SKRIPSI

PENGARUH PROFITABILITY DAN IVESTMENT OPPORTUNITY SET TERHADAP CASH DIVIDEND PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN 2013

OLEH

NATALIN SYBEHT SINAGA 120521132

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

ABSTRAK

PENGARUH PROFITABILITY DAN INVESTMENT OPPORTUNITY SET TERHADAP CASH DIVIDEND PADA PERUSAHAAN MANUFAKTUR DI

BURSA EFEK INDONESIA TAHUN 2013

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan

Investment Opportunity Set terhadap Cash Dividend pada perusahaan manufaktur

tahun 2013. Jenis data yang digunakan adalah data sekunder yang bersumber dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan teknik analisis deskriptif dan analisis regresi linear

berganda. Hasil penelitian menunjukkan bahwa secara simultan Return On Equity, Net Profit Margin, Market to Book Value of Assets, dan Capital Expenditure to Market Value of Assets berpengaruh positif dan signifikan

terhadap Dividend Payout Ratio. Sedangkan secara parsial hanya Return On

Equity yang berpengaruh positif dan signifikan terhadap Dividend Payout Ratio

dan Net Profit Margin berpengaruh positif dan tidak signifikan, Market to Book

Value of Assets berpengaruh negatif dan tidak signifikan, Capital Expenditure to Market Value of Assets berpengaruh negatif tidak signifikan. Nilai koefisien

determinasi sebesar 35,3% sedangkan sisanya sebesar 64,7 dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam penelitian ini.

ii

ABSTRACT

THE EFFECT OF PROFITABILITTY AND INVESTMENT OPPORTUNITY SET ON CASH DIVIDEND IN

MANUFACTURING IN INDONESIA STOCK EXCHANGE 2013

This study aims to determine the effect of profitability and Investment Opportunity Set to Cash Dividend on manufacturing companies in 2013. The data used is secondary data obtained from the financial statements of companies listed on the Indonesian Stock Exchange (BEI). This research using descriptive analysis techniques and multiple linear regression analysis. The results showed that simultaneous Return on Equity, Net Profit Margin, Market to Book Value of Assets, and Capital Expenditure to Market Value of Assets positive and significant impact on the Dividend Payout Ratio. While only partially Return on Equity positive and significant impact on the Dividend Payout Ratio and Net Profit Margin positive and not significant effect, Market to Book Value of Assets negative and not significant, Capital Expenditure to Market Value of Assets negative and not significant. The coefficient of determination of 35.3% while the balance of 64.7 is explained by other factors that are not included in this study.

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas

karunia dan rahmatNya sehingga penulis dapat menyelesaikan penulisan skripsi

ini. Skripsi ini berjudul “ Pengaruh Profitability dan Investment Opportunity Set

Terhadap Cash Dividend Pada Perusahaan Manufaktur di Bursa Efek Indonesia

Tahun 2013”. Penulis telah banyak menerima bantuan, bimbingan, saran, motivasi

dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada

kesempatan ini Penulis menyampaikan terimakasih kepada semua pihak yang

telah memberikan bantuan dan bimbingan, khususnya kepada :

Kedua orang tua tercinta, Ayahanda Maralus Sinaga dan

Ibunda Rosita Christina Haloho dua figur yang senantiasa mencurahkan kasih

sayang dengan penuh kesabaran, terima kasih atas doa, motivasi dan dukungan

baik moril maupun materil sehingga penulis dapat menyelesaikan pendidikan dan

skripsi ini dengan baik. Selanjutnya penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE., ME., dan Ibu Dra. Marhayanie, M.Si. selaku

Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi Dan Bisnis

Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE., M.Si dan Ibu Dra. Friska Sipayung, M.Si,

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi

iv

4. Ibu Dr. Khaira Amalia, SE, Ak., MBA selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan dan arahan dalam penulisan skripsi ini.

5. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembaca Penilai yang telah

memberikan koreksi dan saran atas penulisan skripsi ini.

6. Seluruh Dosen dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara yang telah membantu saya dalam menyelesaikan kegiatan

akademik.

10. Saudara-Saudaraku terkasih Kakak Angelika Marocrisna Sinaga, Abang Hans

Samuel Sinaga, Adek Yosua Robin Martua Sinaga, yang senantiasa

memberikan semangat dalam menyelesaikan penyusunan skripsi ini.

11. Kepada seluruh teman dan sahabat penulis khususnya Dian Veby Sibuea,

Pratika, Tiar, Betsheba, Suhendri dan Janry serta teman-teman lainnya yang

tidak dapat disebutkan satu persatu terima kasih atas segala dukungannya.

Akhir kata penulis menyadari bahwa tulisan ini masih belum sempurna,

namun demikian penulis berharap semoga karya ilmiah yang sederhana ini dapat

bermanfaat bagi pengembangan ilmu pengetahuan dan semua pihak yang

memerlukannya.

Medan, Oktober 2015 Penulis

v

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA 2.1 Profitability ... 14

2.1.1 Pengertian Profitability (Profitabilitas) ... 14

2.1.2 Rasio Profitabilitas ... 14

2.2 Investment Opportunity Set (IOS) ... 16

2.2.1 Pengertian Investment Opportunity Set ... 16

2.2.2 Proksi Investment Opportunity Set... 17

2.3 Deviden ... 20

2.3.1 Pengertian Deviden Kas ... 21

2.3.2 Kebijakan Pembagian Deviden ... 22

2.3.3 Faktor-faktor Kebijakan Deviden ... 23

2.3.4 Teori-Teori Kebijakan Dividen ... 26

2.4 Penelitian Terdahulu ... 28

2.5 Kerangka Konseptual ... 29

2.6 Hipotesis ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Batasan Operasional ... 32

3.4 Definisi Operasional ... 33

3.5 Populasi dan Sampel Penelitian ... 35

3.6 Jenis dan Sumber Data ... 38

3.7 Metode Pengumpulan Data ... 38

3.8 Uji Asumsi Klasik ... 38

3.9 Teknik Analisis Data ... 41

3.9.1 Analisis Deskriptif ... 41

vi

3.10 Pengujian Hipotesis ... 41

3.10.1 Uji Signifikansi Simultan (Uji F) ... 42

3.10.2 Uji Signifikansi Parsial (Uji t) ... 42

3.10.3 Analisis Koefisien Determinasi... .. 44

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... .. 45

4.1.1 Profil Singkat Perusahaan-Perusahaan Manufaktur ... .. 45

4.2 Hasil Penelitian ... . 60

4.2.1 Analisis Deskripsif ... 60

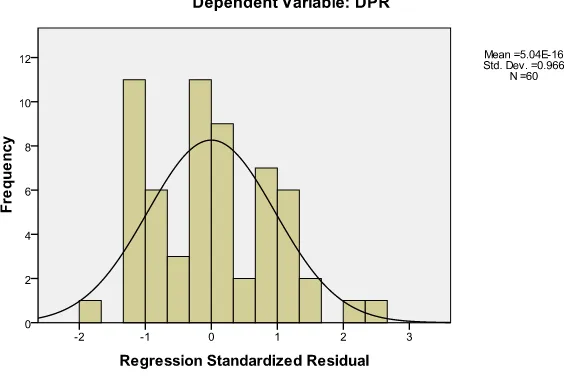

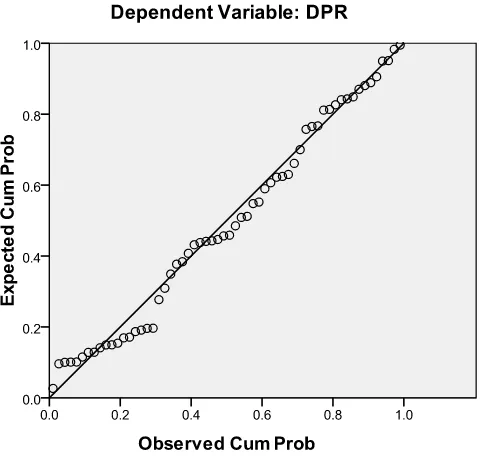

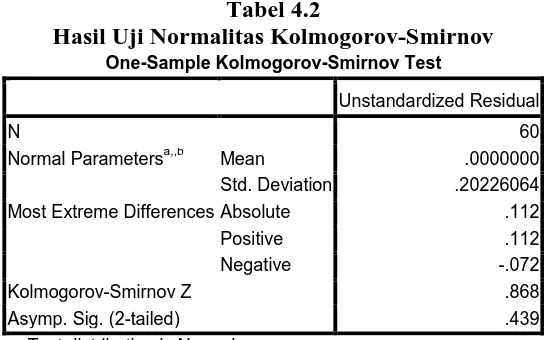

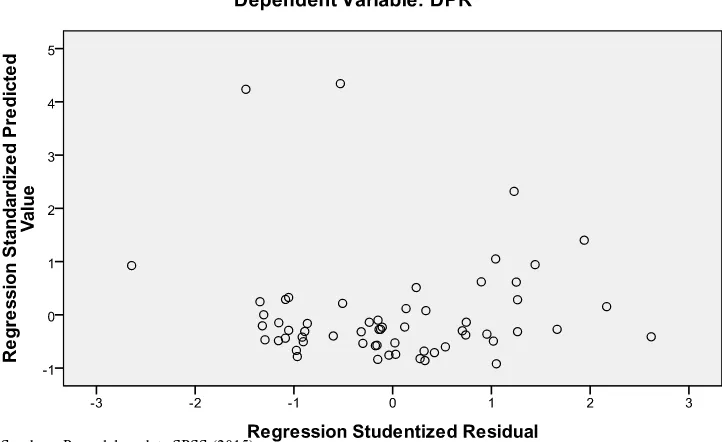

4.2.2 Uji Asumsi Klasik ... 62

4.2.3 Hasil Analisis Regresi Linear Berganda ... 68

4.2.4 Pengujian Hipotesis ... 69

4.2.4.1 Uji Signifikansi Simultan (Uji F) ... 70

4.2.4.2 Uji Signifikansi Parsial (Uji t)... 70

4.2.4.3 Uji Koefisien Determinasi (R2) ... 72

4.3 Pembahasan ... 73

4.3.1 Pengaruh Return On Equity Terhadap Dividend Payout Ratio ... 73

4.3.2 Pengaruh Net Profit Margin Terhadap Dividend Payout Ratio ... 74

4.3.3 Pengaruh Market Value of Assets Terhadap Dividend Payout Ratio ... 75

4.3.4 Pengaruh Capital Expenditure to Market Value of Assets Terhadap Dividend Payout Ratio ... 76

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 78

5.2 Saran ... 79

DAFTAR PUSTAKA ... .. 81

LAMPIRAN ... 85

vii

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Data Keuangan Beberapa Perusahaan Manufaktur Periode

2010-2013 ... 6

2.1 Ringkasan Penelitian Terdahulu ... 28

3.1 Operasionalisasi Variabel... 35

3.2 Prosedur Penentuan Populasi Sasaran ... 36

3.3 Sampel Penelitian Perusahaan Manufaktur Tahun 2013 ... 36

4.1 Hasil Analisis Deskriptif Statistik ... 61

4.2 Hasik Uji Normalitas Kolmogorov-Smirnov ... 65

4.3 Hasil Uji Glejser ... 66

4.4 Hasil Uji Multikolonearitas ... 67

4.5 Hasil Perhitungan Koefisien Regresi Linear Berganda ... 68

4.6 Hasil Uji Signfikansi Simultan (Uji F)... 70

4.7 Hasil Uji Signifikansi Parsial (Uji t) ... 71

4.8 Hasil Uji Koefisien Determinasi (R2) ... 72

viii

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Normalitas Histogram ... 63

4.2 Grafik Normal Probability Plot ... 64

ix

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1 Tabulasi Data Penelitian ... 85

2 Deskriptif Statistik ... 87

.3 Uji Asumsi Klasik ... 88

i

ABSTRAK

PENGARUH PROFITABILITY DAN INVESTMENT OPPORTUNITY SET TERHADAP CASH DIVIDEND PADA PERUSAHAAN MANUFAKTUR DI

BURSA EFEK INDONESIA TAHUN 2013

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan

Investment Opportunity Set terhadap Cash Dividend pada perusahaan manufaktur

tahun 2013. Jenis data yang digunakan adalah data sekunder yang bersumber dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan teknik analisis deskriptif dan analisis regresi linear

berganda. Hasil penelitian menunjukkan bahwa secara simultan Return On Equity, Net Profit Margin, Market to Book Value of Assets, dan Capital Expenditure to Market Value of Assets berpengaruh positif dan signifikan

terhadap Dividend Payout Ratio. Sedangkan secara parsial hanya Return On

Equity yang berpengaruh positif dan signifikan terhadap Dividend Payout Ratio

dan Net Profit Margin berpengaruh positif dan tidak signifikan, Market to Book

Value of Assets berpengaruh negatif dan tidak signifikan, Capital Expenditure to Market Value of Assets berpengaruh negatif tidak signifikan. Nilai koefisien

determinasi sebesar 35,3% sedangkan sisanya sebesar 64,7 dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam penelitian ini.

ii

ABSTRACT

THE EFFECT OF PROFITABILITTY AND INVESTMENT OPPORTUNITY SET ON CASH DIVIDEND IN

MANUFACTURING IN INDONESIA STOCK EXCHANGE 2013

This study aims to determine the effect of profitability and Investment Opportunity Set to Cash Dividend on manufacturing companies in 2013. The data used is secondary data obtained from the financial statements of companies listed on the Indonesian Stock Exchange (BEI). This research using descriptive analysis techniques and multiple linear regression analysis. The results showed that simultaneous Return on Equity, Net Profit Margin, Market to Book Value of Assets, and Capital Expenditure to Market Value of Assets positive and significant impact on the Dividend Payout Ratio. While only partially Return on Equity positive and significant impact on the Dividend Payout Ratio and Net Profit Margin positive and not significant effect, Market to Book Value of Assets negative and not significant, Capital Expenditure to Market Value of Assets negative and not significant. The coefficient of determination of 35.3% while the balance of 64.7 is explained by other factors that are not included in this study.

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia termasuk salah satu negara yang berkembang di dunia, hal ini

terbukti dengan adanya pembangunan di segala bidang termasuk pembangunan

sektor ekonomi. Perekonomian di Indonesia yang semakin membaik

menyebabkan timbulnya gairah bagi para pengusaha untuk mengelolah

perusahaannya di Indonesia. Salah satu pengelolaan yang harus diperhatikan

adalah masalah keuangan yang penting bagi kelangsungan hidup perusahaan,

keuangan suatu perusahaan berkaitan dengan sumber dana dan penggunaannya,

semakin efisien penggunaan dan pengelolaan dana maka semakin baik bagi

perusahaan. Agar dana dalam perusahaan dapat dipenuhi secara cukup, maka

dituntut adanya pengelolaan dan penentuan secara tepat terhadap sumber dana.

Sumber dana dapat dipilih atau ditentukan apakah dari modal sendiri atau dari

modal luar.

Menurut UU No. 8 Tahun 1995 tentang Pasar Modal, pasar modal

Indonesia memiliki peran strategi dalam pembangunan nasional. Salah satu peran

pasar modal yaitu sebagai salah satu sumber pembiayaan eksternal untuk

perusahaan. Perusahaan memperoleh dana dari Initial Publik Offering (IOP) atau

penawaran umum untuk pertama kalinya sebelum saham dicatat di bursa maupun

seasoned new issues atau penjualan saham pada masyarakat setelah perusahaan

2 Tujuan perusahaan adalah memaksimalkan kekayaan pemegang saham

dan meningkatkan kesejahteraan melalui peningkatan nilai perusahaan.

Peningkatan nilai perusahaan dapat dicapai apabila suatu perusahaan bisa

beroperasi dengan mencapai keuntungan yang ditargetkan. Dengan keuntungan

yang diperoleh perusahaan tersebut akan mampu memberikan dividen kepada

pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan

kelangsungan hidupnya (Sulistiyowati, et al. 2010).

Setiap perusahaan memiliki tujuan serta sasaran tertentu yang berlainan

yaitu memaksimalkan nilai perusahaan yang dapat diukur dari harga saham

perusahaan yang bersangkutan. Untuk mendukung tujuan tersebut, perusahaan

harus melakukan beberapa kebijakan. Salah satu kebijakan penting yang harus

dilaksanakan manajemen dalam menyeimbangkan kepentingannya dengan

kepentingan pemegang saham adalah kebijakan dividen.

Kebijakan dividen merupakan bagian dari keputusan pendanaan

(Van Horne and Wachowicz, 2005:270) Kebijakan dividen merupakan suatu

keputusan mengenai pembagian laba perusahaan. Kebijakan dividen merupakan

suatu keputusan yang sulit bagi pihak manajemen perusahaan. Pembagian dividen

di satu sisi akan memenuhi harapan investor untuk mendapatkan return sebagai

hasil dari investasinya, sedangkan di satu sisi pembagian dividen diharapkan tidak

mengancam kelangsungan hidup perusahaan. Manajemen perusahaan sebaiknya

dapat membuat suatu kebijakan dividen yang optimal berarti kebijakan tersebut

harus menghasilkan semacam keseimbangan antara kepentingan pemegang saham

3 Dividen yang paling umum dibagikan perusahaan adalah dividen kas.

Dalam hubungannya dengan pendapatan dividen, para investor umumnya

menginginkan pembagian dividen yang relatif stabil dari tahun ke tahun karena

dengan stabilitas dapat meningkatkan kepercayaan investor terhadap perusahaan.

Pembayaran dividen dalam bentuk tunai lebih banyak diinginkan investor

daripada dalam bentuk lain, karena pembayaran dividen tunai membantu

mengurangi ketidakpastian investor dalam aktivitas investasinya ke dalam

perusahaan. Dividen kas adalah sumber dari aliran kas untuk pemegang saham

yang memberikan informasi tentang kinerja perusahaan saat ini dan akan datang

(Sundjaja dan Barlian, 2002:380).

Kebijakan dividen kas sebuah perusahaan memiliki dampak penting bagi

banyak pihak yang terlibat di masyarakat (Suharli, 2006). Dividen yang

dibayarkan kepada para pemegang saham tergantung kepada kebijakan dividen

masing-masing perusahaan, sehingga memerlukan pertimbangan yang lebih serius

dari manajemen perusahaan. Perusahaan harus bisa membuat sebuah kebijakan

yang optimal. Kebijakan yang diambil harus bisa memenuhi keinginan kedua

belah pihak dimana perusahaan tetap bisa memenuhi kebutuhan dana, sedangkan

pihak investasi memperoleh apa yang diinginkan, sehingga investor tidak

mengalihkan investasinya ke perusahaan lain.

Pada umumnya, pihak manajemen cenderung menahan kas untuk melunasi

kewajiban dan melakukan investasi. Apabila kondisinya seperti ini, jumlah

dividen yang akan dibayarkan menjadi relatif kecil. Sementara itu, di pihak

4 hasil dari modal yang mereka investasikan. Kondisi seperti inilah yang dipandang

agency theory sebagai konflik antara manajer dan investor ketika kedua kelompok

saling berbeda (Keown, et al. 2000 : 617).

Profitability (profitabilitas) adalah tingkat keuntungan bersih yang berhasil

diperoleh perusahaan dalam menjalankan operasionalnya. Keuntungan yang layak

dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan

memenuhi seluruh kewajiban tetapnya yaitu beban bunga dan pajak.

Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi

keuntungan yang lebih besar sebagai dividen. Semakin besar keuntungan yang

diperoleh, maka akan semakin besar pula kemampuan perusahaan dalam

membayar dividen (Brigham dan Houston, 2006:108).

Profitabilitas merupakan kemampuan suatu perusahaan dalam memperoleh

laba. Laba perusahaan tersebut akan menjadi acuan dalam pembayaran

dividennya. Besarnya tingkat laba akan mempengaruhi besarnya tingkat

pembayaran dividen yang dibagikan kepada pemegang saham. ROE digunakan

sebagai alat ukur profitabilitas karena ROE merupakan indikator yang tepat untuk

mengukur suatu keberhasilan bisnis dengan memperkaya pemegang sahamnya

(Deitiana, 2009). Abdelsalam (2008), Aivazian (2003), Al Najjar (2009), Al

Kuwari (2009) serta Yudhanto dan Aisjah (2013) menyatakan bahwa profitabilitas

berpengaruh positif dan signifikan terhadap kebijakan dividen. Hasil berbeda

yaitu, profitabilitas berpengaruh negatif tidak signifikan ditemukan oleh

5 Dalam penelitian ini, penulis menggunakan Return on Equity (ROE) dan

Net Profit Margin (NPM) untuk mengukur tingkat profitabilitas perusahaan

manufaktur karena dengan menggunakan ROE akan terlihat bagaimana

kemampuan perusahaan menghasilkan laba dibandingkan dengan jumlah modal

yang dimiliki perusahaan sedangkan pengukuran dengan NPM juga akan lebih

menunjukkan keuntungan bersih yang diperoleh perusahaan dari jumlah penjualan

di setiap periodenya sehingga dengan menggunakan kedua variabel tersebut dapat

memberikan pengukuran tingkat profitabilitas perusahaan manufaktur tahun 2013.

Investment Opportunity Set (IOS) diperkenalkan pertama kali oleh Myers

pada tahun 1977. Nilai perusahaan dipengaruhi oleh dua hal yaitu aset yang saat

ini telah ditempatkan dan opsi untuk investasi di masa depan. IOS lebih

ditekankan pada opsi investasi di masa depan. IOS merupakan nilai perusahaan

yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan

manajemen di masa yang akan datang, yang pada saat ini merupakan

pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar.

Perusahaan yang memperoleh tingkat keuntungan yang tinggi akan membuka

cabang yang baru serta memperbesar investasi atau membuka investasi baru

sehingga tingkat keuntungan yang tinggi menandakan pertumbuhan perusahaan

pada masa mendatang juga meningkat dimana perusahaan yang bertumbuh

cenderung membayarkan dividen lebih rendah.

Untuk mengukur Investment Opportunity Set (IOS) digunakan Market to

Book Value of Assets (MVA/BVA) karena dengan menggunakan MVA/BVA

6 ekuitas, harga saham dan jumlah saham yang beredar dengan memperhitungkan

berbagai faktor tersebut akan lebih memberikan gambaran peluang investasi

karena rasio ini menjelaskan gabungan antara aset ditempat dengan kesempatan

investasi karena kesempatan investasi yang dimiliki perusahaan akan sangat

terkait dengan jumlah aset yang dimiliki. Pengukuran IOS lainnya adalah dengan

menggunakan Capital Addition to Market Value of Assets (CAP/MVA) dengan

menggunakan rasio CAP/MVA akan terlihat perbandingan antara tambahan

modal tiap tahun yang dilakukan perusahaan dengan jumlah aset yang dimiliki

sehingga dengan mengetahui tambahan modal yang dilakukan perusahaan akan

menunjukkan tingkat investasi yang dilakukan perusahaan. Semakin besar

pertambahan modal yang dilakukan perusahaan menunjukkan semakin tinggi

kadar investasi yang dilakukan perusahaan.

Pada pra penelitian yang dilakukan, pada beberapa perusahaan manufaktur

dari beberapa sub sektor menunjukkan bahwa tingkat pembayaran dividen secara

umum cenderung fluktuatif meskipun ada juga yang relatif stabil. Pada Tabel 1.1

berikut dapat dilihat tingkat profitabilitas, dan kesempatan berinvestasi serta

pembayaran dividen tunai pada beberapa perusahaan manufaktur tahun

2010-2013.

Tabel 1.1

Data Keuangan Beberapa Perusahaan Manufaktur Periode 2010-2013

Emiten Data Keuangan Tahun

2010 2011 2012 2013

GGRM

Laba Bersih (Rp)

4,146,282,000,000

4,958,102,000,000

4,068,711,000,000 4,383,932,000,000

Total Equitas (Rp)

21,320,276,000,000

24,550,928,000,000

26,605,713,000,000 29,416,271,000,000

Penjualan Bersih 37,691,997,000,000 41,884,352,000,000

49,028,696,000,000 55,436,954,000,000

Total Aset (Rp)

30,741,679,000,000

39,088,705,000,000

7 Harga Saham (Rp) 40,000 62,050 56,000 42,000 Saham Beredar (Lembar) 1,924,088,000 1,924,088,000 1,924,088,000 1,924,088,000 EPS (Rp) 2,155 2,544 2,086 2,250 Tambahan Modal (Rp) 53,700,000,000 53,700,000,000 53,700,000,000 53,700,000,000 Dividen (Rp) 880 1,000 800 800 KLBF

Laba Bersih (Rp)

1,286,330,026,012

1,539,721,311,065

1,772,034,750,571 2,004,243,694,797

Total Equitas (Rp)

5,771,917,028,836

6,515,935,058,426

7,371,643,614,897 8,499,957,965,575

Penjualan Bersih 10,226,789,206,223 10,911,860,141,523

13,636,405,178,957 16,002,131,057,048

Total Aset (Rp)

7,032,496,663,288

8,274,554,112,840

9,417,957,180,958 11,315,061,275,026

Harga Saham (Rp)

4,100 3,400 1,060 1,250 Saham Beredar (Lembar) 9,374,000,000 9,375,000,000 46,875,000,000 46,875,000,000 EPS (Rp) 137 158 37 41 Tambahan Modal (Rp) 32,317,540,678 32,317,540,678 32,317,540,678 34,118,673,814 Dividen (Rp) 70 95 19 17 SMGR

Laba Bersih (Rp)

3,633,219,892,000

3,955,272,512,000

4,926,639,847,000 5,852,022,665,000

Total Equitas (Rp)

12,006,438,613,000

14,615,096,979,000

18,164,854,648,000 21,803,975,875,000

Penjualan Bersih 14,344,188,706,000 16,378,793,758,000

19,598,247,884,000 24,501,240,780,000

Total Aset (Rp)

15,562,998,946,000

19,661,602,767,000

26,579,083,786,000 30,792,884,092,000

Harga Saham (Rp)

9,450 11,450 15,850 14,150 Saham Beredar (Lembar) 5,931,520,000 5,931,520,000 5,931,520,000 5,931,520,000 EPS (Rp) 613 662 817 905 Tambahan Modal (Rp) 1,458,257,900,000 1,458,257,900,000

1,458,257,900,000 1,458,257,900,000

Dividen (Rp) 306 331 368 407 ASII

Laba Bersih (Rp)

14,366,000,000,000

21,077,000,000,000

22,742,000,000,000 22,297,000,000,000

Total Equitas (Rp)

58,803,000,000,000

75,838,000,000,000

89,814,000,000,000 106,188,000,000,000

Penjualan Bersih 129,991,000,000,000 162,564,000,000,000

188,053,000,000,000 193,880,000,000,000

Total Aset (Rp)

113,362,000,000,000

154,319,000,000,000

182,274,000,000,000 213,994,000,000,000

Harga Saham (Rp)

5,455 7,400 7,600 6,800 Saham Beredar (Lembar) 40,483,553,140 40,483,553,140 40,483,553,140 40,483,553,140 EPS (Rp) 355 439 480 480 Tambahan Modal (Rp) 1,106,000,000,000 1,106,000,000,000

1,106,000,000,000 1,139,000,000,000

Dividen (Rp) 160 198 216 216 Sumber:

Berdasarkan Tabel 1.1 terlihat bahwa tingkat penjualan bersih PT. Gudang

8 laba bersih cenderung fluktuatif meningkat di tahun 2011 namun turun di tahun

2012 dan kembali meningkat di tahun 2013. Total aset dan ekuitas mengalami

peningkatan pada periode tersebut sedangkan harga saham fluktuatif, jumlah

saham yang beredar dan tambahan modal tiap tahun juga tetap. Laba per lembar

saham fluktuatif namun dividen yang dibagikan kepada pemegang saham hanya

mengalami peningkatan di tahun 2011 dibanding tahun 2010 dan turun di tahun

2012 dan 2013 dengan jumlah yang sama sebesar Rp.800 per lembar saham.

Dengan demikian terlihat bahwa fluktuasi yang terjadi pada laba bersih,

harga saham dan laba perlembar saham searah dengan fluktuasi yang terjadi pada

jumlah dividen per lembar saham yang dibayar tiap tahunnya kepada pemegang

saham, sedangkan jumlah aset, ekuitas, dan penjualan yang mengalami

peningkatan secara berurutan namun dividen tidak bergerak meningkat namun

justru fluktuatif demikian halnya dengan jumlah saham yang beredar dan

tambahan modal tiap tahun jumlahnya tetap tidak menyebabkan jumlah dividen

perlembar saham juga tetap selama periode 2010-2013.

Pada PT. Kalbe Farma penjualan, laba bersih, jumlah aset, jumlah ekuitas,

mengalami peningkatan ditiap tahunnya, tambahan modal tetap selama periode

2010-2012 dan hanya bertambah ditahun 2013. Jumlah saham yang beredar tetap

pada tahun 2010 dan 2011 namun ditahun 2012 perusahaan melakukan stock split

sehingga jumlah saham yang beredar bertambah di tahun 2012 dan 2013.

Selanjutnya terlihat bahwa laba perlembar saham fluktuatif sedangkan dividen

9 Dengan demikian, meskipun penjualan, laba bersih, jumlah aset, jumlah

ekuitas, dan jumlah saham yang beredar meningkat namun dividen per lembar

saham justru fluktuatif bahkan mengalami penurunan di dua tahun terakhir

namun, fluktuasi yang terjadi pada harga saham, dan laba per lembar saham

searah dengan fluktuasi yang terjadi pada dividen yang dibayarkan per lembar

sahamnya.

Dengan demikian secara umum hal yang menjadi fenomena dalam

penelitian ini adalah perubahan yang terjadi pada profitabilitas dan kesempatan

investasi terkadang searah dengan perubahan yang terjadi pada pembayaran

dividen namun terkadang perubahan profitabilitas dan kesempatan investasi tidak

searah dengan perubahan yang terjadi pada pembayaran dividen.

Pada PT. Semen Indonesia jumlah penjualan, laba bersih, jumlah aset,

jumlah ekuitas, dan laba per lembar saham mengalami peningkatan secara

beruntun dari tahun 2010 hingga 2013. Jumlah saham beredar dan tambahan

modal tiap tahunnya tidak mengalami perubahan, kemudian harga saham

cenderung fluktuatif meskipun tidak begitu signifikan sedangkan dividen

perlembar saham juga mengalami peningkatan selama periode tersebut.

Dengan demikian, pada PT. Semen Indonesia terlihat bahwa

meningkatnya penjualan, laba bersih, jumlah aset, jumlah ekuitas, laba per lembar

saham searah dengan meningkatnya jumlah dividen per lembar saham di setiap

tahunnya, sedangkan harga saham yang fluktuatif dan jumlah saham beredar serta

tambahan modal yang tidak mengalami perubahan tidak searah dengan jumlah

10 Selanjutnya pada PT. Astra International terlihat bahwa meningkatnya

penjualan, laba bersih, jumlah aset, dan jumlah ekuitas tidak searah dengan

fluktuasi yang terjadi pada dividen sedangkan perubahan yang terjadi pada harga

saham dan laba perlembar saham juga searah dengan fluktuasi yang terjadi pada

dividen yang dibayarkan setiap tahunnya.

Dengan demikian, secara umum terlihat bahwa berbagai perubahan yang

terjadi pada penjualan, laba bersih, jumlah aset, jumlah ekuitas, tambahan modal,

harga saham, laba per lembar saham, dan jumlah saham beredar pada beberapa

perusahaan di tahun-tahun tertentu searah dengan perubahan yang terjadi pada

jumlah dividen yang dibayar, namun terkadang di beberapa tahun lainnya justru

terlihat bertolak-belakang disaat laba bersih dan harga saham maupun jumlah aset

dan ekuitas mengalami peningkatan justru dividen yang dibayar per lembar saham

mengalami penurunan. Hal inilah yang menjadi fenomena menarik bagi penulis

dalam penelitian ini.

Berdasarkan uraian tersebut penulis tertarik untuk menganalisis lebih jauh

bagaimana pengaruh profitabilitas dan kesempatan investasi mempengaruhi

pembayaran dividen pada perusahaan manufaktur. Untuk itu penulis memilih

judul :

“Pengaruh Profitability dan Invenstmen Opportunity Set Terhadap

11

1.2 Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya,

maka yang menjadi perumusan masalah di dalam penelitian ini adalah:

1. Apakah profitability dengan menggunakan variabel Return On Equity (ROE)

dan Net Profit Margin (NPM) serta Investment Opportunity Set (IOS) yang

diukur dengan Market to Book Value of Assets (MVA/BVA), dan Capital

Addition to Market Value of Assets (CAP/MVA) secara bersama-sama

mempunyai pengaruh signifikan terhadap dividen kas pada perusahaan

manufaktur di Bursa Efek Indonesia?

2. Apakah profitability dengan menggunakan variabel Return On Equity (ROE)

dan Net Profit Margin (NPM) serta Investment Opportunity Set (IOS) yang

diukur dengan Market to Book Value of Assets (MVA/BVA), dan Capital

Addition to Market Value of Assets (CAP/MVA) secara parsial mempunyai

pengaruh signifikan terhadap dividen kas pada perusahaan manufaktur di

Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan di dalam penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh profitability dengan

menggunakan variabel Return On Equity (ROE) dan Net Profit Margin

(NPM) serta Investment Opportunity Set (IOS) yang diukur dengan Market to

Book Value of Assets (MVA/BVA), dan Capital Addition to Market Value of

Assets (CAP/MVA) secara bersama-sama terhadap dividen kas pada

12 2. Untuk mengetahui dan menganalisis pengaruh profitability dengan

menggunakan variabel Return On Equity (ROE) dan Net Profit Margin

(NPM) serta Investment Opportunity Set (IOS) yang diukur dengan Market to

Book Value of Assets (MVA/BVA), dan Capital Addition to Market Value of

Assets (CAP/MVA) secara parsial terhadap dividen kas pada perusahaan

manufaktur di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat di dalam penelitian ini adalah:

1. Bagi Perusahaan Manufaktur (Emiten)

Diharapkan dapat membantu manajer keuangan dalam pengambilan

keputusan untuk menentukan besarnya dividen yang dibayarkan terutama

dalam bentuk dividen kas bagi perusahaan manufaktur di Bursa Efek

Indonesia.

2. Bagi Investor

Dapat digunakan oleh investor sebagai bahan pertimbangan dalam

pengambilan keputusan investasi terkait dengan tingkat pengembalian berupa

dividen kas di suatu perusahaan khususnya di masa depan.

3. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

menambah wawasan serta pola pikir tentang pengaruh profitability dan

Investment Opportunity Set (IOS) terhadap dividen kas bagi perusahaan

13 4. Bagi Peneliti Selanjutnya

Penelitian ini bermanfaat memberikan sumbangan pemikiran dan informasi

bagi pihak lain yang ingin melakukan penelitian lebih lanjut mengenai

pengaruh profitability dan Investment Opportunity Set (IOS) terhadap dividen

14

BAB II

TINJAUAN PUSTAKA

2.1 Profitability (Profitabilitas)

2.1.1 Pengertian Profitability (Profitabilitas)

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah

memperoleh laba atau keuntungan yang maksimal, di samping hal-hal lainnya.

Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan,

perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta

meningkatkan mutu produk dan melakukan investasi baru.

Pada umumnya profitabilitas merupakan kemampuan perusahaan dalam

menghasilkan laba. Profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri

(Sartono, 2001:120). Setiap perusahaan selalu berupaya agar memperoleh tingkat

profitabilitas yang tinggi.

2.1.2 Rasio Profitabilitas

Rasio profitabilitas terdiri dari 2 jenis rasio (Syamsuddin, 2000: 63) yaitu:

1. Jika ditinjau berdasarkan hubungan antara laba dengan penjualan, rasio

profitabilitas dapat dibedakan atas:

a. Gross Profit Margin

Rasio ini merupakan perbandingan penjualan bersih dikurangi harga pokok

penjualan bersih atau rasio antara penjualan kotor dengan penjualan bersih.

15 b. Operating Profit Margin

Rasio ini merupakan perbandingan antara laba operasi dengan penjualan.

c. Net Profit Margin

Margin laba bersih merupakan keuntungan penjualan setelah dikurangi

seluruh biaya dan pajak penghasilan. Rasio ini menunjukkan perbandingan

antara laba bersih setelah pajak dengan penjualan.

2. Berdasarkan hubungan antara laba dengan investasi, rasio profitabilitas

dapat dibedakan atas:

a. Return on Investment

Rasio ini merupakan perbandingan antara laba setelah pajak dengan

total aktiva.

b. Return on Equity

Rasio ini merupakan perbandingan antara laba setelah pajak dengan modal

sendiri atau ekuitas pemilik.

16

c. Return on Assets

Rasio ini merupakan perbandingan antara laba usaha dengan total aset.

Rasio ini digunakan untuk melihat kemampuan perusahaan dalam

memperoleh keuntungan dengan menggunakan aset yang dimiliki.

2.2 Investment Opportunity Set (IOS)

2.2.1 Pengertian Investment Opportunity Set (IOS)

Kesempatan Investasi atau Investment Opportunity Set (IOS)

menggambarkan tentang peluang investasi atau luasnya kesempatan bagi

perusahaan Hartono, (2003 : 58) dalam Ahmad, (2009) berdasarkan definisi di

atas bahwa pilihan investasi itu merupakan suatu kesempatan untuk berkembang,

namun sebagian perusahaan tidak dapat melaksanakan semua kesempatan

investasi di masa yang akan datang. Bagi perusahaan yang tidak dapat

menggunakan kesempatan investasi tersebut maka akan mengalami suatu

pengeluaran yang lebih tinggi dibandingkan dengan nilai kesempatan yang hilang.

Kesempatan investasi dapat diukur dengan peningkatan aktiva tetap bersih. Hal ini

sesuai dengan format laporan arus kas (statement of cash flow) yang mengukur

investasi dari investasi jangka panjang dan aktiva tetap berwujud.

Investment Opportunity Set merupakan kombinasi antara aktiva yang

dimiliki dan pilihan investasi di masa yang akan datang dengan Net Present Value

(NPV) positif (Myers, 1977 dalam Saputro, 2003). Secara umum dapat dikatakan

bahwa IOS menggambarkan tentang luasnya kesempatan atau peluang investasi

17 perusahaan untuk kepentingan di masa yang akan datang. Dengan demikian IOS

bersifat tidak dapat diobservasi, sehingga perlu dipilih suatu proksi yang dapat

dihubungkan dengan variabel lain dalam perusahaan, misalnya variabel

pertumbuhan, variabel kebijakan dan lain-lain.

2.2.2 Proksi Investment Opportunity Set (IOS)

Beberapa proksi IOS telah digunakan dalam bidang akuntansi dan

keuangan untuk memahami pemikiran IOS. Proksi IOS dapat digolongkan

menjadi tiga jenis dengan menggunakan rumus-rumus perhitungan Investment

Opportunity Set (IOS) yang dikemukakan oleh Myers (1977) dan banyak

digunakan dalam berbagai penelitian mengenai Investment Opportunity Set (IOS)

diantaranya dalam penelitian Kallapur dan Trombley (1999), Rokhayati (2005:

49) , Manik (2014: 8), Endiana, dkk (2011 : 9), Iswahyuni (2001: 29), Pratiwi

(2012: 65), Dadri (2011: 40), Barus (2008), serta Haryetti dan Ririn (2012: 4),

Menggunakan perhitungan proksi IOS Sebagai berikut:

1. Proksi IOS berbasis pada harga (Price-Based Proxies)

Proksi ini menyatakan bahwa prospek pertumbuhan perusahaan sebagian

dinyatakan dalam harga pasar saham. Proksi ini didasari pada anggapan yang

menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan

dalam harga-harga saham, dan perusahaan yang tumbuh akan memiliki nilai pasar

yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki (asset in place)

dibandingkan perusahaan yang tidak tumbuh. Rasio-rasio yang telah digunakan

dalam beberapa penelitian yang berkaitan dengan proksi pasar adalah sebagai

18 a. Market to Book Value Equity ( MVE/BVE)

Rasio ini digunakan dengan dasar pemikiran MVE/BVE mencerminkan

bahwa pasar menilai return atas investasi perusahaan pada masa depan akan

lebih besar dari return yang diharapkan ekuitasnya. Rasio MVE/BVE dapat

dihitung dengan rumus yang digunakan dalam penelitian Manik (2014: 8),

Rokhayati (2005 : 49), dan Dadri (2011: 41) sebagai berikut :

b. Market to Book Value of Assets (MVA/BVA)

Rasio ini menjelaskan gabungan antara aset di tempat dengan kesempatan

investasi. Oleh karena itu, semakin tinggi rasio MVA/BVA, semakin tinggi

kesempatan investasi yang dimiliki perusahaan tersebut yang berkaitan

dengan aset di tempat. Rasio MVA/BVA digunakan rumus dalam penelitian

Manik (2014:8), Rokhayati (2005: 49), dan Dadri (2011: 42) sebagai berikut:

c. Property, Plant, and Equipment to Book Value of Assets (VPPE)

Rasio VPPE digunakan dengan dasar pemikiran VPPE bahwa prospek

pertumbuhan perusahaan tergambar dengan besarnya aset tetap yang dimiliki

oleh perusahaan. Rasio VPPE mengacu pada rumus yang digunakan dalam

19

2. Proksi IOS berbasis pada investasi (Investment-Based Proxies)

Proksi yang percaya pada gagasan bahwa suatu level kegiatan investasi

yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan. Penelitian

dan pembangunan (R & D) merupakan investasi, dan selanjutnya akan

menghasilkan kesempatan investasi untuk perusahaan. Rasio-rasio yang sering

digunakan oleh peneliti antara lain:

a. Capital Expenditure to Market Value of Assets (CAP/MVA)

Rasio ini digunakan dengan dasar pemikiran bahwa semakin besar investasi

yang dilakukan oleh perusahaan pada aset tetap maka akan semakin tinggi

kadar investasi yang dilakukan perusahaan. Rasio CAP/MVA mengacu pada

rumus yang digunakan dalam penelitian Rokhayati (2005: 49), Barus (2008),

dan Haryetti dan Ririn Araji Ekawati (2012: 4) sebagai berikut:

b. Capital Expenditure to Book Value Asset (CAP/BVA)

Rasio ini digunakan dengan dasar pemikiran bahwa semakin besar investasi

yang dilakukan oleh perusahaan pada aset tetap maka akan semakin tinggi

kadar investasi yang dilakukan perusahaan. Rasio CAP/BVA dihitung dengan

mengacu pada rumus yang digunakan dalam penelitian Dadri (2011: 43),

Rokhayati (2005: 49),

d. CAONS

Rasio Current Assets to Net Sales (CAONS) dengan dasar pemikiran bahwa

20 aset perusahaan. Dengan investasi pada current assets akan mampu

menghasilkan penjualan sebesar net sales yang diterima. Menghitung rasio

CAONS mengacu pada rumus yang digunakan dalam penelitian Rokyahati

(2005: 49), Endiana, dkk. (2011: 10), dan Barus (2008) sebagai berikut:

2.3 Deviden

Dividen merupakan distribusi laba kepada para pemegang saham dalam

bentuk aktiva atau saham perusahaan penerbit (Dyckman et al. 2001 : 439). Pada

umumnya apabila pendapatan perusahaan stabil, maka untuk pembayaran dividen

juga akan stabil. Kebijaksanaan dividen perusahaan sangat penting karena

alasan-alasan (Tampubolon, 2004:183) sebagai berikut:

1. Menjaga kepentingan investor sebagai pemegang saham dan akan menjadi

pemegang saham.

2. Kebijaksanaan dividen akan mempengaruhi program keuangan dan capital

budgeting perusahaan tersebut.

3. Kebijaksanaan dividen akan mempengaruhi cash flow perusahaan.

4. Kebijaksanaan dividen dapat menurunkan nilai modal saham perusahaan karena

dividen akan dibayarkan dari laba yang ditahan sehingga akan meningkatkan

utang/modal (debt equity) rasio perusahaan.

Kebijakan pembagian dividen tergantung pada RUPS (Rapat Umum

Pemegang Saham). Dividen yang dibagikan perusahaan bisa tetap (tidak

mengalami perubahan) dan bisa mengalami perubahan, (ada kenaikan dan

21 dipandang cukup penting bagi investor yaitu informasi tentang naik turunnya

dividen tunai yang dibagikan perusahaan karena informasi tersebut mengandung

muatan informasi yang berkenaan dengan prospek keuntungan yang akan

diperoleh para investor atau calon investor dalam melakukan penilaian perusahaan

(Jogiyanto, 2003 : 109).

2.3.1. Pengertian Dividen Kas

Dividen kas adalah sumber aliran kas untuk pemegang saham dan

memberikan informasi tentang kinerja perusahaan saat ini dan akan datang. Laba

ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen, karenanya

merupakan bentuk pembiayaan intern (Sundjaja dan Barlian, 2003:380).

Pembayaran dividen kas kepada pemegang saham perusahaan diputuskan oleh

direksi perusahaan. Dalam hal pembagian dividen kepada para pemegang saham

suatu perusahaan membutuhkan pertimbangan yang matang, hal ini disebabkan

pihak manajemen harus memikirkan kelangsungan hidup dan pertumbuhan

perusahaan (going concern principal). Rasio pembayaran dividen tunai diukur

dengan Dividend Pay Out Ratio (DPR). Pengertian rasio pembayaran dividen

(dividend payout ratio) menurut Sartono (2008: 491) menyatakan bahwa rasio

pembayaran dividen adalah persentase laba yang dibayarkan dalam bentuk

dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan total

laba yang tersedia bagi pemegang saham. Rasio ini dapat dicari dengan rumus

22

2.3.2 Kebijakan Pembagian Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan

keputusan pendanaan perusahaan. Kebijakan dividen merupakan keputusan

apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada

pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal

guna pembiayaan di masa yang akan datang.

Ada beberapa bentuk pemberian dividen secara kas atau cash dividend

yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan

dividen tersebut (Sutrisno, 2000:323) adalah:

1. Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian dividen yang stabil artinya dividen akan diberikan secara

tetap per lembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh

perusahaan berfluktuasi. Kebijakan pembayaran dividen yang stabil ini banyak

dilakukan oleh perusahaan karena beberapa alasan:

a. Dapat meningkatkan harga saham sebab dividen yang stabil diprediksi

memiliki risiko yang kecil.

b. Dapat memberikan kesan pada investor bahwa perusahaan mempunyai

prospek yang baik di masa yang akan datang.

c. Menarik investor yang akan memanfaatkan dividen untuk keperluan

konsumsi sebab dividen selalu dibayarkan.

2. Kebijakan Dividen yang Meningkat

Dengan kebijakan ini perusahaan akan membayarkan dividen kepada

23 yang stabil. Kebijakan ini sangat diharapkan oleh para investor karena

memberikan dampak positif dan memuaskan bagi perusahaan tersebut.

3. Kebijakan Dividen dengan Rasio yang Konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba

yang diperoleh perusahaan. Semakin besar laba yang diperoleh, maka semakin

besar dividen yang dibayarkan. Demikian pula sebaliknya, jika laba kecil

dividen yang dibayarkan juga kecil.

4. Kebijakan Pemberian Dividen Reguler Ditambah Ekstra

Kebijakan dengan cara ini, perusahaan menentukan jumlah pembayaran

dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra

dividen bila keuntungannya mencapai jumlah tertentu.

2.3.3 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Faktor-faktor yang mempengaruhi besar kecilnya dividen yang akan

dibayarkan oleh perusahaan kepada pemegang saham (Sutrisno, 2000:304) antara

lain:

a. Posisi Solvabilitas Perusahaan

Perusahaan yang berada dalam kondisi insolvensi atau solvabilitasnya kurang

menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini

disebabkan laba yang diperoleh lebih banyak digunakan untuk memperbaiki

posisi struktur modal perusahaan.

b. Posisi Likuiditas Perusahaan

Cash dividend merupakan arus kas keluar bagi perusahaan, sehingga

24 yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan.

Perusahaan yang kondisi likuiditasnya kurang baik, biasanya dividend payout

ratio-nya kecil, sebab sebagian laba digunakan untuk menambah likuiditas.

Perusahaan yang sudah mapan dengan likuiditas yang baik cenderung

memberikan dividen yang lebih besar.

c. Kebutuhan Untuk Melunasi Hutang

Salah satu sumber dana perusahaan adalah dari kreditor berupa hutang, yaitu

hutang jangka pendek maupun jangka panjang. Hutang-hutang ini harus segera

dibayar pada saat jatuh tempo, dan untuk membayar hutang-hutang tersebut

harus disediakan dana. Semakin banyak hutang yang harus dibayar, semakin

besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen

yang akan dibayarkan kepada pemegang saham. Hutang yang jatuh tempo

berarti dana hutang tersebut harus diganti. Alternatif mengganti dana hutang

bisa dengan mencari hutang baru atau meroll-over hutang, dan juga bisa

dengan sumber dana intern dengan cara memperbesar laba ditahan yang akan

memperkecil dividend payout ratio.

d. Rencana Perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan

perusahaan, dan hal ini bisa dilihat dari perluasan yang dilakukan oleh

perusahaan. Semakin pesat pertumbuhan perusahaan, semakin pesat perluasan

yang dilakukan. Konsekuensinya semakin besar kebutuhan dana untuk

membiayai perluasan tersebut. Kebutuhan dana dalam rangka ekspansi tersebut

25 pemilik, dan juga bisa diperoleh dari internal resources berupa memperbesar

laba yang ditahan. Semakin pesat perluasan yang dilakukan perusahaan,

semakin kecil dividend payout-nya.

e. Kesempatan Investasi

Kesempatan investasi juga merupakan faktor yang mempengaruhi besar

kecilnya dividen yang akan dibagi. Semakin terbuka kesempatan investasi,

semakin kecil dividen yang dibayarkan sebab dananya digunakan untuk

memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang

baik, maka dananya lebih banyak digunakan untuk membayar dividen.

f. Stabilitas Pendapatan

Perusahaan yang pendapatannya stabil, dividen yang akan dibayarkan kepada

pemegang saham lebih besar dibanding dengan perusahaan yang

pendapatannya tidak stabil. Perusahaan yang pendapatannya stabil tidak perlu

menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang

pendapatannya tidak stabil harus menyediakan uang kas yang cukup besar

untuk berjaga-jaga.

g. Pengawasan Terhadap Perusahaan

Pemilik perusahaan tidak mau kehilangan kendali terhadap perusahaan apabila

perusahaan mencari sumber dana dari modal sendiri. Kemungkinan akan

masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik lama

dalam mengendalikan perusahaan. Perusahaan yang dibelanjai dari hutang,

resikonya cukup besar sehingga perusahaan cenderung tidak membagi

26

2.3.4 Teori-teori Kebijakan Dividen

Ada beberapa teori yang mendasari kebijakan dividen (Keown et al. 2000

dalam Pradessya, 2006) antara lain:

a. Teori Ketidakrelevanan Dividen (Dividend Irrelevance Theory)

Teori ketidakrelevanan dividen adalah teori yang menyatakan bahwa kebijakan

dividen perusahaan tidak mempunyai pengaruh baik terhadap nilai perusahaan

maupun biaya modalnya. Teori ini menyatakan bahwa nilai suatu perusahaan

hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta

resiko bisnisnya, dengan kata lain nilai suatu perusahaan tergantung

semata-mata pada pendapatan yang dihasilkan oleh aktivanya, bukan bagaimana

pendapatan tersebut dibagi di antara dividen dan laba yang ditahan (atau

pertumbuhan).

b. Bird In the Hand Theory

Kepercayaan bahwa kebijakan dividen perusahaan merupakan hal yang tidak

penting, secara tidak langsung membuat para investor berasumsi bahwa

pendapatan yang mereka harapkan melalui perolehan modal akan berbeda

besarnya dengan pendapatan yang berasal dari dividen. Dividen lebih bisa

diramalkan daripada pendapatan modal, manajemen dapat mengontrol dividen

tetapi tidak dapat mendikte harga saham. Investor kurang yakin akan menerima

pendapatan dari perolehan modal daripada dividen. Mendapatkan dividen

(a bird in the hand) adalah lebih baik daripada saldo laba (a bird in the bush)

karena pada akhirnya saldo laba tersebut mungkin tidak akan terwujud sebagai

27

mengatakan dividen lebih pasti daripada perolehan modal disebut

“bird in the hand theory” (teori burung ditangan).

c. Dividen Rendah Meningkatkan Nilai Saham

Pandangan ketiga adalah dividen yang rendah mempengaruhi harga saham,

sehingga dividen dapat merugikan investor. Pendapat ini didasarkan pada

perbedaan perlakuan pajak antara pendapatan dividen dan perolehan modal.

Saham yang memungkinkan penundaan pajak (dividen rendah perolehan modal

tinggi) mungkin akan dijual pada harga premi yang relatif sama terhadap

saham yang telah dikenakan pajak. Dividen yang rendah akan membantu

investor menunda pajak pendapatan sehingga memaksimumkan return setelah

pajak atas investasinya, sedangkan dividen yang tinggi akan meningkatkan

pembayaran pajak pendapatan investor akibatnya return setelah pajak yang

diperolehnya berkurang.

d. Teori Dividen Residu

Teori dividen residu adalah teori yang menyatakan bahwa dividen dibayar dari

modal yang sama setelah selesai mendapat keuntungan investasi keuangan.

Perusahaan memiliki biaya pengembangan, yang mungkin secara langsung

mempengaruhi keputusan dividen maka perusahaan harus menerbitkan jumlah

sekuritas yang lebih besar untuk mendapatkan modal yang dibutuhkan untuk

kegiatan investasi.

e. Teori Dividen Isyarat (Dividend Signaling Theory)

Signal atau isyarat adalah suatu tindakan yang diambil manajemen perusahaan

28 memandang prospek perusahaan. Dividend signaling theory merupakan suatu

teori yang mendasari dugaan bahwa pengumuman dividen kas mempunyai

kandungan informasi yang mengakibatkan adanya reaksi harga saham.

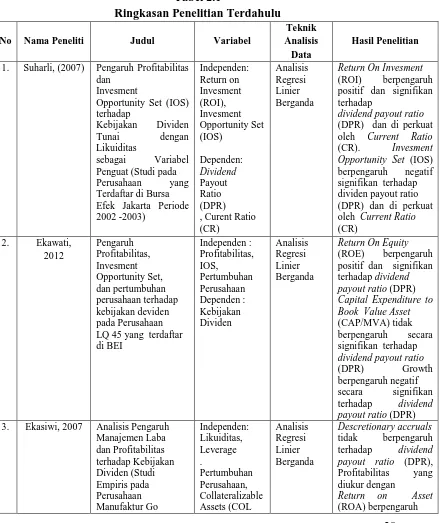

[image:40.595.114.553.234.757.2]2.4 Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama Peneliti Judul Variabel

Teknik Analisis

Data

Hasil Penelitian

1. Suharli, (2007) Pengaruh Profitabilitas dan

Invesment

Opportunity Set (IOS) terhadap

Kebijakan Dividen Tunai dengan Likuiditas

sebagai Variabel Penguat (Studi pada

Perusahaan yang Terdaftar di Bursa

Efek Jakarta Periode 2002 -2003) Independen: Return on Invesment (ROI), Invesment Opportunity Set (IOS) Dependen: Dividend Payout Ratio (DPR) , Curent Ratio (CR)

Analisis Regresi Linier Berganda

Return On Invesment (ROI) berpengaruh positif dan signifikan terhadap

dividend payout ratio (DPR) dan di perkuat oleh Current Ratio (CR). Invesment Opportunity Set (IOS) berpengaruh negatif signifikan terhadap dividen payout ratio (DPR) dan di perkuat oleh Current Ratio (CR)

2. Ekawati, 2012 Pengaruh Profitabilitas, Invesment Opportunity Set, dan pertumbuhan perusahaan terhadap kebijakan deviden pada Perusahaan LQ 45 yang terdaftar di BEI Independen : Profitabilitas, IOS, Pertumbuhan Perusahaan Dependen : Kebijakan Dividen Analisis Regresi Linier Berganda

Return On Equity (ROE) berpengaruh positif dan signifikan terhadap dividend payout ratio (DPR) Capital Expenditure to Book Value Asset (CAP/MVA) tidak berpengaruh secara signifikan terhadap dividend payout ratio

(DPR) Growth

berpengaruh negatif

secara signifikan terhadap dividend payout ratio (DPR) 3. Ekasiwi, 2007 Analisis Pengaruh

Manajemen Laba dan Profitabilitas terhadap Kebijakan Dividen (Studi Empiris pada Perusahaan Manufaktur Go Independen: Likuiditas, Leverage . Pertumbuhan Perusahaan, Collateralizable Assets (COL Analisis Regresi Linier Berganda Descretionary accruals tidak berpengaruh terhadap dividend payout ratio (DPR), Profitabilitas yang diukur dengan

29 Public yang

Terdaftar di BEI 2007-2009) ) dan Profitabilitas Dependen : Kebijakan dividen

negatif dan signifikan terhadap dividend payout ratio (DPR).

4. Latifasari, 2007

Analisis Faktor -Faktor Yang

Mempengaruhi Kebijakan Dividen (Studi Empiris pada PerusahaanManufaktur yang

Terdaftar di BEI Periode 2005-2009) Independen: Likuiditas, Leverage , Pertumbuhan Perusahaan, Collateralizable Assets (COL) dan Profitabilitas Dependen: Kebijakan Dividen Analisis Regresi Linier Berganda

Secara parsial variabel (COL) berpengaruh positif dan signifikan terhadap dividend payout ratio (DPR), Variabel growth berpengaruh negatif dan signifikan terhadap Dividend

Payout Ratio (DPR), Variabel Current Ratio (CR), Return on Equity(ROE)

2.5 Kerangka Konseptual

Kebijakan dividen pada hakekatnya adalah keputusan apakah laba yang

diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen

atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa

datang (Sartono, 2001: 281). Perusahaan harus bisa membuat sebuah kebijakan

yang optimal. Kebijakan yang diambil harus bisa memenuhi keinginan kedua

belah pihak dimana perusahaan tetap bisa memenuhi kebutuhan dana, sedangkan

pihak investasi memperoleh apa yang diinginkan, sehingga investor tidak

mengalihkan investasinya ke perusahaan lain.

Profitabilitas merupakan tingkat keuntungan bersih yang berhasil

diperoleh perusahaan dalam menjalankan operasinya. Profitabilitas yang tinggi

menggambarkan keuntungan perusahaan yang meningkat yang berarti perusahaan

mampu untuk membayar dividen atau bahkan dividen yang dibayarkan juga

meningkat. Dengan demikian, kemampuan perusahaan untuk membayar dividen

30 menunjukkan bahwa adanya pengaruh positif antara profitabilitas dan kebijakan

dividen, namun Investment Opportunity Set menunjukkan kebalikannya yaitu

adanya pengaruh negatif antara Investment Opportunity Set dengan kebijakan

dividen.

Kesempatan investasi (Investment Opportunity Set) merupakan faktor yang

mempengaruhi besar kecilnya pembayaran dividen. Apabila suatu perusahaan

memiliki set kesempatan investasi yang tinggi, hal ini berarti aliran kas bebas

dalam perusahaan atau laba yang dihasilkan sebagian besar akan digunakan untuk

mendanai investasi yang menguntungkan tersebut. Hal ini akan mempengaruhi

jumlah dividen yang akan diterima pemegang saham. Subekti dan Indra (2001)

menyatakan bahwa terdapat korelasi antara IOS dengan realisasi perusahaan

bertumbuh signifikan positif.

Profitabilitas akan diukur dengan menggunakan Return On Equity (ROE)

dan Net Profit Margin (NPM) sedangkan Investment Opportunity Set (IOS) yang

digunakan adalah proksi berdasarkan harga yaitu Market to Book Value of Assets

(MVA/BVA). Proksi berdasarkan investasi yaitu Capital Addition to Market

Value of Assets (CAP/MVA) Proksi ini digunakan karena diketahui signifikan

sebagai proksi kesempatan tumbuh oleh penelitian terdahulu (Erlina, 2007:15).

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan

31 Sumber : Suharli (2004), Subekti dan Indra (2001) dan Erlina (2007) (diolah)

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis

Berdasarkan rumusan masalah, tinjauan pustaka dan kerangka konseptual

maka penelitian ini adalah sebagai berikut:

1. Profitability dengan menggunakan variabel Return On Equity (ROE) dan

Net Profit Margin (NPM) serta Investment Opportunity Set (IOS) yang

diproksikan oleh Market to Book Value of Assets (MVA/BVA), dan Capital

Expenditure to Market Value of Assets (CAP/MVA) secara bersama-sama

mempunyai pengaruh terhadap dividen kas pada perusahaan manufaktur di

Bursa Efek Indonesia.

2. Profitability dengan menggunakan variabel Return On Equity (ROE) dan

Net Profit Margin (NPM) serta Investment Opportunity Set (IOS) yang

diproksikan oleh Market to Book Value of Assets (MVA/BVA), dan Capital

Expenditure to Market Value of Assets (CAP/MVA) secara parsial mempunyai

pengaruh terhadap dividen kas pada perusahaan manufaktur di

Bursa Efek Indonesia.

Deviden Kas (Y) ROE (X1)

NPM (X2)

MVA/BVA (X3)

32

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang

bertujuan untuk mengetahui hubungan atau pengaruh antara dua variabel atau

lebih (Rochaety, et al. 2009:17). Penelitian ini untuk mengetahui pengaruh

variabel bebas, yaitu Profitabilitas dan Investment Opportuity Set, terhadap

variabel terikat cash devidend pada perusahaan manufaktur di Bursa Efek

Indonesia (BEI) Tahun 2013.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan menggunakan situs

dengan Oktober 2015.

3.3 Batasan Operasional

Variabel yang digunakan dalam penelitian ini meliputi:

1. Variabel Independen mencakup profitabilitas dan Investment Opportuity Set

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun

2013.

2. Variabel Dependen mencakup cash devidend (DPR) pada perusahaan

33

3.4 Definisi Operasional

1. Variabel Independen (Variabel Bebas)

Variabel independen dalam penelitian ini adalah profitabilitas dan

Investment Opportunity Set (IOS). Profitabilitas merupakan kemampuan

perusahaan dalam menghasilkan laba secara keseluruhan. Profitabilitas dalam

penelitian ini diproksikan dengan Return on Equity (ROE) dan Net Profit Margin

(NPM). Sedangkan Investment Opportunity Set (IOS) merupakan gambaran

tentang peluang investasi atau luasnya kesempatan bagi perusahaan yang

diproksikan dengan Market to Book Value of Assets (MVA/BVA) dan Capital

Expenditure to Market Value of Assets (CAP/MVA).

a. Return On Equity (ROE)

Merupakan perbandingan antara laba setelah pajak dengan modal sendiri atau

ekuitas pemilik. ROE dirumuskan dengan :

b. Net Profit Margin (NPM)

Margin laba bersih merupakan keuntungan penjualan setelah dikurangi seluruh

biaya dan pajak penghasilan. Rasio ini menunjukkan perbandingan antara laba

34 c. Market to Book Value of Assets (MVA/BVA)

Market to Book Value of Assets (MVA/BVA) menjelaskan gabungan antara

aset di tempat dengan kesempatan investasi. MVA/BVAdirumuskan dengan :

d. Capital Expenditure to Market Value of Assets (CAP/MVA)

Rasio ini digunakan dengan dasar pemikiran bahwa semakin besar investasi

yang dilakukan oleh perusahaan pada aset tetap maka akan semakin tinggi

kadar investasi yang dilakukan perusahaan Rumus yang digunakan sebagai

berikut:

2. Variabel dependen (Variabel Terikat)

Variabel dependen dalam penelitian ini adalah cash dividend yang

diproksikan dengan Dividen Payout Ratio (DPR). DPR merupakan persentase

laba yang dibayarkan kepada para pemegang saham dalam bentuk kas. DPR

dirumuskan sebagai berikut:

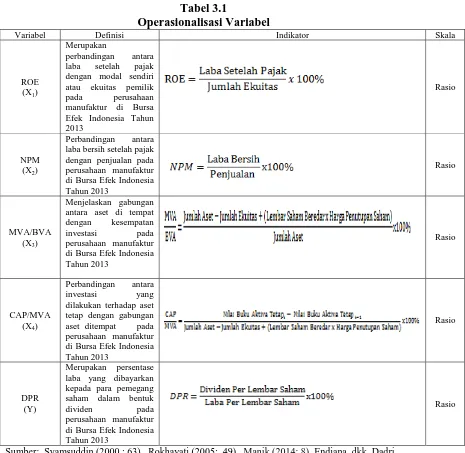

Lebih jelas definisi operasionalisasi variabel dapat dilihat pada Tabel 3.1

35

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Indikator Skala

ROE (X1)

Merupakan

perbandingan antara laba setelah pajak dengan modal sendiri atau ekuitas pemilik pada perusahaan manufaktur di Bursa Efek Indonesia Tahun 2013

Rasio

NPM (X2)

Perbandingan antara laba bersih setelah pajak dengan penjualan pada perusahaan manufaktur di Bursa Efek Indonesia Tahun 2013

Rasio

MVA/BVA (X3)

Menjelaskan gabungan antara aset di tempat dengan kesempatan investasi pada perusahaan manufaktur di Bursa Efek Indonesia Tahun 2013

Rasio

CAP/MVA (X4)

Perbandingan antara investasi yang dilakukan terhadap aset

tetap dengan gabungan aset ditempat pada perusahaan manufaktur di Bursa Efek Indonesia Tahun 2013

Rasio

DPR (Y)

Merupakan persentase laba yang dibayarkan kepada para pemegang saham dalam bentuk

dividen pada perusahaan manufaktur

di Bursa Efek Indonesia Tahun 2013

Rasio

Sumber: Syamsuddin (2000 : 63), Rokhayati (2005: 49) , Manik (2014: 8), Endiana, dkk, Dadri (2011: 43), dan Sartono (2008: 491)

3.5 Populasi dan Sampel Penelitian

Target populasi dalam penelitian ini adalah perusahaan manufaktur di

Bursa Efek Indonesia yang membagikan cash devidend pada tahun 2013

sebanyak 60 perusahaan. Penentuan sampel penelitian ini diperoleh dengan

metode sensus atau sampel jenuh yaitu dimana seluruh populasi sasaran dijadikan

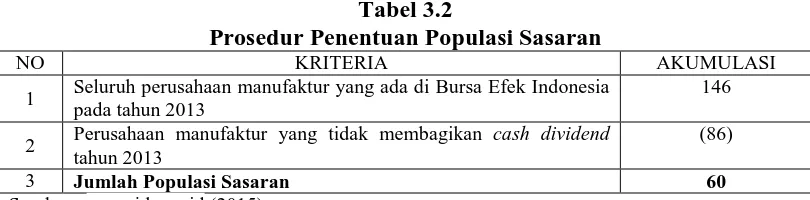

36 2013. Adapun kriteria yang digunakan untuk menentukan populasi sasaran pada

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia yang membayar dividen tunai di tahun 2013. Pada Tabel 3.2 dapat

[image:48.595.109.514.226.326.2]dilihat prosedur penentuan populasi sasaran.

Tabel 3.2

Prosedur Penentuan Populasi Sasaran

NO KRITERIA AKUMULASI

1 Seluruh perusahaan manufaktur yang ada di Bursa Efek Indonesia pada tahun 2013

146

2 Perusahaan manufaktur yang tidak membagikan cash dividend tahun 2013

(86)

3 Jumlah Populasi Sasaran 60

Sumber :

Berdasarkan Tabel 3.2 terlihat bahwa populasi sasaran berjumlah 60

perusahaan manufaktur tahun 2013 di Bursa Efek Indonesia maka jumlah sampel

penelitian juga sebanyak 60 perusahaan manufaktur di Bursa Efek Indonesia

tahun 2013.

Daftar nama perusahaan manufaktur yang dijadikan sampel dalam

[image:48.595.113.517.523.745.2]penelitian ini dapat dilihat pada Tabel 3.3 sebagai berikut:

Tabel 3.3

Sampel Penelitian Perusahaan Manufaktur Tahun 2013

No. Sektor Industri Dasar & Kimia

Nama Perusahaan Kode Saham IPO

1 Indocemen Tunggal Prakasa, Tbk. INTP 05 Desember 1989

2 Holcim Indonesia, Tbk SMCB 10 Agustus 1997

3 Semen Indonesia (Persero) Tbk SMGR 08 Juli 1991

4 Surya Toto Indonesia, Tbk TOTO 30 Oktober 1990

5 Arwana Citra Mulia ARNA 07 Juli 2001

6 Asahimas Flat Glass, Tbk AMFG 08 Nopember 1995

7 Keramika Indonesia Asosiasi, Tbk KIAS 08 Desember 1994

8 Lion Metal Works, Tbk LION 20 Agustus 1993

9 Lionmesh Prima, Tbk LMSH 04 Juni 1990

10 Alumindo Ligh Metal Industry, Tbk ALMI 02 Januari 1997

37

12 Indal Aluminium Industry, Tbk INAI 05 Desember 1994

13 Unggul Indah Cahaya, Tbk UNIC 06 Nopember 1989

14 Eterindo Wahana Tama ETWA 16 Mei 1997

15 Ekadharma International, Tbk EKAD 14 Agustus 1990

16 Duta Pertiwi Nusantara, Tbk DPNS 08 Agustus 1990

17 Charoen Pokphand Indonesia, Tbk CPIN 18 Maret 1991

18 Japfa Comfeed Indonesia, Tbk JPFA 23 Oktober 1989

19 Malindo Feedmill, Tbk MAIN 10 Februari 2006

20 Argha Karya Prima Industry, Tbk AKPI 18 Desember 1992

21 Indopoly Swakarsa Industry, Tbk IPOL 09 Juli 2010

22 Trias Sentosa, Tbk TRST 02 Juli 1990

23 Alkindo Naratama, Tbk ALDO 12 Juli 2011

24 Indah Kiat Pulp & Paper, Tbk INKP 16 Juli 1990

25 Pabrik Kertas Tjiwi Kimia, Tbk TKIM 03 April 1990

Sektor Aneka Industri

26 Astra International, Tbk ASII 04 April 1990

27 Astra Autoparts, Tbk AUTO 15 Juni 1998

28 Multi Strada Arah Sarana, Tbk MASA 09 Juni 2005

29 Indospring, Tbk INDS 10 Agustus 1990

30 Indomobil Sukses International, Tbk IMAS 15 Nopember 1993

31 Goodyear Indonesia, Tbk GDYR 01 Desember 1980

32 Selamat Sempurna, Tbk SMSM 09 September 1996

33 Gajah Tunggal, Tbk GJTL 08 Mei 1990

34 Sumi Indo Kabel, Tbk IKBI 21 Januari 1991

35 Suprema Cable Manufacturing & Commerce, Tbk SCCO 20 Juli 1982

36 KMI Wire And Cable, Tbk KBLI 06 Juni 1992

37 Sepatu Bata, Tbk BATA 24 Maret 1982

38 Trisula International, Tbk TRIS 28 Juni 2012

39 Sri Rejeki Isman, Tbk SRIL 17 Juni 2013

40 Pan Brothers, Tbk PBRX 16 Agustus 1990

Sektor Industri Barang Konsumsi

41 Indofood Sukses Makmur, Tbk INDF 14 Juli 1994

42 Multi Bintang Indonesia, Tbk MLBI 17 Januari 1994

43 Delta Djakarta, Tbk DLTA 12 Februari 1994

44 Nippon Indosari, Tbk ROTI 28 Juni 2010

45 Ultra Jaya Milk Industry & Trading co, Tbk ULTJ 02 Juli 1990

46 Mayor