PENGARUH PROFITABILITAS, FREE CASH FLOW, DAN INVESMENT OPPORTUNITY SET TERHADAP CASH DIVIDEND DENGAN

LIKUIDITAS SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN

2008 - 2011

TESIS

OLEH : ELLY SUSANTI

107017080/AKT

SEKOLAH PASCASARJANA EKONOMI UNIVERSITAS SUMATERA UTARA

MEDAN 2013 S

EK O L

A H

P A

S C

A S A R JA N

PENGARUH PROFITABILITAS, FREE CASH FLOW DAN INVESTMENT OPPORTUNITY SET TERHADAP CASH DIVIDEND DENGAN

LIKUIDITAS SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN 2008 - 2011

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

ELLY SUSANTI 107017080/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PROFITABILITAS, FREE CASH FLOW DAN INVESTMENT OPPORTUNITY SET

TERHADAP CASH DIVIDEND DENGAN

LIKUIDITAS SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN 2008 - 2011

Nama Mahasiswa : Elly Susanti Nomor Pokok : 107017080 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr. Azhar Maksum, M.Ec, Ac., CA) (Drs. Firman Syarif, M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Erman Munir, MSc)

Telah diuji pada Tanggal : 2 Juli 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac, CA Anggota : 1. Drs. Firman Syarif, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“Pengaruh Profitabilitas, Free Cash Flow dan Investment Opportunity Set terhadap Cash Dividend dengan Likuiditas sebagai Variabel Moderating pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2008 - 2011”, adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, 2 Juli 2013 Yang membuat pernyataan,

PENGARUH PROFITABILITAS, FREE CASH FLOW, DAN INVESMENT OPPORTUNITY SET TERHADAP CASH DIVIDEND DENGAN

LIKUIDITAS SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN

2008 - 2011

ABSTRAK

Tujuan dari Penelitian ini adalah untuk membuktikan dan menganalisis pengaruh Profitabilitas (ROI), Free Cash Flow dan Investment Opportunity set

(MVEBVE) baik secara parsial maupun simultan terhadap Cash Dividend pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, serta ingin membuktikan dan menganalisis Likuiditas (Current Ratio) mampu memoderasi antara hubungan antara Profitabilitas, Free Cash Flow dan Investment Opportunity set dengan Cash Dividend. Populasi dari penelitian ini sebanyak 147 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008 – 2011. Sampel diseleksi dengan menggunakan metode purposive sampling sebanyak 32 perusahaan. Untuk hipotesis pertama peneliti menggunakan regresi berganda dan analisis residual untuk hipotesis kedua. Hasil dari penelitian ini untuk hipotesis pertama menunjukkan bahwa Profitabilitas, Free Cash Flow, dan

Investment Opportunity Set secara simultan berpengaruh terhadap CashDividend, tetapi secara parsial hanya Profitabilitas yang berpengaruh signifikan terhadap

Cash Dividend. Selanjutnya hasil dari hipotesis kedua menunjukkan bahwa Likuiditas digunakan sebagai variabel moderating mampu memoderasi hubungan antara Profitabilitas Free Cash Flow dan Investment Opportunity set dengan

Cash Dividend pada perusahaan manufaktur yang terdaftar di bursa efek indonesia.

THE INFLUENCE OF PROFITABILITY, FREE CASH FLOW, AND INVESTMENT OPPRTUNITY SET ON CASH DIVIDEND WITH

LIQUIDITY AS THE MODERATING VARIABLE AT MANUFACTURE COMPANIES IN THE INDONESIA

STOCK EXCHANGE, IN 2008-2011

ABSTRACT

The objective of the research was to prove and to analyze the influence of Profitability (ROI), Free Cash Flow, and Investment Opportunity set (MVEBVE), partially and simultaneously on Cash Dividend at the manufacture companies listed in the Indonesia Stock Exchange and to prove and to analyze whether Liquidity (Current Ratio) was able to moderate the correlation of Profitability, Free Cash Flow, and Investment Opportunity set with Cash Dividend. The population was 147 manufacture companies listed in the Indonesia Stock Exchange (BEI) in 2008-2011, and 32 of them were used as the samples which were selected by using purposive sampling technique. Multiple regression analysis was used for the first hypothesis, and residual analysis for the second hypothesis. The result of the first hypothesis showed that Profitability, Free Cash Flow, and Investment Opportunity set, simultaneously, had significant influence on Cash Dividend; but, partially, only Profitability which had significant influence on Cash Dividend. The result of the second hypothesis showed that Liquidity, used as the moderating variable, was able to moderate the correlation of Profitability, Free Cash Flow, and Investment Opportunity set with Cash Dividend at the manufacture companies listed in the Indonesia Stock Exchange.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan kerendahan hati, tulus dan ikhlas penulis menyampaikan puji dan syukur

kehadirat Allah SWT, karena dorongan rahmat, karunia dan ridhoNya yang berlimpah

penulis dapat menyelesaikan penulisan tesis yang berjudul “Pengaruh Profitabilitas, Free

Cash Flow dan Investment Opportunity Set terhadap Cash Dividend dengan Likuiditas

sebagai Variabel Moderating di Bursa Efek Indonesia Tahun 2008 –2011”

Sebagai salah satu persyaratan menyelesaikan studi pada Sekolah Pascasarjana

Program Studi Akuntansi pada Universitas Sumatera Utara, penyelesaian penulisan tesis

ini tidak terlepas dari bantuan yang penulis terima dari berbagai pihak, oleh karenanya

dengan setulus hati penulis menyampaikan ucapan terima kasih yang sedalam-dalamnya

kepada:

1. Bapak Prof. Dr. dr Syahril Pasaribu, DTM&H, MSc. CTM, SpA(K), selaku Rektor

Universitas Sumatera Utara

2. Bapak Prof. Dr. Erman Munir, MSc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen

Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan

sehingga selesainya tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak., selaku Sekretaris Program Magister

Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan

sehingga selesainya tesis ini.

5. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac.,CA selaku Dosen Pembimbing yang

telah banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

6. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembimbing yang telah banyak

memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan

untuk menyusun tesis ini

7. Ibu Dra. Sri Mulyani, MBA., Ak., selaku Dosen Pembanding yang telah banyak

memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

8. Bapak dan Ibu para dosen serta seluruh pegawai pada Sekolah Pascasarjana

Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

9. Rekan-rekan pengelola Sekretariat Program Magister Akuntansi, Bang Ari, Mbak

Yusna, Mbak Dori dkk yang telah banyak membantu administrasi penelitian ini.

10. Bapak Ketua STIE Sultan Agung Pematangsiantar Bapak Dr. Darwin Lie, SE, MM

yang telah banyak membantu baik moril maupun materi kepada penulis, serta rekan-

rekan kerja di SMA Swasta Sultan Agung Pematangsiantar

11. Teman-teman mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara, yang

telah memberikan saran yang berguna bagi penulis khususnya adik angkatku yang

tersayang Winda Florentina, Pak Dekka Siagian, Supitriyani, Bayu, Annisa,

Mesrawati, Marintan, Choms Gery, Kak Widi dan Pak Subhan.

12. Kepada kedua orang tuaku, Ayahanda Leo Suwinto dan Ibunda Siti Fatimah (Almh)

serta kedua mertuaku Bapak H. Wahyono dan Ibu Hj. Sariani Simatupang yang telah

memberikan dorongan dan do’a sehingga penulis dapat menyelesaikan perkuliahan

Akhirnya penulis mengucapkan ribuan terima kasih dan penghargaan yang

setinggi-tingginya kepada suami tercinta yang telah memberikan motivasi dan dorongan

Mohd. Andi Syahputra dan para malaikat kecilku Mohd. Rafli Attazain (Tata) dan

Syahfira Tasya Az’zahra (Tasya) atas segala pengorbanan yang tidak ternilai harganya

guna memberikan dukungan moril, materil serta spiritual dalam suka maupun duka dalam

penyelesaian tesis ini.

Semoga penelitian ini bermanfaat bagi para pembaca sekalian. Amin.

Pematangsiantar, 2 Juli 2013

Penulis,

RIWAYAT HIDUP

1. Nama : ELLY SUSANTI

2. Tempat/Tanggal Lahir : Binjai, 1 Oktober 1982

3. Alamat : Jalan Kadhi No. 7 Pematangsiantar

4. No. Telepon : 085362136712

5. Agama : Islam

6. Jenis Kelamin : Perempuan

7. Pekerjaan : Guru

8. Status : Menikah

Nama Suami : Mohd. Andi Syahputra

Nama Anak : 1. Mohd. Rafli Attazain (5 tahun)

2. Syahfira Tasya Az’zahra (4 tahun)

9. Nama Ayah : Leo Suwinto

Nama Ibu : Alm. Siti Fatimah

10.Pendidikan :

a. SD Negeri No. 122371 Kota P.Siantar lulus tahun 1994

b. SMP Negeri 8 Kota P.Siantar lulus tahun 1997

c. SMEA Swasta Harapan P.Siantar lulus tahun 2000.

d. Diploma 3 (D3) STIE SULTAN AGUNG P.Siantar lulus tahun 2006.

e. Sarjana (S1) STT Poliprofesi lulus tahun 2010

11.Riwayat Pekerjaan :

a. 2004 – sekarang : Guru Bidang Study TIKKOM di Unit Kerja

SMP dan SMA di SULTAN AGUNG

P.Siantar

DAFTAR ISI

2.1.8. Pengaruh Profitabilitas dan Cash Devidend ... 22

2.1.9. Pengaruh Free Cash Flow dan Cash Devidend ... 23

2.1.10.Pengaruh Investment Opportunity Set dan Cash Devidend ... 24

2.2. Review Penelitian Terdahulu (Theoritical Mapping) ... 26

4.2. Lokasi dan Jadwal Penelitian ... 35

4.3. Populasi dan Sampel ... 35

4.4. Metode Pengumpulan Data ... 36

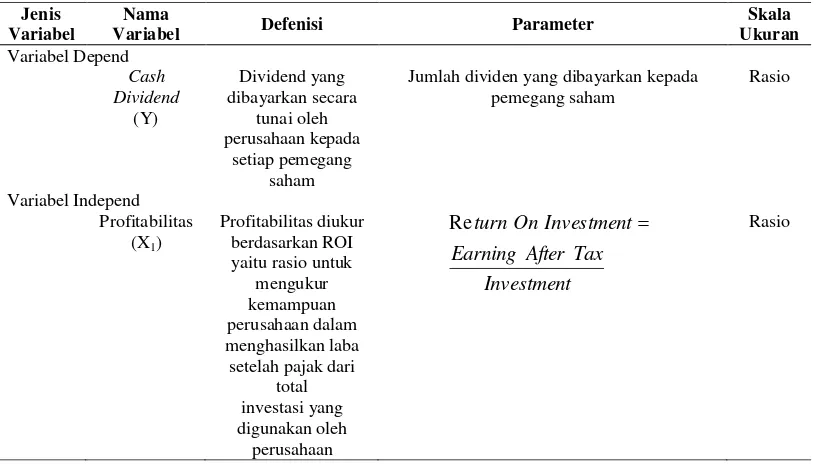

4.5. Defenisi Operasional dan Metode Pengukuran Variabel ... 37

4.5.1 Variabel Penelitian ... 37

4.5.2 Defenisi Operasional dan Pengukuran Variabel ... 37

4.6. Model Analisis Data ... 41

4.6.1. Uji Asumsi Klasik ... 41

4.6.1.1. Uji Normalitas Data ... 41

4.6.1.2. Uji Multikoliniearitas... 42

4.6.1.3. Uji Autokorelasi ... 43

4.6.1.4. Uji Heteroskedastisitas ... 43

4.6.2. Model Analisis ... 44

4.6.3. Model Uji Hipotesis ... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 48

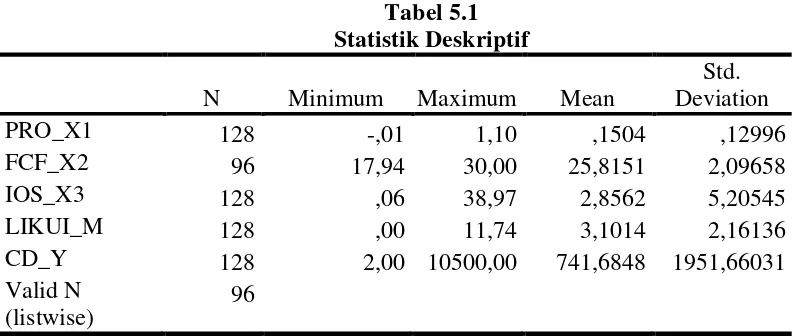

5.1. Statistik Deskriptif Variabel Penelitian ... 48

5.2. Uji Asumsi Klasik Hipotesis Pertama Sebelum Transformasi ... 51

5.2.1. Uji Normalitas Hipotesis Pertama Sebelum Transformasi ... 51

5.2.2. Uji Multikolinearitas Hipotesis Pertama Sebelum Transformasi ... 53

5.2.3. Uji Autokolerasi Hipotesis Pertama Sebelum Transformasi ... 54

Sebelum Transformasi ... 55

5.3. Uji Asumsi Klasik Hipotesis Pertama Setelah Transformasi ... 57

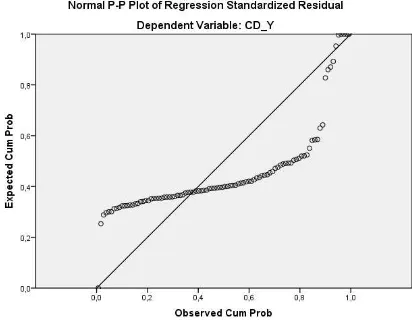

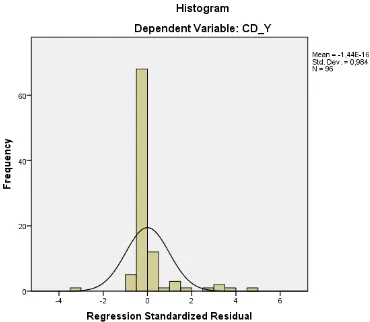

5.3.1. Uji Normalitas Hipotesis Pertama Setelah Transformasi... 57

a. Analisis Grafik ... 57

b. Uji Statistik ... 58

5.3.2. Uji Multikolinearitas Hipotesis Pertama Setelah Transformasi ... 59

5.3.3. Uji Autokolerasi Hipotesis Pertama Setelah Transformasi ... 60

5.3.4. Uji Heteroskedastisitas Hipotesis Pertama Setelah Transformasi ... 60

5.4. Uji Asumsi Klasik Hipotesis Kedua ... 62

5.4.1. Uji Normalitas Hipotesis Kedua ... 62

5.4.2. Uji Multikolinearitas Hipotesis Kedua ... 64

5.4.3. Uji Autokolerasi Hipotesis Kedua ... 64

5.4.4. Uji Heteroskedastisitas Hipotesis Kedua ... 65

5.5. Hasil Analisis Data Hipotesis Pertama ... 66

5.5.1. Persamaan Regresi Berganda ... 66

5.5.2. Pengujian Hipotesis ... 68

5.5.2.1. Analisis Koefisien Determinasi (R2) ... 68

5.5.2.2. Pengujian Hipotesis Secara Simultan (Uji F) ... 69

5.5.2.3. Pengujian Hipotesis Secara Parsial (Uji t) ... 70

5.6. Hasil Analisis Data Hipotesis Kedua ... 72

5.7. Pembahasan Hasil Penelitian... 75

a. Pengaruh Profitabilitas Terhadap Cash Devidend ... 75

b. Pengaruh Free Cash Flow Terhadap Cash Devidend ... 76

Terhadap Cash Devidend ... 76

d. Pengaruh Profitabilitas, Free Cash Flow dan Investment Opportunity Set terhadap Cash Dividend dengan Likuiditas sebagai Variabel Moderating (Likuiditas) ... 76

BAB VI KESIMPULAN DAN SARAN ... 78

6.1. Kesimpulan ... 78

6.2. Keterbatasan Penelitian... 79

6.3. Saran ... 80

DAFTAR TABEL

No Judul Halaman

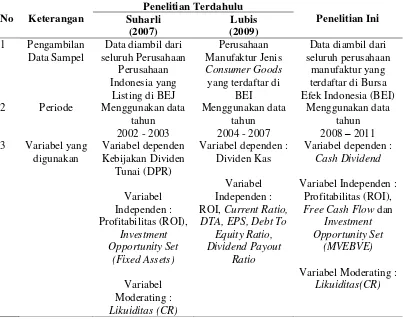

1.1 Perbedaan antara Penelitian Terdahulu dan Penelitian ini ... 11

2.1 Investment Opportunity Set ... 20

2.2 Review PenelitianTerdahulu ... 29

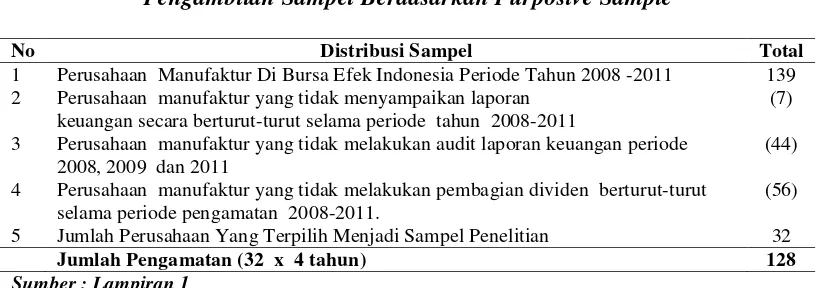

4.1 Pengambilan Sampel berdasarkan Purposive Sample ... 36

4.2 Defenisi Operasional dan Metode Pengukuran variabel ... 39

5.1 Statisik Deskriptif ... 48

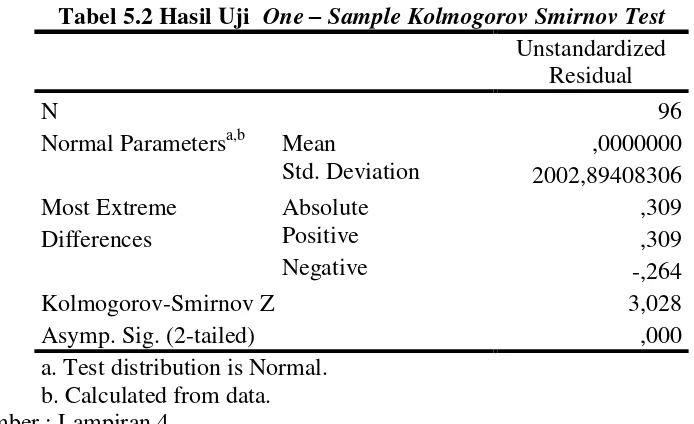

5.2 Hasil Uji One Sample Kolmogorov Smirnov Test ... 53

5.3 Hasil Uji Multikolinearitas Sebelum Tranformasi ... 54

5.4 Hasil Uji Autokolerasi Sebelum Tranformasi ... 54

5.5 Uji Koefisien Korelasi Spearman Sebelum Transformasi ... 56

5.6 Hasil Uji One Sample Kolmogorov Smirnov Test Setelah Tranformasi ... 58

5.7 Hasil Uji Multikolinearitas Setelah Tranformasi ... 59

5.8 Hasil Uji Autokolerasi Setelah Tranformasi ... 60

5.9 Uji Koefisien Korelasi Spearman Setelah Transformasi ... 61

5.10 Hasil Uji One Sample Kolmogorov Smirnov Test Hipotesis Kedua ... 63

5.11 Hasil Uji Multikolinearitas Hipotesis Kedua ... 64

5.12 Hasil Uji Autokolerasi Hipotesis Kedua ... 64

5.13 Uji Koefisien Korelasi Spearman Hipotesis Kedua ... 66

5.14 Hasil Analisis Regresi Hipotesis Pertama... 67

5.15 Koefisein Determinasi Hipotesis Pertama ... 69

5.16 Hasil Regresi Uji F ... 70

5.17 Hasil Regresi Uji t ... 71

5.18 Hasil Pengujian Pengaruh Profitabilitas, Free Cash Flow Investment Opportunity Set terhadap Cash Devidend ... 73

DAFTAR GAMBAR

No Judul Halaman

3.1 Kerangka Konsep ... 31

5.1 Normal P-Plot Sebelum Transformasi ... 51

5.2 Grafik Histogram Sebelum Transformasi ... 52

5.3 Scatterplot Heteroskedastisitas Sebelum Transformasi ... 55

5.4 Normal P-Plot Setelah Transformasi ... 57

5.5 Grafik Histogram Setelah Transformasi ... 58

5.6 Scatterplot Heteroskedastisitas Setelah Transformasi ... 61

5.7 Normal P-Plot Hipotesis Kedua ... 62

5.8 Grafik Histogram Hipotesis Kedua ... 63

DAFTAR LAMPIRAN

No Judul Halaman

1 Pengambilan Data Sample Berdasarkan Purposive Sample ... 85

2 Data Penelitian Perusahaan ... 90

3 Hasil Pengujian Statistik Deskriptif... 94

4 Hasil Pengujian Normalitas Data Hipotesis Pertama Sebelum Transformasi ... 95

5 Hasil Pengujian Data Multikolinearitas Hipotesis Pertama Sebelum Transformasi ... 97

6 Hasil Pengujian Data Autokolerasi Hipotesis Pertama Sebelum Tranformasi ... 98

7 Hasil Pengujian Data Heteroskedastisitas Hipotesis Pertama Sebelum Tranformasi ... 99

8 Hasil Pengujian Normalitas Data Hipotesis Pertama Setelah Transformasi ... 100

9 Hasil Pengujian Data Multikolinearitas Hipotesis Pertama Setelah Transformasi ... 102

10 Hasil Pengujian Data Autokolerasi Hipotesis Pertama Setelah Tranformasi ... 103

11 Hasil Pengujian Data Heteroskedastisitas Hipotesis Pertama Setelah Tranformasi ... 104

12 Hasil Analisis Regresi Hipotesis Pertama... 105

13 Hasil Regresi Uji F Hipotesis Pertama ... 106

14 Hasil Koefisien Determinasi Hipotesis Pertama ... 107

15 Hasil Pengujian Normalitas Data Hipotesis Kedua... 108

16 Hasil Pengujian Data Multikolinearitas Hipotesis Kedua ... 110

17 Hasil Pengujian Data Autokolerasi Hipotesis Kedua ... 111

18 Hasil Pengujian Data Heteroskedastisitas Hipotesis Kedua ... 112

20 Hasil Pengujian Regresi Hipotesis Kedua ... 114

21 Tabel F ... 115

PENGARUH PROFITABILITAS, FREE CASH FLOW, DAN INVESMENT OPPORTUNITY SET TERHADAP CASH DIVIDEND DENGAN

LIKUIDITAS SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN

2008 - 2011

ABSTRAK

Tujuan dari Penelitian ini adalah untuk membuktikan dan menganalisis pengaruh Profitabilitas (ROI), Free Cash Flow dan Investment Opportunity set

(MVEBVE) baik secara parsial maupun simultan terhadap Cash Dividend pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, serta ingin membuktikan dan menganalisis Likuiditas (Current Ratio) mampu memoderasi antara hubungan antara Profitabilitas, Free Cash Flow dan Investment Opportunity set dengan Cash Dividend. Populasi dari penelitian ini sebanyak 147 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008 – 2011. Sampel diseleksi dengan menggunakan metode purposive sampling sebanyak 32 perusahaan. Untuk hipotesis pertama peneliti menggunakan regresi berganda dan analisis residual untuk hipotesis kedua. Hasil dari penelitian ini untuk hipotesis pertama menunjukkan bahwa Profitabilitas, Free Cash Flow, dan

Investment Opportunity Set secara simultan berpengaruh terhadap CashDividend, tetapi secara parsial hanya Profitabilitas yang berpengaruh signifikan terhadap

Cash Dividend. Selanjutnya hasil dari hipotesis kedua menunjukkan bahwa Likuiditas digunakan sebagai variabel moderating mampu memoderasi hubungan antara Profitabilitas Free Cash Flow dan Investment Opportunity set dengan

Cash Dividend pada perusahaan manufaktur yang terdaftar di bursa efek indonesia.

THE INFLUENCE OF PROFITABILITY, FREE CASH FLOW, AND INVESTMENT OPPRTUNITY SET ON CASH DIVIDEND WITH

LIQUIDITY AS THE MODERATING VARIABLE AT MANUFACTURE COMPANIES IN THE INDONESIA

STOCK EXCHANGE, IN 2008-2011

ABSTRACT

The objective of the research was to prove and to analyze the influence of Profitability (ROI), Free Cash Flow, and Investment Opportunity set (MVEBVE), partially and simultaneously on Cash Dividend at the manufacture companies listed in the Indonesia Stock Exchange and to prove and to analyze whether Liquidity (Current Ratio) was able to moderate the correlation of Profitability, Free Cash Flow, and Investment Opportunity set with Cash Dividend. The population was 147 manufacture companies listed in the Indonesia Stock Exchange (BEI) in 2008-2011, and 32 of them were used as the samples which were selected by using purposive sampling technique. Multiple regression analysis was used for the first hypothesis, and residual analysis for the second hypothesis. The result of the first hypothesis showed that Profitability, Free Cash Flow, and Investment Opportunity set, simultaneously, had significant influence on Cash Dividend; but, partially, only Profitability which had significant influence on Cash Dividend. The result of the second hypothesis showed that Liquidity, used as the moderating variable, was able to moderate the correlation of Profitability, Free Cash Flow, and Investment Opportunity set with Cash Dividend at the manufacture companies listed in the Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Investor mempunyai tujuan utama dalam menanamkan dananya kedalam

perusahaan yaitu mencari pendapatan atau tingkat kembalian investasi (return)

baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih

harga jual saham terhadap harga belinya (capital gain). Dalam hubungannya

dengan cash dividend, para investor umumnya menginginkan pembagian dividen

yang relatif stabil, karena dengan stabilitas dividen dapat meningkatkan

kepercayaan investor terhadap perusahaan sehingga mengurangi ketidakpastian

investor dalam menanamkan modal kedalam perusahaan. Di sisi lain, perusahaan

yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan

antara lain perlunya menahan sebagian laba untuk re-investasi yang mungkin

lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat

pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran

dividen dan faktor-faktor lain yang berhubungan dengan kebijakan dividen

(Sunarto dan Kartika 2003).

Menurut bentuk pembayarannya dividen dapat dibedakan menjadi dua

bentuk yaitu cash dividend (dividen tunai) dan stock dividend (dividen saham).

Cash dividend merupakan dividen yang dibayarkan dalam bentuk kas sedangkan

stock dividend merupakan dividen yang dibayarkan sebagai tambahan jumlah

bentuk pembayaran dividen yang paling banyak digunakan oleh emiten untuk

membagikan sebagian labanya kepada pemegang saham. Pembayaran dalam

bentuk tunai lebih banyak diinginkan investor daripada bentuk lain karena

pembayaran cash dividend membantu mengurangi ketidakpastian dalam

melaksanakan aktivitas investasinya pada suatu perusahaan.

Cash dividend merupakan masalah yang sering kali menjadi topik

pembicaraan yang hangat diantara para pemegang saham dan juga pihak

manajemen perusahaan emiten, bahkan cenderung terjadi kontroversi antara

pemegang saham dan perusahaan emiten. Kontroversi yang ada adalah antara

pendapat bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan (Miller

dan Modigliani 1961) yang sering kali disebut teori irrelevansi dividend,

sementara argumen lain menyatakan bahwa dividen yang tinggi akan

meningkatkan nilai perusahaan yang sering disebut relevansi dividend, dan

argumen terakhir yang menyatakan bahwa dividen yang rendah akan

meningkatkan nilai perusahaan. (Brigham & Houstan 2001 : 67).

Kebijakan dividen merupakan keputusan atau kebijakan untuk menentukan

berapa banyak dividen yang harus dibagikan kepada pemegang saham. Kebijakan

ini bermula dari bagaimana perlakuan manajemen terhadap keuntungan yang

diperoleh perusahaan yang pada umumnya sebagian dari penghasilan bersih

setelah pajak (Earnings After Tax - EAT) dibagikan kepada para investor dalam

bentuk dividen dan sebagian lagi diinvestasikan kembali ke perusahaan dalam

Di dalam perusahaan yang terjadi setiap tahunnya selalu berfluktuasi serta

ada pula perusahaan yang membagikan dividen secara konstan setiap tahunnya

meskipun likuiditas dan nilai pada perusahaan tiap tahun selalu berubah. Bagi

emiten, pertimbangan yang digunakan untuk memutuskan pembagian cash

dividend tidak mudah. Emiten akan mempunyai banyak pertimbangan yang

terkadang kala menentang dengan harapan dari pemegang saham. Ketika terjadi

pertentangan seperti ini segala teori yang berkaitan dengan pembagian cash

dividend seakan-akan menjadi tidak berguna, karena keputusan terakhir untuk

membagi cash dividend berada sepenuhnya di tangan manajemen perusahaan

tertentu. Adanya perbedaan pembagian cash dividend oleh masing masing

perusahaan menunjukkan bahwa setiap perusahaan memiliki pertimbangan yang

berbeda beda dalam menentukan kebijakan dividen.

Sebagai pihak luar emiten para pemegang saham akan membutuhkan

informasi keuangan yang menentukan besarnya dividen yang akan diterima dalam

periode tertentu. Informasi tersebut disajikan dalam laporan keuangan perusahaan

yang disusun sesuai dengan standar akuntansi keuangan dan mencerminkan

kriteria keuangan emiten yang ditunjukkan oleh rasio-rasio keuangan. Ketika

memutuskan untuk melakukan pembagian cash dividend, emiten harus

mempertimbangkan banyak faktor antara lain Profitabilitas, Likuiditas, Free Cash

Flow dan Investment Opportunity Set.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dalam

merupakan ukuran efektifitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar ROI

menunjukkan kinerja perusahaan yang baik, karena tingkat kembalian investasi

(return) semakin besar, sehingga wajar jika pemegang saham mengharapkan

pembagian cash dividend jika ROI meningkat.

Free cash flow yang berarti arus kas yang benar-benar tersedia untuk

didistribusikan kepada seluruh investor (pemegang saham dan pemilik utang)

setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap,

produk-produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi

yang sedang berjalan (Brigham & Houston 2006). Free cash flow menunjukkan

gambaran bagi investor bahwa dividen yang dibagikan oleh perusahaan tidak

hanya sekedar strategi menyiasati pasar dengan maksud meningkatkan nilai

perusahaan. Kas tersebut biasanya menimbulkan konflik kepentingan antara

manager dan pemegang saham (pemilik). Manager lebih menginginkan dana

tersebut diinvestasikan lagi pada proyek-proyek yang dapat menghasilkan

keuntungan, tetapi pemegang saham mengharapkan sisa dana tersebut dibayarkan

kepada pemegang saham dalam bentuk peningkatan dividen sehingga dapat

menambah kesejahteraan mereka. Free cash flow dapat menjadi gambaran kinerja

suatu perusahaan, perusahaan dengan free cash flow berlebih akan memiliki

kinerja yang lebih baik dibandingkan perusahaan lainnya karena perusahaan

tersebut dapat memperoleh keuntungan atas berbagai kesempatan yang mungkin

tidak dapat diperoleh perusahaan lain. Perusahaan dengan free cash flow berlebih

negatif berarti sumber dana internal tidak mencukupi untuk memenuhi kebutuhan

investasi perusahaan sehingga memerlukan tambahan dana eksternal baik dalam

bentuk hutang maupun penerbitan saham baru.

Investment Opportunity Set dipengaruhi oleh seberapa besar hutang yang

digunakan dalam struktur modal, karena penggunaan modal saham atau hutang

memiliki konsekuensi masing-masing. Penggunaan saham yang terlalu banyak

dengan mengabaikan pemanfaatan hutang berdampak pada tingginya kewajiban

bagi perusahaan untuk membayarkan cash dividend. Hal ini menyebabkan

hilangnya kesempatan bagi perusahaan untuk memanfaatkan laba untuk

kepentingan pertumbuhan apabila pemegang saham tidak menghendaki. (Brigham

& Houston 2001). Demikian juga sebaliknya, apabila perusahaan 100%

menggunakan hutang, maka perusahaan akan menanggung beban kewajiban

kepada kreditur yang tinggi.

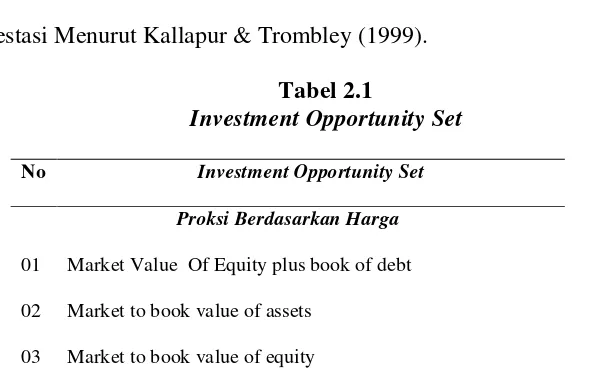

Ragam pengukuran Investment Opportunity Set diantaranya dapat

menggunakan faktor tunggal atau dengan menggunakan kombinasi beberapa

faktor. Apabila ukuran data-data pasar modal dijadikan sebagai masukan

pengukuran Investment Opportunity Set, maka pengukuran Investment

Opportunity Set dapat menggunakan ukuran harga saham dan market value of

equity sebagai proksi dari Investment Opportunity Set. Selain itu, Investment

Opportunity Set dapat diamati dari pertumbuhan nilai buku perusahaan di masa

mendatang, sehingga nilai perusahaan di masa mendatang akan tercermin dari

harga saham, karena harga saham mencerminkan present value dari arus kas di

Pada saat perusahaan memilih untuk melakukan pinjaman baik kepada

investor maupun kepada pihak bank, perusahaan tentu sudah memikirkan

seberapa besar tingkat bunga yang harus dibayar setiap periode kepada pihak

pemberi pinjaman. Untuk itu kemampuan perusahaan dalam membayar kewajiban

jangka pendek (likuiditas perusahaan) menjadi suatu pertimbangan bagi

perusahaan sebelum mengajukan pinjaman karena bunga dari hutang tersebut

biasanya dibebankan setiap periode sampai hutang tersebut jatuh tempo.

Perusahaan-perusahaan yang sedang berkembang membutuhkan dana untuk

investasi pada perusahaan, sehingga akan kurang likuid karena dana cenderung

diinvestasikan pada aktiva tetap dan aktiva lancar. Dalam penelitian ini peneliti

menggunakan Current ratio yang dihitung dengan membagi aktiva lancar (current

assets) dengan hutang atau kewajiban lancar (current liability). Semakin besar

current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya (termasuk didalamnya kewajiban

membayar cash dividend yang terutang), dan juga menunjukkan keyakinan

investor terhadap kemampuan perusahaan membayar dividen yang dijanjikan.

Beberapa penelitian sebelumnya yang menguji tentang faktor-faktor yang

mempengaruhi cash dividend yang dilakukan oleh para peneliti terdahulu, masih

terdapat hasil penelitian yang bertentangan antara satu dengan yang lainnya. Hal

inilah yang menarik perhatian penulis untuk menganalisis lebih lanjut mengenai

faktor-faktor apa saja yang dapat mempengaruhi cash dividend. Misalnya seperti

menyatakan bahwa Current Ratio (CR), Debt To Total Assets (DTA), Return On

Investment (ROI) tidak berpengaruh signifikan terhadap dividen kas.

Penelitian yang dilakukan oleh Nurhidayati (2006) menemukan bahwa

Current Ratio (CR), dan Earnings per Share (EPS) signifikan berpengaruh positif

terhadap dividen kas dan Return On Investment (ROI), Current Ratio (CR), Debt

to Total Assets (DTA)¸ dan Size tidak signifikan berpengaruh. Penelitian yang

dilakukan oleh Lubis (2009) menemukan bahwa secara parsial Current Ratio

(CR), dan Debt To Equity Ratio berpengaruh signifikan terhadap dividen kas

sedangkan Return On Investment (ROI), Debt to Total Assets (DTA), Earnings per

Share (EPS) dan Dividend Payout Ratio tidak berpengaruh signifikan.

Penelitian Suharli (2007) menemukan bahwa kebijakan pembagian dividen

perusahaan dipengaruhi oleh profitabilitas dan diperkuat oleh likuiditas

perusahaan sedangkan investment opportunity set tidak mempengaruhi.

Penelitian yang dilakukan oleh Mariah (2012) menemukan bahwa Return

On Equity (ROE) dan kesempatan investasi tidak berpengaruh terhadap kebijakan

dividen tunai, profitabilitas dan kesempatan investasi tidak berpengaruh terhadap

kebijakan dividen tunai dengan likuiditas sebagai variabel moderat, hal ini

disebabkan karena bentuk efesiensi pasar modal Indonesia masih lemah sehingga

menyebabkan nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi

harga. Untuk memperkuat konsistensi hasil yang diperoleh Suharli (2007) yang

tidak menerima hipotesisnya maupun konsitensi hasil penelitian Mariah (2012)

yang tidak dapat menerima atau menolak hipotesisnya sehingga dapat

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka rumusan masalah dalam

penelitian ini adalah

1. Apakah ada pengaruhProfitabilitas, Free Cash Flow, Investment Opportunity

Set terhadap Cash Dividend baik secara parsial maupun simultan pada

Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2008 sampai dengan

tahun 2011?

2. Apakah Likuiditas mampu memoderasi hubungan antara Profitabilitas, Free

Cash Flow dan Investment Opportunity Set terhadap Cash Dividend ?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan dari penelitian ini

adalah

1. Untuk membuktikan dan menganalisis pengaruh Profitabilitas, Free Cash

Flow dan Investment Opportunity Set terhadap Cash Dividend baik secara

parsial maupun simultan pada Perusahaan Manufaktur Pada Bursa Efek

Indonesia tahun 2008 sampai dengan tahun 2011.

2. Untuk membuktikan dan menganalisis Likuiditas (variabel moderating)

mampu memoderasi hubungan antara variabel Profitabilitas, Free Cash Flow

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi peneliti tetapi

juga bagi praktisi dan akademisi.

1. Peneliti

Penelitian ini dapat menambah pengetahuan mengenai faktor-faktor yang

mempengaruhi cash dividend pada perusahaan go public yang terdaftar di Bursa

Efek Indonesia (BEI).

2. Praktisi

Hasil penelitian ini diharapkan dapat membantu emiten manajemen

perusahaan untuk pengambilan keputusan dalam melakukan pembagian cash

dividend. Investor dapat mengetahui faktor-faktor apa saja yang dapat

mempengaruhi keputusan emiten dalam pembagian cash dividend.

3. Akademisi

Hasil penelitian ini diharapkan dapat berguna bagi pengembangan ilmu

pengetahuan yang dijadikan sebagai bahan masukan dan referensi untuk penelitian

lebih lanjut oleh para peneliti berikutnya.

1.5. Originalitas Penelitian

Penelitian ini terinspirasi dari penelitian yang dilakukan oleh Suharli

(2007) dan Lubis (2009). Penelitian Suharli (2007) membuktikan bahwa

kebijakan jumlah pembagian dividen perusahaan dipengaruhi oleh Profitabilitas

dan diperkuat oleh Likuiditas perusahaan sedangkan Investment Opportunity set

2002 – 2003 populasi dari penelitian ini adalah seluruh perusahaan di Indonesia

yang listing di BEJ dan membagikan dividen di tahun 2002 – 2003.

Penelitian Lubis ini membuktikan bahwa secara parsial Current Ratio, dan

Debt To Equity Ratio berpengaruh signifikan terhadap dividen kas sedangkan

Return On Investment (ROI), Debt To Total Assets (DTA), Earnings Per Share

(EPS) tidak berpengaruh. Penelitian ini dilakukan pada perusahaan manufaktur

jenis consumer goods yang terdaftar di Bursa Efek Indonesia periode 2004 – 2007

teknik pengambilan sampel purposive sampling.

Penelitian ini berbeda dengan Penelitian Suharli (2007) dan Lubis (2009)

dimana pada penelitian Suharli (2007) untuk variabel Investment Opportunity Set

diproksikan pada fixed assets sedangkan untuk penelitian Lubis (2009) untuk

variabel X lebih memproksikan pada rasio keuangan perusahaan. Jadi dalam

penelitian ini peneliti menggunakan variabel Y yakni Cash Dividend berdasarkan

penelitian Lubis (2009) sedangkan untuk variabel X peneliti menggunakan

penelitian Suharli (2007) yakni Profitabilitas yang diproksikan pada Return On

Investment (ROI) tetapi untuk Investment Opportunity Set peneliti menggunakan

proksi Market Value Equity to Book Value of Equity (MVEBVE) dan

menambahkan satu variabel bebas yakni Free Cash Flow karena dengan free cash

flow akan mencerminkan kas yang benar-benar tersedia untuk didistribusikan

kepada investor. Karenanya, salah satu cara bagi para manager untuk membuat

perusahaan menjadi lebih bernilai adalah dengan meningkatkan arus kas bebas

seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

dengan periode 2008 – 2011. Kedua hal ini tidak diteliti oleh peneliti terdahulu.

Perbedaan dari penelitian ini dengan penelitian yang dilakukan oleh

Suharli (2007), Lubis (2009) dapat ditunjukkan pada tabel 1.1 :

Tabel 1.1

Perbedaan Penelitian Terdahulu Dan Penelitian Ini

No Keterangan

2 Periode Menggunakan data

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Agency Theory adalah teori yang menjelaskan hubungan agen (agency

relationship) dan masalah masalah yang ditimbulkannya (Jensen dan Meckling,

1976). Hubungan agen (agency relationship) merupakan hubungan antara dua

pihak, dimana pihak pertama bertindak sebagai prinsipal/pemberi amanat dan

pihak kedua disebut agen yang bertindak sebagai perantara yang mewakili

prinsipal dalam melakukan transaksi dengan pihak ketiga. Pada agency theory

yang disebut prinsipal adalah pemegang saham dan yang dimaksud dengan agen

adalah manajemen yang mengelola perusahaan. Pihak prinsipal memberi

kewenangan kepada agen untuk melakukan transaksi atas nama prinsipal dan

diharapkan dapat membuat keputusan terbaik bagi prinsipalnya (Manurung 2012).

Dalam perusahaan yang telah go public, agency relationship dicerminkan oleh

hubungan antara investor dan manajemen perusahaan, baik board of directors

maupun board of commissioners. Persoalannya adalah diantara kedua pihak

tersebut seringkali terjadi perbedaan kepentingan. Perbedaan tersebut

mengakibatkan keputusan yang diambil oleh manajemen perusahaan kurang

mengakomodasi kepentingan pihak pemegang saham. Hal inilah biasanya dikenal

Jensen dan Meckling (1976) mengemukakan teori keagenan yang

menjelaskan bahwa kepentingan manajemen dan pemegang saham seringkali

bertentangan, sehingga bisa terjadi konflik diantara keduanya. Hal tersebut

disebabkan manager mengutamakan kepentingan pribadi, sebaliknya pemegang

saham tidak menyukai kepentingan pribadi manager tersebut, karena pengeluaran

tersebut menambah cost perusahaan yang menyebabkan penurunan keuntungan

perusahaan dan penurunan dividen yang akan diterima. Pemegang saham

menginginkan agar cost tersebut dibiayai oleh utang, tetapi manager tidak

menyukai dengan alasan bahwa utang mengandung resiko yang tinggi. Konflik

kepentingan antara manager dan pemegang saham dapat diminimumkan dengan

suatu mekanisme pengawasan (monitoring) yang dapat mensejajarkan

kepentingan yang terkait tersebut. Namun dengan munculnya mekanisme

pengawasan ini menyebabkan timbulnya suatu cost yang disebut agency cost.

2.1.2 Kebijakan Dividen

Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih

perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang

ditahan sebagai cadangan bagi perusahaan. Dividen ini untuk dibagikan kepada

para pemegang saham sebagai keuntungan dari laba perusahaan. Cadangan yang

diambil dari Earnings After Tax (EAT) dilakukan sampai cadangan mencapai

minimum dua puluh persen dari modal yang ditempatkan. Modal yang

ditempatkan adalah modal yang disetor penuh ditambah dengan modal yang

jumlah laba yang ditahan dan dividen yang dibagikan diputuskan dalam Rapat

Umum Pemegang Saham (RUPS).

Sehubungan dengan kebijakan dividen, Brigham & Houston (2006) menyebutkan ada tiga teori dari preferensi investor yaitu:

1. Dividend irrelevance theory adalah suatu teori yang menyatakan bahwa

kebijakan dividen tidak mempunyai pengaruh baik terhadap nilai perusahaan

maupun biaya modalnya. Teori ini mengikuti pendapat Miller dan Modigliani

(M-M) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh

besar kecilnya Dividend Payout Ratio (DPR) tetapi ditentukan oleh laba bersih

sebelum pajak (Earnings Before Income Tax - EBIT) dan risiko bisnis.

Dengan demikian kebijakan dividen sebenarnya tidak relevan untuk

dipersoalkan.

2. Bird-in the-hand theory, sependapat dengan Gordon dan Lintner yang

menyatakan bahwa biaya modal sendiri akan naik jika Dividend Payout Ratio

(DPR) rendah. Hal ini dikarenakan investor lebih suka menerima dividen dari

pada capital gains.

3. Tax preference theory adalah suatu teori yang menyatakan bahwa karena

adanya pajak terhadap keuntungan dividen dan capital gains maka para

investor lebih menyukai capital gains karena dapat menunda pembayaran

pajak.

Kebijakan dividen merupakan keputusan pembayaran dividen yang

mempertimbangkan maksimalisasi harga saham saat ini dengan periode

perusahaan yang sudah merencanakan dengan menetapkan target Dividend

Payout Ratio didasarkan atas perhitungan keuntungan yang diperoleh setelah

dikurangi pajak. Untuk dapat membayar dividen dapat dibuat suatu rencana

pembayaran dividen sebagai berikut :

1. Perusahaan mempunyai target Dividend Payout Ratio jangka panjang

2. Manager memfokuskan pada tingkat perubahan dividen dari pada tingkat

absolut

3. Perubahan dividen yang meningkat dalam jangka panjang, untuk menjaga

penghasilan. Perubahan penghasilan yang sementara tidak untuk

mempengaruhi Dividend Payout Ratio.

4. Manager bebas membuat perubahan dividen untuk keperluan cadangan.

Penentuan besarnya Dividend Payout Ratio akan menentukan besar

kecilnya laba yang ditahan. Setiap ada penambahan laba yang ditahan berarti ada

penambahan modal sendiri dalam perusahaan dengan biaya murah.

2.1.3. Cash Dividend

Widoadmodjo (1996) menyatakan bahwa dividen adalah bagian laba yang

diberikan emiten kepada para pemegang saham, baik dalam bentuk dividen tunai

(cash dividend) dan dividen saham (stock dividend). Dividen tunai (cash dividend)

merupakan dividen yang dibayar oleh emiten kepada para pemegang saham secara

tunai untuk setiap lembarnya (dividend per share), sedangkan dividen saham

(stock dividend) merupakan dividen yang dibayar atau dibagi dalam bentuk

bahwa dividen tunai (cash dividend) merupakan dividen yang dibayarkan dalam

bentuk uang tunai, sedangkan dividen saham (stock dividend) merupakan dividen

yang dibayarkan dalam bentuk saham dengan proporsi tertentu.

Nilai dari suatu cash dividend sesuai dengan nilai tunai yang diberikan,

sedangkan nilai suatu dividen saham dapat dihitung dengan rumusan sebagai

berikut: Vd = (Ps / Rd); dimana Vd adalah nilai suatu dividen saham per lembar

saham (value of stock dividend per share), Ps merupakan harga wajar dividen

saham (declaration price), dan Rd adalah rasio dividen saham (stock dividend

ratio). Harga wajar dividen saham merupakan harga yang diputuskan di dalam

rapat umum pemegang saham (RUPS), dan merupakan harga penutupan yang

tersedia sebelum RUPS yang akan memutuskan dividen saham (umumnya pada

sesi terakhir hari bursa sebelumnya atau sesi terakhir sebelum RUPS dimulai).

2.1.4. Profitabilitas

Pada umumnya profitabilitas merupakan kemampuan perusahaan dalam

menghasilkan laba. Menurut Gumanti (2011 : 114 ) Analisis keuntungan

(profitabilitas) menunjukkan seberapa mampu perusahan dalam menghasilkan

laba, baik dari penjualan yang ada maupun dari aset total yang dimiliki.

Menurut Brigham & Houston (2006 : 107) Profitabilitas adalah hasil akhir

dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio

rasio yang telah dibahas sejauh ini dapat memberikan petunjuk-petunjuk yang

berguna dalam menilai keefektifan sebuah perusahaan, tetapi rasio profitabilitas

aktiva dan utang pada hasil-hasil operasi. Para investor tetap tertarik terhadap

profitabilitas perusahaan karena profitabilitas mungkin merupakan satu-satunya

indikator yang paling baik mengenai kesehatan keuangan perusahaan.

Pengukuran profitabilitas dapat dilakukan dengan membandingkan tingkat

Return On Investment (ROI) yang diharapkan dengan tingkat return yang diminta

para investor dalam pasar modal. Rasio yang akan digunakan dalam penelitian ini

adalah Return On Investment (ROI) diukur dengan membagikan Earnings After

Tax dengan Investment.

Suatu perusahaan dikatakan memiliki tingkat pengembalian atas aset yang

baik jika nilai yang diperoleh lebih besar atau lebih tinggi daripadanya biaya

modalnya, atau lebih spesifik tingkat pengembalian yang diperoleh harus lebih

besar daripada biaya atas aset aset yang dimiliki (Gumanti 2011 : 115).

Dari pendapat diatas maka dapat disimpulkan bahwa Return On

Investment (ROI) merupakan ukuran efektifitas perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi.

Semakin besar ROI menunjukkan kinerja perusahaan yang baik, karena tingkat

kembalian investasi (return) semakin besar, sehingga wajar jika pemegang saham

mengharapkan pembagian cash dividend jika ROI meningkat.

2.1.5. Free Cash Flow

Free cash flow merupakan arus kas yang benar-benar tersedia untuk

didistribusikan kepada seluruh investor (pemegang saham dan pemilik utang)

produk-produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi

yang sedang berjalan (Brigham & Houston 2006 : 65).

Menurut Keown dkk (2002) “Free Cash Flow sebagai jumlah tunai yang

tersedia dari operasi setelah investasi pada modal kerja operasional bersih dan

aktiva tetap. Uang tunai ini tersedia untuk didistribusikan pada pemilik

perusahaan dan kreditor.” Sedangkan menurut Brigham & Houston (2006) “Arus

Kas bersih (netto) yang tidak diinvestasikan kembali karena tidak tersedia

kesempatan investasi yang menguntungkan atau jumlah kas yang tersedia untuk

dibagikan kepada investor bukan hanya setelah pembiayaan biaya operasi akan

tetapi setelah investasi yang akan menghasilkan aliran kas dimasa yang akan

datang dilakukan.”

Perhitungan untuk menghitung free cash flow menurut Keown dkk

(2002) adalah

Free Cash Flow = cash flow from operation – capital expenditures

Dimana cash flow from operation merupakan bagian dari laporan arus kas.

Menurut Brigham & Houston (2006) arus kas dari kegiatan operasi adalah

“Aktivitas penghasilan utama pendapatan perusahaan dan aktivitas lain yang

bukan merupakan aktivitas investasi dan aktivitas pendanaan, seluruh transaksi

dan peristiwa peristiwa lainnya yang tidak dianggap sebagai kegiatan investasi

atau pembiayaan. Kegiatan ini biasanya mencakup kegiatan produksi, pengiriman

barang, pemberian servis. Pengeluaran modal kerja (capital expenditures)

dihitung dari nilai perolehan aktiva tetap akhir dikurang nilai perolehan aktiva

Dari pendapat diatas, dapat disimpulkan bahwa free cash flow adalah

aliran kas bersih yang meliputi pengeluaran modal yang berorientasi pada

pertumbuhan, pengurangan hutang, pembayaran dividen, maupun pembelian

saham yang beredar untuk dibagikan kepada investor bukan hanya setelah

pembiayaan operasi akan tetapi setelah investasi yang akan menghasilkan aliran

kas di masa yang akan datang dilakukan.

2.1.6. Investment Opportunity Set

Istilah Investment Opportunity Set (IOS) atau Set Kesempatan Investasi

pertama kali diperkenalkan oleh Myer 1977 dalam Norpratiwi (2004) yang

menguraikan perusahaan sebagai suatu kombinasi antara aktiva riil (assets in

place) dan opsi investasi masa depan. Opsi investasi masa depan ini kemudian

dikenal dengan istilah Investment Opportunity Set (IOS). Investment Opportunity

Set (IOS) sebagai opsi masa depan yang tidak hanya ditunjukkan dengan adanya

proyek-proyek perusahaan saja tetapi juga dengan kemampuan perusahaan yang

lebih tinggi dalam mengekspolitasi kesempatan mengambil keuntungan.

Investment Opportunity Set (IOS) bersifat tidak dapat diobservasi untuk itu perlu

mengukurnya.

Beberapa proksi yang digunakan untuk menghitung Investment

Opportunity Set (IOS): proksi berdasarkan harga, proksi berdasarkan investasi,

1. Proksi berdasarkan harga

Proksi berdasarkan harga ini percaya pada gagasan jika prospek yang tumbuh

dan suatu bagian dinyatakan dalam harga saham (Norpratiwi 2004).

Perusahaan yang tumbuh akan memiliki nilai pasar yang relatif lebih tinggi

dari bandingkan dengan aktiva riilnya (assets in place).

2. Proksi berdasarkan investasi

Proksi berdasarkan investasi ini percaya pada gagasan bahwa suatu level

kegiatan investasi yang tinggi berkaitan secara positif pada nilai IOS suatu

perusahaan (Norpratiwi 2004). Kegiatan investasi ini diharapkan dapat

memberikan peluang investasi yang semakin besar pada perusahaan yang

bersangkutan di masa berikutnya.

3. Proksi berdasarkan varian

Proksi berdasarkan varian ini percaya pada gagasan bahwa suatu opsi akan

menjadi lebih menggunakan variabilitas ukuran yang memperkirakan besarnya

opsi yang tumbuh seperti variabilitas return yang mendasari peningkatan

aktiva (Norpratiwi 2004). Berikut ini adalah beberapa proksi set kesempatan

investasi Menurut Kallapur & Trombley (1999).

Tabel 2.1

Investment Opportunity Set

No Investment Opportunity Set

Proksi Berdasarkan Harga

01 Market Value Of Equity plus book of debt

02 Market to book value of assets

No Investment Opportunity Set

04 Book to market value equity

05 Book to market value assets

06 Market value of the firm to book value of assets

07 Book value of property, plant, and Equitment to firm value

08 Tobin’s – q

09 Deprection to firm value

10 Earningsto price ratio

11 Gross property, plant and equitment to market value the firm

Proksi Berdasarkan Investasi

01 R & D Expense to firm value

02 R & D Expense to firm assets

03 R & D Expense to sales

04 Capital expenditure to market value of assets

05 Capital expenditure commited to total assets

06 Capital expenditure to book value of assets

07 Capital addition to assets book value

08 Capital addition to market value of assets

Proksi Berdasarkan Varians

01 Varians to total return

02 Market value beta

03 Assets beta

04 Varians of assets – deflacted sales

2.1.7. Likuiditas

Rasio Likuiditas menunjukkan tingkat kelancaran suatu perusahaan dalam

memenuhi kewajiban jangka pendeknya. Rasio ini memberikan gambaran tentang

seberapa mampu perusahaan membayar semua kewajibannya yang jatuh tempo

dalam waktu kurang dari satu tahun. Biasanya rasio-rasio dalam kelompok ini

berkaitan dengan unsur aktiva lancar dan kewajiban lancar (Gumanti 2011 : 112).

Menurut Brigham & Houston (2006) Rasio Likuiditas adalah rasio yang

menunjukkan hubungan antara kas dan aktiva lancar lainnya dari sebuah

perusahaan dengan kewajiban lancarnya. Salah satu rasio likuiditas adalah

Current Ratio dimana aktiva lancar dibagi dengan kewajiban lancar.

Dari pendapat diatas maka dapat disimpulkan bahwa perusahaan dalam

membayar dividen memerlukan aliran kas keluar, sehingga harus tersedia

likuiditas yang cukup. Semakin tinggi likuiditas yang dimiliki, perusahaan

semakin mampu membayar dividen.

2.1.8. Pengaruh Profitabilitas terhadap Cash Dividend

Pihak manajemen akan membayarkan dividen untuk memberikan sinyal

mengenai keberhasilan perusahaan membukukan profit (Wirjolukito 2003). Sinyal

tersebut menyimpulkan bahwa kemampuan perusahaan untuk membayar dividen

merupakan fungsi utama dari keuntungan. Dengan demikian profitabilitas mutlak

diperlukan untuk perusahaan apabila hendak membayarkan dividen. Rasio

Profitabilitas dapat dilakukan melalui beberapa rasio antara lain : laba operasi,

ekuitas pemilik. Dalam penelitian ini peneliti menggunakan ROI, karena ROI

merupakan ukuran efektifitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar ROI

menunjukkan kinerja perusahaan yang semakin baik, karena tingkat kembalian

investasi (return) semakin besar. Return yang akan diterima oleh investor dapat

berupa pendapatan dividend dan capital gain. Dengan demikian meningkatnya

ROI juga akan meningkatkan pendapatan dividen (terutama cash dividend).

Sebagaimana lazimnya pengukuran ROI didapat dari Earnings after Tax

(EAT) dan total investasi aktiva operasi. Besarnya Earnings After Tax (EAT)

diperoleh dari laporan laba rugi, sedangkan total investasi yang digunakan dalam

penelitian ini adalah total aktiva tetap (bersih) yang digunakan untuk aktivitas

operasi perusahaan yang tercermin dalam laporan neraca (sisi aktiva/asset)

2.1.9. Pengaruh Free Cash Flow terhadap Cash Dividend

Pembayaran dividen merupakan arus kas keluar, semakin kuat posisi kas

perusahaan berarti semakin besar kemampuan perusahaan untuk membayar

dividen kepada pemegang saham. Kas tersebut biasanya menimbulkan konflik

kepentingan antara manager dan pemegang saham. Manager lebih menginginkan

kas tersebut diinvestasikan kembali pada aktiva perusahaan untuk meningkatkan

insentif yang diterima dan meningkatkan omset penjualan, sedangkan pemegang

saham lebih menginginkan kas tersebut dibagikan sebagai dividen.

Menurut Brigham & Houston (2001 : 93) jika ada ketidakpastian yang

perusahaan dikurangi investasi ekuitas yang diwajibkan, maka yang terbaik adalah

bersikap konservatif dan menetapkan cash dividend masa berjalan yang rendah.

Menurut Jensen (1986) free cash flow hypothesis ketika perusahaan

memiliki kelebihan kas, maka yang dibutuhkan adalah mendanai proyek yang

memiliki Net Present Value (NPV) positif. Tetapi lebih baik bagi manager untuk

mengembalikan kelebihan kas kepada pemegang saham dalam bentuk dividen

guna memaksimumkan kekayaan pemegang saham. Hal tersebut menunjukkan

bahwa dividen dapat mengurangi agency cost karena mengurangi Free Cash

Flow yang tersedia bagi manager.

2.1.10.Pengaruh Investment Opportunity Set terhadap Cash Dividend

Apabila kondisi perusahaan sangat baik maka pihak manajemen akan

cenderung lebih memilih investasi baru daripada membayar dividen yang tinggi.

Dana yang seharusnya dapat dibayarkan sebagai cash dividend kepada pemegang

saham akan digunakan untuk pembelian investasi yang menguntungkan, bahkan

untuk mengatasi masalah underinvestment. Sebaliknya, perusahaan-perusahaan

akan mengalami pertumbuhan lambat akan cenderung membagikan dividen yang

lebih tinggi untuk mengatasi masalah overinvestment. Menurut Jensen (1986),

manager cenderung untuk menginvestasikan free cash flow ke dalam investment

opportunity set dan memperbesar ukuran perusahaan meskipun tidak

menguntungkan.

Penelitian Wirjolukito (2003) mengukur pemanfaatan kesempatan

Wirjolukito (2003) menemukan hubungan parameter estimasi dan arah variabel

peluang investasi kepada kebijakan dividen bernilai positif. Dengan demikian, hal

itu dapat memberikan sinyal bagi perusahaan untuk melaksanakan kebijakan

dividen.

Fasial dan Muhammad (2004) meneliti pengaruh Free Cash Flow, set

kesempatan investasi, kepemilikian managerial dan ukuran perusahaan terhadap

kebijakan. Hasil penelitian ini adalah bahwa variabel variabel besar yang diteliti

dalam penelitian ini seperti Free Cash Flow, PBV sebagai proksi set kesempatan

investasi (Investment Opportunity Set), kepemilikan managerial dan ukuran

perusahaan memiliki pengaruh yang signifikan terhadap kebijakan hutang yang

diwakili oleh Debt to Equity Ratio sementara PBV sebagai proksi set kesempatan

investasi (Investment Opportunity Set) dan kepemilikan managerial memiliki

pengaruh negatif yang signifikan terhadap kebijakan hutang yang diwakili oleh

Debt to Equity Ratio.

Dari pendapat diatas maka dapat disimpulkan bahwa perusahaan yang

memiliki investment opportunity set yang dapat ditangguhkan cenderung dapat

menetapkan dividen yang lebih tinggi, karena dalam masa sulit investasi dapat

ditunda selama satu atau dua tahun, sehingga meningkatkan uang kas yang

tersedia untuk cash dividend.

2.1.11.Pengaruh Likuiditas terhadap Cash Dividend

Rasio Likuiditas dapat diukur dengan cash ratio dan current ratio.

harus tersedia likuiditas yang cukup. Semakin tinggi likuiditas yang dimiliki,

perusahaan semakin mampu membayar dividen. Dalam penelitian ini diproksikan

dalam bentuk Current Ratio. Current ratio juga merupakan salah satu ukuran

rasio likuiditas yang dihitung dengan membagi aktiva lancar (current assets)

dengan hutang atau kewajiban lancar (current liability). Semakin besar current

ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya (termasuk di dalamnya kewajiban membayar cash

dividend yang terutang), dan juga dapat menunjukkan keyakinan investor terhadap

kemampuan perusahaan membayar dividen yang dijanjikan.

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Penelitian ini merupakan replikasi penelitian dari beberapa penelitian

terdahulu. Penelitian yang dilakukan oleh Sunarto & Kartika (2003) yang berjudul

“Analisis faktor-faktor yang mempengaruhi dividen di Bursa Efek Jakarta”

Variabel dependen Dividen Kas Variabel Independen : Cash Ratio, Current Ratio,

DTA, ROI, EPS. Hasil dari penelitian ini menunjukkan bahwa secara simultan

Cash Ratio, Current Ratio, DTA, ROI, EPS berpengaruh signifikan terhadap

deviden kas sedangkan secara secara parsial Cash Ratio, Current Ratio, DTA, ROI

tidak berpengaruh terhadap dividen kas.

Penelitian yang dilakukan Nurhidayati (2006) yang berjudul “Analisis

Faktor-faktor yang mempengaruhi dividen kas di Bursa Efek Jakarta” dengan

Variabel dependen adalah Dividen Kas serta untuk Variabel Independen adalah

menunjukkan bahwa Current Ratio, EPS signifikan berpengaruh positif terhadap

dividen kas, ROI, Cash ratio, DTA, Size tidak berpengaruh signifikan terhadap

dividen kas. Secara simultan positif terhadap dividen kas.

Penelitian yang dilakukan oleh Suharli (2007) yang berjudul “Pengaruh

Profitabilitas dan Investment Opportunity Set terhadap Kebijakan Dividen Tunai

dengan Likuiditas sebagai Variabel Penguat” dengan Variabel dependen

Kebijakan Dividen Tunai Variabel Independen Profitabilitas, Investment

Opportunity Set Variabel penguat : Likuiditas menunjukkan bahwa Kebijakan

jumlah pembagian dividen perusahaan dipengaruhi oleh Profitabilitas dan

diperkuat oleh Likuiditas perusahaan sedangkan Investment Opportunity Set tidak

berpengaruh.

Penelitian yang dilakukan oleh Lubis (2009) yang berjudul “Analisis

Faktor-faktor yang mempengaruhi dividen kas pada perusahaan manufaktur jenis

Consumer Goods yang Go Public di Bursa Efek Jakarta, dengan variabel

dependen : Dividen kas dan Variabel Independen : ROI, Current Ratio, DTA,

EPS, Debt to Equity ratio, dividend payout ratio menunjukkan bahwa Secara

parsial Current Ratio, dan Debt to Equity ratio berpengaruh signifikan terhadap

dividen kas, sedangkan ROI, DTA, EPS,dan dividend payout ratio tidak

berpengaruh signifikan.

Penelitian yang dilakukan Satmoko (2009) yang berjudul “Faktor-faktor

yang Mempengaruhi Dividen Kas Perusahaan Manufaktur di Bursa Efek

Indonesia” dengan Variabel Dependen : Cash Dividend Variabel Independen :

secara simultan ROI, Cash Ratio, Current Ratio, Debt To Total Assets, EPS

berpengaruh secara signifikan terhadap Cash Dividend, secara parsial ROI dan

EPS berpengaruh signifikan

Penelitian yang dilakukan Mariah (2012) yang berjudul “Pengaruh

Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen Tunai

dengan Likuiditas sebagai Variabel Moderating pada Emiten Pembentuk Indeks

LQ-45 (periode 2008-2010)” dengan Variabel dependen : Kebijakan dividen kas

Variabel Independen : Profitabilitas (ROE), Kesempatan Investasi, Variabel

Moderating Likuiditas menunjukkan bahwa ROE dan Kesempatan Investasi tidak

berpengaruh terhadap Kebijakan Dividen Tunai. Profitabilitas dan Kesempatan

Investasi tidak berpengaruh terhadap kebijakan dividen dengan Likuiditas sebagai

variabel moderating. Hal ini disebabkan karena bentuk efesiensi pasar modal

Indonesia masih lemah sehingga menyebabkan nilai-nilai masa lalu tidak dapat

digunakan untuk memprediksi harga.

Beberapa penelitian diatas yang menguji faktor-faktor yang mempengaruhi

cash dividend masih terdapat hasil penelitian yang bertentangan antara satu

dengan yang lainnya. Hal inilah yang menjadi motivasi penulis untuk melakukan

penelitian dengan melakukan menambahkan satu variabel baru Free Cash Flow

dan dilakukan di Perusahaan Manufaktur yang telah di go public di Bursa Efek

Indonesia.

Tinjauan terhadap beberapa penelitian terdahulu yang dijadikan sebagai

Tabel 2.2 Theoritical Mapping

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan latar belakang, rumusan masalah dan dengan didukung

tinjauan teoritis dan tinjauan penelitian terdahulu, maka secara skematis kerangka

konseptual dalam penelitian digambarkan sebagai berikut :

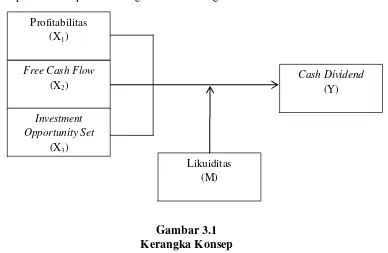

Gambar 3.1 Kerangka Konsep

Kerangka konsep diatas menggambarkan bagaimana pengaruh variabel

independen yang terdiri dari lima indikator yaitu Profitabilitas (X1), Free Cash

Flow (X2), Investment Opportunity Set (X3), Likuiditas (M), terhadap Cash

Dividend (Y)

Profitabilitas dalam penelitian ini diproksikan oleh Return on Investment

(ROI). Return On Investment (ROI) merupakan tingkatan pengembalian investasi

atas investasi perusahaan pada aktiva. Hermi (2004) menjelaskan laba diperoleh

Profitabilitas (X1)

Free Cash Flow

(X2)

Investment Opportunity Set

(X3)

Cash Dividend

(Y)