56

SISTEM INFORMASI AKUNTANSI PEMBIAYAAN PADA PT.BANK SYARIAH BUKOPIN CABANG MEDAN

OLEH :

AULIA HAFNI EL SIMA 122102038

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : AULIA HAFNI EL SIMA

NIM : 122102038

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PEMBIAYAAN PADA PT. BANK SYARIAH BUKOPIN CABANG MEDAN

Tanggal……… 2015 Dosen Pembimbing Tugas Akhir

(Drs. Rustam,M.Si, Ak, CA) NIP :19511114 198203 1 002

Tanggal...2015 Ketua Program Diploma III Akuntansi

(Drs. Rustam,M.Si, Ak,CA) NIP : 19511114 198203 1 002

Tanggal...2015 Dekan Fakultas Ekonomi dan Bisnis

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : AULIA HAFNI EL SIMA

NIM : 122102038

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PEMBIAYAAN PADA PT BANK SYARIAH BUKOPIN CABANG MEDAN

Medan, 2015

i

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah

memberikan rahmat serta karunia-Nya sehingga penulis dapat menyelesaikan

tugas akhir yang berjudul “Sistem Informasi Akuntansi Pembiayaan pada PT.

Bank Syariah Bukopin Cabang Medan”. Tugas akhir ini diselesaikan sebagai

salah satu persyaratan untuk meraih gelar Ahli Madya (AMd) dalam bidang Ilmu

Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara.

Penulis juga tidak lupa mengucapkan banyak terima kasih kepada

Ayahanda terkasih Ir. Suheiry, M.T dan Ibunda tercinta Ir. Irma Suryani beserta

kakak dan adik tersayang Adesima Qistee Permata dan Jihan Natasya Elsima yang

senantiasa mengiringi langkah ini dengan lantunan do’a dan kasih sayang yang

tiada akhir beserta dukungan yang selalu menyertai hingga terselesaikannya tugas

akhir ini.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada

pihak yang telah membantu keberhasilan penyusunan tugas akhir ini baik secara

langsung maupun tidak langsung. Penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga

sekaligus sebagai Dosen Pembimbing Penulis yang telah meluangkap

waktunya dan memberikan banyak masukan dan dukungan kepada penulis.

ii

kepada penulis selama duduk di bangku perkuliahan.

6. Bapak Ali Fauzi selaku Pimpinan Cabang PT. Bank Syariah Bukopin Cabang

Medan.

7. Bapak Joko Sulistyo selaku MPO PT. Bank Syariah Bukopin Cabang Medan.

8. Ibu Wilnuriyanti Rahma selaku SDM PT. Bank Syariah Bukopin Cabang

Medan yang telah banyak memberi masukan pada saat proses magang.

9. Kepada yang tersayang Dirga Anugerah dan teman-teman yang telah

memberikan dukungannya; Ekasari Putri Hasibuan, Mustika Nadya,

Fatmawati Siregar , Siti Maryam, Irna Syahputri dan seluruh mahasiswa

angkatan tahun 2012 lainnya yang tidak mungkin disebutkan namanya satu

persatu.

10. Mufida Sari, Kevin, Herman dan Christoper yang telah banyak memberi

dukungan dan semangat kepada penulis dalam menyelesaikan tugas akhir ini.

11. Kepada Bang Adi, Bang Doni, Bang Rudi, Pak Oki dan seluruh pegawai PT.

Bank Syariah Bukopin Cabang Medan yang telah banyak membantu proses

magang dan tugas akhir ini.

Semoga Allah SWT membalas budi baik yang telah mereka berikan

kepada penulis. Akhir kata, penulis juga menyadari masih banyak terdapat

kesalahan dan kekurangan dalam penulisan. Untuk itu penulis mengharapkan

iii

digunakan sebaik-baiknya untuk ilmu pengetahuan, terima kasih.

Medan, 2015

Penulis

Aulia Hafni El Sima

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 5

C.Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 6

D.Rencana Penulisan ... 7

1. Jadwal Survei/Observasi ... 7

2. Rencana Isi ... 7

BAB II : PT.BANK SYARIAH BUKOPIN CABANG MEDAN ... 9

A.Sejarah Ringkas ... 9

B.Struktur Organisasi ... 12

C.Job Description ... 14

D.Jaringan Usaha/Kegiatan ... 25

E.Kinerja Terkini ... 26

v

PT. BANK SYARIAH BUKOPIN CABANG MEDAN... 29

A.Kredit/Pembiayaan ... 29

1. Pengertian Pembiayaan ... 29

2. Jenis Pembiayaan ... 30

3. Fungsi dan Manfaat Pembiayaan ... 37

B.Syarat-Syarat dan Ketentuan Pembiayaan ... 39

C.Proses Pembiayaan PT. Bank Syariah Bukopin Cabang Medan ... 44

D.Pengertian Sistem Informasi Akuntansi ... 53

E.Sistem Informasi Akuntansi Pembiayaan pada PT. Bank Syariah Bukopin Cabang Medan ... 54

BAB IV : KESIMPULAN DAN SARAN ... 56

A.Kesimpulan ... 56

B.Saran ... 56

DAFTAR PUSTAKA ... 58

vi

No. Judul Halaman

1.1 Jadwal Penelitian ... 7

3.1 Dokumen Pembiayaan Murabahah ... 41

3.2 Dokumen Pembiayaan Mudharabah ... 43

vii

No. Judul Halaman

2.1 Logo Perusahaan ... 11

2.2 Struktur Organisasi Perusahaan ... 13

viii

No. Judul Halaman

Lampiran 1 Surat Izin Riset ... 59

Lampiran 2 Surat Permohonan Pembiayaan ... 60

Lampiran 3 MKP (Memorandum Komite Pembiayaan) ... 61

1

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan mempunyai tugas yang sangat penting dalam mendorong

pencapaian tujuan nasional yang berkaitan dengan peningkatan dan pemerataan

taraf hidup masyarakat. Dasar utama kegiatan perbankan adalah kepercayaan

(trust), baik dalam hal menghimpun dana maupun penyaluran dana. Kegiatan

bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya

kegiatan perekonomian di sektor riil. Kegiatan perekonomian masyarakat di

sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut

selalu berinteraksi dan saling mempengaruhi satu sama lain.

Bank yang merupakan salah satu bagian dari perbankan mempunyai makna

suatu lembaga yang menjadi sarana dalam kebijakan moneter. Karena fungsi

tersebut, maka keberadaan bank yang sehat, baik secara individu maupun

keseluruhan, merupakan persyaratan bagi suatu perekonomian yang sehat. Untuk

menciptakan perbankan yang sehat, antara lain diperlukan pengaturan dan

pengawasan bank yang efektif agar peranan serta fungsi dari bank dapat berjalan

dengan baik.

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana.

Sebagai perantara keuangan, bank menghimpun dana dari masyarakat yang

surplus dana dalam bentuk simpanan dan sebagai imbalannya bank akan

memberikan bunga kepada nasabah penyimpan. Dari hasil menghimpun dana

membutuhkan dana (defisit dana) dan sebagai imbalannya bank akan memperoleh

pendapatan bunga yang nilainya lebih besar daripada bunga yang dibayarkan

kepada penyimpan dana. Dari pernyataan ini dapat diketahui bahwa tugas atau

aktivitas pokok perbankan adalah menghimpun dana dan menyalurkan dana.

Berdasarkan Ketentuan dalam Undang-Undang Republik Indonesia Nomor

10 Tahun 1998 Pasal 1 tentang Perbankan, bank diartikan sebagai :

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU RI No. 10/1998).”

Senada dengan pernyataan di atas, Hasibuan (2005, 2) melengkapi bahwa :

“Bank merupakan badan usaha yang kekayaannya terutama dalam bentuk

aset keuangan (financial assets) serta bermotif profit juga sosial, jadi bukan hanya mencari keuntungan saja”.

Dari kedua definisi yang dipaparkan di atas, dapat diambil kesimpulan bahwa

bank adalah suatu badan usaha bermotif profit dan juga sosial yang mempunyai

kewenangan dan fungsi untuk menghimpun dana masyarakat umum dalam hal

penyimpanan dan penyaluran dana kepada masyarakat lain yang membutuhkan.

Adapun pihak-pihak yang membutuhkan dana akan mengajukan pinjaman

atau kredit kepada bank. Kredit dapat berupa kredit investasi, kredit modal kerja,

maupun kredit konsumtif.

Bank memperoleh sebagian dana yang sebagian besar dari simpananberupa

giro, deposito, tabungan dan sebagainya yang kemudian akan disalurkan kembali

bentuk kredit atau pada Bank Syariah disebut dengan pembiayaan. Dengan

memberikan pembiayaan kepada masyarakat, bank telah membantu melancarkan

arus barang dan jasa dari produsen kepada konsumen.

Dalam proses pembiayaan melibatkan fungsi intermediasi yang melibatkan

kedua belah pihak, yaitu penyimpan dana dan peminjam dana yang memiliki

kepercayaan terhadap bank. Selain itu kepercayaan antara nasabah terhadap bank

dan bank terhadap nasabah merupakan kunci utama dalam dunia perbankan. Salah

satu faktor yang dapat mempengaruhi kepercayaan masyarakat terhadap bank

adalah terjamin atau tidaknya rahasia nasabah yang ada di bank, baik data

keuangan maupun data non keuangan.

Dalam mendukung kegiatan bisnis bank menyalurkan pembiayaan kepada

berbagai lapisan masyarakat seperti pengusaha kecil, pengusaha menengah, dan

juga pengusaha yang memiliki modal besar.

PT. Bank Syariah Bukopin Cabang Medan merupakan salah satu cabang bank

yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Ada beberapa

produk dan jasa yang diberikan. Pertama, menghimpun dana (funding)dari

masyarakat yang setiap jenis pendanaannya memiliki akad yang berbeda,

maksudnya dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi

sesuai jenis pendanan dan akad yang dilakukan. Kedua, adalah menyalurkan dana

(lending),dimana pembiayaan dalam Bank Syariah Bukopin memiliki beberapa

jenis dan akad yang berbeda di setiap jenisnya. Dalam kegiatan pembiayaan, bank

memberikan pinjaman kepada nasabah yang mengajukan permohonan. Ketiga

adalah bank memberikan service (jasa) yang merupakan jasa pendukung dari

Sebelum pembiayaan diberikan, untuk meyakinkan bahwa si nasabah

benar-benar dipercaya, maka bank melakukan analisis kredit. Analisis kredit mencakup

latar belakang nasabah atau perusahaan, besarnya jumlah pembiayaan yang

diminta, tujuan penggunaan pembiayaan, prospek usahanya, agunan yang

diberikan, serta beberapa pertimbangan lainnya.

Pemberian pembiayaan tanpa melakukan analisis kredit terlebih dahulu dapat

membahayakan bank. Nasabah dengan mudah memberikan data-data fiktif

sehingga pembiayaan tersebut sebenarnya tidak layak diberikan. Apabila bank

salah dalam menganalisis maka akibatnya, pembiayaan yang ditagih alias macet.

Namun dalam realisasinya penyaluran pembiayaan oleh bank belum tentu berjalan

dengan mulus karena tidak semua nasabah mengembalikan dana kredit sesuai

dengan perjanjian. Permasalahan inilah yang disebut dengan kredit macet. Oleh

karena itu, diperlukan ketentuan dan pengawasan dari pihak bank dalam

memberikan pembiayaan. Jika dilihat dari Nasabah sendiri pun banyak kendala

yang di hadapi, seperti tidak sanggup mengembalikkan dana yang dipinjam

karena penurunan penjualan dan sebagainya. Oleh karena itu, dibutuhkan Sistem

Informasi Akuntansi yang baik untuk menghindari masalah tersebut.

Sistem informasi akuntansi pemberian pembiayaan merupakan keseluruhan

prosedur dan teknik yang diperlukan untuk mengumpulkan data dan

mengelolanya menjadi informasi yang diperlukan sebagai alat bantu manajemen.

Hal buruk yang terjadi apabila tidak adanya sintem informasi akuntansi pemberian

pembiayaan antara lain, dapat menyebabkan tidak adanya jaringan prosedur

pemberian kredit yang terencana dan dokumen/data yang diperoleh dari

informasi akuntansi yang sangat berpengaruh dan bermanfaat untuk perusahaan

itu sendiri.

Bagi bank yang berdasarkan Prinsip Syariah dalam penentuan harga

produknya sangat berbeda dengan bank berdasarkan Prinsip Konvensional. Bank

berdasarkan Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam

antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau

kegiatan perbankan lainnya.

Dengan melihat begitu pentingnya sistem informasi terhadap pembiayaan,

mulai dari proses awal pengajuan pembiayaan oleh nasabah sampai dengan ke

proses realisasi pembiayaan.Berdasarkan hal tersebut, untuk mengetahui

penelitian lebih dalam, maka penulis mengangkat judul “Sistem Informasi Akuntansi Pembiayaan pada PT. Bank Syariah Bukopin Cabang Medan”.

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang di atas, maka yang menjadi rumusan

permasalahan dalam penelitian ini adalah:

1. Bagaimana sistem informasi akuntansi pembiayaan pada PT.Bank

Syariah Bukopin Cabang Medan?

2. Bagaimana persyaratan dan ketentuan pembiayan pada PT. Bank Syariah

Bukopin Cabang Medan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian adalah :

Untuk mengetahui Bagaimana Sistem Informasi Pemberian

Untuk mengetahui persyaratan dan ketentuan pada pembiayaan PT.

Bank Syariah Bukopin

2. Manfaat Penelitian Manfaat penelitian adalah:

a. Bagi penulis, dapat menambah wawasan dan memperdalam

pengetahuan secara teoritis maupun praktis mengenai pembiayaan pada

dunia perbankan syariah serta sebagai bahan masukan jika

sewaktu-waktu dihadapkan masalah yang berhubungan dengan Sistem Informasi

Akuntansi Pemberian Pembiayaan

b. Bagi Lembaga Pendidik, dapat digunakan sebagai bahan refrensi dan

pembanding bagi penulis lain yang ingin mengetahui dunia perbankan

syariah khususnya pada PT. Bank Syariah Bukopin Cabang Medan.

c. Bagi PT. Bank Syariah Bukopin Cabang Medan, Penelitian ini dapat

digunakan sebagai salah satu bahan pertimbangan dalam mengambil

langkah-langkah perbaikan sistem dan kebijaksanaan pada masa yang

akan datang.

D. Rencana Penulisan

1. Jadwal Survei/ Observasi

Penelitian akan dilaksanakan di PT. Bank Syariahh Bukopin Cabang

Medan, Jalan S Parman No. 77 Medan. Untuk lebih jelasnya jadwal

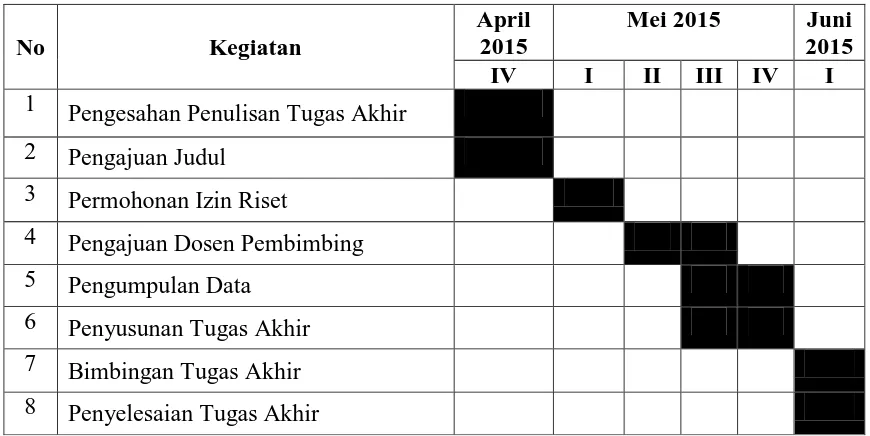

Tabel 1.1

Jadwal Survei/Observasi Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan, hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan

sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun

sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian,

dan rencana penulisan yang terdiri dari jadwal

survei/observasi dan rencana isi.

BAB II : PT. BANK SYARIAH BUKOPIN CABANG MEDAN

No Kegiatan

April 2015

Mei 2015 Juni 2015 IV I II III IV I 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

Pada bab ini akan membahas tentang sejarah singkat,

struktur organisasi, job description, jaringan usaha, kinerja

usaha terkini, dan rencana usaha.

BAB III : SISTEM INFORMASI AKUNTANSI PEMBIAYAAN PADA PT. BANK SYARIAH BUKOPIN CABANG MEDAN

Dalam bab ini akan diuraikan pengertian pembiayaan,

jenis pembiayaan, fungsi dan manfaat pembiayaan, syarat

dan ketentuan pembiayaan, proses pembiayaan pada Bank

Syariah Bukopin Cabang Medan, pengertian sistem

informasi akuntansi, Sistem Informasi Akuntansi

pembiayaan pada Bank Syariah Bukopin Cabang Medan.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berjisi kesimpulan berdasarkan uraian serta saran

guna meningkatkan sistem informasi akuntansi

pembiayaan pada PT. Bank Syariah Bukopin Cabang

9

PT. BANK SYARIAH BUKOPIN CABANG MEDAN

A. Sejarah Ringkas

Perjalanan PT. Bank Syariah Bukopin dimulai dari sebuah bank umum, PT.

Bank Persyarikatan Indonesia yang diakuisisi oleh PT. Bank Bukopin tbk, untuk

dikembangkan menjadi Bank Syariah Bukopin mulai beroperasi dengan

melaksanakan kegiatan usaha berdasarkan prinsip syariah setelah memperoleh

izin operasi dari Bank Indonesia pada tanggal 27 Oktober 2008 telah diresmikan

oleh wakil Republik Indonesia.

Komitmen penuh dari PT. Bank Bukopin Tbk sebagai pemegang saham

mayoritas diwujudkan dengan menambah setoran modal dalam rangka untuk

menjadikan PT. Bank Syariah Bukopin sebagai syariah dengan pelayanan terbaik.

Dan pada tanggal 10 Juli 2009 melalui surat persetujuan Bank Indonesia, PT.

Bank Bukopin Tbk telah mengalihkan hak dan kewajiban usaha syariahnya

kedalam PT. Bank Bukopin.

Visi dan Misi Perusahaan

Secara umum visi adalah pandangan ideal masa depan yang ingin di

wujudkan oleh perusahaan/instansi. Penetapan visi mencerminkan apa yang ingin

di capai, memberikan arah dan fokus stratgi yang jelas, berorientasi terhadap masa

depan dan selanjutnya diharapkan mampu menumbuhkan komitmen di

Visi PT. Bank Syariah Bukopin:

“Menjadi bank syariah dengan pelayanan terbaik”

Misi adalah sesuatu yang harus di emban atau di laksanakan oleh organisasi

sesuai visi yang telah di tetapkan agar tujuan organisai dapat terlaksana dan

berhasil dengan baik. Untuk mencapai visi tersebut, maka Bank Syariah Bukopin

Cabang Medan menjabarkannya dalam beberapa misi yang akan di laksanakan

selama priode berjalan sebagai berikut:

1. Memberikan pelayanan terbaik kepada nasabah

2. Membentuk sumberdaya insani yang profesional

3. Memfokuskan pengembangan usaha pada sektor UMKM (Usaha Mikro

Kecil dan Menengah)

4. Meningkatkan nilai tambah pada sektor stakeholder.

Motto PT. Bank Syariah Bukopin Cabang Medan “Melayani dengan hati nurani”.

Nilai Budaya Perusahaan 1. Amanah

Senantiasa menjaga kepercayaan yang diterima dari perusahaan dan patuh

pada peraturan yang berlaku.

2. Kualitas

Senantiasa berupaya secara maksimal dan berkesinambungan untuk

mengembangkan diri, meningkatkan mutu serta kemampuan yang unggul

3. Peduli

Senantiasa memiliki perhatian khusus melayani dengan hati nurani guna

kepentingan stakeholder.

4. Integritas

Senantiasa memilih keselarasan niat, pikiran, perkataan, perbuatan baik

dan benar yang sesuai dengan nilai-nilai perusahaan, masyarakat dan

prinsip-prinsip Good Coporate Governance.

5. Kerjasama

Secara terus menerus mengupayakan untuk bekerja dengan efektif

kooperatif dan selalu membangun serta menjaga hubungan kerja yang

baik.

Makna logo :

Gambar II.1

Logo Bank Syariah Bukopin

Sumber: Website PT. Bank Syariah Bukopin (www.syariahbukopin.co.id)

Gambar seperti payung menggambarkan bahwa PT. Bank Bukopin

merupakan suatu badan usaha yang berawal sebagai induk-induk dari koperasi.

Dengan huruf “I” tampak seperti orang yang sedang mengangkat kedua

tangannya dan berdoa bahwa PT. Bank Syariah Bukopin mengharapkan ridho

B. Struktur Organisasi PT. Bank Syariah Bukopin Cabang Medan

Struktur Organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

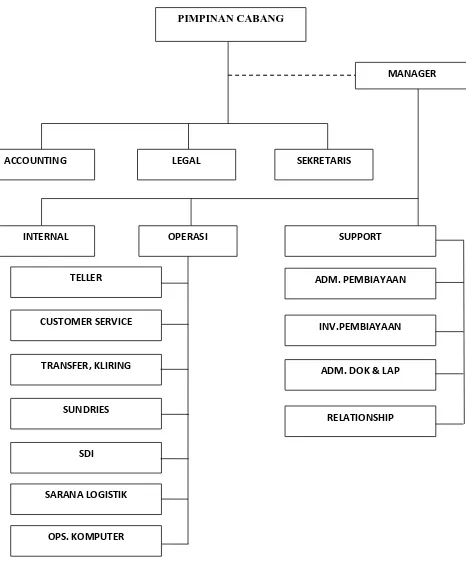

melalui saluran tunggal. Struktur PT. Bank Syariah Bukopin Cabang Medan dapat

GAMBAR II.2

STRUKTUR ORGANISASI PT. BANK SYARIAH BUKOPIN

CABANG MEDAN PIMPINAN CABANG

MANAGER

ACCOUNTING LEGAL SEKRETARIS

INTERNAL OPERASI SUPPORT

ADM. PEMBIAYAAN

INV.PEMBIAYAAN

ADM. DOK & LAP

RELATIONSHIP TELLER

CUSTOMER SERVICE

TRANSFER, KLIRING

SUNDRIES

SDI

SARANA LOGISTIK

C. Job Description

Berikut ini adalah job description dari setiap unit pada PT. Bank Syariah

Bukopin Cabang Medan :

1.Pimpinan Cabang Syariah

a. Menetapkan rencana kerja dan anggaran, sasaran usaha dan tujuan

yang akan dicapai

b. Mengarahkan, mengendalikan dan mengawasi secara langsung

unit-unit kerja menurut bidangnya. Tugasnya adalah pelayanan nasabah,

pengembangan dan pengendalian usaha serta pengelolaan administrasi

di lingkungan cabang dan cabang pembantu, sejalan dengan sistem

yang berlaku, yang ditetapkan oleh kantor besar/kantor wilayah.

c. Memasarkan produk dan jasa-jasa kepada nasabah dan menggali

calon serta menguasai pangsa pasar di daerah kerja.

2. Manager Pelayanan dan Operasi

a. Membuat perencanaan dan aktivitas di operasional bank sesuai dengan

kebijakan direktur agar sesuai rencana bank keseluruhan.

b. Menjabarkan program kerja perencanaan teknis operasional yang telah

dibuat untuk masing-masing fungsi agar apat dijalankan sesuai dengan

arahan yang diberikan.

c. Mengarahkan dan memastikan pelaksanaan pelayanan nasabah dari

front line sampai back office sesuai dengan standar pelayanan yang di

tetapkan serta ketentuan yang berlaku.

karyawan memahami dan dapat menjalankan sesuai ketentuan yang

ada.

e. Mengarahkan proses kredit, investigasi, administrasi kredit,

administrasi laporan dapat berjalan tepat waktu, akurat serta sesuai

dengan sistem dan prosedur yang berlaku.

f. Mengarahkan, memastikan, pengadaan barang dan jasa, pemeliharaan

sarana dan prasarana, keamanan bank dan pelayanan umum kepada

karyawan dapat berjalan sesuai sistem dan prosedur yang berlaku dan

ketentuan efisiensi biaya.

g. Memastikan proses operasional berjalan sesuia dengan sistem dan

prosedur yang berlaku berdasarkan masukan dari internal control,

meriview, mengevaluasi, dan memonitor tindak lanjut dari temuan

internal control agar keseluruhan proses operasional dapat berjalan

efektif.

h. Melakukan tugas-tugas lain yang ditunjukkan direksi atau manajemen

yang berkaitan dengan fungsi dasar jabatan yang belum termasuk

dalam uraian jabatan ini.

i. Melakukan proses coaching, memonitor, membina, meningkatkan

kualitas kerja dan menilai kinerja bawahan sesuia dengan sistem

prosedur dan peraturan yang berlaku.

3. Internal Control

a. Memonitoring balance transaksi setiap lokasi atas terjadinya selisih

b. Melaporkan kepada manajer pelayanan dan operasi (kantor cabang)

atau kepala pusat operasi (kantor pusat), atas selisih yang dikarenakan

unsur kesengajaan (fraud) yang dilakukan karyawan terkait.

c. Menginformasikan kepada EPD cabang atau EPD kantor pusat atas

selisih yang dikarenakan kesalahan teknis (mesin/program)

d. Memberi memo audit kepada karyawan yang melakukan kesalahan

atau kelalaian pembukuan dan meminta segera dilakukan koreksi.

e. Bagian internal control harus mencetak rekening koran nasabah.

Khusus permintaan nasabah atas pencetakan rekening rokan nasabah

pada tanggal tertentu harus mendapat persetujuan dari supervisor.

f. Bagian internal control harus mencetak dan memfile G/L movement,

serta mendistribusikan kepada pihak-pihak yang berkepentingan dan

kompeten.

g. Bagian internal control harus mencetak dan memfile list saldo giro,

deposito, tabungan, dan list saldo pembiayaan dan mendistribusikan

hasil cetakan kepada pihak yang berkepentingan dan kompeten.

h. Bagian Internal control harus mencetak neraca, laba/rugi serta

mendistribusikan kepada pihak-pihak yang berkepentingan dan

kompeten.

i. Mencocokkan saldo akhir yang tercantum dalam rekening nasabah

dengan yang tercantum dalam list saldo.

j. Apabila terdapat perbedaan rekening koran dengan list saldo, maka

internal control harus mencari penyebab perbedaan tersebut dan

k. Dalam hal terjadinya perbedaan saldo dikarenakan adanya unsur

fraud, harus segera dilaporkan kepada manager palayan dan operasi

(kantor cabang) atau manager pelayanan dan operasi (kantor pusat)

l. Dalam hal terjadinya selisih disebabkan karena kesalahan teknis,

maka harus dinformasikan kepada karyawan EPD cabang dan EPD

pusat.

4. Staff, Transfer, Kliring dan Inkaso

a. Memerikasa kelengkapan sarana kerja yang diperlukan seperti

komputer, stempel, slip slip yang diperlukan dan kelengkapan lainnya.

b. Memeriksa titipan warkat kliring yang harus dikliringkan pada hari

tersebut yang berpedoman pada tanggal jatuh tempo.

c. Mencairkan slip pencairan titipan kliring atas warkat-warkat yang

akan dikliringkan.

d. Membuat nota debet untuk diserahkan kepada bank lain.

e. Memeriksa kelengkapan dan keabsahan warkat bank koresponden

yang akan dikliringkan.

f. Menstempel kliring mengkode nominal warkat serta nota debet

kedalam mesin encorder.

g. Memasukkan data-data kliring penyerahan, kliring kredit dan tolakan

kliring kedalam aplikasi Sistem Kliring Nasional.

h. Membuat bundel warkat dan nota debet untuk diserahkan kepada

lembaga kliring.

i. Membawa warkat penyerahan debet, data SKN penyerahan debet

j. Membuat warkat tolakan penerimaan debet dari BI beserta

laporannya.

k. Membawa warkat tolakan penerimaan debet beserta data SKN tolakan

penerimaan debet ke BI.

l. Menghubungi bagian lain bila transaksi sebagai proses untuk

penyelesaian transaksi kliring.

m. Membuat surat penolakan dan surat pemberitahuan penutupan

rekening bila terdapat tolakan penerimaan debet alasan saldo tidak

cukup.

n. Mengadministrasikan titipan warkat kliring bila ada setoran kliring

diterima setelah lewat jam kliring penyerahan debet.

o. Sebagar marker untuk transaksi RTGS.

5. Staf Sundries

a. Memeriksa kelengkapan sarana kerja yang diperlukan seperti

komputer, stempel, slip-slip yang diperlukan dan kelengkapan lainnya.

b. Monitoring kas pada ATM 9301

c. Membuka pintu khasanah/voult dan memonitoring pengambilan cash

box serta uang tunai dari voult pada pagi hari.

d. Memonitoring persiapan front line.

e. Custodian vault dan ATM

f. Pengendalian operasi dan pelayanan.

g. Pemegang previx teskey.

h. Bertanggung jawab atas likuiditas kas cabang.

j. Mengkoordinir setoran tunai dan pengambilan tunai dari bank

Indonesia/bank lain.

k. Sebagai checker atas transaksi RTGS dan SKN B.

l. Monitoring posisi RAK dan BI RTGS

m. Menghubungi dan berkoordinasi dengan kebagian treasury syariah

jika ada transaksi RTGS.

n. Menghubungi dan berkoordinasi kebagian treasury syariah jika ingin

melakukan penempatan RPAK.

o. Memonitoring pengambilan cash box kedalam vault.

p. Membuat nota debet untuk diserahkan kepada bank lain.

q. Pengendalian kas perusahaan.

6. Sumber Daya Insani

a. Melakukan analisa terhadap kebutuhan karyawan

b. Menetapkan persyaratan terhadap tenaga yang dibutuhkan.

c. Melakukan seleksi terhadap pelamar.

d. Menyerahkan surat penerimaan atau kontrak kerja kepada karyawan

baru.

e. Memberikan arahan-arahan yang berkaitan dengan masalah SDM

kepada karyawan baru.

f. Pembuatan administrasi kontrak kerja.

g. Menerima berkas lamaran dan hasil test.

h. Memeriksa kelengkapan data-data pelamar.

i. Menyiapkan surat penerimaan atau kontrak.

j. Pembuatan administrasi pengangkatan karyawan.

l. Meminta rekomendasi dari SDM & Diklat.

m. Menyiapkan SK pengangkatan atau perpanjangan kontrak kerja untuk

ditamdatangani direksi/manager.

n. Menyiapkan salinan SK pengangkatan.

o. Input data izin karyawan.

p. Input data cuti karyawan.

q. Input data telat yang diizinlan sipervisornya.

r. Menyiapkan rekapitulasi absen.

7. Staf Legal

a. Menerima pendegelasian dan melakukan tugas-tugas legal dalam hal :

1. Pembukaan rekening koran

2. Pembuatan analisa opini yuridis

3. Memeriksa dokumen yang keluar masuk pada save keeping.

4. Memeriksa draf SPPFP (Surat Permohonan Pengajuan Fasilitas

Pembiayaan)

b. Mempersiapkan dokumen-dokumen dalam hal rapat proses

sindikasi/club deal dengan bank lain.

c. Mempersiapkan rencana pengikatan pembiayaan baik secara notaril

maupun bawah tangan.

d. Mengkoordinir akta-akta dan jaminan yang masih dalam proses.

e. Memeriksa dokumen-dokumen yang berkaitan dengan akad

f. Mempersiapkan dan memeriksa dokumen-dokumen yang berkaitan

dengan pelunasan seperti dokumen jaminan dan surat roya.

8. Customer Servive

a. Memberikan informasi/menjelaskan produk/jasa

b. Melakukan proses pembukuan rekening

c. Memberikan informasi transaksi nasabah.

d. Handling complain.

e. Cross selling.

f. Melaksanakan standar pelayanan.

g. Melaksanakan semua aktivitas berdasarkan ketentuan/peraturan yang

berlaku.

h. Membuat laporan rutin maupun tidak rutin.

9. Teller

a. Melayani transaksi tunai dan non tunai nasabah.

b. Melaksanakan standar pelayanan.

c. Melaksanakan aktivitas sesuai ketentuan yang berlaku

d. Membuat laporan rutin maupun tidak rutin.

10. Staf Sarana Logistik

a. Melayani dan mengadministrasikan pengisian bensin kendaraan.

b. Mengisi/menambah saldo kas kecil sesuai ketentuan.

c. Menutup dan mempertanggungjawabkan pengeluaran kas kecil.

d. Memeriksa kwitansi, bukti pengeluaran biaya rumah tangga perusahaan

e. Melakukan pengambilan dan mengadministrasikan UMS yang diminta

unit kerja lain dengan persetujuan MPO.

f. Monitoring kondisi kantor tetap bersih.

g. Mengatur kendaraan dan pengawal untuk tarik atau setor ke bank

indonesia, bank lain atau nasabah.

h. Melayani dan mengadminitrasikan permintaan formulir khusus dari unit

kerja lainnya.

i. Memeriksa dan memverifikasi tagihan dari supplier dengan bukti

pembayaran.

j. Memverifikasi pengeluaran unit kerja lain dengan bukti pembayaran.

k. Dengan persetujuan MPO membukukan tagihan supplier dan

pengeluaran biaya unit kerja lain.

l. Membukukan semua pengeluaran kas kecil yang telah dipertanggung

jawabkan.

10. Staf Administrasi Pembiayaan

a. Terima memorandum penurunan pembiayaan dari AO.

b. Membuat laporan asuransi agunan jatuh tempo

c. Terima ACC perpanjangan kredit dari AO, kemudian memeriksa ACC

tersebut.

d. Melakukan transaksi perpanjangan pembiayaan.

e. Membuat repayment schedule.

f. Melakukan transaksi pelunasan pembiayaan.

g. Pembuatan laporan.

11.Staf Investigasi Pembiayaan

a. Mencatat spesifikasi bangunan dan kerusakan bangunan yang dijadikan

agunan

b. Melakukan dokumentasi atas agunan dan pemilik yang mengajukan

pembiayaan.

c. Mencari informasi harga harga tanah yang lebih akurat disekitar lokasi

jaminan tersebut.

d. Mencatat dan memperhatikan kondisi tanah yang digunakan oleh pihak

yang mengajukan pembiayaan.

e. Menginput data calondebitur pada aplikasi SID.

f. Melakukan survey secara diam-diam untuk memastikan kebenaran

agunan tersebut.

g. Menjalankan tugas-tugas khusus yang diebrikan oleh manjaemen

perusahaan.

h. Menjalankan fungsi alternate sesuai pertunjukan.

i. Melakukan komite atas keakuratan hasil tinjauan yang dilakukan.

j. Memiliki kelayakan atas usaha debitur.

12.Staf Administrasi Dokumen dan Laporan

a. Membuat laporan manurity profile yang bersumber data dari neraca

perakhir bulan, ADMP, dan CS

b. Membuat laporan manurity profile yang bersumber data dari

outstanding perakhir bulan dan CS

d. Mengirim laporan kekantor pusat.

e. Membuat laporan penyediaan dana.

f. Membuat laporan pembiayaan restruktur.

g. Menginput dana tersebut ke dalam form DPK.

h. Menginput data suku bunga rata-rata.

i. Mengambil data neraca dan laporan L/R per akhir bulan.

13.Account Officer

a. Menerima dan melayani permohonan atas fasilitas kredit yang diterima

oleh debitur dan memproses permohonan dengan ketentuan-ketentuan

yang ada.

b. Menawarkan produk jasa bank syariah kepada masyarakat.

c. Meminta persetujuan atasan untuk pemberian bagi hasil dana

masyarakat diatas wewenang atau limit AO.

d. Menjalin kerjasama dengan asosiasi dan organisasi profesi.

e. Memonitoring dan menjaga hubungan baik dengan nasabah dan

kreditur yang potensial.

f. Negosisasi bagi hasil simpanan dana masyarakat sampai batas

wewenang atau limit yang diberikan.

g. Melaksanakan penagihan dan penyelesaian kredit sesuai ketentuan yang

telah disepakati melalui korespondensi dan laporan kunjungan nasabah.

h. Membuat laporan perkembangan portopolio kredit terkait dengan

i. Memberikan usulan dan saran kepada manajemen dalam rangka

peningkatan usaha dan kesehatan portofolio kredit serta cabang secara

keseluruhan.

j. Mengawasi, meminta serta mengelola portofolio dan account nasabah

yang menjadi tanggung jawabnya.

14.Relation Officer

a. Meminta persetujuan atasan untuk pemberian bagi hasil dana

masyarakat diatas wewenang atau limit RO.

b. Menawarkan produk jasa bank syariah bukopin kepada masyarakat.

c. Negoisasi bagi hasil simpanan dana masyarakat sampai batas limit.

d. Menjalin kerjasama dengan asosiasi dan organisasi profesi.

e. Membuat analisa kegiatan pesaing secara berkala.

f. Menyelenggarakan event tertentu yang terkait dengan produk dana.

g. Memonitor dan menjaga hubungan baik dengan nasabah.

D. Jaringan Usaha / Kegiatan

Saat ini PT. Bank Syariah Bukopin Cabang Medan hanya mempunyai satu

kantor cabang. Selain itu, PT. Bank Syariah Bukopin juga bekerjasama dengan

PT. Jamkrindo dalam hal pemberian fasilitas bank garansi.

E. Kinerja Terkini

Kinerja usaha terkini dibagian pembiayaan PT. Bank Syariah Bukopin

Cabang Medan terus meningkat, Ini dapat dilihat dari semakin meningkatnya

Bukopin Cabang Medan. Semakin tinggi pembiayaan, tentunya semakin baik bagi

perusahaan, sebab sumber pendapatan terbesar bank berasal dari pembiayaan.

PT. Bank Syariah Bukopin Cabang Medan bertekad untuk terus

meningkatkan kemampuan dalam penyaluran fasilitas pembiayaan kepada

nasabah sehingga kualitas pembiayaan yang diberikan kepada nasabah tersebut

dapat terminimalisir terjadinya resiko pembiayaan bermasalah.

Adapun award yang telah di capai PT. Bank Syariah Bukopin, antara lain :

Penerimaan Award 2011:

a. 31 Januari 2011, Bank Syariah Bukopin menerima penghargaan Indonesia

Service to Care Award dari Mark Plus

b. 18 Maret 2011, ASEAN Bisnis Award 2011 as the best banking and

service excellent of the year.

c. 21 Juli 2011, Bank Syariah Bukopin menerima penghargaan dari rekor

bisnis 2011 sebagai bank umum syariah pertama yang meluncurkan

tabungan bisnis dengan sistem syariah.

d. 3 Agustus 2011, Bank Syariah Bukopin menerima penghargaan dari

investor award 2011 sebagai Best Syariah Bank 2011 peringkat ke-5.

e. 14 September 2011, Bank Syariah Bukopin berhasil mencapai peringkat

ke-10 kategori private keuangan non listed dalam annual report award

2010.

f. 29 September 2011, Bank Syariah menerima penghargaan dari Property &

Bank Award 2011 sebagai bank syariah predikat baik kategori “The Most

g. 10 November 2011, Bank Syariah Bukopin menerima penghargaan “

TheIslamic Finance Award Nite 2011” dari Karim Business Consulting

dengan kategori :

1. Peringkat ketiga The Best Quality Service

2. The Best Quality Service

3. The Most efficient- Islamic Full Fledge Bank

4. The Most Prudent-Islamis Full F ledge Bank.

Penerimaan award tahun 2010:

a. 8 Maret 2010, Bank Syariah Bukopin menerima penghargaan dari

International Business and Company Award sebagai Best Company In

Banking Syariah of The Year.

b. 29 Juli 2010, Bank Syariah Bukopin menerima penghargaan sebagai Best

Syariah Banking dalam acara Bisnis Indonesia Award yang dilaksanakan

di Hotel Ritz Carton Jakarta

c. 29 Juli 2010, Bank Syariah Bukopin menerima penghargaan dalam acara

Property andBank Award kategori The Most Service Excellent forShariah

Banking Industry di hotel Bidadari Jakarta Selatan.

d. 3 September 2010, Bank Syariah Bukopin menerima penghargaan dari

Indonesia Moslem Award sebagai The Best Shariah Banking.

e. 22 September 2010, Bank Syariah Bukopin berhasil mencapai

peringkatke-5 kategori private keuangan non listed dalam annual report

F. Rencana Usaha / Kegiatan

Rencana usaha pada PT. Bank Syariah Bukopin Cabang Medan adalah

sebagai alat kelengkapan di bidang perbankan yang berfungsi sebagai penggerak

dan pendorong laju pembangunan di Provinsi Sumatera Utara.

PT. Bank Syariah Bukopin Cabang Medan juga memfokuskan

pengembangan usaha yakni pada sektor UKM (Usaha Mikro kecil dan Menengah)

di kota Medan, sehingga dapat mendorong laju pembangunan di daerah Sumatera

Utara.

PT. Bank Syariah Bukopin Cabang Medan juga berupaya memberikan

pelayanan terbaik kepada nasabah serta berusaha meningkatkan pembiayaan di

29

SISTEM INFORMASI AKUNTANSI PEMBIAYAAN PADA

PT. BANK SYARIAH BUKOPIN CABANG MEDAN

A. Kredit/Pembiayaan

1. Pengertian Kredit/Pembiayaan

Kredit berasal dari bahasa Romawi “credere” yang berarti percaya. Dasar dari

kredit adalah kepercayaan. Pihak yang memberikan kredit (kreditur) percaya

bahwa penerima kredit (debitur) akan sanggup memenuhi segalasesuatu yang

telah diperjanjikan, baik menyangkut jangka waktunya maupun prestasi dan

kontra prestasinya. Dalam perbankan syariah istilah kredit disebut dengan

pembiayaan sedangkan pada bank konvensional istilah pembiayaan disebut

dengan kredit.

Berdasarkan Pasal 1 angka (12) Undang-Undang No. 10 Tahun 1998 tentang

perbankan, dijelaskan bahwa pembiayaan berdasarkan prinsip syariah adalah

penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan

persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu.

Menurut Pedoman Akuntansi Perbankan Indonesia (PAPI, 2001) :

“Kredit sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga dan

imbalan”.

Menurut penulis, perbedaan antara kredit yang diberikan oleh bank berdasarkan

prinsip konvensional dengan pembiayaan yang diberikan oleh bank berdasarkan

prinsip syariah adalah terletak pada keuntungan yang diharapkan. Pada prinsip

bank konvensional keuntungan diperoleh berupa bunga, sedangkan prinsip bank

syariah diperoleh berupa imbalan/bagi hasil.

2. Jenis Pembiayaan

Jenis-jenis pembiayaan pada PT. Bank Syariah Bukopin Cabang Medan adalah

sebagai berikut:

a) Murabahah (Jual-Beli)

Menurut PSAK 102 Paragraf 5:

“Murabahah adalah jual beli barang dengan harga jual sebesar biaya

perolehan ditambah keuntungan yang disepakati dan penjual harus

mengungkapkan biaya perolehan barang tersebut kepada pembeli”.

Murabahah merupakan jual beli barang pada harga asal dengan tambahan

keuntungan yang telah disepakati.

Akad yang digunakan adalah Murabahah, yaitu akad jual beli antara bank

dan nasabah. Bank akan melakukan pembelian atau pemesanan barang sesuai

permintaan nasabah kemudian menjualnya kepada nasabah sebesar harga beli

ditambah keuntungan yang disepakati.

Pembiayaan iB Kepemilikan Mobil merupakan fasilitas pembiayaan kepemilikan

mobil yang menggunakan akad Murabahah, yaitu jual beli barang sebesar harga

perolehan ditambah dengan margin yang telah disepakati oleh penjual dan

pembeli.

c) Pembiayaan iB Kepemilikan Rumah

Pembiayaan iB Kepemilikan Rumah merupakan pembiayaan untuk pemilikan

rumah tinggal, ruko, rukan, apartemen, atau rumah peristirahatan (villa) baik

kondisi baru maupun lama dan prioritas pembiayaan untuk kepemilikan pertama

dan ditempati sendiri. Akad yang digunakan adalah Murabahah.

d) Pembiayaan iB Bagi Hasil (Mudharabah)

Mudharabah berasal dari kata Dharb yang artinya melakukan perjalan yang

umumnya untuk berniaga. Menurut Antonio (2001) mendefinisikan Mudharabah

sebagai akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul

maal) menyediakan modal (100%), sedangkan pihak lainnya menjadi pengelola.

Defenisi Mudharabah adalah kerjasama antara pemilik modal dan

pengelola untuk suatu usaha tertentu dengan kesepakatan bagi hasil. Akad yang

digunakan adalah Mudharabah.

e) Pembiayaan iB Bagi Hasil Musyarakah

Musyarakah berasal dari kata syirkah yang artinya pencampuran atau interaksi.

IAI dalam PSAK 106 mendefinisikan, “musyarakah sebagai akad kerja sama

antara dua pihak atau lebih untuk suatu usaha tertentu dengan kondisi

masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan

Musyarakah adalah kerjasama dua pihak atau lebih untuk suatu usaha tertentu

dimana masing-masing pihak memberikan kontribusi dana dan atau

karya/keahlian dengan kesepakatan keuntungan dan resiko menjadi tanggungan

bersama sesuai kesepakatan. Akad yang digunakan adalah Musyarakah.

Dengan demikian, pembiayaan ini memiliki banyak kesamaan dengan

pembiayaan mudharabah. Beberapa kesamaan pembiayaan tersebut adalah

pembiayaan hanya diberikan untuk mendanai usaha yang bersifat produktif dan

keuntungan yang diperoleh berasal dari bagi hasil atas usaha yang didanai.

f) Pembiayaan iB K3A

Fasilitas pembiayaan kepada Koprasi Karyawan (Kopkar), Koperasi Pegawai,

Koperasi Pegawai Negeri (KPN) atau koperasi sejenis lainnya yang diteruskan

kepada anggotanya untuk memenuhi berbagai kebutuhan. Akad yang digunakan

adalah murabahah, yaitu jual beli dengan harga pokok ditambah margin yang

telah disepakati.

Secara umum jenis-jenis kredit yang disalurkan oleh bank dapat dilihat dari

berbagai segi, yaitu :

a. Pembiayaan dilihat dari tujuan penggunaan

Pembiayaan Investasi

Pembiayaan diberikan oleh bank syariah kepada nasabah untuk pengadaan

barang-barang modal yang mempunyai nilai ekonomis lebih dari 1 tahun.

Digunakan untuk memenuhi kebutuhan modal kerja yang biasanya habis

dalam satu siklus usaha. Pembiayaan modal kerja ini diberikan dalam

jangka waktu pendek yaitu selama-lamanya 1 tahun

Pembiayaan Konsumsi

Diberikan kepada nasabah untuk membeli barang-barang keperluan

pribadi dan tidak untuk keperluan nasabah.

b. Pembiayaan dilihat dari Jangka Waktu

Short Term Credit (kredit jangka pendek)

Short Term Credit adalah kredit yang berjangka waktu maksimum satu

tahun.

Intermediate Term Credit (kredit jangka waktu menengah)

Intermediate Term Credit adalah suatu bentuk kredit yang berjangka

waktu dari satu sampai tiga tahun.

Long Term Credit (kredit jangka Panjang)

Long Term Credit adalah suatu bentuk kredit yang berjangka waktu lebih

dari tiga tahun.

Demand loan atau call loan

Deman Loan adalah suatu bentuk kredit yang setiap waktu dapat diminta

kembali.

c. Pembiayaan dari Segi Sektor Usaha

Pembiayaan Sektor Industri

Pembiayaan yang diberikan ke nasabah yang bergerak dalam sektor

menjadi barang jadi atau mengubah suatu barang menjadi barang lain yang

memiliki faedah lebih tinggi. Contoh sektor industri antara lain : industri

elektronik, pertambangan, kimia dan tekstil.

Pembiayaan Sektor Perdagangan

Pembiyaan ini diberikan dengan tujuan memperluas usaha nasabah dalam

perdagangan misalnya untuk memperbesar jumlah penjualan.

Pembiayaan Sektor Pertanian, Peternakan, Perikanan dan Perkebunan.

Pembiayaan Sektor Jasa

Beberapa sektor jasa yang dapat diberikan pembiayaan oleh bank

diantaranya :

Jasa pendidikan, karena menurut bank , jenis ini mudah diistimewakan

pendapatannya.

Jasa Rumah Sakit, Bank dapat memberikan pembiayaan kepada rumah

sakit apabila agunan yang diberikan tidak memiliki banyak resiko,

sehingga apabila terjadi masalah maka, bank dapat menjual agunan ini

sebagai sumber pelunasan hutang.

Jasa Angkutan

Pembiayaan Sektor Perumahan

Bank Syariah memberikan pembiayaan kepada mitra usaha yang bergerak

dibidang pembangunan perumahan. Pada umumnya diberikan dalam

bentuk pembiayaan konstruksi, yaitu pembiayaan untuk pembangunan

perumahan.

d. Pembiayaan dari Segi Jumlahnya

Pembiayaan yang diberikan kepada individu atau pengusaha dengan skala

usaha sangat kecil. Jumlah pembiayaan yang diberikan hingga

350.000.000. Pembiayaan ini dapat diberikan dengan tujuan konsumsi,

investasi kecil, dan pembiayaan modal kerja.

Pembiayaan Menengah

Pembiayaan yang diperuntukkan untuk pengusaha level menengah, dengan

batasan antara Rp. 350.000.000 hingga Rp. 5.000.000.000

Pembiayaan Korporasi

Merupakan pembiyaan yang diberikan kepada nasabah dengan jumlah

nominal yang besar dan di peruntukkan untuk nasabah besar (korporasi).

Dalam praktiknya, setiap bank mengelompokkan pembiayaan korporasi

sesuai dengan skala bank masing-masing, sehingga tidak ada ukuran yang

jelas tentang batasan minimal pembiayaan korporasi.

e. Jenis Kredit yang Disalurkan dalam Bentuk

Cash Loan

Pinjaman uang tunai yang diberikan bank kepada nasabahnya. Dalam

pemberian cash loan ini bank telah menyediakan dana (fresh money) yang

dapat digunakan oleh nasabah berdasarkan ketentuan tertentu yang ada

dalam perjanjian kreditnya.

Non‐Cash Loan

Fasilitas yang diberikan bank kepada nasabahnya, tetapi atas fasilitas itu

bank belum mengeluarkan uang tunai. Dalam fasilitas ini bank baru

menyatakan kesanggupan untuk menjamin pembayaran kewajiban nasabah

f. Jenis Kredit Dilihat dari Segi Akad

Pinjaman dengan Akad Kredit

Pinjaman dengan akad kredit adalah pinjaman yang disertai dengan suatu

perjanjian kredit tertulis antara bank dan debitur, antara lain mengatur

besarnya plafon kredit, suku bunga, jangka waktu jaminan, cara pelunasan

dan sebagainya.

Pinjaman tanpa Akad Kredit

Pinjaman tanpa akad kredit adalah pinjaman yang disertai perjanjian

tertulis.

g. Jenis Kredit Dilihat dari Segi Sifat Fasilitas

Commited Facility

Commited Facility adalah suatu fasilitas yang secara yuridis bank

berkewajiban untuk memenuhinya sesuai dengan yang diperjanjikan,

kecuali terjadi suatu peristiwa yang memberi hak kepada bank untuk

menarik kembali/menangguhkan fasilitas tersebut sesuai surat dokumen

lainnya.

Uncommited Facility

Suatu fasilitas secara yuridis bank tidak mempunyai kewajiban untuk

memenuhinya sesuai yang telah di perjanjikan.

h. Jenis Kredit yang Dilihat dari Segi Wewenang Pemutusan

Wewenang Kantor Wilayah

Wewenang Kantor Cabang

i. Dilihat dari Segi Sumber Dana

Kredit dengan dana bank sendiri

Kredit dana bersama bank lain (sindikasi, konsorsium, joint financing)

Kredit dengan dana dari luar negeri (offshore, two step loan, project aid).

3. Fungsi dan Manfaat Pembiayaan

Adapun fungsi pembiayaan pada perbankan syariah adalah sebagai berikut :

a. Pembiayaan dapat meningkatkan arus tukar-menukar barang dan jasa.

b. Pembiayaan merupakan alat yang dipakai untuk memanfaatkan idle fun.

c. Pembiayaan sebagai alat pengendali harga

d. Pembiayaan dapat mengaktifkan dan meningkatkan manfaat ekonomi

yang ada.

Adapun manfaat pembiayaan yang dapat dilihat dari masing-masing subyek,

antara lain:

a. Manfaat Pembiayaan Bagi Bank

Pembiayaan yang diberikan oleh bank kepada nasabah akan mendapat

balas jasa berupa bagi hasil, margin keuntungan, dan pendapatan

sewa, tegantung pada akad pembiayaan yang telah diperjanjikan.

Pembiayaan akan berpengaruh pada peningkatan profitabilitas bank.

Pemberian pembiayaan kepada nasabah secara sinergi akan

memasarkan produk bank syariah lainnya seperti dana dan jasa.

b. Manfaat Pembiayaan Bagi Debitur

Nasabah dapat memilih berbagai jenis pembiayaan berdasarkan akad

yang sesuai dengan tujuan penggunannya.

Bank dapat memberikan fasilitas lainnya kepada nasabah.

Jangka waktu pembiayaan disesuaikan dengan jenis pembiayaan dan

kemampuan nasabah dalam membayar kembali pembiayaannya,

sehingga.nasabah dapat mengestimasikan keuangannya dengan tepat.

c. Manfaat Pembiayaan Bagi Pemerintah

Pembiayaan dapat digunakan sebagai alat untuk mendorong

pertumbuhan sektor riil, karena uang yang tersedia di bank tersalurkan

kepada pihak yang melaksanaka usaha. Pembiayaan yang diberikan

kepada perusahaan untuk investasi dan modal kerja akan

meningkatkan volume produksinya, sehingga peningkatan volume

produksi akan berpengaruh pada peningkatan volume usaha dan

akhirnya akan meningkatkan pendapatan secara nasional.

Pembiayaan dapat digunakan sebagai alat pengendali moneter.

Pembiayaan yang disalurkan oleh bank syariah dapat menciptakan

lapangan kerja baru dan meningkatkan pendapatan masyarakat.

Secara tidak langsung pembiayaan bank syariah dapat meningkatkan

pendapatan negara, yaitu pendapatan pajak antara lain : pajak

pendapatan dari bank syariah dan pajak pendapatan dari nasabah.

d. Manfaat Pembiayaan Bagi Masyarakat Luas

Melibatkan masyarakat yang memiliki profesi tertentu, misalnya

akuntan, notaris, appraisal independent, asuransi.

Memberikan rasa aman bagi masyarakat yang menggunakan

pelayanan jasa perbankan.

B. Syarat-Syarat dan Ketentuan Pembiayaan

Kredit merupakan aktivitas bank yang mengandung resiko (degree of risk).

Untuk memperkecil resiko yang terjadi, maka permohonan kredit harus dinilai

oleh bank atas dasar syarat yang dikenal dengan 5C, yaitu :

1. Character(watak / kepribadian)

Yaitu suatu penilaian tentang sifat-sifat pribadi, watak dan kejujuran calon

nasabah dalam memenuhi kewajiban-kewajiban finansialnya. Adapun

beberapa petunjuk bagi bank untuk memenuhi karakter nasabahnya adalah

mengenal dari data, mengumpulkan keterangan dari rekan-rekannya serta

saingan-saingan mengenai reputasi, kebiasaan, pribadi dan juga prilaku

nasabah dimasa lalu.

2. Capacity (kemampuan)

Untuk melihat calon nasabah dalam membayar pembiayaan yang

dihubungkan dengan kemampuannya dalam berbisnis untuk mencari laba.

Sehingga, akan terlihat kemampuannya dalam melunasi kewajibannya,

3. Capital (modal)

Capital adalah modal yang dimiliki oleh seseorang untuk menjalankan dan

memelihara usahanya.

Collateral merupakan barang yang digunakan untuk jaminan atas fasilitas

pembiayaan yang telah diterima.

5. Condition of Economy (kondisi ekonomi)

Banyak hal yang perlu dipertimbangkan dalam pemberian fasilitas

pembiayaan, salah satunya adalah faktor ekonomi secara keseluruhan.

Faktor-faktor tersebut meliputi peranan pemerintah, moneter, perbankan

keuangan, ekonomi, dan faktor lain yang menghambat kegiatan usaha.

Ada beberapa ketentuan dan rukun yang harus diperhatikan oleh calon

nasabah dalam mengajukan permohonan fasilitas pembiayaan, yaitu :

1. Murabahah (Jual-Beli)

Ketentuan yang harus dipenuhi seperti :

WNI berusia minimal 21 tahun atau sudah menikah, dan maksimal 60

tahun pada saat pembiayaan lunas.

Mengisi formulir pembiayaan

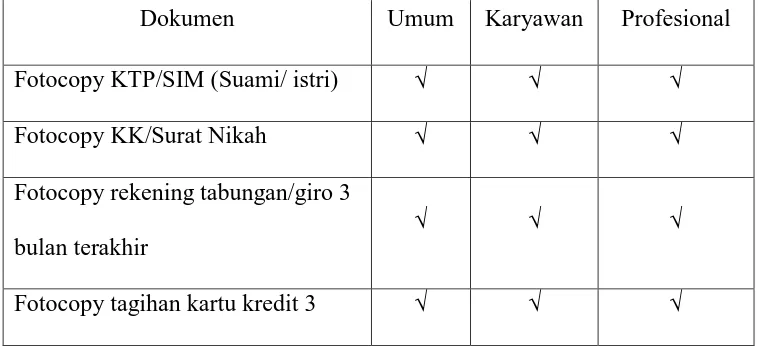

[image:51.595.129.508.557.730.2] Melengkapi dokumen yang di syaratkan seperti

Tabel 3.1 Dokumen Pembiayaan Murabahah

Dokumen Umum Karyawan Profesional

Fotocopy KTP/SIM (Suami/ istri) √ √ √

Fotocopy KK/Surat Nikah √ √ √

Fotocopy rekening tabungan/giro 3

bulan terakhir

√ √ √

bulan terakhir

Fotocopy tagihan telepon air dan

listrik

√ √ √

Fotocopy NPWP SPT PPH 21 - √ √

Slip gaji bulan terakhir (asli) - √ √

Surat Keterangan Kerja - √ -

Surat ijin praktek - - √

2. Mudharabah (Bagi Hasil)

Rukun fasilitas pembiayaan mudharabah diantaranya :

Pemodal (Shahibul Maal) yang menyediakan dana

Pengelola (mudharib) yang mengelola dana dalam kegiatan usaha

Pemodal dan pengelola mampu melakukan transaksi dan sah secara

hukum

Modal yaitu sejumlah uang atau asset yang diberikan oleh penyedia

dana kepada mudharib untuk tujuan usaha dengan syarat sebagai

berikut :

Modal harus diketahui jumlah dan jenisnya

Modal dapat berbentuk uang atau barang yang dinilai. Jika modal

dalam bentuk aset, maka aset tersebut dinilai pada saat akad.

Modal tidak dapat berbentuk piutang, dan harus dibayarkan kepada

mudharib baik secara bertahap maupun tidak sesuai dalam

Usaha/Proyek/Kerja oleh pengelola harus memperhatikan hal hal

berikut:

Jenis Usaha/proyek halal Layak dan menguntungkan

Harus mematuhi kebiasaan yang berlaku dalam aktivitas tersebut

Keuntungan mudharabah adalah jumlah yang didapat sebagai kelbihan

dari modal.

Sighat atau Akad

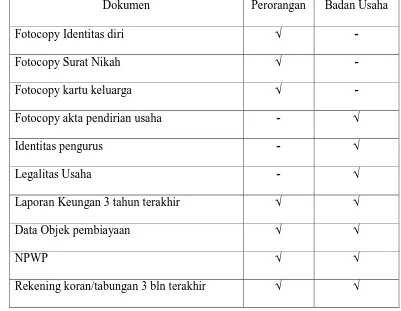

Adapun ketentuan yang harus dipenuhi , diantaranya :

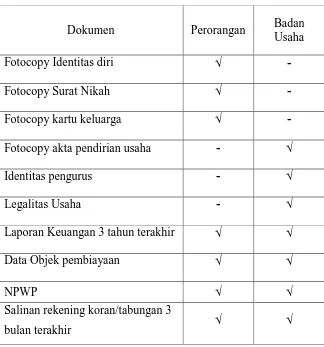

Perorangan dan badan usaha

[image:53.595.104.505.436.747.2] Melengkapi dokumen yang di syaratkan seperti:

Tabel 3.2 Dokumen Pembiayaan Mudharabah

Dokumen Perorangan Badan Usaha

Fotocopy Identitas diri √ -

Fotocopy Surat Nikah √ -

Fotocopy kartu keluarga √ -

Fotocopy akta pendirian usaha - √

Identitas pengurus - √

Legalitas Usaha - √

Laporan Keungan 3 tahun terakhir √ √

Data Objek pembiayaan √ √

NPWP √ √

3. Musyarakah (Bagi Hasil)

Rukun pemberian fasilitas pembiayaan musyarakah yaitu :

Ijab Kabul

Berakad dianggap sah jika diucapkan secara verbal atau ditulis. Kontrak

musyarakah dicatat dan disaksikan.

Pihak yang berkontrak Nisbah bagi hasil

Adapun ketentuan yang harus dipenuhi diantaranya :

Perorangan dan badan usaha

[image:54.595.150.474.405.752.2] Melengkapi dokumen yang di syaratkan seperti :

Tabel 3.3 Dokumen Pembiayaan Musyarakah

Dokumen Perorangan Badan

Usaha

Fotocopy Identitas diri √ -

Fotocopy Surat Nikah √ -

Fotocopy kartu keluarga √

-Fotocopy akta pendirian usaha - √

Identitas pengurus - √

Legalitas Usaha - √

Laporan Keuangan 3 tahun terakhir √ √

Data Objek pembiayaan √ √

NPWP √ √

Salinan rekening koran/tabungan 3

A. Proses Pembiayaan PT. Bank Syariah Bukopin Cabang Medan

Secara garis besar prosedur pembiayaan pada PT. Bank Syariah Bukopin

Cabang Medan setiap jenisnya sama, yang membedakan hanyalah dokumen dan

akad dari masing-masing pembiayaan. Prosedur pemberian Pembiayaan PT. Bank

Syariah Bukopin Cabang Medan adalah sebagai berikut:

1. Penetapan Target Market

Target Market merupakan identifikasi awal terhadap bidang usaha calon

nasabah (targeted customer) yang potensial sekaligus merupakan arah dan

prioritas usaha yang akan dibiayai oleh bank.

2. Permohonan Pembiayaan

Bank akan memperoses pembiayaan apabila permohonan pembiayaan

telah diajukan oleh nasabah secara tertulis kepada pihak bank. Surat

permohonan pembiayaan meliputi pembiayaan baru, perpanjangan tambahan

pembiayaan maupun permohonan perubahan persyaratan pembiayaan.

Setelah adanya surat permohonan tersebut maka, bagian Marketing

(Account Officer) akakn memproses pembiayaan dengan meminta kepada

nasabah terkait persyaratan-persyaratan fasilitas pembiayaan yang berlaku di

Bank Syariah Bukopin Cabang Medan, seperti legalitas nasabah yang

individu (KTP, KK, Buku Nikah). Untuk Nasabah yang berbentuk badan

hukum maka harus di mintakan dokumen-dokumen terkait legalitas usaha

calon nasabah yang bersankutan seperti, akta pendirian, Surat Izin Usaha

Perdagangan (SIUP), Tanda Daftar Perusahaan (TDP), Surat Izin Gangguan,

tahun terakhir serta menyerahkan dokumen jaminan yang akan dijaminkan di

Bank sebagai jaminan atas fasilitas pembiayaan yang diajukan calon nasabah.

3. Prinsip Investigasi

Account Officer (AO) menyerahkan data-data terkait calon nasabah

kepada staff Investigasi Pembiayaan (IP) untuk melakukan penilaian jaminan

dan penyidikan atas kebenaran data-data yang diberikan calon nasabah. Staff

Investigasi Pembiayaan (IP) melakukan Bi Checking dan trade checking

terhadap calon nasabah yang mengajukan permohonan fasilitas pembiayaan.

Kemudian Staff Investigasi prmbiayaan memberikan laporan atas hasil

investigasi dari pembiayaan dilapangan meliputi; laporan penilaian jaminan

(Taksasi), Laporan BI Checking dan Laporan Trade Checking kepada

Account Officer untuk dapat diproses lebih lanjut.

Account Officer juga menyerahkan kelengkapan berkas jaminan dan

identitas calon nasabah kepada staff legal untuk dilakukan analisa yuridis. Hal

ini untuk melihat keabsahan terkait legalitas semua dokumen-dokumen terkait

calon nasabah. Termasuk legalitas objek jaminan yang akan dijadikan sebagai

jaminan atas fasilitas pembiayaan.

Staff legal juga memberikan laporan berupa analisa yuridis atas identitas

calon nasabah serta keabsahan dokmen atas jaminan calon nasabah serta

memberikan opini yuridis yang meliputi :

Subjek Hukum

Untuk melihat identitas diri calon nasabah sebagai subyek hukum

pemohon (calon nasabah) cukup cakap atau tidak untuk melakukan

Jika Calon nasabah sudah menikah maka, dalam pelakasanaan pinjam

meminjam harus dengan persetujuan kedua belah pihak sebahai

konsekuensi dari pernikahan dan pengurusan harta bersama. Pemohon

(calon nasabah) dapat bertanggung jawab atas perbuatan hukumnya

baik di dalam maupun diluar pengadilan.

Obyek Hukum/Jaminan

Obyek hukum/jaminan merupakan opini atas obyek yang dijadikan

jaminan oleh calon nasabah dapat berupa Sertifikat Hak Milik (SHM)

atau BPKB kendaraan maupun cash collateral (jaminan tunai).

Opini Jaminan

Opini jaminan dapat berupa:

Wajib dilakukan cek bersih terhadap Sertifikat Hak Milik atas

nama calon nasabah yang bersangkutan pada kantor Badan

Pertahanan Nasional untuk memastikan keasliannya sertifikat

tanah, sertifikat tanah tidak sedang di blokir, tidak terdapat

sengketa, dan tidak terdapat beban diatasnya.

Dilakukan cek fisik lapangan dan transaksi jaminan oleh

Investigasi Pembiayaan PT. Bank Syariah Bukopin Cabang

Medan

Menyerahkan IMB (Izin Mendirikan Bangunan) dan bukti

setoran SPPT (Surat Pemberitahuan Pajak Terhutang) PBB,

pembayaran PBB tahun terakhir

Jaminan dibebankan hak tanggungan peringkat atau untuk

Bnagunan di asuransikan melalui perusahaan Asuransi rekanan

Bank Syariah Bukopin Cabang Medan.

Pengikatan

Pengikatan dapat dibagi menjadi 2 seperti pengikatan internal dan

pengikatan notaril. Pengikatan Internal merupakan pengikatan yang

dilakukan di bank dengan jaminan uang tunai, deposito atau collateral.

Sedangkan pengikatan notaril merupakan pengikatan yang dilakukan

secara notaris dengan jaminan Sertifikat Hak Milik dana BPKB.

Saran

Berisi saran atas hal-hal yang perlu dilakukan oleh nasabah pada saat

dilakukan pengikatan.

4. Proposal Pembiayaan

Setelah dilakukan analisa yuridis dan penilaian atas jaminan termasuk

didalamnya BI Checking , Trade Checking ataupun personal checking maka

Account Officer membuat proposal pembiayaan untuk diajukan ke komite

pembiayaan cabang (plafon sampai dengan Rp.750.000.000).

Dalam proposal, Account Officer melakukan analisa pembiayaan. Aspek

yang dianalisis mencakup karakter, kemampuan, modal, agunan, prospek

usaha nasabah, aspek lingkungan, dan sumber pelunasan pembiayaan.

Analisa ini dititikberatkan pada hasil usaha serta menyajikan evaluasi aspek

yuridis pembiayaan dengan tujuan untuk melindungi bank dari resiko yang

kemungkinan terjadinya pembiayaan yang bermasalah.

Dalam proposal Account Officer menjelaskan tentang laporan keuangan

diterima oleh nasabah. Laporan Keuangan yang dianalisis minimal 2 tahun

terakhir (Inhouse/Audited). Hal ini dilakukan untuk melihat sejauh mana

kinerja ataupun pertumbuhan usaha yang dikelola oleh calon nasabah. Jika

sumber pengembalian berasal dari gaji, maka Account Officer cukup

menganalisis berapa besarnya gaji nasabah yang bersangkutan dibuktikan

dengan slip gaji dan mutasi rekening tabungan. Selain itu, Account Officer

juga menganalisa kondisi dan prospek usaha yang sedang dijalankan oleh

calon nasabah sehingga dapat diketahui sejauh mana kelangsungan hidup

usaha calon nasabah.

Dalam proposal, Account Officer juga memaparkan berapa kebutuhan

dana calon nasabah dan berapa self financing yang dimiliki calon nasabah,

dan berapa pembiayaan yang akan diajukan serta jangka waktu

pembiayaannya. Kemudian memberikan kesimpulan dan rekomendasi atas

fasilitas pembiayaan yang diajukan oleh calon nasabah.

5. Persetujuan Pembiayaan

Persetujuan pembiayaan diputuskan oleh komite pembiayaan cabang

(plafon samapai dengan Rp. 750.000.000.000). Jika Plafon diatas Ro

750.000.000.000 maka persetujuan pembiayaan diputuskan oleh komite

pembiayaan kantor pusat.

Proposal pembiayaan yang sudah selesai dibuat maka dapat diajukan ke

komite pembiayaan untuk dibahas dan dianalisis bersama-sama dengan

anggota komite pembiayaan. Anggota Komite Pembiayaan akan melihat lebih

berbagai pertimbangan shingga, semua ketentuan yang berlaku di Bank

Syariah Bukopin dapat terpenuhi dan dijalankan sebagaimana mestinya.

Anggota Komite akan benar-benar melihat kelayakan pembiayaan yang

diajukan