SKRIPSI

ANALISIS PENGARUH

BID-ASK SPREAD

,

MARKET

VALUE

DAN

VARIANCE RETURN

TERHADAP

HOLDING PERIOD

SAHAM SEKTOR

PERTAMBANGAN

OLEH

NOVITA SELVIA M PERANGIN-ANGIN

090501064

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PENANGGUNG JAWAB SKRIPSI

Nama : Novita Selvia M Perangin-angin

NIM : 090501064

Program Studi : Strata - 1 Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul : Analisis Pengaruh Bid-Ask Spread, Market Value dan Variance Return Terhadap Holding Period Saham Sektor Pertambangan.

Tangga l : ... Pembimbing

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : Novita Selvia M Perangin-angin

NIM : 090501064

Program Studi : Strata – 1 Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul : Analisis Pengaruh Bid-Ask Spread, Market Value dan Variance Return Terhadap Holding Period Saham Sektor Pertambangan.

Tanggal : ... Ketua Program Studi

Irsyad Lubis, SE, M.Soc.Sc, Ph.D NIP. 19710503 200312 1 003

Tanggal : ... Ketua Departemen

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama : Novita Selvia M Perangin-angin

NIM : 090501064

Program Studi : Strata – 1 Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul : Analisis Pengaruh Bid-Ask Spread, Market Value dan Variance Return Terhadap Holding Period Saham Sektor Pertambangan.

Tanggal : ... Pembimbing

Syarief Fauzie, SE, M.Ak. Ak NIP. 19750909 200801 1 012

Tanggal : ... Pembaca Penilai

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Bid-Ask Spread, Market

Value dan Variance Return Terhadap Holding Period Saham Sektor Pertambangan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013

Novita Selvia M Perangin-angin

ABSTRACT

ANALYSIS THE EFFECT OF BID-ASK SPREAD, MARKET VALUE AND VARIANCE RETURN ON THE STOCK HOLDING PERIOD IN MINING

SECTOR

The formulation of the problem is to know the influence of bid-ask spread, market value and variance return on stock holding period in mining sector. The objective of this research to analyze the influence of bid-ask spread, market value and variance return on stock holding period in mining sector.

The data used were 10 companies selected using purposive sampling technique with the criteria (1) The companies in mining sector registered in Jakarta Exchange. (2) The companies which were actively consistent during in the period 2009 up to 2011 in Jakarta Exchange. (3) The companies fulfilling the indicator of dependent and independent variables during in the period 2009 up to 2011. The data to analyze in this research were panel data using Multiple Linier Regression with Fixed Effect Model (FEM) in accordance with this model having the intercept equation and it was not constant or with difference on every individual. Before analyzing the data, it was tested firstly with Normality test and Hausman test to know the normality of data and to know which method is appropriate with fixed effect model in this research. Further, data processing was done using Eviews 7 program.

The results of research showed that simultaneously through f-statistic test the variable of bid-ask spread, market value and variance return had significant influence to stock holding period in mining sector on significance rate 95%,whereas based on t-statistic test, it can be concluded that the variable of bid-ask spread and market value had positive influence and insignificant influence to stock holding period in mining sector and variance return with negative significant to stock holding period of mining sector in period of 2009 up to 2011 with significance rate 95%. In addition, the coefficient of determination showed that the variable of bid-ask spread, market value, and variance return are capable only to explain that the variable of stock holding period in mining sector for 65.15%.

ABSTRAK

ANALISIS PENGARUH BID-ASK SPREAD, MARKET VALUE DAN VARIANCE RETURN TERHADAP HOLDING PERIOD SAHAM SEKTOR

PERTAMBANGAN

Rumusan masalah dalam penelitian ini adalah untuk mengetahui sejauh mana pengaruh bid-ask spread, market value dan variance return terhadap holding period saham di sektor pertambangan. Tujuan dari penelitian ini adalah untuk menganalisis bagaimana pengaruh pengaruh bid-ask spread, market value dan variance return terhadap holding period saham di sektor pertambangan.

Dalam peneltian ini data yang digunakan adalah 10 perusahaan yang terpilih melalui teknik purposive sampling dengan kriteria (1) Perusahaan sektor pertambangan yang tercatat di Bursa Efek Jakarta. (2) Perusahaan yang secara konsisten aktif selama periode 2009 sampai 2011 di Bursa Efek Jakarta. (3) Perusahaan yang memenuhi indikator variabel dependen dan independen selama periode 2009 sampai 2011. Di dalam penelitian ini data yang dianalisis adalah data panel dengan menggunakan model regresi linier berganda model fixed effect (FEM) yang dinilai sesuai dengan penelitian ini karena model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu. Sebelum menganalisis data dilakukan uji terlebih dahulu dengan Uji Normalitas dan Uji Hausman untuk mengetahui normalitas data dan untuk mengetahui apakah model fixed effect sesuai untuk digunakan dalam penelitian ini. Selanjutnya pengolahan data dilakukan dengan menggunakan program Eviews 7.

Penelitian ini menemukan bahwa secara simultan melalui uji f-statistik variabel bid-ask spread , market value dan variance return secara bersama-sama berpengaruh signifikan terhadap holding period saham sektor pertambangan pada tingkat kepercayaan 95%, sementara berdasarkan uji t-statistik disimpulkan bahwa variabel bid-ask spread dan market value memiliki pengaruh positif dan tidak signifikan terhadap holding period saham sektor pertambangan dan variance return memiliki pengaruh negatif yang signifikan terhadap holding period saham sektor pertambangan pada periode 2009 sampai 2011 pada tingkat kepercayaan 95%. Selain itu koefisien determinasi menunjukan variabel bid-ask spread, market value, dan variance return hanya mampu menjelaskan variabel holding period saham sektor pertambangan sebesar 65.15%.

Kata Kunci: Holding Period Saham, Bid-Ask Spread, Market Value dan Va riance Return.

KATA PENGANTAR

Puji Syukur kepada Tuhan Yang Maha Esa, karena hanya atas berkat dan

rahmatNya skripsi yang berjudul “Analisis Pengaruh Bid-Ask Spread, Market Value dan Variance Return Terhadap Holding Period Saham Sektor Pertambangan” dapat diselesaikan dengan baik. Penulisan skripsi ini merupakan salah satu syarat dalam menyelesaikan studi jurusan Ekonomi Pembangunan dan

guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas

Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Ayahanda F. Perangin-angin dan Ibunda R.Bukit selaku orang tua penulis

yang telah memberikan dukungan baik berupa moril maupun materil

kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Syahrir Hakim

Nasution, M.Si selaku Ketua dan Sekretaris Departemen Ekonomi

Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan Bapak Paidi Hidayat, SE,

M.Si selaku Ketua dan Sekretaris Program Studi S1 Ekonomi

Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syarif Fauzie, SE, M.Ak, Ak selaku Dosen Pembimbing penulis

yang telah bersedia meluangkan waktu dengan memberikan masukan dan

saran dalam penyelesaian penulisan skripsi ini.

6. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Dosen Pembaca Penilai

yang telah memberikan kritik dan saran yang sangat membangun bagi

penulis.

8. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara, yang telah mendidik dan

memberikan banyak ilmu pengetahuan yang sangat bermanfaat bagi

penulis.

9. Seluruh pegawai dan Staff Administrasi Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah

membantu penulis dalam penyelesaian kelengkapan administrasi penulis.

10. Teman-teman angkatan 2009 di Ekonomi Pembangunan yang memberikan

dukungan, kerja sama dan bantuan dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis.

Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun

demi kesempurnaan penulisan skripsi ini. Penulis berharap semoga skripsi ini

dapat memberikan manfaat kepada pembaca dan peneliti selanjutnya.

Medan, Januari 2013

Penulis

Novita Selvia M Perangin-angin

3.7.2 Uji F-Statistik... 44

3.7.3 Uji T-Statistik (Par tial Test)... 45

3.8 Definisi Operasional Variabel Penelitian ... 45

BAB IV HASIL DAN PEMBAHASAN ... 47

4.1 Deskripsi Objek Penelitian ... 47

4.2 Analisis Deskriptif ... 50

4.3 Analisis Data ... 53

4.3.1 Hasil Uji Hausman ... 54

4.3.2 Analisis Regresi Data Panel... 54

4.4 Uji Penyimpangan Asumsi Klasik ... 55

4.4.1 Hasil Uji Multikolinearitas ... 55

4.4.2 Hasil Uji Normalitas... 56

4.4.3 Hasil Uji Heterokedastisitas... 56

4.4.4 Hasil Uji Autokorelasi... 56

4.5 Hasil Model Estimasi... 58

4.6 Uji Kesesuaian (Test of Goodness of Fit) ... 59

4.6.1 Koefisien Determinasi (R-Squared) ... 59

4.6.2 Hasil Uji F-Statistik... 59

4.6.3 Hasil Uji T-Statistik ... 61

4.7 Analisis Pembahasan ... 65

BAB V KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu... 27

3.1 Daftar Sampel Perusahaan ... 35

4.1 Analisis Deskriptif ... 50

4.2 Uji Hausman ... 54

4.3 Koefisien Variabel ... 55

4.4 Uji Normalitas ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Proses Jual Beli Saham ... 11

2.2 Preferensi Investor Terhadap Risiko ... 22

2.3 Diagram Skematis Kerangka Konseptual ... 32

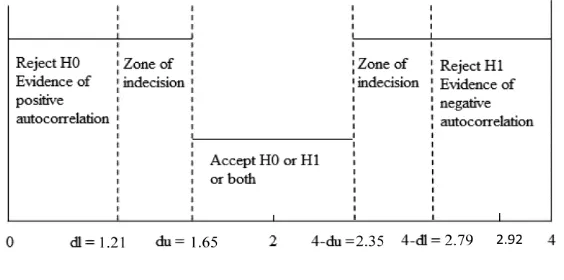

4.1 Pengambilan Keputusan Autokorelasi ... 57

4.2 Uji T-statistik Terhadap Bid-Ask Spread ... 62

4.3 Uji T-statistik Terhadap Market Value ... 63

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Variabel Skripsi ... 74

2 Uji Normalitas ... 75

3 Hasil Regresi... 76

ABSTRACT

ANALYSIS THE EFFECT OF BID-ASK SPREAD, MARKET VALUE AND VARIANCE RETURN ON THE STOCK HOLDING PERIOD IN MINING

SECTOR

The formulation of the problem is to know the influence of bid-ask spread, market value and variance return on stock holding period in mining sector. The objective of this research to analyze the influence of bid-ask spread, market value and variance return on stock holding period in mining sector.

The data used were 10 companies selected using purposive sampling technique with the criteria (1) The companies in mining sector registered in Jakarta Exchange. (2) The companies which were actively consistent during in the period 2009 up to 2011 in Jakarta Exchange. (3) The companies fulfilling the indicator of dependent and independent variables during in the period 2009 up to 2011. The data to analyze in this research were panel data using Multiple Linier Regression with Fixed Effect Model (FEM) in accordance with this model having the intercept equation and it was not constant or with difference on every individual. Before analyzing the data, it was tested firstly with Normality test and Hausman test to know the normality of data and to know which method is appropriate with fixed effect model in this research. Further, data processing was done using Eviews 7 program.

The results of research showed that simultaneously through f-statistic test the variable of bid-ask spread, market value and variance return had significant influence to stock holding period in mining sector on significance rate 95%,whereas based on t-statistic test, it can be concluded that the variable of bid-ask spread and market value had positive influence and insignificant influence to stock holding period in mining sector and variance return with negative significant to stock holding period of mining sector in period of 2009 up to 2011 with significance rate 95%. In addition, the coefficient of determination showed that the variable of bid-ask spread, market value, and variance return are capable only to explain that the variable of stock holding period in mining sector for 65.15%.

ABSTRAK

ANALISIS PENGARUH BID-ASK SPREAD, MARKET VALUE DAN VARIANCE RETURN TERHADAP HOLDING PERIOD SAHAM SEKTOR

PERTAMBANGAN

Rumusan masalah dalam penelitian ini adalah untuk mengetahui sejauh mana pengaruh bid-ask spread, market value dan variance return terhadap holding period saham di sektor pertambangan. Tujuan dari penelitian ini adalah untuk menganalisis bagaimana pengaruh pengaruh bid-ask spread, market value dan variance return terhadap holding period saham di sektor pertambangan.

Dalam peneltian ini data yang digunakan adalah 10 perusahaan yang terpilih melalui teknik purposive sampling dengan kriteria (1) Perusahaan sektor pertambangan yang tercatat di Bursa Efek Jakarta. (2) Perusahaan yang secara konsisten aktif selama periode 2009 sampai 2011 di Bursa Efek Jakarta. (3) Perusahaan yang memenuhi indikator variabel dependen dan independen selama periode 2009 sampai 2011. Di dalam penelitian ini data yang dianalisis adalah data panel dengan menggunakan model regresi linier berganda model fixed effect (FEM) yang dinilai sesuai dengan penelitian ini karena model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu. Sebelum menganalisis data dilakukan uji terlebih dahulu dengan Uji Normalitas dan Uji Hausman untuk mengetahui normalitas data dan untuk mengetahui apakah model fixed effect sesuai untuk digunakan dalam penelitian ini. Selanjutnya pengolahan data dilakukan dengan menggunakan program Eviews 7.

Penelitian ini menemukan bahwa secara simultan melalui uji f-statistik variabel bid-ask spread , market value dan variance return secara bersama-sama berpengaruh signifikan terhadap holding period saham sektor pertambangan pada tingkat kepercayaan 95%, sementara berdasarkan uji t-statistik disimpulkan bahwa variabel bid-ask spread dan market value memiliki pengaruh positif dan tidak signifikan terhadap holding period saham sektor pertambangan dan variance return memiliki pengaruh negatif yang signifikan terhadap holding period saham sektor pertambangan pada periode 2009 sampai 2011 pada tingkat kepercayaan 95%. Selain itu koefisien determinasi menunjukan variabel bid-ask spread, market value, dan variance return hanya mampu menjelaskan variabel holding period saham sektor pertambangan sebesar 65.15%.

Kata Kunci: Holding Period Saham, Bid-Ask Spread, Market Value dan Va riance Return.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan pasar modal di era globalisasi ini memiliki pengaruh yang

sangat besar dalam perekonomian suatu negara, karena pasar modal memiliki

peranan yang sangat penting baik bagi dunia usaha , pemodal , lembaga

penunjang pasar modal maupun bagi pemerintah (Ahmad, 1996 ).

Pasar modal dapat menggerakan aktivitas perekonomian karena dapat

digunakan menjadi alternatif pendanaan bagi perusahaan untuk dapat

meningkatkan pendapatan perusahaan sehingga memberikan dampak positif bagi

masyarakat luas, dimana kesempatan kerja akan semakin banyak, pendapatan

masyarakat akan meningkat yang pada akhirnya akan meningkatkan kesejahteraan

masyarakat.

Pasar modal merupakan sarana yang paling tepat selain perbankan dalam

memobilisasi dana masyarakat guna membiayai dana pembangunan, oleh karena

itu peranan pasar modal harus terus didorong perkembangannya. Husnan (1993)

menyatakan bahwa pasar modal memiliki dua fungsi sekaligus yaitu fungsi

ekonomi dan fungsi keuangan dimana Pasar modal dikatakan memiliki fungsi

ekonomi karena pasar modal menyediakan wahana atau fasilitas yang

mempertemukan dua kepentingan , yaitu pihak yang kelebihan dana (investor) dan

pihak yang membutuhkan dana (issuer). Pasar modal dikatakan memiliki fungsi

memperoleh imbalan bagi pemilik dana sesuai dengan karakteristik investasi yang

dipilihnya.

Pada dasarnya , pasar modal merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang dapat diperjualbelikan, baik dalam bentuk utang ,

ekuitas (saham), instrument derivatif, maupun instrumen lainnya (Darmadji dan

Fakhruddin, 2006). Pasar modal memiliki beberapa daya tariknya sendiri dalam

suatu negara baik dalam hal likuiditas maupun efisiensi. Menurut Husnan (1993),

perusahaan dapat menghindarkan diri dari kondisi debt to equity ratio yang terlalu

tinggi sehingga dapat menyebabkan cost of capital of the firm tidak lagi minimal

dan dari sisi pemodal dapat memungkinkan mereka untuk memiliki alternatif

investasi yang sesuai dengan preferensi risiko mereka.

Pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat

membeli surat-surat berharga dengan cepat sehingga pasar modal memungkinkan

untuk terjadinya alokasi dana yang efisien. Menurut Jogiyanto (2000), jika pasar

modal sifatnya efisien maka harga dari surat berharga akan mencerminkan

penilaian investor terhadap prospek laba perusahaan di masa mendatang serta

kualitas manajemennya. Dengan demikian pasar modal dapat digunakan sebagai

sarana tidak langsung pengukur kualitas manajemen selain itu juga sebagai sarana

alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke

peminjam.

Pada umumnya surat-surat berharga yang diperdagangkan di pasar modal

dapat dibedakan menjadi surat berharga bersifat hutang dan surat berharga yang

dengan nama obligasi dan surat berharga yang bersifat pemilikan dikenal dengan

nama saham.

Saham juga terdiri dari dua jenis yakni saham biasa dan saham preferen

(Jogiyanto, 2000). Jika perusahaan hanya mengeluarkan satu kelas saham saja

maka saham inilah yang disebut dengan saham biasa (common stock) sedangkan

saham preferen merupakan saham yang mempunyai sifat gabungan anara obligasi

dan saham biasa. Perusahaan yang membutuhkan dana dapat menjual surat

berharga yang baru dikeluarkan di pasar primer sedangkan surat berharga yang

sudah beredar diperdagangkan di pasar sekunder (Jogiyanto, 2000).

Dalam pasar modal di Indonesia, terdapat dua cara pelaksanaanya yakni

dengan menggunakan order driven market system dan continous a uction system

(Jogiyanto, 2000). Order driven market system berarti bahwa penjual dan pembeli

sekuritas yang ingin melakukan transaksi harus melalui seorang broker.

Investor tidak dapat secara langsung melakukan transaksi di lantai bursa

dan hanya seorang broker yang dapat melakukan transaksi jual-beli di lantai bursa

berdasarkan instruksi dari investor. Sedangkan continous auction system atau

sering disebut dengan sistem lelang kontinyu adalah bahwa harga transaksi yang

terjadi atas suatu saham tertentu ditentukan oleh tingkat penawaran (supply) dan

tingkat permintaan (demand) dari para investor.

Dalam mekanisme tersebut maka terjadilah yang sering disebut dengan bid

price dan ask price, dimana bid price adalah harga tertinggi yang diminta oleh

pembeli untuk membeli dan ask price adalah harga terendah yang ditawarkan

dengan bid-ask spread yang dipengaruhi oleh berbagai pertimbangan keputusan

investasi yang dilakukan oleh investor dalam rangka mendapatkan gain atau net

return yang optimal dan mengurangi tingkat risiko serendah-rendahnya.

Pada dasarnya seorang investor melakukan investasi saham karena selalu

mengharapkan capital gain dan dividen (Darmadji dan Fakhruddin, 2006).

Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham

atas keuntungan yang dihasilkan perusahaan sedangkan capital gain merupakan

selisih antara harga beli dan harga jual yang terbentuk dalam aktivitas

perdagangan saham di pasar sekunder. Oleh karena itu investor harus tahu kapan

untuk membeli dan menjual saham serta kapan investor harus menahan saham

yang telah dimilikinya.

Selain itu investor tidak hanya mengharapkan return yang maksimal, tetapi

juga harus mempertimbangkan risiko yang rendah. Investor akan menanamkan

modalnya pada saham-saham perusahaan yang lebih baik dari perusahaan lain

dengan risiko yang sama atau dengan risiko yang lebih kecil. Keputusan untuk

membeli atau menjual saham juga ditentukan oleh perbandingan antara nilai

intrinsik dengan harga pasar (market value) (Halim, 2005).

Jika harga pasar lebih rendah dari nilai instrinsiknya maka saham tersebut

sebaiknya dibeli atau ditahan untuk mendapatkan capital gain pada saat harganya

akan naik kembali, dan sebaliknya jika harga pasar saham lebih tinggi dari nilai

intrinsiknya maka saham tersebut sebaiknya dijual untuk menghindari terjadinya

kerugian karena harganya akan turun menyesuaikan dengan nilainya. Sedangkan

karena saham dalam keseimbangan sehingga tidak ada keuntungan yang diperoleh

dari transaksi pembelian maupun penjualan.

Berdasarkan penelitian yang telah dilakukan terdapat beberapa faktor

mempengaruhi jangka waktu investor dalam memegang sahamnya. Lamanya

kepemilikan saham oleh investor dikenal dengan dengan stock holding period.

Holding period adalah periode waktu perkiraan atau riil dimana sebuah investasi

diatribusikan kepada sebuah investor tertentu. Oleh karena itu lama tidaknya

seorang investor menahan dananya pada suatu saham perusahaan tertentu untuk

waktu tertentu merupakan hal yang menarik untuk di teliti.

Berdasarkan teori Mandelson (1986), terdapat 2 faktor yang

mempengaruhi holding period saham yakni faktor eksternal (inflasi), faktor

internal (transaction cost: bid-ask spread, market value dan risk of return saham.

Penelitian yang dilakukan Atkins dan Dyl (1997) mengenai hoding period dan

bid-ask spread untuk saham Nasdaq dari 1983 hingga 1991 dan untuk New York

Stock Exchange (NYSE) saham dari periode 1975 sampai 1989 dan menemukan

bukti kuat bahwa, seperti yang diperkirakan, holding period dipengaruhi oleh bid

ask spread.

Atkins dan Dyl (1997) juga menemukan bahwa hubungan antara holding

period dan bid-ask spread jauh lebih kuat di Nasdaq, di mana spread lebih besar,

daripada di NYSE spread yang lebih kecil. Sementara penelitian yang dilakukan

Leny dan Indriantoro (1990) dalam penelitian Helmy Yulianto (2008)

holding period, tetapi hanya variabel market value saja yang berpengaruh secara

signifikan terhadap holding period.

Penelitian yang dilakukan Eko Budi Santoso (2008) menyimpulkan bahwa

lamanya kepemilikan suatu saham biasa di Bursa Efek Jakarta yang termasuk

dalam indeks LQ-45 selama periode 2000 sampai 2005 dipengaruhi oleh

faktor-faktor bid-ask spread, market value dan variance return dan memberikan

kesimpulan bid ask spread memiliki pengaruh yang positif dan signifikan

terhadap holding period saham sedangkan market value dan variance return

masing-masing memiliki pengaruh positif dan negatif terhadap holding period

saham.

Sedangkan penelitian yang dilakukan oleh Vinus Maulina (2009) dalam

index LQ45 periode 2000-2001 menyimpulkan bahwa secara parsial ada dua

variabel yang berpengaruh signifikan terhadap lamanya kepemilikan saham biasa

yakni variance return dan spread masing-masing memiliki pengaruh negatif dan

positif . Diantara variabel spread, market value dan dividend pay-out ratio yang

merupakan variabel yang paling berpengaruh adalah variance return yang

merupakan cerminan dari tingkat risiko akibat fluktuasi harga saham.

Selain itu penelitian yang dilakukan oleh A.Sakir dan Nurhalis (2010)

pada perusahaan yang tercatat dalam indeks LQ-45 di Bursa Efek Jakarta pada

tahun 2006 menyimpulkan bahwa dari variabel independen (bid-ask spread,

market value, variance return dan dividend pay-out ratio) hanya variance return

yang mempunyai hubungan atau sesuai dengan teori dan penelitian terdahulu,

holding period saham LQ-45. Dan juga variabel bid-ask spread dan market value

mempunyai pengaruh yang negatif dan tidak siginifkan terhadap holding period

saham.

Berdasarkan uraian diatas, maka perlu dilakukan penelitian kembali karena

banyak kesimpulan-kesimpulan penelitian yang tidak konsisten dan tidak sesuai

dengan teori yang berlaku. Oleh karena itu untuk mengetahui gambaran yang

lebih akurat lagi mengenai variabel yang paling berpengaruh dalam lama tidaknya

investor menahan dananya pada suatu saham perusahaan tertentu pada waktu

tertentu. Sehingga penulis tertarik untuk melakukan penelitian “ Analisis

Pengaruh Bid-Ask Spread, Market Value dan Variance Return Terhadap

Holding Period Saham Sektor Pertambangan”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas , maka dapat dirumuskan

permasalahan yang akan dibahas dalam penelitian ini sebagai berikut:

1. Apakah ada pengaruh bid-ask spread terhadap holding period saham

sektor pertambangan?

2. Apakah ada pengaruh market value terhadap holding period saham sektor

pertambangan?

3. Apakah ada pengaruh variance return terhadap holding period saham

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui :

1. Menganalisis pengaruh bid-ask spread terhadap holding period saham

sektor pertambangan.

2. Menganalisis pengaruh market value terhadap holding period saham sektor

pertambangan.

3. Menganalisis pengaruh varia nce return terhadap holding period saham

sektor pertambangan.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti, diharapkan dapat memberikan kesempatan untuk

menerapkan teori yang telah didapatkan di bangku kuliah dan menambah

wawasan penulis dalam bidang pasar modal khususnya mengenai holding

period saham.

2. Bagi investor, diharapkan dapat dimanfaatkan sebagai bahan pertimbangan

dalam memahami keputusan menahan dan melepas financial asset dalam

kaitannya dengan bid-ask spread, market value dan variance return.

3. Bagi emiten, diharapkan dapat memberikan informasi dan bahan

pertimbangan dalam mengevaluasi kinerja perusahaan.

4. Bagi penelitian selanjutnya, diharapkan dapat menjadi bahan referensi

untuk penelitian lanjutan dan memberikan sumbangan yang positif untuk

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Konsep Dasar Investasi

Pada hakikatnya investasi merupakan penempatan sejumlah dana pada saat

ini dengan harapan memperoleh keuntungan di masa yang akan datang. Investasi

dibagi dalam dua jenis, investasi yang pertama adalah investasi yang dilakukan

pada asset-aset finansial yang dilakukan di pasar uang selain itu investasi finansial

juga dapat dilakukan di pasar modal. Jenis investasi kedua adalah investasi pada

asset-aset riil (Halim, 2005). Jogiyanto (2000:7) menyatakan bahwa

investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan lain.

Investasi pada pasar modal adalah investasi yang bersifat jangka pendek.

Ini dilihat pada return yang diukur dengan capital gain. Bagi para spekulator yang

menyukai capitail gain, maka pasar modal dapat menjadi tempat yang menarik

sebab investor bisa membeli pada saat harga turun, dan menjual kembali pada saat

harga naik. Selisih yang dilihat secara abnormal return itulah yang akan dihitung

keuntungannya (Fahmi, 2006).

Untuk melakukan investasi di pasar modal diperlukan pengetahuan yang

cukup, pengalaman, serta naluri bisnis untuk menganalisis efek -efek mana yang

akan dibeli, mana yang akan dijual, dan mana yang tetap dimiliki. Oleh karena itu

harus mempunyai ketajaman perkiraan masa depan perusahaan yang sahamnya

akan dibeli atau dijual Proses investasi menunjukkan bagaimana seharusnya

seorang investor membuat keputusan investasi pada efek -efek yang dapat

dipasarkan, dan kapan dilakukan.

Oleh karena itu diperlukan tahapan-tahapan dalam investasi yaitu

menentukan tujuan investasi dengan mempertimbangkan expected rate of return,

rate of risk dan ketersediaan jumlah dana yang akan diinvestasikan , melakukan

analisis baik dengan pendekatan fundamental ataupun teknikal, membentuk

portofolio dengan mengidentifikasi efek-egek mana yang akan dipilih ,

mengevaluasi kinerja portofolio baik terhadap tingkat pengembalian maupun

tingkat risiko yang ditanggung dan tahap terakhir adalah merevisi kinerja

portofolio.

Pada umumnya hubungan antara risiko dan tingkat pengembalian yang

diharapkan bersifat linier artinya semakin tinggi tingkat risiko maka semakin

tinggi pula tingkat pengembalian yang diharapkan. Oleh karena itu Menurut

Halim (2005:5) investor dapat melakukan analisis terhadap suatu efek atau

sekelompok efek melalui dua pendekatan, yaitu :

a. Pendekatan Fundamental

b. Pendekatan Teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Dengan analisis ini para analisis memperkirakan pergesaran penawaran (supply) dan permintaan (demand) dalam jangka pendek serta mereka berusaha untuk cenderung mengabaikan risiko dan pertumbuhan laba dalam menentukan barometer dari penawaran dan permintaan.

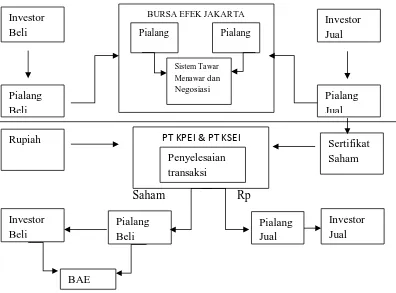

Mekanisme perdagangan saham adalah proses perdagangan saham dimana

saham tersebut berpindah tangan dari penjual kepada pembeli di pasar sekunder,

proses perdagangan jual beli saham dapat dilihat dari gambar 2.1 berikut ini :

2.1.2 Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham),

instrument derivatif, maupun instrumen lainnya (Darmadji dan Fakhruddin,

2006). Berdasarkan Undang- Undang Pasar Modal Nomor 8 Tahun 1995 , pasar

modal memiliki pengertian yang lebih spesifik lagi yaitu kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perushaaan publik

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek. Jogiyanto (2000:15) menyatakan bahwa

perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal. Surat berharga yang baru dikeluarkan oleh perusahaan dijual di pasar primer (primary market). Surat berharga yang baru dijual dapat berupa penawaran perdana ke public (initial public offering atau IPO) atau tambahan surat berharga baru jika perusahaan sudah going public (sekuritas tambahan ini sering disebut dengan seasones new issues). Selanjutnya surat berharga yang sudah beredar diperdagangkan di pasar sekunder (secondary market). Tipe lain dari pasar modal adalah pasar ketiga (third market) dan pasar keempat (fourth market). Pasar ketiga merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup. Pasar ketiga dijalankan oleh broker yang mempertemukan pembeli dan penjual pada saat pasar kedua tutup. Pasar keempat merupakan pasar modal yang dilakukan diantara institusi berkapasitas besar untuk menghindari komisi untuk broker. Asar keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan saham dalam jumlah blok yang besar.

Pasar modal banyak dijumpai di banyak negara, karena pasar modal

memiliki peran besar bagi perekonomian suatu negara. Pasar modal dikatakan

memiliki dua fungsi sekaligus yakni fungsi ekonomi dan fungsi keuangan

(Husnan, 1993). Dalam melaksanakan fungsi ekonominya, pasar modal

menyediakan fasilitas untuk memindahkan dana dari lender ke borrower. Fungsi

modal yang diperdagangkan adalah dana jangka panjang. Fungsi keuangan

dilakukan dengan menyediakan dana yang diperlukan oleh borrowers dan para

lenders menyediakan dana tanpa harus terlibat langsung dalam kepemilikan aktiva

riil yang diperlukan untuk investasi tersebut.

Dengan adanya pasar modal, maka diharapkan aktivitas perekonomian

dapat meningkat karena pasar modal meruapakan alternatif pendanaan bagi

perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar dan

selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran

masyarakat luas ( Darmadji dan Fakhruddin, 2006). Keberhasilan pemebentukan

pasar modal dipengaruhi oleh beberapa faktor yaitu supply sekuritas, demand akan

sekuritas, kondisi politik dan ekonomi, masalah hukum dan peraturan serta peran

lembaga-lembaga pendukung pasar modal seperti BAPEPAM, bursa efek,

akuntan publik, underwriter, notaris dan sebagainya (Husnan, 1993).

Menurut Darmadji dan Fakhruddin (2006:3) Pasar modal memiliki banyak

manfaat baik bagi dunia usaha, pemodal, lembaga penunjang pasar modal dan

juga bagi pemerintah, diantaranya :

1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang)bagi dunia usaha sekaligus memungkinkan dana secara optimal

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara

4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah

5. Menciptakan lapangan pekerjaan / profesi menarik

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang baik

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial

9. Mendorong pengelolaan perushaan dengan iklim terbuka , pemanfaatan manajemen professional, dan penciptaaan iklim berusaha yang sehat.

2.1.3 Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham

berwujudkan selembar kertas yang menerangkan bahwa pemilik kertas adalam

pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut (Darmadji dan Fakhruddin, 2006).

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham

(stock). Jika perusahaan hanya mengeluarkan satu kelas saham, saham ini disebut

saham biasa (common stock), namun jika perusahaan mengeluarkan kelas lain dari

saham, itu disebut saham preferen (Jogiyanto, 2000). Saham preferen memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena dapat

menghasilkan pendapatan tetap seperti bunga dan obligasi, sedangkan saham

biasa menempatkan pemiliknya pada posisi paling junior dalam pembagian

dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut

dilikuidasi (Darmadji dan Fakhruddin, 2006).

Menurut Darmadji dan Fakhruddin (2006), pada dasarnya terdapat dua

keuntungan yang diperoleh investor dengan membeli atau memiliki saham yaitu

dividen dan capital gain. Dividen merupakan pembagian keuntungan yang

diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan

uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat berupa

dividen saham yang berupa saham sehingga jumlah saham yang dimiliki investor

akan semakin bertambah. Sementara capital gain merupakan selisih antara harga

beli dan harga jual, hal ini terbentuk dengan adanya aktivitas perdagangan saham

di pasar sekunder. Pada umumnya investor dengan orientasi jangka pendek

mengejar keuntungan melalui capital gain.

Saham merupakan surat berharga yang memberikan peluang keuntungan

dan potensi risiko yang tinggi. Investor dapat memiliki keuntungan dari capital

gain yang besar dalam waktu yang singkat , namun sering berfluktuasinya harga

saham maka saham juga dapat membuat investor mengalami kerugian yang besar

dalam waktu yang singkat (Darmadji dan Fakhruddin, 2006). Oleh karena itu

investor harus lebih teliti lagi dalam membeli dan menjual saham yang dimiliknya

agar risiko tersebut dapat diperkecil.

2.1.4 Holding Period Saham

Holding period adalah periode waktu perkiraan atau riil dimana sebuah

investasi diatribusikan kepada sebuah investor tertentu. Lamanya kepemilikan

saham oleh investor dikenal dengan dengan stock holding period. Secara umum

keputusan membeli atau menjual saham ditentukan oleh perbandingan antara

perkiraan nilai intrinsik dengan harga pasarnya. Halim (2005:31) menyatakan

bahwa:

a. Jika harga pasar saham lebih rendah dari nilai intrinsiknya, maka saham tersebut sebaiknya dibeli dan ditahan sementara dengan tujuan untuk memperoleh capital gain jika kemudian harganya kembali naik b. Jika harga pasar saham sama dengan nilai intrinsiknya, maka jangan

keseimbangan, sehingga tidak ada keuntungan yang diperoleh dari transaksi pembelian atau penjualan saham tersebut

c. Jika harga pasar saham lebih tinggi dari nilai intrinsiknya, maka saham tersebut sebaiknya dijual untuk menghindari kerugian. Karena tentu harganya kemudian akan turun menyesuaikan dengan nilainya.

Nilai intrinsik adalah nilai sebenarnya atau nilai seharusnya dari saham

yang diperdagangkan tersebut (Jogiyanto, 2000). Dengan kata lain dapat

dikatakan bahwa Holding period saham merupakan rata-rata lamanya investor

dalam menahan atau memegang saham selama periode waktu tertentu. Rata-rata

holding period investor untuk setiap tahun dapat dihitung dengan membagi jumlah

saham beredar pada saham perusahaan i per akhir tahun t dengan rata-rata volume

perdagangan saham i tahun t. Holding Period Saham dapat diformulasikan

sebagai berikut ini :

���� = ℎ ℎ ��

��

Sumber : Atkins dan Dyl (1997)

Di mana :

HPit = Holding Period saham perusahaan i tahun t

2.1.5 Bid-Ask Spread

Di pasar tradisional , sebelum terjadi suatu transaksi atau terbentuknya

harga, terjadi proses tawar-menawar oleh pembeli dan penjual. Prinsip yang sama

juga terjadi dalam transaksi surat berharga khususnya pasar saham (Darmadji dan

Fakhruddin, 2006). Transaksi perdagangan di BEJ menggunakan order-driven

market system dan sistem lelang kontinyu (continous auction system)

sekuritas yang ingin melakukan transaksi harus melalui broker. Investor tidak

dapat langsung melakukan transaksi di lantai bursa.

Dalam sistem lelang kontiyu harga transaksi ditentukan oleh penawaran

(supply) dan permintaan (demand) dari investor. Harga penjualan terendah (ask

price) dan harga penawaran pembelian tertinggi (bid price) dari investor

diteriakkan oleh broker di lantai bursa. Dalam transaksi saham, istilah bid

menunjukkan harga yang diajukan oleh pihak yang akan melakukan pembelian

saham tersebut, sedangkan ask menunjukkan harga yang ditawarkan oleh pihak

yang akan menjual saham tersebut (Darmadji dan Fakhruddin, 2006).

Suatu transaksi tidak akan terjadi jika masih terdapat perbedaan antara bid

dan ask. Dengan kata lain, Bid-ask spread adalah selisih harga beli tertinggi yang

ditawarkan oleh pihak yang akan melakukan pembelian saham tersebut dengan

harga jual terendah dari pihak yang bersedia menjual saham tersebut.

Dalam bursa efek, aturan berapa batasan dalam setiap kali penawaran (bid

dan ask) diatur secara jelas dan diaplikasikan dalam komputer sistem perdagangan

secara otomatis (Darmadji dan Fakhruddin, 2006). Harga penawaran jual atau

permintaan beli yang dimasukkan ke dalam JATS adalah harga penawaran yang

masih berada di dalam rentang harga tertentu. Bila Anggota Bursa memasukkan

harga diluar rentang harga tersebut maka secara otomatis akan ditolak oleh JATS

(auto rejection).

BEJ perlu menerapkan sistem auto rejection untuk menjaga terlaksananya

perdagangan efek yang teratur, wajar dan efisien. Penerapan auto rejection

mengacu pada harga terakhir di pasar regular pada hari sebelumya (Darmadji dan

Fakhruddin, 2006). Batasan auto rejection yang berlaku saat ini:

1. Harga penawaran jual atau penawaran beli saham lebih kecil dari 50 %

(lima puluh persen) dibawah acuan harga Rp 50,- (lima puluh rupiah).

2. Harga penawaran jual atau penawaran beli saham lebih dari 35% (tiga

puluh lima perseratus) di atas atau di bawah acuan harga untuk saham

dengan rentang harga Rp 50,- (lima puluh rupiah) sampai dengan dari Rp

200,- (dua ratus rupiah).

3. Harga penawaran jual atau penawaran beli saham lebih dari 25% (dua

puluh lima perseratus) di atas atau di bawah acuan harga untuk saham

dengan rentang harga Rp 200,- (dua ratus rupiah) sampai dengan dari Rp

5.000,- (lima ribu rupiah).

4. Harga penawaran jual atau penawaran beli saham lebih dari 20% (dua

puluh perseratus) di atas atau di bawah acuan harga untuk saham dengan

rentang harga di atas Rp 5.000,- (lima ribu rupiah).

Bid-ask spread adalah selisih harga beli tertinggi yang ditawarkan oleh

pihak yang akan melakukan pembelian saham tersebut dengan harga jual terendah

dari pihak yang bersedia menjual saham tersebut. Konsep perhitungan spread

adalah dengan membuat rata-rata bid-ask spread harian untuk setiap jenis saham

yang diteliti selama periode observasi. Perhitungan spread dapat diformulasikan

��=[ ∑ �� − �� �� + �� �

�=

]∕N

Sumber : Atkins dan Dyl (1997)

Di mana :

Spreadit = rata-rata bid-ask spread saham perusahaan i pada tahun ke-t

Askit = harga jual terendah yang menyebabkan investor setuju untuk

menjual saham perusahaan i pada hari ke- t

Bidit = harga beli tertinggi yang menyebabkan investor setuju untuk

membeli saham perusahaan i pada hari ke- t

N = jumlah hari transaksi saham perusahaan i selama tahun t

2.1.6 Market Value

Nilai pasar (market value) merupakan harga saham yang terjadi di pasar

bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini

ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa

(Jogiyanto, 2000). Harga saham cenderung dipengaruhi oleh tekanan psikologis

pembeli atau penjual (tindakan yang tidak rasional) (Halim, 2005). Oleh karena

itu informasi perusahaan yang mengalir ke Bursa Efek harus cukup sepanjang

informasi tersebut berpengaruh terhadap harga sahamnya.

Market Value menunjukkan ukuran perusahaan, dimana apabila market

value semakin besar maka semakin besar perusahaan tersebut yang ditinjau dari

ukuran perusahaannya. Kebanyakan investor menganggap bahwa perusahaan

besar memiliki kestabilan keuangan yang lebih tinggi dibandingkan dengan

perusahaan kecil, selain itu di perusahaan besar memiliki analisis keuangan yang

kompeten sehingga dapat menghasilkan informasi keuangan yang lebih akurat

yang dapat memperpendek jarak antara pengharapan investor dengan yang

Dengan demikian investor menganggap bahwa perusahaan besar memiliki

risiko lebih kecil karena dianggap memiliki akses ke pasar modal yang lebih baik

dibandingkan perusahaan kecil. Jogiyanto (2000:80) menyatakan bahwa

mengetahui nilai pasar dan nilai intrinsik dapat digunakan untuk mengetahui saham-saham mana yang murah , tepat nilainya atau yang mahal. Nilai pasar yang lebih kecil dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga murah (undervalued), karena investor membayar saham tersebut lebih kecil dari yang seharusnya dia bayar. Dan sebaliknya nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang mahal (overvalued).

Market Value juga dapat diartikan sebagai rata-rata nilai keseluruhan suatu

perusahaan i selama tahun ke-t. Konsep perhitungan market value adalah dengan

mengalikan rata-rata harga saham selama tahun t dengan jumlah saham beredar

pada saham perusahaan i per akhir tahun ke-t. Perhitungan market value dapat

diformulasikan sebagai berikut:

�� = � − × �

Sumber: Atkins dan Dyl (1997)

Di mana:

MVit = rata-rata market value saham perusahaan i selama tahun t

2.1.7 Variance Return

Hanya menghitung return saja untuk sebuah investasi tidaklah cukup,

risiko dari investasi juga perlu diperhitungkan (Jogiyanto, 2000). Risiko adalah

suatu ketidakpastian. Pemodal dalam berinvestasi akan mendapatkan return di

masa datang dengan nilai return yang belum diketahui (Fahmi, 2006). Dalam

pengertian investasi , risiko selalu dikaitkan dengan tingkat variabilitas return

dalam investasi dapat didefenisikan sebagai variablitias return realisasi terhadap

return yang diharapkan (Fahmi, 2006).

Variance return merupakan proksi dari tingkat risiko yang diakibatkan

oleh fluktuasi harga saham. Dalam konteks manajemen investasi, risiko

merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan

(expected return) dengan tingkat pengembalian aktual (actual return) (Halim,

2005). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya.

Alat statistik yang digunakan untuk mengukur penyebaran tersebut adalah

varians.

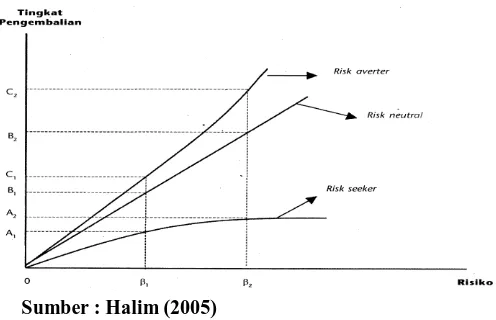

Menurut Halim (2005:42), apabila dikaitkan dengan preferensi investor

terhadap risiko maka risiko data dibedakan menjadi tiga, yaitu:

a. Investor yang menyukai risiko (risk seeker)

Merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih tinggi, karena mereka tahu bahwa hubungan tingkat pengembalian dan risiko adalah positif.

b. Investor yang netral terhadap risiko (risk neutral)

Merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Investor dalam jenis ini biasanya cukup fleksibel dan bersikap hati-hati dalam mengambil keputusan investasi.

c. Investor yang tidak menyukai risiko (risk averter)

Investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang lebih rendah. Biasanya investor jenis ini cenderung mempertimbangkan keputusan investasinya secara matang dan terencana

Ketiga preferensi investor terhadap risiko dapat juga disajikan pada

Sumber : Halim (2005)

Gambar 2.2

Preferensi Investor Terhadap Risiko

Dari Gambar 2.2 tersebut tampak bahwa bagi invetor yang menyukai

risiko, perubahan tingkat pengembalian dari A1 ke A2 lebih kecil dari perubahan

risiko dari β1 ke β2. Sebaliknya bagi investor yang tidak menyukai risiko,

perubaham tingkat pengembalian dari C1 ke C2 lebih besar dari perubahan risiko

dari β1 ke β2. Sedangkan bagi investor yang netral terhadap risiko, perubahan

tingkat pengembalian dari β1ke β2sama dengan perubahan risiko dari β1ke β2.

Selain itu dalam konteks portofolio, terdapat juga risiko sistematis

(systematic risk) dan risiko tidak sistematis (unsystematic risk). Dimana risiko

sistematis merpakan risiko yang tidak dapat dihilangkan dengan melakukan

diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang

dapat mempengaruhi pasar secara keseluruhan sedangkan risiko tidak sistemats

merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena

Dalam mengukur risiko perusahaan yang diproksikan dengan nilai varian

dari return, maka terlebih dahulu dicari rata-rata return harian tiap sekuritas

menggunakan metode rata-rata arimatika, yang dapat diformulasikan sebagai

berikut:

� =� −�−�

�−�

. . .

(2.1)Sumber : Ahmad (1996)

Di mana:

Rit = rata-rata dari return harian saham i selama tahun ke-t

P = harga saham penutupan hari ke-t Pt-1 = harga saham penutupan hari ke t-1

Setelah diperoleh rata-rata return saham harian, maka dapat dicari variance

return. Konsep perhitungan variance return dapat diformulasikan sebagai berikut:

� =∑��= ���−Ε ��

�

. . .

(2.2)Sumber : Halim (2005)

Di mana :

� = varians dari investasi pada saham I (variance return)

Rit = tingkat pengembalian dari investasi pada saham i pada tahun t E(Ri) = ER dari investasi saham i

N = periode pengamatan

2.2. Penelitian Terdahulu

Penelitian-penelitian yang berkaitan dengan Holding Period Saham sudah

pernah dilakukan baik di luar negeri maupun di Indonesia. Penelitian yang pernah

dilakukan oleh Atkins dan Dyl (1997) mengenai hoding period dan bid-ask

spread untuk saham Nasdaq dari 1983 hingga 1991 dan untuk New York Stock

kuat bahwa, seperti yang diperkirakan, holding period dipengaruhi oleh bid ask

spread.

Atkins dan Dyl (1997) juga menemukan bahwa hubungan antara holding

period dan bid-ask spread jauh lebih kuat di Nasdaq, di mana spread lebih besar,

daripada di NYSE spread yang lebih kecil. Selain itu ditemukan juga bahwa

variabel market value dan variance return masing-masing memiliki pengaruh

yang positif dan signifikan terhadap holding period saham

Kemudian di Indonesia, penelitian yang sama pernah dilakukan oleh Dian

Anita Nuswantara dan Yane Kartikasari (2005) yang menguji pengaruh bid-ask

spread, market value dan r isk of return pada perusahaan yang tercatat pada LQ-45

tahun 2002 yang menyimpulkan bahwa hanya market value yang mempunyai

pengaruh negatif yang signifikan terhadap holding period saham, sedangkan risk

of return dan bid ask spread masing-masing mempunyai pengaruh negatif dan

positif dan tidak signifikan terhadap holding period saham.

Penelitian yang dilakukan Eko Budi Santoso (2008) pada perusahaan yang

terdaftar di Bursa Efek Jakarta yang termasuk dalam LQ-45 selama periode

2000-2005 menguji pengaruh biaya transaksi yang dicerminkan oleh bid-ask spread

terhadap holding period saham dengan dua variabel independen tambahan yaitu

market value dan variance of return.

Hasil penelitian tersebut menyimpulkan bahwa variabel spread

berpengaruh positif pada holding period yang artinya investor cenderung akan

menahan saham lebih lama jika saham tersebut memiliki biaya transaksi yang

market value dan variance of return masing-masing berpengaruh positif dan

negatif terhadap holding period saham.

Untuk variabel market value hal ini berarti investor akan menahan saham

lebih lama pada perusahaan yang memiliki nilai perusahaan yang lebih besar.

Sedangkan untuk variabel variance of return hal ini berarti investor akan menahan

saham lebih pendek pada perusahaan yang memiliki tingkat volatilitas yang lebih

tinggi.

Di tahun yang sama, dilakukan juga penelitian oleh Helmy Yulianto

(2008) pada perusahaan LQ-45 selama tahun 2003-2005. Hasil penelitian ini

menyimpulkan bahwa variabel bid-ask spread dan market value berpengaruh

positif dan signifikan terhadap holding period saham, sedangkan variabel resiko

saham berpengaruh negatif dan signifikan terhadap holding period saham.

Dimana market value mempunyai pengaruh yang paling kecil terhadap holding

period saham. Hal itu disebabkan holding period saham lebih dipengaruhi oleh

variabel resiko saham dan Bid-Ask Spread.

Penelitian selanjutnya dilakukan oleh Yuningsih (2008) pada perusahaan

yang terdaftar di BEJ pada periode 2005, hasil penelitiannya menyimpulkan

bahwa variabel bid-ask spread dan market value mempunyai pengaruh negatif dan

tidak signifikan terhadap holding period saham, sedangkan risk of return

mempunyai pengaruh negatif dan signifkan terhadap holding period pada tingkat

signifikansi 5 %.

Penelitian selanjutnya juga dilakukan oleh Vinus Maulina (2009) pada

Penelitian tersebut menyimpulkan bahwa secara parsial ada dua variabel yang

berpengaruh signifikan terhadap lamanya kepemilikan saham biasa yakni

variance return dan spread masing-masing memiliki pengaruh negatif dan positif

secara signifikan. Diantara variabel spread, market value dan dividend pay-out

ratio yang merupakan variabel yang paling berpengaruh adalah variance return

yang merupakan cerminan dari tingkat risiko akibat fluktuasi harga saham.

Sedangkan variabel dividend pay-out ratio dan market value mempunyai

pengaruh yang positif dan tidak signifikan terhadap holding period saham.

Di tahun berikutnya penelitian dilakukan oleh A.Sakir dan Nurhalis (2010)

pada perusahaan yang tercatat dalam indeks LQ-45 di Bursa Efek Jakarta pada

tahun 2006. Dari penelitian tersebut dapat disimpulkan bahwa dari variabel

independen (bid-ask spread, market value, variance return dan dividend pay-out

ratio) hanya variance return yang mempunyai hubungan atau sesuai dengan teori

dan penelitian terdahulu, meskipun variance return tidak mempunyai pengaruh

yang signifikan terhadap holding period saham LQ-45.

Selain itu variabel bid-ask spread dan market value mempunyai pengaruh

yang negatif dan tidak siginifkan terhadap holding period saham, sedangkan

dividend pay-out ratio mempunyai pengaruh yang positif dan tidak signifikan

terhadap holding period saham LQ-45. Dimana variabel yang paling dominan

mempengaruhi holding period adalah variabel spread.

Penelitian yang dilakukan oleh Vinsensia Retno Widi Wisayang (2010)

pada saham LQ 45 dalam periode februari 2008 sampai januari 2009

signifikan terhadap holding period, market value berpengaruh positif dan tidak

signifikan sedangkan variabel varian return berpengaruh positif dan signifikan

terhadap holding period. Secara ringkas, penelitian-penelitian terdahulu dapat

diringkas sebagai berikut: variabel market value dan

variance return masing-3 2008 Eko Budi Santoso Analisis Pengaruh

Transaction Cost 4 2008 Helmy Yulianto Analisis Pengaruh

5 2008 Yuningsih Analisa Faktor-6 2009 Vinus Maulina Analisis Beberapa

Faktor Yang

LQ-2.3 Kerangka Konseptual

1. Pengaruh Bid-Ask Spread terhadap Holding Period saham

Bid-ask spread merupakan selisih harga beli tertinggi yang ditawarkan

oleh pihak yang akan melakukan pembelian saham dengan harga jual terendah

dari pihak yang bersedia menjual saham tersebut. Menurut Jogiyanto (2000),

semakin tinggi bid-ask spread maka semakin besar keuntungan (return) yang

akan diperoleh. Oleh karena itu bid-ask spread merupakan faktor yang sangat

berpengaruh dalam pengambilan keputusan investor untuk menahan atau menjual

saham tersbut.

Semakin besar perbedaan (spread) antara harga permintaan beli (bid) dan

harga tawaran jual (ask) maka investor akan cenderung untuk menahan saham

tersebut lebih lama, yang artinya investor memiliki holding period yang panjang

untuk mendapatkan keuntungan (return) yang lebih tinggi.

Hal ini juga sesuai dengan penelitian yang dilakukan oleh Atkins dan Dyl

(1997) dan penelitian yang dilakukan oleh Eko Budi Santoso (2008), Helmy

Yulianto (2008) dan Vinus Maulina (2009) yang menyimpulkan bahwa variabel

bid-ask spread memiliki pengaruh yang positif dan signifikan terhadap holding

period saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu

hipotesis sebagai berikut:

Hipotesis 1: Bid-ask spread memiliki pengaruh terhadap holding period

2. Pengaruh Market Value Terhadap Holding Period Saham

Nilai pasar merupakan harga dari saham di pasar bursa pada saat tertentu

yang ditentukan oleh pelaku pasar. Market value ini ditentukan oleh permintaan

dan penawaran saham bersangkutan di pasar bursa (Jogiyanto, 2000). Market

Value menunjukkan ukuran perusahaan, dimana apabila market value semakin

besar maka semakin besar perusahaan tersebut yang ditinjau dari ukuran

perusahaannya. Selain itu menurut Husnan (1993), apabila kemampuan

perusahaan untuk menghasilkan laba meningkat maka harga saham (market value)

juga akan meningkat. Dengan kata lain profitabilitas akan mempengaruhi harga

saham atau dapat dikatakan bahwa harga saham merupakan cerminan dari

profitabilitas suatu perusahaan.

Dengan demikian investor akan menahan saham lebih lama dengan

mengandalkan kenaikan nilai saham untuk mendapatkan return atau keuntungan

yang lebih besar dari investasi saham. Secara umum investor menganggap bahwa

perusahaan besar memiliki kestabilan keuangan yang lebih tinggi dibandingkan

dengan perusahaan kecil, artinya perusahaaan tersebut memiliki kinerja yang baik

sehingga dapat menyebabkan makin tingginya laba usaha yang akan diperoleh dan

investor akan menikmati keuntungan yang makin besar juga karena semakin besar

kemungkinan harga saham perusahaan akan naik.

Hal ini juga didukung oleh penelitian yang dilakukan oleh Atkin dan Dyl

(1997), Eko Budi Santoso (2008) dan Helmy Yulianto (2008) bahwa market value

Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu hipotesis sebagai

berikut:

Hipotesis 2: Market value memiliki pengaruh terhadap holding period

saham sektor pertambangan

3. Pengaruh Variance Return terhadap Holding Period saham

Dalam berinvestasi, investor tidak cukup hanya menghitung return yang

maksimal saja , investor juga harus memperhitungkan risko dari investasi. Return

dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu

investasi merupakan trade-off dari kedua faktor ini. Return dan risiko mempunyai

hubungan yang positif, semakin besar risiko yang ditanggung maka semakin besar

return yang harus dikompensasikan (Jogiyanto, 2000). Dalam pengertian

investasi, risiko selalu dikaitkan sdengan tingkat variabilitas return yang dapat

diperoleh dari surat berharga (Ahmad, 1996).

Pada umumnya, investor akan menanamkan modalnya pada saham-saham

perusahaan yang lebih baik dari perusahaan lain dengan risiko yang sama atau

dengan risiko yang lebih kecil. Artinya investor akan menahan saham lebih

pendek pada perusahaan yang memiliki tingkat volatilitas yang lebih tinggi atau

memiliki tingkat risiko yang lebih tinggi akibat fluktuasi harga saham.

Berdasarkan hasil penelitian yang dilakukan oleh Atkins dan Dyl (1997),

juga penelitian yang dilakukan di Indonesia oleh Eko Budi Santoso (2008), Helmy

Yulianto (2008) dan Vinus Maulina (2010) yang menyimpulkan bahwa varance

saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu hipotesis

sebagai berikut:

Hipotesis 3: Variance return memiliki pengaruh terhadap holding period

saham sektor pertambangan

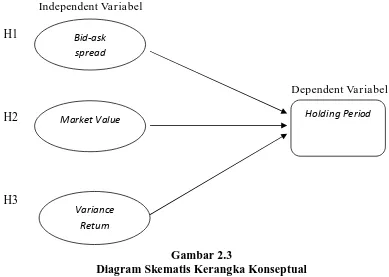

Berdasarkan teori dan hasil penelitian terdahulu maka dapat digambarkan

kerangka konseptual dalam bentuk diagram skematis di bawah ini:

Independent Variabel

H1

Dependent Variabel

H2

H3

Gambar 2.3

Diagram Skematis Kerangka Konseptual

2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, tinjauan pustaka dan

kerangka konseptual maka hipotesis dapat dikembangkan dalam penelitian ini

untuk digunakan dalam menguji variabel-variabel independent yang berpengaruh

terhadap variabel dependent seperti berikut:

Bid-ask spread

Holding Period Market Value

1. H1: Bid-ask spread memiliki pengaruh terhadap holding period saham

sektor pertambangan.

2. H2: Market value memiliki pengaruh terhadap holding period saham sektor

pertambangan.

3. H3: Variance return memiliki pengaruh terhadap holding period saham

BAB III

METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif. Data yang diperoleh

merupakan data sekunder dalam bentuk data panel yaitu berupa harga saham

harian , volume transaksi bulanan dan jumlah saham beredar perusahaan per akhir

tahun dari tahun 2009 sampai tahun 2011. Data harga saham harian diperoleh dari

situs www.finance.yahoo.com dan data volume transaksi bulanan diperoleh dari

ringkasan kinerja perusahaan tercatat sedangkan data jumlah saham beredar per

akhir tahun diperoleh dari laporan keuangan dan tahunan yang diperoleh dari situs

www.idx.co.id. Data-data tersebut dikelola lebih lanjut untuk mendapatkan

indikator-indikator variabel dependen dan independen.

3.2 Populasi dan Sampel

Menurut Kuncoro (2009), populasi adalah kelompok elemen di mana kita

tertarik untuk mempelajarinya atau menjadi objek penelitian. Populasi dalam

penelitian ini adalah seluruh saham perusahaan sektor pertambangan yang tercatat

di Bursa Efek Jakarta selama periode 2009 sampai 2011. Alasan dipilihnya saham

perusahaan sektor pertambangan di Bursa Efek Jakarta adalah untuk menganalisis

secara lebih spesifik bagaimana pengaruh variabel independen terhadap variabel

dependen khususnya di sektor pertambangan.

Sampel adalah suatu himpunan bagian dari unit populasi (Kuncoro, 2009).

Sampel yang digunakan dalam penelitian ini adalah data harga saham , laporan

kinerja perusahaan tercatat (volume transaksi) selama periode 2009 sampai 2011.

Pengambilan sampel dalam penelitian ini menggunakan metode purposive

sampling untuk mendapatkan sampel yang representatif dengan kriteria sebagai

berikut:

1. Perusahaan sektor pertambangan yang tercatat di Bursa Efek Jakarta.

2. Perusahaan yang secara konsisten aktif selama periode 2009 sampai 2011

di Bursa Efek Jakarta.

3. Perusahaan yang memenuhi indikator variabel dependen dan independen

selama periode 2009 sampai 2011.

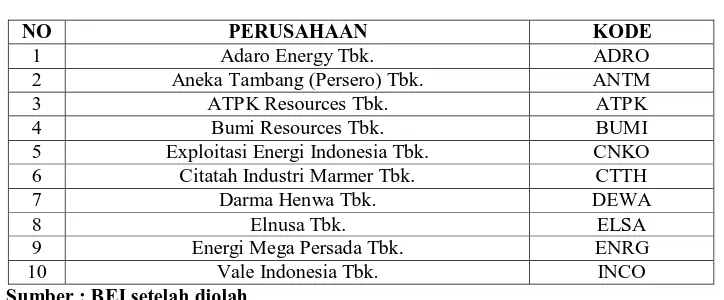

Dari populasi tersebut terdapat 10 perusahaan yang memenuhi kriteria

-kriteria yang telah ditentukan. Daftar perusahaan yang memenuhi -kriteria --kriteria

tersebut dalam dilihat dalam tabel berikut.

Tabel 3.1

Daftar Sampel Perusahaan

NO PERUSAHAAN KODE

1 Adaro Energy Tbk. ADRO

2 Aneka Tambang (Persero) Tbk. ANTM

3 ATPK Resources Tbk. ATPK

4 Bumi Resources Tbk. BUMI

5 Exploitasi Energi Indonesia Tbk. CNKO

6 Citatah Industri Marmer Tbk. CTTH

7 Darma Henwa Tbk. DEWA

8 Elnusa Tbk. ELSA

9 Energi Mega Persada Tbk. ENRG

10 Vale Indonesia Tbk. INCO

Sumber : BEI setelah diolah

3.3 Metode dan Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

menggunakan metode dokumentasi. Dokumentasi yang dilakukan adalah