LAMPIRAN Lampiran 1

Populasi Perusahaan Indeks LQ-45 yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014

NO NAMA PERUSAHAAN

1 PT Astra Agro Lestari Tbk 2 PT Adhi Karya (Persero) Tbk 3 PT Adaro Energy Tbk 4 PT AKR Corporindo Tbk 5 PT Astra International Tbk 6 PT Alam Sutera Realty Tbk 7 PT Bank Central Asia Tbk 8 PT Bank Negara Indonesia Tbk 9 PT Bank Rakyat Indonesia Tbk 10 PT Bank Danamon Tbk 11 PT Sentul City Tbk

12 PT Bank Mandiri (Persero) Tbk 13 PT Global Mediacom Tbk 14 PT Bumi Serpong Damai Tbk

15 PT Charoen Pokphand Indonesia Tbk 16 PT Ciputra Development Tbk

17 PT Excelcomindo Pratama Tbk 18 PT Gudang Garam Tbk 19 PT Harum Energy Tbk

20 PT Indofood CBP Sukses Makmur Tbk 21 PT Indofood Sukses Makmur Tbk 22 PT Indocement Tunggal Prakasa Tbk 23 PT Indo Tambangraya Megah Tbk 24 PT Jasa Marga (Persero) Tbk 25 PT Kalbe Farma Tbk

26 PT Lippo Karawaci Tbk

27 PT PP London Sumatera Indonesia Tbk 28 PT Malindo Feedmill Tbk

29 PT Multipolar Tbk

30 PT Media Nusantara Citra Tbk 31 PT Perusahaan Gas Negara Tbk

32 PT Tambang Batubara Bukit Asam (Persero) Tbk 33 PT Pembangunan Perumahan (Persero) Tbk 34 PT Pakuwon Jati Tbk

42 PT Unilever Indonesia Tbk 43 PT Visi Media Asia Tbk

30 UNVR 11.51 15.81 14.05

31 WIKA 5.15 11.51 25.60

32 WSKT 0.64 6.55 22.89

Lampiran 5

25 PTBA -13 -32 23

Dividend Payout Ratio Tahun 2012-2014

No Kode

Emiten

Dividend Payout Ratio

22 MNCM 46.32 50.02 51.04

23 MPPA 470.3 224.83 34.95

24 PGAS 57.06 48.31 0

25 PTBA 57.26 58.29 37.09

26 PTPP 30.01 30 20

27 SMGR 45 45 40

28 TBIG 0 0 30

29 UNTR 53.57 53.25 64.95

30 UNVR 99.96 99.93 44.67

31 WIKA 29.76 29.97 20.02

DAFTAR PUSTAKA

Atkins, Allen B. dan Dyl, Edward A. (1997).Transaction costs and Holding Period for common stocks.The Journal of Finance. Vol. III. No. 1. p. 309-325

Arma, Visita Yales. (2013). Faktor Penentu Holding Period Saham LQ45 di

Bursa Efek Indonesia.Journal of Business and Banking.STIE Perbanas Surabaya. (Vol.3 No.2 November 2013)

Brigham, Eugene F dan Houston, Joel F. (2006).Dasar-dasar Manajemen Keuangan, Edisi 10. Jakarta: Salemba Empat

Darmadji, Tjiptono dan Fakhruddin, Hendy M. (2006).Pasar Modal di Indonesia, Edisi Kedua. Jakarta: Salemba Empat

Ermawati, Devita. (2013). Pengaruh Bid-Ask Spread, Dividend Payout ratio dan Market Value Terhadap Holding Period Saham Pada PerusahaanManufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2011. Skripsi.Program Studi Manajemen Universitas Negeri Yogyakarta

Fabozzi, Frank J. (2000). Manajemen Investasi. Jakarta: Salemba Empat

Fitriyah, dan Yayuk Sri Rahayu.(2011). Variabel-variabel Penentu Holding Periods Saham Syari’ah di Indonesia.Jurnal Elharakah. UIN MaulanaIbrahim Malang

Gitosudarmo, Indriyo dan Basri. (2002). Manajemen Keuangan, Edisi Keempat.Yogyakarta: BPFE

Halim, Abdul dan Hidayat, Nasuhi. (2000). Studi Empiris Tentang Pengaruh Volume Perdagangan dan return terhadap bid-ask spread saham industry rokok di bursa efek Jakarta dengan model koreksi kesalahan. Jurnal RisetAkuntansi Indonesia.Vol. 3.No. 1.p 69-85

Halim, Abdul. (2005). Analisis Investasi, Edisi 2. Jakarta: Salemba Empat

Husnan, Suad. (1998). Manajemen Keuangan. Yogyakarta: BPFE

Jogiyanto.2000. teori Portofolio dan Analisis Investasi.Edisi 2.BPFE. Yogyakarta

Jones, C. P. (1996). Investment Analysis and Management.Canada: John wiley & Sons Inc.

Ratnasari, Desy; dan Dewi Astuti. (2014). Pengaruh Bid-Ask Spread, Market Value, dan Variance Return Terhadap Holding Period. Jurnal Finesta.Universitas Kristen Petra (Vol.2 No.1)

Tandelilin.(2001). Analisis Investasi dan Manajemen Portofolio.Yogyakarta: BPFE

Wisayang, Vinsensia Retno Widi. (2009). Analisis Pengaruh Bid-Ask Spread, Market Value, dan Varian Return Saham Terhadap Holding Period PadaSaham LQ45 Studi di BEI Periode Februari 2008 – Januari 2009. Jurnal Eprints. Universitas Diponegoro

www.britama.com

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan penelitian asosiatif yang merupakan penelitian yang

bertujuan untuk mengetahui hubungan atau pengaruh antar dua variabel atau lebih.

Dalam penelitian ini menganalisis pengaruh Bid-Ask Spread, Market Value, Variance

Return dan Devidend Payout Ratio terhadap Holding Period pada saham Perusahaan

indeks LQ-45 di Bursa Efek Indonesia periode 2012-2014.

3.2 Tempat dan Waktu Penelitian

1. Tempat penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui akses media Internet

dengan situs

2. Waktu penelitian

Penelitian ini dimulai dari Maret 2016 sampai April 2016

3.3 Batasan Operasional

Penelitian ini membatasi hanya melihat Bid-Ask Spread, Market Value,

Variance Return dan Devidend Payout Ratio terhadap Holding Period pada saham

Perusahaan indeks LQ-45 di Bursa Efek Indonesia. Keterbatasan teori-teori untuk

menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan

1. Variabel dependen yang digunakan dalam penelitian ini adalah Holding Period.

2. Variabel independen yang digunakan dalam penelitian ini adalah Bid-Ask Spread,

Market Value, Variance Return dan Dividend Payout Ratio.

3. Perusahaan yang menjadi sampel dalam penelitian ini adalah saham pada

perusahaan indeks LQ-45 di Bursa Efek Indonesia periode 2012-2014

3.4 Defenisi Operasional

Definisi operasional dalam penelitian ini adalah:

1. Holding Period

Holding Period adalah rata-rata panjangnya waktu yang digunakan investor

dalam menyimpan atau memegang suatu sekuritas selama periode waktu

tertentu. Rata-rata holding period investor dapat dihitung dengan:

HP

it=

saham beredar tahun ke−t Volume perdagangan tahun ke−t

2. Bid-Ask Spread (X1)

Konsep perhitungan spread adalah dengan membuat rata-rata bid-ask spread

selama satu semester untuk tiap jenis saham yang diteliti selama periode

observasi. Perhitungan spread dapat diformulasikan sebagai berikut:

SpreadiT=

[

�Ask��−BId�� (Ask��−�����)/2

� �=0

]/

NAskiT = harga jual terendah yang menyebabkan investor setuju untuk menjual

saham I pada bulan t

BidiT= harga beli tertinggi yang menyebabkan investor setuju untuk membeli

saham i pada bulan t

N = jumlah pengamatan selama tahun T

3. Market Value (X2)

Market value adalah rata-rata nilai keseluruhan suatu perusahaan i \ selama

semester T. Data yang diambil adalah rata-rata harga penutupan suatu

sahamselama satu semester dikalikan dengan jumlah saham beredar setiap akhir

semester. Market value dirumuskan sebagai berikut:

Market Valueit = Closing price × jumlah saham beredar per akhir periode

4. Variance Return (X3)

Resiko Saham merupakan tingkat resiko yang terjadi dari suatu kegiatan

investasi, terutama akibat transaksi saham di pasar bursa (gain or lose) yang

dicerminkan dari deviasi standar yang mengukur penyimpangan nilai-nilai yang

sudah terjadi dengan rata-ratanya dari data harian untuk setiap satu semester

selama periode observasi. Return saham dirumuskan sebagai berikut :

Return saham iT=

(

��−P�−1

��−1

)

Pt = harga saham penutupan hari t

Pt-1 = harga saham penutupan hari t-1

Variance Return dirumuskan sebagai berikut:

VRiT

=

�

∑

(

�

�−�̅

)

2�−

1

VRit = tingkat resiko dari return realisasi saham perusahaan i selama semester T

n= jumlah data return saham; xi= return saham perusahaan i

�̅= rata-rata return saham

5. Dividend Payout Ratio (X4)

Dividend Payout Ratio atau DPR adalah jumlah dividen–dividen yang telah

dibayar pada tahun tersebut dibagi dengan laba per lembar saham pada akhir

tahun. Untuk menentukan dividend payout ratio (DPR) dapat digunakan rumus

(Hadi, 2013):

Dividend Payout Ratio =

������������������ ℎ����������������� ℎ��

x 100%

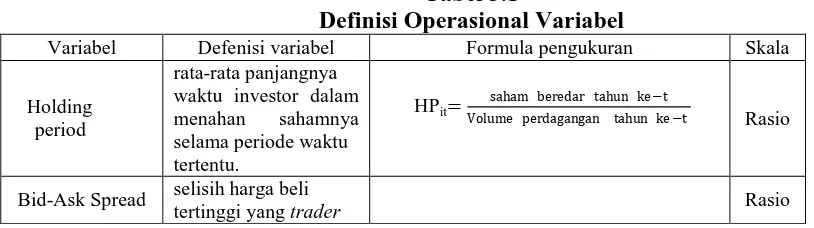

Tabel 3.1

Definisi Operasional Variabel

Variabel Defenisi variabel Formula pengukuran Skala

Holding period

rata-rata panjangnya waktu investor dalam menahan sahamnya selama periode waktu tertentu.

HPit=

saham beredar tahun ke−t

Volume perdagangan tahun ke−t Rasio

Bid-Ask Spread selisih harga beli tertinggi yang trader

bersedia membeli suatu saham dengan harga jual terendah yang trader bersedia menjual saham suatu perusahaan yang terjadi di pasar saham pada periode tertentu.

Market Valueit= Closing price × jumlah

saham beredar per akhir periode Rasio

Lanjutan tabel 3.1

Variabel Defenisi variabel Formula pengukuran Skala

Variance Return

tingkat resiko akibat transaksi saham di pasar bursa (gain or

lose) yang

dicerminkan dari deviasi standart yang mengukur

penyimpangan nilai nilai yang sudah

terjadi

rasio pembanding dari deviden yang telah dibayarkan terhadap laba per lembar saham

Dividend Payout Ratio = ������������������ ℎ��

��������������� ℎ�� x 100%

Rasio

Sumber: Atkins dan Dyl (1997), Jones (1996), dan Miapuspita et al. (2003)

3.5 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah saham-saham pada

perusahaan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

Seluruhnya berjumlah 45 perusahaan. Metode yang digunakan untuk memilih sampel

adalah dengan menggunakan metode populasi sasaran yang dipilih dengan

mempertimbangkan kriteria tertentu menurut ciri-ciri khusus yang dimiliki oleh

populasi tersebut. Adapaun kriteria yang diambil untuk dijadikan sampel pada

1. Perusahaan-perusahaan yang sudah dan masih tercatat dalam indeks LQ-45

periode 2012-2014

2. Perusahaan-perusahaan aktif dalam LQ-45 yang mempublikasikan laporan

keuangan secara kontinyu selama 2012-2014

3. Perusahaan-perusahaan aktif dalam LQ-45 yang menyediakan informasi

volume transaksi, harga saham, jumlah saham dan deviden selama periode

2012-2014

4. Tidak melakukan stock split selama periode penelitian

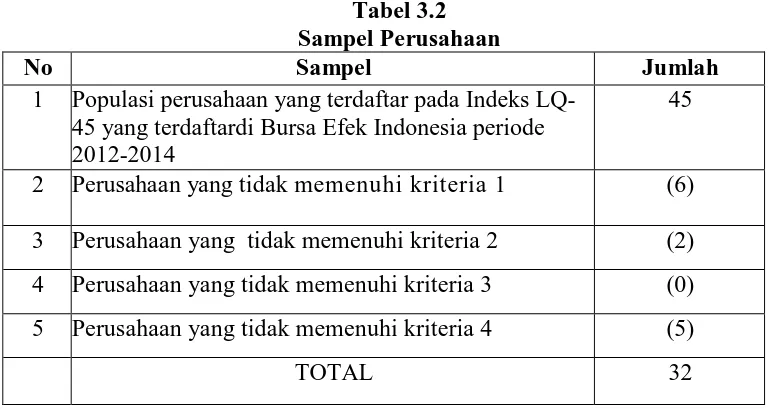

Tabel 3.2 Sampel Perusahaan

No Sampel Jumlah

1 Populasi perusahaan yang terdaftar pada Indeks LQ-45 yang terdaftardi Bursa Efek Indonesia periode 2012-2014

45

2 Perusahaan yang tidak memenuhi kriteria 1 (6)

3 Perusahaan yang tidak memenuhi kriteria 2 (2)

4 Perusahaan yang tidak memenuhi kriteria 3 (0)

5 Perusahaan yang tidak memenuhi kriteria 4 (5)

TOTAL 32

Dari 32 sampel perusahaan telah memenuhi kriteria, terdapat 5 perusahhan yang

mengalami stock split, 2 perusahaan yang laporan keuangannya tidak dipublikasikan

dalam janka waktu dan 6 perusahaan yang baru masuk sehingga belum tercatat dari

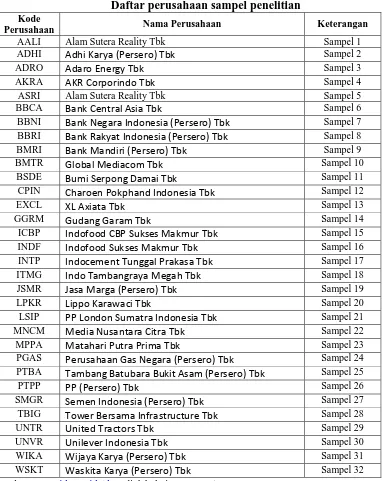

Tabel 3.3

Daftar perusahaan sampel penelitian Kode

Perusahaan Nama Perusahaan Keterangan

AALI Alam Sutera Reality Tbk Sampel 1

ADHI Adhi Karya (Persero) Tbk Sampel 2

ADRO Adaro Energy Tbk Sampel 3

AKRA AKR Corporindo Tbk Sampel 4

ASRI Alam Sutera Reality Tbk Sampel 5

BBCA Bank Central Asia Tbk Sampel 6

BBNI Bank Negara Indonesia (Persero) Tbk Sampel 7

BBRI Bank Rakyat Indonesia (Persero) Tbk Sampel 8

BMRI Bank Mandiri (Persero) Tbk Sampel 9

BMTR Global Mediacom Tbk Sampel 10

BSDE Bumi Serpong Damai Tbk Sampel 11

CPIN Charoen Pokphand Indonesia Tbk Sampel 12

EXCL XL Axiata Tbk Sampel 13

GGRM Gudang Garam Tbk Sampel 14

ICBP Indofood CBP Sukses Makmur Tbk Sampel 15

INDF Indofood Sukses Makmur Tbk Sampel 16

INTP Indocement Tunggal Prakasa Tbk Sampel 17

ITMG Indo Tambangraya Megah Tbk Sampel 18

JSMR Jasa Marga (Persero) Tbk Sampel 19

LPKR Lippo Karawaci Tbk Sampel 20

LSIP PP London Sumatra Indonesia Tbk Sampel 21

MNCM Media Nusantara Citra Tbk Sampel 22

MPPA Matahari Putra Prima Tbk Sampel 23

PGAS Perusahaan Gas Negara (Persero) Tbk Sampel 24 PTBA Tambang Batubara Bukit Asam (Persero) Tbk Sampel 25

PTPP PP (Persero) Tbk Sampel 26

SMGR Semen Indonesia (Persero) Tbk Sampel 27

TBIG Tower Bersama Infrastructure Tbk Sampel 28

UNTR United Tractors Tbk Sampel 29

UNVR Unilever Indonesia Tbk Sampel 30

WIKA Wijaya Karya (Persero) Tbk Sampel 31

WSKT Waskita Karya (Persero) Tbk Sampel 32

Sumber: www.idx.co.id (data diolah dari 2012-2014)

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa data tahunan perusahaan pada saham-saham perusahaan indeks LQ-45 di

Bursa Efek Indonesia pada periode 2012-2014. Sedangkan informasi diperoleh

melalui buku, jurnal dan laporan-laporan keuangan yang terdaftar di Bursa Efek

Indonesia dengan menggunakan media Internet melalui situs

3.7 Metode Pengumpulan Data

Teknik pengumpulan data untuk keperluan penelitian ini dilakukan dengan

dokumentasi. Teknik ini dilakukan dengan pengumpulan data dari Bursa Efek

Indonesia, jurnal-jurnal, artikel dan tulisan-tulisan ilmiah.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi

linear berganda. Model analisis regresi linear berganda digunakan untuk menjelaskan

hubungan dan seberapa besar pengaruh variabel-variabel independen terhadap

variabel dependen. Untuk dapat melakukan analisis regresi linear berganda

diperlukan uji asumsi klasik. Langkah-langkah uji asumsi klasik pada penelitian ini

sebagai berikut:

3.8.1Uji asumsi klasik

Uji asumsi Klasik dilakukan untuk mendapatkan model persamaan regresi yang

baik dan mampu memberikan estimasi yang tepat. Pengujian ini dilakukan dengan

3.8.1.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati

normal (Ghozali, 2011). Alat analisis yang digunakan dalam uji normalitas adalah uji

Kolmogorov-smirnov untuk masing-masing variabel.

H0(Hipotesis Nol) : data residual berdistribusi normal

Ha(Hipotesis Alternatif) : data residual tidak berdistribusi normal

Pengambilan keputusan mengenai normalitas adalah sebagai berikut:

1. Jika p < 0.05 maka distribusi data tidak normal

2. Jika p > 0.05 maka distribusi data normal

Cara mengatasi data tidak normal antara lain:

1. Melakukan transformasi data misalnya mengubah data menjadi bentuk logaritma

(Log) atau natural (Ln).

2. Menambah jumlah data.

3. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya data.

4. Menerima data apa adanya.

3.8.1.2Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu

maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lain. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Pengujian asumsi ini, dilakukan dengan

menggunakan The Run Test. Metode ini diperkenalkan oleh Geary sebagai uji

nonparametrik dengan tanda positif dan negatif. Kaidah keputusan dari metode ini

adalah; tidak menolak hipotesis nol jika taksiran R berada pada jarak interval; dan

menolak hipotesis nol jika taksiran R berada diluar batas interval (Situmorang dan

Lutfi, 2014:136)

3.8.1.3Uji Multikorelasi

Uji multikolinearitas bertujuan untuk melihat hubungan linier antara variabel

independen di dalam regresi berganda. Untuk mendeteksi ada atau tidaknya

multikolinearitas didalam model regresi antara lain dapat dilakukan dengan melihat

nilai tolerance dan lawannya varians faktor (VIF). Nilai cut off yang umum dipakai

untuk menunjukkan adanya multikolinearitas adalah nilai tolanrace> 0.10 atau sama

dengan nilai VIF < 10.

3.8.1.4Uji Heterokedastisitas

Menurut Umar (2011), Uji Heteroskedastisitas dilakukan untuk mengetahui

apakah sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengatan lain. Jika varian dari residual suatu pengamatan ke

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Terdapat beberapa cara lain untuk mengetahui ada atau tidaknya

heteroskedastisitas, yaitu dengan menggunakan berbagai tes, seperti Park Test,

Glejser Test, dan White’s General Heteroscedasticity Test. Model regresi dapat

disimpulkan tidak mengandung Heteroskedastisitas apabila dilihat dari probabilitas

signifikansinya di atas tingkat kepercayaan 5%.

3.8.2 Pemilihan Model Data Panel

Untuk mengestimasi parameter model data panel, terdapat beberapa model

yaitu:

1. Model Efek Tetap (Fixed Effect Model, FEM)

Model ini mengasumsikan bahwa ada variabel-variabel yang tidak semuanya

masuk dalam persamaan model sehingga memungkinkan adanya intersep

yang tidak konstan, dimana intersep ini memiliki kemungkinan untuk berubah

pada setiap individu dan waktu.

2. Model Efek Random (Random Effect Model, REM)

Berbeda dengan model efek tetap, pada model efek random, perbedaan antara

individu atau waktu dicerminkan lewat error. Model ini juga

memperhitungkan bahwa gangguan memiliki kemungkinan berkorelasi

sepanjang urut waktu dan cross section.

Pooled OLS merupakan model yang paling sederhana untuk mengestimasi

parameter model data panel. Model ini mengkombinasikan data cross section

dan time series (urut waktu) sebagai satu kesatuan. Untuk mengestimasi

model data panel, metode ini biasanya menggunakan Ordinary Least Square

(OLS).

Langkah-langkah untuk pemilihan model data panel dapat dilakukan dengan :

1. Estimasi dengan Model Efek Tetap (FEM)

2. Uji Chow (Pooled OLS atau Fixed Effect Model)

Dengan kriteria pengujian : Ho = Pooled OLS dan H1 = Fixed Effect Model.

Tolak Ho jika p-value < 0,05; maka H1 diterima.

3. Estimasi dengan Model Efek Random ( REM)

4. Uji Hausman ( Random Effect Model atau Fixed Effect Model)

Dengan Kriteria Pengujian : Ho = Random Effect Model dan H1 = Fixed Effect

Model. Tolak Ho jika p-value < 0,05; maka H1 diterima

3.8.3 Analisis Regresi Berganda Model Data Panel

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi

berganda model data panel untuk mengetahui pengaruh variabel bebas (perputaran

kas, perputaran piutang, perputaran persediaan, dan rasio lancar) terhadap variabel

terikat berupa Return On Asset (ROA), serta bagaimana pengaruh variabel kontrol

cross section. Analisis data dilakukan dengan bantuan Eviews 7. Model regresi yang

digunakan untuk menguji hipotesis dengan model dasar sebagai berikut :

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan:

Y = Holding Period

X1 = Bid Ask Spread

X2 = Market Value

X3 = Variance Return

X4 = Dividend Payout Ratio

a = konstanta

b1...b5 = koefisien regresi variabel

e = koefisien residual

3.8.4 Pengujian Hipotesis

Pengujian terhadap masalah yaitu berupa hipotesis yang diajukan dalam

penelitian ini dilakukan dengan pengujian signifikansi simultan dan parsial serta

koefisien determinasi, penjelasannya sebagai berikut:

3.8.4.1 Uji Signifikansi Simultan (Uji Statistik F)

Uji F dilakukan untuk mengetahui apakah variabel independen secara

bersama-sama memiliki pengaruh terhadap variabel dependen. Tingkat signifikansi

dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Uji ini dilakukan

dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut:

1. Jika f hitung < f tabel untuk α = 5 %, maka H0 diterima yaitu variabel bebas

(Bid Ask Spread, Market Value, Variance Return dan Dividend Payout Ratio)

secara simultan tidak berpengaruh terhadap variabel dependen Holding Period

2. Jika f hitung > f tabel untuk α = 5 %, maka H1 diterima yaitu variabel bebas

(Bid Ask Spread, Market Value, Variance Return dan Dividend Payout Ratio)

secara simultan berpengaruh terhadap variabel dependen Holding Period.

3.8.4.2 Uji Parsial (Uji Statistik t)

Uji t dilakukan untuk mengetahui pengaruh koefisien regresi secara parsial

(masing-masing) dari variabel independen terhadap variabel dependen. Tingkat

signifikansi yang digunakan sebesar 0,05 atau 5 %, dengan derajat kebebasan df =

(n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Uji ini

dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai

berikut:

1. H0 diterima jika t hitung < t tabel untuk α = 5 %

2. H1 diterima jika t hitung > f tabel untuk α = 5 %

Apabila Ho diterima maka dapat disimpulkan bahwa tidak terdapat suatu pengaruh

yang signifikan secara parsial antara variabel independen (Bid Ask Spread, Market

Value, Variance Return dan Dividend Payout Ratio) dan variabel dependen Holding

independen (Bid Ask Spread, Market Value, Variance Return dan Dividend Payout

Ratio) berpengaruh signifikan terhadap variabel dependen Holding Period secara

parsial.

3.8.4.3 Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengetahui seberapa jauh

kemampuan model atau seberapa besar kontribusi keseluruhan variabel yang diteliti

dalam menerangkan variabel dependen. Nilai koefisien determinasi ini mempunyai

interval nol sampai dengan satu (0 ≤ R² ≤ 1).

Nilai yang mendekati satu berarti variabel-variabel independen yaitu Bid Ask

Spread, Market Value, Variance Return dan Dividend Payout Ratio, memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen Holding Period, sedangkan nilai yang mendekati nol, berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat

terbatas. Nilai Adjusted R² biasanya digunakan, karena Adjusted R² dapat naik atau

turun apabila satu variabel independen ditambahkan dalam model, sehingga dapat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian Tabel 4.1

Gambaran Umum Perusahaan

No Nama

Pusat Sektor usaha

1 Astra Agro Lestari

Jakarta Perkebunan, Pedagangan

Jakarta Perdagangan, jasa, industry,

Jakarta Industri barang Kimia,

7 Bank Negara

Jakarta Perbankan dan jasa keuangan

Lanjutan Tabel 4.1

No Nama

Jakarta Perbankan dan jasa keuangan

17 juli 1955 Jakarta Perindustrian, pertambangan, pengangkutan, pertanian, telekomunikasi, real estate dan arsitektur

Jakarta telekomunikasi

14

Jawa Timur Industry Rokok

16

Jakarta Bahan-bahan bangunan, pertambangan, konstuksi dan perdagangan

Lanjutan Tabel 4.1

No Nama

Jakarta pertambangan

19

Jakarta Pengusahaan jalan tol Imdonesia Tbk

18 desember 1962

05 juli 1996

Jakarta perkebunan

22

Media Nusantara Citra Tbk

17 juni 1997 22 juni 2007

jakarta Perdagangan umum,

24

Jakarta Transmisi gas bumi ke

Jakarta Industri konstruksi,

Lanjutan Tabel 4.1

No Nama

Jakarta telekomunikasi

29

jakarta Mesin konstruksi

30

Unilever Indonesia Tbk

5 desember

32

Jakarta Industri konstruksi,

4.2 Hasil Penelitian Statistik Deskriptif

Analisis statistik deskriptif untuk mengetahui deskripsi suatu data yang dilihat

dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi.

Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif

adalah Holding period, Bid Ask Spread, Market Value, Variance Return dan Dividend

Payout ratio.

Tabel 4.2 Hasil Uji Statistik Deskriptif

Holding

Mean 2.528021 0.110415 20.44052 26.13448 44.89469

Median 2.230000 0.100000 14.76000 11.50000 33.61500

Maximum 16.17000 0.210000 105.9700 263.0000 470.3000

Minimum 0.000000 0.030000 0.640000 -46.00000 0.000000

Std. Dev. 2.359753 0.038284 17.66757 52.46795 55.26456

Observations 96 96 96 96 96

Pada Tabel 4.1 tersebut memperlihatkan gambaran secara umum statistic

deskriptif variabel dependen dan independen dalam penelitian ini. Berdasarkan tabel

4.1 dapat diketahui :

a. Bid Ask Spread

Berdasarkan hasil pengujian tersebut dapat diketahui bahwa Bid Ask Spread

terendah adalah 0.030000 pada perusahaan WSKT ditahun 2012 hal ini

disebabkan karena para investor panik harga rupiah turun dan yang tertinggi

adalah 0.210000 pada perusahaan ADHI di tahun 2012 disebabkan oleh

menurunnya tingkat spekulasi investor. Hasil tersebut menunjukkan bahwa

besarnya Bid Ask Spread yang menjadi sampel penelitian ini berkisar antara

0.030000 sampai 0.210000 dengan nilai mean adalah 0.110415 pada standar

deviasi 0.038284. hal ini menunjukkan bahwa data-data yang digunakan

dalam variabel Bid-Ask Spread mempunyai sebaran/variabilitas yang cukup

besar. Nilai mean dan nilai Maksimum lebih jauh dibandingkan dengan nilai

minimum. Sebaran data Bid-ask Spread banyak terletak dibawah mean

daripada diatas mean sehingga saham-saham LQ-45 banyak memiliki Bid-ask

Spread kecil.

b. Market Value

Berdasarkan hasil pengujian tersebut dapat diketahui bahwa Market Value

disebabkan oleh karena target laba yang diinginkan tidak tercapai dan yang

tertinggi adalah 105.968.000.000.000 pada perusahaan BBRI di tahun 2014

disebabkan oleh para investor menganggap prospek BBRI lebih baik dan

memiliki resiko yang kecil. Hasil tersebut menunjukkan bahwa besarnya

Market Value yang menjadi sampel penelitian ini berkisar antara

6.440.000.000 sampai 105.968.000.000.000 dengan nilai mean adalah

20.440.528.000.000 pada standar deviasi 17.667.567,81. Hal ini menunjukkan

bahwa data-data yang digunakan dalam variabel market value mempunyai

sebaran/variabilitas yang sangat besar. Nilai mean dengan nilai maksimum

lebih jauh dibandingkan nilai minimum. Sebaran data market value banyak

terletak dibawah nilai mean daripada si atas nilai mean sehingga saham-saham

LQ-45 banyak yang memiliki market value kecil.

c. Variance Return

Berdasarkan hasil pengujian tersebut dapat diketahui bahwa Variance Return

terendah adalah -46.00000 pada perusahaan ITMG di tahun 2014 disebabkan

adanya rumor atau perbedaan pandangan investor, menurunnya nilai IHSG

dan yang tertinggi adalah 263.0000 pada perusahaan WSKT di tahun 2014

meningkatnya laba dan deviden yang dibagikan. Hasil tersebut menunjukkan

anatara -46.00000 sampai 263.0000 dengan nilai mean 26.13448 pada standar

deviasi 52.46795.Hal ini menunjukkan bahwa data-data yang digunakan

dalam variabel Variance Return mempunyai sebaran/variabilitas yang cukup

kecil. Nilai mean dengan nilai maksimum lebih jauh dibandingkan dengan

nilai minimum. Sebaran data variance Return banyak terletak dibawah nilai

mean daripada diatas nilai mean sehingga saham-saham LQ45 banyak yang

memiliki variance Return rendah.

d. Dividen Payout ratio

Berdasarkan hasil pengujian tersebut dapat diketahui bahwa dividend payout

ratio terendah adalah 0 pada perusahaan ASRI tahun 2013, EXCL tahun

2014, ICBP tahun 2012, JSMR tahun 2014, LPKR tahun 2014, PGAS tahun

2014, TBIG tahun 2012dan 2014 disebabkan oleh adanya stabilisasi

pendapatan dan meningkatnya kesempatan investasi sehingga menyebabkan

deviden turun sedangkan yang tertinggi adalah 470.3000 pada perusahaan

MPPA yahun 2012. Hasil tersebut menunjukkan bahwa besarnya dividend

payout ratio yang menjadi sampel penelitian ini berkisar antara 0 sampai

470.3000 dengan nilai mean 44.89469 pada standar deviasi 55.26456. Hal ini

menunjukkan bahwa data-data yang digunakan dalam variabel dividend

payout ratio mempunyai sebaran/variabilitas yang cukup kecil. Nilai mean

dengan nilai maksimum lebih jauh dibandingkan dengan nilai minimum.

daripada diatas nilai mean sehingga saham-saham LQ45 banyak yang

memiliki dividend payout ratio rendah.

e. Holding Period

Berdasarkan hasil pengujian tersebut dapat diketahui bahwa holding period

terendah adalah 0 pada perusahaan ASRI tahun 2013, EXCL tahun 2014,

ICBP tahun 2012, JSMR tahun 2014, LPKR tahun 2014, PGAS tahun 2014,

TBIG tahun 2012 dan 2014, UNTR tahun 2014 hal ini disebabkan karena

menurunnya harga saham sehingga para investor cenderung melepas atau

menjual saham dan tertinggi adalah 16,17000 pada perusahaan MPPA 2012

karena dalam saha yang dibeli masi memberi keuntungan. Hasil tersebut

menunjukkan bahwa besarnya Holding period yang menjadi sampel penelitian

ini berkisar antara 0 sampai 16,17000 dengan nilai mean 2.528021 dan

standar deviasi 2.359753163. Hal ini menunjukkan bahwa data-data yang

digunakan dalam variabel Holding period mempunyai sebaran/variabilitas

yang cukup kecil. Nilai mean dengan nilai maksimum lebih jauh

dibandingkan dengan nilai minimum. Sebaran data Holding period banyak

terletak dibawah nilai mean daripada diatas nilai mean sehingga saham-saham

4.3 Pemilihan Model data Panel

Metode estimasi dalam teknik regresi data panel dapat menggunakan tiga

pendekatan alternatif. Pendekatan-pendekatan tersebut ialah (1) Metode

Common-Effect (The Pooled OLS Method), (2) Metode Fixed Common-Effect (FEM), dan (3) Metode

Random Effect (REM). Berikut merupakan aplikasi dari pemilihan model.

4.3.1 Penentuan Model Estimasi antara Common Effect Model (CEM) dan Fixed

Effect Model (FEM) dengan Uji Chow

Untuk menentukan apakah model estimasi CEM atau FEM dalam membentuk

model regresi, maka digunakan uji Chow. Hipotesis yang diuji sebagai berikut.

�0: Model CEM lebih baik dibandingkan model FEM.

�1: Model FEM lebih baik dibandingkan model CEM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section F < 0,05, maka �0 ditolak dan �1

diterima.

Jika nilai probabilitas cross section F ≥ 0,05, maka �0 diterima dan �1

ditolak.

Berikut hasil berdasarkan uji Chow dengan menggunakan Eviews 7.

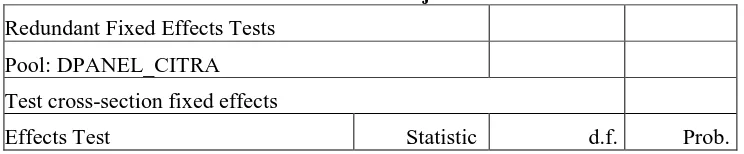

Tabel 4.3 Hasil Dari Uji Chow

Redundant Fixed Effects Tests Pool: DPANEL_CITRA Test cross-section fixed effects

Cross-section F 1.804942 (31.60) 0.0251 Cross-section Chi-square 63.248839 31 0.0005

Sumber : Hasil Penelitian 2016 (data diolah)

Berdasarkan hasil dari uji Chow pada Tabel 4.2, diketahui nilai probabilitas F

dan Chi-square adalah 1.804942 dan 63.248839. Karena nilai probabilitas > 0,05,

maka model estimasi yang digunakan adalah model FEM.

4.3.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random

Effect Model (REM) dengan Uji Hausman

Untuk menentukan apakah model estimasi FEM atau REM dalam membentuk

model regresi, maka digunakan uji Hausman. Hipotesis yang diuji sebagai berikut.

�0: Model REM lebih baik dibandingkan model FEM.

�1: Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section random < 0,05, maka �0 ditolak dan �1

diterima.

Jika nilai probabilitas cross section random ≥ 0,05, maka �0 diterima dan �1

ditolak.

Berdasarkan Tabel 4.2 dapat diketahui bahwa model yang lebih baik untuk

digunakan adalah Fixed Effect Model (FEM), oleh karena itu uji Hausman tidak

estimasi Fixed Effect Model (FEM) atau Random Effect Model (REM) dalam

membentuk model regresi.

4.4 Analisis Regresi Berganda Data Panel

Analisi regresi berganda model data panel digunakan untuk mengetahui

pengaruh antara variabel Bid Ask Spread, Market Value, Variance Return dan

Dividend payout ratio terhadap Holding Period pada perusaan Indeks LQ-45 di Bursa

Efek Indonesia. Pengujian regresi berganda model data panel dilakukan untuk

mencari hubungan antara variabel independen dan variabel dependen, melalui

pengaruh Bid Ask Spread(X1), Market Value(X2), Variance Return(X3) dan Dividend

payout ratio(X4) terhadap Holding Period(Y) hasil regresi dapat dilihat pada Tabel

4.3 berikut

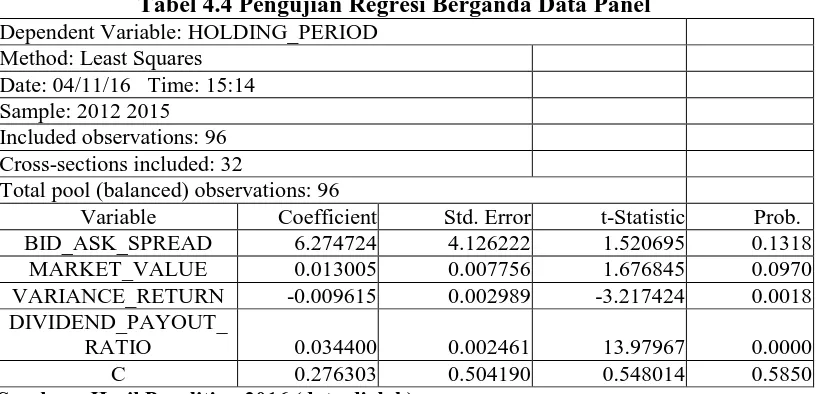

Tabel 4.4 Pengujian Regresi Berganda Data Panel Dependent Variable: HOLDING_PERIOD

Method: Least Squares Date: 04/11/16 Time: 15:14 Sample: 2012 2015

Included observations: 96 Cross-sections included: 32

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob. BID_ASK_SPREAD 6.274724 4.126222 1.520695 0.1318 MARKET_VALUE 0.013005 0.007756 1.676845 0.0970 VARIANCE_RETURN -0.009615 0.002989 -3.217424 0.0018 DIVIDEND_PAYOUT_

RATIO 0.034400 0.002461 13.97967 0.0000

C 0.276303 0.504190 0.548014 0.5850

Berdasarkan pengelolaan data pada Tabel 4.3 pada kolom Coefficients ,

diperoleh model persamaan regresi sebagai berikut:

Y = + + - + +

Sehingga, persamaan regresi berganda adalah sebagai berikut :

HOLDING PERIOD = 0.276303 + 6.274724 BID ASK SPREAD + 0.013005

MARKET VALUE – 0.009615 VARIANCE RETURN +

0.034400 DIVIDEND PAYOUT RATIO

Berdasarkan persamaan regresi berganda tersebut, berikut interpretasi dari

model persamaan regresi diatas:

1. Nilai konstanta sebesar 0.276303 artinya tanpa mempertimbangkan variabel

independen, maka nilai Holding Period akan diperoleh sebesar 27.63%.

2. Koefisien Bid Ask Spread (X1) = 6.274724 artinya setiap penambahan Bid Ask

Spread sebesar 1%, jika variabel lain dianggap konstan, maka akan

menambahkan Holding Period sebesar 6.274724%

3. Koefisien Market Value (X2) = 0.013005, artinya setiap penambahan Market

Value sebesar 1%, jika variabel lain dianggap konstan maka akan

menambahkan Holding Period sebesar 0.013005%.

4. Koefisien Variance Return (X3) = – 0.009615, artinya setiap penambahan

Variance Return sebesar 1%, jika variabel lain dianggap konstan maka akan

5. Koefisien Dividend Payout Ratio (X4) = 0.034400, artinya setiap penambahan

Dividend Payout ratio sebesar 1%, jika variabel lain dianggap konstan, maka

akan menambahkan Holding Period sebesar 0.034400%.

4.5 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan pengujian signifikansi koefien

regresi parsial secara menyeluruh atau simultan (uji F), uji signifikansi koefisien

regresi parsial secara individu (uji t) dan analisis koefisien determinasi. Nilai-nilai

statistik dari uji F, uji t dan koefisien determinasi, dapat dilihat pada tabel 4.4.

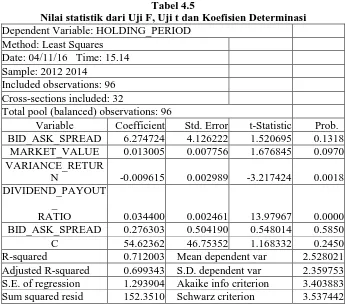

Tabel 4.5

Nilai statistik dari Uji F, Uji t dan Koefisien Determinasi Dependent Variable: HOLDING_PERIOD

Method: Least Squares Date: 04/11/16 Time: 15.14 Sample: 2012 2014

Included observations: 96 Cross-sections included: 32

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob. BID_ASK_SPREAD 6.274724 4.126222 1.520695 0.1318 MARKET_VALUE 0.013005 0.007756 1.676845 0.0970 VARIANCE_RETUR

N -0.009615 0.002989 -3.217424 0.0018 DIVIDEND_PAYOUT

_

Log likelihood -158.3864 Hannan-Quinn criter. 3.457870 F-statistic 56.24377 Durbin-Watson stat 1.941859 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian 2016 (data diolah)

4.5.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah variabel bebas yang

terdapat dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

terikait (Kuncoro, 2009:239). Berdasarkan Tabel 4.4, diketahui nilai Bid Ask spread

dari uji F (Prob (F-statistic)) adalah 0.000000. Karena nilai probabilitas yakni

0.000000 lebih kecil dibandingkan tingkat signifikansi, yakni 0.05, maka hipotesis

nol ditolak dan hipotesis alternative diterima. Maka dapat disimpulkan bahwa

pengaruh simultan signifikan. bahwa pengaruh simultan signifikan (Gio, 2015:60).

4.5.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial merupakan suatu uji untuk mengetahui

signifikan atau tidak, pengaruh masing-maasing variabel bebas terhadap variabel tak

bebas. Cara pengambilan keputusan dapat dilakukan dengan membandingkan nilai

probabilitas � atau Sig. dengan nilai tingkat signifikansi, yakni �. �. Jika nilai probabilitas � tingkat signifikansi yang digunakan, dalam penelitian ini � = 5%,

maka nilai koefisien regresi parsial �� = 0. Hal ini berarti pengaruh antara variabel

bebas terhadapa variabel Holding Period tidak signifikan secara statistic pada tingkat

5%, Namun jika nilai probabilitas � < tingkat signifikansi yang digunakan, maka nilai

terhadap variabel Holding Period signifikan secara statistik pada tingkat signifikansi

5% (Gio, 2015:61).

Cara lain pengambilan keputusan terhadap hipotesis dapat dilakukan dengan

membandingkan nilai statistik dari uji � terhadap nilai kritis berdasarkan tabel

distribusi �. Sebelum menghitung nilai kritis �, terlebih dahulu menghitung nilai

derajat. Berikut rumus untuk menghitung nilai derajat bebas.

������������=� − �.

Perhatikan bahwa � menyatakan jumlah elemen dalam sampel, sedangkan �

merupakan jumlah variabel. Diketahui jumlah elemen dalam sampel sebanyak 96 dan

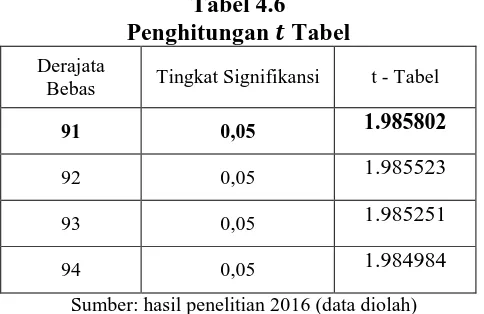

jumlah variabel adalah 5, sehingga derajat bebas adalah 96−5 = 91. Tingkat

signifikansi yang digunakan adalah 5%, sehingga nilai kritis � dengan derajat bebas

91 dan tingkat signifikansi 5% berdasarkan tabel distribusi � adalah ±0.548014.

Gambar Tabel 4.5 merupakan perhitungan t tabel berdasarkan Microsoft Excel.

Tabel 4.6 Penghitungan � Tabel

Sumber: hasil penelitian 2016 (data diolah)

Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji � (Gio,

2015:61).

Derajata

Bebas Tingkat Signifikansi t - Tabel

91 0,05 1.985802

92 0,05 1.985523

93 0,05 1.985251

������ℎ������ ≤|�������|,�����0������������1�������.

������ℎ������> |�������|,�����0�����������1��������.

Kesimpulan yang dapat diambil dari analasis tersebut adalah:

1. Berdasarkan Tabel 4.4, diketahui nilai probabilitas variabel Bid Ask Spread

adalah 0.1318. Karena nilai probabilitas variabel Bid Ask Spread, yaitu 0.1318,

lebih besar dari tingkat signifikansi, yaitu 0,05, maka disimpulkan bahwa

pengaruh yang terjadi antara Bid ask spread dengan variabel holding period tidak

signifikan secara statistik. Perhatikan juga bahwa nilai ��ℎ������< |�������|, yakni

0.1318 < 1.984984. Hasil dengan pendekatan probabilitas sama dengan hasil

berdasarkan uji �.

2. Berdasarkan Tabel 4.4, diketahui nilai probabilitas variabel Market value adalah

0.0970. Karena nilai probabilitas variabel Market value, yakni 0.0970, lebih

besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh

yang terjadi antara Market value dengan variabel Holding Period tidak signifikan

secara statistik. Perhatikan juga bahwa nilai ��ℎ������< |�������|, yakni 0.0970 <

1.984984. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan

uji �.

3. Berdasarkan Tabel 4.4, diketahui nilai probabilitas variabel variance return

adalah 0.0018. Karena nilai probabilitas variabel variance return , yakni 0.0018,

lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa

signifikan secara statistik. Perhatikan juga bahwa nilai ��ℎ������< |�������|, yakni

0.0970 < 1.984984. Hasil dengan pendekatan probabilitas sama dengan hasil

berdasarkan uji �.

4. Berdasarkan Tabel 4.4, diketahui nilai probabilitas variabel Dividend Payout

Ratio adalah 0.0000. Karena nilai probabilitas variabel dividend payout ratio ,

yakni 0.0000, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan

bahwa pengaruh yang terjadi antara dividend Payout ratio dengan variabel

Holding period signifikan secara statistik. Perhatikan juga bahwa nilai ��ℎ������>

|�������|, yakni 0.0000 > 1.984984. Hasil dengan pendekatan probabilitas sama

dengan hasil berdasarkan uji �.

4.5.3 Analisis Koefisien Determinasi

Menurut Kuncoro (2009:240), koefisien determinasi (�2) merupakan

perangkat yang mengukur seberapa jauh kemampuan model dalam menerangkan

variasi variabel terikat. Nilai koefsien determinasi �2 yang kecil (mendekati nol)

berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan

variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi �2 yang

mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel bebas.

Berdasarkan Tabel 4.7, Diketahui nilai koefisien determinasi (R-squared)

value, Variance Return dan Dividend Payout Ratio mampu menjelaskan Holding

Period sebesar 71%, sisanya sebesar 29% dijelaskan oleh faktor-faktor lain.

4.6 Pambahasan

4.6.1 Pengaruh Bid Ask Spread terhadap Holding Period

Variabel Bid-Ask Spread memiliki koefisien positif dan tidak signifikan

karena nilai signifikansi sebesar 0.1318 > 0.05. Hal ini berarti bila Bid- Ask Spread

meningkat (menurunkan tingkat spekulasi investor) maka Holding Period juga positif

atau makin panjang investor menahan saham yang dimilikinya. Variabel Bid-Ask

Spread dapat dijadikan sebagai indikator bagi para investor dalam berinvestasi karena

jika Bid-Ask Spread meningkat maka Holding Period juga meningkat, atau investor

berani menahan saham yang dibelinya lebih lama. Investor berani menahan saham

yang dibelinya lebih lama karena memiliki harapan mendapat return yang lebih

tinggi. Tanda koefisien regresi dalam penelitian ini sejalan dengan hasil penelitian

Atkins dan Dyl (1997).

4.6.2 Pengaruh Market Value terhadap Holding Period

Hasil penelitian ini menunjukkan market value memiliki pengaruh positif dan

tidak signifikan dengan nilai signifikansinya sebesar 0.0970 > 0.05. Tanda positif

dalam koefisien variabel Market Value sesuai dengan asumsi semula bahwa saham

yang mempunyai Market Value yang tinggi akan menyebabkan makin lamanya

bahwa prospek perusahaan di masa yang akan datang lebih baik, dan resikonya lebih

kecil sehingga investor memiliki holding period yang panjang. Temuan ini konsisten

dengan penelitian Atkins dan Dyl (1997).

4.6.3 Pengaruh Variance Return terhadap Holding Period

Variabel Variance Return memiliki koefisien negative dan sigifikan dengan

nilai signifikansinya sebesar 0.0018 < 0.05. Ini berarti bila Variance Return

meningkat ( ketidakpastian saham tersebut makin besar) maka Holding Period

menurun atau makin pendek investor menahan saham yang dimilikinya. Variabel

Variance Return dapat dijadikan sebagai indikator bagi para investor dalam

berinvestasi karena jika variance Return meningkat maka Holding Period meningkat

maka Holding Period menurun, atau investor akan lebih cepat menjual saham yang

telah dibelinya. Tanda negatif dalam koefisien variabel Variance Return sesuai

dengan penelitian Atkins dan Dyl (1997).

4.6.4 Pangaruh Dividend Payout Ratio terhadap Holding Period

Variabel Dividend Payout Ratio memiliki koefisien positif dan signifikan

dengan nilai signifikansinya 0.0000 < 0.05. Ini berarti bila Dividend Payout Ratio

meningkat maka akan menyebabkan makin lamanya investor menahan kepemilikkan

sahamnya. Menurut Basir dan Fahkrudin (2005) pemberian deviden yang memadai

yang dimilikinya. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian yang telah diuraikan tentang pengaruh Bid Ask Spread,

Market Value, Variance Return dan Dividend Payout Ratio terhadap Holding Period,

maka dapat disimpulkan bahwa:

1. Hasil penelitian menunjukkan secara simultan Bid Ask Spread, Market Value,

Variance Return dan Dividend Payout Ratio terhadap Holding Period.

2. Hasil penelitian menunjukkan secara Parsial bahwa:

a. Bid Ask Spread berpengaruh positif dan tidak signifikan terhadap Holding

Period.

b. Market Value berpengaruh positif dan tidak signifikan terhadap Holding

Period

c. Variance Return berpengaruh negatif dan signifikan terhadap Holding

Period

d. Dividend Payout Ratio berpengaruh positif dan signifikan terhadap

5.2 Saran

Berdasarkan dari kesimpulan yang telah diuraikan, maka peneliti memberikan

beberapa saran, yaitu:

1. Perusahaan Indeks LQ-45 di Bursa Efek Indonesia harus lebih memperhatikan

Variance Return karena Variance Return yang memiliki pengaruh yang

dominan (signifikan) tetapi secara negatif terhadap Holding period

perusahaan, karena memberikan informasi yang sangat penting bagi investor.

Jika Variance Return saham meningkat (ketidakpastian saham tersebut makin

besar) maka sebaiknya cepat melepas perusahaan tersebut dan jika Variance

Return menurun (ketidakpastian saham tersebut makin kecil) maka dapat

menahan saham perusahaan tersebut lebih lama. Faktor lain yang perlu

diperhatikan yaitu Bid Ask Spread, Market Value, dan Dividend Payout Ratio.

Semakin tinggi Bid Ask Spread, Market Value, dan Dividend Payout Ratio

maka akan semakin lama saham tersebut akan dimiliki oleh investor. Dengan

demikian apabila terjadi perubahan Bid Ask Spread, Market Value, Variance

Return dan Dividend Payout ratio, maka investor perlu mempertimbangkan

menjual atau terus memegang saham yang dimiliki.

2. Bagi peneliti selanjutnya diharapkan dapat meneliti dengan variabel-variabel

lain diluar variabel penelitian ini agar memperoleh hasil yang lebih bervariatif

Holding Period dan memperpanjang periode untuk memperluas cakupan serta

BAB II

TINJAUAN PUSTAKA

2.1Landasan teori 2.1.1 Pasar Modal

2.1.1.1Pengertian pasar modal

Pasar modal adalah pertemuan antara pihak-pihak yang memiliki kelebihan

dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan

sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk

memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun,

seperti saham dan obligasi (Tandelilin, 2006:26).

Dalam kegiatannya, pemerintah telah memberikan berbagai fasilitas kepada

perusahaan yang menawarkan saham/obligasi kepada masyarakat, dengan

memberikan kemudahan-kemudahan dan juga memberikan peraturan-peraturan agar

kepentingan masyarakat terjamin, sehingga setiap perusahaan yang akan go public

diteliti kelayakannya. Pasar modal di Indonesia sudah dikenal sejak tahun 1912,

tetapi karena suasana politik dan ekonomi, kegiatannya terhenti dan baru bisa

dikatakan aktif lagi tahun 1976.

Sewaktu pasar modal diaktifkan kembali, ada beberapa tujuan yang ingin

dicapai. Pertama, untuk memobilisir dana diluar sistem perbankan. Kedua, untuk

memperluas distribusi kepemilikan saham-saham, terutama ke pemodal-pemodal

Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya

serta lembaga profsi yang berkaitan dengan efek (iskandar, 2001:5)

Ada tiga defnisi pasar modal menurut Tandelilin (2001):

a) Defenisi yang luas

Pasar modal adalah kebutuhn sistem keuangan yang terorganisasi, termasuk

bank-bank komersial dan semua perantar di bidang keuangan, serta surat-surat

kertas berharga/klaim, jangka panjang dan jangka pendek, primer dan yang

tidak berlangsung.

b) Defenisi dalam arti menengah

Pasar modal adalah semua pasar yang terorganisasi dan lembaga-lmbaga yang

memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih

dari satu tahun) termasuk saham-saham, obligasi-obligasi, pinjaman berjangka

hipotek dan tabungan serta deposito berjangka.

c) Defenisi dalam arti sempit

Pasar modal adalah tempat pasar terorganisasi yang memperdagangkan

saham-saham dan obligasi-obligasi serta memakai jasa dari makelar, komisioner dan

para underwriter.

Secara umum pengertian pasar modal adalah pasar abstrak, sekaligus pasar

konkret dengan barang yang diperjualbelikan adalah sana yang bersifat abstak, dan

Sedangkan pengertian bursa efek menurut J. Bogen: “Bursa efek adalah suatu

sistem yang terorganisasi dengan mekanisme resmi untuk mempertemukan penjual

dan pembeli efek secara langsung atau melalui wakil-wakilnya”.

2.1.1.2Bentuk-bentuk pasar modal

Pasar modal di Indonesia tediri dari berbagai macam:

a. Pasar perdana (pasar primer)

Pasar tempat pertama emiten melakukan penawaran umum sahamnya/surat

kepada masyarakat, biasanya dikenal dengaan istilah Initial Public Offering

(IPO). Dalam IPO, emiten akan memperkenalkan perusahaanya dan menawarkan

sahamnya untuk pertama kali kepada masyarakat dengan informasi yang benar,

dan informasi ini dapat dilihat dalam protektus yang diterbitkan oleh emiten.

b. Pasar sekunder

Pasar sekunder adalah pasar yang memerdagangkan saham/surat berharga setelah

pasar primer/IPO. Jadi, setelah perusahaan/emiten menjual sahamnya untuk

pertama kali (IPO), maka untuk selanjutnya saham tersebut akan diperdagangkan

di pasar sekunder. Di pasar sekunder inilah terjadinya mekanisme pasar, yaitu

tergantung dari besarnya permintaan dan penawaran akan saham tersebut.

c. Pasar tertier (Over The Counter Market)

Pasar tertier adalah tempat perdagangan saham atau sekuritas di luar bursa dan

memperdagangkan efek yang diperjualbelikan di pasar sekunder tetapi jumlah

d. Pasar Kuarter

Pasar kuarter merupakan perdagangan efek sesama pedangan efek atau antar

investor dan pada umumnya jumlah yang besar (block sale).

2.1.1.3 Fungsi pasar modal

Menurut Husnan (1998), pasar modal memiliki dua fungsi, yaitu: (1) pasar

modal dalam melaksanakan fungsi ekonominya adalah pasar modal menyediakan

fasilitas untuk memindahkan dana dari lender ke borrower. Dengan menginvestasikan

kelebihan dana yang mereka miliki, lenders mengharapkan akan memperoleh imbalan

dari penyerahan dana tersebut. Dari sisi boroowers tersediaanya dana dari pihak luar

emungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana

dari hasil operasi perusahaan. Dalam proses ini akan terjadi peningkatan

kemakmuran. Fungsi ini sebenarnya juga dilakukan oleh indermeditasi keuangan

yang lainnya, seperti lembaga perbankan. (2) pasar modal dalam melakukan funsi

kuangannya adalah dengan menyediakan dana yang diperlukan oleh para borrowers

dan para lenders menyediakan dana tanpa harus terlibat langsung dlam kepemilikan

aktiva riil yang diperlukan uuntuk investasi tersebut. Meskipun harus diakui

2.1.1.4Instrumen pasar modal

Menurut Hadi (2013) instrumen yang diperjualbelikan di pasar modal adalah:

1. Saham merupakan bukti atau tanda kepemilikan bagian modal pada perusahaan.

2. Obligasi adalah surat hutang jangka panjang mengenai janji pembayaran bunga dan janji pelunasan pokok pinjaman pada saat jatuh tempo.

3. Right merupakan hak yang di berikan kepada pemengang saham lama untuk membeli tambahan saham baru yang diterbitkan oleh suatu peusahaan.

4. Waran adalah surat berharga yang dikeluarkan oleh suatu perushaan yang memberikan hak kepada pemegangnya untuk membeli saham perusahaan dengan

syarat-syarat yang telah ditentukan.

5. Opsi, yaitu surat pernyataan yang dikeluarkan oleh seseorang/lembaga (tetapi bukan emiten) untuk memberikan hak kepada pemegangnya untuk membeli

saham (call option) dan menjual saham (put option) pada harga yang telah

ditentukan sebelumnya.

6. Reksadana, merupakan sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana untuk digunakan sebagai modal

berinvestasi baik di pasar modal maupun di pasar uang.

2.1.2Saham

Saham ( stock atau share) dapat didefinisikan sebagai tanda penyertaan atau

(Darmadji dan Fakhruddin, 2006). Saham berwujud dalam selembar kertas yang

menerangkan bahwa pemolik kertas adalah pemilik perusahaan yang menerbitkan

surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan

yang ditanamkan di perusahaan tersebut. Karakteristik yuridis kepemilikan saham

suatu perusahaan, antar lain:

a. Resiko terbatas (limited risk), artinya pemegang saham hanya bertanggung jawab

sampai jumlah yang disetor ke dalam perusahaan.

b. Pengendalian utama (ultimate contol), artinya kepemegangan saham (secara

kolektif) akan menentukan arah dan tujuan perusahaan.

c. Klaim sisa (residual claim), pemegang saham merupakan pihak terakhir yang

mendapat pembagian hasil usaha perusahaan (dalam bentuk deviden) dan sisa

asset dalam proses likuiditas perusahaan.

2.1.2.1 Jenis-jenis Saham

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim:

1. Saham Biasa (common stock), yaitu saham yang menempatkan pemilik nya

dalam posisi paling junior dalam pembagian dividend dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut dilikuiditas.

2. Saham preferen (preferen stock), yaitu saham yang memiliki karakteristik

gabungan antar obligasi dan saham biasa, karena bisa menghasilkan pendapatan

tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti

yang dikehendaki investor.

1. Saham atas untuk (bearer stock), yaitu pada saham tersebut tidak tertulis nama

pemiliknya, agar mudah dipindahtagankan dari satu investor ke investor lain.

2. Saham atas nama (registered stock), yaitu saham dengan nama pemilik yang

ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan,

1. Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki

pendapatan yang stabil, dan konsistensi dalam membayar deviden.

2. Saham pendapatan (income stock), yaitu saham dari suatu emiten yang memiliki

kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang

membayarkan pada tahun sebelumnya.

3. Saham pertumbuhan (growth stock—well-known), yaitu saham-saham dari

emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin

di industri sejenis yang memiliki reputasi tinggi.

4. Saham spekulatif (speculative stock), yaitu saham suatu perusahaan yang tidak

bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi

memiliki kemungkinan penghasilan yang tinggi dimasa mendatang, meskipun

belum pasti.

5. Saham siklikal (cynlical stock), yaitu saham yang tidak terpengaruh oleh kondisi

2.1.3Holding Period

Holding period adalah periode waktu perkiraan atau riil dimana sebuah

investasi diatribusikan kepada sebuah investor tertentu. Lamanya kepemilikan saham

oleh investor dikenal dengan dengan stock holding period. Secara umum keputusan

membeli atau menjual saham ditentukan oleh perbandingan antara perkiraan nilai

intrinsik dengan harga pasarnya (Halim, 2005).

Menurut Jones (1996), holding period adalah rata-rata panjangnya waktu

investor menahan saham perusahaan selama jangka waktu atau periode tertentu.

Sedangkan menurut Atkins and Dyl (1997), holding period merupakan lamanya

waktu investor menahan atau memiliki saham yang dibelinya.

Berdasarkan orientasi lamanya kepemilikan saham (holding period) seorang

investor dapat membedakan menginvestasikan modalnya. Biasanya investor jangka

panjang mengharapkan untung dari pembagian deviden dan peningkatan nilai saham

suatu perusahaan dalam jangka waktu tertentu sehingga investor tersebut akan

menahan saham yang dimilikinya dalam jangku waktu lama. Sedangkan investor

yang memilih jangka waktu pendek hanya mengharapkan keuntungan dari capital

gain. Sehingga investor dapat menetukan dengan tepat lamanya waktu dalam

menginvestasikan saham agar memperoleh keuntungan yang maksimal dengan

tingkat resiko tertentu. Faktor-faktor yang mempengaruhi keputusan holding period

saham antara lain transaction cost, dividend payout ratio, market value dan volatilitas

2.1.4 Bid-ask Spread

Di pasar tradisional, sebelum terjadi suatu transaksi atau terbentuknya harga,

terjadi proses tawar-menawar oleh pembeli dan penjual. Demikian juga pada pasar

saham prinsip yang sama terjadi dalam transaksi surat berharga, namun tentunya

dengan beberapa aturan sesuai karakteristik pasar suratber harga tersebut. Dalam

transaksi saham, istilah bid menunjukkan harga yang diajukan oleh pihak yang akan

melakukan pembelian saham tersebut, dan sebalinya ask menunjukkan harga yang

ditawarkan oleh pihak yang akan menjual saham.

Sehingga Bid-Ask Spread didefinisikan sebagai selisih antara harga beli

tertinggi dari suatu saham dengan harga jual terendahnya (Syahrul, 2000 : 139).

Bid-Ask Spread adalah fungsi dari transaction cost atau biaya transaksi, yaitu biaya untuk

membeli atau menjual suatu surat berharga yang terdiri dari komisi, ongkos, biaya

pelaksanaan dan biaya peluang (Fabozzi, 1999 : 256). Biaya transaksi tersebut

merupakan komponen dari biaya investasi.

Menurut Abdul Halim (2000), bid ask spread merupakan selisih harga tertinggi

yang trader tersedia membeli suatu saham dengan harga jual terendah yang trader

tersedia menjual saham tersebut.

2.1.5 Market Value

Market Value adalah harga yang terbentuk di pasar jual beli saham (Jogiyanto,

1998:69 dalam Agus Setyanto) terlalu dikitnya informasi yang mengalir ke bursa

atau pembeli (tindakan irrasional). Pada saat perusahaan mengalami peningkatan

maka keyakinan investor juga akan meningkat sehingga biasanya sahamnya

meningkat. Menurut Horowitz (2000) dalam Ratnasari dan Astuti (2014) market

value adalah nilai pasar ekuitas pemegang saham yang merupakan pencerminan

realitas keadaan ekuitas pemegang saham yang sebenarnya.

2.1.6 Variance Return

Variance Return saham adalah pengukuran besarnya resiko total yang dikaitkan

dengan expected return dari suatu investasi saham badan usaha selama periode waktu

tertentu. Besarnya variance ditentukan oleh pergerakan harga saham di pasar.

Pergerakan harga yang fluktuatif akan menghasilkan variasi yang besar juga.

Variance yang besar untuk mendapatkan keuntungan yang besar juga dari adanya

perubahan harga, dan juga sebaliknya (Tjiptono dan Hendy, 2001) dalam (Arifin dan

Tanzil, 2008)

2.1.7Dividend Payout ratio

Dividend payout ratio merupakan rasio pembanding dari deviden yang telah

dibayarkan terhadap laba per lembar saham (Darmadji dan Fakhruddin, 2012).

Pembayaran dividen mencerminkan kondisi keuangan perusahaan dan memiliki

dampak terhadap persepsi pasar. Sehingga setiap pemegang memiliki kesempatan

untuk memperoleh deviden atas keuntungan perusahaan. Pemberian dividen yang

memadai akan mejadi salah satu pertimbangan investor dalam membeli dan menahan

2.2 Penelitian Terdahulu

Penelitian-penelitian terdahulu tentang pengaruh Bid-Ask Spread, Market Value,

Variance Return, dan Dividend Payout Ratio terhadap Holding Period saham

menunjukkan hasil yang berbeda-beda dan menarik.

1. Penelitian yang dilakukan Atkins dan Dyl (1997) meneliti tentang faktor-faktor

yang mempengaruhi keputusan investasi saham biasa oleh investor khususnya

terhadap lamanya kepemilikan suatu saham (holding period). Landasan teori

penelitian tersebut telah disimpulkan oleh Amihud dan Mendelson (1986) yang

menyatakan bahwa asset dengan transaction cost yang lebih tinggi akan ditahan

atau dimiliki lebih lama oleh investornya, dan sebaliknya. Hasil dari studi Atkins

dan Dyl yang dilakukan pada New York Stock Exchange pada periode 1975

hingga 1989 dan Nasdaq pada periode 1983 hingga 1991 menemukan bahwa

seperti yang diprediksikan sejak awal penelitian, bahwa panjangnya holding

period investor berhubungan dengan bid-ask spread. Selain itu pula hubungan

antara kedua variable tersebut lebih kuat di Nasdaq yang spreadnya lebih besar

dibandingkan di NYSE yang spreadnya lebih kecil.

2. Penelitian dilakukan oleh Miapuspita et al. (2003) pada Bursa Efek Jakarta

periode 2001 hingga 2002. Studi tersebut untuk mengetahui pengaruh bid-ask

spread, market value, dan Risk of Return terhadap holding period dan untuk

mengetahui variabel yang memiliki pengaruh signifikan terhadap holding period,

menunjukkan bahwa variabel bid-ask spread dan variabel market value

spread bernilai negatif yang berarti bahwa apabila bid-ask spread mengalami

kenaikan, maka nilai holding period akan mengalami penurunan.

3. Penelitian yang dilakukan oleh wisayang (2009) yang berjudul Analisis pengaruh

Bid-Ask Spread, Market Value, dan Varian Return saham terhadap Holding

Period pada saham LQ-45 bahwa variable bid-ask spread berpengaruh positif dan

signifikan terhadap holding period,market value berpengaruh positif dan tidak

signifikan terhadap holding period, dan variance return berpengaruh positif dan

signifikan terhadap holding period. Ketiga hasil ini telah teruji secara signifikan

dan yang paling berpengaruh adalah bid-ask spread dan variance Returm.

4. Penelitian yang dilakukan oleh Fitriyah dan Yayuk (2011) yang berjudul

“Variabel-variabel Penentu Holding Periods Saham Syariah di Indonesia”.

Dengan hasil yang menunjukkan bid-ask spread dengan nilai signifikansi 0.045

sehingga berpengaruh positif terhadap holding period , dividend payout ratio

berpengaruh negatif dengan nilai 0.048, sedangkan market value dan variance

return yang masing-masing bernilai 0.71 dan 0.82 tidak berpengaruh terhadap

holding period.

5. Penelitian yang dilakukan oleh Ermawati dan Margasari (2013) berjudul,

Pengaruh Bid-Ask Spread, Dividend Payout Ratio, dan Market Value terhadap

Holding Period Saham Perusahaan Manufaktur yang terdaftardi BEI tahun

2011menunjukkan bahwa bid-ask spread berpengaruh negatif signifikan terhadap

holding period, dividend payout ratio dan market value masing-masing

dividend payout ratio, dan market value secara simultan berpengaruh terhadap

holding period.

6. Penelitian yang dilakukan oleh Perangin-angin dan Fauzie (2013) berjudul

Analisis Pengaruh Bid-Ask Spread, Market Value, dan Variance Return saham

terhadap Holding Period pada Sektor Pertambangan, dengan hasil penelitian

menunjukkan variabel bid-ask spread dan market value tidak berpengaruh

terhadap variabel holding period saham, sedangkan variabel variance of return

secara parsial berpengaruh negatif terhadap variabel holding period saham

7. Penelitian yang dilakukan oleh Ratnasari, dan Astuti (2014) berjudul Pengaruh

Bid-Ask Spread, Market Value, dan Variance Return terhadap Holding Period,

menunjukkan bahwa secara parsial bid-ask spread berpengaruh negatif terhadap

holding period, market value berpengaruh positif terhadap holding period

saham, dan variance of return tidak berpengaruh terhadap holding period