SKRIPSI

ANALISIS PENGARUH PERBEDAAN LABA KOMERSIAL DAN LABA FISKAL (BOOK TAX DIFFERENCES) TERHADAP PERUBAHAN

LABA DENGAN ARUS KAS OPERASI SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

DWI MAYA SARI 130522083

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Perbedaan Laba Komersial dan Laba Fiskal (Book Tax Differences) terhadap Perubahan Laba dengan Arus Kas Operasi sebagai Variabel Moderasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain yang telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Agustus 2015 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul ”Analisis pengaruh perbedaan laba komersial dan laba fiskal (book ta x differences) terhadap perubahan laba dengan arus kas operasi sebagai variabel moderasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof.Dr.Azhar Maksum.M.Ec,AC.Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting S. MAFIS, Ak selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Hotmal Ja'far, MM,Ak selaku sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. Firman Syarif, M.Si,Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

6. Bapak Drs. Hotmal Ja'far, MM, Ak selaku Dosen Penguji saya yang memberikan banyak masukan dalam penulisan skripsi ini.

7. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Dosen Pembanding saya yang juga telah memberikan banyak masukan dalam penulisan skripsi ini. 8. Bapak/Ibu Dosen dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara

9. Orang tua tercinta Ayah Al. Sukiyan dan Ibu Sartiem yang telah memberikan banyak Doa, semangat dan dana sehingga Penulis dapat menyelesaikan penulisan skripsi ini.

10. Kakak, abang dan adik tercinta Kak Ayu, Bang Eko , Luvi yang turut serta memberikan semangat, doa dan dukungan kepada penulis dalam menyelesaikan penulisan skripsi ini.

11. Teman-teman seperjuangan Hadiatman Sinaga, Gito Partohap Manalu, Muhammad Rizky, Jahrianto Sitompul, Elida K Sihotang, Esmil S Dalimunthe yang telah banyak membantu penulis dalam menyelesaikan penulisan skripsi ini.

12. Sahabat terbaikku Darsuki dan Devi Adnanti Nasution yang telah banyak memberi motivasi dan doa kepada penulis dalam menyelesaikan penulisan skripsi ini.

Penulis menyadari bahwa Skripsi ini belum sempurna dan masih banyak kekurangan.Untuk itu penulis memohon maaf jika ada kesalahan dan kekurangan yang terdapat didalamnya, semoga skripsi ini dapat memberikan manfaat kepada pembacanya.

Dalam penulisan skripsi ini penulis telah b/erupaya semaksimal mungkin untuk mendapatkan hasil yang terbaik dan dapat dimanfaatkan oleh berbagai pihak yang memerlukan. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna baik dari tata bahasa maupun ruang lingkup pembahasan. semoga skripsi ini dapat memberikan manfaat kepada pembacanya.

Medan, 2015 Penulis

ABSTRACT

Influence Ana lysis of Book Ta x Differences to Ea rning Cha nges with Opera ting Ca sh Flows a s Modera ting Va ria bel On the ma nufa cturing compa nies Listed in

Indonesia Stock Exchange (IDX)

The problem discussed in this study is how fa r the influence of perma nent differences a nd temporer differences to ea rning cha nges. Ta rget of this resea rch is to know a nd a na lyse influence of permanent differences a nd temporer differences to ea rning cha nges.

Hypotesis in this resea rch permanent differences a nd temporer differences ha ve a n effect to ea rning changes.

The popula tion in this study a re a ll ma nufa cturing companies listed on the Stock Exchange in the period 2012-2014. There a re 143 listed companies, 38 compa nies selected by using purposive sa mpling the sa mple is downloa ded from the website www.idx.co.id. The da ta a na lysis technique used is multipel regression.

This Resea rch result indica te permanent differences a nd temporer differences tha t do not have a effect on ea rning changes.

ABSTRAK

Ana lisis Penga ruh Perbeda a n La ba Komersia l da n La ba Fiska l (Book Ta x Differences) Terha da p Peruba ha n La ba dengan Arus ka s Opera si sebaga i Va ria bel Modera si pa da Perusa haa n Ma nufa ktur Ya ng Terda fta r Di Bursa Efek

Indonesia (BEI)

Rumusa n ma sa la h da la m penelitia n ini a da la h seja uh mana penga ruh perbeda a n perma nen da n perbeda an temporer terha da p peruba ha n la ba . Tujua n penelitia n ini a da la h untuk mengetahui da n menga na lisis penga ruh perbeda an perma nen da n perbeda an temporer terhada p peruba han la ba .

Hipotesis da la m penelitia n ini a da la h perbedaa n permanen dan perbeda a n temporer berpenga ruh terha dap peruba ha n la ba .

Popula si da la m penelitia n ini a da la h seluruh perusa haa n ma nufa ktur ya ng terda fta r di BEI pa da periode 2012-2014. Ada 143 perusa ha a n ya ng terda fta r ,dipilih 38 perusa ha a n sa mpel denga n menggunaka n purposive sa mpling ya ng di downloa d da ri situs www.idx.co.id. Teknik a na lisis da ta ya ng digunaka n a da lah uji regresi berga nda .

Ha sil Penelitia n ini menunjukka n ba hwa perbeda a n perma nen dan perbeda a n temporer tida k berpenga ruh terha dap peruba ha n la ba .

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 14

2.1.1 Perbedaan laporan keuangan komersial dengan laporan keuangan fiskal (book tax differences) ... 14

2.1.2 Perbedaan Permanen dan Perbedaan Temporer .... 17

2.1.2.1 Perbedaan Permanen ... 18

2.1.2.2 Perbedaan Temporer ... 24

2.1.3 Perubahan Laba ... 32

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 34

2.4 Hipotesis Penelitian... 36

2.4.1 Pengaruh Perbedaan Permanen terhadap Perubahan Laba ... 36

2.4.2 Pengaruh Perbedaan Temporer terhadap Perubahan Laba ... 37

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 41

3.3 Defenisi Operasional dan Pengukuran Variabel ... 42

3.3.1 Variabel Dependen ... 42

3.3.2 Variabel Independen ... 43

3.3.3 Variabel Moderating ... 44

3.4 Populasi dan Sampel Penelitian ... 46

3.5 Jenis Data ... 53

3.6 Metode Pengumpulan Data ... 53

3.7 Teknik Analisis Data ... 54

3.7.1 Analisis Statistik Deskriptif ... 54

3.7.2 Uji Asumsi Klasik ... 54

3.7.2.1 Uji Normalitas ... 54

3.7.2.2 Uji Multikolinearitas ... 56

3.7.2.3 Uji Heteroskedastisitas ... 57

3.7.2.4 Uji Autokorelasi ... 58

3.7.3 Pengujian Hipotesis... 55

3.7.3.1 Koefisien Determinasi (R2) ... 60

3.7.3.2 Uji Parsial Dengan T-Test ... 61

3.7.3.3 Uji Simultan Dengan F-Test ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 62

4.2 Analisis Hasil Penelitian ... 62

4.2.1 Statistik Deskriptif ... 62

4.2.2 Uji Asumsi Klasik ... 64

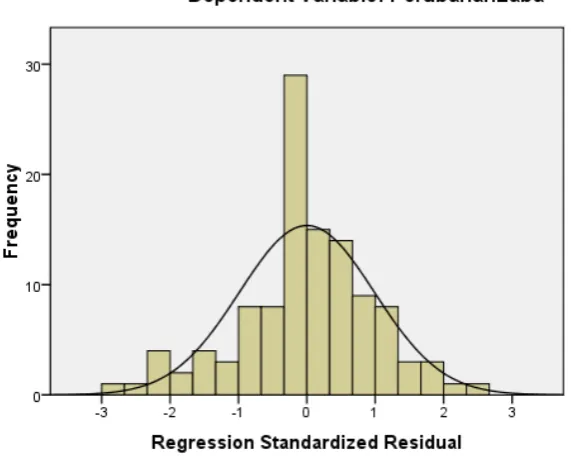

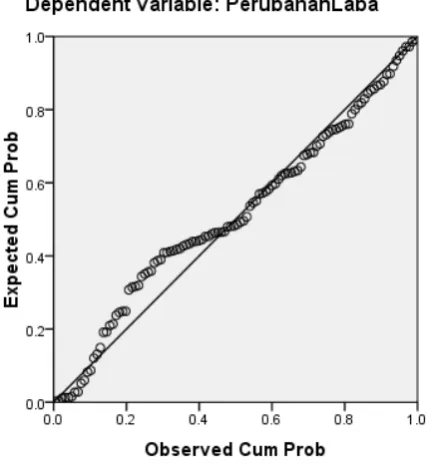

4.2.2.1 Uji Normalitas ... 64

4.2.2.2 Uji Multikolinearitas ... 67

4.2.2.4 Uji Autokorelasi ... 69

4.2.3 Pengujian Hipotesis ... 70

4.2.3.1 Analisis Regresi Berganda ... 70

4.2.3.2 Uji T (Uji Parsial) ... 72

4.2.3.2 Uji F (Uji Simultan) ... 74

4.2.3.2 Uji Koefisien Determinasi (R2) ... 75

4.2.4 Pengujian Hipotesis dengan Variabel Moderasi .. 76

4.2.4.2 Uji T (Uji Parsial) dengan Variabel Moderasi ... 78

4.2.4.2 Uji F (Uji Simultan) dengan Variabel Moderasi ... 80

4.2.4.2 Uji Koefisien Determinasi (R2) dengan Variabel Moderasi ... 81

4.3 Pembahasan Hasil Penelitian ... 82

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 85

5.2 Keterbatasan Penelitian ... 86

5.3 Saran ... 86

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Perbedaan laporan keuangan komersial dan laporan

keuangan fiskal ... 16

2.2 Hubungan antara penghasilan sebelum pajak menurut pembukuan (pretax income) dengan penghasilan kena pajak (taxable income) ... 17

2.3 Perbedaan ketentuan penyusutan atau amortisasi menurut perpajakan dan menurut akuntnasi ... 27

2.4 Penelitian terdahulu ... 33

3.1 Definisi operasional dan skala pengukuran variabel penelitian ... 45

3.2 Proses seleksi penentuan sampel berdasarkan kriteria 47

4.1 Hasil Uji Statistik Deskriptif ... 63

4.2 Hasil Uji Kolmogorov Smirnov ... 66

4.3 Hasil uji Multikolinearitas ... 67

4.4 Hasil Uji Autokorelasi ... 69

4.5 Hasil Analisis Regresi ... 70

4.6 Hasil Uji T ... 72

4.7 Hasil uji F ... 74

4.8 Hasil Uji Koefisien Determinasi ... 75

4.9 Hasil Analisis Regresi dengan Variabel Moderasi ... 76

4.10 Hasil Uji T dengan Variabel Moderasi ... 78

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 34

4.1 Histogram ... 64

4.2 Grafik Normal P-Plot ... 65

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Daftar Nama Perusahaan Yang Menjadi Sampel ... 90 2 Daftar Hasil Pengumpulan Data Variabel

Independen dan Variabel Moderasi ... 92 3 Daftar Hasil Pengumpulan Data Variabel

Dependen ... 96 4 Output Hasil Pengujian Data SPSS Analisis Regresi

ABSTRACT

Influence Ana lysis of Book Ta x Differences to Ea rning Cha nges with Opera ting Ca sh Flows a s Modera ting Va ria bel On the ma nufa cturing compa nies Listed in

Indonesia Stock Exchange (IDX)

The problem discussed in this study is how fa r the influence of perma nent differences a nd temporer differences to ea rning cha nges. Ta rget of this resea rch is to know a nd a na lyse influence of permanent differences a nd temporer differences to ea rning cha nges.

Hypotesis in this resea rch permanent differences a nd temporer differences ha ve a n effect to ea rning changes.

The popula tion in this study a re a ll ma nufa cturing companies listed on the Stock Exchange in the period 2012-2014. There a re 143 listed companies, 38 compa nies selected by using purposive sa mpling the sa mple is downloa ded from the website www.idx.co.id. The da ta a na lysis technique used is multipel regression.

This Resea rch result indica te permanent differences a nd temporer differences tha t do not have a effect on ea rning changes.

ABSTRAK

Ana lisis Penga ruh Perbeda a n La ba Komersia l da n La ba Fiska l (Book Ta x Differences) Terha da p Peruba ha n La ba dengan Arus ka s Opera si sebaga i Va ria bel Modera si pa da Perusa haa n Ma nufa ktur Ya ng Terda fta r Di Bursa Efek

Indonesia (BEI)

Rumusa n ma sa la h da la m penelitia n ini a da la h seja uh mana penga ruh perbeda a n perma nen da n perbeda an temporer terha da p peruba ha n la ba . Tujua n penelitia n ini a da la h untuk mengetahui da n menga na lisis penga ruh perbeda an perma nen da n perbeda an temporer terhada p peruba han la ba .

Hipotesis da la m penelitia n ini a da la h perbedaa n permanen dan perbeda a n temporer berpenga ruh terha dap peruba ha n la ba .

Popula si da la m penelitia n ini a da la h seluruh perusa haa n ma nufa ktur ya ng terda fta r di BEI pa da periode 2012-2014. Ada 143 perusa ha a n ya ng terda fta r ,dipilih 38 perusa ha a n sa mpel denga n menggunaka n purposive sa mpling ya ng di downloa d da ri situs www.idx.co.id. Teknik a na lisis da ta ya ng digunaka n a da lah uji regresi berga nda .

Ha sil Penelitia n ini menunjukka n ba hwa perbeda a n perma nen dan perbeda a n temporer tida k berpenga ruh terha dap peruba ha n la ba .

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Informasi yang terkandung di dalam laba (earnings) mempunyai peran sangat penting bagi pihak - pihak yang berkepentingan terhadap suatu perusahaan.

Pihak internal dan eksternal perusahaan menggunakan laba sebagai dasar pengambilan keputusan seperti pemberian kompensasi dan pembagian bonus kepada manajer, pengukur prestasi atau kinerja manajemen, dan dasar penentuan besarnya pengenaan pajak (Wijayanti, 2006: 2). Oleh sebab itu, laba menjadi pusat perhatian sekaligus memberikan sebuah sinyal tentang nilai perusahaan bagi investor, kreditor, pembuat kebijakan akuntansi dan pemerintah. Mengingat akuntansi keuangan berhubungan dengan komunitas bisnis yang sangat luas dan beragam, maka pelaporannya harus diatur.

memenuhi kualifikasi relevan dan reliabel. Dikatakan relevan jika informasi tersebut dapat memberi perbedaan dalam pengambilan keputusan, dan dikatakan reliabel jika informasi tesebut dapat diverifikasi serta mengungkapkan kebenaran serta bebas dari error dan bias. Namun, tidak jarang laporan keuangan itu menjadi tidak relevan dan reliabel karena adanya tindakan manipulasi informasi laporan keuangan yang dilakukan dengan menaikkan laba yang dilaporkan dengan praktik manajemen laba. Manajemen perusahaan melakukan hal tersebut untuk memaksimalkan laba yang dihasilkan oleh perusahaan sehingga kinerja perusahaan akan tampak baik bagi stakeholder perusahaan.

Kebanyakan investor beranggapan bahwa laba yang tinggi mencerminkan kondisi perusahaan yang baik. Namun, mereka tidak mengetahui apakah informasi yang terkandung dalam laba tersebut mempunyai kualitas yang tinggi. Laba yang tidak menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan para pengguna laporan keuangan sehingga akan berdampak pada kualitas dan nilai perusahaan.

diberitakan membayar sedikit pajak, walaupun memiliki keuntungan besar di Inggris. Selanjutnya, pihak Starbucks menyetujui membayar pajak lebih banyak dari sebelumnya setelah dikritik banyak pihak. Sedangkan CEO Apple, Tim Cook telah diinterogasi oleh anggota parlemen Amerika Serikat mengenai miliaran dolar milik perusahaan mereka di Irlandia. Menurut professor etika bisnis dari Universitas Sint Gallen di Swiss, Florian /Wettstein menyayangkan perusahaan multinasional yang tidak jujur dalam membayar pajak. Perusahaan multinasional masih belum memahami bahwa kejujuran pajak merupakan bagian integral dari tanggung jawab perusahaan (www.satuharapan.com).

Kejadian yang serupa terjadi pula di Indonesia, seperti kasus PT. Ades Alfindo yang terungkap tahun 2004, kasus PT. Indofarma tahun 2004, kasus PT. Perusahaan Gas Negara tahun 2006, kasus PT. Bank Lippo tahun 2002, kasus PT. Kimia Farma tahun 2002, dan masih banyak lagi (Sulistiawan, et al. 2011:53). Contoh lainnya pada kasus Enron tahun 2000 yang melaporkan pendapatannya lebih dari yang seharusnya dan dibenarkan oleh Arthur Andersen sebagai auditor eksternalnya. Adanya manipulasi pendapatan yang dilakukan nantinya juga dapat menguntungkan perusahaan dalam hal pajak yang harus dibayar oleh Enron, sehingga tidak menutup kemungkinan bahwa KAP yang bereputasi baik tidak melakukan suatu tindak kecurangan. Kasus ini menjadi perhatian karena akibatnya menjatuhkan reputasi Arthur Anderson .

laba tidak dapat menggambarkan kinerja perusahaan karena adanya praktik manajemen laba yang dilakukan pihak manajemen agar kinerja perusahaan terlihat baik. Laporan keuangan merupakan media komunikasi utama antara manajer perusahaan dengan stakeholders. Apalagi saat ini memang belum ada media informasi lain yang dapat dipakai kedua belah pihak untuk melakukan komunikasi bisnis. Tujuan laporan keuangan adalah untuk menyediakan informasi yang berguna untuk pengambilan keputusan. Untuk memfasilitasi tujuan tersebut, Standar Akuntansi Keuangan (SAK) menetapkan suatu kriteria yang harus dimiliki informasi akuntansi agar dapat digunakan dalam pengambilan keputusan. Kriteria utama adalah relevan dan reliabel. Informasi akuntansi dikatakan relevan apabila dapat mempengaruhi keputusan dengan menguatkan atau mengubah pengharapan para pengambil keputusan, dan informasi tersebut dikatakan reliabel apabila dapat dipercaya dan menyebabkan pemakai informasi bergantung pada informasi tersebut. Komponen penting dalam laporan keuangan yang sering dijadikan sebagai alat untuk menginformasikan kinerja perusahaan adalah laba dan nilai buku (Kusuma, 2006 : 5).

Ghozali dan Chariri (2003: 349) menjelaskan bahwa salah satu tujuan pelaporan keuangan adalah memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba (earning per share). Disamping itu, laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam pelbagai konteks (Belkoui, 1993: 271).

perbedaan tujuan masing-masing dalam pelaporan laba. Perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat memberikan informasi mengenai kualitas laba. Logika yang mendasarinya adalah adanya sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal. Sehingga perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat memberikan informasi tentang management discretion akrual. (Djamaluddin, 2008: 56) juga menyatakan bahwa laba fiskal dapat digunakan sebagai benchmark untuk mengevaluasi laba akuntansi. Apabila angka laba diduga oleh publik sebagai hasil rekayasa manajemen, maka angka laba tersebut dinilai mempunyai kualitas rendah, dan konsekuensinya adalah publik akan merespon negatif angka laba yang dilaporkan tersebut.

Book tax differences yaitu perbedaan antara penghasilan kena pajak menurut peraturan perpajakan dan penghasilan sebelum kena pajak menurut standar akuntansi keuangan. Peraturan perpajakan dan akuntansi mempunyai tujuan dan dasar penyusunan yang berbeda, sehingga muncul hampir disemua negara mengalami perbedaan tersebut (Martini dan Persada, 2009: 3).

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia sampai tahun 2011 masih menyelenggarakan pembukuan atau menyusun laporan keuangan komersial berdasarkan standar yang berlaku di Indonesia yaitu standar akuntansi keuangan, dan menyusun laporan keuangan fiskal berdasarkan peraturan perundang-undangan perpajakan yang berlaku di Indonesia. Berasal dari hal tersebut kemudian muncul istilah laporan keuangan komersial (akuntansi) dan laporan keuangan fiskal. Laporan keuangan komersial bertujuan untuk menyajikan informasi yang terjadi selama periode tertentu, menilai kinerja ekonomi dan keadaan keuangan. Berbeda dengan laporan keuangan fiskal yang lebih bertujuan untuk menghitung jumlah pajak terutang, sehingga perbedaan dasar penyusunan dan tujuan kedua laporan keuangan tersebut mengakibatkan perbedaan penghitungan laba (rugi) terhadap suatu entitas.

antara kaidah akuntansi atau komersil dan ketentuan pajak mengenai pembukuan dalam pengakuan penghasilan dan biaya dalam rangka perhitungan penghasilan kena pajak (Kiswara, 2009: 39). Hasil dari rekonsiliasi fiskal adalah perincian penyesuaian fiskal positif dan negatif, serta perbedaan tetap dan perbedaan temporer.

Book ta x differences terbentuk karena disebabkan oleh perbedaan temporer dan perbedaan permanen. Perbedaan temporer terjadi karena terdapatnya perbedaan waktu pengakuan penghasilan dan beban antara laporan keuangan fiskal dengan laporan keuangan komersial, dan perbedaan permanen yang terjadi karena terdapatnya pengaturan yang berbeda antara standar akuntansi keuangan dengan peraturan perundang-undangan perpajakan (Martini dan Persada, 2009: 3). Terdapat sejumlah penelitian yang telah meneliti kemungkinan book tax differences menjadi sumber informasi yang berguna bagi pemakai laporan keuangan. Penelitian tersebut memberi bukti bahwa adanya book tax differences menjadi indikasi terjadinya praktik manajemen laba yang dilakukan oleh perusahaan (Mills dan Newberry, 2001; Phillips et al., 2003; Tang, 2006; Ayers et a l.,2008). Selain itu beberapa penelitian menyatakan bahwa book tax difference juga dapat digunakan untuk mengetahui kualitas laba terutama dalam kaitannya dengan persistensi laba (Hanlon, 2005: 7).

perusahaan, tetapi juga karena adanya perbedaan aplikasi antara ketentuan akuntansi berdasarkan Standar Akuntansi Keuangan dengan ketentuan fiskal berdasarkan Undang-Undang perpajakan. Hal ini dibuktikan dengan penelitian Jackson (2009) bahwa hubungan yang antara book tax differences dengan pertumbuhan laba tidak selalu disebabkan oleh manajemen laba, tetapi juga disebabkan oleh perlakuan transaksi ekonomi yang berbeda serta tarif pajak efektif yang berfluktuasi. Memahami hubungan antara perbedaan laba akuntansi dan laba fiskal merupakan hal yang penting karena informasi tersebut dapat memberikan bukti mengenai kegunaan penghasilan kena pajak dalam menentukan nilai perusahaan (Jackson, 2009: 9).

Dilihat dari Penelitian Ginting (2009) yang menguji pengaruh perbedaan antara laba akuntansi dan laba fiskal terhadap presistensi laba, menggunakan perusahaan manufaktur tahun 2005-2007. Alat statistik yang digunakan dalam /penelitiannya adalah uji regresi. Hasil temuan menunjukkan bahwa perbedaan antara laba akuntansi dan laba fiskal secara negatif berpengaruh signifikan terhadap persistensi laba.

Sementara itu, penelitian Saputro (2011) yang menguji pengaruh book-tax differences terhadap pertumbuhan laba, menggunakan perusahaan manufaktur sektor tahun 2008-2010. Alat statistik yang digunakan dalam penelitiannya adalah uji regresi. Hasil temuan menunjukkan bahwa perbedaan temporer dan total book-ta x differences berpengaruh signifikan terhadap pertumbuhan laba perusahaan satu periode kedepan. Perbedaan permanen tidak berpengaruh terhadap pertumbuhan laba perusahaan satu periode kedepan.

Berdasarkan penelitian yang dilakukan Rosanti (2013) yaitu yang menganalisis dan memperoleh bukti empiris tentang pengaruh book tax differences terhadap perubahan laba (studi empiris pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2008-2011). Dengan menggunakan metode analisis regresi berganda. Hasil penelitiannya menyebutkan bahwa perbedaan temporer dan perbedaan permanen tidak berpengaruh terhadap perubahan laba akuntansi satu tahun kedepan.

ada. Penelitian saya merupakan replikasi dari penelitian Rosanti (2013) Adapun perbedaan penelitian ini dengan penelitian sebelumnya, yaitu:

1. Penelitian ini menggunakan tahun yang lebih up-date yaitu tahun 2012 sampai tahun 2014.

2. Penelitian ini memasukkan variabel moderating arus kas operasi (opera tion ca sh flow).

3. Pada Penelitian ini menggunakan populasi dan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia karena perusahaan ini merupakan perusahaan yang banyak listing dan juga perusahaan ini mengalami perkembangan yang cukup pesat dan cepat.

Berdasarkan uraian yang telah dikemukakan di atas, maka penelitian yang bertujuan untuk mengetahui kemampuan book tax differences dalam memprediksi laba di masa mendatang, diberi judul “ ANALISIS PENGARUH PERBEDAAN LABA KOMERSIAL DAN LABA FISKAL (BOOK TAX DIFFERENCES) TERHADAP PERUBAHAN LABA DENGAN ARUS KAS OPERASI

SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan pada bagian sebelumnya, maka dapat dirumuskan permasalahan pada penelitian ini sebagai berikut :

1. Apakah perbedaan permanen book tax differences berpengaruh terhadap perubahan laba?

2. Apakah perbedaan temporer book tax differences berpengaruh terhadap perubahan laba?

3. Apakah perbedaan permanen dan perbedaan temporer book tax differences berpengaruh secara simultan terhadap perubahan laba?

4. Apakah arus kas operasi mempengaruhi hubungan antara perbedaan permanen book tax differences terhadap perubahan laba?

5. Apakah arus kas operasi mempengaruhi hubungan antara perbedaan temporer book tax differences terhadap perubahan laba?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya , maka penelitian ini memilki tujuan untuk :

2. Memperoleh data dan bukti empiris bahwa terdapat pengaruh dari perbedaan temporer book tax differences berpengaruh terhadap perubahan laba

3. Memperoleh data dan bukti empiris bahwa terdapat pengaruh dari perbedaan permanen dan perbedaan temporer book tax differences berpengaruh secara simultan terhadap perubahan laba.

4. Memperoleh data dan bukti empiris bahwa arus kas operasi mempengaruhi hubungan antara perbedaan permanen book tax differences terhadap perubahan laba.

5. Memperoleh data dan bukti empiris bahwa arus kas operasi mempengaruhi hubungan antara perbedaan temporer book tax differences terhadap perubahan laba.

1.3.2 Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini yaitu : 1. Bagi peneliti

Dapat menjadi bahan referensi bagi peneliti lain dan sarana berpikir secara ilmiah untuk penelitian yang selanjutnya.

2. Bagi kalangan akademik

Dapat menjadi referensi dan sumbangan konseptual sebagai bahan pembelajaran dan menambah wawasan pengetahuan di bidang akuntansi dan perpajakan.

Dapat memahami nilai informatif dari book tax differences dalam memprediksi kinerja perusahaan pada masa depan serta mengetahui akibat-akibat yang mungkin ditimbulkan sehingga dapat mengambil keputusan yang tepat dalam menggunakan informasi keuangan yang disajikan.

4. Bagi manajemen perusahaan

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Perbedaan Laporan Keuangan Komersial dengan Laporan Keuangan Fiskal (Book Tax Differences)

Pada umumnya perusahaan bisnis menyelenggarakan pembukuan berdasarkan standar akuntansi keuangan yang disusun oleh Ikatan Akuntan Indonesia, dan menyusun laporan keuangan fiskal yang berdasarkan ketentuan peraturan perundang-undangan perpajakan melalui proses rekonsiliasi.

Perbedaan laporan keuangan akuntansi (komersial) dengan laporan keuangan fiskal adalah laporan keuangan komersial ditujukkan untuk menilai kinerja ekonomi dan keadaan finansial dari sektor bisnis, sedangkan laporan keuangan fiskal lebih ditujukan untuk menghitung pajak. Penyebab perbedaan laporan keuangan komersial dan fiskal adalah karena terdapat perbedaan prinsip akuntansi, perbedaan metode dan prosedur akuntansi, perbedaan pengakuan penghasilan dan biaya, serta perbedaan perlakuan penghasilan dan biaya (Resmi, 2011: 370).

melakukan rekonsiliasi fiskal. Rekonsiliasi fiskal merupakan penyesuaian antara laporan keuangan komersial dengan laporan keuangan fiskal melalui perbedaan permanen dan perbedaan temporer atau koreksi fiskal positif dan koreksi fiskal negatif (Zain, 2008: 221).

Perbedaan utama antara laporan keuangan komersial dengan laporan keuangan fiskal disebabkan oleh perbedaan tujuan serta dasar hukumnya, tahun pajak atau tahun buku, metode akuntansi yang digunakan dan konsep yang menjadi acuannya, walaupun dalam beberapa hal terdapat kesamaan antara akuntansi pajak yang mengacu pada ketentuan peraturan perundang-undangan perpajakan dan akuntansi keuangan yang mengacu kepada standar akuntansi keuangan. Perbedaan kedua dasar penyusunan laporan keuangan tersebut mengakibatkan perbedaan penghitungan laba (rugi) suatu entitas yang pada akhirnya akan menimbulkan jumlah laba yang berbeda antara laba akuntansi dengan laba fiskal atau yang dikenal dengan istilah book tax differences (Zain, 2008: 118).

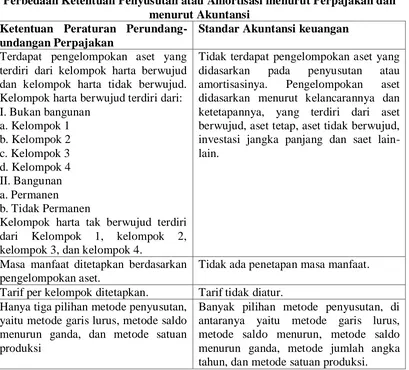

Tabel 2.1

Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan Fiskal

Komersial Fiskal

Berdasar pada Standar Akuntansi Keuangan yang dirumuskan IAI

Berdasar pada peraturan perpajakan yang ditetapkan oleh badan legislatif dan eksekutif

Tujuan akuntansi komersial adalah untuk menyediakan informasi yang berguna bagi para pemakai dalam pengambilan keputusan

Tujuan pembukuan adalah agar wajib pajak dapat menghitung besarnya pajak yang terutang

Laporan laba rugi komersial merupakan penandingan pendapatan dengan biaya

Laporan laba rugi merupakan penandingan objek pajak dengan pengurang penghasilan bruto

Menganut prinsip konsistensi. Apabila terjadi perubahan harus melaporkan akibat perubahan dalam laporan keuangan

Menganut prinsip taat asas (konsisten). Apabila terjadi perubahan harus mendapat persetujuan Direktorat Jenderal Pajak dan melaporkan akibat perubahan tersebut

Menggunakan stelsel akrual Menggunakan stelsel akrual atau stelsel kas dengan memperhatikan ketentuan pasal 28 UU KUP

Menganut prinsip konservatif dalam bentuk cadangan (penyisihan) misal, penyisihan piutang tidak tertagih, penyisihan utang garansi, penyisihan harga pasar, dsb

Tidak menganut prinsip konservatif, kecuali dalam hal penyisihan cadangan piutang tak tertagih pada usaha bank dan sewa guna usaha, hak opsi, cadangan untuk usaha asuransi, cadangan biaya reklamasi untuk usaha pertambangan (pasal 9 ayat (1) huruf c UU No.36 tahun 2008

Menganut biaya historis Menganut biaya historis dengan memperhatikan harga pertukaran yang objektif

Subtansi mengalahkan bentuk formal Substansi mengalahkan bentuk formal, tetapi dalam beberapa kasus, bentuk formal mengalahkan substansi

Jika terdapat pelanggaran tidak ada sanksi tetapi mempengaruhi opini akuntan publik

2.1.2 Perbedaan Permanen dan Perbedaan Temporer

[image:33.595.120.504.444.619.2]Perbedaan permanen antara laba akuntansi dan penghasilan kena pajak yang disebabkan oleh ketentuan perpajakan dan tidak akan menimbulkan permasalahan akuntansi serta tidak memberikan pengaruh terhadap kewajiban perpajakan di masa mendatang. Hal ini timbul akibat adanya perbedaan pengakuan beban dan pendapatan antara pelaporan komersial dan fiskal. Hubungan antara penghasilan sebelum pajak menurut pembukuan (pretax income) dengan penghasilan kena pajak (taxable income) dapat digambarkan sebagai berikut:

Tabel 2.2

Hubungan antara penghasilan sebelum pajak menurut pembukuan (pretax income) dengan penghasilan kena pajak (taxable income)

PERBEDAAN PERMANEN KOREKSI FISKAL POSITIF &

NEGATIF

PERBEDAAN TEMPORER KOREKSI FISKAL POSITIF &

NEGATIF Undang-undang, umumnya

bersumber dari : Pasal 4 ayat (3)

Pasal 9 ayat (1) dan (2) Pasal 18

Peraturan Pemerintah

Keputusan Menteri Keuangan Keputusan/ Surat EdaranDirektur Jenderal Pajak

Undang-undang, umumnya bersumber dari:

Pasal 6 ayat (1) huruf h Pasal 10 ayat (6) Pasal 11 dan 11A Peraturan Pemerintah

Keputusan Menteri Keuangan Keputusan/ Surat Edaran Direktur Jenderal Pajak

2.1.2.1 Perbedaan Permanen

Perbedaan permanen disebabkan oleh pengaturan yang berbeda terkait dengan pengakuan penghasilan dan biaya antara Standar akuntansi Keuangan dengan Ketentuan Peraturan Perundang-undangan Perpajakan. Jadi dapat dikatakan bahwa berdasarkan ketentuan peraturan perundang-undangan perpajakan, ada beberapa penghasilan yang bukan merupakan objek pajak, sedangkan secara komersial penghasilan tersebut diakui sebagai penghasilan. Begitu juga sebaliknya, ada beberapa biaya sesuai ketentuan perundang-undangan perpajakan termasuk biaya fiskal yang tidak boleh dikurangkan, sedangkan menurut komersial biaya tersebut diperhitungkan sebagai biaya. Pada umumnya perbedaan permanen yang terjadi akibat perbedaan pengakuan penghasilan dan biaya terdapat pada: a) Pasal 4 ayat (3) UU No. 36 Tahun 2008

Perbedaan yang tercantum dalam pasal 4 ayat (3) Undang-Undang Pajak Penghasilan berkenaan dengan penghasilan yang bukan merupakan objek pajak. Jadi, setiap penghasilan yang termasuk dalam pasal ini harus dikeluarkan dari laporan laba rugi komersial untuk memperoleh laba fiskal. Berikut ini beberapa contoh penghasilan yang bukan merupakan objek pajak:

1. Bantuan, sumbangan, termasuk zakat yang diterima badan amil zakat yang dibentuk secara sah;

3. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari wajib pajak atau pemerintah;

4. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa;

5. Iuran yang diterima atau diperoleh dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan.

6. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham, persekutuan, firma dan kongsi.

b) Pasal 9 ayat (1) dan (2) UU No. 36 Tahun 2008

Perbedaan yang tercantum dalam pasal 9 ayat (1) dan ayat (2) Undang-undang Pajak Penghasilan berkenaan dengan pengeluaran yang tidak boleh dibebankan sebagai biaya. Seperti halnya dengan perlakuan terhadap penghasilan yang bukan merupakan objek pajak, jika terdapat pengeluaran yang tidak boleh dikurangkan dalam sebagai biaya dalam laporan laba rugi komersial maka harus dikeluarkan untuk memperoleh laba fiskal. Berikut beberapa contoh pengeluaran yang tidak boleh dibebankan sebagai biaya:

2. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota;

3. Pembentukan atau pemupukan dana cadangan, kecuali cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang;

4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan;

5. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa; 6. Pajak penghasilan;

7. Pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan untuk dibebankan sekaligus, melainkan dibebankan melalui penyusutan atau amortisasi.

c) Pasal 18

Perbedaan yang tercantum dalam pasal 18 Undang-Undang Pajak Penghasilan berkenaan dengan kewenangan Menteri Keuangan/ Direktur Jenderal Pajak untuk mengatur keperluan penghitungan pajak. Beberapa contoh kewenangan tersebut adalah sebagai berikut: 1. Kewenangan untuk mengeluarkan keputusan mengenai besarnya

2. Kewenangan untuk menetapkan saat diperolehnya dividen oleh wajib pajak luar negeri, atas penyertaan modal pada badan usaha di luar negeri;

3. Kewenangan untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya penghasilan kena pajak bagi wajib pajak yang mempunyai hubungan istimewa dengan wajib pajak lainnya.

Perbedaan permanen dapat memengaruhi salah satu dari laporan keuangan tersebut, baik laporan keuangan yang disusun berdasarkan akuntansi keuangan, maupun laporan keuangan untuk kepentingan perpajakan, tetapi tidak kedua-duanya (Zain, 2008: 231)

koreksi negatif (Gunandi, 2013: 140). Beberapa contoh Perbedaan permanen sebagai berikut:

1. Menurut akuntansi komersial merupakan penghasilan sedangkan menurut ketentuan PPh bukan penghasilan. Misalnya deviden (berasal dari cadangan laba ditahan) yang diterima oleh Perseroan Terbatas sebagai wajib pajak dalam negeri dari penyertaan modal sebesar 25% atau lebih pada badan usaha yang didirikan dan berkedudukan di Indonesia.

2. Menurut akuntansi komersial merupakan bagian dari total penghasilan sedangkan menurut ketentuan PPh karena telah dikenakan PPh yang brsifat final maka dipisahkan (tidak perlu digabung) dari penghasilan lainnya dalam menghitung PPh yang terutang. Misalnya penghasilan bunga deposito atau tabungan lainnya yang telah dipotong PPh Final 20% oleh bank.

3. Menurut akuntansi komersial merupakan beban (biaya) sedangkan menurut Pasal 9 (1) UUPPh tidak terdapat dibebankan, misalnya:

Biaya-biaya yang digunakan untuk memperoleh penghasilan yang bukan objek pajak atau dikenakan pajak final.

Penggantian/imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura atau kenikmatan.

Sanksi perpajakan berupa bunga, denda, dan kenaikan.

enterta iment, penghapusan piutang dan biaya promosi yang tanpa daftar nominatif, serta sumbangan bencana alam/litbang/infrastruktur sosial/fasilitas pendidikan/pembinaan olah raga yang melebihi 5% dari laba fiskal tahun lalu atau menyababkan rugi fiskal tahun berjalan.

4. Kerugian penjualan aset yang tidak digunakan untuk mndapatkan , menagih dan memelihara penghasilan kena pajak, rugi selisih kurs dari kegiatan yang bersifat spekulatif.

5. Deviden saham, deviden terselubung dan deviden antar perusahaan dengan pemilikan saham dibawah 25%.

6. Pemberian fasilitas pajak, misalnya investment allowance, kredit investasi, dan pembebasan pajak atau pajak DPT, apabila WP menghitung PPh teoretis atas laba komersial.

7. Biaya –biaya yang melebihi harga pasar wajar antar pihak yang mempunyai hubungan istimewa, dan koreksi-koreksi karena transaksi antar wajib pajak yang mempunyai hubungan istimewa.

8. Segala sumbangan (selain diatas), bantuan dan hibah kepada pihak-pihak yang mempunyai hubungan istimewa.

9. Pembentukan dan pemupukan dana cadangan yang tidak diperbolehkan, antisipasi kerugian/penurunan nilai aset (asset impa irmen), dan penyisihan lainnya.

diakuinya penurunan nilai revaluasian untuk perpajakan walaupun mengenakan PPh atas sisa nilai lebih revaluasi.

11.Laba-rugi selisih kurs valas yang berasal dari kegiatan usaha atau yang berkaitan langsung dengan kegiatan usaha yang dikenakan pajak final atau bukan merupakan objek pajak.

12.Biaya-biaya untuk keperluan pemegang saham, dsb.

2.1.2.2 Perbedaan Temporer

Perbedaan temporer disebabkan karena adanya perbedaan waktu pengakuan penghasilan dan biaya untuk penghitungan laba. Perbedaan ini terjadi karena berdasarkan ketentuan peraturan perundang-undangan perpajakan terdapat penghasilan atau biaya yang boleh dikurangkan pada periode akuntansi terdahulu atau periode akuntansi berikutnya dari periode akuntansi sekarang. Sementara itu, komersial mengakuinya sebagai penghasilan atau biaya pada periode yang bersangkutan. (Zain 2008: 213). Pasal-pasal dalam Undang-Undang Pajak Penghasilan (UU Pajak No. 36 Tahun 2008) yang terkait dengan perbedaan temporer adalah sebagai berikut:

1. Pasal 6 ayat (1) huruf (h)

Besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi piutang yang nyata-nyata tidak dapat ditagih, dengan syarat:

1. Telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

2. Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan;

3. Telah dipublikasikan dalam penerbitan umum atau khusus; dan 4. Wajib pajak harus menyerahkan daftar piutang yang tidak dapat

ditagih kepada Direktorat Jenderal Pajak. Yang pelaksanaannya diatur lebih lanjut dengan Keputusan Direktur Jenderal Pajak. 2. Pasal 10 ayat (6)

Ketentuan perundang-undangan perpajakan yang mengatur tentang metode penilaian persediaan. Secara lengkap, pasal tersebut berbunyi sebagai berikut:

“Persediaan dan pemakaian persediaan untuk penghitungan

3. Pasal 11 dan pasal 11 A

Ketentuan peraturan perundang-undangan perpajakan yang mengatur tentang metode penyusutan dan amortisasi. Beberapa hal yang berkaitan dengan kedua pasal tersebut misalnya mengenai penetapan masa manfaat dan tarif penyusutan harta berwujud serta penetapan masa manfaat dan amortisasi harta tak berwujud.

Lebih lanjut penyebab perbedaan temporer dapat dijelaskan sebagai berikut:

a. Metode Penyusutan dan Amortisasi

Tabel 2.3

Perbedaan Ketentuan Penyusutan atau Amortisasi menurut Perpajakan dan menurut Akuntansi

Ketentuan Peraturan Perundang-undangan Perpajakan

Standar Akuntansi keuangan Terdapat pengelompokan aset yang

terdiri dari kelompok harta berwujud dan kelompok harta tidak berwujud. Kelompok harta berwujud terdiri dari: I. Bukan bangunan

a. Kelompok 1 b. Kelompok 2 c. Kelompok 3 d. Kelompok 4 II. Bangunan a. Permanen b. Tidak Permanen

Kelompok harta tak berwujud terdiri dari Kelompok 1, kelompok 2, kelompok 3, dan kelompok 4.

Tidak terdapat pengelompokan aset yang didasarkan pada penyusutan atau amortisasinya. Pengelompokan aset didasarkan menurut kelancarannya dan ketetapannya, yang terdiri dari aset berwujud, aset tetap, aset tidak berwujud, investasi jangka panjang dan saet lain-lain.

Masa manfaat ditetapkan berdasarkan pengelompokan aset.

Tidak ada penetapan masa manfaat. Tarif per kelompok ditetapkan. Tarif tidak diatur.

Hanya tiga pilihan metode penyusutan, yaitu metode garis lurus, metode saldo menurun ganda, dan metode satuan produksi

Banyak pilihan metode penyusutan, di antaranya yaitu metode garis lurus, metode saldo menurun, metode saldo menurun ganda, metode jumlah angka tahun, dan metode satuan produksi. Sumber: Zain, Manajemen Perpajakan, 2008, diolah.

b. Metode Penilaian persediaan

perhitungan pajak terutang terbatas kepada metode yang mendahulukan persediaan yang diperoleh pertama (FIFO) dan harga perolehan yang dilakukan secara rata-rata (weighted average) seperti yang tercantum dalam UU Pajak Penghasilan pasal 10 ayat (6). Jika terdapat penerapan pendekatan yang berbeda antara laporan keuangan komersial dengan laporan keuangan fiskal maka akan menimbulkan perbedaan temporer dan alokasi harga pokok penjualan menjadi berbeda untuk setiap tahun sehingga menghasilkan laba kotor yang berbeda. Namun, perbedaan tersebut tidak bersifat tetap karena akan dikompensasikan pada periode berikutnya.

c. Penghapusan piutang

Dalam akuntansi, piutang dinyatakan sebesar jumlah kotor tagihan dikurangi dengan taksiran jumlah yang tidak dapat ditagih. Jumlah kotor piutang harus tetap disajikan pada neraca diikuti dengan penyisihan untuk piutang yang diragukan atau taksiran jumlah yang tidak dapat ditagih. Dalam akuntansi dikenal dua metode penghapusan piutang, yaitu:

1. Metode langsung

2. Metode cadangan

Perbedaan temporer (timing differencces) terjadi apabila perbedaan antara jumlah laba fiskal dan laba komersial tahunan dikemudian hari dapat dipulihkan kembali (reverse, recovery, recouping) sehingga jumlah total laba fiskal dan laba komersial sama. Perbedaan temporer dapat positif apabila laba komersial lebih besar sari laba fiskal, dan negatif apabila laba komersial lebih kecil dari laba fiskal. Untuk tujuan penghitungan pajak terutang, suatu koreksi yang membuat laba fiskal ‘baru’ menjadi lebih besar dari laba fiskal

menurut SPT (dari administrasi pajak) disebut koreksi positif, sebaliknya sesuatu yang membuat laba fiskal ‘baru’ lebih rendah dari

laba fiskal menurut SPT disebut koreksi negatif (Gunandi, 2013: 141). Perbedaan waktu merupakan perbedaan metode yang digunakan antara akuntansi komersial dengan ketentuan fiskal. Beberapa contoh perbedaan temporer sebagai berikut:

1. Metode penyusutan, misalnya atas bangunan secara komersial wajib pajak menggunakan metode saldo menurun, atau memakai masa manfaat yang berbeda dari masa manfaat fiskal, memulai depresiasi pada saat aset digunakan sedang untuk depresiasi fiskal dimulai pada saat perolehan;

3. Penyisihan piutang tak tertagih, sesuai ketentuan fiskal atas pembayaran kembali piutang yang telah dihapus wajib pajak mencatat sebagai penghasilan kena pajak, sedangkan untuk akuntansi komersial wajib pajak mengurangkan dari dana pemupukan penyisihan sehingga laba komersial lbih kecil dari laba fiskal namun disisi lain dengan lebih rendahnya beban pemupukan dana penyisihan komersial dari fiskal menyebabkan laba komersial lebih besar dari laba fiskal;

4. Rugi-laba selisih kurs, misalnya perbedaan kurs sebagai dasar untuk pemotongan PPh Pasal 22 dengan kurs yang sebenarnya. (Karena UU No 36 tahun 2008 memperkenal kan informasi pembukuan selisih nilai tukar valas mengikuti praktik pembukuan komersial maka pada umumnya tidak terjadi perbedaan antar laba komersial dan laba fiskal);

5. Pajak masukan yang karena beberapa hal (seperti diatur pasal 9(8) UU PPN) tidak boleh dikreditkan namun dapat dibiayakan atau dikapitalisir (dan kemudian mengurangkannya melalui penyusutan), ternyata wajib pajak penghasilan kena pajak memilih mengkapitalisasinya;

2.1.3 Perubahan Laba

Tujuan utama suatu perusahaan adalah memaksimalkan laba. Perubahan laba merupakan peningkatan dan penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Kinerja manajer suatu perusahaan dapat diukur dan dievaluasi berdasarkan laba yang diperoleh. Kebijakan manajemen baik jangka panjang maupun jangka pendek akan tercermin dalam laba. Laba merupakan signal kebijakan manajemen baik yang berdampak negatif maupun positif (Suwardjono, 2005: 42).

2.2 Penelitian Terdahulu

Tabel 2.4 Penelitian Terdahulu No. Nama

Peneliti

Judul Penelitian Variabel Penelitian

Hasil Penelitian 1. Hanlon

(2005)

Peranan book tax differences dalam mengindikasikan persistensi laba, akrual, dan arus kas untuk laba satu tahun ke depan

Ea rning persistence, a ccrua l, ca sh flow, deffered ta x

Perusahaan dengan book ta x differences dalam jumlah besar serta bernilai positif dan negatif (large positive book ta x differences dan large nega tive book ta x differences)

mempunyai laba yang kurang persisten dibandingkan

perusahaan yang mempunyai book tax differences dalam jumlah kecil (small book ta x differences) 2. Sonya Erna

Ginting (2009)

Pengaruh

Perbedaan Antara Laba Akuntansi Dan Laba Fiskal Terhadap

Persistensi Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Laba akuntansi sebelum pajak saat ini, Laba

akuntansi sebelum pajak dimasa yang akan datang, Perbedaan antara laba akuntansi dan laba fiskal

Perbedaan antara laba akuntansi dan laba fiskal secara negatif berpengaruh

signifikan terhadap persistensi laba

3. Nugroho Adi Saputro (2011)

Pengaruh Book-Ta x Differences Terhadap

Pertumbuhan Laba (Studi Empiris Pada Perusahaan

Book ta x differences, perbedaan permanen, perbedaan temporer, pertumbuhan

Perbedaan temporer dan total book-ta x differences mampu memprediksi

Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2008-2010)

laba Sedangkan perbedaan permanen tidak berpengaruh terhadap pertumbuhan laba perusahaan satu periode kedepan 4. Nur Aini

Rosanti (2013)

Pengaruh Book Ta x Differences Terhadap Perubahan Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia Tahun 2008 – 2010) Perbedaan permanen, perbedaan temporer, akrual, perubahan laba

Perbedaan permanen dan perbedaan temporer tidak berpengaruh terhadap perubahan laba .

Sumber : Data diolah Peneliti

2.3 Kerangka Konseptual Variabel Independen Variabel Dependen Variabel Moderating

Perbedaan Permanen (X1)

Perubahan Laba (Y) Perbedaan Temporer (X2)

Kerangka konseptual penelitian ini menunjukkan pengaruh variabel independen (perbedaan permanen dan perbedaan temporer) terhadap variabel dependen (perubahan laba). Perubahan laba dapat digunakan untuk menilai kinerja suatu perusahaan. Tujuan utama perusahaan adalah memaksimalkan laba. Laba sangat diperlukan untuk kelangsungan hidup suatu perusahaan. Pemakai laporan keuangan mengukur kinerja manajemen melalui informasi yang terkandung dalam laba. Oleh karena itu, laba dapat dijadikan sebagai dasar untuk pengambilan keputusan investasi dan prediksi untuk meramalkan perubahan laba yang akan datang. Perubahan laba merupakan kenaikan atau penurunan laba per tahun.

Book ta x differences diprediksi dapat mempengaruhi kinerja perusahaan karena adanya perbedaan mekanis dalam perhitungan laba. Perbedaan laba akuntansi dan laba fiskal juga dipengaruhi oleh pilihan metoda akuntansi dalam proses akrual. perbedaan permanen dan perbedaan temporer menyebabkan adanya koreksi fiskal positif dan koreksi fiskal negatif. Koreksi fiskal positif menyebabkan laba fiskal bertambah. Sebaliknya, koreksi fiskal negatif menyebabkan laba fiskal berkurang.

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Audit Perbedaan Permanen terhadap Perubahan Laba Telah disinggung sebelumnya book tax differences yang akan dianalisis dalam penelitian ini dibagi menjadi dua komponen, yaitu perbedaan permanen dan perbedaan temporer. Perbedaan permanen timbul akibat adanya perbedaan pengakuan transaksi antara peraturan akuntansi dan peraturan pajak. Perbedaan permanen terdiri dari penghasilan yang telah dipotong PPh final, penghasilan yang bukan merupakan objek pajak, pengeluaran yang termasuk dalam non deductible expense dan tidak termasuk dalam deductible expense.

Bunga deposito adalah contoh penghasilan yang diakui dalam peraturan akuntansi yang dapat menambah laba perusahaan, namun dalam peraturan pajak penghasilan tersebut tidak diakui dan harus dikeluarkan dari perhitungan laba fiskal (penghasilan kena pajak) karena bersifat final. Hal ini akan menyebabkan laba fiskal (penghasilan kena pajak) menjadi rendah sehingga akan berpengaruh pada beban pajak yang semakin kecil. Jika penghasilan sebelum pajak konstan, semakin rendah beban pajak yang dibayarkan maka laba bersih yang dihasilkan semakin besar.

mengurangi laba, namun dalam peraturan pajak item tersebut harus dikeluarkan dari penghitungan penghasilan kena pajak karena termasuk dalam kelompok non deductible expense. Hal ini akan mengakibatkan beban yang dibayarkan sebagai pengurang laba akan menjadi lebih kecil dan penghasilan kena pajak menjadi lebih besar. Penghasilan kena pajak yang besar berarti beban pajak yang lebih besar pula. Jika penghasilan sebelum pajak konstan, semakin besar beban pajak yang harus dibayarkan maka akan memperkecil laba bersih yang dihasilkan.

Jackson (2009) melakukan penelitian dengan menganalisis perbedaan permanen menemukan bukti bahwa perbedaan permanen berhubungan positif dengan perubahan laba hanya karena mereka berhubungan negatif dengan perubahan beban pajak. Maksud dari pernyataan ini adalah semakin tinggi perbedaan permanen maka semakin rendah beban pajak masa depan, yang berarti bahwa laba bersih masa depan akan semakin tinggi.

akan menimbulkan kewajiban pajak tangguhan sedangkan pendapatan pajak tangguhan menimbulkan aset pajak tangguhan.

Besarnya pajak tangguhan bersih berpengaruh terhadap pembayaran pajak masa depan yang tercermin pada pajak kini di tahun mendatang. Pembalikan perbedaan temporer akan mempengaruhi pembayaran pajak di masa yang akan datang. Misalnya, pembalikan kewajiban pajak tangguhan akan meningkatkan pembayaran pajak masa yang akan datang, sementara pemulihan aset pajak tangguhan akan mengurangi pembayaran pajak masa depan. Pembayaran pajak yang semakin meningkat atau semakin menurun akan berpengaruh pada laba bersih yang akan dihasilkan. Jika penghasilan sebelum pajak konstan, semakin besar beban pajak yang dibayarkan maka semakin kecil laba bersih yang dihasilkan, begitu pula sebaliknya.

Pendeteksian manajemen laba dalam penelitian Philips et al. (2003) menyimpulkan bahwa beban pajak tangguhan berguna untuk mendeteksi manajemen laba guna menghindari penurunan laba dan menghindari kerugian, namun tidak demikian dengan memenuhi perkiraan analis pasar. Penelitian yang dilakukan Hanlon (2005) menunjukkan bahwa perusahaan yang memiliki perbedaan temporer (pajak tangguhan) yang besar memiliki laba yang kurang persisten. Jackson (2009) yang memfokuskan penelitian pada pertumbuhan laba juga menemukan bahwa perbedaan temporer berhubungan negatif dengan pertumbuhan laba sebelum pajak.

Berdasarkan uraian di atas maka hipotesis yang akan diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Perbedaan permanen book tax differences berpengaruh terhadap perubahan laba.

H2 : Perbedaan temporer book tax differences berpengaruh terhadap perubahan laba.

H3 : Perbedaan permanen dan perbedaan temporer book tax differences berpengaruh terhadap perubahan laba.

H4 : Arus Kas Operasi mempengaruhi hubungan antara perbedaan permanen book tax differences terhadap perubahan laba.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan yaitu jenis penelitian eksplanatif (expla na tive resea rch) yang bertujuan menggambarkan suatu generalisasi atau menjelaskan hubungan antara satu variabel dengan variabel variabel yanng lain. Oleh karena itu, penelitian eklplanatif menggunakan hipotesis (Wirartha, 2006: 160). Hubungan tersebut bisa berupa hubungan korelasional atau saling berhubungan, sumbangan atau kontribusi suatu variabel terhadap variabel lainnya. Desain penelitian yang digunakan yaitu desain kausal yang berguna untuk menganalisis hubungan sebab akibat antara satu variabel dengan variabel lainnya, dalam hal ini yaitu variabel independen dengan variabel dependen. Adapun yang menjadi variabel independen dalam penelitian ini yaitu perbedaan permanen dan perbedaan temporer. Sedangkan variabel dependennya yaitu perubahan laba.

3.2 Batasan Operasional

3.3 Defenisi Operasional dan Pengukuran Variabel

Menurut Erlina (2011: 48) definisi operasional adalah defenisi yang menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam penelitian. Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.3.1 Variabel Dependen

Variabel terikat (dependent variable) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Erlina, 2011: 36). Variabel dependen dalam penelitian ini adalah perubahan laba. Perubahan laba merupakan kenaikan atau penurunan laba per tahun. Perubahan laba dalam penelitian ini merupakan perubahan laba satu periode kedepan. Perubahan laba satu periode kedepan dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya. Perubahan laba dalam penelitian ini menggunakan laba bersih yang diperoleh dari laporan keuangan perusahaan.

ΔNIi = NIit−NIi t−1 NIi t−1

ΔNIi = perubahan laba pada perusahaan i NIit = laba bersih perusahaan i pada periode t

3.3.2 Variabel Independen

Variabel bebas (independent variable) adalah variabel yang mempengaruhi variabel lain (Erlina, 2011: 37). Variabel independen yang digunakan dalam penelitian ini adalah:

3.3.2.1 Perbedaan Permanen

Adanya perbedaan antara prinsip akuntasi dengan peraturan perpajakan akan menimbulkan suatu selisih yang mencakup komponen perbedaan permanen dan perbedaan temporer. Perbedaan permanen timbul akibat adanya suatu transaksi yang diakui oleh standar akuntansi namun tidak diakui oleh peraturan perpajakan. Konsekuensinya transaksi tersebut harus dikeluarkan dari laporan laba rugi ketika menghitung pendapatan kena pajak. Misalnya, bunga deposito diakui sebagai pendapatan dalam laba akuntansi, tetapi tidak diakui sebagai pendapatan dalam laba fiskal.

3.3.2.2 Perbedaan Temporer

Perbedaan waktu/ temporer terjadi karena perbedaan waktu pengakuan pendapatan dan biaya antara pajak dengan akuntansi. Suatu biaya atau penghasilan telah diakui menurut akuntansi komersial dan belum diakui menurut fiskal, atau sebaliknya. Hal ini menyebabkan besarnya laba akuntansi lebih tinggi daripada laba fiskal atau sebaliknya. Perbedaan ini bersifat sementara karena akan tertutup pada periode sesudahnya. Perbedaan temporer dalam penelitian ini diperoleh dari jumlah perbedaan temporer yang terdapat pada catatan atas laporan keuangan dibagi dengan total aset.

3.3.3 Variabel Moderating

Selain menggunakan variabel independen, penelitian ini juga menggunakan variabel moderating. Variabel moderating adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan variabel dependen (Erlina, 2011: 37). Jika hasil dari penelitian-penelitian sebelumnya saling bertentangan atau berbeda-beda, kemungkinan ada variabel lain yang memoderasi hubungan tersebut.Variabel moderating yang digunakan dalam penelitian ini adalah arus kas operasi.

3.3.3.1 Arus Kas Operasi

antara book-tax differences dengan persistensi laba. Operation cash flow (OCF) dalam penelitian ini menggunakan arus kas operasi yang bernilai positif.

[image:61.595.114.520.457.736.2] [image:61.595.114.519.458.741.2]Sitorus (2010: 19) menjelaskan bahwa arus kas operasi yang bernilai positif merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman dan memelihara kemampuan operasi perusahaan tanpa mengandalkan sumber pendanaan dari luar seperti penjualan aktiva perusahaan dalam jumlah besar. Besarnya jumlah arus kas operasi dapat dilihat pada laporan arus kas yang terdapat dalam laporan keuangan perusahaan diskala dengan total aktiva.

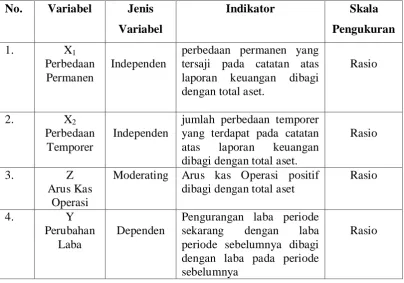

Tabel 3.1

Defenisi Operasional Dan Skala Pengukuran Variabel Penelitian No. Variabel Jenis

Variabel

Indikator Skala

Pengukuran

1. X1

Perbedaan Permanen

Independen

perbedaan permanen yang tersaji pada catatan atas laporan keuangan dibagi dengan total aset.

Rasio

2. X2

Perbedaan Temporer

Independen

jumlah perbedaan temporer yang terdapat pada catatan atas laporan keuangan dibagi dengan total aset.

Rasio

3. Z

Arus Kas Operasi

Moderating Arus kas Operasi positif dibagi dengan total aset

Rasio

4. Y

Perubahan Laba

Dependen

Pengurangan laba periode sekarang dengan laba periode sebelumnya dibagi dengan laba pada periode sebelumnya

3.4 Populasi dan Sampel Penelitian

Menurut (Erlina, 2011: 81) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012 hingga 2014.

Sampel adalah sebagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2011: 82). Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu tipe pemilihan sampel yang secara tidak acak dan metode pengambilan sampel berdasarkan syarat dan suatu kriteria tertentu. Jadi sampel dipilih berdasarkan kriteria dan pertimbangan yang menurut peneliti mewakili dan sesuai dengan populasi yang diinginkan dalam penelitian yaitu :

1. Perusahaan yang bergerak dalam sektor manufaktur yang terdapat di Bursa Efek Indonesia dan listed berturut-turut di Bursa Efek Indonesia selama periode penelitian 2012-2014.

2. Perusahaan memiliki laporan keuangan yang telah diaudit selama periode penelitian 2012-2014 dan memiliki data laporan keuangan yang lengkap di Bursa Efek Indonesia.

3. Perusahaan tersebut tidak mengalami rugi pada tahun 2012-2014. 4. Perusahaan tersebut memiliki saldo arus kas operasi bernilai positif. 5. Perusahaan tidak melakukan kompensasi pajak akibat rugi di tahun-tahun

6. Laporan keuangan mengunakan mata uang rupiah.

Tabel 3.2

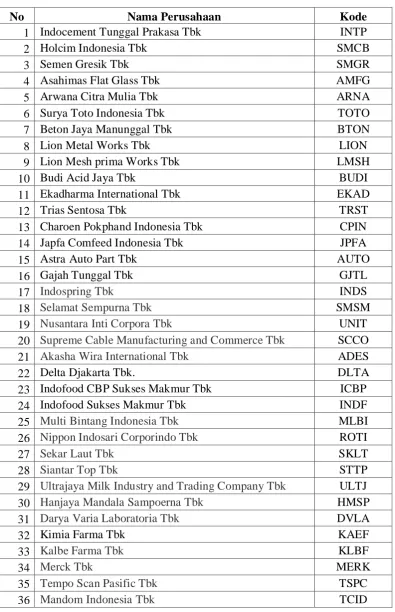

Proses Seleksi Penentuan Sampel Berdasarkan Kriteria

No. Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel

1 2 3 4 5 6 Industri Semen

1 Indocement Tunggal Prakasa Tbk INTP √ √ √ √ √ √ Sampel 1 2 Semen Baturaja Persero Tbk SMBR X - 3 Holcim Indonesia Tbk SMCB √ √ √ √ √ √ Sampel 2 4 Semen Gresik Tbk SMGR √ √ √ √ √ √ Sampel 3 5 Wijaya Karya Beton Tbk WTON X - Keramik,Porselen dan Kaca

6 Asahimas Flat Glass Tbk AMFG √ √ √ √ √ √ Sampel 4 7 Arwana Citra Mulia Tbk ARNA √ √ √ √ √ √ Sampel 5 8 Inti Keramik Alam Asri Industri

Tbk IKAI √ √ X -

9 Keramika Indonesia Assosiasi Tbk KIAS √ √ √ √ √ X - 10 Mulia Industrindo Tbk MLIA √ √ X - 11 Surya Toto Indonesia Tbk TOTO √ √ √ √ √ √ Sampel 6 Logam dan Sejenisnya

12 Alaska Industrindo Tbk ALKA √ √ √ X - 13 Alumindo Light Metal Industry

Tbk ALMI √ √ √ X -

14 Beton Jaya Manunggal Tbk BTON √ √ √ √ √ √ Sampel 7

15 Citra Turbindo Tbk CTBN √ √ √ √ √ X -

16 Gunawan Dianjaya Steel Tbk GDST √ √ X - 17 Indal Aluminium Industry Tbk INAI √ √ √ X - 18 Steel Pipe Industry of Indonesia

Tbk ISSP X -

19 Itamaraya Tbk ITMA √ √ X -

20 Jakarta Kyoei Steel Work LTD Tbk JKSW √ √ X -

21 Jaya Pari Steel Tbk JPRS √ √ √ X -

22 Krakatau Steel Tbk KRAS √ √ X -

25 Hanson International Tbk MYRX √ √ X - 26 Pelat Timah Nusantara Tbk NIKL √ √ √ √ √ X - 27 Pelangi Indah Canindo Tbk PICO √ √ √ X - 28 Tembaga Mulia Semanan Tbk TBMS √ √ √ √ √ X - Kimia

29 Barito Pasific Tbk BRPT √ √ √ √ √ X -

30 Budi Acid Jaya Tbk BUDI √ √ √ √ √ √ Sampel 10 31 Duta Pertiwi Nusantara DPNS √ √ √ X - 32 Ekadharma International Tbk EKAD √ √ √ √ √ √ Sampel 11 33 Eterindo Wahanatama Tbk ETWA √ √ √ X - 34 Intan Wijaya International Tbk INCI √ √ √ X - 35 Sorini Agro Asia Corporindo Tbk SOBI √ X -

36 Indo Acitama Tbk SRSN √ √ √ X -

37 Chandra Asri Petrochemical TPIA √ √ X - 38 Unggul Indah Cahaya Tbk UNIC √ √ √ √ √ X - Plastik dan Kemasan

39 Alam Karya Unggul Tbk AKKU √ √ X - 40 Argha Karya Prima Industry Tbk AKPI √ √ √ X - 41 Asiaplast Industries Tbk APLI √ √ √ X -

42 Berlina Tbk BRNA √ √ √ √ √ X -

43 Titan Kimia Nusantara Tbk FPNI √ √ √ √ √ X - 44 Champion Pasific Indonesia Tbk IGAR √ √ √ √ X - 45 Impack Pratama Industri Tbk IMPC X 46 Indopoly Swakarsa Industry Tbk IPOL √ √ √ √ √ X - 47 Sekawan Intipratama Tbk SIAP √ √ X -

48 Siwani Makmur Tbk SIMA √ √ X -

49 Trias Sentosa Tbk TRST √ √ √ √ √ √ Sampel 12 50 Yana Prima Hasta Persada Tbk YPAS √ √ √ X - Pakan dan Ternak

51 Charoen Pokphand Indonesia Tbk CPIN √ √ √ √ √ √ Sampel 13 52 Japfa Comfeed Indonesia Tbk JPFA √ √ √ √ √ √ Sampel 14 53 Malindo Feedmill Tbk MAIN √ √ X - 54 Siearad Produce Tbk SIPD √ √ √ X - Kayu dan Pengolahanya

55 Sumalindo Lestari Jaya Tbk SULI √ √ X - 56 Tirta Mahakam Resources Tbk TIRT √ √ X - Pulp dan Kertas

59 Fajar Surya Wisesa Tbk FASW √ √ X - 60 Indah Kiat Pulp & paper Tbk INKP √ √ √ √ √ X - 61 Toba Pulp Lestari Tbk INRU √ √ √ √ √ X - 62 Kertas Basuki Rachmat Indonesia

Tbk KBRI √ √ √ X -

63 Surabaya Agung Industri Pulp &

Kertas Tbk SAIP X -

64 Suparma Tbk SPMA √ √ X -

65 Pabrik Kertas Tjiwi Kimia Tbk TKIM √ √ √ √ √ X - Mesin d