SKRIPSI

ANALISIS DAMPAK KEBIJAKAN PEMBATASAN UANG MUKA MINIMUM KREDIT (DOWN TO PAYMENT) TERHADAP

PERMINTAAN MOBIL DI KOTA MEDAN

OLEH

ANNA OCTORA MARPAUNG 090501077

PROGRAM STUDI STRATA 1 EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Transportasi merupakan proses aktifitas perpindahan suatu barang dan manusia dari satu tempat ke tempat lain. Salah satu alat transportasi yang mempermudah manusia dalam proses perpindahan tersebut adalah mobil. Mobil merupakan salah satu bentuk dari sarana transportasi darat yang sudah banyak diminati oleh masyarakat.

Berbagai kemudahan yang diberikan oleh perusahaan pembiayaan dalam hal pemberian kredit mobil menyebabkan kenaikan tingkat konsumtif serta terjadi bubble perkekonomian di dalam kehidupan masyarakat di Indonesia khususnya di Kota Medan sehingga perlu diatur oleh Bank Indonesia dengan mengeluarkan kebijakan

Loan to Value untuk KPR serta minimum down to payment untuk KKB.

Penelitian ini bertujuan untuk menganalisis dampak dari kenaikan minimum kredit down to payment terhadap permintaan mobil di kota Medan, baik keuntungan dan kerugian dengan menggunakan metode penelitian deskriptif kualitatif dan pengumpulan data menggunakan studi dokumen dengan teknik analisis data melalui tahap pengumpulan informasi.

Hasil dari penelitian ini menyimpulkan bahwa skema regulasi LTV pengetatan oleh bank sentral akan memiliki dampak yang signifikan dalam pertumbuhan ekonomi di Indonesia. Dampak menguntungkan adalah meningkatnya kualitas kredit dan transisi diharapkan untuk kredit produktif sehingga dapat menumbuhkan perekonomian. Dampak negatif terutama dalam industri otomotif adalah penurunan ditakuti dalam penjualan mobil yang menurunkan pertumbuhan ekonomi di kota Medan.

ABSTRACT

Transportation is an activity processing to remove things and peoples from one place to another place. One of the tools that can facilitate human transportation in the process is car. Car is one form of land transportation in interest by the public.

Various facilities provided by the company in terms of providing car loans cause an increase in the level of consumption occurs in the bubble economy in public life in Indonesia especially in Medan therefore BI have to make a program by issuing a policy for housing credit and minimum down to payment for motor vehicles credit.

This research aims to examine effect of the minimum down payment loan policy to sales volume of cars in Medan, both the advantages and disadvantages of economic growth in Medan. This study used descriptive qualitative research methods. The data collection used a documentary study with data analysis techniques through the stages of information collection, reduction, presentation and drawing conclusions.

The results of this study concluded that the regulatory scheme LTV tightening by the central bank will have a significant impact in economic growth in Indonesia. Beneficial impact is the rising of credit quality and the expected transition to productive credit so as to grow the economy. Adverse impact especially in the automotive industry is the feared decline in auto sales which lower economic growth in Medan.

KATA PENGANTAR

Segala puji syukur hanya bagi Yesus Kristus atas segala berkat, hikmat dan

penyertaan-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Ucapan terima kasih yang begitu besar untuk kedua orang tua yang saya sayangi

Posman Marpaung dan Kennedy Nahampun atas doa, nasehat, perjuangan dan

dukungannya sehingga penulis dapat menyelesaikan pendidikan sampai saat ini.

Dalam penyusunan skripsi ini, penulis banyak menerima bimbingan, nasihat

dan bantuan dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan

penghargaan dan ucapan terima kasih sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, MEc.Ac selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen dan Bapak

Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi dan Bapak

Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rachmat Sumanjaya Hasibuan, M.Si selaku Dosen Pembimbing

yang telah banyak memberikan bimbingan dan arahan dalam menyelesaikan

5. Ibu Dra. Raina Linda Sari, M.Si selaku Dosen Pembaca Penilai yang telah

banyak membantu dan member masukan dalam penyelesaian skripsi ini.

6. Kepada kakak dan adik saya Grace Yuliana Marpaung dan Anggi Theresia

Marpaung untuk doa, motivasi dan perhatiannya kepada penulis.

7. Kepada junior saya Bripda Albert Daniel Sinaga yang telah banyak membantu

dan memberi motivasi dalam penyelesaian skripsi ini.

8. Untuk teman-teman saya di spokey, Zean Evelyn, Aldhiko Yendie, dan Harry

Prabowo dan teman-teman kuliah saya Agnes Pertiwi, Evi Manalu, Anastasya

Siahaan, terimakasih atas kebersamaannya selama perkuliahan dan semoga kita

semua sukses di hari depan.

9. Kepada teman-teman dan keluarga yang tidak dapat penulis tuliskan satu per

satu, atas doa dan dukungannya kepada penulis.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi

pembaca dan peneliti lainnya, serta penulis mengharapkan saran dan kritik yang

membangun untuk penyempurnaan skripsi ini.

Medan, Juli 2013

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Tinjauan Pustaka ... 11

2.1.1 Teori Permintaan ... 11

2.1.2 Perusahaan Pembiayaan ... 13

2.1.3 Macam-Macam Leasing ... 17

2.1.4 Resiko Dalam Perusahaan Pembiayaan ... 18

2.1.5 Kredit ... 21

2.1.6 Kredit Kendaraan Bermotor ... 34

2.1.7 Penelitian Terdahulu ... 32

2.2 Kerangka Konseptual ... 36

2.3 Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

3.1 Ruang Lingkup Penelitian ... 38

3.2 Jenis dan Sumber Data ... 38

3.3 Batasan Operasional ... 39

3.4 Definisi Operasional ... 39

3.5 Metode Pengumpulan Data ... 41

3.6 Teknik Analisis ... 42

BAB IV PEMBAHASAN 4.1 Deskripsi Wilayah Penelitian ... 46

4.1.1 Kondisi Geografis Kotamadya Medan ... 46

4.1.2 Sejarah Perkembangan Transportasi ... 47

4.1.3 Gambaran Umum Perusahaan ... 48

4.2 Hasil Analisis dan Pembahasan ... 51

BAB V KESIMPULAN

5.1 Kesimpulan ... 59 5.2 Saran ... 60

DAFTAR TABEL

Lampiran Judul Halaman

1.1 Daftar Nama Perusahaan Otomotif di

Indonesia....……... 3

1.2 Perkembangan Jumlah Mobil…... 6

4.1 Data Penjualan Mobil…………... 52

4.2 Uji Nilai Statistics Sample Pair T - Test... 53

4.3 Uji Korelasi Paired T – Test……... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

ABSTRAK

Transportasi merupakan proses aktifitas perpindahan suatu barang dan manusia dari satu tempat ke tempat lain. Salah satu alat transportasi yang mempermudah manusia dalam proses perpindahan tersebut adalah mobil. Mobil merupakan salah satu bentuk dari sarana transportasi darat yang sudah banyak diminati oleh masyarakat.

Berbagai kemudahan yang diberikan oleh perusahaan pembiayaan dalam hal pemberian kredit mobil menyebabkan kenaikan tingkat konsumtif serta terjadi bubble perkekonomian di dalam kehidupan masyarakat di Indonesia khususnya di Kota Medan sehingga perlu diatur oleh Bank Indonesia dengan mengeluarkan kebijakan

Loan to Value untuk KPR serta minimum down to payment untuk KKB.

Penelitian ini bertujuan untuk menganalisis dampak dari kenaikan minimum kredit down to payment terhadap permintaan mobil di kota Medan, baik keuntungan dan kerugian dengan menggunakan metode penelitian deskriptif kualitatif dan pengumpulan data menggunakan studi dokumen dengan teknik analisis data melalui tahap pengumpulan informasi.

Hasil dari penelitian ini menyimpulkan bahwa skema regulasi LTV pengetatan oleh bank sentral akan memiliki dampak yang signifikan dalam pertumbuhan ekonomi di Indonesia. Dampak menguntungkan adalah meningkatnya kualitas kredit dan transisi diharapkan untuk kredit produktif sehingga dapat menumbuhkan perekonomian. Dampak negatif terutama dalam industri otomotif adalah penurunan ditakuti dalam penjualan mobil yang menurunkan pertumbuhan ekonomi di kota Medan.

ABSTRACT

Transportation is an activity processing to remove things and peoples from one place to another place. One of the tools that can facilitate human transportation in the process is car. Car is one form of land transportation in interest by the public.

Various facilities provided by the company in terms of providing car loans cause an increase in the level of consumption occurs in the bubble economy in public life in Indonesia especially in Medan therefore BI have to make a program by issuing a policy for housing credit and minimum down to payment for motor vehicles credit.

This research aims to examine effect of the minimum down payment loan policy to sales volume of cars in Medan, both the advantages and disadvantages of economic growth in Medan. This study used descriptive qualitative research methods. The data collection used a documentary study with data analysis techniques through the stages of information collection, reduction, presentation and drawing conclusions.

The results of this study concluded that the regulatory scheme LTV tightening by the central bank will have a significant impact in economic growth in Indonesia. Beneficial impact is the rising of credit quality and the expected transition to productive credit so as to grow the economy. Adverse impact especially in the automotive industry is the feared decline in auto sales which lower economic growth in Medan.

BAB I PENDAHULUAN 1.1. LATAR BELAKANG

Transportasi adalah sarana yang sangat penting dalam memperlancar roda

perekonomian. Tersedianya sarana transportasi yang memadai dalam suatu daerah

atau negara dapat memperlancar aktivitas masyarakatnya serta dapat meningkatkan

pertumbuhan ekonomi bangsa atau negara tersebut. Sarana transportasi seiring dengan

perkembangan zaman terus beralih dari kendaraan tanpa mesin menjadi kendaraan bermotor

dengan menggunakan berbagai jenis mesin yang juga modern dan canggih. Pertambahan

jumlah penduduk membuat kebutuhan masyarakat akan transportasi, khususnya mobil,

semakin meningkat. Sarana transportasi telah menjadi bagian yang penting dari kehidupan

manusia pada zaman sekarang ini. Hal ini dikarenakan transportasi merupakan salah satu

sarana utama bagi manusia dalam kehidupan sehari-hari untuk bergerak dan berpindah dari

satu tempat ke tempat yang lainnya dengan cepat.

Seiring dengan perkembangan teknologi dan pembangunan yang ada di segala

bidang saat ini, perkembangan sarana transportasi pun telah berlangsung dengan

cepat. Selain itu, seiring dengan meningkatnya taraf hidup masyarakat, muncul

keinginan masyarakat untuk memperoleh sarana penunjang hidup yang memadai

termasuk sarana transportasi. Mobil merupakan salah satu bentuk dari sarana

transportasi darat yang sudah banyak dimiliki oleh masyarakat. Pada umumnya

masyarakat membeli mobil untuk menikmati dua fungsi, yaitu: sebagai sarana untuk

barang-barang dalam aktivitas sehari-hari, sedangkan fungsi yang lainnya adalah

untuk mendapatkan suatu prestise yang akan memberikan kepuasan tersendiri bagi

seseorang.

Kota Medan yang merupakan salah satu kota terbesar di Indonesia dalam hal

ini terus melakukan pembangunan di berbagai bidang transportasi. Sektor transportasi

di kota Medan juga terus mengalami perkembangan sejarah yang disertai dengan

perkembangan pembangunan daerah di setiap sektor. Seperti halnya di Kotamadya

Medan jumlah kendaraan bermotor roda empat terus mengalami peningkatan dari

tahun ke tahun. Berbagai merek mobil yang ditawarkan juga semakin hari semakin

bertambah.

Perkembangan industri otomotif terutama dalam industri mobil yang semakin

kompetitif yang ditandai dengan banyaknya perusahaan-perusahaan dalam bidang

otomotif yang menawarkan berbagai jenis mobil dengan tipe dan harga yang

bervariatif, sehingga hal ini dapat menimbulkan persaingan yang semakin ketat.

Misalnya perusahaan Astra Internasional sebagai dealer resmi dari Toyota Motor

mengeluarkan jenis mobil dengan tipe Avanza, kemudian perusahaan lain juga

mengeluarkan tipe mobil yang hampir mirip yaitu Xenia dengan harga yang lebih

murah. Hal ini mengakibatkan adanya penurunan pembelian untuk tipe Toyota

Avanza, maka untuk memenangkan persaingan perusahaan harus mempunyai strategi

bersaing yang lebih baik lagi agar dapat meningkatkan volume penjualannya.

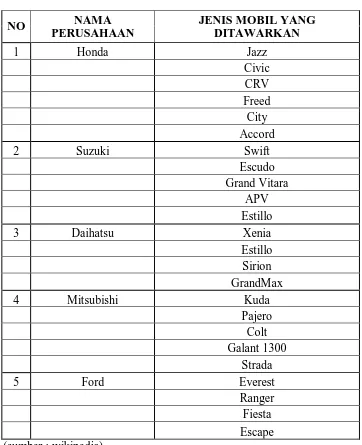

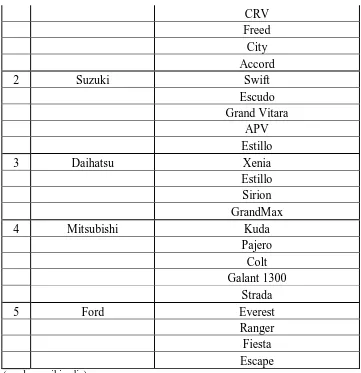

terdapat di kota Medan serta bersaing dengan cukup ketat diantaranya perusahaan

Honda, Suzuki, Daihatsu, Mitsubishi, Ford.

Tabel 1.1

Daftar Nama-nama Perusahaan Otomotif

NO NAMA

PERUSAHAAN

JENIS MOBIL YANG DITAWARKAN

1 Honda Jazz

Civic

CRV

Freed

City

Accord

2 Suzuki Swift

Escudo

Grand Vitara

APV

Estillo

3 Daihatsu Xenia

Estillo

Sirion

GrandMax

4 Mitsubishi Kuda

Pajero

Colt

Galant 1300

Strada

5 Ford Everest

Ranger

Fiesta

Escape

Salah satu tujuan perusahaan adalah untuk mendapatkan laba atau keuntungan

yang optimal bagi kelangsungan hidup perusahaan. Salah satu cara atau teknik

pencapaian tujuan tersebut adalah memperbesar omset penjualan yaitu dengan

melakukan penjualan secara kredit. Tujuan dari penjualan secara kredit tersebut

adalah memberikan keringanan kepada calon pelanggan untuk mendapatkan barang

atau jasa yang ditawarkan oleh perusahaan. Dengan melakukan penjualan secara

kredit, berarti perusahaan tidak menerima uang tunai pada saat terjadinya transaksi

penjualan, ini berarti perusahaan menanamkan modal dalam bentuk piutang.

Pendapatan yang diperoleh dari penjualan kredit sangat besar artinya bagi

perusahaan yang bersangkutan karena piutang memiliki likuiditas yang tinggi selain

kas. Maka untuk meningkatkan omset penjualan secara kredit tersebut diperlukan

sistem pemberian kredit yang efektif dan efisien. Karena tanpa adanya

sistem-sistem pemberian kredit yang efektif dan efisien, maka akan sulit memperoleh laba

secara maksimum. Mengingat semakin banyaknya persaingan dari perusahaan yang

melakukan sistem penjualan secara kredit untuk meningkatkan laba perusahaannya,

maka diperlukan suatu sistem pemberian kredit yang benar-benar mampu menarik

minat debitur sehingga mau melakukan pembelian secara kredit pada perusahaan

kredit.

Saat ini masyarakat semakin memiliki kecenderungan untuk membeli

kendaraan bermotor karena selain uang muka yang ringan, perusahaan pembiayaan

juga memberikan kemudahan bagi masyarakat dalam pembelian kendaraan bermotor.

muka. Walaupun tingkat pendapatan masyarakat di Indonesia masih terbilang rendah,

namun dengan biaya uang muka mobil yang rendah pula masyarakat tidak terlalu

mempermasalahkannya.

Berbagai kemudahan yang diberikan oleh perusahaan pembiayaan dalam hal

pemberian kredit mobil ini menyebabkan kenaikan tingkat konsumtif di dalam

kehidupan masyarakat di Indonesia khususnya di Kota Medan. Kenaikan tingkat

konsumtif masyarakat terhadap kendaraan bermotor khususnya mobil ini berdampak

buruk pada lingkungan sekitar. Kemudahan dalam pembelian mobil yang diberikan

berdampak pada peningkatan volume mobil. Peningkatan volume tersebut tidak

sebanding dengan peningkatan infrastruktur jalan, banyaknya masyarakat yang

mengendarai mobil mengakibatkan tingkat kemacetan tinggi semakin tinggi. Selain

itu meningkatnya permintaan mobil selama 4 tahun terakhir ini mengakibatkan

peningkatan pasokan Bahan Bakar Minyak (BBM) di Indonesia.

Dampak lainnya adalah akses transportasi secara berkelanjutan menjadi tidak

efektif. Selain itu kemudahan yang ditawarkan oleh perusahaan pembiayaan dalam

hal memberikan kredit mobil mengakibatkan terjadinya kenaikan kredit konsumtif

dimana kenaikan ini secara langsung meningkatkan terjadinya resiko kredit macet

yang akan dialami oleh perbankan. Tentunya karena uang itu oleh nasabah akan

digunakan untuk tujuan konsumtif, maka risiko bagi bank bahwa nasabahnya tidak

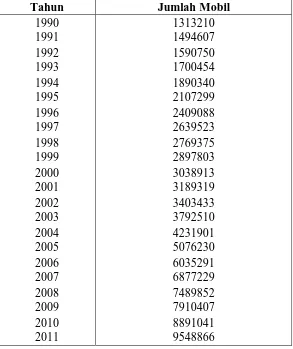

Tabel 1.2

Perkembangan Jumlah Mobil (1990-2011)

(Sumber : data Badan Pusat Statistik)

Seiring meningkatnya permintaan masyarakat terhadap Kredit Pemilikan

Rumah (KPR) dan Kredit Kendaraan Bermotor (KKB), maka diperlukan

kehati-hatian dari pihak perbankan dalam penyaluran KPR dan KKB mengingat

pertumbuhan kedua jenis kredit tersebut yang sangat signifikan berpotensi

menimbulkan berbagai risiko bagi bank. Sementara dari sudut pandang

makroprudensial, pertumbuhan KPR yang terlalu tinggi juga dapat mendorong

Tahun Jumlah Mobil

1990 1313210

1991 1494607

1992 1590750

1993 1700454

1994 1890340

1995 2107299

1996 2409088

1997 2639523

1998 2769375

1999 2897803

2000 3038913

2001 3189319

2002 3403433

2003 3792510

2004 4231901

2005 5076230

2006 6035291

2007 6877229

2008 7489852

2009 7910407

2010 8891041

peningkatan harga aset properti yang tidak mencerminkan harga sebenarnya (bubble)

sehingga dapat meningkatkan risiko kredit bagi bank-bank dengan eksposur kredit

properti yang besar. Dalam face recovery biasanya dua sektor yang cepat sekali

pertumbuhannya bisa berpotensi bubble, antara lain otomotif dan properti. Saat ini

yang sudah terlihat jelas potensi bubble ekonomi adalah sektor otomotif. Sebelum

pecahnya bubble di sektor otomotif, sudah terlihat membanjirnya produk otomotif di

jalan akibat kemudahan dalam proses pembelian, yang salah satunya melalui

pembiayaan bank. Oleh karena itu, agar tetap dapat menjaga perekonomian yang

produktif dan mampu menghadapi tantangan sektor keuangan dimasa yang akan

datang, Bank Indonesia mengeluarkan kebijakan yang dapat memperkuat ketahanan

sektor keuangan untuk meminimalisir sumber-sumber kerawanan yang dapat timbul,

termasuk pertumbuhan KPR dan KKB yang berlebihan. Kebijakan tersebut dilakukan

melalui penetapan besaran Loan to Value (LTV) untuk KPR dan Down Payment (DP)

untuk KKB sebagaimana tertuang dalam Surat Edaran Bank Indonesia

No.14/10/DPNP tanggal 15 Maret 2012 tentang Penerapan Manajemen Risiko pada

Bank yang Melakukan Pemberian Kredit Pemilikan Rumah dan Kredit Kendaraan

Bermotor yang mulai berlaku pada Juni 2012. Disamping itu, kebijakan makro

prudensial Loan to Value (LTV) dan minimum Down Payment (DP) juga mendukung

upaya menekan impor untuk mengurangi tekanan terhadap defisit transaksi berjalan.

Down Payment (DP) untuk bank yang memberikan Kredit Kendaraan

Bermotor (KKB) sebagaimana diatur dalam Surat Edaran adalah untuk pembelian

roda empat untuk keperluan non produktif DP minimal 30% dan untuk pembelian

kendaraan bermotor roda empat atau lebih untuk keperluan produktif DP minimal

20%. Penjelasan untuk keperluan produktif sesuai pengaturan Surat Edaran adalah

merupakan kendaraan angkutan orang atau barang yang memiliki izin yang

dikeluarkan oleh pihak berwenang untuk melakukan kegiatan usaha tertentu, atau

diajukan oleh perorangan atau badan hukum yang memiliki izin usaha tertentu yang

dikeluarkan oleh pihak berwenang dan digunakan untuk mendukung kegiatan

operasional dari usaha yang dimiliki.

Rencana Bank Indonesia menurunkan rasio kredit terhadap nilai barang yang

diberikan kredit atau loan to value dengan menaikkan down payment kredit otomotif

diprediksi akan mengurangi target penyaluran kredit di segmen tersebut. Kebijakan

ini menimbulkan pergeseran segmen kredit perbankan karena permintaan debitur

untuk kedua jenis kredit tersebut menurun. Rencana Bank Indonesia menurunkan

rasio kredit terhadap nilai barang yang diberi kredit dengan menaikkan uang muka

kredit otomotif tersebut diperkirakan akan menahan pertumbuhan industri

pembiayaan. Di lain pihak, penerbitan ketentuan tersebut menimbulkan keresahan di

kalangan produsen kendaraan bermotor serta perusahaan pembiayaan, sementara

sektor perbankan menyambut baik implementasi ketentuan tersebut mengingat aspek

prudential banking dapat ditingkatkan sehingga bank lebih terlindungi dari risiko,

Berdasarkan uraian di atas, dengan mengamati antara kebijakan minimum

down payment dengan permintaan mobil maka penulis melakukan penelitian di

daerah kodya madya Medan. Adapun yang menjadi judul skripsi ini adalah :

“ANALISIS DAMPAK KEBIJAKAN PEMBATASAN UANG MUKA MINIMUM KREDIT (DOWN TO PAYMENT) TERHADAP PERMINTAAN MOBIL DI KOTA MEDAN”

1.2. PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan, maka penulis merumuskan

permasalahan sebagai berikut :

1. Apakah kebijakan minimum down payment berpengaruh terhadap permintaan

mobil di kota medan ?

2. Apakah ada perbedaan permintaan mobil setelah kebijakan minimum down

payment dengan sebelum kebijakan minimum down payment ?

3. Apakah kebijakan minimum down to payment memberikan dampak yang nyata

baik kepada perusahaan maupun perbankan di kota Medan?

1.3. TUJUAN PENELITIAN

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk lebih mengetahui lebih nyata mengenai pengaruh kebijakan minimum

2. Untuk lebih mengetahui perkembangan permintaan mobil di kota medan sebelum

dan sesdah diterapkannya kebijakan minimum down payment di kota Medan.

1.4. MANFAAT PENELITIAN

Adapun manfaat yang diharapkan dari penelitian ini adalah

1. Untuk menambah, melengkapi sekaligus sebagai pembanding hasil-hasil

penelitian yang sudah ada yang menyangkut topik yang sama.

2. Untuk menambah pengetahuan dan wawasan penulis dalam menerapkan ilmu

yang telah dipelajari.

3. Sebagai bahan studi, literatur, dan tambahan ilmu pengetahuan bagi kalangan

akademisi, peneliti, dan mahasiswa Fakultas Ekonomi terutama Departemen

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Teori Permintaan 1. Permintaan

Aktivitas ekonomi adalah aktivitas manusia dalam hal menggunakan alat-alat

yang terbatas jumlahnya, guna memenuhi kebutuhannya. Permintaan akan sesuatu

artikel, adalah jumlah kesatuan tertentu yang akan dibeli dengan macam-macam

harga, selama jangka waktu tertentu.

Kita perlu membedakan :

a. Permintaan seorang individu akan sesuatu barang (dd);

b. Permintaan total akan sesuatu barang atau (DD). D = demand

Permintaan total adalah jumlah kesatuan yang akan di beli oleh semua

individu, pada pasar tertentu dengan macam- macam harga. Senantiasa ada harga

tertentu, di atas mana individu menolak untuk membeli.

Determinan-determinan permintaan :

i. Selera atau preferensi-preferensi konsumen;

ii. Pendapatan para konsumen berupa uang;

iii. Harga benda-benda lain yang berhubungan dengannya;

iv. Perkiraan konsumen mengenai harga-harga dan pendapatan-pendapatan di masa

v. Jumlah konsumen di pasar.

2. Teori Keynes Mengenai Permintaan Konsumsi

a. Konsumsi dan Pendapatan Disposibel

Seperti dirumuskan oleh Keynes (Schaum 1993), fungsi konsumsi merupakan

fungsi yang disposibel, karena direncanakan pada berbagai tingkat pendapatan

disposibel. Keynes percaya bahwa skedul konsumsi yang direncanakan ini

merupakan hukum psikologis yang fundamental dimana perubahan konsumsi lebih

kecil dari perubahan pendapatan disposibel.

b. Teori Pendapatan Absolut

Teori Keynes menyatakan bahwa konsumsi agregat berhubungan secara

langsung tetapi tidak proporsional dengan tingkat pendapatan disposibel agregat

sekarang dalam jangka pendek dan jangka panjang. Untuk jangka panjang para pakar

ekonomi mencoba menyusun kembali dengan memasukkan variabel-variabel obyektif

dan subyektif ke dalam fungsinya. Tetapi penyesuaian fungsi-fungsi jangka pendek

dan jangka panjang ini di nilai tidak memuaskan, karena hubungan proporsional

konsumsi jangka panjang dengan pendapatan disposibel tidak dijelaskan secara

teoritis tetapi sebagai suatu gejala kebetulan.

c. Teori Pendapatan Relatif

Teori pendapatan relatif yang dikembangkan oleh James Dusenberry dinilai

proporsional dan tidak proporsional antara konsumsi agregat dan pendapatan

disposibel agregat. Dalam menyajikan teorinya, mula-mula hipotesa tentang perilaku

individu, kemudian dengan menggunakan asumsi-asumsi umum mengenai konsumsi

agregat.

Menurut pandangan Dusenberry (Diulio, 1993 : 61), keputusan konsumsi dan

tabungan sangat dipengaruhi oleh lingkungan sosial dimana seseorang hidup. Jadi

seseorang dengan pendapatan tertentu berkonsumsi lebih banyak bila dia hidup di

lingkungan orang kaya daripada dia hidup di lingkungan yang lebih miskin. Perilaku

konsumsi di dalam suatu lingkungan relatif terhadap pola konsumsi tetangganya,

yaitu dia menggunakan uang agar dapat memelihara suatu status ekonomi tertentu di

dalam lingkungannya. Jika distribusi pendapatan relatif konstan, mungkin sekali APC

seseorang konstan karena konsumsi mempunyai hubungan dengan pendapatannya

yang relatif di dalam suatu masyarakat dan tidak dihubungkan dengan tingkat

pendapatan absolut. Karena itu secara agregat, kita mengharapkan suatu hubungan

proporsional antara konsumsi agregat dengan pendapatan disposibel agregat.

2.1.2 Perusahaan Pembiayaan

Pengertian dari perusahaan pembiayaan diatur dalam Peraturan Menteri

Keuangan Nomor 84/PMK.012/2006 tentang perusahaan pembiayaan, dalam pasal 1

huruf (b) dikatakan bahwa perusahaan pembiayaan adalah badan usaha di luar bank

yang termasuk dalam bidang usaha lembaga pembiayaan. Kegiatan perusahaan

pembiayaan merupakan sebagian kegiatan yang dilakukan oleh lembaga pembiayaan.

Dalam pasal 2 Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang

perusahaan pembiayaan, disebutkan bahwa bentuk kegiatan usaha dari perusahaan

pembiayaan antara lain: sewa guna usaha; anjak piutang; usaha kartu kredit; dan/atau

pembiayaan konsumen.

Leasing (sewa-guna-usaha) adalah seti

dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu

perusahaan untuk jangka waktu tertentu, berdasarkan pembayaran-pembayaran secara

berkala disertai dengan hak pilih bagi perusahaan tersebut untuk membeli

barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing

berdasarkan nilai sisa uang yang telah disepakati bersama. Dengan melakukan leasing

perusahaan dapat memperoleh

langsung digunakan berproduksi, yang dapat diangsur setiap bulan, triwulan atau

enam bulan sekali kepada pihak lessor.

Melalui pembiayaan leas

modal untuk operasional dengan mudah dan cepat. Hal ini sungguh berbeda jika kita

mengajukan kredit kepada bank yang memerlukan persyaratan serta jaminan yang

besar. Bagi

perjanjian leasing akan dapat membantu perusahaan dalam menjalankan roda

kegiatannya. Setelah jangka leasing selesai, perusahaan dapat membeli barang modal

dalam suatu proses produksi secara tibatiba, tetapi tidak mempunyai dana tunai yang

cukup, dapat mengadakan perjanjian leasing untuk mengatasinya. Dengan melakukan

leasing akan lebih menghemat biaya dalam hal pengeluaran dana dibanding dengan

membeli secara tunai.

D

Keuangan dan Menteri Perdagangan Republik Indonesia dengan

No.KEP-122/MK/IV/2/1974, No.32/M/SK/2/1974, dan No.30/Kpb/I/1974 tanggal 7 Februari

1974 tentang perizinan

pe

kompleks. Mulai dari jenis leasing yang paling sederhana sampai yang rumit.

Kata leasing sebenarnya berasal dari kata to lease yang bearti menyewakan.

Leasing sebagai suatu jenis kegiatan dapat dikatakan masih baru atau muda dalam

kegiatan yang dilakukan di Indonesia, yaitu baru dipakai pada tahun 1974. Di

Indonesia sendiri sudah ada beberapa perusahaan leasing yang statusnya sebagai

suatu lembaga keuangan non bank.

Pengertian leasing menurut surat Keputusan Bersama Menteri

Menteri Perdagangan dan Industri Republik Indonesia No. KEP- 122/MK/IV/2/1974,

Nomor 32/M/SK/2/1974, dan Nomor 30/Kpb/I/1974 tanggal 7 Februari 1974 adalah:

”Setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang

modal untuk digunakan oleh suatu perusahaan untuk jangka waktu tertentu,

berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih bagi

memperpanjang jangka waktu leasing berdasarkan nilai sisa uang telah disepakati

bersama”.

Dalam setiap transaksi leasing terdapat paling tidak 5 pihak yang

berkepentingan, yaitu :

1. Lessee

pihak perusahaan leasing.

2. Lessor

Pemilik dari aktiva yang akan di lease, atau pihak yang menyewakan barang dan

dapat terdiri dari beberapa perusahaan. Lessor merupakan perusahaan yang

menyediakan jasa pembiayaan kepada pihak lessee dalam bentuk barang modal.

3. Supplier

Perusahaan atau pihak yang mengadakan atau menyediakan barang untuk dijual

kepada lessee dengan pembiayaan secara tunai oleh lessor.

4. Bank

Secara tidak langsung bank terlibat dalam kontrak tersebut, namun pihak bank

memegang peranan dalam hal penyediaan dana kepada lessor.

5. Asuransi

Merupakan perusahaan yang akan menanggung resiko terhadap perjanjian antara

2.1.3 Macam-macam Leasing

Secara garis besar leasing dibagi dua jenis:

1. Finansial Lease

Ciri utama pada financial lease ini ialah pada akhir kontrak lessee mempunyai

hak pilih (hak opsi) untuk membeli barang modal sesuai dengan nilai sisa yang

disepakati, atau mengembalikannya kepada lessor, atau memperpanjang masa kontrak

sesuai syarat-syarat yang telah disetujui bersama. Perusahaan leasing pada jenis ini

berlaku sebagai suatu lembag

barang modal menentukan sendiri jenis serta spesifikasi dari barang yang dibutuhkan.

Lessee juga mengadakan negoisasi langsung dengan supplier mengenai harga,

syarat-syarat perawatan serta hal-hal lain yang berhubungan dengan pengoperasian barang

tersebut. Lessor akan mengeluarkan dananya untuk membayar barang tersebut kepada

supplier dan kemudian barang tersebut diserahkan kepada lessee. Sebagai imbalan

atas jasa pengguanaan barang tersebut lessee akan membayar secara berkala kepada

lessor sejumlah uang yang berupa rental untuk jangka waktu tertentu yang telah

disepakati bersama.

2. Operating Lease

Pada operating lease, lessor membeli barang dan kemudian menyewakan

kepada lessee untuk jangk

yang besarnya secara keseluruhan tidak meliputi harga barang serta biaya yang telah

dikeluarkan oleh lessor. Di dalam menentukan besarnya pembayaran lease, lessor

diharapkan harga barang tersebut masih cukup tinggi. Di sini jelas tidak ditentukan

adanya nilai sisa serta hak opsi bagi lessee.

2.1.4 Resiko di Dalam Perusahaan Pembiayaan

Secara umum, berbagai risiko yang mempengaruhi kinerja perusahaan

pembiayaan dapat diklasifikasikan sebagai berikut Risiko Mikro dan Risiko Makro.

Berikut penjelasan risiko-risiko tersebut.

1. RISIKO EKONOMI MIKRO

a. Risiko Pembiayaan

Risiko pembiayaan muncul ketika konsumen atau debitur mengalami

kesulitan dalam membayar angsuran tepat pada waktunya. Risiko ini dapat meningkat

saat jumlah pinjaman semakin bertambah. Pemantauan intensif terhadap saldo pokok

pinjaman merupakan hal yang kritis dalam upaya menghindari risiko pembiayaan

Risiko pembiayaan ini akan selalu menjadi sebuah faktor dalam pertumbuhan bisnis

maka mengelola dan meminimalisasi risiko tetap harus menjadi fokus utama

perusahaan.

b. Risiko Pendanaan

Risiko pendanaan akan muncul saat perusahaan menemui kesulitan dalam

mendapatkan sumber dana, baik dalam bentuk pinjaman maupun pendanaan bersama.

membatasi kemampuan untuk menawarkan fasilitas pembiayaan kepada konsumen.

Risiko dapat juga berupa ketidaksesuaian atas jangka waktu sumber dana dengan

jangka waktu pembiayaan maupun tingkat bunga yang diperoleh dengan tingkat

bunga yang ditetapkan kepada konsumen yang berakibat pada tidak sesuainya arus

kas hingga mempengaruhi perkembangan perusahaan.

c. Risiko Persaingan

Setelah krisis ekonomi di Indonesia yang tak terduga pada tahun 1998,

sejumlah perusahaan pembiayaan terperangkap dengan lonjakan suku bunga tetap. Ini

sangat bermasalah untuk mereka yang memfokuskan pada factoring & leasing serta

produsen alat-alat berat. Sejak itu, perusahaan pembiayaan mulai beralih, menyusun

strategi untuk sektor pembiayaan konsumen. Akhirnya, pada tahun 2001, pembiayaan

konsumen adalah satu – satunya sektor yang terus berkembang dalam bidang

pembiayaan -bermula dari pembiayaan sepeda motor dan mobil. Bisnis tersebut terus

berkembang hingga sekarang, dan telah manjadi bagian penting dari perkembangan

bidang pembiayaan di Indonesia. Aspek yang lain dari kegiatan ekspansi pembiayaan

konsumen adalah setiap perusahaan pembiayaan di Indonesia menghadapi persaingan

yang semakin tajam.

d. Risiko Operasional

Risiko operasional berhubungan dengan kontrol dan prosedur. Jika ditambah

mengakibatkan efek negatif pada mutu layanan dan pengontrolan operasional. Jika

kesalahan tersebut tidak terdeteksi atau tidak diperbaiki dalam jangka waktu yang

lama, quality control dan layanan bagi konsumen akan menderita -begitu juga dengan

keuntungan dan reputasi Perusahaan.

2. RISIKO MAKRO EKONOMI

a. Risiko Perekonomian

Berbagai risiko ekonomi mempunyai hubungan erat dengan kondisi umum

perekonomian nasional, perubahan tak terduga seperti penurunan tingkat

pertumbuhan ekonomi, lonjakan inflasi, tingkat suku bunga yang sangat tinggi,

fluktuasi mata uang atau bahkan harga energi yang tinggi. Semua faktor yang seperti

tidak mempunyai hubungan satu sama lain ini dapat memberi efek negatif bagi

kinerja Perusahaan.

b. Risiko Sosial dan Keamanan

Perkembangan sosial yang negatif di Indonesia (seperti huru-hara dan

kerusuhan sosial yang lain) mempunyai pengaruh negatif untuk bisnis. Untuk itu,

perkembangan bisnis strategis atau peningkatan jumlah cabang harus dipelajari

c. Risiko Kebijaksanaan Moneter dan Fiskal

Kebijaksanaan moneter dan fiskal dapat mempengaruhi operasional

Perusahaan Dalam era keuangan yang ketat, Perusahaan harus dapat mengimbangi

efek kebijaksanaan tersebut dengan mencari sumber dana alternatif, seperti pasar

modal atau sumber dana luar negeri. Sumber dana yang lancar akan memberi

pengaruh jangka panjang yang baik untuk sebuah pemimpin pasar. Dalam waktu

yang sama, seluruh peningkatan suku bunga harus bisa diimbangi dengan strategi

pendanaan yang terpadu; pendek kata, Perusahaan harus terus menerus mencari

strategi pendanaan yang kreatif dan menghasilkan.

2.1.5 Kredit

1. Pengertian Kredit

Dalam artian luas kredit diartikan sebagai kepercayaan. Begitu pula dalam

bahasa Latin kredit berarti “credere” artinya percaya. Maksud dari percaya bagi si

pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang

disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima

kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk

membayar sesuai jangka waktu.

Dalam melaksanakan penjualan kepada konsumen dapat dilakukan dengan

dua cara, yakini dengan cara tunai maupun dengan cara kredit. Penjualan secara tunai

akan menimbulkan pendapatan secara langsung bagi perusahaan sedangkan penjualan

Perbankan Nomor 10 Tahun 1998 kredit adalah uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan puhak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga,

sedangkan pengertian pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan bank dengan

pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Ada beberapa pengertian kredit, di antara menurut Ikatan Akuntan Indonesia

(2002 : 31,4) merumuskan kredit adalah peminjaman atau tagihan yang dapat

diperssamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutagnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau

pembagian hasil keuntungan. Dari pengertian tersebut piutang dapat dipersamakan

dengan kredit. Dari rumusan tersebut dapat diambil kesimpulan bahwa dengan kredit

terjadi suatu penyerahan barang, uang, atau tagihan yang menimbulkan tagihan

tersebut kepada pihak lain dengan harapan pihak yang memberi pinjaman mendapata

tambahan nilai dari pokok pinjaman yang berupa bunga sebagai pendapatan.

Penjualan kredit sering dilakukan oleh perusahaan namun melalui proses

seleksi. Seleksi dalam pemberian kredit adalah suatu keputusan dimana seseorang /

perusahaan akan memberikan kredit kepada pelanggannya dan berapa besar kredit

a. Untuk meningkatkan penjualan.

b. Untuk menarik daya beli konsumen.

c. Dengan meningkatnya penjualan baik secara kredir maupun tunai maka

diharapkan keuntungan akan meningkat.

d. Dengan adanya hubungan hutag piutang, maka hubungan perusahaan dengan

pelanggan akan semakin erat.

Sebelum kredit diberikan, untuk meyakinkan bank bahwa si nasabah

benar-benar dapat dipercaya, maka bank terlebih dahulu mengadakan analisis kredit.

Analisis kredit mencakup latar belakag nasabah atau perusahaan, prospek usahanya,

jaminan yang diberikan serta faktor-faktor lainnya. Tujuan analisis ini adalah agar

bank yakin bahwa kredit yang diberikan benar-benar aman.

Pemberian kredit tanpa analisis terlebih dahulu akan sangat membahayakan

bank. Nasabah dalam hal ini dengan mudah memberikan data-data fiktif sehingga

kredit tersebut sebenarnya tidak layak untuk diberikan. Akibatnya jika salah dalam

menganalisis, maka kredit yang disalurkan akan sulit untuk ditagih alias macet.

Namun, faktor analisis ini bukanlah penyebab utama kredit macet walaupun sebagian

besar kredit macet diakibatkan salah dalam mengadakan analisis. Penyebab lainnya

mungkin disebabkan oleh bencana alam yang memang tidak dapat dihindarkan oleh

Jika kredit yang disalurkan mengalami kemacetan, maka langkah yang

dilakukan untuk penyelamatan kredit tersebut beragam. Dikatakan beragam karena

dilihat terlebih dahuli penyebabnya. Jika memang masih bisa dibantu, maka tindakan

membantu apakah dengan menambah jumlah kredit atau dengan memperpanjang

jangka waktunya. Namun, jika memang sudah tidak dapat diselamatkan kembali,

maka tindakan terakhir bagi bank adalah menyita jaminan yang telah dijaminkan oleh

nasabah.

2. Unsur -Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut.

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa

uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu di masa

datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan

penelitian penyelidikan tentang nasabah baik secara intern maupun ekstern. Penelitian

dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon

kredit.

b. Kesepakatan

Disamping unsur percaya di dalam kredit juga mengandung unsur

dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak

dan kewajibannya masing-masing.

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut

bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

d. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko

tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu kedit semakin besar

risikonya demikan pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko

yang disengaja oleh nasabah yang lalai, maupun risiko yang tidak disengaja.

e. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

kita kenal denagn nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi

kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan

3. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian

kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan

utama pemberian kredit adalah sebagai berikut.

a. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil

tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan

biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting

untuk kelangsungan hidup bank. Jika bank yang terus-menerus menderita kerugian,

maka besar kemungkinan bank tersebut akan dilikuidasi (dibubarkan).

a. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan

dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut,

maka pihak debitur akan dapat mengembangkan dan memperluas uasahanya.

b. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak

perbankan, maka semakin baik, mengingat semakin kredit berarti adanya peningkatan

4. Jenis-Jenis Kredit

Beragam jenis kegiatan usaha mengakibatkan beragam pula kebutuhan akan

jenis kreditnya. Dalam prakteknya kredit yang ada pada masyarakat terdiri dari

beberapa jenis. Begitu juga dengan pemberian fasilitas kredit kepada masyarakat.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagai

berikut.

a. Dilihat dari segi kegunaan

(1) Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru untuk keperluan rehabilitasi. Masa pemakaiannya untuk

satu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah

untuk kegiatan utama suatu perusahaan.

(2) Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

b. Dilihat dari segi tujuan kredit

(1) Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.

Kredit ini diberikan untuk mengahasilkan barang dan jasa.

Kredit yang digunakan untuk dikonsumsikan secara pribadi. Dalam kredit ini

tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk

digunakan oleh seseorang atau badan usaha.

(3) Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan barang

dagangan tersebut. Kredit ini sering diberikan kepada agen-agen perdagangan

yang akan membeli barang dalam jumlah besar.

c. Dilihat dari segi jangka waktu

(1) Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

(2) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun,

biasanya untuk investasi.

(3) Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka

panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun. Biasanya kredit

d. Dilihat dari segi jaminan

(1) Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat

berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya

setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan

si calon debitur.

(2) Kredit tanpa jaminan

Merupakan kredit yang diberikan tapa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta

loyalitas atau nama baik si calon debitur selama ini.

5. Prosedur Pemberian Kredit

Prosedur atau pemberian kredit adalah langkah yang harus dilalui oleh suatu

permohonan kredit mulai dari permohonan diajukan sampai dengan kredit itu

direalisasikan hingga kredit lunas. Secara umum ada beberapa tahapan yang harus

dilalui dalam prosedur pemberian kredit.

a. Tahapan permohonan

Yaitu tahapan dimana pemberi kredit menerima permohonan kredit yang diajukan

oleh calon nasabah beserta dengan proyek proposalnya (bila ada).

b. Tahapan penilaian analisis

Yaitu tahapan dimana pihak pemberi kredit melakukan analisa terhadap

c. Tahapan pemutusan

Tahapan dimana pihak pemberi kredit memberikan keputusan terhadap hasil

analisa permohonan kredit, apakah disetujui atau tidak.

d. Tahapan pengikatan jaminan

Yaitu tahapan dimana dilakukan pengikatan jaminan yang diserahkan oleh calon

nasabah kepada puhak pemberi kredit.

e. Tahap realisasi

Yaitu tahap dimana pemberi kredit memberikan prestasi kepada debitur berupa

jaminan.

f. Tahap pengawasan dan pembinaan nasabah

Yaitu tahap dimana pihak pemberi kredit harus secara lebih aktif melakukan

pengawasan dan pembinaa terhadap nasabah, agar kredit yang diberikan tidak

disalahgunakan.

g. Tahap penyelamatan atau penyelesaian kredit

Yaitu tahap dimana pemberi kredit melakukan penyelamatan penyelesaian atas

kredit yang diterima nasabahnya.

2.1.6 Kredit Kendaraan Bermotor

Kredit Kendaraan Bermotor merupakan jenis kredit yang termasuk ke dalam

jenis kredit konsumtif, yaitu kredit yang digunakan untuk konsumsi secara pribadi.

dihasilkan, karena memang ditujukan untuk digunakan oleh seseorang atau badan

usaha. Kredit konsumtif ini ditujukan untuk memperlancar jalannya proses

konsumtif, dalam artian uang kredit akan habis digunakan atau semua akan terpakai

untuk memenuhi kebutuhannya.

Salah satu kredit dalam jenis kedit konsumtif yang paling banyak diminati

adalah kredit kendaraan bermotor, yang merupakan salah satu kredit yang diberikan

berdasarkan penentuan besaran kredit yang diajukan.Besarnya jumlah kredit yang

dibutuhkan ditentukan oleh :

1. Bagian dari pendapatan tetap yang akan disisihkan untuk pembayaran angsuran

dan bunga kredit setiap bulannya.

2. Nilai dari rumah, kendaraan, alat-alat rumah tangga dan lainnya yang akan dibeli

atau dibutuhkan

Kredit yang diberikan oleh bank mengandung resiko, sehingga dalam

pelaksanaannya bank harus memperhatikan asas-asas perkreditan yang sehat, yaitu

diantaranya bank tidak diperkenankan memberikan kredit tanpa surat perjanjian

tertulis, memberikan kredit kepada usaha yang sejak semula telah diperhitungkan

kurang sehat dan akan membawa kerugian, memberikan kredit melampaui batas

maksimum pemberian kredit (legal lending kredit), bank tidak diperkenankan

memberikan kredit untuk pembelian saham,dan modal kerja dalam rangka kegiatan

jual beli saham.

Para nasabah yang telah memperoleh fasilitas kredit dari bank tidak

telah diperjanjikan. Pada kenyataannya di dalam praktik selalu ada sebagian nasabah

yang tidak dapat mengembalikan kredit kepada bank yang telah meminjaminya.

Akibat nasabah tidak dapat membayar lunas utangnya, maka akan tergambar

perjalanan kredit menjadi terhenti atau macet. Penyebab lainnya juga bisa disebabkan

oleh kesalahan atau kelalaian pihak bank sendiri yakni perilaku pengelola dan pemilik

bank yang cenderung mengeksploitas, mengabaikan prinsip kehati-hatian dalam

berusaha menjadi salah satu penyebab sistem perbankan keropos juga karena

lemahnya pengawasan dari Bank Indonesia.

Penanganan atas KKB bermasalah dapat dilakukan secara sistemtris dengan

menindaklanjuti peringatan dini, yang diperoleh dari pengamatan secara langsung

terhadap nasabah. Kejadian-kejadian atau gejala-gejala yang diperoleh secara

langsung dari nasabah patut diidentifikasi dan diwaspadai dengan menentukan

langkah yang tepat dan segera harus diambil untuk melakukan perbaikan sebelum

KKB menjadi bermasalah dan berkembang semakin memburuk. Dalam pelaksanaan

angsuran oleh nasabah terdapat tanda-tanda atau kejadian yang dapat dikategorikan

sebagai gejala dini KKB bermasalah, yaitu:

a. Angsuran tidak tepat waktu.

b. Jumlah angsuran tidak sesuai dengan jumlah kewajiban.

c. Sulit ditemui atau sering menghindar.

e. Adanya pengurangan hari atau jam kerja.

f. Adanya pemutusan hubungan kerja atau program pensiun dipercepat.

Dari beberapa gejala dini yang telah disebutkan di atas, ada beberapa gejala

yang menyebabkan kredit bermasalah pada KKB,antara lain :

(1) Nasabah dipecat, hal ini menyebabkan nasabah tidak dapat lagi menjalankan

kewajibannya sebab gaji yang menjadi agunan pokok dari kredit ini sudah tidak

ada lagi.

(2) Perusahaan atau instansi tempat dimana nasabah bekerja bangkrut atau tutup, hal

ini menyebabkan nasabah tidak dapat bekerja lagi sehingga untuk memenuhi

kewajibannya cukup sulit untuk dilakukan.

(3) Banyaknya pinjaman lain, apabila nasabah juga mempunyai banyak pinjaman lain

maka kemungkinan jumlah angsuran akan berkurang atau tidak dibayarkan.

(4) Menurunnya hasil usaha debitur, seperti misalnya pada nasabah professional yaitu

berkurangnya jumlah pasien/klien sehingga sumber untuk melakukan angsuran

berkurang.

(5) Pengalihan tujuan penggunaan kredit.

Dalam setiap perjanjian kredit bank selalu dicantumkan tujuan penggunaan kredit

tersebut, tetapi berdasarkan data di lapangan diperoleh data bahwa nasabah

seringkali mengalihfugsikan kendaraan bermotor yang menjadi objek kredit untuk

keperluan usaha, misalnya yaitu menyewakan kepada orang lain.

(7) Nasabah meninggal dunia.

Penyelesaian melalui jalur hukum, dilakukan apabila upaya restrukturisasi

atau penyelesaian secara damai sudah diupayakan secara maksimal dan belum

memberikan hasil atau debitur tidak menunjukkan itikad baik. Sebagai pihak yang

menghadapi masalah, pihak bank setidaknya mempertimbangkan lembaga

penyelesaian sengketa mana yang dipandang secara efektif dan efisien dengan yang

memuaskan, antara lain :

1. Penyelesaian melalui Pengadilan Negeri, dapat dilakukan dengan memberikan

somasi atau peringatan yang diajukan kepada Ketua Pengadilan Negeri dan

dengan mengajukan gugatan secara perdata kepengadilan negeri.

2. Penyelesaian melalui Panitia Urusan Piutang Negara (PUPN).

3. Lembaga lelang negara.

Adanya melalui lembaga lelang ini dikarenakan pada setiap KKB-BRI

bermasalah yang dalam penyelesaian secara damai tidak membuahkan hasil,

maka kendaraan yang menjadi objek kredit ditarik dari kepemilikan nasabah

untuk selanjutnya dilelang melalui lembaga yang sah.

Ketua Umum Asosiasi Perusahaan Pembiayaan Indonesia (APPI) Wiwie

Kurnia menyebutkan kekuatan daya beli masyarakat dan laju pertumbuhan industri

otomotif menjadi mesin pendorong industri pembiayaan. Penyaluran pembiayaan

naik 20 persen sampai dengan akhir tahun 2010. Tahun 2011, industri pembiayaan

penyaluran dana tidak bisa dihindarkan. Ini yang harus diantisipasi oleh perusahaan

pembiayaan.

2.1.7 Penelitian Terdahulu

1. Jeanne Ananti Sutanto (2012) dengan judul: Analisis Dampak Rencana Regulasi

Loan To Value (LTV) pada Kredit Konsumsi di Indonesia. Penelitian ini

bertujuan untuk menganalisis dampak LTVR pada kredit konsumen, baik

keuntungan dan kerugian dari pertumbuhan ekonomi di Indonesia dengan

menggunakan metode penelitian deskriptif kualitatif dan pengumpulan data

menggunakan studi dokumen dengan teknik analisis data melalui tahap

pengumpulan informasi, reduksi, presentasi dan kesimpulan gambar. Hasil dari

penelitian ini menyimpulkan bahwa skema regulasi LTV pengetatan oleh bank

sentral akan memiliki dampak yang signifikan dalam pertumbuhan ekonomi di

Indonesia. Dampak menguntungkan adalah meningkatnya kualitas kredit dan

transisi diharapkan untuk kredit produktif sehingga dapat menumbuhkan

perekonomian. Dampak negatif terutama dalam industri otomotif adalah

penurunan ditakuti dalam penjualan mobil yang menurunkan pertumbuhan

ekonomi di Indonesia.

2. Wahyu Wibisono dengan judul : Analisis Pengaruh Minimal Uang Muka Kredit

(Down Payment) Terhadap Volume Penjualan Sepeda Motor di Kabupaten

bagaimana pengaruh kebijakan minimal uang muka kredit (down payment)

terhadap volume penjualan sepeda motor di Kabupaten Jombang. Berdasarkan

hasil analisis, maka dapat diambil beberapa kesimpulan yakni melalui

perhitungan uji T bahwa besaran uang muka kredit berpengaruh signifikan

terhadap volume penjualan sepeda motor. Uang muka kredit merupakan penentu

besarnya jumlah pembiayaan yang harus dikeluarkan perusahaan pembiayaan

untuk membiayai pembelian sepeda motor. Dalam konsep time value of money

pada skedul amortisasi pinjaman, presentase uang muka kredit yang lebih kecil

dibandingkan dengan pokok pinjaman akan merugikan pembeli (debitor). Hal

tersebut mengakibatkan jumlah bunga yang harus dibayarkan akan menjadi sangat

besar. Perusahaan pembiayaan yang bekerjasama dengan dealer sepeda motor

melakukan penyesuaian terhadap peraturan pemerintah tentang pemberlakuan

2.2 Kerangka Konseptual

Perusahaan Pembiayaan

Kredit Kendaraan Bermotor

Permintaan Mobil

Peningkatan sifat konsumtif masyarakat

Kenaikan Volume Permintaan Mobil

Kebijakan Down

Payment

• Pengaruh Kebijakan minimum Down to Payment terhadap permintaan mobil di Kota Medan

• Perkembangan permintaan mobil sebelum dan sesudah Kebijakan minimum Down to Payment di Kota Medan

• Dampak kebijakan minimum Down to Payment terhadap perekonomian di Indonesia

Bubble

2.3 Hipotesis

Hipotesa merupakan suatu dugaan sementara terhadap suatu permasalahan

yang ada. Hal ini menjadi suatu kesimpulan sementara yang harus di uji

kebenarannya.

Adapun yang menjadi hipotesa dalam skripsi ini adalah :

1. Kebijakan minimum Down to Payment berpengaruh positif terhadap permintaan

mobil di kota Medan.

2. Ada perbedaan permintaan mobil di kota Medan setelah kebijakan minimum

BAB III

METODE PENELITIAN

Metodologi penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan

menguji hipotesa penelitian. Dalam mengumpulkan data yang diperlukan dalam

menyusun skripsi ini, penulis menggunakan metodologi penelitian sebagai berikut :

3.1. Ruang Lingkup Penelitian

Penelitian ini dilakukan di Kotamadya Medan yaitu pada PT. Astra

Internasional Auto 2000 cabang Medan yang merupakan agen tunggal dari pemasaran

mobil dengan merek Toyota. Hingga saat ini, PT. Astra Internasional cukup

berkembang pesat dan juga di nilai mampu memenuhi permintaan masyarakat

terhadap kebutuhan alat - alat transportasi sehingga dapat memberikan informasi

kepada penulis, khususnya untuk mengetahui seberapa besar dampak kebijakan

minimum down payment terhadap permintaan mobil di kota Medan.

3.2. Jenis dan Sumber data 3.2.1. Data Primer

Yaitu data yang diperoleh dengan cara melakukan penelitian langsung ke

lapangan. Dalam hal ini peneliti langsung melakukannya ke beberapa showroom di

• Data penjualan

• Prosedur pemberian KKB

3.2.2. Data Sekunder

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

bersifat kuantitatif yaitu data dalam bentuk angka-angka. Sumber data diperoleh dari

publikasi resmi pemerintah seperti Badan Pusat Statistik (BPS), Bank Indonesia (BI),

showroom dan dari sumber-sumber lain yang relevan.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

3.3.1 Variabel Independen (X) adalah kebijakan pembatasan uang muka kredit

(down payment).

3.3.2 Variabel Dependen (Y) adalah permintaan mobil di kota Medan.

3.4.Definisi Operasional

1. Kebijakan menurut Talidzuhu Ndraha berasal dari terjemahan kata policy, yang

mempunyai arti sebagai pilihan terbaik dalam batasan-batasan kompetensi aktor

dan lembaga yang bersangkutan dan secara formal mengikat. Analisis kebijakan

dalam arti historis yang paling luas merupakan suatu pendekatan terhadap

pemecahan masalah sosial di mulai pada satu tonggak sejarah ketika pengetahuan

dan reflektif kemungkinan menghubungkan pengetahuan dan tindakan. (William

N Dunn).

2. Down payment adalah jumlah uang yang dibayarkan oleh pembeli (nasabah)

kepada bank dalam rangka pembelian suatu barang. Selain itu down payment juga

bisa berarti pembayaran uang kepada pihak lain yang belum memberikan prestasi

atau memenuhi kewajiban, misalnya kepada kontraktor pada saat kontrak

ditandatangani atau kepada penjual yang belum menyerahkan barangnya,

pembayaran sebagian dan harga yang telah disepakati oleh pembeli kepada

penjual yang merupakan tanda bahwa perjanjian jual beli yang diadakan telah

mengikat (advance, down payment) (Khairillah, 2011).

3. Permintaan adalah suatu keinginan untuk memenuhi suatu kebutuhan yang

diekspresikan melalui pembelian barang dan jasa. Bagi produsen permintaan

adakah sesuatu yang harus dipenuhi melalui penciptan produk atau jasa sesuai

dengan yang diinginkan, karena dengan memenuhi permintaan akan diperoleh

keuntungan sesuai dengan yang diharapkan dan yang menjadi tujuan utamanya.

4. Bubble economy adalah (ekonomi balon) adalah sebuah ekonomi yang besar

dalam perhitungan kuantitas moneternya, namun tak diimbangi oleh sektor riil,

bahkan sektor riil tersebut amat jauh ketinggalan perkembangannya. Disebut

apa-apa kecuali udara. Ketika ditusuk, ternyata ia kosong (Agustiano, 2010). Menurut

Wikipedia.com, definisi dari gelembung ekonomi (bubble economy) gelembung

spekulatif,atau gelembung keuangan adalah perdagangan dalam volume besar

dengan harga yang sangat berbeda dengan nilai intrinsiknya. Dengan kata lain,

memperdagangkan produk atau aset dengan harga yang lebih tinggi daripada nilai

fundamentalnya (id.wikipedia.org, 2011).

5. Overheating secara umum adalah kondisi ekonomi dimana pertumbuhan

meningkat sangat tinggi namun tidak dari meningkatnya produksi di dalam

negeri, tetapi dari peningkatan konsumsi, sehingga inflasi diperkirakan bisa

terjadi sangat tinggi. Dengan kata lain pertumbuhan konsumsi sangat tinggi jauh

di atas pertumbuhan produksi di sebuah negara. Overheating akan terjadi di saat

kapasitas ekonomi tidak mampu lagi mengimbangi pertumbuhan ekonomi yang

terus meningkat, atau kemampuan untuk menghasilkan barang dan jasa (sisi

supply) tidak secepat peningkatan tingkat konsumsi (sisi demand).

3.5. Metode Pengumpulan Data

Dalam penulisan skripsi ini penulis menggunakan metode penelitian

kepustakaan (Library Research) yaitu penelitian yang dilakukan melalui bahan-bahan

kepustakaan berupa buku-buku, tulisan-tulisan ilmiah, jurnal, artikel, dan

Selain itu penulis juga melakukan penelitian lapangan (field research) yaitu

metode pengumpulan data dengan mengadakan penelitian langsung terhadap objek

yang diteliti, dalam hal ini data lapangan yang diambil yaitu berupa data penjualan

dari dealer Toyota di kota medan. Pengumpulan data yang dilakukan penulis disini

diperoleh melalui riset (pengambilan data) langsung dengan menggunakan data

skunder dari kantor AUTO 2000 cabang Medan. Data yang dikumpulkan kemudian

disusun dan disajikan dalam bentuk angka-angka dengan tujuan untuk mendapatkan

gambaran yang jalas dari sekumpulan data yang diperoleh.

3.6. Teknik Analisis

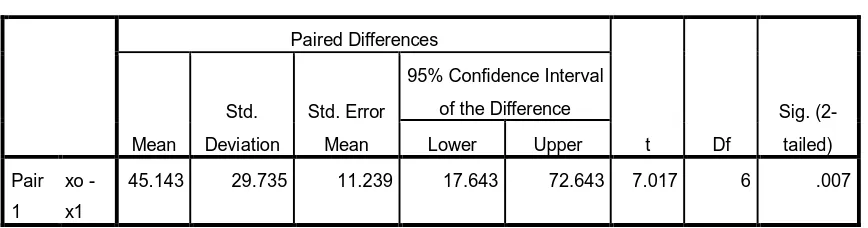

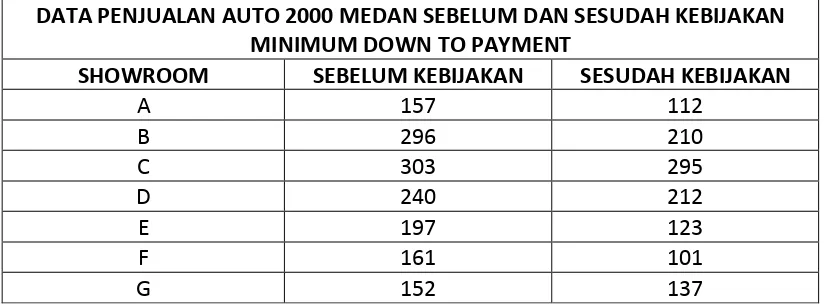

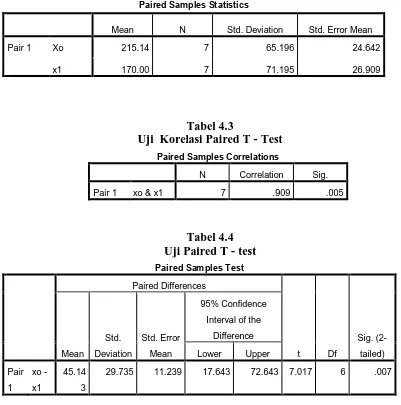

Penelitian ini memiliki dua rumusan masalah, yaitu bagaimana pengaruh

kebijakan minimum Down Payment terhadap permintaan mobil di kota Medan dan

bagaimana perkembangan permintaan mobil sebelum dan sesudah diberlakukannya

kebijakan minimum Down Payment. Untuk mengetahui pengaruh kebijakan Down

Payment terhadap tingkat permintaan mobil di kota Medan peneliti menggunakan

metode analisis regresi uji beda berpasangan.

Pengujian ini dilakukan untuk mengetahui keragaman atau mean dari dua

kelompok yang sejenis atau dua kelompok yang berpasangan, dan biasanya penelitian

percobaan (eksperimentasi) sangat sesuai memakan pengujian ini. Misalnya seorang

peneliti ingin menguji pemahaman terhadap teori yang diberikan dalam seminar

simulasi dan konvensional. Maka yang dimaksud dengan kelompok yang sejenis

adalah peserta seminar yang mendapat terapan dari kedua metode tersebut. sedangkan

yang dimaksud dengan kelompok yang berpasangan adalah misalnya subjek 1 dari

metode konvensional dibandingkan hasilnya dengan subjek 1 metode simulasi, subjek

2 metode konvensional dibandingkan dengan subjek 2 metode simulasi, dan

seterusnya.

Uji beda berpasangan biasanya digunakan untuk menguji perbedaan antara

dua pengamatan. Uji beda berpasangan biasanya dilakukan pada subjek yang di uji

pada situasi sebelum dan sesudah proses, atau subjek yag berpasangan ataupun

serupa. Misalnya jika kita ingin menguji banyaknya gigitan nyamuk sebelum diberi

lotion anti nyamuk merek tertentu maupun sesudahnya. Lanjutan dari uji t

berpasangan adalah uji Anova berulang.

Uji t-berpasangan (paired t-test) adalah satu metode pengujian hipotesis

dimana data yang digitukan tidak bebas (berpasangan). Ciri-ciri yang paling sering

ditemui pada kasus ini yang berpasangan adalah satu individu (objek penelitian)

dikenai dua buah perlakuan yang berbeda. Walaupun menggunakan individu yang

sama, peneliti tetap memperoleh dua macam data sampel, yaitu data dari perlakuan

pertama dan data dari perlakuan kedua. Perlakuan pertama mungkin saja berupa

kontrol, yaitu tidak memberikan perlakuan sama sekali terhadap objek penelitian.

pertama, peneliti menrangkan tentang kontrol, sedangkan pada perlakuan kedua,

barulah objek penelitian tersebut dikenai suatu tindakan tertentu, misalnya pemberian

obat. Dengan demikian performance obat dapat diketahui dengan cara

membandingkan kondisi objek penelitian sebelum dan sesudah diberikan obat.

Lanjutan dari uji t berpasangan adalah uji ANOVA berulang.

Langkah-langkah pengujian dengan menggunakan uji beda berpasangan adalah

sebagai berikut :

1. Menentukan tingkat signifikansi. Tingkat signifikasi yang digunakan pada

penelitian ini adalah 5% (α=0.05).

2. Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha), yang dirumuskan:

Ho : µd

(Ada perbedaan pada jumlah permintaan mobil sebelum kebijakan dan sesudah

diberlakukan kebijakan minimum down payment).

Ha : µd ≠ 0

(Tidak ada perbedaan rata-rata jumlah permintaan mobil sebelum kebijakan dan

sesudah diberlakukan kebijakan minimum down payment).

3. Memilih uji distribusi.

Pengujian distribusi yang digunakan yaitu distribusi t karena sampel yang

digunakan adalah kecil (n) ≤ 30. Nilai t dapat dilihat dari tabel.

Perhitungan yang digunakan adalah:

t = � ��/√�

dimana:

d : rata-rata selisih dua nilai.

Sd : Standar deviasi.

Sd =�Σ� 2−(Σ�)2

� �−1

4. Pengambilan keputusan

Pengambilan keputusan berdasarkan pada perbandingan nilai dengan nilai dengan

kriteria sebagai berikut:

a. Apabila nilai t hitung lebih besar dari nilai t tabel( t hitung > t tabel ),

maka Hipotesis nol (Ho) ditolak dan Hipotesis alternatif (Ha) diterima.

b. Apabila nilai t hitung lebih kecil dari pada nilai t tabel (t hitung < t tabel),

BAB IV

HASIL DAN PEMBAHASAN

4.1Deskripsi Wilayah Penelitian

4.1.1 Kondisi Geografis Kotamadya Medan

Kotamadya Medan merupakan salah satu Daerah Tingkat II (Dati II) yang

terdapat di provinsi Sumatera Utara yang sekaligus merupakan Ibukota dari provinsi

Sumatera Utara. Luas wilayah Kotamadya Medan adalah 265 km2 atau sekitar 0.37%

dari luas provinsi Sumatera Utara. Secara administrasi kotamadya Medan terdiri dari

21 kecamatan dan 151 kelurahan . potensi lahan yang dimiliki Kotamadya Meda

sebagian besar telah dimanfaatkan untuk kegiatan industri dan pertanian. Kotamadya

Medan memiliki batas-batas sebagai berikut

- Sebelah Utara berbatasan dengan Selat Sumatera

- Sebelah Timur berbatasan dengan Kecamatan Percut Sei Tuan (Kabupaten

Deli Serdang),

- Sebelah selatan berbatasan dengan Kecamatan Deli Tua (Kabupaten Deli

Serdang)

- Sebelah barat berbatasan dengan Kecamatan Sunggal (Kabupaten Deli

Serdang).

Kotamadya Medan terletak pada ketinggian 2,5 – 3,75 dari permukaan laut

dengan kemiringan 0% - 2% (datar) seluas 245,31 km2 atau 92.57% dan kemiringan

Kedalaman 30 – 60 cm seluas 124,60 km2 atau 47,02% dan kedalaman 60 – 90 cm seluas 140,40 km2 atau 52,98% dari luas seluruh wilayah dan tidak bererosi.

Kotamadya Medan memiliki iklim tropis, dengan temperatur rata-rata tahunan adalah

260 C.

4.1.2 Sejarah Perkembangan Transportasi

Kotamadya Medan yang merupakan salah satu kota terbesar di Indonesia,

terus melakukan pembangunan diberbagai bidang transportasi. Sektor transportasi

terus mengalami perkembangan sejarah dengan perkembangungan pembangunan

daerah di setiap sektor. Pada awal abad ke-2, kota Medan masih merupakan sebuah

kota kecil dengan penduduk yang masih sedikit. Pada waktu itu orang masih

menggunakan tenaga hewan sebagai alat transportasi. Hewan tersebut seperti kuda,

kerbau, sapi dan sebagainya untuk mengangkat orang ataupun barang, baik secara

langsung maupun menggunakan gerobak. Hal ini disebabkan karena prasarana jalan

yang tersedia juga masih belum memadai. Setelah Belanda masuk ke Indonesia

(Sumatera Utara), mesin-mesin kendaraan sudah mulai masuk sehingga mulai

dilakukan perbaikan dan pembukaan jalan-jalan sebagai sarana transportasi yang

memadai. Sejak saat itu mulai banyak kendaraan bermotor yang masuk ke Sumatera

Utara khususnya ke Kotamadya Medan. Perkembangan ini terus berlanjut hingga

Indonesia merdeka. Setelah itu pemerintah Indonesia baru memikirkan bagaimana

Seiring dengan pe