SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA TRANSFER TERHADAP BELANJA MODAL PADA PEMERINTAHAN KABUPATEN/KOTA

DI ACEH

OLEH

ANGGI REZEKI SIREGAR 090503177

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi saya yang berjudul " Pengaruh Pendapatan Asli Daerah (PAD) Dan Dana Transfer Terhadap Belanja Modal pada Pemerintahan Kabupaten dan Kota di Aceh " adalah benar hasil karya tulis saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2013

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA TRANSFER TERHADAP BELANJA MODAL PADA PEMERINTAHAN KABUPATEN/KOTA

KOTA DI ACEH

Penelitian ini bertujuan untuk mengetahui apakah Pendapatan Asli Daerah dan Dana Transfer yang terdiri dari Dana Alokasi Umum, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam , berpengaruh signifikan positif baik secara parsial maupun simultan terhadap Belanja Modal pada pemerintahan kabupaten dan kota di Propinsi Aceh.

Jenis penelitian ini merupakan penelitian asosiatif kausal dengan jumlah sampel sebanyak 23 kabupaten/kota setiap tahunnya. Penelitian ini dilakukan untuk periode 2008-2010. Data yang digunakan adalah data sekunder. Data diperoleh dari BPS (Badan Pusat Statistik) Propinsi Aceh. Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F dan uji koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa secara parsial Dana Bagi Hasil Sumber Daya Alam yang mempunyai pengaruh signifikan positif terhadap belanja modal. Sedangkan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Bagi Hasil Pajak tidak berpengaruh signifikan terhadap Belanja Modal. Secara Simultan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam mempunyai pengaruh signifikan positif terhadap Belanja Modal.

ABSTRACT

THE INFLUENCE OF LOCAL OWN REVENUE (PAD), GENERAL ALOCATION FUNDS (DAU), TAX PRODUCT SHARED FUND, AND NATURE RESOURCES

PRODUCT SHARED FUND TOWARD CAPITAL EXPENDITURE IN REGENCY/CITY AT ACEH PROVINCE

The purpose of this research is to examine the significant impact of Local Own Revenue (PAD), Government Transfer which consisting of General Alocation Funds (DAU), Tax Product Shared Fund, and Nature Resources Product Shared Fund toward capital expenditure in regency/city at Aceh Province.

The research method that used in this research is causal research design, and with 23 regency/city as a sample for every year. The research is done for 2008 - 2010 period. This research utilizes secondary data. The data are taken from governments statistics center of Aceh. The data which is analizzed in this research are collected through the region budget of revenue and expenses. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially Nature Resources Product Shared Fund have a positive significant impact to the capital expenditure. Whereas, Local Own Revenue (PAD), General Alocation Funds (DAU), and Tax Product Shared Fund have unsignificantly impact to the capital expenditure. Local Own Revenue (PAD), General Alocation Funds (DAU), Tax Product Shared Fund, and Nature Resources Product Shared Fund have a positive significant impact to the capital expenditure simultaneously.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang telah dilimpahkan sehingga penulis dapat menyelesaikan skripsi yang berjudul " Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Transfer Terhadap Belanja Modal Pada Pemerintahan Kabupaten dan Kota di Aceh" ini. Penulis juga mengucap syukur kepada Allah SWT karena telah memberikan orang tua tercinta (Drs.H. Taufik Siregar dan Hj.Rosita) yang telah mencurahkan seluruh kasih sayang, cinta, pengorbanan, motivasi, dan doa kepada penulis. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama dan dukungan moril dan materil dari berbagai pihak. Oleh karena itu penulis menyampaikan terima kasih kepada beberapa pihak antara lain:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.si, Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini dan sekaligus sebagai motivator dan pemberi semangat kepada penulis selama proses penyelesaian skripsi ini. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembaca yang telah memberikan arahan, kritikan bagi penulis untuk menyempurnakan dan menyelesaikan skripsi ini.

5. Seluruh dosen Fakultas Ekonomi Departemen Akuntansi yang telah banyak memberi ilmu pengetahuan dan nasehat pada penulis selama masa perkuliahan, serta seluruh Staff dan Pegawai Departemen Akntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini belum sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ini. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Maret 2013

Penulis,

Anggi Rezeki Siregar

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian .... 30

3.6 Metode Analisis Data ... 32

3.6.1 Statistik Deskriptif... 32

3.6.2 Pengujian Asumsi Klasik... ... 32

3.6.2.1 Uji Normalitas ... ... 32

3.6.2.2 Uji Multikolinearitas ... 33

3.6.2.3 Uji Heterokedasitas ... 35

3.6.2.4 Uji Autokorelasi ... 36

BAB IV Analisis Hasil Penelitian ... 42

4.1 Hasil Penelitian ... 42

4.1.1 Data Penelitian ... 42

4.1.2 Statistik Deskriptif ... 43

4.1.3 Pengujian Asumsi Klasik ... 44

4.1.3.1 Uji Normalitas ... 44

4.1.3.2 Uji Multikolinearitas ... 50

4.1.3.3 Uji Heterokedasitas ... 51

4.1.3.4 Uji Autokorelasi ... 53

4.1.4 Model dan Teknik Analisis Data ... 54

4.1.4.1 Model Regresi Berganda ... 54

4.1.5 Pengujian Hipotesis ... 56

4.1.5.1 Uji Parsial (uji t statistik) ... 56

4.1.5.2 Uji Simultan (uji F statistik) ... 58

4.1.6 Koefisien Determinasi (R2) ... 59

4.2 Pembahasan Hasil Penelitian ... 60

BAB V Kesimpulan Dan Saran ... 62

5.1 Kesimpulan ... 62

5.2 Keterbatasan Penelitian ... 63

5.3 saran ... 63

Daftar Pustaka ...65

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 23

3.1 Daftar Pemerintahan Kabupaten/Kota di Provinsi Aceh ... 27

3.2 Daftar Kabupaten/Kota Sampel ... 29

3.3 Definisi Operasional dan Pengukuran Variabel ... 31

3.4 Jadwal Penelitian ... 41

4.1 Statistik Deskriptif ... 43

4.2 Hasil Uji Normalitas ... 49

4.3 Hasil Uji Multikolinearitas... 50

4.4 Hasil Uji Autokorelasi ... 51

4.5 Hasil Analisis Regresi... 54

4.6 Hasil Uji Statistik t ... 57

4.7 Hasil Uji Statistik F... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 25 4.1 Hasil Uji Normalitas Sebelum Transformasi dengan Logaritma

Natural (Histogram) ... 46 4.2 Hasil Uji Normalitas Setelah Transformasi dengan Logaritma

Natural (Histogram) ... 47 4.3 Hasil Uji Normalitas Sebelum Transformasi dengan Logaritma

Natural (Grafik Plot) ... 48 4.4 Hasil Uji Normalitas Setelah Transformasi dengan Logaritma

Natural (Grafik Plot) ... 49 4.5 Hasil Uji Heterokedastisitas Sebelum Transformasi dengan

Logaritma Natural (Scatterplot) ... 52 4.6 Hasil Uji Heterokedastisitas Setelah Transformasi dengan

Logaritma Natural (Scatterplot) ... 53

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Sampel Kabupaten dan Kota ... 69

2 Data Realisasi Pendapatan Asli Daerah (PAD) pada Pemerintahan Kabupaten dan Kota di Provinsi Aceh, Tahun 2008 - 2010 ... 70

3 Data Realisasi Dana Alokasi Umum (DAU) pada Pemerintahan Kabupaten dan Kota di Provinsi Aceh, Tahun 2008 - 2010 ... 71

4 Data Realisasi Dana Bagi Hasil Pajak pada Pemerintahan Kabupaten dan Kota di Provinsi Aceh, Tahun 2008 - 2010 ... 72

5 Data Realisasi Dana Bagi Hasil Sumber Daya Alam pada Pemerintahan Kabupaten dan Kota di Provinsi Aceh, Tahun 2008 - 2010 ... 73

6 Data Realisasi Belanja Modal pada Pemerintahan Kabupaten dan Kota di Provinsi Aceh, Tahun 2008 - 2010 ... 74

7 Statistik Deskriptif ... 75

8 Hasil Uji Normalitas dengan Histogram ... 76

9 Hasil Uji Normalitas dengan Grafik Normal Probability plot ... 77

10 Hasil Uji Normalitas dengan Nonparametric Test Kolgomorov Smirnov ... 78

11 Hasil Uji Multikolinearitas ... 79

12 Hasil Uji Heterokedastisitas ... 80

13 Hasil Uji Autokorelasi ... 81

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA TRANSFER TERHADAP BELANJA MODAL PADA PEMERINTAHAN KABUPATEN/KOTA

KOTA DI ACEH

Penelitian ini bertujuan untuk mengetahui apakah Pendapatan Asli Daerah dan Dana Transfer yang terdiri dari Dana Alokasi Umum, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam , berpengaruh signifikan positif baik secara parsial maupun simultan terhadap Belanja Modal pada pemerintahan kabupaten dan kota di Propinsi Aceh.

Jenis penelitian ini merupakan penelitian asosiatif kausal dengan jumlah sampel sebanyak 23 kabupaten/kota setiap tahunnya. Penelitian ini dilakukan untuk periode 2008-2010. Data yang digunakan adalah data sekunder. Data diperoleh dari BPS (Badan Pusat Statistik) Propinsi Aceh. Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F dan uji koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa secara parsial Dana Bagi Hasil Sumber Daya Alam yang mempunyai pengaruh signifikan positif terhadap belanja modal. Sedangkan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Bagi Hasil Pajak tidak berpengaruh signifikan terhadap Belanja Modal. Secara Simultan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam mempunyai pengaruh signifikan positif terhadap Belanja Modal.

ABSTRACT

THE INFLUENCE OF LOCAL OWN REVENUE (PAD), GENERAL ALOCATION FUNDS (DAU), TAX PRODUCT SHARED FUND, AND NATURE RESOURCES

PRODUCT SHARED FUND TOWARD CAPITAL EXPENDITURE IN REGENCY/CITY AT ACEH PROVINCE

The purpose of this research is to examine the significant impact of Local Own Revenue (PAD), Government Transfer which consisting of General Alocation Funds (DAU), Tax Product Shared Fund, and Nature Resources Product Shared Fund toward capital expenditure in regency/city at Aceh Province.

The research method that used in this research is causal research design, and with 23 regency/city as a sample for every year. The research is done for 2008 - 2010 period. This research utilizes secondary data. The data are taken from governments statistics center of Aceh. The data which is analizzed in this research are collected through the region budget of revenue and expenses. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially Nature Resources Product Shared Fund have a positive significant impact to the capital expenditure. Whereas, Local Own Revenue (PAD), General Alocation Funds (DAU), and Tax Product Shared Fund have unsignificantly impact to the capital expenditure. Local Own Revenue (PAD), General Alocation Funds (DAU), Tax Product Shared Fund, and Nature Resources Product Shared Fund have a positive significant impact to the capital expenditure simultaneously.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Otonomi daerah di Indonesia lahir di tengah gejolak sosial yang sangat massif pada tahun 1999. Gejolak sosial tersebut didahului oleh krisis ekonomi yang melanda Indonesia di sekitar tahun 1997. Runtuhnya pemerintahan orde baru pada tahun 1998, menimbulkan sejumlah permasalahan terkait dengan sistem ketatanegaraan dan tuntutan daerah-daerah yang selama ini telah memberikan kontribusi yang besar dengan kekayaan alam yang dimilikinya. Eksploitasi kekayaan alam di daerah tidak berbanding lurus dengan optimalisasi pelaksanaan pembangunan di daerah tersebut.

Daerah. Perimbangan keuangan tersebut tercermin dengan adanya dana perimbangan. Dana perimbangan adalah dana yang bersumber dari penerimaan APBN yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dengan adanya hak otonomi daerah yang disertai perimbangan keuangan pusat-daerah, diharapkan tiap daerah mampu mengelola sumber daya yang dimilikinya untuk meningkatkan perekonomian dan kesejahteraan masyarakatnya. Untuk mewujudkan otonomi daerah dan desentralisasi yang luas, nyata, dan bertanggung jawab diperlukan manajemen keuangan daerah yang mampu mengontrol kebijakan keuangan daerah secara ekonomis, efisien, efektif, transparan, dan akuntabel.

masyarakat untuk menciptakan lapangan pekerjaan baru yang akan mempengaruhi perkembangan kegiatan ekonomi dalam daerah tersebut (Kuncoro , 2004).

Anggaran daerah dan pengelolaan keuangan daerah merupakan aspek penting dalam pelaksanaan otonomi daerah dan desentralisasi yang harus diatur secara hati-hati, anggaran daerah digunakan pemerintah daerah sebagai pedoman operasional daerahnya. Di Indonesia, dokumen anggaran daerah disebut Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk propinsi maupun kabupaten dan kota (Darwanto dan Yulia). Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD).

Keberhasilan otonomi daerah dapat terlihat dari seberapa besar keberhasilan pemerintah dalam menyusun dan mengalokasikan sumber daya daerah dalam APBD. Besar dan kecilnya dana yang tercantum dalam APBD akan mencerminkan peranan pemerintah dalam perekonomian dan pelayanan masyarakat suatu negara atau daerah (Halim, 2004).

modal semakin tinggi pula produktivitas perekonomian. Alokasi belanja modal ini juga didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintah maupun untuk fasilitas publik.

Dengan adanya desentralisasi fiskal pemerintah daerah diberi kewenangan untuk menggali potensi yang dimiliki sebagai sumber pendapatan daerah untuk membiayai pengeluaran daerah dalam rangka pelayanan publik. Berdasarkan Undang-Undang No.32 Tahun 2004, salah satu sumber pendapatan daerah adalah Pendapatan Asli Daerah (PAD) yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dengan Daerah mengamanatkan bahwa pemerintah daerah dapat meningkatkan pendapatan asli daerahnya sesuai dengan peraturan perundangan yang berlaku.

otonom belum sepenuhnya berhasil menjalankan tugasnya sebagai daerah otonomi. Setiap daerah mempunyai kemampuan keuangan yang berbeda dalam mendanai kegiatan-kegiatannya, hal ini menimbulkan ketimpangan fiskal antara satu daerah dengan daerah lainnya. Untuk mengatasi ketimpangan fiskal ini, dalam Undang-Undang No. 32 Tahun 2004 disebutkan bahwa untuk pelaksanaan kewenangan pemerintah daerah, pemerintah pusat akan mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil (DBH) yang terdiri dari pajak dan sumber daya alam.

DAU merupakan salah satu komponen dana terbesar yang diterima oleh daerah. Dalam beberapa tahun berjalan, proporsi DAU terhadap penerimaan daerah masih yang tertinggi dibandingkan dengan penerimaan daerah yang lain termasuk PAD (Adi, 2006 : 4). Keadaan ini menunjukkan adanya ketergantungan fiskal yang cukup tinggi yaitu relatif rendahnya PAD dan dominannya transfer dari pusat. Sehingga tujuan transfer dana dari pusat ke daerah adalah untuk mengatasi ketidakseimbangan struktur keuangan antar daerah (Kuncoro, 2004 : 16).

sepenuhnya berorientasi sektor publik, yang salah satunya disebabkan oleh pengelolaan belanja dan alokasi diarahkan untuk kepentingan golongan semata. Keefer dan Khemani (dalam Halim dan Abdullah, 2006 : 18) menyatakan bahwa adanya kepentingan poiltik dari lembaga legislatif yang terlibat dalam proses penyusunan anggaran menyebabkan alokasi belanja modal terdistorsi dan sering tidak efektif dalam memecahkan masalah di masyarakat. Sedangkan menurut Pasal 66 UU No.33 Tahun 2004 menyatakan bahawa : “Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan keadilan, kepatuhan, dan manfaat untuk masyarakat”. Undang-Undang tersebut mengisyaratkan kepada pemerintah daerah untuk mengelola keuangan daerah terutama belanja modal secara efektif, efisien, dan ekonomis dengan tujuan akhir untuk meningkatkan pelayanan masyarakat. Pernyataan ini sesuai dengan konsep multiterm expenditure framework (MTEF) yang disampaikan oleh Allen dan Tomnasi (dalam Halim dan Abdullah, 2006 : 18) yang menyatakan bahwa kebijakan belanja modal harus memperhatikan kemanfaatan (usefulness) dan kemampuan keuangan pemerintah daerah (budget capability) dalam pengelolaan asset tersebut dalam jangka panjang. Hal ini berarti bahwa dalam pengelolaan asset sangat terkait dengan belanja pemeliharaan maupun sumber pendapatan.

Modal pada Kabupaten/Kota di Aceh, dalam skripsi yang berjudul: “Pengaruh Pendapatan Asli Daerah (PAD) Dan Dana Transfer Terhadap Belanja Modal

pada Kabupaten dan Kota Di Aceh ”.

Penelitian ini mengacu pada penelitian yang telah dilakukan oleh Gunawan Simanjuntak yaitu “ Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara” dengan periode penelitian dari tahun 2005-2007 sedangkan peneliti sekarang meneliti “Pengaruh Pendapatan Asli Daerah (PAD) Dan Dana Transfer Terhadap Belanja Modal pada Kabupaten dan Kota Di Aceh ” dengan menggunakan periode penelitian 2008-2010, dengan menambahkan Pendapatan Asli Daerah (PAD) sebagai variabel independen dalam penelitian ini.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka dapat dirumuskan permasalahan sebagai berikut : “ Apakah Pendapatan Asli Daerah dan Dana Transfer yang terdiri dari Dana Alokasi Umum, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh signifikan secara parsial dan simultan terhadap belanja modal pemerintah Kabupaten/Kota di Aceh ?”

yang disediakan kepada daerah untuk memenuhi kebutuhan khusus.” Dana Alokasi Khusus pada dasarnya merupakan transfer yang bersifat spesifik untuk tujuan-tujuan yang sudah digariskan maka Dana Alokasi Khusus tidak berhubungan dengan belanja modal.

1.3 Batasan Masalah

Agar penelitian ini terfokus pada topik yang telah dipilih, maka peneliti memberi batasan masalah sebagai berikut :

6. Laporan Realisasi APBD yang diteliti adalah Laporan Realisasi APBD masing-masing kabupaten/kota di Propinsi Aceh dari tahun 2008-2010.

7. Objek penelitian adalah kabupaten/kota yang ada di propinsi Aceh dari tahun 2008-2010 dan bukan merupakan kabupaten/kota bentukan baru yang sedang mengalami pemekaran.

1.4 Tujuan Penelitian

Seseuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah : untuk menguji dan mengetahui apakah Pendapatan Asli Daerah (PAD) dan Dana Transfer yang terdiri dari Dana Alokasi Umum, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam berpengaruh signifikan secara parsial dan simultan terhadap belanja modal pada Kabupaten/Kota di Aceh.

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

pengaruh dari Pendapatan Asli Daerah (PAD) dan Dana Transfer terhadap Belanja Modal.

2. Bagi Pemerintah Daerah, memberikan masukan bagi Pemerintahan Daerah Kabupaten/Kota di Propinsi Aceh dan dapat menjadi acuan atau pertimbangan dalam pembuatan kebijakan di masa yang akan datang dalam hal pengalokasian anggaran belanja modal yang terdapat di dalam APBD. 3. Bagi peneliti lain, penelitian ini diharapkan menjadi referensi bagi penulis

BAB II

TINJAUAN PUSTAKA

2.1 Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.1 Pengertian dan unsur-unsur APBD

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah.

Menurut Halim (2004 : 15) :

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu Anggaran daerah yang memiliki unsur-unsur sebagai berikut : rencana kegiatan suatu

daerah, beserta uraiannya secara rinci; adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan; jenis kegiatan dan proyek yang dituangkan dalam bentuk angka; periode anggaran, yaitu biasanya 1 (satu) tahun.

Menurut Saragih (2003 : 127) :

APBD merupakan suatu gambaran atau tolak ukur penting keberhasilan suatu daerah di dalam meningkatkan potensi perekonomian daerah. Artinya, jika perekonomian daerah mengalami pertumbuhan, maka akan berdampak positif terhadap peningkatan pendapatan daerah (PAD), khususnya penerimaan pajak-pajak daerah.

penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud”.

Menurut Kepmendagri Nomor 29 Tahun 2002, “ Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu rencana keuangan tahunan Daerah yang ditetapkan berdasarkan Peraturan Daerah tentang APBD”.

Menurut Mardiasmo (2002 : 9), “APBD merupakan instrumen kebijakan yang utama bagi pemerintah daerah”. Sebagai instrumen kebijakan, anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas. Anggaran daerah digunakan sebagai alat untuk menentukan besar pendapatan dan pengeluaran, otorisasi pengeluaran di masa-masa yang akan datang, alat untuk membantu mengambil keputusan dan perencanaan pembangunan, alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja.

Unsur-Unsur APBD menurut Halim (2004 : 16) adalah : 1) Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2) Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya

yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. 4) Periode anggaran yang biasanya 1 (satu) tahun.

2.1.2 Struktur APBD

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 29 Tahun 2002, maka APBD terdiri atas 3 bagian, yaitu : “pendapatan, belanja, dan pembiayaan.”

Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja digolongkan menjadi 4 yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasi menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu : sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang. (Halim, 2004 : 18).

2.2 Pendapatan Asli Daerah (PAD)

Penerimaan Pendapatan asli Daerah merupakan akumulasi dari Pos Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi daerah, Pos Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan Investasi serta Pengelolaan Sumber Daya Alam ( Isdijoso, 2002).

Menurut Mardiasmo (2002 : 132), “ Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah:.

Menurut Halim (2004 : 67) :

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah.

diklasifikasikan sebagai berikut :

Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daearh yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengaadan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

Menurut Halim (2007 : 96) kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan:

a. Pajak Daerah. Sesuai UU Nomor 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/ kota terdiri dari:

1) Pajak hotel. 2) Pajak restoran.

3) Pajak hiburan. 4) Pajak reklame.

5) Pajak penerangan jalan.

6) Pajak pengambilan bahan galian golongan C. 7) Pajak parkir.

b. Retribusi Daerah.

c. Hasil Pengelolaan Kekayaan Milik Daerah Yang Dipisahkan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan 1) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD. 2) Bagian laba atas penyertaan modal pada perusahaan milik negara/ BUMN. 3) Bagian laba penyertaan modal pada perusahaan milik swasta atau kelompok

usaha masyarakat. d. Lain-lain PAD yang sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah.

Selain yang disebut di atas, Jenis pendapatan ini meliputi objek pendapatan berikut:

1) Hasil penjualan aset daerah yang tidak dipisahkan. 2) Jasa giro.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa oleh daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing.

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan. 8) Pendapatan denda pajak.

9) Pendapatan denda retribusi.

Kemampuan daerah dalam menghasilkan Pendapatan Asli Daerah juga berhubungan dengan kewenangan pemerintah daerah dalam pelaksanaan kebijakannya sebagai daerah otonom. Semakin besar Pendapatan Asli Daerah yang diterima, maka semakin besar pula kewenangan pemerintah daerah dalam melaksanakan kebijakannya.

Perubahan pendapatan akan mempengaruhi belanja atau pengeluaran, namun tidak selalu seluruh tambahan pendapatan tersebut akan dialokasikan dalam belanja. Abdullah dan Halim (2004) menemukan bahwa sumber pendapatan daerah berupa PAD dan dana perimbangan berpengaruh terhadap belanja daerah secara keseluruhan. Meskipun proporsi PAD maksimal hanya sebesar 10% dari total pendapatan daerah, kontribusinya terhadap pengalokasian anggaran cukup besar, terutama bila dikaitkan dengan kepentingan politis (Abdullah, 2004).

2.3 Dana Transfer

serta besaran pendanaan penyelenggaraan (UU No. 33/2004).

Undang-Undang No.25 Tahun 1999 mengatur hal-hal yang berkenaan dengan keuangan negara dan daerah utamanya bagi hasil penerimaan Negara dan transfer dana dari pemerintah pusat (APBN) kepada pemerintah daerah (APBD). Transfer Pemerintah Pusat berupa dana perimbangan terdiri dari :

1. Dana Alokasi Umum (DAU), 2. Dana Alokasi Khusus (DAK), 3. Dana Bagi Hasil Pajak,

4. Dana Bagi Hasil Sumber Daya Alam.

2.3.1 Dana Alokasi Umum

Menurut Undang-Undang Nomor 33 Tahun 2004 Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Adapun cara menghitung DAU menurut ketentuan adalah sebagai berikut : a. Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 25% dari

penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi Umum (DAU) untuk daerah propinsi dan untuk daerah kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi umum sebagaimana ditetapkan diatas.

c. Dana Alokasi Umum (DAU) untuk suatu daerah kabupaten/kota tertentu ditetapkan berdasarkan perkalian jumlah dana alokasi umum untuk daerah kabupaten/kota yang ditetapkan APBN dengan porsi daerah kabupaten/kota. d. Porsi daerah kabupaten/kota sebagaimana dimaksud diatas merupakan proporsi

bobot daerah kabupaten/kota di seluruh Indonesia.

DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

2.3.2 Dana Bagi Hasil Pajak

penghasilan pasal 25 dan 29 wajib pajak orang pribadi dalam negeri dan pajak penghasilan pasal 21.

Menurut Bird dan Vaillancourt (2004 : 42), bahwa banyak negara menggunakan sistem bagi hasil pajak dengan mendistribusikan suatu persentase tetap pajak-pajak nasional tertentu, misalnya pajak pendapatan atau pajak pertambahan nilai ke pemerintah daerah. Untuk menambah pendapatan daerah dalam rangka pembiayaan pelaksanaan fungsi yang menjadi kewenangannya dilakukan dengan pola bagi hasil penerimaan pajak dan bukan pajak (SDA) antara pusat dan daerah.

Alokasi Dana Bagi Hasil Pajak dilaksanakan seiring dengan pelaksanaan otonomi daerah sejak adanya Undang-Undang No. 25 Tahun 1999 tentang perimbangan Keuangan Pusat dan Daerah sebagaimana telah diubah dengan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dengan Pemerintah Daerah.

Tarif Pajak Bumi dan Bangunan (PBB) yang dikenakan atas objek pajak bumi dan bangunan adalah sebesar 0,5%. Dasar pengenaan pajaknya adalah Nilai Jual Objek Pajak (NJOP). Dasar perhitungan pajaknya adalah Nilai Jual Kena Pajak (NJKP) yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100%. Ketentuan dalam Peraturan Pemerintah nomor 25 Tahun 2002 :

a. Sebesar 40% dari NJOP untuk objek perkebunan, pajak kehutanan, dan pertambangan.

lebih, dan 20% dari NJOP apabila NJOP kurang dari Rp.1.000.000.000 Penerimaan negara dari bea perolehan hak atas tanah dan bangunan dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. Dana Bagi Hasil Bea Perolehan Hak atas Tanah dan Bangunan ( DBH BPHTB) untuk daerah 80% dibagi untuk daerah dengan rincian :

a. 16% untuk provinsi yang bersangkutan.

b. 64% untuk kabupaten/kota yang bersangkutan.

Penyaluran DBH BPHTB dilaksanakan berdasarkan realisasi penerimaan BPHTB tahun anggaran berjalan. Penyaluran DBH BPHTB dilaksanakan secara mingguan. Penyaluran BPHTB bagian pemerintah dilaksanakan dalam 3 (tiga) tahap, yaitu bulan April, bulan Agustus, dan bulan Nopember tahun anggaran berjalan.

Dana Bagi Hasil dari penerimaan PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (WPOPDN) dan PPh Pasal 21 dibagi dengan imbangan 60% untuk kabupaten/kota dan 40% untuk provinsi yang ditetapkan oleh Menteri Keuangan. Berdasarkan pasal 8 PP Nomor 55 Tahun 2005 tentang dana perimbangan, “Penerimaan negara dari PPh WPOPDN ( Wajib Pajak Orang Pribadi Dalam Negeri) dan PPh pasal 21 dibagikan kepada daerah sebesar 20% dengan rincian 8% untuk provinsi yang bersangkutan dan 12% untuk kabupaten/kota dalam provinsi yang bersangkutan”.

Dana Bagi Hasil sumber Daya Alam adalah bagian daerah yang berasal dari penerimaan sumber daya alam kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi. a. Penerimaan Iuran Hak Pengusahaan Hutan (IHPH)

Dari Provisi Sumber Daya Hutan (PSDH) yang dihasilkan dari wilayah daerah yang bersangkutan dibagi dengan, 20% untuk pemerintah dan 80% untuk daerah.

b. Penerimaan kehutanan yang berasal dari Dana Reboisasi, dibagi dengan 60% untuk pemerintah dan 40% untuk daerah.

c. Penerimaan Pertambangan Umum, yang dihasilkan dari wilayah Daerah provisi adalah sebesar 80% untuk provisi yang bersangkutan.

d. DBH Sumber Daya Alam Perikanan, berasal dari penerimaan secara nasional yaitu 20% untuk pemerintah dan 80% dibagikan dengan porsi yang sama besar untuk seluruh kabupaten/kota.

e. DBH Sumber Daya Alam Pertambangan Minyak Bumi, sebesar 15,5% berasal dari penerimaan negara sumber daya alam pertambangan minyak bumi dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya.

1) 69,5% untuk pemerintah. 2) 30,5% untuk daerah.

g. Pertambangan Panas Bumi, yang dihasilkan dari wilayah daerah yang bersangkutan yang merupakan Penerimaan Negara Bukan Pajak, dibagi dengan 20% untuk pemerintah dan 80% untuk daerah.

2.4 Belanja Modal

2.4.1 Pengertian Belanja Modal

Menurut Halim ( 2004 : 73), “Belanja merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok Belanja Administrasi Umum.”

Menurut Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan “belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset langsung yang memberi manfaat lebih dari satu periode akuntansi.

Berdasarkan Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Pasal 53 ayat (1) :

Belanja modal sebagaimana dimaksud dalam Pasal 50 huruf c digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

2.4.2 Klasifikasi Belanja Modal

Belanja Modal dapat diklasifikasikan sebagai berikut : 1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan/ penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertipikat,dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai 3. Belanja Modal Gedung dan Bangunan Belanja

pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/ pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/ pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

bentuk belanja modal dalam APBD. Alokasi belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Biasanya setiap tahun diadakan pengadaan aset tetap oleh pemerintahan daerah, sesuai dengan prioritas anggaran dan pelayanan publik yang memberikan dampak jangka panjang secara finansial.

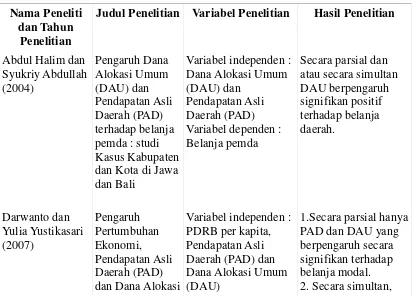

2.5 Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan Pendapatan Asli Daerah (PAD), dana transfer, dan belanja modal dapat dilihat pada tabel berikut :

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti dan Tahun

Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian

Umum (DAU) asli daerah dan dana alokasi umum. Pajak, dan Dana Bagi Hasil SDA

Variabel dependen: Belanja Modal

Dari penelitian yang telah dilakukan, didapat hasil bahwa : 1. DAU mempunyai hasil pajak, dan dana bagi hasil SDA memiliki pengaruh signifikan secara positif terhadap belanja modal.

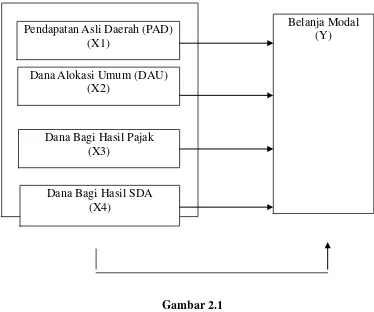

2.6 Kerangka Konseptual dan Hipotesis

2.6.1 Kerangka Konseptual Penelitian

suatu masalah tertentu. Dalam penelitian ini terdapat empat variabel bebas yaitu pendapatan asli daerah, dana alokasi umum, dana bagi hasil pajak, dan dana bagi hasil sumber daya alam, serta satu variabel terikat yaitu belanja modal.

Adapun kerangka konseptual dari penelitian ini adalah :

Gambar 2.1 Kerangka Konseptual

PAD adalah pendapatan asli daerah yang berasal dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah, dana perimbangan dan lain-lain pendapatan daerah yang sah.

Pendapatan Asli Daerah (PAD) (X1)

Dana Alokasi Umum (DAU) (X2)

Dana Bagi Hasil Pajak (X3)

Dana Bagi Hasil SDA (X4)

Dana Alokasi Umum, Dana Bagi Hasil Pajak, dan Dana bagi Hasil SDA merupakan salah satu sumber penerimaan daerah di samping Pendapatan Asli Daerah (PAD).

Anggaran Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

2.6.2 Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel yang lainnya (Umar, 2003 : 30)

Dalam penelitian ini terdapat variabel independen/ variabel yang mempengaruhi/ variabel bebas dan variabel dependen/ dipengaruhi/ variabel terikat. Penelitian ini dilakukan untuk mengetahui dan membuktikan pengauh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil Pajak, dan Dana Bagi Hasil SDA sebagai variabel independen terhadap Belanja Modal sebagai variabel dependen.

3.2 Populasi dan Sampel Penelitian

3.2.1 Populasi Penelitian

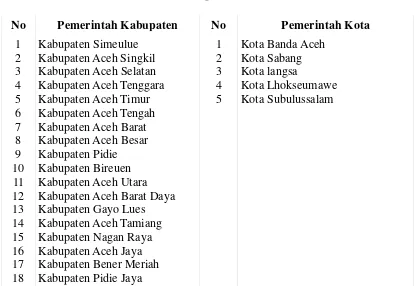

Tabel 3.1

Daftar Pemerintahan Kabupaten/Kota di Provinsi Aceh

No Pemerintah Kabupaten No Pemerintah Kota

1 Kabupaten Aceh Barat Daya Kabupaten Gayo Lues

3.2.2 Sampel Penelitian

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004 : 73). Metode pengambilan sampel dilakukan dengan cara purposive sampling yaitu teknik penentuan sampling dengan pertimbangan tertentu (Sugiyono, 2005 : 78).

Pertimbangan yang ditentukan oleh peneliti dalam pengambilan sample adalah :

laporan realisasi APBDnya ke Badan Pusat Statistik (BPS) Provinsi Aceh. Berdasarkan pertimbangan tersebut, maka sampel yang digunakan peneliti adalah 18 (delapan belas) Pemerintahan Kabupaten dan 5 (lima) Pemerintahan Kota, yaitu :

Tabel 3.2

Daftar Kabupaten/Kota Sampel

No. Kabupaten/Kota Kriteria Sampel Sampel

1

1 Kabupaten Simeulue √ Sampel 1

2 Kabupaten Aceh Singkil √ Sampel 2

3 Kabupaten Aceh Selatan √ Sampel 3

4 Kabupaten Aceh Tenggara √ Sampel 4

5 Kabupaten Aceh Timur √ Sampel 5

6 KabupatenAceh Tengah √ Sampel 6

7 Kabupaten Aceh Barat √ Sampel 7

8 Kabupaten Aceh Besar √ Sampel 8

9 Kabupaten Pidie √ Sampel 9

10 Kabupaten Bireuen √ Sampel 10

11 Kabupaten Aceh Utara √ Sampel 11

12 Kabupaten Aceh Barat Daya √ Sampel 12

13 Kabupaten Gayo Lues √ Sampel 13

14 Kabupaten Aceh Tamiang √ Sampel 14

15 Kabupaten Nagan Raya √ Sampel 15

16 Kabupaten Aceh Jaya √ Sampel 16

17 Kabupaten Bener Meriah √ Sampel 17

18 Kabupaten Pidie Jaya √ Sampel 18

19 Kota Banda Aceh √ Sampel 19

21 Kota Langsa √ Sampel 21

22 Kota Lhokseumawe √ Sampel 22

23 Kota Subulussalam √ Sampel 23

Sumber : http://id.wikipedia.org/wiki /Aceh, www.acehprov.go.id, 2013 BPS (Badan Pusat Statistik) Aceh 2013

3.3 Jenis Data dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data sekunder dan bersifat kuantitatif. Data penelitian berupa :

1. Data realisasi PAD, DAU, Dana Bagi Hasil Pajak, Dana Bagi Hasil SDA dan Belanja Modal dari Laporan Realisasi APBD pemerintahan Kabupaten/Kota di Propinsi Aceh tahun 2008 sampai dengan 2010 yang diperoleh dari Badan Pusat Statistik Aceh.

2. Pemerintahan kabupaten/Kota di Propinsi Aceh yang menyerahkan laporan APBDnya dan lengkap dalam melaporkan jumlah realisasi Transfer Pemerintah Pusatnya selama periode 2008-2010.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah, Teknik Dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung yang diperoleh dari Badan Pusat Statistik (BPS) Aceh dan situs Dirjen Perimbangan Keuangan Pemerintah Daerah.

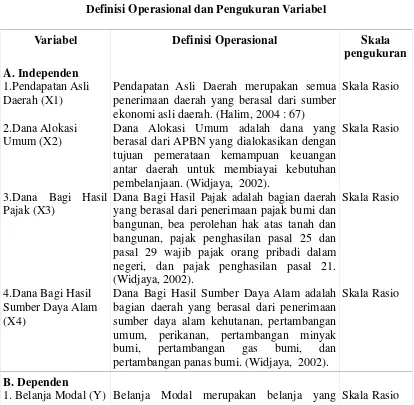

Variabel penelitian terdiri dari variabel bebas dan variabel terikat. Variabel bebas dalam penelitian ini adalah variabel Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2), Dana Bagi Hasil Pajak (X3), Dana Bagi Hasil SDA (X4) dan variabel terikatnya adalah Belanja Modal (Y). Definisi operasional dan pengukuran variabel penelitian dapat dilihat pada tabel berikut :

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Skala

pengukuran

Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. (Halim, 2004 : 67)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaan. (Widjaya, 2002).

Dana Bagi Hasil Pajak adalah bagian daerah yang berasal dari penerimaan pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, pajak penghasilan pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri, dan pajak penghasilan pasal 21. (Widjaya, 2002).

Dana Bagi Hasil Sumber Daya Alam adalah bagian daerah yang berasal dari penerimaan sumber daya alam kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi. (Widjaya, 2002).

Skala Rasio

Skala Rasio

Skala Rasio

Skala Rasio

B. Dependen

manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah serta akan menimbulkan konsekuensi menambah belanja yang bersifat rutin seperti biaya pemeliharaan. Belanja modal memiliki karakteristik spesifik yang menunjukkan adanya berbagai pertimbangan dalam pengalokasiannya. Pemerolehan aset tetap juga memiliki konsekuensi pada beban operasional dan pemeliharaan pada masa yang akan datang. (Halim, 2004 : 73).

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi dengan bantuan software SPSS 17. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

3.6.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, nilai minimum dan maksimum.

3.6.2 Pengujian Asumsi Klasik

3.6.2.1 Uji Normalitas

Menurut Erlina dan Mulyani (2007 : 103), “uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal.” Menurut Ghozali (2005 : 110), “Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.”

Menurut Ghozali (2005 : 110) ada dua cara unutk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu :

1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis statistik

a) nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal,

b. nilai Sig. Atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

3.6.2.2 Uji Multikolinearitas

Menurut Gujarati (1995) dalam Hadi (2006 : 168), “uji multikolinearitas berhubungan dengan adanya korelasi antar variabel independen. Sebuah persamaan terjangkit penyakit ini bila dua atau lebih variabel independen memiliki tingkat korelasi yang tinggi. Sebuah persamaan regresi dikatakan baik bila persamaan tersebut memiliki variabel independen yang saling tidak berkorelasi.”

Menurut Hadi (2006 : 168) untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dapat dilihat dari :

1) Salah satu ciri regresi yang terjangkit multikolinear adalah persamaan tersebut memiliki nilai R2 yang sangat tinggi, tetapi hanya memiliki sedikit variabel independen yang signifikan (memiliki nilai t hitung tinggi). Keadaan yang paling ekstrim adalah bila model memiliki nilai R2 dan F hitung yang tinggi dan secara otomatis akan memiliki nilai signifikansi F yang sangat bagus tetapi tidak satupun variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bagusnya F dan R2 karena adanya interaksi antar variabel independen yang cukup tinggi (multikolinear).

2) Indikator lain yang bisa dipakai adalah CI (Condition Index) atau Eigenvalues. Bila CI berkisar antara 10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

Menurut Ghozali ( 2005 : 91), untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi, dapat dilihat dari :

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antarvariabel independen ada korelasi yang cukup tinggi ( umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya, b)variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi

variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih

yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai Cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

Beberapa cara mengobati apabila terjadi multikolinearitas dalam data penelitian adalah sebagai berikut :

a) Menggabungkan data crossection dan time series (pooling data).

b) Mengeluarkan satu atau lebih variable independen yang mempunyai korelasi tinggi dari model regresi dan identifikasikan variable independen lainnya untuk membantu prediksi.

c) Transformasi variable merupakan salah satu cara mengurangi hubungan linear di antara variable independen.

tinggi hanya semata-mata untuk prediksi (jangan mencoba untuk menginterpretasikan koefisien regresinya).

e) Menggunakan metode analisis yang lebih canggih seperti bayesian regression atau dalam kasus khusus ridge regression.

3.6.2.3 Uji Heterokedastisitas

Uji Heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedasitas. Dan jika varians berbeda, maka disebut heterokedastisitas. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas. Suatu model dikatakan terdapat gejala heterokedastisitas jika koefisien parameter beta dari persamaan regresi tersebut signifikan secara statistik. Sebaliknya, jika parameter beta tidak signifikan secara statistik, hal ini menunjukkan bahwa data model empiris yang diestimasi tidak terdapat heterokedastisitas (Erlina, 2007 : 108).

Menurut Hadi (2006 : 174), "salah satu cara untuk mengurangi masalah heterokedastisitas adalah menurunkan besarnya rentang (range) data. Salah satu cara yang bisa dilakukan untuk menurunkan rentang data adalah melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan bila semua data bertanda positif.”

3.6.2.4 Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. “Autokorelasi akan muncul bila data sesudahnya merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan besaran data sangat tergantung pada tempat data tersebut terjadi “. (Hadi, 2006 : 175).

Menurut Singgih (2002 : 218) untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (D-W). Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum dapat diambil patokan :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif,

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

Jika terjadi autokorelasi, maka dapat diatasi dengan cara : a) Melakukan transformasi data,

3.6.3 Model dan Teknik Analisis Data

3.6.3.1 Model Regresi Berganda

Pada tahapan ini peneliti akan membuat model regresi yang menggambarkan hubungan antara pendapatan asli daerah, dana alokasi umum, dana bagi hasil pajak, dan dana bagi hasil sumber daya alam sebagai variabel independen terhadap belanja modal sebagai variabel dependen, sehingga dapat digunakan untuk menafsirkan nilai Y apabila variabel X diketahui.

Y= a + b1 X1+ b2 X2+b3X3+ b4 X4 + e

Dimana : Y = Realisasi Belanja Modal X1 = Pendapatan Asli Daerah X2 = Dana Alokasi Umum X3 = Dana Bagi Hasil Pajak

X4 = Dana Bagi Hasil Sumber Daya Alam

a = Konstanta

b1,b2 = Koefisien regresi

e = Tingkat kesalahan pengganggu

3.6.4 Pengujian Hipotesis

3.6.4.1 Uji Parsial (Uji t Statistik)

independen mempengaruhi variabel dependen secara signifikan. Bentuk pengujiannya adalah :

Ho : b1b2 = 0, artinya Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi

Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam secara parsial tidak mempunyai pengaruh yang signifikan terhadap realisasi Belanja Modal.

Ha : b1b2 ≠ 0, artinya Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi

Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam secara parsial mempunyai pengaruh yang signifikan terhadap realisasi Belanja Modal.

Pengujian dilakukan menggunakan uji – t dengan tingkat pengujian pada α 5% derajat kebebasan (degree of freedom) atau df=(n-k).

Kriteria pengambilan keputusan : Ho diterima jika t hitung < t tabel

Ha diterima jika t hitung > t tabel

3.6.4.2 Pengujian secara Simultan (Uji F Statistik)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2005 : 84). Bentuk pengujiannya adalah :

Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap realisasi Belanja Modal.

Ha : b1≠b2≠0, artinya variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana

Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam secara bersama-sama mempunyai pengaruh yang signifikan terhadap realisasi Belanja Modal.

Kriteria pengambilan keputusan : Ho diterima jika F hitung < F tabel Ha diterima jika F hitung > F tabel 3.6.5 Koefisien Determinasi (R2)

dependen.

3.7 Jadwal Penelitian

Jadwal penelitian adalah sebagai berikut :

Tabel 3.4 Jadwal Penelitian

Tahapan Penelitian 2012 2013

Des Jan Feb Mar Apr

Pengajuan Judul Penyelesaian Proposal Pengumpulan Data Pengolahan Data

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Hasil Penelitian

4.1.1 Data Penelitian

Provinsi Aceh terletak di bagian paling barat di Indonesia. Secara geografis Aceh terletak pada garis 2° - 6° Lintang Utara dan 95° - 98° Lintang Selatan dengan ketinggian rata-rata 125 meter di atas permukaan laut. Batas wilayah Aceh sebagai berikut :

Utara : berbatasan dengan Selat Malaka.

Selatan : berbatasan dengan Provinsi Sumatera Utara. Barat : berbatasan dengan Samudra Hindia.

Timur : berbatasan dengan Selat Malaka.

2010, penduduk Aceh berjumlah 4.494.410 jiwa. Luas wilayah provinsi Aceh adalah 58.375,63 km2 dan terdiri dari 18 Kabupaten, 5 kota, 276 kecamatan, dan 6.455 desa/kelurahan.

4.1.2 Statistik Deskriptif

Statistik Deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuannya adalah memudahkan orang untuk membaca data serta memahami maksudnya.

Berikut ini merupakan output SPSS yang merupakan keseluruhan data yang digunakan dalam penelitian ini.

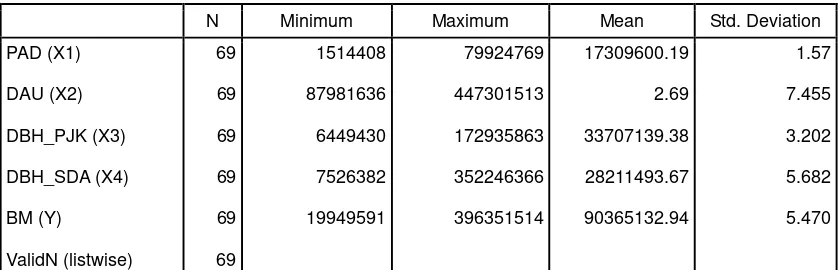

Tabel 4.1

Berdasarkan tabel 4.2 di atas, maka dapat dijelaskan bahwa (dalam ribuan rupiah) :

standar deviasi sebesar 1.57 dengan jumlah sampel sebanyak 69.

b. Variabel Dana Alokasi Umum (X2) memiliki nilai minimum 87981636, nilai maksimum 447301513, rata-rata Dana Alokasi Umum 2.69 dan standar deviasi sebesar 7.455 dengan jumlah sampel sebanyak 69.

c. Variabel Dana Bagi Hasil Pajak (X3) memiliki nilai minimum 6449430, nilai maksimum 172935863, rata-rata Dana Bagi Hasil Pajak 33707139.38 dan standar deviasi sebesar 3.202 dengan jumlah sampel sebanyak 69.

d. Variabel Dana Bagi Hasil Sumber Daya Alam (X4) memiliki nilai minimum 7526382, nilai maksimum 352246366, rata-rata Dana Bagi Hasil Sumber Daya Alam 28211493.67 dan standar deviasi sebesar 5.682 dengan jumlah sampel sebanyak 69.

e. Variabel Belanja Modal (Y) memiliki nilai minimum 19949591, nilai maksimum 396351514, rata-rata Belanja Modal 90365132.94 dan standar deviasi sebesar 5.470 dengan jumlah sampel sebanyak 69.

4.1.3 Pengujian Asumsi Klasik

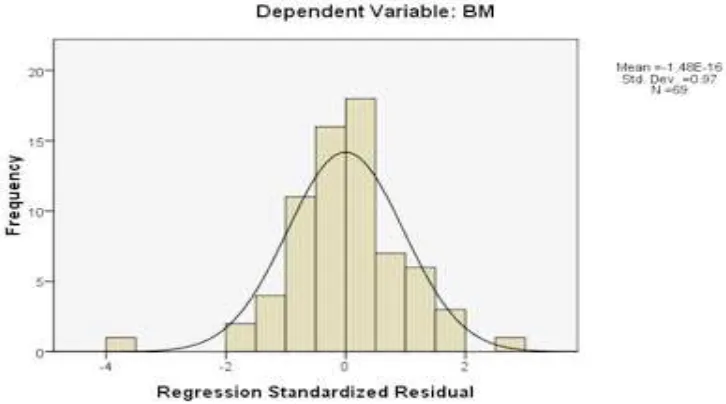

4.1.3.1 Uji Normalitas

Hasil Uji Normalitas

Sebelum Transformasi dengan Logaritma Natural

Gambar 4.1 Histogram

Sumber : Diolah dari SPSS, 2013

Hasil Uji Normalitas

Setelah Transformasi dengan Logaritma Natural

Gambar 4.2 Histogram

Sumber : Diolah dari SPSS, 2013

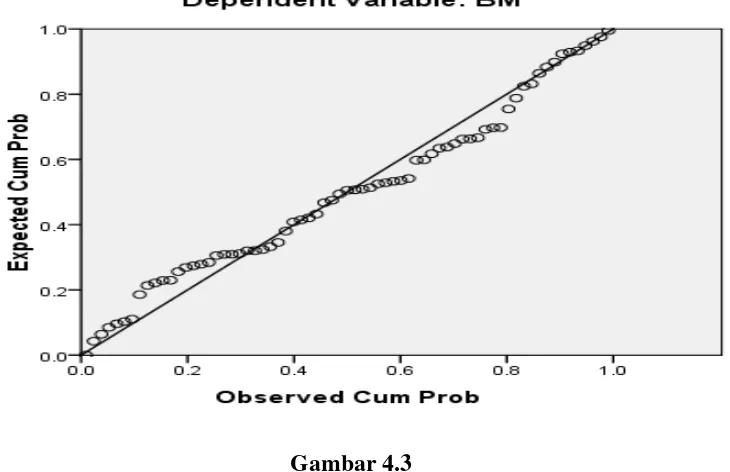

Hasil Uji Normalitas

SebelumTransformasi dengan Logaritma Natural

Gambar 4.3 Normal P-P Plot

Sumber : Diolah dari SPSS, 2013

Hasil uji normalitas dengan menggunakan normal probability plot, terlihat bahwa titik-titik tidak menyebar dan menyempit (menumpuk) di sekitar garis diagonal serta titik-titik tidak mengikuti garis diagonal sehingga data dalam model regresi terdistribusi secara tidak normal.

menggunakan transformasi seluruh variabel penelitian ke dalam fungsi logaritma natural (Ln), kemudian data diuji ulang. Hasil pengujian ulang data menghasilkan :

Hasil Uji Normalitas

Setelah Transformasi dengan Logaritma Natural

Gambar 4.4 Normal P-P Plot

Sumber : Diolah dari SPSS, 2013

terdistribusi secara normal.

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametik Kolomogorov-Smirnov (K-S) dengan membuat hipotesis :

H0

:

Data residual berdistribusi normal.H1

:

Data residual tidak berdistribusi normal.H0 diterima apabila nilai signifikansinya lebih besar dari 0.05, sedangkan H0 ditolak

jika nilai signifikansinya lebih kecil dari 0,05.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parameters a,,b

Mean .0000000

Std. Deviation 3.25

Most Extreme Differences Absolute .094

Positive .094

Negative -.091

Kolmogorov-Smirnov Z .780

Asymp. Sig. (2-tailed) .578

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Diolah dari SPSS, 2013

Asymp. Sig. (2-tailed) 0,578 > dari 0,05), jadi kita tidak dapat menolak H0 yang

mengatakan bahwa residual terdistribusi secara normal atau dengan kata lain variabel regresi berdistribusi normal.

4.1.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antarvariabel independen. Gejala multikolinearitas dapat dideteksi ada tidaknya dengan melihat nilai tolerance dan Variance Inflation Factor (VIF). Besarnya tingkat kolinearitasitas yang masih dapat ditolerir, yaitu: Tol > 0,10 dan Variance Inflation factor (VIF) < 10. Hasil uji multikolinearitas dapat dilihat pada tabel berikut :

Tabel 4.3

t Sig. Collinearity Statistics

B Std.Error Tolerance VIF

a. Dependent Variable: LN_BM

Sumber : Diolah dari SPSS, 2013.

(X1), Ln DAU (X2), Ln DBH_PJK (X3), dan Ln DBH_SDA (X4) > 0,10 dan nilai VIF nya < 10. Ini menunjukkan bahwa tidak terjadi multikolinearitas di antara variabel dalam penelitian.

4.1.3.3 Uji Heterokedasitas

Uji heterokedasitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Gejala heterokedasitas dapat dideteksi dengan melihat plot grafik scatterplot dan Uji Glejser .

Hasil Uji Heterokedasitas

Sebelum Transformasi dengan Logaritma Natural

Gambar 4.5 Grafik Scatterplot

Sumber : Diolah dari SPSS, 2013

Grafik scatterplot menunjukkan bahwa titik-titik tidak menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y, serta cenderung menyempit (menumpuk). Hal ini mengindikasikan telah terjadi heterokedasitas pada model regresi sehingga model regresi tidak layak pakai.

kemudian data diuji ulang. Hasil pengujian ulang data adalah sebagai berikut :

Hasil Uji Heterokedasitas

Setelah Transformasi dengan Logaritma Natural

Gambar 4.6 Grafik Scatterplot

Sumber : Diolah dari SPSS, 2013

Dari gambar scatterplot di atas, terlihat bahwa titik-titik menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y, serta tidak membentuk pola tertentu atau tidak teratur. Hal ini berarti tidak terjadi heterokedasitas pada model regresi.

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi yaitu dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut :

1) Angka D-W dibawah -2 berarti ada autokorelasi positif,

2) Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi, 3) Angka D-W diatas +2 berarti ada autokorelasi negatif.

Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini :

Tabel 4.4 Hasil Uji Autokorelasi

Model Summary b

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1

.680 a

.463 .429 .33206 1.802

a. Predictors: (Constant), LN_DBH_SDA, LN_DAU, LN_DBH_PJKJ, LN_PAD

b. Dependent Variable: LN_BM

Sumber : Diolah dari SPSS, 2013.

Hasil uji autokorelasi diatas menunjukkan nilai statistik D-W sebesar 1,802 angka ini terletak diantara -2 dan +2, sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun negatif.

4.1.4 Model dan Teknik Analisis Data

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh Ln_PAD (X1), Ln_DAU (X2), Ln_DBH_PJK (X3), dan Ln_DBH_SDA (X4) terhadap Ln_BM (Y). Hasil regresi dapat dilihat pada tabel berikut :

Tabel 4.5

Hasil Analisis Regresi

Coefficientsa

t Sig. Collinearity Statistics

B Std.Error Tolerance VIF

a. Dependent Variable: LN_BM

Sumber : Diolah dari SPSS, 2013.

Model regresi dalam penelitian ini telah diubah menjadi model logaritma natural, sehinga beta dan koefisien dari penelitian ini dapat disimpulkan dalam bentuk logaritma natural.

LnBM = 7.575 + 0.135 LnPAD + 0.123 LnDAU + 0.099 LnDBH_PJK + 0.262

LnDBH_SDA

Keterangan :

Ln BM = Logaritma Natural (LN) Realisasi Belanja Modal

Ln PAD = Logaritma Natural (LN) Realisasi Pendapatan Asli Daerah Ln DAU = Logaritma Natural (LN) Realisasi Dana Alokasi Umum Ln DBH_PJK = Logaritma Natural (LN) Realisasi Dana Bagi Hasil Pajak

Ln DBH_SDA = Logaritma Natural (LN) Realisasi Dana Bagi Hasil Sumber Daya Alam

Interpretasi dari persamaan di atas adalah :

1) Konstanta (a) sebesar 7,575, menyatakan bahwa jika variabel independen dianggap konstan, maka belanja modal sebesar 7,575.

2) Koefisien PAD (b1) = 0,135, koefisien regresi ini menunjukkan bahwa setiap kenaikan variabel pendapatan asli daerah sebesar 1%, maka akan menaikkan belanja modal sebesar 0,135 atau 13,5% dengan asumsi variabel lainnya tetap atau sama dengan nol,

3) Koefisien DAU (b2) = 0,123, koefisien regresi ini menunjukkan bahwa setiap kenaikan variabel dana alokasi umum sebesar 1%, maka akan menaikkan belanja modal sebesar 0,123 atau 12,3% dengan asumsi variabel lainnya tetap atau sama dengan nol,