commit to user

i

NON KEUANGAN TERHADAP TINGKAT UNDERPRICING SAHAM (Studi Kasus Pada Perusahaan Yang Melakukan Initial Public Offering Di

Bursa Efek Indonesia Tahun 2005-2009)”

Skripsi

Diajukan untuk melengkapi tugas-tugas dan memenuhi syarat-syarat untuk

mencapai gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Disusun Oleh:

ASLINTANIA DEVI F1207077

JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

iii

Skripsi dengan judul :

“ANALISIS PENGARUH INFORMASI KEUANGAN DAN INFORMASI NON KEUANGAN TERHADAP TINGKAT UNDERPRICING SAHAM (Studi Kasus Pada Perusahaan Yang Melakukan Initial Public Offering di

Bursa Efek Indonesia Tahun 2005-2009)”

Surakarta, 15 Maret 2011

Disetujui dan diterima oleh

Pembimbing

commit to user

iv

Telah disetujui dan diterima oleh tim penguji Skripsi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta guna melengkapi tugas-tugas dan memenuhi

syarat-syarat memperoleh gelar Sarjana Ekonomi Jurusan Manajemen

Surakarta, April 2011

Tim Penguji Skripsi

1. Drs. Bambang Hadinugroho, M.Si Sebagai Ketua NIP. 19590508 198601 1 001

2. Deny Dwi Hartomo, SE, M.Sc Sebagai Sekretaris NIP. 19831210 200812 1 002

3. Drs. Atmadji, MM Sebagai Pembimbing NIP. 19590531 198503 1 004

commit to user

v

“Jadikanlah sabar dan shalat sebagai penolongmu. Dan sesungguhnya yang demikian itu

sungguh berat, kecuali bagi orang-orang yang khusu”

( Al Baqoroh : 45 )

“Maka bertanyalah kepada orang yang mempunyai ilmu pengetahuan sekiranya kamu tidak

mengetahui”

( QS. An Nahl : 43 )

Saat aku telah lelah menulis dan membaca

Di atas buku-buku kuletakkan kepala dan saat pipiku menyentuh sampulnya

Hatiku tersengat

Kewajibanku masih berjebah,bagaimana mungkin aku bisa beristirahat?

(Imam An Nawawi)

“Mampu mengatasi sesuatu yang terburuk, memungkinkan memperoleh sesuatu yang

terbaik”

( Donald Trump)

Pengalaman bukanlah apa yang terjadi pada kita tapi apa yang kita lakukan dengan apa

yang terjadi pada kita.

commit to user

vi

HALAMAN PERSEMBAHAN

Kebahagiaan dan kebanggaan yang tak terkira setelah perjuangan penuh

kesabaran, semangat dan doa yang senantiasa mengiringi sehingga terciptalah

suatu karya kecil yang dengan tulus ikhlas dan penuh cinta kasih penulis

persembahkan kepada:

Orang tuaku tercinta Kakek dan nenek tersayang

commit to user

vii Assalamu’alaikum wr wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi dengan judul “ANALISIS PENGARUH INFORMASI

KEUANGAN DAN INFORMASI NON KEUANGAN TERHADAP TINGKAT UNDERPRICING SAHAM (Studi Kasus Pada Perusahaan Yang Melakukan Initial Public Offering Di Bursa Efek Indonesia Tahun 2005-2009)”.

Skripsi ini merupakan salah satu syarat untuk menyelesaikan Program S1

Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penyusunan skripsi ini, penulis banyak mendapat bantuan dan bimbingan

dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan

terima kasih sebesar-besarnya kepada :

1. Allah SWT yang memberikan banyak limpahan rahmat dan semangat

di dalam kehidupanku.

2. Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Dra. Endang Suhari, M.Si selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

viii

arahannya dalam penyusunan skripsi ini.

6. Dosen dan seluruh staf pengajar Fakultas Ekonomi Universitas Sebelas

Maret Surakarta yang telah memberikan ilmu dan pengalaman berharga

untuk dapat menyelesaikan studi di program S1 Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

7. Staf administrasi dan tata usaha Fakultas Ekonomi Universitas Sebelas

Maret Surakarta yang telah banyak membantu saya selama

menyelesaikan studi di program S1 Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

8. Ibu, Bapak, Kakek, dan Nenek tercinta yang selalu memberikan doa,

kasih sayang, dan segalanya sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Kalian adalah kekuatan dan semangat dalam

setiap langkahku.

9. My Special One, Diapinar Reza Rizaldi yang selalu memberikan

semangat dan kasihnya dengan tulus.

10. Sahabat-sahabatku Kos Nusa Indah, terimakasih atas setiap kenangan

indah dan semangatnya selama ini. Semoga persahabatan ini tetap

terjaga. I’ll Miss U All..

11. Teman-teman seperjuangan Manajemen 2007 terima kasih atas

bantuan, kerjasama dan kebersamaannya selama ini. Semoga sukses.

12. Mbak Emi dan Mas Andiyas terima kasih buat bantuan dan infonya.

commit to user

ix

penulisan skripsi ini. Oleh karena itu, masukan, saran, dan kritik dari pembaca

sangat penulis harapkan untuk perbaikan penelitian ini. Akhir kata penulis

berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Wassalamu’alaikum wr wb.

Surakarta, Maret 2011

commit to user

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 7

commit to user

xi

5. Mekanisme Initial Public Offering (IPO)... 16

6. Tingkat Underpricing... 20

7. Initial Return... 22

B. Variabel yang Mempengaruhi Tingkat Underpricing Saham 1. Debt to Equity Ratio (DER)... 23

C. Definisi Operasional Variabel 1. Variabel Dependen ... 41

2. Variabel Independen... 42

D. Metode Analisis Data 1. Uji Normalitas Data ... 46

commit to user

xii

BAB IV. ANALISIS DATA DAN PEMBAHASAN

A. Pemilihan Sampel ... 52

B. Deskripsi Data ... 53

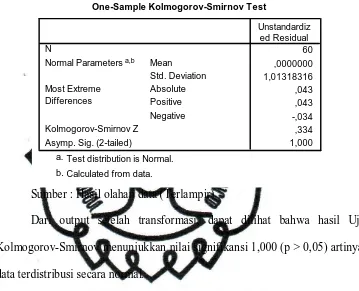

C. Pengolahan Data 1. Uji Normalitas Data ... 56

2. Uji Asumsi Klasik ... 57

3. Pengujian Hipotesis ... 60

D. Interpretasi dan Pembahasan Hasil Penelitian 1. Hasil Uji F ... 66

2. Variabel DER ... 67

3. Variabel ROE ... 68

4. Variabel EPS ... 69

5. Variabel Umur Perusahaan ... 70

6. Variabel Reputasi Underwriter... 72

7. Variabel Fractional Holding ... 73

BAB V. PENUTUP A. Simpulan ... 75

B. Keterbatasan... 76

commit to user

xiii

Gambar Halaman

Gambar I.1 Kerangka Berpikir... 38

commit to user

xiv

Tabel Halaman

Tabel IV.1 Pemilihan Sampel Perusahaan ... 53

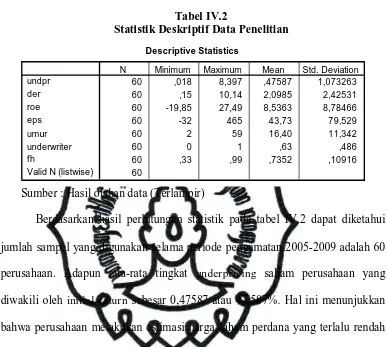

Tabel IV.2 Deskripsi Statistik Data Penelitian... 53

Tabel IV.3 Uji Normalitas Data Sebelum Transformasi... 56

Tabel IV.4 Uji Normalitas Data Setelah Transformasi ... 57

Tabel IV.7 Uji Autokorelasi ... 58

Tabel IV.6 Uji Multikolinearitas ... 59

Tabel IV.7 Uji Regresi ... 63

Tabel IV.8 Uji Simultan/F ... 64

commit to user

xv

Lampiran 1 Daftar Sampel Perusahaan

Lampiran 2 Debt To Equity Ratio Sampel Perusahaan

Lampiran 3 Return On Equity Sampel Perusahaan

Lampiran 4 Earning per Share Sampel Perusahaan

Lampiran 5 Umur Perusahaan Sampel Perusahaan

Lampiran 6 Pengelompokan Underwriter

Lampiran 7 Reputasi Underwriter Sampel Perusahaan

Lampiran 8 Fractional Holding Sampel Perusahaan

commit to user

i

(Studi Kasus Pada Perusahaan Yang Melakukan Initial Public Offering di Bursa Efek Indonesia Tahun 2005-2009)”.

Aslintania Devi NIM. F1207077

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh informasi keuangan dan informasi non keuangan terhadap tingkat

underpricing saham perusahaan yang melakukan Initial Public Offering di Bursa

Efek Indonesia tahun 2005-2009. Variabel keuangan diwakili oleh Debt to Equity

Ratio, Return on Equity, dan Earning per Share. Sedangkan variabel non

keuangan yang digunakan adalah umur perusahaan, reputasi underwriter dan

Fractional Holding.

Pengujian dilakukan terhadap 60 sampel perusahaan yang mengalami

underpricing saham. Hipotesis dalam penelitian diuji menggunakan uji regresi

berganda dengan uji F dan uji t untuk mengetahui pengaruh variabel independen terhadap variabel dependen baik secara simultan maupun parsial.

Hasil penelitian menunjukkan bahwa pada informasi keuangan hanya Debt

to Equity Ratio dan Return on Equity yang berpengaruh signifikan terhadap

tingkat underpricing saham. Sedangkan pada informasi non keuangan hanya umur perusahaan yang berpengaruh signifikan terhadap tingkat underpricing saham. Selanjutnya, penulis menyarankan kepada peneliti berikutnya untuk memperpanjang periode penelitian dan menambah variabel pada penelitian berikutnya agar diperoleh hasil penelitian yang lebih mendalam.

Kata Kunci : Initial Public Offering, Underpricing, Debt to Equity Ratio, Return

on Equity, Earning per Share, Umur Perusahaan, Reputasi

commit to user

ii

AND NON FINANCIAL INFORMATION ON SHARES UNDERPRICING LEVEL (Case Study on Companies Performing Initial Public Offering in

Indonesia Stock Exchange During 2005-2009)” Aslintania Devi

NIM. F1207077

ABSTRACT

This research aims to provide empirical evidence about the effect of financial and non-financial information on the underpricing’s level of shares in company conducting the initial public offering in Indonesia Stock Exchange in 2005-2009. Financial variables are represented by the Debt to Equity Ratio, Return on Equity, and Earning per Share. While non-financial variables used are age of company, underwriter reputation and Fractional Holding.

The test is carried out on 60 samples of companies that have underpricing shares. The hypothesis in this research tested using multiple regression test with F test and t test to determine the effect of independent variables on the dependent variable either simultaneously or partially.

The results showed that in financial information, the underpricing’s level of shares is only affected by Debt to Equity Ratio and Return on Equity. While in non-financial information company, it’s only affected by age of company. Furthermore, the authors suggest to the next researcher to extend the period of research and add variables to the next research in order to obtain more in-depth research.

commit to user BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan dunia bisnis yang pesat menjadikan suatu perusahaan terus

bersaing secara kompetitif untuk mempertahankan kelangsungan hidupnya.

Pengembangan perusahaan dalam upaya untuk mengantisipasi persaingan yang

semakin tajam dalam pasar global seperti sekarang ini akan selalu dilakukan baik

perusahaan besar maupun perusahaan kecil. Dengan kondisi tersebut, perusahaan

dihadapkan pada tuntutan agar mempunyai keunggulan bersaing baik itu dalam

teknologi, produk yang dihasilkan maupun sumber daya manusianya. Namun,

untuk memiliki keunggulan itu, perusahaan juga memerlukan investasi besar

untuk mewujudkannya dengan kebutuhan dana yang semakin besar pula.

Kebutuhan akan pembiayaan tersebut dapat dipenuhi dari berbagai sumber, yaitu

dengan pendanaan dari modal sendiri, hutang dari bank, atau pengeluaran surat

hutang.

Jika manajemen memutuskan untuk menambah jumlah kepemilikan

saham maka dapat dilakukan dengan berbagai cara, antara lain menjual kepada

pemegang saham yang sudah ada, menjual langsung kepada pemilik tunggal

secara privat (pr ivate placement), menjual kepada karyawan melalui ESOP

commit to user

dibagi (dividen r einvestment plan), atau menawarkan kepada publik (Jogiyanto,

2008). Salah satu alternatif pembiayaan yang dapat digunakan oleh perusahaan

yang membutuhkan dana dengan cepat yaitu dengan penerbitan saham baru

untuk dijual kepada masyarakat (go public).

Dalam proses go public, sebelum saham diperdagangkan di pasar

sekunder (secondary mar ket) terlebih dahulu saham perusahaan yang go public

dijual di pasar perdana (pr imary mar ket) yang biasa disebut Initial Public

Offer ing (IPO). Harga saham yang dijual di pasar perdana (saat IPO) telah

ditentukan terlebih dahulu, sedangkan harga di pasar sekunder ditentukan oleh

mekanisme pasar (penawaran dan permintaan). Dalam dua mekanisme penentuan

harga tersebut sering terjadi perbedaan harga terhadap saham yang sama antara di

pasar perdana dan di pasar sekunder. Apabila penentuan harga saham saat IPO

secara signifikan lebih rendah dibandingkan dengan harga yang terjadi di pasar

sekunder pada hari pertama, maka terjadi apa yang disebut dengan under pricing.

Sebaliknya, apabila harga saat IPO secara signifikan lebih tinggi dibandingkan

dengan harga yang terjadi di pasar sekunder pada hari pertama, gejala ini disebut

dengan overpr icing (Jogiyanto, 2008).

Kondisi ini dapat terjadi karena perusahaan calon emiten dan penjamin

emisi (under wr iter) secara bersama-sama mengadakan kesepakatan dalam

menentukan harga perdana saham namun mereka mempunyai kepentingan yang

commit to user

perdana yang tinggi karena dengan harga perdana yang tinggi maka emiten dapat

memperoleh dana sebesar yang diharapkan, namun tidak demikian halnya

dengan under wr iter. Under wr iter berusaha meminimalkan resiko penjaminan

yang menjadi tanggung jawabnya dengan menentukan harga yang dapat diterima

oleh para investor. Dengan menentukan harga yang relatif dapat diterima investor

maka under wr iter berharap akan dapat menjual semua saham yang dijaminnya

(Jogiyanto, 2008).

Kondisi under pr icing merugikan untuk perusahaan yang melakukan go

public, karena dana yang diperoleh dari publik tidak maksimum. Sebaliknya jika

terjadi overpr icing, maka investor akan merugi, karena mereka tidak menerima

initial retur n (r etur n awal). Initial r etur n adalah keuntungan yang didapat

pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana

dengan harga jualsaham yang bersangkutan di pasar sekunder (Jogiyanto, 2008).

Para pemilik perusahaan menginginkan agar meminimalisasikan situasi

under pricing, karena terjadinya underpr icing akan menyebabkan transfer

kemakmuran dari pemilik kepada para investor (Beatty, 1989).

Ketika perusahaan memutuskan untuk melakukan IPO maka perusahaan

harus memberikan informasi kepada masyarakat dengan membuat prospektus.

Menurut Jogiyanto (2008) prospektus adalah dokumen yang berisi informasi

tentang perusahaan penerbit sekuritas dan lainnya yang berkaitan dengan

commit to user

berhubungan dengan keadaan perusahaan yang melakukan penawaran umum.

Penyusunan prospektus harus mengacu kepada hal-hal antara lain prospektus

harus memuat semua rincian dan fakta material mengenai penawaran umum dari

emiten, prospektus harus dibuat sedemikian rupa sehingga jelas dan komunikatif,

fakta-fakta dan pertimbangan yang paling penting harus dibuat ringkasannya dan

diungkapkan pada bagian awal prospektus, emiten, penjamin pelaksana emisi,

lembaga penunjang serta profesi penunjang pasar modal bertanggungjawab untuk

menentukan dan mengungkapkan fakta secara jelas dan mudah dibaca. Informasi

dalam prospektus ini dapat membantu investor dalam membuat keputusan yang

rasional mengenai resiko dan nilai saham yang ditawarkan perusahaan (Kim dkk,

1995).

Sumber informasi lain yang digunakan investor dan under wr iter dalam

memilih perusahaan yang go public adalah laporan keuangan perusahaan.

Persyaratan dalam proses go public adalah laporan keuangan perusahaan harus

telah di audit oleh kantor akuntan publik (Keputusan Menteri Keuangan RI No.

859/KMK.01/1987). Persyaratan tersebut dapat memberikan keuntungan bagi

emiten karena tingkat kepercayaan akan lebih besar, investor membutuhkan

laporan keuangan yang telah diaudit oleh auditor berkualifikasi (Rosyati dan

Sabeni, 2003). Balver et al (1988) menyatakan bahwa Under wr iter dan auditor

commit to user

Dari penjelasan diatas dapat disimpulkan bahwa pada saat IPO terdapat

dua informasi penting yang mempengaruhi under pr icing yaitu informasi

keuangan dan non keuangan. Informasi keuangan merupakan informasi yang

berasal dari laporan keuangan sedangkan informasi dari aspek non keuangan

adalah informasi yang tidak terdapat dalam laporan keuangan. Informasi

keuangan meliputi rasio likuiditas, rasio profitabilitas, rasio lever age, rasio

aktivitas, dan rasio pasar modal. Sedangkan informasi non keuangan meliputi

reputasi under wr iter, reputasi auditor, umur perusahaan, ukuran perusahaan,

fr actional holding, jenis industri dan informasi kualitatif lainnya (Nasirwan,

2000).

Penelitian ini mencoba untuk mereplikasi dari penelitian sebelumnya

untuk menentukan variabel-variabel yang digunakan. Variabel-variabel

independen keuangan yang digunakan dalam penelitian ini diambil karena

terdapat ketidakkonsistenan hasil penelitian terdahulu, sehingga masih perlu

dilakukan penelitian kembali terhadap variabel-variabel tersebut. Pada variabel

keuangan terdapat ketidakkonsistenan hasil yang terjadi, hasil penelitian yang

dilakukan oleh Durukan (2002) menyatakan bahwa variabel Debt to Equity Ratio

(DER) tidak berpengaruh signifikan terhadap initial r etur n. Sementara hasil

penelitian Rasheed dan Datta (1997), variabel DER berpengaruh signifikan

negatif terhadap perubahan harga saham yang terjadi. Penelitian yang dilakukan

commit to user

signifikan terhadap return awal saham di pasar perdana. Sedangkan hasil

penelitian Kusumawati dan Sudento (2005) menyatakan bahwa ROE tidak

berpengaruh signifikan terhadap r etur n saham terutama initial r etur n. Pada

variabel Ear ning Per Share (EPS), hasil penelitian Ardiansyah (2004)

menemukan terdapatnya pengaruh signifikan yang negatif antara rasio EPS

dengan r etur n awal saham yang melakukan IPO. Sedangkan hasil penelitian

Rajangam dan Sundarasen (2006) menyatakan bahwa EPS tidak berpengaruh

signifikan terhadap initial r etur n. Mengacu dari ketidakkonsistenan hasil

penelitian terdahulu, maka variabel independen dari informasi keuangan yang

digunakan penulis adalah rasio profitabilitas (ROE), rasio lever a ge (DER), dan

rasio pasar modal (EPS).

Variabel independen dari informasi non keuangan yang digunakan

meliputi umur perusahaan, reputasi under wr iter, dan fr actional holding.

Pemilihan variabel tersebut dilakukan juga berdasarkan ketidakkonsistenan hasil

penelitian terdahulu. Hasil penelitian Trisnawati (1999) menunjukkan bahwa

variabel umur perusahaan berpengaruh signifikan terhadap r etur n awal dan

variabel reputasi penjamin emisi tidak berpengaruh signifikan terhadap r etur n

awal sedangkan hasil penelitian Daljono (2000) menyatakan bahwa variabel

umur perusahaan tidak berpengaruh terhadap initial r etur n dan variabelreputasi

penjamin emisi berpengaruh signifikan terhadap initial r etur n. Untuk variabel

commit to user

menyatakan bahwa proporsi saham yang ditahan oleh pemegang saham lama

tidak berpengaruh signifikan terhadap under pr icing. Ritter (1984) dalam

Rachmawati (2007), mengemukakan bahwa besarnya saham yang ditahan

(fr actional holding) oleh pemilik berpengaruh signifikan positif dengan

under pricing.

Mengingat akan arti penting tingkat under pr icing saham, baik bagi

perusahaan yang membutuhkan dana untuk melakukan ekspansi maupun bagi

investor yang mengharapkan adanya initial r etur n dari saham yang dibelinya

maka penelitian tentang faktor-faktor yang dapat digunakan sebagai

pertimbangan penentuan tingkat under pricing saham memang perlu dilakukan

baik dilihat dari informasi keuangan maupun informasi non keuangan. Oleh

karena itu, penulis tertarik untuk melakukan penelitian dengan judul “Analisis

Pengaruh Informasi Keuangan Dan Non Keuangan Terhadap Tingkat

Underpricing (Studi Kasus Pada Perusahaan Yang Melakukan Initial Public

Offering Di Bursa Efek Indonesia Tahun 2005-2009)”.

B. Rumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini

adalah sebagai berikut :

1. Apakah DER, ROE, EPS, umur perusahaan, reputasi under wr iter , dan

commit to user

saham perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009?

2. Apakah DER berpengaruh terhadap tingkat under pricing saham perusahaan

yang melakukan IPOdi Bursa Efek Indonesia tahun 2005-2009?

3. Apakah ROE berpengaruh terhadap tingkat under pricing saham perusahaan

yang melakukan IPOdi Bursa Efek Indonesia tahun 2005-2009?

4. Apakah EPS berpengaruh terhadap tingkat under pricing saham perusahaan

yang melakukan IPOdi Bursa Efek Indonesia tahun 2005-2009?

5. Apakah umur perusahaan berpengaruh terhadap tingkat under pr icing saham

perusahaan yang melakukan IPOdi Bursa Efek Indonesia tahun 2005-2009?

6. Apakah reputasi under writer berpengaruh terhadap tingkat under pr icing

saham perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009?

7. Apakah fr actional holding berpengaruh terhadap tingkat under pr icing saham

perusahaan yang melakukan IPOdi Bursa Efek Indonesia tahun 2005-2009?

C. Batasan Masalah

Penelitian hanya meliputi perusahaan yang melakukan IPO di BEI tahun

2005-2009. Perusahaan yang melakukan penawaran perdana menurut penulis

menjadi objek yang relevan untuk diteliti karena perusahaan yang tergabung di

dalamnya merupakan perusahaan yang kemungkinan akan mengalami

commit to user D. Tujuan Penelitian

Berdasarkan uraian perumusan masalah diatas, maka tujuan penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui pengaruh DER, ROE, EPS, umur perusahaan, reputasi

under wr iter dan fr actional holding secara simultan terhadap tingkat

underpr icing saham perusahaan yang melakukan IPOdi Bursa Efek Indonesia

tahun 2005-2009.

2. Untuk mengetahui pengaruh DER terhadap tingkat under pr icing saham

perusahaan yang melakukan IPOdi Bursa Efek Indonesia tahun 2005-2009.

3. Untuk mengetahui pengaruh ROE terhadap under pr icing tingkat saham

perusahaan yang melakukan IPOdi Bursa Efek Indonesia tahun 2005-2009.

4. Untuk mengetahui pengaruh EPS terhadap tingkat under pricing saham

perusahaan yang melakukan IPOdi Bursa Efek Indonesia tahun 2005-2009.

5. Untuk mengetahui pengaruh umur perusahaan terhadap tingkat under pr icing

saham perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009.

6. Untuk mengetahui pengaruh reputasi under writer terhadap tingkat

underpr icing saham perusahaan yang melakukan IPOdi Bursa Efek Indonesia

commit to user

7. Untuk mengetahui pengaruh fractional holding terhadap tingkat under pr icing

saham perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009.

E. Manfaat Penelitian

a. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dipergunakan sebagai bahan

pertimbangan dan masukan kepada perusahaan dalam membuat kebijakan go

public (IPO) di masa yang akan datang.

b. Bagi Investor

Hasil penelitian ini diharapkan dapat dijadikan pertimbangan investor

dalam melakukan investasi di pasar modal khususnya pada perusahaan yang

melakukan IPO.

c. Bagi Penulis

Menambah serta memperkaya ilmu pengetahuan dan wawasan penulis

commit to user

d. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dipergunakan sebagai literatur

bagi peneliti selanjutnya tentang faktor-faktor yang mempengaruhi

commit to user BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pasar Modal

Pengertian pasar modal menurut UU No. 8 Tahun 1995 Bab I Pasal 1

Butir 13 Tentang Pasar Modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan

dengan efek.

Pada dasarnya pasar modal (capital mar ket) merupakan pasar tempat

terjadinya transaksi aset keuangan jangka panjang atau long ter m financial

seperti obligasi, saham preferen, dan saham biasa (Sartono, 2001). Setiap

instrumen pasar modal tersebut merupakan bukti kepemilikan modal dari

lembaga yang mengeluarkannya yang dapat diperjualbelikan.

Dari beberapa pengertian pasar modal tersebut dapat dijelaskan

bahwa pasar modal merupakan pasar dalam bentuk konkritnya adalah bursa

saham efek yang merupakan tempat melakukan kegiatan perdagangan efek.

commit to user

obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif,

kontrak berjangka atas efek, dan sebagainya (www.idx.com).

2. Go Public

Go public adalah kegiatan penawaran saham atau efek lainnya yang

dilakukan oleh emiten untuk menjual saham atau efek kepada masyarakat

berdasarkan tata cara yang diatur oleh Undang-Undang Pasar Modal dan

peraturan pelaksanaannya (Tjiptono dan Hendy, 2001). Adapun manfaat dari

melakukan go public menurut Ang (1997) adalah :

a. Perusahaan memperoleh dana dengan biaya murah dari basis modal yang

sangat luas untuk keperluan penambahan modal yang dapat dimanfaatkan

perusahaan untuk keperluan pengembangan usaha.

b. Membiayai berbagai rencana investasi termasuk proyek yang memiliki

resiko tinggi, mengangkat pandangan masyarakat umum terhadap

perusahaan sehingga menjadi incaran para profesional sebagai tempat

untuk bekerja.

c. Pemegang saham khususnya individu akan cenderung menjadi konsumen

commit to user

d. Perusahaan publik menikmati promosi secara cuma-cuma melalui media

massa, terutama perusahaan yang sahamnya aktif diperdagangkan, likuid,

pemilik sahamnya tersebar luas serta mempunyai kapitalisasi yang besar.

Keuntungan yang diperoleh perusahaan dengan melakukan go public

menurut Brigham dan Houston (2006) yaitu:

a. Perusahaan go public dapat melakukan diversifikasi kepemilikan

sahamnya sehingga dapat mengurangi resiko yang ditanggung oleh pendiri

perusahaan (diver sification).

b. Dengan go public memungkinkan pendiri yang ingin menjual sebagian

sahamnya untuk menambah kas dapat dengan mudah terlaksana.

c. Keterbukaan informasi (disclosure infor mation) mengakibatkan

perusahaan yang go public dapat lebih mudah menambah modal

perusahaan karena masyarakat lebih tertarik untuk berinvestasi pada

perusahaan tersebut.

d. Go public dapat mengurangi masalah yang berkaitan dengan para penilai

pajak, memungkinkan perusahaan memberikan insentif opsi saham kepada

karyawan kunci jika diinginkan dan karyawan lebih menyukai memiliki

saham di perusahaan go public karena public tra ding meningkatkan

commit to user

Selain keuntungan yang akan diperoleh perusahaan melalui go

public, Brigham dan Houston (2006) menguraikan beberapa kerugian go

public, yaitu :

a. Perusahaan diharuskan mengeluarkan laporan triwulan dan laporan

tahunan tentang perusahaan, laporan-laporan ini menimbulkan biaya

pelaporan.

b. Adanya keterbukaan (disclosur e) manajemen perusahaan yang berkaitan

dengan operasi dan permodalan. Akibatnya, para pesaing dan pihak luar

dapat dengan mudah mengetahui kondisi perusahaan.

c. Pada perusahaan go public, kepentingan pribadi sudah tidak berlaku lagi.

d. Pada perusahaan go public, mungkin terjadi keadaan dimana saham

tidak aktif diperdagangkan, pasar lesu dan harga yang rendah. Jika

sahamnya terlalu aktif diperdagangkan maka saham tidak cukup likuid dan

harga pasar saham tidak mencerminkan nilai saham sebenarnya.

3. Informasi Keuangan Dan Informasi Non Keuangan

Informasi Keuangan (informasi akuntansi keuangan) merupakan salah

satu dari informasi kuantitatif. Informasi keuangan pada dasarnya ditujukan

kepada pihak luar organisasi yang meliputi pemegang saham, bank, kreditur

commit to user

masyarakat umum, namun diperlukan pula oleh pihak manajemen.

Pihak-pihak yang berkepentingan yang merupakan Pihak-pihak luar, membutuhkan

informasi akuntansi keuangan untuk dasar pengambilan yang berkaitan

dengan perusahaan tersebut. Mereka membutuhkan informasi, antara lain,

tentang (Munawir, 2008):

a. Likuiditas perusahaan atau shor t ter m liquidity

b. Aliran dana atau fund flows

c. Struktur modal atau ca pital str uctur e

d. Solvabilitas atau long ter m solvency

e. Tingkat pengembalian atau r etur n on investment

f. Efisiensi dalam penggunaan aktiva atau assets utilization

Nasirwan (2000) mengatakan informasi dapat dibagi menjadi dua

informasi yaitu terdiri dari informasi keuangan dan informasi non keuangan.

Informasi keuangan adalah laporan keuangan yang menggambarkan tentang

keuangan perusahaan terdiri atas neraca, perhitungan laba/rugi, laporan arus

kas, dan penjelasan laporan keuangan. Informasi non keuangan adalah

informasi selain laporan keuangan seperti under wr iter, auditor independen,

konsultan hukum, nilai penawaran saham, persentase saham dan lain

commit to user

4. Initial Public Offering (IPO)

Penawaran umum perdana atau Initial P ublic Offer ing (IPO) atau

yang lebih dikenal dengan istilah go public adalah penawaran saham

perusahaan untuk pertama kalinya (Jogiyanto, 2008). Menurut

Undang-Undang Republik Indonesia No. 8 Tahun 1995 tentang Pasar Modal

mendefinisikan bahwa :

“ Penawaran Umum adalah kegiatan penawaran Efek yang dilakukan oleh

Emiten untuk menjual Efek kepada masyarakat berdasarkan tata cara yang

diatur dalam Undang-Undang ini dan peraturan pelaksanaannya.”

Dengan melakukan IPO maka perusahaan tersebut dapat

menghimpun dana dari masyarakat dan selanjutnya dana itu digunakan untuk

membiayai kegiatan perusahaan dalam hal pendanaan, kegiatan operasional,

ekspansi serta memperbaiki struktur modal perusahaan saat ini (Husnan,

2001). Penawaran Umum Perdana (IPO) merupakan suatu persyaratan yang

harus dilakukan bagi emiten yang baru pertama kali menjual sahamnya di

Bursa Efek (Jogiyanto, 2008).

5. Mekanisme Initial Public Offering (IPO)

Perusahaan yang melakukan IPO harus melewati beberapa tahapan

commit to user a. Tahap persiapan

Kegiatan yang dilakukan pada tahapan ini adalah

mempersiapkan segala sesuatu yang dibutuhkan sebelum mengajukan

pernyataan pendaftaran ke BAPEPAM-LK seperti persetujuan

pemegang saham melalui Rapat Umum Pemegang Saham (RUPS),

pemenuhan persyaratan anggaran perusahaan publik, dan penunjukan

penjamin pelaksana emisi (lead under wr iter) serta lembaga dan profesi

pasar modal yang dibutuhkan seperti akuntan publik, konsultan hukum,

penilai, notaris dan lainnya. Kegiatan terakhir dalam tahap persiapan

adalah perusahaan mengadakan perjanjian pendahuluan dengan bursa

efek untuk mencatatkan saham perseroan guna diperdagangkan di pasar

sekunder dan perjanjian pendahuluan dengan penjamin emisi efek.

b. Tahap Pemasaran

Pada tahap ini, BAPEPAM-LK akan melakukan penelitian

tentang keabsahan dokumen, keterbukaan seluruh aspek legal,

akuntansi, keuangan dan manajemen. Langkah selanjutnya adalah

pernyataan pendaftaran yang diajukan ke BAPEPAM-LK sampai

pernyataan pendaftaran yang efektif, maka langkah-langkah lain yang

commit to user

1) Due diligence meeting

Due diligence meeting adalah pertemuan dengar pendapat

antara calon emiten dengan under wr iter, baik lead under wr iter

maupun under writer. Dalam hal ini juga mengandung unsur

pendidikan, yaitu mendidik emiten untuk dapat menghadapi

pertanyaan yang nantinya diajukan oleh calon investor.

2) Public expose dan r oadshow

Public expose merupakan tindakan pemasaran kepada

masyarakat pemodal dengan mengadakan pertemuan untuk

mempresentasikan kinerja perusahaan, prospek usaha, resiko, dan

sebagainya sehingga timbul daya tarik dari para pemodal untuk

membeli saham yang ditawarkan. Rangkaian public expose yang

diadakan berkesinambungan dari satu lokasi ke lokasi yang lain

disebut r oa dshow, khususnya penawaran saham kepada investor

asing. didalam public expose/roadshow ini calon emiten dapat

menyebarkan info memo dan prospektus awal.

commit to user

Dalam proses r oadshow, para pemodal akan menyatakan

minat mereka atas saham yang ditawarkan. Didalam r oa dshow /

public expose dinyatakan suatu kisaran harga saham sehingga para

pemodal akan menyatakan kesediaan mereka untuk membelinya.

Proses mengumpulkan jumlah-jumlah saham yang diminati oleh

pemodal inilah yang disebut book building.

4) Penentuan harga perdana

Langkah terakhir yang harus dilakukan adalah penentuan

harga final harga perdana saham, yang dilakukan antara lead

under wr iter dan calon emiten.

c. Tahap Penawaran umum

Pada tahap ini calon emiten menerbitkan prospektus ringkas di

dua media cetak yang berbahasa Indonesia, yang dilanjutkan dengan

penyebaran prospektus lengkap final, penyebaran FPPS (Formulir

Pemesanan Pembeli Saham), menerima pembayaran, melakukan

penjatahan saham untuk investor dan akhirnya penyerahan Surat

commit to user d. Tahap Perdagangan Sekunder

Tahap ini meliputi tahapan melakukan pendaftaran ke bursa efek

untuk mencatatkan sahamnya sesuai dengan ketentuan. Fir st issue

adalah pencatatan sejumlah saham yang ditawarkan kepada publik pada

saat IPO sedangkan sisa saham perusahaan yang tidak ditawarkan saat

IPO belum dapat diperdagangkan sampai perusahaan melakukan

pencatatan saham tersebut di bursa efek. Terdapat dua cara pencatatan

sisa saham tersebut agar dapat diperdagangkan di bursa efek atau pasar

sekunder yaitu, par tial listing, dimana perusahaan melakukan

pencatatan sahamnya secara sebagian dan compa ny listing, dimana

perusahaan mencatatkan seluruh sisa saham yang dimilikinya sehingga

seluruh saham dapat diperdagangkan di pasar saham.

6. Tingkat Underpricing

Menurut Jogiyanto (2008), underpr icing merupakan fenomena yang

sering dijumpai dalam IPO. Ada kecenderungan bahwa harga penawaran di

pasar perdana selalu lebih rendah dibandingkan dengan harga penutupan

pada hari pertama perdagangan. Menurut Brigham dan Houston (2006),

definisi under pr icing adalah “stock ar e underpr iced if they begin at the

public mar ket at a pr ice that is higher tha n the offer ing pr ice”. Berdasarkan

commit to user

dimana saham memberikan r etur n positif pada transaksi pasar sekunder

setelah penawaran perdana.

Fenomena under pr icing terjadi karena adanya mispr iced di pasar

perdana sebagai akibat adanya ketidakseimbangan informasi antara pihak

under wr iter dengan pihak emiten, biasanya disebut asymetr y infor mation

(Beatty & Ritter, 1986 dalam Rosyati & Sabeni, 2001). Sebagai pihak yang

membutuhkan dana, emiten menginginkan harga perdana yang tinggi, dilain

pihak, under writer sebagai penjamin emisi menginginkan harga yang rendah

demi meminimalkan resiko yang ditanggungnya. Pihak under wr iter

kemungkinan mempunyai informasi lebih banyak dibanding pihak emiten.

Kondisi asymetr y infor mation inilah yang menyebabkan terjadinya

under pricing, dimana under wr iter merupakan pihak yang memiliki banyak

informasi dan menggunakan ketidaktahuan emiten untuk memperkecil

resiko. Jadi, para emiten perlu mengetahui situasi pasar sebenarnya agar pada

saat IPO, harga saham perusahaan tidak mengalami under pricing.

Ukuran under pr icing dalam penelitian ini adalah initial r etur n karena

under pricing hanya dilihat dari besarnya capital gains yang dinikmati oleh

pemodal pada hari pertama saham tersebut diperdagangkan di bursa tanpa

dibandingkan dengan r etur n pasar atau memperhatikan perbedaan faktor

resiko (Rachmawati, 2007). Underpr icing diukur dengan menggunakan

commit to user

selisih antara harga penutupan hari pertama di pasar sekunder dan harga

penawaran perdana (offer ing pr ice) dibagi harga penawaran perdana.

7. Initial Return

Harga penawaran saham di pasar perdana adalah hasil kesepakatan

antara emiten dengan under wr iter, setelah melakukan penawaran perdana,

saham diperjualbelikan di pasar sekunder dimana harga saham ditentukan

oleh dema nd dan supply. Selisih harga saham di pasar perdana dibandingkan

dengan harga saham di pasar sekunder inilah yang disebut initial r etur n

(Sulistio, 2005). Apabila harga saham di pasar sekunder pada hari pertama

perdagangan sahamnya secara signifikan lebih tinggi dibandingkan dengan

harga penawaran di pasar perdana maka saham akan mengalami

under pricing. Sebaliknya, apabila harga saham di pasar sekunder pada hari

pertama perdagangan sahamnya secara signifikan lebih rendah dibandingkan

dengan harga penawaran di pasar perdana maka saham akan mengalami

overpr icing (Jogiyanto, 2008).

B. Variabel Yang Mempengaruhi Tingkat Underpricing Saham

Telah dijelaskan bahwa ketika suatu perusahaan melakukan IPO maka

secara rata-rata biasanya harga saham yang ditawarkan cenderung mengalami

under pricing. Fenomena terjadinya under pricing dijumpai hampir pada semua

commit to user

mempengaruhi under pr icing saham dari sisi keuangan dan non keuangan yang

akan diteliti:

1. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan salah satu dari rasio leverage. DER

mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang

digunakan untuk membayar hutang (Munawir, 2008). DER menunjukkan

imbangan antara tingkat levera ge (penggunaan hutang) dibandingkan modal

sendiri perusahaan. Semakin besar nilai DER menandakan struktur

permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif

terhadap ekuitas. Semakin besar DER mencerminkan resiko perusahaan yang

relatif tinggi, akibatnya para investor cenderung menghindari saham-saham

yang memiliki nilai DER yang tinggi (Ang, 1997). Dengan demikian,

semakin tinggi DER maka semakin besar pula tingkat under pricing-nya

(Daljono, 2000).

2. Return on Equity (ROE)

Retur n on Equity atau ROE mengukur kemampuan perusahaan

dalam memperoleh laba bagi pemegang saham perusahaan (Sartono, 2001).

Investor tentunya ingin mengetahui seberapa besar kemampuan perusahaan

commit to user

Tingkat r etur n on equity (ROE) terhadap kemampuan perusahaan untuk

mengembalikan investasi dihitung dengan perbandingan laba setelah pajak

dengan modal sendiri (Munawir, 2008 ).

Nilai ROE yang semakin tinggi akan menunjukkan bahwa

perusahaan mampu menghasilkan laba di masa yang akan datang dan laba

merupakan informasi penting bagi investor sebagai pertimbangan dalam

menanamkan modalnya. Profitabilitas yang tinggi dari suatu perusahaan

akan mengurangi ketidakpastian bagi investor sehingga akan menurunkan

tingkat under pr icing (Kim, dkk, 1995).

3. Earning per Share ( EPS )

Ear ning per Shar e (laba per saham) yang dibagikan merupakan

salah satu informasi penting bagi investor di pasar modal untuk

pengambilan keputusan investasinya. EPS merupakan jumlah laba yang

didapat oleh setiap lembar saham umum selama satu periode akuntansi

(Munawir, 2008 ). Jadi, EPS menggambarkan jumlah rupiah yang diperoleh

untuk setiap lembar saham biasa atau laba bersih per lembar saham biasa.

Menurut Ang (1997), EPS merupakan perbandingan antara laba

bersih setelah pajak pada satu tahun buku dengan jumlah saham yang

diterbitkan (Outstanding Shar es). Variabel EPS merupakan proksi laba per

commit to user

bagi investor mengenai bagian keuntungan yang dapat diperoleh dalam

suatu periode tertentu dengan memiliki suatu saham. Hasil penelitian

Ardiansyah (2004) menyatakan bahwa EPS berpengaruh signifikan negatif

terhadap initial r etur n.

4. Umur Perusahaan

Umur perusahaan merupakan salah satu hal yang dipertimbangkan

investor dalam menanamkan modalnya. Bagi perusahaan yang sudah lama

berdiri, keikutsertaannya dalam pasar modal merupakan salah satu jalan

untuk mengembangkan usahanya. Kepercayaan investor lebih besar pada

perusahaan yang memiliki banyak pengalaman dan dikenal oleh publik.

Perusahaan yang beroperasi lebih lama mempunyai kenaikan yang lebih

besar untuk menyediakan informasi perusahaan yang lebih banyak dan luas

daripada yang baru saja berdiri (Nurhidayati dan Indriantoro, 1998). Selain

itu, perusahaan yang sudah lama berdiri pastinya telah memiliki banyak

informasi mengenai bagaimana memilih under wr iter yang berkompeten

dibidangnya, dan investor yang berpotensi terhadap penanaman modal

sehingga menghasilkan retur n. Dengan demikian, akan mengurangi adanya

informasi asimetri dan memperkecil ketidakpastian pasar yang pada

commit to user 5. Reputasi Underwriter

Penjamin emisi atau sering disebut dengan under wr iter adalah

perantara antara perusahaan yang membutuhkan modal dan investor sebagai

pemodalnya. Dalam prakteknya under wr iter membeli saham yang

ditawarkan oleh perusahaan di pasar perdana dan kemudian menjualnya

kembali kepada investor di pasar sekunder. Apabila saham tersebut dijual

dengan harga rendah maka semakin banyak saham tersebut terjual, dan

sebaliknya bila harga saham tinggi maka investor yang tertarik akan lebih

sedikit. Saham yang tidak terjual tersebut akan dibeli sendiri oleh

under wr iter, resiko inilah yang harus ditanggung sendiri oleh under wr iter

(Jogiyanto, 2008).

Perusahaan yang go public biasanya belum mengetahui pangsa pasar

saham di pasar bursa. Ketidaktahuan inilah yang membuat perusahaan

menggunakan under wr iter sebagai penjamin sahamnya di bursa efek.

Pengaruh under wr iter menyebabkan tinggi rendahnya harga saham

perusahaan pada publik, dalam hal ini dikarenakan proses tawar menawar

yang terjadi pada pasar sekunder dengan investor. Dalam prakteknya,

commit to user

a. Kesanggupan Penuh (Full/Fir m Commitment)

Under witer tidak bertanggung jawab atas sisa efek yang tidak

terjual, tetapi under wr iter akan berusaha dengan sebaik-baiknya untuk

menjual efek emiten. Dengan metode ini, perusahaan sekuritas bertindak

hanya sebagai agen penjual (tidak membeli saham), pada harga

penawaran tertentu, dan memperoleh komisi untuk saham yang terjual.

Jika ada saham yang tidak terjual, saham tersebut akan ditarik oleh

perusahaan.

b. Kesanggupan Terbaik (Best Effort Commitment)

Under wr iter bertanggung jawab penuh terhadap penjualan efek.

Dengan metode ini, under wr iter membeli saham yang dijual oleh emiten

dengan harga yang lebih rendah dari harga penawaran. Selisih antara

harga penawaran dengan harga pembelian disebut sebagai spr ead atau

discount. Sprea d tersebut merupakan keuntungan yang diperoleh oleh

penjamin emisi.

c. Kesanggupan Siaga (Sta ndby Commitment)

Tanggung jawab under wr iter disini hampir sama dengan full

commitment, hanya saja bedanya under wr iter bertanggung jawab

commit to user

lebih murah dibawah harga pada penawaran perdana yang telah

disepakati sebelumnya.

d. Kesanggupan Semua atau Tidak Sama Sekali (All of None Commitment)

Apabila minat di masyarakat terhadap saham yang ditawarkan

tidak memenuhi target yang telah ditetapkan, maka under writer tidak

akan melanjutkan proses emisi.

Pada dasarnya under writer mempunyai 2 fungsi di IPO, yaitu

menjamin terjualnya saham dan menentukan harga penawaran yang tepat

bersama-sama dengan emiten (Sunariyah, 2004). Under wr iter dinilai

berdasarkan kemampuannya untuk memberikan penawaran dengan initial

r etur n yang tinggi bagi para investor. Under wr iter dengan reputasi tinggi

lebih memiliki kepercayaan diri terhadap kesuksesan penawaran saham

yang diserap oleh pasar. Dengan demikian, ada kecenderungan mereka

menetapkan diskon rendah dan akibatnya underpr icing-pun rendah.

6. Fractional Holding

Ritter (1984) dalam Rachmawati (2007) mengemukakan bahwa

besarnya saham yang ditahan (fractional holding) oleh pemilik berpengaruh

signifikan positif dengan under pr icing. Hal ini disebabkan karena emiten

memiliki informasi yang baik mengenai saham yang akan terjual, sehingga

commit to user

sekunder nanti nilai sahamnya akan meningkat. Sehingga diduga semakin

besar persentase saham yang ditahan maka semakin besar tingkat

under pr icing.

Allan dan Faulhaber (1989) menyatakan perusahaan yang menahan

sebagian besar sahamnya memiliki informasi mengenai nilai sahamnya di

masa yang akan datang. Semakin besar tingkat under pricing yang dilakukan

oleh perusahaan maka semakin besar jumlah saham yang ditahan oleh

perusahaan pada penawaran perdana, perusahaan akan cenderung menjual

sahamnya pada pasar sekunder dengan harga yang lebih diinginkan. Selain

itu, dengan menahan sebagian besar sahamnya maka perusahaan akan

terhindar dari biaya yang terlalu besar dalam melakukan underpr icing.

C. Penelitian Terdahulu

Penelitian-penelitian mengenai faktor-faktor yang mempengaruhi tingkat

under pricing telah banyak dilakukan diantaranya adalah penelitian yang

dilakukan Rajangam and Sundarasen (2006) meneliti pengaruh P/E, EPS, NTA,

umur perusahaan, lag, kepemilikan saham, fir m size, volatilitas r etur n terhadap

under pricing saham perusahaan yang melakukan IPO di Malaysia pada tahun

2001-2005. Hasil penelitian ini menyatakan bahwa hanya P/E, NTA, dan

commit to user

Kurniawan (2007) meneliti pengaruh variabel keuangan dan non

keuangan terhadap initial r etur n dan r etur n 7 hari setelah IPO perusahaan non

keuangan yang terdaftar di BEJ periode 2002-2006. Hasil analisis regresi

terhadap initial r etur n menunjukkan bahwa secara parsial variabel total assets

tur nover, persentase penawaran saham, ROE berpengaruh signifikan terhadap

r etur n awal sedangkan variabel lain yaitu Cur r ent ratio, Debt To Equity Ratio,

Earning Per Shar e, umur perusahaan, dan ukuranperusahaan tidak berpengaruh

signifikan terhadap Initial Retur n. Hasil analisis regresi terhadap r etur n 7 hari

setelah IPO menunjukkan bahwa secara parsial variabel total a ssets turnover dan

persentase penawaran saham yang berpengaruh signifikan. Variabel lain yaitu

Curr ent r atio, Debt To Equity Ratio, Retur n On Equity, Earning Per Shar e,

umur perusahaan, dan ukuran perusahaan tidak berpengaruh signifikan terhadap

return 7 hari setelah IPO.

Trisnawati (1999) meneliti tentang pengaruh variabel independen yang

terdiri dari reputasi auditor, reputasi penjamin emisi, umur perusahaan,

persentase penawaran saham, ROA dan finacial lever age terhadap initial r etur n

dan r etur n 15 hari setelah IPO perusahaan yang terdaftar di BEJ periode

1994-1997 dengan menggunakan analisis regresi linier berganda. Hasil penelitian ini

menunjukkan bahwa variabel umur perusahaan berasosiasi positif terhadap

r etur n awal dan variabel financial lever age berasosiasi positif terhadap r etur n 15

commit to user

Daljono (2000) meneliti tentang pengaruh variabel independen reputasi

auditor, reputasi penjamin emisi, umur perusahaan, persentase saham yang

ditawarkan kepada publik, ROA, financial lever age dan solva bility r atio

terhadap variabel dependen initial return dengan teknik analisis regresi linier

berganda. Hasil penelitian ini menunjukkan bahwa hanya variabel reputasi

penjamin emisi dan finansial lever age saja yang berpengaruh signifikan terhadap

initial retur n.

Sulistio (2005) meneliti pengaruh informasi akuntansi yang diwakili oleh

ukuran perusahaan, EPS, PER dan tingkat lever age serta pengaruh

informasi non akuntansi yang diwakili persentase pemegang saham lama,

reputasi auditor dan reputasi under wr iter pada perusahaan non keuangan yang

melaksanakan IPO di BEJ tahun 1998-2003. Hasil analisis regresi menunjukkan

bahwa untuk informasi akuntansi hanya tingkat levera ge yang berpengaruh

signifikan terhadap initial r etur n sedangkan untuk informasi non akuntansi

hanya variabel persentase pemegang saham lama yang berpengaruh signifikan

terhadap intial r etur n.

Yolana dan Martani (2005) meneliti pengaruh variabel independen

kualitas under wr iter, ukuran perusahaan, rata-rata kurs, ROE dan jenis industri

terhadap under pr icing pada penawaran saham perdana di BEJ tahun 1994-2001.

Hasil penelitian menunjukkan bahwa rata-rata kurs dan ROE berpengaruh

commit to user

ukuran perusahaan berpengaruh signifikan negatif terhadap initial return dan

variabel kualitas under wr iter tidak berpengaruh signifikan.

Nasirwan (2000) meneliti variabel independen reputasi auditor, reputasi

penjamin emisi, umur perusahaan, ukuran perusahaan, persentase penawaran

saham, nilai penawaran saham dan deviasi standar retur n terhadap variabel

dependen initial r eturn, return 15 hari setelah IPO dan r etur n 1 tahun setelah

IPO dengan teknik analisis regresi linier berganda. Hasil penelitian ini

menunjukkan reputasi penjamin emisi berasosiasi positif signifikan terhadap

r etur n awal dan r etur n 1 tahun setelah IPO, deviasi standar return berasosiasi

signifikan positif terhadap r etur n awal dan r etur n 15 hari setelah IPO, persentase

penawaran saham berasosiasi signifikan negatif terhadap return 15 hari setelah

IPO, nilai penawaran saham berasosiasi signifikan negatif terhadap r etur n dan 1

tahun setelah IPO.

Durukan (2002) meneliti variabel metode penawaran, jumlah penawaran,

persentase penawaran saham, ukuran perusahaan, umur perusahaan, DER, PER,

tipe investor dan privatisasi terhadap r eturn saat IPO di Istanbul pada tahun

1990-1997 dengan menggunakan analisis regresi linier berganda. Hasil

penelitian ini menunjukkan bahwa ukuran perusahaan dan metode penawaran

saham berpengaruh signifikan negatif terhadap initial r eturn sedangkan variabel

umur perusahaan berpengaruh signifikan positif terhadap initial retur n.

commit to user

Rachmawati (2007) meneliti variabel reputasi under wr iter , umur

perusahaan, ukuran perusahaan, financial lever age, fr actional holding dan nilai

penawaran terhadap tingkat underpr icing saham pada penawaran perdana di BEJ

tahun 2000-2004. Hasil penelitian menunjukkan bahwa umur perusahaan, ukuran

perusahaan, dan fractional holding tidak berpengaruh signifikan terhadap initial

r etur n sedangkan variabel reputasi under wr iter , financial lever age dan nilai

penawaran berpengaruh signifikan terhadap initial r etur n.

Ardiansyah (2004) meneliti variabel independen ROA, financial

lever age, EPS, Pr oceed, pertumbuhan laba, CR, besaran perusahaan, reputasi

penjamin emisi, reputasi auditor, umur perusahaan, jenis industri dan kondisi

perekonomian terhadap variabel dependen initial r etur n dan r etur n 15 hari

setelah IPO pada perusahaan yang terdaftar di BEJ tahun 1995-2000. Hasil

penelitian pengaruh variabel keuangan dan non keuangan terhadap initial r etur n

ini menunjukkan bahwa hanya EPS dan kondisi perekonomian yang berpengaruh

signifikan terhadap initial r etur n sedangkan variabel yang berpengaruh

signifikan terhadap r etur n 15 hari setelah IPO adalah variabel financial lever age

dan Earning per Shar e.

D. Kerangka Berpikir

Fenomena under pricing yang banyak terjadi pada penawaran saham

commit to user

Beberapa penelitian telah dilakukan dan menunjukkan hasil yang beragam.

Informasi keuangan dan non keuangan yang terkandung dalam prospektus

merupakan ketentuan yang harus dimiliki perusahaan go public. Dengan adanya

informasi dalam prospektus tersebut diharapkan akan dapat mempengaruhi

keputusan investor dalam menanamkan modalnya pada perusahaan yang akan

go public, sehingga perusahaan sebagai emiten di bursa akan mendapatkan

retur n yang maksimal untuk meningkatkan kinerja perusahaan.

Informasi keuangan yang digunakan dalam penelitian ini yaitu Debt to

Equity Ratio, Retur n on Equity, dan Ear ning Per Share. Sedangkan informasi

non keuangan yang digunakan dalam penelitan ini adalah umur perusahaan,

reputasi under wr iter, dan fractional holding. Informasi keuangan dan non

keuangan tersebut diperkirakan memiliki pengaruh tehadap tingkat under pr icing

saham.

Debt to Equity Ratio mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal

sendiri yang digunakan untuk membayar hutang (Munawir, 2008). Semakin

besar nilai DER menandakan struktur permodalan usaha lebih banyak

memanfaatkan hutang-hutang relatif terhadap ekuitas. Semakin besar DER

mencerminkan resiko perusahaan yang relatif tinggi, akibatnya para investor

cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi

commit to user

tingkat under pr icing-nya atau terdapat hubungan positif antara DER dengan

tingkat under pricing (Daljono, 2000).

Retur n on Equity merupakan rasio yang menunjukkan kemampuan

kemampuan perusahaan dalam memperoleh laba bagi pemegang saham

perusahaan (Sartono, 2001). Semakin tinggi nilai ROE semakin tinggi

kemampuan perusahaan untuk memberikan r etur n dari ekuitasnya sehingga

ketidakpastian r etur n saham yang nantinya akan diterima investor berkurang.

Oleh karena itu, investor cenderung memilih saham-saham yang memiliki ROE

tinggi. Hasil penelitian yang dilakukan oleh Abdullah (2000), yang menyatakan

adanya hubungan negatif dan signifikan antara ROE dengan tingkat under pr icing

saham. Hal ini mengakibatkan semakin tinggi nilai ROE maka semakin rendah

tingkat under pricing saham.

Variabel Ear ning P er Shar e merupakan proksi laba per lembar saham

perusahaan yang diharapkan dapat memberikan gambaran bagi investor

mengenai bagian keuntungan yang dapat diperoleh dalam suatu periode tertentu

dengan memiliki suatu saham. Semakin mapan perusahaan, semakin tinggi

EPS perusahaan tersebut sehingga semakin rendah resiko perusahaan. Hasil

penelitian Ardiansyah (2004) menunjukkan EPS berpengaruh signifikan negatif

terhadap initial r etur n. Dengan demikian, semakin besar EPS maka semakin

commit to user

Umur perusahaan merupakan salah satu hal yang dipertimbangkan

investor dalam menanamkan modalnya (Christy et al, 1996). Umur perusahaan

emiten menunjukkan seberapa lama perusahaan mampu bertahan dan menjadi

bukti perusahaan mampu bersaing dan dapat mengambil kesempatan bisnis yang

ada dalam perekonomian. Semakin tinggi umur perusahaan maka semakin

rendah tingkat ketidakpastian perusahaan dimasa yang akan datang. Penelitian

yang dilakukan Beatty (1989) menyatakan bahwa umur perusahaan mempunyai

hubungan negatif dengan initial retur n. Demikian pula menurut penelitian

Rosyati dan Sabeni (2002) bahwa umur perusahaan berpengaruh signifikan

negatif terhadap underpricing yang diproksikan dengan initial retur n. Sehingga

diduga bahwa umur perusahaan memiliki hubungan yang negatif terhadap tingkat

under pricing.

Reputasi under wr iter adalah ukuran sejauh mana under wr iter dapat

mengurangi tingkat ketidakpastian pada penawaran IPO. Penelitian yang

dilakukan oleh Balver et al (1989) dan Christy et al (1996) mengatakan bahwa

emiten yang menggunakan under wr iter yang berkualitas akan mengurangi

tingkat ketidakpastian yang tidak dapat diungkapkan oleh informasi yang

terdapat dalam prospektus. Semakin tinggi reputasi under wr iter akan

mengurangi tingkat ketidakpastian mengenai perusahaan di masa yang akan

commit to user

Ritter (1984) dalam Rachmawati (2007) mengemukakan bahwa besarnya

fr actional holding (saham yang ditahan) oleh pemilik berpengaruh signifikan

positif dengan underpr icing. Hal ini disebabkan karena emiten memiliki

informasi yang baik mengenai saham yang akan terjual, sehingga emiten akan

menahan sebagian sahamnya dengan harapan pada pasar sekunder nanti nilai

sahamnya akan meningkat. Sehingga diduga semakin besar persentase saham

yang ditahan maka semakin besar tingkat under pricing.

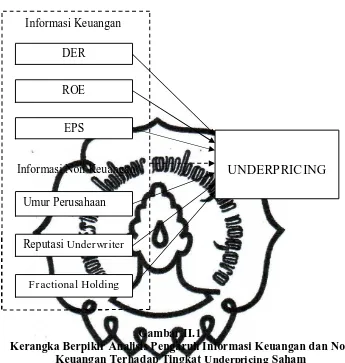

Berdasarkan uraian diatas maka dapat digambarkan suatu kerangka

berpikir teoritis mengenai pengaruh dari variabel yang digunakan dalam

penelitian ini terhadap besarnya tingkat under pr icing saham yang terjadi pada

commit to user Informasi Keuangan

Informasi Non Keuangan

Gambar II.1

Kerangka Berpikir Analisis Pengaruh Informasi Keuangan dan Non Keuangan Terhadap Tingkat Underpricing Saham

E. Hipotesis

Berdasarkan uraian pada landasan teori dan kerangka berpikir di atas

maka hipotesis yag diajukan dalam penelitian ini adalah sebagai berikut :

H1 : DER, ROE, EPS, Umur perusahaan, Reputasi under wr iter, dan fr actional

holding berpengaruh secara simultan terhadap tingkat under pr icing

saham perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009. DER

ROE

EPS

Umur Perusahaan

Reputasi Under wr iter

Fr actional Holding

commit to user

H2 : DER perusahaan berpengaruh terhadap tingkat under pricing saham

perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009.

H3 : ROE perusahaan berpengaruh terhadap tingkat under pricing saham

perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009.

H4 : EPS perusahaan berpengaruh terhadap tingkat under pricing saham

perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009.

H5 : Umur perusahaan berpengaruh terhadap tingkat under pr icing saham

perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009.

H6 : Reputasi under wr iter berpengaruh terhadap tingkat under pr icing saham

perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

2005-2009.

H7 : Fr actional holding berpengaruh terhadap tingkat under pr icing saham

perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun

commit to user BAB III

METODE PENELITIAN

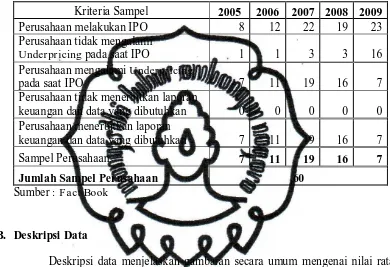

A. Populasi dan Sampel

Populasi populasi dalam penelitian ini adalah perusahaan yang melakukan

IPO di BEI periode 2005-2009. Pengambilan sampel penelitian ini berdasarkan

metode pur posive sampling yaitu teknik penentuan sampling dengan

pertimbangan tertentu dengan tujuan untuk mendapatkan sampel yang

representatif sesuai dengan penelitian (Sugiyono, 1999). Kualifikasi sampel yang

digunakan sesuai dengan kriteria sebagai berikut:

1. Perusahaan yang melakukan IPO pada periode 2005-2009.

2. Perusahaan mengalami under pricing pada saat IPO periode 2005-2009.

3. Perusahaan yang menerbitkan laporan keuangan selama tahun pengamatan

dan menampilkan data-data yang dibutuhkan.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

data yang dinyatakan dalam angka-angka serta menunjukkan nilai dari variabel

yang diwakilinya. Adapun sumber data yang digunakan dalam penelitian berasal

dari data sekunder yaitu jenis data yang dikumpulkan, diolah dan disajikan oleh

commit to user

memperoleh data sekunder yaitu dari BEI, Indonesia Ca pital Market Director y

(ICMD), Fact Book, jurnal, literatur, dan internet.

Data yang digunakan meliputi :

1. Laporan keuangan perusahaan pada tahun perusahaan melakukan IPO pada

periode 2005-2009.

2. Listing Histor y dan Cor por ate Infor mation perusahaan yang melakukan IPO

pada periode 2005-2009.

C. Definisi Operasional Variabel

Penelitian ini menggunakan variabel dependen dan variabel independen

yang masing-masing dijelaskan sebagai berikut :

1. Variabel Dependen

Variabel dependen atau variabel terikat dalam penelitian ini adalah

under pricing. Under pr icing dinilai dengan initial r etur n yang merupakan

r etur n awal yang diterima oleh investor. Under pr icing diukur dengan

menggunakan rumus dari Kuntz dan Aggrawal dalam Dianingsih (2003)

yaitu persentase selisih antara harga penutupan hari pertama di pasar

sekunder (P1) dan harga penawaran perdana (Po) dibagi harga penawaran

commit to user

Debt Equity to Ratio merupakan salah satu dari rasio leverage yang

menunjukkan imbangan antara tingkat lever a ge (penggunaan hutang)

dibandingkan modal sendiri perusahaan. Semakin besar nilai DER

menandakan struktur permodalan usaha lebih banyak memanfaatkan

hutang-hutang relatif terhadap ekuitas (Munawir, 2008).

DER 100%

dalam memperoleh laba bagi pemegang saham perusahaan Tingkat

r etur n on equity (ROE) dihitung dengan perbandingan laba setelah pajak

commit to user

Umur perusahaan dihitung dari lamanya perusahaan berdiri,

berdasarkan akta pendirian sampai dengan perusahaan tersebut

melakukan penawaran saham. Pengukuran umur perusahaan dihitung

dengan menggunakan skala tahunan seperti penelitian yang dilakukan

Daljono (2000).

Age = Tahun Perusahaan IPO – Tahun Pendirian Perusahaan

e. Reputasi Underwriter

Hingga saat ini belum ada standar baku untuk mengkategorikan

under wr iter bereputasi baik atau buruk. Pengukuran reputasi under wr iter

commit to user

yang dilakukan oleh Ernyan dan Husnan (2002) dengan menggunakan

jumlah emiten yang dijamin oleh under wr iter selama periode

pengamatan. Semakin banyak jumlah emiten yang dijamin oleh

under wr iter menunjukkan bahwa under wr iter memiliki reputasi yang

baik, dikarenakan dengan jumlah emiten yang banyak menunjukkan

bahwa under wr iter sanggup untuk menanggung resiko tuntutan hukum

dari emiten atas tidak terjualnya saham yang dijaminkan. Rata-rata

jumlah emiten yang dijamin oleh under wr iter digunakan sebagai nilai cut

off untuk membedakan under wr iter bereputasi baik dengan under wr iter

bereputasi buruk (Ernyan dan Husnan, 2002).

Reputasi under wr iter merupakan variabel independen yang

berukuran kategori atau berskala non-parametrik yang dinyatakan sebagai

variabel dummy dengan memberi nilai 0 dan 1. Kelompok dengan nilai

dummy 0 disebut excluded gr oup, sedangkan kelompok dengan nilai 1

disebut included gr oup (Mirrer, 1990 dalam Ghozali, 2005).

f. Fractional holding

Fr actional holding diukur berdasarkan persentase saham yang

masih dimiliki emiten pada saat penawaran perdana dari keseluruhan

saham yang terdaftar (listed shar e) yang dapat dijual sewaktu-waktu