Lampiran 1

DAFTAR PERUSAHAAN YANG MASUK DALAM SAMPEL

NO KODE NAMA PERUSAHAAN

1. SMCB Holcim Indonesia Tbk

2. IKAI Inti Keramik Alam Asri Industri Tbk

3. MLIA Mulia Industrindo Tbk

4. TOTO Surya Toto Indonesia Tbk

5. ALKA Alaska Industrindo Tbk

6. JKSW Jakarta Kyoei Steel Work LTD Tbk

7. MYRX Hanson International Tbk

8. AKPI Argha Karya Prima Industry Tbk

9. SIMA Siwani Makmur Tbk

10. TRST Trias Sentosa Tbk

11. JPFA Japfa Comfeed Indonesia Tbk 12. SULI Sumalindo Lestari Jaya Tbk

13. KBRI Kertas Basuki Rachmat Indonesia Tbk 14.

HDTX Pan Asia Indosyntec Tbk

15. MYTX Apac Citra Convertex Tbk

16. JECC Jembo Cable Company Tbk

17. SCCO Supreme Cable Manufacturing and Commerce Tbk 18. ADES Akasha Wira International Tbk

19. MYOR Mayora Indah Tbk

20. KAEF Kimia Farma Tbk

21. KLBF Kalbe Farma Tbk

Lampiran 2

DAFTAR OPINI AUDIT QUALIFIED

No Perusahaan 2012 2013 2014

1 SMCB 0 0 0

2 IKAI 0 0 0

3 MLIA 0 0 0

4 TOTO 0 0 0

5 ALKA 0 0 0

6 JKSW 1 1 1

7 MYRX 1 1 0

8 AKPI 0 0 1

9 SIMA 1 0 1

10 TRST 0 0 0

11 JPFA 0 0 0

12 SULI 1 1 1

13 KBRI 1 1 0

14 HDTX 0 1 0

15 MYTX 1 1 1

16 JECC 1 1 1

17 SCCO 0 1 0

18 ADES 0 0 0

19 MYOR 0 0 0

20 KAEF 0 0 1

21 KLBF 0 0 0

Lampiran 3

DAFTAR BIAYA AUDIT (AUDIT FEE)

No. Perusahaan 2012 2013 2014

1 SMCB 0.63018 0.3477 0.33313

2 IKAI 0.011688839 0.006150001 0.002740303

3 MLIA 0.03662984 0.06937444 0.0266054

4 TOTO 0.43435434 0.040510192 0.049403541

5 ALKA 0.423243 0.00369832 0.01521829

6 JKSW 0.000325 0.00065 0.000875

7 MYRX 0.006245917 0.044292505 0.040166597

8 AKPI 0.02351776 0.04016728 0.04125075

9 SIMA 0.00053 0.00132 0.00073

10 TRST 0.024986609 0.013131839 0.019597082

11 JPFA 0.2491 0.30229 0.26646

12 SULI 0.03134 0.12803 0.00323265

13 KBRI 0.007942644 0.00624321 0.360883796

14 HDTX 0.004726058 0.00958641 0.089711614

15 MYTX 0.035916709 0.048071157 0.010433358

16 JECC 0.03360662 0.03269548 0.01608977

17 SCCO 0.02456994 0.032251695 0.026924355

18 ADES 0.05148 0.09641 0.0361

19 MYOR 0.038428973 0.730733864 0.030366818

20 KAEF 0.082110067 0.077321817 0.089711614

21 KLBF 0.220341306 0.267922917 0.360883796

Lampiran 4

DAFTAR REPUTASI PERUSAHAAN AUDITOR

No Perusahaan 2012 2013 2014

1 SMCB 1 1 1

2 IKAI 0 0 0

3 MLIA 0 1 1

4 TOTO 0 1 1

5 ALKA 0 0 0

6 JKSW 0 1 0

7 MYRX 1 1 1

8 AKPI 1 1 1

9 SIMA 0 0 0

10 TRST 1 1 1

11 JPFA 0 0 0

12 SULI 1 1 1

13 KBRI 0 0 0

14 HDTX 1 0 0

15 MYTX 0 0 0

16 JECC 0 0 0

17 SCCO 1 0 0

18 ADES 1 0 0

19 MYOR 0 0 0

20 KAEF 1 1 1

21 KLBF 1 1 1

Lampiran 5

DAFTAR RASIO OPM/TA (TOTAL PROFIT MARGIN TO TOTAL ASSET)

No Perusahaan 2012 2013 2014

1 SMCB 1.86 1.28 0.71

2 IKAI -32.29 -11.86 -2.85

3 MLIA -0.08 -1.19 0.4

4 TOTO 14.29 11.14 9.39

5 ALKA 6.38 0.47 0.63

6 JKSW -72.03 -34.57 -36.94

7 MYRX 16.61 9.51 3.28

8 AKPI 3.35 2.62 2.39

9 SIMA -2503.06 -4466.22 285.64

10 TRST 2.29 1.46 1.3

11 JPFA 0.7 0.28 0.14

12 SULI -51.37 42.12 6.93

13 KBRI 109.03 -271.97 -39.56

14 HDTX 1.22 -11.29 -2.04

15 MYTX -3.62 -0.35 -3.29

16 JECC 5.59 2.35 2.09

17 SCCO 3.22 1.59 2.24

18 ADES 41.32 26.71 14.21

19 MYOR 1.33 1.12 0.61

20 KAEF 3.68 2.73 2.55

21 KLBF 1.8 1.42 1.28

Lampiran 6

DAFTAR RASIO LANCAR (CURRENT ASSET TO CURRENT LIABILITY)

No Perusahaan 2012 2013 2014

1 SMCB 1.4 0.64 0.6

2 IKAI 0.57 1.04 0.84

3 MLIA 1.47 1.13 1.11

4 TOTO 2.15 2.19 2.11

5 ALKA 1.64 1.27 1.27

6 JKSW 6.04 11.49 2.52

7 MYRX 0.37 0.3 1.11

8 AKPI 1.4 1.36 1.13

9 SIMA 0.69 0.72 0.81

10 TRST 1.3 1.14 1.24

11 JPFA 1.82 2.06 1.77

12 SULI 0.37 0.29 0.77

13 KBRI 2.3 1.39 1.79

14 HDTX 0.93 0.45 0.97

15 MYTX 0.5 0.48 0.42

16 JECC 1.16 0.98 1.03

17 SCCO 1.46 1.39 1.57

18 ADES 1.94 1.81 1.54

19 MYOR 2.76 2.44 2.09

20 KAEF 2.8 2.43 2.39

21 KLBF 3.41 2.84 3.4

Lampiran 7

DAFTAR RASIO RATA-RATA UMUR PIUTANG (RECEIVABLES TO SALES)

No Perusahaan 2012 2013 2014

1 SMCB 0.09 0.1 0.1

2 IKAI 0.25 0.15 0.17

3 MLIA 0.09 0.1 0.1

4 TOTO 0.26 0.26 0.25

5 ALKA 0.13 0.14 0.13

6 JKSW 0.85 0.82 0.92

7 MYRX 0.25 0.17 0.35

8 AKPI 0.2 0.25 0.2

9 SIMA 0.87 0.06 0.11

10 TRST 0.17 0.23 0.19

11 JPFA 0.05 0.06 0.05

12 SULI 0.89 0.18 0.06

13 KBRI 1.02 0.03 1.03

14 HDTX 0.2 0.15 0.1

15 MYTX 1.01 0.07 0.08

16 JECC 0.91 0.34 0.32

17 SCCO 0.2 0.21 0.23

18 ADES 0.15 0.16 0.18

19 MYOR 0.19 0.23 0.22

20 KAEF 0.12 0.13 0.11

21 KLBF 0.16 0.11 0.14

Lampiran 8

DAFTAR RASIO PROFIT MARGIN (NET PROFIT TO SALES)

No Perusahaan 2012 2013 2014

1 SMCB 0.23 0.19 0.12

2 IKAI -0.16 -0.06 -0.01

3 MLIA -0.01 -0.09 0.03

4 TOTO 0.22 0.19 0.19

5 ALKA 0.01 0 0

6 JKSW -0.2 -0.09 -0.11

7 MYRX 0.18 0.51 0.19

8 AKPI 0.06 0.05 0.05

9 SIMA -1.22 -2.92 0.18

10 TRST 0.05 0.05 0.04

11 JPFA 0.08 0.04 0.02

12 SULI -0.73 0.4 0.06

13 KBRI 0.81 -2.15 -0.51

14 HDTX 0.02 -0.27 -0.09

15 MYTX -0.07 -0.01 -0.07

16 JECC 0.04 0.03 0.02

17 SCCO 0.05 0.03 0.04

18 ADES 0.16 0.12 0.07

19 MYOR 0.11 0.11 0.06

20 KAEF 0.08 0.07 0.08

21 KLBF 0.17 0.16 0.16

Lampiran 9

DAFTAR PERTUMBUHAN PERUSAHAAN AUDITEE

No Perusahaan 2012 2013 2014

1 SMCB 0.2 0.07 0.09

2 IKAI -0.05 0.05 0.24

3 MLIA 116.95 0.13 0.08

4 TOTO 0.17 0.09 0.2

5 ALKA -0.04 0.31 0.12

6 JKSW -0.39 0.06 -0.06

7 MYRX -0.36 0.44 0.57

8 AKPI 0 0.1 0.17

9 SIMA 0.27 -0.47 5.91

10 TRST -0.04 0.04 0.23

11 JPFA 0.14 0.2 0.14

12 SULI -0.26 -0.41 1.99

13 KBRI 0.76 -0.73 1.93

14 HDTX -0.15 0.23 0.11

15 MYTX -0.22 0.25 0.12

16 JECC -0.03 0.21 0

17 SCCO 0.05 0.06 -0.01

18 ADES 0.59 0.05 0.15

19 MYOR 0.11 0.14 0.18

20 KAEF 0.07 0.16 0.04

21 KLBF 0.25 0.17 0.09

Lampiran 10

ANALISIS DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Biaya Audit (X1) 66 .0003 .7307 .100907 .1553041

OPM/TA (X3) 66 -4466.22 285.64 -103.1303 628.78579

rasio lancar (X4) 66 .29 11.49 1.7764 1.63165

rata rata umur piutang (X5) 66 .03 1.03 .2636 .27491

rasioprofit margin (X6) 66 -2.92 .81 -.0405 .51486

pertumbuhan perusahaan auditee (X7)

66 -.73 116.95 1.9920 14.39122

Valid N (listwise) 66

Reputasi Perusahan Auditor

Frequency Percent Valid Percent

Cumulative Percent

Valid Non Big Four 34 51.5 51.5 51.5

Big Four 32 48.5 48.5 100.0

Total 66 100.0 100.0

opini audit qualified

Frequency Percent Valid Percent

Cumulative Percent

Valid Opini Audit Non Qualified 43 65.2 65.2 65.2

Opini Audit Qualified 23 34.8 34.8 100.0

Lampiran 11

REGRESI LOGISTIK

Correlation Matrix

Constant X1 X2 X3 X4 X5 X6 X7

Step 1 Constant 1.000 -.172 -.529 -.073 -.169 -.420 .200 -.116 X1 -.172 1.000 -.088 -.166 .130 -.329 .078 -.029 X2 -.529 -.088 1.000 .154 -.263 .212 -.322 .089 X3 -.073 -.166 .154 1.000 -.172 .284 -.669 .008 X4 -.169 .130 -.263 -.172 1.000 -.440 .107 -.014 X5 -.420 -.329 .212 .284 -.440 1.000 -.155 .048 X6 .200 .078 -.322 -.669 .107 -.155 1.000 -.045 X7 -.116 -.029 .089 .008 -.014 .048 -.045 1.000

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 85.344 -.606

2 85.338 -.626

3 85.338 -.626

a. Constant is included in the model. b. Initial -2 Log Likelihood: 85.338

Iteration Historya,b,c,d

b. Constant is included in the model. c. Initial -2 Log Likelihood: 85.338

d. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

Model Summary Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 58.549a .334 .460

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

Omnibus Tests of Model Coefficients Step 1 opini audit qualified Opini Audit Non

Qualified

41 2 95.3

Opini Audit Qualified 10 13 56.5

Overall Percentage 81.8

Arma, Endra Ukri. 2013. “ Pengaruh Profitabilitas, Likuiditas, dan Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Studi Empiris Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia”. Jurnal Universitas Negeri Padang, Padang.

Bartov, E., Gul, F.A. and Tsui, J.S.L. 2001. “Discretionary-accruals models and

audit qualifications”, Journal of Accounting and Economics”. Volume 30,

hal 421-552.

Caramanis, Constantinous. 2006. “Auditee and Audit Firm Characteristics as Determinants of Audit Qualifications.” Manajerial Auditing Journal, Volume 76, No. 9, hal 905-920.

Craswell, A., Stokes, D.J. and Laughton, J. 2002. “Auditor independence and fee dependence”, Journal of Accounting and Economics, Volume 33, hal 253-75.

DeAngelo, L. 1981. “Auditor size and auditor quality”, Journal of Accounting and Economics, Volume 1, hal. 113-127.

Dopouch, N., Holthausen, R. and Leftwich, R. 1987. “Predicting audit qualifications with financial and market variables”, The Accounting Review, Volume 62 No. 3, hal 431-54.

Elitzur, Ramy dan Falk, Haim. 1996. “Planned Audit Quality.” Journal of Accounting & Public Policy, Volume 15, hal 247-269.

Erlina. 2011. Metodologi Penelitian. Usu Press. Medan.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

---, .2011.Analisis Multivariate Lanjutan Dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

---, 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponogoro.

Hanafi, Mamduh dan Halim, Abdul. 2005. Analisis Laporan Keuangan. Yogyakarta: UPP AMD YKPN.

Haryanto, Kurniawan Dwi . 2011. “Karakteristik Auditee Dan Perusahaan Audit Sebagai Penentu Opini Audit Qualified”. Skripsi. Universitas Diponegoro, Semarang.

Healy, P.M. and Palepu, K.G. 2001. “Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature”, Journal of Accounting and Economics, Volume. 31, hal 405-440.

Houghton, K.A. and Jubb, C.A. 1999. “The cost of audit qualifications: the role of non-audit services”, Journal of International Accounting, Auditing and Taxation, Volume 8 No. 2,hal 215-240.

IAPI. 2011. Standar Profesional Akuntan Publik. Jakarta : Salemba Empat.

Karanikas, E., Leledakis, G. and Tzavalis, E. 2006. “Structural changes in expected stock returns relationships: evidence from ASE”, Journal of Business, Finance and Accounting, (in press).

Keasey, K. and Watson, R. 1987. “Non-financial symptoms and the prediction of

small company failure: a test of Argenti’s hypothesis”, Journal of Business

Finance and Accounting, Volume 14 No. 3, hal. 335-354.

Kida, T. 1980. “An investigation into auditor’s continuity and related

qualification judgments”, Journal of Accounting Research, hal 506-523, Autumn.

Krishnan, J. and Krishnan, J. 1996, “The role of economic trade-offs in the audit opinion decision: an empirical analysis”, Journal of Accounting Auditing and Finance, Volume 11 No. 4, hal 565-586.

Laitinen, E.K. and Laitinen, T. 1998. “Qualified audit reports in Finland: evidence from large companies”, The European Accounting Review, Volume 7 No. 4, hal 639-653.

Maya, Sartika. 2015. “ Pengaruh Audit Tenure, Audit Switching, Audit Capacity Stress, Ukuran Perusahaan, dan Independensi Komite Audit Terhadap Kualitas Audit (Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar di BEI Tahun 2009-2013)”. Skripsi. Universitas Sumatera Utara.

Mulyadi. 2002. Auditing. Yogyakarta:Salemba Empat.

Pandiangan, Demak Sri Rahel. 2013. “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”. Skripsi. Universitas Sumatera Utara, Medan.

Spathis, Charalambos. 2003. “Audit Qualification, Firm Litigation, and Financial Information: An Empirical Analysis in Greece”. International Journal of Auditing. Volume 7 No. 1, hal 71-85.

Standar Profesional Akuntan Publik (SPAP). 2011. PSA No. 01 SA Seksi 230. Institut Akuntan Publik Indonesia. Jakarta.

Sugiyono, 2011. Statistika untuk Penelitian, Alfabeta, Bandung.

Tamba, Revol Ulung Bisara. 2009. “ Pengaruh Debt Default, Kualitas Audit, Dan Opini Audit Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara, Medan.

Warren, Carl S, James M Reeve dan Philip E fees. 2006. Pengantar Akuntansi (Judul Asli:Accounting), Buku Satu, Edisi 21. Penerjemah Aria Farahmita, Amanugrah, Taufik Hendrawan. Salemba Empat.

www.wikipedia.com

www.idx.co.id

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Menurut Sugiyono (2003:11) penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih. Penelitian ini mempunyai tingkatan tertinggi dibandingkan dengan deskriptif dan komparatif karena dengan penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui situs www.idx.co.id. Waktu penelitian akan dilakukan pada bulan Maret 2016.

3.3. Batasan Operasional

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian yang dilakukan peneliti. Adapun yang menjadi batasan operasional penelitian adalah :

2. Variabel-variabel yang diteliti adalah biaya audit, tipe perusahaan audit, kondisi keuangan perusahaan auditee dan pertumbuhan perusahaan

auditee.

3. Biaya audit diproksikan oleh professional fee atau honorarium tenaga ahli.

4. Reputasi perusahaan auditor diproksikan oleh KAP berafiliasi big four dan

non big four.

5. Kondisi keuangan perusahaan auditee diproksikan oleh rasio operating margin to total asset, rasio net profit to sales, rasio receivable to sales dan rasio current asset to current liabilities.

6. Pertumbuhan perusahaan auditee diproksikan oleh rasio pertumbuhan penjualan.

3.4. Definisi Operasional Variabel

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel Variabel

Penelitian Definisi Operasional Indikator

Variabel

Penelitian Definisi Operasional Indikator

Skala

berafiliasi big four dan

Variabel

Penelitian Definisi Operasional Indikator

Variabel

Penelitian Definisi Operasional Indikator

Skala lancar (current ratio) (Mamduh dan Abdul

t = tahun yang akan dihitung rasionya

Variabel

Penelitian Definisi Operasional Indikator

Skala

3.5. Populasi Dan Sampel Penelitian

Populasi adalah jumlah dari keseluruhan kelompok individu, kejadian kejadian yang menarik perhatian peneliti untuk diteliti atau diselidiki. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

Sampel adalah bagian dari populasi (elemen-elemen populasi) yang dinilai dapat mewakili karakteristiknya. Sampel yang digunakan dalam penelitian ini dipilih dengan menggunakan metode purposive sampling dengan kriteria sebagai berikut:

2. Sudah terdaftar di BEI paling lambat 1 Januari 2011 dan mengeluarkan laporan keuangan tahun 2011 untuk melihat pertumbuhan penjualan pada tahun 2012.

3. Berturut-turut mengeluarkan laporan tahunan yang telah diaudit oleh auditor independen yang telah dipublikasikan di BEI selama tahun penelitian.

4. Perusahaan yang menggunakan mata uang Rupiah di dalam laporan keuangan dan laporan tahunannya.

5. Perusahaan yang menampilkan akun honorarium tenaga ahli atau

professional fee pada komponen beban administrasi dan umum yang tertuang dalam catatan laporan keuangan sebagai proksi dari biaya audit. 6. Tersedianya data-data yang diperlukan untuk penelitian dalam laporan

No Kode

Perusahaan Populasi

Kriteria

Sampel

1 2 3 4 5 6

120 KLBF 120 √ √ √ √ √ √ Sampel 21

121 MERK 121 √ √ √ √ √ √ Sampel 22

122 PYFA 122 √ √ √ √ X √ -

123 SCPI 123 √ √ √ √ √ X -

124 SQBB 124 √ √ √ X √ √ -

125 TSPC 125 √ √ √ √ √ X -

126 MBTO 126 √ √ √ √ X √ -

127 MRAT 127 √ √ √ √ X √ -

128 TCID 128 √ √ √ √ X √ -

129 UNVR 129 √ √ X √ √ √ -

130 KDSI 130 √ √ X √ √ √ -

131 KICI 131 √ √ √ √ X √ -

132 LMPI 132 √ √ √ √ X √ -

3.6. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh peneliti secara tidak langsung, yakni melalui media perantara seperti media elektronik maupun media cetak. Data sekunder dalam penelitian ini adalah annual report perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014 yang diperoleh dari website resmi BEI di www.idx.co.id dan saham OK.

3.7. Metode Pengumpulan Data

3.8. Teknik Analisis Data

Penelitian ini menggunakan teknik analisis kuantitatif. Penelitian kuantitatif merupakan suatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin diketahui dan bertujuan untuk menyusun suatu ilmu yang berupaya membuat hukum-hukum dari generalisasinya. Penelitian kuantitatif dilakukan dengan cara mengkuantitatifkan data-data penelitian yang dapat menghasilkan informasi yang dibutuhkan untuk proses analisis. Dalam penelitian ini data penelitian dianalisis dan diuji dengan beberapa uji statistik yang terdiri dari uji statistik deskriptif, uji beda t-test dan test (chi square test) dan analisis regresi logistik.

Penggunaan alat analisis regresi logistik dalam penelitian ini dikarenakan variabel Opini Audit Qualified sebagai variabel dependen dalam penelitian ini bersifat dikotomi (opini audit qualified dan opini audit non-qualified). Regresi logistik sebenarnya sama dengan analisis pada regresi berganda, tetapi variabel terikatnya adalah variabel dummy. Variabel dummy memiliki dua buah nilai yang sering disebut dengan binary logistic regresion. Dalam peneltian ini, proses analisis menggunakan regresi logistik sehingga tidak membutuhkan asumsi normalitas data variabel independennya.

3.8.1. Analisis Statistik Deskriptif

adalah nilai minimum, nilai maksimum, rata-rata (mean), dan standar deviasi (Ghozali, 2013).

3.8.2. Logistic Regression (Regresi Logistik)

Penelitian ini menggunakan alat analisis berupa regresi logistik. Regresi logistik adalah regresi yang digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2006: 225). Tujuan penggunaan regresi logistik adalah untuk menguji kemampuan variabel independen dalam memprediksi opini audit dengan benar. Regresi logistik tidak memerlukan uji normalitas pada variabel bebasnya (Ghozali, 2011). Regresi logistik digunakan dalam penelitian ini karena variabel terikatnya merupakan variabel dummy, yaitu opini audit qualified dan opini audit

non-qualified. Penelitian ini juga menggunakan 7 variabel independen. Variabel-variabel tersebut membentuk persamaan regresi logistik sebagai berikut :

Keterangan :

QUALIF = Variabel dummy opini audit, dimana perusahaan yang menerima opini audit qualified diberi nilai 1 QUALIF = α + ß1 AUDIT FEE + ß2 REPUTATION AUDIT+

(satu) dan yang menerima opini audit non-qualified

diberi nilai 0 (nol) AUDIT FEE = Biaya Audit (audit fee)

REPUTATION AUDIT = Variabel dummy tipe perusahaan audit, dimana perusahaan audit Bigfour diberi nilai 1 (satu) dan perusahaan audit non-bigfour diberi nilai 0 (nol) OPM / TA = Margin Operasi / Total Aset

CA / CL = Aset lancar / Hutang Lancar REC / SAL = Piutang / Penjualan Bersih NP / SAL = Laba Bersih / Penjualan Bersih SALES GROWTH = Pertumbuhan Penjualan

α = Konstanta

ß = Koefisien regresi

e = Kesalahan residual

3.8.2.1. Uji Kelayakan Keseluruhan Model (Overall Fit Model)

Uji kelayakan keseluruhan model digunakan berdasarkan pada fungsi

likelihood pada estimasi dalam model regresi. Likelihood ditunjukkan dalam probabilitas model yang dihipotesiskan dan menggambarkan data yang telah diinput. Likelihood akan ditransformasikan menjadi -2LL (-2LogLikelihood). Cara penilaian overall model fit adalah dengan membandingkan nilai -2LL awal (block number = 0) dengan nilai -2LL akhir (block number = 1).

Apabila terjadi penurunan nilai - 2LL Block Number 0 terhadap nilai 2LL

Block Number =1, maka akan menunjukkan model regresi yang baik. Log Likehood pada logistic regresion hampir mirip dengan “Sum of Square Error”

pada model regresi berganda, sehingga apabila terjadi penurunan Log Likehood

akan menunjukkan model yang semakin baik.

Hipotesis yang digunakan untuk menilai model fit dalam regresi logistik adalah sebagai berikut (Ghozali, 2011) :

H0 : Model yang dihipotesiskan fit dengan data

HA: Model yang dihipotesiskan tidak fit dengan data

3.8.2.2. Uji Kelayakan Model Regresi (Goodness of Fit Test)

H0 : Tidak ada perbedaan model dengan data Ha : Terdapat perbedaan model dengan data

Jika nilai probabilitas yang ditunjukan dengan nilai signifikansi pada uji Hosmer and Lomeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak, yang berarti bahwa terdapat perbedaan antara model dengan nilai observasinya. Apabila nilai Hosmer and Lomeshow’s Goodness of

Fit Test lebih besar dari 0,05 maka hipotesis nol diterima dan tidak dapat ditolak. Hal tersebut menunjukan bahwa model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya (Ghozali, 2011).

3.8.2.3. Koefisien Determinasi (��)

Dalam analisis regresi logistik, pengujian koefisien determinasi (R ) dilakukan dengan menggunakan nilai Cox & Snell dan Nagelkerke dari hasil

output SPSS. Pengujian koefisien determinasi (R ) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel terikat (Ghozali, 2011). Nilai Nagelkerke R square merupakan nilai yang memperlihatkan besarnya nilai validitas variabel dependen yang dapat dijelaskan oleh variabel independen yang akan diteliti. Nilai sisa dari 100% dikurangi dengan nilai

3.8.2.4. Tabel Klasifikasi

Tabel klasifikasi akan menunjukkan besarnya kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit qualified

pada suatu perusahaan. Pada kolom dalam hasil output SPSS merupakan dua nilai prediksi dari variabel dependen dalam hal ini yang mengungkap opini audit

qualified (1) dan opini audit non-qualified (0), sedangkan pada baris memperlihatkan nilai observasi sesungguhnya dari variabel dependen opini audit

qualified (1) dan opini audit non-qualified (0). Jika model sempurna, maka akan berada pada diagonal dengan tingkat ketepatan peramalan 100% pada semua kasus.

3.8.3. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebasnya. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi yang umumnya di atas 0,95, maka hal ini merupakan indikasi adanya multikolinearitas.

3.8.4. Uji Hipotesis

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Dasar penerimaan atau penolakan hipotesis dapat dilihat dengan membandingkan Fhitung dengan Ftabel, jika Fhitung > Ftabel maka Ho ditolak dan Ha diterima (Ghozali, 2013).

3.8.4.2. Uji t-Statistik

4.1. Hasil Penelitian

4.1.1 Deskripsi Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdiri atas perusahaan manufaktur pada sektor dasar & kimia (semen, logam), sektor aneka industri (otomotif & komponen, tekstil & garment, alas kaki, kabel), sektor industri barang konsumsi (makanan & minuman, rokok, farmasi, kosmetik & barang keperluan rumah tangga, peralatan rumah tangga) yang listing di Bursa Efek Indonesia selama periode 2012-2014. Penelitian ini menggunakan data sekunder berupa annual report perusahaan manufaktur periode 2012-2014 yang diperoleh dari situs resmi BEI di www.idx.co.id.

4.1.2 Analisis Statistik Deskriptif

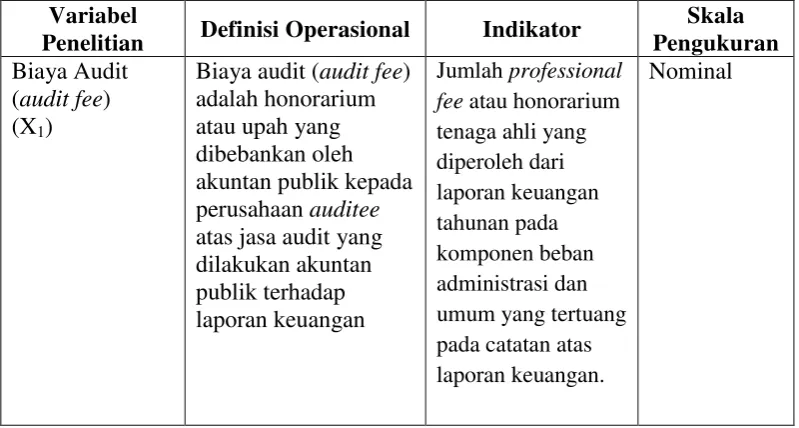

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel biaya audit, reputasi perusahaan auditor, rasio opm/ta, rasio lancar, rata-rata umur piutang, profit margin, dan pertumbuhan perusahaan auditee. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Biaya Audit (X1) 66 .0003 .7307 .100907 .1553041

OPM/TA (X3) 66 -4466.22 285.64 -103.1303 628.78579

rasio lancar (X4) 66 .29 11.49 1.7764 1.63165

rata rata umur piutang (X5) 66 .03 1.03 .2636 .27491

rasioprofit margin (X6) 66 -2.92 .81 -.0405 .51486

pertumbuhan perusahaan auditee (X7)

66 -.73 116.95 1.9920 14.39122

Valid N (listwise) 66

sedangkan nilai rasio lancar maksimum adalah 11,49. Diketahui nilai rata-rata (mean) rasio lancar dari tahun 2012-2014 adalah 1,7764 , dan standar deviasinya adalah 1,63165. Diketahui nilai rata-rata umur piutang minimum adalah 0,03, sedangkan nilai rata-rata umur piutang maksimum adalah 1,03. Diketahui nilai rata-rata (mean) rata-rata umur piutang dari tahun 2012-2014 adalah 0,2636, dan standar deviasinya adalah 0,27491. Diketahui nilai profit margin minimum adalah -2,92, sedangkan nilai profit margin maksimum adalah 0,81. Diketahui nilai rata-rata (mean) profit margin dari tahun 2012-2014 adalah -0,0405, dan standar deviasinya adalah 0,51486. Diketahui nilai pertumbuhan perusahaan auditee minimum adalah -0,73, sedangkan nilai pertumbuhan perusahaan auditee maksimum adalah 116,95. Diketahui nilai rata-rata (mean) pertumbuhan perusahaan auditee dari tahun 2012-2014 adalah 1,9920, dan standar deviasinya adalah 14,39122.

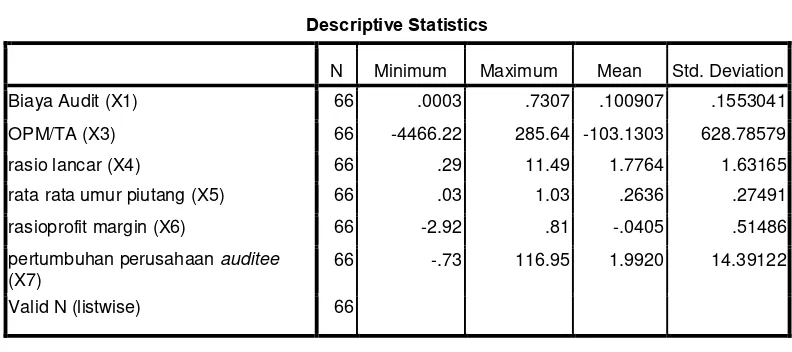

Tabel 4.2 Statistik Deskriptif Reputasi Perusahaan Auditor Reputasi Perusahan Auditor

Frequency Percent Valid Percent

Cumulative Percent

Valid Non Big Four 34 51.5 51.5 51.5

Big Four 32 48.5 48.5 100.0

Total 66 100.0 100.0

Berdasarkan Tabel 4.2, diketahui reputasi perusahaan auditor yang termasuk ke dalam kategori Big Four sebanyak 32 perusahaan (48,5%), sementara reputasi perusahaan auditor yang termasuk ke dalam Non Big Four

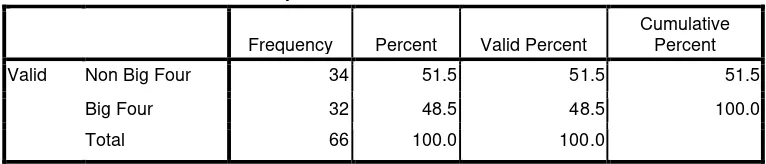

Tabel 4.3 Statistik Deskriptif Opini Audit Qualified

opini audit qualified

Frequency Percent Valid Percent

Cumulative Percent

Valid Opini Audit Non Qualified 43 65.2 65.2 65.2

Opini Audit Qualified 23 34.8 34.8 100.0

Total 66 100.0 100.0

Berdasarkan Tabel 4.3, diketahui perusahaan yang termasuk menerima opini audit non-qualified sebanyak 43 perusahaan (65,2%), sementara perusahaan yang menerima opini audit qualified sebanyak 23 perusahaan (34,8%).

4.1.3. Logistic Regression (Regresi Logistik)

Dalam penelitian ini menggunakan alat uji regresi logistik melalui program SPSS versi 17.0 yang dilakukan secara serentak terhadap keempat variabel independen dalam penelitian. Pengujian regresi logistik tidak memerlukan uji normalitas pada variabel independennya.

4.1.3.1. Uji Kelayakan Model Regresi (Goodness of Fit Test)

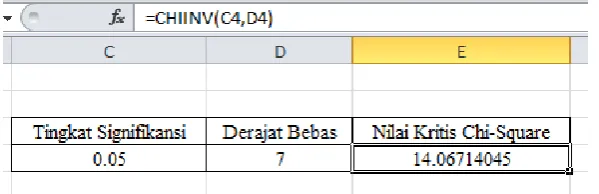

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan goodness of fitness test yang diukur berdasarkan nilai Chi-Square pada Tabel Hosmer and Lemeshow Test (Tabel 4.4).

Tabel 4.4 Hosmer and Lemeshow Test Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 8.056 7 .328

Berdasarkan Tabel 4.4, diketahui nilai statistik Chi-Square adalah 8,056.

Gambar 4.1 Perhitungan Chi-Square Tabel dengan Microsoft Excel

Berdasarkan Gambar 4.1, diketahui nilai Chi-Square tabel bernilai 14,0671. Untuk menentukan apakah model layak atau tidak, maka dapat diketahui dengan membandingkan nilai statistik Chi-square terhadap Chi-Square Tabel.

� ��� �� −���� ℎ�� �� � � , .

Perhatikan bahwa karena nilai statistik Chi-Square (8,056) lebih kecil dibandingkan nilai Chi-Square Tabel (14,0671), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

Untuk menentukan apakah model layak atau tidak, juga dapat diketahui dengan membandingkan nilai probabilitas dari uji Hosmer-Lemeshow/Pearson Chi-square terhadap tingkat signifikansi yang digunakan.

� , .

� < , .

Berdasarkan Tabel 4.7, diketahui nilai probabilitas atau Sig. sebesar 0,328. Perhatikan bahwa karena nilai probabilitas (0,328) lebih besar dibandingkan tingkat signifikansi (0,05), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

4.1.3.2. Uji Kelayakan Keseluruhan Model (Overall Fit Model)

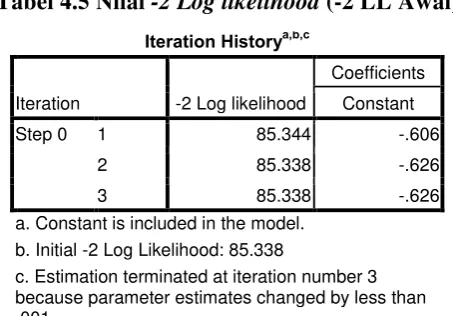

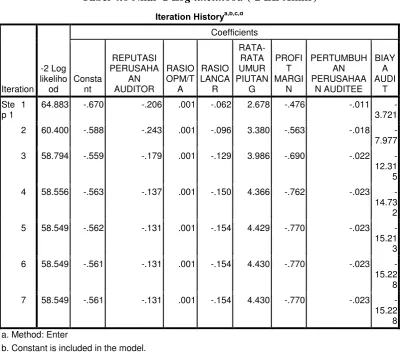

Tabel 4.5 Nilai -2 Log likelihood (-2 LL Awal) Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 85.344 -.606

2 85.338 -.626

3 85.338 -.626

a. Constant is included in the model. b. Initial -2 Log Likelihood: 85.338

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Nilai -2 log likelihood akhir pada block number = 1, dapat dilihat pada Tabel 4.6. Dari Tabel 4.5 dapat dilihat bahwa -2 log likelihood awal pada block number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat pada step 3, memperoleh nilai sebesar 85,338. Kemudian pada Tabel 4.6 dapat dilihat nilai -2 LL akhir dengan block number =1, nilai -2log likelihood pada step 1 iterasi 7 adalah 58,549. Adanya penurunan nilai antara -2LL awal (initial-2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2013). Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan

Tabel 4.6 Nilai -2 Log likelihood (-2 LL Akhir)

b. Constant is included in the model. c. Initial -2 Log Likelihood: 85.338

d. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

4.1.3.3. Koefisien Determinasi (��)

Dalam regresi logistik, dapat digunakan statistik Nagelkerke’s �� untuk mengukur kemampuan model regresi logistik dalam mencocokkan atau menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke’s

Tabel 4.7 Nagelkerke R Square

Model Summary Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 58.549a .334 .460

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

Berdasarkan Tabel 4.8, nilai statistik Nagelkerke R Square 0,460. Nilai tersebut diinterpretasikan sebagai kemampuan variabel biaya audit, reputasi perusahaan auditor, rasio opm/ta, rasio lancar, rata-rata umur piutang, profit margin, dan pertumbuhan perusahaan auditee dalam mempengaruhi opini audit qualified sebesar 46%, sisanya 64% dijelaskan oleh variabel-variabel atau faktor-faktor lain.

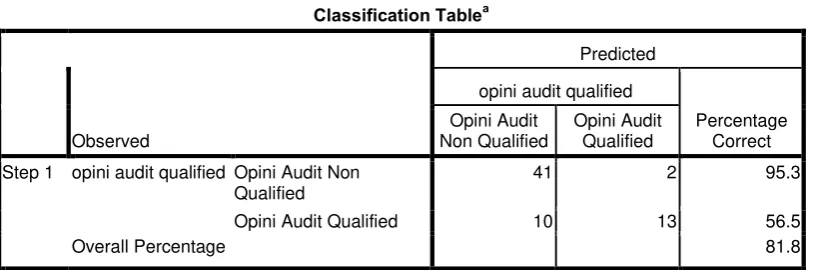

4.1.3.4. Tabel Klasifikasi

Nilai tabel klasifikasi akan memperlihatkan besarnya prediksi model regresi untuk memprediksikan kemungkinan keberadaan risk management committee pada perusahaan. Nilai prediksi tersebut dapat dilihat pada percentage correct dalam classification table. Hasil output

SPSS regresi logistik akan ditunjukkan dalam Tabel 4.8.

Tabel 4.8 Matriks Klasifikasi Step 1 opini audit qualified Opini Audit Non

Qualified

41 2 95.3

Opini Audit Qualified 10 13 56.5

Overall Percentage 81.8

Berdasarkan Tabel 4.11 diketahui perusahaan yang termasuk opini audit non qualified sebanyak 43 perusahaan. Dari 43 perusahaan tersebut, diprediksi 41 (95,3%) perusahaan termasuk opini audit non qualified, sedangkan 2 perusahaan diprediksi termasuk opini audit qualified. Diketahui perusahaan yang termasuk opini audit qualified sebanyak 23 perusahaan. Dari 23 perusahaan tersebut, diprediksi 10 perusahaan termasuk opini audit non qualified, sedangkan 13 (56,5 %) perusahaan diprediksi opini audit qualified. Diketahui angka ketepatan prediksi sebesar 81,8%, hal ini menandakan tingkat keakuratan model regresi logistik dalam memprediksi sebesar 81,8%, berdasarkan data penelitian.

4.1.4. Uji Multikolinearitas

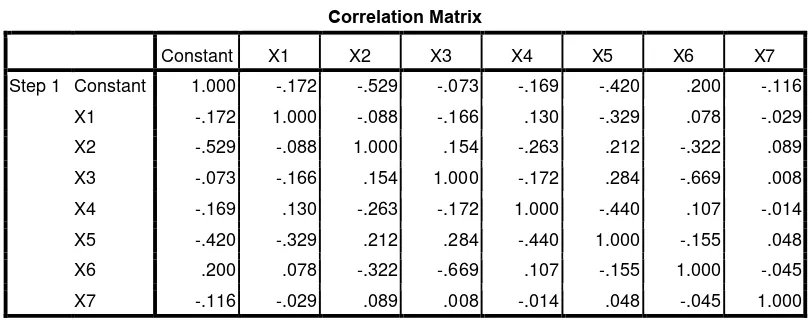

Tabel 4.4 Uji Multikolinearitas dengan Matriks Korelasi Correlation Matrix

Constant X1 X2 X3 X4 X5 X6 X7

Step 1 Constant 1.000 -.172 -.529 -.073 -.169 -.420 .200 -.116 X1 -.172 1.000 -.088 -.166 .130 -.329 .078 -.029 X2 -.529 -.088 1.000 .154 -.263 .212 -.322 .089 X3 -.073 -.166 .154 1.000 -.172 .284 -.669 .008 X4 -.169 .130 -.263 -.172 1.000 -.440 .107 -.014 X5 -.420 -.329 .212 .284 -.440 1.000 -.155 .048 X6 .200 .078 -.322 -.669 .107 -.155 1.000 -.045 X7 -.116 -.029 .089 .008 -.014 .048 -.045 1.000

Berdasarkan Tabel 4.4, dapat dilihat bahwa korelasi antara biaya audit dan reputasi perusahaan auditor sebesar -0,088, korelasi antara biaya audit dan rasio lancar sebesar 0,130 , korelasi antara rasio opm/ta dan rasio lancar sebesar -0,263, dan seterusnya. Dari hasil pengujian pada Tabel 4.4, dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel independen. Gejala multikolinearitas terjadi apabila nilai korelasi antar variabel independen lebih besar dari 0,90 (Ghozali, 2013:91). Berdasarkan hasil ini dapat disimpulkan bahwa lolos dari uji gejala multikolinieritas.

4.1.5. Uji Hipotesis

4.1.5.1. Uji f-Statistik

lebih kecil dari 0,05, maka disimpulkan bahwa variabel bebas yang digunakan secara bersama-sama berpengaruh signifikan secara statistik, terhadap opini audit qualified.

Tabel 4.9 Uji Signifikansi Model secara Simultan Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 26.789 7 .000

Block 26.789 7 .000

Model 26.789 7 .000

4.1.5.2. Uji t-Statistik

Dalam regresi linear, baik sederhana maupun berganda, uji digunakan untuk menguji signifikansi dari pengaruh parsial. Pada regresi logistik, uji signifikansi pengaruh parsial dapat diuji dengan uji Wald. Dalam uji Wald, statistik yang diuji adalah statistik Wald (Wald statistic). Nilai statistik dari uji Wald berdistribusi chi-kuadrat. Pengambilan keputusan terhadap hipotesis dapat dilakukan dengan menggunakan pendekatan nilai probabilitas dari uji Wald. Berikut aturan pengambilan keputusan berdasarkan pendekatan nilai probabilitas.

�

, � � .

�

Tabel 4.10 Uji Signifikansi Pengaruh Parsial Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

X1 -15.228 6.519 5.457 1 .019 .000

X2 -.131 .705 .034 1 .853 .877

X3 .001 .001 1.070 1 .301 1.001

X4 -.154 .222 .483 1 .487 .857

X5 4.430 1.830 5.860 1 .015 83.914

X6 -.770 .999 .594 1 .441 .463

X7 -.023 .053 .184 1 .668 .977

Constant -.561 .633 .786 1 .375 .570

a. Variable(s) entered on step 1: X1, X2, X3, X4, X5, X6, X7

Uji Pengaruh biaya audit terhadap opini audit qualified

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari biaya audit adalah 0,019, yakni lebih kecil dari 0,05, maka biaya audit berpengaruh signifikan terhadap opini audit qualified, pada tingkat signifikansi 5%.

Uji Pengaruh reputasi perusahaan auditor terhadap opini audit qualified

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari reputasi perusahaan auditor adalah 0,853, yakni lebih besar dari 0,05, maka reputasi perusahaan auditor tidak berpengaruh signifikan (tidak signifikan secara statistika) terhadap opini audit qualified, pada tingkat signifikansi 5%.

Uji Pengaruh rasio opm/ta terhadap opini audit qualified

Uji Pengaruh rasio lancar terhadap opini audit qualified

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari rasio lancar adalah 0,487, yakni lebih besar dari 0,05, maka rasio lancar tidak berpengaruh signifikan (tidak signifikan secara statistika) terhadap opini audit qualified, pada tingkat signifikansi 5%.

Uji Pengaruh rata-rata umur piutang terhadap opini audit qualified

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari rata-rata umur piutang adalah 0,015, yakni lebih besar dari 0,05, maka rata-rata umur piutang berpengaruh signifikan terhadap opini audit qualified, pada tingkat signifikansi 5%.

Uji Pengaruh rasio profit margin terhadap opini audit qualified

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari profit margin adalah 0,441, yakni lebih besar dari 0,05, maka profit margin tidak berpengaruh signifikan (tidak signifikan secara statistika) terhadap opini audit qualified, pada tingkat signifikansi 5%.

Uji Pengaruh pertumbuhan perusahaan auditee terhadap opini audit qualified

4.2. Pembahasan

Dalam penelitian ini akan membahas tentang pengaruh biaya audit, reputasi perusahaan auditor, kondisi perusahaan auditee yang diproksikan pada rasio opm/ta; rasio lancar; rata-rata umur piutang; rasio profit margin, dan pertumbuhan perusahaan auditee terhadap opini audit qualified. Penelitian ini menggunakan metode purposive sampling sehingga didapatkan 66 sampel yang digunakan. Berdasarkan pengujian yang telah dilakukan dapat diketahui bahwa opini audit

qualified secara signifikan hanya berhubungan positif dengan biaya audit dan rasio rata-rata umur piutang. Pembahasan mengenai masing-masing variabel akan dijelaskan sebagai berikut :

4.2.1. Pengaruh Biaya Audit Terhadap Opini Audit Qualified

Hasil pengujian menunjukkan bahwa biaya audit berpengaruh signifikan terhadap opini audit qualified. Hasil perhitungan secara statistika antara biaya audit dengan opini audit qualified diperoleh nilai p= 0,019 (p<0,05) sehingga hipotesis diterima, artinya biaya audit berepengaruh signifikan terhadap opini audit qualified.

Signifikannya hubungan antara biaya audit dengan opini audit

qualified dalam penelitian ini mendukung penelitian Ramy Elitzur dan Haim Falk (1996) yang menyatakan bahwa biaya audit yang dibayarkan auditee

disimpulkan bahwa biaya audit yang tinggi akan menghasilkan kualitas audit yang tinggi pula sehingga kemungkinkan seorang auditor untuk memberikan opini audit qualified pada laporan auditnya lebih tinggi.

4.2.2. Pengaruh Reputasi Perusahaan Auditor Terhadap Opini Audit

Qualified

Hasil pengujian menunjukkan bahwa reputasi perusahaan auditor tidak berpengaruh signifikan terhadap opini audit qualified. Hasil perhitungan secara statistika antara reputasi perusahaan auditor terhadap opini audit qualified diperoleh nilai p=0,853 (p<0,05) sehingga hipotesis ditolak. Hasil penelitian ini bertolak belakang dengan penelitian Keasey et al. (1988) yang menunjukkan hasil bahwa kemungkinan sebuah perusahaan menerima laporan audit qualified bila auditor adalah sebuah perusahaan akuntansi yang besar (berafiliasi Big Four) yang memiliki klien yang lebih banyak dan mempunyai kekayaan yang lebih besar (deeper pockets) dan berkaitan dengan reputasi auditor tersebut..

kepentingan (conflict of interest) dan tidak boleh membiarkan faktor salah saji material (material misstatement) yang diketahuinya atau mengalihkan (mensubordinasikan) pertimbangannya kepada pihak lain. Di Indonesia perusahaan audit belum mencerminkan pasar yang kompetitif sehingga hubungan antara reputasi perusahaan auditor dengan opini audit qualified

belum dapat terlihat jelas.

4.2.3. Pengaruh Kondisi Keuangan Auditee Terhadap Opini Audit

Qualified

Hasil pengujian menunjukkan bahwa kondisi keuangan auditee yang diproksikan pada rasio opm/ta, rasio lancar, dan rasio profit margin tidak berpengaruh signifikan terhadap opini audit qualified, sedangkan rasio rata-rata umur piutang berpengaruh signifikan terhadap opini audit qualified.

Hasil perhitungan secara statistika pengaruh antara rasio operating margin to total asset (opm/ta) terhadap opini audit qualified diperoleh nilai p=0,301 (p<0,05) sehingga hipotesis ditolak, artinya rasio opm/ta tidak berpengaruh signifikan terhadap opini audit qualified. Hasil penelitian ini bertolak belakang dengan penelitian Haryanto (2011) yang menunjukkan hasil adanya pengaruh yang signifikan antara rasio opm/ta terhadap opini audit qualified.

berpengaruh signifikan terhadap opini audit qualified. Hal ini kemungkinan disebabkan karena masalah likuiditas yang terjadi pada perusahaan go publik di Indonesia relatif tidak serius dan dinilai masih mampu untuk mempertahankan kelangsungan usahanya sehingga tidak mempengaruhi auditor dalam memberikan opini audit qualified pada laporan auditnya. Hasil penelitian ini mendukung penelitian Haryanto (2011) yang menunjukkan tidak adanya hubungan antara rasio lancar terhadap opini audit qualified.

Hasil perhitungan secara satatistika pengaruh antara rasio rata-rata umur piutang (receivable to sales) terhadap opini audit qualified diperoleh nilai p= 0,015 (p<0,05) sehingga hipotesis diterima, artinya rasio rata-rata umur piutang berpengaruh signifikan terhadap opini audit qualified. Hal ini mengindikasikan bahwa auditor berhasil dalam menangkap atau memahami risiko audit dan risiko bisnis perusahaan klien yang tercermin dalam rasio rata-rata umur piutang sehingga mempengaruhi auditor dalam memberikan kualifikasi audit. Hasil penelitian ini bertolak belakang dengan penelitian Caramanis dan Spatish (2001) yang menunjukkan bahwa rasio rata-rata umur piutang tidak berpengaruh signifikan terhadap opini audit qualified.

yang hasilnya menyatakan bahwa profit margin suatu perusahaan mempengaruhi pemberian opini audit qualified pada suatu perusahaan. Tidak signifikannya hubungan antara rasio profit margin terhadap opini audit qualified kemungkinan dikarenakan auditor menganggap kerugian atau penurunan profit margin pada perusahaan tersebut tidak terlalu menimbulkan kesangsian terhadap kelangsungan hidup perusahaan.

4.2.4. Pengaruh Pertumbuhan Perusahaan Auditee Terhadap Opini Audit Qualified

Hasil pengujian menunjukkan bahwa pertumbuhan perusahaan

auditee tidak berpengaruh signifikan terhadap opini audit qualified. Hasil perhitungan secara statistika antara pertumbuhan perusahaan auditee

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh biaya audit (audit fee), reputasi perusahaan auditor, kondisi keuangan perushaan auditee dan pertumbuhan perusahaan auditee terhadap opini audit qualified pada industri perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Berdasarkan hasil pengujian yang dilakukan, maka diperoleh kesimpulan sebagai berikut:

1. Berdasarkan hasil pengujian secara simultan, diketahui nilai probabilitas dari uji simultan Omnibus Tests of Model Coefficients 0,000, yakni lebih kecil dari 0,05, disimpulkan bahwa variabel bebas yang digunakan secara bersama-sama berpengaruh signifikan secara statistik, terhadap opini audit

qualified. Diketahui nilai koefisien determinasi Nagelkerke � = ,46 . Nilai tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel y sebesar 46%, sisanya sebesar 64% dipengaruhi oleh faktor-faktor lain.

2. Untuk pengujian secara parsial, diketahui nilai probabilitas atau Sig. dari reputasi perusahaan auditor, rasio opm/ta, rasio lancar (current asset to current

liability), rasio profit margin, dan pertumbuhan perusahaan auditee di atas 0,05,

yakni disimpulkan bahwa pengaruh parsial tersebut terhadap opini audit

qualified tidak signifikan. Sementara nilai probabilitas atau Sig. dari biaya audit

pengaruh parsial tersebut terhadap opini audit qualified signifikan. Berdasarkan hasil analisa dari penelitian ini, peneliti menyarankan untuk peneliti selanjutnya ditambahkan variabel lain yang berkaitan erat secara teori terhadap variabel opini audit qualified. Hal ini dimaksudkan agar dapat menjelaskan lebih komprehensif atau mendalam mengenai fenomena terkait hal-hal yang mempengaruhi qualified.

5.2. Keterbatasan

Peneliti menyadari masih banyak keterbatasan dalam penelitian ini. Keterbatasan itu antara lain:

1. Penelitian ini hanya menggunakan sampel perusahaan manufaktur sehingga belum menggambarkan kondisi semua jenis industri di Bursa Efek Indonesia secara keseluruhan.

2. Biaya audit dalam penelitian ini menggunakan proksi professional fee

atau honorarium tenaga ahli sehingga tidak mencerminkan biaya audit yang sesungguhnya karena dimungkinkan terdapat komponen biaya

professional lainnya dalam professional fee atau honorarium tenaga ahli tersebut.

4. Periode penelitian relatif singkat, yakni selama tiga tahun (2012-2014), sehingga hasil penelitian kurang merepresentasikan hal yang sebenarnya.

5.3. Saran

Berdasarkan kesimpulan dan keterbatasan yang ada dalam penelitian ini, maka diperlukan perbaikkan untuk penelitian-penelitian selanjutnya. Berikut adalah saran yang diharapkan dilakukan untuk peneliti selanjutnya:

1. Penelitian yang akan datang hendaknya dilakukan dengan memperluas variabel penelitian yaitu dengan memasukkan variabel-variabel non-keuangan seperti pengalaman dan keahlian auditor, kontrak sosial, frekuensi perputaran auditor, ukuran perusahaan klien dan sebagainya. 2. Penelitian selanjutnya hendaknya menggunakan ukuran biaya audit

yang sesungguhnya sehingga penelitian dapat menggambarkan hubungan antara biaya audit dengan opini audit qualified dengan lebih tepat.

3. Penelitian yang akan datang hendaknya dilakukan dengan memeperluas sampel penelitian, yaitu menggunakan semua jenis industri yang terdaftar dalam Bursa Efek Indonesia sehingga hasil penelitian dapat menggambarkan kondisi BEI secara keseluruhan. 4. Penelitian yang akan datang hendaknya menggunakan metode

2.1 Auditing

American Accounting Association Committee dalam Basic Audit Concepts

(1991: 2) telah mendefenisikan audit sebagai suatu proses sistematis dalam memperoleh dan mengevaluasi bukti secara objektif yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi dengan tujuan untuk menilai tingkat kesesuaian antar pernyataan tersebut dengan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan (stakeholder).

Menurut defenisi diatas maka terdapat unsur-unsur penting yang mendasari istilah auditing yaitu proses sistematik, pengumpulan dan pengevaluasian bukti secara objektif, pernyataan mengenai kejadian atau kegiatan ekonomi, tingkat kesesuaian antara pernyataan dengan kriteria yang telah ditetapkan, penyampaian hasil kepada pihak yang berkepentingan. Berikut ini penjelasan mengenai unsur-unsur penting yang mendasari pengertian auditing tersebut (Mulyadi, 2002: 9) a. Proses Sistematik

Auditing merupakan suatu proses sistematik yaitu berupa suatu rangkaian langkah atau prosedur yang logis terstuktur dan jelas tujuannya bagi pengambilan keputusan dan audit bukan merupakan proses yang tidak terancang dan asal jadi. b. Pengumpulan dan Pengevaluasian Bukti Secara Objektif

informasi yang digunakan auditor dalam menentukan kesesuaian informasi yang sedang diaudit dengan kriteria yang telah ditetapkan. Bukti audit dapat diperoleh dalam bentuk, seperti pernyataan lisan dari pihak yang diaudit (auditee), komunikasi tertulis dengan pihak ketiga dan hasil pengamatan auditor. Demi tercapainya sasaran dari kegiatan auditing ini, diperlukan bukti-bukti dengan mutu dan jumlah yang memadai. Proses penentuan jumlah bahan bukti yang diperlukan dan penilaian kelayakan informasi sesuai dengan kriteria yang telah ditetapkan, yang merupakan bagian penting dari audit.

c. Pernyataan Mengenai Kejadian atau Kegiatan Ekonomi

Pernyataan mengenai kejadian atau kegiatan ekonomi adalah hasil proses akuntansi. Akuntansi merupakan proses pengidentifikasian, pengukuran, dan penyampaian informasi ekonomi yang dinyatakan dalam satuan uang dalam bentuk yang teratur dan logis dengan tujuan menyajikan informasi keuangan yang dibutuhkan dalam pengambilan keputusan. Setiap kali audit dilakukan, ruang lingkup pertanggungjawaban auditor harus dinyatakan dengan jelas, terutama hal yang harus dilakukan adalah menegaskan entitas atau satuan usaha yang dimaksud dengan periode waktunya.

d. Tingkat Kesesuaian Antara Pernyataan Dengan Kriteria Yang Telah Ditetapkan

Ketika melakukan proses audit, tujuan auditor adalah menentukan apakah pernyataan pihak yang diaudit sesuai kriteria yang telah ditetapkan.

Penyampaian hasil ini dilakukan dengan tertulis dalam bentuk laporan audit (audit report) yang merupakan penyampaian hasil-hasil temuan kepada para pemakai laporan. Laporan yang satu dapat berbeda dengan laporan lainnya. Tetapi pada dasarnya semuanya harus mampu menyampaikan kepada pihak yang berkepentingan.

2.2 Kualitas Audit

Auditor memiliki tanggung jawab yang besar dalam mengevaluasi laporan keuangan sehingga menghasilkan informasi yang berkualitas yang akan berguna bagi para pemakai laporan keuangan dalam pengambilan keputusan. Tamba (2009) menyatakan bahwa perusahaan yang gagal dan tidak menjelaskan going concern pada opini auditnya menunjukkan bahwa auditor tersebutlah yang lebih mementingkan aspek komersial, hal ini berdampak pada citra auditor dan hilangnya kepercayaan investor terhadap perusahaan auditan.

Kualitas auditor adalah probabilitas seorang auditor, dapat menemukan dan melaporkan suatu penyelewengan yang terjadi dalam sistem akuntansi klien. Probabilitas penemuan penyelewengan tergantung pada kemampuan teknikal auditor, seperti pengalaman auditor, pendidikan, profesionalisme dan struktur audit perusahaan. Sedangkan probabilitas pelaporan penyelewengan tersebut tergantung pada independensi auditor.

qualities) auditor independen, pertimbangan (judgment) yang digunakan dalam pelaksanaan audit dan penyusunan laporan auditor.

Standar Auditing berlaku umum di Indonesia berdasarkan yang telah ditetapkan dan disahkan Ikatan Akuntan Indonesia (IAI) dalam Pernyataan Standar Auditing (PSA) No. 01 (SA Seksi 150) meliputi :

A. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi, dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. B. Standar Pelaksanaan Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun dengan prinsip akuntansi berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau meyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dengan periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali jika dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatau pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus diberikan.

Standar ini meliputi pernyataan apakah laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum, pernyataan mengenai ketidakkonsistensian penerapan prinsip akuntansi yang berlaku umum, pengungkapan informatif dalam laporan keuangan, dan pernyataan pendapat atas laporan keuangan secara keseluruhan.

2.3 Independensi Auditor

Namun demikian, masalah utama yang dihadapi oleh akuntan publik saat ini adalah berkurangnya kekuasaan mereka dalam melaksanakan penugasan. Seorang akuntan yang independen dituntut untuk bertindak sesuai dengan peraturan perundangan dan kode etik profesi. Fenomena hubungan antara akuntan publik dengan klien telah menjadi pusat perhatian bagi para pembuat keputusan, seperti investor, kreditor, dan pemegang saham.

Perhatian para stakeholder tersebut dikarenakan kemampuan manajemen perusahaan untuk memanipulasi kinerja laporan keuangan perusahaan dengan tujuan untuk mendapatkan penilaian yang positif atas tanggung jawab manajemen sebagai pihak yang mengelola perusahaan. Kecendrungan ini dikenal dengan istilah window dressing yang biasanya dilakukan dengan cara memperbaiki laporan keuangan sedemikian rupa sehingga tampak lebih baik dari semestinya.

Berbeda dengan profesi lain, auditor tidak dapat bertindak untuk kepentingan kliennya sebagaimana pengacara dengan kliennya. Hal ini dikarenakan walaupun dibayar oleh kliennya namun akuntan publik bekerja untuk kepentingan masyarakat umum pengguna laporan keuangan. Auditor harus independen dari segala kewajiban dan pemilikan kepentingan dalam perusahaan yang diauditnya. Auditor harus menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat meragukan independesinya. Dalam kenyataannya auditor seringkali menemukan kesulitan dalam mempertahankan sikap mental independen. Keadaan yang sering mengganggu sikap mental independen auditor adalah sebagai berikut : 1. Sebagai seorang yang melaksanakan audit secara independen, auditor

2. Kecendrungan untuk memuaskan kliennya; dan 3. Risiko kehilangan klien.

2.4 Opini Audit

Opini audit merupakan bagian dari laporan audit yang menyatakan pendapat auditor mengenai kewajaran laporan keuangan dari auditee yang diaudit. Laporan audit terdiri dari tiga paragraf , yaitu paragraf pengantar, paragraf lingkup, dan paragraf pendapat. Opini audit terdapat dalam paragraf pendapat.

Opini audit merupakan simbol kepercayaan publik terhadap kredibilitas dan keandalan informasi yang terkandung dalam laporan keuangan. Menurut Standar Profesional Akuntan Publik (SPAP) Seksi 110, tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Standar Profesional Akuntansi Publik (SPAP) mengharuskan dibuatnya laporan setiap kali Kantor Akuntan Publik (KAP) dikaitkan dengan laporan keuangan. Auditor mempunyai tanggung jawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan suatu auditee dalam mempertahankan hidupnya dalam satu perode waktu. Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Arens (1996) mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan demikian auditor dalam memberikan pendapat sudah didasarkan pada keyakinan profesionalnya.

Opini audit dinyatakan dalam paragraf pendapat dalam laporan audit. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan. Laporan keuangan yang dimaksud dalam standar pelaporan tersebut meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Oleh karena itu, dalam standar pelaporan yang ketiga tersebut diatas, auditor diharuskan menyampaikan kepada pemakai laporannya mengenai informasi penting yang menurut auditor perlu diungkapkan.

Opini auditor terdiri atas lima jenis opini (Mulyadi, 2002 : 416) yaitu : 1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia. Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut terpenuhi, yaitu:

a. Semua laporan neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan.

b. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor.

c. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan.

d. Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum di Indonesia.

e. Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas (Unqualified Opinion with Explanatory Language)

penjelas dicantumkan setelah paragraf pendapat. Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

a. Auditor setuju dengan penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

b. Penekanan atas suatu hal.

c. Laporan audit yang melibatkan auditor lain.

3. Pendapat Wajar Dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangannya, dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk hal-hal yang dikecualikan. Pendapat wajar dengan pengecualian dinyatakan dalam kondisi :

a. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit.

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan auditor berkesimpulan untuk tidak menyatakan pendapat tidak wajar. c. Adanya salah saji material dalam komponen laporan keuangan. d. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum. e. Keraguan besar tentang kelangsungan hidup entitas.

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan auditee

tidak menyajikan secara wajar laporan keuangan sesuai dengan prinsip berterima umum.

5. Tidak Memberikan Pendapat (Disclamer of Opinion)

Auditor menyatakan tidak memberikan pendapat jika ia tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila ia dalam kondisi tidak independen dalam hubungannya dengan klien.

2.5 Opini Audit Qualified

Pendapat wajar dengan pengecualian (qualified audit opinion) diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk hal-hal yang dikecualikan. Secara garis besar pendapat wajar dengan pengecualian (qualified audit opinion) dinyatakan dalam keadaan :

1. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit.

dimiliki oleh klien. Sedangkan contoh pembatasan yang disebabkan oleh keadaan diluar kekuasaan auditor maupun klien adalah sulit melakukan pemeriksaan fisik aset karena lokasi tidak bisa dijangkau akibat bencana alam. 2. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip

akuntansi berterima umum di Indonesia, yang berdampak material, dan auditor berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

Contoh kondisi ini adalah jika klien tidak bersedia mengubah kebijakan mencatat nilai aset tetap berdasarkan harga penggantian (replacement cost) dan bukan harga historis (historical cost) yang dipersyartakan oleh prinsip akuntansi yang berlaku di Indonesia. Contoh lain yaitu klien menilai persediaan yang dimilikinya berdasarkan harga jual (selling price) dan bukan harga historis atau harga yang terendah antara historis dan harga pasar (cost or market which lower). Namun auditor memutuskan untuk tidak memberikan opini audit tidak wajar (adverse opinion).

3. Terdapat salah saji yang material dalam salah satu komponen laporan keuangan

auditee.