PENGARUH KUALITAS LAYANAN

INTERNET BANKING

KLIKBCA TERHADAP KEPUASAN NASABAH

SKRIPSI

Oleh:

Fifip Chopipah O.

NIM : 10808100003

0

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertandatangan di bawahini Nama : Fifip Chopipah O. NIM : 10808100003 0 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Denganinimenyatakanbahwadalampenulisanskripsiini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 13 Desember 2012 Yang Menyatakan

iii

PENGARUH KUALITAS LAYANAN INTERNET BANKING KLIKBCA TERHADAP KEPUASAN NASABAH

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Fifip Chopipah O. NIM: 10808100003 0

DibawahBimbingan

Pembimbing I

Pheni Chalid, SF, MA, Ph. D NIP. 19560505 200012 1 001

Pembimbing II

Murdiyah Hayati, S. Kom, MM NIP.19741003 200312 2 001

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

iv

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 31Juli 2012 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : FIFIP CHOPIPAH O.

2. NIM : 10808100003 0

3. Jurusan : MANAJEMEN

4. JudulSkripsi :PENGARUH KUALITAS LAYANAN INTERNET BANKING KLIKBCA TERHADAP KEPUASAN NASABAH

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 31 Juli 2012

1. Herni Ali HT, SE, MM. (__________________________)

NIDN. 0422 1259 02 Ketua

2. Leis Suzanawaty, SE.,M.Si. (__________________________) NIP. 19720809 200501 2 004 Sekretaris

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 17 Juni 2013 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Fifip Chopipah O.

2. NIM : 108081000030

3. Jurusan : MANAJEMEN

4. Judul Skripsi :PENGARUH KUALITAS LAYANAN INTERNET

BANKING KLIKBCA TERHADAP KEPUASAN

NASABAH

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skri psi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 Juni 2013

1. . Herni Ali HT, SE, MM. (__________________________) NIDN. 0422 1259 02 Ketua

2. Titi Dewi Warninda SE, M.Si. (__________________________) NIP. 19731221 2005 01 2 002 Sekretaris

3. Indo Yama Nasaruddin, SE, MAB (__________________________) NIP. 19741003 200501 2 004 Penguji Ahli

4. Pheni Chalid, SF, MA, Ph. D (__________________________) NIP. 19560505 200012 1 001 Pembimbing I

vi

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Fifip Chopipah Oktapianti 2. Tempat/Tanggal Lahir : Tangerang/ 31 Oktober 1989

3. Agama : Islam

4. Alamat : JL. Wadassari RT 004/ 02 No. 24 A, Kel. Pondok Betung, Kec. Pondok Aren, Tangerang 15221

5. No.Handphone : 085282835153

6. Nama Ayah : Hasan Ashari

7. NamaIbu : O’oh Warioh

B. Pendidikan Formal

1996– 2002 : SDN 06, Jakarta

2002– 2005 : SMPN 177, Jakarta

2005– 2008 : SMAN 90, Jakarta

2008– 2012: Universitas Islam NegeriSyarifHidayatullah Jakarta

Non Formal

1997-1998 : Kursus Seni Tari, Jakarta

1998-1999 :Kursus Bahasa Inggris di Stanford English School, Jakarta 2001 : Kursus Sempoa dan Mental Aritmatika, Jakarta

vii ABSTRACT

This research aims to investigate the influences of internet banking service quality to customer satisfaction of KlikBCA.

This research the author used questionnaires as a way to collect information from the respondents. There are 90 respondents. Convenience sampling method was used to choose the respondents. Testing instruments used is simple linear regression.

The results were that the service quality of internet banking KlikBCA dimensions consisting of efficiency, fulfillment, reliability, and privacy significantly influence customer satisfaction. The test results showed that 65.8%

customer satisfaction can be explained by the variable quality of Internet banking services with dimensions of efficiency, fulfillment, reliability, and privacy, meaning that 34.2% influenced by other variables, which are not within the scope of the study authors.

viii

ABSTRAK

Penelitian ini bertujuan untuk menyelidiki pengaruh kualitas layanan

internet banking KlikBCA terhadap kepuasan nasabah.

Dalam penelitian ini, penulis menggunakan kuesioner untuk mengumpulkan informasi dari responden. Jumlah responden yaitu sebanyak 90 responden. Teknik pemilihan responden menggunakan teknik convenience sampling. Alat uji yang digunakan yaitu regresi linier sederhana.

Hasil penelitian yang didapat adalah bahwa kualitas layanan internet banking KlikBCA yang terdiri dari dimensi efficiency, fulfillment, reliability, dan

privacy berpengaruh signifikan terhadap kepuasan nasabah. Hasil pengujian menunjukkan bahwa 65,8% kepuasan nasabah dapat dijelaskan oleh variabel kualitas layanan internet banking dengan dimensi efficiency, fulfillment, reliability, dan privacy, artinya 34,2% dipengaruhi oleh variabel lain, yang tidak dalam cakupan penelitian penulis.

ix

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang takterkira, sehingga penulis dapat menyelesaikan skripsi dengan judul “ Pengaruh Kualitas Layanan Internet Banking KlikBCA Terhadap Kepuasan Nasabah”, sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Banyak hambatan dan kendala dalam penyusunan skripsi ini, namun

Alhamdulillahirobbil’alamin skripsi ini akhirnya dapat juga diselesaikan. Dalam penyelesaian penulisan skripsi ini tidak terlepas dari bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyususnan skripsi ini. Ucapan terima kasih yang takterhingga penulis persembahkan kepada:

1. Kedua orang tuaku atas doa, dukungan, motivasi dan kasih sayang yang tidak ada habisnya.

2. Bapak Prof. Dr. Abdul Hamid, MS. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam NegeriSyarifHidayatullah Jakarta.

3. Bapak Pheni Chalid, SF, MA, Ph. D. Selaku dosen pembimbing I, terimakasih sudah meluangkan waktu untuk membimbing, mengarahkan, dan memotivasi sehingga penulis dapat menyelesaikan skripsi ini.

4. Ibu Murdiyah Hayati, S. Kom, MM. selaku dosen pembimbing II, terima kasih atas bimbingan, arahan, motivasi dan kesabaran beliau, sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Suhendra, S.Ag., MM. Selaku Kepala Jurusan Prodi Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta.

x

7. Untuk Franky Elias Frederick De Roock terima kasih atas semangat, motivasi, waktu, dan perhatiannya.

8. Untuk kakak serta adikku tercinta, Rina Haryanti, Benny Alamsyah, Dinda Asyifa Khuzaimah yang terus memberikan motivasi dan semangat.

9. Special thanks to sahabat-sahabatku tercinta, Rahmi Hifdzia, Neneng L. Q, Qonitia Lutfiah, Ides Dwi, Neneng Fajriyah, dan Imroatus Sholihah bias mengenal dan bersahabat dengan kalian adalah kenangan dan harta terindah yang pernah kumiliki. Terima kasih atas semua motivasi, semangat dan kasih sayang kalian. Terima kasih sudah menjadi tempat berbagi untuk menangis dan tertawa bersama.

10. Sahabat-sahabat GAMMA yang “luarbiasa”, Nuran, Ismy, Agus, Andi, Abi, Abdi, Sadad, pokoknya semuanya yang tak bisa disebutkan satu-persatu. Rindu dengan suasana kumpul bersama.

11. Untuk sahabat-sahabat Manajemen Perbankan A dan B yang sudah membuat hari-hariku ceria, makasih atas dukungan, semangat, dan waktunya.

Meyadari keterbatasan penulis, maka skripsi ini juga tidak luput dari kesalahan. Oleh karena itu, penulis mengaharapkan kritik dan saran dari berbagai pihak. Meskipun demikian, semoga skripsi ini bermanfaat bagi penulis khususnya, dan bagi pembaca pada umumnya.

Jakarta, 12 Desember 2012 Penulis

xi

Daftar Isi

Keterangan Halaman

COVER DALAM SKRIPSI

LEMBAR PENGESAHAN SKRIPSI . ... i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... ii

LEMBAR ACC SKRIPSI... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... iv

LEMBAR PENGESAHAN UJIAN SKRIPSI... v

DAFTAR RIWAYAT HIDUP... vi

ABSTRACT ... vii

ABSTRAK. ... viii

KATA PENGANTAR ... iv

DAFTAR ISI. ... xi

DAFTAR TABEL . ... xv

DAFTAR BAGAN .. . ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

xii

2. Manfaat Praktis... 7

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 8

1. Pengertian Bank... 8

2. Jenis-jenis Bank... 9

3. Pengertian Pemasaran Bank dan Tujuan Pemasaran Bank... 10

4. Electronic Banking...... 13

5. Pengertian Kualitas Jasa...... 17

6. Kualitas Jasa Online... 19

9. Kepuasan Nasabah... 24

B. Penelitian Terdahulu... 26

C. Kerangka Pemikiran Teoritis... 29

D. Hipotesis Penelitian... 30

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian... 32

B. Teknik Penentuan Sampel... 32

1. Populasi... 32

2. Sampel... 32

C. Teknik Pengumpulan Data... 33

1. Sumber Data... 33

2. Jenis Data... 34

D. Metode Analisis... 34

1. Uji Validitas... 34

2. Uji Reliabilitas... 35

xiii

4. Uji Hipotesis... 35

5. Regresi Linear Sederhana... 37

6. Uji Koefisien Determinasi... 38

E. Operasional Variabel Penelitian... 38

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 39

1. Sejarah Singkat Bank BCA... 39 2. Produk... 40

3. Struktur Organisasi... 41

B. Uji Validitas dan Reliabilitas... 42

1. UjiValiditas... 42

2. Uji Reliabilitas... 44

C. Analisis Deskriptif... 44

1. Karakteristik Responden... 44

2. Tanggapan Responden... 51

D. Uji Asumsi Klasik... 67

1. Uji Normalitas... 67 2. Uji Autokorelasi... 69

E. Uji Hipotesis... 70

1.Uji t... 70

F. Uji Regresi Sederhana... 71

G. Uji Koefisien Determinasi (R2)... 72

xiv

A. Kesimpulan... 74 B. Implikasi... 74

Daftar Pustaka... 76

xv

DAFTAR TABEL

Tabel 1.1 Tabel Persentase Jumlah Pengguna Internet Banking ... 3

Tabel 3.1 Tabel Skala Likert 4 Point... 33

Tabel 3.2 Tabel DW... 32

Tabel 3.3 Operasional Variabel Penelitian... 38

Tabel 4.1 Tabel Hasil Uji Validitas... 42

Tabel 4.2 Tabel Hasil Uji Reliabilitas... 44

Tabel 4.3 Tabel Jenis Kelamin... 44

Tabel 4.4 Tabel Usia... 45

Tabel 4.5 Tabel Pendidikan Terakhir... 46

Tabel 4.6 Tabel Pekerjaan... 46

Tabel 4.7 Tabel Pendapatan Perbulan... 47

Tabel 4.8 Tabel Intensitas Penggunaan KlikBCA dalam sebulan... 48

Tabel 4.9 Tabel Lama Menjadi Nasabah Bank BCA... 49

Tabel 4.10 Tabel Lama Menggunakan KlikBCA... 50

Tabel 4.11 Tabel KlikBCA Mudah Digunakan... 51

Tabel 4.12 Tabel Website KlikBCA dapat diakses dengan cepat... 51

Tabel 4.13 Tabel Proses LoginKlikBCA cepat... 52

Tabel 4.14 Tabel Mutasi Rekening dapat diunduh dengan cepat di KlikBCA 53 Tabel 4.15 Tabel menggunakan KlikBCA Layanan Perbankan Menjadi Praktis... 54

Tabel 4.16 Tabel Dengan Menggunakan KlikBCA Bertransaksi Menjadi Lebih Efektif... 54

Tabel 4.17 Tabel Transaksi Dengan KlikBCA dapat Menghemmat Waktu 55

Tabel 4.18 Tabel Fasilitas Transaksi Yang Diberikan KlikBCA Sama Dengan Transaksi Yang Dapat Dilakukan Secara Konvensional.. 56

Tabel 4.19 Tabel KlikBCA Memproses Setiap Transaksi Dengan Tepat... 57

xvi

Tabel 4.21 Tabel KlikBCA Dapat Digunakan Selama 24 Jam... 58

Tabel 4.22 Tabel KlikBCA Dapat Digunakan Dimanapun... 59

Tabel 4.23 Tabel Transaksi Dengan KlikBCA Tepat Waktu... 59

Tabel 4.24 Tabel Menggunakan Layanan KlikBCA Tidak Perlu Mengantri.. 60

Tabel 4.25 Tabel KlikBCA Dapat Dipercaya... 61

Tabel 4.26 Tbel KlikBCA Memberikan Keamanan Data Transaksi Yang Dilakukan... 61

Tabel 4.27 Tabel KlikBCA Menjaga Kerahasiaan Data Nasabah... 62

Tabel 4.28 Tabel KlikBCA Memberikan Keamanan Dalam Bertransaksi... 63

Tabel 4.29 Tabel Dengan Menggunakan KlikBCA, Kebutuhan Transaksi Yang Mendesak Dapat Teratasi... 64

Tabel 4.30 Tabel Transaksi Menggunakan KlikBCA Lebih Menghemat Waktu... 64

Tabel 4.31 Tabel Transaksi Menggunakan KlikBCA Lebih Baik Dari Cara Konvensional... 65

Tabel 4.32 Tabel KlikBCA Murah... 66

Tabel 4.33 Tabel Hasil Uji Normalitas... 68

Tabel 4.34 Tabel Hasil Uji Autokorelasi... 69

Tabel 4.35 Tabel Hasil Uji t... 70

Tabel 4.36 Tabel Hasil Uji Regresi... 71

xvii

DAFTAR BAGAN

Bagan 2.1 Model Konseptual E-Service Quality... 21

Bagan 2.2 Kerangka Pemikiran... 30

Bagan 4.1 Struktur Organisasi... 41

Bagan 4.2 Histogram Uji Normalitas... 67

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pentingnya teknologi informasi dalam bisnis tidak diragukan lagi. Banyak perusahaan di dunia berkeinginan untuk mengubah dirinya menjadi pembangkit daya (power house) bisnis global melalui berbagai investasi besar dalam e-business, e-commerce, dan usaha Teknologi Informasi (TI) lainnya yang global. Jadi terdapat kebutuhan yang nyata bagi para manajer bisnis dan praktisi bisnis untuk memahami bagaimana mengelola fungsi organisasi yang penting ini. Mengelola sistem dan teknologi informasi yang mendukung proses bisnis modern perusahaan saat ini adalah tantangan besar untuk para manajer bisnis dan TI serta para praktisi bisnis (O’Brien, 2005:2).

Populasi pengguna internet di Indonesia berkembang sangat pesat. Survey yang dilakukan Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) sampai dengan Juli 2012 menunjukkan angka 63 juta pengguna internet di Indonesia. Jumlah ini menunjukkan sekitar 24,23 persen penduduk Indonesia telah menggunakan internet. Hasil survey tersebut menunjukkan peningkatan dari tahun-tahun sebelumya pengguna internet di Indonesia pada 2011 sebanyak 55 juta pengguna, pada 2010 sebanyak 42 juta pengguna, dan 2009 sebanyak 30 juta pengguna (http://www.antaranews.com).

2 satu aplikasi yang mulai mendapat perhatian adalah Internet Banking. Saat ini perbankan di Indonesia tengah berlomba-lomba dalam kemajuan dibidang teknologi. Kemajuan dibidang teknologi ini akan mempermudah nasabah untuk bertransaksi dimanapun mereka berada tanpa perlu harus mengantri panjang untuk melakukan transaksi dengan kecanggihan teknologi yang ada saat ini yaitu dengan bertransaksi melalui Internet Banking atau yang lebih dikenal E-Banking ( Helza Vebrika ST, 2007:2)

Pertumbuhan pengguna internet banking di Indonesia tercatat sebagai yang tercepat di Asia Tenggara. Hal ini menunjukkan semakin banyak penduduk Indonesia yang menjadikan internet sebagai pintu gerbang pencarian berbagai layanan termasuk layanan perbankan. Jumlah pencari layanan dan jasa perbankan melalui internet bertambah hingga 23 kali lipat dari tahun 2007 sampai 2012 ( www.merdeka.com).

Meuter, et al. (2000) memaparkan bahwa telah banyak bukti inovasi teknologi akan terus berlanjut yang semakin mempengaruhi interaksi konsumen dengan perusahaan, di mana interaksi ini akan menjadi suatu kriteria penting untuk keberhasilan bisnis perusahaan jangka panjang.

3 kuartal pertama 2010. Jumlah transaksi internet banking BCA juga naik 87% dari 43,7 juta transaksi pada kuartal pertama 2009 menjadi 82,1 juta pada kuartal pertama 2010. Hal ini tentunya ditunjang dengan kehandalan dan keunggulan produk Klik-BCA dibandingkan dengan produk internet banking

bank komersial yang lain. (http://jurnalukm.wordpress.com)

Dalam penelitian MARS yang dilakukan oleh Imam (2007), diteliti tentang Indonesia consumer profile untuk persentase jumlah pengguna

internet banking terhadap nasabah bank di Indonesia, yang ditunjukkan dalam tabel 1.1.

Tabel 1.1

Persentase Jumlah Pengguna Internet Banking Terhadap Jumlah Nasabah

NO BRAND TOTAL (%)

1 Klik-BCA 64.3

2 HSBC Internet banking 11.9 3 Internet banking Mandiri 9.5

4 PermataNet 9.5

5 BII internet banking 4.8

TOTAL 100

Sumber: Penelitian Mars 2007

4 Terdapat banyak faktor yang menyebabkan nasabah menaruh uang di bank pilihannya. Mulai dari kedekatan lokasi, layanan yang memuaskan, tingkat keamanan, fasilitas kemudahan transaksi, sampai dengan beberapa faktor lainnya. Namun, yang paling menarik untuk dianalisis adalah faktor fasilitas kemudahan bertransaksi. Hal ini dikarenakan bahwa pada faktor inilah tingkat persaingan yang terjadi antar bank cukup tinggi. Ketika layanan, tingkat keamanan, dan kedekatan lokasi (cabang) sudah memuaskan nasabah, maka yang dicari oleh nasabah adalah seberapa canggih dan banyak fasilitas yang memberikan kemudahan bertransaksi. Isu fasilitas kemudahan bertransaksi inilah yang kemudian ditangkap oleh bank BCA untuk melakukan investasi besar-besaran dalam menyediakan fasilitas KlikBCA. Dengan KlikBCA, maka banyak nasabah yang merasa sangat dimudahkan. Karena, tanpa harus ke bank, tetap dapat bertransaksi di mana saja asal dapat terhubung dengan jaringan internet. Respon positif terhadap fasilitas KlikBCA ini telah menciptakan peningkatan jumlah nasabah bank BCA menjadi luar biasa tinggi. Akibatnya, BCA menjadi salah satu pemimpin pasar internet banking yang mampu mengumpulkan dana pihak ketiga. Yang kemudian menarik adalah, bagaimana strategi bank BCA untuk dapat mempertahankan keunggulan kompetitif produk KlikBCA agar tidak tersalip oleh usaha duplikasi dan adopsi bank komersial yang lain (http://marsnewsletter.wordpress.com) .

5 merupakan pemimpin pasar internet banking dari semua bank-bank komersial yang lainnya yang menyediakan fasilitas internet banking (lihat tabel 1.1). Hampir semua nasabah bank BCA telah menggunakan dan menjadi konsumen yang loyal untuk produk jasa KlikBCA.

Bahkan pada tanggal 27 Mei 2010, BCA menerima dua penghargaan berupa kualitas layanan perbankan BCA dan performa layanan internet banking BCA dalam acara “Banking Service Excellence Award 2010”. Penghargaan tersebut merupakan sebuah apresiasi bergengsi bagi industri perbankan yang memiliki dan memberikan kualitas pelayanan yang prima bagi nasabahnya. Kualitas layanan perbankan dan performa layanan internet banking (www.klikbca.com;).

Saat ini, jumlah pengguna KlikBCA tercatat terus bertambah baik dari pengguna KlikBCA individu maupun KlikBCA bisnis. Sampai dengan tahun 2009, total pengguna KlikBCA meningkat menjadi 1,7 juta nasabah dari 1,2 juta nasabah di tahun 2008. Sementara total transaksinya di tahun 2009 mencapai Rp1.356 triliun (www.klikbca.com;).

6 Selanjutnya, untuk mengakomodasi itu semua dilakukanlah penelitian dengan judul “Pengaruh kualitas layanan internet banking KlikBCA terhadap kepuasan nasabah”.

B. Rumusan Masalah

Adapun masalah penelitian ini adalah “Bagaimanakah cara bank BCA untuk mempertahankan posisinya sebagai pemimpin pasar internet banking agar kepuasan konsumen KlikBCA tetap tinggi?” Dari rumusan masalah di atas, maka muncul pertanyaan-pertanyaan penelitian sebagai berikut:

Selanjutnya, rumusan pertanyaan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh kualitas layanan internet banking KlikBCA terhadap kepuasan nasabah?

C. Tujuan Penelitian

Tujuan penelitian dalam penelitian ini adalah sebagai berikut:

1. Untuk menguji bagaimana pengaruh kualitas layanan internet banking

KlikBCA terhadap kepuasan nasabah. D. Manfaat Penelitian

1. Manfaat Teoritis

7 jasa online (e-service quality), dan dapat dijadikan bahan pertimbangan untuk meningkatkan mutu produk-produk yang ditawarkan oleh bank. Selain itu, hasil penelitian ini diharapkan juga dapat berkontribusi sebagai literatur untuk penelitian selanjutnya mengenai kepuasan konsumen pengguna internet banking.

2. Manfaat Praktis

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Bank

Bank dapat didefinisikan sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial intermediary) untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan (Rodoni, 2006:21).

Menurut Undang-Undang No.10 Tahun 1998 bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan / atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2008:9). Sedangkan perbankan menurut Undang-Undang No.10 Tahun 1998 adalah segala sesuatu yang menyangkut tentang bank: mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya (Arthesa dan Handiman, 2006:6).

Karim (2009:18) mengartikan bahwa bank adalah lembaga yang melaksanaan tiga fungsi utama, yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman uang.

Menurut Prof G.M. Veryn Stuart dalam bukunya “Bank Politics”

9 dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa uang giral. Kegiatan utama suatu bank adalah menghimpun dana dari masyarakat melalui simpanan dalam bentuk tabungan, deposito berjangka, giro dan kemudian menyalurkannya kembali dana yang dihimpun tersebut kepada masyarakat umum dalam bentuk kredit yang diberikan (loanable fund). Dengan demikian kegiatan bank di Indonesia terutama kegiatan bank umum adalah sebagai berikut:

a. Menghimpun dana dari masyarakat. b. Menyalurkan dana kepada masyarakat. c. Memberikan jasa bank lainnya.

2. Jenis-Jenis Bank

a. Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI. Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari:

1). Bank Umum

2). Bank Perkreditan Rakyat b. Dilihat dari Segi Kepemilikannya

10 1). Bank milik pemerintah

2). Bank milik swasta nasional 3). Bank milik koperasi

4). Bank milik asing 5). Bank milik campuran c. Dilihat dari segi status

Kedudukan atau status disini menunjukan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal, maupun kualitas pelayanan. Dilihat dari segi status, bank dibedakan menjadi dua kelompok, yaitu:

1). Bank devisa 2). Bank non devisa

d. Dilihat dari segi cara menentukan harga

Dilihat dari cara menentukan harga, bank terbagi menjadi dua kelompok, yaitu:

1). Bank yang berdasarkan prinsip konvensional 2). Bank yang berdasarkan prinsip syariah

3. Pengertian Pemasaran Bank dan Tujuan Pemasaran Bank

11 produk yang sejenis, tentu saja dalam arti sesuai dengan kebutuhan dan keinginan mereka.

a. Pengertian Pemasaran Bank

Bank sebagai perusahaan yang bergerak di bidang keuangan, produk yang diperjualbelikan merupakan jasa keuangan. Oleh karena itu perlakuan pemasaran terhadap dunia perbankan pun sedikit berbeda dengan perusahaan lainnya (Kasmir, 2008:54).

Secara umum, pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan (Kasmir, 2008: 54-55).

b. Tujuan Pemasaran Bank

Dalam Kasmir (2004:62) kebutuhan manusia (nasabah) adalah suatu keadaan dimana dirasakan tidak ada dalam diri seseorang, seperti kebutuhan akan rasa aman, lapar, haus dan kebutuhan lainnya. Dalam praktiknya kebutuhan konsumen atau nasabah adalah sebagai berikut:

1) Kebutuhan akan produk dan jasa.

2) Kebutuhan rasa aman dalam menggunakan produk atau jasa tersebut.

3) Kebutuhan kenyamanan menggunakan produk atau jasa. 4) Kebutuhan untuk dihormati dan dihargai.

12 7) Kebutuhan status / prestise.

8) Kebutuhan aktualisasi diri.

Pengertian keinginan manusia (konsumen atau nasabah) adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu. Contoh keinginan konsumen adalah sebagai berikut:

1) Ingin memperoleh pelayanan cepat.

2) Ingin agar bank dapat menyelesaikan masalah yang sedang dihadapi.

3) Ingin memperoleh komitmen perusahaan.

4) Ingin memperoleh pelayanan yang bermutu (cepat dan memuaskan).

5) Ingin memperoleh kepuasan atas penggunaan produk atau jasa. 6) Ingin dihargai dan dihormati.

7) Ingin memperoleh perhatian. 8) Ingin memperoleh status / prestise.

9) Ingin memperoleh keuntungan atau manfaat.

Secara umum tujuan pemasaran bank (Kasmir, 2008:57) adalah untuk:

1) Memaksimumkan konsumsi, atau dengan kata lain, memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang. 2) Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan

13 tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada nasabah lainnya melalui ceritanya.

3) Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

4) Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien.

4. Electronic Banking

Menurut Maryanto Supriyono (2010:65)kemajuan pesat teknologi komputer baik perangkat keras, perangkat lunak, sistem host to host, sistem jaringan dan komunikasi data memberikan dampak yang luar biasa kepada jasa perbankan secara elektronik. Perkembangan E-Banking

mengalami lompatan besar, transaksi bank menjadi mudah, cepat dan real time tanpa ada batasan waktu dan tempat.

Bank menyediakan layanan Electronic Banking atau E-Banking

untuk memenuhi tuntutan dan kebutuhan nasabah sebagai alternatif media untuk melakukan transaksi perbankan, tanpa nasabah datang ke bank atau ke ATM. Kecuali untuk transaksi setoran dan tarikan uang tunai.

Gambaran yang mudah dimengerti tentang E-Banking sebagai

illustrasinya adalah: “Meja teller/customer service seolah-olah

berpindah ke tempat nasabah, di mana nasabah pulalah sebagai

14 selama ada pada menu transaksi. Transaksi yang dapat dilakukan tampil dalam bentuk menu transaksi atau daftar transaksi, di luar menu tersebut tidak dapat dilakukan.

Transaksi E-Banking dapat dilakukan di mana saja, di belahan bumi manapun, selama ada jaringan layanan data dan dapat berakses. Transaksi dapat dilakukan 24 jam serta real time.

a. Jenis Transaksi E-Banking

1) Transfer dana atau pemindahan dana a) Dua rekening di bank yang sama

b) Rekening di bank yang berbeda, misal rekening di bank A ke rekening di bank B

c) Dan lain-lain 2) Informasi

a) Saldo b) Transaksi c) Dan lain-lain 3) Pembayaran

a) Listrik

b) Handphone berbagai operator c) Iuran TV Kabel

d) PBB

15 4) Pembelian

a) Pulsa Telepon berbagai operator b) Pulsa PLN Prabayar

c) Pulsa E’TOL d) Dan lain-lain

b. Produk – produk E- Banking

1) Internet Banking ( via internet/komputer)

Menurut Bank Indonesia (2004), Internet Banking merupakan salah satu pelayanan jasa Bank yang memungkinkan nasabah untuk memperoleh inforasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan internet. Jenis kegiatan internet banking dibedakan menjadi 3 (tiga), yaitu

Informational Internet Banking, Communicatuve Internet Banking,

dan Transactional Internet Banking.

Menurut Turban et al. (2002) dalam Wiji Nurastuti (2011: 111),

internet banking adalah perbankan yang menggunakan internet yang memungkinkan dilakukannya pembayaran tagihan, mendapatkan pinjaman dari bank, atau melakukan transfer antarrekening.

Dari beberapa pengertian di atas, dapat disimpulkan bahwa,

16 informasi dan melakukan transaksi perbankan.

2) Mobile Banking (via Handphone)

Mobile Banking adalah layanan perbankan yang dapat diakses langsung melalui jaringan telepon selular/handphone GSM (Global for Mobile Communication) atau CDMA dengan menggunakan layanan data yang telah disediakan oleh operator selular.

Untuk mendapatkan fasilitas ini, nasabah harus mengisi surat permohonan kepada bank dan meregister no. HP yang akan digunakan di samping password untuk keamanan bertransaksi. 3) SMS Banking (via SMS)

SMS Banking adalah layanan informasi perbankan yang dapat diakses langsung melalui telepon selular/handphone dengan menggunakan media SMS (short message service).

c. Keamanan transaksi E-Banking

1) PIN merupakan kode akses sehingga no pin merupakan kode rahasia pribadi, tidak boleh orang lain mengetahuinya.

2) Untuk internet banking, User ID bersifat rahasia dan key token

tidak dipinjamkan ke orang lain, serta mengakses situs bank yang benar.

3) Penggantian PIN secara berkala merupakan salah satu cara untuk meminimalkan risiko.

17 tersebut sudah terdaftar pada database komputer bank untuk dapat bertransaksi melalui phone banking. Apabila nomor handphone

tersebut akann dijual atau dibuang, nomor tersebut harus

di-unregistered. d. Keuntungan E-Banking

1) Dapat bertransaksi kapan saja dan di mana saja.

2) Sangat efisien, hanya dengan menggunakan perintah melalui komputer dan/atau handphone, nasabah dapat langsung melakukan transaksi perbanka tanpa harus datang ke kantor bank. Efisiensi waktu dan efisiensi biaya.

3) Aman. Electronic Banking dilengkapi dengan securityuser ID dan PIN untuk menjamin keamanan dan menggunakan KeyTokken alat tambahan untuk mengamankan transaksi. Pengiriman data dengan melalui acak terlebih dahulu.

5. Pengertian Kualitas Jasa

18 jasa. Isyarat instrinsik berkaitan dengan output dan penyampaian sebuah jasa. Pelanggan akan mengandalkan isyarat semacam ini apabila berada di tempat pembelian atau jika isyarat instrinsik bersangkutan merupakan

search quality dan memiliki nilai prediktif tinggi. Sedangkan yang dimaksud dengan isyarat ekstrinsik adalah unsur-unsur yang merupakan pelengkap bagi sebuah jasa. Isyarat ini dipergunakan dalam mengevaluasi jasa jika proses menilai ekstrinsik bersangkutan merupakan experience quality dan credencequality. Isyarat ekstrinsik juga dipergunakan sebagai indikator kualitas jasa manakala tidak tersedia informasi intrinsik yang memadai (Tjiptono, 2005, 121).

Menurut Wycof yang dikutip oleh Tjiptono (2002: 59) berpendapat bahwa kualitas jasa adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan.

Sedangkan menurut Goetsh dan Davish dikutip oleh Tjiptono (1996: 51) bahwa kualitas jasa merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi harapan.

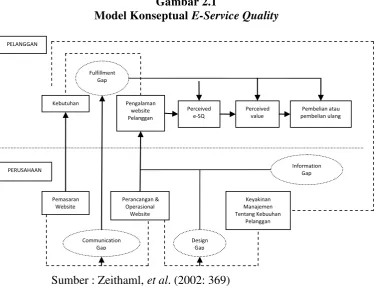

19 6. Kualitas Jasa Online

a. Model Kualitas Jasa Online

Model yang paling komprehensif dan integratif adalah model e-SERVQUAL yang dikemukakan oleh Zeithaml, et al ( 2006 : 122). Pada prinsipnya, model ini merupakan adaptasi dan perluasan model tradisional SERVQUAL ke konteks berbelanja online.

Dalam model e-SERVQUAL terdapat empat macam gap, yaitu

information gap, design gap, communication gap, dan fulfillment gap. Perbedaan persepsi antara perusahaan dengan pelanggan dalam wujud kualitas layanan online dapat menimbulkan kompleksitas dalam menentukan kualitas layanan online. Kompleksitas ini dapat menimbulkan kesenjangan/gap antara layanan online yang diharapkan dengan yang diterima pelanggan. Zeithaml, et al. (2002:10) dalam Tjiptono (2006:294) mengidentifikasi empat gap yang menyebabkan perbedaan persepsi mengenai kualitas layanan online, yaitu:

20 daya tarik website.

2) Design gap, bisa terjadi apabila perusahaan gagal memanfaatkan secara optimal semua pengetahuan menyangkut fitur-fitur yang diharapkan pelanggan ke dalam struktur dan fungsi website

perusahaan bersangkutan.

3) Communication gap, mencerminkan kurangnya pemahaman akurat para staf pemasaran terhadap fitur, kapabilitas, dan keterbatasan

websitenya.

21 Gambar 2.1

Model Konseptual E-Service Quality

Sumber : Zeithaml, et al. (2002: 369)

Dalam model kualitas layanan online, Zeithaml, et al., (2002, 10) mengintegrasikan dua aspek utama yaitu (1) penilaian pelanggan terhadap kualitas jasa elektronik dan konsekuensinya (bagian atas Gambar 1); dan (2) kelemahan organisasi yang bisa berkontribusi pada penilaian jelek terhadap kualitas jasa elektronik (bagian bawah Gambar 1). Pada bagian bawah model (sisi perusahaan) terhadap tiga sumber masalah potensial (information gap, desain gap, dan

communication gap) dalam proses perancangan, pengoperasian, dan pemasaran sebuah website. Ketiga gap ini secara kolektif berkontribusi, pada fulfillment gap pada sisi pelanggan. Yang pada gilirannya berdampak pada perceived eservice quality, perceived value, dan perilaku pembelian atau pembelian ulang.

Untuk mengevaluasi keempat gap di atas, Berry, et al. (1991 :78)

22 yang dikutip oleh Jojok (Usahawan Juli, 2006) menawarkan konsep zona toleransi. Zona toleransi mengandung ide bahwa dalam suatu transaksi, pelanggan membawa serangkaian harapan yang berhubungan dengan desired service, yaitu pelayanan yang diharapkan akan diterima dan adequate service yaitu pelayanan yang cukup dapat diterima. Diantara dua level pelayanan inilah terletak zona toleransi. Jika pelayanannya jauh dibawah tingkat adequate service, maka pelayanan tersebut dianggap tidak bisa diterima dan menimbulkan ketidakpuasan. Jika pelayanan yang diterima melebihi tingkat desired service, maka pelayanan mungkin akan puas atau bahkan mungkin sangat puas.

Sementara itu Parasuraman, et al.,(1985:50) menyatakan bahwa terdapat dua faktor utama yang mempengaruhi kualitas pelayanan yaitu expected service yaitu layanan yang diharapkan dan perceived service sesuai dengan expected service, maka kualitas layanan dipersepsikan baik dan memuaskan. Jika perceived service melebihi

expected service, maka kualitas layanan akan dipersepsikan sebagai kualitas yang ideal. Sebaliknya apabila perceived service lebih rendah dibandingkan expected service, maka kualitas layanan tergantung pada kemampuan penyedia jasa dalam memenuhi harapan pelanggannya secara konsisten.

b. Dimensi Kualitas Jasa Online

23 layanan online yaitu :

1) Efisiensi, yaitu kemampuan pelanggan untuk mengakses website,

mencari produk yang diinginkan dan informasi yang berkaitan dengan produk tersebut, dan meninggalkan situs bersangkutan dengan upaya minimal.

2) Reliabilitas, berkenaan dengan fungsionalitas teknis situs

bersangkutan, khususnya sejauh mana situs tersebut tersedia dan berfungsi sebagaimana mestinya.

3) Fulfillment, mencakup akurasi janji layanan, ketersediaan stok produk, dan pengiriman produk sesuai dengan waktu yang dijanjikan.

4) Privasi, berupa jaminan bahwa data perilaku berbelanja tidak akan diberikan kepada pihak lain manapun dan bahwa informasi kartu kredit pelanggan terjamin keamanannya.

5) Daya tanggap (responsiveness), merupakan kemampuan pergecer online untuk memberikan informasi yang tepat kepada pelanggan sewaktu timbul masalah, memiliki mekanisme untuk menangani pengembalian produk, dan menyediakan garansi online.

6) Kompensasi, meliputi pengembalian uang, biaya pengiriman, dan biaya penanganan produk.

24 Empat dari tujuh dimensi kualitas layanan online merupakan skala inti layanan online (core online service) yaitu (efisiensi, reliabilitas, fulfillment, dan privasi) yang digunakan untuk mengukur persepsi pelanggan terhadap kualitas jasa yang disampaikan. Dimensi-dimensi ini meliputi pula kriteria yang digunakan pelanggan untuk mengevaluasi layanan online rutin manakala mereka tidak mengalami masalah sehubungan dengan penggunaan situs tertentu. Sementara itu, tiga dimensi lainnya (daya tanggap, kompensasi, dan kontak) merupakan skala recovery layanan online (recovery online service). Maksudnya, dimensi-dimensi ini hanya berperan penting dalam situasi pelanggan online mengalami masalah atau memiliki sejumlah pertanyaan yang ingin dicarikan solusinya.

Berdasarkan uraian di atas dapat disimpulkan dalam dimensi-dimensi dalam kualitas layanan online dimaksudkan untuk mengetahui kualitas layanan online yang diberikan serta sebagai sarana untuk mengevaluasi dan sekaligus memperbaiki kualitas layanan online yang diberikan.

9. Kepuasan Nasabah

Menurut Kotler (2002:42) kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi atau kesannya terhadap kinerja atau hasil suatu produk dan harapan-harapannya.

25 perbedaan antara harapan dan kinerja yang dirasakan. Jadi, pengertian kepuasan pelanggan berarti bahwa kinerja suatu barang sekurang-kurangnya sama dengan apa yang diharapkan.

Pengukuran variabel ini menggunakan indikator kepuasan pengguna teknologi layanan yang dilakukan sendiri dikemukakan oleh Zeithaml, et al ( 2006:130) :

a. Mengatasi masalah saat dalam situasi yang sulit : konsumen akan merasa puas jika teknologi dapat mengatasi masalah/ keperlan yang mendesak.

b. Lebih baik dari alternatif lain : konsumen akan mersa puas jika teknologi yang dilakukan lebih baik dari alternatif lain dari segi mudah digunakan, mengindari layanan personel, menghemat waktu, kapanpun, dimanapun, menghemat uang.

c. Melakukan tugasnya : karena banyak kegagalan teknologi, maka konsumen akan merasa puas jika teknologi yang digunakan dapat berjalan sesuai fungsinya.

Ada empat metode yang banyak digunakan dalam mengukur kepuasan pelanggan. Kotler dalam Tjiptono (2005:336) yaitu :

a. Sistem keluhan dan saran

Memberikan kesempatan seluas-luasnya bagi para pelanggan untuk menyampaikan saran, kritik, pendapat dan keluhan mereka. Media yang digunakan bisa berupa kotak saran, komentar, saluran telepon khusus bebas pulsa dan lain-lain.

26 Salah satu metode untuk mengetahui gambaran mengenai kepuasan pelanggan adalah dengan memperkerjakan beberapa ghost shoppers untuk berperan sebagai pelanggan potensial jasa perusahaan dan pesaing.

c. Last Customer Analysis

Perusahaan semestinya menghubungi para pelanggan yang telah berhenti membeli atau yang telah beralih pemasok agar dapat memahami mengapa hal ini terjadi dan supaya dapat mengambil kebijakan perbaikan dan penyempurnaan selanjutnya.

d. Survei kepuasan pelanggan

Umumnya sebagian besar penelitian mengenai kepuasan pelanggan menggunakan metode survei baik via pos, telepon, e-mail maupun wawancara langsung.

B. Penelitian Terdahulu

Referensi Judul Tujuan Penelitian

27 Referensi Judul Tujuan

Penelitian

28 Referensi Judul Tujuan

29 Referensi Judul Tujuan

Penelitian

Metode

Penelitian Hasil digunakan oleh

pembuat

kebijakan dalam mempertahanka n dan

meningkatkan kepuasan dan loyalitas nasabah bank melalui kualitas layanan

internet banking

dimensi

C. Kerangka Pemikiran Teoritis

Fenomena perbankan yang ada sekarang ini adalah maraknya penggunaan internet sebagai channel jasa perbankan. Salah satu aplikasi penggunaan internet pada layanan perbankan adalah internet banking.

30 Bagan 2.2

Kerangka Pemikiran

D. Hipotesis Penelitian

Hipotesis adalah suatu pertanyaan sementara atau dugaan yang paling memungkinkan yang masih harus dicari kebenarannya. Hubungan antar variabel dalam penelitian ini memiliki hipotesis sebagai berikut :

1. H0 = Tidak terdapat pengaruh signifikan antara variabel kualitas layanan

Nasabah pengguna KlikBCA

Kualitas Layanan Internet Banking

Dimensi : Efficiency, Fulfillment, Reliability, Privacy

( X )

Kepuasan Nasabah (Y)

Uji Validitas dan Uji Reliabilitas

Uji Asumsi Klasik

Uji Regresi Linear Sederhana

Uji R2

Interpretasi

31

internet banking terhadap kepuasan nasabah.

Ha = Terdapat pengaruh signifikan antara variabel kualitas layanan internet

32 BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penulis membatasi wilayah penelitian di Jakarta, penulis berfokus pada responden yang menggunakan jasa KlikBCA bank BCA wilayah Jakarta. Dalam penelitian ini variabel penelitian yang digunakan adalah 1 (satu) variabel dependent yaitu kepuasan nasabah, dan variabel independent yaitu kepuasan nasabah.

B. Teknik Penentuan Sampel

1. Populasi

Kata Populasi dalam statistika merujuk pada sekumpulan individu yang memiliki karakteristik khas yang menjadi perhatian dalam suatu penelitian (Sambas Ali Muhidin, 2009). Populasi dalam penelitian ini yaitu nasabah pengguna KlikBCA dari Bank BCA di Jakarta.

2. Sampel

Teknik sampling yang digunakan yaitu teknik convenience sampling.

Convenience sampling berarti unit sampel yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur, dan bersifat kooperatif (Husein Umar, 2010:160).

33 responden (22x4 = 88) nasabah pengguna klik BCA di Jakarta.

C. Teknik Pengumpulan Data 1. Sumber Data

a. Data Primer

Merupakan data yang didapat dari sumber pertama baik individu atau perorangan (Husein Umar, 2010:130). Data ini diapat dengan menggunakan kuisioner melalui studi lapangan. Dalam kuisioner ini penulis menggunakan skala Likert yaitu skala yang berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu (Kinnear dalam Husein Umar, 2010:137).

Dalam penelitian ini penulis tidak menempatkan kategori “netral” atau “ragu-ragu”. Menurut Husein Umar, (2010;137) hal ini dapat

dilakukan selama responden tidak memberikan alasannya maka

kategori “netral” tidak perlu dipakai. Karena kuisioner ini dibagikan

kepada responden baik secara langsung maupun tidak langsung, maka penulis tidak memiliki kesempatan untuk menanyakan alasan memilih

“netral’ atau “ragu-ragu”.

Table 3.1 Skala Likert 4 point

Bobot Kategori

4 Sangat Setuju

3 Setuju

2 Tidak Setuju

1 Sangat Tidak Setuju

b. Data Sekunder

34 baik dari buku, jurnal, maupun informasi secara online.

2. Jenis Data

Data yang diperoleh dari hasil penyebaran kuesioner selanjutnya akan diolah dan dianalisis dengan cara sebagai berikut:

a. Analisis Kuantitatif

Analisis kuantitatif merupakan metode analisis data yang dilakukan dengan cara mengklasifikasikan, membandingkan dan menghitung angka-angka dengan rumus-rumus yang relevan. (Atin Yulaifah, 2011:62)

b. Analisis Kualitatif

Analisis kualitatif merupakan metode analisis mencantumkan data yang bukan merupakan angka atau data yang ketentuannya tidak dapat dinyatakan dalam bentuk angka. (Arikunto, 2002:124 dalam Atin Yulaifah, 2011:62).

D. Metode Analisis

1. Uji Validitas

35 menghitung koefisiensi korelasi antara skor item dengan skor totalnya, dengan menggunanakan prosedur statistik person’s product moment

correlation. Biasanya syarat minimum yang dapat memenuhi syarat adalah jika r < 0,3. Sehingga apabila ada korelasi dengan skor total kurang dari 0,3 maka butir dalam instrument tersebut dinyatakan tidak valid (Sugiyono, Ati Yulaifah, 2011:64).

2. Uji Reliabilitas

Reliabilitas adalah suatu angka indeks yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Makin kecil kesalahan pengukuran, maka makin reliabel alat pengukur dan sebaliknya. Besar kecilnya kesalahan pengukuran dapat diketahui antara lain dari indeks korelasi antara hasil pengukuran pertama dan kedua (Husein Umar, 2010:195). Uji ini digunakan untuk menguji seberapa konsisten satu atau seperangkat pengukuran mengukur suatu konsep yang diukur. Reliabilitas instrument dilihat dari Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliable jika nilai Cronbach Alpha > 0,7. (Imam Ghozali, 2011:48).

3. Uji Asumsi Klasik

a. Uji Normalitas

36 parametrik seperti analisis regresi dapat dilanjutkan, sebaliknya apabila tidak tidak berdistribusi normal maka digunakan statistik non parametrik untuk menguji hipotesis. Pengujian normalitas ini menggunakan diagram histogram dan grafik p p-plot untuk memprediksi apakah data berdistribusi normal atau tidak.

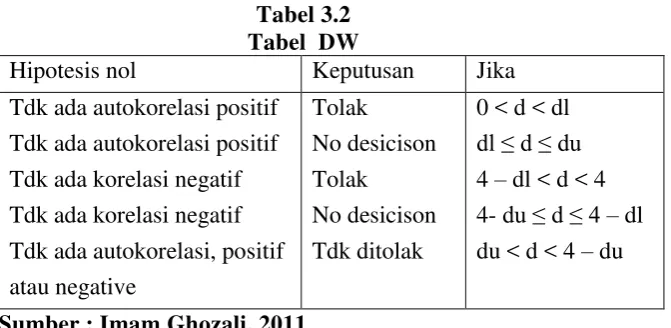

b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan penggangu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena

“gangguan” pada seorang individu/kelompok cenderung

mempengaruhi “gangguan” pada individu/kelompok yang sama pada

periode berikutnya. (Imam Ghozali, 2011:110). Dimana model regresi yang paling bagus adalah regresi yang terhindar dari autokolerasi.

Untuk menguji keberadaan autokorelasi dalam penelitian ini digunakan statistik d dari Durbin-Watson (DW test) hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept

37 H0 : tidak ada autokorelasi (r = 0)

Ha: ada autokorelasi (r ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi :

Tabel 3.2 Tabel DW

Hipotesis nol Keputusan Jika

Tdk ada autokorelasi positif Tdk ada autokorelasi positif Tdk ada korelasi negatif Tdk ada korelasi negatif Tdk ada autokorelasi, positif atau negative

Sumber : Imam Ghozali, 2011

4. Uji Hipotesis

a. Uji t

Uji t bertujuan menunjukan seberapa jauh pengaruh satu variabel penjelasan/independen secara individual dalam menerangkan variasi variabel dependen. Apabila nilai thitung > ttabel dengan serta

tingkat signifikannya (p-value) < 5%, maka hal ini menunjukan H0

ditolak dan Ha diterima. (Imam Ghozali, 2011:98).

5. Regresi Linear Sederhana

Regresi sederhana didasarkan pada hubunngan fungsional ataupun kausal satu varabel indpeden dengan satu variabel dependen. Persamaan umum regresi linier sederhana adalah:

Y’= a+bX

38 X = Kualias layanan internet banking

a = Intersip atau Konstanta 6. Uji Koefisiensi Determinasi (R2)

Koefisien determinasi (R2) merupakan besarnya kontribusi variabel bebas terhadap variabel tergantungya. Semakin tinggi koefisien determinasi, semakin tinggi kemampuan variabel bebas dalam menjelaskan variasi perubahan pada variabel tergantungya. (Suliyanto, 2011:55).

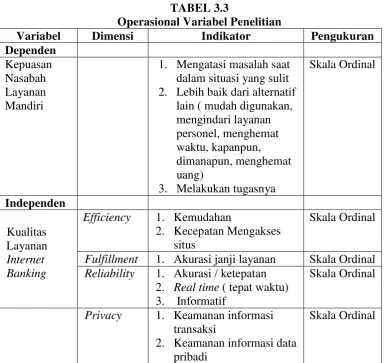

E. Operasional Variabel Penelitian

TABEL 3.3

Operasional Variabel Penelitian

Variabel Dimensi Indikator Pengukuran

Dependen Kepuasan Nasabah Layanan Mandiri

1. Mengatasi masalah saat dalam situasi yang sulit 2. Lebih baik dari alternatif

lain ( mudah digunakan, mengindari layanan personel, menghemat waktu, kapanpun, dimanapun, menghemat uang)

3. Melakukan tugasnya

Skala Ordinal

Efficiency 1. Kemudahan

2. Kecepatan Mengakses situs

Skala Ordinal

Fulfillment 1. Akurasi janji layanan Skala Ordinal

Reliability 1. Akurasi / ketepatan 2. Real time ( tepat waktu) 3. Informatif

Skala Ordinal

Privacy 1. Keamanan informasi transaksi

2. Keamanan informasi data pribadi

39 BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Sejarah Singkat Bank BCA

BCA didirikan pertama kali pada tanggal 21 Februari 1957 dengan nama Bank Central Asia NV. Tahun 1998, BCA diambil alih oleh BPPN akibat kesulitan keuangan pada saat krisis ekonomi terjadi. Namun, berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif, BCA berhasil pulih kembali dalam waktu yang singkat. Di bulan Desember 1998, aset BCA mencapai Rp 67.93 triliun, padahal di bulan Desember 1997 hanya Rp 53.36 triliun. Seiring berjalannya waktu, kepercayaan masyarakat pada BCA pun pulih, dan pada tahun 2000 BPPN menyerahkan BCA ke Bank Indonesia.

40 Saat ini, BCA terus meningkatkan tata kelola perusahaan yang baik, kepatuhan terhadap regulasi yang ada, pengelolaan risiko secara baik dan komitmen pada nasabahnya. Sehingga pencapaian BCA di tahun 2010 sebagai peringkat ketiga bank terbaik di Indonesia pun layak untuk diraih. Dan menurut data 31 Desember 2010, FarIndo Investments Ltd. masih menguasai mayoritas saham BCA, yakni sebesar 47.15%.

2. Produk

41 3. Struktur Organisasi

42 B. Uji Validitas dan Reliabilitas

1. Uji Validitas

Instrumen yang valid adalah alat ukur yang diggunakan untuk mendapatkan data yang valid dan dapat digunakan mengukur apa yang henzdak diukur. Instrumen yang reliabel berarti instrumen tersebut bila digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama.

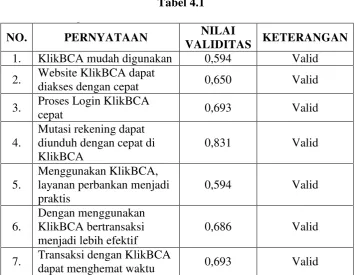

Untuk mendapatkan data ini, penulis melakukan penyebaran trial kuisioner kepada nasabah bank BCA pengguna KlikBCA sebanyak 30 responden, dengan memberikan 22 butir pernyataan untuk mengukur tingkat validitas dan reliabilitas dari seluruh pernyataan.

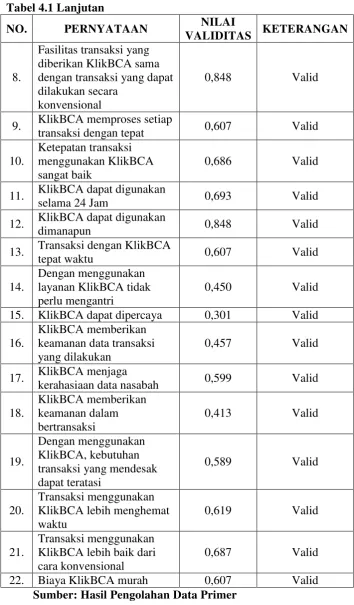

Apabila hasil uji validitas > 0,3, maka pernyataan dianggap valid dan dapat digunakan dalam penelitian selanjutnya.

Tabel 4.1 Tabel 4.1 Lanjutan

NO. PERNYATAAN NILAI

VALIDITAS KETERANGAN 1. KlikBCA mudah digunakan 0,594 Valid 2. Website KlikBCA dapat

diakses dengan cepat 0,650 Valid

3. Proses Login KlikBCA

cepat 0,693 Valid

4.

Mutasi rekening dapat diunduh dengan cepat di KlikBCA

7. Transaksi dengan KlikBCA

43 dengan transaksi yang dapat dilakukan secara

konvensional

0,848 Valid

9. KlikBCA memproses setiap

transaksi dengan tepat 0,607 Valid

10.

Ketepatan transaksi menggunakan KlikBCA sangat baik

0,686 Valid

11. KlikBCA dapat digunakan

selama 24 Jam 0,693 Valid

12. KlikBCA dapat digunakan

dimanapun 0,848 Valid

13. Transaksi dengan KlikBCA

tepat waktu 0,607 Valid

15. KlikBCA dapat dipercaya 0,301 Valid 16.

KlikBCA memberikan keamanan data transaksi yang dilakukan

0,457 Valid

17. KlikBCA menjaga

kerahasiaan data nasabah 0,599 Valid 18. KlikBCA lebih baik dari cara konvensional

0,687 Valid

22. Biaya KlikBCA murah 0,607 Valid

44 Pada tabel 4.1 di atas, dapat dilihat bahwa ada 22 butir pertanyaan yang diajukan memiliki nilai validitas > 0,3 sehingga 22 butir pernyataan semua valid.

2. Uji Reliabilitas

Sedangkan untuk tingkat reliabilitas ini dapat dilihat pada nilai

cronbach’s alpha. Reliabilitas suatu variabel dikatakan baik jika memiliki

nilai cronbach’s alpha > 0,7. Sebagaimana dapat dilihat pada tabel

Sumber: Hasil Pengolahan Data Primer

Hasil pada tabel tersebut diketahui memperoleh nilai cronbach’s

alpha sebesar 0,940, ini berarti pernyataan pada kuisioner pada penelitian dianggap reliabel.

C. Analisis Deskriptif

1. Karakteristik Responden

a. Jenis Kelamin

Pengumpulan data melalui kuesioner berdasarkan jenis kelamin 90 responden, diperoleh hasil seperti tabel berikut:

Tabel 4.3

Jenis Kelamin Frekuensi Presentase

Pria 48 53,3

45

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

Berdasarkan tabel 4.3, dapat diketahui bahwa proporsi responden yang mengisi kuesioner, dari 90 responden ternyata sebanyak 48 responden atau 53,3% adalah berjenis kelamin pria, sedangkan sisanya yaitu sebanyak 42 responden atau 46,7% adalah berjenis kelamin wanita.

b. Usia

Pengumpulan data melalui kuesioner berdasarkan usia pada 90 responden, diperoleh hasil seperti tabel berikut:

Tabel 4.4

Usia Frekuensi Persentase

< 20 tahun 5 5,6

21- 30 tahun 71 78,9

31- 40 tahun 12 13,3

41- 50 tahun 2 2,2

> 50 tahun 0 0

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

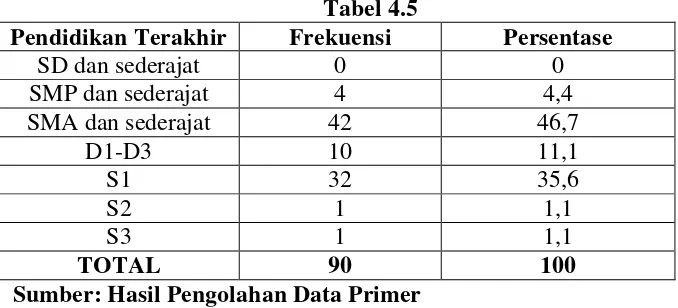

46 c. Pendidikan Terakhir

Pengumpulan data melalui kuesioner berdasarkan pendidikan terakhir pada 90 responden, diperoleh hasil seperti tabel berikut:

Tabel 4.5

Pendidikan Terakhir Frekuensi Persentase

SD dan sederajat 0 0

Sumber: Hasil Pengolahan Data Primer

Berdasarkan tabel 4.5, dapat diketahui bahwa proporsi responden yang mengisi kuesioner, dari 90 responden ternyata sebanyak 42 responden atau 46,7% adalah responden yang menempuh pendidikan terakhir di SMA dan sederajat, dan sebanyak 32 responden adalah responden yang menempuh pendidikan terakhir di perguruan tinggi. Sedangkan sisanya, sebanyak 10 responden atau 11,1% adalah responden yang menempuh pendidikan terakhir di D1-D3, 4 responden atau 4,4% adalah responden yang menempuh pendidikan terakhir di SMP dan sederajat, 2 responden atau 1,1% adalah responden yang menempuh pendidikan terakhir di S2 dan S3.

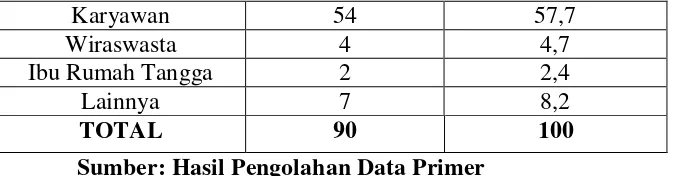

d. Pekerjaan

Pengumpulan data melalui kuesioner berdasarkan pada 90 responden, diperoleh hasil seperti tabel berikut:

Tabel 4.6

Pekerjaan Frekuensi Persentase

Pelajar / Mahasiswa 22 25,9

47

Sumber: Hasil Pengolahan Data Primer

Berdasarkan tabel 4.6, dapat diketahui bahwa proporsi yang mengisi kuesioner, dari 90 responden ternyata sebanyak 49 responden atau 57,7% responden adalah seorang karyawan, dan sebanyak 22 responden atau 25,9% responden adalah seorang pelajar/mahasiswa. Sedangkan sisanya yaitu sebanyak 1 responden atau 1,2% responden adalah seorang PNS, 4 responden atau 4,7% adalah wiraswasta, 2 responden atau 2,4% adalah ibu rumah tangga, dan sebanyak 7 responden atau 8,2% memiliki pekerjaan lainnya.

e. Pendapatan Per Bulan

Pengumpulan data melalui kuesioner berdasarkan pendapatan per bulan pada 90 responden, diperoleh hasil seperti tabel berikut:

Tabel 4.7

Pendapatan Per Bulan Frekuensi Persentase

< Rp 1.700.000 21 23,3

Sumber: Hasil Pengolahan Data Primer

Berdasarkan tabel 4.7, dapat diketahui bahwa proporsi responden yang mengisi kuesioner, dari 90 responden ternyata sebanyak 40

responden atau 44,4% adalah responden dengan pendapatan ≥ Rp

48 adalah responden dengan pendapatan ≥ Rp 10.000.000 – Rp 25.000.000 sedangkan sisanya, yaitu sebanyak 21 responden atau 23,3% adalah responden dengan pendapatan < Rp 1.700.000, sebanyak 3 responden atau sebesar 3,3% responden adalah responden dengan pendapatan ≥ Rp 25.000.000 - Rp 50.000.000, dan sebanyak 2 responden atau sebesr 2,2% responden adalah responden dengan pendapatan > Rp 50.000.000.

f. Rata-rata Menggunakan Produk Internet Banking KlikBCA Dalam Sebulan

Pengumpulan data melalui kuesioner berdasarkan lama menjadi nasabah bank BCA pada 90 responden, diperoleh hasil seperti tabel berikut:

Tabel 4.8 Lama Menggunakan

Klik-BCA Frekuensi Persentase

Tidak pernah 0 0

1 – 3 kali 29 32,2

4 – 6 kali 37 41,1

7 – 10 kali 18 20

>10 kali 6 6,7

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

49 responden yang menggunakan layanan KlikBCA sebanyak 7-10 kali dalam sebulan. Sedangkan sisanya sebanyak 6 responden atau 6,7% adalah responden yang menggunakan layanan KlikBCA sebanyak >10 kali dalam sebulan.

g. Lama Menjadi Nasabah Bank BCA

Pengumpulan data melalui kuesioner berdasarkan lama menjadi nasabah bank BCA pada 90 responden, diperoleh hasil seperti tabel berikut:

Tabel 4.9 Lama Menggunakan

Klik-BCA Frekuensi Persentase

< 1 tahun 9 10

1 tahun – 3 tahun 25 27,8

3 tahun – 5 tahun 42 46,7

5 tahun – 10 tahun 8 8,9

>10 tahun 6 6,7

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

50 tahun.

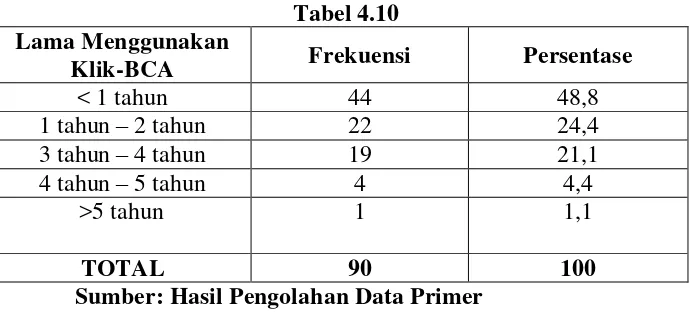

h. Lama Mengunakan KlikBCA

Pengumpulan data melalui kuesioner berdasarkan lama menjadi konsumen KlikBCA pada 90 responden, diperoleh hasil seperti tabel berikut:

Tabel 4.10 Lama Menggunakan

Klik-BCA Frekuensi Persentase

< 1 tahun 44 48,8

1 tahun – 2 tahun 22 24,4

3 tahun – 4 tahun 19 21,1

4 tahun – 5 tahun 4 4,4

>5 tahun 1 1,1

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

51 2. Tanggapan Responden

a. Efficiency

Tabel 4.11 di bawah ini merupakan tabel hasil pengolahan data berdasarkan penilaian responden mengenai efficiency terhadap kepuasan nasabah.

1) KlikBCA mudah digunakan

Tabel 4.11

No. Alternatif Frekuensi Presentase

1 Sangat Setuju 21 34

Setuju 46 51,1

Tidak Setuju 23 25,6

Sangat Tidak Setuju 0 0

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

Hasil tanggapan responden mengenai KlikBCA mudah digunakan, dikatakan sangat setuju oleh 21 responden atau sebesar 34% responden, sebanyak 46 responden atau 51,1% menyatakan setuju, dan sisanya yaitu sebanyak 23 responden atau 25,6% responden menyatakan tidak setuju.

Hasil dapat dikatakan positif karena 51,1% responden menyatakan bahwa KlikBCA sangat mudah digunakan adalah setuju dan 34% responden menyatakan sangat setuju.

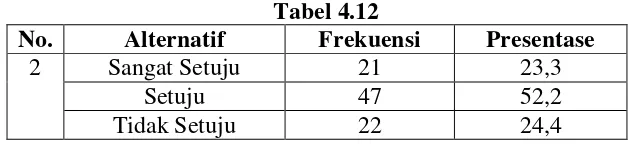

2) Website KlikBCA dapat diakses dengan cepat Tabel 4.12

No. Alternatif Frekuensi Presentase

2 Sangat Setuju 21 23,3

Setuju 47 52,2

52

Sangat Tidak Setuju 0 0

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

Hasil tanggapan responden mengenai website KlikBCA dapat diakses dengan cepat, dikatakan sangat setuju oleh 21 responden atau sebesar 23,3% responden, sebanyak 47 responden atau 52,2% menyatakan setuju, dan sisanya yaitu sebanyak 22 responden atau 24,4% responden menyatakan tidak setuju.

Hasil dapat dikatakan positif karena 52,2% responden menyatakan bahwa website KlikBCA dapat diakses dengan cepat adalah setuju dan 23,3% responden menyatakan sangat setuju. 3) Proses Login KlikBCA cepat

Tabel 4.13

No. Alternatif Frekuensi Presentase

3 Sangat Setuju 22 24,4

Setuju 47 52,2

Tidak Setuju 21 23,3

Sangat Tidak Setuju 0 0

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

Hasil tanggapan responden mengenai proses login KlikBCA cepat, dikatakan sangat setuju oleh 22 responden atau sebesar 24,4% responden, sebanyak 47 responden atau 52,2% menyatakan setuju, dan sisanya yaitu sebanyak 21 responden atau 23,3% responden menyatakan tidak setuju.

53 4) Mutasi rekening dapat diunduh dengan cepat di KlikBCA

Tabel 4.14

No. Alternatif Frekuensi Presentase

4 Sangat Setuju 24 26,7

Setuju 43 47,8

Tidak Setuju 23 25,6

Sangat Tidak Setuju 0 0

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

Hasil tanggapan responden mengenai mutasi rekening dapat diunduh dengan cepat di KlikBCA, dikatakan sangat setuju oleh 24 responden atau sebesar 26,7% responden, sebanyak 43 responden atau 47,8% menyatakan setuju, dan sisanya yaitu sebanyak 23 responden atau 25,6% responden menyatakan tidak setuju.

Hasil dapat dikatakan positif karena 47,8% responden menyatakan bahwa mutasi rekening dapat diunduh dengan cepat di KlikBCA adalah setuju dan 25,6% responden menyatakan sangat setuju.

b. Fulfillment

Tabel 4.15 di bawah ini merupakan tabel hasil pengolahan data berdasarkan penilaian responden mengenai fulfillment terhadap kepuasan nasabah.

54 Tabel 4.15

No. Alternatif Frekuensi Presentase

1 Sangat Setuju 18 20

Setuju 42 46,7

Tidak Setuju 29 32,2

Sangat Tidak Setuju 1 1,1

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer

Hasil tanggapan responden mengenai menggunakan KlikBCA, layanan perbankan menjadi praktis, dikatakan sangat setuju oleh 18 responden atau sebesar 20% responden, sebanyak 42 responden atau 46,7% menyatakan setuju, dan sisanya yaitu sebanyak 29 responden atau 32,2% responden menyatakan tidak setuju, 1 responden atau 1,1% menyatakan sangat tidak setuju.

Hasil dapat dikatakan positif karena 46,7% responden menyatakan bahwa menggunakan KlikBCA, layanan perbankan menjadi praktis adalah setuju dan 20% responden menyatakan sangat setuju.

2) Dengan menggunakan KlikBCA bertransaksi menjadi lebih efektif Tabel 4.16

No. Alternatif Frekuensi Presentase

2 Sangat Setuju 20 22,2

Setuju 48 53,3

Tidak Setuju 22 24,4

Sangat Tidak Setuju 0 0

TOTAL 90 100

Sumber: Hasil Pengolahan Data Primer