ANALISIS PENGARUH KUALITAS LAYANAN

TERHADAP KEPUASAN NASABAH (Studi Kasus Pada

Nasabah PT. Bank Internasional Indonesia, Tbk

Cabang Suryakencana Bogor)

Oleh

DWI AYU PRAVITASARI

H24097035

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS PENGARUH KUALITAS LAYANAN

TERHADAP KEPUASAN NASABAH (Studi Kasus Pada

Nasabah PT. Bank Internasional Indonesia, Tbk

Cabang Suryakencana Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DWI AYU PRAVITASARI

H24097035

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul usulan penelitian : Analisis Pengaruh Kualitas layanan terhadap Kepuasan Nasabah (Studi Kasus Pada Nasabah PT. Bank International Indonesia, Tbk Cabang Suryakencana Bogor)

Nama : Dwi Ayu Pravitasari

NIM : H24097035

Disetujui, Pembimbing

Dr.Ir. Muhammad Syamsun, M.Sc NIP. 19500227 197412 1 001

Mengetahui, Ketua Departemen

Dr. Ir. Jono M Munandar, M.Sc NIP : 19610123 1986011002

RINGKASAN

Dwi Ayu Pravitasari. H24097035. Analisis Pengaruh Kualitas layanan terhadap Kepuasan Pelanggan (Studi Kasus pada Nasabah PT. Bank Internasional Indonesia, Tbk Cabang Suryakencana Bogor). Di bawah bimbingan Dr. Ir. Muhammad Syamsun, M.Sc.

Perkembangan ekonomi ini secara tidak langsung menyebabkan peningkatan kompetisi di dalam industri perbankan. Dalam hal ini, kepuasan pelanggan menjadi poin penting untuk meningkatkan penjualan produk sebagai upaya untuk menjadi pemimpin dalam kompetisi tersebut. Bank yang lebih dapat memberikan kepuasan pada nasabahnya, akan mendapatkan simpati dan kepercayaan lebih dari nasabahnya. Cara dalam melayani nasabah akan sangat berpengaruh terhadap jumlah nasabah dan serta volume pembelian nasabah. Produk yang baik dan disertai promosi yang besar tidak akan memberikan hasil yang maksimum tanpa pelayanan yang baik terhadap nasabah.

Sebagai salah satu bank yang terkemuka di Indonesia, BII memiliki

Standard Operating Procedure (SOP) yang menitikberatkan pada kepuasan pelanggan. Hal ini yang membuat BII selalu mendapatkan apresiasi yang baik dari para nasabahnya sejak lama.

Sedangkan tujuan penelitian ini adalah: (1) Menganalisis pengaruh bukti fisik (tangible) terhadap kepuasan nasabah, (2) Menganalisis pengaruh kehandalan (Reliability) terhadap kepuasan nasabah, (3) Menganalisis pengaruh daya tanggap (Responsiveness) terhadap kepuasan nasabah, (4) Menganalisis pengaruh jaminan (Assurance) terhadap kepuasan nasabah, (5) Menganalisis pengaruh empati (Emphaty) terhadap kepuasan nasabah.

Penelitian ini dilakukan pada nasabah PT Bank Internasional Indonesia,Tbk. Jumlah sampel yang digunakan dalam penelitian ini minimal sebanyak 40 responden. Metode analisis data yang digunakan adalah uji validitas dan uji reliabilitas kuesioner. Alat analisis yang digunakan adalah SEM atau

Stuctural Equation Model dengan bantuan software SmartPLS.

ABSTRACT

Dwi Ayu Pravitasari. H24097035. Analysis of The Influence of Service Quality on Customer Satisfaction (Case Study on Customer of PT. Bank International Indonesia, Tbk Branch Suryakencana Bogor). Under supervision of Dr. Ir. Muhammad Syamsun, M.Sc.

This economic growth also indirectly leads to an increase in the level of competition in banking industry. Thus, customer satisfaction becomes the key point to increase product sales in an effort to become a leader in the competition. The more a bank can guarantee customer satisfaction, the more sympathy and trust the bank gets from the customer. The way to serve the customers will greatly affect the number of customers and volume of customer purchases. Reliable product with great promotions will not produce maximum results without excellent customer service.

As one of the leading private bank in Indonesia, BII has standard operating procedure that focuses on customer satisfaction. This makes BII always get a good appreciation of its customers ever since.

The objectives of this research are (1) to analyze the effect of physical (Tangible) variable against customer satisfaction, (2) to analyze the effect of Reliability against customer satisfaction, (3) to analyze Responsiveness against customer satisfaction, (4) to analyze the effect of Assurance against customer satisfaction, and (5) to analyze the effect of Empathy against customer satisfaction.

The research was conducted on customers of PT Bank International Indonesia, Tbk. The number of samples used in this study is a minimum of 125 respondents. Data analysis methods used are validity and reliability test questionnaire. The analysis tools are SEM or Stuctural Equation Model with the help of software SmartPLS.

i

RIWAYAT HIDUP

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah mencurahkan rahmat dan anugrah-Nya, sehingga penulis dapat menyelesaikan tulisan ini dengan baik dan lancar. Tulisan ini adalah hasil penelitian yang dilakukan pada PT Bank Panin,Tbk Cabang Suryakencana Bogor dengan judul “Analisis Pengaruh Kualitas layanan Terhadap Kepuasan Nasabah (Studi Kasus pada Nasabah PT. Bank Internasional Indonesia, Tbk Cabang Suryakencana Bogor)”. Skripsi ini merupakan hasil pengamatan penulis selama melakukan penelitian di PT. Bank Internasional Indonesia,Tbk dalam waktu kurang lebih 3 (tiga) bulan.

Penulis berharap bahwa penulisan laporan ini dapat memberikan kontribusi positif dan menimbulkan sikap kritis kepada para pembaca khususnya dan masyarakat pada umumnya untuk senantiasa memperoleh wawasan dan pengetahuan. Penulis menyadari bahwa dalam pelaksanaan dan penulisan laporan ini masih terdapat banyak kekurangan, maka mengharapkan saran dan kritik dari pembaca sekalian, agar skripsi ini lebih baik dan bermanfaat bagi penulis khususnya dan bagi para pembaca pada umumnya. Atas perhatiannya, di ucapkan terima kasih.

Bogor, Februari 2013

iii

UCAPAN TERIMA KASIH

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu memberikan dukungan sehingga skripsi ini dapat terselesaikan, terutama ditujukan kepada:

1. Ayahanda Adi Supriyanto, Ibunda Ilse Rattu, semua keluargaku tercinta atas kasih sayang, perhatian, doa, ilmu, materi yang selalu diberikan kepada penulis.

2. Bapak Dr. Ir. Muhammad Syamsun, M.Sc selaku dosen pembimbing yang telah memberikan bimbingan, petunjuk, nasehat, dan saran selama penelitian sampai sidang kelulusan dilaksanakan.

3. Semua dosen program sarjana alih jenis IPB yang telah memberikan ilmunya kepada penulis.

4. PT Bank Internasional Indonesia,Tbk Cabang Suryakencana Bogor yang telah memberikan izin melakukan penelitian

5. Mas Hanief yang telah mensupport dan membantu berjalannya skripsi ini sampai dengan selesai

6. Semua teman-teman seangkatan Ektensi Manajemen angkatan 7 yang telah memberikan bantuan dan semangatnya kepada penulis.

7. Teman-teman kantor BII Bogor atas semangat, dan doa dalam pembuatan tugas akhir ini.

8. Nuni Wulandarini, Meriza Fitrianty, Esty Wungo, Ririn Indriyani, Dicky , Mba Stevia atas bantuan dan dukungannya selama ini dan bantuan yang telah diberikan selama masa perkuliahan.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu dalam penyelesaian skripsi ini.

Akhir kata penulis ucapkan terima kasih atas semua bantuan dan kerjasamanya. Semoga laporan ini dapat bermanfaat bagi penulis khususnya juga bagi semua pihak umumnya.

Bogor, Februari 2013

DAFTAR ISI

RIWAYAT HIDUP ... i

KATA PENGANTAR ... ii

UCAPAN TERIMA KASIH ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian ... 6

II. TINJAUAN PUSTAKA ... 7

2.1. Definisi Pemasaran ... 7

2.3. Definisi Jasa ... 8

2.4. Kualitas layanan ... 8

2.5. Nasabah ... 11

2.6. Kepuasan Pelanggan ... 12

2.5.1. Unsur Kepuasan Pelanggan ... 12

2.5.2. Metode Pengukuran Kepuasan Pelanggan ... 13

2.7. Structural Equation Modelling (SEM) ... 14

2.8. Penelitian Terdahulu ... 15

III. METODOLOGI PENELITIAN ... 16

3.1. Kerangka Pemikiran ... 16

3.2. Lokasi dan Waktu Penelitian ... 18

3.3. Jenis dan Sumber Data ... 18

3.4. Metode Pengumpulan Data ... 18

3.5. Skala Pengukuran ... 18

3.6. Uji Validitas ... 21

3.7. Uji Reliabilitas ... 21

3.8. Metode Pengambilan Sampel ... 22

3.9. Analisis Structural Equation Modelling (SEM) ... 22

IV. HASIL DAN PEMBAHASAN ... 25

4.1. Sejarah Perusahaan ... 25

4.1.1. Visi, Misi dan Nilai Perusahaan ... 26

v

4.2. Tentang Pelayanan di PT. Bank Internasional Indonesia, Tbk. ... 27

4.3. Produk BII ... 28

4.3.1. Tabungan BII ... 28

4.3.2. Giro BII ... 29

4.3.3. Deposito BII ... 29

4.4. Uji Validitas dan Reliabilitas ... 29

4.5. Karakteristik Responden... 30

4.6. Analisis SEM PLS Kualitas layanan terhadap Kepuasan Nasabah ... 32

4.6.1. Analisis Model Outer ... 33

4.6.2. Analisis Model Inner ... 40

4.7. Analisis Pengaruh Konstruk First Order terhadap Konstruk Laten ... 42

4.7.1. Pengaruh Bukti Fisik (Tangibles) terhadap Kepuasan Nasabah ... 42

4.7.2. Pengaruh Kehandalan (Reliability) terhadap Kepuasan Nasabah ... 43

4.7.3. Pengaruh Daya Tanggap (Resposiveness) terhadap Kepuasan Nasabah ... 44

4.7.4. Pengaruh Jaminan (Assurance) terhadap Kepuasan Nasabah .. 45

4.7.5. Pengaruh Empati (Emphaty) terhadap Kepuasan Nasabah ... 45

4.7.6. Kepuasan Nasabah ... 46

4.8. Nilai Outer Loading Variabel Kualitas layanan terhadap Kepuasan Nasabah. ... 47

4.9. Implikasi Manajerial ... 47

V. KESIMPULAN DAN SARAN ... 50

1. Kesimpulan ... 50

2. Saran ... 51

DAFTAR PUSTAKA... 52

DAFTAR GAMBAR

Gambar 1. Peringkat 10 Bank peraih “ Best Bank Service Excellence” ... 3

Gambar 2. Gambaran Konsep Pemasaran ... 7

Gambar 3. Kerangka Pemikiran ... 17

Gambar 4. Penerapan Kerangka Pemikiran Model SEM... 23

Gambar 5. Perkembangan Kualitas layanan Bank Internasional Indonesia. ... 28

Gambar 6. Model Awal ... 35

Gambar 7. Model Akhir ... 37

vii

DAFTAR TABEL

Tabel 1. Jumlah nasabah BII Cabang Suryakencana Bogor tahun 2011-2012 ... 2

Tabel 2. Variabel Penelitian ... 20

Tabel 3. Kantor Cabang Utama dan Kantor Cabang Pembantu BII Cabang Suryakencana Bogor ... 26

Tabel 4. Karakteristik nasabah berdasarkan Jenis Kelamin ... 30

Tabel 5. Karakteristik nasabah berdasarkan Usia ... 31

Tabel 6. Karakteristik nasabah berdsarkan Pendidikan ... 31

Tabel 7. Karakteristik nasabah berdasarkan Pekerjaan ... 32

Tabel 8. Kriteria Penilaian PLS Evaluasi Pengukuran Reflektif ... 33

Tabel 9. Urutan variabel laten yang memilki pengaruh terbesar sampai terkecil . 38 Tabel 10. Nilai refleksi interlasi indicator terhadap konstruk first order ... 38

Tabel 11. Nilai Composite Reliability dan AVE ... 39

Tabel 12. Kriteria Penilaian Evaluasi Model Structural ... 40

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian ... 55

Lampiran 2. Struktur Organisasi PT. Bank Internasional Indonesia, Tbk Cabang Suryakencana Bogor ... 60

Lampiran 3. Hasil Uji Validitas ... 61

Lampiran 4. Hasil Uji Reliabilitas ... 63

Lampiran 5. Hasil Outer Loading SmartPLS sebelum estimasi ulang ... 65

I.

PENDAHULUAN

1.1. Latar Belakang

Seiring dengan berkembangnya perekonomian Indonesia khususnya dan global umumnya, kemajuan ekonomi telah mengakibatkan tingkat persaingan menjadi semakin tinggi sehingga perusahaan yang mampu memberikan kepuasan pelanggan merupakan hal yang akan memperoleh simpati. Demikian pula halnya dengan nasabah, mereka telah pandai menentukan dan memilih produk mana yang memberikan keuntungan yang lebih, serta pelayanan yang paling memuaskan. Sebagian perusahaan sengaja memanjakan nasabahnya melalui pelayanan yang diberikan. Faktor pelayanan nasabah memang salah satu ujung tombak perusahaan dalam menjual produknya. Banyak tidaknya jumlah nasabah serta volume pembelian nasabah sangat besar pengaruhnya dari cara kita melayani nasabah tersebut, sekalipun perusahaan tersebut telah melakukan promosi besar-besaran atau telah melakukan peningkatan kualitas produk yang ditawarkan, namun tanpa didukung oleh pelayanan yang berkualitas dan baik, tidak akan memperoleh hasil yang maksimal.

BII sebagai salah satu bank swasta terkemuka di Indonesia tentunya telah memiliki pengalaman yang cukup banyak dalam menghadapi persaingan yang semakin ketat. Sebagai bank yang telah cukup lama dikenal oleh masyarakat luas, maka BII tentunya telah memiliki standar pelayanan khusus nya untuk nasabah yang diimplementasikan untuk seluruh kantornya.

besar adalah nasabah yang mempunyai bisnis-bisnis besar untuk mempermudah transaksi pencairan dana dalam bentuk cek, dan untuk deposito BII sebagian besar adalah nasabah yang ingin mendapatkan bunga deposito tinggi ataupun cash back yang diberikan tinggi oleh BII.

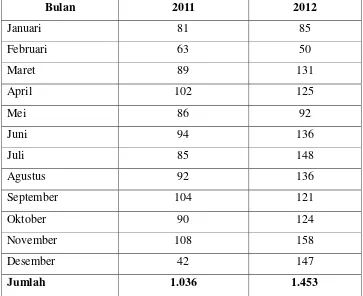

Objek pada penelitian ini adalah nasabah yang ingin menabung di BII Cabang Suryakencana Bogor. Gambaran mengenai jumlah nasabah yang berkunjung ke BII Cabang Suryakencana Bogor, dapat dilihat pada Tabel 1.

Tabel 1. Jumlah nasabah BII Cabang Suryakencana Bogor tahun 2011-2012

Bulan 2011 2012

Januari 81 85

Februari 63 50

Maret 89 131

April 102 125

Mei 86 92

Juni 94 136

Juli 85 148

Agustus 92 136

September 104 121

Oktober 90 124

November 108 158

Desember 42 147

Jumlah 1.036 1.453

Sumber: Laporan tahunan BII, 2013

3

Dengan pelayanan yang baik, fasilitas yang memadai, dan profesionalitas yang tinggi dari pegawai BII, diharapkan dapat tercapainya kesepakatan bersama dalam penyelesaian pengaduan nasabah bermasalah tersebut, sehingga dapat tercapainya kualitas layanan (Service Quality) yang tinggi.

Pada tahun 2012 ini, infobank bersama MRI (Marketing Research Indonesia) melakukan pengukuran kualitas layanan perbankan dengan memberikan penghargaan kepada 10 Bank peraih “Best Bank Service Excellence”, dapat dilihat pada Gambar 1.

Gambar 1. Peringkat 10 Bank peraih “ Best Bank Service Excellence”

(Infobanknews.com, 2012)

Penilaian ini terhadap 19 bank yang terdiri dari 4 bank pemerintah, 12 bank swasta dengan aset terbesar dan 3 bank asing yang aktif di retail banking. Pada tahun 2012 ini BII turun peringkat menjadi peringkat ketiga yang sebelumnya mendapatkan peringkat kedua. Hal ini yang menjadi dasar peneliti untuk melakukan penelitian kualitas layanan terhadap kepuasan nasabah BII.

Persaingan yang tinggi di dunia perbankan ini menuntut pihak BII

untuk terus meningkatkan pelayanannya. Pihak bank seharusnya berusaha

untuk menghasilkan kinerja sebaik mungkin sehingga dapat memberikan

suatu pelayanan berkualitas yang sesuai dengan apa yang diinginkan dan

Hal yang dapat mendukung perusahaan dalam menganalisis kebutuhan nasabahnya adalah dengan mengetahui tingkat kepuasan nasabah. Kepuasan nasabah merupakan salah satu kunci yang dapat menjadi parameter sukses tidaknya perusahaan dalam memasarkan produk. Walaupun kepuasan nasabah merupakan sesuatu yang abstrak, namun hal tersebut dapat diukur. Mengukur kepuasan nasabah merupakan suatu hal yang penting dilakukan oleh perusahaan, karena dengan mengukur kepuasan nasabah dapat diketahui apakah ada kesenjangan antara kualitas layanan yang diharapkan nasabah dengan kualitas layanan yang dirasakan/diterima nasabah dari suatu bank.

1.2. Perumusan Masalah

Dalam rangka meningkatkan daya saing pelayanan PT. BII, Tbk Cabang Suryakencana Bogor melalui perbaikan kepada nasabah, maka perusahaan perlu mengetahui secara tepat apa yang diinginkan nasabahnya, karena terkadang kebutuhan dan keinginan mereka berbeda. Oleh karena itu, penelitian untuk mengetahui berbagai karakteristik nasabah beserta tingkat kepuasannya perlu dilakukan.

Dengan memperhatikan kondisi diatas, maka terdapat beberapa masalah yang dapat dikemukakan dalam penelitian ini, yaitu:

1. Bagaimana pengaruh bukti fisik (Tangibles) terhadap kepuasan nasabah?

2. Bagaimana pengaruh keandalan (Reliability) terhadap kepuasan nasabah?

3. Bagaimana pengaruh daya tanggap (Responsiveness) terhadap kepuasan nasabah?

4. Bagaimana pengaruh jaminan (Assurance) terhadap kepuasan nasabah?

5

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka penelitian ini bertujuan untuk :

1. Menganalisis pengaruh bukti fisik (Tangibles) terhadap kepuasan nasabah

2. Menganalisis pengaruh keandalan (Reliability) terhadap kepuasan nasabah

3. Menganalisis pengaruh daya tanggap (Responsiveness) terhadap kepuasan nasabah

4. Menganalisis pengaruh jaminan (Assurance) terhadap kepuasan nasabah

5. Menganalisis pengaruh empati (Emphaty) terhadap kepuasan nasabah

1.4. Manfaat Penelitian

Manfaat yang dapat diambil dari hasil penelitian ini adalah: 1. Bagi PT. BII, Tbk Cabang Suryakencana Bogor

Hasil penelitian ini dapat menjadi masukan bagi PT. BII, Tbk untuk mengambil kebijakan-kebijakan dalam memberikan pelayanan di waktu yang akan datang

2. Bagi Peneliti

Penelitian ini bermanfaat sebagai referensi dalam melakukan penelitian dan analisa tentang kualitas layanan serta lebih memahami pentingnya kualitas layanan dalam bentuk kepuasan nasabah.

3. Bagi Akademis

1.5. Ruang Lingkup Penelitian

Penelitian ini dibatasi hanya dalam ruang lingkup sebagai berikut: 1. Penelitian dilakukan dalam ruang lingkup manajemen pemasaran dan

mengenai riset konsumen yang hanya berfokus kepada kepuasan nasabah PT. BII, Tbk Cabang Suryakencana Bogor.

II.

TINJAUAN PUSTAKA

2.1. Definisi Pemasaran

Menurut Kotler dan Keller (2009), pemasaran merupakan suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan diinginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

Menurut Kotler dan Amstrong (2008), konsep pemasaran merupakan filosofi manajemen pemasaran yang menyatakan bahwa pencapaian tujuan organisasi tergantung pada pengetahuan akan kebutuhan dan keinginan target pasardan memberikan kepuasan yang diinginkan dengan lebih baik daripada pesaing.

Berdasarkan konsep ini, fokus dan nilai pelanggan adalah jalan menuju penjualan dan keuntungan. Konsep pemasaran adalah filosofi

“merasakan dan merespons” yang berpusat pada pelanggan. Konsep ini

memandang pemasaran bukan sebagai “kegiatan berburu” tetapi sebagai “kegiatan berkebun”. Pekerjaan yang harus dilakukan bukanlah menemukan pelanggan yang tepat bagi produk, tetapi menemukan produk yang tepat bagi pelanggan.

Konsep pemasaran dimulai dengan baik, fokus pada kebutuhan pelanggan dan mengintegrasikan semua kegiatan pemasaran yang mempengaruhi pelanggan. Sebagai imbalannya pemasaran mencapai keuntungan dan menciptakan hubungan yang langgeng dengan pelanggan yang tepat, berdasarkan nilai dan kepuasan.

Berikut adalah gambaran konsep pemasaran menurut Kotler dan Amstrong (2008), dapat dilihat pada Gambar 2.

Gambar 2. Gambaran Konsep Pemasaran (Kotler dan Amstrong, 2008)

Kebutuhan Pemasaran yang Keuntungan Pasar Pelanggan integrasi melalui

2.3. Definisi Jasa

Menurut Kotler dan Keller (2009), jasa adalah setiap tindakan atau kinerja yang dapat ditawarkan satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan sesuatu. Produksinya mungkin saja terkait atau mungkin juga tidak terkait dengan produk fisik.

Jasa sering dipandang sebagai suatu fenomena yang rumit. Kata jasa itu sendiri mempunyai banyak arti, dari mulai pelayanan personal sampai jasa sebagai suatu produk. Sejauh ini sudah banyak pakar pemasaran jasa yang telah berusaha mendefinisikan jasa.

Produk jasa memiliki empat karakteristik khusus jasa: 1) Jasa tak berwujud (Service Intagibility)

Brarti bahwa jasa tidak dapat dilihat, dirasakan, diraba, didengar atau dibaui sebelum jasa itu di beli.

2) Jasa tak terpisahkan (Service Inseparability)

Berarti bahwa jasa tidak dapat dipisahkan dari penyedianya tanpa memperdulikan apakah penyedia jasa itu orang atau mesin.

3) Variabilitas jasa ( Service Variability)

Berarti bahwa kualitas jasa bergantung pada siapa yang menyediakan jasa itu dan kapan, dimana dan bagaimana jasa itu disediakan.

4) Jasa dapat musnah (Service Perishability)

Berarti bahwa jasa tidak dapat disimpan untuk dijual atau digunakan beberapa saat kemudian.

2.4. Kualitas layanan

Kualitas adalah suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan (Tjiptono, 2006). Definisi lain kualitas adalah derajat yang dicapai oleh karakteristik yang berkaitan dalam memenuhi persyaratan (Lupiyoadi dan Hamdani, 2006).

9

layanan, yaitu persepsi pelanggan atas layanan nyata yang mereka terima (Perceived Servive) dan layanan yang sesungguhnya yang diharapkan/diinginkan (Expected Service). Kepuasan nasabah dipengaruhi oleh kualitas layanan, dalam hal ini kualitas layanan terdiri dari keandalan, jaminan, sarana fisik, daya tanggap, dan empati.

Pemberian pelayanan secara excellent atau superior selalu di fokuskan pada harapan konsumen. Apabila jasa yang diterima oleh nasabah sesuai dengan harapan, maka kualitas layanan dipersepsikan baik atau memuaskan. Jika pelayanan yang diterima melampaui harapan pelanggan, maka kualitas layanan dipersepsikan sebagai kualitas yang ideal (excellent service). Sebaliknya jika kualitas layanan yang diterima oleh nasabah lebih rendah dari yang diharapkan maka kualitas layanan dipersepsikan buruk atau tidak memuaskan. Dengan demikian, baik atau tidaknya kualitas layanan dalam memuaskan nasabah tergantung pada penyedia jasa (dalam hal ini PT. BII, Tbk Cabang Suryakencana Bogor) dalam memenuhi harapan nasabah secara konsisten.

Salah satu pendekatan kualitas jasa yang banyak di jadikan acuan dalam riset pemasaran adalah SERVQUAL (Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml, dan Berry (1990).

SERVQUAL adalah metode empirik yang dapat digunakan oleh perusahaan jasa untuk meningkatkan kualitas jasa pelayanan mereka. SERVQUAL

dibangun atas adanya perbandingan dua faktor utama yaitu persepsi pelanggan atas layanan yang mereka terima (Perceived Service) dengan layanan yang diharapkan (Excepted Service).

Menurut Tjiptono (2006), dimensi utama kualitas layanan (jasa) terdiri dari :

1) Bukti Fisik

Bukti fisik (tangible) meliputi fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi. Hal ini bisa berarti penampilan fasilitas fisik, seperti gedung dan ruangan front office, tersedianya tempat parkir, keberhasilan, kerapihan dan kenyamanan ruangan, kelengkapan peralatn komunikasi dan penampilan karyawan.

diperhatikan oleh manajemen perusahaan. Gedung yang megah dengan fasilitas pendingin (AC), alat telekomunikasi yang canggih atau perabot kantor yang berkualitas dan lain-lain menjadi pertimbangan pelanggan dalam memilih suatu produk/jasa.

2) Keandalan

Keandalan (Reability) merupakan kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan. Hal ini berarti perusahaan memberikan jasanya secara tepat semenjak saat pertama. Selain itu juga berarti bahwa perusahaan yang bersangkutan memenuhi janjinya, misalnya menyampaikan jasanya sesuai dengan jadwal yang disepakati.

Dalam unsur ini, pemasar dituntut untuk menyediakan produk/jasa yang handal. Produk/jasa jangan sampai mengalami kerusakan / kegagalan. Dengan kata lain, produk / jasa tersebut harus selalu baik. Para anggota perusahaan juga harus jujur dalam menyelesaikan masalah sehingga pelanggan tidak merasa ditipu. Selain itu, pemasar harus tepat janji bila menjanjikan sesuatu kepada pelanggan. Oleh karena itu, time schedule perlu disusun dengan teliti.

3) Daya Tanggap

Daya tanggap (responsiveness) merupakan keinginan para staf untuk membantu para konsumen dan memberikan pelayanan dengan tanggap. Daya tanggap dapat berarti respon atau kesigapan karyawan dalam membantu nasabah dan memberikan pelayanan yang cepat, yang meliputi kesigapan karyawan dalam melayani nasabah, kecepatan karyawan dalam menangani traksaksi dan penanganan. Para anggota perusahaan harus memperhatikan janji spesifik kepada nasabah. Unsur lain yang juga penting dalam elemen cepat tanggap ini adalah anggota perusahaan selalu siap membantu pelanggan.

4) Jaminan

11

memiliki pengetahuan dan keahlian di bidang masing-masing. 5) Empati

Empati (empathy) merupakan kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi dan memahami kebutuhan para konsumen. Setiap anggota perusahaan hendaknya dapat mengelola waktu agar mudah dihubungi, baik melalui telepon ataupun bertemu langsung. Dering telepon usahakan maksimal tida kali, lalu segera dijawab. Usahakan pula untuk melakukan komunikasi individu agar hubungan dengan nasabah dapat lebih akrab. Anggota perusahaan juga harus memahami nasabah, artinya pelanggan terkadang seperti anak kecil yang menginginkan segala sesuatu atau pelanggan terkadang seperti orang tua yang cerewet. Dengan memahami pelanggan, bukan berarti anggota

perusahaan merasa “kalah” dan harus “mengiyakan” pendapat pelanggan,

tetapi paling tidak mencoba untuk melakukan kompromi bukan melakukan perlawanan.

Kualitas memiliki hubungan yang erat dengan kepuasan nasabah. Kualitas memberikan suatu dorongan kepada pelanggan untuk menjalin ikatan hubungan yang kuat dengan perusahaan. Dalam jangka panjang ikatan seperti ini memungkinkan perusahaan untuk memahami dengan seksama harapan pelanggan serta kebutuhan mereka. Dengan demikian, perusahaan dapat meningkatkan kepuasan pelanggan dimana perusahaan memaksimumkan pengalaman pelanggan yang menyenangkan dan meminimumkan pengalaman yang kurang menyenangkan.

2.5. Nasabah

Nasabah adalah seseorang yang menyimpan uangnya di bank. Menurut Suranto (2001), ada lima kebutuhan nasabah segmen ritel dalam memilih bank, antara lain adalah:

1) Kebutuhan akan pelayanan yang memuaskan 2) Kebutuhan akan citra (reputasi) yang positif 3) Kebutuhan akan lokasi yang strategis

4) Kebutuhan akan fasilitas perbankan dan modern

2.6. Kepuasan Pelanggan

Mengukur kepuasan pelanggan sudah menjadi prioritas utama bagi banyak perusahaan. Perusahaan yang berpusat pada pelanggan berusaha menciptakan kepuasan pelanggan yang tinggi, tetapi itu bukan tujuan akhirnya. Jika perusahaan meningkatkan kepuasan pelanggan dengan menurunkan harganya atau meningkatkan pelayanannya , mungkin laba akan menurun.

Kepuasan menurut Kotler (2009) adalah perasaan senang atau kecewa yang seseorang yang timbul karena membandingkan kinerja yang dipersepsikan produk (atau hasil) terhadap ekspektasi mereka. Jika kinerja gagal memenuhi ekspektasi pelanggan akan tidak puas. Jika kinerja sesuai dengan ekspektasi, pelanggan akan sangan puas atau senang.

Dari definisi tersebut dapat ditarik sebuah kesimpulan bahwa pada dasarnya pengertian kepuasan nasabah merupakan fungsi dari kesan kinerja dan harapan. Kepuasan nasabah dipengaruhi oleh kualitas layanan yang terdiri dari kehandalan, jaminan, sarana fisik, daya tanggap dan empati. Jika kualitas layanan berada dibawah harapan, maka nasabah tidak puas dan kualitas layanan melebihi harapan, maka nasabah akan merasa puas atau senang.

Untuk menciptakan, perusahaan perbankan harus menciptakan dan mengelola suatu sistem untuk memperoleh nasabah yang banyak dan memiliki kemampuan untuk mempertahankan nasabahnya. Dengan demikian, kepuasan nasabah tidak berarti memberikan kepada nasabah apa yang diperkirakan perbankan disukai oleh nasabah. Namun, perbankan harus memberikan apa yang sebenarnya mereka inginkan, kapan diperlukan dan dengan cara apa mereka memperolehnya.

2.5.1. Unsur Kepuasan Pelanggan

Menurut Rangkuti (2008), standar layanan terbaik akan menimbulkan kepuasan bagi pelanggan, yang jika laksanakan terus menerus akan menciptakan pelanggan yang memiliki nilai positif terhadap layanan yang diberikan, dan ketika pelayanan memberikan kesan positif , pelanggan akan menjadi pengguna setia dari layanan.

13

Unsur-unsur pada kepuasan pelanggan, yaitu: 1) Nilai Layanan (Value)

2) Tingkat Kesetiaan Pelanggan (Loyalty) 3) Penanganan Keluhan (Complain)

4) Kemampuan mempertahankan pelanggan (Retention) 5) Pendapatan (Revenue)

6) Pertumbuhan Usaha (Growth)

7) Keuntungan perusahaan (Profitability)

2.5.2. Metode Pengukuran Kepuasan Pelanggan

Empat metode mengukur kepuasan pelanggan (Tjiptono, 2009) : 1) Sistem Keluhan dan Saran

Sistem organisasi yang berorientasi pada pelanggan perlu memberikan kesempatan yang luas kepada para pelanggannya untuk menyampaikan saran, pendapat, dan keluhan mereka. Media yang digunakan bisa berupa kotak saran yang diletakan di tempat-tempat yang strategis.

2) Survei kepuasan konsumen

Melalui survey, perusahaan akan memperoleh tanggapan dan umpan balik secara langsung dari konsumen dan sekaligus juga memberikan tanda positif bahwa perusahaan menaruh perhatian terhadap konsumen. Pengukuran kepuasan dapat dilakukan dengan berbagai cara :

a) Directly reported satisfaction

Pengukuran dilakukan secara langsung, melalui pertanyaan dengan skala berikut : sangat tidak puas, tidak puas, netral, puas, sangat puas.

b) Derived dissatisfaction

Pertanyaan yang diajukan menyangkut dua hal utama, yakni besarnya harapan pelanggan terhadap atribut tertentu dan besarnya yang mereka rasakan.

c) Problem analysis

mengungkapkan dua hal pokok. Pertama, masalah-masalah yang mereka hadapi berkaitan dengan penawaran dari perusahaan. Kedua, saran-saran untuk melakukan perbaikan

d) Important-performance analysis

Dalam teknik ini, responden diminta untuk merangking berbagai elemen (atribut) dari penawaran berdasarkan derajat pentingnya setiap elemen tersebut.

3) Ghost Shopping

Metode ini dilaksanakan dengan cara memperkerjakan beberapa orang (ghost shopper) untuk berperan atau bersikap sebagai pelanggan/pembeli potensial produk perusahaan dan pesaing. Lalu, ghost shopper tersebut menyampaikan temuan-temuannya mengenai kekuatan dan kelemahan produk perusahaan dan pesaing berdasarkan pengalaman mereka dalam pembelian produk-produk tersebut.

4) Lost customer analysis

Perusahaan berusaha menghubungi pelanggannya yang telah berhenti membeli atau yang telah beralih pemasok, yang diharapkan adalah akan diperolehnya informasi penyebab terjadinya hal tersebut. Informasi ini sangat bermanfaat bagi perusahaan untuk mengambil kebijakan selanjutnya dalam rangka meningkatkan kepuasan dan loyalitas pelanggan.

2.7. Structural Equation Modelling (SEM)

Structural Equation Modelling adalah model mengenai struktur hubungan yang membentuk atau menjelaskan kausalitas antara faktor SEM berdasarkan pada hubungan sebab akibat (causal), dimana perubahan yang terjadi pada satu variabel diasumsikan untuk menghasilkan perubahan pada variabel lain. Konstruk-konstruk yang dibangun dalam diagram alur dapat dibedakan dalam dua kelompok konstruk (Ferdinand, 2002), yaitu :

15

2) Konstruk endogen merupakan faktor-faktor yang diprediksi oleh satu atau beberapa konstruk. Konstruk endogen dapat memprediksi satu atau beberapa konstruk endogen lainnya, tetapi konstruk eksogen hanya dapat berhubungan kausal dengan konstruk endogen.

2.8. Penelitian Terdahulu

Assegaff (2009) melakukan penelitian dengan judul “Pengaruh

Kualitas layanan Terhadap Kepuasan Pelanggan (Studi Pada Perusahaan

Penerbangan PT. Garuda di Kota Semarang”. Variabel kualitas layanan yang digunakan adalah bukti fisik, keandalan, daya tanggap, jaminan, dan empati serta kepuasan pelanggan. Sampel yang digunakan adalah orang-orang yang pernah menggunakan jasa transportasi penerbangan PT. Garuda yang berjumlah 150. Teknik analisis data menggunakan analisis Structural Equation Modelling (SEM) dengan program AMOS.

Praveda (2011) melakukan penelitian dengan judul “ Analisis Kualitas layanan Terhadap kepuasan nasabah (Studi Pada Nasabah Debitur PT. BPR Satria Pertiwi Semarang)”. Variable kualitas layanan yang digunakan adalah reliability, responsiveness, assurance, emphaty,

dan tangible, serta variabel kepuasan nasabah mampu menjelaskan variable kepuasan nasabah secara signifikan. Sampelnya adalah 100 responden dari 24.154 nasabah kredit yang datang ke PT. BPR Satria Pertiwi Semarang selama tahun 2009. Teknik analisis data menggunakan analisis Regresi Linear Berganda.

III.

METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

BII adalah salah satu bank internasional yang memperhatikan dan memprioritaskan pelayanan terhadap pelanggan. Hal ini dapat terlihat dari visi, misi serta nilai perusahaan dari bank yang didirikan pada 15 Mei 1989 ini. Untuk terus dapat bersaing BII tentunya telah memiliki standar pelayanan khusus untuk nasabah yang diimplementasikan pada seluruh kantor cabangnya. Dengan pelayanan yang baik, fasilitas yang memadai, dan profesionalitas yang tinggi dari pegawai BII, diharapkan dapat tercapainya kesepakatan bersama dalam penyelesaian pengaduan nasabah, untuk mendukung tercapainya kualitas layanan (Service Quality) yang tinggi.

Analisis kualitas layanan dilakukan dengan melakukan analisis gap berdasarkan dimensi kualitas jasa. Dimensi kualitas jasa yang akan dianalisis adalah sebagai berikut :

a) Kehandalan : kemampuan memberikan pelayanan yang di janjikan dengan segera, akurat dan memuaskan.

b) Daya tanggap : respon atau kesigapan karyawan dalam membantu pelanggan memberikan pelayanan yang cepat.

c) Jaminan : pengetahuan, kemampuan, kesopanan dan sifat yang dapat dipercaya para staf, bebas dari bahaya, risiko atau keragua-raguan. d) Empati : kemudahan melakukan hubungan, komunikasi yang baik dan

memahami kebutuhan para konsumen.

e) Bukti fisik : meliputi fasilitas fisik, perlengkapan dan sarana komunikasi.

Adapun unsur-unsur kepuasan pelanggan : a) Nilai Layanan

b) Tingkat kesetiaan pelanggan c) Penanganan keluhan

17

f) Pertumbuhan usaha g) Keuntungan perusahaan

Data yang diperoleh kemudian diolah dan di analisis menggunakan alat analisis SEM (Structural Equality Model) dengan pendekatan

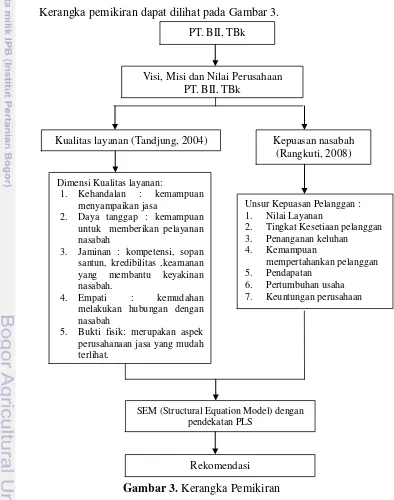

[image:30.595.110.504.266.766.2]smartPLS. SEM digunakan untuk memetakan hubungan antara kualitas layanan dengan kepuasan nasabah dari masing-masing dimensi yang ada. Dari analisis tersebut dapat diperoleh tingkat kualitas layanan terhadap kepuasan nasabah yang dapat menjadi bahan masukan untuk manajemen BII Cabang Suryakencana Bogor untuk memperbaiki kualitas layanannya. Kerangka pemikiran dapat dilihat pada Gambar 3.

Gambar 3. Kerangka Pemikiran PT. BII, TBk

Visi, Misi dan Nilai Perusahaan PT. BII, TBk

Kualitas layanan (Tandjung, 2004) Kepuasan nasabah (Rangkuti, 2008)

Dimensi Kualitas layanan:

1. Kehandalan : kemampuan menyampaikan jasa

2. Daya tanggap : kemampuan untuk memberikan pelayanan nasabah

3. Jaminan : kompetensi, sopan santun, kredibilitas ,keamanan yang membantu keyakinan nasabah.

4. Empati : kemudahan melakukan hubungan dengan nasabah

5. Bukti fisik: merupakan aspek perusahanaan jasa yang mudah terlihat.

Unsur Kepuasan Pelanggan : 1. Nilai Layanan

2. Tingkat Kesetiaan pelanggan 3. Penanganan keluhan

4. Kemampuan

mempertahankan pelanggan 5. Pendapatan

6. Pertumbuhan usaha 7. Keuntungan perusahaan

SEM (Structural Equation Model) dengan pendekatan PLS

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah di PT. Bank International Indonesia kantor Cabang Suryakencana Bogor yang beralamat di Jalan Suryakencana No. 231 Bogor 16126. Penelitian ini dilaksanakan pada bulan Mei sampai Juli 2012.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh dari pengisian kuesioner oleh nasabah PT. BII, Tbk Cabang Suryakencana Bogor dan wawancara dengan pihak Bank. Sementara data sekunder diperoleh dari berbagai literatur, seperti buku, internet dan lainnya. Data hasil pengisian kuesioner diperoleh untuk mengetahui kualitas layanan perusahaan terhadap kepuasan nasabah PT. BII, Tbk.

3.4. Metode Pengumpulan Data

Pada penelitian ini pengumpulan data primer dilakukan dengan dua cara, yaitu:

1) Kuesioner : Kuesioner diberikan kepada nasabah atau calon nasabah yang ditemui di BII kantor Cabang Suryakencana Bogor, dapat dilihat pada Lampiran 1. Responden diberikan kuesioner tertutup yang harus diisi berdasarkan penilaian mereka terhadap pelayanan di BII Cabang Suryakencana Bogor.

2) Wawancara : Wawancara dilakukan secara langsung kepada Head Customer Service (Head CS) BII Cabang Suryakencana Bogor. Hal ini dilakukan untuk melengkapi informasi mengenai produk di BII. Data sekunder didapatkan dengan melakukan studi pustaka. Hal ini bertujuan untuk mendapatkan referensi dan sebagai perbandingan mengenai informasi yang berkaitan dengan kegiatan yang dilakukan.

3.5. Skala Pengukuran

19

penelitian ini telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian.

Dalam skala Likert, variabel yang diukur dijabarkan sebagai sub variabel. Kemudian sub variabel dijabarkan menjadi komponen yang dapat terukur. Komponen yang dapat terukur ini kemudian dijadikan sebagai titik tolak untuk menyusun item instrumen yang dapat berupa pertanyaan kemudian dijawab oleh responden. Jawaban setiap item instrumen diberi nilai sebagai berikut :

a. Sangat Puas (SP) Diberi nilai 5

b. Puas (P) Diberi nilai 4

c. Cukup Puas (CP) Diberi nilai 3 d. Tidak Puas (TP) Diberi nilai 2 e. Sangat Tidak Puas (STP) Diberi nilai 1

Untuk mengetahui ketepatan terhadap instrument yang digunakan dalam pengambilan data diperlukan pengujian terhadap data yang diperoleh melalui pengujian validitas dan reliabilitas. Tujuannya adalah agar data yang diambil benar- benar valid, yakni benar-benar mengukur apa yang hendak diukur, kemudian instrument itu harus reliable, artinya

“konstan” didalam pengambilan data.

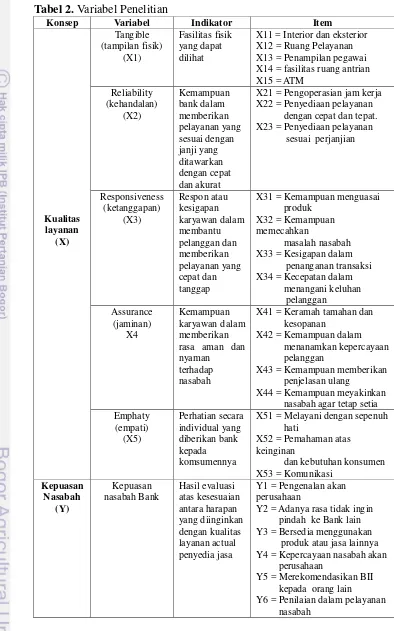

Dalam penelitian ini variabel yang di analisis dapat dilihat pada Tabel 2.

Tabel 2. Variabel Penelitian

Konsep Variabel Indikator Item

Kualitas layanan (X) Tangible (tampilan fisik) (X1) Fasilitas fisik yang dapat dilihat

X11 = Interior dan eksterior X12 = Ruang Pelayanan X13 = Penampilan pegawai X14 = fasilitas ruang antrian X15 = ATM

Reliability (kehandalan) (X2) Kemampuan bank dalam memberikan pelayanan yang sesuai dengan janji yang ditawarkan dengan cepat dan akurat

X21 = Pengoperasian jam kerja X22 = Penyediaan pelayanan dengan cepat dan tepat. X23 = Penyediaan pelayanan sesuai perjanjian

Responsiveness (ketanggapan) (X3) Respon atau kesigapan karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap

X31 = Kemampuan menguasai produk

X32 = Kemampuan memecahkan

masalah nasabah X33 = Kesigapan dalam penanganan transaksi X34 = Kecepatan dalam menangani keluhan pelanggan Assurance (jaminan) X4 Kemampuan karyawan dalam memberikan rasa aman dan nyaman

terhadap nasabah

X41 = Keramah tamahan dan kesopanan

X42 = Kemampuan dalam menanamkan kepercayaan pelanggan

X43 = Kemampuan memberikan penjelasan ulang

X44 = Kemampuan meyakinkan nasabah agar tetap setia Emphaty (empati) (X5) Perhatian secara individual yang diberikan bank kepada komsumennya

X51 = Melayani dengan sepenuh hati

X52 = Pemahaman atas keinginan

dan kebutuhan konsumen X53 = Komunikasi

Kepuasan Nasabah (Y) Kepuasan nasabah Bank Hasil evaluasi atas kesesuaian antara harapan yang diinginkan dengan kualitas layanan actual penyedia jasa

Y1 = Pengenalan akan perusahaan

Y2 = Adanya rasa tidak ingin pindah ke Bank lain Y3 = Bersedia menggunakan produk atau jasa lainnya Y4 = Kepercayaan nasabah akan perusahaan

Y5 = Merekomendasikan BII kepada orang lain

21

3.6. Uji Validitas

Uji validitas digunakan untuk menunjukan sejauh mana suatu alat pengukur dapat mengukur apa yang diukur (Umar, 2005). Validitas merupakan suatu ukuran yang menunjukkan tingkat kevalidan atau kesahihan instrumen. Uji validitas dilakukan dengan mengkorelasikan skor setiap item dengan total skor. Teknik korelasi yang digunakan adalah

pearson product moment, dimana instrumen dikatakan valid apabila nilai koefisien korelasinya (r) lebih besar dibanding (r) tabel. Adapun rumus

pearsonproduct moment yaitu:

………...…….(1) Keterangan :

Rxy = Korelasi product moment

N = Jumlah responden

X = Skor masing-masing pertanyaan Y = Skor total

Jika nilai r hitung lebih besar daripada r tabel atau apabila nilai r > 0,361, maka pertanyaan dalam kuesioner dnyatakan sah (valid).

3.7. Uji Reliabilitas

Jika validitas telah diperoleh, maka peneliti harus mempertimbangkan pula reliabilitas pengukuran. Pengujian reliabilitas bertujuan untuk mengetahui konsistensi hasil pengukuran variabel-variabel. Pengukuran yang reliabel akan menunjukkan instrumen yang sudah dipercaya dan dapat menghasilkan data yang dapat dipercaya pula. Dalam penelitian ini uji relabilitas digunakan teknik alpha cronbach, teknik ini dilakukan dengan menghitung rata-rata interkorelasi diantara butir-butir pernyataan dalam kuesioner. Dimana suatu intrumen dapat dikatakan reliabel apabila memiliki koefisien keandalan (alpha) lebih besar dari r tabel. Adapun rumus Cronbach’s Alpha yaitu :

……… (2)

2 2

11

1

1

tb

Keterangan :

r11 = Reliabilitas Instrumen

K = Banyaknya butir pertanyaan

∑σb2

= Jumlah ragam butir

σt2

= Jumlah ragam total

Uji realibilitas dilakukan untuk mengetahui sampai sejauh mana hasil pengukuran dapat dipercaya dan diandalkan sebagai alat ukur apabila pengukuran diulangi. Menurut Nugroho (2009), uji reliabilitas dapat dilakukan bersama-sama terhadap seluruh butir pertanyaan untuk lebih dari satu variabel. Realibilitas seluruh pertanyaan dikatakan baik jika memiliki nilai Cronbach's Alpha > 0,7.

3.8. Metode Pengambilan Sampel

a) Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Dalam penelitian ini yang menjadi populasi penelitian adalah nasabah atau calon nasabah PT. BII, Tbk.

b) Sampel

Populasi dan sampling populasi yaitu sekelompok orang, kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu. Untuk penelitian ini, populasi yang digunakan adalah nasabah BII. Pengambilan sampel dalam penelitian ini dilakukan delam menggunakan beberapa pertimbangan tertentu. Menurut Ghozali (2008), bahwa kekuatan analisis didasarkan pada porsi dari model yang memiliki jumlah prediktor terbesar. Minimal direkomendasikan berkisar dari 30 sampai 100 kasus.

Berdasarkan kriteria tersebut maka jumlah responden yang di ambil adalah 40 responden.

3.9. Analisis Structural Equation Modelling (SEM)

23

menganalisis variabel laten, variabel indikator, serta mampu menghitung kesalahan pengukuran dalam model secara langsung (Sitinjak dan Sugiarto, 2006).

Pada penelitian ini digunakan beberapa perangkat lunak untuk mengolah data yaitu Ms Excel, SPSS dan SmartPLS (Partial Least Square). SmartPLS dibentuk dari dua gugus model persamaan linier yaitu model luar (outer model) dan model dalam (inner model). Model inner merupakan relasi antar peubah laten, sedangkan model outer merupakan relasi antar peubah laten dengan peubah observed atau manifest (indikator). Model outer dibagi lagi menjadi dua model yaitu model

reflective dan model formative. Pemilihan model mana yang digunakan berdasarkan alasan teoritis. Model reflektif merupakan relasi dari peubah laten ke peubah indikator atau effect. Model formatif merupakan relasi dan peubah indikator membentuk peubah laten causal.

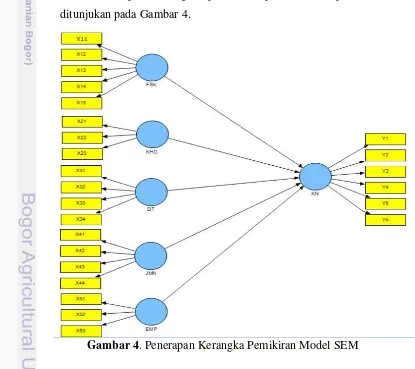

[image:36.595.89.504.388.757.2]Penerapan kerangka pemikiran pada model persamaan SEM ditunjukan pada Gambar 4.

Pada model diatas menunjukan bahwa konstruk eksogen yang terdiri dari lima variabel yaitu Bukti Fisik, Kehandalan, Daya Tanggap, Jaminan dan Empati, sedangkan untuk konstruk endogen mempunya satu variabel yaitu Kepuasan Nasabah.

Pada model reflektif dilakukan beberapa pengujian untuk menetukan validitas dan reliabilitas yaitu dengan convergent validity, discriminant validity, dan composite reliability. Convergent validity dan model pengukuran dengan model reflektif indikator dinilai berdasarkan korelasi antara item score/component score dengan construct score yang dihitung dengan SmartPLS. Ukuran reflektif dikatakan tinggi jika bernilai lebih dari 0,70 dengan konstruk yang ingin diukur. Pada penelitian ini variabel indikator atau manifest dikatakan valid apabila nilai loading factor di atas 0,5.

Uji lainnya adalah menilai validitas dari konstruk dengan melihat nilai AVE, syarat untuk model yang baik adalah nilai AVE masing-masing konstruk lebih besar daro 0,5. Selain uji validitas dilakukan juga uji reliabilitas konstruk menggunakan composite reliability.

IV.

HASIL DAN PEMBAHASAN

4.1. Sejarah Perusahaan

PT. Bank Internasional Indonesia, Tbk (BII) didirikan pada tanggal 15 Mei 1989. Setelah mendapatkan ijin sebagai bank devisa pada 1988, BII mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa efek Surabaya yang saat ini menjadi Bursa Efek Indonesia (BEI) pada tahun 1989. Sejak menjadi perusahaan public, BII telah tumbuh menjadi salah satu bank swasta terkemuka di Indonesia. Pada tanggal 30 September 2012, saham BII dimiliki oleh Malayan Banking Berhad (Maybank), grup keuangan terbesar di Malaysia.

Pada tahun 2009 BII meraih penghargaan dari Presiden RI Bpk. Susilo Bambang Yudhoyono atas peran serta BII membangun kembali provinsi Aceh dan Nias setelah bencana Tsunami dan gempa bumi. Selain itu, pada tahun yang sama yaitu 2009 BII menerima Banking Service Excellent Award 2008 dari MRI (Marketing Research Indonesia) dan InfoBank.

Pada tahun 2010 BII mendapat peringkat Top 1 for “The Best 10

Banks in Service Quality 2010” dari Institute of Service Management Studies dan InfoBank Magazine, selain itu BII mendapatkan peringkat kedua untuk Best Bank Service Excellence Award 2010 dari MRI dan InfoBank.

Pada tahun 2012 BII meraih penghargaan Banking Service Excellence dari MRI dan InfoBank, selain itu pada tahun yang sama BII meraih penghargaan untuk Call Center Service Excellence Award dari

Care Center Satisfaction and Loyality (CCSL).

BII merupakan salah satu dari 10 bank terbesar di Indonesia. Per 30 September 2012, jaringan BII meliputi 389 kantor cabang di seluruh Indonesia serta memiliki 1.237 Automatic Teller Machines atau yang biasa kita sebut dengan ATM termasuk dengan 65 Cash Deposit Machine

PRIMA, ALTO, CIRRUS dan jaringan MEPS di Malaysia, serta 3.500 ATM Maybank yang terbesar di Malaysia dan Singapura.

Untuk menunjang pelayanan terhadap masyarakat, PT. Bank Internasional Indonesia, Tbk Cabang Suryakencana Bogor memiliki 1 kantor cabang utama dan 9 kantor cabang pembantu, seperti yang terdapat pada Tabel 3.

Tabel 3. Kantor Cabang Utama dan Kantor Cabang Pembantu BII Cabang Suryakencana Bogor

No Unit No Unit

1. KC Bogor 6. KCP Kota Wisata

2. KCP Cibinong 7. KCP Cibubur

3. KCP Dewi Sartika 8. KCP Cileungsi

4. KCP Baranang Siang 9. KCP Tajur

5. KCP Padjajaran 10. KCP jalan Baru

Sumber: Laporan Tahunan BII, 2012

4.1.1. Visi, Misi dan Nilai Perusahaan

Visi PT. Bank Internasional Indonesia, Tbk adalah menjadi reliationship bank terkemuka di Indonesia yang hadir ditengah-tengah komunitas, memberikan layanan melalui produk dan solusi sesuai dengan kebutuhan serta layanan yang berkualitas tinggi. Untuk mewujudkan visi tersebut BII menerapkan misi yaitu:

Humanizing, Financial, Service.

1) Menyediakan akses yang nyaman kepada masyarakat untuk mendapatkan produk dan layanan perbankan.

2) Memberikan persyaratan dan harga yang wajar

3) Memberikan advice kepada nasabah berdasarkan kebutuhannya 4) Berada di tengah-tengah pasar

Selain itu, BII mempunyai beberapa nilai perusahaan yang harus di terapkan oleh semua karyawan BII, yaitu

1) Teamwork : Bekerja sama sebagai satu tim yang didasari nilai saling menghargai dan rasa kebanggaan.

27

3) Growth : memiliki keinginan yang kuat untuk melakukan peningkatan dan pembaharuan secara konsisten.

4) Excellence & Efficiency : Berkomitmen untuk menghasilkan kinerja yang sempurna dan layana prima.

5) Reliationship Building : Secara berkesinambungan membangun hubungan kerjasama jangka panjang yang saling menguntungkan.

4.1.2. Struktur Organisasi PT. Bank Internasional Indonesia, Tbk Cabang Suryakencana Bogor

Keberhasilan suatu perusahaan arau organisasi merupakan perwujudan dari organisasi itu sendiri yang didukung oleh para pegawai dan pimpinan perusahaan. Adanya struktur organisasi yang tepat, maka masing-masing bagian dapat mengetahui dengan jelas hal-hal apa saja yang menjadi tugas dan wewenang serta tanggung jawabnya. Adapun struktur organisasi PT. BII, Tbk Cabang Suryakencana Bogor dapat dilihat pada Lampiran 2.

4.2. Tentang Pelayanan di PT. Bank Internasional Indonesia, Tbk.

Gambar 5. Perkembangan Kualitas layanan Bank Internasional Indonesia (Laporan Tahunan, 2012).

Perkembangan kualitas layanan BII mengalami kenaikan dari tahun 2008-2009 ke tahun 2009-2010, namun mengalami penurunan pada tahun 2011-2012. Walaupun sempat mengalami peningkatan pada tahun 2009-2010 dengan mendapatkan peringkat pertama tetapi pada tahun 2011-2012 pelayanan BII mengalami penurunan menjadi 80,7% dari tahun sebelumnya.

4.3. Produk BII

PT. Bank Internasional Indonesia, Tbk memiliki 3 komponen utama sebagai pengumpul dana pihak ketiga yaitu tabungan, giro dan deposito. Tiga produk tersebut yang menjadi tonggak utama dalam menjalankan roda korporasi bank ini. Berikut adalah penjelasan mengenai beberapa produk dari BII:

4.3.1. Tabungan BII

Tabungan BII Rupiah adalah simpanan atau tabungan masyarakat di BII, yang penarikannya dapat dilakukan setiap waktu, dengan bunga yang menarik, yang dihitung dari saldo harian dan dalam mata uang rupiah.

Ada dua jenis tabungan BII, yaitu :

29

2) Tabungan BII Statement adalah tabungan eksklusif yang memberikan begitu banyak kemudahan bagi nasabah, tanpa direpotkan oleh buku tabungan, cukup dengan satu kartu BII Combo Card/BII Premium Debit Card (untuk rekening yang terdaftar di BII Platinum Access), nasabah dapat melakukan transaksi perbankan setiap saat, dan bukti laporan keuangan bulanan yang memuat semua rincian transaksi, alokasi pembelian, dan lain sebagainya.

4.3.2. Giro BII

Giro BII/Rekening Koran adalah simpanan dana dari masyarakat atau pihak ketiga kepada bank yang dapat digunakan sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat dengan menggunakan Cek/Bilyet Giro dan sarana pembayaran lainnya, atau dengan cara pemindahbukuan.

4.3.3. Deposito BII

Simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian.

Deposito berjangka diterbitkan dalam beberapa mata uang sebagai berikut: 1) Deposito Rupiah (IDR)

2) Deposito Valuta Asing USD, AUD, JPY, SGD, GBP dan EUR

4.4. Uji Validitas dan Reliabilitas

Pengujian validitas dan reliabilitas dilakukan kepada 30 responden yang merupakan nasabah BII Cabang Suryakencana Bogor. Uji validitas ini dimaksudkan untuk menghitung nilai korelasi antara masing-masing pertanyaan dengan skor total. Uji validitas yang dilakukan dalam penelitian ini menggunakan rumus korelasi Product Moment dan diolah dengan software SPSS 16.0 for window. hasil uji validitas tersebut dapat dilihat pada lampiran 3. Pengujian validitas terhadap seluruh pertanyaan ternyata menunjukan hasil yang lebih besar dari r tabel pada selang kepercayaan 95% dan 99% yang menunjukan bahwa seluruh pertanyaan nyata dan dapat dinyatakan valid.

Untuk hasil reliabilitasnya, berdasarkan teknik Alpha Cronbach

dari 0,7 yang berarti masuk kriteria baik (good). Dari hasil uji reliabilitas tersebut dapat disimpulkan bahwa kemungkinan terjadinya kesalahan pada kuesioner rendah, sehingga penggunaan nya dapat diandalkan dan mampu memberikan hasil pengukuran yang konsisten apabila disebarkan kuesioner secara berulang dalam waktu yang berlainan. Hasil uji reliabilitas dapat dilihat pada Lampiran 4.

4.5. Karakteristik Responden

Penelitian ini bertujuan untuk mengungkap pengaruh kualitas layanan terhadap kepuasan nasabah PT. Bank Internasional Indonesia (BII), Tbk Cabang Suryakencana Bogor. Oleh karena itu, penelitian ini mengambil nasabah BII sebagai responden, maka perlu di identifikasi terlebih dahulu data responden. Data responden yang digunakan dalam penelitian ini adalah Jenis Kelamin, Usia, Pekerjaan dan Pendidikan. Berikut ini adalah berbagai karakteristik nasabah BII Cabang Suryakencana Bogor yang dianggap penting untuk tujuan memahami nasabah.

1) Jenis Kelamin

Jenis Kelamin mempunyai pengaruh bagi setiap individu untuk mengambil sebuah keputusan. Hasil penelitian melalui penyebaran kuesioner berdasarkan jenis kelamin nasabah, dapat dilihat pada Tabel 4.

Tabel 4. Karakteristik nasabah berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase (%)

Pria 16 40

Wanita 24 60

Sumber : Data primer yang diolah, 2012

31

2) Usia

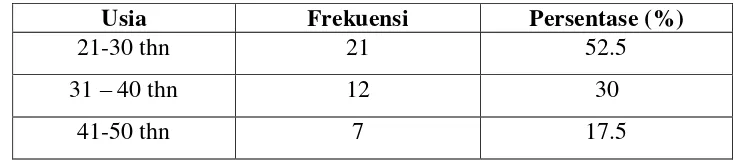

[image:44.595.143.510.180.260.2]Usia seseorang mempengaruhi sifat dan tindakan seseorang dalam bertransaksi di Bank. Hasil penelitian berdasarkan usia, dapat dilihat pada Tabel 5.

Tabel 5. Karakteristik nasabah berdasarkan Usia

Usia Frekuensi Persentase (%)

21-30 thn 21 52.5

31 – 40 thn 12 30

41-50 thn 7 17.5

Sumber : Data primer yang diolah, 2012

Dari pengelompokan nasabah berdasarkan usia, diketahui bahwa sebagian besar nasabah berusia 21-30 tahun yaitu 52.5% atau 21 orang. Hal ini dimungkinkan karena pada usia ini merupakan usia produktif bagi seseorang sehingga nasabah yang berpenghasilan lebih di usia ini menabung dana nya di BII Cabang Suryakencana Bogor.

3) Pendidikan

[image:44.595.141.509.563.644.2]Tingkat pendidikan seseorang berpengaruh terhadap tingkat pemahaman yang dimiliki seseorang dan juga terhadap aktifitas yang dilakukan dalam usaha memenuhi kebutuhan. Semakin tinggi tingkat pendidikan seseorang, semakin tinggi pula pemahamannya terhadap tindakan yang seharusnya dilakukan untuk suatu kegiatan. Hasil penelitian berdasarkan pendidikan, dapat dilihat pada Tabel 6.

Tabel 6. Karakteristik nasabah berdsarkan Pendidikan

Pendidikan Frekuensi Persentase (%)

SMA 5 12.5

Diploma 8 20

Sarjana 27 67.5

Sumber : Data primer yang diolah, 2012

4) Pekerjaan

[image:45.595.139.511.178.290.2]Jenis pekerjaan responden mempengaruhi besarnya penghasilan perbulan responden. Hasil penelitian berdasarkan pekerjaan, dapat dilihat pada Tabel 7.

Tabel 7. Karakteristik nasabah berdasarkan Pekerjaan

Pekerjaan Frekuensi Persentase (%)

PNS 4 10

Peg. Swasta 24 60

Wiraswasta 9 22.5

Ibu Rumah tangga 3 7.5

Sumber : Data primer yang diolah, 2012

Pendidikan terakhir dan pekerjaan merupakan karakteristik yang saling berhubungan. Pendidikan terakhir biasanya akan menentukan jenis pekerjaan yang dijalankan seseorang.

Berdasarkan gambar diatas dapat dilihat bahwa mayoritas responden bekerja sebagai pegawai swasta, yakni berjumlah 24 orang atau sebesar 60%. Hal tersebut menunjukan bahwa nasabah yang datang ke BII Cabang Suryakencana Bogor sebagian besar adalah pegawai swasta.

4.6. Analisis SEM PLS Kualitas layanan terhadap Kepuasan Nasabah

Variabel laten dalam penelitian ini terdiri dari enam variabel, yaitu Bukti Fisik, Keandalan, Daya Tanggap, Jaminan, Empati dan Kepuasan nasabah. Setiap variabel laten memiliki masing-masing indikator. Pada analisis SEM PLS akan dilakukan dua analisis model yaitu : analisis outer model dan analisis inner model.

33

dihapus. Aktivitas pendropan dilakukan secara berurutan, dimulai dari indikator-indikator pada variabel eksogen (fisik, keandalan, daya, jaminan dan empati), kemudian dilanjutkan pada variabel endogen (kepuasan). Tahapan pendropan dilakukan secara satu per satu, pada nilai loading factor yang paling kecil. Untuk mendapatkan model terbaik, proses pendropan dilakukan berulang hingga semua indikator pada variabel laten memiliki loading factor minimal 0,7.

Model struktural atau inner model adalah model yang menggambarkan signifikansi hubungan dan pengaruh antar variabel laten, yaitu peubah Fisik, Kendalan, Daya, Jaminan, dan Empati terhadap Kepuasan. Proses untuk mendapatkan inner model dilakukan melalui teknik bootstrapping dengan SmartPLS. Teknik bootstrapping adalah teknik rekalkulasi data sampel secara random untuk memperoleh nilai T-statistik. Berdasarkan nilai T-statistik yang diperoleh, maka dapat diketahui hubungan antar variabel yang diukur.

4.6.1. Analisis Model Outer

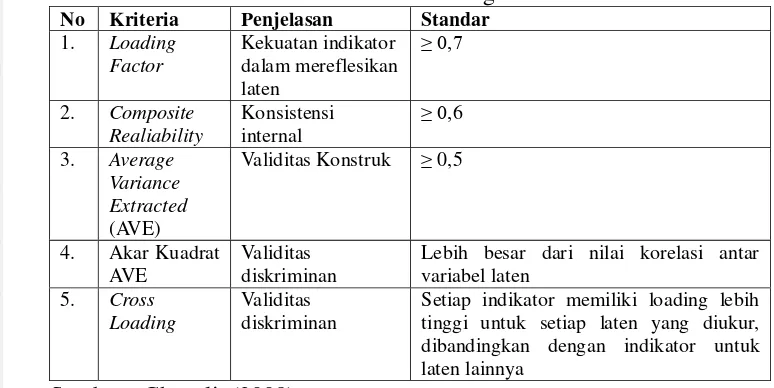

Pengujian mode reflektif terlebih dahulu dilakukan dengan menggunakan 5 kriteria yaitu : Loading factor, Composite Reliability, Average Variance Extracted (AVE), Akar Kuadrat AVE dan Cross Loading

[image:46.595.124.511.551.745.2](Ghozali, 2008). Outer model reflektif peneltian ini telah memenuhi nilai standar yang ada, baik dalam kriteria reliabilitas maupun validitas dapat dilihat pada Tabel 8.

Tabel 8. Kriteria Penilaian PLS Evaluasi Pengukuran Reflektif

No Kriteria Penjelasan Standar

1. Loading Factor

Kekuatan indikator dalam mereflesikan laten

≥ 0,7

2. Composite Realiability

Konsistensi internal

≥ 0,6

3. Average Variance Extracted

(AVE)

Validitas Konstruk ≥ 0,5

4. Akar Kuadrat AVE

Validitas diskriminan

Lebih besar dari nilai korelasi antar variabel laten

5. Cross Loading

Validitas diskriminan

Setiap indikator memiliki loading lebih tinggi untuk setiap laten yang diukur, dibandingkan dengan indikator untuk laten lainnya

Model pengukuran atau outer model dengan indikator reflektif dievaluasi dengan convergent dan discriminant validity dari indikatornya dan composite reliability untuk block indicator.

a) Convergent validity (Reliabilitas Indikator)

Reliabilitas indikator dicerminkan dari nilai loading factor yang merefleksikan kekuatan interlasi antara konstruk fisrt order dengan indikator-indikatornya. Pada gambar 6 (sebelum di drop) terdapat beberapa indikator yang memiliki nilai loading factor kurang dari 0,7 yaitu (X21) BII selalu beroperasi sesuai dengan jadwal yang sudah ditentukan. Kemudian setelah (X21) di drop, (X12) ruang pelayanan nasabah terlihat bersih dan rapi menunjukan loading factor dibawah 0,7, maka dilakukan pendropan lagi. Pada indikator yang terdapat dalam kepuasan, hanya mengeluarkan 2 indikator yaitu (Y2) tidak ingin pindah ke bank lain. Setelah (Y1) di drop, (Y4) percaya bahwa BII selalu siap membantu dilakukan pendropan lagi. Menurut Chin (1998), jika nilai loading factor

berada dibawah 0,7, maka harus di drop sehingga dilakukan pengulangan analisis PLS. Setelah dilakukan analisis ulang, maka nilai loading factor

35

[image:48.595.106.510.90.727.2]Grafis model pengukuran awal dapat dilihat pada Gambar. 6.

Gambar 6. Model Awal

Keterangan pada Gambar 6 :

Bukti fisik (X1)

X11 : Kerapihan interior dan eksterior BII X12 : Ruang pelayanan terlihat bersih X13 : Penampilan karyawan

X14 : Fasilitas ruang antrian (tempat duduk, AC, dll) X15 : Jaringan ATM

Kehandalan (X2)

X21 : BII selalu beroperasi sesuai jadwal

X22 : Mampu membantu menyelesaikan transaksi dengan cepat dan tepat X23 : Mampu memberikan pelayanan yang sesuai dengan perjanjian

Daya tanggap (X3)

X31 : Kemampuan karyawan menguasai product knowledge

X32 : Mampu memberikan solusi yang tepat dalam menyelesaikan masalah X33 : Mampu memberikan tindakan yang cepat dalam transaksi

X34 : Kemampuan karyawan terhadap keluhan nasabah

Jaminan (X4)

X41 : Karyawan BII bersikap ramah dan sopan kepada nasabah X42 : Kepercayaan nasabah kepada BII dalam mengelola uang

X43 : Penjelasan ulang dari karyawan BII jika nasabah belum jelas dengan apa yang diberikan.

X44 : BII mampu meyakinkan nasabah untuk tetap setia menjadi nasabah BII

Empati (X5)

X51 : Melayani nasabah dengan sepenuh hati

X52 : BII dapat memenuhi semua kebutuhan nasabah

X53 : BII selalu menjalin dan menjaga hubungan baik dengan nasabah.

Kepuasan Nasabah (Y)

Y1 : Sudah lama menjadi nasabah BII Y2 : Tidak ingin pindah ke Bank lain

Y3 : Bersedia menggunakan produk atau jasa yang ditawarkan oleh BII Y4 : Percaya bahwa BII selalu membantu

37

[image:50.595.107.509.120.751.2]Gambar model setelah dilakukan pendropan indikator-indikator pada Gambar 6, dapat dilihat pada Gambar 7.

Gambar 7. Model Akhir

Hasil analisis menunjukan urutan variabel laten yang memiliki pengaruh terbesar sampai terkecil dapat dilihat pada Tabel 9.

Tabel 9. Urutan variabel laten yang memilki pengaruh terbesar sampai terkecil

Variabel Laten Nilai Koefisien

Parameter t value

Bukti Fisik 0,238 3,495

Daya Tanggap 0,289 3,208

Empati 0,189 2,149

Jaminan 0,217 1,662

Kehandalan -0,033 0,489

Sumber : Hasil data primer yang diolah smartPLS, 2012

Hasil analisis menunjukan urutan nilai refleksi interlasi indikator terhadap konstruk first order dapat dilihat pada Tabel 10.

Tabel 10. Nilai refleksi interlasi indikator terhadap konstruk first order Konstruk

first order

Nilai refleksi indikator interelasi tertinggi

Nilai refleksi indikator interelasi terendah

Bukti fisik X15

( Jaringan ATM)

X13

(Penampilan karyawan)

Kehandalan X22

(BII dapat membantu dengan cepat dalam pelayanan transaksi)

X23

(Mampu memberikan pelayanan yang baik)

Daya tanggap X32

(Mampu memberikan solusi dengan tepat)

X31

(Kemampuan menguasai produk knowledge)

Jaminan X41

(Karyawan BII selalu bersikap sopan dan

ramah)

X44

(Mampu meyakinkan nasabah untuk tetap menjadi nasabah BII)

Empati X53

(Menjalin hubungan baik dengan nasabah)

X52 (Selalu memenuhi kebutuhan nasabah) Kepuasan nasabah Y6

(BII sudah cukup baik dalam pelayanan

nasabah)

Y3

(bersedia menggunakan produk atau jasa lain di

[image:51.595.146.514.152.290.2]39

b) Discriminant Validity

Pada lampiran 6 (Cross Loading) menunjukan nilai korelasi konstruk first order bukti fisik, kehandalan, daya tanggap, jaminan, empati dan kepuasan nasabah dengan masing-masing indikatornya. Jika indikator-indikator pada terdapat pada bukti fisik, kehandalan, daya tanggap, jaminan dan empati menggambarkan refleksi dari variabel bukti fisik, kehandalan, daya tanggap, jaminan dan empati harus lebih besar dibandingkan korelasi indikator-indikator tersebut terhadap variabel laten lainnya. Hasil analisis membuktikan bahwa indikator-indikator yang merefleksikan konstruk first order pada penelitian ini valid.

c) Composite Reability

Pada lampiran 5 (Outer Loading), nilai composite reability dapat dilihat pada nilai outer model loading masing-masing variabel laten. Reliabilitas komposit, baik konstruk first order bukti fisik, kehandalan, daya tanggap, jaminan, empati dan kepuasan nasabah memiliki nilai lebih besar dari nilai standar yang disyaratkan yaitu 0,7. Hal ini menunjukan terdapat kestabilan dan konsistensi internal indikator.

[image:52.595.146.510.524.650.2]Setelah diketahui nilai loading factor penilaian kriteria selanjutnya adalah nilai Composite Reliability dan Average Variance Extracted (AVE), nilai Composite Reliability dan Average Variance Extracted (AVE) dari masing-masing konstruk dapat dilihat pada Tabel 11.

Tabel 11. Nilai Composite Reliability dan AVE

Peubah Composite Reliability AVE

Fisik 0.887342 0.663558

Kehandalan 0.938596 0.884295

Daya Tanggap 0.933787 0.779925

Jaminan 0.901378 0.696895

Empati 0.943042 0.846641

Kepuasan 0.86