ABSTRAK

Analisis Komparatif Risiko Keuangan Bank Konvensional dan Bank Syariah Di Indonesia Pada Tahun 2012

Oleh: Linda Astuti

Penelitian ini bertujuan untuk mengetahui tingkat potensi kebangkrutan yang terjadi pada perbankan dan menghitung serta membandingkan potensi kebangkrutan pada bank konvensional dan bank syariah pada tahun 2012. Sempel dalam penelitian ini adalah sepuluh perusahaan yang terdaftar di Bank Indonesia yang terdiri dari lima bank konvensional dan lima bank syariah yang ditentukan dengan metode purposive sampling. Teknik analisis data yang digunakan yaitu metode Altman Z-Score.

Hasil penelitian ini menunjukkan bahwa kondisi bank yang telah diukur dengan menggunakan rasio-rasio keuangan berpengaruh terhadap potensi kesehatan bank yang diukur dengan metode Altman Z-Score dan kondisi kesehatan bank yang dihitung dengan menggunakan Altman Z-Score dan dilihat secara umum antara bank konvensional dan bank syariah sehingga dapat disimpulkan bahwa terdapat pengaruh signifikan antara rasio keuangan dan metode Altman. Dengan demikian maka tingkat kesehatan bank konvensional tidak akan mengalami kebangkrutan dalam 1 tahun kedepan dan bank syariah berpotensi antara mengalami kebangkrutan dan tidak berpotensi mengalami kebangkrutan.

ABSTRACT

Comparative Analysis of Financial Risk Conventional Bank and Islamic Bank In Indonesia In the Year 2012

By: Linda Astuti

This study aims to determine the level of potential bankruptcy that occurred in the banking and calculate and compare the potential bankruptcy of the conventional banks and Islamic banks in 2012. Sempel in this study yitu ten companies listed in Bank Indonesia, which consists of five conventional banks and five Islamic banks determined by purposive sampling method. Technique of analyzing data used is the Altman Z-Score.

The results of this study indicate that the condition of the banks that have been measured using financial ratios affect the health potential of banks as measured by the method of Altman Z-Score and health conditions banks are calculated using the Altman Z-Score and generally seen between conventional banks and banks sharia so that it can be concluded that there is significant influence between financial ratios and Altman method. Thus, the conventional bank soundness and Islamic banks in poor health because of the value of the Z-Score obtained is below a predetermined number interpretation.

ANALISIS KOMPARATIF RISIKO KEUANGAN

BANK KONVENSIONAL DAN BANK SYARIAH DI INDONESIA TAHUN 2012

Oleh Linda Astuti

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

JURUSAN ILMU ADMINISTRASI BISNIS FAKULTAS ILMU SOSIAL ILMU POLITIK

RIWAYAT HIDUP

Penulisdilahirkan di Bandar Lampungpada9 Januari 1993.Penulismerupakananakketigadariempatbersaudara, daripasanganbapak Asgar dan ibu Lukhitoh.

Pendidikan yang telahditempuhpenulisyaituSekolahDasarDwi Warna, Panjang, lulus padatahun 2005. Kemudianpenulismelanjutkanpendidikan di SekolahMenengahPertamadi Pondok Pesantren Daar El-Qolam, Gitung, Jayanti, Tangerang.Selanjutnya, penulismelanjutkanjenjangpendidikan di SekolahMenengahAtastetap di Pondok Pesantren Daar El-Qolam, dan lulus pada tahun 2011.

Padatahun 2011,

penulisterdaftarsebagaimahasiswaJurusanAdministrasiBisnisFakultasIlmuSosialda nIlmuPolitikUniversitas Lampung pada program strata 1 (S1) melaluijalur

Skipsi ini untukmu

Kedua orang tuaku tercinta yang selalu berusaha membuat anaknya

bahagia dan ikhlas menyebut nama anaknya dalam setiap do a

Kakak dan adikku tersayang

Sahabat-sahabat yang selalu ada untukku

Seluruhdosen yangberjasadalammembimbing dan memberikan ilmu untuk masa depanku dan teman-teman

Almamater yang saya hormati, Universitas Lampung

Serta

Semua orang yang telah memberikan semangat dan inspirasi kepadaku

MOTO

Teguhkan iman, bekerja dengan profesional, hiasi diri

dengan akhlak mulia, perkaya diri dengan ilmu

pengetahuan

(Drs. K.H.Ahmad Rifa

i Arief)

Bersungguh-sungguhlahdanjanganbermala-malasdanjangan pula

SANWACANA

Pujisyukurkepada Allah Subhanahuwata’ala, yang

telahmemberikanrahmatdanhidayah-Nyasehinggapenulisdapatmenyelesaikanskripsiinidenganbaik.

Dalampenulisanskripsi yang berjudulAnalisis Komparatif Resiko Keuangan Bank Konvensional dan Bank Syariah di Indonesia Tahun 2012,

penulistelahbanyakmendapatkanbantuan, bimbingan,

danmotivasidariberbagaipihak.Olehkarenaitu, penulismengucapkanterimakasihkepada

1. Drs. Hi. AgusHadiawan, M.Si.

selakuDekanFakultasIlmuSosialdanIlmuPolitikUniversitas Lampung.

2. Drs. Soewito, M.M., selakupembimbingyang telahbanyakmemberikan saran, motivasi,

danmembimbingpenulisdenganpenuhkesabaranhinggaakhirpenulisanskripsiini ;

viii

4. BapakdanIbudosenAdministrasiBisnis yang

telahmembekalipenulisdenganberbagaiilmupengetahuan;

5. IbuMertayanaselaku Staff JurusanAdministrasiBisnis yang selamainitelahbanyakmembantudanmemberikandorongansemangatkepadapen ulis;

6. Kedua orang tuaku, Abah Asgar dan Mama Lukhitoh yang selalu mendukung dan setia mendoakan anaknya selama ini;

7. Kakak- kakakku Catur Hermawan, S.E., Herawati, A.Md., Agung Haris W, S.E., Ratnasari Dewi, S.E., dan adik bungsuku M. Luqi Hariri yang telahmemberikansemangatkepadapenulis;

8. Sahabat, teman, serta abang tersayang, Rangga Ferdian yang selalu sabar memberikan semangat serta motivasi kepada penulis;

9. Sahabat-sahabat tercinta, Nafisah Dwi Wulan Ramadhiani, Syifa Syarifah Nadia, Maulina, Hanifa, dan Septi yang selalu memberikan dukungan walaupun jarak memisahkan;

10. Sahabat-sahabat sosialita, Mbul, Nyai Vivi, Baya, Uni Ivone, dan Hotma; 11. Bujang Administrasi Bisnis, Vito, Jufri, Oci, Niko, Rafi, Damar, Yayan,

Danis, Umam, Yudha, Heral, Adin, Anas, Wili, Andre, Habibi, Supri, Riko, Irham dansemuateman-temanAdminsitrasiBisnisangkatan 2011 yang tidakdapatdisebutkansatupersatu;

ix

13. Semuapihak yang tidakdapatdisebutkannamanyasatu per satu, yang telahmembantupenulisdalammenyelesaikanskripsiini.

Saatinihanyadapatkubalasdenganucapanterimakasih;

14. AlmamaterUniversitas Lampung yang turutmendewasakanku, baikdarisegipemikirandantindakanku.

Semoga Allah Subhanahuwata’alamembalassemuakebaikanpihak-pihak yang telahmembantupenulis.Penulisberharapsemogaskripsiinibermanfaatbagiseluruhpe mbaca.

Bandar Lampung, 14 Mei 2015 Penulis,

DAFTAR ISI

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II LANDASAN TEORI... 6

2.1 Bank ... 6

2.1.1 Bank Syariah ... 9

2.1.2 Bank Konvensional ... 10

2.1.3 Perbedan bank syariah dan bank konvensional... 10

2.2 Kesehatan bank ... 15

2.2.1 Pengertian tingkat kesehatan bank ... 15

2.2.2 Penilaian tingkat kesehatan bank ... 16

2.2.3 Arti penting kesehatan bank... 17

2.2.4 Faktor yang menggugurkan penialain tingkat kesehatan bank ... 19

2.3 Laporan Keuangan ... 20

2.4 Prediksi kebangkrutan dengan metode Altman... 22

2.5 Hubungan CAMEL dan Altman ... 25

2.6 penelitian terdahulu ... 26

2.8 Hipotesis... 30

BAB III METODOLOGI PENELITIAN ... 31

3.1 Jenis Penelitian... 31

3.2 Populasi ... 32

3.3 Sempel... 32

3.4 Jenis dan Sumber Data ... 34

3.5 Teknik Pengumpulan Data ... 34

3.6 Teknik Analisis ... 34

BAB IV HASIL DAN PEMBAHASAN ... 36

4.1 Gambaran Umum Perusahaan Perbankan Syariah... 36

4.1.1 PT. Bank Syariah Mandiri... 36

4.1.2 PT. Bank Muamalat Indonesia ... 37

4.1.3 PT.BNI Syariah ... 37

4.1.4 PT. BRI Syariah ... 38

4.1.5 PT. Mega Syariah... 39

4.2 Gambaran Umum Perusahaan Perbankan Konvensional... 39

4.2.1 PT. Bank Negara Indonesia TBK ... 39

4.2.2 PT. Bank Rakyat Indonesia TBK... 40

4.2.3 PT. CIMB Niaga Tbk... 41

4.2.4 PT. Bank Mandiri... 41

4.2.5 PT. Bank Central Asia Tbk ... 41

4.3 Analisis Data ... 42

4.4 Pembahasan... 56

4.4.1 Potensi Kebangkrutan Perbankan Konvensional ... 56

4.4.2 Potensi Kebangkrutan Perbankan Syariah ... 56

4.5 Perbandingan Potensi Kebangkrutan Perbankan Konvensional dan Perbankan Syariah... 58

BAB V: KESIMPULAN DAN SARAN... 62

5.1 Kesimpulan ... 62

5.2 Saran... 63

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

Tabel Halaman

1.1 Total aset bank konvensional ... 3

1.2 Total aset bank syariah... 4

2.1 Faktor CAMEL yang telah ditetapkan oleh Bank Indonesia ... 17

22 Angka interpretasi ... 24

2.3 Penelitian terdahulu... 27

3.1 Daftar sample penelitian ... 33

4.1 Perkembangan nilai rasio modal kerja pada bank konvensional ... 45

4.2 Perkembangan nilai rasiolaba ditahan pada bank konvensional ... 47

4.3 Perkembangan nilai rasio EBIT pada bank konvensional... 48

4.4 Perkembangan nilai rasio nilai pasar ekuitas pada bank konvensional 49 4.5 Perkembangan nilai rasio penjualan pada bank konvensional ... 50

4.6 Perkembangan nilai rasio keuangan pada bank syariah ... 51

4.7 Perkembangan nilai rasio laba ditahan pada bank syariah... 52

4.8 Perkembangan nilai rasio EBIT pada bank syariah ... 53

4.9 Perkembangan rasio nilai pasar ekuitas pada bank syariah ... 54

4.10 Perkembangan nilai rasio penjualan pada bank syariah... 55

4.11 Nilai Rasio Keuangan Bank Konvensional... 56

4.12 Nilai Rasio Keuangan Bank Syariah... 57

DAFTAR LAMPIRAN

NO JUDUL

1 Working capital to total asset ratioTiwulan I Retained erning to total asset ratioTiwulan I

Earning before interest and taxes to total asset ratioTriwulan I Market Value of Equity to book value of debtTriwulan I

Sales to total asset ratioTriwulan I

2 Working capital to total asset ratioTiwulan II Retained erning to total asset ratioTiwulan II

Earning before interest and taxes to total asset ratioTriwulan II Market Value of Equity to book value of debtTriwulan II

Sales to total asset ratioTriwulan II

3 Working capital to total asset ratioTiwulan III Retained erning to total asset ratioTiwulan III

Earning before interest and taxes to total asset ratioTriwulan III Market Value of Equity to book value of debtTriwulan III

Sales to total asset ratioTriwulan III

4 Working capital to total asset ratioTiwulan IV Retained erning to total asset ratioTiwulan IV

Earning before interest and taxes to total asset ratioTriwulan IV Market Value of Equity to book value of debtTriwulan IV

BAB I PEDAHULUAN

1.1 Latar Belakang Masalah

Bank merupakan lembaga intermediasi keuangan yang paling penting dalam sistem perekonomian. Bank umum syariah maupun bank konvensional memiliki peranan sebagai perantara keuangan antara pihak-pihak yang memiliki dana dengan pihak-pihak yang memerlukan dana.Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberi jasa bank lainnya hanya kegiatan pendukung. Tujuan perbankan Indonesia menurut pasal 3 UU No. 10/1998adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

2

Menurut peraturan BI No. 2/8/PBI/2000 bank syariah adalah bank umum yang melakukan kegiatan usaha berdasarkan prinsip syariat Islam, termasuk unit usaha syariah dan kantor cabang bank asing yang melakukan kegiatan usaha berdasarkan prinsip syariat Islam. Berdasarkan data Bank Indonesia (Januari 2012) mengenai statistik Perbankan Syariah tercatat 11 Bank Umum Syariah (BUS), 25 Unit Usaha Syariah (UUS), dan 158 Bank Pembiayaan Rakyat Syariah (BPRS).

Di Indonesia banyak dijumpai bank, baik bank milik negara, swasta, pemerintah, atau bank lain baik yang berprinsip syariah maupun tidak. Munculnya bank syari’ah merupakan suatu alternatif setelah kegagalan bank konvensional. Krisis

ekonomi global berdampak negatif terhadap perbankan konvensional. Selain itu, bank konvensional sangat rentan terhadap fluktuasi nilai tukar dan tingkat suku bunga. Hal ini dapat dilihat pada Oktober 2008 tiga bank konvensional yaitu PT Bank Mandiri Tbk, PT Bank BNI Tbk, dan PT Bank Rakyat Indonesia Tbk meminta bantuan likuiditas dari pemerintah. Berbeda dengan bank konvensional, bank syari’ah tidak rentan terhadap fluktuasi tingkat suku bunga karena bank

syari’ah tidak beroprasi dengan sistem bunga, eksposur pembiayaan perbankan

syari’ah lebih diarahkan kepada aktivitas perekonomian domestik sehingga belum

memiliki tingkat integrasi yang tinggi dengan sistem keuangan global.

3

kegiatan usahanya termasuk melakukan penilaian sendiri (self assessment) secara berkala terhadap tingkat kesehatannya dan mengambil langkah-langkah perbaikan secara efektif.

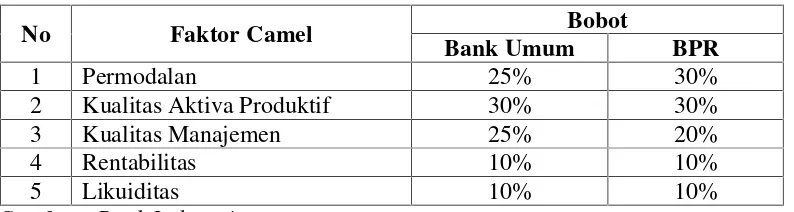

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Assets Quality, Management, Earning, dan Lliquidity). Kelima faktor tersebut merupakan faktor yang menentukan kondisi suatu bank. Apabila suatu bank mengalami permasalahan yang menyangkut lebih dari satu faktor tersebut, maka bank akan mengalami kesulitan. Berikut ini adalah gambaran dari total aset beberapa bank dalam Bank Indonesia selama periode penelitian yaitu tahun 2012 dapat dilihat pada tabel 1.1berikut:

Tabel 1.1

Total AsetBank Konvensional

No Bank Total Aset

1 PT Bank Negara Indonesia TBK 278.615.986

2 PT Bank Rakyat Indonesia TBK 427.403.186

3 PT Bank CIMB Niaga Tbk 169.380.932

4 PT Bank Mandiri TBK 482.126.923

5 PT Bank Central Asia Tbk 395.309.743

4

Tabel 1.2

Total AsetBank Syariah

No Bank Total Aset

1 PT Bank Syariah Mandiri 54.229.396

2 PT Bank Muamalat Indonesia 44.854.413

3 PT BNI Syariah 10.645.313

4 PT Mega Syariah 8.164.921

5 PT BRI Syariah 14.088.914

Sumber:Bank Indonesia, 2012

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian pada bank konvensional dan bank syariah yang ada di Indonesia. Dengan penelitian yang berjudul,“Analisis Komparatif Risiko Keuangan Bank Konvensional dan Bank Syariah di Indonesia Tahun 2012”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka permasalahan pada penelitian ini:

a. Bagaimana potensi kebangkrutanperbankan konvensional? b. Bangaimana potensi kebangkrutan perbankansyariah?

5

1.3 Tujuan penelitian

Sesuai dengan permasalahan yang dihadapi maka tujuan diadakannya penelitian ini adalah sebagai berikut:

a. Mengetahui tingkat potensi kebangkrutan yang terjadi pada perbankan.

b. Menghitung dan membandingkan potensi kebangkrutan pada Bank Konvensional dan Bank Syariah.

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermanfaat:

a. Bagi Bank Konvensional dan Bank Syariah, penelitian ini dapat dijadikan sebagai catatan dalam mengendalikan potensi kebangkrutan pada masing-masing bank.

b. Bagi masyarakat (nasabah), sebagai acuan agar dapat mempertimbangkan bank mana yang akan dipilih oleh nasabah tersebut.

BAB II LANDASAN TEORI

2.1 Bank

Bank telah menempati posisi sentral dalam perekonomian modern. Hampir seluruh keperluan setiap orang dan segenap lapisan masyarakat dalam kegiatan perekonomian terkait dengan perbankan. Dengan demikian bank diartikan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU No. 21 Tahun 2008 Pasal 1).Menurut Simorangkir (1982:21) bank umum adalah bank yang didalam usahanya mengumpulkan dana terutama menerima simpanan dalam bentuk tabungan dan di dalam usahanya bank umum terutama memberikan kredit berjangka pendek.

Menurut Kuncoro(2002:68) Bank adalah Lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.Menurut Jusuf (2004:1) Bank adalah lembaga perantara antara sektor yang kelebihan dana (surplus) dan sektor yang kekurangan dana (minus).

7

pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain.Kasmir(2002:2) menerangkan bahwaBank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat sertamemberikan jasa-jasa lainnya.Dari pengertian-pengertian tersebut, maka dapat dijelaskan bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, jadi menurut Triandaru dan Totok (2006:86)dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu :

1. Menghimpun dana 2. Menyalurkan dana

3. Memberikan jasa bank lainnya.

8

Pasal 3 UU no. 10/1998 tentang Perbankan menjelaskan bahwa fungsi perbankan Indonesia adalah menghimpun dana dan kemudian menyalurkan dana itu ke masyarakat.Posisi bank adalah sebagai perantara untuk menerima dan memindahkan atau menyalurkan dana antara kedua belah pihak itu tanpa mereka saling mengenal satu sama lainnya. Secara lebih spesifik bank dapat berfungsi sebagai berikut:

a. Agent of trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di abank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bankrut, dan pada saat yang telah dijanjikan simpanan tersebut ditarik kembali dari bank.

b. Agent of development

Kegiatan perekonomian disektor moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling memperngaruhi. Sektor rill tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak berkerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian disektor riil.Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa.

c. Agent of service

9

ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.Ketiga fungsi ini diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan (financial intermediary institution).

2.1.1Bank Syariah

Pengembangan sistem perbankan syariah sebagai suatu lembaga keungan di Indonesia merupakan suatu yang tak terhindarkan. Dengan komposisi penduduk yang sebagian besar memeluk agama islam. Beberapa badan usaha pembiayaan non-bank telah didirikan sebelum tahun 1992 yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnya. Hal tersebut menunjukan kebutuhan masyarakat akan hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan yang sesuai dengan syariah.Bank Syariah yaitu bank yang dalam aktivitasnya, baik penghimpun dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsi syariah yaitu jual beli dan bagi hasil (Triandaru dan Totok, 2006:153).

10

Rasulullahatau bentuk-bentuk usaha yang telah ada sebelumnya, tetapi tidak dilarang oleh beliau.

Falsafah dasar beroprasinya bank syari’ah yang menjiwai seluruh hubungan

transaksinya adalah efisiensi, keadilan, dan kebersamaan. Efisiensimengacu pada prinsip saling membantu secara sinergis untuk memperoleh keuntungan sebesar mungkin. Keadilanmengacu pada hubungan yang tidak dicurigai, ikhlas, dengan persetujuan yang matang atas proporsi masukan dan keluarannya. Kebersamaan mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling meningkatkan produktivitas.

2.1.2Bank konvensional

Bank konvensional adalah bank umum yang menggunakan prinsip operasional usahanya berdasarkan suku bunga yang ditetapkan pemerintah. Pendapatan terbesar bank dengan sistem konvensional adalah dari selisih (speread) antara bunga yang dikenakan bagi peminjam dengan bunga yang diberikan kepada penabung baik giro, tabungan, maupun deposito berjangka.Bank Konvensional yaitu bank yang aktivitasnya baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu priode tertentu. Persentase tertentu ini biasanya ditetapkan pertahun (Triandaru dan Totok,2006:153).

2.1.3 Perbedaan Bank Syariah dengan Bank Konvensional

11

manajemen perbankan. Akan tetapi, terdapat sedikit perbedaan yang merupakan substansi dari hakikat kesyariahan dari lembaga keuangan perbankan.

1. Aspek legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakkukan berdasarkan hukum islam. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad

2. Falsafah

Perbedaan pokok antara bank konvensional dengan bank syariah teletak pada landasan falsafah yang dianutnya. Bank syariah tidak melaksanakan sistem bunga dalam seluruh aktivitasnya sedangkan bank konvensional justru kebalikannya.Hal inilah yang menjadi perbedaan yang sangat mendalam terhadap produk–produk yang dikembangkan oleh bank syariah, dimana untuk menghindari sistem bunga maka sistem yang dikembangkan adalah jual beli serta kemitraan yang dilaksanakan dalam bentuk bagi hasil. Pada dasarnya, semua jenis transaksi perniagaan melalui bank syariah diperbolehkan asalkan tidak mengandung unsur bunga (riba). Riba secara sederhana berarti sistem bunga berbunga atau compound interest yang dalam semua prosesnya mengakibatkan membengkaknya kewajiban salah satu pihak.

3. Proses pengelolaan uang

Dalam bank syariah kegiatan usaha yang bebas dari: a. Riba

12

penyerahan (fadhl) atau transaksi yang mensyaratkan nasabah penerima fasilitas mengembalikan dana melebihi pokok pinjamannya karena berjalannya waktu (nasi’ah).

b. Maisir

Trasnsaksi yang bersifat untung–untungan (bergantung pada keadaan yang tidak pasti).

c. Gharar

Transaksi yang objeknya tidak jelas, tidak dimiliki, tidakdiketahui keberadaannya, dan tidak dapat diserahkan saat transaksi

d. Haram

Trasnsaksi yang objeknya dilarang dalam syariah e. Zalim

Transaksi yang menimbulkan ketidakadilan bagi pihak lainnya.

4. Struktur organisasi

Di dalam struktur organisasi suatu bank syariah diharuskan adanya Dewan Pengawas Syariah (DPS). DPS bertugas mengawasi segala aktivitas bank agar selalu sesuai dengan prinsip syariah. DPS ini dibawahi oleh Dewan Syariah Nasional (DSN). DSN dapat memberikan teguran jika lembaga yang bersangkutan menyimpang.DSN juga dapat mengajukan rekomendasi kepada lembaga yang memiliki otoritas seperti Bank Indonesia dan Departemen Keuangan untuk memberikan danksi.

5. Fungsi uang

13

syariah fungsi uang tidak sebagai komoditas yang diperdagangkan, penggunaan uang harus ada trasnsaksi yang mendasarinya (underlying transaction). Uang di bank syariah antara lain:

a. Barang

1) Akadmurabahah(ready stock) 2) Akadsalam(pesanan)

3) Akadistishna’(pesanan) : pendapatan margin b. Usaha produktif

1) Akadmudharabah.

2) Akadmusyarakah: pendapatan bagi hasil c. Barang/paket jasa

1) Akadijarah.

2) Akad IMBT : pendapatanijarah(fee) d. Kebutuhan mendasar

Akadqardh: tidak ada pendapatan

6. Sumber pendapatan

Pendapatan bank konvensional adalah dari riba bunga bank, dan pendapatan pada bank syariah adalah Nonriba, yaitu dari:

a. Pendapatan jual beli (margin) b. Pendapatan bagi hasil

14

7. Jenis usaha penyaluran dana

Bank syariah hanya dapat menyalurkan dana untuk jenis usaha yang halal saja. Sedangkan bank konvensional dapat menyalurkan dana untuk jenis usaha yang halal dan haram, dapat bermanfaat dan tidak bermanfaat (mudharat).

8. Dasar ketentuan usaha

Bank konvensional hanya mendapatkan ketentuan dari Bank Indonesia (BI). Sedangkan bank syariah, harus mendapatkan ketentuan dari Fatwa Dewan Syariah (DSN), Peraturan Bank Indonesia (PBI), Opini Dewan Pengawas Syariah (DPS).

9. Akad antara nasabah dan bank Bank konvensional:

a. Akad antara nasabah dan bank disepakati di awaal perjanjian, dapat tidak konsisten.

b. Perubahan dapat dilakukan secara sepihak.

Bank syariah:

a. Akad antara nasbah dan bank disepakati di awal perjanjian, konsisten. b. Perubahan tidak dapat dilakukan secara sepihak.

10. Peran di sektor rill

15

11. Peran dibidang sosial

Bank syariah dapat menjalankan fungsi sosial yang menerima dana, hibah, atau dana sosial lainnya untuk disalurkan ke organisasi pengelola zakat, dan dapat menerima wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) yang ditunjuk. Bank konvensional tidak melayani kegiatan tersebut.

12. Pembagian pendapatan usaha

Dalam bank syariah menggunakan konsep kemitraan, bagi hasil sangaat terpengaruh pada bagi pendapatan (revenue sharing) bank. Tidak mengacu pada SBI (Sertifikat Bank Indonesia). Semakin besar pendapatan bankmaka semakin besar bagi hasil yang diterima nasabah,demikian pula sebaliknya. Lain pula dengan bank konvensional tidak menggunakan konsep kemitraan, dan bagi hasil tidak terpengaruh pada pendapatan bank, di mana hanya mengacu kepada ketentuan suku bunga SBI.

2.2 Kesehatan Bank

2.2.1 Pengertian Tingkat Kesehatan Bank

16

berbagai ketentuan yang mengacu pada prinsip-prinsip kehati-hatian di bidang perbankan.

Berdasarkan Pasal 29 UU No. 7 Tahun 1992 sebagaimana telah diubah dengan UU No. 10 Tahun 1998 tentang Perbankan, bank wajib memelihara tingkat kesehatannya sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas dan solvabilitas, serta aspek lain yang berkaitan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai perinsip kehati-hatian. Mengingat peranan industri perbankan yang sangat strategis dalam suatu perekonomian, maka yang berkepentingan terhadap tingkat kesehatan bank tidak hanya pemilik dan pengelola bank yang bersangkutan tetapi juga masyarakat secara keseluruhan terutama para pengguna jasa perbankan.

2.2.2 Penilaian Tingkat Kesehatan Bank

17

Tabel 2.1

Faktor CAMEL yang telah ditetapkan oleh Bank Indonesia

No Faktor Camel Bobot

Bank Umum BPR

1 Permodalan 25% 30%

2 Kualitas Aktiva Produktif 30% 30%

3 Kualitas Manajemen 25% 20%

4 Rentabilitas 10% 10%

5 Likuiditas 10% 10%

Sumber: Bank Indonesia

Dalam melakukan penilaian tingkat kesehatan bank pada dasarnya dilakukan dengan pendekatan kualitatif atas berbagai faktor yang berpengaruh terhadap kondisi dan perkembangan suatu bank. Pendekatan tersebut dilakukan dengan menilai faktor–faktor pemodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas.

2.2.3 Arti Penting Kesehatan Bank

18

1. Permodalan (Capital)

Permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut berdasarkan CAR (Capital Adequeency Ratio) yang telah ditetapkan oleh Bank Indonesia. Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR) dan sesuai dengan ketentuan Pemerintah CAR tahun 1999 minimum harus 8%.

2. Kualitas Aset (Asset Quality)

Menilai jenis-jenis aset yang dimiliki oleh bank. Penilaian Aset harus sesuai dengan peraturan yang ditetapkan oleh Bank Indonesia dengan membandingkan antara aktiva produktif yang diklasifikasikan dengan aktiva produktif. Kemudian rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif diklasifikasikan. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala kepada Bank Indonesia.

3. Manajemen (Management)

Dalam mengelola kegiatan bank sehari-hari juga harus dinilai kualitas manajemennya. Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja. Kualitas manajemen juga dilihat dari pendidikan serta pengalaman para karyawannya dalam menangani berbagai kasus yang terjadi, dalam aspek ini yang dinilai adalah manajemen permodalan, manajemen aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas.

4. Rentabilitas (Earning)

19

profitabilitas yang dicapai oleh bank yang bersangkutan. Bank yang sehat diukur secara rentabilitas yang terus meningkat. Penilaian juga dilakukan dengan:

a. Rasio Laba terhadap total aset (ROA)

b. Perbandingan biaya operasi dengan pendapatan operasi (BOPO)

5. Likuiditas (Liquidity)

Sebuah bank dikatakan likuid apabila bank yang bersangkutan dapat membayar semua hutang-hutangnya, terutama simpanan tabungan, giro, dan deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan hutang lancar, yang dianalisis dalam rasio ini adalah:

a. Rasio kewajiban bersihcall moneyterhadap aktiva

b. Rasio kredit terhdap dana yang diterima oleh bank, seperti: giro, tabungan, deposito, dan lain-lain.

2.2.4 Faktor yang Menggugurkan Penilaian Tingkat Kesehatan Bank Menurut Kasmir (2008:45)predikat tingkat kesehatan bankyang sehat atau cukup sehat atau kurang sehat akan diturunkan menjadi tidak sehat apabila terdapat hal– hal yang membahayakan kelangsungan bank, antara lain:

a. Perselisihan intern yang diperkirakan akan menimbulkan kesulitan dalam bank yang bersangkutan.

20

c. Windaw Dressing dalam pembukuan dan laporan bank yang secara materil dapat berpengaruh terhadap keadaan keuangan bank sehingga mengakibatkan penilaian yang keliru terhadap bank.

d. Praktek–praktek bank dalam melakukan usaha diluar pembukuan bank. e. Kesulitan keuangan yang mengakibatkan ketidak mampuan untuk memnuhi

kewajiban kepada pihak ketiga.

f. Praktek lain yang menyimpang dan dapat membahayakan kelangsungan bank atau mengurangi kesehatan bank.

2.3 Laporan Keuangan

21

a. Neraca

Neraca bank merupakan laporan keuangan yang memberikan gambaran mengenai posisi keuangan suatu bank pada tanggal tertentu. Posisi keuangan yang dimaksud adalah posisi aktiva (harta) dan passiva(kewajiban) suatu bank.

b. Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak berupa janji yang tidak dapat dibatalkan (irrevocable) secara sepihak dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Sedangkan laopran kontinjensi merupakan tagihan atau kewajiban bagi bank yang keadaannya masih diliputi ketidakpastian mengenai kemungkinan diperolehnya laba atau rugi oleh suatu bank, yang baru akan terselesaikan dengan terjadi atau tidak terjadinya satu atau lebih peristiwa dimasa yang akan datang. Laporan komitmen dan kontinjensi disajikan tersendiri tanpa pos lama dan secara sistematis sehingga dapat memberikan gambaran mengenai posisi komitmen dan kontijensi.

c. Laporan Rugi/Laba

Laporan rugi/laba adalah laporan keuangan bank yang menggambarkan kinerja dan hasil kegiatan usaha bank dalam suatu periode tertentu. Dalam laporan ini terlihat jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan.

d. Laporan Arus Kas

22

e. Catatan Atas Laporan Keuangan

Laporan yang berisi catatan tersendiri mengenai posisi devisa netto menurut jenis mata uang dan aktivitas lainnya seperti kegiatan wali amanat, penitipan harta dan penyaluran kredit pengelolaan (Kasmir, 2007:243).

2.4 Prediksi Kebangkrutan dengan Metode Altman

Analisis Z-score dikembangkan oleh Prof. Edward Alman dengan tujuan untuk mendeteksi apakah suatu perusahaan dalam kondisi diambang kebangkrutan (financial distress) dengan memperhitungkan rasio-rasio keuangan tertentu.Oleh karena itu analsis ini dapat digunakan untuk mengukur tingkat resiko keuangan suatu perusahaan. Untuk memprediksikan kebangkrutan, Altman menggunakan 5 rasio keuangan, yaitu: Rasio Modal Kerja (Working Capital to Total Assets), Rasio Laba Ditahan (Retained Earning to Total Assets), Rasio Laba (EBIT to Total Assets), Rasio Nilai Pasar Modal (Market Value of Equity to Book Value of Total Debit) dan Rasio Penjualan (Sales to Total Assets). Penjelasan terhadap rasio tersebut adalah sebagai berikut:

a. Rasio Modal Kerja (Working capital to Total Assets)

23

b. Rasio Laba Ditahan (Retained Earning to Total Assets)

Keuntungan perusahaan dapat dibagikan kepada pemegang saham sebagai dividen atau dapat juga ditahan dan diinvestasikan kembali dalam perusahaan. Biasanya perusahaan menahan laba dengan tujuan persiapan pengembangan usaha (ekspansi) antara lain pembelian aktiva seperti pabrik, peralatan dan persedian (Weston, 1989dalamWibawa, 2004). Dengan cukup tersedianya dana dari laba ditahan tersebut maka pengembangan usaha diatas dapat diarahkan pada pencarian hasil yang lebih tinggi yang berdampak pula pada kinerja perusahaan. Dalam penelitiannya, (Altman,1968dalamWibawa, 2004) menghubungkan laba ditahan dengan kinerja keuangan perbankan sebagai variabel independen.

c. Rasio Laba (EBIT to Total Assets)

Laba merupakan pendapatan yang diperoleh dari kegiatan operasional sebuah perusahaan. Jumlah laba adalah seluruh pendapatan dikurangi dengan seluruh biaya operasional yang diambil dari aktiva perusahaan (Muslich, 1997dalamWibawa, 2004). Semakin tinggi rasio laba menunjukan bahwa kinerja perusahaan semakin baik.

d. Rasio Nilai Pasar Modal (Market Value of Equity to Book Value of total Debit) Rasio ini digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun nialinya sebelum jumlah hutang menjadi lebih besar dari aktiva perusahaan (Muslich, 1997dalamWibawa, 2004).

e. Rasio Penjualan (Sales to Total Assets)

24

positif pada kinerja suatu perusahaan. Besar kecilnya profit margin pada setiap transaksi ditentukan oleh dua faktor yaitu, net sales dan biaya usaha. Semakin tinggi profit maka semakin efisien kinerja suatu perusahaan (Bambang, 1995dalamWibawa, 2004).Selanjutnya dari rasio-rasio tersebut Altman dapat memformulasikan sebuah model untuk memprediksikan potensi kebangkrutan sebuah perusahaan, yaitu:

= , . + , . + , . + , . + , .

Keterangan:

X1= Modal Kerja / Total Aktiva, % X2= Laba Ditahan / Total Aktiva,% X3= EBIT / Total Aktiva, %

X4= Nilai Pasar Modal / Nilai Buku Hutang, % X5= Penjualan / Total Aktiva

Z= Nilai Keseluruhan Rasio

β 1 – β 5= Konstanta

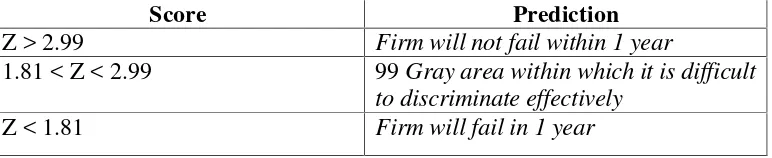

Untuk menganalisis hasil perhitungan model Z-score, digunakan angka interpretasi yang dikembangkan oleh Prof. Edward Altman, sebagai berikut:

Tabel 2.2 Angka Interpretasi

Sumber:Emery & Finnerty (1997:886) dalamWibawa (2004)

Score Prediction

Z > 2.99 Firm will not fail within 1 year

1.81 < Z < 2.99 99Gray area within which it is difficult to discriminate effectively

25

2.5 Hubungan CAMEL dan Altman

Penialain terhadap kinerja keuangan perusahaan berdasarkan rasio keuangan perusahaan merupakan suatu kegiatan yang sangat penting, karena berdasarkan penialain tersebut dapat dijadikan sebagai ukuran keberhasilan suatu perusahaan selama periode waktu tertentu. Disamping itu penialain kinerja juga dapat dijadikan pedoman bagi usaha perbaikan atau peningkatan kinerja keuangan perusahaan tersebut. Alat analisis yang biasa digunakan untuk menilai kinerja sebuah bank adalah analisis CAMEL. Dalam metode CAMEL penialian penialalian kinerja perusahaan dilakukan dengan menggunakan 5 macam indikator keuangan, yaitu:

a) Permodalan (Capital)

b) Kauliatas Aktiva (Assets Quality) c) Manajemen (Management) d) Pendapatan (Earning) e) Likuiditas (Liquidity)

26

2.6 Penelitian terdahulu

Berikut ini merupakan jurnal-jurnal yang digunakan sebagai acuan dalam penulisan skripsi ini, antara lain:

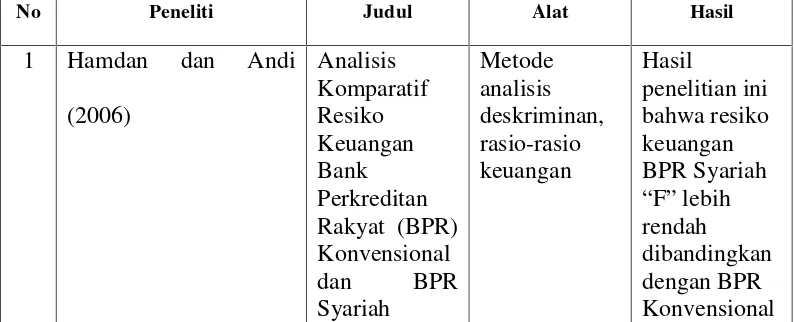

1. Hamdan dan Andi (2006)

Hamdan dan Andi melakukan kajian tentang resiko keuangan pada BPR syariah dan BPR konvensional. Penelitian ini menggunakan analisis deskriminan dan analisis rasio keuangan untuk menbandingakan dan menganalisis resiko keuangan dari BPR syariah dan BPR konvensional. Hasil dari analisis dari rasio keuangan ialah bahwa BPR syariah lebih baik dibandingkan dengan BPR konvensional. Rasio solvabilitas kedua BPR menunjukan kondisi sehat dan semua rasio rentabilitas kedua BPR adalah positif. Perbandingan tingkat resiko keuangan berdasarkan hasil analisis deskriminan (Z-Score) menunjukan kedua BPR berada dalam prediksi kebangkrutan, tetapi nilai Z BPR syariah menunjukan lebih tinggi dibandingkan dengan nilai Z BPR konvensional.

2. Kumalasari (2012)

Penelitian ini menggunakan motede analisis data uji kruskal wallis dan uji independent sample t-Test pada resiko keuangan Bank umum syariah dan bank konvensional. Hasil dari penelitian ini adalah risiko kredit antara bank umum syariah dengan bank konvensional yang di ukur dengan proxyNPF/NPL tidak terdapat perbedaan yang signifikan di antara keduanya, meskipun bank umum syariah memiliki rata-rata NPF lebih tinggi daripada NPL bank konvensional.

3. Wibawa (2004)

27

terhadap potensi kebangkrutan suatu bank yang diukur dengan menggunakan metode Altman. Terdapat pengaruh signifikan dalam penelitian ini, yaitu dari tingkat kesehatan bank terhadap potensi kebangkrutan dapat diterima.

4. Yati (2012)

Penelitian ini menganalisis perusahaan rokok yang terdaftar di BEI menunjukan bahwa semakin kecil Z-Score yang dimiliki suatu perusahaan mengindikasikan semakin besar kesulitan keuangan yang dimiliki perusahaan tersebut. Berdasarkan analisis terhadap lima rasio keuangan yang menjadi variabel Z Score (X1-X5) pada tiap perusahaan yang diteliti menunjukkan bahwa secara umum rasio X5 atau rasio penjualan terhadap total aktiva merupakan rasio yang paling dominan dalam penentuan nilai Z, karena selalu bernilai terbesar diantara empat rasio yang lain (X1–X4). Sedangkan rasio yang bernilai kecil sebagaian besar adalah rasio X1 (rasio modal kerja terhadap total aktiva) dan rasio X2 (rasio laba ditahan) terhadap total aktiva.

Sehingga penelitian-penelitian terdahulu tersebut dapat disajikan dalam tabel 2.3 sebagai berikut:

TABEL 2.3 Penelitian Terdahulu

No Peneliti Judul Alat Hasil

29

Perbankan di Indonesia

dan

kebangkrutan adalah

kualitas aktiva, rentabilitas, dan likuiditas Sumber: data diolah, 2014

2.7 Kerangka pemikiran

Penelitian ini dilakukan dengan tujuan mengetahui nilai potensi kebangkrutan yang terjadi pada Bank Syariah dan Bank Konvensional dengan menggunakan metode Z-Score. Tahap pertama yang akan dilakukan adalah mencari laporan keuangan bank yang masuk kedalam kategori sample melalui BI.Tahap kedua adalah menghitung beberapa indikator potensi kebangkrutan, yaitu:X1 = (Modal Kerja / Total Aktiva), X2 = (Laba Ditahan / Total Aktiva), X3 = (EBIT / Total Aktiva), X4 = (Nilai Pasar Modal / Nilai Buku Hutang), X5 = (Penjualan / Total Aktiva)sesuai dengan laporan keuangan masing-masing bank.

30

Bagan 2.1 Kerangka Pemikiran

2.8 Hipotesis

Hipotesis merupakan jawaban sementara atas perumusan masalah yang diajukan. Berdasarkan perumusan masalah yang ada, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H01: Potensi kebangkrutanperbankan syariah dan perbankan konvensioal dalam

kondisi tidak sehat.

Ha1: Potensi perbankan syariah dan perbankan konvensional dalam kondisi sehat.

H02: Potensiperbankan konvensionaldan perbankan syariah dalam kondisi tidak

sehat.

Ha2: Potensi perbankan konvensional dan perbankan syariah dalam kondisi sehat.

H03: Ada perbedaan signifikan terhadap potensi kebangkrutan Perbankan Syariah

dan Perbankan Konvensional.

Ha3: Tidak ada perbedaan signifikan terhadap potensi kebangkrutan Perbankan

Syariah dan Perbankan Konvensional.

Laporan Keuangan

Bank Syariah dan Bank Konvensional

Potensi Kebangkrutan

Z-score

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

32

3.2 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristrik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi tidak hanya orang, tetapi juga obyek dan benda-benda alam yang lainnya. Populasi juga bukan hanya sekedar jumlah yang ada pada obyek atau subyek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subyek atau obyek itu (Sugiyono, 2013). Sedangkan menurut Ferdinan (2006) populasi adalah adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal atau orang yang memiliki karakteristik yang serupa yang menjadi pusat perhatian seorang peneliti karena itu dipandang sebagai sebuah semesta penelitian.Populasi dalam penelitian ini adalah seluruh laporan keuangan pada Bank Indonesia (BI) selama periode pengamatan 2012.

3.3 Sample

33

Dalam penelitian ini peneliti menggunakan teknik sampling non probability. Teknik ini merupakan cara pengambilan sampel yang tidak semua anggota populasi dipilih menjadi sampel.

Salah satu teknik pengambilan sampling yang digunakan dalam penelitian ini yang termasuk dalam teknik non probability sampling adalah metode purposive sampling. Purposive Sampling merupakan pengambilan sampel dari populasi berdasarkan kriteria tertentu (Ferdinand, 2006).Penentuan sample pada penelitian ini menggunakan kriteria:

1. Bank umum syariah dan bank umum konvensional yang beroperasi di Indonesia

2. Laporan keuangan yang konsisten dalam periode penelitian 2012.

3. Bank yang menjadi sampel dalam penelitian ini adalah bank yang memiliki aset sebanding antara kedua kelompok bank tersebut.

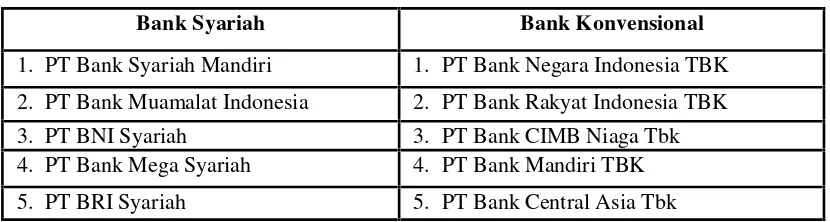

Berdasarkan kriteria tersebut, maka laporan keuangan yang ada pada Bank Indonesia (BI) yang memenuhi kriteria sebagai sample dalam penelitian ini adalah sebagai berikut:

Tabel 3.1

Daftar Sampel Penelitian

Bank Syariah Bank Konvensional

1. PT Bank Syariah Mandiri 1. PT Bank Negara Indonesia TBK

2. PT Bank Muamalat Indonesia 2. PT Bank Rakyat Indonesia TBK

3. PT BNI Syariah 3. PT Bank CIMB Niaga Tbk

4. PT Bank Mega Syariah 4. PT Bank Mandiri TBK

5. PT BRI Syariah 5. PT Bank Central Asia Tbk

34

3.4 Jenis dan sumber data

Penelitian ini menggunakan data yang berupa data sekunder. Data sekunder merupakan data yang diperoleh dari buku atau pihak-pihak lain yang memberikan data yang memiliki ikatan dengan objek dan tujuan penelitian. Sumber data yang dalam penelitian ini diperoleh dari situs internet www.bi.go.iddan website bank yang menjadi objek penelitian tersebut. Selain itu data juga diperoleh melalui metode pustaka yaitu dengan cara membaca dan mengumpulkan data melalui buku-buku, karya ilmiah, serta data-data lain yang berhubungan dengan objek yang diteliti.

3.5 Teknik pengumpulan data

Teknik pengumpulan data dengan menggunakan metode dokumentasi, yaitu dilakukan dengan mengumpulkan dokumen-dokumen atau data yang diperlukan dengan pencatatan dan perhitungan mengenai laporan keuangan dan berbagai hal lainnya terkait data yang dibutuhkan dalam penelitian.

3.6 Teknik analisis

Pada penelitian ini, teknik analisis yang digunakan adalah beberapa rasio potensi kebangkrutan keuangan dan analisis Z-Score. Sesuai Surat Edaran Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 pasal 3 tentang Sistem Penelitian Tingkat Kesehatan Bank Umum serta PeraturanBank Indonesia Nomor 9/1/PBI/2007 pasal 3 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Untuk menghitung Z-Score ini terlebih dahulu harus menghitung lima jenis rasio keuangan (Husien Umar, 1998, hal.354-356), yaitu:

35

Modal Kerja Bersih (X1) =Modal Kerja

Total Aktiva

2. Retained Earning to Total Asset Ratio (X2)

Laba Ditahan (X2) =Laba Ditahan

Total Aktiva

3. Earning Before Interest & Taxes to Total Asset (X3)

Laba (X3) =Laba Sebelum Pajak

Total Aktiva

4. Market Value of Equity to Book Value of Debt (X4)

Rasio Pasar Modal (X4) =Nilai Pasar

Nilai Buku

5. Sales to Total Asset Ratio (X5)

Penjualan (X5) =Penjualan/Pendapatan

Total Aktiva

Variabel yang didapatkan dari rasio-rasio tersebut kemudian disusun dan dihitung menjadi:

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan, dapat disimpulkan bahwa tingkat kesehatan bank yang diukur dengan rasio Working capital to total asset, rasio Retained Earning to Total Asset, rasio Earning Before Interest & Taxes to Total Asset, rasio Market Value of Equity to Book Value of Debt, rasio Sales to Total Asset dan rasio-rasio ini dihitung dengan menggunakan metode Altman Z-Score.Selanjutnya sesuai proses analisis data yang telah dilakukan, dapat disimpulkan bahwa:

1. Potensi kebangkrutan bank konvensional dengan menggunakan nilai Z-Score mengidentifikasi bahwa bank konvensional tidak akan mengalami kebangkrutan dalam 1 tahun kedepan.

2. Potensi kebangkrutan bank syariah dengan menggunakan nilai Z-Score mengidentifikasi bahwa bank syariah pada posisi antara mengalami kebangkrutan dan tidak mengalami kebangkrutan.

63

Dari hal tersebut dapat ditarik kesimpulan bahwa terdapat pengaruh signifikan antara rasio keuangan dan metode Altman. Dengan demikian maka tingkat kesehatan bank konvensional dalam kondisi sehat yaitu tidak akan mengalami kebangkrutan dalam 1 tahun kedepan dan bank syariah dalam kondisi yang berpotensi mengalami kebangkrutan dan tidak, karena nilai Z-Score yang didapat adalah diantara angka interpretasi yang telah ditetapkan.

5.2 Saran

Dari hasil kesimpulan diberikan saran sebagai berikut:

1. Untuk bank konvensional dan bank syariah diharapkan meningkatkan terus kesehatan bank yang bersangkutan dan dapat diketahui bahwa tingkat kesehatan bank sangat penting untuk menghindari suatu kebangkrutan.

DAFTAR PUSTAKA

Abdrachim. 2008.Manajemen Keuangan.PT. Perca: Jakarta

Adnan, Akhyar,Muhammad dan Eha Kurniasih. 2000. “Analisis Tingkat KesehatanPerusahaan untuk Memprediksi Potensi Kebangkrutan dengan Pendekatan Altman”. Jurnal Auditing dan Akuntansi Indonesia. Yogyakarta.

Aprilia nugraheni. 2005. “Analisis ketepatan prediksi potensi kebangkrutan melalui Altman Z-Score dan hubungannya dengan harga saham pada perusahaan yang listing di bursa efek Jakarta”. Skripsi. Fakultas Ilmu Sosial Universitas Negeri Semarang.

Ascarya dan Yumanita,Bank Syariah: Gambaran Umum Seri Kebangsenralan. Jakarta: Bank Indonesia, 2005.

Andrian Noviardy, “Analisis Perbandingan Kinerja Keuangan antara Bank Syariah Mandiri dan Bank Mandiri”, Tesis Universitas Muhammadiyah Surakarta 2008.

Bank Indonesia, Peraturan Bank Indonesia Nomor: 10/ 1/PBI/2004 Tentang Ketentuan Umum Sistem Penilaian Tingkat Kesehatan Bank Umum. Bank Indonesia. Surat Edaran Bank Indonesia Nomor: 13/23/DPNP tanggal 25

Oktober 2011 perihal Perubahan atas Surat Edaran No.5/21/DPNP perihalPenerapan Manajemen Risiko bagi Bank Umum.

Kusumawati, Finda Trianggita. 2012. “Analisis Tingkat Kesehatan Bank Syariah Dengan Menggunakan Metode CAMEL (Study Pada Bank Muamalat Indonesia Periode 2008-2012)”.Fakultas Ekonomi dan Bisnis. Universitas Brawijaya.

Gita Danupranata. 2013. Manajemen Perbankan Syariah. Salemba Empat: Jakarta Hennie Van Greuning,Analisis Risiko Perbankan.Jakarta: Salemba Empat, 2011 Indroes, N. Ferry. 2008. Manajemen Risiko Perbankan. PT. Raja Grafindo

Persada. Jakarta.

Kasmir. 2008 Manajemen Perbankan. Edisi kesatu. PT. Raja Grafindo Persada. Jakarta.

Kasmir. 2008.Analisis Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta. Kuncoro. Mudrajad,Metode Riset untuk Bisnis & Ekonomi,Jakarta:Erlangga,2003 Masyhud Ali. 2006. Manajemen resiko. PT. Rajagrafindo Persada: Jakarta

Setiadi, Beni. 2011. “Analisis Tingkat Kebangkrutan Suatu Perusahaan dengan meggunakan metode Altman Z-Score”. Skripsi. Fakultas Ekonomi Universitas Sultan Hasanuddin Makasar.

Sunyoto. 2013. Analisis Laporan Keuangan. PT Buku Seru: Jakarta Sugiyono. 2013.Metode Penelitian Bisnis, Jakarta: Penerbit CV Alvabeta Tariqullah Khan dan Habib Ahmed,Manajemen Risiko Lembaga Keuangan

Syariah. Jakarta: PT. Bumi Aksara, 2008.

Wiliyanto Kartiko Kusumo. 2002. “Analisis Rasio-rasio keuangan sebagai indikator dalam memprediksi potensi kebangkrutan perbankan di Indonesia.

Wibawa, Arif Adi. 2004. “Pengaruh Tingkat Kesehatan Bank Terhadap Potensi Kebangkrutan pada Bank-bank yang Terdaftar di Bursa Efek Indonesia Jakarta”. Tesis. Manajemen Pascasarjana Universitas Diponegoro