LIKUIDITAS PADA PT BANK BTPN KANTOR CABANG BANDAR LAMPUNG

Oleh

CAHYA MAYA SARI

Bank Tabungan Pensiunan Nasional (BTPN) kantor cabang Bandar Lampung merupakan perusahaan yang bergerak dibidang perbankan yang berdiri sejak 1958. Selain itu, Bank BTPN juga mengkhususkan kepada pelayanan bagi para pensiunan dan pegawai aktif karena target market Bank BTPN adalah para pensiunan. Alat ukur dalam pengalokasian dana salah satunya ialah kas , sehingga kas merupakan alat pertukaran yang juga digunakan sebagai ukuran dalam akuntansi, dalam neraca, serta merupakan aktiva yang paling lancer dalam arti paling sering berubah. Hampir pada setiap transaksi dengan pihak luar selalu mempengaruhi kas.

Tujuan penelitian adalah untuk mengetahui sejauh mana tingkat pengalokasian dana kas besar terhadap perkembangan likuiditas pada PT Bank BTPN Kantor Cabang Bandar Lampung (Tahun 2011-2013). Permasalahan yang ditemukan adalah apakah penempatan alokasi dana kas besar searah dengan perkembangan likuiditas PT Bank BTPN Bandarlampung.

Hasil yang diperoleh dari pembahasan adalah dengan diperlihatkan bahwa dari tahun 2011-2013 dana kas mengalami fluktuatif sebesar 9,62 % pada tahun 2012 dan tahun 2013 sebesar 29,3 %. Sedangkan penyaluran kredit PT Bank BTPN mengalami peningkatan sebesar 95,4 % pada tahun 2012 dan tahun 2013 sebesar 31,9 %. Dengan demikian hal ini menunjukkan bahwa Perkembangan alokasi dana kas besar pada perhitungan rasio cepat (quick ratio) dan rasio kas (cash ratio) searah dengan tingkat likuiditas PT Bank BTPN Bandar Lampung dan perkembangan alokasi dana kas besar pada perhitungan rasio kredit (Loan To Deposit Ratio) dan rasio utang jangka panjang (Long Term Debt to Assets Ratio) searah dengan tingkat likuiditas PT Bank BTPN Bandar Lampung.

Cahya Maya Sari dilahirkan di Kotabumi pada tanggal 4 September 1993, merupakan putri pertama pasangan Bapak Akmal dan Ibu Sri Desmawati .

Pada tahun 1999 – 2005 Berpendidikan dasar di SDN 2 Gapura Kotabumi Lampung Utara.

Pada tahun 2005 – 2008 Menempuh pendidikan di SMPN 7 Kotabumi Lampung Utara.

Pada tahun 2008 – 2011 Menempuh pendidikan di SMAN 3 Kotabumi Lampung Utara.

Pada tahun 2011 – 2014 Menyelesaikan pendidikan D3 Keuangan Perbankan di Universitas Lampung.

MOTO

“ Tanda akal seseorang itu adalah pekerjaannya dan tanda ilmu seseorang itu adalah perkataannya” (Imam Gozhali).

“Kesalahan adalah proses dari pembelajaran. Jika tak pernah melakukan kesalahan maka tentu takkan diketahui pembenarannya”.

“Sesungguhnya segala sesuatu itu berdasarkan dengan niat”.

“Kamu adalah apa yang kamu pikirkan”.

“Terkadang yang utama adalah bukan dari hasil akhirnya, tetapi dilihat dari bagaimana prosesnya”.

PERSEMBAHAN

Dengan cara sederhana aku menyayangimu tanpa kata hingga dan tanpa kata tetapi.

Engkau menghapus pilu dan gundahku tatkala aku dihantui kegelisahan.

Engkau malaikat duniaku yang selalu berdiri kokoh hanya untuk anak tercintamu. Engkau wanita terhebatku, Mamah…

Spesial kupersembahkan untukmu MAMAH

DAFTAR ISI Halaman ABSTRAK HALAMAN JUDUL PERSETUJUAN PENGESAHAN RIWAYAT HIDUP MOTTO PERSEMBAHAN KATA PENGANTAR DAFTAR ISI DAFTAR TABEL DAFTAR LAMPIRAN I. PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

II. LANDASAN TEORI 2.1 Pengertian Bank ... 5

2.2 Pengertian Laporan Keuangan ... 5

2.3 Jenis Laporan Keuangan Bank ... 6

2.4 Tujuan Laporan Keuangan ... 7

2.5 Kas ... 7

2.5.1 Pengertian Kas ... 7

2.6 Pengertian Manajemen Kas ... 9

2.7 Fungsi Kas Dalam Perusahaan ... 9

2.7.1 Komposisi Unsur Kas ... 10

2.7.2 Penentuan Besarnya Kas ... 11

2.8 Pengelolaan Kas ... 13

2.8.1 Dasar Pemikiran Untuk Menyimpan Kas ... 13

2.8.2 Manfaat Uang Kas dan Near Cash Asset yang Memadai ... 14

2.9 Tujuan dan Manfaat Pengelolaan Likuiditas ... 14

3.5 Teknik Analisis Data ... 18 3.6 Gambaran Umum Perusahaan ... 19 IV. HASIL DAN PEMBAHASAN

4.1 Dana Kas Besar ... 28 4.2 Likuiditas ... 29 4.3 Perhitungan Pengelolaan Dana Kas Besar dan Likuiditasnya ... 30 4.4 Analisis Rasio cepat (Quick Ratio) PT Bank BTPN Bandar Lampung

... 31 4.5 Analisis Rasio Kas (Cash Ratio) PT Bank BTPN Bandar Lampung ... 31 4.6 Analisis Rasio Pemberian Dana Kredit (Loan To Deposit Ratio)

PT Bank BTPN Bandar Lampung ... 33 4.7 Analisis Rasio Utang Jangka Panjang (Long Term Debt to Assets Ratio)

PT Bank BTPN Bandar Lampung ... 34 V. SIMPULAN DAN SARAN

5.1 Simpulan ... 36 5.2 Saran ... 37 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1 Dana Kas Besar PT BTPN, Tbk Tahun 2011-2013 ... 28 Tabel 4.2 Tingkat Likuiditas PT BTPN, Tbk Tahun 2011-2013 ... 29 Tabel 4.3 Dana Kas Besar dan Tingkat Likuiditas PT. BTPN, Tbk

Tahun 2011-2013 ... 30 Tabel 4.4 Perhitungan Rasio Cepat (Quick Ratio) PT BTPN, Tbk

Tahun 2011-2013 ... 31 Tabel 4.5 Perhitungan Rasio Kas (Cash Ratio) PT BTPN, Tbk Tahun 2011-2013 ... 32 Tabel 4.6 Perhitungan Loan To Deposit Ratio PT BTPN, Tbk

Tahun 2011-2013 ... 33 Tabel 4.7 Perhitungan Long Term Debt to Assets Ratio PT BTPN, Tbk

BAB I PENDAHULUAN

1.1 Latar Belakang

Kas merupakan aset yang paling likuid dan sebagai dasar pengukuran dalam akuntansi. Selain itu ketersediaan kas merupakan elemen modal kerja yang paling tinggi likuidnya atau yang paling tinggi tingkat likuiditasnya. Manajemen kas yang baik sangat diperlukan untuk mengontrol hal-hal yang bisa saja merugikan perusahaan. Kegiatan operasional kas itu sendiri adalah bagaimana caranya perusahaan dalam menjalankan aktivitas keuangan sesuai dengan produksi yang telah ditetapkan. Jika kas yang mengalir mengalami gangguan maka operasional perusahaan pun akan dapat terganggu. Ini dikarenakan kas adalah asset yang memiliki resiko paling tinggi dan paling likuid diantara aset-aset lainnya.

Perusahaan yang dikatakan sehat bukan hanya mampu membayar kewajiban jangka pendek tetapi juga mampu menghasilkan laba atau keuntungan bahkan mampu memenuhi seluruh kewajiban jangka panjangnya tepat pada waktunya. Karena ada perusahaan yang likuiditas dan profitabilitasnya baik tetapi solvabilitasnya tidak baik, ataupun sebaliknya.

Sebagai Bank Swasta Nasional yang semula memiliki status sebagai Bank Tabungan kemudian berganti menjadi Bank Umum pada tanggal 22 Maret 1993, Bank BTPN memiliki aktivitas pelayanan operasional kepada Nasabah, baik simpanan maupun pinjaman. Namun aktivitas utama Bank BTPN adalah tetap mengkhususkan kepada pelayanan bagi para pensiunan dan pegawai aktif, karena target market Bank BTPN adalah para pensiunan.

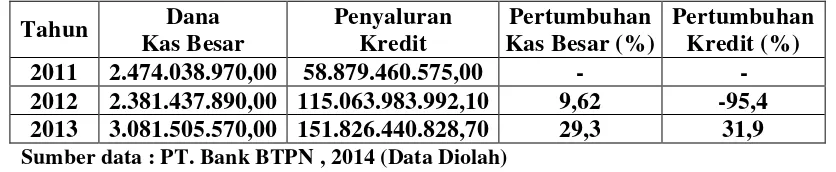

Perkembangan dana kas dan penyaluran kredit dapat dilihat pada tabel 1 berikut : Tabel 1.1

Perkembangan Dana Kas dan Penyaluran Kredit Tahun 2011-2013

Tahun Dana

Kas Besar

Penyaluran Kredit

Pertumbuhan Kas Besar (%)

Pertumbuhan Kredit (%)

2011 2.474.038.970,00 58.879.460.575,00 - -

2012 2.381.437.890,00 115.063.983.992,10 9,62 -95,4 2013 3.081.505.570,00 151.826.440.828,70 29,3 31,9 Sumber data : PT. Bank BTPN , 2014 (Data Diolah)

Tabel 1.1 memperlihatkan bahwa dari tahun 2011-2013 dana kas mengalami fluktuatif sebesar 9,62 % pada tahun 2012 dan tahun 2013 sebesar 29,3 %. Sedangkan penyaluran kredit PT Bank BTPN Bandar Lampung juga mengalami fluktuatif dari tahun 2011-203 yaitu sebesar -95,4 % pada tahun 2012 dan tahun 2013 sebesar 31,9 %.Hal ini menunjukkan bahwa penyaluran kredit dan dana kas besar searah dengan tingkat likuiditas perkembangan Bank BTPN Bandar Lampung.

Berdasarkan uraian tersebut maka penulis ingin menelusuri aplikasi dari Pengalokasian Dana Kas Besar Terhadap Perkembangan Likuiditas Pada PT Bank BTPN Kantor Cabang Bandar Lampung (Tahun 2011-2013).

1.2 Rumusan Masalah

1.3 Tujuan Penelitian

Untuk mengetahui pengalokasian dana kas besar terhadap perkembangan tingkat likuiditas pada PT BANK BTPN KANTOR CABANG BANDAR LAMPUNG (Tahun 2011-2013).

1.4 Manfaat Penelitian

a. Bagi peneliti, untuk memperluas wawasan penulis dan sebagai salah satu syarat untuk mendapat sebutan Ahli Madya.

b. Bagi perusahaan, sebagai masukan dan pertimbangan dalam mempertahankan likuiditas perusahaan.

BAB II

LANDASAN TEORI

2.1 Pengertian Bank

Pengertian Bank berdasarkan pasal 1 UU No.10 tahun 1998 tentang Perbankan menyatakan bahwa:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.2 Pengertian Laporan Keuangan

Pengertian Laporan keuangan menurut Iban Sofyan (2000 : 8)

Pengertian Laporan Keuangan menurut Weston dan Copeland (1995 : 54 )

Laporan Keuangan adalah laporan mengenai hasil atau prestasi historis dari suatu perusahaan dan memberikan dasar bersama dengan analisis bisnis dan ekonomi untuk membuat proyeksi dan peramalan untuk masa depan.

2.3 Jenis Laporan Keuangan Bank

Menurut Ikatan Akuntansi Indonesia No. 1 (2004 : 2) dinyatakan bahwa Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Berdasarkan pernyataan Standar Akuntansi Keuangan (PSAK) No.31 (Revisi 2000) tentang akuntansi perbankan menyebutkan bahwa elemen-elemen laporan keuangan yang diwajibkan untuk diterbitkan adalah terdiri dari:

1. Neraca adalah laporan keuangan yang menggambarkan posisi keuangan dari entitas bisnis pada waktu tertentu.

2. Laporan laba rugi adalah laporan mengenai semua pendapatan dan biaya yang terjadi dalam satu periode tertentu.

3. Laporan perubahan modal adalah laporan mengenai posisi modal organisasi atau perusahaan.

alasan perubahan tersebut dengan menunjukkan dari mana sumber kas dan penggunaannya.

5. Catatan atas Laporan Keuangan

2.4 Tujuan Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia dalam PSAK No. 1 (2004 : 4) dinyatakan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Informasi tersebut bermanfaat bagi sebagian kalangan pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas pengguna sumber daya yang dipercayakan kepada mereka.

2.5 Kas

2.5.1 Pengertian Kas

Kas biasanya merupakan bagian kecil dari total aktiva sebuah perusahaan. Meskipun demikian, para manajer menghabiskan cukup banyak waktu dalam mengelola kas. Hal itu dikarenakan banyak alasan yaitu :

a. Kas merupakan aktiva yang paling likuid, maka hal itu mengundang adanya pencurian dan penggelapan. Dalam hal ini keamanan sangat diperlukan. b. Walaupun saldo kas kecil pada suatu waktu, namun arus kasnya dapat

menjadi sangat besar. Pendapatan dan pengeluaran kas mingguan seringkali mempunyai jumlah yang sama dengan saldo kas.

c. Kas memadai sangat penting demi kelancaran berfungsinya operasi. Para manajer harus berhati-hati dalam merencanakan akuisisi dan penggunaan kas. d. Kas itu tidak dapat menghasilkan laba sehingga adalah penting untuk tidak

memegang kelebihan kas yang ada.

Kas sangat penting artinya karena menggambarkan daya beli dan dapat ditransfer segera dalam perekonomian pasar kepada setiap individu dan organisasi dalam memperoleh barang dan jasa yang diperlukan. Kas juga menjadi begitu penting karena perorangan, perusahaan bahkan pemerintah harus mempertahankan posisi likuiditas yang memadai yakni mereka harus memiliki sejumlah uang yang mencukupi untuk membayar kewajiban pada saat jatuh tempo agar entitas bersangkutan dapat beroperasi.

2.6 Pengertian Manajemen Kas

Manajemen kas mengandung pengertian mengelola uang perusahaan sedemikian rupa sehingga dapat dicapai ketersediaan kas maksimum dan pendapatan bunga yang maksimum dari uang tunai yang menganggur.

2.7 Fungsi Kas Dalam Perusahaan

Saldo kas yang ditetapkan secara spesifik oleh manajemen untuk tujuan khusus harus dilaporkan secara terpisah. Fungsi kas dalam perusahaan memiliki peranan yang sangat penting sebagai pedoman dalam menjalankan aktivitas kegiatan perusahaan. Jika saldo kas yang dimiliki perusahaan tidak mencukupi, maka akan berpengaruh pada tingkat profitabilitas keuangan suatu perusahaan.

Fungsi kas yang benar-benar terorganisir secara baik dapat memperlancar mekanisme perusahaan. Dengan tersedianya uang kas yang cukup memadai akan memberikan manfaat diantaranya :

1. Menjamin perusahaan untuk mendapatkan kepercayaan dari bank dalam memperoleh pinjaman dan dapat mengatasi masalah yang tidak diduga sebelumnya.

2. Melindungi perusahaan dari kerugiaan terhadap debitur yang tidak membayar.

3. Memungkinkan perusahaan untuk dapat melunasi kewajibannya baik jangka pendek maupun jangka panjang tepat pada waktu jatuh temponya.

4. Memungkinkan untuk memiliki jumlah kas yang cukup guna memenuhi pembayaran utang.

2.7.1 Komposisi Unsur Kas

Agar dapat dilaporkan sebagai kas, suatu pos harus tersedia setiap saat dan tidak dibatasi penggunaannya untuk membayar kewajiban lancar. Pedoman umum untuk mencantumkan suatu pos sebagai kas adalah dapat diterimanya pos tersebut sebagai nilai nominalnya pada sebuah bank atau lembaga lainnya.

Adapun yang termasuk dalam kas adalah :

1. Uang logam , uang kertas yang ada di perusahaan.

2. Dana dalam deposito bank yang tidak dibatasi penggunaannya atau sering disebut rekening koran bank (Demand Deposit).

4. Simpanan dalam bentuk giro, bilyet, traveller’s cheque, cashier cheque dan money order.

5. Deposito di Bank yang sewaktu – waktu dapat diambil. Sedangkan yang tidak termasuk kas adalah :

1. Surat – surat berharga seperti saham dan obligasi.

2. Serifikat deposito yaitu deposito yang tidak segera tersedia karena pengambilan atau pembatasan lain memerlukan klasifikasi terpisah seperti investasi sementara.

3. Cek mundur (Post Dated Cheque). 4. Cek kosong dari pihak ketiga.

5. Dana yang disisihkan untuk tujuan tertentu.

2.7.2 Penentuan Besarnya Kas

Dalam menentukan besarnya kebutuhan kas, seorang manajer keuangan harus dapat memperhitungkan dengan teliti dan tepat. Sebab jika terjadi kekeliruan maka akan mengakibatkan berhentinya fungsi – fungsi yang ada dalam perusahaan. Oleh karena itu harus diperhatikan beberapa faktor dalam menentukan besarnya kebutuhan kas diantaranya yaitu :

1. Keseimbangan antara kas masuk dan kas keluar.

2. Adanya hubungan baik dari pihak Bank.

Apabila pimpinan perusahaan dapat menjaga hubungan yang baik dengan pihak bank, maka akan mempermudah baginya untuk mendapatkan kredit bila menghadapi kesulitan keuangan baik yang diakibatkan dari peristiwa yang tidak diduga maupun yang telah diperhitungkan sebelumnya.

3. Penyimpangan terhadap aliran kas keluar yang dapat diperhitungkan untuk dapat menjaga tingkat likuiditas perusahaan maka perlu membuat perkiraan mengenai kas masuk dan perkiraan kas keluar. Bila dari perhitungan tersebut terdapat keseimbangan dengan kegiatan sehari – hari, maka perusahaan tidak perlu mempunyai persediaan minimal yang terlalu besar dari persediaan bersih.

Langkah dalam menentukan besarnya kebutuhan kas dapat dilakukan dengan menggunakan budget untuk menjaga tingkat likuiditas perusahaan. Dengan adanya penyusunan budget kas maka akan diketahui kapan perusahaan dalam keadaan defisit kas atau kapan perusahaan dalam keadaan surplus kas.

Tujuan diadakannya penyusunan budget kas adalah untuk membantu pimpinan perusahaan dalam mengetahui :

1. Kemungkinan posisi kas sebagai hasil rencana operasional perusahaan.

2. Besarnya dana kas dan kapan dan tersebut dibutuhkan apabila terjadi defisit kas.

2.8 Pengelolaan Kas

Kas merupakan aktiva yang tidak menghasilkan laba dalam arti bahwa meskipun ia dibutuhkan untuk membayar pekerja dan bahan baku, membeli aktiva tetap, membayar pajak, melunasi utang, membayar dividen, dan sebagainya, namun kas itu sendiri tidak menghasilkan bunga. Karena itu tujuan pengelolaan kas adalah agar jumlah kas ditekan sampai jumlah minimum yang diperlukan untuk menjalankan usaha.

2.8.1 Dasar Pemikiran Untuk Menyimpan Kas

Ada dua alasan utama Perusahaan untuk menyimpan kas yaitu : 1. Transaksi

Kas diperlukan dalam pelaksanaan usaha. Pembayaran harus dilakukan dengan uang kas dan penerimaan dimasukkan ke perkiraan kas. Saldo kas yang terkait dengan pembayaran dan penagihan rutin tersebut disebut saldo transaksi.

2. Kompensasi atas pinjaman dan pelayanan bank

2.8.2 Manfaat Uang Kas dan Near Cash Asset yang Memadai

Pengelolaan modal kerja yang baik menghendaki tersedianya uang kas yang memadai untuk beberapa tujuan khusus yaitu :

1. Penting sekali bahwa perusahaan mempunyai uang kas dan near cash asset agar dapat memanfaatkan potongan dagang atau trade discount. Para pemasok terkadang menawarkan potongan kepada pelanggannya apabila pembeliannya langsung dibayar tunai.

2. Uang kas dan near cash asset yang memadai juga berguna untuk meningkatkan credit-rating perusahaan karena rasio lancar dan rasio cepatnya akan seimbang dengan perusahaan lain dalam industry sejenis. Credit-rating yang baik memungkinkan perusahaan untuk membeli barang dari pemasok dengan syarat yang lunak dan mempermudah didapatnya kredit dari bank. 3. Uang kas dan near cash asset juga memungkinkan perusahaan untuk

memanfaatkan peluang bisnis yang menguntungkan.

4. Perusahaan harus mempunyai uang kas dan near cash asset untuk keadaan darurat seperti kebakaran, pemogokan, atau reklame pemasaran dari para pesaing.

2.9 Tujuan dan Manfaat Pengelolaan Likuiditas

Secara garis besar tujuan dan manfaat dari pengelolaan likuiditas suatu bank menurut Muljono (1999 : 86) :

a. Untuk menurunkan serendah mungkin biaya dana.

b. Untuk memenuhi ketentuan sumber dana yang diperlukan bank dalam pemberian kredit, penanaman dana dalam valuta asing, penanaman dana dalam surat berharga dan penanaman dana dalam aktiva tetap maupun untuk memenuhi kebutuhan modal sendiri.

c. Untuk memenuhi kebutuhan bank terhadap ketentuan-ketentuan otorisasi moneter (Bank Indonesia) didalam menjaga likuiditas minimum.

Analisis Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo.

Beberapa rasio likuiditas yang sering dipergunakan dalam menilai kinerja suatu bank, antara lain adalah sebagai berikut.

1. Rasio Cepat (Quick Ratio)

Quick Ratio menunjukkan kemampuan Bank untuk membayar kembali simpanan para nasabah deposannya dengan cash asset yang dimiliki oleh pihak Bank. Ukuran standar quick ratio yang ditetapkan oleh Bank Indonesia sebesar 4,05 % (SK DIR BI No.30/12/Kep/Dir dan SE BI No.30/3/IPPB). 2. Rasio Kas (Cash Ratio)

simpanan nasabah (deposan) pada saat ditarik dengan menggunakan alat likuid yang dimilikinya. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan.

3. Rasio Pemberian Dana Kredit (Loan to Deposit Ratio)

Loan to Deposit Ratio (LDR) adalah rasio antara besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber. Berdasarkan ketentuan Bank Indonesia tanggal 29 mei 1993, dana yang dihimpun bank dalam penerapan rasio tersebut adalah dana masyarakat/dana pihak ketiga, kredit likuiditas Bank Indonesia (bila ada) dan modal inti bank. Rasio LDR dianggap sebagai tolok ukur untuk menilai kesehatan suatu bank dilihat dari segi likuiditasnya. (Lukman Dendawijaya 2005 : 59).

4. Rasio Utang Jangka Panjang (Long Term Debt to Assets Ratio)

III. METODOLOGI PENULISAN

3.1 Design Penelitian

Design penelitian ini adalah penelitian dengan sifat data deskriptif kuantitatif untuk menelusuri kinerja keuangan perusahaan pada PT Bank BTPN, Tbk dari tahun 2011 sampai dengan tahun 2013.

3.2 Objek Dan Lokasi Penelitian

Penelitian berlokasi pada PT Bank Tabungan Pensiunan Nasional, Tbk Kantor Cabang Bandar Lampung dengan pendekatan studi kasus terhadap kinerja keuangan perusahaan ditinjau dari data laporan keuangan meliputi Neraca dan Laporan Laba Rugi menggunakan data runtun dari tahun 2011 - 2013.

3.3 Jenis Data Dan Sumber Data

3.4 Teknik Pengumpulan Data

Dalam penelitian ini dilakukan dua teknik pengumpulan data yaitu: 1. Studi Pustaka

Penulis memperoleh data-data dengan membaca literatu manajemen perbankan ,dokumen,catatan,dan sumber-sumber lainnya guna kelengkapan data yang berkaitan dengan laporan akhir penulis.

2. Studi Lapangan

Penulis melakukan Praktek Kerja Lapangan (PKL) di PT Bank BTPN Kantor Cabang Bandar Lampung selama dua bulan yang dilakukan mulai tanggal 4 Februari 2014 sampai dengan 4 April 2014 serta dengan riset dokumentasi yaitu teknik pengumpulan data dengan mengumpulkan data-data perusahaan mengenai laporan keuangan berupa neraca dan laporan laba rugi.

3.5 Teknik Analisis Data

3.6 Gambaran Umum Perusahaan

Sejarah PT. Bank Tabungan Pensiunan Nasional, Tbk

Bank BTPN merupakan bank yang terlahir dari pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai militer pada tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirika Perkumpulan Bank Pegawai Militer (selanjutnya disebut “BAPEMIL”) dengan status usaha sebagai perkumpulan

yang menerima simpanan dan memberikan pinjaman kepada para anggotanya. BAPEMIL memiliki tujuan yang mulia yakni membantu meringankan beban ekonomi para pensiunan, baik Angkatan Bersenjata Republik Indonesia maupun sipil, yang ketika itu pada umumya sangat kesulitan bahkan banyak yang terjerat rentenir.

Lokasi Lingkungan Tempat Praktik

PT Bank Tabungan Pensiunan Nasional Tbk. Terletak pada wilayah yang sangat strategis dan mudah dijangkau, yaitu di jalan Wolter Monginsidi No. 15 Bandar Lampung. Perusahaan ini memiliki gedung yang kokoh dan sangat bagus, dilengkapi dengan berbagai fasilitas yang lengkap.

Visi dan Misi Bank BTPN VISI

MISI

Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih berarti. Bekerja sebagai wujud dan taqwa kepada Tuhan Yang Maha Esa Mengutamakan kinerja dan mutu hasil kerja yang tinggi

Menciptakan mutu hubungan dan kerjasama antar pegawai Kepuasan nasabah sebagai focus utama dan acuan dalam bekerja Mengutamakan kemajuan bank melalui peningkatan professional

Meningkatkan kewirausahaan dan berpikir, bertindak, dan bekerja dan

wirausahawan

Setiap pegawai wajib menjaga dan meningkatkan citra bank

Setiap pegawai dituntut selalu peduli dan tanggap atas masalah-masalah yang

ada

Mengutamakan kerja keras, ketekunan, kedisiplinan dan kejujuran.

1. Job Description

Struktur organisasi PT Bank Tabungan Pensiunan Nasional, Tbk berbentuk lini dan staff yang mencerminkan pembagian tugas, wewenang, tanggung jawab dan hubungan kerja yang terjadi dalam perusahaan.Untuk struktur organisasi kantor cabang pada prinsipnya sama tapi ada beberapa faktor yang berbeda, hal ini disebabkan klasifikasi dari kantor cabang tersebut. Di samping itu management antara kantor pusat dan kantor cabang bersifat “semi sentralisasi”, yaitu pimpinan

Uraian dan tanggung jawab masing-masing pegawai Bank BTPN Bandar Lampung adalah sebagai berikut:

1. Pemimpin Cabang

Berwenang sebagai pimpinan cabang yang bertanggung jawab kepada direksi dan keseluruhan kegiatan operasional cabang bank yang dipimpinnya, baik terhadap lingkungan intern maupun terhadap lingkungan ekstern, dan berwenang dalam hal :

a. Mengambil keputusan atas masalah pada kantor cabang dengan pedoman dan kewenangan yang digariskan oleh kantor pusat.

b. Mengatur penyusunan program kerja dan anggaran kantor pusat.

c. Mengambil keputusan hal-hal yang berhubungan dengan perkembangan usaha termasuk mengambil tindakan koreksi terhadap penyimpangan yang terjadi atas target yang ditetapkan.

d. Menerima penempatan dana dari pihak ketiga sesuai dengan batas kewenangan yang telah ditetapkan oleh kantor pusat.

e. Melakukan pembinaan dan pengarahan kepada seluruh karyawan dalam rangka meningkatkan motivasi, loyalitas, dedikasi dan semangat kerja yang tinggi.

2. Branch Operation Manager

Bertanggung jawab terhadap kelancaran jalannya kegiatan operasional bank, dan berwenang dalam hal:

b. Mengatur pembagian tugas dan mengkoordinasi kegiatan kerja karyawan bawahan.

3. Branch Manager

Bertanggung jawab terhadap keseluruhan kegiatan pemasaran yang dilakukan oleh bank, dan berwenang dalam hal:

a. Mengatur kegiatan pemasaran produk dan jasa bank.

b. Mengambil keputusan atas masalah-masalah diseksi pemasaran. c. Mengatur penyusunan program kerja dan anggaran seksi pemasaran. d. Meminta laporan dan pertanggung jawaban karyawan bawahannya.

4. Credit Support Supervisor

Bertanggug jawab terhadap manager operasional, dan bertugas dalam hal: a. Membantu branch manager dalam menyelenggarakan kegiatan

administrasi kredit.

b. Menganalisis penelitian terhadap kelayakan dari suatu kredit yang diajukan oleh nasabah.

c. Mengatur penyusunan program kerja dan anggaran seksi kredit. d. Meminta pertanggung jawaban kerja dari karyawan bawahannya.

5. Sales Marketing Supervisor

Bertanggung jawab kepada Branch Manager, dan bertugas dalam hal:

a. Membantu Branch Manager dalam menyelenggarakan kegiatan administrasi kredit.

6. Operation Supervisor

Bertanggung jawab kepada Branch Operation Manager, dan bertugas dalam hal:

a. Membantu manager operasi dalam kegiatan administrasi dan jasa bank. b. Mengatur penyusunan program kerja dan anggaran seksi administrasi

dana dan jasa bank.

c. Mengatur pembagian tugas dan mengkoordinasi kegiatan kerja karyawan.

d. Membantu manager operasional dalam segala keperluan adminstrasi kantor.

e. Mencatat semua surat masuk dan keluar.

f. Menyediakan keperluan administrasi setiap bagian atau seksi.

7. Credit Acceptance Supervisor

Bertanggung jawab kepada Branch Manger, dan bertugas dalam hal:

a. Membantu Branch Manager dalam penyediaan data untuk penyusunan rencana kerja dan anggaran kerja tahunan agar dapat diselesaikan dengan tepat waktu.

b. Bekerjasama dengan pihak-pihak terkait dalam penyusunan rencana promosi dan pemasaran untuk Kantor Cabang Pembantu untuk memastikan prosesnya berjalan dengan baik.

8. Service Supervisor

Bertanggung jawab kepada Branch Manager, dan bertugas dalam hal:

a. Mengawasi jalannya transaksi pembayaran atau penghimpunan dana dari nasabah.

b. Mengawasi pelaksanaan standar pelayanan kepada nasabah. c. Membantu menyediakan laporan transaksi untuk atasannya.

Produk-Produk PT Bank Tabungan Pensiunan Nasional, Tbk 1. Tabungan

Citra

Yaitu produk tabungan yang memberikan kenyamanan bertransaksi dengan saldo pembukuan yang ringan.

Persyaratan pembukaan rekening:

a. Mengisi data dan melengkapi formulir pembukaan rekening. b. Menunjukkan kartu identitas asli (KTP) dan NPWP.

c. Setoran awal minimal Rp 250.000; d. Bunganya dihitung harian.

TASETO (Tabungan Dengan Bunga Setara Deposito) Taseto Premium

Yaitu produk tabungan yang dikhususkan bagi nasabah yang memberikan fleksibilitas dan kenyamanan penuh bagi nasabah dalam melakukan transaksi perbankan dengan tetap memberikan imbal hasil yang optimal setara dengan bunga deposito.

a. Mengisi data dan melengkapi formulir pembukaan rekening. b. Menunjukkan kartu identitas asli (KTP) dan NPWP.

c. Setoran awal minimal Rp 5.000.000; d. Saldo minimum Rp 5.000.000;

Taseto Bisnis

Yaitu produk tabungan yang dikhususkan bagi nasabah non individu (perusahaan) memberikan fleksibilitas dan kenyamanan penuh bagi nasabah dalam melakukan transaksi perbankkan dengan tetap memberikan imbal hasil yang optimal setara dengan bunga deposito. Persyaratan pembukaan rekening:

a. Mengisi data dan melengkapi formulir pembukaan rekening. b. Menunjukkan akta pendirian bagi perusahaan.

c. Fotocopy KTP dan NPWP d. Setoran awal Rp 10.000.000; e. Saldo minimum Rp 10.000.000;

Taseto Mapan (Masa Depan)

Yaitu produk tabungan berjangka yang memberikan fleksibilitas dan kenyamanan penuh bagi nasabah dalam merencanakan kebutuhan financial bagi masa depan dengan tetap memberikan imbal hasil yang optimal setara dengan bunga deposito.

Persyaratan pembukaan rekening:

b. Menunjukkan kartu identitas asli (KTP).

c. Jangka waktu minimal 2 tahun dan maksimal 10 tahun. d. Setoran awal minimal Rp 1.000.000;

e. Setoran bulanan minimal Rp 500.000;

2. Deposito

BTPN Deposito Berjangka

Yaitu produk simpanan berjangka yang memberikan imbal hasil yang optimal dimana hasil baik perorangan maupun non-perorangan bebas menentukan sendiri jangka waktu penempatan yang dikehendaki dengan pilihan jangka waktu yang sangat variatif.

BTPN Deposito Bonus

Yaitu produk simpanan berjangka yang memberikan imbal hasil yang optimal, dimana nasabah perorangan, akan mendapatkan imbal hasil dalam bentuk bunga deposito dan juga bonus yang akan dibayarkan ke rekening tabungan ataupun gironya.

BTPN Deposito Fleksi

Yaitu produk simpanan berjangka yang memberikan fleksibilitas bagi nasabah, baik nasabah perorangan maupun non-perorangan, untuk mencairkan dananya sewaktu-waktu tanpa khawatir dikenakan pinalti atas pencairan yang dilakukan.

BTPN Deposito Maxima

dari deposito yang ditempatkan akan diterima seluruhnya pada awal penempatan.

3. Giro

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Dana Kas Besar

[image:38.595.103.521.426.499.2]Dana kas besar ialah bagian dari persediaan uang tunai yang tidak langsung dipakai dalam transaksi sehari-hari. Kas besar biasanya digunakan untuk menampung penerimaan piutang, pinjaman bank, pengeluaran untuk membayar utang, pengeluaran untuk membeli aktiva.

Tabel 4.1

Dana Kas Besar PT BTPN, Tbk Tahun 2011-2013

Tahun Dana Kas Besar Perkembangan Pengelolaan Dana Kas Besar (%)

2011 2.474.038.970,00 -

2012 2.381.437.890,00 9,62

2013 3.081.505.570,00 29,3

Sumber : PT Bank BTPN ,2014 (Data Diolah)

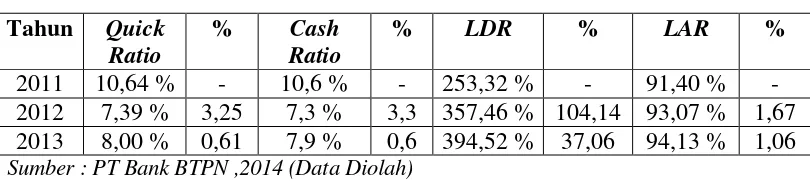

4.2 Likuiditas

[image:39.595.110.515.258.352.2]Pengelolaan likuiditas merupakan faktor yang sangat penting dalam operasional perbankan. Bahkan sangat menentukan bagi kemampuan suatu bank untuk bertahan dan berkembang dalam persaingan usaha yang semakin kompetitif.

Tabel 4.2

Tingkat Likuiditas PT BTPN, Tbk Tahun 2011-2013

Tahun Quick Ratio

% Cash Ratio

% LDR % LAR %

2011 10,64 % - 10,6 % - 253,32 % - 91,40 % - 2012 7,39 % 3,25 7,3 % 3,3 357,46 % 104,14 93,07 % 1,67 2013 8,00 % 0,61 7,9 % 0,6 394,52 % 37,06 94,13 % 1,06

Sumber : PT Bank BTPN ,2014 (Data Diolah)

Tabel 4.2 memperlihatkan bahwa pada tahun 2011 sampai tahun 2012 mengalami penurunan pada Quick Ratio sebesar 3,25 % dan kemudian pada tahun 2013 mengalami kenaikan sebesar 0,61 % . Walaupun demikian secara keseluruhan quick ratio PT Bank BTPN dari tahun 2011 sampai 2013 menunjukkan tingkat likuiditas yang telah sesuai dengan standar sehat menurut Bank Indonesia yakni sebesar 4,05 %.

Tabel 4.2 memperlihatkan bahwa pada tahun 2011 sampai tahun 2013 Loan To Deposit Ratio mengalami peningkatan sebesar 104,14 % dan 37,06 %. Tingkat ini menunjukkan bahwa masih tingginya Loan To Deposit Ratio pada PT Bank BTPN yaitu lebih tinggi dari batas maksimum yang ditentukan dari Standar Loan To Deposit Ratio yang ditetapkan Bank Indonesia yakni sebesar 110 %.

Tabel 4.2 memperlihatkan bahwa pada tahun 2011 sampai tahun 2013 Long Term Debt to Assets Ratio mengalami peningkatan sebesar 1,67 % dan 1,06 %. Tingkat ini menunjukkan bahwa masih tingginya Long Term Debt to Assets Ratio pada PT Bank BTPN yaitu lebih tinggi dari batas maksimum yang ditentukan dari Standar Long Term Debt to Assets Ratio yang telah ditetapkan oleh Bank Indonesia yakni sebesar 80 %.

4.3 Perhitungan Pengelolaan Dana Kas Besar dan Likuiditasnya

Tabel 4.3

Dana Kas Besar dan Tingkat Likuiditas PT BTPN, Tbk Tahun 2011-2013

Tahun

Dana Kas Besar

(%) Perkembangan Dana Kas Besar

Quick

Ratio %

Cash

Ratio % LDR % LAR %

2011 2.474.038.970,00 - 10,64 % - 10,6 % - 253,32 % - 91,40 % -

2012 2.381.437.890,00 9,62 7,39 % -3,25 7,3 % -3,3 357,46 % -104,14 93,07 % -1,67

2013 3.081.505.570,00 29,3 8,00 % 0,61 7,9 % 0,6 394,52 % 37,06 94,13 % 1,06

1.4 Analisis Rasio Cepat (Quick Ratio) PT Bank BTPN Bandar Lampung

Tabel 4.4

Perhitungan Quick Ratio PT BTPN, Tbk Tahun 2011-2013

Tahun Cash Asset Total Deposits QR

2011 2.474.038.970,00 23.242.885.134,61 10,64 % 2012 2.381.437.890,00 32.189.154.600,50 7,39 % 2013 3.081.505.570,00 38.482.880.131,31 8,00 %

Sumber : PT Bank BTPN ,2014 (Data Diolah)

Rasio cepat (Quick Ratio) menunjukkan kemampuan Bank untuk membayar kembali simpanan para nasabah deposannya dengan cash asset yang dimiliki oleh pihak Bank. Ukuran standar rasio cepat (quick ratio) yang ditetapkan oleh Bank Indonesia sebesar 4,05 % (SK DIR BI No.30/12/Kep/Dir dan SE BI No.30/3/IPPB).

Rasio cepat (Quick Ratio) PT Bank BTPN dari tahun 2011 – 2013 mengalami pertumbuhan walaupun pada tahun 2012 mengalami penurunan. Pada tahun 2011 quick ratio sebesar 10,64 % , tahun 2012 quick ratio sebesar 7,39 % dan tahun 2013 quick ratio sebesar 8,00 %. Secara keseluruhan quick ratio PT Bank BTPN dari tahun 2011 sampai 2013 menunjukkan tingkat likuiditas yang telah sesuai dengan standar sehat menurut Bank Indonesia.

4.5 Analisis Rasio Kas (Cash Ratio) PT Bank BTPN Bandar Lampung

(Cash Ratio) yang ditetapkan BI sebesar 2% ( SK Direktur BI No.30/12/Kep/Dir dan Surat Edaran BI NO.30/3/IPPB).

Tabel 4.5

Perhitungan Rasio Kas (Cash Ratio) PT BTPN, Tbk Tahun 2011-2013

Tahun Liquid Asset Short Term Borrowing CR

2011 2.481.901.330,84 23.363.621.903,71 10,6% 2012 2.390.020.339,20 32.351.968.125,40 7,3% 2013 3.087.406.092,10 38.642.815.812,71 7,9%

Sumber : PT Bank BTPN ,2014 (Data Diolah)

Berdasarkan tabel 4.5 dapat diketahui bahwa rasio kas (Cash Ratio) PT Bank BTPN Tbk pada tahun 2011 menunjukkan nilai sebesar 10,6 % yang berarti bahwa setiap Rp. 1 hutang lancar dijamin dengan Rp. 10,6 kas yang dimiliki perusahaan. Tingkat rasio ini menunjukkan pula kondisi perusahaan yang cukup likuid.

4.6 Analisis Rasio Pemberian Dana Kredit (Loan To Deposit Ratio) PT Bank BTPN Bandar Lampung

Rasio pemberian dana kredit (Loan To Deposit Ratio) digunakan untuk mengukur kemampuan suatu bank dalam memenuhi kewajiban kepada para deposannya dengan mengandalkan kredit yang disalurkan sebagai sumber likuiditasnya. Semakin besar rasio ini maka menunjukkan bahwa semakin kecil tingkat likuiditas bank karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

Dalam tata cara penilaian tingkat kesehatan bank maka Bank Indonesia menetapkan ketentuan sebagai berikut :

a. Untuk rasio LDR sebesar 110% atau lebih maka diberi nilai kredit 0 , artinya ialah tingkat likuiditas bank tersebut dinilai tidak sehat.

[image:43.595.115.512.556.626.2]b. Untuk rasio LDR <110 % atau sampai minimal 80% maka diberi nilai kredit 100 , artinya ialah tingkat likuiditas bank tersebut dinilai sehat.

Tabel 4.6

Perhitungan Rasio Pemberian Dana Kredit (Loan To Deposit Ratio) PT BTPN, Tbk

Tahun 2011-2013

Tahun Loan Total Deposits LDR

2011 58.879.460.575,00 23.242.885.134,61 253,32 % 2012 115.063.983.992,10 32.189.154.600,50 357,46 % 2013 151.826.440.828,70 38.482.880.131,31 394,52 %

Sumber data : PT Bank BTPN, 2014 (Data Diolah)

bank dari pihak ketiga. Pada tahun 2012 Loan To Deposit Ratio menunjukkan nilai sebesar 357,46 dan pada tahun 2013 meningkat menjadi 394,52 %.

Hasil perhitungan tersebut memperlihatkan bahwa dari tahun 201l sampai tahun 2013 PT Bank BTPN Bandar Lampung belum mampu untuk membayar kembali penarikan yang dilakukan oleh nasabahnya dengan mengandalkan kredit yang disalurkan sebagai sumber likuiditasnya dan menurut tata cara penilaian tingkat kesehatan bank dari Bank Indonesia yaitu batas toleransi berkisar 85% hingga 100% yang berarti likuiditas PT Bank BTPN Tbk dinilai tidak sehat.

1.7 Analisis Rasio Utang jangka Panjang (Long Term Debt to Assets Ratio) PT Bank BTPN Bandar Lampung

Tabel 4.7

Perhitungan Long Term Debt to Assets Ratio PT BTPN, Tbk Tahun 2011-2013

Tahun Loan Total Asset LAR

2011 58.879.460.575,00 23.242.885.134,61 91,40 % 2012 115.063.983.992,10 32.189.154.600,50 93,07 % 2013 151.826.440.828,70 38.482.880.131,31 94,13 %

Long Term Debt to Assets Ratio digunakan untuk mengukur tingkat likuiditas bank dengan menunjukkan kemampuan bank dalam membayar kembali simpanan para deposannya dengan menggunakan semua item yang ada diaktiva. Standar LAR yang ditetapkan Bank Indonesia ialah sebesar 80% ( Surat Keputusan Direktur BI No.30/12/Kep/Dir dan Surat Edaran BI No.30/3/IPPB).

92,48 % seluruh aktiva bank dibiayai atau dananya diperoleh dari sumber-sumber utang jangka panjang.

Pada tahun 2012 nilai 93,30 % seluruh aktiva bank dibiayai atau dananya diperoleh dari sumber-sumber utang jangka panjang dan pada tahun 2013 nilai 93,36 % seluruh aktiva bank dibiayai atau dananya diperoleh dari sumber-sumber utang jangka panjang yang berarti dari peningkatan tersebut maka semakin bertambahnya pinjaman bank kepada pihak lain.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Dari penelitian yang dilakukan dan analisis yang telah diuraikan, maka dapat disimpulkan bahwa :

1. Rasio Likuiditas PT Bank BTPN Bandar Lampung dari tahun 2011 sampai dengan tahun 2013 mengalami ketidakstabilan karena adanya penurunan dana kas pada tahun 2012. Walaupun demikian secara keseluruhan rasio cepat (quick ratio) PT Bank BTPN Bandar Lampung dari tahun 2011 sampai 2013 menunjukkan tingkat likuiditas yang telah sesuai dengan standar sehat menurut Bank Indonesia dan secara keseluruhan rasio kas (cash ratio) PT Bank BTPN Bandar Lampung dalam keadaan likuid yang menandakan bahwa PT Bank BTPN Bandar Lampung dapat melunasi kewajiban yang harus dibayar dengan menggunakan alat – alat paling likuid yang dimiliki bank. 2. Rasio pemberian dana kredit (Loan To Deposit Ratio) dari hasil perhitungan

3. Hasil perhitungan rasio utang jangka panjang (Long Term Debt to Assets Ratio) PT Bank BTPN Bandar Lampung yang mengalami adanya peningkatan maka hal ini menunjukkan bahwa PT Bank BTPN Bandar Lampung belum memenuhi standar ketentuan Bank Indonesia yaitu dalam kategori tidak sehat. Itu berarti menunjukkan ketidakmampuan bank dalam membayar kembali simpanan para deposannya dengan menggunakan semua item yang ada diaktiva.

4. Perkembangan alokasi dana kas besar pada perhitungan rasio cepat (quick ratio) dan rasio kas (cash ratio) searah dengan tingkat likuiditas PT Bank BTPN Bandar Lampung dan perkembangan alokasi dana kas besar pada perhitungan rasio pemberian dana kredit (Loan To Deposit Ratio) dan rasio utang jangka panjang (Long Term Debt to Assets Ratio) searah dengan tingkat likuiditas PT Bank BTPN Bandar Lampung.

5.2 Saran

DAFTAR PUSTAKA

Jusup, Haryono. Al. 2003. Dasar-dasar Akuntansi. Sekolah Tinggi Ilmu Ekonomi YKPN. Yokyakarta.

Muljono, Teguh Pudjo. 1999. Aplikasi Akuntansi Manajemen dalam Praktek Perbankan. Edisi Satu. BPFE. Yokyakarta.

Sofyan, Iban. 2000. Buku Ajar Manajemen Keuangan Konsep dan Aplikasi. Lamda Sain Indonesia. Lampung.

Syamsuddin, Lukman. Drs. M.A.1985. Manajemen Keuangan Perusahaan. PT Raja Grafindo Persada. Jakarta.

Van Horne, James C. 1983. Manajemen Keuangan. Fakultas Ekonomi. Yokyakarta.

Weston, Fred.J dan Thomas E. Copelend. 1995. Manajemen Keuangan. Diterjemahkan oleh Jaka Wasana. Bina Rupa Aksara. Jakarta.

Weston, J.Fred dan F.Brigham, Eugene. 2010. Dasar-dasar Manajemen. Edisi Kesembilan Jilid Satu.

_______, Pernyataan Standar Akuntansi Keuangan (PSAK) No.31 (Revisi 2000). Akuntansi Perbankan. Jakarta.

_______, SK Dir Bank Indonesia No.30/12/Kep Dir dan Surat Edaran BI

No.30/3/IPPB. Tata Cara Penilaian Tingkat Kesehatan Bank Umum tanggal 30 April 1997.