ABSTRACT

SYSTEMATIC RISK MINIMIZATION THROUGH THE FORMATION OF PORTFOLIO DIVERSIFICATION (The Study Of Company’s Share that Joined in Index LQ45)

Period 2010-2013

By

TRIA MELYSA

This research is aimed to analyze the reduction in unsystematic risk by forming an investment portfolio diversification. This study also discusses how the number of shares required to create an optimal portfolio is diversified. This research used companies which were listed in LQ 45at the Indonesia Stock Exchange(IDX) as population. The sample consisted of 14 companies listed in LQ 45 at the Indonesia Stock Exchange(IDX) in 2010-2013 periods, which were determined through purposive sampling method and has normal data distribution. Researher was using Single Index Model method as the analysis tools for determine optimal portfolio.

The result of this research shows that in the period of February 2010- July 2013 there are 9 company’s share that fulfills the criterion as an optimal combination portfolio, they are BBCA, BBNI, BBRI, GGRM, INDF, KLBF, PGAS, SMGR and UNVR. The portfolio diversification gives an effect on the risk reduction of unsystematic risk up to 0.00022, by the number of company’s shares in the portfolio is 9. The optimum point is at portfolio diversification by the number of 8 shares. The more number of shares included in the portfolio, the diversification effect occurs more rapidly at 2 to 5 company’s shares.

ABSTRAK

MINIMALISASI RISIKO TIDAK SISTEMATIS MELALUI PEMBENTUKAN DIVERSIFIKASI PORTOFOLIO

(Studi Pada Saham Perusahaan yang Tergabung dalam Indeks Saham LQ 45) Periode 2010-2013

Oleh

TRIA MELYSA

Penelitian ini bertujuan untuk menganalisis penurunan risiko tidak sistematis suatu investasi dengan membentuk diversifikasi portofolio. Penelitian ini juga membahas berapa jumlah saham yang diperlukan untuk menciptakan portofolio optimal yang terdiversifikasi. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Indeks LQ 45 pada Bursa Efek Indonesia (BEI). Sampel penelitian terdiri dari 14 perusahaan yang terdaftar di Indeks LQ 45 pada Bursa Efek Indonesia (BEI) periode 2010-2013 yang ditentukan melalui metode purposive sampling dan memiliki distribusi data normal. Peneliti menggunakan metode Model Indeks Tunggal sebagai alat analisis pembentukan portofolio optimal.

Hasil penelitian menunjukkan pada periode Februai 2010- Juli 2013 terdapat 9 saham perusahaan yang memenuhi kriteria sebagai kombinasi portofolio optimal

yaitu saham BBCA, BBNI, BBRI, GGRM, INDF, KLBF, PGAS, SMGR dan UNVR. Diversifikasi portofolio memberikan efek penurunan risiko pada risiko tidak sistematis hingga 0,00022 dengan jumlah 9 saham perusahaan dalam portofolio. Titik optimum diversifikasi berada pada portofolio dengan jumlah saham 8. Semakin banyak jumlah saham yang dimasukkan dalam portofolio, efek diversifikasi terjadi sangat cepat pada portofolio 2 hingga 5 saham perusahaan.

Periode 2010-2013

Oleh TRIA MELYSA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS LAMPUNG

Periode 2010-2013

Oleh TRIA MELYSA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung Karang pada tanggal 18

Juni 1992, merupakan anak ketiga dari 4 (empat)

bersaudara pasangan Bapak Waldi dan Ibu Jumiati.

Penulis menyelesaikan pendidikan di Sekolah Dasar

Negeri 2 Kampung Baru pada tahun 1998-2004.

Kemudian pada tahun 2004 penulis melanjutkan sekolah

menengah pertama di SMPN 8 Bandar Lampung sampai tahun 2007. Penulis

melanjutkan sekolah menengah atas di SMAN 12 Bandar Lampung pada tahun

2007-2010.

Pada tahun 2010 penulis terdaftar sebagai mahasiswa jurusan Ilmu Administrasi

Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung melalui jalur

SNMPTN. Pada tahun 2013 penulis melakukan KKN (Kuliah Kerja Nyata) di

Moto

Allah tidak membebani seseorang itu melainkan dengan

kesanggupannya

(Q.S. Al-Baqarah: 286)

Oarang yang malas te;ah membuang kesempatan yang

diberikan Tuhan, padahal Tuhan tidak pernah

menciptakan sesuatu dengan sia-sia

(Mario Teguh)

Hidup itu pilihan

Berusaha kerja keras untuk sukses

Atau diam saja menunggu kegagalan

Dengan rasa syukur kepada Allah SWT, ku persembahkan karya tulis ini kepada:

Kedua orang tuaku, Ayah dan Ibu yang sangat kucintai, kusayangi dan kubanggakan. Kalian tak pernah berhenti untuk selalu memberikan kasih sayang, doa, dukungan dan

pengorbanan demi masa depan serta keberhasilanku agar lebih baik. Terima kasih ayah dan ibu.

Adik-adikku yang sangat ku sayangi dan kubanggakan, terima kasih atas doa dan dukungan kalian .

Keluarga Besarku yang selalu mendoakan dan memberikan motivasi.

Sahabat dan teman-temanku yang telah memberikan doa, motivasi dan dukungannya.

Seluruh guru dan dosen yang telah membimbing, mengarahkan dan membagi ilmunya demi keberhasilanku.

SANWACANA

Assalamu’alaikum Wr. Wb

Dengan mengucap syukur Alhamdulillahirobbil’alamin penulis panjatka kehadirat ALLAH SWT karena atas ridho, rahmat, dan kasih sayang-Nya yang berlimpah sehingga penulis dapat menyelesaikan skripsi dengan Judul “Minimalisasi Risiko Tidak Sistematis Melalui Pembentukan Diversifikasi Portofolio (Studi Pada Saham Perusahaan

yang Tergabung dalam Indeks LQ45 Periode 2010–2013)” yang merupakan salah satu

syarat untuk mencapai gelar Sarjana Administrasi Bisnis (S.A.B) Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Lampung.

Dalam proses skripsi ini, penulis telah mendapat bantuan baik moril, materi, berupa

petunjuk, bimbingan dan saran dari berbagai pihak secara langsung atau pun tidak

langsung. Untuk itu pada kesempatan ini dengan segala kerendahan hati penulis

ucapkan terima kasih kepada:

1. Bapak Drs. H. Agus Hadiawan, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Lampung.

2. Bapak Drs. A. Efendi, M.M. selaku pembantu dekan I Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Lampung.

3. Bapak Prof. Dr. Yulianto, M.S. selaku pembantu dekan II Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Lampung.

4. Bapak Drs. Pairul Syah, M.H. selaku pembantu dekan III Fakultas Ilmu Sosial

Pembimbing Iterima kasih atas semua saran, nasihat, motivasi, bimbingan, dan

masukan yang telah diberikan kepada penulis

6. Ibu Damayanti, S.A.N., M.A.B., selaku Dosen Pembimbing II yang telah banyak

memberi waktu luang, bimbingan, dan inspirasi walaupun sering sering

menghilang dan merepotkan tetap dibantu dengan sepenuh hati.

7. Bapak Ahmad Rifa’i, S.Sos., M.Si selaku Dosen Pembahas dan Penguji yang

telah banyak memberikan kritikan, saran, masukan dan arahan kepada penulid

dalam penyusunan skripsi ini.

8. Seluruh dosen dan staf Jurusan Ilmu Administrasi Bisnis (Ibu Merta) yang tidak

dapat disebutkan satu per satu, terima kasih atas bantuan, ilmu dan nasihatnya.

9. Keluarga tercinta: Ayah, Ibu, Kakak-Kakakku dan adikku serta keluarga besarku

yang selalu mendoakanku, memberikan dukungan dan motivasi.

10. Untuk anak geng motor jubah merah: Septican S.AB (yang keliatan galak tapi

meloo, jangan terlalu polos-polos), Indah Merry Diana S.AB (se-curhatan yg

kadang sama-sama ga nggeehhh). Lisa Aryani S.AB (bukan cewe kode-an).

Terima kasih selalu ada dan selalu memberikan dukungan, semangat, serta

doanya. Semoga kita menjadi orang yang sukses dan dapat mengsukseskan orang

lain. aamiiin …..

11. Sahabat nyengnyong assek: Devi Melisa Putri S.AB (miss rempong), Ade Prima

12. Teman-teman seperjuanganku di Ilmu Administrasi Bisnis angkatan 2010, Terra

Eka Yusticia S.AB, Ratna Ariyani S.AB, Puji Lestari Damayati S.AB, Bobby

Christian, Daniel Setiawan, Annisa Fabiolla S.AB, Yulia Hardianti S.AB,

Nurmala S.AB, Meika Amalia S.AB, Esti Utami S.AB, Rifatunnisa S.AB, Intria

Prigustiwi S.AB, Novieta Lusiani S.AB, Novi Elita, Nurul Annisa S.AB, Fauziah

S.AB, Wenny Nopriyani S.AB, Marianun S.AB, Sespana Wijayani S.AB,

Kusuma Woroasri S.AB, Dian N S.AB, Dian Santika S.AB, Intan Widyaningrum

S.AB, Susi Kustiana, Rosdiana Dewi, Desi A, Desi R, Mutiara Permata S S.AB,

Rizny Surya Andini, Nopi, Rifa, Mika Rosalina S.AB, Icha, Riandini Tarana P

S.AB, Amanda, Devi Yanik, Cety Angelia, Merlinda, Rahmat Andi S S.AB,

Mustaqim S.AB, Fahmi Ariestian, Solihin S.AB, R Maulana, Fermansyah S.AB,

Ranis Dwi Anna S.AB, Lana Windiarti S.AB, Mutiara Najla S.AB, Lidia S.AB,

dan semuanya yang tidak bisa disebutkan satu per satu, terimakasih atas

bantuannya. Terima kasih juga untuk teman-teman Sosiologi 2010, Annisa

Fajrianti S.Sos, Wenny.

13. Teman-teman seperjuanganku di Ilmu Administrasi Bisnis angkatan 2011, Made,

Maulina, Inggrid, David, Supri, Bekti, Ratu dan semuanya yang tidak bisa

disebutkan satu per satu, terima kasih atas bantuannya dan semangatnya.

Semangat untuk mencapai gelarnya !!

14. Keluarga KKN Desa Tempel Rejo Kecamatan Kedondong Kabupaten

15. Keluarga KKN Kelurahan Sukarame II Kecamatan Teluk Betung Barat Kota

Bandar Lampung: Aris, Ardi, Yolanda, Vicha, Arlen, Bunga, Anggun, Hanny,

Tio, Harun, Dani,

16. Seseorang yang akhir-akhir ini selalu memberikan doa, semangat, motivasi,

dukungan, dan saran. Terima kasih…

17. Keluarga Besar Universitas Lampung yang telah membantu saya selama saya

belajar di Universitas Lampung.

18. Semua pihak yang telah membantu baik secara langsung maupun tidak langsung

dalam penyelesaian skripsi ini, terima kasih atas bantuannya.

Semoga Allah SWT membalas jasa-jasa yang telah kalian berikan kepada penulis

selama ini. Pada akhirnya penulis mengharapkan agar Skripsi ini dapat dipergunakan

dengan sebaik-baiknya dan dapat bermanfaat bagi ilmu pengetahuan, khususnya Ilmu

Administrasi Bisnis.

WassalamualaikumWr. Wb

Bandar Lampung, Juli 2014

Penulis,

DAFTAR ISI

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 6

II. TINJAUAN PUSTAKA ... 7

2.1Investasi ... 7

2.1.1 Pengertian Investasi ...7

2.1.2 Instrumen Investasi ... 8

2.1.3 Proses Investasi ... 9

2.2TeoriPortofolio ... 11

2.2.1 Return ... 15

2.2.2 Return Portofolio ... 15

2.2.3 Risiko ... 16

2.2.4 Risiko Portofolio ... 19

2.3Model Indeks Tunggal ... 19

2.3.1 Beta ... 22

2.3.2 Standar Deviasi ... 24

2.3.3 Varian dan Kovarian ... 25

2.3.4 Excess Return to Beta ... 28

2.3.5 Cutt off Point ... 27

2.4Diversifikasi ... 29

2.5 PenelitianTerdahulu ... 31

2.6 Kerangka Pemikiran ... 34

2.7 Hipotesis ... 36

III.METODE PENELITIAN ... 37

3.2Populasi dan Sampel ... 38

3.3Jenis dan Sumber Data ... 38

3.4Teknik Pengumpulan Data ... 39

3.5Definisi Operasional Variabel ... 40

3.6Teknis Analisis Data ... 43

IV. ANALISIS DAN PEMBAHASAN ... 51

4.1Gambaran Umum Objek Penelitian ... 51

4.1.1 PT Astra Internasional Tbk ... 52

4.1.2 PT Bank Central Asia Tbk ... 53

4.1.3 PT Bank Negara Indonesia Tbk ... 53

4.1.4 PT Bank Rakyat Indonesia Tbk ... 55

4.1.5 PT Bank Mandiri Tbk ... 56

4.1.6 PT Gudang Garam Tbk ... 58

4.1.7 PT Indofood Sukses Makmur Tbk ... 59

4.1.8 PT Indocement Tunggal Prakarsa Tbk ... 60

4.1.9 PT Kalbe Farma Tbk ... 61

4.1.10 PT Perusahaan Gas Negara Tbk ... 62

4.1.11 PT Semen Gresik Tbk ... 63

4.1.12 PT Telekomunikasi Tbk ... 64

4.1.13 PT United Tractor Tbk ... 65

4.1.14 PT Unilever Indonesia Tbk ... 66

4.2Hasil Analisis Data ... 69

4.2.1 Uji Normalitas Data Return Saham ... 69

4.2.2 Analisis Return dan Risiko Individu ... 70

4.2.3 Analisis Return dan Risiko Pasar ... 73

4.2.4 Beta dan Alpha Sekuritas ... 74

4.2.5 Kesalahan Residu atau Varian Kesalahan Residu ... 77

4.2.6 Excess Return to Beta (ERB) ... 80

4.2.7 Titik Pembatas (Cutt Off Point) ... 83

4.2.8 Proporsi saham dalam portofolio optimal ... 85

4.2.9 Return Portofolio ... 87

4.2.10 Diversifikasi ... 88

4.3Pembahasan ... 91

4.3.1 Portofolio Optimal ... 91

4.3.2 Diversifikasi untuk Meminimalkan Risiko ... 95

4.3.3 Titik Optimum Diversifikasi ... 97

4.4Keterbatasan Penelitian ... 98

V. KESIMPULAN DAN SARAN ... 100

5.1 Kesimpulan ... 100

5.2 Saran ... 101

DAFTAR TABEL

Halaman

Tabel 1.1 Data Rata-rata Return Saham Indeks LQ 45 ... .. 2

Tabel 2.1 Penelitian Terdahulu ... 34

Tabel 3.1 Sampel Pembentuk Indeks LQ45 ... 38

Tabel 3.2 Definisi Operasional Variabel ... 42

Table 4.1 Sampel Penelitian ... 51

Tabel 4.2 Uji Normalitas Data Return Saham ... 68

Tabel 4.3 Return Ekspektasi dan Risiko Saham Individual ... 71

Tabel 4.4 Return dan Risiko Pasar ... 73

Tabel 4.5 Beta dan Alpha Sekuritas ... 76

Tabel 4.6 Perhitungan Varian Kesalahan Residu dari 14 saham LQ-45... 78

Tabel 4.7 Perhitungan Excess Return to Beta (ERB) ... 81

Tabel 4.8 Nilai ERB dengan Ci masing-masing saham ... 84

Tabel 4.9 Proporsi Saham dalam Portofolio Optimal ... 86

Tabel 4.10 Perhitungan Return Portofolio ... 88

Tabel 4.11 Diversifikasi Portofolio ... 89

DAFTAR GAMBAR

Halaman

Gambar 2.1 Risiko Total, RisikoSistematis, dan Risiko Tidak Sistematis ... 18

Gambar 2.2 Pengurangan Risiko Portofolio ... 29

Gambar 2.3 Kerangka Pemikiran ... 36

Gambar 4.1 Diversifikasi Portofolio ... 90

DAFTAR LAMPIRAN

Lampiran 1 .Uji Kolmogorov Smirnov dan Q-Q plot of return

Lampiran 2. Perhitungan return ekspektasi dan risiko Lampiran 3. Return dan risiko pasar

Lampiran 4. Beta dan Alpa Sekuritas

Lampiran 5. Perhitungan Kesalahan Residu dan Varian Kesalahan Residu

Lampiran 6. Perhitungan Excess Return to Beta (ERB) Lampiran 7. Titik Pembatas (Cut Off Point)

Lampiran 8. Proporsi Saham dalam Portofolio Optimal

Lampiran 9. Perhitungan Return Portofolio Lampiran 10. Diversifikasi Portofolio

I. PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi membuat masyarakat mengubah sudut pandang mereka

terutama dalam berinvestasi. Setiap orang dihadapkan pada berbagai pilihan

dalam menentukan jumlah dana atau sumber daya yang mereka miliki untuk

konsumsi saat ini dan di masa datang. Sumber dana yang dibutuhkan tidak bisa

hanya diperoleh dari satu sumber saja seperti hutang, hutang hanya akan membuat

semakin sulit dengan menanggung beban bunga dari hutang tersebut. Salah satu

alternatif untuk mendapatkan modal adalah dengan berinvestasi di pasar modal.

Investasi merupakan komitmen untuk mengorbankan konsumsi sekarang dengan

tujuan memperbesar konsumsi dimasa mendatang. Investasi berkaitan dengan

penanaman sejumlah dana pada aset real seperti tanah, emas, rumah, dan aset real

lainnya atau pada aset finansial lainnya seperti deposito, reksa dana, saham,

obligasi dan surat berharga lainnya (Tandelilin, 2010). Pasar modal didefinisikan

Tandelilin (2010) adalah sebagai tempat pertemuan anatara pihak yang memiliki

kelebihan dana dan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas. Dengan adanya pasar modal, investor sebagai pihak

yang kelebihan dana dapat menginvestasikan dananya dengan harapan

Undang-Undang No. 8 tahun 1995 dalam Tandelilin (2010) mendefinisikan pasar

modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Dilihat dari

sisi pemodal, dengan adanya pasar modal investor dapat menanamkan dananya

pada surat berharga (financial assets) di samping pada real asset (Husnan dalam

Kusneri, 2002).

Banyak investor menginvestasikan dana mereka di pasar modal dalam bentuk

saham. Saham menjadi pilihan yang baik bagi seorang investor dalam berinvestasi

dikarenakan saham dapat memberikan keuntungan lebih besar dalam waktu yang

singkat. Investor tentunya akan memilih berinvestasi pada saham-saham yang

menghasilkan tingkat keuntungan yang tinggi, walaupun hal ini tentunya akan

memberikan risiko yang tinggi.

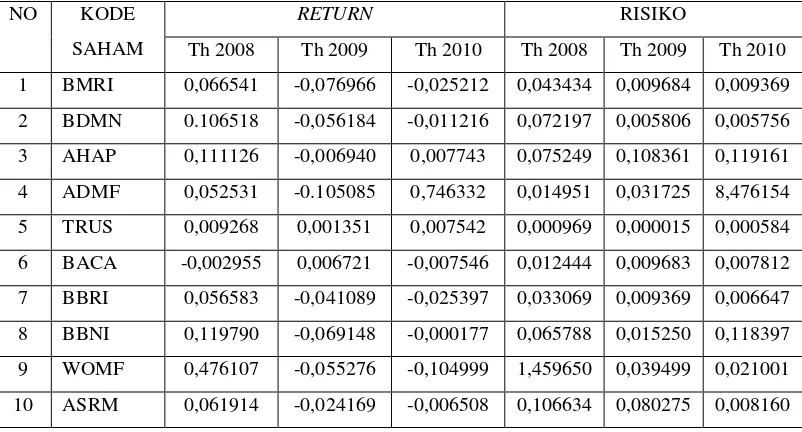

Tabel 1.1 Besar Nilai Return Saham dan Risiko Saham pada Perusahaan Indeks LQ45 Tahun 2008, 2009, dan 2010.

NO KODE

10 ASRM 0,061914 -0,024169 -0,006508 0,106634 0,080275 0,008160

Berdasarkan data diatas, dapat kita lihat pada tahun 2008 bahwa saham WOMF

merupakan saham yang memiliki nilai return dan risiko yang terbesar yaitu

0,476107 dan 1,459650, tetapi angka risiko tersebut tidak menunjukkan berapa

besar nominal yang mungkin dihadapi oleh investor. Tahun 2009 dan 2010 saham

WOMF mengalami penurunan pada nilai return yang diikuti penurunan pada

risiko. Tidak berbeda jauh pada saham TRUS yang setiap tahunnya mengalami

perubahan pada return dan risiko. Tahun 2008 saham TRUS memiliki return dan

risiko terbesar dibandingkan pada tahun 2009 dan 2010 yaitu 0,009268 dan

0,000969. Tahun 2009 saham TRUS mengalami penurunan return dan risiko yang

kemudian kembali naik pada tahun 2010. Hal ini menunjukkan bahwa tingkat

pengembalian (return) yang besar akan menghasilkan risiko yang besar pula. Jadi

tingkat pengembalian dan risiko memiliki hubungan yang sangat erat dimana

antara pengembalian dan risiko tidak dapat dipisahkan.

Untuk meminimalkan risiko dalam investasi tanpa mengurangi return, investor

dapat melakukan diversifikasi (penyebaran risiko) dengan membentuk portofolio

atas sejumahsaham yaitu dengan melakukan investasi pada banyak saham

sehingga risiko kerugian dapat ditutupi dengan keuntungan pada saham yang

lainnya. Hal ini dikarenakan masing-masing saham memiliki korelasi (hubungan)

yang berbeda antara saham yang satu dengan yang lain ataupun terhadap kondisi

pasar secara keseluruhan.

Risiko dalam investasi dapat dibedakan menjadi dua jenis, yaitu risiko sistematis

dan risiko tidak sistematis. Risiko sistematis atau risiko pasar merupakan risiko

Perubahan pasar yang terjadi akan mempengaruhi variabilitas return suatu

investasi. Risiko ini dapat berupa tingkat bunga, keadaan pasar, ataupun inflasi.

Oleh sebab itu, risiko sistematis tidak dapat didiversifikasi. Risiko tidak sistematis

atau risiko spesifik adalah risiko yang tidak terkait dengan perubahan pasar secara

keseluruhan. Risiko ini lebih terkait pada perubahan kondisi perusahaan. Risiko

tidak sistematis ini dapat diminimalisir dengan melakukan diversifikasi aset dalam

suatu portofolio. Jadi, tujuan diversifikasi saham dalam portofolio adalah

meminimalkan risiko tidak sistematis.

Risiko yang relevan untuk dipertimbangkan dalam kaitannya dengan portofolio

saham adalah risiko sistematis dari masing-masing saham individu yang

membentuk portofolio. Menurut Alexander dan Bailey dalam Taliawo dan Atahau

(2007) semakin banyak (jenis) saham yang membentuk portofolio, menyebabkan

semakin banyak pengurangan pada risiko tidak sistematis, sebaliknya risiko

sistematis tidak berkurang. Hal lain yang disebutkan oleh Husnan (2003) bahwa

risiko portofolio yang terdiversifikasi secara baik tergantung pada risiko

masing-masing saham yang dimasukkan dalam portofolio tersebut.

Beberapa penelitian yang sama berkaitan dengan diversifikasi telah dilakukan

sebelumnya, diantaranya penelitian dilakukan oleh Astuti (2010) di Bursa Efek

Indonesia periode Agustus 1997-1999 dan 2005-2006, menunjukkan bahwa

semakin banyak jumlah saham yang dimasukkan kedalam portofolio, efek

diversifikasi terjadi sangan cepat pada kedua periode dengan range jumlah saham

antara 6 hingga 16 saham dengan proporsi risiko unik atau risiko tidak sistematis

Supriyanto (2008) yang menyimpulkan risiko portofolio dapat dikurangi bahkan

sampai dibawah risiko sistematis dengan pendekatan Markowitz jika investor rela

memasukkan lebih dari 7 instrumen. Dengan jumlah porsi masing-masing jenis

saham sama, investor perlu mengetahui berapa jumlah jenis saham yang dapat

memberikan hasil diversifikasi portofolio yang optimal disertai risiko yang

minimum.

Berdasarkan penjelasan di atas, penulis tertarik untuk melakukan penulisan skripsi

dengan judul “Minimalisasi Risiko Tidak Sistematis dengan Membentuk Diversifikasi Portofolio Optimal (Studi Pada Indeks Saham LQ45 Periode 2010 –2013)”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka permasalahan yang dapat

dirumuskan dalam penelitian ini adalah:

1. Berapa jumlah perusahaan pada Indeks LQ-45 yang dapat membentuk

portofolio terdiversifikasi?

2. Apakah diversifikasi pada portofolio optimal dapat meminimalkan risiko?

3. Berapa jumlah perusahaan yang dapat memberikan efek diversifikasi yang

1.3 Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah yang telah

dikemukakan di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui jumlah perusahaan pada Indeks LQ-45 yang dapat

membentuk portofolio terdiversifikasi.

2. Untuk mengetahui efek diversifikasi portofolio optimal dalam

meminimalkan risiko.

3. Untuk mengetahui jumlah perusahaan yang dapat memberikan efek

diversifikasi yang optimum.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi investor, untuk memberikan informasi kepada investor yang memiliki keterbatasan informasi mengenai saham sehingga tidak salah dalam memilih saham untuk berinvestasi

II. TINJAUAN PUSTAKA

2.1 Investasi

2.1.1 Pengertian Investasi

Investasi merupakan komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah deviden di masa yang akan datang, sebagai imbalan atas waktu dari risiko yang terkait dengan investasi tersebut (Tandelilin, 2010). Sedangkan pengertian investasi menurut Sunariyah yang dikutip dalam Salamah (2011) adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapat keuntungan di masa-masa yang akan datang.

definisi di atas, investasi adalah bagaimana memanfaatkan dana saat ini untuk mendapatkan keuntungan atau menghasilkan barang yang lebih besar di masa yang mendatang. Untuk mencapai suatu efektivitas dan efisiensi dalam keputusan investasi terdapat beberapa tujuan dalam melakukan investasi (Tandelilin, 2010), yaitu:

a. Mendapat kesejahteraan atau kehidupan yang lebih baik dimasa yang akan datang. Seseorang akan berfikir bagaimana untuk dapat meningkatkan taraf hidupnya untuk memperoleh kehidupan yang lebih layak di masa depan. b. Membantu mengurangi tekanan inflasi.

c. Terciptanya keuntungan dalam investasi yang berkesinambungan

(continuity).

d. Penghematan pajak.

2.1.2 Instrumen Investasi

Sebelum melakukan investasi, sebaiknya investor harus mengetahui instrumen-instrumen investasi. Tujuannya adalah agar investor bisa menentukan instrumen-instrumen mana yang paling baik. Terdapat tiga instrumen dasar yang perlu dipahami, yaitu: a. Obligasi

Obligasi umumnya mendapat bunga yang tetap yang disebut dengan kupon. Karena obligasi mendapatkan bunga yang besarnya tetap, maka obligasi juga termasuk dalam investasi dengan pendapatan tetap. Obligasi (bond)

hutang atau kewajiban jangka panjang (bond), sedangkan utang jangka pendek disebut bill. Nilai utang dari obligasi akan dibayarkan pada saat jatuh temponya. Nilai utang dari obligasi ini dinyatakan di dalam surat hutangnya.

b. Saham

Saham berbeda dengan obligasi. Saham memberikan hak kepemilikan dan saham tidak memberikan bungan melainkan keuntungan. Saham yang diterbitkan emiten ada 2 macam, yaitu saham biasa (common stock) dan saham istimewa (preffered stock). Perbedaan saham ini terletak pada hak yang melekat pada saham tersebut yaitu hak atas deviden, bagian dari kekayaan jika perusahaan dilikuidasi setelah dikurangi semua kewajiban-kewajiban perusahaan.

c. Reksa Dana

Reksa dana (mutual fund) merupakan jenis instrumen investasi yang juga tersesia di pasar modal. Reksa dana diartikan sebagai wadah yang berisi sekumpulan sekuritas yang dikelola oleh perusahaan investasi dan dibeli oleh investor (Tandelilin, 2010). Hasil investasi reksa dana dibagikan secara proporsional kepada pihak yang terlibat, manajer investasi (pengelola), bank kustodian, dan distribusi.

2.1.3 Proses Investasi

a. Penentuan tujuan investasi

Tahap pertama adalah menentukan tujuan investasi yang akan dilakukan. Tujuan investasi masing-masing investor bisa berbeda-beda tergantung pada investor yang membuat keputusan tersebut. Misalnya, tujuan investasi pada dana pensiun dilakukan dalam rangka menjaga likuiditas yang baik agar setiap anggota yang pensiun dapat terpenuhi hak-haknya.

b. Penentuan kebijakan investasi

Tahap kedua ini merupakan tahap penentuan kebijakan untuk memenuhi tujuan investasi yang telah ditetapkan. Pada tahap ini dimulai dengan penentuan keputusan alokasi aset. Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai kelas aset yang tersedia (saham, obligasi, real estat ataupun sekuritas luar negeri). Investor perlu memperhatikan batasan-batasan yang dapat mempengaruhi kebijakan investasi.Investor tidak hanya menetapkan bahwa tujuan investasi yang dilakukan untuk mendapatkanva keuntungan yang sebesar-besarnya, karena adanya korelasi positif antara besarnya return yang diharapkan dengan risiko yang harus ditanggung (Halim, 2005)

c. Pemilihan strategi portofolio

(Sartono dalam Pasaribu, 2010). Strategi aktif bertujuan untuk mendapatkan

return portofolio saham yang lebih tinggi dari return portofolio saham strategi pasif. Dilain sisi, strategi pasif merupakan tindakan investor yang cenderung pasif dalam berinvestasi sahan dan pergerakan sahamnya hanya bergantung pada pergerakan indeks pasar.

d. Pemilihan aset

Setelah strategi portofolio ditentukan, tahap selanjutnya adalah pemilihan aset-aset yang akan dimasukkan dalam portofolio. Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio. Tujuannya adalah untuk mencari kombinasi portofolio yang efisien, yaitu portofolio yang menawarkan return dapat diharapkan tinggi dengan risiko tertentu.

e. Pengukuran dan evaluasi kinerja portofolio

Tahap ini merupakan tahap paling akhir dari proses investasi. Meskipun demikian, adalah salah kaprah jika kita langsung mengatakan bahwa tahap ini adalah tahap terakhir, karena sekali lagi proses investasi merupakan proses yang berkesinambungan dan terus-menerus.

2.2 Teori Portofolio

Teori portofolio modern diperkenalkan oleh Markowitz di tahun 1950-an seorang ekonom yang memenangkan hadiah Nobel di bidang ekonomi di tahun 1990. Teori ini merupakan teori yang pertama diperkenalkan untuk pembahasan return

korelasi antar imbal hasil. Markowitz menyatakan bahwa jika kita menambahkan secara terus-menerus jenis sekuritas ke dalam portofolio, maka manfaat pengurangan risiko yang dioeroleh akan semakin besar sampai mencapai titik tertentu di mana manfaat pengurangan tersebut mulai berkurang.

Tandelilin (2010) mengatakan bahwa aspek pokok teori portofolio adalah konsep

leader risiko yang terkait pada aktiva yang berada dalam suatu portofolio akan berlainan dengan leader risiko dari aktiva yang berdiri sendiri. Teori keuangan menyatakan bahwa apabila risiko suatu investasi meningkat, maka pemodal mensyaratkan tingkat keuntungan semakin besar. Untuk menghindari risiko pada suatu investasi antara lain dilakukan melalui diversifikasi saham dengan membentuk portofolio (Sartono dan Zulaiharti dalam Sulistyowati, 2012).

Markowitz berasumsi bahwa investor akan dapat membentuk portofolio yang efisien dan portofolio yang dibentuk harus terdiversifikasi agar terjadi penyebaran risiko. Diversifikasi tersebut akan menghasilkan portofolio yang efisien dimana portofolio tersebut akan menghasilkan return yang optimal dengan risiko tertentu dibandingkan dengan return portofolio lain yang mempunyai risiko lebih besar.

2.2.1 Return

ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi dimasa mendatang (Jogiyanto, 2012). Return realisasi dihitung menggunakan data historis. Return realisasi ini digunakan sebagai salah satu pengukur kinerja dari perusahaan dan juga sebagai dasar penentuan return ekspektasi (expected return)

serta risiko dimasa datang. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh investor dimasa mendatang.

Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode tertentu. Return total terdiri atas dua komponen utama, yaitu capital gain (loss) dan yield. Capital gain atau capital loss merupakan selisih dari harga investasi sekarang dengan harga pada periode yang lalu. Sedangkan yield adalah persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Dari kedua komponen return di atas, maka return total suatu investasi dapat dihitung dengan menjumlahkan yield dan capital gain yang diperoleh dari suatu investasi.

Secara matematis return total suatu investasi bisa dituliskan sebagai berikut (Jogiyanto, 2012):

Return total = Capital gain + yield ... (2.1) ... (2.2)

Return suatu saham dapat pula dihitung sebagai berikut (Irala dan Patil dalam

Astuti, 2010):

... (2.4)

Hartono dalam Astuti (2010) mendefinisikan expected return merupakan return

yang diharapkan akan diperoleh investor di masa mendatang. Tidak ada kepastian mengenai harga suatu saham dan pendapatan dividen yang akan didapat menyebabkan investor hanya dapat mengharapkan return pada tingkat tertentu atau expected return. Bodie, dkk dalam Astuti (2010) mendefinisikan expected rate of return sebagai rata-rata tertimbang dari probabilitas tingkat rate of return

pada setiap skenario yang ada. Sehingga expected return dapat dituliskan sebagai berikut:

Keterangan:

PS = probabilitas pada skenario s

RS = expected return pada skenario s

E(R) = Expected return total

mungkin terjadi, maka pertimbangan atas return perlu dilakukan sebagai pertimbangan investor dalam berinvestasi.

2.2.2 Return Portofolio

Return realisasian dari suatu portofolio dapat diestimasi dengan menghitung rata-rata tertimbang dari return realisasian masing-masing sekuritas tunggal yang ada dalam portofolio. Secara matematis, return realisasian portofolio dapat ditulis (Jogiyanto, 2012):

Keterangan:

Rp = return realisasi portofolio wi = porsi sekuritas ke-i

Ri = return realisasi darisekuritas ke-i

n = jumlah sekuritas-sekuritas dalam portofolio

Sedangkan return ekspektasian portofolio merupakan rata-rata tertimbang dari

Keterangan:

E(Rp) = return ekspektasian dari portofolio

wi = porsi sekuritas ke-i

E(Ri) = return ekspektasian dari sekuritas ke-i

n = jumlah sekuritas-sekuritas dalam portofolio

Berdasarkan definisi di atas, dapat disimpulkan bahwa return ekspektasian dapat digunakan sebagai pengambilan keputusan investor dalam berinvestasi. Return

ekspektasian sangat penting karena merupakan return yang diharapkan seorang investor.

2.2.3 Risiko

Risiko suatu investasi juga perlu diperhitungkan. Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu investasi merupakan

trade-off dari kedua faktor (Jogiyanto, 2012). Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang ditanggung, semakin besar

return yang didapatkan.

Terdapat beberapa sumber risiko yang mempengaruhi besarnya risiko suatu investasi. Menurut Tandelilin (2010) sumber-sumber tersebut antara lain:

a. Risiko suku bunga (interest rate risk), adalah variabilitas return yang disebabkan oleh perubahan tingkat suku bunga.

b. Risiko pasar (market risk), adalah variabilitas return yang disebabkan fluktuasi pasar secara keseluruhan.

d. Risiko bisnis (Business risk), adalah risiko yang timbul karena menjalankan bisnis dalam suatu jenis.

e. Risiko finansial (financial risk), adalah risiko yang ditimbulkan karena adanya keputusan perusahaan untuk menggunakan hutang dalam pembiayaan modalnya.

f. Risiko likuiditas (liquidity risk), adalah risiko yang berkaitan dengan pasar sekunder dimana instrumen investasi diperdagangkan.

g. Risiko nilai tukar mata uang (exchange rate risk), adalah risiko yang berhubungan dengan fluktuasi nilai tukar mata uang domestik dengan nilai mata uang negara lain.

h. Risiko negara (country risk), adalah risiko yang berkaitan dengan kondisi politik suatu negara yang diinvestasikan.

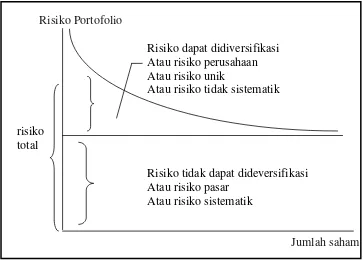

Risiko Portofolio

Risiko dapat didiversifikasi Atau risiko perusahaan Atau risiko unik

Atau risiko tidak sistematik

risiko total

Risiko tidak dapat dideversifikasi Atau risiko pasar

Atau risiko sistematik

Jumlah saham Sumber: Jogiyanto, 2012.

Gambar 2.1 Risiko Total, Risiko Sistematis, dan Risiko Tidak Sistematis

Risiko sering dihubungkan dengan penyimpangan yang diterima dengan yang diekspektasikan. Van Horne dan Wachowics, Jr (1992) dalam Jogiyanto (2012) mendefinisikan risiko sebagai variabilitas return terhadap return yang diharapkan. Maka risiko suatu investasi dapat diukur dengan variance atau akar dari variance

yaitu standar deviasi.

Secara matematis standar deviasi dapat dirumuskan sebagai berikut (Jogiyanto, 2012):

... ... (2.8)

Keterangan:

Xi = nilai ke-i

E(Xi) = nilai ekspektasian

N = jumlah dari observasi

2.2.4 Risiko Portofolio

Risiko merupakan kerugian yang harus dihadapi oleh investor dalam berinvestasi. Risiko pada portofolio saham juga disebut sebagai variance dan dapat dituliskan rumusan umumnya sebagai berikut (Jogiyanto, 2012):

Keterangan:

σ2

p = varians return portofolio

σ2

i = varians return sekuritas i

σij = kovarians antara return sekuritas i dan j

wi = bobot atau porsi dana yang diinvestasikan pada sekuritas i

2.3 Model Indeks Tunggal

dari sekuritas mungkin berkorelasi karena adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Dengan dasar ini, return dari suatu sekuritas dan

return dari indeks pasar yang umum dapat dituliskan sebagai hubungan:

... (2.10)

Variabel merupakan komponen return yang tidak tidak tergantung dari return

pasar. Variabel dapat dipecah menjadi nilai yang diekspektasi (expected value)

dan kesalahan residu (residual error) sebagai berikut:

... (2.11)

Subtitusi persamaan diatas kedalam rumus (2.10), maka akan didapatkan persamaan model indeks tunggal sebagai berikut:

... (2.12)

Keterangan :

: Return sekuritas ke-i

: Nilai ekspektasi dari return sekuritas yang independen terhadap return

pasar

: Beta yang merupakan koefisien yang mengukur perubahan akibat perubahan RM.

: Kesalahan residu yang merupakan variabel acak dengan nilai ekspektasi sama dengan nol.

Model indeks tunggal membagi return dari suatu sekuritas ke dalam dua komponen , yaitu:

1. Komponen return yang unik diwakili oleh yang independen terhadap return pasar

2. Komponen yang berhubungan dengan return pasar yang diwakli oleh .

Bagian return yang unik hanya berhubungan dengan peristiwa mikro yang mempengaruhi perusahaan, tetapi tidak mempengaruhi semua perusahaan-perusahaan secara umum. Bagian return yang berhubungan dengan return pasar ditunjukkan oleh Beta ( ) yang merupakan sensitivitas return suatu sekuritas terhadap return pasar. Return pasar mempunyai beta bernilai 1. Suatu sekuritas yang mempunyai beta bernilai 1,5 mempunyai arti bahwa perubahan return pasar sebesar 1% akan mengakibatkan perubahan return dari sekuritas tersebut dengan arah yang sama sebesar 1,5%.

Model indeks tunggal dapat digunakan dengan dasar asumsi-asumsi sebagai berikut (Jogiyanto, 2012):

1. Kesalahan residu dari sekuritas ke-i tidak berkovari dengan kesalahan residu sekuritas ke-j atau ei tidak berkovari (berkorelasi) dengan ej untuk semua nilai

dari i dan j. asumsi ini secara metematis dapat dituliskan sebagai berikut: Cov (ei,ej) = 0

Besarnya Cov (ei,ej) dapat juga ditulis sebagai berikut:

Karena secara konstruktif bahwa E(ei) dan E(ej) adalah sama dengan nol,

maka:

Cov (ei,ej) = E ([ei– 0] . [ej– 0])

= E (ei . ej)

2. Return indeks pasar (RM) dan kesalahn residu untuk tiap-tiap sekuritas (ei)

merupakan variable-variabel acak. Oleh karena itu, diasumsikan bahwa ei

tidak berkovari dengan return indeks pasar RM. Asumsi ini dinyatakan secara

matematis sebagai berikut: Cov (ei, RM) = 0

Persamaan diatas diuraikan menjadi:

Cov (ei, RM) = E ([(ei– E(ei)] . [RM – E(RM)]) = 0

Karena E(ei) = 0, maka :

Cov (ei, RM) = E (ei . [RM – E(RM)]) = 0

Asumsi-asumsi dari model indeks tunggal mempunyai implikasi bahwa sekuritas-sekuritas bergerak bersama-sama bukan karena efek di luar pasar, melainkan karena mempunyai hubungan yang umum terhadap indeks pasar.

2.3.1 Beta

Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas atau

return portofolio terhadap return pasar. Beta sekuritas ke-i mengukur volatilitas

return sekuritas ke-i dengan return pasar. Beta portofolio mengukur volatilitas

Volatilitas dapat didefinisikan sebagai fluktuasi dari return-return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu. Jika fluktuasi return-return

sekuritas atau portofolio secara statistik mengikuti fluktuasi dari return-return

pasar, maka beta dari sekuritas atau portofolio tersebut bernilai 1. Beta bernilai 1 menunjukkan bahwa risiko sistematik suatu sekuritas atau portofolio sama dengan risiko pasar. Beta sama dengan 1 juga menunjukkan jika return pasar bergerak naik (turun), return sekuritas atau portofolio juga bergerak naik (turun) sama besarnya mengikuti return pasar. Beta suatu sekuritas menunjukkan risiko sistematiknya yang tidak dapat dihilangkan dengan diversifikasi. Untuk menghitung beta portofolio, maka beta masing-masing sekuritas dihitung terlebih dahulu. Beta portofolio merupakan rata-rata tertimbang dari beta masing-masing sekuritas.

Menurut Jogiyanto (2012) beta portofolio dapat dihitung dengan rumus:

Keterangan :

: Beta portofolio

: Beta individual sekuritas ke-i

: Proporsi sekuritas ke-i

dengan semakin banyaknya sekuritas didalamnya, karena kesalahan perhitungan beta untuk masing-masing sekuritas akan saling meniadakan. Kesalahan pengukuran beta portofolio yang semakin kecil mengakibatkan beta portofolio semakin stabil dari satu periode ke periode selanjutnya yang mengakibatkan korelasi keduanya semakin besar. Hal ini berarti bahwa portofolio dengan banyak aktiva merupakan yang lebih baik untuk beta masa depan dibandingkan dengan beta sekuritas atau portofolio dengan lebih sedikit sekuritas didalamnya (Salamah, 2011).

Menurut Supranto yang dikutip dalam Salamah (2011) apabila suatu portofolio yang terdiri dari dua sekuritas yang berkorelasi tidak sempurna, tingkat portofolio secara keseluruhan pada umumnya akan menurun (berkurang) karena diversifikasi. Makin banyak sekuritas tang membentuk portofolio makin cepat penurunan tingkat risikonya.

2.3.2 Standar Deviasi

Salah satu pengukur risiko adalah deviasi standar (standard deviation) atau varian

standar itu sendiri menunjukkan seberapa jauh penyimpangan nilai yang diperoleh dari nilai yang diharapkan. Menurut Simamora dalam Salamah (2011) standar deviasi menunjukkan tingkat fluktuasi return yang dihasilkan oleh ekuitas saham dalam saham dibandingkan dengan tingkat rata-rata penghasilan yang diharapkan. Semakin tinggi angka standar deviasi maka semakin tinggi risiko yang dimiliki oleh ekuitas saham dalam saham tersebut.

2.3.3 Varian dan Kovarian

Menurut Reilly dalam Salamah (2011) varian merupakan kuadran dari standar deviasi. Pengukuran risiko ini akan mengidentifikasi besarnya nilai penyimpangan rata-ratanya. Menurut Salamah (2011), varian dapat dirumuskan sebagai berikut:

Keterangan : = Varian

= Standar Deviasi = Rata-rata return = Expected return

Menurut Reilly yang dikutip Salamah (2011) kovarian adalah pengukur yang menunjukkan arah dua variabel yang bergerak relatif sama terhadap nilai individual. Kovarian antara return individu dengan return pasar menunjukkan hubungan arah pergerakan dan nilai-nilai return dengan return pasar. Nilai kovarian yang positif menunjukkan nilai-nilai dari dua variabel bergerah kearah yang sama. Bila salah satu arah naik, maka arah yang lainnya juga meningkat. Demikian juga sebaliknya, apabila salah satu arah turun maka arah yang lainnya juga akan turun. Nilai kovarian yang negatif menunjukkan bahwa nilai-nilai dari dua variabel bergerak berlawanan. Sedangkan nilai kovarian nol manunjukkan tidak ada hubungan antara kedua variabel. Kovarian return dari portofolio dalam

Salamah (2011) dapat dihitung dengan rumus:

... (2.16) Keterangan :

= Kovarian portofolio i dan j = Possible return

= Expected return

= Possible return

= Expected return

... (2.17)

Keterangan :

= koefisien korelasi i dan j = kovarian i dan j

= standar deviasi i = standar deviasi j

Nilai koefisien korelasi ini akan berkisar dari -1 sampai +1. Nilai koefisien menunjukkan adanya korelasi positif sempurna. Nilai koefisien 0 menunjukkan tidak adanya korelasi dan nilai koefisien korelasi -1 menunjukkan adanya korelasi negatif sempurna.

2.3.4 Excess Return to Beta (ERB)

Excess return didefinisikan sebagai selisih return ekpektasi dengan return aktiva bebas risiko. Excess return to beta berarti mengukur kelebihan return relatif terhadap satu unit risiko yang tidak dapat didiversifikasi yang diukur dengan beta (Jogiyanto, 2012). Rasio ERB juga menunjukkan hubungan antara dua faktor penentu investasi, yaitu return dan risiko. Nilai ERB dapat dihitung dengan rumus:

... (2.18)

Keterangan :

= Return ekspektasi berdasarkan model indeks tunggal untuk sekuritas ke-i = Return aktiva bebas risiko

= Beta sekuritas ke-i

2.3.5 Cutt Off Point

Menurut Simamora dalam Salamah (2011) cutt off point merupakan pembatas terhadap suatu ekuitas saham dalam seleksi pembentukan portofolio optimal. Portofolio optimal berisi aktiva-aktiva yang memiliki nilai ERB yang tinggi, maka diperlukan sebuah titik pembatas (cutt off point) yang menentukan batas nilai ERB berapa yang dikatakan tinggi. Besarnya titik pembatas dapat dihitung dengan rumus (Jogiyanto, 2012):

... (2.19)

... (2.20)

... (2.21)

Keterangan :

= nilai titik pembatas

2.4 Diversifikasi

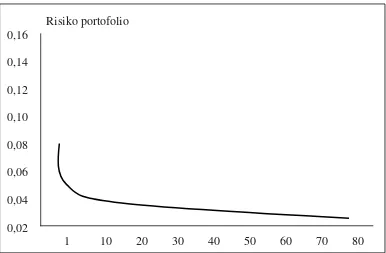

Untuk menurunkan risiko investasi, investor perlu melakukan upaya diversifikasi. Tandelilin (2010) mengungkapkan bahwa diversifikasi (portofolio) merupakan pembentukan portofolio melalui pemilihan kombinasi sejumlah aset sedemikian rupa hingga risiko dapat diminimalkan tanpa mengurangi return harapan yang menjadi tujuan investor dalam berinvestasi. Manajemen portofolio memperkenalkan adanya konsep pengurangan risiko sebagai akibat penambahan sekuritas ke dalam portofolio. Semakin banyak jumlah saham yang dimasukkan dalam portofolio, semakin besar manfaat pengurangan risiko (Tandelilin, 2012).

Risiko portofolio 0,16

0,14 0,12 0,10 0,08 0,06 0,04 0,02

1 10 20 30 40 50 60 70 80 Sumber: Tandelilin, 2010.

Gambar 2.2 Pengurangan risiko portofolio melalui penambahan jumlah saham

Pada teori portofolio modern telah diidentifikasikan bahwa risiko investasi digolongkan menjadi dua, yaitu risiko sistematis (systematic risk) dan risiko tidak sistematis (unsysteatic risk). Risiko sistematis merupakan risiko yang tidak dapat dihilangkan melalui upaya diversifikasi, fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang mempengaruhi pasar secara keseluruhan seperti tingkat bunga, keadaan pasar, ataupun tingkat inflasi. Dengan menggunakan model indeks tunggal, risiko (variance) portofolio dapat dirumuskan:

Berdasarkan rumus (2.24), risiko sistematis dituliskan sebagai berikut:

Atau

SR = βp2σm2 ... (2.24)

Sedangkan risiko tidak sistematis dapat dituliskan:

Dengan proses diversifikasi risiko tidak sistematis semakin lama akan semakin berkurang seiring dengan penambahan saham ke dalam portofolio. Sedangkan risiko sistematis akan tetap ada. Hubungan pertambahan jumlah saham dalam portofolio terhadap risiko tidak sistematis secara matematis dirumuskan:

2.5 Peneliti Terdahulu

Beberapa penelitian yang mengkaji tentang pemilihan saham dan portofolio optima telah banyak dilakukan oleh para peneliti terdahulu. Berikut beberapa penelitian yang sejenis dengan penelitian ini:

1. Peneliti Verani (2002) meneliti mengenai diversifikasi investasi dalam rangka pemilihan portofolio optimal. Hasil penelitian menunjukkan bahwa dengan menggunakan analisis Simple Criteria For Optimal Portofolio Selection (SCFOPS) terpilih 3 saham yang membentuk portofolio optimal. Seselain itu, penilaian kinerja portofolio dilakukan menggunakan Differential Return dengan standar deviasi sebagai ukuran risiko.

2. Peneliti Prastiwi (2006) meneliti mengenai analisis investasi dan penentuan portofolio optomal dengan menggunakan model indeks tunggal dan model

random. Hasil penelitian menunjukkan bahwa portofolio optimal yang dapat

terbentuk oleh model indeks tunggal dan model random adalah portofolio

yang terdiri atas 6 perusahaan dan 9 perusahaan.

penelitian menunjukkan bahwa portofolio yang terdiri dari saham-saham beta rendah memberikan risiko tidak sistematis yang lebih rendah dengan tingkat penurunan yang lebih cepat dibandingkan dengan portofolio yang terdiri dari saham-saham beta tinggi. Investor yang hendak melakukan diversifikasi dengan membentuk portofolio di Bursa Efek Jakarta, perlu memperhatikan tinggi rendahnya beta dari saham-saham yang dipilih karena jika investor menginginkan percepatan penurunan risiko tidak sistematis maka hendaknya dalam membentuk portofolio adalah yang terdiri dari saham-saham berbeta rendah.

4. Peneliti Suprianto (2010) meneliti mengenai minimalisasi risiko dengan membentuk diversifikasi portofolio secara random dan metode Markowitz. Hasil penelitian menunjukkan bahwa: (1) Keuntungan dari diversifikasi portofolio dengan pendekatan secara random pada instrument di Pasar Uang

dapat diperoleh dengan memasukan sebayak 7 sampai dengan 11 instrumen,

(2) Diversifikasi portofolio dengan pendekatan Markowitz dapat

menentukan jumlah ukuran portofolio menjadi 7 instrumen di pasaru ang,

(3) Resiko Portofolio dapat dikurangi bahkan sampai dibawah resiko

sistematis dengan pendekatan Markowitz jika investor rela memasukan

lebihdari 7 Instrumen.

dibanding risiko total yang semakin menurun. Titik optimum jumlah saham dalam portofolio yang memberikan tambahan (marginal) pengurangan risiko pada periode 1 dengan jumlah 14 saham yaitu tingkat diversifikasi hingga 91%, sedangkan pada periode 2 tingkat diversifikasi hingga 97% dengan jumlah 12 saham

Tabel 2.1 Maping Penelitian Terdahulu

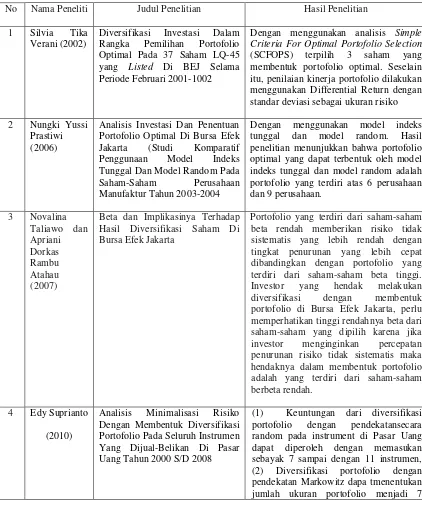

No Nama Peneliti Judul Penelitian Hasil Penelitian

1 Silvia Tika

Verani (2002)

Diversifikasi Investasi Dalam

Rangka Pemilihan Portofolio

Optimal Pada 37 Saham LQ-45

yang Listed Di BEJ Selama

Periode Februari 2001-1002

Dengan menggunakan analisis Simple

Criteria For Optimal Portofolio Selection

(SCFOPS) terpilih 3 saham yang

membentuk portofolio optimal. Seselain itu, penilaian kinerja portofolio dilakukan menggunakan Differential Return dengan standar deviasi sebagai ukuran risiko

2 Nungki Yussi

Prastiwi (2006)

Analisis Investasi Dan Penentuan Portofolio Optimal Di Bursa Efek

Jakarta (Studi Komparatif

Penggunaan Model Indeks

Tunggal Dan Model Random Pada

Saham-Saham Perusahaan

Manufaktur Tahun 2003-2004

Dengan menggunakan model indeks

tunggal dan model random. Hasil

penelitian menunjukkan bahwa portofolio optimal yang dapat terbentuk oleh model indeks tunggal dan model random adalah portofolio yang terdiri atas 6 perusahaan dan 9 perusahaan.

Beta dan Implikasinya Terhadap Hasil Diversifikasi Saham Di Bursa Efek Jakarta

Portofolio yang terdiri dari saham-saham beta rendah memberikan risiko tidak sistematis yang lebih rendah dengan tingkat penurunan yang lebih cepat dibandingkan dengan portofolio yang terdiri dari saham-saham beta tinggi. Investor yang hendak melakukan diversifikasi dengan membentuk portofolio di Bursa Efek Jakarta, perlu memperhatikan tinggi rendahnya beta dari saham-saham yang dipilih karena jika investor menginginkan percepatan penurunan risiko tidak sistematis maka hendaknya dalam membentuk portofolio adalah yang terdiri dari saham-saham berbeta rendah.

4 Edy Suprianto

(2010)

Analisis Minimalisasi Risiko

Dengan Membentuk Diversifikasi Portofolio Pada Seluruh Instrumen Yang Dijual-Belikan Di Pasar Uang Tahun 2000 S/D 2008

(1) Keuntungan dari diversifikasi

portofolio dengan pendekatansecara

random pada instrument di Pasar Uang dapat diperoleh dengan memasukan sebayak 7 sampai dengan 11 instrumen,

(2) Diversifikasi portofolio dengan

instrumen di pasar uang, (3) Resiko Portofolio dapat dikurangi bahkan sampa

idibawah resiko sistematis dengan

pendekatan Markowitz jika investor rela memasukan lebih dari 7 Instrumen

5 Pande Made

Kusuma Ari Astuti (2010)

Diversifikasi Pada Bursa Efek Indonesia Periode Selama Krisis Global dan Setelah Krisis Global

semakin banyak jumlah saham yang dimasukkan kedalam portofolio, efek diversifikasi terjadi sangat cepat pada kedua periode dengan range jumlah saham antara 6 hingga16 saham dengan proporsi risiko unik dibanding risiko total yang semakin menurun. Titik optimum jumlah saham dalam portofolio yang memberikan tambahan (marginal) pengurangan risiko pada periode 1 dengan jumlah 14 saham yaitu tingkat diversifikasi hingga 91%,

sedangkan pada periode 2 tingkat

diversifikasi hingga 97% dengan jumlah 12 saham

Sumber: Data Sekunder, diolah oleh peneliti (2013)

Penelitian ini mempunyai kesamaan dengan penelitian terdahulu dalam hal model yang digunakan yaitu model indels tunggal dan objek yang diteliti yaitu saham-saham perusahaan indeks LQ45 yang terdapat pada Bursa Efek Indonesia namun penelitian terdahu banyak yang memilih objek seluruh perusahaan pada Bursa Efek Jakarta/ Indonesia. Sedangkan perbedaan penelitian ini dengan peneliti terdahulu adalah periode pengamatan 2010-2013. Pemilihan sampel ini juga didasarkan pada teori yang menyatakan bahwa semakin banyak saham yang dimasukkan ke dalam portofolio diversifikasi, maka risiko dari masing-masing sekurits akan minimal.

2.6 Kerangka Pemikiran

Seorang investor berinvestasi pastilah untuk mendapatkan keuntungan atau

return. Akan tetapi, seorang investor tidak akan cukup jika hanya mengharapkan

besar akan membawa risiko yang besar pula, hal ini dikarenakan return dan risiko berbanding lurus. Markowitz mengajarkan investor untuk tetap berinvestasi dengan mengharapkan return besar melalui diversifikasi saham. Diversifikasi saham artinya membagi-bagi saham kedalam beberapa bagian yang dikenal dengan portofolio.

Portofolio dapat memberikan return yang besar kepada investor dengan risiko yang lebih kecil. Di indonesia, investor dihadapkan pada beberapa pilihan indeks saham untuk berinvestasi, diantara beberapa pilihan tersebut investor dapat memilih untuk berinvestasi pada LQ45. Saham-saham dalam LQ45 adalah saham-saham yang ter-liquid sehingga dipercaya dapat memberikan return dengan risiko yang rendah, selain itu saham-saham pada LQ45 merupakan saham-saham yang aktif diberdagangkan.

Single Index Model merupakan salah satu metode yang dapat digunakan untuk menentukan portofolio. Model indeks tunggal menjelaskan hubungan antar return

dari setiap sekuritas individual dengan return pasar. menunjukkan kepekaan

return suatu saham terhadap return indeks pasar. Model indeks tunggal menunjukkan bahwa return ekspektasi terdiri dari dua komponen return yaitu, return unik yang tidak terpengaruh oleh perubahan pasar (variabel ) dan return

perubahan kondisi perusahaan. Risiko tidak sistematis ini dapat diminimalisir

dengan melakukan diversifikasi aset dalam suatu portofolio.

Gambar 2.3 Kerangka Pemikiran

2.7 Hipotesis

Jika peneliti memang tidak atau belum mendapatkan dugaan jawaban terhadap hasil penelitiannya, maka hipotesis tidak perlu dibuat (Arikunto dalam Nasruly, 2013). Berdasarkan teori, pembentukan portofolio optimal menjadi pusat perhatian penulis untuk memperoleh informasi status sesuatu sehingga penulis tidak mengajukan hipotesis.

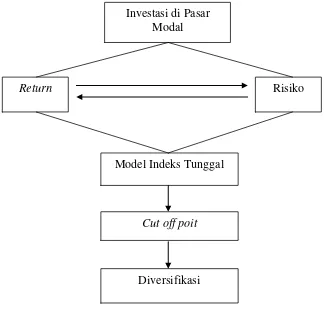

Investasi di Pasar Modal

Return Risiko

Model Indeks Tunggal

Cut off poit

III. METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif yang didasarkan atas survei terhadap objek penelitian. Cooper dan Schindler dalam Salamah (2011) menyatakan penelitian deskriptif adalah penelitian yang menggambarkan suatu fenomena berkaitan dengan populasi penelitian atau estimasi proporsi populasi yang mempunyai karakteristik tertentu. Penelitian deskriptifpada umumnya tidak dimaksudkan untuk menguji hipotesis, tetapi menggambarkan suatu variabel, gejala, atau keadaan (Arikunto, 2005).

3.2 Populasi dan Sampel

ini adalah saham-saham yang berdistribusi normal yang diuji dengan pengujian

Kolmogorov-Smirnov dengan nilai p-value > 0,05.

Berdasarkan kriteria tersebut, maka terpilih 14 (enam belas) sampel yang digunakan dalam penelitian ini, yaitu:

Tabel 3.1 Saham Pembentuk Indeks LQ45 yang BertahanSelama Tahun 2010-2013

No. Kode Nama Emiten Sektor

1 ASII Astra Internasional Tbk Aneka Industri

2 BBCA Bank Central Asia Tbk Keuangan

3 BBNI Bank Negara Indonesia (Persero) Tbk Keuangan

4 BBRI Bank Rakyat Indonesia Tbk Keuangan

5 BMRI Bank Mandiri (Persero) Tbk Keuangan

6 GGRM Gudang Garam Tbk Aneka Industri

7 INDF Indofood Sukses Makmur Tbk Industri Barang Konsumsi

8 INTP Indika Energy Tbk Infrastruktur,utilitas, dan transportasi

9 KLBF Kalbe Farma Tbk Farmasi

10 PGAS Perusahaan Gas Negara Tbk Industri Barang Konsumsi

11 SMGR Semen Gresik (Persero) Tbk. Industri Dasar dan Kimia

12 TLKM Telekomunikasi Tbk Aneka Industri

13 UNTR United Tractors Tbk Perdagangan Jasa Dan Invest

14 UNVR Unilever Indonesia Tbk. Industri Barang Konsumsi

Sumber: www.idx.co.id (2013)

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain (Umar dalam Sulistyowati ,2012). Data-data yang diperlukan dalam penelitian adalah sebagi berikut:

1. Data Harga Saham

darifinance.yahoo.com. Perubahan harga saham bulanan sebagai penentu nilai return dan risiko saham.

2. Data Indeks Harga Saham Gabungan (IHSG)

Data IHSG diambil dari closing price indeks selama periode 2010-2013. Data IHSG mewakili data pasar sebagai penentu nilai return market dan risiko pasar.

3. Data Suku Bunga Indonesia (SBI)

Data tingkat suku bunga SBI diperoleh dari laporan bulanan selama periode2010-2013. Data SBI digunakan sebagai acuan return aktiva bebas risiko (risk free rate of return).

3.4 Metode Pengumpulan Data

3.5 Definisi Variabel Operasional

Berikut ini adalah definisi operasional dan pengukuran variabel. Beberapa hal yang berhubungan dengan portofolio optimal, yaitu:

1. Metode Single Indeks Model(Model Indeks Tunggal), didasarkan pada pengamatan bahwa harga suatu sekuritas berfluktuasi searah dengan indeks pasar. Apabila diamati kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga saham naik dan sebaliknya saham mengalami penurunan harga jika indeks harga saham juga turun.

Indikator variabel model indeks tunggal adalah sebagai berikut: a. Return dan risiko saham

Return dan risiko saham dihitung sebagai komponen model indeks tunggal. Data yang digunakan adalah data penutupan harga saham bulanan pada periode 2010-2013.

b. Return dan risiko Pasar

Diasumsikan bahwa pergerakan saham seiring dengan pergerakan harga padar. Data yang digunakan adalah data IHSG bulanan pada periode 2010-2013.

c. Alpha dan Beta Sekuritas

Alpha digunakan untuk menghitung variance error, sedangkan beta adalah risiko unik saham individual, menghitung keserongan (slop)

d. Kesalahan Residu dan Varian Residu

Variance (σei) adalah barian dari residual error saham i yang juga

merupakan risiko unik. 2. Portofolio Optimal

Portofolio optimal adalah kombinasi aset dari suatu portofolio yang memiliki karakteristik kenaikan tingkat harapan imbal hasil yang paling tinggi terhadap kombinasi-kombinasi portofolio yang dimungkinkan lainnya.

a. Excess return to beta

Excess return to beta (ERB) digunakan untuk mengukur return saham relatif terhadap satu unit risiko yang tidak dapat didiversifikasi yang diukur dengan beta. ERB menunjukkan hubungan antara return dan risiko yang merupakan faktor penentu investasi.

b. Titik Pembatas (Cutt Off Point)

Nilai merupakan hasil bagi varian pasar dan return premium terhadap variance error saham dengan varian pasar dan sensitivitas saham individual terhadap variance error saham. Cutt-Off Point (C*) merupakan nilai terbesar dari sederetan nilai saham.

3. Proporsi Saham dalam Portofolio Optimal

4. Return dan Risiko Portofolio yang Didiversifikasikan

Setelah membentuk kombinasi portofolio optimal dan proporsi masing-masing saham maka perlu menghitung return dan risiko portofolio sebagai informasi untuk investor.

Untuk mempermudah menjelaskan variabel dan definisi operasional maka dibuatkan tabel 3.1 sebagai berikut:

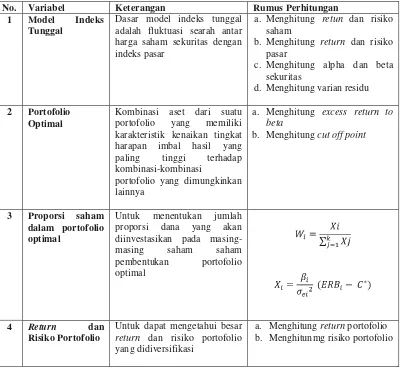

Tabel 3.2 Ringkasan Definisi Operasional dan Variabel Penelitian

No. Variabel Keterangan Rumus Perhitungan 1 Model Indeks

Tunggal

Dasar model indeks tunggal adalah fluktuasi searah antar harga saham sekuritas dengan indeks pasar portofolio yang memiliki karakteristik kenaikan tingkat harapan imbal hasil yang paling tinggi terhadap kombinasi-kombinasi

portofolio yang dimungkinkan lainnya

a. Menghitung excess return to beta

b. Menghitung cut off point

3 Proporsi saham dalam portofolio optimal

Untuk menentukan jumlah proporsi dana yang akan

Untuk dapat mengetahui besar

return dan risiko portofolio yang didiversifikasi

a. Menghitung return portofolio b. Menghitunmg risiko portofolio

3.6 Teknik Analisi Data

Analisis data dilakukan dengan menggunakan metode indeks tunggal untuk menentukan portofolio yang optimal. Sedangkan perhitungannya dilakukan dengan menggunakan program MS Excel. Adapun langkah-langkah yang akan dilakukan adalah sebagai berikut:

1. Menghitung Return dan Risiko Individu Berdasarkan Pendekatan

Model Indeks Tunggal

Model yang digunakan dalam pendekatan ini adalah market model yang dapat dirumuskan sebagai berikut (Jogiyanto, 2012):

... (3.1) Keterangan :

Ri = return saham

α = intercept

β = Beta/ Risiko saham

ei = varian dari residual error saham i yang juga merupakan risiko sistematis

a. Menghitung Nilai ReturnIndividu dan Risiko Saham Individu Nilai Return saham individudapat dihitung dengan rumus:

... (3.2)

Keterangan :

Rt(i) = Return Saham i

Pt-1 = closing price saham i bulan ke t-1

b. Nilai Return ekspektasi saham dapat dihitung dengan rumus:

... (3.3) Keterangan :

E (Ri) = expected return

Rt(i) = return saham i

n = jumlah periode

c. Nilai Risiko saham individudapat dihitung dengan rumus:

Keterangan :

σ2

i = varian saham individual

2. Menghitung ReturnPasardan Risiko Pasar Berdasarkan Pendekatan

Model Indeks Tunggal

a. Menghitung Nilai ReturnPasardan Risiko Pasar

Nilai Return pasar (IHSG) dapat dihitung dengan rumus:

... (3.5)

Keterangan :

Rm(i) = return pasar periode t

IHSGt = IHSG periode t

b. Nilai Return ekspektasi pasar dapat dihitung dengan rumus:

... (3.6) Keterangan :

E (Rm) = Return ekspektasi pasar

c. Nilai Risiko pasar dapat dihitung dengan rumus:

Keterangan :

σ2

m = varian pasar

3. Menghitung Beta dan Alpha Berdasarkan Pendekatan Model Indeks

Tunggal

a. Menghitung Nilai Beta dan Alpha Sekuritas

Beta merupakan koefisien yang mengukur pengaruh perubahan return

pasar terhadap perubahan yang terjadi pada return saham. Nilai Beta dapat dihitung dengan rumus (Jogiyanto, 2012):

... (3.8)

Atau dengan rumus:

... (3.9)

Keterangan:

Alpha merupakan variabel yang tidak dipengaruhi oleh return pasar. Dengan kata lain, variabel ini merupakan variabel yang independen, berbeda dengan beta yang merupakan variabel dependen karena dipengaruhi oleh return pasar.

Nilai Alpha dapat dihitung dengan rumus (Husnan, 2003):

... (3.10) Keterangan:

αi = Alpha Sekuritas

4. Menghitung Varian Residu

MenurutSalamah (2011), varian kesalahan redisu dapat dihitung dengan rumus:

... (3.11)

5. Menentukan Portofolio Optimal dengan Menggunakan Model Indeks

Tunggal

Setelah return, varians, beta, dan alpha masing-masing saham diketahui, langkah selanjutnya untuk menentukan portofolio optimal dengan menggunakan model indeks tunggal adalah dengan menghitung tingkat

Excess Return to Beta (ERB) serta menentukan Cut off Rate ( ), sebagai berikut:

a. Menghitung Excess Return to Beta

Tingkat Excess Return to Beta (ERB) merupakan selisih antara