UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH ECONOMIC VALUE ADDED (EVA) DAN MARKET VALUE ADDED (MVA) TERHADAP RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

OLEH : DANIEL SIAHAAN

090503160

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya sesuai dengan norma, kaidah, dan penulisan etika ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 18 Juli 2013 Yang membuat pernyataan,

ABSTRAK

Penelitianinibertujuanuntukmengetahui pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) secara parsial dan simultan terhadap return saham padaperusahaan manufaktur di Bursa Efek Indonesia selama periode 2009 – 2012.

Populasi penelitian ini sebanyak 145 perusahaan manufaktur. Pemilihansampeldilakukandenganmenggunakanmetode purposive sampling, sehingga diperoleh 30 perusahaan sampel untuk 4 tahun pengamatan (2009-2012).Data yang digunakanadalah data sekunder yang diperolehdariIndonesia Capital Market Directory (ICMD) dandarisitus www.idx.co.id. Prosesanalisis data yang dilakukanterlebihdahuluadalahujiasumsiklasikdanselanjutnyadilakukanpengujianhipo tesis. Metodestatistik yang digunakanadalahregresi linearsederhana.

Hasilpenelitianmenunjukkan bahwa secara parsial dan simultan, Economic Value Added(EVA) dan Market Value Added (MVA) berpengaruhpositif signifikan terhadap return saham pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

ABSTRACT

The porpose of this research is to know the effect of Economic Value Added (EVA) and Market Value Added (MVA) partially and simultaneous towards the stock return of manufactured companiesin the Indonesia Stock Exchange for the period 2009-2012

The population of this research are 145 manufacture companies. This research is a kind of causal research with a total sample of 30 manufactured companies listed in Indonesia Stock Exchange during the period 2009 to 2012, so I get 30 company samples to 4 years (2009-2012). The sample selection is done by using purposive sampling method. The data used are secondary data obtained from the Indonesian Capital Market Directory (ICMD) and from the site www.idx.co.id. The process of data analysis done first is to test the classic assumption and hypothesis testing is then performed. Statistical methods used are simple linear regression.

The results showed that partially and simultaneous Economic Value Added (EVA) and Market Value Added (MVA) has positive influence significantly to stock return at manufacture company listed on Indonesia Stock Exchange.

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Tuhan Allah atas segala rahmat dan karuniaNya serta kesehatan, kemampuan dan kelapangan berpikir yang telahdiberikan sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul ”Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, keterangan dan dorongan moril maupun materil bantuan semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Teristimewa untuk keluarga penulis tercinta ayahanda Ir. Wilson Siahaan, ibunda Marlina Panjaitan, kak Wina dan adek Rizky yang selalu memberikan doa, dorongan dan semangat kepada penulis selama ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selakuDekan Fakultas EkonomiUniversitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. & Ibu Dra. Mutia Ismail, M.M., Ak. selakuKetua &Sekretaris Departemen Akuntansi. Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si., Ak. selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Akhmad, M.Si., Ak., CA selaku dosen pembaca penilai yang telah meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

Dengan segala kerendahan hati, penulis memohon maaf jika terdapat kesalahan dan kekurangan dalam penulisan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi penulis dan seluruh pembaca pada masa yang akan datang.

Medan, 18 Juli 2013 Penulis,

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah dan batasan masalah ... 4

1.2.1Perumusan Masalah ... 4

1.2.2 Batasan Masalah ... 4

1.3 Tujuan Penelitian 1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 6

2.1.1Laporan Keuangan ... 6

2.1.2Kinerja Keuangan Perusahaan ... 7

2.1.3 EVA ... 9

2.1.4 MVA... 15

2.2 Tinjauan Penelitian Terdahulu ... 16

2.3 Kerangka Konseptual ... 17

2.4Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 21

3.2 Karekteristik Populasi dan Sampel Penelitian ... 21

3.3 Jenis Data ... 23

3.4 Teknik Pengumpulan Data ... 23

3.5 Data Operasional Variabel ... 24

3.5.1 Variabel terikat ... 24

3.5.2 Variaabel bebas ... 24

3.6 Model Analisis Data ... 25

3.6.1 Uji Asumsi Klasik ... 25

3.6.1.1 Uji Normalitas ... 26

3.6.2 Pengujian Hipotesis ... 27

3.6.2.1UjiStatistik t ... 28

3.6.2.2 UjiStatistik F ... 28

3.7 Jadwal Penelitian ... 30

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ... 31

4.2 Analisis Hasil Penelitian ... 31

4.2.1Analisis Statistik Deskriptif ... 31

4.2.2Pengujian Asumsi Klasik ... 32

4.2.2.1 Uji Normalitas ... 33

4.2.2.2 Uji Multikolinearitas ... 38

4.2.2.3 Uji Heterokedastisitas ... 39

4.2.2.4 Uji Autokorelasi ... 40

4.3Analisis Regresi ... 41

4.4Pengujian Hipotesis ... 43

4.4.1 Uji Statistikt ... 45

4.4.2 Uji Statistik F ... 47

4.5 Pembahasan Hasil Penelitian ... 48

BAB VKESIMPULAN DAN SARAN 5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 52

5.3Saran ... 53

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No. Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 16

3.1Daftar Sampel Penelitian... 22

3.2 Rencana Jadwal Penelitian ... 29

4.1 Deskriptif Statistik ... 30

4.2 Uji Normalitas ... 32

4.3 Hasil Uji Normalitas ... 34

4.4 Hasil Uji Multikolinieritas ... 37

4.5 Hasil Uji autokorelasi ... 40

4.6 Analisis regresi ... 41

4.7 Model Summary ... 43

4.8 Hasil Uji t ... 44

DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual ... 17

4.1 Grafik Normal Histogram ... 35

4.2 Grafik Normal P-P Plot ... 36

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran i Return saham ... 58

Lampiran ii Market Value Added (MVA) ... 59

Lampiran iii Economic Value Added (EVA)... 60

Lampiran iv Data Variabel perubahan ... 61

ABSTRAK

Penelitianinibertujuanuntukmengetahui pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) secara parsial dan simultan terhadap return saham padaperusahaan manufaktur di Bursa Efek Indonesia selama periode 2009 – 2012.

Populasi penelitian ini sebanyak 145 perusahaan manufaktur. Pemilihansampeldilakukandenganmenggunakanmetode purposive sampling, sehingga diperoleh 30 perusahaan sampel untuk 4 tahun pengamatan (2009-2012).Data yang digunakanadalah data sekunder yang diperolehdariIndonesia Capital Market Directory (ICMD) dandarisitus www.idx.co.id. Prosesanalisis data yang dilakukanterlebihdahuluadalahujiasumsiklasikdanselanjutnyadilakukanpengujianhipo tesis. Metodestatistik yang digunakanadalahregresi linearsederhana.

Hasilpenelitianmenunjukkan bahwa secara parsial dan simultan, Economic Value Added(EVA) dan Market Value Added (MVA) berpengaruhpositif signifikan terhadap return saham pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

ABSTRACT

The porpose of this research is to know the effect of Economic Value Added (EVA) and Market Value Added (MVA) partially and simultaneous towards the stock return of manufactured companiesin the Indonesia Stock Exchange for the period 2009-2012

The population of this research are 145 manufacture companies. This research is a kind of causal research with a total sample of 30 manufactured companies listed in Indonesia Stock Exchange during the period 2009 to 2012, so I get 30 company samples to 4 years (2009-2012). The sample selection is done by using purposive sampling method. The data used are secondary data obtained from the Indonesian Capital Market Directory (ICMD) and from the site www.idx.co.id. The process of data analysis done first is to test the classic assumption and hypothesis testing is then performed. Statistical methods used are simple linear regression.

The results showed that partially and simultaneous Economic Value Added (EVA) and Market Value Added (MVA) has positive influence significantly to stock return at manufacture company listed on Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Kondisi perekonomian yang selalu berubah dan diimbangi dengan perkembangan teknologi menjadikan suatu perusahaan terus bersaing untuk mempertahankan keberadaannya. Kondisi tersebut menuntut perusahaan untuk melakukan perbaikan di berbagai bidang.Salah satunya adalah di bidang akuntansi keuangan.

telah dikembangkan konsep baru yaitu EVA (Economic Value Added) dan MVA (Market Value Added).

Pada tahun 1990-an, Stern Stewart dan Company, terutama Joel M Stewart memperkenalkan suatu pendekatan dalam penilaian kinerja keuangan yaitu dengan menggunakan pendekatan Economic Value Added (EVA). EVA merupakan selisih antara laba bersih setelah pajak (NOPAT - Net Operating Profit After Tax) dengan biaya modal (Cost of Capital). Selain EVA, pendekatan lain yang juga digunakan untuk mengukur kinerja perusahaan yang didasarkan pada nilai pasar yaitu Market Value Added (MVA). MVA merupakan selisih antara nilai pasar ekuitas (market value of equity) dan nilai buku ekuitas (book value of equity).

EVA dan MVA digunakan untuk mengukur kinerja keuangan internal perusahaan oleh berbagai perusahaan sebagai salah satu upaya untuk dapat menghubungkan antara kepentingan manajemen perusahaan dengan investor atau eksternal perusahaan. Di satu sisi, pihak manajemen perusahaan menginginkan penghargaan (reward) yang tinggi dalam menjalankan perusahaan, tetapi di sisi lain, pihak penyandang dana yaitu pemegang saham dan para kreditur menginginkan peningkatan kesejahteraan dan pengembalian yang tinggi atas investasi yang dilakukannya.

Sebaliknya, EVA dan MVA yang negatif menunjukkan nilai perusahaan yang menurun karena tingkat pengembalian lebih rendah dari biaya modal.

Perusahaan yang diteliti oleh penulis adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penulis tertarik dengan perusahaan manufaktur karena pada umumnya perusahaan manufaktur terdapat beberapa proses dalam pembuatannya, hal ini terlihat dengan semakin banyaknya produk-produk yang ditawarkan dan variasi produk sehingga penulis ingin mengetahui apakah perusahaan manufaktur juga memberikan kepuasaan yang sama dengan para pemegang sahamnya dengan tingkat pengembalian yang tinggi atas investasi yang dilakukan oleh pemegang saham.

1.2. Perumusan dan Batasan Masalah

1.2.1 Perumusan Masalah

Berdasarkan uraian pada latar belakang yang dikemukakan di atas, maka penulis merumuskan masalah yaitu: “Apakah Economic Value Added (EVA) dan Market Value Added (MVA) berpengaruh secara parsial dan simultan terhadap return saham pada perusahaan manufaktur di Bursa Efek Indonesia.”

1.2.2 Batasan Masalah

Beberapa batasan konsep yang ditetapkan penulis terhadap penelitian ini, yaitu diantaranya:

a. Metode analisis yang digunakan untuk menilai kinerja keuangan perusahaan manufaktur di BEI adalah metode Economic Value Added (EVA) dan Market Value Added (MVA).

b. Data yang digunakan berdasarkan laporan keuangan perusahaan manufaktur yaitu pada periode tahun 2009-2012.

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini diharapkan tidak hanya bagi penulis, namun juga bagi perusahaan dan peneliti lainnya.

a. Bagi penulis, sebagai bahan pembelajaran mengenai Economic Value Added (EVA) dan Market Value Added (MVA) serta bagaimana penggunaannya. b. Bagi para investor dan manajemen perusahaan, sebagai bahan pertimbangan

dalam pengambilan keputusan investasi dan bahan pertimbangan manajemen dalam menilai kinerja perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Laporan keuangan

Laporan keuangan bagi suatu perusahaan merupakan hasil akhir dari pekerjaan bagian pembukuan.Selanjutnya laporan keuangan tersebut untuk menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisis tersebut pihak-pihak yang berkepentingan dapat mengambil keputusan.Dengan demikian untuk mengetahui posisi keuangan perusahaan diperlukan adanya laporan keuangan dari perusahaan bersangkutan.

Pengertian laporan keuangan menurut IAI dalam PSAK No.45 paragraf 2 (2007:2), Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dengan berbagai cara misalnya sebagai arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

pengolahan data keuangan yang dilaksanakan oleh suatu perusahaan. Dalam proses ini diidentifikasikan berbagai transaksi atau peristiwa yang merupakan aktivitas ekonomi perusahaan yang dilakukan melalui pengukuran, pencatatan, penggolongan dan pengikhtisaran sedemikian rupa sehingga hanya informasi yang relevan dan saling berhubungan satu dengan yang lainnya mampu memberikan gambaran secara layak tentang keadaan keuangan perusahaan.

2.1.2 Kinerja keuangan perusahaan

Kinerja keuangan perusahaan adalah sampai sejauh mana prestasi peningkatan posisi kesehatan atau performance dari nilai perusahaan yang diukurmelalui laporan keuangan baik melalui neraca, maupun laporan laba rugi yang dibutuhkan oleh pihak-pihak tertentu.

mengadakan analisis laporan keuangan, berarti juga mengevaluasi kinerja keuangan, sehingga dapat diambil keputusan yang sesuai dengan kebutuhan perusahaan.

Pengukuran kinerja merupakan kunci penting dalam infrastruktur organisasi. Istilah tersebut mencakup suatu set kebijakan organisasional, sistem dan praktek yang mengkoordinasi tindakan serta transfer informasi untuk mendukung seluruh siklus manajemen. Manajemen menggunakan sistem pengukuran sebagai mekanisme untuk mengimplementasikan strategi.

Pengukuran kinerja keuangan perusahaan bergantung pada sudut pandang yang diambil dan tujuan analisis.Tujuan umum penilaian kinerja perusahaan adalah untuk mengevaluasi perubahan-perubahan atas sumber daya yang dimiliki perusahaan.

Secara umum, tujuan suatu perusahaan dalam mengadakan pengukuran kinerja adalah sebagai berikut:

a. Menentukan kontribusi masing-masing divisi atau perusahaan secara keseluruhan atau atas kontribusi masing-masing subdivisi dari suatu divisi (evaluasi ekonomi atau evaluasi segmen).

b. Memberikan daftar untuk mengevaluasi kualitas kerja masing-masing manajer divisi (evaluasi manajerial).

2.1.3 Economic value added (EVA)

Menurut Brigham & Houston (2006:68), “Economic Value Added (EVA) merupakan nilai yang ditambahkan oleh manajemen kepada pemegang saham selama suatu tahun tertentu.”

Menurut Stewart III (1991:118), pencetus EVA pertama kali, mendefinisikan EVA sebagai berikut:

EVA is a residual income measure that substract the cost of capital from theoperating profits generated in the business. It’s measure to account properly for all of the ways in which corporate value may be added or lost. EVA will increase if operating profit can be made to grow without trying up any more capital, if new capital is diverted or liquidated from business activities that do not cover their cost of capital.

Menurut Rudianto (2006:340), “EVA adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakanbahwa kesejahteraan hanya dapat tercapai jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).” Hansen dan Mowen (2005:829) menyatakan bahwa “nilai tambah ekonomi (EVA) merupakan laba operasi setelah pajak dikurang total biaya modal.”

EVA ditentukan oleh dua hal yaitu laba bersih setelah pajak dan tingkat biaya modal.Laba operasi setelah pajak menggambarkan hasil penciptaan value dalam perusahaan, sedangkan biaya modal dapat diartikan sebagai pengorbanan yang dikeluarkan dalam penciptaan value tersebut.

EVA sangat bermanfaat bagi penilaian kinerja perusahaan di mana fokus penilaian kinerja adalah pada penciptaan nilai (value creation).Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham. Dengan EVA, para manajer akan berpikir dan juga bertindak seperti halnya pemegang saham, yaitu memilih investasi yangmemaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

Hasil penelitian kinerja suatu perusahaan dengan menggunakan ukuran EVA menurut Rudianto (2006:348) dapat dikelompokkan ke dalam 3 kategori yang berbeda, yaitu EVA positif, nol, dan negatif.

a. EVA > 0 atau EVA bernilai positif.

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

b. EVA = 0

Pada posisi ini berarti manajemen perusahaan berada pada titik impas.Perusahaan tidak mengalami kemunduran tetapi juga tidak mengalami kemajuan secara ekonomi.

c. EVA < 0 atau EVA bernilai negatif.

Pada posisi ini berarti tidak terjadi proses pertambahan nilai ekonomis bagi perusahaan. Dalam arti laba yang dihasilkan tidak memenuhi harapan para kreditor dan pemegang saham (investor).

Pada dasarnya pendekatan EVA (Economic Value Added) adalah berfungsi sebagai berikut.

a. Indikator tentang adanya penciptaan nilai dari sebuah investasi.

b. Indikator kinerja sebuah perusahaan dalam setiap kegiatan ekonomisnya. c. Pendekatan baru dalam pengukuran kinerja perusahaan dengan

memperhatikan secara adil para penyandang dana atau pemegang saham.

Menurut Mirza & Imbuh (1999:93) keunggulan yang dimiliki EVA sebagai alat pengukur kinerja adalah sebagai berikut:

a. EVA memfokuskan penilaiannya terhadap nilai tambah dengan memperhitungkan biaya modal sebagai risiko investasi,

c. konsep EVA sebagai pengukur kinerja perusahaan memperhatikan harapan penyedia dana secara adil dimana derajat keadilannya dinyatakan dengan ukuran tertimbang struktur modal yang ada dan berpedoman pada nilai pasar bukan pada nilai buku,

d. penerapan EVA yang praktis merupakan salah satu bahan pertimbangan bagi pebisnis untuk mengambil keputusan dan kebijaksanaan permodalan, e. EVA dapat digunakan sebagai tolak ukur pemberian bonus pada

karyawan. Hal ini disebabkan karena EVA dapat digunakan untuk alat pengukur kinerja sehingga EVA dapat digunakan sebagai alat penetapan besarnya bonus yang dibagikan kepada karyawan,

f. konsep EVA mempengaruhi keputusan organisasi untuk keluar dari mulut unit usaha yang mempunyai negative value added.

Disamping keunggulan, EVA juga memiliki kelemahan. Hal-hal yang menjadi kelemahan menurut Mirza & Imbuh (1999:99) diantaranya adalah sebagai berikut:

1. EVA hanya mengukur hasil akhir, sementara aktivitas penentu seperti loyalitas dan referensi konsumen tidak diperhatikan, fokus EVA terhadap kinerja keuangan masih kuat sehingga kinerja nonkeuangan seperti loyalitas dan referensi konsumen belum terlalu diperhatikan,

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan antuk menjual atau membeli saham tertentu,

3. konsep ini sangat tergantung pada transportasi internal dalam perhitungan EVA secara akurat. Adanya data yanga makin lengkap dengan klasifikasi yang jelas membuat EVA dapat dihitung dengan akurat.

Dipihak lain, Mamduh (2003:52) turut menyatakan bahwasanya EVA memiliki kelemahan baik secara konseptual maupun penerapannya.

b. Secara konseptual EVA memang lebih unggul dibandingkan konsep tradisional namun secara praktis EVA belum tentu dapat diterapkan dengan mudah. Proses perhitungan EVA memerlukan estimasi atas biaya modal dan estimasi ini sulit untuk dilakukan bagi perusahaan yang go public.

Rumus untuk mencari EVA adalah sebagai berikut :

EVA = NOPAT – Capital charge

a. Menghitung NOPAT ( Net Operating Profit After Tax )

NOPAT (Net Operating Profit After Tax) atau laba bersih setelah pajak ini dapat dihitung dengan rumus:

NOPAT = EBIT (1- T) Keterangan :

EBIT : Earning Before Interest and Tax atau laba sebelum bunga dan pajak

T : Tax atau pajak

Dimana tingkat pajak dapat diketahui dengan cara : Beban pajak

Tingkat Pajak (T) = ———————————– x 100 % Laba Bersih sebelum pajak

pajak dengan biaya utang dan biaya modal.Sehingga semua biaya yang dikeluarkan untuk operasi benar-benar telah dihitung.

b. Menghitung Invested Capital Rumus :

Invested Capital = Total Kewajiban & Ekuitas – Kewajiban Jk. Pendek Invested capital adalah penjabaran dari modal, sebagai modal yang diinvestasikan yakni seluruh keuangan perusahaan yang sudah terlepas dari kewajiban jangka pendek yang tidak menanggung bunga. Total kewajiban dan ekuitas menunjukkan beberapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman jangka pendek tanpa bunga merupakan pinjaman yang digunakan perusahaan yang pelunasan maupun pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan atas pinjaman itu tidak dikenai bunga, seperti hutang usaha/kewajiban segera, hutang pajak, biaya yang masih harus dibayar, dan lain-lain.

c. Menghitung WACC ( Weighted Average Cost Of Capital ) Rumus :

Total Kewajiban

Tingkat Modal (D) = ———————– x 100 % Total Kewajiban dan Ekuitas

Beban bunga

Cost of Debt (rd) = ———————– x 100 % Total Kewajiban

Total Ekuitas

Tingkat Modal dan Ekuitas (E) = ———————– x 100 % Total Kewajiban dan Ekuitas

Laba bersih setelah pajak

Cost of Equity (re) = ——————————— x 100 % Total Ekuitas

WACC adalah tingkat return minimum berdasarkan porsi masing-masing instrument pembiayaan dalam struktur modal yang harus dihasilkan perusahaanuntuk memenuhi ekspektasi dari kreditur dan pemegang saham selaku penyedia modal.

d. Menghitung Capital Charges Rumus :

Capital Charges = WACC x Invested Capital

Capital charges adalah biaya modal yang memperhitungkan biaya kewajiban yang harus dibayarkan kepada para kreditor, serta biaya ekuitas yang seharusnya dibayarkan kepada para pemegang saham.

Sasaran utama dari kebanyakan perusahaan adalah untuk memaksimalkan kekayaan pemegang saham. Sasaran ini sudah pasti akan menguntungkan pemegang saham, dan juga membantu untuk memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien, yang akan memberikan keuntungan pada ekonomi. Kekayaan pemegang saham akan dimaksimalkan dengan meminimalkan perbedaan antara nilai pasar dari saham perusahaan dan jumlah modal ekuitas yang telah diberikan oleh pemegang saham.

Menurut Brigham & Houston (2006:68), “perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan disebut sebagai Market Value Added (MVA).” MVA digunakan untuk mengukur seluruh pengaruh kinerja manajerial sejak perusahaan berdiri hingga sekarang.

Rumus :

MVA = (Saham yang beredar x Harga saham) – Total ekuitas saham biasa Semakin besar MVA, menunjukkan indikasi MVA semakin baik. Dari paparan tersebut dapat disimpulkan bila MVA positif maka perusahaan telah berhasil meningkatkan nilai modal yang telah diinvestasikan, sedangkan bila nilai MVA negatif maka perusahaan tidak berhasil mengubah investasi menjadi lebih besar, bahkan menurunkan nilai modal yang ditanamkan kepada investor.

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

NO Nama Peneliti Judul Hasil Penelitian Periode pengaruhterhadap MVA.

Pengaruh

EVA tidak berkorelasi signifikan dengan MVA, hal ini disebabkan karena Tidak adanya efisiensi pasar modal di Indonesia

2003-2005

ada hubungan antara nilai EVA danMVA, namun sifatnya tidak selalu searah, hal ini karena nilai EVA positif pada tahun 2006 dan 2008, sedangkan pada tahun 2007 nilai EVA menunjukkan hasil negatif, dan nilai MVA pada tahun 2006-2008 mencapai nilai positif

2006-2008

Sumber : Penulis (2010)

“Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis.” (Jurusan Akuntansi, 2004:13).

Untuk menggambarkan pengaruh antara Economic Value Added (EVA) dan Market Value Added (MVA) terhadap return saham, maka penulis menyusun kerangka konseptual (theoretical framework) sebagai berikut:

Dari beberapa penelitian terdahulu, pengaruh positif yaitu jika EVA dan MVA semakin tinggi maka return saham juga akan semakin tinggi yang menandakan perusahaan berhasil menciptakan nilai bagi pasar dan pemilik modal karena perusahaan dapat menghasilkan tingkat pengembalian yang melebihi tingkat biaya modalnya, hal ini sejalan dengan tujuan perusahaan yaitu memaksimalkan nilai saham perusahaan.

2.4. Hipotesis Penelitian

Adapun hasil hipotesisnya adalah sebagai berikut : Economic Value Added

(EVA)

Return Saham

Market Value AddedBila perusahaan mampu menghasilkan tingkat pengembaliaan yang lebih besar dari biaya modalnya, hal ini menandakan bahwa perusahaan berhasil menciptakan nilai bagi pemilik modal, oleh karena itu hal ini menarik minat investor dan atau calon investor untuk menanamkan dananya karena ke dalam perusahaan tersebut dan hal ini mendorong terjadinya permintaan terhadap sahamyang bersangkutan semakin banyak maka harga saham cenderung meningkat di pasar modal. Berdasarkan hal tersebut diatas dan hasil penelitian yang dilakukan oleh Lehn and Makhija (1996) dan penelitian Dodd dan Chen (1996), yang menemukan bahwa terdapat hubungan positif EVA dengan return saham artinya semakin tinggi nilai EVA yang diciptakan perusahaan maka harga saham akan mengalami kenaikan yang pada akhirnya memberikan return saham yang tinggi.

H1 = EVA berpengaruh secara signifikan terhadap return saham

2. Pengaruh Market Value Added (MVA) terhadap Return Saham

MVA diukur antara selisih dikurangi nilai buku per lembar saham.MVA positif menunjukkan bahwa saham perusahaan tersebut dinilai oleh investor lebih besar dari pada nilai buku per lembarnya.Sehingga hal ini akan meningkatkan minat investor untuk menanamkan sahamnya di perusahaan karena MVA (Market Value Added)adalah ukuran komulatif kinerja perusahaan yang memperlihatkan penilaian pasar modal pada waktu tertentu dari EVA yang akan datang (Lehn dan Makhija, 1996) sehingga apabila EVA bernilai positif maka MVA juga bernilai positif. Maka dari uraian tersebut dapat diambil kesimpulan :

H2 = MVA berpengaruh secara signifikan terhadap return saham

3. Pengaruh Market Value Added (MVA) dan Economic Value Added (EVA)

terhadap return saham

Berdasarkan hal tersebut diatas dan hasil penelitian yang dilakukan oleh Lehn and Makhija (1996) dan penelitian Dodd dan Chen (1996), yang menemukan bahwa terdapat hubungan positif EVA dengan return saham artinya semakin tinggi nilai EVA yang diciptakan perusahaan maka harga saham akan mengalami kenaikan yang pada akhirnya memberikan return saham yang tinggi.

Maka dari hasil tersebut dapat kita tarik kesimpulan bahwa:

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

3.2. Karekteristik Populasi dan Sampel yang digunakan

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdapat di Bursa Efek Indonesia sejumlah 145 perusahaan selama 4 tahun berturut-turut yaitu pada tahun 2009-2012.

1. perusahaanmanufaktur yang terdaftar di BEI pada tahun 2009-2012 dan tidak berada dalam proses delisiting.

2. menerbitkan laporan keuangan yang telah diaudit selama periode 2009 – 2012,

3.memiliki laba dan total ekuitas positif pada tahun 2009 - 2012.

Berdasarkan kriteria-kriteria tersebut, maka yang menjadi sampel penelitian ini adalah 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

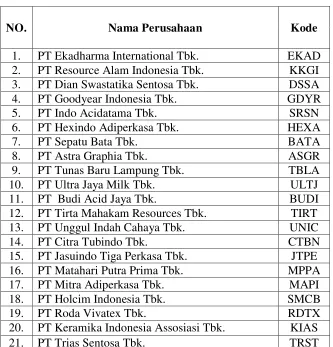

Tabel 3.1

Daftar sampel penelitian

NO. Nama Perusahaan Kode

1. PT Ekadharma International Tbk. EKAD 2. PT Resource Alam Indonesia Tbk. KKGI 3. PT Dian Swastatika Sentosa Tbk. DSSA

4. PT Goodyear Indonesia Tbk. GDYR

5. PT Indo Acidatama Tbk. SRSN

6. PT Hexindo Adiperkasa Tbk. HEXA

7. PT Sepatu Bata Tbk. BATA

8. PT Astra Graphia Tbk. ASGR

9. PT Tunas Baru Lampung Tbk. TBLA

10. PT Ultra Jaya Milk Tbk. ULTJ

11. PT Budi Acid Jaya Tbk. BUDI

12. PT Tirta Mahakam Resources Tbk. TIRT 13. PT Unggul Indah Cahaya Tbk. UNIC

14. PT Citra Tubindo Tbk. CTBN

15. PT Jasuindo Tiga Perkasa Tbk. JTPE 16. PT Matahari Putra Prima Tbk. MPPA

17. PT Mitra Adiperkasa Tbk. MAPI

18. PT Holcim Indonesia Tbk. SMCB

19. PT Roda Vivatex Tbk. RDTX

20. PT Keramika Indonesia Assosiasi Tbk. KIAS

22. PT Arthavest Tbk. ARTA 23. PT Pabrik Kertas Tjiwi Kimia Tbk. TKIM 24. PT Sekawan Intipratama Tbk. SIAP

25. PT Unilever Indonesia Tbk. UNVR

26. PT Centrin Online Tbk. CENT

27. PT Panasia Indosyntec Tbk HDTX

28. PT Indofood Sukses Makmur Tbk. INDF

29. PT Pudjiadi And Sons Tbk. PNSE

30. PT Tiga Pilar Sejahtera Tbk. AISA Sumber : Lampiran 5

3.3. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka.Data ini merupakan data yang informasinya diperoleh secara tidak langsung dari perusahaan.Data sekunder dalam penelitian ini merupakan data keuangan tahunan dan data saham seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009 - 2012.

Data yang diperlukan dalam penelitian ini terdiri dari: 1. Laporan keuangan tahun 2009-2012.

2. Data return saham tahun 2009-2012.

3.4. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan mengumpulkan data sekunder yang berupa laporan keuangan, dokumen-dokumen, catatan-catatan, dan informasi lainnya dari internet melalui situs www.idx.co.id dan dari Indonesian Capital Market Directory yang diterbitkan oleh Institute for Economics and Financial Research.

3.5 Data Operasionalisasi Variabel

3.5.1. Variabel terikat (dependent variable)

Variabel terikat (dependent variable) yang digunakan dalam penelitian ini adalah perubahan harga saham dari setiap perusahaan yang terpilih menjadi sampel. Perubahan harga saham merupakan perubahan harga pasar suatu saham dari waktu ke waktu.Dalam penelitian ini, perubahan harga saham dilihat dari tahun pengamatan terhadap periode sebelumnya.

3.5.2 Variabel bebas (independent variabel)

Variabel bebas (independent variable) yang dipakai dalam penelitian unu adalah sebagai berikut:

1. EVA (Economic Value Added)

kesajahteraan hanya dapat tercapai jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital) 2. MVA (Market Value Added)

MVA adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan.perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan

Data operasional variabel dapat dijelaskan dengan persamaan sebagai berikut : Y = a + b1(EVA) + b2(MVA) + c

Dimana : Y = Return Saham

a =konstanta

bi, b2 = koefisien regresi

EVA = Economic Value Added MVA = Market Value Added c = Penganggu

3.6 Model Analisis Data

SPSS (Statistical Package Social Science). Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.6.1 Uji asumsi klasik

Untuk mendapatkan ketepatan model yang akan dianalisis, perlu dilakukan pengujian atas beberapa persyaratan asumsi klasik yang mendasari model regresi. Ada beberapa langkah untuk menguji model yang akan diteliti, antara lain :

3.6.1.1Uji normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan uji parametik dan jika data tidak normal digunakan non parametik atau treatment agar data normal. Tujuan uji normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan uji Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi data normal dan dapat digunakan regresi berganda. Apabila probabilitas < 0.05, maka distribusi data dikatakan tidak normal, untuk itu perlu dilakukan transformasi data atau menambah maupun mengurangi data.

3.6.1.2Uji multikolinearitas

terjadi korelasi diantara variabel independen. Deteksi multikolienaritas pada suatu model dapat dilihat yaitu jika nilai variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolienaritas.

3.6.1.3Uji heterokedastisitas

Menurut Ghozali (2005 : 105), pengujian ini bertujuan untuk menguji apakah dalam model regresi ini terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah terjadi homokesdastisitas.Untuk mendeteksi adanya heterokesdastisitas dari tingkat signifikansi dapat digunakan Uji Glejser.Jika tingkat signifikansi berada di atas 5 persen berarti tidak terjadi heterokesdastisitas tetapi jika berada di bawah 5 persen berarti terjadi gejala heterokesdastisitas. Grafik Scatterplot juga dapat digunakan untuk menentukan heterokesdastisitas. Jika titik-titik yang terbentuk menyebar secara acak baik di atas atau di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokesdastisitas pada model yang digunakan.

3.6.1.4 Uji autokorelasi

a) angka D-W di bawah –2 berarti ada autokorelasi positif,

b) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi c) angka D-W di atas +2 berarti ada autokorelasi negatif.

3.6.2 Pengujian hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi melalui uji statistik t dan uji statistik F. Analisis regresi ini bertujuan untuk mengetahui pengaruh variabel independen terhadap dependen secara parsial atau simultan serta untuk mengetahui persentase dominasi variabel independen terhadap variabel dependen.

3.6.2.1 Uji statistik t

Uji statistik t dilakukan untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen (Ghozali, 2005 : 84). Pengujian ini memiliki beberapa tahap, yaitu:

1) Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam bentuk: a) Jik a Ho : βι > 0, berarti ada pengaruh yang signifikan antara variabel

dependen dan independen secara parsial.

b) Jika Ho : βι = 0, berarti tidak ada pengaruh signifikan antara variabel

dependen dan independen secara parsial. 2) Menghitung nilai sig t dengan rumus :

�

���

(

�

�)

Dimana :

�� (��)= standar error dari estimasi βi

3.6.2.2 Uji statistik F

Uji statistik F digunakan untuk mengetahui pengaruh antara variabel independen secara simultan terhadap variabel dependen (Ghozali, 2005:84).

Uji ini memiliki beberapa tahap, yaitu :

1) Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam bentuk:

a) Jika Ho : βι = β2 = ...= 0, berarti tidak ada pengaruh yang signifikan

antara variabel dependen dan independen secara simultan.

b) Jika Ho : βι ≠ β2≠...≠ 0, berarti ada pengaruh signifikan antara variabel

dependen dan independen secara simultan. 2) Menghitung nilai sig t dengan rumus :

R2/(� −1) (1−R2 )/(N− �)

Dimana :

R² : Koefisien Determinasi K : Nilai Variabel

N : Jumlah Observasi

a) Apabila nilai signifikansi F hitung lebih besar dari nilai F tabel, maka hipotesis alternatif diterima.

dan

Pengolahan Data Bimbingan Skripsi Penyelesaian Skripsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama tahun 2009-2012. Perusahaan yang dijadikan

sampel berjumlah 30 perusahaan.Data variabel perubahan juga dipakai dalam penelitian

ini.Daftar perusahaan yang telah ditentukan dapat dilihat pada tabel 3.1 dan lampiran 4.

4.2 Analisis Hasil Penelitian

4.2.1 Statistik deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai

maksimun, mean, dan standar deviasi. Statistik deskriptif akan dijelaskan dalam tabel

berikut ini.

Tabel 4.1.

Tabel Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

MVA 90 -1.60E12 1.43E14 6.9793E12 2.24913E13

EVA 90 -1.11E10 1.21E11 8.2899E9 1.85670E10

Return Saham 90 -.76 3.57 .3630 .76204

Valid N (listwise) 90

Sumber :OutputSPSS, diolah Peneliti, 2013

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1. Rata-rata dari MVA adalah 6,9793E12 dengan standar deviasi 2,24913E13 dan jumlah data yang ada adalah 90. Nilai tertinggi MVA adalah 1,43E14sedangkan nilai terendah adalah -160E12.

2. Rata-rata dari EVA adalah 8,2899E9dengan standar deviasi 1,85670E10

dan jumlah data yang ada adalah 90. Nilai EVA tertinggi adalah 1,21E11 sedangkan nilai terendah adalah -1,11E10.

3. Rata-rata dari return saham adalah 0,3630 dengan standar deviasi

0,76204dan jumlah data yang ada adalah 90. Nilai tertinggi return saham adalah 3,57 sedangkan nilai terendah adalah -0,76.

4.2.2 Pengujian asumsi klasik

bantuan program statistik. Menurut Ghozali (2005), asumsi klasik yang harus dipenuhi adalah sebagai berikut ini:

a) Berdistibusi normal.

b) Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

c) Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

d) Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

e)

4.2.2.1. Uji normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hipotesis yang digunakan adalah :

H0 : Data residual berdistribusi normal, dan Ha : Data residual tidak berdistribusi normal.

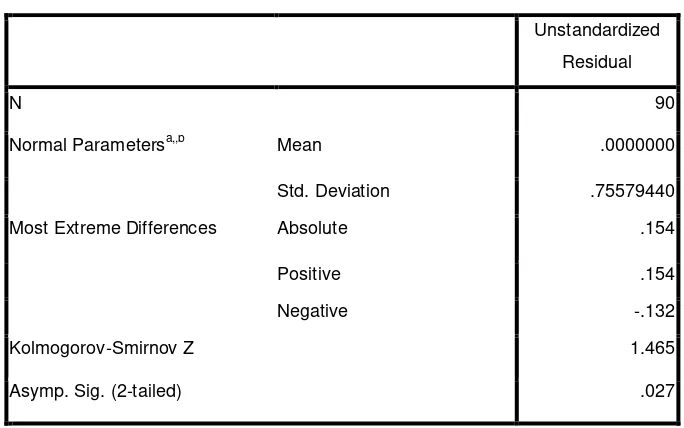

Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation .75579440

Most Extreme Differences Absolute .154

Positive .154

Negative -.132

Kolmogorov-Smirnov Z 1.465

Asymp. Sig. (2-tailed) .027

a. Test distribution is Normal.

b. Calculated from data.

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0.027. Dengan demikian, data pada penelitian ini tidak berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.027< 0,05.Pada pengujian normalitas dengan analisis statistik dapat ketahui bahwa data yang digunakan oleh peneliti tidak berdistribusi normal sehingga data ini tidak dapat digunakan untuk melakukan uji hipotesis.Pada penelitian ini peneliti menggunakan metode transformasi data untuk menormalkan data penelitian. Menurut Ghozali (2005:32), “data yang tidak terdistribusi secara normal dapat ditransformasi agar menjadi normal”. Salah satu trasformasi data yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau logaritma 10 atau logaritma natural (LN).Hasil transformasi data ke logaritma natural dapat dilihat pada lampiran.Setelah dilakukan transformasi, peneliti melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak.Hasil pengujian normalitas setelah transformasi dapat dilihat sebagai berikut.

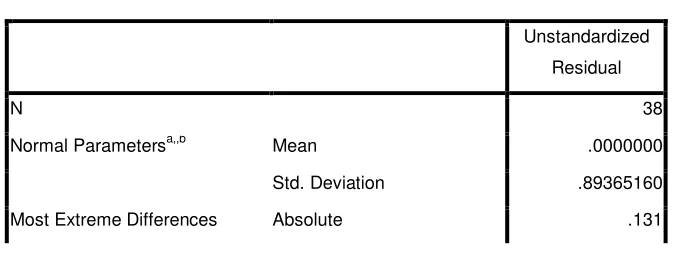

Tabel 4.3

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 38

Normal Parametersa,,b Mean .0000000

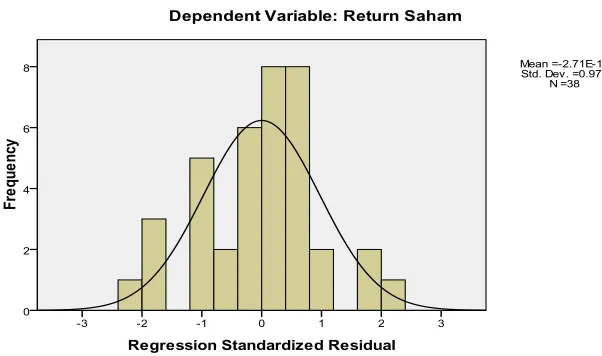

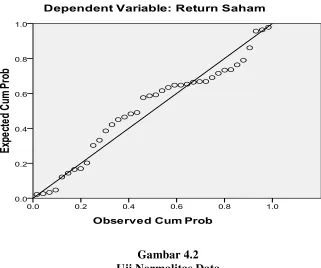

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 dapat disimpulkan bahwa besarnya nilai Kolmogrov– Smirnov sebesar 0,805 dan signifikan lebih dari 0,05 karena Asymp. Sig. (2-tailed) 0,536> dari 0,05. Nilai signifikansi lebih besar dari 0,05 maka H0 diterima atau Ha ditolak yang berarti data residual telah berdistribusi normal. Dengan demikian, dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histrogram dan plot data yang terdistribusi normal.

Positive .100

Negative -.131

Kolmogorov-Smirnov Z .805

Asymp. Sig. (2-tailed) .536

a. Test distribution is Normal.

b. Calculated from data.

Gambar 4.1

Histogram

Sumber :OutputSPSS, diolah Peneliti, 2013

Gambar 4.2 Uji Normalitas Data Sumber :OutputSPSS, diolah Peneliti, 2013

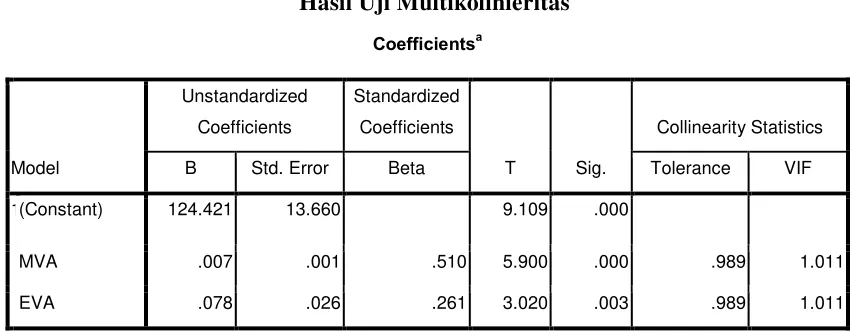

4.2.2.2. Uji multikolinieritas

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat

dari:

1) nilaitolerence dan lawannya, 2) Variance Inflatin Factor (VIF).

Sumber :OutputSPSS, diolah Peneliti, 2013

Berdasarkan tabel 4.3 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinieritas.Hal tersebut dapat dilihat dengan membandingkannya dengan nilai Tolerance atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai Tolerence yang lebih besar dari 0,10. Jika dilihat dari VIFnya, bahwa masing-masing variabel bebas lebih kecil dari 10.Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas dalam variabel bebasnya.

4.2.2.3. Uji heteroskedastisitas

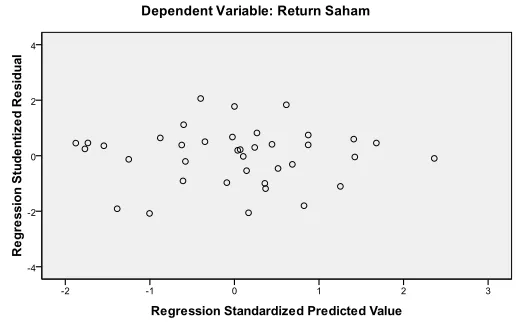

Ghozali (2005) menyatakan “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005) adalah sebagai berikut:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala

heteroskedastisitas atau tidak dengan cara mengamati penyebaran titik-titik pada grafik.

Gambar 4.3

Hasil Uji Heteroskedasitas Sumber :OutputSPSS, diolah Peneliti, 2013

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi tingkat return sahamperusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu market value added (MVA) dan economic value added (EVA).

4.2.2.4. Uji autokorelasi

(sebelumnya).Model regresi yang baik adalah yang bebas dari autokorelasi.Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series.Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Menurut Sunyoto (2009), untuk melihat ada tidaknya autokorelasi dilihat dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

a. Predictors: (Constant), EVA, MVA data perubahan

b. Dependent Variable: Return Saham data perubahan

Sumber : Output SPSS, diolah oleh peneliti, 2013

4.3 Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil pengolahan data dengan analisis regresi sebagai berikut :

Tabel 4.6

: Return Saham data perubahan

Sumber :OutputSPSS, diolah Peneliti, 2013

Berdasarkan tabel 4.6 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

X1 = MVA X2 = EVA e = Pengganggu

Penjelasan dari nilai a, b1, b2 padaUnstandardized Coefficients tersebut dapat dijelaskan dibawah ini.

• Nilai B Constant (a) = 124,421=konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu MVA dan EVA maka nilai return saham yang dilihat dari nilai Y tetap sebesar 124,421

• Nilai b1 = 0,003 = MVA

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan MVA sebesar 1 satuan, maka perubahan return saham yang dilihat dari nilai Y akan berkurang sebesar 0,003 dengan asumsi variabel lain dianggap tetap.

• Nilai b2 = 0,078 = EVA

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan EVA sebesar 1 satuan, maka perubahan return saham yang dilihat dari nilai Y akan berkurang sebesar 0,078 dengan asumsi variabel lain dianggap tetap.

4.4. Pengujian Hipotesis

terhadap variasi naik turunnya variabel dependen. Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara 0,5 dan mendekati 1. Nilai R Square adalah 0 sampai dengan 1.Apabila nilai R Square semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas.Dalam kenyataannya nilai Adjusted R Square (Adj R2) bernilai positif.Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.7.

Tabel 4.7 Model Summary

a. Predictors: (Constant), EVA, MVA data perubahan

b. Dependent Variable: Return Saham data perubahan

Sumber :OutputSPSS, diolah Peneliti, 2013

Pada tabel 4.7, dapat dilihat hasil analisis regresi secara keseluruhan. Nilai R sebesar 0,597 menunjukkan bahwa korelasi atau keeratan hubungan Return Saham dengan MVA dan EVA mempunyai hubungan yang tidak cukup erat yaitu sebesar 59,7%. Menurut Sugiyono (2006), jika angka R berada diantara 0,40 dan 0,59 maka hubungan antara variabel independen dengan variabel dependennya cukup erat.

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS

Model R R Square Adjusted R Square

Std. Error of the Estimate

variabel EVA dan MVAterhadap tingkat Return Saham adalah sebesar 34,2%. Sedangkan sisanya sebesar 66,8% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Standar Error of Estimate (SEE) adalah 121,96337, semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen. Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

4.4.1 Uji signifikan parsial (t-test)

Uji t dilakukan untuk mengetahui apakah secara parsial variabel independen berpengaruh terhadap variabel dependen.Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

H0: b1,b2= 0, artinya EVA dan MVA tidak berpengaruh terhadap return saham secara parsial

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha: b1,b2 ≠ 0, MVA dan EVA berpengaruh terhadap return sahamsecara parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5%

Ha diterima dan H0 ditolak jika t hitung > t tabel untuk α = 5%

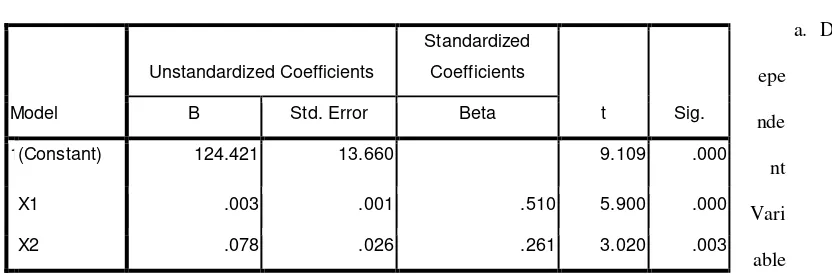

Tabel 4.8 Hasil Uji t

Model Unstandardized Coefficients

Standardized

C

oeff

icie

ntsa

a. D ependent Variable : Return Saham

Sumber :OutputSPSS, diolah Peneliti 2013

Tabel 4.8 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

1. Pengaruh MVA terhadap return saham

a. Variabel MVA memiliki t hitung 3,020. Dengan menggunakan t tabel,

diperoleh t tabel sebesar 1,98729. Hal ini menunjukkan bahwa t hitung sebesar 3,020 lebih besar dari t tabel yang sebesar 1,98729 sehingga H0 ditolak dan Ha diterima. Artinya, secara parsial MVA memiliki pengaruh secara positif dan signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia .

b. Nilai signifikansi sebesar 0,03 menunjukkan bahwa nilai sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu MVA secara parsial berpengaruh positif dan signifikan terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

B Std. Error Beta

1(Constant) 124.421 13.660 9.109 .000

EVA .003 .001 .510 5.900 .000

a. Variabel EVA memiliki t hitung 5,900. Dengan menggunakan t tabel, diperoleh ttabel sebesar 1,98729. Hal ini menunjukkan bahwa t hitung sebesar 5,900 lebih besar dari t tabel yang sebesar 1,98729 sehingga H0 ditolak dan Ha diterima. Artinya, secara parsial MVA memiliki pengaruh secara positif dan signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia .

b. Nilai signifikansi sebesar 0,00 menunjukkan bahwa nilai sig. untuk uji t

individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu EVA secara parsial berpengaruh positif dan signifikan terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

4.4.2 Uji signifikan simultan (F-test)

Uji F ini dilakukan untuk mengetahui apakah variabel independen secara simultan berpengaruh terhadap variabel dependen. Dalam uji F digunakan hipotesis yang disebutkan dibawah ini:

Ha: b1,b2 ≠ 0, artinya EVA dan MVA berpengaruh terhadap return saham secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

Ha diterima dan H0 ditolak jika F hitung > F tabel untuk α = 5%

Tabel 4.9 Hasil Uji F ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 716536.990 2 358268.495 24.085 .000a

Residual 1294130.606 87 14875.064

Total 2010667.596 89

a. Predictors: (Constant), EVA, MVA data perubahan

b. Dependent Variable: Return Saham data perubahan

Sumber :OutputSPSS, diolah Peneliti 2013

Dengan menggunakan tabel F diperoleh nilai F tabel sebesar 3,10. Hal tersebut menunjukkan bahwa F hitung sebesar 24,085 lebih besar dari F tabel yang sebesar 3,10 sehingga H0 ditolak dan Ha diterima, artinya variabel bebas yaitu MVA dan EVA secara simultanberpengaruh positif dan siginifikan terhadap return saham pada tingkat kepercayaan 95%.

4.5 Pembahasan Hasil Penelitian

Dari hasil pengujian regresi menunjukkan adanya pengaruh signifikan variabel-variabel EVA dan MVA terhadap return saham pada tingkat kepercayaan 95%. Hal ini ditunjukkan oleh nilai F hitung sebesar 24,085 lebih besar dari F tabel sebesar 3,10. Nilai Adjusted R Square (Adj R2) sebesar 0,342(34,2%). Angka ini bernilai positif. Hal ini berarti ada variasi atau perubahan dalam return saham dapat dijelaskan oleh EVA dan MVA sebesar 34,2%. Sedangkan sisanya sebesar 66,8% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

1. Pengaruh MVA terhadap Return Saham

Prakasa.(2007), dan Sri Hartini (2009) yang menyatakan bahwa MVA memiliki pengaruh signifikan terhadap return saham. Pemilihan indikator ukuran perusahaan juga dapat mempengaruhi perbedaan hasil penelitian karena penelitian yang dilakukan oleh Sri Hartini.(2007) menggunakan kapitalisasi pasar sebagai indikator MVA, sedangkan penelitian ini menggunakan logaritma natural total asset sebagai indikator MVA. Dalam penghitungan tingkat return saham, ditemukan bahwa ada tiga item yang mempengaruhi MVA namun jarang diungkapkan oleh perusahaan yang menjadi sampel penelitian. Ketiga item itu adalah kewajiban jangka panjang (hanya 7 dari 30 perusahaan yang menjadi sampel), NOPAT (hanya 5 dari 30 perusahaan yang menjadi sampel), dan investasi jangka panjang (hanya 7 dari 30 perusahaan yang menjadi sampel). Hal ini dapat disebabkan karena perusahaan yang menjadi sampel tidak melakukan aktivitas yang berhubungan dengan item-item tersebut pada periode yang bersangkutan.

2. Pengaruh EVA terhadap Return Saham

dilakukan Mulya Yoga Prakasa.(2007) dan Sri Hartini (2009) yang menyatakan bahwa EVA memiliki pengaruh signifikan terhadap return saham. Namun hasil penelitian ini berbeda dengan penelitian yang dilakukan Dwitayanti (2004).Perbedaan hasil ini mungkin disebabkan oleh adanya perbedaan dari pemilihan populasi dan tahun penelitian yang diteliti. Dalam penghitungan tingkat return saham, ditemukan bahwa ada dua item yang mempengaruhi EVA perusahaan namun jarang diungkapkan oleh perusahaan yang menjadi sampel penelitian. Kedua item itu adalah wesel tagih (hanya 7 dari 30 perusahaan yang menjadi sampel), wesel bayar (hanya 9 dari 30 perusahaan yang menjadi sampel). Hal ini dapat disebabkan karena perusahaan yang menjadi sampel tidak menerbitkan wesel tagih dan wesel bayar pada periode yang bersangkutan.

3. Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap return saham

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah melakukan analisis dan pengujian hipotesis tentang pengaruh Economic Value Added(EVA) dan Market Value Added (MVA) terhadap return saham pada 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2012, maka dapat disimpulkan :

1. Secara parsial, MVA mempunyai pengaruh positif dan signifikan terhadap return

saham.

2. Secara parsial, EVA mempunyai pengaruh positif dan signifikan terhadap return

saham

3. Dilihat dari uji-F, EVA dan MVA secara simultan berpengaruh positif dan signifikan terhadap return saham

4. Hasil koefisien determinasi (R2) sebesar 0,356 berarti hanya 35,6% dari variasi return saham pada kurun waktu penelitian, mampu dijelaskan oleh variasi himpunan variabel EVA dan MVA. Dengan kata lain bahwa 64,4% variasi dalam return saham dijelaskan oleh variabel lain di luar penelitian ini.

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain :

1. Variabel dalam penelitian ini hanya berkisar antara satu set variabel yaitu rasio value added (EVA dan MVA) sebagai set variabel independen dan return saham sebagai set variabel dependen, namun sebenarnya masih banyak variabel lain yang dapat mempengaruhi return saham.

2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun

2009-2012.

3. Sampel yang digunakan dalam penelitian ini hanya perusahaan manufaktur,

sehingga hasil penelitian tidak dapat digeneralisasi.

5.3 Saran

Berdasarkan hasil penelitian ini, peneliti memberikan beberapa saran kepada peneliti selanjutnya, manajemen perusahaan, dan investor.

2. Bagi manajemen perusahaan, agar dapat mengelola dana investor sebaik mungkin sehingga dapat menciptakan nilai bagi investor. Kinerja yang baik, akan meningkatkan return bagi investor, sehingga investor tidak ragu untuk berinvestasi pada perusahaan.

DAFTAR PUSTAKA

Ang, Robert, 1997.BukuPintarPasar Modal Indonesia, Mediasoft Indonesia,Jakarta.

Bringham dan Houston, 2006. Dasar-dasar Menejemen Keuangan, Salemba empat, Jakarta.

Charoendeesawat, Ms. Suksom, 2011. The Explanatory Power of Accounting Measure, EVA, and MVA on Stock Return : Evidence from Thailand Stock Market, Thesis, Department of Business Management National Sun-Yat Sen University.

Dwitayanti, 2005.”Pengaruh EVA terhadap MVA pada perusahaan industri Manufaktur yang terdafrar di BEJ”, skripsi, Universitas Utara, Medan.

Dodd, J.L and Chen, 1996. EVA : A New Panacea Business and Economic Review, July-September : 26-28.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Terbitan Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Gitman, Lawrence J, 2009. Principles of Managerial Finance, 12 Edition, Prentice Hall, Boston.

Hanafi, M. Mahduh, dan Abdul Halim, 2003. Analisis Laporan Keuangan, Edisi Revisi, UPPAMP YKPN, Yogyakarta.

Hansen dan Mowen, 2005. Akuntansi Menejerial 1, Salemba Empat, Jakarta

Harahap, Sofyan Syafri, 2007. Analisis Kritis Atas Laporan Keuangan, PT Raja Grasindo Persada, Jakarta.

Harianto, F. dan Sudono, S., 1998. Perangkat dan Teknik Analisa Investasi di Pasar Modal Indonesia, PT. Bursa Efek, Jakarta.

Hartini, Sri, 2009.”Analisis EVA dan MVA dalam menilai Kinerja Keuangan Perusahaan pada Bank Mandiri”.skripsi, Universitas Sumatera Utara, Medan.

Husnan, Suad dan Enny Pudjiastuti, 2004. Dasar-dasar Manajemen Keuangan, Edisi Keempat, AMP YKPN, Yogyakarta.

James C. Van Horne dan John M. Wachowicz, 2005. Fundamental of Financial Management, Edisi 12, Salemba Empat, Jakarta.

Kumar, Satish, 2012.Eva VersusConvenational Performance Measures – Empirical Evidence from India, Proceedings of ASBBS, Volume 19 Number 1.

Lehn, K. & Makhija, A.K, 1996. “EVA & MVA as performance measures and signals for strategic change”, Strategy & Leadership Magazine.

Lind, Marchal dan Wathen, 2007.Teknik-teknik Statistika dalam Bisnis dan Ekonomi, Edisi 13, Salemba Empat, Jakarta.

Mamduh, 2003. Ekonomi Mikro Terapan, Erlangga, Jakarta

Mirza dan Imbuh, 1999. Think Of menegement, Erlangga, Jakarta.

Mulya, Prakarsa, 2007.”Analisis Hubungan EVA dan MVA pada Perusahaan Manufaktur yang terdaftar di BEJ”.skripsi, Universitas Sumatera Utara, Medan.

Napitupulu, Sahala Ian Patra, 2007. “Analisis Kinerja Keuangan dengan Menggunakan Metode Economic Value Added (EVA) dan Market Value Added (MVA) pada Tiga Emiten Terbaik 2006”, Skripsi, Universitas Sumatera Utara, Medan.

Parulian, T. Dan Agustiono, 2009. Panduan Praktis Praktikum SPSS, Universitas Medan Area Fakultas Ekonomi, Medan.

Rudianto, 2005.Akuntansi Manajemen: Informasi untuk Pengambilan Keputusan Manajemen, PT Grasindo, Jakarta.

Ruky, Saiful M., 1999. Menilai Penyertaan dalam Perusahaan, PT Gramedia Pustaka Utama, Jakarta.

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi Empat, BPFE, Yogyakarta.

Sharma, Anil K., 2010. “Economic Value Added (EVA) - Literature Review and Relevant Issues”, International Journal of Economics and Finance.

Stewart, Bennet, 1991. The Quest of Value. Salemba Empat. Jakarta

Suryana, Ricki Achmad, 2010. “Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Return Saham pada Bank-Bank yang Terdaftar di BEI Tahun 2008”, Skripsi, Universitas Pendidikan Indonesia, Bandung.

Tunggal, Amin Widjaja,2008. Memahami Economic Value Added ( EVA ) Teori Soal dan Kasus, Harvarindo, Jakarta.

Wibowo, Lucky Bani., 2005. “Pengaruh Economic Value Added danProfitabilitas Perusahaan terhadap Return PemegangSaham”,Skripsi, Universitas Islam Indonesia, Yogyakarta.

Lampiran 1

DATA VARIABEL PENELITIAN

Kinerja Keuangan Diukur Dengan

return saham

NO. NAMA PERUSAHAAN KODE TAHUN

20. PT Keramika Indonesia Assosiasi

29. PT Pudjiadi And Sons Tbk. PNSE 0.24 0.75 -0.76 303.03

30. PT Tiga Pilar Sejahtera Tbk. AISA -0.15 1.17 -0.37 131.31

Lampiran 2

Kinerja Keuangan Diukur Dengan Market Value Added(MVA)

NO. NAMA PERUSAHAAN KODE TAHUN

1207110 569533 5737156 6499925

3. PT Dian Swastatika

Sentosa Tbk.

DSSA

4314604 13907929 8821781 1001590

4. PT Goodyear

Indonesia Tbk.

GDYR

393540 (103224) 391495 450945

5. PT Indo Acidatama

Tbk.

SRSN

403073 360938 324800 360909

6. PT Hexindo

Adiperkasa Tbk.

HEXA

2645915 6005895 7517864 7559775

7. PT Sepatu Bata Tbk. BATA 467686 878457 714632 753594

8. PT Astra Graphia

Tbk.

ASGR

12827 443235 1425547 1611557

9. PT Tunas Baru

Lampung Tbk.

TBLA

1416248 1939200 2915835 2935360

10. PT Ultra Jaya Milk

Tbk.

ULTJ

329856 1965904 154780 221320

11. PT Budi Acid Jaya

919816 701320 766491 843174

14. PT Citra Tubindo

Tbk.

CTBN

2479874 1999860 3399834 3399997

15. PT Jasuindo Tiga

Perkasa Tbk.

JTPE

86803 226826 330217 1154066

16. PT Matahari Putra

Prima Tbk.

MPPA

4154537 8309046 5130415 5576541

17. PT Mitra Adiperkasa

Tbk.

MAPI

19. PT Roda Vivatex

Tbk.

RDTX

(205429) (189928) (153199) (203331)

20. PT Keramika

Indonesia Assosiasi Tbk.

KIAS

168664 (339859) (1604753) (947436)

21. PT Trias Sentosa Tbk. TRST (795047) (68740) (448434) (281190)

22. PT Arthavest Tbk. ARTA 53305 29116 (77403) (78565)

23. PT Pabrik Kertas

Tjiwi Kimia Tbk.

TKIM

2404262 4007104 2838365 (3339253)

24. PT Sekawan

84311496 12589499 143443995 15259999

26. PT Centrin Online

3117049 42804549 40389921 412679

29. PT Pudjiadi And Sons

(584856) (100189) 156775 1814147

Lampiran 3

Kinerja Keuangan Diukur Dengan

Economic Value Added

(EVA)

(dalam jutaan)

9697.57 54379.36 121026.54 1207110 3. PT Dian Swastatika

Sentosa Tbk.

DSSA

645.42 (210) (891) 4314 4. PT Goodyear Indonesia

Tbk.

12366.91 43021.30 310.88 4030,73

6. PT Hexindo

Adiperkasa Tbk.

HEXA

34396.55 1822.37 198.50 2645,91 7. PT Sepatu Bata Tbk. BATA 1400.87 1877.09 149.98 4676,86

Resources Tbk. TIRT 13527.73 5810.70 (23062) (30645) 13. PT Unggul Indah