PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP KINERJA KEUANGAN

(Studi Pada Perusahaan Perbankan yang Tercatat di BEI Periode 2008-2012)

Oleh

ELISYA FEBRIANI

Krisis di tahun 1997 yang melanda Indonesia pada kala itu disinyalir sebagai akibat dari lemahnya corporate governance di Indonesia dan masih menjadi masalah hingga saat ini terutama pada sektor perbankan. Permasalahan agen dan manajemen perusahaan, buruknya penerapan Good Corporate Governance yang tidak sesuai dengan prinsip GCG, dan besar kecilnya kekayaan yang dimiliki perusahaan berpengaruh pada kinerja perusahaan. Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Good Corporate Governance dan ukuran perusahaan terhadap kinerja perusahaan sektor perbankan yang diukur menggunakan rasio profitabilitas ROA.

Penelitian ini menggunakan variabel ukuran dewan komisaris dan jumlah komite-komite bank sebagai indikator Good Corporate Governance serta ukuran

2008-Hasil penelitian menunjukkan bahwa secara simultan ketiga variabel independen yaitu Ukuran Dewan Komisaris, Komite-komite, dan Ukuran Perusahaan secara bersama-sama berpengaruh dan dapat digunakan sebagai prediktor ROA namun hanya variabel ukuran perusahaan yang berpengaruh terhadap ROA sedangkan ukuran dewan komisaris dan komite-komite tidak berpengaruh terhadap ROA. Hasil Uji T secara parsial ukuran dewan komisaris, Komite-komite, dan Ukuran Perusahaan berpengaruh positif signifikan terhadap ROA.

Penulis dilahirkan di Jakarta pada tanggal 3 Februari 1992, merupakan anak pertama dari tiga bersaudara dari Bapak Ir. Syahibudin dan Ibu Elvi Sukaesih.

Pendidikan yang telah dicapai oleh penulis :

1. Taman Kanak-Kanak di TK Al-Kautsar Bandar Lampung diselesaikan pada tahun 1998

2. Sekolah Dasar di SD Al-Kautsar Bandar Lampung pada tahun 2004

3. Sekolah Menengah Pertama di SMP Negeri 1 Bandar Lampung pada tahun 2007

4. Sekolah Menengah Atas di SMA Negeri 9 Bandar Lampung pada tahun 2010. 5. Penulis kemudian melanjutkan pendidikan kuliah dan terdaftar sebagai

Kupersembahkan skripsi ini sabagai bentuk rasa syukur kepada Allah

SWT atas segala rahmat yang telah diberikan dan teruntuk kedua orang

tuaku tercinta yang telah membesarkan dan mendidikku dengan kasih

sayang, serta segala doa, pengorbanan, kesabaran, dan nasihat untuk

kebaikan serta kesuksesanku dimasa yang akan datang.

Kedua adik-adikku tersayang.

Teman-temanku tercinta yang selalu hadir dalam suka dan duka.

Hai orang-orang yang beriman, Jadikanlah sabar dan

shalatmu sebagai penolongmu, sesungguhnya Allah beserta

orang-orang yang sabar

(Q.S. Al-Baqarah: 153)

It always seems impossible until its done

(Nelson Mandela)

Success belongs to those who learn, grow, and study

SANWACANA

Puji syukur kehadirat Allah SWT atas berkat, rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Good Corporate

Governance dan Ukuran Perusahaan Terhadap Kinerja Keuangan (Studi Pada

Perusahaan Perbankan yang tercatat di BEI Periode 2008-2012”. Skripsi ini disusun sebagai salah satu syarat dalam meraih gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis, Universitas Lampung.

Dalam hal ini, penulis mengucapkan rasa terima kasih kepada :

1. Bapak Prof. Dr. Satria Bangsawan , S.E., M.Sc., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung serta merangkap sebagai Pembimbing Akademik.

3. Ibu Yuningsih, S.E., M.M., selaku sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.B.A. selaku dosen pembimbing utama atas kesediannya dalam memberikan bimbingan, motivasi, kritik, dan saran dalam proses penyusunan skripsi ini.

skripsi serta ketersediannya membimbing selama proses perkuliahan. 7. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Lampung

untuk segala ilmu-ilmu yang telah diberikan selama perkuliahan.

8. Seluruh staff dan karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Kedua orang tuaku yang selalu memberikan doa, motivasi, nasihat,

dukungan, dan perhatiannya serta kedua adik-adiku Ekasyari Yulianita dan Silvia Febria Romadhona.

10.Untuk manci, ibu, ayah serta sepupu-sepupuku atas dukungan dan perhatiannya terhadap penyelesaian perkuliahan selama ini.

11.Sahabat sakel Merina, Ayu, Nisa, Fali, Santy, Tika, Yunita, Dika, Sandy, Kaka, Rudy, Prima, dan Andri yang selalu membantu dan menemani di saat suka maupun duka selama menyelesaikan perkuliahan ini bersama-sama.

12.BEM FEB 2011-2012 Bang Fajrin, Bang Jerry, Daeng, Bang Eki, Bang Imoy, Mbak Ida, Mbak Imeh, Mbak Defi, Kak Fenny, Faiz dan pengurus-pengurus lain yang tidak dapat disebutkan satu persatu, serta semua Brigmud Yuda, Iduy, Acong, Dany, Ginan, David, Ridel, Fadli, Ido, Putri, Ayu, Dewi terimakasih atas pengalaman ini.

Yuda, Ayu, Dewi, Raka, Sendy, Nadia, Nanda, Helen, Uje, Tian, Legit, Arif, Firdha, Riki, Kamal.

14.AIESEC Unila 1314 Funika, Deni, Sartika, Fatkhur, Jisung, Sisi, Kak Defi, Putri, Kevin, Karina, Daniel, Priska, Iin, Memet, Elisa, Dinda, Oci, Sinta, Fitri, Basma, Riska, Azel, Farisy, Tiara, Jaka, Dian, Baok, Jupe, M.Tri, Dirga, Rana, Ici, Ria, Fajar, Laras atas semangat dan dukungannya. 15.Seluruh teman-teman Manajemen 2010 Dini, Dian, Ariken, Julian, Jaka,

Tejo, Miftah, Bowo, Gerian, Marlis, Yuni, Tiwi, Hana, Ela, Hadista, Winda, Mitha, Rempong, Arista, dan masih banyak lagi yang tidak dapat disebutkan satu persatu.

16.Teman-teman satu bimbingan dosen utama dan dosen pendamping yang telah memberikan semangat dan bantuannya Nanik, Nurul, Cesa, Ita, Edo, Mardhotila, Antika, Siti, Sherly.

17.Sahabat SMA yang selalu mendukung Eta, Adhanti, Bia, Boby, Dika, Lando terima kasih atas dukungannya selama ini.

18.Semua pihak yang membantu penulis dalam menyelesaikan skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat bermanfaat dan berguna bagi kita semua.

Bandar Lampung, 29 Agustus 2014 Penulis,

Tabel 2.1 Penelitian Terdahulu ... 44

Tabel 3.1 Sampel Penelitian... 48

Tabel 4.1 Statistik Deskriptif ... 57

Tabel 4.2 Hasil uji Kolmogorov-Smirnov ... 60

Tabel 4.3 Hasil Uji Multikolinearitas ... 61

Tabel 4.4 Uji Durbin-Watson ... 63

Tabel 4.5 Model Summary variabel ... 64

Tabel 4.6 Hasil Uji F ... 65

Tabel 4.7 Hasil Perhitungan Regresi ... 66

Tabel 4.8 Hasil Uji T ... 67

Tabel 4.9 Hasil Uji T ... 68

Lampiran 1 Daftar Populasi Perusahaan Sektor Perbankan Lampiran 2 Pemilihan Sampel Penelitian

Lampiran 3 Data Panel Penelitian

Lampiran 4 Tabel Ukuran Dewan Komisaris Lampiran 5 Tabel Komite-Komite

Gambar 1.1 Kerangka Pemikiran………. 11

Gambar 2.1 Dual-board sistem yang berlaku di Indonesia ... 30

Gambar 4.1 Grafik Histogram ... 59

Gambar 4.2 Normal Probability Plot ... 59

1.1 Latar Belakang

Perusahaan perbankan saat ini memiliki peran yang sangat penting dalam

membangun ekonomi nasional. Sektor perbankan diharapkan dapat berperan aktif dalam mendukung kegiatan pembangunan nasional. Keberadaan sektor ini dapat membantu masyarakat atau pelaku ekonomi untuk melaksanakan kegiatannya, karena bank merupakan lembaga penyalur kredit dan penghimpunan dana yang dibutuhkan oleh semua kalangan. Karenanya pemerintah secara gencar

meningkatkan pengawasan pada bank guna meningkatkan kesejahteraan masyarakat, salah satu cara pemerintah adalah menerapkan sistem tata kelola perusahaan yang baik pada perbankan (Good Corporate Governance).

dalam menekankan tata kelola perusahaan sehingga melatar belakangi munculnya Good Corporate Governance di Indonesia.

Indonesian Corporate Governance Banking Watch dalam Krugman (1998)

menyatakan bahwa krisis ekonomi yang terjadi di Indonesia saat itu menunjukkan betapa buruknya praktik kerja perbankan. Seluruh lembaga internasional, regional, dan lokal yang peduli tentang memburuknya kondisi ekonomi, sosial dan politik di nergara berkembang, termasuk Indonesia, saat itu secara bersamaan mengusung tema Good Corporate Governance (GCG). Kalangan pebisnis bahkan akdemik pun mulai membicarakan tentang praktik GCG.

Ketidakmampuan sektor perbankan mengatasi krisis tersebut terjadi karena liberalisasi perbankan tanpa disertai sistem pengawasan dan pengaturan pengelolaan yang baik. Bank juga tumbuh dengan modal yang rendah sebagai akibat adanya pakto 88 pada saat itu, adanya bankir karbitan dengan pengalaman minim, tata kelola perusahaan yang buruk serta masalah kredit macet sehingga perusahaan tidak dapat bergerak . Hal tersebut yang mengakibatkan sebagian besar perbankan Indonesia mengalami gangguan mendadak pada saat munculnya krisis ekonomi sehingga masyarakat pun secara bersamaan banyak menarik uang mereka pada kala itu (Indonesian Corporate Governance Banking Watch).

masalah ini, bukan tidak mungkin perusahaan akan mengalami dampak negatif pada sektor riil. Kasus penipuan, pembobolan, korupsi yang dikukan oleh pihak bank itu sendiri sampai tindak pencucian uang rentan terjadi pada perusahaan perbankan yang sangat bertentangan dengan prinsip Good Corporate Governance.

Kasus Bank Century yang ambruk ditahun 2008 merupakan contoh nyata akibat lemahnya Good Corporate Governance, sehingga terjadi penipuan oleh

manajemen yang menggelapkan uang nasabah dengan jumlah besar,

penyalahgunaan wewenang oleh petinggi bank dengan mancairkan dana deposito tanpa sepengetahun pemilik dana hingga pencairan dana kredit kepada pihak lain yang menyalahi prosedur peraturan yang berlaku, sehingga pada akhirnya

pemerintah menyelamatkan perusahaan ini dengan alasan mencegah terjadinya krisis sistemik. Akhirnya Bank Century berubah nama menjadi Bank Mutiara, namun masih belum bisa berdiri dan beroperasi kembali seperti dulu, dan masih membutuhkan aliran dana pemerintah. Tidak jauh berebeda dengan kasus Bank Century, penyalahgunaan wewenang juga terjadi pada Bank Citibank di tahun 2011 dimana manajemen perusahaan memperkaya diri dengan menggunakan uang nasabah. Bukan hanya nasabah yang menjadi korban dari buruknya kinerja bank, tetapi juga investor yang menginvestasikan dananya pada perusahaan.

Perusahaan perbankan sebagai badan usaha yang menghimpun dana bagi

perusahaan cenderung mengabaikan kepentingan para pemegang saham demi kepentingan diri sendiri yang berdampak negatif pada kinerja perusahaan. Pemegang saham memiliki kepentingan agar dana yang diinvestasikan pada perusahaan dapat digunakan secara profesional agar dapat memberikan profit yang maksimal. Pihak manajemen memiliki kepentingan lain terhadap dana investasi tersbut. Konflik kepentingan ini disebut dengan agency problem (Apriyanti, 2008).

Agency problem sangat erat hubungan dengan isu penerapan Good Corporate

Governance. Citra buruk yang melekat pada perusahaan perbankan pun sulit

untuk dihapuskan. Penerapan Good Corporate Governance dianggap mampu dalam memperbaiki citra bank baik dimata nasabah maupun pemegang saham dan juga dianggap mampu dalam meminimalkan potensi konflik antara agents dan principal dalam pengelolaan sumber daya bank.

Good Corporate Governance (GCG) dalam perbankan merupakan sistem dan

struktur yang mengarah dan mendukung terciptanya perusahaan berkelas dunia yang berdaya saing tinggi dan memberikan perlindungan kepada masyarakat. Penerapan tata kelola perusahaan yang baik dapat meningkatkan kinerja perusahaan, dengan komunikasi yang efektif antar manajemen dan pemegang saham, terciptanya pengambilan keputusan yang baik, serta meningkatkan pelayanan kepada publik maupun pemegang saham (Izzati, 2011).

adalah badan tertinggi dalam perusahaan. Menurut KNKG (2013) struktur governance bank meliputi organ perusahaan dan kebijakan pelaksanaan usaha

bank. Untuk menciptakan perwujudan prinsip-prinsip GCG lebih baik lagi, terdapat organ tambahan dalam struktur suatu perusahaan yaitu sekretaris

perusahaan, komite audit, dan komite-komite lain. Isu corporate governance juga dilatar belakangi permasalahan dengan adanya tuntutan transparansi dan

independensi yang dapat mengawasi tindakan para manajemen (Diandono, 2012).

Kinerja merupakan gambaran dari pencapaian pelaksanaan suatu kegiatan dalam mewujudkan tujuan perusahaan, salah satu tujuan penting didirikannya

perusahaan adalah memaksimalkan kekayaan pemegang saham melalui peningkatan nilai perusahaan (Brigham dan Houston, 2001). Menurut Dwiermayanti (2009) “Kinerja keuangan perusahaan adalah suatu gambaran

tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu”.

Kinerja keuangan perusahaan merupakan indikator baik buruknya keputusan manajemen dalam pengambilan keputusan. Hasil dari kegiatan perusahaan diukur dengan alat ukur kinerja yang dapat menggambarkan kondisi perusahaan.

Perusahaan dengan kinerja yang baik akan menjamin kelangsungan hidup

perusahaan tersebut, sehingga mendapat kepercayaan dari publik dan investor pun nyaman menginvestasikan modalnya pada perusahaan. Masyarakat sebagai

Mukhyi (2008) menyatakan bahwa kinerja keuangan bank mencerminkan kemampuan operasional bank dalam menghimpun dana, menyalurkan dana, teknologi dan sumber daya manusia. Pada kegiatan penghimpunan dana dan penyaluran dana sumber daya bank dapat diukur dengan kecukupan modal, likuiditas dan profitabilitas bank. Kinerja keuangan bank juga dapat

menunjukkan kekuatan dan kelemahan bank yang dapat digunakan sebagai dasar evaluasi untuk perbaikan.

Penilaian kinerja perusahaan dapat diukur dengan analisis dan evaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan. Rasio merupakan alat ukur yang digunakan dalam perusahaan untuk menganalisis laporan keuangan. Rasio menggambar suatu hubungan atau pertimbangan suatu jumlah tertentu dengan jumlah yang lain. Rasio keuangan dapat menjelaskan dan memberikan gambaran tentang baik buruknya keadaan atau posisi keuangan dari suatu periode ke periode berikutnya (Dwiernayanti, 2009).

Kinerja keuangan perusahaan dipengaruhi oleh banyak faktor, salah satunya adalah corporate governance. Hingga sekarang belum ada indikator yang pasti untuk menganalisis bagaimana pengaruh penerapan Good Corporate Governance pada perusahaan. Penelitian-penelitian terdahulu menggunakan indikator coporate governance berupa ukuran dewan komisaris, proporsi komisaris independen,

komite audit. Tidak sedikit pula peneliti yang menggunakan jumlah dewan direksi dan RUPS sebagai indikatornya dalam meneliti pengaruh GCG terhadap

tambahan yaitu berupa komite audit, pada perusahaan perbankan terdapat tiga komite yang strukturnya berada dibawah dewan komisaris yaitu, komite audit, komite pemantau risiko serta komite remunerasi dan nominasi.

Penelitian yang dilakukan oleh Hanifah (2011) dengan sampel BUMN,

menunjukkan bahwa struktur kepemilikan, budaya organisasi, komite audit, dan jumlah audit internal pada pelaksanaan GCG berpengaruh positif secara parsial terhadap kinerja keuangan. Kemudian, peneilitian oleh Setiawati (2012) dengan sampel Perusahaan Property dan Real Estate yang terdaftar di BEI menyimpulkan bahwa Kepemilikan Manajerial, Ukuran Dewan direksi, proporsi Komisaris Independen, dan Jumlah Rapat Komite Audit secara bersamaan tidak berpengaruh signifikan terhadap kinerja perusahaan. Secara parsial, ukuran dewan direksi berpengaruh terhadap kinerja keuangan. Kepemilikan manajerial, Proporsi Komisaris Independen, dan Jumlah rapat komite tidak berpengaruh signifikan terhadap kinerja keuangan.

Berbeda indikator dengan penelitian sebelumnya, penelitian yang dilakukan oleh Arifani (2012) dengan sampel seluruh perusahaan yang terdaftar di BEI,

menunjukkan bahwa komite audit, kepemilikan konstitusional dan komisaris independen berpengaruh positif terhadap kinerja keuangan perusahaan. Namun kepemilikan manajerial tidak berpengaruh positif terhadap kinerja.

dapat ditentukan dengan beberapa hal, antara lain : total penjualan, total aset, rata-rata tingkat penjualan dan rata-rata-rata-rata total aset dimana mempengaruhi kinerja tapi tidak secara langsung. (Ferri dan Jones, 1979). Semakin besar aset yang dimiliki perusahaan maka sumber pendanaan untuk operasional perusahaan juga semakin besar. Perusahaan dengan aset yang besar memiliki profitabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Sebaliknya jika aset yang dimiliki perusahaan kecil maka akan mudah terkena dampak pada perubahan yang mendadak.

Latar belakang tersebut mendasari peneliti menggunakan Return of Assets (ROA) yang merupakan salah satu alat pengukur dari rasio. Salah satu alasan

menggunakan ROA karena menurut Wahyudiono (2014: 83), ROA merupakan rasio yang menunjukkan berapa banyak laba bersih setelah pajak dapat dihasilkan dari rata-rata seluruh kekayaan (assets) yang dimiliki perusahaan, sehingga

menunjukkan kemampuan perusahaan untuk menghasilkan laba dengan mengolah kekayaan yang dimiliki.. Semakin tinggi nilai ROA yang didapatkan perusahaan, semakin baik operasi suatu perusahaan. Sebaliknya, semakin rendah nilai ROA yang didapatkan suatu perusahaan, maka operasi perusahaan akan memburuk.

Oleh karena itu, peneliti menggunakan variabel ini sebagai variabel untuk mengetahui seberapa besar pengaruh GCG dan ukuran perusahaan terhadap variabel kinerja.

Sesuai Pasal 2 SK Gubernur BI Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi bank umum, antara lain bertujuan untuk mendorong

Gubernur BI menyatakan bahwa pengelolaan sumber daya bank yang tidak optimal menyebabkan hilangnya potensi kinerja bank. Bila sumber daya bank yang ada dapat dimanfaatkan secara optimal, maka nilai pasar aset-aset itu dapat mencapai tiga hingga lima kali lipat dari nilai sebelumnya. Selain itu, aset-aset tersebut juga berpotensi memberikan kontribusi besar bagi perbaikan kinerja bank. Oleh karena itu, penulis mengambil judul “PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN

TERHADAP KINERJA KEUANGAN: Studi Pada Perusahaan Perbankan yang Tercatat di Bursa Efek Indonesia tahun 2008-2012”.

1.2 Perumusan Masalah

Permasalahan yang timbul mengenai agency problem, dimana terdapat perbedaan antara manajemen dan pemilik saham, serta buruknya manajemen bank

mengurangi kenerja perusahaan yang seharusnya dapat lebih optimal. Corporate governance dan ukuran perusahaan menjadi acuan penilaian terhadap kinerja

perusahaan perbankan yang terdaftar dalam Bursa Efek Indonesia pada penelitian ini. Dengan ukuran Dewan Komisaris dan komite sebagai indikator dari Good Corporate Governance dan ukuran perusahaan maka dapat dirumuskan rumusan

masalah sebagai berikut:

1.3 Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk mengetahui apakah ukuran dewan komisaris (board size) dan komite sebagat indikator dari Good Corporate Governance serta ukuran perusahaan berpengaruh secara parsial maupun

bersama-sama terhadap kinerja keuangan perusahaan perbankan.

1.4 Manfaat Penelitian

a. Bagi Investor

Dapat dijadikan penilaian bagi para investor untuk menentukan apakah perusahaan dikelola dengan baik.

b. Bagi Manajemen Perbankan

Penelitian ini diharapkan dapat menjadi masukan bagi manajemen dalam menentukan perencanaan, pelaksanaan dan pengawasan bagi perusahaan, agar kinerja perusahaan perbankan membaik dan dapat menjalankan tujuannya dalam penyaluran dana dan mensejahterakan masyarakat.

c. Bagi Peneliti lain

Penelitian ini dapat dijadikan referensi bagi peneliti selanjutnya dalam membahas pengaruh Good Corporate Governance serta ukuran perusahaan pada perusahaan perbankan yang ada di Indonesia.

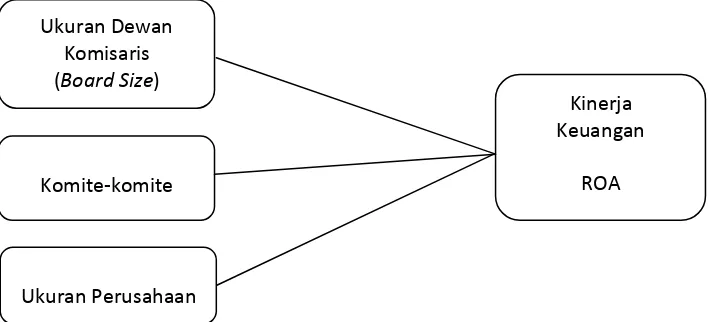

1.5 Kerangka Pemikiran

kelola perusahaan yang baik pada perusahaan, dapat membantu meningkatkan efisiensi dan kinerja perusahaan untuk menghasilkan laba serta dapat mengelola perusahaan dengan baik dalam penghimpunan dan penyaluran dana . Dewan komisaris sebagai bagian dari corporate governance yang berperan besar dalam melakukan pengawasan secara umum dan atau khusus serta memberikan nasihat kepada Direksi dalam menjalankan perseroan haruslah memiliki kemampuan yang baik. Begitu pula komite audit, komite pemantau risiko serta komite remunerasi dan nominasi yang juga berperan strategis dalam implementasi good corporate governance, untuk membantu dan meningkatkan peran Komisaris menjalankan

fungsi pengawasannya.

Ukuran perusahaan yang menunjukkan seberapa besar aset perusahaan yang mampu diolah sebagai sumber pendanaan juga menjadi acuan menilai kinerja keuangan perusahaan.

Kerangka pemikiran untuk penelitian ini adalah:

Gambar 1.1 : Kerangka Pemikiran Ukuran Dewan

Komisaris (Board Size)

Kinerja Keuangan

ROA Komite-komite

Dewan komisaris dalam perusahaan merupakan suatu mekanisme mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelolaan perusahaan. Oleh karena itu dapat dikatakan, dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan (FGCI, 2009).

Terdapat banyak perbedaan hasil mengenai pengaruh ukuran dewan komisaris (board size) terhadap kinerja perusahaan. Seperti pada penelitian Riyanto (2011) yang menyatakan pernyataan Dalton et al, bahwa terdapat peran penting board of directors dalam kinerja keuangan. Dewan komisaris memiliki fungsi pengawasan

dalam perusahaan. Jika perusahaan memiliki ukuran dewan komisaris yang besar, maka akan mengurangi kordinasi dan komunikasi dalam pengambilan keputusan maupun antar dewan komisaris, karena terlalu banyak dewan yang berada didalamnya. Jumlah dewan komisaris yang lebih kecil akan memudahkan dalam komunikasi, kordinasi, dan pengambilan keputusan dalam tugasnya mengawasi manajemen perusahaan.

Tidak sedikit pula yang menyebutkan semakin banyak jumlah dewan komisaris maka semakin baik pula kinerja perusahaan karena semakin banyak dewan pengawas yang mengawasi manajemen perusahaan dan masukan untuk perusahaan pun lebih banyak.

Komite audit merupakan organ yang dibentuk dan berada dibawah dewan komisaris. Keberadaan komite audit dalam perseroan terbatas dibutuhkan untuk membantu memberdaya laporan keuangan, tata kelola perusahaan serta

Diwajibkannya pembentukkan komite audit oleh pemerintah pada tahun 2003 menunjukkan bahwa pemerintah sangat percaya jika suatu perusahaan yang memiliki komite audit maka pelaporan dan pengawasan keuangannya akan lebih baik dibandingkan perusahaan yang tidak (Surya dan Yustiavandana, 2006:146). Pengumuman Jakarta Stock Exchange menyatakan jumlah komite audit yang kurangnya satu orang dari komisaris independen dan sekurang-kurangnya dua orang anggota lain berasal dari luar perusahaan (Surya dan Yustiavandana, 2006:147).

Komite pemantau risiko merupakan komite yang mendukung efektifitas pelaksanaan tugas dan tanggung jawab dewan yang berhubungan dengan

penyusunan dan penerapan manajemen risiko di Bank. Komite pemantau risiko harus memperhatikan terlaksananya fungsi manajemen risiko yang kuat dan membangun budaya manajemen risiko, sehingga dapat mengurangi terjadinya frauds dan praktik-praktik perbankan yang tidak sehat (Piagam Komite Pemantau Risiko).

Komite-komite tersebut dibentuk dengan tujuan untuk membantu Dewan

Komisaris dalam memastikan terlaksananya pengawasan dan pemberian nasehat kepada Direksi serta kepatuhan terhadap peraturan perundang-undangan dan peraturan internal Bank.

Berdasarkan uraian tersebut, hipotesis yang dapat dikembangkan adalah:

H1 : Good Corporate Governance berpengaruh positif terhadap kinerja keuangan.

Besar kecilnya suatu perusahaan dapat ditentukan dengan beberapa hal, antara lain total penjualan, total aset, rata-rata tingkat penjualan dan rata-rata total aset

diamana mempengaruhi profitabilitas tapi tidak secara langsung (Ferri dan Jones, 1979). Perusahaan besar yang dianggap telah mencapai tahap

kedewasaan merupakan suatu gambaran bahwa perusahaan tersebut relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan kecil.

Ukuran perusahaan dianggap mampu mempengaruhi kinerja perusahaan. Perusahaan dengan aset yang besar membutuhkan tata kelola perusahaan yang besar dan baik. Semakin besar aset yang dimiliki perusahaan, maka kinerja keuangan yang terjadi dalam operasional suatu perusahaan semakin besar pula.

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Agency Theory

Perusahaan sektor perbankan dalam menjalankan kegiatannya terdiri dari pemegang saham bank dan manajemen bank. Teori agensi seperti yang

diungkapkan Arifani (2012) dalam Deegan (2004:220), diantara pemegang saham (Principal) dengan pihak manajemen (Agent) ada hubungan kontraktual.

Pemegang saham (Principal) memperkerjakan agent dalam hubungan kerja berdasarkan kontrak, dimana agent harus menjalankan perkerjaannya berdasarkan keinginan pemegang saham. Hubungan yang terjadi antara principal dan agent atau dapat disebut hubungan keagenan ini, menyebabkan timbulnya perbedaan informasi anatar kedua belah pihak. Agent menjadi pihak yang lebih banyak tahu informasi tentang perusahaan sehingga hal ini dapat memberikan keuntungan bagi mereka.

menjalankan perusahaan untuk menghasilkan hasil kinerja yang baik laba bagi perusahaan. Principal sebagai pemilik saham bertugas dalam pengawasan kinerja para manajer untuk memastikan bagaimana hasil pengelolaan dari investasi yang mereka tanam di perusahaan. Agent akan mendapatkan gaji yang sesuai dengan hasil kerjanya berdasarkan kontrak kerja yang dimiliki.

Hubungan keagenan ini dapat memunculkan konflik kepentingan diantara keduanya. Pemegang saham perusahaan menginginkan hasil yang optimal bagi perusahaan berupa laba bagi para pemegang saham. Namun disisi lain, pihak manajemen melakukan penyalahgunan terhadap dana para pemegang saham untuk kepentingannya sendiri.

Alijoyo dan Zaini (2004) dalam Aryati (2012) terdapat beberapa asumsi dasar yang membangun agency theory, yaitu :

1. Agency conflict

Adanya kemungkinan konflik yang terjadi dalam hubungan antara prinsipal dan agen yang timbul sebagai akibat keinginan manajemen (agent) untuk melakukan tindakan yang sesuai dengan kepentingannya yang dapat mengorbankan

kepentingan pemegang saham untuk memperoleh return dan nilai jangka panjang perusahaan. Hal-hal yang sering timbul pada konflik agensi ini yaitu :

a. Moral Hazard

a. Earning Retention

Manajemen cenderung mempertahankan tingkat pendapatan perusahaan yang stabil, sedangakan pemegang saham lebih menyukasi distribusi kas yang lebih tinggi melalui beberapa peluang investasi internal yang positif.

c. Time Horizon

Manajemen cenderung hanya memperhatikan cashflow perusahaan sejalan dengan waktu penugasan mereka. Hal seperti ini dapat menimbulkan bias dalam pengambilan keputusan yang berpihak pada proyek jangka pendek dengan pengembalian yang tinggi dan kurang berpihak pada proyek jangka panjang dengan pengembalian NPV positif yang jauh lebih besar.

2. Agency Problem

Agency problem merupakan permasalahn yang timbul sebagai akibat adanya

kesenjangan antara kepentingan pemegang saham sebagai pemilik dan manajemen sebagai pengelola. Pemilik memiliki kepentingan terhadap perolehan insentif atas pengelolaan dana pemilik.

Mekanisme monitoring dapat dilakukan dengan pembentukan Dewan komisaris, pasar corporate control, pemegang saham besar, kepemilikan terkonsentrasi, dan pasar manajemen. Mekanisme kontrol dilakukan dengan peningkatan kepemilikan manajer dan bonding dengan meningkatkan hutang dan meningkatkan deviden (Arifin dan Rachmawati, 2006 dalam Aryati, 2012).

Hubungan pihak pemegang saham dan manajemen perusahaan merupakan

hubungan dasar dalam penerapan Good Corporate Governance. Sistem tata kelola perusahaan ini menegaskan kepada pihak manajemen untuk mengelola

perusahaan dengan baik dan menjamin para pemegang saham bahwa manajer perusahaan dapat memberikan sumbangan keuntungan dan tidak

menyalahgunakan wewenang yang telah di berikan. Pengawasan oleh pemegang saham berguna dalam menilai kinerja dengan biaya agensi yang seminimal mungkin.

2.1.2 Pengertian, Jenis, Kegiatan dan Sumber dana Bank

2.1.2.1 Pengertian Bank

Definisi bank menurut para ahli yaitu :

Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November tentang perbankan, yang dimaksud dengan bank adalah (Kasmir, 2004:23):

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

Dictionary of Banking and Financial Service by Jerry Rossenberg yang dimaksud

dengan bank adalah (Taswan, 2010:6) :

“Lembaga yang menerima simpanan giro, deposito, dan membayar atas

dasar dokumen ayng ditarik pada orang atau lembaga tertentu,

mendiskonto surat berharga, memberikan pinjaman dan menanamkan

dananya dalam surat berharga”.

Bank merupakan lembaga atau perusahaan yang menghimpun dana berupa giro, deposito, dan simpanan lain oleh pihak yang memiliki kelebihan dana dan menempatkan dananya kepada masyarakat yang membutuhkan dana melalui jasa keuangan dan dapat meningkatkan kesejahteraan masyarakat. Keseluruhan yang berkaitan dengan bank, baik lembaga, usaha dan cara jasa keuangan disebut perbankan (Taswan, 2010:6).

2.1.2.2 Jenis Bank

Undang-Undang No 10 Tahun 1998 tentang perbankan membagi jenis bank menjadi dua bagian yaitu (Taswan, 2010: 8) :

a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

Adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran. Bank ini sama seperti bank umum, namun wilayah operasinya sangat terbatas diwilayah tertentu saja misalnya kabupaten. BPR tidak diperbolehkan mengikuti kliring atau terlibat dalam transaksi giral. Penghimpunan dana hanya terbatas pada bentuk tabungan dan deposito.

Selain jenis bank umum dan BPR, bank juga dapat dibedakan dalam beberapa jenis berdasarkan kategorinya (Taswan, 2010: 8-9):

a. Jenis bank berdasarkan fungsinya: 1. Bank Komersial

2. Bank Pembangunan 3. Bank Tabungan

b. Jenis bank berdasarkan kepemilikannya: 1. Bank Pemerintah Pusat

2. Bank Pemerintah Daerah 3. Bank Swasta Nasional 4. Bank Swasta Asing 5. Bank Swasta Campuran

c. Jenis bank berdasarkan kegiatan devisa: 1. Bank Devisa

2. Bank Non Devisa

1. Retail Banking 2. Wholesale Banking

2.1.2.3 Kegiatan Bank Umum

Operasional kegiatan perbankan secara langsung tidak akan lepas dari uang seperti fungsinya yaitu menghimpun dan menyalurkan dana. Adapun kegiatan-kegiatan perbankan bank umum yaitu (Kasmir, 2004: 40-42) :

a. Menghimpun dana dari masyarakat (funding): 1. Simpanan tabungan (saving deposit) 2. Simpanan giro (demand deposit) 3. Simpanan deposito (time deposit) b. Menyalurkan dana ke masyarakat (lending):

1. Kredit investasi 2. Kredit modal kerja 3. Kredit perdagangan

c. Memberikan jasa-jasa bank lainnya (services): 1. Transfer (Kiriman Uang)

2. Inkaso (Collection) 3. Kliring (Cliring) 4. Safe Deposit Box 5. Bank Card

9. Bank draft

10.Letter of Credit (L/C) 11.Travellers Cheque

12.Jual beli surat-surat berharga

13.Menerima setoran pajak, telepon, air, listrik dan uang kuliah.

14.Melayani pembayaran seperti gaji/pensiun/honorarium, pembayaran deviden, pembayaran kupon, pembayaran bonus/hadiah

15.Dalam pasar modal dapat menjadi atau memberikan penjamin emisi, penjamin, wali amanat, perantara perdagangan efek, pedagang efek, dan perusahaan pengelolaah dana

16.Jasa-jasa lainnya

2.1.2.4 Sumber Dana Bank

Sumber dana yang digunakan oleh bank berasal dari (Kasmir, 2004: 61-64):

a. Dana dari modal sendiri, sering disebut juga dana dari pihak ke I, yaitu dana dari modal sendiri yang berasal dari para pemegang saham.

b. Dana pinjaman dari pihak luar, sering disebut dengan dana pihak ke II, yaitu dana yang diperoleh dari pihak yang memberikan pinjaman dana pada bank c. Dana dari masyarakat, sering disebut dengan dana dari pihak ke III, yaitu

2.1.3 Kinerja Keuangan Bank

Kinerja merupakan jawaban dari berhasil atau tidaknya tujuan perusahaan yang telah ditetapkan. Budianas dalam artikelnya menyatakan, dalam buku Erwan Dukat (1999:113) tentang alat-alat analisa laporan keuangan mengarahkan bahwa kinerja keuangan dapat diukur dengan keberhasilan suatu perusahaan dalam mempertahankan kebijakan deviden yang menguntungkan sampai perusahan mampu mejunjukan adanya suatu kenaikan modal yang stabil.

Sedangkan menurut Janes C. Horne (1998:9) masih dalam artikel Budianas, sesuai bukunya yaitu Finance Management Policy mengatakan, bahwa kinerja keuangan adalah ukuran prestasi perusahaan dimana keuntungan adalah salah satu alat yang digunakan oleh para manajer. Kinerja keuangan juga akan memberikan gambaran efisiensi atas penggunaan dana mengenai hasil akan memperoleh keuntungan yang dapat dilihat setelah membandingkan pendapatan bersih setelah pajak. Dengan melihat pengertian yang dikemukakan beberapa ahli, maka dapat disimpulkan kinerja keuangan adalah suatu hasil dari kegiatan perusahaan pada periode tertentu dimana hasil tersebut menunjukkan kondisi perusahaan.

Kinerja keuangan bank dapat diukur dengan menganalisis laporan keuangan perusahaan. Untuk memprediksi posisi keuangan dan kinerja di masa datang biasanya menggunakan data laporan keuangan sebelumnya sebagai alat

pembanding hasil kinerja tahun sekarang dan sebelumnya, serta melihat berapa besar perbedaan yang terjadi.

1. Untuk mengetahui tingkat likuiditas, yakni kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih. 2. Untuk mengetahui tingkat solvabilitas, yakni kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yakni

menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yakni kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

Penelitian ini menggunakan ROA sebagai rasio untuk menilai kinerja keuangan perusahaan. Return of Assets (ROA) merupakan rasio yang menunjukkan berapa banyak laba bersih setelah pajak dapat dihasilkan dari rata-rata seluruh kekayaan (assets) yang dimiliki perusahaan. Rasio ini menunjukkan berapa besar presentase tingkat pengembalian atas aset perusahaan. Semakin besar rasio ini, maka

2.1.4 Good Corporate Governance

2.1.4.1 Definisi Good Corporate Governance

Setelah terjadinya krisis yang melanda Indonesia dan menyebabkan sebagian perusahaan tidak bisa bertahan dan sebagian pula bangkrut,pada tahun 1999 pemerintah membentuk Komite Nasional Kebijakan Corporate Governance (KNKCG). Berdasarkan Keputusan Menko Ekuin Nomor:

KEP/31/M.EKUIN/08/1999 KNKCG telah mengeluarkan Pedoman Good

Corporate Governance (GCG) yang pertama dan telah disempurnakan pada tahun

2001. Kemudian di tahun 2004 dibuatlah pedoman GCG untuk Perbankan Indonesia dan KNKG melakukan perbaikan kembali pedoman GCG untuk perbankan ditahun 2013.

Definisi dari Corporate Governance menurut para ahli yaitu (Surya dan Yustiavanda, 2006:24-26):

Komite Cadbury mendefinisikan Corporate Governance sebagai :

“Sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan,

agar mencapai keseimbangan antara kekuatan kewenangan yang

diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya

dan pertanggungjawaban kepada stakeholders yang berkaitan dengan

peraturan kewenangan pemilik, direktur, manajer, pemegang saham, dan

sebagainya”.

“Suatu proses dari struktur yang digunakan oleh organ BUMN untuk

meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna

mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap

memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan

perundang-undangan dan nilai-nilai etika”.

Definisi lain mengenai corporate governance menurut Stjin Claessens :

“Pengertian corporate governance dapat dimasukkan dalam dua kategori.

Kategori pertama, mengacu pada serangkaian pola perilaku perusahaan

yang dapat diukur melakui kinerja, pertumbuhan, struktur pembiayaan,

perlakuan terhadap para pemegang saham dan stakeholders. Kategori

kedua lebih melihat pada kerangka secara normatif, yaitu segala ketentuan

hukum baik yang berasal dari sistem hukum, peradilan, pasar keuangan

dan sebagainya yang mempengaruhi perilaku perusahaan.”

Kategori pertama dapat dijadikan dasar analisis dalam mengkaji corporate governance di suatu negara, misalnya dengan melihat bagaimana Dewan Direksi

memenuhi transparansi dan akuntabilitas dalam pengambilan keputusan. Sedangkan kategori kedua dijadikan dasar analisis dalam mengkaji corporate governance secara komparatif, misalnya bagaimana melihat berbagai perbedaan

2.1.4.2 Tujuan dan Manfaat Good Corporate Governance

Penerapan prinsip Good Corporate Governance (GCG) secara umum memiliki tujuan terhadap perusahaan sebagai berikut (Surya dan Yustiavandana, 2006:68) :

1. Memudahkan akses terhadap investasi domestik maupun asing 2. Mendapatkan cost of capital yang lebih murah

3. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan

4. Meningkatkan keyakinan dan kepercayaan dari stakeholder terhadap perusahaan

5. Melindungi direksi dan komisaris dari tuntutan hukum

Manfaat yang dapat diambil oleh perusahaan dengan penerapan Good Corporate Governance (GCG) antara lain (dalam Achmad, 2009):

a. Meningkatkan kinerja perusahaan melalui proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada para stakeholders.

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) yang akhirnya akan meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

BUMN akan dapat membanatu penerimaan APBN terutama dari hasil privatisasi.

2.1.4.3 Prinsip Good Corporate Governance

Penerapan prinsip GCG pada umumnya memiliki tujuan terhadap perusahaan, untuk memudahkan akses terhadap investasi domestik maupun asing,

mendapatkan cost of capital yang lebih murah, memberikan keputusan yang lebih baik dalam meningkatkan kinerja perushaaan, meningkatkan keyakinan dan kepercayaan dari stakeholder terhadap perusahaan melindungi direksi dan komisaris dari tuntutan hukum (Tjager, 2004 dalam Surya dan Yustiavanda, 2006).

KNKG (2013) dalam pedoman barunya menyatakan kembali tentang lima prinsip GCG yang harus dipastikan pelaksanaannya. Kelima prinsip tersebut diperlukan untuk mencapai kesinambungan usaha bank dengan memperhatikan kepentingan pemegang saham, nasabah dan pemangku kepentingan lainnya. Berikut adalah prinsip-prinsip GCG:

a. Transparansi

b. Akuntabilitas

Akuntabilitas (accountability) mengandung unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya. Bank sebagai lembaga dan pejabat yang memiliki kewenangan harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara sehat, terukur dan professional dengan

memperhatikan kepentingan pemegang saham, nasabah, dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

c. Responsibilitas

Responsibilitas mengandung unsur kepatuhan terhadap peraturan

perundang‐undangan dan ketentuan internal bank serta tanggung jawab bank terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin terpeliharanya kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate citizen.

d. Independensi

manapun yang dapat mempengaruhi obyektivitas dan profesionalisme dalam melaksanakan tugas dan tanggung jawabnya.

e. Kewajaran Dan Kesetaraan

Kewajaran dan kesetaraan (fairness) mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang saham, konsumen dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan dari masing‐masing pihak yang bersangkutan.

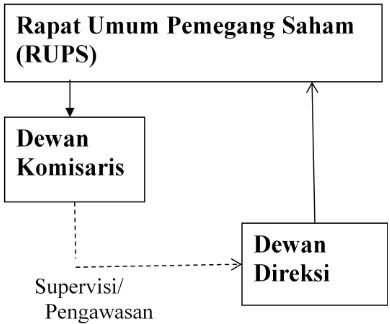

Menurut FCGI (2002), perusahaan di Indonesia menerapkan two-board system atau tier board system seperti kebanyakan perusahaan di Eropa. Model two-board system, RUPS merupakan struktur tertinggi yang mengangkat dan

memberhentikan dewan komisaris yang mewakili pemegang saham untuk

melakukan fungsi kontrol atas manajemen. Dalam model ini hanya ada perbedaan dalam kedudukan dewan komisaris yang tidak langsung membawahi dewan direksi.

Menurut undang-undang (UU) nomor 40 tahun 2007 tentang perseroan terbatas, dewan direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan, baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar. Dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi pertimbangan-pertimbangan kepada direksi.

Penerapan GCG telah menjadi kebutuhan yang nyata bagi peningkatan kinerja bank. Berdasarkan analisis yang cukup komprehensif dapat dikatakan bahwa peraturan-peraturan yang terkait dengan penerapan GCG pada perusahaan cukup lengkap dan memadai bagi perusahaan dalam menjalankannya. Beberapa

peraturan lain yang telah dikeluarkan yaitu Peraturan Bank Indonesia (PBI) yang diperbaharui tahun 2006 dan berisi tentang kriteria dan syarat wajib direksi dewan komisaris maupun komite-komite.

Peraturan tersebut dibuat oleh BI dengan tujuan untuk perwujudan corporate governance dengan mengurangi kemungkinan penyimpangan –penyimpangan operasional yang dilakukan oleh direksi, dewan komisaris maupun pemegang saham. PBI memang secara jelas dimaksudkan untuk mendorong terciptanya sistem perbankan yang sehat.

terendah di Asia Tenggara dalam perlindungan investor. Untuk mendorong implementasi prinsip-prinsip GCG demi meningkatkan kinerja perusahaan, muncul suatu ide tentang “organ tambahan” dalam struktur perseroan. Organ

tambahan tersebut diantaranya adalah, Komisaris Independen, Direksi Independen, Komite Audit, dan Sekretaris Perusahaan. Khususnya bagi perusahaan perbankan terdapat tiga komite yang berada dibawah dewan komisaris, yaitu komite audit, komite pemantau risiko serta komite remunerasi dan nominasi.

2.1.5 Dewan Komisaris

Dewan komisaris merupakan organ perseroan kedua dalam struktur corporate governance yang memiliki fungsi kontrol dalam perusahaan. Fungsi kontrol yang

dilakukan oleh dewan komisaris bertujuan untuk melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi

pertimbangan-pertimbangan kepada direksi.

KNKG (2006) mendefinisikan Dewan komisaris sebagai mekanisme pengendalian internal tertinggi dalam perusahaan yang bertugas dan

berperan sebagai wakil dari pemilik perusahaan (stakeholder) yang bertanggung jawab dalam mengawasi kegiatan manajemen perusahaan agar sesuai dengan apa yang diharapkan para stakeholders.

Tugas-tugas utama Dewan Komisaris meliputi:

1. Menilai dan mengarahkan strategi perusahaan, garis-garis besar rencana kerja, kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha; menetapkan sasaran kerja; mengawasi pelaksanaan dan kinerja perusahaan; serta memonitor penggunaan modal perusahaan, investasi dan penjualan aset 2. Menilai sistem penetapan penggajian pejabat pada posisi kunci dan

penggajian anggota Dewan Direksi, serta menjamin suatu proses pencalonan anggota Dewan Direksi yang transparan dan adil

3. Memonitor dan mengatasi masalah benturan kepentingan pada tingkat

manajemen, anggota Dewan Direksi dan anggota Dewan Komisaris, termasuk penyalahgunaan aset perusahaan dan manipulasi transaksi perusahaan

4. Memonitor pelaksanaan Governance, dan mengadakan perubahan jika perlu 5. Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan

(OECD Principles of Corporate Governance).

disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan keputusan. Dewan komisaris dapat terdiri dari Komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai Komisaris Independen dan Komisaris yang terafiliasi. Yang dimaksud dengan terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota Direksi dan Dewan Komisaris lain, serta dengan perusahaan itu sendiri. Mantan anggota Direksi dan Dewan Komisaris yang terafiliasi serta karyawan perusahaan, untuk jangka waktu tertentu termasuk dalam kategori terafiliasi (KNKG, 2006).

Istilah independen pada komisaris independen bukan menunjukkan bahwa komisaris lainnya tidak independen tetapi menunjukkan keberadaannya sebagai wakil dari pemegang saham independen (minoritas) dan juga mewakili

kepentingan investor. Adanya komisaris independen tidak terlepas dari keberadaan komisaris pada umumnya. Komisaris merupakan organ yang

mengawasi kebijaksanaan direksi dalam menjalankan perseroan dan memberikan nasihat kepada direksi.

Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain

berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan (Surya dan Yustiavanda, 2006:135). Pengertian komisaris independen berasal dari pengertian komisaris dalam Pasal 1 angka 5 UU No. 1 Tahun 1995 tentang Perseroan

pengawasan secara umum dan atau khusus serta memberikan nasihat kepada direksi dalam menjalankan perseroan.

Keberadaan komisaris independen diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat oleh direksi. Peraturan yang dibuat oleh BEJ mewajibkan perusahaan yang sahamnya tercatat dalam Bursa Efek Indonesia (BEI) memiliki sekurang-kurangnya 30% dari Dewan Komisaris yang ada. (Surya dan Yustiavandana, 2006;135)

2.1.6 Komite-Komite

2.1.6.1 Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalam pelaksanaan GCG. Komite audit ini dibentuk oleh dewan komisaris untuk melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam melaksanakan pengelolaan perusahaan serta melaksanakan tugas penting berkaitan dengan sistem pelaporan keuangan. Anggota komite audit harus memiliki keahlian yang memadai. Komite audit ini memiliki kewenangan dan fasilitas untuk mengakses data perusahaan (Surya dan Yustiavanda, 2006:145).

publik atau emiten memiliki komite audit. Disebutkan pula bahwa komite audit bertugas membantu dewan komisaris dengan memberikan pendapat profesional yang independen untuk meningkatkan kualitas kerja serta mengurangi

penyimpangan pengelolaan perusahaan (Surya dan Yustiavanda, 2006:146).

Pentingnya komite audit dalam suatu perusahaan terbuka dikuatkan melalui ketentuan-ketentuan yang telah dibuat oleh pemerintah berdasarkan Surat Edaran Ketua BAPEPAM No. Se-03/PM/2000 tentang Komite Audit. Ketentuan ini mewajibkan setiap perusahaan publik atau emiten untuk memiliki komite audit. Ketentuan ini juga menyebutkan bahwa komite audit bertugas membantu dewan komisaris dengan memberikan pendapat profesional yang independen untuk meningkatkan kualitas kerja serta mengurangi penyimpangan pengelolaan perusahaan. Ketentuan lain yang berdasarkan Pasal 43 mengenai tugas dan kewajiban komite, SK Gubernur BI Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi bank umum menyebutkan bahwa komite audit

bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan dan bertanggungjawab langsung kepada komisaris.

Menurut pedoman GCG dalam Surya dan Yustiavandana (2006: 149), tugas dan tanggung jawab komite audit adalah:

1. Mendorong terbentuknya struktur pengawasan intern yang memadai. Adanya pengawasan intern ditujukan untuk mewujudkan prinsip pertanggungajwaban agar organ-organ perusahaan melaksanakan fungsi dan tanggung jawabnya berdasarkan pertanggung jawaban yang ada.

3. Mengkaji ruang lingkup dan ketepatan eksternal audit kewajaran, biaya eksternal audit, serta kemandirian dan objektivitas eksternal auditor.

4. Mempersiapkan surat uraian tugas dan tanggung jawab komite audit selama tahun buku yang sedang diperiksa eksternal audit.

Ukuran komite audit dijelaskan dalam keputusan Direksi BEJ nomor : KEP-399/BEJ/07-2001 Peraturan Pencatatan Efek Nomor I-A Huruf C, yaitu keanggotaan komite audit sekurang-kurangnya terdiri dari tiga orang anggota, seorang di antaranya merupakan komisaris independen perusahaan tercatat yang sekaligus merangkap sebagai ketua komite audit, sedangkan anggota lainnya merupakan pihak ekstern yang independen dimana sekurang-kurangnya satu di antaranya memiliki kemampuan dibidang akuntansi atau keuangan.

2.1.6.2 Komite Pemantau Risiko

Komite Pemantau Risiko adalah Komite yang dibentuk oleh Dewan Komisaris dalam rangka mendukung efektifitas pelaksanaan tugas dan tanggung jawab Dewan komisaris yang berhubungan dengan penyusunan dan penerapan

manajemen risiko di Bank. Komite ini dibentuk dengan tujuan untuk membantu Dewan Komisaris dalam memastikan terlaksananya pengawasan dan pemberian nasehat kepada Direksi serta kepatuhan terhadap peraturan perundang-undangan dan peraturan internal Bank yang berkaitan dengan hal-hal sebagai berikut (Piagam Komite Pemantau Risiko):

b. Terbangunnya budaya manajemen risiko sehingga dapat mengurangi kemungkinan terjadinya frauds dan praktik-praktik perbankan yang tidak sehat.

c. Teridentifikasinya hal-hal berkaitan dengan manajemen risiko yang memerlukan perhatian Dewan komisaris.

Peraturan Bank Indonesia menyatakan bahwa anggota Komisaris Pemantau Risiko sekurang-kurangnya terdiri dari tiga orang yaitu seorang komisaris independen, seorang pihak independen yang memiliki keahlian di bidang keuangan, dan seorang pihak independen yang memiliki keahlian di bidang manajemen risiko. Hal ini dikarenakan komite ini sangat berperan penting dalam melihat risiko yang akan dihadapi dari setiap keputusan yang diambil, sehingga dibutuhkan orang dengan integritas yang tinggi dan teliti dalam membaca kemungkinan risiko.

Tugas dan wewenang komite pemantau risiko berdasarkan Piagam Komite Pemantau Risiko yaitu :

a. Melakukan review kebijakan manajemen risiko Bank yang diwajibkan. b. Melakukan evaluasi tentang kesesuaian antara kebijakan manajemen risiko

dengan pelaksanaan kebijakan.

c. Melakukan pemantauan dan evaluasi pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko.

d. Melakukan evaluasi laporan pertanggung jawaban Direksi

f. Melakukan evaluasi kepatuhan Bank terhadap ketentuan Anggaran Dasar, peraturan Otoritas Pengawas Bank dan Pasar Modal, serta peraturan perundangan lainnya yang terkait dengan manajemen risiko.

g. Memberikan rekomendasi kepada Dekom tentang penetapan limit yang memerlukan persetujuan Dekom sesuai dengan yang dipersyaratkan dalam Anggaran Dasar, dan yang ditetapkan oleh Otoritas Pengawas Bank dan PasarModal.

h. Melakukan penilaian atas situasi yang diperkirakan dapat membahayakan kelangsungan usaha Bank, agar Dekom dapat melaporkan kepada Otoritas Pengawas Bank dan Pasar Modal dalam kurun waktu yang ditetapkan. i. Melakukan evaluasi atas rekomendasi Direksi atas usulan pembagian dividen

interim.

j. Menyusun pedoman dan tata tertib kerja Komite (Piagam), dan melakukan review sesuai kebutuhan minimal 3 tahun sekali.

k. Melaksanakan tugas dan tanggung jawab lain yang diberikan oleh Dekom dari waktu ke waktu.

2.1.6.3 Komite Remunerasi dan Nominasi

prinsip-prinsip Good Corporate Governance (Piagam Komite Nominasi & Remunerasi).

Komite Remunerasi dan nominasi ini dibentuk oleh dewan komisaris sesuai dengan Peraturan Bank Indonesia dengan tujuan untuk :

a. Membantu tugas pengawasan Dekom.

b. Memastikan bahwa kepatuhan terhadap ketentuan-ketentuan Otoritas Pengawas Bank, Menteri Tenaga Kerja, hukum dan peraturan lainnya serta hal-hal yang telah ditetapkan dalam RUPS.

c. Memastikan pelaksanaan tugas GCG Dewan Komisaris serta memenuhi persyaratan yang ditetapkan Otoritas Pengawas Bank.

Peraturan bank Indonesia menegaskan dalam pasal 40 bahwa anggota Komite remunerasi dan nominasi paling sedikit terdiri dari 3 (tiga) orang dan terdiri dari sekurang-kurangnya 1 (satu) orang Komisaris Independen, 1 (satu) orang Komisaris, dan 1 (satu) orang Pejabat Eksekutif yang membawahi sumber daya manusia. Dalam hal keanggotaannya, ditetapkan lebih dari 3 (tiga) orang maka anggota Komisaris Independen paling kurang berjumlah 2 (dua) orang.

Tugas dan Wewenang Komite Remunerasi dan Nominasi sesuai dengan Piagam Komite Remunerasi dan Nominasi yang berdasarkan peraturan mengenai GCG perbankan yaitu:

a. Kebijakan remunerasi:

1. Melakukan evaluasi terhadap kebijakan remunerasi

3. Memberikan rekomendasi kepada dekom mengenai kebijakan remunerasi bagi dekom, dps dan direksi untuk disampaikan kepada rapat umum pemegang saham dan kerangka kebijakan remunerasi bagi pejabat eksekutif dan pegawai secara keseluruhan yang telah disetujui oleh direksi.

b. Terkait dengan kebijakan nominasi:

1. Menyusun dan memberikan rekomendasi mengenai sistem serta prosedur pemilihan dan/atau penggantian anggota Dekom, dan Direksi, serta Dewan Pengawas Syariah kepada Dekom untuk disampaikan kepada Rapat Umum Pemegang Saham

2. Memberikan rekomendasi mengenai calon anggota Dekom dan/atau Direksi, dan/atau Dewan Pengawas Syariah kepada Dekom untuk disampaikan kepada Rapat Umum Pemegang Saham

3. Memberikan rekomendasi mengenai Pihak Independen yang akan menjadi anggota Komite Audit dan anggota Komite Pemantau Risiko. c. Komite wajib memastikan bahwa kebijakan remunerasi paling kurang dengan

memperhatikan:

1. Kinerja keuangan dan pemenuhan cadangan sebagaimana diatur dalam peraturan perundang-undangan yang berlaku

2. Prestasi kerja individual

3. Kewajaran dengan peer group; dan

4. Pertimbangan sasaran dan strategi jangka panjang Bank.

wajib diungkapkan adanya benturan kepentingan serta pertimbangan-pertimbangan yang mendasari usulan tersebut.

e. Atas kewenangan yang diberikan oleh RUPS, Komite melakukan review, memberikan saran dan rekomendasi kepada Dekom atas

perubahan-perubahan yang terkait dengan kebijakan remunerasi dan kompensasi untuk Dekom, Direksi dan Dewan Pengawas Syariah.

f. Membuat evaluasi dan memberikan rekomendasi kepada Dekom atas kebijakan man power dan fungsi manajemen HR yang mengandung risiko-risiko berdampak signifikan pada perusahaan termasuk pertumbuhan perusahaan di masa yang akan datang.

g. Membantu pengawasan aktif Dekom dalam rangka kewajiban menerapkan manajemen risiko secara efektif dalam melakukan Alih Daya sesuai dengan skala, karakteristik, dan kompleksitas pekerjaan yang dialihdaya, sekurang-kurangnya mencakup:

1. Menyetujui dan mengevaluasi kebijakan Alih Daya termasuk penyempurnaan atas kebijakan Alih Daya

2. Mengevaluasi pertanggungjawaban Direksi atas penerapan manajemen risiko atas Alih Daya.

h. Merekomendasikan kepada Dekom tentang pihak independen yang akan menjadi anggota Komite Audit, Komite Pemantau Risiko dan Komite Nominasi dan Remunerasi.

2.1.7 Ukuran Perusahaan

Definisi ukuran perusahaan menurut Riyanto (2008:313) dalam Kusnia (2013) adalah sebagai berikut:

“Besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai

penjualan atau nilai aktiva”.

Berbeda dengan Riyanto, ukuran perusahaan menurut Scott (2012:93) dalam Kusnia (2013) didefinisikan sebagai berikut:

“Ukuran organisasi adalah suatu variabel konteks yang mengukur

tuntutan pelayanan atau produk organisasi”.

Malleret (2008:233) dalam Kusnia (2013) mendefinisikan ukuran perusahaan sebagai berikut:

“Ukuran organisasi adalah seperangkat kebijaksanaan yang ditetapkan

dengan baik yang harus dilaksanakan oleh perusahaan yang bersaing

secara global”.

dibandingkan perusahaan kecil yang masih dalam perkembangan (Seniwati, 2008 dalam Riyanto, 2011).

2.2 Penelitian Terdahulu

Penelitian mengenai Good Corporate Governance dan ukuran perusahaan terhadap kinerja keuangan ini, merujuk pada beberapa penelitian terdahulu yang dijadikan acuan dalam penulisan penelitian. Berikut ini adalah matriks penelitian terdahulu :

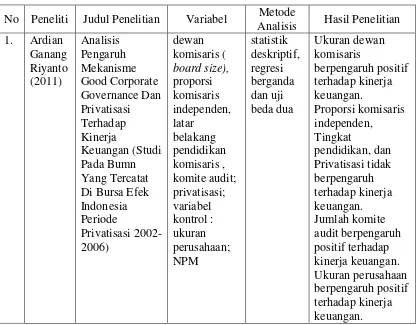

Tabel 2.1 Penelitian Terdahulu No Peneliti Judul Penelitian Variabel Metode

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif yang didasarkan atas survey terhadap objek penelitian. Jenis data yang digunakan dalam penelitian ini adalah data-data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain. Pada penelitian ini peneliti mendapatkan data yang telah dipublish ke media dan website resmi pemerintah. Data penelitian ini menggunakan data historis pada laporan keuangan pertahun masing-masing perusahaan periode 2008-2012 yang bersumber dari website Bursa Efek Indonesia (www.idx.co.id).

3.2 Populasi dan Sampel Penelitian

sampel pada penelitian ini menggunakan teknik purposive sampling dengan kriteria sebagai berikut :

1. Perusahaan perbankan yang telah go public dan terdaftar di Bursa Efek Indonesia selama periode 2008-2012.

2. Bank mempublikasikan Laporan Keuangan Tahunan (Annual Report) selama tahun 2008-2012 pada website Bursa Efek Indonesia.

3. Bank memberikan informasi pada Laporan Tahunan mengenai Good Corporate Governance, rasio keuangan, dan laporan keuangannya.

Peneliti menemukan, berdasarkan data yang telah ditentukan jumlah keseluruhan populasi ada 32 perusahaan, namun sesuai dengan kriteria penelitian diatas maka hanya diperoleh sampel perusahaan sebanyak 20 sampel.

Tabel 3.1 Sampel Penelitian

No Kode Perusahaan Tahun

Listing 1 BBNI Bank Negara Indonesia Tbk. 1996

2 BAEK Bank Ekonomi Raharja 2008

3 BABP Bank ICB Bumi Putra Tbk. 2002

4 BBCA Bank Central Asia Tbk. 2000

5 BBKP Bank Bukopin Tbk. 2006

6 BBRI Bank Rakyat Indonesia Tbk. 2003 7 BDMN Bank Danamon Indonesia Tbk. 1989

8 BKSW Bank Kesawaran Tbk. 2002

9 BMRI Bank Mandiri, Tbk. 2003

10 BNBA Bank Bumi Artha Tbk. 1999

12 BNII Bank Internasional Indonesia Tbk. 1989

13 BNLI Bank Permata Tbk. 1990

14 BSWD Bank Swadesi Tbk. 2002

15 BTPN Bank Tabungan Pensiun Nasional Tbk. 2008 16 BVIC Bank Victoria Internasional Tbk. 1999 17 MCOR Bank Windu Kentjana International Tbk. 2007

18 MEGA Bank Mega Tbk. 2000

19 NISP Bank NISP OCBC Tbk. 1994

20 PNBN Bank Pan Indonesia Tbk. 1982

Sumber : Data saham ok dan idx

3.3 Definisi Operasinal Variabel Penelitian

3.3.1 Variabel Independen

1) Ukuran Dewan Komisaris (Board size)

Indikator yang digunakan berdasarkan penelitian Riyanto (2011)

menggunakan jumlah keseluruhan anggota dewan komisaris yang dimiliki perusahaan baik yang berasal dari internal maupun eksternal.

Ukuran Dewan Komisaris = Komisaris Internal + Komisaris Eksternal

2) Komite-komite

Komite-komite = Komite audit + Komite Pematau Risiko + KomiteNominasi dan Reminerasi

3) Ukuran perusahaan.

Ukuran perusahaan diukur menggunakan log natural total asset berdasarkan penelitian Riyanto (2011)

Ukuran perusahaan = Ln total aset

3.3.2 Variabel Dependen

Kinerja Keuangan perbankan yang digunakan dalam penelitian ini adalah ROA. Return of Assets (ROA) merupakan rasio yang menunjukkan besarnya laba bersih

setelah pajak yang dapat dihasilkan dari rata-rata seluruh kekayaan perusahaan (Wahyudiono, 2013:83)

ROA = Laba bersih setelah pajak x 100% Rata-rata kekayaan

3.4 Metode Analisis Data

3.4.1 Statistik Deskriptif

Statistik deskriptif adalah metode-metode yang berkaitan dengan pengumpulan dan penyajian suatu gugus data sehingga memberikan informasi yang berguna.

serta dapat memberikan informasi inti dari kumpulan data yang ada. Penelitian ini menggunakan metode numerik dengan mencari data yang dibutuhkan dan

menyajikannya dalam bentuk yang dinginkan.

3.4.2 Uji Asumsi Klasik

Dalam regresi linear berganda ada empat uji asumsi klasik yang digunakan sebelum melakukan uji hipotesis, yaitu:

3.4.2.1 Uji Normalitas

Uji normalitas adalah pengujian asumsi residual yang berdistribusi normal. Asumsi ini harus terpenuhi untuk model regresi linear yang baik. Uji normalitas dilakukan pada nilai residual model dengan pemeriksaan output normal P-P plot atau normal Q-Q plot, analisis grafik histogram, dan uji kolmogorov-smirnov. Jika hasil uji menunjukkan sebagian besar bar berada dibawah kurva maka menunjukkan bahwa data tersebut berdistribusi normal. Pada distribusi normal pula akan terbentuk plot-plot yang mengikuti garis diagonal dengan signifikan hasil data lebih besar dari taraf signifikansi uji.

3.4.2.2 Uji Multikolinieritas

a. Tidak terjadi Multikolinearitas pada regresi, jika nilai Tolerance >0,10 dan nila VIF <10,00.

b. Terjadi Multikolinearitas pada regresi, jika nilai Tolerance ≤ 0,10 dan nilai VIF lebih 10,00

3.4.2.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Syarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala

heteroskedastisitas. Pengujian untuk mengetahui ada atau tidaknya heteroskedastisitas dilakukan dengan melihat titik-titik pola pada grafik scatterplot antara standardized predicted value (ZPRED) dengan studentized

residual (SRESID). Sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah

residual (Y prediksi - Y sesungguhnya), dengan dasar pengambilan keputusan: a. Jika ada pola tertentu pada grafik, seperti titik-titik yang ada membentuk

suatu pola tertentu yang bergelombang, melebar kemudian menyempit, maka hasil tersebut teratur dan dapat disimpulkan terjadi

heteroskedastisitas.

3.4.2.4 Uji Autokorelasi

Autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Syarat yang harus dipenuhi adalah tidak adanya autokorelasi dalam model regresi. Metode pengujian yang digunakan adalah dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

a. Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis nol ditolak, yang berarti terdapat autokorelasi.

b. Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

c. Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

3.4.3 Regresi Linear Berganda

Analisis data dalam penelitian ini dilakukan dengan metode deskriptif dengan alat analisis regresi berganda. Perhitungan dilakukan dengan menggunakan bantuan program SPSS release 17.0

dimana kinerja keuangan perbankan diukur dengan rasio keuangan ROA. Maka model persamaan yang digunakan adalah sebagai berikut:

Yi = a + b1 X1i + b2 X2i + b3 X3i + e

Keterangan:

Y = Return of Assets (ROA) perusahaan X1 = Ukuran Dewan Komisaris

X2 = Komite-komite X3 = Ukuran Perusahaan b 1….. b3 = Koefisien regresi

α = konstanta

e = error term

3.4.4 Pengujian Hipotesis

3.4.4.1 Uji F (Pengujian yang dilakukan secara serentak atau simultan)

Uji F digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen secara bersama-sama.

Langkah-langkah :

a. Menentukan hipotesis

b. Membandingkan probabilitas F-hitung dengan alpha = 5 % c. Kriteria penerimaan dan penolakan hipotesis :

Dengan menggunakan nilai probabilitas, Ha akan diterima jika p-value < 0,05.

3.4.4.2 Uji t ( Pengujian yang dilakukan secara Parsial )

Bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial. Prosedur pengujian hipotesis dengan uji-t:

a. Menentukan hipotesis

b. Membandingkan probabilitas t-hitung dengan alpha = 5 % c. Kriteria penerimaan dan penolakan hipotesis :

Ho ditolak jika p –value ≤ 0,05 Ho diterima jika p-value ≥ 0,05 d. Berdasarkan probabilitas

Ha akan diterima jika nilai probabilitasnya kurang dari 0,05 (α)

5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh Good Corporate Governance dan Ukuran perusahaan terhadap kinerja keuangan ROA pada

perusahaan perbankan yang terdaftar di BEI selama periode 2008-2012. Hasil pengujian dan pembahasan pada bab IV, Peneliti mengambil kesimpulan sebagai berikut :

1. Hasil uji keseluruhan variabel menunjukkan signifikansi F sebesar 0,000 terhadap ROA yang berarti bahwa secara bersama-sama seluruh variabel bebas berpengaruh dan dapat dijadikan prediktor terhadap kinerja keuangan perusahaan yaitu ROA, namun hasil dari masing-masing variabel indikator Good Corporate Governance menunjukkan hasil tidak berpengaruh terhadap

ROA dan ukuran perusahaan berpengaruh terhadap ROA. 2. Hasil uji-T secara parsial :

a. Ukuran Dewan Komisaris secara parsial berpengaruh positif signifikan terhadap kinerja keuangan ROA.