PERBANDINGAN PENGGUNAAN METODE ANALISIS REGRESI RIDGE DAN METODE ANALISIS REGRESI KOMPONEN UTAMA DALAM

MENYELESAIKAN MASALAH MULTIKOLINIERITAS

(Studi Kasus Data PDRB Propinsi Sumatera Utara)

SKRIPSI

MARIANTI ROSANNA PASARIBU

100823006

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

MEDAN

PERSETUJUAN

Judul : PERBANDINGAN PENGGUNAAN METODE

ANALISIS REGRESI RIDGE DAN METODE ANALISIS REGRESI KOMPONEN UTAMA DALAM MENYELESAIKAN MASALAH MULTIKOLINIERITAS

(Studi Kasus Data PDRB Propinsi Sumatera Utara)

Kategori : SKRIPSI

Nama : MARIANTI ROSANNA PASARIBU

Nomor Induk Mahasiswa : 100823006

Program Studi : SARJANA (S1) MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PERNGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juli 2012

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Gim Tarigan, M.Si Drs. Henry Rani Sitepu, M.Si NIP 19550202 198601 1 001 NIP 19530303 198303 1 002

Diketahui / Disetujui Oleh

Departemen Matematika FMIPA USU Ketua,

Dr.Tulus, M.Si

PERNYATAAN

PERBANDINGAN PENGGUNAAN METODE ANALISIS REGRESI RIDGE DAN METODE ANALISIS REGRESI KOMPONEN UTAMA DALAM

MENYELESAIKAN MASALAH MULTIKOLINIERITAS (Studi Kasus Data PDRB Propinsi Sumatera Utara)

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya,

Medan, Juli 2012

MARIANTI ROSANNA PASARIBU

PENGHARGAAN

Puji syukur dan terima kasih penulis panjatkan kepada Tuhan Yang Maha Esa atas

kasih karunia dan pertolonganNya, sehingga penulis dapat menyelesaikan penulisan

skripsi ini.

Ucapan terima kasih juga penulis ucapkan kepada Bapak Drs. Henry Rani

Sitepu, M.Si sebagai Dosen Pembimbing I dan Bapak Drs. Gim Tarigan, M.Si selaku

Dosen Pembimbing II dalam penyelesaian skripsi ini, atas setiap bimbingan,

dukungan, dan waktu yang telah diberikan. Penulis juga mengucapkan terima kasih

kepada Bapak Drs. Pengarapen Bangun, M.Si dan Bapak Drs. Rachmad Sitepu, M.Si

sebagai Dosen Penguji, atas setiap saran dan masukannya selama pengerjaan skripsi

ini. Ucapan terima kasih juga penulis tujukan kepada Ketua dan Sekretaris

Departemen Prof. Dr. Tulus, M.Si dan Dra. Mardiningsih, M.Si dan kepada Bapak/Ibu

dosen pada Departemen Matematika FMIPA USU beserta semua Staf Administrasi di

FMIPA USU.

Terima kasih yang sebesar-besarnya juga penulis tujukan kepada kedua orang

tua penulis Bapak L.E. Pasaribu dan Ibu M.Br. Sinaga atas semua dukungan dalam

doa, motivasi, kasih sayang, serta semua dukungan materil maupun moril yang

membantu penulis dalam menyelesaikan skripsi ini. Ucapan terima kasih juga penulis

sampaikan kepada abang dan adek penulis (Johan dan Agnes), terima kasih atas doa

dan dukungan kalian. Terima kasih kepada bang Binara yang selalu memberi

semangat dan saran dalam membantu saya menyusun skripsi ini. Tak lupa juga

penulis mengucapkan terima kasih kepada teman-teman Ekstensi Matematika Statistik

Stambuk 2010, atas kebersamaannya selama ini, atas doa dari teman-teman juga

sangat membantu penulis dalam menyelesaikan skripsi ini. Terima kasih juga penulis

ucapkan kepada semua teman dan sahabat yang lain yang membantu penyelesaian

skripsi ini. Terima kasih atas semua doa dan dukungannya. Akhirnya biarlah kasih

karunia Tuhan Yang Maha Esa yang menyertai kita semua. Semoga tulisan ini

ABSTRAK

Multikolinieritas adalah kondisi dimana dalam sebuah regresi terdapat korelasi yang

sangat tinggi antara variabel bebasnya. Analisis Regresi Ridge dan Analisis Regresi

Komponen Utama adalah metode untuk menyelesaikan multikolinearitas yang terjadi

pada analisis regresi ganda. Metode Analisis Regresi Ridge adalah metode yang

memberikan tetapan bias yang relatif kecil dengan cara mengalikan tetapan bias θ

pada diagonal matriks identitas, sehingga parameter penduganya menjadi :

. Metode Analisis Regresi Komponen utama pada dasarnya

adalah bertujuan untuk menyederhanakan variabel yang diamati dengan cara

menyusutkan (mereduksi) dimensinya. Hal ini dilakukan dengan cara menghilangkan

korelasi diantara variabel bebas melalui transformasi variabel bebas asal ke variabel

baru yang tidak berkorelasi sama sekali atau yang biasa disebut dengan komponen

utama (principal component). Pengujian koefisien yang diperoleh dari kedua metode

akan menunjukkan bahwa multikolinieritas dalam suatu regresi linier berganda sudah

ABSTRACT

Multicollinearity is a condition where there is a regression in a very high correlation

between the independent variables. Ridge Regression Analysis and Principal

Component Regression analysis is a method to solve the multicollinearity that occurs

in multiple regression analysis. Ridge Regression Analysis is a method that gives a

relatively small constant bias by multiplying the constant bias on the diagonal identity

matrix θ, so the estimation parameter be:

. Principal Component Regression analysis is basically

aimed to simplify the variables observed by shrinking (reduced) the dimension. This is

done by removing the correlation between independent variables through the

transformation of the independent variables of origin to a new variable that does not

correlate at all, or so-called principal component (principal component). Testing

coefficients obtained from the two methods would indicate that multicollinearity in a

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan iv

Abstrak v

Abstract vi

Daftar Isi vii

Daftar Tabel ix

BAB 1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Pembatasan Masalah 3

1.4 Tujuan Penelitian 3

1.5 Manfaat Penelitian 4

1.6 Tinjauan Pustaka 4

1.7 Metodologi Penelitian 5

BAB 2 LANDASAN TEORI 6

2.1 Aljabar Matriks 6

2.1.1 Definisi 6

2.1.2 Nilai Eigen dan Vektor Eigen 9

2.2 Analisis Regresi Linier Berganda 10

2.3 Penduga Parameter 12

2.4 Metode Centering and Rescaling dan Matriks Korelasi 13

2.4.1 Metode Centering and Rescaling 13

2.4.2 Matriks Korelasi 14

2.6 Pendeteksian Multikolinieritas 16

2.7Metode Regresi Ridge 17

2.8Uji Koefisien Korelasi Ganda 19

2.9 Metode Analisis Regresi Komponen Utama 20

2.9.1 Menentukan Komponen Utama 20

2.9.2 Komponen Utama Berdasarkan Matriks Korelasi 21

2.9.3 Kriteria Pemilihan Komponen Utama 22

BAB 3 PEMBAHASAN 23

3.1 PDRB (Produk Domestik Regional Bruto) 23

3.2 Analisis Dengan Regresi Linier Berganda 26

3.3 Pendeteksian Multikolinieritas 28

3.4 Metode Analisis Regresi Ridge 30

3.5 Uji Keberartian Regresi 39

3.6 Regresi Komponen Utama 40

3.7 Analisis Regresi Komponen Utama 42

3.7.1 Model Regresi Yang Cocok 46

3.7.2 Perbandingan Hasil Analisis Regresi Ridge dan Analisis Regresi

Komponen Utama 48

BAB 4 KESIMPULAN DAN SARAN 49

4.1 Kesimpulan 49

4.2 Saran 50

Daftar Pustaka 51

DAFTAR TABEL

Halaman

Tabel 3.1 Data PDRB Propinsi Sumatera Utara 26

Tabel 3.2 Estimator Parameter Regresi Kuadrat Terkecil 27

Tabel 3.3 ANOVAb 27

Tabel 3.4 Tabel VIF dan TOL 28

Tabel 3.5 Koefisien Korelasi Parsial 29

Tabel 3.6 Transformasi Ridge 31

Tabel 3.7 Nilai dengan berbagai harga 34

Tabel 3.8 Nilai VIF dengan Berbagai Nilai 37

Tabel 3.9 ANAVA Regresi Ridge 39

Tabel 3.10 Matriks Korelasi 43

Tabel 3.11 Nilai Eigen, Proporsi Total Variansi, dan Proporsi Variansi Kumulatif 43

Tabel 3.12 Koefisien Komponen Utama (Vektor Eigen) 45

Tabel 3.13 Skor Faktor Komponen Utama 45

Tabel 3.14 Uji Signifikansi Koefisien Regresi Komponen Utama 46

ABSTRAK

Multikolinieritas adalah kondisi dimana dalam sebuah regresi terdapat korelasi yang

sangat tinggi antara variabel bebasnya. Analisis Regresi Ridge dan Analisis Regresi

Komponen Utama adalah metode untuk menyelesaikan multikolinearitas yang terjadi

pada analisis regresi ganda. Metode Analisis Regresi Ridge adalah metode yang

memberikan tetapan bias yang relatif kecil dengan cara mengalikan tetapan bias θ

pada diagonal matriks identitas, sehingga parameter penduganya menjadi :

. Metode Analisis Regresi Komponen utama pada dasarnya

adalah bertujuan untuk menyederhanakan variabel yang diamati dengan cara

menyusutkan (mereduksi) dimensinya. Hal ini dilakukan dengan cara menghilangkan

korelasi diantara variabel bebas melalui transformasi variabel bebas asal ke variabel

baru yang tidak berkorelasi sama sekali atau yang biasa disebut dengan komponen

utama (principal component). Pengujian koefisien yang diperoleh dari kedua metode

akan menunjukkan bahwa multikolinieritas dalam suatu regresi linier berganda sudah

ABSTRACT

Multicollinearity is a condition where there is a regression in a very high correlation

between the independent variables. Ridge Regression Analysis and Principal

Component Regression analysis is a method to solve the multicollinearity that occurs

in multiple regression analysis. Ridge Regression Analysis is a method that gives a

relatively small constant bias by multiplying the constant bias on the diagonal identity

matrix θ, so the estimation parameter be:

. Principal Component Regression analysis is basically

aimed to simplify the variables observed by shrinking (reduced) the dimension. This is

done by removing the correlation between independent variables through the

transformation of the independent variables of origin to a new variable that does not

correlate at all, or so-called principal component (principal component). Testing

coefficients obtained from the two methods would indicate that multicollinearity in a

BAB 1

PENDAHULUAN

1.1Latar Belakang

Analisis regresi merupakan analisis yang mempelajari bagaimana membangun sebuah

model fungsional dari data untuk dapat menjelaskan ataupun meramalkan suatu

fenomena alami atas dasar fenomena yang lain. Dalam perkembangannya terdapat dua

jenis regresi yang sangat terkenal, yaitu regresi linier sederhana dan regresi linier

berganda. Regresi linier sederhana digunakan untuk menggambarkan hubungan antara

satu variabel bebas dengan satu variabel tak bebas . Sedangkan jika variabel

bebas yang digunakan lebih dari satu, maka persamaan regresinya adalah

persamaan regresi linier berganda.

Satu dari asumsi model regresi linier adalah bahwa tidak terdapat

multikolinearitas diantara variabel bebas yang termasuk dalam model.

Multikolinearitas terjadi apabila terdapat hubungan atau korelasi diantara beberapa

atau seluruh variabel bebas.

Seperti yang dapat dilihat sebagai studi kasus adalah pada kasus data PDRB

(Produk Domestik Regional Bruto) Propinsi Sumatera Utara (SUMUT), dimana pada

data PDRB ada berbagai faktor yang dapat mempengaruhi PDRB tersebut yaitu :

jumlah penduduk, konsumsi, investasi, dan ekspor-impor. Faktor yang mempengaruhi

PDRB adalah variabel bebas sedangkan data PDRB merupakan variabel tak bebas.

Ternyata data PDRB mengandung multikolinieritas karena adanya korelasi atau

multikolinieritas dalam data PDRB dapat menyebabkan adanya varian yang besar

sehingga model yang dihasilkan akan memberikan galat yang besar. Untuk itu, perlu

dilakukan penanggulangan masalah multikolinieritas pada data PDRB tersebut

sehingga nanti akan diperoleh model atau persamaan yang lebih baik dalam

penaksiran yang mempunyai nilai galat atau kesalahan yang kecil.

Ada beberapa cara yang dapat digunakan untuk mengatasi masalah

multikolinieritas, diantaranya ialah :

1. Metode Regresi Ridge, regresi ini merupakan modifikasi dari model kuadrat

terkecil dengan cara menambah tetapan bias c yang kecil pada diagonal

matriks .

Sehingga dugaan koefisien regresi menjadi :

dengan :

= estimator Ridge regression

θ = Ridge parameter (bilangan kecil positif terletak antara 0 dan 1) = matriks n x k yang merupakan hasil transformasi variabel regressor.

2. Analisis regresi komponen utama, pada analisis regresi komponen utama

semua peubah bebas masuk ke dalam model, tetapi sudah tidak terjadi

multikolinieritas karena sudah dihilangkan pada tahap analisis komponen

utama.

Pada persamaan regresi komponen utama, variabel diganti

dengan variabel baku .

Berdasarkan hal tersebut, penulis tertarik untuk menyelesaikan masalah

multikolinieritas yang ada dalam data PDRB propinsi Sumatera Utara, yaitu dengan

judul skripsi “Perbandingan Penggunaan Metode Analisis Regresi Ridge dan

Metode Analisis Regresi Komponen Utama dalam Menyelesaikan Masalah Multikolinieritas (Studi Kasus Data PDRB Propinsi Sumatera Utara)”

Sesuai dengan uraian di atas yang menjadi permasalahan adalah bagaimana cara

mengatasi masalah multikolinieritas pada studi kasus data PDRB Propinsi Sumatera

Utara dengan menggunakan metode analisis regresi Ridge dan metode analisis regresi

komponen utama sehingga akan diperoleh persamaan regresi linier berganda dari data

tersebut yang terbaik dan tidak memiiki masalah multikolinieritas.

1.3Pembatasan Masalah

Peneliti membatasi permasalahan yang akan dibahas adalah mengenai masalah

multikolinieritas pada studi kasus data PDRB Propinsi Sumatera Utara dan

penyelesaiannya dengan menggunakan metode analisis regresi Ridge dan metode

analisis regresi komponen utama, kemudian nanti akan dilihat metode yang paling

baik berdasarkan kriteria yang telah ditentukan yaitu berdasarkan nilai galat (MSE).

1.4Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengatasi masalah multikolinieritas pada studi

kasus data PDRB Propinsi Sumatera Utara sehingga diperoleh model persamaan

regresi yang lebih baik berdasarkan kriteria yang telah ditentukan setelah

membandingkan kedua metode dalam penyelesaiannya.

Penelitian ini diharapkan dapat memberi manfaat bagi pembaca untuk lebih

mengetahui mengenai masalah multikolinieritas dan cara mengatasinya. Serta

memberi solusi untuk mengatasi masalah multikolinieritas bagi peneliti untuk

menganalisis penelitian pada berbagai bidang ilmu, seperti penelitian-penelitian di

bidang sosial, ekonomi, pertanian dan lain-lain.

1.6Tinjauan Pustaka

Gujarati (1978), Istilah Multikolinearitas pertama kali ditemukan oleh Ragnar Frisch

yang berarti adanya hubungan liniear yang “sempurna” atau pasti diantara beberapa

atau semua variabel bebas dari model regresi berganda.

Walpole dan Myers (1995), Koefisien determinasi adalah nilai yang

menunjukkan seberapa besar nilai variabel Y dijelaskan oleh variable X. Koefisien

determinasi merupakan salah satu patokan yang biasa digunakan untuk melihat apakah

suatu model regresi yang dicocokkan belum atau sudah memadai, yang dinotasikan

dengan . Koefisien determinasi ini hanya menunjukkan ukuran proporsi variansi

total dalam respon Y yang diterangkan oleh model yang dicocokkan.

Vincent Gasperst (1991), Analisis komponen utama bertujuan untuk

menyederhanakan variabel yang diamati dengan cara menyusutkan dimensinya. Hal

ini dilakukan dengan menghilangkan korelasi variabel melalui transformasi variabel

asal ke variabel baru yang tidak berkorelasi. Variabel baru ( ) disebut sebagai

komponen utama yang merupakan hasil transformasi dari variabel asal yang

modelnya dalam bentuk catatan matriks adalah:

Walpole dan Myers (1995), suatu cara dalam menghadapi multikolinieritas

penaksiran yang bias. Dengan cara ini, pada dasarnya kita bersedia menerima

sejumlah bias tertentu dalam taksiran agar variansi penaksir dapat diperkecil. Taksiran

bias yang diperoleh disini untuk koefisien regresi dalam model :

dinyatakan dengan dan disebut taksiran regresi Ridge.

1.7Metodologi Penelitian

Adapun metode penelitian dalam skripsi ini adalah :

1. Terlebih dahulu menjelaskan megenai operasi matriks yaitu determinan

matriks, invers matriks, nilai eigen dan vektor eigen, dan matriks korelasi,

analisis regresi linier berganda, multikolinieritas, metode analisis regresi Ridge

serta metode analisis regresi komponen utama

2. Mendeteksi keberadaan multikolinieritas.

3. Menguraikan penyelesaian masalah multikolinieritas dalam studi kasus PDRB

Propinsi Sumatera Utara dengan menggunakan metode analisis regresi Ridge.

4. Menguraikan penyelesaian masalah multikolinieritas menggunakan metode

analisis regresi komponen utama.

5. Menyimpulkan persamaan dan perbedaan kedua metode tersebut di atas

BAB 2

LANDASAN TEORI

2.1 Aljabar Matriks

2.1.1 Definisi

Matriks

Matriks adalah suatu kumpulan angka-angka yang juga sering disebut elemen-elemen

yang disusun secara teratur menurut baris dan kolom sehingga berbentuk persegi

panjang, dimana panjang dan lebarnya ditunjukkan oleh banyaknya kolom dan baris

serta dibatasi tanda “[ ]” atau “( )”. Sebuah matriks dinotasikan dengan simbol huruf besar seperti A, X, atau Z dan sebagainya. Sebuah matriks A yang berukuran m baris

dan n kolom dapat ditulis sebagai berikut :

Atau juga dapat ditulis :

Kombinasi Linier

Vektor w merupakan kombinasi linier dari vektor-vektor jika terdapat

skalar sehingga berlaku :

, (2.1)

Jika vektor w = 0 maka disebut persamaan homogen dan disebut vektor

yang bebas linier, yang mengakibatkan , tetapi jika ada

bilangan yang tidak semuanya sama dengan nol, maka

disebut bergantung linier.

Determinan Matriks

Misalkan = [ ] adalah matriks . Fungsi determinan dari ditulis dengan

atau . Secara matematiknya ditulis :

Dimana ∑ menunjukkan bahwa suku-suku tersebut harus dijumlahkan terhadap semua permutasi dan simbol (+) atau (-) dapat dipilih dalam masing-masing

suku sesuai dengan apakah permutasi itu genap atau ganjil. Anton (1995, hal : 64)

Teorema

Jika A = [ ] adalah matriks yang mengandung sebaris bilangan nol, maka

.

Teorema

Jika adalah matriks segitiga nxn, maka adalah hasil kali elemen – elemen

Teorema

Jika adalah sebarang matriks kuadrat, maka .

Invers Matriks

Misalkan A matriks nxn disebut non singular (invertible) jika terdapat matriks B maka

AB = BA = I

Matriks B disebut invers dari A jika tidak terdapat matriks B maka matriks A disebut

singular (non-invertible).

Secara umum invers matriks A adalah :

Adjoint matriks A adalah suatu matriks yang elemen-elemennya terdiri dari semua

elemen-elemen kofaktor matriks A, dengan adalah kofaktor elemen-elemen

Sehingga dapat ditulis dalam bentuk matriks sebagai berikut :

dengan :

= minor entri yaitu determinan suatu matriks yang diperoleh dengan

menghapus baris ke –i dan kolom ke-j dari matriks A.

a. Jika A adalah

matriks non singular, maka adalah non singular dan

b. Jika A dan B adalah

matriks non singular, maka AB adalah non singular dan

2.1.2 Nilai Eigen dan Vektor Eigen

Jika A adalah matriks nxn, maka vektor tak nol X di dalam dinamakan vektor

eigen(eigenvektor) dari A jika AX adalah kelipatan skalar dari X yakni :

AX = λX (2.2)

Untuk suatu skalar λ. Skalar λ dinamakan nilai eigen (eigen value) dari A dan X

dikatakan vektor eigen yang bersesuaian dengan λ.

Untuk mencari nilai eigen matriks yang berukuran nxn, dari persamaan

(2.2) dapat ditulis kembali sebagai suatu persamaan homogen :

Dengan I adalah matriks identitas yang berordo sama dengan matriks A, dalam

catatan matriks :

, ,

untuk memperoleh nilai

n buah akar

Jika nilai eigen disubstitusi pada persamaan , maka solusi

dari vektor eigen Xn adalah

(2.3)

Jadi apabila matriks mempunyai akar karakteristik dan ada

kemungkinan bahwa diantaranya mempunyai nilai yang sama, bersesuaian dengan

akar-akar karakteristik ini adalah himpunan vektor–vektor karakteristik yang

orthogonal (artinya masing-masing nilai akar karakteristik akan memberikan vektor

karakteristik) sedemikian sehingga :

i,j=1,2,…,n

Dalam perkembangannya terdapat dua jenis regresi yang sangat terkenal, yaitu regresi

linier sederhana dan regresi linier berganda. Regresi linier sederhana digunakan untuk

menggambarkan hubungan antara suatu variabel bebas (X) dengan satu variabel tak

bebas (Y) dalam bentuk persamaan linier sederhana.

i = 1,2,…, n (2.4)

Regresi linier berganda merupakan perluasan dari regresi linier sederhana.

Perluasannya terlihat dari banyaknya variabel bebas pada model regresi tersebut.

Bentuk umum regresi linier berganda dapat dinyatakan secara statistik sebagai berikut:

(2.5)

dengan :

= variabel tak bebas

= variabel bebas

= parameter regresi

= variabel gangguan

Dalam melakukan analisis regresi linier berganda, sering dijumpai masalah

multikolinieritas pada peubah – peubah bebasnya (X). Akibatnya adanya pelanggaran

terhadap salah satu asumsi yang disyaratkan pada penggunaan regresi linier tersebut

sehingga mempengaruhi sifat – sifat penduga atau penaksir koefisien regresi linier

bergandanya.

Adapun asumsi – asumsi yang mendasari analisis regresi berganda tersebut

antara lain :

1. Nilai rata-rata kesalahan pengganggu nol, yaitu untuk i = 1, 2, …, n

2. , adalah konstan untuk semua kesalahan pengganggu

(asumsi homokedastisitas).

3. Tidak ada otokorelasi antara kesalahan pengganggu , berarti kovarian

.

4. Variabel bebas konstan dalam sampling yang terulang dan bebas

terhadap kesalahan pengganggu .

6. , artinya kesalahan pengganggu menyebar mengikuti distribusi

normal dengan rata-rata 0 dan varian .

Dalam data PDRB propinsi Sumatera Utara, salah satu asumsi yaitu tidak ada

multikolinieritas diantara variabel bebasnya yaitu antara faktor – faktor yang

mempengaruhinya telah dilanggar sehingga mengakibatkan penduga koefisien regresi

linier ganda relatif tidak stabil atau kurang tepat (dalam hal ini dianggap asumsi

lainnya telah terpenuhi).

2.3 Penduga Parameter

Metode Kuadrat Terkecil

Metode kuadrat terkecil merupakan suatu metode yang paling banyak digunakan

untuk menduga parameter-parameter regresi. Pada model regresi linier berganda juga

digunakan metode kuadrat terkecil untuk menduga parameter. Biasanya penduga

kuadrat terkecil ini diperoleh dengan meminimumkan jumlah kuadrat galat. Misalkan

model yang akan diestimasi adalah parameter dari persamaan dengan n pengamatan,

maka diperoleh :

Persaman-persamaan diatas dapat ditulis dalam bentuk matriks :

(2.6)

Untuk mendapatkan penaksir-penaksir MKT (Metode Kuadrat Terkecil) bagi ,

maka dengan asumsi klasik ditentukan dua vektor ( dan e) sebagai:

Persamaan hasil estimasi dari persamaan (2.6) dapat ditulis sebagai :

Sedangkan untuk taksiran parameter pada analisis regresi linier berganda dapat dinyatakan sebagai berikut :

2.4 Met

ode Centering and Rescaling dan Matriks Korelasi

2.4.1 Metode Centering and Rescaling

Dalam persamaan regresi yang memiliki model :

Persamaan tersebut di atas dapat dibentuk menjadi :

menurut rumus untuk mendapatkan yaitu :

sehingga

jika

Prosedur untuk membentuk persamaan pertama menjadi persamaan terakhir

disebut dengan prosedur centering. Prosedur ini mengakibatkan hilangnya yang

membuat perhitungan untuk mencari model regresi menjadi lebih sederhana.

Bila dari persamaan di atas kita bentuk persamaan :

dengan

maka prosedur ini disebut dengan prosedur rescaling. Keseluruhan dari prosedur di

atas disebut prosedur centering and rescaling.

2.4.2 Matriks Korelasi

Persamaan yang didapat melalui prosedur Centering and Rescaling di atas bila

untuk,

Hal ini berlaku juga untuk

sedangkan untuk

Matriks yang diperoleh disebut matriks korelasi.

2.5 Mult

ikolinieritas

Istilah multikolinieritas mula – mula dikemukakan oleh Ragner Frisch pada tahun

1934. Pada mulanya multikolinieritas ini berarti adanya hubungan linier yang

“sempurna” atau pasti, diantara beberapa atau semua variabel yang menjelaskan dari model regresi, atau dapat diartikan sebagai hubungan linier antara variabel

eksplanatoris dari suatu model regresi adalah sempurna.

Maksud tidak ada hubungan linier (kolinieritas) antara regressor adalah

sebagai berikut :

Misalkan terdapat dua variabel bebas, dan jika dapat dinyatakan sebagai

fungsi linier dari atau sebaliknya, maka dinyatakan bahwa ada kolinieritas antara

dan . Contohnya, misalkan ada tiga variabel bebas yaitu dan . Jika nilai

merupakan penjumlahan dari dan maka akan terjadi perfect multikolinearity.

Adanya multikolinieritas di antara varabel bebas pada koefisien regresi penduga yang

diperoleh dengan metode kuadrat terkecil akan berpengaruh karena varian akan

semakin besar sehingga penduga kuadrat terkecil akan memiliki varian yang besar

juga.

Menurut Motgomery dan Peck, beberapa sumber penyebab multikolinieritas

adalah:

1. Metode pengumpulan data yang digunakan membatasi nilai dari regressor.

2. Kendala model pada populasi yang diamati.

3. Spesifikasi model

4. Penentuan jumlah variabel eksplanatoris yang lebih banyak dari jumlah

observasi atau overdetermined model.

5. Data time series, trend tercakup dalam nilai variabel eksplanatoris yang

ditunjukkan oleh penurunan atau peningkatan sejalan dengan waktu. Kadang

kala aplikasi data sekunder mengalami masalah penaksiran atau menolak

2.6 Pendeteksian Multikolinieritas

Ada beberapa cara untuk mengetahui ada tidaknya multikolinieritas dalam suatu

data,antara lain :

a. Faktor Variansi Inflasi (VIF) dan Tol(Tolarance)

Tolerance adalah indikator seberapa banyak variabilitas sebuah variabel bebas

tidak bisa dijelaskan oleh variabel bebas lainnya. Tolerance dihitung dengan

rumus untuk setiap variabel bebas. Jika nilai Tolerance sangat kecil (<

0,1), maka itu menandakan korelasi berganda satu variabel bebas sangat tinggi

dengan variabel bebas lainnya dan mengindikasikan multikolinieritas. Nilai

VIF merupakan invers dari nilai Tolerance ). Jika nilai VIF > 10,

maka itu mengindikasikan terjadinya multikolinieritas.

b. Koefisien Korelasi Partial

koefisien korelasi partial menunjukkan besar hubungan antara variabel bebas.

Jika koefisien korelasi sederhana mencapai atau melebihi 0,8 maka hal

tersebut menunjukkan terjadinya masalah multikolinearitas

dalam regresi.

c. Nilai Determinan

Nilai determinan terletak antara 0 dan 1. Bila nilai determinan satu, kolom

matriks X adalah orthogonal (seregresi) dan apabila nilai 0 disana ada sebuah

ketergantungan linier yang nyata antara kolom X. Nilai yang lebih kecil

2.7 Metode Regresi Ridge

Salah satu metode yang dapat digunakan untuk menaksir parameter regresi dari model

regresi linier berganda adalah Metode Kuadrat Terkecil. Dugaan parameter koefisien

regresi dengan Metode Kuadrat Terkecil yang dapat dibuat dalam bentuk matriks

adalah :

Dengan membentuk menjadi bentuk matriks korelasi, maka kesalahan

yang disebabkan pengaruh pembulatan menjadi lebih kecil (Draper & Smith,1992).

Terutama jika variabel regressornya lebih dari dua dan data yang ada besar. Jika

yang merupakan matriks korelasi adalah matriks identitas maka nilai dugaan variabel

regressand akan sama dengan nilai sebenarnya. Apabila tidak mendekati matriks

identitas melainkan menjauhinya, maka dapat dikatakan hampir singular (buruk).

Kondisi ini disebut sebagai ill conditioned (Draper & Smith ,1992). Kondisi ini terjadi

apabila terdapat korelasi antar variabel regressor yang cukup tinggi sehingga

menyebabkan determinan mendekati nol. Maka antara variabel regressor terjadi

multikolinieritas ganda tidak sempurna.

Apabila terjadi situasi tersebut, penaksiran parameter koefisien regresi masih

mungkin dilakukan dengan metode kuadrat terkecil, tetapi dengan konsekuensi

simpangan bakunya menjadi sangat sensitif sekalipun terjadi perubahan yang sangat

kecil dalam datanya. Simpangan baku ini cenderung membesar sejalan dengan

meningkatnya multikolinieritas.

Apabila terjadi multikolinieritas tidak sempurna pada variabel regressor pada

diagonal utama ditambah bilangan kecil positif yang bernilai antara 0 dan 1,

maka prosedur ini disebut Ridge Trace. Kemudian dengan mentransformasikan

matriks menjadi matriks korelasi sehingga dugaan koefisien regresi menjadi

:

= estimator Ridge regression

θ = Ridge parameter (bilangan kecil positif terletak antara 0 dan 1) = matriks n x k yang merupakan hasil transformasi variabel regressor.

Sehingga nilai dugaan untuk variabel regressand menjadi :

Proses tersebut di atas disebut dengan Ridge regression. Analisis regresi Ridge dapat

digunakan apabila tidak singular. Asumsi yang digunakan hanyalah ada

dan tidak sulit mendapatkannya.

Umumnya sifat dari penafsiran Ridge ini memiliki variansi yang minimum

sehingga diperoleh nilai VIF nya yang merupakan diagonal utama dari matriks :

Dari berbagai nilai yang ada, akan dipilih harga yang memberikan nilai

VIF relatif dekat dengan 1.

Hubungan parameter , dalam model baru dengan parameter

dalam model semula adalah :

2.8 Uji Koefisien Korelasi Ganda

Koefisien korelasi ganda dihutung dengan rumus :

(2.8)

Jadi statistik yang digunakan untuk menguji hipotesi nol adalah :

(2.9)

Tolak hipotesa nol bahwa koefisien korelasi berarti jika , dalam hal

ini hipotesa bahwa koefisien korelasi ganda berarti harus diterima.

2.9 Metode Analisis Regresi Komponen Utama

Analisis komponen utama pada dasarnya adalah bertujuan untuk menyederhanakan

variabel yang diamati dengan cara menyusutkan (mereduksi) dimensinya. Hal ini

dilakukan dengan cara menghilangkan korelasi diantara variabel bebas melalui

transformasi variabel bebas asal ke variabel baru yang tidak berkorelasi sama sekali

Variabel baru ( disebut sebagai komponen utama yang merupakan hasil

transformasi dari variabel asal ( yang modelnya dalam bentuk catatan matriks

adalah :

= A

dengan : A adalah matriks yang melakukan transformasi terhadap variabel asal

sehingga diperoleh vektor komponen .

Penjabarannya adalah sebagai berikut :

2.9.1 Menentukan Komponen Utama

Komponen utama dapat ditentukan melalui matriks ragam peragam (Σ) dan matriks

korelasi dari . Matriks kovarian Σ digunakan untuk membentuk

komponen utama apabila semua variabel yang diamati mempunyai satuan pengukuran

yang sama. Sedangkan, matriks korelasi digunakan apabila variabel yang diamati

tidak mempunyai satuan pengukuran yang sama. Variabel tersebut perlu dibakukan,

sehingga komponen utama berdasarkan matriks korelasi ditentukan dari variabel baku.

Data PDRB Propinsi Sumut dapat dilihat mempunyai satuan pengukuran yang

tidak sama antara variabelnya. Oleh karena itu, dalam skripsi ini, komponen utama

akan ditentukan melalui matrik korelasi.

Jika variabel yang diamati tidak mempunyai satuan pengukuran yang sama, maka

variabel tersebut perlu dibakukan sehingga komponen utama ditentukan dari variabel

baku. Variabel asal pun perlu ditransformasikan ke dalam variabel baku Z, dalam

catatan matriks adalah :

(2.10)

dengan :

= variabel baku

= variansi

= variabel pengamatan

= nilai rata-rata pengamatan

Setelah dipilih komponen-komponen utama yang akan digunakan (sebanyak k

buah) selanjutnya ditentukan persamaan regresi dari peubah tak bebas Y dengan

komponen utama tersebut. Untuk meregresikan komponen utama dengan variabel tak

bebas, maka perlu dihitung skor komponen dari setiap pengamatan. Untuk komponen

utama yang diturunkan dari matriks korelasi.

2.9.3 Kriteria Pemilihan Komponen Utama

Salah satu tujuan dari analisis komponen utama adalah mereduksi dimensi data asal

yang semula, terdapat p variable bebas menjadi k komponen utama .

1. Didasarkan pada akar ciri yang lebih besar dari satu, dengan kata lain hanya

komponen utama yang memiliki akar ciri lebih besar dari satu yang dilibatkan

dalam analisis regresi komponen utama.

2. Proporsi kumulatif keragaman data asal yang dijelaskan oleh k komponen utama

minimal 80%, dan proporsi total variansi populasi bernilai cukup besar.

BAB 3

1. Didasarkan pada akar ciri yang lebih besar dari satu, dengan kata lain hanya

komponen utama yang memiliki akar ciri lebih besar dari satu yang dilibatkan

dalam analisis regresi komponen utama.

2. Proporsi kumulatif keragaman data asal yang dijelaskan oleh k komponen utama

minimal 80%, dan proporsi total variansi populasi bernilai cukup besar.

BAB 3

3.1PDRB (Produk Domestik Regional Bruto)

PDRB merupakan catatan tentang jumlah nilai rupiah dari barang dan jasa akhir yang

dihasilkan oleh suatu perekonomian dalam suatu negara untuk waktu satu tahun

(Nurrochmat et al, 2007). Suatu negara dikatakan mengalami pertumbuhan ekonomi

apabila terjadi peningkatan PDRB riil di negara tersebut, dimana hal ini dapat

dijadikan sebagai indikasi keberhasilan pembangunan ekonomi (Wikipedia, 2010).

Selama ini perhitungan nilai PDRB yang dilakukan oleh Badan Pusat

Statistik (BPS) adalah PDRB dengan pendekatan produksi yang dibentuk dari

sembilan sektor atau lapangan usaha, yaitu : (1) Pertanian, (2) Pertambangan dan

Penggalian, (3) Industri Pengolahan, (4) Listrik, Gas dan Air Bersih, (5)

Konstruksi/Bangunan, (6) Perdagangan, Hotel dan Restoran, (7) Pengangkutan dan

Komunikasi, (8) Keuangan, Persewaan dan Jasa Perusahaan, dan (9) Jasa-Jasa.

Kesembilan sektor pembentuk PDRB tersebut merupakan faktor-faktor penting yang

mempengaruhi pertumbuhan ekonomi nasional maupun daerah. Perhitungan yang

tepat perlu dilakukan supaya dapat diketahui diantara kesembilan sektor tersebut mana

yang lebih berpotensi dalam meningkatkan perekonomian. Sehingga hasil perhitungan

tersebut dapat digunakan sebagai dasar penentuan strategi dan kebijaksanaan

pemerintah, agar sasaran pembangunan dapat dicapai dengan tepat.

Data yang akan dianalisis dalam skripsi ini adalah data PDRB propinsi

Sumatera Utara yaitu faktor – faktor yang mempengaruhi PDRB propinsi Sumatera

Adapun faktor-faktor yang mempengaruhi PDRB yang diambil dalam riset

adalah sebagai berikut :

1. Jumlah Penduduk

Standar hidup penduduk diukur dengan kenaikan pendapatan riil perkapita.

Pendapatan riil perkapita, adalah setara dengan Pendapatan Domestik Regional

Bruto (PDRB) selama satu tahun dibagi jumlah penduduk didaerah tersebut.

Jadi standar hidup tidak dapat dinaikkan kecuali jika PDRB-nya meningkat

dengan lebih cepat dibanding pertumbuhan penduduk.

2. Konsumsi

Dalam beberapa tahun terakhir, pembentukan nilai PDRB Sumatera Utara

masih didominasi oleh komponen konsumsi. Hal ini terlihat dari komposisinya

yang cenderung tinggi dan meningkat, walaupun terjadi fluktuasi setiap

tahunnya.

Makanan merupakan kebutuhan pokok manusia untuk tetap hidup, sehingga

sebesar apapun pendapatan seseorang, ia akan tetap berusaha untuk

mendapatkan makanan yang memadai. Seseorang atau suatu rumah tangga

akan terus menambah konsumsi makanannya sejalan dengan bertambahnya

pendapatan, namun sampai batas tertentu penambahan pendapatan tidak lagi

menyebabkan bertambahnya jumlah makanan yang dikonsumsi, karena

kebutuhan manusia akan makanan pada dasarnya mempunyai titik jenuh.

Bila secara kuantitas kebutuhan seseorang telah terpenuhi maka lazimnya ia

akan mementingkan kualitas atau beralih pada pemenuhan kebutuhan bukan

makanan. Hal ini tergambar dari porsi jenis pengeluaran konsumsi rumah

tangga, yaitu porsi pengeluaran makanan dan non makanan.

Selain konsumsi rumah tangga, terdapat juga konsumsi Konsumsi Lembaga

Swasta Yang Tidak Mencari untung dan Konsumsi Pemerintah yang

mempengaruhi PDRB.

Yang dimaksud dengan investasi dalam arti luas adalah semua bentuk

kekayaan yang dapat digunakan langsung maupun tidak langsung dalam

produksi untuk menambah output. Investasi selalu dikaitkan dengan kegiatan

menanamkan uang dalam proses produksi, dengan harapan mendapatkan

keuntungan atau peningkatan kualitas sistem pada masa yang akan datang.

Pengertian investasi dalam penghitungan PDRB menurut penggunaan, dibatasi

pada penambahan/pembentukan barang modal tetap bruto dan perubahan stok,

baik itu barang setengah jadi maupun barang jadi.

4. Ekspor – Impor

Salah satu komponen PDRB menurut penggunaan adalah ekspor dan impor

barang dan jasa. Komponen ini termasuk variabel penting dalam penciptaan

nilai tambah, dimana impor merupakan pengurangan bagi nilai ekspor untuk

mendapatkan ekspor netto. Dalam kontribusinya terutama perolehan

pendapatan negara, segala upaya dilakukan untuk meningkatkan ekspor

terutama ekspor non migas. Komoditi andalan ekspor luar negeri Sumatera

Utara adalah hasil industri olahan kelapa sawit berupa CPO (Crude Palm Oil)

dan minyak inti sawit, getah karet alam, aluminium dan olahan minyak lemak

nabati serta hewani. Sedangkan komoditi impor yang utama adalah biji

aluminium dan pekatannya, pupuk buatan pabrik, makanan ternak, hasil-hasil

minyak bumi dan beras.

Data PDRB merupakan data sekunder yang diperoleh dengan melakukan riset

di Badan Pusat Statistik Provinsi Sumatera Utara Jl. Kapten Muslim No. 67 dan 71

[image:38.595.108.529.677.767.2]Medan, pada tanggal 12, 15, dan 22 Maret 2012.

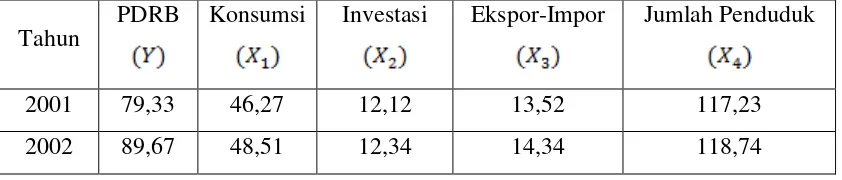

Tabel 3.1 Data PDRB Propinsi Sumatera Utara

Tahun

PDRB Konsumsi Investasi Ekspor-Impor Jumlah Penduduk

2001 79,33 46,27 12,12 13,52 117,23

2003 103,40 66,86 19,28 17,26 118,90

2004 118,10 73,84 23,62 20,64 121,23

2005 139,61 86,90 28,45 24,26 123,27

2006 160,38 102,89 27,76 29,73 126,43

2007 181,82 122,96 34,18 24,68 128,34

2008 213,93 141,42 44,64 27,87 130,42

2009 236,35 163,96 51,06 21,33 132,48

2010 275,70 196,95 58,15 20,60 129,82

Dengan :

= PDRB (dalam triliun rupiah)

= Konsumsi (dalam triliun rupiah)

= Investasi (dalam triliun rupiah)

= Ekspor-Impor (dalam triliun rupiah)

= Jumlah Penduduk (dalam ratusan ribu jiwa)

3.2Analisis Dengan Regresi Linier Berganda

Analisis regresi dengan metode kuadrat terkecil menghasilkan persamaan seperti pada

[image:39.595.105.525.693.761.2]persamaan (2.4) sebagai berikut (perhitungan menggunakan program SPSS) :

Tabel 3.2 Estimator Parameter Regresi Kuadrat Terkecil

Peubah Penduga Parameter Simpangan Baku

Konstan -87,140 96,092

0,356 0,621

0,250 0,383

[image:40.595.106.529.85.157.2]0,931 0,878

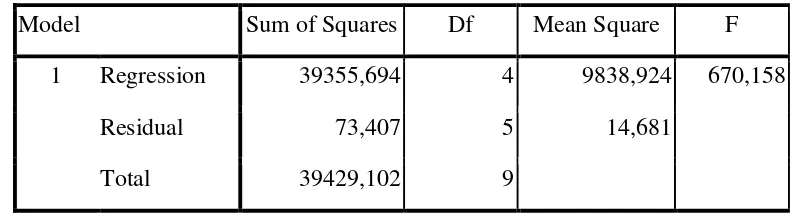

Tabel 3.3 ANOVA

Model Sum of Squares Df Mean Square F

1 Regression 39355,694 4 9838,924 670,158

Residual 73,407 5 14,681

Total 39429,102 9

Berdasarkan output SPSS tabel ANOVA di atas, diperoleh F hitung adalah

670,158. Dengan mengambil nilai dengan derajat bebas pembilang 4 dan

derajat bebas penyebut 5 maka kemudian melihat tabel distribusi F dapat diperoleh F

tabel = 5,19.

Variabel X secara simultan tidak berpengaruh terhadap nilai taksiran Y

Variabel X secara simultan berpengaruh terhadap nilai taksiran Y

dengan

Kriteria pengujian : Tolak bila ; dalam hal lain terima .

Berdasarkan kriteria pengujian ternyata menunjukkan , sehingga

disimpulkan bahwa pengaruh variabel bebas ( ) berpengaruh secara

signifikan terhadap variabel tak bebas Y.

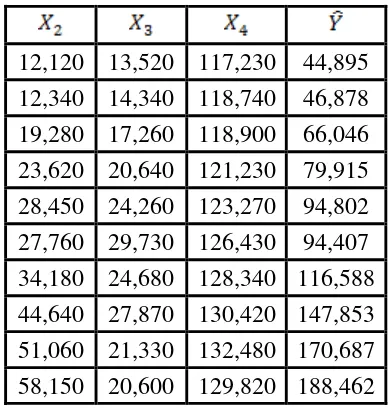

3.3 Pendeteksian Multikolinieritas

[image:40.595.115.514.207.314.2]Dalam skripsi ini, memiliki empat buah variabel bebas: dan dan keempatnya akan diregresikan dengan sebuah variabel tak bebas Y. Nilai VIF dan Tol penulis hitung untuk masing-masing X adalah sebagai berikut :

Untuk , prosedurnya adalah :

1. Regresikan terhadap dan , atau modelnya = +

2. Hitung dari model tersebut 3. Tol untuk adalah

[image:41.595.234.429.331.538.2]4. VIF untuk adalah Diperoleh model untuk

Tabel 3.4 Hasil Estimasi

12,120 13,520 117,230 44,895

12,340 14,340 118,740 46,878

19,280 17,260 118,900 66,046

23,620 20,640 121,230 79,915

28,450 24,260 123,270 94,802

27,760 29,730 126,430 94,407

34,180 24,680 128,340 116,588

44,640 27,870 130,420 147,853

51,060 21,330 132,480 170,687

dianggap sebagai Y yaitu variabel tak bebasnya dan dan sebagai variabel

bebasnya.

= 1- = 0,016

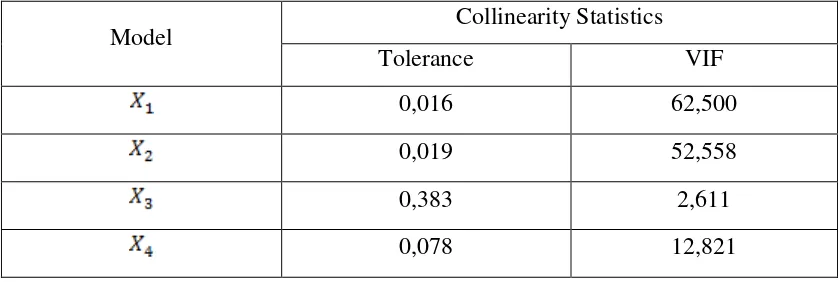

[image:42.595.107.526.474.615.2]Kemudian dengan cara yang sama diperoleh tabel nilai VIF dan Tol untuk masing-masing dan seperti di bawah ini :

Tabel 3.5 VIF dan TOL

Model Collinearity Statistics

Tolerance VIF

0,016 62,500

0,019 52,558

0,383 2,611

3.3.2 Menghitung Koefisien Korelasi Partial

Untuk mencari korelasi variabel dan :

Sehingga dengan menggunakan cara yang sama, maka akan diperoleh koefisien

[image:43.595.108.525.629.767.2]korelasi dari masing-masing variabel bebas seperti yang terlihat pada tabel berikut :

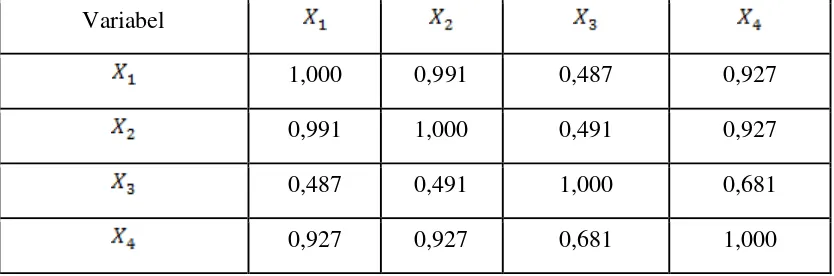

Tabel 3.6 Koefisien Korelasi Parsial

Variabel

1,000 0,991 0,487 0,927

0,991 1,000 0,491 0,927

0,487 0,491 1,000 0,681

Berdasarkan Tabel 3.5 dan Tabel 3.6 dapat dilihat bahwa :

1. dan memiliki nilai VIF>10 dan TOL<0,1

2. koefisien korelasi parsial memiliki nilai >0,8 yaitu :

dan dan , dan

3. Dari koefisien korelasi parsial, dapat diketahui nilai determinannya, yaitu :

= 0,00094776

Nilai determinan dari matriks korelasi mendekati 0. Ketiga hal di atas dapat

menunjukkan adanya multikolinieritas antara variabel bebasnya.

3.4 Metode Analisis Regresi Ridge

Regresi Ridge bertujuan untuk mengatasi multikolinieritas yang terdapat dalam

regresi linier berganda yang mengakibatkan matriks nya hampir singular yang

pada akhirnya menghasilkan nilai estimasi parameter yang tidak stabil.

Adapun tahapan penaksiran koefisien regresi Ridge yang akan dilakukan untuk

menyelesaikan masalah multikolinieritas dalam data PDRB propinsi Sumatera Utara

adalah sebagai berikut :

1. Lakukan transformasi tehadap matriks X dan vektor Y.

2. Hitung matriks = = matriks korelasi dari variable bebas, serta hitung

= korelasi dari variabel bebas terhadap variabel tak bebas y.

3. Hitung nilai penaksir parameter dengan berbagai kemungkinan tetapan

bias , .

4. Tentukan harga yang memenuhi dengan melihat nilai VIF.

Maka selanjutnya, perhitungan dengan cara yang sama akan dilakukan terhadap setiap

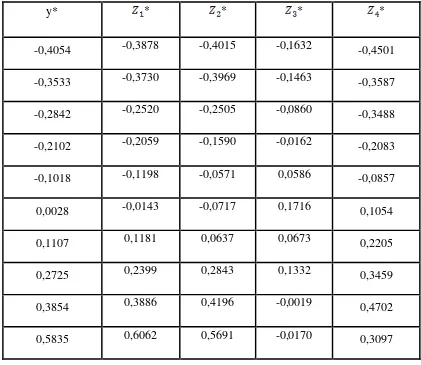

[image:48.595.104.525.314.679.2]data ke - i untuk transformasi Y dan Z seperti pada tabel berikut :

Tabel 3.7 Transformasi Ridge

y* * * * *

-0,4054 -0,3878 -0,4015 -0,1632 -0,4501

-0,3533 -0,3730 -0,3969 -0,1463 -0,3587

-0,2842 -0,2520 -0,2505 -0,0860 -0,3488

-0,2102 -0,2059 -0,1590 -0,0162 -0,2083

-0,1018 -0,1198 -0,0571 0,0586 -0,0857

0,0028 -0,0143 -0,0717 0,1716 0,1054

0,1107 0,1181 0,0637 0,0673 0,2205

0,2725 0,2399 0,2843 0,1332 0,3459

0,3854 0,3886 0,4196 -0,0019 0,4702

0,5835 0,6062 0,5691 -0,0170 0,3097

=

Korelasi dari variabel bebas terhadap variabel tak bebas y

3.4.2 Menghitung Nilai dengan berbagai harga

Rumus untuk menghitung koefisien regresi Ridge adalah :

dengan θ adalah Ridge parameter (bilangan kecil positif terletak antara 0 dan 1).

Sehingga, dalam skripsi ini, akan dicoba untuk memasukkan tiap nilai θ tersebut,

dengan perhitungan :

untuk θ = 0,13

Dan selanjutnya untuk setiap θ akan dilakukan perhitungan dengan yang sama. Tetapi

dalam skripsi ini, untuk mempermudah perhitungan dibantu dengan software

Tabel 3.8 Nilai dengan berbagai harga

0,00 0.7940 0.1193 0.0183 0.0829

0,01 0.5988 0.2810 0.0094 0.1188

0,02 0.5316 0.3241 0.0047 0.1427

0,03 0.4954 0.3414 0.0020 0.1601

0,04 0.4719 0.3494 0.0006 0.1733

0,05 0.4550 0.3533 -0.0001 0.1836

0,06 0.4419 0.3550 -0.0002 0.1919

0,07 0.4314 0.3554 0.0001 0.1987

0,08 0.4226 0.3551 0.0007 0.2043

0,09 0.4151 0.3544 0.0014 0.2089

0,10 0.4085 0.3534 0.0024 0.2129

0,11 0,4027 0,3521 0,0034 0,2162

0,12 0,3947 0,3508 0,0045 0,2191

0,13 0,3927 0,3493 0,0057 0,2215

0,14 0,3883 0,3478 0,0069 0,2236

0,15 0,3842 0,3463 0,0081 0,2255

0,16 0,3805 0,3447 0,0093 0,2270

0,17 0.3769 0.3432 0.0106 0.2284

0,18 0.3736 0.3416 0.0118 0.2296

0,19 0.3705 0.3400 0.0131 0.2306

0,20 0.3675 0.3385 0.0143 0.2315

0,30 0.3434 0.3237 0.0258 0.2354

0,40 0.3255 0.3105 0.0352 0.2347

0,50 0.3108 0.2987 0.0427 0.2320

0,60 0.2982 0.2880 0.0486 0.2284

0,70 0.2871 0.2784 0.0533 0.2244

0,80 0.2772 0.2695 0.0571 0.2202

0,90 0.2682 0.2614 0.0600 0.2159

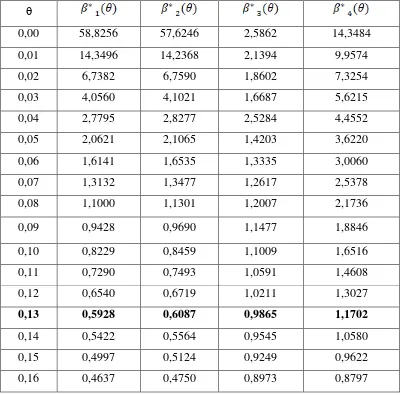

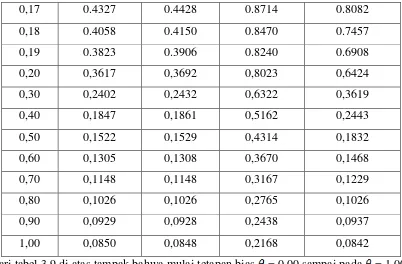

Tabel 3.9 Nilai VIF dengan Berbagai Nilai

0,00 58,8256 57,6246 2,5862 14,3484

0,01 14,3496 14,2368 2,1394 9,9574

0,02 6,7382 6,7590 1,8602 7,3254

0,03 4,0560 4,1021 1,6687 5,6215

0,04 2,7795 2,8277 2,5284 4,4552

0,05 2,0621 2,1065 1,4203 3,6220

0,06 1,6141 1,6535 1,3335 3,0060

0,07 1,3132 1,3477 1,2617 2,5378

0,08 1,1000 1,1301 1,2007 2,1736

0,09 0,9428 0,9690 1,1477 1,8846

0,10 0,8229 0,8459 1,1009 1,6516

0,11 0,7290 0,7493 1,0591 1,4608

0,12 0,6540 0,6719 1,0211 1,3027

0,13 0,5928 0,6087 0,9865 1,1702

0,14 0,5422 0,5564 0,9545 1,0580

0,15 0,4997 0,5124 0,9249 0,9622

0,17 0.4327 0.4428 0.8714 0.8082

0,18 0.4058 0.4150 0.8470 0.7457

0,19 0.3823 0.3906 0.8240 0.6908

0,20 0,3617 0,3692 0,8023 0,6424

0,30 0,2402 0,2432 0,6322 0,3619

0,40 0,1847 0,1861 0,5162 0,2443

0,50 0,1522 0,1529 0,4314 0,1832

0,60 0,1305 0,1308 0,3670 0,1468

0,70 0,1148 0,1148 0,3167 0,1229

0,80 0,1026 0,1026 0,2765 0,1026

0,90 0,0929 0,0928 0,2438 0,0937

1,00 0,0850 0,0848 0,2168 0,0842

dari tabel 3.9 di atas tampak bahwa mulai tetapan bias = 0,00 sampai pada = 1,00,

VIF koefisien estimator semakin lama semakin kecil. Nilai VIF yang diambil

adalah VIF yang relatif dekat dengan satu, sedangkan nilai koefisien estimator

[image:53.595.115.517.83.347.2]parameter dengan bebagai kemungkinan tetapan bias dapat dilihat pada

tabel 3.7.

Dari berbagai harga yang ada, nilai VIF mulai tampak ada penurunan, dan

harga yang memberikan nilai VIF yang relatif dekat dengan 1, yaitu pada .

Ini menunjukkan bahwa pada , koefisien lebih stabil. Dengan demikian,

regresi Ridge yang diperoleh jika yang diambil sebesar 0,13 yaitu :

3.5 Uji Koefisien Regresi Ridge

Untuk mengetahui apakah koefisien yang diperoleh berarti atau tidak dilakukan

koefisien korelasi berarti

koefisien korelasi tidak berarti

dengan

[image:54.595.61.574.407.644.2]Kriteria Pengujian : Terima bila ; dalam hal lain tolak .

Tabel 3.10 Nilai dari Persamaan Regresi Ridge

y* * * * *

-0,3888 -0,3878 -0,4015 -0,1632 -0,4501 -0,3932 -0,3932 0,1546 -0,3888 0,1512 -0,3388 -0,3730 -0,3969 -0,1463 -0,3587 -0,3654 -0,3654 0,1335 -0,3388 0,1148 -0,2725 -0,2520 -0,2505 -0,0860 -0,3488 -0,2642 -0,2642 0,0698 -0,2725 0,0743 -0,2015 -0,2059 -0,1590 -0,0162 -0,2083 -0,1826 -0,1826 0,0334 -0,2015 0,0406 -0,0976 -0,1198 -0,0571 0,0586 -0,0857 -0,0856 -0,0857 0,0073 -0,0976 0,0095 0,0027 -0,0143 -0,0717 0,1716 0,1054 -0,0063 -0,0064 0,0000 0,0027 0,0000 0,1062 0,1181 0,0637 0,0673 0,2205 0,1179 0,1178 0,0139 0,1062 0,0113 0,2613 0,2399 0,2843 0,1332 0,3459 0,2709 0,2709 0,0734 0,2613 0,0683 0,3696 0,3886 0,4196 -0,0019 0,4702 0,4033 0,4033 0,1626 0,3696 0,1366 0,5596 0,6062 0,5691 -0,0170 0,3097 0,5053 0,5053 0,2554 0,5596 0,3131

0,0002 0,9039 0,9197

Perhitungan Statistik :

Dengan menggunakan rumus persamaan (2.8) dan (2.9) maka jumlah kuadrat dapat

[image:55.595.107.531.570.656.2]diperoleh dan dapat dibentuk dalam tabel ANAVA sebagai berikut :

Tabel 3.11 ANAVA Regresi Ridge

Sumber Variasi JK Dk RJK

Regresi 0,9039 4 0,2457 71,8348 5,19

Sisa 0,0171 5 0,0034

Total 0,9197 9

Hasil : dengan taraf nyata maka , jadi ,

terima , sehingga dapat disimpulkan bahwa koefisien variabel bebas X secara

Maka dengan menggunakan persamaan (2.7), persamaan di atas dikembalikan

ke variabel-variabel asal dengan :

, , , , ,

, , , , sehingga

diperoleh persamaan regresinya :

3.6 Regresi Komponen Utama

Setelah dideteksi bahwa data PDRB Sumut mengalami masalah multikolinieritas pada

variabel bebasnya. Masalah multikolinieritasnya juga sudah diselesaikan dengan

menggunakan analisis regresi Ridge. Tetapi selain menggunakan analisis regresi

Ridge, masalah multikolinieritas juga dapat diselesaikan menggunakan analisis regresi

komponen utama. Disini peneliti ingin melihat persamaan dan perbedaan diantara

kedua metode sehingga akan dilihat metode yang lebih baik dalam menyelesaikan

masalah multikolinieritas pada data PDRB Sumut. Maka selanjutnya, data tersebut

akan dianalisis menggunakan analisis regresi komponen utama.

Regresi komponen utama adalah teknik yang digunakan untuk meregresikan

komponen utama dengan variabel tak bebas melalui metode kuadrat terkecil. Tahap

pertama pada prosedur regresi komponen utama yaitu menentukan komponen utama

variabel tak bebas diregresikan pada komponen utama dalam sebuah model regresi

linier.

Persamaan regresi komponen utama berdasarkan matriks kovarian pada

dasarnya hampir sama dengan persamaan regresi komponen utama berdasarkan

matriks korelasi yaitu variabel diganti dengan variabel baku

. Kedua persamaan tersebut digunakan sesuai dengan pengukuran

variabel-variabel yang diamati.

Apabila diberikan notasi sebagai banyaknya komponen utama

yang dilibatkan dalam analisis regresi komponen utama, di mana k lebih kecil

daripada banyaknya variabel penjelas asli X, yaitu sejumlah p (k<p)

Maka Bentuk umum persamaan regresi komponen utama adalah :

(3.1)

dengan :

= variabel tak bebas

= variabel komponen utama

= parameter model regresi komponen utama

Komponen utama merupakan kombinasi linier dari variabel Z :

(3.2)

dengan :

= koefisien komponen utama

= variabel baku

Komponen utama dalam persamaan (3.2) disubstitusikan ke dalam

persamaan regresi komponen utama (3.1), maka diperoleh :

(3.3)

dengan :

(3.4)

3.7 Analisis Regresi Komponen Utama

Karena skala pengukuran dari setiap variabel yang diamati tidak sama, maka variabel

tersebut ditransformasikan ke dalam variabel baku Z persamaan (2.10). Kemudian

akan dianalisis dengan analisis komponen utama yang ditentukan berdasarkan matriks

[image:58.595.107.525.550.696.2]korelasi.

Tabel 3.12 Matriks Korelasi

Korelasi

1,000

0,991 1,000

0,487 0,491 1,000

0,927 0,927 0,681 1,000

Untuk mengetahui variabel komponen utama berdasarkan matriks korelasi,

terlebih dahulu dihitung nilai eigen, maka diperoleh nilai eigen, serta proporsi total

sehingga diperoleh :

3,297

= 0,645

0,050

0,009

Mencari Proporsi Total Varansi :

dengan :

= akar ciri terbesar ke – j dari matriks korelasi

= jumlah semua akar cirri yang diperoleh dari matriks korelasi

Tabel 3.13 Nilai Eigen, Proporsi Total Variansi, dan Proporsi Variansi Kumulatif

Komponen Nilai Eigen Proporsi Total Variansi (%)

Proporsi Variansi

Kumulatif (%)

1 3,297 82,404 82,404

2 0,645 16,121 98,525

3 0,050 1,250 99,775

4 0,009 0,225 100

Berdasarkan kriteria pemilihan komponen utama maka komponen yang

terpilih adalah komponen utama keempat karena memiliki nilai eigen lebih besar dari

1 serta proporsi keragaman komponen utama tersebut telah mampu menjelaskan

82,404% keragaman dari variabel asal.

Setelah nilai eigen diketahui maka akan dihitung koefisien komponen utama.

Hasil perhitungan diperoleh seperti pada tabel berikut.

Tabel 3.14 Koefisien Komponen Utama (Vektor Eigen)

Variabel Komponen Utama

0,291

0,291

0,212

0,298

sumber : perhitungan dengan menggunakan SPSS

Berdasarkan persamaan (3.2), maka persamaan komponen utama adalah :

(3.5)

Untuk meregresikan komponen utama dengan variabel bebas, maka dihitung

[image:60.595.104.530.507.629.2]matriks korelasi, maka didapatkan skor komponen utama dari unit pengamatan ke –i

[image:61.595.221.412.161.402.2]seperti pada tabel berikut :

Tabel 3.15 Skor Faktor Komponen Utama

No Skor Faktor Y

1 -1.4032 79,33

2 -1.2725 89,67

3 -0.9151 103,40

4 -0.5359 118,10

5 -0.1189 139,61

6 0.3467 160,38

7 0.4843 181,82

8 1.0214 213,93

9 1.1225 236,35

10 1.2708 275,70

sumber : perhitungan dengan menggunakan SPSS

Skor-skor faktor yang dihasilkan dapat digunakan untuk menggantikan

skor-skor pada varibel bebas yang asli. Setelah komponen hasil metode regresi komponen

utama yang bebas multikolinearitas diperoleh maka komponen-komponen tersebut

diregresikan atau dianalisa pengaruhnya terhadap variabel tak bebas dengan

menggunakan analisis regresi linier.

3.7.1 Model Regresi yang Cocok

Setelah kita mendapatkan variabel bebas baru ( ) yang bebas multikolinearitas

melalui metode regresi komponen utama, maka kita akan meregresikan variabel bebas

yang baru ( ) tersebut terhadap variabel tak bebas . Misalkan saja variabel bebas

hanya satu, maka pada model tersebut digunakan analisis regresi linier sederhana

dengan persamaan sebagai berikut :

(3.6)

dengan

Tabel 3.16 Uji Signifikansi Koefisien Regresi Komponen Utama

Komponen

Utama

Koefisien

Regresi S.E Koefisien T-Hitung VIF

Konstanta 159,829 5,389 29,657

64,209 5,681 11,303 1

sumber : perhitungan dengan menggunakan SPSS

Dengan taraf nyata maka

Koefisien komponen utama sudah signifikan serta nilai VIF adalah 1, ini

menunjukkan bahwa sudah tidak ada lagi masalah multikolinieritas.

Artinya,

1. Jika PDRB sama sekali tidak dipengaruhi oleh variabel , maka PDRB

propinsi Sumatera Utara akan bernilai 159,829 triliun rupiah.

2. Untuk setiap kenaikan variabel ( ) sebesar satu triliun rupiah, akan

mengakibatkan meningkatnya PDRB propinsi Sumatera Utara sebesar

64,209 triliun rupiah.

Dari tabel 3.15 pun dapat dilihat bahwa , maka dapat

disimpulkan bahwa variabel memiliki pengaruh yang signifikan terhadap variabel

PDRB propinsi Sumatera Utara. Jika kita ingin mengetahui seberapa kuat hubungan

yang terjadi antara variabel dengan variabel PDRB propinsi Sumatera Utara, maka

kita dapat melihatnya melalui koefisien korelasi Pearson.

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 0,970a 0,941 0,934 17,04230

sumber : perhitungan dengan menggunakan SPSS

Dari tabel 3.15 didapatkan nilai koefisien korelasi (r) sebesar 0,970. Artinya,

terdapat hubungan yang sangat kuat antara variabel dengan variabel PDRB

propinsi Sumatera Utara. Selain itu, kita dapat mengetahui seberapa besar pengaruh

yang dapat diberikan variabel dengan variabel PDRB propinsi Sumatera Utara

melalui koefisien determinasi, dengan rumus sebagai berikut :

x 100%

= x 100%

= 94,1%

Artinya, sebesar 94,1% variabel dengan variabel PDRB propinsi Sumatera

Utara. Sedangkan sisanya sebesar 5,9% menyatakan bahwa variabel PDRB propinsi

Sumatera Utara dapat dipengaruhi oleh variabel-variabel bebas lainnya yang tidak

diteliti.

Dengan mensubstitusikan persamaan (3.5) ke persamaan (3.6) maka didapat

model regresi linier berganda yang melibatkan variabel Z yang merupakan hasil

transformasi dari variabel sebagai variabel bebas. Hasil transformasi ditunjukkan

pada persamaan (3.7) berikut :

Kemudian dengan menggunakan persamaan (2.10), persamaan (3.7) akan

diubah ke bentuk semula. Persamaan yang terdapat variabel Z ditransformasikan

menjadi variabel X sebagai variabel bebasnya dengan .

3.7.2 Perbandingan Hasil Analisis Regresi Ridge dan Analisis Regresi Komponen Utama

Dengan menggunakan persamaan baru yang diperoleh dari analisis regresi Ridge dan

analisis regresi komponen utama untuk mengatasi masalah mulikolinieritas, maka

diperoleh nilai MSE (Mean Square Error).

Hasil MSE Analisis Regresi Ridge :

Hasil MSE Analisis Regresi Komponen Utama :

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan pengolahan dan hasil perhitungan yang diperoleh pada studi kasus data

1. Dengan metode analisis regresi Ridge, diperoleh persamaan regresi yang tepat

untuk data PDRB propinsi SUMUT, yaitu :

2. Dengan metode analisis regresi komponen utama, diperoleh persamaan regresi

yang tepat untuk data PDRB propinsi SUMUT, yaitu :

3. MSE dari analisis regresi Ridge pada data PDRB propinsi SUMUT adalah

32,5883 sedangkan MSE dari Metode analisis regresi komponen utama adalah

3.366,1383.

4. Pada studi kasus data PDRB propinsi SUMUT, dapat dilihat bahwa metode

analisis regresi ridge lebih baik dalam menyelesaikan masalah multikolinieritas

dibandingkan dengan metode analisis regresi komponen utama berdasarkan nilai

MSE sebagai kriterianya. Karena nilai MSE dari metode analisis regresi Ridge

lebih kecil dibandingkan nilai MSE dari metode analisis regresi komponen

utama.

4.2 Saran

Melalui penulisan ini disarankan agar dalam pengambilan data yang mengandung

multikolinieritas, para peneliti lebih teliti lagi dalam menganalisa data yang akan

diolah atau diteliti. Dan lebih teliti lagi melihat persamaan yang dibentuk dari sebuah

data yang mengandung multikolinieritas, karena tidak semua persamaan yang

dibentuk dan yang mengandung multikolinieritas itu harus diselesaikan dengan salah

satu dari metode di atas mengingat nilai galat yang cukup besar apabila ke depannya

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi, Teori, Kasus, dan Solusi. Edisi Kedua. Yogyakarta :

Badan Penerbit Fakultas Ekonomi UGM

Anton, Howard. 1995. Aljabar Linier Elementer. Edisi Kelima. Jakarta : Erlangga.

Drapper, N.R. dan Smith. 1992. Analisis Regresi Terapan. Edisi Kedua. Jakarta : PT Gramedia Pustaka Utama

Gasperz, Vincent. 1991. Ekonometrika Terapan. Jilid 2. Bandung : Tarsito

Gujarati, Damodar. 1995. Ekonometrika Dasar. Jakarta : Erlangga.

Soemartini. 2008. Penyelesaian Multikolinieritas Melalui Metode Ridge Regression. Jurnal Jurusan Statistika FMIPA UNPAD Jatinangor.

Soemartini. 2008. Principal Component Analysis (PCA) Sebagai Salah Satu Metode untuk Mengatasi Masalah Multikolinieritas. Jurnal Jurusan Statistika FMIPA UNPAD Jatinangor.

Sudarmanto, Gunawan R. 2005. Analisis Regresi Linear Ganda dengan SPSS. Edisi Pertama. Yogyakarta : Graha Ilmu

Suharjo, Bambang. 2008. Analisis Regresi Terapan dengan SPSS. Yogyakarta : Graha Ilmu.

Wahana Komputer. 2004. Model Penelitian dan Pengolahannya dengan SPSS 10.01. Yogyakarta : Andi.

Walpole, R.E. dan R.H. Myers. 1995. Ilmu Peluang dan Statistika untuk Insinyur dan Ilmuwan. Edisi Keempat. Bandung : ITB Bandung.

Widiharih, Tatik. 2004. Penanganan Multikolinieritas (Kekolinieran Ganda) Dengan Analisis Regresi Komponen Utama. Jurnal Matematika FMIPA UNDIP. Semarang.

http://www.bagusco.wordpress.com/2008/10/16/menghitung-vif/. Diakses tanggal 06

Juni 2012.

http://www.setabasri01.blogspot.com/2011/04/uji-regresi-berganda.html. Diakses

LAMPIRAN

MSE RIDGE

Y

79,33 46,27 12,12 13,52 117,23 81,4034 -2,0734 4,2990 89,67 48,51 12,34 14,34 118,74 86,9405 2,7295 7,4501

103,40 66,86 19,28 17,26 118,90 107,1596 -3,7596 14,1344 118,10 73,84 23,62 20,64 121,23 123,5156 -5,4156 29,3288 139,61 86,90 28,45 24,26 123,27 142,9635 -3,3535 11,2459

181,82 122,96 34,18 24,68 128,34 183,3725 -1,5525 2,4102 213,93 141,42 44,64 27,87 130,42 213,9085 0,0215 0,0005 236,35 163,96 51,06 21,33 132,48 239,8991 -3,5491 12,5963 275,70 196,95 58,15 20,60 129,82 260,1320 15,5680 242,3616

1.598,29 325,8832

159,83 MSE 32,5883

MSE KOMPONEN UTAMA

Y

79,33 46,27 12,12 13,52 117,23 83,1002 -3,7702 14,2147

89,67 48,51 12,34 14,34 118,74 90,1080 -0,4380 0,1918 103,40 66,86 19,28 17,26 118,90 108,1136 -4,7136 22,2177 118,10 73,84 23,62 20,64 121,23 126,7420 -18,5120 342,6953

139,61 86,90 28,45 24,26 123,27 147,3965 -36,5165 1,333,4527 160,38 102,89 27,76 29,73 126,43 168,0476 -46,7076 2,181,6024 181,82 122,96 34,18 24, 68 128,34 185,4114 -57,1114 3,261,7113

213,93 141,42 44,64 27,87 130,42 214,4932 -84,0432 7,063,2655 236,35 163,96 51,06 21,33 132,48 232,0331 -94,8231 8,991,4123

275,70 196,95 58,15 20,60 129,82 242,7883 -102,2283 10,450,6196

1.598,29 33.661,3833