ANALISA PORTOFOLIO SAHAM SYARIAH YANG KONSISTEN

PADA JAKARTA ISLAMIC INDEX DAN SAHAM KONVENSIONAL

PADA LQ45, PERIODE 2008-2010

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE,Sy)

Oleh:

ATIKA

108046100100

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

ANALISA PORTOFOLIO SAHAM SYARIAH YANG KONSISTEN

PADA JAKARTA ISLAMIC INDEX DAN SAHAM KONVENSIONAL

YANG KONSISTEN PADA LQ45, PERIODE 2008-2010

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE,Sy)

Oleh:

ATIKA

NIM. 108046100100

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. HASANUDDIN, M.Ag Dr. Ir. IWAN PONTJOWINOTO, MM

NIP. 196103041955031001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Analisa Portofolio Saham Syariah yang Konsisten Pada Jakarta Islamic Index dan Saham Konvensional Pada LQ45, Periode 2008-2010, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 09 Juni 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 09 Juni 2011 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Sekretaris : Mu’min Rauf, MA (...) NIP. 150281979

Pembimbing I : DR. Hasanuddin, M.Ag (...) NIP. 196103041955031001

Pembimbing II: Dr. Ir. Iwan Pontjowinoto MM (...)

Penguji I : Prof. Dr. H. Atho’Mudzhar, MSPD (...) NIP. 150077256

i Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 09 April 2011

ii

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui kinerja portofolio saham syariah yang dibandingkan dengan kinerja portofolio saham konvensional berdasarkan return, risiko, nilai indeks risk adjusted performance, dan indeks M-Squared pada tahun 2008-2010. Selain membandingkan kedua kinerja portofolio tersebut juga dilakukan analisa perbandingan kinerja portofolio saham dengan benchmark-nya masing-masing. Sementara itu untuk mengetahui pengaruh faktor makroekonomi yang diwakili oleh nilai harapan imbal hasil dan inflasi terhadap return portofolio saham syariah, return portofolio saham konvensional, return JII, dan return Indeks LQ45 digunakan alat uji statistik regresi linier berganda.

Hasil penelitian ini menunjukkan return portofolio saham syariah pada tahun 2008 dan 2009 lebih baik dibandingkan portofolio saham konvensional. Demikian pula jika dibandingkan benchmark-nya. Return portofolio saham syariah cenderung konsisten jika dibandingkan portofolio saham konvensional. Kinerja portofolio saham syariah yang baik juga didukung dengan nilai risiko total yang lebih rendah jika dibandingkan portofolio saham konvensional. Demikian pula dengan risiko total JII yang lebih rendah dibandingkan risiko total LQ45.

Hasil penelitian regresi berganda melalui uji f menunjukkan bahwa harapan imbal hasil dan inflasi berpengaruh secara simultan terhadap return portofolio saham syariah, return portofolio saham konvensional, dan return LQ45 dengan nilai signifikasi masing-masing sebesar 0,009, 0,027, dan 0,009 yang signifikan pada alpha 5% . Sementara itu melalui uji t pada variabel inflasi baik return portofolio saham syariah, return portofolio saham konvensional maupun return LQ45 tidak signifikan pada alpha 5% dengan angka signifikan masing-masing sebesar 0.246, 0.285, dan 0.246. Pada hasil uji korelasi antaravariabel harapan imbal hasil dengan return portofolio saham syariah, return portofolio saham konvensional, return JII dan return LQ45 masing-masing memiliki pengaruh negative sebesar -0.457, -0.410, -0.361, dan -0.467. Hubungan antarvariabel tersebut signifikan pada alpha 5% dengan nilai signifikansi masing-masing sebesar 0.003, 0.007, 0.015, dan 0.002. Sedangkan hasil uji korelasi antaravariabel inflasi dengan return portofolio saham syariah, return portofolio saham konvensional, return JII dan return LQ45 memiliki pengaruh sangat rendah dengan nilai masing-masing 0.008, 0.019, 0.032, dan 0.007. Hubungan antarvariabel tersebut tidak signifikan pada alpha 5% dengan nilai signifikansi masing-masing sebesar 0.481, 0.457, 0.427, dan 0.484.

iii

Bismillahirrahmanirrahiim

Puji syukur ke hadirat Allah SWT yang telah memberikan hidayah, taufiq,

serta nikmat-Nya, sehingga Alhmudulillah penulis dapat menyelesaikan skripsi

dengan judul ”Analisa Portofolio Saham Syariah yang Konsisten pada Jakarta

Islamic Index (Studi Perbandingan dengan Saham Konvensional yang Konsisten pada LQ45, periode 2008-2010)”. Shalawat serta salam senantiasa

terlimpahkan kepada Nabi Muhammad saw, kepada keluarganya, sahabat serta

umatnya hingga akhir zaman.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak sedikit

hambatan serta kesulitan yang penulis hadapi. Namun berkat kesungguhan hati dan

kerja keras serta dorongan dan bantuan dari berbagai pihak baik secara langsung

ataupun tidak langsung, sehingga membuat penulis tetap bersemangat dalam

menyelesaikan skripsi ini. Untuk itu, dengan segala kerendahan hati, penulis

berterima kasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., selaku Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Ibu Euis Amalia, M.Ag dan Bapak Mu’min Roup, S.Ag., M.A. sebagai Ketua

dan Sekretaris Jurusan Muamalat, Fakultas Syariah dan Hukum, Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Yang tanpa henti memberikan

dorongan dan semangat kepada penulis, serta dengan tulus ikhlas meluangkan

iv

3. Bapak DR. Hasanuddin, M.Ag dan Bapak Ir. Iwan Pontjowinoto selaku dosen

pembimbing skripsi penulis, yang dengan sabar telah memberikan banyak

masukan dan saran-saran sehingga skripsi ini dapat selesai dengan baik. Semoga

apa yang telah Bapak ajarkan dan arahkan mendapat balasan dari Allah SWT.

Amin.

4. Kepada seluruh dosen dan civitas akademik Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah mentransfer

ilmunya dengan ikhlas kepada penulis, serta para pengurus perpustakaan yang

telah meminjamkan buku-buku yang diperlukan oleh penulis.

5. Kepada ibundaku tercinta, Endang Sunarti yang tidak pernah mengenal kata

lelah untuk melihatku menjadi pribadi yang lebih baik. Terimakasih untuk

semua waktu dan tiap doa yang selalu kau panjatkan. Terimakasih untuk selalu

menjadi yang pertama membangkitkanku saat mulai lelah. Nyaris selalu

kehabisan kata untuk berkata terimakasih ma, seiring berjalannya waktu semoga

putrimu ini dapat menjadi yang terbaik untukmu ma. Hanya ingin membuat

mama selalu tersenyum, amiiin. Tika sayang mama.

6. Kepada Ayahku, Sarmat P. yang sudah bersedia menjadi pendamping hidup

ibundaku tersayang. Terimakasih atas segala waktu yang kau sempatkan untuk

mengantar-jemputku ke kampus. Meski tidak selalu tapi itu adalah melelahkan

bukan? Akhir-akhir ini kau kesulitan menghadapi kedewasaanku, maaf dan

terimakasih untuk segalanya.

7. Kepada Ibu Rita Rufaida dan suami Bapak Amin, sungguh tidak ada kata yang

v

dan keluarga mendapatkan balasan yang super luar biasa dari Allah SWT.

Semoga hasilnya tidak mengecewakan Ibu dan Bapak. Semoga kemudahan dan

kebaikan selalu menyertai perjalanan kehidupan Ibu dan Bapak. Aamiin Ya

Rabb.

8. Kepada keluarga besar Ibu Wasripah dan Bapak Sarkum di Tegal, uwa dan

semua kakak sepupuku yang tidak dapat disebutkan namanya satu per satu.

Terimakasih untuk doa dan setiap suntikan semangatnya terutama buat Mba

Rini, mas Selamet, Mba Dian, Mba Iroh, Mas Frengky, Mas Pendi, Mas Nur, Mas Doni, Mas Anto, Mas Domo, dan Mas Maryo… Terimakasih atas setiap

suntikan semangat Kalian, I love u all.

9. Terimakasih luar biasa kepada Uwa Kasban untuk dukungan morilnya yang

senantiasa menjadi kakak yang baik buat mama dan Uwa yang baik dengan mendengar setiap perkataanku… Semoga menjadi pribadi yang lebih baik lagi.

10. Ya Rabb, sampaikan ucapan terimakasih ku kepada orang-orang terkasih yang

saat ini lebih dekat dengan-Mu dan semoga berada dalam perlindungan-Mu…Terimakasih kepada kedua nenekku tersayang dan Kakekku tersayang.

Semoga aku tetap dapat menjadi cucu kebanggaan kalian. Serta sampaikan

ucapan terimakasihku kepada Uwa-ku tersayang yang belum sempat melihatku

meraih gelar sarjanaku ini, Siti Khadijah. Uwa…harusnya Anda ada disini

vi

karena tidak memberimu kesempatan untuk melihatku mendapatkan teman

hidup. Semoga amal ibadah kalian diterima di sisi Allah SWT.

11. Terimakasih pula kepada Mas Deni, makasi mas’e yang udah bantuin Tika

belajar sejak masih berseragam merah-putih kelas 5 SD sampai hari ini.

12. Terimakasih kepada teman-teman muamalat 07, Nana, Buwyul, Uz, Nety, Fika,

Tia, Yana, Disfa, Buddy, Aziz, Opik, OT, Lyali dan semua yang tidak dapat

disebutkan namanya satu persatu. Terimakasih telah menjadi teman share saya,

semoga kebaikan dan kesuksesan selalu ada dalam langkah kita bersama.

Semoga selalu berada dalam Ridha-Nya. Amiiiin… semoga persahabatan kita

tidak mengenal masa.

13. Terimakasih pula untuk semua teman-teman Gelas Bamboo, Semoga kita dapat

berkumpul kembali dengan cerita yang lebih baik… “Kaum Bamboo For Keranggan”.

Akhirnya, penulis menghaturkan banyak terima kasih atas semua pihak yang

turut berperan dalam proses penyelesaian tugas akhir penulis. Semoga karya ini

dapat bermanfaat bagi semua kalangan masyarakat dan para akademisi.

Jakarta, 09 April 2011

vii

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GRAFIK ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan Masalah... 6

C. Perumusan Masalah ... 7

D. Tujuan dan Manfaat Penelitian ... 8

E. Metode Penelitian ... 9

F. Hipotesis Penelitian ... 15

G. Review Studi Terdahulu ... 18

H. Sistematika Penulisan ... 22

BAB II LANDASAN TEORI A. Investasi ... 24

viii

2. Dasar Keputusan Investasi ... 26

3. Proses Keputusan Investasi ... 30

B. Teori Portofolio ... 32

1. Pengertian Portofolio ... 32

2. Faktor Penting dalam Evaluasi Kinerja Portofolio ... 33

3. Portofolio Pasar ... 35

4. Menghitung Return dan Risiko Portofolio ... 36

5. Beta Portofolio ... 39

C. Pengukuran Kinerja Portofolio ... 40

1. Risk Adjusted Performance ... 40

2. Modigliani Measure (M-Squared) ... 43

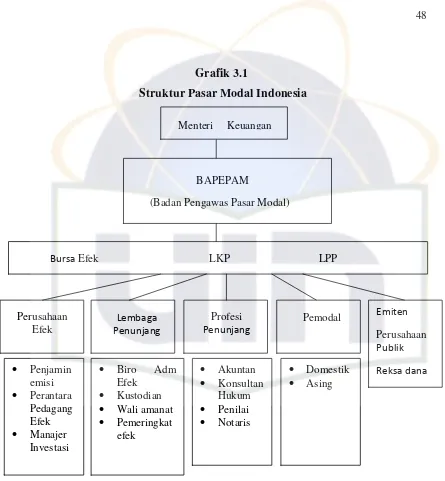

BAB III PASAR MODAL DI INDONESIA A. Pasar Modal Indonesia ... 45

1. Perkembangan Pasar Modal di Indonesia ... 45

2. Struktur Pasar Modal Indonesia ... 47

3. Instrumen Pasar Modal ... 49

B. Pasar Saham Indonesia ... 58

1. Jumlah Emiten Saham ... 58

2. Jumlah Kapitalisasi Pasar ... 61

3. Nilai Transaksi Rata-rata Harian ... 62

ix

1. Indeks Harga Saham Gabungan (IHSG) ... 75

2. Indeks LQ45 ... 75

3. Jakarta Islamic Index ... 77

4. Indeks Saham Lainnya... 79

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis dan Pembahasan Kinerja Portofolio Saham Syariah dan Portofolio Saham Konvensional Tahun 2008,2009, dan 2010 ... 82

1. Analisis Kinerja Portofolio Saham Syariah Dan Portofolio Saham Konvensional Tahun 2008 ... 82

2. Analisis Kinerja Portofolio Saham Syariah Dan Portofolio5Saham Konvensional Tahun 2009 ... 85

3. Analisis Kinerja Portofolio Saham Syariah Dan Portofolio Saham Konvensional Tahun 2010 ... 87

4. Analisis Kinerja Portofolio Saham Syariah, Portofolio Saham Konvensional, Jakarta Islamic Index, dan Indeks LQ45 Tahun 2008 ... 89

x

6. Analisis Kinerja Portofolio Saham Syariah, Portofolio Saham

Konvensional, Jakarta Islamic Index, dan Indeks LQ45

Tahun 2010 ... 94

B. Hasil Uji Asumsi klasik Model Regresi Linier Berganda ... 96

C. Hasil dan Pembahasan Pengujian Analisis Regresi Linier

Berganda ... 107

1. Pengaruh Harapan Imbal Hasil dan Inflasi Terhadap Kinerja

Portofolio Saham Syariah ... 107

2. Pengaruh Perubahan LQ45, Suku Bunga Acuan BI, dan

Inflasi Terhadap Kinerja Portofolio Saham Konvensional ... 111

3. Pengaruh Perubahan LQ45, Suku Bunga Acuan BI, dan

Inflasi Terhadap Kinerja Jakarta Islamic Index ... 114

4. Pengaruh Perubahan LQ45, Suku Bunga Acuan BI, dan

Inflasi Terhadap Kinerja Indeks LQ45 ... 117

BAB V PENUTUP

A. Kesimpulan ... 121

B. Saran ... 126

DAFTAR PUSTAKA ... 128

xi

2. Tabel 3.1 Jumlah Emisi Menurut Jenis Emisi Pasar Saham Indonesia 60

3. Tabel 3.2 Jumlah Emisi dan Jenis Emisi Pasar Saham Indonesia 60

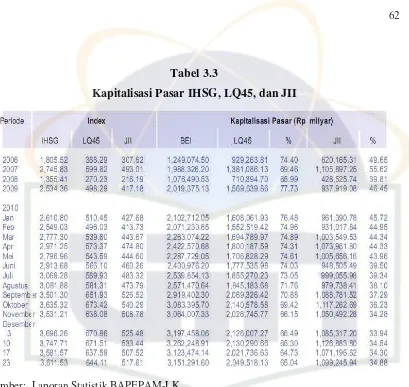

4. Tabel 3.3 Kapitalisasi Pasar IHSG, LQ45, dan JII 62

5. Tabel 3.4 Nilai Transaksi Rata-rata Harian dan Volume Perdagangan Saham 63

6. Tabel 3.5 Nilai Kepemilikan Menurut Jenis Investor Per 30 November 2010 65

7. Tabel 3.6 Daftar Emiten yang Konsisten pada LQ45 Periode 2008-2010 76

8. Tabel 3.7 Daftar Emiten Saham yang Konsisten pada JII Periode 2008-2010 79

9. Tabel 4.1 Kinerja Portofolio Saham Syariah dan Portofolio Saham

Konvensional Tahun 2008 82

10.Tabel 4.2 Kinerja Portofolio Saham Syariah dan Portofolio Saham

Konvensional Tahun 2009 85

11.Tabel 4.3 Kinerja Portofolio Saham Syariah dan Portofolio Saham

Konvensional Tahun 2010 87

12.Tabel 4.4 Kinerja Portofolio Saham Syariah, JII, Portofolio Saham

Konvensional, dan Indeks LQ45 Tahun 2008 89

13.Tabel 4.5 Kinerja Portofolio Saham Syariah, JII, Portofolio Saham

Konvensional, dan Indeks LQ45 Tahun 2009 92

14.Tabel 4.6 Kinerja Portofolio Saham Syariah, JII, Portofolio Saham

Konvensional, dan Indeks LQ45 Tahun 2010 94

xii

16.Tabel 4.8 Interpretasi Tingkat Hubungan Terhadap Nilai Koefisien Korelasi 107

17.Tabel 4.9 Nilai Determinasi Harapan Imbal Hasil dan Inflasi Terhadap

Return Portofolio Saham Syariah 108

18.Tabel 4.10 Hasil Uji F Regresi Variabel Harapan Imbal Hasil dan Inflasi

Terhadap Return Portofolio Saham Syariah 108

19.Tabel 4.11 Hasil Uji t dan Persamaan Regresi Variabel Harapan Imbal Hasil

dan Inflasi Terhadap Return Portofolio Saham Syariah Secara Parsial 109

20.Tabel 4.12 Uji Korelasi Antarvariabel Harapan Imbal Hasil dan Inflasi

Terhadap Return Portofolio Saham Syariah 110

21.Tabel 4.13 Nilai Determinasi Harapan Imbal Hasil dan Inflasi Terhadap

Return Portofolio Saham Konvensional 111

22.Tabel 4.14 Hasil Uji F dan Regresi Variabel Harapan Imbal Hasil dan

Inflasi Terhadap Return Portofolio Saham Konvensional 112

23.Tabel 4.15 Hasil Uji T dan persamaan Regresi Pengaruh Variabel Harapan

Imbal Hasil dan Inflasi Terhadap Return Portofolio Saham Konvensional 112

24.Tabel 4.16 Uji Korelasi Antarvariabel Harapan Imbal Hasil dan Inflasi

Terhadap Return Portofolio Saham Syariah 113

25.Tabel 4.17 Nilai Determinasi Harapan Imbal Hasil dan Inflasi Terhadap

Return Jakarta Islamic Index 115

26.Tabel 4.18 Hasil Uji F Regresi Variabel Harapan Imbal Hasil dan Inflasi

xiii

28.Tabel 4.20 Uji Korelasi Antarvariabel Harapan Imbal Hasil dan Inflasi

Terhadap Return JII 117

29.Tabel 4.21 Nilai Determinasi Harapan Imbal Hasil dan Inflasi Terhadap

Return Indeks LQ45 118

30.Tabel 4.22 Hasil Uji F Regresi Variabel Harapan Imbal Hasil dan Inflasi

Terhadap Return Indeks LQ45 118

31.Tabel 4.23 Hasil Uji T dan Regresi Variabel Harapan Imbal Hasil dan Inflasi

Terhadap Return Indeks LQ45 119

32.Tabel 4.24 Uji Korelasi Antarvariabel Harapan Imbal Hasil dan Inflasi

xiv

DAFTAR DIAGRAM

1. Diagram 4.1 Diagram Batang Kinerja Portofolio Saham Syariah dan

Portofolio Saham Konvensional Tahun 2008 83

2. Diagram 4.2 Diagram Batang Kinerja Portofolio Saham Syariah dan

Portofolio Saham Konvensional Tahun 2009 86

3. Diagram 4.3 Diagram Batang Kinerja Portofolio Saham Syariah

dan Portofolio Saham Konvensional Tahun 2010 88

4. Diagram 4.4 Diagram Batang Kinerja Portofolio Saham Syariah, JII,

Portofolio Saham Konvensional dan Indeks LQ45 Tahun 2008 90

5. Diagram 4.5 Diagram Batang Kinerja Portofolio Saham Syariah, JII,

Portofolio Saham Konvensional dan Indeks LQ45 Tahun 2009 93

6. Diagram 4.6 Diagram Batang Kinerja Portofolio Saham Syariah, JII,

Portofolio Saham Konvensional dan Indeks LQ45 Tahun 2010 95

7. Diagram 4.7 Uji Normalitas Variabel Dependen Return Portofolio Saham

Syariah 98

8. Diagram 4.8 Uji Normalitas Variabel Dependen Return Portofolio Saham

Konvensional 99

9. Diagram 4.9 Uji Normalitas Variabel Dependen Return Jakarta Islamic

Index 101

xv

1. Grafik 1.1 Performa IHSG, LQ45, dan JII 3

2. Grafik 1.2 Performa Indeks JII 2007-2009 4

3. Grafik 2.1 Hubungan Risiko dan Return Harapan 24

4. Grafik 3.1 Struktur Pasar Modal Indonesia 43

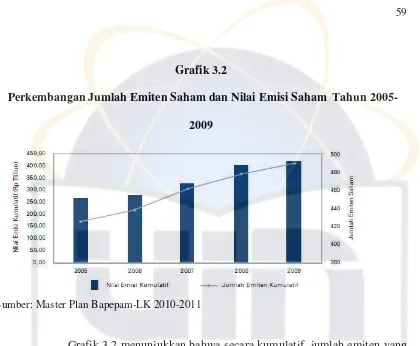

5. Grafik 3.2 Perkembangan Jumlah Emiten Saham dan Nilai Emisi Saham

Tahun 2005-2009 59

6. Grafik 4.1 Uji Distribusi Normal variable Dependen return Portofolio Saham

Syariah 99

7. Grafik 4.2 Uji Distribusi Normal Variabel Dependen return Saham

Konvensional 100

8. Grafik 4.3 Uji Distribusi Normal Variabel Dependen return JII 101

xvi

DAFTAR GAMBAR

1. Gambar 4.1 Sebaran Data Uji heteroskedastisitas variable Dependen return

Syariah 104

2. Gambar 4.2 Sebaran Data Uji heteroskedastisitas variable Dependen return

Portofolio saham Konvensional 105

3. Gambar 4.3 Sebaran Data Uji heteroskedastisitas variable Dependen return

JII 105

4. Gambar 4.4 Sebaran Data Uji heteroskedastisitas variable Dependen return

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal adalah sebuah sistem yang mempertemukan pihak yang

kelebihan dana (surplus) kepada pihak yang kekurangan dana (defisit).

Undang-Undang Pasar Modal No. 8 Tahun 1995 mendefinisikan Pasar Modal dengan “kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek,

Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan Efek”. Sedangkan yang dimaksud

dengan penawaran umum adalah kegiatan penawaran Efek kepada masyarakat

berdasarkan tata cara yang diatur dalam Undang-Undang. Manfaat keberadaan

pasar modal yaitu sebagai sarana untuk menyediakan sumber pembiayaan

(jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana

secara optimal, dapat memberikan wahana investasi bagi investor sekaligus

memungkinkan upaya diversifikasi, juga sebagai sarana penyebaran kepemilikan

perusahaan yang sehat dan mempunyai prospek.

Menurut Muhammad Touriq, wakil dari regulator pasar modal, pasar

modal dapat dianalogikan secara sederhana sama seperti pasar pada umumnya,

yaitu tempat bertemunya pihak yang membutuhkan barang dan pihak yang

2

modaldapat dibagi dua yaitu pasar perdana dan pasar sekunder.Setelah selesai

kegiatan di pasar perdana, maka saham yang telah dimiliki oleh investor dapat

diperjualbelikan atau diperdagangkan diantara investor.1Pada perdagangan

sekunder inilah terjadi transaksi perdagangan antar investor.Apabila prospek

perusahaan baik, sekuritasnya akan diminati investor, ditandai dengan

permintaan yang meningkat sehingga harga sekuritas perusahaan cenderung naik.

Namun, jika prospek perusahaan buruk, investor tidak akan meminatinya, atau

bahkan melepas sekuritas yang dimilikinya.2 Untuk transaksi saham syariah

sebelumnya sudah diatur dalam fatwa DSN-MUI No. 20/2001 tentang Pedoman

Umum Reksadana Syariah. Saat ini telah dikeluarkan fatwa DSN-MUI No.

80/DSN-MUI/II/2011 tentang Penerapan Prinsip Syariah dalam Mekanisme

Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa Efek pada bulan

Maret 2011.

Saat ini Bapepam-LK bekerjasama dengan DSN-MUI dan Bursa Efek

telah secara reguler menerbitkan Daftar Efek Syariah (DES) yang di

dalamnyaterdaftar saham yang telah diseleksi berdasarkan prinsip syariah. Pada

laporan statistik Bapepam-LK per 23 Desember pangsa pasar JII mencapai

46,45% dari kapitalisasi pasar. Sedangkan hingga Maret 2011 market sharesudah

1

Muhammad Touriq, “Akan Memberi Efek Positif untuk Pasar Modal,” Sharing, edisi 51 (Maret 2011), h. 17.

2

mencapai 46% berdasarkan kapitalisasi pasar dan 50% dari seluruh saham yang

tercatat pada bursa dengan jumlah 214 saham berbasis syariah dari total 414

saham yang listing pada bursa.3 Dengan demikian, sarana investasi di pasar

modal yang sesuai dengan prinsip syariah melalui saham dapat menjadi alternatif

bagi investor muslim maupun investor pada umumnya.

Perkembangan indeks bursa regional hingga akhir 2007 masih tetap

positif. Bahkan IHSG, LQ45, dan JII memiliki trend meningkat hingga tahun

2007 dan ketiga indeks tersebut turun drastis pada tahun 2008. Turunnya ketiga

indeks tersebut merupakan imbas dari sentimen negatif terjadinya krisis

keuangandi Amerika Serikat pada September 2008. Jatuhnya Indeks Dow Jones

pada 15 September 2008, sebagai parameter pergerakan bursa internasional

berimbas pada bergugurannya bursa-bursa eropa hingga asia pasifik. Berikut ini

adalah grafik pertumbuhan IHSG, LQ45, dan JII.

3 Irwan Abdalloh, “

4

Grafik 1.1

Performa IHSG, LQ45 dan JII

Sumber: www.bapepamlk.depkeu.go.id

Alasan penulis memilih periode 2008 hingga 2010 dalam penelitian ini

adalah karenatelah terjadi krisis ekonomi global pada tahun 2008, Indeks JII

sempat terseret turun dan sempat jatuh ke level terendahnya saat itu di level

166,917 di bulan Oktober 2008. Setelah tumbang, saat ini indeks JII berangsur–

angsur kembali menanjak menuju level tertingginya sepanjang sejarah di level

521,433. Sampai pada tanggal 30 Oktober 2009, indeks JII bertengger di posisi

383,665. Sementara itu dalam kuarter kedua tahun 2010 indeks JII mencapai

level tertinggi pada posisi 475,307 di bulan April dan ditutup dengan level

460,260 pada Juni 2010. Berikut ini adalah grafik performa indeks JII periode

Grafik 1.2

Performa Indeks JII 2007-2009

Sumber: www.duniainvestasi.com

Berdasarkan data statistik yang dipublikasikan oleh BEI dalam IDX

Statistik, kinerja Indeks LQ45 pada tahun 2008 mencapai level tertinggi pada

bulan Januari di posisi 615,996 dan mencapai level terendah pada posisi 206,675

di Bulan Oktober 2008. Hingga Desember 2008, indeks LQ45 ditutup pada posisi

270,232. Sepanjang tahun 2009, indeks LQ45 mencapai level tertinggi pada

posisi 499,236 di bulan Desember dan stabil pada posisi 498,288 di akhir

perdagangan tahun 2009. Sementara itu pergerakan indeks LQ45 selanjutnya

pada tahun 2010 kuartal kedua, mencapai level tertinggi pada bulan Juni dengan

posisi 575,827 dan stabil di posisi 566,100 pada penutupan perdagangan indeks

di bulan Juni 2010. Ketika terjadi krisis global pada September 2008 lalu, suku

bunga Bank Indonesia naik 0,25% menjadi 9,25% dan angka inflasinya

6

sebelumnya. Keadaan demikian membuat pergerakan harga saham pada IHSG

turun dan memaksa indeks regional lainnya juga ikut turun.

Melalui latar belakang masalah yang telah dipaparkan sebelumnya maka

penulis menentukan ”Analisa Portofolio Saham Syariah yang Konsisten pada

Jakarta Islamic Index dan Saham Konvensional pada LQ45, periode 2008-2010”sebagai judul penulisan skripsi ini.

B. Pembatasan Masalah

Pada penelitian ini, peneliti membatasi permasalahan menjadi beberapa

hal sebagai berikut:

1. Periode penelitian, peneliti membatasi waktu penelitian dari Januari tahun

2008 hingga Desember tahun 2010.

2. Saham syariah yang menjadi bahan penelitian hanyalah saham syariah yang

konsisten pada Jakarta Islamic Index (JII) selama periode penelitian dari

tahun 2008 hingga tahun 2010.

3. Saham konvensional yang menjadi pembanding adalah saham konvensional

yang konsisten pada LQ45 selama periode penelitian dari tahun 2008-2010

dan tidak masuk daftar JII selama periode penelitian.

4. Saham konsisten dalam saham syariah maupun saham konvensional yang

dimaksud adalah saham yang tidak pernah keluar dari kedua indeks tersebut

5. Analisis kinerja portofolio saham menggunakan metode risk adjusted

performance dengan alat ukur indeks Sharpe, indeks Treynor, dan indeks

Jensen serta menggunakan metode M-Squared.

C. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan sebelumnya,

maka penulis menyimpulkan permasalahan yang perlu digali adalah:

1. Apakah kinerja portofolio saham syariah yang konsisten pada JII 2008-2010

berdasarkan return dan risiko lebih baik dari kinerja portofolio saham

konvensional yang konsisten pada LQ45?

2. Apakah Pengukuran kinerja portofolio saham syariah melalui Risk Adjusted

Performance dan M-Squared pada tahun 2008-2010 lebih baik dari portofolio

saham konvensional?

3. Apakah terdapat pengaruh antara suku bunga acuan (BI rate, selanjutnya

dalam penelitian ini akan disebut dengan istilah harapan imbal hasil), dan

inflasi terhadap return portofolio saham syariah maupunreturn portofolio

saham konvensional?

4. Apakah terdapat pengaruh antara harapan imbal hasil dan inflasi terhadap

8

D. Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah tersebut, maka dapat dibuat tujuan dan

manfaat penelitian sebagai berikut:

1. Tujuan Penelitian

a. Untuk mengetahui kinerja portofolio saham syariah dan kinerja portofolio

saham konvensional melalui return, risiko, risk adjusted performancedan

M-Squared.

b. Untuk menganalisis pengaruh faktor makro ekonomi yang diwakili oleh

harapan imbal hasil dan inflasi terhadap return portofolio saham syariah

dan portofolio saham konvensional.

c. Untuk menganalisis pengaruh faktor makro ekonomi yang diwakili oleh

harapan imbal hasil dan inflasi terhadap return JII dan return indeks

LQ45.

2. Manfaat Penelitian

Melalui penelitian ini, diharapkan dapat memberikan manfaat sebagai berikut:

a. Dapat menjawab kebenaran asumsi bahwa sistem keuangan berbasis

syariah lebih baik dari konvensional. Dalam hal ini diwakili dengan

asumsi bahwa portofolio saham syariah lebih baik dari portofolio saham

konvensional.

b. Dapat memberikan informasi kepada investor tentang ekspektasi investasi

c. Peneliti dapat menerapkan ilmu ekonomi islam khususnya dalam bidang

pasar modal dengan prinsip syariah serta menjadi studi perbandingan dan

acuan bagi peneliti berikutnya.

E. Metode Penelitian dan Teknik Penulisan 1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif yaitu dengan

mengumpulkan dan mengolahdata dariharga penutupan saham syariah yang

terdaftar secara konsisten pada Jakarta Islamic Indeks (JII) dan harga

penutupan saham konvensional yang konsisten pada LQ45 dan tidak terdaftar

pada JII. Data yang diperoleh lalu diolah untuk mendapatkan nilai return dan

risiko.

Dalam membandingkan antara kinerja portofolio saham syariah

dengan portofolio saham konvensional, peneliti tidak menggunakan uji

statistik.Melainkan menggunakan pengukuran kinerja portofolio saham

berdasarkan risk adjusted performance yang mengacu pada nilai return,

risiko, dan beta portofolio dan juga menggunakan metode pengukuran kinerja

portofolio berdasarkan M-Squared yang memperhatikan nilai risiko

portofolio dan risiko pasar.

Untuk mengetahui besarnya pengaruh faktor makroekonomi yang

diwakili harapan imbal hasil dan inflasi terhadap variabel dependen (return

10

dan return LQ45 digunakan alat uji statistik model regresi linier Berganda.

2. Sumber data

a. Data

Jenis data yang digunakan peneliti dalam penelitian ini adalah data

sekunder. Data tersebut merupakan data yang diperoleh melalui studi

dokumentasi baik berupa laporan yang diterbitkan oleh lembaga terkait

maupun file yang diterbitkan oleh media online terkait. Data yang

dibutuhkan dalam penelitian ini adalah sebagai berikut:

1) Daftar saham yang listing pada Jakarta Islamic Index (JII) tahun

2008-2010.

2) Daftar saham yang listing pada LQ45 tahun 2008-2010.

3) Data penutupan harga indeks IHSG tahun 2008-2010.

4) Data penutupan harga indeks LQ45 tahun 2008-2010.

5) Data penutupan harga Jakarta Islamic Index tahun 2008-2010.

6) Kupon SBSN yang terbit pada tahun 2008-2010.

7) Kupon Obligasi Negara yang terbit pada tahun 2008-2010.

8) Suku bunga acuan (BI Rate) bulanan tahun 2008-2010.

9) Data inflasi bulanan tahun 2008-2010.

b. Teknik Pengumpulan Data

Berikut adalah data yang dibutuhkan dengan sumber data :

1) Daftar saham JII dan LQ45 dapat diperoleh melalui PRPM (Pusat

Indonesia) atau melalui www.idx.co.id

2) Daftar harga penutupan perdagangan saham bulanan diperoleh dari

PRPM BEI.

3) Tingkat kupon bagi hasil SBSN diperoleh dari PRPM BEI.

4) Tingkat kupon bunga obligasi pemerintah diperoleh dari PRPM BEI.

5) Tingkat suku bunga acuan (BI rate) bulanan diperoleh dari

www.bi.go.id

6) Tingkat inflasi bulanan diperoleh dari www.bi.go.id

3. Metode analisis

Data-data yang telah diperoleh kemudian diolah dengan menggunakan

Microsoft excel untuk memperoleh dan menganalisis return portofolio saham

syariah dan portofolio saham konvensional. Setelah mendapatkan nilai indeks

Risk Adjusted Performance dan M-Squared portofolio saham konvensional

dan portofolio saham syariah maka nilai keduanya dibandingkan.

Selanjutnya peneliti akan melakukan analisis regresi linier berganda

untuk melihat apakah terdapat pengaruh antara variabel independen (harapan

imbal hasil dan inflasi) terhadap masing-masing variabel dependen (return

portofolio saham syariah, return portofolio saham konvensional, return JII,

dan return LQ45).

a. Uji Asumsi Klasik Model Linier Berganda

1) Persyaratan Uji Asumsi Klasik Model Linier Berganda

12

memerlukan uji persyaratan yang sangat ketat. Uji asumsi klasik diperlukan

agar memenuhi model regresi, oleh sebab itu perlu dilakukan beberapa uji

asumsi klasik, yaitu: uji normalitas, uji multikolinearitas, uji autokorelasi, dan

uji heteroskedastisitas.

a) Uji Normalitas

Untuk melakukan uji normalitas data dapat dilihat melalui

histogram dan sebaran plot garis diagonal gambar normal probability

plot. Jika plot menyebar di sekitar garis diagonal dan garis pada diagram

histogram membentuk seperti bel maka model regresi memiliki data yang

berdistribusi normal.4

b) Uji Multikolinieritas

Pada regresi linier berganda, terdapat lebih dari satu variabel

bebas yang diuji pengaruhnya terhadap satu variabel terikat. Terkadang

ditemukan kondisi dimana antara variabel bebas yang satu memiliki

hubungan linier dengan variabel bebas yang lain. Keadaan inilah yang

disebut dengan multikolinearitas.

Akibat adanya multikolinearitas ini di antaranya akan

menyebabkan terjadinya varian koefisien korelasi regresi menjadi lebih

besar sehingga akan sulit menentukan estimasi yang tepat. Akibat lain

yang mungkin terjadi adalah banyaknya variabel yang tidak signifikan

4

tetapi koefisien determinasi (r2/r square) tetap tinggi.5 Suatu model

regresi dikatakan bebas dari multikolinieritas, jika:6

a) Mempunyai nilai VIF di sekitar angka 1

b) Mempunyai angka Tolerance mendekati 1

c) Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota seri observasi

yang disusun menurut urutan waktu atau urutan tempat, atau korelasi yang

timbul pada dirinya sendiri.7 Untuk menguji ada tidaknya autokorelasi

akan digunakan uji Durbin-Watson dengan ketentuan sebagai berikut:8

(Sunyoto hal 105, 2007).

a) Terjadi autokorelasi positif, jika nila DW di bawah -2 (DW < -2)

b) Tidak terjadi autokorelasi jika nilai DW berada di antara -2 dan +2

atau -2 < DW < 2

c) Terjadi autokorelasi negatif jika nilai DW di atas 2 (DW > 2)

Untuk menghitung nilai Durbin-Watson dapat menggunakan

program SPSS dan dilihat melalui table model summary pada kolom

paling kanan. Untuk mengatasi terjadinya autokorelasi maka langkah

5

Iim Qoimuddin, Suplemen 3:Materi Pembelajaran Mata Kuliah Statistika II (Jakarta: TP, 2008), h.1.

6

Singgih Santoso, Panduan Lengkap Menguasai Statistik dengan SPSS 17 ( Jakarta: PT Elex Media Komputindo, 2009), 344.

7

Iim Qoimuddin, Suplemen 3:Materi Pembelajaran Mata Kuliah Statistika II (Jakarta: TP,

2008), h.4.

8

14

selanjutnya adalah menguji model regresi dengan uji heteroskedastisitas.9

d) Uji Heteroskedastisitas

Dalam persamaan regresi berganda juga perlu diuji mengenai

sama atau tidaknya varians dari residual observasi yang satu dengan

observasi yang lain. Analisis uji asumsi heteroskedastisitas akan dilihat

melalui grafik scatterplot antara Z prediction (ZPRED) yang merupakan

variabel bebas (sumbu X=Y hasil prediksi) dan nilai residualnya

(SRESID) merupakan variabel terikat (sumbu Y= Y prediksi – Y riil). 10

Jika varian tidak konstan atau berubah-ubah maka disebut

heteroskedastis, jika sama maka disebut homoskedastis. Homoskedastisitas

terjadi jika pada scatterplot titik-titik hasil pengolahan data antara ZPRED

dan SRESID menyebar di bawah maupun di atas titik origin pada sumbu

Y. Sedangkan heteroskedastis terjadi jika pada scatterplot yang

mempunyai pola teratur baik menyempit, melebar maupun bergelombang).

b. Kriteria Pengujian Hipotesis

Pengujian ini dilakukan untuk mengetahui apakah hipotesis yang telah

ditetapkan dapat diterima atau ditolak secara statistik. Untuk menguji

rumusan hipotesis dilakukan beberapa langkah berikut ini:11

9

Iim Qoimuddin, Suplemen 3:Materi Pembelajaran Mata Kuliah Statistika II (Jakarta: TP,

2008), h.8.

10

Danang Sunyoto, Analisis Regresi dan Korelasi Bivariat dalam Iim Qoimuddin, Suplemen 3:Materi Pembelajaran Mata Kuliah Statistika II (Jakarta: TP, 2008), h.10.

11

Iim Qoimuddin, Suplemen 1:Materi Pembelajaran Mata Kuliah Statistika II (Jakarta: TP,

1) Uji F

Uji F digunakan untuk menguji hipotesis utama atau menguji

secara keseluruhan. Pengujian ini dilakukan untuk mengetahui apakah

variabel variabel harapan imbal hasil dan inflasi berpengaruh terhadap

return portofolio saham syariah secara simultan. Apabila F hitung > F

tabel maka Ho ditolak. Sedangkan apabila F hitung < F tabel maka Ho

diterima. Atau dengan melihat nilai siginifikansi level (sig) . Jika nilai sig

< 0,05 maka Ho ditolak

2) Uji T

Uji t digunakan untuk menguji hipotesis parsial. Pengujian ini

dilakukan untuk mengetahui apakah variabel harapan imbal hasil dan

inflasi berpengaruh terhadap return portofolio saham syariah secara

parsial. Apabila t hitung > t tabel maka Ho ditolak. Akan tetapi apabila t

hitung < t tabel maka Ho diterima . Atau dengan melihat nilai

siginifikansi level (sig). Jika nilai sig < 0,05 maka Ho ditolak.

F. Hipotesis Penelitian

Berdasarkan perumusan masalah diatas maka hipotesis yang dirumuskan

dalam penelitian ini adalah sebagai berikut:

1. Hipotesis pada portofolio saham syariah.

a. Hipotesis secara simultan (Uji F)

16

secara simultan terhadap return portofolio saham syariah.

Ha ≠ 0,05 Terdapat pengaruh harapan imbal hasil dan inflasi secara

simultan terhadap return portofolio saham syariah.

b. Hipotesis secara parsial (Uji T)

H0 = 0,05 Tidak terdapat pengaruh antara harapan imbal hasil dan inflasi

secara parsial terhadap return portofolio saham syariah.

Ha ≠ 0,05 Terdapat pengaruh harapan imbal hasil dan inflasi secara

parsial terhadap return portofolio saham syariah.

2. Hipotesis pada kinerja portofolio saham konvensional

a. Hipotesis secara simultan (Uji F)

H0 = 0,05 Tidak terdapat pengaruh antara harapan imbal hasil dan inflasi

secara simultan terhadap return portofolio saham konvensional.

Ha ≠ 0,05 Terdapat pengaruh harapan imbal hasil dan inflasi secara

simultan terhadap return portofolio saham konvensional.

b. Hipotesis secara parsial (Uji T)

H0 = 0,05 Tidak terdapat pengaruh antara harapan imbal hasil dan inflasi

secara parsial terhadap return portofolio saham konvensional.

Ha ≠ 0,05 Terdapat pengaruh harapan imbal hasil dan inflasi secara

parsial terhadap return portofolio saham konvensional.

3. Hipotesis pada kinerja JII.

H0 = 0,05 Tidak terdapat pengaruh antara harapan imbal hasil dan inflasi

secara simultan terhadap return JII.

Ha ≠ 0,05 Terdapat pengaruh harapan imbal hasil dan inflasi secara

simultan terhadap return JII.

b. Hipotesis secara parsial (Uji T)

H0 = 0,05 Tidak terdapat pengaruh antara harapan imbal hasil dan inflasi

secara parsial terhadap return JII.

Ha ≠ 0,05 Terdapat pengaruh harapan imbal hasil dan inflasi secara

parsial terhadap return JII.

4. Hipotesis pada kinerja indeks LQ45

a. Hipotesis secara simultan (Uji F)

H0 = 0,05 Tidak terdapat pengaruh antara harapan imbal hasil dan inflasi

secara simultan terhadap return LQ45.

Ha ≠ 0,05 Terdapat pengaruh harapan imbal hasil dan inflasi secara

simultan terhadap return LQ45.

b. Hipotesis secara parsial (Uji T)

H0 = 0,05 Tidak terdapat pengaruh antara harapan imbal hasil dan inflasi

secara parsial terhadap return LQ45.

Ha ≠ 0,05 Terdapat pengaruh harapan imbal hasil dan inflasi secara

18

G. Review Studi Terdahulu

Tabel 1.1

20

Dengan demikian dapat disimpulkan bahwa penelitian ini adalah lanjutan

dari tiga penelitian sebelumnya dan merupakan lanjutan dari penelitian terakhir.

menganalisa pengaruh variabel harapan imbal hasil dan inflasi terhadap variabel

dependen (return portofolio saham syariah, return portofolio saham

konvensional, return JII, dan return indeks LQ45. Sedangkan aset bebas risiko

yang menjadi acuan sebagai risk free dari risiko sistematis dalam penelitian ini

adalah obligasi yang diterbitkan Pemerintah baik Obligasi Negara Konvensional

maupun Syariah. Selain itu, kondisi dan situasi penelitian kali ini berbeda

dengan penelitian sebelumnya. Penelitian sebelumnya, dalam kondisi normal

menunjukkan performa portofolio saham syariah lebih baik jika dibandingkan

dengan saham konvensional. Akan tetapi, pada awal periode penelitian ini yaitu

tahun 2008 tepatnya pada bulan September terjadi krisis ekonomi di Amerika

Serikat yang berimbas pada negara lainnya termasuk Indonesia sehingga terjadi

krisis ekonomi global. Hal tersebut mendorong peneliti mengadakan penelitian

lebih lanjut untuk mengetahui performa saham syariah pada saat terjadinya krisis

global dan masa pemulihan. Mengingat performa Perbankan Syariah di

Indonesia juga tetap kokoh saat terjadi krisis ekonomi 1998 maka peneliti

mengadakan peneltian ini untuk meninjau apakah saham syariah juga memiliki

performa yang lebih baik dari performa saham konvensional.

Berdasarkan penjelasan sebelumnya dapat disimpulkan bahwa ada

beberapa hal yang berbeda dari penelitian ini dengan penelitian terakhir yaitu:

1. Periode penelitian kali ini dilakukan sejak tahun 2008-2010, sementara itu

22

2. Instrumen penelitian yang digunakan dalam menentukan risk free adalah

SBSN sedangkan pada penelitian terakhir adalah SBI.

3. Penentuan variabel dependen pada penelitian ini adalah return portofolio

saham syariah, return portofolio saham konvensional, return JII, dan return

LQ45. Sedangkan pada penelitian terakhir adalah hasil dari perhitungan

indeks risk adjusted return yaitu indeks Sharpe, indeks Treynor, dan indeks

Jensen.

H. Sistematika Penulisan

Adapun sistematika penulisan dalam skripsi ini, penulis membagi

menjadi lima bab, yaitu terurut sebagai berikut:

BAB I : PENDAHULUAN

Bab ini meliputi pendahuluan yang meliputi latar belakang masalah,

pembatasan masalah dan perumusan masalah, tujuan dan manfaat

penelitian, metode penelitian dan teknik penulisan, dan sistematika

penulisan.

BABII : LANDASAN TEORI

Pada bab ini penulis akan membahas tentang investasi, teori

portofolio, dan pengukuran kinerja portofolio.

BAB III: PASAR MODAL DI INDONESIA

struktur pasar modal Indonesia, mekanisme perdagangan pada bursa

efek, indeks pasar saham, dan instrumen pasar modal.

BAB IV: ANALISIS DATA DAN PEMBAHASAN

Pada Bab ini penulis akan membahas dan menganalisis data yang

sudah diperoleh serta diolah. Bab ini merupakan pembahasan utama

yang meliputi analisis pengukuran kinerja portofolio saham melalui

metode Risk Adjusted Performance dan M-Squared. Selain itu akan

diinterpretasikan pula hasil analisis regresi linier berganda untuk

mengetahui pengaruh variabel independen terhadap variabel

dependen.

BAB V: PENUTUP

24

BAB II

LANDASAN TEORI

A. Investasi

1. Pengertian dan Tujuan Investasi

Istilah investasi berasal dari bahasa Latin, yaitu investire (memakai),

sedangkan dalam bahasa Inggris disebut dengan investment.1 Investasi adalah

komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada

saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang.2

Tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan

investor. Secara lebih khusus lagi, ada beberapa alasan mengapa seseorang

melakukan investasi, antara lain adalah sebagai berikut:3

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang. Hal ini

sesuai dengan al Qur’an surat al-Jumu’ah ayat 10, yaitu:4

“…Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka

1

Abdul Mannan, Aspek Hukum Dalam Penyelenggaraan Investasi di Pasar Modal Syariah Indonesia (Jakarta: Kencana Prenada Media Group, 2009), h.183.

2

Eduardus Tandelilin, Portofolio dan Investasi: Praktik dan Aplikasi (Yogyakarta: Kanisius, 2010), h. 2.

3

Eduardus Tandelilin, Portofolio dan Investasi: Praktik dan Aplikasi (Yogyakarta: Kanisius, 2010), h. 8.

4

bumi dan carilah karunia Allah…” (Q.S. al-Jumu’ah:10)

b. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam

pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan

diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya

pengaruh inflasi.

c. Dorongan untuk menghemat pajak. Bebarapa Negara di dunia banyak

melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di

masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat

yang melakukan investasi pada bidang-bidang usaha tertentu.

Pada umumnya investasi dibedakan menjadi dua, yaitu investasi pada

financial asset dan investasi pada real asset.Investasi pada financial asset

dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial

paper, Surat Berharga Pasar Uang (SBPU), dan lainnya.Investasi juga dapat

dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi, dan

yang lainnya.Sedangkan investasi pada real asset dapat dilakukan dengan

pembelian asset produktif, pendirian pabrik, pembukaan pertambangan,

perkebunan, dan yang lainnya.5

Islam memandang semua perbuatan manusia dalam kehidupan

sehari-harinya, termasuk aktivitas ekonominya sebagai investasi yang akan

mendapatkan hasil (return). Investasi yang melanggar syariah akan

5

26

mendapatkan balasan yang setimpal, begitu pula investasi yang sesuai dengan

syariah. Return investasi dalam Islam sesuai dengan besarnya sumber daya

yang dikorbankan. Jadi, investasi yang islami adalah pengorbanan sumber

daya pada masa sekarang untuk mendapatkan hasil yang pasti, dengan

harapan memperoleh hasil yang lebih besar di masa yang akan datang, baik

langsung maupun tidak langsung seraya tetap berpijak pada prinsip-prinsip

syariah secara menyeluruh (kaffah).6

2. Dasar Keputusan Investasi7

Dasar keputusan investasi terdiri dari tingkat return harapan, tingkat

risiko serta hubungan antara return dan risiko. Berikut ini akan dibahas

masing-masing dasar keputusan investasi tersebut.

a. Return, alasan utama orang berinvestasi adalah untuk memperoleh

keuntungan. Dalam konteks manajemen investasi tingkat keuntungan

investasi disebut return. Dalam konteks manajemen investasi, perlu

dibedakan antara return harapan (expected return) dan return aktual atau

yang terjadi (realized return). Return harapan merupakan tingkat return

yang diantisipasi investor di masa datang. Sedangkan return yang terjadi

atau return aktual merupakan tingkat return yang telah diperoleh pada

6

Muhammad Nafik, Bursa Efek dan Investasi Syariah (Jakarta: PT Serambi Ilmu Semesta, 2009), h. 69.

7

masa lalu. Perbedaan antara return harapan dengan return yang

benar-benar diterima (return aktual) merupakan risiko yang harus selalu

dipertimbangkan dalam proses investasi. Sehingga dalam berinvestasi di

samping memperhatikan tingkat return, investor harus selalu

mempertimbangkan tingkat risiko suatu investasi.

Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu

yield dan capital gain (loss).Yield merupakan komponen return yang

mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik

dari suatu investasi. Jika kita berinvestasi pada sebuah obligasi misalnya,

maka besarnya yield ditunjukkan dari bunga obligasi yang

dibayarkan.Demikian pula halnya jika kita membeli saham, yield

ditunjukkan oleh besarnya dividen yang kita peroleh. Sedangkan capital

gain (loss) sebagai komponen kedua dari return merupakan kenaikan

(penurunan) harga suatu surat berharga (bisa saham maupun surat utang

jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi

investor. Dalam kata lain, capital gain (loss) bisa juga diartikan sebagai

perubahan harga sekuritas.

b. Risiko, bisa diartikan sebagai kemungkinan return aktual yang berbeda

dengan return harapan. Secara spesifik, mengacu pada kemungkinan

realisasi return aktual lebih rendah dari return minimum yang

28

sesuatu kejadian yang membawa kerugian, seperti pendapatan yang lebih

kecil dari pengeluaran, terlambat atau bahkan tidak diterimanya

pembayaran, tidak ada uang tunai pada saat harus melakukan

pembayaran, dan sebagainya.

Dalam teori portofolio modern telah diperkenalkan bahwa risiko investasi

total dapat dipisahkan menjadi dua jenis risiko, atas dasar apakah suatu

jenis risiko tertentu dapat dihilangkan dengan diversifikasi, atau tidak.

Kedua jenis risiko tersebut adalah risiko sistematis dan risiko tidak

sistematis.Risiko sistematis atau dikenal dengan risiko pasar merupakan

risiko yang terjadi di pasar secara keseluruhan.Sedangkan risiko tidak

sistematis atau dikenal dengan risiko spesifik (risiko perusahaan), adalah

risiko yang tidak terkait dengan perubahan pasar secara keseluruhan.8

Risiko sistematis terkait kondisi makro sehingga tidak dapat dihindarkan

dan disebut pula dengan sovereign risk. Risiko ini melekat pada risk free

assetyang merupakan efek dengan risiko yang sama dengan risiko

sistemik atau efek dengan sovereign risk. Efek yang dimaksud adalah

efek yang diterbitkan oleh pemerintah yaitu obligasi pemerintah misalnya;

SUN, ORI, SBSN, dan SRI.Sebelum ada obligasi pemerintah digunakan

SBI atau Sertifikat Bank Indonesia yang diterbitkan oleh Bank Indonesia.9

Sedangkan obligasi Pemerintah diterbitkan oleh Kementerian Keuangan

8

Eduardus Tandelilin, Portofolio dan Investasi: Praktik dan Aplikasi (Yogyakarta: Kanisius, 2010), h. 104.

9

Negara.

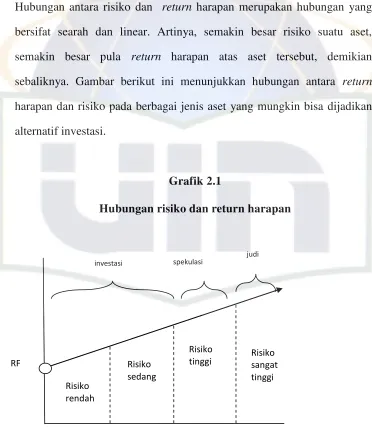

Hubungan antara risiko dan return harapan merupakan hubungan yang

bersifat searah dan linear. Artinya, semakin besar risiko suatu aset,

semakin besar pula return harapan atas aset tersebut, demikian

sebaliknya. Gambar berikut ini menunjukkan hubungan antara return

harapan dan risiko pada berbagai jenis aset yang mungkin bisa dijadikan

alternatif investasi.

Grafik 2.1

Hubungan risiko dan return harapan

Melihat risiko yang timbul bisa berbagai macam, baik yang

timbul oleh faktor internal maupun faktor eksternal dari produk

investasi.Setiap tindakan investasi mempunyai tingkat risiko dan

keuntungan yang berbeda-beda.Ada karakter investor yang

RF

Risiko rendah

Risiko sedang

Risiko

tinggi Risiko sangat

tinggi

investasi spekulasi

30

menginginkan tingkat keuntungan cukup tinggi di atas rata-rata

keuntungan normal, sehingga harus siap mendapatkan potensi tingkat

risiko yang tinggi pula.10Sehubungan dengan hal tersebut di atas,

dapat diketahui bahwa ada tiga tipe investor dalam menghadapi risiko

dalam berinvestasi, yaitu investor yang tergolong menyukai risiko

(risk seeker), investor yang tergolong kurang suka terhadap risiko

(risk overter), dan investor yang tidak mempedulikan risiko (risk

indiferrent).11

3. Proses Keputusan Investasi12

Proses keputusan investasi merupakan proses keputusan yang

berkesinambungan (going process). Proses keputusan investasi terdiri dari

lima tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan

investasi yang terbaik. Tahap-tahap keputusan investasi meliputi lima tahap

keputusan, yaitu:

a. Penentuan tujuan investasi, tujuan investor bisa berbeda-beda tergantung

pada investor yang membuat keputusan tersebut. Misalnya, lembaga dana

pensiun yang bertujuan untuk memperoleh dana untuk membayar dana

10

Abdul Mannan, Aspek Hukum Dalam Penyelenggaraan Investasi di Pasar Modal Syariah Indonesia, (Jakarta: Kencana Prenada Media Group, 2009), h. 200.

11

Abdul Mannan, Aspek Hukum Dalam Penyelenggaraan Investasi di Pasar Modal Syariah Indonesia, (Jakarta: Kencana Prenada Media Group, 2009), h. 201.

12

pensiun nasabahnya di masa depan mungkin akan memilih investasi pada

portofolio reksa dana.

b. Penentuan kebijakan investasi, keputusan ini menyangkut pendistribusian

dana yang dimiliki pada berbagai kelas aset yang tersedia (saham,

obligasi, real estate ataupun sekuritas luar negeri). Investor juga harus

memperhatikan berbagai batasan yang mempengaruhi kebijakan investasi

seperti seberapa besar dana yang dimiliki dan porsi pendistribusian dana

tersebut serta beban pajak dan pelaporan yang harus ditanggung.

c. Pemilihan strategi portofolio, ada dua strategi portofolio yang bisa dipilih,

yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi

portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia dan

teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio

yang lebih baik. Strategi portofolio pasif meliputi aktivitas investasi pada

portofolio yang seiring dengan kinerja indeks pasar. Asumsi strategi pasif

ini adalah bahwa semua informasi yang tersedia akan diserap pasar dan

direfleksikan pada harga saham.

d. Pemilihan aset, tahap ini memerlukan pengevaluasian setiap sekuritas

yang ingin dimasukkan dalam portofolio. Tujuan tahap ini adalah untuk

mencari kombinasi portofolio yang efisien, yaitu portofolio yang

menawarkan return diharapkan yang tertinggi dengan tingkat risiko

tertentu atau sebaliknya menawarkan return diharapkan tertentu dengan

32

e. Pengukuran dan evaluasi kinerja portofolio, tahapan ini meliputi

pengukuran kinerja portofolio dan pembandingan hasil pengukuran

tersebut dengan kinerja portofolio lainnya melalui proses brenchmarking.

Proses brenchmarking ini biasanya dilakukan terhadap indeks portofolio

pasar, untuk mengetahui seberapa baik kinerja portofolio yang telah

ditentukan dibandingkan dengan kinerja portofolio lainnya (portofolio

pasar).

Oleh karena penelitian bersifat terus-menerus maka apabila

pengukuran dan evaluasi kinerja telah dilewati dan ternyata hasilnya kurang

baik, maka proses keputusan investasi harus dimulai lagi dari tahap pertama,

demikian seterusnya hingga mencapai keputusan investasi yang paling

optimal.

B. Teori Portofolio

1. Pengertian Portofolio

Portofolio merupakan susunan aset finansial dalam investasi yang

dilakukan oleh seorang investor melalui pasar modal.Penyusunan keputusan

investasi ke dalam berbagai instrumen investasi melahirkan portofolio

portofolio adalah instrumen tidak berasal dari industri yang sama.13Portofolio

adalah sekelompok instrumen investasi yang dipilih sebagai objek investasi

dari seorang investor atau sebuah perusahaan investasi.14Diversifikasi

portofolio dilakukan untuk mengurangi risiko fundamental.Risiko

fundamental adalah risiko yang terkait dengan kesehatan keuangan dan

kemampuan perusahaan publik. Sedangkan risiko pasar adalah risiko yang

terjadi di pasar yang besarnya akan sama terhadap semua sekuritas yang

diperdagangkan di bursa meliputi risiko nilai tukar rupiah terhadap valas,

tingkat inflasi, tingkat bunga umum yang berlaku, kebijakan pemerintah di

bidang ekonomi dan moneter dan faktor makroekonomi lainnya. Risiko pasar

ini tidak dapat diperkecil melalui diversifikasi.15

Dalam pembentukan portofolio, investor menganut teori Pareto

dimana 80% hasil investasi yang diperoleh berasal dari 20% emiten yang

ditransaksikan. 20% emiten yang dimaksud adalah emiten saham yang

berasal dari indeks yang likuid yaitu Jakarta Islamic Index dan LQ45.

2. Faktor Penting dalam Evaluasi Kinerja Portofolio

Seperti layaknya evaluasi terhadap kinerja perusahaan, portofolio

13

Murdifin Haming dan Salim Basalamah, Studi Kelayakan Investasi: Proyek dan Bisnis(Jakarta: Bumi Aksara, 2010), h.376.

14

Murdifin Haming dan Salim Basalamah, Studi Kelayakan Investasi: Proyek dan Bisnis(Jakarta: Bumi Aksara, 2010), h. 377.

15

34

yang telah dibentuk juga perlu dievaluasi kinerjanya. Evaluasi kinerja

portofolio akan terkait dengan dua isu utama, yaitu: (1) mengevaluasi apakah

return yang telah dibentuk mampu memberikan return yang melebihi (di

atas) return portofolio lainnya yang dijadikan patok duga (benchmark), dan

(2) mengevaluasi apakah return yang diperoleh sudah sesuai dengan tingkat

risiko yang harus ditanggung.16 Dalam mengevaluasi kinerja suatu portofolio

ada beberapa faktor yang perlu di perhatikan, sebagai berikut:17

a. Tingkat risiko, dalam mengevaluasi kinerja portofolio kita juga harus

memperhatikan apakah tingkat return portofolio yang diperoleh sudah

cukup memadai untuk menutup risiko yang harus ditanggung. Dengan

kata lain, evaluasi kinerja portofolio harus didasarkan pada ukuran yang

bersifat risk-adjusted. Ukuran kinerja portofolio yang bersifat

risk-adjusted berarti bahwa pengukuran kinerja portofolio tidak hanya dilihat

dari besarnya return portofolio saja, tetapi juga harus memperhatikan

besarnya risiko yang harus ditanggung untuk memperoleh besarnya return

tersebut.

b. Periode waktu.

c. Penggunaan patok duga (benchmark) yang sesuai, dalam melakukan

16

Eduardus Tandelilin, Portofolio dan Investasi: Praktik dan Aplikasi (Yogyakarta: Kanisius, 2010), h. 488.

17

evaluasi kinerja suatu portofolio, kita perlu membandingkan return

portofolio tersebut dengan return yang bisa dihasilkan oleh alternatif

portofolio lain yang sebanding.

d. Tujuan investasi.

3. Portofolio Pasar

Portofolio pasar yaitu portofolio yang terdiri dari semua aset berisiko

dan juga merupakan portofolio optimal.Oleh karena portofolio pasar terdiri

dari semua aset berisiko, maka portofolio tersebut merupakan portofolio yang

sudah terdiversifikasi dengan baik. Dengan demikian, risiko portofolio pasar

hanya akan terdiri dari risiko sistematis saja, yaitu risiko yang tidak dapat

dihilangkan oleh diversifikasi. Risiko sistematis ini terkait dengan

faktor-faktor ekonomi makro yang bisa mempengaruhi semua sekuritas yang ada.

Portofolio pasar seharusnnya meliputi semua aset berisiko yang ada,

baik itu aset finansial (obligasi, opsi, future, dan sebagainya) maupun aset riil

(emas, real estate).Tetapi dalam kenyataannya hal itu sulit dilakukan karena

jumlahnya yang banyak sekali dan tidak mungkin diamati satu per satu.Untuk

itu, diperlukan suatu proksi portofolio pasar yang bisa diwakili oleh

portofolio yang terdiri dari semua saham yang ada di pasar.Proksi ini bisa

diwakili oleh nilai indeks pasar, seperti Indeks Pasar Gabungan (IHSG),

ataupun LQ45, untuk kasus di Indonesia.untuk selanjutnya indeks pasar inilah

36

portofolio yang terdiri dari aset berisiko, dan risiko portofolio itu dapat diukur

dengan menggunakan nilai deviasi standar dari rata-rata return pasar

(σm).18Oleh karena JII juga merupakan tolok ukur saham syariah maka indeks

ini digunakan pula sebagai portofolio pasar dalam mengukur kinerja suatu

investasi pada saham berbasis syariah.

Untuk memperoleh nilai return pasar (Rm) digunakan

formulasiberikut ini:19

Rm = IHSGt– IHSG t-1/IHSG t-1 (1) atau

Rm = IHSGt – IHSGt-1 (2)

Dimana:

Rm = Return Pasar

IHSGt = Indeks Harga Saham Gabungan pada waktu t

IHSGt-1 = Indeks Harga Saham Gabungan pada waktu sebelumnya

Persamaan (1) menyatakan Rm dalam persen, sedangkan persamaan

(2) menyatakan Rm menurut nilai absolutnya.

4. Menghitung Return dan Risiko Portofolio

Pergerakan harga saham merupakan sesuatu yang dinamis,

perubahannya dipengaruhi oleh banyak faktor internal maupun eksternal.

18

Eduardus Tandelilin, Portofolio dan Investasi: Praktik dan Aplikasi (Yogyakarta: Kanisius, 2010), h. 190.

19

Kemampuan dalam memilih waktu yang tepat, baik berpengaruh terhadap

keuntungan yang akan diperoleh. Prinsip dasar dari transaksi perdagangan

yang menguntungkan ialah membeli pada harga yang rendah dan menjual

saham tentunya sangat berpengaruh terhadap keuntungan yang akan

diperoleh. Oleh karena banyak faktor yang mempengaruhi harga saham,

maka tentunya sulit untuk menilai apakah harga saham saat ini rendah atau

tinggi, terutama untuk memprediksi harga pada waktu yang akan datang.20

Untuk itu perhitungan tingkat keuntungan (return) yang diharapkan dari suatu

portofolio merupakan nilai rata-rata tertimbang dari tingkat keuntungan yang

diharapkan dari masing-masing sekuritas pembentuk portofolio tersebut.

Dalam sebuah literatur untuk menghitung return aktual digunakan rumus:

Ri,t = Ln (Pi.t+1/Pt-1)21

Dimana Ri,t adalah return aktual, Pi.t+1adalah harga saham hari ini, dan

Pt-1adalah harga saham hari kemarin. Untuk menghitung rata-rata return atau

return yang diharapkan adalah dengan menjumlahkan seluruh return dibagi

banyaknya periode. Rumus untuk menghitung rata-rata return adalah:22

X = ΣX/n

Dimana X adalah rata-rata return atau return yang diharapkan, ΣX

20

Abdul Hamid, Pasar Modal Syariah (Jakarta: Lemlit UIN Jakarta, 2009), h.5.

21

Suad Husnan, Teori Portofolio dan analisis sekuritas, cet ke-2 (Yogyakarta: Unit Penerbit dan Percetakan AMP YKPN, 2001),h. 54.

22

38

adalah jumlah nilai return selama satu periode dan n adalah jumlah observasi.

Risiko sering diasosiasikan dengan variabilitas atau disperse. Jika

return suatu aset tidak mempunyai variabilitas, maka aset tersebut dikatakan

tidak mempunyai risiko.23 Pengukur variabilitas return yang paling umum

digunakan adalah varians (variance) dan deviasi standar (standar deviation).

Keduanya mengukur seberapa jauh return aktual berbeda dengan rata-rata

return. Varians mengukur rata-rata selisih kuadrat antara return-return aktual

dan rata-rata return. Varian (σ2) dihitung dengan rumus sebagai berikut24:

σ2

j = Σ (Rjt–Rj) 2

/(n-1)

Dimana σ2j adalah varians portofolio, Rjtadalah return aktual, Rj

adalah return rata-rata portofolio atau return yang diharapkan dan n-1 adalah

jumlah observasi -1. Akar pangkat dua dari varians adalah deviasi standar, σ.

Deviasi standar lebih dapat diinterpretasikan dibanding dengan varians karena

varians diukur dalam persentase kuadrat. Deviasi standar, σ, dihitung dengan

rumus sebagai berikut25:

σ = �2

Dimana σ adalah standar deviasi dan σ2adalah varians portofolio.

23

Eduardus Tandelilin, Portofolio dan Investasi: Praktik dan Aplikasi (Yogyakarta: Kanisius, 2010), h. 54.

24

Eduardus Tandelilin, Portofolio dan Investasi: Praktik dan Aplikasi (Yogyakarta: Kanisius, 2010), h.55.

25