PENGARUH CORPORATE GOVERNANCE DAN KEPEMILIKAN MANAJERIAL TERHADAP KINERJA PERUSAHAAN

(Studi Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

OLEH: MARYANAH 103082029389

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

Nama : Maryanah

Tempat, tanggal lahir : Jakarta, 12 Oktober 1984

NIM : 103082029389

Agama : Islam

Alamat : Jl. Pakubuwono VI No. 34 Rt 007 Rw 01 Gunung Kebayoran Baru Jakarta Selatan 12120

Telp : (021) 72791054 / 08170788340 Kebangsaan : Indonesia

Pendidikan :

1. SD Mekarsari Jakarta (1991-1997)

2. SLTP Negeri 19 Jakarta (1997-2000)

3. SMU Negeri 74 Jakarta (2000-2003)

Abstract

The objective of this research is to examine the influence of corporate governance and managerial ownership to the corporate performance. Corporate governance examined in this study are size of board of directors, size of board of commissioner and independency of board of commissioners.

Sample used in this research was the firm that are not included in the categories of banking industry, security and insurance for an observation period of 2004-2005. The sample of this research collected by using purposive sampling. Analysis method is multiple regression method. The research concluded that there is a positive influence between corporate governance to corporate performance and negative influence between managerial ownership to corporate performance. The whole result gave evidence that for the company being samples in this research, an increase of corporate performance is caused by the corporate governance mechanism. This not caused by the managerial ownership.

Abstrak

Penelitian ini bertujuan untuk menilai pengaruh corporate governance dan kepemilikan manajerial terhadap kinerja perusahaan. Corporate governance dalam penelitian ini dinilai dengan ukuran dewan direksi, ukuran dewan komisaris dan independensi dewan komisaris.

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang tidak termasuk golongan industri perbankan, sekuritas dan asuransi untuk tahun 2004-2005. Metode pemilihan sampel menggunakan purposive sampling. Model analisis yang digunakan adalah regresi berganda. Kesimpulan dari penelitian ini adalah terdapat pengaruh positif antara antara corporate governance terhadap kinerja perusahaan dan terdapat pengaruh negatif antara kepemilikan manajerial terhadap kinerja perusahaan. Hasil keseluruhan ini memberikan bukti bahwa untuk perusahaan yang menjadi sampel dalam penelitian ini, meningkatnya kinerja perusahaan disebabkan oleh mekanisme corporate governance bukan disebabkan oleh kepemilikan manajerial.

KATA PENGANTAR

Alhamdulillahirabbil ‘alamin puji dan syukur kehadirat Allah SWT, dzat yang berhak disembah, maha pemilik ilmu dan penggenggam kuasa. Berkat rahmat, kasih sayang dan hidayah-Nya penulis bisa menyelesaikan skripsi ini. Shalawat serta salam tercurah kepada Baginda Rasulullah Nabi Muhammad SAW, sosok luar biasa yang mambawa dunia dan ummatnya dari zaman kejahiliyahan kepada cahaya kebenaran. Salam serta kepada seluruh keluarga, sahabat dan pengikutnya.

Proses belajar dan penyelesaian skripsi ini tidak terlepas dari doa, dukungan moril dan materiil serta kerjasama berbagai pihak. Untuk itu, perkenankanlah penulis menyampaikan terimakasih yang tulus dari hati yang paling dalam kepada…………..

Dua insan yang selalu sabar, setia dan ikhlas memberikan semua yang dimilikinya untuk mendidik dan membesarkan anak-anaknya. Dengan perjuanagn, pengorbanan dan kerja kerasnya yang sangat hebat tanpa pamrih dan keluh kesah. Dua insan terbaik yang Allah berikan kepadakau. Merekalah orang tuaku Abah (H. Bunilam) dan Umi (Hj. Fatimah). Terima kasih yang sebesar-besarnya telah menjadi orang tua, sahabat dan pembimbing terbaik sepanjang hidup. Kepada seluruh keluargaku, kakak-kakakku, keponakan dan teman kecil yang selalu menjadi bagian hidup. Semoga kita menjadi orang yang sukses dan bisa membahagiakan orang tua.

ini dan sebagai dosen yang banyak memberikan ilmu yang berharga. Terimakasih pula Bapak telah memberikan dukungan dan motivasi yang sangat berharga untuk belajar menghadapi ujian komprehensif.

Kepada Drs. M. Faisal Badroen, MBA selaku Dekan FEIS. Bapak Drs. Abdul Hamid Cebba, Ak., MBA selaku ketua jurusan Akuntansi. Bapak Amilin, SE, Ak., M.Si selaku sekretaris jurusan Akuntansi (terima kasih untuk kedua kalinya), dan Bapak Dr. Abdul Hamid, MS selaku dosen penasehat akademik.

Kepada seluruh dosen jurusan Akuntansi yang memberikan banyak ilmunya Bapak Hepi Prayudiawan SE, Ak, M.Si, Bapak M. Yani SE, Ak, M.Si, Bapak Afif Sulf SE, Ak, M.Si, Bapak Masrul Huda SE, M.Si. Untuk dosen-dosenku yang cantik Ibu Rini SE, Ak, M.Si, Ibu Rahma SE, Ak, M.Si, dan Ibu Yessi Fitri SE, Ak, M.Si. Untuk semua dosen dan guru SD, SMP dan SMU yang telah memberikan ilmunya, namun tidak bisa disebutkan satu persatu.

Kepada seluruh karyawan FEIS, terutama Ibu Dewi dan Ibu Siska yang telah banyak membantu mahasiswa dalam administrasinya. Pihak IICG (The Indonesian Institute for Corporate Governance)

dengan kemudahan dan kebaikannya bersedia memberikan data-datanya. Karyawan Bapepem yang telah meluangkan waktu bekerjanya untuk memberikan data-data yang dibutuhkan dalam penulisan skripsi ini. Karyawan perpustakaan Universitas Islam Negeri Sayarif Hidayatullah, perpustakaan Universitas Trisakti, perpustakaan LIPI, perpustakaan Universitas Indonesia dan perpustakaan Universitas Tarumanegara yang telah membantu penulis dalam menyediakan data dan referensi.

(teman yang aku sayang), Anis/Maria (temenku yang lucu), Fani, Wulan Nina, Dian PS (kompak terus ya), Evi (kangen nih pulang bareng), Syamsiah (sibuk berkarir nih).

Suryadi, Agus, Aji, Arya, Opik, Mawardi, Dede Z, Dede S, Lutfi, Mamun, Fanani, Reza, Fajrin, Sobari. Temen-temen Heru (yang selalu iseng), Ahmad Winanto. Fulail, Ilham, Ozan, Badri, Dimi, Idul (Semangat skripsinya ya………..)

Untuk semua temen-temen Akuntansi angkatan 2003.

Semoga kita semua bisa terus menjadi sahabat………..

Sahabat-sahabatku sayang Imaniyah, Tati, Isni, Silvi dan Suci semoga kita menjadi orang yang sukses dan terus menjaga persaudaraan.

Banyak pihak yang tidak bisa disebutkan satu persatu. Nama dan persahabatan kalian akan tetap ada. Terima kasih. Sukses untuk kita semua...

Penulis menyadari bahwa penulisan skripsi ini masih terdapat kekurangan, untuk itu segala saran dan kritik yang sifatnya membangun demi kesempurnaan sangat diharapkan. Penulis berharap skripsi ini dapat memberikan manfaat kepada berbagai pihak.

Jakarta, Oktober 2007

Penulis

DAFTAR ISI

Halaman

Daftar Riwayat Hidup...i

Abstract ...ii

Abstrak ...iii

Kata Pengantar...iv

Daftar Isi ...viii

Daftar Tabel...xi

Daftar Gambar...xii

Daftar Lampiran...xiii

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA... 8

A. Latar Belakang Good Corporate Governance... 8

B. Faktor-Faktor Yang Mempengaruhi Penerapan Good Corporate Governance. ...9

C. Pengertian Corporate Governance....11

D. Teori Yang Mendasari Good Corporate Governance...14

2. Teori Stewardship ...16

E. Prinsip-Prinsip Good Corporate Governance. ...17

1. Transparansi...17

2. Akuntabilitas. ...18

3. Tanggung Jawab ...19

4. Keadilan ...20

F. Unsur-Unsur Yang Dapat Dilakukan Dalam Penerapan Good Corporate Governance. ...20

G. Dewan Direksi. ...22

H. Dewan Komisaris...24

I. Komisaris Independen ...26

J. Kinerja Perusahaan...27

K. Ukuran Dewan Direksi, Ukuran Dewan Komisaris dan Kinerja Perusahaan ...41

L. Independensi Dewan Komisaris dan Kinerja Perusahaan ...42

M. Kepemilikan Manajerial dan Kinerja Perusahaan...43

N. Model Penelitian ...44

O. Hipotesis ...45

BAB III METODE PENELITIAN...46

A. Ruang Lingkup Penelitian...46

B. Metode Penentuan Sampel...46

C. Metode Pengumpulan Data...47

BAB IV HASIL DAN PEMBAHASAN. ...55

A. Deskripsi Objek Penelitian ...55

B. Analisis Deskriptif ...57

C. Analisis dan Pembahasan...60

BAB V KESIMPULAN DAN IMPLIKASI...71

DAFTAR PUSTAKA...74

DAFTAR TABEL

Nomor Keterangan Halaman

4.1 Rincian Sampel Penelitian 55

4.2 Distribusi Sampel Berdasarkan Klasifikasi Jenis Industri 56 4.3 Statistik Deskriptif Ukuran Dewan Direksi 57 4.4 Statistik Deskriptif Ukuran Dewan Komisaris 58 4.5 Statistik Deskriptif Independensi Dewan Komisaris 59 4.6 Statistik Deskriptif Kepemilikan Manajerial 59 4.7 Statistik Deskriptif Economic Value Added 60

4.8 Hasil Uji Autokorelasi 60

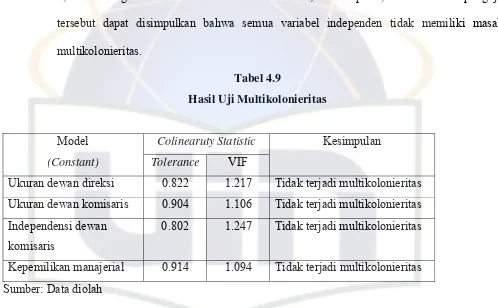

4.9 Hasil Uji Multikolonieritas 61

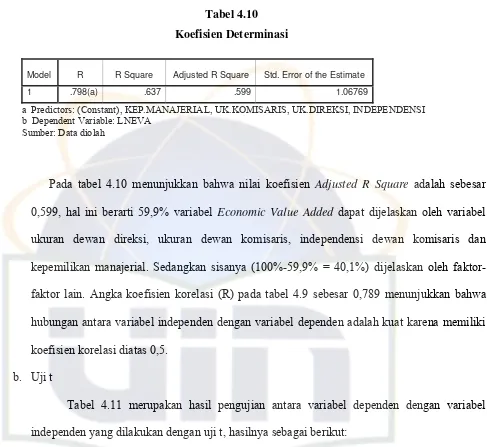

4.10 Koefisien Determinasi 64

4.11 Hasil Uji Parameter Individual (Uji Statistik t) 69

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Model Penelitian 45

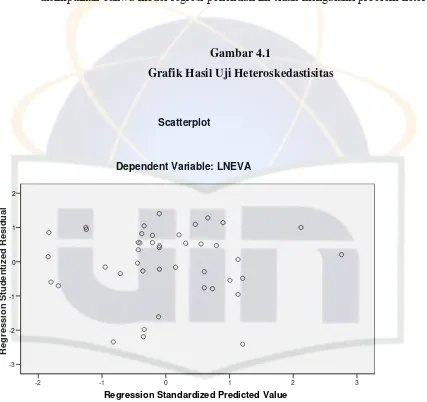

4.1 Grafik Hasil Uji Heteroskedastisitas 62

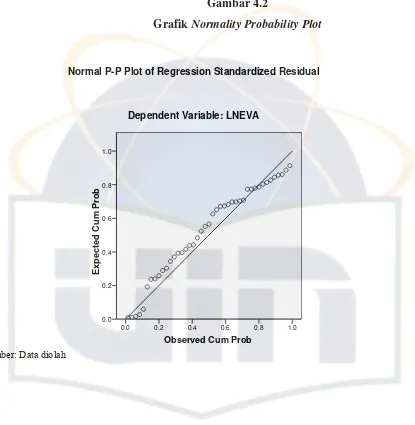

4.2 Grafik Normality Probability Plot 63

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Perusahaan yang Manjadi Sampel Penelitian 78 Lampiran 2 Perhitungan Biaya Modal Hutang Sebelum Pajak 80

Lampiran 3 Tarif Pajak 82

Lampiran 4 Biaya Modal Hutang 84

Lampiran 5 Tarif Tingkat Suku Bunga 86

Lampiran 6 Return Market 87

Lampiran 7 Return Bulanan Saham Individu 88

Lampiran 8 Beta 109

Lampiran 9 Biaya Modal Ekuitas 131

Lampiran 10 Biaya Modal Rata-Rata Tertimbang Tahun 2004 133 Lampiran 11 Biaya Modal Rata-Rata Tertimbang Tahun 2005 135

Lampiran 12 Cost of Capital 137

Lampiran 13 Economic Value Added 139

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kinerja dunia usaha dan perekonomian Indonesia pasca krisis ekonomi tahun 1997 sangat memprihatinkan, terlebih Indonesia mendapat predikat negara terburuk di Asia sehingga akan mempengaruhi kepercayaan investor dan berdampak pada nilai perusahaan publik di Indonesia. Banyak pihak beranggapan lamanya proses pemulihan ekonomi di Indonesia disebabkan lemahnya penerapan corporate governance yang diterapkan pada perusahaan di Indonesia.

Kurniawan dan Indriantoro (2000) dalam Arifin (2003) mengidentifikaisi beberapa isu tentang

corporate governance di Indonesia. Mereka menemukan bukti empiris bahwa struktur kepemilikan yang masih didominasi keluarga menyebabkan perlindungan terhadap investor kecil masih rendah. Disamping itu, fungsi dewan komisaris dalam membawa aspirasi pemegang saham minoritas masih lemah dan belum adanya kewajiban membentuk komite audit sehingga informasi keuangan yang disampaikan diragukan kualitasnya. Hal senada diungkapkan Sudarma (2005) yang menyatakan bahwa buruknya corporate governance di Indonesia diantaranya adalah disebabkan karena rendahnya etika bisnis, rendahnya perlindungan terhadap investor, rendahnya independensi komisaris, serta rendahnya transparansi dan pengungkapan kinerja perusahaan.

perusahaan, sehingga berpengaruh terhadap nilai perusahaan dan meningkatkan kepercayaan investor menanamkan modalnya.

Dalam pengelolaan perusahan yang modern, terdapat pemisahan antara pemilik perusahaan dengan pengelola perusahaan. Hal tersebut terjadi karena keterbatasan kemampuan pemilik dalam mengelola perusahaan sedangkan di sisi lain para profesional yang menawarkan kemampuannya untuk mengelola perusahaan dengan tujuan memaksimalkan keuntungan peusahaan. Hal ini memunculkan agency problem dimana manajer mempunyai kewajiban untuk mensejahterakan para pemilik perusahaan. Di sisi lain, manajer mempunyai kepentingan untuk memaksimumkan kesejahteraan mereka.

Konsep corporate governance muncul untuk meminimalkan potensi kecurangan akibat

agency problem tersebut. Prakteknya berupa adanya sistem dan struktur yang efektif untuk mendorong dipenuhinya hak dan kewajiban masing-masing organ perusahaan. Pemegang saham dapat melakukan kontrol yang efektif terhadap pengelolaan perusahaan melalui dewan komisaris. Di sisi lain, direksi sebagai pengelola perusahaan mempunyai batasan yang jelas tentang tangung jawab, wewenang dan hak kewajibannya. Lebih lanjut teori keagenan menyatakan bahwa penunjukkan komisaris dan penetapan komite audit merupakan mekanisme pengendalian terhadap perilaku oportunistik manajer.

Corporate governance secara praktis digunakan sebagai mekanisme administrasif yang mengatur hubungan antara manajemen, perusahaan, komisaris, direksi, pemegang saham dan kelompok kepentingan lainnya. Hubungan ini diwujudkan dalam bentuk berbagai peraturan dan sistem insentif sebagai kerangka yang diperlukan untuk menentukan tujuan perusahaan dan mekanisme pencapaian tujuan serta evaluasi terhadap kinerja.

(1999) dalam Ulupi (2005), tujuan utama corporate governance adalah untuk menciptakan sistem pengendalian dan keseimbangan (check and balances) untuk mencegah penyalahgunaan dari sumber daya perusahaan dan tetap mendorong terjadinya pertumbuhan perusahaan. Jensen dan Meckling (1976) dalam Sartono (2001) menyatakan bahwa salah satu cara untuk mengurangi konflik kepentingan dan biaya keagenan adalah dengan meningkatkan kapemilikan saham perusahaan oleh manajemen. Kepemilikan ini mensejajarkan kepentingan manajemen dengan kepentingan pemegang saham.

Porter (1991) dalam Wardhani (2006) menyatakan bahwa alasan mengapa perusahaan mengalami sukses atau gagal mungkin disebabkan oleh strategi yang diterapkan perusahaan itu sendiri. Kesuksesan suatu perusahaan banyak ditentukan oleh karakteristik strategis dan manajerial perusahaan. Strategi tersebut diantaranya mencakup strategi penerapan sistem good corporate governance dalam perusahaan. Struktur good corporate governance dalam suatu perusahaan bisa jadi dapat menentukan sukses tidaknya suatu perusahaan.

Pemegang saham, direksi, dewan komisaris, manajer, karyawan, remunerasi berdasarkan kinerja dan komite audit merupakan unsur corporate governance yang berasal dari dalam perusahaan (Ariyoto et.al:2000). John D. Sullin (2000) dalam Jatmiko (2004) menyatakan suatu cara untuk merangkum konsep corporate governance adalah dengan cara melihatnya dari perspektif direktur perusahaan. Selanjutnya Tirole (2001) dalam Suartana (2005) menyebutkan bahwa untuk mencapai struktur monitoring yang efisien, maka salah satu yang harus diperhatikan adalah bagaimana sebaiknya direktur dipilih dan diberi kompensasi.

Sistem good corporate governance merupakan jalinan keterkaitan antara stakeholders

perusahaan yang digunakan untuk menetapkan dan mengawasi arah strategik dan kinerja usaha suatu organisasi. Dalam prakteknya good corporate governance merupakan acuan tertulis mengenai kesepakatan antar para stakeholders dalam mengidentifikasi dan merumuskan keputusan-keputusan strategik secara efektif dan terkoordinasi (Hitt et.al. 2000 dalam Chandra 2006). Dengan bekal pedoman tersebut maka dapat dibangun saling kepercayaan antara pemilik perusahaan dan para pimpinan perusahaan (dewan direksi dan para manajer tingkat puncak). Guna mengawasi lebih lanjut kinerja perusahaan dan menjaga kepentingan para pemilik modal secara profesional, maka pemilik perusahaan melalui RUPS, mengangkat anggota komisaris untuk duduk dalam dewan komisaris (Chandra:2006).

Dengan corporate governance yang baik, keputusan penting perusahaan tidak lagi hanya ditetapkan oleh suatu pihak yang dominan (misalnya direksi) akan tetapi ditetapkan setelah mendapatkan masukan dari dan dengan pertimbangan kepentingan, berbagai pihak yang berkepentingan (stakeholders). Dengan demikian akan tercipta esensi corporate governance yaitu peningkatan kinerja perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku kepentingan lainnya berdasarkan kerangka aturan yang berlaku.

Upaya pihak regulator Indonesia dalam penerapan corporate governance dilakukan dengan membuat kebijakan menyangkut corporate governance. Pemerintah melaui Kep-10/M.EKUIN/08/1999 membentuk suatu lembaga yaitu Komite Nasional Kebijakan Governance (KNKG). Kebijakan ini bertugas untuk merumuskan dan menyusun rekomendasi kebijakan nasional tentang corporate governance, antara lain meliputi Code for Good Corporate Governance.

peraturan pelaksanaan penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance), yaitu Peraturan Pencatatan Efek No. Kep-315/BEJ/06-2000.

B. Perumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah pada penelitian ini adalah apakah terdapat pengaruh antara corporate governance yang dinilai dengan ukuran dewan direksi, ukuran dewan komisaris, independensi dewan komisaris dan kepemilikan manajerial terhadap kinerja perusahaan.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang diharapkan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh corporate governance dan kepemilikan manajerial terhadap kinerja perusahaan.

2. Manfaat penelitian

Manfaat yang diharapkan dari penelitian ini adalah: a. Bagi pimpinan lembaga

Hasil penelitian ini dijadikan untuk memahami kajian good corporate governance. Sehubungan dengan masih sedikitnya kajian dan penelitian tentang good corporate governance, maka penelitian ini diharapkan mampu menambah pengetahuan dalam bidang pengelolaan perusahaan yang baik.

Hasil penelitian ini dapat dipakai sebagai bahan referensi perpustakaan, untuk referensi perbandingan terhadap objek penelitian yang sama.

c. Bagi dunia usaha

BAB II

TINJAUAN PUSTAKA

A. Latar Belakang Good Corporate Governance

Latar belakang kebutuhan good corporate governance dapat dilihat dari latar belakang praktis dan latar belakang akademis. Dari latar belakang praktis, dapat dilihat pada era bisnis pasca perang dingin banyak para pelaku bisnis dengan berbagai macam jenis korporasi mulai menjalankan sistem tata kelola perusahaannya secara terbuka, sistematis dan bertanggung jawab (Daniri:2005). Hal ini didorong oleh kebutuhan pasar yang menuntut perusahaan publik menjalankan sistem manajemennya secara baik dan transparan karena maraknya skandal sistem pelaporan keuangan perusahaan global.

Perhatian terhadap corporate governance belakangan ini terutama dipicu oleh skandal mengejutkan perusahaan besar di Amerika dan Eropa, seperti Enron, WorldCom, Tyco, London & Commonwealth, dan lain-lain. Cadbury Report dan Treadway Report secara mendasar menyebutkan bahwa keruntuhan perusahaan-perusahaan tersebut dikarenakan kegagalan strategi maupun praktik curang dari manajemen puncak yang berlangsung tanpa terdeteksi dalam waktu yang cukup lama karena lemahnya pengawasan yang independen dari corporate boards. Di Indonesia good corporate governance muncul sebagai reaksi atas prilaku pengelola perusahaan yang tidak memperhitungkan

stakeholder-nya.

Melihat perkembangan organisasi dan bisnis perusahan, penerapan prinsip good corporate governance ke seluruh aspek kegiatan perusahaan sangat diperlukan. Hal ini disebabkan prinsip utama dari good corporate governance adalah keadilan bagi seluruh pemegang saham, keterbukaan melalui laporan keuangan yang akurat dan informasi tepat waktu atas kinerja perusahaan. Manajemen yang akuntabel juga diharapkan melalui pengendalian yang efektif antara menajemen, pemegang saham, komisaris dan auditor dan tanggung jawab perusahaan sebagai bagian dari masyarakat untuk melaksanakan hukum dan bertindak atas kepentingaan masyarakat.

B. Faktor-Faktor Yang Mempengaruhi Penerapan Good Corporate Governance di Indonesia YPPMI Institute dalam bukunya “Good Corporate Governance, Konsep dan Implementasi Perusahaan Publik dan Korporasi Indonesia” dalam Sarwoko (2003) menyampaikan beberapa faktor yang mempengaruhi penerapan good corporate governance di Indonesia yaitu:

meningkatkan profesionalisme dalam mengelola bisnis serta meningkatkan kesejahteraan para pemegang saham tanpa mengabaikan perlindungan terhadap stakeholders lainnya.

2. Indonesia akan memasuki era perdagangan bebas, dimulai dengan berlakunya era perdagangan bebas di lingkungan ASEAN pada tahun 2003, dan dilanjutkan pada tahun 2020 bagi seluruh negara berkembang anggota APEC (Asia-Pasific Economic Cooperation). Dalam menyongsong era globalisasi batas antar negara akan makin kabur, diperlukan suatu keselarasan dalam penerapan standar maupun aturan yang mengacu kepada praktik internasional. Hal ini diperlukan guna memastikan bahwa praktik bisnis di Indonesia selain tidak tertinggal dengan perkembangan bisnis negara lain juga memiliki tempat tersendiri dalam perkembangan bisnis dunia.

C. Pengertian Corporate Governance

Istilah corporate governance untuk pertama kali diperkenalkan oleh Cadbury Committee pada tahun 1992 dalam laporan yang kemudian dikenal sebagai Cadbury Report. Laporan ini dipandang sebagai titik balik yang menentukan praktik corporate governance di seluruh dunia.

The Cadbury Committee dalam Tugiman (2005) merumuskan corporate governance adalah sistem yang dirancang untuk mengarahkan dan mengendalikan perusahaan. Struktur corporate governance: (i) menetapkan distribusi hak dan kewajiban diantara berbagai partisipan dalam perusahaan, seperti dewan direksi dan komisaris, pemegang saham, dan stakeholders lainnya; (ii) menetapkan berbagai aturan dan prosedur dalam membuat keputusan mengenai perusahaan.

Corporate governance juga memberikan struktur dengan mana tujuan perusahaan ditetapkan, cara untuk mencapai tujuan dan memonitor kinerja.

Secara umum good corporate governance dapat diartikan sebagai aturan pengandalian perusahaan yang mengatur hubungan antara eksekutif perusahaan dengan para stakeholders.

mengenai corporate governance mengacu pada pembagian wewenang antara semua pihak yang menentukan arah dan performance suatu perusahaan, yaitu pemegang saham, manajemen, dan board of directors. Di Indonesia pelaku utama adalah pemegang saham, direksi dan dewan komisaris. Dengan demikian direksi di Indonesia adalah manajemen menurut terminologi yang digunakan dalam bahasa corporate governance, sedangkan dewan komisaris merupakan board of directors

(Herwidayatmo:2000).

Bank Dunia memberikan pengertian good corporate governance sebagai aturan, standar dan organisasi di bidang ekonomi yang mengatur perilaku pemilik perusahaan, direktur dan manajer serta perincian, penjabaran tugas dan wewenang serta pertanggungjawaban kepada investor (pemegang saham dan kreditur). Sedangkan Presiden Bank Dunia sendiri mengartiakn corporate governance

sebagai peningkatan fairness, transparansi, dan akuntabilitas perusahaan (Financial Times,1999 dalam Tugiman,2005).

Para pakar manajemen Robert Monks dan Nell Minow (1995) dalam Tahiruddin (2005) mendefinisikan good corporate governance sebagai hubungan antara berbagai pihak untuk menentukan pengelolaan dan kinerja perusahaan. Pihak yang paling utama adalah pemegang saham, manajemen perusahaan yang dipimpin oleh chief executive officer dan dewan komisaris.

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan good corporate governance sebagai:

Seperangkat aturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka. Tujuan corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Sedangkan Daniri (2005) mendefinisikan good corporate governance sebagai:

Dengan demikian, corporate governance memiliki beberapa aspek penting yaitu:

1. Secara internal yaitu adanya sistem dan struktur yang menjamin berjalannya fungsi dari

organ-organ perusahaan (RUPS, komisaris dan direksi) secara seimbang. Hal yang terkait dengan masalah tersebut antara lain adanya pemenuhan hak pemegang saham secara adil, pengendalian yang efektif oleh dewan komisaris, serta pengelolaan perusahaan yang transparan dan bertanggung jawab oleh direksi.

2. Secara eksternal menyangkut pemenuhan tanggung jawab perusahaan kepada para pihak yang

berkepentingan dengan perusahaan. Hal ini terkait dengan bagaimana perusahaan mengakomodasi kepentingan pihak-pihak tersebut, dengan kata lain perusahaan selayaknya menciptakan keseimbangan diantara stakelolders, sehingga dalam jangka panjang tidak menimbulkan benturan kepentingan, termasuk didalamnya adalah pemenuhan kewajiban perusahaan untuk taat kepada peraturan yang ada.

D. Teori Yang Mendasari Good Corporate Governance

Dua teori yang utama yang terkait dengan good corporate governance adalah stewardship theory dan agency theory.

1. Teori Keagenan

untuk menjalankan tugas tertentu bagi prinsipal yaitu pemilik perusahaan, sedangkan prinsipal akan memberi imbalan kepada si agen atas tugas yang diberikan.

Teori keagenan muncul setelah terjadi fenomena terpisahnya kepemilikan perusahaan dengan pengelola perusahaan. Keadaan ini menggambarkan peluang apa saja yang berpotensi akan terjadi, manakala pengelola perusahaan diserahkan kepada agen oleh pemegang saham, dan bilamana agen menggunakan dana pinjaman dalam menjalankan usahanya (Ariyoto et.al.:2000)

Teori keagenan mengasumsikan bahwa pihak agen yang diberi kewenangan dari prinsipal untuk mengelola aset perusahaan dan mengambil keputusan operasi perusahaan, akan memanfaatkan peluang untuk memenuhi kepentingan yang lebih menguntungkan untuk dirinya sendiri. Bisa saja manajer berusaha untuk menggelapkan dana dari para pemegang saham, atau mungkin menjual asset perusahaan kepada perusahaan yang dimiliki oleh manejer sendiri atau kerabat keluarga mereka. Dalam agency theory timbul kesan bahwa ada kecurigaan antara pihak yang berkepentingan dengan perusahaan, dimana prinsipal dalam hal ini pemegang saham curiga agen akan mengambil kesempatan terhadap wewenang yang diberikan.

Satu hal penting dalam manajemen keuangan, bahwa tujuan utama perusahaan adalah memaksimumkan pemegang saham melalui maksimalisasi nilai perusahaan. Untuk mencapai tujuan tersebut, manajer yang diangkat pemegang saham dituntut untuk bertindak on the best of interest of stokeholders. Tetapi dalam kenyataannya seringkali manajer karena kurangnya insentif yang diterima justru lebih mementingkan dirinya sendiri (Suranta:2002).

Dalam perkembangan selanjutnya berbagai pemikiran mengenai corporate governance

kerugian yang timbul karena ketidakpatuhan (Daniri:2005). Biaya keagenan tersebut mencakup biaya untuk menghasilkan laporan keuangan yang transparan, biaya akuntan publik untuk mengaudit laporan keuangan, biaya untuk pengawasan oleh pemegang saham, dan pengangkatan anggota komisaris dari luar perusahaan agar netral.

Corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada investor bahwa mereka akan menerima return atas dana yang mereka investasikan (Shleifer dan Vinshny,1997 dalam Darmawati et.al.,2004). Corporate governance merupakan suatu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan direksinya (dewan direksi dan komisaris, untuk negara-negara yang menganut system hukum two-tier, termasuk Indonesia), para pemegang saham dan stakeholders lainnya (OECD,1999 dalam Darmawati et.al.,2004). Corporate governance juga memberikan suatu struktur yang memfasilitasi penentuan sasaran dari suatu perusahaan, dan sebagai sarana untuk mencapai sasaran tersebut dan sarana untuk menentukan teknik monitoring kinerja (OECD,1999 dalam Darmawati et.al.,2004).

2. Teori Stewardship

Stewardship theory dibangun dibangun di atas asumsi filosofi

mengenai sifat manusia yaitu bahwa manusia pada hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggung jawab memiliki, integritas, dan kejujuran terhadap pihak lain (Daniri:2005). Teori stewardship diperkenalkan sebagi teori yang berdasarkan faktor-faktor psikologi dan sosiologi.

prinsipal. Steward akan melindungi dan memaksimalkan kekayaan organisasi dengan membangun kinerja perusahaan.

Ijiri (1975) dalam Endah (2000) dalam Ramli (2003) memperjelas konsep tersebut dengan mendefinisikan tiga partisan dalam hubungan dengan akuntabilitas, yaitu keberadaan accountant, accountee, dan accountor. Ketiga partisan tersebut saling berinteraksi dalam suatu jaringan akuntabilitas. Accountant adalah pihak yang mengukur kinerja ekonomi, accountee (steward) adalah pihak yang bertanggung jawab, dan kepada accountor (prinsipal) pertanggungjawaban diberikan atas apa yang telah dikerjakan di dalam organisasi tersebut.

E. Prinsip-Prinsip Good Corporate Governance

Empat prinsip good corporate governance yang dikemukakan oleh Forum For Corporate Governance in Indonesia (FCGI) yang diambil dari Organization Economic Community and Development yaitu:

1. Transparansi (Transparency)

Prinsip transparansi menunjukan tindakan perusahaan untuk dapat memberikan informasi yang dibutuhkan oleh seluruh stakeholders. Perusahaan menerapkan prinsip keterbukaan dalam menyampaikan seluruh informasi yang materiil dan relevan mengenai perusahaan. Baik dalam pengambilan keputusan maupun dalam pengungkapannya.

2. Akuntabilitas (Accountability)

The Indonesian Institute for Corporate Governance (IICG) memberikan penekanan

akuntabilitas pada pentingnya penciptaan sistem pengawasan efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham. Meliputi monitoring, evaluasi, dan pengendalian terhadap manajeman untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak berkepentingan lainnya.

Dalam prinsip akuntabilitas terdapat pengendalian efektif yang dilakukan pihak luar manajemen, adanya dewan komisaris dan direksi yang kompeten dibidangnya dan memiliki peran serta tanggung jawab yang jelas. Pengangkatan komisaris independen merupakan bentuk implementasi prinsip akuntabilitas, dengan tujuan meningkatkan pengendalian oleh pemegang saham terhadap kinerja perusahaan. Diharapkan semua unsur tersebut dapat menciptakan keseimbangan antara kepentingan manajemen, pemegang saham, dewan direksi dan auditor. Dalam prinsip akuntabilitas harus ada kejelasan fungsi, sistem pelaksanaan dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. 3. Tanggung jawab (Responsibility)

Abadi (2004) menyatakan bahwa prinsip tersebut bisa diwujudkan dengan menumbuhkan kesadaran bahwa tanggung jawab pengelola perusahaan merupakan konsekuensi logis dari adanya wewenang, menyadari adanya tanggung jawab sosial, menghindari adanya penyalahgunaan kekuasaan, menjunjung etika bisnis dan memelihara lingkungan bisnis yang sehat. Penerapan prinsip ini diharapkan membuat perusahaan menyadari bahwa kegiatan operasional perusahaannya seringkali berdampak pada kegiatan luar perusahaan.

4. Keadilan (Fairness)

Fairness didefinisikan sebagai perlakuan yang sama kepada pemegang saham baik yang mayoritas maupun minoritas agar terhindar dari tindakan kecurangan. Diharapkan perusahaan mampu memberikan perlakuan dan terutama informasi yang sama kepada seluruh stakeholders. Prinsip keadilan ditujukan dengan adanya perlindungan terhadap hak para pemegang saham. Prinsip ini dapat diwujudkan dengan membuat kebijakan perusahaan yang membuat aturan perlindungan bagi para pemegang saham dan stakeholders.

F. Unsur Yang Dapat Dilakukan Dalam Penerapan Good Corporate Governace

Arthur Andersen dalan publikasi BNI 46 tahun 2000 dalam Sarwoko (2003) menguraikan unsur yang dapat dilakukan untuk penerapan prinsip good corporate governance:

1. Keadilan (Fairness). Hal yang dilakukan untuk mencapai prinsip keadilan antara lain:

a. Menyusun peraturan perusahaan yang melindungi kepentingan pemegang saham minoritas. b. Membentuk kebijakan dan aturan tentang kepatuhan untuk mencegah terjadinya kesalahan

yang dilakukan oleh pihak internal perusahaan.

a. Mengembangkan sistem akuntansi berdasarkan atas standar dan prinsip akuntansi yang berlaku untuk menjamin kualitas dan keterbukaan laporan keuangan.

b. Mengembangkan sistem informasi manajemen dan teknologi informaasi untuk menjamin pengukuran kinerja yang tepat dan proses pengambilan keputusan efektif oleh dewan komisaris dan manajemen.

c. Membentuk manajemen resiko untuk perusahaan secara menyeluruh untuk menjamin bahwa semua resiko dikelola secara optimal pada tingkat yang dapat ditolerir.

d. Membentuk komite audit untuk memperkuat fungsi pengawasan komisaris.

e. Mengembangkan dan mendefinisi kembali peran dan fungsi Internal Auditor sebagai rekan

strategis berdasarkan pada praktek yang berlaku.

f. Menggunakan jasa Auditor Independen yang berkualitas dan bereputasi.

3. Akuntabilitas (Accountability). Hal yang dilakukan untuk mencapai prinsip akuntabilitas antara lain:

a. Menetapkan sistem pengukuran kinerja melalui sistem informasi dan akuntansi. b. Menyusun lembaga pengawasan yang efektif.

c. Mendorong penerapan hukum.

4. Tanggung Jawab (Resposibility). Hal yang dilakukan untuk mencapai prinsip tanggung jawab antara lain:

a. Waspada terhadap tanggung jawab sosial. b. Menghindari penyalahgunaan kekuasaan. c. Profesionalisme.

G. Dewan Direksi

Menurut National Committee for Corporate Governance (NCCG), dalam pemenuhan kriteria kerangka kerja corporate governance salah satunya adalah dewan direksi, yang dalam pemenuhan fungsinya ditugaskan dengan seluruh manajemen perusahaan. Untuk membantunya, direksi dapat menggunakan prosedur yang telah digunakan, menggunakan profesional independen atau komite khusus yang ada.

Kewajiban legal dewan direktur dapat diringkas meliputi kewajiban kesetiaan, kewajiban untuk tidak berkubu dan kewajiban melakukan pengawasan (Colley et.al.,2005 dalam Sugiarto,2006). Direksi harus mengelola perusahaan dengan kepentingan yang paling baik bagi perusahaan dan pemegang saham, juga harus melaksanakan tanggung jawab sosial dan mempertimbangkan kepentingan berbagai pihak yang berkepentingan dengan perusahaan.

Dalam pengendalian internal, direksi harus menyelenggarakan dan menegakkan sistem pengendalian internal untuk melindungi investasi dan aset-aset perusahaan. Dalam hal ini bukan hanya pengendalian keuangan tetapi juga pengendalian atas ketaatan dan operasional dan manajemen risiko. Pada intinya, dewan direksi harus memahami risiko yang prinsipil untuk semua aspek bisnis yang dijalankan perusahaan dan mengenali bahwa keputusan bisnis membutuhkan adanya risiko. Targetnya adalah mencapai keseimbangan yang baik antara risiko yang ada dan potensial return bagi

shareholder. Untuk itu dewan direksi mesti meyakinkan adanya sistem yang memonitor dan mengelola risiko yang ada dari sudut pandang kelangsungan hidup perusahaan jangka panjang (Sugiarto:2006).

Jumlah direksi dari luar harus dapat menjamin bahwa suara mereka akan ikut menentukan keputusan penting dalam rapat direksi.

H. Dewan Komisaris

Dewan komisaris adalah wakil pemegang saham yang diangkat oleh pemegang saham melalui RUPS. Komisaris sebagai individu atau sebagai badan mewakili pemegang saham dalam melakukan pengawasan terhadap tindakan manajemen. Dalam melaksanakan tugasnya, komisaris harus selalu berpihak kepada kepentingan pemilik perusahaan. Walaupun demikian, karena perusahaan beroperasi dalam suatu negara yang diatur dengan berbagai peraturan hukum, maka komisaris juga bertanggung jawab untuk memastikan bahwa tindakan manajemen tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

Sesuai dengan ketentuan pasal 97 Undang-Undang No.1 Tahun 1995 tentang Perseroan Terbatas, komisaris bertugas mengawasi kebijaksanaan direksi. Secara garis besar, tanggung jawab dewan komisaris berhubungan dengan 6 (enam) lingkup utama yaitu:

1. Bertanggung jawab atas proses perencanaan strategis.

Dewan komisaris harus melakukan pengkajian terhadap relevansi dan konsisten terhadap perencanaan strategis perusahaan serta memberikan persetujuan terhadap perencanaan strategis yang akan dijadikan pedoman bagi seluruh jajaran manajemen perusahaan ke depan.

2. Bertanggung jawab terhadap risiko perusahaan.

3. Memantau kinerja dewan direksi.

Dewan komisaris mempunyai tanggung jawab dan wewenang untuk mengangkat dan atau memberhentikan para direksi/CEO, minimal memberikan rekomendasi, memberikan penilaian terhadap balas jasa (remunerasi) mereka. Direksi juga bertanggung jawab untuk memberikan arahan dan penilaian terhadap kinerja para direksi/CEO berdasarkan kontribusi mereka.

4. Menyebarkan informasi.

Dewan komisaris harus menciptakan akuntabilitas dan transparansi informasi perusahaan. Informasi yang disampaikan mencakup informasi keuangan dan non-keuangan.

5. Sistem informasi dan internal kontrol.

Para komisaris harus mempunyai kemampuan untuk memberikan arahan kepada manajemen dalam rangka mengidentifikasikan berbagai kriteria untuk melacak dan memastikan pengimplementasian strategis, dan juga mempunyai kemampuan untuk memberikan penilaian terhadap sistem kontrol perusahaan.

6. Kesehatan dan keselamatan lingkungan dan pegawai.

Dewan komisaris mempunyai tanggung jawab untuk selalu waspada terhadap pelanggaran hukum atas keselamatan dan kesehatan lingkungan dan pegawai perusahaan melalui penyusunan sistem yang baik, mengambil langkah-langkah yang dibutuhkan untuk meyakinkan efektifitas sistem operasional.

I. Komisaris Independen

yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Keberadaan komisaris independen diatur dalam ketentuan Peraturan Pencatatan Efek Bursa Efek Jakarta (BEJ) Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa yang berlaku sejak tanggal 1 Juli 2000. Perusahaan yang tercatat di Bursa Efek Jakarta wajib memiliki komisaris independen yang jumlahnya secara proporsional sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% dari jumlah seluruh anggota komisaris.

Komisaris independen memiliki tanggung jawab pokok untuk mendorong diterapkannya prinsip tata kelola perusahaan yang baik di dalam perusahaan melalui pemberdayaan dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan. Tugas komisaris independen tersebut diantaranya adalah:

1. Menjamin transparansi dan keterbukaan laporan keuangan perusahaan.

2. Perlakuan yang adil terhadap pemegang saham minoritaas dan stakeholders yang lain. 3. Diungkapkannya transaksi yang mengandung benturan kepentingan secara wajar dan adil. 4. Kepatuhan perusahaan pada perundangan yang berlaku.

5. Menjamin akuntabilitas organ perseroan.

J. Kinerja Perusahaan

muncul alat pengukur kinerja keuangan baru yaitu economic value added (EVA). EVA dianggap lebih mencerminkan nilai bisnis secara riil dengan mengukur nilai tambah (value added) yang dihasilkan perusahaan kepada para investor (Aji:2003).

1. Konsep dan Pengertian Economic Value Added

Istilah EVA pertama kali dipopulerkan oleh Stern Steward Management Service yang merupakan perusahaan konsultan manajemen keuangan terkemuka yang berkantor di New York, Amerika Serikat. Konsep EVA adalah konsep yang dipakai untuk menilai kinerja perusahaan. Konsep ini muncul pada tahun 1989 dan mendapatkan perhatian serius oleh para praktisi bisnis pada tahun 1993.

EVA membantu manajemen puncak perusahaan untuk memfokuskan kegiatan usaha mereka, yaitu memperoleh EVA setinggi mungkin agar para pemegang saham mendapatkan penghasilan yang maksimal. Fokus ini sangat membantu mengurangi serendah mungkin konflik yang umum terjadi antara pihak manajemen dan pemilik perusahaan (positivist agency theory)

(Eisenhardt,1989 dalam Soetjipto,1997).

Widayanto (1993) dalam Nasser (2003) menyatakan bahwa nilai tambah ekonomis dilandasi pada konsep bahwa dalam pengukuran laba suatu perusahaan, kita harus dengan adil memperhatikan harapan para penyedia dana dari struktur modal yang ada. Derajat keadilan tersebut dinyatakan dengan ukuran tertimbang (weighted) dari struktur modalnya.

yang menilai hasil dari suatu investasi yang merupakan pendapatan sisa (residual income) yang diperoleh setelah pemodal diberi kompensai yang berupa hasil (return).

2. Manfaat Economic Value Added

Terdapat beberapa manfaat yang diperoleh bila menggunakan konsep EVA (Utama,1997): a. EVA sangat bermanfaat untuk digunakan sebagai penilai kinerja perusahaan di mana fokus

penilaian kinerja adalah pada penciptaan nilai (value creation). EVA sangat terkait dengan penilaian kinerja perusahaan pada penciptaan nilai yaitu memaksimumkan nilai pemegang saham. Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham. Dengan EVA, para menejer akan berpikir dan juga bertindak seperti halnya pemegang saham, yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

b. EVA akan menyebabkan perusahaan untuk lebih memperhatikan struktur modalnya. EVA secara eksplisit memperhitungkan biaya modal atas ekuitas dan mengakui bahwa, karena lebih tingginya risiko yang dihadapi pemilik ekuitas, besarnya tingkat biaya modal atas ekuitas adalah lebih tinggi daripada tingkat biaya modal atas hutang. Penggunaan EVA yang secara eksplisit memasukkan biaya modal atas ekuitas akan memaksa perusahaan untuk selalu berhati-hati dalam menentukan kebijakan struktur modalnya.

c. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan

EVA, para manajer harus selalu membandingkan tingkat pengembalian proyek dengan tingkat biaya modal yang mencerminkan tingkat risiko proyek tersebut.

3. Kelemahan Economic Value Added

Dengan berbagai keunggulan, EVA juga mempunyai beberapa kelemahan yaitu (Utama:1997):

a. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu. Nilai suatu perusahaan adalah merupakan akumulasi EVA selama umur perusahaan. Dengan demikian bisa saja suatu perusahaan mempunyai EVA pada tahun yang berlaku positif tetapi nilai perusahaan tersebut rendah karena EVA di masa datangnya akan negatif.

b. Secara konseptual EVA memang lebih unggul daripada pengukuran tradisional akuntansi, namun secara praktis belum tentu EVA dapat diterapkan dengan mudah. Proses perhitungan EVA memerlukan estimasi atas biaya modal dan estimasi ini, terutama untuk perusahaan yang

go public, sulit untuk dilakukan dengan tepat. Biaya modal atas hutang umumnya lebih mudah diperkirakan karena besarnya bisa diperoleh dari tingkat bunga setelah pajak yang harus dibayar perusahaan jika perusahaan melakukan peminjaman. Sebaliknya, karena keterbatasan data tidak mudah untuk memperkirakan biaya modal atas ekuitas. Untuk perusahaan yang sudah go public, tingkat biaya modal atas ekuitas dapat diperkirakan dengan menggunakan

Capital Asset Pricing Model (CAPM) atau Market Model. 4. Perhitungan Economic Value Added

EVA merupakan selisih antara net operating profit after tax dengan cost of capital. Secara sistematis EVA dapat dinyatakan sebagai berikut (Martin dan Petty,2000 dalam Majidah,2003): EVA = NOPAT - (C* x Capital)

EVA = Keuntungan operasional setelah pajak dikurangi dengan biaya modal.

NOPAT = Laba operasi bersih setelah pajak.

C* = WACC (Weight Average Cost Capital) atau biaya modal rata-rata tertimbang. Capital = Jumlah dana yang terdiri dari hutang berbunga dan ekuitas

saham yang tersedia di perusahaan untuk mendanai usaha perusahaan.

Di mana jika:

EVA > 0, maka artinya telah terjadi tambahan nilai ekonomis ke dalam perusahaan atau bisnis tertentu.

EVA = 0, maka artinya perusahaan impas karena semua laba digunakan untuk membayar kewajiban kepada penyedia dana baik kreditur maupun pemegang saham.

EVA < 0, maka perusahaan tidak membuat nilai tambah karena laba yang tersedia tidak dapat memenuhi harapan para penyedia dana terutama pemegang saham.

Tahapan dalam Perhitungan EVA

Widayanto (1994) menyatakan tahapan perhitungan EVA sebagai berikut: 1. Menghitung biaya modal hutang (cost of debt).

2. Menghitung biaya modal saham (cost of equity).

3. Menghitung struktur permodalan berdasarkan neraca.

4. Menghitung ongkos modal rata-rata tertimbang (Weighted Average Cost of Capital/WACC).

5. Menghitung economic value added.

5. Strategi Menaikkan EVA

berarti bahwa pihak manajemen memanfaatkan profitabilitas untuk jangka pendek tetapi betul-betul memperhatikan pertumbuhan EVA untuk waktu yang akan datang sehingga peningkatan EVA secara terus-menerus. Ada tiga strategi untuk menaikan EVA yaitu (Nasser:2003):

a. Strategi penciptaan nilai dengan mencapai pertumbuhan keuntungan (profitable growth). Hal

ini bisa dicapai dengan menambah modal yang diinvestasikan pada proyek dengan tingkat pengembalian yang tinggi.

b. Strategi penciptaan nilai dengan meningkatkan efisiensi operasional (operating efficiency). Dalam hal ini meningkatkan keuntungan tanpa menggunakan tambahan modal.

c. Strategi penciptaan nilai dengan rasionalisasi dan keluar dari bisnis yang tidak menjanjikan

(rationalize and exit unrewarding business), ini berarti menarik modal yang tidak produktif dan menarik modal dari aktifitas yang menghasilkan return yang rendah dan menghapus unit bisnis yang tidak menjanjikan hasil.

6. Struktur Modal

a. Pengertian Struktur Modal

Menurut Sartono (1996) dalam Mulia (2002) struktur modal adalah perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa. Penggunaan masing-masing jenis modal mempunyai pengaruh yang berbeda terhadap laba yang diperoleh perusahaan. Penggunaan modal asing akan memperkecil keuntungan yang diperoleh sebab harus membayar bunga. Bunga sendiri juga dimanfaatkan sebagai pengurang pajak yang harus ditanggung perusahaan. Sedangkan modal sendiri yang kompensasinya berupa pembayaran deviden diambil dari keuntungan setelah pajak.

b. Konsep Biaya Modal (Cost of Capital)

tergantung pada tingkat risiko perusahaan yang bersangkutan, dengan asumsi bahwa investor tidak suka dengan risiko, semakin tinggi tingkat risiko, semakin tinggi tingkat pengembalian yang dituntut investor (Utama:1997). Untuk praktisi bidang keuangan, istilah cost of capital

ini digunakan untuk:

1) Sebagai tarif diskonto (discount rate) untuk membawa arus kas masa mendatang suatu proyek ke nilai sekarang (present value).

2) Sebagai tarif minimum yang diinginkan untuk menerima proyek baru.

3) Sebagai biaya modal (capital charge) dalam perhitungan economic value added.

4) Sebagai bandingan (benchmark) untuk menaksir tarif biaya pada modal yang digunakan.

7. Komponen Biaya Modal (Cost of Capital)

Komponen cost of capital terdiri dari biaya hutang (cost of debt) dan biaya ekuitas (cost of equity). Jenis biaya modal yang mempengaruhi perhitungan EVA sebagai berikut:

a. Biaya Modal Hutang

Biaya modal hutang (cost of debt) adalah tingkat pengembalian yang dikehendaki karena adanya risiko kredit (credit risk), yaitu risiko perusahaan dalam memenuhi kewajiban pembayaran bunga dan pokok hutang (Utomo:1999). Biaya modal hutang dapat dihitung dengan rumus sebagi berikut:

K’d = Kd (1-T) Dimana:

T = Tarif pajak penghasilan b. Biaya Modal Ekuitas

Biaya modal ekuitas (cost of equity) adalah tingkat pengembalian yang dikehendaki investor karena adanya ketidakpastian tingkat laba. Kewajiban membayar bunga dan pokok hutang membuat laba bersih perusahaan lebih bervariasi (naik turun) daripada laba operasi, sehingga menyebabkan timbulnya tambahan risiko. Jadi biaya ekuitas ini mencakup adanya risiko bisnis (business risk) dan risiko finansial (financial risk). Business risk adalah risiko yang berhubungan dengan tidak stabilnya laba atau profit, sedangkan financial risk adalah risiko kesulitan finansial dalam hal pembayaran biaya bunga dan pokok pada hutang. Biaya hutang (cost of debt) adalah tingkat pengembalian yang dikehendaki karena adanya risiko kredit (credit risk), yaitu risiko perusahaan dalam memenuhi kewajiban pembayaran bunga dan pokok hutang (Utomo:1999).

Terdapat tiga pendekatan dalam menghitung biaya modal ekuitas atau biaya modal saham, yaitu:

1) Biaya modal saham preferen

P

Dimana:

D = Deviden yang dibagikan setiap tahun P = Harga saham preferen

2) Biaya modal saham biasa

Biaya common stock bisa terjadi melalui dua komponen. Yang pertama adalah melalui internal, yaitu dari laba ditahan perusahaan, sedangkan yang kedua melalui eksternal dengan mengeluarkan common stock yang baru. Perbedaan yang ada antara biaya internal dan biaya eksternal hanyalah pada biaya dalam mengeluarkan common stock. Jika biaya internal merupakan opportunity cost dari penggunaan laba, maka biaya eksternal (modal yang didapat dari penjualan saham baru) merupakan penjumlahan dari

opportunity cost dan biaya mengeluarkan common stock.

Dalam biaya modal saham biasa harus diramalkan atau diperkirakan terlebih dahulu besarnya tingkat pengembalian yang diharapakan. Tingkat pengembalian inilah yang nantinya merupakan biaya modal.

Dalam teori keuangan ada bermacam-macam pendekatan yang bisa dipakai untuk menghitung besarnya biaya common stock, akan tetapi Dividend Valuation Model (DVM)

dan Capital Asset Pricing Model (CAPM) merupakan model yang umum dan digunakan. a) Dividend Valuation Model (DVM)

mempunyai dasar yang sama dengan perhitungan biaya preferred stock. Bedanya hanya ada pada diikutsertakannya komponen tingkat pertumbuhan dividen. Perhitungannya sebagai berikut:

P = D1/(Ks - g); D1 = D0 + (1 + g)

Maka biaya common stock:

Ks = (D1/P) + G

Dimana:

P = Nilai atau harga saham. D0 = Dividen pada periode sekaranng.

D1 = Dividen pada periode berikut.

Ks = Biaya common stock atau tingkat return. g = Tingkat pertumbuhan dividen. b) Capital Asset Pricing Model (CAPM)

Dalam pendekatan CAPM, tingkat hasil pengembalian atas saham biasa yang diinginkan oleh para investor sama dengan tingkat bebas risiko ditambah dengan premi risiko. Premi risiko menggunakan premi risiko pasar, yaitu pengembalian pasar dikurangi tingkat bebas risiko, yang ditetapkan perusahaan. Biaya modal saham biasa dirumuskan sebagai berikut:

Ks = Rf + (Rm – Rf) Bi Dimana:

Rf = Tingkat suku bunga investasi bebas risiko (risk free rate).

Berdasarkan rumus tersebut, variabel yang diamati dalam menghitung tingkat pengembalian saham biasa adalah (Mulia:2002):

(1) Beta

Berdasarkan beta dapat dilihat faktor risiko perusahaan yang menjadi parameter, dimana pengukuran perubahan yang diharapkan pada return suatu saham, jika terjadi perubahan pada return pasar. Perhitungan beta dapat dilakukan dengan menggunakan pendekatan regresi dengan rumus:

ß = (n.Σxy) – (Σx.Σy) (n.Σx2)– (Σx)2

Dimana:

n = Banyaknya periode pengamatan.

x = Tingkat keuntungan portofolio pasar (Rm). y = Tingkat keuntungan suatu saham (Ri). (2) Tingkat keuntungan portofolio atau return pasar (Rm)

Return pasar diperoleh dari besarnya keuntungan seluruh saham yang beredar di bursa efek. Perhitungan return pasar didasarkan atas Indeks Harga Saham Gabungan (IHSG) di pasar modal. Perhitungan return pasar dilakukan dengan rumus:

Rm = IHSGt – IHSGt-1 IHSGt-1 Dimana:

Return individual yang digunakan penulis berdasarkan data perkembangan harga saham individual. Perhitungan return individual dilakukan dengan rumus: Ri = Pit – Pit-1

Pit-1 Dimana:

Ri = Tingkat keuntungan suatu saham. Pit = Harga saham pada akhir periode. Pit-1 = Harga saham pada awal periode.

3) Biaya modal rata-rata tertimbang (Weight Average Cost Capital)

WACC merupakan tingkat return minimum yang harus dihasilkan oleh perusahaan untuk memenuhi ekspektasi kreditor dan pemegang saham. Dengan demikian di dalam perhitungan masing-masing komponennya, yaitu cost of debt (biaya hutang) dan cost of equity (biaya modal sendiri), serta proporsi masing-masing di dalam struktur modal perusahaan (Rousana:1997). Perhitungan WACC dilakukan dengan rumus:

WACC = Ke (E/V) + Kd (D/V) Dimana:

WACC = Biaya modal rata-rata tertimbang Ke = Ongkos modal saham

E = Ekuitas

V = Jumlah modal saham dan modal hutang

D = Hutang

K. Ukuran Dewan Direksi, Ukuran Dewan Komisaris dan Kinerja Perusahaan

Sukses atau tidaknya perusahaan sangat ditentukan oleh keputusan atau strategi yang diambil perusahaan. Dewan memegang peranan yang sangat signifikan bahkan peran yang utama dalam menentukan strategi perusahaan. Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka pendek maupun jangka panjang. Sedangkan peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring dari implementasi kebijakan direksi. Peran komisaris ini diharapkan akan meminimalisir permasalahan agensi yang timbul antara dewan direksi dan pemegang saham. Oleh karena itu dewan komiaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai kepentingan pemegang saham (Wardhani:2006).

Dewan merupakan salah satu mekanisme yang sangat penting dalam corporate governance, dimana keberadaannya menentukan kinerja perusahaan. Dewan komisaris dan dewan direksi harus membina hubungan dengan stakeholders secara bersama-sama dan berkesinambungan dalam rangka mencapai tujuan akhir perusahaan yaitu stakeholders satisfaction.

Dalton et.al. (1999) dalam Darmawati et.al. (2004) menemukan adanya hubungan yang sistematik antara ukuran dewan direksi dan kinerja perusahaan. Eisenberg et.al. (1998) dalam Suranta (2002) yang melakukan pengujian terhadap perusahaan-perusahaan kecil di Finlandia menemukan korelasi yang negatif antara ukuran dewan direksi yang sedikit dengan profitabilitas perusahaan dan ukuran perusahaan.

L. Independensi Dewan Komisaris dan Kinerja Perusahaan

dewan komisaris ini adalah untuk mengawasi kinerja dari dewan direksi yang dipimpin oleh CEO tersebut. Efektivitas dewan komisaris dalam menyeimbangkan kekuatan CEO tersebut dipengaruhi oleh tingkat independensi dari dewan komisaris tersebut (Lorsch,1989; Mizruchi,1983; Zahra & Pearce,1989 dalam Wardhani:2006).

Barry Reiter dalam Herwidayatmo (2000) menyatakan bahwa outside directors atau komisaris independen dapat membantu memberikan kelangsungan dan objektivitas yang diperlukan bagi suatu perusahaan untuk berkembang dan makmur. Komisaris independen membantu merencakan strategi jangka panjang perusahaan dan secara berkala melakukan review atas implementasi strategi tersebut. Dengan demikian hal ini akan memberikan benefit yang tinggi bagi perusahaan.

M. Kepemilikan Manajerial dan Kinerja Perusahaan

Beberapa bukti empiris mengakui bahwa pemberian proporsi saham perusahaan kepada manajemen adalah suatu pendekatan efektif untuk mengurangi kecendrungan manajer berprilaku mementingkan diri sendiri. Jensen dan Meckling (1976) dan Mehran (1992) dalam Setiyono (2000) membuktikan bahwa kepemilikan saham oleh manajer dapat mensejajarkan kepentingan manajer dan pemegang saham. Hal ini merupakan insentif bagi para manajer untuk meningkatkan kinerja perusahaan.

Yermark (1996) dan Mehran (1995) dalam Suranta (2002) menemukan nilai perusahaan akan lebih tinggi ketika direktur memiliki bagian saham yang lebih besar. Fuerst dan Kang (2000) dalam Suranta (2002) mengatakan terdapat hubungan yang positif antara insiders ownership dengan nilai pasar setelah mengendalikan kinerja perusahaan. Besarnya kepemilikan dari CEO dan corporate insiders mempunyai pengaruh yang positif terhadap kinerja perusahaan dan nilai pasar.

N. Model Penelitian

Berdasarkan teori-teori yang ada dan penelitian sebelumnya, variabel yang digunakan dalam penelitian ini adalah kinerja perusahaan sebagai variable dependen. Sedangkan corporate governance

yang dinilai dengan ukuran dewan direksi, ukuran dewan komisaris, independensi dewan komisaris dan kepemilikan manajerial sebagai variabel independen.

Gambar 2.1 Model Penelitian

Variabel Independen Variabel Dependen

Corporate Governance: Ukuran dewan direksi Ukuran dewan komisaris Independensi dewan komisaris

Kinerja perusahaan

O. Hipotesis

Dari kajian teoritis yang ada, maka dibuat rumusan hipotesis sebagai berikut: Ha1 : Ukuran dewan direksi berpengaruh terhadap kinerja perusahaan.

Ha2 : Ukuran dewan komisaris berpengaruh terhadap kinerja perusahaan.

Ha3 : Independensi dewan komisaris berpengaruh terhadap kinerja perusahaan.

Ha4 : Kepemilikan manajerial berpengaruh terhadap kinerja perusahaan.

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan pada Pusat Referensi Pasar Modal, yang merupakan penelitian kausal karena bertujuan meneliti hubungan sebab akibat antara dua variabel, yaitu variabel independen dan variabel dependen. Objek penelitian ini adalah corporate governance, kepemilikan manajerial dan kinerja perusahaan. Penelitian memfokuskan pada kinerja perusahaan yang terdaftar pada Bursa Efek Jakarta.

B. Metode Penentuan Sampel

1. Perusahaan yang menerbitkan laporan keuangannya secara terus-menerus selama tahun 2004 dan 2005.

2. Laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember. Hal ini menghindari adanya pengaruh waktu parsial dalam menghitung kinerja keuangan.

3. Perusahaan harus mempunyai struktur kepemilikan saham manajerial dan mencantumkan dewan direksi, dewan komisaris dan komisaris independen.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung dan umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2002:147). Sedangkan tipe data sekunder yang digunakan adalah data eksternal.

Pengambilan data berasal dari annual report pada Pusat Referensi Pasar Modal Bursa Efek Jakarta berupa:

1. Laporan keuangan selama periode penelitian yaitu tahun 2004 sampai tahun 2005.

2. Data prosentase saham kepemilikan manajerial yang diambil dari Indonesian Capital Market Directory.

3. Jumlah ukuran dewan direksi, dewan komisaris dan komisaris independen dalam suatu

perusahaan.

D. Definisi Operasional Variabel Penelitian dan Pengukurannya 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja perusahaan yang diukur dengan nilai tambah ekonomis (economic value added) atau EVA. Rumus yang digunakan untuk mengukur economic value added adalah:

EVA = NOPAT – (C* X Capital)

= EBIT – TAX – (WACC X Capital) Dimana:

EVA = Keuntungan operasional setelah pajak dikurangi dengan biaya modal. NOPAT = Laba operasi bersih setelah pajak.

C* = WACC (Weight Average Cost Capital) atau biaya modal rata-rata tertimbang. Capital = Jumlah dana yang terdiri dari hutang berbunga dan ekuitas saham yang tersedia di

perusahaan untuk mendanai usaha perusahaan. 2. Variabel Independen

Variabel independen dalam penelitian ini adalah: a. Ukuran dewan direksi

Dewan direksi merupakan pihak yang bertugas mengelola dan menjalankan manajemen perusahan. Menggambarkan jumlah anggota dewan direksi, diukur dengan mengetahui berapa banyak jumlah anggota dewan direksi dalam suatu perusahaan. b. Ukuran dewan komisaris

anggota dewan komisaris, termasuk komisaris independen, diukur dengan mengetahui berapa banyak jumlah anggota dewan komisaris dalam suatu perusahaan.

c. Independensi dewan komisaris

Efektivitas dewan komisaris dalam menyeimbangkan kekuatan CEO dipengaruhi oleh tingkat independensi dari dewan komisaris. Diukur dengan mengetahui proporsi komisaris independen dibandingkan dengan total jumlah komisaris dalam suatu perusahaan.

d. Kepemilikan manajerial

Menggambarkan kepemilikan saham oleh manajemen perusahaan yaitu direktur dan komisaris (Setyawan,1999 dalam Faisal,2005). Diukur dengan persentase jumlah saham yang dimiliki manajemen dibagi dengan jumlah saham yang beredar.

E. Metode Analisis Data

Dalam penelitian ini dilakukan pengujian variabel-variabel menggunakan uji asumsi klasik dan uji hipotesis dengan bantuan perangkat lunak SPSS 15.

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel dalam penelitian ini. Alat analisis yang digunakan dalam penelitian adalah nilai rata-rata, standar deviasi, nilai minimum dan nilai maksimum.

2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji multikolinieritas, uji heteroskedastisitas, uji normalitas dan uji autokorelasi.

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali,2005:95).

Deteksi adanya autokorelasi dilakukan dengan menggunakan Durbin-Watson (DW), dimana:

1) Jika nilai DW dibawah -2 maka ada autokorelasi positif.

2) Jika nilai DW diantara -2 sampai +2 maka tidak ada autokorelasi. 3) Jika nilai DW diatas +2 maka ada autokorelasi negatif.

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2005:91).

Deteksi ada tidaknya multikolonieritas dalam model regresi adalah dilihat dari besaran VIF (Variance Inflation Factor) dan tolerance. Regresi bebas dari masalah multikolonieritas jika nilai VIF < 10 dan nilai tolerance > 0.10 (Ghazali, 2005:92).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2005:105).

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Untuk melihat normalitas residual menggunakan grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Jika data menyebar sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukan pola distribusi normal, maka model regresi memiliki asumsi normalitas (Ghozali,2005:112).

3. Uji Hipotesis

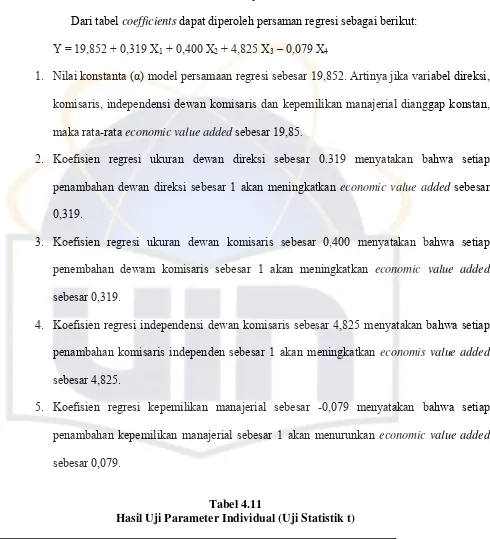

Uji hipotesis menggunakan alat analisis regresi berganda. Pemilihan regresi berganda untuk mengetahui besarnya pengaruh dari setiap variabel independen terhadap variabel dependen. Persamaan regresi berganda sebagai berikut:

Y = α+ β1X1 + β2X2+ β3X3+ β4X4

Keterangan:

Y = Kinerja perusahaan

α =Konstanta

β = Koefisien regresi

X1 = Ukuran dewan direksi

X2 = Ukuran dewan komisaris

X3 = Independensi dewan komisaris

X4 = Kepemilikan saham manajerial

Koefisien Determinasi (R2) bertujuan mengukur seberapa jauh kemampuan variable independen (ukuran dewan direksi, ukuran dewan komisaris, independensi dewan komisaris dan kepemilikan manajerial) dalam menjelaskan variasi variabel dependen (kinerja perusahaan yang diukur dengan economic value added). Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali,2005:83).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap varaibel dependen. Oleh karena itu penelitian ini menggunakan nilai Adjusted R2, yang dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

Jika nilai Adjusted R2 adalah sebesar 1 berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen dan tidak ada faktor lain yang menyebabkan fluktuasi variabel dependen. Nilai Adjusted R2 berkisar 0 sampai dengan 1. Jika mendekati 1 berarti semakin kuat kemampuan variabel independen dapat menjelaskan variabel dependen. Sebaliknya, jika nilai Adjusted R2 semakin mendekati angka 0 berarti semakin lemah kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen (Ghazali,2001:45).

b. Uji t

komisaris dan kepemilikan manajerial dalam menerangkan variasi variabel dependen, yaitu kinerja perusahaan.

Langkah yang digunakan untuk menguji hipotesis dengan uji t adalah dengan menentukan level of significance. Level of significance yang digunakan sebesar 5% atau (α) = 0,05. Jika sig t lebih besar dari 0,05 maka Ha ditolak. Namun, jika sig t lebih kecil dari 0,05

maka Ha diterima, berarti ada pengaruh signifikan antara variabel independen dengan variabel

dependen (Ghazali,2005:85). c. Uji F

Uji F dilakukan dengan tujuan menguji apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Jika nilai signifikansi > 0,05 maka Ha ditolak, sebaliknya jika nilai signifikansi <

0,05 maka Ha diterima.

BAB IV

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan populasi seluruh perusahaan yang terdaftar di Bursa Efek Jakarta kecuali perusahaan yang bergerak dalam bidang perbankan dan perusahaan keuangan lainnya selama tahun 2004 dan 2005. Sampel perusahaan yang berhasil diperoleh dalam penelitian ini sebanyak 43 perusahaan. Data yang digunakan berasal dari laporan tahunan (Annual Report) tahun 2004 dan 2005. Sedangkan proporsi kepemilikan manajerial dan pengklasifikasian jenis industri berdasarkan

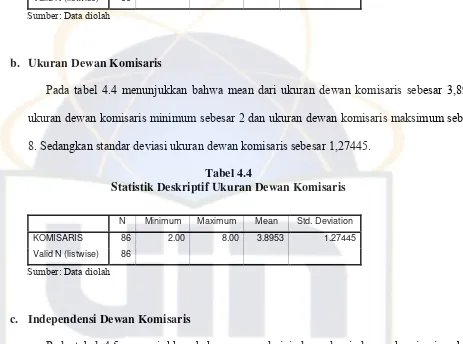

Indonesian Capital Market Directory tahun 2005 dan 2006. Tabel 4.1 merupakan rincian sampel yang diperoleh.

Tabel 4.1

Rincian Sampel Penelitian

Kriteria Jumlah Perusahaan yang terdaftar di BEJ tahun 2004-2005 278

Perusahaan perbankan dan keuangan lainnya (60) Perusahaan yang tidak memiliki kepemilikan manajerial secara

konsisten tahun 2004-2005

(159)

Perusahaan yang tidak lengkap dalam informasi penghitungan EVA

(16)

Perusahaan yang menjadi sampel 43

Sumber: Dta sekunder diolah

Berdasarkan klasifikasi jenis industrinya, perusahaan yang menjadi sampel dalam penelitian ini dikelompokkan menjadi 20 jenis industri. Dilihat dari total aktiva, PT. Gudang Garam Tbk. memiliki total aktiva terbesar dari seluruh perusahaan yang masuk dalam sampel dengan nilai Rp. 22.128.851.000.000. Sementara perusahaan dengan total aktiva terendah adalah PT. Intergrasi Teknologi Tbk. dengan nilai total aktiva Rp. 19.744.000.000.

No. Jenis Industri Jumlah

10 Electronics and Office Equipment 1

11 Cable 1

19 Transportation Service 2

20 Whole Sale and Retail 2

B. Analisis Deskriptif

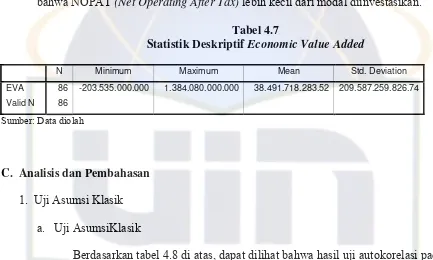

Variabel-variabel yang digunakan dalam penelitian ini meliputi ukuran dewan direksi, ukuran dewan komisaris, independensi dewan komisaris, dan kepemilikan manajerial sebagai variabel independen. Sedangkan variabel dependen diukur dengan EVA (Economic Value Added). Variabel tersebut akan diuji secara deskriptif seperti berikut ini:

1. Variabel Independen a. Ukuran Dewan Direksi