ANALISIS MAKRO EKONOMI TERHADAP RETURN LQ 45 DAN DAMPAKNYA TERHADAP IHSG

Disusun oleh:

Mohamad Ridwan NIM : 108081000059

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Mohamad Ridwan

Jl. Waru II No. 30 RT 003/003 Pamulang Barat

Tangerang Selatan 15417

Telp : 0813 1711 8600

Email : [email protected],id

DAFTAR RIWAYAT

DATA DIRI

Tempat / tanggal lahir : Sumedang / 06-11-1990 Jenis Kelamin

Umur Agama

Kewarganegaraan Tinggi / berat badan

: : : : :

Laki-laki 22 tahun Islam Indonesia 170 cm / 60 kg

Status : Belum menikah

Telepon : 0813 1711 8600

PENDIDIKAN FORMAL

2008 – 2013 : Lulus Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta (IPK 3,09)

2006 – 2008 : Lulus SMA Negeri 2 Pamulang, berijazah 2003 – 2005 : Lulus SMP Al Badar, berijazah

1996 – 2002 : Lulus SD Negeri II Pamulang, berijazah

KEAHLIAN

Komputer : Microsoft Office Word

Microsoft Office Excel

ABSTRACT

This research aim to know the influence of macroeconomics indicators (rate of interest riil, exchange rate Rp/$, money supply and PDB) to Return LQ 45 and also its impact to IHSG since 2006 – 2011.

Data used in this research in the form of secondary data collected from result of Indonesian Bank publicizing in statistic of banking, BPS and the others of literature study. The method of processing data use Path Analysis method with SPSS 17.

The result shows that variable of macroeconomics (rate of interest riil, exchange rate Rp/$, money supply and PDB) having an effect on to Return LQ 45 and all of the variable to lending. And then in second structure, rate of interest riil, exchange rate Rp/$, money supply, PDB and Retrun LQ 45 having an effect on significant to lending. After trimming of Second structure, only variable exchange rate Rp/$ and Money Supply having an effect on significant to IHSG.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh indikator makroekonomi (suku bunga riil, nilai tukar Rp/$, uang beredar dan produk domestic bruto) terhadap return LQ 45 dampaknya kepada IHSG selama tahun 2006 – 2011.

Data yang digunakan dalam penelitian ini berupa data sekunder yang dikumpulkan dari hasil publikasi Bank Indonesia pada statistik perbankan, BPS dan studi literatur lain. Metode pengolahan data menggunakan metode analisis jalur dengan bantuan alat analisis SPSS 17.

Hasil penelitian menunjukkan bahwa variabel makroekonomi (suku bunga riil, nilai tukar Rp/$, uang beredar dan PDB) berpengaruh terhadap return LQ 45 dan seluruh variabel tersebut terhadap IHSG. Setelah trimming pada struktur kedua, hanya variabel suku bunga SBI dan inflasi yang berpengaruh signifikan terhadap dana pihak ketiga. Kemudian pada struktur kedua, nilai tukar Rp/$ dan uang beredar berpengaruh signifikan terhadap IHSG.

KATA PENGANTAR Bismillahrahmanirrahim

Alhamdulillahi Robil „Alamin segala puji dan syukur kepada Allah SWT, karena atas rahmat dan izinnya penulis dapat menyelesaikan skripsi ini. Shalawat serta salam penulis panjatkan kepada junjungan baginda Rasulullah Muhammad SAW beserta para sahabatnya.

Pada kesempatan ini perkenanankan penulis untuk mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu penyelesaian skripsi ini. Untuk itu ucapan terima kasih dan do‟a khususnya penulis berikan kepada:

1. Kedua orang tua ku Bapak Ajum dan Ibu Euis sangat ku cintai yang tidak pernah berhenti mengiringi langkahku dengan do‟anya yang penuh keikhlasan, selalu memberikan kasih sayang, bimbingan serta dukungan baik

material maupun spiritual dalam kebaikan untuk keberhasilan anak-anaknya.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Ibu Leis Suzanawaty, SE, M.Si , Pudek Bidang Akademik Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Yulianti, SE, M.Si selaku Pudek Administrasi Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Herni Ali HT. SE, MM selaku Pudek Bidang Kemahasiswaan Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Bapak Suhendra, S.ag, MM selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Bapak Prof. Dr. Ahmad Rodoni selaku pembimbing I dan Bapak Herni Ali

HT. SE, MM selaku Dosen Pembimbing II, terima kasih atas bimbingan dan

pengarahannya dengan penuh kesabaran yang selalu memberikan arahan dan

nasihat serta waktu dan ilmunya kepada penulis dalam menyelesaikan skripsi

ini.

8. Seluruh Dosen dan Staf fakultas ekonomi dan Bisnis yang telah memberikan

9. Fitri Nur Handayani yang telah memberikan bantuan waktu, kesabaran

maupun semangat untuk menyelesaikan skripsi ini dengan kasih sayangnya.

10.Seluruh kawanku yang selalu memberikan canda tawa kejenakaan untuk

memberikan bantuan moral serta semangat tak luput untuk Eris, Ega, Sukri,

Feri, Fahmi, Fandi, Yaser, Hakim salam sukses dan damai untuk kita

semuanya kawan.

11.Sahabat dan teman-teman seperjuangan yang bersama-sama berjuang serta

saling membantu untuk menyelesaikan skripsi ini yang begitu banyak jika

disebutkan satu-persatu. Untuk seluruh teman-teman di kelas Manajemen

Perbankan B dan Manajemen B 2008 Terima Kasih atas kebersamaannya

selama ini. Dan khususnya untuk yang selalu memberikan semangat serta

support yang berharga untuk diriku dari sebelum hingga terselesainya skripsi

ini.

Semoga segala amalan yang baik tesebut akan memperoleh balasan rahmat

dan karunia dari Allah SWT, Amien. Penulis menyadari sepenuhnya akan

keterbatasan kemampuan dan pengalaman yang ada pada penulis sehingga tidak

menutup kemungkinan bila skripsi ini maih banyak kekurangan. Dengan segenap

kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang

konstruktif demi penyempurnaan hasil penelitian ini

Akhir kata, semoga skripsi ini dapat membuka jalanku untuk meraih cita-cita.

Jakarta, Agustus 2013

Mohamad Ridwan

DAFTAR ISI

Lembar Pengesahan Pembimbing Skripsi ...i

Lembar Pengesahan Ujian Komprehensif ...ii

Lembar Pengesahan Ujian Skripsi ...iii

Surat Pernyataan Keaslian Karya Ilmiah ...iv

Daftar Riwayat Hidup ...v

Abstract ...vii

Abstrak ...viii

Kata Pengantar ...ix

Daftar Isi ...xi

Daftar Tabel ...xiii

Daftar Gambar ...xiv

Daftar Lampiran ...xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. Perumusan Masalah ...9

C. Tujuan dan Manfaat Penelitian ...9

BAB II LANDASAN TEORI A. Pasar Modal dan Instrumen Pasar Modal ...11

B. Makro Ekonomi ...14

1. Suku Bunga Riil ...14

2. Nilai Tukar ...16

4. Uang Beredar ...21

C. Indeks Harga saham ...22

D. Return Saham...24

E. Penelitian Terdahulu ...26

F. Kerangka Pemikiran ...31

G. Hipotesis ...32

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ...36

B. Metode Penentuan Sampel ...36

C. Metode Pengumpulan Data...37

D. Metode Analisis ...38

E. Analisis Jalur Model Trimming ...43

F. Definisi Operasional Variabel ...44

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Obyek Penelitian ...48

B. Deskriptif Variabel Penelitian ...51

C. Pengujian Hipotesis ...62

1. Analisis Korelasi ...62

2. Menguji dan Memaknai Sub Struktur I ...71

3. Menguji dan Memaknai Sub Struktur II ...81

4. Menguji dan Memaknai Analisis Jalur Trimming Struktur II ...94

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ...103

B. Implikasi ...104

DAFTAR PUSTAKA ...105

DAFTAR TABEL

No. Keterangan Hal

2.1 Ringkasan Penelitian Terdahulu ...29

4.1 Data Perkembangan IHSG ...52

4.2 Data Return LQ 45...54

4.3 Data Perkembangan Tingkat SukuBungaRiil ...55

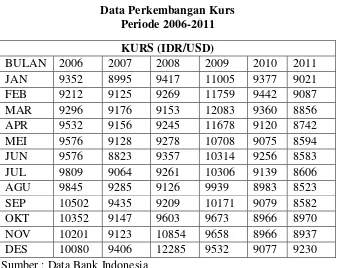

4.4 Data Perkembangan Kurs Periode ...57

4.5 Data Perkembangan PDB ...59

4.6 Data Perkembangan Uang Beredar ...61

4.7 Koefisien Korelasi ...63

4.8 Pengujian Hubungan Antar Sub Variabel ...64

4.9 Koefisien Determinasi Strukutur I ...72

4.10 Analisis Varian (ANOVA) Strukuktur I ...72

4.11 Hasil Uji Parsial (t-test) Stuktur I ...74

4.12 Koefisien Determinasi Stuktur II ...82

4.13 Analisis Varian (ANOVA) Struktur II ...82

4.14 Hasil Uji Parsial (t-test) Struktur II ...85

4.15 Koefisien Determinasi Struktur II Trimming ...95

4.16 Analisis Varian (ANOVA) Struktur II Trimming ...96

4.17 Hasil Uji Parsial (t-test) Stuktur II Trimming ...97

DAFTAR GAMBAR

No. Keterangan Hal

2.1 Kerangka Pemikiran ...32

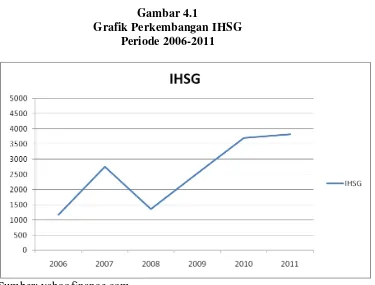

4.1 Grafik Perkembangan IHSG ...53

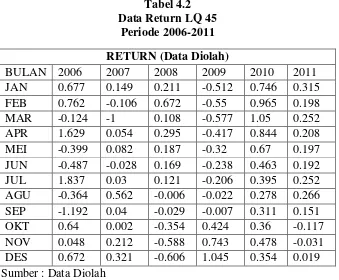

4.2 Grafik Perkembangan Return LQ 45 ...55

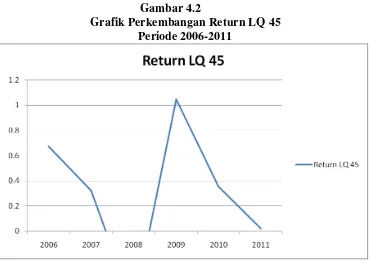

4.3 Grafik Perkembangan Tingkat Suku Bunga Riil ...56

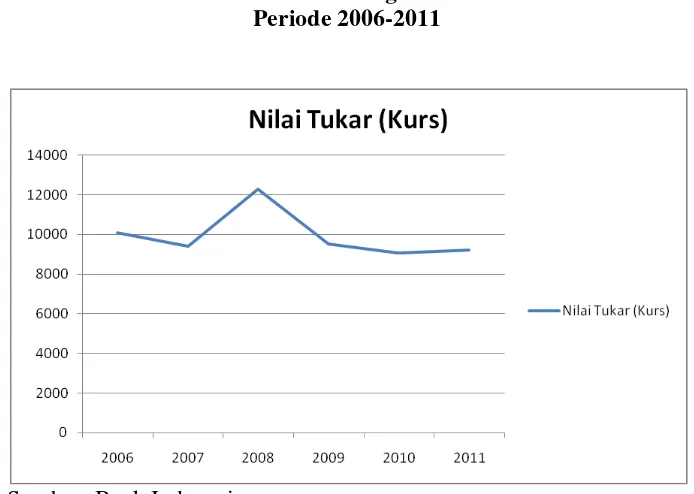

4.4 Grafik Permbangan Kurs ...58

4.5 Grafik Perkembangan PDB ...60

4.6 Grafik Perkembangan Uang Beredar ...62

4.7 Gambar Paradigma Struktur I ...71

4.8 Diagram Analisis Jalur Struktur I ...76

4.9 Gambar Paradigma Struktur II...81

4.10 Diagram Analisis Jalur Struktur II ...87

4.11 Paradigma Analisis Jalur Trimming Struktur II ...94

4.12 Diagram Analisis Jalur Model Trimming Stuktur II ...98

DAFTAR LAMPIRAN

No. Keterangan Hal

1. Lampiran Data Perkembangan IHSG Periode 2006-2011...109

2. Lampiran Data Return LQ 45 Periode 2006-2011 ...109

3. Lampiran Data Perkembangan Suku Bunga Riil Periode 2006 2011...110

4. Lampiran Data Perkembangan Kurs Periode 2006-2011 ...110

5. Lampiran Data Perkembangan PDB Periode 2006-2011 ...111

6. Lampiran Data Perkembangan Uang Beredar Periode 2006-2011...111

7. Lampiran Koefisien Korelasi ...112

8. Lampiran Koefisien Determinasi Strukutur I ...112

9. Lampiran Analisis Varian (ANOVA) Strukuktur I ...113

10. Lampiran Hasil Uji Parsial (t-test) Stuktur I ...113

11. Lampiran Koefisien Determinasi Stuktur II ...113

12. Lampiran Analisis Varian (ANOVA) Struktur II ...114

13. Lampiran Hasil Uji Parsial (t-test) Struktur II ...114

14. Lampiran Koefisien Determinasi Struktur II Trimming ...114

15. Lampiran Analisis Varian (ANOVA) Struktur II Trimming ...115

BAB I PENDAHULUAN A. Latar Belakang

Perkembangan pasar modal saat ini semakin pesat dan memiliki daya tarik

para investor untuk menanamkan modalnya, dengan harapan akan

memperoleh keuntungan sebesar-besarnya dimasa yang akan datang. Dalam

memperoleh keuntungan yang besar, seorang investor harus melakukan

analisis keuangan yang tepat berdasarkan perkembangan saat ini.Dalam

menganalisa tingkat keuntungan dapat dilihat dari berbagai sisi, baik dari sisi

mikro ataupun makro suatu negara.

Proses globalisasi pada fase sekarang terdiri dari dua fenomena yang

berbeda, yakni globalisasi bisnis produk dan globalisasi bisnis keuangan

dimana proses globalisasi bisnis keuangan telah memiliki signifikasi dan

kekuatan yang lebih besar daripada globalisasi bisnis produk dalam tanda

kutip. Bisnis keuangan meliputi bisnis valas (valuta asing) serta investasi

langsung dan investasi tidak langsung.Investasi melalui pasar modal sebagai

bentuk investasi tidak langsung dilakukan dimana saja diseluruh dunia

termasuk di Bursa Efek Jakarta (Mansyur, 2009:1).

Lingkungan ekonomi makro merupakan lingkungan yang mempengaruhi

operasi perusahaan sehari‐hari. Kemampuan investor dalam memahami dan

meramalkan kondisi ekonomi makro di masa datang akan sangat berguna

dalam pembuatankeputusan investasi yang menguntungkan. Untuk itu,

Indikator ekonomi makro yang seringkali dihubungkan dengan pasar

modal adalah fluktuasi tingkat bunga, inflasi, kurs rupiah, dan pertumbuhan

PDB (Suci, 2012:1).

Perkembangan harga saham dapat dilihat pada Indeks Saham Harga

Gabungan (IHSG) dimana indeks harga saham yang naik menunjukan

kegairahan sedangkan indeks harga saham yang turun menunjukan adanya

kelesuan pasar.Perubahan IHSG bukan hanya sekedar mencerminkan

perkembangan perusahaan atau industri suatu negara, bahkan bisa dianggap

sebagai perubahan yang lebih fundamental dari suatu negara.Maksudnya,

IHSG suatu negara yang mengalami penurunan dapat disebabkan oleh

kondisi perekonomian di negara tersebut yang sedang mengalami

permasalahan.Sebaliknya, indeks harga saham yang mengalami peningkatan

bisa mengindikasikan adanya perbaikan kinerja perekonomian di negara

tersebut, maka diperlukan kajian yang mendalam untuk mengetahui

faktor-faktor yang berkaitan dengan perubahan harga saham tersebut

(Murwaningsari, 2008:1).

Pembentukan harga saham di Bursa Efek Indonesia (BEI) dipengaruhi

bukan hanya oleh kondisi bisnis dan ekonomi di Indonesia, tetapi juga

kondisi di negara-negara lain. Perubahan harga saham dapat mengakibatkan

perubahan perilaku konsumsi dan investasi oleh investor.Berdasarkan hal

tersebut, harga saham sangatlah penting untuk mendapat perhatian karena

harga saham mencerminkan berbagai informasi yang terjadi di pasar

menggambarkan rasio perubahan harga saham yang dipengaruhi oleh

beberapa perekonomian, sehingga mempengaruhi naik turunnya tingkat

pengembalian di BEI.Oleh karena itu, menjadi suatu hal yang menarik untuk

mengamati pergerakan harga saham.

Menurut Suci (2012:1-2) Investor menginvestasikan uangnya berdasarkan

preferensi keuntungan yang optimal melalui investasi portofolio. Kurs valuta

asing adalah salah satu alat pengukur lain yang digunakan dalam menilai

kekuatan suatu perekonomian. Kurs menunjukkan banyaknya uang dalam

negeri yang diperlukan untuk membeli satu unit valuta asing tertentu. Kurs

valuta asing dapat dipandang sebagai harga dari suatu mata uang asing. Salah

satu faktor penting yang mempengaruhi kurs valuta asing adalah neraca

perdagangan nasional. Neraca perdagangan nasional yang mengalami defisit

cenderung untuk menaikkan nilai valuta asing. Dan sebaliknya, apabila

neraca pembayaran kuat (surplus dalam neraca keseluruhan) dan cadangan

valuta asing yang dimiliki negara terus menerus bertambah jumlahnya, nilai

valuta asing akan bertambah murah. Maka perubahan-perubahan kurs valuta

asing dapat dipergunakan sebagai salah satu ukuran untuk menilai kestabilan

dan perkembangan suatu perekonomian.

Secara teori, tingkat bunga dan harga saham memiliki hubungan yang

negatif (Tandelilin, 2010). Tingkat bunga yang terlalu tinggi akan

mempengaruhi nilai sekarang (present value) aliran kas perusahaan, sehingga

kesempatan investasi yang ada tidak akan menarik lagi. Tingkat bunga yang

perusahaan dan juga akan menyebabkan return yang diisyaratkan investor

dari suatu investasi akan meningkat.

Demikian pula halnya dengan inflasi, tingkat inflasi yang tinggi biasanya

dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya,

kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas

penawaran produknya, sehingga harga‐harga cenderung mengalami kenaikan.

Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang

(purchasing power of money). Disamping itu, inflasi yang tinggi juga bisa

mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya.

Kurs merupakan variabel makro ekonomi yang turut mempengaruhi

volatilitas harga saham. Depresiasi mata uang domestik akan meningkatkan

volume ekspor. Bila permintaan pasar internasional cukup elastis hal ini akan

meningkatkan cash flow perusahaan domestik, yang kemudian meningkatkan

harga saham, yang tercermin pada IHSG. Sebaliknya, jika emiten membeli

produk dalam negeri, dan memiliki hutang dalam bentuk dollar maka harga

sahamnya akan turun. Depresiasi kurs akan menaikkan harga saham yang

tercermin pada IHSG dalam perekonomian yang mengalami inflasi.

Produk Domestik Bruto (PDB) termasuk faktor yang mempengaruhi

perubahan harga saham. Estimasi PDB akan menentukan perkembangan

perekonomian. PDB berasal dari jumlah barang konsumsi yang bukan

termasuk barang modal. Dengan meningkatnya jumlah barang konsumsi

menyebabkan perekonomian bertumbuh, dan meningkatkan skala omset

meningkatnya omset penjualan maka keuntungan perusahaan juga meningkat.

Peningkatan keuntungan menyebabkan harga saham perusahaan tersebut juga

meningkat, yang berdampak pada pergerakan IHSG.

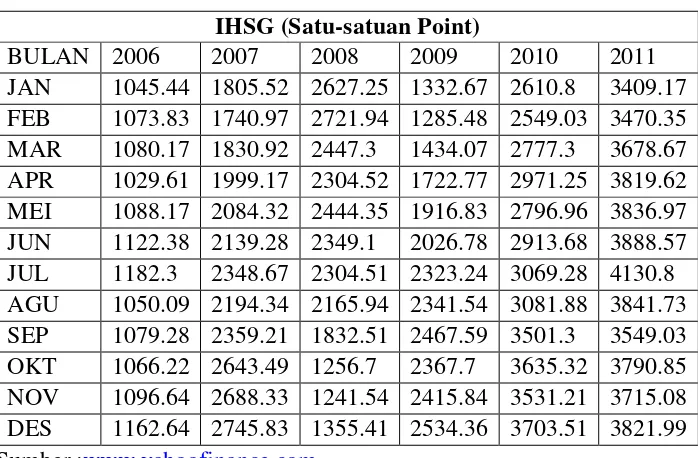

Dapat dilihat dari grafik tersebut pergerakan IHSG sangat fluktuatif dan

tidak stabil dikarenakan banyak faktor-faktor yang mempengaruhinya. Hal ini

dapat dilihat pada tahun 2008 pergerakan IHSG anjlok dikarenakan terjadi

krisis yang melanda negara adikuasa yaitu Amerika Serikat dilanda kredit

macet, tetapi lambat laun IHSG bergerak naik dikarenakan pertumbuhan kian

semakin baik. Ini merupakan penurunan yang cukup signifikan.Kemudian

sepanjang periode bulan Januari-Juli 2009 dan 2010, BEI terus-menerus

berupaya menciptakan pasar yang semakin likuid, wajar, teratur dan

transparan. Sepanjang periode di atas, bursa telah menunjukan prestasi yang

sangat menggembirakan.Dan pada tahun 2011 bulan Juli IHSG menguat

tajam pada angka 4.130,8 yang artinya IHSG mencetak rekor dalam sejarah.

Kondisi perekonomian nasional harus beradaptasi dengan perekonomian

global menuntut setiap perilaku ekonomi untuk berfikir secara kritis dalam

menyikapi hal tersebut. Perekonomian nasional bergantung pada situasi

negara.Pada akhir tahun 1997 Indonesia dilanda krisis moneter yang

berkepanjangan, nilai kurs rupiah bagai layang-layang putus dan berfluktuasi

dari hari ke hari. Pergantian masa pemerintahan mempengaruhi situasi politik

kenegaraan yang berdampak pada perekonomian nasional yang hingga saat

ini.

Terlihat dari kabinet saat ini yang pembentukannya saja sudah dihadapkan

pada masalah-masalah yang maha besar. Salah satu hikmah yang dapat ditarik

adalah peninjauan kembali seluruh kebijaksanaan ekonomi. Perkembangan

nilai tukar rupiah selama ini menunjukan kecenderungan terdepresiasi,

walaupun rupiah sangat menguat namun melemah kembali akibat keadaan

yang kurang kondusif. Hal ini disebabkan oleh masih rendahnya factor

market confidence yang berangkat dari peningkatan country risk dan

perubahan motif transaksi USD/IDR menjadi speculantive motive. Didik J.

Rachbini (2001:72) berpendapat bahwa ketidakstabilan sistem moneter suatu

negara semakin diperparah oleh spekulasi, yang volume transaksinya semakin

besar dari waktu ke waktu. Institusi bergerak di pasar valuta asing, saham dan

pasar uang lainnya semakin kuat perngaruhnya secara relatif terhadap suatu

sistem ekonomi.

Selanjutnya pada bulan Agustus 2005, rupiah mengalami tekanan kembali

relatif stabil. Beberapa faktor internal yang turut memberikan tekanan antara

lain: masih tingginya kekhawatiran terhadap stabilitas dibidang politik dan

keamanan dalam jangka pendek dan jangka panjang, pesimisnya pelaku

bisnis dan investor luar negeri terhadap pulihnya perekonomian nasional

akibat pemerintahan, ancaman terorisme, bencana alam serta tingginya

sensitivitas fluktuasi rupiah terhadap berbagai isu negatif lainnya.

Dalam kondisi melemahnya nilai tukar rupiah terhadap dollar, pemerintah

juga ikut menaikan suku bunga Sertifikat Bank Indonesia (SBI). Langkah ini

diambil untuk memerangi spekulasi valas. Dengan menaikan tingkat suku

bunga diharapkan dapat menahan merosotnya nilai tukar rupiah dan menarik

investor dalam rangka mendorong terjadinya perubahan komposisi asset ke

dapam rupiah sehingga rupiah meningkat atau dengan kata lai terapresiasi.

Seseorang investor harus mampu mengantisipasi risiko yang terjadi dengan

mendiversifikasikan untuk memperkecil risiko. Gruber (2003:299)

mengemukakan mengenai resiko tersebut: “that the risk of any stock could be

divided into systematic risk (market risk) and unsystematic risk (non market

risk)”.

Kenaikan tingkat suku bunga tidak otomatis diikuti oleh pembelian aset

secara besar-besaran oleh investor, karena dianggap membawa konsekuensi

meningkatnya biaya pemulihan ekonomi serta meningkatnya baiya

rekapitalisasi dan biaya yang harus ditanggung oleh Bank Sentral dalam

return menjadi rendah. Alhasil kenaikan suku bunga yang tajam itu justru

menyebabkan berpindahnya portofolio investasi asing ke valas sehingga

menekan nilai rupiah lebih tajam lagi. Dalam kondisi ekonomi yang kurang

menguntungkan, harga barang juga dapat menyebabkan inflasi yang tinggi

juga menyertai kenaikan nilai tukar dan suku bunga. Faktor fundamental

ekonomi misalnya, kondisi perekonomian seperti GDP, nilai tukar rupiah

terhadap mata uang asing, tingkat suku bunga, inflasi, kebijakan pemerintah

seperti kebijakan pajak, dan lain sebainya. Hal tersebut diungkapkan pula

oleh J. Soedrjad Djiwandono (2001:138) “saya ingin membuat catatan disini

bahwa dalam analisis ekonomi makro yang biasa kita sebut fundamental itu

adalah kondisi berbagai indikator makro seperti GDP, laju inflassi, suku

bunga, neraca pembayaran (nilai tukar), cadangan devisa, kondisi

oemerintahan dan lain-lainnya.

Dalam penelitian Moh Mansyur (2009) serta Sitinjak dan Kurniasari

(2003) yang menemukan bahwa nilai tukar dan tingkat bunga SBI

berpengaruh terhadap IHSG. Namun Murwaningsari (2008) kembali

menunjukan bahwa kurs tidak memiliki pengaruh signifikan pada

IHSG.Penelitian yang dilakukan oleh Maurin Sitorus (2004) menunjukan

bahwa variabel-variabel makro ekonomi berpengaruh secara simultan

terdahap kinerja saham pertambangan minyak bumi, dan variabel makro

ekonomi yang berpengaruh besar terhadap kinerja saham pertambangan

Berdasarkan latar belakang yang telah dikemukakan, maka peneliti tertarik

untuk menelaah lebih lanjut mengenai variabel makro ekonomi apakah yang

sebenarnya berpengaruh terhadap return market dan dampaknya terhadap

Indeks Harga Saham Gabungan. Oleh karena itu, dalam skripsi ini peneliti

mengambil judul “ANALISIS MAKRO EKONOMI TERHADAP RETURN LQ 45 DAN DAMPAKNYA TERHADAP IHSG”

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dijelaskan diatas,

maka permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Bagaimapengaruh variabel Makro Ekonomi terhadap Return LQ 45.

2. Bagaimana pengaruh Return LQ 45 terhadap IHSG.

3. Bagaimana pengaruh variabel Makro Ekonomi terhadap Return LQ 45

dan dampaknya terhadap IHSG baik secara langsung maupun tidak

langsung.

C. Tujuan dan Manfaat Peneliitian 1. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, maka tujuan

yang hendak dicapai melalui penelitian ini adalah:

a. Untuk menganalisis pengaruh variabel Makro Ekonomi terhadap

Return LQ 45.

c. Untuk menganalisis pengaruh variabel Makro Ekonomi terhadap

Return LQ 45 dan dampaknya terhadap IHSG baik secara

langsung maupun tidak langsung.

2. Manfaat Penelitian

Peneltian ini diharapkan dapat bermanfaat bagi pihak-pihak yang

berkepentingan sebagai berikut:

a. Bagi Investor

Bagi invetor yang tercatat di BEI, hasil dari penelitian ini dapat

membantu mereka dalam menentukan apakah menjual, membeli

ataukah menahan saham yang mereka miliki berkenaan

perubahan dari Makro Ekonomi.

b. Bagi Akademisi

Hasil penelitian ini dapat menambah kepustakaan di bidang ilmu

Makro Ekonomi dan pasar modal serta berguna dalam

pengembangan ilmu pengetahuan secara teoritis sebagaimana

yang telah dipelajari di dalam perkuliahan dan sebagai

pengetahuan tentang investasi.

c. Bagi pemerintah

Bagi pembuat kebijakan yang berusaha untuk menciptakan

ekonomi yang stabil dan sebagai fakta empiris yang berguna

untuk petunjuk serta pengingat agar selalu mengkaji efektivitas

BAB II

LANDASAN TEORI

A. Pasar Modal dan Instrumen Pasar Modal

Pasar modal sering disamakan dengan pasar uang, padahal keduanya

memiliki perbedaan secara prinsip. Pasar modal atau capital market adalah

pasar keuangan untuk dana-dana jangka panjang dan dalam arti sempit

merupakan pasar nyata. Sedangkan, pasar uang atau money market berkaitan

dengan instrumen keuangan jangka pendek dan merupakan pasar tidak

nyata.Pasar modal sebagai pasar untuk berbagai instrumen keuangan

(sekuritas) jangka panjang yang bisa diperjual-belikan baik dalam bentuk

hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah ataupun

perusahaan swasta (Husnan, 2003:3).

Pasar modal adalah lembaga keuangan bukan bank yang mempunyai

kegiatan berupa penawaran dan perdagangan efek. Salain itu, pasar modal

juga merupakan lembaga yang berprofesi berkaitan dengan transaksi jula beli

efek. Dengan demikian pasar modal dikenal debagai tempat penjual dan

pembeli dana (Artesa dan Handiman, 2006:215).

Pengertian pasar modal menurut Undang-Undang pasar modal no.8 tahun

1995 pasal 1 adalah kegiatan yang berkenaan dengan penawaran umum dan

perdagangan efek perusahaan publik yang berkaitan dengan efek yang

diterbitkan, serta lembaga yang profesi yang berkaitan dengan efek.

Menurut Ahmad Rodoni (2006:168) produk-produk yang ada dipasar

1. Reksadana

Reksadana atau disebut mutual fund atau investment fund

merupakan sertifikat yang menjelaskan bahwa pemiliknya menitipkan

uang kepada pengelola reksadana (manajer investasi) untuk digunakan

sebagai modal investasi. Pada prinsipnya investasi pada reksadana

adalah melakukan investasi yang menyebar pada beberapa alat

investasi yang diperdagangkan di pasar modal dan pasar uang.

2. Saham

Saham adalah penyertaan modal dan pemilikan suatu perseroan

terbatas (PT) atau disebut emiten. Saham merupakan tanda penyertaan

atau kepemilikan seseorang atau badan dalam suatu perusahaan.

Wujud saham adalah selember kertas yang menerangkan bahwa

pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan

kertas tersebut. Dengan kepemilikan saham, pemegang saham juga

dapat mengelola capital gain. Capital gain akan diperoleh bila ada

kelebihan harga jual diatas harga beli.

3. Saham Preferen

Saham preferen adalah gabungan (hybrid) antara obligasi dan

saham biasa artinya dosamping memliki karakteristik seperti obligasi

juga memiliki karakteristik saham biasa. Karakteristik obligasi

misalnya saham preferen memberikan hasil yang tetap seperti bunga

obligasi. Biasanya saham preferen memberikan pilihan tertentu atas

maka pemegang saham preferen bisa tidak menerima pembayaran

dividen yang sudah ditetapkan sebelumnya.

4. Obligasi

Obilgasi adalah surat berharga atau sertifikat yang berisi kontak antara

pembeli pinjaman dengan yang member pinjaman. Surat obligasi

adalah selembar kertas yang menyatakan bahwa pemilik kertas

tersebut memberikan pinjaman kepada perusahaan yang menerbitkan

obligasi.

5. Obligasi Konversi (Covertible Bond)

Obligasi konversi, sekilas tidak ada bedanya dengan obligasi biasa,

biasanya dengan memberikan kupon yang tetap, memiliki jatuh tempo

dan memiliki nilai pari. Hanya saja obligasi konversi memiliki

keunikan yaitu dapat ditukarkan dengan saham biasa. Pada obligasi

konversi selalu tercantum persyaratan untuk melakukan konversi.

6. Waran

Waran adalah hak untuk membeli saham biasa pada waktu harga

yang sudah ditentukan. Biasanya waran juga dijula bersamaan dengan

surat berharga lainnya, misalnya obligasi atau saham. Penertbitan

waran harus memiliki saham yang nantinya dikonversi oleh pemegang

waran. Namun setelah obligasi, saham disertai waran memasuki pasar

baik itu obligasi, saham maupun waran dapat diperdagangkan secera

7. Right Issue

Right issue merupakan hak bagi pemodal membeli saham baru

yang dikeluarkan emiten. Karena merupakan hak, maka investor tidak

terikat untuk membelinya. Ini berbeda dengan saham bonus atau

dividen saham, yang otomatis diteruma oleh pemegang saham.

B. Makro Ekonomi

1. Suku Bunga Riil (Real Interest Rate)

Menurut Kasmir (2003:37) bunga bagi bank berdasarkan konsep

konvensioanal dapat diartikan sebagai balas jasa yang diberikan oleh

bank kepada nasabah yang membeli atau menjual produknya. Bunga juga

dapat diartikan sebagai harga yang harus dibayarkan kepada nasabah

(yang memiliki simpanan) dan harus dibayar oleh nasabah kepada bank

(nasabah yang memperoleh pinajaman).

Menurut pandangan klasik dalam Sadono Sukirno (2007:230)

tingkat bunga ditentungan oleh tabungan yang tersedia dalam masyrakat

dan permintaan dana modal untuk investasi. Kedua faktor tersebut

ditentukan oleh suku bunga. Karena perubahan tabungan dan perubahan

modal akan menimbulkan perubahan pada suku bunga. Namun menurut

pandangan Keynes, suku bunga ditentukan oleh penawan dan permintaan

uang (ditentukan dalam pasar uang). Perubahan tingkat suku bunga

selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi,

tergantung pada tingkat suku bunga sehingga ada kemungkinan

pemegang surat berharga akan menderita capital loss dan gain.

Menurut N. Gregory Mankiw (2003:86) tingkat suku bunga dapat

dibedakan secara makro yakni suku bunga nominal (nominal interest

rate) dan suku bunga riil (real interest rate). Tingkat suku bunga nominal

adalah tingkat bunga yang dapat diamati dipasar yakni tingkat bunga

yang dibayar oleh bank dengan tidak memperhiyungkan inflasi.

Sedangkan, tingkat suku bunga riil adalah konsep yang mengukur tingkat

suku bunga dengan mengukur tingkat pengembalian yang telah dikurangi

inflasi yang menunjukan kenaikan daya beli masyarakat yang

didalamnya sudah memperhitungkan inflasi.

Dalam bukunya Fabozzi, Modigliani dan Ferri (1999:204)

menjelaskan suku bunga riil adalah suku bunga yang akan berlaku dalam

perekonomian jika rata-rata harga barang dan jasa diperkirakan akan

tetap konstan selama usia pinjaman.

Suku bunga riil dan suku bunga nominal sangat bermanfaat untuk

mempertimbangkan perbedaan antara suku bunga nominal dengan suku

bunga riil. Bunga riil adalah pertumbuhan daya konsumsi selama usia

pinjaman, sedangkan bunga nominal adalah jumlah unit moneter yang

harus dibayar per unit yang dipinjamkan dan merupakan suku bunga

pasar dari pinjaman. Jika tidak ada inflasi, suku bunga normal sama

dengan suku bunga riil. Dalam situasi inflasi, suku bunga nominal

bahwa para penabung meminta premi di atas suku bunga riil sebagai

kompensasi bagi ekspetasi kerugian dari bunga yang mereka terima

kembali. Hubungan antara inflasi dengan suku bunga dikenal dengan

hukum Fisher, yang bisa diekspresikan sebagai berikut (Fabozzi,

1999:207-208)

Dimana: i menunjukan suku bunga nominal, r menunjukan suku

bunga riil dan p menunjukan perkiraan perubahan tingkat harga barang

dan jasa selama usia peminjaman. Dalam hal ini menunjukan bahwa

suku bunga nominal mereflesikan suku bunga rill dan harapan inflasi.

Perlu diingat bahwa ekspektasi inflasi dan suku bunga riil tidak dapat

diamati. Jika estimasi inflasi p cukup baik, estimasi r yang dihasilkan

juga cukup baik, tetapi nilai yang sebenarnya dari suku bunga riil tidak

diketahui.

2. Nilai Tukar (Kurs)

Nilai tukar atau kurs (exchange rate) adalah tingkat dimana mata

uang domestik dikonversikan menjadi mata uang asing (Bodie, 2006:

175).

Kurs (exchange rate) dua negara adalah tingkat harga yang

disepakati penduduk kedua negara untuk saling melakukan perdagangan

(Mankiw, 2003:123).

��� � � � � � = �� � �� � � � � − ���

Kurs adalah harga sebuah mata uang dari suatu negara yang diukur

atau dinyatakan dalam satuan mata uang lainnya. Kurs memainkan

peranan yang amat penting dalam keputusan-keputusan pembelanjaan,

karena kurs memungkinkan bagi kita untuk menerjemahkan harga-harga

dari berbagai negara ke dalam satu bahasa yang sama (Krugman,

2000:40).

Menurut Mankiw (2003:123) dalam literatur ekonomi nilai tukar

mata uang suatu negara dapat dibedakan menjadi dua, yaitu nilai tukar

nominal dan nilai tukar riil. Nilai tukar nominal merupakan harga relatif

mata uang dua negara. Misalnya, jika kurs antara dolar AS dan yen

Jepang adalah 120 yen per dolar, maka anda bisa menukarkan 1 dolar

untuk menjadi 120 yen di pasar uang.

Sedangkan nilai tukar rill merupakan harga relatif dari

nbarang-barang antara dua negara. Nilai tukar riil menyatakan tingkat dimana kita

bias memperdagangkan barang dari suatu negara untuk

barang-barang ke begara lain (Mankiw, 2003:125).

Kurs riil diantara kedua negara dihitung dari kurs nominal dan

tingkat harga di kedua negara. Jika kurs riil tinggi, barang-barang luar

negeri relatif lebih murah, dan barang-barang domestik relatif lebih Kurs Riil = Kurs Nominal × Rasio Tingkat Harga

mahal. Jika kurs riil rendah, maka barang-barang luar negeri relatif lebih

mahal sedangkan barang-barang domestik relatif lebih murah.

Menurut Hady Hamdy (2008:44). Kurs mata uang suatu negara

dapat mengalami devaluasi dan revaluasi. Devaluasi adalah naiknya nilai

tukar mata uang negera lain apabila di petukarkan dengan mata uang

domestik, atau dapat didefinisikan sebagai suatu tindakan pemerintah

untuk menurunkan nilai mata uang asingnya terhadap nilai mata uang

asing yang bertujuan untuk:

1. Mendorong ekspor dan membatasi impor.

2. Mendorong penggunaan produksi dalam negeri.

3. Dengan BOP yang equilibrium, diharapkan kurs valas dapat menjadi

relatif stabil.

Revaluasi adalah turunnya nilai tukar mata uang negara-negara

lain apabila dipetukarkan dengan mata uang domestik. Dengan kata lain,

nilai tukar mata uang domestik menguat terhadap mata uang asing.

Revaluasi diartikan sebagai suatu tindakan pemerintah untuk menaikan

nilai mata uangnya terhadapa mata uang asing yang dilakukan kerena

perekonomiannyasudah mencukupi atau mendekati full employed atau

terjadi kecenderungan inflasi. Kebijakan ini dalan jangka pendek

bertujuan untuk mengurangi agregat demand dan inflasi (Hady Hamdy,

3. Produk Domestik Bruto (PDB)

Produk domestik bruto adalah ukuran prooduksi toatal barang dan

jasa dalam suatu perekonomian. PDB yang tumbuh dengan cepat

menunjukan perekonomian yang berkembang dengan peluang yang

berlimpah bagi perudsahaan untuk meningkatkan penjualan (Bodie,

2006:177).

Gross domestic product is the total market value of all final goods

and services produced in a given year. GDP incclides all goods and

services produced by either citizen-supplied or foreign-supplied

resources employed within the country (Mc Connel & Brue, : 2005:112).

Produk domestik bruto (GDP) mengukur pendapatan setiap orang

dalam perekonomian dan pengeluaran total terhadap output barang dan

jasa perekonomian (Mankiw, 2003:16).

Produk domestik bruto dapat diartikan sebagai nilai barang-barang

dan jasa-jasa yang diproduksikan didalam negara tersebut dalam satu

tahun tertentu. Di dalam suatu perekonomian, di negara-negara maju

maupun di negara-negar berkembang, barang dan jasa diproduksikan

bukan saja oleh perusahaan milik penduduk negara tersebut tetapi oleh

penduduk negara lain. Selalu di dapati produksi nasional diciptakan oleh

fakor-faktor produksi yang berasal dari luar negeri (Sukirno, 2011:34).

Menurut Tandelilin (2010:342) produk domestik bruto adalah

ukuran produksi barang dan jasa total suatu negera. Pertumbuhan PDB

pertumbuhan ekonomi membaik, maka daya beli masyarakat pun akan

meningkat, dan ini merupakan kesempatan bagi perusahaan-perusahaan

untuk meningkatkan penjualannya. Dengan meningkatnya penjualan

perusahaan, maka perusahaan memperoleh keuntungan juga akan

semakin meningkat.

Menurut Prathama Raharja dan Mandala Manurung (2005:16-21)

ada tiga cara perhitungan pendapatan nasioanal, yaitu:

1. Perhitungan pendapatan nasional dengan pendekatan produksi

diperoleh dengan cara membagi-bagi perekonomian menjadi beberapa

sektor produksi (industrial orogin). Jumlah output masing-masing

sektor merupakan jumalah output seluruh perekonomian. Hanya saja

ada kemungkinan bahwa output yang dihasilkan suatu sektor

perekonomian berasal dari output sektor lain. Dengan kata lain jika

tidak berhati-hati akan terjadi perhitungan ganda (double-counting)

atau bahkan multiple counting.

2. Perhitungan pendapatan nasional dengan pendekatan pendapatan

diperoleh dengan cara menjumlahkan nilai total balas jasa atau faktor

produksi yang digunakan dalam proses produksi.

3. Perhitungan pendapatan nasional dengan pendekatan pengeluaran.

Menurut pendekatan ini ada beberapa jenis pengeluaran agregat dalam

suatu perekonomian:

a. Konsumsi rumah tangga,

c. Pengeluaran investasi, dan

d. Ekspor neto.

4. Uang Beredar (M2)

Dalam literatur ekonomi moneter, kajian mengenai mekanisme

transmisi kebijakan moneter pada awalnya mengacu pada peranan uang

dalam perekonomian yang pertama kali dijelaskan oleh Teori Kuantitas

Uang (Quantity Theory of Money). Teori ini pada dasarnya menganalisis

perubahan dalam penawaran uang akan menimbulkan perubahan yang

sama persentasinya dengan tingkat harga. Kenaikan penawaran uang

akan menaikan harga pada tingkat yang sama dan penurunan penawaran

akan menurunkan harga juga pada tingkat yang sama (Sukirno,

2011:296). Teori kuantitas uang biasanya diterangkan dengan

menggunakan persamaan pertukaran. Persamaan tersebut dinyatakan

sebagai berikut:

Dimana : M adaalah penawaran uang, V adalah laju perdagangan,

P adalah tingkat harga dan T adalah jumlah barang-barang dan jasa yang

diperjualbelikan dalam perekonomian.

Jumlah uang beredar (M) dikalikan dengan tingkat perputaran uang

(V) samadengan volume output atau transaksi ekonomi secara riil (T)

dikalikan dengan tingkat harga (P). Dengan kata lain, dalam

kegiatan transaksi ekonomi (MV) sama dengan jumlah output yang

dihitung dengan harga yang berlaku-ditransaksikan (PT).

Berdasarkan mekanisme transmisi ini, dalam jangka pendek

pertumbuhan jumlah uang beredar hanya memengaruhi perkembangan

output riil. Selanjutnya, dalam jangka menengah pertumbuhan jumlah

uang beredar akan mendorong kenaikan harga (inflasi), yang pada

gilirannya menyebabkan penurunan tingkat investasi usaha sehingga

perkembangan output riil menuju posisi semula. Dalam keseimbangan

jangka panjang, pertumbuhan jumlah uang beredar tidak berpengaruh

pada perkembangan output riil, tetapi mendorong kenaikan laju inflasi

dan menurunkan investasi secara proporsional karena kerentanan

perekonomian yang besar.

C. Indeks Harga Saham

Saat ini du Bursa Efek Indonesia terdapat 7 (tujuh) jenis indeks, sebagai

berikut (www.idx.co.id):

1. Indeks Harga Saham Individual (IHSI), merupakan indeks untuk

masing-masing saham yang didasarkan pada harga dasarnya.

2. Indeks Harga Saham Gabungan (IHSG), mencakup pergerakan seluruh

harga saham biasa maupun saham preferen yang tercatat di BEI.

3. Indeks Sektoral, menggunakan semua saham yang masuk kedalam setiap

sektor. Semua perusahaan yang tercatat di BEI diklasifikasikan ke dalam

9 (Sembilan) sektor yang didasarkan pada klasifikasi yang diterapkan

4. Indeks LQ 45, terdiri dari 45 saham yang dipilih setelah melalui beberpa

criteria sehingga indeks ini terdiri dari saham-saham yang mempunyai

likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari

ssaham-saham tersebut.

5. Jakarta Islamic Index (JII), terdiri dari 30 saham yang sesuai dengan

syariah islam. Dewan Pengurus Syariah terlibat dalam menentukan

criteria saham-saham yang masuk kedalam JII.

6. Indeks Papan Utama (Main Board Index/MBX), diperuntukan bagi

perusahaan dengan track record yang baik.

7. Indeks Papan Pengembangan (Development Board Index/DBX), untuk

mengakomodasi perusahaan-perusahaan yang belum bisa memenuhi

persyaratan papan utama, tetapi masuk pada kategori perusahaan yang

berprospek. Disamping itu papan pengembangan diperuntukan bagi

perusahaan yang mengalami resukturisasi atau pemulihan perfoma.

Anoraga dan Pakarti (2008:100-104) mengatakan, secara sederhana yang

disebut dengan indeks harga adalah suatu angka yang digunakan untuk

membandingkan suatu peristiwa dengan peristiwa lainnya. Demikian juga

dengan indeks harga saham, indeks disini akan membandingkan perubahan

harga saham dari waktu ke waktu. Apakah suatu harga saham mengalami

penurunan atau kebalikannya mengalami kenaikan dibandingkan dengan

Seperti dalam penentuan indeks lainnya, dalam pengukuran indeks harga

saham kita memerlukan juga dua macam waktu, yaitu; waktu dasar dan waktu

berlaku. Waktu dasar akan dipakai sebagai dasar perbandingan, sedangkan

waktu berlaku merupaka waktu dimana kegiatan akan diperbandingkan

dengan waktu dasar.

Pergerkan nilai indeks akan menunjukan perubahan situasi pasar yang

terjadi. Pasar yang sedang bergairah atau terjadi transaksi aktif, ditunjukan

dengan indeks harga saham yang mengalami kenaikan. Kondisi inilah yang

biasanya menunjukan keadaaan yang diinginkan. Keadaan yang stabil

ditunjukan dengan indeks harga saham yang tetap, sedangkan yang lesu

ditunjukan dengan indeks harga saham yang mengalami penurunan.

Untuk mengetahui besarnya Indeks Harga Saham Gabungan, digunakan

rumus sebagai berikut (Anoraga dan Pakarti, 2008:102):

Dimana:

Σ Ht : Total harga semua saham pada waktu tertentu

Σ Ho : Total semua harga saham pada waktu dasar

D. Return Saham

Jenis return saham menurut Jogiyanto (2003:109) saham dapat dibedakan

menjadi dua: (1) return realisasi yang merupakan return yang telah terjadi, (2)

return ekspektasi merupakan return yang diharapkan akan diperoleh oleh

investor dimasa yang akan datang.Berdasarkan pengertian return, bahwa

return suatu saham adalah hasil yang diperoleh dari investasi dengan cara

menghitung selisih harga saham periode berjalan dengna periode sebelumnya

dengan mengabaikan dividen, maka akan ditulis rumus:

Dimana:

Ri : Return saham

Pt : Harga saham periode tahun

Pt-1 : Harga saham periode tahun sebelumnya

Selain return saham terdapat juga return pasar (Rm) yang dapat dihitung

dengan rumus (Jogiyanto, 2003:232):

Dimana:

Rm : Return market

IHSGt : IHSG pada paeriode tahun

IHSGt-1 : IHSG pada periode tahun sebelumnya

Investor akan sangat senang apabila mendapatkan return investasi yang

semakin tinggi dari waktu ke waktu. Oleh karena itu, investor memiliki

kepentingan untuk mampu memprediksi berapa besar investasi mereka.

Investor selalu mencari alternatif investasi yang memberikan return tertinggi

R

i=

�−� − � −

R

m=

� − � −

dengan tingkat risiko tertentu. Mengingat risiko yang melekat pada investasi

saham lebih tinggi dari pada pada perbankan, return yang diharapkan juga

lebih tinggi. Hal ini sesuai dengan teori investasi yang dikemukakan oleh

Widiatmojo (2008:84).

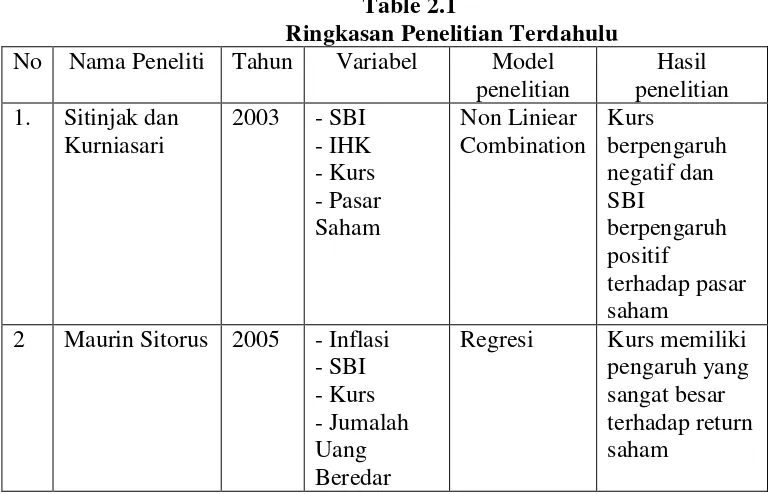

E. Penelitian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas kerena

penelitian ini mengacu pada beberapa penelitian sebelumnya. Meskipun

ruang lingkup hamper sama tetapi karena obyek dan periode waktu yang

gunakan berbeda, maka terdapat banyal hal yang tidak sama sehingga dapat

dijadikan sebagai referensi untuk salaing melengkapi. Berikut beberapa

ringkasan penelitian terdahulu:

1. Sitinjak dan Kurniasari (2003)

Mereka minyimpulkan bahwa jika kurs (nilai tukar dollar terhadap

rupiah) satu satuan maka akan terjadi penurunan indikator pasar (IHSG)

saham sebesar satu satuan. Terutama sekali pada kondisi pasar sedang

bearish. Sedangkan pada pasar sedang bullish indikator pasar saham

dan indikator pasar uang secara bersam-sama berpengaruh positif.

Terutama pada indikator pasar uang SBI, signifikan positif untuk

mempengaruhi pasar saham.

2. Maurin Sitorus (2004)

Penelitian ini mencoba untuk meneliti pengaruh variabel makro

ekonomi (inflasi, suku bunga SBI, kurs dan jumlah uang beredar). Hasil

secara simultan terhadap kinerja saham pertambangan minyak dan gas

bumi. Dan variabel makro ekonomi yang paling berpengaruh sangat

besar adalah variabel kurs.

3. Tendi, Trimarto dan Rosi (2005)

Dengan menggunakan metode analisis regresi linier berganda

mereka menyimpulkan bahwa nilai tukar dollar AS merupakan salah

satu indikator perkembangan IHSG dengan diketahui bahwa hubungan

antara nilai tukar rupiah per dollar AS dengan IHSG di Bursa Efek

Indonesia kuat yaitu sebesar 64,9%. Dengan nilai negatif, artinya jika

nilai tukar rupiah per dollar AS naik maka IHSG akan menurun sebesar

64,9%.

4. Murwaningsih (2008)

Berdasarkan hasil penelitian yang dilakukan oleh Etty

Murwaningsih pada periode 1992 samapi 2006 tentang pengaruh

volume perdagangan saham, deposito dan kurs terhadap IHSG beserta

prediksi IHSG dengan model Garch dan Arima. Menunjukan bahwa

tingkat suku bunga berpengaruh negative terhadap IHSG dan kurs tidak

memiliki pengaruh yang signifikan terhadap IHSG.

5. Moh Mansyur (2009)

Berdasarakan penelitian yang dilakukan oleh Moh Mansyur yang

meneliti sejauh mana pengaruh yang diberikan oleh tingkat suku bunga

SBI dan kurs dollar AS terhadap IHSG di BEI dengan menggunakan

IHSG sangat dipengaruhi oleh nilai tukar dollar AS sebesar 51,55%

dengan arah pengaruh negatif, artinya apabila rupiah terdepresiasi

terhadap dollar AS maka IHSG cenderung akan melemah dan begitu

juga sebaliknya, apabila rupiah terapresiasi terhadap dollar AS, maka

IHSG akan mengalami penguatan.

6. Pananda Pasaribu dkk (2009)

Dalam penelitiannya yang berjudul “Pengaruh Variabel Makro

ekonomi Terhadap IHSG” dengan menggunakan regresi linear

berganda dengan metode estimasi ordinary least square (OLS)

menunjukkan bahwa sebagian besar faktor domestik tidak berpengaruh

terhadap pergerakan IHSG. Indikator ekonomi domestik seperti: Inflasi,

SBI , dan kurs . Sedangkan faktor asing dan informasi mengenai aliran

modal mempunyai pengaruh yang cukup signifikan atas pergerakan

IHSG. Indeks regional yang diproksi oleh Indeks Hang Seng

mempunyai pengaruh yang sangat signifikan atas pergerakan IHSG.

Ketika indeks Hang Seng turun maka IHSG juga akan mempunyai arah

yang sama dengan. Kondisi ini yang memungkinkan Indonesia terkena

dampak krisis global walaupun kondisi ekonomi Indonesia relatif baik.

7. Zied Ftiti (2009)

Makalah ini mengusulkan sebuah metodologi baru untuk memeriksa

kinerja ekonomi suatu kebijakan moneter dan khususnya untuk

menargetkan kebijakan inflasi. Variabel yang digunakan dalam

PDB. Dapat disimpulkan bahwa penargetan inflasi menghasilkan

lingkungan moneter yang stabil, hasil ini memungkinkan untuk

menyimpulkan bahwa kebijakan penargetan inflasi yang relevan dalam

kasus negara-negara industri .

8. Rangan Gupta dan Mampho P. Modise (2011)

Penelitian ini dilakukan agar dapat memprediksi saham-saham di

Afrika dengan variabel makro ekonomi mengunnakan metode analisis

regresi. Variabel yang mempunyai nilai signifikan untuk memprediksi

saham-saham di Afrika antara lain adalah pertumbuhan minyak bumi,

jumlah uang beredar, suku bunga dan inflasi. Laju inflasi menunjukkan

prediksi sangat kuat untuk 6 bulan kedepan, dan untuk nilai suka bunga

juga menjelaskan prilaku saham-saham di Afrika.

Berdasarkan uraian yang telah dipaparkan diatas, ringkasan dari penelitian

terdahulu tersebut dapat dilihat dalam Tabel 2.1

- Suku

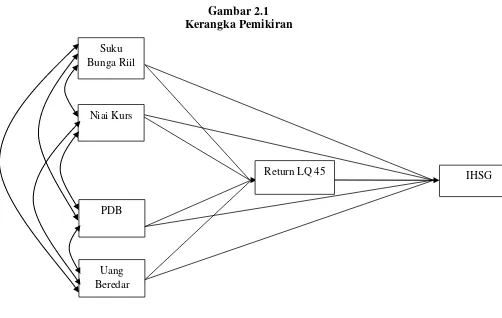

Pada kerangka pemikiran ini menunjukan bahwa adanya hubungan

langsung antara Suku Bunga Riil, Kurs, PDB dan Uang Beredar terhadap

Return LQ 45 dan IHSG. Serta adanya hubungan korelasi antara Suku Bunga

Riil dengan Kurs, Nilai Kurs dengan PDB, PDB dengan Uang Beredar, Suku

Bunga Riil dengan PDB, Nilai Kurs dengan Uang Beredar Suku Bunga Riil

dengan IHSG. Hal ini dapat ditunjukan pada gambar kerangka pemikiran

dibawah berikut.

Gambar 2.1 Kerangka Pemikiran

G. Hipotesis

Hipotesis yang digunakan dalam penelitian ini yaitu sebagai berikut:

1. Hipotesis Strukutur I

Y1 = ρy1X1 X1 + ρy1X2 X2 + ρy1X3 X3 + ρy1X4 X4 + ε1 - Secara Simultan (Uji F)

a. Ho : ρy1X1 X1 + ρy1X2 X2 + ρy1X3 X3 + ρy1X4 X4= 0, Indikator

Suku Bunga Riil, Kurs, PDB dan Uang Beredar tidak

berpengaruh secara simultan terhadap variabel dependen Return

LQ 45. Suku Bunga Riil

Niai Kurs

PDB

Uang Beredar

b. Ha : ρy1X1 X1 + ρy1X2 X2 + ρy1X3 X3 + ρy1X4 X4 0, Indikator

Suku Bunga Riil, Kurs, PDB dan Uang Beredar berpengaruh

secara simultan terhadap variabel dependen Return LQ 45.

- Secara Parsial (Uji t)

a. Ho : = 0, Indikator Suku Bunga Rill tidak terdapat

pengaruh dengan Return LQ 45.

Ha : 0, Indikator Suku Bunga Rill terdapat

pengaruhdengan Return LQ 45.

b. Ho : = 0, Indikator Kurs tidak terdapat pengaruh dengan

Return LQ 45.

Ha : 0, Indikator Kurs terdapat pengaruhdengan Return

LQ 45.

c. Ho : = 0, Indikator PDB tidak terdapat pengaruh dengan

Return LQ 45.

Ha : 0, Indikator PDB terdapat pengaruhdengan Return

LQ 45.

d. Ho : = 0, Indikator Uang Beredar tidak terdapat pengaruh

dengan Return LQ 45.

Ha : 0, Indikator Uang Beredar terdapat pengaruhdengan

Return LQ 45.

2. Hipotesis Stuktur II

- Secara Simultan (Uji F)

a. Ho :ρy2X1 X1 + ρy2x2 X2 + ρy2X3 X3 + ρy2X4 X4 + ρy2y1 Y1 = 0,

Indikator Suku Bunga Riil, Kurs, PDB dan Uang Beredar serta

ReturnLQ 45tidak berpengaruh secara simultan terhadap variabel

dependen IHSG.

b. Ha : ρy2X1 X1 + ρy2x2 X2 + ρy2X3 X3 + ρy2X4 X4 + ρy2y1 Y1 0,

Indikator Suku Bunga Riil, Kurs, PDB dan Uang Beredar serta

Return LQ 45 berpengaruh secara simultan terhadap variabel

dependen IHSG.

- Secara Parsial (Uji t)

a. Ho : = 0, Indikator Suku Bunga Rill tidak terdapat

pengaruh dengan IHSG.

Ha : 0, Indikator Suku Bunga Rill terdapat pengaruh

dengan IHSG.

b. Ho : = 0, Indikator Kurs tidak terdapat pengaruh dengan

IHSG.

Ha : 0, Indikator Kurs terdapat pengaruh dengan IHSG.

c. Ho : = 0, Indikator PDB tidak terdapat pengaruh dengan

IHSG.

Ha : 0, Indikator PDB terdapat pengaruh dengan IHSG.

d. Ho : = 0, Indikator Uang Beredar tidak terdapat pengaruh

Ha : 0, Indikator Uang Beredar terdapat pengaruh

dengan IHSG.

e. Ho : = 0, Indikator Return LQ 45 tidak terdapat pengaruh

dengan IHSG.

Ha : 0, Indikator Return LQ 45 terdapat pengaruh

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan menguji hipotesis yang diajukan mengenai Tingkat

Suku Bunga Riil, Nilai Kurs, PDB dan Uang Beredar sebagai variabel

independen dan Return LQ 45 serta Return Market IHSG sebagai variabel

dependen. Ruang lingkup penelitian ini sebagai berikut:

1. Obyek yang diteliti adalah Retun LQ 45 dan IHSG.

2. Periode yang diteliti dari Januari 2006 – Desember 2011.

3. Variabel dependen meliputi Return LQ 45 dan IHSG.

4. Variabel independen yaitu makro ekonomi yang meliputi Suku Bunga

Riil, Nilai Kurs, PDB dan Uang Beredar.

B. Metode Penentuan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek

maupun subyek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik

kesimpulan (Sugiyono, 2005:55).

Penelitian ini dilakukan untuk meneliti apakah variabel makro

ekonomi yang meliputi Suku Bunga Riil, Kurs rupiah/US$, PDB dan

Uang beredar (M2) berpangaruh terhadap Return LQ 45 dan dampaknya

penelitian ini adalah harga seluruh saham yang tergabung dalam IHSG

yang terdaftar dari 1 Januari 2006 samapi dengan 31 Desember 2011.

2. Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini

adalah purposive sampling, dengan tujuan untuk mendapatkan sampel

yang representatif sesuai dengan kriteria sebagai berikut:

a. Tingkat Keuntungan dari indeks LQ 45 periode Januari 2006 –

Desember 2011.

b. Indeks Harga Saham Gabungan periode Januari 2006 – Desember

2011.

c. Makro ekonomi yang meliputi: suku bunga riil, kurs, PDB, dan uang

beredar periode Januari 2006 – Desember 2011.

C. Metode Pungumpulan Data

Metode yang digunakan dalam pengumpulan data untuk melakukan

penelitian ini adalah sebagai berikut:

1. Field Reseach

Data yang digunakan dalam penelitian ini adalah data yang bersifat

sekunder yaitu data yang diperoleh dari pihak lain (yang berkaitan)

dengan penulisan skripsi ini, seperti Bank Indonesia dan pusat

referensi pasar modal Bursa Efek Indonesia.

2. Library Reseach

Data yang diperoleh untuk penelitian ini adalah data yang

yang berhubungan dengan aspek yang diteliti sebagai upaya untuk

memperoleh data yang valid.

3. Internet Reseach

Terkadang buku referensi atau literature yang kita miliki atau kita

pinjam diperpustakaan tertinggal selama beberapa waktu atau tidak up

to date, karena ilmu yang selalu berkembang, penulis melakukan

penelitian dengan teknologi yang berkembang yaitu dengan internet

sehingga data yang diperoleh up to date seperti di

www.yahoofinance.com. D. Metode Analisis (Path Analysis)

Analisis jalur atau path analysis merupakan bagian analsis yang digunakan

untuk menganalisis hubungan kausalitas antar variabel dimana

variable-variabel bebas mempengaruhi variable-variabel tergantung, baik secara langsung

maupun tidak langsung melalui satu atau lebih variabel perantara (Sarwono,

2006:147)

Menurut Riduwan dan Engkos (2008:2) Path analysis digunakan untuk

menganalisis pola hubungan antar variabel untuk mengetahui pengaruh

langsung maupun tidak langsung seperangkat variabel bebas (eksogen)

terhadap variabel terikat (endogen).

Path analtsis merupakan perluasan dari analisis regresi linear berganda,

atau analisis jalur adalah penggunaan analisis regresi untuk menafsirkan

kausalitas antar variabel yang telah ditentukan sebelumnya berdasarkan teori.

antara tiga atau lebih variabel dan tidak dapat digunakan untuk

mengkonfirmasi atau menolak hipotesis kausalaitas imajener (Ghazali,

2003:160).

Supranto dalam bukunya “Analisis Multivariat (2004:234-235)”

menuliskan beberapa asumsi dalam analisis jalur. Berikut ini yang diuraikan

beberapa asumsi dalam analisis jalur yang perlu diperhatikan:

1. Variabel endogen harus normal, paling tidak berupa skala interval atau

yang paling baik skala rasio.

2. Seperti model liniear lainnya, analisis jalur juga mendasarkan pada

hubungan variabel yang linear dan additive (bukan multiplicative).

3. Data psikometrik selalu mengandung kesalahan pengukuran. Seperti kita

ketahui, data yang berasala dari kuesioner (daftar pertanyaan) akan

mengandung banyak kesalahan dari berbagi sumber maka perlu

dilakukan pengujian validitas dan reablitias (validity dan reability).

Pengujian data dalam penelitian ini dilakukan dengan bantuan software

SPSS for windows version 17. Penelitian ini menggunakan analisis jalur (path

analysis) untuk menganalisa pola hubungan antar variabel dnegan tujuan

untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat

variabel bebas (eksogen) terhadap variabel terikat (endogen). Pada diagram

jalur tanda panah berujung ganda menunjukan hubungan korelassional dan

tanda panah yang berujung satu menunjukan pengaruh langsung dari variabel

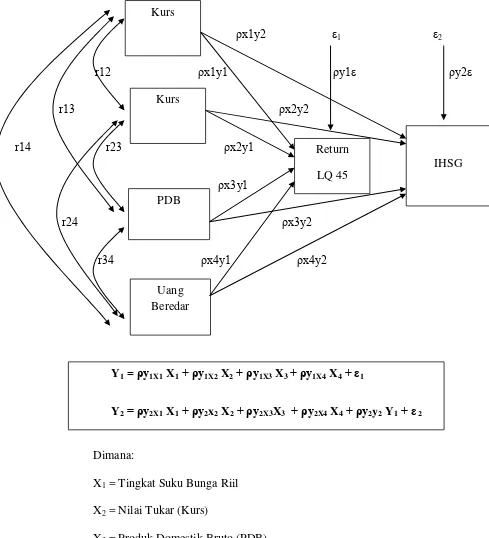

Teknik analisis jalur (path analysis) akan digunakan dalam pengujian

besarnya kontribusi yang ditunjukan oleh koefisien jalur pada setiap diagram

jalur dari hubungan kausal antar variabel X1 (Suku Bunga Riil), X2 (Nilai

Kurs), X3 (PDB), dan X4(Uang Beredar) terhadap Y1 (Return LQ 45) dan Y2

(IHSG). Kerangka hubungan kausal antara jalur (X1terhadap Y1, X1 terhadap

Y2, X2 terhadap Y1, X2 terhadap Y2, X3 terhadap Y1, X3 terhadap Y2, X4

terhadap Y1, X4 terhadap Y2, X1 dan X2 terhadap Y1, X1 dan X2 terhadap Y2,

X2 dan X3 terhadap Y1, X2 dan X3 terhadap Y2, X3 dan X4 terhadap Y1, X3 dan

X4 terhadap Y2, X1 dan X3 terhadap Y1, X1 dan X3 terhadap Y2, X2 dan X4

terhadap Y1, X2 dan X4 terhadap Y2, X1 dan X4 terhadap Y1, X1 dan X4

terhadap Y2) dan hubungan korelasional antara jalur (X1 dengan X2, X2

dengan X3, X3 dengan X4,X1 dengan X3, X2 dengan X4, X1 dengan X4, Y1

Gambar 3.1

(Kerangka konseptual diambil dari model Riduwan dan Engkos, 2008:5)

ρx1y2 ε1 ε2

r12 ρx1y1 ρy1ε ρy2ε

r13 ρx2y2

r14 r23 ρx2y1

ρx3y1

r24 ρx3y2

r34 ρx4y1 ρx4y2

Dimana:

X1 = Tingkat Suku Bunga Riil

X2 = Nilai Tukar (Kurs)

X3 = Produk Domestik Bruto (PDB)

Y1 = ρy1X1 X1 + ρy1X2 X2 + ρy1X3 X3 + ρy1X4 X4 + ε1

Y2 = ρy2X1 X1 + ρy2x2 X2 + ρy2X3X3 + ρy2X4 X4 + ρy2y2 Y1 + ε 2 Kurs

Uang Beredar

PDB

Return

LQ 45 Kurs

X4 = Uang Beredar (M2)

Y1 = Return LQ 45

Y2 = IHSG

ε = Eror

Pada bagian selanjutnya dilakukan pengujian hipotesis yaitu yang pertama

dengan cara melihat hubungan simultan dan kedua melihat hubungan secara

parsial.

1. Hipotesis Secara Simultan

Untuk melihat ada pengaruh X1, X2, X3, dan X4 secara gabungan

atau simultan terhadap Y1 dan dampaknya Y2 dapat dilihat dari hasil

summary SPSS khususnya angka R square dengan menghitung

koefisen determinasi dengan menggunakan rumus sebagai berikut:

KD = R2× 100%

Uji F dilakukan untuk mengetahui pengaruh variabel-variabel

independen secara simultan (bersama-sama) terhadap variabel

dependen. Hasil uji F pada output SPSS dapat dilihat pada tabel

ANOVA.

Untuk mengetahui hubungan variabel indepanden secara

bersama-sama (simultan) terhadap variabel dependen, maka digunakan tingkat

signifikansi sebesar 0,05. Jika nilai probability F lebih besar dari 0,05

maka model regresi tidak dapat digunakan untuk memprediksi

variabel depanden atau dengan kata lain tidak signifikan. Sebaliknya

digunakan untuk memprediksi variabel dependen atau dengan kata

lain variabel indepanden secara bersamaan berpengaruh terhadap

variabel depanden (signifikan) (Riduwan dan Engkos, 2008:117).

2. Hipotesis Secara Parsial

Untuk melihat hubungan variabel X1, X2, X3, dan X4 secara indivu

atau parsial terhadap Y1 dan dampaknya Y2digunakan Uji t,

sedangkan untuk melihat besarnya pengaruh digunakan angka Beta

atau Standardized Coefficient.

Uji t dilakukan untuk mengetahui besarnya pengaruh

msaing-masing variabel indepanden secara individual terhadap variabel

dependen. Hasil uji ini pada output SPSS dapat dilihat pada tabel

Coefficients.

Untuk mengetahui ada atau tidaknya pengaruh masing-masing

variabel indepanden secara individual terhadap variabel dependen

maka digunakan tingkat signifikansi 0,05. Jika nilai probability t lebih

besar dari 0,05 maka tidak ada pengaruh dari variabel indepanden

terhadap dependen (koefisien regresi tidak signifikan). Sedangkan Jika

nilai probability t lebih kecil dari 0,05 maka ada pengaruh dari

variabel indepanden terhadap dependen (koefisien regresi signifikan)

(Riduwan dan Engkos, 2007:118).

E. Analisis Jalur Model Trimming

Dalam buku (Riduwan dan Engkos, 2008: 127-128), Model trimming

analisis jalur dengan cara mengeluarkan dari model variabel eksogen yang

koefisiennya jalurnya tidak signifikan (Heise, 1969:58; Al-Rasyad & Sitepu,

1994:12; Kusnaedi, 2005:12). Jadi, model trimming terjadi ketika koefisien

jalur yang di uji secara keseluruhan ternyata ada variabel yang tidak

signifikan. Walaupun ada satu, dua, atau lebih dari variabel yang tidak

signifika, peneliti perlu memperbaiki model struktur analisis jalur yang telah

dihipotesiskan. Cara menggunakan model trimming yaitu menghitung ulang

koefisien jalur tanpa menyertakan variabel eksogen yang koefisien jalurnya

tidak signifikan.

F. Definisi Operasional Variabel

Masing-masing variabel dalam penelitian ini secara operasional dapat

didefinisikan sebagai berikut:

1. Tingkat Suku Bunga Riil

Menurut N. Gregory Mankiw (2003:86) tingkat suku bunga dapat

dibedakan secara makro yakni suku bunga nominal (nominal interest

rate) dan suku bunga riil (real interest rate). Tingkat suku bunga

nominal adalah tingkat bunga yang dapat diamati dipasar yakni

tingkat bunga yang dibayar oleh bank dengan tidak memperhitungkan

inflasi. Sedangkan, tingkat suku bunga riil adalah konsep yang

mengukur tingkat suku bunga dengan mengukur tingkat pengembalian

yang telah dikurangi inflasi yang menunjukan kenaikan daya beli

Dalam bukunya Fabozzi, Modigliani dan Ferri (1999:204)

menjelaskan suku bunga riil adalah suku bunga yang akan berlaku

dalam perekonomian jika rata-rata harga barang dan jasa diperkirakan

akan tetap konstan selama usia pinjaman.

2. Nilai Kurs

Nilai tukar atau kurs (exchange rate) adalah tingkat dimana mata

uang domestik dikonversikan menjadi mata uang asing (Bodie, 2006:

175).

Kurs (exchange rate) dua negara adalah tingkat harga yang

disepakati penduduk kedua negara untuk saling melakukan

perdagangan (Mankiw, 2003:123).

Kurs adalah harga sebuah mata uang dari suatu negara yang diukur

atau dinyatakan dalam satuan mata uang lainnya. Kurs memainkan

peranan yang amat penting dalam keputusan-keputusan pembelanjaan,

karena kurs memungkinkan bagi kita untuk menerjemahkan

harga-harga dari berbagai negara ke dalam satu bahasa yang sama

(Krugman, 2000:40).

Menurut Mankiw (2003:123) dalam literatur ekonomi nilai tukar

mata uang suatu negara dapat dibedakan menjadi dua, yaitu nilai tukar

nominal dan nilai tukar riil.

��� � � � � � = �� � �� � � � � − ���