PERAN EKONOMI ISLAM DALAM PENGENTASAN

KEMISKINAN MENURUT PEMIKIRAN IBN KHALDUN

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Disusun Oleh:

AHMAD FAUZI NIP: 102046125279

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HDAYATULLAH

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta 13 Mei 2007 M 13 Jumidil Akhir 1428 H

PERAN EKONOMI ISLAM DALAM PENGENTASAN KEMISKINAN MENURUT PEMIKIRAN IBN KHALDUN

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Disusun Oleh: AHMAD FAUZI NIP: 102046125279

Dibawah bimbingan

KAMARUSDIANA. Sag. M.Hum NIP: 150 285 972

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HDAYATULLAH

PENGESAHAN PANITIA UJIAN

Sekripsi yang berjudul PERAN EKONOMI ISLAM DALAM

PENGENTASAN KEMISKINAN MENURUT PEMIKIRAN IBN KHALDUN

Telah di ujikan dalam siding Munaqasah Fakultas Syariah dan Hukum UIN Syarif hidayatullah Jakarta pada Tanggal 22 Mei 2008. Sekripsi ini telah di terima sebagai salahsatu syarat untuk memperoleh gelar sarjana program strata 1 ( S1) pada jurusan Muamalat.

Jakarta, 5 Juni 2008 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. Dr.H..M. Amin Suma, SH.,MA,.MM

NIP. 195505051982031012

PANITIA SIDANG MUNAQASAH

1. Ketua :Euis .Amalia M.Ag. ( ) NIP. 150 289 264

2. Sekretaris : Ah Azharuddin Latif M.Ag ( )

NIP. 150 318 308

3. Pembimbing : Kamarusdiana M.Ag. M.Hum ( )

NIP. 150 285 972

4. Penguji I : Dr, H. Supriadi Ahmad. MA ( ) NIP. 150 270 613

5. Penguji II : Dr. Euis Nurlaelawati, MA. Ph.D ( )

KATA PENGANTAR

egala puji sukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan segala Rahmat-Nya, hingga skripsi ini dapat terselesaikan. Shalawat dan salam selalu tercurahkan kepada junjungan alam Baginda Besar Nabi Muhammad SAW.

Penulisan karya Ilmiah dalam bentuk sekripsi ini merupakan salah satu bagian syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Islam (SEI) di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orangtua, seluruh keluarga dan pihak-pihak yang telah ikut andil dalam penyelesaian karya ilmiah ini.

Sebagai bentuk penghargaan yang tidak terlukiskan, penulis sampaikan ucapan terima kasih sebesar-besarnya kepada:

1. Prof. Dr Komarudin Hidayat. MA. Rektor UIN Syarif Hidayatullah Jakarta. 2. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

4. Kamarusdiana Sag. MHum, Dosen pembimbing yang telah meluangkan waktunya memberikan bimbingan dan pengarahan serta bantuan literatur dalam proses penyelesaian tugas akhir ini.

5. Ibu Lilik Istiqoriyah, S.Ag, SS kaur perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, beserta setaf-setafnya yang tak bosan-bosanya melayani penulis dalam proses penulisan sekripsi ini.

6. Segenap pengurus dan pegawai Perpustakaan Utama Universitas Islam Negeri Jakarta yang telah membantu penulis dalam mencari data-data yang diperlukan.

7. Rasa ta`dzim dan terima kasih yang mendalam kepada Ayah handa dan Ibunda atas dukungan moril dan materiil, kesabaran, keikhlasan, perhatian, serta cinta dan kasih sayang yang tidak habis-habisnya bahkan Do’a-do’a munajatnya yang tak henti-hentinya siang dan malam kepada Allah SWT. Dan akhirnya penulis akhiri dengan rasa Syukur kepada Allah SWT, Raja dari segala Raja, pencipta Jagad Raya dan penguasa Ilmu Pengetahuan, Dengan segala kelemahan dan kekurangan, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca pada umumnya. Semoga Allah SWT senantiasa meridloi setiap langkah kita. Amin.

Jakarta, 13 Mei 2008 M

6 Jumadil Akhir 1428 H

DAFTAR ISI

KATA PENGANTAR...vi

DAFTAR ISI...x

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Tujuan dan Kegunaan Penelitian...9

C. Pembatasan dan Perumusan Masalah ...9

D. Metode Peneletian ...9

E. Sistematika Penulisan ...10

BAB II GAMBARAN UMUM EKONOMI ISLAM A. Pengertian Ekonomi Islam...13

B. Dasar-dasar Ekonomi Islam...16

C. Karakteristik Ekonomi Islam ...26

D. Tujuan Ekonomi Islam ...37

BAB III GAMBARAN UMUM KEMISKINAN A. Pengertian Kemiskinan ...40

B. Sebab-sebab Terjadinya Kemiskinan ...43

C. Faktor yang mempengaruhi kemiskinan...50

D. Latar belakang adanya kemiskinan ...52

B. Pemikiran Ekonomi Islam Ibn Khaldun...66 C. Analisis ...80

BAB V PENUTUP

A. Kesimpulan...85 B. Saran...85

DAFTAR PUSTAKA...

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemiskinan merupakan suatu keadaan, sering dihubungkan dengan kebutuhan, kesulitan dan kekurangan di berbagai keadaan hidup. Sebagian orang memahami istilah ini secara subyektif dan komparatif, sementara yang lainnya melihatnya dari segi moral dan evaluatif, dan yang lainnya lagi memahaminya dari sudut ilmiah yang telah mapan. Istilah "negara berkembang" biasanya digunakan untuk merujuk kepada negara-negara yang "miskin".1

Kemiskinan dipahami dalam berbagai cara. Pemahaman utamanya mencakup:

1. Gambaran kekurangan materi, yang biasanya mencakup kebutuhan pangan sehari-hari, sandang, perumahan, dan pelayanan kesehatan. Kemiskinan dalam arti ini dipahami sebagai situasi kelangkaan barang-barang dan pelayanan dasar.

2. Gambaran tentang kebutuhan sosial, termasuk keterkucilan sosial, ketergantungan, dan ketidakmampuan untuk berpartisipasi dalam masyarakat. Hal ini termasuk pendidikan dan informasi. Keterkucilan sosial biasanya

1

dibedakan dari kemiskinan, karena hal ini mencakup masalah-masalah politik dan moral, dan tidak dibatasi pada bidang ekonomi.

3. Gambaran tentang kurangnya penghasilan dan kekayaan yang memadai. Makna "memadai" di sini sangat berbeda-beda melintasi bagian-bagian politik dan ekonomi di seluruh dunia.

Dalam ilmu ekonomi pembangunan kita mengenal istilah kemiskinan struktural yang melanda negara-negara dunia ketiga. Kemiskinan struktural adalah kemiskinan yang bukan disebabkan oleh rajin tidak rajinnya individu bekerja, tetapi disebabkan oleh adanya sistem atau struktur yang mencegah sebagian besar orang untuk menjadi kuat, sejahtera, bahkan kaya. Sekuat apa pun seseorang bekerja, dia tidak bisa meningkatkan taraf hidupnya karena struktur mencegah dia untuk berkembang.2

Sistem ekonomi yang sangat liberal menghalalkan sebagian kecil rakyat untuk memiliki menimbun kekayaan dan aset yang berlebih (monopoli). Dalam struktur yang monopolis seperti ini, kecil kemungkinan rakyat jelata untuk meningkatkan taraf hidupnya. Dia hanya bekerja sekadar mempertahankan hidup, bukannya mengembangkan kualitas hidup ke arah yang lebih baik.

Kemiskinan merupakan masalah sosial terbesar umat manusia saat ini. Akibatnya, banyak yang mulai mempertanyakan kembali sistem ekonomi kapitalisme liberal yang 20 tahun terakhir dijadikan platform utama. IMF dan Bank Dunia telah gagal menjalankan fungsinya membantu problematika ekonomi

2

dan keuangan banyak negara dunia ketiga. Alih-alih resepnya manjur dan bisa membangkitkan perekonomian, yang terjadi malah pasiennya yang terdiri dari banyak negara miskin harus diamputasi atau dibiarkan sekarat.

Islam menghendaki setiap individu hidup di tengah-tengah masyarkat secara layak sebagai manusia. sekurang-kurangnya memenuhi kebutuhan pokok yang berupa sandang pangan, memperoleh pekerjaan dan mampu membina keluarganya dengan bekal yang cukup. Dengan demikian sesorang akan mampu melaksanakan kewajiban terhadap allah dan tugas-tugas lainnya. Seseorang tidak akan menjadi gelandangan atau pengemis yang tidak memiliki sesuatu apapun. Dalam islam seseorang tidak boleh membiarkan orang sekalipun orang kafir zimmi yang hidup dalam maysarkat, dalam keadaan lapar, tanpa pakaian, hidup gelandangan tak menentu, tidak memiliki tempat tinggal serta problem lainnya.

Kebebasan hak milik merupakan salah satu ide dasar kapitalis dalam mengatur kepemilikan. Menurut ide ini, setiap individu berhak memiliki barang-barang yang termasuk dalam pemilikan umum (public property) seperti ladang-ladang minyak, tambang-tambang besar, pelabuhan, jalan, barang-barang yang menjadi hajat hidup orang banyak, dan lain-lain.

melaksanakan pembangunan bila pertumbuhan ekonomi dan pendapatan perkapita masyarakatnya cukup tinggi.

Banyak terjadi, sebagian kecil orang di dalam suatu negara memiliki kekayaan yang melimpah, sedangkan sebagian besar lainnya justru hidup dalam kemiskinan. Kritik tajam lain ditujukan terhadap peran negara. Dalam ekonomi kapitalis, peran negara secara langsung di bidang sosial dan ekonomi harus diupayakan seminimal mungkin. Bahkan diharapkan negara hanya berperan dalam fungsi pengawasan dan penegakan hukum. Peran minimalis ini telah menjadikan negara kehilangan fungsi utamanya sebagai pemelihara urusan rakyat. Negara juga akan kehilangan kemampuannya dalam menjalankan fungsi pemelihara urusan rakyat. Sebab tidak semua rakyat memiliki kemampuan kompetisi dan sumber daya ekonomi yang sama.

dan sekaligus sebagai hamba-Nya, yang tidak akan mendapatkan kebahagian dan ketenangan bathin, kaecuali jika kebahagiaan sejati telah dicapai melalui pemenuhan kebutuhan-kebutuhan materildan spiritual. Tujuan-tujuan syari’at mengandung semua yang diperlukan manusia untuk merealisasikan falah dan hayatan thayyibah dalam batas-batas syari’at.3

Kajian dan tingkah laku ekonomi dalam Islam merupakan ibadah kepada Allah SWT, selama hal itu dilakukan dengan ikhlas dan tidak melanggar aturan-aturan Islam. Kekayaan ekonomi adalah suatu alat yang dapat digunakan untuk memenuhi kebutuhan dan kepuasan hidup manusia dan dalam rangka meningkatkan kemampuannya agar dapat mengabdi kepada Allah SWT. Mencari kekayaan atau pendapatan yang lebih baik untuk dinikmati tidaklah tercela atau dikutuk Allah, sepanjang hal itu diakui sebagai amanah dan karunia Allah. Yang tercela adalah apabila kekayaan itu dianggap segala-galanya, sehingga dalam usaha untuk memperoleh dan membelanjakannya tidak lagi mengindahkan norma-norma agama. Iman dan taqwa kepada Allah memberi corak pada dunia ekonomi dan segala aspeknya. Corak ini menampilkan arah dan pembangunan yang menyatu antara pembangunan sector ekonomi dan pembangunan sektor agama, di mana Islam merupakan sumber dari sumber nilai (central values).Dengan demikian maka kegiatan-kegiatan ekonomi, baik di bidang

3

produksi, konsumsi, maupun distribusi haruslah menggunakan pertimbangan nilai Islam.4

Sesungguhnya Islam sama sekali tidak pernah melupakan unsur materi, pentingnya materi bagi kemakmuran dunia, kemajuan umat manusia, realisasi kehidupan yang baik baginya dan mebantu dalam melaksanakan kewajibannya. Akan tetapi Islam senantiasa mempertegas bahwa kehidupan ekonomi yang baik walaupun merupakan tujuan Islam yang dicita-citakan tetapi bukanlah akhir dari segalanya, ia pada hakekatnya adalah sarana untuk mencapai tujuan yang lebih besar. Ekonomi Islam menjadikan tujuan dibalik kesenangan dan kesejahteraan kehidupan adalah meningkatkan jiwa dan ruh menuju kepada Tuhannya. Manusia tidak boleh disibukkan semata-mata oleh usha pencarian kesenangan dan materi, sehingga lupa akan ma’rifah kepada Allah, ibada kepada-Nya, berhuungan baik dengan-Nya, dan mempersiapkan diri untuk menghadapi kehidupan yang lebih baik dan lebih kekal.

Islam mengakui kebebasan kepemilikan dan hak milik pribadi yang dijadikan sebagai landasan pembangunan ekonomi, apabila berpegang teguh pada kerangka yang diperbolehkan dan sejalan pula dengan ketentuan Allah. Pemilikan itu harus diperoleh melalui jalan yang halal, demikian pula mengembangkannya harus dengan cara-cara yang dihalalkan dan disyari’atkan. Islam mewajibkan atas kepemilikan ini sejumlah kewajiban dan perintah yang bermacam-macam, seperti

4

kewajiban zakat, memberi nafkah kepada kaum kerabat, menolong orang yang mendapatkan musibah, dan yang membutuhkan, berpartisipasi dalam menanggulangi berbagai persoalan masyarakat, seperti jihad dengan harta dan kerjasama merealisasikan rasa sepenaggungan antara sesame anggota masyarakat.5

Dalam buku Politik-Ekonomi Islam yang diterjemahkan oleh Ibnu Sholah, Syekh Abdurrahman Al Maliki menyebutkan beberapa peran penting negara untuk mengatasi kemiskinan. Pertama, menjamin pemenuhan kebutuhan pokok (pangan, papan, sandang, kesehatan, pendidikan, dan keamanan). Jika seseorang tidak mampu memenuhi kebutuhan pokoknya dan keluarganya, kewajiban itu beralih kepada kerabatnya mulai yang terdekat. Jika tidak mencukupi, diambilkan dari harta zakat. Jika belum mencukupi, kewajiban itu beralih ke negara, yakni wajib atas Baitul Mal memenuhinya. Negara bisa memberikannya dalam bentuk harta secara langsung maupun dengan memberi pekerjaan.

Kedua, pengaturan negara agar semua rakyat dapat menggapai kebutuhan

pelengkap sesuai kadar kemampuan masing-masing dalam batas ketentuan syariat. Hal ini dilakukan dengan menyediakan lapangan kerja dan segala kemudahan berusaha kepada rakyat dalam berbagai bentuk bantuan usaha berupa modal maupun keahlian dan pasar.

5

Yusuf Qardhawi, Peran Nilai Dan Moral Dalam Perekonomian Islam ( terj ) Didin

Misalnya membantu pemilik tanah memproduktifkan tanah itu sesuai dengan kemampuan maksimal yang dimiliki oleh rakyat seperti dengan mendirikan industri alat-alat pertanian, pupuk, memberi bantuan teknis, keahlian, membangun saluran air, sarana transportasi, dan sebagainya; memberikan berbagai bantuan kepada para pedagang untuk melakukan perdagangan baik di dalam negeri maupun perdagangan luar negeri; serta memberikan kemudahan agar semua rakyat dapat memanfaatkan kepemilikan umum.

Ketiga, pengaturan negara terhadap kepemilikan individu dan kepemilikan umum. Karena itu, negara melarang individu atau swasta menguasai pemilikan umum seperti tambang minyak dan emas . Sebab minyak dan emas merupakan pemilikan umum yang seharusnya dikelola negara untuk kepentingan rakyat banyak.

Mengatasi kemiskinan tentu saja tidak bisa secara parsial, namun harus lewat perubahan sistem yang menyeluruh, yakni mengganti sistem kapitalisme yang menjadi penyebab utama kemiskinan masyarakat dengan sistem Islam. Di sinilah kecemerlangan Islam dalam menuntaskan problem kemiskinan. Artinya, Islam tidak memandang bahwa kemiskinan merupakan urusan individu semata, tetapi melibatkan negara dan sistemnya.

tertarik untuk mengangkat masalah tersebut. Kemudian agar bagaimana tulisan ini dapat diaplisakan dalam masyarakat.

B. Pembatasan Dan Perumusan Masalah

Mengingat banyaknya teori ekonomi Islam yang merumuskan pengentasan kemiskinan yang digagas oleh para pemikir ekonomi Islam, maka kiranya perlu ada pembatasan dan perumusan masalah, untuk mencapai penulisan karya ilmiah yang sitematis dan terarah, maka pada tema karya ilmiah yang akan diangkat pada penulisan skripsi ini akan di batasi pada pemikiran ekonomi Islam Ibnu Khaldun mengenai upaya mengentaskan kemiskinan.

Dengan adanya pembatasan masalah tersebut, penulis kemudian akan merumuskan masalah yang akan dibahas dalam skripsi ini adalah :

o Bagaimanakah pemikiran ekonomi Islam Ibn Khaldun dalam

mengentaskan kemiskinan

C. Tujuan Penelitian

Ada beberapa tujuan yang ingin penulis capai dalam penelitian ini, antara lain: 1. Untuk mengetahui konsep ekonomi islam Ibn Khaldun dalam mengentaskan

kemiskinan

2. Bagaimana karya ini dapat diterapkan dalam masyarakat

D. Metode Penelitian

Research) sehingga penilaiannya adalah kualitatif. Dalam hal ini penulis akan menggunakan dua macam data yaitu data primer dan data sekunder. Data primer yaitu data yang diambil dari buku karya Ibn Khaldun, buku-buku ekonomi Islam, atau buku-buku yang membahas tentang kemiskinan, sedangan data-data sekunder yaitu data-data yang diambil dari surat kabar, artikel, makalah atau sumber tulisan lain yang berhubungan dengan masalah ini.

Dalam penelitian ini penulis menggunakan metode deskriptif analitis, yaitu dengan memaparkan data-data yang diperoleh dari berbagai sumber dan kemudian dianalisa. Proses analisa dimulai dari membaca, menelaah dan mempelajari data-data tersebut secara seksama, selanjutnya dari proses analisa tadi kemudian penulis mengambil suatu kesimpulan dari masalah yang bersifat umum kepada masalah yang bersifat khusus (deduktif).

Mengenai teknik penulisan penulis mengacu pada buku Pedoman Penulisan Skripsi, Tesis Dan Disertasi UIN Syarif Hidayatullah Jakarta.

E. Sistematika Penelitian

Skripsi ini terdiri dari lima (V) bab, masing-masing bab memuat masalah pokok yang akan di bahas. Adapun sistematika penulisannya sebagai berikut:

BAB II Pandangan Umum Tentang Ekonomi Islam, yang berisikan tentang: Pengertian Ekonomi Islam, Dasar-Dasar Ekonomi Islam, karakteristik Ekonomi Islam, dan tujuan Ekonomi Islam.

BAB III GAMBARAN UMUM KEMISKINAN, yang berisi tentang Pengertian Kemiskinan, Sebab-Sebab Terjadinya Kemiskinan, faktor yang mempengaruhi kemiskinan, dan latar belakang adanya kemiskinan.

BAB IV PERAN EKONOMI ISLAM DALAM MENGENTASKAN

KEMISKINAN (MENURUT IBN KHALDUN), yang

menjelaskan tentang: Riwayat Hidup Ibn Khaldun, Pemikiran Ekonomi Islam Ibn Khaldun, dan analisis.

BAB II

LANDASAN TEORI

A.Tinjauan Umum Bank Syariah

1. Pengertian Bank Syariah

Secara umum pengertian Bank dalam kamus besar ilmu pengetahuan Bank (bank) adalah lembaga keuangan yang usahanya mencakup deposito, diskonto, Investasi dan beberapa jenis financial lainya 6

Istilah Bank secara literal tidak di kenal. Istilah “Bank” secara bahasa di ambil dari bahasa Itali, yaitu Banco Istilah lain yang di gunakan untuk sebutan bank islam adalah bank syariah, secara akademik istilah islam dan syariah mempunyai pengertian berbeda, Namun secara teknis untuk penyebutan bank islam dan bank syariah mempunyai pengertian yang sama.

Dalam Ensiklopedi Islam. Bank islam di artikan adalah lembaga keuangan yang usaha pokoknya memberi kredit dan jasa-jasa dalam lalulintas pembayaran serta peredaran uang yang pengoprasianya di sesuaikan dengan prinsi – prinsip syariah islam7.

6

Save M. Dagun , “Kamus besar Ilmu pengetahuan”, (Jakarta: Lembaga Pengkajian Kebudayaan Nusantara (LPK N), 1997), Cet 1, h.96

7

Pengertian bank syariah adalah bank islam, bank yang melaksanakan kegiatan usahanya berdasarkan prinsip islam, yaitu aturan perjanjian (akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum islam. Sehingga perbedaan antara bank islam (syariah) dengan bank konvensional terletak pada prinsip dasar oprasinya yang tidak menggunakan bunga, akan tetapi mengunakan prinsip bagi hasil, jual beli dan prinsip lain yang sesuai dengan syariah islam, karena bunga di yakini mengandung unsur riba yang di haramkan atau di larang oleh agama islam.

Bank syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan system nilai islam, khususnya yang bebas dari bunga (riba), bebas dari kegiatan spekulatif seperti perjudian (maisir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar),

berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal.8

Syarif Arbi dalam bukunya juga mengenalkan bank syariah adalah bank yang didirikan untuk memenuhi kebutuhan manusia akan jasa perbankan dengan teknik perbankan yang di lakukan jauh dari yang bertentangan dengan ajaran islam 9

8

Veithzal rivai, andria pramata veithzal, ferryN, ”Financial Bank” (Jakarta: Raja Grafindo Persada, 2007), h. 758.

9

Berdasarkan rumusan tersebut Bank Islam atau bank syariah dapat kita artikan bank yang tata cara pengoprasianya didasarkan pada tata cara muamalat secara islam, yakni mengacu pada ketentuan – ketentuan Al-Qur’an dan Al-Hadis sedangkan muamalat, ketentuan – ketentuan yang mengatur hubungan manusia dengan manusia baik hubungan pribadi maupun hubungan antar perseorangan dengan masyaraklat.10

Pada Undang-undang No. 21 Tahun 2008 Tentang Perbankan, menyabutkan Bank Syariah adalah Bank yang menjalankan kegiatan usaha berdasarkan prinsip Syariah dan menurut jenisnya terdiri Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.11

Didalam oprasionalisasinya, bank syariah harus mengikuti dan atau berpedoman kepada praktik-praktik usaha yang di lakukan di zaman Rasulullah, Bentuk-bentuk usaha yang telah ada sebelumnya tetapi tidak di larang oleh para ulama atau cedikiawan muslim yang tidak menyimpang dari Al-Qur’an dan Al-Hadis.

2. Landasan Hukum Perbankan Syariah di Indonesia

Bank syariah di Indonesia mendapatkan pijakan yang kokoh setelah adanya deregulasi sektor perbankan pada tahun 1983. Hal ini karena sejak saat itu diberikan keleluasaan penentuan tingkat suku bungan termasuk nol

10

Warkum Sumitro, Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait, Op. Cit.

11

persen (perniagaan bunga sekaligus). Sungguhpun demikian kesempatan ini belum termanfaatkan karena tidak diperkenankannya pembukaan kantor bank baru. Hal ini berlangsung sampai tahun 1988 dimana pemerintah mengeluarkan Pakto 1988yang memperkenankan berdirinya bank-bank baru. Kemudian posisi perbankan syari’ah semakin pasti setelah disahkannya UU Perbankan No. 7 Tahun 1992 dimana bank diberikan kebebasan untuk menentukan jenis imbalan yang akan diambil dari nasabahnya baik bunga ataupun keuntungan-keuntungan bagi hasil.

Dengan terbitnya PP No.7 Tahun 1992 Tentang Bank bagi hasil yang secara tegas memberikan batasan bahwa “bank bagi hasil tidak boleh melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil ( bunga ) sebaliknya pula bank yang kegiatan usaha tidak berdasarkan prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil” ( pasal 6) maka jalan bagi operasional perbankan syariah semakin luas. Kini titik kulminasi telah tercapai dengan disahkannya UU No.21 Tahun 2008 Tentang Perbankan Syariah, yang membuka kesempatan bagi siapa saja yang akan mendirikan bank syariah maupun yang ingin menkonversi dari sistem konvensional menjadi sistem syariah.

a.Pendirian kantor cabang atau di bawah kantor cabang baru, atau

B.Sistem dan Mekanisme Penghitungan Bagi Hasil

1. Sistem Penghitungan Bagi Hasil

Sistem perhitungan bagi hasil yang diterapkan di dalam perbankan syari’ah terdiri dari dua sistem, yaitu:

a) Pengertian Profit Sharing

Istilah profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.12 Pada perbankan syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai

pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

b) Pengertian Revenue Sharing

Revenue pada perbankan Syari'ah adalah hasil yang diterima oleh

bank dari penyaluran dana (investasi) ke dalam bentuk aktiva produktif, yaitu penempatan dana bank pada pihak lain. Hal ini merupakan selisih atau angka lebih dari aktiva produktif dengan hasil penerimaan bank.13 Unsur yang terdapat di dalam revenue meliputi total harga pokok

12

Tim Pengembangan Perbankan Syariah IBI, Konsep, Produk dan Implementasi Operasional Bank Syari’ah, (Jakarta : Djambatan, 2001), h. 264

13

penjualan ditambah dengan total selisih dari hasil pendapatan penjualan tersebut. Tentunya di dalamnya meliputi modal (capital) ditambah dengan keuntungannya (profit).

2. Mekanisme Perhitungan Bagi Hasil

Belum adanya standar pola operasi yang dikeluarkan oleh otoritas moneter menjadikan bank-bank syariah yang pada saat ini sudah beroperasi melakukan adopsi atau menyusun pola operasi secara sendiri-sendiri. Ketidak seragaman pola operasi yang diterapkan yang pada akhirnya akan mempersulit otoritas moneter, pemilik dana serta bank yang bersangkutan melakukan kontrol serta mengukur tingkat kepatuhan dan keberhasilan dari usaha bank-bank tersebut.

Pada umumnya bank-bank syariah di Indonesia dalam perhitungan bagi hasilnya menggunakan sistem bobot pada setiap dana investasi, dengan mengalikan prosentase bobot tersebut dengan saldo rata-rata. Semakin labil investasi tersebut semakin kecil bobot yang dikenakan, dan semakin stabil investasi maka semakin besar bobot yang dikenakan pada investasi tersebut, hal ini diterapkan sebagai bentuk dari pengamanan risiko pada setiap dana invesatasi. Bobot akan mempengaruhi besarnya bagi hasil yang akan didistribusikan sehingga akan berdampak pada bagi hasil yang akan diterima oleh pemilik dana.14

14

Setiap produk syariah dapat dimanfaatkan, baik untuk penggalangan dana maupun penyaluran dana. Namun tidak semua produk tersebut berfungsi dua hal tersebut. Segi penyaluran dana (financing) adalah sumber penghasilan bank, yaitu berupa earning assets. Dan dari earning assets inilah yang pada gilirannya akan dibagihasilkan oleh bank kepada nasabah pihak ketiga (pemilik rekening giro,deposito, dan tabungan).

C.Laporan Keuangan Bank Syriah

Dalam Islam pencatatan suatu transaksi sangatlah penting dan dianjurkan sebagaimana dalam suarat Al-Baqarah ayat 282

“Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya.”15.

1. Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. 16 adapun jenis

15

Al-Qur’an Al-Karimdan terjemahnya Departemen Agama RI

16

laporan keuangan yang lazim dikenal adalah: Neraca atau Laporan Laba/Rugi atau hasil usaha, Laporan Arus Kas Laporan Perubahan posisi Keuangan.17

Suatu laporan keuangan bermanfaat apabila informasi yang di sajikan dalam laporan keuangan terebut dapat di pahami, relevan andal dan dapat di perbandingkan. Akan tetapi perlu di sadari pula bahwa laporan keuangan menyediakan semua informasi yang mungkin di butuhkan oleh pihak-pihak yang berkepentingan dengan bank karena secara umum laporan keuangan hanya menggambarkan pengaruh keuangan dari kejadian masalalu dan tidak wajib menyediakan informasi non keuangan walaupun demikian dalam beberapa hal bank perlu menyediakan informasi yang mempunyai pengaruh keuangan masa depan18

Sedangkan bagi para analis laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Dan seandainya di lakukan iapun tidak akan dapat mengetahui banyak tentang situasi perusahaan oleh karena itu yang paling penting adalah media laporan keuangan, laporan keuangan inilah yang menjadi bahan sarana informasi (screen) bagi analis dalam proses pengambilan keputusan. Laporan keuangan

dapat mengambarkan posisi keuangan perusahaan dalam priode tertentu.

17

Ibid.

18

Syafri Harahap, Sofyan, Wiroso Muhammad Yusuf “Akuntansi Perbankan Syariah”

Laporan keuangan menggambarkankondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangkawaktu tertentu.

2. Jenis laporan Keuangan

Adapun jenis- jenis laporan keuangan yang lazim di kenal di antaranya sebagai berikut:19

a. Daftar neraca yang mengambarkan posisi keuangan perusahaan pada satu tanggal tertentu.

b. Perhitungan Laba/Rugi yang mengambarkan jumlah hasil, biaya dan Laba/Rugi perusahaan pada suatu priode tertentu.

c. Laporan sumber dan penggunaan dana. Di sini di muat sumber dana pengeluaran perusahaan selama satu priode.

d. Laporan Arus Kas. Di sini di gambarkan sumber dan penggunaan kas dalam satu priode.

e. Laporan Laba Ditahan, menjelaskan posisi laba di tahan yang tidak di bagikan kepada pemilik saham.

f. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham dalam PT atau modal dalam perusahaan perseroan.

3. Laporan Neraca

Laporan neraca atau daftar neraca di sebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban dan modal

19

pada saat tertentu. Laporan ini bias di susun setiap saat dan merupakan opname situasi posisi keuangamn pada saat itu. Isi laporan neraca sebagai berikut20

- Asset (Harta Aktiva)

- Liabilities (Kewajiban / Utang) - Off Balance Sheet

4. Laporan Laba/Rugi

Dalam literature akuntansi, laporan laba rugi di turunkan dari istilah Profit and loss statement, earning statement, operations statement, income

atau statement.21

Setiap jangka waktu tertentu, umumnya satu tahun, perusahaan perlu memperhitungkan hasil usaha perusahaan yang di tuangkan dalam bentuk laporan laba rugi. Hasil usaha di dapat dengan cara membandingkan penghasilan dan biaya selama jangka waktu tertentu. Besarnya laba atau rugi akan di ketahui dari hasil perbandingan tersebut

D.Aspek Modal Bank Syariah

1. Modal Inti

Modal inti (Tier 1) terdiri dari22:

20

Ibid, h. 107

21

a. Modal Setor, yaitu modal yang di setor secara efektif oleh pemilik. Bagi bank memiliki koperasi , modal setor terdiri dari simpanan pokok dan simpanan wajib para anggotanya.

b. Agio Saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham.

c. Modal sumbangan, yaitu modal yang di peroleh kembali dari sumbangan saham, termasuk selisih nilai yang tercatat dengan harga (apabila saham tersebut di jual)

d. Cadangan Umum, yaitu cadangan yang di bentuk dari penyisihan laba yang di tahan dengan persetujuan RUPS.

e. Cadangan Tujuan, yaitu bagian laba setelah pajak yang di sisihkan untuk tujuan tertentu atas persetujuan RUPS.

f. Laba Ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS di putuskan untuk tidak dio bagikan

g. Laba Tahun Lalu, yaitu laba bersih tahun lalu setelah pajak, yang belum di tetapkan penggunaanya oleh RUPS; jumlah laba tahun lalu hanya di perhitungkan sebesar 50% sebagai modal inti. Bila tahun lalu rugi harus di kurangkan terhadap modal inti.

22

h. Laba Tahun Berjalan, yaitu laba sebelum pajak yang di peroleh dalam tahun berjalan. Laba ini di perhitungkan hanya 50% sebagai modal inti

i. Bagian kekayaan bersih anak perusahaan yang laporan keuanganya dikonsulidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan dengan penyertaan bank pada anak perusahaan tersebut.

2. Modal Pelengkap

Modal pelengkap (tier 2) terdiri atas cadangan-cadangan yang di bentuk bukandari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal. Secara terinci modal pelengkap dapat berupa23:

a. Cadangan revaluasi aktiva tetap

b. Cadangan penghapusan aktiva yang di klasifikasikan. c. Modal pinjaman yang mempunyai cirri-ciri:

1. Tidak di jamin oleh bank yang bersangkutan dan di persamakan dengan modal dan telah di bayar penuh.

2. Tidak dapat di lunasi atas inisiatif pemilik, tanpa persetujuan BI.

3. Mempunyai kedudukan yang sama dengan modal dalam hal memikul kerugian bank.

23

d. Pinjaman subordinasi yang memenuhi syarat-syarat berikut: 1. Ada pinjaman tertulis antara pemberi pinjaman dengan bank. 2. Mendapat persetujuan BI.

3. Tidak di jamain oleh bank yang bersangkutan. 4. Minimal berjangkawaktu 5 tahun.

5. Pelunasan pinjaman harus dengan persetujuan BI.

6. Hak tinggi dalam hal terjadi likuidasi berlaku paling akhir (kedudukanya sama dengan modal).

Modal pelengkap ini hanya dapat di perhitungkan sebagai modal setinggi-tingginya 100% dari jumlah modal inti.

Khusus menyangkut modal pinjaman dan pinjaman subordinasi,bank syariah tidak dapat mengkategorikanya sebagai modal, karena pinjaman harus tunduk pada prinsip qard dan qard tidak boleh di beri syarat-syarat seperti cirri-ciri di atas atau syarat-syarat yang di haruskan dalam ketentuan tersebut.

3. Fungsi Modal Bank

Modal bank mempunyai tiga fungsi di antaranya:

a. Sebagai penyangga untuk menyerap kerugian oprasional dan kerugian lain nya. Dalam fungsi ini modal memberikan perlindungan terhadap kegagalan atau kerugian bank dan perlindungan terhadap kepentingan para deposan

untuk membatasi jumlah pemberian kredit kepada setiap individu nasabah bank. Melalui pembatasan ini bank sentral memaksa bank untuk melakukan diverifikasi kredit mereka agar dapat melindungi diri terhadap kegagalan kredit dari satu individu debitur.

c. Modal menjadi dasar perhitungan bagi para partisipan pasar untuk mengevaluasi tingkat kemampuan bank secara relative dalam meng hasilkan keuntungan. Tingkat keuntungan bagi para investor di perkirakan dengan membandingkan keuntungan bersih dengan ekuitas. para partisipan pasar membandingkan Return on Investment di antara bank-bank yang ada.

Sedangkan menurut Brenton C. Leavitt, Staf Dewan Gubernur Federal Reserve, sebagaimana yang di kutip oleh zainul Arifin ada empat fungsi modal Bank.24

a. Untuk melindungi Deposan yang tidak di asuransikan, pada saat bank dalam keadaan Insolvable dan Liquidasi.

b. Untuk menyerap kerugian yang tidak di harapkan guna menjaga kepercayaan kepercayaan masyarakat bahwa bank dapat terus beroprasi. c. Untuk memperoleh sarana fisik dan kebutuhan dasar lainya yang di

perlukan guna menawarkan pelayanan bank.

d. Sebagai alat pelaksana peraturan pengendalian ekspansi aktiva yang tidak tepat.

E.Pengakuan Pendapatan

Saat pengakuan pendapatan merupakan penentuan yang sangat kritis bagi suatu perusahaan, mengingat kesalahan dalam penentuan metode pengakuan pendapatan yang di gunakan akan berakibat pada kelayakan laba priodik. Proses terbentuknya pendapatan berjalan bersamaan dengan semua tahap kegiatan operasi perusahaan dan pengaruh tiap tahap kegiatan terhadap pendapatan adalah sebanding dengan biaya yang melekat pada elemen kegiatan tersebut.

Pendapatan dan biaya bank merupakan suatu ukuran seberapa besar kegiatan oprasional perbankan yang telah di lakukan selama satu priode. Besarnya pendapatan bank mencerminkan sejauh mana manajemen telah berprestasi dalam menciptakan semakin giat manajemen dalam menciptakan pendapatan bagi bank.

Pada dasarnya pengakuan pendapatan erat hubungan dengan dua hal yaitu arus masuk dan waktu. Berdasarkan hal ini timbul pengakuan pendapatan dengan metode cash basis dan metode accrual basis.25

1. Metode Cash Basis

Pengakuan pendapatan dengan metode cash basis, hanya di lakukan jika terdapat ketidak pastian yang besar mengenai pengumpulan piutang yang

25

timbul dari penjualan barang dan jasa, misalnya belum berpindahnya hak atas barang. Dalam metode cash basis pendapatan di akui pada saat kas di terima atau di bayarkan.

Pendapatan dari penjualan dapat diakui setelah di terima uang secara tunai bias di laukukan dalam kondisi jika nilai aktiva yang di terima sebagai pembayaran produk yang di serahkan tidak dapat di ukur secara tepat dan jika masih ada biaya yang materi jumlahnya yang masih di lakukan dan biaya-biaya ini tidak dapat di taksir jumlahnya secara tepat.26

2. Metode Accrual Basis

Untuk mencapai tujuanya laporan keuangan di susun berdasarkan atas dasar akrual basis. Dengan dasar ini, pengeruh transaksi dan peristiwa lain di akui pada saat terjadi perpindahan barang dan jasa bukan pada saat uang di terima dan di catat dalam catatan akuntansi dan di laporkan dalam priode akuntansi yang bersangkutan.27

Ikatan Akuntansi Indonesia, dalam standar Akuntansi Keuangan, 1996, hal.1.2, menyatakan yang di kutip oleh Tuti Lestari Menyatakan bahwa28

“Pengakuan aktiva Kewajiban, Pendapatan, dan beban serta perubahanya di akui pada saat terjadi, tidak pada saat uang di terima

26

Ibid, h.25

27

Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan PSAK dan PAPSI, (Jakarta: Grasindo, 2005), h. 29.

28

atau di bayarkan, dan di catat dan berpengaruh pada laporan keuangan pada priode berjalan.”

Pendapatan dari transaksi penjualan dapat di akui pada saat perpindahan barang dan jasa bias di lakukan bila harga produk sudah pasti, prodak telah berada di luar perusahaan dan aktiva baru sudah menggantikanya, biaya pembuatan produk dan biaya pelepasan sudah dapat ditemukan.

Dasar akrual menyatakan bahwa dalam menentukan laba priodik dan posisi keuangan suatu unit usaha, akuntansi mendasarkan diri pada pengukuran dan penandingan secara ekonomik pendapatan dan beban.

Menurut Sprouse dan Moonitz yang di kutip Tuti Lestari mengemukakan konsepnya sebagai berikut29

“Pendapatan harus di hubungkan dengan priode di mana kegiatan ekonomi di perlukan guna menghasilkan dan mengeluarkan barang atau jasayang telah selesai, dengan syarat bahwa pengakuan secara objektif atas hasil kegiatan tersebut telah di capai. Kedua kndisi ini yaitu pencapaian kegiatan ekonomi utama dan objektivitas pengukuran, dapat di penuhi pada tahapan kegiatan yang berbeda pada kasus yang berbeda, kadang-kadang pada saat pengiriman barang atau penyerahan jasa atau dalam kasus lain dapat terjadi pada titik waktu yang lebih awal”.

Konsep di atas menganjurkan bahwa pendapatan dapat di akui pada saat pencapaian kegiatan ekonomi utama dan pengukuranya telah di tentukan secara objektif. Alternatif lain dalam masalah pengakuan pendapatan pada saat pencapaian kegiatan ekonomi utama adalah dengan konsep saat krisis telah di ambil atau pekerjaan yang sulit telah di lakukan.

29

Untuk menentukan kapan pendapatan dari hasil kegiatan perusahaan tersebut diakui, di perlukan suatu keputusan yang tepat sehingga memenuhi syarat-syarat tertentu yang sesuai dengan jenis, sifat, serta aktivitas perusahaan, missalnya pendapatan dan beban bunga di akui secara akrual kecuali pendapatan bunga dari kredit dan aktiva produktif lainya yang non perfoming. Artinya pendapatan dari aktiva produktif non perfoming yang belum di terima tidak dapat di akui sebagai pendapatan dalam priode laporan.

Secara umum pendapatan di akui pada saat realisasinya. Yang dapat di jabarkan lebih lanjut sebagai berikut:

a. Pendapatan dari transaksi penjualan produk di akui pada tanggal penjualan, biasanya tanggal penyerahan produk kepada langganan menjadi patokan.

b. Pendapatan atas jasa yang di berikan oleh perusahaan jasa di akui pada saat jasa tersebut di lakukan dan dapat dibuatkan fakturnya. Dalam hal adanya uang muka di akui sebagai hutang.

c. Imbalan yang diperoleh atas penggunaan aktiva atau sumber ekonomi perusahaan oleh pihak lain seperti pendapatan bunga, sewa, royalti, di akui sejalan dengan berjalanya waktu atau pada saat di gunkanya aktiva yang bersangkutan.

1. Perusahaan telah memindahkan risiko secara siknifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli.

2. Perusahaan tidak lagi mengelola atas barang yang di jual. 3. Jumlah pendapatan tersebut dapat di ukur dengan andal.

4. Besar kemungkinan manfaat ekonomi yang di hubungkan dengan transaksi akan mengelir kepada perusahaan tersebut.

5. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat di ukur dengan andal.

Pendapatan dari penjualan aktiva di luar barang dagangan seperti, penjualan aktiva tetap atau surat berharga di akui pada tanggal penjualan

Dari teori pendapatan di atas dapat disimpulkan bahwa syarat pengakuan pendapatan adalah:

1. Captured / terikat. Di mana pendapatan tersebut di akui kalau pendapatan tersebut sudah / terikat pada si pembeli yang biasanya di dasarkan pada suatu perjanjian antara pembeli dan penjual yan di buat sedemikian rupa sehingga kalau salahsatu pihak membatalkanya akan mendapatkan sangsi yang berat. Dengan demikian bias dikatakana bahwa perjanjian itu tidak akan di batalkan.

tersebut di jabarkan dalam bentuk uang dalam hal ini pengukuranya adalah rupiah.

3. Erned / terhimpun. Di mana prestasi dari sipenjual telah / hampir di nikmati pembeli atau dengan kata lain penjual sudah berhak atas pendapatan tersebut tanpa melihat apakah sudah di bayar atau belum.

F. Laba

Bagi perusahaan yang bertujuan untuk mencari keuntungan laba merupaskan hal penting sekaligus menjadi tujuan pokok pendirian perusahaan. Untuk dapat mencapai laba yang di harapkan, diperlukan perhatian yang cermat terdapat pendapatan dan biaya sebagai unsure-unsur laba. Dan juga di butuhkan pengukuran yang wajar atas keduanya agar dapat di peroleh perhitungan perhitungan laba yang tetapsetiap priode.

Pada dasarnya laba merupakan kelebihan pendapatan atas biaya yang terjadi selam satu priode akuntansi. Semua perhitungan ini akan terlihat dalam laporan laba rugi perusahaan.

1. Pengertian Laba

Di lihat dari segi penghasilanya laba dapat di bagi kedalam dua bagian yaitu:

b. Laba yang belum di realisasikan. Yaitu laba yang terjadi karena peningkatan kekayaan, sebagai akibat dari kenaikan aktiva dan belum terjadi transaksi penjualan.

Laba di anggap sebagai pedoman bagi kebijakan deviden dan penahan laba perusahaan. Laba di akui sebagai indicator dari jumlah maksimum yang harus di bagikan kepada deviden dan di tahan untuk perluasan perusahaan atau investasi perusahaan dan sebagai pedoman dalam pengambilan keputusan. Selain itu laba juga di pandang sebagai ukuran efisiensi dan ukuran kepengurusan manajemen atas sumber daya suatu kesatuan.

Menurut Syofyan Syarif dalam bukunya, Teori Akuntansi, 1999, hal 147, mendefinisikan laba sebagai berikut:

“Perbedaan revenue yang di realisasi yang timbul dari transaksi pada priode tertentu di harapkan dengan biaya yang di keluarkan pada priode tersebut”.30

Dari pengertian diatas dapat disimpulkan bahwa laba merupakan suatu kelebihan pendapatan atau keuntungan yang layak di terima oleh perusahaan, karena perusahaan tersebut telah melakukan pengorbanan untuk kepentingan pihak lain pada jangka waktu tertentu.

Dalam perhitungan laba rugi dikenal dua konsep yang dapat dipakai. Konsep tesebut adalah:

30

a. All Inclusive Concept Of Income, merupakan konsep yang menyajikan laba, dimana didalamya ditujukan keseluruhan pendapatan dan biaya yang berasala dari operasi normal perusahaan, serta pendapatan dan biaya yang berasal dari luar perusahaan.

b. Current Operating Concept Of Income, merupakan konsep yang

menyajikan laba, di mana didalamnya hanya di perlihatkan pendapatan dan biaya dari oprasi normal perusahaan. Pada bentuk all inclusive concept of income, pendapatan dan biaya dari luar oprasi normal di masukkan juga dalam perhitungan laba rugi, karena laba bersih di anggap mencakup semua transaksi yang berhubungan dan mempengaruhi naik turunya pemilikan modal. Kecuali pembagian deviden dan transaksi modal lainya, sedangkan dalam bentuk current oprating concept of income, pendapatan dan biaya dari luar oprasi normal disajikan tersendiri dalam laporan laba di tahan.

2. Komponen Komponen Laba

Smith dan sekousen menyebutkan bahwa komponen-komponen laba adalah sebagai berikut:

a. Pendapatan.

b. Beban.

Arus keluar atau pemakaian lain aktiva atau terjadinya kewajiban (kombinasi keduanya) yang berasal dari penyerahan atau produksi barang, pemberian jasa, atau aktifitas lain yang merupakan oprasi utama perusahaan.

c. Keuntungan.

Kenaikan ekuitas atau aktiva bersih yang berasal dari transaksi yang feriferal atau isidental pada suatu entitas dan transaksi lain serta situasi lain yang mempengaruhi entitas kecuali yang di hasilkan dari pendapatan dan investasi pemilik.

d. Kerugian.

Penurunan ekuitas atau aktiva bersih yang berasal dari transaksi feriferal atau isidental pada suatu entitas serta situasi lain yang mempengaruhi entitas kecuali dari beban atau distribusi kepada pemilik.

3. Tujun Pengukuran Laba

Pelaporan laba suatu perusahaan mempunyai dua tujuan yaitu tujuan utama dan tujuan khusus. Tujuan utama dari pelaporan laba ini adalah untuk memberikan informasi yang berguna bagi yang paling yang berkepentingan dengan laporan keuangan.

Sedangkan khususnya adalah:

b. Penggunaan angka laba untuk membantu meramalkan keadaan usaha dan distribusi deviden dimasa datang.

c. Penggunaan untuk perhitungan pajak .

d. Penggunaan laba sebagai pengawasan perusahaan yang berhubungan dengan kepentingan umum.

e. Penggunaan laba sebagai sarana bagi ekonomi untuk mengevaluasi sumber daya.

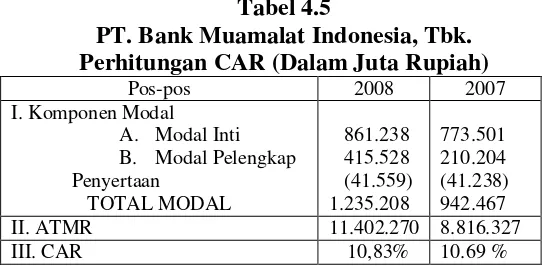

G.Kecukupan Modal / Capital Adquacy Ratio (CAR) Pada Bank

1. Pengertian CAR

Definisi Kecukupan modal dapat di artikan sebagai jumlah modal minimal yang harus di miliki oleh suatu bank sehingga kepentingan para deposan dapat di lindungi dari ancaman terjadinya Insolvensi kegiatan usaha perbankan, namun demikian sejauh ini belum ada ukuran baku terhadap modal yang sehat (capital adequacy ) yang berlaku secara universal, ini sisebabkan antara lain:

a. adanya perbedaan dalam menerjemahkan komponen-komponen yang dapat di kategorikan sebagai modal.

b. Pengertian adequacy yang relative jumlah modal 10% dari keseluruhan aktifa dinilai cukup bagi suatu bank, namun tidak cukup bagi bank lain. c. Perbedaan dalam pengukuran risiko Insolvensi, risiko insolvensi banyak

Capital Adequacy Ratio atau CAR adalah rasio kewajiban pemenuhan modal minimum yang harus di miliki oleh Bank.

Untuk saat ini minimal CAR sebesar 8% dari aktiva tertimbang menurut risiko (ATMR) atau di tambah dengan risiko oprasional ini tergantung pada kondisi bank yang bersangkutan.

Manajemen permodalan (Capital Adequacy Ratio dan LDR) dan BI menetapkan standar penilaian permodalan dengan menggunakan CAR. CAR untuk mengukur kemampuan permodalan yang ada serta menutup kemungkinan kerugian dalam kegiatan perkreditan dan perdagangan surat surat berharga. Semakin besar ketentuan minimum CAR yang di tetapkan oleh BI maka semakin besar pula modal yang harus di sediakan.

2. Ketentuan Standar CAR

Ketentuan setandar Capital Adequacy Ratio (CAR) pada perbankan nasional pada saat ini adalah sebesar 8 persen nilai ini di peroleh dengan memperhitungkan kebutuhan modal di dasarkan pada ATMR (AktivaTertimbang Menurut Risiko) pengertian aktiva dalam perhitungan ini mencakup aktiva yang tercantum dalam neraca on balance sheet maupun aktiva yang bersifat administratif off balance sheet sebagaimana tercermin pada kewajiban yang masih bersifat kontijen dan atau komitmen yang di sediakan oleh bank bagi pihak ketiga.

a. Kebutuhan modal minimum bank dihitung berdasarkan ATMR yang merupakan penjumlahan ATMR aktiva neraca dan ATMR aktiva administrativ.

b. ATMR aktiva neraca di peroleh dengan cara mengalikan nilai nominal aktiva yang bersangkutan dengan bobot resiko masing-masing aktiva. c. ATMR aktiva administratif di peroleh dengan cara mengalihkan nilai

nominal rekening administratif yang bersangkutan dengan risiko.

d. Rasio modal bank di hitung dengan cara membandingkan modal bank (modal inti dan modal pelengkap) dengan ATMR.

e. Dari hasil perbandingan tersebut pada huruf (d) akan dapat di ketahui apakah bank yang bersangkutan memenuhi ketentuan penyediaan modal minimum bank atau tidak31

Islamic Financial Services Board menerbitkan standar rasio kecukupan modal minimum (capital adequacy ratio/CAR) sebesar 8 persen yang berlaku efektif tahun 2007.32 Bank Indonesia pun demikian menetapkan standar kecukupan moda CAR sebesar 8 persen, artinya jika bank memiliki modal Rp

31

Dalan Siamat, Manajemen Lembaga Keuangan, (Jakarta: Lembaga Pengembangan Fakultas Ekonomi Universitas Indonesia (LPFEUI), 1999), Edisi kedua, h.116-117

32

http://www2.kompas.com

Modal Inti (Tier 1) +Modal Pelengkap (Tier 2) Sehingga CAR =

8 Milyar maka ia diperkenankan untuk menghimpun dana hingga sebesar Rp 92 milyar dari masyarakat. Pada 1993, CAR pada BMI tercatat sebesar 75,9% dan pada 1994 turun menjadi 41,9 %. ini berarti bahwa BMI masih mempunyai kesempatan yang cukup besar untuk menghimpun dana masyarakat. Tapi ini juga berarti bahwa bank masih tergantung pada modal sendiri, karena modal sendiri masih sebesar 41,9 % dari dana yang tersedia di tangan untuk dipinjamkan.33

H.Macam-macam Risiko

Dalam melakukan kegiatan bisnis secara normal, sesuatu perusahaan perbankan menghadapi kemungkinan resiko serius yang dapat mengancam keadaan statutory solvency – nya. Resiko – resiko yang dapat mempengaruhi solvabilitas tersebut dapat dikelompokkan kedalam empat kategori resiko yang luas, yang dikenal sebagai contingency risk, atau C – risk. untuk melindungi kemampuan keuangan perusahaan perbankan, para financial manager memuaskan perhatian mereka pada pengelolaan risiko – risiko tersebut.

• C – 1 risk atau assets risk adalah risiko rugi pada suatu investasi untik alasan

selain dari pada perubahan suku bunga pasar. Contoh dari C – 1 risk adalah saham yang dimiliki suatu perusahaan akan kehilangan nilai pasarnya dan risiko dimana penerbit obligasi melakukan wanprestasi dan tidak memnuat jadual pembayaran obligasi. Perusahan perbankan mengelola risiko asset

33

dengan mengevaluasi kemungkinan investasi secra hati – hati, menginvestasikan asset mereka dengan jumlah yang besar di dalam investasi yang bernutu tinggi, serta mengalokasikan dana untuk seluruh kategori investasi yang berbeda.

• C -2 risk atau pricing risk, disebut juga insurance risk (risiko perbankan

yaitu risiko dimana pengalaman nyata perusahaan perbankan dalam tingkat kematian atau biaya – biaya akan sangat berbeda dari perkiraan, menyebabkan perusahaan perbankan tersebut menderita kerugian material atas produk tersebut. Perusahan perbankan jiwa menglola C – 2 risk dengan merancang dan menetapkanharga produk sercara pantas, menjaga praktek – praktek underwriting dan reperbankan yang baik, serta megendalikan pengeluaran – pengeluaran mereka secara hati – hati.

• C – 3 risk atau interest – rate risk adalah resiko kerugian yang disebabkan

lebih tinggi. Perusahaan perbankan mengelola C – 3 risk melalui praktek – praktek asset- liability management yang efektif.

• C – 4 risk adalah general business risk, yaitu risiko kerugian yang

diakibatkan oleh praktek – praktek bisnis umum yang tidak efektif atau faktor- faktor lingkungan di luar kendali perusahaan. Contoh dari general bussiness risk adalah manajemen yang tidak efisien, kerugian karena adanya pemalsuan

dan litigasi, perubahan undang – undang perpajakan, penurunan ekonomi dan bencana alam. Perusahan mengendalikan beberapa C – 4 risk dengan menugaskantim manajemen yang bermutu tinggi dan berpengalaman untuk mengendalikan biaya usaha, melaksanakan pertimbangan manajerial yang sesuai, mendukung perilaku etis, memantau hasil – hasil keuangan serta melakukan audit internal dan eksternal.

Untuk memantau solvabilitas setiap perusahan perbankan untuk mengidentifikasikan perusahan yang memiliki kemungkinan untuk mengalami masalah, maka digunakan rasio modal tertimbang.

solvabilitas dan peringkat yang mereka berikan biasanya mencerminkan modal perusahaan perbankan.

I. Aktifa Tertimbang Menurut Risiko (ATMR)

ATMR adalah salah satu instrumen yang dapat meningkatkan modal bank, ATMR adalah faktor pembagi (denominator)dari modal bank (nomerator) yang di gunakan untuk mengukur CAR bank, seberapa besar kemampuan modal bank mampu mengcover aktiva-aktiva beresiko bank.

Dalam membiayai aktivanya modal bank di Hadapkn pada tingkat risiko aktiva, baik yang beresiko rendah maupun resikonya lebih tinggi tingkat risiko tersebut di bedakan kedalam empat kategori yaitu:

1. Kategori 1 (0 %) merupakan meliputi aktiva yang tidak berresiko (risik-free assets) seperti: Uang kas dan faluta asing, emas, tagihan yang dijamin oleh pemerintah.

2. Kategori 2 (20 %) berupa aktiva yang beresiko yang sangat kecil (Very low-risik assets) seperti: kas dalam tagihan, tagihan yang di jamin oleh pemerintah daerah atau lembaga yang diseponsori oleh pemerintah.

4. Kategori 4 (100 %) yaitu aktiva dalam kategori risiko tinggi seperti: seluruh tagihan swaktu , semua aktiva tetap, peralatan, dan lainnya yang sejenis.34 Dalam menelaah ATMR pada bank syariah terlebih dahulu harus di pertimbangkan bahwa aktifa bank syariah dapat di bagi atas:35

1. Aktifa yang didanai oleh modal bank dan / atau liabilitas (wadiah atau qard dan sejenisnya)

2. Aktiva yang didanai oleh rekening bagi hasil (Profit and Loss Sharing Investment Account) yaitu mudhorobah (Mudhorobah muqayadah yang di catat pada rekening administrative / off balance sheet)

J. Return On Equity (ROE)

Return on equity atau yang sering di sebut rentabilitas modal, adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut. Di lain pihak laba yang di perhitungkan untuk mengukur REO adalah laba yang tersedia bagi pemegang saham perusahaan.

Pemilik sebagai orang yang sangat bertanggung jawab terhadap keberadaan perusahaan tentunya menginginkan rentabilitas yang tinggi untuk itu maka

34

Hatif Hadikoesomo, Deposito Mudhorobah Sebagai Kuasi Modal Bagi Bank Syariah; Suatu tinjauan teoritis dan kemungkinan penerapanya, makalah pendidikan sekolah staf dan pimpinan BI angkatan XXV, Jakarta:2002, Perpustakaan Riset BI, h.15.td

35

pemilihan untuk sumber-sumber pembelanjaan yang di lakukan hendaknya dapat mempertinggi rentabilitas modal sendiri.

REO juga dapat di artikan laba yang di tahan atau di Investasikan kembali, laba tersebut bias menghasilkan tingkat keuntungan.

BAB III

DESKRIPSI OBJEK PENELITIAN

A. Sejarah Singkat PT. Bank Muamalat Indonesia, Tbk

PT. Bank Muamalat Indonesia, Tbk didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada bulan Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendikiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian PT. Bank Muamalat Indonesia, Tbk juga menerima dukungan dari masyarakat, terbukti dari komitmen pembelian saham perseroan senilai Rp. 84 miliar pada saat penandatanganan akta Pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp. 106 miliar.

Pada tanggal 27 Oktober 1994, hanya berselang dua tahun setelah didirikan, PT. Bank Muamalat Indonesia, Tbk berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. PT. Bank Muamalat Indonesia, Tbk pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp. 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp. 39,3 miliar, kurang dari sepertiga modal disetor.

Dalam upaya memperkuat permodalannya, PT. Bank Muamalat Indonesia, Tbk mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham PT. Bank Muamalat Indonesia, Tbk. Oleh karenanya, kurun waktu antara tahun 1999 sampai dengan tahun 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi PT. Bank Muamalat Indonesia, Tbk. Dalam kurun waktu tersebut, PT. Bank Muamalat Indonesia, Tbk berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap kru Muamalat, di tunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

B. Visi dan Misi PT. Bank Muamalat Indonesia, Tbk

Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai bagi stakeholder.

Pada tahun 2003, PT. Bank Muamalat Indonesia, Tbk membuat sebuah komitmen untuk memurnikan proses perbankan dan layanannya agar sepenuhnya sesuai dengan tatanan perbankan syariah. Berbagai kebijaksanaan, tata laksana dan produk PT. Bank Muamalat Indonesia, Tbk dikaji secara menyeluruh untuk dibandingkan dengan kaidah syariah yang telah digariskan. Pada tahun 2004, upaya pemurnian PT. Bank Muamalat Indonesia, Tbk telah selangkah lebih maju. Berangkat dari visi dan misi diatas, BMI menyusun nilai-nilai pokok spiritual sebagai panduan bagi seluruh anggota kru dalam bertindak dan bertingkah laku.

C. Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk

1. Dewan Pengawas Syariah

Ketua : KH. Sahal Mahfudz

Anggota : KH. Ma`ruf Amin

Anggota : Prof. DR. H. Muardi Chatib

Anggota : Prof. DR. H. Umar Shihab

2. Dewan Komisaris

Komisaris Utama : Drs. H. Abbas Adhar

Komisaris : H. Iskandar Zulkarnain, SE, Msi. Komisaris : H. Zainul Bahar Noor, SE

3. Dewan Direksi

President Director : H. A. Riawan Amin, MSc

Finance and Administration Director : H. M. Hidayat, SE, Ak. Business Director : Ir. H. Arviyan Arifin Compliance and Corporate Support Director : Ir. H. Andi Buchari, MM

Director : Drs. U. Saefuddin Noer

Gambar 3.1

Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk

Sumber : PT. Bank Muamalat Indonesia, Tbk. Laporan Tahunan 2007

Shareholders Meeting

Board of Commissioners Sharia Supervisory Board

President Director

•Monitoring & Audit Analysis Administration

& Financing

• Financing Supervision & SOP

Keterangan Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk: 1. Sharia Supervisory Board

Badan ini berfungsi memeriksa dan mengawasi apakah perbankan tersebut melakukan aktivitas operasionalnya sesuai dengan nilai-nilai syariah

2. Board of Commissioners

Badan ini bertugas mengawasi perseroan serta memeriksa laporan dari presiden direktur sekaligus melaporkannya secara tahunannya ke Rapat Umum Pemegang Saham (RUPS)

3. Board of Director a. President Director

Pejabat pelaksana yang secara langsung bertanggung jawab atas kelancaran kegiatan operasional bank dan pengambilan keputusan tertinggi yang membawahi direktur muda

b. Business Director

Pejabat yang bertanggung jawab mengambil keputusan di bidang bisnis

c. Compliance and Corporate Support Director

tersendiri. Didalamnya yakni Corporate Support Group dan kumpulan beberapa orang yang dijadikan staff pembantu untuk Compliance.

4. Internal Auditor

Bertanggung jawab ke President Director, memberikan data ke Compliance and Corporate Support Director dan melakukan monitoring, memeriksa dan

menilai kualitas kerja dalam melaksanakan tanggung jawab yang efektif atau kehandalan sistem pengendalian intern maupun perbaikan pelaksanaan. Dalam melaksanakan tugasnya, dibentuklah satuan kerja Audit Internal yang bersifat independen dengan bagian lainnya dan mampu berkomunikasi langsung dengan dewan komisaris

5. Corporate Support Group

Menyiapkan dan melaksanakan legal action atas kebijakan manajemen, memberikan masukan dalam penyusunan manual, akad dan keputusan perusahaan yang terkait dengan aspek hukum, meningkatkan pengetahuan dan pemahaman positif terhadap PT. Bank Muamalat Indonesia, Tbk meraih dukungan moril dan materiil dari stakeholders maupun new investors, membangun kedekatan dan citra positif PT. Bank Muamalat Indonesia, Tbk.

6. Financing and Settlement Group

Mempromosikan produk baru, mengumpulkan opini dari Syariah Supervision Board, membangun hubungan dengan institusi luar, melaporkan anggaran dan

jurnal laporan tahunan, mengevaluasi portofolio, memonitor NPL.

Menjaga likuiditas pada posisi stabil, mencapai target posisi funding and lending, meningkatkan customerbased sector retail, meningkatkan kualitas

layanan di front office, mengembangkan produk funding, meningkatkan competitiveness and product image, menyusun manual operasi baik untuk

produk funding, produk lending maupun layanan.

D. Prinsip Operasional PT. Bank Muamalat Indonesia, Tbk

PT. Bank Muamalat Indonesia, Tbk sebagai lembaga perbankan Islam, dalam menjalankan kegiatan usahanya mempunyai tiga prinsip operasional, yaitu: 1. Sistem bagi hasil

Sistem bagi hasil merupakan suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana.36 Pada pembagian hasil usaha ini dapat terjadi antara penyimpan dana dengan bank sebagai pihak yang mengelola dana. Pembagian hasil usaha ini juga dapat terjadi antara bank dengan nasabah pengguna dana sebagai pihak yang mengelola dana yang disediakan oleh bank, untuk menjalankan usaha atau proyeknya.

Penerapan sistem bagi hasil ini merupakan faktor yang membedakan PT. Bank Muamalat Indonesia, Tbk dengan bank konvensional. Berbeda dengan bank konvensional yang menerapkan sistem bunga, maka pada PT. Bank

36

Muamalat Indonesia, Tbk dengan sistem bagi hasil, besarnya keuntungan atau laba yang akan diperoleh tidak dapat dipastikan sebelumnya. Pada sistem bagi hasil ini, besar kecilnya keuntungan atau bahkan kerugian tergantung dari hasil usaha nasabah penerima dana.

2. Sistem jual beli dengan margin keuntungan

Menurut Karnaen A. Perwataatmadja dan Muhammad Syafi`i Antonio, yang dimaksud dengan sistem jual beli dengan margin keuntungan adalah:

Sistem yang menerapkan tata cara jual beli, dimana bank mengangkat nasabah sebagai agen bank dan nasabah dalam kapasitasnya sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank akan bertindak sebagai penjual akan menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli di tambah keuntungan bagi bank (margin/ mark up).37

Dalam menyalurkan dananya ke masyarakat, bank syariah sedapat mungkin menyalurkannya dalam bentuk barang modal dan hanya dalam hal tertentu saja memberikannya dalam bentuk uang tunai. Hal ini bertujuan agar dana yang disalurkan oleh bank syariah tersebut dapat dimanfaatkan dengan efektif dan langsung dapat dipergunakan untuk menjalankan usaha dari nasabah. Selain itu, hal ini dilakukan oleh bank syariah sebagai upaya untuk menghindari terjadinya penyimpangan dalam memanfaatkan dana pinjaman tersebut.

37

3. Sistem jasa

Prinsip operasional PT. Bank Muamalat Indonesia, Tbk yang ketiga adalah sistem fee (jasa). Sistem ini meliputi seluruh layanan perbankan non-pembiayaan yang diberikan oleh bank. Dalam pelaksanaannya, sistem fee ini tetap mengutamakan prinsip penghindaran dari adanya unsur riba.

E. Produk dan Jasa PT. Bank Muamalat Indonesia, Tbk

1. Produk Penghimpunan Dana – Funding Product

Produk-produk penghimpunan dana PT. Bank Muamalat Indonesia, Tbk adalah sebagai berikut:

a. Tabungan Ummat – Ummat Saving

Merupakan investasi tabungan dengan akad mudharabah di counter PT. Bank Muamalat Indonesia, Tbk di seluruh Indonesia maupun di Gerai Muamalat yang penarikannya dapat dilakukan di seluruh counter PT. Bank Muamalat Indonesia, Tbk, ATM Muamalat, jaringan ATM BCA/PRIMA, dan jaringan ATM Bersama. Tabungan Ummat dengan kartu Muamalat juga berfungsi sebagai akses debit di seluruh merchant debit BCA/PRIMA di seluruh Indonesia. Nasabah memperoleh bagi hasil yang berasal dari pendapatan bank atas dana tersebut.

b. Tabungan Arafah – Arafah Saving