A S S A L A M U ’ A L A I K U M

WA R O H M A T U L L O H I WA B A R O K A T U H

Terima Kasih Kepada Yang Terhormat

:

Pembimbing :

Prof. Dr. Hj. Ria Ratna Ariawati, MS., Ak.

Penguji:

Linna Ismawati, SE., M.Si.

SKRIPSI

PENGARUH RISIKO KREDIT DAN EFISIENSI

OPERASIONAL TERHADAP PROFITABILITAS PADA

PT. BANK JABAR BANTEN Tbk.

Oleh:

Diki Permana

21208130

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Bank yang salah satu kegiatannya adalah menghimpun dana yang kemudian

dana tersebut dipinjamkan kembali kepada masyarakt yang membutuhkannya

dalam bentuk kredit. Begitu banyak kebutuhan calon nasabah untuk melakukan

pinjaman kredit kepada bank dalam rangka penambahan modal usaha atau

keperluan pribadi calon nasabah tersebut. Namun Pada saat krisis ekonomi

dengan tingkat bunga yang tinggi, pertumbunhan ekonomi yang lambat

mengakibatkan persoalan risiko usaha lebih serius khususnya risiko kredit yang

didalamnya termasuk

Non Performing Loan (NPL)

.

Efisiensi operasional merupakan masalah yang kompleks dimana setiap

perusahan selalu berusaha untuk memberikan layanan yang terbaik kepada

setiap konsumennya, namun pada saat yang sama perusahaan harus berupaya

untuk beroperasi dengan efisien karena kompetisi usaha yang sangat ketat.

Maka dari itu bank yang kegiatannya tidak efisien akan mengakibatkan ketidak

mampuan bersaing dalam mengerahkan dana masyarakat dan menyalurkan

dana tersebut kepada masyarakat. Oleh karena itu perusahaan harus bisa

meminimalisai

biaya

operasi

perusahaan

agar

perusahaan

dapat

mengoptimalkan dan meningkatkan penjualan agar perusahaan memperoleh

keuntungan yang maksimal.

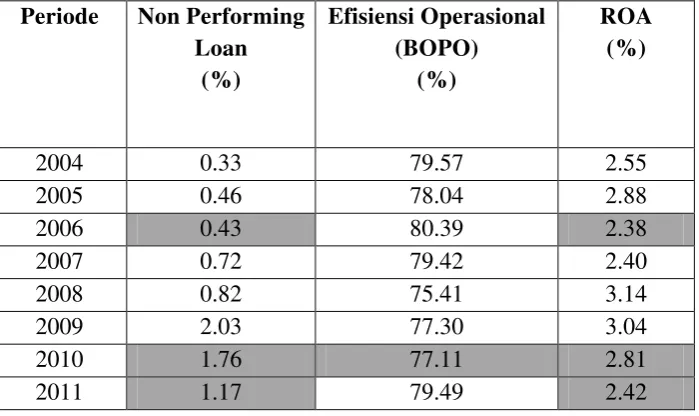

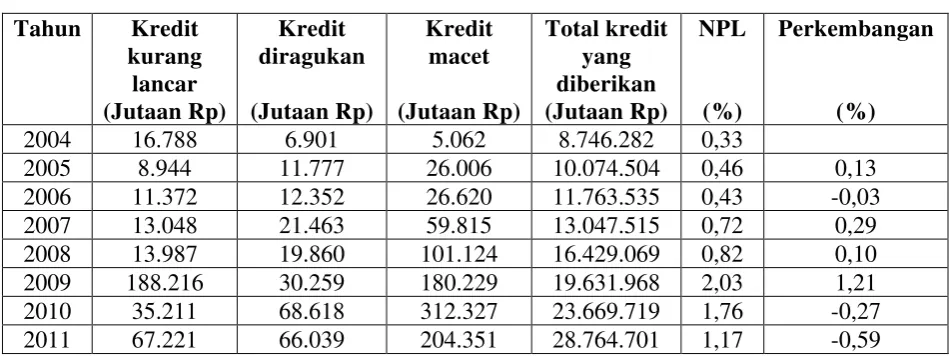

Perkembangan Non Performing Loan, Efisiensi Operasional (BOPO) dan Return On

Asset (ROA)

pada PT. Bank Jabar Banten

Periode 2004-2011

Periode

Non Performing Loan

(%)

Efisiensi Operasional

(BOPO)

(%)

ROA

(%)

2004

0.33

79.57

2.55

2005

0.46

78.04

2.88

2006

0.43

80.39

2.38

2007

0.72

79.42

2.40

2008

0.82

75.41

3.14

2009

2.03

77.30

3.04

2010

1.76

77.11

2.81

Pada tahun 2006, 2010 dan 2011 meski tingkat persentase NPL menurun akan

tetapi diiringi dengan penurunan ROA juga.

Sedangkan yang terjadi pada BOPO pada tahun 2006 dan 2011 mengalami

kenaikan yang cukup tinggi yang mengakibatkan menurunnya ROA. Selain itu

pada tahun 2010 pada saat tingkat persentase BOPO menurun kembali tingkat

persentase ROA masih mengalami penurunan.

IDENTIFIKASI MASALAH

1. Terjadi penurunan NPL Pada tahun 2006, 2010 dan 2011 akan tetapi tidak

diimbangi dengan kenaikan ROA yang terlihat cenderung ikut menurun, Hal

ini tidak sesuai dengan kondisi seharusnya yang menjelaskan apabila NPL

mengalami penurunan maka akan memungkinkan tingkat keuntungan (ROA)

akan mengalami kenaikan.

2. Efisiensi Operasional dilihai dengan menggunakan rasio BOPO (rasio Biaya

Operasional dan Pendapatan Operasional) pada tahun 2010 meski terjadi

penurunan terlihat tingkat ROA cenderung mengalami penurunan juga. Pada

kondisi seharusnya apabila rasio BOPO (rasio Biaya Operasional dan

Pendapatan Operasional) mengalami penurunan maka akan memungkinkan

tingkat keuntungan (ROA) akan mengalami kenaikan.

RUMUSAN MASALAH

1. Bagaimana perkembangan risiko kredit Pada PT. Bank Jabar Banten Tbk.

2. Bagaimana perkembangan efisiensi operasional Pada PT. Bank Jabar Banten

Tbk.

3. Bagaimana perkembangan profitabilitas Pada PT. Bank Jabar Banten Tbk.

4. Seberapa besar pengaruh risiko kredit dan efisiensi operasional terhadap

profitabilitas secara parsial dan simultan Pada PT. Bank Jabar Banten Tbk.

TUJUAN PENELITIAN

1. Untuk mengetahui dan menganalisis perkembangan risiko kredit Pada PT.

Bank Jabar Banten Tbk.

2. Untuk mengetahui dan menganalisis perkembangan efisiensi operasional

Pada PT. Bank Jabar Banten Tbk.

3. Untuk mengetahui dan menganalisis perkembangan profitabilitas Pada PT.

Bank Jabar Banten Tbk.

4. Untuk mengetahui dan menganalisis besarnya pengaruh risiko kredit dan

efisiensi operasional terhadap profitabilitas secara parsial dan simultan Pada

PT. Bank Jabar Banten Tbk.

KAJIAN PUSTAKA

Menurut

Dendawijaya

(2009:24)

risiko

kredit

bermasalah merupakan risiko yang timbul sebagai akibat tidak

dapat dipenuhinya kewajiban nasabah kredit untuk membayar

angsuran pinjaman maupun bunga kredit pada waktu yang

sudah disepakati antara pihak bank dan nasabah (debitur)

kredit.

Menurut Veithzal Rivai (2007:722), Efisiensi Operasional

(BOPO) adalah perbandingan antara biaya operasional

dengan pendapatan operasional dalam mengukur tingkat

efisiensi dan kemampuan bank dalam melakukan kegiatan

operasinya.

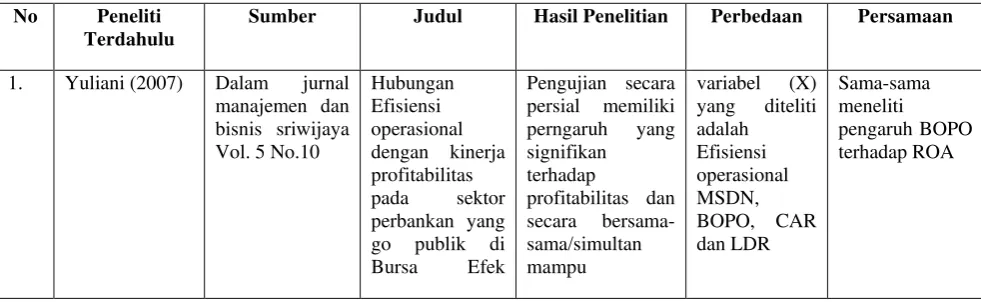

PENELITIAN TERDAHULU

Hasil Penelitian Terdahulu Dikaitkan dengan Variabel Penelitian Penulis

No Peneliti Terdahulu Sumber Judul Hasil Penelitian Perbedaan Persamaan

1. Yuliani (2007) Dalam jurnal

manajemen dan bisnis sriwijaya Vol. 5 No.10

Hubungan Efisiensi operasional dengan kinerja profitabilitas

pada sektor

perbankan yang go publik di Bursa Efek Jakarta.

Pengujian secara persial memiliki perngaruh yang signifikan terhadap profitabilitas dan secara bersama-sama/simultan

mampu memberikan kontribusi terhadap variabel terikatnya (ROA).

variabel (X) yang diteliti adalah Efisiensi

operasional

MSDN, BOPO, CAR dan LDR

Sama-sama

meneliti pengaruh BOPO terhadap ROA

2. Ahmad Buyung

Nusantara, ST (2009) Dalam tesis, program studi magister manajemen universitas diponegoro semarang

analisi pengaruh NPL, CAR, LDR,

dan BOPO

terhadap

Profitabilitas Bank (Perbandingan Bank Umum Go Publik dan Bank

Umum Non Go

Publik di Indonesia Periode Tahun 2005-2007).

penelitian ini menegaskan bahwa variabel NPL, CAR, LDR, dan BOPO mempunyai pengaruh yang signifikan terhadap ROA

Variabel (X) yang diteliti adalah variabel NPL, CAR, LDR,dan BOPO

Sama-sama

meneliti pengaruh NPL dan BOPO terhadap

3. Rini Restu Rakhmawati dan Budi Hermana (2009)

Dalam jurnal, proceeding, seminar nasional PESAT 2005.

Auditorium Universitas

Gunadarma, jakarta, 23-24 Agustus 2005

Evaluasi Kinerja keuangan Bank Dalam Kerangka Arsitektur perbankan Indonesia: Perbandingan Kredit bermasalah, Kecukupan Modal, Likuiditas, dan Rentabilitas

Korelasi menunjukkan hubungan kuat dan signifikan antara: NP dgn BOPO,NPL dengan ROA.

Hasil uji t menunjukkan tidak terdapat

perbedaan

rata-rata NPL, CAR, dan

LDR, namun terdapat perbedaan rata-rata antara EATAR, BOPO, dan ROA

Variabel (X) yang diteliti adalah NPL, CAR, LDR, ROA, BOPO, EATAR Persamaan adalah samasama meneliti pengaruh kredit bermasalah

(NPL) terhadap ROA.

4. Pandu mahardian, S.T.

(2008)

Dalam tesis, program studi magister manajemen Program pascasarjana Universitas diponegoro Semarang Analisis pengaruh rasio CAR, BOPO, NPL, NIM dan LDR terhadap kinerja Keuangan perbankan (studi kasus

perusahaan perbankan yang Tercatat di bej periode juni 2002 – juni 2007)

Hasil penelitian menunjukkan bahwa variabel CAR, NIM, dan LDR

berpengaruh positif dan signifikan terhadap ROA serta BOPO berpengaruh

negatif dan signifikan terhadap ROA. Sementara untuk variabel NPL memiliki pengaruh negatif terhadap ROA, akan tetapi tidak signifikan.

Variabel (X) yang diteliti adalah Capital Adequacy Ratio (CAR), Efisiensi Operasi (BOPO), Non Performing Loan (NPL), Net Interest

Margin (NIM), dan Loan to Deposit Ratio (LDR)

5. Rida Rahim dan Yuma Irpa (2008)

Dalam Jurnal Bisnis & Manajemen Vol. 4, No. 3, 2008

Analisa Efisiensi Operasional terhadap Profitabilitaspada Bank Umum Syariah dan Unit Syariah(Studi Kasus BSM dan BNI Syariah)

Hasil penelitian dengan menggunakan uji t-statistik bahwa pada BSM variabel

CARberpengaruh positif terhadap profitabilitas dan variabel BOPO dan NPL berpengaruhpositif terhadap profitabilitas. Sedangkan FDR tidak berpengaruh pada profitabilitas.

Variabel yang diteliti adalah CAR, FDR, BOPO dan NPL terhadap

profitabilitas (ROE)

Sama-sama meneliti NPL dan BOPO terhadap profitabilitas

6 Tobias Olweny dan Themba Mamba Shipho (2011),

Economics and Finance Review Vol. 1(5) pp. 01 – 30, July, 2011

Effects Of Banking Sectoral Factors On The Profitability Of Commercial Banks In Kenya

The analysis showed that all the bank specific factors had a statistically significant impact on profitability, while none of the market factors had a significant impact. Based on the findings the study recommends policies that would encourage

revenue diversification, reduce operational costs, minimize credit risk and encourage banks to minimize their liquidity holdings. Further research on factors influencing the liquidity of commercials banks in the country could add value to the profitability of banks and academic literature.

7 Medhat Tarawneh (2006),

International Research Journal of Finance and Economics

ISSN 1450-2887 Issue 3 (2006)

A Comparison of Financial Performance in the Banking Sector: Some Evidence from Omani Commercial Banks.

The purpose of this study is to classify the commercial banks in Oman in cohesive categories on the basis of their financial characteristics revealed by the financial ratios. A total of five Omani commercial banks with more than 260 branches were financially analyzed, and simple regression was used to estimate the impact of asset management, operational efficiency, and bank size on the financial performance of these banks. The study found that the bank with higher total capital, deposits, credits, or total assets does not always mean that has better profitability performance.

Dalam penelitian ini memperkirakan dampak dari manajemen aset, efisiensi operasional, dan ukuran bank kinerja keuangan (kinerja profitabilitas) bank-bank Sama-sama meneliti efisiensi operasional terhadap profitabilitas

8 Saad Siddiqui, kamran Shazad malik dan Syes Zulfiqar Ali Shah (2012), International Research Journal of Finance and Economics

ISSN 1450-2887 Issue 84 (2012)

Impact of Interest Rate Volatility on Non Performing Loans in Pakistan.

this study is conducted focusing Pakistan where non-performing loans are increasing at an uncontrollable pace. Impacts of the volatility of macroeconomic indicator i.e. interest rates charged to borrowers is

measured for the period 1996Q4 to 2011Q3 through GARCH. Regression results sketch a picture concluding NPLs are affected but not absolutely by the volatility of lending rates charged by the lenders in the market. Nevertheless, other macroeconomic factors are also suggested to be studied in addition to selected

variables where this study is first of its kind opening doors for future

research on non performing loans in

Pakistan’s banking sector.

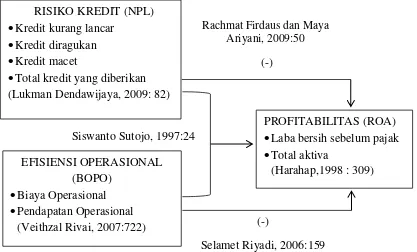

RISIKO KREDIT (NPL)

•

Kredit kurang lancar

•

Kredit diragukan

•

Kredit macet

•

Total kredit yang diberikan

(Lukman Dendawijaya, 2009 :

82)

EFISIENSI OPERASIONAL

(BOPO)

•

Biaya Operasional

•

Pendapatan Operasional

(Veithzal Rivai. 2007 : 722)

PROFITABILITAS (ROA)

•

Laba bersih sebelom pajak

•

Total aktiva

(Harahap,1998:309)

Rachmat Firdaus dan

Maya Aryani (2002:25)

-

Selamet Riyadi (2006:159)

-

-

Siswanto Sutojo, 1997:24

Keterkaitan antar variabel

Hubungan Risiko Kredit dengan Profitabilitas

Walaupun laba bank tidak sepenuhnya ditentukan oleh perolehan bunga kredit,

namun kualitas kredit akan sangat menentukan pendapatan bank, yang pada

gilirannya akan berpengaruh terhadap laba bank. Apabila kualitas kredit

rendah dimana banyak kredit-kredit bermasalah maka pendapatan bank akan

rendah dan labapun akan rendah bahkan mungkin bank menderita rugi.

Sebaliknya apabila kualitas kreditnya baik, maka pendapatan bank akan tinggi

dan laba bank akan tinggi pula (Rachmat Firdaus dan Maya Ariyani, 2009:50)

Hubungan Efisiensi Operasional dengan Profitabilitas

semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen

bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada

di perusahaan (Selamet Riyadi, 2006:159)

Hubungan Risiko Kredit dan Efisiensi Operasional dengan Profitabilitas

Sebuah bank yang dirongrong oleh problem kredit bermasalah dalam jumlah

besar akan mengalami berbagai kesulitan operasional, karena sebuah bank

yang dirongrong oleh kredit bermasalah dalam jumlah besar cenderung

menurunkan profitabilitasnya.

Return on assets

(ROA) yaitu salah satu tolak

ukur profitabilitas mereka akan menurun, dengan akibat nilai kesehatan

Hipotesis dalam penelitian ini adalah

1. Terjadi Fluktuasi Risiko Kredit

(Non Performing Loan)

pada PT.

Bank Jabar Banten Tbk. periode 2004-2011 secara parsial.

2. Terjadi Fluktuasi Efisiensi Operasional (BOPO) pada PT. Bank

Jabar Banten Tbk. periode 2004-2011 secara parsial.

3. Terjadi Fluktuasi Profitabilitas (ROA) pada PT. Bank Jabar

Banten Tbk. periode 2004-2011 secara parsial.

4. Terdapat pengaruh negatif antara Risiko Kredit

(Non Performing

Loan)

dan Efisiensi Operasional (BOPO) secara parsial dan

simultan terhadap profitabilitas pada PT. Bank Jabar Banten

Tbk. periode 2004-2011.

OBJEK PENELITIAN

•

Risiko Kredit

(Non Performing Loan)

•

Efisiensi Operasional (BOPO)

•

Profitabilitas (ROA)

Metode Penelitian

Deskriptif (Kualitatif)

Verifikatif (Kuantitatif)

DESAIN PENELITIAN

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya

menetapkan judul penelitian. Dalam penelitian ini permasalahan yang terjadi difokuskan

pada faktor penentu Profitabilitas (ROA).

2. Mengidentifikasi permasalahan yang terjadi. Dalam penelitian ini permasalahan yang

berhasil diidentifikasi antara lain adalah Adanya perkembangan Risiko Kredit (NPL) dan

Efisiensi Operasional (BOPO) berfluktuatif.

3. Menetapkan rumusan masalah. Rumusan masalah dalam penelitian ini adalah sebagai

berikut : Seberapa besar pengaruh Risiko Kredit (NPL) dan Efisiensi Operasional (BOPO)

terhadap Profitabilitas (ROA) Pada PT. Bank Jabar Banten Tbk.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Penulis

menetapkan hipotesis dalam penelitian ini: Terdapat pengaruh negatif Risiko Kredit (NPL)

dan Efisiensi Operasional (BOPO) secara parsial maupun simultan terhadap Profitabilitas

(ROA) Pada PT. Bank Jabar Banten Tbk.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

Dalam penelitian ini konsep Risiko Kredit (NPL) mengacu kepada Dendawijaya (2009) ,

Efisiensi Operasional (BOPO) mengacu kepada Veithzal Rivai (2007), dan Profitabilitas

(ROA) mengacu pada Harahap, (1998).

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data

8. Melakukan analisis data

9. Melakukan pelaporan hasil penelitian

Profitabilitas (ROA) (Y)

Risiko Kredit

(Non Performing Loan)

(X

1)

Efisiensi Operasional (BOPO) (X

2)

Variabel

Konsep Variabel

Indikator

Sk

ala

Sumber

data

Rikio Kredit

(NPL)

(X

1)

Menurut

dendawijaya

(2009:24)

risiko

kredit bermasalah

merupakan

risiko

yang

timbul

sebagai

akibat

tidak

dapat

dipenuhinya

kewajiban nasabah

kredit

untuk

membayar

angsuran pinjaman

maupun

bunga

kredit pada waktu

yang

sudah

disepakati

antara

pihak bank dan

nasabah (debitur)

kredit.

RISIKO KREDIT

•

Kredit kurang lancar

•

Kredit diragukan

•

Kredit macet

•

Total kredit yang diberikan

NPL = � � � � � � � � � � ��� � � �� � � � �

Rasi

o

Laporan

Ikhtisar

Keuangan

Efisiensi

Operasion

al

(BOPO)

(X2)

Menurut veithzal

rivai (2007:722),

BOPO adalah

perbandingan

antara biaya

operasional

dengan

pendapatan

operasional

dalam mengukur

tingkat efisiensi

dan kemampuan

bank dalam

melakukan

kegiatan

operasinya.

Efisiensi Operasional (BOPO)

•

Biaya Operasional

•

Pendapatan Operasional

=

%

Ras

io

Laporan

Ikhtisar

Profitabilitas

(ROA)

(Y)

ROA merupakan

perbandingan

antara

laba

bersih

setelah

pajak dan total

aktiva. Rumus ini

digunkan untuk

mengukur

seberapa besar

efektif

perusahaan

menanfaatkan

sumber ekonomi

yang

berupa

total aktiva untuk

menciptakan

keuntungan.

(Harahap, 1998 :

310).

Profitabilitas (ROA)

•

Laba Bersih sebelum pajak

•

Total Aktiva

=

ℎ

Ra

sio

Laporan

SUMBER DATA

•

Data Primer

•

Data Sekunder

TEKNIK PENENTUAN DATA

Populasi

Sampel

TEKNIK PENGUMPULAN

DATA

Teknik studi kepustakaan

(library research)

Observasi

RANCANGAN ANALISIS

Analisis deskriptif

dengan

pendekatan

kualitatif.

Analisis verifikatif

dengan

pendekatan

kuantitatif

•

Analisis regresi linier

berganda

•

Analisis Koefisien

Korelasi

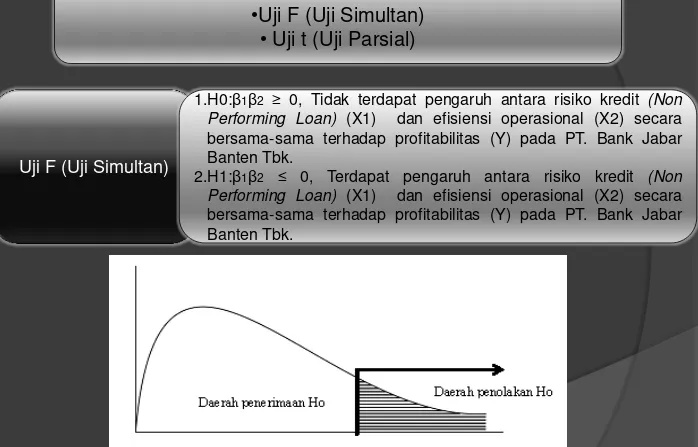

UJI HIPOTESIS

•

Uji F (Uji Simultan)

•

Uji t (Uji Parsial)

Uji F (Uji Simultan)

1.H0:

β

1β

2≥

0, Tidak terdapat pengaruh antara risiko kredit

(Non

Performing Loan)

(X1) dan efisiensi operasional (X2) secara

bersama-sama terhadap profitabilitas (Y) pada PT. Bank Jabar

Banten Tbk.

2.H1:

β

1β

2≤

0, Terdapat pengaruh antara risiko kredit

(Non

Performing Loan)

(X1) dan efisiensi operasional (X2) secara

bersama-sama terhadap profitabilitas (Y) pada PT. Bank Jabar

Banten Tbk.

Uji T (Uji Parsial)

Pengaruh Risiko Kredit

(Non Performing Loan)

Terhadap

Profitabilitas

1. H0:

β

1

≥ 0,

Tidak terdapat pengaruh negatif antara risiko

kredit

(Non Performing Loan)

(X1) terhadap profitabilitas

(Y) PT. Bank Jabar Banten Tbk.

2. H1:

β

1 < 0, Terdapat pengaruh negatif antara risiko kredit

(Non Performing Loan)

(X1) terhadap profitabilitas (Y)

pada PT. Bank Jabar Banten Tbk.

Pengaruh

Efisiensi

Operasional

(BOPO)

Terhadap

Profitabilitas

1. H0:

β

2

≥ 0,

Tidak terdapat pengaruh negatif antara efisiensi

operasional (X2) terhadap profitabilitas (Y) pada PT. Bank

Jabar Banten Tbk.

2. H1:

β

2 < 0, Terdapat pengaruh negatif antara efisiensi

operasional (X2) terhadap profitabilitas (Y) pada PT. Bank

Jabar Banten Tbk.

Menggambarkan daerah peneriman dan penolakan

Menentukan t hitung

•

Jika t

hitung ≥t

tablemaka H0 ada di daerah penolakan,

berarti Ha diterima artinya antara variabel X

1

, X

2

dan

variabel Y ada hubungannya.

•

Jika t

hitung ≤t

tablemaka H0 ada di daerah penerimaan,

berarti Ha ditolak artinya antara vari variabel X

1

, X

2

dan variabel Y tidak ada hubungannya

HASIL DAN PEMABAHASAN PENELITIAN

Tahun

Kredit

kurang

lancar

(Jutaan Rp)

Kredit

diragukan

(Jutaan Rp)

Kredit

macet

(Jutaan Rp)

Total kredit

yang

diberikan

(Jutaan Rp)

NPL

(%)

Perkembangan

(%)

2004

16.788

6.901

5.062

8.746.282

0,33

2005

8.944

11.777

26.006

10.074.504

0,46

0,41

2006

11.372

12.352

26.620

11.763.535

0,43

-0,08

2007

13.048

21.463

59.815

13.047.515

0,72

0,69

2008

13.987

19.860

101.124

16.429.069

0,82

0,14

2009

188.216

30.259

180.229

19.631.968

2,03

1,47

2010

35.211

68.618

312.327

23.669.719

1,76

-0,13

2011

67.221

66.039

204.351

28.764.701

1,17

-0,33

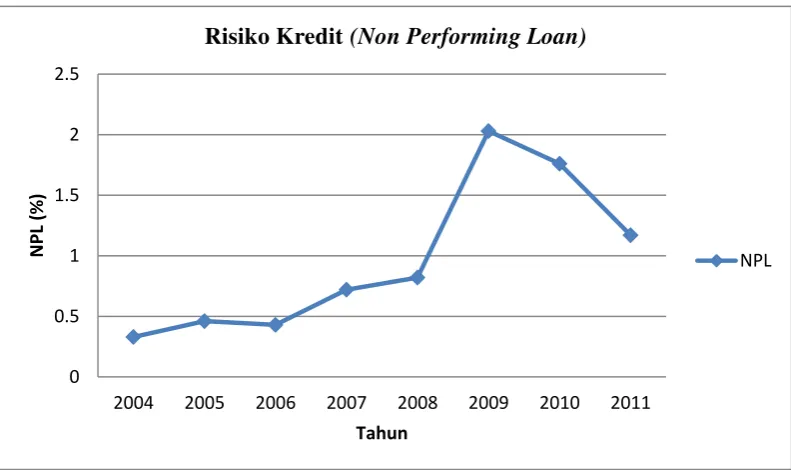

Perkembangan Risiko Kredit

(Non Performing Loan)

PT. Bank Jabar Banten Tbk.

Peroide 2004 - 2011

0

0.5

1

1.5

2

2.5

0.33

0.46

0.43

0.72

0.82

2.03

1.76

1.17

NPL

(%

)

Tahun

Risiko Kredit

(Non Performing Loan)

NPL

Tingkat NPL tertinggi terjadi pada

tahun 2009 sebesar 2,03%.

Tingkat NPL terendah terjadi pada

tahun 2004 sebesar 0,33%

Perolehan rata-rata Tingkat NPL

sebesar 0,97%

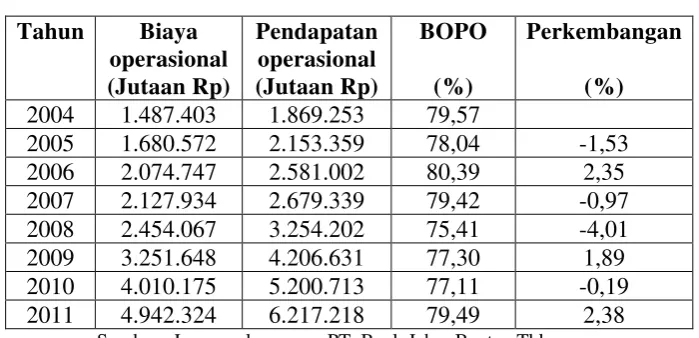

Tahun

Biaya

operasional

(Jutaan Rp)

Pendapatan

operasional

(Jutaan Rp)

BOPO

(%)

Perkembangan

(%)

2004

1.487.403

1.869.253

79,57

2005

1.680.572

2.153.359

78,04

-0,02

2006

2.074.747

2.581.002

80,39

0,03

2007

2.127.934

2.679.339

79,42

-0,01

2008

2.454.067

3.254.202

75,41

-0,05

2009

3.251.648

4.206.631

77,30

0,03

2010

4.010.175

5.200.713

77,11

-0,002

2011

4.942.324

6.217.218

79,49

0,03

Perkembangan Efisiensi Operasional (BOPO)

PT. Bank Jabar Banten Tbk.

72

73

74

75

76

77

78

79

80

81

79.57

78.04

80.39

79.42

75.41

77.3 77.11

79.49

BO

PO

(%

)

Tahun

Efisiensi Operasional (BOPO)

BOPO

Rasio BOPO tertinggi terjadi

pada tahun 2006 sebesar

80,30%.

Rasio BOPO terendah terjadi

pada tahun 2008 sebesar

75,41%

Perolehan

rata-rata

rasio

BOPO sebesar 78,34%

Tahun

Laba sebelum

pajak

(Jutaan Rp)

Total aktiva

(Jutaan Rp)

ROA

(%)

Perkembangan

(%)

2004

338.568

13.265.066

2,55

2005

446.889

15.510.786

2,88

0,13

2006

504.297

21.214.898

2,38

-0,17

2007

552.707

23.043.489

2,40

0,01

2008

818.946

26.040.869

3,14

0,31

2009

985.377

32.457.004

3,04

-0,03

2010

1.219.628

43.445.700

2,81

-0,08

2011

1.319.816

54.448.658

2,42

-0,14

Perkembangan Profitabilitas (ROA)

PT. Bank Jabar Banten Tbk.

0

0.5

1

1.5

2

2.5

3

3.5

2.55

2.88

2.38 2.4

3.14

3.04

2.81

2.42

RO

A

(%

)

Tahun

Profitabilitas (ROA)

ROA

Rasio ROA tertinggi terjadi pada

tahun 2008 sebesar 3,14%.

Rasio ROA terendah terjadi pada

tahun 2006 sebesar 2,38%

Perolehan rata-rata Tingkat ROA

sebesar 2,70%

ANALISIS VERIFIKATIF

1. Analisis Regresi Linier Berganda

2. Analisis Korelasi

•

Keeratan hubungan antara Risiko Kredit (NPL) dengan ROA sebesar

0,422 (Sedang)

3. Analisis Korelasi Determinasi

korelasi berganda (R) sebesar 0,936 atau 93,6% tergolong kriteria keeratan

hubungan

“

Sangat kuat

”.

Nilai

R-Square

sebesar 0,876 atau 87,6% menunjukkan variabel independen

secara simultan mempunyai pengaruh terhadap variabel dependen sebesar 87,6%

dan sisanya sebesar 12,4% dipengaruhi oleh variabel lain.

Korelasi Determinasi Parsial (diperoleh dengan cara mengalikan

koefisien beta dengan

zero-order)

:

Risiko Kredit (NPL)

: (-0,013)(-0,422)=0,005 atau 0,5%

3. Pengujian Hipotesis Secara Simultan

F

hitung

≥

F

tabel

Ho ditolak, artinya secara simultan

terdapat pengaruh signifikan dari

Risiko kredit (NPL) dan Efisiensi

operasional

(BOPO)

terhadap

Variabel

t

hitung

t

tabel

Sig

Kesimpulan

Risiko Kredit (NPL)

-0,071

2,015

0,946

Tidak Signifikan

4. Pengujian Hipotesis Secara Parsial (Uji t)

Pengujian Risiko kredit (NPL) terhadap Profitabilitas (ROA)

t

hitung

≤

t

tabel

Variabel

t

hitung

t

tabel

Sig

Kesimpulan

BOPO (X2)

-5,316

2,015

0,003

Signifikan

t

hitung

≥

t

tabel

Ho ditolak, Efisoensi operasional

(BOPO) secara parsial berpengaruh

negatif

signifikan

terhadap

1. Perkembangan Risiko kredit

(Non Performing Loan)

PT. Bank Jabar Banten Tbk, sudah

memenuhi batas kewajaran yang telah ditetapkan oleh Bank Indonesia dengan tingkat

NPL yang wajar adalah

≤

5%. Hal ini mengindikasikan bahwa fungsi PT. Bank Jabar

Banten Tbk sebagai penghimpun dana dan menyalurkannya kembali kapada

masyarakat sudah berjalan dengan optimal.

2. Perkembangan rasio BOPO PT. Bank Jabar banten Tbk tidak begitu mengalami

fluktuasi yang cukup tinggi dan secara rata-rata rasio BOPO bank ini sudah efisien dan

sudah memenuhi rasio ideal yang ditetapkan oleh Bank Indonesia. Hal ini menunjukkan

bahawa selama periode penelitian tingkan efisiensi operasional PT. Bank Jabar Banten

Tbk sudah baik.

3. Return on Assets

(ROA) yang diperoleh PT. Bank Jabar Banten Tbk selama periode

tidak mengalami perubahan yang cukup tinggi dan secara rata-rata ROA . Bank Jabar

Banten Tbk telah memenuhi standar yang telah ditetapkan oleh Bank Indonesia.

4. Dari hasil pengujian secara parsial dapat disimpulkan bahwa variabel risiko kredit

(Non

Performing Loan)

memiliki pengaruh yang tidak signifikan terhadap Profitabilitas (ROA)

pada PT. Bank Jabar Banten Tbk. Dari hasil dapat disimpulkan bahwa variabel Efisiensi

Operasional (BOPO) memiliki pengaruh signifikan terhadap variabel profitabilitas (ROA).

Dari pengujian secara simultan dapat disimpulkan bahwa variabel Risiko kredit (NPL)

dan Efisiensi operasional (BOPO) memiliki pengaruh yang signifikan terhadap

profitabilitas (ROA)

Bagi Bank yang diteliti

1. Dengan melihat variabel Risiko kredit (NPL), maka pihak manajemen dalam usahanya

untuk meningkatkan profitabilitas (ROA) diharapkan mampu mempertahankan tingkat

risiko kredit (NPL), dan dapat menjaga besarnya NPL sesuai dengan strandar yang

digunakan oleh Bank Indonesia.

2. Dengan melihat variabel Efisiensi Operasional (BOPO), maka pihak manajemen dalam

usahanya untuk meningkatkan profitabilitas (ROA) diharapkan mampu menekan besarnya

BOPO, sehingga biaya operasional yang dikeluarkan bank yang bersangkutan akan

semakin efisien.

3. Untuk lebih meningkatkan ROA atau tingkat profitabilitas sebaiknya bank mengurangi

bergabai biaya operasionalnya agar dapat disalurkan untuk kegiatan lain yang lebih

bermanfaat misalnya melalui ekspansi kredit dengan manajemen risiko yang cermat agar

pengelolaannya dapat lebih optimal.

Bagi peneliti selanjutnya

Penulis menyarankan kepada peneliti selanjutnya untuk dapat memperluas lingkup

penelitiannya yaitu :

1. Sebagaimana diuraikan dimuka bahwa hasil penelitian ini terbatas pada periode

pengamatan yang relatif pendek (8 tahun). Oleh karena itu, bagi peneliti selanjutnya perlu

menambah rentan waktu yang lebih panjang sehingga nantinya diharapkan hasil yang

diperoleh akan lebih dapat digeneralisasikan.

2. Dalam pemilihan variabel independen lainnya (selain NPL dan BOPO), dan juga periode

yang berbeda karena ROA banyak dipengaruhi oleh faktor lainnya, serta menggunakan

metoda statistika yang berbeda.

ST}RAT

KETERANGAI\

PET\TYERAIIAN

HAK

EKSKLUSM

Bahwa yang bertandatangan dibawah ini, penulis dan pihak perusahaan tempat

penelitian, bersedia :

*Bahwa hasil penelitian dapat dionlinekan sesuai dengan.peraturan yang berlaku,

untuk kepentingan riset dan pendidikan" .

Bandung, Agustus 2012

PT. Bank Jabar Banten Tbk.

Cabang Cimahi Manajer Operasional

I\IIM.21208130

Catatan:

r{IP. 90. 65.0766

Bila keberatan dengan di-online-kan data perusahaan di BAB

IIVdi

Bab vanqmencantum data oerusahaan (pengecualian khusus data perusahaan, boleh

untuk tidak di onling kan), ketikan pada lembar catatan ini,

g@j

PENGARUH RISIKO KREDIT DAN EFISIENSI

OPERASIONAL TERHADAP PROFITABILITAS

PADA PT. BANK JABAR BANTEN Tbk

The Effect of Credit Risk and Operational Efficiency on Profitability

in PT. Bank Jabar Banten Tbk

Skripsi

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang S1

Program Studi Manajemen

Oleh :

NAMA

: DIKI PERMANA

NIM

: 21208130

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Judul

Narna

NIM

Prograrn Studi

Jenjang

Fakultas'

LEMBAR

PENGESA.HANPengardrRisikoKreditdan.Efi sien-siOperasional

Terhadap Pro{ibbilitasPada PT. Bank Jabar Banten Tbk.

Diki Permana 21208130

Manajemen

Strata I

Ekonomi

Bandung Agrrstus 2012

Menyetujui,

Mengetahui,

Fakultas Ekonorni KettmProgram

v

ABSTRAK

Diki Permana, “Pengaruh Risiko Kredit dan Efisiensi Operasional terhadap

Profitabilitas Pada PT. Bank Jabar Banten Tbk.”, dibawah bimbingan Prof. Dr. Hj. Ria Ratna Ariawati, MS., Ak.

Penelitian ini bertujuan untuk mengetahui perkembangan Risiko kredit (Non Performing Loan), Efisiensi operasional (BOPO) dan Profitabilitas (ROA) pada PT. Bank Jabar Banten Tbk. periode 2004-2011, dan untuk mengetahui pengaruh Risiko kredit (Non Performing Loan), dan Efisiensi operasional (BOPO) terhadap Profitabilitas (ROA) pada PT. Bank Jabar Banten Tbk.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif. Penelitian ini menggunakan data sekunder yang didapat dari laporan ikhtisar keuangan PT. Bank Jabar Banten Tbk. yang selanjutnya dianalisis dengan : analisis regresi berganda, koefisien korelasi, koefisien determinasi, uji t dan uji F.

Hasil analisis menunjukkan bahwa perkembangan tingkat Risiko kredit (Non Performing Loan) pada PT. Bank Jabar Banten Tbk. termasuk kategori wajar atau sehat karena sudah memenuhi ketetapan Bank Indonesia yang menetapkan bahwa tingkat NPL yang wajar adalah ≤ 5%. Begitu pula halnya dengan perkembangan rasio BOPO sudah termasuk kategori efisien karena sudah memenuhi ketetapan Bank Indonesia yang menetapkan nilai rasio BOPO yang efisien maksimal sebesar 93,52%. Begitupun kemampuan asset dalam menghasilkan laba bersih sudah masuk kedalam kategori sehat yaitu berkisar antara 2,38% - 3,14%. Secara parsial variabel Risiko kredit (Non Performing Loan) memiliki pengaruh yang tidak signifikan terhadap Profitabilitas (ROA) pada PT. Bank Jabar Banten Tbk. sebesar 0,5%. Sedangkan variabel Efisiensi operasional (BOPO) memiliki pengaruh signifikan terhadap Profitabilitas (ROA) pada PT. Bank Jabar Banten Tbk. sebesar 88,1%. Secara simultan kedua variabel tersebut signifikan berpengaruh terhadap Profitabilitas sebesar 87,6% dan hanya 12,4% dipengaruhi oleh faktor lainnya seperti LDR, CAR dan lain-lain.

iv

ABSTRACT

Diki Permana, "The Effect of Credit Risk and Operational Efficiency on Profitability in PT. Bank Jabar Banten Tbk. ", under the guidance of Prof. Dr. Hj. Ria Ariawati Ratna, MS., Ak

This study aims to determine the development of credit risk (non-performing loans), operational efficiency (BOPO) and profitability (ROA) at PT. Bank Jabar Banten Tbk. period 2004-2011, and to determine the effect of credit risk (non-performing loans), and operational efficiency (BOPO) to profitability (ROA) at PT. Bank Jabar Banten Tbk.

The method used in this study is descriptive and verifikatif. This study uses

secondary data obtained from the summary financial statements PT. Bank Jabar Banten Tbk. which were then analyzed with: multiple regression

analysis, correlation coefficient, coefficient of determination, t test and F test.

The analysis showed that the growth rate of credit risk (non-performing loans) in the PT. Bank Jabar Banten Tbk. including natural or healthy category because it meets the provisions of Bank Indonesia is determined that a reasonable

level of NPLs is ≤ 5%. Likewise, the development of ratio BOPO has included

efficient category because it meets the provisions of Bank Indonesia, which sets the value of the BOPO ratio of maximum efficient is 93.52%. Likewise is the ability of assets in generating net income has been entered into the healthy category ranged between 2.38% - 3.14%. Partial credit risk variable (Non Performing Loan) had no significant effect on profitability (ROA) at PT. Bank Jabar Banten Tbk. amounting to 0.5%. While operational efficiency (BOPO) variables has a significant effect on profitability (ROA) at PT. Bank Jabar Banten Tbk. amounting to 88.1%. Simultaneously two variables significantly affect the profitability of 87.6% and only 12.4% influenced by other factors such as LDR, CAR and others.

vi

KATA PENGANTAR

Segala Puji serta syukur kehadirat Allah SWT atas Rahmat dan Karunianya sehingga pada akhirnya penulis dapat menyelesaikan Skripsi dengan judul “PENGARUH RISIKO KREDIT DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT. BANK JABAR BANTEN TBK”. Tidak lupa pula shalawat dan salam penulis tujukan kepada Nabi Besar Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar dan jalan yang lurus.

Adapun Skripsi ini dibuat dengan maksud untuk memenuhi syarat akademis dalam menempuh jenjang S1 program studi manajemen. Penulis menyadari betul bahwa di dalam penyusunan Skripsi ini masih terdapat banyak kekurangan, walaupun demikin penulis berusaha untuk menyajikan Skripsi ini dengan sebaik mungkin. Penulis sangat mengharapkan koreksi dan saran yang membangun sebagai masukan yang bermanfaat dalam perbaikan dan pengembangan diri di bidang ilmu pengetahuan.

Pada Kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam membantu menyelesaikan laporan ini, yaitu :

vii

2. Ibu Prof. Dr. Hj. Ria Ratna Ariawati, MS., Ak. selaku Wakil Rektor I Universitas Komputer Indonesia sekaligus sebagai dosen pembimbing yang telah banyak meluangkan waktu serta memberikan bimbingan dalam penyusunan Skripsi ini.

3. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Linna Ismawati, SE., M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Keluarga tercinta yang selalu memberikan dukungan dalam proses pembuatan Skripsi ini.

6. Rekan – rekan mahasiswa/i MN 3 angkatan 2008 yang telah bersama – sama berjuang dalam melaksanakan bimbingan.

7. Para sahabat terbaik saya yang tidak bisa saya sebutkan satu persatu yang terus saling memberikan motivasi dalam pembuatan Skripsi ini.

Penulis berharap semoga Skripsi yang telah dibuat ini dapat sedikit bermanfaat khususnya untuk penulis sendiri dan umumnya untuk pihak – pihak yang memerlukan.

Wassalamu’alaikum Wr. Wb.

Bandung, Agustus 2012 Penulis

viii

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO... iii

ABSTRACT... iv

ABSTRAK... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1 1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ………... 7

1.2.2 Rumusan Masalah ………... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ………. 8

1.3.2 Tujuan Penelitian ………... 9 1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ……….. 9

1.4.2 Kegunaan Akademis ………. 9

1.5 Lokasi dan Waktu Penelitian ……….. 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

ix

2.1.2.1 Konsep Efisiensi Operasional....………. 14 2.1.2.2 Rasio Efisiensi Operasional...………... 15 2.1.2.3 Biaya Operasional dan Pendapatan Operasional (BOPO)... 18 2.1.3 Profitabilitas...………...… 19 2.1.3.1 Konsep Profitabilitas...………... 19 2.1.4 Penelitian Terdahulu………...………... 22 2.2 Kerangka Pemikiran ………...………. 26 2.2.1 Hubungan Risiko Kredit Dengan Profitabilitas... 29 2.2.2 Hubungan Efisiensi Operasional (BOPO) dengan

Profitabilitas……… 30 2.2.3 Hubungan Risiko Kredit dan Efisiensi Operasional (BOPO)

Dengan Profitabilitas... 30 2.2.4 Perbandingan dengan Penelitian Terdahulu……… 31

2.3 Hipotesis ………... 36

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 38 3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ………... 40

3.2.2 Operasional Variabel Penelitian ……….… 43 3.2.3 Sumber dan Teknik Penentuan Data ………... 47

3.2.3.1 Sumber Data ……….. 47

3.2.3.2 Teknik Penentuan Data ……….. 48

3.2.4 Teknik Pengumpulan Data ………. 49

3.2.5 Rencana Analisis dan Uji Hipotesis ……….. 50 3.2.5.1 Rancangan Analisis Deskriptif (Kualitatif) & Verifikatif

(Kuantitatif) ……… 50 3.2.5.2 Uji Hipotesis ……….. 59

BAB IV HASIL DAN PEMBAHASAN PENELITIAN

4.1 Gambaran Umum Perusahaan………... 63

4.1.1 Sejarah Perusahaan………... 63

x

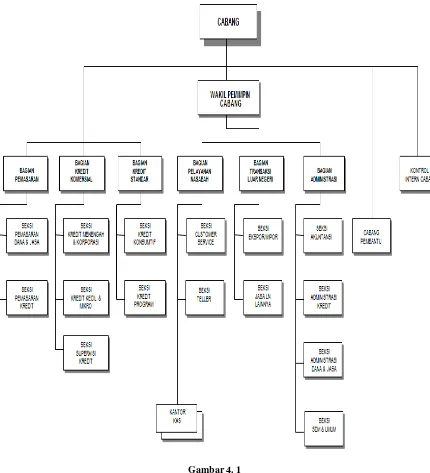

4.1.2 Struktur Organisasi Perusahaan……….. 66

4.1.3 Job Description………... 68

4.1.4 Aktivitas Perusahaan………... 74

4.2 Analisis Deskriptif Risiki Kredit, Efisiensi Operasional dan Profitabilitas PT. Bank Jabar Banten Tbk………. 76 4.2.1 Perkembangan Risiko Kredit PT. Bank Jabar Banten Tbk………. 76 4.2.2 Perkembangan Efisiensi Operasional PT. Bank Jabar Banten Tbk 79 4.2.3 Perkembangan Profitabilitas PT. Bank Jabar Banten Tbk……….. 81

4.3 Analisis Verifikatif……… 84

4.3.1 Pengaruh Risiko Kredit (NPL) dan Efisiensi Operasional (BOPO) terhadap Profitabilitas (ROA) pada PT. Bank Jabar

Banten Tbk………... 84

4.3.1.1 Analisis Regresi Linier Berganda………... 84

4.3.1.2 Analisis Korelasi………. 87

4.3.1.3 Koefisien Determinasi………. 90

4.3.2 Pengujian Hipotesis……… 92

4.3.2.1 Pengujian Hipotesis Secara Simultan……….. 92 4.3.2.2 Pengujian Hipotesis Secara Parsial………. 95

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………... 103

5.2 Saran……….. 105

DAFTAR PUSTAKA……… 107

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perusahaan merupakan salah satu unit yang kegiatannya mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan memperoleh keuntungan. Dalam dunia persaingan yang semakin ketat, hal ini menjadi tantangan tersendiri pagi setiap perusahaan. Untuk bertahan di dalam persaingan yang semakin ketat ini setiap perusahaan harus dapat mengoptimalkan setiap kegiatan usaha perusahaan terutama dalam pengelolaan keuangan perusahaan.

Industri perbankan yang merupakan suatu lembaga yang kegiatannya dibidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat guna membiayai investasi perusahaan. Sektor perbankan memiliki peranan penting dalam mobilitas dana sebagai salah satu unsur modal bagi kegiatan usaha atau unit ekonomi. Bank secara sederhana menurut UU No. 10

Tahun 1998 tentang Perbankan “Bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat”. Dari pengertian tersebut dapat disimpulkan

2

memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kedua kegiatan diatas.

Sebagaimana yang telah diketahui bahwa kegiatan bank salah satunya menghimpun dana, yang kemudian dana tersebut dipinjamkan kembali kepada masyarakat yang membutuhkannya. Mengingat bank menggunakan dana yang dihimpun dari masyarakat, maka pihak bank memberikan balas jasa kepada masyarakat berupa bunga. Dan pemberian balas jasa kepada penabung ini merupakan sumber pengeluaran bagi bank. Di lain pihak, karena bank memberikan jasa peminjaman uang kepada masyarakat peminjam, maka masyarakat yang meminjam tersebut dikenakan jasa berupa bunga kredit yang harus dibayarkan kepada pihak bank.

3

income (pendapatan) dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi rentabilitas bank. Berdasarkan teori tersebut dapat disimpulkan apabila bank memberikan kredit yang berisiko besar atau Non Performing Loan tinggi maka bank akan memperoleh pendapatan yang rendah maka profitabilitas (keuntungan) akan menurun. Sebaliknya Apabila bank memberikan kredit yang berisiko kecil atau Non Performing Loan rendah maka bank akan memperoleh pendapatan yang tinggi dan akan menghasilkan profitabilitas (keuntungan) yang besar.

4

yang menurun menunjukkan semakin tinggi efisiensi operasional yang dicapai perusahaan, hal ini berarti semakin efisien aktiva bank dalam menghasilkan keuntungan.

Secara umum dalam menjalankan kegitan perusahaan sangat dibutuhkan biaya yang dapat membantu dalam pengambilan keputusan operasi sehari-hari. Biaya operasional merupakan unsur yang paling berpengaruh pada perhitungan laba rugi yang diperoleh perusahaan pada akhir periode karena biaya itu sendri merupakan unsur perhitungan laba rugi. Semakin kecil biaya operasi suatu perusahaan maka semakin besar laba yang diperoleh perusahaan tersebut dan begitu juga sebaliknya. Maka dari itu perusahaan harus bisa meminimalisai biaya operasi perusahaan agar perusahaan dapat mengoptimalkan dan meningkatkan penjualan agar perusahaan memperoleh keuntungan yang maksimal. Sedangkan Pendapatan operasional terdiri dari semua pendapatan yang langsung dari kegiatan usaha perusahaan yang benar-benar telah diterima.

5

Return On Asset (ROA). ROA dapat dihitung dengan membandingkan laba yang

diperoleh sebelum pajak terhadap seluruh total asset perusahaan. Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja perbankan. Alasan dipilihnya Return On Asset (ROA) sebagai ukuran kinerja adalah karena ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan setiap asset yang dimilikinya. Apabila ROA meningkat, berarti profitabilitas perusahaan meningkat.

PT. Bank Jabar Banten Tbk atau yang lebih dikenal dengan nama Bank BJB adalah bank umum yang sahamnya dimiliki oleh Pemerintah Provinsi Jawa Barat, Pemerintah Provinsi Banten, pemerintah kota/kabupaten se-Jawa Barat dan Banten, dan publik. PT Bank Jabar Banten didirikan dengan maksud untuk membantu dan mendorong pertumbuhan perekonomian dan pemerataan pembangunan daerah di segala bidang agar tercapai peningkatan taraf hidup rakyat. PT Bank Jabar Banten merupakan salah satu alat kelengkapan otonomi daerah di bidang keuangan/perbankan yang menjalankan usahanya sebagai bank umum. Dengan semakin ketatnya persaingan PT. Bank Jabar Banten dituntut agar dapat lebih baik mengelola setiap sumber daya yang dimilikinya agar dapat bertahan dalam persaingan yang semakin ketat ini.

6

Tabel 1. 1

Perkembangan Non Performing Loan, Efisiensi Operasional dan Return on Assets (ROA)

Pada PT. Bank Jabar Banten Tbk. Periode 2004-2011

Periode Non Performing Loan

(%)

Efisiensi Operasional (BOPO)

(%)

ROA (%)

2004 0.33 79.57 2.55

2005 0.46 78.04 2.88

2006 0.43 80.39 2.38

2007 0.72 79.42 2.40

2008 0.82 75.41 3.14

2009 2.03 77.30 3.04

2010 1.76 77.11 2.81

2011 1.17 79.49 2.42

7

Sedangkan yang terjadi pada BOPO pada tahun 2006 dan 2011 mengalami kenaikan yang cukup tinggi yang mengakibatkan menurunnya ROA. Selain itu pada tahun 2010 pada saat tingkat persentase BOPO mengalamu penurunan, akan tetapi tidak diikuti dengan kenaikan ROA, tingkat persentase ROA cenderung mengalami penurunan.

Sehubungan dengan uraian diatas penelitian ini berusaha untuk mengetahui seberapa besar pengaruh risiko kredit dan efisiensi operasional terhadap profitabilitas pada perbankan. Maka penelitian ini mengambil topik

“PENGARUH RISIKO KREDIT DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT. BANK JABAR BANTEN Tbk.“

1.2. Identifikasi dan Rumusan Penelitian 1.2.1. Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka penulis mengidentifikasi masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

8

2. Efisiensi Operasional dilihat dengan menggunakan rasio BOPO (rasio Biaya Operasional dan Pendapatan Operasional) pada tahun 2010 meski terjadi penurunan rasio BOPO akan tetapi tingkat ROA cenderung mengalami penurunan juga. Pada kondisi seharusnya apabila rasio BOPO (rasio Biaya Operasional dan Pendapatan Operasional) mengalami penurunan maka akan memungkinkan tingkat keuntungan (ROA) akan mengalami kenaikan.

1.2.2. Rumusan Masalah

Mengacu pada uraian di atas maka rumusan masalah yang disampaikan dalam penelitian ini adalah :

1. Bagaimana perkembangan Risiko Kredit Pada PT. Bank Jabar Banten Tbk. 2. Bagaimana perkembangan Efisiensi Operasional Pada PT. Bank Jabar

Banten Tbk.

3. Bagaimana perkembangan Profitabilitas Pada PT. Bank Jabar Banten Tbk. 4. Seberapa besar pengaruh Risiko Kredit dan Efisiensi Operasional terhadap

Profitabilitas secara parsial dan simultan Pada PT. Bank Jabar Banten Tbk.

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

9

1.3.2. Tujuan Penelitian

Untuk mengetahui dan menganalisis perkembangan Risiko Kredit Pada

PT. Bank Jabar Banten Tbk.

Untuk mengetahui dan menganalisis perkembangan Efisiensi Operasional

Pada PT. Bank Jabar Banten Tbk.

Untuk mengetahui dan menganalisis perkembangan Profitabilitas Pada PT.

Bank Jabar Banten Tbk.

Untuk mengetahui dan menganalisis besarnya pengaruh Risiko Kredit dan

Efisiensi Operasional terhadap Profitabilitas secara parsial dan simultan Pada PT. Bank Jabar Banten Tbk.

1.4. Kegunaan Penelitian 1.4.1. Kegunaan Praktis

Bagi perusahaan, dengan adanya penelitian ini bisa menjadi dasar bagi

perusahan untuk mengidentifikasi pengaruh risiko kredit dan efisiensi operasional dalam meningkatkan profitabilitas.

Memberikan informasi tentang pengaruh risiko kredit dan efisiensi

operasional kepada perusahaan dalam meningkatkan profitabilitas.

1.4.2. Kegunaan Akademis

Bagi pengembangan ilmu manajemen keuangan sebagai referensi terkait

10

Bagi peneliti lain sebagai bahan referensi bagi peneliti yang ingin

mengkaji dalam bidang yang sama.

1.5. Lokasi dan waktu penelitian

[image:59.595.107.559.360.670.2]Penelitian ini dilakukan pada PT. Bank Jabar Banten Tbk. sedangkan waktu penelitian dilaksanakan pada bulan Maret 2012 sampai dengan bulan Juli 2012.

Tabel 1. 2

Waktu Penelitian

No Bulan Maret '12 April '12 Mei '12 Juni '12 Juli '12 Agustus '12 Minggu ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan Judul

2 Pengumpulan Data

3 Penyusunan UP

4 Presentasi UP

5 Pelaksanaan Penelitian

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1. Kajian Pustaka 2.1.1. Risiko Kredit

2.1.1.1. Konsep Risiko Kredit

Risiko kredit merupakan suatu risiko akibat kegagalan atau ketidak mampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan dan dijadwalkan (Dahlan Siamat, 1999:83)

Menurut Lukman Dendawijaya (2009:24) risiko kredit bermasalah merupakan risiko yang timbul sebagai akibat tidak dapat dipenuhinya kewajiban nasabah kredit untuk membayar angsuran pinjaman maupun bunga kredit pada waktu yang sudah disepakati antara pihak bank dan nasabah (debitur) kredit.

Salah satu risiko yang dihadapi oleh bank adalah risiko tidak terbayarnya kredit yang telah diberikan kepada debitur atau disebut dengan resiko kredit. Menurut Dahlan Siamat (2004:92) risiko kredit merupakan : “Suatu risiko akibat kegagalan atau ketidak mampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah

12

loan. Non performing loan (NPL) adalah kredit yang bermasalah dimana debitur tidak dapat memenuhi pembayaran tunggakan peminjaman dan bunga dalam jangka waktu yang telah disepakati dalam perjanjian.

Dalam praktik perbankan sehari-hari, pengertian kredit bermasalah adalah kredit-kredit yang kategori kolektibilitasnya masuk dalam kriteria kredit kurang lancar, kredit diragukan dan kredit macet (Lukman Dendawijaya, 2009: 82). Menurut Surat Edaran Bank Indonesia No. 3/30/DPNP Tanggal 14 Desember 2001, NPL dapat dihitung dengan rumus :

=

2.1.1.2. Penyebab Terjadinya Risiko kredit (Non Performing Loan)

Risiko kredit menggambarkan suatu situasi, dimana persetujuan pengambilan kredit mengalami risiko kegagalan, bahkan cenderung menuju atau mengalami rugi yang potensial (potential loss). Perlu diketahui adanya anggapan yang salah bahwa risiko kredit selalu disebabkan oleh kesalahan debitur. Kredit berkembang menjadi bermasalah atau risiko kredit dapat disebabkan oleh berbagai hal yang berasal dari debitur, dari kondisi eksternal, bahkan dari bank pemberi kredit sendiri.

13

1. Karena kesalahan bank

a. Kurang pengecekan terhadap latar belakang calon nasabah.

b. Kurang tajam dalam menganalisis terhadap maksud dan tujuan penggunaan kredit dan sumber pembayaran kembali.

c. Kurang pemahaman terhadap kebutuhan keuangan yang sebenarnya dari calon nasabah dan apa manfaat kredit yang diberikan.

d. Kurang mahir dalam menganalisis laporan keuangan calon nasabah. e. Kurang lengkap mencantumkan syarat-syarat.

f. Terlalu aggresif.

g. Pemberian kelonggaran terlalu banyak. h. Kurang pengalaman dari pejabat kredit.

i. Pejabat kredit mudah dipengaruhi, diintimidasi, atau dipaksa oleh calon nasabah.

j. Keyakinan yang berlebihan.

k. Mengadakan riview, minta laporan, dan menganalisis laporan keuangan serta informasi-informasi kredit lainnya.

l. Kurang mengadakan kontak dengan nasabah. m. Pemberian kredit terlalu banyak tanpa disadari. n. Campur tangan yang berlebihan dari pemilik. o. Peningkatan anggunan kurang sempurna. p. Ada kepentingan pribadi pejabat bank.

14

s. Sikap memudahkan dari pejabat kredit. 2. Karena kesalahan nasabah

a. Nasabah tidak kompeten.

b. Nasabah kurang atau tidak pengalaman.

c. Nasabah kurang memberikan waktu untuk usahanya. d. Nasabah tidak jujur.

e. Nasabah serakah. 3. Faktor eksternal

a. Kondisi perekonomian

b. Perubahan-perubahan peraturan c. Bencana alam.

2.1.2. Efisiensi Operasional

2.1.2.1. Konsep Efisiensi Operasional

15

biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat (Kuncoro, 2002:569).

Efisiensi operasional merupakan masalah yang kompleks dimana setiap perusahan perbankan selalu berusaha untuk memberikan layanan yang terbaik kepada nasabah, namun pada saat yang sama bank harus berupaya untuk beroperasi dengan efisien. Apabila tingkat profitabilitas rendah maka akan dapat mengakibatkan bank akan mengalami kerugian yang cukup berarti dan ini tentunya dapat mengancam kelangsungan hidup usaha perbankan. Indikator efisiensi operasional yang lazim digunakan adalah BOPO (rasio biaya operasional dengan pendapatan operasional).

2.1.2.2. Rasio Efisiensi Operasional A. Pendapatan Operasional

Pendapatan operasional terdiri atas semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank yang benar-benar telah diterima. Menurut Lukman Dendawijaya (2009:111) Pendapatan operasional bank secara terperinci sebagai berikut :

1. Hasil bunga

16

2. Provisi dan komisi

Yang dimasukan ke pos ini adalah provisi dan komisi yang dipungut atau diterima oleh bank dari berbagai kegiatan yang dilakukan, seperti provisi kredit, provisi transfer, komisi pembelian/penjuala efek-efek, dan lain-lain.

3. Pendapatan valuta asing lainnya.

Yang dimasukan ke pos ini adalah keuntungan yang diperoleh bank dari berbagai transaksi devisa, misalanya selisih krus pembelian/penjuan valuta asing, selisih kurs karena konversi, komisi, dan bungan yang diterima dari bank-bank di luar negeri.

4. Pendapatan lainnya

Yang dimasukan ke pos ini adalah pendapatan lain yang merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termasuk ke rekening pendapatan di atas, misalnya dividen yang diterima dari saham yang dimiliki.

B. Biaya Operasional

Menurut Lukman Dendawijaya (2009:112) yang dimasukan ke pos biaya operasional adalah semua biaya yang berhubungan langsung dengan kegiatan usaha bank yang diperinci sebagai berikut :

1. Biaya bunga

17

2. Biaya valuta asing lainnya.

Yang dimasukan ke pos ini adalah semua biaya yang dikeluarkan bank untuk berbagai transaksi devisa.

3. Biaya tenaga kerja

Yang dimasukan ke pos ini adalah seluruh biaya yang dikeluarkan bank untuk membiayai pegawainya, seperti gaji dan upah, uang lembur, perawatan kesehatan, honorarium komisaris, bantuan untuk pegawai dalam bentuk natura, dan pengeluaran lainnya untuk pegawai.

4. Penyusutan

Yang dimasukan ke pos ini adalah seluruh biaya yang dikeluarkan untuk penyusutan benda-benda tetap dan inventaris.

5. Biaya lainnya

Yang dimasukan ke pos ini adalah baiaya lainnya yang merupakan biaya langsung dari kegiatan usaha bank yang belum termasuk ke pos biaya di atas, misalnya premi asuransi/jaminan kredit, sewa gedung kantor/rumah dinas dan alat-alat lainnya, biaya pemeliharaan gedung kantor/rumah dinas dan alat-alat lainnya, dan sebagainya.

Analisis rasio efisiensi operasional menurut Siamat (1993:251-253) menggunakan perhitungan :

18

2. Pendapatan operasional yaitu semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank yang benar-benar telah diterima. Pendapatan operasional bank tersebut antara lain hasil bunga, provisi dan komisi, pendapatan valuta asing lainnya, dan pendapatan lainnya (deviden yang diterima dari saham yang dimiliki).

Rasio biaya operasional dan pendapatan operasional adalah perbandingan antara biaya operasi dengan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misal dana masyarakat), maka biaya dan pendapatan operasional bank didasari oleh biaya bunga dan hasil bunga.

2.1.2.3. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Menurut Veithzal Rivai (2007:722), Rasio biaya operasional dan pendapatan operasional adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Dalam hal ini perlu diketahui bahwa usaha utama bank adalah menghimpun dana dari masyarakat dan selanjutnya menyalurkan kembali kepada masyarakat dalam bentuk kredit, sehingga beban bungan dan hasil bunga merupakan porsi terbesar bagi bank. Rasio ini dirumuskan dengan :

19

Semakin kecil rasio biaya (beban) operasionalnya akan lebih baik, karena bank yang bersangkutan dapat menutupi biaya (beban) operasional dengan pendapatan operasional.

2.1.3. Profitabilitas

2.1.3.1. Konsep Profitabilitas

Rentabilitas atau yang sering disebut profitabilitas usaha rasio ini digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kasmir, 2010:297).

Menurut Bernstein (1998 : 568), profitabilitas merupakan kemampuan perusahaan untuk mendapatkan penghasilan yang dibutuhkan untuk bertahan hidup dan untuk berkembang menjadi lebih besar. Pada umumnya profitabilitas ini menunjukkan hasil operasi perusahaan dalam suatu periode tertentu. Analisis terhadap profitabilitas suatu perusahaan merupakan analisis yang penting dilakukan karena dengan melakukan analisis profitabilitas dapat mengukur efektivitas penggunaan sumber-sumber daya yang dimiliki oleh perusahaan selama periode tertentu.

20

ini sangat penting untuk diamati mengingat keuntungan yang memadai diperlukan untuk mempertahankan arus sumber-sumber modal perusahaan.

Teknik analisis profitabilitas ini melibatkan hubungan antara pos-pos tertentu dalam laporan perhitungan laba rugi untuk memperoleh ukuran-ukuran yang dapat digunakan sebagai indikator untuk menilai efesiensi dan kemampuan memperoleh laba. Selama ini alat yang lazim digunakan untuk mengukur tingkat laba (profitability ratios) adalah ROS, ROA, dan ROE (Lasher, 1997 :79,83), Mayer, McGuigan, dan Kretlow (2001 : 84), menggunakan rasio-rasio gross profit

margin ratio, the net profit margin ratio, and the return on stockholders’s equity

ratio. Selanjutnya Bodie and Kane (2002 : 611) hanya membagi rasio

profitabilitas menjadi dua, yaitu ROA dan ROE.

Penmen (2001 : 222) membagi kedalam 6 rasio, yaitu gross margin, operating profit margin, income to sales, return on assets, return on equity, dan

deviden payout. Sedangkan menurut Harapan (1998 : 309) rasio-rasio

profitabilitas yang umumnya digunakan dalam mengukur kemampuan suatu perusahaan dalam menghasilkan laba adalah :

1. Return on gross sales ( gross profit margin)

Gross profit margin merupakan perbandingan antara selisih Operating

income dengan operating expense dibandingkan terhadap operating income. Rasio

21

banyak digunakan oleh para pemegang saham untuk mengukur kemampuan manajemen didalam mengatur komposisi sumber dana, tinggi rendahnya tingkat suku bunga kredit ataupun tingkat suku bunga dan besar kecilnya presentase pembentukan cadangan debitur. Rumusnya adalah :

= −

2. Return on net sales (net profit margin)

Net profit margin rasio merupakan perbandingan antara laba denga pendapatan operasionalnya dimana rasio ini merupakan indikator untuk mengukur kemampuan bank yang bersangkutan dalam menghasilkan net income dari ke