1

PENGARUH BIAYA KEPATUHAN DAN PEMERIKSAAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(Survei Pada Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Tegallega)

Rudi Yahya

UNIVERSITAS KOMPUTER INDONESIA ABSTRACT

The cost is still high tax compliance burden of taxpayers that need be minimize. In addition, the tax audits performed is still lacking effective tax inspectors and tax officials in highly imporer conduct examintation by the taxpayers, is still necessary in order to evaluate better the quality inspection thereby increasing taxpayer compliance. The purpose of this study was to determine the effect of compliance costs and tax audits for compliance individual taxpayers in the Tax Office Pratama Bandung Tegallega.

The sample in this study were 100 individual taxpayers registered at the Tax Office Pratama Bandung Tegallega. Samples were selected based on certain criteria using purposive sampling approach slovin. The method used in this research is descriptive and verification method, using primary data. The statistical test used is the Pearson correlation, spreaman brown, SEM PLS and hypothesis testing.

These results indicate that the compliance costs significant influence taxpayer compliance, while tax audits significant effect on tax compliance.

Keywords : Compliance Costs, Tax Audits, Tax Compliance

I. Pendahuluan

1.1 Latar Belakang Penelitian

Salah satu upaya yang dapat dilakukan oleh pemerintah Indonesia dalam mewujudkan pembangunan nasional yaitu dengan menggali sumber dana berupa pajak (Ruyadi, 2009). Pajak merupakan sumber pendanaan dalam melaksanakan tanggung jawab negara untuk mengatasi masalah sosial, meningkatkan pembangunan, kesejahteraan dan kemakmuran serta menjadi kontrak sosial antara warga negara dengan pemerintah (Ruyadi, 2009). Terbukti dengan adanya perkembangan kemajuan pembangunan disegala bidang, pemerintah membutuhkan biaya yang tak sedikit jumlahnya untuk meningkatkan pembangunan tersebut (Romandana, 2010). Peningkatan kebutuhan pembangunan itu sendiri, dana yang dibutuhkan juga semakin meningkat (Christina dan Kepramareni, 2012).

Kepatuhan wajib pajak merupakan masalah penting di seluruh dunia, baik bagi negara maju maupun di negara berkembang (Siti Kurnia Rahayu,2010:140). Wajib pajak yang tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian (Siti Kurnia Rahayu, 2010:140). Saat ini, bila pajak tidak dipatuhi dan dipenuhi pembayarannya oleh wajib pajak maka pemerintahan tidak dapat berjalan dengan baik (Hammar et al, 2005).

2

Biaya kepatuhan pajak timbul sebagai akibat kompleksitasnya peraturan atau prosedur pajak dan sistem pemungutan pajak (Siti Kurnia Rahayu, 2010:154). Menurut beberapa hasil penelitian biaya kepatuhan selalu meningkat karena adanya perubahan peraturan dan pengetahuan wajib pajak terhadap biaya kepatuhan yang sangat terbatas (Evans et al, 2000:229). Idealnya, biaya-biaya yang dikeluarkan oleh wajib ajak tersebut tidak memberatkan wajib pajak dan tidak menjadi faktor penghambat wajib pajak dalam melakukan pemenuhan kewajiban perpajakannya (Adinur Prasetyo, 2008). Keseluruhan biaya yang dikeluarkan oleh wajib pajak untuk memenuhi syarat-syarat penghitungan pajak. Dibagi menjadi beberapa bagian diantaranya direct money cost dan time cost (Siti Kurnia Rahayu, 2010:153).

Semakin besar biaya kepatuhan pajak, maka tingkat kepatuhan juga semakin rendah (Adinur Prasetyo, 2008). Pemerintah dapat menekan biaya kepatuhan pajak seminimal mungkin supaya kepatuhan pajak juga maksimal (Adinur Prasetyo, 2008). Namun, nyatanya biaya kepatuhan ini begitu memberatkan wajib pajak yang menyebabkan orang malas untuk membayar pajak (Adinur Prasetyo, 2008). Setiap orang tentu saja malas jika harus berurusan dengan hal yang rumit, apalagi membutuhkan biaya ekstra (Adinur Prasetyo, 2008). Selain itu, wajib pajak harus mengeluarkan biaya diluar biaya terutang, seperti biaya perjalanan dan administrasi ke bank atau ke kantor pos serta pengorbanan waktu untuk memenuhi kewajiban perpajakan (Anandita Budi Suryana, 2012).

Sarana untuk mengawasi kepatuhan wajib pajak sangat diperlukan, salah satunya yaitu melalui pemeriksaan pajak (Gunadi, 2005). Pemeriksaan pajak merupakan serangkaian kegiatan untuk mencari, mengumpulkan, mengelola data atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2009:50). Diharapkan dengan dilakukannya pemeriksaan terhadap wajib pajak dapat memberikan motivasi positif agar untuk masa-masa selanjutnya menjadi lebih baik (Siti Kurnia,2010:142).

Pemeriksaan pajak dapat mendorong kebenaran dan kelengkapan pelaporan penghasilan, penyerahan, dan pemotongan, pemungutan serta penyetoran pajak oleh wajib pajak (Salip et al, 2006). Pemeriksaan Pajak merupakan salah satu upaya penegakan hukum pemerintah untuk tetap konsisten dalam mengambil tindakan tegas terhadap segala bentuk penyimpangan dan penyelewengan pajak (Sri Mulyani, 2010). Sehingga pemeriksaan pajak secara tidak langsung mempunyai pengaruh untuk menghalang-halangi wajib pajak untuk melakukan tindakan kecurangan dengan melakukan tax evasion (Siti Kurnia Rahayu, 2010).

Namun, pada kenyataanya pemeriksaan pajak kurang efektif, saat proses pemeriksaan pajak seringkali petugas pajak mencari-cari kesalahan wajib pajak (Basuki Widodo, 2014). Bahkan yang terjadi pada petugas pajak dalam melakukan pemeriksaan sangat tidak sopan (Basuki Widodo, 2014). Sehingga menjadikan wajib pajak enggan untuk membayar pajak sehingga kepatuhan wajib pajak rendah (Basuki Widodo, 2014).

Tujuan utama dari dilaksanakannya pemeriksaan pajak yaitu untuk menumbuhkan perilaku kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakan (tax compliance) yaitu dengan jalan penegakkan hukum (law enforcement) sehingga akan berdampak pada peningkatkan penerimaan pajak pada Kantor Pelayanan Pajak yang akan masuk dalam kas negara (Suhendra, 2010). Dengan demikian, pemeriksaan pajak merupakan pagar penjaga agar wajib pajak tetap mematuhi kewajibannya (Suhendra, 2010).

Berdasarkan pemaparan dan fenomena yang dikemukakan diatas, perlu kiranya dilakukan penelitian, terkait dengan itu maka penulis mengambil judul Pengaruh Biaya Kepatuhan dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak (Survei Pada Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Tegallega).

1.2 Identifikasi Masalah

Berdasarkan uraian diatas maka permasalahan yang dapat diidentifikasikan yaitu : 1. Tingkat kepatuhan masyarakat dalam melaksanakan kewajiban perpajakannya masih

rendah.

3

3. Petugas pajak dalam melakukan pemeriksaan sangat tidak sopan.

1.3 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah tersebut, maka dapat dirumuskan masalah sebagai berikut :

1. Seberapa Besar Pengaruh Biaya Kepatuhan terhadap Kepatuhan Wajib Pajak. 2. Seberapa Besar Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak. 1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud Penelitian ini adalah untuk mengetahui bagaimana Pengaruh Biaya Kepatuhan dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak pada KPP Pratama di Wilayah Kota Bandung.

1.4.2 Tujuan Penelitian

Tujuan penelitian berkaitan dengan rumusan masalah yang dituliskan (Sugiyono,2013:283). Penelitian ini bertujuan untuk menganalisis dan mengukur.

1. Untuk Menguji dan Menganalisa Pengaruh Biaya Kepatuhan terhadap Kepatuhan Wajib Pajak.

2. Untuk Menguji dan Menganalisa Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak.

1.5 Kegunaan Penelitian

Kegunaan penelitian merupakan dampak dari tercapainya tujuan kegunaan penelitian terdiri dari 2 hal yaitu (sugiyono,2013:283) :

1.5.1 Kegunaan Praktis

Menurut (Uma Sekaran, 2006:10), untuk kepentingan praktis atau basic reasearch maka penelitian ini diharapkan dapat berguna sebagai berikut : “Meningkatkan pemahaman terhadap masalah pada judul dianggap yang kerap terjadi dan mencari metode untuk memecahkannya”.

1. Bagi Peneliti

Peneliti mendapatkan hasil manfaat dan juga memperoleh gambaran langsung bagaimana Pengaruh Biaya Kepatuhan dan Pemeriksaan Pajak Terhadap Kepatuhan Material Wajib Pajak

2. Bagi Kantor Pelayanan Pajak Pratama

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Pengaruh Biaya Kepatuhan dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak.

1.5.2 Kegunaan Akademis

Kegunaan teoritis/akademis terkait dengan kontribusi tertentu dari penyelenggaraan penelitian terhadap perkembangan teori dan ilmu pengetahuan serta dunia akademis,kegunaan akademis memberikan kontribusi bagi pihak akademis dan untuk peneliti lain (Sugiyono,2013:283).

Sedangkan menurut Uma Sekaran (2006:10), untuk kepentingan pengembangan keilmuan, penelitian ini diharapkan dapat berguna sebagai berikut: “Menerapkan kembali hasil terdahulu untuk memecahkan masalah spesifik yang terjadi pada penelitian tersebut”.

Kegunaan akademis penelitian ini adalah a. Bagi Akademisi

Memberikan tambahan informasi bagi pengembang ilmu akuntansi khususnya akuntansi perpajakan dalam hal pengaruh biaya kepatuhan dan pemeriksaan pajak terhadap kepatuhan wajib pajak.

4

Sebagai referensi untuk peneliti lebih lanjut yang diperoleh dengan praktek di lapangan tentang pengaruh biaya kepatuhan dan pemeriksaan pajak terhadap kepatuhan wajib pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Biaya Kepatuhan

Menurut Safri Nurmantu (2008:58) Biaya Kepatuhan adalah sebagai berikut :

“Biaya Kepatuhan adalah semua biaya baik secara pisik maupun psikis yang harus dipikul oleh wajib pajak untuk memenuhi kewajiban perpajakannya”.

Menurut John L. Turner et all dalam Siti Kurnia Rahayu (2010:150) adalah sebagai berikut :

“Biaya kepatuhan merupakan biaya yang dikenakan tehadap wajib pajak, diluar pajak itu sendiri misalnya biaya belajar tentang pajak, pengarsipan, mempersiapkan berkas pajak membuat kesepakatan dengan auditor, menengahi kesalah pahaman yang terjadi dengan pejabat perpajakan dan sebagainya”. 2.1.2 Pemeriksaan Pajak

Pengertian Pemeriksaan Pajak menurut Nur Hidayat (2013:1) adalah sebagai berikut: “Pemeriksaan Pajak adalah serangkaian kegiatan menghimpun dan mengolah

data, keterangan dan bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan”.

Sedangkan menurut Siti Kurnia Rahayu (2010:245) mengemukakan pemeriksaan pajak sebagai berikut :

“Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self assesment

yang dilakukan oleh wajib pajak, harus berpegang teguh pada Undang-undang perpajakan”.

2.1.3 Kepatuhan Wajib Pajak

Pengertian kepatuhan Wajib Pajak menurut Siti Kurnia Rahayu (2010:138), menyatakan bahwa:

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Menurut Norman (Moh. Zain:2004), Kepatuhan Wajib Pajak memiliki pengertian yaitu : “Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1.Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya.” 2.2 Kerangka Pemikiran

2.2.1 Keterkaitan Biaya Kepatuhan Terhadap Kepatuhan Wajib Pajak

Menurut Siti Kurnia Rahayu (2010:150) keterkaitan antara Biaya Kepatuhan dengan Kepatuhan Wajib Pajak yaitu :

5

2.2.2 Keterkaitan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak

Menurut Waluyo (2008:308) kaitan pemeriksaan pajak dan kepatuhan wajib pajak adalah sebagai berikut :

“Agar sistem perpajakan tersebut dapat dilaksanakan dengan baik diperlukan adanya kesadaran dan kepatuhan wajib pajak serta penegakan hukumannya. Sebagai unsur penegakan hukum ini dilakukan tindakan pemeriksaan,penyidikan,dan penagihan pajak”.

2.3 Hipotesis

H1 : Biaya Kepatuhanberpengaruh terhadap Kepatuhan Wajib Pajak. H2 : Pemeriksaan Pajakberpengaruh terhadap Kepatuhan Wajib Pajak. III METODOLOGI PENELITIAN

3.1 Metodologi Penelitian

Menurut Sugiyono (2013:2) mendefinisikan bahwa yang dimaksud metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Metode yang digunakan dalam penelitian ini penulis menggunakan metode deskriptif dan metode verifikatif. Dengan menggunakan metode penelitian akan diketahui pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2013:147) mengemukakan metode deskriptif sebagai berikut: “Metode deskriptif adalah metode yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi”.

Sedangkan metode verifikatif menurut Mashuri (2009:45), adalah sebagai berikut: “Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

3.2 Operasional Variabel

Menurut Narimawati Umi (2008:30) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

1. Variabel Independen (x1 dan x2)

Definisi variabel bebas Menurut Sugiyono (2009:3) Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

2. Variabel Dependen (Y)

Definisi variabel dependen menurut Sugiyono (2009:39)Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. 3.3 Sumber Data dan Teknik Pengumpulan Data

6

Sumber data yang digunakan dalam penelitian ini adalah data primer, karena peneliti mengumpulkan sendiri data-data yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti. Data primer dalam penelitian ini adalah hasil jawaban kuesioner yang diisi oleh responden. Responden dari penelitian ini adalah Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Bandung Tegallega.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data adalah menggunakan metode survei. Menurut Sugiyono (2013:6) metode survei didefinisikan sebagai berikut:

“Metode survei digunakan untuk mendapatkan data dari tempat tertentu yang alamiah, tetapi peneliti melakukan perlakuan dalam pengumpulan data, misalnya dengan mengedarkan kuesioner, test, wawancara terstruktur”.

Teknik pengumpulan data yang dilakukan penulis dilakukan dengan metode survei menggunakan kuesioner. Menurut Umi Narimawati, dkk. (2010:40) kuesioner didefinisikan sebagai berikut:

“Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistik. Kuesioner tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan dalam penelitian ini”.

3.4 Populasi dan Penarikan Sampel 3.4.1 Populasi

Definisi populasi menurut Sugiyono (2013:115) , yaitu sebagai berikut:

”Populasi adalah wilayah generlaisasi yang terdiri dari : objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

populasi merupakan obyek atau sbuyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang melakukan pekerjaan bebas yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Tegallega. Jumlah populasi yang diteliti berjumlah 61.219.

3.4.2 Penarikan Sampel

Menurut Sugiyono (2013:120) menyatakan bahwa:

“Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Teknik penarikan sampel dilakukan melalui metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan.

Pengamatan sampel dalam penelitian ini menggunakan rumus Slovin dalam Husein Umar (2008:78) adalah sebagai berikut :

�= N

1 + N(e)2

7 Keterangan :

n = Jumlah Sampel N = Jumlah Populasi

e = Batas kesalahan yang ditoleransi (1%, 5%, 10%)

Seluruh jumlah Sampel dari penelitian ini yaitu 100 wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Tegallega 2015, dengan melakukan penyebaran kuesioner kepada 100 orang wajib pajak.

3.5 Metode Pengujian data 3.5.1 Uji Validitas

Pengujian validitas digunakan untuk mengukur alat ukur yang digunakan untuk mendapatkan data.

Menurut Sugiyono (2013:121) menjelaskan mengenai validitas adalah sebagai berikut: “Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak di ukur”.

3.5.2 Uji Reliabilitas

Menurut Cooper (2006:716) dalam Umi Narimawati, bahwa reliabilitas adalah:

“Reliability is a characteristic of measurenment concerned with acuary, precision, and

consistency”.

3.6 Metode Analisis Data 3.6.1 Analisis Data Deskriptif

Menurut Sugiyono (2013:21) yang dimaksud dengan analisis deskriptif adalah :

“Jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data”.

3.6.2 Analisis Data Verifikatif

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji statistik yaitu dengan uji persamaan strukturan berbasis variance atau yang lebih dikenal dengan nama Partial Least Square (PLS) menggunakan software SmartPLS 2.0. Menurut Imam Ghozali (2006:1) metode

Partial Least Square (PLS) dijelaskan sebagai model persamaan strukturan berbasis variance

(PLS) mampu menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest)”.

Menurut Imam Ghozali (2006:18) Partial Least Square (PLS) didefinisikan sebagai berikut:

“Partial Least Square (PLS) merupakan metode analisis yang powerful oleh karena tidak mengasumsikan data harus dengan pengukuran skala tertentu, jumlah sampel kecil. Tujuan Partial Least Square (PLS) adalah membantu peneliti untuk mendapatkan nilai variabel laten untuk tujuan prediksi”.

IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Pengujian Alat Analisis

1. Uji Validitas

8 2. Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk menguji keandalan dan konsistensi alat ukur penelitian. Dalam penelitian ini, untuk menguji keandalan dari alat ukur penelitian digunakan tehnik Split Half. Suatu konstruk (variabel) dapat diterima jika memilki nilai koefisien reliabilitas yang lebih besar dengan 0,7. Berdasarkan penelitian yang telah dilakukan terlihat bahwa ketiga variabel yang digunakan memiliki nilai Split Half yang lebih besar dari titik kritis yang direkomendasikan yakni sebesar 0,7, maka dapat disimpulkan bahwa alat ukur yang digunakan dinyatakan reliabel.

Berdasarkan hasil pengujian validitas dan reliabilitas yang telah diuraikan di atas, maka dapat disimpulkan bahwa seluruh pernyataan yang digunakan dalam penelitian sudah teruji kesahihan, keandalan serta konsistensinya sehingga seluruh pernyataan layak digunakan sebagai alat ukur penelitian.

4.1.2 Analisis Deskriftif 1. Biaya Kepatuhan

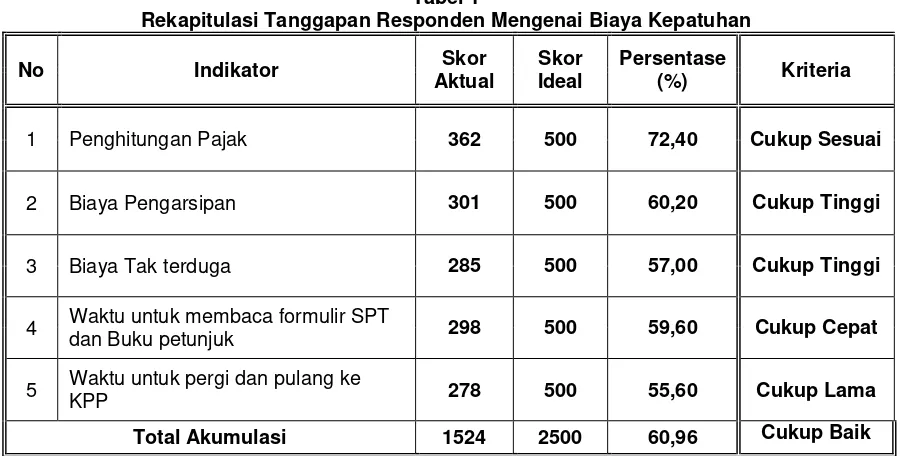

Secara keseluruhan nilai presentase skor untuk biaya kepatuhan adalah sebesar 60,96% dan termasuk kriteria cukup baik dikarenakan berada pada interval presentase antara 56% - 75%. Hal tersebut menunjukan bahwa biaya kepatuhan di KPP Pratama Bandung Tegallega dilaksanakan dengan cukup baik.

2. Pemeriksaan Pajak

Secara keseluruhan nilai presentase skor untuk pemeriksaan pajak adalah sebesar 64,90% dan termasuk kriteria cukup baik dikarenakan berada pada interval presentase antara 56% - 75%. Hal tersebut menunjukan bahwa pemeriksaan pajak di KPP Pratama Bandung Tegallega dilaksanakan dengan cukup baik.

4.1.3 Analisis Verifikatif

1. Nilai korelasi yang diperoleh antara biaya kepatuhan dengan kepatuhan wajib pajak pada wajib pajak orang pribadi di kantor pelayanan pajak pratama bandung tegallega adalah sebesar 0,278 dan termasuk dalam kategori hubungan yang rendah (low correlation) berada pada interval korelasi antara 0,20-0,399. Koefisien korelasi bertanda positif yang menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah, artinya semakin baik biaya kepatuhan, maka semakin baik pula kepatuhan wajib pajak orang pribadi di kantor pelayanan pajak pratama bandung tegallega. Hasil tersebut menunjukan bahwa terdapat hubungan positif yang cukup kuat antara biaya kepatuhan dengan kepatuhan wajib pajak. Nilai thitung yang diperoleh adalah sebesar 1,859 lebih besar dari nilai tkritis yang direkomendasikan yakni sebesar 1,645. Hasil tersebut menunjukan bahwa hubungan yang terjadi antara biaya kepatuhan dengan kepatuhan wajib pajak merupakan hubungan yang signifikan.

2. Koefisien korelasi yang diperoleh antara pemeriksaan pajak dengan kepatuhan wajib pajak pada wajib pajak orang pribadi di kantor pelayanan pajak pratama bandung tegallega adalah sebesar 0,566 dan termasuk dalam kategori hubungan yang sedang (moderate correlation)

berada pada interval korelasi antara 0,40-0,699. Koefisien korelasi bertanda positif yang menunjukan hubungan yang terjadi antara keduanya adalah searah, artinya semakin baik pemeriksaan pajak, maka akan semakin baik pula kepatuhan wajib pajak. Hasil tersebut menunjukan bahwa terdapat hubungan positif yang sedang antara pemeriksaan pajak dengan kepatuhan wajib pajak orang pribadi di kantor pelayanan pajak pratama bandung tegallega. Nilai thitung yang diperoleh adalah sebesar 4,233 lebih besar dari nilai tkritis yang direkomendasikan yakni sebesar 1,645. Hasil tersebut menunjukan bahwa hubungan antara pemeriksaan pajak dengan kepatuhan wajib pajak merupakan hubungan yang signifikan. 3. Biaya kepatuhan memberikan kontribusi pengaruh sebesar 20,69% terhadap kepatuhan wajib

pajak. Hal tersebut menunjukan bahwa modernisasi administrasi perpajakan memberikan pengaruh sebesar 20,69% terhadap kepatuhan wajib pajak.

9 4.2 Pembahasan

4.2.1 Pengaruh Biaya Kepatuhan Terhadap Kepatuhan Wajib Pajak

Dalam pengujian hipotesis dapat dilihat bahwa nilai t-hitung sebesar 1,859 lebih besar dari t-kritis 1,645 yang menunjukan bahwa model yang dibentuk oleh hipotesis 1 signifikan. Hasil dari penellitian ini diketahui bahwa biaya kepatuhan memberikan pengaruh sebesar 20,69% terhadap kepatuhan wajib pajak. Sedangkan sisanya sebesar 79,31 merupakan pengaruh faktor-faktor lain yang tidak diteliti dalam penelitian ini seperti misalnya psychological cost atau rasa cemas, rasa stress dan cemas karena melakukan tax evasion, biaya konsultan pajak serta biaya pengumpulan dan biaya pembayaran.

Dari hasil penelitian menunjukan bahwa biaya kepatuhan berpengaruh signifikan terhadap kepatuhan wajib pajak pada Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Tegallega. Hal ini dapat terlihat dari koefisien jalur struktural biaya kepatuhan terhadap kepatuhan wajib pajak sebesar 0,278. Menunjukan bahwa ketika biaya kepatuhan semakin tinggi, maka kepatuhan wajib pajak akan meningkat pada Kantor Pelayanan Pajak Pratama Bandung Tegallega juga akan semakin meningkat. Kemudian dari analisis deskriftif membuktikan bahwa biaya kepatuhan mempunyai tanggapan responden sebesar 60,69% dan termasuk kategori cukup baik yang artinya biaya kepatuhan yang dilakukan wajib pajak sudah cukup baik,

Berdasarkan fenomena mengenai biaya kepatuhan yang dikemukakan oleh Adinur (2008) bahwa nyatanya biaya kepatuhan ini begitu memberatkan wajib pajak yang menyebabkan orang untuk membayar pajak. Setiap orang tentu saja malas jika harus berurusan dengan hal yang rumit, apalagi membutuhkan biaya ekstra. Selain itu, lamanya waktu yang diperlukan untuk memenuhi ketentuan pajak (time cost) bagi wajib pajak di indonesia masih sangatlah besar yaitu 3096 jam dalam setahun atau 64 jam per minggu atau 8,6 jam sehari (Harlina Juliastuti Kusumawardani, 2010). Sementara itu, wajib pajak harus mengeluarkan biaya diluar biaya terutang, seperti biaya perjalanan dan administrasi ke bank atau ke kantor pos serta pengorbanan waktu untuk memenuhi kewajiban perpajakan (Anandita Budi Suryana, 2012).

Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Arabella Oentari Fuadi dan Yenni Mangoting (2012) serta penelitian yang dilakukan oleh Indra Pahala dan Selvy Ayu Rizky (2012). Hal ini pemerintah harus dapat menekan biaya kepatuhan pajak seminimal mungkin supaya kepatuhan wajib pajak dapat berjalan maksimal.

Hasil penelitian ini sesuai dengan teori mengenai biaya kepatuhan menurut (Safri Nurmantu, 2008:58). Tinggi rendahnya tingkat pembebanan biaya kepatuhan atau biaya transaksi penghitungan pajak tersebut dapat mempengaruhi tingkat kepatuhan wajib pajak yang pada akhirnya juga berpengaruh pada tingkat penerimaan pajak (Safri Nurmantu,2008).

4.2.2 Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak

Dalam pengujian hipotesis dapat dilihat bahwa nilai t-hitung sebesar 4,233 lebih besar dari t-krisis 1,645 yang menunjukan bahwa model yang dibentuk oleh hipotesis 2 signifikan. Artinya Pemeriksaan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak pada Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Tegallega. Hasil penelitian ini juga dapat diketahui bahwa pemeriksaan pajak memberikan pengaruh sebesar 44,99% terhadap kepatuhan wajib pajak. Sedangkan sisannya sebesar 55,01 merupakan pengaruh faktor-faktor lain yang tidak diteliti dalam penelitian ini misalnya seperti teknologi informasi, jumlah sumber daya manusia, kualitas sumber daya manusia, sarana dan prasana pemeriksaan pemeriksaan pendidikan teknis yang cukup dan memiliki keterampilan sebagai pemeriksa pajak.

10

Berdasarkan fenomena mengenai pemeriksaan pajak terhadap kepatuhan wajib pajak menurut sudut pandang wajib pajak yang dikemukakan oleh Basuki Widodo (2014) bahwa pemeriksaan pajak kurang efektif, pada saat proses pemeriksaan pajak seringkali petugas pajak mencari-cari kesalahan wajib pajak. Bahkan yang terjadi pada petugas pajak dalam melakukan pemeriksaan sangat tidak sopan. Selain itu, rendahnya mutu hasil pemeriksaan pajak menimbulkan ketidakpuasan wajib pajak, sehingga wajib pajak menempuh langkah keberatan dan banding, namun belum juga diperoleh titik temu (Anwar Supriadi, 2010). Sementara itu, telah ditemukan banyak aparat pemeriksa pajak tidak profesional, penyebabnya kurangnya kemampuan dan integritas akibatnya mutu pemeriksaan rendah, dapat dikatakan bahwa ketidakpatuhan dapat terjadi di jajaran Direktorat Jenderal Pajak (Melchias Markus Mekeng, 2011).

Hal ini sejalan dengan penelitian dari Kusujarwati Anjarini, dkk (2012), Choras Mandagi, dkk (2014), Hendro Saputro (2013), Sherly Layata dan Putu Ery Setiawan (2014), Iga Cahaya Shinta Dewi dan Ni Luh Supadmi (2014), dimana pemeriksa dalam melakukan pemeriksaan pajak sudah efektif maka semakin meningkat tingkat kepatuhan wajib pajak.

Hasil penelitian ini sesuai dengan teori mengenai pemeriksaan pajak menurut (John Hutagaol, 2007:74) dan teori mengenai kepatuhan wajib pajak menurut (Siti Kurnia Rahayu, 2010:138)

V KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, dapat diambil kesimpulan penelitian berdasarkan fenomena, rumusan masalah dan hasil penelitian mengenai biaya kepatuhan dan pemeriksaan pajak terhadap kepatuhan wajib pajak. Penulis dapat menyimpulkan sebagai berikut :

1. Biaya kepatuhan berpengaruh terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Tegallega. Artinya biaya kepatuhan tinggi maka tingkat kepatuhan wajib pajak semakin meningkat. Fenomena yang terjadi yaitu tingginya biaya kepatuhan begitu memberatkan wajib pajak yang menyebabkan orang malas untuk membayar pajak, setiap orang tentu saja malas jika berurusan dengan hal yang rumit, apalagi membutuhkan biaya ekstra yang berimpikasi pada kepatuhan wajib pajak ditandai dengan biaya yang dikeluarkan wajib pajak masih relatif besar dan waktu yang dipakai untuk pemenuhan kewajiban perpajakan tergolong terlalu lama menunggu sehingga banyak wajib pajak enggan memenuhi kewajiban perpajakan.

2. Pemeriksaan pajak berpengaruh terhadap terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Tegallega, artinya dimana pemeriksa dalam melakukan pemeriksaan pajak sudah efektif maka semakin meningkat tingkat kepatuhan wajib pajak. Fenomena yang terjadi pemeriksaan pajak kurang efektif, saat proses pemeriksaan pajak seringkali petugas pajak mencari-cari kesalahan wajib pajak. Bahkan yang terjadi pada petugas pajak dalam melakukan pemeriksaan sangat tidak sopan. Menjadikan wajib pajak enggan membayar pajak. Selain itu, rendahnya mutu hasil pemeriksaan pajak menimbulkan ketidakpuasan wajib pajak, sehingga wajib pajak menempuh langkah keberatan dan banding, namun belum juga diperoleh titik temu. 5.2 Saran

5.2.1 Saran Operasional

Diharapakan dengan adanya hasil penelitian ini bisa membantu pihak yang terkait dalam mengevaluasi dan bisa menjadi bahan pertimbangan dari Direktorat Jenderal Pajak atau Kantor Pelayanan Pajak Pratama perlu memberi perhatian fokus terhadap kepatuhan wajib pajak. Perhatian itu dilakukan dengan :

11

pembayaran pajak, hal ini harus dilakukan dengan cara misalnya dengan menambah jumlah pegawai dan menyediakan pusat data (server mini) di Kantor Pelayanan Pajak sehingga mampu memberikan tambahan pelayanan kepada wajib pajak dan wajib pajak pun tidak terlalu lama menunggu. Serta dilakukan dengan cara misalnya memanfaatkan aplikasi secara online untuk lapor SPT dengan memanfaatkan sehingga wajib pajak tidak perlu langsung datang ke KPP cukup memanfaatkan fasilitas onlline yang mungkin bisa di dapat dimana saja.

2. Dalam norma pemeriksaan pajak, pemeriksa pajak sebagai instansi Direktorat Jenderal Pajak dalam melakukan pemeriksaan pajak terhadap wajib pajak harus memenuhi aturan dan norma yang wajib dilaksanakan. Tanggapan responden paling rendah adalah indikator memberikan penjelasan tentang maksud dan tujuan pemeriksaan, hal ini bisa dilakukan dengan cara misalnya tahapan prosedur proses pemeriksaan pajak sehingga wajib pajak mengerti saat dijelaskan tentang maksud tujuan pemeriksaan. Norma harus dijadikan pedoman pelaksanaan pemeriksaaan agat tujuan kepatuhan perpajakan yang tidak mengabaikan pelayanan yang optimal pada wajib pajak terpenuhi. Norma ini dilakukan dengan cara pada waktu pemeriksaan, pemeriksa pajak harus memiliki tanda pengenal dan dilengkapi surat perintah pemeriksaan pajak .

5.2.2 Saran Akademis

Disarankan pada peneliti berikutnya untuk melakukan penelitian yang sama, dengan menambah indikator, metode yang sama tetapi unit analisis, populasi dan sampel lebih banyak agar diperoleh kesimpulan yang mendukung dan memperkuat teori dan konsep yang telah dibangun sebelumnya oleh peneliti maupun oleh peneliti-peneliti terdahulu.

DAFTAR PUSATA

Adinur Prasetyo. (2008) Melalui http://businesslounge.co/2008/01/24/biaya-kepatuhan-pajak-pengaruhi-tingkat-kepatuhan-pajak/

Anandita Budi Suryana. (2012). Dropbox, Reformasi Birokrasi dan Penerimaan Pajak. Melalui <http//www.pajakgo.id/content/article/dropbox-reformasi-birokrasi-dan-penerimaan-pajak>

Arfan. (2014). Kepatuhan Wajib Pajak di Wilayah Sultanbatara Masih Rendah http://m.jurnas.com/news/127827/Kepatuhan-Wajib-Pajak-di-Wilayah-Sultanbatara-Masih-Rendah-2014/1/Ekonomi/Ekonomi

Basuki Widodo. (2014).Melalui <http://babel.antaranews.com/berita/9238/sistem-pajak-indonesia-masih-rapuh>

Chandra Budi. (2013). Tingkat Kepatuhan Wajib Pajak Masih Rendah. Melalui <http://www.pikiran rakyat.com/node/242947>

Christina, Ni Kadek dan Putu Kepramareni. (2012). Pengaruh Kewajiban Moral, Kualitas Pelayanan dan Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor Di Kantor Bersama Samsat Denpasar. Jurnal Riset Akuntansi Vol. 2, No. 2.

Cooper, D.R. dan Schindler, P.S. (2003), Business Research Methods, Edisi ke-8, McGraw Hill, New York.

Evans,Crish,binh tran nam,michael walpope and ritchie. (2000). tax compliance costs:Research methology and empirical evidance from australia. National tax journal vol 53 no 2 ATAX,university of new south wales, sydney australia.Business school manukau institute of technology auckland new zealand

12

Gunadi. (2005). Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak (Tax Complience). Jurnal Perpajakan Indonesia Vol 4 No.5: 4-9

Hammar,H., S.C. Jagers dan K. Nordblom. (2005). Tax Evasion and The Importance of Trust.

Working Paper,Goteborg University.

Imam Ghozali. (2006). Structuran Equation Modeling Metode Alternatif dengan Partial Least Square. Badan Penerbit Universitas Diponegoro.

Mardiasmo. (2009). Perpajakan Edisi Revisi 2009. Yogyakarta : Andi Ofset Moh.Zain. (2004). Manajemen Perpajakan. Jakarta:Salemba Empat

Nur Hidayat. (2013). Pemeriksaan Pajak : Menghindari dan Menghadapi. Jakarta: PT Elex Media Komputindo

Romandana. (2010). Pengaruh Pengetahuan Pajak, Persepsi Tentang Petugas Pajak terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi. Surabaya: STIE Perbanas Surabaya. Ruyadi, M.Khoiru. (2009). Dampak Persepsi Tanggung Jawab Sosial Perusahaan Terhadap

Manajemen Perpajakan. Jurnal Akuntansi dan Bisnis, 9 (1): h: 61-70, Malang: Fakultas Ekonomi Universitas Brawijaya.

Safri Nurmantu. (2005). Kepatuhan Perpajakan. Melalui <http://www.safri-nurmantu.com> Safri Nurmantu. (2008). Dasar-dasar Perpajakan. Jakarta: Kelompok Yayasan Obor

Salip dan Wato, T (2006). Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak. Jurnal Keuangan Publik, vol 4,2: 61-81

Siti Kurnia Rahayu. (2010). Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Sofyan Djalil. (2015). Kepatuhan wajib perseorangan masih rendah. Melalui http://elshinta.co/read/news/2015/03/30/087653928/Menko-akui-kepatuhan-bayar-pajak-masih-rendah

Sri Mulyani. (2010). Pemeriksaan Pajak Kaku. http://www.pajakpribadi.com

Suhendra,Susi. (2010). “Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan”Jurnal Ekonomi Bisnis, Vol. 15, No. 1. Hal 58-65. (2010).

Sugiyono. (2013). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Umi Narimawati. (2008). Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

13 LAMPIRAN

Tabel 1

Rekapitulasi Tanggapan Responden Mengenai Biaya Kepatuhan

No Indikator Skor

4 Waktu untuk membaca formulir SPT

dan Buku petunjuk 298 500 59,60 Cukup Cepat

5 Waktu untuk pergi dan pulang ke

KPP 278 500 55,60 Cukup Lama

Total Akumulasi 1524 2500 60,96 Cukup Baik

Tabel 2

Rekapitulasi Tanggapan Responden Mengenai Pemeriksaan Pajak

No Indikator Skor

Pemeriksaan dan tanda pengenal 328 500 65,60

Jarang Memperlihatk

an 2 Memberikan penjelasan tentang

14

Tabel 3

Rekapitulasi Tanggapan Responden Mengenai Kepatuhan Wajib Pajak

No Indikator Skor

Aktual

Skor Ideal

Persentase

(%) Kriteria

1 Kepatuhan untuk melaporkan kembali

Surat Pemberitahuan 359 500 71,80

Cukup Tepat Waktu

2 Kepatuhan dalam perhitungan dan

pembayaran pajak 359 500 71,80 Cukup Benar

3 Kepatuhan dalam pembayaran tunggakan 354 500 70,80 Cukup Tepat Waktu

Total Akumulasi 1072 1500 71,47 Cukup Baik

Gambar 1 Model Penelitian

Gambar 2

iv ABSTRACT

The cost is still high tax compliance burden of taxpayers that need be minimize. In addition, the tax audits performed is still lacking effective tax inspectors and tax officials in highly imporer conduct examintation by the taxpayers, is still necessary in order to evaluate better the quality inspection thereby increasing taxpayer compliance. The purpose of this study was to determine the effect of compliance costs and tax audits for compliance individual taxpayers in the Tax Office Pratama Bandung Tegallega.

The sample in this study were 100 individual taxpayers registered at the Tax Office Pratama Bandung Tegallega. Samples were selected based on certain criteria using purposive sampling approach slovin. The method used in this research is descriptive and verification method, using primary data. The statistical test used is the Pearson correlation, spreaman brown, SEM PLS and hypothesis testing.

These results indicate that the compliance costs significant influence taxpayer compliance, while tax audits significant effect on tax compliance.

v

ABSTRAK

Biaya kepatuhan wajib pajak masih tinggi memberatkan wajib pajak sehingga perlu ditekan seminimal mungkin. Selain itu, pemeriksaan pajak yang dilakukan pemeriksa pajak masih kurang efektif dan petugas pajak dalam melakukan pemeriksaan sangat tidak sopan menurut wajib pajak, masih perlu di evaluasi agar kualitas pemeriksaan lebih baik sehingga meningkatkan kepatuhan wajib pajak. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh biaya kepatuhan dan pemeriksaan pajak terhadap kepatuhan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Bandung Tegallega.

Sampel dalam penelitian ini adalah 100 wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Tegallega. Sampel dipilih berdasarkan kriteria tertentu menggunakan pendekatan purposive sampling slovin. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif,menggunakan data primer. Uji statistik yang digunakan adalah korelasi pearson, sperman brown, SEM PLS dan pengujian hipotesis.

Hasil penelitian ini menunjukan bahwa biaya kepatuhan berpengaruh signifikan terhadap kepatuhan wajib pajak, sedangkan pemeriksaan pajak berpengaruh signifikan terhadap kepatuhan wajib pajak.

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Biaya Kepatuhan

2.1.1.1Pengertian Biaya Kepatuhan

Menurut Safri Nurmantu (2008:58) Biaya Kepatuhan adalah sebagai

berikut :

“Biaya Kepatuhan adalah semua biaya baik secara pisik maupun psikis

yang harus dipikul oleh wajib pajak untuk memenuhi kewajiban

perpajakannya”.

Menurut Hijattulah Abdul Jabbar and Jeff Pope (2008), Biaya Kepatuhan

sebagai berikut :

"Compliance costs of taxation are costs incurred by taxpayers, in

additionto their tax liability, in conforming to the tax requirements".

Menurut John L. Turner et all dalam Siti Kurnia Rahayu (2010:150) adalah

sebagai berikut :

“Biaya kepatuhan merupakan biaya yang dikenakan tehadap wajib pajak, diluar pajak itu sendiri misalnya biaya belajar tentang pajak, pengarsipan, mempersiapkan berkas pajak membuat kesepakatan dengan auditor, menengahi kesalah pahaman yang terjadi dengan

pejabat perpajakan dan sebagainya”.

Menurut Sawyer (2002) dalam Ibrahim & Popp (2011:929),

mengemukakan biaya kepatuhan sebagai berikut :

“Biaya kepatuhan adalah biaya dari perubahan peraturan pajak dan

13

untuk bertindak sebagai perantara dalam melaksanakan kewajiban

perpajakannya, juga merupakan bagian dari biaya sistem pajak”.

Berdasarkan definisi diatas dapat dikatakan bahwa biaya kepatuhan hanya

meliputi biaya-biaya yang dikeluarkan oleh wajib pajak untuk memenuhi

kewajibannya sesuai dengan peraturan perundang-undangan yang berlaku.

2.1.1.2Macam Macam Biaya Pajak

Menurut Cedric Sandford et All (1989:10) membagi biaya pajak menjadi

tiga yaitu :

1) “Sacrifice Of Income

Pengorbanan wajib pajak menggunakan sebagian penghasilan atau harta uangnya untuk membayar pajak.

2) Distortion Cost

Biaya yang timbul sebagai akibat perubahan-perubahan dalam proses produksi dan faktor produksi karena adanya pajak tersebut, yang pada gilirannya akan merubah pola perilaku ekonomi.

3) Running Cost

Biaya-biaya yang tidak akan ada jika sistem perpajakan tidak ada baik bagi pemerintah maupun individu”.

2.1.1.3 Dimensi dan Indikator Biaya Kepatuhan

Biaya Kepatuhan terdiri dari dimensi dan indikator diantaranya adalah

sebagai berikut :

Menurut Siti Kurnia Rahayu (2010:151) Biaya Kepatuhan dibagi menjadi

tiga jenis yaitu sebagai berikut :

1. Direct money cost

“Biaya yang berhubungan dengan perhitungan pajak, biaya

14

biaya pengumpulan, pembayaran , dan penghitungan pajak produk, pendapatan perusahaan, dan gaji karyawan.”

Direct money cost merupakan biaya yang berhubungan dengan

perhitungan pajak, di antaranya adalah sebagai berikut :

Menurut Sri Rahayu dalam Adinur Prasetyo (2008) mendefinisikan biaya

transaksi dalam perhitungan pajak yaitu :

“Semua biaya, diluar pajak terhutang, yang dikeluarkan oleh wajib

pajak dalam proses pemenuhan kewajiban perpajakannya, mulai dari merencanakan aspek perpajakan dalam investasinya sampai dengan saat menerima putusan banding dan melunasi pajak

terhutang”.

Adinur Prasetyo (2008) membagi biaya transaksi dalam perhitungan pajak

tersebut menjadi menjadi dua yaitu sebagai berikut :

a. Biaya resmi

“Biaya transaksi resmi dalam penghitungan pajak merupakan biaya-biaya yang dikeluarkan wajib pajak dalam rangka melakukan pemenuhan kewajiban pajak yang ditunjang oleh tanda terima pembayaran resmi, seperti: biaya fotokopi dokumen yang terkait dengan pemenuhan kewajiban pajak, biaya formulir pajak, biaya transportasi untuk kunjungan wajib pajak ke tempat penyetoran pajak, kantor pajak, kantor konsultan, dan kantor pengadilan pajak, biaya pendidikan dan latihan karyawan dalam bidang perpajakan (seperti biaya kursus, seminar, dan lokakarya pajak), biaya penyimpanan dokumen perpajakan (yang harus disimpan selama sepuluh tahun sesuai ketentuan peraturan perundang-undangan pajak), serta biaya konsultasi pajak dengan akuntan atau konsultan pajak”.

b. Biaya tidak resmi

15

2. Time Cost

“Biaya belajar karyawan.Untuk menghitung pembiayaan ini, kita juga harus memperhitungkan opportunity costs-biaya yang digunakan jika tidak ada pajak.Waktu yang terpakai untuk membaca formulir SPT dan buku petunjuknya,waktu untuk berkonsultasi dengan konsultan pajak, serta waktu yang terpakai untuk pergi dan pulang ke kantor pajak.Waktu untuk menyetorkan pajak, dan sebagainya”.

Berdasarkan indikator diatas maka dalam penelitian ini penulis

menggunakan indikator menurut (Siti Kurnia Rahayu, 2010:151) adalah

sebagai berikut :

1. “Direct Money Cost

a. Penghitungan pajak b. Biaya Pengarsipan c. Biaya tak terduga 2. Time Cost

a. Waktu untuk membaca formulir SPT dan buku petunjuk b. Waktu untuk pergi dan pulang ke KPP”.

2.1.2 Pemeriksaan Pajak

2.1.2.1Pengertian Pemeriksaan Pajak

Menurut John Hutagaol (2007:74) Pemeriksaan pajak adalah :

“Serangkaian kegiatan untuk mencari, mengumpulkan, mengolah

data, informasi dan atau keterangan lainnya yang berguna untuk menguji kepatuhan wajib pajak di dalam pemenuhan kewajibannya di bidang perpajakan dan tujuan lain”.

Definisi pemeriksaan pajak menurut Mardiasmo (2009:45) adalah sebagai

berikut :

“Serangkaian kegiatan untuk mencari,mengumpulkan,mengelola data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan

16

Pengertian Pemeriksaan Pajak menurut Nur Hidayat (2013:1) adalah

sebagai berikut :

“Pemeriksaan Pajak adalah serangkaian kegiatan menghimpun dan

mengolah data, keterangan dan bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan”.

Sedangkan menurut Siti Kurnia Rahayu (2010:245) mengemukakan

pemeriksaan pajak sebagai berikut :

“Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self

assesment yang dilakukan oleh wajib pajak, harus berpegang teguh pada

Undang-undang perpajakan”.

Dari pengertian di atas dapat dikatakan bahwa pemeriksaan pajak

merupakan kegiatan menghimpun dan mengolah data atau keterangan secara

profesional berdasarkan standar pemeriksaan dan harus berpegang teguh pada

undang-undang perpajakan.

2.1.2.2Jenis-Jenis Pemeriksaan pajak

Menurut Siti Kurnia Rahayu (2010:264-285) Jenis pemeriksaan pajak

antara lain :

1) “Pemeriksaan Rutin, yaitu pemeriksaan yang bersifat rutin dilakukan terhadap wajib pajak sehubungan dengan pemenuhan hak dan kewajiban perpajakan wajib pajak yang bersangkutan. 2) Pemeriksaan Khusus, yaitu pemeriksaan yang dilakukan

terhadap wajib pajak berkenaan dengan adanya masalah dan/atau keterangan yang secara khusus berkaitan dengan wajib pajak bersangkutan.

17

4) Pemeriksaan Pajak Lokasi, yaitu pemeriksaan yang dilakukan terhadap cabang, perwakilan, pabrik atau tempat usaha dari wajib pajak domisili, yang lokasinya berada di luar wilayah kerja unit pemeriksaan wajib pajak domisili”.

2.1.2.3Tujuan Pemeriksaan Pajak

Menurut Peraturan Menteri Keuangan No. 199 / PMK.03 / 2007 Pasal 2,

tujuan pemeriksaan pajak adalah untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

Peraturan Menteri Keuangan Republik Indonesia No. 199/PMK.03/2007

tanggal 28 Desember 2007 tentang Tata Cara Pemeriksaan Pajak, menetapkan

bahwa pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan

Wajib Pajak dapat dilakukan dalam hal Wajib Pajak sebagai berikut :

a. “Menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak.

b. Menyampaikan Surat Pemberitahuan yang menyatakan rugi. c. Tidak menyampaikan atau menyampaikan Surat Pemberitahuan

tetapi melampaui jangka waktu yang telah ditetapkan dalam Surat Teguran.

d. Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya.

e. Menyampaikan Surat Pemberitahuan yang memenuhi kriteria seleksi berdasarkan hasil analisis risiko (risk based selection) mengindikasikan adanya kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai ketentuan peraturan perundang-undangan perpajakan”.

Tujuan lain pemeriksaan adalah dalam rangka :

a. Pemberian Nomor Pokok Wajib Pajak secara jabatan;

b. Penghapusan Nomor Pokok Wajib Pajak;

18

d. Pencocokan data atau alat keterangan;

e. Penentuan Wajib Pajak berlokasi di daerah terpencil;

Sedangkan menurut Mardiasmo (2009:51) tujuan pemeriksaan itu adalah

sebagai berikut :

“Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, dan pembinaan kepada wajib pajak yang dapat dilakukan dalam hal :

1) Surat pemberitahuan menunjukan kelebihan pembayaran pajak termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak.

2) Surat pemberitahuan Tahunan pajak penghasilan menunjukan rugi.

3) Surat pemberitahuan tidak disampaikan atau disampaikan pada yang telah ditetapkan.

4) Surat pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak”.

2.1.2.4Faktor-Faktor Yang Mempengaruhi Pemeriksaan Pajak

Faktor-faktor yang mempengaruhi pelaksanaan pemeriksaan pajak

menurut John Hutagaol dalam Siti Kurnia Rahayu (2010:260) adalah:

a) “Teknologi Informasi

Kemajuan teknologi informasi yang telah dimanfaatkan oleh WP harus di iringi dengan penggunaan teknologi informasi pemeriksa dengan memanfaatkan Computer Assisted Technique.

b) Jumlah SDM

Beban kerja yang ditanggung oleh pemeriksa harus disesuaikan dengan jumlah sumber daya manusia yang ada pada pemeriksa. Jika tidak bisa menyesuaikan jumlah SDM maka harus diatasi dengan melengkapinya dengan teknologi informasi dalam pemeriksaan.

c) Kualitas Sumber Daya

Kualitas sumber daya pemeriksa sangat akan mempengaruhi pelaksanaan pemeriksaan, peningkatan kualitas sumber daya dapat dilakukan dengan pendidikan dan pelatihan secara berkesinambungan.

d) Sarana dan Prasarana Pemeriksaan

19

2.1.2.5Ruang Lingkup dan Jangka Waktu Pemeriksaan

Menurut Erly Suandy (2002:58) Ruang Lingkup dan Jangka Waktu

Pemeriksaan adalah sebagai berikut

a. “Pemeriksaan Lapangan yang meliputi suatu jenis pajak atau seluruh jenis pajak, untuk tahun berjalan dan atau tahun-tahun sebelumnya dan atau untuk tujuan lain yang dilakukan di tempat Wajib Pajak. Pemeriksaan lapangan dapat dilaksanakan dengan pemeriksaan lengkap atau pemeriksaan sederhana. Pemeriksaan lengkap dapat dilaksanakan dalam jangka waktu 2 (dua) bulan dan dapat diperpanjang menjadi paling lama 8 (delapan) bulan, sedanngkan pemeriksaan sederhana dapat dilaksanakan dalam jangka waktu 1 (satu) bulan dan dapat diperpanjang menjadi paling lama 2 (dua) bulan.

b. Pemeriksaan Kantor yang meliputi suatu jenis pajak tertentu baik tahun berjalan dan atau tahun-tahun sebelumnya yang dilakukan di kantor Direktorat Jenderal Pajak. Pemeriksaan kantor hanya dapat dilaksanakan dengan pemeriksaan sederhana dalam jangka waktu 4 (empat) minggu dan dapat diperpanjang menjadi paling lama 6 (enam) minggu”.

Untuk pemeriksaan dalam rangka menguji kepatuhan pemenuhan

kewajiban perpajakan diatur lebih lanjut sebagai berikut :

a. Jenis pemeriksaan dipengaruhi oleh bobot risiko ketidakpatuhan dari wajib

pajak yang diperiksa serta ruang lingkup pemeriksaan. Semakin tinggi

risiko ketidakpatuhan wajib pajak, pemeriksaannya dilaksanakan melalui

pemeriksaan lapangan.

b. Apabila ditemukan indikasi trnasaksi yang terkait dengan transfer pricing

dan/ atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi

20

2.1.2.6 Dimensi dan Indikator Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu (2010:254-255) dimensi dan indikator

Pemeriksaan Pajak sebagai berikut :

1. “Norma Pemeriksaan Pajak.

Pemeriksa pajak sebagai pegawai instansi DJP dalam melakukan pemeriksaan pajak terhadap wajib pajak harus pula memenuhi aturan dan norma yang wajib dilaksanakan. Norma ini dijadikan pedoman pemeriksaan pajak agar tujuan kepatuhan perpajakan yang tidak mengabaikan pelayanan yang optimal wajib pajak terpenuhi.

a. Memperlihatkan Surat Perintah Pemeriksaan dan tanda pengenal pemeriksa pajak.

b. Memberikan penjelasan tentang maksud dan tujuan pemeriksaan.

2. Pedoman Pemeriksaan Pajak

Pelaksanaan pemeriksaan didasarkan pada pedoman pemeriksaan pajak yang meliputi pedoman umum pemeriksaan pajak, pedoman pelaksanaan pemeriksaan pajak dan pedoman laporan pemeriksaan pajak.

a. Bekerja jujur, bertanggung jawab, penuh pengabdian, bersikap terbuka, sopan dan obyektif serta menghindari diri dari perbuatan tercela.

b. Menggunakan keahliannya secara cermat dan seksama serta memberikan gambaran yang sesuai dengan keadaan sebenarnya tentang wajib pajak”.

Berdasarkan indikator diatas maka dalam penelitian ini penulis

21

2.1.3 Kepatuhan Wajib Pajak

2.1.3.1Pengertian Kepatuhan Wajib Pajak

Pengertian kepatuhan Wajib Pajak menurut Siti Kurnia Rahayu

(2010:138), menyatakan bahwa:

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana

Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan

hak perpajakannya”.

Menurut Norman (Moh. Zain:2004), Kepatuhan Wajib Pajak memiliki

pengertian yaitu :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban

perpajakan, tercermin dalam situasi di mana:

1.Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak yang terutang dengan benar

4. Membayar pajak yang terutang tepat pada waktunya.”

Menurut Chaizi Nasucha (2006: 111), kepatuhan wajib pajak dapat

diidentifikasi dari :

1. “Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan; 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang;

dan,

4. Kepatuhan dalam pembayaran dan tunggakan”.

Dari beberapa pengertian di atas dapat dikatakan bahwa kepatuhan wajib

pajak adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban

22

2.1.3.2Kriteria Kepatuhan Wajib Pajak

Kemudian merujuk pada kriteria wajib pajak patuh menurut Keputusan

Menteri Keuangan No. 544/KMK.04/2000, bahwa kriteria wajib pajak adalah :

1. “Tepat waktu dalam menyampaikan SPT untuk semua jenis

pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah di jatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang

tidak mempengaruhi laba rugi fiskal.”

2.1.3.3 Faktor-Faktor yang mempengaruhi Kepatuhan Pajak

Safri Nurmantu (2009:42) mengatakan bahwa ada beberapa faktor yang

menentukan tinggi rendahnya kepatuhan perpajakan adalah sebagai berikut :

1. “Kejelasan Makin jelas undang-undang dan peraturan pelaksanaan perpajakan, makin mudah bagi wajib pajak untuk memenuhi kewajiban perpajakannya. Makin berbelit aturan pelaksanaan perpajakan, apalagi jika terdapat ketidakpastian, dan tidak adanya kesinambungan peraturan, maka makin sulit bagi wajib pajak untuk memenuhi kewajiban perpajakannya.

23

3. Sistem panutan di kalangan masyarakat wajib pajak di Indonesia untuk menjadi wajib pajak "terbesar" dapat merupakan faktor yang meningkatkan rasa kepatuhan perpajakan, menjadi salah satu dari 100 pembayar pajak terbesar mendorong konglomerat, baik pada tingkat pusat maupun pada tingkat daerah untuk meningkatkan pembayaran pajaknya yang sekaligus mendekatkan dirinya pada tingkat kepatuhan”.

2.1.3.4 Manfaat Kepatuhan Pajak

Bagi wajib pajak, manfaat yang diperoleh dari kepatuhan pajak seperti

yang dikemukakan Siti Kurnia Rahayu (2010:143)adalah:

1. “Pemberian batas waktu penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat tiga bulan sejak permohonan kelebihan pembayaran pajak yang diajukan wajib pajak diterima untuk PPh dan satu bulan untuk PPN, tanpa melalui penelitian dan pemeriksaan oleh DJP.

2. Adanya kebijakan percepatan penerbitan SKPPKP menjadi

paling lambat dua bulan untuk PPh dan tujuh hari untuk PPN”.

Dari uraian tersebut dapat diketahui bahwa dengan adanya kepatuhan pajak,

maka masyarakat patuh pajak akan memperoleh keuntungan yang diberikan

instansi perpajakan dibandingkan dengan wajib pajak lainnya.

2.1.3.5 Macam-Macam Kepatuhan Pajak

Menurut Siti Kurnia Rahayu (2010:138) ada dua macam kepatuhan,

yaitu:

a. “ Kepatuhan formal

24

b. Kepatuhan material

Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal. Wajib Pajak yang memenuhi kepatuhan material adalah Wajib Pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir”.

2.1.3.6Indikator Kepatuhan Wajib Pajak

Dalam penelitian ini penulis menggunakan indikator menurut (Chaizi

Nasucha,2006) adalah sebagai berikut :

1. “Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan. 2. Kepatuhan dalam perhitungan dan pembayaran pajak.

3. Kepatuhan dalam pembayaran tunggakan”.

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan Biaya Kepatuhan Terhadap Kepatuhan Wajib Pajak

Biaya kepatuhan pajak merupakan biaya-biaya yang ditanggung oleh

wajib pajak terkait dengan pemenuhan kewajiban pajak. Karena Wajib Pajak telah

berusaha patuh untuk membayar pajak sesuai dengan ketentuan peraturan

perundang-undangan perpajakan yang berlaku, maka Wajib Pajak berharap agar

dapat mengeluarkan biaya-biaya seminimal mungkin yang terkait dengan

pemenuhan kewajiban pajaknya, meliputi direct money cost dan time cost.

Namun, apabila jumlah biaya kepatuhan pajak yang dikeluarkan lebih besar

daripada ekspektasi wajib pajak, maka timbul potensi dalam diri Wajib Pajak

25

Menurut Siti Kurnia Rahayu (2010:150) keterkaitan antara Biaya

Kepatuhan dengan Kepatuhan Wajib Pajak yaitu :

“Besarnya biaya-biaya yang harus dikeluarkan oleh Wajib Pajak dalam

menyelenggarakan kewajiban perpajakannya, turut menentukan tingkat

kepatuhan perpajakannya”.

Sementara menurut Safri Nurmantu (2008:83) menjelaskan keterkaitan

Biaya Kepatuhan dengan Kepatuhan Wajib Pajak adalah sebagai berikut:

“Tinggi rendahnya tingkat pembebanan biaya kepatuhan atau biaya

transaksi penghitungan pajak tersebut dapat mempengaruhi tingkat kepatuhan wajib pajak yang pada akhirnya juga berpengaruh pada

tingkat penerimaan pajak”.

Menurut Siti Kurnia Rahayu (2010:143) juga menjelaskan hubungan

antara Biaya Kepatuhan dengan Kepatuhan Wajib Pajak yaitu :

“Adinur (2008) Penekanan biaya kepatuhan pajak hanya mengangkat tingkat kepatuhan. Tentunya dengan penekanan kepatuhan pajak sebagai kontribusi terbesar penerimaan Negara

diharapkan semua wajib pajak di Indonesia berpredikat patuh”.

Didukung dengan penelitian yang dilakukan oleh Arabella Oentari Fuadi

(2012) yang menyatakan bahwa biaya kepatuhan pajak yang diukur dengan direct

money cost dan time cost secara simultan berpengaruh signifikan terhadap

kepatuhan wajib pajak.

2.2.2 Keterkaitan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak

Pemeriksa yang memiliki integritas yang tinggi serta memiliki kualitas

yang baik pasti akan dapat melaksanakan pemeriksaan pajak dengan baik,

pelaksanaan pemeriksaan pajak harus memberikan pembinaan kepada wajib pajak

26

Avoidance dan Tax Evasion (Siti Kurnia Rahayu, 2010:245). Dengan pelaksanaan

pemeriksaan yang baik maka tingkat kepatuhan wajib pajak semakin tinggi, dan

penerimaan pajak pun akan menjadi optimal.

Hubungan antara Pemeriksaan Pajak dan Kepatuhan Wajib Pajak dalam

Siti Kurnia Rahayu (2010:143) yaitu :

“Tujuan yang terutama dari pemeriksaan yaitu pengujian kepatuhan

wajib pajak dalam memenuhi kewajiban perpajakan, kewajiban-kewajiban perpajakan yang harus dipenuhi oleh wajib pajak, termasuk di dalamnya tidak terkecuali adalah kewajiban para pemungut dan pemotong pajak”.

Begitu pula dengan pernyataan menurut Waluyo (2008:308) kaitan

pemeriksaan pajak dan kepatuhan wajib pajak adalah sebagai berikut :

“Agar sistem perpajakan tersebut dapat dilaksanakan dengan baik

diperlukan adanya kesadaran dan kepatuhan wajib pajak serta penegakan hukumannya. Sebagai unsur penegakan hukum ini

dilakukan tindakan pemeriksaan,penyidikan,dan penagihan pajak”.

Sementara menurut Widi Widodo, dkk (2010:212-213) pemeriksaan pajak

berpengaruh terhadap kepatuhan wajib pajak adalah sebagai berikut:

“Pemeriksaan merupakan upaya Direktorat Jenderal Pajak untuk menguji

kepatuhan pemenuhan kewajiban wajib pajak”.

Didukung pula dengan penelitian Chorass Mandagi (2014) yang

menyimpulkan bahwa pemeriksaan pajak berpengaruh terhadap kepatuhan wajib

pajak. Kemudian penelitian yang dilakukang oleh Anjarani, Prasetyo dkk (2012)

mengemukakan bahwa pemeriksaan sangan berpengaruh terhadap kepatuhan

wajib pajak, semakin naik pemeriksaan pajak maka semakin meningkat tingkat

kepatuhan wajib pajak. Hal ini diperkuat oleh penelitian yang dilakukan IGA.

27

pemeriksaan pajak berpengaruh positif pada tingkat kepatuhan wajib pajak.

Artinya ketika pemeriksaan pajak tinggi maka akan meningkatkan kepatuhan

wajib pajak.

Dan berikut ini skema paragdima dari penelitian yang dilakukan:

Siti Kurnia Rahayu (2010:150) Safri Nurmantu (2008:83) Siti Kurnia Rahayu (2010:143)

Waluyo (2008:308)

Siti Kurnia Rahayu (2010:246) Widi Widodo, dkk (2010:212-213)

Gambar 2.1 Skema Paragdima Pemeriksaan Pajak

(X2)

John Hutagaol (2007) Siti Kurnia Rahayu (2010)

Mardiasmo (2009) Waluyo dan Wiriawan B.Ilyas

(2001:10)

Biaya Kepatuhan

(X1)

Safri Nurmanti (2008) Siti Kurnia Rahayu (2010) Hijattulah Abdul Jabbar and Jeff

Pope (2008)

Ibrahim & Popp (2011)

Kepatuhan Wajib Pajak

(Y)

Siti Kurnia Rahayu (2010) Norman (Moh.

Zain ,2004) Chaizi Nasuha

28

2.3 Hipotesis

Menurut Sugiyono (2013:64) menjelaskan tentang hipotesis sebagai

berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta -fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran

di atas, maka hipotesis penelitian adalah sebagai berikut:

H1 : Biaya Kepatuhanberpengaruh terhadap Kepatuhan Wajib Pajak.

PENGARUH BIAYA KEPATUHAN DAN

PEMERIKSAAN PAJAK TERHADAP KEPATUHAN

WAJIB PAJAK

(

Survei Pada Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Tegallega)THE EFFECT OF COMPLIANCE COSTS AND TAX AUDIT OF

COMPLIANCE TAXPAYERS

(Survey on Individual Tax in Taxpayer Office Pratama Bandung Tegallega)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Jenjang Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Nama: RUDI YAHYA Nim: 21111138

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN KEASLIAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identikasi Masalah ... 8

1.3 Rumusan Masalah ... 8

1.4 Maksud dan Tujuan Penelitian ... 9

1.4.1 Maksud Penelitian ... 9

1.4.2 Tujuan Penelitian ... 9

1.5 Kegunaan Penelitian... 9

1.5.1 Kegunaan Praktis ... 9

x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Biaya Kepatuhan ... 12

2.1.1.1 Pengertian Biaya Kepatuhan ... 12

2.1.1.2 Macam Macam Biaya Pajak ... 13

2.1.1.3 Indikator Biaya Kepatuhan ... 14

2.1.2 Pemeriksaan Pajak ... 15

2.1.2.1 Pengertian Pemeriksaan Pajak ... 15

2.1.2.2 Jenis-Jenis Pemeriksaan Pajak ... 16

2.1.2.3 Tujuan Pemeriksaan Pajak ... 17

2.1.2.4 Faktor-Faktor yang mempengaruhi pemeriksaan pajak ... 18

2.1.2.5 Ruang Lingkup dan Jangka Waktu Pemeriksaan ... 19

2.1.2.6 Indikator Pemeriksaan Pajak ... 20

2.1.3 Kepatuhan Wajib Pajak ... 21

2.1.3.1 Pengertian Kepatuhan Wajib pajak ... 21

2.1.3.2 Kriteria Kepatuhan Wajib pajak ... 22

2.1.3.3 Faktor-Faktor yang mempengaruhu kepatuhan pajak ... 22

2.1.3.3 Manfaat Kepatuhan Pajak ... 23