LAMPIRAN I : DATA VARIABEL PENELITIAN DATA VARIABEL PENELITIAN TAHUN 2011

KODE UDK PKI KI CSR

APLN 3 0,33 0,67 0,38

ASRI 5 0,40 0,53 0,28

BCIP 3 0,33 0,52 0,34

BKSL 6 0,33 0,30 0,38

CTRP 5 0,40 0,58 0,16

CTRS 4 0,50 0,63 0,06

DART 3 0,33 0,88 0,16

DILD 6 0,33 0,50 0,28

DUTI 6 0,33 0,85 0,16

ELTY 5 0,40 0,23 0,38

EMDE 3 0,33 0,67 0,16

FMII 3 0,33 0,88 0,16

GMTD 10 0,40 0,65 0,16

GPRA 3 0,33 0,89 0,16

GWSA 3 0,33 0,79 0,34

KIJA 2 0,50 0,23 0,28

LPCK 5 0,60 0,42 0,34

LPKR 7 0,57 0,18 0,31

MTLA 6 0,33 0,96 0,28

OMRE 6 0,50 0,90 0,38

PLIN 4 0,50 0,77 0,19

PUDP 3 0,33 0,60 0,31

PWON 3 0,67 0,83 0,25

RBMS 3 0,33 0,24 0,13

DATA VARIABEL PENELITIAN TAHUN 2012

KODE UDK PKI KI CSR

APLN 3 0,33 0,91 0,53

ASRI 5 0,40 0,55 0,22

BCIP 3 0,33 0,60 0,22

BKSL 7 0,43 0,48 0,47

CTRP 5 0,40 0,58 0,44

CTRS 4 0,75 0,63 0,22

DART 3 0,33 0,90 0,13

DILD 6 0,33 0,42 0,31

DUTI 5 0,20 0,85 0,28

ELTY 6 0,33 0,17 0,41

EMDE 3 0,33 0,72 0,28

FMII 3 0,33 0,88 0,16

GMTD 8 0,25 0,65 0,28

GPRA 3 0,33 0,89 0,09

GWSA 3 0,33 0,79 0,44

KIJA 2 0,50 0,18 0,44

LPCK 6 0,50 0,42 0,34

LPKR 7 0,71 0,18 0,28

MTLA 6 0,33 0,89 0,38

OMRE 6 0,50 0,90 0,28

PLIN 3 0,33 0,89 0,34

PUDP 3 0,33 0,60 0,22

PWON 3 0,33 0,70 0,31

RBMS 3 0,33 0,20 0,38

DATA VARIABEL PENELITIAN TAHUN 2013

KODE UDK PKI KI CSR

APLN 3 0,33 0,67 0,28

ASRI 5 0,40 0,52 0,28

BCIP 3 0,33 0,52 0,13

BKSL 7 0,43 0,41 0,19

CTRP 5 0,40 0,58 0,41

CTRS 4 0,50 0,63 0,22

DART 3 0,33 0,90 0,38

DILD 6 0,33 0,22 0,31

DUTI 6 0,33 0,89 0,19

ELTY 5 0,40 0,15 0,47

EMDE 3 0,33 0,72 0,19

FMII 4 0,25 0,88 0,19

GMTD 9 0,33 0,65 0,34

GPRA 3 0,33 0,90 0,16

GWSA 2 0,50 0,79 0,28

KIJA 4 0,50 0,20 0,25

LPCK 7 0,57 0,42 0,44

LPKR 8 0,75 0,18 0,31

MTLA 6 0,33 0,74 0,41

OMRE 5 0,40 0,90 0,31

PLIN 3 0,33 0,89 0,38

PUDP 3 0,33 0,75 0,22

PWON 3 0,67 0,52 0,34

RBMS 3 0,33 0,21 0,34

LAMPIRAN II: HASIL UJI SPSS

Descriptive Statistics

Ukuran Dewan Komisaris

Proporsi Komisaris Independen

Kepemilikan Institusional

Corporate Social Responsibility

N Statistic 75 75 75 75

Minimum Statistic 2,00 ,20 ,15 ,06

Maximum Statistic 10,00 ,75 ,96 ,53

Mean

Statistic 4,4667 ,3993 ,6184 ,2828

Std. Error ,20298 ,01327 ,02864 ,01191 Std. Deviation Statistic 1,75787 ,11493 ,24801 ,10316

Variance Statistic 3,090 ,013 ,062 ,011

Descriptive Statistics

Valid N (listwise)

N Statistic 75

Minimum Statistic

Maximum Statistic

Mean

Statistic Std. Error Std. Deviation Statistic

Model Summaryb

Model

1

R ,298a

R Square ,089

Adjusted R Square ,050

Std. Error of the Estimate ,10053

Change Statistics

R Square Change ,089

F Change 2,309

df1 3

df2 71

Sig. F Change ,084

Durbin-Watson 2,023

a. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Komisaris Independen

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,070 3 ,023 2,309 ,084b

Residual ,717 71 ,010

Total ,788 74

a. Dependent Variable: Corporate Social Responsibility

b. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Komisaris Independen

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t

B Std. Error Beta

1

(Constant) ,325 ,070 4,666

Ukuran Dewan Komisaris ,007 ,007 ,112 ,952

Proporsi Komisaris

Independen -,013 ,109 -,015 -,123

Coefficientsa

Model Sig. Correlations Collinearity

Statistics

Zero-order Partial Part Tolerance

1

(Constant) ,000

Ukuran Dewan Komisaris ,344 ,169 ,112 ,108 ,934

Proporsi Komisaris

Independen ,903 ,092 -,015 -,014 ,876

Kepemilikan Institusional ,039 -,278 -,242 -,238 ,857

Coefficientsa

Model Collinearity Statistics

VIF

1

(Constant)

Ukuran Dewan Komisaris 1,070

Proporsi Komisaris Independen 1,141

a. Dependent Variable: Corporate Social Responsibility

Coefficient Correlationsa

Model Kepemilikan

Institusional

Ukuran Dewan Komisaris

Proporsi Komisaris Independen

1

Correlations

Kepemilikan Institusional 1,000 ,185 ,307 Ukuran Dewan Komisaris ,185 1,000 -,112

Proporsi Komisaris

Independen ,307 -,112 1,000

Covariances

Kepemilikan Institusional ,003 6,479E-005 ,002 Ukuran Dewan Komisaris 6,479E-005 4,730E-005 -8,337E-005

Proporsi Komisaris

Independen ,002 -8,337E-005 ,012

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition Index Variance Proportions

(Constant) Ukuran Dewan Komisaris

Proporsi Komisaris Independen

1

1 3,716 1,000 ,00 ,01 ,00

2 ,178 4,568 ,00 ,19 ,03

3 ,086 6,560 ,01 ,65 ,37

4 ,020 13,662 ,99 ,15 ,59

Collinearity Diagnosticsa

Model Dimension Variance Proportions

Kepemilikan Institusional

1

1 ,01

2 ,42

3 ,05

4 ,52

a. Dependent Variable: Corporate Social Responsibility

Minimum Maximum Mean Std. Deviation N

Predicted Value ,2429 ,3481 ,2828 ,03076 75

Std. Predicted Value -1,296 2,124 ,000 1,000 75 Standard Error of Predicted

Value ,012 ,042 ,022 ,007 75

Adjusted Predicted Value ,2320 ,3561 ,2830 ,03185 75

Residual -,21716 ,28706 ,00000 ,09847 75

Std. Residual -2,160 2,856 ,000 ,980 75

Stud. Residual -2,190 2,910 -,001 1,004 75

Deleted Residual -,22326 ,29804 -,00021 ,10342 75 Stud. Deleted Residual -2,252 3,078 ,000 1,017 75

Mahal. Distance ,106 11,787 2,960 2,717 75

Cook's Distance ,000 ,135 ,013 ,021 75

Centered Leverage Value ,001 ,159 ,040 ,037 75

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b

Mean 0E-7

Std. Deviation ,09846787

Most Extreme Differences

Absolute ,068

Positive ,068

Negative -,058

Kolmogorov-Smirnov Z ,586

Asymp. Sig. (2-tailed) ,882

DAFTAR PUSTAKA

Anggraini , 2011. Pengaruh kepemilikan Institusional dan Kepemilikan Asing terhadap Pengungkapan Pertanggungjawaban Sosial Perusahaan dalam Annual Report (Studi Empiris pada Perusahaan Non Keuangan yang tercatat di BEI Tahun 2008-2009)”, Skripsi, Fakultas Ekonomi Universitas Diponegoro, Semarang.

Barnae Amir dan Amir Rubin, 2005. Corporate Social Responsibility as a Conflict Between Shareholders. Jurnal Keuangan dan Perbankan. Vol. 16 No. 2.

Bringham, E, F., dan J. F. Houston. 2009. Fundamentals of Financial Management.

6th Edition. Cengage Learning, South Western.

Chapra, Umer. 1992. Islam and The Economics Challenge. The Islamic Foundation, London.

Coller, P., dan A, Gregory. 1999. Audit Committee Activity and Agency Costs.

Journal of Accounting and Public Policy, Vol 18 (4-5), pp. 311-332.

Dahlia, D., & Siregar, S.V. 2008. Pengaruh corporate social responsibility terhadap kinerja perusahaan (studi empiris pada perusahaan yang tercatat di bursa efek Indonesia pada tahun 2005 dan 2006). Simposium Nasional Akuntansi XI, Pontianak.

Erlina, 2008. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen, Edisi Kedua. USU Press. Medan.

Fama, E, F. dan M, C. Jensen. 1983. The Separation of Ownership and Control.

Journal of Law and Economics, 26, pp. 301-328.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program, Edisi Ketujuh. Badan Penerbit Universitas Diponegoro. Semarang

Global Reporting Initiatives (GRI). 2006. Sustainability Reporting Guidelines. Amsterdam.

Gray, R., Owen, D. dan Maunders, K. 1987. Corporate Social Reporting: Accounting and Accountability. Prentice-Hall. London.

Hendriksen, Eldon S dan Widjajanto, Nugroho. 2006. Teori Akuntansi, Edisi ke-4 jilid 2. Erlangga, Jakarta.

Indra Surya dan Ivan Yustiavandana. 2008. Penerapan Good Corporate Governance Mengesampingkan Hak-hak Istimewa dan Kelangsungan Usaha. Kencana Prenada Media Group. Jakarta

Kotler, Philip., and Nancy Lee. 2005. Corporate Social Responsibility: Doing The Most Good for Your Company and Your Case. New Jersey: John Willey & Sonso Inc.

Laksmitaningrum. 2013. Analisis Pengaruh Karateristik Perusahaan, Ukuran Dewan Komisaris dan Struktur Kepemilikan terhadap Pengungkapan CSR. Skripsi, Fakultas Ekonomi Universitas Diponegoro, Semarang.

Maulida. 2013. Pengaruh Kepemilikan Asing, Afiliasi Asing, dan Proyek Pemerintah Terhadap Luas Pengungkapan Tanggung Jawab Sosial Perusahaan. Skripsi. Fakultas Ekonomi Universitas Diponegoro, Semarang

Mulyadi, 2002. Auditing, Buku Dua, Edisi ke Enam. Salemba Empat. Jakarta.

Permanasari. 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional dan Corporate Social Responsibility terhadap Nilai Perusahaan. Skripsi, Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Nasution, Marihot dan Setiawan. 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan Indonesia. Simposium Nasional Akuntansi Volume 10 Juli: 26-28.

Novita dan Chaerul D. Djakman. 2008. Pengaruh Struktur Kepemilikan terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR Disclosure) pada Laporan Tahunan Perusahaan; Studi Empiris pada Perusahaan Publik yang Tercatat di Bursa Efek Indonesia tahun 2006. Simposium Nasional Akuntansi XI. Pontianak.

Roberts, R.W. 1992. Determinants of Corporate Social Responsibility Disclosure: an Application of Stakeholder Theory. Accounting, Organizations and Society, Vol 17 No. 6, pp. 595-612.

Sembiring. 2005. Karateristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Study Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta.

Sheilfer, A., dan Vishny. 1986. Large Shareholders and Corporate Control. Journal of Political Economics 95. June. 461-488

Siagian, Matias, dan Suriadi, Agus. 2010. Tanggung Jawab Sosial Perusahaan CSR Perspektif Pekerja Sosial. USU Press. Medan

Sugiyono. 2006. Statistika untuk penelitian. Cetakan ketujuh. CV Alfabeta. Bandung. Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. CV Alfabeta.

Bandung

Tjager et al. 2003. Corporate Governance. Tantangan dan Kesempatan bagi Komunitas Bisnis Indonesia. PT. Prenallindo, Jakarta.

Ujiyantho, Arif Muh. Dan B. A. Pramuka. 2007. Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan. Simposium Nasional Akuntansi X. Makassar

Wibisono, Y. 2007. Membedah Konsep & Aplikasi CSR, Fascho Publishing, Gresik.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah asosiatif kausal, menurut Sugiyono

(2006:11) asosiatif kausal adalah “ penelitian yang bertujuan untuk menganalisis

hubungan antara satu variable dengan variable lainnya atau bagaimana suatu variable

mempengaruhi variable lain”. Dalam penelitian ini terdapat variable dependen

(dipengaruhi) dan variable independen (mempengaruhi).

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang

mempunyai kualitas dan karateristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2011 :61). Populasi dalam

penelitian ini adalah perusahaan yang termasuk dalam perusahaan Property dan Real

Estateyang terdaftar di Bursa Efek Indonesia dalam periode 2011-2013 yaitu

sebanyak 46 perusahaan. Sampel adalah bagian dari jumlah dan karateristik yang

dimiliki oleh populasi (Sugiyono, 2011 : 62)

Teknik pengambilan sampel dilakukan dengan metode purposive

sampling.Purposive sampling adalah teknik penentuan sampel dengan pertimbangan

ditentukan peneliti pada awal penelitian.Kriteria yang digunakan dapat berdasarkan

pertimbangan (judgement) tertentu atau jatah (quota) tertentu. Adapun kriteria yang

ditetapkan oleh penulis adalah sebagai berikut:

1. Perusahaan property dan real estate yang terdaftar di BEI dan tidakdidelisting

selama tahun 2011-2013

2. Perusahaan tersebut menyajikan laporan keuangan secara lengkap untuk tahun

2011-2013

3. Dalam laporan tersebut, tercantum laporan pengungkapan Corporate Social

Responsibility

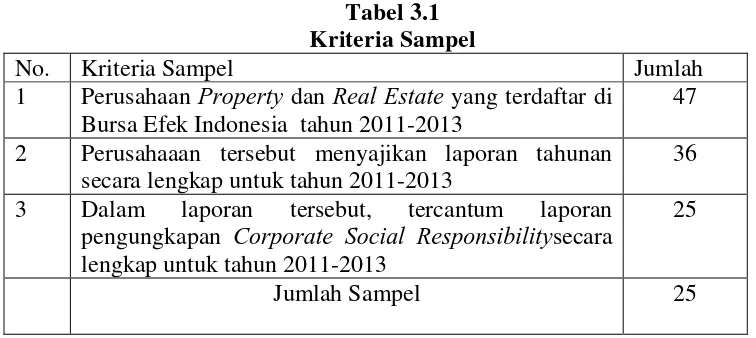

Tabel 3.1 Kriteria Sampel

No. Kriteria Sampel Jumlah

1 Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2013

47

2 Perusahaaan tersebut menyajikan laporan tahunan secara lengkap untuk tahun 2011-2013

36

3 Dalam laporan tersebut, tercantum laporan

pengungkapan Corporate Social Responsibilitysecara lengkap untuk tahun 2011-2013

25

Jumlah Sampel 25

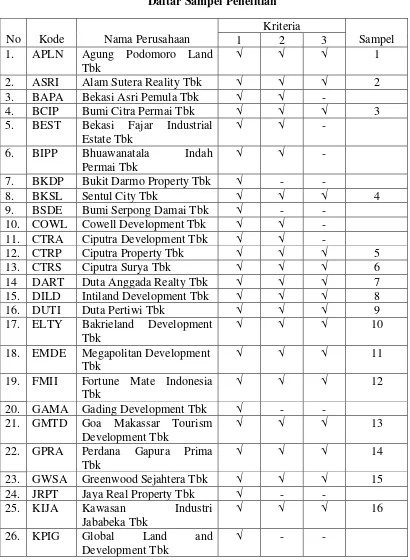

Berdasarkan kriteria tersebut, penulis menetapkan sebanyak 25sampel

perusahaan yang masuk ke dalam data sampel penelitian. Daftar nama

Tabel 3.2

Daftar Sampel Penelitian

No Kode Nama Perusahaan

Kriteria

Sampel

1 2 3

1. APLN Agung Podomoro Land

Tbk

√ √ √ 1

2. ASRI Alam Sutera Reality Tbk √ √ √ 2

3. BAPA Bekasi Asri Pemula Tbk √ √ -

4. BCIP Bumi Citra Permai Tbk √ √ √ 3

5. BEST Bekasi Fajar Industrial

Estate Tbk

√ √ -

6. BIPP Bhuawanatala Indah

Permai Tbk

√ √ -

7. BKDP Bukit Darmo Property Tbk √ - -

8. BKSL Sentul City Tbk √ √ √ 4

9. BSDE Bumi Serpong Damai Tbk √ - -

10. COWL Cowell Development Tbk √ √ -

11. CTRA Ciputra Development Tbk √ √ -

12. CTRP Ciputra Property Tbk √ √ √ 5

13. CTRS Ciputra Surya Tbk √ √ √ 6

14 DART Duta Anggada Realty Tbk √ √ √ 7

15. DILD Intiland Development Tbk √ √ √ 8

16. DUTI Duta Pertiwi Tbk √ √ √ 9

17. ELTY Bakrieland Development

Tbk

√ √ √ 10

18. EMDE Megapolitan Development Tbk

√ √ √ 11

19. FMII Fortune Mate Indonesia

Tbk

√ √ √ 12

20. GAMA Gading Development Tbk √ - -

21. GMTD Goa Makassar Tourism

Development Tbk

√ √ √ 13

22. GPRA Perdana Gapura Prima

Tbk

√ √ √ 14

23. GWSA Greenwood Sejahtera Tbk √ √ √ 15

24. JRPT Jaya Real Property Tbk √ - -

25. KIJA Kawasan Industri

Jababeka Tbk

√ √ √ 16

26. KPIG Global Land and

Development Tbk

27. LAMI Lamicitra Nusantara Tbk √ √ -

28. LCGP Laguna Cipta Griya Tbk √ √ -

29. LPCK Lippo Cikarang Tbk √ √ √ 17

30. LPKR Lippo Karawaci Tbk √ √ √ 18

31. MDLN Modernland Realty Tbk √ - -

32. MKPI Metropolitan Kentjana

Tbk

√ - -

33. MTLA Metropolitan Land Tbk √ √ √ 19

34. MTSM Metro Realty Tbk √ √ -

35. NIRO Nirvana Development Tbk √ - -

36. OMRE Indonesia Prima Property Tbk

√ √ √ 20

37. PPRO PP Property Tbk √ - -

38. PLIN Plaza Indonesia Realty

Tbk

√ √ √ 21

39. PUDP Pudjiati Prestige Tbk √ √ √ 22

40. PWON Pakuwon Jati Tbk √ √ √ 23

41. RBMS Rista BIntang Mahota

Sejati Tbk

√ √ √ 24

42. RDTX Roda Vivatex Tbk √ √ -

43. RODA Pikko Land Development Tbk

√ √ -

44. SCBD Danayasa Arthatama Tbk √ √ √ 25

45. SMDM Suryamas Dutamakmur Tbk

√ √ -

46. SMRA Summarecon Agung Tbk √ - -

47. TARA Sitara Propertindo Tbk √ - -

3.3 Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini merupakan data kuantitatif, yaitu

data yang diukur dalam skala numeric.Sumber data yang digunakan dalam penelitian

ini merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari

perusahaan yang berupa laporan keuangan dan laporan tahunan yang dipublikasikan

yang telah diolah dan disajikan kembali. Data yang diperoleh merupakan kombinasi

dari data time series dan cross section.

3.4 Metode Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap

pertama peneliti akan melakukan studi pustaka yaitu dengan mencari literartur yang

berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua diperoleh dari

media internet melalui situs

dipublikasikan yang kemudian diolah dengan menggunakan software pengelolah data

statistik untuk dianalisis serta dapat diambil kesimpulan berdasarkan analisis tersebut.

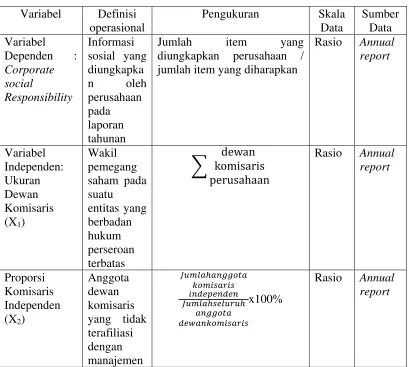

3.5 Defenisi Operasional dan Pengukuran Variabel

3.5.1 Variabel Bebas (Independent Variable)

Variabel independen (bebas), adalah variabel yang menjadi sebab

timbulnya atau berubahnya variabel dependen (variabel terikat) (Sugiyono,

2006:3).Variabel independen yang digunakan dalam penelitian ini adalah

ukuran dewan komisaris, proporsi komisaris independen, dan kepemilikan

institusional. Variabel independen disimbolkan dengan “X”

3.5.1.1 Ukuran Dewan Komisaris

Dewan komisaris merupakan wakil pemegang saham pada

2002:185).Ukuran dewan komisaris yang dimaksud disini adalah

banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan.

Rumus Ukuran Dewan Komisaris (Fahrizqi, 2010) :

UDK = ∑Dewan Komisaris Perusahaan

3.5.1.2 Proporsi Komisaris Independen

Proporsi komisaris independen merupakan anggota dewan

komisaris yang tidak terafiliasi dengan manajemen, anggota dewan

komisaris lainnya dan memegang saham pengendali, serta bebas dari

hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi

kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan.Rumus proporsi komisaris

independen :

Proporsi Komisaris Independen =

Jumlahanggota komisarisindependen Jumlahanggotaseluruh

dewankomisaris

x 100%

3.5.1.3 Kepemilikan Institusional

Besarnya jumlah kepemilikan saham perusahaan yang dimiliki

oleh institusi keuangan, seperti perusahaan asuransi, bank,

danapension, dan asset management. Rumus dapat digambarkan

Kepemilikan Institusional =

Jumlahkepemilikansaham olehpihakinstitusional

Jumlahsahamyangberedar x100%

3.5.2 Variabel Terikat (Dependent Variable)

Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau

menjadi akibat karena adanya variabel bebas (Sugiyono, 2006:3).Variabel

dependen dalam penelitian ini adalah indeks pengungkapan tanggung jawab

sosial dalam laporan tahunan perusahaan.Variabel dependen disimbolkan

dengan “Y”.

Pengungkapan tanggung jawab sosial diukur dengan 32 indikator yaitu

metode konten analisis laporan tahunan perusahaan atau check list. Metode

checklist dilakukan dengan melihat ada tidaknya keberadaan suatu item

informasi yang ditentukan dalam laporan tahunan perusahaan. Bila item

informasi yang ditentukan tersebut ada dalam laporan keuangan, maka diberi

skor 1, dan apabila item informasi tersebut tidak ada dalam laporan keuangan,

maka diberi skor 0. Total checklist dihitung untuk mendapatkan jumlah

seluruh item yang diungkapkan setiap perusahaan. Selanjutnya digunakan

rumus untuk mendapatkan indeks pengungkapan tanggung jawab sosial

(corporate sosial responsibilityindex) dari setiap sampel. Rumusnya adalah

sebagai berikut:

Keterangan:

CSRIj = Corporate Social Responsibility Index Perusahaan j

nj = Jumlah item perusahaan j, nj ≤

X ij = Dummy variabel:1 = jika item ini diungkapkan; 0 jika item

ini tidak diungkapkan, dengan demikian, 0 ≤ CSRIj ≤ 1

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi operasional

Pengukuran Skala

Data Sumber Data Variabel Dependen : Corporate social Responsibility Informasi sosial yang diungkapka n oleh perusahaan pada laporan tahunan

Jumlah item yang diungkapkan perusahaan / jumlah item yang diharapkan

Rasio Annual report Variabel Independen: Ukuran Dewan Komisaris (X1)

Wakil pemegang saham pada suatu entitas yang berbadan hukum perseroan terbatas

� komisarisdewan perusahaan

Rasio Annual report

Proporsi Komisaris Independen (X2)

Anggota dewan komisaris yang tidak terafiliasi dengan manajemen �����ℎ������� ��������� ���������� �����ℎ������ℎ ������� �������������� x100%

Kepemilikan institusional Besarnya jumlah kepemilika n saham perusahaan yang dimiliki oleh institusi keuangan �����ℎ����������� ��ℎ�����ℎ ��ℎ��������������� �����ℎ��ℎ�� ����������� x100%

Rasio Annual report

3.6 Metode Analisis Data

3.6.1 Statistik Deskriptif

Menurut Ghozali (2013), statistik deskriptif memberikan gambaran

atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, maksimum, dan minimum, sehingga secara kontekstual dapat lebih

mudah dimengerti oleh pembaca.

3.6.2 Pengujian Asumsi Klasik

Tujuan dari pengujian asumsi klasik adalah untuk mengestimasi suatu

garis regresi dengan jalan meminimalkan jumlah kuadrat kesalahan setiap

observasi terhadap garis tersebut (Erlina, 2008 :102). Pengujian analisis

regresi harus bebas dari asumsi-asumsi klasik seperti normalitas dalam

autokorelasi, heterosdatisitas, dan asumsi klasik lainnya agar pengujian tidak

3.6.2.1 Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah dalam

model regres variabel pengganggu atau residual memiliki retribusi

normal.Uji ini berguna untuk tahap awal metode pemilihan analisis

data. Metode yang dipakai dalam mendeteksi apakah data terdistribusi

normal atau tidak adalah dengan dua cara yaitu analisis grafik dan uji

statistik. (Ghozali, 2013)

3.6.2.2 Uji Multikolinearitas

Uji ini bertujuan untuk mengetahui apakah model regresi

ditemukan adanya korelasi antar variabel independen.Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel

independen.Multikolinearitas dapat juga dilihat dari nilai Tolerance

(TOL) dan metode VIF (Variance Inflaction Factor).Nilai TOL

berkebalikan dengan nilai VIF.TOL adalah besarnya variasi dari suatu

variabel independen yang tidak dijelaskan oleh variabel independen

lainnya. Nilai tol yang rendah adalah sama dengan nilai VIF yang

tinggi (karena VIF = 1/TOL). Nilai cut offyang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah TOL<0,10 atau sama

dengan nilai VIF>10 (Ghozali, 2013:105).

Uji ini bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Jika variancedari residual suatu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas, dan jika

variancedari residual suatu pengamatan ke pengamatan lain berbeda,

maka disebut heterokedastisitas. Untuk mendeteksi ada atau tidaknya

heterokedastisitas dapat dilakukan dengan melihat grafik scatterplot,

dengan dasar analisis (Ghozali, 2013 :139)

3.6.2.4 Uji Autokorelasi

Pengujian autokorelasi digunakan untuk mengetahui apakah

terjadi korelasi antara anggota serangkaian observasi yang diunitkan

menurut waktu (data time series) atau ruang data (data cross

section).Uji ini bertujuan untuk menguji apakah dalam suatu model

regresilinear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2013: 110).

Auto korelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Model regresi yang baik adalah

model regresi yang bebas dari autokorelasi.Untuk mendeteksi adanya

autokorelasi dalam model, dapat menggunakan uji Durbin-Watson

Tabel 3.4 Tabel Durbin-Watson

Kondisi Nilai

Ada autokorelasi D-W dibawah -2

Tidak ada autokorelasi D-W diantara -2 s.d +2

Ada autokorelasi negative D-W di atas +2

3.6.3 Pengujian Statistik

3.6.3.1 Analisis Regresi Linier Berganda

Regresi linier berganda yaitu suatu model linier regresi yang

variabel dependennya merupakan fungsi linier dari beberapa variabel

bebas.Regresi linier berganda sangat bermanfaat untuk meneliti

pengaruh beberapa variabel yang berkorelasi dengan variabel yang

diuji.Teknik analisis ini sangat dibutuhkan dalam berbagai

pengambilan keputusan baik dalam perumusan kebijakan manajemen

maupun dalam telaah ilmiah. Hubungan fungsi antara satu variabel

dependen dengan lebih dari satu vaiabel dapat dilakukan dengan

analisis regresi linear berganda, dimana Corporate Social

Responsibilitysebagai variabel dependen sedangkan Ukuran Dewan

Komisaris, Proporsi Komisaris Independen, dan Kepemilikan

Institusional sebagai variabel independen

Keterangan:

Y = Corporate Social Responsibility

a = Konstanta

b1,b2,b3 = Koefisien regresi

X1 = Ukuran Dewan Komisaris

X2 = Proporsi Komisaris Independen

X3 = Kepemilikan Institusional

e = Tingkat kesalahan atau error

3.6.3.2 Analisis Koefisien Determinasi (R2)

Pada model linier berganda ini, akan dilihat besarnya

kontribusi untuk variabel independen terhadap variabel dependennya

dengan melihat besarnya koefisien determinasi totalnya (R2). Nilai R2

mempunyai interval antara 0 sampai 1 (0≤ R2 ≥ 1).Semakin besar R2

(mendekati 1), semakin baik hasil untuk model regresi tersebut dan

semakin mendekati 0, maka variabel independen secara keseluruhan

tidak dapat menjelaskan variabel dependen (Ghozali, 2013).Jika R2

tersebut menerangkan hubungan variabel independen terhadap

variabel dependen.

3.6.3.3 Pengujian Secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui secara

bersama-sama apakah variabel independen berpengaruh secara signifikan atau

tidak terhadap variabel dependen (Ghozali, 2013). Pengujian ini

dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai

berikut:

1. H0 : b1 = b2 = b3 = 0, artinya tidak ada pengaruh secara

signifikan dari variabel independen secara bersama-sama.

2. Ha : b1 ≠ b2≠ b3≠ 0, artinya ada pengaruh secara signifikan

dari variabel bebas secara bersama-sama.

3. Menentukan tingkat signifikan yaitu sebesar 0,05 ( �=

5%).

Kriteria pengujian yang digunakan sebagai berikut:

1. H0 diterima dan Ha ditolak apabila F hitung <F tabel. Artinya

variabel independen secara bersama-sama tidak berpengaruh secara

2. H0 ditolak dan Ha diterima apabila F hitung > F tabel. Artinya

variabel bebas secara bersama-sama berpengaruh secara signifikan

terhadap variabel dependen.

3.6.3.4 Uji Statistik t

Uji statistik t digunakan untuk menguji pengaruh

masing-masing variabel independen yang digunakan secara parsial. Adapun

hipotesisnya dirumuskan sebagai berikut:

1. H0 = b1 = 0, artinya tidak ada pengaruh secara signifikan dari

variabel independen terhadap variabel dependen.

2. Ha = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel

independen terhadapvariabel dependen.

3. Menentukan tingkat signifikan � sebesar 0,05 (5%)

Kriteria pengujian yang digunakan sebagai berikut:

1. H0 diterima dan Ha ditolak apabila t hitung < t tabel, artinya variabel

independen tidak berpengaruh secara signifikan terhadap variabel

dependen.

2. H1 ditolak dan Ha diterima apabila t hitung > t tabel, artinya variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk melihat gambaran dari data yang

dipakai di dalam penelitian. Statistik deskriptif memberikan penjelasan mengenai

nilai minimum, nilai maksimum, nilai mean, nilai standart deviation, dan nilai

variance dari setiap variabel yang digunakan dalam penelitian. Berikut tabel statistic

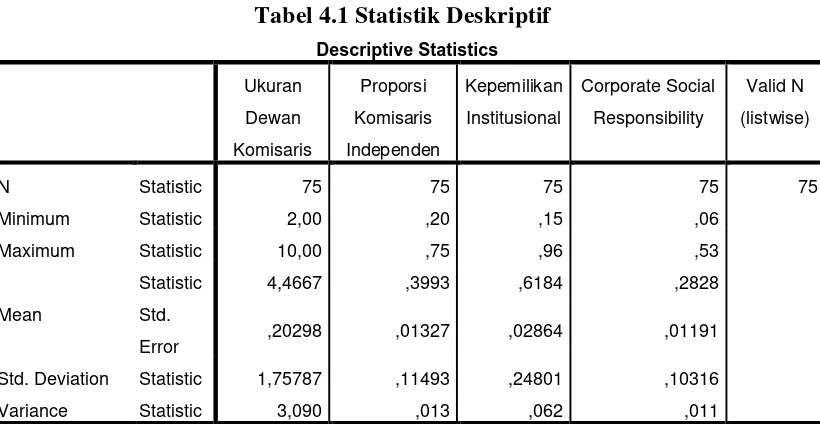

[image:35.612.119.529.374.586.2]dari variabel-variabel yang digunakan:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics Ukuran

Dewan Komisaris

Proporsi Komisaris Independen

Kepemilikan Institusional

Corporate Social Responsibility

Valid N (listwise)

N Statistic 75 75 75 75 75

Minimum Statistic 2,00 ,20 ,15 ,06

Maximum Statistic 10,00 ,75 ,96 ,53

Mean

Statistic 4,4667 ,3993 ,6184 ,2828 Std.

Error ,20298 ,01327 ,02864 ,01191 Std. Deviation Statistic 1,75787 ,11493 ,24801 ,10316

Variance Statistic 3,090 ,013 ,062 ,011

1. Variabel Ukuran Dewan Komisaris memiliki nilai minimum 2.00 dan nilai

maksimum 10.00 dengan nilai rata-rata 4,4667 dan standar deviasi 1,75787

dengan jumlah pengamatan sebanyak 75 data.

2. Variabel Proporsi Komisaris Independen memiliki nilai minimum 0,20 dan

nilai maksimum 0,75 dengan nilai rata-rata 0,3993 dan standar deviasi

0,11493 dengan jumlah pengamatan sebanyak 75 data.

3. Variabel Kepemilikan Institusional memiliki nilai minimum 0,15 dan nilai

maksimum 0,96 dengan nilai rata-rata 0,6184 dan standar deviasi 0,24801

dengan jumlah pengamatan sebanyak 75 data.

4. Variabel Corporate Social Responsibility memiliki nilai minimum 0,06 dan

nilai maksimum 0,53 dengan nilai rata-rata 0,2828 dan standar deviasi

0,10316 dengan jumlah pengamatan sebanyak 75 data.

4.2 Uji Asumsi Klasik

4.2.1 Uji Normalitas Data

Uji normalitas dilakukan untuk melihat tingkat kenormalan distribusi

data yang digunakan oleh peneliti. Uji dilakukan dengan menggunakan uji

statistik non parametc Kolmogrov-Smirnov (K-S), grafik histogram, dan

grafik normal plot. Berikut hasil uji normalitas data peneliti dengan statistik

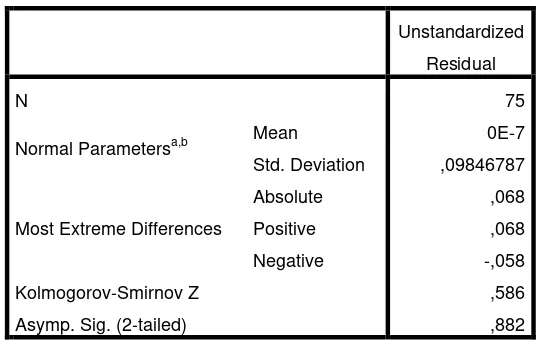

Tabel 4.2 Hasil Uji Normalitas One Sample Kolmogrov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b Mean 0E-7 Std. Deviation ,09846787

Most Extreme Differences

Absolute ,068

Positive ,068

Negative -,058

Kolmogorov-Smirnov Z ,586

Asymp. Sig. (2-tailed) ,882

a. Test distribution is Normal. b. Calculated from data.

Hasil dari tes Kolmogrov-Smirnov di atas menunjukkan bahwa setiap

variabel yang digunakan dalam penelitian memiliki data yang berdistribusi

normal. Hal ini dapat dilihat dari hasil pengujian memiliki nilai signifikansi

0,882 atau >0,05, sehingga data secara positif dapat dikategorikan normal.

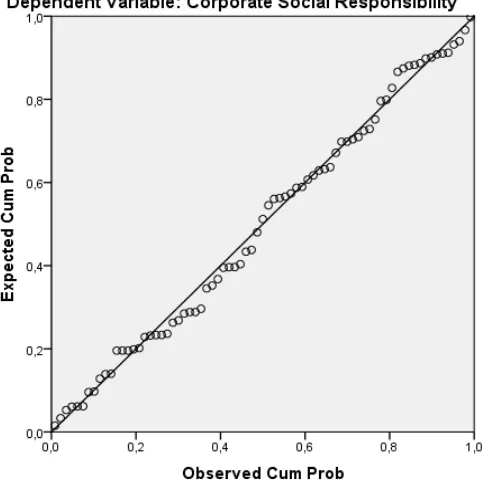

Selain Tes Kolmogrov-Smirnov, grafik histogram dan grafik normal

plot juga digunakan dalam menguji normalitas data. Berikut grafik histogram

Gambar 4.1 Grafik Histogram

Dari kedua grafik diatas dapat ditarik kesimpulan bahwa data yang

digunakan peneliti berdistribusi normal. Grafik histogram menunjukkan

bahwa residual bergerak dengan skewness seperti lonceng, menandakan

bahwa data berdistribusi nornal. Grafik normal plot menunjukkan bahwa data

uang dipakai peneliti berdistribusi di dekat garis diagonal yang ada pada

grafik, menandakan bahwa data yang digunakan peneliti berdistribusi dengan

normal.

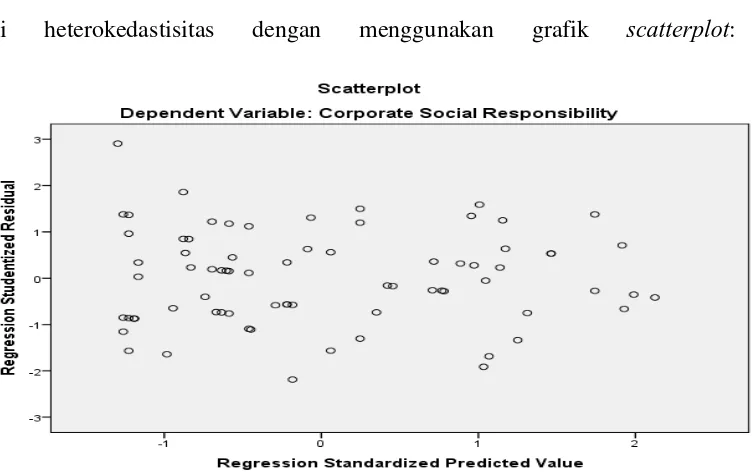

4.2.2 Uji Heterokedatisitas

Uji heteroskedastisitas dilakukan dengan cara melihat po;a penyebaran

titik pada grafik scatterplot. Jika titik berkumpul dalam satu pola tertentu

maka terjadi indikasi heterokesdatisitas yang ditandai dengan titik yang

menyebar tanpa membentuk suatu pola pada grafik scatterplot. Berikut hasil

uji heterokedastisitas dengan menggunakan grafik scatterplot:

[image:39.612.159.535.437.674.2]Grafik scatterplot di atas menunjukkan bahwa tidak ada indikasi

heterokedastisitas karena titik-titik yang terdapat pada grafik menyebar dan

tidak membentuk suatu pola.

4.2.3 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk melihat ada atau tidaknya hubungan linear antara variabel independen satu dengan lainnya. Jika variabel

memiliki hubungan linear, maka model regresi tidak dapat dilakukan. Untuk

menguji adanya indikasi multikolinearitas dapat dilakukan dengan cara

melihat nilai tolerance dan VIF dari variabel yang digunakan. Berikut hasil uji

[image:40.612.172.470.390.542.2]multikolinearitas dari variabel yang digunakan peneliti:

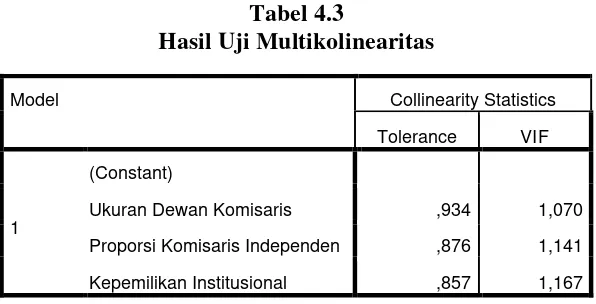

Tabel 4.3

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Ukuran Dewan Komisaris ,934 1,070 Proporsi Komisaris Independen ,876 1,141 Kepemilikan Institusional ,857 1,167

Tabel diatas menunjukkan bahwa tidak ada indikasi multikolinearitas.

Nilai tolerance >0,1 dan VIF <`0 menandakan bahwa tidak ada indikasi

multikolinearitas. Variabel Ukuran Dewan Komisaris memiliki nilai tolerance

sebesar 0,934 dan VIF sebesar 1,070; variabel Proporsi Komisaris independen

Kepemilikan Institusional memiliki nilai tolerance sebesar 0,857 dan VIF

sebesar 1,167. Setiap variabel memenuhi syarat nilai tolerance dan VIF,

sehingga semua variabel indepenb tidak memiliki hubungan linear satu sama

lain.

4.2.4 Uji Autokorelasi

Uji autokorelasi dilakukan untuk melihat adanya korelasi pada data dari suatu periode dengan periode lainnya. Indikasi autokorelasi terjadi pada

data yang memiliki time series. Data yang digunakan peneliti memiliki time

series karena menggunakan data sekunder dari BEI pada periode 2011-2013.

Untuk menguji terjadinya indikasi autokorelasi, peneliti menggunakan

pengujian Durbin Watson. Dalam model regresi tidak terjadi autokorelasi bila

nilai Durbin Watson du < dw < 4 –du. Berikut tabel hasil pengujian Durbin

[image:41.612.186.448.469.698.2]Watson:

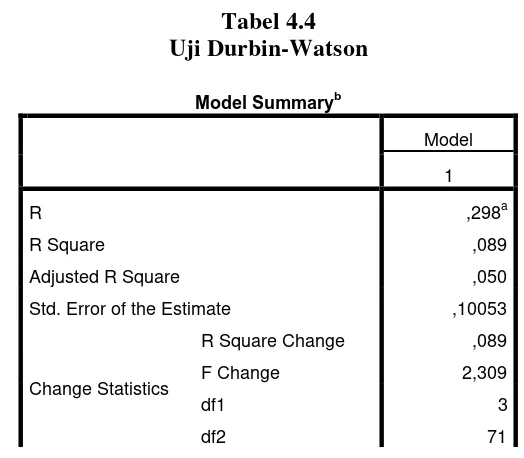

Tabel 4.4 Uji Durbin-Watson

Model Summaryb

Model 1

R ,298a

R Square ,089

Adjusted R Square ,050

Std. Error of the Estimate ,10053

Change Statistics

R Square Change ,089

F Change 2,309

df1 3

Sig. F Change ,084

Durbin-Watson 2,023

a. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Komisaris Independen

b. Dependent Variable: Corporate Social Responsibility

Hasil uji autokorelasi pada model regresi yang digunakan peneliti

menunjukkan nilai Durbin Watson sebesar 2,023. Nilai ini dibandingkan

dengan nilai du pada tabel nilai signifikansi Durbin-Watson 5%. Dari tabel

kita peroleh batas bawah sebesar 1,732 sedangkan batas atas sebesar 2,268

(4-1,732). Dari uji ini dapat dilihat bahwa model regresi yang digunakan peneliti

tidak terindikasi autokorelasi karena nilai Durbin-Watson memenuhi

persyaratan (1,732 > 2,111 > 2,268).

4.3 Analisis Regresi Linear Berganda

Data yang telah lolos uji asumsi klasik dapat digunakan dalam model regresi

[image:42.612.113.520.528.656.2]dan dianalisi. Berikut adalah hasil analisis regresi yang dilakukan peneliti:

Tabel 4.5

Analisis Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

1

(Constant) ,325 ,070

Ukuran Dewan Komisaris ,007 ,007 ,112

Dari analisis regresi yang dilakukan, diperoleh koefisien setiap variabel untuk

membentuk suatu persamaan regresi. Persamaan regresi yang dibentuk adalah sebagai

berikut:

CSR = 0,325 + 0,007 Ukuran Dewan Komisaris + -0,013 Proporsi

Komisaris Independen + -0,107 Kepemilikan Institusional + e

1. A = 0,325

Nilai a sebesar 0,325 menunjukkan apabila setiap variabel (UDK, PKI,

KI) tidak memiliki nilai atau 0, maka nilai CSR akan berubah sebesar

0,325.

2. b1 = 0,007

Nilai b1 sebesar 0,007 menunjukkan bahwa pengaruh yang diberikan

variabel UDK bila variabel yang lain tetap adalah sebesar 0,7%. Bila

variabel UDK naik sebesar 1 maka Variabel CSR naik sebesar 0,007

3. b2 = -0,013

Nilai b2 sebesar -0,013 menunjukkan bahwa pengaruh yang diberikan

variabel PKI bila variabel yang lain tetap adalah sebesar -1,3%. Bila

variabel PKI turun sebesar 1 maka variabel CSR turun sebesar -0,013

4. b3 = -0,107

nilai b3 sebesar -0,107 menunjukkan bahwa pengaruh yang diberikan

variabel KI bila variabel yang lain tetap adalah sebesar -10,7%. Bila

4.4 Uji Hipotesis

4.4.1 Analisis Koefisien Determinasi

[image:44.612.162.480.281.344.2]Hasil pengujian Koefisien Determinasi ditampilan pada Tabel 4.6 berikut:

Tabel 4.6

Uji Koefisien Determinasi Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,298a ,089 ,050 ,10053

Tabel 4. Memperlihatkan bahwa nilai Adjusted R2 adalah sebesar

0,089 atau sebesar 8,9%. Hal ini berarti variabel independen dapat

menjelaskan variabel harga saham sebesar 8,9%, sedangkan sisanya yaitu 91,1

dijelaskan oleh variabel lain di luar oleh penelitian ini.

4.4.2 Uji F

Uji F digunakan untuk melihat pengaruh variabel independen secara

bersama-sama atau simultan terhadap variabel dependen. Hasil uji F

[image:44.612.146.518.599.698.2]ditunjukkan lewat tabel 4.7 berikut:

Tabel 4.7

Hasil Uji Signifikansi Simultan (Uji F) ANOVAa

Model Sum of Squares df Mean Square F Sig. 1

Regression ,070 3 ,023 2,309 ,084b

Total ,788 74 a. Dependent Variable: Corporate Social Responsibility

b. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Komisaris Independen

Dari hasil Uji F diperoleh nilai F hitung = 2,309 dengan tingkat

signifikansi sebesar 0,084. Berdasarkan nilai F hitung diperoleh kesimpulan

bahwa nilai F hitung = 2,309 < F tabel = 2,68 dan nilai signifikansi = 0,084 >α

= 5%, artinya Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan

Kepemilikan Institusional secara simultan tidak berpengaruh signifikan

terhadap Corporate Social Responsibility.

4.4.3 Uji Statistik t

Uji t digunakan untuk mengetahui secara parsial apakah setiap variabel

independen memiliki pengaruh yang signifikan terhadap variabel dependen.

[image:45.612.108.529.519.663.2]Hasil pengujian Uji t ditampilkan dalam tabel 4.8 berikut:

Tabel 4.8

Hasil Uji Signifikansi Parameter Individual (Uji t)

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) ,325 ,070 4,666 ,000

Ukuran Dewan Komisaris ,007 ,007 ,112 ,952 ,344 Proporsi Komisaris

Independen -,013 ,109 -,015 -,123 ,903

Dari tabel 4. Di atas, maka kesimpulan dari Uji t adalah sebagai

berikut:

1. Variabel Ukuran Dewan Komisaris mempunyai t hitung = 0,952 < t

tabel = 1,667 dan memiliki signifikansi 0,344>α = 5%, maka dapat

disimpulkan Ukuran Dewan Komisaris tidak berpengaruh terhadap

Corporate Social Responsibility.

2. Variabel Proporsi Komisaris Independen mempunyai t hitung = -0,123

<α = 5% dan memiliki signifikansi 0,903 > α = 5%, maka dapat

disimpulkan Proporsi Komisaris Independen tidak berpengaruh

terhadap Corporate Social Responsibility.

3. Variabel Kepemilikan Institusional mempunyai t hitung = -2,101 < t tabel = 1,667 dan memiliki signifikansi 0,039 < α 5%, maka dapat

disimpulkan Kepemilikan Institusional berpengaruh negatif dan

signifikan terhadap Corporate Social Responsibility.

4.5 Pembahasan Hasil Penelitian

Nilai Adjusted R2 sebesar 0,089 yang menunjukkan bahwa korelasi atau

hubungan antara Corporate Social ResponsibilityPerusahaan Property dan Real Estate

(variabel dependen) dengan Ukuran Dewan Komisaris, Proporsi Komisaris

Hasil pengujian hipotesis menyatakan bahwa ketiga variabel penelitan yakti,

Ukuran Dewan Komisaris dan Proporsi Komisaris Independen tidak berpengaruh

secara parsial terhadap Corporate Social Responsibility. Sedangkan variabel

Kepemilikan Institusional berpengaruh negatif dan signifikan secara parsial terhadap

variabel dependen (Corporate Social Responsibility).

Dalam pengaruhnya secara simultan dinyatakan bahwa ketiga variabel

independen yakni, Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan

Kepemilikan Institusional tidak memiliki pengaruh secara simultan terhadap variabel

dependen (Corporate Social Responsibility).

Hal ini berbeda dalam beberapa penelitian terdahulu diantaranya adalah

penelitian Sembiring (2005) yang menyebutkan bahwa Ukuran Dewan Komisaris

menunjukkan hubungan yang signifikan dengan Tanggung Jawab Sosial Perusahaan.

Penelitian Hartati (2012) menyebutkan bahwa Kepemilikan Institusional

memberikan pengaruh negative yang tidak signifikan terhadap Pengungkapan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini bertujuan untuk menyelidiki pengaruh Ukuran Dewan

Komisaris, Proporsi Komisaris Independen dan Kepemilikan Institusional terhadap

Pengungkapan Corporate Social Responsibility pada perusahaan Property dan Real

Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2013

Berdasarkan hasil analisis data dan pembahasan di bab sebelumnya, diperoleh

kesimpulan bahwa:

1. Secara simultan atau bersama-sama, variabel independen Ukuran Dewan

Komisaris, Proporsi Komisaris Independen dan Kepemilikan Institusional

tidak berpengaruh terhadap Pengungkapan Corporate Social

Responsibility pada Perusahaan Property dan Real Estate yang terdaftar di

Bursa Efek Indonesia tahun 2011-2013.

2. Secara Parsial, Variabel Ukuran Dewan Komisaris dan Proporsi Komisaris

Independen tidak memberikan pengaruh yang signifikan, namun variabel

Kepemilikan Institusional berpengaruh negatif dan signifikan terhadap

Pengungkapan Corporate Social Responsibility pada Perusahaan Property

dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

5.2 Saran

Adapun saran-saran yang dapat diberikan sehubungan dengan penelitian yang

1. Peneliti selanjutnya diharapkan dapat menambah jumlah variabel

independennya. Dalam bab sebelumnya sudah terlihat jelas dimana nilai

koefisien determinasi dalam penelitian sebesar 8,9%, berarti ada 91,1 faktor

lain yang dapat berpengaruh terhadap Pengungkapan Corporate Social

Resoinsibility.

2. Peneliti selanjutnya disarankan menambah waktu penelitian dan luas

penelitian serta sampel yang digunakan tidak hanya perusahaan Property

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Corporate Social Responsibility (CSR)

Pada umumnya, CSR adalah suatu bentuk tanggung jawab sosial

perusahaan terhadap lingkungan masyarakat yang dapat dilakukan dengan

cara melaksanakan berbagai kegiatan sosial yang bermanfaat bagi masyarakat

yang berada di sekitar lingkungan perusahaan. Corporate Social

Responsibility (CSR) merupakan klaim agar perusahaan tidak hanya

beroperasi untuk kepentingan para pemegang saham (shareholders), tetapi

juga untuk kemaslahatan pihak stakeholders dalam praktik bsinis yaitu para

pekerja, komunitas lokal, pemerintah, Lembaga Swadaya Masyarakat,

konsumen dan lingkungan (Dahlia dan Siregar, 2008).

Corporate Social Responsibility adalah komitmen perusahaan untuk

meningkatkan kesejahteraan komunitas melalui praktik bisnis yang baik dan

mengkontribusikan sebagian sumber daya perusahaan (Kotler dan Lee, 2005).

Perusahaan yang menjalankan model bisnisnya dengan berpijak pada

prinsip-prinsip etika bisnis dan manajemen pengelolaan sumber daya alam yang

strategik dan sustainableakan dapat menumbuhkan citra positif serta

The World Business Council for Sustainable Development (WBCSD)

dalam publikasinya Making Good Business Sensemendefinisikan CSR atau

Tanggung Jawab Sosial Perusahaan sebagai komitmen dunia usaha untuk

terus menerus bertindak secara etis, beroperasi secara legal dan berkontribusi

untuk peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup

dari karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas

lokal dan masyarakat secara lebih luas.

Menurut Global Compact Initiative (2002), pemahaman CSR

mencakup 3P yaitu profit, people, planet. Konsep ini memuat pengertian

bahwa bisnis tidak hanya sekedar mencari keuntungan (profit) melainkan juga

kesejahteraan orang (people) dan menjamin keberlangsungan hidup (planet)

(Dahlia dan Siregar, 2008). Dengan begitu perusahaan yang menggunakan

praktik CSR dengan benar, pasti akan peduli dengan lingkungan sekitar.

Dengan cara itu pula suatu perusahaan dapat dikenal oleh masyarakat luas

sehingga diakui keberadaannya.

Secara garis besar manfaat Corporate Social Responsibility adalah

1. Mempertahankan dan mendongkrak reputasi serta citra merek

perusahaan

2. Mendapatkan lisensi untuk beroperasi secara sosial

4. Melebarkan akses sumber dayabagi operasional perusahaan

5. Membuka peluang pasar yang lebih besar

6. Mereduksi biaya, misalnya terkait dengan pembuangan limbah

7. Memperbaiki hubungan dengan stakeholders

8. Memperbaiki hubungan dengan regulator

9. Meningkatkan semangat dan produktivitas karyawan

10. Peluang mendapatkan penghargaan

2.1.2 Pengungkapan CSR di Indonesia

Menurut Hendriksen (2006) pengungkapan (disclosure) didefinisikan

sebagai penyediaan sejumlah informasi yang dibutuhkan untuk pengoperasian

secara optimal pasar modal efisien. Pengungkapan tanggung jawab sosial atau

Corporate Social Reporting (CSR) menurut Gray et al (1987) adalah

pengungkapan tanggung jawab sosial merupakan proses mengkomunikasikan

dampak sosial dan lingkungan dari tindakan ekonomi organisasi untuk

kepentingan kelompok tertentu dalam masyarakat dan pada masyarakat.

Siagian dan Suriadi (2010 : 29) menyatakan bahwa

perusahaan yang sama sekali belum melaksanakan tanggung jawab sosial perusahaannya, walaupun mereka sudah mengetahui bahwa kewajiban tersebut telah diatur dalam peraturan perundang-undangan.

Di sisi lain, hingga saat ini belum pernah terdengar dimana perusahaan yang sama sekalibelum menjalankan tanggung jawab sosialnya dikenakan sanksi. Bahkan mekanisme memberikan sanksi kepada perusahaan yang lalai akan tanggung jawab sosialnya pun tampak nya belum diatur dan disosialisasikan secara baku dan transparan

Perusahaan dalam operasi usahanya pasti membawa dampak bagi

lingkungan sekitar.Dampak negatif seperti polusi udara, pencemaran limbah,

penggundulan hutan, dan sebagainya menyebabkan hilangnya kepercayaan

masyarakat.Untuk mengembalikan kepercayaan masyarakat, maka perusahaan

melaksanakan kegiatan pertanggungjawaban sosial.Dengan adanya kegiatan

tanggung jawab sosial ini maka perusahaan ikut peduli terhadap kesejahteraan

masyarakat serta lingkungan hidup di sekitar. Agar masyarakat dapat

mengetahui tindakan apa saja yang dilakukan oleh perusahaan, maka perlu

adanya pengungkapan tanggung jawab sosial, pengungkapan ini tercantum

dalam laporan tahunan perusahaan.

Di Indonesia regulasi mengenai CSR diatur oleh pemerintah sejak

tahun 1994 dengan dikeluarkannya keputusan Menteri Keuangan Republik

Indonesia No. 316/KMK 016/1994 tentang Program Pembinaan Usaha Kecil

dan Koperasi oleh Badan Usaha Milik Negara, yang kemudian dikukuhkan

Kep-236/MBU/2003 menetapkan bahwa setiap perusahaan diwajibkan

menyisihkan laba setelah pajak sebesar 1% sampai dengan 3% untuk

menjalankan CSR.

Pasal 15b Undang-Undang No. 25 Tahun 2007 tentang Penanaman

Modal menyatakan bahwa setiap investor berkewajiban melaksanakan

tanggung jawab sosial perusahaan. Penjelasan pasal ini menyatakan bahwa

yang dimaksud dengan tanggung jawab sosial perusahaan adalah tanggung

jawab yang melekat pada perusahaan penanaman modal untuk tetap

menciptakan hubungan yang serasi, seimbang, dan sesuai dengan lingkungan,

nilai, norma dan budaya masyarakat.

Tanggung jawab sosial perusahaan juga tercantum dalam

Undang-Undang No. 40 Tahun 2007 tentang perseroan Terbatas.Pasal 74 ayat (1)

Undang-Undang ini menyatakan perseoran yang menjalankan kegiatan

usahanya di bidang dan atau berkaitan dengan sumber daya alam wajib

melaksanakan tanggung jawab sosial dan lingkungan.Ayat (2) pasal ini

menyatakan kewajiban tersebut diperhitungkan sebagai biaya perseroan yang

pelaksanaannya dilakukan dengan memperhatikan kepatutan dan

kewajaran.Selanjutnya ayat (3) menyebutkan perseroan yang tidak

melaksanakan kewajiban sebagaimana yang dimaksud ayat (1) dikenai sanksi

sesuai dengan peraturan perundang-undangan yang terkait.Kemudian ayat (4)

lingkungan dengan Peraturan Pemerintah.Dengan adanya Undang-Undang

tersebut maka CSR merupakan tindakan wajib bagi setiap perusahaan di

Indonesia.

Peraturan mengenai CSR, antara lain:

1. Undang-Undang Republik Indonesia No. 23 tahun 1997 Tentang

Lingkungan Hidup

2. Undang-Undang Republik Indonesia No. 8 tahun 1999 Tentang

Perlindungan Konsumen

3. Undang-Undang repunlik Indonesia No. 13 tahun 2003 Tentang

Ketenaga Kerjaan

4. Undang-Undang Republik Indonesia No. 5 tahun 1999 Tentang

Praktek Larangan Monopoli dan Persaingan Usaha Tidak Sehat

5. Dan lain-lain.

Dengan adanya peraturan-peraturan tersebut dapat ditarik kesimpulan

bahwa kegiatan Corporate Social Responsibility (CSR) merupakan kewajiban

setiap badan usaha yang ada di Indonesia.

Metode yang sering dipergunakan dalam menilai Corporate Social

Responsibility adalah metode konten analisis laporan tahunan perusahaan atau

Permatasari (2010) menyebutkan tema-tema yang termasuk dalam wacana

Pertanggungjawaban Sosial adalah:

1. Kemasyarakatan

Tema ini mencakup aktivitas kemasyarakatan yang diikuti oleh

perusahaan, misalnya aktivitas yang terkait dengan kesehatan, pendidikan, dan

seni serta pengungkapan aktivitas kemasyarakatan lainnya (8 indikator)

2. Produk dan Konsumen

Tema ini melibatkan aspek kualitatif suatu produk atau jasa, antara

lain pelayanan, kepuasan pelanggan, kejujuran dalam iklan,

kejelasan/kelengkapan isi pada kemasan, dan lainnya (3 indikator).

3. Ketenagakerjaan

Tema ini meliputi dampak aktivitas perusahaan pada orang-orang

dalam perusahaan tersebut.Aktivitas tersebut meliputi rekruitmen, program

pelatihan, gaji dan tuntutan, mutasi dan promosi, dan lainnya (13 indikator).

4. Lingkungan Hidup

Tema ini meliputi akses lingkungan dan proses produksi, yang

meliputi pengendalian polusi dalam menjalankan operasi bisnis, pencegahan

dan perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam

2.1.3 Teori Agensi (Agency Theory)

Teori ini memposisikan manajemen sebagai agen dari suatu prinsipal

dan pada umumnya prinsipal diartikan sebagai pemegang saham atau

traditional users lain. Namun pengertian prinsipal tersebut meluas menjadi

seluruh interest group perusahaan yang bersangkutan.Teori ini menjelaskan

agen (manajemen) bekerja untuk stakeholder, dan salah satu pekerjaan mereka

adalah memberikan informasi yang terkait dengan usaha yang dijalankan.

2.1.4 Teori Stakeholders (Stakeholders Theory)

Definisi dari stakeholdermerupakan pihak-pihak yang berkepentingan

pada perusahaan yang dapat mempengaruhi atau dapat dipengaruhi oleh

aktivitas perusahaan.Di dalam suatu organisasi memiliki banyak

stakeholderseperti karyawan, masyarakat, negara, supplier, pasar modal,

pesaing, badan industri, pemerintah asing dan lain-lain. Hal pertama mengenai

stakeholderadalah bahwa ia adalah sistem yang secara eksplisit berbasis pada

pandangan tentang suatu organisasi dan lingkungan yang mengakui sifat

saling mempengaruhi antara keduanya yang kompleks dan dinamis.

Teori stakeholderberhubungan langsung dengan model

akuntabilitas.Stakeholder dan organisasi saling mempengaruhi, hal ini dapat

dilihat dari hubungan sosial keduanya yang berbentuk responsibilitas dan

stakeholdernya.Sifat dari akuntabilitas ini ditentukan oleh hubungan antara

stakeholder dan organisasi.Robert (1992) menyatakan bahwa pengungkapan

sosial perusahaan merupakan sarana yang penting bagi perusahaan untuk

menegoisasikan hubungan dengan stakeholdernya.

2.1.5 Teori Sinyal (Signaling Theory)

Menurut Houston (2009 : 444) teori sinyal adalah teori yang

menyatakan bahwa investor menganggap perubahan dividen sebagai sinyal

dari perkiraan pendapatan manajemen. Signaling theory menekankan kepada

pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan

investasi pihak diluar perusahaan. Informasi merupakan unsur penting bagi

para investor dan pelaku bisnis karena informasi pada dasarnya menyajikan

keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini

maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu

perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan,

akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai

alat analisis untuk mengambil keputusan investasi.

Secara umum, teori sinyal berkaitan dengan pemahaman tentang

bagaimana suatu sinyal sangat bernilai atau bermanfaat sementara sinyal yang

lain tidak berguna. Teori sinyal mencermati bagaimana sinyal berkaitan

dari sinyal atau komunitas sekitarnya yang membuat sinyal tersebut agar

meyakinkan dan menarik. Teori sinyal menyatakan bahwa manajer (agen)

atau perusahaan secara kualitatif memiliki kelebihan informasi dibandingkan

dengan pihak luar dan mereka menggunakan ukuran-ukuran atau fasilitas

tertentu yang menyiratkan kualitas perusahaannya. Jika pemegang saham atau

investor tidak mencoba mencari informasi terkait dengan sinyal, mereka tidak

akan mampu mengambil manfaat maksimal.

2.1.6 Ukuran Dewan Komisaris

Dewan komisaris merupakan mekanisme pengendalian intern tertinggi

yang bertanggung jawab untuk memonitor tindakan manajemen puncak.

Komposisis individu yang bekerja sebagai anggota dewan komisaris

merupakan hal penting dalam memonitor aktivitas manajemen secara efektif

(Fama dan Jensen, 1983, dalam Sitepu, 2008)

Mulyadi (2002) mendefinisikan dewan komisaris sebagai wakil dari

shareholder dalam perusahaan yang berbadan hukum atau perseroan terbatas

yang memiliki fungsi untuk mengawasi pengelolaan perusahaan yang

dilaksanakan oleh manajemen (direksi), dan bertanggung jawab untuk

menentukan apakah manajemen sudah memenuhi tanggung jawab mereka

dalam mengembangkan dan menyelenggarakan pengendalian intern

tanggung jawab sosial karena dewan komisaris merupakan wakil dari

prinsipal yang menjadi pelaksana tertinggi di perusahaan (Fahrizqi, 2010).

Coller dan Gregory (1999) menyatakan bahwa semakin besar jumlah

anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan

CEO dan monitoring yang dilakukan akan semakin efektif. Jika semakin besar

jumlah anggota dewan komisaris, maka tekanan terhadap manajemen juga

akan semakin besar untuk mengungkapkan tanggung jawab sosial perusahaan.

2.1.7 Proporsi Komisaris Independen

Komisaris Independen adalah komisaris yang bukan merupakan

anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara

lain berhubungan langsung atau tidak langsung dengan pemegang saham

mayoritas dari suatu perusahaan yang megawasi pengelola perusahaan. Pada

intinya komisaris independen merupakan suatu mekanisme untuk memberikan

petunjuk dan arahan pada pengelola perusahaan (Surya dan Yustiavandana,

2008)

Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab

atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan

(Nasution dan Setiawan, 2007).Hal ini penting mengingat adanya kepentingan

dari manajemen untuk melakukan manajemen laba yang berdampak pada

diperbolehkan untuk memiliki akses pada informasi perusahaan.Fama dan

Jensen (1983) dalam Ujiyanto dan Pramuka (2007) menyatakan bahwa

non-executivedirector (komisaris independen) dapat bertindak sebagai penengah

dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi

kebijakan manajemen serta memberikan nasihat dan masukan kepada

manajemen.

Dalam rangka penyelenggaraan pengelolaaan perusahaan yang baik

(Good Corporate Governance), perusahaan tercatat wajib memiliki komisaris

independen yang jumlahnya proporsional sebanding dengan jumlah saham

yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan

jumlah komisaris independen sekurang-kurangnya 30% (tiga puluh persen)

dari jumlah seluruh anggota komisaris.

2.1.8 Kepemilikan Institusional

Kepemilikan institusional merupakan besarnya jumlah kepemilkan

saham oleh institusi (yang dimaksud institusi yaitu pemerintah, perusahaan

asing dan lembagakeuangan seperti perusahaan asuransi, bank, dan dana

pensiun) yang terdapat pada perusahaan. Tingkat kepemilikan institusional

yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak

investor institusional sehingga dapat menghalangi perilaku oppoturnistik

5%) mengindikasikan kemampuannya untuk memonitor manajemen (Arif,

2006). Hal yang sama juga diungkapkan oleh Shleifer dan Vishny (1986)

dalam Barnae dan Rubin (2005) bahwa institusional shareholders, dengan

kepemilikan saham yang besar, memiliki insentif untuk memantau

pengambilan keputusan perusahaan.

Semakin besar kepemilikan institusional maka semakin efisien

pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai

pencegahan terhadap pemborosan yang dilakukan oleh manajemen (Faizal,

2004 dalam Arif, 2006).Hal ini berarti kepemilikan institusional dapat

menjadi pendorong perusahaan untuk melakukan pengungkapan tanggung

jawab sosial (Novita dan Djakman, 2008).Kepemilikan institusional

umumnya dapat bertindak sebagai pihak yang memonitor perusahaan.Hal ini

berarti kepemilikan institusional dapat menjadi pendorong perusahaan untuk

melakukan pengungkapan tanggung jawab sosial.

2.2 Tinjauan Penelitian Terdahulu

Sari (2015) menyimpulkan bahwa ukuran dewan komisaris tidak berpengaruh

signifikan terhadap CSR dalam penelitiannya yang berjudul “Analisis Pengaruh

Karateristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial pada

dilakukan oleh Sari (2015) berbeda dengan penelitian Sembiring (2005) yang

menyatakan ukuran dewan komisaris memberikan pengaruh positif terhadap CSR.

Penelitian hartati (2012) menyimpulkan bahwa kepemilikan institusional

memberikan pengaruh negatif yang tidak signifkan sedangkan dewan komisaris

independen memberikan pengaruh positif yang tidak signifikan terhadap

[image:63.612.115.517.340.696.2]pengungkapan CSR.

Tabel 2.1

Tinjauan Penelitian Terdahulu

NO Nama Peneliti Judul

Penelitian

Variabel Penelitian

Hasil Penelitian

1 Sari (2015) Analisis Pengaruh Karateristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Variabel Independen: Karateristik Perusahaan Variabel Dependen: Corporate Social Responsibilit y (CSR)

Hasil dari penelitian ini menunjukkan bahwa

faktor ukuran perusahaan

berpengaruh signifikan terhadap pengungkapan CSR pada perusahaan pertambangan di Indonesia. Sementara

itu, faktor profitabilitas, leverage, struktur kepemilkan, ukuran dewan komisaris dan

likuiditas tidak berpengaruh signifikan

terhadap pengungkapan CSR pada perusahaan pertambangan di Indonesia

2 Sembiring (2005) Karateristik Perusahaan dan Pengungkapan Variabel Independen: Ukuran Perusahaan,

Tanggung Jawab Sosial: Study Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta Profitabilitas, Profile, Ukuran Dewan Komisaris, dan Leverage Variabel Dependen: Corporate Social Responsibilit y (CSR) dewan komisaris memberikan pengaruh positif terhadap pengungkapan

tanggung jawab sosial perusahaan, namun variabel profitabilitas

dan leverage

perusahaan tidak memberikan pengaruh yang signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan

3 Hartati (2012) Pengaruh Good Corporate Governance, Profitabilitas dan Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Perkebunan yang Terdaftar di Bursa efek Indonesia (2007-2010) Variabel Independen: GCG, Profitabilitas dan Ukuran Perusahaan Variabel Dependen: Tanggung Jawab Sosial Perusahaan

Hasil studi ini menunjukkan bahwa kepemilikan

institusional

memberikan pengaruh negative yang tidak signifikan terhadap pengungkapan

tanggung jawab sosial, dewan komisaris independen

memberikan pengaruh positif yang tidak signifikan terhadap pengungkapan

tanggung jawab sosial dan kepemilikan manajerial memberikan

pengaruh positif yang

tidak signifikan terhadap pengungkapan

2.3 Kerangka Konseptual

Erlina (2008:38) menyatakan “kerangka teoritis adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang

telah diketahui dalam suatu masalah tertentu.” Kerangka konseptual akan

menghubungkan variabel independen dengan variabel dependen. Hal ini juga akan

terjadi apabila ada variabel lain yang menyertai, maka peran dari variabel tersebut

harus dijelaskan.

Untuk membantu memahami pengaruh variabel independen terhadap variabel

dependen maka diperlukan suatu kerangka pemikiran.Variabel dependen dalam

penelitian ini adalah pengungkapan Corporate Social Responsibility

(CSR).Berdasarkan tinjauan pustaka dan penelitian terdahulu, penulis mengindikasi

variabel independen yaitu faktor-faktor yang mempengaruhi pengungkapan CSR

adalah ukuran dewan komisaris, proporsi komisaris independen dan kepemilikan

institusional.

Dari landasan teori yang telah diuraikan diatas, disusun hipotesis yang

merupakan alur pemikiran dari peneliti kemudian digambarkan dalam kerangka

H1

[image:66.612.114.528.109.373.2]H2

Gambar 2.1 Kerangka Konseptual

Dari kerangka di atas dapat dirumuskan bahwa semua variabel independen

yaitu ukuran dewan komisaris, proporsi komisaris independen dan kepemilikan

institusional berpengaruh positif terhadap variabel dependen yaitu pengungkapan

Corporate Social Responsibility (CSR).

Pengaruh variabel independen terhadap variabel dependen dalam penelitian

ini diuraikan sebagai berikut:

a. Pengaruh Ukuran Dewan Komisaris terhadap CSR

Menurut Coller dan Gregory (1999) dalam Sembiring (2006) semakin besar

jumlah anggota dewan komisaris, semakin mudah mengendalikan Chief Executives

Ukuran Dewan Komisaris (X1)

Proporsi Komisaris Independen (X2)

Kepemilikan Institusional (X3)

Officer (CEO) dan semakin efektif dalam memonitor aktivitas manajemen.

Perusahaan dengan ukuran dewan komisaris yang besar (lebih dari 5%)

mengindikasikan kemampuannya untuk memonitor manajemen.Semakin besar

jumlah anggota dewan komisaris dalam suatu perusahaan maka semakinluas

perusahaan tersebut melakukan pengungkapan tanggung jawab sosial.

b. Pengaruh Proporsi Komisaris Independen terhadap CSR

Menurut Webb (2004) dalam Said. Et. Al (2009) menunjukkan bahwa dewan

komisaris independen memainkan peran penting dalam meningkatkan image

perusahaan.Oleh karena itu, dewan komisaris independen dapat mendorong

perusahaan untuk mengungkapkan informasi sosial dan lingkungannya karena hal

tersebut dapat meningkatkan image perusahaan di mata masyarakat.

c. Pengaruh Kepemilikan Institusional terhadap CSR

Shleifer dan Vishny (1986) mengungkapkan bahwa institutional shareholders,

dengan kepemilikan saham yang besar memiliki insentif untuk memantau

pengambilan keputusan perusahaan.Kepemilikan institusional umunya dapat

bertindak sebagai pihak yang memonitor perusahaan.Hal ini berarti kepemilikan

institusi dapat menjadi pendorong perusahaan untuk melakukan pengungkapan

tanggung jawab sosial. Tingkat kepemilikan institusional yang tinggi akan

menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional

2.4 Hipotesis Penelitian

Menurut Erlina (2008) Hipotesis merupakan preposisi yang dirumuskan

dengan maksud untuk diuji secara empiris.Preposisi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai

konsep yang menjelaskan atau memprediksi norma-norma. Berdasarkan uraian

teoritis dan kerangka konseptual diatas, maka hipotesis penelitian yang diajukan

dalam penelitian ini sebagai berikut:

H1: Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan Kepemilikan

Institusional berpengaruh secara parsial terhadap Corporate Social Responsibility

H2: Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan Kepemilikan

Institusional berpengaruh secara simultan terhadap Corporate Social Res