i

DEWAN KOMISARIS INDEPENDEN, KEPEMILIKAN INSTITUSIONAL, DAN PRAKTIK MANAJEMEN LABA (Studi Pada Badan Usaha Sektor Perbankan di BEI Tahun 2010-2012)

Oleh:

RISA PRAWESTI NIM : 232011001

KERTAS KERJA

Diajukan Kepada Fakultas Ekonomika Dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52-60 Salatiga 50711-Indonesia Telp. (0298) 321212, 311881 Fax. (0298) 321433, 311881 Homepage: http://feb.ukw.edu Email: feb@staff.uksw.edu

PERNYATAAN KEASLIAN KARYA TULIS KERTAS KERJA Yang bertanda tangan dibawah ini :

N a m a : RISA PRAWESTI N I M : 232011001

Program Studi : Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

Menyatakan dengan sesungguhnya bahwa kertas kerja,

Judul :DEWAN KOMISARIS INDEPENDEN, KEPEMILIKAN

INSTITUSIONAL, DAN PRAKTIK MANAJEMEN LABA

(Studi Pada Badan Usaha Sektor Perbankan di BEI Tahun 2010-2012) Pembimbing : Maria Rio Rita, SE, M.Si.

Tanggal di uji : 18 Februari 2015 Adalah benar-benar hasil karya saya.

Didalam kertas kerja ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika Dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 26 Januari 2015 Yang memberi pernyataan,

Risa Prawesti

iii

iv MOTTO

Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur.

(Filipi 4:6)

Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu akan dibukakan bagimu.

(Matius 7:7)

Serahkan hidupmu kepada Tuhan dan percayalah kepadaNya, dan Ia akan bertindak.

(Mazmur 37:5)

Hati yang gembira adalah obat yang manjur, tetapi semangat yang patah mengeringkan tulang.

(Amsal 17:22)

Ia membuat segala sesuatu indah pada waktunya, bahkan Ia memberikan kekekalan dalam hati mereka. Tetapi manusia tidak dapat menyelami pekerjaan yang dilakukan Allah dari

awal sampai akhir.

(Pengkotbah 3:11)

Hal yang paling membahagiakan diseluruh dunia bagi seorang anak adalah ketika orangtuanya tersenyum bangga atas apa yang telah dilakukannya.

(#Pepatah)

v ABSTRACT

This purpose of this study is to analyze the effect of good corporate governance mechanism (board of independent commissioner and institusional ownership) towards earning management. Firm size and leverage are control variables. This study uses companies registered in banking sector in Indonesia Stock Exchange observation period 2010-2012. The analysis method of this study used multiple regressions. In this study, discretionary accruals as a proxy for earning management. Cross Sectional Modified Jones Model 1991 (Dechow et al 1995) has been used to determine discretionary accruals. The result showed that good corporate governance mechanism not influence toward earning management.

Keyword: Good Corporate Governance, Board of Independent Commissioner, Institusional Ownership, Earning Management

vi SARIPATI

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh dari mekanisme good corporate governance (dewan komisaris independen dan kepemilikan institusional) terhadap manajemen laba. Ukuran perusahaan dan hutang badan usaha adalah variabel kontrol.

Penelitian ini menggunakan badan usaha sektor perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Metode analisis dalam penelitian ini menggunakan regresi berganda. Dalam penelitian ini, discretionary accruals adalah proksi dari manajemen laba.

Cross Sectional Modified Jones Model 1991 (Dechow et al 1995) yang digunakan untuk menentukan nilai discretionary accruals. Temuan penelitian menunjukkan bahwa mekanisme good corporate governance tidak berpengaruh terhadap manajemen laba.

Kata Kunci: Good Corporate Governance, Dewan Komisaris Independen, Kepemilikan Institusional, Manajemen Laba

vii

KATA PENGANTAR

Kertas kerja yang berjudul “Dewan Komisaris Independen, Kepemilikan Institusional, dan Praktik Manajemen Laba (Studi Pada Badan Usaha Sektor Perbankan di BEI Tahun 2010-2012)” dibuat untuk memenuhi salah satu syarat akademik yang harus dipenuhi oleh penulis untuk memperoleh gelar Sarjana Ekonomi strata satu dari Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga. Kertas kerja ini merupakan hasil penelitian yang dilaksanakan penulis untuk mengetahui mekanisme good corporate governance yang diukur melalui proporsi dewan komisaris independen dan persentase kepemilikan saham oleh institusi apakah memiliki pengaruh terhadap praktik manajemen laba badan usaha sektor perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

Penulis menyadari sepenuhnya bahwa kertas kerja ini belum sempurna dan masih terdapat banyak kekurangan. Oleh karena itu, penulis mengharapkan saran, kritik, dan koreksi yang membangun.

Akhir kata penulis berharap semoga kertas kerja yang sederhana ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Salatiga, 26 Januari 2015

Risa Prawesti

viii

UCAPAN TERIMAKASIH

Dalam penyelesaian kertas kerja ini Penulis banyak mendapat bantuan, dorongan dan bimbingan dari berbagai pihak. Karena itu penulis menyampaikan rasa terima kasih yang tulus kepada:

1. Tuhan Yesus Kristus, yang selalu mencurahkan berkat dan kasihNya kepadaku dan memimpin tiap langkahku sehingga kertas kerja ini dapat terselesaikan.

2. Papa Lie Sing Giem, Mama Hartini, dan Kakak Sara Fajarwati terimakasih atas doa, bimbingan, sarana, dan dorongan semangat, serta dukungan yang diberikan kepada penulis.

3. Ibu Maria Rio Rita, SE, M.Si., selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan motivasi, masukan ilmu, dan berusaha dengan sabar dan cermat dalam membimbing dan mengarahkan penulis untuk menyelesaikan kertas kerja ini.

4. Ibu Elisabeth Penti Kurniawati, SE, M.Ak.,selaku Wali Studi yang telah memberikan nasihat serta memberikan masukan kepada penulis.

5. Ibu Paulina Sutrisno, SE, M.Sc.,yang telah memberikan masukan ilmu serta pengarahan kepada penulis dalam penyusunan kertas kerja ini.

6. Bapak David Adechandra Ashedica Pesudo, SE, M.Ak., yang telah memberikan masukan ilmu serta nasihat kepada penulis.

7. Seluruh Dosen Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan bekal ilmu pengetahuan yang tak ternilai.

8. Staf dan Tata Usaha Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberi bantuan administrasi dan teknis kepada penulis selama kuliah.

9. Buat sahabat dan teman seperjuangan Intan Mariana, Sherly Lushiyana, Fransiska Elisa, dan Steven Sindu terimakasih atas semua dukungan, bantuan, dan doanya.

10. Buat teman-teman FEB angkatan 2011, terima kasih atas doa dan dukungan yang selalu diberikan.

ix

11. Semua pihak yang telah membantu penulis, yang tidak dapat disebutkan satu persatu.

Penulis berharap skripsi ini bermanfaat bagi para pembaca. Semoga segala budi baik dan bantuan yang diberikan kepada penulis selama menyelesaikan skripsi ini mendapatkan balasan dari Tuhan Yang Maha Kuasa.

Salatiga, 26 Januari 2015

Risa Prawesti

x DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Kertas Kerja ... ii

Halaman persetujuan/Pengesahan ... iii

Motto ... iv

Abstarct ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xiv

PENDAHULUAN ... 1

Latar Belakang ... 1

Perumusan Masalah ... 5

Manfaat Penelitian ... 5

TELAAH TEORI DAN PERUMUSAN HIPOTESIS ... 7

Good Corporate Governance ... 7

Mekanisme Corporate Governance ...10

Manajemen Laba ...15

Pengaruh Dewan Komisaris Independen Terhadap Manajemen Laba ...17

Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba ....18

Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba ...20

Pengaruh Hutang Perusahaan Terhadap Manajemen Laba ...21

Model Penelitian ...22

METODE PENELITIAN ...23

Populasi dan Prosedur Penentuan Sampel ...23

Jenis dan Sumber Data ...23

Definisi Operasional dan Pengukuran Variabel ...24

Variabel Dependen ...24

xi

Variabel Independen ...25

Variabel Kontrol ...26

Teknik Analisis ...26

Uji Asumsi Klasik ...27

Uji Regresi ...28

ANALISIS DAN PEMBAHASAN ...29

Pengujian Asumsi Klasik ...29

Uji Normalitas ...29

Uji Multikolinieritas ...29

Uji Autokorelasi ...30

Uji Heteroskedastisitas ...30

Statistik Deskriptif ...30

Uji Regresi ...31

PENUTUP ...36

Kesimpulan ...36

Implikasi Teoritis ...36

Implikasi Terapan ...37

Keterbatasan Penelitian ...37

Saran Penelitian Selanjutnya ...38

DAFTAR PUSTAKA ...39 LAMPIRAN

DAFTAR RIWAYAT HIDUP

xii

DAFTAR TABEL

Tabel 1 Pengukuran Variabel Independen ... 25

Tabel 2 Pengukuran Variabel Kontrol ... 26

Tabel 3 Hasil Uji Normalitas ... 29

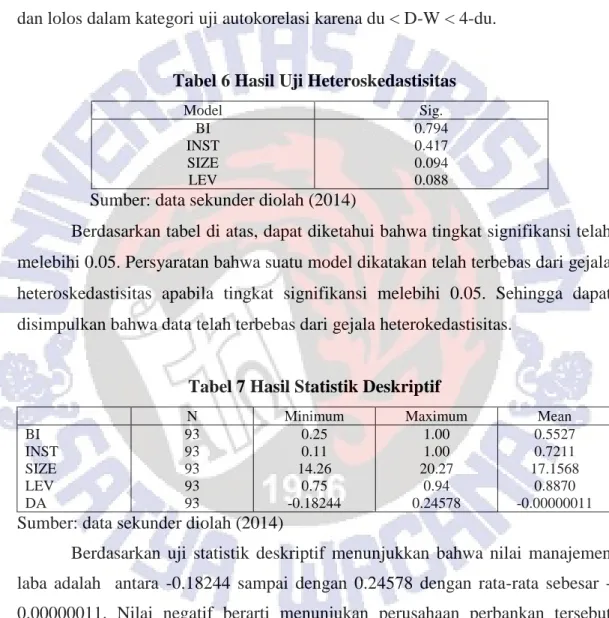

Tabel 4 Hasil Uji Multikolinieritas ... 29

Tabel 5 Hasil Uji Autokorelasi ... 30

Tabel 6 Hasil Uji Heteroskedastisitas ... 30

Tabel 7 Hasil Statistik Deskriptif ... 30

Tabel 8 Hasil Uji Regresi ... 31

xiii

DAFTAR GAMBAR

Gambar 1 Kerangka Pemikiran ... 22

xiv

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian Lampiran 2 Hasil Output SPSS

1

DEWAN KOMISARIS INDEPENDEN, KEPEMILIKAN INSTITUSIONAL, DAN PRAKTIK MANAJEMEN LABA

(Studi Pada Badan Usaha Sektor Perbankan di BEI Tahun 2010-2012)

Latar Belakang

Perkembangan perbankan yang semakin pesat saat ini menimbulkan persaingan bank semakin ketat. Persaingan ini mengakibatkan pasar perbankan semakin dinamis sehingga menuntut bank-bank untuk berusaha lebih efektif dan efisien. Kelangsungan hidup suatu perusahaan atau bank sangat dipengaruhi oleh corporate governance atau tata kelola perusahaan tersebut (Gideon, 2005).

Kasus buruknya penerapan Good Corporate Governance dalam industri perbankan Indonesia dapat kita lihat pada kasus Bank Century yang sekarang berganti nama menjadi Bank Mutiara, dimana bank tersebut harus diambil alih Lembaga Penjamin Simpanan (LPS) dan ditetapkan sebagai bank gagal pada tahun 2008 akibat banyaknya kredit bermasalah yang dimiliki bank tersebut (www.bi.go.id).

Peraturan mengenai pelaksanaan Good Corporate Governance untuk bank umum telah diatur dalam Peraturan Bank Indonesia nomor 08/4/PBI/2006. Selain itu menurut Peraturan Bank Indonesia nomor 13/1/PBI/2011 tentang penilaian tingkat kesehatan bank umum harus dipenuhi oleh sektor perbankan. Hal ini menjadi tekanan bagi pihak manajemen dan mendorong pihak manajemen untuk melakukan manajemen laba selain itu karena apabila sektor perbankan tidak mencapai kriteria dalam ketentuan Bank Indonesia mengenai batas minimal tingkat kesehatan bank sebesar 8%, maka badan usaha bank tersebut akan ditutup sebagaimana diungkapkan oleh Ketua Ikatan Bankir Indonesia.

Industri perbankan merupakan industri kepercayaan. Jika investor berkurang kepercayaannya karena laporan keuangan yang bias akibat tindakan manajemen laba, maka mereka akan melakukan penarikan dana secara bersama- sama yang dapat mengakibatkan rush. Sehingga perlu suatu mekanisme untuk meminimalkan manajemen laba yang dilakukan oleh perusahaan.

2

Terkait laporan laba perusahaan, berdasarkan laporan CGPI (Corporate Governance Perception Index). Pada tahun 2004 pengelolaan badan usaha masih sangat lemah, salah satunya yang terjadi pada sektor perbankan. Hal ini disebabkan pelaksanaan Good Corporate Governance masih belum diterapkan secara konsisten dan maksimal pada badan usaha di sektor perbankan (Natalia, 2013). Seperti yang kita tahu sektor perbankan merupakan faktor pendukung perekonomian di Indonesia. Regulasi yang sangat ketat sebagai bentuk pengendalian dan pengelolaan sektor perbankan sangat diperlukan untuk menciptakan iklim pengelolaan yang baik dan praktik usaha yang sehat.

Laba sebagai produk informasi yang dihasilkan perusahaan, tidak terlepas dari proses penyusunannya. Ada kecenderungan laporan laba didasari oleh sikap manajemen yang cenderung menimbulkan manajemen laba. Menurut Jensen dan Meckling (1976) dalam Rahmawati (2012) menyebutkan bahwa manajemen laba muncul sebagai dampak dari masalah keagenan yang terjadi karena adanya perbedaan kepentingan antara pemilik (principal) dan manajemen perusahaan (agent) hal ini sering disebut dengan konflik keagenan. Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik. Oleh karena itu manajer wajib melaporkan informasi mengenai kondisi perusahaan kepada pemilik. Akan tetapi manajer terkadang memberikan informasi tidak sesuai dengan kondisi perusahaan sebenarnya (Ujiyanto dan Pramuka, 2007).

Perilaku manipulasi oleh manajer yang berawal dari konflik kepentingan tersebut dapat diminimumkan melalui suatu mekanisme monitoring yang bertujuan untuk menyelaraskan kepentingan tersebut (Ujiyanto dan Pramuka, 2007). Corporate Governance merupakan konsep yang diajukan melalui monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap para pemegang kepentingan dengan mendasarkan pada kerangka peraturan. Bila konsep ini diterapkan dengan baik maka diharapkan transparansi pengelolaan perusahaan menjadi lebih baik dan nantinya menguntungkan banyak pihak (Nasution dan Setiawan, 2007).

3

Beberapa penelitian terkait pengaruh dari mekanisme Good Corporate Governance terhadap praktik manajemen laba. Menurut Uadiale (2012), komisaris independen dan komite audit berpengaruh negatif terhadap manajemen laba.

Menurut Shah, Butt, dan Hasan (2009) mengemukakan bahwa ukuran dewan komisaris, komisaris independen, komite audit independen, kepemilikan manajerial, dan kepemilikan terkonsentrasi berpengaruh positif terhadap manajamen laba.

Roodposhti dan Chasmi (2011) mengemukakan bahwa CEO duality dan kepemilikan institusional berpengaruh positif terhadap manajemen laba. Farida, Prasetyo, dan Herwiyanti (2010), menyatakan bahwa ukuran dewan komisaris, komisaris independen, komite audit, kepemilikan institusional tidak berpengaruh terhadap manajemen laba tetapi kepemilikan manajerial berpengaruh negatif terhadap manajemen laba.

Penelitian di atas dilakukan pada berbagai sektor badan usaha. Pada penelitian ini peneliti memfokuskan untuk meneliti badan usaha sektor perbankan dikarenakan sektor perbankan merupakan lembaga keuangan yang menghimpun dana masyarakat sehingga dalam penyelenggaraan regulasi untuk sektor perbankan diatur secara ketat. Selain itu sektor perbankan memiliki struktur modal yang berbeda dengan badan usaha pada umumnya.

Penelitian ini menggunakan dua mekanisme Good Corporate Governance yaitu dewan komisaris independen dan kepemilikan institusional sebagai variabel independen. Keberadaan komisaris independen sudah diatur dalam Peraturan Bank Indonesia. Sebagaimana Peraturan Bank Indonesia Nomor 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/2006 tentang pelaksanaan Good Corporate Governance bagi Bank Umum yang menyebutkan bahwa paling kurang 50% (lima puluh perseratus) dari jumlah anggota dewan komisaris adalah komisaris independen. Dewan komisaris independen menurut KNKG (Komite Nasional Kebijakan Governance) bertanggung jawab dan mempunyai kewenangan untuk mengawasi kebijakan dan kegiatan yang dilakukan direksi dan memberikan nasihat bilamana diperlukan. Kriteria yang harus dimiliki oleh komisaris independen menurut Surat Edaran BI

4

No.9/12/DPNP adalah tidak memiliki hubungan keuangan, tidak memiliki hubungan kepengurusan, tidak memiliki hubungan kepemilikan saham serta tidak memiliki hubungan dengan bank.

Peneliti menggunakan variabel kepemilikan institusional dikarenakan kepemilikan institusional memiliki power kontrol yang lebih kuat dibandingkan kepemilikan individu. Mereka dimiliki oleh pihak institusi atau lembaga keuangan yang memiliki kekuasaan di jasa keuangan. Sehingga kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif (Fidyati, 2004). Selain itu adanya Peraturan Bank Indonesia Nomor 14/8/PBI/2012 tanggal 13 Juli 2012 tentang Kepemilikan Saham Bank Umum semakin mengukuhkan diperbolehkannya pihak asing menguasai bisnis bank di Tanah Air. Pokok-pokok pengaturan dalam PBI ini meliputi antara lain, penetapan batas maksimum kepemilikan saham didasarkan atas kategori pemegang saham yaitu Badan Hukum Lembaga Keuangan (bank dan bukan bank) (40%), Badan Hukum Non Lembaga Keuangan (30%), dan Perorangan (20%). Sementara batas maksimum kepemilikan saham bagi perorangan pada Bank Umum Syariah adalah sebesar 25 persen. Penataan struktur kepemilikan saham bank dilakukan untuk mengurangi dominasi kepemilikan yang dapat berdampak negatif terhadap operasional bank.

Penelitian ini juga menambahkan dua variabel kontrol yaitu ukuran perusahaan dan hutang perusahaan. Variabel kontrol merupakan variabel yang dikendalikan atau dibuat konstan sehingga pengaruh variabel independen terhadap dependen tidak dipengaruhi oleh faktor luar yang tidak diteliti (Sugiyono,1999:33). Peneliti menggunakan dua variabel tersebut dikarenakan ukuran perusahaan dan hutang perusahaan dapat menentukan banyak sedikitnya praktik manajemen laba yang dilakukan pihak manajemen. Perusahaan dengan ukuran yang relatif besar akan dilihat kinerjanya oleh publik sehingga perusahaan tersebut akan melaporkan kondisi keuangannya dengan lebih berhati-hati, lebih menunjukkan keinformatifan informasi yang terkandung di dalamnya, dan lebih transparan, oleh karena itu perusahaan lebih sedikit dalam melakukan praktik manajemen laba (Nuryaman, 2008). Lalu dengan semakin banyaknya hutang

5

maka manajemen harus dapat lebih meyakinkan pihak kreditur bahwa perusahaan tetap dapat mengembalikan pokok pinjaman beserta bunganya. Mempertahankan kinerja perusahaan dengan menjaga kepercayaan kreditur terhadap mmanajemen perusahaan, mendorong pihak manajemen untuk melakukan praktik manajemen laba (Astuti, 2004).

Penelitian ini bertujuan untuk mengetahui apakah dengan adanya mekanisme Good Corporate Governance yang diukur dengan proporsi dewan komisaris independen dan kepemilikan institusional dapat mempengaruhi tindakan manajemen laba yang dilakukan oleh pihak manajemen akibat Peraturan Bank Indonesia nomor 08/4/PBI/2006 dan Peraturan Bank Indonesia nomor 13/1/PBI/2011. Penelitian ini dilakukan pada badan usaha sektor perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

Perumusan Masalah

Berdasarkan latar belakang permasalahan diatas, maka dapat dituliskan perumusan masalah sebagai berikut:

1. Apakah proporsi dewan komisaris independen berpengaruh terhadap manajemen laba?

2. Apakah kepemilikan institusional berpengaruh terhadap manajemen laba?

3. Apakah ukuran perusahaan berpengaruh terhadap manajemen laba?

4. Apakah hutang perusahaan berpengaruh terhadap manajemen lab?

Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

1. Akademis, penelitian ini diharapkan mampu memberikan kontribusi pada pengembangan teori, terutama kajian akuntansi keuangan mengenai corporate governance terhadap manajemen laba.

2. Para pengguna informasi (pemegang saham, manajer, kreditor, karyawan, stakeholder internal dan eksternal) untuk memahami mekanisme corporate governance dalam memberikan suatu keputusan yang tepat dan bijaksana.

6

3. Bagi perusahaan perbankan untuk lebih memperhatikan pelaksanaan Good Corporate Governance (GCG) yang ditetapkan oleh Komite Nasional Kebijakan Governance (KNKG).

4. Selain itu temuan dalam penelitian ini bisa menjadi masukan bagi regulator terutama berkaitan dengan masukan dalam usaha untuk terus mendorong akan pentingnya penerapan Good Corporate Governance (GCG).

7

TELAAH TEORI DAN PERUMUSAN HIPOTESIS

Good Corporate Governance

International Good Practice Guidance (IFAC 2009) Corporate governance dalam Wulandari (2013) didefinisikan sebagai serangkaian praktik dan tanggung jawab yang dilakukan oleh dewan (komisaris) dan eksekutif manajemen dengan tujuan memberi arahan–arahan yang strategis, memastikan bahwa tujuan yang diinginkan dapat tercapai, memastikan bahwa semua resiko dapat dikelola dengan benar, memastikan bahwa sumber daya organisasi digunakan secara bertanggung jawab.

The Organization for Economic Corporation and Development (OECD) dalam Aji (2012) mengartikan Corporate Governance adalah sistem yang digunakan untuk mengarahkan dan mengendalikan kegiatan-kegiatan perusahaan.

Corporate Governance berfungsi untuk mengatur pembagian tugas, hak dan kewajiban mereka yang berperan terhadap kehidupan perusahaan termasuk para pemegang saham, dewan pengurus, para manajer dan semua anggota, stakeholder non pemegang saham.

The Indonesia Institute for Corporate Governance atau IICG (Surifah, 2011) mendefinisikan Corporate Governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan mempunyai tujuan utama yaitu meningkatkan nilai pemegang saham dalam jangka panjang, walaupun demikian harus tetap memperhatikan kepentingan stakeholder yang lain.

Good corporate governance merupakan sebuah sistem tata kelola perusahaan yang berisi seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya dalam kaitannya dengan hak-hak dan kewajiban mereka atau dengan kata lain, suatu sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan untuk meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan (stakeholder) (Aji, 2012).

8

Menurut KNKG (Komite Nasional Kebijakan Governance), setiap bank harus memastikan bahwa asas GCG diterapkan pada setiap aspek bisnis dan di seluruh jajaran bank. Asas GCG yang harus dipastikan pelaksanaanya meliputi transparansi, akuntabilitas, responsibilitas, indepedensi serta kewajaran dan kesetaraan. Asas GCG diperlukan untuk mencapai kesinambungan usaha (sustainability) bank dengan memperhatikan kepentingan pemegang saham, nasabah serta pemangku kepentingan lainnya.

Prinsip-prinsip GCG menyangkut lima bidang utama: hak-hak para pemegang saham dan perlindungannya; peran para karyawan dan pihak-pihak yang berkepentingan (stakeholders) lainnya; pengungkapan (disclosure) yang akurat dan tepat waktu serta transparansi sehubungan dengan struktur dan operasi korporasi; tanggung jawab dewan (Dewan Komisaris maupun Direksi) terhadap perusahaan, pemegang saham, dan pihak-pihak yang berkepentingan lainnya.

Secara ringkas prinsip-prinsip tersebut dapat dirangkum sebagai: transparansi (transparency), akuntabilitas (accountability), responsibilitas (responsibility), independensi, dan perlakuan yang setara (fairness) (Arifin, 2005).

Transparansi

Transparansi (transparency) mengandung unsur pengungkapan (disclosure) dan penyediaan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan dan masyarakat. Transparansi diperlukan agar bank menjalankan bisnis secara objektif, profesional, dan melindungi kepentingan konsumen.

Akuntabilitas

Akuntabilitas (accountability) mengandung unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya. Bank sebagai lembaga dan pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara sehat, terukur dan professional dengan memperhatikan kepentingan pemegang saham, nasabah, dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

9 Responsibilitas

Responsibilitas mengandung unsur kepatuhan terhadap peraturan perundang‐undangan dan ketentuan internal bank serta tanggung jawab bank terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin terpeliharanya kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate citizen.

Independensi

Independensi mengandung unsur kemandirian dari dominasi pihak lain dan objektifitas dalam melaksanakan tugas dan kewajibannya. Dalam hubungan dengan asas independensi (independency), Bank harus dikelola secara independen agar masing‐masing organ Perusahaan beserta seluruh jajaran dibawahnya tidak saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat mempengaruhi obyektivitas dan profesionalisme dalam melaksanakan tugas dan tanggung jawabnya.

Kewajaran dan Kesetaraan

Kewajaran dan kesetaraan (fairness) mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang saham, konsumen dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan dari masing‐masing pihak yang bersangkutan.

10 Mekanisme Corporate Governance

Teori keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Teori keagenan menyangkut hubungan kontraktual antara anggota-anggota di perusahaan. Jensen dan Meckling (1976) menjelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan. Yang disebut principal adalah pemegang saham atau investor dan yang dimaksud agent adalah manajemen yang mengelola perusahaan. Inti dari hubungan keagenan adalah adanya pemisahan fungsi antara kepemilikan di investor dan pengendalian di pihak manajemen.

Adanya pemisahan antara pemilik perusahaan (principal) dan pengelolaan oleh manajemen (agent) cenderung menimbulkan konflik keagenan di antara prinsipal dan agen. Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan keinginan prinsipal, sehingga menimbulkan biaya keagenan (agency cost) (Ujiyantho dan Pramuka, 2007)

Konflik kepentingan dapat semakin meningkat karena prinsipal tidak dapat selalu memonitor aktivitas manajemen untuk memastikan apakah manajemen telah bekerja sesuai dengan keinginan prinsipal. Terkadang informasi yang disampaikan tidak sesuai dengan kondisi perusahaan yang sebenarnya. Keadaan seperti ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi (information asymmetric) (Fidyati, 2004).

Salah satu mekanisme yang diharapkan dapat mengontrol konflik keagenan adalah dengan menerapkan monitoring melalui tata kelola perusahaan yang baik (good corporate governance).

Mekanisme Corporate Governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol terhadap keputusan tersebut. Mekanisme Corporate Governance diarahkan untuk menjamin dan mengawasi berjalannya sistem governance dalam sebuah organisasi (Arifin, 2010).

11

Walsh dan Seward (1990) dalam Arifin (2010) menyatakan bahwa terdapat 2 mekanisme untuk membantu menyamakan perbedaan kepentingan antara pemegang saham dan manajer dalam rangka penerapan Corporate Governance, yaitu :

1. Mekanisme pengendalian internal perusahaan yaitu pengendalian yang dilakukan dengan membuat seperangkat aturan yang mengatur tentang mekanisme bagi hasil, baik yang berupa keuntungan, return maupun resiko yang disetujui oleh principal dan agen. Salah satu pilihan mekanisme pengendalian internal adalah kontrak insentif jangka panjang. Kontrak jangka panjang ini dilakukan dengan memberikan insentif pada manajer apabila nilai perusahaan atau kemakmuran pemegang saham meningkat. Dengan demikian, manajer akan termotivasi untuk meningkatkan nilai perusahaan atau meningkatkan kemakmuran pemegang saham karena hal tersebut juga akan meningkatkan kekayaan manajer sendiri.

2. Mekanisme pengendalian ekternal berdasarkan pasar adalah pengendalian perusahaan yang dilakukan oleh pasar. Menurut teori pasar untuk pengendalian perusahaan (market for corporate control), pada saat diketahui bahwa manajemen berperilaku menguntungkan diri sendiri kinerja perusahaan akan menurun yang direfleksikan oleh nilai saham perusahaan. Pada kondisi tersebut, kelompok manajer lain akan menggantikan manajer yang sedang memegang jabatan. Dengan demikian bekerjanya market for corporate control bisa menghambat tindakan menguntungkan diri manajer sendiri (Jensen dan Meckling, 1976).

Penelitian ini hanya memasukan 2 (dua) karakteristik good corporate governance yaitu proporsi dewan komisaris independen dan kepemilikan institusional. Selanjutnya dibawah ini akan dibahas secara ringkas mengenai 2 (dua) karakteristik good corporate governance tersebut.

12 1. Dewan Komisaris Independen

Di Indonesia saat ini, keberadaan komisaris independen sudah diatur dalam Komite Nasional Kebijakan Governance (KNKG). Komisaris menurut KNKG tersebut, bertanggung jawab dan mempunyai kewenangan untuk mengawasi kebijakan dan kegiatan yang dilakukan direksi dan memberikan nasihat bilamana diperlukan. Tugas utama komisaris independen adalah memperjuangakan kepentingan pemegang saham minoritas. Sebagaimana Peraturan Bank Indonesia Nomor 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/2006 tentang pelaksanaan Good Corporate Governance bagi Bank Umum yang menyebutkan bahwa paling kurang 50%

(lima puluh perseratus) dari jumlah anggota dewan komisaris adalah komisaris independen. Dalam menjalankan tugasnya dewan komisaris independen dapat membentuk berbagai komite yang membantu fungsi dewan komisaris independen agar berjalan secara lebih efektif.

1. Komite audit memastikan terselenggaranya efektifitas dari pengendalian intern, pelaksanaan tugas external auditor dan internal auditor.

2. Komite Nominasi yang menyusun kriteria seleksi dan prosedur nominasi anggota komisaris dan direksi dan eksektutif lainnya, merancang sistem penilaian, dan memberikan rekomendasi tentang jumlah direksi dan komisaris.

3. Komite Remunerasi yang menetapkan arahan dalam pennyusunan sistem penggajian dan pemberian tunjangan serta rekomendasi atas penilaian sistem remunerasi, pemberian saham, sistem pensiun dan kompensasi dalam kasus pengurangan pegawai.

4. Komite Asuransi dan Resiko Usaha yang melakukan penilaian berkala dan pemberian rekomendasi resiko usaha dan jenis serta jumlah asuransi.

13

Kriteria yang harus dimiliki oleh komisaris independen menurut Surat Edaran BI No.9/12/DPNP adalah sebagai berikut

1) Tidak memiliki hubungan keuangan, yakni apabila tidak memperoleh penghasilan, bantuan keuangan atau pinjaman dari anggota Dewan Komisaris lainnya dan/atau direksi (pengurus) Bank, dari perusahaan yang PSP nya pengurus Bank, dan dari Pemegang Saham Pengendali (PSP) Bank

2) Tidak memiliki hubungan kepengurusan, yakni apabila tidak menjadi pengurus pada perusahaan dimana Dewan Komisaris Bank lainnya menjadi pengurus, menjadi pengurus pada perusahaan yang PSP nya pengurus Bank, dan menjadi pengurus atau Pejabat Eksekutif pada perusahaan PSP Bank

3) Tidak memiliki hubungan kepemilikan saham yakni apabila tidak menjadi pemegang saham pada perusahaan yang PSP nya adalah pengurus dan/atau PSP Bank, dan/atau menjadi pemegang saham pada perusahaan PSP Bank

4) Tidak memiliki hubungan dengan Bank apabila:

a) Tidak memiliki saham Bank lebih dari 5% dari modal disetor bank

b) Tidak menerima/memberi penghasilan, bantuan keuangan atau pinjaman dari/kepada Bank yang menyebabkan pihak yang memberi bantuan, seperti pihak terafiliasi dan/atau pihak yang melakukan transaksi keuangan dengan bank (debitor inti dan deposan inti) (Boediono, 2005).

2. Kepemilikan Institusional

Adanya pemegang saham seperti kepemilikan institusional memiliki arti penting dalam memonitor manajemen. Adanya kepemilikan oleh institusional seperti perusahaan asuransi, bank, perusahaan-perusahaan investasi dan kepemilikan oleh institusi-institusi lain akan mendorong peningkatan pengawasan yang lebih optimal. Mekanisme monitoring tersebut akan menjamin peningkatan kemakmuran pemegang saham. Signifikasi institusional ownership sebagai agen

14

pengawas ditekankan melalui investasi mereka yang cukup besar dalam pasar modal. Apabila institusional merasa tidak puas atas kinerja manajerial, maka mereka akan menjual sahamnya ke pasar.

Peraturan Bank Indonesia (PBI) Nomor 14/8/PBI/2012 tentang Kepemilikan Saham Bank Umum semakin mengukuhkan diperbolehkannya pihak asing menguasai bisnis bank di Tanah Air. Pokok-pokok pengaturan dalam PBI ini meliputi antara lain, penetapan batas maksimum kepemilikan saham didasarkan atas kategori pemegang saham yaitu Badan Hukum Lembaga Keuangan (bank dan bukan bank) (40%), Badan Hukum Non Lembaga Keuangan (30%), dan Perorangan (20%). Sementara batas maksimum kepemilikan saham bagi perorangan pada Bank Umum Syariah adalah sebesar 25 persen. Surat Edaran BI No. 15/4/DPNP yang merupakan tindak lanjut dari diterbitkannya PBI No. 14/8/PBI/2012 tanggal 13 Juli 2012 tentang Kepemilikan Saham Bank Umum. Dalam surat edaran tersebut tercantum mengenai persyaratan khusus bagi asing untuk bisa memiliki saham lebih dari 40 persen pada sebuah bank umum.

Syarat-syarat tersebut yaitu harus terdapat penilaian Tingkat Kesehatan (TKS), Kewajiban Penyediaan Modal Minimum (KPMM) sesuai profil risiko dan modal inti (tier 1) menggunakan posisi penilaian dalam satu tahun terakhir.

Perubahan perilaku institusional ownership dari pasif menjadi aktif dapat meningkatkan akuntabilitas manajerial sehingga manajer akan bertindak lebih hati-hati dalam pengambilan keputusan. Meningkatnya aktivitas institusional ownership dalam melakukan monitoring disebabkan oleh kenyataan bahwa adanya kepemilikan saham yang signifikan oleh institusional ownership telah meningkatkan kemampuan mereka untuk bertindak secara kolektif. Dalam waktu yang sama, biaya untuk keluar dari investasi yang mereka lakukan menjadi semakin mahal karena adanya resiko saham akan terjual pada harga diskon.

Kondisi ini akan memotivasi institusional ownership untuk lebih serius dalam mengawasi maupun mengoreksi semua perilaku manajer dan memperpanjang jangka waktu investasi (Fidyati, 2004).

15 Manajemen Laba

Jensen dan Meckling (1976) dalam Oktafia (2013), menyatakan bahwa hubungan teori keagenan adalah sebuah kontrak antara manajer (agent) dan investor (principal). Konflik kepentingan antara pemilik dan agen terjadi kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan prinsipal, sehingga memicu biaya keagenan. Pemisah kepemilikan dan pengendalian menyebabkan manajemen bertindak sesuai dengan kepentingan pemilik.

Sebagai agen, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal) dan sebagai imbalannya manajer akan memperoleh kompensasi sesuai dengan kontrak yang mereka sepakati. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan, di mana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Irfan, 2002). Sedangkan menurut Eisenhardt (1989) dalam Luayyi (2012), bahwa dalam teori agensi itu pada prinsipnya didasari tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest). (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse).

Pada dasarnya teori keagenan merupakan model yang digunakan untuk memformulasikan permasalahan (conflict) antara manajemen (agent) dengan pemilik (principal) (Sunarto, 2009). Menurut Sunarto (2009), hubungan antara manajemen dan pemilik dapat berupa kontrak kerja di mana kinerja manajemen akan diberikan kompesasi oleh pihak pemilik apabila target dapat dipenuhi oleh manajemen. Kinerja perusahaan yang telah dicapai oleh pihak manajemen diinformasikan kepada pihak pemilik (principal) dalam bentuk laporan keuangan.

Manajemen mempunyai informasi yang superior dibandingkan dengan pemilik, karena manajemen telah menerima pendelegasian untuk pengambilan keputusan/

kebijakan perusahaan. Ketika pemilik tidak dapat memonitor secara sempurna aktivitas manajemen, maka secara potensial manajemen dapat menentukan kebijakan yang mengarah pada peningkatan level kompensasinya. Dari konflik inilah akan timbul manajemen laba yang dilakukan oleh pihak manajemen.

16

Manajemen laba menurut Fizcher dan Roszenrwig dalam Wulandari, 2013 adalah tindakan manajer yang menaikan atau menurunkan laba yang dilaporkan dari unit yang menjadi tanggung jawabnya, yang tidak mempunyai hubungan dagang menaikan atau menurunkan profitabilitas perusahaan untuk jangka panjang. Sedangkan menurut Merchant dan Rockness dalam Wulandari, 2013 manajemen laba dapat diartikan sebagai suatu tindakan manajemen yang mempengaruhi laba yang dilaporkan dan memberikan manfaat ekonomi yang keliru kepada perusahaan, sehingga dalam jangka panjang hal tersebut akan sangat mengganggu bahkan membahayakan perusahaan.

Manajemen laba merupakan suatu teknik pengelolaan angka laba dimana angka-angka yang dilaporkan memiliki kekuatan yang serupa untuk membangun opini dilingkungan perusahaan. Karena laba bersih yang dilaporkan merupakan angka yang memperoleh perhatian paling banyak, maka angka ini pulalah yang paling mungkin dimanipulasi oleh para manejer (Stice, 2004 dalam Himawan dan Zaenal, 2006).

Ada empat alasan untuk mengelola laba yang dilaporkan, menurut Oktafia, 2013 keempat alasan tersebut meliputi:

a) Memenuhi target internal; merupakan alat penting dalam memotivasi para manejer untuk meningkatkan usaha penjualan, pengendalian biaya dan penggunaan sumber daya yang lebih effisien. Pencapaian target internal ini dijadikan dasar oleh manajemen untuk mengukur kinerja para manejer dan mengaitkannya dengan rencana atau program pemberian bonus akan mendorong munculnya manajemen laba.

b) Memenuhi harapan eksternal; Stakeholder eksternal memiliki kepentingan terhadap kinerja keuangan perusahaan. Para pegawai dan pelanggan menginginkan perusahaan tetap berjalan dengan baik sehingga dapat bertahan dalam jangka panjang, para pemasok menginginkan jaminan atas pembayaran, dan yang lebih penting lagi adalah bahwa perusahaan pembeli akan menjadi pembeli yang dapat diandalkan selama bertahun-tahun. Bagi stakeholder eksternal ini,

17

tanda-tanda dari kelemahan keuangan, seperti pelaporan rugi benar- benar merupakan berita buruk.

c) Meratakan atau memuluskan laba (Income Smoothing); bertujuan untuk mengatur angka laba dari satu periode keperiode berikutnya dengan tidak terlalu berfluktuasi.

d) Mendandani Angka Laporan Keuangan (Window Dressing) untuk Penjualan Saham Perdana (Initial Public Offering – IPO) atau Memperoleh Pinjaman; Bagi perusahaan yang sedang memasuki masa dimana pelaporan laba harus dalam kondisi baik, asumsi-asumsi akuntansi dapat diperluas – seringkali sampai ke titik yang paling jauh dari aturan yang ada. Dengan fakta ini dapat disimpulkan bahwa upaya untuk mendandani angka di laporan keuangan, atau yang disebut window dressing merupakan fenomena yang universal (Stice, 2004 dalam Himawan dan Zaenal, 2006).

Pengembangan Hipotesis

Beberapa mekanisme GCG meliputi keberadaan komisaris independen dan kepemilikan institusional. Selanjutnya dibawah ini akan dibahas secara ringkas mengenai mekanisme GCG tersebut.

Pengaruh Dewan Komisaris Independen Terhadap Manajemen laba

Adanya pemisahan antara pemilik perusahaan (principal) dan pengelolaan oleh manajemen (agent) cenderung menimbulkan konflik keagenan di antara prinsipal dan agen. Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan keinginan prinsipal, sehingga menimbulkan biaya keagenan (Ujiyantho dan Pramuka, 2007). Salah satu mekanisme yang diharapkan dapat mengontrol konflik keagenan adalah dengan menerapkan monitoring melalui tata kelola perusahaan yang baik (good corporate governance).

18

Fama dan Jensen (1983), menyatakan bahwa non-executive director (komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance.

Hasil penelitian Dechow, Patricia, Sloan dan Sweeney (1996), Klein (2002), Peasnell, Pope dan Young (2001), Chtourou et al. (2001), Pratana dan Mas’ud (2003), dan Xie, Biao, Wallace dan Peter (2003) dalam Ujiyantho dan Pramuka (2007), memberikan simpulan bahwa perusahaan yang memiliki proporsi anggota dewan komisaris yang berasal dari luar perusahaan atau outside director dapat mempengaruhi tindakan manajemen laba. Sehingga, jika anggota dewan komisaris dari luar meningkatkan tindakan pengawasan, hal ini juga akan berhubungan dengan makin rendahnya penggunaan discretionary accruals (Cornett et al., 2006).

Terkait dengan manajemen laba, dewan komisaris independen tidak berkaitan langsung dengan perusahaan yang mereka tangani, karena mereka bertugas untuk memonitoring manajemen perusahaan tanpa ada tekanan dari pihak manapun, sehingga pekerjaan yang dilakukannya murni tanpa ada campur tangan dengan pihak manapun. Dalam penelitian ini rumusan hipotesis yang diajukan sebagai berikut:

H1: Proporsi dewan komisaris independen berpengaruh negatif terhadap manajemen laba.

Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba

Jensen dan Meckling (1976) menyatakan bahwa hubungan teori keagenan adalah sebuah kontrak antara manajer (agent) dan investor (principal). Konflik kepentingan antara pemilik dan agen terjadi kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan prinsipal, sehingga memicu biaya keagenan.

Mekanisme yang dapat membantu menyamakan perbedaan kepentingan antara

19

pemegang saham dan manajer dalam rangka penerapan Corporate Governance adalah dengan menerapkan monitoring terhadap kegiatan manajemen atau direksi.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Gideon, 2005).

McConell dan Servaes (1990), Nesbitt (1994), Smith (1996), Del Guercio dan Hawkins (1999), dan Hartzell dan Starks (2003) dalam Cornertt et al., (2006) dalam Ujiyantho dan Pramuka (2007), menemukan adanya bukti yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor institusional dapat membatasi perilaku para manajer. Cornet et al., (2006), menyimpulkan bahwa tindakan pengawasan perusahaan oleh pihak investor institusional dapat mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan sehingga akan mengurangi perilaku opportunistic atau mementingkan diri sendiri.

Kepemilikan institusional memiliki power kontrol yang lebih kuat dibandingkan kepemilikan individu dikarenakan kepemilikan institusional dimiliki oleh pihak institusi atau lembaga keuangan sehingga mereka lebih efektif dalam melakukan kontrol perusahaan karena mereka mempunyai kekuasaan di jasa keuangan.

Pemilik institusional sebagai pemegang saham mayoritas meminta jajaran manajer untuk meminimalisasi manajemen laba karena jika pemilik institusional sebagai pemegang saham mayoritas meminta manajer untuk melakukan rekayasa laba yang menguntungkan pemegang saham mayoritas dan manajemen, maka pemegang saham minoritas dan pasar saham akan mendiskon harga saham perusahaan yang justru akan merugikan pemegang saham mayoritas itu sendiri.

Dalam penelitian ini diajukan hipotesis dengan rumusan sebagai berikut:

H2: Kepemilikan institusional berpengaruh negatif terhadap manajemen laba.

20

Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba

Menurut Sunarto (2009) teori keagenan merupakan model yang digunakan untuk memformulasikan permasalahan (conflict) antara manajemen (agent) dengan pemilik (principal). Konflik kepentingan antara pemilik dan agen terjadi kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan prinsipal.

Pemisah kepemilikan dan pengendalian menyebabkan manajemen dapat menentukan kebijakan yang mengarah pada peningkatan level kompensasinya dan membuat manajer melakukan praktik manajemen laba.

Ukuran perusahaan dapat menentukan banyak sedikitnya praktik manajemen laba perusahaan. Perusahaan dengan ukuran yang relatif besar akan dilihat kinerjanya oleh publik sehingga perusahaan tersebut akan melaporkan kondisi keuangannya dengan lebih berhati-hati, lebih menunjukkan keinformatifan informasi yang terkandung di dalamnya, dan lebih transparan.

Oleh karena itu, perusahaan lebih sedikit dalam melakukan praktik manajemen laba (Nuryaman, 2008). Sedangkan perusahaan yang mempunyai ukuran yang lebih kecil mempunyai kecenderungan untuk melakukan manajemen laba dengan melaporkan laba yang lebih besar untuk menunjukkan kinerja perusahaan yang memuaskan(Veronika dan Utama, 2005)

Chtourou (2001) menemukan bukti bahwa ukuran perusahaan berpengaruh negatif terhadap manajemen laba pada perusahaan di Amerika. Ini berarti, perusahaan yang besar mempunyai peluang yang lebih sedikit dalam melakukan praktik manajemen laba dan sebaliknya, perusahaan yang lebih kecil mempunyai peluang yang lebih besar dalam melakukan praktik manajemen laba. Hasil penelitian Veronica dan Utama (2005) menunjukkan adanya pengaruh negatif signifikan antara ukuran perusahaan dengan manajemen laba perusahaan.

Nuryaman (2008) menemukan bukti bahwa ukuran perusahaan berpengaruh negatif terhadap manajemen laba. Dari penelitian tersebut, maka hipotesis penelitian ini adalah:

H3: Ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

21

Pengaruh Hutang Perusahaan Terhadap Manajemen Laba

Teori keagenan dari Michael C. Jensen dan William H. Meckling (1976) menyatakan hubungan keagenan atau agency relationship muncul ketika satu atau lebih individu (principal) menggaji individu lain (karyawan atau agen) untuk bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan kepada agen atau karyawannya. Pemisahan yang terjadi antara kepemilikan dan pengelolaan perusahaan akan menimbulkan suatu konflik yang disebut dengan agency conflic (Luayyi, 2012). Namun terkadang informasi yang diberikan agen tidak sesuai dengan kondisi perusahaan yang sebenarnya. Kondisi ini yang sering disebut sebagai informasi yang tidak simetri (information asymetric) hal ini yang memicu manajemen untuk melakukan praktik manajemen laba (Ujiyantho dan Pramuka, 2007).

Hutang perusahaan dapat menentukan banyak sedikitnya praktik manajemen laba perusahaan. Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan hutang. Dengan semakin banyaknya hutang maka manajemen harus dapat lebih meyakinkan pihak kreditur bahwa perusahaan tetap dapat mengembalikan pokok pinjaman beserta bunganya (Astuti, 2004). Leverage yang tinggi akan berpengaruh dengan nilai pembiayaan yang juga tinggi dengan maksud untuk mempertahankan kinerja keuangan perusahaan dalam jangka panjang, dengan mempertahankan kinerja perusahaan tersebut, diharapkan kreditur juga akan tetap memiliki kepercayaan terhadap manajemen perusahaan (Subhan, 2011)

Hasil penelitian Astuti (2004) menyatakan bahwa leverage berpengaruh positif terhadap praktik manajemen laba, karena apabila suatu perusahaan memiliki leverage yang tinggi, maka kemungkinan untuk melakukan manajemen laba sangat besar, dan perusahaan memiliki kewajiban yang lebih besar dalam pengungkapan terhadap publik. Hal tersebut diperkuat oleh penelitian yang dilakukan Subhan (2011) menunjukkan bahwa Leverage keuangan berpengaruh positif terhadap manajemen laba. Berdasarkan uraian diatas, maka dirumuskan hipotesis sebagai berikut :

H4: Hutang perusahaan berpengaruh positif terhadap manajemen laba

22

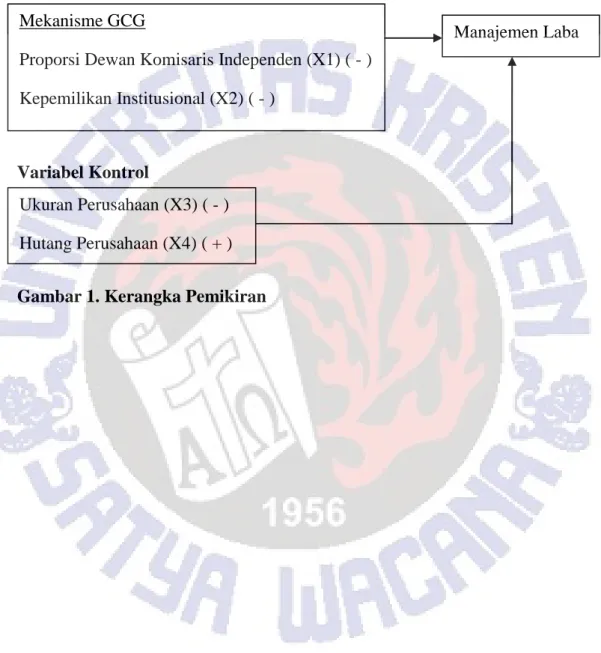

Model Penelitian

Variabel Independen (X) Variabel Dependen (Y)

Variabel Kontrol

Gambar 1. Kerangka Pemikiran Mekanisme GCG

Proporsi Dewan Komisaris Independen (X1) ( - ) Kepemilikan Institusional (X2) ( - )

Ukuran Perusahaan (X3) ( - ) Hutang Perusahaan (X4) ( + )

Manajemen Laba

23

METODE PENELITIAN

Populasi dan Prosedur Penentuan Sampel

Populasi penelitian ini adalah seluruh perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Periode pengamatan penelitian dilakukan dari tahun 2010-2012. Teknik pengambilan sampel yang digunakan oleh peneliti pada penelitian ini adalah metode restricted probability sampling (Natalia, 2013).

Kriteria penyeleksian sampel adalah sebagai berikut:

1. Badan usaha yang dipilih sebagai sampel adalah badan usaha sektor perbankan yang terdaftar di Bursa Efek Indonesia (2010-2012) yang menerbitkan annual report serta memiliki data – data secara lengkap dan dapat diakses oleh peneliti. Data-data yang diperlukan adalah data-data laporan keuangan badan usaha perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2010-2012 yang dapat diperoleh atau diakses melalui website BEI (www.idx.co.id).

2. Badan usaha yang dipilih adalah badan usaha yang menyajikan mata uang pelaporan dengan menggunakan mata uang Rupiah (Rp) dalam laporan keuangannya.

Berdasarkan kriteria yang ditentukan, maka terpilihlah sebanyak 31 sampel perusahaan perbankan pada satu periode dan dalam 3 periode terdapat 93 sampel perusahaan perbankan.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang diambil dari laporan keuangan tahunan perusahaan perbankan periode 2010 – 2012. Data sekunder yang dikumpulkan diperoleh dari Indonesian Capital Market Directory (ICMD), dan website BEI (www.idx.co.id).

24

Definisi Operasional dan Pengukuran Variabel Variabel Dependen

Manajemen laba adalah suatu kondisi dimana manajemen melakukan intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal sehingga meratakan, menaikkan dan menurunkan pelaporan laba. Pengukuran manajemen laba menggunakan Discretionary Accrual (DA). Penggunaan DA sebagai proksi Manajemen laba dihitung dengan menggunakan Modified Jones Model (Dechow et al,1995 dalam Natalia 2013).

TAC = Nit – CFOit………..………..(1)

Nilai Total Accrual (TAC) yang diestimasi dengan persamaan regresi OLS (Ordinary Least Square) sebagai berikut:

TAit/Ait-1 = β1 (1/Ait-1) + β2 (ΔRevt/Ait-1 – ΔRect/Ait-1) + β3 (PPEt/Ait-1) + e...(2)

Menggunakan koefisien regresi diatas nilai non discretionary accruals (NDA) dapat dihitung dengan rumus:

NDAit = β1 (1/Ait-1) + β2 (ΔRevt/Ait-1– ΔRect/Ait-1) + β3(PPEt/Ait-1) ...….(3)

Selanjutnya DA dapat dihitung sebagai berikut:

DAit = TAit/Ait-1 – NDAit ……….……….……(4)

25 Keterangan:

DAit = Discretionary Accruals bank i pada periode ke t NDAit = Non Discretionary Accruals bank i pada periode ke t TAit = Total Akrual bank i pada periode ke t

Nit = Laba bersih bank i pada periode ke t

CFOit = Aliran kas dari aktivitas operasi bank i pada periode ke t Ait-1 = Total asset untuk bank i pada periode ke t-1

ΔRevt = Pendapatan operasi bank i pada periode t dikurangi pendapatan operasi bank i pada periode t-1

ΔRect = Piutang netto bank i pada periode t dikurangi piutang netto bank i pada periode t-1

PPEt = Aktiva tetap bank pada periode ke t e = error

Variabel Independen

Variabel independen diukur dari mekanisme good corporate governance yaitu:

proporsi dewan komisaris independen dan kepemilikan institusional.

Tabel 1. Pengukuran Variabel Independen

No. Variabel

Independen Indikator Pengukuran

1. Proporsi Komisaris Independen

usaha badan komisaris

dewan anggota

usaha badan luar

dari komisaris dewan

anggota

2. Kepemilikan

Institusional modalsahambadan usahayangberedar institusi investor

dimiliki yang

saham

Sumber: Roodphosti dan Chasmi (2011)

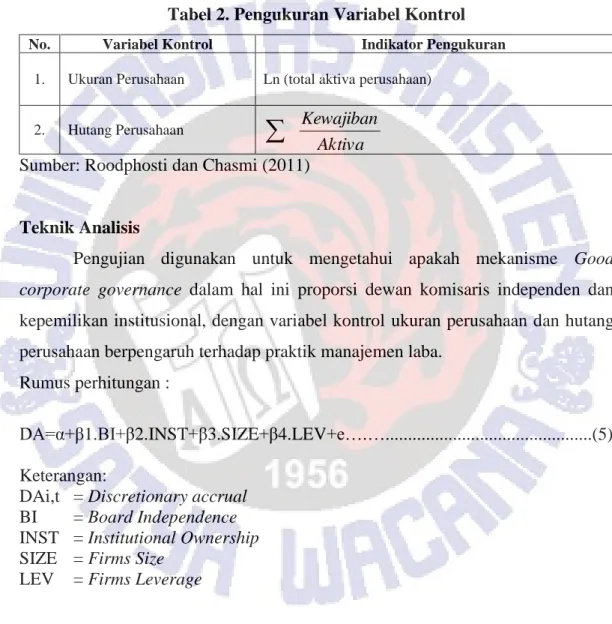

26 Variabel Kontrol

Perhitungan variabel kontrol dalam penelitian ini yaitu: ukuran perusahaan dan hutang perusahaan.

Tabel 2. Pengukuran Variabel Kontrol

No. Variabel Kontrol Indikator Pengukuran

1. Ukuran Perusahaan Ln (total aktiva perusahaan)

2. Hutang Perusahaan

Aktiva Kewajiban

Sumber: Roodphosti dan Chasmi (2011)

Teknik Analisis

Pengujian digunakan untuk mengetahui apakah mekanisme Good corporate governance dalam hal ini proporsi dewan komisaris independen dan kepemilikan institusional, dengan variabel kontrol ukuran perusahaan dan hutang perusahaan berpengaruh terhadap praktik manajemen laba.

Rumus perhitungan :

DA=α+β1.BI+β2.INST+β3.SIZE+β4.LEV+e….…...(5) Keterangan:

DAi,t = Discretionary accrual BI = Board Independence INST = Institutional Ownership SIZE = Firms Size

LEV = Firms Leverage

27

Selanjutnya dilakukan uji asumsi klasik dalam penelitian ini yaitu sebagai berikut:

1. Uji Normalitas

Pengujian normalitas digunakan untuk mengetahui apakah error atau residual terdistribusi normal atau tidak (Ghozali, 2001). Kriteria pengujian adalah:

Tingkat signifikansi (SIG) > 0,05 maka data berdistribusi normal

Tingkat signifikansi (SIG) < 0,05 maka data tidak berdistribusi normal.

2. Uji Multikoliniearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dari model regresi yang digunakan ditemukan adanya suatu korelasi antara variabel independen. Apabila tingkat VIF digolongkan kurang dari 10 dan besarnya nilai toleransi adalah > 0.1 maka dikatakan tidak terjadi gejala multikolinearitas (Ghozali, 2001).

3. Uji Autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Pendeteksian ada tidaknya gejala autokorelasi dengan pada melihat besarnya nilai D-W (Durbin-Watson). Model regresi linier berganda dikatakan terbebas dari gejala autokorelasi apabila nilai du < D-W < 4- du (Ghozali, 2001).

4. Uji Heteroskedastisitas

Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat dan menguji melalui uji Park. Uji Park dilakukan dengan cara meregresikan nilai residual (Ln U2i) dengan masing – masing variabel independennya (Ghozali, 2001). Suatu model dikatakan terbebas dari masalah heteroskedastisitas apabila nilai signifikansi dari masing – masing variabel independennya adalah > 0,05.

28

Kemudian pengujian hipotesis dengan regresi linier berganda yaitu sebagai berikut:

Uji Regresi (Uji t)

Uji Regresi (Uji t) dalam penelitian ini digunakan untuk menguji pengaruh dari variabel independen terhadap dependennya. Apabila tingkat signifikansi t lebih besar dari 5%, maka tidak terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen (Ghozali, 2001)

29

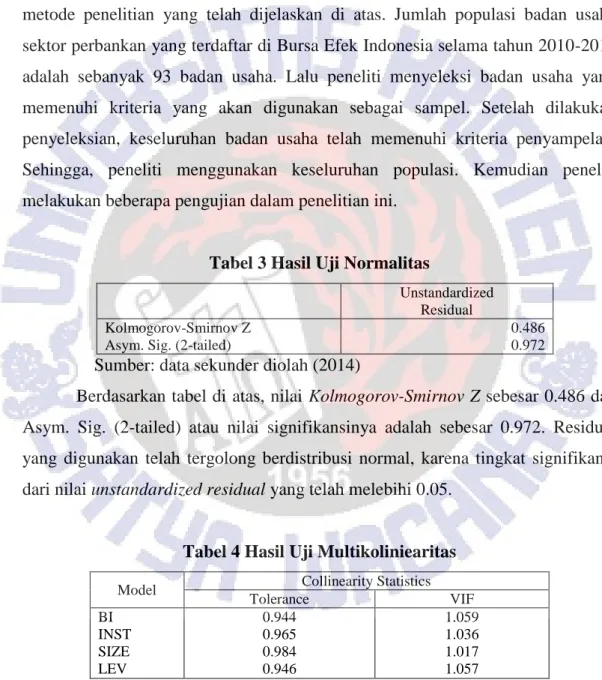

ANALISIS DAN PEMBAHASAN

Data yang digunakan dalam penelitian ini adalah sebanyak 93 badan usaha sektor perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2010- 2012. Pengambilan sampel sesuai dengan kriteria yang telah ditentukan dalam metode penelitian yang telah dijelaskan di atas. Jumlah populasi badan usaha sektor perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012 adalah sebanyak 93 badan usaha. Lalu peneliti menyeleksi badan usaha yang memenuhi kriteria yang akan digunakan sebagai sampel. Setelah dilakukan penyeleksian, keseluruhan badan usaha telah memenuhi kriteria penyampelan.

Sehingga, peneliti menggunakan keseluruhan populasi. Kemudian peneliti melakukan beberapa pengujian dalam penelitian ini.

Tabel 3 Hasil Uji Normalitas

Unstandardized Residual Kolmogorov-Smirnov Z

Asym. Sig. (2-tailed)

0.486 0.972

Sumber: data sekunder diolah (2014)

Berdasarkan tabel di atas, nilai Kolmogorov-Smirnov Z sebesar 0.486 dan Asym. Sig. (2-tailed) atau nilai signifikansinya adalah sebesar 0.972. Residual yang digunakan telah tergolong berdistribusi normal, karena tingkat signifikansi dari nilai unstandardized residual yang telah melebihi 0.05.

Tabel 4 Hasil Uji Multikoliniearitas

Model Collinearity Statistics

Tolerance VIF

BI INST SIZE LEV

0.944 0.965 0.984 0.946

1.059 1.036 1.017 1.057

Sumber: data sekunder diolah (2014)

Berdasarkan tabel di atas, nilai masing-masing variabel memiliki nilai VIF<10 dan nilai tolerance>0.1. Data telah terbebas dari multikoliniearitas.

30

Tabel 5 Hasil Uji Autokorelasi (Durbin Watson)

Du Nilai Durbin Watson

4-du Keterangan

1.755 1.962 2.245 Tidak ada autokorelasi

Sumber: data sekunder diolah (2014)

Berdasarkan tabel di atas, maka dapat dikatakan tidak terjadi autokorelasi dan lolos dalam kategori uji autokorelasi karena du < D-W < 4-du.

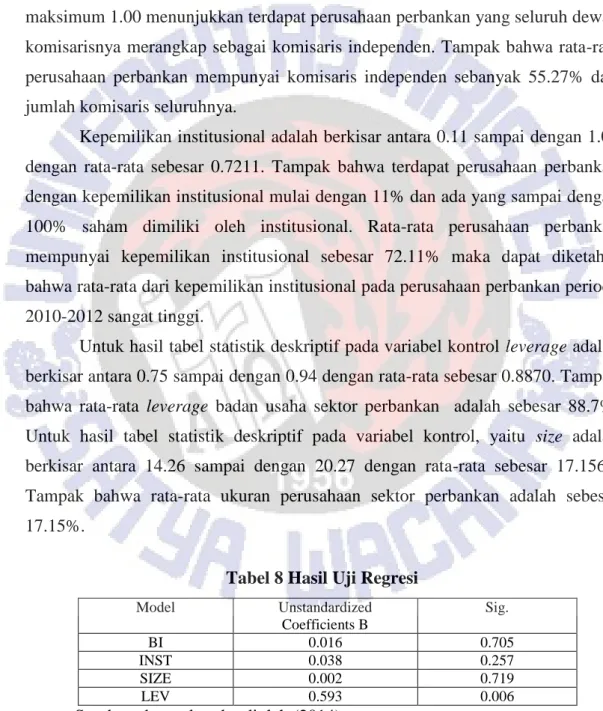

Tabel 6 Hasil Uji Heteroskedastisitas

Model Sig.

BI INST SIZE LEV

0.794 0.417 0.094 0.088 Sumber: data sekunder diolah (2014)

Berdasarkan tabel di atas, dapat diketahui bahwa tingkat signifikansi telah melebihi 0.05. Persyaratan bahwa suatu model dikatakan telah terbebas dari gejala heteroskedastisitas apabila tingkat signifikansi melebihi 0.05. Sehingga dapat disimpulkan bahwa data telah terbebas dari gejala heterokedastisitas.

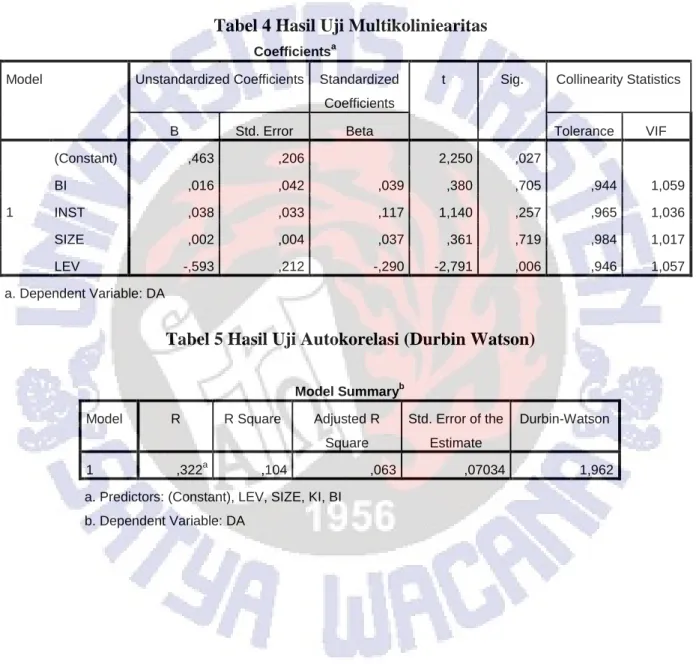

Tabel 7 Hasil Statistik Deskriptif

N Minimum Maximum Mean

BI INST SIZE LEV DA

93 93 93 93 93

0.25 0.11 14.26

0.75 -0.18244

1.00 1.00 20.27

0.94 0.24578

0.5527 0.7211 17.1568

0.8870 -0.00000011

Sumber: data sekunder diolah (2014)

Berdasarkan uji statistik deskriptif menunjukkan bahwa nilai manajemen laba adalah antara -0.18244 sampai dengan 0.24578 dengan rata-rata sebesar - 0.00000011. Nilai negatif berarti menunjukan perusahaan perbankan tersebut melakukan manajemen laba dengan menurunkan laba dan nilai positif berarti menunjukan perusahaan perbankan tersebut melakukan manajemen laba dengan menaikkan laba.

31

Proporsi dewan komisaris independen adalah antara 0.25 sampai dengan 1.00 dengan rata-rata sebesar 0.5527. nilai minimum 0.25 menunjukkan bahwa terdapat perusahaan perbankan yang memiliki proporsi dewan komisaris independen mulai dari 0.25 yang berarti masih terdapat bank yang belum memenuhi kriteria yang ditentukan oleh Peraturan Bank Indonesia dan nilai maksimum 1.00 menunjukkan terdapat perusahaan perbankan yang seluruh dewan komisarisnya merangkap sebagai komisaris independen. Tampak bahwa rata-rata perusahaan perbankan mempunyai komisaris independen sebanyak 55.27% dari jumlah komisaris seluruhnya.

Kepemilikan institusional adalah berkisar antara 0.11 sampai dengan 1.00 dengan rata-rata sebesar 0.7211. Tampak bahwa terdapat perusahaan perbankan dengan kepemilikan institusional mulai dengan 11% dan ada yang sampai dengan 100% saham dimiliki oleh institusional. Rata-rata perusahaan perbankan mempunyai kepemilikan institusional sebesar 72.11% maka dapat diketahui bahwa rata-rata dari kepemilikan institusional pada perusahaan perbankan periode 2010-2012 sangat tinggi.

Untuk hasil tabel statistik deskriptif pada variabel kontrol leverage adalah berkisar antara 0.75 sampai dengan 0.94 dengan rata-rata sebesar 0.8870. Tampak bahwa rata-rata leverage badan usaha sektor perbankan adalah sebesar 88.7%.

Untuk hasil tabel statistik deskriptif pada variabel kontrol, yaitu size adalah berkisar antara 14.26 sampai dengan 20.27 dengan rata-rata sebesar 17.1568.

Tampak bahwa rata-rata ukuran perusahaan sektor perbankan adalah sebesar 17.15%.

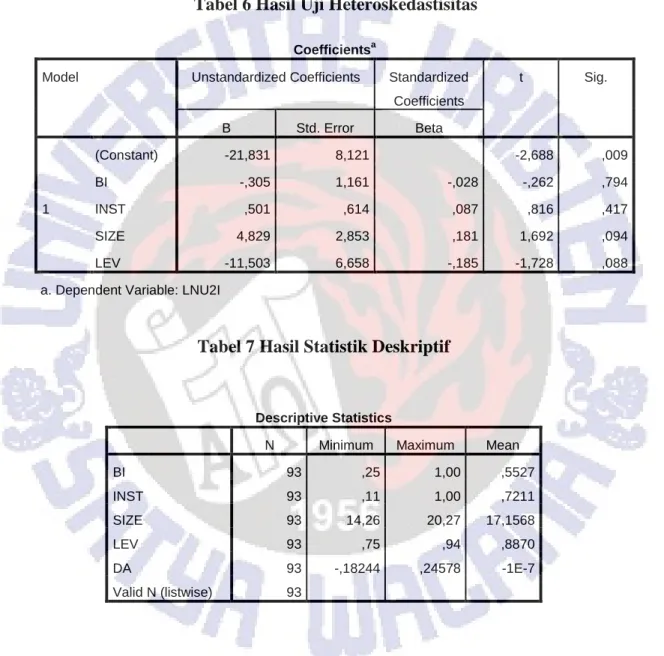

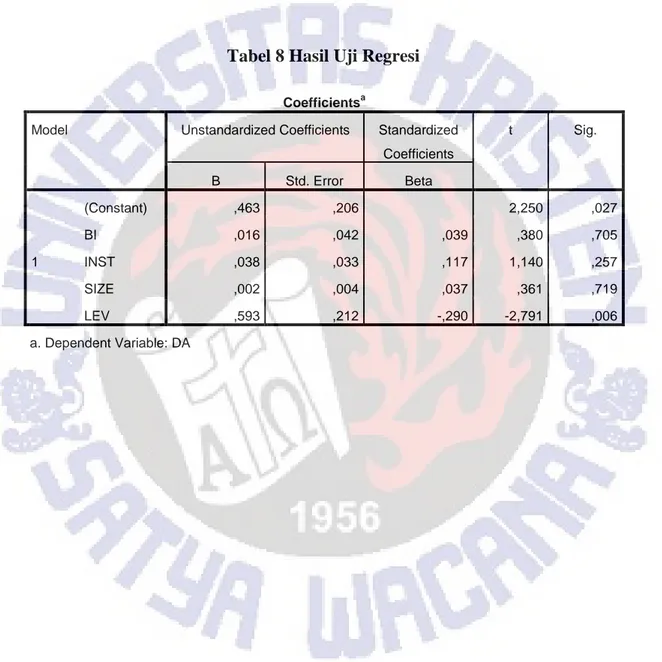

Tabel 8 Hasil Uji Regresi

Model Unstandardized

Coefficients B

Sig.

BI 0.016 0.705

INST 0.038 0.257

SIZE 0.002 0.719

LEV 0.593 0.006

Sumber: data sekunder diolah (2014)

32

Pengaruh Dewan Komisaris Independen Terhadap Manajemen Laba

Berdasarkan tabel 8 hasil uji regresi dapat diketahui bahwa proporsi dewan komisaris independen (BI) memiliki tingkat signifikansi 0.705>0.05 dan unstandardized coefficients B sebesar 0.016, yang berarti variabel proporsi dewan komisaris independen tidak berpengaruh negatif signifikan terhadap variabel discretionary accruals. Sehingga hipotesis yang menyatakan bahwa proporsi dewan komisaris independen berpengaruh negatif signifikan terhadap manajemen laba ditolak. Hasil penelitian ini mengindikasikan bahwa keberadaan komisaris independen dalam perusahaan perbankan gagal menjadi salah satu mekanisme good corporate governance dalam mendeteksi manajemen laba. Meskipun, rata- rata badan usaha sektor perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2010-2012 memiliki komisaris independen sebesar 55.27%, yang berarti bahwa proporsi komisaris independen sudah melebihi kriteria yang ditentukan.

Sebagaimana Peraturan Bank Indonesia Nomor 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/2006 tentang pelaksanaan Good Corporate Governance bagi Bank Umum yang menyebutkan bahwa paling kurang 50% (lima puluh perseratus) dari jumlah anggota dewan komisaris adalah Komisaris Independen. Namun, dalam pelaksanaannya terbukti kurang efektif yang dimungkinkan karena rata-rata badan usaha sektor perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2010-2012 mengangkat komisaris independen hanya untuk pemenuhan regulasi saja. Kondisi ini juga ditegaskan dari hasil survai Asian Development Bank (dalam Gideon, 2005) yang menyatakan bahwa kuatnya kendali pendiri perusahaan dan kepemilikan saham mayoritas menjadikan dewan komisaris tidak independen dan fungsi pengawasan yang seharusnya menjadi tanggung jawabnya menjadi tidak efektif. Hasil penelitian ini mendukung penelitian Agustia (2013) yang menemukan bahwa proporsi dewan komisaris independen tidak berpengaruh negatif signifikan terhadap manajemen laba.