KUESIONER

I. Kata Pengantar

Dengan Hormat,

Dalam rangka penyusunan skripsi yang berjudul : “Pengaruh Kapasitas

Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengembangan

Mutu Karyawan Terhadap Kualitas Laporan Keuangan Rumah Sakit Umum

Yang Terdapat di Kota Medan” sebagai salah satu syarat untuk memperoleh gelar

sarjana dalam bidang akuntansi pada Program Sarjana Universitas Sumatera

Utara, saya yang bertanda tangan dibawah ini :

Nama : Isnan Zakaria Lubis

Alamat : Jl. Garu III No. 71 E Medan

Status : Mahasiswa Ekstensi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara

Adapun salah satu cara untuk mendapatkan data adalah dengan

menyebarkan kuesioner kepada responden. Untuk itu, saya mengharapkan

kesediaan Bapak/Ibu dan Saudara/I sekalian untuk mengisi kuesioner ini sebagai

data yang akan dipergunakan dalam penelitian. Atas kesediaan dan kerjasamanya,

saya ucapkan terimakasih.

Peneliti

II. Kuesioner Penelitian

Pengaruh Kapasitas Sumber Daya Manusia,

Pemanfaatan Teknologi Informasi dan

Pengembangan Mutu Karyawan Terhadap

Kualitas Laporan Keuangan Rumah Sakit

Umum Yang Terdapat di Kota Medan

Kuesioner ini digunakan sepenuhnya untuk kepentingan penelitian dan pendidikan dan tidak ada unsur yang menyesatkan dalam penggunaanya. Isilah form yang disediakan dengan jujur!

Identitas diri

a. Nama : ... (boleh tidak diisi)

b. Jenis kelamin : ...

c. Jabatan : ...

d. Pendidikan : ...

e. Lama Bekerja : ...

Petunjuk pengisian kuisioner

Bapak/Ibu diminta untuk menjawab pertanyaan dibawah ini, kemudian dimohon menjawab pertanyaan tersebut dengan memberi check list (√) pada tabel yang sudah tersedia dengan memilih :

SS : Sangat Setuju

S : Setuju

N : Netral

TS : Tidak Setuju

1. Kualitas Laporan Keuangan DAFTAR PERTANYAAN

No. Pernyataan STS TS N S SS

Relevan

1. Laporan keuangan yang dihasilkan oleh instansi/lembaga tempat saya bekerja

memberikan informasi untuk mengoreksi ekspektasi mereka dimasa lalu.

2. Instansi/lembaga tempat saya bekerja

menyelesaikan laporan keuangan tepat waktu. 3. Instansi/lembaga tempat saya bekerja

menyajikan laporan keuangan secara lengkap.

Andal

4. Transaksi yang disajikan oleh instansi/lembaga tempat saya bekerja tergambar dengan jujur dalam laporan keuangan.

5. Informasi yang disajikan oleh instansi/lembaga tempat saya bekerja bebas dari kesalahan yang bersifat material.

6. Instansi/lembaga tempat saya bekerja menyajikan informasi yang diarahkan untuk kebutuhan umum dan tidak berpihak pada kebutuhan khusus.

7. Ditempat saya bekerja, informasi keuangan yang dihasilkan dapat diuji.

Dapat dibandingkan dipahami oleh pengguna.

2. Kapasitas Sumber Daya Manusia

No. Pernyataan STS TS N S SS

Tanggungjawab

1. Saya telah mengerti peran dan fungsi yang

jelas dalam pengelolaan keuangan.

2. Saya menjalankan tugas sesuai dengan

3.

Saya bekerja berdasarkan pedoman mengenai proses akuntansi yang telah ada.

Pelatihan

6. Materi pelatihan yang saya ikuti diberikan

sesuai dengan kebutuhan sebagai fungsi

pengelola keuangan

Pengalaman 7.

Saya memiliki pengalaman untuk menjalankan tugas di bidang akuntansi.

8. Saya sudah berpengalaman di bidang

akuntansi, sehingga dapat membantu saya

mengurangi kesalahan dalam bekerja.

3. Pemanfaatan Teknologi Informasi

No. Pernyataan STS TS N S SS

Komputer

1. Saya sebagai pengelola keuangan/akuntansi telah menggunakan komputer untuk

melaksanakan tugas.

2. Pengolahan data transaksi keuangan di

instansi/lembaga tempat saya bekerja menggunakan software yang sesuai dengan peraturan.

3. Laporan akuntansi yang disajikan oleh instansi/lembaga tempat saya bekerja dihasilkan dari sistem informasi yang terstruktur.

4. Ditempat saya bekerja proses akuntansi dilakukan secara komputerisasi.

5. Ditempat saya bekerja telah menerapkan penjadwalan pemeliharaan komputer secara teratur

usang tepat pada waktunya. Jaringan internet

7. Saya sebagai pengelola keuangan/akuntansi telah memanfaatkan jaringan internet di unit kerja sebagai penghubung dalam pengiriman informasi yang dibutuhkan

4. Sistem Pengendalian Internal

No. Pernyataan STS TS N S SS

Lingkungan Pengendalian

1. Instansi/lembaga tempat saya bekerja telah menerapkan kode etik secara tertulis.

2. Pimpinan Instansi/lembaga di tempat saya bekerja telah memberikan contoh dalam berperilaku mengikuti kode etik.

Penilaian Resiko

3. Ditempat saya bekerja telah menerapkan penentuan batas dan penentuan toleransi. 4. Ditempat saya bekerja telah menerapkan

pengendalian intern dan manajemen terhadap resiko

Kegiatan Pengendalian

5. Setiap transaksi dan aktivitas ditempat saya bekerja telah didukung dengan otorisasi dari pihak yang berwenang.

6. Ditempat saya bekerja telah menerapkan pemisahan tugas yang memadai.

Informasi dan Komunikasi

7. Ditempat saya bekerja telah menerapkan

sisteminformasi untuk melaksanakan

tanggung jawab.

8. Ditempat saya bekerja telah melaksanakan sistem akuntansi yang memungkinkan audit. Pemantauan

9. Dalam waktu yang tidak ditentukan pimpinan melakukan pemeriksaan mendadak terhadap catatan akuntansi.

5. Pengembangan Mutu Karyawan

No. Pertanyaan STS TS N S SS

Pengembangan Mutu Karyawan

1.

DAFTAR RUMAH SAKIT UMUM DI KOTA MEDAN 1. Rumah Sakit Advent

Jl. Gatot Subroto Km 4 Medan Telp. 061 4524875 2. Rumah Sakit Al Ummah

Jl Utama Simpang Ismailiah 211 Medan Telp 061 7341236 3. Rumah Sakit Badrul Aini

Jl. Bromo Gg Sukri 18 Medan Telp. 061 7364315 4. Rumah Sakit Bakti

Jl HM Joni 64 Medan Telp. 061 7366588 5. Rumah Sakit Bandung

Jl Mistar 39 Medan Telp. 4567993 6. Rumah Sakit Bhayangkara

Jl. KH Wahid Hasyim 1 Medan Telp. 061 8215990 7. Rumah Sakit Bina Sejahtera

Jl Yos Sudarso Simpang Kantor 6 Medan Telp. 061 6851396 8. Rumah Sakit Columbia Asia

Kantor: Jl Listrik 2 A Medan

9. Rumah Sakit Dr. Abdul Malik Lanud Medan

Jl. Imam Bonjol No. 50, Medan Telp. 061 4572323 4512130 4150496 10. Rumah Sakit Estomihi

Jl Sisingamangaraja 235 Medan 061 7861771 11. Rumah Sakit Haji Medan

Jl Rumah Sakit Haji Medan 061 6619520 12. Rumah Sakit Ibnu Saleh

Jalan Hm. Joni No.64/63a65 Medan 13. Rumah Sakit Islam Malahayati

Jl P Diponegoro 2-4 Medan Telp. 61518766 / 518766 14. Rumah Sakit Karya Kasih

Jl. Mongonsidi Ujung, Medan Telp. 061 4573046 15. Rumah Sakit Lions Medan

Jl Amir Hamzah Medan 061 8464175 16. Rumah Sakit Martha Friska

Jl Kom L Yos Sudarso Km 6/91 Medan 061 6616998 17. Rumah Sakit Materna

Jl Teuku Umar 13 Medan 061 4510250 2.

Di tempat saya bekerja, diberikan penghargaan ataupun bonus kepada karyawan yang berprestasi. 3. Di tempat saya bekerja, tidak pernah diadakan

pelatihan dalam bentuk apapun untuk pengembangan mutu karyawan.

4. Di tempat saya bekerja, mutu karyawan menjadi suatu hal yang sangat penting

18. Rumah Sakit Methodist

Jl MH Thamrin 105 Medan 061 7369000 19. Rumah Sakit Methodist Susanna Wesley

Jl Dr Setiabudi Medan 061 8222264 20. Rumah Sakit Mitra Medika

Jl Kom L Yos Sudarso Km 7,5 Medan 061 6642238 21. Rumah Sakit Mitra Sejati

Jl Jend AH Nasution 7-A Medan Telp. 061 7875967 22. Rumah Sakit Muslimat Al Washliyah

Jl Stadion 12 Medan 061 7354275

23. Rumah Sakit PTP Nusantara II Tembakau Deli Jl Puteri Hijau 15 Medan 061 4155275

24. Rumah Sakit Pusat Medan Adam Malik Jl Bunga Lau 17 Medan 061 8365754 25. Rumah Sakit Sufina Aziz

Jl Karya Baru 1 Medan 061 8441111 26. Rumah Sakit Sundari

Jl TB Simatupang 31 Medan 061 8452541 27. Rumah Sakit Umum Bahagia

Jl Bahagia 85 Medan

28. Rumah Sakit Umum Bina Kasih

Jl Letjen TB Simatupang 148 Medan 061 8475111 29. Rumah Sakit Umum Bina Persada

Jl. Djamin Ginting KM 9,8 No.166, Medan 20141 Telp. (061) 830442, 830443, 8368504

30. Rumah Sakit Umum Deli Jl Merbabu 18-20 A Medan 31. Rumah Sakit Umum Delima

Jl Kom L Yos Sudarso 3 Medan 32. Rumah Sakit Umum Dewi Maya

Jl Surakarta 2 Medan Telp. (061) 574279 Fax.4551333 33. Rumah Sakit Umum Dr Rusdi

Jl H Adam Malik 140-142 Medan 34. Rumah Sakit Umum Herna

Jl Mojopahit 118-A Medan 35. Rumah Sakit Umum Hisarma

Jl Jend Gatot Subroto Km 4,5/128 Medan 36. Rumah Sakit Umum Imelda

Jl Bilal 24 Medan

37. Rumah Sakit Umum Kalimas Jl Limau Manis 61 Medan

38. Rumah Sakit Umum Martha Friska Jl Kom L Yos Sudarso Km 6/91 Medan 39. Rumah Sakit Umum Martondi

Jl Marelan Raya 189 Medan 41. Rumah Sakit Umum Melati

Jl Timor 27-D Medan

42. Rumah Sakit Umum Mitra Husada

Jl. Pasar VII Tembung Telepon : 0617385000 43. Rumah Sakit Umum Muhammadiyah

Jl.Mandala By Pass Nomor 27 Medan Telp: 0617348882 44. Rumah Sakit Umum Permata Bunda

Jl Sisingamangaraja 7 Medan 45. Rumah Sakit Umum Pirngadi

Jl Prof Dr HM Yamin SH 147 Medan 20111 Telp. 061 4536022 46. Rumah Sakit Umum Prof Dr Boloni

Jl Wolter Monginsidi 11 Medan 47. Rumah Sakit Umum Santa Elisabeth

Jl H Misbah 7 Medan 48. Rumah Sakit Umum Sarah

Jl Baja Raya 8-10 Medan

49. Rumah Sakit Umum Sari Mutiara Jl Kapt Muslim 79 Medan

50. Rumah Sakit Umum Sehat Jl Letda Sujono 20-E Medan 51. Rumah Sakit Umum Siti Hajar

Jl Letjen Jamin Ginting 2 Medan 52. Rumah Sakit Vina Estetica

Sultan Iskandar Muda 119 Medan 53. Rumah Sakit Wulan Windy

JAWABAN KUSIONER PENELITIAN 1. Kualitas Laporan Keuangan

R KLK

2. Kapasitas Sumber Daya Manusia

6 4 5 4 4 4 4 5 5 35

3. Pemanfataan Teknologi Informasi

13 4 4 4 4 3 4 3 26

4. Sistem Pengendalian Internal

26 3 4 4 4 4 4 4 4 4 35

27 4 4 3 4 4 5 5 3 4 36

28 3 3 4 3 3 4 4 4 3 31

29 5 4 4 4 4 4 3 3 4 35

30 3 3 3 4 3 4 4 4 2 30

5. Pengembangan Mutu Karyawan

HASIL ANALISIS DATA ( SPSS 20 )

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kualitas Laporan Keuangan 30 3,22 4,56 4,0222 ,33448

Kapasitas Sumberdaya Manusia 30 3,13 4,75 3,8417 ,44399

Pemanfaatan Teknologi Informasi 30 2,86 5,00 3,9524 ,58039

Sistem Pengendalian Internal 30 2,22 4,56 3,6481 ,51050

Pengembangan Mutu Karyawan 30 2,25 4,75 3,6583 ,63478

Valid N (listwise) 30

Correlation ,003 ,454 *

Kualtitas Laporan Keuangan (Y)

Pearson

Correlation ,049 ,398 *

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

X1

Correlations

KSDM1 KSDM2 KSDM3KSDM4KSDM5KSDM6KSDM7KSDM8 Kapasitas SDM

Kapasitas Sumber Daya

Manusia (X1)

Pearson

Correlation 1 ,399 *

Sig. (2-tailed) ,202 ,075 ,818 ,010 ,001 ,002 ,000 ,000

N 30 30 30 30 30 30 30 30 30

Kapasitas Sumberdaya

Manusia

Pearson

Correlation ,340 ,532 **

,248 ,658** ,804** ,629** ,794** ,847** 1

Sig. (2-tailed) ,066 ,002 ,186 ,000 ,000 ,000 ,000 ,000

N 30 30 30 30 30 30 30 30 30

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

X2

Correlation ,302 ,667 **

Correlation -,019 ,629 **

Correlation ,195 ,742 **

,713** ,803** ,842** ,589** ,792** 1

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed). X3

Sig. (2-tailed) ,104 ,787 ,846 ,408 ,189 ,984 ,357 ,059 ,834

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

X4

Correlations

PMK 1 PMK 2 PMK 3PMK 4

Pengembangan Mutu Karyawan

Pengembangan Mutu Karyawan (X4)

Pearson Correlation 1 -,026 -,235 ,360 ,466**

Sig. (2-tailed) ,890 ,212 ,051 ,009

N 30 30 30 30 30

Pengembangan Mutu Karyawan (X4)

Pearson Correlation -,026 1 ,723** ,387* ,781**

Sig. (2-tailed) ,890 ,000 ,035 ,000

N 30 30 30 30 30

Pengembangan Mutu Karyawan (X4)

Pearson Correlation -,235 ,723** 1 ,357 ,666**

Sig. (2-tailed) ,212 ,000 ,053 ,000

N 30 30 30 30 30

Pengembangan Mutu Karyawan (X4)

Pearson Correlation ,360 ,387* ,357 1 ,746**

**. Correlation is significant at the 0.01 level (2-tailed).

Uji Reliabilitas Y

a. Listwise deletion based on all variables in the procedure.

a. Listwise deletion based on all variables in the procedure.

a. Listwise deletion based on all variables in the

procedure.

a. Listwise deletion based on all variables in the

procedure. a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

,848 9

Reliability Statistics

Cronbach's Alpha N of Items

Uji Asumsi Klasik Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa,b Mean 0E-7

Std. Deviation ,32767767

Positive ,067

Negative -,146

Kolmogorov-Smirnov Z ,797

Asymp. Sig. (2-tailed) ,549

a. Test distribution is Normal.

b. Calculated from data.

Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Kapasitas Sumberdaya

Manusia ,623 1,604

Pemanfaatan Teknologi

Informasi ,497 2,012

Sistem Pengendalian Internal ,960 1,042 Pengembangan Mutu

Karyawan ,724 1,382

a. Dependent Variable: Kualitas Laporan Keuangan

Uji heterokedastisitas

Uji analisis regresi berganda

Coefficientsa

Model Unstandardized Coefficients

B Std. Error

1

(Constant) 3,980 ,878

Kapasitas Sumberdaya Manusia ,184 ,187

Pemanfaatan Teknologi

Informasi -,131 ,160

Sistem Pengendalian Internal ,007 ,131

Pengembangan Mutu Karyawan -,048 ,121

Uji t

a. Dependent Variable: Kualitas Laporan Keuangan

Uji F

a. Dependent Variable: Kualitas Laporan Keuangan

b. Predictors: (Constant), Pengembangan Mutu Karyawan, Kapasitas Sumberdaya Manusia, Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi

Uji koefisien determinasi/ adjusted r square

Model Summaryb

a. Predictors: (Constant), Pengembangan Mutu Karyawan, Kapasitas Sumberdaya Manusia, Sistem Pengendalian Internal,

Pemanfaatan Teknologi Informasi

DAFTAR PUSTAKA

Arfianti, Dita. 2011. Analisis Faktor-faktor yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Batang). Skripsi, Universitas Diponegoro. Semarang.

Ariesta, Fadila. 2013. Pengaruh Kualitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Daerah di Kabupaten Pasaman Barat). Fakultas Ekonomi. Universitas Negeri Padang. Padang.

Armando, Gerry. 2013. Pengaruh Sistem Pengendalian Intern Pemerintah dan Pengawasan Keuangan Daerah Terhadap Nilai Informasi Laporan Keuangan Pemerintah (Studi Empiris Pada SKPD di Kota Bukittinggi). Jurnal Akuntansi. Vol. 1, No.1 (2013): Seri C.

Ayres, F. L. (1994). “Perception of Earnings Quality: What Managers Need to Know?” Management Accounting, Hal.27 - 29.

Barone, Quantara, (2002), ”Banking Competition, Switching Costs and Customer Vulnerability: The Case of South Italy”, The Icfai Journal of Behavioral Finance,Vol. 5., No. 1.

Darwanis & Desi Dwi Mahyani. 2009. Pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi dan pengendalian intern akuntansi terhadap keterandalan pelaporan keuangan pemerintah daerah. Jurnal Telaah & Riset Akuntansi. Vol.2. No. 2 Hal. 133-151.

Dechow, P.M. dan Dichev, I.D. 2002. The Quality of Accruals and Earnings: The Role of Accruals Estimation. The Accounting Review, Supplement: Quality of Earnings Conference. 2002.

Delanno, Galuh Fajar & Deviani. 2013. Pengaruh Kapasitas SDM, Pemanfaatan TI dan Pengawasan Keuangan Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah. Jurnal WRA, Vol. 1, No. 1 April 2013.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariat Dengan Program SPSS. Badan Penerbitan Universitas Diponegoro: Semarang.

Indriantoro, Nur & Bambang Supomo. 2002. Metodologi Penelitian Bisnis : Untuk Akuntansi & Manajemen. Yogyakarta: BPFE-Yogyakarta.

Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang dan Kabupaten Ogan Ilir). SNA. Politeknik Negeri Sriwijaya Palembang.

Joesron, Tati Suharti, (2003). Implementasi corporate enterprenuer dalam pengembangan, Penerbit Salemba Empat, Jakarta.

Krismiaji. 2005. Sistem Informasi Akuntansi. Yogyakarta : AMP YKPN.

Lev B., and S.R. Thiagarajan, 1993. Fundamental Information Analysis,Journal of Accounting Research 31: 190-215. Accounting Research 31: 190-215.

Mahmudi. 2010. Analisis Laporan Keuangan Pemerintah Daerah:Panduan Bagi Eksekutif, DPRD, dan Masyarakat Dalam Pengambilan Keputusan Ekonomi, Sosial dan Politik, Yogyakarta : Sekolah Tinggi Ilmu Manajemen YKPN.

Mulyadi. 2010. Sistem Akuntansi. Jakarta : Salemba Empat.

Notoatmodjo, Soekidjo. 2009. Pengembangan Sumber Daya Manusia. Jakarta: Rineka Cipta.

Pagalung, G. “Kualitas Laba: Faktor-Faktor Penentu dan Konsekuensi Ekonominya.” Disertasi, Universitas Gajah Mada Yogyakarta, 2006.

Payamta. 2006. Studi Pengaruh Kualitas Auditor, Independensi, dan Opini Audit Terhadap Kualitas Laporan Keuangan Perusahaan. Jurnal Bisnis dan Manajemen. Vol.6 No.1

Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

__________ No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah. Riandi, Aga Dwi. 2012. Pengaruh Kemampuan Sumber Daya Manusia (Pegawai)

Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Daerah Kabupaten Rejang Lebong). Skripsi. Universitas Bengkulu, Bengkulu.

Schipper, Khaterine and Linda Vincent. 2003. .Earnings Quality. Accounting Horizons, Vol.17. Suplement. P 97-110

Sugiyono. 2010. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung : ALFABETA.

Yosefrinaldi. 2013. Pengaruh Kapasitas Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Dengan Variabel Intervening Sistem Pengendalian Intern Pemerintah (Studi Empiris Pada Dinas Pengelolaan Keuangan dan Aset Daerah Se-Sumatera Barat). Fakultas Ekonomi. Universitas Negeri Padang. Padang.

Yudianta, I Gede Agus & Erawati, Ni Made Adi. 2012. Pengaruh Sumber Daya Manusia, Teknologi Informasi dan Pengendalian Intern Terhadap Kualitas Laporan Keuangan. Fakultas Ekonomi. Universitas Udayana. Bali.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini dilakukan dengan menggunakan pendekatan kuantitatif.

Metode penelitian kuantitatif merupakan metode penelitian yang berlandaskan

pada filsafat, digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrumen penelitian, analisis data bersifat

kuantitatif atau statistik, dengan tujuan menguji hipotesis yang telah ditetapkan

(Sugiyono, 2010 :58).

3.2 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010 : 80). Populasi

dalam penelitian ini adalah pegawai pengelola keuangan pada Rumah Sakit

Umum kota Medan. Untuk menentukan sampel dalam penelitian ini dilakukan dua

tahap, tahap pertama adalah menentukan jumlah Rumah Sakit yang akan dijadikan

sampel dalam penelitian lalu tahap kedua menentukan jumlah pegawai yang akan

dijadikan responden. Sedangkan pemilihan sampel menggunakan metode

purposive sampling. Purposive sampling adalah pengambilan sampel berdasarkan

“penilaian” peneliti mengenai siapa-siapa saja yang pantas ( memenuhi

persyaratan ) untuk dijadikan sampel.

Dengan kriteria responden adalah pegawai yang melaksanakan pengelolaan

keuangan atau akuntansi yang terdiri bendahara, pencatat penerimaan dan

pengeluaran serta pegawai yang atau dengan jabatan tertentu pada bagian

yang artinya seluruh pegawai pengelola keuangan yang menggunakan teknologi

informasi pada Rumah Sakit yang terpilih akan dijadikan responden dalam

penelitian ini, yaitu sebanyak 30 responden pada 53 Rumah Sakit Umum di Kota

Medan.

3.3 Metode Pengumpulan Data

Data yang digunakan adalah data primer. Dimana data primer merupakan

sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak

melalui media perantara). Indriantoro dan Supomo (2002 :145). Metode

pengumpulan data yang digunakan adalah dengan mendatangi secara langsung

Rumah Sakit Umum di kota Medan dan memberikan kuesioner yang berisi

pertanyaan terstruktur yang ditujukan kepada responden, yaitu kasir, bendahara,

pencatat penerimaan dan pengeluaran serta pegawai yang atau dengan jabatan

tertentu pada bagian keuangan atau akuntansi lainya. Dimana kuesioner pada

variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi dan

sistem pengendalian internal mengadaptasi pada penelitian yang dilakukan

Yosefrinaldi ( 2013 ) sedangkan kuesioner pada variabel pengembangan mutu

karyawan mengadaptasi pada penelitian yang dilakukan Nico S. Simanjuntak

(2013). Dalam pengumpulan data, peneliti menunggu responden menjawab semua

kuesioner yang telah disediakan sebelumnya. Untuk dapat menyelesaikan

penyebaran kuesioner tersebut, peneliti memperkirakan waktu selama 3 minggu.

3.4 Batasan Operasional

Berdasarkan latar belakang dan identifikasi masalah di atas, penelitian ini

tidak dilakukan pada proses pelaporan keuangan, namun ruang lingkup dan

batasan masalah dalam penelitian ini hanya pada pengujian terhadap tiga faktor

yaitu kapasitas sumber daya manusia, pemanfaatan teknologi informasi dan

pengembangan mutu karyawan. Kapasitas sumber daya manusia yaitu

kemampuan individu/pegawai untuk melaksanakan fungsi dan tanggungjawabnya

melalui latar belakang pendidikan, tanggungjawab, pelatihan dan pengalaman.

Pemanfaatan teknologi informasi dimaksudkan untuk memperoleh kemudahan

dalam menjalankan fungsi sebagai pengelola keuangan, meliputi pemanfaatan

komputer dan jaringan internet. Pengembangan mutu karyawan berarti

menyangkut usaha-usaha meningkatkan pengetahuan karyawan dan keahlian atau

keterampilannya. Penelitian dilakukan pada rumah sakit umum yang terdapat di

Kota Medan.

3.5 Variabel Penelitian dan Definisi Operasional

3.5.1 Variabel Independen

3.5.1.1 Kapasitas Sumber Daya Manusia ( X1 )

Sumber daya manusia adalah penyangga untuk dapat mencapai tujuan

dari organisasi, kemampuan sumber daya manusia dalam suatu organisasi atau

lembaga dapat dilihat dari pencapaian tujuan dan efektivitas serta efisiensi kinerja

yang menghasilkan outcomes. Variabel Kapasitas Sumber Daya Manusia diukur

dengan instrumen penelitian yang telah dimodifikasi kalimat pernyataannya dan

menambah beberapa pernyataan dari instrumen yang pernah digunakan oleh

Yosefrinaldi (2013). Indikator variabel kapasitas sumber daya manusia dilihat dari

Pendidikan, Tanggungjawab, Pelatihan, dan Pengalaman. Dalam instrumen ini

pengukuran menggunakan skala interval dengan skor 1 sampai 5. Skala 1 STS (

Sangat Tidak Setuju), artinya kapasitas sumber daya manusia sangat rendah. Skala

2 TS (Tidak Setuju), artinya kapasitas sumber daya manusia rendah. Skala 3 N

artinya kapasitas sumber daya manusia tinggi. Skala 5 SS (Sangat Setuju), artinya

kapasitas sumber daya manusia sangat tinggi.

3.5.1.2 Pemanfaatan Teknologi Informasi ( X2 )

Pemanfaatan teknologi informasi mencakup adanya pengolahan

data, pengolahan informasi, sistem manajemen dan proses kerja secara elektronik

serta pemanfaatan kemajuan teknologi informasi agar pelayanan publik dapat

diakses dengan mudah. Variabel pemanfaatan teknologi informasi diukur dengan

instrumen penelitian Yosefrinaldi (2013) yang telah dimodifikasi kalimat

pernyataanya. Indikator variabel pemanfaatan teknologi informasi dilihat dari

penggunaan komputer dan jaringan internet. Dalam instrumen ini pengukuran

menggunakan skala interval dengan skor 1 sampai 5. Skala 1 STS ( Sangat Tidak

Setuju ), artinya pemanfaatan teknologi informasi sangat rendah. Skala 2 TS

(Tidak Setuju ), artinya pemanfaatan teknologi informasi rendah. Skala 3 N

(Netral ), artinya pemanfaatan teknologi informasi telah cukup. Skala 4 S ( Setuju

), artinya pemanfaatan teknologi informasi tinggi. Skala 5 SS (Sangat Setuju ),

artinya pemanfaatan teknologi informasi sangat tinggi.

3.5.1.3 Sistem Pengendalian Internal ( X3 )

Pengendalian intern adalah suatu proses untuk memberikan arahan dan

pengawasan serta memberikan keyakinan dan jaminan yang memadai atas

tercapainya tujuan organisasi secara efektif dan efisien serta ketaatan terhadap

peraturan perundang-undangan. Indikator variabel sistem pengendalian intern

pemerintah dilihat dari lingkungan pengendalian, penilaian resiko, kegiatan

pengendalian, informasi dan komunikasi, serta pemantauan. Variabel sistem

pengendalian intern pemerintah diukur dengan instrumen penelitian yang

menggunakan skala interval dengan skor 1 sampai 5. Skala 1 STS (Sangat Tidak

Setuju ), artinya sistem pengendalian internal sangat rendah. Skala 2 TS ( Tidak

Setuju ), artinya sistem pengendalian internal rendah. Skala 3 N ( Netral ), artinya

sistem pengendalian internal telah cukup. Skala 4 S (Setuju ), artinya sistem

pengendalian internal tinggi. Skala 5 SS (Sangat Setuju ), artinya sistem

pengendalian internal sangat tinggi.

3.5.1.4 Pengembangan Mutu Karyawan ( X4 )

Pengembangan mutu karyawan berarti menyangkut usaha-usaha

meningkatkan pengetahuan karyawan bekerja lebih keras dan baik, berusaha

memiliki tingkat moral yang tinggi dan karenanya akan menghasilkan tugas-tugas

yang dikerjakan secara efisien. Instrumen yang telah dikembangkan oleh

Simanjuntak (2013), digunakan untuk mengukur keefektifan pengembangan mutu

karyawan terdiri 4 item pertanyaan. Responden diukur dengan skala interval 1 – 5,

dimana Skala 1 STS ( Sangat Tidak Setuju ), Skala 2 TS (Tidak Setuju ), Skala 3

N ( Netral ), Skala 4 S ( Setuju ), dan Skala 5 SS (Sangat Setuju ). Skala 1 STS (

Sangat Tidak Setuju), artinya pengembangan mutu karyawan sangat rendah. Skala

2 TS (Tidak Setuju), artinya pengembangan mutu karyawan rendah. Skala 3 N

(Netral ), artinya pengembangan mutu karyawan cukup. Skala 4 S (Setuju), artinya

pengembangan mutu karyawan tinggi. Skala 5 SS (Sangat Setuju), artinya

pengembangan mutu karyawan sangat tinggi.

3.5.2 Variabel Dependen

Kualitas Laporan Keuangan Rumah Sakit Umum ( Y )

Kualitas Laporan, yaitu kemampuan informasi yang disajikan dalam

laporan keuangan dapat dipahami, dan memenuhi kebutuhan pemakainya dalam

material serta dapat diandalkan, sehingga laporan keuangan tersebut dapat

dibandingkan dengan periode-periode sebelumnya. Variabel kualitas laporan

keuangan pemerintah daerah dilihat dari karakteristik kualitatif laporan keuangan

yaitu: relevan, andal, dapat dibandingkan dan dapat dipahami. Variabel kualitas

laporan keuangan diukur dengan instrumen penelitian yang pernah digunakan oleh

Yosefrinaldi (2013). Dalam instrumen ini pengukuran menggunakan skala Likert

dengan skor 1 sampai 5. Skala 1 STS ( Sangat Tidak Setuju ), artinya kualitas

laporan keuangan sangat rendah. Skala 2 TS (Tidak Setuju ), artinya kualitas

laporan keuangan rendah. Skala 3 N ( Netral ), artinya kualitas laporan keuangan

cukup. Skala 4 S ( Setuju ), artinya kualitas laporan keuangan baik. Skala 5 SS (

Sangat Setuju ), artinya kualitas laporan keuangan sangat baik.

3.6 Teknik Analisis Data

Analisis data penelitian merupakan bagian dari proses pengujian data setelah

tahap pemilihan dan pengumpulan data dalam penelitian. Analisis data dalam

penelitian ini dilakukan dengan menggunakan program SPSS ( Statistical Package

for Social Science). Beberapa teknik analisis data yang dilakukan dalam penelitian

ini yaitu:

3.6.1 Analisis Statistik Deskriptif

Menurut Indriantoro dan Supomo (2002 :26), analisis deskriptif merupakan

proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah

dipahami dan diinterpretasikan.tabulasi menyajikan ringkasan, pengaturan atau

penyusunan data dalam bentuk tabel numerik dan grafik. Analisis deskriptif

umumnya digunakan untuk memberikan informasi mengenai karakteristik variabel

penelitian yang utama dan data demografi responden (jika ada). Statistik deskriptif

variabel penelitian, antara lain nilai minimum, maximum, mean, dan standar

deviasi.

3.7 Metode Analisis Data

3.7.1 Uji Kualitas Data

3.7.1.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mam pu untuk mengungkapkan sesuatu yang diukur oleh kuesioner tersebut.

Teknik yang digunakan untuk melakukan uji validitas adalah dengan

menggunakan koefisien korelasi Pearson correlation. Data dikatakan valid

apabila korelasi antar skor masing-masing butir pertanyaan dengan total skor

setiap konstruknya signifikan pada level 0,05 atau 0,01 maka pertanyaan tersebut

dikatakan valid (Ghozali, 2011 : 68).

3.7.1.2 Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliable atau

handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil

dari waktu ke waktu.Uji reliabilitas diukur dengan uji statistik Cronbach’s Alpha

(a), yaitu suatu variabel dikatakan reliable jika memberikan nilai Cronbach’s

Alpha > 0.70 ( Ghozali, 2011 : 72).

3.7.2 Uji Asumsi Klasik

3.7.2.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji

signifikan 0,05. Dasar penarikan kesimpulan adalah data dikatakan berdistribusi

normal apabila ρ-kolmograv-smrinov test > 0,05 (Ghozali, 2011 : 160).

3.7.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya kolerasi antara variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Uji Multikolinearitas dapat dilihat dari besarnya nilai VIF (Variance Inflation

Factors) dan nilai toleransi. Jika nilai toleransi > 0,10 atau sama dengan nilai VIF

< 10, artinya tidak ada korelasi antar variabel bebas atau tidak terjadi

multikolinieritas antar variabel bebas (Ghozali, 2011 : 105).

3.7.2.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas ini memiliki tujuan untuk menguji apakah

dalam model terjadi kesamaan varian dari residual satu pengamatan ke

pengamatan yang lain atau untuk melihat penyebaran data. Jika varian dari

residual satu ke pengamatan yang lain tetap, maka disebut homokedastisitas dan

jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak

terdapat heteroskedastisitas. Uji ini dilakukan dengan metode Glejser yang

mengusulkan untuk meregres nilai absolut residual terhadap variabel independen

( Ghozali, 2011 : 139) dengan persamaan regresi :

|Ut| = α + βXt + vt

3.7.3 Uji Hipotesis

Alat analisis data yang digunakan untuk menguji hipotesis yang dirumuskan

adalah analisis regresi berganda dengan bantuan Software SPSS (Statistical

Package For Social Science). Analisis regresi berganda menunjukkan pengaruh

persamaan sebagai berikut :

Y = α + β1X1+ β2X2+ β3X3+ β4X4 e…..

Keterangan :

Y = Kualitas Laporan Keuangan

α = Konstanta

β1, β2, β3 = Koefisien korelasi

X1 = Kapasitas Sumber Daya Manusia

X2 = Pemanfaatan Teknologi Informasi

X3 = Sistem Pengendalian Internal

X4 = Pengembangan Mutu Karyawan

e = Variabel lain yang mempengaruhi

3.7.3.1 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa besar kemampuan

model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol

dan satu. Nilai R2 yang kecil menunjukkan kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Jika nilai

R2 mendekati satu maka variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Penelitian ini menggunakan Adjusted-R2 karena nilai Adjusted-R2 dapat naik atau

turun apabila suatu variabel independen ditambahkan ke dalam model. Semakin

tinggi nilai Adjusted-R2 maka semakin tinggi variabel independen dapat

menjelaskan variasi variabel dependen (Ghozali, 2011 :97).

3.7.3.2 Uji Simultan (Ftest)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

bersama-sama atau simultan terhadap variabel dependen. Dengan tingkat signifikan sebesar

5% (α = 0,05).

3.7.3.3 Uji Statistik t (t-test)

Pengujian hipotesis dilakukan dengan uji regresi secara parsial (uji t).

uji statistik t pada dasarnya untuk mengetahui pengaruh satu variabel independen

secara individual dalam menerangkan variabel dependen secara signifikan.

Jika probabilitas sig.< 0,05 maka variabel independen secara

individual mempengaruhi variabel dependen. Uji t digunakan untuk

membandingkan nilai tengah sampel dengan nilai tengah tertentu atau nilai tengah

sampel lainnya.

Dalam ilmu statistika terdapat empat macam uji statistik t (t test),

yaitu:

1. Uji hipotesis bahwa nilai tengah populasi sama dengan sebuah nilai tertentu

2. Uji hipotesis untuk perbedaan dua nilai tengah contoh acak dengan ragam

sama (t-Test: Two-Sample Assuming Equal Variances)

3. Uji hipotesis untuk perbedaan dua nilai tengah contoh acak dengan ragam

tidak sama (t-Test: Two-Sample Assuming Unequal Variances)

4. Uji hipotesis untuk nilai tengah contoh pada pengamatan berpasangan (t-Test:

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Deskripsi Data

Populasi dalam penelitian ini adalah pegawai pengelola keuangan yang

menggunakan teknologi komputer di Rumah Sakit Umum di Kota Medan. Data

dalam penelitian ini diperolah dengan cara mengantarkan langsung kuisioner

kepada responden yang bekerja pada Rumah Sakit Umum di Kota Medan yang

terpilih menjadi sampel melalui proses sampel yang telah dijelaskan pada bab

metode penelitian.

Pengumpulan data dilakukan sejak tanggal 1 April sampai tanggal 27 April

2015. Pendistribusian kuisioner dilakukan dengan cara mengantarkan langsung

kuisioner kepada para pegawai yang menjadi sampel penelitian. Peneliti

menetapkan janji untuk pengambilan kuisioner selama 3 minggu terhitung sejak

kuisioner diantarkan kepada responden atau sesuai dengan kesepakatan yang telah

ditetapkan antara responden dan peneliti. Sampel dalam penelitian ini berjumlah

30 responden. Dari pengembalian kuisioner yang disebarkan, 30 (100%) kuisioner

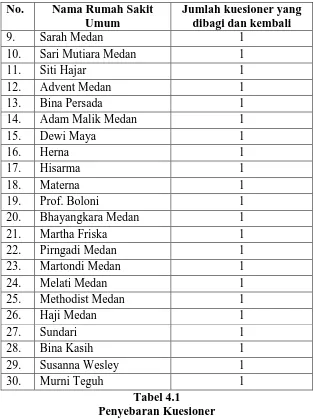

yang diterima kembali oleh peneliti. Distribusi mengenai penyebaran kueisoner

untuk Rumah Sakit Umum di Kota Medan dapat dilihat dalam tabel 4.1.

No. Nama Rumah Sakit

Umum

Jumlah kuesioner yang dibagi dan kembali

1. Permata Bunda Medan 1

2. Bakti Medan 1

3. Bahagia Medan 1

4. Ibnu Saleh Medan 1

5. Estomihi 1

6. Muhammadiyah 1

7. Mitra Sejati 1

No. Nama Rumah Sakit

Dari 30 kuisioner yang dapat diolah, gambaran umum responden yang

terinci pada tabel 4.2 dilihat dari jenis kelamin responden, pria 6 orang (20%) dan

wanita 24 orang (80%), artinya sebagian besar responden adalah wanita. Dilihat

dari tingkat pendidikan responden, S1 21 orang (70%) dan Diploma 9 orang

(30%) hal ini berarti sebagian besar responden adalah sarjana yang menunjukkan

bahwa sebagian besar responden berpendidikan tinggi dan mampu untuk

memahami pertanyaan dalam kuisioner dan berkompeten dalam memberikan

jawaban. Serta dilihat dari lamanya responden bekerja, 2-3 tahun 18 orang (60%)

responden telah bekerja selama lebih dari 2 tahun yang berarti bahwa sebagian

besar responden memiliki pengalaman kerja dan memahami hal-hal yang

berkaitan dengan penelitian ini dalam Rumah Sakit Umum kota Medan, seperti

teknologi informasi yang digunakan dan sistem pemakaiannya.

No Kriteria Jumlah Persentase (%)

4.1.3 Analisis Statistik Deskriptif

Analisis deskriptif merupakan suatu metode dengan menggunakan data-data

yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga

memberikan informasi dan gambaran mengenai nilai minimum, nilai maksimum,

nilai rata-rata (mean), dan standar deviasi (standard deviation) data yang

digunakan dalam penelitian ini. Statistik deskriptif pada penelitian ini dapat dilihat

pada tabel 4.3 berikut ini :

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kualitas Laporan Keuangan 30 3,22 4,56 4,0222 ,33448

Kapasitas Sumberdaya

Pemanfaatan Teknologi

Informasi 30 2,86 5,00 3,9524 ,58039

Sistem Pengendalian

Internal 30 2,22 4,56 3,6481 ,51050

Pengembangan Mutu

Karyawan 30 2,25 4,75 3,6583 ,63478

Valid N (listwise) 30 Sumber : Data Primer diolah, 2016

Tabel 4.3 Statistik Deskriptif

Nilai minimum merupakan nilai terendah dari suatu distribusi data.

Pengukuran rata-rata (mean) merupakan cara yang paling umum digunakan untuk

mengukur nilai interval dari suatu distribusi data, rata-rata hitung (mean) dari

sekelompok atau serangkaian data adalah jumlah dari seluruh nilai data dibagi

dengan banyak data. Standar deviasi merupakan perbedaan nilai data yang diteliti

dengan rata-rata hitung sekelompok data tersebut. Berdasarkan tabel 4.3 dapat

dilihat bahwa secara rata-rata (mean) variabel Kualitas Laporan Keuangan

memiliki rata-rata sebesar 4,0222 yang berarti bahwa sebagian besar jawaban

responden menunjukkan bahwa kualitas informasi akuntansi pada RSU sudah

baik. Kualitas laporan keuangan sudah akurat, relevan, dapat dipercaya, tepat

waktu, mudah dipahami, lengkap dan dapat diuji. Nilai minimum untuk variabel

kualitas laporan keuangan sebesar 3,22, sedangkan nilai maksimumnya sebesar

4,56 dan standar deviasi untuk variabel kualitas laporan keuangan adalah sebesar

0,33448 yang lebih kecil dari nilai mean, hal ini menunjukkan bahwa jawaban

responden cenderung homogen atau tidak bervariasi.

Kapasitas sumber daya manusia dengan 8 instrumen pertanyaan dengan

rata-rata responden menjawab setuju. Hal ini berarti, mereka setuju untuk menjalankan

tugas dan fungsi sebagai pengelola keuangan berdasarkan pedoman mengenai

tangungjawab yang tinggi dengan cukup pelatihan dan pengalaman. Berdasarkan

tabel frekuensi jawaban responden diatas, Variabel Kapasitas Sumber Daya

Manusia ini memiliki rata-rata sebesar 3,8417. Nilai minimum dan maksimumnya

adalah sebesar 3,13 dan 4,75, serta standar deviasinya sebesar 0,44399 yang

menunjukkan bahwa jawaban responden tidak bervariasi atau homogen.

Pemanfaatan Teknologi Informasi sudah maksimal pada RSU yang

dijadikan sampel dalam penelitian ini karena subbagian keuangan memiliki

komputer yang cukup, jaringan internet, jaringan komputer untuk pengiriman data.

Selain itu,semua RSU melakukan proses akuntansi yang sejak awal transaksi

hingga pembuatan laporan keuangan secara terkomputerisasi serta jadwal

pemeliharaan komputer yang belum teratur. Variabel Pemanfaatan Teknologi

Informasi ini memiliki rata-rata sebesar 3,9524. Nilai minimum dan

maksimumnya adalah sebesar 2,86 dan 5,00, serta standar deviasinya sebesar

3,9524 yang menunjukkan bahwa jawaban responden tidak bervariasi atau

homogen.

Pada tabel 4.3 dapat dilihat bahwa variabel Sistem Pengendalian Internal

memiliki rata-rata sebesar 3,6481. Sistem Pengendalian Internal belum begitu baik

atau dalam kategori sedang. Hal ini dikarenakan pendidikan, pengalaman, dan

pelatihan yang belum cukup untuk meningkatkan keahlian. Sedangkan nilai

minimum dan maksimum untuk Sistem Pengendalian Internal pemakai sebesar

2,22 dan 4,56, serta standar deviasinya sebesar 3,6481 yang mengindikasikan

jawaban dari responden tidak bervariasi. Pada tabel 4.3 dapat dilihat bahwa

variabel Pengembangan Mutu Karyawan memiliki rata-rata sebesar 3,6583.

Pengembangan Mutu Karyawan belum begitu baik atau dalam kategori sedang.

untuk meningkatkan keahlian. Sedangkan nilai minimum dan maksimum untuk

Pengembangan Mutu Karyawan pemakai sebesar 2,25 dan 4,75, serta standar

deviasinya sebesar 3,6583 yang mengindikasikan jawaban dari responden tidak

bervariasi.

4.1.4 Uji Kualitas Data

4.1.4.1 Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu item dikatakan valid jika pernyataan pada kuesioner mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut

(Ghozali,2011 :68). Berdasarkan tabel 4.4 yang merupakan ringkasan dari hasil uji

validitas, dapat diketahui bahwa instrumen-instrumen pada setiap variabel dalam

penelitian ini adalah valid. Hal ini dibuktikan dengan nilai r hitung > r tabel atau

jika nilai Pearson Correlation lebih besar dari 0,3.

X2.7 0,792 0,3 rhitung > rtabel Valid Sumber : Data Primer diolah, 2016

Tabel 4.4 Uji Validitas

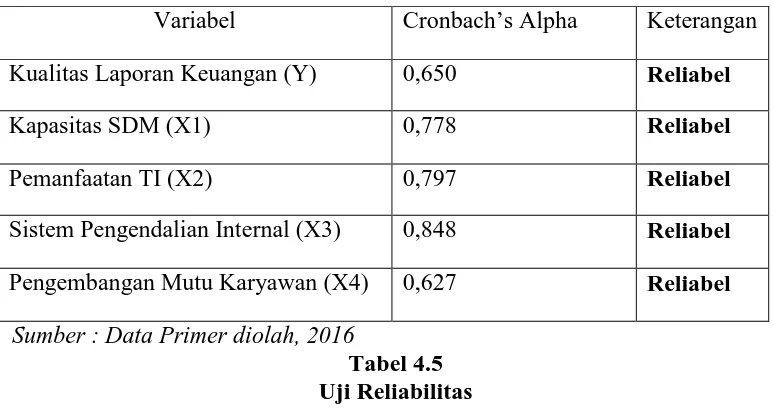

4.1.4.2 Uji Reliabilitas

Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap

pernyataan adalah konsisten dari waktu ke waktu. Uji reliabilitas dilakukan

dengan menggunakan uji statistik Cronbach Alpha. Suatu instrumen dikatakan

reliabel apabila nilai Cronbach Alpha lebih besar dari nilai 0,60 maka instrumen

yang digunakan reliabel. Tabel 4.5 merupakan ringkasan dari hasil uji reliabilitas.

Berdasarkan Tabel 4.5 berikut ini dapat dilihat bahwa seluruh variabel dalam

penelitian ini reliabel. Hal ini dibuktikan dengan nilai Cronbach Alpha > 0,60.

Variabel Cronbach’s Alpha Keterangan

Kualitas Laporan Keuangan (Y) 0,650 Reliabel

Kapasitas SDM (X1) 0,778 Reliabel

Pemanfaatan TI (X2) 0,797 Reliabel

Sistem Pengendalian Internal (X3) 0,848 Reliabel

Pengembangan Mutu Karyawan (X4) 0,627 Reliabel

Sumber : Data Primer diolah, 2016

4.1.5 Uji Asumsi Klasik

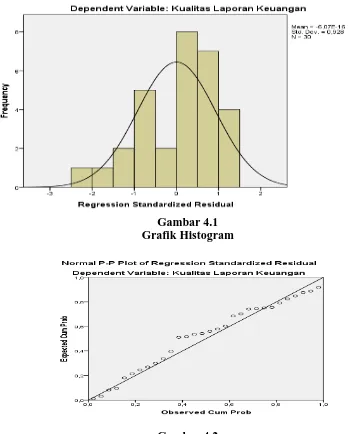

4.1.5.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas mempunyai distribusi normal ataukah tidak. Uji

normalitas dapat dilihat melalui grafik Histogram dan grafik P-P Plots. Pada uji

grafik, data yang memiliki pola seperti lonceng pada diagram histogram dan pada

grafik P-P Plots titik-titik yang menyebar disekitar garis diagonal merupakan data

yang baik. Berikut ini hasil uji normalitas berdasarkan grafik.

Gambar 4.1 Grafik Histogram

Dilihat dari grafik Histogram dan grafik P-P Plot diatas maka dapat

disimpulkan bahwa data berdistribusi normal karena data memiliki pola seperti

lonceng pada diagram histogram dan pada grafik PP Plots titik-titik yang

menyebar disekitar garis diagonal.

Melakukan uji normalitas menggunakan grafik tidaklah cukup, diperlukan

perhitungan secara statistik untuk membuktikannya. Oleh karena itu dilakukan

dengan uji Kolmogorov Smirov dengan kriteria sebagai berikut:

1. Nilai Signifikan <0,05, maka distribusi data adalah tidak normal

2. Nilai Signifikan > 0,05, maka distribusi data adalah normal

Berdasarkan Tabel 4.6 berikut ini dapat dilihat bahwa data dalam penelitian

ini terdistribusi secara normal.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30

Normal Parametersa,b Mean 0E-7

Std. Deviation ,32767767

Most Extreme Differences

Absolute ,146

Positive ,067

Negative -,146

Kolmogorov-Smirnov Z ,797

Asymp. Sig. (2-tailed) ,549

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data Primer diolah, 2016

Tabel 4.6 Uji Normalitas

Hasil pengujian yang ditunjukkan pada tabel 4.6 yaitu nilai Kolmogorov

Smirnov sebesar 0,797 dengan p-value 0,549. Karena p-value > 0.05 berarti data

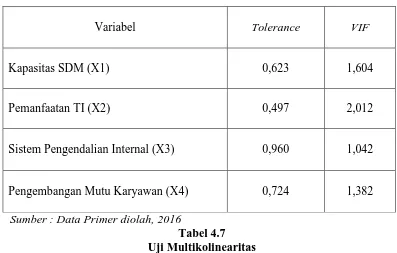

4.1.5.2 Uji Multikolinieritas

Uji Multikolinearitas bertujuan untuk mengetahui hubungan yang bermakna

(korelasi) antara setiap variabel bebas dalam suatu model regresi. Model regresi

yang baik adalah tidak terjadai korelasi diantara variabel bebas. Multikoleniaritas

dapat dilihat dari nilai tolerance/ variance inflation factor (VIF). Jika nilai

tolerance lebih besar dari 0,10/ VIF kurang dari 10, maka dapat dikatakan model

telah bebas dari masalah multikolinearitas.

Variabel Tolerance VIF

Kapasitas SDM (X1) 0,623 1,604

Pemanfaatan TI (X2) 0,497 2,012

Sistem Pengendalian Internal (X3) 0,960 1,042

Pengembangan Mutu Karyawan (X4) 0,724 1,382

Sumber : Data Primer diolah, 2016

Tabel 4.7 Uji Multikolinearitas

Berdasarkan tabel 4.7 diketahui bahwa nilai Tolerance semua variabel

independen > 0.10 yaitu sebesar 0,623, 0,497, 0,960 dan 0,724 dengan nilai VIF

semua variabel independen kurang dari 10 yaitu sebesar 1,604, 2,012, 1,042 dan

1,382 sehingga dapat disimpulkan bahwa variabel tersebut tidak terjadi

multikolinieritas.

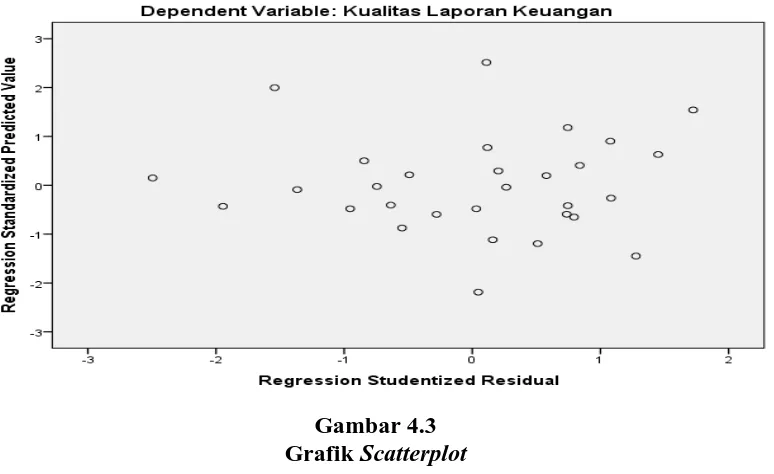

4.1.5.3 Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

Gambar 4.3 Grafik Scatterplot

Dari grafik Scatterplot dapat dilihat bahwa titik-titik menyebar dan tidak

membentuk pola tertentu dan titik menyebar di atas dan di bawah angka 0 pada

sumbu Y, maka heteroskedastisitas tidak terjadi.

4.1.6 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linear

berganda dengan bantuan program SPSS 20. Analisis regresi linier berganda

dilakukan untuk mencari pengaruh dua variabel bebas atau lebih terhadap variabel

terikat. Besarnya pengaruh tersebut dapat dilihat pada tabel 4.8 dibawah ini:

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant) 3,980 ,878 4,534 ,000

Kapasitas Sumberdaya

Manusia ,184 ,187 ,244 ,983 ,003

Pemanfaatan Teknologi

Informasi -,131 ,160 -,227 -,816 ,002

Sistem Pengendalian Internal ,007 ,131 ,011 ,056 ,956 Pengembangan Mutu

Karyawan -,048 ,121 -,090 -,392 ,698

a. Dependent Variable: Kualitas Laporan Keuangan Sumber : Data Primer diolah, 2016

Tabel 4.8

Hasil perhitungan pada tabel 4.8 (coefficients) diperoleh nilai persamaan

regresi linier berganda sebagai berikut:

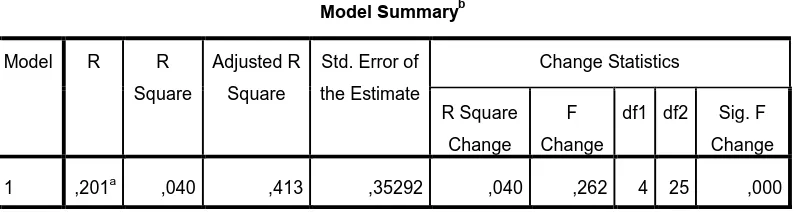

4.1.6.1 Uji Adjusted R²

Nilai adjusted R² menunjukkan seberapa besar variabel dependen dapat

dijelaskan oleh variabel independen. Nilai adjusted R² dapat dilihat pada tabel 4.9

yaitu sebesar 0,413.

Model Summaryb

a. Predictors: (Constant), Pengembangan Mutu Karyawan, Kapasitas Sumberdaya Manusia,

Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi

b. Dependent Variable: Kualitas Laporan Keuangan

Sumber : Data Primer diolah, 2016

Tabel 4.9 Uji Adjusted R²

Hal ini menunjukkan bahwa dalam penelitian ini variabel dependen yang

dapat dijelaskan oleh variabel independen sebesar 41,3%, sedangkan sisanya yaitu

sebesar 58,7% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian

ini.

4.1.6.2 Uji F (Simultan)

Uji statistik F menunjukkan apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel

dependen. Apabila nilai signifikansi < 0,05 berarti bahwa variabel independen

ANOVAa

a. Dependent Variable: Kualitas Laporan Keuangan

b. Predictors: (Constant), Pengembangan Mutu Karyawan, Kapasitas Sumberdaya Manusia, Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi

Sumber : Data Primer diolah, 2016

Tabel 4.10 Uji F (Simultan)

Berdasarkan tabel tersebut dapat dilihat bahwa dalam penelitian ini variabel

independent mempunyai pengaruh secara bersama-sama terhadap variabel

independen dengan nilai signifikansi 0,000 .

4.1.6.3 Uji t (Parsial)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel

independen terhadap variabel dependen. Hipotesis diterima jika nilai

signifikansinya lebih kecil dari 0,05 dan hipotesis ditolak jika nilai signifikansinya

lebih besar dari 0,05.

Coefficientsa

a. Dependent Variable: Kualitas Laporan Keuangan Sumber : Data Primer diolah, 2016

Rumus untuk mencari nilai t tabel adalah :

t tabel = (tingkat signifikasi/2; jumlah responden dikurangi jumlah variabel bebas

dikurangi 1)

t tabel = (0,05/2;30-4-1)

t tabel = (0,025/25)

t tabel angka 0,025 ; 25, kemudian dicari pada distribusi nilai t tabel ditemukan

nilai tabel sebesar 2,060.

Maka berdasarkan hasil regresi diperoleh nilai t hitung sebesar 0,983 < t

tabel 2,060 dan nilai signifikansi (sig.) 0,003 < 0,05 maka dapat disimpulkan

bahwa H0 ditolak dan H1 diterima yang artinya Kapasitas SDM (X1)

berpengaruh signifikan terhadap Kualitas Laporan Kuangan (Y) , nilai t hitung

sebesar 0,816 < t tabel 2,060 dan nilai signifikansi (sig.) 0,002 < 0,05 maka dapat

disimpulkan bahwa H0 ditolak dan H1 diterima yang artinya Pemanfaatan TI

(X2) berpengaruh signifikan terhadap Kualitas Laporan Kuangan (Y), nilai t

hitung sebesar 0,056 < t tabel 2,060 dan nilai signifikansi (sig.) 0,956 > 0,05

maka dapat disimpulkan bahwa H0 diterima dan H1 ditolak yang artinya SPI

(X3) tidak berpengaruh terhadap Kualitas Laporan Kuangan (Y), nilai t hitung

sebesar 0,392 < t tabel 2,060 dan nilai signifikansi (sig.) 0,698 > 0,05 maka dapat

disimpulkan bahwa H0 diterima dan H1 ditolak yang artinya Pengembangan Muu

Karyawan (X4) tidak berpengaruh terhadap Kualitas Laporan Kuangan (Y)

Berdasarkan tabel 4.11 menunjukkan:

1. Pengujian Hipotesis Pengaruh Kapasitas SDM terhadap Kualitas

Laporan Keuangan

Nilai signifikansi variabel Kapasitas SDM sebesar 0,003. Hal menunjukkan

dijelaskan sebelumnya, hipotesis akan diterima jika nilai signifikansi kurang dari

0,05. Maka dapat disimpulkan bahwa hipotesis 1 diterima yang berarti Kapasitas

SDM berpengaruh positif terhadap kualitas laporan keuangan.

2.

Pengujian Hipotesis Pengaruh Pemanfaatan TI terhadap KualitasLaporan Keuangan

Nilai signifikansi variabel Pemanfaatan TI sebesar 0,002. Hal ini berati

bahwa nilai signifikansi variabel Pemanfaatan TIlebih kecil dari 0,05. Maka dapat

disimpulkan bahwa hipotesis 2 diterima yang berarti Pemanfaatan TIberpengaruh

positif terhadap kualitas laporan keuangan.

3. Pengujian Hipotesis Pengaruh Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan

Nilai signifikansi variabel Sistem Pengendalian Internal sebesar0,956, nilai

tersebut dapat dilihat dalam tabel 4.11. Nilai signifikansi variabel intensitas

pemakaian lebih besar dari 0,05. Hal ini menunjukkan hipotesis ketiga juga

ditolak yang berarti bahwa Sistem Pengendalian Internal tidak memiliki pengaruh

terhadap kualitas laporan keuangan.

4. Pengujian Hipotesis Pengaruh Pengembangan Mutu Karyawan

terhadap Laporan Keuangan

Nilai signifikansi variabel Pengembangan Mutu Kayarwan sebesar 0,698,

nilai tersebut dapat dilihat dalam tabel 4.11. Nilai signifikansi variabel intensitas

pemakaian lebih besar dari 0,05. Hal ini menunjukkan hipotesis keempat juga

ditolak yang berarti bahwa Pengembangan Mutu Kayarwan tidak memiliki

5. Pengujian Hipotesis Pengaruh Kapasitas SDM, Pemanfaatan TI, Sistem Pengendalian Internal dan Pengembagan Mutu Karyawan terhadap Kualitas Laporan Keuangan

Pada tabel 4.10 nilai signifikan pada F dapat dilihat bahwa nilai F hitung

yaitu sebesar 0,131 dan Ftabel sebesar 0,033 dengan taraf signifikansi yaitu 0,000ᵇ

(<0,05). Berdasarkan hal tersebut maka hipotesis kelima diterima. Ini

menunjukkan bahwa Kapasitas SDM, Pemanfaatan TI, Sistem Pengendalian

Internal dan Pengembagan Mutu Karyawan berpengaruh secara simultan terhadap

Kualitas Laporan Keuangan.

4.2 Pembahasan

4.2.1 Pengaruh Kapasitas Sumber Daya Manusia Terhadap Kualitas

Laporan Keuangan RSU yang ada di Kota Medan

Kapasitas sumber daya manusia merupakan kemampuan yang dimiliki oleh

seseorang atau individu untuk dapat melaksanakan fungsi-fungsi dan

kewenangannya untuk mencapai tujuannya secara efektif dan efisien. Kemampuan

seseorang atau individu dalam suatu organisasi dapat dilihat dari pencapaian

tujuan dan efektivitas serta efisiensi kinerja sehingga menghasilkan output dan

hasil (Zuliarti, 2012). Apabila kemampuan yang dimiliki oleh pegawai pengelola

keuangan baik, maka output atau hasil berupa laporan keuangan akan semakin

baik. Kapasitas sumber daya manusia diukur dengan indikator pendidikan,

tanggungjawab, pelatihan dan pengalaman. Berdasarkan data dari jawaban

responden rata-rata pendidikan pegawai pengelola keuangan adalah lulusan S1,

maka sudah dianggap cukup memadai untuk menjalankan tugas sebagai pengelola

keuangan dengan bekal ilmu dan keahlian yang dimiliki. Hal ini berarti jika

pegawai memiliki tanggungjawab dan menjalankan tugasnya berdasarkan

keuangan RSU. Berdasarkan hasil pengujian hipotesis dapat disimpulkan bahwa

variabel kapasitas sumber daya manusia berpengaruh terhadap kualitas laporan

keuangan RSU yang terdapat di kota Medan, artinya bahwa kapasitas sumber

daya manusia diperlukan dalam peningkatan kualitas laporan keuangan RSU

yang dihasilkan.

Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh

Yudianta & Erawati (2012) yang menyatakan bahwa kapasitas sumber daya

manusia berpengaruh positif terhadap kualitas informasi akuntansi. Kemudian,

Yosefrinaldi (2013) yang menyatakan bahwa kapasitas sumber daya manusia

berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah. Begitu

juga dengan hasil penelitian yang dilakukan oleh Delanno & Deviani (2013), yang

menyatakan bahwa kapasitas sumber daya manusia berpengaruh signifikan positif.

terhadap nilai informasi pelaporan keuangan pemerintah daerah.

4.2.2 Pengaruh Pemanfaatan Teknologi Informasi Terhadap Kualitas

Laporan Keuangan RSU yang ada di Kota Medan

Pemanfaatan teknologi informasi termasuk teknologi komputer untuk dapat

memproses dan menyimpan informasi, juga sebagai teknologi komunikasi untuk

penyebaran informasi. Komputer merupakan alat yang dapat melipatgandakan

kemampuan yang dimiliki manusia dan komputer mengerjakan sesuatu yang

manusia mungkin tidak mampu melakukannya (Indriasari & Nahartyo, 2008).

Meskipun banyak kemudahan yang didapat dari pemanfaatan teknologi informasi,

Yosefrinaldi (2013) menyebutkan kelemahan dari teknologi berupa komputer

diantaranya, sistem komputer tidak mudah beradaptasi jika terjadi perubahan

sistem, perencanaan dan pembuatan sistem terkomputerisasi membutuhkan waktu

yang lama, serta biaya pemasangan instalasi yang tinggi. Variabel pemanfaatan

penggunaan komputer dan memanfaatkan jaringan internet dapat meningkatkan

kualitas laporan keuangan pemerintah daerah. Berdasarkan pengujian hipotesis,

maka dapat disimpulkan bahwa variabel pemanfaatan teknologi informasi

berpengaruh terhadap kualitas laporan keuangan laporan keuangan RSU yang

terdapat di kota Medan. Semakin baik pemanfaatan teknologi informasi maka

semakin baik pula kualitas laporan keuangan RSU yang dihasilkan, artinya bahwa

kapasitas sumber daya manusia diperlukan dalam peningkatan kualitas laporan

keuangan RSU yang dihasilkan. artinya bahwa pemanfaatan TI diperlukan dalam

peningkatan kualitas laporan keuangan RSU yang dihasilkan..

Hasil penelitian ini sejalan dengan hasil penelitian yang sudah dilakukan

oleh Zuliarti (2012) dengan hasil, Pemanfaatan teknologi informasi berpengaruh

positif dan signifikan terhadap nilai informasi pelaporan keuangan. Kemudian,

Yosefrinaldi (2013), bahwa pemanfaatan teknologi informasi berpengaruh positif

terhadap kualitas laporan pemerintah daerah. Ariesta (2013) menyatakan bahwa

pemanfaatan teknologi informasi berpengaruh positif terhadap nilai informasi

pelaporan keuangan pemerintah daerah. Penelitian Delanno & Deviani (2013) juga

menunjukkan hasil bahwa, pemanfaatan teknologi informasi berpengaruh

signifikan positif terhadap nilai informasi pelaporan keuangan pemerintah daerah.

4.2.3 Pengaruh Sistem Pengendalian Internal Terhadap Kualitas

Laporan RSU yang ada di Kota Medan

Sistem Pengendalian Internal dimaksudkan dengan tujuan memberikan

keyakinan yang memadai agar tercapainya efektivitas dan efesiensi tujuan

penyelenggaran kegiatan operasional, keandalan pelaporan keuangan,

pengamanan aset dan ketaatan terhadap peraturan perundang-undangan (PP No.

60 Tahun 2008 Pasal I). Dengan begitu, maka penyelenggaran keuangan atas

Indikator untuk mengukur variabel ini didasarkan pada lingkungan

pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi

serta pemantauan. Berdasarkan data jawaban responden, rata-rata responden

menjawab kadang-kadang untuk setiap indikator penilaian, yang artinya dari

kelima unsur pengendalian tersebut masih belum dilaksanakan secara efektif.

Berdasarkan hasil pengujian hipotesis dapat disimpulkan bahwa sistem

pengendalian intern pemerintah tidak berpengaruh terhadap kualitas laporan

keuangan RSU yang terdapat di kota Medan. Semakin buruk penerapan SPI maka

semakin buruk pula kualitas laporan keuangan yang dihasilkan, artinya bahwa

dalam peningkatan kualitas laporan keuangan RSU yang dihasilkan tidak

memerlukan Sistem Pengendalian Internal.

Hasil penelitian ini tidak sejalan dengan penelitian Yosefrinaldi (2013) yang

menyatakan bahwa sistem pengendalian intern pemerintah berpengaruh positif

terhadap kualitas laporan keuangan pemerintah daerah. Kemudian, Yudianta &

Erawati (2012) dengan hasil penelitiannya bahwa pengendalian intern akuntansi

berpengaruh positif terhadap kualitas informasi akuntansi. Zuliarti (2012),

pengendalian intern akuntansi berpengaruh positif signifikan terhadap

keterandalan pelaporan keuangan pemerintah daerah.

4.2.4 Pengaruh Pengembangan Mutu Karyawan Terhadap Kualitas

Laporan RSU yang ada di Kota Medan

Berdasarkan hasil pengujian hipotesis kedua, menunjukan bahwa

pengembangan mutu karyawan tidak berpengaruh terhadap kualitas laporan

keuangan, artinya bahwa pengembangan mutu karyawan tidak diperlukan dalam

peningkatan kualitas laporan keuangan RSU yang dihasilkan.. Pengembangan

karyawan dan keahlian atau keterampilannya. Pengembangan mutu karyawan

dimaksudkan untuk mendorong karyawan bekerja lebih keras dan baik, berusaha

memiliki tingkat moral yang tinggi dan karenanya akan menghasilkan tugas-tugas

yang dikerjakan secara efisien.

Untuk dapat mengukur kinerja karyawan, dapat melakukan beberapa cara

yang meliputi kuantitas kerja, kualitas kerja, pengetahuan tentang pekerjaan,

kemampuan mengemukakan pendapat, pengambilan keputusan, etos kerja,

perencanaan kerja dan lingkungan kerja. Dengan segala aspek yang ada barulah

dapat mengambil keputusan, semakin paham seorang karyawan dengan prosedur

dan kriteria dari sifat pengembangan mutu karyawan yang telah ditetapkan di RSU

yang terdapat di kota Medan, maka kualitas laporan keuangan semakin baik. Hasil

penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Simanjuntak

(2013), menghasilkan suatu kesimpulan bahwa pengembangan mutu karyawan

berpengaruh terhadap pencegahan kecurangan akuntansi di perusahaan.

4.2.5 Pengaruh Kapasitas SDM, Pemanfaatan TI, Sistem Pengendalian

Internal dan Pengembagan Mutu Karyawan terhadap Kualitas

Laporan Keuangan secara simultan

Pengaruh secara simultan yaitu pengaruh dari beberapa variabel bebas yang

secara bersama-sama saling mempengaruhi variabel terikat. Hasil penelitian ini

menunjukkan bahwa ada pengaruh secara simultan dari Kapasitas SDM,

Pemanfaatan TI, Sistem Pengendalian Internal dan Pengembagan Mutu Karyawan

terhadap Kualitas Laporan Keuangan di RSU Kota Medan, dengan nilai

signifikansinya uji F 0,000 (Tabel 4.10). Sehingga dapat disimpulkan hipotesis

pertama teruji kebenarannya, bahwa ada pengaruh secara simultan dari

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh Kapasitas Sumber Daya

Manusia, Pemanfaatan Teknologi Informasi, Sistem Pengendalian Internal dan

Pengembangan Mutu Karyawan Terhadap Kualitas Laporan Keuangan RSU kota

Medan. Berdasarkan hasil penelitian, kesimpulan dari penelitian ini adalah :

1. Kapasitas sumber daya manusia berpengaruh terhadap kualitas laporan

keuangan RSU yang ada di Kota Medan, artinya bahwa semakin baik

kapasitas sumber daya manusia maka semakin baik pula kualitas laporan

keuangan RSU yang dihasilkan.

2. Pemanfaatan teknologi informasi tidak berpengaruh terhadap kualitas

laporan keuangan RSU yang ada di Kota Medan, artinya bahwa semakin

baik pemanfaatan teknologi informasi, maka semakin baik pula kualitas

laporan keuangan RSU yang dihasilkan.

3. Sistem Pengendalian Internal tidak berpengaruh terhadap kualitas laporan

keuangan RSU yang ada di Kota Medan, artinya bahwa semakin baik

pelaksanaan unsur SPI maka semakin baik pula kualitas laporan keuangan

RSU yang dihasilkan.

4. Pengembangan Mutu Karyawan tidak berpengaruh terhadap kualitas

laporan keuangan RSU yang ada di Kota Medan artinya bahwa semakin

baik pengembangan mutu karyawan maka semakin baik pula kualitas

5. Kapasitas SDM, Pemanfaatan TI, Sistem Pengendalian Internal dan

Pengembagan Mutu Karyawan berpengaruh RSU Kota Medan terhadap

Kualitas Laporan Keuangan secara simultan, artinya variabel-variabel

independen tersebut secara bersamaan mempengaruhi variabel dependen.

5.2 Saran

1. Peneliti selanjutnya diharapkan untuk bisa mendapatkan data secara

keseluruhan dari semua dinas/badan/kantor yang ada, agar hasil yang

didapat lebih maksimal.

2. Untuk penelitian selanjutnya dapat melengkapi metode penelitian dengan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Kualitas Laporan Keuangan

Karakteristik kualitatif laporan keuangan berdasarkan PP No. 71 Tahun

2010 Bab I Pasal I Tentang Standar Akuntansi Pemerintahan (SAP) merupakan

ukuran normatif yang perlu diwujudkan dalam penyampaian informasi akuntansi

sehingga dapat memenuhi tujuannya. Empat karakteristik kualitatif tersebut

diantaranya :

2.1.1.1 Relevan

Laporan keuangan dikatakan relevan apabila informasi yang termuat

didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka

mengevaluasi peristiwa masa lalu dan masa kini, memprediksi masa depan, serta

mengoreksi hasil evaluasi mereka dimasa lalu. Relevan memiliki unsur-unsur

sebagai berikut:

1. Manfaatan umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreks

ekspektasi mereka dimasa lalu.

2. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan

datang berdasarkan hasil masa lalu dan kejadian masa kini.

3. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna