Hasil Perhitungan Capital Adequacy Ratio (CAR) Pada Bank Umum yang Go Public Tahun 2007-2010 (dalam persen)

NO NAMA BANK

KODE BANK

CAR

2007 2008 2009 2010

Hasil Perhitungan Non Performing Loan (NPL) Pada Bank Umum yang Go Public Tahun 2007-2010 (dalam persen)

NO NAMA BANK

KODE BANK

NPL

2007 2008 2009 2010

1 Bank Central Asia, Tbk BBCA 0.81 0.60 0.62 0.81 2 Bank Artha Graha INPC 3.77 3.49 3.47 2.01

3 Bank Bukopin BBKP 3.57 4.87 2.84 2.99

Hasil Perhitungan Loan to Deposit Ratio (LDR) Pada Bank Umum yang Go Public Tahun 2007-2010 (dalam persen)

NO NAMA BANK

KODE BANK

LDR

2007 2008 2009 2010

Hasil Perhitungan Beban Operasional dan Pendapatan Operasional (BOPO) Pada Bank Umum yang Go Public Tahun 2007-2010 (dalam persen)

NO NAMA BANK

KODE BANK

BOPO

2007 2008 2009 2010

Hasil Perhitungan Net Interest Margin (NIM) Pada Bank Umum yang Go Public Tahun 2007-2010 (dalam persen)

NO NAMA BANK

KODE BANK

NIM

2007 2008 2009 2010

1 Bank Central Asia, Tbk BBCA 6.09 6.55 13.98 5.14 2 Bank Artha Graha INPC 3.67 3.74 5.00 6.87

3 Bank Bukopin BBKP 6.00 7.00 5.68 4.46

Hasil Perhitungan Return On Asset (ROA) Pada Bank Umum yang Go Public Tahun 2007-2010 (dalam persen)

NO NAMA BANK

KODE BANK

ROA

2007 2008 2009 2010

1 Bank Central Asia, Tbk BBCA 4.00 4.01 4.98 3.47 2 Bank Artha Graha INPC 2.03 2.06 2.09 2.87

3 Bank Bukopin BBKP 2.01 2.00 1.02 2.00

HASIL UJI STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 80 .68 4.98 2.0687 .96014

CAR 80 .87 34.00 15.8900 5.08096

NPL 80 .60 8.18 3.0571 1.50137

LDR 80 40.54 112.60 73.8661 17.03880

BOPO 80 13.00 100.90 80.8856 13.81255

NIM 80 2.38 17.40 7.3731 3.10457

Valid N (listwise) 80

UJI MULTIKOLINEARITAS

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 CAR .968 1.033

NPL .876 1.142

LDR .970 1.030

BOPO .918 1.090

NIM .936 1.068

HASIL UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .836a .787 .739 .83780 1.799

a. Predictors: (Constant), NIM, CAR, LDR, BOPO, NPL

b. Dependent Variable: ROA

HASIL UJI SIMULTAN (F test)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 20.887 5 4.177 5.952 .000a

Residual 51.941 74 .702

Total 72.828 79

a. Predictors: (Constant), NIM, CAR, LDR, BOPO, NPL

b. Dependent Variable: ROA

HASIL UJI REGRESI BERGANDA

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.689 .777 3.460 .001

CAR -.042 .019 -.224 -2.245 .028

NPL -.142 .067 -.222 -2.114 .038

LDR .003 .006 .046 .464 .644

BOPO -.007 .007 -.103 -1.009 .316

NIM .119 .031 .383 3.779 .000

a. Dependent Variable: ROA

HASIL UJI KOEFISIEN DETERMINASI

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .836a .787 .739 .83780

a. Predictors: (Constant), NIM, CAR, LDR, BOPO, NPL

DAFTAR PUSTAKA

Susilo, Sri Y,dkk, 2000. Bank dan Lembaga Keuangan Lain, Salemba Empat, Jakarta.

Dendawijaya, Lukman, 2001. Manajemen Perbankan, Ghalia Indonesia, Jakarta. Yadiati, Winwin, 2007. Teori Akuntansi, Kencana Prenada Media Group,

Jakarta.

Kasmir, 2002. Bank dan Lembaga Keuangan Lainnya, PT.Raja Grafindo Persada, Jakarta.

Sinungan, Muchdarsyah, 1993. Manajemen Dana Bank, PT.Bumi Aksara, Jakarta. Frianto pandia, 2012. Manajemen Dana dan Kesehatan Bank, Rineka Cipta,

Jakarta.

Perry Warjiyo. Bank Indonesia Bank Sentral Republik Indonesia Sebuah Pengantar, Pusat Pendidikan dan Studi Kebangsentralan Bank Indonesia, Jakarta.

Kuncoro, Mudrajad, 2002. Manajemen Perbankan, BPFE, Yogyakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Siamat, Dahlan, 2002. Manajemen Lembaga Keuangan, Lembaga Penerbitan FEUI, Jakarta.

Sugiono, 2006. Metode Penelitian Bisnis, Cetakan kesembilan, Alfabeta, Bandung.

Gujarati, Damodar N, 1995. Basic Econometrics, Edisi 3, Mc-Grawhill, New York.

Koch, Scott,T.2000. Bank Management, Harcourt Inc, Orlando.

Khasanah, Iswatun, 2010. “Pengaruh Rasio Camel Terhadap Kinerja Perusahaan

Perbankan yang Terdaftar di BEI”.

Info Bank, 2011. Volume XXXIII, Nomor 392, hal 31-33.

Januarti, Indira, 2002. “Variabel Proksi Camel dan Karakteristik Bank Lainnya

untuk Memprediksi Kebangkrutan Bank di Indonesia”, Jurnal Strategi

Almilia, Luciana Spica dan Winny Herdiningtyas, 2005. “Analisis Rasio Camel terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000-2002”, Jurnal Akuntansi dan Keuangan, Volume 7 Nomor 2.

Yuliani, 2007. “Hubungan Efisiensi Operasional Dengan Kinerja Profitabilitas

Pada Sektor Perbankan Yang Go Public Di Bursa Efek Jakarta”, Jurnal

Manajemen dan Bisnis Sriwijaya, Volume 5 Nomor 10.

Werdaningtyas, Hesti, 2002. “Faktor-Faktor Yang Mempengaruhi Profitabilitas

Bank Take Over Pramerger Di Indonesia”, Jurnal Manajemen Indonesia, Volume 1 Nomor 2.

Mawardi, Wisnu, 2005. “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja

Keuangan Bank Umum Di Indonesia”, Jurnal Bisnis Strategi, Volume 14 Nomor 1.

www.idx.co.id

www.bi.go.id

www.ICMD.co.id

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian ini menggunakan rancangan kausal, yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya. Atau dengan kata lain bagaimana suatu variabel dapat mempengaruhi variabel lainnya (Umar, 2001: 63).

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakter tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik suatu kesimpulan. (Sugiono, 2004: 72). Yang menjadi populasi dalam penelitian ini adalah seluruh bank-bank yang go public di Indonesia dan terdaftar di bursa efek Indonesia mulai dari tahun 2007

sampai dengan tahun 2010 yaitu berjumlah 31 Bank.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 2004: 73). Sampel yang digunakan dalam penelitian ini adalah dengan menggunakan teknik purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiono, 2004: 78). Ada beberapa pertimbangan yang digunakan peneliti dalam menentukan sampel penelitian yaitu:

2. Bank-bank tersebut tidak sedang berada dalam proses (delisting) pada periode tersebut.

3. Perusahaan sampel telah menerbitkan dan mempublikasikan laporan keuangan tahunan yang telah di audit dan berlaba positif untuk tahun 2007-2010.

Daftar nama perusahaan yang menjadi sampel dalam penelitian ini berjumlah 20 perusahaan dari 31 perusahaan bank yang terdaftar di BEI mulai dari tahun 2007-2010 data ini tercantum dalam lampiran.

3.3 Jenis dan Sumber data

Jenis data yang digunakan adalah berupa data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut, seperti laporan keuangan tahunan. Sumber data diperoleh dari Bursa Efek Indonesia yaitu: www.idx.co.id dan data dari ICMD (Indonesia Capital Market Directory). Sifat data ini adalah data deret waktu (time series) yaitu data yang

merupakan hasil pengamatan dalam suatu rentang waktu tertentu.

3.4 Teknik Pengumpulan Data

3.5 Rumus-Rumus yang Digunakan

1. Kinerja Keuangan

Kinerja Keuangan diukur dengan menggunakan ROA. Return On Assets (ROA) yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Adapun rumus ROA adalah sebagai berikut:

2. Capital Adequacy Ratio (CAR)

yaitu rasio yang digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko.

CAR di ukur dengan menggunakan rumus:

3. Non Performing Loan (NPL)

Rasio ini menunjukkan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank.

NPL diukur dengan menggunkan rumus:

Laba Bersih

ROA = X 100%

Total Aktiva

Modal

CAR = X 100%

ATMR

Kredit bermasalah

NPL = X 100%

4. Rasio Beban Operasional dan Pendapatan Operasional (BOPO)

BOPO adalah perbandingan antara beban operasional dengan pendapatan operasional. Beban operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya.Rasio ini diukur dengan menggunkan rumus:

5. Loan to Deposite Ratio (LDR)

Loan to Deposite Ratio adalah rasio antara jumlah seluruh kredit yang

diberikan bank dengan dana pihak ketiga bank. Dana pihak ketiga terdiri dari tabungan, deposito dan giro.

Adapun rumus LDR adalah:

6. Net Interest Margin (NIM)

Net Interest Margin adalah rasio antara pendapatan bunga bersih dengan

aktiva produktif suatu bank.

Rasio ini diukur dengan menggunakan rumus: Biaya Operasional

BOPO = X 100%

Pendapatan Operasional

Jumlah kredit yang diberikan

LDR = X 100%

Total dana pihak ketiga

Pendapatan bunga bersih

NIM = X 100%

3.6 Metode Analisis Data

Keseluruhan data yang dikumpulkan, akan dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi maksimum dan minimum. Statistik deskriptif merupakan statistik yang menggambarkan atau mendiskripsikan data yang menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal serta untuk menghindari bias dalam model regresi. Untuk mendeteksinya dapat digunakan analisis grafik yaitu melihat grafik histogram, yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal dan yang lebih handal lagi adalah dengan melihat normal probability plot, dimana:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh garis diagonal dan tidak mengkuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Multikolinearitas adalah suatu keadaan dimana satu atau lebih variabel dependen dinyatakan sebagai kombinasi linier dengan variabel dependen lainnya. Jika suatu model regresi mengandung multikolinearitas, maka kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya variabel dependen.

Pengujian terhadap ada tidaknya multikolinearitas dapat dilakukan dengan melihat nilai tolerance dan lawannya, serta variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan VIF > 10. Uji ini juga dapat dilakukan dengan melihat nilai korelasi antar variabel independen lebih besar dari 0,95 maka dapat disimpulkan bahwa terdapat gejala multikolinearitas antar variabel independen dalam penelitian tersebut.

c. Autokorelasi

Autokorelasi adalah korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Autokorelasi menunjukkan adanya kondisi yang berurutan antara gangguan atau distribusi yang masuk dalam regresi. Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian data observasi yang diurutkan menurut waktu (time series). Pengujian ini dilakukan dengan menggunakan uji Durbin-Watson, adapun kriteria untuk penilaian terjadinya autokorelasi adalah:

2. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi 3. Angka D-W diatas +2, berarti ada autokorelasi negatif.

d. Heterokedastisitas

Pengujian heterokedastisitas dilakukan dalam sebuah model regresi, yang mana tujuan dari model ini adalah untuk melihat apakah suatu regresi tersebut terjadi ketidaksamaan varians residual dari setiap pengamatan dan dari pengamatan lainnya apakah mengalami perbedaan. Heterokedastisitas terjadi apabila disturbance terms untuk setiap observasi tidak lagi konstan tetapi bervariasi.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka ini mengindikasikan adanya heterokedastisitas

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka mengindikasikan tidak terjadinya heterokedastisitas.

Uji heterokedastisitas dapat dilakukan dengan melihat grafik scatter plot antara nilai prediksi variabel independen dengan nilai residualnya.

3. Uji Hipotesis

bersama-sama terhadap variabel dependen, maka digunakan uji statistik F dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana:

Y = kinerja keuangan perbankan (ROA) bank a = konstanta

b1-5 = koefisien regresi variabel independen X1 = CAR

X2 = NPL X3 = BOPO X4 = LDR X5 = NIM e = error

Hipotesis dalam penelitian ini menggunakan: a. Uji koefisien determinasi regresi (R2)

Uji koefisien determinasi digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen, yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinasi berkisar antara nol (0) sampai

dengan satu (1), dimana disimbolkan dengan 0 ≤ R2 ≤ 1. Hal ini berarti bahwa

mendekati 0, maka dapat dikatakan semakin kecil pengaruh variabel independen terhadap variabel-variabel dependen.

b. Uji Signifikan Parsial (t-test)

Uji ini digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini juga dapat dilakukan dengan membandingkan Thitung dengan Ttabel. Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dapat dilihat dari nilai probabilitas (nilai signifikan) dari T, rasio masing-masing variabel independen

pada taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau tidaknya Ho dan

Ha, dapat dibuktikan dengan hipotesis sebagai berikut:

Apabila nilai signifikan > α (0,05), maka Ho diterima dan Ha ditolak.

Apabila nilai signifikan < α (0,05), maka Ho ditolak dan Ha diterima.

c. Uji Signifikan Simultan (F-test)

Uji F ini digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen. Untuk menguji hipotesis ini digunakan statistik F dengan membandingkan Fhitung dengan Ftabel, atau dengan melihat nilai

signifikannya, dengan α sebesar 5% (0,05). Kesimpulan dapat diterima atau

tidaknya Ho dan Ha, dapat dilihat dalam hipotesis sebagai berikut:

Apabila nilai signifikan < α (0,05), maka Ho ditolak dan Ha diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan sampel data yang digunakan dalam penelitian ini adalah sebanyak 20 sampel dari 31 sampel perusahaan perbankan yang go public di Bursa Efek Indonesia pada tahun 2007 sampai dengan tahun 2010. Sehingga diperoleh sampel berjumlah 20 x 4 tahun = 80 observasi. Data sampel yang digunkan adalah bank yang menyajikan laporan keuangan publikasi yang telah di audit dari tahun 2007 sampai dengan tahun 2010, yang mana data diperoleh dari media internet dengan cara mendownload laporan keuangan bank-bank yang terdaftar di Bursa Efek Indonesia melalui situs www.idx.co.id dan ICMD (Indonesia Capital Market Directory).

Nama-nama 20 sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

Daftar Sampel

NO NAMA BANK KODE

1 Bank Artha Graha Internasional, Tbk INPC

2 Bank Bukopin BBKP

3 Bank Bumi Artha BNBA

4 Bank Bumi Putera Indonesia, Tbk BABP 5 Bank Central Asia, Tbk BBCA 6 Bank Danamon Indonesia, Tbk BDMN 7 Bank Himpunan Saudara 1906 SDRA

8 Bank Kesawan, Tbk BKSW

9 Bank Mandiri (persero), Tbk BMRI

11 Bank Mega, Tbk MEGA 12 Bank Negara Indonesia, Tbk BBNI

13 Bank Niaga, Tbk BNGA

14 Bank Nusantara Parahyangan, Tbk BBNP

15 Bank OCBC NISP, Tbk NISP

16 Bank Panin Indonesia, Tbk PNBN

17 Bank Permata, Tbk BNLI

18 Bank Rakyat Indonesia (persero), Tbk BBRI

19 Bank Swadesi, Tbk BSWD

20 Bank Victoria Internasional BVIC Sumber : Bursa Efek Indonesia tahun 2007-2010

4.2 Analisis Data

4.2.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini, serta dapat menunjukkan nilai maksimum, nilai minimum, nilai rata-rata, serta standar deviasi dari masing-masing variabel.

Hasil analisis statistik deskriptif dalam penelitian ini dapat dilihat dalam tabel 4.1 sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 80 .68 4.98 2.0687 .96014

CAR 80 .87 34.00 15.8900 5.08096

NPL 80 .60 8.18 3.0571 1.50137

LDR 80 40.54 112.60 73.8661 17.03880

BOPO 80 13.00 100.90 80.8856 13.81255

NIM 80 2.38 17.40 7.3731 3.10457

Valid N (listwise) 80

Pada tabel 4.1 menunjukkan bahwa N atau jumlah sampel data pada setiap variabel yang valid adalah 80. Dari 80 buah sampel data ROA nilai maksimum adalah sebesar 4,98 dan nilai minimumnya adalah 0,68 dengan nilai rata-rata (mean) adalah sebesar 2,0687 dan standar deviasinya adalah sebesar 0,96014 dan nilai maksimum ROA terletak pada Bank Central Asia pada tahun 2009 dan nilai minimum ROA terletak pada Bank Niaga, Tbk. Standar deviasi yang lebih kecil dari mean menunjukkan bahwa data ROA diatas adalah normal.

Dari 80 buah sampel data CAR, nilai maksimumnya adalah sebesar 34,00 dan nilai minimumnya adalah sebesar 0,87. Nilai meannya adalah sebesar 15,8900 dan nilai standar deviasinya adalah sebesar 5,08096. Nilai CAR maksimum terletak pada Bank Bumi Artha pada tahun 2007, dan nilai CAR minimum terletak pada Bank Central Asia pada tahun 2008. Standar deviasi yang lebih kecil dari mean menunjukkan bahwa data CAR diatas adalah normal.

Dari 80 buah sampel data NPL, nilai maksimumnya adalah sebesar 8,18 dan nilai minimumnya adalah sebesar 0,60. Sedangkan nilai meannya adalah sebesar 3,0571 dan nilai standar deviasinya adalah sebesar 1,50137. Nilai NPL maksimum terletak pada Bank Negara Indonesia pada tahun 2007, dan nilai NPL minimum teletak pada Bank Central Asia, Tbk pada tahun 2008. Standar deviasi yang lebih kecil dari mean menunjukkan bahwa data NPL diatas adalah normal.

minimum terletak pada Bank Victoria Internasional tahun 2010. Standar deviasi yang lebih kecil dari mean menunjukkan bahwa data LDR diatas adalah normal.

Dari 80 buah sampel data BOPO, nilai maksimumnya adalah sebesar 100,90 dan nilai minimumnya adalah sebesar 13,00. Sedangkan nilai meannya adalah sebesar 80,8856 dan nilai standar deviasinya adalah sebesar 13,81255. Nilai BOPO maksimum terletak pada Bank Kesawan pada tahun 2008, dan nilai BOPO minimum terletak pada Bank Mayapada tahun 2010. Standar deviasi yang lebih kecil dari mean menunjukkan bahwa data BOPO diatas adalah normal.

Dari 80 buah sampel data NIM, nilai maksimumnya adalah sebesar 17,40 dan nilai minimumnya adalah sebesar 2,38. Sedangkan nilai meannya adalah sebesar 7,3731 dan nilai standar deviasinya adalah sebesar 3,10457. Nilai NIM maksimum terletak pada Bank Swadesi pada tahun 2010, dan nilai NIM minimum terletak pada Bank Mayapada pada tahun 2010. Standar deviasi yang lebih kecil dari mean menunjukkan bahwa data NIM diatas adalah normal.

4.2.2 Hasil Uji Asumsi Dasar Regresi

a. Hasil Uji Normalitas

Gambar 4.1

Gambar 4.2

Dalam pengujian histogram, dapat diketahui bahwa grafik memiliki pola distribusi normal karena bentuknya yang simetris.

b. Hasil Uji Multikolinearitas

Uji ini bertujuan untuk melihat apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas. Uji multikolinearitas dilakukan dengan melihat tolerance dan variance inflation factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai

tolerance ≤ 0,10 dan nilai VIF ≥ 10, dan sebaliknya apabila nilai tolerance ≥ 0,10

Tabel 4.2 Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 CAR .968 1.033

NPL .876 1.142

LDR .970 1.030

BOPO .918 1.090

NIM .936 1.068

a. Dependent Variable: ROA

Sumber: Hasil Output SPSS 19

Dari tabel ini dapat dilihat bahwa nilai tolerance dari variabel CAR, NPL, LDR, BOPO dan NIM lebih besar dari 0,1 dan nilai VIF dari variabel CAR, NPL, LDR, BOPO dan NIM lebih kecil dari 10, hal ini membuktikan bahwa variabel independen bebas multikolinearitas atau tidak terjadi gejala multikolinearitas antara variabel independen.

c. Hasil Uji Autokorelasi

Autokorelasi adalah korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Autokorelasi menunjukkan adanya kondisi yang berurutan antara gangguan atau distribusi yang masuk dalam regresi. Pengujian ini bertujuan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Pengujian ini menggunakan Durbin-Watson (DW-test). Adapun kriteria untuk menilai terjadinya autokorelasi adalah:

1. Angka D-W dibawah -2, berarti ada autokorelasi positif

Adapun ketentuan dari uji DW adalah jika nilai DW hitung terletak diantara batas atas (du) dan batas bawah (4-du), maka dapat dikatakan bahwa model terbebas dari autokorelasi atau bila du < dw < 4-du.

Tabel 4.3 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .836a .787 .739 .83780 1.799

a. Predictors: (Constant), NIM, CAR, LDR, BOPO, NPL

b. Dependent Variable: ROA

Sumber: Hasil Output SPSS 19

Dari tabel 4.5, maka dapat kita ketahui bahwa nilai Durbin-Watson dalam penelitian ini adalah sebesar 1,799 dan nilai ini akan dibandingkan dengan nilai tabel dengan tingkat kepercayaan (α) = 5% dan jumlah sampel sebanyak 80 dengan menggunakan 5 variabel independen. Dari tabel Durbin-Watson akan didapatkan nilai dl sebesar 1,534 dan nilai du sebesar 1,743. Karena nilai D-W hitung terletak diantara batas atas (du) dan batas bawah (du) atau du < dw < 4-du yaitu 1,743 < 1,799 < 2,257. Dengan demikian dapat dikatakan bahwa variabel dalam penelitian ini terbebas dari autokorelasi.

d. Hasil Uji Heterokedastisitas

plot antara nilai prediksi variabel independen dengan nilai residualnya. Didalam

grafik scatter plot apabila tidak ada pola tertentu dan titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas. Adapun grafik scatter plot dalam penelitian ini adalah sebagai berikut:

Gambar 4.3

Dari gambar ini menunjukkan bahwa data tersebar acak dan tidak membentuk suatu pola tertentu. Data yang ada didalam grafik tersebar diatas maupun dibawah angka 0 pada sumbu Y, maka hal ini menunjukkan bahwa tidak terdapat heterokedastisitas dalam model regresi yang digunakan.

4.2.3 Hasil Uji Hipotesis

[image:31.595.121.509.260.546.2]berganda. Untuk mengetahui bagaimana pengaruh variabel independen secara bersama-sama terhadap variabel dependen, maka dalam penelitian ini menggunakan uji statistik F dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

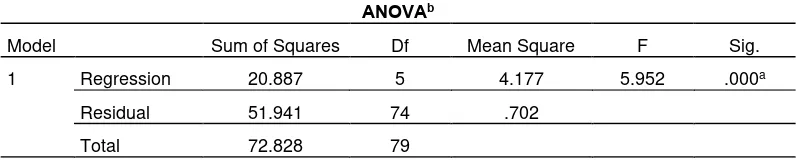

a. Hasil Uji Signifikan Simultan (F-test)

Uji F ini digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen. Untuk menguji hipotesis ini digunakan statistik F dengan membandingkan Fhitung dengan Ftabel dengan menggunakan taraf uji α = 5% (0,05), dengan hipotesis sebagai berikut:

Apabila nilai signifikan < α (0,05), maka Ho ditolak dan Ha diterima.

Apabila nilai signifikan > α (0,05), maka Ho diterima dan Ha ditolak.

Dengan Asumsi sebagai berikut:

Ho = Tidak ada pengaruh CAR, NPL, LDR, BOPO dan NIM terhadap kinerja keuangan.

[image:32.595.113.513.604.686.2]Ha = Ada pengaruh CAR, NPL, LDR, BOPO dan NIM terhadap kinerja keuangan.

Tabel 4.4 Uji Simultan (F test)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 20.887 5 4.177 5.952 .000a

Residual 51.941 74 .702

Total 72.828 79

a. Predictors: (Constant), NIM, CAR, LDR, BOPO, NPL

b. Dependent Variable: ROA

Dari hasil uji F diatas, maka didapat nilai F hitung sebesar 5,952 dengan nilai signifikan sebesar 0,000 < 0,05 maka Ho ditolak dan Ha diterima, berarti ada pengaruh CAR, NPL, LDR, BOPO dan NIM terhadap kinerja keuangan, dan model regresi ini dapat digunakan untuk memprediksi kinerja keuangan perbankan.

b. Analisis Regresi Linier Berganda dan Hasil Uji Signifikan Parsial (t-test) Secara umum, analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen, dengan tujuan untuk mengestimasi atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarati, 2003). Untuk menguji hipotesis ini digunakan uji signifikan parsial (t-test) dengan membandingkan Thitung dengan Ttabel dengan menggunakan taraf uji α = 5% (0,05), dengan hipotesis sebagai berikut:

Apabila nilai signifikan > α (0,05), maka Ho diterima dan Ha ditolak.

Apabila nilai signifikan < α (0,05), maka Ho ditolak dan Ha diterima.

Dengan Asumsi sebagai berikut:

Ho = Tidak ada pengaruh CAR, NPL, LDR, BOPO dan NIM terhadap kinerja keuangan.

Ha = Ada pengaruh CAR, NPL, LDR, BOPO dan NIM terhadap kinerja keuangan.

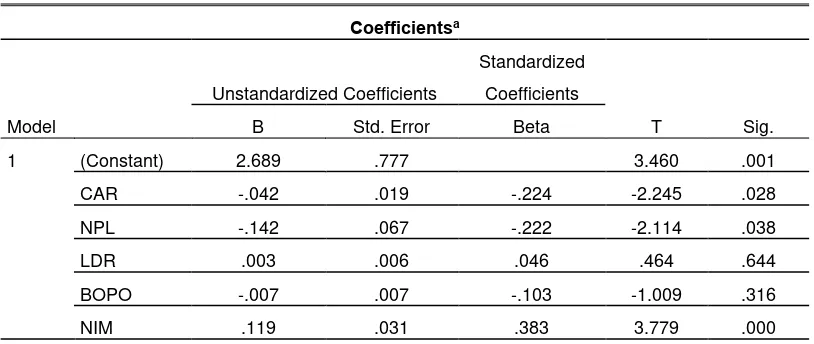

Tabel 4.5 Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 2.689 .777 3.460 .001

CAR -.042 .019 -.224 -2.245 .028

NPL -.142 .067 -.222 -2.114 .038

LDR .003 .006 .046 .464 .644

BOPO -.007 .007 -.103 -1.009 .316

NIM .119 .031 .383 3.779 .000

a. Dependent Variable: ROA

Sumber: Hasil Output SPSS 19

Dari tabel 4.7 diatas maka diperoleh persamaan regresi sebagai berikut:

ROA = 2,689 - 0,042 CAR – 0,142 NPL + 0,003 LDR - 0,007 BOPO + 0,119

NIM

Dari tabel 4.7 diatas menyatakan bahwa:

1. Hasil pengujian parsial (uji t) antara CAR dengan kinerja keuangan bank menunjukkan nilai t hitung sebesar -2,245 dengan nilai signifikan sebesar 0,028 < 0,05. Hal ini berarti bahwa Ho ditolak dan Ha diterima, yang artinya CAR berpengaruh signifikan negatif terhadap kinerja keuangan bank.

3. Hasil pengujian parsial (uji t) antara LDR dengan kinerja keuangan bank menunjukkan nilai t hitung sebesar 0,464 dengan nilai signifikan sebesar 0,644 > 0,05. Hal ini berarti bahwa Ho diterima dan Ha ditolak, karena Ho diterima maka dapat disimpulkan bahwa LDR tidak berpengaruh terhadap kinerja keuangan bank.

4. Hasil pengujian parsial (uji t) antara BOPO dengan kinerja keuangan menunjukkan nilai t hitung sebesar -1,009 dengan nilai signifikan sebesar 0,316 > 0,05. Hal ini berarti bahwa Ho diterima dan Ha ditolak, karena Ho diterima maka dapat disimpulkan bahwa BOPO tidak berpengaruh terhadap kinerja keuangan bank.

5. Hasil pengujian parsial (uji t) antara NIM dengan kinerja keuangan bank menunjukkan nilai t hitung sebesar 3,779 dengan nilai signifikan sebesar 0,000 < 0,05. Hal ini berarti bahwa Ho ditolak dan Ha diterima, karena Ha diterima maka dapat disimpulkan bahwa NIM berpengaruh signifikan positif terhadap kinerja keuangan bank.

c. Hasil Uji Koefisien Determinasi Regresi (R2)

Uji koefisien determinasi digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinasi berkisar antara nol (0) sampai

dengan satu (1), dimana disimbolkan dengan 0 ≤ R2 ≤ 1. Hal ini berarti bahwa

independen terhadap variabel dependen. Dan bila R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecil pengaruh variabel-variabel independen terhadap variabel dependen.

[image:36.595.112.512.268.348.2]Uji ini dapat dilihat pada tabel berikut ini:

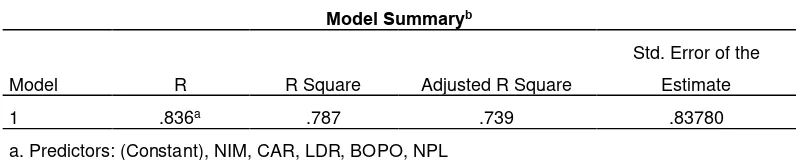

Tabel 4.6 Uji Goodness Of Fit

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .836a .787 .739 .83780

a. Predictors: (Constant), NIM, CAR, LDR, BOPO, NPL

b. Dependent Variable: ROA

Sumber: Hasil Output SPSS 19

Berdasarkan hasil uji koefisien determinasi pada tabel diatas, maka besarnya nilai adjusted R2 dalam model regresi bank yang go public diperoleh sebesar 0,739. Hal ini menunjukkan bahwa besarnya kemampuan menjelaskan variabel independen yaitu CAR, NPL, LDR, BOPO dan NIM terhadap variabel dependen (ROA) yang dapat diterangkan dari model persamaan ini adalah sebesar 73,9%, sedangkan sisanya dipengaruhi oleh faktor-faktor yang lain yang tidak dimasukkan dalam model regresi. Selain itu nilai R2 adalah sebesar 0,787, jika nilai R2 semakin mendekati 1 maka variabel-variabel independen CAR, NPL, LDR, BOPO dan NIM semakin kuat pengaruhnya dalam menjelaskan variabel dependen (ROA).

4.3Pembahasan

secara bersama-sama oleh variabel Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Biaya Operasional dan

Pendapatan Operasional (BOPO), dan Net Interest Margin (NIM) dengan nilai 5,952 dengan nilai signifikan sebesar 0,000. Dan nilai adjusted R square diperoleh sebesar 73,9%, sehingga variabel kinerja keuangan (ROA) bank dapat dijelaskan oleh kelima variabel independen dalam penelitian ini. Secara parsial diperoleh hubungan yang signifikan terhadap kinerja keuangan perbankan, hal ini dapat dijelaskan sebagai berikut:

b. Hasil penelitian ini menunjukkan bahwa NPL berpengaruh negatif terhadap kinerja keuangan (ROA) bank, dengan kata lain semakin tinggi rasio NPL maka hal ini menunjukkan bahwa semakin buruknya kualitas kredit yang menyebabkan jumlah kredit yang bermasalah semakin besar. Dan penelitian ini sesuai dengan penelitian terdahulu yang dilakukan oleh Wisnu Mawardi (2005) yang menyatakan bahwa NPL berpengaruh negatif terhadap kinerja keuangan (ROA) bank.

c. Hasil penelitian ini menunjukkan bahwa LDR tidak berpengaruh terhadap kinerja keuangan (ROA) bank. Penelitian ini tidak sesuai dengan penelitian terdahulu yang dilakukan oleh Yuliani (2007) yang menyatakan bahwa LDR memiliki pengaruh signifikan positif terhadap kinerja keuangan (ROA) bank.

d. Hasil penelitian ini juga menunjukkan bahwa BOPO tidak berpengaruh terhadap kinerja keuangan (ROA) bank. Penelitian ini tidak sesuai dengan penelitian terdahulu yang dilakukan oleh Wisnu Mawardi (2005) dan Yuliani (2007) yang menyatakan bahwa BOPO berpengaruh signifikan negatif terhadap kinerja keuangan (ROA) bank.

terdahulu yang dilakukan oleh Wisnu Mawardi (2005) yang menyatakan bahwa NIM berpengaruh positif terhadap kinerja keuangan (ROA) bank.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan diatas, maka dapat ditarik suatu kesimpulan sebagai berikut:

1. Berdasarkan hasil uji hipotesis secara parsial dapat disimpulkan bahwa: a. Hasil pengujian parsial (uji t) antara CAR dengan kinerja keuangan bank

menunjukkan nilai t hitung sebesar -2,245 dengan nilai signifikan sebesar 0,028 < 0,05. Hal ini berarti bahwa Ho ditolak dan Ha diterima, maka CAR berpengaruh signifikan negatif terhadap kinerja keuangan bank, yang artinya semakin besar CAR maka ROA yang diperoleh bank tersebut akan semakin kecil. Dengan semakin besarnya modal yang ditanamkan oleh para pemegang saham, maka hal ini akan memprediksi bahwa keuntungan yang diperoleh juga akan semakin besar.

c. Hasil pengujian parsial (uji t) antara LDR dengan kinerja keuangan bank menunjukkan nilai t hitung sebesar 0,464 dengan nilai signifikan sebesar 0,644 > 0,05. Hal ini berarti bahwa Ho diterima dan Ha ditolak, karena Ho diterima maka dapat disimpulkan bahwa LDR tidak berpengaruh terhadap kinerja keuangan bank.

d. Hasil pengujian parsial (uji t) antara BOPO dengan kinerja keuangan menunjukkan nilai t hitung sebesar -1,009 dengan nilai signifikan sebesar 0,316 > 0,05. Hal ini berarti bahwa Ho diterima dan Ha ditolak, karena Ho diterima maka dapat disimpulkan bahwa BOPO tidak berpengaruh terhadap kinerja keuangan bank.

e. Hasil pengujian parsial (uji t) antara NIM dengan kinerja keuangan bank menunjukkan nilai t hitung sebesar 3,779 dengan nilai signifikan sebesar 0,000 < 0,05. Hal ini berarti bahwa Ho ditolak dan Ha diterima, karena Ha diterima maka dapat disimpulkan bahwa NIM berpengaruh signifikan positif terhadap kinerja keuangan bank, yang artinya semakin besar rasio NIM maka hal ini akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin kecil.

berpengaruh terhadap kinerja keuangan (ROA) bank dan model regresi ini dapat digunakan untuk memprediksi kinerja keuangan.

3. Dari hasil uji determinasi regresi (R2) dapat dilihat bahwa besarnya kemampuan menjelaskan variabel independen CAR, NPL, LDR, BOPO dan NIM terhadap variabel dependen (ROA) adalah sebesar 73,9%. Sedangkan sisanya dijelaskan oleh faktor yang lain yang tidak disebutkan dalam model regresi ini, dan hasil variabel independen CAR, NPL, LDR, BOPO dan NIM mempunyai pengaruh dalam menjelaskan variabel dependen (ROA) bank. 4. Besarnya pengaruh koefisien regresi dari masing-masing variabel independen

CAR, NPL, LDR, BOPO dan NIM terhadap variabel dependen (ROA) adalah sebesar -0.042, -0.142, 0.003, -0.007 dan 0.119.

5.2 Saran

Adapun saran-saran yang ingin disampaikan dalam penelitian ini adalah sebagai berikut:

a. Pada bank-bank umum yang go public, agar mengurangi tingkat Non Performing Loan karena seperti yang kita ketahui bahwa NPL mempunyai

pengaruh yang negatif terhadap kinerja keuangan bank. Oleh karena itu agar NPL tiap tahunnya berkurang, maka pihak perbankan harus lebih berhati-hati dan lebih teliti lagi dalam memberikan kreditnya kepada nasabah, agar kredit macet, kurang lancar dan kredit yang bermasalah dapat dikurangi, agar nilai ROA semakin meningkat setiap tahunnya.

perbankan. Apabila kesehatan perbankannya bagus itu berarti kinerja keuangannya bagus, dan sebaliknya apabila tingkat kesehatan bank sangat rendah berarti kinerja keuangannya tidak bagus hal ini sangat mempengaruhi tingkat kepercayaan masyarakat terhadap pihak perbankan. Oleh karena itu pihak perbankan harus betul-betul menjaga tingkat kesehatan perbankannya, dan pihak perbankan juga harus lebih meningkatkan kinerja keuangannya. c. Kepada bank-bank umum yang go public agar lebih meningkatkan tingkat

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Bank

Menurut Undang-Undang Nomor 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998 pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian bank menurut PSAK Nomor 31 dalam (Standar Akuntansi Keuangan, 1999: 31.1) bank adalah merupakan suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2003: 11).

2.1.2 Tugas dan Fungsi Bank

Tugas pokok bank menurut Undang-Undang No.19 tahun 1998 adalah membantu pemerintah dalam hal mengatur, menjaga dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna meningkatkan taraf hidup rakyat banyak.

Menurut (Siamat, 2005 : 276) fungsi bank adalah :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi

2. Menciptakan uang

3. Menghimpun dana dan menyalurkannya kepada masyarakat 4. Menawarkan jasa-jasa keuangan lain

2.1.3 Jenis-Jenis Bank

Menurut (Kasmir, 2002) menyatakan bahwa Bank terbagi atas 5 (lima) jenis yaitu: 1. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 tahun 1967, jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum

h. dan bank lainnya

Setelah keluarnya Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI nomor 10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi fungsi dan tujuan usahanya a. Bank Central

Bank Central adalah bank yang bertindak sebagai bankers bank pimpinan penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada. b. Bank Umum

Bank Umum adalah bank milik negara, swasta, maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro, deposito, serta tabungan dan dalam usahanya terutama memberikan kredit jangka pendek. c. Bank Tabungan

tabungan sedangkan usahanya terutama memperbanyak dana dengan kertas berharga.

d. Bank Penbangunan

Bank pembangunan adalah bank milik negara, swasta, maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan mengeluarkan kertas berharga jangka menengah dan panjang. Sedangkan usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan.

3. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a. Bank Milik Pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank Milik Swasta Nasional

Bank jenis ini seluruh atau sebahagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan pihak swasta.

c. Bank Milik Koperasi

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

e. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

4. Dilihat dari segi status

Status bank yang dimaksud adalah: a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

5. Dilihat dari segi cara menentukan harga a. Bank yang berdasarkan prinsip konvensional

2.1.4 Kinerja Perbankan dan Laporan Keuangan

Kinerja keuangan dapat di ukur dengan menggunakan efisiensi sedangkan efisiensi dapat diartikan sebagai rasio perbandingan antara masukan dan keluaran. efisiensi kinerja keuangan perusahaan diukur dari efisiensinya diproksikan dengan beberapa tolak ukur yang tercermin didalam keuangan. Dengan pengeluaran biaya tertentu diharapkan memperoleh hasil yang optimal atau dengan hasil tertentu diharapkan mengeluarkan biaya seminimal mungkin.

Kesehatan bank adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik melalui cara-cara yang sesuai dengan peraturan yang berlaku (Susilo dkk, 2002).

Menurut (Januarti, 2002) faktor-faktor kinerja perusahaan perbankan yang digunakan untuk menilai kesehatan bank adalah sebagai berikut:

a. Capital

Modal merupakan faktor yang penting dalam rangka pengembangan usaha dan untuk menampung risiko kerugiannya. Modal berfungsi untuk membiayai operasi, sebagai instrumen untuk mengantisipasi rasio, dan sebagai alat untuk ekpansi usaha. Penilaian dari capital ini adalah capital yang ada didasarkan pada kewajiban penyediaan modal minimum bank (Dendawijaya, 2001).

Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR). Modal terdiri dari modal inti dan modal pelengkap. ATMR adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang paling tidak beresiko diberi bobot 0% dan aktiva yang paling beresiko diberi bobot 100%.

Menurut Bank Indonesia penilaian permodalan ini dimaksudkan untuk mengevaluasi kecukupan modal Bank dalam mengcover eksposur risiko saat ini dan mengantisipasi eksposur risiko dimasa yang akan datang.

Sesuai dengan penilaian rasio CAR berdasarkan Surat Keputusan DIR BI No.30/12/KEP/DIR tanggal 30 April 1997, CAR minimal 8%.

Perhitungan rasio CAR sesuai dengan standar Bank Indonesia adalah sebagai berikut:

b. Assets Quality

Menurut (Bank Indonesia, 2004) penilaian kualitas asset dimaksudkan untuk mengevaluasi kondisi asset bank dan kecukupan manajemen resiko kredit. Sedangkan menurut (kuncoro, 2002) aspek asset quality ini menunjukkan kualitas asset sehubungan dengan resiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank dalam portofolio yang berbeda. Setiap penanaman dana bank dalam aktiva produktif dinilai kualitasnya dengan menentukan tingkat kolektibilitas yaitu apakah lancar, kurang lancar, diragukan atau macet.

Modal

CAR = X 100%

Pembedaan kolektibilitas tersebut diperlukan untuk mengetahui besarnya cadangan minimum, penghapusan aktiva produktif yang harus disediakan oleh bank untuk menutup resiko kemungkinan kerugian yang terjadi.

Aktiva yang produktif merupakan penempatan dana oleh bank dalam asset yang menghasilkan pendapatan untuk menutupi biaya-biaya yang dikeluarkan oleh bank. Dari aktiva inilah bank mengharapkan adanya selisih keuntungan dari kegiatan pengumpulan dan penyaluran dana. Dari pengertian aktiva produktif tersebut, dapat disimpulkan bahwa aktiva yang berkualitas adalah aktiva yang dapat menghasilkan pendapatan dan dapat menutupi biaya-biaya yang dikeluarkan oleh bank (Mudrajad kuncoro, 2002).

Penilaian terhadap rasio kualitas aktiva produktif yang dimiliki bank didasarkan pada dua rasio yaitu:

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif. Aktiva produktif yang diklasifikasikan adalah jumlah aktiva produktif yang kolektibilitasnya tidak lancar, dan jumlah yang diperhitungkan adalah 50% dari aktiva produktif yang tergolong kurang lancar ditambah 75% aktiva produktif yang tergolong diragukan ditambah 100% aktiva produktif yang tergolong macet. (cara penilaian kolektibilitas atau kualitas dari masing-masing kredit yang diberikan diatur dalam SE BI No.23/12/BPPP Tanggal 28 Februari 1991).

November 1999 tentang pembentukan PPAP, bank wajib membentuk PPAP berupa cadangan khusus guna menutup risiko kemungkinan kerugian.

Tujuan dari aspek ini adalah untuk menilai jenis-jenis asset yang dimiliki oleh bank. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala kepada Bank Indonesia.

Rasio yang digunakan untuk menilai kualitas asset sebuah bank menggunakan metode Non Performing Loan (NPL) dengan rumusnya adalah sebagai berikut:

Adapun penilaian rasio NPL berdasarkan Surat Keputusan Direktur Bank Indonesia No.30/12/KEP/DIR tanggal 30 April 1997 adalah NPL <5% yang termasuk dalam bank sehat.

c. Management

Maksud dari penilaian manajemen adalah untuk mengevaluasi kemampuan manajerial pengurus bank dalam menjalankan usahanya, kecukupan manajemen risiko dan kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia. manajemen yang dimaksud adalah kemampuan manajemen bank untuk mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul melalui kebijakan-kebijakan dan strategi bisnisnya untuk mencapai target. Dalam manajemen ini sumber daya manusia yang handal,

Kredit bermasalah

NPL = X 100%

kepemimpinan manajemen yang profesional serta ketersediaan teknologi informasi sangat dibutuhkan (Kuncoro, 2002).

d. Earning

Penilaian earning dimaksudkan untuk mengevaluasi kondisi dan kemampuan earning atau rentabilitas bank dalam mendukung kegiatan operasional dan permodalan. Earnings digunakan untuk mengukur kemampuan bank dalam menetapkan harga yang mampu menutup seluruh biaya.

Rasio yang digunakan dalam earning ini adalah menggunakan ROA, NIM dan perbandingan biaya operasional dengan pendapatan operasional (BOPO). Rumus untuk ROA dan BOPO adalah:

Menurut Surat Keputusan DIR BI No.30/12/KEP/DIR tanggal 30 April 1997,

adapun penilaian rasio ROA dan BOPO adalah sebagai berikut: ROA ≥ 1,215%

yang termasuk dalam bank sehat sedangkan BOPO ≤ 93,52%.

Net Interest Margin (NIM)

Menurut (Koch dan Scott, 2000) Net Interest Margin (NIM) ini penting untuk mengevaluasi kemampuan bank dalam mengelola risiko terhadap suku bunga.

Laba Bersih

ROA = X 100%

Total Aktiva

Biaya Operasional

BOPO = X 100%

Saat suku bunga berubah, pendapatan bunga dan biaya bunga juga akan mengalami perubahan. Sedangkan menurut (Almilia dan Herdiningtyas, 2005) Net Interest Margin (NIM) merupakan rasio yang menunjukkan kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank, sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil.

Adapun rumus NIM adalah:

e. Liquidity

Penilaian ini dimaksudkan untuk mengevaluasi kemampuan bank dalam memelihara tingkat likuiditas yang memadai dan kecukupan manajemen risiko likuiditas.

Penilaian likuiditas dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar kembali kepada deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Likuiditas dinilai dengan mengingat bahwa aktiva bank kebanyakan bersifat tidak likuid dengan sumber dana dengan jangka waktu lebih pendek. Penilaian

Pendapatan bunga bersih

NIM = X 100%

likuiditas antara lain melihat kemampuan bank menyediakan asset likuid yang dapat segera dijadikan uang tunai (Sudrajat, 2004).

Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan hutang lancar. Adapun yang dianalisis dalam rasio ini adalah:

a. Rasio kewajiban bersih Call Money terhadap aktiva

b. Rasio kredit terhadap dana yang diterima oleh bank misalnya giro, tabungan, deposito, dan lain-lain. Rasio yang digunakan biasanya menggunakan LDR.

Loan to Deposit Ratio (LDR) adalah rasio antara jumlah seluruh kredit yang

diberikan bank dengan dana pihak ketiga bank.

Adapun dana pihak ketiga terdiri dari giro, tabungan dan deposito. Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap waktu dengan menggunakan surat perintah pembayaran seperti cek dan bilyet giro. Tabungan adalah simpanan pihak ketiga yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang ditetapkan oleh bank. Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan (Sinungan, 1993).

Rumus LDR adalah:

Jumlah kredit yang diberikan

LDR = X 100%

Berdasarkan Surat Keputusan DIR BI No.30/12/KEP/DIR tanggal 30 April 1997,

penilaian LDR bank yang sehat sebesar ≤ 94,75%.

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian yang berkaitan dengan pengukuran kinerja perbankan dengan menggunakan rasio keuangan pada perbankan yang go public di Bursa Efek Indonesia (BEI) dan ada juga penelitian tentang pengukuran kinerja perbankan dengan menggunakan rasio keuangan terhadap kinerja profitabilitas. Penelitiannya antara lain:

Hesti Werdaningtyas (2002) tentang faktor yang mempengaruhi profitabilitas Bank Take Over di Indonesia. Penelitian ini menggunakan variabel terikat yaitu ROA dan variabel bebas yaitu pangsa asset, pangsa dana, pangsa kredit, CAR, LDR. Alat analisis yang digunakan adalah analisis regresi linier berganda. Variabel bebas yang signifikan positif adalah CAR dan variabel bebas yang signifikan negatif adalah LDR, sedangkan variabel yang tidak signifikan adalah pangsa asset, pangsa dana dan pangsa kredit.

Penelitian Yuliani (2007) tentang hubungan efisiensi operasional dengan kinerja profitabilitas pada sektor perbankan yang go public di BEJ. Tujuan dari penelitian ini adalah untuk mengukur hubungan antara tingkat efisiensi operasional terhadap kinerja profitabilitas perbankan di BEJ.

Penelitian ini menggunakan metode regresi time-series cross-section. Variabel terikat yang digunakan adalah kinerja profitabilitas perbankan.

Wisnu Mawardi (2005) tentang analisis faktor-faktor yang mempengaruhi kinerja keuangan Bank Umum di Indonesia. Rasio-rasio yang digunakan pada variabel bebas adalah CAR, NIM, NPL dan BOPO. Didalam penelitian ini, peneliti menggunakan alat analisis regresi linier berganda. Hasil penelitian ini menyatakan bahwa NPL dan BOPO mempunyai pengaruh signifikan negatif. Sedangkan NIM mempunyai pengaruh signifikan positif. Rasio CAR mempunyai pengaruh yang tidak signifikan, variabel terikat pada penelitian ini adalah kinerja profitabilitas perbankan (ROA).

[image:57.595.107.515.582.748.2]Almalia (2005) meneliti tentang faktor-faktor yang mempengaruhi kondisi kebangkrutan dan kesulitan keuangan perusahaan. Variabel yang digunakan dalam penelitian ini adalah CAR, APB, NPL, PPAPAP, ROA, NIM dan BOPO. Penelitian ini menggunakan metode persamaan regresi linier berganda. Hasilnya menunjukkan bahwa CAR dan BOPO signifikan untuk memprediksi kondisi kebangkrutan dan kesulitan keuangan pada sektor perbankan.

Tabel Penelitian Terdahulu

NO Peneliti Variabel MetodeAnalisis Kesimpulan

1. Hesti

Werdaningtyas (2002)

Pangsa pasar, CAR, LDR, dan

profitabilitas (ROA)

Regresi linier berganda

terhadap profitabilitas dan LDR berpengaruh negatif terhadap profitabilitas.

2. Wisnu Mawarsdi (2005)

CAR, NPL, BOPO, NIM, dan ROA

Regresi linier berganda

Hasil dari penelitian ini adalah menunjukkan bahwa keempat variabel CAR, NPL, BOPO, dan NIM secara bersama sama-sama

mempengaruhi kinerja bank umum. Untuk variabel CAR dan NIM mempunyai pengaruh positif terhadap ROA dan Variabel BOPO dan NPL mempunyai pengaruh negatif terhadap ROA. Dari keempat variabel yang paling berpengaruh terhadap ROA adalah variabel NIM.

3. Yuliani (2007) Variabel terikat adalah ROA, variabel bebas: MSDN, CAR, BOPO, dan LDR

Analisis regresi time-series cross-section

Hasil dari penelitian ini menunjukkan bahwa variabel yang signifikan negatif adalah BOPO, dan variabel yang signifikan positif adalah CAR, variabel yang tidak signifikan: MSDN dan LDR.

4. Almalia dan Herdiningtyas (2005)

CAR, APB, NPL,

PPAPAP, ROA, NIM, dan BOPO

Regresi linier berganda

Berdasarkan tabel diatas dapat dilihat hasil penelitian terdahulu yang telah dilakukan oleh beberapa peneliti. Dalam penelitian ini, akan dianalisis faktor-faktor yang mempengaruhi kinerja keuangan pada perbankan yang go public di Bursa Efek Indonesia (BEI) dengan menggunakan rasio keuangan dari tahun 2007 sampai dengan tahun 2010.

2.3 Perumusan Hipotesis

2.3.1 Pengaruh CAR terhadap Kinerja Keuangan (ROA) Bank

Capital Adequacy Ratio (CAR) juga biasa disebut dengan rasio kecukupan

modal, yang berarti jumlah modal sendiri yang diperlukan untuk menutupi risiko kerugian yang timbul dari penanaman aktiva-aktiva yang mengandung risiko serta membiayai seluruh benda tetap dan inventaris bank.

Menurut (Kuncoro dan Suhardjono, 2002) menyatakan bahwa seluruh bank yang ada di Indonesia diwajibkan untuk menyediakan modal minimum sebesar 8% dari ATMR. Semakin besar Capital Adequacy Ratio (CAR) maka keuntungan bank juga akan semakin besar. Dengan kata lain semakin kecil risiko suatu bank maka semakin besar keuntungan yang diperoleh oleh bank. Besarnya modal suatu bank akan mempengaruhi jumlah aktiva produktif, sehingga semakin tinggi asset utilization, maka modal harus bertambah besar. Sehingga dapat disimpulkan

Ha = diduga rasio CAR yang berpengaruh positif terhadap ROA.

2.3.2 Pengaruh NPL terhadap Kinerja Keuangan (ROA) Bank

Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio NPL maka hal ini menunjukkan bahwa semakin buruknya kualitas kredit yang menyebabkan jumlah kredit yang bermasalah semakin besar dan hal ini menyebabkan bank tersebut berada dalam kondisi bermasalah yang semakin besar.

Sesuai dengan penelitian Wisnu Mawardi (2005) yang menyatakan bahwa rasio NPL berpengaruh negatif terhadap ROA.

Ha = diduga rasio NPL berpengaruh negatif terhadap ROA.

2.3.3 Pengaruh BOPO terhadap Kinerja Keuangan (ROA) Bank

Menurut Bank Indonesia rasio BOPO yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya yang dapat menimbulkan kerugian karena bank tersebut kurang efisien dalam mengelola usahanya. Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati angka 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya. Semakin tinggi efisiensi operasional yang dicapai bank, berarti semakin efisien aktivitas bank dalam menghasilkan keuntungan. Hal ini sesuai dengan penelitian yang dilakukan oleh Wisnu Mawardi (2005) dan Yuliani (2007) yang menyatakan bahwa BOPO berpengaruh signifikan negatif terhadap ROA.

2.3.4 Pengaruh NIM terhadap Kinerja Keuangan (ROA) Bank

Peraturan Bank Indonesia No.5/8 tahun 2003 tentang risiko pasar merupakan jenis risiko yang ada pada industri perbankan. risiko pasar adalah gabungan yang terbentuk akibat perubahan suku bunga, perubahan nilai tukar serta hal-hal lain yang menentukan harga pasar saham, ekuitas dan komoditas.

Rasio NIM digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih dapat diperoleh dari pendapatan bunga dikurangi dengan beban bunga. Semakin besar rasio ini maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin kecil.

Hal ini sesuai dengan penelitian yang dilakukan oleh Wisnu Mawardi (2005) bahwa NIM memiliki pengaruh signifikan positif terhadap ROA.

Ha = diduga rasio NIM berpengaruh positif terhadap ROA.

2.3.5 Pengaruh LDR terhadap Kinerja Keuangan (ROA) Bank

Menurut Bank Indonesia kemampuan likuiditas bank dapat diproksikan

dengan Loan to Deposit Ratio (LDR) yaitu perbandingan antara kredit dengan dana pihak ketiga. Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Standar yang digunakan Bank Indonesia untuk rasio Loan to Deposit Ratio (LDR) adalah sebesar 80% sampai dengan 110%. Semakin tinggi LDR, hal

sehingga hilangnya kesempatan bank untuk memperoleh laba. Apabila dana yang dihimpun dari masyarakat sedikit, maka dalam hal ini bank tidak mampu menjalankan fungsinya sebagai pihak intermediasi (perantara) dengan baik.

Dengan meningkatnya laba, maka Return on Asset (ROA) juga akan meningkat, karena laba merupakan komponen yang membentuk Return on Asset (ROA). Hal ini sesuai dengan penelitian yang dilakukan oleh Yuliani (2007) yang menyatakan bahwa LDR memiliki pengaruh signifikan positif terhadap ROA. Ha = diduga rasio LDR berpengaruh positif terhadap ROA.

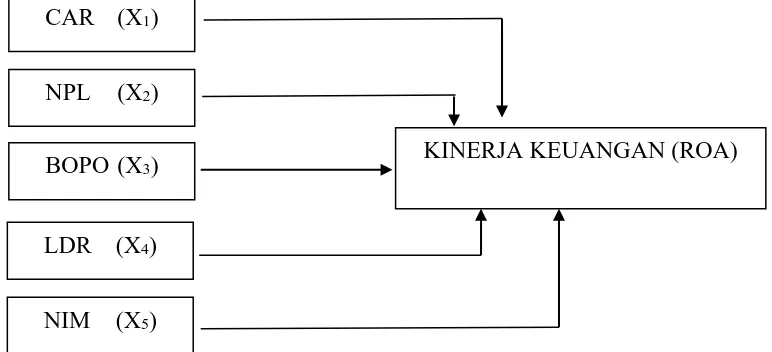

2.4 Gambar Perumusan Hipotesis

Berdasarkan hipotesis yang dikemukakan diatas, maka dapat digambarkan perumusan hipotesisnya. Adapun gambar hipotesisnya adalah sebagai berikut:

CAR (X1)

NPL (X2)

BOPO (X3)

LDR (X4)

NIM (X5)

[image:62.595.123.509.427.603.2]BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Bank merupakan suatu lembaga yang berfungsi sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang mempunyai dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) dan bank juga berfungsi sebagai lembaga yang memperlancar aliran lalu lintas pembayaran.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan, perbankan adalah segala sesuatu yang menyangkut tentang bank yang mana mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka untuk meningkatkan taraf hidup masyarakat.

Bank berusaha bagaimana menghimpun dana sebesar-besarnya dari masyarakat. Semakin besar bank dapat menghimpun dana dari masyarakat, akan semakin besar kemungkinan bank tersebut dapat memberikan kredit dan ini berarti semakin besar kemungkinan bank tersebut memperoleh pendapatan (interest income), sebaliknya semakin kecil dana yang dapat dihimpun semakin kecil pula kredit yang diberikan, maka semakin kecil pula pendapatan bank.

sangat membutuhkan informasi mengenai kinerja perusahaan, sehingga para pengguna laporan keuangan bank membutuhkan informasi yang dapat dipahami, relevan, handal dan dapat dibandingkan dalam menganalisa posisi keuangan dan cara kinerja bank serta berguna dalam pengambilan keputusan ekonomi.

Dalam industri perbankan risiko kegagalan pasti ada akan tetapi risiko kegagalan yang terjadi biasanya disebabkan oleh kegagalan dalam menangani portofolio kredit ataupun kesalahan manajemen perusahaan yang berakibat pada kesulitan keuangan bahkan kegagalan usaha perbankan, sehingga pada akhirnya dapat merugikan kegiatan perekonomian nasional dan merugikan masyarakat selaku pemilik dana.

Perusahaan perbankan dituntut menjadi lebih dinamis dalam berbagai hal termasuk untuk meningkatkan kemampuan pelayanan dalam meraih kembali kepercayaan masyarakat yang selama ini semakin menurun.

Bagi masyarakat (nasabah) yang menyimpan uangnya di bank, bank memberikan atau membayar bunga/bagi hasil sebagai kontra prestasi dan kepada nasabah yang meminjam uang (kredit), bank akan menarik/membebankan bunga atau bagi hasil. Dengan demikian, pendapatan utama bank adalah dari usaha membeli dan menjual dana dari masyarakat dengan membayar harga berupa bunga/bagi hasil atau diskonto dan bank menjual/meminjamkan dana kepada masyarakat yang membutuhkan juga dengan menerima harga berupa bunga/bagi hasil atau diskonto.

bank yang bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan sebagai dasar penilaian tingkat kesehatan bank. Hasil analisis laporan keuangan akan membantu menginterpretasikan berbagai hubungan kunci serta kecendrungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa yang akan datang (Almilia dan Herdiningtyas, 2005).

Analisis laporan keuangan dapat digunakan untuk meneliti atau menilai cara kinerja keuangan pada umumnya, adapun cara kinerja keuangan yang dimaksud meliputi lima aspek yaitu CAMEL (Capital, Assets, Management, Earning, Liquidity). Aspek capital meliputi CAR (Capital Adequacy Ratio),

aspek asset meliputi NPL (Non Performing Loan), aspek earning meliputi NIM (Net interest Margin) dan BOPO (Biaya Operasional dan Pendapatan Operasional), sedangkan aspek likuiditas meliputi LDR (Loan to Deposit Ratio)

dan GWM (Giro Wajib Minimum). kelima aspek tersebut masing-masing capital, asset, management, earning dan liquidity dinilai dengan menggunakan rasio

keuangan. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan suatu perusahaan.

perusahaan, sedangkan Return on Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut. Sehingga dalam penelitian ini ukuran kinerja keuangan perbankan diukur dengan menggunakan ROA (Siamat, 2002).

Capital (modal) merupakan salah satu variabel yang dapat digunakan

sebagai dasar pengukuran kinerja bank, yang tercermin dalam komponen CAMEL. Besarnya modal suatu bank akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank. Penetapan Capital Adequacy Ratio (CAR) sebagai variabel yang mempengaruhi profitabilitas didasarkan hubungannya dengan tingkat risiko bank. Tingginya rasio capital dapat melindungi nasabah, sehingga dapat meningkatkan kepercayaan nasabah terhadap bank (Wedaningtyas, 2002).

Non Performing Loan (NPL) menunjukkan kemampuan kolektibilitas

sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh bank sampai lunas.

Non Performing Loan (NPL) merupakan persentase jumlah kredit

bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang dikeluarkan bank. Apabila suatu bank mempunyai Non Performing Loan (NPL) yang tinggi maka akan memperbesar biaya, baik biaya pencadangan

aktiva produktif maupun biaya lainnya dengan kata lain semakin tinggi Non Performing Loan (NPL) suatu bank, maka hal tersebut akan mengganggu kinerja

BOPO diukur secara kuantitatif dengan menggunakan rasio efisiensi. Melalui rasio ini diukur apakah manajemen bank telah menggunakan semua faktor produksinya dengan efektif dan efisien. Adapun efisien usaha bank diukur dengan menggunakan rasio biaya operasional dibanding dengan pendapatan operasional (BOPO). Biaya Operasional dengan Pendapatan Operasional merupakan perbandingan antara total biaya operasional dengan total pendapatan operasional.

Dalam mencapai keuntungan yang maksimal selalu ada resiko yang sepadan,