LAMPIRAN KUESIONER

Saya mengucapkan terima kasih untuk waktu yang telah disediakan oleh

Bapak/Ibu dalam mengisi kuesioner ini. Kuesioner ini berguna untuk membantu

penulisan skripsi yang berjudul "Peran Lembaga Keuangan Dalam Pengembangan

Usaha Mikro Kecil dan Menengah (UMKM) . Di Kabupaten Gayo Lues"

Identifikasi Responden

1. Nama :

2. Umur :

3. Jenis Kelamin :

4. Lama usaha : Tahun/Bulan

5. Jenis Usaha :

6. Pendapatan Sebelum Menerima Kredit: Rp

7. Pendapatan Sesudah Menerima Kredit: Rp

8. Berapa peningkatannya: %

9. Berapa pertambahan tenaga kerja: orang

10.Perbankan mana yang memberikan Bapak/ Ibu kredit?

Jawab:

11.Apa alasan Bapak/Ibu meminjam kredit di Perbankan tersebut?

12.Bagaimana peranan Perbankan dalam memberikan pinjaman terhadap usaha

Bapak/Ibu?

Jawab:

13.Apa faktor pendorong Bapak/Ibu meminjam kredit?

Jawab:

14.Kemana saja pinjaman kredit digunakan?

Jawab:

15.Menurut Bapak/Ibu, Bagaimana persyaratan memperoleh kredit?

Jawab:

16.Apa saja permasalahan yang dihadapi Bapak/Ibu dalam menjalankan usaha?

DAFTAR PUSTAKA

Amelie, Siska. 2015 “2 Ancaman Besar Yang Hantui Ekonomi Dunia”. Bisnis.Liputan6.com, 1 Juni 2015 diakses pada tanggal 13 November 2015 Pukul 20:37 WIB

Badan Pusat Statistik Kabupaten Gayo Lues 2015. “Gayo Lues Dalam Angka 2014” gayolueskab.bps.go.id, 30 Juli 2015, diakses pada tanggal 5 November 2015 Pukul 15:35 WIB

Fahmar, Sandy Kunthi. 2015 “The Feed Tahan Suku Bunga, BI Nilai Ekonomi Dunia Buruk”. Ekbis.sindonews.com, 18 September 2015 diakses pada tanggal 13 November 2015 Pukul 20:39 WIB

Freycinetia, Feni Fitriani. 2015 “Menkop UKM: Suku Bunga LPDB KUKM Turun Jadi 5%. Bisnis.com, 22 Februari 2015, diakses pada tanggal 13 November

2015 Pukul 20:45 WIB

Kasmir, 2014 "Bank dan Lembaga Keuangan Lainnya". Jakarta. PT Raja Grafindo Persada.

Mohamad, Dahwilani Dani. 2015 “Sinyal Pertumbuhan Ekonomi Dunia Melemah”. Ekbis.sindonews.com, 25 Oktober 2015 diakses pada tanggal 13 November 2015 Pukul 20:39 WIB

Reza, Kurnia Sekedeng. 2011. Skripsi "Analisis Peranan Kredit Perbankan

Dalam Pengembangan UMK (Usaha Mikro dan Kecil) di Kecamatan Medan Helvetia". Medan: Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara

Rochadi, Budi. 2011 "Kajian Akademik Pemeringkat Kredit Bagi Usaha Mikro,

Kecil dan Menengah di Indonesia". www.bi.go.id, Januari 2011 diakses

pada tanggal 13 November 2015 Pukul 22.01 WIB

Sugiyono, 2004. "Metode Penelitian Pendidikan (pendekatan kuantitatif, Kualitatif,

R&D), Bandung: Alfabeta.

Suparyanto, R.W. 2013 “Kewirausahaan Konsep Dan Realita Pada Usaha Kecil”. Bandung: Alfabeta.

Suprian, 2015 “Sereh Wangi Andalan Ekonomi Rakyat Gayo Lues” aceh.antaranews.com, 14 Juni 2015, diakses pada tanggal 13 November 2015 Pukul 21:18 WIB

Susilo, Sri. 2010. Jurnal "Peran Perbankan Dalam Pembiayaan UMKM Di

Provinsi DIY" Yogyakarta: Fakultas Ekonomi Universitas Atmajaya

Yogyakarta. Vol. 14, No 3 September 2010, hlm. 467-478

Syofwan, Ari. 2013. Skripsi "Peranan Kredit Usaha Rakyat Terhadap

Pengembangan UMK di Kecamatan Gebang Kabupaten Langkat (Studi Kasus : Bank BRI Unit Kecamatan Gebang)". Medan: Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara

Tambunan, Tulus. 2009 "UMKM Di Indonesia". Bogor: Gahlia Indonesia

Taupan, Ahcmad Felna. 2012. Skripsi "Analisis Permintaan Kredit Pada Usaha Mikro Dan Kecil Di Kecamatan Medan Johor" Medan: Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara

Undang-Undang No. 10 Tahun 1998 tentang Perbankan

Undang-Undang nomor 20 tahun 2008 tentang Usaha Mikro, Kecil, Menengah (UMKM)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bersifat Deskriptif Kualitatif yaitu penelitian yang dilakukan

untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen)

tanpa membuat perbandingan, atau menghubungkan antara variabel satu dengan

variabel yang lain dan dinyatakan dalam bentuk kata, kalimat dan gambar.

3.2 Tempat Dan Waktu Penelitian

sebagaimana judul penelitian ini yaitu "Analisis Peran Lembaga Keuangan

Dalam Pengambangan UMKM Di Kabupaten Gayo Lues" maka penelitian ini akan

dilakukan di Kabupaten Gayo Lues Provinsi Nanggroe Aceh Darussalam. dan waktu

penelitian yang direncanakan dalam penelitian ini yaitu selama 2 (dua) bulan yaitu

Maret sampai April 2016.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah mengamati dan menganalisa

pengaruh kredit yang disalurkan oleh perbankan terhadap pengembangan UMKM di

Kabupaten Gayo Lues. Variabel yang dipakai adalah pendapatan UMKM sesudah

mendapatkan kredit dan menganalisa apakah pendapatan UMKM tersebut meningkat

setelah mendapatkan kredit. Variabel lainnya yang diteliti dengan metode berbeda

adalah faktor apa yang paling mendorong calon debitur dalam mengambil kredit yaitu

Kredit yang dipakai di penelitian ini adalah kredit UMKM yang merupakan salah satu

produk pembiayaan dari lembaga keuangan.

3.4 Defenisi Operasional

1. Bank

Bank adalah suatu lembaga keuangan yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.

2. UMKM

a. Usaha Mikro yaitu usaha yang memiliki asset maksimal Rp 50 juta dan

memiliki omset maksimal Rp 500 juta/tahun.

b. Usaha Kecil yaitu usaha yang memiliki asset diatas Rp 50 juta sampai

Rp 500 juta dan memiliki omset diatas Rp 500 juta/tahun sampai Rp

2,5 milyar/tahun.

c. Usaha Menengah yaitu usaha yang memiliki asset diatas Rp 500 juta

sampai Rp 10 milyar dan memiliki omset diatas Rp 2,5 milyar/tahun

sampai Rp 50 milyar/tahun.

3. Kredit

Kredit adalah penyediaan uang atau tagihan yang dapat disamakan

dengan itu, berdasarkan persetujuan atau kesepakatan anatara bank dengan

jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil

keuntungan.

3.5 Populasi dan Sampel

Populasi dalam penelitian ini yaitu seluruh pengusaha UMKM yang berada di

Kabupaten Gayo Lues bukan hanya pengusaha UMKM yang terdata di BPS.

Dalam hal pemakaian sampel, Roscoe dalam buku Sugiyono (Metode

Penelitian Pendidikan, 2004: 102) memberikan saran-saran tentang ukuran sampel

untuk penelitian seperti berikut ini:

1. Ukuran sampel yang layak dalam penelitian adalah antara 30 sampai dengan

500.

2. Bila sampel dibagi dalam kategori (misalnya : pria-wanita, pegawai

negeri-swasta dan lain-lain) maka jumlah anggota sampel setiap kategori minimal

30).

3. Bila dalam penelitian akan melakukan analisis dengan multivariate (korelasi

atau regresi ganda misalnya), maka jumlah anggota sampel minimal 10 kali

dari jumlah variable variable.

Penelitian ini menggunakan sampel sebanyak 50 responden dikarenakan

ukuran yang layak adalah 30-500 responden dan yang dipakai dalam penelitian ini

adalah sampel dengan jumlah diatas minimal yakni sebanyak 50 responden.

Disebabkan keterbatasan yang dihadapi peneliti maka dalam penelitian ini

menggunakan teknik pengambilan sampel campuran yaitu eksidental sampling dan

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah dalam bentuk cross

section yang merupakan data primer dan sekunder. Data primer yakni data yang

diperoleh secara langsung melalui pencatatan di lapangan pada waktu saat ini (tahun

2016) dan akan diteliti pada bulan Maret, dengan jumlah sampel sebanyak 50

responden, dan data sekunder adalah data yang diperoleh melalui buku, jurnal,

website, dan media cetak maupun media online.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan

menggunakan metode penelitian langsung ke lapangan dengan pencatatan data secara

langsung menggunakan kuesioner terbuka yaitu kuesioner yang bebas dimana peneliti

tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan

lengkap untuk pengumpulan datanya.

3.8 Teknik Analisis

Dalam penelitian ini, penulis melakukan teknik analisis data dengan

menggunakan program komputer SPSS 23 yaitu untuk menganalisis secara crosstab

dengan terlebih dahulu melakukan pemindahan data yang diperoleh ke dalam

software Microsoft Excel untuk dilakukan tabulasi. dan akan mendeskriptifkan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Daerah Penelitian

Kabupaten Gayo Lues merupakan bagian dari Provinsi Nanggroe Aceh

Darussalam, terletak pada posisi garis lintang 03º 40’26” - 04º 16’55” LU dan garis

bujur 96º 43’ 24” - 97º 55’ 24” BT, dengan ibukota Blangkejeren memiliki luas

wilayah 571,990.90 Ha atau 10% dari luas Provinsi Aceh secara keseluruhan.

Berdasarkan Undang-undang Nomor 4 Tahun 2002, Kabupaten Gayo Lues

berbatasan sebelah Utara dengan Kabupaten Aceh Tengah, Kabupaten Nagan Raya

dan Kabupaten Aceh Timur; sebelah Timur berbatasan dengan dengan Kabupaten

Aceh Tamiang dan Kabupaten Langkat Provinsi Sumatera Utara; sebelah Selatan

berbatasan dengan Kabupaten Aceh Tenggara dan Kabupaten Aceh Barat Daya; dan

sebelah Barat berbatasan dengan Kabupaten Aceh Barat Daya. Letak geografis ini

telah menjadikan Kabupaten Gayo Lues sebagai kabupaten yang memiliki keterkaitan

sosial, ekonomi, budaya, keamanan dan bahkan politik yang sangat erat dengan

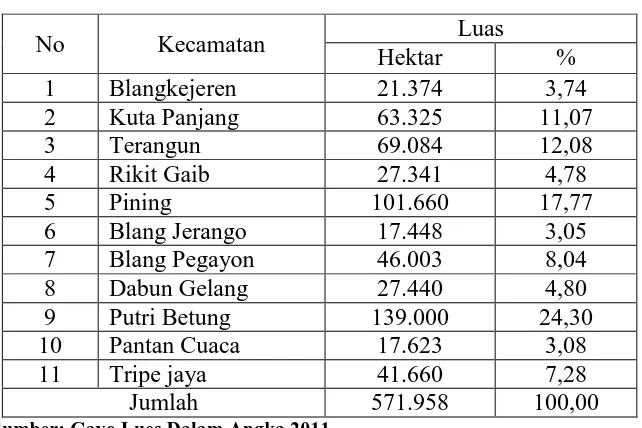

Tabel 4.1

Nama dan Luas Kecamatan Kabupaten Gayo Lues

No Kecamatan Luas

Hektar %

1 Blangkejeren 21.374 3,74

2 Kuta Panjang 63.325 11,07

3 Terangun 69.084 12,08

4 Rikit Gaib 27.341 4,78

5 Pining 101.660 17,77

6 Blang Jerango 17.448 3,05

7 Blang Pegayon 46.003 8,04

8 Dabun Gelang 27.440 4,80

9 Putri Betung 139.000 24,30

10 Pantan Cuaca 17.623 3,08

11 Tripe jaya 41.660 7,28

Jumlah 571.958 100,00

Sumber: Gayo Lues Dalam Angka 2011

Penduduk Kabupaten Gayo Lues terdiri dari beberapa suku antara lain, suku

Gayo, Alas, Jawa, Minang, Batak dan suku lainnya dalam jumlah kecil. Jumlah

penduduk Kabupaten Gayo Lues pada tahun 2010 sebanyak 79.560 jiwa. Jumlah

penduduk terbesar berada di Kecamatan Blangkejeren yang merupakan Ibukota

Kabupaten Gayo Lues sebanyak 24.434 jiwa atau 30,71%. Sedangkan jumlah

penduduk terkecil berada di Kecamatan Pantan Cuaca sebanyak 3.481 jiwa atau

Tabel 4.2

Jumlah dan Kepadatan Penduduk Gayo Lues

Sumber: Gayo Lues Dalam Angka 2011

Pada tahun 2010 kepadatan penduduk tercatat sebesar 14.34 jiwa/Km2

persegi. Penduduk Kabupaten Gayo Lues tersebar pada 11 kecamatan dengan angka

kepadatan penduduk bervariasi. Kecamatan Blangkejeren mempunyai angka

kepadatan penduduk tertinggi di Kabupaten Gayo Lues yaitu sebanyak 147

jiwa/Km2, sedangkan kepadatan penduduk terendah terdapat di Kecamatan Pining

yaitu 2.5 jiwa/Km2. Kepadatan tersebut merupakan kepadatan kotor atau jumlah

penduduk dibagi luas wilayah. Kepadatan seharusnya adalah jumlah penduduk dibagi

dengan luas permukiman.

4.2 Karakteristik Responden

Dari 50 orang responden yang diambil sebagai sampel dalam penelitian ini.

Beberapa karakteristik yang dapat dilihat adalah sebagai berikut: No Kecamatan

Penduduk Kepadatan

Penduduk (jiwa/km2) Laki-laki Perempuan Jumlah %

1 Blangkejeren 12.121 12.313 24.434 30.7 147.78

2 Kuta Panjang 3.634 3.696 7.330 9.2 28.79

3 Terangun 3.943 4.010 7.953 10.0 11.68

4 Rikit Gaib 1.825 1.945 3.770 4.7 14.02

5 Pining 2.164 2.156 4.320 5.4 2.50

6 Blang Jerango 3.121 3.258 6.379 8.0 16.91

7 Blang Pegayon 2.548 2.551 5.099 6.4 17.86

8 Dabun Gelang 2.609 2.668 5.277 6.6 16.09

9 Putri Betung 3.392 3.215 6.607 8.3 9.12

10 Pantan Cuaca 1.783 1.698 3.481 4.4 12.09

11 Tripe jaya 2.446 2.464 4.910 6.2 10.99

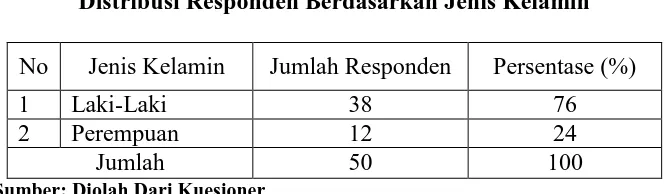

4.2.1 Jenis Kelamin

Tabel 4.3 berisi data responden berdasarkan jenis kelamin, sebagai berikut:

Tabel 4.3

Distribusi Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Responden Persentase (%)

1 Laki-Laki 38 76

2 Perempuan 12 24

Jumlah 50 100

Sumber: Diolah Dari Kuesioner

Berdasarkan data pada tabel tersebut , didapati jumlah responden laki-laki

lebih besar dibandingkan dengan responden perempuan yakni terdiri atas 38

responden berjenis kelamin laki-laki atau sebesar 76% dari keseluruhan responden

dan 12 responden berjenis kelamin perempuan atau sebesar 24% dari keseluruhan

responden. Hal ini menggambarkan bahwa pengusaha UMKM di Kabupaten Gayo

Lues didominasi oleh laki-laki, Namun ada beberapa pengusaha wanita yang

menjadikan suaminya untuk dijadikan responden karena beranggapan usaha yang

dimiliki adalah milik suami dan istri hanya bertugas untuk mengelolah usaha tersebut.

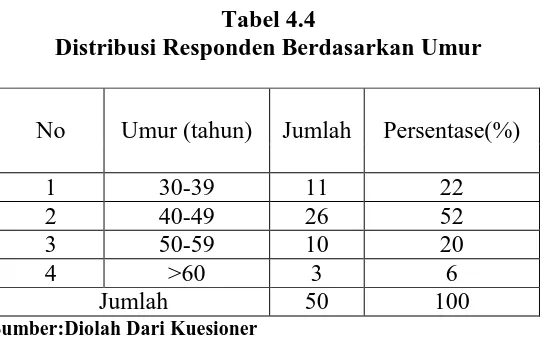

4.2.2 Umur

Tabel 4.4

Distribusi Responden Berdasarkan Umur

No Umur (tahun) Jumlah Persentase(%)

1 30-39 11 22

2 40-49 26 52

3 50-59 10 20

4 >60 3 6

Jumlah 50 100

Sumber:Diolah Dari Kuesioner

Berdasarkan data pada tabel tersebut, didapati jumlah responden yang

berumur 40-49 tahun merupakan kelompok umur dengan jumlah terbanyak yaitu

sebanyak 26 responden yang terdiri dari 20 laki-laki dan 6 perempuan atau sebesar

52% dari jumlah keseluruhan responden, karena umur ini merupakan saat produktif

seseorang dalam menjalankan usaha dengan segala pengalaman yang sudah dilewati,

kemudian disusul dengan kelompok umur 30-39 tahun dengan jumlah 11 orang

terdiri dari 7 laki-laki dan 4 perempuan atau sebesar 22% dari jumlah keseluruhan

responden, berikutnya kelompok umur 50-59 tahun dengan jumlah 11 orang jumlah

ini berbeda 1 orang dengan kelompok sebelumnya namun jumlah laki-laki nya lebih

banyak yaitu sebanyak 9 orang dan jumlah perempuan 1 orang atau sebesar 20% dari

jumlah keseluruhan responden, dan jumlah yang paling sedikit adalah kelompok

umur >60 tahun yaitu sebanyak 3 orang yang terdiri dari 2 laki-laki dan 1 perempuan

atau sebesar 6% dari total keseluruhan responden, hal ini menunjukkan bahwa

sudah tergolong dewasa, dan kelompok yang paling kecil adalah kelompok yang

sudah tua.

4.2.3 Lembaga Keuangan Yang Memberikan Kredit

Dari penelitan yang telah dilakukan, sebanyak 50 responden menjawab

memperoleh kredit dari lembaga keuangan Bank, yaitu dengan presentase 100% tidak

ada satupun responden yang memperoleh kredit dari BPR, hal ini menggambarkan

lembaga keuangan bank memiliki peran yang sangat penting dalam menyalurkan

kredit kepada pengusaha UMKM di Kabupaten Gayo Lues dengan jumlah Bank yang

lebih banyak dari pada BPR, para pengusaha lebih memilih meminjam kredit dari

Bank, sedangkan BPR tidak memiliki peran yang signifikan dalam menyalurkan

kredit kepada pengusaha UMKM hal ini terjadi karena jumlah BPR yang sangat

sedikit yaitu hanya terdapat 1 BPR di Kabupaten Gayo Lues, Kemudian karena

kurangnya promosi ataupun program dari BPR tersebut.

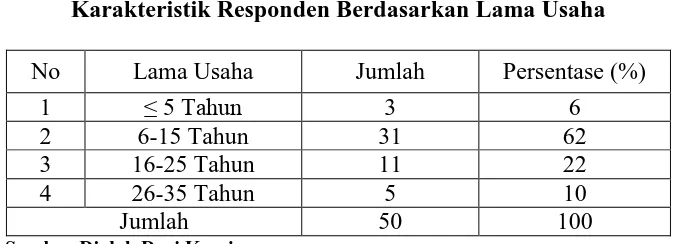

4.2.4 Lama Usaha

Tabel 4.5 berisi data responden berdasarkan lama usaha, sebagai berikut

Tabel 4.5

Karakteristik Responden Berdasarkan Lama Usaha

No Lama Usaha Jumlah Persentase (%)

1 ≤ 5 Tahun 3 6

2 6-15 Tahun 31 62

3 16-25 Tahun 11 22

4 26-35 Tahun 5 10

Jumlah 50 100

Dari hasil tabulasi kuesioner diperoleh lama usaha yang dimiliki oleh pelaku

usaha UMKM di Kabupaten Gayo Lues tertinggi adalah 6-15 tahun sebanyak 31

responden dengan presentase 62% hal ini menggambarkan bahwa saat usaha berada

diusia ini tahapan yang harus dilakukan pelaku usaha adalah meningkatkan profit

dengan memperbesar margin keuntungan, dengan cara meminjam kredit dari lembaga

keuangan guna menambah produksi atau stok barang dan memperbesar lokasi usaha,

kemudian 16-25 tahun dengan jumlah 11 responden atau 22%, lama usaha 26-35

tahun sebanyak 5 responden dengan persentase 10%, dan yang paling sedikit yaitu ≤5

tahun dengan jumlah 3 responden atau 6% dari jumlah keseluruhan responden.

4.2.5 Pendapatan Setelah Menerima Kredit

Tabel 4.6 berisi data responden berdasarkan pendapatan setelah menerima

kredit, sebagai berikut:

Tabel 4.6

Karakteristik Responden Berdasarkan Pendapatan Setelah Menerima Kredit

No Pendapatan Keterangan Jumlah persentase(%)

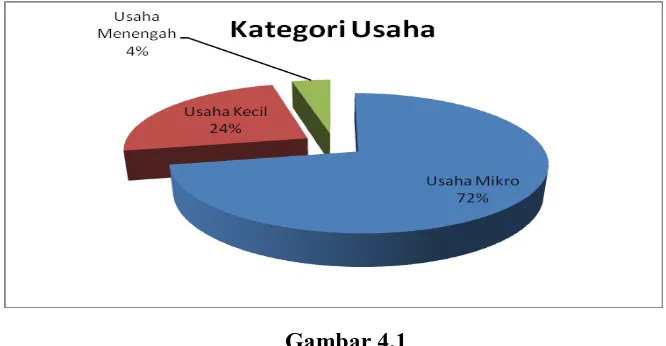

1 ≤ Rp500.000.000 Usaha Mikro 36 72

2 Rp500.000.001- Rp2.500.000.000 Usaha Kecil 12 24

3 Rp2.500.000.001-Rp50.000.000.000 Usaha Menengah 2 4

Jumlah 50 100

Sumber:Diolah Dari Kuesioner

Berdasarkan karakteristik yang terdapat ditabel maka dapat diketahui bahwa

mikro yaitu sebanyak 36 usaha atau sebesar 72% dari total keseluruhan responden,

kemudian usaha kecil sebanyak 12 usaha atau sebesar 24% dari total keseluruhan

responden, dan usaha menengah sebanyak 2 usaha atau sebesar 4% dari total

keseluruhan responden, hal ini menggambarkan bahwa pelaku usaha di Kabupaten

Gayo Lues sebagian besar merupakan usaha yang masih berada pada kategori usaha

mikro, peneliti sangat sulit untuk mencari responden yang sudah dikatakan usaha

menengah berdasarkan omset di Kabupaten ini, sehingga peneliti hanya mendapatkan

2 usaha yang dikatakan usaha menengah. Kategori usaha menurut jumlah pendapatan

dapat dilihat pada gambar 4.1 berikut:

Gambar 4.1

Kategori Usaha Berdasarkan Pendapatan

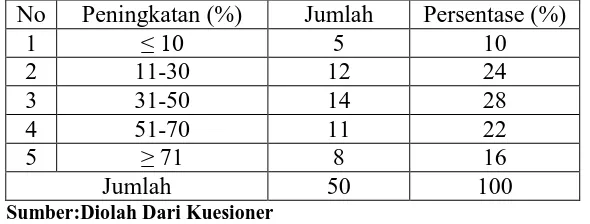

4.2.6 Karakteritik Responden Berdasarkan Peningkatan Pendapatan

Tabel 4.7 berisi data responden berdasarkan peningkatan pendapatan, sebagai

Tabel 4.7

Karakteristik Responden Berdasarkan Peningkatan Pendapatan

No Peningkatan (%) Jumlah Persentase (%)

1 ≤ 10 5 10

2 11-30 12 24

3 31-50 14 28

4 51-70 11 22

5 ≥ 71 8 16

Jumlah 50 100

Sumber:Diolah Dari Kuesioner

Berdasarkan Tabel 4.7 diatas dapat dilihat bahwa peningkatan pendapatan

yang diperoleh oleh pelaku usaha bervariasi, ini telihat dari tidak ada angka yang

dominan didalam peningkatan, peningkatan yang paling banyak adalah diantara

31%-50% dengan 14 responden, antara 11%-30% sebanyak 12 responden, antara

51%-70% sebanyak 11 responden, ≥ 71% sebanyak 8 responden, ≤ 10% sebanyak 5

responden, hal ini menggambarkan bahwa semua responden yang mendapatkan kredit

mangalami peningkatan pendapatan, walaupun peningkatannya kecil.

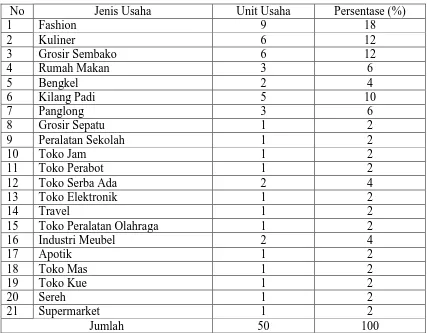

4.2.7 Karakteritik Responden Berdasarkan Jenis Usaha

Tabel 4.8

Karakteristik Responden Berdasarkan Jenis Usaha

No Jenis Usaha Unit Usaha Persentase (%)

1 Fashion 9 18

2 Kuliner 6 12

3 Grosir Sembako 6 12

4 Rumah Makan 3 6

5 Bengkel 2 4

6 Kilang Padi 5 10

7 Panglong 3 6

8 Grosir Sepatu 1 2

9 Peralatan Sekolah 1 2

10 Toko Jam 1 2

11 Toko Perabot 1 2

12 Toko Serba Ada 2 4

13 Toko Elektronik 1 2

14 Travel 1 2

15 Toko Peralatan Olahraga 1 2

16 Industri Meubel 2 4

17 Apotik 1 2

18 Toko Mas 1 2

19 Toko Kue 1 2

20 Sereh 1 2

21 Supermarket 1 2

Jumlah 50 100

Sumber:Diolah Dari Kuesioner

Berdasarkan kuesioner yang sudah diolah maka dapat dilihat karakteristik

responden berdasarkan jenis usaha pada tabel 4.8 diatas. Jenis usaha yang diteliti

sangat beragam dengan jumlah 21 jenis usaha, peniliti memilih jenis usaha ini secara

acak tidak ada unsur kesengajaan di dalam menentukan jenis usaha yang dijadikan

responden, berdasarkan tabel 4.8 diatas dapat dilihat jenis usaha yang bergerak

dibidang fashion adalah jenis usaha yang banyak diteliti dengan jumlah responden 9

usaha yang bergerak dibidang fashion ini memang meiliki jumlah yang banyak,

namun jumlahnya juga hampir sama dengan usaha yang bergerak di bidang kuliner,

tetapi pelaku usaha yang bergerak dibidang kuliner banyak yang membuka usahanya

ketika sore sampai malam, sehingga peneliti tidak banak mendapatkan responden dari

jenis usaha kuliner ini

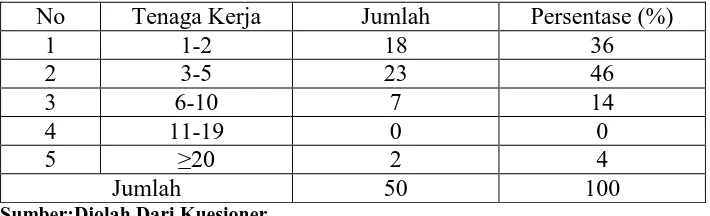

4.2.8 Karakteritik Responden Berdasarkan Jumlah Tenaga Kerja

Tabel 4.9 berisi data responden berdasarkan jumlah tenaga kerja, sebagai berikut:

Tabel 4.9

Karakteristik Responden Berdasarkan Jumlah Tenaga Kerja

No Tenaga Kerja Jumlah Persentase (%)

1 1-2 18 36

2 3-5 23 46

3 6-10 7 14

4 11-19 0 0

5 ≥20 2 4

Jumlah 50 100

Sumber:Diolah Dari Kuesioner

Berdasarkan tabel 4.9 diatas dapat dilihat responden yang dengan jumlah

tenaga kerja 3-5 orang adalah yang tertinggi dengan jumlah 23 responden atau

sebesar 46%, kemudian jumlah tenaga kerja 1-2 orang dengan jumlah 18 responden

atau sebesar 36%, jumlah tenaga kerja 6-10 orang dengan jumlah 7 responden atau

sebesar 14 persen, dan ≥20 sebanyak 2 responden atau sebesar 4%, namun tidak

4.3 Analisis Crosstab

Analisis crosstab digunakan untuk melihat tabulasi silang serta signifikansi

dari hubungan beberapa variabel dalam penelitian.

4.3.1 Lama Usaha dan Pendapatan Sesudah Menerima Kredit

Tabel 4.10 dibawah ini merupakan tabulasi silang antara lama usaha dan

pendapatan sesudah menerima kredit berdasarkan hasil kuesioner yang telah diolah

seperti berikut ini:

Tabel 4.10

Crosstab Lama Usaha dan Pendapatan Sesudah Menerima Kredit

Sumber:Diolah Dari Kuesioner

Tabel 4.10 diatas menjelaskan hubungan antara lama usaha dan pendapatan

yang diperoleh pelaku usaha sesudah menerima kredit, dapat dilihat mayoritas

responden yang memiliki usaha ≤5 tahun sebanyak 3 responden dan semuanya

memiliki pendapatan ≤ Rp500.000.000 atau masih dikategorikan usaha mikro,

responsen yang memulai usaha sejak 6-15 tahun adalah responden yang paling Lama

Usaha

Pendapatan Sesudah Menerima Kredit

Jumlah

≤ Rp500.000.000 Rp500.000.001-

Rp2.500.000.000

Rp2.500.000.001-Rp50.000.000.000 ≤ 5

Tahun 3 0 0 3

6-15

Tahun 24 6 1 31

16-25

Tahun 7 3 1 11

26-35

Tahun 2 3 0 5

banyak memperoleh pendapatan ≤ Rp500.000.000 yaitu sebanyak 24 responden.,

memperoleh pendapatan Rp500.000.001- Rp2.500.000.000 sebanyak 6 responden

dikategorikan kedalam usaha kecil, memperoleh pendapatan

Rp2.500.000.001-Rp50.000.000.000 dikategorikan usaha menengah sebanyak 1 responden, usaha yang

dimulai sejak 16-25 tahun sebanyak 7 responden memperoleh pendapatan ≤

Rp500.000.000, memiliki pendapatan Rp500.000.001- Rp2.500.000.000 sebanyak 3

responden, dan usaha yang memperoleh Rp2.500.000.001-Rp50.000.000.000

dikategorikan menengah sebanyak 1 responden, sedangkan responden yang sudah

lama memulai usahanya yaitu 26-30 tahun dan memiliki pendapatan ≤

Rp500.000.000 atau dikategorikan usaha mikro sebanyak 2 responden, dan yang

memiliki pendapatan Rp500.000.001- Rp2.500.000.000 dikategorikan usaha kecil

sebanyak 3 responden lebih banyak dari pada usaha mikro, sedangkan yang

dikategorikan usaha menengah tidak ada.

4.3.2 Jenis Usaha dan Pendapatan Sesudah Menerima Kredit

Tabel 4.11 dibawah merupakan tabulasi silang antara jenis usaha dan

pendapatan sesudah menerima kredit berdasarkan hasil kuesioner yang telah diolah

Tabel 4.11

Crosstab Jenis Usaha dan Pendapatan Sesudah Menerima Kredit

Jenis Usaha

Pendapatan Sesudah Menerima Kredit

Jumlah ≤ Rp500.000.000 Rp500.000.001- Rp2.500.000.000 Rp2.500.000.001-Rp50.000.000.000

Fashion 6 3 0 9

Kuliner 5 1 0 6

Grosir Sembako 5 1 0 6

Rumah Makan 2 1 0 3

Bengkel 1 1 0 2

Kilang Padi 5 0 0 5

Panglong 1 2 0 3

Grosir Sepatu 1 0 0 1

Peralatan Sekolah 0 1 0 1

Toko Jam 1 0 0 1

Toko Perabot 1 0 0 1

Toko Serba Ada 2 0 0 2

Toko Elektronik 1 0 0 1

Travel 0 1 0 1

Toko P. Olahraga 1 0 0 1

Industri Meubel 2 0 0 2

Apotik 1 0 0 1

Toko Mas 1 0 0 1

Toko Kue 0 1 0 1

Sereh 0 0 1 1

Supermarket 0 0 1 1

Jumlah 36 12 2 50

Sumber:Diolah Dari Kuesioner

Berdasarkan tabel 4.11 diatas dapat dilihat jenis usaha yang tergolong

kedalam usaha menengah sebanyak 2 responden yaitu usaha sereh wangi dan

supermarket, usaha ini termasuk usaha yang besar dan hanya sedikit pelaku usaha

yang menjalankan jenis usaha ini karena membutuhkan modal yang besar, usaha yang

dikegorikan kedalam usaha kecil sebanyak 12 responden dan yang paling banyak

responden, dan jenis usaha yang dikategorikan kedalam usaha mikro sebanyak 36

responden, jenis usaha fashion merupakan usaha yang paling banyak dengan 6

responden, fakta dilapangan yang didapat peneliti jenis usaha ini memang paling

banyak dan paling mudah ditemukan di lokasi penelitian.

4.3.3 Pendapatan Sesudah Menerima Kredit dan Jumlah Tenaga Kerja

Tabel 4.12 dibawah merupakan tabulasi silang antara pendapatan sesudah

menerima kredit dan jenis usaha berdasarkan hasil kuesioner yang telah diolah seperti

berikut ini:

Tabel 4.12

Crosstab Pendapatan Sesudah Menerima Kredit dan Jumlah Tenaga Kerja

Pendapatan

Jumlah Tenaga Kerja

Jumlah 1-2 3-5 6-10 11-19 ≥20

≤ Rp500.000.000 14 20 2 0 0 36

Rp500.000.001- Rp2.500.000.000 4 3 5 0 0 12

Rp2.500.000.001-Rp50.000.000.000 0 0 0 0 2 2

Jumlah 18 23 7 0 2 50

Sumber:Diolah Dari Kuesioner

Tabel 4.12 diatas menjelaskan hubungan antara pendapatan sesudah menerima

kredit dan jumlah tenaga kerja yang dimiliki pelaku usaha, dapat dilihat semakin

tinggi pendapatan yang diperoleh pelaku usaha maka jumlah tenaga kerja akan

semakin banyak, begitu juga sebaliknya apabila pendapatan semakin rendah maka

tinggi pendapatan yang diperoleh oleh suatu pelaku usaha maka akan semakin banyak

jumlah tenaga kerja yang digunakan.

4.3.4 Lembaga Keuangan Yang Memberikan Kredit dan Alasan Meminjam Kredit

Tabel 4.13 dibawah merupakan tabulasi silang antara Lembaga Keuangan

Yang Memberikan Kredit dan Alasan Meminjam Kredit berdasarkan hasil kuesioner

yang telah diolah seperti berikut ini:

Tabel 4.13

Crosstab Lembaga Keuangan Yang Memberikan Kredit dan Alasan Meminjam Kredit

Lembaga Keuangan

Alasan Meminjam Kredit

Jumlah Diajak Teman/

Saudara

Bunga Yang Rendah

Tidak Ada Pilihan Lain

Bank 5 23 22 50

Persentase 10% 46% 44% 100%

Sumber:Diolah Dari Kuesioner

Berdasarkan tabel 4.13 diatas dapat dilihat bahwa seluruh responden

mendapatkan pinjaman kredit dari lembaga keuangan Bank, namun alasan yang

dimiliki responden berbeda-beda, dapat dilihat sebanyak 23 responden atau sebesar

46% dari total keseluruhan menjawab karena bunga yang diberikan oleh bank

rendah, alasan yang berikutnya yaitu karena tidak ada pilihan lain sebanyak 22

responden atau sebesar 44% dari total keseluruhan, alasan ini banyak digunakan

responden karena jumlah Bank yang lebih banyak dari pada jumlah BPR, kemudian

karena kurangnya informasi yang diterima oleh responden terhadap produk-produk

meminjam kredit di Bank, alasan yang paling sedikit digunakan oleh para responden

yaitu diajak teman atau saudara sebanyak 5 responden atau sebesar 10% dari total

keseluruhan.

4.3.5 Lembaga Keuangan Yang Memberikan Kredit dan Peran Kredit Yang Diberikan

Tabel 4.14 dibawah merupakan tabulasi silang antara Lembaga Keuangan

Yang Memberikan Kredit dan Peran Kredit Yang Diberikan berdasarkan hasil

kuesioner yang telah diolah seperti berikut ini:

Tabel 4.14

Crosstab Lembaga Keuangan Yang Memberikan Kredit dan Peran Kredit Yang Diberikan

Sumber:Diolah Dari Kuesioner

Berdasarka tabel 4.14 diatas dapat dijelaskan bahwa peran kredit yang

diberikan oleh lembaga keuangan bank sebanyak 34 responden menjawab membantu

dengan persentase 68% dari total keseluruhan responden, menjawab sangat

membantu sebanyak 15 responden dengan persentase 30%, dan yang menjawab

cukup membantu hanya 1 responden dengan persentase 2%, dari tabel 4.14 dapat

dijelaskan bahwa peran kredit yang diberikan oleh bank memberikan peran penting

dalam meningkatkan pendapatan dan mengembangkan usaha di Kabupaten Gayo

Lues.

Lembaga Keuangan

Peran Kredit yang Diberikan

Jumlah Sangat Membantu Membantu Cukup Membantu

Bank 15 34 1 50

4.3.6 Pendapatan Sesudah Menerima Kredit dan Kegunaan Pinjaman

Tabel 4.15 dibawah merupakan tabulasi silang antara pendapatan sesudah

menerima kredit dan kegunaan pinjaman berdasarkan hasil kuesioner yang telah

diolah seperti berikut ini:

Tabel 4.15

Crosstab Pendapatan Sesudah Menerima Kredit dan Kegunaan Pinjaman

Sumber:Diolah Dari Kuesioner

Berdasarkan Tabel 4.15 diatas dapat dijelaskan bahwa hampir keseluruhan

responden yang merupakan pelaku usaha di Kabupaten Gayo Lues menggunakan

pinjaman kredit dari Bank untuk menambah Produksi yaitu sebanyak 44 responden,

sebanyak 33 responden dikategorikan usaha mikro, 10 responden dikategorikan usaha

kecil, dan 1 responden dikategorikan menengah, jawaban dari responden tentang

menambah produksi ini berbeda beda, seperti untuk menambah stok barang ada juga

yang menjawab untuk memperluas lokasi usaha dan ada yang menjawab untuk Pendapatan

Kegunaan Pinjaman

Jumlah Menambah

Tenaga Kerja

Menambah

Produksi

Mempertahankan

Usaha

≤ Rp500.000.000 2 33 1 36

Rp500.000.001-

Rp2.500.000.000 2 10 0 12

Rp2.500.000.001-Rp50.000.000.000 1 1 0 2

membeli atau menambah peralatan baru, namun semua itu memiliki satu tujuan yaitu

untuk meningkatkan jumlah produksi usaha. responden yang menggunakan pinjaman

untuk menambah jumlah tenaga kerja hanya 5 responden hal ini menggambarkan

bahwa usaha di Kabupaten Gayo Lues kurang menyerap angkatan kerja yang ada, dan

1 responden menggunakan pinjamannya untuk mempertahankan usaha yang

dijalankan, ketika di wawancarai responden ini menyatakan bahwa usahanya jauh

dari pusat kota dan keramaian sehingga responden ini meminjam kredit untuk

menyewa lokasi usaha yang berada di pusat kota dan dekat dengan pasar.

4.3.7 Pendapatan Sesudah Menerima Kredit dan Faktor Pendorong Meminjam Kredit

Tabel 4.16 dibawah merupakan tabulasi silang antara pendapatan sesudah

menerima kredit dan Faktor Pendorong Meminjam Kredit berdasarkan hasil

Tabel 4.16

Crosstab Pendapatan Sesudah Menerima Kredit dan Faktor Pendorong Meminjam Kredit

Sumber:Diolah Dari Kuesioner

Pada Tabel 4.16 dapat dilihat bahwa dari 50 responden yang diteliti banyak 21

responden yang dikategorikan usaha mikro menjawab faktor pendorong mereka

meminjam kredit yaitu karena membutuhkan modal usaha, dan sebanyak 15

responden menjawab untuk memperluas usaha, usaha yang dikategorikan kecil

sebanyak 7 responden menjawab karena membutuhkan modal usaha dan sebanyak 5

responden menjawab untuk memperluas usaha, sedangkan usaha yang dikategorikan

usaha menengah tidak ada yang menjawab karena membutuhkan modal usaha dan

sebanyak 2 usaha menjawab untuk memperluas usaha, hal ini menggambarkan bahwa

sebagian besar pelaku usaha membutuhkan modal untuk menambah stok barang,

sedangkan memperluas usaha adalah untuk memperluas lokasi usaha yang ada. Pendapatan

Faktor Pendorong Meminjam Kredit

Jumlah Membutuhkan

Modal

Memperluas

Usaha

≤ Rp500.000.000 21 15 36

Rp500.000.001- Rp2.500.000.000 7 5 12

Rp2.500.000.001-Rp50.000.000.000 0 2 2

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah dilakukannya analisis dan pembahasan serta pengolahan data terhadap

variabel – variabel penelitian diatas, maka dapat diambil beberapa kesimpulan bagi

penelitian ini, yaitu :

1. Lembaga keuangan yang paling berperan dalam menyalurkan kredit di

Kabupaten Gayo Lues adalah Bank, dari 50 responden yang diteliti mayoritas

pelaku usaha mandapatkan kredit dari Bank, dan intensitas kredit yang diberikan

bank sangat sering terhadap pelaku usaha, dari wawancara yang dilakukan

sebanyak 3 responden pernah meminjam 1 kali, 24 responden menjawab 2 kali,

16 responden menjawab 3 kali, 4 responden pernah meminjam sebanyak 4 kali

dan 3 responden menjawab ≥5 kali peran lembaga keuangan membantu pelaku

usaha UMKM untuk mengembangkan dan memperluas usaha serta

meningkatkan pendapatan usaha, namun peran lembaga keuangan dalam

melakukan pelatihan kewirausahaan sangat jarang dilakukan.

2. Terdapat peningkatan yang signifikan terhadap pendapatan pelaku usaha UMKM

di Kabupaten Gayo Lues, dari 50 responden yang diteliti peningkatan yang

paling banyak yaitu diantara 31%-50% dengan 14 responden, kemudian antara

11%-30% sebanyak 12 responden, antara 51%-70% sebanyak 11 responden, ≥

menggambarkan bahwa semua responden yang mendapatkan kredit mangalami

peningkatan pendapatan, walaupun peningkatannya kecil, peningkatan bukan

hanya terdapat pada peningkatan namun juga terhadap pertambahan asset dan

peralatan produksi yang dimilki pelaku usaha.

3. Faktor utama yang mendorong pelaku usaha UMKM di Kabupaten Gayo Lues

meminjam kredit dari lembaga keuangan karena membutuhkan modal usaha

untuk menambah modal guna memperbanyak stok barang dan membeli peralatan

baru untuk meningkatkan jumlah produksi, kemudian faktor berikutnya yaitu

untuk memperluas usaha dan memindahkan lokasi usaha ketempat yang lebih

ramai.

5.2 Saran

Berdasarkan hasil penelitian yang dilakukan tentang peran lembaga keuangan

dalam pengembangan UMKM di Kabupaten Gayo Lues, maka penulis mengajukan

beberapa saran sebagai berikut :

1. Perlunya peran pemerintah baik daerah maupun pusat untuk membantu promosi

jasa kredit untuk usaha UMKM agar dapat memuluskan jalannya ekonomi

rakyat, serta membuat kebijakan – kebijakan tentang perkreditan yang pro

terhadap pengusaha UMKM. Sehingga akan memajukan perekonomian

Kabupaten Gayo Lues secara khusus dan perekonomian Indonesia secara

umum.

2. Bagi lembaga keuangan, baik itu Bank maupun Bank Perkredititan Rakyat

sehingga akan meningkatkan kenyamanan serta pemahaman nasabah terkait

dengan pemberian kredit usaha.

3. Bagi seluruh masyarakat khususnya bagi pelaku usaha UMKM agar dapat

memilih lembaga keuangan yang memberikan kredit untuk meningkatkan atau

BAB II

TINJAUAN PUSTAKA

2.1 Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank

juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang

membutuhkannya. Di samping itu, bank juga dikenal sebagai tempat untuk menukar

uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan

setoran sperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran

lainnya. (Kasmir, 2014)

Adapun beberapa pengertian bank adalah:

1. Menurut Prof. G.M Verryn Stuart dalam bukunya bank politik, "bank adalah

suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan

alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari

orang lain, mana pun dengan jalan memperedarkan alat-alat penukar dan

tempat uang giral".

2. Menurut A. Abdurahman (2001) dalam ensiklopedia ekonomi keuangan dan

perdagangan, "bank adalah suatu jenis lembaga keuangan yang melaksanakan

berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang,

pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan

benda-benda berharga, membiayai usaha perusahaan-perusahaan dan

3. Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan adalah

badan hukum yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dilihat dari segi fungsinya, berbagai macam defenisi tentang bank dapat

dikelompokkan menjadi tiga, yaitu

1. Bank dilihat dari segi penerimaan kredit. Dalam pengertian ini bank menerima

uang dan dana-dana lainnya dari masyarakat serta mencerminkan bahwa bank

melaksanakan operasi perkreditannya secara pasif dengan menghimpun dana

pihak ketiga.

2. Bank dilihat sebagai pemberi kredit. Bank melaksanakan operasi secara aktif,

jadi fungsi bank terutama dilihat sebagai pemberi kredit tanpa

mempermasalahkan apakah kredit itu berasal dari deposito atau tabungan

yang diterimanya atau bersumber pada penciaan kredit yang dilakukan oleh

bank itu sendiri.

3. Bank dilihat sebagai pemberi kredit bagi masyarakat yang berasal dari modal

sendiri, simpanan atau tabungan masyarakat maupun melalui pencairan uang.

Menurut Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan

dipertegas lagi dengan keluarnya Undang-Undang Nomor 10 Tahun 1998 maka jenis

perbankan terdiri dari:

1. Bank Umum

2.2 Usaha Mikro, Kecil dan Menengah (UMKM) 2.2.1 Pengertian UMKM

sesuai dengan Undang-Undang nomor 20 tahun 2008 tentang Usaha Mikro,

Kecil, Menengah (UMKM) terdiri atas:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan

usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur

dalam Undang-Undang ini.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah

atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud

dalam Undang-Undang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha

Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang-Undang ini.

Kriteria UMKM menurut Undang-Undang Nomor 20 Tahun 2008 dilihat dari

1. Usaha Mikro yaitu usaha yang memiliki asset maksimal Rp 50 juta dan

memiliki omset maksimal Rp 500 juta/tahun.

2. Usaha Kecil yaitu usaha yang memiliki asset diatas Rp 50 juta sampai Rp 500

juta dan memiliki omset diatas Rp 500 juta/tahun sampai Rp 2,5 milyar/tahun.

3. Usaha Menengah yaitu usaha yang memiliki asset diatas Rp 500 juta sampai

Rp 10 milyar dan memiliki omset diatas Rp 2,5 milyar/tahun sampai Rp 50

milyar/tahun.

Sedangkan Badan Pusat Statistik (BPS) mendefenisikan skala industri

berdasarkan jumlah tenaga kerja. Defenisi BPS termaksud adalah sebagai berikut:

1. Industri Kerajinan Rumah Tangga (IRT) adalah industri dengan jumlah tenaga

kerja sebanyak 1-4 orang.

2. Industri Kecil (IK) adalah industri dengan jumlah tenaga kerja sebanyak 5-19

orang.

3. Industri Sedang/Menengah (IM) adalah industri dengan jumlah tenaga kerja

sebanyak 20-99 orang.

4. Industri Besar (IB) adlah industri dengan jumlah tenaga kerja sebanyak >100

orang.

2.2.2 Permasalahan UMKM

Masalah yang masih dihadapi oleh UMKM adalah rendahnya produktivitas

(Sri Susilo, 2005; anonim, 2004). Hal tersebut berkaitan dengan: (1) rendahnya

kualitas sumberdaya manusia usaha skala mikro, dan (2) rendahnya kompetensi

faktor-faktor yang masih menjadi kendala dalam peningkatan daya saing dan kinerja

UMKM. Faktor-faktor termaksud adalah: (1) terbatasnya terhadap akses permodalan,

(2) terbatasnya terhadap akses ke pasar, dan (3) terbatas akses informasi mengenai

sumber daya dan teknologi.

Selanjutnya masalah yang dihadapi oleh UMKM di Indonesia pada dasarnya

dapat dikategorikan menjadi masalah internal dan masalah eksternal (Setyari, 2005;

Hafsah, 2004). Masalah yang terkait dengan faktor internal adalah: (1) terbatasnya

permodalan, (2) sumber daya manusia yang terbatas, dan (3) lemahnya jaringan usaha

dan kemampuan penetrasi pasar. Selanjutnya masalah yang terkait dengan faktor

eksternal adalah: (1) iklim usaha belum sepenuhnya kondusif, (2) terbatasnya sarana

dan prasarana usaha, (3) impikasi otonomi daerah, (4) sifat produk dengan life time

pendek, (5) terbatasnya akses pasar, dan (6) implikasi perdagangan bebas.

2.3 Kredit

2.3.1 Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani credere yang berarti kepercayaan

(truth atau faith). Oleh karena itu, dasar dari kredit adalah kepercayaan. menurut

Raymond P. Kent (1972) dalam bukunya Money and Banking mengatakan bahwa:

kredit adalah hak untuk menerima pembayaran kewajiban untuk melakukan

pembayaran pada waktu diminta, atau pada waktu yang akan datang, karena

penyerahan barang-barang sekarang.

Menurut Undang-Undang Perbankan Nomor 7 Tahun 1992 kredit adalah

persetujuan atau kesepakatan anatara bank dengan pihak lain yang mewajibkan pihak

peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga,

imbalan, atau pembagian hasil keuntungan.

2.3.2 Jenis-Jenis Kredit

Secara umum jenis-jenis kredit yang ditawarkan oleh lembaga keuangan

meliputi:

1. Kredit Investasi

Merupakan kredit yang diberikan kepada pengusaha yang melakukan

investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka

waktu yang relatif panjang yaitu diatas 1 (satu) tahun. contoh: kredit untuk

membangun pabrik atau membeli peralatan pabrik seperti mesin-mesin.

2. Kredit Modal Kerja

Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis

ini berjangka waktu pendek yaitu tidak lebih dari 1 (satu) tahun. contoh: untuk

membeli bahan baku dan membayar gaji karyawan dan modal kerja lainnya.

3. Kredit Perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka

memperlancar atau memperluas atau memperbesar kegiatan perdagangannya.

contoh: untuk membeli barang dagangan yang diberikan kepada para supplier

4. Kredit Produktif

Merupakan kredit yang dapat berupa investasi, modal kerja atau perdagangan.

dalam arti kredit ini diberikan untuk diusahakan kembali sehingga

pengembalian kredit diharapkan dari hasil usaha yang dibiayai.

5. Kredit Konsumtif

Merupakan kredit yang digunakan untuk keperluan pribadi misalnya

keperluan konsumsi, baik pangan, sandang, maupun papan. contoh: kredit

perumahan, kredit kendaraan bermotor yang kesemuanya untuk dipakai

sendiri

6. Kredit Profesi

Merupakan Kredit yang diberikan kepada para kalangan profesional seperti

dosen, dokter atau pengacara.

2.3.3 Kredit Usaha Rakyat (KUR)

KUR adalah kredit/pembiayaan yang diberikan oleh perbankan kepada

UMKM yang feasible tapi belum bankable. Maksudnya adalah usaha tersebut

memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan.

UMKM dan Koperasi yang diharapkan dapat mengakses KUR adalah yang bergerak

di sektor usaha produktif antara lain: pertanian, perikanan dan kelautan, perindustrian,

kehutanan, dan jasa keuangan simpan pinjam. Penyaluran KUR dapat dilakukan

langsung, maksudnya UMKM dan Koperasi dapat langsung mengakses KUR di

mendekatkan pelayanan kepada usha mikro, maka penyaluran KUR dapat juga

dilakukan secara tidak langsung, maksudnya usaha mikro dapat mengakses KUR

melalui Lembaga Keuangan Mikro dan KSP/USP Koperasi, atau melalui kegiatan

linkage program lainnya yang bekerjasama dengan Bank Pelaksana.

(www.komite-kur.com)

2.3.4 Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut:

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa

uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu

dimasa datang.

2. Kesepakatan

Kesepakatan ini meliputi kesepakatan antara si pemberi kredit dengan si

penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka

waktutersebut bisa berbentuk jangka pendek, jangka menengah dan jangka

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidak tertagihnya/ macet pemberian kredit. Semakin panjang suatu kredit

semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi

tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun

oleh resiko yang tidak sengaja. Misalnya terjadi bencana alam atau

bangkrutnya usaha nasabah tanpa unsur kesengajaan lainnya.

5. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

kita kenal dangan nama bunga. Balas jasa dalam bentuk bunga dan biaya

administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank

yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.3.5 Prinsip-Prinsip Pemberian Kredit

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap

sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar

penilaian setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh bank

untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan

analisis 5C dan 7P. analisis 5C dapat dijelaskan sebagai berikut:

1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan

kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si

pribadi seperti: cara hidup atau gaya hidup yang dianutnya, keadaan keluarga,

hoby dan sosial standingnya. Ini semua merupakan ukuran “kemauan”

membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang

dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan

kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah.

Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini.

Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit

yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat dari laporan

keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran

seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya.

Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan.

Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah,

maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan poltik

sekarang dan di masa yang akan datang sesuai sektor masing-masing, serta

prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha

yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga

kemungkinan kredit tersebut bermasalah relatif kecil.

Sedangkan dengan analisis penilai 7P kredit adalah sebagai berikut:

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya

seharihari maupun masa lalunya. Personality juga mencakup sikap, emosi,

tingkah laku dan tindakan nasabah dalam menghadapi sesuatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongangolongan tertentu berdasarkan modal, loyalitas serta karakternya.

Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan

mendapatkan fasilitas yang berbeda dari bank.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk

jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat

bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi,

konsumtif dan produktif.

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan

atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal

inipenting mengingat jika suatu fasilitas kredit yang dibiayai tanpa

mempunyai prospek, bukan hanya bank yang rugi akan tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah

diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin

banyak sumber penghasilan debitur, maka akan semakin baik. Sehingga jika

salah satu usahanya merugi akan dapat ditutupi oleh usaha lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari nasabah.

Profitability diukur dari periode ke periode apakah akan tetap sama atau

semakin meningkat, apalagi dengan tambahan kedit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau

jaminan asuransi kredit dengan jaminan: kredit yang diberikan dengan suatu

jaminan. jaminan tersebut dapat berbentuk barang berwujud atau bukan

berwujud atau jaminan orang.

Di samping menggunakan 5C dan 7P, maka penilaian suatu kredit layak atau

tidak untuk diberikan dapat dilakukan dengan menilai seluruh aspek yang ada.

Penilaian dengan model ini bisanya digunakan untuk proyek-proyek yang bernilai

besar dan berjangka waktu panjang. Aspek-aspek yang dinilai antara lain:

1. Aspek yuridis/hukum

Yang kita nilai dalam aspek ini adalah masalah legalitas badan usaha serta

izini-izin yang dimiliki perusahaan yang mengajukan kredit. Penilaian dimulai

dengan akte pendirian perusahaan, sehingga dapat diketahui siapa-siapa saja

pemiliknya dan besarnya modal masing-masing pemilik.

2. Aspek pemasaran

Dalam aspek ini yang kita nilai adalah permintaan terhadap produk yang

dihasilkan sekarang ini dan di masa yang akan datang prospeknya bagaimana.

3. Aspek keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki untuk

membiayai usahanya dan bagaimana penggunaa dana tersebut. Di samping

itu, hendaknya dibuat cash flow dari keungan perusahaan.

4. Aspek teknis/operasi

Aspek ini membahas masalah yang berkaitan dengan produksi seperti

kapasitas mesin yang digunakan, masalah lokasi, lay out ruangan, dan

mesin-mesin termasuk jenis mesin-mesin yang digunakan.

5. Aspek manajemen

Untuk menilai struktur organisasi perusahaan, sumber daya manusia yang

perusahaan dalam mengelola berbagai proyek yang ada dan pertimbangan

lainnya.

6. Aspek sosial ekonomi

Menganalisis dampaknya terhadap perekonomian dan masyarakat umum

seperti meningkatkan ekspor barang.

7. Aspek amdal

Menyangkut analisis terhadap lingkungan baik darat, air atau udara jika

proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara mendalam

apakah apabila kredit tersebut disalurkan, maka proyek yang dibiayai akan

mengalami pencemaran lingkungan di sekitarnya.

2.4 Penelitian Terdahulu

Sebagai pelajaran dan acuan perbandingan untuk landasan penelitian yang

akan dilakukan oleh peneliti, maka peneliti menggunakan beberapa penelitian

terdahulu yang memiliki kemiripan dengan judul yang diambil peneliti. Penelitian

tersebut diantaranya :

1. Sebuah skripsi yang berjudul "Analisis Peranan Kredit Perbankan Dalam

Pengembangan UMK (Usaha Mikro dan Kecil) di Kecamatan Medan

Helvetia" oleh Reza Kurnia Sekedeng (2011). Biaya yang menjadi faktor yang

paling mempengaruhi keputusan pedagang dalam mengambil kredit dari

perbankan adalah faktor Upah Tenaga Kerja pada urutan pertama, faktor

Sementara faktor suku bunga yang biasanya dianggap sangat berpengaruh

dalam keputusan mengambil kredit ternyata hanya mendapat penilaian

berpengaruh sebesar 40%. Hal ini mungkin disebabkan karena nasabah jauh

lebih mementingkan kepentingan mendapatkan modal dalam rangka

mengembangkan usahanya dibanding suku bunga yang ditawarkan, karena

secara umum juga tingkat suku bunga kredit mikro perbankan berada pada

kisaran yang sama, yakni rata-rata 17% sampai 20%.

2. Sebuah skripsi yang berjudul "Peranan Kredit Usaha Rakyat Terhadap

Pengembangan UMK di Kecamatan Gebang Kabupaten Langkat (Studi Kasus

: Bank BRI Unit Kecamatan Gebang)" oleh Ari Syofwan (2013). Dari hasil

perhitungan koefisien regresi modal sendiri (X1) adalah besarnya pengaruh

variabel bebas X1 (modal sendiri) terhadap perubahan tingkat pendapatan

pengusaha Usaha Mikro dan Kecil, pengaruh ini bernilai positif atau dapat

dikatakan semakin tinggi modal sendiri maka akan semakin tinggi pula tingkat

pendapatan yang akan didapatkan pengusaha Usaha Mikro dan Kecil (UMK),

dimana setiap kenaikan modal sendiri (X1) pendapatan pengusaha Usaha

Mikro dan Kecil di Kecamatan Gebang juga akan meningkat.

3. Sebuah skripsi yang berjudul "Analisis Permintaan Kredit Pada Usaha Mikro

Dan Kecil Di Kecamatan Medan Johor" Taupan Ahcmad Felna (2012). Dari

persamaan regresi X1 dan X2 dan X3 terhadap Y maka dapat diketahui bahwa

pendapatan usaha mikro dan kecil (Y) tidak ditentukan dari modal sendiri

beberapa faktor lain yang juga dapat mempengaruhi seperti lokasi usaha,

cuaca, dan lain-lain. Walaupun pada halaman lain dapat diketahui bahwa

dengan pemanfaatan kredit 100% untuk usaha maka usaha mikro dan kecil

tersebut sangat meningkat terhadap perubahan pendapatan.

2.5 Kerangka Konseptual

Adapun kerangka konseptual penulis sebagai landasan berpikir dalam

membuat skripsi ini ialah sebagai berikut:

Gambar 2.1

Kerangka Konseptual

Usaha Menengah

Tenaga Kerja Produksi Usaha Baru Usaha Mikro

Kredit

Usaha Kecil Lembaga Keuangan

BAB I PENDAHULUAN

1.1. Latar Belakang

Perekonomian dunia diramalkan tidak akan tumbuh terlalu baik hingga tahun

depan. Chief Economist Moody’s Analystics Mark Zandi yakin kini ekonomi dunia

tengah menghadapi dua ancaman besar. Dua ancaman yang bisa mengguncang

stabilitas ekonomi global yang dimaksud Zandi adalah kenaikkan suku bunga bank

sentral AS (The Fed) dan perlambatan ekonomi China. Guncangan di sektor industri

China diprediksi dapat mengganggu perekonomian yang mulai stabil belakangan ini.

Sementara itu, AS sebagai negara dengan ekonomi terbesar di dunia mengalami

kontraksi dalam tiga bulan terakhir tahun ini. Perlambatan ekonomi yang terjadi di

AS disebabkan, hujan salju yang cukup besar sebelumnya.

Meski begitu, sebagian besar ekonom memprediksi ekonomi AS akan segera

membaik. Indeks manajer pembelian AS pekan ini juga bergerak positif menunjukkan

perbaikan di ekonomi AS. Para ekonom yakin, AS berhasil menyerap 225 ribu tenaga

kerja kategori non-farm sepanjang mei yang membuat The Fed dapat menaikkan suku

bunganya akhir tahun ini. (Liputan6.com, 1 Juni 2015)

Sementara itu ekonomi dunia membutuhkan dorongan pertumbuhan yang

lebih segar, sebagai tanda bahwa pemulihan tengah melemah. Jika tidak, risiko

kecelakaan keuangan baru semakin besar. Situasi ini terlihat dari langkah Bank

Rakyat China (PboC) yang menurunkan tingkat suku bunga menjadi 4,35% usai rilis

Pengamat ekonomi memandang, angka resmi China tidak sebanding dengan kertas

yang mereka tulis. Fakta bahwa suku bunga dipotong empat hari setelah data

pertumbuhan dirilis menggaris bawahi situasi sebenarnya. (sindonews.com, 25

oktober 2015).

Sedangkan di Indonesia Bank Indonesia (BI) menilai penundaan kenaikan

suku bunga oleh Bank Sentral AS (The Fed) merupakan gambaran kondisi ekonomi

dunia sedang tidak baik dari yang diperkirakan atau cenderung lebih buruk dari

pertumbuhan ekonomi dunia tahun lalu. Meski demikian, secara umum Indonesia

masih memiliki fundamental baik. Dimana inflasi terus terkendali di akhir tahun 2015

akan menuju target 4% sampai 1%. (sindonews.com, 18 september 215 ).

Indonesia merupakan negara dengan jumlah penduduk terbesar keempat di

dunia, yaitu setelah China, India, dan Amerika Serikat. Jumlah penduduk Indonesia

yang besar tersebut, tidak diimbangi dengan jumlah wirausahawan. Jumlah penduduk

Indonesia mencapai 238 juta jiwa, sedangkan jumlah wirausahawan hanya mencapai

0,24% saja dari jumlah penduduk tersebut. Jika kita bandingkan dengan jumlah

wirausahawan Amerika Serikat mencapai 11% dari jumlah penduduknya. Jumlah

wirausahawan di Singapura mencapai 7%, dan Malaysia mencapai 5%, maka dapat

dipastikan bahwa untuk memperkuat perekonomian bermunculannya para

wirausahawan muda. (Kompas, 21 September 2011)

Pemerintah Indonesia terus memberikan perhatian serius terhadap eksistensi

UMKM. Perhatian ini diberikan dalam bermacam bentuk fasilitas seperti

pendidikan dan pelatihan, informasi pemasaran dan sebagainya. Bahkan lebih jauh

dari itu, pemerintah sangat fokus membantu dan memfasilitasi pengusaha UMKM

dari aspek permodalan dan pembiayaan. Misalnya, Kementrian Koperasi dan UMKM

pada 23 Februari 2015 menyatakan menurunkan suku bunga Lembaga Pembiayaan

Dana Bergulir Kredit Usaha Kecil Menengah (LPDB KUKM) dan berlaku mulai

Maret 2015. Penurunan ini salah satunya bertujuan untuk mencapai target penyaluran

dana pembiayaan bagi pengusaha UMKM sebesar Rp 2,65 triliun (Bisnis.com 13

Maret 2015). Kebijakan pemerintah ini akan membantu seluruh pengusaha UMKM di

Indonesia termasuk pengusaha-pengusana UMKM di Nanggroe Aceh Darussalam.

Kebijakan pengembangan UMKM secara nasional harus sejalan dengan

adanya keselarasan kebijakan pengembangan UMKM diberbagai daerah sehingga

memberikan kontribusi positif yang paling maksimal. Tugas ini merupakan tanggung

jawab bersama antara pemerintah pusat, pemerintah daerah, dan semua pihak yang

terkait. Semua pihak harus bekerja sama dan saling membantu sehingga sasaran dan

tujuan pengembangan UMKM yakni meningkatkan kesejahteraan ekonomi agar

tercapai dengan efektif. Dalam hal pembiayaan misalnya, kerjasama dan kemitraan

antara bank dan lembaga keuangan lainnya dengan para pengusaha UMKM harus

terbina dan berjalan dinamis, sinergis, saling menguntungkan dan lain-lain sebagai

mana maksud penetapan PP No. 44 tahun 1997 tentang Kemitraan.

Berdasarkan data yang dirilis oleh DEPKOP, di indonesia UMKM memegang

peranan yang cukup signifikan dalam perekonomian, pada tahun 2013 UMKM di

sejumlah badan usaha di Indonesia dan mampu menyerap sebanyak 114.144.082

orang tenaga kerja atau sebesar 96,99% (depkop.go.id). Dari sisi jumlah unit usaha

dan tenaga kerja yang mampu diserap maka UMKM jauh lebih besar dari usaha

besar. Di sisi lain, dalam hal penciptaan nilai tambah bagi PDB maka usaha besar

lebih besar dari UMKM.

Di lain hal data yang dirilis oleh Badan Pusat Statistik (BPS) triwulan pertama

2015 tentang pertumbuhan ekonomi Aceh yang hanya sebesar 1,65%, pertumbuhan

Aceh dengan migas menurun -2.83%, sedangkan dengan migas turun -0,52%

dibandingkan triwulan keempat 2014. Pertumbuhan ekonomi Aceh merupakan yang

terendah di seluruh provinsi di Indonesia menyusul Kalimantan Timur di urutan

kedua. Pertumbuhan ekonomi tertinggi diraih Sulawesi Barat dengan tingkat

pertumbuhan 8,73%. Secara nasional pertumbuhan ekonomi juga mengalami

penurunan yaitu hanya sebesar 4,7% atau menurun dibandingkan periode sebelumnya

pada 2014 yaitu mencapai 5,14%. Pertumbuhan yang rendah bahkan terendah di

seluruh provinsi di Indonesia bagi sekalangan orang mungkin hal biasa terjadi di

Aceh, walau sebenarnya tidak pantas terjadi di tengah kekayaan sumber daya alam

dan tambahan dana otsus yang cukup besar. Menurunnya pertumbuhan ekonomi

Aceh merupakan gambaran lemahnya kinerja pemerintahan.

Pengalaman pahit ini hendaknya menjadi pelajaran bagi pemerintah Aceh ke

depan. Jika kinerja yang buruk tidak menjadi pengambil kebijakan merasa malu,

maka lihatlah masyarakat Aceh yang akan menanggung penderitaan akibat rendahnya

Aceh tersebut bagi masyarakat, tingkat pengangguran meningkat 0,98%

dibandingkan periode yang sama 2014, yaitu mencapai 7,73%. Jika tidak terlalu

tersentuh oleh catatan angka-angka, maka dapatlah kita bayangkan, sekitar 175 ribu

orang penduduk Aceh yang menganggur dan menjadi tanggungan bagi keluarganya.

Kemungkinan jumlah pengangguran akan terus meningkat akibat menurunnya

aktivitas ekonomi, penyediaan lapangan kerja yang lambannya stimulus dari

pemerintah. Kondisi ini diperkirakan akan berdampak pada angka kemiskinan yang

diprediksikan akan mengalami peningkatan pada 2015 ini.

Memasuki triwulan kedua 2015, pertumbuhan ekonomi diperkirakan masih

belum meningkat signifikan. Walaupun diperkirakan meningkat positif, namun

peningkatannya relatif kecil. Hal yang mungkin mendorong pertumbuhan ekonomi

adalah tetap pada konsumsi rumah tangga yang terlihat meningkat dalam minggu

terakhir, terutama disebabkan oleh pencairan rapel gaji/honor PNS. Penyerapan

Anggaran Pendapatan Belanja Aceh (APBA) belum terlalu bisa diharapkan karena

diprediksikan hingga bulan Juni 2015 penyerapan tersebut masih jauh di bawah target

50%. Pertumbuhan ekonomi Aceh akan meningkat pada triwulan ketiga dan keempat

2015. Hal ini terutama didorong oleh meningkatnya permintaan masyarakat

menjelang puasa dan perayaan lebaran, serta didorong oleh mulai efektifnya

penyerapan APBA hingga akhir tahun. Secara kumulatif pertumbuhan ekonomi Aceh

sepanjang 2015 tidak terlalu meningkat signifikan, bahkan terjadi kecenderungan

Hal ini disebabkan oleh semakin menurunnya kontribusi migas, menurunnya

kinerja ekspor di Aceh akibat pasar global yang lesu, dan menurunnya kontribusi

ekspor non migas yang disebabkan masih rendahnya produktivitas disektor ini,

diperburuk dengan menurunnya rata-rata harga komoditas global. Kontribusi

konsumsi rumah tangga dan pemerintah diperkirakan meningkat positif, namun tidak

cukup untuk mendorong laju peningkatan pertumbuhan ekonomi.

(aceh.tribunnews.com 26 Mei 2015)

Kabupaten Gayo Lues merupakan bagian dari Provinsi Nanggroe Aceh

Darussalam dengan ibukota Blangkejeren, Kabupaten ini terdiri dari 11 Kecamatan,

di Kabupaten ini terdapat 790 unit usaha yang terdaftar di BPS, sedangkan jumlah

lembaga keuangan yang terdapat di Kabupaten Gayo Lues yaitu sebanyak 7 unit,

yang terdiri dari 4 Bank BRI, 2 Bank BPD Aceh dan 1 Bank Perkreditan Rakyat

(BPR), jumlah ini sangat sedikit dibandingkan dengan jumlah UMKM yang ada.

(Gayo Lues dalam angka, 2014).

Kondisi makro ekonomi Kabupaten Gayo Lues menunjukan bahwa sektor

pertanian mempunyai kontribusi terbesar dalam perekonomian kabupaten yaitu di

atas 60%, meskipun empat tahun terakhir menunjukkan kecenderungan yang

menurun. Sedangkan sektor lain mempunyai kontribusi di bawah 10%. Dengan

demikian kebijakan pengembangan dan peningkatan produktivitas sektor pertanian

menjadi agenda utama kebijakan perekonomian pemerintah Kabupaten Gayo Lues.

Perlu upaya pengguliran program penanggulangan kemiskinan dan program

hidup bagi penyandang masalah sosial, yang selanjutnya menjadi salah satu indikator

keberhasilan pembangunan. Penyandang masalah s