LAMPIRAN

Lampiran 1 DAFTAR POPULASI DAN SAMPEL

No Kabupaten/Kota Kriteria Sampel Sampel X1 X2 X3

1 Kabupaten Asahan, √ √ √ 1

2 Kabupaten Batubara, √ X X

3 Kabupaten Dairi, √ √ √ 2

4 Kabupaten Deli Serdang, √ √ √ 3

5 Kabupaten Humbang Hasundutan, √ X X

6 Kabupaten Karo, √ X X

7 Kabupaten Labuhanbatu, √ X √ 8 Kabupaten Labuhanbatu Selatan , √ X X 9 Kabupaten Labuhanbatu Utara √ √ X

10 Kabupaten Langkat, √ √ √ 4

11 Kabupaten Mandailing Natal, √ √ √ 5

12 Kabupaten Nias , √ X X

13 Kabupaten Nias Barat √ X √

14 Kabupaten Nias Selatan, √ X X

15 Kabupaten Nias Utara, √ √ X

16 Kabupaten Padang Lawas , √ X √ 17 Kabupaten Padang Lawas Utara, √ X X 18 Kabupaten Pakpak Bharat , √ √ X

19 Kabupaten Samosir, √ √ √ 6

20 Kabupaten Serdang Bedagai, √ X X

21 Kabupaten Simalungun, √ √ √ 7

22 Kabupaten Tapanuli Selatan, √ √ √ 8 23 Kabupaten Tapanuli Tengah, √ X X

24 Kabupaten Tapanuli Utara, √ X X 25 Kabupaten Toba Samosir, X X X

26 Kota Tebing tinggi √ X √

27 Kota Binjai √ X X

28 KotaGunungsitoli X X X

29 Kota Medan √ X X

30 Kota Padangsidempuan √ √ √ 9

31 Kota Pematangsiantar √ √ √ 10

32 Kota Sibolga √ √ √ 11

Lampiran 2 DATA VARIABEL PENELITIAN

Tahun

2010 Kabupaten/Kota

X1 X2 X3 Y

Pajak Daerah Retribusi Daerah Dana Alokasi Umum Pertumbuhan Ekonomi

1 Kab. Asahan 9.041 5713,077337 479299,307 4,97 2 Kab. Dairi 2961,801937 4757,725346 336864,702 5,02 3 Kab. Deli Serdang 79512,68812 26165,51887 793141,685 5,98 4 Kab. Langkat 16249,676 6099,050211 655701,4328 5,74 5 Kab. Mandailing Natal 3178,017632 3644,177884 398482,296 6,41 6 Kab. Samosir 3413,513003 4151,955347 280449,853 5,59 7 Kab. Simalungun 16096,6727 5097,423038 644610,865 5,12 8 Kab. Tapanuli Selatan 6444,908351 5345,86933 334737,772 5,56 9 Kota Padang Sidempuan 4872,734478 5296,025863 270129,118 5,81 10 Kota Pematang Siantar 11820,50772 7756,671719 313941,731 5,85 11 Kota Sibolga 2661,595151 7146,382487 227216,2416 6,04 12 Kota Tanjung Balai 5034,403083 10043,13242 241921,536 4,75

Tahun

2011 Kabupaten/Kota

X1 X2 X3 Y

Pajak Daerah Retribusi Daerah Dana Alokasi Umum Pertumbuhan Ekonomi

2012

Kabupaten/Kota

X1 X2 X3 Y

Pajak Daerah Retribusi Daerah

Dana Alokasi Umum

Pertumbuhan Ekonomi 1 Kab. Asahan 14875,31712 7123,431974 628974,98 5,57 2 Kab. Dairi 4797,797865 7554,580949 451176,116 5,44 3 Kab. Deli Serdang 208448,818 63739,18465 1100013,616 6,06 4 Kab. Langkat 34629,63689 7100,208435 847503,037 5,66 5 Kab. Mandailing Natal 4155,812612 6202,572014 541106,638 6,41 6 Kab. Samosir 3663,739163 7576,136047 331412,601 6,07 7 Kab. Simalungun 22685,50032 14351,30494 865405,855 6,06 8 Kab. Tapanuli Selatan 11209,18608 6557,772275 454322,254 5,74 9 Kota Padang Sidempuan 7606,69429 7217,324749 364923,284 6,23 10 Kota Pematang Siantar 19169,51426 20595,62979 429632,177 5,71 11 Kota Sibolga 3955,819293 13643,68759 292873,107 5,35 12 Kota Tanjung Balai 7371,873614 10926,95459 313729,707 4,98

2013

Kabupaten/Kota

X1 X2 X3 Y

Pajak Daerah Retribusi Daerah

Dana AlokasiUmum

Lampiran 3 OUTPUT SPSS

Descriptive

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance Pajak_Daerah 48 250590 2662 253252 25032.77 49859.526 2485972289.531 Retribusi_Daerah 48 60095 3644 63739 12158.66 11904.379 141714244.110 Dana_Alokasi_Umum 48 1033539 227216 1260755 516622.01 247517.130 61264729865.934 Pertumbuhan_Ekonomi 48 831 448 1279 579.15 114.831 13186.085 Valid N (listwise) 48

Uji Normalitas (2) : Grafik Normalitas PP Plot Sebelumnya Transformasi

Uji Kolmogrov-Smirnov Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean .0000000

Std. Deviation 79.89751660

Most Extreme Differences

Absolute .091

Positive .069

Negative -.091

Kolmogorov-Smirnov Z .629

Asymp. Sig. (2-tailed) .823

Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) 604.16

7

38.044 15.881 .000

Pajak_Daera h

.013 .021 1.339 4.715 .008 .136 7.331

Retribusi_Da erah

.016 .022 .660 2.598 .013 .171 5.858

Dana_Alokasi _Umum

4.814 .031 .704 2.669 .007 .457 2.186

a. Dependent Variable: Pertumbuhan_Ekonomi

Uji Autokorelasi

Model Summaryb

Model Change Statistics Durbin-Watson

R Square Change F Change df1 df2 Sig. F Change

1 .516 15.629 3 44 .000 1.471

a. Predictors: (Constant), Dana_Alokasi_Umum, Retribusi_Daerah, Pajak_Daerah b. Dependent Variable: Pertumbuhan_Ekonomi

Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 604.167 38.044 15.881 .000

Pajak_Daerah .013 .021 1.339 4.715 .008

Retribusi_Daerah .016 .022 .660 2.598 .013

Dana_Alokasi_Umum 4.814 .031 .704 2.669 .007

a. Dependent Variable: Pertumbuhan_Ekonomi

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 319716.161 3 106572.054 15.629 .003b

Residual 300029.818 44 6818.860

Total 619745.979 47

a. Dependent Variable: Pertumbuhan_Ekonomi

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .718a .516 .483 82.576

a. Predictors: (Constant), Dana_Alokasi_Umum, Retribusi_Daerah, Pajak_Daerah

DAFTAR PUSTAKA

Erlina, 2007. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen,

Cetakan Pertama USU Press, Medan.

_____, 2008. Metodologi Peneltian Bisnis: Untuk Akuntansi dan Manajemen,Edisi kedua, Cetakan Pertama, USU Press, Medan.

Ghozali, I. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Gujarati, Damodar, 1995. Ekonometrika Dasar. Penerbit Erlangga, Jakarta.

Isa, Filzah Mar’i, 2010, Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus

dan Belanja Modal terhadap Tingkat Pertumbuhan Ekonomi Kabupaten dan Kota di Propinsi Sumatera Utara, Medan: Skripsi, Jurusan Akuntansi,

Universitas Sumatera Utara.

Mamesah, D.J., Sistem Administrasi Keuangan Daerah, Jakarta, Gramedia Pustaka Utama, 1995.

Marsyahrul, Tony, Pengantar Perpajakan, Edisi Pertama, Jakarta; Penerbit, Grasindo, 2005.

Mardiasmo.(2002). Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Moh, Nazir. 2005. Metode Penelitian. Cetakan Bogor: Penerbit Ghalia Indonesia.

Panggabean, Mutiara Sibarani, 2001, Manajemen Sumber Daya Manusia, Jakarta: Ghalia Indonesia.

Saragih, Reza Maulana, 2015, Pengaruh Belanja Modal, Pendapatan Asli Daerah

Dan Dana Alokasi Umum Terhadap Pertumbuhan Ekonomi Pada Kabupaten Dan Kota Di Sumatera Utara, Medan: Skripsi, Jurusan

Akuntansi, Universitas Sumatera Utara.

Sihite, Friska, 2009, Pengaruh PAD, DAU, DAK dan Belanja Modal terhadap

Pertumbuhan Ekonomi Daerah di Kabupaten/Kota Provinsi Sumatera Utara, Medan: Skripsi, Jurusan Akuntansi, Universitas Sumatera Utara.

Sugiyono. 2007. Metode Penelitian Kuantitatif, Kualitatif dan R & D. CV Alfabeta: Bandung.

____________. 2003. Metode Riset Bisnis. Jakarta : PT Gramedia Pustaka Utama.

____________. 2003. Metode Riset Perilaku Organisasi. Jakarta : Gramedia.

Yani, 2008, Hubungan Keuangan antara Pemerintah Pusat dan Daerah di

BAB III

METODE PENELITIAN

3.1 Jenis Penelitan

Penelitian ini menggunakan desain asosiatif kausal. “Desain kausal berguna

untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk

menganalisis bagaimana suatu variabel mempengaruhi variabel lain.“Umar (2003

: 30).

Dalam pengaruh ini terdapat variabel independen variabel yang

mempengaruhi variabel bebas dan variabel dependen/ dipengaruhi variabel

terikat. Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh

Pajak Daerah, Retribusi Daerah dan Dana Alokasi Umum sebagai variabel

independen terhadap tingkat pertumbuhan ekonomi di Kabupaten/Kota Provinsi

Sumatera Utara.

3.2 Populasi dan Sampel Penelitian

Sugiyono (2007:72) menyatakan bahwa “populasi merupakan wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Populasi dalam penelitian ini adalah 33 Kabupaten dan

Kota di Sumatera Utara.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

terdapat 19 Kabupaten dan Kota di Sumatera Utara yang menjadi sample dalam

penelitian ini. Teknik pengambilan sampel dalam penelitian ini adalah Purposive

Sampling yang merupakan teknik penentuan sampel anggota populasi dengan

pertimbangan atau kriteria tertentu (Sugiyono, 2007:78).

Adapun kriteria penentuan sampel dalam penelitian ini adalah:

1. Kabupaten/ Kota di Provinsi Sumatera Utara yang mempublikasikan

laporan realisasi APBDnya selama periode 2010-2013.

2. Kabupaten/Kota di Sumatera Utara yang menerbitkan laporan keuangan

daerah berturut-turut antara tahun 2010-2013 pada situs Departemen

Keuangan Republik Indonesia Direktorat Jenderal Perimbangan

Keuangan (www.djpk.depkeu.go.id

3.3. Jenis Data dan Sumber Data

Peneliti hanya menggunakan data sekunder dalam penelitian ini. “Data

sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik

oleh pihak pengumpul data primer atau data oleh pihak lain”, (Umar, 2002 : 69).

Dalam penelitian ini, peneliti menggunakan pooled data yaitu kombinasi antara

data time series dengan data cross section. Data time series merupakan

sekumpulan data untuk meneliti suatu fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu, misalnya dalam mingguan, bulanan atau

tahunan. Sedangkan “data cross section adalah sekumpulan data untuk meneliti

Sumber data dalam penelitian ini adalah laporan realisasi APBD pada

Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara yang diambil dari

situs

3.4. Teknik Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah teknik

dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau data

yang diperoleh secara tidak langsung melalui media perantara yaitu internet yang

diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat

Jenderal Perimbangan Keuang

3.5. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan oleh penulis dalam penelitian ini adalah variabel

independen dan variabel dependen.

3.5.1 Variabel Independen (bebas)

Yaitu variabel yang menjelaskan atau mempengaruhi variabel lain

(Umar, 2003 : 50). Yang termasuk variabel independen dalam penelitian ini

yaitu, dana alokasi umum, dana alokasi khusus, dan belanja modal yang

diberi simbol X.

Pajak Daerah dan Retribusi Daerah atau PDRD adalah pungutan oleh

daerah yang merupakan salah satu hak daerah dalam menyelenggarakan

otonomi daerah. Hak-hak daerah tersebut sebagaimana dimaksud dalam

pasal 21 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Retribusi Daerah atau Retribusi adalah pungutan daerah (otonom) sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi

atau badan.

Dana Alokasi Umum adalah dana yang berasal dari APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan

desentralisasi.

3.5.2 Variabel dependen (tidak bebas)

“Yaitu variabel yang tergantung atas variabel lain atau variabel

independen”, (Nazir, 2005 :124). Variabel dependen dalam penelitian ini

adalah tingkat pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera

Utara.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel penelitian Variabel Variabel

Penelitian

Definisi Operasional

Pengukuran Skala

Dependen Tingkat Pertumbuha n Ekonomi Pertumbuhan ekonomi adalah kenaikan kapasitas dalam jangka panjang dari negara yang bersangkutan untuk menyediakan berbagai barang ekonomi bagi penduduknya.

Realisasi Pengeluaran Belanja Modal

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS. Peneliti melakukan terlebih dahulu

uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.6.1. Uji Asumsi Klasik 3.6.1.1. Uji Normalitas

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan untuk

menguji apakah model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Seperti diketahui bahwa uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil”. Uji ini ditujukan untuk mendapatkan kepastian

terpenuhinya syarat normalitas yang akan menjamin dapat

dipertanggung jawabkannya langkah langkah analisis statistik sehingga

kesimpulan yang diambil dapat dipertanggung jawabkan.

Ada dua cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak yaitu dengan analisis grafik dan analisis statistik.

1. Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal. Metode

membandingkan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal dan plotnya data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data

residual normal, maka garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya.

Dasar pengambilan keputusan normal probability plot tersebut

adalah sebagai berikut:

a. jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi

normalitas.

b. jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal atau grafik histogramnya tidak

menunjukkan pola distribusi normal, maka model regresi tidak

memenuhi asumsi normalitas.

2. Analisis statistik

Analisis statistik dilakukan dengan uji statistik nonparametrik

Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan tentang

data tersebut mendekati atau merupakan distribusi normal berdasarkan

uji Kolmogorov Smirnov dapat dilihat dari :

a. nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi

b. nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi

data adalah normal.

Distribusi yang melanggar asumsi normalitas dapat dijadikan

menjadi bentuk yang normal dengan beberapa cara :

1. Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (ln),

log10, maupun akar kuadrat. Jika ada data yang bernilai negatif,

transformasi data dengan logaritma akan menghilangkannya sehingga

jumlah sampel (n) akan berkurang.

2. Trimming

Trimming adalah memangkas (membuang) observasi yang bersifat

outlier, yaitu yang nilainya lebih kecil dari µ-2σ atau lebih besar dari

µ+2σ. Metode ini juga mengecilkan jumlah sampelnya.

3. Winzorising

Winzorising mengubah nilai-nilai outliers menjadi nilai-nilai

minimum atau maksimum yang dizinkan supaya distribusinya menjadi

normal. Nilai-nilai observasi yang lebih kecil dari µ-2σ akan diubah

nilainya menjadi µ-2σ dan nilai-nilai yang lebih besar dari µ+2σ akan diubah nilainya menjadi µ+2σ.

3.6.1.2. Uji Heterokedasitas

Heterokedesitas digunakan untuk menguji apakah dalam sebuah

pengamatan ke pengamatan lain. Jika varians dari residual satu

pengamatan ke pengamatn yang lain tetap, maka disebut homokedesitas

dan jika berbeda disebut heterokedsitas. Model regresi yang baik dalah

yang tidak terjadi heterokedesitas. Suatu model dikatakan terdapat

gejala heterokedesitas jika koefisien parameter beta dari persamaan

regresi tersebut signifikan secara statistik. Sebaliknya, jika parameter

beta tidak signifikan secara statisik, hal ini menunjukkan bahwa data

model empiris yang diestimasi tidak terdapat heterokedesitas

(Erlina,2007:108).

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas

dan jika berbeda disebut heteroskesdatisitas. “Model regresi yang baik

adalah yang homoskedastisitas atau tidak terjadi heteroskesdatisitas”,

(Ghozali, 2005:105). Uji heteroskedastisitas dilakukan dengan cara

melihat grafik scatterplot antara variabel dependen yaitu ZPRED

dengan residualnya SRESID. Dasar analisisnya:

1. jika ada pola tertentu, seperti titik-titik yang membentuk pola

tertentu yang teratur, maka terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di

bawah angka nol pada sumbu Y, maka tidak terjadi

Gujarati (1995) dalam Hadi (2006 : 172), “untuk mengetahui

adanya masalah heteroskesdatisitas ini kita bisa menggunakan

korelasi jenjang Spearman, Park test, Goldfeld-Quandt test, BPG

tast, White test atau Glejser test.” Bila menggunakan korelasi

jenjang Spearman, maka kita harus menghitung nilai korelasi untuk

setiap variabel independen terhadap nilai residu, baru kemudian

dicari tingkat signifikansinya. Park dan Glejser test memiliki dasar

test yang sama yaitu meregresikan kembali nilai residu ke variabel

independen. Menurut Hadi (2006:174), salah satu cara untuk

mengurangi masalah heteroskesdatisitas adalah “menurunkan

besarnya rentang (range) data. Salah satu cara yang bisa dilakukan

untuk menurunkan rentang data adalah melakukan transformasi

(manipulasi) logaritma. Tindakan ini bisa dilakukan bila semua

data bertanda positif”.

3.6.1.3. Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan tingkat kesalahan pada periode t-1 (Ghozali, 2005:95). Uji ini

dilakukan pada penelitian yang menggunakan data time series. Oleh

karena data dalam penelitian ini merupakan gabungan antara data cross

section dan time series, maka harus dilakukan uji autokorelasi terlebih

Durbin-Watson (DW). Pedoman untuk mendeteksi ada tidaknya

autokorelasi menurut Ghozali (2005:96) adalah sebagai berikut:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

3) Angka D-W di atas +2 berarti ada autokorelasi negatif

Jika terjadi autokorelasi, maka dapat diatasi dengan cara:

a. melakukan transformasi data.

b. menambah data observasi.

3.6.2 Pengujian Hipotesis

Model persamaan regresi untuk menguji hipotesis dengan formulasi

sebagai berikut :

�=�+�1�1 +�2�2 +�3�3 +�

Keterangan:

�= ��������ℎ���������

�= ���������

�= ����������������

�1 =����������ℎ

�2 =��������������ℎ

�3 =���������������

� =�����(�������������ℎ��)

Uji t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel

penjelas/ independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk menguji pengaruh

variabel independen yaitu dana alokasi umum, dana alokasi khusus dan

belanja modal terhadap variabel dependen yaitu pertumbuhan ekonomi secara

parsial.

Bentuk pengujiannya adalah:

Ho : b1, = 0, artinya variable X secara parsial tidak berpengaruh terhadap

variable Y,

Ha : b1 ≠ 0, artinya variable X secara parsial berpengaruh terhadap

variable Y.

Kriteria pengambilan keputusan menurut Ghozali (2005 : 85) adalah sebagai

berikut:

a. apabila nilai probabilitas t hitung < 5% dan t hitung > t tabel, maka

hipotesis Ha diterima (Ho ditolak),

b. apabila nilai probabilitas t hitung > 5% dan t hitung < t tabel, maka

hipotesis Ho diterima (Ha ditolak).

c. Koefisien Determinasi

Pengujian koefisien determinasi digunakan untuk mengukur proporsi atau

persentase sumbangan variable independen yang diteliti terhadap variasi naik

turunnya dependen. Koefisien determinan berkisar antara nol sampai dengan

satu ( 0 ≤ ≤ 1). Hal ini berarti bila = 0 menunjukkan tidak adanya pengaruh

semakin kuatnya pengaruh variabel independen terhadap variabel dependen

dan bila semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya

pengaruh variabel independen terhadap variabel dependen.

b. Uji statistik “F” atau uji signifikansi simultan ; untuk melihat apakah

semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel terikat atau dependen. Pengujian

hipotesis ketiga dianalisis dengan regresi berganda untuk melihat pengaruh

varibel pajak daerah, retribusi daerah dan hasil pengolahan kekayaan daerah

yang dipisahkan secara simultan terhadap belanja modal yang digambarkan

dengan persamaan :

Y = a + b1X1 + b2X2 + b3X3 +e

Keterangan :

Y = Pertumbuhan Ekonomi

a = Konstanta

b1b2b3 = koefisien regresi variable X1, X2, X3

X1 = Pajak Daerah

X2 = Retribusi Daerah

X3 = Dana Alokasi Umum

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitain ini menggunakan data sekunder yang diperoleh dari laporan

realisasi APBD pada Pemerintahan Kabupaten dan Kota di Provinsi Sumatera

Utara yang diambil dari situs

yang digunakan dalam penelitian ini adalah metode analisis statistik yang

menggunakan persamaan regresi berganda. Pengujian asumsi klasik dan regresi

berganda dilakukan dengan menggunakan Software SPSS versi 21.

4.2 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai

maksimum, nilai rata-rata, median, variance, serta standar deviasi data yang

digunakan dalam penelitian. Menurut sugiyono (2007:49) Dimana

komponen-komponen statistik deskriptif dapat dijabarkan sebagai berikut:

1. Mean merupakan teknik penjelasan kelompok yang didasarkan atas nilai

rata-rata dari kelompok tersebut.

2. Median adalah suatu teknik penjelasan kelompok yang didasarkan atas

nilai tengah dari kelompok data yang telah disusun urutannya dari yang

terkecil sampai yang terbesar, atau sebaliknya dari yang terbesar sampai

yang terkecil.

3. Range dapat diketahui dengan jalan mengurangi data yang terbesar dengan

4. Standard deviation adalah simpangan baku. Semakin kecil nilainya, maka

data yang digunakan mengelompokkan di sekitar nilai rata-rata,

5. Variance adalah jumlah kuadrat semua deviasi nilai-nilai individual

terhadap rata-rata kelompok

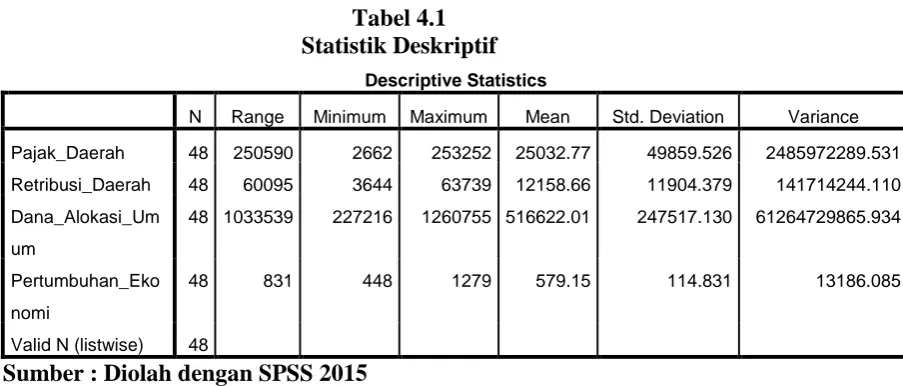

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Pajak_Daerah 48 250590 2662 253252 25032.77 49859.526 2485972289.531

Retribusi_Daerah 48 60095 3644 63739 12158.66 11904.379 141714244.110

Dana_Alokasi_Um um

48 1033539 227216 1260755 516622.01 247517.130 61264729865.934

Pertumbuhan_Eko nomi

48 831 448 1279 579.15 114.831 13186.085

Valid N (listwise) 48

Sumber : Diolah dengan SPSS 2015

Berdasarkan Tabel 4.1 dapat dijelaskan penggambaran tentang data yang

digunakan dalam penelitian ini :

1. N merupakan data yang valid yakni sebanyak 48 (12 dikali 4)

2. Pajak Daerah, memiliki nilai minimum 2662 dan nilai maksimum yaitu

253252, dengan nilai rata-rata yaitu 25032.77. Standard Deviation variabel

ini adalah 49859.526 dan variance 2485972289.531. Range yaitu senilai

250590 menunjukkan bahwa data yang digunakan dalam penelitian ini

bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum

dan nilai minimum.

3. Retribusi Daerah, memiliki nilai minimum 3644 dan nilai maksimum yaitu

63739, dengan nilai rata-rata yaitu 12158.66. Standard Deviation variabel

60095 menunjukkan bahwa data yang digunakan dalam penelitian ini

bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum

dan nilai minimum.

4. Dana Alokasi Umum, memiliki nilai minimum 227216 dan nilai

maksimum yaitu 1260755, dengan nilai rata-rata yaitu 516622.01.

Standard Deviation variabel ini adalah 247517.130 dan variance

61264729865.934. Range yaitu senilai 1033539 menunjukkan bahwa data

yang digunakan dalam penelitian ini bersifat heterogen karena adanya

perbedaan nilai antara nilai maksimum dan nilai minimum.

5. Pertumbuhan Ekonomi, memiliki nilai minimum 448 dan nilai maksimum

yaitu 1279, dengan nilai rata-rata yaitu 579.15. Standard Deviation

variabel ini adalah 114.831 dan variance 13186.085. Range yaitu senilai

831 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat

heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai

minimum.

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas Data

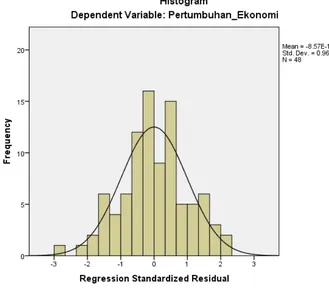

Pengujian normalitas data dapat dilakukan secara kasat mata yaitu dapat dilihat pada grafis histogram dan grafik PP Plots. Suatu data akan

berdistribusi normal jika grafik histogram menyerupai bel yang

Gambar 4.1

Uji Normalitas (1) : Histogram Sebelum Transformasi Sumber : Hasil Pengolahan SPSS (2015)

Pada Gambar 4.1 terlihat bahwa residual data berdistribusi normal, hal ini

ditunjukan oleh distribusi data yang berbentuk lonceng dan tidak melenceng ke

Gambar 4.2

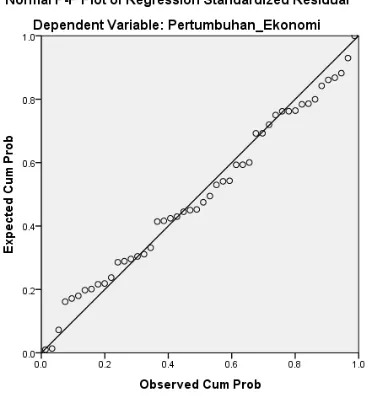

Uji Normalitas (2) : Grafik Normalitas PP Plot Sebelumnya Transformasi Sumber : Hasil Pengolahan SPSS (2015)

Pada Gambar 4.2 Normal P-P Plot terlihat titik-titik yang mengikuti data

disepanjang garis normal, hal ini berarti residual data berdistribusi normal.

Tabel 4.2

Uji Kolmogrov-Smirnov Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean .0000000

Std. Deviation 79.89751660

Most Extreme Differences

Absolute .091

Positive .069

Negative -.091

Kolmogorov-Smirnov Z .629

Asymp. Sig. (2-tailed) .823

a. Test distribution is Normal. b. Calculated from data.

Pada Tabel 4.2 terlihat bahwa nilai Asymp.sig (2-tailed) adalah 0,823 dan

nilai signifikan (0,05), karena nilai Asymp.sig (2-tailed) diatas 0,05 yaitu 0,823

hal ini berarti menunjukan bahwa residual data berdisribusi normal.

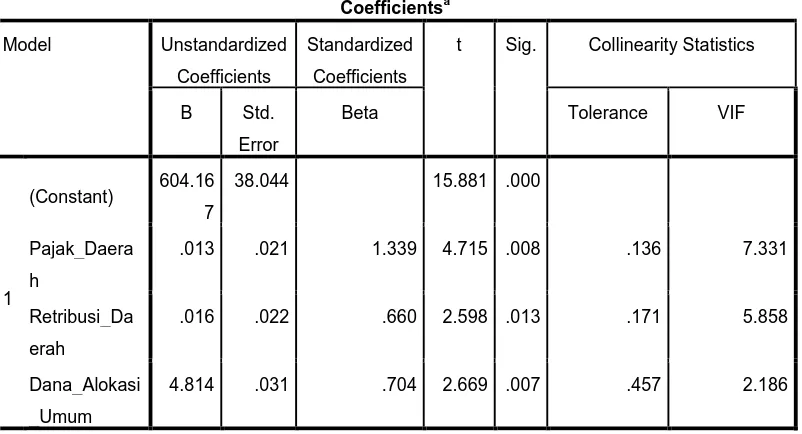

4.3.2 Uji Multikolinearitas

Untuk melihat ada tidaknya gejala multikolinearitas, peneliti melihat

besaran korelasi antara variabel independen dan besarnya tingkat kolinearitas

yang masih dapat ditolerir yaitu : tolerance > 0,1 dan VIF (Variance Inflation

Factor) < 5. Uji multikolinearitas dengan melihat nilai tolerance dan VIF

menunjukkan hasil seperti pada tabel 4.3 berikut :

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) 604.16

7

38.044 15.881 .000

Pajak_Daera h

.013 .021 1.339 4.715 .008 .136 7.331

Retribusi_Da erah

.016 .022 .660 2.598 .013 .171 5.858

Dana_Alokasi _Umum

4.814 .031 .704 2.669 .007 .457 2.186

a. Dependent Variable: Pertumbuhan_Ekonomi

Tabel 4.3 menunjukkan bahwa penelitian ini bebas dari adanya gejala

multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan

VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini

nilai tolerance 0,136; retribusi daerah memiliki nilai tolerance 0,171; dana alokasi

umum memiliki nilai tolerance 0,457. Jika dilihat dari VIF, masing-masing

variabel independen lebih kecil dari 5 yaitu pajak daerah 7,331; retribusi daerah

memiliki VIF 5,858; dana alokasi umum memiliki VIF 2,186. Kesimpulan yang

diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel

independennya.

4.3.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lain. Pengujian heteroskedastisitas pada penelitian ini menggunakan

dasar dari analisis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola tertentu

yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah

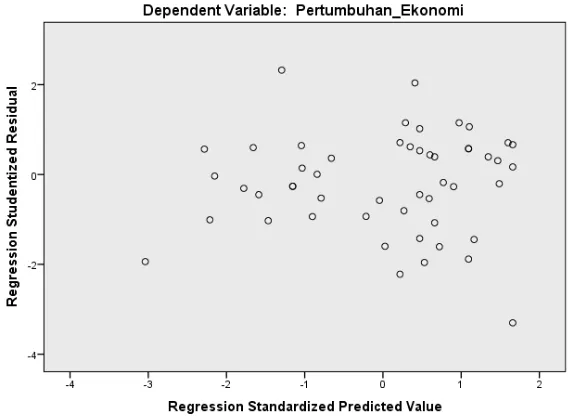

Hasil dari uji heteroskedastisitas dapat ditunjukkan pada gambar 4.3 berikut ini :

Gambar 4.3 Grafik Scatterplot

Sumber : Diolah denegan SPSS 2015

Dari grafik scatterplot pada gambar 4.3 diatas terlihat bahwa titik-titik

menyebar secara acak baik diatas maupun di bawah angka 0 pada sumbu Y tidak

membentuk pola tertentu atau tidak teratur. Titik-titik yang menyebar menjauh

dari titik-titik yang lain mengindikasikan bahwa adanya data observasi yang

sangat berbeda dengan data penelitian lainnya. Maka dapat disimpulkan bahwa

tidak terjadi heteroskedastisitas pada model regresi ini sehingga model ini layak

untuk digunakan untuk melihat pengaruh Pajak Daerah, Retribusi Daerah dan

Dana Alokasi Umum Terhadap Tingkat Pertumbuhan Ekonomi Pemerintahan

Kabupaten/Kota Provinsi Sumatera Utara.

4.3.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

[image:31.595.145.484.163.425.2]penganggu periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Adanya autokorelasi

dapat diuji dengan menggunakan Uji Durbin-Watson, dengan kriteria sebagai

berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan autokorelasi

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negative

[image:32.595.107.520.372.435.2]Hasil uji autokorelasi dapat dilihat pada Tabel 4.4 sebagai berikut :

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model Change Statistics Durbin-Watson

R Square Change F Change df1 df2 Sig. F Change

1 .516 15.629 3 44 .000 1.471

a. Predictors: (Constant), Dana_Alokasi_Umum, Retribusi_Daerah, Pajak_Daerah b. Dependent Variable: Pertumbuhan_Ekonomi

Sumber : Diolah dengan SPSS 2015

Berdasarkan Tabel 4.4 diatas, hasil uji autokorelasi maka dapat dibuat keputusan

dengan persamaan :

du < d < 4-du

1,471 < 1,720 < 2,529

Dari angka persamaan tersebut maka dapat disimpulkan bahwa tidak

terdapat adanya autokorelasi positif atau negatif.

4.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel

dilakukan dengan menggunakan analisis uji parsial (t-test) dan uji simultan

(Ftest).

4.4.1 Uji t

Uji t digunakan untuk mengetahui apakah variabel independen

[image:33.595.112.492.306.449.2]mempengaruhi variabel dependen secara parsial.

Tabel 4.5 Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 604.167 38.044 15.881 .000

Pajak_Daerah .013 .021 1.339 4.715 .008

Retribusi_Daerah .016 .022 .660 2.598 .013

Dana_Alokasi_Umum 4.814 .031 .704 2.669 .007

a. Dependent Variable: Pertumbuhan_Ekonomi

Berdasarkan Tabel 4.5 dapat disimpulkan mengenai uji hipotesis secara

parsial,

Pajak Daerah (X1) terhadap Pertumbuhan Ekonomi (Y)

H1 : Pajak Daerah (X1) berpengaruh terhadap Pertumbuhan Ekonomi (Y) Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

Nilai t hitung pajak daerah (X1) diperoleh sebesar 4,715 dan nilai signifikansi

sebesar 0,008. Data t tabel df = jumlah sampel – jumlah variabel yaitu 48-4 maka

df = 44 pada tingkat signifikansi 5%, maka nilai t tabel adalah 1,680. Nilai t

untuk uji t yang diperoleh 0,008 < dari tingkat signifikan alpha yang telah

ditetapkan 5% (0,05). Sehingga H1 diterima dengan pengertian bahwa Pajak

Daerah (X1) berpengaruh terhadap Pertumbuhan Ekonomi (Y). Artinya jika Pajak

Daerah (X1) meningkat maka Pertumbuhan Ekonomi (Y) juga meningkat. Hasil

penelitian ini sejalan dengan penelitian yang dilakukan oleh Sihite, Friska (2009),

H2 : Retribusi Daerah (X2) berpengaruh terhadap Pertumbuhan Ekonomi (Y) Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

Nilai t hitung Retribusi daerah (X2) diperoleh sebesar 2,598 dan nilai signifikansi

sebesar 0,013. Data t tabel df = jumlah sampel – jumlah variabel yaitu 48-4 maka

df = 44 pada tingkat signifikansi 5%, maka nilai t tabel adalah 1,680. Nilai t

hitung > nilai t tabel yang telah ditetapkan atau 2,598 > 1,680 dan nilai signifikan

untuk uji t yang diperoleh 0,013 < dari tingkat signifikan alpha yang telah

ditetapkan 5% (0,05). Sehingga H1 diterima dengan pengertian bahwa Retribusi

Daerah (X2) berpengaruh terhadap Pertumbuhan Ekonomi (Y). Artinya jika

Retribusi Daerah (X2) meningkat maka Pertumbuhan Ekonomi (Y) juga

meningkat. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Sihite, Friska (2009),

H3 : Dana Alokasi Umum (X3) berpengaruh terhadap Pertumbuhan Ekonomi (Y) Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

Nilai t hitung Dana Alokasi Daerah (X3) diperoleh sebesar 2,669 dan nilai

signifikansi sebesar 0,007. Data t tabel df = jumlah sampel – jumlah variabel yaitu

Nilai t hitung > nilai t tabel yang telah ditetapkan atau 2,669 > 1,680 dan nilai

signifikan untuk uji t yang diperoleh 0,007 < dari tingkat signifikan alpha yang

telah ditetapkan 5% (0,05). Sehingga H1 diterima dengan pengertian bahwa Dana

Alokasi Daerah (X3) berpengaruh terhadap Pertumbuhan Ekonomi (Y). Artinya

jika Dana Alokasi Daerah (X3) meningkat maka Pertumbuhan Ekonomi (Y) juga

meningkat. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Sihite, Friska (2009).

Model regresi yang terbentuk adalah sebagai berikut :

Y = 604.167 + 0,013X1 + 0,016X2 + 4,814X3 + e Dimana :

X1 : Pajak Daerah

X2 : Retribusi Daerah

X3 : Dana Alokasi Daerah

α : Konstanta

e : Error (tingkat kesalahan)

Berdasarkan hasil persamaan regresi berganda tersebut masing-masing

variabel menjelaskan bahwa :

1. Konstanta sebesar 604.167 menyatakan bahwa apabila tidak ada variabel bebas

maka nilai Pertumbuhan Ekonomi (Y) adalah sebesar 604.167,

2. Pajak Daerah (X1) memiliki arah hubungan yang positif sejauh 0,013 terhadap

Pertumbuhan Ekonomi (Y). Dengan asumsi setiap kenaikan pada Pajak Daerah

(X1) sebesar 1% akan menyebabkan peningkatan pada Pertumbuhan Ekonomi (Y)

akan menyebabkan pula penurunan pada Pertumbuhan Ekonomi (Y) sebesar

0,013%.

3. Retribusi Daerah (X2) memiliki arah hubungan yang positif sejauh 0,016

terhadap Pertumbuhan Ekonomi (Y). Dengan asumsi setiap kenaikan pada

Retribusi Daerah (X2) sebesar 1% akan menyebabkan peningkatan pada

Pertumbuhan Ekonomi (Y) sebesar 0,016%, dan sebaliknya penurunan pada

Retribusi Daerah (X2) sebesar 1% akan menyebabkan pula penurunan pada

Pertumbuhan Ekonomi (Y) sebesar 0,016%.

4. Dana Alokasi Daerah (X3) memiliki arah hubungan yang positif sejauh 4,814

terhadap Pertumbuhan Ekonomi (Y). Dengan asumsi setiap kenaikan pada Dana

Alokasi Daeraj (X3) sebesar 1% akan menyebabkan peningkatan pada

Pertumbuhan Ekonomi (Y) sebesar 4,814%, dan sebaliknya penurunan pada

Retribusi Daerah (X3) sebesar 1% akan menyebabkan pula penurunan pada

Pertumbuhan Ekonomi (Y) sebesar 4,814%.

4.4.2 Uji F

Uji F atau uji secara simultan dilakukan untuk mengetahui apakah variabel

bebas memiliki pengaruh secara bersama-sama atau pun simultan terhadap

[image:36.595.113.513.626.743.2]variabel terikat, apabila nilai signifikan yang diperoleh kurang dari 0,05.

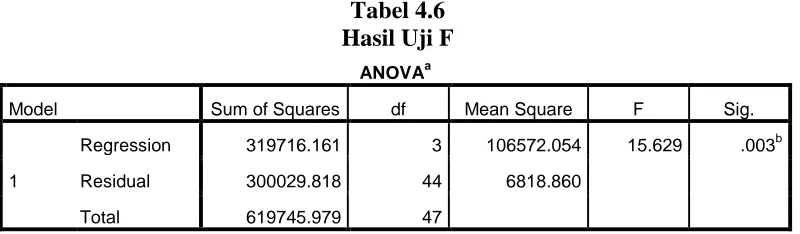

Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 319716.161 3 106572.054 15.629 .003b

Residual 300029.818 44 6818.860

a. Dependent Variable: Pertumbuhan_Ekonomi

b. Predictors: (Constant), Dana_Alokasi_Umum, Retribusi_Daerah, Pajak_Daerah

Pajak Daerah (X1), Retribusi Daerah (X2) dan Dana Alokasi Umum (X3) terhadap Pertumbuhan Ekonomi (Y)

H4 : Pajak Daerah (X1), Retribusi Daerah (X2) dan Dana Alokasi Umum (X3) terhadap Pertumbuhan Ekonomi (Y) Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

Uji F pada tabel anova diperoleh nilai Fhitung lebih besar dari pada Ftabel

15,629 > 2,80 dan nilai signifikan sebesar 0,003 yaitu lebih kecil dari 0,05

sehingga dapat disimpulkan bahwa Pajak Daerah (X1), Retribusi Daerah (X2) dan

Dana Alokasi Umum (X3) berpengaruh secara bersama - sama terhadap

Pertumbuhan Ekonomi (Y) Pemerintahan Kabupaten/Kota Provinsi Sumatera

Utara.

4.4.3 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) dilakukan untuk menunjukkan seberapa

besar presentase variasi variabel independen yang digunakan dalam model

mampu menjelaskan variasi variabel depeden. Nilai koefisien determinasi ini

[image:37.595.154.475.588.688.2]terletak diantara nol dan satu.

Tabel 4.7

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .718a .516 .483 82.576

a. Predictors: (Constant), Dana_Alokasi_Umum, Retribusi_Daerah, Pajak_Daerah

Tabel 4.7 menunjukkan bahwa terjadi korelasi atau hubungan yang signifikan

antara pajak daerah (X1), retribusi daerah (X2) dan dana alokasi umum (X3)

sebagai variabel independen dan pertumbuhan ekonomi (Y) sebagai variabel

dependen. Hal ini terlihat dari nilai R sebesar 0,718 atau 71,80%. Nilai Adjusted R

Squared diperoleh sebesar 0,516 yang berarti 51,60% variasi atau perubahan

dalam pajak daerah (X1), retribusi daerah (X2) dan dana alokasi umum (X3).

Sisanya sebesar 48,40 % dijelaskan oleh faktor-faktor lain yang tidak dimasukkan

dalam penelitian ini.

4.5 Pembahasan Hasil Penelitian

Hasil pengujian secara individual (parsial) diketahui bahwa variabel Pajak

Daerah, Retribusi Daerah dan Dana Alokasi Umum memiliki pengaruh yang

signifikan terhadap Pertumbuhan Ekonomi pada tingkat kepercayaan 95%. Hal ini

didukung dari nilai Adjusted R square 0,516 yang mengindikasikan bahwa ketiga

variabel independen tersebut dapat menjelaskan variabel dependen sebesar 51,6%.

Sedangkan sisanya sebesar 48,4% dijelaskan oleh faktor-faktor lain.

Pengujian yang dilakukan secara simultan menunjukkan variabel Pajak Daerah,

Retribusi Daerah, Dana Alokasi Umum memiliki pengaruh yang signifikan

terhadap Pertumbuhan Ekonomi,. Pengaruh tersebut dapat dilihat jika

membandingkan nilai F hitung dengan nilai F tabel. Diketahui bahwa nilai F

hitung (15,629) lebih besar dari nilai F tabel (2,80) jadi dapat disimpulkan bahwa

Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum secara bersama-sama

Hasil penelitian yang dilakukan oleh Friska Sihite ini sejalan dengan

penelitian yang penulis lakukan. Pada penelitian ini, nampak jelas bahwa Dana

Alokasi Umum memiliki pengaruh secara positif dan signifikan terhadap

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Pajak Daerah (X1) berpengaruh secara signifikan terhadap Pertumbuhan

Ekonomi (Y). Hal ini dapat dilihat dari t-test, dimana nilai t hitung variabel

Pajak Daerah (X1) diperoleh sebesar 4,715 dan nilai signifikansinya

sebesar 0,008 yang lebih kecil dari tingkat signifikansi alpha yang telah

ditetapkan.

2. Retribusi Daerah (X2) berpengaruh secara signifikan terhadap

Pertumbuhan Ekonomi (Y). Hal ini dapat dilihat dari t-test, dimana nilai t

hitung variabel Retribusi Daerah (X2) diperoleh sebesar 2,598 dan nilai

signifikansinya sebesar 0,013 yang lebih kecil dari tingkat signifikansi

alpha yang telah ditetapkan.

3. Dana Alokasi Umum (X3) berpengaruh secara signifikan terhadap

Pertumbuhan Ekonomi (Y). Hal ini dapat dilihat dari t-test, dimana nilai t

hitung variabel Dana Alokasi Umum (X3) diperoleh sebesar 2,669 dan

nilai signifikansinya sebesar 0,007 yang lebih kecil dari tingkat

signifikansi alpha yang telah ditetapkan.

4. Pajak Daerah (X1), Retribusi Daerah (X2) dan Dana Alokasi Umum (X3)

berpengaruh secara simultan terhadap Pertumbuhan Ekonomi (Y)

Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara. Hal ini dapat

dilihat dari nilai F sebesar 15,629 dan nilai signifikan sebesar 0,003 yaitu

Retribusi Daerah (X2) dan Dana Alokasi Umum (X3) berpengaruh secara

bersama-sama terhadap Pertumbuhan Ekonomi (Y) Pemerintahan

Kabupaten/Kota Provinsi Sumatera Utara.

5.2 Keterbatasan Penelitian

Adapun beberapa keterbatasan yang dihadapi oleh penulis yaitu :

1. Penelitian yang diamati hanya menggunakan 4 tahun yaitu periode 2010 –

2013 untuk melihat pengaruh Pajak Daerah (X1), Retribusi Daerah (X2)

dan Dana Alokasi Umum (X3) terhadap Pertumbuhan Ekonomi (Y)

Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

2. laporan realisasi APBD pada Pemerintahan Kabupaten dan Kota di

Provinsi Sumatera Utara yang diambil dari situs

dan yang telah memenuhi kriteria yang di tetapkan sehingga sampel

berjumlah 48 .

3. Variabel yang digunakan hanya variabel Pajak Daerah (X1), Retribusi

Daerah (X2) dan Dana Alokasi Umum (X3). Sementara masih banyak lagi

variabel yang dapat digunakan untuk melihat pengaruhnya terhadap

Pertumbuhan Ekonomi (Y).

5.3 Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka

beberapa saran yang diajukan adalah

1. Bagi penelitian selanjutnya, diharapkan agar lebih memperbanyak jumlah

Ekonomi, misalnya seperti Dana Alokasi Khusus, Pendapatan Asli Daerah,

Belanja Modal dan lain lain agar penelitian dapat lebih digeneralisasi.

2. Periode penelitian ini hanya terbatas pada 4 tahun saja yaitu 2010 – 2013,

maka untuk penelitian selanjutnya dapat menggunakan periode penelitian

lebih dari 4 tahun. Misalnya periode lima tahun, enam tahun dan

seterusnya.

3. Sampel pada penelitian ini terbatas pada laporan realisasi APBD pada

Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara. Sehingga

untuk penelitian selanjutnya dapat menggunakan sampel perusahan yang

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1 Pajak Daerah

Pajak Daerah dan Retribusi Daerah atau PDRD adalah pungutan oleh

daerah yang merupakan salah satu hak daerah dalam menyelenggarakan

otonomi daerah. Hak-hak daerah tersebut sebagaimana dimaksud dalam pasal

21 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Menurut Tony Marsyahrul (2004:5) ialah “pajak daerah adalah pajak yang di

kelolah oleh pemerintah daerah (baik pemerintah daerah TK.I maupun

pemerintah daerah TK.II) dan hasil di pergunakan untuk membiayai

pengeluaran rutin dan pembangunan daerah (APBD)”. Menurut Mardiasmo,

(2002:5), “pajak adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat di

paksakan berdasarkan peraturan perundang-undangan yang berlaku di

gunakan untuk membiayai penyelenggarakan pemerintah daerah dan

pembangunan daerah”.

Hasil PDRD merupakan sebagian sumber Pendapatan Asli Daerah

(PAD). Selain dari PDRD, sumber PAD adalah hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain PAD yang sah. PDRD ditetapkan

dengan Undang-Undang, terbaru dengan Undang-Undang Nomor 28 Tahun

dilarang melakukan pungutan atau dengan sebutan lain di luar yang telah

ditetapkan Undang-Undang.

Pelaksanaan Undang-Undang PDRD di daerah diatur lebih lanjut dengan

Peraturan Daerah (Perda). Penetapan rancangan Perda yang berkaitan dengan

PDRD dikoordinasikan terlebih dahulu dengan Menteri Keuangan, dalam hal

ini Direktorat Pajak Daerah dan Retribusi Daerah Ditjen Perimbangan

Keuangan.

2.1.1.1 Ciri-ciri Pajak Daerah

1. Dipungut oleh Pemda, berdasarkan kekuatan peraturan

perundang-undangan.

2. Dipungut apabila ada suatu keadaan, peristiwa dan perbuatan yang

menurut peraturan perundang-undangan dapat dikenakan pajak

daerah.

3. Dapat dipaksakan, yakni apabila wajib pajak tidak memenuhi

kewajiban pembayaran pajak daerah, yang bersangkutan dapat

dikenakan sanksi (pidana dan denda).

4. Tidak terdapat hubungan langsung antara pembayaran pajak daerah

dengan imbalan/balas jasa secara perseorangan.

5. Hasil penerimaan pajak daerah disetor ke kas daerah.

2.1.1.2 Jenis Pajak Daerah

Pajak daerah terdiri atas pajak provinsi dan pajak

yang telah ditentukan, sebagaimana tersebut di bawah. Pajak daerah

dapat tidak dipungut apabila potensinya kurang memadai dan/atau

disesuaikan dengan kebijakan daerah yang ditetapkan dengan Peraturan

Daerah.

Khusus untuk daerah yang setingkat dengan daerah provinsi, tetapi

tidak terbagi dalam daerah kabupaten/kota otonom, seperti Daerah

Khusus Ibukota Jakarta, jenis pajak daerah yang dapat dipungut

merupakan gabungan dari pajak untuk daerah provinsi dan pajak untuk

daerah kabupaten/kota.

a. Pajak Provinsi

Jenis pajak provinsi terdiri atas:

1. Pajak Kendaraan Bermotor.

2. Bea Balik Nama Kendaraan Bermotor.

3. Pajak Bahan Bakar Kendaraan Bermotor.

4. Pajak Air Permukaan.

5. Pajak Rokok.

b. Pajak Kabupaten/Kota

Jenis pajak kabupaten/kota terdiri atas:

1. Pajak Hotel.

2. Pajak Restoran.

3. Pajak Hiburan.

4. Pajak Reklame.

6. Pajak Mineral Bukan Logam dan Batuan.

7. Pajak Parkir.

8. Pajak Air Tanah.

9. Pajak Sarang Burung Walet.

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

11. Bea Perolehan Hak atas Tanah dan Bangunan.

2.1.2 Retribusi Daerah

Retribusi Daerah atau Retribusi adalah pungutan daerah (otonom)

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan

orang pribadi atau badan.

Ciri-ciri:

1. Dipungut oleh pemerintah daerah, berdasarkan kekuatan peraturan

perundang-undangan.

2. Dapat dipungut apabila ada jasa yang disediakan oleh pemerintah daerah

dan dinikmati oleh orang atau badan.

3. Pihak yang membayar retribusi daerah mendapatkan imbalan/balas jasa

secara langsung dari pemerintah daerah atas pembayaran yang

dilakukannya.

4. Wajib retribusi yang tidak memenuhi kewajiban pembayaran retribusi

daerah dapat dikenakan sanksi ekonomis, yaitu jika tidak membayar

retribusi daerah tidak memperoleh jasa yang diselenggarakan oleh

5. Hasil penerimaan retribusi daerah disetor ke kas daerah.

Objek dan Golongan Retribusi

Objek Retribusi adalah:

1. Jasa Umum.

2. Jasa Usaha dan

3. Perizinan Tertentu.

Dengan demikian, retribusi digolongkan menjadi:

1. Retribusi Jasa Umum.

2. Retribusi Jasa Usaha dan

3. Retribusi Perizinan Tertentu.

2.1.2.1 Jenis-jenis Retribusi 1. Retribusi Jasa Umum

Objek Retribusi Jasa Umum adalah pelayanan yang disediakan

atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau

Badan.

Jenis Retribusi Jasa Umum adalah:

1. Retribusi Pelayanan Kesehatan

2. Retribusi Pelayanan Persampahan/Kebersihan

3. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan

Akta Catatan Sipil

5. Retribusi Pelayanan Parkir di Tepi Jalan Umum

6. Retribusi Pelayanan Pasar

7. Retribusi Pengujian Kendaraan Bermotor

8. Retribusi Pemeriksaan Alat Pemadam Kebakaran

9. Retribusi Penggantian Biaya Cetak Peta

10. Retribusi Penyediaan dan/atau Penyedotan Kakus

11. Retribusi Pengolahan Limbah Cair

12. Retribusi Pelayanan Tera/Tera Ulang

13. Retribusi Pelayanan Pendidikan dan

14. Retribusi Pengendalian Menara Telekomunikasi.

Jenis Retribusi di atas dapat tidak dipungut apabila potensi

penerimaannya kecil dan/atau atas kebijakan nasional/daerah untuk

memberikan pelayanan tersebut secara cuma-cuma.

2. Retribusi Jasa Usaha

Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial yang meliputi:

1. pelayanan dengan menggunakan/memanfaatkan kekayaan Daerah

yang belum dimanfaatkan secara optimal dan/atau

2. pelayanan oleh Pemerintah Daerah sepanjang belum disediakan

Jenis Retribusi Jasa Usaha adalah:

1. Retribusi Pemakaian Kekayaan Daerah

2. Retribusi Pasar Grosir dan/atau Pertokoan

3. Retribusi Tempat Pelelangan

4. Retribusi Terminal

5. Retribusi Tempat Khusus Parkir

6. Retribusi Tempat Penginapan/Pesanggrahan/Villa

7. Retribusi Rumah Potong Hewan

8. Retribusi Pelayanan Kepelabuhanan

9. Retribusi Tempat Rekreasi dan Olahraga

10. Retribusi Penyeberangan di Air dan

11. Retribusi Penjualan Produksi Usaha Daerah.

3. Retribusi Perizinan Tertentu

Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan

tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang

dimaksudkan untuk pengaturan dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan.

Jenis Retribusi Perizinan Tertentu adalah:

1. Retribusi Izin Mendirikan Bangunan

3. Retribusi Izin Gangguan

4. Retribusi Izin Trayek dan

5. Retribusi Izin Usaha Perikanan.

2.1.3 Dana Alokasi Umum (DAU)

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pusat dan Daerah, Dana Alokasi Umum,

selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan

antar-daerah unuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Menurut Erlina dkk (2008), “Dana Alokasi Umum adalah

sejumlah dana yang dialokasikan kepada setiap Daerah Otonom

(provinsi/kabupaten/kota) di Indonesia setiap tahunnya sebagai dana

pembangunan”.

Dana Alokasi Umum yang merupakan penyangga utama pembiayaan

APBD sebagian besar terserap untuk belanja pegawai, sehingga belanja untuk

proyek-proyek pembangunan menjadi sangat berkurang.Transfer merupakan

konsekuensi dari tidak meratanya kemampuan keuangan dan ekonomi daerah.

Selain itu, tujuan transfer adalah mengurangi kesenjangan keuangan

horizontal antar daerah, mengurangi kesenjangan vertikal Pusat-Daerah,

mengatasi persoalan efek pelayanan publik antar daerah, dan untuk

menciptakan stabilisasi aktifitas perekonomian di daerah. Transfer atau grants

grant dan non-matching grant. Kedua grants tersebut digunakan oleh

Pemerintah Daerah untuk memenuhi belanja rutin dan belanja pembangunan.

Belanja rutin adalah belanja yang sifatnya terus menerus untuk setiap

tahun fiskal dan umumnya tidak menghasilkan wujud fisik (contoh: belanja

gaji dan honorarium pegawai), sementara belanja pembangunan umumnya

menghasilkan wujud fisik, seperti jalan, jalan bebas hambatan (highway),

jembatan, gedung, pengadaan jaringan listrik dan air minum, dan sebagainya.

Belanja pembangunan non-fisik diantaranya mencakup pendidikan,

pelayanan kesehatan, dan pemeliharaan keamanan masyarakat. Yani (2008),

mengungkapkan bahwa “Dana Alokasi Umum adalah dana yang bersumber

dari APBN yang dilakoasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. DAU dialokasikan untuk provinsi,

kabupaten/kota”.

Dana Alokasi Umum bertujuan untuk pemerataan kemampuan keuangan

antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan

dan potensi daerah Dana Aloksi Umum suatu daerah ditentukan atas besar

kecilnya celah fiskal (fiscal gap) suatu daerah yang merupakan selisih antara

kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity).

Perubahan dalam Undang-Undang Nomor 33 Tahun 2004 menegaskan

kembali mengenai formula celah fiskal dan penambahan variabel (Dana

Alokasi Umum). Alokasi Dana Alokasi Umum bagi daerah yang potensi

yang relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun

kebutuhan fiskalnya besar akan memperoleh alokasi (DAU) relatif besar.

Secara implisit, prinsip tersebut menegaskan fungsi (DAU) sebagai faktor

pemerataan kapasitas fiskal. Panggabean dkk 2001, “berpendapat bahwa

sistem hubungan keuangan pusat adalah bagian dari sistem fiskal”. Sebagai

sebuah instrumen, sistem hubungan keuangan pusat daerah berfungsi sebagai

alat untuk memberikan kepada pemerintah daerah sebagian dari penerimaan

pajak nasional. Hal itu dilakukan dengan cara transfer dari anggaran

pemerintah pusat ke anggaran pemerintah daerah. Dana Alokasi Umum

dengan demikian merupakan bagian dari mekanisme redistribusi yang

karenanya prinsip keadilan harus merupakan komponen terpenting dalam

tujuan alokasi.

Prinsip dasar alokasi Dana Alokasi Umum terdiri dari:

1. Kecukupan (Adequacy)

2. Netral dan efisien (Neutrality and efficiency)

3. Akuntabilitas (Accountability)

4. Relevansi (Relevancy)

5. Keadilan (Equity)

6. Objektivitas dan transparansi ( Objectivity and transparency)

2.1.4 Pertumbuhan Ekonomi

Suatu perekonomian dikatakan mengalami pertumbuhan ekonomi jika

adalah kenaikan kapasitas dalam jangka panjang dari negara yang

bersangkutan untuk menyediakan berbagai barang ekonomi bagi

penduduknya. Kenaikan kapasitas itu sendiri ditentukan atau dimungkinkan

oleh adanya kemajuan atau penyesuaian-penyesuaian teknologi,

kelembagaan, dan ideologis terhadap berbagai tuntutan keadaan yang ada.

Dari definisi di atas berarti terdapat tiga komponen pokok dalam

pertumbuhan ekonomi sebagai berikut :

1. Kenaikan output secara berkesinambungan merupakan perwujudan dari

pertumbuhan ekonomi, sedangkan kemampuan menyediakan berbagai

jenis barang itu sendiri merupakan tanda kematangan ekonomi di suatu

negara.

2. Perkembangan teknologi merupakan dasar atau prakondisi bagi

berlangsungnya pertumbuhan ekonomi secara berkesinambungan.

3. Untuk mewujudkan potensi pertumbuhan yang terkandung di dalam

teknologi baru, perlu diadakan serangkaian penyesuaian kelembagaan,

sikap, dan ideologi. Inovasi dalam bidang teknologi harus dibarengi

dengan inovasi dalam bidang sosial.

Pertumbuhan ekonomi merupakan masalah perekonomian jangka panjang

dan menjadi kenyataan yang selalu dialami oleh suatu bangsa. Ditinjau dari

sudut ekonomi, perkembangan ekonomi menimbukan dua efek penting, yaitu

kemakmuran atau taraf hidup masyarakat meningkat dan penciptaan

2.1.4.1 Faktor- Faktor Pertumbuhan Ekonomi

Mengapa suatu perekonomian dapat berkembang dengan cepat,

tetapi terkadang tidak mengalami perkembangan? Begitu juga dengan

pertumbuhan ekonomi suatu negara, adakalanya bergerak dengan cepat,

namun terkadang bergerak dengan lambat. Hal ini dikarenakan ada

faktor-faktor yang memengaruhinya. Berikut ini faktor-faktor yang

memengaruhi pertumbuhan ekonomi.

1. Barang Modal

Barang-barang modal adalah berbagai jenis barang yang digunakan

untuk memproduksi output (barang dan jasa). Misalnya: mesin-mesin

pabrik, peralatan pertukangan, dan sebagainya.

2. Teknologi

Selain barang-barang modal, teknologi juga berpengaruh dalam

pertumbuhan ekonomi. Kemajuan ekonomi diberbagai negara terutama

ditimbulkan oleh kemajuan teknologi.

3. Tenaga Kerja

Hingga saat ini, khususnya di negara yang sedang berkembang,

tenaga kerja masih merupakan faktor produksi yang dominan.

Penduduk yang banyak akan memperbesar jumlah tenaga kerja.

Penambahan tenaga kerja ini memungkinkan suatu negara itu

menambah jumlah produksi. Dengan demikian akan berpengaruh pada

4. Sumber Daya Alam

Sumber daya alam adalah segala sesuatu yang disediakan oleh alam,

seperti tanah, iklim, hasil hutan, hasil tambang, dan lain-lain yang dapat

dimanfaatkan oleh manusia dalam usahanya mencapai kemakmuran.

Sumber daya alam akan dapat mempermudah usaha untuk membangun

perekonomian suatu negara.

5. Manajemen

Perekonomian dalam suatu negara akan berkembang pesat apabila

dikelola dengan baik. Sistem pengelolaan inilah yang dinamakan

manajemen. Seperti halnya bangsa Indonesia, memiliki potensi sumber

daya alam yang beragam dan melimpah serta jumlah penduduk yang

besar, apabila potensi yang ada dikelola dengan baik maka dapat

mendorong pertumbuhan ekonomi.

6. Kewirausahaan

Kewirausahaan (entrepreneurship) adalah seseorang yang mampu

dan berani untuk mengambil risiko dalam melakukan suatu usaha guna

memperoleh keuntungan. Peranan wirausahawan dalam memajukan

perekonomian telah terbukti dari masa ke masa. Wirausahawan dalam

melakukan investasi akan memperluas kesempatan kerja, meningkatkan

output nasional, dan meningkatkan penerimaan negara berupa pajak.

7. Informasi

Salah satu syarat agar pasar berfungsi sebagai alat alokasi sumber

seimbang. Informasi sangat menunjang pertumbuhan ekonomi karena

pelaku-pelaku ekonomi dapat mengambil keputusan berdasarkan

informasi yang akurat dan cepat.

[image:56.595.109.511.267.754.2]2.2Tinjauan Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu NO

Nama dan Tahun Penelitian

Judul Penelitian Variabel yang

digunakan Hasil Penelitian 1 Sihite,

Friska (2009)

Pengaruh PAD, DAU, DAK dan Belanja Modal terhadap

Pertumbuhan Ekonomi Daerah di Kabupaten/Kota Provinsi Sumatera Utara -PAD -DAU -DAK -Belanja Modal -Pertumbuhan Ekonomi

1. Pendapatan Asli Daerah berpengaruh berpengaruh secara simultan dan parsial terhadap Pertumbuhan Ekonomi. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Anita Rokhmawati namun tidak sejalan dengan penelitian yang dilakukan oleh Ismi Rizki Fitriyanti dan Suryo Pratolo.,

2. Dana Alokasi Umum berpengaruh secara simultan dan parsial terhadap Pertumbuhan Ekonomi, 2 (2015) Pengaruh Belanja Modal, Pendapatan Asli Daerah Dan Dana Alokasi Umum Terhadap Pertumbuhan

Ekonomi Pada Kabupaten Dan Kota Di Sumatera Utara -Belanja Modal -Pendapatan Asli Daerah -Dana Alokasi Umum -Pertumbuhan Ekonomi

1. Secara simultan Belanja Modal, Pendapatan Asli Daerah

(PAD) dan Dana Alokasi

Umum (DAU) berpengaruh signifikan

terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara.

Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara. di Sumatera Utara. 3 Isa,

Filzah Mar’i (2010) Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal terhadap Tingkat Pertumbuhan Ekonomi Kabupaten dan Kota di Propinsi Sumatera Utara -Dana Alokasi Umum -Dana Alokasi Khusus -Belanja Modal -Pertumbuhan Ekonomi

1. Secara parsial diambil kesimpulan bahwa Dana Alokasi Umum, Dana Alokasi Khusus dan

Belanja Modal mempunyai pengaruh yang tidak signifikan

positif terhadap Pertumbuhan Ekonomi,

2. Angka R square atau koefisien determinasi adalah 0,117. Hal ini berarti 11,7% variasi atau

perubahan dalam Pertumbuhan Ekonomi dapat dijelaskan oleh variasi atau perubahan dari Dana Alokasi Umum, Dana Alokasi Khusus dan

Belanja Modal, sedangkan sisanya sebesar 88,3 % dijelaskan

oleh sebab-sebab lain.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual Penelitian

Kerangka Konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah

diketahui dalam suatu masalah tertentu. Penelitian ini menggunakan dua

variabel bebas yaitu pajak daerah dan retribusi daerah, serta suatu variabel

terikat yaitu Belanja Daerah. Adapun yang menjadi kerangka konseptual dari

H4

H1

H2

[image:58.595.80.564.115.371.2]H3

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Menurut Erlina dan Mulyani (2007 : 41) “Hipotesis adalah proporsi

yang dirumuskan dengan maksud untuk diuji secara empiris”.

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah

yang akan diuji kebenarannya, melalui analisis data yang relevan dan

kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan

tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, dapat

dirumuskan hipotesis penelitian sebagai berikut :

H1 : Pajak Daerah berpengaruh terhadap Tingkat Pertumbuhan Ekonomi Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

Pajak Daerah

Tingkat Pertumbuhan Ekonomi

Retribusi Daerah

H2 : Retribusi Daerah berpengaruh terhadap Tingkat Pertumbuhan Ekonomi Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

H3 : Dana Alokasi Umum berpengaruh terhadap Tingkat Pertumbuhan Ekonomi Pemerintahan Kabupaten/Kota Provinsi Sumatera Utara.

H4 : Pajak Daerah, Retribusi Daerah dan Dana Alokasi Umum berpengaruh terhadap Tingkat Pertumbuhan Ekonomi Pemerintahan

BAB I PENDAHULUAN

1.1Latar Belakang

Era Otonomi daerah yang secara resmi mulai diberlakukan di Indonesia sejak

1 Januari 2001 menghendaki daerah untuk berkreasi mencari sumber penerimaan

yang dapat membiayai pengeluaran pemerintah dalam rangka menyelenggarakan

pemerintahan dan pembangunan. Undang-Undang Nomor 32 tahun 2004 tentang

Pemerintahan Daerah dan Undang-Undang Nomor 33 tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

merupakan landasan yang mengatur tentang otonomi daerah. Di Indonesia,

otonomi daerah sebenarnya mulai bergulir sejak keluarnya UU No.1 Tahun 1945,

kemudian UU No.2 Tahun 1984 dan UU No.5 Tahun 1974 tentang pokok-pokok

pemerintahan di daerah. Semuanya berupaya menciptakan pemerintahan yang

cenderung ke arah disentralisasi. Namun pelaksanaannya mengalami pasang surut,

sampai masa reformasi bergulir. Pada masa ini keluarlah UU No.22 Tahun 1999

tentang pemerintahan daerah dan pemerintahan pusat. Sejak itu, penerapan

otonomi daerah berjalan cepat.

Paling tidak ada dua faktor yang berperan kuat dalam mendorong lahirnya

kebijakan otonomi daerah berupa UU No. 22/1999. Pertama, faktor internal yang

didorong oleh berbagai protes atas kebijakan politik sentralisme di masa lalu.

Kedua, adalah faktor eksternal yang dipengaruhi oleh dorongan internasional

tinggi sebagai akibat korupsi dan rantai birokrasi yang panjang. Selama lima

tahun pelaksanaan UU No. 22 tahun 1999, otonomi daerah telah menjadi

kebutuhan politik yang penting untuk memajukan kehidupan demokrasi. Bukan

hanya kenyataan bahwa masyarakat Indonesia sangat heterogen dari segi

perkembangan politiknya, namun juga otonomi sudah menjadi alas bagi

tumbuhnya dinamika politik yang diharapkan akan mendorong lahirnya prakarsa

dan keadilan.

Prinsip otonomi daerah adalah pemerintahan daerah diberi wewenang untuk

mengelola daerahnya sendiri. Hanya saja ada beberapa bidang yang tetap

ditangani pemerintah pusat, yaitu agama, peradilan, pertahanan, dan keamanan,

moneter/fiscal, politik luar negeri dan dalam negeri serta sejumlah kewenangan

bidang lain (meliputi perencanaan nasional dan pengendalian pembangunan

secara makro, dana perimbangan keuangan, sistem administrasi Negara dan

lembaga perekonomian Negara, pembinaan sumber daya manusia, pendayagunaan

sumber daya alam serta teknologi tinggi yang