LAMPIRAN

Lampiran 1: Tabel 1.1DATA ROA, LDR, NIM dan BOPO (Tahun 2010-2012)

Tahun BANK ROA LDR NIM BOPO

2010 BNI 2,5 70,2 5,8 76,0

BRI 4,64 75,17 10,77 72,6

MANDIRI 3,4 67,6 5,3 42,4

2011 BNI 2,9 70,4 6,0 72,6

BRI 3,73 80,88 9,14 77,66

MANDIRI 3,4 74,1 5,5 41,6

2012 BNI 2,9 77,5 5,9 71,0

BRI 4,18 79,93 10,8 72,65

MANDIRI 3,5 80,1 5,5 45,5

Lampiran 2: Gambar 2.1 Kerangka Konseptual

Loan to Deposit Ratio (X1)

Net Interest Margin

(X2)

Biaya Operasional terhadap pendapatan Operasional

(X3)

Profitabilitas (ROA)

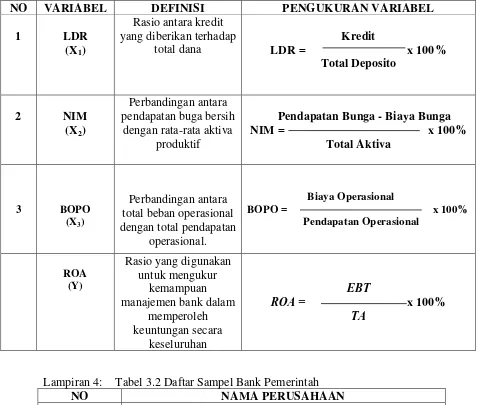

Lampiran 3: Tabel 3.1 Definisi Variabel dan Pengukuran Variabel

NO VARIABEL DEFINISI PENGUKURAN VARIABEL

1 LDR

(X1)

Rasio antara kredit yang diberikan terhadap

total dana

Kredit

LDR = x 100% Total Deposito

2 NIM

(X2)

Perbandingan antara pendapatan buga bersih

dengan rata-rata aktiva produktif

Pendapatan Bunga - Biaya Bunga NIM = x 100%

Total Aktiva

3 BOPO

(X3)

Perbandingan antara total beban operasional dengan total pendapatan

operasional.

Biaya Operasional

BOPO = x 100% Pendapatan Operasional

ROA (Y)

Rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam

memperoleh keuntungan secara

keseluruhan

EBT

ROA = x 100%

TA

Lampiran 4: Tabel 3.2 Daftar Sampel Bank Pemerintah

NO NAMA PERUSAHAAN

1 Bank Negara Indonesia (Persero) Tbk

2 Bank Rakyat Indonesia (Persero) Tbk

Lampiran 5: Tabel 4.1 Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

ROA LDR NIM BOPO

Unstandardized Predicted Value

N 9 9 9 9 9

Normal Parametersa,,b Mean 3.4611 75.0978 7.1900 63.5567 3.4611111 Std. Deviation .66533 4.88431 2.3438

1

15.4561 4

.64935239

Most Extreme Differences Absolute .143 .172 .361 .352 .168

Positive .143 .165 .361 .212 .168

Negative -.130 -.172 -.210 -.352 -.149

Kolmogorov-Smirnov Z .430 .516 1.083 1.055 .505

Asymp. Sig. (2-tailed) .993 .953 .192 .216 .960

a. Test distribution is Normal. b. Calculated from data.

Lampiran 7: Gambar 4.2 Uji Normalitas (2) Grafik P-P Plot

Lampiran 8: Tabel 4.2 Uji Multikolonieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 2.739 1.092 2.507 .054

Lampiran 9: Gambar 4.3 Grafik Scatterplot

Lampiran 10: Tabel 4.3 Uji Autokorelasi Model Summaryb Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .976a .953 .924 .18331 2.824

Lampiran 11: Tabel 4.4 Analisis Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Consta

nt)

2.739 1.092 2.507 .054

LDR .001 .015 .007 .066 .950 .745 1.342 NIM .333 .038 1.175 8.827 .000 .536 1.867 BOPO -.028 .005 -.640 -5.418 .003 .680 1.471 a. Dependent Variable: ROA

Lampiran 12: Tabel 4.5 Tabel Uji Koefisien Determinasi

Model Summaryb

Model R R Square

1 .976a .953

a. Predictors: (Constant), BOPO, LDR, NIM b. Dependent Variable: ROA

Lampiran 13: Tabel 4.6 Uji Chi Square Test Statistics

ROA LDR NIM BOPO

Chi-Square 1.111a .000b .778c .778c

Df 6 8 7 7

Asymp. Sig. .981 1.000 .998 .998 a. 7 cells (100,0%) have expected frequencies less than 5. The minimum expected cell frequency is 1,3.

b. 9 cells (100,0%) have expected frequencies less than 5. The minimum expected cell frequency is 1,0.

Lampiran 14: Data ROA tahun 2010-2012

NO BANK

ROA

2010 Selisih 2011 selisih 2012

1 BNI 2,5 0,4 2,9 0 2,9

2 BRI 4,64 0,91 3,73 0,45 4,18

3 MANDIRI 3,4 0 3,4 0,1 3,5

Lampiran 15: Data LDR tahun 2011-2012

NO BANK

LDR

2010 Selisih 2011 Selisih 2012

1 BNI 70,2 0,2 70,4 7,1 77,5

2 BRI 75,17 5,71 80,88 0,95 79,93

3 MANDIRI 67,6 6,5 74,1 6 80,1

Lampiran 16: Data NIM tahun 2010-2012

NO BANK

NIM

2010 Selisih 2011 selisih 2012

1 BNI 5,8 0,2 6 0,1 5,9

2 BRI 10,77 1,63 9,14 1,66 10,8

3 MANDIRI 5,3 0,2 5,5 0 5,5

Lampiran 17: Data BOPO tahun 2010-2012

NO BANK

BOPO

2010 Selisih 2011 selisih 2012

1 BNI 76 3,4 72,6 1,6 71

2 BRI 72,6 5,06 77,66 5,01 72,65

DAFTAR PUSTAKA

Dendawijaya, Lukman, dkk. 2001. Manajemen Perbankan. Ghalia Indonesia. Jakarta.

Harmono, 2009. Manajemen Keuangan: Berbasis Balance Scorecard dan Pendekatan Teori Kasus dan Riset Bisnis. Bumi Aksara. Jakarta. Julius, 2008. Pengukuran Loan To deposit Ratio. Erlangga. Jakarta

Kasmir. 2001. Manajemen Perbankan. Edisi revisi 2008. PT. Raja Grafindo Persada. Jakarta.

Riyadi, Slamet.2004. Banking Assets and Liability Management. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta.

Silvana, Ktut. 2009. Bank dan Lembaga Keuangan Lainnya. Erlangga. Jakarta Siamat, Dahlan. 2004. Manajemen Lembaga Keuangan. Lembaga Penerbit

Fakultas Ekonomi Universitas Indonesia. Jakarta

Sudiyatno, Bambang. 2010. Analisis Pengaruh Dana Pihak Ketiga, BOPO,CAR, dan LDR terhadap Kinerja Keuangan pada sector Perbankan yang Go Public di Bursa Efek Indonesia periode 2005-2008.

Jurnal Dinamika Keuangan dan Perbankan Vol 2 No.2.

Sulaiman, Wahid. 2004. Analisis Regresi menggunakan SPSS contoh Kasus dan pemecahannya. Andi. Yogyakarta.

Surat Edaran Bank Indonesia No 3 Tahun 2001. Perbandingan Laba sebelum Pajak terhadap Total Aset. Bank Indonesia. Jakarta

Triandaru, Sigit, dkk. 2008. Bank dan Lembaga Keaungan Lainnya. Andi. Jakarta. Undang Republik Indonesia Nomor 10 Tahun 1998. Tentang

Undang-Undang Perbankan Indonesia Pasal 1, ayat 2. Sekretariat Negara. Jakarta

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab sebelumnya, maka penelitian ini tergolong penelitian kausatif (causative).

Kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Penelitian ini menguji hubungan antara variabel independen (X) dengan variabel dependen (Y). Dimana penelitian ini bertujuan untuk melihat seberapa besar variabel bebas mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh

Loan to Deposit Ratio (X1), Net Interest Margin (X2) dan Biaya Operasional terhadap Pendapatan Operasional (X3) sebagai variabel independen terhadap Profitabilitas Perbankan (Y) pada Bank Pemerintah yang terdaftar di BEI sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data sekunder yang diperoleh dari

laporan keuangan tahunan Bank Pemerintah yang terdaftar di Bursa Efek Indonesia

(BEI) melalui website perusahaan dan Bursa Efek Indonesia di www. idx.co.id. Periode

waktu data yang diambil dari tahun 2010 sampai 2012 yang dapat mewakili kinerja Bank

3.3 Definisi Operasional

Untuk menjaga kesalahpahaman dan untuk menyamakan persepsi, maka perlu

dikemukakan definisi operasional variabel penelitian ini sebagai berikut: 1. Variabel Terikat (Dependent Variable)

a. Profitabilitas

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya variabel independen. Variabel Dependen dalam penelitian ini adalah tingkat profitabilitas. Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dalam suatu periode tertentu. Profitabilitas ini di ukur dengan menggunakan ROA yang merupakan perbandingan antara laba bersih dengan total aktiva.

EBT

ROA = x 100%

TA

Keterangan :

Earning Before Tax = Laba Sebelum Pajak

Total Asset = Total Aktiva 2. Variabel Terikat (Dependen Variable)

a. Loan to Deposit Ratio

Loan to Deposit Ratio atau bisa diartikan sebagai rasio kredit terhadap total dana pihak ketiga. LDR adalah suatu pengukuran yang

Semakin besar kredit maka pendapatan yang diperoleh meningkat karena pendapatan meningkat secara otomatis laba juga mengalami kenaikan.

Rasio ini dapat dirumuskan sebagai berikut: Kredit

LDR = x 100% Total Deposito

b. Net Interest Margin

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal yang dipergunakan untuk menghasilkan laba tersebut dan biasanya dinyatakan dalam bentuk persentase atau kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba. Net Interest Margin salah satu indikatornya, Net Interest Margin merupakan indikator rentabilitas sebagai rasio keuangan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva untuk pendapatan bunga bersih. Rasio ini dapat dirumuskan kedalam:

Pendapatan Bunga - Biaya Bunga

NIM = x 100% Total Aktiva

c. Biaya Operasional terhadap Pendapatan Operasional

Rasio BOPO adalah perbandingan antara biaya operasional termasuk beban bunga dan pendapatan operasional juga pendapatan bunga. Semakin besar rasio BOPO, maka semakin tidak efisien suatu bank. Efisiensi bank dikatakan membaik ditunjukkan oleh penurunan nilai BOPO.

kecil rasio ini semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam keadaan baik.

Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan lainnya. Berdasarkan Surat Edaran BI No. 3/30 DPNP tanggal 14 Desember 2011, maka rasio ini dirumuskan

Biaya Operasional

BOPO = x 100% Pendapatan Operasional

Secara garis besar definisi operasional variabel dan pengukuran variabel di atas

digambarkan pada Tabel 3.1sebagai berikut :

Tabel 3.1

Definisi Variabel dan Pengukuran Variabel

NO VARIABEL DEFINISI PENGUKURAN VARIABEL

1 LDR

(X1)

Rasio antara kredit yang diberikan terhadap

total dana

Kredit

LDR = x 100% Total Deposito

2 NIM

(X2)

Perbandingan antara pendapatan buga bersih

dengan rata-rata aktiva produktif

Pendapatan Bunga - Biaya Bunga NIM = x 100%

Total Aktiva

3 BOPO

(X3)

Perbandingan antara total beban operasional dengan total pendapatan

operasional.

Biaya Operasional

BOPO = x 100% Pendapatan Operasional

ROA (Y)

Rasio yang digunakan untuk mengukur

manajemen bank dalam memperoleh keuntungan secara

keseluruhan

ROA = x 100%

TA

3.4 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang memenuhi syarat-syarat tertentu dan berkaitan dengan masalah yang diteliti. Populasi yang akan diamati dalam penelitian ini adalah Bank Pemerintah terdaftar di BEI selama tahun pengamatan yaitu dari tahun 2010 sampai 2012, dengan jumlah populasi sebanyak 4 bank pemerintah yang go public. Pemilihan sampel dilakukan dengan teknik purposive sampling, yaitu pemilihan sampel yang didasarkan pada kriteria tertentu (Sugiyono, 2012). Kriteria penentuan sampel yang akan digunakan adalah:

a. Bank Pemerintah yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai dengan tahun 2012.

b. Bank Pemerintah tersebut tidak mengalami delisting dan perubahan status pada tahun 2010 sampai dengan tahun 2012.

c. Bank Pemerintah yang menerbitkan dan mempublikasikan laporan keuangan tahunan dan memiliki laba sebelum pajak atau tidak mengalami kerugian pada tahun 2010 sampai dengan 2012.

(tahun 2010 sampai dengan 2012). Jadi jumlah pengamatan dalam penelitian ini untuk kelompok bank pemerintah go public menjadi 9 data observasi. Adapun daftar nama yang menjadi sampel penelitian ini dapat dilihat pada Tabel 3.2 sebagai berikut:

Tabel 3.2

Daftar Sampel Bank Pemerintah

NO NAMA PERUSAHAAN

1 Bank Negara Indonesia (Persero) Tbk

2 Bank Rakyat Indonesia (Persero) Tbk

3 Bank Mandiri (Persero) Tbk

Sumber: www.idx.co.id 3.5 Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diperoleh dalam bentuk angka-angka yang dapat dihitung, yang berkaitan dengan masalah yang diteliti. Data yang diperoleh berupa data laporan keuangan dan rasio keuangan bank pemerintah di Indonesia seperti LDR, NIM, BOPO dan ROA yang mencerminkan kinerja bank dengan periode tahun 2010 hingga tahun 2012.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah : a. Penelitian pustaka yang dilakukan dengan cara mengumpulkan buku literatur

b. Pengumpulan dan pencatatan data laporan tahunan pada masing-masing Bank Pemerintah di Indonesia yang menjadi sampel, untuk mengetahui rasio-rasio keuangannya selama periode tahun 2010-2012. Data dalam penelitian ini diperoleh dari media internetdengan cara mendownload melalui situs bank yang menjadi objek penelian di Indonesia.

3.7 Teknik Analisis Data

Sesuai dengan tujuan penelitian dan hipotesis, maka analisis data ini bertujuan untuk mengetahui peran masing-masing variabel bebas dalam mempengaruhi variabel terikat. Sebelum melakukan analisis regresi, ada beberapa syarat pengujian yang harus dipenuhi agar hasil olahan data benar-benar menggambarkan apa yang menjadi tujuan penelitian yaitu :

1. Uji Asumsi Klasik

Sebelum melakukan pengujian regresi, terlebih dahulu dilakukan pengujian asumsi klasik yang berguna untuk mengetahui apakah data yang digunakan telah memenuhi ketentuan dalam model regresi. Pengujian ini meliputi :

a. Uji Normalitas

> 0,05 berarti variabel dinyatakan terdistribusi normal, dan begitu pula sebaliknya jika angka signifikansi < 0,05 maka data tidak berdistribusi normal.

b. Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antara variabel bebas atau tidak. Adapun cara pendeteksiannya adalah jika multikolineraritas tinggi, kemungkinan diperoleh R2 yang tinggi tetapi tidak satupun atau sangat sedikit koefisien yang ditaksir yang signifikan/penting secara statistik (Sulaiman, 2004: 89). Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas.

c. Uji Heterokedastisitas

Jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat, maka indikasi terjadinya heteroskedastisitas. Jika variabel bebas tidak signifikan (sig > 0,05), berarti model terbebas dari heteroskedastisitas.

d. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi linier berganda terdapat korelasi antara residual pada periode t dengan residual periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (DW) dengan ketentuan sebagai berikut (Wahid Sulaiman, 2004: 89):

1) 1,65 < DW < 2,35 berarti tidak terjadi autokorelasi

2) 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 berarti tidak dapat disimpulkan 3) DW < 1,21 atau DW > 2,79 berarti terjadi autokorelasi

2. Uji Statistik

a. Analisis Regresi Berganda

Analisis ini bertujuan untuk mengetahui apakah LDR, NIM, dan BOPO berpengaruh terhadap Tingkat Profitabilitas. Dalam penelitian ini, teknik yang digunakan adalah teknik analisis regresi berganda, karena variabel bebas dalam penelitian ini lebih dari satu. Teknik analisis regresi berganda merupakan teknik uji yang digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen.Persamaan analisis regresi berganda dapat dirumuskan sebagai berikut:

Keterangan:

Y = Profitabilitas Perbankan yang diukur dengan menggunakan ROA a = konstanta

b1 – b3 = koefisien regresi, merupakan besarnya perubahan variabel terikat akibat perubahan tiap-tiap unit variabel bebas.

X1 = Loan to Deposit Ratio (LDR) X2 = Net Interest Margin (NIM) X3 = BOPO

ei = Kesalahan residual (error) b. Uji Koefisien Determinasi (R²)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 terletak antara 0 sampai dengan 1 (0 ≤ R 2 ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Nilai R2 mempunyai interval antara 0 sampai 1 (0≤ R 2 ≤1). Semakin besar nilai R2 (mendekati 1), semakin baik hasil untuk model regresi tersebut. Dan semakin mendekati 0, maka variabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen (Sulaiman, 2004:86).

c. Uji Chi Square (χ2)

secara teoritis(fe). Sedangkan dengan frekuensi observasi adalah frekuensi yang nilainya didapat dari hasil percobaan(fo).

Langkah-langkah menyelesaikan Chi Square: 1. Menentukan hipotesa

H1: fo = fe H0: fo # fe

2. Mentukan nilai χ2 tabel : pertemuan antara taraf nyata dengan df (n-1)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Data dalam penelitian ini diperoleh dari internet melalui situs www.idx.co.id, oleh auditor independen pada tahun 2010 sampai dengan 2012. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17. Berdasarkan kriteria yang telah ditentukan, diperoleh 3 Bank Pemerintah yang memenuhi kriteria dan menjadi sampel dalam penelitian ini selama periode tahun 2010 sampai dengan 2012 yang dapat dilihat pada tabel. 3.1. Tabel pemilihan populasi dan sampel.

4.2 Analisis Hasil Penelitian 4.2.1 Uji Asumsi Klasik 4.2.1.1 Uji Normalitas

terdistribusi secara normal. Dasar pengambilan keputusan uji normalitas ini adalah

1. jika nilai signifikan uji Kolmogorov-Smirnov > 0,05 berarti variabel dinyatakan terdistribusi normal, dan begitu pula sebaliknya,

2. jika angka signifikansi < 0,05 maka data tidak berdistribusi normal. Hasil data uji normalitas dengan menggunakan tes Kolmogorov-Smirnov ditunjukkan oleh Tabel 4.1 berikut:

Tabel 4.1

Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

ROA LDR NIM BOPO

Unstandardized Predicted Value

N 9 9 9 9 9

Normal Parametersa,,b Mean 3.4611 75.0978 7.1900 63.5567 3.4611111 Std. Deviation .66533 4.88431 2.34381 15.45614 .64935239 Most Extreme

Differences

Absolute .143 .172 .361 .352 .168

Positive .143 .165 .361 .212 .168

Negative -.130 -.172 -.210 -.352 -.149

Kolmogorov-Smirnov Z .430 .516 1.083 1.055 .505

Asymp. Sig. (2-tailed) .993 .953 .192 .216 .960

a. Test distribution is Normal. b. Calculated from data.

Sumber: Lampiran 5 (Data diolah oleh SPSS)

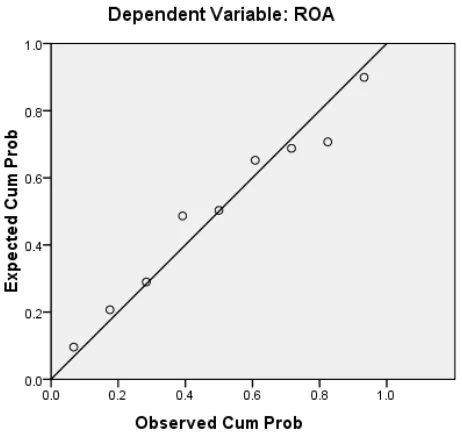

Pengujian normalitas data tidak hanya dapat menggunakan uji

kolmogorov smirnov, tetapi secara kasat mata dapat dilihat pada grafik histogram dan grafik P-P Plot dari data yang digunakan dalam penelitian. Suatu data akan terdistribusi secara normal jika nilai probabilitas yang diharapkan adalah sama dengan probabilitas pengamatan. Pada grafik P-P Plot, kesamaan antara nilai probabilitas harapan dan probabilitas pengamatan ditunjukkan dengan garis diagonal yang merupakan perpotongan antara garis probabilitas harapan dan probabilitas pengamatan.

Gambar 4.1

Uji Normalitas (1) : Grafik Histogram Sumber: Lampiran 6 (Data dolah SPSS)

Gambar 4.2

Gambar 4.1 memperlihatkan pola distribusi yang normal dan gambar 4.2 juga telah menunjukkan data terdistribusi normal melalui penyebaran titik-titik di sekitar garis diagonal dan mengikuti arah garis diagonal pada normal probability plot.

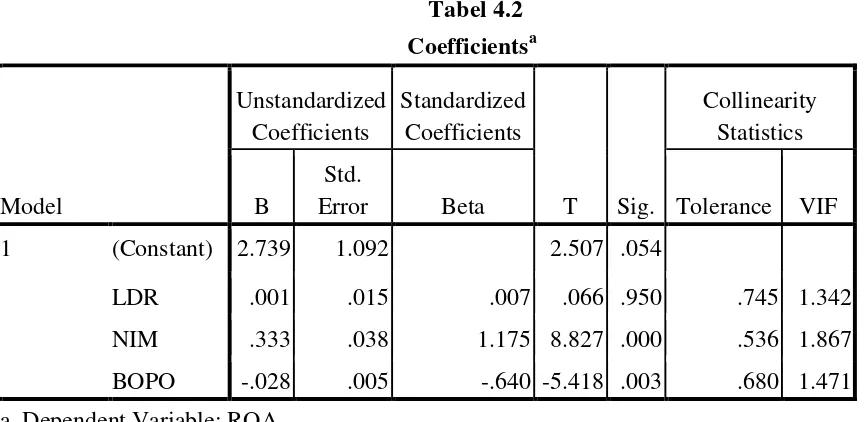

4.2.1.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji adanya korelasi antara variabel independen. Jika terjadi korelasi maka dinamakan multikol, yaitu adanya masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen.

Hasil pengujian asumsi multikolinieritas menunjukkan di dalam model tidak terjadi multikolinieritas. Hal ini dapat dilihat dari hasil pengujian uji multikolinieritas dibawah ini:

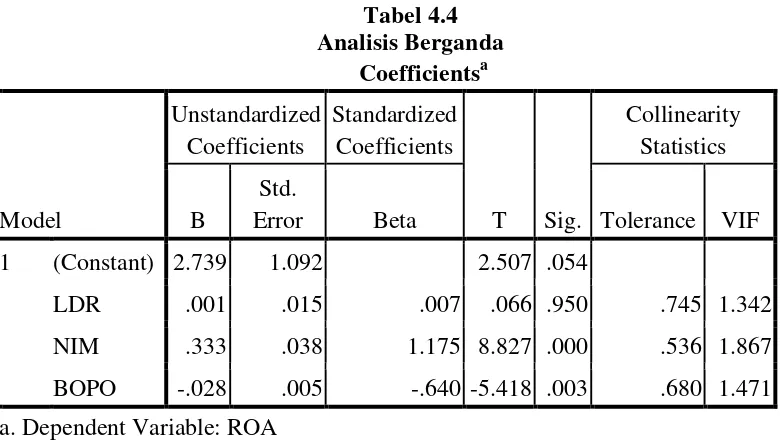

Tabel 4.2 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 2.739 1.092 2.507 .054

LDR .001 .015 .007 .066 .950 .745 1.342 NIM .333 .038 1.175 8.827 .000 .536 1.867 BOPO -.028 .005 -.640 -5.418 .003 .680 1.471 a. Dependent Variable: ROA

Pedoman untuk melihat suatu model regresi bebas multikolinieritas adalah dengan melihat Variation Inflation Factor (VIF). Jika VIF >5 maka variabel ada masalah multikolinieritas, tetapi jika VIF <5 maka tidak dapat masalah multikolinieritas. Jika Tolerance <0.1 maka variabel memiliki masalah multikolinieritas, tetapi jika Tolerance >0.1 maka variabel memiliki masalah multikolinieritas.

Tabel 4.2 diatas menunjukkan bahwa penelitian ini bebas dari multikolinieritas. Hal ini terlihat perbandingan antara nilai tolerance dan vif yang dimiliki masing-masing variabel independen. Nilai Tolerance untuk LDR yaitu 0.745, NIM yaitu 0.536 dan BOPO yaitu 0.680 sehingga Nilai Tolerance menunjukkan > 5 yang artinya tidak ada masalah multikolinieritas.

Begitu juga dengan Nilai VIF untuk LDR yaitu 1.342, NIM yaitu 1.867 dan BOPO yaitu 1.471 sehingga Nilai VIF nya menunjukkan > 0.1 yang artinya tidak ada masalah multikolinieritas. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

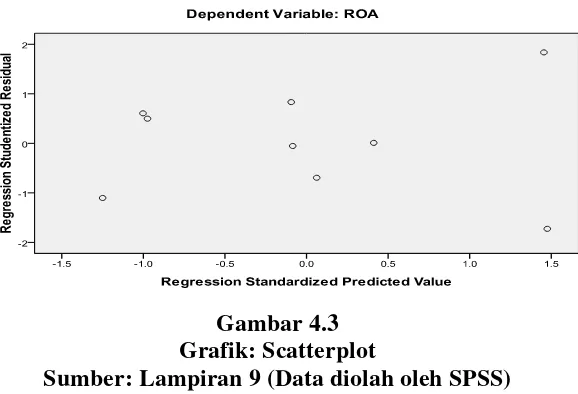

4.2.1.3 Uji Heterokedastisitas

homokedastisitas dan jika berbeda disebut heteroskedastisitas atau tidak terjadi heteroskedastisitas. Jika tidak ada pola tertentu dan tidak menyebar diatas dan dibawah angka nol pada sumbu y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3 Grafik: Scatterplot

Sumber: Lampiran 9 (Data diolah oleh SPSS)

Berdasarkan grafik scatterplot dapat dilihat bahwa penyebaran residual tidak teratur, menyebar secara acak tanpa adanya pola yang jelas baik di atas maupun di bawah angka 0 pada sumbu Y. Kesimpulan yang dapat ditarik berdasarkan grafik tersebut adalah tidak terjadi heterokedastisitas pada data yang digunakan dalam penelitian.

4.2.1.4 Uji Autokorelasi

autokorelasi maka dilakukan pengujian Durbin-Watson (D-W) dengan ketentuan sebagai berikut (Wahid Sulaiman, 2004: 89):

a. 1,65 < DW < 2,35 berarti tidak terjadi autokorelasi

b. 1,21<DW<1,65 atau 2,35<DW<2,79 berarti tidak dapat disimpulkan c. DW < 1,21 atau DW > 2,79 berarti terjadi autokorelasi.

Tabel 4.3 Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .976a .953 .924 .18331 2.824

a. Predictors: (Constant), BOPO, LDR, NIM b. Dependent Variable: ROA

Sumber: Lampiran 10 (Data diolah oleh SPSS)

Berdasarkan tabel 4.3 di atas, hasil uji autokorelasi dengan Durbon Watson (D-W) menunjukkan angka sebesar 2.824, disimpulkan tidak terjadi masalah autokorelasi.

4.2.2 Uji Statistik

4.2.2.1 Analisis Regresi Berganda

Analisis ini bertujuan untuk mengetahui apakah LDR, NIM, dan BOPO berpengaruh terhadap tingkat profitabilitas (ROA). Dalam penelitian ini, teknik yang digunakan adalah teknik analisis regresi berganda, karena variabel bebas dalam pnelitian ini lebih dari satu.

Persamaan analisis regresi berganda dapat dirumuskan sebagai berikut:

Keterangan:

Y= Profitabilitas Perbankan yang diukur dengan menggunakan ROA

a = konstanta

b1 – b3 = koefisien regresi, merupakan besarnya perubahan variabel terikat akibat perubahan tiap-tiap unit variabel bebas.

X1 = Loan to Deposit Ratio (LDR) X2 = Net Interest Margin (NIM) X3 = BOPO

ei = Kesalahan residual (error)

Tabel 4.4 Analisis Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 2.739 1.092 2.507 .054

LDR .001 .015 .007 .066 .950 .745 1.342 NIM .333 .038 1.175 8.827 .000 .536 1.867 BOPO -.028 .005 -.640 -5.418 .003 .680 1.471 a. Dependent Variable: ROA

Sumber: Lampiran 11 (Data diolah oleh SPSS)

Berdasarkan regresi dapat dilihat dari tabel hasil uji cofficients, dari tabel diatas dirumuskan model regresi yang digunakan adalah :

Berdasarkan model regresi dan tabel 4.4 diatas maka hasil regresi berganda dapat dijelaskan sebagai berikut:

1. Persamaan regresi linear berganda diatas, diketahui mempunyai kontanta sebesar 2.739 dengan tanda positif, sehingga besaran variabel konstanta menunjukkan bahwa jika variabel-variabel independen(LDR, NIM dan BOPO) diasumsikan konstan, maka variabel dependen yaitu ROA akan naik sebesar 2.739 %.

2. Koefisien Variabel LDR sebesar 0.01 menunjukkan setiap tejadi kenaikan LDR 1% maka ROA akan naik sebesar 0.01 %.

3. Koefisen Variabel NIM sebesar 0.33 menunjukkan setiap terjadi kenaikan NIM 1% maka ROA akan naik sebesar 0.33%.

4. Koefisien Variabel BOPO sebesar 0.28 menunjukkan setiap terjadi kenaikan BOPO sebesar 1% akan menyebabkan penurunan ROA sebesar 0.28%.

4.2.2.2 Uji Koefisien Determinasi (R²)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 terletak antara 0 sampai dengan 1 (0 ≤ R 2 ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel bebas

terhadap variabel terikat. Nilai R2 mempunyai interval antara 0 sampai 1 (0≤ R2 ≤1).

Tabel 4.5

Tabel Uji Koefisien Determinasi

Dari tabel 4.5 diatas maka dapat dilihat bahwa R sebesar 0.976 atau 97.6% yang artinya hubungan antara variabel independen yaitu LDR, NIM, dan BOPO terhadap variabel dependen yaitu Profitabilitas perbankan (ROA) adalah 97.6%. Angka sebesar 97.6 % memgindikasikan bahwa LDR, NIM, dan BOPO secara bersama-sam memiliki hubungan yang kuat dengan tingkat profitabilitas perbankan (ROA).

Nilai R Square (R2) pada tabel 4.5 sebesar 0.953 atau 95.3% Artinya variabel independen yaitu LDR, NIM dan BOPO terhadap dependen tingkat profitabilitas perbankan (ROA) sebesar 95.3% atau R2 sebesar 0.953 menunjukkan adanya profitabilitas perbankan (ROA) yang disebabkan oleh LDR, NIM, dan BOPO secara bersama-sama. Sedangkan sisanya sebesar 4.7% diterangkan oleh variabel lain yang tidak dimasukkan dalam model regresi pada penelitian ini.

4.2.2.3 Hasil Uji Chi Square

Chi square adalah pengujian hipotesis mengenai perbandingan antara frekuensi observasi atau yang benar-benar terjadi atau aktual dengan frekuensi harapan. Yang dimaksud dengan harapan adalah frekuensi yang Model Summaryb

Model R R Square

1 .976a .953

a. Predictors: (Constant), BOPO, LDR, NIM b. Dependent Variable: ROA

nilainya dapat dihitung secara teoritis(fe). Sedangkan dengan frekuensi observasi adalah frekuensi yang nilainya di dapat dari hasil percobaan(fo). Langkah-langkah menyelesaikan Chi Square:

1. Menentukan hipotesa H1: fo = fe

H0: fo # fe

2. Mentukan nilai χ2 tabel : pertemuan antara taraf nyata dengan df (n-1)

3. Untuk uji kecocokan Db = k - m - 1 dan uji kebebasan = Db = (k-1)(b-1) Tabel 4.6

Chi Square Frequencies

ROA

Observed N Expected N Residual

2.50 1 1.3 -.3

2.90 2 1.3 .7

3.40 2 1.3 .7

3.50 1 1.3 -.3

3.73 1 1.3 -.3

4.18 1 1.3 -.3

4.64 1 1.3 -.3

Observed N Expected N Residual

67.60 1 1.0 .0

70.20 1 1.0 .0

70.40 1 1.0 .0

74.10 1 1.0 .0

75.17 1 1.0 .0

77.50 1 1.0 .0

79.93 1 1.0 .0

80.10 1 1.0 .0

80.88 1 1.0 .0

Total 9

NIM

Observed N Expected N Residual

5.30 1 1.1 -.1

5.50 2 1.1 .9

5.80 1 1.1 -.1

5.90 1 1.1 -.1

6.00 1 1.1 -.1

9.14 1 1.1 -.1

10.77 1 1.1 -.1

10.80 1 1.1 -.1

BOPO

Observed N Expected N Residual

41.60 1 1.1 -.1

42.40 1 1.1 -.1

45.50 1 1.1 -.1

71.00 1 1.1 -.1

72.60 2 1.1 .9

72.65 1 1.1 -.1

76.00 1 1.1 -.1

77.66 1 1.1 -.1

Total 9

Berdasarkan Tabel 4.6 menunjukkan perbandingan variabel LDR menunjukkan nilai Chi Square Hitung sebesar 0,000,sementara diketahui bahwa nilai Chi Square Tabel sebesar 15,507 dan dari tabel statistik tersebut diketahui Nilai Asymp.Sig adalah 1,000 sehingga dapat dianalisis dimana Chi Square Hitung < Chi Square tabel dan Nilai Asymp.Sig > α 0,05. Dengan demikian dapat dihipotesakan dengan

Test Statistics

ROA LDR NIM BOPO

Chi-Square 1.111a .000b .778c .778c

Df 6 8 7 7

Asymp. Sig. .981 1.000 .998 .998 a. 7 cells (100,0%) have expected frequencies less than 5. The minimum expected cell frequency is 1,3.

b. 9 cells (100,0%) have expected frequencies less than 5. The minimum expected cell frequency is 1,0.

menerima H1 yang berarti frekuensi yang diharapkan sama dengan frekuensi yang diperoleh.

Pada Variabel NIM diketahui Nilai Chi Square hitung sebesar 0,778 sedangkan nilai Chi Square Tabel sebesar 14,067 dan Nilai Asymp. Sig sebesar 0,998 sehingga dapat dianaliskan bahwa Chi Square Hitung < Chi Square Tabel yang berarti H2 diterima dan nilai signifikansi > dari α

0,005 yang berarti signifikan.

Untuk Variabel BOPO menunjukkan hasil perbandingan Chi Square Hitung sebesar 0,778 sedangkan nilai Chi Square Tabel sebesar 14,067 dan Nilai Signifikan sebesar 0,998 yang berarti Chi Square Hitung < Chi Square Tabel yang menghasilkan hipotesis H3 diterima, yang diartikan bahwa frekensi yang diharapkan sama dengan yang frekuensi yang diperoleh dan nilai signifikan >α 0,05 yang artinya

signifikan.

4.3. Pembahasan Hipotesis

Hasil pengujian masing-masing variabel independen terhadap variabel dependen dapat dianalisis sebagai berikut :

1. Pengaruh LDR terhadap tingkat profitabilitas perbankan (ROA)

diharapkan sama dengan frekuensi yang diperoleh. Dimana Semakin tinggi LDR akan mempengaruhi tingkat ROA semakin meningkat juga.

2. Pengaruh NIM terhadap tingkat profitabilitas perbankan (ROA)

Pada Variabel NIM diketahui Nilai Chi Square hitung sebesar 0,778sedangkan nilai Chi Square Tabel sebesar 14,067 dan Nilai Asymp. Sig sebesar 0,998 sehingga dapat dianaliskan bahwa Chi Square Hitung < Chi Square Tabel yang berarti H2 diterima dan nilai signifikansi > dari α 0,005 yang berarti signifikan. Setiap peningkatan pendapatan bunga bersih, yang merupakan selisih antara total biaya bunga dengan total pendapatan bunga mengakibatkan bertambahnya laba sebelum pajak, yang pada akhirnya mengakibatkan peningkatan Return On Assets.

3. Pengaruh BOPO terhadap tingkat profitabilitas perbankan (ROA)

Untuk Variabel BOPO menunjukkan hasil perbandingan Chi Square Hitung sebesar 0,778 sedangkan nilai Chi Square Tabel sebesar 14,067 dan Nilai Signifikan sebesar 0,998 yang berarti Chi Square Hitung < Chi Square Tabel yang menghasilkan hipotesis H3 diterima, yang diartikan bahwa frekensi yang diharapkan sama dengan yang frekuensi yang diperoleh dan nilai signifikan > α

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan hasil penelitian, dapat ditarik kesimpulan sebagai berikut:

1. Dari hasil analisis regresi berganda dengan tingkat signifikansi 5% menunjukkan variabel LDR, NIM, dan BOPO secara bersama-sama berpengaruh signifikan terhadap tingkat profitabilitas (ROA). Artinya, setiap perubahan yang terjadi pada variabel independen yaitu LDR, NIM dan BOPO secara simultan atau bersama-sama akan berpengaruh pada tingkat profitabilitas ROA pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia periode tahun 2010 sampai dengan tahun 2012.

2. Berdasarkan hasil penelitian analisis regresi berganda menyimpulkan juga sebagai berikut:

a. Variabel LDR berpengaruh positif tetapi tidak signifikan terhadap ROA pada Bank Pemerintah yang terdaftardi Bursa Efek Indonesia periode tahun 2010 - 2012.

b. Variabel NIM berpengaruh positif dan signifikan terhadap ROA pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia periode tahun 2010 - 2012.

5.2 Saran

1. Bagi peneliti selanjutnya diharapkan dapat meneliti dengan variabel-variabel lain diluar variabel ini agar memperoleh hasil yang lebih bervariatif yang dapat menggambarkan hal-hal apa saja yang dapat berpengaruh terhadap tingkat profitabilitas yang diukur dengan ROA dan dapat memperpanjang periode pengamatan dan disarankan untuk memperluas cakupan penelitian tentang pengaruh rasio keuangan terhadap kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan dengan menggunakan rasio-rasio lain selain rasio yang dipakai pada penelitian ini.

2. Dengan menstabilkan dan menjaga rasio LDR di posisi ideal serta memperhatikan kualitas kredit yang disalurkan untuk menghindari terjadinya kredit yang bermasalah sehingga dapat memperoleh keuntungan dari kredit yang disalurkan bagi bank.

3. Manajemen perlu memperhatikan risiko pasar yang diproksikan dengan Net Interest Margin (NIM). Hal ini dapat dilakukan dengan cara bank senantiasa menghitung cost of fund secara cermat sehingga dapat ditentukan based lending rate yang kompetitif. Faktor lain yang perlu diperhatikan adalah penentuan suku bunga simpanan baik giro, deposito, dan tabungan, yang mana bank harus selalu mengikuti dengan cermat, seperti tingkat inflasi, suku bunga luar negeri, dan juga suku bunga bank pesaing. Dengan demikian bank akan terhindar dari negative spread dan mendapatkan Net Interest Margin

ABSTRAK

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO, NET INTEREST MARGIN, DAN BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL TERHADAP PROFITABILITAS PERBANKAN PADA

BANK PEMERINTAH YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2012

Penelitian ini bertujuan untuk menguji pengaruh Loan to Deposit Ratio,

Net Interest Margin, dan Biaya Operasional terhadap Pendapatan Operasional terhadap tingkat profitabilitas perbankan yang diukur dengan Return On Asset

pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini adalah 4 Bank Pemerintah yang terdaftar di BEI tahun 2010 sampai dengan tahun 2012. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh 3 sample Bank Pemerintah. Jenis data yang digunakan adalah data sekunder yang diperoleh dari

Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan (1) seluruh variabel independen

(Loan to Deposit Ratio, Net Interest Margin, dan Biaya Operasioanal terhadap Pendapatan Operasioanal) berpengaruh signifikansi terhadap ROA. (2) Loan to Deposit Ratio mempunyai pengaruh positif tetapi tidak signifikan terhadap tingkat profitabilitas perbankan pada Bank Pemerintah yang terdaftar di bursa efek indonesia. (3) Net Interest Margin mempunyai pengaruh positif dan signifikan terhadap tingkat profitabilitas pada Bank Pemerintah yang terdaftar di Bursa Efek indonesia. (4) Biaya Operasional terhadap Pendapatan Operasional mempunyai pengaruh negatif dan signifikan terhadap tingkat profitabilitas pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF EFFECT OF LOAN TO DEPOSIT RATIO, NET INTEREST MARGIN, AND OPERATING COST OPERATING INCOME TO PROFITABILITY OF BANKS LISTED ON THE GOVERNMENT BANKS IN

INDONESIA STOCK EXCHANGE PERIOD 2010-2012

This study aimed to examine the effect of the Loan to Deposit Ratio, Net Interest Margin and Operating Expenses to Operating Income on bank profitability as measured by Return on Assets in State Bank is listed on the Indonesia Stock Exchange (IDX).

The population in this study was 4 State Bank listed on the Stock Exchange in 2010 until 2012. While the study sample is determined by purposive sampling method to obtain 3 samples State Bank. Type of data used is secondary data obtained from www.idx.co.id. The analytical method used is multiple regression analysis.

Based on the results of multiple regression analysis with a significance level of 5%, then the results of the study concluded (1) all independent variables simultaneously (Loan to Deposit Ratio, Net Interest Margin, and Cost to Income Operasioanal Operasioanal) significance impact on ROA. (2) Loan to deposit ratio has a positive but not significant effect on the profitability of banks in the State Bank listed on the Indonesian stock exchange. (3) Net interest margin has a positive and significant impact on the profitability of the state-owned banks listed in Indonesia Stock Exchange. (4) Operating Expenses to Operating Income has a negative and significant impact on the profitability of the state-owned banks listed on the Indonesia Stock Exchange.

SKRIPSI

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO, NET INTEREST MARGIN DAN BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL TERHADAP PROFITABILITAS PERBANKAN PADA BANK PEMERINTAH YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2010-2012

Oleh:

MERRY NAINGGOLAN 110522187

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Loan to Defosit Ratio,Net

Interest Margin dan Biaya Operasional terhadap Pendapatan Operasional

Terhadap Profitabilitas Perbankan pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia Periode 2010-2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2013 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan yang Maha Esa yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan pemilihan kata-kata maupun pembahasan materi skripsi ini masih jauh dari sempurna. Oleh karena itu dengan penuh kerendahan hati penulis mengharapkan saran, kritik dan segala bentuk pengarahan dari semua pihak untuk perbaikan tesis ini.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak yang telah membantu dalam penyusunan skripsi ini, khususnya kepada:

1. Prof. Dr. Azhar Maksum, MEc., Ac, Ak., CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Drs. Mhd. Zainul Bahri Torong, M.Si., Ak., selaku Dosen Pembimbing. Terima kasih atas semua waktu, bimbingan dan arahan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Dra. M. Utama Nasution, MM., Ak., selaku Dosen Penilai yang telah banyak membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

6. Kepada orang tua selaku pendukung dan pemberi semangat penulis Rommel Nainggolan dan Rosulda Manullang. Terima kasih atas semua kasih sayang, doa, dukungan, didikan, dan semangat yang telah diberikan juga terima kasih kepada abang saya James Franklie Saragih dan sahabat saya Listio dan Mita yang telah merelakan waktu dan tenaga untuk membantu penulis dalam menyelesaikan skripsi ini

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Desember 2013

ABSTRAK

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO, NET INTEREST MARGIN, DAN BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL TERHADAP PROFITABILITAS PERBANKAN PADA

BANK PEMERINTAH YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2012

Penelitian ini bertujuan untuk menguji pengaruh Loan to Deposit Ratio,

Net Interest Margin, dan Biaya Operasional terhadap Pendapatan Operasional terhadap tingkat profitabilitas perbankan yang diukur dengan Return On Asset

pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini adalah 4 Bank Pemerintah yang terdaftar di BEI tahun 2010 sampai dengan tahun 2012. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh 3 sample Bank Pemerintah. Jenis data yang digunakan adalah data sekunder yang diperoleh dari

Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan (1) seluruh variabel independen

(Loan to Deposit Ratio, Net Interest Margin, dan Biaya Operasioanal terhadap Pendapatan Operasioanal) berpengaruh signifikansi terhadap ROA. (2) Loan to Deposit Ratio mempunyai pengaruh positif tetapi tidak signifikan terhadap tingkat profitabilitas perbankan pada Bank Pemerintah yang terdaftar di bursa efek indonesia. (3) Net Interest Margin mempunyai pengaruh positif dan signifikan terhadap tingkat profitabilitas pada Bank Pemerintah yang terdaftar di Bursa Efek indonesia. (4) Biaya Operasional terhadap Pendapatan Operasional mempunyai pengaruh negatif dan signifikan terhadap tingkat profitabilitas pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF EFFECT OF LOAN TO DEPOSIT RATIO, NET INTEREST MARGIN, AND OPERATING COST OPERATING INCOME TO PROFITABILITY OF BANKS LISTED ON THE GOVERNMENT BANKS IN

INDONESIA STOCK EXCHANGE PERIOD 2010-2012

This study aimed to examine the effect of the Loan to Deposit Ratio, Net Interest Margin and Operating Expenses to Operating Income on bank profitability as measured by Return on Assets in State Bank is listed on the Indonesia Stock Exchange (IDX).

The population in this study was 4 State Bank listed on the Stock Exchange in 2010 until 2012. While the study sample is determined by purposive sampling method to obtain 3 samples State Bank. Type of data used is secondary data obtained from www.idx.co.id. The analytical method used is multiple regression analysis.

Based on the results of multiple regression analysis with a significance level of 5%, then the results of the study concluded (1) all independent variables simultaneously (Loan to Deposit Ratio, Net Interest Margin, and Cost to Income Operasioanal Operasioanal) significance impact on ROA. (2) Loan to deposit ratio has a positive but not significant effect on the profitability of banks in the State Bank listed on the Indonesian stock exchange. (3) Net interest margin has a positive and significant impact on the profitability of the state-owned banks listed in Indonesia Stock Exchange. (4) Operating Expenses to Operating Income has a negative and significant impact on the profitability of the state-owned banks listed on the Indonesia Stock Exchange.

DAFTAR ISI

Halaman

PERNYATAAN... … i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1Latar belakang... 1

1.2Perumusan Masalah... 5

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian... 6

1.3.2 Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Pengertian Bank... 8

2.1.2 Fungsi dan Usaha Bank Umum... 9

2.1.3 Tujuan Pemerintah Meregulasi Bank... 12

2.1.4 Jenis-Jenis Bank... 12

2.1.5 Profitabilitas... 16

2.1.6 Loan to Defosit Ratio... 18

2.1.7 Net Interest Margin... 18

2.1.8 BOPO... 19

2.2 Kerangka Konseptual... 20

2.3 Hipotesis... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 24

3.2 Tempat dan Waktu Penelitian... 24

3.3 Definisi Operasional... 25

3.4 Populasi dan Sampel ... 28

3.5 Jenis Data ... 30

3.6 Metode Pengumpulan Data ... 30

3.7 Teknik Analis Data... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian... 37

4.2 Analisis Hasil Penelitian... 37

4.2.1.2 Uji Multikolonieritas... 43

4.2.1.3 Uji Heterokedastisitas... 44

4.2.1.4 Uji Autokorelasi... 44

4.2.2. Uji Statistik 4.2.2.1 Analisis Regresi Berganda... 45

4.2.2.2 Uji Koefisien Determinasi... 47

4.2.2.3 Hasil Uji Chi Square... 47

4.3 Pembahasan hipotesis... 50

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 53

5.2 Saran... 53

DAFTAR PUSTAKA... 54

LAMPIRAN... 55

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Data ROA, LDR,NIM dan BOPO... 4

Tabel 3.1 Tabel Definisi Variabel dan Pengukuran... 28

Tabel 3.2 Daftar Sampel Bank Pemrintah 29 Tabel 4.1 Uji Kolmogorov-Smirnov... 36

Tabel 4.2 Uji Multikolonieritas... 39

Tabel 4.3 Uji Autokorelasi... 42

Tabel 4.4 Analisis Regresi Berganda... 43

Tabel 4.5 Tabel Uji Koefisien Determinasi... 45

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual... 20

Gambar 4.1 Uji Normalitas(1) : Grafik Histogram... 38

Gambar 4.2 Uji Normalitas(2) : Grafik P-P Plot... 38

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Data ROA, LDR, NIM dan BOPO... 55

Lampiran 2 Kerangka Konseptual... 55

Lampiran 3 Definisi Variabel dan Pengukuran... 56

Lampiran 4 Daftar Sampel Bank Pemerintah 56 Lampiran 5 Tabel 4.1 Uji Kolmogorov-Smirnov... 57

Lampiran 6 Uji Normalitas(1) : Grafik Histogram... 57

Lampiran 7 Uji Normalitas(2) : Grafik P-P Plot... 58

Lampiran 8 Uji Multikolonieritas... 58

Lampiran 9 Grafik Scatterplot... 59

Lampiran 10 Uji Autokorelasi... 59

Lampiran 11 Analisis Regresi Berganda... 60

Lampiran 12 Tabel Uji Koefisien Determinasi... 60

Lampiran 13 Tabel Uji Chi Square... 60

Lampiran 14 Data ROA tahun 2010-2012... 61

Lampiran 15 Data LDR tahun 2010-2012... 61

Lampiran 16 Data NIM tahun 2010-2012... 61