SENJANGAN ANGGARAN DENGAN KOMITMEN

ORGANISASI SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA PEMERINTAH KOTA METRO)

(Tesis)

Oleh:

PUJO ASMANTO

NPM: 0721011040PROGRAM PASCA SARJANA MAGISTER MANAJEMEN FAKULTAS EKONOMI

PENGARUH PARTISIPASI ANGGARAN TERHADAP

SENJANGAN ANGGARAN DENGAN KOMITMEN

ORGANISASI SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA PEMERINTAH KOTA METRO)

Oleh:

PUJO ASMANTO

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER MANAJEMEN

Pada

Program Pascasarjana Magister Manajemen Fakultas Ekonomi Universitas Lampung

PROGRAM PASCA SARJANA MAGISTER MANAJEMEN FAKULTAS EKONOMI

LEMBAR PERNYATAAN

Dengan ini Saya menyatakan dengan sebenarnya bahwa :

1. Tesis dengan judul ”Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran Dengan Komitmen Organisasi Sebagai Variabel Moderating

(Studi Empiris Pada Pemerintah Kota Metro)” adalah karya Saya sendiri dan Saya tidak melakukan penjiplakan atau pengutipan atas karya penulis lain

dengan cara yang tidak sesuai dengan tata etika ilmiah yang berlaku dalam

masyarakat akademik yang Plagiatisme.

2. Hak intelektual atas karya ilmiah ini diserahkan sepenuhnya kepada

Universitas Lampung.

Atas pernyataan ini, apabila di kemudian hari ternyata ditemukan adanya

ketidakbenaran, Saya bersedia menanggung akibat dan sanksi yang diberikan

kepada saya, Saya bersedia dan sanggup ditunutut sesuai dengan hukum yang

berlaku.

Bandarlampung, Juli 2010.

Pembuat Pernyataan,

Judul Tesis : PENGARUH PARTISIPASI ANGGARAN

TERHADAP SENJANGAN ANGGARAN

DENGAN KOMITMEN ORGANISASI

SEBAGAI VARIABEL MODERATING (STUDI

EMPIRIS PADA PEMERINTAH KOTA

METRO)

Nama Mahasiswa : Pujo Asmanto

Nomor Pokok Mahasiswa : 0721011040

Konsentrasi : Akuntansi dan Pengawasan Keuangan Negara

Program Studi : Magister Manajemen

Program Pascasarjana Fakultas Ekonomi Universitas Lampung

MENYETUJUI Komisi Pembimbing

Pembimbing I

Dr. Einde Evana, SE, Akt. M.Si. NIP.195606201986031003

Pembimbing II

Ernie Hendrawaty, SE., M.Si NIP.196911282000122001

Program Studi Magister Manajemen Program Pascasarjana Fakultas Ekonomi

Universitas Lampung Ketua Program Studi

MENGESAHKAN

1. Komisi Penguji :

1.1. Ketua Komisi Penguji

(Pembimbing I) : Dr. Einde Evana, SE, Akt. M.Si. ...

1.2. Anggota Komisi Penguji

(Penguji Utama ) : Dr. H. Irham Lihan, SE., M.Si. ...

1.3. Pembimbing II : Ernie Hendrawaty, S.E, M.Si. ...

2. Fakultas Ekonomi Universitas Lampung

Pj. Dekan,

Prof. Dr. Ir. Sugeng P. Harianto, M.S. NIP. 195809231982111001

3. Direktur Program Pascasarjana

Prof. Dr. Ir. Abdul Karim Salam, M.Sc. NIP. 131479035

i ABSTRAK

PENGARUH PARTISIPASI ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN KOMITMEN ORGANISASI SEBAGAI

VARIABEL MODERATING (STUDI EMPIRIS PADA PEMERINTAH KOTA METRO)

Oleh

PUJO ASMANTO

Proses penyusunan anggaran (penganggaran) sektor publik dengan pendekatan kinerja pada tingkat Satuan Kerja Perangkat Daerah (SKPD) melibatkan banyak pegawai yang ada dalam SKPD tersebut. Permasalahan yang timbul dari keterlibatan staf dan pejabat eselon tingkat bawah dan menengah ini adalah terciptanya senjangan anggaran (budgetary slack). Variabel komitmen organisasi digunakan sebagai variabel moderating untuk menyelidiki pengaruh variabel tersebut terhadap hubungan antara partisipasi anggaran dan senjangan anggaran.

Penelitian ini bertujuan untuk mengetahui pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran jika digunakan Komitmen Organisasi sebagai variabel moderating (studi empiris pada Pemerintah Kota Metro); dan hipotesis yang diuji adalah: “Partisipasi Anggaran berpengaruh signifikan terhadap Senjangan Anggaran jika digunakan Komitmen Organisasi sebagai variabel moderating”.

Data yang digunakan adalah data primer yang diperoleh dengan menggunakan teknik pengumpulan data melalui penyebaran kuesioner. Responden dalam penelitian ini adalah tiga orang pejabat eselon tiga (setingkat kepala bagian dan kepala bidang) dan satu orang Kasubbag. Keuangan pada masing-masing SKPD di lingkungan Pemerintah Kota Metro.

ii

menunjukkan bahwa peningkatan Komitmen Organisasi akan menyebabkan penurunan Senjangan Anggaran yang dilakukan oleh pegawai yang berpartisipasi dalam menyusun anggaran. Dengan demikian dapat dikatakan bahwa peningkatan interaksi antara variabel Komitmen Organisasi dengan Partisipasi Anggaran akan menurunkan kecenderungan pegawai yang berpartisipasi dalam menyusun anggaran untuk menciptakan Senjangan Anggaran (studi empiris pada Pemerintah Kota Metro).

iii ABSTRACT

BUDGETARY PARTICIPATION EFFECT TOWARD BUDGETARY SLACK BY EXAMINING ORGANIZATIONAL COMMITMENT AS

MODERATING VARIABLE (EMPIRICAL STUDY ON CITY GOVERNMENT METRO)

By

PUJO ASMANTO

Budgeting process approach to public sector performance at the Unit level (SKPD) involves many employees are there in SKPD. Problems arising from the involvement of staff and lower echelon officials and middle level is the creation of budgetary slack. Organizational commitment variable is used as a moderating variable to investigate the influence of these variables on the relationship between budget participation and budgetary slack.

This study aims to determine the effect of budgetary participation on budgetary slack when used Organizational Commitment as a moderating variable (an empirical studies at Metro City Government); and hypotheses tested were: "Budget Participation significant effect on budgetary slack when Organizational Commitment used as a moderating variable".

The data used are primary data obtained by using the techniques of data collection through questionnaire distribution. Respondents in this study were three echelon three (level of section chief and head of the field) and one person Head of Subdivision of Finance. Finance in their respective environments SKPD in Metro City Government.

Independent variables used in this study is the budgetary participation, while the dependent variable budgetary slack. The Organizational Commitment in this study serves as a moderating variable. The analysis tools to test hypotheses is the method of multiple regression using the MRA (Moderated Regression Analysis).

iv

variables with budgetary participation will reduce the tendency of employees who participated in drafting the budget to create budgetary slack (an empirical study at Metro City Government).

vi

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan Yesus Kristus, karena atas kasih

karunia-Nya tesis dengan judul “PENGARUH PARTISIPASI ANGGARAN

TERHADAP SENJANGAN ANGGARAN DENGAN KOMITMEN

ORGANISASI SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS

PADA PEMERINTAH KOTA METRO)“ dapat diselesaikan.

Penyusunan tesis ini dimaksudkan sebagai salah satu syarat dalam menyelesaikan

studi Magister Manajemen di Universitas Lampung, konsentrasi Akuntansi dan

Pengawasan Keuangan Negara.

Proses pembelajaran yang dialami selama ini memberikan kesan dan makna

mendalam bahwa ilmu dan pengetahuan yang dimiliki penulis masih sangat

terbatas. Bimbingan, keteladanan dan bantuan dari berbagai pihak yang diperoleh

penulis mempermudah proses pembelajaran tersebut. Untuk itu dengan segala

kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Dr. Einde Evana, SE, Akt. M.Si., selaku dosen pembimbing I yang

telah membimbing dan memberikan arahan dalam penyusunan tesis ini.

2. Ibu Erni Hendrawaty, SE, M.Si., selaku dosen pembimbing II, yang telah

membimbing dan memberikan arahan kepada penulis dalam penyusunan

vii Universitas Lampung.

5. Bapak dan Ibu Kepala SKPD di lingkungan Pemerintah Kota Metro beserta

seluruh pegawai yang telah membantu dalam penyusunan tesis ini.

6. Istriku Sari Indira Margaretha Sihite, ST., yang selalu menopang dan

memberi motivasi, bantuan, doa dan pengertiannya dalam proses

penyusunan tesis ini.

7. Teman-teman mahasiswa angkatan VIII kelas Akuntansi dan Pengawasan

Keuangan Negara yang telah bersama-sama menimba ilmu, berbagi

pengalaman serta memberikan bantuan dan dorongan moril selama

perkuliahan sampai penyelesaian tesis ini, juga semua pihak yang telah

berjasa membantu penulis selama masa perkuliahan dan penulisan tesis ini

yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna dan berharap semoga

tesis ini bermanfaat bagi kita semua. Amin.

Bandar Lampung, Juli 2010

Penulis

DAFTAR ISI

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

1.4 Kerangka Pemikiran ... 8

1.5 Hipotesis ... 10

II. TINJAUAN PUSTAKA ... 11

2.1 Penelitian Terdahulu ... 11

2.2 Anggaran ... 12

2.3 Proses Penyusunan Anggaran ... 17

2.4 Partisipasi Anggaran ... 22

2.5 Senjangan Anggaran ... 26

2.6 Komitmen Organisasi ... 27

2.7 Variabel Moderating ... 35

2.8 Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran... 38

2.9 Pengaruh Interaksi Komitmen Organisasi pada Hubungan Partisipasi Anggaran Terhadap Senjangan Anggaran ... 40

III. METODE PENELITIAN ... 43

3.1. Objek Penelitian ... 43

3.2. Populasi dan Sampel ... 43

3.3. Pengumpulan Data ... 43

ix

3.5. Metode Analisis ... 46

3.5.1. Pengujian Instrumen Penelitian... 46

3.5.2. Uji Asumsi Klasik Model Regresi ... 47

3.5.3. Uji Identifikasi Variabel Moderasi ... 53

3.5.4. Uji Hipotesis ... 54

IV. ANALISIS DAN PEMBAHASAN ... 56

4.1. Deskripsi Pengumpulan Data ... 56

4.2. Demografi Responden ... 56

4.3. Analasis Validitas dan Reliabilitas ... 58

4.3.1. Uji Validitas ... 58

4.3.2. Uji Reliabilitas ... 62

4.4. Uji Asumsi Klasik ... 62

4.4.1. Uji Heteroskedastisitas ... 62

4.4.2. Uji Autokorelasi ... 63

4.4.3. Uji Multikolinearitas ... 63

4.4.4. Uji Normalitas ... 64

4.5. Uji Identifikasi Variabel Moderasi ... 65

4.6. Uji Hipotesis ... 67

4.7. Pembahasan ... 71

V. KESIMPULAN, SARAN DAN KETERBATASAN ... 75

5.1. Kesimpulan ... 75

5.2. Saran ... 75

5.3. Keterbatasan ... 76

x

DAFTAR TABEL

Tabel Halaman

1 Jenis jenis Variabel Moderator ... 35

2 Durbin Watson d test ... 49

3 Data Demografi Responden ... 57

4 Hasil Uji Validitas Variabel Partisipasi Anggaran (X1)... 59

5 Hasil Uji Validitas Variabel Komitmen Organisasi (X2) ... 60

6 Hasil Uji Validitas Variabel Senjangan Anggaran (Y) ... 61

7 Model Summary output SPSS untuk persamaan 1 ... 67

8 Uji Statistik F output SPSS untuk persamaan 1 ... 68

9 Coefficient output SPSS untuk persamaan 1 ... 69

10 Model Summary output SPSS untuk persamaan 3 ... 69

11 Hasil Uji F output SPSS untuk persamaan 3 ... 69

xi

DAFTAR GAMBAR

Gambar Halaman

1 Kerangka Pemikiran ... 10

2 Proses Penyusunan Anggaran Pendapatan Belanja Daerah ... 18

I. PENDAHULUAN

1.1. Latar Belakang

Pemberlakuan Undang Undang (UU) nomor: 32 tahun 2004 tentang Pemerintah

Daerah dan UU nomor: 33 tahun 2004 yang berisi tentang Perimbangan Keuangan

Pemerintah Pusat dan Daerah telah mengubah akuntabilitas (pertanggungjawaban)

pemerintah daerah dari pertanggungjawaban vertikal (pertanggungjawaban

kepada pemerintah pusat) menjadi pertanggungjawaban horisontal

(pertanggungjawaban kepada masyarakat melalui DPRD). Hal ini mendukung

konsep agency theory yang memposisikan pemerintah daerah sebagai agent dan

rakyat yang diwakili oleh DPRD sebagai principal.

Anggaran pemerintah daerah (pemda) yang lebih dikenal dengan istilah Anggaran

Pendapatan Belanja Daerah (APBD) merupakan unsur penting dalam pengelolaan

pemerintah daerah yang akuntabel. Mardiasmo (2002) menjelaskan bahwa wujud

dari penyelenggaraan otonomi daerah adalah pemanfaatan sumber daya yang

dilakukan secara ekonomis, efisien, efektif, adil dan merata untuk mencapai

akuntabilitas publik. Anggaran diperlukan dalam pengelolaan sumber daya agar

dapat berjalan dengan baik dengan tujuan untuk mencapai kinerja yang

Lingkup anggaran menjadi penting bagi pemda selaku organisasi sektor publik

karena berdampak terhadap akuntabilitas pemda dan berhubungan dengan fungsi

pemda dalam memberikan pelayanan kepada masyarakat. Anggaran penting bagi

pemda karena: (1) anggaran merupakan alat bagi pemerintah daerah untuk

mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan, dan

meningkatkan kualitas hidup masyarakat (anggaran sebagai alat utama kebijakan

fiskal); (2) adanya masalah keterbatasan sumber daya (scarcity of resuources).

Pada dasarnya kebutuhan dan keinginan masyarakat tidak terbatas dan terus

berkembang sedangkan sumber daya yang ada terbatas; (3) untuk meyakinkan

bahwa pemda telah bertanggungjawab terhadap rakyat. Dalam hal ini anggaran

publik merupakan instrumen pelaksanaan akuntabilitas publik oleh pemda

(Mardiasmo, 2002). Selain itu, anggaran merupakan alat untuk mencegah

informasi asimetri dan perilaku disfungsional dari agent atau pemerintah daerah

(Yuhertiana, 2003 dalam Suhartono dan Solichin, 2006).

Anggaran juga merupakan elemen penting dalam sistem pengendalian manajemen

karena anggaran tidak saja sebagai alat perencanaan keuangan, tetapi juga sebagai

alat pengendalian, koordinasi, komunikasi, evaluasi kinerja dan motivasi (Halim,

2001). Anggaran merupakan dokumen/kontrak politik antara pemerintah dan

DPRD untuk masa yang akan datang (Mardiasmo, 2002). DPRD akan mengawasi

kinerja pemerintah melalui anggaran. Bentuk pengawasan ini sesuai dengan

agency theory yang memposisikan pemerintah sebagai agent dan DPRD (wakil

Anggaran yang efektif membutuhkan kemampuan memprediksi masa depan, yang

meliputi berbagai faktor, baik internal maupun eksternal. Kepala daerah selaku

manajer pemerintah daerah perlu menyusun anggaran dengan baik karena

anggaran merupakan perencanaan keuangan yang menggambarkan seluruh

aktivitas operasional organisasi (pemda) (Siegel dan Marconi, 1989 dalam

Asriningati, 2006). Kesalahan memprediksi akan mengacaukan rencana yang

telah disusun dan berdampak terhadap penilaian kinerjanya.

Akuntabilitas melalui anggaran meliputi penyusunan anggaran sampai dengan

pelaporan anggaran. Proses penyusunan anggaran (penganggaran) sektor publik

dengan pendekatan kinerja melibatkan banyak pihak baik dari pihak eksekutif

maupun legislatif. Penganggaran pada pemda dimulai dari tahap penyusunan

Rencana Kerja Pemerintah Daerah (RKPD) yang merupakan penjabaran dari

Rencana Pembangunan Jangka Menengah Daerah/RPJMD dengan menggunakan

bahan dari Rencana Kerja Satuan Kerja Perangkat Daerah (Renja SKPD)

(Peraturan Pemerintah nomor: 58 tahun 2005 tentang Pengelolaan Keuangan

Daerah). Sedangkan tahap penganggaran pada tingkat unit kerja atau Satuan Kerja

Perangkat Daerah (SKPD) terdiri dari tahap penyusunan Rencana Strategi

(Renstra) SKPD, Rencana Kerja (Renja) SKPD dan penyusunan Rencana Kerja

Anggaran (RKA) SKPD. Pada tahap penyusunan Rencana Kerja Anggaran (RKA)

SKPD ini, masing-masing SKPD mengusulkan rancangan anggaran kegiatan yang

akan dilaksanakan dalam satu tahun anggaran berdasarkan Pedoman Penyusunan

Proses penganggaran di lingkungan SKPD melibatkan banyak pegawai (staf,

pejabat eselon 4 hingga pejabat eselon 3) yang ada dalam SKPD tersebut.

Permasalahan yang timbul dari keterlibatan staf atau bawahan dan pejabat eselon

tingkat bawah dan menengah ini adalah terciptanya senjangan anggaran

(budgetary slack). Anthony dan Govindarajan (1998) dalam Asriningati (2006)

mendefinisikan senjangan anggaran sebagai perbedaan antara anggaran yang

dilaporkan dengan anggaran yang sesuai dengan estimasi yang sesungguhnya

dengan tujuan agar target dapat lebih mudah dicapai oleh bawahan. Namun

menurut Waller (1988) dalam Asriningati (2006), anggaran yang mengandung

senjangan akan berdampak negatif karena akan mengurangi efektivitas anggaran

dalam perencanaan dan pengawasan organisasi.

Fenomena senjangan anggaran banyak terjadi pada Pemerintah Kota Metro

terutama pada sektor pendapatan daerah. Salah satu contoh senjangan anggaran

yang terjadi pada Pemerintah Kota Metro adalah pendapatan daerah dari

penjualan benih ikan. Pendapatan dari penjualan benih ikan merupakan tanggung

jawab Unit Pelaksana Teknis Balai Benih Ikan (UPT BBI) yang merupakan unit

kerja dari Dinas Pertanian. Data penerimaan Tahun Anggaran (TA) 2009, realisasi

penerimaan dari UPT BBI adalah sebesar Rp.10.250.000,00 dari target sebesar

Rp.10.000.000,00. Dan target untuk TA 2010 adalah sebesar Rp.10.000.000,00.

Berdasarkan sarana dan prasarana dan potensi yang dimiliki oleh UPT BBI,

penerimaan dari penjualan benih ikan dapat ditingkatkan menjadi 200% dari

target yang telah ditetapkan. Terlebih lagi pada TA 2009 pada UPT BBI telah

dilaksanakan pembangunan penambahan dan perbaikan kolam ikan sehingga

Penelitian yang telah dilakukan oleh Latuheru (2005) menyatakan bahwa hasil

penelitian-penelitian sebelumnya menunjukkan bahwa partisipasi dalam

penyusunan anggaran dapat mengurangi senjangan anggaran. Latuheru (2005)

menjelaskan bahwa hal tersebut terjadi dikarenakan bawahan membantu

memberikan informasi pribadi tentang prospek masa depan sehingga anggaran

yang disusun menjadi lebih akurat (Onsi (1973); Camman (1976); Merchant

(1985) dan Dunk (1993)). Sedangkan hasil penelitian Lowe dan Shaw (1968);

Young (1985) dan Lukka (1988), berbeda dengan penelitian yang dilakukan Onsi,

Camman, Merchant, dan Dunk. Hasil penelitian mereka menyatakan bahwa

partisipasi anggaran dan senjangan anggaran mempunyai hubungan positif, yaitu

peningkatan partisipasi semakin meningkatkan senjangan anggaran.

Menurut Nouri dan Parker (1996) dalam Latuheru (2005), hasil penelitian yang

berlawanan ini mungkin karena ada faktor lain yang juga berpengaruh terhadap

hubungan antara partisipasi anggaran dan senjangan anggaran, sehingga dari

hasil-hasil penelitian tersebut dapat disimpulkan bahwa dorongan atasan (manajer

atau pejabat eselon) dan pegawai yang terlibat dalam penyusunan anggaran untuk

melakukan senjangan anggaran masih tetap belum dapat disimpulkan

penyebabnya. Riyanto (2003) dalam Suhartono dan Solichin (2006) mengatakan

bahwa belum adanya kesatuan hasil penelitian mengenai anggaran dan

implikasinya kemungkinan disebabkan adanya faktor-faktor tertentu (moderating

factor) atau dikenal dengan istilah variabel kontijensi (contingency variable).

Pada penelitian ini digunakan variabel komitmen organisasi sebagai variabel

antara partisipasi anggaran dan senjangan anggaran. Latar belakang dipilihnya

variabel komitmen organisasi dalam penelitian ini adalah karena komitmen

organisasi dapat menunjukkan keyakinan dan dukungan yang kuat yang dimiliki

oleh pegawai atau bawahan terhadap nilai dan sasaran (goal) yang ingin dicapai

oleh organisasinya baik pada perusahaan swasta ataupun pada instansi pemerintah

(Mowday et al, 1979 dalam Latuheru, 2005). Komitmen organisasi yang kuat

didalam individu akan menyebabkan individu berusaha keras mencapai tujuan

organisasi sesuai dengan tujuan kepentingan yang sudah direncanakan (Angledan

Perry, 1981 dalam Latuheru, 2005). Bawahan yang memiliki tingkat komitmen

organisasi tinggi akan memiliki pandangan positif dan lebih berusaha berbuat

yang terbaik demi kepentingan organisasi (Porter et al., 1974 dalam Latuheru,

2005). Komitmen yang tinggi menjadikan individu peduli dengan nasib organisasi

dan berusaha menjadikan organisasi ke arah yang lebih baik, sehingga dengan

adanya komitmen yang tinggi kemungkinan terjadinya senjangan anggaran dapat

dihindari. Sebaliknya, individu dengan komitmen rendah akan mementingkan

dirinya atau kelompoknya. Individu tersebut tidak memiliki keinginan untuk

menjadikan organisasi ke arah yang lebih baik, sehingga memungkinkan

terjadinya senjangan anggaran yang lebih besar apabila individu tersebut terlibat

dalam penyusunan anggaran.

Berdasarkan hal-hal tersebut, penulis memberi judul tesis ini “Pengaruh

Partisipasi Anggaran Terhadap Senjangan Anggaran dengan Komitmen

Organisasi sebagai Variabel Moderating (Studi Empiris pada Pemerintah Kota

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas maka masalah yang diteliti selanjutnya dapat

dirumuskan dalam bentuk pertanyaan penelitian sebagai berikut: “Apakah

Partisipasi Anggaran berpengaruh terhadap Senjangan Anggaran jika digunakan

Komitmen Organisasi sebagai variabel moderating?”

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh Partisipasi Anggaran

terhadap Senjangan Anggaran jika digunakan Komitmen Organisasi sebagai

variabel moderating (studi kasus pada Pemerintah Kota Metro).

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kontribusi kepada

pengembangan teori, terutama yang berkaitan dengan akuntansi keperilakuan dan

manajemen. Temuan penelitian ini juga diharapkan dapat memberikan kontribusi

praktis bagi Pemerintah Daerah Kota Metro yang menerapkan partisipasi

penyusunan anggaran dalam mencapai tujuan organisasi.

1.4. Kerangka Pemikiran

Proses penyusunan anggaran mempunyai dampak langsung terhadap perilaku

manusia (Siegel dan Marconi, 1989 dalam Asriningati, 2006), terutama bagi

bawahan (pegawai) yang berpartisipasi dalam penyusunan anggaran memberikan

perkiraan yang bias kepada atasan, padahal bawahan tersebut memiliki informasi

yang dapat digunakan untuk membantu keakuratan anggaran organisasi. Perkiraan

bias tersebut dapat dilakukan dengan cara melaporkan prospek penerimaan yang

lebih rendah, dan prospek biaya yang lebih baik, sehingga target anggaran dapat

lebih mudah dicapai. Tindakan bawahan ini dilakukan karena sistem penilaian

kinerja yang dilakukan atasan terhadap bawahan diukur berdasarkan tingkat

capaian sasaran anggaran. Sehingga dengan tercapainya sasaran anggaran,

bawahan berharap dapat dinilai memiliki kinerja yang baik oleh atasannya.

Namun, bagi organisasi, laporan anggaran yang bias akan mengurangi keefektifan

anggaran dalam perencanaan dan pengawasan organisasi (Waller, 1988 dalam

Asriningati, 2006).

Perbedaan antara anggaran yang dilaporkan dengan anggaran yang sesuai dengan

estimasi terbaik bagi organisasi ini disebut senjangan anggaran (budgetary slack)

(Anthony dan Govindarajan, (1998) dalam Latuheru (2005)). Dengan kata lain,

senjangan anggaran merupakan pelaporan jumlah anggaran yang dengan sengaja

dilaporkan melebihi sumber daya yang dimiliki organisasi dan mengecilkan

kemampuan produktivitas yang dimilikinya (Young (1985) dalam Latuheru

(2005)).

Beberapa penelitian dibidang akuntansi mengemukakan bahwa para manajer

tingkat bawah (pejabat eselon 3, 4 dan staf ) mempunyai informasi yang lebih

akurat daripada para atasannya mengenai kondisi-kondisi organisasi (instansi)

yang lebih baik mengenai level anggaran yang diperlukan untuk mendukung

pelaksanaan aktivitas-aktivitas organisasinya daripada manajer tingkat atas. Oleh

karena itu, para manajer tingkat bawah akan berusaha untuk memberikan

informasi tersebut kedalam usulan anggarannya untuk menjamin bahwa mereka

memperoleh sumber-sumber yang mencukupi untuk melaksanakan

aktivitas-aktivitasnya.

Komitmen organisasi yang kuat akan mendorong para manajer tingkat bawah

berusaha keras mencapai tujuan organisasi (Angel dan Perry, 1981 dalam Sardjito

dan Muthaher, 2007). Kecukupan anggaran tidak hanya secara langsung

meningkatkan prestasi kerja, tetapi juga secara tidak langsung (moderasi) melalui

komitmen organisasi. Selain itu, komitmen organisasi dapat merupakan alat bantu

psikologis dalam menjalankan organisasinya untuk pencapaian kinerja yang

diharapkan. Komitmen organisasi yang tinggi akan meningkatkan kinerja yang

tinggi pula (Sardjito dan Muthaher, 2007). Komitmen yang tinggi menjadikan

individu lebih mementingkan organisasi daripada kepentingan pribadi dan

berusaha menjadikan organisasi menjadi lebih baik. Sebaliknya, komitmen

organisasi yang rendah akan membuat individu cenderung berbuat untuk berbuat

untuk kepentingan pribadinya saja.

Berdasarkan uraian tersebut dibuat kerangka pemikiran seperti pada gambar 1

Gambar 1. Kerangka Pemikiran

1.5. Hipotesis

Hipotesis yang dibangun dan akan diuji pada penelitian ini adalah: “Partisipasi

Anggaran berpengaruh negatif terhadap Senjangan Anggaran jika digunakan

Komitmen Organisasi sebagai variabel yang memoderasi hubungan antara

Partisipasi Angaran terhadap Senjangan Anggaran”. Rencana

Strategi SKPD

Rencana Kerja SKPD

Rencana Kerja dan Anggaran Satuan Kerja

Perangkat Daerah (RKA-SKPD)

Rancangan APBD

Partisipasi Anggaran (X1)

Senjangan Anggaran (Y)

II. TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Latuheru (2005) telah meneliti mengenai: Pengaruh Partisipasi Anggaran terhadap

Senjangan Anggaran dengan Komitmen Organisasi sebagai Variabel Moderating.

Penelitian ini dilaksanakan pada kawasan industri di Maluku sebagai populasinya.

Hasil penelitiannya telah menunjukkan bahwa interaksi antara variabel komitmen

organisasi dengan partisipasi anggaran akan menurunkan kecenderungan manajer

dalam menciptakan senjangan anggaran. Latuheru selanjutkan menjelaskan bahwa

hal tersebut mungkin disebabkan manajer yang memiliki komitmen organisasi

yang tinggi memiliki dorongan dari dalam dirinya untuk berbuat sesuatu agar

dapat menunjang keberhasilan organisasi.

Veronica dan Krisnadewi meneliti mengenai Pengaruh Partisipasi Penganggaran,

Penekanan Anggaran, Komitmen Organisasi, dan Kompleksitas Tugas terhadap

Slack Anggaran pada Bank Perkreditan Rakyat (BPR) di Kabupaten Badung.

Kesimpulan dari penelitian tersebut adalah: bahwa partisipasi anggaran,

penekanan anggaran, komitmen organisasi dan kompleksitas tugas baik secara

simultan maupun parsial, berpengaruh signifikan terhadap slack anggaran pada

Anissarahma (2008) melakukan penelitian tentang Pengaruh Partisipasi Anggaran,

Informasi Asimetri, Budget Emphasis dan Komitmen Organisasi terhadap

Timbulnya Slack Anggaran (Studi Kasus pada PT Telkom Yogyakarta) dengan

kesimpulan yaitu partisipasi anggaran, informasi asimetri, budget emphasis dan

komitmen organisasi baik secara simultan maupun parsial berpengaruh signifikan

terhadap slack anggaran.

2.2. Anggaran

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai

selama periode waktu tertentu yang dinyatakan dalam ukuran finansial

(Mardiasmo, 2002). Anggaran dibedakan menjadi 2 (dua) yaitu anggaran sektor

publik dan anggaran sektor swasta. Anggaran sektor publik berisi rencana

kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan

belanja dalam satuan moneter. Dalam bentuk paling sederhana, anggaran publik

merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu

organisasi yang meliputi informasi mengenai pendapatan, belanja dan aktivitas.

Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi di masa

yang akan datang. Setiap anggaran memberikan informasi mengenai apa yang

hendak dilakukan dalam beberapa periode yang akan datang.

Anggaran sektor publik penting karena beberapa alasan, yaitu:

1. Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan

ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup

2. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat

yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada

terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber

daya (scarcity of resources), pilihan (choice), dan trade off.

3. Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah

bertanggung jawab terhadap masyarakat. Dalam hal ini anggaran publik

merupakan instrumen pelaksanaan akuntabilitas publik oleh

lembaga-lembaga publik yang ada.

Anggaran sektor publik mempunyai 8 (delapan) fungsi utama, yaitu:

1. Alat Perencanaan (Planning Tool)

Anggaran merupakan alat alat perencanaan manajamen untuk mencapai tujuan

organisasi. Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang

akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil

yang diperoleh dari belanja pemerintah.

Anggaran sebagai alat perencanaan digunakan untuk:

a. Merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan misi

yang ditetapkan;

b. Merencanakan berbagai program dan kegiatan untuk mencapai tujuan

organisasi serta merencanakan alternatif sumber pembiayaannya;

c. Mengalokasikan dana pada berbagai program dan kegiatan yang telah

disusun, dan;

2. Alat Pengendalian (Control Tool)

Sebagai alat pengendalian, anggaran memberikan rencana detail atas pendapatan

dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat

dipertanggungjawabkan kepada publik. Tanpa anggaran, pemerintah tidak dapat

mengendalikan pemborosan-pemborosan publik.

Anggaran sebagai instrumen pengendalian digunakan untuk menghindari adanya

overspending, underspending dan salah sasaran (misappropriation) dalam

pengalokasian anggaran pada bidang lain yang bukan merupakan prioritas.

Anggaran merupakan alat untuk memonitor kondisi keuangan dan pelaksanaan

operasional program atau kegiatan pemerintah.

Sebagai alat pengendalian manajerial, anggaran sektor publik digunakan untuk

meyakinkan bahwa pemerintah mempunyai uang yang cukup untuk memenuhi

kewajibannya. Selain itu, anggaran digunakan untuk memberi informasi dan

meyakinkan legislatif bahwa pemerintah bekerja secara efisien, tanpa ada korupsi

dan pemborosan.

3. Alat Kebijakan Fiskal (Fiscal Tool)

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk menstabilkan

ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran publik tersebut

dapat diketahui arah kebijakan fiskal pemerintah, sehingga dapat dilakukan

prediksi-prediksi dan estimasi ekonomi. Anggaran dapat digunakan untuk

mendorong, memfasilitasi, dan mengkoordinasikan kegiatan ekonomi masyarakat

4. Alat Politik (Political Tool)

Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan

keuangan terhadap prioritas tersebut. Pada sektor publik, anggaran merupakan

dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif

atas penggunaan dana publik untuk kepentingan tertentu. Anggaran bukan sekedar

masalah teknis akan tetapi lebih merupakan alat politik (political tool). Oleh

karena itu, pembuatan anggaran publik membutuhkan political skill, coalition

building, keahlian bernegosiasi, dan pemahaman tentang prinsip manajemen

keuangan publik oleh para manajemen publik.

5. Alat Koordinasi dan Komunikasi (Coordination and Communication Tool)

Setiap unit kerja pemerintah terlibat dalam proses penyusunan anggaran.

Anggaran publik merupakan alat koordinasi antar bagian dalam pemerintahan.

Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya

inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Di samping itu,

anggaran publik juga berfungsi sebagai alat komunikasi antar unit kerja dalam

lingkungan eksekutif. Anggaran harus dikomunikasikan ke seluruh bagian

organisasi untuk dilaksanakan.

6. Alat Penilaian Kinerja (Performance Measurement Tool)

Anggaran merupakan perwujudan komitmen dari budget holder (eksekutif)

kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan

pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja manajer

anggaran yang telah ditetapkan. Anggaran merupakan alat yang efektif untuk

pengendalian dan penilaian kinerja.

7. Alat Motivasi (Motivation Tool)

Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya

agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan

tujuan organisasi yang telah ditetapkan. Agar dapat memotivasi pegawai,

anggaran hendaknya bersifat challenging but attianable atau demanding but

achieveable. Maksudnya adalah target anggaran hendaknya jangan terlalu tinggi

sehingga tidak dapat dipenuhi, namun juga jangan terlalu rendah sehingga terlalu

mudah untuk dicapai.

8. Alat untuk Menciptakan Ruang Publik (Public Sphere)

Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat, dan DPR/DPRD.

Masyarakat, Lembaga Swadaya Masyarakat (LSM), perguruan tinggi, dan

berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran

publik. Kelompok masyarakat yang terorganisir akan mencoba memengaruhi

anggaran pemerintah untuk kepentingan mereka. Kelompok lain dari masyarakat

yang kurang terorganisasi akan mempercayakan aspirasinya melalui proses politik

yang ada. Pengangguran, tuna wisma dan kelompok lain yang tak terorganisasi

akan dengan mudah dan tidak berdaya mengikuti tindakan pemerintah. Jika tidak

ada alat untuk menyampaikan suara mereka, maka mereka akan mengambil

tindakan dengan jalan lain seperti dengan tindakan massa, melakukan boikot,

2.3. Proses Penyusunan Anggaran

Proses penyusunan anggaran merupakan bagian dari siklus anggaran. Henley

menyatakan bahwa prinsip-prinsip dan mekanisme penganggaran relatif tidak

berbeda antara sektor swasta dan sektor publik (Mardiasmo, 2002). Siklus

anggaran meliputi empat tahap yang terdiri atas: (1) tahap persiapan anggaran

(preparation); (2) tahap ratifikasi (approval/ratification); (3) tahap implementasi

(implementation); dan (4) tahap pelaporan dan evaluasi (reporting and

evaluation). Dari keempat tahap tersebut, yang termasuk dalam proses

penyusunan anggaran adalah tahap pertama dan kedua, sedangkan tahap ketiga

dan keempat termasuk tahap pelaksanaan serta pelaporan dan evaluasi.

Peraturan Pemerintah (PP) nomor: 58 tahun 2005 tentang Pengelolaan Keuangan

Daerah dan Peraturan Menteri Dalam Negeri (Permendagri) nomor: 13 tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah menjelaskan tentang proses

penyusunan anggaran pemda seperti terlihat pada gambar 2.

Gambar 2 menyatakan dua dari empat tahap yang ada dalam siklus anggaran yaitu

tahap persiapan anggaran dan tahap ratifikasi. Tahap persiapan anggaran dimulai

dari proses penyusunan RPJMD sampai dengan tahap penyusunan RKA-SKPD.

Dan tahap ratifikasi dimulai dari tahap pembahasan RAPBD antara pemda dan

pihak legislatif, sampai dengan tahap penetapan perda APBD.

Permendagri nomor: 13 tahun 2006 menjelaskan bahwa sebagai tahap awal dalam

menyusun anggaran (APBD), pemda menyusun Rencana Kerja Pemerintahan

Rencana Pembangunan Jangka Menengah Daerah (RPJMD)

Rencana Strategi Satuan Kerja Perangkat Daerah (Renstra SKPD)

Rencana Kerja Satuan Kerja Perangkat Daerah (Renja SKPD)

Rencana Kerja Pemerintah Daerah (RKPD)

Kebijakan Umum Anggaran Pendapatan Belanja Daerah (KUA)

Nota Kesepakatan

Pedoman Penyusunan RKA SKPD (Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah)

Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah (RKA SKPD)

Pembahasan RAPBD (Rencana Anggaran Pendapatan Belanja Daerah)

Rancangan Peraturan Daerah tentang Anggaran Pendapatan Belanja Daerah (RPD APBD) + Rancangan Peraturan Kepala Daerah Tentang

Penjabaran APBD

Evaluasi Rancangan Peraturan Daerah tentang Anggaran Pendapatan Belanja Daerah (RPD APBD) + Rancangan Peraturan Kepala Daerah

Tentang Penjabaran APBD

Penetapan Peraturan Daerah tentang Anggaran Pendapatan Belanja Daerah (RPD APBD) + Peraturan Kepala Daerah Tentang Penjabaran

APBD

Rencana Kerja Pemerintah (RKP)

Prioritas dan Plafon Anggaran Sementara (PPAS)

Menengah Daerah (RPJMD) dengan menggunakan bahan dari Rencana Kerja

(Renja) SKPD untuk jangka waktu 1 (satu) tahun yang mengacu kepada Rencana

Kerja Pemerintah. Renja SKPD merupakan penjabaran dari Rencana Strategi

(Renstra) SKPD yang disusun berdasarkan evaluasi pencapaian pelaksanaan

program dan kegiatan tahun-tahun sebelumnya. Sedangkan Renstra SKPD

memuat visi, misi, tujuan, strategi, kebijakan, program dan kegiatan pembangunan

yang bersifat indikatif sesuai dengan tugas pokok dan fungsi masing-masing

SKPD (PP nomor: 58 tahun 2005). Renstra dan Renja SKPD biasanya disusun

oleh tim yang terdiri dari beberapa pejabat eselon tiga dan empat dan staf yang

ditunjuk oleh masing-masing kepala SKPD. RKPD memuat rancangan kerangka

ekonomi daerah, prioritas pembangunan dan kewajiban daerah, rencana kerja

yang terukur dan pendanaannya, baik yang dilaksanakan langsung oleh

pemerintah, pemda maupun ditempuh dengan mendorong partisipasi masyarakat.

Berdasarkan RKPD dan pedoman penyusunan APBD yang ditetapkan Menteri

Dalam Negeri (Mendagri) selanjutnya Kepala Daerah dibantu oleh Tim Anggaran

Pemerintah Daerah (TAPD) menyusun rancangan Kebijakan Umum APBD

(KUA) yang memuat target pencapaian kinerja yang terukur dari

program-program yang akan dilaksanakan oleh pemda untuk setiap urusan pemda yang

disertai dengan proyeksi pendapatan daerah, alokasi belanja daerah, sumber dan

penggunaan pembiayaan yang disertai dengan asumsi yang mendasarinya

(mempertimbangkan perkembangan ekonomi makro dan perubahan pokok-pokok

kebijakan fiskal yang ditetapkan oleh pemerintah). Rancangan KUA tersebut

selanjutnya disampaikan kepala daerah kepada Dewan Perwakilan Rakyat Daerah

dalam pembicaraan pendahuluan RAPBD tahun anggaran berikutnya. Setelah

disepakati, rancangan KUA tersebut menjadi KUA.

KUA tersebut dijadikan dasar bagi pemda untuk menyusun rancangan Prioritas

dan Plafon Anggaran Sementara (PPAS) dan disampaikan kepada DPRD untuk

dibahas oleh TAPD bersama panitia anggaran DPRD. Dan rancangan PPAS yang

telah dibahas selanjutnya disepakati menjadi PPA.

KUA dan PPA yang telah disepakati, masing-masing dituangkan ke dalam nota

kesepakatan yang ditandatangani bersama antara kepala daerah dengan pimpinan

DPRD. Berdasarkan nota kesepakatan tersebut, TAPD menyiapkan rancangan

surat edaran kepala daerah tentang pedoman penyusunan RKA-SKPD sebagai

acuan kepala SKPD dalam menyusun RKA-SKPD. Pada tahap ini kepala SKPD

selanjutnya membentuk tim anggaran (biasanya terdiri dari pejabat eselon 3, 4 dan

staf bagian tata usaha) internal instansinya.

RKA-SKPD disusun menggunakan pendekatan kerangka pengeluaran jangka

menengah daerah, penganggaran terpadu dan penganggaran berdasarkan prestasi

kerja. RKA-SKPD memuat rencana pendapatan, rencana belanja untuk

masing-masing program dan kegiatan, serta rencana pembiayaan untuk tahun yang

direncanakan dirinci sampai dengan rincian objek pendapatan, belanja dan

pembiayaan serta perkiraan maju untuk tahun berikutnya dan juga memuat

informasi tentang urusan pemda, organisasi, standar biaya, prestasi kerja yang

RKA-SKPD yang telah disusun oleh SKPD disampaikan kepada PPKD untuk

dibahas lebih lanjut oleh TAPD untuk menelaah kesesuaian antara RKA-SKPD

dengan KUA, PPA, prakiraan maju yang telah disetujui tahun anggaran

sebelumnya dan dokumen perencanaan lainnya, serta capaian kinerja, indikator

kinerja, kelompok sasaran kegiatan, standar analisis belanja, standar satuan harga,

standar pelayanan minimal, serta sinkronisasi program dan kegiatan antar SKPD.

RKA-SKPD tersebut selanjutnya oleh PPKD dijadikan bahan penyusunan

rancangan peraturan daerah tentang APBD dan rancangan peraturan kepala daerah

tentang penjabaran APBD dan selanjutnya disampaikan kepada kepala daerah.

Sebelum disampaikan kepada DPRD, rancangan peraturan daerah tentang APBD

dan rancangan peraturan kepala daerah tentang penjabaran APBD disosialisasikan

kepada masyarakat.

Setelah disetujui oleh DPRD, kedua rancangan peraturan tersebut dievaluasi oleh

Gubernur. Dan kedua rancangan peraturan yang telah dievaluasi tersebut

selanjutnya ditetapkan oleh kepala daerah menjadi peraturan daerah tentang

APBD dan peraturan kepala daerah tentang penjabaran APBD.

Berdasarkan tahapan penyusunan anggaran pemda tersebut, yang menjadi

perhatian dalam penelitian ini adalah tahap penyusunan RKA-SKPD dimana pada

tahap ini pegawai dan staf yang diberi tugas untuk menyusun anggaran

2.4. Partisipasi Anggaran

Keterlibatan (partisipasi) berbagai pihak dalam membuat keputusan dapat terjadi

dalam penyusunan anggaran. Partisipasi anggaran merupakan proses yang

menggambarkan keterlibatan individu-individu dalam penyusunan anggaran dan

pengaruhnya terhadap target anggaran dan perlunya penghargaan atas pencapaian

target anggaran tersebut (Brownell dalam Aprilia, 2008). Dari istilah tersebut

maka dinyatakan bahwa partisipasi anggaran dapat digunakan untuk melihat

keikutsertaan seseorang terhadap aktivitas anggaran yang dibuat.

Meilyana (2006) dalam Aprilia (2008) menyatakan bahwa terdapat 3 (tiga) aspek

penting yang terkandung dalam pengertian tersebut, yaitu:

1. Keterlibatan emosi dan mental pegawai; berpartisipasi berarti pegawai lebih

melibatkan faktor psikologi (emosi dan mental) daripada faktor fisik.

Pegawai yang berpartisipasi tinggi akan tampak dalam perilakunya yaitu

aktivitas kerja yang kreatif, semangat kerja yang tinggi guna mencapai target

anggaran.

2. Motivasi untuk memberikan kontribusi/menyumbangkan ide-ide; pegawai

diberikan kesempatan untuk menyumbangkan dan merealisasikan ide-ide dan

kreativitasnya dalam mencatai target anggaran.

3. Tanggung jawab kelompok; partisipasi menuntut pegawai untuk mampu

menerima tanggung jawab kelompok untuk mencapai keberhasilan instansi

tersebut.

Menurut Sardjito dan Muthaher (2007), partisipasi anggaran adalah tingkat

menyusun anggaran yang ada dalam divisi atau bagiannya, baik secara periodik

maupun tahunan. Chong dalam Bawono dan Ompusunggu (2006) menyatakan

partisipasi anggaran sebagai proses dimana bawahan diberikan kesempatan untuk

terlibat dan mempunyai pengaruh dalam proses penyusunan anggaran.

Govindarajan dalam Asriningati (2006) mendefinisikan partisipasi anggaran

sebagai keterlibatan manajer-manajer pusat pertanggungjawaban (manajer tingkat

bawah) dalam hal yang berkaitan dengan penyusunan anggaran. Sementara Kenis

dalam Asriningati (2006) mendefinisikan partisipasi anggaran sebagai tingkat

partisipasi bawahan dan manajer tingkat bawah dalam mempersiapkan anggaran

dan mereka memiliki pengaruh dalam menentukan pencapaian sasaran anggaran

di pusat pertanggungjawabannya.

Dengan menyusun anggaran secara partisipatif diharapkan kinerja para manajer di

bawahnya akan meningkat. Hal ini didasarkan pada pemikiran bahwa ketika suatu

tujuan atau standar yang dirancang secara partisipatif disetujui, maka pegawai

akan bersungguh-sungguh dalam tujuan atau standar yang ditetapkan, dan

pegawai juga memiliki rasa tanggung jawab pribadi untuk mencapainya karena

ikut serta terlibat dalam penyusunannya (Milani (1975) dalam Darlis (2002)).

Kesungguhan dalam mencapai tujuan organisasi oleh para bawahan akan

meningkatkan efektivitas organisasi, karena memiliki konflik potensial antara

tujuan individu dengan tujuan organisasi dapat dikurangi bahkan dihilangkan.

Siegel dan Marconi (1989) dalam Aprilia (2008) menyatakan bahwa dengan

dilibatkannya manager dalam penyusunan anggaran, akan menambah informasi

membantu menyelesaikan masalah yang berkaitan dengan anggaran. Keuntungan

lain dari partisipasi adalah memacu peningkatan moral dan inisiatif bagi mereka

untuk mengembangkan ide dan informasi pada seluruh tingkat manajemen,

meningkatkan group cohesiveness (kesatuan kelompok) yang kemudian

meningkatkan kerjasama antar individu dalam pencapaian tujuan, terbentuknya

group internalization yaitu penyatuan tujuan individu dan organisasi, menghindari

tekanan dan kebingungan dalam melaksanakan pekerjaan dan manajer menjadi

tanggap terhadap masalah-masalah sub unit tertentu serta memiliki pemahaman

yang lebih baik tentang ketergantungan antar departemen.

Partisipasi juga dapat mengurangi tekanan dan kegelisahan para bawahan, karena

mereka dapat mengetahui suatu tujuan yang relevan, dapat diterima dan dapat

dicapai. Keikutsertaan dalam penyusunan anggaran merupakan suatu cara efektif

untuk menciptakan keselarasan tujuan setiap pusat pertanggungjawaban dengan

tujuan organisasi secara umum. Onsi (1973) dalam Latuheru (2005) juga

berpendapat bahwa partisipasi akan mengarah pada komunikasi yang positif,

karena dengan partisipasi akan terjadi mekanisme pertukaran informasi. Selain, itu

masing-masing informasi tentang rencana kerja mereka (Hopwood (1976) dalam

Darlis (2002)).

Garisson dan Noreen (2000) dalam Aprilia (2008) menyatakan bahwa keunggulan

partisipasi adalah menghargai pendapat dan pandangan pegawai tingkat menengah

dan bawah sehingga mereka lebih cenderung terdorong untuk mencapai anggaran.

Selain itu, dalam penganggaran partisipasi terdapat sistem kendali yang unik,

sehingga mereka tidak dapat berdalih bahwa anggaran tidak masuk akal untuk

dicapai.

Anthony dan Govindarajan (1995) dalam Aprilia (2008) menyatakan bahwa

penganggaran partisipasi memiliki dua keunggulan yaitu:

1. Tujuan anggaran akan dapat lebih mudah diterima apabila anggaran tersebut

berada dibawah pengawasan manajer.

2. Penganggaran partisipasi menghasilkan pertukaran informasi yang efektif

antara pembuat anggaran dan pelaksana anggaran.

Partisipasi dalam penyusunan anggaran lebih memungkinkan bagi para bawahan

untuk melakukan negosiasi dengan atasan mereka mengenai kemungkinan target

anggaran yang dapat dicapai. Jika keterlibatan bawahan dalam penyusunan

anggaran disalahgunakan, maka akan menimbulkan senjangan anggaran. Hal ini

terjadi ketika bawahan melaporkan informasi yang bias demi kepentingan

pribadinya. Dunk (1993) dalam Aprilia (2008) menyatakan bahwa penganggaran

partisipasi dapat menyebabkan senjangan anggaran, yaitu perbedaan antara jumlah

sumber daya yang sebenarnya diperlukan untuk menyelesaikan tugas secara

efisien dengan jumlah yang diajukan oleh manajer yang bersangkutan untuk

mengerjakan tugas yang sama.

Menurut Hansen dan Mowen (1997) dalam Aprilia (2008) terdapat 3 (tiga)

masalah yang timbul yang menjadi kelemahan dalam partisipasi penganggaran,

yaitu:

1. Pembuatan standar yang terlalu tinggi atau rendah, sejak yang dianggarkan

2. Senjangan anggaran, adalah perbedaan antara jumlah sumber daya yang

sebenarnya diperlukan untuk menyelesaikan tugas secara efisien dengan

jumlah yang diajukan oleh manajer yang bersangkutan untuk mengerjakan

tugas yang sama.

3. Pseudoparticipation, yaitu bahwa organisasi menggunakan partisipasi dalam

menyusun anggaran padahal sebenarnya tidak. Dalam hal ini bawahan

terpaksa menyatakan persetujuan terhadap keputusan yang akan ditetapkan

karena organisasi membutuhkan persetujuan mereka.

Dari uraian di atas menunjukkan bahwa partisipasi anggaran dapat meningkatkan

kualitas anggaran yang dibuat dan berdampak positif terhadap kinerja bawahan

dalam menyumbangkan masukan dalam penyusunan anggaran.

2.5. Senjangan Anggaran

Senjangan anggaran didefinisikan sebagai tindakan bawahan yang mengecilkan

kapabilitas produktifnya ketika pegawai tersebut diberi kesempatan untuk

menentukan standar kerjanya (Young, 1985 dalam Asriningati, 2006). Sedangkan

Anthony dan Govindarajan (1998) dalam Asriningati (2006) mendefinisikan

senjangan anggaran sebagai perbedaan antara anggaran yang dilaporkan dengan

anggaran yang sesuai dengan estimasi yang sesungguhnya. Tujuannya agar target

dapat lebih mudah dicapai oleh bawahan. Schiff dan Lewin (1970) dalam Aprilia

(2008) menyatakan bahwa bawahan menciptakan senjangan anggaran karena

dipengaruhi oleh keinginan dan kepentingan pribadi sehingga akan memudahkan

berdasarkan pencapaian anggaran. Upaya ini dilakukan dengan menentukan

pendapatan yang terlalu rendah dan biaya yang terlalu tinggi.

Dalam teori ekonomi, disebutkan bahwa individu yang terlibat dalam proses

penyusunan anggaran, dimotivasi oleh 2 (dua) stimulan yaitu berbagi informasi

(information sharing) dan koordinasi tugas (task coordination). Dalam teori

psikologi, disebutkan bahwa partisipasi anggaran menyediakan pertukaran

informasi antara atasan/pemegang kuasa anggaran dan bawahan/pelaksana

anggaran (Hopwood, 1976; Locke dan Schweiger, 1979; Locke dan Lathan, 1990

dalam Aprilia, 2008).

Ketentuan bahwa jumlah rencana penerimaan yang dimuat dalam anggaran daerah

merupakan batas terendah yang harus dicapai, dan jumlah rencana pengeluaran

yang dimuat dalam anggaran daerah merupakan batas tertinggi, cenderung

memunculkan senjangan anggaran. Ketentuan ini memungkinkan bahwa target

penerimaan yang dinyatakan dalam anggaran daerah bukan merupakan target

yang sesuai dengan potensi riilnya tetapi target yang jauh lebih rendah dari

potensinya. Kondisi tersebut akan mengurangi keefektifan anggaran dalam

perencanaan dan pengawasan organisasi (Waller, 1988 dalam Asriningati, 2006).

2.6. Komitmen Organisasi

Porter (1974) dalam Yuliaistanah (2005) mendefinisikan komitmen organisasi

sebagai kekuatan yang bersifat relatif dari individu dalam mengidentifikasikan

keterlibatan dirinya kedalam bagian organisasi. Hal ini dapat ditandai dengan tiga

1. Penerimaan terhadap nilai-nilai dan tujuan organisasi.

2. Kesiapan dan kesediaan untuk berusaha dengan sungguh-sungguh atas nama

organisasi.

3. Keinginan untuk mempertahankan keanggotaan di dalam organisasi (menjadi

bagian dari organisasi).

Zainuddin (2002) dalam Yuliaistanah (2005) mendefinisikan komitmen organisasi

sebagai rasa identifikasi (kepercayaan terhadap nilai-nilai organisasi), keterlibatan

(kesediaan untuk berusaha sebaik mungkin demi kepentingan organisasi) dan

loyalitas (keinginan untuk tetap menjadi anggota organisasi yang bersangkutan)

yang dinyatakan oleh seorang pegawai atau anggota terhadap organisasinya.

Steers berpendapat bahwa komitmen organisasi merupakan kondisi dimana

pegawai sangat tertarik terhadap tujuan, nilai-nilai, dan sasaran organisasinya.

Komitmen terhadap organisasi artinya lebih dari sekedar keanggotaan formal,

karena meliputi sikap menyukai organisasi dan kesediaan untuk mengusahakan

tingkat upaya yang tinggi bagi kepentingan organisasi demi pencapaian tujuan.

Berdasarkan definisi ini, dalam komitmen organisasi tercakup unsur loyalitas

terhadap organisasi, keterlibatan dalam pekerjaan dan identifikasi terhadap

nilai-nilai dan tujuan organisasi.

Secara singkat inti dari beberapa definisi tentang komitmen organisasi dari

beberapa ahli tersebut mempunyai penekanan yang hampir sama yaitu proses pada

individu (anggota) dalam mengidentifikasikan dirinya dengan nilai-nilai,

aturan-aturan, dan tujuan organisasi. Disamping itu, komitmen organisasi mengandung

terhadap organisasi, dengan kata lain komitmen organisasi menyiratkan hubungan

anggota dengan perusahaan atau organisasi secara aktif. Karena anggota yang

menunjukkan komitmen tinggi memiliki keinginan untuk memberikan tenaga dan

tanggung jawab yang lebih dalam menyokong kesejahteraan dan keberhasilan

organisasi tempat bekerja (Kul, 1992 dalam Yuliaistanah, 2005)

Menurut pendapat Zainuddin (2002) dalam Yuliaistanah (2005) Jenis komitmen-

komitmen organisasi dapat dibedakan menjadi 2 bagian:

1. Jenis komitmen menurut Allen dan Meyer, Allen dan Meyer membedakan

komitmen organisasi atas tiga komponen, yaitu: Komponen afektif,

continuace dan normatif.

Komponen afektif berkaitan dengan emosional, identifikasi dan keterlibatan

anggota di dalam suatu organisasi. merupakan perasaan-perasaan anggota

tentang kewajiban yang harus di berikan kepada organisasi.

Komponen continuanceberarti komponen berdasarkan persepsi pegawai

tentang kerugian yang akan dihadapinya jika ia meninggalkan organisasi.

Meyer dan Allen berpendapat bahwa setiap komponen memiliki dasar yang

berbeda. Anggota dengan komponen afektif tinggi, masih bergabung dengan

organisasi karena keinginan untuk tetap menjadi anggota organisasi.

Sementara itu anggota dengan komponen continuance tinggi, tetap

bergabung dengan organisasi tersebut karena mereka membutuhkan

organisasi dan mempunyai keinginan untuk menggunakan usaha yang sesuai

Komponen ketiga adalah komponen normatif. Anggota yang memiliki

komponen normatif yang tinggi, akan tetap menjadi anggota organisasi

karena mereka harus melakukannya yang berkembang sebagai hasil dari

pengalaman sosialisasi, tergantung dari sejauh apa perasaan kewajiban yang

dimiliki anggota. Komponen normatif menimbulkan perasaan kewajiban

pada anggota untuk memberi balasan atas apa yang telah diterimanya dari

organisasi. Setiap anggota memiliki dasar dan tingkah laku yang berbeda

berdasarkan komitmen organisasi yang dimilikinya. Anggota yang memiliki

komitmen organisasi dengan dasar afektif memiliki tingkah laku. Sebaliknya,

mereka yang terpaksa menjadi anggota akan menghindari kerugian finansial

dan kerugian lain, sehingga mungkin hanya melakukan usaha yang tidak

maksimal.

2. Jenis komitmen organisasi dari Mowday, Porter dan Steers lebih dikenal

sebagai pendekatan sikap terhadap organisasi. Komitmen organisasi ini

memiliki dua komponen yaitu sikap dan kehendak untuk bertingkah laku.

a. Sikap mencakup:

1) Identifikasi dengan organisasi yaitu penerimaan tujuan organisasi,

dimana penerimaan ini merupakan dasar komitmen organisasi.

Identifikasi anggota tampak melalui sikap menyetujui

kebijaksanaan organisasi, dimana penerimaan ini merupakan dasar

komitmen organisasi, kesamaan nilai pribadi dan nilai-nilai

2) Keterlibatansesuai peran dan tanggung jawab pekerjaan di

organisasi tersebut. anggota yang memiliki komitmen tinggi akan

menerima hampir semua tugas dan tanggung jawab pekerjaan yang

diberikan padanya.

3) Kehangatan, afeksi dan loyalitas terhadap organisasi merupakan evaluasi terhadap komitmen, serta adanya ikatan emosional dan

keterikatan antara organisasi dengan anggota. Anggota dengan

komitmen tinggi merasakan adanya loyalitas dan rasa memiliki

terhadap organisasi.

b. Kehendak untuk bertingkah laku adalah:

1) Kesediaan untuk menampilkan usaha. Hal ini tampak melalui

kesediaan bekerja melebihi apa yang diharapkan agar organisasi

dapat maju. Anggota dengan komitmen tinggi, ikut memperhatikan

nasib organisasi.

2) Keinginan tetap berada dalam organisasi. Pada anggota yang

memiliki komitmen tinggi, hanya sedikit alasan untuk keluar dari

organisasi dan berkeinginan untuk bergabung dengan organisasi

yang telah dipilihnya dalam waktu lama.

Seseorang yang memiliki komitmen tinggi akan memiliki identifikasi terhadap

organisasi, terlibat sungguh-sungguh dalam anggota dan ada loyalitas serta afeksi

positif terhadap organisasi. Selain itu tingkah laku berusaha ke arah tujuan

organisasi dan keinginan untuk tetap bergabung dengan organisasi dalam jangka

Steers dalam Chairy (2002) mengembangkan model anteseden (faktor penyebab)

komitmen organisasi yang meliputi: (1) karakteristik personal, (2) kareakteristik

yang berkaitan dengan pekerjaan atau jabatan, dan (3) pengalaman kerja. Chairy

(2002) menjelaskan dalam tulisannya beberapa penelitian menunjukkan bahwa:

1. Karakteristik personal yang terdiri dari usia, masa kerja, tingkat pendidikan,

jenis kelamin, suku bangsa dan kepribadian berkorelasi dengan komitmen

organisasi. (Mathieu dan Zajac, 1990; Mowday dkk, 1982).

Angle dan Perry (1981) serta Steers (1977) berpendapat bahwa semakin

tinggi pendidikan seseorang maka semakin tinggi pula harapannya sehingga

tidak mungkin dipenuhi oleh organisasi; akibatnya semakin rendah komitmen

karyawan pada organisasi. Mathieu dan Zajac (1990) juga menemukan

bahwa tingkat pendidikan berkorelasi negatif kecil dengan komitmen

organisasi.

Karakteristik personal lain, yaitu jenis kelamin memiliki pengaruh terhadap

komitmen organisasi. Angle dan Perry (1981) serta Hrebeniak dan Alutto

(1972) menemukan bahwa wanita memiliki komitmen organisasi yang lebih

tinggi daripada pria. Namun Mathieu dan Zajac (1990) menemukan bahwa

karyawan pria memiliki komitmen organisasi yagn lebih tinggi daripada

karyawan wanita.

Lama kerja sebagai salah satu anteseden karakteristik personal juga memiliki

Zajac (1990) menemukan adanya korelasi yang positif rendah antara masa

kerja dengan komitmen organisasi.

2. Karakteristik yang berkaitan dengan jabatan atau peran memiliki sumbangan

yang bermakna pada komitmen organisasi. Karakteristik ini meliputi

tantangan pekerjaan, konflik peran dan ambiguitas peran.

Dari beberapa penelitian ditemukan bahwa tantangan pekerjaan memiliki

hubungan positif dengan komitmen organisasi, sedangkan konflik peran dan

ambiguitas peran memiliki hubungan negatif dengan komitmen organisasi.

Mathieu dan Zajac (1990) menemukan bahwa tantangan tugas dan variasi

keterampilan memiliki korelasi positif sedang dengan komitmen organisasi;

tetapi otonomi hanya berkorelasi rendah dengan komitmen organisasi.

Sebaliknya, konflik peran, ambiguitas peran, dan kelebihan beban kerja

memiliki korelasi yang negatif sedang dengan komitmen organisasi.

3. Pengalaman kerja memberikan kontribusi yang paling besar terhadap

komitmen organisasi. Penelitian lebih lanjut oleh Mathieu dan Zajac (1990)

menemukan korelasi yang cukup besar antara kepemimpinan partisipatori

dan komunikasi pimpinan, yang merupakan bentuk pengalaman kerja dengan

komitmen organisasi.

Menumbuhkan komitmen-komitmen organisasi memiliki tiga aspek utama, yaitu:

identifikasi, keterlibatan dan loyalitas pegawai terhadap organisasi organisasinya

1. Identifikasi

Identifikasi yang diwujud dalam bentuk kepercayaan anggota terhadap organisasi,

dapat dilakukan dengan memodifikasi tujuan organisasi, sehingga mencakup

beberapa tujuan pribadi para anggota ataupun dengan kata lain organisasi

memasukkan pula kebutuhan dan keinginan anggota dalam tujuan organisasinya.

Hal ini akan menciptakan suasana saling mendukung diantara para anggota

dengan organisasi. Lebih lanjut, suasana tersebut akan membawa anggota dengan

rela menyumbangkan sesuatu bagi tercapainya tujuan organisasi, karena anggota

menerima tujuan organisasi yang dipercayai telah disusun demi memenuhi

kebutuhan pribadi mereka pula.

2. Keterlibatan

Keterlibatan atau partisipasi anggota dalam aktivitas-aktivitas kerja penting untuk

diperhatikan karena adanya keterlibatan akan menyebabkan pegawai tersebut mau

dan senang bekerja sama baik dengan pimpinan ataupun dengan sesama teman

kerja. Salah satu cara yang dapat dipakai untuk memancing keterlibatan anggota

adalah dengan memberikan kesempatan kepada mereka untuk berpartisipasi

dalam berbagai kesempatan pembuatan keputusan sehingga dapat menumbuhkan

keyakinan pada anggota bahwa apa yang telah diputuskan adalah merupakan

keputusan bersama.

3. Loyalitas

Loyalitas anggota terhadap organisasi memiliki makna kesediaan seseorang untuk

kepentingan pribadinya tanpa mengharapkan apapun. Kesediaan anggota untuk

mempertahankan diri bekerja dalam organisasi adalah hal yang penting untuk

menunjang komitmen anggota terhadap organisasi dimana mereka bekerja. Hal ini

dapat diupayakan jika anggota merasakan adanya keamanan dan kepuasan di

dalam organisasi tempat ia bergabung untuk bekerja.

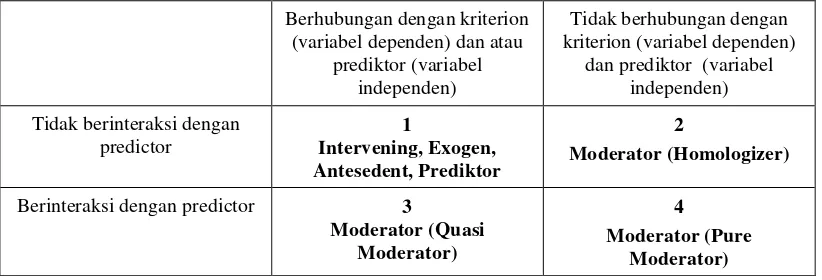

2.7. Variabel Moderating

Umar (2008) mendefinisikan variabel moderating adalah variabel independen

yang dapat memperkuat atau memperlemah hubungan antara variabel independen

lainnya terhadap variabel dependen, seperti pada gambar berikut:

Gambar 3. Variabel Moderating

Sharma et al (1981) dalam Ghozali (2009) mengelompokkan variabel moderator

menjadi tiga kelompok seperti terlihat pada gambar dibawah ini:

Tabel 1. Jenis-jenis Variabel Moderator

Berhubungan dengan kriterion (variabel dependen) dan atau

prediktor (variabel independen)

Tidak berhubungan dengan kriterion (variabel dependen)

dan prediktor (variabel independen)

Berinteraksi dengan predictor 3

Tabel 1 menjelaskan bahwa, pertama, pengelompokan didasarkan pada

hubungannya dengan variabel kriterion (variabel dependen), yaitu apakah variabel

moderator berhubungan atau tidak berhubungan dengan variabel kriterion

(variabel dependen). Kedua, apakah variabel moderator berinteraksi dengan

variabel prediktor (variabel independen).

Jika variabel moderator (Z) berhubungan dengan kriterion (Y) dan atau prediktor

(X), tetapi variabel moderator (Z) tidak berinteraksi dengan prediktor (X) seperti

tampak pada kuadran 1, maka variabel Z bukan merupakan variabel moderator,

melainkan variabel intervening, exogen, anteseden atau prediktor (independen).

Secara konseptual variabel pada kuadran 2, 3 dan 4 diidentifikasi sebagai variabel

moderator.

Jenis variabel moderator pada kuadran 2 memengaruhi kekuatan hubungan, tetapi

tidak berinteraksi dengan variabel prediktor (X) dan tidak berhubungan secara

signifikan baik dengan prediktor (X) maupun dengan variabel kriterion (Y).

Dalam kuadran seperti ini, nilai residual atau error merupakan fungsi variabel

moderator. Sehingga dengan membagi total sampel menjadi dua kelompok yang

homogen dengan memperhatikan error variance akan meningkatkan nilai prediktif

model. Jenis moderator seperti ini disebut dengan variabel Homologizer. Misalkan

variabel kriterion (Y) dan variabel prediktor (X) seperti dibawah ini:

……….. Persamaan 1

Dimana Yi adalah variabel kriterion, Xi adalah variabel prediktor dan e adalah

error term. Semakin besar nilai error term semakin kecil tingkat kekuatan

hubungan antara Y dan X dan berlaku sebaliknya.

Jenis kedua dari variabel moderator adalah variabel moderator akan memodifikasi

bentuk hubungan antara variabel kriterion (Y) dan prediktor (X) seperti tampak

pada gambar kuadran 3 dan 4. Pada kuadran 3, variabel moderator (Z)

berhubungan dengan variabel kriterion (Y) dan atau variabel prediktor (Y) serta

berinteraksi dengan variabel prediktor (X) secara matematis dapat dituliskan

persamaan regresinya seperti dibawah ini:

Yi = α + β1.Xi + β2.Zi + β3.Xi*Zi + e……….. persamaan 2

Berdasarkan persamaan 2 jelas bahwa variabel moderator (Z) berfungsi sebagai

variabel prediktor (independen) dan sekaligus juga berinteraksi dengan variabel

prediktor lainnya (X). Jenis variabel moderator pada kuadran 3 disebut Quasi

Moderator (moderator semu).

Pada kuadran 4, variabel moderator (Z) tidak berhubungan dengan variabel

kriterion (Y) dan prediktor (X), tetapi berinteraksi dengan variabel prediktor (X)

atau secara matematis dapat dituliskan persamaan regresinya seperti dibawah ini:

Yi = α + β1.Xi + β2.Xi*Zi + e……….. persamaan 3

Berdasarkan persamaan 3 jelas bahwa variabel moderator (Z) tidak berfungsi

sebagai variabel prediktor (independen) tetapi langsung berinteraksi dengan

variabel prediktor lainnya (X). Jenis moderator pada kuadran 4 ini disebut pure

Perbedaan antara variabel moderating dan variabel intervening (mediator) adalah:

variabel moderating adalah variabel independen yang akan memperkuat atau

memperlemah hubungan antara variabel independen lainnya terhadap variabel

dependen (Ghozali, 2009). Sedangkan suatu variabel disebut intervening

(mediator) jika variabel tersebut berperan sebagai variabel mediasi dan ikut

memengaruhi hubungan antara variabel prediktor (independen) dan variabel

kriterion (dependen). Pengaruh yang ditimbulkan oleh variabel intervening

bersifat pengaruh langsung (direct effect) variabel independen ke variabel

dependen setelah mengendalikan variabel intervening (Baron dan Kenny (1986)

dalam Ghozali (2009)). Untuk menguji pengaruh variabel intervening dapat

digunakan metode analisis jalur (path analysis).

2.8. Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran

Meskipun partisipasi dalam penyusunan anggaran memiliki berbagai keunggulan,

namun ada juga peneliti yang menemukan permasalahan yang ditimbulkan dari

partisipasi anggaran. Dengan kata lain disamping adanya temuan manfaat juga

terdapat permasalahan dalam partisipasi anggaran. Govindarajan (1986) dalam

Aprilia (2008) menyimpulkan hasil penelitian yang telah dilakukan oleh para

peneliti tersebut masih bertentangan satu sama lain. Pertentangan hasil penelitian

tersebut diuraikan sebagai berikut; Baiman (dalam Darlis, 2002), dalam

penelitiannya menemukan bahwa dengan ikut berpartisipasi dalam penyusunan

anggaran akan mendorong bawahan untuk membantu atasan dengan memberikan

informasi yang dimilikinya sehingga anggaran yang disusun dapat lebih akurat.