ANALISIS PENGARUH PARTISIPASI ANGGARAN

TERHADAP SENJANGAN ANGGARAN DENGAN

KOMITMEN ORGANISASI SEBAGAI

VARIABEL MODERATING

!"#"$%""%&!"

'()' *+ + *

+,* ( ( , + ( ,

+ - ' * , ) ' ' . *+,, .

ii

ANALISIS PENGARUH PARTISIPASI ANGGARAN

TERHADAP SENJANGAN ANGGARAN DENGAN

KOMITMEN ORGANISASI SEBAGAI

VARIABEL MODERATING

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Guna Mencapai Gelar Sarjana Ekonomi

Oleh :

FIRMANI INDAH YANTI NIM: 104082002610

Dibawah Bimbingan

Pembimbing I Pembimbing II

DR. Wiwik Utami, SE., Ak., MSi Afif Sulfa, SE., Ak., Msi. NIP: 131 664 643 NIP:

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii Hari ini Selasa Tanggal Dua Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Firmani Indah Yanti NIM 104082002610 dengan judul skripsi: “

ANALISIS PENGARUH

PARTISIPASI

ANGGARAN

TERHADAP

SENJANGAN

ANGGARAN DENGAN KOMITMEN ORGANISASI SEBAGAI

VARIABEL MODERATING

” (Studi Empiris pada Perusahaan Asuransi di Wilayah DKI Jakarta). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.Jakarta, 2 September 2008

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, Ak., MBA Amilin, SE., Ak., Msi Ketua Sekretaris

iv Hari ini Kamis Tanggal Sebelas Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Firmani Indah Yanti NIM 104082002610 dengan judul skripsi: “

ANALISIS PENGARUH PARTISIPASI

ANGGARAN

TERHADAP

SENJANGAN

ANGGARAN

DENGAN KOMITMEN ORGANISASI SEBAGAI VARIABEL

MODERATING

” (Studi Empiris pada Perusahaan Asuransi di Wilayah DKI Jakarta). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.Jakarta, 11 Desember 2008

Tim Penguji Ujian Skripsi

Prof.Dr. Abdul Hamid, MS. Penguji I

Afif Sulfa, SE., Ak., MSi. Penguji II

v

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama

Tempat, Tanggal Lahir

Jenis Kelamin

Agama

Alamat

Telepon/HP

: Firmani Indah Yanti

: Depok, 29 April 1986

: Perempuan

: Islam

: Jl. Cendrawasih Raya No. 262 Depok I

Jawa Barat 16432

: 021-7521422 / 081808040461

Riwayat Pendidikan

1992-1998 : SD Negeri Depok Baru V

1998-2001 : SLTP Negeri 2 Depok

2001-2004 : SMU (Plus) Muthahhari Bandung

6

ABSTRACT

The relation between budgetary participation and budgetary slack has been examined in several accounting studies with conflicting result. The conflicting result may reflect the influence of contingency variable. The purpose of this study is to identify the impact of budgetary participation to budgetary slack. Organizational commitment as moderating variable is used in this study too. Both budgetary participation and Organizational commitment might be important factor in explaining managers propensities to create budgetary slack.

Primary data is used in this research in order to identify the impact of organizational commitment to the relation between budgetary participation and budgetary slack. The responses of 35 managers of lower and top management from insurance company at DKI Jakarta analyzed by examining the multiple regression method with SPSS program version 16.0 for windows. The result of this research indicated that budgetary participation has no impact to budgetary slack. Yet, organizational commitment has no effect to the relation between budgetary participation and budgetary slack either.

7

ABSTRAK

Telah banyak dilakukan penelitian tentang hubungan antara partisipasi anggaran dan senjangan anggaran. Namun hasil yang ditemukan masih tidak konsisten. Hasil tersebut mungkin saja dipengaruhi oleh variable kontinjen. Tujuan penelitian ini adalah untuk menguji pengaruh partisipasi anggaran sebagai terhadap senjangan anggaran dan pengaruh komitmen organisasi sebagai variabel moderating terhadap hubungan antara partisipasi anggaran dan senjangan anggaran.

Data yang digunakan dalam penelitian ini adalah data primer yang didapatkan melalui kuesioner. Respon dari 35 manajer tingkat menengah dan atas dari perusahaan asuransi di wilayah DKI Jakarta diolah dengan metode analisis regresi berganda menggunakan program SPSS versi 16.0 for windows. Hasil penelitian ini mengindikasikan bahwa partisipasi anggaran tidak mempengaruhi timbulnya senjangan anggaran. Penelitian ini juga menunjukkan bahwa komitmen organisasi sebagai variable moderating tidak memiliki pengaruh terhadap hubungan antara partisipasi anggaran dan senjangan anggaran.

8

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur kepada Allah SWT yang senantiasa melimpahkan segala

kemudahan, rahmat, hidayah, dan inayah-Nya kepada penulis, dalam menyusun

dan menyelesaikan skripsi ini. Shalawat beserta salam tak lupa dihaturkan

keharibaan Rasulullah Muhammad SAW, yang mengantarkan umatnya menuju

zaman yang serba beradab dan penuh dengan pencerahan.

Skripsi ini disusun guna memenuhi syarat dalam meraih gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Ilmu Sosial, UIN Syarif Hidayatullah

Jakarta. Pada kesempatan ini penulis begitu bersyukur pada Allah SWT yang

begitu banyak memberikan petunjuk, rahmat, hidayah, dan ampunanNya kepada

penulis, ucapan terima kasih yang tiada terkira juga penulis haturkan kepada :

1. Bapak dan Mamah tercinta, terima kasih atas kasih sayang yang tidak pernah

habis yang selalu tercurah dalam senyuman, nasihat, dan doa-doa Bapak dan

Mamah. Terima kasih karena selalu memberikan semangat. Terima kasih atas

pengampunan dan kesabaran yang tiada habisnya atas kenakalan yang indah

perbuat. Skripsi ini indah persembahkan untuk Bapak dan Mamah sebagai

tanda bakti yang mungkin tidak sebanding dengan semua yang Bapak dan

Mamah berikan untuk indah selama ini. Love you Mah, Pak...

2. Ibu DR. Wiwik Utami, SE., Ak., MSi. selaku Dosen Pembimbing 1 yang

senantiasa setia meluangkan waktu di tengah kesibukan untuk memberikan

9 waktu yang telah ibu berikan). Semoga ibu dan keluarga dilimpahkan rahmat

dan hidayah oleh Allah SWT.

3. Bapak Afif Sulfa SE., Ak., Msi, selaku Dosen Pembimbing 2 yang selalu

membantu penulis menghadapi kesulitan-kesulitan dalam menyelesaikan

skripsi ini (makasih ya Pak, karena selalu membantu saya walaupun jarang

bimbingan). Semoga Bapak dan keluarga dilimpahkan rahmat, hidayah, dan

selalu berada dalam Lindungan-Nya.

4. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial UIN Syarif Hidayatullah Jakarta.

5. Bapak Drs. Abdul Hamid Cebba, Ak., MBA. selaku Ketua Jurusan Akuntansi

yang berjuang demi kemajuan jurusan Akuntansi.

6. Seluruh Dosen, Staf, dan Karyawan Fakultas Ekonomi dan Ilmu Sosial UIN

Syarif Hidayatullah Jakarta yang telah memberikan segenap bantuan pancaran

ilmu kepada penulis, semoga menjadi amal jariah yang bermanfaat.

7. Kakak-kakakku yang tersayang, terima kasih atas dukungannya. Terima kasih

udah jadi ”reminder” indah supaya cepet nyelesain skripsi. Hehehe....

8. Semua keponakanku yang lucu-lucu, terima kasih selalu menjadi obat disaat

tante indah cape’. Kalian malaikat-malaikat kecil yang hebat!! Love you all...

9. Nyndi, Devi, Ican, Rio...teman-teman seperjuangan. Makasih banget atas

kebersamaannya. Geregetan bareng di sidang kompre ( Alhamdulillah Qta

lulus semua...Yeah!!). Trus wisuda bareng deh..hehehe...Friendship forever

10 10.Dulimar Girls, sahabatku sejak SMA, walaupun Qta udah misah-misah

kuliahnya tapi dukungan dari kalian masih kerasa banget. Asih ’n Anggie,

thanks banget yah selalu mau jadi ”tong sampah” disaat indah butuh ngeluapin

semua perasaan...seneng, sedih, gundah, disaat indah kehilangan motivasi,

kalian terus ada dan ngembaliin semuanya back to the track lagi. Sarah, Melly

yang berhasil bikin indah semangat buat ngerjain skripsi karena ngeliat kalian

udah kerja (enak deh udah punya penghasilan sendiri, hehe). Ita, dOo, Hany,

Inaki, dan Tata yang selalu ada dihati indah dimanapun indah berada. Hmmm

kangen banget sama kalian semuaaa....You’re the best in my life.

11.Ksatria pelipur lara-ku, yang selalu bersedia mengerti dan terus ngasih

semangat. Makasih ya....

12.Ani, Diego, Rifka, Nisa, Denok...makasih ya udah ngebantuin indah belajar

dan ngasih semangat buat persiapan kompre. Diskusi di perpus lt.7 sampe

sore, trus minjemin catetan-catetannya (sangat berguna sekali). Makasih yak!;)

13.Simply’ers, yang udah mau ngertiin keterbatasan waktu yang masih jadi

masalah indah selama proses pengerjaan skripsi. Thanks ya Be...Dwi

juga...Sukses buat Qta semua! Amiin...

14.Hanaaa....teman pertama indah di UIN, ga nyangka telat di hari gladi resik

buat propesa malah dapet temen. Thanks ya selalu bisa ngebuat indah

ketawa...semangat ya, Sis..

15.Yusar Sagara selaku Ketua Mahasiswa Akuntansi A 2004, makasih banget ya

Sar karena jadi KM yang sigap dan loyal (hehehe). Makasih udah ngebantuin

11 16.Teman-teman di kelas Akuntansi A 2004, Rozak, Sanusi, Tia, Eli, Eva, Ida,

Fitri, Haris, Ika, Irvan, Lidya, Ucup, Taufik, Althaf, Tika, Nana, Neneng, Ita,

Putri, Rio, Silky’opa’, Sushe, Wahyu, Wendy, Yahya. Pokoknya makasih

banyak buat semua kebaikan dan persahabatan yang hangat. Semoga ukhuwah

ini ga pernah putus. Amiin....

17.Teman-teman di kelas Akuntansi Manajemen, terima kasih banyak atas

kerjasama dan persahabatannya. Semoga kita semua dapat meraih cita-cita

kita dan menjadi anak-anak yang bisa membanggakan kedua orang tua.

Amiin..

18.Terima kasih buat semua pihak yang sudah bersedia membantu indah ketika

menyebar kuesioner. Makasih banyak...

Terima kasih yang tiada terkira juga penulis haturkan kepada segenap

pihak yang begitu banyak membantu banyak hal dalam hidup dan kehidupan

penulis yang tidak dapat penulis sebutkan satu-persatu namun tidak mengurangi

rasa hormat, cinta, dan terima kasih yang begitu besar sehingga skripsi ini dapat

terselesaikan dengan baik. Akhirnya penulis sangat menyadari berbagai

kekurangan dalam penulisan skripsi ini. Kritik dan saran yang membangun sangat

penulis nantikan demi perbaikan dan penyempurnaan dimasa yang akan datang.

Jakarta, November 2008

12

DAFTAR ISI

DAFTAR RIWAYAT HIDUP... iv

ABSTRACT... v A. Latar Belakang Penelitian... 1

B. Perumusan Masalah... 6

C. Tujuan Penelitian... 6

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Kerangka Teoritis 1. Anggaran………... 8

2. Partisipasi Anggaran………... 12

3. Senjangan Anggaran………... 15

4. Komitmen Organisasi………. 17

B. Kerangka Pemikiran………... 21

C. Perumusan Hipotesis………... 22

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 23

B. Metode Penentuan Sampel... 23

C. Teknik Pengumpulan Data... 23

D. Definisi Operasional Variabel Penelitian 1. Variabel Independen (Partisipasi Anggaran)……… 24

2. Variabel Dependen (Senjangan Anggaran)... 25

3. Variabel Moderating (Komitmen Organisasi)………….. 26

E. Metode Analisis Data... 26

13 2. Uji Kualitas Data

a. Uji Validitas... 27

b. Uji Reliabilitas... 28

3. Uji Asumsi Klasik a. Uji Multikolonieritas... 28

b. Uji Heteroskedastisitas... 29

c. Uji Normalitas... 30

4. Uji Hipotesis a. Regresi Linier……….. 30

b. Uji Koefisien Determinasi………... 31

c. Uji t……….. 32

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum dan Objek Penelitian... 33

B. Analisis Deskriptif... 35

C. Uji Kualitas Data 1. Uji Validitas... 43

2. Uji Reliabilitas... 47

D. Uji Asumsi Klasik 1. Uji Multikolonieritas... 49

2. Uji Heteroskedastisitas... 50

3. Uji Normalitas... 52

E. Uji Hipotesis 1. Uji Regresi Linier……….. 53

2. Uji t……… 54

3. Uji Koefisien Determinasi………. 57

F. Hasil Uji Hipotesis... 59

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan... 62

B. Implikasi... 63 DAFTAR PUSTAKA

14

DAFTAR TABEL

Nomor Keterangan Hal

4.1 Daftar Perusahaan Jasa Asuransi di DKI Jakarta……… 35

4.2 Gambaran Distribusi Kuesioner………. 36

4.3 Daftar Distribusi Pengiriman………. 37

4.4 Jenis Kelamin………. 38

4.5 Usia Responden………. 38

4.6 Latar Belakang Pendidikan……… 39

4.7 Tingkat Jabatan Responden……… 41

4.8 Lama Bekerja di Perusahaan………. 42

4.9 Lama Menduduki Jabatan……….. 42

4.10 Hasil Uji Validitas Partisipasi Anggaran (pa)……… 44

4.11 Hasil Uji Validitas Senjangan Anggaran (sa)... 45

4.12 Hasil Uji Validitas Komitmen Organisasi (ko)……….. 46

4.13 Hasil Uji Reliabilitas Partisipasi Anggaran (pa)……… 47

4.14 Hasil Uji Reliabilitas Senjangan Anggaran (sa)... 48

4.15 Hasil Uji Reliabilitas Komitmen Organisasi (ko)……….. 49

4.16 Hasil Uji Multikolinieritas Partisipasi Anggaran (pa) dan Komitmen Organisasi (ko)………. 50

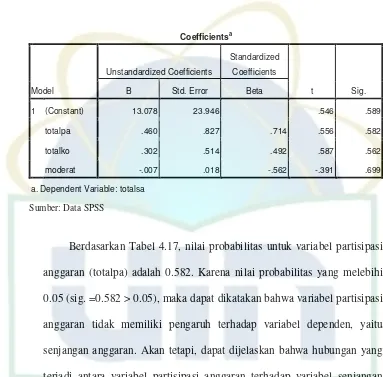

4.17 Hasil Uji t………... 54

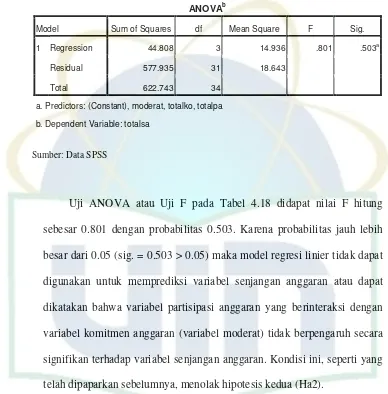

4.18 Hasil Uji F……….. 56

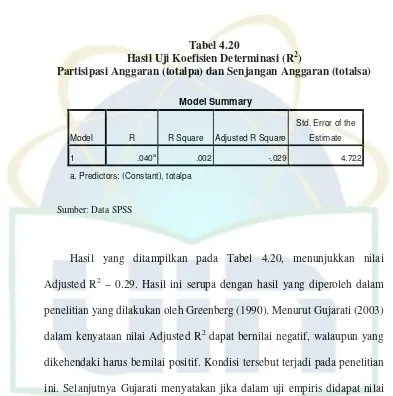

4.19 Hasil Uji Koefisien Determinasi (R2)... 57

15

DAFTAR GAMBAR

Nomor Keterangan Hal

2.1 Model Penelitian... 21

2.2 Model Penelitian………... 22

4.1 Hasil Uji Heteroskedastisitas... 51

16

DAFTAR LAMPIRAN

Nomor Lampiran Keterangan

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Tabel Jawaban Kuesioner

Lampiran 3 Hasil Uji Kualitas Data Lampiran 4 Hasil Uji Asumsi Klasik

17

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perencanaan dan pengendalian merupakan hal krusial yang sangat

diperlukan dalam menjalankan suatu organisasi atau perusahaan. Pada

organisasi atau perusahaan yang masih kecil, perencanaan dan pengendalian

dapat dilaksanakan secara langsung oleh pimpinan melalui pengamatan dan

observasi fisik. Ini dianggap sudah memadai karena ruang lingkup yang harus

dikendalikan masih terbatas. Namun jika suatu organisasi atau perusahaan

telah semakin berkembang, maka perencanaan dan pengendalian secara

langsung makin sulit dilaksanakan. Oleh karena itu perusahaan membutuhkan

cara lain untuk melakukan perencanaan dan pengendalian terhadap

perusahaannya. Salah satu komponen penting dalam perencanaan perusahaan

adalah anggaran. Kemudian dalam akuntansi manajemen, anggaran juga

merupakan salah satu alat yang digunakan dalam pengendalian manajemen.

Anggaran yang dibuat harus selaras dengan tujuan perusahaan secara

umum dan saling mendukung tujuan dari masing-masing divisi perusahaan

secara khusus. Anggaran berisikan tindakan-tindakan atau langkah-langkah

apa yang akan ditempuh untuk merealisasikan tujuan tersebut. Dengan kata

lain, anggaran adalah sebuah rencana tentang kegiatan di masa mendatang

18 Pencapaian tujuan suatu organisasi atau perusahaan membutuhkan

peran semua individu yang ada dalam perusahaan karena tujuan organisasi

merupakan alat untuk menyatukan semua unsur yang ada dalam organsisasi.

Pada dasarnya proses penyusunan anggaran merupakan proses

penetapan peran bagi setiap manajer dalam perusahaan. Dalam hal ini,

manajer diberi peran untuk melaksanakan kegiatan pencapaian sasaran yang

ditetapkan oleh anggaran. Sehingga proses dalam penyusunan anggaran

melibatkan berbagai tingkatan manajemen mulai dari manajemen tingkat atas

(top level management) sampai manajemen tingkat bawah (lower level

management). Selanjutnya, timbul pertanyaan bagaimana caranya untuk

menghasilkan anggaran yang efektif. Untuk menciptakan anggaran yang

efektif, manajer tingkat atas memerlukan estimasi yang dapat dipercaya

tentang kondisi yang akan datang dari para manajer di tiap lapisan divisi

perusahaan. Namun jika bawahan menyerahkan nilai estimasi yang tidak

tepat, maka akan tercipta senjangan anggaran. Senjangan anggaran diartikan

sebagai tindakan yang disengaja dalam melakukan estimasi anggaran yang

memudahkan bawahan untuk mencapai anggaran tersebut (Nouri dan Parker,

1996).

Senjangan anggaran diciptakan dengan menyatakan terlalu rendah

pendapatan dan menyatakan terlalu tinggi biaya. Estimasi yang tidak tepat ini

dapat mengurangi efektivitas penganggaran dalam perencanaan dan

19 senjangan anggaran dipengaruhi oleh beberapa faktor, termasuk besarnya

peran atau partisipasi bawahan di dalam proses penyusunan anggaran.

Hasil penelitian sebelumnya yang dilakukan oleh Orsi (1973),

Camman (1976), Merchant (1985), Dunk (1993), dan Stevens (2002)

menunjukkan bahwa partisipasi dalam penyusunan anggaran dapat

mengurangi senjangan anggaran. Sedangkan hasil penelitian Lowe dan Shaw

(1968), Young (1985) dan Lukka (1988) berbeda dengan hasil penelitian yang

dilakukan Orsi, Camman, Merchant, dan Dunk. Hasil penelitian mereka

menunjukkan bahwa partisipasi anggaran dan senjangan anggaran

mempunyai hubungan positif, yaitu peningkatan partisipasi dalam proses

penyusunan anggaran akan semakin meningkatkan senjangan anggaran.

Hasil penelitian-penelitian sebelumnya mengindikasikan hasil yang

masih saling bertentangan mengenai hubungan antara partisipasi anggaran

dengan senjangan anggaran. Hasil penelitian yang berlawanan ini mungkin

karena ada faktor lain yang juga berpengaruh terhadap hubungan antara

partisipasi anggaran dan senjangan anggaran.

Hasil yang tidak konsisten dari penelitian-penelitian sebelumnya,

memungkinkan dilakukan pendekatan kontijensi untuk mengevaluasi

keefektifan hubungan antara dua variabel (misalnya hubungan antara

partisipasi anggaran dengan kinerja manajerial) dengan menggunakan

variabel kontekstual sebagai variabel moderating. Dalam hal ini, variabel

kontekstual yang digunakan sebagai variabel moderating adalah komitmen

20 Komitmen organisasional merupakan komitmen dari masing-masing

individu dalam suatu organisasi atau perusahaan untuk bersikap loyal/tidak

loyal terhadap perusahaan. Individu yang mempunyai komitmen yang tinggi

akan berpandangan positif dan berusaha melakukan yang terbaik bagi

organisasi (Porter et al., 1974 ; Angle dan Perry, 1981). Dengan komitmen

organisasi yang tinggi, senjangan anggaran dapat dihindari. Tetapi jika

komitmennya rendah, senjangan anggaran dapat terjadi. Karena individu

dengan komitmen organisasi rendah mempunyai kecenderungan untuk

mementingkan kepentingan diri sendiri diatas kepentingan organisasi.

Belianus P. Latuheru (2005) melakukan penelitian mengenai

hubungan antara partisipasi anggaran dan senjangan anggaran dengan

memasukkan variabel komitmen organisasi sebagai variabel moderating.

Hasilnya menunjukkan bahwa komitmen organisasi mempunyai pengaruh

negatif terhadap hubungan antara partisipasi anggaran dan senjangan

anggaran. Semakin besar komitmen organisasi tiap individu yang

berpartisipasi dalam proses penyusunan anggaran akan menurunkan

kecenderungan melakukan senjangan anggaran.

Namun Belianus P. Latuheru (2005) pada penelitiannya menyatakan

bahwa masih ada keterbatasan yang mempengaruhi hasil penelitiannya

tersebut, sehingga masih diperlukan penelitian lebih lanjut pada aspek yang

sama untuk mengetahui konsistensi hasil penelitiannya. Sampel yang

21 berada di suatu kawasan industri. Hal ini membatasi kemampuan generalisasi

hasil penelitian.

Oleh karena itu, penulis tertarik untuk melakukan penelitian yang

lebih mendalam mengenai hubungan antara partisipasi anggaran dengan

senjangan anggaran untuk generalisasi hasil penelitian. Dalam penelitian ini

variabel komitmen organisasi tetap diajukan sebagai variabel moderating

pada hubungan antara partisipasi anggaran dan senjangan anggaran. Akan

tetapi, kali ini sampel yang akan digunakan berasal dari perusahaan

nonmanufaktur yaitu perusahaan jasa asuransi yang berada di kawasan DKI

Jakarta. Karena seperti yang dinyatakan oleh Mia dan Goyal (1991) bahwa

dalam situasi yang kompetitif, penggunaan anggaran oleh industri jasa

ataupun sektor publik, bisa berbeda dengan perusahaan manufaktur.

Penelitian ini kembali menguji apakah komitmen organisasi sebagai variabel

moderating berpengaruh terhadap hubungan antara partisipasi anggaran dan

senjangan anggaran. Berdasarkan uraian tersebut diatas maka dalam

penyusunan skripsi ini penulis mengambil judul ” Analisis Pengaruh

Partisipasi Anggaran terhadap Senjangan Anggaran dengan Komitmen

22

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dipaparkan, maka masalah yang

diteliti selanjutnya dapat dirumuskan dalam bentuk pertanyaan penelitian

sebagai berikut:

1. Apakah partisipasi anggaran berpengaruh secara langsung terhadap

senjangan anggaran?

2. Apakah komitmen organisasi sebagai variabel moderating mempunyai

pengaruh terhadap hubungan antara partisipasi anggaran dan senjangan

anggaran?

C. Tujuan dan Manfaat Penelitian

Sesuai dengan rumusan masalah, tujuan penelitian ini adalah sebagai

berikut:

1. Menguji pengaruh partisipasi anggaran secara langsung terhadap

senjangan anggaran.

2. Menguji pengaruh komitmen organisasi sebagai variabel moderating

terhadap hubungan antara partisipasi anggaran dan senjangan anggaran.

Penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak,

diantaranya:

1. Penulis

Dapat menyadari kemungkinan adanya hubungan penting antara

partisipasi anggaran dan komitmen organisasi terhadap senjangan

23 2. Organisasi/Perusahaan

Memberikan kontribusi praktis untuk organisasi/perusahaan yang

menerapkan partisipasi penyusunan anggaran para manajer dalam

mencapai tujuan organisasi.

3. Pihak Lain

Memberikan kontribusi pada pengembangan teori atau literatur

24

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Anggaran

Anggaran merupakan bagian dari rencana perusahaan yang

diwujudkan dalam bentuk rencana keuangan untuk suatu periode tertentu.

Menurut Anthony, Robert N. et al. (1998 : 374) dalam buku management happen, carrying no implication that the forecaster will attempt shap events that the forecast will be realized”.

Ellen Christina, M. Fuad dkk (2001 : 1) dalam buku Anggaran

Perusahaan menjelaskan bahwa anggaran merupakan suatu rencana yang

disusun secara sistematis dalam bentuk angka dan dinyatakan dalam satuan

unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu

(periode) tertentu dimasa yang akan datang.

Anggaran, yang dikemukakan Hansen dan Mowen (2006 : 355) dalam

buku Management Accounting, adalah rencana keuangan untuk masa depan

yang mengidentifikasi tujuan dan tindakan yang diperlukan untuk

mencapainya. Anggaran dalam perusahaan berfungsi sebagai alat untuk

menentukan sasaran, alat pengendalian, dan sebagai salah satu alat untuk

25 Menurut Anthony dan Reece (1989) dalam jurnal Surya Pratolo

(2002), anggaran atau budget merupakan suatu pernyataan formal secara

kuantitatif dari suatu perencanaan manajemen dalam bentuk finansial yang

menunjukkan sumber dan penggunaan sumber daya suatu organisasi dalam

jangka waktu tertentu, dari suatu kebijaksanaan yang harus dicapai dalam

periode tersebut dengan maksud untuk mencapai sasaran yang telah

ditetapkan.

Karakteristik anggaran menurut Anthony, Robert N. et al. (1998),

yaitu:

a. Dinyatakan dalam satuan keuangan (moneter).

b. Mencakup kurun waktu tertentu hingga 1 (satu) tahun.

c. Isinya menyangkut komitmen manajer, yaitu kesediaan manajer

untuk memeriksa tanggung jawab untuk mencapai sasaran yang

telah dianggarkan.

d. Jika sudah disahkan, anggaran tersebut tidak dapat diubah

(kecuali dalam hal khusus yang dianggap luar biasa).

e. Hasil aktual akan dibandingkan dengan anggaran secara periodik

dan penyimpangan yang terjadi dianalisis dan dijelaskan.

Jenis-jenis anggaran (Shim dan Siegel, 2001):

a. Anggaran Operasi (operating budget)

Anggaran yang digunakan untuk menghitung biaya produk yang

diproduksi atau jasa yang dihasilkan. Anggaran ini memeriksa

26 b. Anggaran Keuangan (financial budget)

Digunakan untuk memeriksa kondisi keuangan dari

divisi/departemen, yaitu dengan memeriksa rasio aktiva terhadap

kewajiban (assets to liabilities), arus kas, modal kerja,

profitabilitas, dan statistik lainnya yang berhubungan dengan

kesehatan keuangan.

c. Anggaran Kas (cash budget)

Digunakan utnuk perencanaan dan pengendalian terhadap kas.

Anggaran ini membandingkan rasio perkiraan arus kas masuk

terhadap arus kas keluar untuk periode waktu tertentu. Anggaran

kas membantu manajer untuk memelihara saldo kas supaya

seimbang dengan kebutuhan bisnis, menghindari kas yang tidak

terpakai dan dari kemungkinan kekurangan kas.

d. Anggaran Pengeluaran Modal (capital expenditure budget)

Berisikan proyek-proyek jangka panjang dan modal (aktiva tetap

seperti pabrik dan peralatan) yang harus dibeli. Estimasi biaya

proyek dan waktu pengeluaran modal juga terdapat didalamnya.

Periode anggaran biasanya meliputi 3 sampai 10 tahun.

e. Anggaran Suplemental (supplemental budget)

Memberikan pendanaan tambahan untuk item-item yang tidak

27 f. Anggaran Inkremental (incremental budget)

Mengukur kenaikan anggaran dalam dolar atau persentase tanpa

mempertimbangkan anggaran keseluruhan.

g. Anggaran Bracket (bracket budget)

Merupakan rencana kontinjensi dimana biaya diprediksi pada

jumlah yang lebih tinggi dan lebih rendah daripada angka

dasarnya (base figure).

h. Anggaran Stretch (stretch budget)

Merupakan anggaran yang optimistis dan biasanya digunakan

untuk penjualan yang diproyeksikan tinggi pencapaiannya.

Anggaran ini sangat jarang digunakan untuk menghitung biaya.

Namun, bila proyeksi biaya dibuat, proyeksi ini harus berdasarkan

pada target penjualan anggaran standar.

i. Anggaran Strategis

Mengintegrasikan perencanaan strategis dan pengendalian

penganggaran. Anggaran ini berguna dalam periode yang tidak

menentu dan tidak stabil.

j. Anggaran Target

Merupakan rencana yang mengkategorikan

pengeluaran-pengeluaran utama dan menyesuaikannya dengan tujuan

28 Menurut Ellen Christina, M. Fuad dkk (2001 : 1) dalam buku

Anggaran Perusahaan, ada 4 (empat) tahap dalam proses penyusunan

anggaran:

a. Penetapan sasaran oleh manajer tingkat atas.

b. Pengajuan usulan aktivitas dan taksiran sumber daya yang diperlukan

untuk melaksanakan aktivitas tersebut oleh manajer bawah.

c. Penelaahan oleh manajer atas terhadap usulan anggaran yang diajukan

oleh manajer bawah.

d. Persetujuan oleh manajer atas terhadap usulan anggaran yang diajukan

oleh manajer bawah.

2. Partisipasi Anggaran

Partisipasi anggaran merupakan suatu pernyataan formal yang dibuat

oleh manajemen tentang rencana-rencana yang akan dilakukan pada masa

yang akan datang dalam suatu periode tertentu yang akan digunakan sebagai

pedoman dalam pelaksanaan kegiatan selama periode tersebut (Hanson,

1966). Hansen dan Mowen (2006) mendefinisikan partisipasi dalam

penganggaran sebagai keikutsertaan manajer bawahan untuk ikut serta dalam

proses penyusunan anggaran dan mempertanggungjawabkannya untuk

mencapai tujuan yang telah ditetapkan.

Partisipasi dalam penganggaran secara luas pada dasarnya merupakan

proses organisasional, dimana para anggota organisasi ikut serta dan

29 dengan mereka. Milani (1975) mendefinisikan partisipasi anggaran sebagai

tingkat dimana bawahan diizinkan untuk terlibat dalam aktivitas penentuan

anggaran dan diskusi yang berkaitan dengan anggaran. Tingkat keikutsertaan

dan pengaruh bawahan terhadap pembuatan anggaran merupakan faktor

utama yang membedakan antara anggaran partisipatif dan nonpartisipatif.

Keikutsertaan dalam penyusunan anggaran merupakan suatu cara efektif

untuk menciptakan keselarasan tujuan (goal congruence) setiap pusat

pertanggungjawaban dengan tujuan perusahaan secara menyeluruh.

Siegel dan Marconi (1989) menyatakan bahwa partisipasi dalam

proses penyusunan anggaran adalah cara efektif untuk menyelaraskan tujuan

pusat pertanggungjawaban terhadap tujuan organisasi secara menyeluruh. Hal

ini akan meningkatkan kreativitas dan moral yang tinggi diseluruh tingkatan

manajer.

Apabila manajer ikut serta berpartisipasi dalam proses penyusunan

anggaran, maka para manajer akan lebih memahami masalah-masalah yang

mungkin akan timbul pada proses pelaksanaan anggaran. Menurut Linquist

(1995) ada 4 (empat) kategori partisipasi dalam proses pelaksanaan anggaran,

yaitu:

a. Low Participation.

Manajemen puncak dalam proses penganggaran berpartisipasi dan

membuat keputusan sendiri dengan informasi yang layak tanpa

30 b. Middle Point Participation.

Manajemen puncak memperoleh informasi dari subordinate atau

bawahan dan membuat keputusan yang mungkin atau tidak

merefleksikan pengaruh dari hasil informasi bawahan tersebut.

c. Higher Point Participation.

Superior dan bawahan bersama-sama menganalisa masalah, mengambil

keputusan dan memecahkan masalah dalam organisasi.

d. Highest Point Participation.

Partisipasi yang sangat tinggi, melibatkan seluruh karyawan yang

dibolehkan untuk membuat keputusan sendiri.

Partisipasi manajer dalam penyusunan anggaran akan menimbulkan

inisiatif bagi mereka untuk menyumbangkan ide dan informasi, meningkatkan

kebersamaan dan merasa memiliki sehingga kerjasama diantara anggota

organisasi dalam mencapai tujuan juga ikut meningkat (Siegel dan Marconi,

1989). Efektivitas pelaksanaan anggaran akan terwujud bila didukung oleh

orang-orang, baik para manajer maupun karyawan yang ada dalam organisasi.

Munculnya rasa tanggung jawab pada manajer level bawah dapat lebih

memperkuat kreativitas. Lebih lanjutnya, Hansen dan Mowen (1995),

menyatakan bahwa apabila manajer lebih bawah diberi kesempatan

menyusun anggaran, maka soal budget akan dapat menjadi soal personal dan

31

3. Senjangan Anggaran

Senjangan anggaran adalah tindakan bawahan menyatakan terlalu

rendah kapabilitas atau kemampuan produktifnya ketika mengusulkan

anggaran (Young, 1985). Dalam bidang ilmu akuntansi, peneliti berargumen

bahwa bawahan berusaha menciptakan senjangan dengan menyatakan terlalu

rendah pendapatan yang diharapkan dan/atau menyatakan terlalu tinggi biaya

yang diharapkan (Nouri dan Parker, 1996). Hal ini disebabkan karena

bawahan tidak ingin menghadapi risiko kegagalan dalam mencapai sasaran

anggaran. Ketika atasan menggunakan anggaran untuk penilaian kinerja,

bawahan memiliki insentif untuk membuat senjangan anggaran ke dalam

anggaran mereka untuk meningkatkan kemungkinan pencapaian anggaran

(Kren dan Liao, 1988). Atau jika perusahaan melakukan kebijakan pemberian

rewards perusahaan kepada bawahan didasarkan pada pencapaian anggaran,

bawahan cenderung memberikan informasi yang bias atau menciptakan

senjangan agar anggaran mudah dicapai dan mendapatkan rewards

berdasarkan pencapaian anggaran. Karena kegagalan mencapai sasaran

anggaran akan mempengaruhi penilaian atasan terhadap dirinya (Shaw, 1968

; Lukka, 1988).

Anthony et al. (1992: 447-448), menyatakan bahwa pembuat anggaran

mempunyai kecenderungan untuk merendahkan pendapatan dan meninggikan

anggaran pengeluaran, kemudian memperkirakan yang terbaik dari jumlah

tersebut. Perbedaan antara jumlah anggaran dan perkiraan yang terbaik itulah

32 mengemukakan ada 3 alasan utama manajer melapis anggaran dengan

senjangan anggaran, 1) orang-orang selalu percaya bahwa hasil pekerjaan

mereka akan terlihat bagus dimata atasan jika mereka dapat mencapai

anggarannya, 2) senjangan anggaran selalu digunakan untuk mengatasi

kondisi ketidakpastian, jika tidak ada kejadian tak terduga yang terjadi

manajer tersebut dapat melampaui/mencapai anggarannya. Sedangkan, jika

ada kejadian yang tidak terduga maka ia dapat menggunakan senjangan

anggaran untuk mengurangi kejadian tersebut dan mungkin masih dapat

mencapai anggarannya, dan 3) bahwa rencana anggaran selalu dipotong

dalam proses pengalokasian sumber daya.

Penciptaan senjangan anggaran bisa juga dipicu oleh perilaku komite

anggaran, yang karena keterbatasan sumber daya sering memotong anggaran

yang diajukan manajer (Rahayu, 1997: 180). Hal ini disebabkan berdasarkan

perjalanan anggaran yang diajukan akan dipotong , maka manajer

mengajukan anggaran dengan jumlah yang lebih besar daripada jumlah yang

sebenarnya diperlukan. Tujuannya adalah agar setelah dipotong, dialokasi

anggaran yang diterimanya sesuai dengan yang diperlukan. Untuk mengatasi

hal ini, komite anggaran harus bisa mengalokasikan sumber daya secara adil,

sesuai dengan kebutuhan masing-masing divisi/departemen.

Peningkatan atau penurunan senjangan anggaran tergantung pada

sejauh mana individu lebih mendahulukan kepentingan diri sendiri atau

bekerja demi kepentingan organisasinya yang merupakan aktualisasi dari

33 bahwa naik atau turunnya senjangan anggaran tergantung pada apakah

individu memilih untuk mengejar kepentingan organisasinya. Menurut

mereka, komitmen yang tinggi menjadikan individu peduli dengan nasib

organisasi dan berusaha menjadikan organisasi ke arah yang lebih baik dan

partisipasi anggaran membuka peluang bagi bawahan untuk menciptakan

senjangan anggaran untuk kepentingan mereka jika komitmen karyawan

terhadap organisasi berada pada tingkat yang rendah.

4. Komitmen Organisasi

Komitmen organisasi adalah tingkat intensitas seseorang untuk

mengidentifikasikan dirinya serta tingkat keterlibatannya dalam organisasi

(Rosidi, 2000). Bagi individu atau karyawan dengan komitmen organisasi

yang tinggi, akan memberikan dedikasi yang optimal agar tercapai tujuan

organisasi. Sebaliknya, individu atau karyawan dengan komitmen organisasi

rendah akan memberikan perhatian yang rendah pula pada pencapaian tujuan

organisasi. Malah mereka cenderung berusaha untuk memenuhi kepentingan

pribadi mereka.

Menurut Fink (1992), komitmen mempunyai 3 (tiga) dimensi yaitu

identifikasi dengan kerja, identifikasi dengan rekan kerja, dan identifikasi

dengan organisasi. Komitmen organisasional adalah identifikasi rasa,

keterlibatan loyalitas yang ditampakkan oleh pekerja terhadap organisasinya

atau unit organisasi yang ditunjukkan melalui sikap penerimaan, keyakinan

34 dorongan kuat untuk mempertahankan keanggotaan dalam organisasi demi

tercapainya tujuan organisasi (Gibson et al., 1997 ; Mowday et al., 1982).

Robinson (1996) menyatakan yang dimaksud dengan komitmen

organisasi adalah:

1. Suatu keadaan atau derajat sejauh mana seseorang karyawan memihak

pada suatu organisasi tertentu dengan tujuan-tujuannya serta

memelihara keanggotaan dalam organisasi itu.

2. Sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh

demi kepentingan organisasi dan atau profesi.

3. Sebuah keinginan untuk memelihara keanggotaan dalam organisasi dan

atau profesi.

Mowday, Porter, dan Treers (1982) mengemukakan komitmen

organisasi akan terbangun bila masing-masing individu mengembangkan 3

(tiga) sikap yang saling berhubungan terhadap organisasi, yaitu:

a. Identification

Pemahaman atau penghayatan dari tujuan organisasi.

b. Involvement

Perasaan terlibat dalam suatu pekerjaan atau perasaan bahwa

pekerjaannya adalah menyenangkan.

c. Loyality

35 Nouri dan Parker (1990) dalam penelitiannya menyebutkan bahwa di

dalam anggaran pertisipatif, tingkat komitmen organisasi seseorang

mempengaruhi keinginan mereka untuk menciptakan senjangan anggaran.

Aspek-aspek komitmen organisasi yang dikemukakan oleh Luthans (1998),

yaitu: (a) keinginan yang kuat untuk tetap menjadi anggota dalam

organisasinya, (b) kerelaan untuk sungguh berusaha demi kepentingan

organisasi, serta (c) keyakinan yang kuat dan menerima nilai dan tujuan

organisasi.

Ada tiga jenis komitmen organisasi yang dikemukakan oleh Meyer et

al., 1993, yaitu:

a. Affective commitment.

Komitmen ini muncul karena adanya keinginan. Komitmen dipandang

sebagai suatu sikap, yaitu suatu usaha individu untuk

mengidentifikasikan dirinya pada organisasi beserta tujuannya.

Karyawan ingin menjadi bagian dari organisasi karena adanya ikatan

emosional. Jadi karena dia memang menginginkannya (want to).

b. Continuance commitment.

Muncul karena kebutuhan akan gaji dan keuntungan-keuntungan lain

dan memandang bahwa komitmen sebagai suatu perilaku, yaitu terjadi

karena adanya suatu ketergantungan terhadap aktivitas-aktivitas yang

telah dilakukan dalam organisasi pada masa lalu dan hal itu tidak dapat

ditinggalkan karena akan merugikan. Jadi dia memang

36 c. Normative commitment.

Timbul dari nilai-nilai diri karyawan. Karyawan bertahan menjadi

anggota organisasi merupakan hal yang memang seharusnya dilakukan.

Jadi karena dia merasa berkewajiban (ought to).

Meyer menegaskan bahwa seseorang bisa mempunyai pemahaman

yang lebih bagus mengenai hubungan karyawan dengan organisasi ketika

ketiga bentuk komitmen dipertimbangkan bersama-sama.

Komitmen dapat timbul karena adanya suatu keinginan yang kuat

untuk mempertahankan keinginan dirinya dalam organisasi dan bersedia

untuk melakukan usaha yang tinggi bagi pencapaian organisasi dan timbul

pandangan positif dan lebih berusaha berbuat yang terbaik demi kepentingan

organisasi (Porter et al., 1974).

Komitmen juga dapat timbul karena adanya suatu keyakinan dan

dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh

organisasi (Mowday et al., 1979). Komitmen organisasi merupakan

keterlibatan loyalitas yang ditampakkan oleh pekerja terhadap organisasinya

atau unit organisasinya. Karena loyalitas tersebut maka seorang pekerja akan

rela untuk bekerja melebihi apa yang seharusnya ia kerjakan. Berarti

memunculkan suatu perilaku yang melebihi perannya (Shore dan Wayne,

1993 ; O’Reilly dan Chatman, 1986).

Bagi individu dengan tingkat komitmen organisasi yang tinggi,

pencapaian tujuan organisasi merupakan hal penting. Sebaliknya, individu

37 pencapaian tujuan organisasi dan cenderung berusaha memenuhi kepentingan

pribadi. Komitmen akan membuat organisasinya lebih produktif dan

profitable (Luthans, 1998).

Komitmen yang tinggi menjadikan individu peduli dengan nasib

organisasi dan berusaha menjadikan organisasi ke arah yang lebih baik

sehingga kemungkinan terjadinya senjangan anggaran dapat dihindari. Akan

tetapi, individu dengan komitmen organisasi yang rendah cenderung

mementingkan dirinya sendiri, tidak memiliki keinginan untuk menjadikan

organisasinya ke arah yang lebih baik sehingga sangat kemungkinan terjadi

senjangan anggaran jika individu tersebut terlibat dalam penyusunan

anggaran akan lebih besar. Dengan kata lain, porsi komitmen seorang

individu pada organisasi sangat menentukan peningkatan dan/atau penurunan

senjangan anggaran.

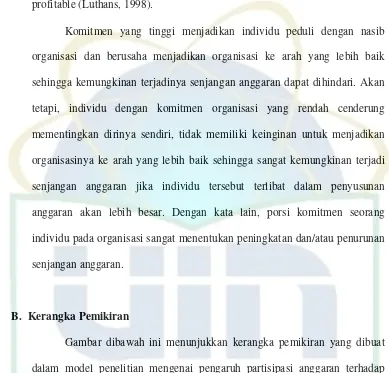

B. Kerangka Pemikiran

Gambar dibawah ini menunjukkan kerangka pemikiran yang dibuat

dalam model penelitian mengenai pengaruh partisipasi anggaran terhadap

senjangan anggaran, komitmen organisasi sebagai variabel moderating.

Gambar 2.1

Model Hubungan Pengaruh Partisipasi Anggaran secara Langsung terhadap Senjangan Anggaran

Partisipasi Anggaran

38

Gambar 2.2

Model Hubungan Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran Dimana Komitmen Organisasi

sebagai Variabel Moderating

C. Perumusan Hipotesa

Berdasarkan kerangka pemikiran diatas maka hipotesis yang diajukan

dalam penelitian ini adalah:

Ha1: Partisipasi anggaran berpengaruh langsung secara signifikan terhadap

senjangan anggaran.

Ha2: Partisipasi anggaran berpengaruh secara signifikan terhadap senjangan

anggaran dengan komitmen organisasi sebagai variabel moderating. Partisipasi

Anggaran

Komitmen Organisasi

39

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis hubungan korelasional

antara partisipasi anggaran sebagai variabel independen dan senjangan

anggaran sebagai variabel dependen dimana memiliki kemungkinan

hubungan tersebut dipengaruhi oleh variabel lain, yaitu komitmen organisasi

sebagai variabel moderating.

Populasi dalam penelitian ini adalah perusahaan nonmanufaktur, yakni

perusahaan jasa asuransi yang berada di DKI Jakarta.

B. Metode Penentuan Sampel

Pengambilan sampel pada penelitian ini menggunakan metode

pemilihan sampel non-probabilitas purposive convenience sampling. Sampel

dipilih secara tidak acak disesuaikan dengan karakteristik yang relevan

dengan tujuan penelitian dan mudah diperoleh, yaitu manajer dan supervisor

disetiap divisi yang ada dimasing-masing perusahaan jasa asuransi di DKI

Jakarta.

C. Teknik Pengumpulan Data

Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh

40 menggunakan angket atau kuesioner. Kuesioner berisikan instrumen untuk

masing-masing variabel penelitian disusun untuk menggali informasi lebih

lanjut dari setiap variabel dengan menggunakan pengukuran skala interval.

Setiap ítem pertanyaan terdiri atas tujuh pilihan jawaban, dimulai dari skala 1

sampai dengan 7.

Pengumpulan data dengan menggunakan kuesioner yang ditujukan

kepada para manajer dan supervisor di perusahaan-perusahaan jasa asuransi

di kawasan DKI Jakarta dilakukan secara langsung. Hal lain yang dilakukan

adalah menghubungi responden via telepon untuk konfirmasi lebih lanjut.

Data yang berhasil dikumpulkan diolah dengan menggunakan program SPSS

16.0 for Windows untuk mendapatkan hasil yang akurat.

D. Definisi Operasional Variabel Penelitian

1. Variabel Independen (Partisipasi Anggaran)

Partisipasi anggaran pada penelitian ini sebagai variabel independen

adalah sejauh mana keterlibatan manajer dalam penyusunan anggaran pada

pusat pertanggungjawaban yang mereka pimpin.

Partisipasi anggaran didefinisikan sebagai keikutsertaan

manajer-manajer pusat pertanggungjawaban dalam hal yang berkaitan dengan

penyusunan anggaran (Govindarajan, 1986). Menurut Hansen dan Mowen

(2006), Anggaran partisipasi memungkinkan para manajer tingkat bawah

untuk turut serta dalam proses pembuatan anggaran. Untuk mengukur tingkat

41 anggaran, digunakan instrumen yang dikembangkan oleh Milani (1975).

Dengan enam butir pertanyaan dengan skala satu (1) menunjukkan tingkat

partisipasi yang rendah dan skala tujuh (7) menunjukkan tingkat partisipasi

yang tinggi. Instrumen Milani (1975) dipilih karena menunjukkan validitas

yang cukup tinggi dan telah banyak digunakan oleh peneliti sebelumnya

seperti Young (1985), Chenhall (1986), Mia (1988), Dunk (1993) serta Nouri

dan Parker (1996). Di Indonesia, instrumen ini telah digunakan oleh Asnawi

(1997), Supomo dan Indriantoro (1998), Fitri (1998), Yuwono (1999) dan

Yetty (2003).

2. Variabel Dependen (Senjangan Anggaran)

Senjangan anggaran dalam penelitian ini sebagai variabel dependen

didefinisikan sebagai tindakan bawahan yang mengecilkan kapabilitas

produktifnya ketika dia diberi kesempatan untuk menentukan standar

kerjanya (Young, 1985). Sedangkan Anthony dan Govindarajan (1998)

mendefinisikan senjangan anggaran sebagai perbedaan antara anggaran yang

dilaporkan dengan anggaran yang sesuai dengan estimasi terbaik bagi

perusahaan. Untuk mengukur senjangan anggaran digunakan instrumen yang

dikembangkan oleh Dunk (1993) yang terdiri dari 6 (enam) item pertanyaan

42

3. Variabel Moderating (Komitmen Organisasi)

Komitmen organisasi dalam penelitian ini sebagai variabel moderating

didefinisikan sebagai dorongan dari dalam diri individu untuk berbuat sesuatu

agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih

mengutamakan kepentingan organisasi (Wiener, 1982). Komitmen organisasi

bisa tumbuh disebabkan karena individu memiliki ikatan emosional terhadap

organisasi yang meliputi dukungan moral dan menerima nilai yang ada di

dalam organisasi serta tekad dari dalam diri untuk mengabdi kepada

organisasinya (Porter et al., 1974). Dalam penelitian ini komitmen organisasi

diukur dengan menggunakan 9 item pertanyaan yang dikembangkan oleh

Cook dan Wall (1980) dengan skala 1 (sangat tidak setuju) sampai skala 7

(sangat setuju).

E. Metode Analisis Data

1. Statistik Deskriptif

Metode analisis data dilakukan melalui statistik deskriptif

menjelaskan karakteristik responden dengan menggunakan tabel yang

menggambarkan kisaran teoritis, kisaran frekuensi, dan kisaran persentase.

Analisis data dimulai setelah data terkumpul, dengan langkah

selanjutnya ialah menganalisis data berdasarkan metode analisis yang sesuai

untuk digunakan. Dalam kegiatan analisis dan pengolahan data dilakukan

terhadap setiap kuesioner dengan memberikan dan menjumlahkan bobot

43

2. Uji Kualitas Data

Pengumpulan data secara langsung yang dilakukan dengan metode

penyebaran kuesioner sangat bergantung pada kesediaan dan ketelitian

responden dalam mengisi setiap pertanyaan. Namun, setiap kuesioner yang

diisi responden tidak dapat diukur secara langsung keabsahannya. Untuk

itu, dalam melakukan uji kualitas data atas data primer yang diperoleh

peneliti akan melakukan uji validitas dan uji realibilitas.

a. Uji Validitas

Uji validitas dimaksudkan untuk mengukur sejauh mana variabel

yang digunakan benar-benar mengukur apa yang seharusnya diukur.

Instrumen yang baik adalah instrumen yang valid. Dikatakan valid

apabila mampu mengukur apa yang hendak diukur, yang validitasnya

tinggi akan mempunyai varian kesalahan yang kecil, sehingga data yang

terkumpul merupakan data yang dapat dipercaya. Pengujian validitas

dilakukan dengan menggunakan Pearson Correlation, yaitu dengan

cara menghitung korelasi antara skor masing-masing butir pertanyaan

dengan total skor (Ghozali, 2001). Kriteria yang digunakan valid atau

tidak valid adalah jika korelasi antara skor masing-masing butir

pertanyaan dengan total skor mempunyai tingkat signifikansi dibawah

0,05 atau sig. < 0,05 maka butir pertanyaan tersebut dapat dikatakan

44 total skor mempunyai tingkat signifikansi diatas 0,05 atau sig. > 0,05

maka butir pertanyaan tersebut tidak valid.

b. Uji Reliabilitas

Uji realibilitas sebenarnya adalah alat untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu

kuesioner dikatakan reliabel (handal) jika jawaban atau isian seseorang

terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Hasil uji realibilitas dengan bantuan SPSS nantinya akan menghasilkan

Cronbach Alpha. Jika hasil dari Cronbach Alpha dibawah 0,5 maka

dikatakan bahwa data tersebut mempunyai keandalan (reliability) yang

relatif rendah. Data dikatakan mempunyai keandalan yang tinggi jika

hasil dari Cronbach Alpha diatas 0,5 (Ghazali, 2001).

3. Uji Asumsi Klasik

Selain itu penelitian ini juga akan menggunakan uji asumsi klasik

untuk mengetahui apakah model regresi dapat digunakan sebagai alat

prediksi yang baik, diantaranya:

1) Uji Multikolonearitas

Untuk menguji apakah ada korelasi antara variabel bebas

(independen) yaitu partisipasi anggaran dan komitmen organisasi.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen. Untuk mendeteksi ada atau tidaknya

45 variance inflation factor (VIF) dan (2) Tolerance. Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Dengan kata lain, setiap variabel

independen menjadi variabel dependen (terikat) dan diregres terhadap

variabel independen lainnya. Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel lainnya.

Jadi nilai Tolerance yang rendah sama dengan nilai VIF tinggi. Model

regresi dikatakan bebas dari problem multiko jika mempunyai nilai

VIF tidak lebih dari 10 atau VIF < 10, dan angka Tolerance yang

tidak kurang dari 0,10 atau Tolerance > 0,10 (Ghozali, 2001).

2) Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah ada

kesamaan atau ketidaksamaan varian dalam model regresi dari residual

satu pengamatan ke pengamatan lain. Jika varian dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas

dan jika berbeda disebut Heterokedastisitas. Untuk mendeteksi ada

atau tidaknya heterokedastisitas dapat dilakukan dengan melihat

Grafik Plot antara nilai prediksi variabel dependen, yaitu ZPRED

dengan residualnya SRESID. Pedoman suatu model regresi bebas dari

heterokedastisitas adalah tidak ada pola yang jelas serta titik-titik

menyebar di atas dan di bawah angka nol pada sumbu Y pada grafik

46

3) Uji Normalitas

Uji normalitas dilakukan untuk melihat penyebaran data yang

normal atau tidak, karena data diperoleh secara langsung dari pihak

pertama melalui kuesioner. Untuk mendeteksi apakah residual

berdistribusi normal atau tidak, dapat dilakukan dengan metode

analisis grafik yang terdiri dari grafik histogram dan grafik normal

probability plot. Pengujian normalitas dilakukan dengan uji normal

probability plot karena apabila jika hanya melihat grafik histogram

hasilnya dapat menyesatkan khususnya untuk jumlah sampel yang

kecil (Ghazali, 2001). Dalam grafik normal probability plot, data

dikatakan terdistribusi normal jika nilai sebaran atau distribusi data

berada disekitar garis lurus diagonal.

4. Uji Hipotesis

Penelitian ini mengajukan dua hipotesis, yaitu menguji pengaruh

partisipasi anggaran terhadap senjangan anggaran dan menguji pengaruh

komitmen organisasi terhadap hubungan antara partisipasi anggaran dan

senjangan anggaran. Dalam hal ini variabel komitmen organisasi berperan

sebagai variabel moderating.

a. Regresi Linier

Untuk menguji hipotesis pertama dalam penelitian ini akan

digunakan metode statistik regresi linier sederhana (1). Sementara

47 sering disebut dengan Moderated Regression Analysis (MRA) yang

merupakan aplikasi khusus regresi berganda linier. MRA dalam

persamaan regresinya mengandung unsur interaksi, yaitu perkalian dua

atau lebih variabel independen (2). Adapun model persamaannya

sebagai berikut :

Y = 0 + 1XPA + e (1)

Y = 0 + 1XPA + 2XKO + 3XPAXKO + e (2)

Dimana :

Y : senjangan anggaran

XPA : partisipasi anggaran

XKO : komitmen organisasi

XPAXKO : interaksi partisipasi anggaran dan komitmen organisasi

1-3 : koefisien regresi

0 : konstanta

e : errorness

b. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai

48 menjelaskan variasi variabel dependen amat terbatas. Sebaliknya, nilai

yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghazali, 2001:83).

c. Uji Statistik t

Uji t atau test of significance digunakan untuk mengetahui

apakah pengaruh variabel independen berpengaruh terhadap variabel

dependen bersifat menentukan (significant) atau tidak, dengan kriteria

berdasarkan nilai signifikansi < 0.05 maka varabel independen

mempunyai pengaruh yang signifikan terhadap variabel dependen dan

sebaliknya, jika nilai signifikansinya > 0.05, maka variabel independen

tidak mempunyai pengaruh yang signifikan terhadap variabel

49

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Perusahaan yang dijadikan objek dalam penelitian ini adalah perusahaan

nonmanufaktur yaitu perusahaan jasa, khususnya jasa asuransi. Disesuaikan

dengan karakteristik yang ditentukan oleh peneliti, yakni perusahaan jasa

asuransi yang berada di kawasan DKI Jakarta.

Dari data insurance list di Majalah Media Asuransi Edisi 212 bulan

September 2008 yang berhasil peneliti dapatkan, ada banyak perusahaan jasa

yang bergerak dibidang jasa asuransi di kawasan DKI Jakarta. Akan tetapi,

peneliti mengalami kesulitan dalam penyebaran kuesioner ke

perusahaan-perusahaan tersebut. Peneliti sukar menemukan lokasi dari sebagian besar

perusahaan yang terdapat dalam list yang ada. Juga karena responden yang

dituju adalah para manajer dan supervisor sangat sulit ditemui dan memiliki

kesenggangan waktu yang terbatas. Pada akhirnya peneliti hanya berhasil

mendatangi 21 perusahaan jasa asuransi yang berada di kawasan DKI Jakarta.

Namun demikian hanya 11 perusahaan yang bersedia menerima kuesioner

yang peneliti ajukan. Metode pemilihan sampel dalam penelitan yang

digunakan adalah metode convenience sampling (berdasarkan kemudahan

dan kesediaan responden).

Dalam penelitian ini, jumlah kuesioner yang disebar adalah sebanyak 60

50 di 21 perusahaan jasa asuransi di DKI Jakarta. Penyebaran kuesioner

dilakukan dengan cara mendatangi langsung kantor-kantor perusahaan jasa

asuransi dan ada yang dititipkan melalui teman dan relasi peneliti.

Penyebaran dan pengembalian kuesioner dilakukan selama sekitar 3 bulan,

dimulai sejak akhir bulan Juli hingga akhir bulan Oktober 2008. Proses

penyebaran dan pengembalian kuesioner menghabiskan waktu panjang

karena tertunda oleh waktu libur dan kesibukan para responden.

Dari 60 eksemplar kuesioner yang disebarkan, hanya sebanyak 35

eksemplar kuesioner atau 60% yang kembali dari total yang dikirim.

Kuesioner yang tidak kembali sebanyak 25 eksemplar kuesioner atau 40%

karena perusahaan tidak begitu kooperatif. Maka, kuesioner yang dapat

digunakan dan memenuhi syarat hanya sebanyak 35 kuesioner dengan tingkat

persentase 60%.

Berikut ini adalah tabel yang berisikan daftar perusahaan jasa asuransi di

DKI Jakarta yang menjadi objek penelitian, yaitu terdiri dari asuransi jiwa,

51

Tabel 4.1

Daftar Perusahaan Jasa Asuransi di DKI Jakarta

No. Nama Perusahaan Klasifikasi

1. AIG Life Insurance Asuransi Jiwa

2. Mega Life Insurance Asuransi Jiwa

3. Bringin Life Insurance Asuransi Jiwa

4. Wana Artha Life Insurance Asuransi Jiwa 5. AXA Mandiri Life Insurance Asuransi Jiwa

6. Asuransi Takaful Asuransi Jiwa

7. Asuransi CIGNA Asuransi Jiwa

8. Jamsostek Asuransi Sosial

9. ACA Asuransi Umum

10. Prudential Life Assurance Asuransi Jiwa

11. Asuransi Ramayana Asuransi Umum

12. Asuransi Astra Asuransi Umum

13. Autocillin Insurance Asuransi Kendaraan Bermotor 14. Asuransi Rama Satria Wibawa Asuransi Umum

15. Bumiputera Asuransi Jiwa

16. Jasaraharja Putera Astor Asuransi Kendaraan Bermotor 17. Commonwealth Life Insurance Asuransi Jiwa

18. Raksa Insurance Asuransi Umum

19. Asuransi Ekspor Indonesia (ASEI) Asuransi Umum

20. Rajawali Insurance Asuransi Pialang

21. BGIB Insurance Asuransi Pialang

Sumber: Data primer yang diolah

B. Statistik Deskriptif

Pengumpulan data dilakukan dengan penyebaran kuesioner secara

manajer-52 manajer, diantaranya adalah Manajer dari divisi Finance, Accounting, Tax,

Operation, Marketing, Sales, dan Human Resource Development (HRD).

Jumlah kuesioner yang disebarkan dalam penelitian ini adalah 60 eksemplar.

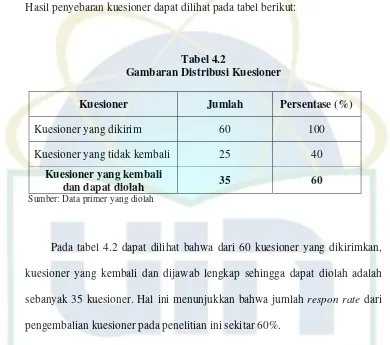

Hasil penyebaran kuesioner dapat dilihat pada tabel berikut:

Tabel 4.2

Gambaran Distribusi Kuesioner

Kuesioner Jumlah Persentase (%)

Kuesioner yang dikirim 60 100

Kuesioner yang tidak kembali 25 40

Kuesioner yang kembali

dan dapat diolah 35 60

Sumber: Data primer yang diolah

Pada tabel 4.2 dapat dilihat bahwa dari 60 kuesioner yang dikirimkan,

kuesioner yang kembali dan dijawab lengkap sehingga dapat diolah adalah

sebanyak 35 kuesioner. Hal ini menunjukkan bahwa jumlah respon rate dari

pengembalian kuesioner pada penelitian ini sekitar 60%.

Peneliti mendistribusikan kuesioner kepada 21 perusahaan jasa asuransi

di DKI Jakarta, namun sebanyak 12 perusahaan tidak memberikan respon baik

53

Tabel 4.3

Daftar Distribusi Pengiriman

No. Nama Perusahaan Jumlah

1. AIG Life Insurance 7

2. Asuransi Cigna Life 8

3. Prudential Life 8

4. AXA Mandiri Life 2

5. Mega Life 1

6. Wana Artha Life 1

7. Asuransi Ekspor Indonesia (ASEI) 3

8. Rajawali Insurance Broker 4

9. Asuransi Ramayana 1

Jumlah 35

Sumber: Data primer yang diolah

Dari tabel 4.3 dapat ditarik simpulan bahwa sebagian besar kuesioner

yang kembali berasal dari perusahaan jasa asuransi jiwa, yaitu sebanyak 27

eksemplar atau sebesar 77%. Sisanya, sebanyak 8 eksemplar atau sebesar 23%

berasal dari asuransi umum dan pialang.

Kemudian dari daftar pertanyaan umum mengenai identitas responden,

54

Tabel 4.4 Jenis Kelamin

Jenis Kelamin Frekuensi Persentase (%)

Wanita 16 45,8

Pria 19 54,2

Jumlah 35 100

Sumber: Data primer yang diolah

Tabel 4.4 memperlihatkan bahwa jumlah responden berdasarkan jenis

kelamin Wanita berjumlah 16 orang atau 45,8%. Sedangkan, responden

dengan jenis kelamin Pria berjumlah 19 orang atau 54,2%. Hal ini

menjelaskan bahwa jumlah responden dengan jenis kelamin Wanita dan Pria

hampir berimbang.

Tabel 4.5 Usia Responden

Usia Frekuensi Persentase (%)

20-30 tahun 15 42,8

31-40 tahun 17 48,5

>40 tahun 3 8,7

55 Jumlah responden berdasarkan usia responden yang ditunjukkan pada

Tabel 4.5 terdiri dari responden dengan kisaran usia 20-30 tahun sejumlah 15

orang atau 42,8%, responden dengan kisaran usia 31-40 tahun sejumlah 17

orang atau 48,5%, dan responden dengan usia diatas 40 tahun sejumlah 3

orang atau 8,7%. Dari sebaran tersebut dapat disimpulkan bahwa jumlah

manajer dan supervisor di perusahaan jasa asuransi di DKI Jakarta sebagai

responden berdasarkan usia responden sebagian besar berusia 20-30 tahun dan

31-40 tahun.

Tabel 4.6

Latar Belakang Pendidikan

Jenjang Pendidikan Frekuensi Persentase (%)

D3 7 20

S1 25 71,4

S2 3 8,6

S3 - -

Jumlah 35 100

Sumber: Data primer yang diolah

Pada Tabel 4.6 dapat dilihat bahwa jumlah responden berdasarkan latar

belakang pendidikan terdiri dari jenjang pendidikan Diploma tiga (D3)

sejumlah 7 orang atau 20%, Strata satu (S1) sejumlah 25 orang atau 71,4%,

56 bahwa manajer dan supervisor pada perusahaan jasa asuransi di DKI Jakarta

sebagai responden sebagian besar berpendidikan terakhir Strata satu (S1).

Identitas responden lainnya adalah berdasarkan tingkat jabatan, lama

bekerja di perusahaan, dan lama bekerja pada jabatan yang duduki saat ini.

Jumlah responden berdasarkan tingkat jabatan terdiri dari responden yang

menjabat sebagai manajer finance, accounting, & tax sebanyak 7 orang atau

20%, responden yang menjabat sebagai manajer marketing/sales sebanyak 8

orang atau 22,8%, responden yang menjabat sebagai manajer HRD sebanyak 3

orang 8,5%, responden yang menjabat sebagai manajer operasional sebanyak

8 orang atau 22,8%, dan sisanya adalah responden yang menjabat pada divisi

lainnya sebanyak 9 orang atau 25,9%. Dari sebaran tersebut dapat dikatakan

bahwa jumlah responden dengan cukup berimbang tersebar ke departemen

finance, accounting, & tax, lalu departemen marketing/sales, dan departemen

operasional. Jumlah responden berdasarkan tingkat jabatan dapat dilihat pada

57

Tabel 4.7

Tingkat Jabatan Responden

Tingkat Jabatan Frekuensi Persentase (%)

Manajer Finance Accounting, & Tax 7 20

Manajer Marketing/Sales 8 22,8

Manajer HRD 3 8,5

Manajer Operasional 8 22,8

Lainnya 9 25,9

Jumlah 35 100

Sumber: Data primer yang diolah

Selanjutnya jumlah responden berdasarkan Lama Bekerja di Perusahaan

terbagi menjadi responden dengan lama bekerja antara 1-4 tahun sebanyak 20

orang atau 57,1%, responden dengan lama bekerja antara 5-10 tahun sebanyak

11 orang atau 31,4%, dan responden dengan lama bekerja diatas 10 tahun

sebanyak 4 orang atau 11,5%. Maka dapat dikatakan bahwa jumlah responden

dalam penelitian ini sebagian besar di perusahaan jasa asuransi di DKI Jakarta

58

Tabel 4.8

Lama Bekerja di Perusahaan

Lamanya Frekuensi Persentase (%)

1-4 tahun 20 57,1

5-10 tahun 11 31,4

>10 tahun 4 11,5

Jumlah 35 100

Sumber: Data primer yang diolah

Kemudian, jumlah responden berdasarkan Lama Bekerja pada Jabatan

yang diduduki saat ini terbagi menjadi responden dengan lama menjabat

antara 1-3 tahun sebanyak 25 orang atau 71,4% dan responden dengan lama

menjabat diatas 3 tahun sebanyak 10 orang atau 28,6%. Maka dapat dikatakan

bahwa jumlah responden dalam penelitian ini sebagian besar baru menduduki

jabatan saat ini selama 1-3 tahun (Tabel 4.9).

Tabel 4.9

Lama Menduduki Jabatan

Lamanya Frekuensi Persentase (%)

1-3 tahun 25 71,4

4-10 tahun 10 28,6

Jumlah 35 100