The Impact of Asset Growth and Earning Per Share on Dividend Payout Ratio at PT.Metrodata Electronics, Tbk Period 1997-2011

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Sayarat Mendapatkan Gelar Sarjana Ekonomi

Jenjang Studi Strata I Program Studi Manajemen

Disusun Oleh:

NOVAN WIDIANSYAH

21207053

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Instrument for analyzing the financial condition and financial performance and prospects of a company's growth in the future are financial ratios.In this research uses the asset growth variable to measure the progress of the company and the two ratios is earnings per share (EPS) is a profitability ratio of dividend payout ratio is als. Earnings per share is a financial ratio that measures how much the ability to generate earnings per share while the dividend payout ratio measures how large the payment to the shareholders of the profits.

This research gowes to know the Impact of asset growth and earning per share are partial on the dividend payout ratio on PT. Metrodata Electronics, Tbk in 1997 until 2011 .

Methods used in this research is a method of descriptive by approach quantitative. Units in the analysis of this research is the financial report of PT. Metrodata Electronics, Tbk period of 1997 until 2011. Testing statistics used in this research is of multiple regression, pearson of the correlation, coefficient of determination either simultaneously or partial, and also used the aid program application SPSS version of statistics 17 for windows.

Test the hypothesis using the t to test a partial with significant level of 5 % . The research indicated that the partially-sighted, asset growth and earnings per share effect on dividend payout ratio. Partially, the growth of the assets to the dividend payout ratio has the effect of 26.25% while earnings per share of the dividend payout ratio has the effect of 8.93%.

v Linna Ismawati, SE., M.Si:

Alat untuk menganalisis kondisi keuangan dan kinerja keuangan perusahaan serta prospek suatu pertumbuhan perusahaan di masa yang akan datang adalah rasio keuangan. Dalam penelitian ini menggunakan variabel pertumbuhan aset untuk mengukur kemajuan perusahaan dan dua rasio yaitu laba per lembar saham (EPS) merupakan rasio profitabilitas juga rasio pembayaran deviden. Laba per lembar saham merupakan rasio keuangan yang mengukur seberapa besar kemampuan per lembar saham menghasilkan laba sedangkan rasio pembayaran deviden mengukur seberapa besar pembayaran kepada pemegang saham dari jumlah keuntungannya.

Penelitian ini bertujuan untuk mengetahui pengaruh pertumbuhan aset dan laba per lembar saham secara parsial terhadap rasio pembayaran dividen pada PT. Metrodata Electronics, Tbk dari tahun 1997 hingga 2011.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif. Unit analisis dalam penelitian ini adalah laporan keuangan PT. Metrodata Electronics, periode tahun 1997 sampai 2011. Pengujian statistik yang digunakan dalam penelitian ini adalah regresi berganda, korelasi pearson, koefisien determinasi baik secara simultan maupun parsial, dan juga menggunakan bantuan program aplikasi SPSS versi statistics 17 for windows.

Adapun pengujian hipotesis dengan menggunakan uji t untuk menguji secara parsial dengan tingkat signifikan 5%. Hasil penelitian menunjukan bahwa secara parsial, pertumbuhan asetdan laba per lembar saham berpengaruh terhadap rasio pembayaran dividen. Secara parsial, pertumbuhan aset terhadap rasio pembayaran dividen memiliki pengaruh sebesar 26,25% sedangkan laba per lembar saham terhadap rasio pembayaran deviden memiliki pengaruh sebesar 8,93%.

vi

Puji dan syukur Penulis panjatkan kepada ALLAH SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga Penulis dapat menyelesaikan skripsi ini dengan baik dan sesuai dengan waktu yang telah ditentukan. Dalam penelitian ini, penulis mengadakan penelitian PT. Metrodata Electronics, Tbk

dengan mengambil judul “Pengaruh Pertumbuhan Aset dan Laba per Lembar Saham Terhadap Rasio Pembayaran Dividen”.

Penulis menyadari bahwa penulisan skripsi ini masih terdapat banyak kekurangan dan kesalahan yang jauh dari sempurna, mengingat keterbatasan penulis dalam hal ilmu pengetahuan, pengalaman, wawasan serta kemampuan yang penulis miliki. Maka dari itu semua kritik dan saran yang membangun dari semua pihak sangat diharapkan penulis.

Penelitian ini dapat terwujud berkat bantuan dari berbagai pihak, oleh karena itu penulis ingin menyampaikan rasa terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor di Universitas Komputer Indonesia, Bandung.

vii

pendidikan di Universitas Komputer Indonesia, Bandung. Dan juga selaku Dosen Pembimbing yang selalu memberikan arahan dan selalu menyempatkan waktu untuk membimbing saya, anak bimbingan ibu yang sedikit males. Terimakasih karena ibu selalu bersabar untuk membimbing saya.

4. Seluruh Staf Dosen Pengajar dan Staf Sekretariat (Teh Hanna dan Teh Maya) Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Terima kasih kepada ibu Lina karyawan IDX Bursa Efek Indonesia yang turut membantu dalam memberikan data-data perusahaan, sehingga membantu dalam Penelitian ini.

6. Kepada kedua orangtua yang saya sayangi, mama terima kasih untuk doa-doanya, untuk almarhum bapak yang sudah membuat karakter dalam hidup saya, untuk kakak-kakak saya yang selalu menyemangati saya dalam melakukan penelitian ini. Kalian yang selalu mendoakan saya dan memberikan yang terbaik serta memberikan dorongan dan motivasi baik secara moril maupun materil.

viii

(2008) pada umumnya serta MN-2 (2007) pada khususnya juga anak-anak kelas yang tidak bisa disebutkan satu-satu yang telah bersama berjuang dalam mata kuliah ini.

10. Serta semua pihak yang telah membantu dan memberi dukungan yang tidak dapat penulis sebutkan satu per satu. Semoga kebaikannya dapat dibalas oleh Allah SWT.

Penulis sangat menyadari bahwa penyusunan skripsi ini sangat jauh dari kata sempurna. Keterbatasan pengetahuan, kemampuan, dan pengalaman penulis adalah hal yang menjadi kekurangan penulis. Oleh karenanya, kritik dan saran yang membangun sangat diharapkan oleh penulis untuk perbaikan di kemudian hari.

Bandung, Agustus 2012 Penulis

ix

DAFTAR ISI

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL... xiv

DAFTAR LAMPIRAN ... xv

BAB I - PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian... 10

x

1.4.2 Kegunaan Akademis ... 10

1.5 Lokasi dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

1.5.2 Waktu Penelitian ... 12

BAB II - KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Pertumbuhan Aset... 13

2.1.2 Laba Per Lembar Saham (EPS) ... 15

2.1.3 Kebijakan Dividen ... 18

2.1.3.1 Rasio Pembayaran Dividen (DPR) ... 21

2.1.4 Hasil Penelitian Terdahulu ... 23

2.2 Kerangka Pemikiran ... 27

2.2.1 Hungan Pengaruh Pertumbuhan Aset dengan Rasio Pembayaran Deviden (DPR) ... 31

2.2.2 Hubungan Pengaruh Laba Per Lembar Saham (EPS) dengan Rasio Pembayaran Deviden (DPR) ... 31

2.3 Hipotesis ... 32

BAB III – OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 34

xi

3.2.1 Desain Penelitian ... 36

3.2.2 Operasional Variabel ... 40

3.2.3 Sumber dan Teknik Penentuan Data ... 42

3.2.3.1 Sumber Data (Primer dan Sekunder) ... 42

3.2.3.2 Teknik Penentuan Data ... 43

3.2.4 Teknik Pengumpulan Data ... 45

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 46

3.2.5.1 Rancangan Analisis ... 46

3.2.5.1.1 Rancangan Analisis Deskriptif ... 46

3.2.5.1.2 Rancangan Analisis Verifikatif ... 48

3.2.5.2 Perancangan Hipotesis ... 54

BAB IV – HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan PT. Metrodata Electronics, Tbk .... 57

4.1.1 Sejarah Singkat Persahaan ... 57

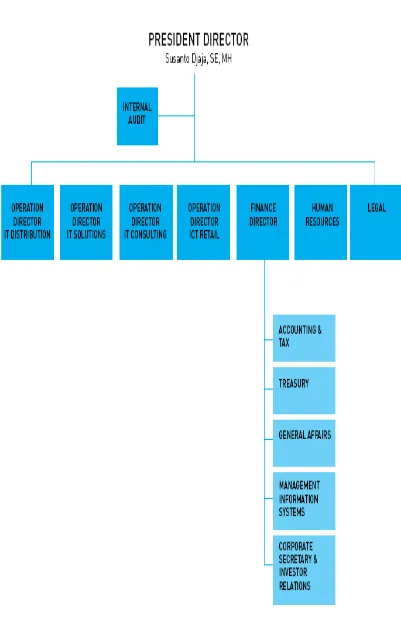

4.1.2 Struktur Organisasi PT. Metrodata Electronics, Tbk ... 60

4.1.3 Deskripsi Jabatan PT. Metrodata Electronics, Tbk ... 62

4.1.4 Aktivitas Perusahaan PT. Metrodata Electronics, Tbk ... 69

4.2 Analisis Deskriptif ... 74

4.2.1 Perkembangan Pertumbuhan Aset PT. Metrodata Electronics, Tbk ... 74

xii

4.2.3 Perkembangan Rasio Pembayaran Deviden (DPR)

PT. Metrodata Electronics, Tbk ... 80 4.3 Analisis Verifikatif ... 84 4.3.1 Pengaruh Pertumbuhan Aset dan EPS Terhadap DPR ... 84

BAB V – KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 105 5.2 Saran ... 107

1 1.1. Latar Belakang Penelitian

Dunia bisnis yang sedang mengalami era globalisasi yang sangat pesat ini menjadi tantangan bagi perusahaan sekaligus peluanga untuk selalu menyesuaikan kebijakan agar perusahaan dapat menjawab tantangan dan peluang tersebut. Kebjikan tersebut salah satunya mengenai kebijakan dividen, kebijakan dividen merupakan satu hal yang amat penting, bukan saja menyangkut kepentingan perusahaan tapi juga menyangkut kepentingan untuk para pemegang saham. Selain itu para pegawai dan masyarakat juga terkait di dalamnya. Ini dapat menunjukan adanya suatu sumberdana yang dapat digunakan untuk berbagai aspek dan tujuan ekononmis sendiri-sendiri. oleh karena itu akan selalu ada tarik menarik agar memperoleh porsi yang lebih besar.

aset, pertumbuhan aset merupakan struktur aktiva terdiri dari aktiva lancar dan aktiva tetap.

Pertumbuhan perusahaan dapat dinyatakan sebagai pertumbuhan aset dimana total aset masa lalu akan menggambarkan profitabilitas yang nanti akan datang pada pertumbuhan yang akan datang. Pertumbuhan asset perusahaan dapat mempengaruhi profitabilitas perusahaan dimana perubahan total aktiva merupakan indikator yang baik dalam pengukuran pertumbuhan. Pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki perusahaan. Pertumbuhan aset dihitung sebagai persentase perubahan aset pada tahun tertentu dibandingkan tahun sebelumnya. Menurut Yuke dan Hadri (2005) Ratusan bahkan ribuan perusahaan saat ini telah menetapkan suatu perencanaan yang strategis yang secara menyeluruh agar mereka bisa mendapatkan laba yang lebih tinggi. Salah satu tujuanya biasanya dalam bentuk pertumbuhan aset. Tujuan tersebut merupakan salah satu ukuran yang amat penting dalam mencangkup tujuan keuangan suatu perusahaan yaitu dengan pertumbuhan dalam pendapatan, pertumbuhan dalam laba, tingkat pengembalian investasi yang tinggi, dan perbaikan arus kas perusahaan.

Maka dengan pertumbuhan asset yang tinggi akan secara tidak langsung laba perusahaan itu meningkat, salah satunya dapat meningkatkan Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan (Ang, 1997). Menurut

pemegang saham per saham. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham.

Ini akan menarik seorang investor lain yang berniat melakukan penanaman modalnya pada perusahaan itu. Karena sebelum membuat keputusan untuk menginvestasikan dananya diperusahaan itu investor akan melakukan analisa. Investor harus benar-benar percaya informasi yang diberikan benar sebelum menanamkan dananya, bahwa tidak ada suatu pihak pun yang membuat manipulasi dari suatu informasi tersebut.

Jenis informasi yang penting bagi seorang investor untuk menilai prospek suatu perusahaan yaitu laba per lembar saham (Eanings Per Share) dan dividen per lembar saham (Dividend Per Share) kedua informasi ini amatlah berguna bagi investor atau calon investor dalam melakukan penelitian perusahaan sebab pada umumnya manajemen tidak akan mengambil resiko dengan membayar dividen yang tinggi pada suatu waktu tertentu. Bila menurut estimasi mereka perusahaan tidak mampu mempertahankannya dimasa yang akan datang. Dalam kondisi ketidakpastiaan yang tinggi dividen bisa menjadi proxy yang baik terhadap trend pendapatan (Alexander, et al dalam Noventri Musthikawati, 2010).

ketiga masalah itu saling berkaitan. Ketiga permasalahan tersebut adalah suatu keputusan investasi, keputusan pendanaan, dan kebijakan yang dimana perusahaan harus menentukan berapa banyak dividen yang harus dibagikan kepada para pemegang saham.

Kebijakan dividen adalah merupakan keputusan untuk mengetahui berapa banyak dividen yang harus dibayarkan kepada para pemegang saham. Kebijakan ini berjalan bagaimana perlakuan manajemen terhadap keuntungan yang diperoleh perusahaan yang pada umunya dari penghasilan bersih setelah pajak (EAT) yang akan dibagikan kepada investor dalam bentuk dividen dan sebagian lagi akan diinvestasikan dalam bentuk laba ditahan. Laba yang ditahan merupakan salah satu sumber yang amat penting untuk mebiayai pertumbuhan asset perusahaan, sedangkan deviden merupakan aliran suatu kas yang dibayarkan kepada para investor.

besarnya laba yang akan ditahan untuk mengembangkan perusahaan (Nurmala,2006:18).

Kebijakan dividen di perusahaan dapat tergambar pada dividend payout rationya yaitu dimana persentase laba yang dibagikan dalam bentuk dividen tunai, artinya pengaruh keputusan investor dapat berdampak pada kondisi keuangan perusahaan tergantung dari besar kecilnya dividend payout ratio. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh (Levy dan Sarnat, dalam Andri Purwanto, 2009).

PT. Metrodata Electronics, Tbk sebuah perusahaan yang bergerak pada bidang teknologi dan informasi dengan produksi berupa komputer dan produk-produk teknologi lainya, sejak berkiprahnya perusahaan ini telah berkali-kali berubah nama, hingga pada tahun 28 maret 1991 nama perusahaan menjadi PT. Metrodata Electronics, Tbk sampai sekarang. Pada tanggal 14 Februari 1993, Perseroan mencatatkan sahamnya di Bursa Efek Indonesia (IDX: MTDL) sebagai salah satu usaha untuk mendapatkan modal kerja dan modal investasi dan juga dalam usaha untuk memberikan kesempatan kepada masyarakat untuk dapat ikut ambil bagian dalam perkembangan Perseroan.

Cisco Systems, Citrix Systems, DELL, EMC, Emerson Network Power, EPSON, F5, Fujitsu, Huawei, Hitachi Data Systems, Hewlett-Packard, ISS, IBM, Infor Global Solutions, Ironport, JDA Software, K2, Lenovo, Microsoft, mySPSSolution, Netscout, NetApp, Nucleus Software, Oracle, Pearson VUE, Prometric, RSA Security, SAP, Samsung, Salesforce.Com, Strategic Partner Solution, Symantec, Software AG-webMethods, S1 Postilion, Sonny Ericsson, Trend Micro, VMware, dan WebMethods.

PT. Metrodata Electronics Tbk sebagai salah satu perusahaan yang sudah go public berusaha untuk meningkatkan nilai (value) perusahaan dengan cara meningkatkan kegiatan operasionalnya untuk memperoleh keuntungan yang optimal dari pemanfaatan modal, baik itu modal sendiri maupun modal asing (hutang), sehingga perusahaan dapat memberikan dividen yang maksimal kepada investor.

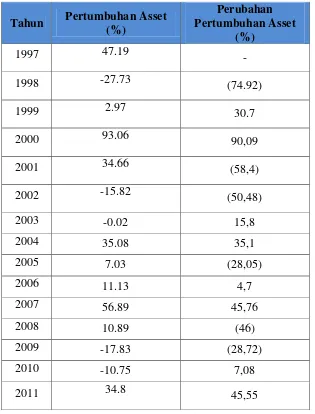

Tabel 1.1

Perkembangan Pertumbuhan Aset, EPS dan DPR

Tahun 1997 – 2011 pada PT. Metrodata Electronics (Perseroan), Tbk Tahun Pertumbuhan

Aset ( % ) EPS (Rp) DPR ( %)

1997 47.19 675 0

1998 -27.73 -137 0

1999 2.97 77 1.30

2000 93.06 68 24.4

2001 34.66 138 20.4

2002 -15.82 -19 0

2003 -0.02 -0.7 0

2004 35.08 6 13.8

2005 7.03 8.07 29.7

2006 11.13 10.2 31.0

2007 56.89 14 29.4

(Sumber : Laporan Neraca dan Laba dan Rugi PT. Metrodata Electronics, Tbk. Data diolah)

Berdasarkan tabel diatas, pada tahun 1998 kita mengetahui bahwa krisis ekonomi terjadi pada negara kita ini mengakibatkan perusahaan mengalami penurunan pertumbuhan aset (26.44%) dan juga mengakibatkan EPS menjadi negative Rp. (137) dan tidak ada diveden yang dibagikan. Namun pada tahun 2002 dan 2003 perusahaan mengalami penurunan lagi dalam memperoleh keuntungan terlihat dalam pertumbuhan asset terjadi penurunan secara negative menjadi (0.13%) dan (0.29%) itu pun terjadi pada keuntung per lembar saham yang mengalami peunurunan pada tahun 2002 menjadi negative (19%), itu terjadi karena 2002 terjadi penurunan dikarena pertumbuhan laba mengalami penurunan perusahaan mengalami kerugian diakibatkan oleh penurunan penjualan perangkat keras lebih terutama disebabkan oleh kerugian kurs sebesar 24.86 miliar yang merupakan dampak menguatnya nilai rupiah terhadap dolar sebesar 14% dari 10.400 per dolar menjadi 8.940 yang terjadi hingga tahun 2003.

Berdasarkan uraian di atas, maka penulis tertarik untuk menelaah secara lebih mendalam pada PT. Metrodata Electronics, Tbk mengetahui sampai sejauh mana pengaruh Pertumbuhan aset dan Laba per Lembar Saham terhadap pembayaran dividen perusahaan PT. Metrodata Electronics, Tbk yang akan dituangkan dalam bentuk skripsi yang berjudul :

“Pengaruh Pertumbuhan Aset Dan Laba per Lembar Saham Terhadap

Rasio Pembayaran Dividen Pada PT. Metrodata Electronics, Tbk”.

2009 -17.83 5 6.8

2010 -10.75 14.47 20.3

1.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas maka peneliti mengidentifikasikan masalah sebagai berikut terjadi penurunan pertumbuhan aset secara lima kali pada perusahaan tersebut namun disebagian tahun perusahaan tetap membayarkan deviden yang mungkin itu dapat dari keuntungan perusahaan. Namun pada tahun 2002 dan 2003 perusahaan mengalami penurunan yang sangat besar dikarenakan kerugian dari penjualan dan penguatan kurs mata uang rupiah yang menyebabkan inflasi sehingga membuat hasil dividen pada perusahaan tidak keluar dan keuntungan per lembar saham menurun.

1.2.2. Rumusan Masalah

Dari uraian diatas maka penulis merumuskan masalah yang akan dibahas yaitu: 1. Bagaimana Perkembangan Pertumbuhan Aset pada PT. Metrodata

Electronics, Tbk.

2. Bagaimana Perkembangan Laba Per Lembar Saham (EPS) pada PT. Metrodata Electronics, Tbk.

3. Bagaimana Perkembangan Rasio Pembayaran Dividen (DPR) pada PT. Metrodata Electronics, Tbk.

1.3.Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah agar peneliti dapat memperoleh informasi dan pengetahuan mengenai bagaimana pengaruh Pertumbuhan Aset dan Laba Per Lembar Saham (EPS) terhadap Rasio Pembayaran Dividen (DPR) pada PT. Metrodata Electronics, Tbk.

1.3.2. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui Perkembangan Pertumbuhan Aset pada PT. Metrodata Electronics, Tbk.

2. Untuk mengetahui Perkembangan Laba Per Lembar Saham (EPS) pada PT. Metrodata Electronics, Tbk.

3. Untuk mengetahui Perkembangan Rasio Pembayaran Dividen (DPR) pada PT. Metrodata Electronics, Tbk.

1.4. Kegunaan Penelitian 1.4.1. Kegunaan Praktis

1. Bagi Penulis

Mampu menjadi bahan masukan yang memberikan informasi tentang pengaruh Pertumbuhan Aset dan Laba Per Lembar Saham (EPS) terhadap Rasio Pembayaran Dividen (DPR).

2. Bagi Investor

Bagi Investor yang tertarik menanam modalnya di bursa efek, maka hasil penelitian ini dapat digunakan sebagai tambahan referensi dalam mempertimbangkan keputusan investasi.

1.4.2. Kegunaan Akademis

1. Bagi Penulis

Bagi perkembangan ilmu khusus Manajemen Keuangan sebagai reverensi antar keterkaikatan terhadap pengaruh Pertumbuhan Aset dan Laba Per Lembar Saham (EPS) terhadap Rasio Pembayaran Dividen (DPR).

2. Bagi Pihak Lain

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

1.5.2 Waktu Penelitian

Penelitian dimulai dari bulan Maret 2012 sampai dengan bulan Agustus 2012. Secara lebih rinci waktu penelitian dapat dilihat pada tabel 1.2 dibawah ini :

Tabel 1.2 Jadwal Kegiatan

No

Bulan Mar`12 Apr’12 Mei’12 Juni’12 Juli’12 Agust’12 Kegiatan/

Minggu ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Persiapan

a.Penyusunan UP

b.Bimbingan

c.Pendaftaran Seminar UP d.Seminar UP

e.Perbaikan

2 Pengumpulan Data

3 Pengolahan Data

4 Penyusunan Laporan dan Bimbingan

5 Pendaftaran Ujian Sidang Skripsi

13 2.1. Kajian Pustaka

2.1.1. Pertumbuhan Aset (Asset Growth)

Aset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripada modal sendiri. Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan (Robert Ang,1997).

Lukas Setia Atmaja (2008:274) menyatakan bahwa:

“perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan yang rendah kebutuhan baru relative kecil sehingga dapat dipenuhi dari laba ditahan.”

Menurut Bringham dan Houston (2001:40) menyatakan:

“Perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan

Dengan kata lain dari dua penjelasan di atas bahwa pertumbuhan perusahaan yang tinggi tergantung pada modal dari luar perusahaan, perusahaan yang tumbuh pesat mempunyai biaya pengembangan untuk penjualan saham lebih besar dari pada biaya untuk penerbitan surat hutang. Namun dengan perusahaan yang tumbuh pesat cenderung untuk mengurangi keinginan untuk menggunakan utang. Pada perusahaan yang pertumbuhannya rendah menggunakan dana dari laba ditahan untuk memenuhi pertumbuhan perusahaan.

Menurut Aries Heru Prestyo (2011:143) menyatakan pertumbuhan perusahaan:

“Variabel pertumbuhan dapat dilihat dari sisi penjualan, asset maupun laba

bersih perusahaan. Meski dapat dilihat dari berbagai sisi, namun ketiganya menggunakan prinsip dasar yang sama di mana pertumbuhan dipahami sebagai kenaikan nilai di suatu periode relative terhadap periode

sebelumnya.”

Dari pernyataan di atas dapat ditarik kesimpulan bahwa pertumbuhan perusahaan dapat dilihat dari berbagai sisi namun bagaimana prinsip yang dipakai dalam perusahaan tersebut. Namun dari ketiga prinsip sama artinya yaitu untuk menilai kenaikan di suatu periode relative terhadap periode sebelumnya.

Menurut Aries Heru Prestyo (2011:110) menyatakan pertumbuhan Aset:

“Pertumbuhan perusahaan selalu identik dengan aset perusahaan (baik asset fisik seperti tanah, bangunan, gedung sertaaset keuangan seperti kas, piutang dan lain sebgaianya). Paradaigma asset sebagai indikator pertumbuhan perusahaan merupakan hal yang lazim digunakan. Nilai total asset dalam neraca menentukan kekayaan perusahaan.”

melakukan investasi pada pendapatan setelah pajak dan mengharapkan kinerja yang lebih baik dalam pertumbuhan perusahaan secara keseluruhan.

(Aries Heru Prestyo, 2011:110)

2.1.2. Laba Per Lembar Saham (Earnings Per Share)

Menurut Robbert Angg (1997), EPS merupakan perbandingan antara laba bersih setelah pajak pada suatu tahun buku dengan jumlah saham yang diterbitkan. Di dalam perhitungan EPS, terdapat dua jenis EPS, yaitu :

1. EPS Historis

EPS yang dihitung berdasarkan kinerja perusahaan pada tahun buku yang telah lampau. EPS historis merupakan nilai yang telah terjadi pada masa lampau.

2. EPS Proyektif

EPS yang diperkirakan akan terjadi dengan asumsi sesuai dengan proyeksi kinerja emiten.

Menurut Lukman Syamsuddin (2004:136) menjelaskan Earning Per Share (EPS) :

“Pada umumnya para pemegang saham tertarik dengan Earning Per Share

(EPS) yang besar karena hal tersebut merupakan salah satu indikator keberhasilan perusahaan.”

keuntungan yang besar dikemudian hari. Earnings Per Share merupakan salah satu tolak ukur para investor untuk menilai keberhasilan perusahaan karena itu adalah salah satu indikator utama penarik investor untuk menanamkan modalnya.

Menurut Alwi (2003:77)Earning Per Share merupakan:

“Menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai Earning Per Share, semakin besar keuntungan/return

yang diterima pemegang saham.”

Menurut Darmaji (2001:139)Earning Per Share merupakan :

“Rasio yang menunjukkan berapa besar keuntungan (return) yang

diperoleh investor atau pemegang saham per lembar.”

Suad Husnan (2001:317) mengatakan :

“bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai Earning Per Share naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.”

Dengan kata lain bahwam laba perusahaan meningkat maka Earnings Per Share pun akan meningkat. Ini akan mengikat ketertarikan investor akan melihat laba per lembar saham sebelum mereka menanamkan modalnya. Laba per lembar saham merupakan tolak ukur untuk tingkat pengembalian saham yang membuat keuntungan para investor dapat meningkat.

Menurut Sofyan Syafri Harahap (2008:306), memaparkan bahwa:

“Laba Per Saham (Earnings Per Share) adalah rasio yang menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba”.

“rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham.”

Menurut Zaki Baridwan (2003:448) menjelaskan mengenai laba per lembar saham (Earning Per Share) yakni “Pendapatan per lembar saham adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar.”

Maka dari pengertian-pengertian diatas dapat disimpulkan bahwa laba per lembar saham (Earning Per Share) adalah Rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham dengan cara membagi laba bersih setelah pajak dengan jumlah saham biasa yang beredar. Laba per lembar saham (Earning Per Share) dapat dijadikan sebagai indikator tingkat nilai perusahaan. Laba per lembar saham (Earning Per Share) juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemiliki saham dalam perusahaan.

Menurt Eduardus Tandelilin (2010:374) menjelaskan “Earnings Per Share (EPS) menujukan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.”

Secara matematis rumus earnings per share (EPS) ini dapat dirumuskan sebagai berikut :

2.1.3. Kebijakan Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan untuk cadangan perusahaan. Dividen ini adalah hak pemegang saham (common stock) untuk mendapatkan bagian dari laba perusahaan. Apabila perusahaan mendapatkan keuntungan yang besar maka ada kemungkinan pemegang saham juga akan menikmati keuntungan yang mesar pula dalam bentuk dividen.

Kebijakan dividen menurut Bambang Riyanto (2001:265) menyatakan bahwa:

“Kebijakan dividen adalah kebijakan yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan dalam perusahaan, yang berarti pendapatan tersebut harus ditanam di dalam perusahaan”.

Pengertian kebijakan dividen menurut Suad Husnan dan Enny Pudjiastuti(2002:333) menyatakan bahwa :

“Kebijakan dividen adalah kebijakan yang menyangkut tentang masalah

penggunaan laba yang menjadi hak para pemegang saham, pada dasarnya laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan

kembali”.

Menurut Lukas (2008:285-288) ada lima teori untuk menentukan kebijakan dividen yaitu:

1. Dividen Tidak Relevan

dividen adalah tidak relevan. Pernyataan MM ini didasarkan pada

beberapa asumsi penting yang “lemah” seperti :

a. Pasar modal sempurna dimana semua investor adalah rasional

b. Tidak ada biaya emisi saham jika perusahaan menerbitkan saham baru c. Tidak ada pajak

d. Kebijakan investasi 2. Bird in the hand Theory

Gordon dan Linther menyatakan bahwa biaya modal sendiri (Ks)

perusahaan akan naik jika DPR rendah karena investor lebih suka menerima dividen daripada capital gains. Modigliani dan Miller

menganggap argumen Gordon dan Lintner ini merupakan suatu

kesalahan (MM menggunakan istilah “The Bird in the hand Fallacy”.

Menurut MM, pada akhirnya investor akan kembali menginvestasikan dividen yang diterima pada perusahaan yang sama atau perusahaan yang memiliki risiko yang hampir sama.

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Mereka menyatakan bahwa karena adanya pajak terhadap keuntungan dividend an capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

4. Teori “Signaling Hypothesis”

mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek “sinyal” atau disebabkan karena efek

“sinyal” dan preferensi terhadap dividen.

5. Teori “Clientele Effect”

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Bukti empiris menunjukan bahwa efek dari “Clientele” ini ada. Efek ini hanya mengatakan bahwa bagi sekelompok pemegang saham, kebijakan dividen tertentu lebih menguntungkan mereka.

Dividen biasanya dibagikan dengan interval waktu yang tetap, tetapi kadang-kadang diadakan pembagian dividen tambahan pada waktu yang bukan biasanya. Menurut Zaki Baridwan (2004:434) menyatakan bahwa dividen yang dibagi oleh perusahaan bisa mempunyai beberapa bentuk sebagai berikut :

1. Dividen Kas

2. Dividen Aktiva Selain Kas

Dividen yang dibagikan tidak selalu dalam bentuk uang tunai tetapi dapat juga berupa aktiva surat-surat berharga atau saham perusahaan, barang-barang hasil produksi perusahaan yang membagi dividen tersebut, atau aktiva-aktiva lain. 3. Dividen Utang

Dividen utang timbul apabila saldo laba tidak dibagi mencukupi untuk pembagian dividen, sedangkan saldo kas yang ada tidak cukup. Sehingga pimpinan perusahaan akan mengeluarkan dividen utang yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang. Dividen utang ini bisa dikenai bunga bisa juga tidak.

4. Dividen Likuidasi

Adalah dividen yang dibagikan sebagian merupakan pembagian laba dan sebagian lagi merupakan pengembalian modal. Perusahaan yang membagikan dividen likuidasi biasanya adalah perusahaan-perusahaan yang akan menghentikan usahanya misalnya dalam bentuk joint venture. Karena usaha perusahaan akan diberhentikan maka tidak perlu memperbesar modal.

2.1.3.1. Rasio Pembayaran Dividen (Deviden Payout Ratio)

dialokasikan untuk pembayaran dividen. Dengan laba yang ditahan sedikit agar pembayaran dividen lebih banyak dapat mengakibatkan menghambatnya pertumbuhan perusahaan dalam pendapatan dan harga sahamnya.

Pengertian rasio pembayaran dividen (dividend payout ratio) menurut

Agus Sartono (2001:491) menyatakan bahwa :

“ Rasio pembayaran dividen adalah persentase laba yang dibayarkan dalam bentuk dividen, atau rasio antara laba yang dibayarkan dalam

bentuk dividen dengan total laba yang tersedia bagi pemegang saham”.

Sedangkan menurut Riyanto (1993:201) menyatakan bahwa “Persentase

dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash dividend disebut dividend payout ratio.”

Lukas (2008:285) menjelaskan bahwa persentase dividen yang dibagikan dari laba setelah pajak disebut “Dividen Payout Ratio”.

Adapun rumus dari Dividen Payout Ratio (DPR) adalah sebagai berikut:

(Lukas , 2008:285)

penurunan jumlah laba yang diperolehnya. Walaupun pada kenyataan yang terjadi tidak selalu demikian, turunnya rasio DPR belum tentu keuntungan perusahaan juga menurun, tetapi tidak dibagikan dalam bentuk dividen, melainkan menjadi laba ditahan oleh perusahaan. Namun demikian, rasio DPR tetap menjadi sinyal bagi investor yang mengharapkan keuntungan dalam bentuk dividen.

2.1.4. Hasil Penelitian Terdahulu

Berikut ini beberapa hasil penelitian tentang Analisis pengaruh profitabilitas dan likuidtas terhadap laba yang dijadikan sebagai referensi peneliti, yaitu :

1. Penelitian Eko Wahyudi & Baidori (2008)

Berdasarkan hasil analisis dan pembahasan dapat disimpulkan bahwa: (1) secara simultanvariabel insider ownership, collateralizable assets, growth in net assets, dan likuiditas (quick ratio) berpengaruh signifkan terhadap kebijakan dividen; (2) secara parsial variabel insider ownership berpengaruh tidak signifikan terhadap kebijakan dividen; dan (3) secara parsial variabel collateralizable assets, growth in net assets,dan likuiditas berpengamh signifikan terhadap kebiake dividen

2. Tita Deitiana (2009)

pengaruh signifikan Retrun on Investement terhadap Dividen Payout Ratio, tidak terdapat pengaruh yang signifikan Current Ratio terhadap Dividen Payout Ratio,

3. Sumiadji (2011)

Penelitian ini meneliti hubungan antara variable Return On Asset, current Ratio, Debt Equity Ratio, Earnings Per Share, Total Asset Turn over, terhadap kebijikan dividen menyatakan bahwa ROA, CR, DER, EPS, DAN TATO

berpengaruh terhadap DPR. Secara pasrisal variable yang mempengaruhi DPR

adalah CR, EPS, dan TATO. Variable lainya yaitu ROA dan DER tidak berpengaruh.

4. Nurmala (2006)

Penelitian yang dilakukan bertujuan untuk mengatasi kebijakan dividen dan pengaruhnya pada perusahaan otomotif. Populasi penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Jakarta selama lima tahun berturut-turut (tahun 1996-2000) yang mengumumkan Earning Per Share,

Dividen per Share, dan Closing Price. Berdasarkan analisis yang telah dilakukan dengan menggunakan analisis korelasi Rank Spearman dan pengujian hipotesis dapat diketahui bahwa tingginya harga saham tidak mempengaruhi kebijakan dividen yang diterapkan oleh perusahaan otomotif tersebut karena harga saham bukan satu-satunya factor yang dapat mempengaruhi kebijakan dividen

5. S. Franklin John & K. muthusamy (2010)

Penelitian yang dilakukan untuk menguji hubungan antara variable Growth In Sales, Earnings Per Share Price Earnings Ratio, Market Value To Book Value

Payout Ratio. Hasil dari penelitian ini adalah terdapat hubungan negative dari variable Growth In Sales, Earnings Per Share, Market Value To Book Value Ratio, Leverage, Liquidty, dan Return On Asset terhadap Dividen Payout Ratio

6. Yordying Thanatawee (2011)

Penelitian yang dilakukan untuk menguji hubungan antara variable

Retained earning to book value of equity, free cash flow, return on asset firm siza,

asset growth, dan leverage terhadap Dividen Payout Ratio. Hasil dari penelitian ini adalah terdapat hubungan semua variable memiliki hubngan terhadap Dividen Payout Ratio

7. M. Krishnaa Moorthi & Dr. M. Ramesh (2011)

Penelitian ini menggunakan variable EPS, DPS dan DPR menujukan hasil penelitian bahwa ada pengaruh positif dari EPS terhadap DPR

8. Seyed Jalal Sadeghi Sharif, S. Mahdi & B. Hojjat (2010)

Dengan menggunakan variable owner structure, Earnings per share, growth sales, firm size, menunjukkan hasil penelitian bahwa Earnings Per share

berpengaruh positif signifikan terhadap DPR sementara variabel lainnya berpengaruh negative terhadap DPR.

Tabel 2.1

Hasil Penelitian Terdahulu

Peneliti & Judul Persamaan Perbedaaan Pengaruh Insider Ownership,

Collateralizable assets, Growth In Net Asset, & Likuiditas terhadapat Kebijakan Dividen. (Eko wahyudi & Baidori 2009)

Meneliti Variabel tentang Growth asset & Dividen

Penelitian ini tidak membahas tentang

Earning Per Share hanaya memebahas Growth asset

& Dividen Faktor-Faktor Yang

Mempengaruhi Kebijakan Pembayaran Dividen Kas (Tita Deitiana 2009)

Meneliti variable EPS dan DPR

Tidak ada penelitian tentang pertumbuhan aset

Analisis Variabel Keuangan Yang Mempengaruhi Kebijakan Dividen.

(Sumiadji 2011).

Menelitian tentang

EPS dan Dividend Payout Ratio

Tidak ada Variabel pertumbuhan Aset

Pengaruh Kebijakan Dividen terhadap Harga Saham Perusahaan-perusahaan

Otomotif di Bursa Efek Jakarta (Nurmala 2006)

Terdapat variable EPS dan Dividen

Tidak adanya Variabel pertumbuhan aset

“Leverage, Growth And Profitability as Determination of Dividend Payout Ratio-Evidence from Indian Paper

Industry”.

(S. Franklin & K. Muthusamy 2010).

Variabel yang diteliti tentang Earings Per Share dan Dividen Payout Ratio

Tidak ada penelitian tentang pertumbuhan asset.

“Life-Cycle Theory And Free Cash Flow Hypothesis:

Evidence From Dividen Policy

In Thailand”

(Yordying Thanatawee 2011).

Terdapat variable Growth Asset dan

Dividend Payout Ratio

Tidak ada penelitian membahas tentang

An Emperial Analysis of Corporate Dividen Performance in Select

Pharmaceutical companies in india

( M. Krishnaa Moorthi & Dr. M. Ramesh 2011)

Meneliti Variabel tentang EPS dan DPR

Penelitian ini tidak membahas tentang Growth Asset

“Ownership Structure Of

Iranian Evidence And Payout

Ratio”.

Seyed Jalal Sadeghi Sharif, S. Mahdi & B. Hojjat (2010).

Variabel yang diteliti tentang Earings Per Share dan Dividen Payout Ratio

Penelitian ini tidak

membahas tentang Growth Asset

2.2. Kerangka Pemikiran

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut di satu pihak dan juga dapat membayarkan deviden kepada para pemegang saham di lain pihak, tetapi kedua tujuan tersebut selalu bertentangan. Sebab kalau makin tinggi tingkat deviden yang dibayarkan, berarti semakin sedikit laba yang ditahan, dan sebagai akibatnya ialah menghambat tingkat pertumbuhan (rate of growth) dalam pendapatan dan harga sahamnya. Kalau perusahaan ingin menahan sebagian besar dari pendapatan yang tersedia untuk pembayaran deviden adalah semakin kecil. Persentase dari pendapatan yang akan di bayarkan kepada pemegang saham sebagai cash devidend disebut

devidend payout ratio. Dengan demikian dapatlah dikatakan bahwa makin tingginya devidend payout ratio yang ditetapkan oleh perusahaan berarti makin kecil dana yang tersedia untuk ditanamkan kembali di dalam perusahaan yang ini berarti akan menghambat pertumbuhan perusahaan (Riyanto 2001:266).

bangunan, gedung sertaaset keuangan seperti kas, piutang dan lain sebgaianya). Paradaigma asset sebagai indikator pertumbuhan perusahaan merupakan hal yang lazim digunakan. Nilai total asset dalam neraca menentukan kekayaan perusahaan. Aset adalah aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset maka diharapkan semakin besar pula hasil operasional yang dihasilkan oleh suatu perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditur) terhadap perusahaan, maka proporsi hutang semakin lebih besar dari modal sendiri. Hal ini didasarkan pada keyakinan kreditur atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya aset yang dimiliki perusahan (Ang, 1997).

Riyanto (2001:267) makin cepat tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhanya. Perusahaan tersebut biasanya akan lebih senang untuk menahan pendapatanya daripada dibayarkan sebagai deviden dengan mengingat batasanbatasan biayanya. Apabila perusahaan telah mencapai tingkat pertumbuhan sedemikian rupa sehingga perusahaan telah well established, dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumber dana ekstern lainya, maka keadaanya adalah berbeda. Dalam hal yang demikian perusahaan dapat menetapkan devidend payout ratio yang tinggi.

Hal yang sebaliknya akan terjadi jika jika aliran kas tidak baik. Alasan lain pembayaran deviden adalah untuk menghindari akuisisi oleh perusahaan lain. Perusahaan yang mempunyai kas yang berlebihan seringkali menjadi target dalam akuisisi. Untuk menghindari akuisisi, perusahaan tersebut bisa membayarkan deviden, dan sekaligus juga membuat senang pemegang saham.

Menurut Robbert Angg (1997), EPS merupakan perbandingan antara laba bersih setelah pajak pada suatu tahun buku dengan jumlah saham yang diterbitkan. Di dalam perhitungan EPS, terdapat dua jenis EPS, yaitu :

1. EPS Historis

EPS yang dihitung berdasarkan kinerja perusahaan pada tahun buku yang telah lampau. EPS historis merupakan nilai yang telah terjadi pada masa lampau. 2. EPS Proyektif

EPS yang diperkirakan akan terjadi dengan asumsi sesuai dengan proyeksi kinerja emiten.

Menurt Eduardus Tandelilin (2010:374) menjelaskan “Earnings Per Share (EPS) menujukan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.”

mempengaruhi devidend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai deviden (Sudarsi 2002:79).

Lukas (2008:285) menjelaskan bahwa persentase dividen yang dibagikan dari laba setelah pajak disebut “Dividen Payout Ratio”. Jika dividend payout ratio berkurang dapat menggambarkan laba perusahaan yang makin berkurang. Akibatnya sinyal buruk akan muncul karena mengindikasikan bahwa perusahaan kekurangan dana. Kondisi ini akan menyebabkan preferensi

Pengertian kebijakan dividen menurut Suad Husnan dan Enny Pudjiastuti (2002:333) menyatakan bahwa Kebijakan dividen adalah kebijakan yang menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham, pada dasarnya laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali.

diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen.

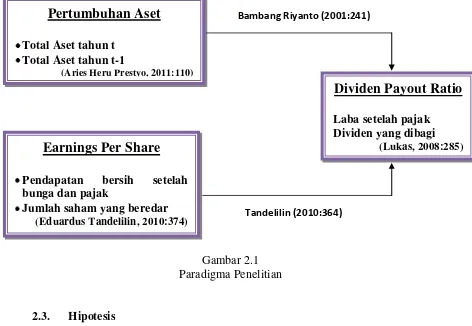

2.2.1 Hubungan Pertumbuhan Aset dengan Rasio Pembayaran Deviden (DPR)

Menurut Bambang Riyanto (2001:267) makin cepat tingkat pertumbuhan

suatu perusahaan, makin besar kebutuhan dana untuk waktu mendatang untuk

membiayai pertumbuhanya. Perusahaan tersebut biasanya akan lebih senang untuk

menahan pendapatanya dari pada dibayarkan sebagai deviden dengan mengingat

batasanbatasan biayanya. Apabila perusahaan telah mencapai tingkat pertumbuhan

sedemikian rupa sehingga perusahaan telah well established, dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumber dana

ekstern lainya, maka keadaanya adalah berbeda. Dalam hal yang demikian

perusahaan dapat menetapkan devidend payout ratio yang tinggi.

2.2.2 Hubungan Laba Per Lembar Saham (EPS) dengan Rasio Pembayaran Deviden (DPR)

Menurut Eduardus Tandelilin (2010:364) dalam melakukan analisis perusahaan, investor harus mendasarakan kerangka pikirnya pada komponen utama dalam analisis fundamental, yaitu: earning per share perusahaan (EPS) dan

Gambar 2.1 Paradigma Penelitian

2.3. Hipotesis

Hipotesis adalah dugaan sementara yang perlu dilakukan pembuktian dalam sebuah penelitian (Umi Narimawati,2010:41)

Berdasarkan uraian di atas maka penulis dapat menarik hipotesis yang dapat dijadikan sebagai dasar pemikiran dalam penelitian dan pengujian yang akan dilakukan. Hipotesis penulis adalah sebagai berikut :

1. Terjadi fluktuasi pertumbuhan tset pada perusahaan PT. Metrodata

Electronics, Tbk pada periode 1997-2011.

2. Terjadi fluktuasi laba per lembar saham pada perusahaan PT. Metrodata

Electronics, Tbk pada periode 1997-2011.

3. Terjadi fluktuasi rasio pembayaran deviden pada perusahaan PT. Metrodata

Electronics, Tbk pada periode 1997-2011.

Earnings Per Share

Pendapatan bersih setelah bunga dan pajakJumlah saham yang beredar

(Eduardus Tandelilin, 2010:374)

Pertumbuhan Aset

Total Aset tahun tTotal Aset tahun t-1

(Aries Heru Prestyo, 2011:110)

Dividen Payout Ratio

Laba setelah pajak Dividen yang dibagi(Lukas, 2008:285)

4. Terdapat pengaruh antara pertumbuhan aset terhadap rasio pembayaran

deviden pada perusahaan PT. Metrodata Electronics, Tbk pada periode

1997-2011.

5. Terdapat pengaruh antara laba per lembar saham terhadap rasio pembayaran

deviden pada perusahaan PT. Metrodata Electronics, Tbk pada periode

34

3.1. Objek Penelitian

Dalam melaksanakan penelitian terlebih dahulu perlu ditentukan objek penelitian. Objek penelitian merupakan suatu permasalahan yang dijadikan sumber topik untuk penelitian dalam rangka menyusun suatu laporan.

Sedangkan Menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29) mengatakan bahwa “Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian juga dimana dan kapan penelitian dilakukan.”

Sedangkan menurut Sugiyono (2004:13) menjelaskan pengertian “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu).”

Berdasarkan pengertian diatas maka objek dari penelitian ini adalah Pertumbuhan Aset sebagai variabel X1 (bebas), Laba per lembar saham (EPS)

sebagai X2 (bebas) dan Rasio Pembayaran Dividen (DPR) sebagai variabel Y

(terikat).

3.2 Metode Penelitian

Pengertian metode penelitan menurut Sugiyono(2007:4) adalah sebagai berikut : Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memcahkan dan mengantisipasi masalah. Adapun metode yang digunakan penulis dalam melakukan penelitian ini adalah menggunakan metode penelitian deskriptif (kualitatif) dan penelitian verifikatif (kuantitatif)yang dijelaskan melalui pengumpulan data di lapangan.

Penelitian Deskriptif menurut Umi Narimawati (2007:61) adalah

“Menggambarkan atau menguraikan hasil penelitian melalui mengungkapkan berupa narasi, grafik maupun gambar.”

Sedangkan pendekatan Kualitatif menurut Sugiyono (2008: 14) adalah sebagai berikut:

Merupakan metode análisis yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah, dimana peneliti adalah sebagi instrumen kunci. Hasil penelitian kualitatif lebih menekankan makna daripada generalisasi.

Metode penelitian deskriptif dengan pendekatan kualitatif ini digunakan untuk menjawab tujuan penelitian (1) mengenai Pertumbuhan Aset, (2) mengenai Laba Per Lembar (EPS) Saham dan (3) mengetahui Rasio Pembayaran Dividen

(DPR).

Adapun Penelitian Verifikatif menurut Umi Narimawati (2007:61) adalah

Sedangkan pendekatan kuantitatif menurut Sujoko Efferin (2004:34)

adalah:

Pendekatan kuantitatif digunakan dalam penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dalam angka (Quantitative), dan melakukan analisis data dengan prosedur statistika dan atau permodelan sistematis.

Metode penelitian verifikatif dengan pendekatan kuantitatif ini digunakan untuk mengetahui pengaruh Pertumbuhan Aset dan Laba Per Lembar Saham

(EPS) secara parsial dan simultan terhadap Rasio Pembayaran Dividen (DPR). Dari penjelasan metode-metode diatas kesimpulannya adalah metode yang digunakan penulis dalam melakukan penelitian adalah metode deskriptif analisis dengan pendekatan kualitatif dan metode verifikatif dengan pendekatan kuantitatif, metode tersebut bertujuan untuk menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diteliti dengan cara mengumpulkan data, mengolah, menganalisis dan menginterpretasi data dalam pengujian hipotesis.

3.2.1. Desain Penelitian

Desain penelitian menurut Nur Indriantoro dan Bambang Supomo (2002:249) adalah sebagai berikut “Desain penelitian adalah rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang

digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data.”

Sedangkan menurut Moh. Nazir (2005:84) adalah “Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Dari pengertian - pengertian diatas maka dapat disimpulkan bahwa desain penelitian merupakan proses keseluruhan penelitian yang dilakukan oleh penulis dalam pelaksanaan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan dengan cara pemilihan, pengumpulan, dan analisis data. Oleh sebab itu, membuat desain penelitian sangat penting agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

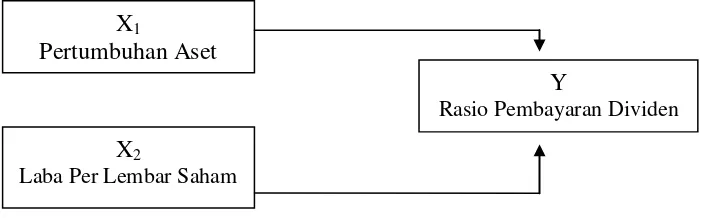

[image:49.595.148.500.548.657.2]Desain penelitian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1 Desain Penelitian

X1

Pertumbuhan Aset

Y

Rasio Pembayaran Dividen X2

Seperti sudah dijelaskan sebelumnya bahwa desain penelitian merupakan suatu cara bagi penulis untuk dapat melakukan penelitian secara baik dan sistematis. Adapun desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

1. Menentukan judul dan fenomena

2. Identifikasi masalah dalam penelitian ini adalah Pertumbuhan Aset, Laba Per Lembar Saham (EPS) dan Rasio Pembayaran Dividen (DPR) melalui hipotesis yang peneliti ambil.

3. Variabel yang digunakan dalam penelitian ini adalah variabel bebas

(independen), yaitu Pertumbuhan Asetsebagai variabel “X1“, Laba Per Lembar

Saham (EPS) sebagai variabel “X2” dan variabel terikat (dependen) yaitu Rasio

Pembayaran Dividen (DPR) sebagai variabel “Y“. Ketiga variabel tersebut

akan diuraikan secara khusus mulai dari indikator, skala pengukuran, dan instrumen penelitiannya.

4. Penelitian ini menggunakan metode deskriptif dengan pendekatan kualitatif dan metode verifikatif dengan pendekatan kuantitatif

5. Melakukan pengumpulan data, teknik pengumpulan data yang dilakukan oleh peneliti adalah Dokumentasi (Filing)

7. Melakukan pembahasan terhadap identifikasi masalah melalui data dan informasi yang diperoleh dari perusahaan, kemudian data tersebut diolah dan dianalisis dengan menggunakan metode deskriptif dengan pendekatan kualitatif dan metode verifikatif dengan pendekatan kuantitatif

8. Metode deskriptif (kualitatif) dengan cara memberikan gambaran tentang perkembangan Pertumbuhan Aset, Laba Per Lembar Saham (EPS) dan Rasio Pembayaran Dividen (DPR) pada PT. Metrodata Electronics Tbk.

9. Metode verifikatif (kuantitatif) dengan cara melakukan pengujian statistik melalui perhitungan-perhitungan sebagai berikut :

a) Analisis regresi linier berganda digunakan untuk mengetahui ada atau tidaknya pengaruh antara Pertumbuhan Aset, Laba Per Lembar Saham

(EPS) terhadap Rasio Pembayaran Dividen (DPR) pada PT. Metrodata Electronics Tbk.

b) Uji Korelasi (Pearson) digunakan untuk mengukur seberapa besar pengaruh Pertumbuhan Aset, Laba Per Lembar Saham (EPS) terhadap Rasio Pembayaran Dividen (DPR) pada PT. Metrodata Electronics Tbk. c) Koefisien Determinasi digunakan untuk mengetahui besarnya pengaruh

pengaruh Pertumbuhan Aset, Laba Per Lembar Saham (EPS) terhadap Rasio Pembayaran Dividen (DPR) pada PT. Metrodata Electronics Tbk. 10. Menyimpulkan penelitian, sehingga akan diperoleh penyelesaian dan jawaban

3.2.2. Operasionalisasi Variabel

Dalam penelitian ini penulis menggunakan tiga variabel yaitu Pertumbuhan Aset dan Laba per Lembar Saham (EPS) sebagai variabel independen (bebas) dan Rasio Pembayaran Dividen (DPR) sebagai variabel dependen (terikat).

Operasionalisasi variabel menurut Nur Indriantoro dalam Umi Narimawati (2010:31) adalah sebagai berikut:

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik.”

Operasional variabel ini diperlukan agar peneliti dapat menentukan jenis, indikator serta skala dari variabel – variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh Pertumbuhan Aset dan Laba Per Lembar Saham (EPS) terhadap Rasio Pembayaran Dividen (DPR).

Adapun variable – variable dalam penelitian ini adalah sebagai berikut: 1. Variabel Independen (X1)

2. Variabel Independen (X2)

Yaitu variabel yang ikut mempengaruhi atau yang menjadi sebab terjadinya perubahan terhadap variabel lain dalam kaitannya dengan masalah yang diteliti, maka yang menjadi variabel independen kedua dalam penelitian ini adalah “Laba Per Lembar Saham (EPS).”

3. Variabel Dependen (Y)

[image:53.595.72.554.437.748.2]Yaitu variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel lain, dalam kaitannya dengan masalah yang akan diteliti, maka yang menjadi variabel dependen dalam penelitian ini adalah “Rasio Pembayaran Dividen (DPR)”.

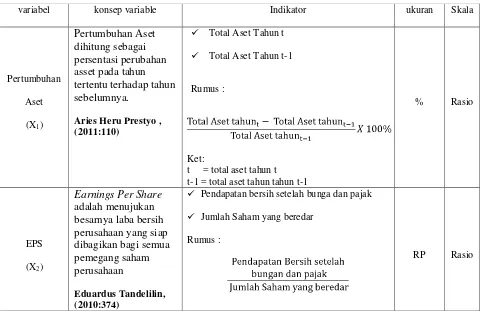

Tabel 3.1

Opersionalisasi Variabel Penelitian

variabel konsep variable Indikator ukuran Skala

Pertumbuhan Aset (X1)

Pertumbuhan Aset dihitung sebagai persentasi perubahan asset pada tahun tertentu terhadap tahun sebelumnya.

Aries Heru Prestyo , (2011:110)

Total Aset Tahun t

Total Aset Tahun t-1 Rumus :

Ket:

t = total aset tahun t t-1 = total aset tahun tahun t-1

% Rasio

EPS (X2)

Earnings Per Share

adalah menujukan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan

Eduardus Tandelilin, (2010:374)

Pendapatan bersih setelah bunga dan pajak

Jumlah Saham yang beredar Rumus :

3.2.3 Sumber Data dan Teknik Penentuan Data 3.2.3.1 Sumber Data Data

Ada 2 sumber data yang dapat digunakan dalam penelitian yaitu data primer dan data sekunder. Data primer merupakan data yang diambil secara langsung, data ini diperoleh melalui kegiatan observasi yaitu pengamatan langsung diperusahaan yang menjadi objek penelitian dan mengadakan wawancara dengan pihak manajemen perusahaan serta penyebaran kuesioner.

Sedangkan Data Sekunder merupakan data yang diambil secara tidak langsung yang merupakan data yang telah diolah perusahaan, yaitu berbagai referensi buku, makalah, materi perkuliahan yang berhubungan dengan objek data baik yang akan diteliti oleh penulis.

Jenis data yang digunakan penulis dalam melakukan penelitian ini adalah data sekunder berupa laporan keuangan PT. Metrodata Electronics, Tbk. Data penelitian ini merupakan deret waktu (time series) selama kurun waktu tahun 1997 sampai dengan tahun 2011 yang diperoleh dari pihak kedua atau tangan kedua.

Menurut Andi Supangat (2007:2) pengertian data sekunder merupakan:

Data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari

DPR (Y)

Dividen Payout Ratio

adalah Persentase dividen yang dibagikan dari laba setelah pajak. Lukas Setia Atmaja (2008:285).

Dividen yang dibagikan

Laba Setelah Pajak

tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian baru para pengguna.

Pengumpulan data yang dilakukan dengan cara mengumpulkan arsip dan catatan-catatan perusahaan yang ada. Data yang dibutuhkan terdiri dari data sekunder. Data mengenai laporan keuangan pada periode tahun 1997-2011 pada PT. Metrodata Electronics (Persero), tbk.

3.2.3.2 Teknik Penentuan Data

1. Populasi

Pada umumnya populasi sering diartikan sekumpulan data atau objek yang ditentukan melalui kriteria tertentu, biasanya mengidentifikasi suatu fenomena.

Menurut Andi Supangat (2007:3) menyatakan bahwa populasi adalah

“Populasi yaitu sekumpulan objek yang akan dijadikan sebagai bahan penelitian

(penelaahan) dengan ciri mempunyai karakteristik yang sama.”

Sedangkan pengertian populasi menurut Sugiyono (2007:72) mengartikan populasi sebagai berikut “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

2. Sampel

Menurut Sugiyono (2008:73) mengemukakan pengertian sampel adalah sebagai berikut ”Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut.”

Sedangkan menurut Andi Supangat (2007:4) sampel adalah “Bagian dari populasi (contoh), untuk dijadikan sebagai bahan penelaahan dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (refresentative)

terhadap populasinya.”

Metode penentuan sampel adalah cara pengumpulan data yang hanya mengambil sebagian elemen populasi atau karakteristik yang ada dalam populasi. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut . (Sugiyono 2009: 73)

Metode yang digunakan untuk menentukan sampel oleh peneliti adalah dengan Pendekatan Slovin. Rumus perhitungan besaran sampel menurut Slovin

(Umi Narimawati, 2010 : 38) adalah sebagai berikut :

Keterangan :

n = Jumlah sampel yang dicari N = Jumlah populasi

e = Tingkat ketepatan (presisi) (10% atau 0.1)

Jadi, dapat diketahui jumlah populasi dari 19 tahun laporan keuangan dengan tingkat presisi 10% adalah sebanyak 15 tahun sampel laporan keuangan.

Dalam penelitian ini yang menjadi sampel penelitian adalah berupa laporan keuangan neraca, laporan keuangan laba rugi, laporan keuangan arus kas dan laporan perubahan harga saham dari PT. Metrodata Electronics, Tbk selama 15 tahun (1997-2011). Data sampel diambil selama 15 tahun terakhir sudah mewakili kondisi kinerja perusahaan dan menunjukkan bahwa data sampel tersebut berkaitan dengan masalah fenomena yang diteliti sesuai dengan judul, yaitu Pengaruh Pertumbuhan Aset dan Laba Per lembar Saham terhadap Rasio Pembayaran Dividen Pada PT. Metrodata Electronics, Tbk.

3.2.4 Teknik Pengumpulan Data

Adapun cara yang dilakukan peneliti dalam mengumpulkan data adalah sebagai berikut :

1. Studi Pustaka (Library Research)

2. Dokumentasi

Yaitu mempelajari dokumen-dokumen yang ada di perusahaan yang berkenaan dengan masalah yang diteliti, seperti dokumen mengenai sejarah perkembangan perusahaan, struktur organisasi perusahaan sebagainya yang menunjang penelitian. Dokumen yang dimaksud adalah laporan keuangan PT. Metrodata Electronics, Tbk.

3.2.5. Rancangan Analisis Dan Hipotesis 3.2.5.1.Rancangan Analisis

Rancangan analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif dengan pendekatan kualitatif dan metode analisis verifikatif dengan pendekatan kuantitatif.

3.2.5.1.1. Rancangan Analisis Deskriptif/Kualitatif

Peneliti menganalisa data dengan menggunakan metode analisis deskriptif dengan pendekatan kualitatif.

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono (2010:29)

sebagai berikut “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan

untuk membuat kesimpulan yang lebih luas”.

Menurut Sugiyono (2010:14) pengertian analisis kualitatif adalah :

Dalam penelitian ini analisis deskriptif dilakukan oleh peneliti untuk menjawab rumusan masalah pada variabel X1, Variabel X2 dan Variabel Y yaitu

bagaimana Pertumbuhan Aset, Laba Per Lembar Saham (EPS) dan Rasio Pembayaran Dividen (DPR).

Untuk mengukur Pertumbuhan Aset, Laba Per Lembar Saham (EPS) dan Rasio Pembayaran Dividen (DPR) digunakan rumus-rumus sebagai berikut :

1. Rumus Pertumbuhan Aset

(Aries Heru Prestyo , 2011:110) 2. Rumus Laba Per Lembar Saham (EPS)

(Eduardus Tandelilin, 2001:242)

3. Rumus Rasio Pembayaran Dividen (DPR)

(Lukas, 2008:285)

Sedangkan untuk menghitung rumus perkembangan dari Pertumbuhan Aset, Laba Per Lembar Saham (EPS) dan Rasio PEmbayaran Dividen (EPS)

adalah sebagai berikut :

[image:59.595.124.482.273.579.2]Y = a + b1X1 + b2X2

Pertumbuhan Aset, Laba Per lembar Saham (EPS) dan Rasio Pembayaran Dividen

(DPR) pada PT. Metrodata Electronics Tbk dari periode tahun 1997 sampai dengan tahun 2011.

3.2.5.1.2. Rancangan Analisis Verifikatif

Metode penelitian verifikatif ini digunakan untuk mengetahui pengaruh Pertumbuhan Aset dan Laba Per Lembar Saham (EPS) baik secara simultan maupun parsial terhadap Rasio Pembayaran Dividen (DPR).

Adapun langkah-langkah dalam pengujian statistik yang digunakan penulis adalah sebagai berikut :

1. Analisis Regresi Linear Berganda

Menurut Sugiyono (2006:149) “Analisis regresi digunakan untuk

melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai

variabel independen dinaikan atau diturunkun nilainya.”

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Menurut Usman (2003:241) bahwa ;

“Regresi berganda berguna untuk meramalkan pengaruh dua variabel independen atau lebih terhadap satu variabel dependen atau untuk membuktikan ada atau tidaknya hubungan fungsional antara dua buah

variabel bebas (X) atau lebih dengan sebuah variabel terikat (Y).”

Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh Pertumbuhan Aset dan Laba Per Lembar Saham (EPS)

secara parsial dan simultan terhadap Rasio Pembayaran Dividen (DPR).

Untuk mencari nilai “a“ dan “b“ maka digunakan rumus persamaan

sebagai berikut :

Sebelum rumus-rumus diatas digunakan, terlebih dahulu dilakukan perhitungan- perhitungan sebagai berikut :

1.

2.

3. 4. 5. 6. 7. 8.

b1 = ( ΣX2² ) ( ΣX1Y ) - ( ΣX1X2 ) ( ΣX1Y ) ( ΣX1² ) ( ΣX2² ) - (ΣX1X2) ²

2. Analisis Korelasi (Pearson)

Seberapa besar pengaruh antara variabel X1 dan X2 dan variabel Y dalam

penelitian ini, dibuktikan dengan menggunakan analisis Korelasi (Pearson). Karena dalam penelitian ini penulis menggunakan metode penelitian skala pengukuran rasio. Analisis korelasi merupakan analisis yang digunakan untuk mengetahui arah dan kuatnya hubungan antar variabel. Arah dinyatakan dalam positif atau negatif, sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien korelasi. Koefisien korelasi dapat dinyatakan -1 ≤ R ≥ 1 apabila :

R = 1 Maka pengaruh X dan Y sempurna dan positif (mendekati 1 pengaruh sangat kuat dan positif) R = -1 Maka pengaruh X dan Y sempurna dan negatif (mendekati -1 pengaruh sangat kuat dan negatif)

Gambar

Garis besar

Dokumen terkait