i ABSTRAK

Rasio Harga Laba yaitu ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada saham perusahaan. Rasio Pengembalian Aktiva yang menggambarkan sejauh mana kemampuan aset – aset yang dimiliki perusahaaan bisa menghasilkan laba. Tingkat Pengembalian Saham yang merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif vertifikatif dengan pendekatan kualitatif dan kuantitatif. Sampel yang digunakan dalam penelitian ini adalah laporan keuangan neraca dan laba – rugi periode tahun 2006 – 2010. Untuk mengetahui Rasio Harga Laba (X1) dan Rasio Pengembalian Aktiva (X2) berdampak terhadap Tingkat Pengembalian Saham (Y) digunakan korelasi pearson, dan untuk mengetahui seberapa besar kontribusi variabel digunakan rumus koefisien determenasi. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji t dua pihak dengan α = 0.05. Perolehan hasil analisis tersebut diolah menggunakan program SPSS 17.0 for windows.

Berdasarkan hasil penelitian menggunakan model persamaan regresi linier berganda. Dari hasil penelitian menunjukkan bahwa variabel Rasio Harga Laba dan Rasio Pengembalian Aktiva secara parsial berpengaruh tidak signifikan terhadap Tingkat Pengembalian Saham perusahaan PT. Indosat Tbk dari tahun 2006 – 2010. Dan secara bersama – sama terbukti tidak berdampak signifikan terhadap Tingkat Pengembalian Saham perusahaan PT. Indosat Tbk. Hal tersebut disebabkan karena adanya faktor – faktor lain yang mempengaruhi kinerja perusahaan yang berdampak terhadap Tingkat Pengembalian Saham yang dihasilkan, diantaranya adalah kondisi ekonomi yang berkaitan dengan indikator ekonomi, gerak pasar (market movement) dan kondisi politik suatu Negara. Kata Kunci : Rasio Harga Laba, Rasio Pengembalian Aktiva, dan Tingkat

ii

ABSTRACT

Price Earning Ratio (PER) is a measure to determine how the market value or price of shares of the company. Return On Assets (ROA), which describes the extent to which the ability of assets that are owned firms can generate profits. Return of Shares which is one of the factors that motivate investors to invest and also a reward for courage investors bear the investment risk on doing.

The method used in this research is vertifikative descriptive method with qualitative and quantitative approaches. The sample used in this research is financial statement balance sheet and income statement from 2006 to 2010. To know Price Earning Ratio (PER) (X1) and Return On Assets (ROA) (X2) impact on the Stock Return (Y) used Pearson correlation, and to know how big contribution of variable used determine coefficients formula. Testing the hypothesis in this study using the two tiled t statistic test α = 0.05. Obtaining the results of the analysis was processed using SPSS 17.0 for windows.

Based on the results of research using multiple linear regression model. The results showed that the variable Price Earning Ratio (PER) and Return On Assets (ROA) partially to Stock Return PT. Indosat Tbk from 2006 - 2010. And collectively is not significant impact on Return of Shares of PT. Indosat Tbk. This is due to other factors affecting the performance of companies that have an impact on the Stock Return of the output, such as economic conditions related to economic indicators, market movements (market movement) and political conditions of a State.

1 BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas

(Eduardus Tandelilin, 2010:26)

Di antara berbagai instrumen pasar modal, saham merupakan instrumen

investasi yang memiliki tingkat return dan risiko yang tinggi. Saham merupakan salah satu instrumen yang menarik bagi investor untuk menanamkan modalnya.

Dalam proses investasi dalam bentuk saham, penilaian atas saham merupakan

kegiatan yang sangat penting. Penilaian harga saham tersebut berfungsi untuk

meminimalkan resiko yang kemungkinan terjadi. Investasi pada salah satu

instrumen di pasar modal yaitu saham, dimana instrumen tersebut merupakan

salah satu instrumen keuangan paling popular. Menerbitkan saham merupakan

salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan.

Pada sisi lain saham merupakan instrumen investasi yang baik dipilih para

investor karena saham mampu memberikan return (keuntungan) yang cukup tinggi dibandingkan dengan instrumen investasi lainnya seperti deposito.

Penilaian harga saham merupakan suatu mekanisme untuk merubah serangkaian

variabel ekonomi perusahaan yang diramalkan (atau yang diamati) menjadi

BAB 1 PENDAHULUAN 2

misalnya laba perusahaan, deviden yang dibagikan, varibilitas laba, dan

sebagainya. (Suad Husnan, 1996:45)

Sebelum melakukan suatu investasi, para investor perlu mengetahui dan memilih saham – saham mana yang dapat memberikan keuntungan paling optimal

bagi dana yang diinvestasikan. Dalam kegiatan analisis dan memilih saham, para

investor memerlukan informasi – informasi yang relevan dan memadai melalui laporan keuangan perusahaan. Sehubungan dengan hal itu, Bapepam melalui

Keputusan Ketua Bapepam No. Kep. 38/PM/1996 tentang laporan tahunan, telah

mewajibkan para emiten untuk menyampaikan laporan tahunan agar terdapat transparansi dalam pengungkapan berbagai informasi yang berhubungan dengan

kinerja emiten yang bersangkutan melalui Keputusan Ketua Bapepam No. Kep. 38/PM/1996 tentang laporan tahunan. (http://www.bapepam.go.id/)

Pemodal atau investor dalam berinvestasi akan berhadapan dengan resiko

dan return sehubungan dengan tingkat keuntungan yang disyaratkan. Dua kemungkinan yang akan dihadapi pemodal atau investor adalah perolehan tingkat

return yang terbesar dengan resiko atau memperoleh tingkat return tertentu dengan resiko kecil. Namun apabila perusahaan dihadapkan pada dua alternatif

investasi yang akan memberikan tingkat return yang sama, tetapi mempunyai resiko yang berbeda, maka pemodal pasti akan memilih investasi dengan resiko

terkecil. Dalam teori portofolio resiko dapat dinyatakan dengan return yang menyimpang dari yang diharapkan. (Anung Saptadi, 2007)

Analisis fundamental menyatakan bahwa setiap investasi saham

BAB 1 PENDAHULUAN 3

melalui suatu analis yang sangat hati – hati terhadap kondisis perusahaan pada

saat sekarang dan prospeknya dimasa mendatang. Nilai instrinsik merupakan

suatu fungsi dan faktor – faktor perusahaan yang dikombinasikan untuk

menghasilkan suatu pengembalian (return) yang diharapkan dengan suatu resiko yang melekat pada saham tersebut. Nilai inilah yang diestimasi oleh para pemodal

atau analis, dan hasil dari estimasi ini dibandingkan dengan nilai pasar sekarang

sehingga dapat diketahui saham – saham yang overprice maupun underprice. (Syahib Natarsyah, 2000)

Informasi Fundamental yang sering digunakan untuk memprediksi return saham adalah rasio profitabilitas dan rasio pasar (market ratio), rasio profitabilitas berfungsi untuk memprediksi return saham adalah Return On Asset (ROA) atau Return On Investment (ROI). Sedangkan rasio pasar (maket ratio) yang sering dikaitkan dengan return saham adalah PriceEarning Ratios (PER).

Price Earning Ratio menjadi favorit karena cukup mudah dipahami oleh investor maupun calon investor. Price Earning Ratio sangat mudah dihitung. Dengan mengetahui harga di pasar dan laba bersih per saham, maka investor bisa

menghitung berapa Price Earning Ratio saham tersebut. Semakin besar earning semakin rendah Price Earning Ratio saham tersebut dan sebaliknya. Namun perlu dipahami, karena investasi di saham lebih banyak terkait dengan ekspektasi maka

laba bersih yang dipakai dalam perhitungan biasanya laba bersih proyeksi untuk

tahun berjalan. Dengan begitu bisa dipahami jika emiten berhasil membukukan

laba besar, maka sahamnya akan diburu investor karena proyeksi laba untuk tahun

BAB 1 PENDAHULUAN 4

– ubah mengikuti perubahan harga di pasar dan proyeksi laba bersih perusahaan.

Jika harga naik, proyeksi laba tetap, praktis Price Earning Ratio akan naik. Sebaliknya jika proyeksi laba naik, harga di pasar tidak bergerak maka Price Earning Ratio akan turun. (http://www.himatansi.org/news103-price-earning-ratio.html)

Price Earning Ratio memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan

perusahaan pada suatu periode tertentu. (Abdul Halim, 2003:23)

Price Earning Ratio digunakan untuk mengestimasi suatu saham apakah underpriced atau overpriced. Price Earning Ratio tersebut dihitung dengan cara membandingkan Price Earning Ratio saham yang sesungguhnya dengan Price Earning Ratio saham yang wajar. Jika Price Earning Ratio saham yang sesungguhnya lebih besar dari Price Earning Ratio saham yang wajar maka disebut overpriced. dan jika Price Earning Ratio saham yang sesungguhnya lebih kecil dari Price Earning Ratio saham yang wajar maka disebut underpriced. (Parwati Setyorini, 2005).

Tingkat profitabilitas perusahaan pada analisis fundamental biasanya

diukur dari beberapa aspek, pada perusahaan publik yang listed pada Bursa Efek Indonesia, rasio keuangan yang sering dipakai dalam menganalisis perubahan

harga salah satunya yaitu Return On Assets (ROA). Return On Asset merupakan rasio yang terpenting diantara rasio rentabilitas / profitabilitas yang lainnya.

BAB 1 PENDAHULUAN 5

Rasio ini mengukur tingkat return akuntansi atas total aktiva perusahaan (Eduardus Tandelilin, 2010:386). Rasio juga ini mengukur tingkat pengembalian

investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva

yang dimilikinya. Semakin besar ROA atau ROI menunjukkan kinerja yang

semakin baik, karena tingkat kembalian semakin besar (Robert Ang, 1997:18, 33).

Dengan demikian semakin tinggi ROA meningkatkan daya tarik investor,

sehingga harga saham meningkat.

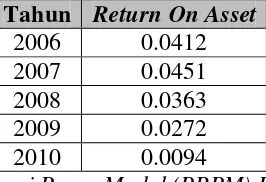

Pada tahun 2008 merupakan tahun yang cukup suram bagi investor dan

trader di Bursa Efek Indonesia (BEI). Pecahnya gelembung finansial 2008 menyebabkan harga semakin menurun dan saham menjadi sangat murah. Tak

terkecuali dengan kegiatan investasi yang terjadi pada PT Indosat Tbk juga

mengalami penurunan. Hal tersebut dapat dilihat seperti pada tabel 1.1 dibawah

ini:

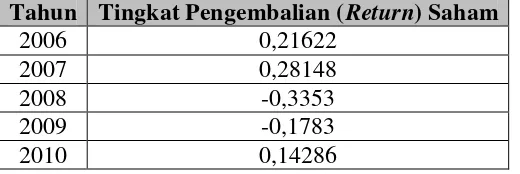

Tabel 1.1

Harga Saham dan Tingkat Pengembalian (Return) Saham PT. Indosat Tbk. Tahun 2006 – 2010

Tahun Harga Saham Tingkat Pengembalian

(Return) Saham

BAB 1 PENDAHULUAN 6

sehingga investor tertarik dalam berinvestasi karena perusahaan dinilai memiliki

Price Earning Ratio meningkat, yang mencerminkan apresiasi pasar dalam memberi nilai atau harga saham perusahaan dalam menghasilkan laba yang

meningkat pula. Selain itu, perusahaan dinilai memiliki Return On Asset meningkat, yang mencerminkan efisiensi perusahaan yang tinggi/meningkat

dalam melakukan kegiatan usahanya dari seluruh aktiva yang digunakan dalam

menghasilkan pengembalian laba untuk investor yang tinggi pula.

Pada tahun 2007 PT. Indosat Tbk. memiliki Return saham meningkat sebesar 0. 21622 menjadi 0.28148. Peningkatan return tersebut disebabkan harga saham yang mengalami peningkatan menjadi 8650, sehingga investor tertarik

dalam berinvestasi karena perusahaan dinilai memiliki Price Earning Ratio meningkat, yang mencerminkan apresiasi pasar dalam memberi nilai atau harga

saham perusahaan dalam menghasilkan laba yang meningkat pula. Selain itu,

perusahaan dinilai memiliki Return On Asset meningkat, yang mencerminkan efisiensi perusahaan yang tinggi/meningkat dalam melakukan kegiatan usahanya

dari seluruh aktiva yang digunakan dalam menghasilkan pengembalian laba untuk

investor yang tinggi pula.

Terjadinya krisis global sejak awal tahun 2007 lalu sehingga pada tahun

2008 terjadi penurunan kegiatan investasi di Bursa Efek Indonesia, tak terkecuali

dengan PT. Indosat Tbk. ini yang mengalami penurunan return dari 0.28148 menjadi -0.3353. Penurunan return tersebut diakibatkan terjadinya krisis global yang mengakibatkan harga saham mengalami penurunan menjadi 5750, sehingga

BAB 1 PENDAHULUAN 7

Earning Ratio menurun, yang mencerminkan apresiasi pasar dalam memberi nilai atau harga saham perusahaan dalam menghasilkan laba yang menurun pula. Selain

itu, perusahaan dinilai memiliki Return On Asset menurun, yang mencerminkan efisiensi perusahaan yang menurun dalam melakukan kegiatan usahanya dari

seluruh aktiva yang digunakan dalam menghasilkan pengembalian laba untuk

investor yang menurun pula.

Pada tahun 2009 PT. Indosat Tbk. memiliki Return saham meningkat dari -0.3353 menjadi -0.1783. Namun, peningkatan return tersebut tidak seiring dengan menurunnya harga saham menjadi 4750 dan investor tetap tertarik dalam

berinvestasi. Hal tersebut dikarenakan perusahaan telah memiliki reputasi yang

baik dalam menjalankan usahanya sehingga walaupun harga saham yang menurun

akan berdampak terhadap penurunan Price Earning Ratio, yang mencerminkan apresiasi pasar dalam memberi nilai atau harga saham perusahaan dalam

menghasilkan laba yang menurun dan penurunan Return On Asset, yang mencerminkan efisiensi perusahaan yang menurun dalam melakukan kegiatan

usahanya dari seluruh aktiva yang digunakan dalam menghasilkan pengembalian

laba untuk investor yang menurun pula, hal tersebut akan tetap membuat investor

tertarik berinvestasi.

Pada tahun 2010 PT. Indosat Tbk. memiliki Return saham meningkat dari -0.1783 menjadi 0.26984. Peningkatan return tersebut disebabkan harga saham yang mengalami peningkatan menjadi 6000, sehingga investor tertarik dalam

BAB 1 PENDAHULUAN 8

perusahaan dalam menghasilkan laba yang meningkat pula. Selain itu, perusahaan

dinilai memiliki Return On Asset meningkat, yang mencerminkan efisiensi perusahaan yang tinggi / meningkat dalam melakukan kegiatan usahanya dari

seluruh aktiva yang digunakan dalam menghasilkan pengembalian laba untuk

investor yang tinggi pula.

Penulis menduga faktor penurunan dan kenaikan Price Earning Ratio dan Return On Asset dipengaruhi oleh kinerja keuangan yang tercermin dalam laporan keuangan perusahaan, yang akan berdampak terhadap return yang didapat perusahaan. Dari uraian tersebut terjadi suatu fenomena terhadap return yang akan didapat perusahaan, dimana: 1) Tingkat Pengembalian (Return) Saham mengalami kenaikan akan membuat investor tertarik dalam berinvestasi namun Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) mengalami penurunan; dan 2) Tingkat Pengembalian (Return) Saham mengalami penurunan akan membuat investor kurang tertarik dalam berinvestasi namun Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) mengalami kenaikan. Hal inilah yang kontradiktif dengan keadaan yang sebenarnya sehingga menarik

perhatian peneliti untukmelakukan penelitian.

Berbagai penelitian mengenai faktor – faktor yang mempengaruhi Tingkat

Pengembalian (Return) saham yang diperdagangkan di bursa efek telah banyak dilakukan oleh para peneliti. Penelitian tersebut antara lain:

BAB 1 PENDAHULUAN 9

perusahaan properti yang terdaftar di Bursa Efek Jakarta. Hasil penelitian ini

menunjukkan bahwa secara simultan dan parsial variabel EPS, PER, dan DER

berpengaruh secara signifikan terhadap return saham.

Rahman Hakim (2006) meneliti Perbandingan Kinerja Keuangan

Perusahaan Dengan Metode EVA, ROA, dan Pengaruhnya Terhadap Return Saham Pada Perusahaan yang Tergabung Dalam Indeks LQ 45 Di Bursa Efek

Jakarta. Hasil penelitian ini menunjukkan bahwa metode ROA memiliki pengaruh

yang positif dan signifikan terhadap Return Saham, sedangkan metode EVA tidak memiliki tidak berpengaruh. Dalam hal ini Penulis mencoba melakukan event study saat Rasio Harga Laba (Price Earning Ratio) dan Rasio Pengembalian Aktiva (Return On Asset) diterbitkan dan dampaknya terhadap tingkat pengembalian (return)saham saat itu.

Atas dasar alasan tersebut, maka Penulis tertarik untuk mengadakan

penelitian tentang “Rasio Harga Laba dan Rasio Pengembalian Aktiva Berdampak Terhadap Tingkat Pengembalian Saham (Studi Kasus pada PT. Indosat Tbk Tahun 2006 – 2010)”.

1.2Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka identifikasi

permasalahan penelitian sebagai berikut:

BAB 1 PENDAHULUAN 10

(Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) mengalami penurunan; dan Tingkat Pengembalian (Return) Saham mengalami penurunan akan membuat investor kurang tertarik dalam berinvestasi namun Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) mengalami kenaikan.

2. Tingkat Pengembalian (Return) Saham yang meningkat tidak selalu seiring dengan peningkatan Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)).

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang ditemukakan di atas, maka

Penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut:

1. Bagaimana hubungan Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) PT. Indosat Tbk pada tahun 2006 – 2010.

2. Bagaimana Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) secara parsial berdampak terhadap Tingkat Pengembalian (Return) Saham PT. Indosat Tbk pada tahun 2006 – 2010.

BAB 1 PENDAHULUAN 11

berdampak terhadap Tingkat Pengembalian (Return) Saham PT. Indosat Tbk pada tahun 2006 – 2010.

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Sesuai dengan masalah – masalah yang diidentifikasi di atas, maka

penelitian dilakukan dengan maksud untuk memperoleh data, menganalisis dan

memperoleh pemahaman mengenai Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) berdampak terhadap Tingkat Pengembalan (Return) Saham (studi pada PT. Indosat Tbk Periode 2006 – 2010).

1.3.2 Tujuan Penelitian

Bertolak dari latar belakang penelitian dan masalah – masalah yang telah

dikemukakan oleh Penulis, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui hubungan antara Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) PT. indosat Tbk pada tahun 2006 – 2010.

BAB 1 PENDAHULUAN 12

3. Untuk mengetahui Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) secara simultan berdampak terhadap Tingkat Pengembalian (Return) Saham PT. Indosat Tbk pada tahun 2006 – 2010.

1.4Kegunaan Penelitian

Berdasarkan tujuan yang hendak dicapai dalam penelitian ini, manfaat

yang diharapkan adalah:

a. Kegunaan Teoritis

1. Bagi Penulis

Hasil penelitian diharapkan dapat menambah ilmu pengetahuan,

dan pemahaman tentang Rasio Harga Laba (Price Earning Ratio (PER)), Rasio Pengembalian Aktiva (Return On Asset (ROA)) dan Tingkat Pengembalian (Return) Saham.

2. Bagi Lembaga

Sebagai bagian pemenuhan dan referensi atau bahan rujukan untuk

menambah khasanah ilmu pengetahuan maupun untuk mengadakan

penelitian lebih lanjut mengenai investasi saham tentang Rasio

BAB 1 PENDAHULUAN 13

b. Kegunaan Praktis

1. Bagi perusahaan

Diharapkan dapat menjadi umpan balik bagi perusahaan yang

diteliti dan menjadi memberi masukan mengenai Rasio Harga Laba

(Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) serta dampaknya terhadap Tingkat Pengembalian (Return) Sahampada PT. Indosat Tbk. di masa yang akan datang.

2. Bagi Investor dan Pihak Lain

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan

dalam pengambilan keputusan investasi saham pada pada PT.

Indosat Tbk. berdasarkan Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)).

1.5Lokasi Penelitian dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Indosat Tbk. yang bertempat di

Jalan Medan Merdeka Barat No. 21, Jakarta dan memiliki 8 kantor regional yang

terletak di Jakarta, Bandung, Semarang, Surabaya, Medan, Palembang,

BAB 1 PENDAHULUAN 14

1.5.1 Waktu Penelitian

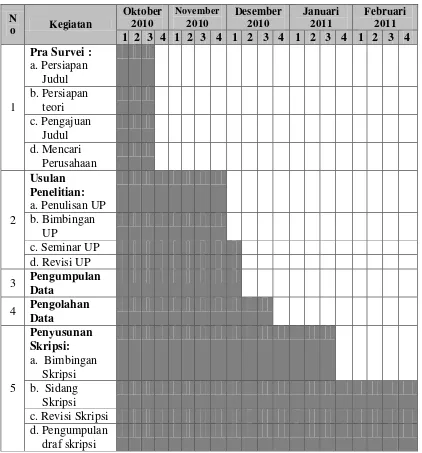

Penelitin ini dilakukan mulai pada bulan Oktober 2010 sampai dengan

selesai. Adapun tahap penelitian sampai penyusunan skripsi dapat dilihat pada

15 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1Kajian Pustaka

2.1.1 Rasio Harga Laba (Price Earning Ratio (PER))

2.1.1.1Pengertian Rasio Harga Laba (Price Earning Ratio (PER))

Ketika suatu perusahaan membutuhkan dana tambahan untuk

mengembangkan usahanya, maka perusahaan tersebut dapat mencatatkan

perusahaannya pada pasar modal untuk memperoleh dana tambahan dari para

investor maupun kreditur. Di Indonesia, Bursa Efek Indonesia yang bertempat di

Jakarta menjadi pasar modal dan pusat transaksi.

Menurut Eduardus Tandelilin (2010:26) Pengertian pasar modal adalah:

“Pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih

dari satu tahun, seperti saham dan obligasi”.

Sedangkan menurut Suad Husnan (1996: 3) pasar modal adalah: “Pasar

untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual-belikan,

baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh

pemerintah, public authorities, maupun perusahaan swasta”. Berdasarkan teori diatas, dapat ditarik kesimpulan, bahwa:

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 16

Rasio harga laba (Price Earning Ratio) merupakan suatu rasio yang lazim dipakai untuk mengukur harga pasar (market price) setiap lembar saham biasa dengan laba per lembar saham.

Menurut Henry Simamora (2000: 529) Price Earning Ratio: “Mencerminkan penilaian pemodal terhadap pendapatan dimasa mendatang”.

Sedangkan menurut Ray H. Garrison (1997: 788) Price Earning Ratio mencerminkan: “Hubungan antara harga pasar saham dengan EPS saat ini yang

digunakan secara luas oleh investor sebagai panduan umum untuk mengukur nilai

saham”.

Rasio harga laba (Price Earning Ratio) yang tinggi menunjukkan bahwa investor bersedia untuk membayar dengan harga saham premium untuk

perusahaan. Rasio harga laba (Price Earning Ratio) juga merupakan ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada saham perusahaan.

Keinginan investor melakukan analisis saham melalui rasio – rasio keuangan

seperti Rasio harga laba (Price Earning Ratio), dikarenakan adanya keinginan investor atau calon investor akan hasil (return) yang layak dari suatu investasi saham.

Berdasarkan pendapat diatas pengertian Rasio harga laba (Price Earning Ratio) yang dimaksud dalam penelitian ini adalah: “Rasio yang membandingkan antara harga saham per lembar saham biasa yang beredar dengan laba per lembar

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 17

2.1.1.2Manfaat dan Kegunaan Rasio Harga Laba (Price Earning Ratio

(PER))

Kegunaan Price Earning Ratio adalah untuk melihat bagaimana pasar menghargaikinerja perusahaan yang dicerminkan oleh EPS – nya. Price Earning Ratio menunjukkanhubungan antara pasar saham biasa dengan EPS. Makin besar Price Earning Ratio suatusaham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan

investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba

dimasa yang akan datang (Dwi Prastowo, 2002:96).

Untuk mengetahui informasi Rasio Harga Laba (Price Earning Ratio), komponen penting yang harus diperhatikan dalam analisis perusahaan adalah laba

per lembar saham atau lebih dikenal dengan earning per share (EPS). Informasi suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap

dibagikan bagi semua pemegang saham perusahaan yang dapat diketahui dari

informasi laporan keuangan. Meskipun beberapa perusahaan tidak mencantumkan

besarnya EPS perusahaan bersangkutan dalam laporan keuangannya, tetapi

besarnya EPS suatu perusahaan dapat dihitung berdasarkan informasi laporan

neraca dan laporan laba – rugi perusahaan. Rumus untuk menghitung EPS suatu

perusahaan adalah sebagai berikut (Eduardus Tandelilin, 2010:374):

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 18

terhadap earning per lembar saham. Secara sistematis, rumus untuk menghitung Rasio harga laba (Price Earning Ratio) adalah sebagai berikut (Eduardus Tandelilin, 2010:320):

2.1.2 Rasio Pengembalian Aktiva (Return On Assets (ROA))

2.1.2.1Pengertian Rasio Pengembalian Aktiva (Return On Asset (ROA)) Hasil pengembalian suatu aktiva mencoba mengukur efisiensi perusahaan

dalam memanfatkan seluruh sumber dananya, yang kadang – kadang disebut

dengan hasil pengembalian atas investasi. Investasi merupakan konversi nilai

uang saat ini untuk memperoleh arus kas dimasa mendatang yang lebih besar guna

meningkatkan konsumsi atau kemakmuran pemilik.

Menurut Eduardus Tandelilin (2010: 372) menyatakan bahwa: “Return On Asset menggambarkan sejauh mana kemampuan aset – aset yang dimiliki perusahaaan bisa menghasilkan laba”.

Sedangkan Rasio Pengembalian Aktiva (Return On Asset) menurut Henry Simamora (2000: 529), yaitu: “Return On Asset merupakan suatu ukuran keseluruhan profitabilitas perusahaan”.

Berdasarkan pengertian diatas, dapat ditarik kesimpulan bahwa, Rasio

Pengembalian Aktiva (Return On Asset) digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 19

Rasio ini merupakan rasio yang terpenting diantara rasio rentabilitas /

profitabilitas yang lainnya. Rasio Pengembalian Aktiva (Return On Asset) lebih luas daripada return on common stockholder’s equity karena rasio ini membandingkan imbalan untuk para pemegang saham dan kreditor dengan jumlah

aset (jumlah sumber daya yang dipasok oleh para pemegang saham da kreditor).

Secara sistematis Rasio Pengembalian Aktiva (Return On Asset) dapat dirumuskan sebagai berikut:

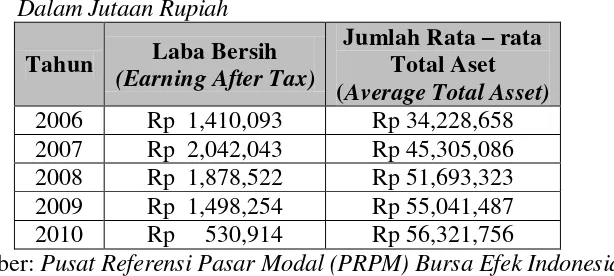

Net Profit After Tax merupakan pendapatan bersih sesudah pajak. Average

Total asset merupakan rata – rata total assets awal tahun dan akhir tahun.

Semakin besar ROA menunjukkan kinerja yang semakin baik, karena tingkat

pengembalian yang semakin besar (Robert Ang, 1997: 33).

Return On Asset dipakai untuk mengevalulasi apakah manajemen telah

mendapat imbalan yang memadai (reasobable return) dari aset yang dikuasainya.

Rasio ini merupakan ukuran yang berfaedah jika seseorang ingin mengevaluasi

seberapa baik perusahaan telah memakai dananya. Oleh karena itu, Return On

Asset kerap kali dipakai oleh manajemen puncak untuk mengevaluasi unit – unit

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 20

2.1.2.2Manfaat Rasio Pengembalian Aktiva (Return On Asset (ROA)) Manfaat Return On Asset (ROA) Menurut Munawir (2001: 91-92) adalah:

a. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka

dengan analisis Return On Asset (ROA) dapat diukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang

mempengaruhi keadaan keuangan perusahaan.

b. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi

perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam

perencanaan strategi.

c. Selain berguna untuk kepentingan kontrol, analisis Return On Asset (ROA) juga berguna untuk kepentingan perencanaan.

2.1.2.3Kelemahan Rasio Pengembalian Aktiva (Return On Asset (ROA)) Kelemahan Return On Asset (ROA) menurut Munawir (2001: 94) adalah:

a. Return On Asset (ROA) sebagai pengukur divisi sangat dipengaruhi oleh metode depresiasi aktiva tetap.

b. Return On Asset (ROA) mengandung distorsi yang cukup besar terutama dalam kondisi inflasi. Return On Asset (ROA) akan cenderung tinggi akibat dan penyesuaian (kenaikan) harga jual, sementara itu beberapa komponen

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 21

2.1.3 Tingkat Pengembalian (Return)Saham

2.1.3.1PengertianTingkat Pengembalian (Return)Saham

Pengembalian (Return) Saham merupakan pengembalian suatu hasil yang diperoleh dari suatu investasi. Pengembalian (Return) Saham dibagi menjadi dua macam yaitu return realisasi (realized return) dan return ekspektasi (expected return).

Return saham menurut Jogiyanto (2008:195) adalah: “Hasil yang diperoleh dari investasi”.

Sedangakan menurut Eduardus Tandelilin (2010: 102) menyatakan bahwa:

“Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan

juga merupakan imbalan atas keberanian investor menanggung resiko atas

investasi yang dilakukannya”.

Tingkat Pengembalian (Return) Saham yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut dengan actual return. Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) yang merupakan return yang diharapkan oleh investor di masa mendatang. Return realisasi yang digunakan dalam penelitian ini adalah capital gain/loss yang juga sering disebut actual return.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 22

Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return realisasi atau return historis juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan resiko dimasa yang akan datang. Return ekspektasi merupakan return yang diharapkan akan diperoleh investor dimasa datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi. Return yang diperoleh dari pemilikan saham dapat berupa deviden dan capital gain/loss. Capital gain/loss adalah selisih untung (rugi) dari harga investasi sekarang relatif dengan harga

periode yang lalu. Besarnya actual return dapat dihitung dengan formula sebagai berikut Jogiyanto (2008:195 – 196):

Keterangan:

Rit : Tingkat Pengembalian saham i pada periode t.

P : Harga penutupan saham i pada periode t (periode penutupan/terakhir).

Pt-1 : Harga penutupan saham i pada periode sebelumnya.

2.1.3.2Komponen Tingkat Pengembalian (Return)Saham

Menurut Robert Ang (1997:20), komponen suatu return terdiri dari dua jenis yaitu:

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 23

seperti pembayaran bunga deposito, bunga obligasi, dividen dan

sebagainya.

2. Capital gain yaitu keuntungan yang diterima karena adanya selisih antara harga jual dan harga beli suatu instrumen investasi, yang berarti bahwa

instrumen investasi harus diperdagangakan di pasar. Besarnya capital gain dilakukan dengan analisis return historis yang terjadi pada periode sebelumnya, sehingga dapat ditentukan besarnya tingkat kembalian yang

diinginkan.

2.1.3.3Jenis – jenis Tingkat Pengembalian (Return)Saham

Menurut Jogiyanto (2008:195) return saham dibedakan menjadi 2, yaitu: 1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari

perusahaan. Return histori ini juga berguna sebagai dasar penentu return ekspektasi (expected return) dan risiko dimasa datang.

2. Return Ekspektasi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 24

2.1.4 Hubungan Rasio Harga Laba (Price Earning Ratio (PER)) terhadap Tingkat Pengembalian (Return)Saham

Price Earning Ratio merupakan pendekatan yang lebih popular dipakai dikalangan analis saham dan praktisi. Dalam pendekatan PER atau disebut juga

dengan pendekatan multiplier, investor akan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham. (Eduardus Tandelilin, 2010:320)

Henry Simamora (2000: 531) menyatakan, bahwa:

“Price Earning Ratio menunjukkan penilaian pasar dari potensi pertumbuhan perusahaan dan prospek laba dimasa yang akan datang. Price Earning Ratio yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan dan laba yang tinggi dimasa mendatang. Demikian pula Price Earning Ratio yang rendah menunjukkan ekspektasi laba dan pertumbuhan yang rendah. Price Earning Ratio mencerminkan ekspektasi pemodal menyangkut kinerja perusahaan dimasa yang akan datang”.

Darmadji dan Fakhrudin (2006:198), menyatakan bahwa: “Price Earning Ratio menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba”.

Abdul Halim (2003:23), menyatakan bahwa: “PER memberikan indikasi

tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat

harga saham dan keuntungan perusahaan pada suatu periode tertentu”.

Menurut Sunariyah (1995:88), menyatakan bahwa: “Price Earning Ratio

didasarkan pada hasil yang diharapkan pada perkiraan laba per lembar saham

dimasa yang akan datang, sehingga dapat diketahui berapa lama investasi saham

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 25

Sedangkan menurut Eduardus Tandelilin (2010:275) menyatakan

bahwa:”Price Earning Ratio mengindikasikan besarnya rupiah yang harus

dibayarkan investor untuk memperoleh satu rupiah earningperusahaan”.

Berdasarkan teori tersebut maka, Rasio Harga Laba (Price Earning Ratio) ini mencerminkan penilaian pemodal terhadap pendapatan perusahaan di masa

mendatang atas kegiatan investasi yang dilakukannya (Return). Rasio Harga Laba (Price Earning Ratio) yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan Tingkat Pengembalian (Return) Saham di masa mendatang. Semakin optimistik ekspektasi ini, maka akan semakin tinggi pula kemungkinan

Rasio Harga Laba (Price Earning Ratio). Keinginan investor melakukan analisis kesehatan suatu saham melalui rasio – rasio keuangan seperti Rasio Harga Laba

(Price Earning Ratio), dikarenakan adanya keinginan investor atau calon investor akan hasil (return) yang layak dari suatu investasi saham.

2.1.5 Hubungan Rasio Pengembalian Aktiva (Return On Asset (ROA)) terhadap Tingkat Pengembalian (Return)Saham

Untuk mengetahui analisis perusahaan, disamping dilakukan dengan

melihat laporan keuangan perusahaan, juga dilakukan dengan menggunakan

analisis rasio keuangan. Dari sudut investor, salah satu indikator penting untuk

menilai prospek perusahaan dimasa mendatang adalah dengan melihat sejauh

mana pertumbuhan profitabilitas perusahaan. Untuk itu, biasanya digunakan rasio

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 26

Eduardus Tandelilin (2010:386) menyatakan bahwa: “Return On Asset (ROA) mengukur tingkat return akuntansi atas total aktiva perusahaan.”

Robert Ang (1997:18,33) menyatakan bahwa: “Semakin besar ROA atau

ROI menunjukkan kinerja yang semakin baik, karena tingkat kembalian semakin

besar”.

Menurut Lukman Dendawijaya (2003: 120) menyatakan bahwa:

“ROA digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset”.

Sedangkan menurut Lestari dan Sugiharto (2007: 196) menyatakan bahwa:

“ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan”.

Berdasarkan teori diatas, maka Rasio Pengembalian Aktiva (Return On Asset) ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor disuatu perusahaan mampu memberikan Tingkat

Pengembalian (Return) Saham yang sesuai dengan tingkat yang disyaratkan investor.

2.1.6 Penelitian Terdahulu

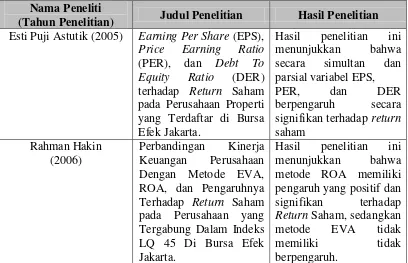

Penelitian terdahulu yang mendukung penelitian ini adalah Esti Puji

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 27

Earning Ratio (PER), dan Debt To Equity Ratio (DER) terhadap Return Saham pada Perusahaan Properti yang Terdaftar di Bursa Efek Jakarta”, Rahman Hakim

(2006) dengan penelitian yang berjudul “Perbandingan Kinerja Keuangan

Perusahaan Dengan Metode EVA, ROA, dan Pengaruhnya Terhadap Return Saham pada Perusahaan yang Tergabung Dalam Indeks LQ 45 Di Bursa Efek

Jakarta”. Penelitian terdahulu dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1

Penelitian Terdahulu Nama Peneliti

(Tahun Penelitian) Judul Penelitian Hasil Penelitian Esti Puji Astutik (2005) Earning Per Share (EPS),

Price Earning Ratio

PT. Indosat menggunakan pasar modal sebagai sarana untuk berhubungan

antara pemilik dana. Dalam hal ini sebagai pemodal modal (investor) dan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 28

keperluan investasi untuk memaksimumkan pendapatan. Investasi di pasar modal

mengandung resiko.

Henry Simamora (2000:438) menyatakan bahwa: “Investasi dapat

digunakan oleh perusahaan untuk pertumbuhan kekayaannya melalui distribusi

hasil investasi untuk apresiasi nilai investasi atau untuk manfaat lain bagi

perusahaan yang berinvestasi, seperti manfaat yang diperoleh melalui hubungan

dagang”.

Sedangkan menurut Eduardus Tandelilin (2010:2) definisi investasi

adalah: “Komitmen atas sejumlah dana atau sumber yang dilakukan pada saat ini,

dengan tujuan memperoleh sejumlah keuntungan dimasa datang”.

Oleh karenanya investor yang akan melakukan investasi sebaiknya tidak

hanya mengandalkan intuisi belaka, namun juga perlu melakukan analisa terhadap

kinerja perusahaan dimana ia akan menanamkan modal.

Menurut Mulyadi (1997:419), pengaertian kinerja keuangan adalah:

“Kinerja keuangan adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya. Karena organisasi pada dasarnya dijalankan oleh manusia maka penilaian kinerja sesungguhnya merupakan penilaian atas prilaku manusia dalam melaksanakan peran yang mereka mainkan dalam organisasi”.

Sedangkan menurut Ikatan Akuntan Indonesia (2007: 17), pengertian

kinerja perusahaan terkait dengan tujuan laporan keuangan, yaitu:

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 29

dan pemeliharaan modal yang digunakan perusahaan dalam penyusunan laporan keuangannya”.

Perusahaan yang telah listing di pasar modal akan mengeluarkan laporan keuangan yang berguna bagi investor dalam menilai kondisi dan kinerja

keuangan. Laporan keuangan perusahaan merupakan sumber informasi utama

bagi kepentingan manajemen maupun dalam pengambilan keputusan investasi

bagi investor di pasar modal. Laporan ini mencakup dua hal pokok yaitu laporan

rugi laba dan neraca.

Menurut Munawir (2000:2), pengertian laporan keuangan adalah:

“Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Sedangkan menurut Bambang Riyanto (1996:327), laporan keuangan adalah:

“Laporan yang memberikan ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi – laba (income statement) mencerminkan hasil yang dicapaiselama suatu periode tertentu”.

Investor dalam melakukan investasi saham akan memilih perusahaan yang

memiliki tingkat pengembalian (return) tinggi. Ditinjau dari kompensasi, Tingkat Pengembalian (Return) Saham merupakan imbalan atas kesediaan investor untuk menanggung risiko atas investasi yang dilakukannya. Harapan untuk memperoleh

Tingkat Pengembalian (Return) Saham maksimal tersebut dapat diwujudkan dengan mengadakan analisis dan upaya – upaya yang berkaitan dengan investasi

dalam sahamnya. Salah satu analisis yang dapat dilakukan investor untuk

mengukur kinerja keuangan sebuah perusahaan, adalah dengan menganalisis rasio

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 30

Menurut Bambang Riyanto (1996:329) Rasio adalah: “Alat yang dapat

digunakan untuk menjelaskan antara dua macam data finansial“.

Sedangkan menurut Munawir (2001:64) Rasio menggambarkan:

“Suatu hubungan atau perimbangan antara jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya posisi keuangan suatu terutama apabila angka – angka tersebut dibandingkan dengan angka ratiopembanding yang digunakan sebagai standar“.

Dalam analisis rasio keuangan, terdapat lima jenis rasio yang biasa

digunakan dalam menilai kinerja keuangan suatu perusahaan, yaitu rasio

Likuiditas, Solvabilitas, Aktivitas, dan Rentabilitas dan Pasar. Didalam rasio pasar

yang biasa digunakan adalah Rasio Harga Laba (Price Earning Ratio) dan rasio rentabilitas yang digunakan adalah Rasio Pengembalian Aktiva (Return On Asset). Rasio Harga Laba (Price Earning Ratio) merupakan ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada saham perusahaan.

Rasio ini mencerminkan penilaian pemodal terhadap pendapatan perusahaan di

masa mendatang. Rasio Harga Laba (Price Earning Ratio) yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan Tingkat Pengembalian

(Return) Saham yang tinggi di masa mendatang. Semakin optimistik ekspektasi ini, maka akan semakin tinggi pula kemungkinan Rasio Harga Laba (Price Earning Ratio) suatu perusahaan.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 31

Return On Asset (ROA) mengukur tingkat return akuntansi atas total aktiva perusahaan. Rasio Profitabilitas ini tentu saja semakin besar berarti

semakin bagus perusahaan dalam menghasilkan laba. (Eduardus Tandelilin,

2010:386).

Dengan demikian, semakin tinggi Rasio Pengembalian Aktiva (Return On Asset) meningkatkan daya tarik investor, sehingga harga saham meningkat. Rasio Pengembalian Aktiva (Return On Asset) berhubungan positif dengan total Tingkat Pengembalian (Return)Saham.

Dari hasil analisis laporan keuangan yang berupa Rasio Harga Laba (Price Earning Ratio)dan Rasio Pengembalian Aktiva (Return On Asset) akan dilakukan pengujian apakah kedua varibel tersebut baik secara serentak maupun parsial akan

berdampak terhadap perubahan harga saham. Kenaikan harga saham diharapkan

memberikan indikasi terhadap Tingkat Pengembalian (Return) Saham yang akan diterima sehingga dapat meningkatkan laba perusahaan. Dengan Tingkat

Pengembalian (Return) Saham yang tinggi dalam jangka panjang akan memberikan keuntungan bagi perusahaan dan investor. Hal ini menunjukkan

kondisi kinerja perusahaan yang baik. Investor akan lebih tertarik untuk

menginvestasikan dananya kepada PT. Indosat Tbk yang memiliki prospek yang

baik.

Dari uraian di atas dapat ditarik suatu kerangka pemikiran dengan bagan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 32

Investasi

Kinerja Keuangan Buruk Kinerja Keuangan Baik

Gambar 2.1

Kerangka Pemikiran Teoritis

2.3Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis”

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah,

disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

MenurutSugiyono (2010:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Laporan Keuangan

ROA PER

Harga Saham Naik

Return Saham Rasio

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 33

Sedangkan menurut Umi Narimawati (2008:72) pengertian hipotesis ialah:

“Jawaban sementara terhadap masalah yang sedang diteliti”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa:

“Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris”.

Bedasarkan kerangka pemikiran di atas maka Penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut:

Ha1: Ada hubungan yang signifikan antara Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Assets (ROA)). Ha2: Ada hubungan yang signifikan antara Rasio Harga Laba (Price Earning

Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Assets (ROA)) secara parsial berdampak terhadap Tingkat Pengembalian (Return) Saham pada PT. Indosat Tbk di Bursa Efek Indonesia.

34 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2009: 41), menyatakan bahwa:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”.

Objek penelitian dalam penelitian ini adalah Rasio Harga Laba (Price Earning Ratio), Rasio Pengembalian Aktiva (Return On Asset) dan Tingkat Pengembalian (Return) Saham.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2), metode penelitian diartikan sebagai: “Cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah

berarti kegiatan penelitian ini didasarkan pada ciri – ciri keilmuan, yaitu rasional,

empiris dan sistematis”.

Dari penjabaran di atas maka dapat disimpulkan bahwa metode penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat

data, baik primer maupun sekunder yang dapat digunakan untuk keperluan

BAB III OBJEK DAN METODE PENELITIAN 35

berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran

atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode

penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti

sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang

diteliti.

Menurut Sugiyono (2009:14), pengertian metode deskriptif analisis

adalah: ”Statistika yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya”.

Sedangkan menurut Manshuri (2008:45), pengertian metode verifikatif,

yaitu: “Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan”.

Dapat disimpulkan bahwa metode deskriptif verifikatif dengan pendekatan

kuantitatif merupakan:

”Metode yang bertujuan menggambarkan benar tidaknya fakta – fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan

BAB III OBJEK DAN METODE PENELITIAN 36

Saham PT. Indosat Tbk serta menguji teori dengan pengujian suatu hipotesis

apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan

berguna bagi semua pihak yang terlibat dalam proses penelitian.

Menurut Jonathan Sarwono (2006:27) bahwa: “Desain penelitian bagaikan

alat penuntun bagi peneliti dalam melakukan proses penentuan instrumen

pengambilan data, penentuan sampel, koleksi data dan analisisnya”.

Lebih jelasnya lagi Jonathan Sarwono (2006:79), mengibaratkan bahwa:

”Desain penelitian, seperti sebuah peta jalan bagi peneliti yang menuntun serta

menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai

dengan tujuan yang telah ditetapkan”.

Sedangkan menurut Imam Fachruddin (2009), pengertian desain

penelitian, yaitu:

“Desain penelitian merupakan kerangka atau perincian prosedur kerja yang akan dilakukan pada waktu meneliti, sehingga diharapkan dapat memberikan gambaran dan arah mana yang akan dilakukan dalam melaksanakan penetian tersebut, serta memberikan gambaran jika peneletian itu telah jadi atau selesai penelitian tersebut diberlakukan”.

Untuk menggambarkan secara keseluruhan alur penelitian ini peneliti

membuat suatu desain penelitian yaitu sebagai berikut:

Adapun tahap – tahap yang akan dilakukan oleh Penulis dalam penelitian

BAB III OBJEK DAN METODE PENELITIAN 37

1. Mengidentifikasi masalah yang terjadi pada PT. Indosat Tbk khususnya

mengenai perkembangan Rasio Harga Laba (Price Earning Ratio) dan Rasio Pengembalian Aktiva (Return On Asset) berdampak terhadap Tingkat Pengembalian (Return) Saham.

2. Mengumpulkan data – data mengenai perkembangan Rasio Harga Laba

(Price Earning Ratio) dan Rasio Pengembalian Aktiva (Return On Asset) berdampak terhadap Tingkat Pengembalian (Return) Saham 3. Melakukan studi literatur untuk memperoleh referensi teori – teori

mengenai Rasio Harga Laba (Price Earning Ratio) dan Rasio Pengembalian Aktiva (Return On Asset) berdampak terhadap Tingkat Pengembalian (Return) Saham.

4. Membuat hipotesis yang didasarkan pada teori yang dikembangkan.

5. Mengidentifikasi, memberi nama variabel dan membuat definisi

operasional dari masing – masing variabel.

6. Menyusun desain penelitian dan melakukan analisis statistik untuk

menganalisis data – data yang telah diperoleh serta menguji kebenaran

hipotesis, baik secara manual maupun menggunakan komputer.

7. Membuat kesimpulan terhadap hasil uji hipotesis.

8. Menyusun laporan hasil penelitian.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator

BAB III OBJEK DAN METODE PENELITIAN 38

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

dengan judul penelitian.

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2010:59)

yaitu: “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel – variabel yang terkait dalam penelitian. Variabel –

variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X).

Variabel independen atau variabel bebas yaitu variabel yang mempengaruhi

variabel lainnya dan merupakan variabel yang menjadi sebab perubahan

timbulnya variable dependent (terikat). Data yang menjadi variabel bebas (Varaibel X) adalah dampak Rasio Harga Laba (Price Earning Ratio) dan Rasio Pengembalian Aktiva(Return On Asset)

2. Variabel Dependen (Y).

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas. Data yang menjadi

BAB III OBJEK DAN METODE PENELITIAN 39

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Independen :

Dalam melaksanakan penelitian ini, terlebih dahulu harus mengidentifikasi

dan mempelajari mengenai populasi yang akan diteliti. Apakah populasi tersebut

memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

Adapun teknik penarikan sampel yang digunakan adalah sebagai berikut:

3.2.3.1 Populasi

Menurut Sugiyono (2009:80), mengemukakan mengenai populasi adalah:

BAB III OBJEK DAN METODE PENELITIAN 40

dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan

kemudian ditarik kesimpulan”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian.

Populasi yang digunakan dalam penelitian ini adalah data laporan

keuangan tahunan sejak tahun 2006 hingga 2010 pada PT. Indosat Tbk, yakni

selama 5 tahun.

3.2.3.2 Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh

akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Sugiyono (2009:81) menjelaskan mengenai sampel yaitu: “Sampel adalah bagian

dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik

nonprobabilitas sampling. Nonprobabilitas Sampling menurut Sugiyono (2009:84), yaitu: ”Teknik pengambilan sampel yang tidak memberi peluang /

kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi

sampel”.

Adapun cara pengambilan sampel ini disajikan dengan cara purposive sampling yang menurut Sugiyono (2010:392), yaitu : ”Teknik pengambilan sampel sumber data dengan pertimbangan tertentu”. Pertimbangan tertentu itu

BAB III OBJEK DAN METODE PENELITIAN 41

mungkin da’i sebagai penguasa sehingga akan memudahkan peneliti menjelajahi

objek yang diteliti.

Sampel yang diambil Penulis dalam penelitian ini adalah Rasio Harga

Laba (Price Earning Ratio), Rasio Pengembalian Aktiva (Return On Asset) dan Tingkat Pengembalian (Return) Saham dari tahun 2006 – 2010 atau selama 5 tahun. Sampel tersebut diambil dengan kriteria:

1. Sampel adalah PT. Indosat Tbk, dikarenakan hasil Rasio Harga Laba

(Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) yang berdampak tidak signifikan terhadap Tingkat Pengembalian (Return) Saham pada perusahaan tersebut.

2. Data emiten (PT. Indosat Tbk) berupa laporan keuangan selama

periode tahun 2006 – 2010.

3. Masa krisis ekonomi global yang menunjukan penurunan Rasio Harga

Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) pada PT. Indosat Tbk. di BEI pada tahun 2007 dan 2008 hingga tahun 2010 ini.

3.3 Sumber dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Data merupakan sejumlah informasi yang dapat memberikan gambaran

tentang suatu keadaan. Pada umumnya informasi ini diperoleh melalui observasi

(pengamatan) yang dilakukan terhadap sekumpulan individu (orang, barang, jasa,

BAB III OBJEK DAN METODE PENELITIAN 42

Data dalam penelitian ini terdiri dari Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Assets (ROA)) dan Tingkat Pengembalian (Return)Saham. Periode yang digunakan dari tahun 2006 sampai dengan tahun 2010.

Data – data yang digunakan Penulis dalam penelitian ini adalah data

sekunder dan data primer. Data sekunder yaitu data yang diperoleh dalam bentuk

yang sudah jadi, sudah dikumpulkan dan telah diolah oleh pihak lain, atau dalam

bentuk publikasi yang bersumber dari laporan instansi atau lembaga yang terkait

seperti JSX statistik dari Bursa Efek Indonesia sedangkan data primer merupakan

data yang diperoleh berdasarkan pengamatan (belum diolah). Data tersebut

memperlihatkan perkembangan masing – masing variabel selama periode 2006 –

2010.

Penelitian ini dilakukan terhadap PT. Indosat Tbk di Bursa Efek Indonesia,

pembatasan perusahaan yang dimaksudkan agar sesuai dengan tujuan penelitian,

yaitu mengamati penurunan dan peningkatan Tingkat Pengembalian (Return) Saham pada satu perusahaan saja.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Field Research (Penelitian secara langsung)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang

menjadi objek penelitian. Data yang diperoleh merupakan data sekunder

BAB III OBJEK DAN METODE PENELITIAN 43

pengumpulan data dengan mencatat data yang berhubungan dengan

masalah yang akan diteliti dari dokumen – dokumen yang dimiliki instansi

terkait, umumnya tentang laporan keuangan pada PT. Indosat Tbk di BEI

pada tahun 2006 hingga 2010.

2. Library Research (Studi Pustaka)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data

yang bersifat teori sebagai pembanding dengan data penelitian yang

diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta

tulisan lain yang berhubungan dengan penelitian. Dalam hal ini Penulis

juga menggunakan media internet sebagai penelusuran informasi

mengenai teori maupun data – data penelitian yang dilakukan.

3.4 Rancangan Analisis dan Uji Hipotesis 3.4.1 Rancangan Analisis

Metode analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh

diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang

BAB III OBJEK DAN METODE PENELITIAN 44

1. Analisis Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka

(numeric). Dalam hal ini Penulis melakukan analisis pada data – data keuangan yang terdapat pada pada PT. Indosat Tbk di BEI. Dari hasil

analisis tersebut akan didapat Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Assets (ROA)) berdampak terhadap Tingkat Pengembalian (Return)Saham.

2. Analisis Statistik

Analisis statistik, meliputi:

a. Analisis Regresi Berganda

Menurut Sugiyono (2010:277), analisis regresi berganda, yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Bentuk persamaan dari regresi linier berganda untuk dua

prediktor ini yaitu:

Keterangan :

Y : Tingkat Pengembalian (Return)Saham

α : Konstanta, merupakan nilai terikat yang dalam hal ini

adalah Y pada saat variabel bebasnya adalah 0 (X1, X2 = 0) : Koefisien regresi berganda antara variabel bebas X1

terhadap variabel terikat Y, apabila variabel bebas X2 diangap konstan.

BAB III OBJEK DAN METODE PENELITIAN 45

: Koefisien regresi berganda antara variabel bebas X2

terhadap variabel terikat Y, apabila variabel bebas X1 diangap konstan.

X: Variabel independen, yang terdiri dari Rasio Harga Laba

(Price Earning Ratio (PER)) (X1), Rasio Pengembalian Aktiva (Return On Assets (ROA)) (X2).

: Faktor – faktor lain yang berdampak terhadap variabel Y

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien – koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

(Sumber: Sugiyono, 2010:279)

Arti koefisien β adalah jika nilai β positif (+), hal tersebut

menunjukkan hubungan yang searah antara variabel bebas dengan

variabel terikat. Dengan kata lain peningkatan atau penurunan

besarnya variabel bebas akan diikuti oleh peningkatan atau

penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif

(-), menunjukkan hubungan yang berlawanan antara variabel bebas

dengan variabel terikat. Dengan kata lain setiap peningkatan

∑y = a+ b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

BAB III OBJEK DAN METODE PENELITIAN 46

besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya

nilai veriabel terikat, dan sebaliknya.

b. Analisis Korelasi

Yang dimaksud analisi korelasi menurut Andi Supangat

(2007:339) adalah: “Tingkat hubungan antara dua variabel atau

lebih”. Sedangkan untuk mencari koefisien korelasi antara variabel

X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

(Sumber: Nazir, 2003: 464)

Langkah – langkah perhitungan uji statistik dengan

menggunakan analisis korelasi dapat diuraikan sebagai berikut:

Koefisien Korelasi Secara Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan

BAB III OBJEK DAN METODE PENELITIAN 47

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan

rumus sebagai berikut:

Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai

berikut:

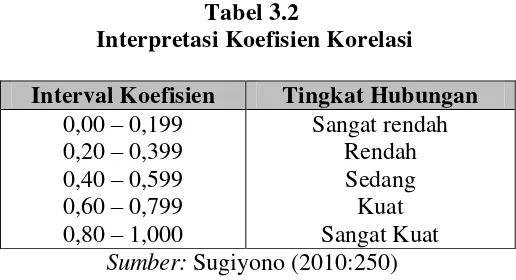

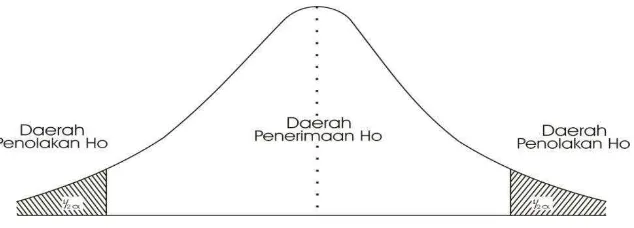

Besarnya koefisien korelasi adalah -1 ≤ r ≤1 :

1. Apabila (-) berarti terdapat hubungan negatif.

2. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

1. Jika r = -1 atau mendekati -1, maka hubungan antara

kedua variabel kuat dan mempunyai hubungan yang

berlawanan (jika X naik maka Y turun atau

sebaliknya).

2. Jika r = +1 atau mendekati +1, maka hubungan yang

kuat antara variabel X dan variabel Y dan