SKRIPSI

PENGARUH RASIO HARGA LABA, RASIO PENGEMBALIAN

MODAL, RASIO AKTIVITAS DAN RASIO LEVERAGE

TERHADAP RETURN SAHAM PADA PERUSAHAAN

INDUSTRI TEKSTIL DAN GARMEN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH:

NAMA

: HERU S.A.S.

NIM

: 050503122

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Price Earning Ratio ( PER ) , Retun On Equity ( ROE ), Rasio Aktivitas dan Rasio Leverage Terhadap Return Saham Pada Perusahaan Industri Tekstil dan Garmen Yang Terdaftar di Bursa Efek Indonesia“ adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2009

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena

kasih, anugerah dan kuasa-Nya telah memampukan saya dalam menyelesaikan

penulisan skripsi ini dengan baik. Skripsi ini berjudul, “Pengaruh Rasio Harga

Laba, Rasio Pengembalian Modal, Rasio Aktivitas dan Rasio Leverage Terhadap

Return Saham Pada Perusahaan Industri Tekstil dan Garmen Yang Terdaftar di

Bursa Efek Indonesia“ disusun dalam rangka memenuhi salah satu syarat untuk

memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara. Selama proses penyusunan skripsi ini, saya banyak

memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik

secara moril maupun materiil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku Ketua Departemen

Akuntansi Universitas Sumatera Utara.

3. Bapak Firman Syarif SE, M.Si., Ak. Selaku Dosen Pembimbing, atas

bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

4. Bapak Abikusno Dharsuky SE, MM, Ak selaku Dosen Penguji I dan Bapak

Fahmi Natigor Nasution SE, M.Acc, Ak. selaku Dosen Penguji II atas segala

5. Kedua orang tua saya, Davin Sinaga dan Murniati Saragih BA. Terima kasih

banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa dan

materi yang diberikan kepada saya.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Rasio Harga Laba, Rasio Pengembalian Modal, Rasio Aktivitas dan Rasio Leverage terhadap return saham baik secara parsial maupun simultan. Rasio-rasio keuangan diproksikan (diwakilkan) oleh variabel-variabel indikator yang menjadi variabel bebas dalam penelitian ini, yaitu: Tingkat Perputaran Aktiva dan Rasio Hutang Modal.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia selama periode 2004-2007. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 21 perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh 15 perusahaan yang memenuhi kriteria sampel. Uji statistik yang digunakan adalah uji t dan uji f dengan melakukan uji asumsi klasik terlebih dahulu. Uji t bertujuan untuk mengetahui pengaruh dar variabel-variabel bebas terhadap variabel terikat secara parsial, sementara uji f digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan.

Hasil penelitian ini menunjukkan bahwa secara parsial, variabel Rasio Pengembalian Modal, Rasio Hutang Modal, dan Tingkat Perputaran Aktiva tidak berpengaruh signifikan terhadap return saham pada tingkat kepercayaan 95%. Sementara itu, variabel Rasio Harga Laba memiliki pengaruh yang signifikan terhadap return saham pada tingkat kepercayaan 95%. Pengujian secara simultan menunjukkan bahwa variabel Rasio Pengembalian Modal, Rasio Hutang Modal dan Tingkat Perputaran Aktiva pada tingkat kepercayaan 95%.

ABSTRACT

The objectives of this research is to know the influence of price earning ratio, return on equity, debt to equity ratio and total asset turnover both partially and simultantly to the return saham. These financial ratios are repesented by indicator variable which as independen variable in this research such as return on equity, and debt to equity ratio.

This research is classified as causal research and replication of former researches. Population of this research are industri firms sector major tekstil and garmen which go public during the period of 2004 to 2007. The samples are obtained by using purposive sampling method. As the result, from 21 go public firms, 15 are used as the samples of this study. The statistical test being used in this research are t-test and f test with the model being tested previously in classic assumptions. T-test is used to know the influence of independent variable to the dependent variable partially, while the f-test is used to know the influence of independent variable to dependent variable simultantly.

The result indicates that partially return on equity (ROE),debt to equity ratio, and total asset turnover variable has not significantly influenced the return saham, while price earning ratio has significantly influenced the return saham on the 95% faithful rate. Testing simultantly indicates that return on equity (ROE), debt to equity ratio (DER) and total asset turnover has not significantly influenced the dividend payout ratio on the 95% faithful rate.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Return Saham...6

2. Rasio Harga Laba ... 8

3. Rasio Pengembalian Modal ... 9

4. Rasio Aktivitas ... 10

6. Hubungan Rasio Harga Laba, Rasio Pengembalian Modal,

Rasio Hutang Modal, dan Tingkat Perputaran Aktiva Terhadap

Return Saham

…...11

B. Tinjauan Penelitian Terdahulu ... 12

C. Kerangka Konseptual dan Hipotesis ... 14

1. Kerangka Konseptual ... 14

2. Hipotesis ... 14

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 16

B. Populasi dan Sampel Penelitian ... 16

C. Jenis Data ... 18

D. Teknik Pengumpulan Data ... 19

E. Defenisi Operasional Variabel dan Pengukuran Variabel Penelitian ... 19

1. Identifikasi Variabel Penelitian ... 19

2. Defenisi Operasional dan Pengukuran Variabel ... 20

a. return saham ... 20

b. rasio harga laba ... 20

c. rasio pengembalian modal ... 21

d. rasio hutang modal ... 21

e. tingkat perputaran aktiva ... 22

1. Pengujian Asumsi Klasik ... 22

a. Uji Normalitas ... 23

b. Uji Multikolinearitas ... 24

c. Uji Heterokedastisitas ... 25

d. Uji Autokorelasi ... 26

2. Pengujian Hipotesis ... 27

a. Uji Signifikansi Parsial ... 28

b. Uji Signifikansi Simultan ... 29

G. Jadwal Penelitian ... 29

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Obyek Penelitian ...30

1. Gambaran Objek Penelitian...30

B. Deskriptif Data Hasil Penelitian ... 34

C. Pengujian Asumsi Klasik ... 36

1. Uji Normalitas ... 36

2. Uji Multikolinearitas ... 41

3. Uji Heterokedastisitas ... 45

4. Uji Autokorelasi ... 47

D. Pengujian Hipotesis ... 49

1. Pengaruh Secara Parsial ... 49

2. Pengaruh Secara Simultan ... 54

E. Pembahasan Hasil Analisis Penelitian ... 58

A. Kesimpulan ... 61

B. Keterbatasan Penelitian ... 61

C. Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 14

Gambar 4.1 Histogram ... 39

Gambar 4.2 Grafik Normal P-Plot ... 40

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 12

Tabel 3.1 Daftar Perusahaan Dagang yang Memenuhi Kriteria Sampling ... 17

Tabel 3.2 Jadwal Penelitian ... 30

Tabel 4.1 Daftar Sampel Perusahaan ... 36

Tabel 4.2 Sampel Perusahaan yang Digunakan ... 34

Tabel 4.3 Deskriptif Statistik...35

Tabel 4.4 Hasil Uji Normalitas Sebelum Transformasi Data ... 37

Tabel 4.4 Hasil Uji Normalitas Setelah Transformasi dengan Logaritma Natural ... 41

Tabel 4.5 Hasi Uji Multikolinearitas ... 42

Tabel 4.6 Koefisien Korelasi ... 43

Tabel 4.7 Kriteria Pengambilan Keputusan Uji Durbin Watson ... 47

Tabel 4.8 Hasil Uji Autokorelasi ... 48

Tabel 4.9 Hasil Analisis Pengaruh Parsial ... 50

Tabel 4.10 Hasil Analisis Pengaruh Simultan ... 54

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Sampel Perusahaan Industri Tekstil dan Garmen ...

Lampiran ii Data Variabel Penelitian Tahun 2004 (Sebelum transformasi) ...

Data Variabel Penelitian Tahun 2005 (Sebelum transformasi) ...

Data Variabel Penelitian Tahun 2006 (Sebelum transformasi) ...

Data Variabel Penelitian Tahun 2007 (Sebelum Transformasi) ...

Lampiran iii Data Variabel Penelitian Tahun 2004 (Setelah transformasi) ...

Data Variabel Penelitian Tahun 2005 (Setelah Ditransformasi) ...

Data Variabel Penelitian Tahun 2006 (Setelah Ditransformasi) ...

Data Variabel Penelitian Tahun 2007 (Sebelum Transformasi) ...

Lampiran iv Statistik Deskriptif Setelah Transformasi ...

Histogram Sebelum dan Setelah Transformasi ...

Grafik Normal P-Plot Sebelum dan Setelah Transformasi...

Hasil Uji Kolmogorov Smirnov sebelum dan setelah transformasi ..

Hasil Uji Multikolinearitas sebelum dan setelah transformasi ...

Hasil Uji Heterokedastisitas sebelum dan setelah transformasi ...

Hasil Uji Autokorelasi sebelum dan setelah transformasi ...

BAB I

PENDAHULUAN

Latar Belakang

Pasar modal memiliki peran penting dalam meningkatkan pertumbuhan

ekonomi. Perusahaan yang mengeluarkan saham di pasar modal untuk

mendapatkan dana disebut dengan emiten. Kehadiran pasar modal akan

memperbanyak pilihan investasi, sehingga kesempatan untuk memilih investasi

yang sesuai dengan preferensi investor akan semakin besar.

Salah satu fungsi utama pasar modal adalah sebagai sarana untuk

memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang

melaksanakan investasi. Syarat utama bagi para investor untuk menyalurkan

dananya melalui pasar modal adalah perasaan aman akan investasinya. Perasaan

aman ini diperoleh diantaranya karena para investor memperoleh informasi yang

jelas, wajar dan tepat waktu, sebagai dasar pengambilan keputusan investasinya.

Dalam melakukan investasi, tentunya memiliki tujuan untuk mendapatkan

return (tingkat pengembalian) yang sebesar-besarnya sebagai imbalan atas dana

yang telah diinvestasikannya. Return saham terdiri dari capital gain dan deviden

untuk investasi pada saham, sedangkan return untuk investasi pada surat hutang

adalah pendapatan bunga. Semakin tinggi return saham yang diperolehnya, maka

akan semakin banyak jumlah investor yang tertarik melakukan investasi pada

saham tersebut.

Penelitian yang dilakukan oleh Kumianny A. Saputra dan Pwee Leng

(2002) berhasil membuktikan bahwa risiko sistematis dan likuiditas saham yang

diukur dengan besarnya bid-ask spread mempunyai pengaruh yang signifikan

terhadap return saham dari badan-badan usaha yang go public di Indonesia. Hal

ini didukung oleh poenelitian yang dilakukan oleh Sudarto et. al. (1999), Supranto

(1990), serta Zulbahridar dan Jonius (2002) yang berhasil menunjukkan bahwa

leverage dan risiko sistematis memiliki pengaruh signifikan terhadap return

saham. Sedangkan penelitian yang dilakukan oleh Michell Suharli (2005)

bertentangan dengan peneltian-penelitian sebelumnya, dan membuktikan bahwa

debt to equity ratio dan beta saham tidak berpengaruh secara signifikan terhadap

return saham.

Perbedaan hasil penelitian tersebut dalam memprediksi return saham

mendorong penulis untuk melakukan penelitian lanjutan untuk mengetahui

faktor yang mempengaruhi return saham. Pada penelitian ini digunakan

faktor-faktor yang tidak sistematis atau faktor-faktor mikro yang ada pada perusahaan atau

industri tertentu untuk memprediksi return saham. Penelitian dilakukan terhadap

industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia selama 4 tahun

dari 2004 sampai tahun 2007 guna mencari faktor yang mepengaruhi return saham

individual melalui variabel independen return of equity (ROE), price earning ratio

(PER), Rasio aktivitas dan Rasio leverage yang dituangkan dalam laporan

penelitian dengan judul “Pengaruh Rasio Harga Laba, Rasio Pengembalian

Modal, Rasio Aktivitas dan Rasio Leverage Terhadap Return Saham Pada

A. Perumusan Masalah

Agar masalah yang diteliti terfokus maka peneliti membahas penelitian

pada :

a. Bagaimana Pengaruh Variabel Independen Rasio Harga Laba Terhadap

Variabel Dependen Return Saham pada industri Tekstil dan Garmen yang

Terdaftar di Bursa Efek Indonesia ?

b. Bagaimana Pengaruh Variabel Independen Rasio Pengembalian Modal

Terhadap Variabel Dependen Return Saham pada industri Tekstil dan Garmen

yang Terdaftar di Bursa Efek Indonesia ?

c. Bagaimana Pengaruh Variabel Independen Rasio Aktivitas (Tingkat

Perputaran Aktiva) Terhadap Variabel Dependen Return Saham pada industri

Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia ?

d. Bagaimana Pengaruh Variabel Independen Rasio Leverage (Rasio Hutang

Modal) Terhadap Variabel Dependen Return Saham pada industri Tekstil dan

Garmen yang Terdaftar di Bursa Efek Indonesia ?

e. Bagaimana Pengaruh Variabel Independen Rasio Harga Laba, Rasio

Pengembalian Modal, Rasio Hutang Modal, dan Rasio Tingkat Perputaran

Aktiva secara simultan terhadap variabel dependen Return Saham pada

Industri Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia ?

Agar masalah yang diteliti terfokus maka peneliti membahas penelitian

pada :

1. Perusahaan industri Tekstil & Garmen yang sudah go public terdaftar di Bursa

Efek Indonesia 2004 – 2007

2. Perusahaan yang mempublikasikan laporan tahunan untuk periode 31

Desember 2004 – 2007

3. Data yang tersedia lengkap (data secara keseluruhan tersedia pada publikasi

periode 31 Desember 2004 – 2007) baik data variabel independen maupun

data yang diperlukan untuk mencari variabel dependen.

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memberi bukti empiris mengenai :

1. Rasio Harga Laba berpengaruh terhadap Return Saham

2. Rasio Pengembalian Modal berpengaruh terhadap Return Saham

3. Rasio Hutang Modal berpengaruh terhadap Return Saham

4. Rasio Tingkat Perputaran Aktiva berpengaruh terhadap Return Saham

5. Rasio Harga Laba, Rasio Pengembalian Modal, Rasio Hutang Modal, dan

Rasio Tingkat Perputaran Aktiva berpengaruh simultan terhadap Return

Saham

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat atau kegunaan bagi berbagai

1. Bagi peneliti, peneliti ini diharapkan dapat menambah wawasan ilmu

pengetahuan khususnya tentang manajemen investasi

2. Bagi civitas akademika dan peneliti lain, hasil penelitian ini diharapkan dapat

digunakan sebagai referensi bagi penelitian lain yang berkaitan dengan

penelitian ini.

3. Bagi komunitas pasar modal, hasil penelitian ini diharapkan dapat membantu

pihak-pihak yang terlibat di dalamnya untuk mendapatkan informasi guna

pengambilan keputusan investasi, terutama dalam memprediksi Return Saham

suatu investasi. .

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1.Return Saham

Konsep risiko tidak terlepas kaitannya dengan return, karena investor selalu

mengharapkan tingkat return yang sesuai atas setiap risiko investasi yang

dihadapinya. Return Saham adalah penghasilan yang diperoleh selama periode

investasi per sejumlah dana yang diivestasikan dalam bentuk saham (Bodie,

1998). Secara praktis, tingkat pengembalian suatu investasi adalah persentase

penghasilan total selama periode investasi dibandingkan harga beli investasi

tersebut. Menurut Brigham et.al. (1999 : 192), pengertian dari return adalah

“measure the financial performance of an investment”. Home dan Wachoviz

(1998:26) mendefinisikan return sebagai “Return as benefit which related with

owner that includes cash appreciation or capital gain which is realization in the

end of the year”. Menurut Jones (2000 : 124) “return is yield dan capital gain

(loss)”.

a. Yield, yaitu cash flow yang dibayarkan secara periodik kepada pemegang

saham (dalam bentuk dividen).

b. Capital gain (loss), yaitu selisih antara harga saham pada saat pembelian

dengan harga saham pada saat penjualan.

Hal tersebut diperkuat oleh Corrado dan Jordan (2000 : 5) yang

menyatakan bahwa “Return from investmen security is cash flow and capital

gain/loss”. Berdasrkan pendapat yang telah dikemukakan, dapat diambil

kesimpulan return saham adalah keuntungan yang diperoleh dari kepemilikan

saham investor atas investasi yang dilakukannya, yang terdiri dari dividen dan

capital gain/loss. Dividen merupakan keuntungan perusahaan yang dibagikan

kepada pemegang saham dalam suatu periodik tertentu. Capital gain/ loss dalam

suatau periode merupakan selisih antara harga saham semula (awal periode

dengan harganya di akhir periode). Bila harga saham pada akhir periode lebih

tinggi dari harga awalnya, maka dikatakan investor memperoleh capital gain,

sedangkan bila yang terjadi sebaliknya maka investor dikatakan memperoleh

capital loss.

Menurut Jogiyanto (2003 : 109) return saham dibedakan menjadi dua :

A. Return realisasi merupakan return yang telah terjadi.

B. Return ekspektasi merupakan return yang diharapkan akan diperoleh

oleh investor di masa yang akan datang.

Berdasarkan pengertian return, bahwa return suatu saham adalah hasil

yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode

berjalan dengan periode sebelumnya dengan mengabaikan deviden, maka dapat

ditulis rumus (Ross et.al. 2003 : 238) :

Rasio Harga Laba merupakan salah satu rasio keuangan perusahaan yang

dapat mempengaruhi harga saham lebih dominan dibanding Laba Per Saham.Oleh

karena itu, dalam analisis mengenai pergerakan harga saham, pertimbangan

tentang Rasio Harga Laba sangat penting. Terlebih dalam jangka panjang, Rasio

Harga Laba lebih volatile dibanding Laba Per Saham. Ketidakstabilan Rasio

Harga Laba disebabkan oleh adanya perubahan required rate of return (k) dan

growth rate of dividen (g). Semakin besar kepercayaan investor terhadap masa

depan perusahaan”. (Iskandar Z. Alwi, 2003 : 75)

Salah satu pendekatan yang menggunakan nilai earnings untuk

memperkirakan nilai instrinsik, adalah pendekatan Rasio Harga Laba, atau disebut

saham

Salah satu faktor yang mempengaruhi Rasio Harga Laba adalah

pertumbuhan deviden (yang berarti juga laba). Semakin tinggi pertumbuhan

deviden semakin tinggi Rasio Harga Laba apabila faktor-faktor yang lain sama.

Perusahaan yang berada dalam industri yang pada tahap pertumbuhan (growing

stage) akan mempunyai Rasio Harga laba yang lebih tinggi dibandingkan dengan

perusahaan yang berada pada industri yang sudah mapan. Apabila perusahaan

mempunyai nilai Rasio Harga Laba yang tinggi akan menjadi daya tarik investor

untuk membeli. Sehingga permintaan saham tersebut akan naik. Hal ini akan

mendorong harga saham akan naik. Oleh karena itu, dapat disimpulkan semakin

tinggi Rasio Harga Laba semakin tinggi tingkat kepercayaan investor terhadap

masa depan perusahaan dilihat dari pertumbuhan perusahaan tersebut, maka akan

mendorong harga saham naik.

3. Rasio Pengembalian Modal

Rasio Pengembalian modal perusahaan merupakan salah satu ukuran yang

dipakai untuk menilai kinerja keuangan perusahaan. Menurut Walsh (2004 : 56)

kinerja keuangan perusahaan merupakan suatu ukuran yang menunjukkan

kemampuan perusahaan dalam menghasilkan pengembalian atas modal yang

ditanamkan pemilik saham. Pengembalian modal perusahaan merupakan ukuran

seberapa besar laba yang dihasilkan atas seluruh investasi dalam modal yang

Rasio Pengembalian Modal merupakah salah satu rasio dalam

profitabilitas yang digunakan untuk mengukur kemampuan perusahaan untuk

mendapatkan laba dari setiap modal yang ditanamkan pemilik perusahaan.

Pengembalian atas ekuitas/modal sendiri dihitung dengan membandingkan antara

laba bersih terhadap ekuitas perusahaan. Formula yang digunakan untuk

melakukan perhitungan Rasio Pengembalian Modal adalah sebagai berikut ( John

J.Wild 2005 : 42 ) :

Laba yang dihasilkan atas investasi berbentuk modal perusahaan dalam rasio

keuangan yang dikenal Rasio Pengembalian Modal mengukur pengembalian

absolut yang akan diberikan perusahaan kepada pemegang saham atau pemilik

perusahaan (Walsh, 2004 : 57). Rasio Pengembalian Modal yang semakin tinggi

menunjukkan bahwa investasi yang dilakukan pemilik perusahaan menghasilkan

return saham yang semakin tinggi.

4. Rasio Aktivitas

Aktivitas operasi perusahaan membutuhkan investasi, baik untuk aset yang

bersifat jangka pendek (inventory and account receivable) maupun jangka panjang

(property, plan, and equipment). Rasio aktivitas menggambarkan hubungan antara

tingkat operasi perusahaan (sales) dengan aset yang dibutuhkan untuk menunjang

kegiatan operasi perusahaan tersebut. Rasio aktivitas juga dapat digunakan untuk

aset. Rasio aktivitas memungkinkan para analis menduga kebutuhan ini serta

menilai kemamuan perusahaan untuk mendapatkan aset yang dibutuhkan untuk

mempertahankan tingkat pertumbuhanna. Dua buah contoh rasio aktivitas :

Perputaran Persedaan, Perputaran Aktiva. Tingkat Perputaran Aktiva dapat

dirumuskan sebagai berikut ( John J.Wild 2005 : 43 ) :

Tingkat Perputaran Aktiva = Total Kewajiban

5. Rasio Leverage

a

Ekuiditas Pemegang Saham

Rasio leverage merupakan besarnya tingkat proporsi debt relatif terhadap

ekuitas yang meningkatkan risiko perusahaan. sebagaimana rasio lainnya faktor

industri dan ekonomi sangat mempengaruhi, baik tingkat debt maupun sifat debt

(jatuh tempo dan tingkat bunga tetap dan variabel). Misalnya industri dengan

modal yang intensif cenderung untuk menggunakan tingkat debt yang tinggi untuk

mendanai property, plan, and equipment-nya. Debt untuk mendanai kegiatan

semacam itu har us bersifat jangka panjang agar sesuai dengan jangka waktu aset

yang diperoleh. Debt ratio ditunjukkan dengan perbandingan debt to total capital,

debt to equity. Debt To Equity dapat dirumuskan sebagai berikut ( John J.Wild

2005 : 41 )

Rata-rata Total Aktiva

6. Pengaruh Rasio Harga Laba, Rasio Pengembalian Modal, Rasio Aktivitas

dan Rasio Leverage Terhadap Return Saham

Dalam pengambilan keputusan investasi di pasar modal memerlukan

berbagai macam informasi yang berhubungan dengan kinerja perusahaan dan

informasi lainnya yang bersifat teknikal. informasi yang berhubungan dengan

kondisi perusahaan umumnya ditunjukkan dalam laporan keuangan yang

merupakan salah satu ukuran kinerja perusahaan.

Informasi dari laporan keuangan yang lazim digunakan untuk

memprediksi harga atau return saham untuk perusahaan yang go public berupa

laporan neraca dan laba rugi yang tercermin dalam informasi asset, liability,

equity, sales, dan net income. Suatu Informasi dianggap informatif jika informasi

tersebut mampu mengubah kepercayaan para pengambil keputusan. Adanya suatu

informasi baru akan membentuk suatu kepercayaan baru di kalangan para

investor. Kepercayaan baru ini akan mengubah harga melalui perubahan demand

dan supply surat-surat berharga.

Dalam penelitian ini penulis mengukur pengaruh Rasio Harga Laba, Rasio

Pengembalian Modal, Rasio Hutang Modal dan Tingkat Perputaran Aktiva

terhadap Return Saham. melalui hasil penelitian ini diharapkan bisa membantu

para investor untuk memprediksi Return Saham suatu perusahaan di masa depan

B. Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

Michael

Debt Equity Ratio dan

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

2. Hipotesis

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu yang telah

dikemukakan di atas maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Rasio harga Laba berpengaruh terhadap Return Saham

H2 : Rasio Pengembalian berpengaruh terhadap Return Saham

H3 : Tingkat Perputaran Aktiva berpengaruh terhadap Return Saham

H4 : Rasio Hutang Modal berpengaruh terhadap Return Saham

H : Rasio Harga Laba, Rasio Pengembalian Modal, Rasio Hutang

Modal dan Tingkat Perputaran aktiva terhadap Return Saham PER

ROE

Asset Turn over

Debt to Equity

H1

H2

H3

H4

Return

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Peneliti menggunakan desain kausal yang berguna untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lainnya. (Umar, 2003:63)

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:55) “populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.” Populasi dalam penelitian ini adalah seluruh perusahaan industri

tekstil dan garmen yang terdaftar di Bursa Efek Indonesia pada tahun 2004-2007

yaitu sebanyak 21 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006:56). Penelitian ini menggunakan sampel yang

ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive

sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu

1. Perusahaan Tekstil & Garmen yang terdaftar di Bursa Efek Indonesia pada

periode 2004-2007.

2. Menerbitkan laporan tahunan yang berakhir pada tanggal 31 Desember

2007.

3. Data yang dimiliki perusahaan lengkap dan sesuai dengan variabel yang

diteliti.

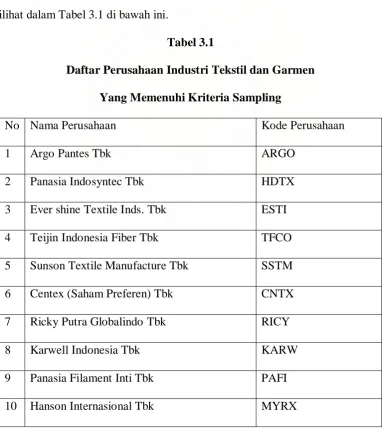

Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel

dalam penelitian ini berjumlah 15 perusahaan. Daftar sampel penelitian ini dapat

dilihat dalam Tabel 3.1 di bawah ini.

Tabel 3.1

Daftar Perusahaan Industri Tekstil dan Garmen

Yang Memenuhi Kriteria Sampling

No Nama Perusahaan Kode Perusahaan

1 Argo Pantes Tbk ARGO

2 Panasia Indosyntec Tbk HDTX

3 Ever shine Textile Inds. Tbk ESTI

4 Teijin Indonesia Fiber Tbk TFCO

5 Sunson Textile Manufacture Tbk SSTM

6 Centex (Saham Preferen) Tbk CNTX

7 Ricky Putra Globalindo Tbk RICY

8 Karwell Indonesia Tbk KARW

9 Panasia Filament Inti Tbk PAFI

10 Hanson Internasional Tbk MYRX

11 Apac Citra Entertex Tbk MYTX

12 Pan Brothers Tex Tbk PBRX

13 Delta Dunia Petroindo Tbk DOID

14 Eratex Djaja Tbk ERTX

15 Indorama Syntetics Tbk INDR

Sumber: Penulis, 2009

C. Jenis Data

Menurut jenisnya, data yang digunakan dalam penelitian ini adalah data

sekunder. Menurut Umar (2003:60) “data sekunder merupakan data primer yang

telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar

dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data

sekunder yang digunakan dalam penelitian ini adalah informasi keuangan yang

berhubungan dengan variabel penelitian. Informasi tersebut dapat dapat dibagi

menjadi dua kelompok.

1. Informasi mengenai rasio harga laba, rasio pengembalian modal, rasio hutang

modal, dan tingkat perputaran aktiva

2. Informasi mengenai Return Saham yang konsisten setiap tahun, dari periode

2004 sampai dengan 2007.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian

ini termasuk data time series yaitu sekumpulan data dari suatu fenomena tertentu

yang didapat dalam beberapa interval waktu tertentu, misalnya mingguan, bulanan

atau tahunan dan data cross-section yaitu sekumpulan data suatu fenomena

menggunakan data yang diambil dari 15 perusahaan (section) selama 4 tahun

(series) yaitu tahun 2004-2007.

D. Teknik Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah

studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan

penelitian ini. Data penelitian ini diperoleh dari Indonesian Capital Market

Directory (ICMD) tahun 2008, dan dari situs Bursa Efek Indonesia

kemudian dicatat dalam sebuah kertas kerja yang selanjutnya diketik ke dalam

komputer dengan program windows excel.

E. Defenisi Operasional Variabel dan Pengukuran Variabel Penelitian

1. Identifikasi Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut kemudian ditarik kesimpulannya. (Sugiyono, 2006:31)

Ada 2 jenis variabel yang digunakan dalam penelitian ini, yaitu variabel

independen dan variabel dependen.

a. Variabel Independen (bebas)

Menurut Erlina (2004:34) “variabel bebas (independent variable) adalah

dan mempunyai hubungan positif maupun negatif.” atau yang menjadi sebab

timbulnya atau berubahnya variabel dependen (variabel terikat).” Variabel

independen dalam penelitian ini terdiri dari rasio harga laba , rasio pengembalian

modal ,rasio hutang modal dan tingkat perputaran aktiva.

b. Variabel Dependen (terikat)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas (Sugiyono, 2006:33). Variabel dependen

dalam penelitian ini adalah return saham pada tahun 2004-2007.

2. Definisi Operasional dan Pengukuran Variabel

a. Return Saham

Berdasarkan pengertian return, bahwa return suatu saham adalah hasil

yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode

berjalan dengan periode sebelumnya dengan mengabaikan deviden, maka dapat

ditulis rumus (Ross et.al. 2003 : 238) :

Rasio harga laba (X1), adalah Rasio harga laba tahunan yang dikeluarkan

saham

c. Rasio pengembalian modal

Rasio ini menggambarkan sejauh mana kemampuan perusahaan untuk

menghasilkan laba. Rasio pengembalian modal sama seperti Rasio pengembalian

investasi, dapat digunakan sebagai pengukur tingkat perolehan laba perusahaan

(stice et.al, 2005:719). Adapun pengukuran yang dilakukan terhadap variabel

Rasio pengembalian modal adalah dengan menggunakan rumus: (Helfert,

1993:66)

d. Rasio Hutang Modal

Rasio ini menunjukkan perbandingan antara hutang dan modal yang ada.

Seorang investor sangat penting memperhatikan Rasio Hutang Modal suatu

perusahaan, karena suatu perusahaan yang memiliki Rasio Hutang Modal yang

tinggi, berarti perusahaan tersebut mempunyai hutang yang besar jika

dibandingkan dengan modal yang dimilki. Hal ini tentu akan berpengaruh

terhadap kemampuan perusahaan di dalam memberikan tingkat pembayaran

dividen yang optimal (Prihantoro, 2003). Rumus untuk mengukur variabel Rasio

Hutang Modal adalah sebagai berikut (Stice, et.al, 2004:786).

Rasio Hutang Modal = Penjualan a

e. Tingkat Perputaran Aktiva

Tingkat Perputaran Aktiva adalah Tingkat Perputaran Aktiva yang

dikeluarkan oleh Bursa Efek Indonesia dihitung dengan cara

Tingkat Perputaran Aktiva = Total Kewajiban a

Ekuiditas Pemegang Saham

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan software SPSS (Statistical Package for

Social Science) versi 16. Dalam penelitian ini, atau tingkat kesalahan ditetapkan

sebesar 5%. Adapun metode analisis data yang digunakan dalam penelitian ini

antara lain pengujian asumsi klasik yang kemudian dilanjutkan dengan analisis

regresi dan pengujian hipotesis.

1. Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi adalah

dipenuhinya semua asumsi klasik agar hasil pengujian bersifat tidak bias dan

efisien (Best Linier Unbiased Estimator / BLUE). Ghozali (2005:123)

menjelaskan beberapa asumsi-asumsi klasik yang harus dipenuhi agar suatu

penggunaan persamaan regresi linier dapat dipergunakan dalam suatu penelitian

ilmiah.

2. Non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun

mendekati sempurna.

3. Homokedastisitas, artinya variance variabel independen dari satu

pengamatan ke pengamatan lain adalah ko0nstan atau sama.

4. Non-autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi.

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel penggangu atau residual memiliki distribusi normal. Pengujian ini

diperlukan karena untuk melakukan uji t dan uji F perlu mengasumsikan bahwa

nilai rersidual mengikuti distribusi normal (Erlina, 2007:103). Cara yang

digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak

adalah dengan analisis grafik. Jika data menyebar di sekitar garis diagonal dan

mengikuti arah garis diagonal atau grafik histogramnya, menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian

sebaliknya. Cara lain yang digunakan untuk mendeteksi normal tidaknya data

pengamatan adalah dengan uji kolmogrov smirnov.

Ada beberapa cara yang dapat dilakukan bila data ternyata tidak menyebar

secara normal, antara lain: (Situmorang, et.al, 2009:62)

1) Melakukan transformasi data, misalnya mengubah data menjadi bentuk

2) Menambah jumlah data,

3) Menghilangkan data yang dianggap sebagai penyebab tidak normalnya

data,

4) Menerima data apa adanya.

b. Uji Multikolinearitas

Multikolinearitas adalah situasi dimana adanya suatu korelasi diantara

variabel independen yang satu dengan yang lainnya. Dalam hal ini, kita sebut

variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat

ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya

sama dengan nol. Uji multikolinearitas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi diantara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuensinya adalah koefisien-koefisien regresi menjadi tidak dapat ditaksir

dan nilai standart error setiap koefisien regresi menjadi tidak terhingga. Apabila

terjadi korelasi antar variabel independen, maka dinamakan terdapat problem

multikolinearitas. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF

dan korelasi diantara variabel independen.

Ghozali (2005:91) mengemukakan bahwa pengujian multikolinearitas

dapat dilakukan dengan melihat nilai Variance Inflation Factor (VIF) dan korelasi

diantara variabel independen. Jika nilai VIF < 10 atau nilai tolerance > 0.10,

terdapat gejala multikolinearitas jika korelasi diantara variabel independen lebih

besar dari 0.9.

Ada dua cara yang dapat dilakukan menurut Erlina (2007:107) jika terjadi

multikolinearitas, yaitu:

1) Mengeluarkan salah satu variabel. Misalnya variabel independen A dan B

saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang

dikeluarkan dari model regresi.

2) Menggunakan metode lanjut seperti regresi bayesian atau regresi bridge.

c. Uji Heterokedastisitas

Heterokedastisitas adalah suatu situasi dimana dalam sebuah grup,

terdapat varians yang tidak sama diantara sesama anggota grup tersebut

(Situmorang, et.al, 2009:63). Uji heterokedastisitas digunakan untuk menguji

apakah dalam suatu model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan yang lainnya. Jika varians dari residual diantara

pengamatan tersebut tetap, maka disebut homokedastisitas. Deteksi ada tidaknya

gejala heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola

tertentu didalam grafik, dimana jika membentuk pola, maka terjadi gejala

heterokedastisitas. Gejala heterokedastisitas juga dapat dideteksi dengan metode

Spearmen’s Rank Correlation Test.

Menurut Situmorang, et.al. (2009:76), ada dua cara perbaikan

1) Bila varians ²i diketahui, maka metode yang digunakan adalah dengan

cara kuadrat terkecil tertimbang yang meminimumkan pentingnya

observasi yang penting dengan memberikan bobot pada observasi tadi

secara proporsional dengan kebalikan dari variansnya.

2) Bila varians ²i tidak diketahui, dimana pengetahuan mengenai ²i

biasanya merupakan hal yang jarang dimiliki. Sebagai akibatnya, orang

biasanya membuat suatu asumsi yang masuk akal & mentransformasikan

data atau membuat gangguan (disturbance) data yang telah

ditransformasikan bersifat homokedastisitas. Misalkan model

persamaannya: Y = b0 + b1x1 + b2x2, ditransformasikan menjadi: LogY =

b0 + b1 logx1 + b2 logx2.

d. Uji Autokorelasi

Autokorelasi dapat didefinisikan sebagai suatu keadaan dimana adanya

korelasi diantara anggota serangkaian observasi yang diurutkan menurut waktu

(time series) atau ruang (cross section) (Situmorang, et.al, 2009:78). Uji

autokorelasi bertujuan untuk menguji apakah ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lain. Masalah ini timbul dikarenakan residual atau kesalahan

pengganggu tidak bebas dari satu observasi ke observasi lainnya. Model regresi

Pada penelitian ini, uji autokorelasi dideteksi dengan uji Durbin-Watson,

karena uji ini yang umum digunakan. Uji ini hanya digunakan untuk autokorelasi

tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept

(konstanta) dalam model regresi. Pedoman dalam pengambilan keputusan ada

tidaknya autokorelasi diuraikan oleh Ghozali (2005:96).

1) Apabila nilai Durbin-Watson (DW) terletak antara 0 dan batas bawah atau

Lower Bound (DL) (0 < dw < dl), berarti ada autokorelasi positif.

2) Apabila nilai DW terletak antara DL dan batas atas atau Upper Bound

(DU) (dl ≤ dw ≤ du), berarti tidak dapat diputuskan apakah terjadi

autokorelasi positif atau tidak.

3) Apabila nilai DW terletak antara 4 – DL dan 4 (4-dl < dw < 4), berarti ada

autokorelasi negatif.

4) Apabila nilai DW terletak antara 4 – DU dan 4 – DL (4-du ≤ dw ≤ 4-dl),

berarti tidak dapat diputuskan apakah terjadi autokorelasi negatif atau

tidak.

5) Apabila nilai DW terletak diantara batas atas (DU) dan 4 – DU (du < dw <

4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada

autokorelasi baik positif maupun negatif.

2. Pengujian Hipotesis

Untuk menganalisis besarnya pengaruh variabel independen terhadap

variabel dependen, penelitian ini menggunakan persamaan Regresi Linear

Model persamaan yang dapat digambarkan adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana :

Y = Return Saham

a = Konstanta

X1 = Rasio Harga Laba

X2 = Rasio Pengembalian Modal

X3 = Rasio Hutang Modal

X4 = Tingkat Perputaran aktiva

b1 = Koefisien Regresi Rasio Harga Laba

b2 = Koefisien Regresi Rasio Pengembalian Modal

b3 = Koefisien Regresi Rasio Hutang Modal

b4 = Koefisien Regresi Tingkat Perputaran Aktiva

e = Error (Pengganggu)

a. Uji Signifikasi Parsial ( Uji – t )

Menurut Ghozali (2005:84), “Uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara individual

menerangkan variasi variabel dependen”.

H0 : b1,b2,b3,b4 = 0 , artinya Rasio Harga Laba ,Rasio Pengembalian Modal ,

Rasio Hutang Modal dan tingkat Perputaran Aktiva secara Parsial tidak

mempunyai pengaruh yang signifikan terhadap return saham.

Ha : b1,b2,b3,b4 ≠ 0 ,artinya Rasio Harga Laba ,Rasio Pengembalian Modal ,

Rasio Hutang Modal dan tingkat Perputaran Aktiva secara Parsial

mempunyai pengaruh yang signifikan terhadap return saham

Pengujian dilakukan menggunakan uji – t dengan tingkat pengujian pada

5 % derajat kebebasan (degree of Fredom) atau df = ( n – k ). Kriteria

pengambilan keputusan adalah sebagai berikut:

H0 diterima jika t hitung < t tabel

Ha diterima jika t hitung > t tabel.

b. Uji signifikasi Simultan ( Uji – F )

Menurut Ghozali (2005;84), “Uji statistik F pada dasarnya menunjukkan

apakah semua variabel independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”.

Bentuk pengujiannya adalah :

H0 : b1=b2 =0 , artinya Variabel Rasio Harga Laba ,Rasio Pengembalian Modal ,

Rasio Hutang Modal dan tingkat Perputaran Aktiva secara bersama – sama

tidak mempunyai pengaruh yang signifikan terhadap return saham.

Ha : b1≠b2 ≠0 , artinya Variabel Rasio Harga Laba ,Rasio Pengembalian Modal ,

Rasio Hutang Modal dan tingkat Perputaran Aktiva secara bersama – sama

Kriteria pengambilan keputusan dengan uji signifikansi simultan ini dapat

diuraikan sebagai berikut:

H0 diterima jika F hitung ≤ F tabel pada 5 %

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Obyek Penelitian

1. Gambaran Obyek Penelitian

Perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia

dapat diklasifikasikan ke dalam beberapa sektor industri, yaitu:

a. Agriculture, Forestry and Fishing, yang terdiri dari 7 perusahaan.

b. Animal Feed and Husbandry, yang terdiri dari 6 perusahaan.

c. Mining and Mining Services, yang terdiri dari 11 perusahaan.

d. Constructions, yang terdiri dari 3 perusahaan.

e. Manufacturing, yang terdiri dari Food and Beerages (20

perusahaan), Tobacco Manufacturers (4 perusahaan), Textile

mill products (9 perusahan), Apparel and Other Textile Products

(14 perusahaan), Lumber and Wood Products (5 perusahaan),

Paper and Allied Products (5 perusahan), chemical and Allied

Products (8 perusahaan), Adhesive (4 perusahaan), Plastics and

Glass Products (13 perusahan), Cement (3 perusahaan), Metal

and Allied Products (11 perusahaan), Fabricated Metal products

(2 perusahaan), Stone, Clay, Glass and Concrete Products (4

perusahaan), Cable (6 perusahaan), Electronic and Office

Equipment (3 perusahaan), Automotive and Allied Products (20

Pharmaceuticals (9 perusahan), Consumer Goods (3

perusahaan).

f. Transportation Services, yang terdiri dari 10 perusahaan.

g. Telecommunication, yang terdiri dari 5 perusahaan.

h. Whole Sale and Retail Trade, yang terdiri dari 16 perusahaan.

i. Banking, Credits Agencies Other Than Bank, Securities,

Insurance and Real Estate, yang terdiri dari Banking (24

perusahaan), Credit Agencies Other Than Bank (14 perusahaan),

Securities (15 perusahaan), Insurance (12 perusahaan), Real

Estate and Property (38 perusahaan), Hotel and Travel Services

(6 perusahaan), Holding and Other Investment companies (4

perusahaan), Others (20 perusahaan).

Salah satu sektor industri yang tercatat di Bursa Efek Jakarta

adalah sektor industri yang terdiri dari perusahaan Tekstil dan

garmen. Jumlah perusahaan yang ada dalam kelompok jumlahnya

cukup besar, dimana hal ini menyiratkan bahwa sektor Tekstil dan

garmen merupakan sektor industri yang diminati oleh banyak pelaku

usaha di Indonesia dan prospeknya cukup bagus karena jumlah

pemain yang ada di dalam bisnis ini sangat besar, yaitu 21 perusahaan

Tabel 4.1

DAFTAR PERUSAHAAN INDUSTRI TEKSTILE DAN GARMEN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Kode Perusahaan Nama Perusahaan

ARGO Argo Pantes Tbk

CNTB Saham Seri B ( CENTEX Tbk )

CNTX Centex ( Saham Preferen Tbk )

DOID Delta Dunia Petroindo Tbk

ERTX Eratex Djaja Tbk

ESTI Ever Shine Textile inds. Tbk

HDTX Panasia Indosyntec Tbk

INDR Indorama Suntetics Tbk

KARW Karwell Indonesia Tbk

MYRX Hanson Internasional Tbk

MYRXP Saham Seri B Hanson Internasional

MYTX Apac Citra Centertex Tbk

PAFI Panasia Filament Inti Tbk

PBRX Pan Brothers Tex Tbk

POLY Polysindo Eka Perkasa Tbk

RDTX Roda Vivatex Tbk

SSTM Sunson Textile Manufacture Tbk

TFCO Teijin Indonesia Fiber Tbk

UNIT Nusantara Inti Corpora Tbk

UNTX Unitex Tbk

Sumber

Dari 21 perusahaan industri tekstil dan garmen yang terdaftar di bursa efek

indonesia kemudian disaring dengan kriteria tertentu sebagai berikut :

1. Perusahaan Tekstil & Garmen yang terdaftar di Bursa Efek Indonesia pada

periode tahun 2004-2007.

2. Menerbitkan laporan tahunan yang berakhir pada tanggal 31 Desember

2007.

3. Data yang dimiliki perusahaan lengkap dan sesuai dengan variabel yang

diteliti baik variabel independen dan dependen .

Dari hasil penyaringan dengan kriteria tersebut maka sampel yang terpilih adalah

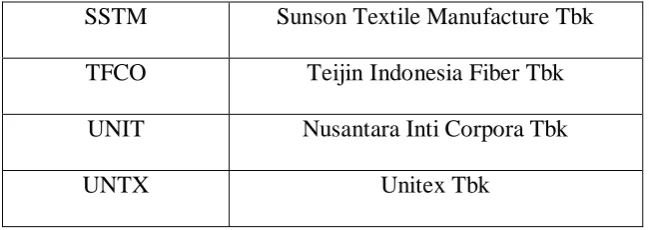

15 perusahaan yaitu :

Tabel 4.2

Sampel Perusahaan yang digunakan

Kode Perusahaan Nama Perusahaan

ARGO Argo Pantes Tbk

CNTX Centex ( Saham Preferen Tbk )

ERTX Eratex Djaja Tbk

ESTI Ever Shine Textile inds. Tbk

HDTX Panasia Indosyntec Tbk

INDR Indorama Suntetics Tbk

KARW Karwell Indonesia Tbk

MYRX Hanson Internasional Tbk

MYTX Apac Citra Centertex Tbk

PAFI Panasia Filament Inti Tbk

PBRX Pan Brothers Tex Tbk

RICY Ricky Putra Globalindo Tbk

SSTM Sunson Textile Manufacture Tbk

TFCO Teijin Indonesia Fiber Tbk

Sumber dat

B.Deskripsi Data Hasil Penelitian

Deskripsi data yang diperoleh dari hasil pengukuran variabel

Rasio Harga Laba ,Rasio Pengembalian Modal , Rasio Hutang Modal dan tingkat

Perputaran Aktiva dan Return Saham dilakukan berdasarkan nilai Rasio Harga

Laba ,Rasio Pengembalian Modal , Rasio Hutang Modal dan tingkat Perputaran

Aktiva dan Return Saham pada periode tahun 2004 sampai dengan 2007 untuk 15

yang menjadi sampel dalam penelitian ini :

STATISTIK DESKRIPTIF

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari Rasio Harga

Laba ,Rasio Pengembalian Modal , Rasio Hutang Modal dan tingkat Perputaran

Aktiva dan return saham. Statistik deskriptif dari variabel-variabel penelitian ini

disajikan dalam Tabel 4.3 berikut ini:

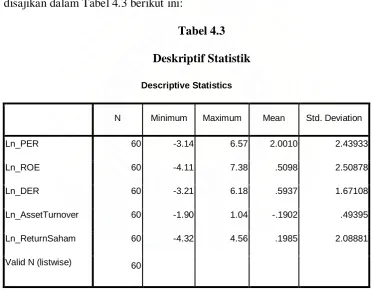

Tabel 4.3

Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ln_PER 60 -3.14 6.57 2.0010 2.43933

Ln_ROE 60 -4.11 7.38 .5098 2.50878

Ln_DER 60 -3.21 6.18 .5937 1.67108

Ln_AssetTurnover 60 -1.90 1.04 -.1902 .49395

Ln_ReturnSaham 60 -4.32 4.56 .1985 2.08881

Valid N (listwise) 60

Dari Tabel 4.3 dijelaskan bahwa

1. Jumlah pengamatan/observasi (N) dalam penelitian ini adalah 60.

2. Variabel Rasio Harga Laba memiliki nilai minimum -3,14 dan nilai

maksimum 6,57. rata-rata Rasio Harga Laba adalah 2,0010 dengan standar

3. Variabel Rasio Pegembalian Modal memiliki nilai minimum -4,11 dan

nilai maksimum 7,38. rata-rata Rasio Pengembalian Modal adalah 0,5098

dengan standar deviasi 2,50878.

4. Variabel Rasio Hutang Modal memiliki nilai minimum -3,21 dan nilai

maksimum 6,18. rata-rata Rasio Hutang Modal adalah 0,5937 dengan

standar deviasi 1,67108.

5. Variabel Tingkat Perputaran Aktiva memiliki nilai minimum -1,90 dan

nilai maksimum 1,04. rata-rata Tingkat Perputaran Aktiva adalah -0,1902

dengan standar deviasi 0,49395.

6. Variabel return saham memiliki nilai minimum -4,32 dan nilai maksimum

4,56. rata-rata return saham adalah 0,1985 dengan standar deviasi 2,08881.

C. Pengujian Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel penggangu atau residual memiliki distribusi normal. Pengujian ini

diperlukan karena untuk melakukan uji t dan uji F perlu mengasumsikan bahwa

nilai rersidual mengikuti distribusi normal (Erlina, 2007:103). Dengan kata lain,

agar model regresi dapat diterima, data dalam penelitian ini haruslah berdistribusi

normal. Pengujian normalitas dalam penelitian ini menggunakan dua metode yang

secara umum digunakan oleh penelitian lainnya, yaitu analisis grafik yang terdiri

dari histogram dan normal probability plot, dan analisis statistik dengan

Hasil uji grafik, seperti yang terlihat dalam histogram (Lampiran IV) dan

normal probability plot (Lampiran IV) dalam penelitian ini, menunjukkan bahwa

nilai residual dalam penelitian tidak terdistribusi dengan normal. Hal ini

ditunjukkan oleh grafik histogram yang terlalu menceng ke kiri. Normal

probability plot juga menunjukkan hal yang sama, dimana titik-titik dalam plot

terlihat tidak mengikuti garis diagonal dan bergerak menjauhi garis diagonal.

Menurut Santoso (2002:34), uji statistik untuk mengetahui apakah

distribusi residual dari data yang kita miliki normal atau tidak dapat dilihat dengan

uji Kolmogorov-Smirnov (K-S), dengan kriteria berdasarkan nilai signifikansinya.

1. Nilai Sig. atau signifikansi atau probabilitas < 0,05 menunjukkan distribusi

yang tidak normal.

2. Nilai Sig. atau signifikansi atau probabilitas > 0,05 menunjukkan distribusi

yang normal.

Untuk melakukan uji K-S, terlebih dahulu diperlukan adanya hipotesis

yang dapat dibuat sebagai berikut:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Tabel 4.4

Hasil Uji Normalitas Sebelum Transformasi Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

Normal Parametersa Mean .0000000

Std. Deviation 2.70682618

Most Extreme Differences Absolute .363

Positive .363

Negative -.241

Kolmogorov-Smirnov Z 2.810

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Sumber : Diolah oleh SPSS,2009

Dari tabel K-S (Tabel 4.4) terlihat bahwa signifikansi atau probabilitas dari

residual memiliki nilai 0,000 lebih kecil dari 0,05. Hal ini menunjukkan data

residual tidak normal, sehingga Ha diterima. Hal ini membuat persamaan regresi

dalam penelitian ini menjadi kurang baik, karena uji t dan uji f dalam persamaan

regresi mensyaratkan distribusi residual haruslah normal. Agar distribusi residual

di dalam penelitian ini kembali normal, maka dilakukan langkah perbaikan

dengan menggunakan transformasi terhadap seluruh variabel yang digunakan

dalam penelitian ini kedalam bentuk logaritma natural (Ln). Dimana perubahan

tersebut mengakibatkan persamaan regresi yang tadinya DPR = f (PER, ROE,

DER, AssetTurnover) menjadi Ln_ReturnSaham = f (Ln_PER, Ln_ROE,

Ln_DER, Ln_AssetTurnover). Setelah dilakukan transformasi, data kemudian

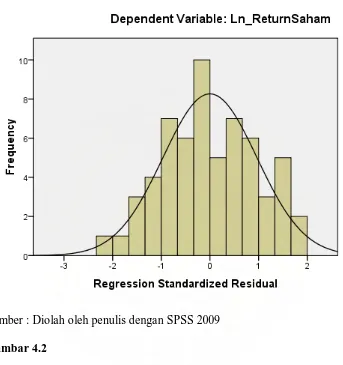

diuji kembali berdasarkan asumsi normalitas. Hal ini dapat dilihat dari Gambar

Sumber : Diolah oleh penulis dengan SPSS 2009

Gambar 4.2

Setelah adanya transformasi data, distribusi residual menjadi relatif lebih normal.

Hal ini ditunjukkan oleh grafik histogram pada Gambar 4.2 yang tidak terlalu

menceng, baik ke kanan maupun ke kiri. Hasil yang sama juga dapat dilihat dari

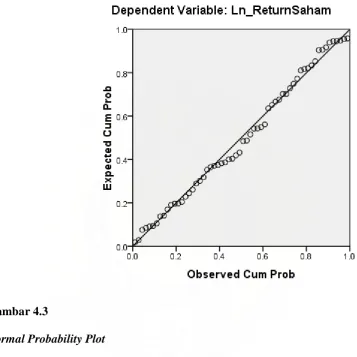

Gambar 4.3

Normal Probability Plot

Sumber : Diolah oleh penulis dengan SPSS, 2009

Pola titik-titik pada normal probability plot (Gambar 4.3) yang menyebar

mendekati dan searah dengan garis diagonal menunjukkan bahwa data residual

telah terdistribusi dengan normal. Selain dari Gambar 4.2 dan Gambar 4.3, uji

kolmogorov smirnov setelah dilakukannya transformasi data ke dalam bentuk

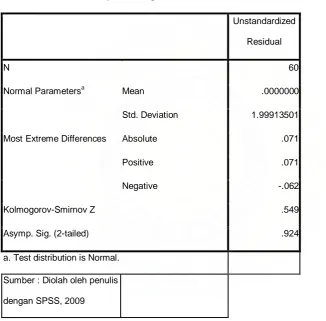

logaritma natural dapat dilihat dari Tabel 4.5 berikut ini:

Tabel 4.5

Hasil Uji Normalitas Setelah Transformasi Dengan Logaritma Natural

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation 1.99913501

Most Extreme Differences Absolute .071

Positive .071

Negative -.062

Kolmogorov-Smirnov Z .549

Asymp. Sig. (2-tailed) .924

a. Test distribution is Normal.

Sumber : Diolah oleh penulis

dengan SPSS, 2009

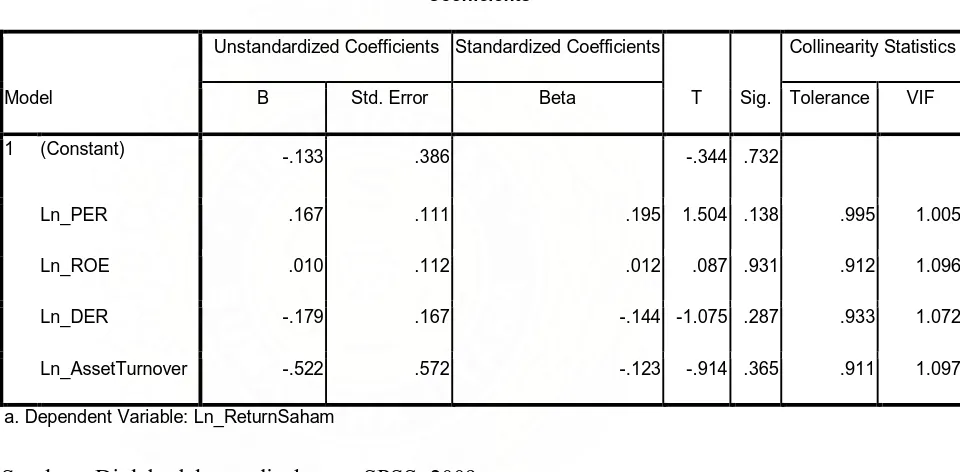

2.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi diantara variabel independen (Ghozali, 2005:91).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

variabel bebas, maka konsekuensinya adalah koefisien-koefisien regresi menjadi

tidak dapat ditaksir dan nilai standart error setiap koefisien regresi menjadi tidak

terhingga. Hasil pengujian terhadap korelasi diantara variabel-variabel independen

(Multikolinearitas) dapat dilihat dari Tabel 4.6

Tabel 4.6

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

T Sig.

a. Dependent Variable: Ln_ReturnSaham

Sumber : Diolah oleh penulis dengan SPSS, 2009

Tabel 4.6 menunjukkan bahwa nilai VIF untuk variabel PER adalah sebesar

1,005, nilai VIF ROE adalah 1,096, nilai VIF DER adalah 1,072, dan nilai VIF

AssetTurnover adalah 1,097. Sementara untuk nilai tolerance dari masing-masing

variabel secara berurutan adalah PER sebesar 0,995, ROE sebesar 0,912, DER

sebesar 0,933, dan AssetTurnover sebesar 0,911. Ghozali (2005:91)

independen. Jika nilai VIF < 10 atau nilai tolerance > 0.10, maka tidak terjadi

multikolinearitas. Perhitungan menunjukkan bahwa nilai VIF dari masing-masing

variabel bebas ternyata lebih kecil dari 10, sedangkan nilai tolerancenya lebih

besar dari 0,10. Dari hasil perhitungan tersebut, dapat disimpulkan bahwa variabel

bebas tidak mengalami gejala multikolinearitas. Hasil yang sama juga ditunjukkan

oleh koefisien korelasi pada Tabel 4.7.

Tabel 4.7

Koefisien Korelasi

Coefficient Correlationsa

Model

Ln_AssetTurnov

er Ln_PER Ln_DER Ln_ROE

1 Correlations Ln_AssetTurnover 1.000 .038 -.160 -.220

Ln_PER .038 1.000 .044 -.044

Ln_DER -.160 .044 1.000 -.158

Ln_ROE -.220 -.044 -.158 1.000

Covariances Ln_AssetTurnover .327 .002 -.015 -.014

Ln_PER .002 .012 .001 .000

Ln_DER -.015 .001 .028 -.003

Ln_ROE -.014 .000 -.003 .013

a. Dependent Variable: Ln_ReturnSaham

Dari Tabel 4.7 juga dapat dilihat bahwa tidak terdapat koefisien korelasi diantara

variabel bebas yang lebih besar dari 0,90. Dimana koefisien korelasi antara

Ln_ROE dengan Ln_DER adalah 0,158, Ln_ROE dengan Ln_PER adalah

-0,044, Ln_ROE dengan Ln_AssetTurnover adalah sebesar -0,220. Sementara itu,

koefisien korelasi antara antara Ln_DER dengan Ln_PER adalah 0,044, Ln_DER

dengan Ln_AssetTurnover adalah -0,160, dan Ln_AssetTurnover dengan Ln_PER

adalah sebesar 0,038. Dari keseluruhan uji multikolinearitas, dapat disimpulkan

bahwa dalam model regresi tidak ditemukan adanya gejala multikolinearitas.

3.Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan

variabel dari residual satu pengamatan ke pengamatan lain dalam model regresi.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas. Menurut Ghozali (2005:105), dalam model regresi dinyatakan

telah terjadi heteroskedastisitas atau tidak, dapat dilihat dari grafik scatterplot

antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya, SRESID.

Dalam model regresi dinyatakan telah terjadi heteroskedastisitas apabila titik-titik

yang ada membentuk pola tertentu yang teratur. Dalam model regresi tidak

terjadi heteroskedastisitas apabila titik-titik yang ada tidak membentuk pola

tertentu yang teratur dan titik-titik menyebar di atas dan di bawah angka nol pada

sumbu Y. Hasil uji heterokedastisitas dalam penelitian ini dapat dilihat dari

Gambar 4.4

Hasil Uji Heteroskedastisitas

Sumber : Diolah oleh penulis dengan SPSS 16, 2009

Dari grafik scatterplot pada Gambar 4.4 di atas dapat dilihat bahwa titik-titik

menyebar secara acak dengan tidak adanya pola yang jelas, serta tersebar secara

acak, baik di atas maupun di bawah angka 0 pada sumbu Y. Dengan demikian

dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi,

nilai return saham (Ln_ReturnSaham) pada perusahaan-perusahaan Industri

Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia berdasarkan masukan

dari variabel independen rasio harga laba (Ln_PER), rasio pengembalian modal

(Ln_ROE), rasio hutang modal (Ln_DER) dan tingkat perputaran aktiva

(Ln_AssetTurnover)

4.Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara

kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode

sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi

berarti koefisien korelasi yang diperoleh menjadi tidak akurat. Pengambilan

keputusan ada tidaknya autokorelasi menurut Ghozali (2005:96) dapat dilihat

dalam tabel di bawah ini

Tabel 4.8

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 − dl < d < 4

Tidak ada korelasi negatif No decision 4 − du ≤ d ≤ 4 − dl

Tidak ada korelasi, positif

atau negatif

Sumber : Aplikasi Analisis Multivariat dengan Program SPSS, 2005

Berdasarkan keterangan diatas, maka hasil pengujian terhadap

autokorelasi di dalam penelitian ini dapat dilihat pada Tabel 4.8, yaitu hasil uji

statistik Durbin Watson dengan menggunakan program SPSS versi 16.

Tabel 4.9

a. Predictors: (Constant), Ln_AssetTurnover, Ln_PER, Ln_DER, Ln_ROE

b. Dependent Variable: Ln_ReturnSaham

Sumber : Diolah oleh Penulis dengan SPSS, 2009

Berdasarkan Tabel 4.8 diatas, dapat dilihat nilai Durbin Watson (DW) sebesar

2,296. Nilai DW dari hasil perhitungan tersebut akan dibandingkan dengan nilai

kritis Durbin Watson (DW) tabel. Untuk jumlah observasi (N) sebanyak 60 dan

variabel bebas (k) sebanyak 4 pada tingkat probabilitas 5%, diperoleh nilai batas

atas (DU) sebesar 1,731. Berdasarkan tabel 4.9 dapat dilihat perbandingan nilai,

bahwa nilai DW berada diantara DU dan 4-DU (1,7 < 2,296 < 2,3). Menurut

Tabel 4.9, nilai ini menunjukkan suatu kesimpulan bahwa model regresi linier

dalam penelitian ini menunjukkan tidak terjadinya autokorelasi, sehingga model

5. Pengujian Hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji f. Pengaruh variabel

bebas terhadap variabel terikat secara parsial akan diketahui dengan menggunakan

uji t. Pengaruh variabel bebas terhadap variabel terikat secara simultan akan

dilihat dengan menggunakan uji f.

a.Pengaruh Secara Parsial

Hasil pengolahan data dengan program statistik dengan menggunakan SPSS 16

untuk uji-t ditampilkan pada Tabel 4.10. Pengujian untuk mengetahui pengaruh

masing-masing variabel bebas secara parsial tehadap variabel terikat adalah

sebagai berikut:

1. Pengaruh Rasio Harga Laba (Ln_PER) terhadap return saham

(Ln_ReturnSaham) diuji dengan menggunakan hipotesis sebagai berikut:

H0 : bLn_PER = 0, artinya variabel rasio harga laba (Ln_PER) tidak

berpengaruh terhadap return saham (Ln_ReturnSaham).

Ha : bLn_PER ≠ 0, artinya variabel rasio harga laba berpengaruh

signifikan terhadap return saham (Ln_ReturnSaham).

Tabel 4.10

Hasil Analisis Pengaruh Parsial

1 (Constant) -.133 .386 -.344 .732

Ln_PER .167 .111 .195 1.504 .138

Ln_ROE .010 .112 .012 .087 .931

Ln_DER -.179 .167 -.144 -1.075 .287

Ln_AssetTurnover -.522 .572 -.123 -.914 .365

a. Dependent Variable: Ln_ReturnSaham

Sumber : Diolah oleh penulis dengan SPSS, 2009

Kriteria:

H0diterima jika t hitung > t tabel untuk = 5% atau signifikansi > 0,05

Ha diterima jika t hitung < t tabel untuk = 5% atau signifikansi < 0,05

Nilai t hitung untuk variabel rasio harga laba (Ln_PER) sebesar

1,504, dan t tabel untuk df = N-5 dan α = 5% diketahui sebesar

-2,004044769. Dengan demikian, nilai t hitung lebih besar dari nilai t tabel

(1,504 > -2,004044769), sehingga Ho diterima. Dengan melihat nilai

signifikansi Ln_PER, hasil hipotesis juga menunjukkan hasil yang sama,

dimana nilai signifikansi sebesar 0,138 lebih besar dari 0,05, sehingga

dapat disimpulkan bahwa rasio harga laba secara individu (parsial)

memiliki pengaruh yang signifikan dan memiliki alur yang negatif

terhadap return saham.

2. Pengaruh rasio pengembalian modal (Ln_ROE) terhadap return saham

H0 : bLn_ROE = 0, artinya variabel rasio pengembalian modal (Ln_ROE)

tidak berpengaruh terhadap return saham (Ln_ReturnSaham).

Ha : bLn_ROE ≠ 0, artinya variabel rasio pengembalian modal (Ln_ROE)

berpengaruh signifikan terhadap return saham (Ln_ReturnSaham).

Kriteria:

H0diterima jika t hitung > t tabel untuk = 5% atau signifikansi > 0,05

Ha diterima jika t hitung < t tabel untuk = 5% atau signifikansi < 0,05

Nilai t hitung untuk variabel rasio pengembalian modal (Ln_ROE)

sebesar 0,087, dan t tabel untuk df = N-5 dan α = 5% diketahui sebesar

-2,004044769. Dengan demikian, nilai t hitung lebih besar dari nilai t tabel

(0,087 > -2,004044769), sehingga Ho diterima. Dengan melihat nilai

signifikansi Ln_ROE, hasil hipotesis juga menunjukkan hasil yang sama,

dimana nilai signifikansi sebesar 0,931 lebih besar dari 0,05, sehingga

dapat disimpulkan bahwa rasio pengembalian modal secara individu

(parsial) tidak memiliki pengaruh yang signifikan terhadap return saham .

3. Pengaruh rasio hutang modal (Ln_DER) terhadap return saham -1.075

(Ln_ReturnSaham) diuji dengan menggunakan hipotesis berikut:

H0 : bLn_DER = 0, artinya variabel rasio hutang modal (Ln_DER) tidak

berpengaruh terhadap return saham (Ln_ReturnSaham).

Ha : bLn_DER ≠ 0, artinya variabel rasio hutang modal (Ln_DER)

berpengaruh signifikan terhadap return saham (Ln_ReturnSaham).

Kriteria:

Ha diterima jika t hitung < t tabel untuk = 5% atau signifikansi < 0,05

Nilai t hitung untuk variabel rasio hutang modal (Ln_DER) sebesar

-1,075, dan t tabel untuk df = N-5 dan α = 5% diketahui sebesar -

2,004044769. Dengan demikian, nilai t hitung lebih besar dari nilai t tabel

(-1,075 > -2,004044769), sehingga Ho diterima. Dengan melihat nilai

signifikansi Ln_DER, hasil hipotesis juga menunjukkan hasil yang sama,

dimana nilai signifikansi sebesar 0,287 lebih besar dari 0,05, sehingga

dapat disimpulkan bahwa rasio hutang modal secara individu (parsial)

tidak memiliki pengaruh yang signifikan terhadap return saham ..

4. Pengaruh tingkat perputaran aktiva (Ln_AssetTurnover) terhadap return

saham (Ln_ReturnSaham) diuji dengan menggunakan hipotesis sebagai

berikut:

H0 : bLn_AssetTurnover = 0, artinya variabel tingkat perputaran aktiva

(Ln_AssetTurnover) tidak berpengaruh terhadap return saham

(Ln_ReturnSaham).

Ha : bLn_AssetTurnover ≠ 0, artinya variabel tingkat perputaran aktiva

(Ln_AssetTurnover) berpengaruh signifikan terhadap return saham

(Ln_ReturnSaham).

Kriteria:

H0diterima jika t hitung > t tabel untuk = 5% atau signifikansi > 0,05

Ha diterima jika t hitung < t tabel untuk = 5% atau signifikansi < 0,05

Nilai t hitung untuk variabel tingkat perputaran aktiva