ii ABSTRACT

EFFECT OF EARNING PER SHARE (EPS) AND NET INCOME TO STOCK PRICE IN MINING SECTOR SUB METALS AND MINERALS ARE LISTED IN

INDONESIA STOCK EXCHANGE

This research was conducted on mining companies. The purpose of this study was to predicting and analyzing the effect of earnings per share (eps) and the net profit to the stock price on mining company. Method research is descriptive method with quantitative approach.

The population used in this research that the annual financial statements consist of statements of profit / loss,And notes to the financial statements of the mining company in 2009 to 2013. Selection of the sample is done by using purposive sampling method with the amount of data processed by 5 years, the data used is secondary data. The statistical method used is multiple linear regression analysis and using SPSS 13.0 for Windows.

These results indicate that simultaneously earning per share (eps) and net income effect on the stock price on mining company. And partially earnings per share (eps) significant effect on the stock price on mining company. Then the net profit partially significant effect on the stock price on mining company.

i

PENGARUH EARNING PER SHARE (EPS) DAN LABA BERSIH TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB SEKTOR PERTAMBANGAN LOGAM DAN MINERAL YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan pada perusahaan pertambangan. Tujuan penelitian ini adalah untuk meprediksi dan menganalisa pengaruh earning per share (eps) dan laba bersih terhadap harga saham pada perusahaan pertambangan. Meode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif.

Populasi yang digunakan dalam penelitian ini yaitu laporan keuangan tahunan yang terdiri atas laporan laba/rugi, dan catatan atas laporan keuangan perusahaan pertambangan pada tahun 2009 sampai dengan tahun 2013. Pemilihan sample dilakuka dengan menggunakan metode purposive sampling dengan jumlah data yang diolah sebanyak 5 tahun, data yang digunakan adalah data sekunder. Metode statistik yang digunakan adalah analisis regresi linier berganda dan menggunakan program SPSS 13.0 for windows.

Hasil penelitian ini menunjukan bahwa secara simultan earning per share (eps) dan laba bersih berpengaruh terhadap harga saham pada perusahaan pertambangan. Dan secara parsial earning per share (eps) berpengaruh signifikan terhadap harga saham pada perusahaan pertambangan. Kemudian secara parsial laba bersih berpengaruh signifikan terhadap harga saham pada perusahaan pertambangan.

1

PENGARUH EARNING PER SHARE (EPS) DAN LABA BERSIH TERHADAP HARGA SAHAM

(Pada Perusahaan Sub Sektor Pertambangan Logam Dan Mineral Yang Terdaftar Di Bursa Efek Indonesia)

Ari Ariansyah 21111015

This research was conducted on mining companies. The purpose of this study was to predicting and analyzing the effect of earnings per share (eps) and the net profit to the stock price on mining company. Method research is descriptive method with quantitative approach.

The population used in this research that the annual financial statements consist of statements of profit / loss,And notes to the financial statements of the mining company in 2009 to 2013. Selection of the sample is done by using purposive sampling method with the amount of data processed by 5 years, the data used is secondary data. The statistical method used is multiple linear regression analysis and using SPSS 13.0 for Windows.

These results indicate that simultaneously earning per share (eps) and net income effect on the stock price on mining company. And partially earnings per share (eps) significant effect on the stock price on mining company. Then the net profit partially significant effect on the stock price on mining company.

Keywords: earnings per share (eps), net income, stock price.

1. PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal Indonesia saat ini telah mengalami perkembangan yang pesat dan memegang peranan penting dalam memobilisasi dari dana masyarakat investor yang ingin berinvestasi di pasar modal. Investor yang membeli saham perusahaan, pada hakekatnya , bertujuan untuk menerima deviden (bagian laba setelah pajak yang dibagikan) dan kenaikan harga saham (capital gain). Keduanya haruslah lebih besar atau paling tidak sama dengan return (imbalan) yang dikehendaki stock holders. Kondisi inilah yang memotivasi investor untuk memiliki saham. Bagi emiten, penetapan kebijaksanaan deviden, secara teoritis selalu bertujuan memaksimumkan kekayaan (wealth) stock holders yang tercermin pada harga-harga saham yang tercatat di bursa efek. Bagi investor , ada keuntungan dan kerugian dalam berinvestasi , dan tidak mau ambil resiko maka akan menginvestasikan modalnya melalui media perbankan dalam bentuk deposito dimana investor akan mendapat keuntungan dari bunga deposito. Sementara itu bagi investor yang suka mangambil resiko, akan menginvestasikan dananya ke pasar modal karena tingkat return dan keuntungan yang besar namun dengan resiko kerugian yang besar (Evi Octavia, 2010).

Harga saham mencerminkan juga nilai dari suatu perusahaan. Perusahaan dengan prestasi baik, mengakibatkan sahamnya banyak diminati investor. Prestasi yang baik dapat dilihat dalam laporan keuangan yang dipublikasikan perusahaan (emiten). Emiten berkewajiban untuk mempublikasikan laporan keuangan pada periode tertentu. Laporan keuangan ini sangat berguna bagi investor untuk membantu dalam pengambilan keputusan investasi, seperti menjual, membeli, atau menanam saham. Saham-saham yang disukai investor, yaitu saham-saham dengan fundamental perusahaan yang baik, banyak diperdagangkan, dan harganya naik. (Ellen Rusliati,2011)

Tujuan perusahaan dalam suatu perekonomian yang bersaing adalah untuk memperoleh laba yang sebesar-besarnya sesuai dengan pertumbuhan perusahaan dalam jangka panjang. Walaupun tidak semua dalam organisasi perusahaan menjadikan laba sebagai tujuan utama. Berdasarkan kenyataannya bahwa organisasi yang notabene adalah perusahaan non profit, akan tetapi di dalamnya menjaga kelangsungan hidup usahanya membutuhkan laba.

Laba bersih perusahaan merupakan salah satu faktor yang dilihat investor di pasar modal untuk menentukan pilihan dalam menanamkan investasinya, salah satu cara yang bisa ditempuh oleh investor dalam menanamkan dananya adalah dengan cara membeli saham.Bagi perusahaan, menjaga dan meningkatkan laba bersih adalah suatu keharusan agar saham tetap eksis dan tetap diminati investor. (Eva Ariesanti,2008).

1.2 Rumusan Masalah

Sesuai dengan identifikasi masalah, maka penulis merumuskan masalah yang akan dibahas dalam penelitian ini sebagai berikut :

1. Bagaimana prediksi harga saham, Earning per share (EPS) dan Laba Bersih pada Perusahaan Sub sektor Pertambangan logam dan Mineral yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

2. Seberapa besar pengaruh Earning Per Share (EPS) terhadap Harga Saham pada Perusahaan Sub sektor Pertambangan logam dan Mineral yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

3. Seberapa besar pengaruh Laba Bersih terhadap Harga Saham pada Perusahaan Sub sektor Pertambangan logam dan Mineral yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :.

1. Untuk menganalisa hasil prediksi pengaruh Earning Per Share (EPS) Dan Laba Bersih terhadap Harga Saham pada Perusahaan Sub sektor Pertambangan logam dan Mineral yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

2. Untuk menganalisa besarnya pengaruh Earning Per Share (EPS) terhadap Harga Saham pada Perusahaan Sub sektor Pertambangan logam dan Mineral yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

3. Untuk menganalisa besarnya pengaruh Laba Bersih terhadap Harga saham pada Perusahaan Sub sektor Pertambangan logam dan Mineral yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak antara lain:

1.4.1 Kegunaan Praktis

Hasil penelitian dapat digunakan untuk memecahkan masalah yang terjadi di perusahaan pertambangan tentang bagaimana Earning Per Share (EPS) Dan Laba Bersih yang digunakan perusahaan dapat memberikan dampak positif terhadap harga saham.

1.4.2 Kegunaan Akademis

Dari informasi dan hasil yang diperoleh dari penelitian ini diharapkan dapat berguna bagi: 1. Bagi perkembangan Ilmu Akuntansi

Penelitian ini diharapkan dapat mengembangkan ilmu akuntansi serta pengetahuan dan referensi tentang pengaruh Earning Per Share(EPS) Dan Laba Bersih terhadap Harga saham.

2. Bagi peneliti selanjutnya

3 2. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Earning Per Share (EPS)

Menurut Kasmir (2013:207), mendefinisikan Earning Per Share (EPS) :

“Rasio laba per lembar saham atau disebut juga rasio nilai buku, merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

Menurut Darmadji & Fakhrudin (2012:154), Earning Per Share (EPS) :

“rasio yang mencerminkan kemampuan perusahaan dalam menghasilkan laba untuk setiap lembar saham yang beredar”.

2.1.2 Pengertian Laba Bersih

Menurut Mamduh M.Hanafi dan Abdul Halim (2009:16) yaitu:

“Laba Bersih merupakan selisih antara total pendapatan dikurangi dengan total biaya.”

Menurut Budi Rahardjo (2009:61) pengertian laba bersih sebagai berikut:

“Laba bersih merupakan keuntungan yang tersedia untuk pemegang saham atau dengan kata lain mencerminkan pertambahan kekayaan bagi pemegang saham. Suatu perusahaan dapat mengambil keputusan untuk penggunaan laba bersih yaitu didistribusikan kepada pemegang saham melalui dividen atau kembali digunakan dalam kegiatan operasional perusahaan atau dengan kata lain menjadi laba ditahan”

2.1.3 Pengertian Harga Saham

Menurut Sri Ratna Hadi (2013:179) mendefinisikan harga saham sebagai berikut : “Harga saham adalah nilai saham dalam rupiah yang terbentuk akibat terjadinya aksi pembelian dan penawaran saham di bursa efek oleh sesama anggota bursa.”

Menurut Jogiyanto (2011:143) menyatakan Bahwa :

“Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran tersebut di pasar modal”.

2.1.3 Kerangka Pemikiran

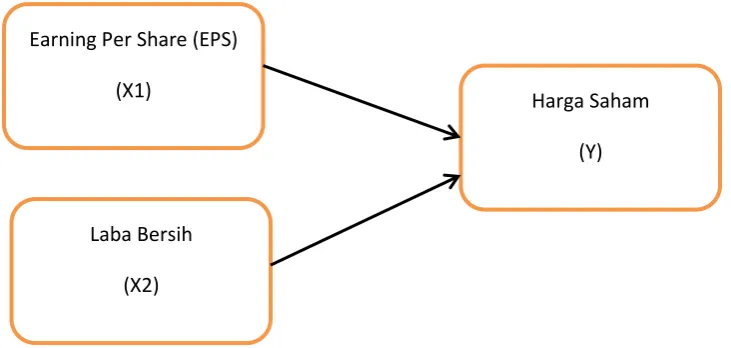

2.2.1 Keterkaitan antara Earning Per Share (EPS) dengan Harga saham

Menurut Jullie J. Sondakh (2011) Menyatakan bahwa :

EPS merupakan salah satu hal utama yang diperhatikan investor sebelum membuat keputusan investasinya di suatu perusahaan karena investor tentunya mengharapkan pengembalian atau return yang tinggi dari investasinya sehingga investor akan lebih tertarik untuk berinvestasi di perusahaan yang mempunyai EPS yang tinggi. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan harga saham perusahaan tersebut cenderung bergerak naik. Jadi, Earning Per Share berpengaruh terhadap harga saham.

2.2 Keterkaitan antara Laba Bersih dengan Harga saham

Menurut Abdul Halim (2003:17):“ Mrnyuatakan Bahwa :

2.3 Hipotesis

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

H1 : Harga saham akan naik jika Earning Per Share (EPS) dan Laba Bersih Naik. H2 : Earning Per Share (EPS) berpengaruh terhadap Harga Saham

H3 : Laba Bersih berpengaruh terhadap Harga Saham

3. Objek dan Metode Penelitian 3.1 Metode Penelitian

Menurut Sugiyono (2011:2), metode penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis. Dalam penelitian ini metode yang digunkan adalah metode deskriptif analisis yang bersifat kuantitatif..

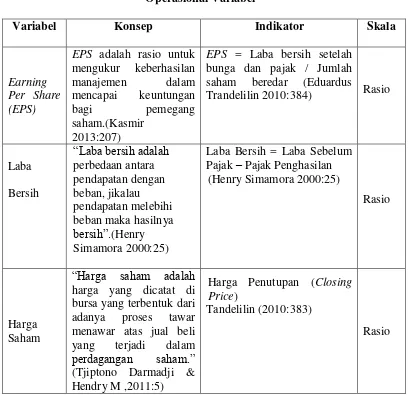

3.2 Operasionalisasi Variabel

1. Variabel Independen (X)

Variabel bebas (independen) yang digunakan dalam penelitian ini yaitu Earning Per Share (EPS) (X1) dan Laba Bersih (X2).

EPS adalah rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.(Kasmir 2013:207) .

Rumus yang digunakan adalah sebagai berikut : EPS = Laba bersih setelah bunga dan pajak

Jumlah saham beredar.

“Laba bersih adalah perbedaan antara pendapatan dengan beban, jikalau pendapatan melebihi beban maka hasilnya bersih”.(Henry Simamora 2000:25)

Rumus yang digunakan adalah sebagai berikut :

Laba Bersih = Laba Sebelum Pajak – Pajak Penghasilan

2. Variabel Dependen (Y)

variabel terikat (dependent) yang digunakan dalam penelitian ini yaitu Harga Saham. “Harga saham adalah harga yang dicatat di bursa yang terbentuk dari adanya proses tawar menawar atas jual beli yang terjadi dalam perdagangan saham.” (Tjiptono Darmadji & Hendry M ,2011:5)

Rumus yang digunakan adalah = Closing Price (harga penutupan)

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan pada perusahaan sektor pertambangan logam dan mineral lainnya yang terdaftar di Bursa Efek Indonesia tahun 2009-2013.

Menurut Sugiyono (2010:137) mengungkapkan bahwa :

“Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen.”.

3.3.2 Teknik Pengumpulan Data

a.Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian terkait untuk memperoleh data yang diperlukan.

5

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. 1.Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.4 Populasi dan Penarikan Sample 3.4.1 Populasi Penelitian

Adapun pengertian populasi menurut Sugiyono (2013:80) adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karatertistik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian diatas maka populasi dalam penelitian ini adalah perusahaan sektor pertambangan logam mineral dan lainnya yang terdaftar di BEI sebanyak 8 perusahaan 40 laporan keuangan tahunan yang terdiri dari laporan keuangan ,laba rugi, dan harga penutupan saham perusahaan yang dipublikasikan selama 5 periode yaitu dari tahun 2009-2013 sehingga jumlah populasi adalah sebanyak 40 (5x 8) laporan keuangan.

3.4.2 Penarikan Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling yaitu teknik yang digunakan dalam penentuan sampel yang dipilih berdasarkan kriteria tertentu dan berdasarkan pertimbangan tertentu yang disesuaikan dengan tujuan penelitian.

Menurut Sugiyono (2013:85) mendefinisikan purposive sampling atau sampling jenuh sebagai berikut:

“Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu”. Adapun yang menjadi sampel dalam penelitian ini adalah yang memenuhi kriteria Berdasarkan kriteria diatas, maka diperoleh 7 perusahaan sektor pertambangan logam mineral dan lainnya yang terdaftar di BEI dengan laporan keuangan tahunan yang terdiri dari laporan keuangan,laba rugi , dan harga penutupan saham perusahaan yang dipublikasikan selama 5 periode yaitu dari tahun 2009-2013 sehingga jumlah populasi adalah sebanyak 35 (7x 5) laporan keuangan.

3.5 Metode Pengujian Data

Data yang digunakan dalam penelitian ini adalah data sekunder, di mana data yang diperoleh penulis merupakan data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain, Maka metode pengujian data yang digunakan dalam penelitian ini adalah Pengujian Asumsi Klasik

Didalam penggunaan analisis linear berganda, diperlukan beberapa pengujian asumsi klasik. Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri dari uji asumsi klasik ,uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokolerasi.

1. Uji asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

2. Uji normalitas Data Residual

3. Uji Multikolinearitas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula

4. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

5. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

3.6 Rancangan Analisis dan Pengujian Hipotesis 3.6.1 Rancangan Analisis

Analisis yang penulis gunakan terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif) dengan pendekatan kuantitatif.

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis sebagai berikut: “Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif dan verifikatif dengan pendekatan kuantitatif.

1. Analisis Deskriptif

Analisis menurut Miles dan Huberman (2002:2) adalah sebagai berikut: “Metode Deskriptif berusaha mengungkapkan berbagai keunikan yang terdapat dalam individu, kelompok, masyarakat, dan/atau organisasi dalam kehidupan sehari-hari secara menyeluruh, rinci, dalam, dan dapat dipertanggungjawabkan secara ilmiah”.

2. Analisis Verifikatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis verifikatif adalah sebagai berikut: “Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

7 3.6.2 Metode Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu Earning Per Share (EPS) sebagai X1 dan Laba Bersih sebagai X2 terhadap Harga saham sebagai variabel dependen (Y),

4. HASIL ANALISIS DAN PEMBAHASAN 4.1 Hasil Analisis

4.1.1 Hasil Analisis Deskriptif Data Penelitian 1. Analisis Deskriptif Earning Per Sahre (EPS)

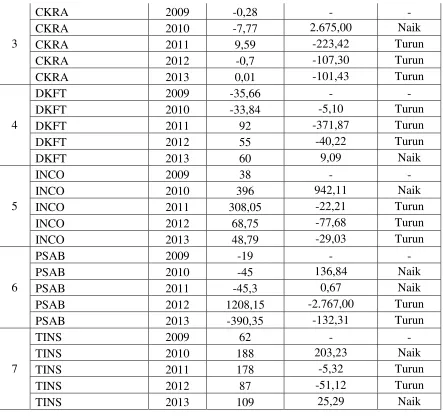

Berdasarkan grafik di atas dapat diketahui bahwa nilai dan perkembangan Earning Per Share (EPS) pada perusahaan sektor pertambangan logam mineral dan lainnya yang terdaftar di Bursa Efek Indonesia periode 2009-2013 adalah: nilai tertinggi terdapat pada tahun 2012 untuk PSAB sebesar 1208,15, sedangkan nilai terendah terdapat pada tahun 2013 Untuk PSAB sebesar -390,35. Kemudian untuk perkembangan Earning Per Share (EPS) ,peningkatan tertinggi terdapat pada tahun 2010 untuk CKRA sebesar 2.675,00 dari tahun sebelumnya, sedangkan penurunan tertingi terdapat pada tahun 20011 untuk PSAB yakni sebesar -2.767,00.

2. Analisis Deskriptif Laba Bersih

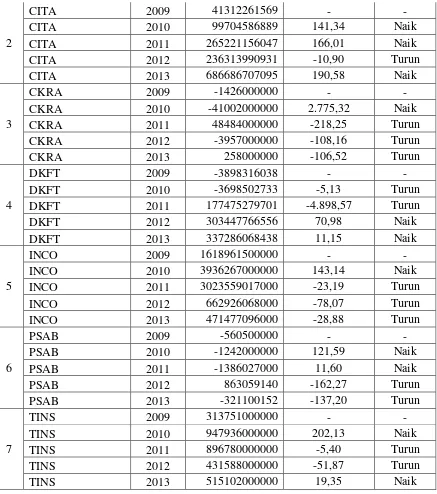

Berdasarkan grafik di atas dapat diketahui bahwa nilai dan perkembangan Laba bersih pada perusahaan sektor pertambangan logam mineral lainnya yang terdaftar di Bursa Efek Indonesia periode 2009-2013 adalah: nilai tertinggi terdapat pada tahun 2010 Untuk INCO sebesar 3936267000000, sedangkan nilai terendah terdapat pada tahun 2010 Untuk CKRA sebesar -41002000000. Kemudian untuk perkembangan laba Bersih, peningkatan tertinggi terdapat pada tahun 2010 untuk CKRA sebesar 2.775,32 dari tahun sebelumnya, sedangkan penurunan tertinggi terdapat pada tahun 2011 untuk DKFT yakni sebesar -4.898,57.

3. Analisis Deskriptif Harga Saham

Berdasarkan tabel di atas dapat diketahui bahwa nilai dan perkembangan Harga saham pada perusahaan sektor pertambangan logam mineral dan lainnya yang terdaftar di Bursa Efek Indonesia periode 2009-2013 adalah: nilai tertinggi terdapat pada tahun 2010 untuk INCO sebesar 4875, sedangkan nilai terendah terdapat pada tahun 2009 dan 2010 untuk DKFT sebesar 43. Kemudian untuk perkembangan Harga saham, peningkatan tertinggi terdapat pada tahun 2011 untuk DKFT sebesar 625,58dari tahun sebelumnya, sedangkan penurunan tertinggi terdapat pada tahun 2011 Untuk INCO yakni sebesar -34,36 dari tahun sebelumnya.

4.1.1.1 Pengujian Hipotesis Secara Parsial (Uji t)

1. Pegaruh Perputaran EPS Secara Parsial terhadap Harga Saham

2. Pegaruh Laba Bersih Secara Parsial terhadap Harga Saham

Dari tabel output di atas, dapat dilihat bahwa nilai t-hitung yang diperoleh variabel laba bersih (X2) adalah sebesar 4,111. Nilai ini akan dibandingkan dengan nilai t-tabel pada tabel distribusi t. Dengan α=0,05, df=n-k-1=35-2-1=32, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar (2,037). Dari nilai-nilai di atas terlihat bahwa nilai t-hitung yang diperoleh variable laba bersih (X2) sebesar 4,111 > t tabel (2,037), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1 diterima. Artinya secara parsial, laba bersih berpengaruh signifikan terhadap harga saham (Y).

4.2 Hasil Pembahasan

4.2.1 Prediksi besarnya pengaruh earning per share (eps) dan Laba bersih terhadap Harga Saham

Hasil Penelitian menunjukan prediksi pengaruh earning per share (eps) dan laba bersih terhadap harga saham memiliki pengaruh Konstanta sebesar 458,975 menyatakan bahwa jika earning per share (EPS) bernilai 0 (nol) dan tidak ada perubahan, maka harga saham akan bernilai sebesar 458,975. Dan untuk Nilai earning per share (EPS) memiliki koefisien regresi sebesar 1,660, artinya jika earning per share (EPS) meningkat satu persen, , maka harga saham akan meningkat sebesar 1,660 persen. Dan Nilai laba bersih memiliki koefisien regresi sebesar 0,001, artinya jika laba bersih meningkat satu juta, , maka harga saham akan meningkat sebesar 0,001 persen.

4.2.2 Pengaruh Earning Per Share (EPS)) terhadap Harga Saham

Berdasarkan hasil uji hipotesis menunjukan bahwa Earning Per Share (EPS) memiliki pengaruh positif yang signifikan terhadap Harga Saham. Dengan kata lain, dapat dikatakan bahwa Earning Per Share (EPS) berbanding searah dengan Harga Saham. Dimana jika Earning Per Share (EPS) meningkat maka Harga Saham akan meningkan pula.

nilai koefisein korelasi yang diperoleh antara earning per share (EPS) (X1) dengan harga saham (Y) adalah sebesar 0,735. Nilai korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi antara variabel bebas dengan variabel terikat adalah searah, artinya semakin baik earning per share (EPS) maka akan diikuti semakin meningkatnya harga saham. Berdasarkan kriteria interpretasi koefisien korelasi, nilai korelasi sebesar 0,735 termasuk dalam kategori hubungan yang kuat, berada pada interval 0,60-0,799.

4.2.3 Pengaruh Earning Per Share (EPS)) terhadap Harga Saham

Berdasarkan hasil uji hipotesis menunjukan bahwa Laba Bersih memiliki pengaruh positif yang signifikan terhadap Harga Saham. Dengan kata lain, dapat dikatakan bahwa Laba Bersih berbanding searah dengan Harga Saham. Dimana jika Laba Bersih meningkat maka Harga Saham akan meningkan pula.nilai koefisein korelasi yang diperoleh antara laba bersih (X2) dengan harga saham (Y) adalah sebesar 0,803. Nilai korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi antara variabel bebas dengan variabel terikat adalah searah, artinya semakin meningkat laba bersih maka akan diikuti semakin meningkatnya harga saham. Berdasarkan kriteria interpretasi koefisien korelasi, nilai korelasi sebesar 0,803 termasuk dalam kategori hubungan yang sangat kuat, berada pada interval 0,80-1,000.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Hasil prediksi pengaruh earning per share terhadap harga saham memiliki pengaruh yang kuat dimana ketika earning per share naik maka harga saham akan naik dengan nilai yang telah ditentukan begitu juga laba bersih ketika laba bersih naik harga saham akan mengalami kenaikan..

9 3. Laba Bersih berpengaruh signifikan terhadap Harga saham pada perusahaan sektor

pertambangan logam mineral dan lainnya yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Dimana Laba bersih mempunyai hubungan dengan Harga saham yang sedang dan searah, artinya ketika laba bersih meningkat maka Harga saham akan meningkat.

5.2 Saran

1. Operasional

a. Agar pengaruh Earning Per Share (EPS) dalam menentukan Harga saham pada perusahaan pertambangan yang terdaftar di BEI optimal. Maka sebaiknya perusahaan harus terus berupaya meningkatkan volume penjualan perusahaan dan menaikkan jumlah saham yang beredar. Perusahaan juga harus berupaya menyeimbangkan Harga per lembar saham sehingga Earning Per Share (EPS) perusahaan tetap stabil atau rendah sehingga akan meningkatkan Harga saham .

b. Untuk meningkatkan Harga saham maka, Sebaiknya perusahaan lebih meningkatkan Penjualan sehingga akan berdampak kepada harga saham yang akan diminati investor, Karena semakin tinggi penjualan yang berdampak kepada kenaikan earning per share (eps) maka investor akan tertarik berinvestasi di perusahaan.

2. Akademis

Disarankan kepada peneliti selanjutnya untuk melakukan penelitian dengan topik yang sama dengan menambahkan indikator yang tidak digunakan dalam penelitian ini. Indikator yang digunakan untuk EPS dan Laba bersih Terhadap Harga Saham. Peneliti selanjutnya dapat menggunakan metode penelitian yang sama yaitu analisis regresi linier berganda tetapi dengan unit analisis, populasi dan sampel yang digunakan berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori dan konsep yang telah dibangun sebelumnya baik oleh peneliti maupun peneliti-peneliti terdahulu.

DAFTAR PUSTAKA

Abdul Halim. 2003. Analisis Investasi, Edisi Pertama. Salemba Empat. Jakarta.

Budi Rahadjo.2009.Dasar-Dasar Fundamental Saham Laporan Keuangan Membaca, Memahami, Dan Menganalisis. Yogyakarta: Gadjah Mada Universitas Press.

Darmadji, Tjiptono dan Fakhruddin Hendy M. 2012. Pasar Modal di Indonesia, Edisi Ketiga. Jakarta Salemba Empat.

Ellen Rusliati.2011.Pengaruh Financial Leverage, Earnings per Share, dan Dividend per Share terhadap Harga Saham.Volume 10, No. 1, Juni 2011, Hal. 31-39 ISSN 1411-514X

Evi Octavia.2010. Pengaruh Faktor Fundamental Terhadap Harga Saham Sektor Makanan dan Minuman di Bursa Efek Indonesia 2003-2007. Volume 10, no 2, ISSN 1411-691X

Henry Simamora, 2000. Akuntansi Keuangan Menengah. Yogyakarta

Jogiyanto Hartono. 2011. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta: BPFE Yogyakarta.

Kasmir, 2013. Analisis Laporan Keuangan. Edisi Pertama. Cetakan ke-6. Jakarta. Raja Grafindo Persada.

Simamora, Henry. 2000. Akuntansi: Basis Pengambilan Keputusan Bisnis. Salemba Empat. Jakarta.

Sugiyono.2010. Metode Penelitian pedidikan pendekatan kuantitatif, kualitatif, dan R&D. Bandung: ALFABETA

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2013. MetodePenelitianKuantitatifKualitatif Dan R&D. Bandung: Alfabeta.

Sri Ratna Hadi. 2013. Sukses Membeli Saham Tanpa Modal Secara Otodidak. Jakarta : Laskar Askara.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

11 Uji Heteroskedastisitas

Uji Multikolinearitas

Uji Autokorelasi

13

Tabel 4.1

Earning Per Share (EPS)

No. Perusahaan Tahun Earning Per Share

Perkembangan

(%) Fluktuasi

1

ANTAM 2009 63,46 - -

ANTAM 2010 176,77 178,55 Naik

ANTAM 2011 202,44 14,52 Naik

ANTAM 2012 314,06 55,14 Naik

ANTAM 2013 43 -86,31 Turun

2

CITA 2009 36,77 - -

CITA 2010 33 -10,25 Turun

CITA 2011 56 69,70 Naik

CITA 2012 58 3,57 Naik

3

No. Perusahaan Tahun Laba Bersih Perkembangan

(%) Fluktuasi

1

ANTAM 2009 604307088000 - -

ANTAM 2010 1683399992000 178,57 Naik

ANTAM 2011 1927889549000 14,52 Naik

ANTAM 2012 2993114982000 55,25 Naik

15

DKFT 2011 177475279701 -4.898,57 Turun

DKFT 2012 303447766556 70,98 Naik

DKFT 2013 337286068438 11,15 Naik

5

INCO 2009 1618961500000 - -

INCO 2010 3936267000000 143,14 Naik

INCO 2011 3023559017000 -23,19 Turun

INCO 2012 662926068000 -78,07 Turun

No. Perusahaan Tahun Harga Saham Perkembangan

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

Kajian pustaka ini berisikan mengenai landasan teori dan penelitian terdahulu yang akan digunakan sebagai acuan dasar teori dan analisis bagi topik penelitian ini yang membahas tentang Earning Per Share (EPS),Laba Bersih serta Harga saham.

2.1.1 Earning Per Share (EPS)

Menurut Kasmir (2013:207), mendefinisikan Earning Per Share (EPS) :

“Rasio laba per lembar saham atau disebut juga rasio nilai buku, merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

Menurut Darmadji & Fakhrudin (2012:154), Earning Per Share (EPS) :

“rasio yang mencerminkan kemampuan perusahaan dalam menghasilkan

laba untuk setiap lembar saham yang beredar”.

Menurut Eduardus Tandelilin (2010:365) Earning Per Share (EPS) :

“Laba Per Saham adalah laba bersih yang siap dibagikan kepada

pemegang saham dibagi dengan jumlah lembar saham perusahaan”. Laba Per Saham = Laba bersih setelah bunga dan pajak

Dari Pengertian di atas dapat dinyatakan bahwa Earning Per Share (EPS) Adalah Rasio yang digunakan untuk mengukur keberhasilan manajeman dalam kemampuannya untuk menghasilkan keuntungan dari saham yang beredar.

2.1.2 Faktor-Faktor Yang Mempengaruhi Earning Per Share (EPS)

Menurut Brigham dan Houston (2009:23), faktor-faktor penyebab kenaikan dan penurunan Earning Per Share (EPS) adalah :

1. Faktor penyebab kenaikan Earning Per Share (EPS) :

a) Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap. b) Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun. c) Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

d) Persentase kenaikan laba bersih lebih besar dari pada persentase kenaikan jumlah lembar saham biasa yang beredar.

e) Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar dari pada persentase penurunan laba bersih.

2. Sedangkan penurunan Earning Per Share (EPS) dapat disebabkan karena : a) Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik. b) Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. c) Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

d) Persentase penurunan laba bersih lebih besar dari pada persentase penurunan jumlah lembar saham biasa yang beredar.

13

2.2.1 Pengertian Laba Bersih

Menurut Mamduh M.Hanafi dan Abdul Halim (2009:16) yaitu:

“Laba Bersih merupakan selisih antara total pendapatan dikurangi dengan

total biaya.”

Sedangkan menurut Suwardjono (2008 : 464) mengatakan bahwa :

“Laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan

barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan

barang / jasa)”.

Menurut Henry Simamora (2000:25) mengatakan bahwa :

“Laba bersih adalah perbedaan antara pendapatan dengan beban, jikalau

pendapatan melebihi beban maka hasilnya bersih”.

Menurut Budi Rahardjo (2009:61) pengertian laba bersih sebagai berikut:

“Laba bersih merupakan keuntungan yang tersedia untuk pemegang saham

atau dengan kata lain mencerminkan pertambahan kekayaan bagi pemegang saham. Suatu perusahaan dapat mengambil keputusan untuk penggunaan laba bersih yaitu didistribusikan kepada pemegang saham melalui dividen atau kembali digunakan dalam kegiatan operasional

perusahaan atau dengan kata lain menjadi laba ditahan”

Dari Pengertian tersebut dapat di dinyatakan bahwa laba bersih adalah total pendapatan yang dikurangi dengan biaya-biaya dan laba merupakan keuntungan yang akan diberikan perusahaan kepada pemilik atau pemegang saham

2.2.2 Jenis-Jenis Laba

Menurut Tuanakotta Theodorus M. (2002:113) dalam buku “ Teori

Akuntansi” mengemukakan Jenis-jenis laba dalam hubungannya dengan perhitungan yaitu:

1. Laba Kotor (Gross Profit), yaituselisih antara penjualan bersih dengan harga pokok penjualan, disebut laba kotor karena jumlah ini masih harus dikurangi dengan biaya-biaya usaha.

2. Laba dari operasi , yaitu adalah selisih antara laba kotor dengan total beban operasi. Atau dengan kata lain selisih antara penjualan dengan seluruh biaya atau beban operasi dan bukan laba semata-mata yang berasal dari kegiatan utama perusahaan.

3. Laba bersih adalah angka terakhir dalam perhitungan lab rugi dimana mencari laba operasi ditambah pendapatan lain-lain dikurangi dengan beban lain-lain.

2.3.1 Saham

Menurut Sunariah (2011: 125), menyatakan bahwa:

“Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan

individu maupun institusi yang dikeluarkan oleh sebuah perusahaan yang

berbentuk Perseroan Terbatas (PT).”

Menurut Martalena dan Maya (2011:12) menyatakan Bahwa :

“Saham merupakan instrument investasi yang banyak dipilih para

investor karena saham mampu memberikan tingkat keuntungan yang

menarik.”

Menurut Bursa Efek Indonesia (www.idx.co.id) menyatakan :

15

Dari pengertian di atas dapat di dinyatakan bahwa saham adalah surat berharga yang berguna sebagai tanda bukti penyertaan modal di suatu perusahaan.

2.3.2 Harga Saham

Menurut Sri Ratna Hadi (2013:179) mendefinisikan harga saham sebagai berikut :

“Harga saham adalah nilai saham dalam rupiah yang terbentuk akibat terjadinya aksi pembelian dan penawaran saham di bursa efek oleh sesame

anggota bursa.”

Menurut Tjiptono Darmadji & Hendry M. Fakhrudin (2011:5) menyatakan:

“Harga saham adalah harga yang dicatat di bursa yang terbentuk dari adanya proses tawar menawar atas jual beli yang terjadi dalam

perdagangan saham.”

Menurut Jogiyanto (2011:143) menyatakan Bahwa :

“Harga saham merupakan harga yang terjadi di pasar bursa pada saat

tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran

tersebut di pasar modal”.

Menurut Ayu dan Edy Handoyo (2009:28):

“Harga saham adalah harga yang terkandung dalam surat kepemilikan

bagian modal berdasarkan penilaian pasar yang dipengaruhi oleh

permintaan dan penawaran di bursa efek.”

2.3.3 Jenis-Jenis Saham

Menurut Irham Fahmi (2012:81) berpendapat bahwa ada beberapa jenis saham yaitu:

a. Common Stock (saham biasa): Suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya diberikan hak untuk mengikuti Rapat Umum Pemegang Saham (RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB), dan berhak menentukan membeli penjualan saham terbatas (right issue) atau tidak, kemudian pada akhir tahun akan memperoleh keuntungan dengan bentuk deviden.

b. Preferred Stock (saham istimewa): Suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulanan). 2.2 Kerangka Pemikiran

Pasar modal merupakan sarana untuk menanamkan dana atau modal bagi investor. Sebelum melakukan keputusan investasi, investor harus memperoleh informasi yang jelas dan wajar tentang kondisi perusahaan

17

investor diantaranya dengan meningkatkan laba per lembar saham atau Earning per Share (EPS) .(Tita Herlina,2014)

Menurut Darmadji dan Fakhrudin (2012:154), rasio yang menunjukan bagian laba untuk setiap saham, yaitu EPS karena menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Makin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena makin besar laba yang disediakan untuk pemegang saham dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.EPS juga dapat dijadikan sebagai indikator tingkat nilai perusahaan. Earning per Share juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemilik saham dalam perusahaan.

Sebelum menanamkan modalnya, investor terlebih dahulu melihat kinerja perusahaan. Investor tentu hanya akan menanamkan modal pada perusahaan yang memiliki kinerja yang baik sehingga dapat memberikan keuntungan bagi penanam modal. Kinerja perusahaan-perusahaan yang sudah go public dapat dilihat dari laporan keuangan yang dipublikasikan untuk umum. Pada umumnya, informasi laba merupakan informasi yang paling mendapatkan perhatian yang besar dari berbagai kalangan terutama investor.(Meythi,2011)

Laba bersih sebuah perusahaan sering dijadikan sebagai sebuah patokan maupun ukuran keberhasilan kinerja dalam sebuah perusahaan. Dapat diasumsikan bahwa semakin besar laba bersih yang dapat dicapai maka semakin berhasil pula kinerja perusahaan yang bersangkutan.

2.2.1 Pengaruh Earning Per Share (EPS) Terhadap Harga Saham Menurut Jullie J. Sondakh (2011) Menyatakan bahwa :

EPS merupakan salah satu hal utama yang diperhatikan investor sebelum membuat keputusan investasinya di suatu perusahaan karena investor tentunya mengharapkan pengembalian atau return yang tinggi dari investasinya sehingga investor akan lebih tertarik untuk berinvestasi di perusahaan yang mempunyai EPS yang tinggi. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan harga saham perusahaan tersebut cenderung bergerak naik. Jadi, Earning Per Share berpengaruh terhadap harga saham.

Menurut Suad Husnan (2001:317) Menyatakan bahwa :

“Jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka

harga saham akan meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai Earning Per Share naik maka harga saham

mengalami kenaikan, return sahamnya juga mengalami kenaikan.”

Menurut Ellen Rusliati (2011) Menyatakan bahwa :

EPS merupakan gambaran mengenai kemampuan perusahaan dalam menghasilkan keuntungan bersih dalam setiap lembar saham, maka EPS mempunyai pengaruh kuat terhadap harga saham dan ketika EPS meningkat maka harga saham juga ikut meningkat dan demikian pula sebaliknya.

Menurut Eduardus Tandelilin (2010:232), mengungkapkan bahwa:

“Variabel keuangan yang dapat dijadikan sebagai komponen utama dalam

19

2.2.2 Pengaruh Laba Bersih Terhadap Harga Saham Menurut T.Dominic H (2009;52) Menyatakan Bahwa :

“perusahaan yang mampu memberikan laba yang lebih besar tentunya

sahamnya akan lebih diminati investor. Maka permintaan (supply) suatu saham lebih tinggi dibanding dengan penawaran (demand) sehingga harga sahampun akan naik. Perusahaan dengan manajemen professional atau dipersepsikan professional umumnya akan memiliki harga saham yang lebih tinggi ketimbang perusahaan sejenis dengan manajemen kurang

professional”.

Menurut Abdul Halim (2003:17):“ Mrnyuatakan Bahwa :

Laba bersih Sebuah perusahaan sering dijadika sebagai Sebuah patokan maupun Ukuran keberhasilan kinerja dalam sebuah perusahaan . Hal ini tentu saja akan menjadi informasi yang penting bagi investor karena informasi laba ini akan memberikan perkiraan return yang akan diperoleh sehingga akan berimbas pada pergerakan harga saham karena terjadi

permintaan dan penawaran saham”.

Menurut Henry Simamora,2000 Menyatakan Bahwa :

Jika laba suatu perusahaan menunjukkan peningkatan dari waktu ke waktu, maka investor akan tertarik untuk menginvestasikan dananya pada perusahaan tersebut, dengan demikian harga saham yang dimiliki oleh perusahaan akan semakin meningkat, sehingga return saham akan meningkat pula .

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis” berarti pernyataan.Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2009:93), menyatakan bahwa pengertian hipotesis penelitian adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

Earning Per Share (EPS)

(X1)

Laba Bersih

(X2)

Harga Saham

21

H1 : Harga saham akan naik jika Earning Per Share (EPS) dan Laba Bersih Naik.

22

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Dalam pemecahan masalah yang ada suatu penelitian diperlukan penyelidikan yang hati-hati, teratur dan terus-menerus, sedangkan untuk mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan menggunakan metode penelitian. Metode penelitian adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh. Untuk lebih jelasnya ada beberapa pengertian metode penelitian menurut para ahli yaitu :

menurut Sugiyono (2010:2) menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”

23

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurut Sugiyono (2011:147) adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Sedangkan pengertian metode verifikatif menurut Mashuri dan M. Zainudin (2009), menyatakan:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa

dengan kehidupan.”

3.2 Operasional Variabel

Pengertian operasional variabel menurut Sugiyono (2010:58) adalah :

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya.”

Menurut Sugiyono (2013:38), menjelaskan variabel bahwa:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan pernyataan di atas, maka dapat disimpulkan bahwa operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistic dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua variabel yang digunakan:

1. Variabel Independen (X)

Definisi Variabel Bebas menurut Sugiyono (2013:39) adalah sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat)”.

25

2. Variabel Dependen (Y)

Definisi Variabel Terikat menurut Sugiyono (2013:39) adalah sebagai berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Variabel dependen atau variabel terkait (Y) dalam penelitian ini yaitu Harga Saham. Skala atau ukuran yang digunakan dalam penelitian ini adalah rasio. Menurut Moh. Nazir (2009:132) ukuran rasio didefinisikan sebagai berikut :

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan keterangan tentang nilai absolute dari objek yang diukur”.

Tabel 3.1 Operasional Variabel

Variabel Konsep Indikator Skala

Earning saham beredar (Eduardus

Trandelilin 2010:384) Rasio Pajak – Pajak Penghasilan

(Henry Simamora 2000:25)

(Tjiptono Darmadji & Hendry M ,2011:5)

Harga Penutupan (Closing Price)

Tandelilin (2010:383)

Rasio

3.3 Sumber Data

Menurut Arikunto (2010:129), mengemukakan bahwa:

“Sumber data dalam penelitian adalah subjek dari mana data dapat

27

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang mewakilinya. Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sugiyono (2010:137) mengungkapkan bahwa :

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen.”

Sedangkan menurut Andi Supangat (2010:2) mendefinisikan bahwa:

”Data sekunder adalah data yang diperoleh secara tidak langsung untuk

mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya

untuk keperluan penelitian dari para pengguna”.

Berdasarkan pengertian diatas, peneliti dapat menyimpulkan bahwa data sekunder merupakan data yang diperoleh secara tidak langsung untuk mendapatkan informasi dari objek yang diteliti, biasanya data tersebut diperoleh dari pihak kedua dan pengumpulan data dapat melalui dokumen. Data-data yang digunakan diperoleh dari laporan keuangan yang dipublikasikan oleh perusahaan pertambangan melalui Bursa Efek Indonesia.

3.4 Populasi, Sampel dan Tempat serta waktu penelitian

3.4.1 Populasi

Menurut Margono (2010:118), adalah sebagai berikut :

“Populasi adalah seluruh data yang menjadi perhatian kita dalam suatu

ruang lingkup dan waktu yang kita tentukan”.

Sedangkan menurut Sukmadinata (2011:250) mengemukakan bahwa :

“populasi adalah “kelompok besar dan wilayah yang menjadi lingkup

penelitian kita”.

Menurut Sugiyono (2012:115) pengertian populasi adalah :

“wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Dari pengertian di atas, dapat disimpulkan bahwa populasi bukan sekedar jumlah yang ada pada objek atau subjek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subjek atau objek tersebut.

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan tahunan berupa Laporan Laba Rugi dan laporan data saham perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

29

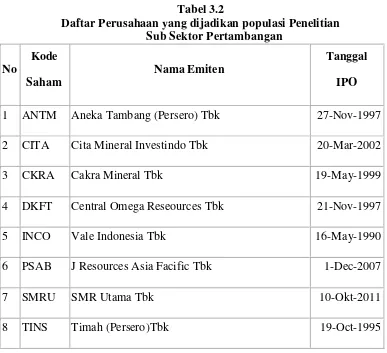

keuangan yang menjadi populasi. Pemilihan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia diharapkan agar penelitian ini menjangkau lebih banyak perusahaan dan melibatkan seluruh kelompok industri serta tidak tertuju pada kelompok industri tertentu.

Tabel 3.2

Daftar Perusahaan yang dijadikan populasi Penelitian Sub Sektor Pertambangan

No

Kode Saham

Nama Emiten

Tanggal IPO

1 ANTM Aneka Tambang (Persero) Tbk 27-Nov-1997

2 CITA Cita Mineral Investindo Tbk 20-Mar-2002

3 CKRA Cakra Mineral Tbk 19-May-1999

4 DKFT Central Omega Reseources Tbk 21-Nov-1997

5 INCO Vale Indonesia Tbk 16-May-1990

6 PSAB J Resources Asia Facific Tbk 1-Dec-2007

7 SMRU SMR Utama Tbk 10-Okt-2011

8 TINS Timah (Persero)Tbk 19-Oct-1995

3.4.2 Penarikan Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

“bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Pengertian sampel menurut Umi Narimawati (2008:77) :

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling, dimana pengambilan sampel dilakukan berdasarkan suatu kriteria tertentu yang dibuat oleh peneliti (Jogiyanto, 2010:79).

Hasil perhitungan menunjukkan nilai proporsi populasi sampel sukses adalah 0,5 yang berarti persentase taraf kesalahan (kelonggaran ketidaktelitian) dapat menggunakan taraf 10%.

Penentuan sampel menggunakan rumus Slovin dalam Husein Umar (2008:78) adalah sebagai berikut:

Keterangan:

n = Jumlah sampel N = Jumlah populasi

e = Persentase kelonggaran ketidaktelitian karena kesalahan pengambilan sampel dalam penelitian

31

� = × , 2 + = . ≈

Namun peneliti memiliki kriteria tersendiri untuk menentukan sample penelitian yaitu dengan purposive sampling menggunakan kriteria tertentu yang telah peneliti pilih.

Pengertian purposive sampling menurut Sugiyono (2013:85), yaitu:

“Teknik penentuan sampel dengan pertimbangan tertentu”. Sampel yang diambil

penulis dalam penelitian ini adalah neraca dan laporan laba rugi tahunan dari Perusahaan Sub sektor Pertambangan logam dan Mineral yang terdaftar di BEI dari tahun 2008-2013 dengan kriteria sebagai berikut:

1. Perusahaan Sub sektor Pertambangan logam dan Mineral yang terdaftar di Bursa efek Indonesia dan sudah Go Publik

2. Aktif di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2008-2013.

3. Perusahaan jasa Sub sektor Pertambangan logam dan Mineral yang selalu mempublikasikan laporan keuangan tahunan dari tahun 2008-2013 dan telah di audit

4. Selalu menghasilkan laba setiap tahunnya dalam periode 2008-2013

5. Data yang diambil dari tahun 2008-2013 (Enam tahun) yang dijadikan sample karena pada rentang periode ini terdapat fenomena yang menyebabkan harus adanya penelitian yang dilakukan.

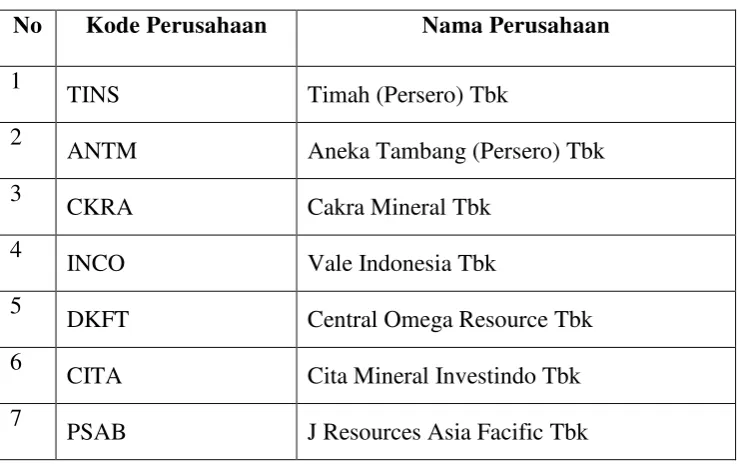

Tabel 3.3

Daftar Perusahaan Pertambangan yang menjadi sampel

No Kode Perusahaan Nama Perusahaan

1

TINS Timah (Persero) Tbk

2

ANTM Aneka Tambang (Persero) Tbk

3

CKRA Cakra Mineral Tbk

4

INCO Vale Indonesia Tbk

5

DKFT Central Omega Resource Tbk

6

CITA Cita Mineral Investindo Tbk

7

PSAB J Resources Asia Facific Tbk

Berdasarkan pada tabel 3.3 diatas, maka yang menjadi sampel dalam penelitian penulis adalah perusahaan pertambangan yang sudah memenuhi beberapa kriteria yang telah di uraikan sebelumnya. Sehingga yang menjadi sampel dalam penelitian ini adalah sebanyak 35 laporan keuangan yang terdiri dari laporan laba rugi dan laporan data saham atas 5 perusahaan dari periode 2009-2013 atau n= 5 x 7 (tahun) = 35.

3.4.3 Tempat dan Waktu Penelitian Tempat Penelitian

33

Waktu Penelitian

3.5 Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kuantitatif yang dinyatakan dalam bentuk angka-angka yang diperoleh dari laporan keuangan yang dipublikasikan pada saat penelitian berlangsung di Bursa Efek Indonesia. Teknik pengumpulan data yang digunakan penulis dalam penelitian ini dengan dua cara, yaitu:

a. Penelitian Lapangan (Field Reasearch) Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi. Dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan keuangan Perusahaan Sektor Sub sektor Pertambangan logam dan Mineral yang terdaftar di Bursa Efek Indonesia pada tahun 2010 hingga 2013. b. Penelitian kepustakaan (Library Reasearch) Penelitian kepustakaan

dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai

pembanding dengan data penelitian yang diperoleh. Data tersebut dapat

diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan

dengan penelitian. Dalam hal ini penulis juga menggunakan media internet

sebagai penelusuran informasi mengenai teori maupun data-data penelitian

35

3.6 Metode Pengujian Data 1. Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas :

2. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

3. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF),

(Gujarati, 2004: 351).

��� =

37

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2004: 362).

4. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji apakah varian dari residual homogen digunakan uji Glejser test, yaitu dengan mengregresikan variabel bebas terhadap nilai absolut dari

residual (error). Apabila koefisien regresi dari masing-masing variabel modal kerja

ada yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya

heteroskedastisitas. Jika nilai koefisien korelasi dari masing-masing variabel bebas

terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya

terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2004:

406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa

dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu

ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang

ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas.

Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi

5. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat

dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh

menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan

koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung

nilai statistik Durbin-Watson (D-W):

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson: 1. Apabila 1,65 < Durbin-watson < 2,35, tidak terjadi autokorelasi

2. Apabila 1,21 < Durbin-Watson < 1,65 atau 2,35 < Durbin-Watson < 2,97, tidak dapat disimpulkan.

3. Apabila Durbin_watson <1,21 atau Durbin-Watson > 2,79, terjadi autokorelasi.

3.7 Rancangan Analisis Dan Pengujian hipotesis 3.7.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara

39

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif dan verifikatif dengan pendekatan kuantitatif.

1. Analisis Deskriptif

Analisis menurut Miles dan Huberman (2002:2) adalah sebagai berikut:

“Metode Deskriptif berusaha mengungkapkan berbagai keunikan yang terdapat dalam individu, kelompok, masyarakat, dan/atau organisasi dalam kehidupan sehari-hari secara menyeluruh, rinci, dalam, dan dapat

dipertanggungjawabkan secara ilmiah”.

2. Analisis Verifikatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis verifikatif adalah

sebagai berikut: “Metode penelitian yang berlandaskan pada filsafat

positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang

telah ditetapkan”.

Dalam penelitian ini peneliti menggunakan analisis verifikatif yang meliputi: Analisis Regresi Linier Berganda, Analisis Korelasi, dan Koefisien Determinasi. Alasan menggunakan analisis tersebut karena analisis regresi dan korelasi digunakan untuk mempelajari hubungan antara dua variabel atau lebih, dengan maksud bahwa dari hubungan tersebut dapat memperkirakan (memprediksi) besarnya dampak verifikatif yang terjadi dari perubahan suatu kejadian terhadap kejadian lainnya (Andi Supangat, 2010:325).

3.7.2 Analisis Regresi Linier Berganda

Menurut Sugiyono (2012:210), analisis regresi linier berganda, yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana

analisis regresi ganda akan dilakukan bila jumlah variabel independennya

minimal dua.”

Sedangkan penjelasan garis regresi menurut Andi Supangat (2008:325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikiarupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk

mengetahui macam korelasinya (positif atau negatifnya)”.

Bentuk persamaan dari regresi linier berganda untuk dua prediktor ini yaitu:

Sugiyono (2002:250) Dimana:

Y = Harga Saham

a = Konstanta merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1 , X2 = 0).

β1 : Koefisien regresi berganda antara variabel bebas X1 terhadap variabel terikat Y, apabila variabel bebas X2 dianggap konstan.

β2 : Koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat Y, apabila variabel bebas X1 dianggap konstan.

X : Variabel independen, yang terdiri dari Earning Per Share (EPS) (X1), Laba Bersih (X2) terhadap Harga Saham.

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan hubungan

yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

41

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya. Untuk memperoleh hasil yang lebih akurat pada regresi linier berganda, maka perlu dilakukan pengujian asumsi klasik terlebih dahulu.

3.7.3 Pengujian Hipotesis Secara Parsial Dimana:

H01 ; �= 0, Earning Per Share (EPS) tidak berpengaruh terhadap Harga Saham Pada Perusahaan Sub sektor Pertambangan logam dan Mineral.

H11 ; � ≠0, Earnign Per Share (EPS) berpengaruh terhadap Harga Saham Pada Perusahaan Sub sektor Pertambangan logam dan Mineral.

H02;�= 0, Laba Bersih tidak berpengaruh terhadap Harga Saham Pada Perusahaan Sub sektor Pertambangan logam dan Mineral.

H12;� ≠0, , Laba Bersih berpengaruh terhadap Harga Saham Pada Perusahaan Sub sektor Pertambangan logam dan Mineral .

3.7.4 Menentukan tingkat signifikan

Berkaitan dengan tingkat signifikansi, menurut Sugiyono (2012 : 149) adalah sebagai berikut :

“Signifikansi adalah kemampuan untuk digeneralisasikan dengan

kesalahan tertentu. Ada hubungan signifikan berarti hubungan itu dapat digeneralisasikan. Ada perbedaan signifikan berarti perbedaanitu dapat

digeneralisasikan”.