i

SKRIPSI

Oleh :

YOGA ADI MULYONO

201010170311206

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

v

Assalamualaikum Wr.Wb

Syukur Alhamdulillah, penulis panjatkan kehadirat ALLAH S.W.T atas rahmat

dan hidayah-Nya yang telah diberikan kepada penulis sehingga dapat menyelesaikan

skripsi yang berjudul “Analisis Sistem Pengendalian Intern Pemberian Kredit Mikro

Pada PT.Bank Mandiri (Persero)Tbk. Unit Batu Malang”.

Tujuan penulisan ini adalah sebagai salah satu syarat menyelesaikan studi

tingkat Strata 1 (S-1) di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Malang. Penulis menyadari bahwa dalam penulisan skripsi ini tidak akan dapat

terselesaikan tanpa bantuan, dukungan, bimbingan, serta pengarahan dari berbagai

pihak.

Oleh karena itu, dalam penulisan ini penulis menyampaikan terima kasih yang

sebesar-besarnya kepada :

1.

Djoko Sigit Sayogo, SE, M.Acc., PhD selaku dosen pembimbing 1 yang

banyak memberikan masukan dan arahan serta berdikusi dengan penulis

dalam menyelesaikan skripsi ini.

2.

Dra. Sri Wahjuni Latifah, MM., AK selaku dosen pembimbing 2 dan wali

kelas saya selama masa perkuliaan ini yang telah sangat banyak membantu

dan memeberikan dukungan kepada saya untuk dapat menyelesaikan skripsi

ini.

3.

Kedua orang tuaku mama dan papa yang telah memberikan materi, kasih

saying, doa, dukungan serta motivasinya kepada saya yang tak pernah

hentinya.

4.

Kakakku yang memberikan doa serta dukungannya.

vi

Semoga ALLAH S.W.T senantiasa memberikan Rahmat dan

HidayahNya sertamencatat semua amal baik kepada semua pihak yang

membantu penulis menyelesaikan skripsi ini.

Wassalamualaikum Wr.Wb

Malang, 08 November 2014

Mahasiswa

vii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

ABTRAK ... vii

ABTRACT ... viii

BAB I PENDAHULUAN

A.

Latar Belakang Masalah ... 1

B.

Perumusan Masalah ... 4

C.

Batasan Masalah ... 4

D.

Tujuan Penelitian ... 4

E.

Manfaat Penilitian ... 5

BAB II KAJIAN PUSTAKA

A.

Landasan penelitian terdahulu ... 6

B.

Landasan Teori ... 8

1.

Sistem Pengendalian Intern ... 8

2.

Manajemen Kredit ... 14

3.

Jenis-Jenis Kredit ... 17

4.

Prosedur Pemberian Kredit ... 18

5.

Pengendalian Intern Perdkreditan ... 20

6.

Kredit Bermasalah ... 24

BAB III METODE PENELITIAN

A.

Lokasi Penelitian ... 32

B.

Jenis penelitian ... 32

C.

Sumber dan Jenis Data ... 33

D.

Teknik pengumpulan Data ... 33

viii

B.

Data penelitian ... 37

1.

Struktur Organisasi dan Job Desk ... 37

2.

System Wewenang dan Prosedur Pencatatan Kredit ... 44

3.

Cuti Karyawan dan Perputaran Jabatan ... 53

4.

Data karyawan ... 54

5.

Monitoring atau Pemantauan ... 56

6.

Data Pelatihan Pegawai ... 56

7.

Pengelolaan Resiko ... 56

C.

Analisis Data ... 57

1.

Analisis Terhadap Lingkungan Pengendalian ... 57

2.

Analisis Terhadap Penilaian Resiko ... 60

3.

Analisis Terhadap Aktivitas Pengendalian ... 64

4.

Analisis Terhadap Informasi dan Komunikasi ... 68

5.

Analisis Terhadap Pemantauan

(Monitoring)

... 69

D.

Pembahasan ... 71

BAB V KESIMPULAN DAN SARAN

A.

Kesimpulan ... 75

B.

Saran ... 76

ix

x

xi

Aryani, Shinta 2006.

Analisis Sistem Pengendalian Intern Dalam Penyaluran Kredit

Pada PT. Bank Rakyat Indonesia (Persero) Cabang Malang Kawi.

Fakultas

Ekonomi dan Bisnis Muhammadiyah Malang

Firmansyah, Aris 2013.

Analisis Sistem Pengendalian Internal Terhadap Pemberian

Kredit Pada BPR Armindo Kencana.

Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang

Hall, James A. 2009

. Sistem Informasi Akuntansi :Salemba Empat. Jakarta

_______2010.

Sistem Informasi Akuntansi

. Salemba Empat. Jakarta

Hasibuan, Malayu. 2009.

Dasar-dasar perkreditan

: Bumi Aksana. Jakarta

Ismail, 2011. Manajemen Perbankan : Kencana. Jakarta.

Kasmir. 2011.

Dasar-dasar Perbankan

: PT Raja Grafindo Persada. Jakarta.

Mulyadi, 2008.

Sistem Pengendalian Intern.

Jakarta: Salemba Empat

_______ 2001.

Sistem Akuntansi.

Jakarta: Salemba Empat

Maryati, Annita 2009.

Peranan Pengendalian Iternal Dalam Menunjang Efektivitas

Sistem Pemberian Kredit Ritel pada PT Bank Rakyat Indonesia (Persero)

cabang Tuban.

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Malang

Rivai, Veithzal & Permata, Andria. 2005.

Credit Mangement Handbook.

Jakarta :

Raja Grafindo Persada.

1

A.

Latar Belakang Masalah

Pelaksanaan aktivitas ekonomi tidak lepas oleh adanya peran dari

lembaga keuangan, yang terdiri atas lembaga keuangan bank dan lembaga

keuangan bukan bank. Bank mempunyai peran yang sangat penting dalam

menunjang aktivitas perekonomian masyarakat, karena bank adalah

lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya, karena fungsi utama dari bank adalah

menghimpun dan menyalurkan dana kepada masyarakat. Penyaluran dana

yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang

dalam masyarakat lebih dikenal dengan nama kredit (Kasmir 2011).

Penyaluran kredit harus memiliki unsur ketepatan dan

kecepatan,kecepatan dan ketepatan yang dimaksud adalah bagaimana

penyaluran kredit dapat tepat dan cepat kepada nasabah serta sesuai

dengan ketentuan bank. Namun, pada kenyataannya penyedia kredit

seringkali dihadapkan pada permasalahan utama yaitu kredit bermasalah

atau disebut dengan kredit macet.Kredit macet dapat didefinisikan suatu

kredit yang umur tunggakannya sudah melebihi dari 220 hari atau lebih

Bahaya yang timbul dari kredit macet adalah tidak terbayarnya

kembali kredit tersebut,baik sebagian maupun seluruhnya, oleh karena itu

pengelolaan dan pengawasan pemberian kredit harus dilakukan sesuai

dengan prosedur yang sesuai dengan kebijaksanaan yang sudah ditetapkan

bank. Kebijakan bank tersebut antara lain melakukan penilaian kelayakan

terhadap calon debitur Kredit macet dapat terjadi pada bank pemerintah

maupun bank swasta. Oleh karena itu dibutuhkan upaya untuk melakukan

penilaian kelayakan dalam pemberian kredit. Adapun prinsip yang

diterapkan dalam pemberian kredit untuk meminimalkan masalah kredit

adalah prinsip 6C yaitu: Caracter, Capacity, Capital, Collateral,

Condition of Economy, dan Constraint (Muljono 2001).

Penerapan sistem pengendalian intern yang efektif dapat

meminimalkan masalah kredit bermasalah atau kredit macet.Pengendalian

internal bertujuan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen (Mulyadi 2008).Semua

sistem pengendalian intern mengandung keterbatasan yang melekat atau

bawaan salah satu keterbatasan tersebut adalah faktor manusia yang ada

pada prosedur pengendalian.Efektifitas dan efisiensi system pengendalian

intern dapat dilihat dari adanya pembagian kerja, tugas, dan tanggung

jawab untuk membentuk kerjasama dalam suatu organisasi. Sistem

pengendalian internal dapat berjalan efektif dan efisien apabila memenuhi

unsur-unsur seperti : organisasi yang memisahkan tanggung jawab

memberikan perlindungan cukup terhadap kekayaan, utang, pendapatan

dan biaya, praktek yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi, karyawan yang mutunya sesuai dengan tanggung

jawabnya (Mulyadi 2008).

System pengendalian internal yang baik akan hilang disebabkan

oleh pejabat maupun karyawan yang mempunyai peran dalam

pengendalian tersebut tidak memiliki kecakapan, keterampilan, keahlian,

serta dedikasi yang tinggi terhadap pekerjaannya. Selain itu, adanya kolusi

antar karyawan maupun dengan pihak luar juga menjadi salah satu

penyebab terjadinya kecurangan itu sendiri.

Penelitian mengenai pemberian kredit pernah di lakukan

olehFirmansyah (2013), mengenai analisis sistem pengendalian internal

terhadap pemberian kredit pada BPR Armindo Kencana.Penelitian ini

bertujuan untuk mendapatkan gambaran yang jelas dalam menentukan

keputusan pemberian kredit pada PT BPR Armindo Kencana dan untuk

memahami prosedur pemberian kredit kepada calon debitur Firmansyah

(2013).

PT.Bank Mandiri Unit Batu Malang merupakan salah satu bank

BUMN yang menyalurkan kredit-kredit. PT. Bank Mandiri Unit Batu

Malang memberikan kemudahan kepada masyarakat kecil hingga besar

untuk mendapatkan bantuan modal kerja. Penyaluran kredit kepada

masyarakat yang dilakukan oleh PT. Bank Mandiri Unit Batu Malang

memungkinkan terjadinya kredit bermasalah atau kredit macet. Sistem

adanya kredit bermasalah atau kredit macet. Oleh karena itu peneliti

tertarik untuk melakukan penelitian di PT. Bank Mandiri Unit Batu

Malang.

Berdasarkan latar belakang tersebut, menjelaskan bahwa system

pengendalian internal dalam proses pemberian kredit sangatlah diperlukan.

Oleh karena itu, peneliti membahas dan menganalisa system pengendalian

internal pemberian kredit yang dilaksanakan oleh PT. Bank Mandiri

dengan mengangkat judl : “Analisis Sistem Pengendalian Intern

Pemberian Kredit Mikro Pada PT. Bank Mandiri Unit Batu Malang “

B. Rumusan Masalah

Berdasarkan uraian diatas maka peneliti akan merumuskan masalah

sebagai berikut yaitu : Bagaimana penerapan sistem pengendalian intern

pemberian kredit mikro pada PT. Bank Mandiri Unit Batu Malang ?

C. Batasan Masalah

Peneilitian ini hanya focus terhadap pemberian kredit mikro, kredit

mikro sendiri di Bank Mandiri unit Batu Malang terdapat bagian tersendiri

untuk mengurusi segala macam kredit, yaitu Mandiri Mitra Usaha.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini

adalah Untuk mengevaluasi keefektivitas sistem pengendalian internal

E. Manfaat Penelitian

1. Bagi perusahaan

Diharapkan hasil penelitian dapat digunakan sebagai suatu masukan

yang dapat dijadikan bahan pertimbangan untuk menganalisis sistem

pengendalian intern pemberian kredit. Serta dapat memberikan

tambahan informasi bahan pertimbangan dalam mengambil keputusan

atau kebijakan.

2. Bagi peneliti selanjutnya

Dapat digunakan sebagi sumber informasi, referensi dan bahan

6

A.

Landasan Penelitian Terdahulu

Landasan penelitian terdahulu yang dijadikan pertimbangan

peneliti adalah penelitian yang dilakukan oleh Firmansyah (2013) dengan

temaAnalisis Sistem Pengendalian Internal Terhadap Pemberian Kredit

pada PTBPR Armindo kencana.Hasil dari penelitian yang dilakukan oleh

Firmansyah (2013) pada PT BPR Armindo Kencana yaitu Prosedur

pemberian kredit pada PT BPR Armindo Kencana sudah berjalan dengan

baik, namunpada struktur organisasi pada PT BPR Armindo Kencana tidak

terdapat bagian penagihan, dan pada PT BPR Armindo Kencana memiliki

karyawan yang baik dan sesuai dengan bidangnya.

Penelitian yang dilakukan Maryati (2008) dengan tema Peranan

Pengendalian Internal Dalam Menunjang Efektivitas System Pemberian

Kredit Ritel pada PT Bank Rakyat Indonesia (persero) Cabang Tuban.

Hasil penelitian yang dilakukan oleh Maryati (2008) yaitu bahwa

Pengendalian internal dalam menunjang efektifitas pada PT Bank Rakyat

Indonesia Cabang Tuban sudah baik dan pada struktur organisasi pada

bagian kredit juga terlihat bahwa pada PT Bank Rakyat Indonesia Cabang

Tuban tidak ada karyawan yang merangkap jabatan, Sistem Pengendalian

Internal yang di terapkan PT Bank Rakyat Indonesia sudah baik karena

struktur organisasinya sudah memisahkan tugas dan tanggung jawab

Penelitian yang dilakukan oleh Aryani (2006) dengan temaAnalisis

System Pengendalian InternDalam Penyaluran KreditPada PT Bank

Rakyat Indonesia (persero) Cabang Malang Kawi menyatakan bahwa

sistem pengendalian intern yang ada pada PT Bank Rakyat Indonesia

(persero) cabang kawi sudah baik selain itu penelitian ini juga

menghasilkan bahwa pada PT Bank Rakyat Indonesia Cabang

Kawiterdapat adanya pemisahan wewenang dan tanggung jawab yang

tegas yang digambarkan pada struktur organisasi.

Adapun persamaan dan perbedaan yang diteliti pada penelitian ini

dengan penelitian terdahulu adalah : 1. Persamaan dengan Firmansyah

(2013) yaitu sama-sama meneliti tentang analisis sistem pengendalian

internal terhadap pemberian kredit, sedangkan perbedaannya terletak pada

objek yang diteliti yaitu Firmansyah (2013) menggunakan objek PT BPR

Armindo Kencana sedangkan peneliti menggunakan objek PT Bank

Mandiri Mitra Usaha Unit Batu Malang. 2. Persamaan dengan penelitian

yang dilakukan oleh Maryati (2008) yaitu sama-sama meneliti tentang

pengendalian internal, sedangkan perbedaannya terletak pada objek yang

diteliti yaitu Maryati (2008) menggunakan objek PT Bank Rakyat

Indonesia Cabang Tuban sedangkan peneliti menggunakan objek PT Bank

Mandiri Mitra Usaha Unit Batu Malang. 3. Persaaman dengan Aryani

(2006) yaitu sama-sama meneliti tentang analisis system pengendalian

internal, sedangkan pebedaannya dengan penelitian terdahulu adalah objek

yang digunakan Aryani (2006) menggunakan objek PT Bank Rakyat

Indonesia Cabang Kawi Malang, sedangkan peneliti menggunakan objek

B. Landasan Teori

1. Sistem Pengendalian Internal

a. Pengertian sistem Pengendalian Internal

Menurut Horngren (2006) pengendalian intern adalah suatu

perencanaan organisasi dan semua tindakan yang terkait diterapkan

oleh suatu entitas untuk menjaga aktiva, mendorong karyawan

untuk mengikuti kebijakan perusahaan, meningkatkan efisiensi

operasi dan memastikan keandalan pencatatan akuntansi.

Pengendalian intern bertujuan untuk menjaga integritas

informasi akuntani, melindungi aktiva perusahaan terhadap

kecurangan, pemborosan, dan pencurian yang dilakukan oleh pihak

di dalam maupun di luar perusahaan

Menurut Mulyadi (2008) sistem pengendalian intern meliputi

struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan, organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen.

Menurut Krismiaji (2007) Pengendalian intern adalah

rencana organisasi dan metode yang digunakan untuk menjaga atau

melindungi aktiva, menghasilkan informasi yang akurat dan dapat

dipercaya, memperbaiki efesiensi, dan untuk mendorong ditaatinya

kebijakan manajemen.

Menurut Mulyadi (2008) pengendalian intern adalah suatu

personel lainnya yang didesain untuk memberikan keyakinan

memadai tentang keadaan laporan keuangan, kepatuhan terhadap

peraturan yang berlaku, efektifitas dan efisiensi operasi.

b. Tujuan Sistem Pengendalian Internal

Menurut Mulyadi (2008) Tujuan pokok sistem pengendalian

intern, yaitu: (1) menjaga kekayaan organisasi; (2) Mengecek

ketelitian dan keandalan data akuntansi; (3) Mendorong efesiensi;

(4) Mendorong dipatuhinya kebijakan manajemen

Tujuan pengendalian internal menurut COSO adalah sebagai

berikut:

1. Keefektifan dan efisiensi dari operasi dengan menggunakan

sistem pengendalian internal maka kegiatan operasi perusahaan

dapat diharapkan lebih efektif dan efisien.

2. Keandalan pelaporan keuangan

Jika sistem informasi internal perusahaan bagus maka dapat

dipastikan laporan keuangan juga bagus.

3. Ketaatan terhadap peraturan dan hukum yang berlaku

Sistem pengendalian internal dibuat agar para pekerja dalam

perusahaan menaati peraturan dan hukum yang berlaku.

4. Menjaga kekayaan suatu organisasi

Sistem pengendalian internal diharapkan kekayaan perusahaan

dapat dijaga dari segala kemungkinan/resiko yang terjadi

misalnya penyalahgunaan kas dapat dikontrol melalui sistem

Menurut Hall (2009) sistem pengendalian internal terdiri atas

berbagai kebijakan, praktik, dan prosedur yang diterapkan oleh

perusahaan untuk mencapai empat tujuan umum, yaitu:

1) Menjaga aktiva perusahaan. Adanya pengendalian intern yang

memadai maka akan menjaga kekayaan perusahaan secara

fisik maupun non fisik tidak rawan untuk dicuri, disalah

gunakan atau dihancurkan.

2) Memastikan akurasi dan keandalan catatan serta informasi

akuntansi pengendalian intern dirancang untuk memberikan

jaminan proses pengolahan data akuntansi yang akan

menghasilkan informasi keuangan yang teliti dan andal.

Karena data akuntansi mencerminkan perubahan kekayaan

perusahaan maka ketelitian dan keandalan data akuntansi

merefleksikan pertanggungjawan penggunaan kekayaan

perusahaan.

3) Mendorong efisiensi dalam operasional perusahaan. Dengan

pengendalian intern dapat dicegah terjadinya dipublikasi usaha

yang tidak perlu dan pengguna sumber daya perusahaan yang

tidak efisien.

4) Mengukur kesesuaian kebijakan serta prosedur yang ditetapkan

oleh pihak manajemen. Sistem pengendalian intern bertujuan

untuk memberikan jaminan yang memadai agar kebijakan

c. Unsur-Unsur sistem Pengendalian Internal

Mulyadi (2008) berpendapat bahwa unsur pokok

pengendalian internal antara lain;

1) Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

Struktur organisasi menggambarkan pembagian tanggung

jawab fungsional kepada organisasi yang dibentuk untuk

melaksanakan kegiatan-kegiatan pokok perusahaan. Kegiatan

tersebut berdasarkan prinsip-prinsip:

a. Pemisahan fungsi-fungsi operasi dan penyimpanan dari

fungsi akuntansi

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh

untuk melaksanakan semua tahapan transaksi

2) Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan

dan biaya.

Setiap transaksi hanya terjadi atas dasar otorisasi dari

pejabat yang memiliki wewenang untuk menyetujui transaksi

dan setiap penggunaan transaksi harus diawasi sedemikian rupa

guna pelaksanaan otorisasi.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi.

Cara-cara yang umum diterapkan dalam praktik yang sehat

a) Penggunaan formulir bernomor urut tercetak yang

pemakaiaanya harus ditanggungjawabkan yang berwenang

b) Pemeriksaan mendadak

c) Setiap transaksi tidak boleh dilakukan dari awal sampai

akhir oleh satu orang atau satu unit organisasi

d) Perputaran jabatan secara rutin

e) Keharusan pengambilan cuti bagi karyawan yang berhak

f) Pencocokan fisik kekayaan dan catatan secara periodik

g) Pembentukan unit organisasi untuk mengecek efektifitas

ubsur-unsur pengendalian internal.

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Jika perusahaan memiliki karyawan yang kompeten dan

jujur, unsur pengendalian internal dapat dikurangi sampai batas

minimal dan perusahaan mampu menghasilkan

pertanggungjawaban keuangan yang dapat diandalkan.

d. Komponen Sistem Pengendalian Intern

Menurut Committee Of Sponsoring Organization (COSO)

dalam Krismiaji (2005:223) terdapat komponen pengendalian

intren yaitu sebagai berikut:

1) Lingkungan pengendalian

Tulang punggung sebuah perusahaan adalah karyawan

(meliputi atribut individu, seperti integritas, nilai etika, dan

kompetensi dan lingkungan tempat karyawan tersebut

merupakan fondasi untuk komponen lainnya. Lingkungan

pengendalian dapat dikelompokkan menjadi:

a) Komitmen kepada Integritas dan Nilai Etika

b) Filosofi dan Gaya Operasi Manajemen

c) Struktur organisasi

d) Komite Audit

e) Metode Penetapan Wewenang dan Tanggung Jawab

f) Praktik dan Kebijakan tentang Sumber Daya Manusia

g) Pengaruh eksternal

2) Aktivitas pengendalian

Perusahaan harus menetapkan prosedur dan kebijakan

pengendalian dan melaksanakannya, untuk membantu menjamin

bahwa manajemen dapat menetapkan tindakan-tindakan yang

diperlukan untuk menghadapi ancaman-ancaman yang muncul,

sehingga tujuan organisasi dapat dicapai secara efektif.

Umumnya aktivitas pengendalian dapat dikelompokkan menjadi

lima kelompok sebagai berikut:

a.) Otorisasi yang tepat terhadap aktivitas dan transaksi

b.) Pemisahan tugas

c.) Perancangan dan penggunaan dokumen dan catatan yang

memadai

d.) Perlindungan yang memadai terhadap akses dan

penggunaan aktiva dan catatan

3) Perhitungan risiko

Organisasi harus menyadari dan waspada terhadap berbagai

risiko yang dihadapinya.Oleh karena itu, perusahaan harus

menetapkan serangkaian tujuan, yang integrasi dengan kegiatan

penjualan, produksi, pemasaran, keuangan dan kegiatan lainnya

sehingga organisasi dapat beroperasi sebagaimana

mestinya.Organisasi harus pula menetapkan mekanisme untuk

mengidentifikasi, menganalisis, dan mengelola risiko-risiko terkait.

4) Informasi dan Komunikasi

Sistem informasi dan komunikasi mengitari kegiatan

pengawasan.Sistem tersebut memungkinkan karyawan organisasi

untuk memperoleh dan menukar informasi yang dibutuhkan untuk

melaksanakan, mengelola, dan mengendalikan kegiatan organisasi.

5) Pemantauan

Bisnis harus dipantau, dan dilakukan modifikasi seperlunya.

Dengan cara ini, sistem akan bereaksi secara dinamis, yaitu

berubah jika kondisinya menghendaki perubahan.

2. Manajemen Kredit

a. Unsur-Unsur Kredit

Menurut Kasmir (2011) unsur-unsur kredit adalah sebagai berikut:

1) Unsur kepercayaan

Kepercayaan adalah suatu keyakinan bagi pemberi kredit

bahwa krdit yang diberikan (baik berupa uang, jasa atau

barang) akan benar-benar diterimanya kembali dimasa yang

2) Unsur kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajiban

masing-masing.

3) Unsur jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu,

jangka waktu ini mencakup masa pengambilan kredit yang

telah disepakati.Jangka waktu tersebut bisa berbentuk jangka

pendek (dibawah 1 tahun), jangka menengah (1 sampai 3

tahun) dan jangka panjang (diatas 3 tahun).Jangka waktu

merupakan batas waktu pengembalian angsuran kredit yang

sudah disepakati kedua belah pihak.

4) Unsur resiko

Akibat adanya tenggang waktu, maka pengembalian kredit

akan memungkinkan suatu resiko tidak tertagihnya atau macet

pemberian suatu kredit.Semakin panjang jangka watu kredit,

maka semakin besar resikonya.

5) Unsur balas jasa

Balas jasa bagi bank merupakan keuntungan atau pendapatan

atas pemberian suatu kredit. Balas jasa kita kenal dengan nama

bunga. Disamping balas jasa dalam bentuk bunga bank juga

membebankan kepada nasabah biaya administrasi kredit yang

b. Tujuan dan Fungsi Kredit

Tujuan pemberian kredit menurut Kasmir (2011) antara lain:

1) Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh

keuntungan.Hasil keuntungan ini diperoleh dalam bentuk

bunga yang idterima oleh bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada

nasabah.Keuntungan ini penting untuk kelangsungan hidup

bank, disamping itu keuntungan juga dapat memperbesar usaha

bank.

2) Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah

yang memerlukan dana, baik dana untuk investasi maupun

dana untuk modal kerja.

3) Membantu pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai

bidang. Bagi pemerintah semakin banyak kredit yang

disalurkan oleh pihak perbankan, maka semakin baik,

mengingat semakin banyak kredit berarti adanya kucuran dana

dalam rangka peninkatan pembangunan di berbagai sektor,

terutama sektor riil.

Menurut Kasmir (2011) fungsi dari suatu kredit yaitu:

1) Untukmeningkatkan daya guna uang 2) Untuk

meningkatkan daya guna barang. 4) Meningkatkan peredaran

barang 5) Sebagai alat stabilitas ekonomi. 6) Untuk

meningkatkan kegairahan berusaha. 7)Untuk meningkatkan

pemerataan pendapat. 8) Untuk meningkatkan hubungan

internasional.

3. Jenis-Jenis Kredit

Menurut Kasmir (2011) jenis-jenis kredit dapat dilihat dari

berbagai segi antara lain:

a. Berdasarkan tujuan penggunaannya

1) Kredit investasi, merupakan kredit jangka panjang yang

biasanya digunakan untuk keperluan perluasan usaha atau

membangun usaha baru untuk keperluan rehabilitasi.

2) Kredit modal kerja, merupakan kredit yang digunakan untuk

keperluan meningkatkan produksi dalam operasionalnya.

b. Berdasarkan tujuan kredit

1) Kredit konsumtif, merupakan kredit yang dipergunakan untuk

kebutuhan sendiri bersama keluarga.

2) Kredit produktif, merupakan kredit yang digunakan untuk

peningkatan usaha atau produksi atau investasi. Kredit ini

diberikan untuk menghasilkan barang atau jasa.

3) Kredit perdagangan, merupakan kredit yang digunakan untuk

perdagangan, biasanya untuk membeli barang dagangan yang

pembayarannya diharapkan dari hasil penjualan barang

c. Berdasarkan jangka waktu

1) Kredit jangka pendek, yaitu kredit yang berjangka waktu

selama-lamanya 1 tahun (kurang dari 1 tahun)

2) Kredit jangka menengah, yaitu kredit yang berjangka waktu

antara 1 sampai 3 tahun

3) Kredit jangka panjang, yaitu kredit yang jangka waktunya

lebih dari 3 tahun

d. Jenis kredit berdasarkan jaminan

1) Kredit dengan jaminan, yaitu kredit yang diberikan dengan

suatu jaminan, dimana jaminan tersebut dapat berbentuk

barang berwujud atau tidak berwujud artinya setiap kredit yang

dikeluarkan akan dilindungi senilai jaminan yang diberikan si

calon debitur.

2) Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa

jaminan barang. Kredit seperti ini diberikan dengan melihat

prospek usaha dan karakter serta loyalitas atau nama baik

debitur.

4. Prosedur pemberian kredit

Secara umum prosedur pemberian kredit oleh badan hukum

(Kasmir, 2011) sebagai berikut:

a) Pengajuan berkas-berkas

Dalam hal ini permohonan kredit mengajukan permohonan kredit

yang dituangkan dalam suatu proposal. Kemudian dilampiri

b) Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan

sudah lengkap sesuai dengan persyaratan dan sudah benar.

c) Wawancara I

Tujuannya adalah untuk meyakinkan apakah berkas-berkas

tersebut sesuai dan lengkap seperti dengan yang koperasi

inginkan.

d) On The Spot

Kegiatan pemeriksaan ke lapangan dengan meninjau berbagai

objek yang akan dijadikan usaha atau jaminan, Pada saat akan

melaksanakan on the spot hendaknya jangan diberitahu kepada

nasabah, sehingga apa yang kita lihat dilapangan sesuai dengan

kondisi yang sebenarnya.

e) Wawancara II

Kegiatan perbaikan berkas, jika mungkin ada

kekurangan-kekurangan pada saat setelah dilakukannya on the spot di

lapangan.

f) Putusan kredit

Putusan kredit menentukan apabila kredit akan diberikan atau

ditolak, jika diterima maka dipersiapkan administrasinya,

biasanya putusan kredit yang akan mencakup jumlah uang yang

diterima, jangka waktu kredit, dan biaya-biaya yang harus

dibayar.

Yaitu sebelum kredit dicairkan maka terlebih dahulu calon

nasabah menandatangani akad kredit, mengingat jaminan dengan

pihak hipotik dan surat perjanjian atau pernyataan yang dianggap

perlu.

h) Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat

yang diperlukan dengan membukan rekening giro atau tangungan

di bank yang bersangkutan.

i) Penyaluran/ penarikan dana

Yaitu pencairan atau pengembalian uang dari rekening sebagai

realisasi dan pemberian kredit dan dapat diambil sesuai

ketentuandan tujuan kredit yaitu sekaligus atau secara bertahap.

5. Pengendalian Intern Perkreditan

a. Pengertian Pengendalian Kredit

Menurut Hasibuan (2009) Pengendalian kredit adalah

usaha-usaha untuk menjaga kredit yang diberikan tetap lancar, produktif

dan tidak macet, lancar dan produktif artinya kredit itu dapat ditarik

kembali bersama bunganya sesuai dengan perjanjian yang telah

disetujui oleh kedua belah pihak, pengendalian kredit juga

berfungsi untuk mencegah kredit macet yang mungkin terjadi pada

suatu perusahaan, oleh karena itu penyaluran kredit harus

didasarkan pada prinsip kehati-hatian dan dengan sistem yang baik

Pengertian kreditkredit adalah penyerahan barang, jasa atau

uang dari satu pihak (kreditur/atau pemberi pinjaman) atas dasar

kepercayaan kepada pihak lain (nasabah atau pengutang/borrower)

dengan janji membayar dari penerima kredit kepada pemberi kredit

pada tanggal yang telah disepakati kedua belah pihak Rivai dan

Veithzal (2007).

Menurut hasibuan (2009) tujuan dari pengendalian kredit

adalah untuk menghindari kemungkinan terjadi adanya

penyimpangan dan kesalahan dalam penyaluran kredit. Berikut ini

beberapa tujuan dari pengendalian kredit menurut Hasibuan (2009)

adalah:

1) Menjaga agar kredit yang dilakukan aman

2) Mengetahui apakah kredit yang disalurkan itu lancar atau tidak

lancar

3) Melakukan tindakan pencegahan dan penyelesaian kredit macet

atau kredit bermasalah

4) Mengevaluasi apakah prosedur kredit yang dilakukan telah baik

atau masih perlu disempurnakan.

5) Memperbaiki kesalahan-kesalahan karyawan analis kredit dan

mengusahakan agar kesalahan itu tidak terulang kembali

6) Mengetahui posisi presentase collectability credit yang

disalurkan bank

7) Meningkatkan moral dan tanggung jawab karyawan analis

b. Sistem dan Jenis-Jenis Pengendalian Kredit

Menurut Hasibuan (2009) sistem pengendalian kredit terdiri dari:

1) Internal control of credit

Merupakan sistem pengendalian kredit yang dilakukan oleh

karyawan bank bersangkutan, meliputi pencegahan, meliputi

pencegahan dan penyelesian kredit.

2) Audit control of credit

Merupakan sistem pengendalian atau penilaian masalah yang

berkaitan dengan pembukuan kredit, meliputi kebenaran

pembukuan kredit.

3) External control of credit

Merupakan sistem pengendalian kredit yang dilakukan pihak

luar, baikoleh Bank Indonesia maupun akuntan publik

4) Preventive control of credit

Merupakan pengendalian kredit yang dilakukan dengan

tindakan pencegahan sebelum kredit tersebut macet. Dapat

dilakukan dengan cara:

a) Penetapan plafon kredit

Merupakan batas maksimum kredit yang diberikan bank

yang dapat dipinjam oleh debitur yang bersangkutan.

b) Pemantauan debitur

Dimaksudkan bahwa bank harus monitoring perkembangan

perusahaan debitur setelah kredit diberikan, apakau maju

c) Pembinaan debitur

Dimaksudkan memberikan penyuluhan kepada debitur

mengenai manajemen dan admnistrasi agar ia lebih mampu

mengelola perusahannya.

5) Represive control of credit

Merupakan pengendalian kredit yang dilakukan melalui

tindakan penagihan atau oenyelesaian setelah kredit tersebut

dinyatakan macet. Tegasnya kredit macet harus diselesaikan

dengan cara menyita agunan kredit bersangkutan untuk

membayar pinjaman debitur.

c. Cara Pengendalian Kredit

Pengendalian kredit dapat ditempuh dengan bebagai cara. Adapun

cara-cara tersebut menurut Hasibuan (2009) adalah:

1) Pengendalian langsung

Merupakan pengendalian yang dilakukan oleh bank dengan

mengadakan pemeriksaan langsung ditempat usaha debitur,

untuk dapat mengetahui keadaan yang sebenarnya dari usaha

debitur yang dibiayai dengan kredit.

2) Pengendalian tidak langsung

Merupakan pengendalian dimana bank hanya mengawasi

dengan jalan menminta lapran berkala yang diperlukan oleh

bank antara lain berupa laporan neraca dan laporan rugi laba.

3) Pengendalian komunikasi langsung dan tidak langsung

Merupakan pengendalian oleh bank dengan mengadakan

diperlukan oleh bank, cara-cara pengendalian kredit yang

digunakan sesuai dengan jenis kredit yang diberikan dan

kebijakan yang ditetapkan oleh bank yang bersangkutan.

6. Kredit Bermasalah

a. Faktor Penyebab Kredit Bermasalah

Ada beberapa faktor peyebab terjadinya kredit bermasalah menurut

Ismail (2011) yaitu:

1) Faktor Intern Bank

a.) Analisis kurang cepat, sehingga tidak dapat memprediksi

apa yang akan terjadi dalam kurun waktu selama jangka

waktu kredit.

b.) Adanya kolusi antara pejabat bank yang menangani kredit

dan nasabah, sehingga bank memutuskan kredit yang tidak

seharusnya diberikan.

c.) Keterbatasan pengetahuan pejabat bank terhadap jenis usaha

debitur, sehingga tidak dapat melakukan analisis dengan

tepat dan akurat.

d.) Campur tangan terlalu besar dari pihak terkait misalnya

direktur bank dan komisaris sehingga petugas tidak

independen dalam memutuskan kredit

e.) Kelemahan dalam melakukan pembinaan dan monitoring

kredit debitur.

a.) Nasabah sengaja tidak untuk tidak melakukan pembayaran

angsuran kepada bank, karena nasabah tidak memiliki

kemauan dalam memenuhi kewajibannya

b.) Debitur melakukan ekspansi terlalu besar, sehingga dana

yang dibutuhkan terlalu besar. Hal ini akan memiliki

dampak terhadap keuangan perusahaan dlam memenuhi

kebutuhan modal kerja.

c.) Penyelewengan yang dilakukan nasabah dengan

menggunakan dana kredit tersebut tidak sesuai dengan

tujuan penggunaan (side streaming).

b. Upaya Penyelesaian Kredit Bermasalah

Untuk menghindari terjadinya kredit macet, maka diperlukan

pengendalian. Pengendalian tersebut menurut Pudjo Mulyono

(2007) adalah sebagai berikut : “ Salah satu fungsi manajemen

dalam usaha penjaan dan pengamanan dalam pengawasan

kekayaan bank dalam bentuk perkreditan yang lebih efisien untuk

menghindari terjadinya penyimpangan-penyimpangan, dengan

mendorong dipatuhinya kebijakan yang telah ditetapkan serta

mengusahakan penyusunan administrasi yang benar”.

Akan tetapi, meskipun bank telah melakukan analisis yang

cermat, risiko kredit bermasalah juga mungkin terjadi. Menurut

Ismail (2011) ada beberapa upaya yang dilakukan bank untuk

1) Rescheduling

Merupakan upaya yang dilakukan bank untuk menangani

kredit bermasalah dengan membuat penjadwalan kembali.

Pendajwalan kembali dpaat dilakukan kepada debitur yang

mempunyai itikad baik akan tetapi tidak memiliki kemampuan

untuk membayar angsuran pokok maupun angsuran bunga

dengan jadwal yang telah dijanjikan. Penjadwalan kembali

dilakukan oleh bank dengan harapan debitur dapat membayar

kembali kewajibannya.

Beberapa alternatif rescheduling yang dapat diberikan bank

antara lain :

a.) Perpanjangan jangka waktu kredit

b.) Penjadwalan angsuran bulanan diubah menjadi triwulan

Perubahan jadwal tersebut akan memberi kesempatan

nasabah mengumpulkan dana untuk mengangsur dalam

triwulan. Hal ini disesuaikan dengan penerikmaan

penjualan.

c.) Memperkecil angsuran pokok dengan jangka waktu akan

leih lama

2) Reconditioning

Merupakan upaya bank dalam menyelamatkan kredit

dengan mengubah seluruh atau sebagian perjanjian yang telah

dilakukan oleh bank dengan nasabah. Perubahan kondisi dan

yang dihadapi oleh debitur dalam menjalankan usahanya.

Dengan perubahan persyaratan tersebut, maka diharapkan

bahwa debitur dapat menyelesaikan kewajibannya sampai

dengan lunas. Beberapa alternatif reconditioning yang dapat

diberikan bank antara lain:

a.) Penurunan suku bunga akan menyebabkan penurunan biaya

bunga yang harus dibayar oleh nasabah, sehingga secara

total angsuran nasabah menjadi lebih rendah

b.) Pembebasan sebagian atau seluruh bunga yang tertunggak,

sehingga nasabah pada periode berikutnya hanya membayar

pokok pinjaman beserta bunga berjalan.

c.) Kapitalisasi bunga, yaitu bunga yang tertunggak dijadikan

satu dengan pokok pinjaman

d.) Penundaan pembayaran bunga, yaitu pembayaran kredit oleh

nasabah dibebankan sebagai pembayaran pokok pinjaman

sampai dengan jangka waktu tertentu, kemudian pembayaran

bunga dilakukan pada saat nasabah sudah mampu. Hal ini

perlu dihitung dengan cermat cash flow perusahaan.

3) Restructuring

Merupakan upaya yang dilakukan oleh bank dalam

menyelamatkan kredit bermasalah dengan cara mengubah

struktur pembiayaan yang mendasari pemberian

kredit.Beberapa cara yang dapat dilakukan oleh bank dalam

a.) Bank dapat memberikan tambahan kredit

Penambahan kredit tersebut tentunya akan

menambah beban bunga bagi debitur, akan tetapi tanpa

adanya tambahan kredit maka debitur tidak mampu

menjalankan aktivitas operasionalnya. Bank akan

menghitung kembali berapa dana yang dibutuhkan untuk

mendukung kelancaran operasional peruahaan.

b.) Tambahan dana tersebut berasal dari modal debitur

Bank meminta kepada nasabah untuk menmbah

modal agar perusahaan dapat berjalan dengan lancar. Hal

ini sulit dilakukan karena pada umumnya nasabah yang

kreditnya bermasalah sudah tidak memiliki dana, sehingga

tidak dapat menambah modal dan tambahan modal dari

bank diperlukan untuk kelancaran usaha debitur.

c.) Kombinasi antara bank dan nasabah

Bank akan menghitung kembali total dana yang

dibutuhkan oleh debitur kemudian setelah diperhitungkan

kebutuhan modal tersebut, maka modal tersebut sebagian

berasal dari bank berupa tambahan kredit dan modal

nasabah, yaitu dengan mencairkan pemodal baru atau dari

pemilik modal lama.

4) Kombinasi

Upaya penyelesaian kredit bermasalah yang dilakukan oleh

a.) Rescheduling dan Restructuring

Upaya gabungan antara Rescheduling dan

Restructuring dilakukan misalnya, bank memperpanjang

jangka waktu kredit dan menambah jumlah kredit. Hal ini

dilakukan karena bank melihat bahwa debitur dapat

diselamatkan dengan memberikan tambahan kredit untuk

menmbah modal kerja, serta diberikan tambahan waktu

agar total angsuran perbulan menurun, sehingga debitur

mampu membayar angsuran.

b.) Rescheduling dan Reconditioning

Bank dapat melakukan kombinasi dua cara yaitu

dengan memperpanjang jangka waktu dan meringankan

bunga. Dengan perpanjangan dan keringanan bunga, maka

total angsuran akan menurun, sehingga nasabah diharapkan

dapat membayar kewajibannya.

c.) Restructuring dan Reconditioning

Upaya penambahan kredit diikuti dengan

keringanan bunga atau pembebasan tunggakan bunga akan

dapat mendorong pertumbuhan usaha nasabah.

5) Eksekusi

Eksekusi merupakan alternatif terakhir yang dapat

dilakukan oleh bank untuk menyelamtkan kredit

bermasalah.Eksekusi merupakan penjualan agunan yang

melunasi semua kewajiban debitur baik kewajiban atas

pinjaman pokok, maupun bunga. Sisa atas hasil penjualan

agunan, akan dikembalikan kepada debitur.

Teknik pengendalian kredit macet dapat diartikan sebagai

suatu penentuan syarat-syarat prosedur pertimbangan ke arah

kredit untuk menghilangkan risiko kredit tersebut tidak akan

terbayar lunas. Langkah-langkah yang diambil oleh pihak bank

untuk pengamanan kreditnya, pada pokoknya dapat digolongkan

menjadi dua cara, yaitu teknik pengendalian preventif dan teknik

pengendalian represif (Pudjo Mulyono,2007).

a. Teknik Pengendalian Preventif

Teknik pengendalian preventif adalah teknik pengendalian

yang dilakukan untuk mencegah terjadinya kemacetan

kredit. Teknik pengendalian prevenif dapat dilakukan

dengan melakukan penyeleksian debitur dengan cara

melihat kelengkapan persyaratan permohonan kredit dan

penilaian terhadap debitur dengan menggunakan prinsip

6C, yang meliputi : character, capacity, capital, collateral,

condition of economi dan constraint Martono (2005)

b. Teknik Pengendalian Represif

Teknik pengendalian represif adalah teknik pengendalian

yang dilakukan untuk menyelesaikan kredit-kredit yang

telah mengalami kemacetan. Strategi penyelesaian kredit

1) Melalui negosiasi bank dengan debitur, bank dapat

melakukan penguasaan sebagian atau seluruh hasil

usaha, sewa barang agunan, apabila kredit belum

berjalan dengan baik.

2) Pemberian surat tagihan 1, 2, dan 3. Pemberian surat

tagihan dilakukan apabila jangka waktu pembayaran

yang ditentukan telah habis. Hal ini dilakukan dengan

tujuan pihak bank memberikan peringatan kepada

debitur untuk segera mengangsur pokok pinjaman dan

bunganya sesuai dengan kesepakatan pada waktu

melakukan pengajuan kredit.

3) Penyerahan hak penagihan piutang kepada

badan-badan resmi, yang tercatat secara yuridis berhak

menagih piutang, seperti Pengadilan Negeri,

Kejaksaan, dan lain-lain.

4) Debitur macet dinyatakan pailit karena insolvency atau

bangkrut, penagihannya dapat diajukan kepada Balai Harta

Peninggalan (BHP), di mana kedudukan bank dapat

sebagai kreditur preferent, bilamana bank telah melakukan

pengikatan agunan, maka bank berhak menjual secara

lelang sesuai ketentuan yang berlaku, dengan konsekuensi

apabila hasil lelang masih ada sisa, maka sisa tersebut

harus diserahkan kepada BHP dan apabila hasil lelang

tidak mencukupi, maka sisa utang yang tidak terbayarkan

32

A.

Lokasi Penelitian

Penelitian ini dilakukan PT. Bank Mandiri Unit Batu Malang yang

terletak di Jl.Dewi sartika 45 kota Batu. Lokasi ini dipilih sebagai

penelitian karena merupakan merupakan satu satunya cabang mandiri yang

berada di Kota Batu, sehingga belum adanya pesaing sesama PT Bank

Mandiri (persero) Tbk ini, portofolio yang besar atau kelolaan juga

menjadi alasan kenapa peneliti memilih PT.Bank Mandiri Unit Batu

sebagai obyek dari penelitian, analisa kredit macet dari tahun ketahun yang

menurun menjadi dasar peneliti menganalisa system pengendalian intern

dari PT. Bank Mandiri Unit Batu malang ini.

B. Jenis penelitian

Jenis penelitian ini merupakan jenis penelitian yang bersifat

deskriptif kualitatif yang memberikan gambaran secara sistematis dan

aktual mengenai fenomena yang diselidiki.

Dalam penelitian ini akan digambarkan secara lengkap tentang

sistem pengendalian intern terhadap pemberian kredit mikro pada PT.

Bank Mandiri Mitra Usaha Unit Batu Malang dan melakukan analisis

C. Sumber dan Jenis Data

Jenis data yang dipakai dalam penelitian ini adalah data yang diperoleh

dari sumber-sumber yang telah ada, yang berupa dokumen-dokumen,

laporan dan arsip-arsip lain. Data yang digunakan yaitu data primer dan

data sekunder.

1. Data Primer

Merupakan sumber data penelitian yang diperoleh peneliti dari bagian

kredit mikro pada PT. Mandiri Unit Batu Malang berupa informasi

mengenai sistem dan prosedur penggajian di perusahaan tersebut.

2. Data Sekunder

Merupakan sumber data yang diperoleh peneliti dari PT. Mandiri Unit Batu

Malang terkait fungsi pemberian kredit mikro berupa:

a. Struktur organisasi pada bagian kredit mikro, Mandiri Mitra Usaha

(MMU)

b. Prosedur pemberian kredit mikro pada perusahaan.

c. Bukti dan dokumen yang digunakan dalam sistem pemberian kredit

mikro.

D. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini yang digunakan

peneliti adalah metode dokumentasi yaitu pengumpulan data arsip atau

dokumentasi yang dilakukan dengan cara mengumpulkan dokumen-dokumen

dan buku pedoman yang berkaitan dengan objek yang diteliti, dengan

mengumpulkan data-data yang ada dalam perusahaan, gambaran umum

Teknik wawancara merupakan metode yang memberi pertanyaan

yang terstruktur kepada sampel dari populasi dan dirancang untuk

memperoleh informasi (data) dari responden. Responden disini peniliti

melakukan wawancara dengan berbagai karyawan yang terkait dengan

proses pemberian kredit mikro, diantaranya dengan Mikro Kredit Sales

(MKS) yang bernama shinta dewi dan Mikro Kredit Analis (MKA) yang

bernama febri sulistya wati, peniliti memilih responden tersebut karena

karyawan tersebut mengetahui dan melakukan aktivitas proses pemberian

kredit mikro yang terlibat langsung dengan kegiatan proses pemberian

kredit mikro.

Metode ini digunakan untuk memperoleh data tentang gambaran

umum perusahaan, sistem, dan prosedur pemberian kredit mikro, serta

unit-unit organisasi yang terkait dengan sistem pemberian kredit mikro.

E. Teknik Analisis Data

Analisis data yang saat ini dilakukan oleh penulis dengan

menggunakan langkah-langkah sebagai berikut:

1. Analisis terhadap lingkungan pengendalian

a. Menganalisis struktur organisasi PT. Bank Mandiri Unit Batu

Malang khususnya terkait dengan pemisahan wewenang dan

tanggung jawab dalam aktivitas operasional

b. Adanya keharusan pengambilan cuti bagi karyawan yang berhak.

d. Pengumpulan data berupa uraian tentang pendidikan pada pegawai,

pengalaman pegawai dalam lamanya bekerja, bentuk

pelatihan-pelatihan yang diberikan oleh pihak bank

2. Analisis terhadap penilaian risiko

Mengevaluasi bagaimana PT. Bank Mandiri Unit Batu Malang ini

mengidentifikasi dan mengelola risiko yang berkaitan dengan pemberian

kredit mikro.

3. Analisis terhadap aktivitas pengendalian

a. Mengumpulkan data berupa prosedur pemberian kredit serta

pencatatan terhadap transaksi pemberian kredit.

b. Menganalisis perancangan, penggunaan dokumen terkait

pemberian kredit ini sudah diotorisasi oleh pihak yang berwajib

4. Analisis terhadap informasi dan komunikasi

Menganalisis teknologi informasi yang dipakai dalam kegiatan

operasional apa sudah sesuai dengan kebutuhan

5. Analisis terhadap monitoring yang terlibat langsung dengan siklus

kredit mikro di PT. Bank Mandiri Unit Batu Malang

Mengevaluasi apakah sudah ada pihak yang melakukan evaluasi setiap

36

A.

Gambaran Umum Perusahaan

1. Sejarah Singkat PT Bank Mandiri (Persero) Tbk. Unit Batu Malang

Awal mula berdirinya Bank Mandiri di Indonesia adalah sebagai

bagian dari program restrukturisasi perbankan yang dilaksanakan oleh

Pemerintah Indonesia, didirikan pada tanggal 2 Oktober 1998. Restrukturisasi

tersebut merupakan penggabungan dari empat bank milik pemerintah pada

bulan juli 1999 yaitu, Bank Bumi Daya (BBD), Bank Dagang Negara (BDN),

Bank Ekspor Impor Indonesia (Bank Exim), dan Bank Pembangunan

Indonesia (Bapindo), digabungkan ke dalam Bank Mandiri.

Pada tahun tahun selanjutnya perkembangan ekonomi di Indonesia

khususnya daerah-daerah kecil sudah sangat berkembang, oleh karena itu PT

Mandiri mendirikan kantor kantor cabang yang tersebar diseluruh Indonesia,

tepat pada tanggal 2 oktober 2007 PT Mandiri (Persero) Tbk membuka atau

mendirikan kantor Mikro Bussines Unit (MBU) yang bertampat di Jl.Dewi

sartika 45 kota Batu, pendirian ini ditujukan untuk masyarakat yang

membutuhkan dana usaha ataupun dana untuk keperluan konsumtif.

Micro Bussines Unit (MBU) awalnya hanya ada 3 Mikro Kredit Sales

(MKS), seiring dengan berkembangnya kota Batu yang menjadi sentra

pariwisata dan sentra pertanian di jawa timur maka tingkat kebutuhan dana

masyaratkatnya semakin meningkat tajam, oleh karena itu Micro Bussines

bertugas sebagai sales atau mempromosikan produk Mandiri tersebut kepada

masyarakat di Kota Batu ini, hingga kini terdapat 7 orang Mikro Kredit Sales

(MKS).

2. Visi dan Misi Perusahaan

a. Visi Bank Mandiri

Menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan

selalu progresif.

b. Misi Bank Mandiri

1) Berorientasi pada pemenuhan kebutuhan pasar

2) Mengembangkan sumber daya manusia professional

3) Memberi keuntungan yang maksimal bagi stakeholder

4) Melaksanakan manajemen terbuka

5) Peduli terhadap kepentingan masyarakat dan lingkungan

B. Data Penelitian

1. Struktur Organisasi dan Job Description

Struktur organisasi dalam hal ini dibutuhkan sebagai kerangka

yang menunjukkan hubungan anta pimpinan dengan bawahan dan juga

antar fungsi atau elemen organisasi yang satu dengan lainnya. Dengan

demikian, struktur organisasi mencerminkan pola kerjasama yang benar

antar bidang kerja yang satu dengan yang lainnya. Tujuannya, agar

terlihat jelas tugas dan tanggung jawab masing-masing fungsi. Selain itu,

karyawan, agar para karyawan bekerja sesuai tugasnya masing-masing

guna melancarkan kinerja dan organisasi tersebut.

a. Stuktur Organisasi Bank Mandiri Unit Batu Malang bagian kredit

mikro.

Struktur organisasi Bank Mandiri Unit Batu Malang bagian

kredit mikro berbentuk garis yang menunjukkan pembagian

pelaksanaan tugas masing-masing bagian sesuai dengan keahliannya.

Untuk lebih jelas mengenai struktur organisasi Bank Mandiri Mitra

Usaha Unit Batu Malang dapat dilihat pada gambar 1, sebagai

berikut:

Sumber: Bank mandiri unit Batu Malang MKA

(Mikro Kredit Analis)

Teller KMM(Koordinator Mitra Mikro)

MMC(Mikro

Mandiri Collection)

CM

(Cluster Manager)

MMC(Mikro

Mandiri Collection)

MKS(Mikro Kredit

Sales) MKS(Mikro Kredit

Sales)

MMM (Mikro Mandiri

Manager)

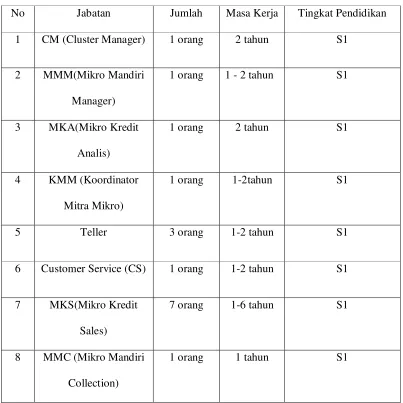

b. Job Description Bank Mandiri (Persero) Tbk. Unit Batu Malang

bagian kredit mikro.

Dalam melaksanakan kegiatan operasional bank di wilayah

kerjanya diperlukan adanya pemisahan jabatan dan tugas pada

masing bagian. Adapun pembagian tugas dari

masing-masing jabatan adalah sebagai berikut:

1. CM (Cluster Manager)

Cluster manager adalah kepala unit kerja Mikro Business Unit

(MBU), adapun tugas dan tanggung jawab dan wewenang dari

Cluster Manager (CM) Bank Mandiri Mitra Usaha Unit Batu

Malang adalah sebagai berikut :

1.) Bertanggung jawab atas semua operasional di Micro

Bussines Unit (MBU).

2.) Sebagai pengawas penuh terhadap operasional Mikro

Bussines Unit (MBU).

3.) Memegang wewenang putusan Kredit Mikro diatas

wewenang limit yang dimilikinya.

4.) Bertanggung jawab atas pekerja dan karyawan di

Mikro Bussines Unit (MBU).

2. MMM (Micro Mandiri Manager)

Merupakan pegawai bank yang diberi tanggung jawab dan

wewenang untuk memutus kredit mikro sesuai dengan

jawab dari Mikro Mandiri Manager (MMM) adalah sebagai

berikut :

1.) Bertanggung jawab terhadap proses kredit mikro.

2.) Bertanggung jawab atas pengambilan keputusan

kredit.

3.) Bertanggung jawab terhadap nasabah yang akan

melakukan perjanjian kredit (PK).

4.) Melakukan supervisi terhadap Mikro Kredit Sales

(MKS) dan Mikro Mandiri Collection (MMC).

5.) Dapat melakukan kunjungan ke tempat usaha (on site)

atau survey untuk melakukan verifikasi lebih lanjut

terhadap calon debitur.

3. MKA (Mikro Kredit Analis)

Merupakan pegawai bank yang diberi tanggung jawab dan

wewenang utnuk melakukan analisa kredit, membuat nota analisa,

melakukan compliance review sebelum aktivasi rekening

pinjaman, serta melakukan verifikasi ulang bila diperlukan atas

perintah Cluster Manager (CM). adapun tugas dan tanggung

jawab dari Mikro Kredit Analis (MKA) adalah sebagai berikut:

1.) Bertanggung jawab atas proses analisa kredit.

2.) Membuat nota analisa yang diserahkan kepada Mikro

Mandiri Manager (MMM).

3.) Membuat Surat Penolakan Kredit (SPK) dan Surat

4.) Bertanggung jawab atas nota analisa kredit.

5.) Melakukan monitoring pembayaran angsuran kredit

dengan mencetak daftar nasabah yang jatuh tempo.

6.) Melaksanakan Compliance Review dan verifikasi data

ulang nasabah.

7.) Menyimpan dokumen-dokumen penting yang terkait

dengan kegiatan Mikro Bussines Unit (MBU).

4. Teller

Merupakan pegawai Bank Mandiri yang berwenang mengelola

kas dan berfungsi sebagai Deskman, dan juga sebagai kasir.

Adapun tugas dan tanggung jawab dari teller Bank Mandiri unit

Batu Malang adalah sebagai berikut:

1.) Memastikan membayar uang kepada nasabah

yang berhak untuk menghindari kesalahan yang

dapat merugikan.

2.) Meniliti kesalahan bukti kas yang diterima guna

memastikan keamanan transaksi.

5. Customer Service (CS)

Merupakan pegawai yang professional dibidang pelayanan dan

ditujukan untuk meningkatkan kepuasan nasabah, dengan cara

memenuhi harapan dan kebutuhannya. Adapun tugas dan

tanggung jawab dari Customer Service (CS) adalah sebagai

1.) Memberikan informasi kepada nasabah atau calon nasabah

mengenai produk Bank Mandiri guna menunjang pemasaran

produk Bank Mandiri.

2.) Memberikan informasi saldo pinjaman maupun pinjaman bagi

nasabah yang memerlukan guna memberikan pelayanan yang

memuaskan kepada nasabah.

3.) Melayani permintaan salinan rekening Koran bagian nasabah

yang memerlukan (diluar pengiriman secara rutin setiap awal

bulan) guna memberikan pelayanan yang memuaskan.

4.) Membantu nasabah yang memerlukan pengisian aplikasi dana

maupun jasa guna memberikan pelayanan yang memuaskan

kepada nasabah.

5.) Menerima dan mencatat keluhan-keluhan nasabah untuk

diteruskan kepada pejabat yang berwenang guna memberikan

pelayanan yang memuaskan.

6. MKS (Mikro Kredit Sales)

Merupakan pegawai bank yang diberi tanggung jawab dan

wewenang dalam melakukan pemasaran kredit mikro, investigasi

dan verifikasi awal calon debitur. Adapun tugas dan tanggung

jawab dari Mikro Kredit Sales (MKS) adalah sebagai berikut:

1.) Mencari nasabah yang kompeten dan layak untuk

dibiayai.

2.) Melakukan verifikasi awal kepada calon debitur.

4.) Melaksanakan kunjungan usaha atau survey ke tempat

usaha calon debitur.

5.) Membuat laporan hasil kunjungan debitur.

6.) Melaksanakan pemeriksaan kelengkapan

dokumen-dokumen yang diperlukan.

7.) Melayani dan mengarahkan calon debitur yang akan

melakukan kredit.

8.) Membina hubungan dan kerja sama yang baik dengan

debitur.

9.) Melaksanakan monitoring atas kredit kelolaannya

setiap bulan.

7. KMM (Koordinator Mitra Mikro)

Merupakan pegawai bank yang diberi tanggung jawab

memonitoring debitur dan penagihan, adapun tugas dan tanggung

jawab dari Koordinator Mitra Mikro (KMM) adalah sebagai

berikut:

1.) Mengkordinasi Mikro Mandiri Collection (MMC)

dalam monitoring kredit dalam menjaga patofolio.

2.) Menjaga dan mengkordinasi Mikro Mandiri

Collection (MMC) dalam memantau partofolio

kredit kolektibilitas lancar.

3.)MMC (Mikro Mandiri Colecction)

Merupakan pegawai bank yang diberi tanggung jawab dan

tempo, membidik debitur untuk membayar tepat waktu,

menjelaskan resiko keterlambatan pembayaran, bernegosiasi dan

berusaha memberi solusi terbaik kepada debitur, adapun tugas dan

tanggung jawab dari Mikro Mandiri Collection (MMC) adalah

sebagai berikut:

1) Menjaga/mengelola agar debitur lancar dalam

pembayarannya.

2) Mengembalikan debitur yang kurang lancar dalam

pembayaran agar menjadi lancar.

3) Melakukan penagihan dengan mendatangi debitur

yang telah telat bayar selama lebih dari 4bulan.

4) Menjaga kualitas kredit.

5) Menekan potensi terjadinya kredit bermasalah.

6) Menjelaskan resiko keterlambatan pembayaran

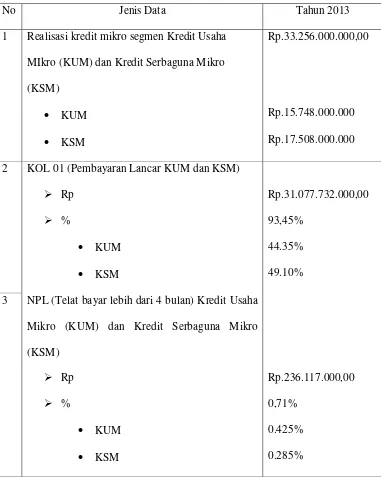

2. Sistem Wewenang dan Prosedur Pencatatan Kredit

a. Sistem Wewenang Bank Mandiri Unit Batu Malang

Bank Mandiri unit batu malang pada bagian Kredit mikro memiliki 2

produk, yaitu Kredit Usaha Mikro (KUM) dan Kredit Serbaguna Mikro

(KSM). Produk tersebut merupakan branding produk kredit mikro dimana

mandiri Kredit Usaha Mikro (KUM) ditujukan bagi pengusaha mikro

untuk tujuan produktif, sedangkan mandiri Kredit Serbaguna Mikro

(KSM) ditujukan bagi pegawai atau karyawan berpenghasilan tetap untuk

dibawah wewenang yang sama dan dalam 1 system analis yang sama

dengan dikerjakan oleh 1 Mikro Kredit Analis (MKA).

Sistem wewenang pemberian kredit mikro Kredit Usaha Mikro

(KUM) dan Kredit Serbaguna Mikro (KSM) dapat dilihat dalam proses

putusan limit pemberian kredit mikro yang dilakukan oleh Bank

Mandiri Mitra Usaha Unit Batu Malang. Kewenangan limit kredit di

unit mikro ini hanya sampai Rp.100.000.000. Memberikan keputusan

kredit berdasarkan hasil analisis serta limit kewenangan memutus yang

dimiliki oleh MMM (Mikro Mandiri Manager), batas limit Rp 1 -

50.000.000 dibawah wewenang MMM (Micro Mandiri Manager),

kredit Rp 50.000.000 - 100.000.000 dibawah wewenang CM (Cluster

Manager). Pemutusan kredit segmen mikro oleh Cluster Manager (CM)

hanya dilakukan apabila limit yang diusulkan oleh Mikro Mandiri

Manager (MMM) melampaui kewenangan MMM yang bersangkutan

atau limit yang diusulkan oleh Mikro Kredit Sales (MKS) .

b. Prosedur pencatatan Bank Mandiri Unit Batu Malang

Mengingat begitu dominasi peranan bidang usaha perkreditan

sebagai sunber pendapatan Bank Mandiri Unit Batu Malang, tidak dapat

disangkal bahwa keamanan dan kelancaran operasionalnya perlu ada

prosedur yang jelas dalam penggajuan permohonan kredit usaha mikro

(KUM) dan kredit serbaguna mikro (KSM) yang diberikan kepada

nasabah sesuai dengan tujuannya, sehingga pengembalian kewajibannya

benar-benar dilakukan. Adapun alur dari prosedur pemberian kredit usaha

Mitra Usaha Unit Batu Malang kepada calon nasabah atau debitur dapat

Sumber:Bank mandiri unit Batu Malang

4

36

Gambar 2 diatas merupakan alur dari prosedur pemberian kredit usaha mikro

(KUM) dan kredit serbaguna mikro (KSM), adapun langkah-langkah adalah

sebagai berikut:

1) Proses awal pemberian Kredit Mikro segmen Kredit Usaha

Mikro (KUM) dan Kredit Serbaguna Mikro (KSM)

Pada tahap awal MKS (Mikro Kredit Sales) akan mencari

nasabah atau calon debitur yang layak untuk dibiayai kredit

mikro dan melakukan pemasaran kredit secara proaktif, baik

melalui kunjungan langsung kepada calon debitur maupun

melalui sarana pemasaran lainnya termasuk melakukan retaining

nasabah yang akan menyelesaikan kreditnya. Dana untuk tujuan

konsumtif atau Kredit Serbaguna Mikro (KSM) dan untuk

tujuan produktif atau Kredit Usaha Mikro (KUM), MKS (Mikro

Kredit Sales) akan melakukan prakualifikasi terhadaap calon

debitur dan usahanya berdasarkan persyaratan kredit segmen

mikro, apabila calon debitur tidak memenuhi kualifikasi maka

permohonan dapat langsung ditolak. Apabila calon debitur telah

memenuhi kualifikasi maka MKS (Mikro Kredit Sales) meminta

calon debitur untuk melengkapi persyaratan yang telah

ditentukan. Untuk kredit Usaha Mikro (KUM) persyaratan yang

harus dipenuhi adalah sebagai berikut :

a) Fotocopy KTP

b) Fotocopy KK serta Surat Nikah (Bagi yang menikah) atau

c) Khusus kredit diatas Rp 50.000.000,00 dipersyaratkan

menyertakan NPWP.

d) Surat keterangan dari desa/kelurahan, dinas pasar, atau

otoritasi setempat.

e) Usaha yang telah berjalan minimal 2 tahun.

f) Telah lolos IDI-Bank Indonesia.

g) Jaminan asli : -Kendaraan bermotor berupa BPKB

- Tanah/bangunan yaitu berupa SHGB,

SHM, SHGU.

Untuk Kredit Serbaguna Mikro (KSM) persyaratan yang

harus dipenuhi adalah sebagai berikut:

a) Fotocopy KTP suami/istri.

b) Fotocopy KK (Kartu Keluarga) serta surat nikah/cerai (bagi

yang sudah menikah/cerai)

c) WNI (Warga Negara Indonesia).

d) Berpenghasilan tetap atau memiliki profesi tetap.

e) Usia minimal 21 tahun.

f) Telah diangkat menjadi pegawai tetap minimal 1tahun.

g) Telah lolos IDI-Bank Indonesia.

h) Penghasilan per bulan diatas UMR.

i) Fotocopy kartu JAMSOSTEk atau kartu asuransi yang

dipersamakan dengannya.

j) Fotocopy Surat Keterangan Bekerja/ Surat Keputusan

Pengangkatan Pegawai dari perusahaan/instansi.

2) Investigasi dan verifikasi

Setelah Mikro Kredit Sales (MKS) melakukan verifikasi

awal untuk meyakini akurasi dan kebenaran data serta dokomen

yang disampaikan oleh calon debitur, MKS akan melakukan

kunjungan ketempat Usaha, tempat tinggal dan tempat agunan

yang telah ditetapkan dalam persyaratan diatas. Apabila Mikro

Kredit Sales (MKS) telah memeriksa dan meyakini bahwa calon

debitur layak untuk dibiayai maka Mikro Kredit Sales (MKS)

akan memberikan /melaporkan pada Mikro Kredit Analis

(MKA), dan jika calon debitur tidak memenuhi syarat yang telah

dipersyaratkan maka pengajuan akan ditolak dan MKS akan

membuat Surat Penolakan Kredit (SPK) diberikan kepada calon

debitur tersebut.

3) Analysis/scoring

Mikro Kredit Analis (MKA) akan melakukan analisa

kredit jika pemenuhan dokumen yang telah dipersyaratkan telah

lengkap yang diberikan oleh Mikro Kredit Sales (MKS), proses

analisa kredit menggunakan LOS (Loan Origination System),

setelah melakukan analisa kredit MKA membuat usulan nota

analisa berdasarkan hasil analisa kredit yang telah dijalankan

untuk di ajukan kepada Mikro Mandiri Manager (MMM)

meliputi antara lain : persetujuan/penolakan, jenis kredit, limit

4) Credit Approval

Berdasarakan nota analisa dan hasil skoring yang

diajukan oleh Mikro Kredit Analis (MKA) maka Mikro Mandiri

Manager (MMM) akan mengambil keputusan kredit setelah

meyakini dan melakukan verifikasi data serta kelayakan usaha

debitur dan kebenaran data tentang kepegawaiannya. Jika

permohonan kredit ditolak maka Mikro Mandir Manager

(MMM) menugaskan Mikro Kredit Analis (MKA) untuk

membuat Surat Penolakan Kredit (SPK) yang telah

ditandatangani oleh MMM dan diserahkan kepada calon debitur

tersebut, dan jika permohonan/pengajuan kredit disetujui maka

Mikro Mandiri Manager (MMM) menugaskan Mikro Kredit

Analis (MKA) untuk membuat Surat Penawaran Pemberian

Kredit (SPPK) dan disampaikan kepada calon debitur.

5) Legal document

Setelah calon debitur menyetujui dan menandatangani

Surat Penawaran Pemberian Kredit (SPPK) maka Mikro Kredit

Analis (MKA) akan membuat perjanjian kredit dan pengikata