ANALISIS PENGARUH MAKROEKONOMI DOMESTIK DAN

MAKROEKONOMI GLOBAL TERHADAP INDEKS SAHAM

SYARIAH INDONESIA (ISSI) PERIODE 2011-2014

IRFAN PURNAWAN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Makroekonomi Domestik dan Makroekonomi Global terhadap Indeks Saham Syariah Indonesia (ISSI) Periode 2011-2014 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skipsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2015

Irfan Purnawan

ABSTRAK

IRFAN PURNAWAN. Analisis Pengaruh Makroekonomi Domestik dan Makroekonomi Global terhadap Indeks Saham Syariah Indonesia (ISSI) Periode 2011-2014. Dibimbing oleh IRFAN SYAUQI BEIK.

Penelitian ini bertujuan untuk manganalisis pengaruh makroekonomi domestik: BI Rate, Inflasi, dan Exchange Rate (USD/IDR); dan makroekonomi global: Harga Minyak Dunia, Dow Jones Islamic Market Index US (IMUS), dan Hang Seng Index (HSI) terhadap Indeks Saham Syariah Indonesia (ISSI). Penelitian ini mengguanakan metode Vector Error Corection Model (VECM) dengan data runtut waktu bulanan dari Mei 2011 sampai dengan Agustus 2014. Hasil penelitian ini menunjukkan bahwa pada jangka panjang semua variabel berpengaruh signifikan, dimana ISSI dipengaruhi secara negatif oleh BI Rate, Inflasi, dan IMUS, dan dipengaruhi secara positif oleh Exchange Rate, Harga Minyak Dunia, dan HSI. Pada jangka pendek ISSI dipengaruhi secara negatif oleh

Exchange Rate dan Inflasi, secara positif oleh HSI, dan ketiganya signifikan. Variabel yang memiliki porsi terbesar dalam memengaruhi ISSI berturut-turut adalah BI Rate, Exchange Rate, Inflasi, Harga Minyak Dunia, IMUS dan HSI. Kata kunci: Indeks Saham Syariaha Indonesia (ISSI), Makroekonomi domestik, Makroekonomi global, Vector Error Corection Model (VECM).

ABSTRACT

IRFAN PURNAWAN. Analysis of the Effect of Domestic Macroeconomic and Global Macroeconomic against Indonesian Sharia Stock Index (ISSI) Period 2011-2014. Supervised by IRFAN SYAUQI BEIK.

This study atempts to analyze the effect of domestic macroeconomic variables: namely BI Rate, Inflation, and Exchange Rate (USD/IDR); and global macroeconomic variables: namely World Oil Price, Dow Jones Islamic Market Index US (IMUS), and Hang Seng Index (HSI) against Indonesian Sharia Stock Index (ISSI). This research uses Vector Error Corection Model (VECM) with monthly data from May 2011 to August 2014. The result of this study shows that in the long-run all variables have a significant effect where ISSI is negatively affected by BI Rate, Inflation, and IMUS, dan positively affected by Exchange Rate, World Oil Price, and HSI. In the short-term ISSI is negatively affected by Exchange Rate and Inflation, and positively affected by HSI, and all are significant. In addition, variables affecting ISSI based on their proportion strated from the largerst to the lowest are BI Rate, Inflation, Exchange Rate, World Oil Price, IMUS, and HSI consecutively.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS PENGARUH MAKROEKONOMI DOMESTIK DAN

MAKROEKONOMI GLOBAL TERHADAP INDEKS SAHAM

SYARIAH INDONESIA (ISSI) PERIODE 2011-2014

IRFAN PURNAWAN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Pengaruh Makroekonomi Domestik dan Makroekonomi Global terhadap Indeks Saham Syariah Indonesia (ISSI) Periode 2011-2014.

Nama : Irfan Purnawan NIM : H54100051

Disetujui oleh

Dr. Irfan Syauqi Beik, M.Ec Pembimbing

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.A.Ec Ketua Departemen

PRAKATA

Puji syukur Alhamdulillah penulis panjatkan kepada Allah SWT yang telah memberikan kemudahan, sehingga penulis dapat menyelesaikan skripsi dengan judul Analisis Pengaruh Makroekonomi Domestik dan Makroekonomi Global terhadap Indeks Saham Syariah Indonesia (ISSI) Periode 2011-2014. Skripsi ini diselesaikan untuk memenuhi syarat gelar sarjana pada Depertemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen dan diharapkan dapat menjadi bahan rujukan bagi masyarakat ilmiah yang ingin menyusun penelitian yang sejenis.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yakni Bapak Asim Afandi dan Ibu Ecin serta kakak Adi Ruhimat dan Ade Gustika atas segala doa dan dukungan yang selalu diberikan. Selain itu penulis juga mengucapkan terima kasih kepada:

1. Bapak Dr. Irfan Syauqi Beik, M. Ec selaku dosen pembimbing skripsi yang dengan sabar telah membantu penulis dalam menyelesaikan skripsi ini.

2. Bapak Dr. Jaenal Effendi selaku dosen penguji utama dan bapak Salahuddin El Ayyubi, MA selaku dosen penguji dari komisi pendidikan atas kritik dan saran yang membangun untuk perbaikan skripsi ini.

3. Bapak Deri Yustria sebagai Senior Supervisor and Education Division pada Sharia Capital Market Education di BEI yang telah bersedia membantu dan memberi arahan bagi penulis.

4. Para dosen, staf dan seluruh civitas akademik Departemen Ilmu Ekonomi yang telah memberikan ilmu dan bantuan kepada penulis. 5. Teman-teman satu bimbingan Hanif, Mufida, Sarah, Puspa, Fitri,

Fuad, dan Nur Azizah.

6. Sahabat penulis, Halim, Lutfi, Tony, Rizky, Putri, Idan, Geri, Iman, Imam, Zulfi, Faris, Fauzi, Cornel, Pramono, Evan, Prawito, serta teman-teman Eksyar angkatan 47 dan 48.

7. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Januari 2015

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

METODE PENELITIAN 15

HASIL DAN PEMBAHASAN 19

SIMPULAN DAN SARAN 27

Simpulan 27

Saran 27

DAFTAR PUSTAKA 28

LAMPIRAN 30

DAFTAR TABEL

1 Sumber data 15

2 Hasil Uji Stasioneritas pada Level dan First Difference 19

3 Hasil Pengujian Lag Optimum 19

4 Hasil Pengujian Stabilitas VAR 20

5 Hasil Johansen Cointegration Test 21

6 Hasil Uji Kausalitas Granger 21

7 Hasil Estimasi VECM 22

DAFTAR GAMBAR

1 Perkembangan jumlah saham syariah dalam DES per Mei 2014 1 2 Pergerakan Indeks Saham Syariah Indonesia (ISSI) 2

3 Pergerakan USDIDR dan BI Rate 3

4 Kerangka Pikir 14

5 Hasil IRF 25

6 Hasil FEVD 26

DAFTAR LAMPIRAN

1 Uji Stasioneritas 31

2 Uji Lag Optimal 34

3 Uji Stabilitas VAR 35

4 Uji Kointegrasi 36

5 Uji Kausalitas Grenger 37

6 Uji VECM 39

7 Uji IRF 43

PENDAHULUAN

Latar Belakang

Investasi dalam Islam tidak hanya berorientasi pada keuntungan semata, namun juga merupakan kegiatan yang bernuansa spiritual dan dilakukan dengan norma-norma syariah dan juga merupakan hakikat dari sebuah ilmu yang bersifat amaliyah. Oleh karena itu, investasi sangat dianjurkan bagi setiap muslim (Nawawi 2012). Hal ini juga dijelaskan dalam Firman Allah SWT dalam QS. 59:18 bahwa manusia harus memerhatikan apa yang telah diperbuatnya untuk hari esok.

Implikasi dari hal tersebut membuat beberapa kalangan di dunia memerhatikan aspek syariah pada pasar modal yang merupakan sarana investasi bagi masyarakat. Perhatian itu tercermin pada proses Islamisasi produk-produk keuangan dan pelayanan pasar modal berdasarkan prinsip syariah. Beberapa Indeks Islam di dunia seperti Dow Jones Islamic Market Indeks (DJIMI), Dow Jones Islamic Market US (IMUS), Dow Jones Islamic Market Index Malaysia

(DJIMY), Kuala Lumpur Syaria Indeks (KLSI), dan Dow Jones Islamic Japan

(DJIJP) telah mengambil posisi dari proses perkembangan Islamisasi pasar modal ini.

Islamisasi pasar modal di Indonesia juga sedang berkembang dengan baik. Hal ini dapat dilihat dari perkembangan institusional seperti Badan Pengawas Pasar Modal-Lembaga Keuangan (Bapepam-LK), Otoritas Jasa Keuangan (OJK), dan Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) yang terlibat dalam pembuatan peraturan pasar modal syariah serta perkembangan instrumen pasar modal syariah dalam Daftar Efek Syariah (DES) seperti reksadana syariah, saham syariah, obligasi syariah atau sukuk. Kemunculan indeks saham syariah di Bursa Efek Indonesia (BEI) seperti Jakarta Islamic Index (JII) pada tahun 2000 dan Indeks Saham Syariah Indonesia (ISSI) pada tahun 2011 juga turut melengkapi berkembangnya pasar modal syariah di Indonesia. Indeks ini menjadi panduan bagi investor yang ingin menginvestasikan dananya pada saham syariah.

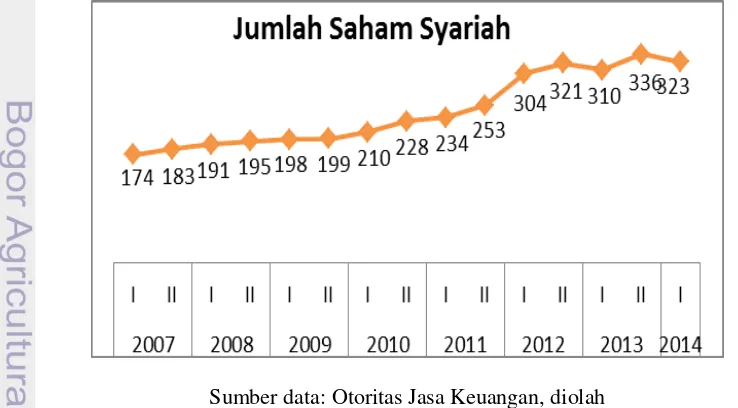

Sumber data: Otoritas Jasa Keuangan, diolah

2

Gambar 1 menggambarkan kondisi perkembangan pasar saham syariah di Indonesia dalam DES sampai dengan 2014, dimana saham-saham tersebut telah melewati skrining jenis industri dan skrining rasio finansial yang ditetapkan DSN-MUI. Peningkatan jumlah saham yang masuk DES ini menunjukkan jumlah emiten yang berpartisipasi dalam pasar saham syariah semakin meningkat.

Indeks Saham Syariah Indonesia (ISSI) merupakan salah satu indeks pasar modal berbasis syariah di BEI yang diterbitkan oleh Bapepam-LK sebagai regulator yang berwenang dan bekerjasama dengan DSN-MUI. Konstituen ISSI adalah seluruh saham yang tergabung dalam DES dan tercatat di BEI. Secara historis, walaupun indeks ini tergolong masih baru namun pergerakan ISSI sejak diluncurkan pada Mei 2011 sampai Agustus 2014 bergerak fluktuatif dan trend

naik (Gambar 2). Hal ini menandakan ada faktor-faktor yang secara sensitif memengaruhi fluktuasi pergerakan ISSI.

Sumber: Duniainvestasi.com, diolah

Gambar 2 Pergerakan Indeks Saham Syariah Indonesia (ISSI)

Tangjitprom (2012) menyatakan bahwa variabel yang memengaruhi harga saham dapat diklasifikasikan ke dalam 4 kelompok yaitu kelompok pertama adalah kondisi pertumbuhan ekonomi secara umum, kelompok kedua adalah suku bunga dan kebijakan moneter, kelompok ketiga adalah tingkat harga-harga yang meliputi tingkat harga umum dan laju inflasi atau harga kunci aset seperti harga minyak dunia, dan kelompok keempat adalah kegiatan internasional seperti nilai tukar, investasi asing langsung, serta kondisi pasar keuangan secara global. Dengan demikian, pergerakan ISSI yang fluktuatif berkaitan dengan kondisi makroekonomi negaranya seperti tingkat suku bunga dan nilai tukar rupiah serta pengaruh ketidakpastian perekonomian global.

Sepanjang pergerakan ISSI sejak tahun 2011 sampai dengan kuartal pertama 2014, isu perekonomian global seperti krisis utang Yunani, geopolitik, isu rencana The Fed menghentikan kebijakan stimulus Quantitative Easing (QE), serta pandangan beberapa ekonom mengenai kondisi resesi di kawasan Eropa, dan lain-lain menjadi pemicu fluktuasi harga-harga komoditas dan indeks saham di berbagai negara tidak terkecuali pada ISSI. Pemicu fluktuasi ISSI juga bersumber dari terintegrasinya pasar modal di seluruh dunia dimana investor tidak ada

3 hambatan apapun untuk memiliki sekuritas di seluruh pasar modal membuat adanya keterkaitan antar pasar modal dalam bentuk korelasi lemah atau kuat. Selain itu, kondisi kepemilkan saham di pasar modal Indonesia hampir 60% dikuasai investor asing mengakibatkan kerentanan fluktuasi ISSI yang lebih besar pada posisi net sell oleh investor asing. Karena pada dasarnya pergerakan indeks saham merupakan gambaran supply dan demand atau minat jual dan beli oleh seluruh investor berdasarkan gejala ekonomi secara global yang diamatinya.

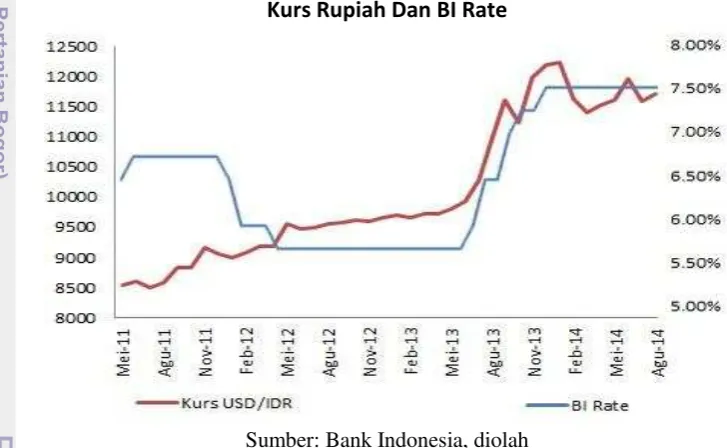

Gambar 3 di bawah ini menunjukkan pergerakan nilai tukar rupiah dan BI

Rate. Pertengahan tahun 2013 nilai Rupiah terdepresiasi terhadap US dolar hingga menembus Rp12.000,00 per dolar pada awal tahun 2014 setelah The Fed akhirnya menanggalkan penghentian stimulus Quantitative Easing (QE) secara bertahap mulai Januari 2014 dan menimbulkan ekspektasi penguatan dolar terhadap mata uang lainnya. Kemudian, sejak Juni 2013 hingga akhir tahun 2013 tercatat Bank Indonesia (BI) menaikan suku bunga sebanyak 4 kali dengan total kenaikan 175 basis poin menjadi 7.50% dari 5.75% (Gambar 3). Pada saat yang sama pergerakan ISSI mengalami koreksi dari nilai tertinggi 169.81 pada Mei 2013 menjadi 143.70 pada akhir Desember 2014. Hal ini menegaskan fakta bahwa kondisi makroekonomi domestik dan ketidakpastian ekonomi global memiliki pengaruh terhadap pergerakan ISSI.

Kurs Rupiah Dan BI Rate

Sumber: Bank Indonesia, diolah Gambar 3 Pergerakan USDIDR dan BI Rate

4

Perumusan Masalah

Indeks ISSI tergolong Indeks yang baru namun pergerakan ISSI cukup berfluktuasi. Kondisi ini tidak bisa dihindari bahwa ada faktor-faktor yang secara sensitif memengaruhi pergerakan ISSI berasal dari variabel makroekonomi domestik dan kondisi perekonomian global, integrasi antar pasar modal, serta kondisi kepemilikan saham oleh investor domestik dan asing memjadi pemicu fluktusi pergerakan ISSI. Maka pada penelitian ini berupaya untuk menganalisis pengaruh faktor-faktor makroekonomi domestik dan faktor-faktor makroekonomi global secara bersamaan terhadap pergerakan ISSI.

Berdasarkan latar belakang dan uraian di atas, ada beberapa hal yang menjadi rumusan masalah dalam penelitian ini, diantaranya:

1. Bagaimana pengaruh makroekonomi domestik: BI Rate, Inflasi, dan

Exchange Rate (ER) USD/IDR, dan faktor-faktor global: Harga Minyak Dunia, Dow Jones Islamic Market US (IMUS), dan Hang Seng Index (HSI) terhadap pergerakan Indeks Saham Syariah Indonesia (ISSI).

2. Seberapa besar pengaruh makroekonomi domestik: BI Rate, Inflasi, dan USD/IDR, dan makroekonomi global: Harga Minyak Dunia, IMUS, dan HSI terhadap pergerakan ISSI.

Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh makroekonomi domestik: BI Rate, Inflsi, dan

Exchange Rate (ER) USD/IDR, dan faktor-faktor global: Harga Minyak Dunia, Dow Jones Islamic Market US (IMUS), dan Hang Seng Index (HSI) terhadap pergerakan Indeks Saham Syariah Indonesia (ISSI).

2. Menganalisis seberapa besar pengaruh makroekonomi domestik: BI Rate, Inflasi, dan USD/IDR, dan makroekonomi global: Haraga Minyak Dunia, IMUS, dan HSI terhadap pergerakan ISSI.

Manfaat Penelitian

Penelitian ini diharapkan dapat menjadi referensi bagi peneliti dan pihak-pihak pengambil keputusan dalam upaya perkembangan pasar saham syariah di Indonesia, serta menjadi referensi bagi investor dalam keputusan investasinya.

Ruang Lingkup Penelitian

Penelitian ini menggunakan ekonometrika yang dianalisis secara deskriptif dan kuantitatif. Variabel yang digunakan adalah data bulanan Indeks Saham Syariah Indonesia (ISSI), BI Rate, Infalsi, dan Exchange Rate USD/IDR sebagai faktor makroekonomi domestik. Harga Minyak Dunia, Dow Jones Islamic Market

5 makroekonomi global. Periode waktu yang digunakan dimulai bulan Mei 2011 sampai Agustus 2014.

TINJAUAN PUSTAKA

Investasi

Ada banyak pengertian tentang investasi. Investasi pada hakekatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Halim 2005). Menurut Fahmi dan Hadi (2011), investasi dapat didefinisikan sebagai bentuk pengelolaan dana guna memberikan keuntungan dengan cara menempatkan dana tersebut pada alokasi yang diperkirakan akan memberikan tambahan keuntungan atau coumpouding.

Investasi dibedakan menjadi real investment dan financial investment. Real investment adalah investasi pada sektor riil yang melibatkan asset berwujud seperti tanah, mesin, atau pabrik. Sedangakan financial investment adalah investasi yang melibatkan kontrak tertulis seperti saham dan obligasi (Fahmi dan Hadi 2011).

Investasi dalam Islam tidak hanya berorientasi pada keuntungan semata, namun juga merupakan kegiatan yang bernuansa spiritual dan dilakukan dengan norma-norma syariah dan juga merupakan hakikat dari sebuah ilmu yang bersifat amaliyah. Oleh karena itu, investasi sangat dianjurkan bagi setiap muslim (Nawawi 2012). Hal ini juga dijelaskan dalam Firman Allah SWT dalam QS. 59:18 bahwa manusia harus memerhatikan apa yang telah diperbuatnya untuk hari esok. Allah SWT dan Rasul-Nya memberikan petunjuk dan rambu-rambu pokok yang seyogyanya diikuti oleh setiap muslim yang beriman. Diantara rambu-rambu tersebut adalah terhindar dari unsur riba, gharar, judi, haram, dan syubhat.

Pasar Modal Syariah

Secara umum dalam keuangan dikenal dua jenis pasar keuangan yaitu pasar modal (capital market) dan pasar uang (money market). Menurut Manan (2009), pasar modal adalah sarana yang mempertemukan antara pihak yang memiliki kelebihan dana (surplus fund) dengan pihak yang kekurangan dana (defisit fund), dimana dana yang diperdagangkan merupakan dana jangka panjang. Definisi pasar modal sesuai dengan Undang Undang Pasar Modal (UUPM) Nomor 8 Tahun 1995, "Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek".

DSN-6

MUI No.40/DSN-MUI/X/2003 dan No.80/DSN-MUI/III/2011. Adapun efek syariah yang ditransaksikan mencakup Saham Syariah, Obligasi Syariah, Reksa Dana Syariah, Kontrak Investasi Kolektif Efek Beragun Aset (KIK EBA) Syariah, dan surat berharga lainnya yang sesuai dengan Prinsip-prinsip Syariah.

Menurut Karim dalam Aziz (2008), transaksi di pasar modal cenderung kepada teori pertukaran dalam sistem ekonomi Islam. Teori pertukaran dalam ekonomi Islam terdiri atas dua pilar, yaitu: 1) objek pertukaran dan 2) waktu pertukaran. Pertukaran bila dilihat dari sisi objeknya dapat dibagi menjadi tiga jenis yaitu: 1) Pertukaran real asset ('ayn) dan dengan real asset ('ayn), 2) Pertukaran real asset ('ayn) dengan financial asset (dayn), dan 3) Pertukaran

financial asset (dayn) dengan financial asset (dayn). Bentuk transaksi di pasar modal merupakam pertukaran antara real asset ('ayn) dalam bentuk sekuritas dan dengan real asset ('ayn) dalam bentuk uang.

Saham Syariah

Secara konsep saham (stock) dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) atas sebagian kepemilikan perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (BEI 2014). Berdasarkan hak-hak yang melekat, saham dapat dibedakan menjadi jenis saham biasa (common stock) dan saham istimewa (prefered stock). Common stock adalah saham yang menempatkan pemiliknya paling junior atau paling akhir terhadap pembagian deviden dan hak atas kekayaan perusahaan apabila perusahaan tersebut diliquidasi.

Prefered stock adalah saham yang memilki karakteristik gabungan antara obligasi dan saham biasa, karena memiliki hak klaim atas kekayaan perusahaan dan pembayaran deviden didahulukan (Fahmi dan Hadi 2011).

Saham syariah ialah efek bersifat ekuitas yang termasuk dalam Daftar Efek Syariah (DES) yang diterbitkan oleh Bapepam dan LK dan penyusunannya melibatkan DSN-MUI. Berdasarkan peraturan Bapepam dan LK No. II.K.1 tentang regulasi Kriteria dan Penerbitan DES, suatu saham dapat dikategorikan sebagai saham syariah sepanjang Emiten atau Perusahaan Publik tersebut:

a. Emiten dan Perusahaan Publik yang secara jelas menyatakan dalam anggaran dasarnya bahwa kegiatan Emiten dan Perusahaan Publik tidak bertentangan dengan prinsip-prinsip Syariah.

b. Emiten dan Perusahaan Publik yang tidak menyatakan dalam anggaran dasarnya bahwa kegiatan usaha Emiten dan Perusahaan Publik tidak bertentangan dengan Prinsip-prinsip Syariah, namun memiliki kriteria sebagai berikut:

i. Kegiatan usaha tidak bertentangan dengan prinsip syariah yaitu tidak melakukan kegiatan usaha:

a) Perjudian dan permainan yang tergolong judi;

b) Perdagangan yang tidak disertai dengan penyerahan barang dan jasa;

7 e) Jual beli resiko yang mengandung unsur ketidakpastian (gharar) dan judi (maisir), antara lain asuransi konvensional;

f) Memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan barang atau jasa haram zatnya (haram li-dzatihi), haram bukan karena zatnya (haram li-ghairihi) yang ditetapkan oleh DSN-MUI, dan/atau barang atau jasa yang merusak moral dan bersifat mudarat;

g) Melakukan transaksi yang mengandung unsur suap (risywah).

ii. Rasio total hutang berbasis bunga dibanding total equitas tidak lebih dari 45%, dan

iii. Rasio total pendapatan bunga dan total pendapatan tidak halal lainya dibandingkan total pendapatan usaha dan total pendapatan lainya tidak lebih dari 10%.

Selain prinsip kehalalan produk dan kriteria saham syariah dari sisi Emiten dan Perusahaan Publik, DSN-MUI juga telah mengatur mekanisme perdagangan efek berdasarkan prinsip syariah dalam Fatwa DSN-MUI No.80/DSN-MUI/III/2011 tentang penerapan prinsip syariah dalam mekanisme perdagangan efek bersifat ekuitas di pasar reguler bursa. Dalam fatwa tersebut dijelaskan bahwa perdagangan efek harus dilakukan menurut prinsip kehati-hatian serta tidak diperbolehkan melakukan spekulasi, manipulasi, dan tindakan lain yang didalamnya mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat dan kezhaliman, taghrir, ghisysy, tanajisy/najsy, ikhtikar, bai’ al-ma’dum, talaqqi al -rukban, ghabn, riba dan tadlis. Tindakan-tindakan tersebut antara lain meliputi:

a. Tindakan yang termasuk dalam kategori Tadlis antara lain: 1) Front Runing

2) Misleading information (Informasi Menyesatkan)

b. Tindakan yang termasuk dalam kategori Taghrir antara lain:

1) Wash sale (Perdagangan semu yang tidak mengubah kepemilikan) 2) Pre-arrange trade

c. Tindakan yang termasuk dalam kategori Najsy antara lain: 1) Pump and Dump

2) Hype and Dump

3) Creating fake demand/supply (Permintaan/penawaran palsu) d. Tindakan yang termasuk dalam kategori Ikhtikar antara lain:

1) Pooling interest

2) Cornering

e. Tindakan yang termasuk dalam kategori Ghisysy antara lain: 1) Marking at the close (pembentukan harga penutupan) 2) Alternate trade

f. Tindakan yang termasuk dalam kategori Ghabn Fahisy antara lain: 1) Insider Trading (Perdagangan orang dalam)

g. Tindakan yang termasuk dalam kategori Bai’ al-ma’dum antara lain: 1) Short Selling (bai’ al-maksyuf/jual kosong)

8

Indeks Saham

Indeks saham atau stock index adalah harga atau nilai dengan perhitungan baku dari sekelompok saham yang dikumpulkan berdasarkan kategori tertentu. Indeks saham merupakan indikator pergerakan harga dari seluruh saham yang diwakilinya. Salah satu indikator kondisi perekonomian negara dapat dilihat dari kondisi indeks saham gabungan dari saham-saham seluruh perusahaan go publick

di negara tersebut. Indeks saham gabungan mencerminkan perekonomian suatu negara sedang melesu atau bergairah (Suta 2000).

Ada banyak jenis indeks di pasar modal dunia karena pada umumnya hampir seluruh negara memiliki indeks sahamnya sendiri. Bahkan beberapa negara memiliki lebih dari satu indeks saham. Seperti halnya di Indonesia yang memiliki Indeks Harga Saham Gabungan (IHSG), Jakrta Islamic Index (JII), serta Indeks Saham Syariah Indonesai (ISSI), Amerika Serikat memikiki Dow Jones, Dow Jones Islamic Market US (IMUS), serta NASDAQ. Dari berbagai jenis indeks yang ada di BEI, yang menjadi objek penelitian ini adalah ISSI karena indeks ini merupakan proyeksi dari pergerakan seluruh saham syariah yang terdaftar di DES dan BEI. Indeks ini pertama kali diluncurkan di BEI pada tanggal 12 Mei 2011 sebagai indikator kinerja seluruh saham syariah yang terdaftar di BEI.

Tingkat Suku Bunga

Tingkat suku bunga adalah biaya peminjaman atau harga yang dibayar untuk meminjam sejumlah dana yang dinyatakan dalam presentase tahunan (Puspopranoto 2004). Menurut Case dan Fair (2004), tingkat suku bunga adalah pembayaran bunga tahunan atas suatu pinjaman yang dinyatakan sebagai presntase pinjaman. Para ekonom membedakan suku bunga menjadi suku bunga nominal dan suku bunga riil. Suku bunga nominal adalah rate yang terjadi di pasar sedangkan suku bunga riil adalah konsep yang mengukur tingkat return

setelah dikurangi dengan inflasi.

Tingkat suku bunga adalah salah satu instrumen moneter yang digunakan Bank Indonesia untuk mengontrol perekonomian Indonesia. Dalam kaitannya dengan inflasi, Bank Indonesia pada umumnya akan menaikan BI Rate apabila inflasi diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi berada di bawah sasaran yang telah ditetapkan (BI 2014).

Tingkat suku bunga merupakan unsur riba yang dilarang dalam agama Islam. Riba merupakan kelebihan yang tidak ada padanan pengganti dan tidak dibenarkan dalam syariah seperti tertera dalam QS. 2:275 bahwa Allah SWT. telah menghalalkan jual-beli dan mengharamkan riba. Hal ini menjadi salah satu pertimbangan penting bagi investor muslim dalam kegiatan investasinya.

Inflasi

9 harga, bersifat umum, dan terjadi terus menerus dalam rentang waktu tertentu. Jenis inflasi dapat dibedakan berdasarkan tingkatan laju inflasi dan berdasarkan pada penyebabnya. Berdasarkan tingkatannya inflasi dibedakan menjadi (Murni 2013):

1) Moderat inflation, inflasi yang ditandai dengan harga-harga yang meningkat secara lambat (antara 7%-10%).

2) Galloping inflation, tingkat inflasi antara 20%-100% yang dapat menimbulkan gangguan serius pada perekonomian.

3) Hyper inflation, tingkat inflasi yang sangat tinggi diatas 100% Sedangkan berdasarkan penyebab terjadinya inflasi:

1) Demand full inflation, inflasi yang terjadi karena pertumbuhan ekonomi yang pesat.

2) Cost push inflation, inflasi karena biaya produksi mengalami kenaikan secara terus menerus.

3) Imported inflation, inflasi yang bersumber dari kenaikan harga barang-barang impor.

Nilai Tukar

Menurut Madura (2000), niali tukar atau kurs adalah ukuran nilai dari suatu valuta dari prespektif valuta lain. Sejalan dengan berubahnya kondisi makroekonomi, nilai tukar juga dapat berubah secara substansional. Nilai tukar ekuilibrium akan berubah sepanjang waktu seiring dengan berubahnya permintaan dan penawaran. Faktor-faktor yang memengaruhi perubahan nilai tukar antara lain laju inflasi relatif, suku bunga relatif, tingkat pendapatan relatif, kontrol pemerintah, espektasi, sentimen pasar, dan interaksi antar faktor. Sistem nilai tukar dapat diklasifikasikan menurut seberapa jauh nilai tukar dapat dikendalikan oleh pemerintah yaitu:

1. Tetap (fixed)

2. Mengambang bebas (free floating exchange rate) 3. Mengambang terkendali (managed float)

4. Terpatok (paged)

Saat ini Indonesia menganut nilai tukar mengambang bebas (free floating exchange rate) sejak 14 Agustus 1997, dimana pergerakan nilai tukar rupiah dipengeruhi oleh kekuatan permintaan dan penawarannya tanpa ditentakan batasan-batasan pergerakannya oleh pemerintah.

Harga Minyak Dunia

Minyak bumi merupakan faktor produksi penting untuk menggerakkan perekonomian dunia karena menjadi input vital dalam proses produksi industri, terutama untuk menggerakan mesin, menghasilkan listrik, dan untuk transportasi. Harga minyak dunia saat ini mengacu pada harga spot minyak dalam dolar US per barel (159 liter) jenis WTI (West Texas Intermediate) yang diperdagangkan pada

10

Tolok ukur minyak mentah dunia lainnya yang cukup penting antara lain harga minyak OPEC, Dubai Crude, serta Tapis Crude (Singapura).

Fluktuasi harga minyak mentah di pasar Internasional pada prinsipnya mengikuti aksioma yang berlaku umum dalam ekonomi pasar, dimana tingkat harga yang berlaku ditentukan oleh mekanisme permintaan dan penawaran (demand and supply) sebagai faktor fundamentalnya sedangkan faktor-faktor lain dianggap sebagai faktor non-fundamental, terutama berkaitan dengan masalah infrastruktur, geopolitik, dan spekulasi (Nizar 2012). Dari sisi permintaan, perilaku harga minyak sangat dipengaruhi oleh pertumbuhan ekonomi dunia dimana permintaan minyak dunia searah dengan pertumbuhan ekonomi. Sedangkan dari sisi penawaran, fluktuasi harga minyak dunia dipengaruhi oleh ketersediaan atau distribusi pasokan dari negara produsen, baik negara-negara yang tergabung dalam Organization of the Petroleum Exporting Countries

(OPEC) maupun negara produsen non-OPEC.

Faktor-faktor yang Memengaruhi Pergerakan Indeks Saham

Tangjitprom (2012) menyatakan bahwa variabel makroekonomi yang memengaruhi saham dapat diklasifikasikan kedalam empat kelompok. Kelompok

pertama, mencerminkan kondisi pertumbuhan ekonomi secara umum seperti ketenagakerjaan dan indeks produksi industri. Kelompok kedua, meliputi variabel mengenai suku bunga dan kebijakan moneter dalam mengatur penawaran dan permintaan uang. Kelompok ketiga, berfokus pada tingkat harga, yang meliputi tingkat harga umum dan laju inflasi atau harga kunci aset seperti harga minyak dunia. Kelompok keenpat, adalah variabel yang melibatkan kegiatan internasional seperti nilai tukar, investasi asing langsung, serta kondisi pasar keuangan secara global. Menurut Suta (2000), kejadian dan dinamika harga saham antara satu bursa dengan bursa lainnya yang sejenis saling pengaruh-mempengaruhi terutama dengan bursa dari negara-negara berdekatan misalnya guncangan (shock) yang terjadi di bursa Singapura atau Hongkong akan mengakibatkan goncangan pada bursa Taiwan, Malaysia, Jepang maupun Indonesia.

Berdasarkan teori di atas dapat dikatakan bahwa faktor-faktor yang memengaruhi pasar modal dan indeks saham di suatu negara adalah kondisi makroekonomi domestik dan kondisi ekonomi global. Makroekonomi domestik meliputi tingkat suku bunga, tingkat harga umum dan inflasi atau harga kunci aset seperti harga minyak dunia, dan nilai mata uang terhadap negara lain. Sedangkan kondisi perekonomian global dapat meliputi kondisi bursa saham di negara lain, kondisi geopolitik, krisis ekonomi dan sebagainya. Faktor-faktor tersebut dapat dikategorikan kedalam kelompok yang mencerminkan pertumbuhan ekonomi, kebijakan moneter, tingkat harga-harga, dan yang berkaitan dengan kegiatan ekonomi internasional.

Hubungan Tingkat Suku Bunga terhadap Saham

11 Indonesia akan menurunkan BI Rate apabila inflasi berada di bawah sasaran yang telah ditetapkan (BI 2014).

Kaitannya dengan pasar modal, perubahan tingkat suku bunga akan memengaruhi porsi investasi yang dilakukan pemodal pada saham, obligasi, dan pasar uang seperti deposito dan SBI. Peningkatan suku bunga membuat investor cenderung memilih instrumen yang memeberikan keuntungan tetap seperti pada deposito (Suta 2000).

Hubungan Tingkat Inflasi terhadap Saham

Menurut Suta (2000), salah satu indikator makroekonomi yang dapat memengaruhi pasar modal adalah tingkat harga yang dapat diukur dengan inflasi. Besar kecilnya inflasi akan memengaruhi pendapatan riil maupun suku bunga riil. Perubahan inflasi yang tidak terkendali cenderung membuat masyarakat ingin melindungi asetnya ke dalam investasi yang lebih aman seperti berinvestasi pada logam mulia seperti emas daripada berinvestasi pada saham. Namun, inflasi yang stabil dan terkendali (inertial inflation) cenderung memberikan rasa aman bagi investor dalam kegiatan investasi pada pasar modal.

Hubungan Nilai Tukar terhadap Saham

Menurut Suta (2000), fluktuasi nilai rupiah terhadap mata uang asing akan memengaruhi iklim investasi. Kurs yang terlalu tinggi akan melemahkan persaingan harga di luar negeri. Secara tidak langsung akan memengaruhi neraca perdagangan karena menurunnya nilai ekspor dibandingkan dengan nilai impor. Buruknya neraca perdagangan akan mengurangi kepercayaan investor terhadap perekonomian Indonesia. Bagi investor asing akan cenderung melakukan penarikan modal sehingga terjadi capital outflow. Menurut Madura (2000), dampak nilai tukar yang melemah akan meningkatkan persaingan produk domestik di luar negeri.

Sedangkan menurut Fahmi dan Hadi (2011), terdapat hubungan saling memengaruhi antara nilai tukar dan harga saham di pasar modal baik dalam jangka pendek maupun jangka panjang. Secara jangka pendek menguatnya nilai rupiah berdampak positif pada harga saham secara keseluruhan dan melemahnya nilai tukar berdampak negatif terhadap harga saham akibat ekspektasi investor pada kondisi perekonomian yang lemah. Kebijakan pemerintah ketika nilai rupiah terdepresiasi adalah dengan menaikan suku bunga yang ditujukan untuk menghindari masyarakat membeli valuta asing dan untuk menarik capital inflow

agar rupiah terapresiasi. Tapi dengan tingginya suku bunga dapat mengakibatkan turunnya present value dari future cash flow perusahaan sehingga mengakibatkan harga saham menjadi turun.

Hubungan Harga Minyak Dunia terhadap Saham

12

perekonomian global. Dengan begitu, harga minyak mentah meningkat membuat ekspektasi membaiknya kinerja perusahaan-perusahaan juga akan meningkat dan harga sahamnya akan ikut naik (Witjaksono 2010).

Penelitian Terdahulu

Ada beberapa studi yang relatif berfokus dalam menguji pengaruh variabel makroekonomi, indeks global, dan haraga komoditas dunia terhadap pergerakan saham. Nazwar (2008), Witjaksono (2010), Wastriati (2010), Hayati (2011), Khan dan Zaman (2011), Novianto (2011), Hussin et al. (2012), Rusbariand et al.

(2012), Antonio et al. (2013), Beik dan Fatmawati (2014), Pasaribu dan Firdaus (2013), dan Prabowo (2013) adalah beberpa studi yang menguji pengaruh variabel makroekonomi dan indeks global terhadap pergerakan harga saham, pengaruh harga minyak dunia terhadap perekonomian dan harga saham, serta studi tentang pergerakan indeks ISSI.

Penelitian Hubungan Makroekonomi terhadap Harga Saham

Menurut penelititan yang dilakukan oleh Nazwar (2008), Hayati (2011), Hussin et al. (2012), Antonio et al. (2013), Beik dan Fatmawati (2014) bahwa tingkat suku bunga (interst rate) mempunyai hubungan negatif terhadap harga saham. Semakin tinggi tingkat suku bunga Bank Indonesia, semakin tinggi pula tingkat suku bunga deposito dan pinjaman dari bank-bank di dalam negeri. Sehingga mendorong investor yang rasional untuk beralih menanamkan modalnya pada sekuritas perbankan yang memiliki nilai kepastian daripada menanamkan modalnya di pasar modal dimana keuntungan yang akan diperoleh masih belum pasti karena harga saham yang berfluktuasi.

Menurut penelitian Rusbariand et al. (2012), Beik dan Fatmawati (2014), Pasaribu dan Firdaus (2013), dan Prabowo (2013), inflasi memiliki hubungan negatif dengan harga saham. Hal ini dapat dipahami ketika inflasi meningkat, perusahaan akan mengambil resiko terjadinya penurunan permintaan produk oleh konsumen akibat lonjakan harga. Sedangkan bagi investor peningkatan inflasi adalah ekspektasi bahwa suku bunga akan dinaikkan oleh bank sentral sehingga mereka lebih memilih mengalihkan dananya pada skuritas perbankan seperti deposito. Suta (2000) menyatakan bahwa besar kecilnya inflasi akan memengaruhi suku bunga riil. Peningkatan inflasi juga dapat memicu kenaikan suku bunga yang kemudian mengakibatkan investor lebih memilih investasi pada instrumen yang memiliki pengembalian tetap.

13

Penelitian Hubungan Harga Minyak Dunia terhadap Harga Saham

Hasil penelitian Hayati (2010), Rusbariand et.al (2012), Antonio et al.

(2013) menemukan pengaruh positif harga minyak dunia terhadapa JII, dan Witjaksono (2010) menemukan pengaruh positif terhadap IHSG. Ini disebabkan kenaikan harga minyak bukan karena berkurangnya penawaran, tetapi karena meningkatnya permintaan. Selain karena hal tersebut fenomena respon positif investor ini dapat terjadi pada pasar modal Indonesia, dimana sektor pertambangan mendominasi transaksi perdagangan di pasar saham Indonesia sebesar 39,7 persen yakni jauh lebih besar dari sektor-sektor lainnya.

Penelitian Terdahulu tentang Pergerakan Indeks ISSI

Pasaribu dan Firdaus (2013) meneliti tentang pengaruh variabel makroekonomi terhadap Indeks Saham Syariah Indonesia (ISSI) pada periode penelitian Mei 2011 sampai April 2013. Penelitian ini menggunakan metode regresi linier berganda. Variabel makroekonomi yang dianalisis dalam penelitian ini adalah inflasi, tingkat suku bunga, dan jumlah uang beredar. Hasil penelitian ini menunjukan bahwa berdasarkan hasil estimasi regresi berganda, terlihat bahwa inflasi memiliki hubungan yang negatif terhadap ISSI meskipun tidak signifikan. Hal ini juga dikuatkan pada pengujian secara parsial yang menunjukkan hubungan negatif antara inflasi dengan ISSI. Karena selama periode pengamatan, inflasi Indonesia tergolong stabil dan terkendali rendah dimana setiap bulannya rata-rata inflasi berkisar 0,44%, yang berarti dalam kondisi yang normal pada perekonomian negara berkembang sehingga investor tidak memandang kenaikan inflasi sebagai hambatan yang berarti. Variabel tingkat suku bunga BI memiliki pengaruh positif terhadap indeks saham syariah Indonesia. Hubungan positif yang terjadi antara tingkat suku bunga BI dan indeks saham syariah Indonesia mengindikasikan bahwa tidak adanya hubungan substitusi antara sektor perbankan dengan pasar modal. Kemudian variabel jumlah uang beredar memiliki pengaruh yang positif terhadap indeks saham syariah Indonesia. Hal tersebut juga didukung pada pengujian secara parsial yang menunjukkan hubungan positif dan signifikan antara jumlah uang beredar terhadap indeks saham syariah Indonesia. Secara teori, pertumbuhan jumlah uang beredar yang stabil akan meningkatkan daya beli masyarakat sehingga berdampak pula terhadap peningkatan permintaan saham di pasar modal.

Prabowo (2013) juga meneliti tentang pengaruh variabel makroekonomi: Inflasi, SBIS, dan Jumlah Uang Beredar (M2). Penelitian ini menggunakan pendekatan VAR pada periode penelitian Mei 2011 sampai April 2013. Hasil penelitian ini menunjukkan bahwa variabel SBIS dan variabel JUB yang memiliki hubungan kausalitas dengan variabel ISSI, sedangkan inflasi tidak memiliki hubungan kausalitas dengan ISSI. Dari ketiga variabel tersebut SBIS memiliki pola dinamis yang cukup besar dibandingkan dengan variabel lainnya terhadap variabel ISSI. Berdasarkan uji analisis variance decomposition, variabel JUB memiliki guncangan (shocks) yang palin besar dibandingkan dengan variabel lainnya terhadap variabel ISSI.

14

global yaitu harga minyak dunia dan beberapa indeks global IMUS dan HSI, dengan periode penelitian yang lebih panjang, dan menggunakan metode analisis yang berbeda.

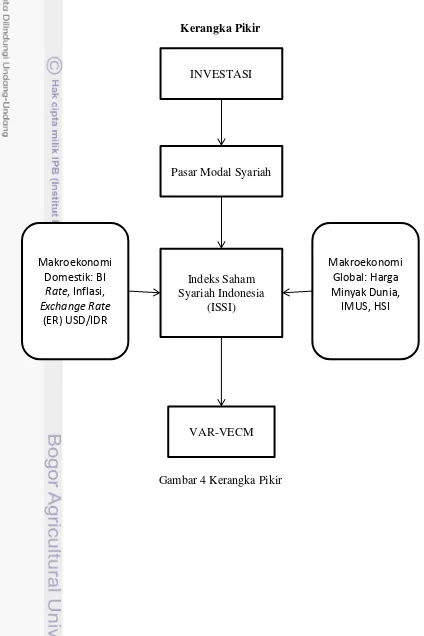

Kerangka Pikir

Gambar 4 Kerangka Pikir INVESTASI

Pasar Modal Syariah

Indeks Saham Syariah Indonesia

(ISSI) Makroeko o i

Do estik: BI

Rate, I flasi,

Exchange Rate

ER USD/IDR

Makroeko o i Global: Harga Mi yak Du ia,

IMUS, HSI

15

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan pada variabel dalam penelitian ini adalah data sekunder time series bulanan mulai dari Mei 2011 sampai Agustus 2014. Data-data untuk penelitian ini diperoleh dari berbagai sumber diantaranya:

Tabel 1 Sumber data

No. Data yang digunakan Satuan Sumber

1. Indeks Saham Syariah Indonesia (ISSI) Indeks duniainvestasi.com

2. BI Rate Persen Bank Indonesia

3. Inflasi Persen Bank Indonesia

4. Exchange Rare (ER) USD/IDR Bank Indonesia 5. Harga minyak dunia West Texas

Intermediate (WTI)

USD/barel economagic.com 6. Hang Seng Index (HSI) Indeks yahoo finance 7. Dow Jones Islamic Market Index US

(IMUS)

Indeks google finance

Variabel dan Definisi Variabel

Berikut ini penjelasan mengenai variabel-variabel yang digunakan dalam penelitian:

a. Indeks Saham Syariah Indonesia (ISSI) adalah indeks harga saham berbasis syariah yang ada di Indonesia.

b. BI Rate mengambarkan suku bunga Bank Indonesia

c. Inflasi adalah gambaran tingkat harga barang dan jasa yang ada di Indonesia. d. Exchange Rare (ER) merupakan nilai tukar Rupiah terhadap Dolar AS

(USD/IDR)

e. Harga minyak dunia West Texas Intermediate (WTI) merupakan harga minyak yang diperdagangkan di dunia.

f. Hang Seng Index (HSI) adalah indeks saham yang ada di Hongkong China. g. Dow Jones Islamic Market Index US (IMUS) adalah indeks saham berbasis

syariah yang ada di Amerika Serikat.

Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan metode analisis yang bersifat deskriptif dan kuantitatif. Alat analisis yang digunakan dalam penelitian ini adalah metode

Vector Autoregression (VAR) apabila semua data yang digunakan stasioner pada level. Namun bila data belum stasioner pada tingkat level maka dilanjutkan dengan metode Vector Error Correction Model (VECM). Semua data dalam penelitian ini ditransformasikan ke dalam bentuk logaritma natural (ln) kecuali BI

16

Metode Vector Autoregression (VAR)

Metode VAR merupakan rangkaian metode multivariate time series analysis. Metode ini pertama kali diperkenalkan oleh Christopher Sims pada tahun 1980. Stock dan Watson dalam Firdaus (2011) memaparkan bahwa jika sebelumnya univariate autoregression merupakan sebuah persamaan tunggal dengan model linier variabel tunggal, di mana nilai sekarang dari masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, maka VAR merupakan sebuah n-persamaan dengan n-variabel, di mana masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, serta nilai saat ini dan masa lampaunya (current and past values). Menurut Arsana dalam Firdaus (2011), alat analisis yang disediakan oleh VAR bagi deskripsi data, peramalan, inferensi struktural, dan analisis kebijakan dilakukan melalui empat macam penggunaannya, yakni Forecasting, Impuls Response Function (IRF), Forecast Error Variance Decomposition (FEVD), dan

Granger Causality Test. Persamaan VAR dapat dituliskan dalam bentuk sebagai berikut:

yt = A0 + A1yt-1 + A2yt-2+ … + Apyt-p + εt

Dimana:

yt = vektor berukuran (n x 1) yang berisikan n variabel yang terdapat dalam sebuah model VAR

A0 = vektor independen intersep berukuran (n x 1)

Ai = matriks koefisien/parameter berukuran (n x n) untuk setiap i=1,2,3,….p

εt = vektor error berukuran (n x 1)

Metode Vector Error Correction Model (VECM)

Vector Error Correction Model (VECM) merupakan bentuk VAR yang terestriksi. Enders dalam Firdaus (2011) Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner pada level, VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Oleh karena itu VECM sering disebut sebagai desain VAR bagi series nonstasioner yang memiliki hubungan kointegrasi. Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangkapanjang (Firdaus 2011). Spesifikasi model VECM secara umum adalah sebagai berikut:

Δyt = µ0x + µ1xt + Πxyt-1 + ∑ xiΔyt-i+ εt Dimana:

yt = vektor yang berisi variabel yang dianalisis dalam penelitian µ0x = vektor intersep

µ1x = vektor koefisien regresi t = time trend

Πx = αxβ’ dimana β’ mengandung persamaan kointegrasi jangka panjang yt-1 = variabel in-level

Γix = matriks koefisien regresi

17 Uji Stasioneritas Data

Asumsi data yang stasioner merupakan syarat pertama pengaplikasian dalam mengolah data time series yaitu dengan uji akar unit (unit root test). Data yang tidak stasioner dapat menghasilkan regresi yang lacung (spurious regression) yaitu regresi yang menggambarkan hubungan dua variabel atau lebih yang terlihat signifikan secara statistik padahal kenyatannya tidak. Data yang digunakan dalam penelitian ini berpotensi tidak stasioner karena adanya unit root pada tingkat level, maka harus diadakan uji stasioneritas. Uji stasioneritas data dalam penelitian ini menggunakan Augmented Dickey Fuller (ADF) pada tingkat level dan first difference. Apabila nilai mutlak t-ADF lebih besar dari nilai mutlak

MacKinnon Critical Values-nya maka data telah stasioner pada taraf nyata yang telah ditentukan. Jika data stasioner maka VAR dapat digunakan akan tetapi jika tidak stasioner maka ada dua pilihan yaitu menggunakan VAR dalam bentuk first diference atau VECM.

Uji Lag Optimal

Lag optimum memiliki tujuan untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya serta menghilangkan masalah autokolerasi dalam sebuah sistem VAR (Firdaus 2011). Pengujian panjang lag

diidentifikasi berdasarkan kriteria Akaike Information Criterion (AIC), Schwarz Criterion (SC) dan Hanan-Quinn (HQ) yang terkecil.

Uji Stabilitas Model VAR

Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle maka model VAR tersebut dianggap stabil sehingga Impuls Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD) yang dihasilkan dianggap valid (Firdaus 2011).

Uji Kointegrasi

18

Uji Kausalitas Granger

Uji kausalitas granger dilakukan untuk melihat hubungan kausalitas di antara variabel-variabel yang ada dalam model. Uji ini untuk mengetahui apakah suatu variabel bebas (independent variable) meningkatkan kinerja forecasting dari variabel tidak bebas (dependent variable) (Firdaus 2011).

Impulse Response Function (IRF)

Impulse Response Function (IRF) adalah metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja, namun ditransmisikan kepada semua variabel endogen lain melalui struktur dinamis atau struktur lag dalam VAR. IRF mengukur pengaruh suatu

shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang (Firdaus 2011).

Forecast Error Variance Decomposition (FEVD)

Analisis FEVD dalam model VAR bertujuan untuk memprediksi kontribusi presentase varian setiap peubah karena adanya perubahan peubah tertentu dalam sistem VAR. Pada analisis IRF sebelumnya digunakan untuk melihat dampak guncangan dari satu peubah terhadap peubah lainnya, dalam analisis FEVD digunakan untuk menggambarkan relatif pentingnya setiap peubah dalam sistem VAR karena adanya shock (Juanda dan Junaidi 2012).

Model Penelitian

LNISSI : Indeks Saham Syariah Indonesia (indeks) BIRATE : Suku bunga Bank Indonesia (persen) INF : Inflasi (persen)

LNER : Exchange Rate Rupiah terhadap Dollar AS (USD/IDR) LNMYK : Harga minyak dunia (USD/barel)

19

HASIL DAN PEMBAHASAN

Hasil Uji Stasioneritas Data

Uji stasioneritas data dilakukan untuk melihat ada tidaknya unit root di antara variabel dengan didasarkan pada uji Augmented Dickey-Fuller (ADF) pada tingkat level dan first difference. Jika nilai mutlak t-ADF lebih besar dari nilai mutlak MacKinnon Critical Values-nya maka data telah stasioner pada taraf nyata yang telah ditentukan yaitu 5%. Hasil pengujian dapat dilihat juga dari nilai probabilitasnya. Data dikatakan stasioner jika nilai probabilitasnya kurang dari taraf nyata 5%. Hasil pengujian stasioneritas pada penelitian ini dapat dilihat pada tabel 3 di bawah ini. Terlihat bahwa terdapat 3 variabel yang tidak stasioner pada level yaitu ISSI, BIRATE, dan INF dan semua variabel stasioner pada first difference

Tabel 2 Hasil Uji Stasioneritas pada Level dan First Difference

Variabel

Level First Difference

t- ADF MacKinnon

pada 5% Prob* t- ADF

MacKinnon

pada 5% Prob* LNISSI -2.3139 -3.5298 0.4169 -5.7219 -3.5331 0.0002 BIRATE 0.2468 -1.9499 0.7525 -3.0972 -1.9499 0.0028 INF -0.7506 -1.9496 0.3848 -4.3541 -1.9499 0.0001 LNER -1.9810 -3.5298 0.5932 -5.8971 -3.5331 0.0001 LNMYK -3.7245 -3.5298 0.0323 -5.2192 -3.5403 0.0008 LNIMUS -3.8768 -3.5298 0.0227 -6.8777 -3.5331 0.0000 LNHSI -3.8258 -3.5298 0.0256 -7.5093 -3.5331 0.0000 Sumber: Lampiran 1

Keterangan: Angka bercetak tebal menunjukan variabel stasioner pada taraf nyara 5%

Penentuan Lag Optimum

Pengujian lag optimal digunakan untuk menghindari adanya autokorelasi di dalam model dan untuk mengetahui seberapa lama pengaruh suatu variabel terhadap variabel lainnya. Penentuan lag optimal yang dilakukan dalam penelitian ini didasarkan pada nilai Akaike Information Criterion (AIC). Hasil pengujian lag optimal dapat dilihat pada tabel 4. Dengan demikian, lag yang akan digunakan dalam model sebagai lag optimum adalah lag dua.

Tabel 3 Hasil pengujian lag optimum

Lag LogL LR FPE AIC SC HQ

0 227.3352 NA 2.17e-14 -11.59659 -11.29493 -11.48926 1 436.9998 331.0495* 4.82e-18* -20.05262 -17.63934* -19.19399* 2 486.1413 59.48700 6.29e-18 -20.06007* -15.53516 -18.45014 Sumber: Lampiran 2

20

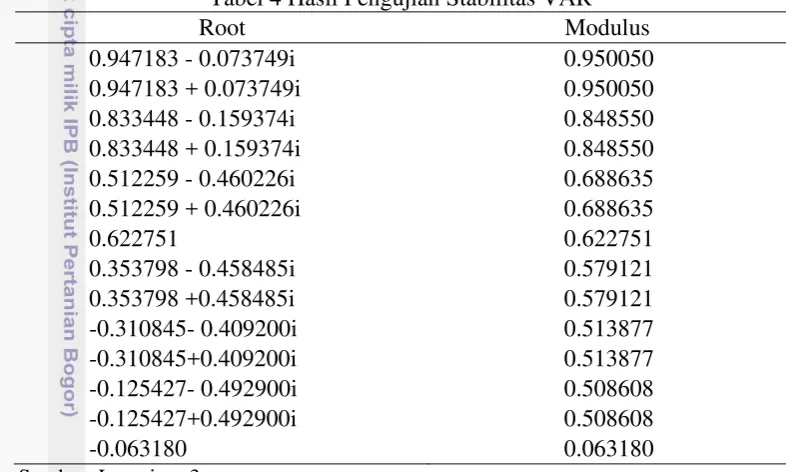

Hasil Uji Stabilitas VAR

Stabilitas VAR perlu diuji dahulu sebelum melakukan analisis yang lebih jauh. Model VAR dinyatakan stabil jika root-nya memiliki nilai modulus kurang dari satu. Hasil uji stabilitas VAR penelitian ini dapat dilihat pada tabel 5. Terlihat bahwa nilai modulus untuk model penelitian Indeks Saham Syariah Indonesia (ISSI) ini berkisar antara 0.063180 sampai 0.950050. Berdasarkan hasil tersebut dapat ditarik kesimpulan bahwa sistem VAR yang digunakan dalam penelitian ini adalah stabil sehingga pengujian selanjutnya pada IRF dan FEVD yang dihasilkan dianggap valid.

Tabel 4 Hasil Pengujian Stabilitas VAR

Root Modulus

0.947183 - 0.073749i 0.950050

0.947183 + 0.073749i 0.950050

0.833448 - 0.159374i 0.848550

0.833448 + 0.159374i 0.848550

0.512259 - 0.460226i 0.688635

0.512259 + 0.460226i 0.688635

0.622751 0.622751

0.353798 - 0.458485i 0.579121

0.353798 +0.458485i 0.579121

-0.310845- 0.409200i 0.513877

-0.310845+0.409200i 0.513877

-0.125427- 0.492900i 0.508608

-0.125427+0.492900i 0.508608

-0.063180 0.063180

Sumber: Lampiran 3

Hasil Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Pengujian kointegrasi pada penelitia ini menggunakan pendekatran Johansen Cointegration Test. Semua variabel telah stasioner pada tingkat first difference (Lampiran 1), maka dari itu uji kointegrasi melalui uji Johansen Cointegration Test dapat dilakukan. Jika Trace statistic >

Critical Value maka persamaan tersebut terkointegrasi. Dengan demikian H0 = nonkointegrasi dengan hipotesis alternatifnya H1 = kointegrasi. Jika Trace Statistic > Critical Value, maka tolak H0 atau terima H1 yang artinya terjadi kointegrasi.

Hasil pengujian pada tabel 6 menunjukkan bahwa terdapat 4 persamaan dalam penelitian ini yang terkointegrasi pada taraf nyata 5%. Hal tersebut dapat dilihat saat nilai Trace statistic > Critical Value. Informasi mengenai terdapatnya persamaan yang terkointegrasi ini akan dilanjutkan dengan menggunakan model

21 Tabel 5 Hasil Johansen Cointegration Test

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.855021 216.9801 125.6154 0.0000 At most 1 * 0.752862 145.5270 95.75366 0.0000 At most 2 * 0.673258 93.80801 69.81889 0.0002 At most 3 * 0.546697 52.42035 47.85613 0.0175 At most 4 0.280733 23.14619 29.79707 0.2389 At most 5 0.237569 10.95385 15.49471 0.2143 At most 6 0.024502 0.917850 3.841466 0.3380 Sumber: Lampiran 4

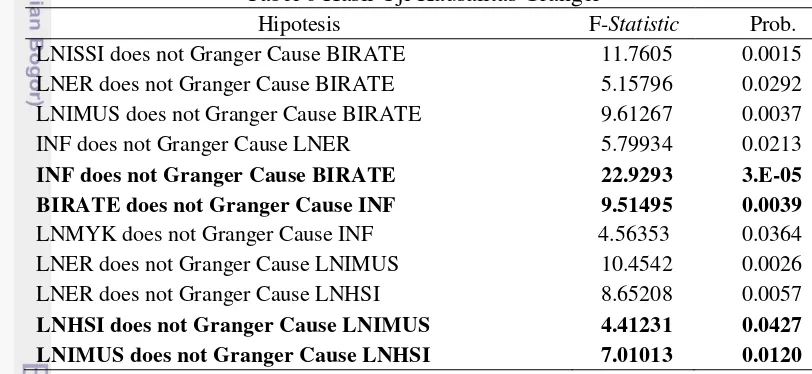

Hasil Uji Kausalitas Granger

Uji kausalitas Granger digunakan untuk melihat hubungan sebab akibat di antara variabel-variabel dalam model. Pengujian ini didasarkan pada taraf nyata 5% dengan hipotesis awal (H0) bahwa suatu variabel tidak ada hubungan sebab akibat terhadap variabel lain dan hipotesis alternatifnya (H1) bahwa suatu variabel memiliki hubungan sebab akibat terhadap variabel lainya. Jika nilai probablility -nya kurang dari taraf -nyata 5% maka tolak H0.

Tabel 6 Hasil Uji Kausalitas Granger

Hipotesis F-Statistic Prob.

LNISSI does not Granger Cause BIRATE 11.7605 0.0015 LNER does not Granger Cause BIRATE 5.15796 0.0292 LNIMUS does not Granger Cause BIRATE 9.61267 0.0037 INF does not Granger Cause LNER 5.79934 0.0213

INF does not Granger Cause BIRATE 22.9293 3.E-05

BIRATE does not Granger Cause INF 9.51495 0.0039

LNMYK does not Granger Cause INF 4.56353 0.0364

LNER does not Granger Cause LNIMUS 10.4542 0.0026 LNER does not Granger Cause LNHSI 8.65208 0.0057

LNHSI does not Granger Cause LNIMUS 4.41231 0.0427

LNIMUS does not Granger Cause LNHSI 7.01013 0.0120

Sumber : Lampiran 5

Keterangan : Bercetak tebal menujukan variabel yang memiliki hubungan sebab akibat dua arah.

22

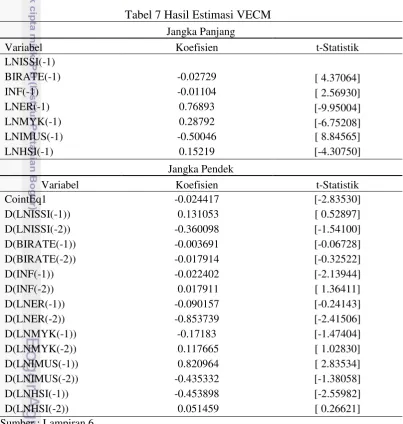

Faktor-faktor yang Memengaruhi Pergerakan ISSI pada analisis VECM

Setelah dilakukan pengujian kointegrasi pada sistem VAR, dibuktikan bahwa semua persamaan dalam penelitian ini terkointegrasi dan dapat dilanjutkan dengan menggunakan model VECM. Model VECM memberikan output estimasi utama yaitu mengukur cointegrating atau keseimbangan hubungan jangka pendek dan jangka panjang antar variabel, serta mengukur error-correction atau kecepatan variabel-variabel tersebut dalam bergerak menuju keseimbangan jangka panjangnya (Besimi dan Adennt dalam Firdaus 2011). Pada penelitian ini, signifikansi suatu variabel terhadap variabel lainya dinilai pada taraf nyata 5%.

Tabel 7 Hasil Estimasi VECM Jangka Panjang

Variabel Koefisien t-Statistik

LNISSI(-1)

BIRATE(-1) -0.02729 [ 4.37064]

INF(-1) -0.01104 [ 2.56930]

LNER(-1) 0.76893 [-9.95004]

LNMYK(-1) 0.28792 [-6.75208]

LNIMUS(-1) -0.50046 [ 8.84565]

LNHSI(-1) 0.15219 [-4.30750]

Jangka Pendek

Variabel Koefisien t-Statistik

CointEq1 -0.024417 [-2.83530]

D(LNISSI(-1)) 0.131053 [ 0.52897]

D(LNISSI(-2)) -0.360098 [-1.54100]

D(BIRATE(-1)) -0.003691 [-0.06728]

D(BIRATE(-2)) -0.017914 [-0.32522]

D(INF(-1)) -0.022402 [-2.13944]

D(INF(-2)) 0.017911 [ 1.36411]

D(LNER(-1)) -0.090157 [-0.24143]

D(LNER(-2)) -0.853739 [-2.41506]

D(LNMYK(-1)) -0.17183 [-1.47404]

D(LNMYK(-2)) 0.117665 [ 1.02830]

D(LNIMUS(-1)) 0.820964 [ 2.83534]

D(LNIMUS(-2)) -0.435332 [-1.38058]

D(LNHSI(-1)) -0.453898 [-2.55982]

D(LNHSI(-2)) 0.051459 [ 0.26621]

Sumber : Lampiran 6

23 memengaruhi ISSI secara signifikan. Sedangkan estimasi VECM pada jangka pendek variabel yang berpengaruh signifikan terhadap ISSI adalah INF, ER, dan HSI. Koefisien variabel-variabel yang memengaruhi pergerakan ISSI pada jangka panjang di tabel 9 adalah hasil kali koefisien estimasi VECM jangka panjang (Lampiran 6) dengan nilai kointegrasi kesalahan yang bernilai -0.024417. Pada tabel tersebut (Tabel 9) juga dapat dilihat adanya penyesuaian keseimbangan dari jangka pendek menuju jangka panjang dibuktikan dengan nilai kointegrasi kesalahannya yang signifikan dan bernilai negatif yaitu -0.024417. Hal ini mengindikasikan untuk menuju keseimbangan jangka panjang diperlukan koreksi sebesar 0.024417%.

Faktor Makroekonomi Domestik

Hasil estimasi VECM pada jangka pendek menujukkan BIRATE berpengaruh negatif namun tidak signifikan terhadap ISSI. Sedangkan pada jangka panjang BIRATE berpengaruh negatif dan signifikan terhadap ISSI dengan koefisien sebesar -0.02729 yang artinya peningkatan BIRATE sebesar satu persen akan menurunkan ISSI sebesar 0.02729%. Hasil ini sesuai dengan penelitian Nazwar (2008), Novianto (2011), Antonio et.al. (2013), dan Beik dan Fatmawati (2014) yang menemukan bahwa suku bunga memiliki hubungan negatif dengan indeks harga saham. Hal ini dapat dipahami bahwa investor cenderung lebih memilih instrumen investasi dengan return yang tetap dan beresiko rendah seperti deposito dibandingkan pada pasar saham. Hal ini juga mengindikasikan investor pada saham syariah didominasi oleh investor yang rasional.

Berbeda dengan hasil penelitian Pasaribu dan Firdaus (2013) dan Prabowo (2013) pada objek penelitian yang sama (ISSI), mereka menemukan bawha BIRATE dan SBIS berhubungan positif dan tidak berpengaruh signifikan terhadap ISSI. Perbedaan diduga karena perbedaan periode penelitian dan pada periode penelitian mereka BIRATEdalam keadaan relatif stabil.

Inflasi berpengaruh negatif dan signifikan baik pada jangka pendek maupun jangka panjang. Pada jangka panjang menujukkan peningkatan INF sebesar 1% akan menurunkan ISSI sebesar 0.01104%. Hasil ini sesuai dengan penelitian Hayati (2011), Khan dan Zaman (2011), Rusbariand et.al. (2012), Pasaribu dan Firdaus (2013) bahwa INF memiliki hubungan yang negatif terhadap harga saham. Bagi investor INF merupakan indikasi awal pada peningkatan suku bunga sebagai kebijakan moneter bank sentral dalam mengendalikan INF. Selain itu INF juga menyebabkan terganggunya fungsi nilai pada uang dan penurunan daya beli (permintaan) masyarakat terhadap barang dan jasa sehingga terjadi penurunan penjualan produk-produk domestik yang mengakibatkan penurunan keuntungan perusahaan sehingga dapat dipahami hubungan negatif antara INF terhadap indeks saham.

24

respon investor asing atas ketidakpastian isu-isu perekonomian global. Isu-isu seperti krisis utang, ekspektasi kebijakan The Fed, dan isu krisis kawasan Uni Eropa menyebabkan investor harus memindahkan dananya ke instrumen yang lebih aman spereti emas, dolar Amerika, atau yen Jepang. Sehinga dana investasi pada pasar modal domestik akan ditarik ke luar (capital out flow) atau ke instrumen lain. Hal inilah yang menggambarkan hubungan negatif antara ER dengan ISSI jangka pendek.

Sedangkan pada jangka panjang ER berpengaruh positif signifikan sebesar 0.76893 yang berarti peningkatan ER atau pelemahan nilai tukar Rupiah sebesar 1% akan menaikan ISSI sebesar 0.76893%. Hasil ini sesuai dengan penelitian Khan dan Zaman (2011), Hayati (2011), dan Antonio et.al. (2013) bahwa terdapat hubungan positif. Madura (2000) menyatakan bahwa valuta lokal yang lemah dapat merangsang permintaan luar negeri atas produk-produk domestik. Nilai tukar yang melemah dalam jangka panjang dapat meningkatkan persaingan produk-produk domestik di luar negeri. Hal ini akan meningkatkan ekspor produk-produk yang dihasilkan perusahaan domestik dan meningkatkan penjualan perusahaan. Secara tidak langsung peningkatan ekspor akan membuat surplus neraca perdagangan. Surplus neraca perdagangan merupakan membaiknya ilkim ekonomi domestik dan akan meningkatkan kepercayaan investor asing menanamkan modalnya (capital in flow) dalam bentuk saham atau instrumen lainnya.

Faktor Makroekonomi Global

Hasil estimasi VECM pada jangka pendek menunjukan bahwa MYK tidak signifikan memengaruhi pergerakan ISSI. Sedangakan pada jangka panjang menunjukan bahwa MYK berpengaruh positif dan signifikan sebesar 0.28792 yang berarti kenaikan minyak sebesar 1% akan meningkatkan ISSI sebesar 0.28792%. Hasil ini mendukung penelitian Hayati (2011) dan Rusbariand et.al.

(2012) bahwa kenaikan harga minyak memiliki hubungan positif dengan indeks harga saham. Hal ini diduga kenaikan harga minyak sepanjang periode penelitian adalah akibat permintaan yang meningkat yang berkaitan dengan mulai membaiknya perekonomian global pasca krisis global tahun 2008. Peningkatan permintaan minyak menandakan terjadi ekspansi perusahaan atau industri dan akan tercermin pada pergerakan indeks saham.

Hasil estimasi VECM indeks saham global pada IMUS dan HSI memiliki hubungan yang berbeda terhadap ISSI. IMUS berpengaruh negatif dan signifikan sebesar -0.50046 terhadap ISSI. Sedangkan HSI berpengaruh positif dan signifikan sebesar 0.15219. Hal ini sesuai dengan penelitian Beik dan Fatmawati (2014) bahwa pasar modal AS merupakan tujuan utama bagi para investor dunia. Sehingga apa bila terjadi bad news pada perekonomian AS, maka investor akan mengalihkan dananya ke kawasan lain di pasar modal Eropa dan Asia. Hal itu juga menjadi alasan bahwa anrara HSI dan ISSI memiliki korelasi positif.

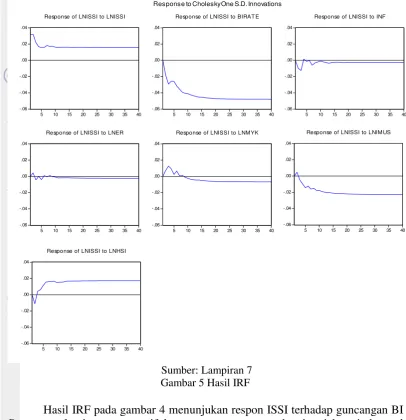

Impulse Response Function (IRF)

25 terhadap variabel endogen lainya. Pada penelitian ini akan melihat respon ISSI apabila terjadi shock pada BIRATE, INF, ER, MYK, IMUS, dan HSI. Jangka waktu yang digunakan untuk melihat respon tersebut adalah 40 bulan kedepan.

Sumber: Lampiran 7 Gambar 5 Hasil IRF

Hasil IRF pada gambar 4 menunjukan respon ISSI terhadap guncangan BI

Rate mengalami respon negatif dengan penurunan yang drastis sejak periode awal samapai bulan ke-2, kemudian penurunan terus terjadi sampai bulan ke-20, dan mulai stabil setelah bulan ke-20 smpai bulan seterusnya dalam respon negatif. Guncangan yang terjadi pada Inflasi direspon negatif oleh ISSI pada bulan ke-2 dan terus mengalami fluktusasi sampai bulan ke-17, barulah setelah itu kondisi respon ISSI relatif stabil dalam respon negatif. Saat terjadi guncangan nilai tukar rupiah terhadap dolar AS, pada bulan pertama ISSI merespon positif, kemudian pada bulan ke-3 direspon negatif dan terus berfluktuasi sampai bulan ke-16, kemudian setelah itu respon negatif oleh ISSI mulai stabil.

Ketika harga minyak dunia (MYK) mengalami guncangan, maka ISSI merespon guncangan tersebut secara positif pada bulan ke-3 dan berfluktuasi sampai bulan ke-8 dalam respon positif, kemudain ISSI mulai merespon negatif

Response of LNISSI to BIRAT E

-.06

26

global, ISSI merespon negatif guncangan yang terjadi pada IMUS dan mulai stabil pada bulan ke-24. Sedangkan guncangan pada HSI direspon negatif pada bulan ke-2, kemudian respon positif secara drastis terjadi pada bulan ke-3 sampai bulan ke-10 dan terus direspon positif oleh ISSI hingga mulai menemukan kestabilan pada bulan ke-19.

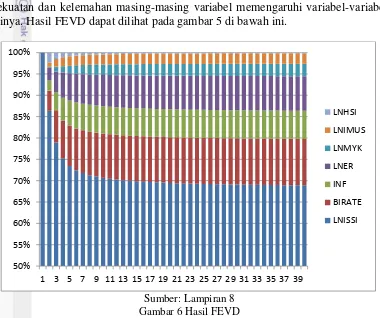

Forecasting Error of Variance Decomposition (FEVD)

Analisis FEVD digunakan untuk melihat seberapa besar kontribusi kekuatan dan kelemahan masing-masing variabel memengaruhi variabel-variabel lainya. Hasil FEVD dapat dilihat pada gambar 5 di bawah ini.

Sumber: Lampiran 8 Gambar 6 Hasil FEVD

Hasil FEVD terhadap ISSI menunjukan bahwa ISSI pada bulan pertama dipengaruhi oleh ISSI itu sendiri. Pada bulan berikutnya mulai muncul keragaman kontribusi dari variabel-variabel lainya. Di bulan ke-2, BI Rate memengaruhi ISSI sebesar 4.67%, INF 2.39%, ER 3.06%, MYK 0.16%, IMUS 1.01%, dan HSI sebesar 2.32%. Secara berurut pada bulan ke-2 kontribusi terbesar ialah BI Rate, kemudian ER, INF, HSI, IMUS, dan MYK. Kemudaian pada bulan ke-10, variabel yang memiliki kontribusi terbesar memengaruhi ISSI berturut-turut adalah BI Rate 10.36 %, ER 7.36%, INF 6.39%, MYK 2.42%, IMUS 2.37%, dan HSI 0.41%. Selanjutnya sampai bulan ke-40 BI Rate masih menjadi variabel makroekonomi domestik yang dominan memengaruhi ISSI yaitu sebesar 10.89%, kemudian berikutnya adalah ER 8.08%, dan INF sebesar 6.61%. Kemudian dari faktor makroekonomi global, MYK mendapati porsi terbesar daripada IMUS dan HSI yaitu 2.91%. Sedangkan IMUS 2.49% dan HSI 0.11%.

50% 55% 60% 65% 70% 75% 80% 85% 90% 95% 100%

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39

LNHSI

LNIMUS

LNMYK

LNER

INF

BIRATE