ANALISIS PENGARUH PADA FAKTOR-FAKTOR

INCOME

SMOOTHING

DENGAN GENDER SEBAGAI VARIABEL

MODERATOR PADA EMITEN PERBANKAN 2008-2012

ALVINDA KUSUMANINGROSTATI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh pada Faktor-Faktor Income Smoothing dengan Gender sebagai Variabel Moderator pada Emiten Perbankan 2008-2012 adalah benar karya saya dengan arahan dari pembimbing dan belum pernah diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2014

Alvinda Kusumaningrostati

NIM H24100088

ABSTRAK

ALVINDA KUSUMANINGROSTATI. Analisis Pengaruh pada Faktor-Faktor

Income Smoothing dengan Gender sebagai Variabel Moderator pada Emiten Perbankan 2008-2012. Dibimbing oleh ALI MUTASOWIFIN.

Manajemen dapat melakukan intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal dengan cara meratakan, menaikkan, dan menurunkan pelaporan laba. Salah satu pola manajemen laba yaitu Income Smoothing dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang tinggi. Sampel penelitian ini adalah 26 bank yang tercatat di BEI periode 2008-2012 dan dianalisis menggunakan SPSS dengan pengujian regresi linier berganda dan model regresi moderasi untuk mengidentifikasi variabel gender yang mempengaruhi variabel Return on Assets

(ROA), Net Interest Margin (NIM), dan Debt to Equity Ratio (DER) terhadap variabel income smoothing melalui uji F dan uji T. Hasil penelitian menunjukkan bahwa secara simultan baik ROA, NIM, DER dan ketiga variabel yang dimoderasi oleh gender berpengaruh signifikan terhadap income smoothing. Pengujian secara parsial juga menunjukkan bahwa ROA, NIM, DER, variabel ROA dan NIM yang dimoderasi gender berpengaruh signifikan terhadap income smoothing, sedangkan DER yang dimoderasi oleh gender tidak berpengaruh. Kata kunci: debt to equity ratio (DER), gender, income smoothing, net interest

margin (NIM), return on assets (ROA)

ABSTRACT

ALVINDA KUSUMANINGROSTATI. Influence Analysis on Factors of Income Smoothing with Gender as a Moderating Variable at Issuer Banking 2008-2012. Supervised by ALI MUTASOWIFIN.

Management can intervene in the process of preparation of financial statements for external parties by way of leveling, raising, and lowering the profit reporting. One pattern of earnings management in a way that is leveling Income Smoothing reported income so as to reduce fluctuations in earnings are high. The sample was 26 banks listed on IDX period 2008-2012 and analyzed using the SPSS multiple linear regression testing and moderation regression model to identify variables that influence the gender variable Return on Assets (ROA), Net Interest Margin (NIM), and Debt to Equity Ratio (DER) to variable income smoothing through the F test and T test The results showed that both simultaneously ROA, NIM, DER and three variables are moderated by gender significant effect on income smoothing. Partial test also showed that the ROA, NIM, DER, variables ROA and NIM gender moderated significantly influence income smoothing, while DER moderated by gender has no effect.

v

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS PENGARUH PADA FAKTOR-FAKTOR

INCOME

SMOOTHING

DENGAN GENDER SEBAGAI VARIABEL

MODERATOR PADA EMITEN PERBANKAN 2008-2012

ALVINDA KUSUMANINGROSTATI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

vii

Judul Skripsi : Analisis Pengaruh pada Faktor-Faktor Income Smoothing dengan Gender sebagai Variabel Moderator pada Emiten Perbankan 2008-2012

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala nikmat dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2013 ini ialah income smoothing, dengan judul Analisis Pengaruh pada Faktor-Faktor Income Smoothing dengan Gender sebagai Variabel Moderator pada Emiten Perbankan 2008-2012.

Terima kasih penulis ucapkan kepada Bapak Ali Mutasowifin, SE, M.Ak, selaku pembimbing yang telah banyak memberi saran serta masukan dalam penulisan karya ilmiah ini. Di samping itu, ungkapan terima kasih juga disampaikan kepada Bapak Soeroso dan Ibu Hartatik atas segala doa dan kasih sayangnya, serta terima kasih kepada seluruh keluarga, teman-teman Manajemen 47, dosen dan staf Departemen Manajemen Institut Pertanian Bogor.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2014

Alvinda Kusumaningrostati

ix

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

Pengembangan Hipotesis 3

METODE 5

Kerangka Pemikiran 5

Populasi dan Sampel Penelitian 5

Lokasi dan Waktu Penelitian 5

Jenis dan Sumber Data 5

Identifikasi dan Pengukuran Variabel Penelitian 6

Metode Analisis Data 7

HASIL DAN PEMBAHASAN 8

Uji Statistik Deskripstif 10

Uji Asumsi Klasik 11

Uji Hipotesis 12

Implikasi Penelitian 15

SIMPULAN DAN SARAN 16

DAFTAR PUSTAKA 17

DAFTAR TABEL

1 Perusahaan perata laba per tahun 8

2 Hasil uji statistik deskriptif 10

3 Hasil uji normalitas Kolmogorov-Smirnov 11 4 Hasil uji multikolinieritas variabel independen 11

5 Hasil uji autokorelasi Durbin Watson 12

6 Hasil uji koefisien determinasi regresi linier berganda 12 7 Hasil pengujian secara simultan dan parsial regresi linier berganda 12 8 Hasil uji koefisien determinasi model regresi moderasi 14 9 Hasil pengujian secara simultan dan parsial model regresi moderasi 14

DAFTAR GAMBAR

1 Model kerangka penelitian 5

DAFTAR LAMPIRAN

1 Sampel penelitian 20

2 Data variabel ROA dan NPM 21

3 Data variabel DER dan gender 22

4 Data masukan untuk pengujian SPSS 23

5 Hasil uji normalitas Kolmogorov-Smirnov 24 6 Hasil uji multikolinieritas variabel independen 24

7 Hasil uji autokorelasi Durbin Watson 25

8 Hasil uji koefisien determinasi regresi linier berganda 25

9 Hasil uji F regresi linier berganda 25

10 Hasil uji T regresi linier berganda 25

11 Hasil uji koefisien determinasi model regresi moderasi 25

12 Hasil uji F model regresi moderasi 26

PENDAHULUAN

Latar Belakang

Laporan keuangan merupakan sarana dalam mengkomunikasikan informasi keuangan, baik kepada pihak internal perusahaan seperti manajemen dan karyawan, maupun pihak eksternal perusahaan seperti investor, kreditur dan pemerintah. Bestivano (2013) menyatakan bahwa salah satu parameter dari laporan keuangan yang digunakan sebagai pengukur kinerja manajemen sebuah perusahaan adalah laba. Pengukuran laba penting dalam menentukan prestasi perusahaan, sebagai informasi dalam pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi sorotan bagi banyak kalangan, seperti akuntan, pengusaha, analis keuangan, pemegang saham, dan ekonom.

Informasi laba bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba dalam jangka panjang, dan memperkirakan risiko-risiko investasi (Pramono 2013). Manajemen perusahaan menyadari bahwa informasi laba sangat penting dalam menentukan kebijakan penyusunan laporan keuangan untuk mencapai tujuan tertentu dengan pilihan kebijakan akuntansi yang disebut dengan manajemen laba (Djaddang 2010). Manajer melakukan manajemen laba untuk mengatasi masalah yang mungkin timbul antara pihak manajemen dengan pihak lain yang berkepentingan dengan perusahaan. Berdasarkan teori keagenan dalam perbankan, industri yang sarat dengan berbagai regulasi, maka pihak manajemen disebut sebagai agent sedangkan pihak lain yang terlibat dalam hubungan keagenan disebut regulator (Rahmawati et al. 2006).

Para praktisi menilai manajemen laba sebagai kecurangan, sementara akademisi menilai manajemen laba tidak bisa dikategorikan sebagai kecurangan. Kedua belah pihak menyepakati bahwa manajemen laba adalah upaya untuk mengubah, menyembunyikan, dan menunda informasi keuangan dengan menggunakan metode dan prosedur akuntansi yang diterima dan diakui secara umum (Sulistyanto 2008). Emiten perbankan dituntut memenuhi kriteria Bank Indonesia sesuai Peraturan Bank Indonesia Nomor 13/1/2011 tentang Penilaian Tingkat Kesehatan Bank Umum. Laporan keuangan merupakan sumber informasi yang digunakan dalam menilai kinerja atau tingkat kesehatan perbankan, hal ini membuat manajer diduga cenderung melakukan manajemen laba sehingga dapat memenuhi kriteria yang disyaratkan oleh Bank Indonesia (Sari 2012).

Pola manajemen laba terdiri dari taking bath, income maximization, income minimization, dan income smoothing. Salah satu bentuk manajemen laba yang menarik untuk diteliti lebih dalam adalah tindakan yang berkaitan dengan income smoothing, karena pola tersebut paling sering dilakukan untuk mengantisipasi kondisi yang akan dihadapi perusahaan dengan cara meratakan laba yang dilaporkan, sehingga dapat mengurangi fluktuasi laba karena investor lebih menyukai laba yang relatif stabil (Rahmawati 2012).

Beberapa penelitian terdahulu memperlihatkan hasil yang tidak konsisten meski dilakukan pada objek yang sama. Profitabilitas diduga mempengaruhi

bahwa profitabilitas yang diwakili oleh Return on Assets (ROA) secara parsial berpengaruh terhadap kecenderungan praktik perataan laba. Selain itu penggunaan

Net Interest Margin (NIM) sebagai variabel yang mempengaruhi income smoothing didukung oleh penelitian Sari (2012) dan Astuti (2013), dimana NIM sebagai indikator untuk mengukur kemampuan perbankan dalam mengelola aktiva produktifnya dalam menghasilkan pendapatan bunga bersih (Sari 2012).

Hasil penelitian lain, Wulandari (2013) dan Masodah (2007) membuktikan bahwa hanya variabel Debt to Equity Ratio (DER) yang berpengaruh signifikan terhadap praktik perataan laba. Berbeda dengan penelitian Widaryanti (2009) yang menunjukkan bahwa ukuran perusahaan, profitabilitas, financial leverage, net profit margin dan varian nilai saham tidak terbukti mempengaruhi praktik perataan laba. Hasil ini sama dengan Kurniawan (2012) bahwa net profit margin, leverage, dan profitabilitas tidak berpengaruh terhadap perataan laba.

Besarnya kesempatan dan dorongan bagi manajer untuk melakukan income smoothing mendorong peneliti untuk mengevaluasi dan meneliti kembali faktor-faktor yang diduga mempengaruhi income smoothing. Berbeda dengan penelitian sebelumnya, penelitian ini menggunakan variabel Return on Assets (ROA), Net Interest Margin (NIM), dan Debt to Equity Ratio (DER) sebagai variabel independen dan menambahkan gender sebagai variabel moderator dengan periode pengamatan laporan keuangan selama periode 2008 sampai 2012.

Penambahan variabel gender dalam penelitian karena gender diduga menjadi salah satu faktor yang mempengaruhi pengambilan keputusan. Jamilah et al. (2007) menyebutkan bahwa temuan riset literatur psikologis kognitif dan pemasaran menyatakan perempuan diduga lebih efisien dan efektif dalam memproses informasi saat terjadi kompleksitas tugas dalam pengambilan keputusan dibandingkan dengan pria. Hal ini didukung beberapa penelitian terbaru yang dikemukakan oleh International Finance Corporation (2013), bahwa perusahaan yang memiliki lebih banyak perempuan sebagai anggota direksi memiliki kinerja yang lebih baik. Menurut Miaoui dalam IFC (2013), beberapa penelitian di bidang bisnis dan ekonomi menunjukkan adanya hubungan erat antara kinerja perusahaan dengan semakin banyaknya perempuan yang menjadi anggota direksi. Pernyataan Shawver et al. dalam Sihite (2012) mengindikasikan bahwa akuntan perempuan memiliki kecenderungan yang lebih kecil untuk melakukan manajemen laba.

Penelitian ini untuk membuktikan faktor-faktor yang berpengaruh signifikan terhadap income smoothing dengan memperhatikan peran dan keberadaan perempuan dalam jajaran anggota dewan perusahaan yaitu gabungan seluruh anggota direksi dan dewan komisaris. Oleh karena itu penelitian ini berjudul

“Analisis Pengaruh pada Faktor-Faktor Income Smoothing dengan Gender sebagai Variabel Moderator pada Emiten Perbankan 2008-2012”.

Perumusan Masalah

3

Return on Assets (ROA), Net Interest Margin (NIM) dan Debt to Equity Ratio

(DER) dengan dimoderasi oleh proporsi perempuan dalam dewan perusahaan yang diduga turut mempengaruhi, maka rumusan masalah penelitian ini adalah: 1. Apakah return on assets, net interest margin, debt to equity ratio secara

simultan dan parsial mempengaruhi income smoothing?

2. Apakah return on assets, net interest margin, debt to equity ratio secara simultan dan parsial mempengaruhi income smoothing dengan memperhitungkan proporsi perempuan dalam dewan perusahaan?

Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah untuk:

1. Menganalisis pengaruh return on assets, net interest margin, debt to equity ratio secara simultan dan parsial terhadap income smoothing.

2. Menganalisis pengaruh return on assets, net interest margin, debt to equity ratio secara simultan dan parsial terhadap income smoothing dengan memperhitungkan proporsi perempuan dalam dewan perusahaan.

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis maupun praktis bagi manajemen perusahaan, dapat menjadi bahan masukan dan pertimbangan dalam pengambilan keputusan terhadap income smoothing. Bagi investor, sebagai dasar pertimbangan dan tambahan informasi dalam pengambilan keputusan berinvestasi dan waspada adanya income smoothing. Bagi peneliti lain atau pembaca, penelitian ini dapat digunakan sebagai referensi dan bahan masukan untuk menyempurnakan penelitian selanjutnya dengan topik yang sama.

Ruang Lingkup Penelitian

Penelitian ini membahas faktor-faktor yang mempengaruhi income smoothing dengan memperhitungkan return on assets, net interest margin, dan

debt to equity ratio dengan menambahkan gender sebagai variabel moderator. Data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan emiten perbankan pada periode 2008-2012 yang tercatat di BEI.

Pengembangan Hipotesis

Pengaruh Return on Assets terhadap Income Smoothing

ROA merupakan kemampuan manajemen dalam menghasilkan laba dengan memanfaatkan aktiva yang digunakan dalam kegiatan operasi (Setiawan 2012).

Menurut Hilda dalam Sihite (2012), laki-laki pada umumnya bersifat lebih individualis, tegas, dengan rasa percaya diri tinggi dan menguasai pekerjaan. Sedangkan perempuan cenderung lebih perhatian kepada orang lain, penurut, dan lebih mementingkan perasaan. Perbedaan ini menyebabkan karyawan perempuan untuk bersikap dan berlaku sesuai dengan kebijakan dan peraturan perusahaan.

H1a: Return on assets berpengaruh signifikan terhadap income smoothing. H1b: Semakin tinggi proporsi perempuan dalam dewan perusahaan akan

memperlemah pengaruh return on assets terhadap income smoothing.

Pengaruh Net Interest Margin terhadap Income Smoothing

Net interest margin adalah rasio antara pendapatan bunga bersih terhadap rata-rata aktiva produktif. Menurunnya rasio ini menunjukkan bahwa pendapatan bunga atas aktiva produktif yang dikelola bank juga menurun sehingga membawa kemungkinan suatu bank dalam kondisi bermasalah (Sari 2012).

Dalam peran manajemen, manajer perempuan cenderung menyeimbangkan tingkat risk-taking dengan menghindari risiko (risk-averse) dibandingkan laki-laki (Ferrary dalam Sihite 2012). Pernyataan mendukung dari Yi dalam Sihite (2012) bahwa perusahaan yang gagal menempatkan perempuan dalam dewan untuk menyediakan nasihat dan arahan mendapatkan beberapa risiko besar dengan melewatkan kesempatan untuk meningkatkan corporate governance dengan keanekaragaman suara dan sudut pandang.

H2a: Net interest margin berpengaruh signifikan terhadap income smoothing. H2b: Semakin tinggi proporsi perempuan dalam dewan perusahaan akan

memperlemah pengaruh net interest margin terhadap income smoothing.

Pengaruh Debt to Equity Ratio terhadap Income Smoothing

Wulandari (2013) menyatakan bahwa financial leverage yang dapat diukur dengan debt to equity ratio menunjukkan proporsi penggunaan utang yang digunakan untuk membiayai investasinya. Berdasarkan debt covenant hypothesis

dalam teori akuntansi positif, bahwa semakin besar rasio leverage perusahaan maka manajer cenderung melakukan income smoothing dengan tujuan agar terhindar dari perjanjian hutang.

Meyer dan Levy dalam Jamilah et al. (2007) menyatakan laki-laki cenderung tidak menggunakan informasi yang tersedia sehingga keputusan yang diambil kurang komprehensif, sedangkan perempuan mengolah informasi lebih teliti dengan menggunakan informasi lengkap dan mengevaluasinya kembali.

H3a: Debt to equity ratio berpengaruh signifikan terhadap income smoothing.

H3b: Semakin tinggi proporsi perempuan dalam dewan perusahaan akan memperlemah pengaruh debt to equity ratio terhadap income smoothing. H4a: Return on assets, net interest margin, dan debt to equity ratio,

berpengaruh secara simultan terhadap income smoothing.

5

METODE

Kerangka Pemikiran

Berdasarkan landasan teori dan permasalahan yang dikemukakan, berikut kerangka pemikiran teoritis yang dituangkan dalam Gambar 1.

Gambar 1 Model kerangka pemikiran

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah emiten perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Metode pemilihan sampel dilakukan secara purposive sampling dengan kriteria sebagai berikut :

1. Emiten perbankan di Bursa Efek Indonesia yang telah tercatat sebelum tahun 2008 sampai dengan akhir tahun 2012.

2. Bank menerbitkan laporan keuangan dengan tahun buku yang berakhir pada 31 Desember antara periode tahun 2008 sampai 2012.

Berdasarkan populasi terdapat 36 bank yang terdaftar di Bursa Efek Indonesia, sebanyak 10 bank tidak memenuhi kriteria sehingga jumlah sampel penelitian yang tersedia sebanyak 26 bank.

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada 26 emiten perbankan yang tercatat di Bursa Efek Indonesia pada periode 2008-2012. Waktu penelitian dilakukan pada November 2013 hingga Januari 2014.

Jenis dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan bersumber dari data sekunder berupa laporan keuangan tahunan emiten perbankan tahun 2008-2012 yang didapat dari website BEI. Studi literatur pendukung penelitian didapat dari berbagai sumber seperti internet, penelitian terdahulu, jurnal dan buku.

Income Smoothing

Gender

Identifikasi dan Pengukuran Variabel Penelitian

Variabel Dependen

Variabel dependen dalam penelitian ini adalah income smoothing. Untuk mengidentifikasi perusahaan yang melakukan income smoothing digunakan indeks Eckel. Perhitungan indeks Eckel digunakan rumus berikut (Eckel 1981):

Indeks Eckel = . . . (1) Di mana :

CV ∆I = Koefisien variasi untuk perubahan laba

CV ∆S = Koefisien variasi untuk perubahan penjualan

CV ∆I dan CV ∆S dapat dihitung sebagai berikut :

CV ∆I dan CV ∆S = Atau CV ∆I dan CV ∆S = :∆X...(2) Di mana :

∆x : Perubahan penghasilan bersih/laba (I) atau penjualan (S) antara tahun n-1.

∆X : Rata-rata perubahan penghasilan bersih/laba (I) atau penjualan (S) antara tahun n-1.

n : Banyaknya tahun yang diamati.

Ketentuan : Indeks Eckel untuk perusahaan bukan perata laba adalah ≥ 1, sedangkan untuk perusahaan perata laba adalah < 1.

Variabel Independen

1. Return on Assets (ROA) menunjukkan kemampuan perusahaan dalam menggunakan aktiva secara produktif.

Return on Assets = Laba bersih setelah pajak (Wijaya 2011) . . . (3) Total aktiva

2. Net Interest Margin (NIM) menunjukkan kemampuan perbankan mengelola aktiva produktifnya dalam menghasilkan pendapatan bunga bersih.

Net Interest Margin = Pendapatan bunga bersih (Sari 2012) . . . (4)

Rata-rata aktiva produktif

3. Debt to Equity Ratio (DER) menunjukkan besarnya modal yang berasal dari pinjaman dan dipergunakan untuk membiayai investasi dan operasional perusahaan.

Debt to Equity Ratio = Total utang (Wijaya 2011) . . . (5)

Total ekuitas

Variabel Moderator

7

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif dengan menggunakan alat bantu analisis SPSS berupa perhitungan statistik sebagai berikut:

Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah model regresi benar menunjukkan hubungan yang signifikan dan representative (Ghozali 2011). Uji asumsi klasik yang digunakan dalam penelitian ini meliputi:

1. Uji normalitas : menguji apakah dalam model regresi, variabel residual memiliki distribusi normal dengan menggunakan Kolmogorov-Smirnov (K-S). Apabila nilai Z uji K-S tidak signifikan, berarti data terdistribusi normal. 2. Uji multikolinieritas : menguji apakah model regresi ditemukan korelasi

antar variabel independen dengan nilai tolerance ≥ 0.1 dan Variance Inflation Factor (VIF) ≤ 10 maka tidak terjadi multikolinieritas.

3. Uji autokorelasi : menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan periode t sebelumnya. Salah satu pengujian terhadap gejala autokorelasi dilakukan dengan uji Durbin-Watson, apabila Du < Dhit < (4-Du) maka tidak terjadi autokorelasi.

Uji Hipotesis

1. Regresi Linier Berganda

Analisis regresi linier berganda merupakan analisis hubungan antara dua atau lebih variabel independen terhadap satu variabel dependen. Model yang digunakan dalam penelitian ini yaitu:

= + + + ε . . . (6)

Keterangan : Y = Income Smoothing X1 = Return on Assets

X2 = Net Interest Margin X3 = Debt to Equity Ratio

2. Model Regresi Moderasi

Moderated Regression Analysis (MRA) atau uji interaksi merupakan aplikasi khusus regresi linier berganda di mana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) dengan rumus persamaan sebagai berikut:

Y = a + + + + + + + + ε . . .(7) Variabel perkalian disebut juga variabel moderat karena menggambarkan pengaruh variabel moderator X4 terhadap hubungan X1, X2, X3 pada Y. Jika variabel X4 merupakan variabel moderator, maka koefisien β harus signifikan pada tingkat signifikansi yang ditentukan.

3. Uji F (Uji Simultan) untuk mengetahui hubungan seluruh variabel independen secara simultan terhadap variabel dependen, dengan ketentuan interval kepercayaan sebesar 95% dan tingkat signifikansi sebesar 5%.

HASIL DAN PEMBAHASAN

Hasil Pengujian Income Smoothing

Populasi penelitian ini adalah emiten perbankan yang terdaftar di Bursa Efek Indonesia (BEI) yang berjumlah 36 bank per Desember 2013. Sampel yang digunakan dalam penelitian berupa laporan tahunan perbankan selama periode 2008 sampai 2012. Sebanyak 10 bank tidak memenuhi kriteria karena mulai terdaftar pada tahun 2008, sehingga pengujian dalam penelitian ini dilakukan pada 26 bank, maka total sub sampel penelitian adalah 130 laporan keuangan.

Langkah pertama dalam penelitian ini adalah melakukan perhitungan Indeks Eckel untuk mengklasifikasikan status perusahaan menjadi perusahaan perata laba dan perusahaan bukan perata laba. Data tersebut terdapat pada Tabel 1.

Tabel 1 Perusahaan perata laba per tahun

No 2008 2009 2010 2011 2012

1 BABP BBCA BBCA AGRO BBRI

2 BACA BBRI BCIC BACA BCIC

3 BBNI BCIC BMRI BBCA BMRI

4 BBNP BNII BNGA BBNP BNBA

5 BCIC BNLI BNII BBRI BNGA

6 BDMN BSWD MCOR BCIC BNII

7 BNBA INPC NISP BEKS MAYA

8 BNGA PNBN PNBN BKSW MEGA

9 BNII BMRI SDRA

10 BNLI BNII

11 INPC BNLI

12 PNBN BSWD

13 BVIC

14 MEGA

Sumber: Laporan keuangan perbankan dari BEI (2014), diolah

9

perata laba yakni: BACA, BBCA, BBNP, BBRI, BCIC, BEKS, BKSW, BMRI, BNII, BNLI, BSWD, BVIC, dan MEGA. Kemudian tahun 2012 kembali menurun dengan 9 perusahaan melakukan perataan laba yaitu: BBRI, BCIC, BMRI, BNBA, BNGA, BNII, MAYA, MEGA, dan SDRA.

Berdasarkan pengklasifikasian tersebut, dapat diketahui bahwa jumlah perusahaan perata laba pada tahun 2008 dan tahun 2011 jauh lebih banyak dibandingkan dengan tahun 2009, 2010, dan 2012. Terjadinya income smoothing

dapat dipicu oleh ketidakstabilan sistem keuangan akibat berbagai macam penyebab dan gejolak. Pada tahun 2008 sebanyak 12 dari 26 perusahaan diindikasikan melakukan income smoothing, akibat dampak krisis keuangan sebagai akibat kejatuhan bisnis kredit properti di Amerika Serikat yang berdampak besar pada perekonomian global khususnya di kawasan Asia. Dampak terjadinya guncangan ekonomi mengakibatkan likuiditas perbankan semakin ketat dengan turunnya nilai tukar dari 9.466 menjadi 11.005 rupiah per dollar (BI 2014b) dan kenaikan inflasi dari 6.59% per Desember 2007 meningkat hingga 11.06% per Desember 2008 (BI 2014a). Bagi perbankan masalah likuiditas lebih penting dibandingkan ukuran kredit macet atau Non Performing Loan (NPL).

Pada tahun 2011 sebanyak 14 dari 26 perusahaan diindikasikan melakukan

income smoothing disebabkan oleh dampak ketidakpastian yang muncul akibat krisis utang Eropa dan kekhawatiran terhadap prospek pemulihan perekonomian AS telah memicu gejolak di pasar keuangan dan pelemahan pertumbuhan ekonomi global tahun 2011. Di sektor keuangan, penarikan modal luar negeri oleh sebagian investor pada semester II tahun 2011 memberikan tekanan pada nilai tukar rupiah, imbal hasil obligasi Pemerintah, dan harga saham. Dengan tingkat inflasi 6.96% per Desember 2010 menjadi 7.02% di awal tahun 2011 (BI 2014a) dan nilai tukar dari 9.036 menjadi 9.113 rupiah per dollar (BI 2014b).

Kondisi perekonomian tersebut mengakibatkan menurunnya ekspor dan berdampak pada kinerja keuangan para nasabah pengguna pembiayaan perbankan dan lembaga keuangan lainnya. Perusahaan harus tetap membayar pinjaman pada kreditur, sehingga meningkatkan probabilitas gagal bayar yang mengakibatkan berkurangnya permodalan pada perbankan sebagai pihak kreditur. Risiko yang dihadapi perbankan dari kondisi tersebut yaitu potensi meningkatnya Non Performing Loan (NPL). Bagi industri perbankan akibat depresiasi rupiah dan tekanan likuiditas juga memicu persaingan ketat dalam memperoleh pendanaan, sehingga meningkatkan cost of fund dan mengurangi peraihan margin laba. Bagi pihak manajemen, laba menjadi perhatian pihak-pihak tertentu dalam menaksir kinerja dan pertanggungjawaban manajemen dalam pengelolaan dana yang telah dipercayakan. Dengan adanya alasan tersebut mendorong timbulnya praktik

income smoothing. Karena salah satu motivasi dilakukannya income smoothing

mengambil alih CenturyBank melalui Lembaga Penjamin Simpanan (LPS) sebagai langkah penyelamatan oleh pemerintah demi kesehatan industri perbankan nasional. Untuk itu, pada tahun berikutnya BCIC melakukan rebranding menjadi PT Bank Mutiara Tbk dan melakukan strategi penyehatan dan pemulihan, perbaikan kinerja keuangan, serta memulai pembaruan perseroan dengan perubahan jajaran direksi dan strategi bisnis perusahaan baru.

Sedangkan kendala yang dialami oleh BNII yaitu bank mencatat kerugian konsolidasian sebesar Rp 41 miliar di tahun 2009, yang merupakan penurunan dari laba bersih tahun 2008. Penurunan ini terutama disebabkan karena pada tahun 2008 bank memperoleh pendapatan non operasional dari pelepasan dan pejualan asset kantor luar negeri yang tidak beroperasi lagi dan beberapa investasi tertentu.

Langkah selanjutnya dalam penelitian ini adalah pengujian asumsi klasik dan pengujian hipotesis antara variabel dependen dengan variabel independen pada 51 sampel yang berstatus sebagai perusahaan perata laba. Namun, hasil analisis awal menunjukkan adanya data yang menyimpang terlalu jauh dari data yang lain sehingga harus dikeluarkan dari model penelitian sebanyak 6 data. Jadi, dalam pengolahan data, akan digunakan sebanyak 45 sampel yang memenuhi syarat pengujian.

Uji Statistik Deskriptif

Tabel 2 Hasil uji statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 45 -.025 .035 .01411 .010618

NIM 45 .008 .111 .05527 .020124

DER 45 3.026 15.024 9.14560 2.608494

INCOME_SMOOTHING 45 -1.845 .974 .34742 .601024

GENDER 45 .000 .375 .12120 .094398

Valid N (listwise) 45

Sumber: Data diolah (2014)

Deskripsi statistik berguna untuk mengetahui karakter sampel yang digunakan dalam penelitian. Dari Tabel 2 dapat diketahui jumlah sampel yang diteliti sebanyak 45, dengan tiga variabel indepeden, satu variabel dependen, dan satu variabel moderator.

a. Variabel ROA memiliki nilai minimum -0.025 dan maksimum 0.035, yang menunjukkan bahwa ada emiten yang memiliki total laba bersih relatif kecil dengan nilai ROA yang negatif. Sementara nilai mean 0.014 dan standar deviasi sebesar 0.011, artinya tidak ada perbedaan yang terlalu signifikan antar nilai mean dengan nilai standar deviasi.

11

bersih relatif kecil. Sementara nilai mean 0.055 dan standar deviasi sebesar 0.020, artinya terlalu besar penyimpangan terjadi dari rata-rata yang dimiliki oleh emiten.

c. Variabel DER memiliki nilai minimum 3.026 dan maksimum 15.024, yang menunjukkan bahwa ada emiten yang memiliki nilai ekuitas relatif kecil. Sementara nilai mean 9.146 dan standar deviasi sebesar 2.608, artinya terlalu besar penyimpangan terjadi dari rata-rata yang dimiliki oleh masing-masing emiten.

d. Variabel income smoothing memiliki nilai minimum -1.845 dan maksimum 0.974, yang menunjukkan bahwa ada emiten yang diindikasikan melakukan

income smoothing. Sementara nilai mean 0.347 dan standar deviasi sebesar 0.601, artinya terlalu besar penyimpangan terjadi dari rata-rata yang dimiliki oleh emiten.

e. Variabel gender memiliki nilai minimum 0.000 dan maksimum 0.375, yang menunjukkan bahwa ada emiten yang tidak memposisikan perempuan dalam dewan perusahaan. Sementara nilai mean 0.121 dan standar deviasi sebesar 0.094, artinya tidak ada perbedaan yang terlalu signifikan antara nilai mean dengan nilai standar deviasi.

Uji Asumsi Klasik

Untuk mendapatkan nilai penduga parameter yang tidak bias perlu dilakukan pengujian untuk mengetahui apakah model regresi yang dihasilkan memenuhi persyaratan asumsi klasik. Pengujian asumsi klasik tersebut terdiri dari uji normalitas, uji multikolinieritas, dan uji autokorelasi.

Uji Normalitas

Tabel 3 Hasil uji normalitas Kolmogorov-Smirnov

Asymp. Sig. (2-tailed) Keterangan Keputusan

0.998 p > 0.05 Data Normal

Sumber: Data diolah (2014)

Hasil pengujian normalitas dengan uji statistik Kolmogorov-Smirnov terhadap nilai residual menunjukkan bahwa nilai Kolmogorov-Smirnov sebesar 0.393 dengan signifikansi di atas 0.05 yaitu 0.998. Hal ini menunjukkan bahwa residual terdistribusi secara normal.

Uji Multikolinieritas

Tabel 4 Hasil uji multikolinieritas variabel independen

Variabel Tolerance VIF Keputusan

ROA 0.953 1.049

Tidak Terjadi Multikolinieritas

NIM 0.968 1.033

DER 0.924 1.082

Hasil pengujian multikolinieritas menunjukkan bahwa nilai VIF tidak melebihi 10 dan nilai Tolerance tidak kurang dari 0.10. Hal ini menjelaskan kembali dari hasil korelasi antar variabel independen tidak ada korelasi yang cukup serius.

Uji Autokorelasi

Tabel 5 Hasil uji autokorelasi Durbin Watson

Du Dw 4-du Keputusan

1.6662 1.983 2.3338 Tidak Terjadi Autokorelasi

Sumber: Data diolah (2014)

Hasil pengujian autokorelasi menunjukkan bahwa besarnya nilai Durbin Watson sebesar 1.983. Nilai DW menurut tabel dengan n = 45 dan k = 3 didapat angka dl = 1.3832 dan du = 1.6662. Oleh karena itu nilai DW hitung > du dan kurang dari 4-du (1.6662 < 1.983 < 2.3338), maka dapat disimpulkan tidak terdapat autokorelasi.

Jadi secara keseluruhan dapat disimpulkan bahwa model regresi memenuhi syarat uji asumsi klasik. Langkah selanjutnya adalah menganalisis hasil regresi.

Uji Hipotesis

Uji Koefisien Determinasi Regresi Linier Berganda

Tabel 6 Hasil uji koefisien determinasi regresi linier berganda

Variabel Dependen Variabel Independen R Square

INCOME SMOOTHING ROA,NIM,DER 0.337

Sumber: Data diolah (2014)

Nilai koefisien determinasi untuk menguji kekuatan dari model regresi dalam memprediksi. Semakin besar nilai koefisien determinasi, maka semakin besar kemampuan variabel bebas dalam menjelaskan variabel terikat. Besarnya nilai R Square 0.337 yang berarti 33.7% variabel income smoothing dapat dijelaskan oleh variabel ROA, NIM dan DER dalam penelitian ini. Selebihnya 66.3% dijelaskan oleh varibel lain yang tidak dimasukkan dalam model regresi.

Uji Simultan dan Uji Parsial Regresi Linier Berganda

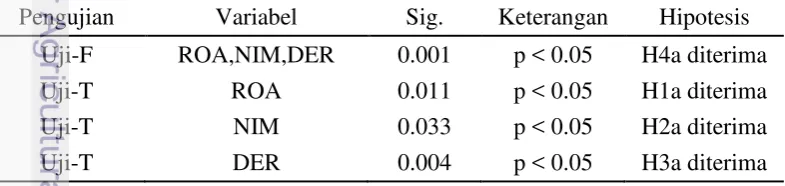

Tabel 7 Hasil pengujian secara simultan dan parsial regresi linier berganda Pengujian Variabel Sig. Keterangan Hipotesis

Uji-F ROA,NIM,DER 0.001 p < 0.05 H4a diterima Uji-T ROA 0.011 p < 0.05 H1a diterima Uji-T NIM 0.033 p < 0.05 H2a diterima Uji-T DER 0.004 p < 0.05 H3a diterima

13

Uji pengaruh simultan digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen. Hasil uji F menunjukkan signifikansi sebesar 0.001 yang berarti model regresi dapat memprediksi besarnya pengaruh variabel ROA, NIM dan DER secara simultan terhadap variabel income smoothing. Maka dapat disimpulkan bahwa hipotesis H4a diterima di mana return on assets, net interest margin, dan debt to equity ratio berpengaruh secara simultan terhadap income smoothing.

Uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Hasil pengujian regresi tersebut menunjukkan bahwa ROA, NIM, dan DER signifikan pada 0.05 yang berarti hipotesis H1a, H2a, dan H3a diterima. Sehingga dapat disimpulkan bahwa return on assets, net interest margin, dan debt to equity ratio secara parsial berpengaruh signifikan terhadap income smoothing.

Berdasarkan pengujian regresi ROA dengan income smoothing

menghasilkan pengaruh negatif dan p-value sebesar 0.011 yang berarti berpengaruh signifikan terhadap income smoothing. Hasil penelitian ini konsisten dengan penelitian Atarwaman (2011), Wijaya (2011) dan Bestivano (2013) bahwa variabel return on assets mempengaruhi income smoothing. Namun bertentangan dengan penelitian yang dilakukan oleh Widaryanti (2009), Kurniawan (2012), Setiawan (2012) dan Masodah (2007). Pengaruh yang negatif menjelaskan bahwa, jika rasio ROA naik, maka manajemen akan mengurangi tindakan income smoothing. Berdasarkan bonus plan hypothesis dalam teori akuntansi positif menurut Watt dan Zimmerman dalam Rahmawati (2012), jika perusahaan merencanakan bonus berdasarkan net income, perusahaan tersebut akan memilih prosedur akuntansi yang menggeser pelaporan laba masa datang ke periode sekarang. Dapat disimpulkan rasio ROA yang tinggi menggambarkan kinerja manajemen yang baik, sehingga dapat meningkatkan bonus bagi manajemen.

Berdasarkan pengujian regresi NIM dengan income smoothing menghasilkan pengaruh positif dan p-value sebesar 0.033 yang berarti konsisten dengan penelitian Sari (2012) dan Astuti (2013) yang menunjukkan bahwa net interest margin berpengaruh signifikan terhadap income smoothing. Pengaruh yang positif menjelaskan bahwa, jika rasio NIM naik, maka manajemen akan melakukan tindakan income smoothing. Berdasarkan political cost hypothesis

menurut Watt dan Zimmerman dalam Rahmawati (2012), perusahaan cenderung untuk menangguhkan laba sekarang ke periode yang mendatang untuk menghindari tekanan politik. Dapat disimpulkan rasio NIM yang tinggi menggambarkan pendapatan net income meningkat dan mengakibatkan kenaikan pajak yang harus dibayarkan. Sehingga manajemen terdorong melakukan income smoothing dengan menangguhkan pendapatan net income saat ini ke periode berikutnya untuk menghindari kenaikan pajak.

Berdasarkan pengujian regresi DER dengan income smoothing

smoothing. Hasil pengujian ini berbeda dengan debt covenant hypothesis menurut Watt dan Zimmerman dalam Rahmawati (2012), perusahaan cenderung untuk menurunkan rasio utang/ekuitas dengan cara meningkatkan laba sekarang dengan menggeser laba dari periode mendatang. Ditinjau dari rasio DER yang digunakan untuk mengukur seberapa jauh perusahaan dibiayai oleh hutang, jika rasio DER tinggi akan meningkatkan risiko yang ditanggung oleh debitur dan kreditur. Untuk itu dilakukan pengawasan yang semakin ketat, sehingga dalam menjaga reputasi perusahaan akan menurunkan motivasi manajemen untuk melakukan income smoothing.

Uji Koefisien Determinasi Model Regresi Moderasi

Tabel 8 Hasil uji koefisien determinasi model regresi moderasi

Variabel Dependen Variabel Independen R Square INCOME SMOOTHING ROA,NIM,DER,INTERAKSIROA,

INTERAKSINIM,INTERAKSIDER 0.583

Sumber : Data diolah (2014)

Hasil pengujian koefisien determinasi menunjukkan nilai R Square sebesar 0.583 yang berarti variabilitas income smoothing yang dapat dijelaskan oleh variabel independen dengan variabel moderator sekitar 58.3% dan selebihnya 41.7% dijelaskan oleh variabel lain di luar model ini.

Uji Simultan dan Uji Parsial Model Regresi Moderasi

Tabel 9 Hasil pengujian secara simultan dan parsial model regresi moderasi Pengujian Variabel Sig. Keterangan Hipotesis

Uji-F

ROA,NIM,DER, INTERAKSIROA,

INTERAKSINIM, INTERAKSIDER

0.000 p < 0.05 H4b diterima

Uji-T INTERAKSIROA 0.000 p < 0.05 H1b diterima Uji-T INTERAKSINIM 0.002 p < 0.05 H2b diterima Uji-T INTERAKSIDER 0.736 p > 0.05 H3b ditolak

Sumber : Data diolah (2014)

Hasil pengujian F test menunjukkan signifikansi 0.000 jauh dibawah 0.05. Hal tersebut menunjukkan bahwa hubungan antara variabel independen yang dipengaruhi oleh variabel moderator bersama-sama atau secara simultan mempengaruhi variabel dependen. Pengujian tersebut dapat disimpulkan bahwa H4b diterima, yaitu proporsi perempuan dalam dewan perusahaan mempengaruhi hubungan antara return on assets, net interest margin, dan debt to equity ratio

terhadap income smoothing.

15

yang dijelaskan dengan proporsi perempuan dibandingkan seluruh anggota dewan perusahaan sebagai variabel moderator terbukti signifikan dalam mempengaruhi ROA dan NIM terhadap income smoothing. Temuan ini konsisten dengan hasil pengujian regresi sebelumnya bahwa variabel ROA dan NIM berpengaruh terhadap income smoothing, sehingga dengan adanya penambahan variabel gender, maka perlu diperhatikan proporsi perempuan dalam dewan perusahaan.

Merujuk pada Lampiran 13, interaksi antara variabel ROA dengan gender memberikan nilai koefisien 478.615 dengan signifikansi 0.000. Prediksi nilai positif mengindikasikan bahwa efek moderator yang diberikan adalah positif. Sehingga dapat disimpulkan jika rasio ROA naik, adanya perempuan akan memperkuat tindakan manajemen untuk mengurangi income smoothing karena sikap karyawan perempuan yang cenderung berlaku sesuai dengan kebijakan dan peraturan perusahaan. Hasil pengujian menunjukkan hipotesis H1b diterima yaitu semakin tinggi proporsi perempuan dalam dewan perusahaan akan memperlemah pengaruh return on assets terhadap income smoothing.

Merujuk pada Lampiran 13, interaksi antara variabel NIM dengan gender memberikan nilai koefisien -139.498 dengan signifikansi 0.002. Prediksi nilai negatif mengindikasikan bahwa efek moderator yang diberikan adalah negatif. Sehingga dapat disimpulkan jika rasio NIM naik, adanya perempuan akan memperlemah tindakan manajemen untuk melakukan income smoothing karena dalam peran manajemen, manajer perempuan cenderung menyeimbangkan risk-taking dengan lebih berhati-hati untuk menghindari risiko (risk-averse). Hasil pengujian menunjukkan hipotesis H2b diterima yaitu semakin tinggi proporsi perempuan dalam dewan perusahaan akan memperlemah pengaruh net interest margin terhadap income smoothing.

Merujuk pada Lampiran 13, interaksi antara variabel DER dengan gender memberikan nilai koefisien 0.065 dengan signifikansi 0.736. Dapat disimpulkan bahwa hipotesis H3b ditolak yang menunjukkan bahwa proporsi perempuan dalam dewan perusahaan tidak mempengaruhi pengambilan keputusan income smoothing melalui debt to equity ratio. Karena pada dasarnya bagi manajer akan mengambil keputusan yang sama yaitu menghindari tindakan income smoothing, ketika rasio DER meningkat.

Implikasi Penelitian

Implikasi penelitian merupakan suatu rekomendasi strategi yang dapat dihubungkan dengan temuan hasil penelitian ini bagi tim manajerial dalam pengelolaan laporan keuangan berdasarkan fungsi manajemen, sebagai berikut:

1. Planning, terkait dengan hasil penelitian yang menunjukkan bahwa semakin tinggi proporsi perempuan dalam dewan perusahaan akan memperlemah pengaruh return on assets dan net interest margin terhadap income smoothing, maka dengan menambah gender perempuan dalam komposisi dewan perusahaan memungkinkan untuk membantu menyediakan masukan dan arahan dengan keanekaragaman suara dan sudut pandang dalam pengambilan keputusan manajerial, sehingga dapat mengurangi terjadinya

2. Organizing, dalam mengantisipasi kondisi sistem keuangan yang berfkluktuasi dan menghindari tindakan income smoothing, perlunya mengambil langkah dan kebijakan antisipasif dengan risk-management yang baik seperti menjaga kualitas asset melalui pengelolaan aktiva bermasalah. 3. Actuating, dalam penyajian laporan keuangan selain mengacu kepada

Standar Akuntansi Keuangan (SAK), emiten perlu memperhatikan aturan-aturan regulator dan juga diharapkan para akuntan lebih peduli terhadap aspek etika dalam manajemen laba.

4. Controlling, bagi perbankan, memanipulasi laba dalam bentuk apapun mengakibatkan runtuhnya kepercayaan nasabah dan investor. Maka perlunya menghindari tindakan income smoothing untuk meyakinkan pengguna laporan keuangan mengenai kebenaran informasi yang dilaporkan.

5. Bagi regulator, terkait dengan tindakan income smoothing, dapat melakukan pengawasan lebih intensif terhadap kondisi keuangan perusahaan yang mengalami ketidakstabilan untuk menghindari kerugian yang mungkin dialami oleh beberapa pihak atas tindakan yang hanya menguntungkan satu pihak. Selain itu, penelitian ini juga menunjukkan bahwa perempuan dapat memiliki dampak pada kinerja keuangan. Untuk itu, mungkin perlu mengeluarkan regulasi yang mengatur jumlah minimum, setidaknya satu direktur perempuan dalam posisi dewan perusahaan.

SIMPULAN DAN SARAN

Simpulan

Setelah dilakukan analisis data dan interpretasi hasil penelitian, diperoleh kesimpulan penelitian sebagai berikut:

1. Hasil pengujian regresi secara simultan diperoleh bahwa model tersebut dapat memprediksi besarnya pengaruh ketiga variabel independen dalam penelitian, yaitu Return on Assets (ROA), Net Interest Margin (NIM), dan

Debt to Equity Ratio (DER) secara keseluruhan terhadap income smoothing.

Hasil pengujian secara parsial menunjukkan bahwa income smoothing

dipengaruhi oleh variabel Return On Assets (ROA), Net Interest Margin

(NIM), dan Debt to Equity Ratio (DER) yang memiliki signifikansi jauh dibawah alpha 0.05.

2. Hasil pengujian secara simultan diperoleh bahwa ketiga interaksi antara variabel independen yaitu Return on Assets (ROA), Net Interest Margin

(NPM), dan Debt to Equity Ratio (DER) dengan variabel moderator yaitu gender dapat mempengaruhi income smoothing. Hal ini menyimpulkan bahwa proporsi perempuan dalam dewan perusahaan dapat mempengaruhi

return on assets, net interest margin, dan debt to equity ratio terhadap

income smoothing. Hasil pengujian secara parsial menunjukkan bahwa

17

memiliki signifikansi pada 0.05. Sedangkan interaksi antara variabel Debt to Equity Ratio (DER) dengan variabel gender tidak berpengaruh signifikan terhadap income smoothing. Hal ini menyimpulkan bahwa proporsi perempuan dalam dewan perusahaan memperlemah pengaruh return on assets dan net interest margin terhadap income smoothing.

Saran

1. Untuk manajemen perusahaan, khususnya emiten perbankan, sebaiknya membatasi tindakan income smoothing karena perbankan merupakan bisnis yang memerlukan kepercayaan nasabah, investor, dan regulator.

2. Investor perlu menyadari bahwa kemungkinan perusahaan emiten melakukan income smoothing. Berdasarkan hasil penelitian ini, terutama untuk perusahaan yang memiliki tingkat net interest margin yang tinggi sehingga investor harus lebih berhati-hati dalam melakukan analisis fundamental sebelum melakukan investasi.

3. Untuk penelitian berikutnya, perlunya meneruskan penelitian dengan peran penting perempuan dalam bisnis untuk memperkuat pandangan bahwa perempuan berpengaruh dalam pengambilan keputusan manajerial. Selain itu memperluas populasi penelitian menjadi sektor keuangan ataupun sektor lainnya untuk dapat diperbandingkan diantara berbagai sektor dan juga menambahkan variabel independen dalam penelitian yang kemungkinan berpengaruh terhadap income smoothing.

DAFTAR PUSTAKA

Astuti S. 2013. Pengaruh Return on Assets (ROA), Net Interest Margin (NIM),

Leverage dan Ukuran Perusahaan terhadap Praktik Manajemen Laba di Bank Umum Syariah Periode 2008-2012 [skripsi]. Yogyakarta (ID): Universitas Islam Negeri Sunan Kalijaga.

Atarwaman RJD. 2011. Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, dan Kepemilikan Manejerial terhadap Praktik Perataan Laba yang Dilakukan oleh Perusahaan Manufaktur pada Bursa Efek Indonesia (BEI). JIEA. 2(2):67-79. [BI] Bank Indonesia (ID). 2014a. Data Inflasi [Internet]. [diunduh 2014 April 20].

Tersedia pada: http://www.bi.go.id/id/moneter/inflasi/data/Default.aspx. [BI] Bank Indonesia (ID). 2014b. Informasi Kurs [Internet]. [diunduh 2014 April

20]. Tersedia pada: http://www.bi.go.id/id/moneter/informasi-kurs/transaksi-bi/Default.aspx.

Bestivano W. 2013. Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, dan Leverage terhadap Perataan Laba pada Perusahaan yang Terdaftar di BEI [skripsi]. Padang (ID): Universitas Negeri Padang.

Djaddang S. 2010. Analisis Hubungan Perataan Laba (Income Smoothing) dengan Ekspektasi Laba Masa Depan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta [Internet]. [diunduh 2013 Okt 2]. Tersedia pada: http://isa7695.wordpress.com/2010/07/26/analisis-hubungan-perataan-laba- income-smoothing-dengan-ekspektasi-laba-masa-depan-perusahaan-manufaktur-yang-terdaftar-di-bursa-efek-jakarta/.

Eckel N. 1981. The Income Smoothing Hypothesis Revisited. ABACUS. 17(1):28-40.

Ghozali I. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19 (ed.5). Semarang (ID): Badan Penerbit Universitas Diponegoro.

[IFC] International Finance Corporation (ID). 2013. IFC Mendukung Perempuan di Jajaran Direksi Perusahaan di Indonesia [Internet]. [diunduh 2013 Okt 5]. Tersedia pada: http://www.worldbank.org/in/news/feature/2013/07/31/ifc-championing-women-on-corporate-boards-in-indonesia.

Jamilah S, Fanani Z, Chandrarin G. 2007. Pengaruh Gender, Tekanan Ketaatan, dan Kompleksitas Tugas terhadap Audit Judgment. Simposium Nasional Akuntansi X.

Kurniawan. 2012. Faktor-Faktor yang Berpengaruh terhadap Perataan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia [skripsi]. Surabaya (ID): Sekolah Tinggi Ilmu Perbanas.

Masodah. 2007. Praktik Perataan Laba Sektor Industri Perbankan dan Lembaga Keuangan Lainnya dan Faktor yang Mempengaruhinya. Proceeding PESAT.

2:A16-A23.

Pramono O. 2013. Analisis Pengaruh ROA, NPM, dan Size terhadap Praktik Perataan Laba (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011). J Ilmiah Mahasiswa Universitas Surabaya. 2(2):1-16.

Rahmawati, Suparno Y, Qomariyah N. 2006. Pengaruh Asimetri Informasi terhadap Praktik Manajemen Laba pada Perusahaan Perbankan Public yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi IX. Agustus 2006.

Rahmawati. 2012. Teori Akuntansi Keuangan. Yogyakarta (ID): Graha Ilmu. Sari NSK. 2012. Pengaruh Kinerja Keuangan terhadap Manajemen Laba pada

Perusahaan Perbankan Go Public tahun 2007-2011 [tesis]. Surabaya (ID): Universitas Negeri Surabaya.

Setiawan I. 2012. Analisis Pengambilan Keputusan Perusahaan Manufaktur dalam Melakukan Praktik Perataan Laba [skripsi]. Semarang (ID): Universitas Semarang.

Sihite RC. 2012. Pengaruh Gender pada Dewan Komisaris, Dewan Direksi, dan Dewan Audit terhadap Profitabilitas dan Kualitas Laba Perusahaan [skripsi]. Jakarta (ID): Universitas Indonesia.

Sulistyanto SH. 2008. Manajemen Laba. Jakarta (ID): Grasindo.

19

Wijaya I. 2011. Pengaruh Profitabilitas, Financial Leverage dan Pertumbuhan Perusahaan terhadap Propensity Income Smoothing pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia [tesis]. Medan (ID): Universitas Sumatera Utara.

Wulandari. 2013. Analisis Faktor-Faktor yang Mempengaruhi Income Smoothing

LAMPIRAN

Lampiran 1 Sampel penelitian

No KODE Nama Emiten Tanggal IPO

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 8-Aug-2003

2 BABP Bank ICB Bumi Putra Tbk 15-Jul-2002

3 BACA Bank Capital Indonesia Tbk 10-Aug-2007

4 BAEK Bank Ekonomi Raharja Tbk 1-Aug-2008

5 BBCA Bank Central Asia Tbk 31-May-2000

6 BBKP Bank Bukopin Tbk 7-Oct-2006

7 BBMD Bank Mestika Dharma Tbk 7-Aug-2013

8 BBNI Bank Negara Indonesia (Persero) Tbk 25-Nov-1996 9 BBNP Bank Nusantara Parahyangan Tbk 1-Oct-2001 10 BBRI Bank Rakyat Indonesia (Persero) Tbk 11-Oct-2003 11 BBTN Bank Tabungan Negara (Persero) Tbk 17-Dec-2009

12 BCIC Bank Mutiara Tbk 25-Jun-1997

13 BDMN Bank Danamon Indonesia Tbk 12-Jun-1989 14 BEKS Bank Pundi Indonesia Tbk 13-Jul-2001

15 BJBR Bank Jabar Banten Tbk 7-Aug-2010

16 BJTM Bank Pembangunan Daerah Jatim Tbk 7-Dec-2012

17 BKSW Bank Kesawan Tbk 21-Nov-2002

18 BMAS Bank Maspion Indonesia Tbk 7-Nov-2013 19 BMRI Bank Mandiri (Persero) Tbk 14-Jul-2003

20 BNBA Bank Bumi Arta Tbk 31-Dec-1999

21 BNGA Bank CIMB Niaga Tbk 29-Nov-1989

22 BNII Bank Internasional Indonesia Tbk 21-Nov-1989

23 BNLI Bank Permata Tbk 15-Jan-1990

24 BSIM Bank Sinar Mas Tbk 13-Dec-2010

25 BSWD Bank Swadesi Tbk 5-Jan-2002

26 BTPN Bank Tabungan Pensiunan Nasional Tbk 3-Dec-2008 27 BVIC Bank Victoria Indonesia Tbk 30-Jun-1999 28 INPC Bank Artha Graha Internasional Tbk 29-Aug-1990 29 MAYA Bank Mayapada Internasional Tbk 29-Aug-1997 30 MCOR Bank Windu Kentjana Internasional Tbk 7-Mar-2007

31 MEGA Bank Mega Tbk 17-Apr-2000

32 NAGA Bank Mitraniaga Tbk 7-Sep-2013

33 NISP Bank NISP OCBC Tbk 20-Oct-1994

34 NOBU Bank Nasionalnobu Tbk 20-May-2013

35 PNBN Bank Pan Indonesia Tbk 29-Dec-1982

36 SDRA Bank Himpunan Saudara 1906 Tbk 15-Dec-2006

Sumber: Data BEI (2014)

21

Lampiran 2 Data variabel ROA dan NIM Nama

Perusahaan

ROA NIM

2008 2009 2010 2011 2012 2008 2009 2010 2011 2012

AGRO 0.000 0.001 0.005 0.009 0.008 0.041 0.050 0.057 0.045 0.060

BABP 0.000 0.001 0.003 -0.016 0.000 0.052 0.058 0.052 0.054 0.054

BACA 0.007 0.006 0.005 0.006 0.008 0.044 0.046 0.040 0.036 0.047

BBCA 0.024 0.024 0.026 0.028 0.026 0.066 0.064 0.053 0.057 0.056

BBKP 0.011 0.010 0.010 0.013 0.013 0.048 0.041 0.048 0.046 0.046

BBNI 0.006 0.011 0.017 0.019 0.021 0.060 0.060 0.058 0.060 0.059

BBNP 0.008 0.008 0.010 0.010 0.010 0.036 0.037 0.049 0.050 0.056

BBRI 0.024 0.023 0.028 0.032 0.034 0.102 0.091 0.108 0.096 0.084

BCIC -1.303 0.035 0.020 0.020 0.010 -0.009 0.008 0.010 0.016 0.031

BDMN 0.014 0.016 0.025 0.024 0.026 0.111 0.112 0.113 0.099 0.101

BEKS -0.021 -0.095 -0.057 -0.025 0.006 0.070 0.069 0.035 0.082 0.166

BKSW 0.001 0.002 0.000 0.002 -0.006 0.042 0.048 0.051 0.053 0.043

BMRI 0.015 0.018 0.020 0.023 0.025 0.055 0.050 0.053 0.051 0.055

BNBA 0.014 0.012 0.010 0.014 0.016 0.069 0.070 0.061 0.066 0.071

BNGA 0.007 0.015 0.018 0.019 0.022 0.057 0.068 0.065 0.056 0.059

BNII 0.008 -0.001 0.006 0.007 0.010 0.056 0.061 0.059 0.052 0.057

BNLI 0.008 0.009 0.014 0.011 0.010 0.062 0.057 0.053 0.051 0.054

BSWD 0.014 0.024 0.022 0.023 0.022 0.054 0.054 0.058 0.064 0.051

BVIC 0.006 0.006 0.010 0.016 0.014 0.026 0.024 0.018 0.019 0.031

INPC 0.002 0.003 0.005 0.005 0.006 0.037 0.038 0.040 0.036 0.042

MAYA 0.007 0.005 0.008 0.013 0.015 0.076 0.067 0.063 0.058 0.060

MCOR 0.002 0.006 0.006 0.006 0.014 0.050 0.045 0.046 0.046 0.052

MEGA 0.014 0.014 0.018 0.017 0.021 0.054 0.049 0.049 0.054 0.065

NISP 0.009 0.012 0.007 0.013 0.012 0.052 0.054 0.050 0.048 0.042

PNBN 0.011 0.012 0.012 0.016 0.015 0.047 0.048 0.046 0.046 0.042

Lampiran 3 Data variabel DER dan gender Nama

Perusahaan

DER PERBANDINGAN GENDER

2008 2009 2010 2011 2012 2008 2009 2010 2011 2012

AGRO 9.953 7.571 9.975 9.014 9.863 0.143 0.333 0.400 0.375 0.222

BABP 11.451 12.458 11.369 11.040 9.414 0.091 0.250 0.231 0.100 0.222

BACA 7.826 5.856 7.089 6.712 7.614 0.143 0.000 0.000 0.000 0.000

BBCA 9.549 9.137 8.498 8.070 7.516 0.077 0.071 0.071 0.067 0.067

BBKP 14.052 13.627 15.421 12.073 12.147 0.077 0.083 0.091 0.167 0.167

BBNI 12.048 10.865 6.499 6.903 6.658 0.063 0.063 0.059 0.056 0.056

BBNP 9.866 9.532 9.165 10.265 11.419 0.067 0.000 0.000 0.000 0.000

BBRI 10.007 10.628 10.024 8.432 7.498 0.118 0.125 0.118 0.118 0.105

BCIC -4.638 12.233 12.929 12.102 11.251 0.000 0.000 0.000 0.000 0.000

BDMN 9.090 5.232 5.352 4.494 4.422 0.063 0.250 0.167 0.150 0.158

BEKS 15.923 -31.530 5.087 11.937 10.744 0.000 0.100 0.111 0.111 0.000

BKSW 14.965 12.153 13.540 3.026 4.382 0.000 0.000 0.143 0.083 0.000

BMRI 10.747 10.240 9.814 7.809 7.305 0.095 0.095 0.143 0.143 0.143

BNBA 4.198 4.796 5.122 5.223 5.667 0.167 0.167 0.200 0.000 0.000

BNGA 10.087 8.548 9.429 8.110 7.744 0.286 0.235 0.300 0.300 0.263

BNII 10.434 10.561 9.360 10.934 10.975 0.143 0.200 0.313 0.357 0.438

BNLI 11.590 10.569 8.315 10.090 9.548 0.063 0.133 0.167 0.167 0.211

BSWD 3.811 4.083 3.927 5.004 5.798 0.273 0.167 0.200 0.182 0.182

BVIC 9.655 10.693 12.876 8.737 8.769 0.286 0.286 0.286 0.143 0.111

INPC 12.971 15.024 15.182 15.620 9.612 0.250 0.167 0.167 0.167 0.091

MAYA 4.801 6.680 5.810 6.785 8.301 0.167 0.200 0.200 0.222 0.167

MCOR 6.995 8.286 7.351 10.572 7.595 0.111 0.200 0.222 0.286 0.250

MEGA 11.145 10.661 10.817 11.696 9.414 0.111 0.100 0.091 0.100 0.000

NISP 8.432 7.956 8.812 8.079 7.841 0.176 0.118 0.125 0.176 0.167

PNBN 7.015 6.164 7.814 6.847 7.431 0.071 0.071 0.071 0.067 0.067

23

Lampiran 4 Data masukan untuk pengujian SPSS

Lanjutan Lampiran 4

Lampiran 5 Hasil uji normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean 1.2865198 Std. Deviation 1.08060031

Asymp. Sig. (2-tailed) .998

a. Test distribution is Normal. b. Calculated from data.

Lampiran 6 Hasil uji multikolinieritas variabel independen

Coefficientsa

25

Lampiran 7 Hasil uji autokorelasi Durbin Watson

Model Summaryb

a. Predictors: (Constant), DER, NIM, ROA b. Dependent Variable: INCOME_SMOOTHING

Lampiran 8 Hasil uji koefisien determinasi regresi linier berganda

Model Summary

a. Predictors: (Constant), DER, NIM, ROA Lampiran 9 Hasil uji F regresi linier berganda

ANOVAa b. Predictors: (Constant), DER, NIM, ROA Lampiran 10 Hasil uji T regresi linier berganda

Coefficientsa

Lampiran 11 Hasil uji koefisien determinasi model regresi moderasi

Model Summary

Lampiran 12 Hasil uji F model regresi moderasi

ANOVAa

Model Sum of

Squares

Df Mean

Square

F Sig.

1

Regression 9.262 6 1.544 8.844 .000b

Residual 6.632 38 .175

Total 15.894 44

a. Dependent Variable: INCOME_SMOOTHING

b. Predictors: (Constant), INTERAKSIDER, NIM, ROA, DER, INTERAKSIROA, INTERAKSINIM

Lampiran 13 Hasil uji T model regresi moderasi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1

(Constant) 1.101 .351 3.140 .003

ROA -62.976 12.399 -1.113 -5.079 .000

NIM 12.785 3.916 .428 3.265 .002

DER -.049 .035 -.212 -1.385 .174

INTERAKSIROA 478.615 109.670 1.332 4.364 .000 INTERAKSINIM -139.498 40.838 -1.204 -3.416 .002

INTERAKSIDER .065 .193 .105 .339 .736

27

RIWAYAT HIDUP

Penulis bernama Alvinda Kusumaningrostati, lahir pada tanggal 25 Juni 1992 di Bojonegoro, Jawa Timur. Penulis merupakan anak bungsu dari empat bersaudara pasangan Bapak Soeroso dan Ibu Hartatik. Penulis memulai pendidikan di Sekolah Dasar Negeri Kepatihan Bojonegoro dan lulus pada tahun 2004, dilanjutkan dengan pendidikan Sekolah Menengah Pertama Negeri 1 Bojonegoro hingga tahun 2007. Selanjutnya pendidikan menengah ke atas di Sekolah Menengah Atas Negeri 2 Bojonegoro dan lulus pada tahun 2010. Pada tahun yang sama, penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI).

Selama menuntut ilmu di IPB, penulis aktif sebagai anggota Himpunan Profesi Center Of Management (COM@) ditahun 2011/2012. Selanjutnya menjabat sebagai bendahara Direktorat Public Relation dalam himpunan profesi tersebut periode 2012/2013, serta aktif dalam berbagai acara kepanitiaan. Mulai tahun 2012 hingga semester akhir, penulis terdaftar sebagai penerima beasiswa Peningkatan Prestasi Akademik atau disebut PPA. Selain itu, penulis juga kerap kali mengikuti perlombaan, dan prestasi yang pernah diraih adalah Juara 1