FAKTOR-FAKTOR YANG MEMENGARUHI TINGKAT

NON

PERFORMING FINANCING

PADA BANK PEMBIAYAAN

RAKYAT SYARIAH DI INDONESIA

DINIYAH GINUNG PRATINA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Faktor-faktor yang Memengaruhi Tingkat Non Performing Financing pada Bank Pembiayaan Rakyat Syariah di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2015

Diniyah Ginung Pratina

ABSTRAK

DINIYAH GINUNG PRATINA. Faktor-faktor yang Memengaruhi Tingkat Non Performing Financing pada Bank Pembiayaan Rakyat Syariah di Indonesia. Dibimbing oleh YETI LIS PURNAMADEWI dan ROMLI.

Bank Pembiayaan Rakyat Syariah (BPRS) merupakan lembaga perbankan yang memiliki peran penting dalam pengembangan Usaha Mikro dan Kecil (UMK) yang merupakan skala usaha yang paling banyak dimiliki oleh Indonesia. Oleh karena itu, menjaga kondisi kesehatan BPRS merupakan hal yang penting. Salah satu indikator kesehatan lembaga perbankan adalah tingkat Non Performing Financing (NPF). Dalam tiga tahun terakhir, tingkat NPF BPRS mengalami peningkatan, padahal dalam kurun waktu tersebut, kondisi perekonomian yang ditunjukkan dengan pendapatan per kapita mengalami peningkatan. Oleh karena itu, penelitian ini bertujuan untuk mengkaji kinerja BPRS dan kondisi ekonomi provinsi serta menganalisis faktor-faktor yang memengaruhi tingkat NPF BPRS di Indonesia. Data yang digunakan dalam penelitian adalah data sekunder, berupa panel data yang terdiri dari data cross section BPRS di 19 provinsi dan data time series tahun 2010-2013. Metode analisis yang digunakan adalah regresi berganda data panel dengan pendekatan Fixed Effects Model (FEM). Hasil penelitian menunjukkan bahwa kinerja BPRS di sebagian besar provinsi kurang sehat jika ditinjau dari tingkat NPF dan FDR dan sebaliknya dari sisi nilai aset dengan kecenderungan perkembangan yang bervariasi. Tingkat NPF yang relatif besar terjadi di beberapa provinsi di Pulau Jawa dan Sumatera yang merupakan sentra UMK. Perekonomian wilayah BPRS menunjukkan perkembangan yang baik dilihat dari nilai PDRB yang cenderung meningkat, sementara perkembangan tingkat inflasi dan UMK bervariasi. Hasil analisis regresi data panel memperlihatkan bahwa tingkat FDR, total aset, dan tingkat inflasi signifikan memengaruhi tingkat NPF dan berhubungan negatif, sedangkan jumlah UMK signifikan memengaruhi tingkat NPF dan berhubungan positif. Dengan demikian, upaya menurunkan tingkat NPF nasional adalah dengan mendorong penurunan tingkat NPF BPRS di masing-masing provinsi, khususnya beberapa provinsi di Pulau Jawa dan Sumatera (sentra UMK) dengan tingkat NPF relatif tinggi melalui penyaluran pembiayaan kepada UMK yang lebih selektif dan disertai pembinaan serta mendorong peningkatan aset dan FDR selama tidak melebihi standar kesehatan bank.

ABSTRACT

DINIYAH GINUNG PRATINA. Determinant of Non Performing Financing Level in Bank Pembiayaan Rakyat Syariah in Indonesia. Supervised by YETI LIS PURNAMADEWI and ROMLI.

Islamic rural bank is a banking institution that has an important role in the development of Micro and Small Enterprises (MSEs), which is the most widely-scale enterprises owned by Indonesia. Therefore, maintaining BPRS in a healthy condition is an important thing. One indicator of the banking institutions's health is the level of Non Performing Financing (NPF). In the last three years, the level of NPF BPRS has increased, whereas in this period, Indonesia has strong economic condition, shown by the increasing of per capita income. Therefore, this study aimed to assess the performance of BPRS and provincial economic conditions and to analyze the factors that affect the level of NPF BPRS in Indonesia. Data used in this study are secondary data, such as panel data consisting of cross section data BPRS in 19 provinces and time series data from 2010 to 2013. The analytical method used is multiple regression panel data with Fixed Effects Model (FEM) approach. The results show that the performance of BPRS in most provinces are less healthy when viewed from the level of NPF and FDR and on contrary when viewed from the value of assets with varying development trend. NPF levels were relatively high in some provinces in Java and Sumatra, which is the center of MSEs. BPRS region's economy showed good development seen from the value of GDP which is likely to increase, while the growth rate of inflation and the MSEs varies. Results of panel data regression analysis showed that the level of FDR, total assets, and the inflation rate have significant affect to the level of NPF negatively, while the number of MSEs significantly affect the level of NPF and positively related. Thus, efforts to reduce the level of national NPF is to encourage a decrease in the level of NPF BPRS in each province, particularly some provinces in Java and Sumatra (center MSEs) with relatively high levels of NPF by financing MSEs selectively and accompanied MSE's with coaching and increasing assets and FDR as long as it did not exceed bank's health standards.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

FAKTOR-FAKTOR YANG MEMENGARUHI TINGKAT

NON

PERFORMING FINANCING

PADA BANK PEMBIAYAAN

RAKYAT SYARIAH DI INDONESIA

DINIYAH GINUNG PRATINA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Judul penelitian yang dilaksanakan sejak bulan Januari 2015 ini adalah Faktor-faktor yang Memengaruhi Tingkat Non Performing Financing pada Bank Pembiayaan Rakyat Syariah di Indonesia. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi FEM IPB.

Pada kesempatan kali ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam proses penyelesaian skripsi ini, khususnya kepada:

1. Ibu Dr Ir Yeti Lis Purnamadewi, M Sc Agr dan Bapak Drs Romli, M Ag selaku dosen pembimbing yang dengan sabar telah membimbing dan memberikan kritik serta saran kepada penulis selama proses penyusunan skripsi ini.

2. Bapak Dr Irfan Syauqi Beik, SP, M Sc Ec selaku dosen penguji utama dan Bapak Khalifah Muhamad Ali, M Si selaku dosen penguji dari komisi pendidikan yang telah memberikan kritik dan saran demi perbaikan skripsi ini. 3. Seluruh dosen, staf, dan civitas akademik Departemen Ilmu Ekonomi FEM

IPB yang telah memberikan ilmu dan bantuan untuk penulis.

4. Orang tua penulis Bapak Mohammad Thoyib Maktub dan Ibu Sri Swasemi, serta kakak penulis Adhipradana Prabu Swasito dan Rizky Febriani Amelia atas doa, motivasi, dan kasih sayang yang telah diberikan.

5. Teman satu bimbingan Evillya Br Sembiring, Ginawati Dwitama, Gresi Sasprintia, Rr Nabila Fikriani Iffatunisa, Rika Arnita, Sami Lumekti, dan Vita Indah Praspaningtyas atas doa dan motivasi yang telah diberikan.

6. Sahabat-sahabat terbaik selama perkuliahan Dessy Nur Hasanah, Dhia Adiati, Ghina Khalida Zulhidia, Khalishah Livia, Murni Anggraeni, Sarah Nabilah, Salma Siti Salamah, Siti Karimah, Vita Nayunda, dan Zara Fathia, teman-teman Ekonomi Syariah 48, dan kepada teman-teman-teman-teman yang tidak dapat disebutkan satu persatu atas segala saran, pelajaran, bantuan, doa, dan waktu yang telah diberikan. Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1 Perumusan Masalah 4 Tujuan Penelitian 6 Manfaat Penelitian 6 Ruang Lingkup Penelitian 6 TINJAUAN PUSTAKA 7

Konsep Bank Pembiayaan Rakyat Syariah (BPRS) 7

Konsep Kredit Perbankan dan Non Performing Financing 11

Faktor-faktor Penyebab Tingkat Non Performing Financing 15

Kajian Penelitian Terdahulu 18

Kerangka Pemikiran 21

Hipotesis Penelitian 23

METODE 24

Lokasi dan Waktu Penelitian 24

Jenis, Sumber, dan Metode Pengumpulan Data 24

Metode Pengolahan dan Analisis Data 25

Model Penelitian 28

Evaluasi Model 28

Variabel dan Definisi Operasional 30

HASIL DAN PEMBAHASAN 32

Kinerja Bank Pembiayaan Rakyat Syariah di Indonesia dan Kondisi Perekonomian Indonesia 32

Hubungan antara Tingkat Non Performing Financing dengan Kondisi Perekonomian Regional 38

SIMPULAN DAN SARAN 47

Simpulan 47

Saran 48

DAFTAR PUSTAKA 49

LAMPIRAN 52

DAFTAR TABEL

1 Jumlah BPRS berdasarkan lokasi tahun 2009-2014 2 2 Pembiayaan BPRS berdasarkan kualitas pembiayaan tahun

2008-2014 (juta rupiah) 3

3 Perbandingan bank syariah dengan bank konvensional 7

4 Perbandingan bagi hasil dengan sistem bunga 8

5 Perkembangan jumlah bank dan kantor perbankan syariah tahun

2010-2014 10

6 Variabel-variabel penelitian 24

7 Jumlah BPRS menurut provinsi tahun 2010-2014 33 8 Kecenderungan hubungan tingkat NPF dengan kinerja BPRS dan

kondisi perekonomian di wilayah BPRS 41

9 Hubungan tingkat NPF dengan tingkat FDR dan tingkat inflasi tahun

2013 42

10 Hasil estimasi model faktor-faktor yang memengaruhi tingkat NPF

BPRS di Indonesia 44

DAFTAR GAMBAR

1 Pembiayaan perbankan syariah berdasarkan golongan pembiayaan 1 2 Perbandingan tingkat NPF BPRS dengan tingkat NPF BUS dan UUS

di Indonesia tahun 2008-2014 2

3 Tingkat NPF BPRS di Indonesia tahun 2008-2014 3 4 Peningkatan tingkat NPF BPRS di Indonesia tahun 2010-2014 4 5 Tingkat pendapatan nasional per kapita Indonesia atas dasar harga

konstan 2000 tahun 2008-2013 5

6 Tingkat NPF menurut provinsi di Indonesia tahun 2013-2014 5

7 Unsur-unsur kredit 12

8 Kerangka pemikiran 23

9 Tahapan pemilihan model 27

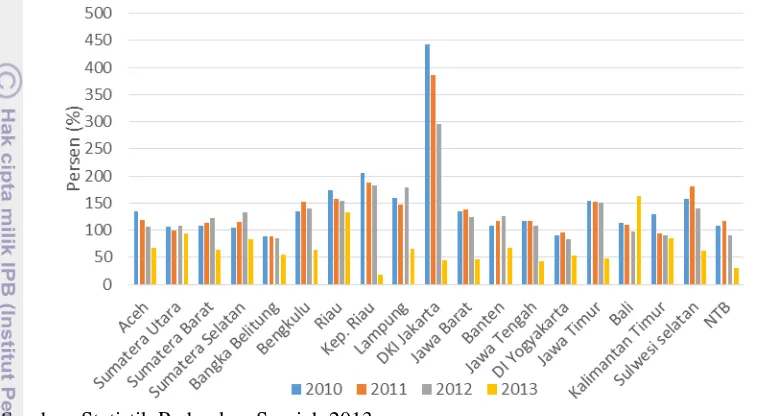

10 Tingkat NPF BPRS menurut provinsi tahun 2010-2013 34

11 Tingkat FDR BPRS tahun 2010-2014 34

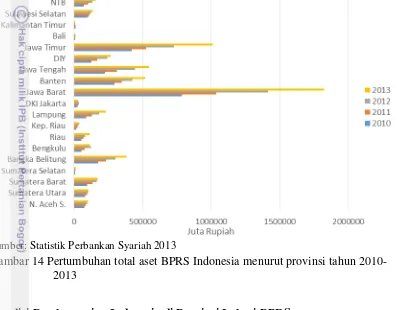

12 Tingkat FDR BPRS menurut provinsi tahun 2010-2013 35 13 Pertumbuhan total aset BPRS Indonesia tahun 2008-2014 35 14 Pertumbuhan total aset BPRS Indonesia menurut provinsi tahun

2010-2013 36

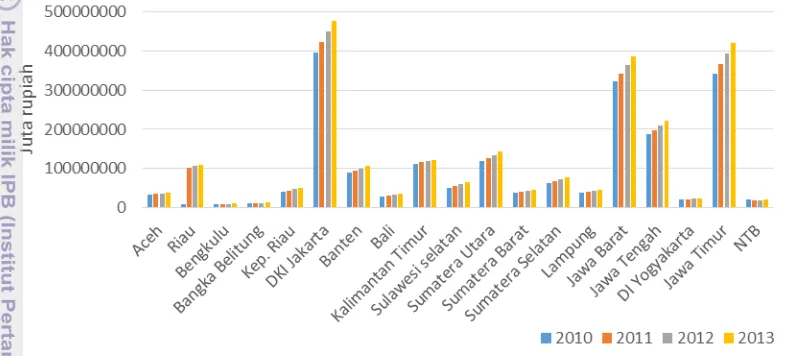

15 Pertumbuhan total PDB atas dasar harga konstan 2000 tahun

2010-2014 36

16 Pertumbuhan total PDRB atas dasar harga konstan 2000 tahun

2010-2013 37

DAFTAR LAMPIRAN

1 Hasil estimasi panel data dengan menggunakan Pooled Least Square

(PLS) 52

2 Hasil estimasi panel data dengan menggunakan Fixed Effects Model

(FEM) 53

3 Hasil estimasi panel data dengan menggunakan Random Effects

Model (REM) 54

4 Hasil pengujian Chow Test 55

5 Hasil pengujian Hausman Test 55

6 Hasil uji normalitas 55

PENDAHULUAN

Latar Belakang

Indonesia merupakan salah satu negara yang termasuk dalam kelompok negara berkembang di dunia, khususnya dalam sektor perekonomian. Sektor perekonomian suatu negara sangat berkaitan erat dengan keberadaan, aktivitas, dan peran lembaga perbankan di negara tersebut. Salah satu peran lembaga perbankan yang utama adalah sebagai lembaga intermediasi atau penghubung antara pihak yang memiliki dana lebih (surplus) dengan pihak yang kekurangan dana (deficit) dengan cara memberikan kredit atau pembiayaan. Kredit yang diberikan bank kepada sektor riil, seperti industri, pertambangan, perumahan, pariwisata, dan perhubungan sangat berarti bagi perkembangan ekonomi nasional (Dendawijaya 2001). Peran seperti ini sangat diperlukan oleh negara berkembang seperti Indonesia agar sektor perekonomian negara tersebut dapat berkembang secara signifikan dan berkesinambungan.

Di Indonesia, pengembangan ekonomi Islam telah diadopsi ke dalam kerangka besar kebijakan ekonomi. Bank Indonesia sebagai otoritas perbankan di tanah air telah menetapkan perbankan syariah sebagai salah satu pilar penyangga

dual banking system dan mendorong pangsa pasar bank-bank syariah yang lebih luas sesuai cetak biru perbankan syariah (Bank Indonesia 2002). Salah satu lembaga perbankan syariah yang ada di Indonesia yang membantu mendorong perkembangan ekonomi Islam adalah Bank Pembiayaan Rakyat Syariah (BPRS).

Peran yang dimiliki BPRS cukup besar bagi perkembangan perekonomian Indonesia, khususnya untuk perkembangan usaha dalam skala kecil dan menengah. Berdasarkan data statistik UMKM tahun 2012, pangsa pasar UMKM mencapai 99.99% dengan jumlah unit usaha sebanyak 56 534 592 unit usaha, sedangkan jumlah unit usaha dalam skala besar hanya mencapai 4 968 unit usaha. Pembiayaan-pembiayaan yang disalurkan oleh BPRS lebih diutamakan untuk usaha-usaha kecil dan menengah yang menjadi penyokong pembangunan sektor riil bagi Indonesia. Berdasarkan data SPS BI 2014, jumlah pembiayaan yang disalurkan oleh BPRS untuk usaha kecil dan menengah jauh lebih besar jika dibandingkan dengan jumlah pembiayaan yang disalurkan untuk selain usaha kecil dan menengah (Gambar 1). Berbeda dengan lembaga keuangan syariah lainnya, yaitu Bank Umum Syariah dan Unit Usaha Syariah yang jumlah penyaluran pembiayaannya lebih besar untuk selain usaha kecil dan menengah.

Sumber: Statistik Perbankan Syariah 2014

2

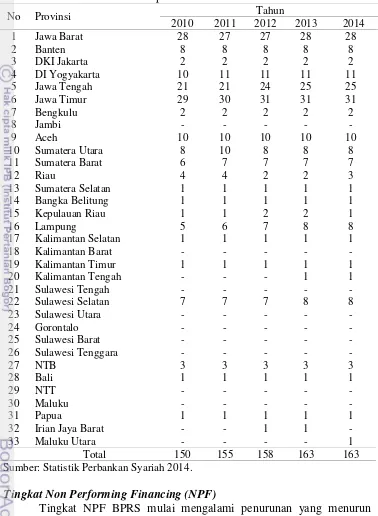

Jumlah BPRS di Indonesia berkembang cukup pesat. Berdasarkan data yang tersedia di SPS BI, jumlah BPRS yang terdaftar sampai dengan tahun 2014 mencapai 163 unit. Dari total 163 unit BPRS, penyebaran yang terjadi belum merata di seluruh wilayah Indonesia. Lokasi keberadaan BPRS masih terpusat di Pulau Jawa (Tabel 1).

Tabel 1 Jumlah BPRS berdasarkan lokasi tahun 2009-2014

No Daerah Periode

2009 2010 2011 2012 2013 2014

1 Pulau Sumatera 34 38 42 40 41 41

2 Pulau Jawa 90 98 99 103 105 105

3 Pulau Kalimantan 2 2 2 2 3 3

4 Pulau Sulawesi 7 7 7 7 8 8

5 Pulau Bali dan Nusa

Tenggara 4 4 4 4 4 4

6 Pulau Papua dan

Kepuluan Maluku 1 1 1 2 2 2

Total 138 150 155 158 163 163

Sumber: Statistik Perbankan Syariah 2014.

Perkembangan pesat Bank Pembiayaan Rakyat Syariah secara kuantitas ini belum diikuti oleh perkembangan secara kinerja keuangan lembaga perbankan tersebut. Hal ini dapat dilihat dari tingkat pembiayaan bermasalah (non performing financing) yang masih tinggi. Tingkat NPF BPRS lebih tinggi jika dibandingkan dengan tingkat NPF yang dimiliki lembaga keuangan syariah lainnya, yaitu Bank Unit Syariah dan Unit Usaha Syariah (Gambar 2).

Sumber: Statistik Perbankan Syariah 2014

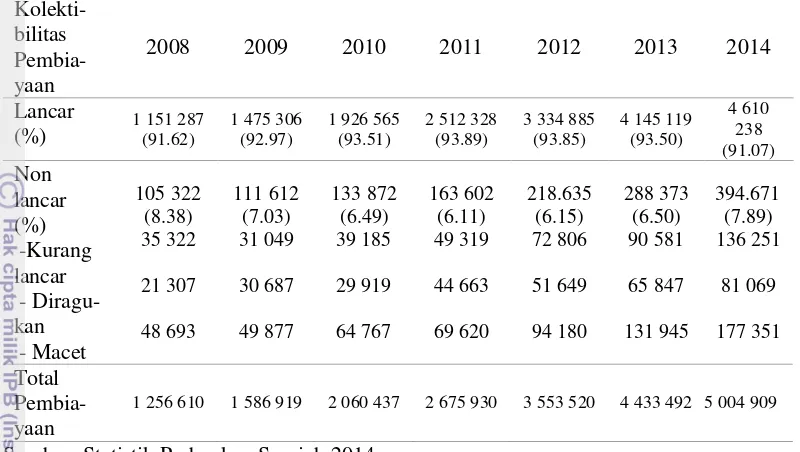

Pembiayaan bermasalah suatu lembaga perbankanmerupakan jumlah total pembiayaan yang termasuk dalam kategori kurang lancar, diragukan, dan macet (Tabel 2). Tingkat non performing financing diperoleh dengan cara membandingkan antara jumlah total pembiayaan bermasalah yang disalurkan dengan total seluruh pembiayaan yang disalurkan.

0 2 4 6 8 10

2008 2009 2010 2011 2012 2013 2014

P

er

se

n

(

%

)

NPF BPRS NPF BUS & UUS

3 Tabel 2 Pembiayaan BPRS berdasarkan kualitas pembiayaan tahun 2008-2014

(juta rupiah)

Sumber: Statistik Perbankan Syariah 2014.

Tingkat non performing financing BPRS cukup tinggi. Hal ini dapat berdampak buruk pada tingkat kesehatan bank. Dalam pembahasan rekapitalisasi perbankan, kredit yang diberikan (khususnya kredit bermasalah) menjadi peran utama selain faktor modal (Dendawijaya 2001). Tingkat NPFBPRS berada di atas standar kesehatan bank yang telah ditetapkan oleh Bank Indonesia sebagai bank sentral Negara Indonesia, yaitu 5%. Tingkat NPF BPRS cenderung meningkat di beberapa tahun terakhir (Gambar 3). Pada tahun 2008 sampai tahun 2011, tingkat NPF BPRS sempat mengalami penurunan, sedangkan mulai tahun 2012 sampai tahun 2014 tingkat NPFmengalami peningkatan.

Sumber: Statistik Perbankan Syariah 2014

Gambar 3 Tingkat NPF BPRS di Indonesia tahun 2008-2014

4

lembaga perbankan sangat perlu diperhatikan karena dapat memengaruhi sektor-sektor perekonomian yang berada pada suatu negara. Sektor-sektor-sektor perekonomian suatu negara akan sangat bergantung pada keberadaan lembaga perbankan, seperti untuk keperluan penyediaan modal usaha.

Menurut Windriya (2014), tingkat NPF signifikan memiliki hubungan negatif dengan tingkat profitabilitas lembaga perbankan. Selain itu, penelitian yang dilakukan oleh Poetry dan Sanrego (2011) juga menyatakan bahwa tingkat NPL pada perbankan konvensional lebih dipengaruhi oleh variabel makro seperti inflasi dan SBI, sedangkan tingkat NPF pada perbankan syariah lebih dipengaruhi oleh variabel internal perbankan seperti tingkat FDR. Salah satu hal yang perlu dilakukan untuk dapat mengetahui cara mengendalikan tingkat NPF agar kesehatan lembaga perbankan dapat stabil adalah dengan mengetahui faktor apa saja yang memengaruhi tingkat NPF. Oleh karena itu, perlu dilakukan pengujian faktor-faktor apa saja yang memengaruhi tingkat NPF BPRS.

Perumusan Masalah

Sebagaimana yang telah dijelaskan sebelumnya, tingkat NPF BPRS mengalami peningkatan. Selain itu, tingkat NPF BPRS juga berada di atas standar kesehatan bank yang telah ditetapkan oleh Bank Indonesia, yaitu 5% (Gambar 4). Hal ini merupakan permasalahan yang dialami oleh BPRS sebagai lembaga keuangan, karena buruknya tingkat NPF akan memberikan dampak negatif terhadap tingkat profitabilitas yang akan didapatkan oleh lembaga keuangan tersebut. Selain itu, tingginya tingkat NPF juga dapat menghambat tugas utama lembaga perbankan sebagai lembaga intermediasi. Ketika tingkat pembiayaan bermasalah tinggi, maka cadangan kas lembaga keuangan akan berkurang sehingga lembaga keuangan tidak dapat menyalurkan pembiayaan kepada nasabah secara optimal.

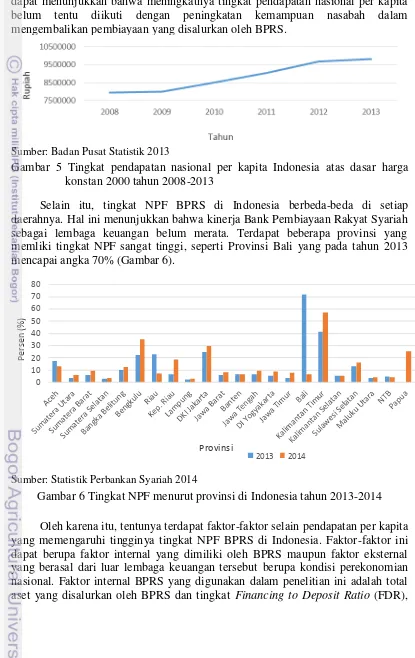

Sumber: Statistik Perbankan Syariah 2014

5 Badan Pusat Statistik (2013) menyatakan bahwa pendapatan nasional per kapita Indonesia dalam keadaan yang baik dan meningkat (Gambar 5). Namun, kemampuan nasabah dalam mengembalikan pembiayaan masih rendah. Hal ini dapat terlihat dari tingkat NPF yang dimiliki BPRS yang tetap tinggi. Kondisi ini dapat menunjukkan bahwa meningkatnya tingkat pendapatan nasional per kapita belum tentu diikuti dengan peningkatan kemampuan nasabah dalam mengembalikan pembiayaan yang disalurkan oleh BPRS.

Sumber: Badan Pusat Statistik 2013

Gambar 5 Tingkat pendapatan nasional per kapita Indonesia atas dasar harga konstan 2000 tahun 2008-2013

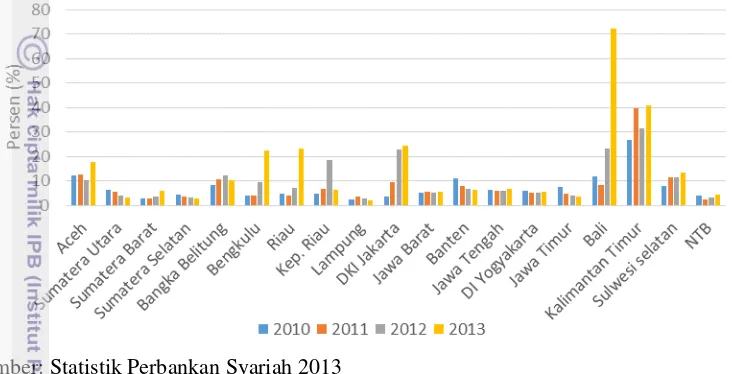

Selain itu, tingkat NPF BPRS di Indonesia berbeda-beda di setiap daerahnya. Hal ini menunjukkan bahwa kinerja Bank Pembiayaan Rakyat Syariah sebagai lembaga keuangan belum merata. Terdapat beberapa provinsi yang memliki tingkat NPF sangat tinggi, seperti Provinsi Bali yang pada tahun 2013 mencapai angka 70% (Gambar 6).

Sumber: Statistik Perbankan Syariah 2014

Oleh karena itu, tentunya terdapat faktor-faktor selain pendapatan per kapita yang memengaruhi tingginya tingkat NPF BPRS di Indonesia. Faktor-faktor ini dapat berupa faktor internal yang dimiliki oleh BPRS maupun faktor eksternal yang berasal dari luar lembaga keuangan tersebut berupa kondisi perekonomian nasional. Faktor internal BPRS yang digunakan dalam penelitian ini adalah total aset yang disalurkan oleh BPRS dan tingkat Financing to Deposit Ratio (FDR),

0 10 20 30 40 50 60 70 80

P

e

rs

e

n

(

%

)

Provinsi

2013 2014

6

sedangkan faktor eksternal yang digunakan dalam penelitian ini adalah total Produk Domestik Regional Bruto (PDRB), tingkat inflasi pada setiap provinsi, dan jumlah usaha dalam skala mikro dan kecil pada setiap provinsi.

Berdasarkan penjelasan pada latar belakang dan perumusan masalah, pertanyaan penelitian dirumuskan sebagai berikut:

1. Bagaimana perkembangan kinerja BPRS di Indonesia secara regional? 2. Bagaimana kondisi perekonomian pada wilayah BPRS di Indonesia? 3. Faktor-faktor apa saja yang memengaruhi tingkat NPF BPRS di Indonesia?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dijabarkan sebelumnya, tujuan yang ingin dicapai dalam penelitian ini adalah

1. Mengkaji perkembangan kinerja BPRS di Indonesia secara regional. 2. Mengkaji kondisi perekonomian wilayah BPRS di Indonesia.

3. Menganalisis faktor-faktor yang memengaruhi tingkat NPF BPRS di Indonesia.

Manfaat Penelitian

Manfaat yang dapat diberikan dari penelitian ini adalah: 1. Bagi lembaga keuangan syariah

Memberikan informasi bagi lembaga keuangan syariah, khususnya Bank Pembiayaan Rakyat Syariah mengenai variabel-variabel yang harus dipertimbangkan dan berdampak pada tingkat NPF yang dapat memengaruhi kondisi profitabilitas lembaga perbankan.

2. Bagi akademisi dan masyarakat

Memberikan manfaat bagi perkembangan ilmu pengetahuan mengenai lembaga keuangan syariah dan sebagai perbandingan bagi peneliti-peneliti selanjutnya.

3. Bagi penulis

Sebagai sarana untuk menuangkan pemikiran dan menghubungkan teori-teori yang ada dengan keadaan sebenarnya.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mencakup faktor-faktor yang memengaruhi tingkat NPF pada BPRS di Indonesia. Variabel independen yang digunakan adalah total aset, tingkat FDR, total PDRB, tingkat inflasi, jumlah UMK, dan

7

TINJAUAN PUSTAKA

Konsep Bank Pembiayaan Rakyat Syariah (BPRS)

Perbankan Syariah

Lembaga keuangan bank merupakan lembaga yang memberikan jasa keuangan yang paling lengkap. Salah satu aktivitas yang dilakukan lembaga perbankan adalah menyalurkan dana atau memberikan pembiayaan/kredit dan melakukan usaha menghimpun dana dari masyarakat luas dalam bentuk simpanan. Definisi bank berdasarkan Undang-undang Republik Indonesia No. 7 tahun 1992 tentang Perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Terdapat dua sistem perbankan di Indonesia, yaitu sistem perbankan konvensional dan sistem perbankan syariah (Tabel 3). Perbankan syariah sebagai suatu financial intermediary mempunyai karakteristik yang berbeda dibandingkan perbankan konvensional. Sebagai financial intermediary, bank syariah tidak hanya berusaha memaksimisasi expected utility pemegang sahamnya, tetapi juga memperhatikan expected utility nasabah dan deposannya.

Tabel 3 Perbandingan bank syariah dengan bank konvensional

Aspek Bank Syariah Bank Konvensional

Legalitas Akad syariah Akad konvensional

Struktur Organisasi

Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan

Melakukan investasi-investasi yang halal saja; hubungan dengan nasabah dalam bentuk hubungan kemitraan; berdasarkan prinsip bagi hasil, jual beli, atau sewa; berorientasi pada keuntungan dan kemakmuran dan kebahagiaan dunia akhirat.

Investasi yang halal dan haram

profit oriented; hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur; memakai perangkat bunga.

Lingkungan Kerja

Islami Non Islami

Sumber: Machmud dan Rukmana (2009).

Selain perbedaan-perbedaan tersebut, hal mendasar yang menjadi perbedaan dalam perbankan syariah dan perbankan konvensional adalah penggunaan sistem bagi hasil oleh perbankan syariah dan penggunaan sistem bunga pada perbankan konvensional (Tabel 4). Perbankan syariah tidak menggunakan sistem bunga karena sistem bunga merupakan larangan Allah yang terdapat pada Al-Quran surat Al-Baqarah ayat 278-279.

8

Tabel 4 Perbandingan bagi hasil dengan sistem bunga

Bagi Hasil Sistem Bunga

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung atau rugi.

Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan kepada untung atau rugi.

Jumlah nisbah bagi hasil berdasarkan jumlah keuntungan yang telah dicapai.

Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada.

Bagi hasil tergantung pada hasil proyek. Jika proyek tidak mendapat keuntungan atau mengalami kerugian, risikonya ditanggung kedua belah pihak.

Pembayaran bunga tetap seperti perjanjian tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung atau rugi.

Jumlah pemberian hasil keuntungan meningkat sesuai dengan peningkatan keuntungan yang didapat.

Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat ganda.

Penerimaan atau pembagian keuntungan adalah halal.

Pengambilan atau pembayaran bunga adalah haram.

Sumber: Machmud dan Rukmana (2009).

Menurut Antonio (2001), dalam memberikan pembiayaan kepada nasabah, perbankan syariah menggunakan akad-akad yang sesuai dengan syariah Islam. Pembiayaan syariah merupakan kegiatan penyaluran dana yang dilakukan oleh bank syariah yang berprinsip pada konsep perbankan syariah atau perbankan Islam yang didasari oleh larangan agama Islam untuk meminjamkan dana dengan mengharapkan keuntungan yang berupa bunga.

Akad-akad yang sesuai dengan ketentuan syariah, yaitu: 1. Jual Beli Murabahah

Murabahah merupakan salah satu bentuk jual beli yang mengharuskan penjual memberikan informasi kepada pembeli tentang biaya-biaya yang dikeluarkan untuk mendapatkan komoditas (harga pokok pembelian) dan tambahan profit yang diinginkan yang tercermin dalam harga jual (Nawawi 2012).

2. Sistem Inden (Bai’ Salam)

Pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka (Antonio 2001). Komoditas yang diperdagangkan memiliki spesifikasi yang dijelaskan di awal akad.

3. Bai’ Istishna’

Bai’ Istishna’ merupakan suatu jenis khusus dari bai’ salam. Akad ini biasa digunakan dalam bidang manufaktur (Nawawi 2012)

4. Mudharabah

Akad kerja sama usaha antara dua pihak dengan pihak pertama sebagai pemberi dana dan pihak lain sebagai pengelola dana (Antonio 2001).

5. Musyarakah

Akad yang melibatkan keikutsertaan dua orang atau lebih dalam suatu usaha tertentu dengan sejumlah modal yang ditetapkan berdasarkan perjanjian untuk bersama-sama menjalankan suatu usaha dan pembagian keuntungan atau kerugian dalam bagian yang ditentukan (Nawawi 2012).

6. Muzara’ah

9 dan dipelihara dengan imbalan bagian tertentu dari hasil panen (Antonio 2001).

7. Musaqah

Bentuk akad yang lebih sederhana dari muzara’ah dengan pihak penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan (Antonio 2001). 8. Sewa (Ijarah)

Transaksi pemindahan hak guna atas barang atau jasa dalam batasan waktu tertentu melalui pembayaran upah sewa tanpa diikuti dengan pemindahan hak kepemilikan atas barang (Nawawi 2012). Malikiyah mengatakan, sewa (ijarah) adalah pemindahan pemilikan manfaat tertentu yang diperbolehkan dalam waktu tertentu dengan kompensasi tertentu.

9. Jaminan (Kafalah)

Ulama mazhab Syafi’i berpendapat bahwa jaminan adalah membebankan diri dengan menanggung utang orang lain (Nawawi 2012).

10.Gadai (Rahn)

Rahn adalah menjadikan barang (materi) sebagai jaminan utang yang dapat dijadikan pembayar utang apabila orang yang memiliki utang tidak bisa mengembalikan utangnya (Nawawi 2012).

11.Titipan (Wadi’ah)

Akad ini dapat diartikan sebagai titipan murni dari suatu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja pihak penitip menghendaki (Antonio 2001).

Bank Pembiayaan Rakyat Syariah (BPRS)

Menurut Soemitra (2009), Islamic Development Bank (IDB) yang merupakan tindak lanjut rekomendasi Konferensi Ekonomi Islam pertama yang diadakan di Mekah pada tahun 1975 didirikan pada tahun 1977. Pendirian Islamic Development Bank ini diikuti dengan pendirian lembaga-lembaga keuangan Islam di berbagai negara yang secara umum berbentuk bank Islam komersial dan lembaga investasi, termasuk Indonesia. Di Indonesia, ide dan gagasan konsep lembaga keuangan syariah pertama kali dilakukan pada uji coba di BMT Salman Bandung dan Koperasi Ridho Gusti pada tahun 1980. Ide dan gagasan tersebut akhirnya ditanggapi oleh para peserta lokakarya MUI yang diadakan pada tahun 1990. Para peserta lokakarya tersebut sepakat untuk mendirikan bank syariah di Indonesia.

Bank syariah pertama di Indonesia bernama Bank Muamalat Indonesia mulai beroperasi pada tanggal 1 Mei 1992. Berdirinya Bank Muamalat Indonesia diikuti dengan dibentuknya Undang-undang No. 7 tahun 1992 tentang Perbankan yang melakukan akomodasi perbankan dengan prinsip bagi hasil baik untuk bank umum maupun BPRS. Pada tahun 1998, dikeluarkan Undang-undang No. 10 tahun 1998 tentang perubahan Undang-undang No. 7 tahun 1992 yang mengakui keberadaan bank syariah dan bank konvensional serta memperkenankan bank konvensional membuka kantor cabang syariah.

10

dibandingkan dengan perkembangan jumlah UUS atau BPRS. Perkembangan jumlah yang paling cepat terjadi adalah pada BPRS. Sejak lahirnya sistem perbankan syariah di Indonesia, BPRS memiliki jumlah bank dan jumlah kantor lebih banyak jika dibandingkan dengan UUS. Akan tetapi, jumlah kantor yang dimiliki BPRS tidak lebih banyak jika dibandingkan dengan jumlah kantor yang dimiliki BUS.

Perkembangan jumlah bank dan jumlah kantor lembaga perbankan syariah di Indonesia dapat dilihat pada Tabel 5. Dari tabel tersebut dapat dilihat bahwa total jumlah kantor perbankan syariah selalu mengalami peningkatan setiap tahunnya. Hal ini mengindikasikan bahwa industri perbankan syariah di Indonesia memiliki prospek yang baik.

Sumber: Statistik Perbankan Syariah 2014.

Di Indonesia, regulasi mengenai bank syariah tertuang dalam UU No. 21 tahun 2008 tentang Perbankan Syariah. Berdasarkan jenisnya, bank syariah terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS).

Bank Perkreditan Rakyat (BPR) menurut pasal 1 ayat 3 UU Perbankan No. 7 tahun 1992 adalah lembaga keuangan yang menerima simpanan uang hanya dalam bentuk deposito berjangka tabungan dan atau bentuk lainnya yang dipersamakan dalam bentuk itu dan menyalurkan dana sebagai usaha bank perkreditan rakyat. Pelaksanaan Bank Perkreditan Rakyat Syariah (BPRS), atau yang sekarang disebut dengan Bank Pembiayaan Rakyat Syariah, diatur menurut surat keputusan Direktur Bank Indonesia No.32/36/KEP/DIR/1999 tanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah. Secara teknis, BPRS dapat diartikan seperti BPR konvensional yang operasionalnya berdasarkan prinsip syariah. Tujuan didirikannya Bank Pembiayaan Rakyat Syariah adalah sebagai berikut:

1. Meningkatkan kesejahteraan ekonomi umat Islam terutama kelompok masyarakat lemah yang pada umumnya berada di pedesaan.

2. Menambah lapangan pekerjaan terutama di tingkat kecamatan sehingga dapat mengurangi tingkat urbanisasi.

11 Kegiatan usaha yang dapat dilakukan Bank Pembiayaan Rakyat Syariah sesuai UU Perbankan No. 10 tahun 1998 adalah sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan.

2. Memberikan kredit.

3. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

4. Menempatkan dananya dalam bentuk Surat Berharga Indonesia (SBI), deposito berjangka, sertifikat deposito, dan tabungan pada bank lainnya.

Bank Pembiayaan Rakyat Syariah merupakan bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk hukum Bank Pembiayaan Rakyat Syariah adalah perseroan terbatas. Bank Pembiayaan Rakyat Syariah hanya boleh dimiliki oleh Warga Negara Indonesia (WNI) dan atau badan hukum Indonesia, pemerintahan daerah, atau kemitraan antara WNI atau badan hukum Indonesia dengan pemerintah daerah (Soemitra 2009).

Bank Pembiayaan Rakyat Syariah berfungsi sebagai pelaksana sebagian fungsi bank umum di tingkat regional. Bank Pembiayaan Rakyat Syariah merupakan bank yang khusus melayani masyarakat kecil di pedesaan. Jenis produk yang ditawarkan oleh Bank Pembiayaan Rakyat Syariah relatif sempit jika dibandingkan dengan bank umum, bahkan ada beberapa jenis jasa bank yang tidak dapat boleh diselenggarakan oleh Bank Pembiayaan Rakyat Syariah, seperti pembukaan rekening giro dan kliring.

Konsep Kredit Perbankan dan Non Performing Financing

Kredit

Menurut Undang-undang No. 7 tahun 1992 pasal 1 ayat 12, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Pemberian kredit atau pinjaman dana merupakan salah satu fungsi lembaga perbankan sebagai lembaga intermediasi penyaluran dana. Namun, dalam pemberian kredit tersebut pihak perbankan harus memperhatikan aspek-aspek penting seperti yang tertera pada pasal 8 UU No. 7 tahun 1992, yaitu dalam memberikan kredit bank umum wajib mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi utangnya sesuai dengan yang telah diperjanjikan.

Menurut Untung (2000) sedikitnya ada empat unsur kredit, yaitu kepercayaan, waktu, risiko, dan prestasi.

- Kepercayaan berarti pemberi kredit yakin bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

12

unsur waktu, terkandung pengertian agio dari uang, yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

- Degree of risk adalah risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diberikan di kemudian hari. Semakin panjang jangka waktu yang diberikan, semakin tinggi pula tingkat risikonya sehingga terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan timbulnya unsur risiko. Dengan adanya unsur risiko ini, dibutuhkan jaminan dalam pemberian kredit.

- Prestasi atau objek kredit tidak hanya diberikan dalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa. Namun, karena kehidupan ekonomi modern sekarang ini didasarkan pada uang, maka transaksi kredit yang menyangkut uanglah yang sering dijumpai dalam praktik perkreditan.

Pembiayaan Bermasalah (Non Performing Financing)

Salah satu risiko yang dihadapi lembaga keuangan syariah adalah risiko pembiayaan. Risiko pembiayaan adalah risiko kegagalan nasabah untuk memenuhi kewajibannya secara penuh dan tepat waktu sesuai dengan kesepakatan. Risiko tersebut dapat muncul dalam banking book dan trading book

bank. Dalam banking book, risiko muncul pada nasabah gagal memenuhi kewajiban untuk membayar utangnya secara penuh pada waktu yang telah disepakati. Risiko pembiayaan berhubungan dengan kualitas aset dan kemungkinan gagal bayar. Akibat dari risiko pembiayaan ini, terdapat ketidakpastian pada laba bersih dan nilai pasar dari ekuitas yang muncul dari keterlambatan atau tidak terbayarnya pokok pinjaman serta bunganya. Risiko pada

trading book muncul akibat ketidakmampuan atau ketidakmauan nasabah untuk memenuhi kewajiban yang tertuang dalam kontrak. Hal ini bisa memicu risiko pembayaran, yaitu ketika satu pihak bersepakat untuk membayar atau mengirimkan aset sebelum aset atau dana cash tersebut ia terima sehingga mengakibatkan potensi kerugian (Khan dan Habib 2008).

Tingkat Non Performing Financing (NPF) termasuk dalam risiko dari pembiayaan yang diberikan oleh pihak perbankan. Non performing financing

adalah istilah untuk pembiayaan bermasalah yang digunakan oleh lembaga keuangan syariah, sedangkan pada lembaga keuangan konvensional digunakan istilah Non Performing Loan (NPL). Non performing financing merupakan salah satu indikator yang digunakan untuk mengukur tingkat kesehatan suatu lembaga perbankan selain rasio solvabilitas, rentabilitas, dan likuiditas. Buruknya tingkat

non performing financing suatu lembaga perbankan akan memengaruhi tingkat

Prestasi

Waktu

Risiko

Kepercayaan

Unsur

13 profitabilitas atau laba yang didapatkan oleh lembaga perbankan tersebut. Tingkat

non performing financing dapat diperoleh dengan cara membandingkan total pembiayaan bermasalah dengan total pembiayaan atau secara matematis dapat ditulis dengan rumus

NPF =

Berdasarkan surat edaran Bank Indonesia No. 23/12/BPPP tanggal 28 Februari 1991, kredit berdasarkan kolektibilitasnya dibedakan menjadi kredit lancar, kredit kurang lancar, kredit yang diragukan, dan kredit macet, sedangkan jenis kredit yang termasuk kriteria non lancar menurut data Statistik Perbankan Syariah adalah jenis kredit kurang lancar, kredit diragukan, dan kredit macet. 1. Kredit kurang lancar, yaitu kredit yang memenuhi kriteria sebagai berikut:

a. Kredit di luar KPR harus memenuhi syarat-syarat sebagai berikut:

- Terdapat tunggakan angsuran pokok yang melampaui 1 bulan (tetapi belum melampaui 2 bulan) bagi kredit yang masa angsurannya 1 bulan, atau melampaui 3 bulan (tetapi belum melampaui 6 bulan) bagi kredit yang masa angsurannya ditetapkan bulanan, 2 bulanan, atau 3 bulanan; atau melampaui 6 bulan dan belum melampaui 12 bulan bagi kredit yang masa angsurannya ditetapkan 6 bulan atau lebih.

- Terdapat cerukan karena penarikan yang jangka waktunya telah melampaui 15 hari kerja, tetapi belum melampaui 30 hari kerja. - Terdapat tunggakan bunga yang melampaui 1 bulan, tetapi belum

melampaui 3 bulan bagi yang angsuran kreditnya 1 bulan.

- Atau melampaui 3 bulan tetapi belum melampaui 6 bulan bagi angsurannya yang melebihi 1 bulan.

b. Bagi kredit KPR, terdapat tunggakan angsuran pokok yang telah melampaui 6 bulan, tetapi belum melampaui 9 bulan.

c. Kredit tanpa angsuran:

- Kredit belum jatuh tempo dan terdapat tunggakan bunga melampaui 6 bulan atau terdapat penambahan plafon atau kredit baru yang dimaksudkan untuk melunasi tunggakan bunga.

- Kredit telah jatuh tempo dan belum dibayar, tetapi belum melampaui 3 bulan.

- Terdapat cerukan karena penarikan, tetapi jangka waktunya telah melampaui 15 hari kerja dan belum melampaui 30 hari kerja. d. Kredit yang diselamatkan:

- Kredit yang mempunyai cerukan karena penarikan, tetapi jangka waktunya telah melampaui 15 hari kerja dan belum melampaui 30 hari kerja.

2. Kredit yang diragukan, yaitu kredit yang tidak memenuhi kriteria lancar atau kurang lancar, tetapi kredit tersebut akan dapat diselamatkan dan agunannya bernilai sekurang-kurangnya 75% dari utang debitur, atau kredit tidak dapat diselamatkan, tetapi agunannya masih bernilai sekurang-kurangnya 100% dari utang debitur.

3. Kredit macet, yaitu:

14

b. Memenuhi kriteria diragukan tetapi dalam jangka waktu 21 bulan sejak digolongkan diragukan belum ada pelunasan atau belum ada usaha penyelamatan kredit.

c. Kredit tersebut penyelesaiannya telah diserahkan kepada Pengadilan Negeri atau Badan Urusan Piutang Negara (BUPN) atau telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit.

Tingkat Kesehatan Lembaga Perbankan

Berdasarkan Undang-undang RI No. 7 tahun 1992 tentang Perbankan pasal 29, Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas aset, kualitas manajemen, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank. Berdasarkan ketentuan dalam undang-undang tentang perbankan tersebut, Bank Indonesia telah mengeluarkan Surat Edaran No. 26/5/BPPP tanggal 29 Mei 1993 yang mengatur tentang Tata Cara Penilaian Tingkat Kesehatan Bank.

Metode atau cara penilaian tingkat kesehatan bank tersebut kemudian dikenal sebagai metode CAMEL. Metode CAMEL berisikan langkah-langkah yang dimulai dengan menghitung besarnya masing-masing rasio pada komponen-komponen berikut:

1. C : Capital (untuk rasio kecukupan modal bank) 2. A : Assets (untuk rasio-rasio kualitas aktiva) 3. M : Management (untuk menilai kualitas manajemen) 4. E : Earnings (untuk rasio-rasio rentabilitas bank) 5. L : Liquidity (untuk rasio-rasio likuiditas bank)

Langkah-langkah yang perlu dilakukan untuk mengukur tingkat kesehatan suatu bank umum dengan metode CAMEL adalah sebagi berikut:

Langkah I : Menghitung rasio berdasarkan rumus yang ditetapkan.

Langkah II : Menghitung besarnya nilai kredit (credit point) untuk masing- masing komponen CAMEL.

Langkah III : Mengalikan nilai kredit (credit point) tersebut dengan bobot masing-masing komponen CAMEL.

Langkah IV : Menjumlahkan seluruh nilai komponen CAMEL. Langkah V : Memperhitungkan nilai kepatuhan berkaitan dengan:

- Pemberian Kredit Usaha Kecil (KUK) - Pemberian kredit ekspor

- Pelanggaran batas maksimum pemberian kredit - Ketentuan tentang posisi devisa neto

Langkah VI : Menetapkan kategori kesehatan bank yang bersangkutan.

Berdasarkan metode CAMEL, komponen capital dapat diukur melalui tingkat Capital Adequacy Ratio (CAR); komponen assets dapat diukur melalui tingkat Bad Debt Ratio (BDR) dan cadangan aktiva yang diklasifikasikan; komponen management dapat diukur melalui kualitas manajemen modal, manajemen aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas; komponen earnings dapat diukur melalui tingkat Return on Assest

15 sedangkan komponen liquidity dapat diukur melalui tingkat Loan to Debt Ratio

(LDR) dan Net Call Money to Current Assets (NCM to CA).

Faktor-faktor Penyebab Tingkat Non Performing Financing

Faktor-faktor Penyebab Kredit Bermasalah

Siamat (2005) menyatakan penyebab kredit bermasalah terdiri atas faktor internal dan faktor eksternal. Faktor internal erat kaitannya dengan kebijakan dan proses manajemen yang dilakukan oleh pihak bank. Faktor internal tersebut meliputi:

a. Kebijakan perkreditan yang ekspansif

Bank yang memiliki kelebihan dana (excess liquidity) sering menetapkan kebijakan perkreditan yang terlalu ekspansif yang melebihi pertumbuhan kredit secara wajar, yaitu dengan menciptakan sejumlah target kredit yang harus dicapai dalam kurun waktu tertentu. Keharusan tersebut membuat pihak pemberi kredit untuk melakukan langkah yang lebih agresif dalam menyalurkan kredit sehingga kurang selektif dalam memilih calon debitur. b. Penyimpangan dalam pelaksanaan prosedur perkreditan

Pejabat bank sering tidak mengikuti dan kurang disiplin terhadap pedoman dan tata cara pemberian kredit. Hal yang sering terjadi adalah bank tidak mewajibkan calon debitur untuk membuat studi kelayakan dan menyampaikan data secara lengkap. Penyimpangan sistem dan prosedur tersebut dapat terjadi karena jumlah dan kualitas sumber daya manusia yang dimiliki pihak bank kurang memadai.

c. Lemahnya sistem administrasi dan pengawasan kredit

Untuk mengukur kelemahan sistem administrasi dan pengawasan kredit bank, dapat dilihat dari cara pihak bank dalam mengelola administrasi dan melakukan pengawasan kredit. Pihak bank sering melakukan kelalaian dalam meminta dokumen kredit, berkas perkreditan yang tidak lengkap dan tidak teratur, pemantauan usaha debitur tidak dilakuakan secara rutin, dan peninjauan langsung pada lokasi usaha debitur secara periodik. Hal ini dapat menyebabkan potensi kredit bermasalah tidak dapat dideteksi sejak dini. d. Lemahnya sistem informasi kredit

Sistem informasi kredit yang tidak berjalan baik akan menyulitkan pendeteksian dini mengenai kredit bermasalah. Hal ini akan berdampak pada keterlambatan upaya pencegahan terjadinya kredit bermasalah.

e. Itikad kurang baik dari pihak bank

Pemilik dan pengurus bank sering melanggar ketentuan kehati-hatian perbankan, terutama ketentuan legal lending limit yang dilakukan dengan sengaja untuk mengambil keuntungan. Cara lain yang dilakukan adalah mengadakan kredit fiktif untuk kepentingan pemilik dan pengurus bank.

Faktor eksternal yang menjadi penyebab kredit bermasalah lebih berkaitan dengan kondisi ekonomi global suatu daerah. Faktor eksternal kredit bermasalah dapat meliputi:

a. Penurunan kegiatan ekonomi dan tingginya bunga kredit

16

kegiatan ekonomi dan tingkat suku bunga yang tinggi, debitur tidak lagi mampu membayar cicilan kredit.

b. Pemanfaatan iklan persaingan perbankan yang tidak sehat oleh debitur

Persaingan bank yang sangat ketat dalam penyaluran kredit dapat dimanfaatkan debitur yang memiliki itikad kurang baik untuk memperoleh kredit melebihi jumlah yang diperlukan untuk kegiatan usaha yang tidak jelas. c. Kegagalan usaha debitur

Kegagalan usaha debitur dapat terjadi karena sifat usaha debitur yang sensitif terhadap pengaruh eksternal. Faktor eksternal yang dapat terjadi seperti kegagalan dalam pemasaran produk, perubahan harga pasar, adanya perubahan pola konsumen, dan pengaruh perekonomian nasional.

Hubungan Tingkat NPF dengan Variabel yang Diduga Berpengaruh

a. Hubungan antara Tingkat NPF dengan Total Aset

Salah satu faktor yang diduga dapat memengaruhi tingkat NPF BPRS adalah total aset yang dimiliki BPRS. Secara nasional, total aset BPRS mengalami peningkatan setiap tahunnya. Total aset yang dimiliki suatu lembaga perbankan dapat dijadikan indikator untuk ukuran bank. Bank dengan ukuran yang lebih besar atau total aset yang lebih banyak memiliki kemungkinan untuk menghasilkan keuntungan yang lebih besar apabila diikuti dengan hasil dari aktivitas bank tersebut (Firmansyah 2014). Berdasarkan hasil penelitian yang dilakukan oleh Windriya (2014), tingkat NPF memiliki hubungan yang negatif dengan profitabilitas bank. Artinya, keuntungan yang lebih besar mengindikasikan rendahnya tingkat NPF yang dimiliki lembaga perbankan. Oleh karena itu, diharapkan semakin besar total aset yang dimiliki, akan semakin rendah tingkat NPF yang dimiliki suatu bank. Hal ini didukung oleh penelitian yang dilakukan oleh Ranjan dan Dhal (2003) yang juga menyatakan bahwa terdapat hubungan negatif antara ukuran bank dengan tingkat NPF.

b. Hubungan antara Tingkat NPF dengan Tingkat FDR

Tingkat FDR merupakan suatu indikator yang dapat digunakan untuk melihat kondisi likuiditas lembaga perbankan. Tingkat FDR merupakan perbandingan antara total pembiayaan yang disalurkan dengan total dana pihak ketiga yang berhasil dihimpun oleh pihak bank. Pihak bank harus mengontrol total pembiayaan yang disalurkan dan total dana pihak ketiga agar tingkat FDR tetap stabil. Jika pembiayaan yang disalurkan meningkat tanpa diikuti dengan perkembangan total DPK, akan menyebabkan tingkat FDR yang terlalu tinggi atau dapat dikatakan kondisi likuiditas yang tidak sehat. Kondisi likuiditas yang tidak sehat dapat memengaruhi profitabilitas yang akan diterima pihak bank.

17 memiliki kontribusi terbesar terhadap NPF perbankan syariah adalah kondisi internal perbankan, yaitu tingkat FDR.

c. Hubungan antara Tingkat NPF dengan PDRB

PDRB merupakan total pendapatan masyarakat suatu wilayah pada suatu waktu tertentu. Angka pendapatan regional dalam beberapa tahun menggambarkan kenaikan dan penurunan tingkat pendapatan masyarakat pada wilayah tersebut. Pendapatan regional yang mengandung unsur inflasi disebut pendapatan regional atas dasar harga berlaku, sedangkan pendapatan regional yang sudah tidak mengandung unsur inflasi disebut pendapatan regional atas dasar harga konstan. Perhitungan PDRB secara konseptual menggunakan tiga pendekatan, yaitu:

1. Pendekatan Produksi

PDRB adalah jumlah nilai tambah barang atau jasa yang dihasilkan oleh beberapa unit produksi di wilayah suatu daerah dalam 9 lapangan usaha. 2. Pendekatan Pengeluaran

PDRB adalah semua komponen permintaan akhir yang terdiri dari pengeluaran konsumsi rumah tangga dan lembaga swasta nirlaba, konsumsi pemerintah, pembentukan modal tetap domestik bruto, perubahan inventori, dan ekspor neto.

3. Pendekatan Pendapatan

PDRB merupakan jumlah balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu daerah dalam jangka waktu tertentu. PDRB merupakan suatu indikator yang dapat digunakan dalam melihat pertumbuhan perekonomian suatu provinsi. Jika total PDRB tinggi, dapat diindikasikan bahwa provinsi tersebut memiliki kondisi perekonomian yang baik. Hasil penelitian yang dilakukan oleh Firmansyah (2014) menyatakan bahwa dengan meningkatnya GDP akan meningkatkan kemampuan masyarakat untuk melakukan kewajibannya dalam mengembalikan pembiayaan yang telah disalurkan oleh pihak bank. Provinsi-provinsi di Pulau Jawa cenderung memiliki total PDRB yang lebih tinggi jika dibandingkan dengan provinsi lainnya. Oleh karena itu, diharapkan kemampuan masyarakat di Pulau Jawa cenderung memiliki kemampuan yang lebih baik dalam mengembalikan pembiayaan yang telah disalurkan BPRS sehingga tingkat NPF BPRS akan lebih rendah. d. Hubungan antara Tingkat NPF dengan Tingkat Inflasi

Inflasi merupakan peningkatan dalam keseluruhan tingkat harga (Mankiw 2006). Definisi inflasi menurut Bank Indonesia adalah suatu kondisi saat terjadi peningkatan harga-harga secara umum dan terus-menerus. Kenaikan harga barang dapat dikatakan inflasi jika kenaikan harga tersebut dapat mengakibatkan kenaikan harga pada barang lainnya. Dengan meningkatnya harga barang, pengeluaran masyarakat juga akan meningkat. Hal ini dapat mengakibatkan menurunnya kemampuan masyarakat dalam mengembalikan pembiayaan yang telah disalurkan oleh pihak bank. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Poetry dan Sanrego (2011) bahwa inflasi akan memberi dampak negatif terhadap tingkat NPL bank konvensional.

e. Hubungan Tingkat NPF dengan Jumlah UMK

18

Hal tersebut dapat menyebabkan kegagalan pada usaha yang dilakukan oleh debitur. Hal ini dapat menyebabkan penurunan kemampuan debitur dalam mengembalikan pembiayaan yang telah didapatkan sehingga dapat memicu terjadinya pembiayaan bermasalah. Selain itu, BPRS memiliki fokus dalam penyaluran pembiayaan untuk usaha dalam skala mikro, kecil, dan menengah. Oleh karena itu, jumlah pembiayaan bermasalah atau tingkat NPF BPRS sangat bergantung pada keberlangsungan usaha mikro, kecil, dan menengah.

Kajian Penelitian Terdahulu

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang memengaruhi tingkat non performing financing Bank Pembiayaan Rakyat Syariah di Indonesia. Salah satu penelitian yang menjadi acuan dalam penelitian ini adalah penelitian yang dilakukan oleh Popita (2013). Penelitian tersebut bertujuan untuk mengetahui faktor-faktor yang memengaruhi tingkat non performing financing

Bank Umum Syariah (BUS) di Indonesia. Penelitian tersebut menggunakan variabel internal berupa Financing to Deposit Ratio (FDR), rasio return

pembiayaan loss sharing dibagi dengan return total pembiayaan (RR), dan total aset, sedangkan variabel eksternal yang digunakan adalah Gross Domestic Product (GDP), inflasi, dan Sertifikat Wadiah Bank Indonesia (SWBI). Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah pertumbuhan GDP riil dan FDR berpengaruh tidak signifikan positif terhadap NPF. Tingkat inflasi, SWBI, dan RR berpengaruh tidak signifikan negatif terhadap NPF, sedangkan total aset mempunyai pengaruh signifikan negatif terhadap NPF.

Penelitian yang berjudul Analisis Kinerja NPL Perbankan di Indonesia serta Faktor-faktor yang Memengaruhinya mendapatkan hasil penelitian bahwa kinerja NPL perbankan di Indonesia tahun 2003 sampai tahun 2007 masih dalam keadaan yang cukup baik dan mengalami penurunan nilai NPL. Hasil uji klasik dari penelitian ini menyebutkan bahwa kelima variabel bebas yang digunakan (LDR, LAR, inflasi, BI rate, dan kredit yang diberikan) tidak ada yang memiliki perbedaan yang signifikan terhadap variabel terikat (NPL). Hasil uji klasik juga menyimpulkan bahwa hubungan NPL dengan LDR, LAR, inflasi, BI rate, dan kredit yang diberikan kurang kuat dan searah atau positif yang berarti bila NPL naik, maka LDR, LAR, inflasi, BI rate, dan kredit yang diberikan juga akan meningkat.

Penelitian berjudul Analisis Faktor-faktor yang Memengaruhi Profitabilitas Bank Umum Syariah di Indonesia yang dilakukan oleh Afifah (2014) juga menjadi acuan dalam menulis penelitian ini. Penelitian ini menggunakan metode analisis regresi data panel. Hasil penelitian ini menunjukkan bahwa pembiayaan, CAR, FDR, dan NOM berhubungan positif dengan ROA BUS, sedangkan market share dan inflasi berpengaruh negatif dengan ROA BUS.

19 analisis ini adalah Ordinary Least Square (OLS). Penelitian ini bertujuan untuk melihat tingkat kesehatan bank umum. Variabel bebas yang menjadi indikator adalah LDR, NIM, dan BOPO yang akan menjelaskan pengaruhnya terhadap ROA sebagai variabel terikat dalam mencapai kinerja yang maksimal untuk memperoleh profit bagi bank. Hasil penelitian ini membuktikan bahwa baik secara bersama-sama atau parsial LDR, NIM, dan BOPO mempunyai pengaruh yang signifikan pada kepercayaan 99% terhadap ROA bank umum di Indonesia. Variabel bebas mampu menjelaskan 71% terhadap variabel terikat dan sisanya 29% merupakan variabel-variabel yang tidak termasuk dalam model estimasi.

Penelitian berjudul Determinant of Non Performing Loan: The Case of Islamic Bank in Indonesia bertujuan untuk menganalisis tingkat kredit tidak lancar perbankan syariah dan faktor-faktor yang memengaruhinya. Penelitian ini dilakukan oleh Firmansyah (2014). Hasil penelitian ini menunjukkan bahwa ukuran bank dan efisiensi bank tidak memengaruhi tingkat non performing financing, tingkat GDP dan inflasi memliki hubungan negatif pada tingkat non performing financing, dan tingkat likuiditas bank tidak menjadi penghubung antara ukuran bank, tingkat efisiensi bank, dan tingkat inflasi dengan tingkat non performing financing.

Penelitian lainnya yaitu penelitian yang dilakukan oleh Purwanto (2011) dengan judul Analisis Besarnya Pengaruh Pembiayaan, Financing to Deposit Ratio (FDR), dan Rasio Non Performing Financing (NPF) Terhadap Laba Bank Syariah (Studi Kasus PT Bank Muamalat Indonesia, Tbk). Tujuan dari penelitian ini adalah menganalisis pengaruh total dana pihak ketiga, pembiayaan, FDR, dan NPF terhadap laba bank syariah dan menganalisis pengaruh pembiayaan terhadap

non performing financing. Metode yang digunakan dalam penelitian ini adalah analisis regresi linier. Model yang digunakan dalam penelitian ini terdiri dari dua model regresi linier berganda, yaitu pengaruh dana pihak ketiga, pembiayaan, FDR, dan NPF terhadap laba, dan pengaruh pembiayaan terhadap non performing financing. Hasil penelitian ini menunjukkan bahwa dana pihak ketiga berpengaruh positif terhadap laba. Selain itu, secara simultan variabel pembiayaan, FDR, dan NPF memiliki pengaruh nyata. Namun, secara parsial hanya pembiayaan dan NPF yang berpengaruh nyata terhadap laba. Pembiayaan berpengaruh positif terhadap laba, sedangkan NPF berpengaruh negatif terhadap laba. Model lain menunjukkan bahwa pembiayaan berpengaruh negatif terhadap non performing financing.

20

karakteristik usaha yang signifikan memengaruhi tingkat pengembalian pembiayaan adalah plafon pembiayaan.

Penelitian lain adalah penelitian Krisnasari (2011) dengan judul Analisis Faktor-faktor yang Mempengaruhi Tingkat Non Performing Financing di BPR Syariah Berkah Amal Salman Bandung. Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang memengaruhi tingkat non performing financing

pada pembiayaan sepeda motor dan modal usaha di BPR Syariah Berkah Amal Salman. Metode penelitian yang digunakan dalam penelitian ini adalah metode analisis deskriptif. Berdasarkan hasil penelitian, kesimpulan yang diperoleh dari faktor-faktor yang menyebabkan terjadinya pembiayaan bermasalah pada BPR Syariah Berkah Amal Salman adalah faktor eksternal dan faktor internal. Faktor eksternal berupa masih kurangnya pengetahuan nasabah tentang pembiayaan. Hal ini mencakup anggaran pendapatan dan informasi tentang anggaran, sedangkan faktor internal berupa manajemen pengelolaan keuangan yang belum optimal dan kinerja tim survei pihak bank yang kurang baik.

Penelitian berjudul Pengaruh Variabel Makro dan Mikro terhadap NPL Perbankan Konvensional dan Perbankan Syariah dilakukan oleh Poetry dan Sanrego (2011). Penelitian ini menyatakan bahwa dalam jangka pendek tidak ada variabel yang memengaruhi NPL atau NPF secara signifikan. Dalam jangka panajng, variabel yang memengaruhi tingkat NPL adalah exchange rate, IPI, inflasi, SBI, LDR, dan CAR. Variabel yang memengaruhi tingkat NPF adalah

equivalent rate, IPI, inflasi, SBIS, FDR, dan CAR. Tingkat NPF pada bank syariah lebih stabil dalam menghadapi guncangan variabel makro maupun mikro.

Penelitian yang dilakukan oleh Wardoyo dan Rusdiyanti (2009) berjudul Faktor-faktor yang Memengaruhi Non Performing Loan Bank Perkreditan Rakyat di Eks Karesidenan Semarang menyatakan bahwa variabel CAR dan BOPO signifikan memengaruhi tingkat NPL dengan hubungan yang positif, sedangkan variabel ROA signifikan memengaruhi tingkat NPL dengan hubungan yang negatif. Artinya, semakin tinggi tingkat NPL akan mengakibatkan berkurangnya pendapatan bunga kredit, sedangkan biaya operasional tetap harus dibayarkan sehingga akan memengaruhi laba operasional BPR.

Penelitian dengan judul Perbandingan Faktor Penyebab Timbulnya NPL dan NPF pada Perbankan Konvensional dan Syariah di Indonesia yang dilakukan oleh Rahmawulan (2008) menggunakan analisis Impulse Responsive Function dan analisis regresi majemuk dengan mempertimbangkan faktor lag. Hasil penelitian menunjukkan bahwa NPL lebih cepat memberikan respon terhadap guncangan pertumbuhan GDP dibandingkan NPF, serta faktor-faktor yang memengaruhi NPL adalah pertumbuhan GDP pada 4 quarter sebelumnya, inflasi, LDR, dan perubahan SBI. Faktor-faktor yang memengaruhi NPF pada bank sayriah adalah pertumbuhan GDP pada 4 quarter sebelumnya dan inflasi pada 3 quarter

sebelumnya.

Penelitian berjudul Credit Risk of Islamic Banks in GCC Countries

21 penelitian ini juga menyatakan bahwa risiko kredit yang dinilai dengan tingkat NPF dipengaruhi oleh kualitas manajemen, aset yang berisiko, dan GDP.

Penelitian yang dilakukan oleh Abusharbeh (2014) dengan judul Credit Risks and Profitability of Islamic Banks: Evidence from Indonesia menyatakan bahwa pembiayaan yang disalurkan oleh bank syariah memiliki hubungan yang positif dengan tingkat NPF. Artinya, pembiayaan yang disalurkan memiliki kualitas yang buruk. Oleh karena itu, lembaga perbankan harus lebih selektif lagi dalam menyalurkan pembiayaan untuk mengurangi risiko dari pembiayaan yang disalurkan dan dapat meningkatkan kondisi likuiditas bank syariah. Selain itu, pembiayaan yang bersifat murabahah juga memiliki hubungan yang positif dengan NPF.

Penelitian yang dilakukan oleh Setiwan dan Putri (2013) dengan judul Non-Performing Financing and Bank Efficiency of Islamic Banks in Indonesia

menyatakan bahwa penyebab utama peningkatan NPF bank syariah di Indonesia periode tahun 2007 sampai 2012 adalah kelemahan dalam manajemen yang dimiliki oleh perbankan. Variabel lain yang memengaruhi tingkat NPF perbankan syariah dengan nilai koefisien tertinggi adalah tingkat ROA. Tingkat ROA, inflasi, dan GDP memiliki hubungan yang negatif dengan tingkat NPF, sedangkan FDR dan tingkat bunga memiliki hubungan postitif dengan tingkat NPF.

Penelitian berjudul Credit Risk, Macroeconomic and Bank Specific Factors in Jordania Bank yang dilakukan oleh Al-Smadi (2010) menyatakan bahwa variabel makroekonomi secara keseluruhan menjelaskan keragaman tingkat NPF sebesar 51.9%. Variabel makroekonomi yang signifikan memengaruhi tingkat NPF adalah GDP, inflasi, dan tingkat suku bunga pasar. Variabel internal perbankan lebih memengaruhi tingkat NPF jika dibandingkan dengan variabel makrokonomi. Variabel internal perbankan secara keseluruhan menjelaskan keragaman tingkat NPF sebesar 72%.

Penelitian berjudul Islamic Rural Bank Profitability: Evidence from Indonesia yang dilakukan oleh Warninda (2014) menyatakan bahwa deposito

mudharabah berjangka signifikan memengaruhi profitabilitas bank syariah dalam jangka pendek dan memiliki hubungan yang negatif. Tingkat NPF dalam jangka panjang akan menjadi variabel yang paling dominan dalam memengaruhi profitabilitas bank syariah dan memiliki hubungan negatif. Jadi, dalam jangka panjang tingkat NPF akan memberikan dampak buruk terhadap kondisi profitabilitas lembaga perbankan syariah.

Kerangka Pemikiran

22

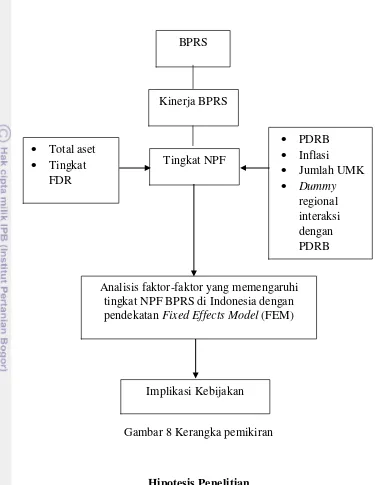

Kinerja lembaga perbankan sangat perlu untuk diperhatikan karena akan memengaruhi keberlanjutan lembaga perbankan tersebut. Kinerja lembaga perbankan dapat memengaruhi tingkat profitabilitas yang akan didapatkan oleh pihak perbankan. Selain itu, keberlanjutan lembaga perbankan perlu diperhatikan karena lembaga perbankan memiliki peran yang sangat penting terhadap perkembangan perekonomian negara. Lembaga perbankan merupakan lembaga intermediasi bagi pihak-pihak yang ingin melakukan aktivitas kredit dan investasi. Selain itu, lembaga perbankan juga memiliki peran dalam menghimpun dan menyimpan dana masyarakat. Jika kinerja lembaga perbankan buruk, akan menyebabkan gangguan terhadap keberlanjutan lembaga perbankan tersebut. Jika hal ini terjadi, akan berdampak buruk bagi perkembangan perekonomian negara dan dapat mengganggu aktivitas perekonomian masyarakat.

Salah satu indikator kinerja lembaga perbankan dapat dilihat dari tingkat NPF. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang memengaruhi tingkat NPF. Faktor-faktor yang dapat memengaruhi tingkat NPF dapat berasal dari kondisi internal BPRS dan kondisi eksternal BPRS berupa kondisi perekonomian Indonesia.

Faktor internal BPRS yang digunakan dalam penelitian ini adalah total aset dan tingkat Finance to Deposit Ratio (FDR). Total aset yang dimiliki BPRS diduga dapat memengaruhi tingkat profitabilitas BPRS yang dapat menggambarkan pembiayaan bermasalah yang terjadi pada BPRS tersebut. Tingkat FDR BPRS juga diduga dapat memengaruhi tingkat NPF karena tingkat FDR menggambarkan kondisi likuiditas BPRS yang mengandung unsur pembiayaan yang disalurkan untuk nasabah.

23

Gambar 8 Kerangka pemikiran

Hipotesis Penelitian

Berdasarkan landasan teori dan penelitian terdahulu, hipotesis yang digunakan dalam penelitian ini adalah:

1. Tingkat inflasi dan jumlah UMK memiliki hubungan yang positif terhadap tingkat non performing financing Bank Pembiayaan Rakyat Syariah di Indonesia.

2. Total aset, tingkat FDR, dan PDRB memiliki hubungan yang negatif terhadap tingkat non performing financing Bank Pembiayaan Rakyat Syariah di Indonesia.

PDRB

Inflasi

Jumlah UMK

Dummy

regional interaksi dengan PDRB

Implikasi Kebijakan

Total aset

Tingkat FDR

Analisis faktor-faktor yang memengaruhi tingkat NPF BPRS di Indonesia dengan pendekatan Fixed Effects Model (FEM)

BPRS

Kinerja BPRS

24

METODE

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Indonesia. Artinya, objek yang diteliti adalah BPRS yang terdapat di Indonesia. Sebagian besar dari provinsi-provinsi yang ada di Indonesia memiliki BPRS, namun hanya terdapat 19 provinsi yang memiliki kelengkapan data BPRS sejak tahun 2010 sampai tahun 2013, yaitu Aceh, Sumatera Utara, Sumatera Barat, Sumatera Selatan, Bangka Belitung, Bengkulu, Riau, Kepulauan Riau, Lampung, DKI Jakarta, Jawa Barat, Jawa Tengah, Banten, DI Yogyakarta, Jawa Timur, Bali, Kalimantan Timur, Sulawesi Selatan, dan Nusa Tenggara Barat (NTB). Oleh karena itu, hanya 19 provinsi tersebut yang dapat dijadikan objek dalam penelitian ini. Waktu penelitian dilakukan pada bulan Januari sampai Juli tahun 2015.

Jenis, Sumber, dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini merupakan data dalam bentuk data panel, yaitu gabungan data cross section berupa data internal BPRS dan kondisi perekonomian pada 19 provinsi dan data time series tahunan mulai tahun 2010 sampai 2013. Data internal perbankan yang digunakan dalam penelitian ini diperoleh dari data Statistik Perbankan Syariah (SPS) yang dipublikasi oleh Otoritas Jasa Keuangan. Data internal perbankan yang digunakan sebagai variabel dalam penelitian ini adalah data Non Performing Financing, Financing to Deposit Ratio, dan total aset. Selain data internal perbankan, penelitian ini juga menggunakan variabel makroekonomi berupa Produk Domestik Regional Bruto (PDRB), data inflasi provinsi, dan data jumlah UMK berdasarkan provinsi yang dipublikasi oleh Badan Pusat Statistik. Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi pustaka, yaitu dengan melakukan studi telaah terhadap buku, jurnal, literatur, dan laporan yang terkait dengan permasalahan peneitian. Sumber data yang digunakan dapat berasal dari media cetak maupun internet.

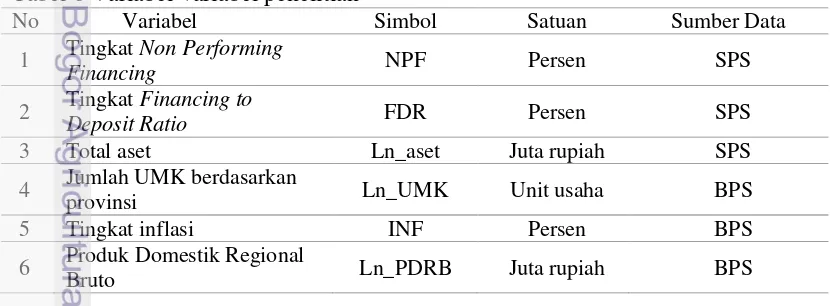

Tabel 6 Variabel-variabel penelitian

No Variabel Simbol Satuan Sumber Data

1 Tingkat Non Performing

Financing NPF Persen SPS

2 Tingkat Financing to

Deposit Ratio FDR Persen SPS

3 Total aset Ln_aset Juta rupiah SPS

4 Jumlah UMK berdasarkan

provinsi Ln_UMK Unit usaha BPS

5 Tingkat inflasi INF Persen BPS

6 Produk Domestik Regional