THE EFFECTS OF INTERNAL AUDIT FUNCTION, COMPLEXITY AND COMPANY SIZE TO AUDIT FEE

(An Empirical Study on Manufacturing Companies listed in Indonesia Stock Exchange in the period of 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

DITA NURWULANSARI 20130420021

FAKULTAS EKONOMI DAN BISNIS

v

kesulitan ada kemudahan” . (QS. Al-Insyiraah: 5-6)

“Dia (Musa) berkata,”Ya Tuhanku, lapangkanlah dadaku, dan mudahkanlah

untukku urusanku, dan lepaskanlah kekakuan dari lidahku, agar mereka mengerti

perkataanku”. (QS. Thaahaa: 25-28)

“Janganlah takut akan perubahan yang terjadi, perubahan itu akan membawa

vi Persembahan

Skripsi ini saya persembahkan untuk:

1. Orang tua Tercinta, Ayah dan Ibu yang sudah merawat, mendidik dan

mencurahkan kasih sayang kepadaku hingga saat ini. Terimakasih untuk

segala dukungan dan do’a yang tiada henti supaya putrinya dapat

mencapai cita-citanya.

2. Ketiga kakakku tercinta. Alandari Barliana Wachyudin, Deriansyah

Wachyudia dan Lea Andarini serta Kakak iparku Yuni Catur Utami dan

Acep Kurniawan. Terimakasih sudah memberikan semangat adiknya dan

do’a yang tak pernah putus.

3. Keempat Keponakanku tercinta. Muhammad Fathin , Nailah , Muhammad

Fathan dan dede Khay. Terimakasih sudah menjadi penghibur tante disaat

mengerjakan skripsi ini. Mudah-mudahan kalian menjadi anak yang

sholeh dan sholehah.

4. Kepada teman spesialku Ridwan Permadi. Terimakah selalu

menyemangatiku sampai saat ini. Semoga kamu selalu diberi kelancaran

dalam menyelesaikan kuliahnya dan diberikan kesuksesan atas apa yang

kamu usahakan.

5. Kepada Mutiara Dewi, teman sepejuangan asrama, organisasi HIMA,

hingga pendadaran bisa bareng. Terimakasih sudah memberikan cerita dan

vii

A. Terimakasih atas dukungan kalian dan semoga kalian sukses selalu.

7. Semua pihak yang membantu selama kuliah sampai terselesainya skripsi

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING .... Error! Bookmark not defined.ii HALAMAN PENGESAHAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ...10

xiii

3. Audit Internal ... 15

4. Kompleksitas ... 20

5. Ukuran Perusahaan ... 21

6. Fee Audit ... 22

B. Hipotesis ... 25

C. Model Penelitian ... 31

BAB III MODEL PENELITIAN ... 32

A. Obyek/Subyek Penelitian ... 32

B. Jenis Data ... 32

C. Teknik Pengambilan Sampel ... 32

D. Teknik Pengumpulan Data ... 33

E. Definisi Operasional Variabel Penelitian ... 33

F. Uji Kualitas Data ... 36

G. Uji Hipotesis dan Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Umum Obyek/Subyek Penelitian ... 43

B. Uji Kualitas Data ... 44

C. Hasil Penelitian (Uji Hipotesis)... 49

D. Pembahasan ... 54

xiv

A. Simpulan ... 59

B. Saran ... 60

C. Keterbatasan Penelitian ... 61

DAFTAR PUSTAKA

xv

4. 1. Model Pengambilan Sampel Penelitian ... 43

4. 2. Statistik Deskriptif ... 44

4. 3. Hasil Uji Normalitas ... 46

4. 4. Hasil Uji Multikolinearitas ... 46

4. 5. Hasil Uji Heteroskedastisitas (Uji Glejser) ... 47

4. 6. Hasil Uji Autokorelasi ... 48

4. 7. Hasil Pengujian Koefisien Determinasi ... 50

4. 8. Hasil Uji Signifikansi Simultan (Uji F) ... 51

xvi

DAFTAR GAMBAR

2.1. Kedudukan Internal Auditor dalam Struktrur Organisasi Perusahaan ... 20

THE EFFECTS OF INTERNAL AUDIT FUNCTION, COMPLEXITY AND COMPANY SIZE TO AUDIT FEE

(An Empirical Study on Manufacturing Companies listed in Indonesia Stock Exchange in the period of 2013-2015)

Oleh:

DITA NURWULANSARI 20130420021

FAKULTAS EKONOMI DAN BISNIS

vii INTISARI

Penelitian ini bertujuan untuk menganalisis pengaruh fungsi audit internal, kompleksitas dan ukuran perusahaan terhadap fee audit dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015. Fungsi audit internal diukur menggunakan jumlah aktivitas audit internal yang terdapat di perusahaan pada tahun berjalan, kompleksitas diukur menggunakan jumlah anak perusahaan dan ukuran perusahaan diukur dengan total asset kemudian diubah dalam bentuk logaritma natural.

Jumlah perusahaan manufaktur yang dijadikan sampel pada penelitian ini sebanyak 20 perusahaan dengan pengamatan selama 3 tahun dan metode pemilihan sampel pada penelitian ini menggunakan metode purposive sampling. Alat analisis yang digunakan adalah regresi berganda pada program SPSS versi 22. Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa ukuran perusahaan berpengaruh positif signifikan terhadap fee audit sedangkan fungsi audit internal dan kompleksitas tidak berpengaruh signifikan terhadap fee audit.

viii ABSTRACT

This research was aimed at analyzing the effects of internal audit function, complexity and size of companies toward audit fee in the annual report of manufacturing companies listed in Indonesia Stock Exchange in the period of 2013-2015. The function of internal audit is measured using internal audit activities in companies in the current year, complexity is measured using the number of subsidiary companies and the size of companies is measured with the total asset then it is changed into natural logarithm.

The number of manufacturing companies that becomes the sample of this research consists of 20 companies with observation during 3 years and the sampling method was done using Purposive Sampling. The analysis instrument was using Multiple Regression with SPSS program version 22. Based on the analysis, the result of company size has positive significant effect towards audit fee, while the function of internal audit and complexity does not significantly effect audit fee.

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan merupakan salah satu informasi yang

didapatkan dari suatu perusahaan. Perusahaan membuat laporan keuangan

guna untuk memberikan informasi bagi pihak internal maupun eksternal

tentang keadaan kondisi perusahaan terhadap laporan neraca, laporan arus

kas, laporan laba rugi, laporan perubahan ekuitas serta catatan atas laporan

keuangan. Laporan keuangan dapat mempengaruhi pengambilan

keputusan bagi Manajer maupun Stakeholder. Sehingga pada

penyampaiannya laporan keuangan yang disampaikan oleh perusahaan

harus menunjukkan informasi yang benar, jujur, akurat dan bebas dari

tindakan atau kegiatan pemanipulasian angka-angka akuntansi. Manajer

memiliki informasi menyeluruh terhadap kinerja perusahaan yang

kemudian disajikan dalam bentuk laporan keuangan dan dilaporkan

kepada pemilik perusahaan serta pihak eksternal seperti investor, kreditur

dan masyarakat umum.

Manajer pada perusahaan berperan sebagai agent yang mempunyai

tanggungjawab untuk mengelola dan melaporkan aktivitas perusahaan

kepada stakeholder. Stakeholder mempunyai peran sebagai principals,

pemilik perusahaan atau yang menunjuk dan memberikan kepercayaan

diawasi oleh stakeholder dalam menjalankan perusahaan, sehingga dapat

terjadi kemungkinan manajer melakukan manipulasi laporan keuangan.

Stakeholder pun tidak menginginkan terjadinya manipulasi laporan

keuangan yang disengaja untuk keuntungan pribadi bagi manajer, maka

kegiatan audit mempunyai peran penting untuk mengawasi hubungan

antara manajer dan stakeholder. Proses audit pada perusahaan memerlukan

jasa dari akuntan publik guna untuk memeriksa laporan keuangan.

Akuntan publik yang memberikan jasa audit untuk memeriksa

laporan keuangan perusahan adalah auditor eksternal. Menurut Mulyadi

(2010) menyatakan auditor independen adalah auditor profesional yang

menyediakan jasanya kepada masayarakat umum, terutama ditujukan

untuk memenuhi kebutuhan para pemakai informasi keuangan: kreditur,

investor, dan instansi pemerintah (terutama instansi pajak).

Dalam SA Seksi 110 (PSA 02) yang mengatur tentang Tanggung

Jawab dan Fungsi Auditor Independen yang berkaitan dengan proses

laporan keuangan perusahaan. Tujuan audit atas laporan keuangan oleh

auditor independen pada umumnya adalah untuk menyatakan pendapat

tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil

usaha, perubahan ekutitas, dan arus kas sesuai dengan prinsip akuntansi

yang berlaku umum di Indonesia.

Auditor eksternal merupakan salah satu pihak eksternal dari

perusahaan. Perusahaan menggunakan jasa dari auditor untuk memberikan

3

menggunakan jasa dari auditor ekstenal akan mengeluarkan biaya untuk

membayar jasa auditor eksternal. Terkait honorarium auditor eksternal

telah dijelaskan dalam Kode Etik Akuntan Publik tahun 1986 Bab VII

pasal 20 yang menyebutkan bahwa seorang akuntan publik berhak

menerima honorarium untuk kemahiran pengetahuan yang ia berikan

kepada pekerjaan profesional. Honorarium kepada akuntan publik atau

auditor eksternal sering dikenal dengan istilah fee. Menurut Rimawati

(2011) dalam Hapsari (2013), semakin besar jasa audit yang dilaksanakan

oleh auditor eksternal, maka semakin besar fee yang akan diberikan oleh

klien, dan indikasi berkurangnya independensi auditor semakin tinggi.

Adapun kasus yang terjadi pada berkurangnya independensi

auditor eksternal yaitu terjadi pada Kantor Akuntan Publik Arthur

Andersen, yang mengaudit laporan keuangan perusahaan Enron. Kasus

tersebut lebih dikenal dengan disebut kasus Enron. Penyebab pada kasus

Enron, yaitu Arthur Andersen selaku auditor eksternal berperan juga

sebagai auditor internal pada perusahaan Enron serta fee yang diberikan

kepada Arthur Endersen melebihi fee yang seharusnya diterima oleh

auditor eksternal.

Pada November 2013 terkait isu fee audit di Indonesia, Institut

Akuntan Publik Indonesia (IAPI) mengusulkan kepada Komisi Pemilihan

Umum (KPU) untuk menaikkan fee audit dana kampanye Pemilu 2014.

Audit dana kampanye 2014 mengharuskan akuntan publik melakukan dua

kepatuhan. Dua pekerjaan audit itu membutuhkan waktu dan biaya

operasional akuntan publik meningkat dibandingkan dengan pemilu 2009

yang hanya mengaudit Agreed Upon Prosedur (AUP). Sementara pada

saat itu KPU menetapkan fee audit sama dengan audit Pemilu tahun 2009

(Sumber: akuntanonline.com). Seharusnya dengan bertambahnya

pekerjaan audit atau dengan adanya kompleksitas dalam proses audit maka

akan meningkatkan fee audit yang diterima oleh auditor eksternal.

Menurut Gatot dalam Aryani (2011), pasar audit di Indonesia

sangat ketat dan tidak hanya didominasi oleh Kantor Akuntan Publik

(KAP) yang terdaftar menjadi big four saja. Pasar audit di Indonesia juga

masih bersifat cost focus dibandingkan brand/quality focus. Hal tersebut

berarti bahwa perusahaan-perusahaan di Indonesia kebanyakan masih

mempertimbangkan pemilihan Kantor Akuntan Publik (KAP) melalui fee

audit daripada kualitas ataupun nama KAP.

Indonesia memiliki Institut Akuntan Publik Indonesia (IAPI) yang

mengeluarkan kebijakan dan aturan terkait akuntan publik. IAPI

mengeluarkan surat keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2

Juli 2008 tentang kebijakan penentuan fee audit, panduan ini dikeluarkan

sebagai panduan bagi seluruh Anggota Institut Akuntan Publik Indonesia

yang menjalankan praktik sebagai akuntan publik dalam menetapkan

besaran imbalan yang wajar atas jasa profesional yang diberikan dari

kliennya. Ketentuan tersebut berlaku hingga sekarang, tetapi hingga saat

5

KEP.024/IAPI/VII/2008 tentang kebijakan Penentuan fee audit belum

dapat dilaksanakan dengan maksimal mungkin dan perlunya revisi

terhadap kebijakan tersebut. Selain dengan adanya kebjikan dalam

penentuan fee audit ada faktor-faktor lain yang ada pada suatu perusahaan

dapat mempengaruhi besar kecilnya pemberian fee kepada akuntan publik.

Fungsi audit internal secara tradisional dirancang untuk melindungi

aset perusahaan dan membantu dalam memberikan informasi akuntansi

yang dapat diandalkan untuk pengambilan keputusan pihak manajemen

(Gay dan Simnett dalam Singh dan Newby, 2009). Dalam menjalankan

tugasnya, auditor eksternal dan auditor internal memiliki

pertanggungjawaban, sasaran, dan kualifikasi, serta tugas dalam aktivitas

yang berbeda, tetapi keduanya memiliki kepentingan bersama untuk

menuntut adanya koordinasi untuk kepentingan perusahaan. Jika tidak ada

koordinasi yang baik diantara auditor eksternal dan auditor internal, maka

akan terjadi tumpang tindih dan duplikasi yang tidak perlukan, sehingga

akan mempertinggi fee audit dan membuat rumit pertanggungjawaban

audit (Sawyer et al dalam Hapsari dan Laksito 2013).

Penelitian Hapsari dan Laksito (2013) menunjukkan bahwa fungsi

audit internal memiliki pengaruh yang signifikan dan positif terhadap fee

auditor eksternal. Fungsi audit internal yang ada pada perusahaan akan

menambah kompleksitas pekerjaan auditor eksternal karena tanggung

jawab auditor eksternal semakin besar dalam hal menilai kompetensi dan

yang berhubungan dengan struktur kontrol internal dan pengaruhnya

terhadap laporan keuangan atau terhadap potensi salah saji dari laporan

keuangan. Hazmi dan Sudarno (2013) menyatakan bahwa fungsi audit

internal berpengaruh positif dan signifikan terhadap fee audit. Penelitian

sebelumnya didukung oleh Goodwin-Stewart dan Kent (2006) mengatakan

bahwa penggunaan audit internal mempunyai hubungan dengan fee audit

eksternal yang lebih tinggi. Namun berbeda dengan penelitian Wibowo

dan Rohman (2013), Nugrahani dan Sabeni (2013) serta Widiasari dan

Prabowo (2008) yang mengatakan bahwa fungsi audit internal tidak

memiliki pengaruh signifikan terhadap fee audit.

Kompleksitas menjadi faktor yang dapat mempengaruhi fee audit.

Perusahaan yang memiliki anak perusahaan maka akan mempunyai

kompleksitas yang rumit. Menurut Beams dalam Septianingrum (2014)

menyatakan perusahaan yang memiliki jumlah anak perusahaan yang

banyak di dalam negeri maka transaksi yang dilakukan perusahaan

tersebut akan semakin rumit karena perlu membuat laporan konsolidasi,

sedangkan perusahaan yang memiliki anak perusahaan diluar negeri juga

akan memiliki transaksi yang semakin rumit karena perlu membuat

laporan remeasurement dan atau membuat laporan translasi. Setelah

proses pembuatan lapotan remeasurement dan atau laporan translasi maka

akan dibuat laporan konsolidasi oleh perusahaan yang diaudit. Jumlah

7

Efek Indonesia (BEI) akan mempengaruhi besar dan kecilnya penetapan

fee audit eksternal (Septianingrum, 2014).

Kompleksitas pada perusahaan semakin tinggi maka akan

meningkatkan waktu proses audit yang dibutuhkan oleh auditor semakin

lama atau banyak sehingga akan mempengaruhi jumlah fee audit yang

diberikan perusahaan kepada auditor eksternal. Penelitian terkait

kompleksitas perusahaan telah diteliti oleh Hassan dan Naser (2013)

mengatakan bahwa pada faktor penentu fee audit dalam penelitiannya,

kompleksitas usaha menjadi faktor yang paling mempengaruhi fee audit.

Penelitian terkait kompleksitas dilakukan juga oleh penelitian Siregar dan

Lestari (2015) yang mengatakan bahwa kompleksitas entitas mempunyai

pengaruh terhadap fee audit karena kompleksitas entitas berhubungan

dengan banyaknya waktu dan pekerjaan tambahan auditor untuk

memeriksa laporan keuangan yang menyebabkan tingginya fee audit yang

dibayarkan. Namun, penelitian Ardianingsih (2013), Soyemi dan

Kolawole (2013) serta Rusmanto dan Waworuntu (2015) menunjukkan

hasil yang berbeda, penelitian tersebut mengatakan bahwa kompleksitas

tidak mempunyai pengaruh terhadap fee audit.

Faktor selanjutnya yang menyebabkan fee audit dapat dipengaruhi

adalah ukuran perusahaan. Ukuran perusahan menjadi salah satu indikator

pengukur dari suatu perusahaan. Auditor eksternal akan memperhatikan

terlebih dahulu ukuran perusahaan yang akan diauditnya guna untuk

ukuran perusahaan maka jumlah bukti yang harus dikumpulkan pun akan

semakin banyak sehingga memerlukan prosedur audit tambahan dan

secara otomatis waktu yang diperlukan untuk melakukan audit akan

semakin banyak yang pada gilirannya akan berpengaruh pada fee audit

yang lebih besar (Wibowo, 2012).

Hassan dan Naser (2013) mengatakan bahwa pada faktor penentu

fee audit dalam penelitiannya, ukuran perusahaan menjadi faktor yang

paling mempengaruhi fee audit. Penelitian Siregar dan Lestari (2015) juga

mengatakan bahwa ukuran perusahaan mempengaruhi fee audit. Tetapi

pada penelitian yang dilakukan oleh Ferdiano, dkk (2015) membuktikan

bahwa ukuran perusahaan tidak berpengaruh terhadap pergantian auditor

yang menyebabkan tidak adanya pengaruh ukuran perusahaan terhadap

biaya audit.

Penelitian ini merupakan relipikasi modifikasi dari penelitian yang

dilakukan oleh Hassan dan Naser (2013) mengenai Determinants of Audit

Fees: Evidence from an Emerging Economy. Persamaan dengan penelitian

Hassan dan Naser (2013) yaitu penggunaan variabel ukuran perusahaan

dan kompleksitas serta variabel dependen fee audit.

Perbedaan dengan penelitian sebelumnya yang dilakukan oleh

Hassan dan Naser (2013), yaitu adanya penambahan variabel fungsi audit

internal. Penelitian ini akan menggunakan sampel perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2013 sampai

9

terjadinya research gap dari penelitian-penelitian sebelumnya yang

memberikan hasil yang berbeda-beda pada faktor yang mempengaruhi fee

audit.

Dari uraian diatas peneliti tertarik untuk meneliti “Pengaruh

Fungsi Audit Internal, Kompleksitas dan Ukuran Perusahaan Terhadap Fee Audit”. Motivasi dari penelitian ini dikarenakan tidak ada konsistensi dalam hasil penelitian terkait fee audit dengan menujukkan

yang hasil berbeda antara peneliti satu dengan peneliti lainnya. Serta

belum adanya keterbukaan pengungkapan pemberian fee audit oleh

perusahaan dalam laporan keuangan.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka rumusan masalah yang

hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah Fungsi Audit Internal berpengaruh terhadap Fee Audit ?

2. Apakah Kompleksitas berpengaruh terhadap Fee Audit ?

3. Apakah Ukuran Perusahaan berpengaruh terhadap Fee Audit ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini

adalah sebagai berikut:

1. Mengetahui pengaruh dari Fungsi Audit Internal terhadap terhadap Fee

Audit.

2. Mengetahui pengaruh dari Kompleksitas terhadap Fee Audit.

D. Manfaat Penelitian

1. Manfaat untuk Bidang Teoritis

Penelitian ini diharapkan akan memberikan kontribusi

tambahan bagi pengembangan teori perilaku di dalam literatur

akuntansi yang menyangkut faktor- faktor dalam mempengaruhi fee

audit dalam lingkungan Auditing. Penelitian ini pun dapat bermanfaat

sebagai bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan terkait Auditing khususnya fee audit.

2. Manfaat untuk Bidang Praktik

Penelitian ini diharapkan dapat meningkatkan wawasan baru,

pengetahuan, pengertian dan pemahaman lebih mendalam bagi para

praktisi akuntansi dan auditor ekstenal maupun akuntan profesional

tentang hubungan antara fungsi audit internal, kompleksitas dan

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Menurut Jensen dan Meckling (1976) mengatakan bahwa teori

keagenan menjelaskan hubungan antara dua pihak yaitu principal dan

agent, dimana principal mempekerjakan pihak lain yaitu agent untuk

melaksanakan jasa atas nama mereka yang melibatkan pendelegasian

wewenang pembuatan keputusan kepada agent. Teori agensi dilandasi

oleh tiga asumsi sifat dasar manusia yaitu pertama, sifat manusia yang

lebih memilih untuk menghindari risiko (risk averse); kedua, sifat

manusia yang memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality); dan ketiga, sifat manusia yang pada

umumnya mementingkan diri sendiri (self interest) (Eisenhardt, 1989).

Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia

akan bertindak opportunistic, yaitu mengutamakan kepentingan

pribadinya.

Menurut Eisenhardt (1989) teori keagenan digunakan untuk

menyelesaikan permasalahan yang ada diantara hubungan principl dan

agent. Permasalahan tersebut diantaranya: pertama, masalah keagenan

yang timbul pada saat (a) keinginan-keinginan atau tujuan dari principal

bagi principal untuk melakukan verifikasi tentang apa yang benar-benar

dilakukan oleh agent.

Agent yaitu manajer mempunyai kewajiban untuk memberikan

pengungkapan informasi melalui laporan keuangan. Laporan keuangan

tersebut penting bagi pihak eksternal maupun principal sebagai pemilik

perusahaan karena dengan kondisi yang paling besar ketidakpastiannya,

misalnya kurang dalam penguasaan informasi dalam sebuah perusahaan.

Adanya ketidakseimbangan penguasaan informasi dapat menjadi pemicu

munculnya suatu kondisi yang disebut sebagai asimetri informasi

(information asymmetry).

Asimetri informasi (information asymmetries) adalah situasi

dimana tidak semua keadaan diketahui oleh kedua belah pihak dan

sebagai akibatnya, konsekuensi-konsekuensi tertentu tidak

dipertimbangkan oleh pihak-pihak tersebut (Hendriksen, 1992). Manajer

pada perusahaan memiliki lebih banyak informasi dibandingkan dengan

pemilik serta pemilik tidak dapat mengawasi kegiatan operasional secara

langsung.

Asimetri informasi (information asymmetries) dibagi menjadi dua

jenis yaitu: Adverse selection, dimana salah satu pihak memiliki informasi

yang lebih sedikit dibandingkan dengan pihak lain. Dalam situasi ini

pihak internal perusahaan seperti manajer (agent) memililiki informasi

lebih banyak dengan mengetahui keadaan perusahaan pada saat itu juga

13

saja. Maka apabila manajer (agent) telah mengelola perusahaan lebih baik

dari standar yang telah ditetap oleh pemilik (principal), tetapi pemilik

(principal) hanya menilai sesuai dengan standar umum saja maka hal

tersebut sangatlah merugikan pihak manajer karena seharusnya

mendapatkan nilai yang lebih dari pemilik (principal). Serta, Moral

hazard, dimana pihak manajer (agent) melakukan tindakan dalam

perusahaan tanpa sepengetahuan pemilik (principal) atau bertentangan

dengan keinginan pemilik (principal). Hal tersebut karena pemilik

(principal) tidak dapat mengawasi semua tindakan yang dilakukan oleh

manajer (agent). Maka pemilik (principal) akan memberikan insentif

guna untuk menyelaraskan keinganan atau preferensi dari manajer (agent)

dan pemilik (principal).

Konflik keagenan diantara manajer (agent) dan pemilik (principal)

diperlukannya pihak independen sebagai mediator untuk menjebatani

kepentingan ataupun keinginan antara manajer (agent) dan pemilik

(principal). Pihak independen tersebut bertugas untuk mengawasi manajer

(agent) dengan memberikan penilaian kinerja dalam bertindak di

perusahaan apakah telah sesuai dengan kepentingan dari pemilik

(principal). Penilaian tersebut akan disampaikan dengan saran melalui

laporan keuangan. Pihak independen tersebut yaitu auditor eksternal.

Auditor eksternal tidak mempunyai keterikatan secara langsung dengan

perusahaan yang diauditnya. Auditor eksternal akan diberikan fee sebagai

tersebut termasuk dalam professional fee untuk tenaga ahli yang telah

bekerja bagi perusahaan.

2. Agency Cost

Konflik kepentingan antara agent dengan principal terjadi karena

kemungkinan agent tidak selalu berbuat sesuai dengan kepentingan

principal, sehingga memicu munculnya biaya keagenan (agency cost)

(Immanuel, 2014). Manajer melakukan tindakan yang hanya sesuai

dengan kepentingan pribadi bukan untuk memaksimalkan kepentingan

perusahaan, hal tersebut akan menjadi penyebab munculnya biaya

keagenan (agency cost).

Jensen dan Meckling (1976) mendefinisikan agency cost sebagai

jumlah dari biaya yang dikeluarkan principal untuk melakukan

pengawasan agent. Agency cost didefinisikan sebagai penjumlahan dari

monitoring cost, bonding cost dan residual loss.

a. Monitoring Cost

Monitoring Cost adalah biaya yang dikeluarkan oleh principals

untuk mengukur, mengamati, dan mengontrol perilaku manajer.

Dalam hal ini, termasuk biaya audit, rencana kompensasi eksekutif

dan biaya untuk memberhentikan manajer.

b. Bonding Cost

Bonding Cost adalah biaya pengikatan agent agar agent

bertindak yang terbaik untuk kepentingan pemilik perusahaan. Para

15

bertindak sesuai dengan keinginan pemilik kompensasi tersebut tidak

akan diberikan.

c. Residual Loss

Adanya monitoring dan bonding, kadang kepentingan

shareholders dan agents masih sulit diselaraskan karena itu muncul

agency losses dari perbedaan kepentingan tersebut dan ini disebut

residual loss. Residual loss menunjukkan trade off antara membatasi

manajer dan memaksakan mekanisme kontrak yang didesain untuk

mengurangi agency problems. Secara umum tidak ada perusahaan

yang tidak memiliki biaya keagenan kecuali bagi perusahaan yang

dimiliki dan dikelola sepenuhnya oleh seorang manajer.

3. Audit Internal

a. Pengertian Audit Internal

Menurut Institute of Internal Auditors (IIA) dalam Hapsari

(2013) audit internal adalah aktivitas assurance yang objektif dan

konsultasi yang independen, yang dirancang untuk memberi nilai

tambah dan memperbaiki operasi suatu perusahaan. Aktivitas

tersebut membantu perusahaan mencapai tujuan dengan melalui

pendekatan yang sistematis dan displin untuk mengevaluasi dan

memperbaiki efektivitas proses tata kelola perusahaan, kontrol serta

b. Tujuan dan Fungsi Audit Internal

Menurut Mulyadi (2010), fungsi audit internal merupakan

kegiatan penilaian yang terdapat dalam organisasi, dilaksanakan

dengan cara memeriksa akuntansi, keuangan, dan kegiatan

operasional, untuk memberikan jasa bagi manajemen dalam

melaksanakan tanggung jawab mereka.

Fungsi audit internal dilaksanakan oleh auditor internal. Menurut

Mulyadi (2010), auditor internal adalah auditor yang bekerja dalam

perusahaan yang tugas pokoknya adalah menentukan apakah

kebijakan dan prosedur yang ditetapkan oleh manajemen telah

dipatuhi, menentukan baik tidaknya penjagaan terhadap kekayaan

organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan

organisasi, serta menentukan kualitas informasi yang dihasilkan oleh

berbagai bagian organisasi.

Menurut Nasution (2003), menyimpulkan dari beberapa ahli

bahwa tujuan dari adanya audit internal dalam suatu perusahaan

adalah sebagai berikut :

1) Menentukan kebenaran dari data keuangan yang dibuat dan

keefektifan dari prosedur intern.

2) Membantu manajemen untuk mendapatkan administrasi

perusahaan yang paling efisien dengan memuat kebijaksanaan

operasi kerja perusahaan.

17

4) Menetukan tingkat koordinasi dan kerja sama dari

kebijaksanaan manajemen.

5) Menentukan sejauh mana perlindungan pencatatan dan

pengamanan harta kekayaan perusahaan terhadap

penyelewengan.

6) Membuat rekomendasi perubahan yang diperlukan dalam

beberapa fase kerja.

c. Tugas Audit Internal

Audit internal mempunyai tugas dan berkewajiban untuk

memberikan pendapat dan saran kepada direksi atas operasional

perusahaan yang sedang terlaksana ataupun sudah dilaksanakan oleh

perusahaan. Menurut Mulyadi (2010), tugas yang dilaksanakan oleh

auditor internal meliputi kegiatan-kegiatan sebagai berikut:

1) Pemeriksaan dan penilaian terhadap efektifitas pengendalian

internal dan mendorong penggunaan pengendalian internal

yang efektif dengan biaya yang minimum.

2) Menentukan seberapa jauh pelaksanaan kebijakan manajemen

puncak dipatuhi.

3) Menentukan seberapa jauh kekayaan perusahaan

dipertanggungjawabkan dan dilindungi dari segala macam

kerugian.

4) Menentukan keandalan informasi yang dihasilkan oleh

5) Memberikan rekomendasi perbaikan terhadap kegiatan

-kegiatan perusahaan.

d. Posisi Audit Internal dalam Struktur Organisasi

Audit internal merupakan bagian penting suatu perusahaan,

karena dapat membantu pihak manajemen untuk memberikan saran

atas evaluasi dalam aktivitas yang ada pada perusahaan guna untuk

membantu mencapai tujuan. Audit internal pun mempunyai posisi

yang penting karena dapat secara langsung memberikan

pertanggungjawabannya kepada pimpinan perusahaan.

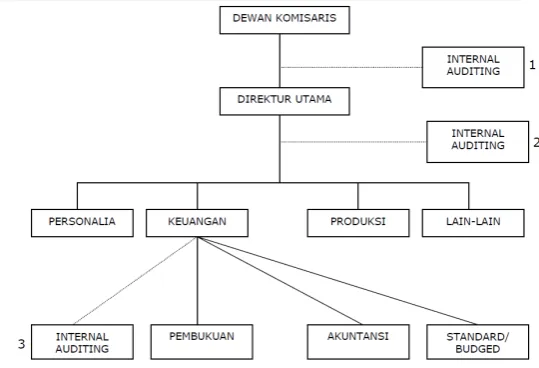

Menurut Nasution (2003), Secara garis besar ada tiga alternatif

posisi dari Internal Auditor dalam struktur organisasi perusahaan

yaitu:

1) Berada dibawah Dewan Komisaris

Dalam hal ini star internal auditing bertanggung jawab pada

Dewan Komisaris. lni disebabkan karena bentuk perusahaan

membutuhkan pertanggung jawaban yang lebih besar, termasuk

direktur utama dapat diteliti oleh internal auditor. Dalam cara ini,

bagain pemeriksa intern sebenarnya merupakan alat pengendali

terhadap performance manajemen yang dimonitor oleh komisiaris

perusahaan. Dengan demikian bagian pemeriksa intern

19

2) Berada dibawah Direktur Utama

Menurut sistem ini internal auditor bertanggung jawab pada

direktur utama. Sistem ini biasanya jarang dipakai mengingat

direktur utama terlalu sibuk dengan tugas-tugas yang berat. Jadi

kemungkinan tidak sempat untuk mempelajari laporan yang

dibuat internal auditor.

3) Berada dibawah Kepala Bagian Keuangan

Menurut sistem ini kedudukan internal auditor dalam

struktur organisasi perusahaan berada dibawah koordinasi kepala

bagian keuangan. Bagian Internal auditor bertanggung jawab

sepenuhnya kepada kepala keuangan atau ada yang menyebutnya

sebagai Controller. Tapi perlu juga diketahui bahwa biasanya

kepala bagian keuangan tersebut bertanggung jawab juga pada

Sumber : USU digital library, 2003, hal 5

Gambar 2.1.

Kedudukan Internal Auditor dalam Struktur Organisasi Perusahaan

4. Kompleksitas

Komplesitas terkait pada kerumitan transaksi-transaksi yang ada

pada perusahaan. Kompleksitas sebagian besar berada pada perusahaan

menengah besar yang hampir memiliki masalah kerumitan

transaksi-transaksi. Kompleksitas pada perusahaan audit menjadi faktor penting

dalam menentukan besaran fee audit. Semakin tinggi kompleksitas entitas

maka semakin banyak waktu dan usaha yang dibutuhkan oleh auditor

untuk menyelesaikan jasa auditnya maka hal ini akan mempengaruhi

jumlah fee audit yang dibayarkan oleh entitas (Siregar dan Lestari, 2015).

Beberapa proksi yang mengukur kompleksitas pada perusahaan yaitu

jumlah anak perusahaan, komposisi aset terdiri piutang dan persediaan,

aktivitas ekspor dan impor, serta industri dimana perusahaan tersebut

21

Beberapa penelitian terdahulu banyak menggunakan jumlah anak

perusahaan untuk mengukur kompleksitas pada perusahaan (Simunic,

1980; Xu, 2011; El-Gammal 2012; Siregar dan Lestari 2015). Hal tersebut

disebabkan karena adanya globalisasi maka perusahaan-perusahaan mulai

melebarkan usahanya dengan mendirikan anak perusahan di dalam negeri

maupun luar negeri maka akan berhubungan dengan waktu dan perkerjaan

tambahan auditor yang mengaudit perusahaan untuk memeriksa laporan

keuangan konsolidasi. Semakin banyak laporan keuangan konsolidasi

yang diperiksa maka pekerjaan tambahan auditor akan semakin

bertambah dan akan mempengaruhi banyaknya fee audit yang dibayarkan

(Siregar dan Lestari, 2015).

5. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu indikator yang

menunjukkan keadaan dari suatu perusahaan. Ukuran perusahaan dapat

menunjukkan kondisi dan karakteristik dari perusahaan, dimana

parameter mengukur besar atau kecilnya perusahaan dapat dilihat dari

berbagai segi seperti jumlah aktiva yang dimiliki perusahaan, total

penjualan yang dicapai oleh perusahaan dalam satu periode, jumlah

saham yang beredar selama perusahaan terdaftar di Bursa Efek Indonesia

serta jumlah aset yang dimiliki oleh perusahaan. Ukuran perusahaan

menjadi salah satu pertimbangan auditor eksternal sebelum melakukan

Menurut Iskak (1999) dalam Attya (2013), Ukuran perusahaan

dengan pendapatan 5 miliyar rupiah per tahun dikategorikan perusahaan

kecil. Sedangkan perusahaan dengan jumlah pendapatan diatas 5 miliyar

rupiah per tahun dikategorikan perusahaan sedang. Perusahaan dengan

jumlah pendapatan atau penjualan lebih dari 50 mliyar rupiah per tahun

dikategorikan perusahaan besar. Ukuran perusahaan pun dapat dilihat dari

total aset yang dimiliki perusahaan, hal tersebut yang mendasari

hubungan antara ukuran perusahaan dengan fee audit (Attya, 2013).

Semakin besar ukuran perusahaan, maka semakin panjang waktu

proses audit yang dilaksanakan oleh auditor. Hal ini disebabkan oleh

kompleksitas transaksi perusahaan yang juga semakin tinggi. Oleh karena

itu, auditor membutuhkan durasi audit yang lebih panjang dibandingkan

ketika auditor melakukan audit pada perusahaan dengan ukuran

perusahaan yang kecil dengan kompleksitas transaksi yang rendah juga

(Immanuel, 2014). Pada penelitian Hasan dan Naser (2013), mengatakan

ukuran perusahaan menjadi faktor yang dapat mempengaruhi fee audit,

meraka pun menyimpulkan bahwa semakin besar perusahaan, semakin

rumit transaksi dan kegiatan pada perusahaan.

6. Fee Audit

Fee audit dikemukakan pertama kali oleh Simunic (1980) dalam

penelitian menyatakan bahwa fee audit dapat di pengaruhi oleh besar

23

(subsidiaries, foriegn listed) dan risiko audit (atas dasar current ratio,

quick ratio, D/E, litigation risk).

Iskak (1999) dalam Suharli dan Nurlaelah (2008) mendefinisikan

fee audit adalah honorarium yang dibebankan oleh akuntan publik atau

auditor eksternal kepada perusahaan auditee atas jasa audit yang

dilakukan akuntan publik terhadap laporan keuangan. Penetapan biaya

audit yang dilakukan oleh kantor akuntan publik berdasarkan perhitungan

dari biaya pokok pemeriksaan yang terdiri dari biaya langsung dan tidak

langsung. Biaya langsung terdiri dari biaya tenaga yaitu manager,

superpiser, auditor junior dan auditor senior. Sedangkan biaya tidak

langsung seperti biaya percetakan, biaya penyusutan computer, gedung

dan asuransi. Setelah menentukan biaya pokok pemeriksaan bagi

perusahaan auditee maka akan dilakukannya perikatan serta tawar

menawar antara klien dengan kantor akuntan publik.

Mulyadi (2010), menjelaskan bahwa besarnya fee profesional

akuntan publik dapat bervariasi tergantung antara lain: risiko penugasan,

kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk

melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan dan

pertimbangan profesional lainnya.

Institut Akuntan Publik Indonesia (IAPI) telah menerbitkan Surat

Keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 terkait

Kebijakan Penentuan Fee Audit. Pedoman ini diperuntukkan bagi semua

kepada klien. Dalam Surat Keputusan mengenai penetapan fee audit, yang

harus dipertimbangkan oleh akuntan publik adalah sebagai berikut:

a. Kebutuhan klien;

b. Independensi.

c. Tugas dan tanggungjawab menurut hukum.

d. Tingkat keahlian dan tanggungjawab yang melekat pada

pekerjaan yang dilakukan, serta tingkat kompleksitas pekerjaan.

e. Banyaknya waktu yang diperlukan dan secara efektif digunakan

oleh akuntan publik dan sifatnya menyelesaikan pekerjaan.

f. Basis penetapan fee yang disepakati.

Adapun faktor yang dapat mempengaruhi besar kecilnya fee audit

yang terdapat pada perusahaan auditee yaitu bergantung pada profit yang

miliki perusahaan. Professional fee terbagi atas dua yaitu: (1) besaran fee

dan (2) fee kontinjen (Halim, 2008). Penjelasannya adalah sebagai

berikut:

1) Besaran fee

Audit fee adalah biaya yang harus ditanggung klien karena

telah mendapatkan jasa audit dari sebuah KAP. Audit fee

merupakan hal yang tidak kalah pentingnya di dalam penerimaan

penugasan. Besarnya fee dapat bervariasi tergantung antara lain

risiko penugasan, kompleksitas jasa yang diberikan, tingkat

keahlian yang diperlukan, struktur biaya KAP yang bersangkutan

25

diperkenankan mendapatkan klien dengan cara menawarkan fee

yang dapat merusak citra profesi.

2. Fee kontijen

Fee kontijen adalah fee yang ditetapkan untuk pelaksanaan

suatu jasa profesional tanpa adanya fee yang akan dibebankan,

kecuali ada temuan atau hasil tertentu dimana jumlah fee

tergantung pada temuan atau hasil tertentu tersebut. Fee dianggap

tidak kontinjen jika ditetapkan oleh pengadilan atau badan

pengatur atau dalam hal perpajakan, jika dasar penetapan adalah

hasil penyelesaian hukum atau temuan badan pengatur. Anggota

KAP tidak diperkenankan untuk menetapkan fee kontijen apabila

penetapan tersebut dapat mengurangi independensi.

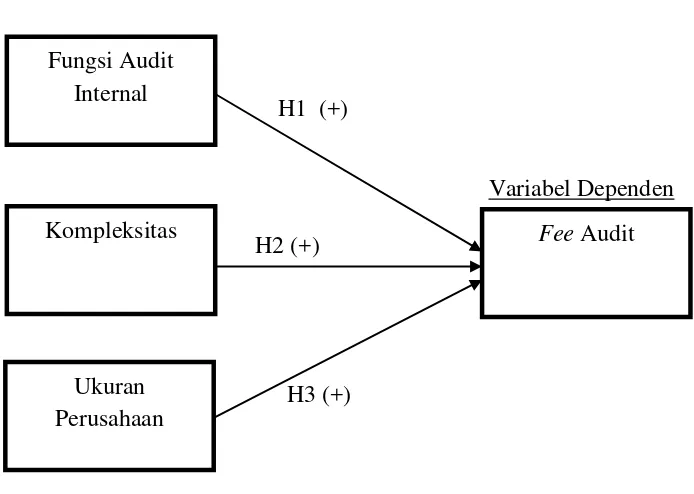

B. Hipotesis

1. Fungsi audit internal pada fee audit

Fungsi audit internal pada perusahaan yang dilaksanakan oleh

auditor internal membantu manajemen untuk pengawasan dan tata kelola

perusahaan. Dalam SA Seksi 322 menjelaskan Pertimbangan Auditor

mengenai Fungsi Audit Internal dalam Audit Laporan Keuangan,

memberikan panduan bagi auditor eksternal dalam mempertimbangkan

pekerjaan auditor internal dan dalam menggunakan pekerjaan auditor

internal untuk membantu pelaksanaan audit atas laporan keuangan klien.

Secara tidak langsung auditor eksternal mempunyai hubungan ikatan

membantu auditor eksternal dalam menjalankan proses audit suatu

perusahaan sehingga dapat berjalan dengan tepat waktu dan auditor

eksternal dapat memberikan opini terhadap laporan keuangan.

Dalam SAS 65, menjelaskan bahwa beberapa pekerjaan audit

internal dapat mempengaruhi pekerjaan auditor eksternal seperti dalam

pemahaman tentang struktur kontrol internal, penentuan risiko dalam

bidang-bidang yang terdapat salah saji material, serta kinerja pengujian

substantif. Sehingga, auditor ekternal harus menilai objektivitas dan

kompetensi dari fungsi audit internal.

Penelitian sebelumnya oleh Hapsari dan Laksito (2013)

mengatakan hubungan fungsi audit internal dan fee auditor eksternal

adalah dalam kaitannya untuk memperkuat kontrol operasi lingkungan

secara keseluruhan. Hal tersebut dapat meningkatkan keterlibatan auditor

eksternal dalam fungsi audit internal. Keberadaan fungsi audit internal

dalam suatu perusahaan akan membayar fee audit yang lebih tinggi

kepada auditor eksternal karena permintaan kualitas audit yang lebih

tinggi. Dengan adanya permintaan kuliatas audit yang lebih tinggi, tentu

akan semakin tinggi tanggungjawab dan risiko seorang auditor ekstenal

yang pada akhirnya nanti akan meningkatkan jumlah fee yang akan

diberikan kepada auditor ekstenal. Hasil penelitian Hapsari dan Laksito

pun menunjukkan bahwa fungsi audit internal mempunyai pengaruh

terhadap fee audit. Penelitian Hazmi dan Sudarno (2013) serta Putri dan

27

positif dan signifikan terhadap fee audit. Penelitian tersebut didukung pula

oleh Goodwin-Steward dan Kent (2006) menyatakan bahwa hubungan

yang positif antara keberadaan fungsi audit internal dan peningkatan

permintaan terhadap audit eksternal yang menyebabkan peningkatan

terhadap fee audit.

Namun penelitian yang dilakukan oleh Wibowo dan Rohman

(2013) menunjukkan bahwa fungsi audit internal tidak berpengaruh

terhadap fee audit. Penelitian serupa yang menunjukkan tidak adanya

pengaruh fungsi audit internal terhadap fee audit diungkapkan oleh

Nugrahani dan Sabeni (2013) serta Widiasari dan Prabowo (2008)

Berdasarkan kajian teoritis dan penelitian terdahulu, maka

hipotesis yang dirumuskan pada penelitian ini sebagai berikut:

H1 : Fungsi audit internal berpengaruh positif terhadap fee audit.

2. Kompleksitas pada fee audit

Kompleksitas merupakan salah satu variabel penting dalam

menentukan fee audit. Kerumitan dan banyaknya transaksi pada

perusahaan merupakan contoh berhubungan dengan kompleksitas. Ada

banyak proksi untuk mengukur kompleksitas pada perusahaan, dalam

penelitian ini akan menggunakan jumlah anak perusahaan yang ada di

dalam negeri maupun di luar negeri untuk mengukur kompleksitas pada

perusahaan. Semakin banyak jumlah anak perusahaan maka hal ini

memeriksa laporan keuangan konsolidasi yang menyebabkan tingginya

fee audit yang dibayarkan kepada auditor (Vu, 2012).

Penelitian sebelumnya oleh Hasan dan Naser (2013) menunjukkan

bahwa adanya hubungan langsung antara fee audit dengan kompleksitas.

Penelitian Siregar dan Lestari (2015) juga menunjukkan bahwa

kompleksitas memiliki pengaruh signifikan terhadap fee audit. Penelitian

oleh Ulfasari dan Marsono (2014) menyatakan bahwa kompleksitas

perusahaan yang meningkat dengan adanya penerapan IFRS, hal tersebut

akan berkaitan dengan jumlah dan level kesulitan yang tinggi dari jasa

audit sehingga fee audit yang akan diberikan semakin tinggi. Semakin

tinggi kompleksitas entitas maka semakin banyak waktu dan usaha yang

dibutuhkan oleh auditor untuk menyelesaikan jasa auditnya maka hal ini

akan mempengaruhi jumlah fee audit yang dibayarkan oleh entitas

(Siregar dan Lestari, 2015).

Namun penelitian oleh Soyemi dan Kolawole (2013) menunjukkan

hasil yang berbeda yaitu menyatakan bahwa kompleksitas tidak

berpengaruh terhadap fee audit. Penelitian serupa oleh Ardianingsih

(2013) serta Rusmantoa dan Waworuntu (2015) yang menyatakan bahwa

kompleksitas yang ada perusahaan tidak mempunyai pengaruh terhadap

fee audit.

Berdasarkan kajian teoritis dan penelitian terdahulu, maka

29

H2: Kompleksitas pada perusahaan berpengaruh positif terhadap fee audit.

3. Ukuran perusahaan pada fee audit

Ukuran perusahaan merupakan salah satu tolak ukur penilaian

suatu perusahaan oleh pihak eksternal. Ukuran perusahaan sangat penting

bagi perusahaan yang maju guna membuktikan kinerja dalam

menjalankan proses kegiatannya yang telah mencapai tujuan.

Ukuran perusahaan yang besar akan mempunyai banyak kegiatan

dalam operasionalnya dibandingkan dengan ukuran perusahaan yang lebih

kecil. Ukuran perusahaan yang besar biasanya lebih terlihat oleh publik

dan cenderung mengungkapkan informasi lebih dari

perusahaan-perusahaan kecil. Akibatnya, jasa audit membutuhkan waktu yang lebih

lama untuk mengaudit ukuran perusahaan yang besar. Perusahaan tersebut

juga memiliki sumber daya keuangan yang memadai untuk merekrut

perusahaan audit internasional yang terkenal (Hasan dan Naser, 2013).

Ukuran perusahaan yang besar dengan jumlah asset yang tinggi akan

membuat proses audit yang dilakukan auditor eksternal akan semakin

rumit (Immanuel, 2014). Oleh karena itu, perusahaan ukuran besar akan

mengeluarkan biaya yang lebih tinggi dibandingkan dengan perusahaan

yang lebih kecil untuk auditor eksternal atas jasa yang diberikannya

dalam mengaudit perusahaan.

Penelitian sebelumnya dilaksanakan oleh Hasan dan Naser (2013)

mempengaruhi fee audit. Penelitian Siregar dan Lestari (2015) juga

menunjukkan bahwa ukuran perusahaan memiliki pengaruh signifikan

terhadap fee audit. Maka semakin besar ukuran perusahaan, maka

semakin banyak usaha dan waktu yang akan dibutuhkan oleh auditor

dalam menyelesaikan jasanya, sehingga fee audit yang dibayarkan akan

semakin tinggi.

Penelitian ini juga selaras dengan penelitian yang dilakukan

Kusharyanti (2013) serta Rusmanto dan Waworuntu (2015) yang

menyatakan bahwa ukuran perusahaan mempunyai pengaruh terhadap fee

audit. Namun berbeda dengan penelitian oleh Ferdiano, dkk (2015)

membuktikan bahwa ukuran perusahaan tidak berpengaruh terhadap

pergantian auditor yang menyebabkan tidak adanya pengaruh ukuran

perusahaan terhadap fee audit.

Berdasarkan kajian teoritis dan penelitian terdahulu, maka

hipotesis yang dirumuskan pada penelitian ini adalah:

31

H2 (+) H1 (+)

H3 (+) C. Model Penelitian

Penelitian ini menggunakan variabel dependen yaitu fee audit dan

variabel independen dalam penelitian yaitu fungsi audit internal,

kompleksitas dan ukuran perusahaan.

Variabel Independen

[image:46.595.157.504.227.474.2]

Variabel Dependen

Gambar 2.2. Model Penelitian Fungsi Audit

Internal

Kompleksitas

Ukuran Perusahaan

32

Penelitian ini membahas mengenai variabel dependen yaitu fee audit

yang dipengaruhi oleh variabel independen yaitu fungsi audit internal,

kompleksitas dan ukuran perusahaan. Adapun obyek yang menjadi penelitian

ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) pada periode 2013 sampai dengan 2015.

B. Jenis Data

Pada penelitian ini jenis data yang digunakan yaitu data sekunder. Data

sekunder adalah data yang diperoleh dari sumber dengan secara tidak

langsung atau data yang didapatkan dari data yang telah diolah terlebih

dahulu contohnya seperti laporan keuangan pada perusahaan.

Penelitian ini menggunakan data sekunder karena data mudah

didapatkan serta penggunaan laporan keuangan yang didalamnya telah diaudit

oleh akuntan publik sehingga data terpercaya keabsahannya.

C. Teknik Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Pengambilan sampel pada penelitian ini menggunakan teknik purposive

sampling. Purposive sampling dimana adanya penentuan dalam pengambilan

33

Adapun kriteria-ktiteria tersebut sebagai berikut:

1. Perusahaan manufaktur yang terdaftar secara berturut-turut di

Bursa Efek Indonesia (BEI) selama periode 2013-2015.

2. Tidak mengalami delisting selama periode pengamatan dan

perusahaan menyajikan laporan keuangan secara berkelanjutan

selama periode penelitian.

3. Perusahaan yang menyertakan laporan tahunan (annual report)

beserta laporan keuangan dan telah diaudit oleh auditor eksternal.

4. Data yang dibutuhkan tersedia dalam laporan keuangan perusahaan

tersebut.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan data

dokumenter. Data dokumenter adalah data yang memberikan informasi

mengenai suatu obyek atau kejadian yang telah lampau dan data tersebut

dikumpulkan, dicatat, serta disusun dalam suatu arsip. Data pada penelitian

ini diperoleh dari website Bursa Efek Indonesia www.idx.co.id, website

perusahaan yang diteliti dan berbagai macam literatur yang ada.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen untuk penelitian ini adalah fee audit. Fee audit

adalah honorarium yang diberikan oleh perusahaan auditee kepada

akuntan publik sebagai ganti atas jasa audit yang telah dilakukan oleh

professional fees yang terdapat dalam laporan keuangan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2013-2015.

Data untuk fee audit menggunakan professional fees, karena pada

saat ini perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) masih

belum banyak yang mengungkapkan tentang fee audit dalam laporan

keuangan karena pengungkapannya masih bersifat sukarela (voluntary

disclosure) (Hapsari dan Laksito, 2013). Pemberian fee audit yang

diberikan kepada auditor eksternal merupakan pemberian fee atas

pekerjaaan professional sehingga fee audit termasuk dalam professional

fees. Fee audit di ukur menggunakan logaritma natural dari professional

fees. Selanjutnya variabel ini akan disimbolkan dengan LNAUFEE di

dalam persamaan.

2. Variabel Independen

a. Fungsi Audit Internal

Audit internal adalah kegiatan yang dilakukan oleh auditor

internal dalam perusahaan yang memberikan nilai tambah serta

memperbaiki operasi pada perusahaan. Sehingga, audit internal

mempunyai fungsi yang penting bagi suatu perusahaan guna

membantu mewujudkan pencapaian tujuan dengan baik.

Alat pengukuran audit internal biasanya menggunakan faktor

ada tidaknya audit internal pada perusahaan. Namun, pada saat ini alat

35

mengeluarkan Peraturan Nomor: KEP-496/BL/2008 pada 28

November 2008 mengenai Pembentukan dan Pedoman Penyusunan

Piagam Unit Audit Internal, yang mewajibkan perusahaan publik

membentuk unit audit internal.

Pada penelitian ini fungsi audit internal akan diukur dengan

menggunakan jumlah aktivitas/kegiatan audit, yaitu dengan berapa

banyak jumlah aktivitas/kegiatan yang dilaksanakan oleh unit audit

internal selama satu periode. Variabel ini selanjutnya akan

disimbolkan dengan FAI di dalam persamaan.

b. Kompleksitas

Kompleksitas pada perusahaan merupakan bagian penting bagi

auditor eksternal untuk mengukur rumit atau tidaknya transaksi yang

dimiliki oleh perusahaan yang diaudit. Jumlah anak perusahaan

mewakili kompleksitas pada perusahaan. Semakin banyak jumlah

anak perusahaan maka akan semakin banyak laporan konsolidasi

maka akan semakin rumit transaksi yang dimiliki oleh perusahaan

yang diaudit.

Variabel ini akan diukur dengan menggunakan jumlah anak

perusahaan. Selanjutnya variabel ini disimbolkan dengan

KOMPLEKS di dalam persamaan.

c. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu tolak ukur untuk

total aktiva besar menunjukkan arus kas perusahaan sudah positif dan

dianggap memiliki prospek yang baik dalam jangka waktu yang relatif

lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih

stabil dan lebih mampu menghasilkan laba dibanding perusahaan

dengan total aktiva yang kecil (Nugrahani, 2013).

Variabel ini akan diukur dengan menggunakan logaritma natural

dari total aset perusahaan. Selanjutnya variabel ini disimbolkan

dengan LNASSET di dalam persamaan.

F. Uji Kualitas Data

1. Analisis Statistik Deskriptif

Sugiyono (2010), mendefinisikan statistik deskriptif sebagai

statistik yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi. Dalam statistik deskriptif dapat dilakukan

guna mencari kuatnya hubungan antara variabel melalui analisis korelasi,

regresi, atau membandingkan dua rata-rata data sampel atau populasi

(Sugiyono, 2010).

Dalam penelitian ini, analisis deskriptif digunakan untuk

mengetahui fungsi audit internal, kompleksitas, ukuran perusahaan dan

fee audit. Pengukuran yang digunakan adalah nilai maksimum, nilai

37

Maksimum-minimum dalam analisis deskriptif digunakan untuk

melihat nilai maksimum dan nilai minimum dari populasi pada penelitian

ini . Mean digunakan untuk memperkirakan besar rata-rata populasi yang

diperkirakan menjadi sampel penelitian. Standar deviasi digunakan untuk

menilai dispersi rata-rata dari sampel pada penelitian ini.

2. Uji Asumsi Klasik

a. Uji Normalitas Data

Uji normalitas data diperlukan dalam penelitian ini guna untuk

menguji model regresi antara variabel dependen dan variabel

independen dapatkah berdistribusi normal atau tidak. Dalam penelitian

ini proses uji normalitas data menggunakan uji statistik

Kolmogorov-Smirnov (K-S). Jika nilai Kolmogorov-Kolmogorov-Smirnov (K-S) tidak signifikan,

maka data yang ada pada penelitian berdistribusi secara normal.

Tetapi, jika nilai Kolmogorov-Smirnov (K-S) signifikan, maka data

yang ada pada penelitian tidak berdistribusi secara normal. Adapun

kriteria pengujian dalam uji Kolmogorov-Smirnov (K-S) adalah

(Nazaruddin dan Basuki, 2015) :

1) Jika Nilai Signifikan pada Kolmogorov-Smirnov (K-S) < 0.05,

maka data tidak menyebar normal.

2) Jika Nilai Signifikan pada Kolmogorov-Smirnov (K-S) > 0.05,

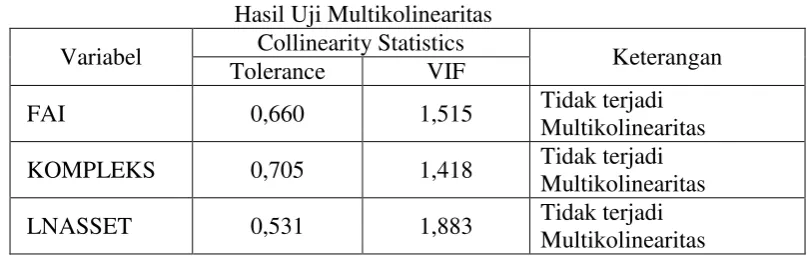

b. Uji Multikolinearitas

Uji multikolinearitas pada penelitian ini untuk menunjukkan

adanya hubungan linear antara variabel independen sebagai peubah

dalam model regresi ganda. Multikolinearitas terjadi apabila antar

variabel-variabel independen terdapat hubungan yang signifikan dapat

saling mempengaruhi satu sama lain. Seharusnya dalam model regresi

yang baik diantara variabel independen tidak terjadi korelasi.

Menurut Nazaruddin dan Basuki (2015), pendeteksian

multikolinearitas dapat dinilai Variance Inflation Factors (VIF) dan

nilai Tolerance. Kriteria pengujiannya yaitu apabila nilai VIF < 10

dan nilai Tolerance > 0,10 maka tidak terdapat multikolinearitas

diantara variabel independen dan sebaliknya.

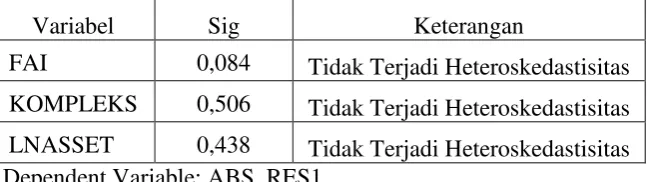

c. Uji Heteroskedastisitas

Uji heteroskedastisitas pada penelitian ini untuk menunjukkan

ketidaksamaan varians pada residual variabel independen yang

berbeda. Model persamaan regresi yang memenuhi persyaratan adalah

terdapatnya kesamaan varians dari residual variabel independen yang

berbeda atau dapat disebut homoskedastisitas.

Pengujian heteroskedastisitas menggunakan uji statistik dengan

uji Glejser. Uji Glejser digunakan untuk meregresikan antara variabel

bebas dengan variabel residual absolute, dimana apabila nilai p > 0,05

maka variabel bersangkutan dinyatakan bebas heteroskedastisitas atau

39

d. Uji Autokorelasi

Uji autokorelasi pada penelitian ini di gunakan untuk

mengetahui ada atau tidaknya penyimpangan asumsi klasik

autokorelasi yaitu korelasi yang terjadi antara residual yang ada pada

model regresi. Model regresi yang baik tidak adanya autokorelasi

pada penelitian ini.

Menurut Nazaruddin dan Basuki (2015), metode pengujian yang

sering digunakan adalah dengan uji Durbin-Watson (uji DW) dengan

ketentuan sebagai berikut:

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL), maka

hipotesis nol ditolak, yang berarti terdapat autokorelasi

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol

diterima, yang berarti tidak ada autokorelasi

3) Jika d terletak antara dL dan dU atau diantara dU) dan

(4-dL), maka tidak menghasilkan kesimpulan yang pasti.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin

Watson yang bergantung banyaknya obseravasi dan banyaknya

variabel yang menjelaskan.

G. Uji Hipotesis dan Analisa Data

Pengujian hipotesis dalam penelitian ini menggunakan analisis Multiple

Regression atau regresi berganda dikarenakan variabel independen yang ada

pada penelitian ini lebih dari satu. Analisis ini digunakan untuk menentukan

independen yaitu fungsi audit internal, kompleksitas dan ukuran perusahaan.

Persamaan regresi pada penelitian ini sebagai berikut:

LNAUFEE = + 1 (FAI) + 2 (KOMPLEKS) + 3 (LNASSET) +

Dimana:

LNAUFEE = Fee audit

α = Konstanta

1,2,3 = Koefisien

FAI = Fungsi Audit Internal

KOMPLEKS = Komplesitas pada perusahaan

LNASSET = Ukuran Perusahaan

= Error

Selanjutnya untuk mengetahui pengaruh antara variabel-variabel

independen dengan fee audit maka dilakukan pengujian-pengujian hipotesis

pada penelitian terhadap variabel-variabel dengan beberapa pengujian sebagai

berikut:

1. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa jauh

kemampuan model dalam menjelaskan variasi variabel dependen.

Koefisien Determinasi dapat dilihat dari nilai adjusted R2 . Nilai adjusted

R2 adalah antara 0 (nol) dan 1 (satu). Jika nilai adjusted R2 kecil berarti

kemampuan dari variabel independen pada penelitian ini menjelaskan

41

adjusted R2 mendekati satu maka variabel independen pada penelitian ini

menjelaskan variasi dalam variabel dependen dengan hampir sempurna.

2. Uji Signifikasi Simultan (Uji F)

Uji signifikansi simultan atau lebih dikenal dengan Uji F dilakukan

untuk mengetahui apakah seluruh variabel independen secara

bersama-sama dapat mempunyai pengaruh terhadap variabel dependen. Pengujian

ini dilakukan dengan menggunakan tingkat signifikansi 5 % (α = 0,05).

Penerimaan atau penolakan hipotesis mempunyai kriteria sebagai berikut:

a. Jika nilai signifikan kurang dari atau sama dengan 5 % (α = 0,05)

maka hipotesis diterima yang berarti secara bersama-sama variabel

FAI, KOMPLEKS dan LNASSET berpengaruh terhadap fee audit.

b. Jika nilai signifikan lebih dari 5 % (α = 0,05) maka hipotesis ditolak

yang berarti secara bersama-sama variabel FAI, KOMPLEKS dan

LNASSET tidak berpengaruh terhadap fee audit.

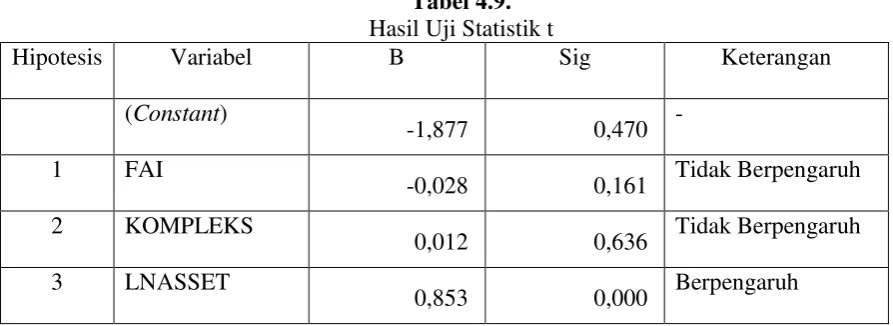

3. Uji Siginifikan Parameter Individual (Uji Statistik t)

Uji signifikan parameter individual atau dikenal dengan Uji t

digunakan pada penelitian ini untuk mengetahui apakah masing-masing

variabel independen secara individu (partial) dapat menjelaskan perilaku

dalam variabel dependen. Uji t dilakukan dengan menggunakan tingkat

signifikansi 5% (α = 0,05). Penerimaan atau penolakan hipotesis dilakukan

a. Jika nilai signifikansi kurang atau sama dengan 5% (α = 0,05) maka

hipotesis diterima yang berarti secara partial variabel FAI,

KOMPLEKS dan LNASSET berpengaruh terhadap fee audit.

b. Jika nilai signifikansi lebih dari 5% (α = 0,05) maka hipotesis ditolak

yang berarti secara partial variabel FAI, KOMPLEKS dan LNASSET

43 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Sedangkan sampel dalam penelitian

ini yaitu perusahaan manufaktur yang terdaftar di Bursa efek Indonesia (BEI)

selama periode 2013 sampai dengan 2015. Teknik pengambilan sampel yang

digunakan yaitu purposive sampling dengan kriteria yang telah ditentukan

sebelumnya pada bab 3.

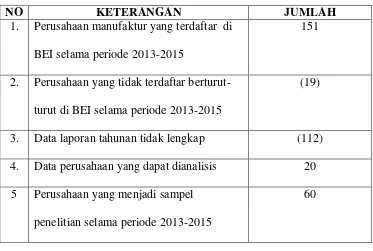

Tabel 4.1. menyajikan seleksi sampel berdasarkan kriteria yang telah

[image:58.595.144.517.466.717.2]ditetapkan.

Tabel 4.1.

Prodedur Pengambilan Sampel Penelitian

NO KETERANGAN JUMLAH

1. Perusahaan manufaktur yang terdaftar di

BEI selama periode 2013-2015

151

2. Perusahaan yang tidak terdaftar

berturut-turut di BEI selama periode 2013-2015

(19)

3. Data laporan tahunan tidak lengkap (112)

4. Data perusahaan yang dapat dianalisis 20

5 Perusahaan yang menjadi sampel

penelitian selama periode 2013-2015

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

selama periode 2013-2015 berjumlah 151 perusahaan. Pada periode tersebut

ada sebanyak 19 perusahaan yang tidak terdaftar secara berturut-turut selama

periode 2013-2015, sebanyak 112 perusahaan yang tidak memiliki data yang

lengkap pada laporan tahunan. Sehingga perusahaan manufaktur yang

dijadikan sampel sebanyak 20 perusahaan. Sedangkan total pengamatan yang

dijadikan sampel penelitian sebanyak 60 perusahaan.

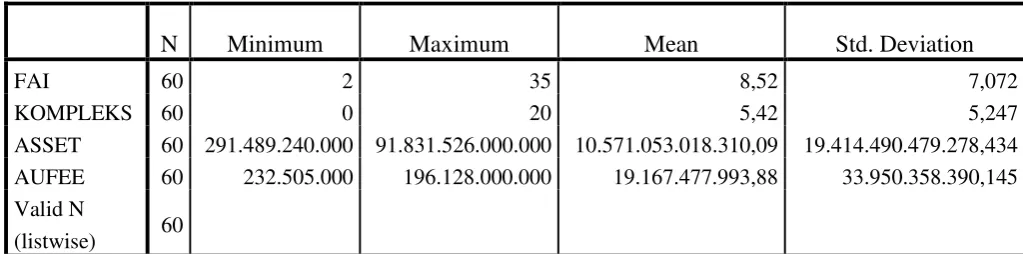

B. Uji Kualitas Data 1. Statistik Deskriptif

Analisis statistik deskriptif dilakukan dengan membandingkan nilai

minimum, nilai maksimum, rata-rata dan standar deviasi dari sampel. Analisis

statistik deskriptif dalam Tabel 4.2 merupakan analisis deskriptif untuk

variabel dependen yaitu fee audit serta variabel independen dari fungsi audit

[image:59.595.75.587.557.684.2]internal, kompleksitas dan ukuran perusahaan.

TABEL 4. 2. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

FAI 60 2 35 8,52 7,072

KOMPLEKS 60 0 20 5,42 5,247

ASSET 60 291.489.240.000 91.831.526.000.000 10.571.053.018.310,09 19.414.490.479.278,434

AUFEE 60 232.505.000 196.128.000.000 19.167.477.993,88 33.950.358.390,145

Valid N

45

Berdasarkan Tabel 4.2 dari 60 sampel perusahaan, variabel dependen

fee audit yang diukur berdasarkan nilai professional fees. Pada tabel 4.2

menunjukkan bahwa nilai rara-rata AUFEE adalah 19.167.477.993,88 dengan

nilai minimum 232.505.000 dan nilai maksimum 196.128.000.000 serta nilai

standar deviasi 33.950.358.390,145. Variabel Fungsi Audit Internal yang

diukur berdasarkan jumlah aktivitas/kegiatan yang dilaksanakan oleh auditor

internal dalam satu periode. FAI menunjukkan nilai rata-rata sebesar 8,52

dengan nilai minimum 2, nilai maksimum 35 dan nilai standar deviasi sebesar

7,072. Variabel kompleksits yang diukur berdasarkan jumlah ank perushaan.

KOMPLEKS memiliki nilai rata-rata sebesar 5,42, nilai minimum 0 dan nilai

maksimum 20 serta nilai standar deviasi sebesar 5,247. Variabel Ukuran

perusahaan yang di ukur berdasarkan total asset. Pada tabel 4.2 ASSET

memiliki nilai rata-rata sebesar 10.571.053.018.310,09, nilai minimum

291.489.240.000 dan nilai maksimum 91.831.526.000.000 serta nilai standar

deviasi sebesar 19.414.490.479.278,434.

2. Uji Asumsi Klasik

a. Uji Normalitas Data

Uji normalitas data diperlukan untuk menguji apakah dalam model

regresi antara variabel dependen dan variabel independen dapat berdistribusi

normal atau tidak. Model regresi yang baik harus memiliki data yang

berdistribusi normal atau mendekati normal. Dalam penelitian ini uji

normalitas dilakukan dengan menggunakan uji statistik Kolmogorov-Smirnov

data residual dengan syarat nilai Sig > 0,05 maka data dapat dikatakan

berdistribusi normal. Sebaliknya apabila nilai Sig < 0,05 maka data dapat

dikatakan tidak berdistribusi dengan normal. Adapun hasil uji normalit