SISTEM INFORMASI MANAJEMEN ASET TI PADA KEMENTERIAN

AGAMA KOTA PROBOLINGGO

TUGAS AKHIR

Program Studi S1 Sistem Informasi

Oleh:

Zulfikar Rahman 11.41010.0075

FAKULTAS TEKNOLOGI DAN INFORMATIKA

viii

ABSTRAK... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Batasan Masalah ... 4

1.4. Tujuan ... 5

1.5. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

2.1. Aset ... 7

2.2. Aset TI ... 7

2.3. Manajemen Aset ... 8

2.4. Manajemen Aset TI ... 13

2.5. Sistem Informasi ... 14

2.6. Masa Manfaat Aset ... 15

2.7. Penyusutan ... 16

2.8. Penyusutan Barang Milik Negara Berupa Aset ... 18

2.9. Penggantian Aset ... 19

2.10. Penghapusan Aset ... 19

2.11. Pengembangan Sistem ... 20

2.11.1. Waterfall Model ... 20

2.11.2. Prototyping Model ... 22

2.11.3. Rapid Application Development (RAD) ... 23

2.11.4. Pengembangan Berfase ... 23

ix

3.1.1. Identifikasi Masalah ... 25

3.1.2. Analisis Sistem ... 33

3.1.3. Analisis Kebutuhan Pengguna ... 36

3.1.4. Kebutuhan Fungsional ... 37

3.1.5. Spesifikasi Kebutuhan Fungsional ... 38

3.2. Perancangan Sistem ... 44

3.2.1. Rancangan Model... 44

3.2.2. Model Pengembangan Sistem ... 46

3.2.3. Data Flow Diagram (DFD) ... 57

3.2.4. Entity Relationship Diagram (ERD) ... 61

3.2.5. Struktur Tabel... 63

3.2.6. Design Interface (I/O) ... 68

3.2.7. Desain Uji Coba ... 96

BAB IV IMPLEMENTASI DAN EVALUASI ... 104

4.1. Implementasi ... 104

4.1.1. Kebutuhan Sistem ... 104

4.1.2. Implementasi Sistem ... 105

4.2. Evaluasi ... 133

4.2.1 Uji Coba Fungsi Aplikasi ... 133

4.2.2 Uji Coba Penyusutan ... 165

4.2.3 Pembahasan Hasil Uji Coba ... 167

BAB V PENUTUP ... 173

5.1.Kesimpulan ... 173

5.2.Saran ... 174

DAFTAR PUSTAKA ... 175

1

BAB I

PENDAHULUAN

Latar Belakang

Kantor Kementerian Agama (Kemenag) Kota Probolinggo merupakan

sebuah lembaga pemerintahan yang terletak di Jalan Mastrip No 323 Probolinggo.

Berdasarkan Peraturan Menteri Keuangan mengenai Pengelolaan Barang Milik

Negara tentang Pengelolaan Aset Milik Negara No 2 tahun 2014 Pasal 1

menjelaskan mengenai semua barang yang dibeli atau diperoleh atas beban

pendapatan termasuk dalam aset negara. Adapun lingkup pengelolaan aset

berdasarkan peraturan pemerintah dimaksud, meliputi; perencanaan kebutuhan,

pengadaan, pemeliharaan, pemanfaatan, pemindahtanganan, dan penghapusan, hal

ini tertera pada pasal 18. Sedangkan untuk penyusutan aset menggunakan metode

Straight Line sesuai dengan Peraturan Menteri Keuangan mengenai Penyusutan

Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintahan Pusat tentang

Penyusutan Aset pada bab V pasal 18 2013 dan hal ini dapat dilakukan secara

merata per semester sesuai dengan masa manfaat dari aset tersebut.

Menurut Hidayat (2012:1) manajemen aset adalah suatu proses yang

sistematis guna memelihara, memperbarui, dan mengoperasikan dengan biaya

secara efektif, aset juga memiliki umur dan nilai manfaat. Manajemen aset juga

menjadi kerangka kerja bagi penanganan perencananaan, baik jangka pendek

maupun jangka panjang.

Pada Kantor Kementerian Agama Kota Probolinggo aset TI merupakan

sehingga pengelolaannya memiliki fungsi yang penting untuk menjaga kondisi

aset TI tersebut. Tugas dari sub bagian TU sebagai pengelola aset TI adalah

penerimaan aset TI baru, perencanaan pengadaan, pemeliharaan, serta

perencanaan penghapusan ketika sudah tidak dipakai.

Dalam kenyataanya proses perencanaan pengadaan aset TI pada Kantor

Kementerian Agama Kota Probolinggo mengalami kesulitan, karena jumlahnya

yang mencapai 1831 unit. Sehingga proses pengadaannya memakan waktu dua

bulan dikarenakan pengecekan aset TI yang perlu diperbarui dilakukan satu per

satu, serta tidak diketahui informasi umur ekonomis aset TI yang kurang dari satu

tahun, informasi nilai aset TI yang mendekati 0 dan tidak diketahuinya informasi

aset TI yang melewati umur ekonomis.

Sulitnya mengetahui nilai aset TI yang dimiliki karena tidak ditetapkannya

nilai umur ekonomis suatu aset TI diawal pencatatan. Pencatatan yang dilakukan

saat ini, antara lain: tahun perolehan, harga perolehan, nomor aset TI, jenis aset,

penanggung jawab dan lokasi. Hal ini berdampak pada proses pengadaan yang

lambat.

Dapat dijelaskan bahwa, ketika aset TI tidak diprediksikan waktu

pengadaannya maka berdampak pada biaya pemeliharaan / perawatan yang

meningkat karena aset TI yang seharusnya diganti / diperbarui namun

kenyataanya aset TI tersebut masih digunakan. Pada 2013 biaya untuk

pemeliharaan aset TI kurang lebih Rp 50.000.000 dan pada 2014 biaya

pemeliharaan aset TI kurang lebih Rp 70.000.000, kenaikan biaya 28 %. Jika pada 2015 tetap mengalami peningkatan biaya sebesar 28 % maka terjadi

Pemasalahan lain yang terjadi pada Kantor Kementerian Agama Kota

Probolinggo yaitu tidak adanya jadwal pemeliharaan aset TI, selama ini

pemeliharaan aset TI dilaksanakan berdasarkan daftar aset TI yang rusak,

seharusnya penetapan dasar pemeliharaan aset TI dengan mempertimbangkan

perkiraan maintenance. Dampak dari tidak adanya penjadwalan pemeliharaan ini

adalah terjadinya peningkatan kerusakan aset TI setiap tahunnya, misalnya pada

tahun 2013 aset TI yang rusak sekitar 200 unit kemudian pada 2014 aset TI yang

rusak menjadi 315. Contoh: komputer kalau dirawat secara rutin tanpa adanya

sabotase diperkirakan dapat bekerja dengan baik selama 4 tahun namun ketika

komputer tersebut tidak dilakukan perawatan secara rutin maka umur komputer

tersebut menjadi lebih cepat rusak.

Pada proses perencanaan penghapusan juga mengalami hambatan karena

dasar-dasar pertimbangan yang digunakan untuk melakukan perencanaan

penghapusan saat ini masih menimbulkan permasalahan, selama ini perencanaan

penghapusan pada Kantor Kementerian Agama Kota Probolinggo berdasarkan

daftar aset TI rusak. Dampak dari perencanaan penghapusan yang dilakukan

bukan berdasarkan daftar nilai penyusutan aset TI dan informasi biaya

pemeliharaan adalah terjadi penumpukan aset TI. Penumpukan aset TI rusak

disimpan digudang karena sub bagian TU melakukan perencanaan penghapusan

menunggu daftar aset TI rusak. Seharusnya perencanaan penghapusan dilakukan

jauh–jauh hari ketika aset TI masih bisa dipergunakan, penumpukan aset TI yang

berada didalam gudang maupun luar gudang sekitar 290 unit.

Berdasarkan permasalahan diatas Kantor Kementerian Agama Kota

perencanaan pengadaan aset TI, dan perencanaan penghapusan aset TI. Sehingga

dapat menghasilkan informasi yang dapat membantu dan menjadi pertimbangan

pada setiap proses manajemen, yaitu mempermudah perencanaan pengadaan aset

TI berdasarkan informasi nilai umur ekonomis, mempermudah pengelolaan aset

TI. Adanya informasi jadwal pemeliharaan dengan mempertimbangkan informasi

perkiraan maintenance aset TI, serta proses penghapusan dapat direncanakan

berdasarkan daftar nilai penyusutan aset TI serta daftar biaya pemeliharaan

sehingga tidak ada lagi penumpukan aset TI di gudang. Sistem informasi ini juga

mampu memberikan pelaporan terkait aset TI, yaitu: laporan prediksi perencanaan

pengadaan aset TI, laporan biaya pemeliharaan aset TI, laporan perencanaan

penghapusan aset TI.

Perumusan Masalah

Dari uraian latar belakang di atas, maka dapat dirumuskan suatu

permasalahan yaitu bagaimana membangun Sistem Informasi Manajemen Aset TI

Pada Kantor Kemeterian Agama Kota Probolinggo.

Batasan Masalah

Batasan dari sistem ini adalah, sebagai berikut:

1. Standar perhitungan penyusutan berdasarkan Peraturan Menteri Keuangan

mengenai Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas

Pemerintahan Pusat tentang Penyusutan Aset pada bab V pasal 18 tahun 2013

yaitu penyusutan barang milik negara berupa aset tetap pada entitas

2. Standar masa manfaat berdasarkan Peraturan Menteri Keuangan (Standar

Akutansi Pemerintahan, 2007) mengenai Sistem Informasi Manajemen dan

Akuntansi Barang Milik Negara Unit Akuntansi Kuasa Pengguna Barang.

3. Aset yang dibahas adalah aset elektronik yang berhubungan dengan TI (Alat

Komunikasi Dan Penyampaian Informasi)

4. Tidak membahas penggantian perangkat aset TI.

5. Tidak membahas utilitas.

6. Testing yang dilakukan hanya unit testing, integration testing, dan system

testing.

Tujuan

Tujuan dari sistem ini adalah menghasilkan sebuah sistem informasi yang

dapat membantu sub bagian tata usaha (TU) Kantor Kementerian Agama Kota

Probolinggo dalam manajemen aset TI khususnya pada rekomendasi perencanaan

pengadaan, dan perencanaan penghapusan. Sistem juga memberikan informasi

dalam bentuk laporan, yaitu: laporan prediksi perencanaan aset TI, laporan biaya

pemeliharaan aset TI, laporan perencanaan penghapusan aset TI.

Sistematika Penulisan

Penulisan laporan Tugas Akhir ini secara sistematis dapat dibagi menjadi 5

bab, yaitu :

BAB I PENDAHULUAN

Berisi latar belakang masalah yang ada, perumusan masalah berdasarkan

tujuan, batasan masalah yang akan dibahas, tujuan dari pembuatan

BAB II LANDASAN TEORI

Berisi teori-teori pendukung dan literatur yang digunakan dalam

pembuatan aplikasi, seperti pengertian aset TI,manajemen aset,

manajemen aset TI, sistem informasi, masa manfaat aset, dan penyusutan.

BAB III ANALISIS DAN PERANCANGAN SISTEM

Berisi uraian tentang tugas-tugas yang dikerjakan untuk menyelesaikan

tugas akhir, yaitu dari analisa system, pembahasan masalah berupa data

flow diagram, entity relationship diagram, dan struktur tabel.

BAB IV IMPLEMENTASI DAN EVALUASI

Pada bab ini menjelaskan tentang impelmentasi dari program, berisikan

langkah-langkah impelmentasi menggunakan unit testing, integration

testing, dan system testing dari penggunaan program.

BAB V PENUTUP

Bab ini berisi kesimpulan yang menjawab pertanyaan dalam perumusan

masalah dan beberapa saran yang bermanfaat dalam pengembangan

7

LANDASAN TEORI

1.1.

Aset

Menurut Hidayat (2012:4) aset adalah barang, yang dalam pengertian

hukum disebut benda, terdiri dari benda tidak bergerak dan bergerak, baik yang

berwujud (tangible) maupun tidak berwujud (intangible), yang tercakup dalam

aktiva/ aset atau harta aset dari suatu instansi, organisasi, dan badan usaha.

1.2.

Aset TI

Berdasarkan Tiga Aset Utama Teknologi Informasi untuk Keunggulan

Stratejik Perusahaan (Indrajit, 2000), Seluruh infrastruktur teknologi informasi,

termasuk di dalamnya perangkat keras (hardware) dan perangkat lunak (software)

merupakan aset perusahaan yang dipergunakan secara bersama-sama.

Infrastruktur teknologi informasi ini sangat esensial bagi perusahaan karena

merupakan tulang punggung (backbone) untuk terciptanya sistem yang

terintegrasi dengan biaya selefektif, baik untuk keperluan pengembangan,

operasional, maupun pemeliharaan. Ada dua karakteristik utama yang harus

didefinisikan dan ditentukan sehubungan dengan aset ini: arsitektur teknologi

informasi, dan kerangka (platform) standar.

Dalam skala waktu jangka pendek, jangka menengah, dan jangka panjang,

perusahaan akan mengembangkan infrastrukturnya. Perangkat keras akan diganti

dari waktu ke waktu (upgrade), aplikasi akan diinstalasi ulang untuk versi yang

lebih baru, sistem informasi akan disesuaikan dengan kebutuhan jaringan

kemudian hari, merupakan fenomena yang akan terjadi sejalan dengan keberadaan

perusahaan. Tanpa arsitektur yang secara konsep dan teknis terdefinisi dengan

jelas, segala perubahan yang terjadi akan menghasilkan suatu infrastruktur

teknologi informasi yang tambal sulam. Tambal sulam tidak hanya berarti akan

menambah besar biaya pengembangan dan pemeliharaan, tetapi lebih dari itu,

sistem tambal sulam memiliki potensi menghasilkan suatu sistem informasi yang

kurang dapat dipercaya (unreliable), tidak akurat (inaccurate), tidak konsisten

(inconsistent), dan hal-hal negatif lain yang sangat berbahaya bagi para pengambil

keputusan. Sebuah buku biru (blueprint) perencanaan dan pengembangan

teknologi informasi perusahaan harus disusun agar segala konstruksi dan

implementasi sistem baru sesuai (align) dengan arsitektur yang telah disepakati.

Buku biru panduan pengembangan teknologi informasi tersebut tentu saja

dibangun sejalan dengan strategi bisnis perusahaan.

1.3.

Manajemen Aset

Menurut Hidayat (2012:1) manajemen aset adalah suatu proses yang

sistematis guna memelihara, memperbarui, dan mengoperasikan dengan biaya

secara efektif, aset juga memiliki umur dan nilai manfaat. Manajemen aset juga

menjadi kerangka kerja bagi penanganan perencananaan, baik jangka pendek

maupun jangka panjang. Manajemen aset bertujuan untuk membantu sebuah

entitas (organisasi) dalam memenuhi tujuan penyediaan pelayanan secara efektif

dan efisien. Agar efektif, manajemen aset perlu dipertimbangkan sebagai aktivitas

yang komprehensif dan multi disiplin yang terkait dengan banyak fackor antara

1. Siklus hidup aset dan prinsip–prinsip manajemen aset.

2. Kebutuhan dari pengguna aset.

3. Kebijakan dan peraturan perundangan.

4. Kerangka manajemen dan perencanaan organisasi.

5. Kelayakan teknis dan kelangsungan komersial.

6. Pengaruh eksternal (komersial, teknologi, lingkungan, dan industri).

7. Persaingan permintaan dari para stakeholder dan kebutuhan merasionalkan

operasi untuk memperbaiki pemberian pelayanan atau untuk meningkatkan

keefektifan biaya.

Dalam organisasi publik memiliki siklus hidup fisik yaitu proses pengadaan,

proses pengelolaan dan proses penghapusan. Kemudian ditambahkan fase ke-4

yaitu proses perencanaan yang merupakan proses lanjutan dimana setiap output

dari setiap fase digunakan sebagai inputan untuk proses perenanaan.

Penghapusan

(Disposal)

Perencanaan

(Planning) Operasi

(Operation

Pengadaan

(Acquisition)

Gambar 2.1 Siklus Hidup Fisik Aset

Siklus manajemen aset daerah meliputi tahap-tahap berikut:

1. Perencanaan

Pengadaan aset tetap harus dianggarkan dalam rencana anggaran belanja

modal yang terdokumentasi dalam Rencana Kebutuhan Barang Milik Daerah

(RKBMD). Perencanaan kebutuhan aset daerah sebagaimana dilaporkan RKBMD

tersebut selanjutnya dianggarkan dalam dokumen rencana kerja dan anggaran

SKPD.

2. Pengadaan

Pengadaan aset daerah harus didasarkan pada prinsip ekonomi, efisiensi,

dan efektifitas (value for money), transparan, terbuka, bersaing, adil/tidak

diskriminatif, dan akuntabel. Pengadaan daerah juga harus mengikuti ketentuan

perundang–undangan tentang pengadaan barang dan jasa instansi pemerintahan.

Pada saat pembelian harus ada dokumen transaksi yang jelas mengenai tanggal

transaksi, jenis aset, spesifikasi aset, dan nilai transaksi.

3. Penggunaan/Pemanfaatan

Pada saat digunakan harus dilakukan pencatatan mengenai maksud dan

tujuan penggunaan aset (status penggunaan aset), unit kerja mana yang

menggunakan, lokasi, dan informasi terkait lainnya. Mutasi aset dan disposisi aset

harus tetap dicatat. Biaya pemeliharaan dan depresiasi jika ada juga harus dicatat

dengan tertib. Untuk optimalisasi aset yang ada, pemerintah daerah dapat

memanfaatkan aset yang berlebih atau menganggur dengan cara:

a. Disewakan dengan jangka waktu maksimal 5 tahun dan dapat

b. Dipinjamkan dengan jangka waktu maksimal 2 tahun dan dapat

diperpanjang

c. Kejasama pemanfaatan dengan jangka waktu maksimal 30 tahun dan dapat

diperpanjang

d. Bangun – guna – serah (built – operate - transfer) dan bangun – serah –

guna (build – transfer – operate) dengan jangka waktu maksimal 30 tahun.

Pemanfaatan aset pemerintah daerah tersebut disamping bertujuan untuk

mendayagunakan aset, juga dapat dimaksudkan untuk meningkatkan penerimaan

daerah dan mengurangi beban anggaran pemeliharaan aset.

4. Pengamanan, Pemeliharaan, dan Rehabilitasi

Aset-aset pemerintah daerah perlu mendapat pengamanan yang memadai.

Pengamanan aset daerah yang diperlukan meliputi keamanan administrasi dan

catatan, pengamanan secara hukum, dan pengamanan fisik. Dapat dijelaskan

berikut ini:

a. Pengamanan administrasi dan catatan

Pengamanan administrasi catatan dilakukan dengan cara melengkapi aset

daerah dengan dokumen administrasi, catatan, dan laporan barang.

Dokumen administrasi dan catatan tersebut antara lain: kartu inventaris

barang, daftar inventaris barang, catatan akuntasi aset, laporan barang

mutasi, dan laporan tahunan.

b. Pengamanan hukum

Pengamanan hukum atas aset daerah dilakukan dengan cara melengkapi

aset tersebut dengan bukti kepemilikan yang berkekuatan hukum, antara

atau faktur pembelian, berita acara serah terima barang, surat pernyataan

hibah, wakaf, sumbangan.

c. Pengamanan fisik

Pengamanan fisik atas aset daerah dilakukan dengan cara memberi

perlindungan fisik agar keberadaan aset tersebut aman dari pencurian atau

kehilangan dan kondisi terpelihara sehingga tidak menglami kerusakan.

Pengamanan fisik aset daerah dapat dilakukan antara lain dengan cara:

penyimpanan digudang, pemagaran, pintu berlapis, pemberian kunci,

pemasangan alarm, pemasangan kamera cctv, dan penjagaan oleh satpam.

5. Penghapusan / Pemindahtanganan

Penghapusan aset daerah dari daftar aset pemerintah daerah dapat

dilakukan jika aset tersebut sudah tidak memiliki nilai ekonomis, rusak berat, atau

hilang. Penghapusan aset daerah dilakukan dengan dua cara, yaitu pemusnahan

dan pemindahtanganan. Pemusnahan dilakukan dengan cara dibakar, ditanam ke

tanah, atau ditenggelamkan ke laut. Pemusnahan dilakukan karena tidak laku

dijual, rusak, kadaluwarsa, membahayakan kepentingan umum, atau karena

ketentuan peraturan perundang–undangan yang mengharuskan untuk dimusnakan.

Pemindahtanganan dapat dilakukan dengan cara:

a. Penjualan

b. Tukar – menukar

c. Hibah

d. Penyertaan modal

Demi menjaga tertib administrasi, tata cara, dan ketentuan penghapusan aset

dilengkapi dengan berita acara penghapusan aset untuk dasar pencatatan

akuntansinya.

1.4.

Manajemen Aset TI

Menurut Hidayat (2012:32), fungsi perangkat lunak yang ada pada

manajemen aset adalah mempermudah administrasi dari aset dan hubungannya

dengan tugas pencatatan. Semua tugas rutin manajemen termasuk pemeliharaan

terhadap kategori aset, transaksinya seperti transfer, depresiasi, penghapusan,

disposal, evaluasi ulang, dan penyesuaian keuangan dapat menjadi mudah dengan

hanya beberapa klik dan akan sangan menghemat waktu dan pemakai dapat

berkarya. Perangkat lunak manajemen aset juga menyediakan fungsi dasar untuk

membuat keputusan tentang rencana anggaran dan akuisisi invesatasi baru,

dimana transparansi memenuhi optimasi yang berkelanjutan dan lebih jauh lagi

terhadap infrastruktur. Manajemen aset yang dibantu perangkat lunak juga

mempermudah dan mengotomatisasi manajemen aset, memberikan efisiensi dan

bebas dari kesalahan untuk proses transaksi aset, manfaat yang lain sebagai

berikut:

1. Menghemat biaya administrasi dan waktu

Proses secara tradisional dari manajemen aset biasanya menggunakan

dokumen yang menggunakan kertas secara numeric termasuk proposal, formulir,

permohonan–permohonan, dll. Penyimpanan informasi tersebut pada perangkat

lunak akan menghemat biaya dan waktu pengarsipan, pecarian informasi,

2. Optimis dan akurasi manajemen aset

Pelaksanaan manajemen aset secara manual atau terpisah dengan solusi

teknologi informasi, akan membuat proses yang ada lambat, mahal, dan banyak

kesalahan. Pengaturan sebuah aset memudahkan beberapa transaksi standar dan

mensikronisasi proses alur kerja dari petunjuk evaluasi, mengurangi ketidak

efisienan dan meningkatkan transparansi.

3. Meningkatkan laporan keuangan dalam aset.

Perangkat lunak atau digital mengharuskan pemakai masukkan informasi

secara lengkap sehingga informasi yang terdata akan terpantau dengan baik dan

secara trasparan dengan nilai yang sebenarnya.

4. Meningkatkan efisiensi.

5. Meningkatkat proses depresiasi.

1.5.

Sistem Informasi

Menurut Ladjamudin (2005:13) sistem informasi adalah sekumpulan

prosedur organisasi yang pada saat dilaksanakan akan memberikan informasi bagi

pengambil keputusan dan untuk pengendalian organisasi. Manfaat sistem

informasi bagi organisasi sebagai sarana pengelolaan data, transaksi-transaksi,

mengurangi biaya, dan menghasilkan pendapatan sebagai salah satu produk atau

pelayanan mereka.

Komponen sistem informasi di ilustrasikan 5 komponen, yaitu:

1. Hardware

Disk merupakan salah satu perangkat penyimpanan data yang paling sering

terdapat head yang ditumpuk secara vertikal dengan beberapa track yang

menyusunnya.

2. Software

Software merupakan sekumpulan dari perintah/fungsi yang ditulis dengan

aturan tertentu untuk memerintahkan komputer melaksanakan tugas tertentu.

3. Data

Data merupakan komponen dasar dari informasi yang diproses lebih lanjut

untuk menghasilkan informasi. Himpunan data tersebut bersifat unik, antara lain:

a. Saling berkaitan (Interrelated)

b. Kebersamaan (Shared)

c. Terkendali (Controlled)

d. Prosedur

Dokumentasi proses sistem, buku penuntun operasional dan teknis. Prosedur

menghubungkan berbagai perintah, dan aturan yang menentukan rancangan

penggunaan aplikasi sistem informasi. User dari sistem dan staff mengatur serta

merancang sistem informasi berdasarkan prosedur-prosedur yang

didokumentasikan.

4. Manusia

Manusia adalah mereka yang terlibat dalam kegiatan sistem informasi seperti

operator, pemimpin sistem informasi, dan sebagainya.

1.6.

Masa Manfaat Aset

Berdasarkan Peraturan Menteri Keuangan mengenai Kebijakan

masa manfaat lebih dari 12 bulan. Hal ini terkait dalam kegiatan pemerintahan

atau dimanfaatkan oleh masyarakat umum.

Berdasarkan Peraturan Menteri Keuangan mengenai Sistem Informasi

Manajemen Dan Akuntasi Barang Milik Negara Unit Akutansi Kuasa Pengguna

Barang pada tahun 2013, dijelaskan masa manfaat aset dapat dilihat pada gambar

2.2 dibawah:

1.7.

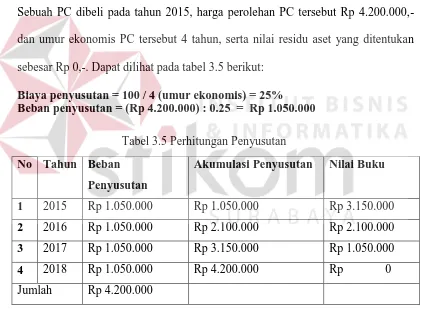

Penyusutan

Menurut Setiawan (2004:7) penyusutan adalah alokasi jumlah suatu aktiva

yang dapat disusutkan sepanjang masa dan manfaat yang diestimasi. Sebagai

berikut metode penyusutan:

Metode garis lurus ini lebih melihat aspek waktu dari pada aspek

kegunaan, metode ini banyak digunakan pada perusahaan karena paling mudah

pengaplikasiannya dalam akuntansi. Beban penyusutan yang ada sama besar

setiap tahunnya karena dipengaruhi beban penyusutan yang sama dan tanpa

terpengaruh hasil/output produksi. Perhitungan tarif penyusutan untuk metode

garis lurus adalah sebagi berikut:

b. Metode Jumlah Angka Tahun ( Sum of the Years Method )

Metode penyusutan ini menghasilkan tarif penyusutan yang menurun

dengan dasar penurunan pecahan dari nilai yang dapat disusutkan (harga

perolehan dikurangi dengan nilai sisa).

c. Metode Saldo Menurun (Declining Balance Method)

Metode ini juga merupakan metode penurunan beban penyusutan

menggunakan tingkat penyusutan (diekspresikan dalam persentase) dan

merupakan perkalian dari metode garis lurus. Tingkat penyusutan metode ini

selalu tetap dan diaplikasikan untuk mengurangi nilai buku pada setiap akhir

tahun. Tidak seperti metode yang lain, dalam metode saldo menurun nilai sisa

tidak dikurangkan dari harga perolehan dalam mengitung nilai yang dapat

disusutkan.

Harga Perolehan Didepresiasi / Masa Manfaat = Tarif Penyusutan

Awal perolehan awal tahun / Pecahan angka-angka tahun = Biaya depresiasi

d. Metode Jam Jasa (Service Hours Method)

Metode ini digunakan untuk mengalokasikan beban penyusutan

berdasarkan pada proporsi penggunaan aktiva yang sebenarnya. Metode

penyusutan ini menggunakan jumlah jam kerja sebagai dasar pengalokasian beban

penyusutan untuk tiap periode. Dalam metode ini beban penyusutan diperlakukan

sebagai beban variabel dari pada beban tetap seperti dalam metode penyusutan

Garis Lurus (Straight Line Method) sesuai dengan jam kerja yang dibutuhkan

untuk memproduksi barang atau jasa tiap periode akuntansi

e. Metode Jumlah Unit Produksi (Productive Output Method)

Metode ini digunakan untuk mengalokasikan beban penyusutan

berdasarkan pada proporsi penggunaan aktiva yang sebenarnya. Metode

penyusutan ini menggunakan hasil produksi sebagai dasar pengalokasian beban

penyusutan untuk tiap periode. Dalam metode ini beban penyusutan diperlakukan

sebagai beban variabel sesuai dengan unit produksi yang dihasilkan tiap periode

akuntansi, bukan beban tetap seperti dalam metode penyusutan garis lurus

(Straight Line Method).

1.8.

Penyusutan Barang Milik Negara Berupa Aset

Berdasarkan Peraturan Menteri Keuangan mengenai Penyusutan Barang

Milik Negara Berupa Aset tetap dengan No 1/PMK.06 pada tahun 2013

menyebutkan bahwa penyusutan dilakukan terhadap aset tetap. Yang dimaksud

aset tetap adalah berupa: gedung dan bangunan, peralatan dan mesin, jalan, irigasi,

jaringan, dan aset tetap lainnya berupa aset renovasi serta alat music modern. Pada

bab V pasal 18 mengenai metode penyusutan yang sudah ditetapkan pemerintah

Metode garis lurus sebagaimana dimaksud pada ayat (1) dilakukan dengan

mengalokasikan nilai yang dapat disusutkan dari aset tetap secara merata setiap

semester selama masa manfaat. Pada pasal 12 dijelaskan bahwa “Penentuan nilai

yang dapat disusutkan untuk setiap unit aset tetap tanpa ada nilai residu”.

1.9.

Penggantian Aset

Penggantian aset merupakan sebuah proses dimana aset lama diganti dengan

aset yang baru untuk menunjang operasional perusahaan sehingga kinerja menjadi

lebih baik, menurut Margono (2013:4) penggantian aset biasa dilakukan ketika

memenuhi beberapa syarat, dapat dilihat pada tabel 2.1:

Persyaratan teknis Persyaratan ekonomis

1. Secara fisik BMN tersebut tidak dapat digunakan karena rusak, dan tidak ekonomis apabila diperbaiki

Lebih menguntungkan bagi Negara jika barang diganti, karena biaya operasional dan pemeliharaan barang

lebih besar daripada

manfaat yang diperoleh. 2. BMN juga tidak dapat digunakan karena

modernisasi

2. Barang telah melampaui batas waktu

kegunaannya / kadaluarsa

4. BMN mengalami perubahan dalam spesifikasi karena penggunaan, seperti terkikis, aus, dan lain-lain sejenisnya.

5. Berkurang barang dalam timbangan/ukuran

disebabkan penggunaan/susut dalam

penyimpanan/ pengangkutan.

1.10.

Penghapusan Aset

Menurut Hidayat (2012:161) ketika hendak mengambil keputusan untuk

menyeluruh. Penghapusan aset dibuat bertujuan untuk perencanaan terintegrasi

yang memperhatikan kebutuhan, pemberian pelayanan, tujuan organisasi.

Umumnya aset dihapuskan karena dinilai kurang bermanfaat atau diperoleh

kepastian bahwa aset sudah tidak mampu memberikan pelayanan.

Berdasarkan Peraturan Menteri Keuangan mengenai Penghapusan Dan

Pemindahtanganan pada Pasal 57 No 17 tahun 2007, menyatakan bahwa bentuk–

bentuk pemindahtanganan sebagai tindak lanjut atas penghapusan barang milik

Negara meliputi: Penjualan, Tukar–Menukar, Hibah, Penyertaan Modal.

1.11.

Pengembangan Sistem

Menurut McLeod (2007:180) pengembangan sistem adalah sebuah

pendekatan yang digununakan untuk memecahkan masalah diperusahaan. Model

pengembangan sistem yaitu: Waterfall model, Prototyping model, Rapid

application development (RAD), Pengembangan berfase, Spiral model.

2.11.1.

Waterfall Model

Menurut Cahyono (2013:2) waterfall ini didapat dari rekayasa lain yang

saling terkait, model ini menawarkan pembuatan perangkat lunak secara lebih

nyata yaitu sesuai dengan tahapan, Requirements (analisis sistem) dan Analysis

(analisis kebutuhan sistem), Design (perancangan), Coding (implementasi),

Testing (uji coba sistem) dan Maintenance (pemeliharaan). Dapat dilihat gambar

Penjelasan SDLC WaterFall, adalah sebagai berikut:

a. Requirements (Analisis Kebutuhan)

Jasa, kendala dan tujuan dihasilkan dari konsultasi yang dilakukan terlebih

dahulu dengan pengguna sistem. Kemudian kesuluruhan data yang ada akan

dirangkum sehingga dapat dimengerti oleh seluruh pihak terkait.

b. Design (Perancangan)

Setelah proses analisis selesai maka akan dibuat sebuah design sistem yang

membagi kebutuhan-kebutuhan menjadi sistem perangkat keras dan perangkat

lunak, serta arsitektur dalam bentuk design database, DFD, ERD, antarmuka

pengguna /Graphical User Interface (GUI ) dan jaringan yang dibutuhkan untuk

sistem.

c. Coding (Implementasi)

Rancangan yang telah dibuat dalam tahap sebelumnya akan diterjemahkan ke

dalam suatu bentuk atau bahasa yang dapat dibaca dan diterjemahkan oleh Requirements and

Analysis

Design

Coding

Testing

Maintenance

Gambar 2.3 System Development Life Cycle (SDLC)

komputer untuk diolah. Tahap ini juga dapat disebut dengan tahap implementasi,

yaitu tahap yang mengkonversi hasil perancangan sebelumnya ke dalam sebuah

bahasa pemrograman yang dimengerti oleh komputer. Kemudian komputer akan

menjalankan fungsi-fungsi yang telah didefinisikan sehingga mampu memberikan

layanan-layanan kepada penggunanya.

d. Testing (Uji coba sistem)

Rancangan aplikasi yang sudah lengkap selanjutnya dilakukan pengujian

untuk meyakinkan bahwa persyratan perangkat lunak sudah dipenuhi. Setelah uji

coba baru kemudian sistem disampaikan ke pengguna.

e. Maintenance (Pemeliharaan)

Pada fase ini merukapan proses yang panjang karena proses ini dilakukan

setelah sistem yang dipasang dan digunakan kemudian dilakukan

perbaikan/pembetulan kesalahan yang tidak ditemukan pada fase sebelumnya,

sehingga perbaikan implementasi unit sistem dan peningkatan jasa sistem sebagai

kebutuhan baru dapat ditentukan kemudian.

2.11.2.

Prototyping Model

Menurut McLeod (2007:188) prototipe adalah suatu versi sistem potensial

bagaimana kira-kira sistem yang disediakan bagi pengembang dan calon

pengguna yang dapat memberikan gambaran fungsi dari sistem yang disusun.

Prototipe bertujuan untuk menghasilkan prototipe secepat mungkin, bahkan dalam

satu malam, dan memperoleh umpan balik dari pengguna yang akan

memungkinkan prototipe ditingkankan secepat mungkin dan proses akan diulang

sampai menghasilkan prototipe yang sempurna. Langkah-langkah pengembangan

a. Identifikasi kebutuhan pengguna

b. Mengembangkan prototipe

c. Menentukan apakah prototipe bisa diterima atau tidak

d. Menggunakan Prototipenya

2.11.3.

Rapid Application Development (RAD)

Rapid Application Development memiliki tujuan yang sama dengan

prototipe yaitu memberikan respon yang cepat pada kebutuhan pengguna dengan

lingkup yang lebih luas. Unsur penting RAD adalah Manajemen, Manusia,

Metodologi dan Peralatan. Dalam Metodologi RAD memiliki 4 tahap:

a. Perencanaan kebutuhan

b. Rancangan penggunaan

c. Konstruksi

d. Cutover

2.11.4.

Pengembangan Berfase

Pengembangan berfase adalah sebuah pengembangan yang

mengkombinasikan SDLC tradisional, Prototyping, dan RAD. Dengan mengambil

kelebihan masing-masing, tahap-tahapnya yaitu:

a. Investigasi awal

b. Analisis

c. Desain

d. Penyusunan awal

f. Penyusunan akhir

g. Tes dan Penggunaan sistem

2.11.5.

Spiral Model

Menurut Silver (2004:51) Spiral model adalah pengembangan software

dimana proses digambarkan sebagai spiral. Setiap loop akan mewakili satu fase

dari software proses. Loop paling dalam berfokus pada kelayakan dari sistem,

loop selanjutnya tentang definisi dari kebutuhan, loop berikutnya berkaitan

dengan desain sistem dan seterusnya.dapat dilihat seperti gambar dibawah ini:

Gambar 2.4 Spiral Model

25

BAB III

ANALISIS DAN PERANCANGAN SISTEM

3.1.

Analisis Kebutuhan Sistem

Analisis sistem merupakan tahap yang digunakan untuk mengembangkan

sebuah perangkat lunak dengan metode waterfall. Pada tahap analisis ini

dilakukan pengumpulan data, menganalisa data yang sudah dikumpulkan, dan

menghubungkan melalui sebuah laporan analisis sistem. Alur atau proses yang

ada akan diperjelas menggunakan gambar dan dalam penyelesaian masalah dapat

dilihat pada gambar 3.1 berikut:

Tahap analisis dimulai dari identifikasi permasalahan yang ada sehingga dapat

mengetahui kekurangan yang ada pada proses yang lama. Setelah itu menentukan

dan merumuskan kebutuhan informasi penggunaan sistem sehingga dapat

menetukan solusi untuk pemecahan permasalahan yang ada.

3.1.1.

Identifikasi Masalah

Berdasarkan wawancarandan observasi yang sudah dilakukan, maka pada

proses inventarisasi aset TI dimulai pada sub bagian TU melakukan pencatatan

data aset TI yang meliputi: no aset, jenis aset, tanggal pengadaan, harga Gambar 3.1 Tahap-Tahap Analisis Sistem

Identifikasi Masalah

Analisis Kebutuhan

Sistem

Perancangan

Sistem Evaluasi

Impleme ntasi

perolehan, penanggung jawab, dan lokasi aset. Dari pencatatan aset tersebut akan

menghasilkan sebuah rekap data aset. Kemudian sub bagian TU melakukan

pelabelan aset TI sesuai dengan kode jenis aset, penanggung jawab aset, lokasi

aset, dan tahun pengadaan aset. Pada proses selanjutnya akan membuat surat

penerimaan aset TI sehingga menghasilkan sebuah dokumen penerimaan aset.

Untuk dokumen penerimaan aset TI akan diberikan kepada pegawai dan proses

inventarisasi selesai. Document flow inventarisasi aset TI dapat dilihat pada

gambar 3.2 berikut:

Inventarisasi Aset

Tata Usaha

Phase

Mulai

Mencatat data aset

TI

Pemberian label

Membuat surat penerimaan

aset TI

Surat penerimaan

aset TI

Selesai Rekap Data

Aset TI

Label Aset

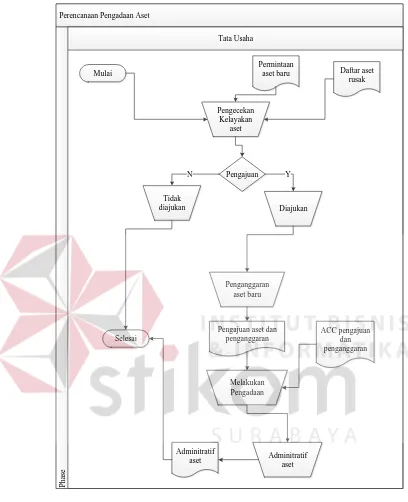

Pada proses pengadaan aset TI dimulai pada saat surat permintaan aset

baru diberikan kepada sub bagian TU, kemudian akan melakukan pengecekan aset

tersebut berdasarkan surat permintaan aset baru dan daftar aset rusak. Pengecekan

kelayakan aset ini dilakukan untuk mengetahui aset tersebut akan diajukan atau

tidak, jika aset diajukan maka bagian sub bagian TU harus melakukan survey

harga secara online maupun servey secara langsung. Jika aset sudah diketahui

harganya maka akan melakukan penganggaran aset baru berdasarkan hal diatas,

setelah penganggaran akan menghasilkan dokumen pengajuan aset dan

penganggaran aset baru. Dokumen pengajuan aset dan penganggaran aset baru

akan diberikan kepada pimpinan Kementerian Agama Kota Probolinggo,

pimpinan akan melakukan pengecekan dokumen pengajuan dan penganggaran

dana. Setelah pimpinan menyetujui anggaran / ACC, dokumen diterima kembali

oleh bagian sub bagian. Proses selanjutnya adalah administratif aset / inventarisasi

aset TI, setelah itu aset akan diberikan kepada pegawai. Document Flow

Perencanaan Pengadaan Aset

Tata Usaha

Phase

Mulai

Permintaan aset baru

Pengecekan Kelayakan

aset

Pengajuan

Tidak diajukan N

Diajukan Y

Penganggaran aset baru

Melakukan Pengadaan

Daftar aset rusak

Pengajuan aset dan penganggaran

ACC pengajuan dan penganggaran

Adminitratif aset Adminitratif

aset Selesai

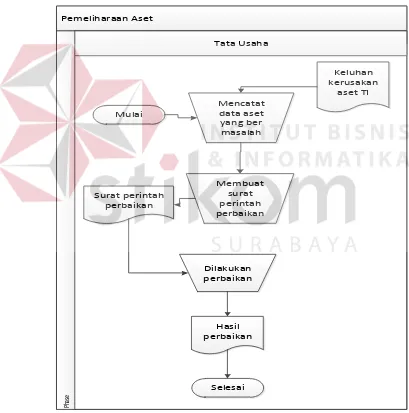

Proses pemeliharaan dimulai ketika surat keluhan kerusakan aset TI ini

diserahkan ke bagian sub bagian TU. Pada sub bagian TU akan melakukan

pencatatan data aset yang bermasalah serta akan membuat surat perintah

perbaikan. Surat perintah perbaikan ini akan diserahkan kepada teknisi luar

[image:31.595.94.502.82.584.2]pihak teknisi luar yang sudah bekerja sama akan melakukan pemeliharaan sesuai

dengan aset-aset yang mengalami kerusakan. Setelah melakukan pemeliharaan

teknisi luar akan membuat dokumen mengenai hasil perbaikan aset yang berisi:

nama aset, biaya pemeliharaan dan keterangan kerusakan aset. Untuk dokumen

tersebut akan diberikan kepada sub bagian TU kembali dan proses pemeliharaan

selesai. Document flow pemeliharaan aset TI dapat dilihar pada gambar 3.4

berikut ini:

Pemeliharaan Aset

Tata Usaha

Ph

ase

Keluhan kerusakan

aset TI Mencatat

data aset yang ber masalah

Membuat surat perintah perbaikan Surat perintah

perbaikan

Dilakukan perbaikan

Hasil perbaikan

[image:32.595.94.503.273.686.2]Selesai Mulai

Proses penghapusan aset dimulai dari bagian sub bagian TU ketika

melakukan pengecekan aset gudang di Kementerian Agama Kota Probolinggo.

Dari pengecekan tersebut menghasilkan dokumen daftar aset rusak, kemudian

dokumen daftar aset rusak tersebut akan diberikan kepada panitia penghapusan

yang sudah dibentuk sebelumnya.Panitia penghapusan biasanya melakukan

musyawarah mengenai aset mana saja yang akan dihapuskan, hasil dari

musyawarah akan document data aset yang akan dihapuskan pada tahun tersebut.

Kemudian dokumen tersebut akan diberikan kembali kepada bagian sub bagian

TU sehingga dapat membuat surat penghapusan, hasil dari pembuatan surat

penghapusan yaitu dokumen penghapusan pertahunnya. Document flow

perencanaan penghapusan aset TI dapat dilihat pada gambar 3.5 berikut:

Perencanaan Penghapusan Tata Usaha

Ph

ase

Daftar aset rusak

Musyawarah mengenai aset

Pengecekan aset digudang

Data aset dihapuskan

Membuat surat penghapusan

Surat penghapusan

Selesai Mulai

Dari proses bisnis diatas muncul permasalahan bagi bagian sub bagian TU,

seperti halnya proses pencatatan aset TI yang kurang mendukung karena data

yang dicatat kurang detil. Pencatatan aset yang ada sekarang yaitu: tahun

perolehan, harga perolehan, nomor aset TI, jenis, penanggung jawab dan lokasi.

Seharusnya pencatatan aset TI juga menambahkan umur ekonomis aset TI dan

perkiraan pemeliharaan aset TI. Hal ini berdampak pada proses perencanaan

pengadaan aset TI, dan proses pemeliharaan aset TI.

Pada proses pengadaan aset TI akan muncul permasalahan pada

perencanaan pengadaan aset TI, proses pengadaannya memakan waktu dua bulan

dikarenakan pengecekan aset TI yang perlu diperbarui dilakukan satu per satu,

serta tidak diketahui informasi umur ekonomis aset TI yang kurang dari satu

tahun, informasi nilai aset TI yang mendekati 0 dan tidak diketahuinya informasi

aset TI yang melewati umur ekonomis. Hal ini berdampak pada proses pengadaan

yang lambat.

Dapat dijelaskan bahwa, ketika tidak diketahu informasi umur ekonomis

aset TI yang kurang dari satu tahun, informasi nilai aset TI yang mendekati 0 dan

tidak diketahuinya informasi aset TI yang melewati umur ekonomis TI serta tidak

diprediksikan waktu pengadaannya maka berdampak pada biaya pemeliharaan /

perawatan yang meningkat. Karena aset TI yang seharusnya diganti / diperbarui

namun kenyataanya aset TI tersebut masih digunakan. Pada 2013 biaya untuk

pemeliharaan aset TI kurang lebih Rp 50.000.000 dan pada 2014 biaya

pemeliharaan aset TI kurang lebih Rp 70.000.000, kenaikan biaya 28 %. Jika pada

2015 tetap mengalami peningkatan biaya sebesar 28 % maka terjadi

Pemasalahan lain yang terjadi pada Kantor Kementerian Agama Kota

Probolinggo yaitu tidak adanya jadwal pemeliharaan aset TI, selama ini

pemeliharaan aset TI dilaksanakan berdasarkan daftar aset TI yang rusak,

seharusnya penetapan dasar pemeliharaan aset TI dengan mempertimbangkan

perkiraan maintenance. Dampak dari tidak adanya penjadwalan pemeliharaan ini

adalah kesulitan dalam menentukan aset TI mana saja yang perlu dilakukan

perawatan dan terjadi peningkatan kerusakan aset TI setiap tahunnya, misalnya

pada tahun 2013 aset TI yang rusak sekitar 200 unit kemudian pada 2014 aset TI

yang rusak menjadi 315. Contoh: komputer kalau dirawat secara rutin tanpa

adanya sabotase diperkirakan dapat bekerja dengan baik selama 4 tahun namun

ketika komputer tersebut tidak dilakukan perawatan secara rutin maka umur

komputer tersebut menjadi lebih cepat rusak.

Pada proses perencanaan penghapusan juga mengalami hambatan karena

dasar-dasar pertimbangan yang digunakan untuk melakukan perencanaan

penghapusan saat ini masih menimbulkan permasalahan, selama ini perencanaan

penghapusan pada Kantor Kementerian Agama Kota Probolinggo berdasarkan

daftar aset TI rusak. Dampak dari perencanaan penghapusan yang dilakukan

bukan berdasarkan daftar nilai penyusutan aset TI dan daftar biaya pemeliharaan

adalah terjadi penumpukan aset TI. Penumpukan aset TI rusak disimpan digudang

karena sub bagian TU melakukan perencanaan penghapusan menunggu daftar aset

TI rusak. Seharusnya perencanaan penghapusan dilakukan jauh–jauh hari ketika

aset TI masih bisa dipergunakan, penumpukan aset TI yang berada didalam

3.1.2.

Analisis Sistem

Berdasarkan permasalahan diatas maka dibuatlah sebuah perancangan

sistem informasi manajemen aset TI serta pelaporan terkait kebutuhan datanya.

Pada tahap ini dituntut untuk menyelesaikan permasalahan terkait manajemen aset

TI ini, antara lain: inventarisasi aset TI, perhitungan penyusutan, perencanaan

pengadaan aset TI, pemeliharaan aset TI, dan perencanaan penghapusan aset TI.

Permasalahan terkait dengan inventarisasi aset membutuhkan sebuah sistem

inventarisasi aset TI secara lengkap. Sistem inventarisasi nantinya membutuhkan

data sebagai berikut: tahun perolehan, harga perolehan, nomor aset TI, jenis aset

TI, penanggung jawab, lokasi dan akan ditambahkan informasi mengenai umur

ekonomis dan informasi mengenai perkiraan pemeliharaan aset TI.

Pada permasalahan terkait perhitungan penyusutan aset TI membutuhkan

sebuah sistem perhitungan aset TI dengan metode garis lurus dan pemantauan

aset. Sistem ini membutuhkan input yaitu: data inventarisasi aset, data umur

ekonomis, dan ketentuan penyusutan.

Pada permasalahan terkait proses perencanaan pengadaan membutuhkan

sebuah sistem perencanaan pengadaan aset TI. Sistem ini membutuhkan yaitu:

data inventarisasi aset TI, informasi nilai umur ekonomis dan data permintaan aset

baru. Sehingga dapat menghasilkan sebuah rekomendasi perencanaan pengadaan

aset TI baru.

Permasalahan terkait dengan pemeliharaan aset TI yang ada sekarang ini

membutuhkan sebuah sistem pemeliharaan aset TI. Sistem ini membutuhkan data

Pada permasalahan perencanaan penghapusan membutuhkan sebuah sistem

perencanaan penghapusan aset TI. Sistem ini membutuhkan data inventarisasi aset

TI, nilai penyusutan aset TI, dan biaya pemeliharaan yang akan menghasilkan

informasi terkait dengan laporan penghapusan aset yang dihapuskan. Berikut

35

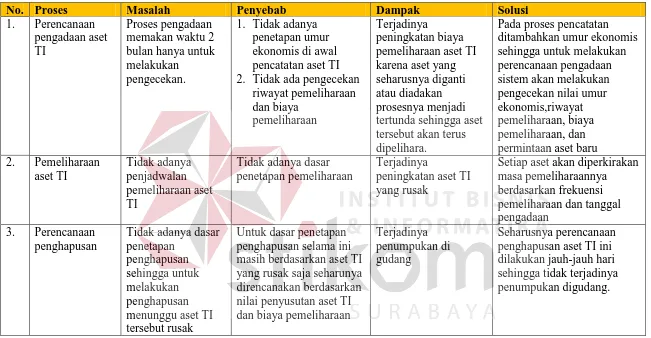

No. Proses Masalah Penyebab Dampak Solusi

1. Perencanaan pengadaan aset TI

Proses pengadaan memakan waktu 2 bulan hanya untuk melakukan

pengecekan.

1. Tidak adanya penetapan umur ekonomis di awal pencatatan aset TI 2. Tidak ada pengecekan

riwayat pemeliharaan dan biaya

pemeliharaan

Terjadinya

peningkatan biaya pemeliharaan aset TI karena aset yang seharusnya diganti atau diadakan prosesnya menjadi tertunda sehingga aset tersebut akan terus dipelihara.

Pada proses pencatatan ditambahkan umur ekonomis sehingga untuk melakukan perencanaan pengadaan sistem akan melakukan pengecekan nilai umur ekonomis,riwayat pemeliharaan, biaya pemeliharaan, dan permintaan aset baru 2. Pemeliharaan

aset TI

Tidak adanya penjadwalan pemeliharaan aset TI

Tidak adanya dasar penetapan pemeliharaan

Terjadinya

peningkatan aset TI yang rusak

Setiap aset akan diperkirakan masa pemeliharaannya berdasarkan frekuensi pemeliharaan dan tanggal pengadaan

3. Perencanaan penghapusan

Tidak adanya dasar penetapan

penghapusan sehingga untuk melakukan penghapusan menunggu aset TI tersebut rusak

Untuk dasar penetapan penghapusan selama ini masih berdasarkan aset TI yang rusak saja seharunya direncanakan berdasarkan nilai penyusutan aset TI dan biaya pemeliharaan

Terjadinya penumpukan di gudang

[image:38.842.79.730.83.421.2]3.1.3.

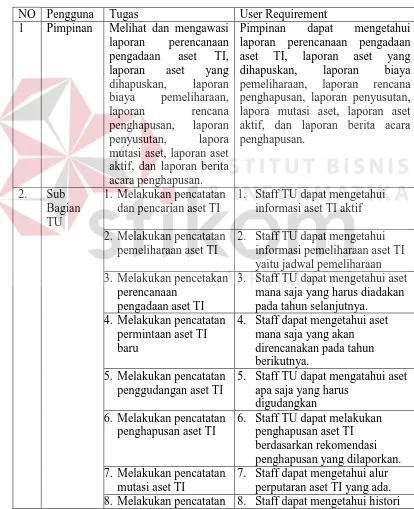

Analisis Kebutuhan Pengguna

Analisis kebutuhan pengguna pada tabel…..adalah kebutuhan yang telah

disesuaikan dan menunjang tugas pengguna aplikasi sistem informasi manajemen

aset TI, dapat dilihat pada tabel 3.2:

NO Pengguna Tugas User Requirement

1 Pimpinan Melihat dan mengawasi laporan perencanaan pengadaan aset TI,

laporan aset yang

dihapuskan, laporan biaya pemeliharaan,

laporan rencana

penghapusan, laporan

penyusutan, lapora

mutasi aset, laporan aset aktif, dan laporan berita acara penghapusan.

Pimpinan dapat mengetahui

laporan perencanaan pengadaan aset TI, laporan aset yang

dihapuskan, laporan biaya

pemeliharaan, laporan rencana penghapusan, laporan penyusutan, lapora mutasi aset, laporan aset aktif, dan laporan berita acara penghapusan.

2. Sub

Bagian TU

1. Melakukan pencatatan dan pencarian aset TI

1. Staff TU dapat mengetahui informasi aset TI aktif

2. Melakukan pencatatan pemeliharaan aset TI

2. Staff TU dapat mengetahui informasi pemeliharaan aset TI yaitu jadwal pemeliharaan 3. Melakukan pencetakan

perencanaan pengadaan aset TI

3. Staff TU dapat mengetahui aset mana saja yang harus diadakan pada tahun selanjutnya.

4. Melakukan pencatatan permintaan aset TI baru

4. Staff dapat mengetahui aset mana saja yang akan direncanakan pada tahun berikutnya.

5. Melakukan pencatatan penggudangan aset TI

5. Staff TU dapat mengatahui aset apa saja yang harus

digudangkan 6. Melakukan pencatatan

penghapusan aset TI

6. Staff TU dapat melakukan penghapusan aset TI berdasarkan rekomendasi penghapusan yang dilaporkan. 7. Melakukan pencatatan

mutasi aset TI

[image:39.595.95.509.239.748.2]7. Staff dapat mengetahui alur perputaran aset TI yang ada. 8. Melakukan pencatatan 8. Staff dapat mengetahui histori

NO Pengguna Tugas User Requirement

peminjaman-pengembalian aset TI.

peminjaman dan pengembalian aset TI.

3.1.4.

Kebutuhan Fungsional

Kebutuhan fungsional (functional requirement) adalah kebutuhan mengenai

fungsi yang dibutuhkan yang disesuaikan dan menunjang kebutuhan pengguna

(user requirement) dapat dilihat pada Tabel 3.3:

NO. Pengguna User Requirement Functional Requirement

1 Pimpinan 1. Pimpinan dapat laporan perencanaan pengadaan aset TI, laporan aset yang

dihapuskan, laporan

biaya pemeliharaan,

laporan rencana

penghapusan, laporan

penyusutan, lapora

mutasi aset, laporan aset aktif, dan laporan berita acara penghapusan.

1. Fungsi menampilkan

laporan perencanaan pengadaan aset TI,

laporan aset yang

dihapuskan, laporan biaya pemeliharaan,

laporan rencana

penghapusan, laporan

penyusutan, lapora

mutasi aset, laporan aset aktif, dan laporan berita acara penghapusan.

2. Sub

Bagian TU

1. Staff TU dapat

mengetahui informasi aset TI aktif

1. Fungsi menampilkan laporan aset TI yang aktif

2. Staff TU dapat

mengetahui informasi pemeliharaan aset TI yaitu jadwal

pemeliharaan.

2. Fungsi perhitungan perkiraan pemeliharaan dan menampilkan.

3. Staff TU dapat

mengetahui aset mana saja yang harus diadakan pada tahun selanjutnya.

3. Fungsi pembandingan pada umur ekonomis, riwayat pemeliharaan dan biaya pemeliharaan. 4. Staff dapat mengetahui

aset mana saja yang akan direncanakan pada tahun berikutnya.

4. Fungsi pencatatan permintaan aset baru.

5. Staff TU dapat

mengatahui aset apa saja yang harus digudangkan

NO. Pengguna User Requirement Functional Requirement 6. Staff TU dapat

melakukan penghapusan aset TI berdasarkan rekomendasi penghapusan yang dilaporkan.

6. Fungsi pelaporan rekomendasi penghapusan.

7. Staff dapat mengetahui alur perputaran aset TI yang ada.

7. Fungsi pencatatan mutasi aset TI.

8. Staff dapat mengetahui proses peminjaman dan pengembalian aset TI.

8. Fungsi pencatatan peminjaman dan pengembalian aset TI.

Dari tabel 3.3 di atas, maka secara keseluruhan kebutuhan fungsional dapat dilihat pada tabel 3.4 berikut:

No. Kebutuhan Fungsional (Functional Requirement) Pengguna

1. Fungsi pencatatan invetarisasi aset TI Sub Bagian TU

2. Fungsi menampilkan jadwal pemeliharaan aset TI Sub Bagian TU

3. Fungsi pencataan pemeliharaan aset TI Sub Bagian TU

4. Fungsi menampilkan perencanaan pengadaan Sub Bagian TU

5. Fungsi pencatatan permintaan aset baru Sub Bagian TU

6. Fungsi pencatatan penggudangan aset TI Sub Bagian TU

7. Fungsi menampilkan perencanaan penghapusan Sub Bagian TU

8. Fungsi pencatatan penghapusan aset TI Sub Bagian TU

9. Fungsi pencatatan peminjaman aset TI Sub Bagian TU

10. Fungsi pencatatan pengembalian aset TI Sub Bagian TU

11. Fungsi pencatatan mutasi aset TI Sub Bagian TU

12. Fungsi menampilkan laporan-laporan secara keseluruhan

Pimpinan dan Sub Bagian TU

3.1.5.

Spesifikasi Kebutuhan Fungsional

Pada spesifikasi kebutuhan fungsional menjelaskan lebih detail mengenai

kebutuhan fungsional (functional requirement) yang telah didapatkan sebelumnya.

Detail tersebut meliputi prioritas, pemicu, kondisi awal, alur normal dan alternatif,

1. Fungsi pencatatan inventarisasi aset TI

Nama fungsi Fungsi pencatatan inventarisasi aset TI

Prioritas High

Pemicu Membuka menu inventarisasi aset TI

Kondisi Awal Data pegawai, vendor, jenis aset sudah tersimpan di

database

Alur Normal 1. Pilih menu inventarisasi aset TI

2. User melakukan penginputan data dan aplikasi akan mengambil data-data yang sudah tersimpan yang dijadikan sebagai salah satu inputan inventarisasi.

3. User menekan tombol “Simpan”

4. Aplikasi menampilkan label aset ketika berhasil disimpan.

Alur Alternatif -

Kondisi Akhir Inventarisasi aset TI berhasil disimpan. Pengecualian -

Kebutuhan Non-Fungsional

1. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

2. Fungsi menampilkan jadwal pemeliharaan aset TI

Nama fungsi Fungsi menampilkan jadwal pemeliharaan aset TI

Prioritas High

Pemicu Pengguna memilih laporan jadwal pemeliharaan Aset TI Kondisi Awal Aset sudah di inventarisasi sebelumnya.

Alur Normal 1. Pengguna memilih laporan jadwal pemeliharaan aset TI 2. Aplikasi membaca jadwal pemeliharaan dari database

berdasarkan 1 bulan sebelum tanggal pengadaan yang sudah ditambah frekuensi pemeliharaan.

3. Aplikasi menampilkan jadwal pemeliharaan aset TI Alur Alternatif -

Kondisi Akhir Pengguna dapat melihat jadwal pemeliharaan aset TI

Pengecualian 1. Aset yang akan tampil hanya sebulan sebelum bulan pemeliharaan.

Kebutuhan Non-Fungsional

1. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

3. Fungsi pencatatan pemeliharaan aset TI

Nama fungsi Fungsi pencatatan pemeliharaan aset TI

Prioritas High

Pemicu Membuka menu pemeliharaan aset TI

Nama fungsi Fungsi pencatatan pemeliharaan aset TI Alur Normal 1. Pilih menu pemeliharaan aset TI

2. Pilih aset TI yang akan dipelihara

3. Aplikasi akan membaca database inventarisasi dan informasi akan terisi otomatis pada form

4. User mengisi biaya pemeliharaan, keterangan pemeliharaan dan kondisi aset.

5. User menekan tombol “Simpan” untuk menyelesaikan proses pencatatan pemeliharaan

6. Aplikasi akan mengkonfirmasi “Data Berhasil disimpan” Alur Alternatif -

Kondisi Akhir Pemeliharaan aset TI berhasil disimpan. Pengecualian -

Kebutuhan Non-Fungsional

1. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

4. Fungsi menampilkan perencanaan pengadaan

Nama fungsi Fungsi menampilkan perencanaan pengadaan aset TI

Prioritas High

Pemicu User memilih laporan perencanaan pengadaan Aset TI

Kondisi Awal Aset sudah di inventarisasi sebelumnya.

Alur Normal 1. User memilih laporan perencanaan pengadaan aset TI 2. Aplikasi melakukan pengecekan umur ekonomis

aset,biaya pemeliharaan, riwayat pemeliharaan dan permintaan aset baru.

3. Aplikasi menampilkan laporan perencanaan pengadaan aset TI

Alur Alternatif -

Kondisi Akhir Pengguna dapat melihat perencanaan pengadaan aset TI Pengecualian -

Kebutuhan Non-Fungsional

1. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

5. Fungsi pencatatan permintaan aset TI baru

Nama fungsi Fungsi pencatatan permintaan aset TI baru

Prioritas High

Pemicu Membuka menu permintaan aset TI

Kondisi Awal Aset sudah dilakukan inventarisasi Alur Normal 1. Pilih menu permintaan aset TI baru

2. User mengisi aset yang akan diadakan, pegawai yang mengadakan dan keterangan pengadaan.

Nama fungsi Fungsi pencatatan permintaan aset TI baru proses pencatatan permintaan aset TI baru

4. Aplikasi akan mengkonfirmasi “Data Berhasil disimpan” Alur Alternatif -

Kondisi Akhir Permintaan aset TI berhasil disimpan. Pengecualian -

Kebutuhan Non-Fungsional

1. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

6. Fungsi pencatatan penggudangan aset TI

Nama fungsi Fungsi pencatatan penggudangan aset TI

Prioritas High

Pemicu Membuka menu penggudangan aset TI

Kondisi Awal -

Alur Normal 1. Pilih menu penggudangan aset TI

2. User memilih aset yang akan digudangkan

3. User menekan tombol “Simpan” untuk menyelesaikan proses pencatatan penggudangan aset TI

4. Aplikasi akan mengkonfirmasi “Status Aset Berhasil Dirubah”

Alur Alternatif -

Kondisi Akhir Penggudangan aset TI berhasil disimpan. Pengecualian -

Kebutuhan Non-Fungsional

1. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

7. Fungsi menampilkan perencanaan penghapusan aset TI

Nama fungsi Fungsi menampilkan perencanaan penghapusan aset TI

Prioritas High

Pemicu User memilih laporan perencanaan penghapusan Aset TI

Kondisi Awal Aset sudah di inventarisasi sebelumnya.

Alur Normal 1. User memilih laporan perencanaan penghapusan aset TI 2. Aplikasi melakukan pengecekan umur ekonomis aset,

biaya pemeliharaan, dan riwayat pemeliharaan.

3. Aplikasi menampilkan laporan perencanaan penghapusan aset TI

Alur Alternatif -

Kondisi Akhir Pengguna dapat melihat perencanaan penghapusan aset TI Pengecualian -

Kebutuhan Non-Fungsional

8. Fungsi pencatatan penghapusan aset TI

Nama fungsi Fungsi pencatatan penghapusan aset TI

Prioritas High

Pemicu Membuka menu penghapusan aset TI

Kondisi Awal -

Alur Normal 1. Pilih menu penghapusan aset TI

2. User memilih aset yang akan dihapuskan berdsarkan tabel aset yang berada pada gudang.

3. User mengklik aset yang akan digudangkan

4. Aplikasi akan merespon dan menampilkan sesuai data kolom tersebut dan user dapat memilih keterangan penghapusan

5. User menekan tombol “Hapus” untuk menyelesaikan proses pencatatan penghapusan aset TI

6. Aplikasi akan mengkonfirmasi “Status Aset Berhasil

Dirubah”

Alur Alternatif -

Kondisi Akhir Penghapusan aset TI berhasil disimpan. Pengecualian -

Kebutuhan Non-Fungsional

1. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

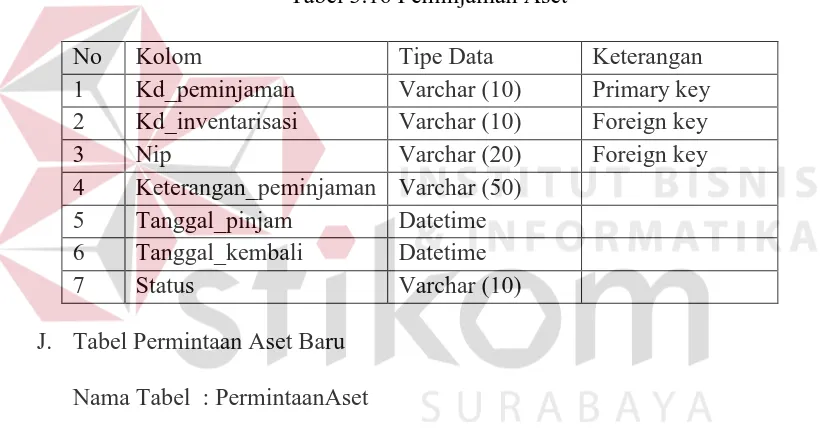

9. Fungsi pencatatan peminjaman aset

Nama fungsi Fungsi pencatatan peminjaman aset TI

Prioritas Medium

Pemicu Membuka menu peminjaman aset TI

Kondisi Awal Aset belum dipinjam

Alur Normal 1. Pilih menu peminjaman aset TI

2. User memilih aset yang akan dipinjam. 3. User mengklik aset yang akan dipinjam

4. Aplikasi akan merespon dan menampilkan sesuai data kolom tersebut.

5. User menginputkan pegawai yang meminjam,lama pinjam, keterangan pinjam

6. User menekan tombol “Pinjam” untuk menyelesaikan proses pencatatan peminjaman aset TI

7. Aplikasi akan mengkonfirmasi “Data Berhasil Disimpan” Alur Alternatif -

Kondisi Akhir Peminjaman aset TI berhasil disimpan. Pengecualian -

Kebutuhan Non-Fungsional

10.Fungsi pencatatan pengembalian aset TI

Nama fungsi Fungsi pencatatan pengembalian aset TI

Prioritas Medium

Pemicu Membuka menu pengembalian aset TI

Kondisi Awal Aset belum dikembalikan

Alur Normal 1. Pilih menu pengembalian aset TI

2. User memilih aset yang akan dikembalikan berdasarkan tabel aset dipinjam.

3. User mengklik aset yang akan dikembalikan

4. Aplikasi akan merespon dan menampilkan sesuai data kolom tersebut.

5. User menekan tombol “Kembali” untuk menyelesaikan proses pencatatan pengembalian aset TI

6. Aplikasi akan mengkonfirmasi “Data Berhasil Dikembalikan”

Alur Alternatif -

Kondisi Akhir Peminjaman aset TI berhasil disimpan. Pengecualian -

Kebutuhan Non-Fungsional

7. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

11.Fungis pencatatan mutasi aset TI

Nama fungsi Fungsi pencatatan mutasi aset TI

Prioritas Medium

Pemicu Membuka menu mutasi aset TI

Kondisi Awal Status aset aktif

Alur Normal 1. Pilih menu mutasi aset TI

2. User memilih aset yang akan dimutasi.

3. Aplikasi akan merespon dan menampilkan sesuai data kolom tersebut pada textbox.

4. User menginputkan keterangan mutasi, penanggung jawab baru dan lokasi penempatan baru.

5. User menekan tombol “Simpann” untuk menyelesaikan proses pencatatan mutasi aset TI

6. Aplikasi akan mengkonfirmasi “Data Berhasil Disimpan” Alur Alternatif -

Kondisi Akhir Mutasi aset TI berhasil disimpan. Pengecualian -

Kebutuhan Non-Fungsional

12.Fungsi menampilkan laporan-laporan secara keseluruhan

Nama fungsi Fungsi menampilkan laporan keseluruhan aset TI

Prioritas High

Pemicu User memilih jenis laporan

Kondisi Awal -

Alur Normal 1. User memilih laporan sesuai kebutuhan

2. Aplikasi menampilkan laporan-laporan sesuai pilihan Alur Alternatif -

Kondisi Akhir Pengguna dapat laporan-laporan aset TI Pengecualian -

Kebutuhan Non-Fungsional

1. Keamanan aplikasi. Sebelum mengakses aplikasi pengguna diwajibkan mengisi username dan password

3.2.

Perancangan Sistem

Berdasarkan proses analisa diatas dibuat sebuah sistem informasi

manajemen aset TI berbasis desktop, perancangan ini memastikan bahwa sistem

dapat berjalan sesuai dengan harapan, tahapan-tahapannya adalah: Data Flow

Diagram (DFD), Entity Relationship Diagram (ERD), struktur tabel, dan

perancangan interface.

3.2.1.

Rancangan Model

Berdasarkan identifikasi masalah yang sudah dijabarkan diatas, maka

membutuhkan sarana yang dapat memberikan informasi tentang inventarisasi aset,

perencanaan pengadaan, pemeliharaan aset, perencanaan penghapusan. Solusinya

adalah pembuatan aplikasi sistem informasi manajemen aset TI.

Input data dan pengelolaan data yang sudah ada, akan dirancang

database-nya serta akan dilakukan pembuatan sistem. Data yang ada disimpan dan diolah

kebutuhan berdasarkan proses bisnis yang ada. Gambaran umum rancangan

aplikasi dapat dilihat pada gambar 3.6 berikut ini:

Data-data: 1. Tahun perolehan 2. Harga perolehan 3. Nomor aset TI 4. Jenis aset 5. Penanggung jawab 6. Lokasi

7. Umur ekonomis 8. Permintaan aset baru 9. Frekuensi pemeliharaan 10. Nilai penyusutan

Pengelolaan (Local Server:) Invetarisasi aset

Perhitungan penyusutan Perencanaan pengadaan Pemeliharaan aset Penghapusan

Output:

1. Aset terkomputerisasi 2. Informasi penyusutan aset

3. Rekomendasi perencanaan pengadaan 4. Jadwal pemeliharaan

5.Penghapusan

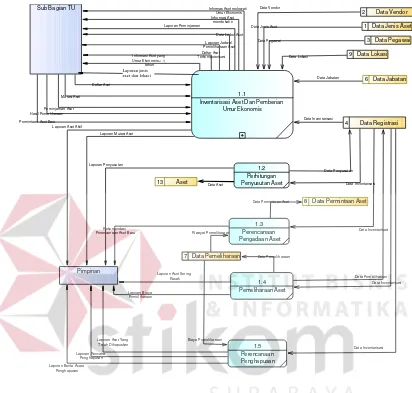

Pada gambar 3.6 pada fungsi aplikasi sistem informasi manajemen aset ini

mempunyai proses inventarisasi aset TI, dengan input data yaitu: tahun perolehan,

harga perolehan, nomer aset TI, jenis aset TI, penanggung jawab, lokasi, umur

ekonomis, dan perkiraan pemeliharaan aset TI. Kemudian aplikasi akan

melakukan perhitungan penyusutan menggunakan metode garis lurus dengan

acuan umur ekonomis aset, harga perolehan aset, dan nilai residu yang dianggap 0

sesuai dengan Peraturan Menteri Keuangan mengenai Penyusutan Milik Negara

Berupa Aset Tetap dengan No 1/PMK.06 tahun 2013. Sehingga dapat

menghasilkan informasi penyusutan aset TI.

Aplikasi memfilter informasi berdasar permintaan aset baru, riwayat

pemeliharaan dan umur ekonomis terkait dengan, informasi aset yang umur

yang melewati umur ekonomis. Proses ini akan menghasilkan sebuah output

rekomendasi perencanaan pengadaan aset TI.

Input proses pemeliharaan adalah informasi perkiraan pemeliharaan yang di

dapat pada inventarisasi aset di awal, pemeliharaan aset akan dilakukan oleh pihak

luar. Setelah proses pemeliharaan aset dilakukan maka informasi terkait

pemeliharaan yang sudah dilakukan akan di input kembali, output dari proses

pemeliharaan ini adalah laporan biaya pemeliharaan aset TI.

Perencanaan penghapusan yang dijalankan pada aplikasi ini memiliki input

informasi nilai penyusutan, informasi biaya pemeliharaan. Aplikasi akan

melakukan filter pada database sesuai data yang mengacu sehingga dapat

menghasilkan output sesuai harapan. Output dari perencanaan penghapusan

adalah laporan aset TI yang akan dihapuskan dan laporan aset TI yang telah

dihapus.

3.2.2.

Model Pengembangan Sistem

Rancangan penelitian yang digunakan untuk membantu pembuatan sistem

informasi manajemen aset TI berupa blok diagram dan IPO (Input Proses Output)

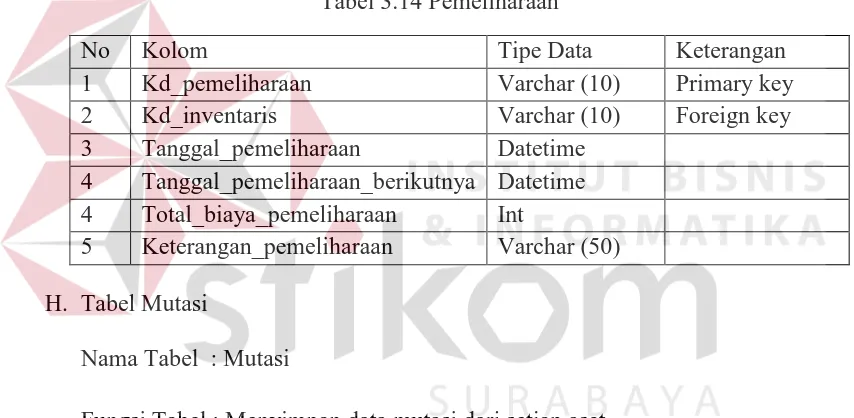

Inventarisasi Aset

Perencanaan Pengadaan Pemeliharaan Aset Hasil Pemeliharaan

Perencanaan Penghapusan

Penyusutan Aset

Pada gambar 3.7 merupakan blok diagram manajemen aset TI, pada blok

diagram ini terjadi seperti siklus dan proses yang ada saling membutuhkan

sehingga ada tiga proses yang memiliki panah dua arah. Proses awal terdapat pada

proses inventarisasi aset TI pada aset-aset yang ada, kemudian dilakukan

perhitungan penyusutan aset TI dan hasil dari perhitungan ini akan dikembalikan

ke proses inventarisasi aset TI. Proses pemeliharaan juga membutuhkan data

inventarisasi aset TI sebagai acuan, setelah proses pemeliharaan selesai dilakukan

maka akan mempunyai output laporan biaya pemeliharaan. Hasil pemeliharaan

aset TI ini akan menjadi salah satu acuan perencanaan penghapusan aset TI,

informasi mengenai perencanaan penghapusan akan menjadi salah satu dasar

perencanaan pengadaan yaitu aset yang akan dihapus akan direncanakan untuk

mengganti aset tersebut. Setelah proses perencanaan pengadaan ini akan kembali

IPO(Input, Proses, Ouput)

Proses

Input Output

Phase

Daftar Aset TI

Inventarisasi Aset TI Dan Pemberian Umur

Ekonomis

Data Aset TI Terkomputerisasi

Perhitungan Penyusutan Aset Dengan Metode

Garis Lurus Dan Pemantauan Umur Ekonomis

Ketentuan Penyusutan

Laporan Penyusutan Laporan Aset TI Yang Umur Ekonomisnya < 1

tahun

Laporan umur ekonomis aset TI = 0

Perencanaan Penghapusan aset TI Nilai penyusutan Biaya Pemeliharaan Riwayat Pemeliharaan

Laporan Aset Yang Telah Dihapuskan Perencanaan

Pengadaan Aset