THE IMPACT OF THE FINANCIAL PERFORMANCE ON CAPITAL EXPENDITURE AND ECONOMIC GROWTH IN LOCAL GOVERNMENT

DISTRICT/CITY OF D.I. YOGYAKARTA

(Empirical Study on Local Government District/Cit of D.I. Yogyakarta in 2003-2014)

Oleh

Ana Sri Widayati 20130420060

FAKULTAS EKONOMI DAN BISNIS

i

THE IMPACT OF THE FINANCIAL PERFORMANCE ON CAPITAL EXPENDITURE AND ECONOMIC GROWTH IN LOCAL GOVERNMENT

DISTRICT/CITY OF D.I. YOGYAKARTA

(Empirical Study on Local Government District/Cit of D.I. Yogyakarta in 2003-2014)

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh

Ana Sri Widayati 20130420060

FAKULTAS EKONOMI DAN BISNIS

ii

Nomor Mahasiswa : 20130420060

Menyatakan bahwa skripsi ini dengan judul: “DAMPAK KINERJA

KEUANGAN TERHADAP ALOKASI BELANJA MODAL DAN

PERTUMBUHAN EKONOMI PADA PEMERINTAH DAERAH

KABUPATEN/KOTA D.I. YOGYAKARTA (Studi Empiris pada Pemerintah Daerah Kabupaten/Kota D.I. Yogyakarta Tahun 2003-2014)”

tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 19 Desember 2016

iii

menasihati supaya menaati kebenaran dan saling menasihati supaya menetapi kesabaran.

(QS. Al ‘Ashr)

Sesungguhnya Allah tidak akan mengubah nasib suatu kaum kecuali kaum itu sendiri yang mengubah apa apa yang pada diri mereka.

(Qs Ar- Ra’ad 11)

Sesungguhnya sesudah kesulitan itu pasti ada kemudahan, maka apabila kamu telah selesai kerjakanlah dengan sungguh-sungguh hal yang lain. Hanya

kepada Tuhanmulah kamu berharap. (QS. Al-Insyirah: 6)

Wahai orang-orang yang beriman jadikanlah sabar dan sholat sebagai penolongmu. Sesungguhnya Allah beserta orang-orang yang sabar.

(QS Al-Baqarah. 153)

Go confidently in the direction of your dreams. Live the life you have imagined. (Henry David Thoreau)

Busy complains that they’re busy. Productive lets results speak for themself.

iv

1. Kedua orang tuaku tersayang. Slamet dan Ambarinah. Terima kasih atas doa yang selalu terpanjatkan, semangat yang selalu diberikan, bimbingan dan kasih sayang yang selalu tercurahkan, dan segala pengorbanan yang tidak terkira.

2. Rahmat Budiyanto dan Darladita Nuraini, kedua saudaraku sebagai penyemangat hari-hari ku.

3. Dosen pembimbingku Bapak Bambang Jatmiko, yang telah sabar mendidik dan membimbing selama penyusunan skripsi ini hingga selesai. 4. Sahabat-sahabat seperjuangan bimbingan, Desy Amalia Candrakusuma,

Adityas Wahyuningsih, dan Raka Wijanarko.

5. Putri Kinanthi, Nindya Carla Yudhanti, Kiki Mahgita Sari sahabat seangkatan yang senantiasa memberikan semangat dan motivasi. Serta menemani dalam keadaan suka dan duka.

6. Dyah Arini, sahabat terbaik yang tidak lelah untuk selalu mendengarkan keluh kesah dalam penyusunan karya kecil ini. Sahabat-sahabat SMA ku Apriliana Ilmiyati, Dian Nur Pratiwi, Doni Carnado, Leo Chandra yang telah memberikan doa dan dukungannya.

7. UKM DC UMY dan seluruh anggotanya terutama yang telah bersama-sama membawakan paket The Conqueror of Constantinople yang telah memberikan banyak pelajaran dan pengalaman yang berkesan.

8. Teman-teman KKN 07 “KKN ULAR”. They are so amazing.

9. Teman seangkatan akuntansi 2013 yang telah senantiasa memberikan masukan dan saran serta semangat untuk penyusunan skripsi ini.

v

rahmat dan karunia-Nya peneliti telah menyelesaikan penulisan skripsi dengan

judul “Dampak Kinerja Keuangan terhadap alokasi Belanja Modal dan

Pertumbuhan Ekonomi pada Kabupaten/Kota D.I. Yogyakarta”, dengan baik dan

lancar. Peneliti menyadari sepenuhnya tanpa bimbingan dari berbagai pihak,

penulisan skripsi tidak dapat diselesaikan denganm baik dan benar. Oleh karena

itu, melalui kesempatan ini, penulis ingin menyampaikan terima kasih kepada:

1. Dr. Nano Prawoto, S.E., M.Si., Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta.

2. Dr. Ietje Nazaruddin, Dra., M.Si., Ketua Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

3. Dr. Bambang Jatmiko, SE., M.Si., sebagai pembimbing skripsi yang

telah memberikan bimbingan dan pengarahan selama proses

pengerjaan karya tulis ini.

4. Kedua orang tua dan saudara-daudaraku yang senantiasa memberikan

dukungan baik doa maupun materiil kepada penulis sehingga dapat

menyelesaikan studi.

5. Teman-teman seperjuangan, jurusan Akuntansi 2013 yang senantiasa

memberikan semangat hingga penulisan tugas akhir ini terselesaikan.

6. Semua pihak yang telah berpartisipasi dalam proses penyusunan karya

vi

pengetahuan dan bermanfaat untuk berbagai kalangan.

Yogyakarta, 6 Desember 2016

vii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vii

ABSTRACT ...viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ...xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B. Batasan Masalah ... 9

C.Rumusan Masalah ... 10

viii

1. Teori Agensi ... 13

2.Otonomi Daerah ... 13

3. Keuangan Daerah ... 14

4. Kinerja Keuangan Pemerintah Daerah ... 17

5. Alokasi Belanja Modal ... 20

6. Pertumbuhan Ekonomi ... 22

B. Hipotesis ... 25

BAB III METODE PENELITIA ... 32

A.Subjek Penelitian ... 32

B. Jenis Data ... 32

C.Teknik Pengambilan Sampel ... 33

D.Definisi Operasional Variabel Penelitian ... 33

E. Analisis Data ... 35

F. Uji Hipotesis ... 3

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A.Gambaran Umum Subjek/Objek Penelitian ... 4

ix

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 64

A.Simpulan ... 64

B. Implikasi ... 64

C.Keterbatasan ... 66

D.Saran ... 66

DAFTAR PUSTAKA ... 67

x

4.2 Tabel Uji Normalitas Persamaan 1 ... 44

4.3 Tabel Uji Multikolinearitas Persamaan 1 ... 44

4.4 Tabel Uji Autokorelasi Persamaan 1 ... 45

4.5 Tabel Uji Heteroskedastisitas Persamaan 1 ... 45

4.6 Tabel Uji Normalitas Persamaan 2 ... 46

4.7 Tabel Uji Normalitas Persamaan 2 dengan LN ... 47

4.8 Tabel Uji Multikolinearitas Persamaan 2 ... 47

4.9 Tabel Uji Autokorelasi Persamaan 2 ... 48

4.10Tabel Uji Heteroskedastisitas Persamaan 2 ... 48

4.11Tabel Uji Heteroskedastisitas Persamaan 2 dengan LN ... 49

4.12Tabel Uji Koefisien Determinasi Persamaan 1 ... 50

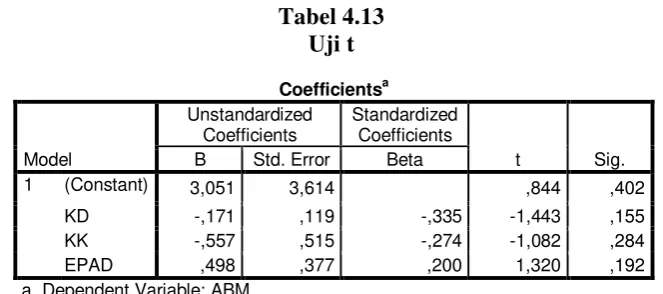

4.13Tabel Uji T Persamaan 1 ... 50

4.14Tabel Uji Koefisien Determinasi Persamaan 2 ... 52

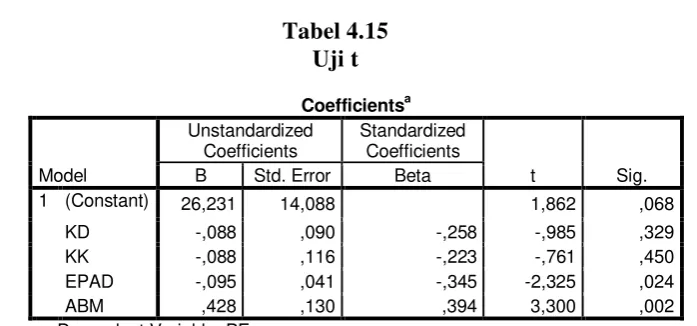

4.15Tabel Uji T Persamaan 2 ... 53

xi

1.1 Gambar Laju Pertumbuhan Ekonomi PDRB ADHK 2000 ... 5

1.2 Gambar Komposisi Belanja Modal Pemerintah Daerah 2013 ... 6

1.3 Gambar Model Penelitian ... 31

daerah kabupaten/kota D.I. Yogyakarta tahun 2003-2014. Penelitian ini merupakan penelitian deskriptif. Populasi penelitian dalam penelitian ini adalah pemerintah daerah di kabupaten dan kota Provinsi D.I. Yogyakarta tahun 2003-2014. Pemilihan sampel menggunakan metode sensus, dimana menggunakan seluruh populasi dalam penelitian. Teknik analisis dalam penelitian ini menggunakan analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa rasio keuangan berdasarkan kemandirian daerah, ketergantungan keuangan, dan efektivitas PAD tidak berpengaruh terhadap alokasi belanja modal. Alokasi belanja modal berpengaruh signifikan positif terhadap pertumbuhan ekonomi. Alokasi belanja modal tidak memediasi hubungan antara kinerja keuangan berdasarkan ketergantungan keuangan dan kemandirian daerah terhadap pertumbuhan ekonomi. Sedangkan alokasi belanja modal memediasi hubungan antara efektivitas PAD dengan pertumbuhan ekonomi dengan arah negatif.

Yogyakarta in 2003-2014. This research is a descriptive research. The population of this research is the local government in the district and city D.I. Yogyakarta in 2003-2014. Sampling technique using census method, which uses the entire population in the study. Analysis technique is using multiple regression analysis. The results of this study indicate that financial ratios based on local independence, financial dependence, and the effectiveness of the PAD does not affect the allocation of capital expenditures. Capital expenditure has significantly positive effect on economic growth. Capital expenditure is not mediate the relationship between financial performance based on financial dependence and independence of the region to economic growth. While capital expenditure mediates the relationship between the effectiveness of PAD by economic growth with a negative direction.

1 A. Latar Belakang

Berdasarkan Undang-Undang No. 22 Tahun 1999 tentang Pemerintah

Daerah dan Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah, pemerintah daerah berkeinginan

untuk memberikan pelayanan yang berorientasi pada kepuasan masyarakat dan

kebutuhan rakyat. Kemudian undang-undang tersebut diperbaharui dengan

Undang-Undang No. 32 Tahun 2004 dan dijadikan sebagai dasar pelaksanaan

otonomi daerah.

Merujuk pada firman Allah, Surah An-Nisa 58 yang berbunyi:

Artinya, “sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat.”

Ayat di atas bermakna bahwa Allah menyuruh umat manusia untuk

menyampaikan amanat kepada yang berhak menerimanya, dan menyuruh manusia

daerah adalah sebagai pihak yang diberikan wewenang untuk memberikan

pelayanan kepada masyarakat dengan sebaik-baiknya. Berdasarkan ayat tersebut

pemerintah diharapkan dapat bertindak jujur, adil, akuntabel, dan transparan di

dalam melaksanakan amanat dari masyarakat.

Dalam rangka pelaksanaan kewenangan pemerintah daerah melalui

Undang-Undang No. 32 Tahun 2004, diikuti dengan perimbangan keuangan

daerah yang diatur dalam Undang-Undang No. 33 Tahun 2004. Undang-undang

tersebut menjelaskan tentang perimbangan keuangan antara pemerintah pusat dan

pemerintah daerah yang menyebabkan timbulnya hak dan kewajiban berupa

kinerja pemerintah daerah yang dapat dinilai dengan uang sehingga diperlukan

suatu sistem pengelolaan keuangan daerah. Pengelolaan keuangan daerah

merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah sekaligus

menjadi bagian dari sistem pengelolaan keuangan negara. Pengelolaan keuangan

daerah perlu ditekankan agar dapat terwujudnya masyarakat yang sejahtera

melalui peningkatan mutu pelayanan, pemberdayaan dan peran serta masyarakat.

Salah satu alasan dilaksanakannya penyelenggaraan otonomi daerah

adalah agar pembangunan daerah mampu berjalan beriringan dengan

pembangunan di pemerintah pusat. Hal ini karena selama ini pelaksanaan

pembangunan masih diprioritaskan pada pembangunan pusat sedangkan kurang

memperhatikan pembangunan di daerah. Kebijakan seperti ini menyebabkan

ketidakseimbangan pembangunan di daerah dan pusat sehingga daerah tidak

mampu berkembang secara memadai. Perhatian ekonomi masyarakat juga tersedot

dimiliki oleh daerah. Otonomi daerah sebagaimana dimaksud bertujuan untuk

menyelaraskan dan memperbaiki ketidakseimbangan antara pusat dan daerah agar

memberikan peluang kepada daerah untuk mengelola secara mandiri

pembangunan dan sistem keuangan, pemberdayaan masyarakat, pelayanan kepada

masyarakat, dan peningkatan peran serta masyarakat (Azhar, 2008).

Dengan diberlakukannya otonomi daerah, seorang pemimpin daerah

memiliki peran yang sangat strategis dalam memajukan daerah yang dipimpinnya.

Melalui aspirasi masyarakat, pemerintah daerah diberikan tanggung jawab untuk

menyusun anggaran guna membiayai aktivitas pemerintah yang diwujudkan

dalam pembangunan daerah dengan tujuan untuk kesejahteraan masyarakat

(Hidayat, 2013). Anggaran daerah disebut juga sebagai Anggaran Pendapatan dan

Belanja Daerah (APBD). Hamzah (2008) menyatakan bahwa anggaran daerah

adalah instrumen kebijakan pemerintah daerah yang utama. Anggaran daerah

digunakan sebagai alat untuk penentuan besaran pendapatan, pengeluaran

(belanja), perencanaan pembangunan, pembiayaan, alat bantu pengambilan

keputusan, alat evaluasi kinerja, alat koordinasi unit kerja, dan alat otoritas

pengeluaran untuk masa depan.

Mengkaji kinerja pemerintah daerah, akan berkaitan dengan kinerja

keuangan pemerintah daerah.mengukur kinerja keuangan pemerintah daerah

dilakukan dengan cara membandingkan komponen-komponen yang dituangkan di

dalam laporan keuangan. Menurut Halim (2007) analisis kinerja keuangan

dilakukan dengan mengidentifikasi ciri-ciri pada laporan keuangan menggunakan

for money yang berarti diterapkannya tiga prinsip dalam proses penganggaran

yaitu ekonomi, efektif, dan efisien.

Kinerja keuangan pemerintah daerah dapat dilihat dari laporan keuangan

pemerintah daerah itu sendiri. Pemerintah diharapkan mampu memperoleh

sumber daya yang cukup untuk memenuhi anggaran yang telah ditetapkan,

sehingga dapat digunakan untuk membiayai belanja daerah termasuk salah

satunya belanja modal. Tujuan hal tersebut adalah untuk memberikan ruang dalam

menciptakan pembangunan daerah guna memacu pertumbuhan ekonomi. Definisi

belanja modal sendiri adalah pengeluaran yang dilakukan pemerintah guna

menambah inventaris aset untuk memberikan manfaat kepada masyarakat dan

memiliki manfaat lebih dari satu tahun yang bersifat rutin (Sularso dan Restianto,

2011). Belanja modal yang telah direalisasikan nantinya diharapkan mampu

mendorong masyarakat dalam kegiatan ekonomi sehingga dapat meningkatkan

laju pertumbuhan ekonomi.

Secara umum pertumbuhan ekonomi merupakan kenaikan nilai tambah

barang dan jasa dari aktivitas ekonomi masyarakat dalam suatu periode tertentu

untuk meningkatkan kesejahteraan penduduk di suatu wilayah tertentu.

Pertumbuhan ekonomi dapat diukur melalui indikator PDRB atau produk

domestik regional bruto. Jika pertumbuhan ekonomi naik secara signifikan hal

tersebut menunjukkan bahwa tujuan dari pemerintah telah berhasil dalam

Provinsi D.I. Yogyakarta merupakan salah satu provinsi yang telah

menerapkan otonomi daerah dengan prinsip-prinsip pemberian otonomi daerah

dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Namun pada kenyataannya, berdasarkan informasi dari BPS DIY dalam situs

http://perpustakaan.bappenas.go.id/ menyatakan bahwa pemerintah daerah

Provinsi D.I. Yogyakarta periode 2006-2013 menunjukkan kinerja yang kurang

baik. Permasalahan tersebut dapat dilihat pada grafik laju pertumbuhan ekonomi

berikut ini:

Sumber: BPS, 2013

Gambar: 1.1

Laju Pertumbuhan Ekonomi PDRB ADHK 2000

Pada grafik di atas menunjukkan bahwa tingkat PDRB Provinsi D.I.

Yogyakarta tumbuh pada laju 4,78 persen per tahun. Level tersebut masih berada

di bawah rata-rata pertumbuhan ekonomi nasional yang berada pada angka 5,9

mengurangi kesenjangan pendapatan PDRB per kapita dari rata-rata nasional.

PDRB per kapita Provinsi D.I. Yogyakarta pada tingkat wilayah menjadi daerah

yang paling rendah rasio pertumbuhannya. Dengan kenyataan bahwa tingkat

pertumbuhan penduduk yang tidak terlalu berbeda jauh antar provinsi namun

tingkat pertumbuhan PDRB perkapita memiliki perbedaan yang cukup berarti.

Pernyataan tersebut menunjukkan bahwa provinsi D.I. Yogyakarta memiliki

kinerja yang kurang berkembang dan masih di bawah rata-rata provinsi lainnya di

Jawa dan Bali.

Pemerintah juga terlihat masih belum memprioritaskan pada investasi

pembangunan daerah. Hal ini ditunjukkan dengan relatif rendahnya rasio belanja

modal pemerintah daerah kabupten/kota dan Provinsi D.I. Yogyakarta.

Sumber: BPS, 2013

Gambar: 1.2

Berdasarkan data APBD tahun 2013, presentase belanja modal di D.I.

Yogyakarta adalah sebesar 11,91 persen dari total seluruh komponen belanja

daerah. Hal tersebut digolongkan ke dalam kisaran presentase yang rendah karena

secara umum belanja modal berdampak langsung pada perkonomian dengan

dampak yang relatif tinggi. Dapat disimpulkan bahwa komitmen pemerintah

untuk memperioritaskan investasi publik masih rendah. Dengan kenyataan pada

kondisi tersebut pemerintah belum secara optimal meningkatkan potensi daerah

melalui pembangunan jalan, listrik, irigrasi, dan prasarana transportasi lainnya

serta peningkatan kualitas sumber daya manusia SDM, sehingga terlihat dunia

usaha daerah masih belum berkembang.

Jika kebijakan pemerintah belum berjalan sesuai harapan sebagaimana

mestinya, maka dari program-program pemerintah yang berkeinginan untuk

menyukseskan otonomi daerah belum bisa terpenuhi dengan baik. Melihat kondisi

tersebut, tujuan dari kebijakan otonomi daerah di Provinsi D.I. Yogyakarta belum

sepenuhnya tercapai, dengan kata lain kabupaten/kota D.I. Yogyakarta masih

belum mampu mengimplementasikan tujuan dari otonomi daerah yang

dilimpahkan dari pemerintah pusat. Pemerintah daerah dapat dikatakan belum

memaksimalkan anggaran belanja modal, sehingga laju pertumbuhan ekonomi

Provinsi D.I. Yogyakarta belum meningkat secara optimal.

Berdasarkan informasi-informasi tersebut, maka peneliti tertarik untuk

meneliti apakah kinerja keuangan berdampak pada alokasi belanja modal dan

pertumbuhan ekonomi, dengan judul “Dampak Kinerja Keuangan terhadap

Kabupaten/Kota D.I. Yogyakarta”. Penelitian ini merupakan penelitian replikasi

dari penelitian Sularso dan Restianto (2011) dengan judul Pengaruh Kinerja

Keuangan terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi

Kabupaten/Kota di Jawa Tengah. Hasil dari penelitian tersebut yaitu alokasi

belanja modal dipengaruhi oleh kinerja keuangan, alokasi belanja modal

berpengaruh terhadap pertumbuhan ekonomi, dan pertumbuhan ekonomi secara

tidak langsung dipengaruhi oleh kinerja keuangan daerah. Penelitian serupa juga

pernah dilakukan oleh Arsa dan Setiawina (2015), dengan hasil penelitiannya

menunjukkan bahwa derajat desentralisasi dan efektivitas PAD berpengaruh

positif pada belanja modal, sedangkan ketergantungan keuangan berpengaruh

negatif pada belanja modal. Alokasi belanja modal berpengaruh positif pada

pertumbuhan ekonomi. Tiga dari lima indikator kinerja keuangan pemerintah

daerah, berupa tingkat desentralisasi, ketergantungan keuangan, dan efektivitas

PAD, secara tidak langsung berpengaruh pada pertumbuhan ekonomi Pemerintah

Kabupaten/Kota se-Provinsi Bali. Selanjutnya adalah penelitian yang dilakukan

oleh Prihastuti (2015), yang mana penelitian tersebut dilakukan di kabupaten/kota

Riau dengan hasil penelitian kinerja keuangan berpengaruh secara langsung

terhadap alokasi belanja modal, alokasi belanja modal secara tidak langsung

berpengaruh terhadap pertumbuhan ekonomi, dan kinerja keuangan secara

langsung dan signifikan berpengaruh terhadap pertumbuhan ekonomi. Gisore et

al. (2014), menyatakan bahwa belanja modal berpengaruh signifikan terhadap

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada

periode penelitian yaitu penelitian ini dilakukan dengan periode laporan keuangan

selama tahun 2003-2014 dan objek penelitian yang akan dilakukan di

kabupaten/kota Provinsi D.I. Yogyakarta. Selain kedua hal tersebut, perbedaan

yang lain terletak pada alat ukur variabel kinerja keuangan. Penelitian ini

menggunakan tiga rasio yang dipakai yaitu rasio kemandirian, rasio

ketergantungan, dan rasio efektivitas.

B. Batasan Penelitian

Penelitian ini hanya menggunakan tiga macam rasio dalam pengukuran

kinerja keuangan, yaitu rasio kemandirian, rasio ketergantungan, dan rasio

efektivitas. Untuk mengukur kinerja keuangan dan alokasi belanja modal

penelitian ini menggunakan data dari laporan realisasi anggaran. Sedangkan untuk

mengukur pertumbuhan ekonomi menggunakan data PDRB.

Untuk mengetahui kinerja keuangan dan alokasi belanja modal penelitian

ini menggunakan data tahun 2003-2014 pada laporan realisasi anggaran

kabupaten/kota di Provinsi D.I. Yogyakarta yang diperoleh dari Direktorat Jendral

Perimbangan Keuangan melalui situs http;//www.djpk.depkeu.go.id, untuk

mengetahui pertumbuhan ekonomi menggunakan data pertumbuhan PDRB tahun

C. Rumusan Masalah

Penelitian ini dilakukan untuk membuktikkan adanya dampak kinerja

keuangan terhadap alokasi belanja modal dan pertumbuhan ekonmi. Adapun

rumusan masalah yang penulis ajukan adalah sebagai berikut:

1. Apakah kinerja keuangan berdasarkan rasio kemandirian berpengaruh

positif terhadap alokasi belanja modal?

2. Apakah kinerja keuangan berdasarkan rasio rasio ketergantungan

berpengaruh positif terhadap alokasi belanja modal?

3. Apakah kinerja keuangan berdasarkan rasio efektifitas berpengaruh positif

terhadap alokasi belanja modal?

4. Apakah alokasi belanja modal berpengaruh positif terhadap pertumbuhan

ekonomi?

5. Apakah alokasi belanja modal memediasi pengaruh kinerja keuangan

terhadap pertumbuhan ekonomi?

D. Tujuan Penelitian

Berdasarkan identifikasi permasalahan di atas maka tujuan dari penelitian

ini adalah:

1. Untuk mengetahui apakah kinerja keuangan berdasarkan rasio kemandirian

berpengaruh positif terhadap alokasi belanja modal.

2. Untuk mengetahui apakah kinerja keuangan berdasarkan rasio

3. Untuk mengetahui apakah kinerja keuangan berdasarkan rasio efektivitas

berpengaruh positif terhadap alokasi belanja modal.

4. Untuk mengetahui apakah alokasi belanja modal berpengaruh positif

terhadap pertumbuhan ekonomi.

5. Untuk mengetahui apakah alokasi belanja modal memediasi pengaruh

kinerja keuangan terhadap pertumbuhan ekonomi

E. Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan

manfaat bagi para pembaca atau pihak-pihak lain yang berkepentingan.

1. Manfaat Teoritis

a. Penelitian ini diharapkan dapat menambah dan mengembangkan

wawasan, informasi, pemikiran, dan ilmu pengetahuan mengenai

akuntansi sektor publik kepada pihak yang berkepentingan.

b. Sebagai pedoman bagi peneliti lain untuk penelitian selanjutnya tentang

kinerja keuangan daerah terhadap alokasi belanja modal dan prtumbuhan

ekonomi.

2. Manfaat Praktik

a. Sebagai informasi kepada pemerintah mengenai kinerja keuangan pada

kabupaten dan kota di D.I. Yogyakarta untuk menetapkan kebijakan di

13 1. Teori Agensi

Teori agensi dikemukakan oleh Anthony dan Govindarajan (1995)

sebagai hubungan atau kontrak antara principal dan agent. Principal (dalam hal

ini lesgislatif) mendelegasikan tanggung jawabnya termasuk pendelegasian

otoritas pengambilan keputusan kepada agent (yang dalam hal ini adalah publik)

untuk melakukan tugas tertentu sesuai dengan kontrak kerja yang telah

disepakati bersama.

Asumsi teori agensi terjadi di antara dua atau lebih individu, kelompok,

atau organisasi dimana kontrak antara principal dan agent tersebut dibuat

dengan harapan agen dapat melakukan tugas/pekerjaan sesuai dengan yang

diinginkan principal sehingga hal ini menimbulkan konflik kepentingan antara

pihak principal dan agent. Teori agensi mengakibatkan hubungan yang asimetri

antara pemilik dan pengelola. Untuk menghindari hubungan yang asimetri

tersebut diperlukan suatu konsep yaitu konsep Good Corporate Governance

yang bertujuan untuk menjadikan perusahaan menjadi sehat.

2. Otonomi Daerah

Menurut Undang-Undang No. 32 Tahun 2004, otonomi daerah adalah

hak, wewenang, kekuasaan dan kewajiban bagi pemerintah daerah untuk

mengatur dan mengurus sendiri urusan rumah tangga pemerintah dan kebutuhan

kata lain, otonomi daerah merupakan pelimpahan wewenang dari pemerintah

pusat kepada pemerintah daerah untuk secara mandiri mengatur dan mengelola

sistem pemerintahan dan bertujuan untuk memajukan serta mensejahterakan

masyarakat. Pemerintah daerah memiliki wewenang untuk mengurus seluruh

urusan pemerintahan kecuali urusan politik luar negeri, keamanan, peradilan,

moneter dan fiskal, dan agama.

Urusan pemerintahan yang dibagi bersama antar tingkatan dan/atau

susunan pemerintahan yaitu semua urusan pemerintahan di luar urusan

pemerintah pusat meliputi pendidikan, kesehatan, pekerjaan umum, perumahan,

penataan ruang, perencanaan pembangunan, perhubungan,lingkungan hidup,

pertanahan, kependudukan dan catatan sipil, pemberdayaan perempuan dan

perlindungan anak, keluarga berencana dan keluarga sejahtera, sosial,

ketenagakerjaan dan ketransmigrasian, koperasi dan usaha kecil dan menengah,

penanaman modal, kebudayaan dan pariwisata, kepemudaan dan olah raga,

kesatuan bangsa dan politik dalam negeri, otonomi daerah, pemerintahan umum,

administrasi keuangan daerah, perangkat daerah kepegawaian, dan persandian,

pemberdayaan masyarakat dan desa, statistik, kearsipan, dll.

3. Keuangan Daerah

Definisi keuangan daerah dijelaskan dalam PP Nomor 58 tahun 2005

tentang Pengelolaan Keuangan Daerah, menjelaskan bahwa keuangan daerah

adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan

bentuk kekayaan daerah tersebut, dalam susunan kerangka Anggaran Pendapatan

Belanja Daerah.

Halim (2007) menjelaskan bahwa sumber pendapatan daerah diperoleh dari:

1. Pendapatan Asli Daerah

a. Pajak Daerah

Pajak daerah meliputi pajak hotel, pajak restoran, pajak hiburan, pajak

reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan,

pajak parkir, pajak air tanah, pajak sarang burung walet, pajak bumi dan

bangunan (PBB) perdesaan dan perkotaan, bea perolehan hak atas tanah dan

bangunan (BPHTB)

b. Retribusi Daerah

Retribusi daerah meliputi retribusi jasa umum, retibusi jasa usaha, dan

perizinan tertentu.

c. Pengelolaan kekayaan daerah yang dipisahkan

Pengelolaan kekayaan daerah yang dipisahkan meliputi bagian laba

atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas

penyertaan modal pada perusahaan milik pemerintah/BUMN, dan bagian laba

atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha

d. PAD lain-lain yang sah

PAD lain-lain yang sah meliputi hasil penjualan kekayaan Daerah yang

tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan keuntungan selisih

nilai tukar rupiah terhadap mata uang asing, dll.

2. Dana Perimbangan

a. Dana Bagi Hasil

Dana bagi hasil bersumber dari pajak negara meliputi pajak bumi dan

bangunan (PBB), bea perolehan hak atas tanah dan bangunan (BPHTB), dan

pajak penghasilan (PPh) pasal 25 dan pasal 29 wajib pajak orang pribadi

dalam negeri dan pph pasal 21. Dana bagi hasil yang bersumber dari sumber

daya alam meliputi, sektor kehutanan, sektor pertambangan umum, sektor

perikanan, sektor pertambangan minyak bumi, sektor pertambangan gas bumi,

dan sektor pertambangan panas bumi.

b. Dana Alokasi Umum

Dana alokasi umum merupakan dana yang bersumber dari APBN yang

bertujuan untuk pemerataan kemampuan keuangan antar-daerah atau

mengurangi ketimpangan kemampuan keuangan antar-daerah melalui

penerapan formula tertentu. DAU suatu daerah ditentukan atas alokasi dasar

dan besar kecilnya celah fiskal suatu daerah. Alokasi dasar dihitung

berdasarkan jumlah gaji pegawai negeri sipil daerah (belanja pegawai daerah)

pada daerah yang bersangkutan. Sedangkan celah fiskal merupakan selisih

c. Dana Alokasi Khusus

Dana alokasi khusus (DAK) merupakan dana yang bersumber dari

APBN yang dimaksudkan untuk membantu membiayai kegiatan-kegiatan

khusus di daerah tertentu yang merupakan urusan daerah dan sesuai dengan

prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan

prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu

atau untuk mendorong percepatan pembangunan daerah.

2. Pendapatan daerah lain yang sah

Pendapatan daerah lain yang sah meliputi hibah, dana darurat, dana

penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah, dana

bagi hasil pajak dari provinsi kepada kabupaten/kota,dan bantuan keuangan

dari provinsi atau dari pemerintah daerah lainnya

4. Kinerja Keuangan Pemerintah Daerah

Kinerja merupakan gambaran pencapaian dari rangkaian proses kegiatan

dalam upaya menciptakan tujuan suatu organisasi maupun individu (Sularso dan

Restianto, 2011). Kinerja organisasi dikatakan baik apabila hasil yang dicapai

sesuai dengan target yang diinginkan. Apabila pencapaiannya mencapai target

artinya kinerja tersebut dikatakan baik, sedangkan apabila pencapaiannya kurang

dari target maka kinerjanya dianggap buruk. Terkait dengan kinerja yang perlu

diperhatikan adalah pengkuran kinerja. Kinerja keuangan adalah suatu pengukur

Organisasi sektor publik dalam hal ini adalah pemerintah daerah

merupakan organisasi yang memberikan pelayanan publik kepada masyarakat

dengan sebaik-baiknya dalam aspek pendidikan, kesehatan, pelayanan umum,

kemanan, penegakan hukum, pelayanan transpotasi dan lain sebagainya.

Pemerintah memiliki kewajiban untuk melaporkan hasil kinerjanya kepada

masyarakat karena masyarakat merupakan salah satu pemangku kepentingan

dari organisasi sektor publik. Sehingga pemerintah daerah tidak hanya

menyampaikan laporan pertanggungjawaban kepada pemerintah pusat saja

melainkan juga kepada masyarakat luas. Melalui laporan keuangan para

stakeholder dapat menilai apakah pemerintah sudah menjalankan tugasnya

dengan baik atau belum (Prihastuti, 2015). Oleh karena itu, diperlukan suatu alat

pengukur kinerja yang perlu digunakan sistem pengendalian manajemen dalam

organisasi publik sehingga mudah dalam penilaian pencapaian suatu strategi

pemerintah melalui alat ukur finansial maupun non finansial.

Halim (2007) menyatakan bahwa analisis keuangan adalah usaha

mengidentifikasi aspek-aspek keuangan berdasarkan laporan yang tersedia untuk

tiap periodenya. Pengukuran kinerja keuangan pemerintah daerah dapat diukur

dengan menilai efesiensi atas realisasi dari alokasi yang dilakukan pemerintah

terhadap suatu anggaran. Pengukuran kinerja keuangan pemerintah dapat

menggunakan beberapa ukuran kinerja yaitu rasio derajat desentralisasi, rasio

kemandirian, rasio katergantungan, rasio efektivitas, rasio efisien, debt service

coverage ratio, dan derajat kontribusi BUMD. Dalam penelitian ini akan

1. Rasio Kemandirian

Pengertian kemandirian daerah yang tertuang dalam Undang-Undang No.

32 Tahun 2004 yaitu kemampuam pemerintah daerah dalam mengatur dan

mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas

pembantuan. Sedangkan menurut Halim (2007), kemandirian keuangan daerah

adalah kemampuan daerah dalam membiayai sendiri kegiatan pemerintahan,

pembangunan, dan pelayanan dari sumber PAD. Menurut Halim (2007), rasio

kemandirian dapat dihitung dengan rumus sebagai berikut:

2. Ketergantungan Keuangan

Ketergantungan keuangan pemerintah daerah ditunjukkan dengan

seberapa besar transfer pusat terhadap total keseluruhan pendapatan daerah.

Semakin tinggi rasio ini membuktikan bahwa semakin besar daerah bergantung

pada pusat (Sularso dan Restianto, 2011).

Menurut Sularso dan Restianto (2011), ketergantungan keuangan dapat

diukur dengan rumus:

3. Rasio Efektivitas

Efektivitas dari pemerintah daerah adalah apabila tujuan pemerintah

daerah tersebut dapat dicapai sesuai dengan target yang telah ditetapkan. Menurut

Sularso dan Restianto (2011), rasio efektivitas menggambarkan realisasi

Rasio Kemandirian =Transfer Pusat + Pinjaman ×PAD %

penerimaan PAD yang direncanakan dibandingkan dengan target penerimaan

PAD yang dianggarkan berdasarkan potensi dari daerah. Semakin baik tingkat

efektivitas artinya kemampuan daerah dalam merealisasikan penerimaan PAD

semakin tinggi dibandingkan dengan penerimaan PAD yang ditargetkan.

Menurut Halim (2007), rasio efektivitas dapat dihitung dengan

menggunakan rumus sebagai berikut:

5. Alokasi Belanja Modal

Menurut Halim (2007), pengertian belanja modal adalah pengeluaran

anggaran dalam rangka pembentukan modal atau penambahan aset/inventaris

yang memberikan manfaat lebih dari satu periode akuntansi. Belanja modal

menurut Sularso dan Restianto (2011) dapat dikategorikan ke dalam dua

kelompok yaitu belanja publik dan belanja aparatur. Belanja publik merupakan

belanja modal yang manfaatnya dirasakan oleh masyarakat, seperti

pembangunan jembatan, pendirian rumah sakit, pembelian mobil ambulan, dll.

Sedangkan, belanja aparatur merupakan belanja modal yang manfaatnya akan

dirasakan oleh aparatur pemerintah, seperti pembangunan kantor dewan,

pembelian mobil dinas, dll. Belanja modal dikategorikan ke dalam lima kategori

utama, yaitu belanja modal tanah, belanja modal peralatan dan mesin, belanja

modal gedung dan bangunan, belanja modal jalan, irigasi, dan jaringan, dan

belanja modal fisik lainnya (Halim, 2007).

1. Belanja modal tanah

Belanja modal tanah adalah pengeluaran atau biaya yang digunakan untuk

pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah,

pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan

pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai

tanah dimaksud dalam kondisi siap pakai.

2. Modal peralatan dan mesin

Belanja modal peralatan dan mesin adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas

peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari

12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi

siap pakai.

3. Belanja modal gedung dan bangunan

Belanja modal gedung dan bangunan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan

bangunan dimaksud dalam kondisi siap pakai.

4. Belanja jalan, irigasi dan jaringan

Belanja modal jalan, irigasi dan jaringan adalah pengeluaran/biaya yang

digunakan untuk pengadaan, penambahan, penggantian, peningkatan

pembangunan, pembuatan serta perawatan, dan termasuk pengeluaran untuk

menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi

siap pakai.

5. Belanja modal fisik lainnya

Belanja modal fisik lainnya adalah pengeluaran/biaya yang digunakan

untuk pengadaan, penambahan, penggantian, peningkatan pembangunan,

pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan

kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan,

dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal

kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan

barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Indikator alokasi belanja modal menurut Sularso dan Restianto (2011)

diukur dengan rumus:

6. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses kenaikan output per kapita yang

secara terus menerus dalam jangka panjang dan merupakan salah satu indikator

keberhasilan pembangunan di dalam suatu daerah. Semakin tinggi tingkat

pertumbuhan ekonomi maka akan semakin tinggi pula kesejahteraan masyarakat

(Sukirno, 2011). Menurut Wong (2004) pertumbuhan ekonomi akan

mengisyaratkan aktivitas ekonomi. Produk Domestik Regional Bruto (PDRB)

merupakan salah satu indikator penting untuk mengetahui kondisi ekonomi di

suatu daerah dalam suatu periode tertentu, baik atas dasar harga berlaku maupun

atas dasar harga konstan. PDRB merupakan jumlah nilai tambah barang dan jasa

yang dihasilkan oleh suatu daerah dari seluruh kegiatan ekonomi pada periode

tertentu dan biasanya satu tahun. Pertumbuhan ekonomi dalam penelitian ini

diproksi dengan PDRB per kapita.

Menurut Sukirno (2011) faktor-faktor yang menentukan pertumbuhan

ekonomi adalah tanah dan kekayaan alam lainnya, jumlah dan mutu dari

penduduk dan tenaga kerja, barang-barang modal dan tingkat teknologi, dan

sistem sosial dan sikap masyarakat.

1. Tanah dan kekayaan alam lainnya

Kekayaan alam suatu negara meliputi luas dan kesuburan tanah, keadaan

iklim dan cuaca, jumlah serta hasil hutan dan laut yang diperoleh, dan jumlah

kekayaan barang tambang. Kekayaan alam ini akan dapat mempermudah usaha

untuk mengembangkan perekonomian suatu negara, terutama pada masa-masa

permulaan dari proses pertumbuhan ekonomi. Apabila negara memiliki kekayaan

alam yang dapat diusahakan dengan menguntungkan maka hambatan kekurangan

modal, kekurangan SDM, pasar yang terbatas dapat diatasi dan pertumbuhan

ekonomi dipercepat.

2. Jumlah dan mutu dari penduduk kerja dan tenaga kerja

Penduduk yang brtambah dari waktu ke waktu dapat menjadi pendorong

maupun penghambat kepada perkembangan ekonomi. Pendudul yang bertambah

akan memperbesar jumlah tenaga kerja, dan penambahan tersebut memungkinkan

suatu negara produksinya bertambah. Selain itu sebagai akibat pendidikan,

tinggi. Hal ini akan menyebabkan produktivitas bertambah dan selanjutnya akan

menimbulkan pertambahan produksi yang lebih cepat daripada pertambahan

tenaga kerja. Luasnya kegiatan ekonomi yang dilakukan di suatu negara juga

bergantung pada jumlah pengusaha di dalam ekonomi.apabila tersedianya

pengusaha dalam sejumlah penduduk tertentu adalah lebih banyak, maka lebih

banyak kegiatan ekonomi yang dijalankan.

3. Barang-barang modal dan tingkat teknologi

Barang modal berperan penting dalam mempertinggi keefisienan

pertumbuhan ekonomi. Masyarakat yang belum maju sekalipun juga akan

diperngaruhi dengan barang modal yang digunakan dalam berkegiatan ekonomi.

Tanpa adanya alat-alat untuk menangkap ikan dan berburu, cocok tanam,

mengambil hasil dari hutan, masyarakat yang kurang maju akan mendapatkan

kesusahan yang lebih banyak jika tidak memiliki alat-alat tersebut. Pertumbuhan

ekonomi dunia telah mencapai tingkat yang tinggi, yaitu lebih modern daripada

kemajuan yang dicapai oleh suatu masyarakat yang masih belum berkembang.

Barang-barang modal dan teknologi yang modern memegang peran yang penting

dalam mewujudkan kemajuan ekonomi yang tinggi.

4. Sistem sosial dan sikap masyarakat

Sistem sosial dan sikap masyarakat penting peranannya dalam

mewujudkan pertumbuhan ekonomi. Adat istiadat yang tradisional dapat

menghambat masyarakat untuk menggunakan cara memproduksi modern dan

Sikap masyarakat juga dapat menentukan sampai di mana pertumbuhan

ekonomi dapat dicapai. Sebagian masyarakat terdapat sikap masyarakat yang

dapat memberikan dorongan besar kepada pertumbuhan ekonomi. Sikap yang

demikian itu antara lain adalah sikap erhemat yang bertujuan untuk

mengumpulkan lebih banyak investasi, sikap menghargai kerja keras dan kegiatan

untuk mengembangkan uaha, dan sikap yang selalu berusaha untuk menambah

pendapatan dan keuntungan.

Pertumbuhan ekonomi dalam penelitian ini diproksi dengan PDRB per

kapita, yang dihitung dengan rumus:

B. Hipotesis

1. Pengaruh Kinerja Keuangan terhadap Alokasi Belanja Modal

1.1Pengaruh Kemandirian Daerah terhadap Alokasi Belanja Modal

Kemandirian pemerintah daerah terlihat dari seberapa besar tingkat

penerimaan PAD dibanding penerimaan dari pusat atau dana perimbangan.

Semakin tinggi angka rasio kemandirian keuangan ini maka dapat dikatakan

bahwa kemampuan daerah dalam mengumpulkan PAD juga akan relatif tinggi.

Terlihat bahwa kemandirian keuangan yang baik tercermin dari kinerja

pemerintah dalam menggali potensi yang dimiliki daerah sehingga

menimbulkan kemandirian masyarakat dan dapat melimpahkan hasil

perekonomian yang berdampak pada peningkatan penerimaan pendapatan

Pertumbuhan Ekonomi = PDRBt − PDRBPDRB t−1

daerah. Dengan penerimaan daerah dari PAD yang mencukupi, maka dana

yang dialokasikan untuk alokasi belanja modal akan semakin baik.

Sularso dan Restianto (2011), menyatakan bahwa kinerja keuangan

berpengaruh terhadap alokasi belanja modal. Hasil tersebut sejalan dengan

penelitian Utomo (2012), bahwa kemandirian daerah mempunyai pengaruh

signifikan terhadap alokasi belanja modal. Prihastuti (2011) juga menyatakan

bahwa kinerja keuangan berdasarkan kemandirian keuangan secara langsung

berdampak pada perubahan alokasi belanja modal. Gerungan (2015)

kemandirian daerah berpengaruh signifikan terhadap alokasi belanja modal di

Provinsi Sulawesi Utara. Sedangkan Jiwatami (2013), menyatakan bahwa

kemandirian daerah berpengaruh negatif terhadap alokasi belanja modal.

Berdasarkan uraian tersebut diturunkan hipotesis sebagai berikut:

H1: Kemandirian daerah berpengaruh positif terhadap alokasi belanja

modal.

1.2Pengaruh Ketergantungan Keuangan terhadap Alokasi Belanja Modal

Penerimaan pendapatan daerah dapat berupa dana perimbangan yaitu

dana transfer dari pusat yang dijadikan insentif dalam penerimaan daerah.

Dana transfer yang semakin menurun dapat dikatakan bahwa daerah semakin

mandiri sehingga dapat mengalokasikan belanja modal yang lebih besar.

Hasil penelitian Sularso dan Restianto (2011), menunjukkan bahwa

di Jawa Tengah berpengaruh terhadap alokasi belanja modal. Hidayat (2013)

menyatakan bahwa ketergantungan keuangan tahun lalu berpengaruh

signifikan dengan arah negatif terhadap alokasi belanja modal tahun

berikutnya. Ketergantungan keuangan berpengaruh signifikan dengan arah

negatif terhadap alokasi belanja modal di Provinsi Bali (Martini dan

Dwirandra, 2015). Arsa dan Setiawina (2015) ketergantungan keuangan

berpengaruh negatif terhadap alokasi belanja modal. Gerungan (2015)

ketergantungan keuangan tidak berpengaruh signifikan terhadap alokasi

belanja modal. Berdasarkan uraian tersebut maka diturunkan hipotesis sebagai

berikut:

H2: Ketergantungan keuangan berpengaruh negatif terhadap alokasi

belanja modal.

1.3Pengaruh Efektivitas PAD terhadap Alokasi Belanja Modal

Salah satu sumber pendapatan daerah dalam Undang-undang No. 32

tahun 2004, adalah PAD yang terdiri dari hasil pajak daerah, retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang

sah. Kemampuan daerah untuk menerapkan sistem desentralisasi adalah ketika

daerah tersebut memperoleh PAD sesuai target yang dianggarkan. Untuk

meningkatkan pelayanan publik, melalui penerimaan PAD diharapkan dapat

disalurkan pada investasi dan pemeliharaan infrastruktur daerah.

Penelitian Arsa dan Setiawina (2015), menyatakan bahwa efektivitas

penelitian Gerungan (2015), bahwa efektivitas PAD berpengaruh signifikan

terhadap alokasi belanja modal. Martini dan Dwirandra (2015) rasio efektivitas

PAD berpengaruh positif namun tidak signifikan pada alokasi belanja modal.

Hidayat (2013) efektivitas PAD berpengaruh signifikan pada alokasi belanja

modal. Berdasarkan uraian tersebut diturunkan hipotesis sebagai berikut:

H3: Efektivitas PAD berpengaruh positif terhadap alokasi belanja

modal.

2. Pengaruh Alokasi Belanja Modal terhadap Pertumbuhan Ekonomi

Belanja modal merupakan pengeluran yang dilakukan untuk pengadaan,

penambahan, dan pengelolaan aset atau inventaris daerah yang bertujuan untuk

memberikan manfaat kepada masyarakat. Masyarakat melakukan aktivitas

ekonomi dengan lancar apabila mendapat infrastruktur dan pelayanan umum

yang memadai dari pemerintah.

Penelitian Hidayat (2013) menyatakan bahwa alokasi belanja modal

secara langsung berpengaruh terhadap pertumbuhan ekonomi. Arsa dan

Setiawina (2015), hasil penelitiannya menunjukkan bahwa alokasi belanja

modal berpengaruh positif pada pertumbuhan ekonomi. Nkechukwu dan Okoh

(2013) belanja modal pada pendidikan dan pembangunan jalan berpengaruh

positif terhadap pertumbuhan ekonomi di Nigeria. Belanja modal berpengaruh

signifikan terhadap pertumbuhan ekonomi di negara berkembang (Bose, 2007).

berpengaruh signifikan terhadap pertumbuhan ekonomi di Afrika. Berdasarkan

uaraian tersebut, diajukan hipotesis sebagai berikut:

H4: Alokasi belanja modal berpengaruh positif terhadap

pertumbuhan ekonomi.

3. Pengaruh Kinerja Keuangan terhadap Pertumbuhan Ekonomi yang dimediasi oleh Alokasi Belanja Modal

Kinerja keuangan pada dasarnya dilakukan untuk mengamati kinerja

masa lalu sehingga diperoleh posisi keuangan sebagai cerminan realitas suatu

entitas dan potensi kerja di masa yang berkelanjutan (Suwandi dan Tahar,

2015). Semakin baik kinerja yang dihasilkan maka akan semakin baik dalam

pemenuhan belanja modal untuk mempertinggi tingkat pertumbuhan ekonomi.

Rasio kemandirian daerah akan menggambarkan tingkat partisipasi

masyarakat dalam pembayaran pajak dan retribusi daerah. Rasio kemandirian

juga menggambarkan seberapa peduli masyarakat dalam pembangunan daerah

(Suwandi dan Tahar, 2015). Semakin tinggi kemandirian, semakin tinggi

partisipasi masyarakat dan akan tersedia dana untuk alokasi belanja modal.

Dengan direalisasikan alokasi belanja modal tingkat pembangunan daerah akan

naik dan pertumbuhan ekonomi juga semakin membaik. Martini dan

Dwirandra (2015), hasil penelitiannya menunjukkan bahwa kemandirian

daerah berpengaruh signifikan positif terhadap pertumbuhan ekonomi.

Tingginya angka dana perimbangan pada laporan keuangan pemerintah

Semakin tinggi rasio ketergantungan artinya daerah semakin bergantung pada

pemerintah pusat begitu juga sebaliknya. Jika dana perimbangan meningkat

akan berpengaruh terhadap jumlah pendapatan daerah, sehingga akan

berpengaruh pula terhadap pengalokasian belanja modal. Menurut Suwandi

dan Tahar (2015), hasil penelitiannya menunjukkan bahwa alokasi belanja

modal memediasi pengaruh kinerja keuangan berdasarkan ketergantungan

keuangan terhadap pertumbuhan ekonomi.

Rasio efektivitas menggambarkan tingkat keberhasilan daerah dalam

mencapai pendapatan PAD atau bahkan lebih dari anggaran yang telah

direncanakan. Dengan terpenuhinya pendapatan asli daerah maka akan

semakin baik untuk pemenuhan belanja daerah dan akan mampu memperbaiki

tingkat pertumbuhan ekonomi. Hasil penelitian Arsa dan Setiawina (2015)

yaitu tiga dari pengukuran kinerja keuangan derajat desentralisasi,

ketergantungan keuangan, dan efektivitas PAD memiliki pengaruh tidak

langsung terhadap pertumbuhan ekonomi melalui alokasi belanja modal.

Secara umum alokasi belanja modal memperkuat hubungan antara kinerja

keuangan terhadap pertumbuhan ekonomi (Sukarmi dan Budiasih, 2016).

Berdasarkan uraian tersebut diturunkan hipotesis sebagai berikut :

H5: Alokasi belanja modal memediasi hubungan antara kemandirian

daerah terhadap pertumbuhan ekonomi.

H6: Alokasi belanja modal memediasi hubungan antara

H7: Alokasi belanja modal memediasi hubungan antara kemandirian

daerah terhadap pertumbuhan ekonomi.

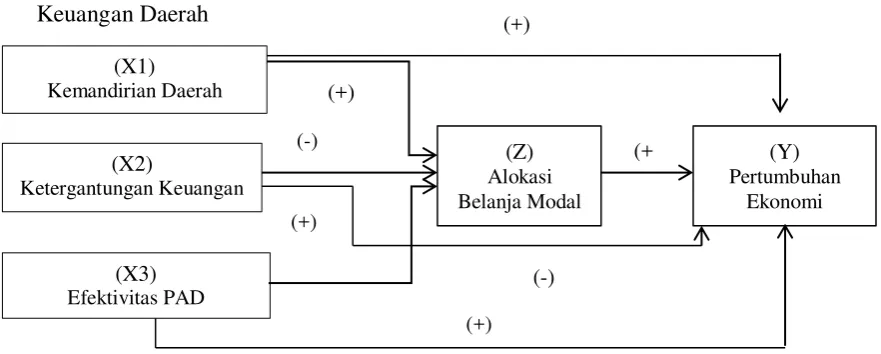

Model penelitian yang akan dikembangkan dalam penelitian ini adalah

seperti pada gambar berikut ini:

Keuangan Daerah

Gambar: 2.1 Model Penelitian

Keterangan:

X1 = Kemandirian Daerah X2 = Ketergantungan Keuangan X3 = Efektivitas PAD

Z = Alokasi Belanja Modal Y = Pertumbuhan Ekonomi

(Y)

Pertumbuhan Ekonomi

(Z)

Alokasi Belanja Modal

(+ (X1)

Kemandirian Daerah

(X3)

Efektivitas PAD

(X2)

Ketergantungan Keuangan

(+)

(+)

(-)

(+) (-)

[image:45.595.95.536.244.421.2]32

Objek penelitian dampak kinerja keuangan terhadap alokasi belanja modal

dan pertumbuhan ekonomi adalah laporan keuangan pemerintah daerah

kabupaten/kota Provinsi D.I. Yogyakarta yang berjumlah 1 kota dan 4 kabupaten

yang terdiri dari Kota Yogyakarta, Kabupaten Sleman, Kabupaten Bantul,

Kabupaten Kulon Progo, dan Kabupaten Gunung Kidul. Penelitian ini memiliki

objek penelitian dengan rentang waktu selama 12 tahun yaitu pada tahun

2003-2014. Metode penelitian dalam penelitian ini adalah penelitian deskriptif.

Penelitian deskriptif merupakan penelitian yang berusaha mendeskripsikan

masalah, gejala, atau kejadian saat sekarang dengan langkah-langkah; 1)

perumusan masalah, 2) penentuan jenis informasi yang diperlukan, 3) menentukan

prosedur pengumpulan data, 4) menentukan prosedur pengolahan data, dan 5)

menarik kesimpulan penelitian (Nazir, 1999).

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

diperoleh dan dikumpulkan dari hasil yang dipublikasikan oleh Dirjen

Perimbangan Keuangan Pemerintah Daerah berupa laporan realisasi anggaran dan

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah pemerintah kabupaten/kota Provinsi

D.I. Yogyakarta. Metode pengambilan sampel dalam penelitian ini adalah

menggunakan metode sensus. Metode sensus adalah mengambil seluruh populasi

dalam penelitian, yaitu seluruh kabupaten/kota Provinsi D.I. Yogyakarta.

Penelitian ini menggunakan data berupa laporan realisasi anggaran sebagai dasar

dalam perhitungan rasio kinerja keuangan dan data PDRB sebagai informasi

mengenai laju pertumbuhan ekonomi.

D. Definisi Operasional Variabel Penelitian 1. Kinerja Keuangan

Kinerja keuangan merupakan hasil pencapaian kinerja yang diukur

dengan rasio keuangan. Rasio keuangan yang digunakan dalam penelitian ini

adalah sebagai berikut:

a. Rasio Kemandirian

Rasio kemandirian adalah kemampuan daerah dalam membiayai sendiri

kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang

telah membayar pajak dan retribusi sebagai sumber penerimaan pendapatan

daerah.

Menurut Halim (2007), rasio kemandirian dapat dihitung dengan rumus

sebagai berikut:

b. Ketergantungan Keuangan

Ketergantungan keuangan menunjukkan transfer dari pusat terhadap

total pendapatan daerah. Semakin tinggi ketergantungan keuangan maka

semakin tinggi pula ketergantungan daerah kepada pusat dalam memenuhi

pendapatan daerah. Menurut Sularso dan Restianto (2011), ketergantungan

keuangan dapat diukur dengan rumus:

c. Rasio Efektivitas

Rasio efektivitas adalah kemampuan pemerintah daerah dalam

merealisasikan PAD yang direncanakan dibandingkan dengan target yang telah

ditetapkan berdasarkan potensi riil daerah. Menurut Halim (2007), rasio

efektivitas dapat dihitung dengan menggunakan rumus sebagai berikut :

2. Alokasi Belanja Modal

Halim (2007) menyatakan bahwa belanja modal digunakan untuk

pengeluaran yang dilakukan dalam rangka pengadaan aset tetap berwujud yang

mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan

pemerintahan maupun untuk pemberian fasilitas kepada publik. Nilai aset tetap

berwujud yang dianggarkan dalam belanja modal sebesar harga beli atau harga

Rasio Efektivitas =Realisasi PADTarget PAD × %

perolehan ditambah seluruh belanja yang terkait dengan pengadaan atau

pembangunan aset sampai aset tersebut siap digunakan.

Indikator alokasi belanja modal menurut Sularso dan Restianto (2011)

diukur dengan rumus:

3. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses kenaikan output per kapita yang

terus menerus dalam jangka panjang dan merupakan salah satu indikator

keberhasilan pembangunan daerah, makin tingginya pertumbuhan ekonomi maka

semakin tinggi pula kesejahteraan masyarakat pada daerah tersebut (Sukirno,

2011).

Pertumbuhan ekonomi dalam penelitian ini diproksi dengan PDRB per

kapita, yang dihitung dengan rumus:

E. Analisis Data 1. Statistik Deskriptif

Statistik deskriptif dimaksudkan untuk memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), median, standar

deviasi, maksimum, dan minimum. Dalam penelitian ini variabel yang

Alokasi Belanja Modal =Total Belanja dalam APBD ×Belanja Modal %

Pertumbuhan Ekonomi = PDRBt − PDRBPDRB t−1

digunakan adalah kinerja keuangan, alokasi belanja modal, dan pertumbuhan

ekonomi.

2. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk memeriksa agar tidak terdapat

pelanggaran asumsi klasik terhadap model regresi. Pelanggaran klasik akan

menyebabkan koefisien-koefisien regresi yang memiliki standar error yang besar

sehingga mengurangi kehandalan estimasi parameter dan menyebabkan hasil

statistik tidak akurat. Pengujian ini dilakukan dalam beberapa analisis yaitu uji

normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Normalitas merupakan uji yang dilakukan untuk mengetahui apakah data

penelitian berasal dari populasi yang normal. Uji normalitas perlu dilakukan

karena semua perhitungan statistik parametrik memiliki asumsi normalitas. Uji

asumsi normalitas menggunakan Kolmogrov-Smirnov. Analisisnya dengan

menggunakan program SPSS dengan melihat nilai Z atau nilai Sig. dari tabel.

Jika nilai Sig > a, maka dapat dikatakan bahwa data yang disajikan normal. Jika

nilai Sig < a maka dapat disimpulkan bahwa data tidak berdistribusi normal.

b. Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi antara variabel-variabel

independen. Uji multikolinearitas perlu untuk mengetahui apa tidaknya korelasi

dalam penelitian ini menggunakan Variance Inflation Factor (VIF). Kriteria

yang digunakan untuk pengujian ini yaitu jika nilai VIF < 10, maka tidak terjadi

multikolinearitas antara variabel independen.

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak konstan pada

regresi sehingga akurasi hasil produksi menjadi meragukan. Uji

heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varian dari residual suatu pengamatan lain. Heteroskedastisitas

merupakan keadaan yang menggambarkan seluruh faktor gangguan tidak

memiliki varian yang sama untuk seluruh pengamatan atas variabel independen.

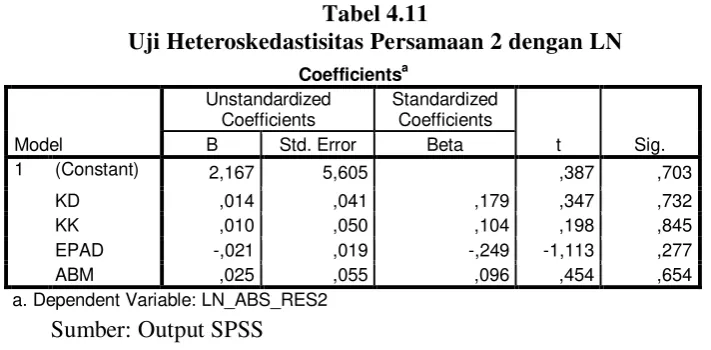

Dalam penelitian ini uji yang digunakan untuk mendeteksi adanya

heteroskedastisitas dalam model regresi adalah metode Glejser, yaitu dengan

meregresikan seluruh variabel independen dengan nilai mutlak (absolute) dari

nilai residual sehingga diperoleh probability value. Krtiteria pengujiannya

adalah jika probability value < 0,05 maka terjadi heteroskedastisitas. Sebaliknya,

jika probability value > 0,05 maka pengujian bebas heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi antara suatu

periode t dengan periode sebelumnya (t-1). Uji autokorelasi dilakukan pada time

series (runtut waktu) dan tidak perlu dilakukan pada cross section seperti pada

penelitian yang menggunakan kuesioner di mana pengukuran semua variabel

menggunakan uji autokorelasi dengan cara uji statistik Durbin-Watson.

Pengujian dikatakan bebas autokorelasi apabila angka D-W di antara -2,5 dan

2,5 (Singgih, 2010).

3. Uji Hipotesis

a. Uji Kecocokan Model atau Koefisien Determinasi

Pengujian ini dilakukan untuk menguji pengaruh secara simultan variabel

bebas pada variabel terikatnya, dimana jika variabel bebas memiliki pengaruh

secara simultan pada variabel terikat maka model persamaan regresi masuk

dalam kriteria cocok atau fit. Koefisien determinasi (R2) mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel dependen.

b. Uji t

Uji hipotesis menunjukkan seberapa jauh pengaruh satu variabel

independen secara parsial dalam menerangkan variasi variabel dependen.

Pengujian ini dapat dilakukan dengan melihat pada hasil regresi yang dilakukan

dengan program regresi linear, yaitu dengan membandingkan tingkat

masing-masing variabel bebas dengan α = 0,05. Pengujian intervening dalam penelitian

ini dapat diterima apabila hasil pengujian signifikan < 0,05. Sebaliknya, jika

signifikan > 0,05 maka intervening dinyatakan gagal. Rumus persamaan regresi

dalam penelitian ini adalah sebagai berikut:

ABM = β2 KD - β2KK + β2EPAD + ε PT = β1 KD- β1 KK+ β1EPAD + β3 BM + ε

ABM = Alokasi Belanja Modal KD = Kemandirian Daerah KK = Ketergantungan Keuangan EPAD = Efektivitas PAD

PE = Pertumbuhan Ekonomi

40

A. Gambaran Umum Subjek/Objek Penelitian

D.I. Yogyakarta merupakan daerah dengan luas 3.2 ribu km2. Secara

administratif D.I. Yogyakarta terdiri dari 1 kota madya dan 4 kabupaten.

Masing-masing daerah memiliki daya tarik yang berbeda-beda karena memiliki beragam

potensi dan budaya. Salah satu masalah dalam pembangunan antara kabupaten

dan kota di D.I. Yogyakarta adalah pembangunan yang tidak merata. Selain

dikarenakan perbedaan potensi daerah, hal tersebut juga dikarenakan perbedaan

kemampuan pembangunan fiskal dan kebijakan pemerintah daerah di

masing-masing kabupaten dan kota.

Penelitian ini menggunakan data sekunder berupa Laporan Realisasi

Anggaran Pemda D.I. Yogyakarta dari tahun 2003-2014. Subjek penelitian ini

adalah setiap kabupaten di Provinsi D.I. Yogyakarta di mana terdapat 4 (empat)

kabupaten dan 1 (satu) kota yaitu Kabupaten Sleman, Kabupaten Bantul,

Kabupaten Gunung Kidul, Kabupaten Kulon Progo dan Kota Yogyakarta.

Provinsi D. I. Yogyakarta merupakan salah satu provinsi di Pulau Jawa. Variabel

penelitian dalam penelitian ini antara lain kemandirian daerah, ketergantungan

keuangan, efektivitas pad, alokasi belanja modal dan pertumbuhan ekonomi

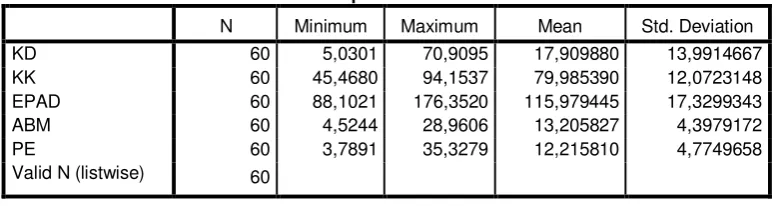

B. Uji Kualitas Instrumen 1. Statistik Deskriptif

Penelitian ini memiliki lima variabel antara lain kemandirian daerah (KD),

ketergantungan keuangan (KK), efektivitas PAD (EPAD), alokasi belanja modal

(ABM), dan pertumbuhan ekonomi (PE). Untuk mendeskripsikan dan menguji

pengaruh antara variabel bebas, variabel intervening, dan variabel terikat, berikut

ini disajikan deskripsi data mengenai minimum, maksimum, mean, dan standar

[image:55.595.125.516.409.512.2]deviasi yang telah diolah dengan program SPSS 22:

Tabel 4.1 Statistik Deskriptif

Sumber: Output SPSS

Berdasarkan tabel 4.1 dapat diketahui bahwa kemandirian daerah memiliki

nilai minimal 5,0301 dan nilai maksimal 70,9095 dengan nilai rata-rata 17,909880

dan standar deviasi 13,9914667. Kabupaten yang memiliki nilai terendah adalah

Kabupaten Gunung Kidul tahun 2007, sementara yang memiliki nilai tertinggi

adalah Kota Yogyakarta pada tahun 2015. Semakin tinggi presentase rasio

kemandirian maka akan semakin tinggi partisipasi masyarakat dalam memenuhi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KD 60 5,0301 70,9095 17,909880 13,9914667

KK 60 45,4680 94,1537 79,985390 12,0723148

EPAD 60 88,1021 176,3520 115,979445 17,3299343

ABM 60 4,5244 28,9606 13,205827 4,3979172

PE 60 3,7891 35,3279 12,215810 4,7749658

kewajiban membayar pajak dan retribusi daerah yang merupakan komponen

utama PAD (Halim, 2007).

Nilai rata-rata ketergantungan keuangan kabupaten/kota D.I.Yogyakarta

tahun 2003-2014 adalah sebesar 79,985390 dengan nilai berkisar antara 45,4680–

94,1537 dan standar deviasi 12,0723148. Kabupaten yang memiliki nilai terendah

adalah Kota Yogyakarta tahun 2014 dan kabupaten yang memiliki nilai tertinggi

adalah Kabupaten Gunung Kidul tahun 2006. Semakin tinggi angka rasio ini maka

ketergantungan daerah terhadap transfer dari pusat juga relatif tinggi (Halim,

2007). Dengan melihat nilai rata-rata rasio ketergantungan keuangan tersebut

terlihat bahwa kabupaten/kota di D.I. Yogyakarta masih bergantung terhadap

pemerintah provinsi dengan presentase yang relatif tinggi.

Nilai rata-rata efektivitas PAD kabupaten/kota D.I. Yogyakarta tahun

20032014 adalah sebesar 115,97944 dengan nilai berkisar antara 88,1021

-176,3520 dan standar deviasi 17,3299343. Kabupaten yang memiliki nilai

terendah adalah Kabupaten Kulon Progo tahun 2009 dan kabupaten yang

memiliki nilai tertinggi adalah Kabupaten Gunung Kidul tahun 2014. Nilai

rata-rata sebesar 110,56639 memiliki arti bahwa kemampuan kabupaten/kota di D.I.

Yogyakarta sangat efektif dalam merealisasikan PAD dibanding target yang telah

ditentukan.

Nilai rata-rata alokasi belanja modal kabupaten/kota D.I. Yogyakarta tahun

2003-2014 adalah sebesar 13,205827 dengan nilai berkisar antara 4,5244-28,9606

dan standar devasi 4,3979172. Kabupaten yang memiliki nilai terendah adalah

adalah Kabupaten Bantul tahun 2008. Kontribusi alokasi belanja modal akan

terlihat pada pembangunan daerah, karena dengan belanja modal akan

mewujudkan pembangunan infrastruktur seperti pembuatan jalan dan rumah sakit.

Oleh sebab itu, alokasi belanja modal yang memadai akan berdampak pada

terpenuhinya infrastruktur daerah.

Nilai rata-rata pertumbuhan ekonomi kabupaten/kota D.I. Yogyakarta

tahun 2003-2014 adalah sebesar 12,215810 dengan nilai yang berkisar antara

3,7891-35,3279 dan standar deviasi 4,7749658. Kabupaten yang memiliki nilai

terendah adalah Kabupaten Kulon Progo tahun 2014 dan kabupaten yang

memiliki nilai tertinggi adalah Kabupaten Bantul tahun 2015.

2. Uji Asumsi Klasik

Berikut adalah model persamaan dalam penelitian ini:

Persamaan 1: ABM = β2 KD - β2KK + β2EPAD + ε

Persamaan 2: PT = β1 KD- β1 KK+ β1EPAD + β3 BM + ε

a. Hasil Uji Asumsi Klasik Persamaan 1

1) Uji Normalitas

Tabel 4.2

Uji Normalitas Persamaan 1

Sumber: Output SPSS

Berdasarkan tabel 4.2 di atas, hasil uji normalitas menunjukkan nilai

Asymp sig 0,200 lebih besar dari signifikansi sebesar 0,05 (0,200>0,05), maka

dapat disimpulkan bahwa data residual dalam penelitian berdistribusi normal.

2) Uji Multikolinearitas

Tabel 4.3

Uji Multikolinearitas Persamaan 1

Sumber: Output SPSS

Berdasarkan tabel 4.3 di atas, hasil pengujian multikolinearitas

menunjukkan keseluruhan nilai VIF variabel Kemandirian Daerah,

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean ,0000000

Std. Deviation 4,30705929

Most Extreme Differences Absolute ,077

Positive ,077

Negative -,053

Test Statistic ,077

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 22,740 14,186 1,603 ,115

KD -,107 ,091 -,340 -1,173 ,246 ,204 4,906

KK -,119 ,118 -,326 -1,003 ,320 ,163 6,15