1 Pengaruh Laporan Arus Kas dan Likuiditas Perusahaan Terhadap Return

Saham Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia (BEI)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh : Evi Dayanti NIM : 105082002614

Dibawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Rahmawati, SE.,MM Nip.19490602 197803 1 001

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2 Hari ini Rabu Tanggal dua puluh empat Juni dua ribu Sembilan telah dilakukan Ujian Komprehensif atas Nama Evi Dayanti NIM : 105082002614 dengan judul “ Pengaruh Laporan Arus Kas dan Likuiditas Perusahaan Terhadap Return Saham Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia (BEI)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 Juni 2009

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE.,Ak.,M.Si Yessi Fitri, SE.,Ak.,M.Si

Ketua Sekretaris

3 Hari Jumat Tanggal Sembilan belas bulan Juni dua ribu sepuluh telah dilakukan Ujian Skripsi atas Nama Evi Dayanti NIM : 105082002614 dengan judul “ PENGARUH LAPORAN ARUS KAS DAN LIKUIDITAS PERUSAHAAN TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 Maret 2010

Tim Penguji Ujian Skripsi

Dr. Yahya Hamja, MM Rahmawati, SE.,MM

Ketua Sekretaris

4

CURRICULUM VITAE

PERSONAL DETAILS

Full Name : Evi Dayanti

Nick Name : Evi

Address : Jl. Masjid Almujahidin No.8 Rt.02/05 Desa. Pengasinan Kec. Gunung Sindur Kab. Bogor 16340.

Telephone : (021) 7565871 / 085711568679 Place & Date of Birth : Bogor, June 2nd 1987

Religion : Moeslim

Nationality : Indonesia

EDUCATION BACKGROUND

Education Institute Year

University UIN Syarif Hidayatullah Jakarta 2005-2010 Senior High School SMK Sasmita Jaya Pamulang 2002-2005 Junior High School MTs. Pembangunan Nurul Islam Cisauk 1999-2002 Elementary School MI. Alhidayah Gunung Sindur 1994-1999

NON FORMAL EDUCATION

Spesification

English course English Conversation at Bina Daya Muncul Accounting computer course GL 102 Accounting Program at SMK Sasmita

Jaya

5 ORGANIZATION EXPERIENCE

Member of Lingkar Studi Ekonomi Islam (LISENSI) in UIN Syarif Hidayatullah Jakarta

Member of Karang Taruna RW 05 Nagrog Desa. Pengasinan

Member of Ikatan Remaja Masjid (IRMA) Almujahidin Desa. Pengasinan

WORK EXPERIENCE

Perusahaan Tahun Keterangan /

Status

KAP Amir Hadyi Nasution, Palmerah 2008 Mahasiswa Magang PT. Artha Jasa Konsulindo, Slipi 2008 Mahasiswa

Magang Lembaga Kursus Newtron, Puspiptek 2008 Pengajar

PT. Artha Jasa Konsulindo, Slipi 2008 Staff Konsultan Pajak

6 Influence Statements of Cash Flows and Company Liquidity to Stock Return

At Companies Registered in Indonesia Stock Exchange (IDX)

By :

Evi Dayanti

Syarif Hidayatullah State Islamic University Jakarta

Abstact

The purpose of this research is to an study empirical effects of variable cash flow statement (operating, investing, financing), and liquidity to stock return of the companies which are listed on the Indonesian Stock Exchange (IDX) at 2004-2006. Purposive sampling method was used in this research to collect data and information. This data analysis technique using multiple regression analysis. This study uses stock returns as the dependent variable while the independent variable is the operating cash flow, investing cash flow, financing cash flow, and liquidity (current ratio). The results partial showed variable operating cash flow, investing cash flow, financing cash flow, and liquidity have no significant effect on stock returns. While simultaneously, the four independent variables did not have a significant effect on stock returns.

7 Pengaruh Laporan Arus Kas dan Likuiditas Perusahaan Terhadap Return

Saham Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia (BEI)

Oleh :

Evi Dayanti

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Abstrak

Tujuan dari penelitian ini adalah untuk mempelajari secara empiris pengaruh variabel laporan arus kas (operasi, investasi, pendanaan), dan likuiditas terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2004-2006. Sampel penelitian ini menggunakan metode purposive sampling. Teknik analisis data ini menggunakan analisis regresi berganda. Penelitian ini menggunakan return saham sebagai variabel dependen sedangkan variabel independennya adalah arus kas operasi, arus kas investasi, arus kas pendanaan, dan likuiditas (current ratio). Hasil penelitian secara parsial menunjukkan bahwa variabel arus kas operasi, arus kas investasi, arus kas pendanaan, dan likuiditas tidak berpengaruh signifikan terhadap return saham. sedangkan secara simultan, keempat variabel independen tidak berpengaruh signifikan terhadap return saham.

8

KATA PENGANTAR

Bismillaahirrahmaanirrahiim.

Alhamdulillahirabbil‘alamin. Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga penulis dapat menyusun skripsi ini dalam rangka meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis sangat menyadari, bahwa dalam penyusunan dan penulisan skripsi tidak lepas dari bantuan, dukungan, bimbingan, dan kerjasama dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Keluarga tercinta, orang tuaku tercinta Bapak H.M.Iri dan Ibu.Hj.Omah yang selalu memberikan cinta, kasih sayang, nasihat, serta dukungan baik moril maupun materil yang tiada henti sehingga penulis mampu menyelesaikan pendidikan dan meraih gelar Sarjana Ekonomi. Suamiku tercinta yang selalu memberikan dorongan, saran, dan dengan ikhlas mengorbankan waktunya demi terselesaikannya skripsi ini. Juga untuk kakak-kakakku tersayang yang selalu memberikan motivasi dan kasih sayangnya. Aku sayang kalian.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta, serta penguji ahli dalam ujian komprehensif.

3. Bapak. Afif Sulfa, SE.,Ak.,M.Si. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta, serta dosen penguji dalam ujian komprehensif.

4. Bapak Dr. Yahya Hamja, MM, selaku pembimbing skripsi yang telah banyak memberikan masukan dan bantuan dalam penyusunan skripsi.

9 6. Ibu Yessi Fitri, SE.,Ak.,M.Si. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta, serta dosen penguji dalam ujian komprehensif.

7. Bapak Dr. Amilin, Ak.,MSi selaku dosen penguji ahli siding skripsi yang telah banyak memberikan saran dan masukan yang berguna untuk perbaikan skripsi. 8. Ibu Reskino, SE.,Ak.,MSi selaku dosen penguji ahli siding skripsi yang telah

membantu memberikan saran dan masukan guna perbaikan skripsi.

9. Bapak. Herni Ali HT, SE.,MM selaku pembimbing akademik yang telah mendampingi dan memberikan nasihat selama menuntut ilmu di Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Unversitas Islam Negeri Syarif Hidayatullah Jakarta.

10.Seluruh dosen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta, khususnya dosen program akuntansi yang telah memberikan ilmunya selama penulis berada di bangku kuliah, serta kepada seluruh staff akademik, keuangan, jurusan, dan perpustakaan Fakultas Ekonomi dan Ilmu Sosial yang telah banyak membantu penulis.

11.Pimpinan PT. Multisystem Infra Engineering, Bapak Dr. Sugimin Pranoto, Bapak. Pudjo C Agustiyanto, dan Ibu. Juliana D Pramastuti, yang telah memberikan kelonggaran waktu kepada penulis untuk menyelesaikan skripsi ini.

10 Penulis sangat menyadari, bahwa dalam skripsi ini masih terdapat banyak kekurangan dan masih jauh dari kesempurnaan. Oleh karena itu, kritik dan saran penulis harapkan demi perbaikan skripsi ini. Terima kasih.

Jakarta, Januari 2010 Penulis

11

DAFTAR ISI

Lembar Pengesahan Pembimbing Skripsi ………. i

Lembar Pengesahan Ujian Skripsi ………. ii

Lembar Pengesahan Ujian Komprehensif ………. iii

Daftar Riwayat Hidup ……… iv

Abstract ……….. vi

Abstrak ………... vii

Kata Pengantar ………... viii

Daftara Isi ……….. xi

Daftar Tabel ………... xiv

Daftar Gambar ……….. xv

Daftar Lampiran ………. xvi

BAB I PENDAHULUAN ……… 1

A. Latar Belakang Penelitian ………. 1

B. Perumusan Masalah ………... 6

C. Tujuan dan Manfaat ………... 6

BAB II TINJAUAN PUSTAKA ………... 7

A. Kajian Literatur 1. Definisi Akuntansi ………. 7

2. Definisi Laporan Keuangan ………... 9

3. Laporan Laba Rugi ……… 11

4. Laporan Ekuitas Pemegang Saham ……… 13

5. Neraca ……… 14

6. Laporan Arus Kas ……….. 15

7. Likuiditas ………... 20

8. Saham ……… 22

12

10. Bursa Efek Indonesia (BEI) ………... 27

a. Sejarah Bursa Efek Indonesia (BEI) ……… 27

b. Pasar Modal ………... 30

c. Bursa Efek ………. 32

B. Tinjauan Penelitian Terdahulu ……….. 33

C. Keterkaitan Antar Variabel ……… 37

1. Arus Kas Operasi dan Return Saham ……… 37

2. Arus Kas Investasi dan Return Saham ……….. 37

3. Arus Kas Pendanaan dan Return Saham ………... 38

4. Likuiditas dan Return Saham ………. 38

D. Kerangka Pemikiran ……….. 39

BAB III METODE PENELITIAN ……… 40

A. Ruang Lingkup Penelitian ………. 40

B. Metode Penentuan Sampel ………. 40

C. Metode Pengumpulan Data ……… 40

D. Metode Analisis ………. 41

E. Operasional Variabel ………. 46

BAB IV ANALISA DAN PEMBAHASAN ……….. 49

A. Statistik Deskriptif ………. 50

B. Uji Normalitas ……… 51

C. Uji Asumsi Klasik ……….. 53

1. Uji Heteroskedastisitas ……….. 53

2. Uji Multikolinearitas ………. 54

3. Uji Autokorelasi ………. 55

D. Analisis Regresi Linear Berganda ………. 56

1. Analisis Korelasi Ganda (R) ………. 56

13 c) Pengujian Koefisien Regresi Variabel Arus Kas Pendanaan . 58

d) Pengujian Koefisien Regresi Variabel Arus Kas Likuiditas .. 58

3. Uji Koefisien Regresi Secara Bersama-sama (Uji F) ……… 59

BAB V PENUTUP ………. 61

A. Kesimpulan ……… 61

B. Implikasi Penelitian ………... 62

C. Saran ……….. 62

D. Keterbatasan Penelitian ……….. 63

14

DAFTAR TABEL

Tabel 2.1 : Hubungan Antara Bentuk Perusahaan dan Nama Laporan

Perubahan Modal ……… 14

Tabel 2.2 : Perbedaan Antara Perusahaan Tidak Go Public dengan Perusahaan Go Public ………. 33

Tabel 2.3 : Penelitian Terdahulu ………... 35

Tabel 4.1 : Data Sampel Perusahaan ………. 49

Tabel 4.2 : Hasil Analisis Deskriptif ………. 50

Tabel 4.3 : Hasil Uji Kolmogorov-Smirnov ………. 52

Tabel 4.4 : Hasil Uji Heteroskedastisitas ……….. 53

Tabel 4.5 : Hasil Uji Multikolinearitas ………. 55

Tabel 4.6 : Hasil Uji Autokorelasi ……… 55

Tabel 4.7 : Analisis Korelasi Ganda (R) ……….. 56

Tabel 4.8 : Hasil Uji t ……… 57

15

DAFTAR GAMBAR

16

DAFTAR LAMPIRAN

17

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Di Indonesia, pasar modal menjadi perhatian banyak pihak khususnya masyarakat pebisnis. Hal ini didorong oleh kegiatan di pasar modal yang semakin berkembang. Pasar modal merupakan media yang sangat efektif untuk menyalurkan dan menginvestasikan dana yang dapat menguntungkan para pemegang saham/investor.

18 Pasar modal yang maju dan berkembang pesat merupakan impian banyak negara. Pasar modal memiliki peran besar bagi perekonomian suatu negara. Dengan adanya pasar modal, diharapkan aktivitas perekonomian dapat meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar, dan selanjutnya dapat meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas.

Perkembangan pasar modal di Indonesia melaju sangat cepat. Hal ini dapat dilihat dari semakin banyaknya perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Dari sini, para investor memerlukan informasi yang jelas mengenai return saham yang sesuai dengan tingkat risiko yang ada pada saham tersebut. Tujuannya adalah agar return saham yang diperoleh akan seimbang dengan tingkat risiko yang ada.

Salah satu informasi yang dianggap informatif adalah jika informasi tersebut mampu mengubah kepercayaan para investor. Adanya suatu informasi yang baru akan membentuk suatu kepercayaan baru bagi investor. Kepercayaan baru ini akan mengubah harga melalui demand dan supply surat surat berharga (Hastuti :1998) dalam (Ninna Daniati dan Suhairi :2006). Pada setiap pengambilan keputusan investasi, investor dihadapkan pada keadaan ketidakpastian. Hal ini mendorong investor yang rasional untuk selalu mempertimbangkan risiko dan tingkat pengembalian yang diharapkan dari setiap sekuritas (Januar Eko Prasetio, 2003:75).

19 Investor yang menginvestasikan dananya pada sekuritas, sangat berkepentingan terhadap keuntungan saat ini dan keuntungan yang diharapkan di masa yang akan datang serta adanya stabilitas dari keuntungan yang akan diperoleh (Yarnest, 2002:1). Oleh karena itu, sebelum melakukan suatu investasi, para investor akan melakukan analisa terlebih dahulu mengenai layak atau tidakkah investasi tersebut dilaksanakan (Irwin Lah Nidi Fitra, 2007:4), apakah akan mendatangkan keuntungan atau tidak. Dalam kenyataannya, transaksi saham berfluktuasi (naik turun) dari hari ke hari. Perubahan transaksi dipengaruhi oleh faktor internal dan ekternal perusahaan. Faktor internal yang dapat mempengaruhi transaksi saham adalah informasi akuntansi perusahaan yang terdiri dari laporan keuangan. Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. (IG.K.A. Ulupui :3). Laporan keuangan tersebut dilihat dari laporan arus kas perusahaan pada suatu periode akuntansi. Salah satu fungsi dari laporan arus kas adalah menyediakan informasi mengenai arus kas perusahaaan untuk membantu investor dan kreditur dalam mengukur prospek arus kas bersih perusahaan yang bersangkutan. (Irwin Lah Nidi Fitra, 2007:3).

20 yang relevan tentang penerimaan dan pengeluaran kas suatu unit usaha selama periode tertentu.

Dalam kaitannya dengan investor ingin mendapatkan return yang besar atau tinggi dari dana yang diinvestasikannya pada sekuritas, hal ini dapat diperoleh dari harga saham yang tinggi. Harga saham dapat dipengaruhi oleh kinerja keuangan perusahaan. (Yarnest, 2002:2). Salah satunya adalah likuiditas perusahaan. Selain laporan arus kas, likuiditas perusahaan juga dapat mempengaruhi transaksi saham. Likuiditas mencerminkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan asset mereka yang paling realitas yang dikonversi menjadi uang tunai (Frank J. Fabozzi dan Pamela P.Peterson, 2003:733). Ukuran likuiditas perusahaan yang hingga saat ini masih sering digunakan adalah rasio lancar (current ratio) dan rasio cepat (quick ratio). Rasio lancar adalah perbandingan antara aktiva lancar dan kewajiban lancar. Bagi pihak ekstern perusahaan, analisis rasio keuangan bertujuan untuk memperoleh gambaran tentang perkembangan keuangan suatu perusahaan. Untuk selanjutnya, mereka dapat memutuskan apakah akan membeli, menahan, atau menjual saham perusahaan tersebut.

22 Return Saham Bank di Bursa Efek Jakarta. Penelitiannya menunjukkan hasil bahwa likuiditas dan probabilitas berpengaruh terhadap return saham. Berdasarkan latar belakang tersebut, penulis tertarik untuk melakukan penelitian mengenai pengaruh laporan arus kas dan likuiditas terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

B. Perumusan Masalah

Berdasarkan pada latar belakang diatas, maka dapat dirumuskan masalah yaitu apakah berpengaruh laporan arus kas dari aktivitas operasi, aktivitas investasi, aktivitas pendanaan, serta likuiditas terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

C. Tujuan dan Manfaat

Dari masalah yang telah dirumuskan diatas, maka tujuan penelitian ini adalah untuk menguji apakah ada pengaruh antara laporan arus kas dari aktivitas operasi, aktivitas investasi, aktivitas pendanaan, serta likuiditas terhadap return saham.

23

BAB II

TINJAUAN PUSTAKA

A. Kajian Literatur

1. Definisi Akuntansi

Akuntansi telah didefinisikan secara luas. Definisi resmi yang mula-mula diajukan adalah definisi yang dimuat dalam Accounting Terminology Bulletin No.1 yang diterbitkan oleh Accounting Principles Board (APB). Komite tersebut mendefinisikan akuntansi sebagai berikut :

Accounting is the art of recording, classifying, and summarizing in a significant manner and in terms of money, transactions and events which are, in part at least, of financial character; and interpreting the results thereof. (Suwardjono, 2002:5)

Akuntansi adalah seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang, dan penginterpretasian hasil proses tersebut.

Akuntansi (Accounting) adalah proses pengidentifikasian, pencatatan, dan pengkomunikasian kejadian-kejadian ekonomi suatu organisasi (perusahaan ataupun bukan perusahaan) kepada para pemakai informasi yang berkepentingan (Henry Simamora, 2000:4).

24 Akuntansi adalah proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi untuk membuat pertimbangan dan mengambil keputusan yang tepat bagi pemakai informasi tersebut. Termasuk dalam definisi ini adalah keharusan bagi akuntansi untuk mengetahui lingkungan sosial ekonomi di sekitarnya. Tanpa pengetahuan tersebut, mereka tidak dapat mengidentifikasi dan membuat informasi yang relevan. Akuntansi adalah suatu sistem yang mengukur aktivitas-aktivitas bisnis, memproses informasi tersebut ke dalam bentuk laporan-laporan, dan mengkomunikasikannya kepada para pengambil keputusan (Horngren et all., 1997:3). Dari definisi-definisi diatas, dapat ditarik kesimpulan bahwa akuntansi adalah proses menganalisis, mencatat transaksi-transaksi keuangan ke dalam suatu laporan keuangan untuk digunakan oleh pihak intern & ekstern perusahaan sebagai dasar dalam pengambilan keputusan.

25 2. Definisi Laporan Keuangan

Akuntansi keuangan merupakan bidang yang membahas prinsip, standar, metode, dan prosedur akuntansi untuk menghasilkan laporan keuangan umum yang ditujukan kepada pihak luar perusahaan. (Suwardjono, 2002:37).

Akuntansi keuangan (financial accounting) adalah sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun eksternal perusahaan. Akuntansi keuangan membahas masalah pelaporan keuangan untuk kepentingan pihak eksternal. (Suwardjono, 2002:37). Pemakai laporan keuangan ini meliputi manajer, staf, investor, kreditor, dan badan-badan pemerintah.

Laporan keuangan adalah satu set dokumen yang menjabarkan informasi kuantitatif mengenai posisi keuangan perusahaan, kinerja keuangan perusahaan dan informasi terkait mengenai arus kas masuk dan kas keluar perusahaan.(Drs.Lili.M.Sadeli, 2000:26). Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas suatu perusahaan (Munawir, 2004:2). Kesimpulannya, laporan keuangan itu adalah suatu laporan akuntansi yang menyajikan informasi keuangan perusahaan yang akan digunakan untuk pihak-pihak yang berkepentingan.

26 Akuntansi Keuangan (2007:1.3), laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini :

a. Neraca

b. laporan laba rugi,

c. laporan ekuitas pemilik atau pemegang saham d. laporan arus kas.

e. catatan atas laporan keuangan.

Menurut Irwin Lah Nidi Fitra (2007:13), laporan keuangan yang disediakan oleh perusahaan dapat membantu para pemakainya seperti investor dalam mengambil suatu keputusan alokasi modal. Dalam upaya membangun pondasi bagi akuntansi dan pelaporan keuangan, profesi akuntansi telah mengidentifikasi sekelompok tujuan dari pelaporan keuangan, yaitu pelaporan keuangan harus menyediakan informasi:

1.Yang berguna bagi investor dan kreditor saat ini atau potensial dan para pemakai lainnya untuk membuat keputusan investasi, kredit, dan keputusan serupa secara rasional. Informasi yang disajikan kepada mereka yang memiliki pemahaman yang memadai tentang aktivitas-aktivitas ekonomi dan bisnis serta ingin mempelajari informasi tersebut secara seksama dan komprehensif

27 dari penjualan, penebusan, atau jatuh tempo sekuritas atau pinjaman karena arus kas investor dan kreditor berhubungan dengan arus kas perusahaan. 3. Informasi mengenai sumber daya perusahaan, klaim terhadap sumber daya

tersebut, dan perubahan didalamnya.

3. Laporan Laba Rugi

Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu. Laporan laba rugi (income statement) adalah laporan keuangan resmi yang merangkum kegiatan-kegiatan operasi (pendapatan dan beban) selama periode waktu tertentu, biasanya 1 bulan atau 1 tahun (Henry Simamora, 2000:22) . selain itu, laporan laba rugi dapat diartikan sebagai laporan yang menyajikan besarnya pendapatan dan beban selama periode akuntansi tertentu (Drs.A.O.Simangunsong, 2004:33). Kesimpulannya adalah, laporan laba rugi merupakan laporan keuangan yang menyajikan informasi mengenai penerimaan (pendapatan) dan pengeluaran (beban) guna mengukur kinerja perusahaan pada satu periode akuntansi

28 a. Mengevaluasi kinerja masa lalu perusahaan. Dengan mengkaji pendapatan dan beban, anda bisa mengetahui bagaimana kinerja perusahaan dan membandingkannya dengan para pesaing.

b. Memberikan dasar untuk memprediksikan kinerja masa depan. Informasi mengenai kinerja masa lalu dapat digunakan untuk menentukan kecenderungan penting yang jika berlanjut, menyediakan informasi kinerja masa depan.

c. Membantu menilai risiko ketidakpastian pencapaian arus kas masa depan. Informasi tentang berbagai komponen laba, pendapatan, beban, keuntungan, dan kerugian memperlihatkan hubungan diantara komponen-komponen tersebut dan dapat digunakan untuk menilai risiko kegagalan meraih tingkat arus kas tertentu dimasa depan.

Menurut Henry Simamora (2000:24-25), elemen-elemen yang terdapat dalam laporan laba rugi adalah :

a. Pendapatan

Pendapatan (revenues) adalah kenaikan akitiva perusahaan atau penurunan kewajiban perusahaan (atau kombinasi dari keduanya) selama periode tertentu yang berasal dari pengiriman barang, penyerahan jasa, dan kegiatan lain yang merupakan kegiatan sentral perusahaan.

b. Beban

29 atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

c. Keuntungan

Keuntungan (gains) yaitu kenaikan aset bersih yang berasal dari transaksi peripheral atau incidental (tidak umum terjadi).

d. Kerugian

Kerugian (losses) yaitu penurunan ekuitas (aktiva bersih) perusahaan dari transaksi sampingan atau insidentil dan semua kejadian lainnya selama periode tertentu.

4. Laporan Ekuitas Pemilik atau Pemegang saham

Laporan ekuitas pemilik adalah laporan yang menyajikan modal awal, investasi tambahan, saldo laba/rugi, pengambilan prive, dan modal akhir (Drs.A.O.Simangunsong, 2004:33). Laporan ekuitas pemilik menyajikan ikhtisar perubahan yang terjadi dalam ekuitas pemilik pada suatu entitas untuk suatu jangka waktu tertentu, misal satu bulan atau satu tahun. Penambahan dalam ekuitas pemilik berasal dari investasi yang dilakukan oleh pemilik dan dari laba bersih yang dihasilkan selama periode berjalan, sedangkan pengurangan ekuitas pemilik dari pengambilan pribadi oleh pemilik dan dari kerugian bersih selama periode berjalan. (Horngren et all., 1997:22).

30 statement perubahan modal sehingga angka akhir akan diperoleh. Pemasukan angka laba dan perubahan modal neto ke akun modal adalah proses yang disebut tutup buku.

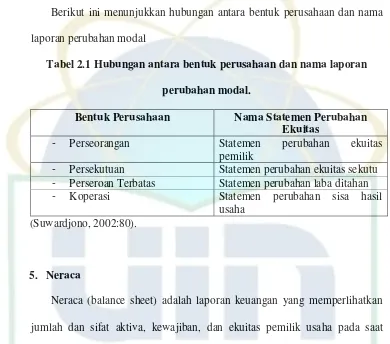

Berikut ini menunjukkan hubungan antara bentuk perusahaan dan nama laporan perubahan modal

Tabel 2.1 Hubungan antara bentuk perusahaan dan nama laporan

perubahan modal.

Bentuk Perusahaan Nama Statemen Perubahan

Ekuitas

- Perseorangan Statemen perubahan ekuitas pemilik

- Persekutuan Statemen perubahan ekuitas sekutu

- Perseroan Terbatas Statemen perubahan laba ditahan

- Koperasi Statemen perubahan sisa hasil usaha

(Suwardjono, 2002:80).

5. Neraca

Neraca (balance sheet) adalah laporan keuangan yang memperlihatkan jumlah dan sifat aktiva, kewajiban, dan ekuitas pemilik usaha pada saat tertentu. (Henry Simamora, 2000:26). Neraca merupakan laporan mengenai keadaan keuangan (harta, hutang, dan modal) suatu usaha pada tanggal tertentu (Drs.A.O.Simangunsong, 2004:34).

31 informasi mengenai sifat dan jumlah investasi dalam sumber daya perusahaan, kewajiban kepada kreditor, dan ekuitas kepada pemilik dalam sumber daya bersih.

Menurut Donald E Kieso et.al., (2004:217), neraca dapat digunakan untuk menganalisis likuiditas, solvensi, dan fleksibilitas keuangan perusahaan.

a. Likuiditas

Menguraikan jumlah waktu yang diperkirakan akan dibutuhkan sampai suatu aktiva terealisasi atau sebaliknya dikonversi menjadi kas atau sampai kewajiban dibayar.

b. Solvensi

Mengacu pada kemampuan perusahaan untuk membayar hutang-hutangnya pada saat jatuh tempo.

c. Fleksibilitas

Likuiditas dan solvensi mempengaruhi fleksibilitas keuangan yang mengukur kemampuan perusahaan mengambil tindakan yang efektif untuk mengubah jumlah dan penetapan waktu arus kas sehingga bisa bereaksi terhadap kebutuhan dan peluang yang tak terduga.

6. Laporan Arus Kas

32 Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas (cash flow) adalah laporan keuangan yang menjelaskan arus kas masuk dan arus kas keluar perusahaan (kemana perginya uang perusahaan dan dari mana datangnya uang perusahaan, digunakan untuk apa uang perusahaan, dll).

Tujuan utama laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama suatu periode. Menurut Henry Simamora (2000:39), untuk meraih tujuan ini, laporan arus kas melaporkan :

a. Kas yang mempengaruhi operasi selama suatu periode, b. Transaksi investasi

c. Transaksi pendanaan

d. Kenaikan atau penurunan bersih kas selama suatu periode.

Pelaporan sumber, tujuan pemakaian, dan kenaikan atau penurunan bersih kas dapat membantu investor, kreditor, dan pihak-pihak lain mengetahui apa yang terjadi terhadap sumber daya perusahaan yang paling likuid.

Dengan adanya laporan laba rugi dan neraca, kita bisa mengetahui posisi keuangan perusahaan pada saat tertentu (dilihat dari neraca) dan mengetahui hasil aktivitas perusahaan (laporan laba rugi) untuk periode tertentu.

33 potensi kemampuan perusahaan untuk membagikan keuntungan perusahaan kepada pemegang saham dalam bentuk kas (pembagian dividen). Menurut Drs.Lili M Sadeli (2000:33), saldo akhir kas memang sudah bisa diprediksi dari neraca tetapi didalam neraca belum terperinci mengenai :

1. Dari aktivitas apa saja kas dihasilkan? 2. Untuk aktivitas apa saja kas dikeluarkan?

Untuk itu, laporan arus kas diperlukan. Laporan arus kas menyediakan jawaban atas pertanyaan-pertanyaan sederhana tetapi penting, yaitu :

1. Dari mana kas berasal dalam suatu periode?

2. Berapa besar kas yang digunakan selama suatu periode? 3. Berapa perubahan saldo kas selama suatu periode?

Peneriman kas dan pembayaran kas selama suatu periode diklasifikasikan dalam laporan arus kas menjadi tiga aktivitas berbeda, yaitu : a. Aktivitas operasi (operating activities)

Jumlah arus kas dari aktivitas operasi merupakan indikator yang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. (Standar Akuntansi Keuangan, 2007 : PSAK No.2)

Beberapa contoh arus kas dari aktivitas operasi adalah : a. penerimaan kas dari penjualan barang dan jasa;

34 c. pembayaran kas kepada pemasok barang dan jasa;

d. pembayaran kas kepada karyawan; b. Aktivitas investasi (investing activites)

Pengungkapan terpisah arus kas dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan menghasilkan pendapatan dan arus kas masa depan. (Standar Akuntansi Keuangan, 2007 : PSAK No.2)

Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah : a. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud,

dan aset jangka panjang lain;

b. Penerimaan kas dari penjualan tanah, bangunan, peralatan, dan aset tetap dan tidak berwujud lainnya;

c. Perolehan saham atau instrumen keuangan perusahaan lain; c. Aktivitas pendanaan (financing activities)

Melibatkan pos-pos kewajiban dan ekuitas pemilik. Beberapa contoh arus kas dari aktivitas pendanaan adalah :

a. Penerimaan kas dari emisi saham atau instrument modal lainnya;

b. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

35 d. Pembayaran kas oleh penyewa (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembiayaan (finance lease).

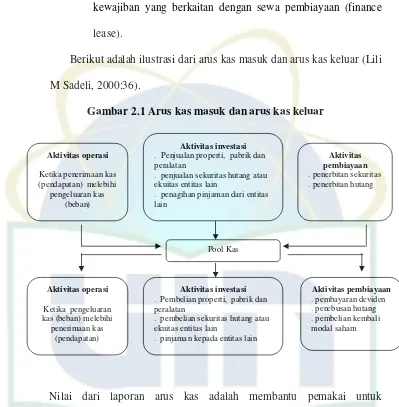

Berikut adalah ilustrasi dari arus kas masuk dan arus kas keluar (Lili M Sadeli, 2000:36).

Gambar 2.1 Arus kas masuk dan arus kas keluar

Nilai dari laporan arus kas adalah membantu pemakai untuk mengevaluasi likuiditas, solvensi, dan fleksibilitas. Likuiditas mengacu pada “kedekatan pada kas” dan aktiva dan kewajiban-kewajiban. Solvensi mengacu pada kemampuan perusahaan untuk melunasi hutangnya pada saat jatuh tempo. Dan fleksibilitas keuangan mengacu pada kemampuan perusahaan untuk bereaksi dan beradaptasi terhadap memburuknya keuangan serta kebutuhan dan peluang yang tak terduga.

Aktivitas operasi . Pembelian properti, pabrik dan peralatan

. pembelian sekuritas hutang atau ekuitas entitas lain

. pinjaman kepada entitas lain

Aktivitas pembiayaan

. Penjualan properti, pabrik dan peralatan

. penjualan sekuritas hutang atau ekuitas entitas lain

36 Informasi untuk membuat laporan arus kas biasanya berasal dari neraca komparatif, dan laporan laba rugi periode berjalan. Pembuatan laporan arus kas dari sumber ini melibatkan langkah-langkah sebagai berikut :

1. Penentuan kas yang disediakan oleh operasi

2. Penentuan kas yang disediakan oleh atau digunakan dalam aktivitas investasi dan pembiayaan

3. Penentuan perubahan (kenaikan atau penurunan) kas selama periode berjalan

4. Rekonsiliasi perubahan kas dengan saldo kas awal dan saldo kas akhir.

7. Likuiditas

a. Definisi Likuiditas

“Likuidity reflect the ability of a firm to meet its short term obligations using those assets that are most reality converted into cash”. (Franks J. Fabozzi dan Pamela P.Peterson, 2003:733).

Likuiditas mencerminkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek menggunakan aset mereka yang paling realitas dikonversikan menjadi uang tunai.

“Liquidity is a company’s ability to meet its currently maturing debts”. (Robert Libby, et.all, 2004 : 714).

37 Rasio lancar = aktiva lancar

Kewajiban lancar (Robert Libby, et.all., 2004:714).

Rasio ini mengukur berapa kali harta lancar dapat menutup hutang lancar.

b. Risiko Likuiditas

Risiko likuiditas adalah salah satu risiko yang paling umum terjadi. Risiko likuiditas dapat disebabkan oleh :

a. Aset tidak dapat dijual karena kurang likuid dipasar;

b. Risiko likuiditas dari hutang, yakni tidak dapat melunasi hutang. Langkah-langkah yang dapat diambil untuk mengatasi risiko likuiditas diantaranya adalah :

a. Melakukan analisa dan proyeksi terhadap arus kas b. Framework manajemen dan pelaporan yang memadai.

Rasio keuangan digunakan untuk membandingkan risiko dan tingkat imbal hasil dari berbagai perusahaan untuk membantu investor dan kreditur membuat keputusan investasi dan kredit yang baik.

Menurut White et.all., (2002) dalam IG.K.A. Ulupui (2006:4), ada empat kategori rasio yang digunakan untuk mengukur berbagai aspek dari hubungan risiko dan return yaitu :

38 b. Analisis solvency dan long term debt (leverage), yaitu menelaah struktur modal perusahaan, termasuk sumber dana jangka panjang dan kemampuan perusahaan untuk memenuhi kewajiban investasi dan utang jangka panjang.

c. Analisis aktivitas, yaitu mengevaluasi revenue dan output yang dihasilkan oleh aset perusahaan.

d. Analisis profitabilitas, yaitu mengukur earning (laba) perusahaan relatif terhadap revenue dan modal yang diinvestasikan.

8. Saham

Surat berharga ( securities) merupakan secarik kertas yang menunjukkan hak investor untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan surat berharga tersebut, dan berbagai kondisi yang memungkinkan investor menjalankan haknya (Tjiptono Darmadji dan Hendy M.Fakhruddin, 2006 : 4).

39 atau pengurangan dilakukan dengan memperbesar atau memperkecil modal melalui perubahan akta pendirian.

Menurut Kamus Besar Bahasa Indonesia, Investasi diartikan sebagai penanaman uang atau di suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan. Pada dasarnya investasi adalah membeli suatu aset yang diharapkan di masa datang dapat dijual kembali dengan nilai yang lebih tinggi. Investasi juga dapat dikatakan sebagai suatu penundaan konsumsi saat ini untuk konsumsi masa depan. Harapan pada keuntungan di masa datang merupakan kompensasi atas waktu dan risiko yang terkait dengan suatu investasi yang dilakukan.

Secara umum, bentuk aset yang diinventasikan terbagi menjadi dua,yaitu: a. Riil Investment, yaitu menginvestasikan sejumlah dana tertentu pada aset

berwujud, seperti halnya tanah, emas, bangunan, emas, dan lain-lain. b. Financial Investment, yaitu menginvestasikan sejumlah dana tertentu

pada aset finansial, seperti halnya deposito, saham, obligasi, dan lain-lain. Dalam hal ini surat berharga yang diperdagangkan atau yang sering disebut dengan efek adalah berupa saham.

(Irwin Lah Nidi Fitra, 2007:26).

40 keputusan. Menurut Drs.Lili M Sadeli (2000:45), ada 3 faktor yang harus di analisis oleh seorang investor yaitu :

a.Analisis kondisi makro ekonomi b.Analisis pada jenis industri

c.Analisis fundamental suatu perusahaan dengan menggunakan rasio-rasio keuangan seperti :

1) rasio likuiditas, menyatakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang jatuh tempo.

2) rasio aktifitas, menunjukkan kemampuan serta efisiensi perusahaan dalam memanfaatkan aktiva yang dimiliki atau perputaran (turnover) aktiva-aktiva suatu perusahaan.

3) rasio hutang, menunjukkan kemampun perusahaan untuk memenuhi kewajiban jangka panjangnya.

4) rasio profitabilitas, menunjukkan tingkat keberhasilan perusahaan di dalam menghasilkan keuntungan.

5) rasio pasar, menggambarkan bagaimana pasar menghargai saham suatu perusahaan.

41 1. Saham biasa (common stock)

Adalah saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2. Saham preferen (preferred stock)

Adalah saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa karena bisa menghasilkan pendapatan tetap ( seperti bunga obligasi).

Harga saham selalu dipengaruhi oleh faktor internal dan eksternal perusahaan. Faktor internal meliputi informasi arus kas, informasi laba perusahaan dan informasi akuntansi lainnya. Sedangkan faktor eksternal perusahaan meliputi transaksi saham, tingkat bunga deposito, kepercayaan masyarakat, ekonomi makro dan sebagainya.

Saham dikenal sebagai surat berharga yang memberikan peluang keuntungan yang tinggi namun juga berpotensi terhadap risiko yang tinggi pula. Saham dapat memberikan investor keuntungan dalam waktu singkat, namun dapat juga memberikan kerugian dalam waktu singkat. Risiko yang timbul dari saham erat kaitannya dengan return. Karena perusahaan mengharapkan return yang sesuai dengan tingkat risiko suatu saham.

Sumber-sumber return investasi terdiri dari dua komponen utama , yaitu: a. Yield, merupakan komponen return yang mencerminkan aliran kas atau

42 besarnya yield ditunjukkan dari bunga obligasi atau bunga deposito yang diterima. Apabila kita membeli saham, yield ditunjukkan oleh besarnya dividen yang kita peroleh.

b. Capital gain (loss), merupakan kenaikan (penurunan) harga suatu surat berharga (saham atau obligasi), yang bisa memberikan keuntungan (kerugian) bagi investor.

Disamping memperhitungkan return, investor juga perlu mempertimbangkan tingkat risikko suatu investasi sebagai dasar pembuatan keputusan investasi. Return suatu saham adalah hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mengabaikan dividen.

Sehingga dari definisi diatas, dapat ditulis rumus : Ri = Pt – Pt-1

Pt-1 Ri = return saham pada hari t Pt = harga saham pada hari t

Pt-1 = harga saham pada hari t-1 (Jogiyanto, 2003:10).

9. Analisis Keuangan

Analisis keuangan (financial analysis)merupakan penggunaan laporan keuangan untuk menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja keuangan di masa depan. (John J.Wild et.all., 2005:16).

43 Analisis arus kas (cash flow analysis) terutama digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dayanya.( John J.Wild. et.all, 2005:44). Analisis ini juga digunakan dalam peramalan arus kas dan bagian dari analisis likuiditas.

b. Laporan Laba Rugi

Laporan laba rugi mengukur kinerja keuangan perusahaan antara tanggal neraca. Laporan ini mencerminkan aktivitas operasi perusahaan. Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat.

10. Bursa Efek Indonesia (BEI)

a. Sejarah Umum Bursa Efek Indonesia (BEI)

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Bursa efek telah hadir sejak jaman kolonial Belanda pada tahun 1912 di Batavia. Saat itu, pasar modal didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

44 mengalami kevakuman. Hal tersebut disebabakan oleh beberapa faktor, seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada Republik Indonesia, dan berbagai kondisi lain.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut :

1) 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

2) 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I 3) 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya

4) Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5) 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

45 7) 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif.

8) 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9) 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT.Semen Cibinong sebagai emiten pertama.

10) 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

11) 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKD 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

12) 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13) 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

46 public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15) 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16) 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. 17) 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan

dengan sistem computer JATS (Jakarta Automated Trading Systems). 18) 10 Nov 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

19) 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. 20) 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

21) 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

22) 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

b. Pasar Modal

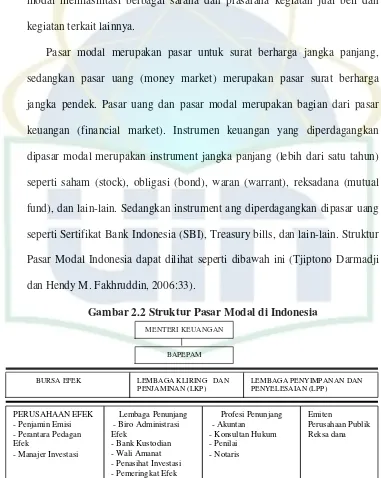

47 utang, ekuitas (saham), instrumen derivative, maupun instrument lainnya. (Tjiptono Darmadji dan Hendy M. Fakhruddin, 2006:1). Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misal pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Pasar modal merupakan pasar untuk surat berharga jangka panjang, sedangkan pasar uang (money market) merupakan pasar surat berharga jangka pendek. Pasar uang dan pasar modal merupakan bagian dari pasar keuangan (financial market). Instrumen keuangan yang diperdagangkan dipasar modal merupakan instrument jangka panjang (lebih dari satu tahun) seperti saham (stock), obligasi (bond), waran (warrant), reksadana (mutual fund), dan lain-lain. Sedangkan instrument ang diperdagangkan dipasar uang seperti Sertifikat Bank Indonesia (SBI), Treasury bills, dan lain-lain. Struktur Pasar Modal Indonesia dapat dilihat seperti dibawah ini (Tjiptono Darmadji dan Hendy M. Fakhruddin, 2006:33).

Gambar 2.2 Struktur Pasar Modal di Indonesia

48 c. Bursa Efek

Bursa Efek adalah lembaga / perusahaan yang menyelenggarakan / menyediakan fasilitas sistem (pasar) untuk mempertemukan penawaran jual dan beli efek antar berbagai perusahaan/perorangan yang terlibat dalam tujuan perdagangan efek perusahaan-perusahaan yang telah tercatat dibursa efek. (Tjiptono Darmadji dan Hendy M. Fakhruddin, 2006 : 41).

Menurut Undang-Undang No.8 Tahun 1995 tentang pasar modal, definisi dari bursa efek adalah pihak yang menyelenggarakan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantaranya. Di Indonesia, perdagangan saham dilakukan di Bursa Efek Indonesia (BEI). Tugas Bursa Efek adalah :

1) Menyediakan sarana perdagangan efek

2) Mengupayakan likuiditas instrument, yaitu mengalirnya dana secara cepat pada efek-efek yang dijual

3) Memperluas informasi bursa ke seluruh lapisan masyarakat

4) Mencegah praktik transaksi yang dilarang melalui pelaksanaan fungsi pengawasan

5) Menciptakan intrumen dan jasa baru. (Tjiptono Darmadji dan Hendy M. Fakhruddin, 2006:42).

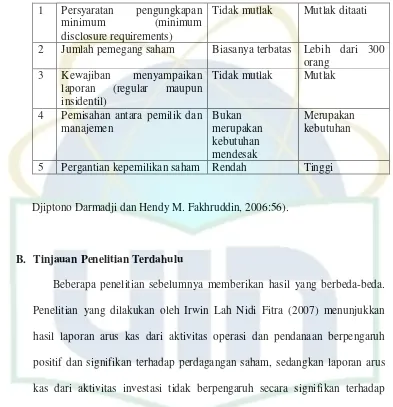

49 Tabel 2.2 Perbedaan Antara Perusahaan Tidak Go Public dengan

Perusahaan Go Public

1 Persyaratan pengungkapan

minimum (minimum

disclosure requirements)

Tidak mutlak Mutlak ditaati

2 Jumlah pemegang saham Biasanya terbatas Lebih dari 300 orang

3 Kewajiban menyampaikan laporan (regular maupun insidentil)

5 Pergantian kepemilikan saham Rendah Tinggi

Djiptono Darmadji dan Hendy M. Fakhruddin, 2006:56).

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian sebelumnya memberikan hasil yang berbeda-beda. Penelitian yang dilakukan oleh Irwin Lah Nidi Fitra (2007) menunjukkan hasil laporan arus kas dari aktivitas operasi dan pendanaan berpengaruh positif dan signifikan terhadap perdagangan saham, sedangkan laporan arus kas dari aktivitas investasi tidak berpengaruh secara signifikan terhadap perdagangan saham.

50 memberikan hasil bahwa Earning Per Share (EPS) tidak memberikan pengaruh signifikan terhadap return saham.

Penelitian yang dilakukan oleh Riska Sucilowati (2009) menunjukkan hasil bahwa laba (earnings) tidak berpengaruh signifikan terhadap return saham, sedangkan arus kas dari aktivitas operasi memiliki pengaruh signifikan terhadap return saham. Sedangkan penelitian yang dilakukan oleh Januar Eko Prasetio (2003) memberikan hasil bahwa laba dan laporan arus kas berpengaruh positif terhadap return saham.

Penelitian mengenai likuiditas telah dilakukan sebelumnya oleh Ariyadi Primandoko (2005) mengenai Pengaruh Likuiditas dan Profitabilitas terhadap Return Saham di Bursa Efek Jakarta. Penelitiannya menunjukkan hasil bahwa likuiditas dan profitabilitas berpengaruh terhadap return saham. Ninna Daniati dan Suhairi melakukan penelitian mengenai Pengaruh Kandungan Informasi Laporan Arus Kas Investasi, Laba Kotor, dan Size Perusahaan. Hasil penelitiannya adalah terdapat pengaruh antara laporan arus kas dari aktivitas investasi terhadap expected return saham.

51 Tabel.2.3 Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Metotdologi Penelitian Interaksi Laba Dengan Laporan Arus Kas Terhadap Return Saham (Jurnal Vol.6 No.1 Added, Residual Income, Earning, dan Arus Kas Operasi Terhadap Return Yang Diterima Oleh Pemegang Saham (Jurnal Akuntansi dan Keuangan Vol.6 No.2 November

Yarnest Analisis Pengaruh

Variabel Kinerja BEJ) Simposium Nasional Akuntansi 9 Padang

52 Tabel.2.3 Penelitian Terdahulu (lanjutan)

Nama Peneliti

Judul Penelitian Variabel Metotdologi Penelitian Harga Saham (Empirika, Vol.19 No.1, Juni 2006)

Pengaruh Informasi Arus Kas Terhadap Volume

i C. Keterkaitan Antar Variabel

1. Arus Kas Operasi dan Return Saham

Jumlah arus kas dari aktivitas operasi merupakan indikator yang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. (Standar Akuntansi Keuangan, 2007 : PSAK No.2). Arus kas operasi yang positif merupakan gambaran perusahaan yang nilai penerimaaan kasnya (pendapatan) melebihi dari pengeluaran kas (beban).

Penelitian mengenai arus kas operasi telah dilakukan sebelumnya oleh Pradhono dan Yulius Jogi Christiawan (2004) tentang Pengaruh Economic Value Added, Residual Income, Earning, dan Arus Kas Operasi Terhadap Return Yang Diterima Oleh Pemegang Saham. penelitiannya memberikan hasil bahwa arus kas dari aktivitas operasi berpengaruh terhadap return yang diterima oleh pemegang saham.

2. Arus Kas Investasi dan Return Saham

ii

Saham (Survey Pada Industry Textille di BEJ) Simposium Nasional Akuntansi 9 Padang Agustus 2006. hasil penelitiannya adalah laporan arus kas dari aktivitas investasi berpengaruh terhadap return saham pada perusahaan industry textile.

3. Arus Kas Pendanaan dan Return Saham

Arus kas pendanaan adalah arus kas yang menggambarkan penerimaan dari emisi saham, pembayaran dividen kepada para pemegang saham, dan sebagainya. Irwin Lah Nidi Fitra (2007) meneliti mengenai Pengaruh Informasi Arus Kas Terhadap Volume Perdagangan Saham. Hasil penelitiannya adalah arus kas pendanaan berpengaruh positif terhadap volume perdagangan saham.

4. Likuiditas dan Return Saham

iii D. Kerangka Pemikiran

Gambar 3.1 menunjukkan kerangka pemikiran dalam penelitian ini yaitu menguji pengaruh variabel independent terhadap variabel dependen.

Gambar 3.1 Variabel independen dan variabel dependen

Variable Dependen

Hipotesis dari penelitian ini adalah :

Ha1 : Arus kas operasi berpengaruh secara signifikan terhadap return

saham.

Ha2 : Arus kas investasi berpengaruh secara signifikan terhadap return

saham

Ha3 : Arus kas pendanaan berpengaruh secara signifikan terhadap return

saham

Ha4 : Likuiditas berpengaruh secara signifikan terhadap return saham.

Ha5 : Arus kas operasi, arus kas investasi, arus kas pendanaan, likuiditas,

secara bersama-sama berpengaruh secara signifikan terhadap return saham.

Arus kas operasi (x1)

Arus kas investasi (x2)

Arus kas pendanaan (x3)

Likuiditas (x4)

iv

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian yang bertujuan untuk menguji hipotesis, umumnya merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Penelitian ini merupakan penelitian empiris dengan menggunakan dua variabel yaitu variabel bebas dan variabel terikat. Variabel bebas terdiri dari 4 variabel yaitu (X1) laporan arus kas dari

aktivitas operasi, (X2) adalah laporan arus kas dari aktivitas investasi, (X3)

adalah laporan arus kas dari aktivitas pendanaan, dan (X4) adalah likuiditas.

Sedangkan variabel terikat (y) adalah return saham.

B. Metode Penentuan Sampel

Teknik pengambilan sampel yaitu menggunakan cara purposive sampling. Metode purposive sampling adalah metode dimana pengambilan subyek bukan didasarkan atas strata, random, atau daerah, tetapi didasarkan atas tujuan tertentu yang dipandang mempunyai hubungan erat dengan ciri-ciri atau sifat populasi yang diketahui sebelumnya. (Sudjana, 1996:55).

C. Metode Pengumpulan data

v

buku-buku, artikel, jurnal, skripsi, dan lain-lain yang akan digunakan sebagai referensi untuk menunjang penelitian yang akan dilakukan. Penelitian lingkungan yang digunakan adalah studi lapangan. Jenis data yang digunakan adalah data sekunder yaitu laporan keuangan dan pergerakan harga saham perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2004-2006.

D. Metode Analisis

Semua data yang diperoleh, didistribusikan, dianalisis, guna memperoleh kesimpulan. Untuk mengetahui adanya pengaruh dari laporan arus kas dan laba bersih terhadap return saham, oleh karena itu penelitian ini menggunakan metode analisis Regresi Linier Berganda. (Bambang Suharjo, 2008:71). Persamaannya adalah sebagai berikut :

Y = a + bx1 + bx2 + bx3 + bx4 +

Dimana :

Y = variabel return saham a = interception point bx1 =variabel arus kas operasi

bx2 = variabel arus kas investasi

bx3 = variabel arus kas pendanaan

bx4 = variabel likuiditas

vi

Penulis melakukan beberapa pengujian diantaranya adalah : 1. Statistik Deskriptif

Statistik Deskriptif menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, modul, dll. Dalam program SPSS digunakan juga ukuran skewness dan kurtosis untuk menggambarkan distribusi data apakah normal atau tidak, selain ada beberapa pengujian untuk mengetahui normalitas data dengan uji

Kolmogorov-Smirnov dan Shapiro-Wilk. (Dwi Priyatno, 2008:50).

2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval, ataupun rasio. Jika analisa menggunakan metode parametrik, maka persyaratan normalitas harus terpenuhi, yaitu data berasal dari distribusi yang normal. Jika data tidak berdistribusi normal, atau jumlah sampel sedikit dan jenis data adalah nominal atau ordinal maka metode yang digunakan adalah statistik nonparametrik. (Dwi Priyatno, 2008:28).

3. Uji Asumsi Klasik a. Uji Heteroskedastisitas

vii

varian dari residual untuk semua pengamatan pada model regresi. (Dwi Priyatno, 2008 :41-42).

b.Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linear antar variabel independent dalam model regresi. (Dwi Priyatno, 2008:39).

c. Uji Autokorelasi

Uji Autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik Autokorelasi.

4. Analisis Korelasi Ganda (R)

Analisis ini digunakan untuk mengetahui hubungan antara dua atau lebih variabel independen (X1, X2, …, Xn) terhadap variabel dependen (Y)

secara serentak. Koefisien ini menunjukkan seberapa besar hubungan yang terjadi antara variabel independen terhadap variabel dependen. Nilai R berkisar antara 0 sampai 1, jika nilai semakin mendekati 1 berarti hubungan yang terjadi semakin kuat, juga sebaliknya.

Menurut Sugiyono (2007) pedoman untuk memberikan interpretasi koefisien korelasi sebagai berikut :

viii 0.60 – 0.799 = kuat

0.80 – 1.000 = sangat kuat (Dwi Priyatno, 2008:78). 5. Uji Koefisien Regresi Secara Parsial (Uji t)

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen (X1, X2, …Xn) secara parsial berpengaruh signifikan

terhadap varaibel dependen (Y). (Dwi Priyatno, 2008:83). Langkah-langkah dalam melakukan uji t adalah : a. Menentukan hipotesa

Ho : Secara parsial tidak ada pengaruh signifikan antara X1dengan Y

Ha : Secara parsial ada pengaruh signifikan antara X1dengan Y

b.Menentukan tingkat signifikansi

Tingkat signifikansi menggunakan a = 5%. c. Menentukan t hitung (berdasarkan tabel ) d.Menentukan t tabel

Dapat dicari dengan menggunakan Ms.Excel dengan cara pada sel kosong ketik =tinv(0,05, df)lalu enter.

e. Kriteria pengujian

Ho diterima jika –t £ t hitung £ t tabel

Ho ditolak jika –t hitung < -t tabel atau t hitung > t tabel f. Membandingkan t hitung dengan t tabel

ix

6. Uji Koefisien Regresi Secara Bersama-sama (Uji F)

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen (X1, X2, …Xn) secara bersama-sama berpengaruh

signifikan terhadap variabel dependen (Y). (Dwi Priyatno, 2008 : 81), atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Signifikansi berarti hubungan yang terjadi dapat berlaku untuk populasi (dapat digeneralisasikan). F hitung dapat dicari dengan rumus sebagai berikut :

R2/K F hitung =

(1-R2) / (n-k-1)

Keterangan =

R2 = koefisien determinasi n = Jumlah data atau kasus k = Jumlah variabel independen (Dwi Priyatno, 2008 : 81).

Tahap-tahap untuk melakukan uji F adalah sebagai berikut : a. Merumuskan hipotesis

x

Ha : Ada pengaruh secara signifikan antara arus kas operasi, arus kas investasi, arus kas pendanaan, dan likuiditas secara bersama-sama terhadap return saham.

b. Menentukan tingkat signifikansi

Tingkat signifikansi menggunakan a = 5% atau 0,05 adalah ukuran standar yang sering digunakan dalam penelitian.

c. Menentukan F hitung d. Menentukan F tabel

Dengan menggunakan tingkat keyakinan 95%, a = 5%, df 1 (jumlah variabel 1) = 4, dan df 2 (n-k-1)

e. Kriteria pengujian

- Ho diterima bila F hitung £ F tabel - Ho diterima bila F hitung > F tabel f. Membandingkan F hitung dengan F tabel g. Kesimpulan

E. Operasional Variabel Penelitian

1. Arus kas dari aktivitas operasi

a. Penerimaan kas dari aktivitasi operasional perusahaan b. Pengeluaran kas dari aktivitasi operasional perusahaan

xi

Arus kas dari aktivitas operasi

Arus kas per saham =

Jumlah lembar saham

2. Arus kas dari aktivitas investasi

a. Penjualan property, pabrik, dan peralatan

b. Penjualan sekuritas hutang atau ekuitas entitas lain c. Penagihan pinjaman dari entitas lain

d. Pembelian property, pabrik dan peralatan

e. Pembelian sekuritas hutang atau ekuitas entitas lain f. Pinjaman kepada entitas lain

Arus kas dari aktivitas investasi

Arus kas per saham =

Jumlah lembar saham

3. Arus kas dari aktivitas pembiayaan a. Penerbitan sekuritas ekuitas

b. Penerbitan hutang (obligasi dan wesel) c. Pembayaran deviden

d. Penebusan hutang

e. Pembelian kembali modal saham

Arus kas dari aktivitas pembiayaan

Arus kas per saham =

Jumlah lembar saham

xii

Likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya pada saat jatuh tempo. (Frank J. Fabozzi dan Pamela P. Peterson, 2003:733).

Likuiditas dapat dihitung dengan menggunakan rasio lancar (Current Ratio).

Aset Lancar Rasio Lancar =

Kewajiban Lancar

(Frank J. Fabozzi dan Pamela P. Peterson, 2003:733).

5. Return Saham

Yaitu pengembalian yang diterima oleh investor atas investasi yang dilakukannya. Return diperoleh dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya. Harga saham yang digunakan adalah harga saham penutupan setiap publikasi laporan keuangan.

Pt – Pt-1 Ri =

xiii

BAB IV

ANALISA DAN PEMBAHASAN

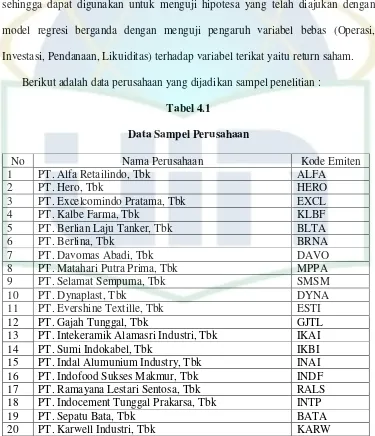

Pada bab ini akan ditampilkan hasil dari analisis data yang dianalisis dengan menggunakan bantuan komputer dengan program SPSS 13.0 yang selanjutnya digunakan untuk mengetahui variabel-variabel mana yang mempunyai hubungan sehingga dapat digunakan untuk menguji hipotesa yang telah diajukan dengan model regresi berganda dengan menguji pengaruh variabel bebas (Operasi, Investasi, Pendanaan, Likuiditas) terhadap variabel terikat yaitu return saham. Berikut adalah data perusahaan yang dijadikan sampel penelitian :

Tabel 4.1

Data Sampel Perusahaan

No Nama Perusahaan Kode Emiten

1 PT. Alfa Retailindo, Tbk ALFA

2 PT. Hero, Tbk HERO

3 PT. Excelcomindo Pratama, Tbk EXCL

4 PT. Kalbe Farma, Tbk KLBF

11 PT. Evershine Textille, Tbk ESTI

12 PT. Gajah Tunggal, Tbk GJTL

13 PT. Intekeramik Alamasri Industri, Tbk IKAI

14 PT. Sumi Indokabel, Tbk IKBI

15 PT. Indal Alumunium Industry, Tbk INAI 16 PT. Indofood Sukses Makmur, Tbk INDF 17 PT. Ramayana Lestari Sentosa, Tbk RALS 18 PT. Indocement Tunggal Prakarsa, Tbk INTP

19 PT. Sepatu Bata, Tbk BATA

xiv

21 PT. Kabelindo Murni, Tbk KBLM

22 PT. Kedawung Sentra Industrial KDSI

23 PT. Lautan Luas, Tbk LTLS

24 PT. Mulia Industrindo, Tbk MLIA

25 PT. Mustika Ratu, Tbk MRAT

26 PT. Mayora Indah, Tbk MYOR

27 PT. Tembaga Mulia Semanan, Tbk TBMS 28 PT. Prima Alloy Steel Universal, Tbk PRAS 29 PT. Ricky Putra Globalindo, Tbk RICY

30 PT. Suryamas Duta Makmur, Tbk SMDM

A. Statistik Deskriptif

Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, maximum, dan lain-lain. (Dwi Priyatno, 2008:50).

Berikut ini merupakan hasil analisis deskriptif perusahaan sampel. Tabel 4.2

Berdasarka tabel 4.2 diatas, hasil deskriptif statistik menunjukkan bahwa : 1. n = 84 berarti jumlah data yang diolah dalam penelitian ini adalah

xv

2. Arus Kas Operasi mempunyai mean atau rata-rata sebesar -0.5353 dan standar deviasi 0.30212 serta nilai maksimum -0.01 dan nilai minimum sebesar -2.18.

3. Arus Kas Investasi mempunyai mean atau rata-rata sebesar -351.4786 dan standar deviasi 769.38294 serta nilai maksimum 1.88 dan nilai minimum sebesar -4,279.85.

4. Arus Kas Pendanaan mempunyai mean atau ratarata sebesar -122.3991 dan standar deviasi 544.37429 serta nilai maksimum 0.71 dan nilai minimum sebesar -3,733.62.

5. Likuiditas mempunyai mean atau rata-rata sebesar -0.4673 dan standar deviasi 0.41980 serta nilai maksimum -0.01 dan nilai minimum sebesar -2.76.

6. Return Saham mempunyai mean atau rata-rata sebesar 0,3738 dan standar deviasi 0.78426 serta nilai maksimum 6.38 dan nilai minimum sebesar 0,00.

B. Uji Normalitas

xvi normal p-plot terlihat sebaran data dari Arus kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, dan Likuiditas, serta Return saham berkumpul tidak jauh dari garis uji yang mengarah ke kanan atas, dan tidak ada data yang terletak jauh dari sebaran data. Maka data tersebut terdistribusi dengan normal.

Tabel 4.3

a. Lilliefors Significance Correction Lampiran 8

xvii

Dari hasil uji kolmogorv diatas (Tabel 4.3), pada kolom kolmogorov –

smirnov, nilai signifikansi untuk masing-masing variabel x berada dibawah 0,05. Artinya data-data yang diolah berdistribusi dengan normal.

C. Uji Asumsi Klasik

a. Dependent Variable: Return saham

Sumber : Lampiran 8

Berdasarkan analisis data (tabel 4.3) dapat dilihat bahwa :

a) Nilai t hitung untuk arus kas operasi (X1) adalah 2,746, sedangkan t

xviii

b) Nilai t hitung untuk arus kas investasi (X2) adalah 1,346, sedangkan t

tabelnya adalah 1,988 (didapat dari rumus excel yaitu =tinv(0.05,90-4-1)enter. Tingkat signifikansi untuk arus kas investasi berada diatas 0,05.

c) Nilai t hitung untuk arus kas pendanaan (X3) adalah 0,613,

sedangkan t tabelnya adalah 1,988 (didapat dari rumus excel yaitu =tinv(0.05,90-4-1)enter. Tingkat signifikansi untuk arus kas pendanaan berada diatas 0,05.

d) Nilai t hitung untuk likuiditas (X4) adalah 1,549, sedangkan t

tabelnya adalah 1,988 (didapat dari rumus excel yaitu =tinv(0.05,90-4-1)enter. Dari hasil diatas, dapat disimpulkan bahwa ditemukan gejala heteroskedastisitas pada model regresi.

2. Uji Multikolinearitas

Untuk melihat ada tidaknya mulitkolinearitas dapat dilihat dari nilai