DAFTAR RIWAYAT HIDUP

BIODATA

Nama : Irvan Wiguna

Tempat Tanggal Lahir : Bandung, 10 Nopember 1990

Agama : Islam

Jenis Kelamin : Laki-Laki

Alamat : Kp Sukamanah No.22 Rt 01 Rw 10 Desa Soreang

Kecamatan Soreang Kab. Bandung

No.Telp/HP : 08579551247

PENDIDIKAN

1997-2003 : SDN Cibiru 1

2003-2006 : SMPN 1 Soreang

2006-2009 : SMAN 1 Margahayu

PENGARUH ETIKA PROFESI AUDITOR DAN INDEPENDENSI

AUDITOR TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Kantor Akuntan Publik Di Wilayah Bandung)

The Influense Profesional Ethics of Auditors And Auditor’s Independence to Quality Audits

(Study On Public Accountant Firm In Area of Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

IRVAN WIGUNA

21109152

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya berupa pikiran, tenaga dan segala sesuatu

yang dianugerahkan-Nya sehingga penulis dapat menyelesaikan proposal skripsi

ini. Skripsi ini berjudul “PENGARUH ETIKA PROFESI AUDITOR DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA

KANTOR AKUNTAN PUBLIK DI WILAYAH BANDUNG”, yang disusun sebagai syarat dalam menempuh ujian sidang kesarjanaan Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

Penulis menyadari betul bahwa penulisan skripsi ini masih terdapat

kekurangan dan kesalahan yang jauh dari sempurna, mengingat keterbatasan

penulis dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang penulis

miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat

penulis harapkan.

Peneliti mengucapkan terima kasih kepada orang tua baik kepada ibu maupun ayah yang telah memberi motivasi, dorongan dan do’a serta selalu

memberikan semnagat dalam proses penyusunan skripsi.

Dalam mempersiapkan dan menyelesaikan skripsi ini penulis telah

banyak memperoleh bantuan baik berupa moril maupum materil dan bimbingan

pengarahan serta dorongan dari berbagai pihak, yang sangat membantu kelancaran

dalam penyusunan skripsi ini sehingga pada akhirnya memberikan semangat pada

v

Atas itu semua pada kesempatan ini penulis menyampaikan ucapan terima

kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia, Bandung.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE.,M.Si, Ak, selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti SE.,M.Si.Ak, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi.

5. Siti Kurnia Rahayu, SE.,M.Ak.,Ak selaku dosen Wali Kelas penulis yang

selalu sabar dan baik dalam memberikan arahan serta saran kepada

penulis.

6. Sri Dewi Anggadini, SE., M.Si.. selaku dosen Pembimbing yang telah bersedia meluangkan waktu dengan penuh kesabaran dan dengan penuh ketelitian membimbing penulis kearah penyempurnaan penulisan Usulan Penelitian

7. Seluruh Dosen Fakultas Ekonomi khususnya dosen program studi

Akuntansi.

8. Ibu dan Ayah tersayang dan seluruh keluarga Penulis ucapkan terima kasih

dari lubuk hati yang terdalam, karena telah membimbing, membesarkan

penulis, dan mengorbankan seluruh jiwa dan raga demi kelangsungan

vi

9. Teman-temanku Mahasiswa Akuntansi UNIKOM

10. Semua pihak yang tidak bisa disebutkan satu persatu, terima kasih atas

semua bantuan dan motivasinya.

Akhirul kalam dengan segala keikhlasan hati, semoga semua kebaikan yang telah diberikan oleh semua pihak mendapat balasan dari Allah SWT, serta penulis berharap semoga Skirpsi ini memberikan manfaat bagi kita semua

Bandung, Juli 2013

Irvan Wiguna

vii DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTO DAN PERSEMBAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... .1

1.2 Identifikasi Dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Praktis ... 8

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 9

viii

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOESIS 2.1 Kajian Pustaka ... 11

2.1.1 Etika Profesi Auditor... 11

2.1.1.1 Faktor-faktor Etika Profesi Auditor ... 13

2.1.2 Independensi Auditor ... 15

2.1.2.1 Pengertian Independensi Auditor ... 15

2.1.2.2 Faktor-faktor Independensi Auditor ... 17

2.1.3 Kualitas Audit ... 18

2.1.3.1 Pengertian Kualitas Audit ... 18

2.1.3.2 Faktor yang Mempengaruhi Kualitas Audit ... 20

2.2 Kerangka Pemikiran ... 21

2.2.1 Hubungan Etika Profesi Auditor dengan Kualitas Audit ... 22

2.2.1 Keterkaitan Independensi Auditor dengan Kualitas Audit ... 23

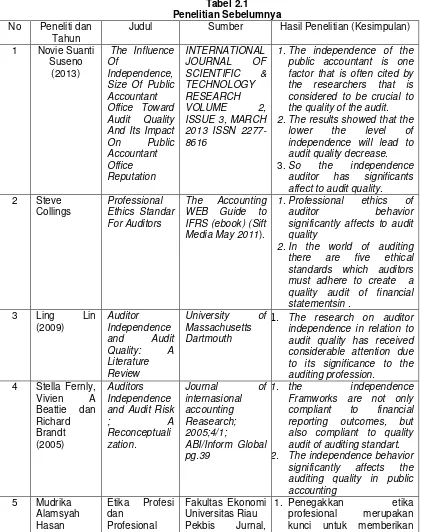

2.2.3 Penelitian Sebelumnya ... 24

2.3 Hipotesis ... 27

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 28

3.2 Metode Penelitian... 29

3.2.1 Desain Penelitian ... 30

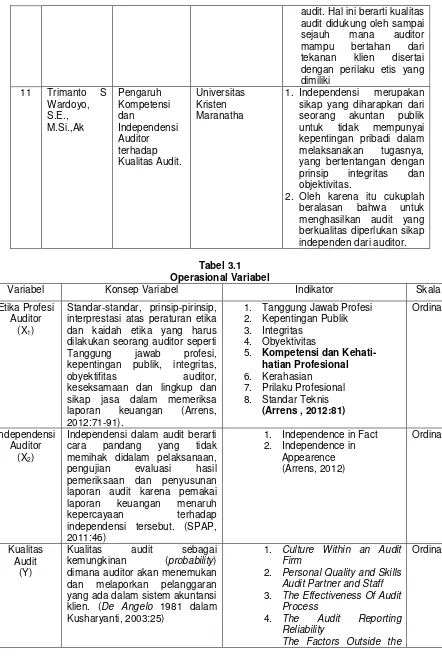

3.3 Operasional Variabel ... 32

3.3.1 Variabel bebas (Independent Variable) ... 33

ix

3.4 Sumber Data ... 35

3.5 Alat Ukur Penelitian ... 36

3.5.1 Uji Validitas dan Hasil Uji Validitas ... 37

3.5.2 Uji Reabilitas dan Hasil Uji Reabilitas ... 41

3.5.3 Uji MSI (Methode of Successive Interval) ... 44

3.6 Populasi dan Penarikan Sampel ... 45

3.6.1 Populasi ... 45

3.6.2 Sampel ... 47

3.7 Metode Pengumpulan Data ... 48

3.8 Metode Pengujian Data ... 50

3.8.1 Rancangan Analisis Dan Pengujian Hipotesis ... 50

3.8.1.1 Rancangan Analisis ... 50

3.8.1.2 Pengujian Hipotesis ... 51

3.8.1.3 Rancangan Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 64

4.1.1 Gambaran Umum Unit Observasi ... 64

4.1.1.1 Sejarah Kantor Akuntan Publik ... 67

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 69

4.1.1.3 Uraian Tugas Kantor Akuntan Publik ... 71

4.1.1.4 Kegiatan Kantor Akuntan Publik ... 73

4.1.1.5. Karakteristik Responden ... 77

x

4.1.2.1 Analisis Deskriftif Etika Profesi Auditor ... 78

4.1.2.1.1 Rincian Indikator Etika Profesi Auditor .... 90

4.1.2.2 Analisis Deskriftif Independensi Auditor ... 92

4.1.2.2.1 Rincian Indikator Independensi Auditor ... 96

4.1.2.3 Analisis Deskriftif Kualitas Audit ... 98

4.1.2.3.1 Rincian Indikator Kualitas Audit ... 106

4.1.3 Analisis Verifikatif ... 107

4.1.3.1 Korelasi X1 dengan Y Ketika X2 Tidak Berubah . 113 4.1.3.2 Korelasi X2 dengan Y Ketika X1 Tidak Berubah . 116 4.1.3.3 Pengaruh X1 dan X2 Terhadap Y ... 118

4.2 Pembahasan ... 122

4.2.1 Pengaruh X1 terhadap Y ... 122

4.2.2 Pengaruh X2 terhadap Y ... 123

4.2.3 Pengaryh X1 dan X2 terhadap Y ... 124

BAB V KESIMPULAN DAN SARAN 5.1. Simpulan ... 126

5.2. Saran ... 127

DAFTAR PUSTAKA ... 130

LAMPIRAN-LAMPIRAN LAIN ... 137

xi

DAFTAR TABEL

Halaman

Tabel 1.1Tempat Penelitian ... 9

Tabel 1.2 Waktu penelitian ... 10

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Desain Penelitian... 32

Tabel 3.2 Skala Penilaian Kuisioner ... 34

Tabel 3.3 Operasionalisasi Variabel ... 35

Tabel 3.4 Kriteria Presentase Tanggapan Responden ... 37

Tabel 3.5 Standar Penliaian Untuk Validitas ... 38

Tabel 3.6 Hasil Uji Validitas Etika Profesi Auditor ... 40

Tabel 3.7 Hasil Uji Validitas Independensi Auditor ... 41

Tabel 3.8 Hasil Uji Validitas Kualitas Audit ... 41

Tabel 3.9 Hasil Uji Reabilitas Kuisioner Penelitian ... 43

Tabel 3.10 Daftar Jumlah KAP yang Berada di Bandung ... 46

Tabel 3.11 Sampel Penelitian ... 47

Tabel 3.12 Interpretasi Koefisien Korelasi ... 58

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin ... 77

Tabel 4.2 Profil Responden Berdasarkan Pendidikan ... 77

Tabel 4.3 Profil Responden Berdasarkan Lama Kerja ... 77

Tabel 4.4 Rekapitulasi Skor Tanggapan Responden pada Indikator Tanggungjawab Profesi ... 79

xii

Tabel 4.6 Rekapitulasi Skor Tanggapan Responden pada Indikator

Integritas ... 82 Tabel 4.7 Rekapitulasi Skor Tanggapan Responden pada Indikator

Obyektifitas ... 83 Tabel 4.8 Rekapitulasi Skor Tanggapan Responden pada Indikator

Kehati-hatian ... 85 Tabel 4.9 Rekapitulasi Skor Tanggapan Responden pada Indikator

Kerahasiaan ... 86 Tabel 4.10 Rekapitulasi Skor Tanggapan Responden pada Indikator

Prilaku Profesional ... 88 Tabel 4.11 Rekapitulasi Skor Tanggapan Responden pada Indikator

Standar Teknis ... 89 Tabel 4.12 Presentase Skor Jawaban Responden Mengenai

Etika Profesi Auditor ... 90 Tabel 4.13 Rekapitulasi Skor Tanggapan Responden pada Indikator

Independensi In Fact ... 93 Tabel 4.14 Rekapitulasi Skor Tanggapan Responden pada Indikator

Independensi In Appereance ... 95 Tabel 4.15 Presentase Skor Jawaban Responden Mengenai

Independensi Auditor ... 97 Tabel 4.16 Rekapitulasi Skor Tanggapan Responden pada Indikator

xiii

Tabel 4.17 Rekapitulasi Skor Tanggapan Responden pada Indikator

Kualitas Personal dan kemampuan Partner serta Staff... 100

Tabel 4.18 Rekapitulasi Skor Tanggapan Responden pada Indikator Efektifitas Proses Audit ... 102

Tabel 4.19 Rekapitulasi Skor Tanggapan Responden pada Indikator Keandalan Pelaporan Audit ... 103

Tabel 4.20 Rekapitulasi Skor Tanggapan Responden pada Indikator Faktor-Faktor diluar Kendali Auditor ... 105

Tabel 4.21 Presentase Skor Jawaban Responden Mengenai Kualitas Audit ... 106

Tabel 4.22 Hasil Pengujian Koefisien Regresi ... 109

Tabel 4.23 Hasil Pengujian Asumsi Normalitas ... 110

Tabel 4.24 Hasil Pengujian Asumsi Heteroskedastisitas ... 112

Tabel 4.25 Hasil Pengujian Asumsi Multikolinieritas ... 113

Tabel 4.26 Koefisien Korelasi Parsial X1 dengan Y ... 115

Tabel 4.27 Koefisensi Korelasi Parsial X2 dengan Y ... 117

Tabel 4.28 Anova Untuk Pengujian Koefisen Regresi secara Bersama-sama ... 119

Tabel 4.29 Koefisien Determinasi ... 120

xiv

DAFTAR GAMBAR

Halaman

Gambar 2.1Paradigma Penelitian ... 24

Gambar 3.1 Uji Daerah Penerimaan dan Penolakan Hipotesis ... 63

Gambar 4.1 Struktur Organisasi Kantor Akuntan Publik ... 69

Gambar 4.2 Skala Penafsiran Presentase Skor Variabel X1 ... 91

Gambar 4.3 Skala Penafsiran Presentase Skor Variabel X2 ... 97

Gambar 4.4 Skala Penafsiran Presentase Skor Variabel Y ... 107

Gambar 4.5 Grafik Normalitas ... 111

Gambar 4.6 Daerah Penerimaan dan Penolakan X1 dengan Y ... 114

Gambar 4.7 Daerah Penerimaan dan Penolakan X2 dengan Y ... 117

xv

DAFTAR LAMPIRAN

Lampiran 1 Kuisioner Penelitian ... 138

Lampiran 2 Surat Keterangan Penelitian dari KAP ... 147

Lampiran 3 Surat Penelitian dari IAI ... 161

Lampiran 4 Data Tabulasi Ordinal ... 162

Lampiran 5 Data Tabulasi Interval ... 164

Lampiran 6Hasil Pengujian SPSS ... 166

Lampiran 7 Kartu Bimbingan ... 172

Lampiran 8 Surat Revisi ... 174

130

DAFTAR PUSTAKA

AAA Financial Accounting Standard Committee. 2000. “ Commentary:SEC Auditor Independence Requerments”, Accounting Horizons Vol. 15 No.4 December

2001. Hal 373-386

Agoes, Sukrisno. 2012.”Auditing : Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik”. Salemba Empat, Jakarta.

Arens. A.Alvin, Randal J.Elder & Mark S.Beasley.2012. “Auditing and Assurance Services An Integrated Approach.14th New Jersay.Pearson. Pearson Prentice Hall.

Arleen Herawaty & Yulius Kurnia Susanto.2009. Pengaruh Profesionalisme, Pengetahuan Menditeksi Kekeliruan dan Etika Provesi Terhadap Pertimbangan Tingkat Materialitas Akuntan Publik. Trisakti school of Management JAAI VOLUME 13 NO. 2, DESEMBER 2009: 211–220

Bastian, Indra.2007. “ Audit Sektor Publik. Jakarta.Salemba Empat

Beatty, R., P. 1989. Auditor Reputation and The Pricing Of Initial Public Oferrings. The Accounting Review 64 (oktober ) :693-709

Baotham, S. 2009. Audit Independence, Quality and Credibility: Effect on Reputation and Sustainable Success of CPAs in Thailand. International .

Carcello, J.V.R.Hermanson Dada R, Neal Terry L , Richard A. Riley Jr.2002. Board Characteristics and Audit Fees. Contemporary Acounting Research Vol.19 No.3 pp.365-384

Carcello, J.V.R.Hermanson and N.T Mc.Grath. 1992. Audit Quality Atrributes; The Perceptions of Audit Pathner. Prepares and Financial Statement Users. Auditing : A Journal of Practice & Theory Vol.11.(Spring)pp.1-15

131

De Angelo,L.E. 1981. Auditor Independence, “Low Balling”, and Disclosure Regulation. Journal of Accounting and Economics 3. Agustus.p.113-127. De Angelo,L.E.1981.Auditor Size and Quality. Journal of Accounting and

Economics. (desember) pp.183-199.

Defond, M.L. and Wong, T.J.2000. “The Impaact Of Improved Auditor Independence On Audit Market Concenttration in China”. Journal Of Accounting And Economics Vol.28, 23 February 2000, PP. 269-305.

Duff, Angus.2004.Understanding Audit Quality:http//Googlebook.com

Elisah Muliani Singgih dan Icuk Rangga Bawono.2010. Pengaruh Independensi, Pengalaman, Due Profesional care dan Akuntabilitas Terhadap Kualitas Audit. SNA XIII Universitas Jendral Soedirman Purwokerto

Flint David.2012.” Philosopy and Principles of Auditing.Macimillian Education LTD.London.

Hardiningsih Pancawati dan Meita Oktaviana Rahmawati.2012. Pengaruh Due Profession all care, etika profesi, dan tenur terhadap kualitas audit (Perspektif Expectation Theory).Unisbank Semarang 2012, Jurnal Akuntansi Hery dan Merrina Agustiny. 2007. “Pengaruh Pelaksanaan Etika Profesi Terhadap

Pengambilan Keputusan Akuntan Publik (Auditor)”. Jurnal Akuntansi & Manajemen, Vol. 18, No. 3 Desember 2007, 149-161.

Ida Suraida.2005. Uji Model, Etika, Kompetensi, Pengalaman Audit dan Resiko Audit Terhadap Skeptisme Profesional Auditor. Jurnal Akuntansi /Th.IX/02/Mei/2005

Ikatan Akuntan Indonesia (IAI). 2001. Standar Profesional Akuntan Publik. Edisi 1. Cetakan 1. Salemba 4. Jakarta.

Institut Akuntan Publik Indonesia. 2010. Kode Etik Profesi Akuntan Publik. Institut Akuntan Publik Indonesia, Jakarta.

132

Kusharyanti. 2003. Temuan penelitian mengenai kualitas audit dan kemungkinan topic penelitian di masa datang. Jurnal Akuntansi dan Manajemen (Desember).

Ling Lin (2009). Auditor Independence and Audit Quality: A Literature Review.

University of Massachusetts Dartmouth.

M. Nizarul Alim, Trisni Hapsari, Liliek Purwanti (2007), Pengaruh Kompetensi dan

Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi, Simposium Nasional Akuntansi X, Makassar, 26-28 Juli 2007.

Mardiasmo.2004.”Akuntansi Sektor Publik”.Yogyakarta.Andi.

Martadi dan Sri. (2006). Persepsi Akuntan, Mahasiswa Akuntansi dan Karyawan

Bagian Akuntansi Dipandang dari Segi Gender terhadap Etika Bisnis dan Etika Profesi (Studi di Wilayah Surakarta). Proceeding Simposium Nasional Akuntansi 9

Marselia,Carmel maiden dan Budi Hermawan (2010) Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit dengan etika auditor sebagai variable mederator Pada KAP Big Four Jakarta. Program Studi Akuntansi Institut Bisnis dan Informatika Indonesia

Mayangsari, S (2003). Analisis Pengaruh Independensi, Kualitas Audit, serta Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan.

Simposium Nasional Akuntansi Ke- 6, Surabaya. p. 1255-1269, 2003.

Mulyadi dan Kanaka Puradirejda . 1998. Auditing Pendekatan terpadu. Jakarta .Salemba Empat.

Mulyadi dan Kanaka Puradirejda . 1998. Auditing Edisi Kelima. Jakarta .Salemba Empat. Hal 45-55

Mulyadi. 2002.Auditing.Buku Dua, Edisi Kelima.Jakarta:Salemba Empat.

Mudrika Alamsyah Hasan.(2009). Etika dan Profesional Akuntan Publik. Fakultas Ekonomi Universitas Riau Pekbis Jurnal, Vol.1, No.3, November 2009: 159-167

133

Qian Hao,Xiaolan Zhang,Yuequan Wangand friends. Audit quality and independence in China: Evidence from Going-Concern Qualifications Issued During 2004-2007. Technology Vol. 1 No. 2; September 2011

Quick R., Turley S. and Willekens M. 2008. Auditor Tenure and Rotation. Auditing, Trust and Governance (Developing Regulation in Europe), 1st Edition Published by Routledge London, New York.

Ramsay.L.2008. auditing and Assurance Service, 8th Edition. McGrow-Hill International, (pp.16-22).

Rick Cousey, Chief Accounting Officer .www.NewYorkTimes.com

Siti Kurnia rahayu & Ely Suhayati.2010.Auditing konsep dasar dam pedoman pemeriksanaan akuntan publik. Penerbit :graham ilmu.

Sri Mulyani, Mentri Keuangan,//http www.tempo.co.id

Standar Pemeriksaan Keuangan.2007. Badang Pemeriksaan Keuangan Republik Indonesia.

Steve Collings.2011. Professional Ethics Standar For Auditors. The Accounting WEB Guide to IFRS (ebook) (Sift Media May 2011).

Sugiyono. 2007. Statistik Untuk Penelitian. Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan RD. Bandung: Alfabeta.

Suseno, Novie Suanti. (2013).” The Influence Of Independence, Size Of Public Accountant Office Toward Audit Quality And Its Impact On Public

Accountant Office Reputation.” INTERNATIONAL JOURNAL OF

SCIENTIFIC & TECHNOLOGY RESEARCH VOLUME 2, ISSUE 3, MARCH 2013 ISSN 2277-8616

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Agung Media, Jakarta.

134

Hillison, William, Microsoft,Susan E.2004.Audit Quality: A Synthesis of Theory and Empiricial Evidance. Journal of Accounting Literature, Vol.23 pp. 153-193

1

BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian.

Auditing mengalami perkembangan pesat, dimulai dari aktivitas pemeriksaan catatan atas penerimaan pajak Kerajaan Mesir Kuno, pemeriksaan atas otorisasi pembayaran-pembayaran di Kerajaan Romawi, aktifitas audit atas perusahaan dimulai sejak zaman revolusi industry Inggris pada pertengahan 1800an (Siti Kurnia Rahayu dan Ely Suhayati, 2010 : 17). Auditing semula dilakukan oleh satu/beberapa orang pemegang saham, kemudian berkembang pesat dan ditandai dengan mulai tumbuhnya kantor akuntan public seperti Deloitte & Co, Price Waterhouse & Co (Siti Kurnia Rahayu dan Ely Suhayati, 2010 : 17).

Di Indonesia bidang akuntansi baru dikenal tahun 1950an sejalan dengan mulai tumbuhnya perusahaan-perusahaan di Indonesia, sejalan dengan perkembangan ekonomi dan bisnis maka perekonomian mendorong berdirinya organisasi profesi akuntansi yang dikenal dengan sebutan “Ikatan Akuntansi Indonesia” (IAI) pada tanggal 23 Desember 1957 (Siti Kurnia Rahayu dan Ely

Suhayati, 2010 : 17).

2

merupakan karakteristik unik profesi auditor karena adanya tugas tersebut tidak serta merta menempatkan auditor pada posisi yang nyaman (Imam Ghozali dan Ivan; 2006).

Menurut Arens (2012;162) para auditor profesional selalu mempunyai tugas untuk menyiapkan perlindungan yang masuk akal pada saat menjalankan tugas melayani klien, para profesional audit mempunyai tanggung jawab di bawah hukum untuk memenuhi apa yang telah dicantumkan dalam kontrak dengan klien mereka, mereka bertanggungjawab terhadap klien bila ada kegagalan dan / atau ketidakmampuan melaksanakan kontrak sehingga mereka gagal menyajikan pelayanan yang baik atau tidak memperhatikan keamanan (Arens, 2012;162).

Auditor eksternal dalam menjalankan profesinya diatur oleh kode etik profesi, disamping itu dengan adanya kode etik masyarakat akan dapat menilai sejauh mana seorang auditor eksternal telah bekerja sesuai dengan standar-standar etika yang telah ditetapkan oleh profesinya (Arrens, 2012:118). Alasan utama diperlukannya tingkat tindakan professional yang tinggi oleh stiap profesi adalah kebutuhan akan keyakinan publik atas kualitas layanan yang diberikan oleh profesi, tanpa memandang masing-masing individu yang memberikan layanan tersebut (Arrens, 2012:118).

3

karena adanya suatu harapan yang tinggi terhadap kinerja profesional seorang auditor dalam melaksanakan penugasan auditnya (Arrens, 2012:145). Fungsi yang di jalankan oleh auditor eksternal sangat lah penting dalam menghasilkan keputusan wajar atau tidaknya suatu laporan keungan, karena melauli laporan keuangan tersebut lah baik investor maupun pemilik perusahaan nya dapat melihat kelangsungan perusahaan yang mereka operasikan bersama (Arrens, 2012:145).

Kepercayaan masyarakat umum atas independensi sikap auditor independen sangat penting bagi perkembangan profesi akuntan publik, kepercayaan masyarakat akan menurun jika terdapat bukti bahwa independensi sikap auditor ternyata berkurang bahkan kepercayaan masyarakat dapat juga menurun disebabkan olek keadaan yang mereka berpikiran sehat (reasonable) dianggap dapat mempengaruhi sikap independen tersebut, untuk menjadi independen auditor harus secara intelektual jujur, untuk diakui pihak lain sebagai orang yang independen, auditor harus bebas dari setiap kewajiban terhadap kliennya dan tidak mempunyai suatu kepentingan dengan kliennya, apakah itu manajemen perusahaan atau pemilik perusahaan (Sukrisno,2012:33).

4

keuangan yang cukup besar dalm perusahaan yang diauditnya, mungkin ia benar-benar tidak memihak dalam menyatakan pendapatnya atas laporan keuangan tersebut, namun bagaimanapun juga masyarakat tidak akan percaya, bahwa ia bersikap jujur dan tidak memihak, auditor independen tidak hanya berkewajiban mempertahankan fakta bahwa ia independen, tetapi ia harus pula menghindari keadaan yang dapat menyebabkan pihak luar meragukan sikap independensinya (Sukrisno, 2012: 33).

Profesi Auditor eksternal (akuntan publik) saat ini sedang mendapatkan sorotan tajam bahkan sinis dari masyarakat umum akibat terjadinya kasus di Indonesia, kasus yang terjadi di Indonesia adalah kasus akuntan publik Drs. Petrus Mitra Winata. Mantan menteri keuangan Sri Mulyani Indrawati tahun 2007 membekukan izin akuntan publik Drs. Petrus Mitra Winata dari KAP Drs. Mitra Winata dan Rekan selama dua tahun, dimulai sejak 15 Maret 2007 (Samsuar Said 2007). Pada hari selasa 27 Maret 2007 kepala biro hubungan masyarakat dapartemen keuangan “Samsuar Said” dalam siaran pers, menjelaskan bahwa

sanksi pembekuan izin diberikan karena akuntan publik tersebut melakukan pelanggaran terhadap SPAP, pelanggaran tersebut berkaitan dengan pelaksanaan audit umum atas laporan keuangan PT Muzatek Jaya, PT Luhur Artha Kencana dan Apartemen Nuansa Hijau sejak tahun buku 2001 sampai dengan 2004 (Samsuar Said 2007).

5

pemimpin rekan atau pemimpin cabang KAP, namun dia tetap bertanggung jawab atas jasa-jasa yang diberikan, serta wajib memenuhi ketentuan mengikuti pendidikan professional berkelanjutan (PPL) (Samsuar Said 2007). Pembekuan izin oleh Menkeu tersebut sesuai dengan Keputusan Menkeu Nomor 423/KMK.06/2002 tentang Jasa Akuntan Publik sebagaimana telah diubah dengan Peraturan Menkeu Nomor 359/KMK.06/2003 (Samsuar Said 2007).

Kasus diatas menjelaskan tentang pelanggaran dalam profesi akuntan, yaitu pelanggaran yang dilakukan oleh akuntan publik terhadap standar atau kode etik yang telah ditetapkan, yaitu Standar Profesi Akuntan Publik dijelaskan dalam kasus diatas bahwa, akuntan yang bersangkutan secara sengaja bekerja sama dengan kliennya dalam rangka melakukan rekayasa atas laporan keuangan PT tersebut (kliennya) (Samsuar Said 2007). Jadi intinya, akuntan tersebut telah bertindak menyimpang dari etik profesi untuk keuntungan dirinya sendiri (ataupun rekannya) dengan merubah hasil laporan auditnya (Samsuar Said 2007).

Akuntan tersebut telah melanggar kode etik akuntan khususnya SPAP, pelanggaran tersebut tidak menunjukan prinsip – prinsip perilaku seorang akuntan publik, yaitu tidak menjunjung tinggi kejujuran dan tidak bertanggung jawab dalam penyampaian bukti, dan mengabaikan nilai objektifitas, lemahnya moral, tidak independen, lebih memilih kepentingan pribadi (Samsuar Said 2007). Perbuatan semacam ini menciderai etika profesi akuntan dan parahnya dapat menimbulkan citra buruk profesi akuntan dimasyarakat (Samsuar Said 2007).

6

akuntan publik tidak hanya perlu memiliki kompetensi dan pengalaman saja tetapi juga harus independen dalam pengauditan, tanpa adanya independensi akuntan publik tidak berarti apa-apa dan hal ini akan mengakibatkan masyarakat tidak percaya akan hasil audit dari akuntan publik sehingga masyarakat tidak akan meminta jasa pengauditan dari akuntan publik, atau dengan kata lain, keberadaan akuntan publik ditentukan oleh independensinya.

Nor dan Smith (2009) menyebutkan bahwa kualitas audit merupakan hal yang sangat penting, tidak hanya bagi klien ataupun bagi kantor akuntan publik itu sendiri, tetapi juga bagi publik. Kualitas audit merupakan elemen fundamental yang menjelaskan demand untuk jasa audit, kualitas audit tidak didefinisikan dalam standar auditing, proses audit secara normal hanya menghasilkan audit report yang minimal berupa bentuk standar tetapi tidak berisi informasi yang lebih banyak mengenai kualitas audit (Zerni, 2009).

7

Berdasarkan latar belakang dan fenomena yang telah dijelaskan diatas, maka peneliti tertarik untuk melakukan penelitian tentang “Pengaruh Etika Profesi Auditor dan Independensi Auditor terhadap Kualitas Audit Studi

Kasus pada Kantor Akuntan Publik yang Berada di Wilayah Bandung”.

1.2.Identifikasi dan Rumusan Masalah.

1.2.1. Identifikasi Masalah.

Berdasarkan uraian diatas, penulis menyimpulkan bahwa terdapat beberapa masalah, antara lain :

1. Masih ada auditor eksternal di KAP yang berani melanggar Etika Profesi auditor.

2. Belum semua auditor eksternal di KAP memiliki sikap yang independen. 3. Masih ada auditor eksternal di KAP yang melanggar SPAP sehingga kualitas

audit yang dihasilkan tidak sesuai dengan kenyataan.

1.2.2. Rumusan Masalah

Berdasarkan pengidentifikasian masalah yang telah diuraikan diatas, maka perumusan masalah yang peneliti kemukakan dalam penelitian ini adalah :

1. Seberapa besar pengaruh etika profesi auditor terhadap kualitas audit pada KAP di wilayah Bandung

2. Seberapa besar pengaruh independensi auditor terhadap kualitas audit pada KAP di wilayah Bandung.

8

1.3. Maksud dan Tujuan Penelitian

1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh etika profesi auditor dan independensi terhadap kualitas audit.

1.3.2. Tujuan Penelitian

1. Untuk mengetahui seberapa besar pengaruh etika profesi auditor terhadap kualitas audit

2. Untuk mengetahui Seberapa besar pengaruh independensi auditor terhadap kualitas audit.

3. Untuk mengetahui Seberapa besar pengaruh etika profesi auditor dan independensi auditor terhadap kualitas audit.

1.4. Kegunaan Penelitian.

Setiap penelitian yang dilakukan pasti memiliki kegunaan bagi pihak-pihak yang erat hubungannya dengan penelitian yang dilakukan maupun objek dari penelitian tersebut, kegunaan tersebut antara lain :

1.4.1. Kegunaan Praktis.

1. Dapat digunakan sebagai masukan bagi pimpinan kantor akuntan publik dalam rangka menjaga dan meningkatkan kualitas kerjanya.

9

1.4.2. Kegunaan Akademis.

1. Bagi Perkembangan Ilmu.

Penelitian ini, diharapkan dapat menjadi sumbangan ilmu pengetahuan yang berarti bagi studi-studi yang berkaitan dengan Etika Profesi Auditor dan Independensi serta Kualitas Audit.

2. Bagi Peneliti Lain.

Menjadi bahan referensi untuk penelitian selanjutnya agar dapat diteliti kembali perkembangan Etika Profesi Auditor dan Independensi serta

Kualitas Audit dikemudian hari.

1.5. Lokasi dan Waktu Penelitian.

1.5.1. Lokasi Penelitian.

Untuk memperoleh data dan informasi yang berkaitan dengan masalah penulis mengadakan penelitian dan observasi pada beberapa kantor akuntan publik yang berada di wilayah Bandung.

Tabel 1.1 Tempat Penelitian

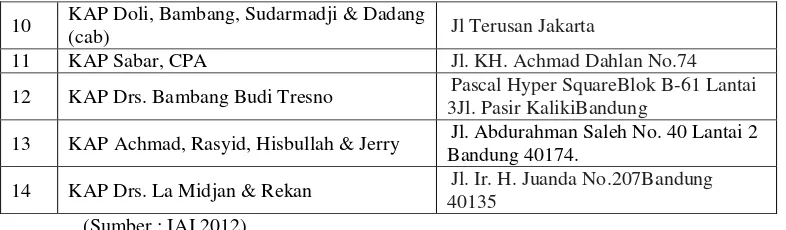

No Nama Kantor Akuntan Publik Alamat

1 KAP Roebiandini & Rekan

Jl. Sidoluhur No.26 RT 004 / 007 Sukaluyu Cibeunying Kaler

Bandung 40132

2 KAP Dra. Yati Ruhiyati Jl. Ujung Berung Indah Berseri 1 blok

9 No.4

3 KAP Koesbandijah, Beddy Samsi & Setiasih

Jl. P.H. Hasan Mustopa No.58 Bandung 40124

4 KAP Drs. Gunawan Sudradjat

Komp. Taman Golf Arcamanik Endah Jl. Golf Timur III No. 1 Bandung 40293

5 KAP Peddy HF. Dasuki Jl. Jupiter Raya D.2 No. 4 Margahayu Raya Barat Bandung

6 KAP Prof. Dr. H. TB Hasanuddin, MSc & Rekan

Metro Trade Center Blok F No.29Jl. Soekarno HattaBandung 40286

7 KAP AF. Rachman & Soetjipto WS. Jl. Pasir Luyu Raya No.36Bandung

42254

8 KAP Heliantono & Rekan Jl. Sangkuriang No.B 1Bandung 40135

10

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pra Survey

a. Persiapan Judul

b. Pengajuan Proposal

Usulan Penelitian

a. Penulisan UP b. Bimbingan UP

c. Seminar UP 3 Pengumpulan Data

4 Pengolahan Data Penyusunan Skripsi

a. Bimbingan Skripsi b. Sidang Skripsi

c. Pengumpulan Draf 1

2

5

Agustus No Kegiatan Minggu Minggu Minggu Minggu Minggu Minggu Minggu

Februari Maret April Mei Juni Juli

10 KAP Doli, Bambang, Sudarmadji & Dadang

(cab) Jl Terusan Jakarta

11 KAP Sabar, CPA Jl. KH. Achmad Dahlan No.74

12 KAP Drs. Bambang Budi Tresno Pascal Hyper SquareBlok B-61 Lantai

3Jl. Pasir KalikiBandung

13 KAP Achmad, Rasyid, Hisbullah & Jerry Jl. Abdurahman Saleh No. 40 Lantai 2 Bandung 40174.

14 KAP Drs. La Midjan & Rekan Jl. Ir. H. Juanda No.207Bandung

40135

(Sumber : IAI 2012) 1.5.2. Waktu Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai tahap akhir. Adapun waktu penelitian dilaksanakan pada bulan Februari 2013 sampai dengan Agustus 2013 dapat dilihat pada tabel jadwal penelitian pada halaman selanjutnya :

Tabel 1.2

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Etika Profesi Auditor

(Suraida, 2005:118).

“Etika secara umum didefiniskan sebagai nilai-nilai tingkah laku atau

aturan-aturan tingkah laku yang diterima dan digunakan oleh suatu golongan tertentu atau individu “.

(Sukrisno Agoes, 2012 : 42)

“ Etika mengikat kepada anggota kompartemen dan merupakan produk

rapat anggota kompartmen dalam menjalankan tugasnya sebagai akuntan publik”.

Definisi etika profesi secara umum menurut (Arrens, 2012:71-91).adalah

“Standar-standar, prinsip-pirinsip, interprestasi atas peraturan etika dan kaidah etika yang harus dilakukan seorang auditor seperti Tanggung jawab profesi, kepentingan publik, integritas, obyektifitas auditor, keseksamaan dan lingkup dan sikap jasa dalam memeriksa laporan keuangan”.

12

profesional (baik yang anggota IAPI maupun yang bukan anggota IAPI) yang bekerja pada satu Kantor Akuntan Publik (IndraBastian, 2007).

Kode Etik Akuntan Indonesia yang baru tersebut terdiri dari tiga bagian (Prosiding kongres VIII, 1998), yaitu (Martadi dan Sri, 2006: 17):

a. Kode Etik Umum. Terdiri dari 8 prinsip etika profesi, yang merupakan landasan perilaku etika profesional, memberikan kerangka dasar bagi Aturan Etika dan mengatur pelaksanaan pemberian jasa professional oleh anggota, yang meliputi: tanggung jawab profesi, kepentingan umum, integritas, obyektifitas, kompetensi dan kehati-hatian profesionalnya, kerahasian, perilaku profesional dan standar teknis.

b. Kode Etik Akuntan Kompartemen. Kode Etik Akuntan Kompartemen disahkan oleh Rapat Anggota Kompartemen dan mengikat seluruh anggota Kompartemen yang bersangkutan.

c. Interpretasi Kode Etik Akuntan Kompartemen, merupakan panduan penerapan Kode Etik Akuntan Kompartemen.

13

kecakapan profesional, tanggung jawab, pelaksanaan kode etik dan penafsiran dan penyempurnaan kode etik (Martadi dan Sri, 2006:17).

Berdasarkan definisi mengenai etika dan etika profesi diatas, dapat ditarik kesimpulan bahwa etika profesi adalah suatu tindakan, aturan ataupun kebiasan yang harus diterapkan oleh setiap staf profesional yang bekerja pada suatu kantor akuntan publik.

2.1.1.1.Faktor-faktor Etika Profesi Auditor.

Menurut Arrens tahun 2012 etika profesi akuntan Indonesia dimaksudkan sebagai panduan dan aturan bagi seluruh anggota, baik yang berpraktik sebagai akuntan publik, bekerja dilingkungan dunia usaha, pada intansi pemerintah, maupun dilingkungan dunia pendidikan dalam pemenuhan tanggung jawab profesionalnya. Etika profesi akuntan Indonesia memuat menjadi delapan bagian yakni sebagai berikut (Arrens, 2012 : 81).

1. Tanggung Jawab Profesi

14

2. Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukan komitmen atas profesionalisme.Satu ciri utama dari suatu profesi adalah penerimaan tanggung jawab kepada publik. Profesi akuntan memegang peran yang penting di masyarakat, dimana publik dari profesi akuntan yang terdiri dari klien, pemberi kredit, pemerintah, pemberi kerja, pegawai, investor, dunia bisnis dan keuangan, dan pihak lainnya bergantung kepada obyektivitas dan integritas akuntan dalam memelihara berjalannya fungsi bisnis secara tertib.

3. Integritas

Integritas adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional.Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan (benchmark) bagi anggota dalam menguji keputusan yang diambilnya.Integritas mengharuskan seorang anggota untuk, antara lain, bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa.Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi.Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak menerima kecurangan atau peniadaan prinsip.

4. Obyektivitas

Setiap anggota harus menjaga obyektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.Obyektivitasnya adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Prinsip obyektivitas mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka atau bias, serta bebas dari benturan kepentingan atau dibawah pengaruh pihak lain.

5. Kompetensi dan Kehati-hatian Profesional

15

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya. Kepentingan umum dan profesi menuntut bahwa standar profesi yang berhubungan dengan kerahasiaan didefinisikan bahwa terdapat panduan mengenai sifat sifat dan luas kewajiban kerahasiaan serta mengenai berbagai keadaan di mana informasi yang diperoleh selama melakukan jasa profesional dapat atau perlu diungkapkan.

7. Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus dipenuhi oleh anggota sebagai perwujudan tanggung jawabnya kepada penerima jasa, pihak ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat umum.

8. Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan.Sesuai dengan keahliannya dan dengan berhati-hati, anggota mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan obyektivitas.Standar teknis dan standar professional yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntan Indonesia. Internasional Federation of Accountants, badan pengatur, dan pengaturan perundang-undangan yang relevan.

2.1.2. Independensi Auditor.

2.1.2.1. Pengertian Independensi Auditor.

Menurut (IAI, 2006 : 20000.2).

16

Menurut (Mulyadi, 2002:26).

“Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.”

Menurut (SPAP, 2011:46).

“Independensi dalam audit berarti cara pandang yang tidak memihak didalam pelaksanaan, pengujian evaluasi hasil pemeriksaan dan penyusunan laporan audit karena pemakai laporan keuangan menaruh kepercayaan terhadap independensi tersebut”.

Menurut (Arrens et al , 2012:87)

“ The independence is essentially an attitude of mind which is

characterized by a person's approach to the integrity and objectivity of the

professional duties”.

Menurut (Ricchiute, 2006 : 113)

“Not only must auditors be independent in fact, but they must also be independence in appearance. Independence in fact exsist when the auditor is actually able to maintain an unbased attitude through out the audit, whereas independence in appereance is the result of others intrepretation of this independence”.

Menurut (Christiawan, 2002).

17

Menurut ( Flint David, 2012 : 54).

“Essential distinguishing characteristics of quality audit are the

indipendence of its status and its from investigatory and reporting constraints”.

Berdasarkan beberapa pengertian diatas maka dapat disimpulkan bahwa independensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

2.1.2.2. Faktor-Faktor yang Mempengaruhi Independensi Auditor.

Dalam (Arrens, 2012:87) mengemukakan yaitu terdapat dua faktor yang

mempengaruhi independensi akuntan publik, yaitu :

1. Independensi dalam Kenyataan ( Independence in Fact).

Independensi dalam kenyataan akan ada apabila dalam kenyataannya auditor mampu mempertahankan sikap yang tidak memihak dalam sepanjang pelaksanaan audit. Atau dengan kata lain Independensi dalan kenyataan didasarkan tindakan auditor. Apakah auditor mampu membuat keputusan keputusan yang independen jika auditor tersebut dalam tekanan atau dorongan klien.

2. Independensi dalam Penampilan (Independensi In Appearance).

18

2.1.3. Kualitas Audit.

2.1.3.1. Pengertian Kualitas Audit.

Arens, et al, (2012 :105), definisi kualitas audit mencakup pengertian sebagai berikut:

“Audit quality means how tell an audit detects and report material misstatements in financial statements. The detection aspect is a reflection of auditor competence, while repoiting is a reflection of ethics or auditor integrity, particularly independence”.

Kualitas audit merupakan hal yang sangat penting, tidak hanya bagi klien ataupun bagi kantor akuntan publik itu sendiri, tetapi juga bagi publik (Nor dan Smith, 2009).

Turley & Willekens, 2008

“Audit Quality is normally related to the ability of the auditor to identify

material misstatement in the financial statements and their willingness to issue an

appropriate and unbias audit report based on the audit results “.

Quick et al ( 2008)

“Audit quality is often related to ability of the auditor to ditect material

misstatement in the financial statements of the clien”.

Boon dan Mc Kinnon (2008) menyatakan :

“Audit quality is an increasingly important area of examination”.

Basuki (2006) menyatakan :

19

De Angelo dalam Kusharyanti (2003:25) mendefinisikan kualitas audit sebagai berikut :

“Kualitas Audit Sebagai kemungkinan (joint probability) dimana seorang

auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi kliennya”.

Dari pengertian diatas dapat disimpulkan bahwa kualitas audit adalah Nilai-nilai, ukuran ataupun hasil sebenarnya dimana seseorang akuntanpublik dalam menemukan dan melaporkan suatu kekeliruan dan penyelewengan yang terjadi dalam system akuntansi klien. Kemampuan akuntan publik untuk menditeksi agar bisa dibenarkan kemurnian data dalam akuntansi.

Kualitas audit memiliki banyak dimensi sehingga sampai saat ini belum ada acuan/pedoman untuk mengukur kualitas audit. Hal ini karena kualitas audit merupakan konsep yang kompleks dan sulit dipahami, terbukti dari banyaknya penelitian yang menggunakan dimensi kualitas audit yang berbeda-beda(Dyah Setyaningrum, 2012).

Menurut Lowensohn et al,(2007), kualitas audit dapat diukur dengan tiga pendekatan, yaitu:

1. Menggunakan proksi kualitas audit, misalnya ukuran auditor (Mansi et al,

2004), kualitas laba (Kim, 2002), reputasi KAP (Beatty, 1989), besarnya

audit fee (Copley, 1991), adanya tuntutan hukum pada auditor (Palmrose, 1988), dan lain lain;

2. Pendekatan langsung, misalnya dengan melihat proses audit yang dilakukan dan sejauh mana ketaatan KAP terhadap standar pemeriksaan audit (Dang, 2004; O‟Keefe et al, 1994);

20

Dari semua pernyataan yang dikemkakan oleh para ahli mengenai kualitas audit, maka dapat ditarik kesimpulan bahwa kualitas audit adalah kemampuan seorang auditor menditeksi segala kemungkinan yang dilakukan oleh kliennya dalam penyajian laporan keuangan mereka dengan didasarkan etika profesi seorang auditor dan independensi auditor yang kompeten.

2.1.3.2. Faktor-faktor yang Mempengaruhi Kualitas Audit.

Dalam Angus Duff 2004 menyebutkan ada lima kunci yang berpengaruh terhadap kualitas audit yang dihasil kan oleh seorang auditor, yakni :

1. (Culture Within an Audit Firm) Budaya dalam Kantor Akuntan Publik

“An audit firm’s culture is significantly affects the ways of how audit works

and processes being performed. A strong and positive culture will directly increase the audit quality of an audit firm”.

2. (Personal Quality and Skills Audit Partner and Staff) Kualitas Personal dan Kemampuan Partner Audit serta Staff

“The quality of audit service may vary when the audit is performed by different people. Hence, human factor is important in determining audit quality. Audit partners and staff should equip with necessary skills, knowledge and professional skepticism in order to provide high quality audit works”.

3. (The Effectiveness Of Audit Process) Efektifitas Proses Audit.

“The audit process is one of the key drivers to audit quality too. Appropriate audit methodology and tools should be applied in audit according to situation. Audit partners and senior auditors should be always involve in the audit process to provide adequate support and monitor on audit process”.

4. (The Audit Reporting Reliability) Keandalan Pelaporan Audit.

21

5. (The Factors Outside the Control of Auditor) Faktor-faktro di Luar Kendali Auditor.

“Factors that outside the control of auditors also play an important role in the quality of audit. For example, the corporate governance of an organization is important to enhance the audit quality. An adequate and good corporate governance within an organization directly assists the auditors in performing audit and hence increase the audit quality”.

2.2. Kerangka Pemikiran.

Dari berbagai fungsi Akuntan Publik, fungsi sebagai penghasil informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan sangatlah dibutuhkan oleh para pemakai laporan keuangan baik dari pihak internal maupun ekternal. Tekanan tersebutlah memaksa para akuntan publik untuk mampu mengahsilkan kualitas Audit yang dapat digunakan oleh berbagai pihak. Selain itu dengan menjamurnya skandal keuangan baik domistik maupun manca negara, sebagian besar bertolak dari laporan keuangan yang pernah dipublikasikan oleh perusahaan. Hal inilah yang memunculkan pertanyaan tentang bagaimana kualitas audit yang dihasilkan oleh akuntan publik dalam mengaudit laporan keuangan klien.

22

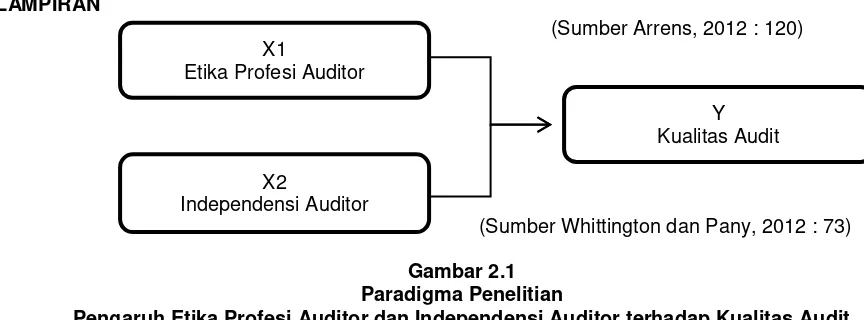

sulit menjaga sikap independensinya dan hal tersebut akan berdampak pada kualitas audit yang dihasilkan auditor. Untuk mengatasi ketiga hal tersebut, maka auditor perlu menjaga etika profesi dalam menjalankan pekerjaannya, yang dalam hal ini disebut etika audit.

2.2.1. Hubungan Etika Profesi Auditor dengan Kualitas Audit

Dalam (Sukrisno Agus, 2012 : 43) menyebutkan intreprestasi etika dikeluarkan oleh badan yang dibentuk oleh kompartmen setelah memperhatikan tanggapan anggota dan pihak-pihak yang berkepentingan lainnya sebagai pandual dalam menghasilkan kualitas audit yang baik.

Menurut (Arrens, 2012 : 120) menyebutkan etika profesi auditor digunakan dalam interprestasi dan kaidah etika yang harus dilakukan seorang auditor dalam memeriksa laporan keuangan dan menghasilkan kualitas audit yang layak untuk dipublikasikan.

Audit yang berkualitas sangat penting untuk menjamin bahwa profesi akuntan memenuhi tanggung jawabnya kepada investor, masyarakat umum dan pemerintah serta pihak-pihak lain yang mengandalkan kredibilitas laporan keuangan yang telah diaudit, dengan menegakkan etika yang tinggi (Widagdo et al. 2002).

23

kebenaran dan moralitas, seperti tanggung jawab profesi dan perilaku profesional. Semakin tinggi etika yang dijunjung akuntan publik maka diharapkan kualitas audit yang dihasilkan semakin tinggi pula.

Dan hasil penelitian (Marselia,Carmel maiden dan Budi Hermawan 2010)

alasan adanya harapan yang begitu tinggi pada penerapan etika bagi profesi akuntan publik yaitu dikarenakan merupakan hal yang penting bahwa klien dan pihak-pihak eksternal pengguna laporan keuangan untuk memiliki kepercayaan dalam kualitas audit dan jasa lainnya yang diberikan oleh akuntan publik.

2.2.2. Hubungan Independensi Auditor dengan Kualitas Audit.

Untuk meningkatkan kualitas audit, CPA menyatakan pentingnya independensi, baik independensi dalam kenyataan (independence in fact) dan independensi dalam penampilan (independence in appearence) dalam menghasilkan laporan audit yang bermutu (Whittington dan Pany, 2012 : 73).

Reiner Quick (2008: 3-5) mengemukakan bahwa: untuk meningkatkan kualitas audit, atributnya adalah meningkatkan tingkat independensi auditor dan objektivitas auditor terhadap kliennya.

Hal ini didukung oleh hasil penelitian Nasir, Hamid, Muhammad (2001) Menemukan bahwa independensi akuntan publik merupakan komponen penting dari kualitas audit.Cercello dkk (2002) yang menemukan bahwa independensi akuntan publik menentukan kualitas audit.

24

(2009) menemukan bukti jika auditor tidak independen maka untuk menghasilkan kualitas audit yang tinggi akan rendah.

Jamal, K. and Sunder, S. (2011) dalam penelitiannya menyatakan sebagai berikut: Independence (infact as well as in appearance) is widelay thought to be necessary for the quality of audit, and audit quality is often equated with

independence.

PenelitianAlim, dkk (2007) menunjukan bahwa independensi berpengaruh

signifikan terhadap kualitas audit. Mayangsari (2003) menyimpulkan dari hasil

penelitan ANOVA Post Hoc (Uji Benferroni) menunjukkan dengan jelas yang

menyebabkan perbedaan pendapat adalah faktor independensi.Auditor yang independen memberikan pendapat yang lebih tepat dibanding auditor yang tidak independen.Dalam penelitian tersebut, pendapat auditor yang independen dapat lebih dipercaya oleh pemakai laporan keuangan di banding yang tidak independen sehingga dapat mempengaruhi kualitas audit itu sendiri.

(Sumber Arrens, 2012 : 120)

(Sumber Whittington dan Pany, 2012 : 73)

Gambar 2.1

Paradigma Penelitian

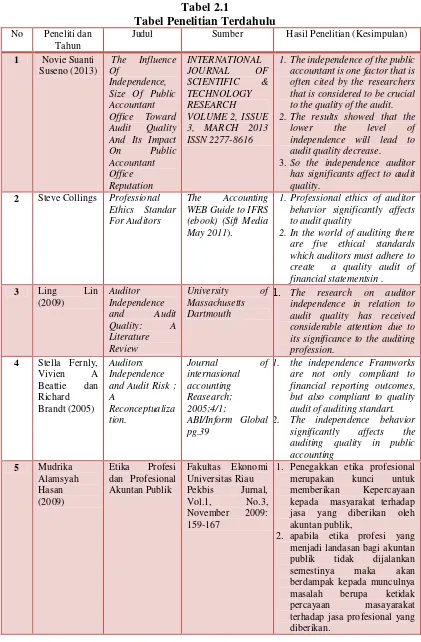

2.2.3. Penelitian Sebelumnya

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan penelitian ini dengan penelitian terdahulu yaitu seperti dibawah ini:

X1

Etika Profesi Auditor

X2

Independensi Auditor

25

Tabel 2.1

Tabel Penelitian Terdahulu No Peneliti dan

Tahun

Judul Sumber Hasil Penelitian (Kesimpulan)

1 Novie Suanti

1. The independence of the public accountant is one factor that is often cited by the researchers that is considered to be crucial to the quality of the audit. 2. The results showed that the

2 Steve Collings Professional Ethics Standar

1. Professional ethics of auditor behavior significantly affects to audit quality

2. In the world of auditing there are five ethical standards which auditors must adhere to create a quality audit of

independence in relation to audit quality has received considerable attention due to its significance to the auditing

1. the independence Framworks are not only compliant to financial reporting outcomes, but also compliant to quality audit of auditing standart. 2. The independence behavior

significantly affects the auditing quality in public

1. Penegakkan etika profesional merupakan kunci untuk memberikan Kepercayaan kepada masyarakat terhadap jasa yang diberikan oleh akuntan publik,

26

1. Dari penelitian ini menunjukan bahwa para auditor yang bekerja secara profesional telah memahami pelaksanaan etika profesi yang berlaku agar hasil audit memiliki kualitas yang tinggi. care, variabel etika profesi berpengaruh signifikan terhadap kualitas audit 2. Variabel tenur tidak memiliki

pengaruh terhadap kualitas audit, Hasil ini menunjukkan bahwa semakin lama tenur ternyata akan menurunkan kualitas audit. mempunyai pengaruh positif dan signifikan terhadap kualitas audit.

professional care dan akuntabilitas secara parsial berpengaruh terhadap kualitas audit, sedangkan pengalaman tidak berpengaruh terhadap kualitas audit.

2. Independensi merupakan variabel yang dominan berpengaruh terhadap kualitas audit. menemukan bukti empiris bahwa independensi berpengaruh signifikan terhadap kualitas audit 2. Selanjutnya interaksi

27

Auditor terhadap Kualitas Audit.

mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

2. Oleh karena itu cukuplah beralasan bahwa untuk menghasilkan audit yang berkualitas diperlukan sikap independen dari auditor.

2.3 Hipotesis

Pengertian hipotesis menurut Umi Narimawati (2008:20), adalah: yang pertama merupakan ungkapan berupa jawaban sementara atas masalah penelitian yang diturunkan dari kerangka pemikiran. Kedua jawaban sementara terhadap masalah penelitian yang kebenarannya harus di uji secara empiris melalui suatu analisis (berdasarkan data dilapangan). Dan ketiga kesimpulan yang sifatnya masih sementara perlu di uji secara empiris melalui suatu analisis (berdasarkan data di lapangan).

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut : (H1) : Etika profesi auditor berpengaruh terhadap kualitas audit.

(H2) : Independensi auditor berpengaruh terhadap kualitas audit.

126

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk melihat pengaruh Etika Profesi Auditor dan Independensi Auditor terhadap Kualitas Audit Pada Kantor Akuntan Publik di Wilayah Bandung. Hasil penelitian ini memberikan kesimpulan sebagai berikut:

1) Etika Profesi Auditor berpengaruh terhadap kualitas audit. Etika Profesi Auditor pada penelitian ini diukur menggunakan pertanyaan seputar Tanggung Jawab Profesi, Kepentingan Publik, Integritas, Obyektifitas, Kehati-hatian, Kerahasiaan, Prilaku Profesional dan Standar Teknis. Semakin baik etika profesi yang diterapkan setiap auditor, akan semakin baik juga hasil dari kualitas audit yang diberikan. Maka dapat dikatakan Etika Profesi Auditor berpengaruh terhadap kualitas audit ke arah positif pada Kantor Akuntan Publik di wilayah Bandung.

2) Independensi Auditor berpengaruh terhadap kualitas audit. Independensi

Auditor pada penelitian ini diukur menggunakan pertanyaan seputar Independensi In Fact dan Independensi In Appereance. Dimana semakin baik seorang auditor dalam sikap berindependensi, akan semkain baik juga hasil kualitas audit yang diberikan. Oleh sebab itu dapat dikatakan Independensi Auditor berpengaruh terhadap kualitas audit kearah yang positif pada Kantor Akuntan Publik di wilayah Bandung.

3) Etika Profesi Auditor dan Independensi Auditor secara bersama-sama

127

yang sangat baik akan menghasilkan kualitas audit yang bermutu serta jauh dari kekeliruan. Hasil pengolahan data dengan regresi linear berganda

menunjukkan bahwa secara simultan Etika Profesi Auditor (X1) dan

independensi Auditor (X2) berpengaruh terhadap kualitas audit Pada Kantor

Akuntan Publik di Wilayah Bandung (Y). 5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan maka diajukan saran, antara lain.

1) Dengan adanya fenomena yang menyebutkan pelanggaran atas integrasi,

prilaku profesional dan masih belum mematuhi standar teknis pelaporan audit tentu akan berpengaruh terhadap kredibilitas seorang auditor dalam menjalankan tugasnya. Akan pentingnya hal tersebut auditor dituntut untuk menjalankan setiap aspek etika profesi seorang auditor agar hasil laporan audit dapat dipertanggungjawabkan. Untuk mencegah terjadinya penyimpangan-peyimpangan mengenai hasil kualitas audit, Setiap auditor pada KAP di wilayah Bandung seharusnya mampu menjaga etika profesi demi kelancaran, kesuksesan dan kebaikan hasil dari laporan auditnya. Namun masih ada beberapa auditor yang harus memperbaiki sikap etika profesi di beberapa KAP agar laporan audit bisa diandalkan oleh pihak yang membutuhkan laporan tersebut. Karena apabila kondisi seperti ini dibiarkan

begitu saja, maka akan menimbulkan kerugian bagi pengguna jasa audit. dan

128

penyusunan laporan keuangan dan neraca keuangan tidak benar dengan ancaman hukuman 5 tahun penjara dan denda Rp500 juta sesuai UU No 5 Tahun 2011 pasal 55,56 dan 57.

2) fenomena yang terdapat pada penelitian, dimana auditor memberikan jasa

audit dan jasa non-audit kepada klien yang nantinya akan mengundang kecurigaan terhadap sikap independennya. Hal ini berarti kualitas audit didukung oleh sampai sejauh mana auditor mampu mempertahankan sikap independennya. Sikap dimana seorang auditor yang tidak bisa diajak kompromi, tidak bisa di suap ataupun sikap tidak memihak kepada siapapun sangatlah penting. Dengan sikap independensi yang baik seorang auditor tentu mampu menghasilkan kualitas audit yang akurat dan sesuai dengan kenyataan. Sikap independensi menentukan seorang auditor yang tidak mudah dihasut atau memihak kepada pihak-pihak yang menuntut laporan audit agar bisa bagus hasilnya. Auditor di KAP Bandung sudah menjalankan sikap independensinya dengan cukup baik, tetapi menurut peniliti sikap independensi auditor di KAP Bandung tentu harus dipertahankan bahkan harus ditingkatkan agar laporan audit bisa diandalkan oleh pihak yang membutuhkan laporan tersebut.

3) Fenomena yang terjadi ditemukan fakta bahwa ada beberapa auditor pada

129

The Influences Profesional Ethics of Auditor and Auditor’s Independence to Quality Audit (Study on Public Accountant Firm in Area of Bandung)

IRVAN WIGUNA 21109152

Jurusan Akuntansi

Fakultas Ekonomi, Universitas Komputer Indonesia

ABSTRACT

Problem occurred in some of Public Accountant Firm in Indonesia needs to become a concern of govermment. The auditor who violete the ethics profession of auditors and auditor’s independence would certainly be detrimental to any parties who need the result of audit report. The quality of audit reopt certainly is needed so that companies and shareholders know the result of audit report of their company’s financial reports.

This research uses descriptive method and verifikative method. The population of this research is a Public Accountant Firm in Bandung. The sampling method useing saturated sample or cencus of the number of public accountant firm to be sampled as much as 14 public accountant firm with 70 respondents. And the model used in this study is a multiple regression model.

Result of hypothesis testing in this study show that ethics profession of the auditors is significant influence with the positive direction of the quality auditon on public accountan firm in the area of Bandung. And auditor’s independence is significant influence with the positive direction of the quality auditon on public accountan firm in the area of Bandung. Based on testing simultaneously obtained the ethics of the profession auditors and auditor’s independence had a significant influence on the quality audit in public accountant firm in the area of Bandung.

Keyword: Professional Ethics of Auditors, Auditor’s Independence, Audit Quality

1. Pendahuluan

1.1 Latar Belakang Penelitian

Auditing mengalami perkembangan pesat, dimulai dari aktivitas pemeriksaan catatan atas penerimaan pajak Kerajaan Mesir Kuno, pemeriksaan atas otorisasi pembayaran-pembayaran di Kerajaan Romawi, aktifitas audit atas perusahaan dimulai sejak zaman revolusi industry Inggris pada pertengahan 1800an (Siti Kurnia Rahayu dan Ely Suhayati, 2010 : 17). Di Indonesia bidang akuntansi baru dikenal tahun 1950an sejalan dengan mulai tumbuhnya perusahaan-perusahaan di Indonesia, sejalan dengan perkembangan ekonomi dan bisnis maka perekonomian mendorong berdirinya organisasi profesi akuntansi yang dikenal dengan sebutan

“Ikatan Akuntansi Indonesia” (IAI) pada tanggal 23 Desember 1957 (Siti Kurnia Rahayu dan Ely

Suhayati, 2010 : 17).

Seorang auditor dalam melaksanakan audit atas laporan keuangan tidak semata-mata bekerja untuk kepentingan kliennya, melainkan juga untuk kepentingan pihak lain yang mempunyai kepentingan atas laporan keuangan auditan (Imam Ghozali dan Ivan; 2006). Tanggung jawab utama auditor justru bukan pada klien sebagai pemohon jasa, akan tetapi kepada pihak ketiga, ini merupakan karakteristik unik profesi auditor karena adanya tugas tersebut tidak serta merta menempatkan auditor pada posisi yang nyaman (Imam Ghozali dan Ivan; 2006).

Dengan melihat kenyataan yang ada tentang arti penting seorang auditor sebagai pihak yang merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan suatu perusahaan/instansi itu bebas dari salah saji material, baik yang disebabkan oleh kekeliruan atau kecurangan, maka sudah sepantasnya hal tersebut di atas diberi perhatian lebih karena adanya suatu harapan yang tinggi terhadap kinerja profesional seorang auditor dalam melaksanakan penugasan auditnya (Arrens, 2012:145). Fungsi yang di jalankan oleh auditor eksternal sangat lah penting dalam menghasilkan keputusan wajar atau tidaknya suatu laporan keungan, karena melauli laporan keuangan tersebut lah baik investor maupun pemilik perusahaan nya dapat melihat kelangsungan perusahaan yang mereka operasikan bersama (Arrens, 2012:145).

Kepercayaan masyarakat umum atas independensi sikap auditor independen sangat penting bagi perkembangan profesi akuntan publik, kepercayaan masyarakat akan menurun jika terdapat bukti bahwa independensi sikap auditor ternyata berkurang bahkan kepercayaan masyarakat dapat juga menurun disebabkan olek keadaan yang mereka berpikiran sehat (reasonable) dianggap dapat mempengaruhi sikap independen tersebut, untuk menjadi independen auditor harus secara intelektual jujur, untuk diakui pihak lain sebagai orang yang independen, auditor harus bebas dari setiap kewajiban terhadap kliennya dan tidak mempunyai suatu kepentingan dengan kliennya, apakah itu manajemen perusahaan atau pemilik perusahaan (Sukrisno,2012:33).

Sebagai contoh, seorang auditor yang mengaudit suatu perusahaan yang ia juga menjabat sebagai direktur diperusahaan tersebut, meskipun ia telah menggunakan keahliannya dengan jujur, namun sulit untuk mengharapkan masyarakat mempercayainya sebagai seorang yang independen (Sukrisno, 2012: 33).

Profesi Auditor eksternal (akuntan publik) saat ini sedang mendapatkan sorotan tajam bahkan sinis dari masyarakat umum akibat terjadinya kasus di Indonesia, kasus yang terjadi di Indonesia adalah kasus akuntan publik Drs. Petrus Mitra Winata. Mantan menteri keuangan Sri Mulyani Indrawati tahun 2007 membekukan izin akuntan publik Drs. Petrus Mitra Winata dari KAP Drs. Mitra Winata dan Rekan selama dua tahun, dimulai sejak 15 Maret 2007 (Samsuar Said 2007). Pada hari selasa 27 Maret 2007 kepala biro hubungan masyarakat dapartemen

keuangan “Samsuar Said” dalam siaran pers, menjelaskan bahwa sanksi pembekuan izin

diberikan karena akuntan publik tersebut melakukan pelanggaran terhadap SPAP, pelanggaran tersebut berkaitan dengan pelaksanaan audit umum atas laporan keuangan PT Muzatek Jaya, PT Luhur Artha Kencana dan Apartemen Nuansa Hijau sejak tahun buku 2001 sampai dengan 2004 (Samsuar Said 2007).

Akibat dari pelanggaran kode etik yang dilakukan oleh Petrus Mitra Winata, Petrus dilarang memberikan jasa atestasi termasuk audit umum, review, audit kinerja dan audit khusus, yang bersangkutan juga dilarang menjadi pemimpin rekan atau pemimpin cabang KAP, namun dia tetap bertanggung jawab atas jasa-jasa yang diberikan, serta wajib memenuhi ketentuan mengikuti pendidikan professional berkelanjutan (PPL) (Samsuar Said 2007). Pembekuan izin oleh Menkeu tersebut sesuai dengan Keputusan Menkeu Nomor 423/KMK.06/2002 tentang Jasa Akuntan Publik sebagaimana telah diubah dengan Peraturan Menkeu Nomor 359/KMK.06/2003 (Samsuar Said 2007). Kasus diatas menjelaskan tentang pelanggaran dalam profesi akuntan, yaitu pelanggaran yang dilakukan oleh akuntan publik terhadap standar atau kode etik yang telah ditetapkan, yaitu Standar Profesi Akuntan Publik dijelaskan dalam kasus diatas bahwa, akuntan yang bersangkutan secara sengaja bekerja sama dengan kliennya dalam rangka melakukan rekayasa atas laporan keuangan PT tersebut (kliennya) (Samsuar Said 2007). Jadi intinya, akuntan tersebut telah bertindak menyimpang dari etik profesi untuk keuntungan dirinya sendiri (ataupun rekannya) dengan merubah hasil laporan auditnya (Samsuar Said 2007).