163

DAFTAR RIWAYAT HIDUP

1. Nama : Mia Listiani

2. Tempat, tanggal lahir : Sumedang, 08 Maret 1994 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Jl. Tubagus Ismail Bawah No. 23 Bandung

6. E-mail : mialistiani70@yahoo.com

8. Nama Orang Tua

a. Ayah : Lili Sutarly S

b. Ibu : (Alm) Lilis

c. Alamat : Tanjungkerta, Sumedang 9. Riwayat Pendidikan

a. SDN 1 Paniis, Lulus tahun 2006

b. SMPN 1 Tanjungkerta, Lulus tahun 2009 c. SMAN 2 Cimalaka, Lulus tahun 2012

d. Universitas Komputer Indonesia (UNIKOM), Fakultas Ekonomi, Jurusan Akuntansi, Masuk tahun 2012

Demikian daftar riwayat hidup Penulis sebagai pelengkap pembuatan Skripsi. Bandung, Agustus 2016

PENGARUH

FEE

AUDIT DAN ETIKA AUDITOR

TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Kantor Akuntan Publik di Wilayah Bandung)

EFFECT OF AUDIT FEE AND ETHICS OF AUDITORS ON AUDIT

QUALITY

(Case Study of The Public Accountant Firm in Bandung Area)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Mia Listiani 21112174

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga peneliti dapat menyelesaikan usulan penelitian yang berjudul “PENGARUH FEE AUDIT DAN ETIKA AUDITOR TERHADAP

KUALITAS AUDIT (Studi Kasus Pada Kantor Akuntan Publik di Wilayah

Bandung)”. Usulan Penelitian ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan usulan penelitian ini, peneliti berusaha seoptimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan usulan penelitian ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka untuk segala masukan yang ditujukan untuk penyempurnaan usulan penelitian ini.

iv

rasa hormat peneliti mengucapkan terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia. 2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak,CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dr.Surtikanti, SE.,M.Si.,Ak,CA dan Sri Dewi Anggadini, SE.,M.Si.,Ak.,CA selaku Dosen Penguji.

5. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

6. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

7. Untuk Papah tercinta Lili Sutarly S dan (Alm) Mama tercinta Lilis serta Kakakku Soni dan Tata yang selama ini telah memberikan serta mencurahkan kasih sayang, doa, semangat, dan dorongan yang tak ternilai selama penulis menyelesaikan penelitian ini.

8. Serta keluarga tersayang yang selalu tanpa pamrih mendoakan agar senantiasa sukses dan selalu memberikan semangat selama penulis menyusun penelitian ini. 9. Untuk keenam temanku terimakasih atas doa, bantuan, dorongan, dan semangatnya

v

10.Untuk Akuntansi 5 terimakasih atas doa, bantuan, dan semangatnya. Serta seluruh rekan-rekan angkatan 2012 prodi Akuntansi yang selalu semangat dalam menempuh gelar S1 ini.

11.Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas semua bantuan dan motivasinya.

Akhir kata penulis berharap semoga laporan penelitian ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT, Amin.

Bandung, Agustus 2016

vi

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT KETERANGAN PUBLIKASI

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 12

1.3 Rumusan Masalah ... 12

1.4 Maksud dan Tujuan Penelitian ... 13

1.4.1 Maksud Penelitian ... 13

1.4.2 Tujuan Penelitian ... 13

1.5 Kegunaan Penelitian ... 13

vii

1.5.2 Kegunaan Akademis ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 15

2.1 Kajian Pustaka ... 15

2.1.1 Audit ... 15

2.1.1.1 Pengertian Audit ... 15

2.1.1.2 Jenis - Jenis Audit ... 16

2.1.2 Fee Audit ... 17

2.1.2.1 Pengertian Fee Audit ... 17

2.1.2.2 Faktor – Faktor Penentu Besarnya Fee Audit ... 19

2.1.2.3 Karakteristik Fee Audit ... 19

2.1.3 Etika Auditor ... 20

2.1.3.1 Pengertian Etika Aditor ... 20

2.1.3.2 Tujuan Kode Etik ... 21

2.1.3.3 Karakteristik Etika Auditor ... 21

2.1.4 Kualitas Audit ... 22

2.1.4.1 Pengertian Kualitas Audit ... 22

2.1.4.2 Karakteristik Kualitas Audit ... 22

2.2 Kerangka Pemikiran ... 24

2.2.1 Hubungan Fee Audit terhadap Kualitas Audit ... 24

2.2.2 Hubungan Etika Auditor terhadap Kualitas Audit ... 26

2.3 Hipotesis ... 29

viii

3.1 Metode Penelitian Yang Digunakan ... 30

3.2 Operasionalisasi Variabel ... 33

3.3 Sumber Data ... 37

3.4 Populasi, Sample, dan Tempat serta Waktu Penelitian ... 38

3.4.1 Populasi Penelitian ... 38

3.4.2 Penarikan Sample ... 40

3.4.3 Tempat dan Waktu Penelitian ... 41

3.5 Metode Pengumpulan Data ... 42

3.5.1 Uji Validitas (Test of Validity) ... 43

3.5.2 Uji Reabilitas (Test of Reability ... 46

3.6 Metode Pengujian Data ... 47

3.6.1 Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1 Hasil Penelitian ... 63

4.1.1 Hasil Analisis Deskriptif ... 70

4.1.1.1 Gambaran mengenai Fee Audit ... 71

4.1.1.2 Gambaran mengenai Etika Auditor ... 76

4.1.1.3 Gambaran mengenai Kualitas Audit ... 80

4.1.2 Hasil Analisis Verifikatif ... 85

4.1.2.1 Penguji Asumsi Klasik ... 85

4.1.2.2 Regresi Liner Berganda ... 90

4.1.2.3 Koefisien Korelasi ... 92

ix

4.1.2.5 Pengujian Hipotesis ... 95

4.2 Pembahasan ... 98

4.2.1 Pengaruh Fee Audit terhadap Kualitas Audit ... 98

4.2.2 Pengaruh Etika Auditor terhadap Kualitas Audit ... 101

BAB V KESIMPULAN DAN SARAN ... 104

5.1 Kesimpulan ... 104

5.2 Saran ... 105

DAFTAR PUSTAKA ... 107

LAMPIRAN – LAMPIRAN ... 112

x

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Paradigma Penelitian ... 28

Gambar 3.1 Daerah Penerimaan Dan Penolakan ... 62

Gambar 4.1 Garis Kontinium Pedoman Kategorisasi Tanggapan Responden ... 71

Gambar 4.2 Garis Kontinium Fee Audit pada KAP di Wilayah Kota Bandung ... 72

Gambar 4.3 Garis Kontinium Etika Auditor pada KAP di Wilayah Kota Bandung ... 76

Gambar 4.4 Garis Kontinium Kualitas Audit pada KAP di Wilayah Kota Bandung ... 81

Gambar 4.5 Gambar Normal Probability Plots ... 86

Gambar 4.6 Grafik Scatterplot Heteroskedastisitas ... 89

Gambar 4.7 Kurva Hipotesis Parsial Pengaruh Fee Audit terhadap Kualitas Audit ... 96

xi

DAFTAR TABEL

No Judul Halaman

Tabel 3.1 Operasionalisasi Variabel ... 34

Tabel 3.2 Skala Penilaian Kuisioner ... 36

Tabel 3.3 Populasi Penelitian ... 38

Tabel 3.4 Jadwal Penelitian ... 41

Tabel 3.5 Standar Penilaian Untuk Validitas ... 44

Tabel 3.6 Standar Penilaian Untuk Reliabilitas ... 47

Tabel 3.7 Kriteria Presentase Tanggapan Responden ... 50

Tabel 3.8 Pedoman untuk memberikan Interpretasi Koefisien Korelasi ... 58

Tabel 4.1 Data Distribusi Sampel Penelitian ... 63

Tabel 4.2 Kriteria Penilaian Response Rate ... 64

Tabel 4.3 Pengembalian Kuisioner ... 65

Tabel 4.4 Karakteristik Responden Berdasarkan Jenis Kelamin ... 66

Tabel 4.5 Karakteristik Responden Berdasarkan Umur ... 66

Tabel 4.6 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 67

Tabel 4.7 Karakteristik Responden Berdasarkan Lama Bekerja ... 67

Tabel 4.8 Rekapitulasi Hasil Pengujian Validitas Instrumen ... 68

Tabel 4.9 Hasil Pengujian Reliabilitas Kuisioner ... 70

xii

Tabel 4.11 Rekapitulasi Skor Tanggapan Responden Mengenai Fee Audit pada

KAP di Wilayah Kota Bandung ... 71

Tabel 4.12 Rekapitulasi Skor Persepsi Mengenai Resiko Penugasan ... 72

Tabel 4.13 Rekapitulasi Skor Persepsi Mengenai Kompleksitas Jasa ... 73

Tabel 4.14 Rekapitulasi Skor Persepsi Mengenai Tingkat Keahlian ... 74

Tabel 4.15 Rekapitulasi Skor Persepsi Mengenai Struktur Biaya ... 75

Tabel 4.16 Rekapitulasi Skor Tanggapan Responden Mengenai Etika Auditor pada KAP di Wilayah Kota Bandung ... 76

Tabel 4.17 Rekapitulasi Skor Persepsi Mengenai Independensi ... 77

Tabel 4.18 Rekapitulasi Skor Persepsi Mengenai Objektivitas ... 78

Tabel 4.19 Rekapitulasi Skor Persepsi Mengenai Integritas ... 79

Tabel 4.20 Rekapitulasi Skor Tanggapan Responden Mengenai Kualitas Audit pada KAP di Wilayah Kota Bandung ... 81

Tabel 4.21 Rekapitulasi Skor Persepsi Mengenai Deteksi Salah Saji ... 82

Tabel 4.22 Rekapitulasi Skor Persepsi Mengenai Kesesuaian dengan SPAP ... 82

Tabel 4.23 Rekapitulasi Skor Persepsi Mengenai Kepatuhan terhadap SOP ... 84

Tabel 4.24 Hasil Pengujian Asumsi Normalitas One-Sample Kolmogorov-Smirnov Test ... 87

Tabel 4.25 Hasil Pengujian Asumsi Multikolineritas Coefficients ... 88

Tabel 4.26 Hasil Pengujian Asumsi Heteroskedastisitas (Glejser Test) Coefficients ... 90

Tabel 4.27 Hasil Regresi Linier Berganda ... 90

xiii

Tabel 4.29 Koefisien Determinasi... 93

Tabel 4.30 Koefisien Determinasi Parsial ... 94

Tabel 4.31 Uji t (Parsial) Pengaruh Fee Audit terhadap Kualitas Audit ... 95

xiv

DAFTAR LAMPIRAN

No Judul Halaman

Lampiran 1 : Lampiran Surat Permohonan Penelitian dan Balasan Dari

Kantor Akuntan Publik (KAP) di Wilayah Bandung ... 112

Lampiran 2 : Lampiran Berita Acara Bimbingan Skripsi ... 128

Lampiran 3 : Lembar Revisi Sidang Usulan Penelitian ... 130

Lampiran 4 : Surat Permohonan bantuan pengisian kuesioner penelitian ... 133

Lampiran 5 : Lampiran Kuisioner ... 134

Lampiran 6 : Lampiran SPSS ... 144

Lampiran 7 : Lampiran Pengolahan Data Excel ... 152

Lampiran 8 : Lembar Revisian Skripsi ... 158

Lampiran 9 : Lembar Publikasi ... 161

107

DAFTAR PUSTAKA

Abdul Halim.2015.“Auditing Dasar-Dasar Audit Laporan Keuangan Jilid 1 Edisi Kelima”. Penerbit: STIM YKPN.

Afriana Rheny dan Elwina Putri.2014.“Audit Fee, Jasa Selain Audit, Profil Kantor Akuntan Publik, Lamanya Hubungan Audit Dengan Klien Terhadap Independensi Akuntan Publik Di Pekanbaru Dan Medan”. JURNAL EKONOMI Volume 22, Nomor 3. Universitas Riau.

Al. Haryono Jusup.2001.“Dasar-Dasar Akuntansi Jilid 2”. Yogyakarta : Bagian Penerbitan Sekolah Tinggi Ilmu YKPN.

Andi Supangat.2007.“Statistika: Dalam Kajian Deskriptif, Inferensial, dan Nonparametik”. Edisi 1. Jakarta: Kencana.

Antle R dan Nalebuff, B.1991.“Conservatism and auditor-Clien negotiations”.

Journal of Accounting Research 29, hal 31—54.

Anton Eka S.2012.“Pengaruh Kompetensi dan independensi Terhadap Kualitas Audit dengan etika auditor sebagai variabel moderasi pada KAP jawa tengah dan Yogyakarta”.

Arens, Alvin A, Randal J. Elder, dan Mark S. Beasley.2003.“Auditing dan Pelayanan Verifikasi: Pendekatan Terpadu, alih bahasa oleh Tim Dejakarta, edisi kesembilan”. Jakarta: Indeks.

Arens, Alvin A, dan James L. Loebbecke.2008.“Auditing Pendekatan Terpadu, Terjemahan oleh Amir Abadi Yusuf, Buku Dua, Edisi Indonesia”.

Salemba Empat, Jakarta.

Arens, Alvin A., Elder, Randal J., dan Beasley, Mark S.2012.“Auditing dan Jasa Assurance Pendekatan Terintegrasi, Edisi Ke 12 Jilid 1”. Jakarta: Erlangga.

Arikunto, S. 2010.“Prosedur penelitian : Suatu Pendekatan Praktik (Edisi Revisi)”.

Jakarta : Rineka Cipta. Badan Pemeriksaan Keuangan RI,2015.

108

Bambang Hartadi.2009.”Pengaruh Fee Audit, Rotasi Kap, Dan Reputasi Auditor Terhadap Kualitas Audit Di Bursa Efek Indonesia”. Ekuitas: Jurnal Ekonomi dan Keuangan ISSN 1411-0393 Akreditasi No. 110/DIKTI/Kep/2009.

Damodar Gujarati.2006.“Dasar-Dasar Ekonometrika”.Jakarta: Erlangga.

Dewi Astuti.2009.“Manajemen Keuangan Perusahaan”. Jakarta:Ghalia Indonesia. Diani Mardiasar dan Ria Nelly Sari.2007.”Pengaruh Akuntabilitas dan

Pengetahuan Terhadap Kualitas Hasil Kerja Auditor”. Proceeding Simposium Nasional Akuntansi X Makassar, 2007.

Ely Suhayati, & Siti Kurnia Rahayu. 2013.”Auditing, Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik”. Yogyakarta : Graha Ilmu.

Goodman Hutabarat. 2012.”Pengaruh Pengalaman Time Budget dan Etika Auditor terhadap Kualitas Audit”. Jilid Ilmiah. Vol. 6, No. 1.

Henry Simamora.2006.”Akuntansi Basis Pengambilan Keputusan Bisnis”. Jakarta : Salemba Empat.

Hoitash R and U. Hoitash.2007.“The Role of Audit Committees in Managing Relationship with External Auditors After SOX : Evidence from the US”.

American Accounting Association Annual Meeting and Accounting Research Workshops Bentley College and Suffolk University.

IAPI.2010.“Directory 2010 Kantor Akuntan Publik dan Akuntan Publik”. Jakarta. Ida Suraida.2005.”Pengaruh Etika, Kompetensi, Pengalaman Audit dan Resiko

Audit Terhadap Skeptisme Profesional Auditor dan Ketepatan Pemberian Opini Akuntan publik”. Jurnal Sosiohumaniora,Vol. 7, No. 3.

Ikatan Akuntansi Indonesia (IAI).2001.”Standar Profesional Akuntan Publik”.

Salemba Empat, Jakarta.

Indra Bastian.2010.“Akuntansi Sektor Publik: Suatu Pengantar”. Jakarta: Erlangga. Institut Akuntan Publik Indonesia. 2011.”Standar Profesi Akuntan Publik (SPAP)”.

Edisi Mei 2009. Penerbit ikatan Akuntan public Indonesia, Jakarta. Jensen, Kevan L. and Jeff L. Payne.2005.”Audit Procurement: Managing Audit

109

Kusharyanti.2003.”Temuan penelitian mengenai kualitas audit dan kemungkinan topik penelitian di masa datang”. Jurnal Akuntansi dan Manajemen , 25-60.

Lowensohn S, L. E. Johnson., R. J. Elder dan S. P. Davies.2007.”Auditor S pecialization, Perceived Audit Quality, and Audit Fee in the Local Government Audit Market”.Journal of Accounting and Public Policy. M.Budi Djatmiko dan Zulfa Hadi Rizkina.2014.”Etika Profesi, Profesionalisme,

Dan Kualitas Audit. Study & Accounting Research”. Vol XI, No 2. M. Budi Djatmiko dan M. Zulfa Hadi Rizkina.2014.”Etika Profesi,

Profesionalisme, Dan Kualitas Audit”. ISSN : 1693-4482.

Margi Kurniasih dan Abdul Rohman.2014.”Pengaruh Fee Audit, Audit Tenure, Dan

Rotasi Audit Terhadap Kualitas Audit”. Diponegoro Journal Of Accounting Volume 3, Nomor 3, Tahun 2014, Halaman 1-10 ISSN (Online): 2337-3806.

Masyhuri.2010.”Penelitian Verifikatif. Edisi Pertama”. Yogyakarta: Andi.

Mulyadi.2005.”Akuntansi Biaya, Edisi kelima, Cetakan ketujuh”.Yogyakarta : Akademi Manajemen Perusahaan YKPN.

Mulyadi, Puradiredja, dan Kanaka.2002.”Auditing Jilid 1 Edisi 6”. Salemba Empat: Jakarta.

Mulyadi.2010. “Auditing, Edisi keenam, Buku satu”. Salemba Empat: Jakarta. Mulyadi. 2011.”Auditing Buku 1 Edisike 6”. Jakarta: Salemba Empat.

Munawir.2007.“Analisa Laporan Keuangan Edisi Keempat”. Liberty.Yogyakarta. Murtanto dan Marini.2003.”Persepsi Akuntan Pria dan Akuntan Wanita serta

Mahasiswa dan Mahasiswi Akuntansi terhadap Etika Bisnis dan Etika Profesi Akuntan”. Prosiding Simposium Nasional Akuntansi VI, Oktober, hlm.790–805.

Netty Herawaty.2011.”Pengaruh Pengendalian Intern Dan Lamanya Waktu Audit Terhadap Fee Audit”. Volume 13, Nomor 1, Hal. 07-12 ISSN 0852-8349 Januari – Juni 2011. Universitas Jambi.

110

Riduwan dan Sunarto, H.2007.”Pengantar Statistika untuk Penelitian Pendidikan, Sosial, Ekonomi, Komunikasi dan Bisnis, Cetakan 1”.Alfabeta. Bandung. Rita Yuniarti. 2011.”Audit Firm Size, Audit Fee And Audit Quality. Journal Of

Global Management”. Volume 2 Number 1.

Sephson Insitute. "CHARACTER COUNTS! and The Six Pillars of Character are registered trademarks of Josephson Institute”.

Siegel G. & Joel K. Shim. 1996.”Kamus Istilah Akuntansi”. Alih Bahasa Moh. Kusdi. Jakarta: PT. Elex Media Komputindo.

Singgih Santoso.2002.”SPSS Versi 11.5 Cetakan Kedua”.Jakarta: Gramedia Siti Nur Mawar Indah.2011.”Pengaruh Kompetensi dan Independensi Auditor

Terhadap Kualitas Audit (Studi Empiris Pada KAP Semarang”. Fakultas Ekonomi, Universitas Diponegoro. Semarang.

Sofyan Syafri Harahap.2007.”Teori Akuntansi Edisi Revisi Sembilan”.PT. Rajagrafindo Persada, Jakarta.

Sugiyono.2011.”Metode Penelitian Kuantitatif, kualitatif dan R & D”. Bandung: Alfabeta.

Sugiyono.2010.”Statistika untuk Penelitian”. Bandung : CV.Alfabeta. Sugiyono.2014.”Metode Penelitian Bisnis”. Bandung : Alfabeta

Sukrisno Agoes.2004.“Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik”. Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Trisakti. Sukrisno Agoes.2012.“Auditing Edisi 4 Buku 1”.Salemba Empat: Jakarta.

Sukrisno Agoes dan Jan Hoesada.2012.“Bunga Rampai Auditing”. Edisi kedua. Jakarta: Salemba Empat.

Umi Narimawati. 2010.”Penulisan Karya Ilmiah”. Bekasi: Penerbit Ganesis.

Purbayu Budi Santoso Ashari.2005.“Analisis statistic dengan Microsoft exel dan SPSS”. Yogyakarta.

Walid El-Gamal.2012.“Determinants of Audit Fees: Evidence from

111

Winda Kurnia. Khomsiyah. Sofie.2014.”Pengaruh Kompetensi, Independensi, Tekanan Waktu, dan Etika Auditor Terhadap Kualitas Aduit”. e-Journal Akuntansi Fakultas Ekonomi, Volume. 1 Nomor. 2 September 2014 .Hal. 49-67.

Yunus Tulak Tandirerung.2012.“Independensi auditor (KAP) dari aspek sistem pembayaran fee audit”. Jurnal eksis, Vol.8 No.1, Mar 2012: 2001 – 2181.

Effendi Syam.2010.”Akuntan Publik Diduga Terlibat”.www.kompas.com

Florus.2013.”Florus, Harus Ada Standarisasi Fee Audit”.www.akuntanonline.com

Ramalinga Raju.2009.”Bursa India Diguncang Skandal Keuangan Satyam”.

www.detikfinance.com

Ramlingan Raju.2009.”Satyam Scandal”.http:en:Wikipedia.org/wiki/Satyam scandal.

Sri Mulyani.2009.”Delapan Auditor Kena Sanksi Pembekuan”.

104 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan pada bab sebelumnya, peneliti memperoleh kesimpulan sebagai berikut:

1. Fee audit berpengaruh signifikan terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Wilayah kota Bandung dengan kontribusi yang diberikan sebesar 20,6%. Semakin tinggi Fee Audit yang diterima maka semakin tinggi juga Kualitas Audit yang dihasilkan begitupun sebaliknya semakin rendah Fee Audit maka semkin rendah pula Kualitas Audit yang dihasilkan.

105

5.2 Saran

Dengan berbagai analisis dan pembahsan yang telah dilakukan maka penulis memberikan saran sebagai berikut:

A.Saran Operasional (Saran Praktis)

1. Bagi KAP dalam menerima klien diharapkan untuk memperhatikan Resiko Penugasan auditornya agar dapat dibedakan mana yang memiliki resiko tinggi dan mana yang memiliki resiko rendah sehingga Fee yang diterima dapat sesuai dengan apa yang auditor kerjakan.

2. Bagi KAP dianjurkan agar Etika Auditor yang ada harus selalu di tegakan atau dilaksanakan oleh setiap akuntan publik yang disesuaikan dengan aturan yang ditetapkan organisasi profesi yang bersangkutan, sehingga tidak bertindak sesuai keinginan sendiri. Pemberian sanksi berat bagi yang melanggar Etika Auditor sangat dianjurkan, hal ini diperlukan untuk menjaga tingkat Etika Auditor pada setiap KAP ketika menjalankan kegiatannya dalam mengasilkan kualitas audit yang baik. KAP di Wikayah Bandung sudah baik tapi perlu ditingkatkan lagi Etika Auditornya terutama sikap integritas, karena bila integritasnya kurang baik dapat mempengaruhi hasil kualitas audit yang diperiksa.

B.Saran Akademik

1. Bagi Pengembangan Ilmu

106

mendorong dan memicu dilakukannya penelitan-penelitian di bidang audit lainnya dengan cara penyebaran kuisioner yang lebih luas guna mendapatkan hasil yang lebih maksimal.

2. Bagi Peneliti Selanjutnya

1

PENGARUH FEE AUDIT DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Kantor Akuntan Publik di Wilayah Bandung)

Mia Listiani primary data by filling the questionnaire by auditors working in Public Accounting Firm in Bandung area listed on the Indonesian Institute of Certified Public Accountants. The method used is descriptive analysis and verification.

The method of analysis using multiple linear regression analysis. The population in this study was 30 Public Accounting Firm in Bandung area and who received only 16 Public Accounting Firm in Bandung area. Samples which can in this study were 35 respondents.

Results of testing the hypothesis in this study is partial showing that (1) the audit fees have a positive effect on audit quality, (2) the ethical auditors have a positive effect on audit quality.

Keywords: audit fees , auditor ethics , audit quality.

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Pihak yang bisa melakukan audit atas laporan keuangan adalah auditor, auditor dituntut agar tidak menyimpang dari standar yang telah ditetapkan, menjunjung tinggi kaidah moral agar kualitas audit dan citra profesi akuntan publik terjaga (Zein, et.al, 2012). Ikatan Akuntansi Indonesia (IAI), dalam Standar Profesional Akuntan Publik (2001) menyebutkan kualitas pelaksanaan audit selalu mengacu pada standar-standar yang ditetapkan, meliputi standar-standar umum, standar-standar pekerjaan dan standar-standar pelaporan. De Angelo dalam Kusharyanti (2003) menyatakan kualitas audit sebagai

kemungkinan (joint probability) dimana seorang auditor akan menemukan dan

melaporkan pelanggaran yang ada dalam sistem akuntansi kliennya. Kemungkinan dimana auditor akan menemukan salah saji tergantung pada kualitas pemahaman auditor (kompetensi) sementara tindakan melaporkan salah saji tergantung pada independensi auditor.

2

Faktor lain yang mendukung auditor dalam melakukan audit yaitu Etika Auditor. Secara umum etika merupakan suatu prinsip moral dan perbuatan yang menjadi landasan bertindaknya seseorang sehingga apa yang dilakukannya dipandang oleh masyarakat sebagai perbuatan yang terpuji dan meningkatkan martabat dan kehormatan seseorang termasuk didalamnya dalam meningkatkan kualitas audit (Munawir,2007). Ada 4 elemen penting yang harus dimiliki auditor yaitu : (1) keahlian dan pemahaman tentang standar akuntansi atau standar penyusunan laporan keuangan, (2) standar pemeriksaan/auditing, (3) etika profesi, (4) pemahaman terhadap lingkungan bisnis yang diaudit (Agoes, 2004).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, penelitian ini bermaksud

menguji hubungan Pengaruh Fee Audit dan Etika Auditor terhadap Kualitas Audit.

Perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh Fee Audit terhadap Kualitas Audit pada Akuntan Publik di Wilayah Bandung.

2. Seberapa besar pengaruh Etika Auditor terhadap Kualitas Audit pada Akuntan Publik di Wilayah Bandung.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Berdasarkan latar belakang penelitian yang diuraikan diatas, maka dapat dilihat maksud dari penulis mengadakan penelitian ini, yakni untuk mengetahui pengaruh antara Fee Audit dan Etika Auditor terhadap Kualitas Audit.

1.3.2 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Mengetahui besarnya pengaruh faktor Fee Audit terhadap Kualitas Audit pada Akuntan Publik di Wilayah Bandung.

2. Mengetahui besarnya pengaruh faktor Etika Auditor terhadap Kualitas Audit

pada Akuntan Publik di Wilayah Bandung.

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara praktis maupun secara akademis dapat digunakan sebagai referensi peneliti-peneliti lain yang akan meneliti dengan variabel yang sama.

II. KAJIAN PUSTAKA,KERANGKA PEMIKIRAN & HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Fee Audit

Pengertian Komisi Audit menurut Sukrisno Agoes (2012:47) adalah:

“Komisi audit adalah imbalan dalam bentuk uang atau barang atau bentuk

3

Menurut Sukrisno Agoes (2012:46) karakteristik dari Fee Audit dapat diukur dari: 1. Resiko penugasan,

2. Kompleksitas jasa yang diberikan,

3. Tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut,

4. Struktur biaya kantor akuntan publik yang bersangkutan dan pertimbangan

profesi lainnya”.

2.1.2 Etika Auditor

Pengertian Etika Auditor menurut Abdul Halim (2015:29) adalah:

“Ilmu yang membahas perilaku perbuatan baik dan buruk manusia sejauh

yang dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan pelatihan dan penguasaan terhadap suatu pengetahuan

khusus sebagai Akuntan”.

Menurut Abdul Halim (2015:29) karakteristik Etika Auditor adalah: 1. Independensi,

“Kualitas Audit adalah kemungkinan (probability) dimana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem

akuntansi klien”.

Kualitas audit pada penelitian Wooten (2003) dalam Anton Eka Saputra (2012) terdapat empat karakteristik yaitu :

1. Deteksi salah saji,

2. Kesesuaian dengan SPAP, 3. Kepatuhan terhadap SOP.

2.2 Kerangka Pemikiran

2.3 Hipotesis

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian bahwa:

H1 = Fee Audit berpengaruh signifikan terhadap Kualitas Audit.

4

III. OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian dalam penelitian ini adalah fee audit, etika auditor dan kualitas audit pada KAP di Wilayah Bandung.

3.2 Metode Penelitian

Menurut Sugiyono (2014:2) Metode penelitian merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif. Metode deskriptif menurut Sugiyono (2014:147) Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Menurut Masyhuri (2010:45) Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

3.3 Operasional Penelitian

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Maka variabel-variabel yang terikat dalam penelitian ini adalah sebagai berikut :

1. Variabel Bebas / Independent (X)

Data yang menjadi variabel bebas adalah Fee Audit dan Etika Auditor.

2. Variabel Terikat / Dependent (Y)

Data yang menjadi variabel terikat adalah Kualitas Audit.

3.4 Sumber Data

Sumber data yang digunakan dalam penelitian tentang pengaruh Fee Audit dan

Etika Auditor terhadap Kualitas Audit yaitu menggunakan data primer.

Adapun teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data adalah menggunakan metode survei dengan menggunakan kuisioner.

3.5 Teknik Penarikan Sampel

3.5.1 Populasi

Dalam penelitian ini populasi yang diambil oleh peneliti adalah Auditor partner pada Kantor Akuntan Pulik Wilayah Bandung yang terdaftar di Direktori IAPI sebanyak 30 KAP.

3.5.2 Sampel

5

3.6 Pengujian Hipotesis

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Fee Audit (�1) dan Etika Auditor (�2)

terhadap kualitas audit (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis

A. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut: 1. Hipotesis parsial antara variabel bebas Fee Audit terhadap variabel terikat

Kualitas Audit

2. Hipotesis parsial antara variabel bebas Etika Auditor terhadap variabel terikat Kualitas Audit.

B. Hipotesis Statistik

Pengujian Hipotesis Secara Parsial (Uji Statistik t). Dalam pengujian hipotesis ini menggunakan uji dua pihak (two tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (H0) : β = 0 dan hipotesis alternatifnya (H1) : β ≠ 0.

2. Menentukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan

ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

Menghitung nilai t hitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

Sumber: Sritua Arief (2006:9) Keterangan:

b = Koefisien Regresi ganda

Se (b) = Standar error

t h = ℎ� ��

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil t hitung dibandingkan dengan t tabel dengan kriteria :

a. Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti H1

diterima artinya antara variabel X dan variabel Y ada pengaruhnya. b. Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti H1

ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya. c. t hitung dicari dengan rumus perhitungan t hitung, dan

d. t tabel dicari di dalam tabel distribusi t student dengan ketentuan

sebagai berikut, α = 0,05 dan dk = (n-k-1). ℎ = �

6

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Hasil Analisis Deskriptif

Analisis deskriptif digunakan untuk mendeskripsikan tanggapan responden

mengenai Pengaruh Fee Audit dan Etika Auditor terhadap Kualitas Audit pada KAP

di Wilayah Bandung.

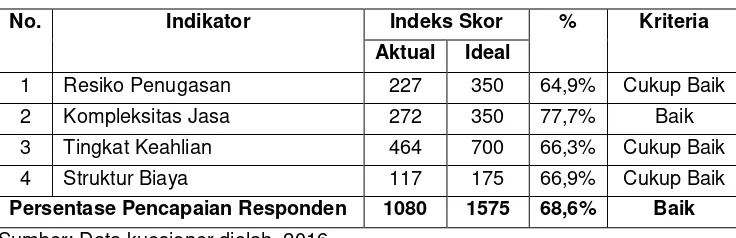

4.1.1.1 Gambaran Mengenai Fee Audit

Tabel 4.11 memberikan informasi mengenai skor tanggapan responden terhadap indikator mengenai Fee Audit. Pada tabel tersebut, dapat dilihat persentase skor tanggapan yang diperoleh adalah sebesar 68,6% termasuk dalam kategori

“baik” dikarenakan berada pada interval 68,1%-84%. Hasil tersebut menunjukan

bahwa Fee Audit yang diterima oleh pihak KAP wilayah kota Bandung sudah sesuai

dengan resiko penugasan, maupun kompleksitas jasa yang diberikan.

4.1.1.2 Gambaran Mengenai Etika Auditor

Tabel 4.16 memberikan informasi mengenai skor tanggapan responden terhadap indikator mengenai Etika Auditor. Pada tabel tersebut, dapat dilihat bahwa persentase skor tanggapan yang diperoleh adalah sebesar 72,0% % termasuk dalam

kategori “baik” dikarenakan berada pada interval 68,1%-84%. Hasil tersebut menunjukan bahwa auditor pada Kantor Akuntan Publik (KAP) di Wilayah Kota Bandung memiliki etika audit yang baik.

4.1.1.3 Gambaran Mengenai Kualitas Audit

Tabel 4.20 memberikan informasi mengenai skor tanggapan responden terhadap indikator mengenai Kualitas Audit. Pada table tersebut, dapat dilihat bahwa persentase skor tanggapan yang diperoleh adalah sebesar 76,1% termasuk dalam

kategori “baik” dikarenakan berada pada interval 68,1%-84%. Hasil tersebut menunjukan bahwa kuaitas audit yang dihasilkan oleh auditor di Kantor Akuntan Publik di Wilayah Kota Bandung tergolong baik.

4.1.2 Hasil Analisis Verifikatif

4.1.2.1 Pengujian Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis, dengan tujuan untuk menghasilkan estimasi regresi yang terbaik, linier dan tidak bias atau sering disebut BLUE.

4.1.2.2 Regresi Linier Berganda

Pada table 4.27 secara statistik, nilai-nilai pada persamaan regresi linier berganda di atas dapat diartikan sebagai berikut:

a. Koefisien regresi untuk FeeAudit (β1X1) adalah sebesar 0,256 dan bertanda

positif yang menunjukan setiap terjadi peningkatan Fee Audit dan variabel bebas lainnya diasumsikan konstan, diprediksikan akan meningkatkan Kualitas Audit sebesar 0,256 satuan.

7

Etika Auditor dan variabel bebas lain diasumsikan konstan, diprediksikan akan meningkatkan rata-rata Kualitas Audit sebesar 0,333 satuan.

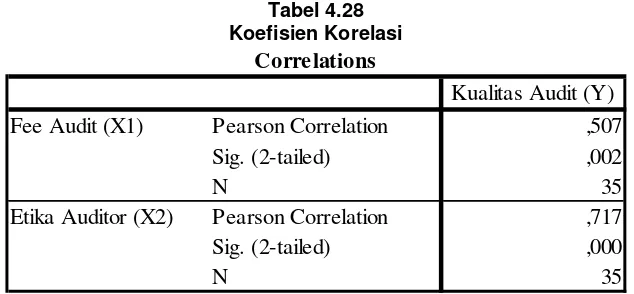

4.1.2.3 Koefisien Korelasi

Interpretasi untuk tabel 4.28 adalah sebagai berikut:

a. Hubungan antara Fee Audit dengan Kualitas Audit

Pada tabel di atas, dapat dilihat koefisien korelasi yang diperoleh adalah

sebesar 0,507 dan termasuk dalam kategori hubungan yang “cukup kuat”

dikarenakan berada pada interval korelasi antara 0,40 - 0,599. Koefisien

korelasi bertanda positif yang menunjukan bahwa semakin tinggi Fee Audit

yang dibayarkan, maka semakin baik pula Kualitas Audit yang dihasilkan. Dengan demikian dapat disimpulkan bahwa adanya hubungan yang cukup kuat antara Fee Audit dengan Kualitas Audit.

b. Hubungan Etika Auditor dengan Kualitas Audit

Pada tabel di atas, dapat dilihat koefisien korelasi yang diperoleh adalah

sebesar 0,717 termasuk dalam kategori hubungan yang “kuat” dikarenakan

ada pada interval korelasi antara 0,60-0,799. Koefisien korelasi bertanda positif yang menunjukan bahwa semakin baiknya etika seorang auditor, maka semakin baik pula Kualitas Audit yang dihasilkan. Dengan demikian dapat disimpulkan bahwa adanya hubungan yang kuat antara Etika Auditor dengan Kualitas Audit.

4.1.2.4 Koefisien Determinasi

Berdasarkan table 4.30 di atas dilakukan perhitungan sebagai berikut:

a. Pengaruh X1 terhadap Y = 0,405 x 0,507 = 0,206 atau 20,6%

b. Pengaruh X2 terhadap Y = 0,653 x 0,717 = 0,468 atau 46,8%

Tabel tersebut memberikan informasi mengenai besar kontribusi pengaruh parsial. Pada tabel 4.30 di atas, dapat dilihat bahwa Fee Audit memberikan kontribusi sebesar 20,6% terhadap Kualitas Audit, sedangkan Etika Auditor memberikan kontribusi sebesar 46,8%, sehingga total pengaruh yang diberikan oleh kedunya adalah sebesar 67,4%.

4.1.2.5 Pengujian Hipotesis

Uji statistik yang digunakan untuk menguji hipotesis secara parsial adalah uji t. Rumusan hipotesis parsial yang akan diuji adalah sebagai berikut:

a. Pengaruh Fee Audit terhadap Kualitas Audit

Pada tabel 4.31 di atas , dapat dilihat nilai thitung untuk pengaruh Fee Audit

terhadap Kualitas Audit adalah sebesar 3,966 lebih besar dari ttabel yaitu 2,037. Hasil

tersebut menunjukan bahwa Fee Audit berpengaruh signifikan terhadap Kualitas Audit.

b. Pengaruh Etika Auditor Terhadap Kualitas Audit

Pada tabel 4.32 di atas , dapat dilihat bahwa nilai thitung untuk pengaruh etika terhadap

Kualitas Audit adalah sebesar 6,392 lebih besar dari ttabel yaitu 2,037. Hasil tersebut

8

4.2 Pembahasan

4.2.1 Pengaruh Fee Audit terhadap Kualitas Audit

Berdasarakan nilai koefisien korelasi yang diperoleh antara Fee Audit dengan

Kualitas Audit dapat diperoleh sebesar 0,507 dan memiliki korelasi yang bertanda positif dengan termasuk kategori hubungan yang cukup kuat, dan menunjukan

bahwa adanya hubungan yang cukup kuat antara Fee Audit dengan Kualitas Audit,

dimana semakin tinggi Fee Audit yang dibayarkan, maka semakin baik pula Kualitas

Audit yang dihasilkan. Berdasarkan penelitian dilapangan, dapat dilihat bahwa Fee

Audit terhadap Kualitas Audit menunjukan bahwa Fee Audit memberikan pengaruh

secara parsial sebesar 20,6%, artinya secara parsial Fee Audit berpengaruh

signifikan dalam Kualitas Audit pada Kantor Akuntan Publik (KAP) di Wilayah Bandung sementara sisanya sebesar 79,4% dipengaruhi oleh faktor-faktor lain yang tidak diteliti pada penelitian ini seperti pengalaman auditor, kompetensi (keahlian) dan independensi.

Hasil penelitian tersebut di dukung dengan teori yang menyatakan bahwa anggota KAP tidak diperkenankan untuk memberikan/menerima komisi apabila pemberian/penerimaan komisi tersebut dapat mengurangi Kualitas Audit (Sukrisno

Agoes (2012:46)). Serta didukung juga dengan penelitian sebelumnya bahwa Fee

Audit berpengaruh terhadap Kualitas Audit yang berarti Fee Audit yang dibebankan

atau dibayarkan oleh perusahaan untuk honorium jasa auditor memiliki pengaruh lebih besar terhadap Kualitas Audit yang dihasilkan oleh auditor independen (Abdul Rohman (2014)).

4.1.2 Pengaruh Etika Auditor terhadap Kualitas Audit

Berdasarakan nilai koefisien korelasi yang diperoleh antara Etika Auditor dengan Kualitas Audit dapat diperoleh sebesar 0,717 dan memiliki korelasi yang bertanda positif dengan termasuk kategori hubungan yang kuat, dan menunjukan bahwa adanya hubungan yang kuat antara Etika Auditor dengan Kualitas Audit., dimana semakin baiknya etika seorang auditor, maka semakin baik pula Kualitas Audit yang dihasilkan.

Berdasarkan penelitian dilapangan, dapat dilihat bahwa Etika Auditor terhadap Kualitas Audit menunjukan bahwa Etika Auditor memberikan pengaruh secara parsial sebesar 46,8%, artinya secara parsial Etika Auditor berpengaruh signifikan dalam Kualitas Audit pada Kantor Akuntan Publik (KAP) di Wilayah Bandung sementara sisanya sebesar 53,2% dipengaruhi oleh faktor-faktor lain yang tidak diteliti pada penelitian ini seperti pengalaman auditor, kompetensi (keahlian) dan independensi.

9

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan pada bab sebelumnya, peneliti memperoleh kesimpulan sebagai berikut:

1. Fee audit berpengaruh signifikan terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Wilayah kota Bandung dengan kontribusi yang diberikan sebesar 20,6%. Semakin tinggi Fee Audit yang diterima maka semakin tinggi juga Kualitas Audit yang dihasilkan begitupun sebaliknya semakin rendah Fee Audit maka semkin rendah pula Kualitas Audit yang dihasilkan.

2. Etika auditor berpengaruh signifikan terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Wilayah kota Bandung dengan kontribusi yang diberikan sebesar 46,8%. Semakin baik Etika Auditor maka semakin baik juga Kualitas Audit yang dihasilkan begitupun sebaliknya semakin buruk Etika Auditor maka semkin buruk pula Kualitas Audit yang dihasilkan.

5.2 Saran

Dengan berbagai analisis dan pembahsan yang telah dilakukan maka penulis memberikan saran sebagai berikut:

A. Saran Operasional (Saran Praktis)

1. Bagi KAP dalam menerima klien diharapkan untuk memperhatikan Resiko Penugasan auditornya agar dapat dibedakan mana yang memiliki resiko tinggi dan mana yang memiliki resiko rendah sehingga Fee yang diterima dapat sesuai dengan apa yang auditor kerjakan.

2. Bagi KAP dianjurkan agar Etika Auditor yang ada harus selalu di tegakan atau dilaksanakan oleh setiap akuntan publik yang disesuaikan dengan aturan yang ditetapkan organisasi profesi yang bersangkutan, sehingga tidak bertindak sesuai keinginan sendiri. Pemberian sanksi berat bagi yang melanggar Etika Auditor sangat dianjurkan, hal ini diperlukan untuk menjaga tingkat Etika Auditor pada setiap KAP ketika menjalankan kegiatannya dalam mengasilkan kualitas audit yang baik. KAP di Wikayah Bandung sudah baik tapi perlu ditingkatkan lagi Etika Auditornya terutama sikap integritas, karena bila integritasnya kurang baik dapat mempengaruhi hasil kualitas audit yang diperiksa.

DAFTAR PUSTAKA

Abdul Halim.2015.“Auditing Dasar-Dasar Audit Laporan Keuangan Jilid 1 Edisi

Kelima”. Penerbit: STIM YKPN.

Anton Eka S.2012.“Pengaruh Kompetensi dan independensi Terhadap Kualitas Audit

dengan etika auditor sebagai variabel moderasi pada KAP jawa tengah

dan Yogyakarta”.

Ely Suhayati, & Siti Kurnia Rahayu. 2013.”Auditing, Konsep Dasar dan

Pedoman Pemeriksaan Akuntan Publik”. Yogyakarta : Graha Ilmu.

Goodman Hutabarat. 2012.”Pengaruh Pengalaman Time Budget dan Etika Auditor

10

Henry Simamora.2006.”Akuntansi Basis Pengambilan Keputusan Bisnis”. Jakarta :

Salemba Empat.

Hoitash R and U. Hoitash.2007.“The Role of Audit Committees in Managing

Relationship with External Auditors After SOX : Evidence from the US”.

American Accounting Association Annual Meeting and Accounting Research Workshops Bentley College and Suffolk University.

Ikatan Akuntansi Indonesia (IAI).2001.”Standar Profesional Akuntan Publik”.

Salemba Empat, Jakarta.

IAPI.2010.“Directory 2010 Kantor Akuntan Publik dan Akuntan Publik”. Jakarta.

Ida Suraida.2005.”Pengaruh Etika, Kompetensi, Pengalaman Audit dan Resiko Audit

Terhadap Skeptisme Profesional Auditor dan Ketepatan Pemberian Opini

Akuntan publik”. Jurnal Sosiohumaniora,Vol. 7, No. 3.

Kusharyanti.2003.”Temuan penelitian mengenai kualitas audit dan kemungkinan

topik penelitian di masa datang”. Jurnal Akuntansi dan Manajemen , 25-60.

Masyhuri.2010.”Penelitian Verifikatif. Edisi Pertama”. Yogyakarta: Andi.

Munawir.2007.“Analisa Laporan Keuangan Edisi Keempat”. Liberty.Yogyakarta.

Netty Herawaty.2011.”Pengaruh Pengendalian Intern Dan Lamanya Waktu Audit

Terhadap Fee Audit”. Volume 13, Nomor 1, Hal. 07-12 ISSN 0852-8349

Januari – Juni 2011. Universitas Jambi.

Sugiyono.2014.”Metode Penelitian Bisnis”. Bandung : Alfabeta.

Sukrisno Agoes.2004.“Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik”.

Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Trisakti.

Sukrisno Agoes.2012.“Auditing Edisi 4 Buku 1”.Salemba Empat: Jakarta.

Effendi Syam.2010.”Akuntan Publik Diduga Terlibat”.www.kompas.com

Florus.2013.”Florus, Harus Ada Standarisasi Fee Audit”.www.akuntanonline.com

Ramalinga Raju.2009.”Bursa India Diguncang Skandal Keuangan Satyam”.

www.detikfinance.com

Ramlingan Raju.2009.”Satyam Scandal”.http:en:Wikipedia.org/wiki/Satyam scandal.

11

Tabel 4.11

Rekapitulasi Skor Tanggapan Responden Mengenai Fee Audit pada Kantor

Akuntan Publik (KAP) di Wilayah Kota Bandung

No. Indikator Indeks Skor % Kriteria

Persentase Pencapaian Responden 1080 1575 68,6% Baik

Sumber: Data kuesioner diolah, 2016

Tabel 4.16

Rekapitulasi Skor Tanggapan Responden Mengenai Etika Auditor pada

Kantor Akuntan Publik (KAP) di Wilayah Kota Bandung

No. Indikator Indeks Skor % Kriteria

Sumber: Data kuesioner diolah, 2016

Tabel 4.20

Rekapitulasi Skor Tanggapan Responden Mengenai Kualitas Audit pada

Kantor Akuntan Publik (KAP) di Wilayah Kota Bandung

No. Indikator Indeks Skor % Kriteria

Aktual Ideal

1 Deteksi Salah Saji 291 350 83,1% Baik

2 Kesesuaian dengan SPAP 957 1225 78,1% Baik

3 Kepatuhan terhadap SOP 216 350 61,7% Cukup Baik

Persentase Pencapaian Responden 1464 1925 76,1% Baik

12

Tabel 4.27

Hasil Regresi Linier Berganda

Sumber: Hasil pengolahan data menggunakan program SPSS 21.0

Tabel 4.28 Koefisien Korelasi

Sumber: Hasil pengolahan data menggunakan program SPSS 21.0

Tabel 4.30

Koefisien Determinasi Parsial

Beta Zero-order Partial Coefficient of Determination

Fee Audit (X1) 0,405 0,507 0,206

Etika Auditor (X2) 0,653 0,717 0,468

Total Effect 0,674

Sumber: Hasil pengolahan data menggunakan program SPSS 21.0

Standardized

Coefficients Correlations

B Std. Error Beta Zero-order

(Constant) -4,338 2,212 -1,962 ,059

Fee Audit (X1) ,256 ,065 ,405 3,966 ,000 ,507

Etika Auditor (X2) ,333 ,052 ,653 6,392 ,000 ,717

1

a. Dependent Variable: Kualitas Audit (Y)

13

Tabel 4.31

Uji t (Parsial) Pengaruh Fee Audit terhadap Kualitas Audit

Variabel thitung ttabel Sig. T Α Keputusan Kesimpulan

X1→ Y 3,966 2,037 0,000 0,05 Ho ditolak Signifikan

Sumber: Hasil pengolahan data menggunakan program SPSS 21.0

Tabel 4.32

Uji t (Parsial) Pengaruh Etika Auditor Terhadap Kualitas Audit

Variabel thitung ttabel Sig. t Α Keputusan Kesimpulan

X2→ Y 6,392 2,037 0,000 0,05 Ho ditolak Signifikan