PENERAPAN COST VOLUME PROFIT ANALYSIS DALAM MENUNJANG RENCANA PENCAPAIAN LABA KA NUNG BAKERY TAHUN 2011

WURRY WULANSARI

H24087074

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

WURRY WULANSARI. H24087074. Penerapan Cost Volume Profit Analysis Dalam Menunjang Rencana Pencapaian Laba Ka Nung Bakery Tahun 2011. Dibawah bimbingan FARIDA RATNA DEWI.

______________________________________________________________________________ Sejauh ini dunia usaha telah berkembang dengan cepat seiring dengan kemampuan dalam mengelola usaha, hal ini tentu saja menimbulkan persaingan yang sangat ketat diantara badan usaha lainnya, persaingan inilah yang memicu suatu badan usaha untuk mengelola usahanya dengan lebih efisien dan efektif agar dapat terus bertahan di tengah persaingan yang ada saat ini. Dengan dapat mempertahankan badan usahanya maka suatu badan usaha tersebut dapat berhasil untuk terus bertahan dan bersaing

Ka Nung Bakery merupakan UKM yang bergerak di bidang makanan khususnya roti dan makanan timur tengah lainnya, hasil produksi dari Ka Nung Bakery diantaranya adalah roti konde, martabak mesir, pastry, pastry kulit, dan asyidah. Ka Nung Bakery selama ini belum menerapkan analisa perhitungan biaya, volume dan laba. Hal ini menyebabkan perusahaan tidak mengetahui volume penjualan yang harus terjual agar perusahaan berada dalam titik impas maupun volume penjualan untuk mencapai target laba yang diinginkan oleh pihak Ka Nung Bakery. Ka Nung Bakery juga mengalami kesulitan dalam menentukan produk manakah yang memberikan keuntungan terbesar dan produk manakah yang memberikan keuntungan terkecil.

Tujuan yang ingin dicapai dalam penelitian ini adalah, Menghitung berapa besar volume penjualan untuk masing – masing produk agar dapat mencapai titik impas. Menganalisis produk manakah yang dapat memberikan keuntungan terbesar dan produk manakah yang dapat memberikan keuntungan terkecil bagi perusahaan dan menghitung volume penjualan untuk mencapai target laba yang ditetapkan oleh perusahaan. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu berupa data-data dokumen dan angka-angka laporan, yaitu berupa data biaya produksi yang mencakup biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead. Metode dan pengolahan analisis data yang digunakan adalah cost volume profit. Dengan analisis Cost Volume Profit yang telah dilakukan bahwa produk yang memberikan keuntungan terbesar bagi Ka Nung Bakery adalah Roti Konde dengan margin kontribusi sebesar Rp 43.402.162,30. Sedangkan produk yang memberikan keuntungan paling kecil terhadap Ka Nung Bakery adalah Asyidah atau dodol arab dengan margin kontribusi Rp 377.559,18.

PENERAPAN COST VOLUME PROFIT ANALYSIS DALAM MENUNJANG RENCANA PENCAPAIAN LABA KA NUNG BAKERY TAHUN 2011

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

WURRY WULANSARI H24087074

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Penerapan Cost Volume Profit Analysis Dalam Menunjang Rencana Pencapaian Laba Ka Nung Bakery Tahun 2011

Nama : Wurry Wulansari

NIM : H24087074

Menyetujui Dosen Pembimbing,

(Farida Ratna Dewi, SE, MM) NIP : 197103072005012001

Mengetahui

Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP. 196101231986011002

RIWAYAT HIDUP

Penulis adalah anak pertama dari dua bersaudara dari pasangan Dadi Rosadi dan Rina Subartini.

Penulis dilahirkan di Garut, 02 Mei 1987. Penulis mulai bersekolah di Taman Kanak-kanak Sandi Putera

Bogor pada tahun 1991, kemudian memasuki Sekolah Dasar pada tahun 1993 di SDN Pengadilan 3,

kemudian penulis melanjukan pendidikan ke SMPN 4 Bogor dan lulus pada tahun 2003. Penulis

melanjutkan pendidikan di SMUN 6 Bogor dan lulus tahun 2005.

Tahun 2005, penulis diterima di Program Diploma IPB Jurusan Komunikasi melalui jalur USMI.

Penulis aktif di organisasi Klub Jurnalistik Jejak Pena Diploma pada tahun 2005-2008. Tahun 2008

penulis melanjutkan studi ke Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas

Ekonomi dan Manajemen IPB. Semasa kuliah penulis bekerja sebagai Asisten Dosen di Program

Keahlian Komunikasi Diploma IPB. Penulis menjadi Asisten Dosen untuk mata kuliah Produksi

KATA PENGANTAR

Puji dan syukur senantiasa dipanjatkan kepada Allah SWT yang telah memberikan rahmat, hidayah, dan kesempatan-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam dilatunkan kepada junjungan nabi Rasullulah SAW. Skripsi berjudul “Penerapan Cost Volume Profit Analysis Dalam Menunjang Rencana Pencapaian Laba Ka Nung Bakery Tahun 2011” disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis menyadari bahwa laporan ini masih banyak kekurangan. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun demi penyempurnaan laporan ini.

Penulis sangat berharap agar laporan ini dapat bermanfaat bagi ilmu pengetahuan dan pihak-pihak yang memerlukannya, terutama Ka Nung Bakery Bogor.

Bogor, Agustus 2011

UCAPAN TERIMAKASIH

Dalam penyusunan skripsi yang berjudul Penerapan Cost Volume Profit Analysis Dalam Menunjang Rencana Pencapaian Laba Ka Nung Bakery Tahun 2011, banyak dibantu oleh berbagai pihak baik secara moril maupun materil. Oleh karena itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Ibu Farida Ratna Dewi, SE, MM atas bimbingan dan motivasinya.

2. Ayah , Ibu, dan adik yang selalu mendoakan dan memberikan semangat dan dukungannya

baik secara moril maupun materil kepada penulis dalam menempuh pendidikan di Institut Pertanian Bogor.

3. Pihak Ka Nung Bakery yang telah memberi izin dan informasi penulis untuk melakukan penelitian.

KESIMPULAN DAN SARAN ... 45

1. Kesimpulan ... 45

2. Saran ... 46

DAFTAR TABEL

No Halaman

1. Bakery Kota Bogor ... 2

2. Penjualan tahun 2008-2010 ... 3

3. Data biaya tahun 2010 ... 25

4. Biaya bahan baku Desember 2010 ... 26

5. Tenaga kerja langsung per Desember 2010 ... 26

6. Jam kerja masing-masing produk ... 27

7. Data penjualan tahun 2010 ... 28

8. Pengklasifikasian biaya tetap dan biaya variabel Desember 2010 ... 29

9. Kemasan dan label ... 30

10. Bahan baku roti konde ... 31

11. Bahan baku roti konde kacang hijau ... 32

12. Bahan baku kulit pastry ... 32

13. Bahan baku asyidah ... 33

14. Bahan baku martabak ... 34

15. Biaya overhead tetap ... 35

16. Biaya overhead variabel ... 36

17. Pembebanan biaya overhead variabel ... 37

18. Harga pokok produksi ... 37

19. Margin kontribusi... 38

20. Weighted Average Unit Contribution Margin ... 41

21. Kombinasi penjualan impas Desember 2010 ... 41

DAFTAR GAMBAR

I. PENDAHULUAN

1.1. Latar Belakang

Sejauh ini dunia usaha telah berkembang dengan cepat seiring dengan kemampuan dalam

mengelola usaha, hal ini tentu saja menimbulkan persaingan yang sangat ketat diantara badan

usaha lainnya, persaingan inilah yang memicu suatu badan usaha untuk mengelola usahanya

dengan lebih efisien dan efektif agar dapat terus bertahan di tengah persaingan yang ada saat ini.

Dengan dapat mempertahankan badan usahanya maka suatu badan usaha tersebut dapat berhasil

untuk terus bertahan dan bersaing

Hal yang sering dijadikan sebagai tolak ukur keberhasilan oleh suatu badan usaha adalah

laba atau keuntungan yang didapatkan oleh perusahaan tersebut. Sebagian besar perusahaan yang

didirikan berorientasi untuk mencari laba atau keuntungan yang tinggi, perolehan laba harus

memadai sesuai dengan investasi yang diberikan oleh para investor untuk memperoleh

pendapatan. Dengan banyaknya laba yang diperoleh oleh suatu perusahaan maka perusahaan

akan mampu untuk tetap dapat mempertahankan kelangsungan perusahannya bahkan perusahaan

akan mampu mengembangkan dirinya menjadi suatu usaha yang lebih besar lagi.

Pihak perusahaan harus mempunyai manajemen yang baik agar dapat bersaing dan

memperoleh laba yang maksimal. Salah satu hal yang harus dilakukan oleh pihak manajemen

agar dapat mempertahankan kelangsungan hidupnya adalah dengan berperan aktif dalam

melakukan evaluasi terhadap kekuatan atau kelemahan perusahaan, selain itu untuk menjamin

agar perusahaan dapat memperoleh laba yang maksimal adalah dengan cara mengendalikan dua

faktor yang mempengaruhi laba yaitu pendapatan dan biaya.

Selain banyaknya badan usaha yang bermunculan, saat ini banyak juga bermunculan

UKM. Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah (Menegkop dan UKM), bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk Usaha Mikro (UMI), adalah usaha yang mempunyai atau memiliki kekayaan bersih paling banyak Rp 200.000.000, tidak termasuk tanah dan bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp 1.000.000.000. Sementara itu, Usaha Menengah (UM) merupakan entitas usaha milik warga negara Indonesia yang memiliki kekayaan bersih lebih besar dari Rp 200.000.000 sampai Rp 10.000.000.000, tidak termasuk tanah dan bangunan. Salah satu UKM yang berada di kota Bogor

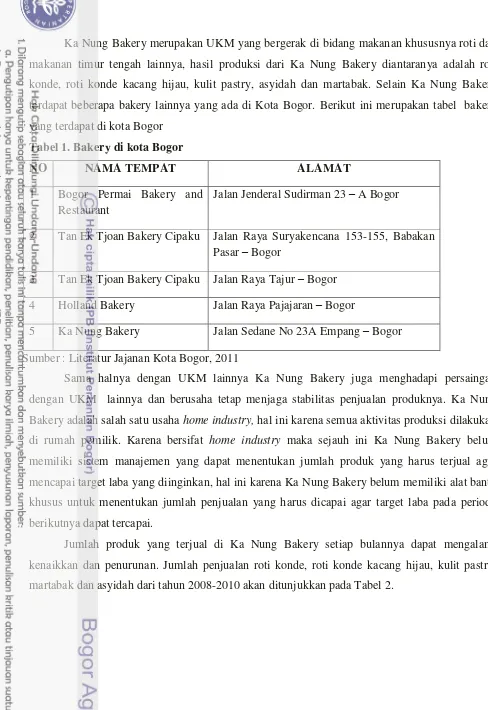

Ka Nung Bakery merupakan UKM yang bergerak di bidang makanan khususnya roti dan

makanan timur tengah lainnya, hasil produksi dari Ka Nung Bakery diantaranya adalah roti

konde, roti konde kacang hijau, kulit pastry, asyidah dan martabak. Selain Ka Nung Bakery

terdapat beberapa bakery lainnya yang ada di Kota Bogor. Berikut ini merupakan tabel bakery

yang terdapat di kota Bogor

Tabel 1. Bakery di kota Bogor

NO NAMA TEMPAT ALAMAT

1 Bogor Permai Bakery and Restaurant

Jalan Jenderal Sudirman 23 – A Bogor

2 Tan Ek Tjoan Bakery Cipaku Jalan Raya Suryakencana 153-155, Babakan Pasar – Bogor

3 Tan Ek Tjoan Bakery Cipaku Jalan Raya Tajur – Bogor

4 Holland Bakery Jalan Raya Pajajaran – Bogor

5 Ka Nung Bakery Jalan Sedane No 23A Empang – Bogor

Sumber : Literatur Jajanan Kota Bogor, 2011

Sama halnya dengan UKM lainnya Ka Nung Bakery juga menghadapi persaingan

dengan UKM lainnya dan berusaha tetap menjaga stabilitas penjualan produknya. Ka Nung

Bakery adalah salah satu usaha home industry, hal ini karena semua aktivitas produksi dilakukan di rumah pemilik. Karena bersifat home industry maka sejauh ini Ka Nung Bakery belum memiliki sistem manajemen yang dapat menentukan jumlah produk yang harus terjual agar

mencapai target laba yang diinginkan, hal ini karena Ka Nung Bakery belum memiliki alat bantu

khusus untuk menentukan jumlah penjualan yang harus dicapai agar target laba pada periode

berikutnya dapat tercapai.

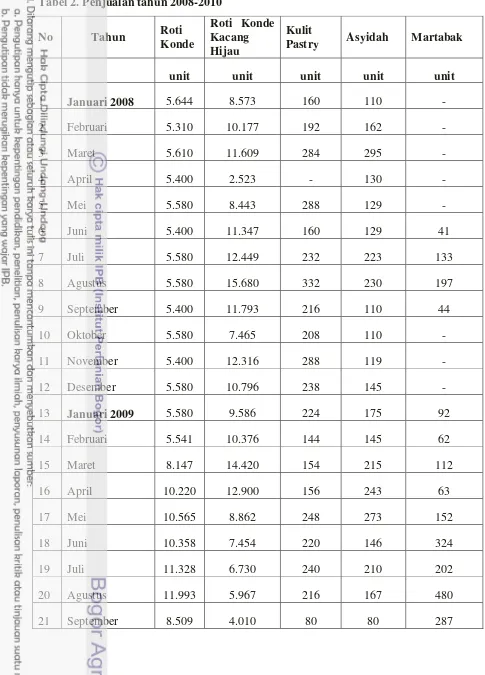

Jumlah produk yang terjual di Ka Nung Bakery setiap bulannya dapat mengalami

kenaikkan dan penurunan. Jumlah penjualan roti konde, roti konde kacang hijau, kulit pastry,

Sumber : Data Perusahaan

Berdasarkan Tabel 2 dapat terlihat bahwa untuk penjualan roti konde mengalami

kenaikkan setiap tahunnya, sedangkan untuk roti konde kacang hijau penjualannya cenderung

mengalami penurunan. Untuk kulit pastry dan asyidah penjualan mengalami penurunan, tetapi

penurunan penjualannya ini tidak terlalu besar dan penjualan dapat langsung meningkat kembali

di bulan berikutnya. Untuk martabak penjualannya relatif naik turun, di awal bulan tahun 2008

dapat dilihat jika penjualan martabak tidak terlalu baik, pada bulan-bulan tertentu martabak tidak

ada yang terjual sama sekali. Tetapi pada tahun 2009 dan 2010 penjualan martabak mengalami

Ka Nung Bakery selama ini belum menerapkan analisa perhitungan biaya, volume dan

laba. Hal ini menyebabkan perusahaan tidak mengetahui volume penjualan yang harus terjual

agar perusahaan berada dalam titik impas maupun volume penjualan untuk mencapai target laba

yang diinginkan oleh pihak Ka Nung Bakery. Ka Nung Bakery juga mengalami kesulitan dalam

menentukan produk manakah yang memberikan keuntungan terbesar dan produk manakah yang

memberikan keuntungan terkecil. Cost Volume Profit merupakan alat analisis untuk menghitung dampak perubahan harga jual, volume penjualan dan biaya terhadap laba untuk membantu pihak

perusahaan dalam merencanakan laba untuk pendek.

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut Ka Nung Bakery belum menerapkan alat analisis yang dapat

digunakan untuk menghitung biaya, volume dan laba untuk masing-masing produknya agar

dapat mencapai titik impas,sehingga diambil beberapa rumusan masalah dalam penulisan ini

sebagai berikut :

1. Berapakah volume penjualan yang harus terjual untuk masing-masing produk agar Ka Nung

Bakery mengalami keadaaan titik impas?

2. Produk manakah yang memberikan keuntungan terbesar bagi perusahaan dan produk

manakah yang memberikan keuntungan terkecil bagi perusahaan?

3. Berapakah volume penjualan atas target laba yang ditetapkan perusahaan untuk produk roti

konde, roti konde kacang hijau,kulit pastry, martabak dan asyidah?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Menghitung berapa besar volume penjualan untuk masing – masing produk agar dapat

mencapai titik impas.

2. Menganalisis produk manakah yang dapat memberikan keuntungan terbesar dan produk

manakah yang dapat memberikan keuntungan terkecil bagi perusahaan.

1.4. Ruang Lingkup

Penelitian ini hanya dilakukan terhadap data – data Cost Volume Profit (CVP) pada Ka Nung Bakery selama periode satu bulan yaitu bulan Desember 2010. Analisis CVP ini dilakukan

sebagai alat bantu dalam menentukan volume penjualan untuk mencapai keadaaan titik impas,

mengetahui produk manakan yang memberikan keuntungan bagi perusahaan dan dalam

menetapkan jumlah penjualan atas target laba perusahaan, dalam penelitian ini akan diambil

contoh mengenai enam produk yang terdapat Ka Nung Bakery yaitu roti konde, roti konde

kacang hijau, kulit pastry, martabak mesir dan asyidah.

1.5. Manfaat Penelitian

1. Bagi perusahaan dapat menjadi bahan pertimbangan dalam menetapkan kebijakan yang

berkaitan dengan biaya yang dikeluarkan oleh suatu produk, volume penjualan suatu produk

dan harga jual dari suatu produk tersebut.

2. Dapat digunakan sebagai bahan referensi bagi peneliti lain dalam materi yang berhubungan

II. TINJAUAN PUSTAKA

2.1. Pengertian Biaya

Perusahaan yang berbentuk profit pasti akan berusaha untuk memperoleh laba yang

sebesar-besarnya. Salah satu ukuran yang paling sering digunakan untuk menilai berhasil atau

tidaknya suatu perusahaan adalah besarnya laba yang diperoleh oleh perusahaan tersebut.

Besarnya laba yang diperoleh oleh perusahaan antara lain dipengaruhi oleh beberapa faktor,

diantaranya adalah biaya.

Menurut Hansen dan Mowen (2000), biaya adalah nilai kas yang dikorbankan untuk

memperoleh barang dan jasa yang diharapkan memberikan keuntungan pada perusahaan baik

saat ini maupun saat yang akan datang. Jadi dapat disimpulkan bahwa pengertian biaya adalah

suatu pengorbanan atau penyerahan sumber daya guna mendapatkan keuntungan baik di masa

sekarang ataupun keuntungan di masa yang akan datang.

Menurut Mulyadi (2000) biaya diartikan sebagai pengorbanan sumber ekonomi, yang

diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan

tertentu. Ada empat unsur pokok dalam biaya tersebut yaitu

1. Biaya merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

3. Yang telah terjadi atau yang secara potensial akan terjadi

4. Pengorbanan tersebut untuk tujuan tertentu.

2.1.1 Klasifikasi Biaya

Menurut Mulyadi (2000), penggolongan biaya ditentukan atas dasar tujuan yang

hendak dicapai dengan penggolongan tersebut. Dalam perusahaan manufaktur ada tiga

fungsi pokok biaya yaitu fungsi produksi, fungsi pemasaran dan fungsi administrasi

umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokan menjadi

tiga kelompok yaitu :

1. Biaya Produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku

menjadi produk jadi dan siap untuk dijual. Menurut objek pengeluarannya, secara garis

besar biaya ini dibagi menjadi biaya bahan baku, biaya tenaga kerja langsung dan

dengan istilah biaya utama atau Prime Cost, sedangkan biaya overhead pabrik sering disebut dengan istilah biaya konversi atau Conversion Cost, yang merupakan biaya untuk mengkonversi bahan baku menjadi produk jadi. Contoh dari biaya produksi

misalnya biaya bahan baku, biaya depresiasi mesin dan peralatan, biaya bahan baku,

biaya penolong dan biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang

langsung maupun yang tidak langsung berhubungan dengan proses produksi.

2. Biaya Pemasaran

Merupakan biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk,

contohnya biaya iklan, biaya promosi, biaya angkutan dari gudang perusahaan ke

gudang pembeli, gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran

dan biaya contoh atau sample. 3. Biaya Administrasi dan Umum

Merupakan biaya untuk mengkoordinasi kegiatan produksi dan pemsaran produk.

Contoh biaya ini adalah biaya gaji karyawan bagian keuangan, akuntansi, personalia

dan bagian hubungan masyarakat, biaya pemeriksaan akuntan dan biaya fotocopy.

2.1.2 Biaya dalam Hubungan dengan Produk

1. Bahan Baku Langsung atau Direct Material

Bahan langsung adalah semua bahan yang membentuk bagian integral dari barang

jadi dan yang dapat dimasukkan langsung ke dalam kalkulasi biaya produk.

Sedangkan Biaya bahan baku langsung dapat diartikan sebagai biaya yang terjadi,

yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai, jadi biaya

langsung akan dapat dengan mudah diindentifikasi dengan sesuatu yang dibiayai.

Contohnya dari bahan langsung adalah kain dalam perusahaan konveksi, kayu dalam

perusahaan mebel, (Hammer,1994).

2. Tenaga Kerja Langsung atau Direct Labor

Tenaga kerja langsung adalah seluruh karyawan yang dikerahkan untuk mengubah

bahan baku langsung menjadi barang jadi. Biaya bahan baku langsung dan biaya

tenaga kerja langsung merupakan biaya-biaya utama yang dikeluarkan oleh suatu

perusahaan dalam menghasilkan produknya.

Overhead pabrik dapat didefinisikan sebagai biaya bahan tidak langsung, tenaga kerja tidak langsung dan semua biaya pabrik lainnya yang tidak dapat dibebankan langsung

ke dalam produk tertentu. Bahan tidak langsung adalah bahan-bahan yang dibutuhkan

guna menyelesaikan suatu produk, tetapi pemakaiannya sangat kecil sehingga tidak

dapat dianggap sebagai bahan langsung yang tak berguna atau ekonomis.

Tenaga kerja tidak langsung dapat didefinisikan sebagai para karyawan yang

dikerahkan dan tidak secara langsung mempengaruhi pembuatan atau pembentukan

barang jadi. Overhead pabrik mencakup semua biaya pabrik kecuali yang dicatat sebagai biaya langsung yaitu bahan langsung dan tenaga kerja langsung. Biaya

overhead pabrik dibagi menjadi dua yaitu :

1. Biaya overhead pabrik variabel

2. Biaya overhead pabrik tetap (Hammer,1994)

2.1.3 Perilaku Biaya

Perilaku biaya adalah perubahan biaya sebagai akibat dari perubahan volume

aktivitas tertentu. Berdasarkan perilakunya dalam hubungan dengan perubahan volume

aktivitas, biaya dapat dibagi menjadi tiga golongan yaitu :

1. Biaya Tetap atau Fixed Cost

Biaya tetap adalah biaya yang jumlah totalnya tetap pada volume kegiatan tertentu.

Biaya tetap per uni akan berubah dengan adanya perubahan volume aktivitas. Biaya

tetap merupakan biaya untuk mempertahankan kemampuan beroperasi perusahaan

pada tingkat kapasitas tertentu. Besar biaya tetap dipengaruhi oleh kondisi perusahaan

jangka panjang, teknologi dan metode strategi manajemen. Contoh dari biaya tetap

adalah gaji direktur produksi.

2. Biaya Variabel atau Variabel Cost

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan

perubahan volume kegiatan. Biaya variabel per unit konstan atau tetap dengan adanya

perubahan volume aktivitas.semakin tinggi volume kegiatan secara proposional total

biaya variabel akan semakin tinggi dan semakin rendah volume kegiatan secara

proposional maka biaya variabel akan semakin rendah. Contoh dari biaya variabel

adalah biaya bahan baku yang berubah sebanding dengan perubahan volume

3. Biaya Semivariabel

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan

volume kegiatan. Dalam prakteknya banyak biaya-biaya yang tidak dapat

digolongkan ke dalam biaya variabel maupun biaya tetap, karena biaya tersebut

mengandung unsur biaya langsung dan biaya tetap. Biaya semivariabel jumlahnya

akan semakin tinggi apabila volume kegiatan semakin tinggi, dan semakin rendah

jumlahnya apabila volume kegiatan semakin rendah. Akan tetapi perubahan jumah

biayanya tidak proposional dengan perubahan volume kegiatan. Contoh dari biaya

semivariabel adalah biaya perbaikan dan perawatan mesin, biaya pemakaian dan

perawatan kendaraan dan biaya telepon.

2.1.4 Pemisahan Biaya Tetap dan Biaya Variabel

Untuk merencanakan, menganalisa, mengendalikan, mengukur, atau mengevaluasi

biaya dalam berbagai kegiatan harus dilakukan pemisahan terhadap biaya tetap dan biaya

variabel. Biaya-biaya yang sepenuhnya tetap atau sepenuhnya variabel dalam proses

kegiatan harus diketahui dan unsur tetap serta variabel dari biaya semivariabel harus

dipisahkan . pemisahan biaya tetap dan biaya variabel bertujuan untuk (Hongren,2000) :

1. Perhitungan tarif overhead pabrik yang ditentukan terlebih dahulu 2. Penyusunan anggaran fleksibel

3. Kalkulasi biaya langsung dan analisis margin kontribusi.

4. Analisis impas dan analisis Cost Volume Profit 5. Analisis biaya diferensial dan komparatif.

6. Analisis atas maksimalisasi laba dan minimalisasi biaya dalam jangka pendek

7. Analisis penganggaran barang modal

8. Analisis profitabilitas pemasaran per wilayah, produk, pelanggan.

Karena itu untuk keperluan perhitungan analisis Cost Volume Profit maka biaya semivariabel harus dipisahkan menjadi biaya tetap dan biaya variabel

2.2. Cost Volume Profit Analysis

Dalam menjalankan kegiatan operasionalnya, manajemen seringkali dihadaprkan pada

perencanaan maupun pengambilan keputusan yang menyangkut harga jual, biaya variabel dan

biaya tetap. hal tersebut pada dasarnya dilakukan manajemen untuk memutuskan bagaimana

untuk memperoleh laba. Sehingga keputusan-keputusan yang diambil harus mempertimbangkan

dampaknya terhadap laba yang akan diperoleh.

Cost Volume Profit atau CVP menurut Horngren (2000) adalah cost volume profit

analysis examine the behavior of total revenues, total cost and operating income as changes

occur in the output level, selling price, variabel cost per unit or fixed cost. Berdasarkan

pengertian tersebut CVP dapat didefinisikan sebagai teknik untuk menghitung dampak

perubahan harga jual, volume penjualan dan biaya terhadap laba untuk membantu manajemen

dalam perencanaan laba jangka pendek.

Analisis CVP memperlihatkan bagaimana total biaya berubah jika ada perubahan volume

penjualan, bagaimana total pendapatan dapat dipengaruhi jika ada perubahan pada volume

penjualan serta memperlihatkan bagaimana biaya dan pendapatan sekaligus dipengaruhi dengan

adanya perubahan pada volume penjualan yang pada akhirnya menunjukkan bagaimana laba

dipengaruhi dengan adanya perubahan volume penjualan. Analisis CVP secara sederhana sering

diimplementasikan dalam bentuk Break Even Point Analysis atau sering disebut dengan istilah BEP, namun hal tersebut masih kurang tepat karena BEP merupakan salah satu bagian dari

analisis CVP.

2.3. Break Even Point Analysis (BEP)

Menurut Hansen and Mowen (2000) break even point didefinisikan sebagai berikut the

break even point is the point where total revenue equal total cost, the point of zero profit. BEP

disebut juga sebagai keadaan titik impas yaitu keadaan suatu usaha yang tidak memperoleh laba

dan tidak mendapatkan kerugian, keadaan demikian sering disebut dengan istilah zero profit. Dapat disimpulkan bahwa BEP merupakan titik impas keadaan suatu usaha dimana

jumlah total pendapatan sama dengan jumlah total biaya, dimana laba kontribusi hanya dapat

digunakan untuk menutup biaya tetap saja sehingga tidak memperoleh laba atau rugi. Maka dari

titik impas dapat dihitung berapa volume penjualan minimum yang harus dicapai perusahaan

agar tidak rugi tetapi belum juga memperoleh laba atau laba sama dengan nol. Tiga pendekatan

untuk menentukan break even point yaitu :

1. Pendekatan Persamaan atau Equation Method

Analisis CVP dengan menggunakan metode ini yaitu dengan cara memisahkan biaya

total menjadi komponen biaya tetap dan biaya variabel.

Revenue – Variabel Cost – Fixed Cost = 0……….. (1) 2. Pendekatan Margin Kontribusi atau Contribution Margin Method

Margin kontribusi adalah jumlah pendapatan yang tersisa setelah dikurangi biaya

variabel. Margin kontribusi per unit dapat diperoleh dari harga jual per unit dikurangi

biaya variabel per unit, jadi margin kontribusi per unit adalah sisa hasil penjualan

setelah menutup biaya variabel yang disumbangkan untuk menutup biaya tetap.

Persamaan yang digunakan adalah :

Margin kontribusi = Pendapatan Penjualan – Biaya variable………(2)

Menurut Hansen and Mowen the contribution margin ratio is the proportion of each

sales dollar available to cover fixed and provide for profit. Dapat diartikan bahwa

rasio margin kontribusi menunjukkan proporsi dari setiap penjualan atau rupiah yang

mampu menutup biaya tetap serta menghasilkan laba.

... (3)

Untuk mendapatkan BEP dapat digunakan persamaan sebagai berikut :

……… (4)

Sedangkan titik BEP dalam rupiah dapat ditentukan dengan cara :

……… )

………

……….………. )

Persamaan laba yang digunakan diatas dapat dikembangkan untuk mengetahui

beberapa unit produk yang harus dijual untuk memperolah laba yang dinginkan, sehingga

diperoleh persamaan sebagai berikut :

……… )

3. Pendekatan Grafik atau Graph Method

Pada pendekatan ini perhitungan BEP ditampilkan dalam bentuk grafik, yaitu

mempertemukan garis penjualan dengan garis biaya. Titik perpotongan pada garis

tersebut menunjukkan titik break even. Dalam penyusunan break even informasi yang diperlukan adalah hasil penjualan per unitnya dalam harga, biaya variabel dan biaya

3. METODE PENELITIAN

3.1. Kerangka Pemikiran

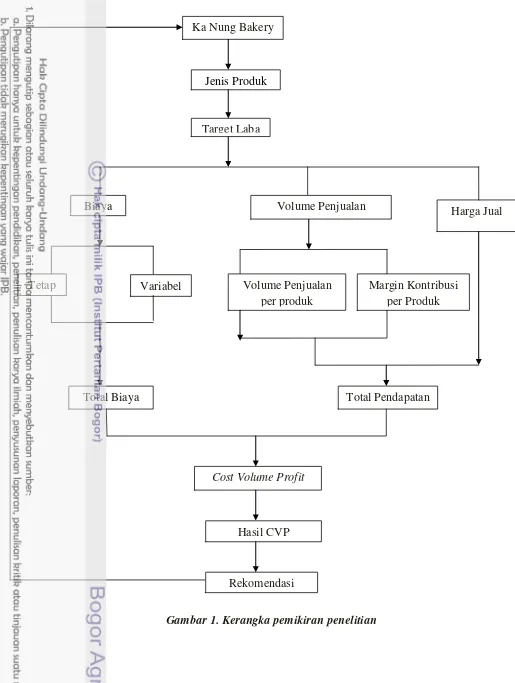

Ka Nung Bakery adalah salah satu UKM yang memiliki tujuan untuk mendapatkan laba

atau keuntungan yang maksimal. Ka Nung Bakery memproduksi makanan berupa roti dan

makanan timur tengah lainnya, produk dari Ka Nung Bakery antara lain roti konde, roti konde

kacang hijau, martabak mesir, kulit pastry, dan asyidah. Kelima produk tersebut masih ada yang

kurang dalam penjualannya sehingga tidak memberikan keuntungan yang maksimal kepada Ka

Nung Bakery. Dari kelima produk tersebut akan dianalisa mengenai laba atau keuntungan yang

dapat diperoleh oleh Ka Nung Bakery, hal ini karena Ka Nung Bakery merupakan usaha yang

memiliki tujuan untuk mengedepankan laba yang maksimal dan meningkatkan penjualan untuk

setiap produk yang diproduksinya.

Target laba yang telah ditetapkan oleh Ka Nung Bakery untuk kelima produk tersebut

adalah sebanyak 50 persen dari setiap biaya yang dikeluarkan untuk memproduksi kelima produk

tersebut dan selama ini pemilik Ka Nung Bakery belum merasakan apakah penjualan dari kelima

produk tersebut telah memberikan keuntungan atau justru merugi. Perhitungan mengenai target

laba dipengaruhi oleh tiga faktor yaitu biaya, volume penjualan dan harga jual. Biaya yang

dikeluarkan oleh Ka Nung Bakery akan menjadi penentu untuk harga jual kelima produk

tersebut, artinya jika biaya yang dikeluarkan oleh Ka Nung Bakery tersebut tinggi maka secara

otomatis harga jual untuk setiap produknya akan ikut tinggi.

Harga jual untuk setiap produk yang diproduksi oleh Ka Nung Bakery akan berpengaruh

terhadap volume penjualan dari produk-produk tersebut. Volume penjualan ini dapat dilihat

berdasarkan volume penjualan per produk dan margin kontribusi per poduk. Biaya yang

dikeluarkan untuk setiap produk akan menghasilkan total biaya secara keseluruhan yang dilihat

dari biaya tetap, semi variabel dan variabel, sedangkan dari volume penjualan dan harga jual

akan menghasilkan total pendapatan yang didapatkan oleh Ka Nung Bakery dari setiap produk

yang terjual.

Total biaya dan total pendapatan yang dihasilkan, dapat digunakan untuk merumuskan

kebijakan yang akan datang dalam memperoleh laba. Perhitungan mengenai hubungan antara

impas akan terlihat bahwa Ka Nung Bakery mendapatkan keuntungan atau mengalami kerugian.

Dengan melihat titik impas pada Ka Nung Bakery, maka selanjutnya dapat dilakukan analisis

cost volume profit sehingga dapat diambil keputusan yang terbaik dalam pencapaian laba yang

optimal, yaitu mengenai kebijakan harga dan volume penjualan yang harus dicapai oleh Ka Nung

Gambar 1. Kerangka pemikiran penelitian

Harga Jual Ka Nung Bakery

Target Laba

Biaya Volume Penjualan

Tetap Variabel Volume Penjualan

per produk

Margin Kontribusi per Produk

Total Biaya Total Pendapatan

Cost Volume Profit

Hasil CVP

3.2. Lokasi dan Waktu Penelitian.

Penelitian ini dilakukan di sebuah home industry yang memproduksi roti konde atau roti maryam serta makanan Timur Tengah lainnya yang bernama Ka Nung Bakery. Ka Nung Bakery

bertempat di Jalan Sedane No. 23A Empang-Bogor. Pelaksanaan penelitian ini dilakukan selama

tiga bulan dimulai dari bulan Januari sampai bulan Maret 2011.

3.3. Jenis dan Sumber Data

Data dan informasi yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer diperoleh melalui wawancara dengan pemilik Ka Nung Bakery.

Sedangkan data sekunder yang digunakan adalah laporan keuangan yang berisi rincian biaya

operasional Ka Nung Bakery Desember 2010.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu berupa

data-data dan laporan, yaitu berupa data-data biaya produksi yang mencakup biaya bahan baku langsung,

biaya tenaga kerja langsung dan biaya overhead. Serta data kualitatif yaitu data yang berupa penjelasan dan keterangan-keterangan.

3.4. Pengolahan dan Analisis Data

Untuk mengolah data yang diperoleh maka langkah-langkah yang harus diambil adalah:

1. Menganalisa laporan biaya-biaya operasional perusahaan yang terjadi selama bulan

Desember 2010 serta besarnya jumlah penjualan yang telah dicapai oleh perusahaan

selama kurun waktu tersebut.

2. Memisahkan semua biaya-biaya yang telah dikeluarkan oleh perusahaan menjadi

biaya tetap, biaya semivariabel dan biaya variabel. Untuk biaya semivariabel harus

dilakukan pemisahan menjadi biaya tetap dan biaya variabel menggunakan alat

statistic berupa model persamaan regresi linier sederhana berupa least equares method.

3. Membuat analisis break even point berdasarkan data penjualan dan biaya-biaya tetap maupun variabel, sehingga dapat menghasilkan gambaran titik dimana perusahaan

tidak mendapat laba maupun mengalami kerugian

4. Membuat analisis CVP berdasarkan anggaran biaya dan penjualan bulan Desember

Pendapatan penjualan – Beban variabel - Beban tetap = Laba operasi Metode analisis data yang digunakan adalah :

Break even point , Ka Nung Bakery memproduksi lebih dari satu produk makanan

sehingga analisis data yang digunakan dalam penelitian ini adalah dengan

menggunakan break even point untuk multiple product.

Cost Volume Profit analysis yang akan dilakukan bertujuan untuk meningkatkan laba

atau untuk mencapai titik BEP. Analisis CVP yang dilakukan adalah :

1. Menurunkan biaya variabel per unit (VCu)

Untuk meningkatkan laba maka biaya variabel harus diturunkan. Jika baiay

variabel diturunkan maka margin kontribusi akan bertambah sehingga laba akan

menjadi lebih besar.

2. Menurunkan biaya tetap (FC)

Menurunkan biaya tetap juga bertujuan untuk memperoleh laba yang lebih besar.

3. Menaikkan harga jual (P)

Dalam proses perencanaan laba maka salah satu cara yang dapat digunakan

adalah dengan meningkatkan harga jual.

4. Menaikkan volume penjualan (Q)

Dalam mencapai peningkatan laba, maka volume penjualan harus ditingkatkan,

setelah penjualan mencapai BEP maka peningkatan penjualan akan menambah

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Ka Nung Bakery merupakan usaha kuliner yang berdiri sejak tahun 1974 yang

dirintis oleh keluarga keturunan arab. Pada awalnya usaha ini hanya dikenal dari mulut ke

mulut, Usaha ini mulai berkembang di tahun 2002 yang dikembangkan oleh Bapak Askar

Cholid. Beliau merupakan generasi kedua di dalam keluarganya yang mengembangkan

usaha ini sehingga usaha ini dapat berkembang dengan lebih modern, hal ini dapat terlihat

dari merek, aspek kesehatan, kehalalannya serta legalitas dari usaha tersebut. Ka Nung

Bakery telah mendapatkan beberapa aspek legalitas diantaranya Depkes No

206371010568 dari Dinas Kesehatan Kota Bogor, legalitas halal No 01101016690606

LPP POM MUI JABAR, SIUP No 517/299/PK/DIPERINDAGKOP Dinas Perindustrian

Perdagangan dan Koperasi Kota Bogor, Patent No IDM 000163497 Departemen Hukum

dan HAM, sub bidang hak patent.

Produk pertama dari Ka Nung Bakery adalah roti maryam yaitu makanan khas dari

Timur Tengah, kemudian produk tersebut diberi nama Roti Konde Ka Nung, tujuannya

agar tidak sama dengan yang lain. Pada umumnya orang mengenal roti maryam atau

cane, tetapi inti dari produk tersebut adalah sama hanya namanya saja yang berbeda, dan

produk roti konde hanya ada di Ka Nung Bakery, selain itu Ka Nung juga memproduksi

makanan lainnya yaitu roti konde kacang hijau, pastry, sambosa, martabak dan asyidah

Di daerah Bogor, Ka Nung Bakery merupakan pionir atau pelopor dari pembuatan

dari roti konde yang bersifat massal, hal ini karena untuk proses produksinya Ka Nung

Bakery telah menggunakan sistem semi otomatis machinery sehingga dapat membuat atau memproduksi roti dalam jumlah yang cukup besar. Sementara dalam hal sistem dan

kualitas, Ka Nung Bakery telah menerapkan SOP (Standard Operational Prosedure) pada

setiap bagian, mulai dari bagian produksi yang menyangkut bahan baku, bahan setengah

jadi, barang jadi dan bagian kemasan hingga pelayanan di gerai dan pengiriman.

Saat ini Ka Nung Bakery memiliki satu gerai atau outlet yaitu di Jalan R. Aria

Wiranata (alun-alun) Empang-Bogor, tetapi untuk proses produksi atau pabrik dari

23A Empang-Bogor. Ka Nung Bakery memiliki beberapa distributor di kota-kota besar

seperti di Jakarta dan Bandung, untuk wilayah Bogor distributornya berada di daerah

Ciapus dan menyediakan jasa delivery service.

Pada awal berdirinya Ka Nung Bakery hanya dapat memproduksi sebanyak 10-50

untuk roti konde, maksimumnya hanya dapat membuat sebanyak 100. Namun setelah

produksi menggunakan mesin. Ka Nung Bakery dapat membuat sebanyak 600 roti setiap

harinya. Untuk proses produksinya Ka Nung Bakery tidak menggunakan bahan

pengawet, pengembang, pewarna ataupun bahan kimia lainnya, semua produk yang

dibuat oleh Ka Nung Bakery dibuat secara murni dan natural. Bahan baku yang

digunakan oleh Ka Nung Bakery seperti terigu, mentega, minyak dan butter didapatkan

dari supplier khusus yang sangat memperhatikan kesempurnaan cita rasa makanan. Cara

pengolahan dan pembuatan mulai dari membuata adonan hingga proses produksi

dilakukan dengan sangat hati-hati sehingga menghasilkan roti yang bercitarasa tinggi.

Di wilayah Bogor produk dari Ka Nung Bakery banyak dipesan di beberapa café

dan perorangan untuk berbagai pesta dan keperluan lainnya. Untuk wilayah Bogor

pesanan tidak dibatasi dan dapat diantar ke tempat tujuan.

4.1.2 Deskripsi Produk

Ka Nung Bakery mempunyai lima produk yang dibuat sendiri dan proses produksi

dilakukan setiap hari dengan menggunakan mesin dan juga tenaga manusia untuk

membuat adonannya, keenam produk tersebut antara lain

1. Roti Konde

Roti konde merupakan produk unggulan dari Ka Nung Bakery, bentuk dari roti konde

ini melingkar seperti konde atau spiral, sehingga jika bagian tengah dari roti konde ini

ditarik maka akan terus tertarik seperti mie. Roti konde ini berukuran 120-120 mm

dengan ketebalan 9 mm dan berat rata-rata 100 gram. Roti konde adalah produk

makanan yang berbahan baku terigu, telur, mentega dan garam.

2. Roti Konde Kacang Hijau

Roti konde kacang hijau merupakan variasi dari roti konde yang dibuat oleh Ka Nung

Bakery. Roti konde kacang hijau memiliki bahan dasar yang sama dengan roti konde,

hanya saja bentuk dari roti konde ini lebih kecil mirip seperti bakpia, dan diisi dengan

berbeda dengan roti konde, pada roti konde dilakukan proses drafting yaitu proses melebarkan adonan, sedangkan pada roti konde hijau hal tersebut tidak dilakukan.

Kemudian perbedaan lainnya terlihat dari proses memasak, jika roti konde dimasak

dengan digoreng menggunakan kompor, maka roti konde kacang hijau dimasak

dengan menggunakan oven.

berlapis –lapis dengan bentuk dan isinya bermacam-macam.

4. Martabak

Ka Nung Bakery juga memproduksi martabak mesir, yaitu martabak telur yang dibuat

dengan ½ matang. Dibuatnya martabak ini secara ½ matang adalah agar konsumen

dapat menggoreng ulang martabak tersebut. Jika disimpan dalam freezer martabak ini bisa awet hingga satu bulan.

5. Asyidah

Asyidah adalah dodol yang diproduksi sendiri oleh Ka Nung Bakery, dodol ini

berbentuk kerucut menggunung seperti cup cakes yang dibuat matang dan dapat

langsung dikonsumsi. Sebagian besar pembelinya menyebut ini adalah dodol arab,

dengan bahan baku tepung terigu, aren, mentega, butter dan kapolaga.

4.1.3 Proses Produksi

Dalam melakukan produksi kelima produk makanan tersebut, perusahaan

memerlukan bahan baku dan bahan packaging atau pengemasan. Selain itu diperlukan juga mesin-mesin yang digunakan untuk melakukan proses produksi mulai dari bahan

baku menjadi produk jadi. Bahan baku, packaging serta mesin yang diperlukan pada proses produksi produk tersebut adalah :

1. Bahan Baku

Bahan baku yang digunakan dalam proses produksi kelima makanan tersebut terdiri

dari tepung terigu, mentega, minyak, butter. Bahan baku tersebut merupakan bahan

oleh Ka Nung Bakery, meskipun dalam prosesnya dikombinasikan dengan

bahan-bahan yang lain misalnya untuk roti konde kacang hijau maka akan ditambahkan

dengan bahan baku kacang hijau dan Asyidah yaitu dodol arab maka dalam proses

produksi akan ditambah dengan aren.

2. Bahan Packaging

Bahan untuk packaging atau pengemasan untuk produk-produk yang dijual oleh Ka Nung Bakery terdiri dari plastik, karton, kantong kresek, M2, BX-3 serta sablon dan

label Ka Nung Bakery. Plastik adalah kemasan untuk roti konde, sedangkan BX-3

adalah kemasan untuk roti konde hijau dan martabak. Untuk kulit pastry pengemasan

dilakukan dengan menggunakan karton yang dibentuk seperti kardus dan asyidah

dalam pengemasan menggunakan M2 seperti cupcakes.

3. Mesin

Mesin merupakan peralatan yang membantu dalam proses produksi untuk

menghasilkan produk setengah jadi maupun produk jadi. Dengan adanya mesin ini

maka proses produksi dapat berjalan dengan lancar, mesin yang digunakan di Ka Nung

Bakery terdiri dari mixer yaitu mesin yang digunakan untuk mengolah adonan dalam proses pencampuran bahan baku yang digunakan untuk membuat suatu produk. Hanya

Asyidah yang tidak menggunakan mesin mixer untuk mengolah adonannya

Mesin lain yang digunakan oleh Ka Nung Bakery adalah mesin drafting yaitu mesin yang berfungsi untuk melebarkan adonan setelah diolah dengan mixer, produk yang menggunakan mesin drafting hanya roti konde. Ka Nung Bakery juga menggunakan mesin sheeter yaitu mesin yang berfungsi untuk memipihkan adonan, dari kelima produk yang diproduksi oleh Ka Nung Bakery hanya kulit pastry yang menggunakan

mesin sheeter dalam proses produksinya.

Proses Produksi untuk kelima produk tersebut terdiri dari :

1. Roti Konde

Proses pembuatan roti konde dimulai dengan memasukkan semua bahan baku yang

terdiri dari tepung terigu, minyak, telur, garam, butter kedalam mixer. Aduk adonan tersebut sampai rata. Kemudian bagi adonan menjadi beberapa bagian kecil, setelah

itu diamkan adonan selama 30 1 jam. Setelah didiamkan selama 30

berbentuk spiral. Setelah adonan dibentuk roti konde maka oleskan bagian atas roti

dengan mentega, kemudian goreng roti tersebut diatas wajan dengan api yang

sedang, tekan permukaan roti secara merata kemudian setelah berwarna agak coklat

angkat roti tersebut dari atas wajan. Roti konde yang telah matang dapat disajikan

dengan gulai kambing, gula pasir atau susu kental manis sebagai pelengkap.

2. Roti Konde Kacang Hijau

Roti konde kacang hijau pada proses awal pembuatannya hampir sama dengan roti

konde, yang membedakan adalah bentuk dan isinya saja. Pada roti konde kacang

hijau adonan tidak dipipihkan tetapi dibiarkan berbentuk bulat kecil sehingga

bentuknya akan mirip dengan bakpia. Tepung terigu, garam dan gula dicampur rata

di dalam mixer untuk mendapatkan adonan yang rata. Setelah adonan rata maka

dibentuk bulatan kecil kemudian masukan kacang hijau sebagai isi pada bagian

tengah adonan. Setelah semua adonan terisi dengan kacang hijau maka lakukan

proses pemanganggan hingga warna roti kecoklatan, setelah itu roti dapat diangkat

dan disajikan.

3. Kulit Pastry

Campurkan tepung terigu, butter, garam, gula, telur dan susu menjadi satu adonan

yang rata dengan menggunakan mixer. Kemudian pindahkan adonan dari mixer ke

dalam sebuah wadah dan berikan sedikit tepung terigu agar adonan tidak lengket.

Kemudian pipihkan adonan kulit pastry tersebut dengan menggunakan mesin

shetter sehingga nantinya adonan akan siap untuk dibentuk dalam beberapa lembar

berbentuk segi empat memanjang. Setelah kulit pastry dibentuk segi empat

memanjang kemudian olesin kulit tersebut dengan mentega. Kulit pastry dapat

disimpan di dalam lemari es atau freezer sehingga dapat digunakan kapan saja. 4. Martabak

Proses membuat kulit martabak hal pertama yang dilakukan adalah mencampurkan

tepung terigu dengan minyak, telur dan garam serta tambahkan sedikit air agar

adonan lebih lembut dan tidak lengket. Bagi adonan menjadi 2 bagian kemudian

dibentuk bulat dan rendam dengan minyak goreng, setelah itu diamkan adonan

selama 1-2 jam. Adonan harus terendam dengan minyak goreng kemudian setelah

Untuk membuat isi martabak tumis bawang Bombay dan bawang putih hingga

baunya harum, kemudian masukan bumbu kari dan tambahkan lada dan garam

sedikit. Aduk hingga merata dan setelah matang angkat kemudian sisihkan.

Untuk membuat martabaknya ambil kulit martabak yang telah dibuat kemudian

tipiskan kulit tersebut diatas wajan setelah itu isi bagian tengah martabak dengan

bahan-bahan yang telah ditumis. Lipat bagian dari kulit martabak tersebut hingga

bagian isinya tidak terlihat, kemudian goreng martabak tersebut hingga matang,

martabak juga dapat digoreng setengah matang dan dapat disimpan di dalam

freezer. 5. Asyidah

Proses pembuatan dodol arab atau yang biasa disebut dengan asyidah adalah

dengan cara mencampurkan semua bahan seperti terigu, aren, kapolaga, mentega

dan butter. Kemudian aduk semua adonan tersebut diatas api kecil hingga

adonannya menyatu, setelah adonan menyatu kemudian adonan kembali diaduk

diatas api sedang hingga adonan mengental, setelah mengental maka adonan dapat

diangkat dan dicetak.

4.2. Data Biaya Bulan Desember 2010

Biaya yang terjadi selama bulan Desember 2010 terdiri dari biaya bahan baku dan biaya

tenaga kerja langsung. Data tersebut ditampilkan pada tabel 3 berikut ini :

Tabel 3. Data Biaya Desember 2010

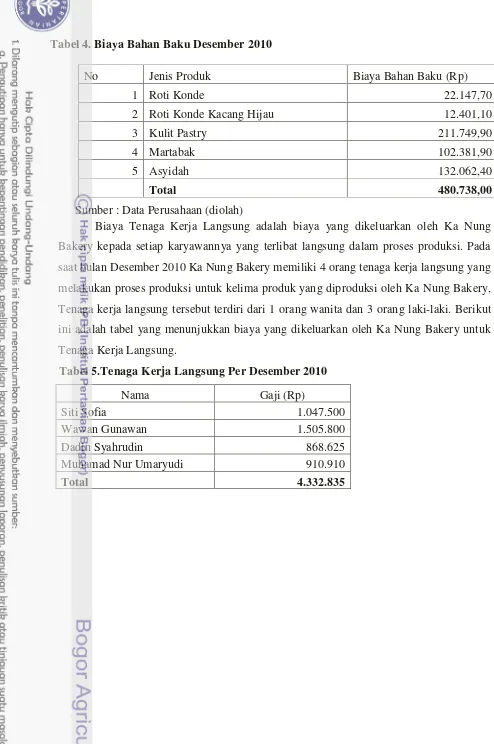

4.2.1 Data Biaya Pemakaian Bahan Baku

Laporan biaya pemakaian bahan baku menunjukkan besarnya biaya bahan baku

yang digunakan untuk memproduksi setiap jenis produk. Tabel 4 menunjukkan daftar

biaya pemakaian bahan baku untuk setiap jenis produk

No Jenis Biaya Total Biaya (Rp)

1 Biaya Bahan Baku 480.738

2 Biaya Tenaga Kerja Langsung 4.332.835

Tabel 4. Biaya Bahan Baku Desember 2010

Sumber : Data Perusahaan (diolah)

Biaya Tenaga Kerja Langsung adalah biaya yang dikeluarkan oleh Ka Nung

Bakery kepada setiap karyawannya yang terlibat langsung dalam proses produksi. Pada

saat bulan Desember 2010 Ka Nung Bakery memiliki 4 orang tenaga kerja langsung yang

melakukan proses produksi untuk kelima produk yang diproduksi oleh Ka Nung Bakery,

Tenaga kerja langsung tersebut terdiri dari 1 orang wanita dan 3 orang laki-laki. Berikut

ini adalah tabel yang menunjukkan biaya yang dikeluarkan oleh Ka Nung Bakery untuk

Tenaga Kerja Langsung.

Tabel 5.Tenaga Kerja Langsung Per Desember 2010

Nama Gaji (Rp)

Siti Sofia 1.047.500

Wawan Gunawan 1.505.800

Dadin Syahrudin 868.625

Muhamad Nur Umaryudi 910.910

Total 4.332.835

No Jenis Produk Biaya Bahan Baku (Rp)

1 Roti Konde 22.147,70

2 Roti Konde Kacang Hijau 12.401,10

3 Kulit Pastry 211.749,90

4 Martabak 102.381,90

5 Asyidah 132.062,40

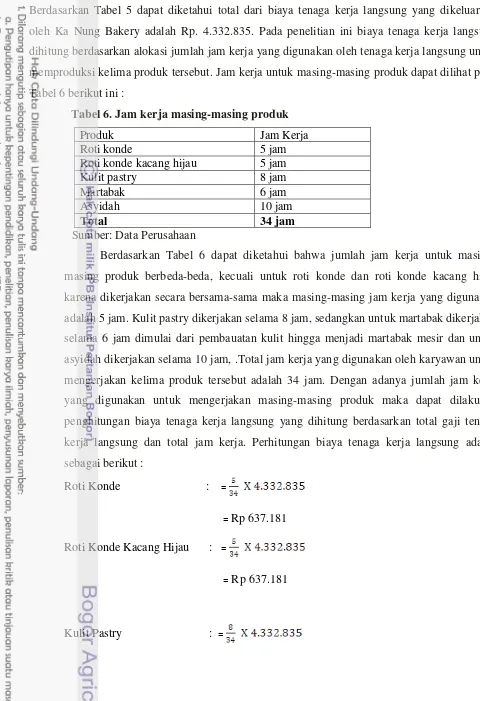

Berdasarkan Tabel 5 dapat diketahui total dari biaya tenaga kerja langsung yang dikeluarkan

oleh Ka Nung Bakery adalah Rp. 4.332.835. Pada penelitian ini biaya tenaga kerja langsung

dihitung berdasarkan alokasi jumlah jam kerja yang digunakan oleh tenaga kerja langsung untuk

memproduksi kelima produk tersebut. Jam kerja untuk masing-masing produk dapat dilihat pada

Tabel 6 berikut ini :

Tabel 6. Jam kerja masing-masing produk

Produk Jam Kerja

Roti konde 5 jam

Roti konde kacang hijau 5 jam

Kulit pastry 8 jam

karena dikerjakan secara bersama-sama maka masing-masing jam kerja yang digunakan

adalah 5 jam. Kulit pastry dikerjakan selama 8 jam, sedangkan untuk martabak dikerjakan

selama 6 jam dimulai dari pembauatan kulit hingga menjadi martabak mesir dan untuk

asyidah dikerjakan selama 10 jam, .Total jam kerja yang digunakan oleh karyawan untuk

mengerjakan kelima produk tersebut adalah 34 jam. Dengan adanya jumlah jam kerja

yang digunakan untuk mengerjakan masing-masing produk maka dapat dilakukan

penghitungan biaya tenaga kerja langsung yang dihitung berdasarkan total gaji tenaga

= Rp 1.019.490

Data penjualan meliputi volume penjualan dan harga jual masing-masing produk

selama Desember 2010. Tabel di bawah ini menunjukkan data penjualan masing-masing

produk selama Desember 2010.

Tabel 7. Data Penjualan Tahun 2010

Produk

Berdasarkan Tabel 7 dapat diketahui total penjualan selama bulan Desember 2010

adalah sebesar 21.770, total penjualan tersebut merupakan jumlah penjualan dari roti

konde, roti konde kacang hijau, kulit pastry, martabak dan asyidah yang terjual selama

bulan Desember 2010. Sedangkan untuk total pendapatn yang diperoleh oleh Ka Nung

Bakery selama bulan Desember 2010 adalah Rp 54.305.500, total pendapatan tersebut

didapatkan dari hasil perkalian antara jumlah penjualan masing-masing produk dengan

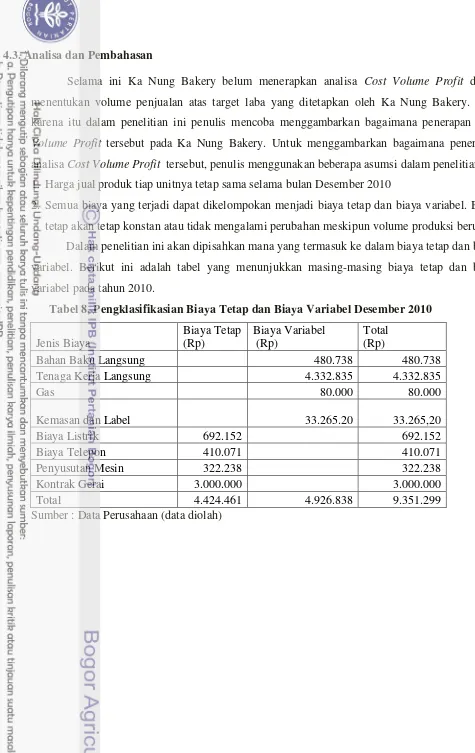

4.3. Analisa dan Pembahasan

Selama ini Ka Nung Bakery belum menerapkan analisa Cost Volume Profit dalam menentukan volume penjualan atas target laba yang ditetapkan oleh Ka Nung Bakery. Oleh

karena itu dalam penelitian ini penulis mencoba menggambarkan bagaimana penerapan Cost

Volume Profit tersebut pada Ka Nung Bakery. Untuk menggambarkan bagaimana penerapan

analisa Cost Volume Profit tersebut, penulis menggunakan beberapa asumsi dalam penelitian ini. 1. Harga jual produk tiap unitnya tetap sama selama bulan Desember 2010

2. Semua biaya yang terjadi dapat dikelompokan menjadi biaya tetap dan biaya variabel. Biaya

tetap akan tetap konstan atau tidak mengalami perubahan meskipun volume produksi berubah.

Dalam penelitian ini akan dipisahkan mana yang termasuk ke dalam biaya tetap dan biaya

variabel. Berikut ini adalah tabel yang menunjukkan masing-masing biaya tetap dan biaya

variabel pada tahun 2010.

Tabel 8. Pengklasifikasian Biaya Tetap dan Biaya Variabel Desember 2010

Jenis Biaya

Tenaga Kerja Langsung 4.332.835 4.332.835

Gas 80.000 80.000

Total 4.424.461 4.926.838 9.351.299

Dari Tabel 8 dapat diketahui bahwa yang termasuk ke dalam biaya variabel adalah biaya

bahan baku langsung, biaya tenaga kerja langsung, gas dan kemasan dan label. Sedangkan yang

termasuk ke dalam biaya tetap adalah biaya listrik, biaya telepon, kontrak toko dan penyusutan

mesin. Untuk biaya penyusutan mesin menggunakan metode garis lurus.

Penyusutan Mesin

kemasan dan label yang digunakan oleh Ka Nung Bakery untuk setiap produknya selama periode

Desember 2010.

Berdasarkan Tabel 9 menunjukkan penggunaan kemasan dan label dalam satu kali

produksi, kelima produk memiliki biaya yang berbeda untuk setiap kemasannya. Untuk roti

konde kemasan menggunakan plastik, untuk roti konde kacang hijau dan martabak kemasan

kemasan yang digunakan adalah M-2, sedangkan harga penggunaan label sama untuk setiap

produknya. Total penggunaan kemasan dan label dalam satu kali produksi adalah Rp 1.108,84

kemudian dikalikan dengan 30 hari sehingga total biaya yang dikeluarkan untuk pemakaian

kemasan dan label periode Desember 2010 adalah sebesar Rp. 33.265,20.

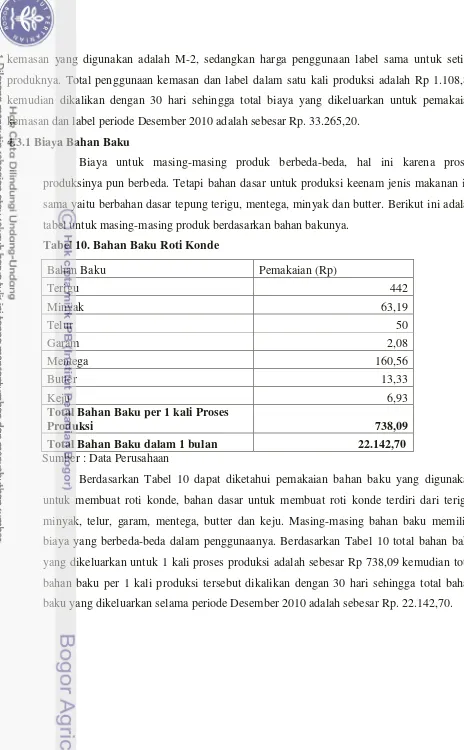

4.3.1 Biaya Bahan Baku

Biaya untuk masing-masing produk berbeda-beda, hal ini karena proses

produksinya pun berbeda. Tetapi bahan dasar untuk produksi keenam jenis makanan ini

sama yaitu berbahan dasar tepung terigu, mentega, minyak dan butter. Berikut ini adalah

tabel untuk masing-masing produk berdasarkan bahan bakunya.

Tabel 10. Bahan Baku Roti Konde

Total Bahan Baku per 1 kali Proses

Produksi 738,09

Total Bahan Baku dalam 1 bulan 22.142,70 Sumber : Data Perusahaan

Berdasarkan Tabel 10 dapat diketahui pemakaian bahan baku yang digunakan

untuk membuat roti konde, bahan dasar untuk membuat roti konde terdiri dari terigu,

minyak, telur, garam, mentega, butter dan keju. Masing-masing bahan baku memiliki

biaya yang berbeda-beda dalam penggunaanya. Berdasarkan Tabel 10 total bahan baku

yang dikeluarkan untuk 1 kali proses produksi adalah sebesar Rp 738,09 kemudian total

bahan baku per 1 kali produksi tersebut dikalikan dengan 30 hari sehingga total bahan

Tabel 11. Bahan Baku Roti Konde Kacang Hijau

baku yang digunakan untuk membuat roti konde kacang hijau per 1 kali produksi adalah

Rp 413,37 sedangkan untuk total biaya bahan baku selama periode Desember 2010

Total Bahan Baku per 1 Kali Proses

Produksi 7.058

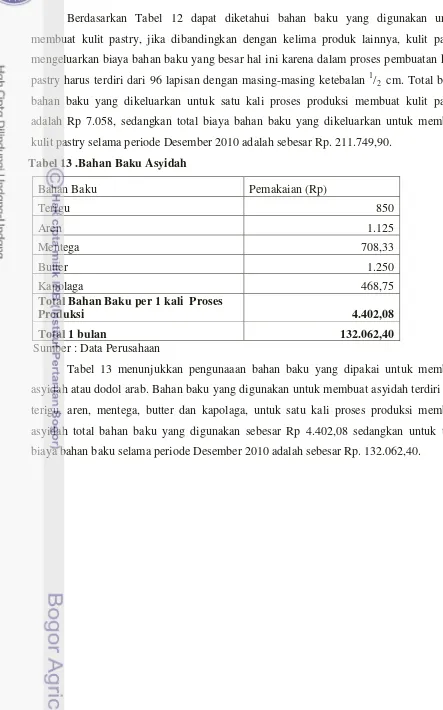

Berdasarkan Tabel 12 dapat diketahui bahan baku yang digunakan untuk

membuat kulit pastry, jika dibandingkan dengan kelima produk lainnya, kulit pastry

mengeluarkan biaya bahan baku yang besar hal ini karena dalam proses pembuatan kulit

pastry harus terdiri dari 96 lapisan dengan masing-masing ketebalan 1/2 cm. Total biaya

bahan baku yang dikeluarkan untuk satu kali proses produksi membuat kulit pastry

adalah Rp 7.058, sedangkan total biaya bahan baku yang dikeluarkan untuk membuat

kulit pastry selama periode Desember 2010 adalah sebesar Rp. 211.749,90.

Tabel 13 .Bahan Baku Asyidah

Bahan Baku Pemakaian (Rp)

Terigu 850

Aren 1.125

Mentega 708,33

Butter 1.250

Kapolaga 468,75

Total Bahan Baku per 1 kali Proses

Produksi 4.402,08

Total 1 bulan 132.062,40

Sumber : Data Perusahaan

Tabel 13 menunjukkan pengunaaan bahan baku yang dipakai untuk membuat

asyidah atau dodol arab. Bahan baku yang digunakan untuk membuat asyidah terdiri dari

terigu, aren, mentega, butter dan kapolaga, untuk satu kali proses produksi membuat

asyidah total bahan baku yang digunakan sebesar Rp 4.402,08 sedangkan untuk total

Tabel 14. Bahan Baku Martabak

Total Bahan Baku per 1 kali Proses

Produksi 3.412,73

Total Bahan Baku dalam 1 bulan 102.381,90

Sumber : Data Perusahaan

Bahan baku untuk membuat martabak dapat diketahui dari Tabel 14, dari tabel

tersebut diperlihatkan bahan baku untuk membuat martabak hingga isi dari martabak

tersebut. Tabel tersebut juga menunjukan seberapa besar total biaya bahan baku yang

digunakan untuk membuat martabak dalam 1 kali proses produksi, total bahan baku yang

dikeluarkan untuk satu kali proses produksi adalah Rp. 3.412,73 sedangkan total biaya

bahan baku yang digunakan untuk membuat martabak dalam 1 bulan adalah sebesar Rp

102.381,90.

4.3.2 Analisis Harga Pokok Produksi

Harga Pokok Produksi merupakan jumlah dari bahan baku langsung, tenaga kerja

langsung dan biaya overhead pabrik. Biaya overhead pada Ka Nung Bakery dibedakan

menjadi biaya overhead tetap dan biaya overhead variabel. Biaya overhead tetap yang

terjadi pada Ka Nung Bakery selama periode Desember 2010 terdiri dari biaya tenaga

kerja tidak langsung, penyusutan mesin, premi asuransi dan biaya penyusutan pabrik.

Tabel 15. Biaya Overhead Tetap Desember 2010

Sumber: Data Perusahaan

Berdasarkan Tabel tersebut dapat diketahui total dari biaya overhead tetap selama

periode bulan Desember 2010 adalah sebesar Rp 655.571, dengan ini maka pembebanan

biaya overhead kepada setiap produk pun dapat dilakukan. Pembebanan biaya overhead

dilakukan dengan menggunakan alokasi jam kerja yang digunakan untuk melakukan

proses produksi kelima produk tersebut. Perhitungan biaya overhead untuk setiap produk

adalah sebagai berikut:

Roti Konde = x 655.571

= Rp. 96.407

Roti Konde Kacang Hijau = X 655.571

= Rp. 96.407

Kulit Pastry = X 655.571

= Rp. 154.252

Martabak = X 655.571

= Rp. 115.689

Asyidah = X 655.571

= Rp. 192.815

Dari hasil perhitungan tersebut dapat diketahui bahwa biaya overhead tetap untuk

masing-masing produk berbeda-beda, untuk roti konde dan roti konde kacang hijau biaya

overhead tetap yang dikeluarkan sebesar Rp. 96.407, untuk kulit pastry biaya overhead Biaya Overhead Tetap Jumlah (Rp)

Penyusutan Mesin 322.238

Penyusutan Pabrik 333.333

tetap sebesar Rp.154.252. biaya overhead tetap yang dikeluarkan untuk martabak dan

asyidah masing –masing Rp.115.689 dan Rp 192.815.

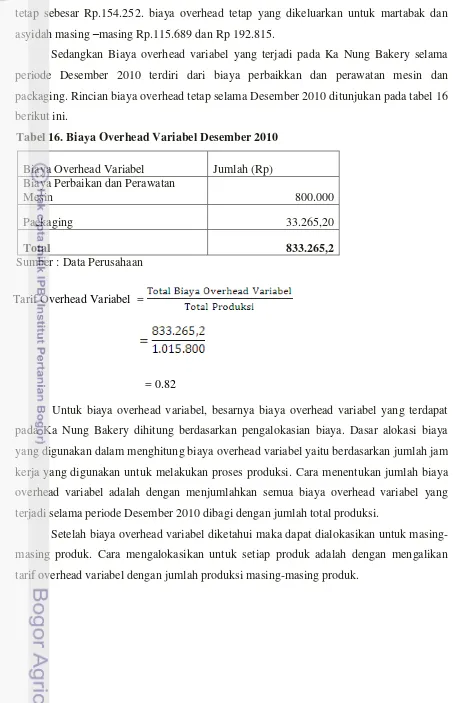

Sedangkan Biaya overhead variabel yang terjadi pada Ka Nung Bakery selama

periode Desember 2010 terdiri dari biaya perbaikkan dan perawatan mesin dan

packaging. Rincian biaya overhead tetap selama Desember 2010 ditunjukan pada tabel 16

berikut ini.

Tabel 16. Biaya Overhead Variabel Desember 2010

Biaya Overhead Variabel Jumlah (Rp) Biaya Perbaikan dan Perawatan

Mesin 800.000

Packaging 33.265,20

Total 833.265,2

Sumber : Data Perusahaan

Tarif Overhead Variabel =

= 0.82

Untuk biaya overhead variabel, besarnya biaya overhead variabel yang terdapat

pada Ka Nung Bakery dihitung berdasarkan pengalokasian biaya. Dasar alokasi biaya

yang digunakan dalam menghitung biaya overhead variabel yaitu berdasarkan jumlah jam

kerja yang digunakan untuk melakukan proses produksi. Cara menentukan jumlah biaya

overhead variabel adalah dengan menjumlahkan semua biaya overhead variabel yang

terjadi selama periode Desember 2010 dibagi dengan jumlah total produksi.

Setelah biaya overhead variabel diketahui maka dapat dialokasikan untuk

masing-masing produk. Cara mengalokasikan untuk setiap produk adalah dengan mengalikan

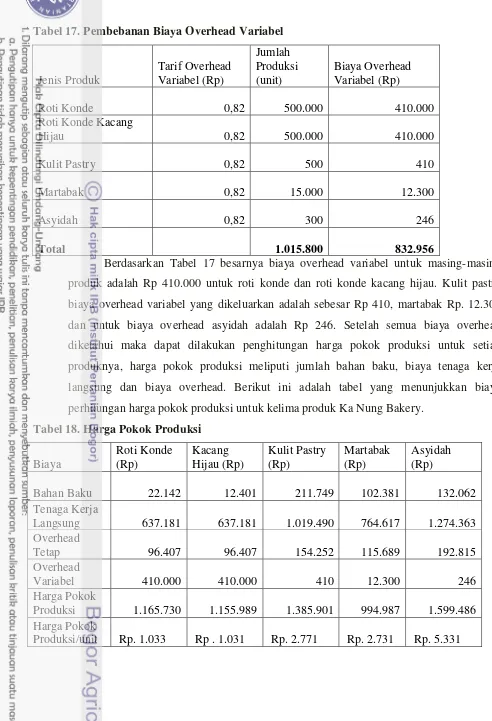

Tabel 17. Pembebanan Biaya Overhead Variabel

Berdasarkan Tabel 17 besarnya biaya overhead variabel untuk masing-masing

produk adalah Rp 410.000 untuk roti konde dan roti konde kacang hijau. Kulit pastry

biaya overhead variabel yang dikeluarkan adalah sebesar Rp 410, martabak Rp. 12.300

dan untuk biaya overhead asyidah adalah Rp 246. Setelah semua biaya overhead

diketahui maka dapat dilakukan penghitungan harga pokok produksi untuk setiap

produknya, harga pokok produksi meliputi jumlah bahan baku, biaya tenaga kerja

langsung dan biaya overhead. Berikut ini adalah tabel yang menunjukkan biaya

perhitungan harga pokok produksi untuk kelima produk Ka Nung Bakery.

Tabel 18. Harga Pokok Produksi

Langsung 637.181 637.181 1.019.490 764.617 1.274.363

Overhead

Tetap 96.407 96.407 154.252 115.689 192.815

Overhead

Variabel 410.000 410.000 410 12.300 246

Harga Pokok

Produksi 1.165.730 1.155.989 1.385.901 994.987 1.599.486 Harga Pokok

Berdasarkan Tabel 18 tersebut dapat diketahui bahwa nilai harga pokok produksi

untuk setiap produknya berbeda-beda. Harga pokok produksi per unit untuk roti konde

adalah Rp 1.033. Untuk roti konde kacang hijau harga pokok produksi per unitnya

sebesar Rp. 1.031, sedangkan harga pokok produksi per unitnya untuk kulit pastry adalah

Rp. 2.771, untuk martabak harga pokok produksi per unitnya sebesarnya Rp 2.731 dan

harga pokok produksi per unitnya untuk produk asyidah adalah sebesar Rp.5.331. Harga

pokok produksi per unit merupakan hasil perhitungan harga pokok produksi dibagi

dengan total jumlah produksi per Desember 2010.

4.3.3 Analisis Margin Kontribusi

Margin kontribusi diperoleh dari perhitungan jumlah penjualan dikurangi dengan

biaya variabel. Dengan mengetahui margin kontribusi makan pihak dari Ka Nung Bakery

dapat melihat bagaimana kemampuan tiap jenis produk dalam memberikan kontribusi

untuk menghasilkan laba. Dengan demikian dapat diketahui produk manakah yang

memberikan laba terbesar dan produk manakah yang menghasilkan laba terkecil.

Perhitungan margin kontribusi keenam produk Ka Nung Bakery terlihat pada Tabel 19.

Tabel 19. Margin Kontribusi

Penjualan 44.077.500 4.236.000 2.392.000 1.800.000 1.800.000 Biaya

Variabel

Bahan Baku

Langsung 22.142,70 12.401,10 211.749,90 102.381,90 132.062,40 Tenaga

Kerja

Langsung 637.181 637.181 1.019.490 764.617 1.274.363

Kemasan

Variabel 675.337,70 665.605,10 1.248.244,90 883.048,90 1.422.440,82 Margin

Berdasarkan Tabel 19 margin kontribusi dihitung dari penjualan dikurangi dengan

biaya variabel, biaya variabel tersebut adalah bahan baku langsung, tenaga kerja

langsung, kemasan dan label serta penggunaan gas. Untuk biaya tenaga kerja langsung,

dihitung berdasarkan alokasi jam kerja dari masing masing tenaga kerja sehingga

diperoleh hasil untuk roti konde dan roti konde kacang hijau Rp 637.181, untuk kulit

pastry Rp 1.019.490, untuk martabak dan asyidah masing-masing bernilai Rp 764.617

dan Rp 1.274.363.

Untuk kemasan dan label setiap produk mengeluarkan biaya yang berbeda-beda,

roti konde mengeluarkan biaya sebesar Rp 14,00, roti konde hijau mengeluarkan biaya

Rp. 23,00, sedangkan kulit pastry biaya yang dikeluarkan untuk kemasan dan label adalah

sebesar 1.005, kemasan dan label yang dikeluarkan oleh martabak Rp 50 dan asyidah Rp

15,42 untuk biaya kemasan dan label. Untuk penggunaan gas setiap produk

menghabiskan sebesar 16.000. Setelah diketahui biaya variabel masing-masing produk

maka diperoleh hasil total biaya variabel roti konde sebesar Rp 675.337,70. Roti konde

kacang hijau Rp 665.605,10. Kulit pastry Rp 1.248.244,90, martabak Rp 883.048,90 dan

total biaya variabel untuk asyidah sebesar Rp 1.422.440,82

Setelah diketahui total biaya variabel maka dapat dihitung berapa besar margin

kontribusi yang dihasilkan oleh setiap produknya. Dari hasil Tabel 19 telah didapatkan

bahwa produk yang memberikan margin kontribusi terbesar adalah roti konde yaitu

dengan nilai margin kontribusi sebesar Rp 43.402.162,30. Secara berurutan setelah roti

konde produk yang selanjutnya memberikan kontribusi yang besar adalah roti konde

kacang hijau, kulit pastry dan martabak asyidah memiliki nilai margin kontribusi paling

kecil yaitu sebesar Rp 377.559,18.

4.4. Analisis Break Even Point

Perhitungan margin kontribusi memberikan informasi mengenai kontribusi dari setiap

produk yang diproduksi oleh Ka Nung Bakery dalam perolehan laba secara keseluruhan, maka

selanjutnya perlu dilakukan perhitungan break even point yang memberikan informasi bagi pihak Ka Nung Bakery mengenai tingkat penjualan yang harus dicapai oleh Ka Nung Bakery agar

Penyelesaian analisis cost volume profit pada multi produk dapat diselesaikan dengan mengkonversikan produk tersebut sehingga menjadi produk tunggal, yaitu dengan

mengasumsikan suatu sales mix. Sales mix dianggap sebagai suatu paket yang dapat diperlakukan sebagai produk tunggal yang terdiri dari kombinasi produk yang dijual oleh

perusahaan. Berdasarkan hal tersebut maka sales mix yang digunakan oleh Ka Nung Bakery ditentukan berdasarkan margin kontribusi rata-rata tertimbang (Weighted Average Unit

Contribution Margin) dengan komposisi sebagai berikut :

Roti Konde =

= 80,98 %

Roti Konde Kacang Hijau =

= 16,21 %

Kulit Pastry =

= 0,84 %

Martabak =

= 1,03 %

Asyidah =

= 0,91 %

Tabel 20. Weighted Average Unit Contribution Margin

Jenis Produk Sales mix

Margin Kontribusi

Roti Konde 80,98 %

Volume titik impas tersebut merupakan suatu paket yang terdiri dari kombinasi penjualan

kelima jenis produk yang diproduksi dan dijual oleh Ka Nung Bakery yaitu roti konde, roti

konde kacang hijau, kulit pastry, asyidah dan martabak. Kombinasi penjualan kelima jenis

produk tersebut akan ditunjukan pada tabel 21.

Tabel.21. Kombinasi Penjualan Impas Desember 2010