ANALISIS DAMPAK PEMBIAYAAN MIKRO SYARIAH

TERHADAP PERKEMBANGAN KEUNTUNGAN UMKM DI

KABUPATEN BOGOR

RISYA MAULIDA SEPTIANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi Analisis Dampak Pembiayaan Mikro Syariah terhadap Perkembangan UMKM di Kabupaten Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2013

Risya Maulida Septiana

ABSTRAK

RISYA MAULIDA SEPTIANA. Analisis Dampak Pembiayaan Mikro Syariah terhadap Perkembangan UMKM di Kabupaten Bogor. Dibimbing oleh LUKYTAWATI ANGGRAENI.

Usaha mikro, kecil dan menengah memiliki kontribusi yang signifikan bagi perekonomian Indonesia. Namun, sebagian besar UMKM memiliki kendala modal. Terbatasnya akses terhadap lembaga keuangan formal membuat UMKM memilih lembaga keuangan semi/informal seperti BMT. Studi ini menganalisis akses UMKM terhadap pembiayaan mikro syariah BMT dan dampaknya terhadap perkembangan usaha. Akses UMKM terhadap pembiayaan mikro syariah BMT dilakukan dengan metode regresi logistik dan OLS digunakan untuk menganalisis dampak kredit dari BMT pada perkembangan usaha. Hasil regresi logistik menunjukkan bahwa faktor yang mempengaruhi akses UMKM terhadap pembiayaan mikro syariah dari BMT adalah dummy akses pinjaman perbankan konvensional, dummy jenis kelamin, dan dummy jenis usaha 1 (perdagangan). Banyaknya jumlah pembiayaan mikro syariah BMT berpengaruh positif terhadap perkembangan keuntungan usaha UMKM. Keuntungan usaha meningkat sebesar 28 persen per tahun. Faktor-faktor yang mempengaruhi perkembangan keuntungan usaha adalah lama pendidikan, jumlah pembiayaan mikro syariah BMT, perubahan omset dan total aset.

Kata Kunci : UMKM, Lembaga Keuangan Mikro Syariah, BMT, Metode Regresi Logistik, Metode OLS

ABSTRACT

RISYA MAULIDA SEPTIANA. The Impact Analysis of The Sharia Micro Financing for MSMEs Development in Bogor District. Supervised by LUKYTAWATI ANGGRAENI.

Micro, small and medium enterprises have significant contribution to Indonesian economy. However, most of MSMEs have capital constraint. Limited access to formal financial institution has forced MSMEs to choose semi/informal financial institution such as BMT. This study analyzes the access of MSMEs to Islamic financial institution BMT and its impact on business development. Access of MSMEs to Islamic financial institution BMT determined by logistic regression model while OLS is used to analyze the impact of credit from BMT to business development. Logistic regression results indicate that factors affecting MSME access to credit from Islamic BMT are dummy bank loans access, gender dummy, and the dummy type one of business. Credit from BMT has positive influence on the development of MSME business profits 28 percent per year. Factors affecting the development of business profits are education, credit from BMT, changes in revenue and total assets.

ANALISIS DAMPAK PEMBIAYAAN MIKRO SYARIAH

TERHADAP PERKEMBANGAN UMKM DI KABUPATEN

BOGOR

RISYA MAULIDA SEPTIANA

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi dan Studi Pembangunan

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Dampak Pembiayaan Mikro Syariah Terhadap Perkembangan UMKM di Kabupaten Bogor

Nama : Risya Maulida Septiana NIM : H14090079

Disetujui oleh

Lukytawati Anggraeni, Ph.D Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D Ketua Departemen

PRAKATA

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Dampak Pembiayaan Mikro Syariah Terhadap Perkembangan UMKM di Kabupaten Bogor”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor.Tujuan penulisan skripsi ini yaitu untuk menganalisis mengenai akses UMKM terhadap layanan keuangan (tabungan dan pinjaman) pada lembaga keuangan, faktor-faktor yang mempengaruhi pelaku UMKM memiliki akses terhadap BMT dan dampak pemberian pembiayaan oleh BMT terhadap perkembangan usaha.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yakni Bapak Syaefuddin Rakib dan Ibu Pipip Rif’ah serta adik dari penulis, Nida Sabila Rafa atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Ibu Lukytawati Anggraeni, Ph.D selaku dosen pembimbing skripsi yang telah memberikan arahan, bimbingan, saran dan motivasi dengan sabar dan membantu penulis dalam menyelesaikan skripsi ini.

2. Bapak Dr. Alla Asmara selaku dosen penguji utama dan Ibu Laily Dwi Arsyianti, M.Sc selaku dosen penguji dari komisi pendidikan atas kritik dan saran yang telah diberikan untuk perbaikan skripsi ini.

3. DIKTI yang telah memberikan bantuan dana dan kesempatan untuk berpartisipasi dalam Hibah Strategis Nasional dengan Judul “Pengembangan Model Alternatif Pembiayaan Mikro Syariah Bagi Usaha Kecil dan Menengah (UKM) Studi Kasus: Baitul Maal Wat Tamwil di Kabupaten Bogor” yang diketuai oleh Ibu Lukytawati Anggraeni, Ph.D.

4. Para dosen, staf dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

5. Seluruh pihak pengurus BMT Khairu Ummah, Kabupaten Bogor yang telah membantu dalam penyelesaian skripsi ini.

6. Teman-teman satu bimbingan, Amelia Rosita, Ihsan Adly, Gina Fatria, dan Fathurrohman yang telah banyak memberikan bantuan, saran, kritik, motivasi dan dukungannya kepada penulis dalam penyelesaian skripsi ini.

7. Sahabat penulis Sri Wulan, Aktri’s, Qisthy, Vioni, Astri, Intan, Farah, Mega, Meiyora, Salsa, Rissa, Melli, Dewi, Almira, Anggi, Fey, Haidhar, Wal, Fahrul.

8. Seluruh keluarga Ilmu Ekonomi 46, 47 dan 48 terima kasih atas doa dan dukungannya. Fikanti Zuliastri, Herdiana Puspitasari, dan Chrisgerson Rudor serta kakak Ilmu Ekonomi 45 yang telah membantu penulis dalam menyelesaikan skripsi ini.

9. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

METODOLOGI PENELITIAN 20

GAMBARAN UMUM 22

HASIL DAN PEMBAHASAN 24

SIMPULAN DAN SARAN 37

Simpulan 37 Saran 38

DAFTAR PUSTAKA 38

LAMPIRAN 41

DAFTAR TABEL

1 Perkembangan Data Usaha Mikro, Kecil dan Menengah

Berdasarkan Unit Usaha Tahun 2010-2011 (Unit) 1 2 Perkembangan Data Usaha Mikro, Kecil dan Menengah

Berdasarkan Tenaga Kerja Tahun 2010-2011 1 3 Perkembangan Data Usaha Mikro, Kecil dan Menengah

Berdasarkan PDB Atas Dasar Harga Konstan 2000 Tahun 2009-2010 2

4 Aset BMT Khairu Ummah 23

5 Statistik Deskriptif Karakteristik Responden 24

6 Lama Usaha UMKM Responden 26

7 Besar Modal Awal Usaha Responden 27

8 Penguasaan Aset Lahan dan Non Lahan Responden 27 9 Akses Simpanan Rumah Tangga pada Lembaga Keuangan 28 10 Akses Pinjaman Rumah Tangga pada Lembaga Keuangan 29 11 Alasan Mengajukan Pembiayaan pada BMT Khairu Ummah 30 12 Struktur Pendapatan Rumah Tangga Responden 32 13 Dampak Pembiayaan Syariah BMT terhadap Keuntungan Usaha 32 14 Dampak Pembiayaan Mikro Syariah BMT terhadap UMKM 33

15 Hasil Pendugaan Parameter Model Logit 34

16 Faktor-faktor yang Mempengaruhi Akses UMKM

terhadap Pembiayaan Syariah BMT 35

17 Faktor-faktor yang Mempengaruhi Nilai Perkembangan

Keuntungan Usaha 37

DAFTAR GAMBAR

1 Triangle of Microfinance 15

2 Principle Diminishing Marginal Return to Capital 16

3Kerangka Penelitian 19

4Jenis Usaha Responden 26

5JenisPembiayaanResponden 31

DAFTAR LAMPIRAN

1Kuisioner Penelitian Responden BMT 41

2 Kuisioner Penelitian Responden Kontrol 50

3 Hasil Olahan Data Regresi Logistik 55

PENDAHULUAN

Latar Belakang

Sektor Usaha Mikro, Kecil dan Menengah (UMKM) mempunyai peranan yang penting dalam perekonomian nasional. Pertama, dapat dilihat bahwa jumlah unit Usaha Mikro, Kecil dan Menengah (UMKM) pada tahun 2010 mencapai 53.8 juta unit usaha. Pada periode 2010-2011, jumlah unit usaha mikro berkembang 2.54% (Tabel 1). Sektor usaha mikro, kecil dan menengah (UMKM) merupakan penopang utama perekonomian Indonesia dilihat dari besarnya jumlah pelaku UMKM. Pada tahun 2011, banyaknya pelaku UMKM mencapai 99% dari total 55 211 396 pelaku usaha di Indonesia (Kementerian Koperasi dan Usaha Kecil dan Menengah, 2012).

Tabel 1 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan Unit Usaha Tahun 2010-2011 (Unit)

Indikator Tahun 2010 Tahun 2011 Perkembangan

Jumlah Jumlah (%)

Total UMKM 53 823 732 55 206 444 2.57 Usaha Mikro 53 207 500 54 559 969 2.54

Usaha Kecil 573 601 602 195 4.98

Usaha Menengah 42 631 44 280 3.87

Total Usaha Besar 4 838 4 952 2.35

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah, 2012

Kedua, potensinya yang sangat besar dalam penyerapan tenaga kerja. Banyaknya tenaga kerja pada UMKM mencapai 101.7 juta orang pada tahun 2011, maka dari itu UMKM sangat diharapkan untuk dapat terus berperan secara optimal dalam upaya menanggulangi pengangguran yang jumlahnya cenderung meningkat setiap tahunnya. Penyerapan tenaga kerja dari sektor UMKM ini berarti UMKM juga memiliki peranan yang strategis dalam upaya pemerintah selama ini untuk memerangi kemiskinan di dalam negeri. Pada periode 2010-2011, jumlah tenaga kerja pada UMKM secara keseluruhan meningkat sebesar 2.33% (Tabel 2).

Tabel 2 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan Tenaga Kerja Tahun 2010-2011

Indikator Tahun 2010 Tahun 2011 Perkembangan

Jumlah Jumlah (%)

Total UMKM 99 401 775 101 722 458 2.33

Usaha Mikro 93 014 759 94 957 797 2.09

Usaha Kecil 3 627 164 3 919 992 8.07

Usaha Menengah 2 759 852 2 844 669 3.07

Total Usaha Besar 2 839 711 2 891 224 1.81

Ketiga, jika dilihat dari kontribusinya terhadap PDB, pada tahun 2011 UMKM memegang posisi yang terbesar yaitu sekitar 57.94% terhadap Produk Domestik Bruto (PDB) Indonesia. Secara sektoral, aktivitas UMKM ini didominasi oleh sektor pertanian, bangunan, perdagangan, hotel, dan restoran. Pada periode 2010-2011 PDB yang dihasilkan oleh sektor UMKM mengalami peningkatan sebesar 24.15%.

Tabel 3 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan PDB Atas Dasar Harga Konstan 2000 Tahun 2010-2011

Indikator Tahun 2010 Tahun 2011 Perkembangan Jumlah

Usaha Kecil 597 770.2 722 012.8 20.78

Usaha Menengah 816 745.1 1 002 170.3 22.70

Total Usaha Besar 2 602 369.5 3 123 514.6 20.03 Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah, 2012

Sektor UMKM memiliki daya tahan yang lebih kuat dalam menghadapi krisis, dibandingkan sektor lain. Berdasarkan data Deperindag (2002), pertumbuhan UMKM menurut unit usaha maupun jumlah tenaga kerja lebih tinggi dibandingkan usaha besar (UB) pada periode 1998-1999 saat terjadi krisis ekonomi. Pertumbuhan tenaga kerja UB justru negatif. Pada periode tersebut banyak perusahaan-perusahaan besar yang gulung tikar karena krisis yang mengakibatkan terjadinya PHK. Fenomena ini menunjukkan bahwa UMKM memiliki fleksibilitas yang besar dalam hal bertahan dari ancaman krisis sehingga UMKM dapat diandalkan sebagai social safety net bagi orang-orang miskin (Purwanto, 2007).

Perkembangan usaha kecil yang meningkat dari segi kuantitas tersebut belum diimbangi oleh meratanya peningkatan kualitas usaha kecil. Di balik besarnya peran dari UMKM bagi perekonomian nasional, sektor ini masih dihadapkan dengan beberapa kendala, yaitu kesulitan sumber bahan baku (23.75%), belum meluasnya pemasaran (16.96%), teknik produksi (3.07%), adanya persaingan dengan usaha sejenis (15.74%) dan kendala permodalan (40.48%) (Kementerian Koperasi dan Usaha Kecil dan Menengah, 2012).

Selain itu, keterbatasan akses sumber-sumber pembiayaan yang dihadapi oleh UMKM khususnya pelaku Usaha Kecil dan Mikro terutama dari lembaga-lembaga keuangan formal seperti perbankan, menyebabkan pelaku UMKM bergantung pada sumber-sumber informal. Pada Agustus 2012 hanya sebesar 17% UMKM dari total UMKM di Indonesia yang mendapatkan pembiayaan dari perbankan (Bank Indonesia, 2012). Hal ini dikarenakan Bank dan lembaga keuangan melihat bahwa UMKM sangat berpotensi untuk dikembangkan, namun ada kendala dalam menyalurkan kredit usaha. Bank bisa menyediakan modal, tapi bank terhalang prinsip prudent penyaluran kredit. Umumnya pelaku UMKM tidak bankable karena tidak memiliki aset legal dan memadai untuk dijaminkan ke bank. Untuk menutupi resiko kredit macet, bank meminta bunga tinggi ke peminjam UMKM, jauh melebihi bunga pinjaman komersial ke nasabah yang memiliki jaminan, selain itu masih kentalnya stigma masyarakat akan sulitnya mengakses kredit di bank. Pelaku UMKM juga menginginkan untuk mendapat kredit dengan dengan cepat dan dengan persyaratan yang mudah. Namun sisi lain, masih rendahnya kapasitas sumberdaya manusia (SDM) perbankan dalam melakukan analisis kredit produktif atau investasi.

Ada beberapa hal yang terjadi pada bank dengan sistem konvensional dan perekonomian Indonesia ketika krisis finansial global melanda. Pertama, perbankan konvensional tidak memiliki ketersediaan dana liquid yang cukup untuk kegiatan operasionalnya. Nasabah peminjam mengalami ketidakmampuan untuk mengembalikan dana pinjaman karena tingginya nilai suku bunga. Kemacetan pengembalian dana pinjaman dari pihak nasabah ke perbankan berimplikasi pada ketidakmampuan pihak perbankan untuk mengembalikan dana pinjaman kepada Bank Indonesia. Sehingga pada saat nilai suku bunga melonjak tinggi, kondisi ini mengakibatkan goncangan pada sistem manajemen moneter perbankan konvensional.

Kedua, perbankan konvensional berbasis sistem ekonomi kapitalis. Dalam sistem ekonomi yang berbasis kapitalis, prinsip dasarnya adalah interest base

yang menempatkan uang sebagai komoditi yang diperdagangkan. Hal ini ternyata memberikan implikasi yang serius terhadap kerusakan hubungan ekonomi yang adil dan produktif. Ketiga, perbankan konvensional juga cenderung kurang dalam pengembangan sektor riil dan lebih bermain pada transaksi yang spekulatif berdasarkan nilai suku bunga. Ketiga faktor tersebut merupakan celah yang sangat rentan pada saat krisis. Sementara itu, perbankan yang menerapkan sistem syariah dapat tetap eksis dan mampu bertahan di tengah-tengah krisis baik krisis moneter 1998 ataupun krisis finansial global 2008. Ketahanan bank syariah dalam menghadapi krisis ekonomi adalah karena perbankan syariah mengharamkan faktor-faktor terjadinya krisis ekonomi global yaitu faktor riba, perjudian di bursa saham dan kebebasan pasar (Yulianto, 2009).

skala dan sifat usaha kecil. Disamping itu bantuan kredit yang diberikan tidak mensyaratkan adanya agunan atau jaminan anggota.

Salah satu Lembaga Keuangan Mikro Syariah (LKMS) yang memberikan pembiayaan kepada usaha mikro dan kecil adalah Baitul Maal wat Tamwil

(BMT). BMT adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil (syariah). Secara konseptual, BMT memiliki dua fungsi: melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya serta menerima titipan dana zakat, infak dan sedekah serta mengoptimalkan distribusinya sesuai dengan peraturan dan amanahnya (Kusmuljono, 2009).

Pusat Inkubasi Usaha Kecil (PINBUK) sampai dengan akhir tahun 2010 mencatat ada sekitar 3 900 BMT yang beroperasi di Indonesia. Total aset yang dikelola mencapai nilai Rp 5 triliun, nasabah yang dilayani sekitar 3.5 juta orang, dan jumlah pekerja yang mengelola sekitar 20 ribu orang. Pertumbuhan kelembagaan dan jumlah nasabah membawa perkembangan yang pesat pula dalam kinerja keuangannya. Dana yang bisa dihimpun bertambah banyak, pembiayaan yang bisa dilakukan meningkat, dan pada akhirnya aset tumbuh berlipat hanya dalam beberapa tahun. Pada saat bersamaan, BMT telah memberikan pembiayaan melebihi dana yang berhasil dihimpun, yang dimungkinkan oleh semakin membaiknya modal sendiri maupun mulai ada kepercayaan dari bank syariah untuk bekerjasama. Baitul Mal wat Tamwil (BMT) secara faktual berkembang menjadi salah satu lembaga keuangan mikro (LKM) yang penting di Indonesia, baik dilihat dari kinerja keuangan maupun jumlah masyarakat yang bisa dilayaninya. Segala kelebihan yang biasa dimiliki oleh LKM pun menjadi karakter BMT. Salah satunya, sebagaimana banyak diketahui, LKM lebih tahan terhadap goncangan perekonomian akibat faktor eksternal Indonesia (PINBUK, 2012).

Perumusan Masalah

Sektor UMKM memiliki peran yang begitu besar dan menjadi sektor andalan bagi perekonomian Indonesia. Kabupaten Bogor merupakan salah satu daerah yang mempunyai potensi yang sangat besar untuk mengembangkan peran dari sektor tersebut karena jumlah UMKM non formal di Kabupaten Bogor sampai dengan Desember 2011 sebanyak 35 147 unit, jumlah UMKM formal sebanyak 10 000 unit dengan penyerapan tenaga kerja sebanyak 24 486 orang. Sumber permodalan yaitu 70,69% berasal dari pinjaman dan 29.31% berasal dari modal sendiri (Dinas Komunikasi dan Informasi Kabupaten Bogor, 2012).

BMT di provinsi Jawa Barat sebanyak 81 BMT (Kementerian Negara Koperasi dan Usaha Kecil dan Menengah, 2012).

BMT dinilai sangat strategis dalam memberdayakan masyarakat kecil. Sistem kerjasama yang ditawarkan BMT bagi UMKM mampu melayani usaha kecil dengan skala pinjaman yang ditentukan secara efisien dan menguntungkan kedua belah pihak, baik BMT sendiri maupun peminjam. Faktor lain yang mendorong kesesuaian BMT dalam membiayai sektor UMKM dikarenakan hubungan BMT dengan nasabah bersifat personal. Hubungan yang dekat dengan nasabah dibutuhkan BMT karena dalam kerjasama bagi hasil yang dijalin mengandalkan kepercayaan. Kepercayaan tesebut hadir secara dua arah. Nasabah membutuhkan kepercayaan yang diberikan BMT agar dapat memperoleh pinjaman. Sebaliknya, untuk tumbuh dan berkembang, BMT membutuhkan kepercayaan dari calon nasabah. Semestinya operasional BMT bisa lebih mandiri baik dari sisi penghimpunan dana maupun penyalurannya dengan keunggulan yang dimiliki (Hascaryani, et al, 2011).

Terlepas dari kelebihan yang dimiliki BMT, belum tentu pelaku UMKM memiliki akses terhadap BMT. Saat ini kalangan BMT menghadapi beberapa persoalan bersifat internal maupun eksternal yang menghambat proses menuju kemandirian tersebut. Secara eksternal, persoalan yang dihadapi adalah regulasi dan sistem keuangan dimana BMT menjalankan operasionalnya. Terdapat kerumitan peraturan yang mengikat BMT, dan kerumitan tersebut menjadi hambatan bagi perkembangan BMT karena kurangnya pengawasan dan pelaporan. Secara internal, beberapa kelemahan BMT adalah pelayanan yang diberikan kepada nasabah masih belum dilakukan secara profesional, belum memiliki perlindungan simpanan nasabah seperti yang dimiliki Bank Umum. Kelemahan lain yang dimiliki BMT adalah unit cost yang dapat diberikan BMT kepada sektor riil relatif lebih mahal (Hascaryani, et al, 2011).

Penelitian terdahulu yang dilakukan di Provinsi Jawa Tengah oleh Oktavi (2009) menyimpulkan bahwa pencapaian tujuan pembiayaan usaha kecil masih belum sepenuhnya tercapai, karena belum adanya dampak positif pembiayaan terhadap peningkatan pendapatan usaha anggota. Hal ini disebabkan besarnya pembiayaan yang diberikan tidak berpengaruh nyata terhadap peningkatan pendapatan. Tidak adanya pengaruh yang nyata terhadap perubahan pendapatan disebabkan oleh besarnya kebutuhan anggota yang harus dipenuhi sehingga pembiayaan yang diberikan hanya untuk menutupi modal yang dibutuhkan tetapi belum menyebabkan peningkatan pendapatan. Penelitian ini difokuskan di Kabupaten Bogor.

Berdasarkan penjelasan diatas maka permasalahan yang akan dijawab dalam penelitian ini adalah:

1. Bagaimana akses UMKM terhadap layanan keuangan (tabungan dan pinjaman) pada lembaga keuangan?

2. Apakah faktor-faktor yang mempengaruhi pelaku UMKM memiliki akses terhadap BMT

Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis akses UMKM terhadap layanan keuangan (tabungan dan pinjaman) pada lembaga keuangan.

2. Menganalisis faktor-faktor yang mempengaruhi pelaku UMKM memiliki akses terhadap BMT.

3. Menganalisis dampak pemberian pembiayaan oleh BMT terhadap perkembangan usaha UMKM.

Ruang Lingkup Penelitian

Penelitian ini hanya terbatas pada analisis akses rumah tangga pada lembaga keuangan, faktor yang mempengaruhi akses pada BMT dan pengaruh pembiayaan dari BMT tersebut. Dari analisis ini diharapkan dapat menggambarkan seberapa besar pengaruh pembiayaan BMT terhadap UMKM dengan indikator keuntungan usaha, dibatasi pada salah satu BMT yang memberikan pembiayaan pada usaha mikro, kecil dan menengah khususnya wilayah Kabupaten Bogor yaitu BMT Khairu Ummah. Pengambilan sampel nasabah usaha kecil diperoleh dari nasabah yang menerima pembiayaan BMT tersebut. Metode analisis yang digunakan yaitu analisis kuantitatif.

TINJAUAN PUSTAKA

Kredit

Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit ialah kepercayaan. Seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan (berupa barang, uang, atau jasa) (Suyatno, et al, 1995). Menurut Kent dalam Suyatno 1995, kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta, atau pada waktu yang akan datang, karena penyerahan barang-barang sekarang.

Menurut UU Nomor 14 tahun 1967 tentang pokok-pokok perbankan, yang dimaksud kredit adalah penyediaan atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan.

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Adapun menurut Pedoman Akuntansi Perbankan Indonesia (PAPI) mendefinisikan kredit sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Unsur-Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan, sehingga dengan demikian pemberian kredit merupakan pemberian kepercayaan. Dengan demikian unsur-unsur yang terdapat dalam kredit adalah (Suyatno, et al, 1995):

1. Kepercayaan, yaitu keyakinan dari pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

2. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini, terkandung pengertian nilai agio dari uang yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

3. Degree of risk, yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima di kemudian hari. Semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena sejauh kemampuan manusia untuk menerobos hari depan itu, maka masih selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan timbulnya unsur risiko. Dengan adanya unsur risiko inilah maka timbul jaminan dalam pemberian kredit. 4. Prestasi, atau objek kredit itu tidak saja diberikan dalam bentuk uang,

tetapi juga dalam bentuk barang atau jasa.

Kredit Berdasarkan Jenisnya

Kategorisasi kredit menyebabkan kredit itu memiliki beberapa posisinya masing-masing dengan kegunaan yang berbeda-beda pula. Perbedaan-perbedaan tersebut menyebabkan masyarakat bisa memutuskan mana kredit yang akan dipilihnya sesuai dengan yang diperlukan pada bentuk kebutuhan yang akan digunakannya. Adapun kategori kredit berdasarkan jenisnya yaitu (Fahmi dan Hadi, 2010):

1) Kredit konsumtif (consumtive credit). Kredit ini adalah kredit yang diajukan oleh seorang debitur kepada kreditur guna memenuhi kebutuhan pribadinya. Seperti untuk membeli sepeda motor, mobil, rumah, dan lainnya.

berekspansi bisnis atau bertujuan untuk meningkatkan grafik hasil yang telah diperoleh saat ini menjadi lebih tinggi. Umumnya kredit ini dibagi dua, yaitu:

a. Kredit investasi (investment credit) adalah kredit yang saat diajukan oleh seorang debitur ke kreditur dengan tujuan akan dipergunakan untuk membeli barang-barang modal (capital goods).

b. Kredit modal kerja (working capital credit) adalah kredit yang saat diajukan oleh debitur kepada kreditur dengan tujuan akan dipergunakan dananya khusus untuk membeli bahan baku.

3) Kredit perdagangan (trade credit). Kredit ini pada umumnya dananya dipergunakan untuk keperluan perdagangan. Kredit perdagangan diajukan dengan maksud untuk membuat agar barang yang telah diproduksi tersebut menjadi lebih berguna dan bisa dipakai oleh banyak orang bukan hanya pada mereka yang berada di satu area tapi diharapkan barang tersebut bisa dipakai oleh banyak orang dari tempat yang berbeda baik daerah, negara, kawasan dan juga budaya, atau ini biasa disebut dengan utility of place

dari suatu barang. Umumnya kredit perdagangan ini dapat dibagi menjadi dua, yaitu:

a. Kredit perdagangan dalam negeri, dan

b. Kredit perdagangan luar negeri atau ini biasa disebut dengan kredit ekspor dan impor.

Prinsip-Prinsip Perkreditan

Peraturan Bank Indonesia (PBI) mensyaratkan prinsip prudential banking

berupa 5C harus dipenuhi dalam penyaluran kredit. Prinsip pemberian kredit dengan analisis 5C adalah sebagai berikut (Kusmuljono, 2009):

1. Character (Karakter)

Analisis Character tujuannya untuk memberikan keyakinan kepada bank bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya.

2. Capital (Modal)

Analisis capital ditujukan untuk menilai ketersediaan modal dari debitur. Bank tidak akan bersedia untuk membiayai suatu usaha 100%, artinya setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dana dari sumber lainnya atau modal sendiri.

3. Capacity to repay (Kemampuan melunasi kredit)

Analisis capacity to repay ditujukan untuk melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba.

4. Condition of economy (Kondisi ekonomi)

Analisis condition of economy ditujukan untuk menilai kondisi ekonomi seseorang dari usaha yang akan dibiayai pada masa sekarang dan masa yang akan datang. Dalam kondisi perekonomian yang kurang stabil serta prospek tersebut di masa yang akan datang biasanya pemberian kredit untuk sektor tertentu ditangguhkan.

5. Collateral (Jaminan)

yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Biasanya jaminan yang diminta oleh perbankan melebihi jumlah kredit yang diberikan.

Baitul Maal Wat Tamwil (BMT)

Pengertian BMT

Baitul Maal Wattamwil (BMT) merupakan suatu lembaga yang terdiri dari dua istilah, yiatu baitulmaal dan baitul tamwil. Baitul Maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti: zakat, infaq, dan sedekah. Adapun baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan islam. BMT memiliki pangsa pasar tersendiri, yaitu masyarakat kecil yang tidak terjangkau layanan perbankan serta pelaku usaha kecil yang mengalami hambatan “psikologis” bila berhubungan dengan pihak bank (Heykal dan Huda, 2010).

Fungsi dan Peranan BMT

Baitul Maal Wat Tamwil memiliki beberapa fungsi, yaitu (Heykal dan Huda, 2010) :

1) Penghimpun dan pengalur dana, dengan menyimpan uang di BMT, uang tersebut dapat ditingkatkan utilitasnya, sehingga timbul unit surplus (pihak yang memiliki dana berlebih) dan unit defisit (pihak yang kekurangan dana). 2) Pencipta dan pemberi likuiditas, dapat menciptakan alat pembayaran yang sah

yang mampu memberikan kemampuan untuk memenuhi kewajiban suatu lembaga/perorangan.

3) Sumber pendapatan, BMT dapat menciptakan lapangan kerja dan memberi pendapatan kepada para pegawainya.

4) Pemberi informasi, memberi informasi kepada masyarakat mengenai risiko keuntungan dan peluang yang ada pada lembaga tersebut.

5) Sebagai satu lembaga keuangan mikro Islam yang dapat memberikan pembiayaan bagi usaha kecil, mikro, menengah dan juga koperasi dengan kelebihan tidak meminta jaminan yang memberatkan bagi UMKM tersebut. Selain itu, BMT juga memiliki beberapa peranan, diantaranya adalah (Heykal dan Huda, 2010):

1) Menjauhkan masyarakat dari praktik ekonomi yang bersifat non Islam. Aktif melakukan sosialisasi di tengah masyarakat tentang arti penting sistem ekonomi islami. Hal ini bisa dilakukan dengan pelatihan-pelatihan mengenai cara-cara bertransaksi yang islami, misalnya supaya ada bukti dalam transaksi, dilarang curang dalam menimbang barang, jujur terhadap konsumen, dan sebagainya.

3) Melepaskan ketergantungan pada rentenir, masyarakat yang masih tergantung rentenir disebabkan rentenir mampu memenuhi keinginan masyarakat dalam memenuhi dana dengan segera. Maka BMT harus mampu melayani masyarakat lebih baik, misalnya selalu tersedia dana setiap saat, birokrasi yang sederhana, dan lain sebagainya.

4) Menjaga keadilan ekonomi masyarakat dengan distribusi yang merata. Fungsi BMT langsung berhadapan dengan masyarakat yang kompleks dituntut harus pandai bersikap, oleh karena itu langkah-langkah untuk melakukan evaluasi dalam rangka pemetaan skala prioritas yangg harus diperhatikan, misalnya dalam masalah pembiayaan, BMT harus memerhatikan kelayakan nasabah dalam hal golongan nasabah dan juga jenis pembiayaan yang dilakukan.

Prinsip Dasar BMT

BMT didirikan dengan berasaskan pada masyarakat yang salaam, yaitu penuh keselamatan, kedamaian dan kesejahteraan. Prinsip dasar BMT adalah (Heykal dan Huda, 2010):

1) Ahsan (mutu hasil kerja terbaik), thayyiban (terindah), ahsanu ‘amala

(memuaskan semua pihak), dan sesuai dengan nilai-nilai salaam: keselamatan, kedamaian, dan kesejahteraan.

2) Barokah, artinya berdaya guna, berhasil guna, adanya penguatan jaringan, transparan (keterbukaan), dan bertanggung jawab sepenuhnya kepada masyarakat.

3) Spiritual communication (penguatan nilai ruhiyah). 4) Demokratis, partisipatif, dan inklusif.

5) Keadilan sosial dan kesetaraan gender, non-diskriminatif. 6) Ramah lingkungan.

7) Peka dan bijak terhadap pengetahuan dan budaya lokal, serta keanekaragaman budaya.

8) Keberlanjutan, memberdayakan masyarakat dengan meningkatkan kemampuan diri dan lembaga masyarakat lokal.

Produk Pembiayaan Syariah

Produk pembiayaan syariah yang juga merupakan akad dari pembiayaan syariah terdiri dari beberapa jenis yaitu (Antonio, 2001):

Produk Bagi Hasil (Profit Sharing)

1) Al-Musyarakah

Al- musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (atau amal) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

2) Al-Mudharabah

kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola.

3) Al-Muzara’ah

Al-Muzara’ah adalah kerja sama pengolahan pertanian antara pemilik lahan dan penggarap, dimana pemiliki lahan memberikan lahan pertanian kepada penggarap untuk ditanami dan dipelihara dengan imbalan bagian bagian tertentu dari hasil panen.

4) Al-Musaqah

Al-Musaqah adalah kerja sama pengolahan pertanian antara pemilik lahan dan penggarap dimana penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan, penggarap berhak atas nisbah tertentu dari hasil panen.

Produk Jual Beli (Sale and Purchase)

1) Bai’ Al-Murabahah

Bai’ Al-Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam hal ini, penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.

2) Bai’ As-Salam

Bai’ as-salam adalah pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka. Bai’ as-salam biasanya dipergunakan pada pembiayaan bagi petani dengan jangka waktu yang relatif pendek, yaitu 2-6 bulan.

3) Bai’ Al-Istishna

Bai’ Al-Istishna adalah kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini, pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati dan menjualnya kepada pembeli akhir.

Produk Sewa (Operational Lease and Financial Lease)

1) Al-Ijarah

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

2) Al-Ijarah al-Muntahia bit-Tamlik

Produk Jasa (Fee-Based Services)

1) Al-Wakalah

Wakalah atau wikalah berarti penyerahan, pendelegasian, atau pemberian mandat. Dalam hal ini, al-wakalah berarti pelimpahan kekuasaan oleh seseorang kepada yang lain dalam hal-hal yang diwakilkan.

2) Al-Kafalah

Al-Kafalah merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai penjamin.

3) Al-Hawalah

Al-hawalah adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Dalam istilah para ulama, hal ini merupakan pemindahan beban utang dari muhil (orang yang berhutang) menjadi tanggungan

muhal ‘alaih atau orang yang berkewajiban membayar utang. 4) Ar-Rahn

Ar-Rahn adalah menahan salah satu harta milik peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya.

5) Al-Qardh

Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

Usaha Mikro, Kecil dan Menengah (UMKM)

Definisi UMKM

kecil, atau usaha besar yang memenuhi kriteria usaha menengah sebagaimana dimaksud dalam UU tersebut.

Kriteria UMKM

Kriteria yang digunakan untuk mendefinisikan UMKM seperti yang tercantum dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 adalah nilai kekayaan bersih atau nilai aset tidak termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan. Dengan kriteria ini, menurut UU itu, usaha mikro adalah unit usaha yang memiliki nilai aset paling banyak Rp 50 juta atau dengan hasil penjualan tahunan paling besar Rp 300 juta; usaha kecil dengan nilai aset lebih dari Rp 50 juta sampai dengan paling banyak Rp 500 juta atau memiliki hasil penjualan tahunan lebih dari Rp 300 juta hingga maksimum Rp 2.5 miliar; dan usaha menengah adalah perusahaan dengan nilai kekayaan bersih lebih dari Rp 500 juta hingga paling banyak Rp 10 miliar atau memiliki hasil penjualan tahunan di atas Rp 2.5 miliar sampai paling tinggi Rp 50 miliar.

Selain menggunakan nilai moneter sebagai kriteria, sejumlah lembaga pemerintah, seperti Departemen Perindustrian dan Badan Pusat Statistik (BPS), selama ini juga menggunakan jumlah pekerja sebagai ukuran untuk membedakan skala usaha antara usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Misalnya, menurut Badan Pusat Statistik (BPS), usaha mikro (atau di sektor industri manufaktur umum disebut industri rumah tangga) adalah unit usaha dengan jumlah pekerja tetap hingga 4 orang; usaha kecil antara 5 hingga 19 pekerja; dan usaha menengah dari 20 sampai dengan 99 orang. Perusahaan-perusahaan dengan jumlah pekerja diatas 99 orang masuk dalam kategori usaha besar (Tambunan, 2009).

Karakteristik UMKM

Diakui secara luas bahwa di Negara Sedang Berkembang (NSB), UMKM sangat penting karena karakteristik-karakteristik utama mereka yang berbeda dengan Usaha Besar (UB), yakni sebagai berikut (Tambunan, 2009):

1. Jumlah perusahaan sangat banyak (jauh melebihi jumlah UB), terutama dari kategori usaha mikro (UMI) dan usaha kecil (UK).

2. Karena sangat padat karya, berarti mempunyai suatu potensi pertumbuhan kesempatan kerja yang sangat besar, pertumbuhan UMKM dapat dimasukkan sebagai suatu elemen penting dari kebijakan-kebijakan nasional untuk meningkatkan kesempatan kerja dan meciptakan pendapatan, terutama bagi masyarakat miskin.

3. Tidak hanya mayoritas dari UMKM, terutama UMI, di NSB berlokasi di pedesaan, kegiatan-kegiatan produksi dari kelompok usaha ini juga pada umumnya berbasis pertanian.

5. Banyak UMKM bisa tumbuh pesat. Bahkan, banyak UMKM bisa bertahan pada saat ekonomi Indonesia dilanda suatu krisis besar pada tahun 1997/98.

6. Walaupun pada umumnya masyarakat pedesaan miskin, banyak bukti yang menunjukkan bahwa orang-orang desa yang miskin bisa menabung dan mereka mau mengambil risiko dengan melakukan investasi. Terbukti bahwa pada umumnya pengusaha-pengusaha UMKM membiayai sebagian besar dari bisnis mereka dengan tabungan pribadi ditambah dengan bantuan atau pinjaman.

7. Pasar utama bagi UMKM adalah untuk barang-barang konsumsi sederhana dengan harga relatif murah.

8. Banyak UMKM yang mampu meningkatkan produktivitasnya lewat investasi dan perubahan teknologi, walaupun negara berbeda mungkin punya pengalaman berbeda dalam hal ini, tergantung pada banyak faktor. 9. Tingkat fleksibilitasnya tinggi, relatif terhadap pesaingnya (UB).

Landasan Teori

The Triangle of Microfinance

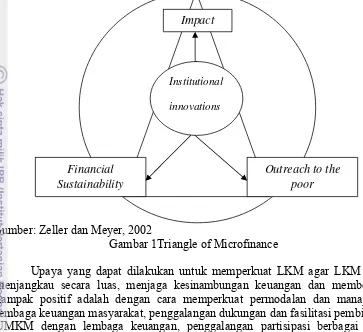

Agar bisa bersaing, Lembaga Keuangan Mikro (LKM) dituntut untuk beroperasi seefisien mungkin. Untuk itu, diperlukan suatu lembaga yang sehat, kuat, dan terpercaya dimana lembaga perlu meningkatkan kinerja perusahaannya. Zeller dan Meyer (2002) mengklasifikasikan indikator kinerja LKM dalam tiga kategori, yaitu kesinambungan keuangan (Financial Sustainability), keterjangkauan BMT (Outreach), dan dampak keberadaan BMT dalam sebuah lingkungan (Impact) yang kemudian disebut sebagai segitiga keuangan mikro (The Triangle of Microfinance). Lembaga keuangan mikro dalam memperluas

outreach-nya terhadap UMKM, ditentukan oleh kemampuan lembaga tersebut dalam menjaga financial sustainability. Sehingga lembaga keuangan tersebut mempunyai positive multiplier effect terhadap perkembangan perekonomian mulai dari sekitar lingkungan lembaga keuangan tersebut hingga lingkungan nasional. Ketiga macam indikator ini saling berkaitan satu sama lain sehingga untuk dapat mengatakan “perform”, LKM harus dapat memenuhi ketiga indikator tersebut.

Pada kenyataannya, untuk mencapai ketiga indikator itu secara bersamaan bukanlah hal yang mudah. Berbagai faktor dapat mempengaruhi kinerja BMT diantaranya kondisi makroekonomi yang tidak stabil. Untuk menjadikan suatu LKM dalam hal ini BMT yang mampu mencapai ketiga indikator kinerja, diperlukan BMT yang efisien dalam menjalankan operasinya. Artinya, agar secara

pengembangan LKM yang luas akan sangat penting perannya dalam membantu investasi bagi usaha mikro dan kecil.

Sumber: Zeller dan Meyer, 2002

Gambar 1Triangle of Microfinance

Upaya yang dapat dilakukan untuk memperkuat LKM agar LKM dapat menjangkau secara luas, menjaga kesinambungan keuangan dan memberikan dampak positif adalah dengan cara memperkuat permodalan dan manajemen lembaga keuangan masyarakat, penggalangan dukungan dan fasilitasi pembiayaan UMKM dengan lembaga keuangan, penggalangan partisipasi berbagai pihak dalam pembiayaan UMKM, optimalisasi pendayagunaan potensi pembiayaan UMKM di daerah, peningkatan capacity building LKM, pelatihan bagi pengelola LKM untuk meningkatkan kapasitas pengelola LKM, serta adanya lembaga penjamin untuk menjamin kredit LKM dan tabungan nasabah LKM (Soetrisno, 2012).

Prinsip Pengurangan Margin Laba dari Modal (Principle of Diminishing Marginal Returns to Capital)

Pembiayaan mikro merupakan hal yang penting dalam perkembangan UMKM khususnya dalam meningkatkan jumlah produksi. UMKM merupakan jenis skala usaha dengan karakteristik modal yang relatif kecil, sehingga dengan adanya penambahan modal dari pembiayaan mikro akan menyebabkan peningkatan output dengan jumlah yang lebih besar dibandingkan jumlah penambahan modalnya. Penambahan modal sebesar ΔC dari pembiayaan mikro akan meningkatkan jumlah output sebesar ΔQ. Dalam istilah ekonomi hal ini disebut increasing return to scale.

Prinsip peningkatan jumlah output yang besar dengan adanya penambahan modal yang sedikit diperoleh dari kurva fungsi produksi, seperti yang diilustrasikan pada Gambar 2. Selain itu dalam ekonomi terdapat prinsip pengurangan margin laba dari modal (diminishing marginal return of capital)

Institutional

innovations

Impact

Financial Sustainability

yaitu perusahaan dengan modal relatif kecil yakni UMKM seharusnya memperoleh laba yang lebih tinggi pada investasi modal mereka daripada perusahaan dengan modal besar. Prinsip pengurangan margin laba dari modal yaitu perusahaan dengan modal relatif kecil seharusnya memperoleh laba yang lebih tinggi pada investasi mereka daripada perusahaan dengan modal yang besar. Ketika perusahaan menginvestasikan lebih banyak modal, maka setiap unit tambahan modal akan menghasilkan tambahan laba yang terus berkurang. UMKM memiliki margin laba yang lebih besar (MRi) daripada usaha skala besar (MRt). Output (Q)

ΔQricher ΔCricher MRt

ΔQpoorer

MRi

ΔCpoorer

Capital (C) MRi : Marginal Return for poorer entrepreneur MRt : Marginal Return for richer entrepreneur Sumber: Aghion dan Morduch, 2005

Gambar 2 Principle of Diminishing Marginal Returns to Capital

Marginal returns to capital with a concave production function. The poorer entrepreneur has a greater return on his next unit of capital and is willing to pay higher interest rates than the richer entrepreneur.

Penelitian Terdahulu

Ananda (2011) mengenai analisis perkembangan usaha mikro dan kecil setelah memperoleh pembiayaan mudharabah dari BMT At-Taqwa Halmahera di Semarang. Metode analisis data yang digunakan dalam penelitian ini meliputi uji validitas, uji reliabilitas dan uji pangkat tanda wilcoxon. Hasil kesimpulannya adalah terjadi peningkatan modal usaha sebesar 92% setelah medapatkan pembiayan dari BMT At Taqwa Halmahera Kota Semarang.

Widiyanto (2011) mengenai efektivitas pembiayaan Qardh al-Hasan yang dilakukan oleh Baitul Mal Wat Tamwil untuk pengentasan kemiskinan. Metode yang digunakan yaitu metode regresi linear. Hasil dari pelaksanaan pembiayaan

Qardh al-Hasan (yang telah dilakukan oleh BMT di daerah Jawa Tengah) menunjukkan bahwa mampu meningkatkan kinerja bisnis. signifikan yang ditunjukkan oleh kenaikan pendapatan bisnis mereka dan keuntungan disertai dengan peningkatan kemampuan pengusaha untuk memenuhi kebutuhan dasar, untuk membayar zakat dan sedekah, untuk menyimpan uang, membayar biaya sekolah untuk anak-anak mereka dan untuk membayar biaya pengobatan medis anggota rumah tangga.

Awami (2008) mengenai peranan lembaga keuangan mikro dan kontribusi kredit terhadap pendapatan kotor UKM rumah tangga setelah menjadi kreditur studi kasus pada BMT muamalat. Metode yang digunakan dalam menyusun tulisan ini adalah metode deskriptif. Sampel dari penelitian kecil ini adalah nasabah dari BMT Muamalat yang telah mempunyai usaha mikro atau usaha kecil dan mengajukan kredit untuk pengembangan usahanya. Hasil kesimpulannya adalah pengajuan kredit oleh UKM rumah tangga nasabah BMT Muamalat memberikan kontribusi pendapatan kotor sebesar 9.07% per bulannya. Secara riil menambah pendapatan kotor per bulan sebesar Rp 70 000. Banyaknya pelaku usaha mikro yang menjadikan usahanya sebagai sumber penghasilan, maka peran LKM sebagai sumber pendanaan usaha mikro, dituntut berperan aktif dalam menjalankan fungsinya. Selain itu dituntut juga, peran pemerintah baik secara langsung maupun tidak langsung.

Huda (2010) tentang dampak pemberian kredit program CSR terhadap peningkatan pendapatan UMKM di Kabupaten Garut Provinsi Jawa Barat. Metode yang digunakan yaitu metode regresi linier berganda. Hasil kesimpulannya adalah penyaluran kredit program CSR dari CGI dilakukan dengan bekerja sama dengan pihak ketiga yaitu LSM Pupuk dan Baitul Maal Muamalat. Penyaluran kredit CSR oleh CGI terus meningkat dengan rata-rata pertumbuhan sebesar 41,7% selama 2007-2009. Kredit program CSR yang berasal dari CGI berdampak positif terhadap peningkatan pendapatan untuk sektor UMKM yang sebagian besar adalah fakir miskin. Kredit program CSR merupakan sumber modal penting yang didapat oleh sebagian besar pelaku UMKM di Kabupaten Garut.

Petani kecil dan petani tanpa tanah (penyakap) umumnya mengakses kelembagaan informal.

Skema kelembagaan informal menawarkan pinjaman pada tingkat bunga tinggi, tetapi sangat sesuai untuk petani kecil, seperti tanpa jaminan, prosedur sederhana, dan cepat realisasi. Sebaliknya petani kecil tidak dapat mengakses kelembagaan formal yang telah menyediakan pinjaman pada tingkat bunga rendah, karena antara lain: (a) mereka tidak memiliki suatu jaminan yang diperlukan oleh skema, terutama sertifikat tanah, (b) Pembayaran kembali kredit setiap bulan tidak sesuai untuk usaha tani padi yang memiliki siklus produksi musiman, dan (c) mereka tidak akrab dengan prosedur kredit yang berbelit-belit. Banyak petani kecil berharap kredit dengan jaminan barang-barang bergerak (bukan sertifikat tanah), tingkat suku bunga 18-24% per tahun, kredit dalam bentuk tunai, dan kredit jangka pendek.

Oktavi (2009) mengenai analisis faktor-faktor yang mempengaruhi pengambilan pembiayaan dan efektivitas pembiayaan usaha kecil pada Lembaga Keuangan Mikro Syariah (Studi Kasus: KJKS BMT Bina Umat Sejahtera, Lasem, Jawa Tengah). Penelitian ini menggunakan analisis regresi linier berganda. Hasil kesimpulannya adalah faktor-faktor yang memengaruhi secara signifikan pengambilan pembiayaan di KJKS BMT BUS Lasem adalah biaya peminjaman, jangka waktu angsuran, dan ada tidaknya agunan. Dari ketiga variabel yang memengaruhi pengambilan pembiayaan, yang paling besar pengaruhnya adalah biaya peminjaman. Efektivitas pembiayaan pada LKMS khususnya KJKS BMT BUS Lasem berdasarkan hasil penilaian responden dapat dikategorikan cukup efektif.

Pencapaian tujuan pembiayaan usaha kecil masih belum sepenuhnya tercapai, karena belum adanya dampak positif pembiayaan terhadap peningkatan pendapatan usaha anggota. Hal ini disebabkan besarnya pembiayaan yang diberikan tidak berpengaruh nyata terhadap peningkatan pendapatan. Tidak adanya pengaruh yang nyata terhadap perubahan pendapatan disebabkan oleh besarnya kebutuhan anggota yang harus dipenuhi sehingga pembiayaan yang diberikan hanya untuk menutupi modal yang dibutuhkan tetapi belum menyebabkan peningkatan pendapatan.

Aryati (2006) mengenai analisis permintaan dan efektivitas pembiayaan usaha kecil pada Lembaga Keuangan Mikro Syariah (Studi Kasus KBMT Khidmatul Ummah, Kecamatan Cibungbulang, Bogor). Penelitian ini menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa pembiayaan dipengaruhi secara nyata oleh faktor ekonomi (skala usaha), faktor nonekonomi (lama menjadi nasabah, dan jenis usaha). Variabel biaya peminjaman berkorelasi negatif terhadap permintaan pembiayaan. Makin tinggi biaya peminjaman maka permintaan pembiayaan makin berkurang.

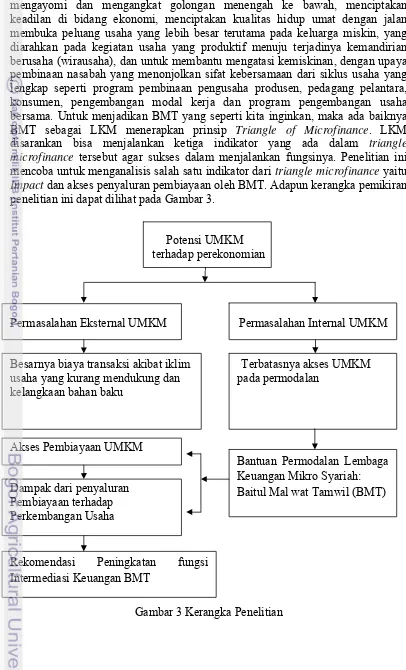

Kerangka Pikir

Pembiayaan dengan bagi hasil berdasarkan syariah bertujuan untuk mengayomi dan mengangkat golongan menengah ke bawah, menciptakan keadilan di bidang ekonomi, menciptakan kualitas hidup umat dengan jalan membuka peluang usaha yang lebih besar terutama pada keluarga miskin, yang diarahkan pada kegiatan usaha yang produktif menuju terjadinya kemandirian berusaha (wirausaha), dan untuk membantu mengatasi kemiskinan, dengan upaya pembinaan nasabah yang menonjolkan sifat kebersamaan dari siklus usaha yang lengkap seperti program pembinaan pengusaha produsen, pedagang pelantara, konsumen, pengembangan modal kerja dan program pengembangan usaha bersama. Untuk menjadikan BMT yang seperti kita inginkan, maka ada baiknya BMT sebagai LKM menerapkan prinsip Triangle of Microfinance. LKM disarankan bisa menjalankan ketiga indikator yang ada dalam triangle microfinance tersebut agar sukses dalam menjalankan fungsinya. Penelitian ini mencoba untuk menganalisis salah satu indikator dari triangle microfinance yaitu

Impact dan akses penyaluran pembiayaan oleh BMT. Adapun kerangka pemikiran penelitian ini dapat dilihat pada Gambar 3.

Potensi UMKM terhadap perekonomian

Permasalahan Eksternal UMKM Permasalahan Internal UMKM

Besarnya biaya transaksi akibat iklim Terbatasnya akses UMKM usaha yang kurang mendukung dan pada permodalan

kelangkaan bahan baku

Akses Pembiayaan UMKM

Dampak dari penyaluran Pembiayaan terhadap Perkembangan Usaha

Gambar 3 Kerangka Penelitian Rekomendasi Peningkatan fungsi

Intermediasi Keuangan BMT

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dengan pelaku UMKM yang mendapatkan pembiayaan syariah BMT Khairu Ummah, Kabupaten Bogor dan pelaku UMKM yang tidak mendapatkan pembiayaan syariah dari BMT tersebut, data tersebut digunakan untuk mengetahui akses penyaluran pembiayaan dan dampak dari pembiayaan tersebut terhadap UMKM. Sedangkan data sekunder digunakan untuk melengkapi data primer dalam penelitian ini. Sumber data lain sebagai pendukung kelengkapan data dalam penelitian ini didapatkan melalui Kementerian Koperasi dan Usaha Kecil dan Menengah, Bank Indonesia, buku, jurnal, skripsi, dan internet.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Baitul Maal wat Tamwil (BMT) Khairu Ummah di wilayah Leuwiliang. Pemilihan lokasi penelitian dilakukan berdasarkan wilayah pelayanan pembiayaan syariah BMT Khairu Ummah, Kabupaten Bogor. Pemilihan BMT tersebut dilakukan secara purposive (sengaja) dengan pertimbangan bahwa BMT berdiri sejak tahun 2002 dan telah memberikan banyak pembiayaan kepada usaha mikro, kecil dan menengah. Penelitian ini dilaksanakan pada bulan Oktober hingga Desember 2012.

Metode Pengumpulan Data

Data diambil dengan metode studi kasus (case study) melalui wawancara kepada UMKM yang menjadi responden dengan menggunakan kuesioner. Pengambilan sampel dilakukan dengan teknik pengambilan sampel non probabilitas (non acak) dengan pengambilan datanya dilakukan dengan purposive sampling, yaitu prosedur memilih sampel berdasarkan pertimbangan karakteristik yang cocok yang diperlukan untuk menjawab penelitian (Juanda, 2009). Pertimbangan dalam pengambilan sampel yaitu berdasarkan tahun penerimaan pembiayaan syariah BMT dan sektor usahanya. Sampel yang diambil dalam penelitian ini sebanyak 45 responden yang terdiri dari 30 responden yang mendapatkan pembiayaan syariah dari BMT pada tahun 2010-2012 dan 15 responden kontrol yang tidak mendapatkan pembiayaan syariah dari BMT yang berlokasi di sekitar wilayah pelayanan pembiayaan BMT. Pengambilan 15 responden kontrol berguna untuk membandingkan akses pelaku UMKM terhadap lembaga keuangan baik formal maupun non formal serta peluangnya untuk mengakses pembiayaan mikro syariah BMT.

Metode Pengolahan dan Analisis Data

pendekatan yaitu pendekatan dengan analisis kuantitatif dan pendekatan dengan analisis kualitatif. Analisis data kuantitatif dilakukan dengan menampilkan data yang diperoleh dalam bentuk tabel. Analisis data kualitatif dilakukan dengan cara mengumpulkan data fakta-fakta yang terjadi di lapangan dari hasil wawancara dengan pelaku UMKM.

Penelitian ini menggunakan metode regresi logistik untuk menjawab tujuan penelitian yaitu faktor-faktor yang mempengaruhi akses UMKM terhadap pembiayaan mikro syariah BMT. Untuk menganalisis dampak pembiayaan BMT terhadap perkembangan UMKM yang dilihat berdasarkan indikator keuntungan dilakukan dengan metode Ordinary Least Square (OLS).

Metode Regresi Logistik

Model logit digunakan untuk menganalisis faktor-faktor yang mempengaruhi akses UMKM terhadap pembiayaan mikro syariah BMT. Model logit diturunkan berdasarkan fungsi peluang logistik kumulatif yang dispesifikasikan sebagai berikut (Juanda, 2009):

Pi = F(Zi) = F(α + βXi) = ... (1) Keterangan:

Pi = Peluang pelaku UMKM untuk mengakses pembiayaan mikro syariah BMT P1 = Pelaku UMKM mendapat pembiayaan mikro syariah BMT

P0 = Pelaku UMKM tidak mendapat pembiayaan mikro syariah BMT α = Intersep

βi = Parameter peubah Xi X1 = Umur Responden (tahun)

X2 = Dummy Jenis Kelamin; (1 = laki-laki dan 0 = perempuan) X3 = Lama Pendidikan (tahun)

X4 = Jumlah Anggota Keluarga (orang)

D1 = Dummy Jenis Usaha 1; (1 = perdagangan dan 0 = lainnya)

D2 = Dummy Jenis Usaha 2; (1 = industri pengolahan makanan minuman dan 0=lainnya)

X5 = Lama Usaha (tahun)

X6 = Dummy Akses Pinjaman pada Bank Konvensional; 1 = memiliki pinjaman di Bank Konvensional dan 0 = tidak

Pi disebut odds ratio yaitu rasio peluang terjadinya pilihan 1 (mengakses pembiayaan mikro syariah BMT) terhadap peluang terjadinya pilihan 0 (tidak mengakses pembiayaan mikro syariah BMT). Semakin besar nilai odds, maka semakin besar peluang untuk mengakses pembiayaan mikro syariah BMT. Nilai

Metode OrdinaryLeast Square (OLS)

Metode kuadrat terkecil biasa (ordinary least square) digunakan dalam menganalisis regresi linier berganda yakni regresi di mana lebih dari satu variabel penjelas, atau variabel bebas, digunakan untuk menjelaskan perilaku variabel tak bebas, dalam hal ini yaitu untuk menganalisis dampak pembiayaan syariah BMT terhadap perkembangan usaha dengan indikator keuntungan. Metode OLS memiliki beberapa sifat teoritis yang kokoh, yang diringkaskan dalam teorema Gauss-Markov, yaitu berdasarkan asumsi-asumsi dari model regresi linear klasik, penaksir OLS memiliki varian yang terendah di antara penaksir-penaksir linier lainnya, dalam hal ini, penaksir OLS disebut sebagai penaksir tak bias linier terbaik (best linear unbiased estimators/BLUE) (Gujarati, 2006).

Persamaan 2 merupakan model OLS yang digunakan untuk menganalisis dampak pembiayaan syariah BMT:

Ln Y = β0 + β1 Ln X1 + β2 LnX2 + β3D1 + β4D2 + β5 Ln X3 + β6 Ln X4 + β7 Ln X5 + β8 Ln X6 + β9 Ln X7 + ui .... (2)

Keterangan:

Y = Perkembangan Keuntungan Usaha Responden BMT setelah memperoleh pembiayaan mikro syariah BMT (rupiah)

X1 = Umur (tahun)

X2 = Lama Pendidikan (tahun)

D1 = Dummy Jenis Usaha 1; (1 = perdagangan dan 0 = lainnya)

D2 = Dummy Jenis Usaha 2; (1= industri pengolahan makanan minuman dan 0 = lainnya)

X3 = Frekuensi Pembiayaan Mikro Syariah BMT X4 = Jumlah Pembiayaan Mikro Syariah BMT (Rp) X5 = Lama Usaha (Tahun)

X6 = Perubahan Omset Usaha (Rp) X7 = Total Aset (Rp)

GAMBARAN UMUM

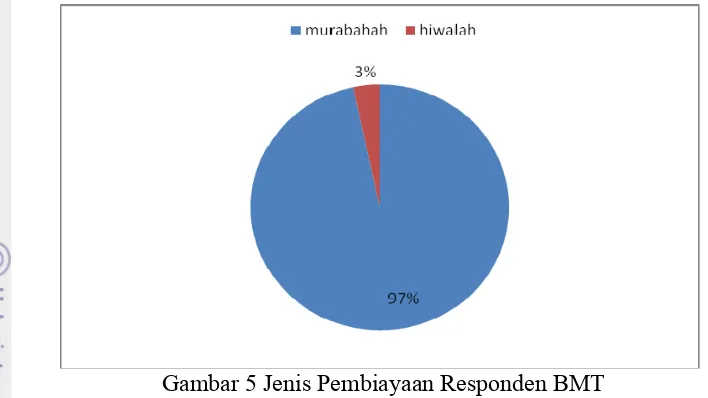

menerimanya. Pengambilan keuntungan dari pembiayaan tidak didasarkan pada bunga tetapi didasarkan pada bagi hasil, jual beli, sewa, dan jasa yang dihalalkan syariat islam. Produk penyaluran dana ummat terdiri dari Al-Murabahah, Mudharabah , Musyarakah, Ijarah, Hiwalah dan Al-Qardh.

Jumlah tabungan pada BMT Khairu Ummah meningkat selama 3 tahun berturut-turut dari tahun 2009 sampai 2011, begitu juga deposito, pembiayaan, dan aset BMT. Dana pihak ketiga berupa tabungan dan deposito meningkat secara rata-rata yaitu sebesar 54.58% dan 42.74%. Pembiayaan dan aset secara rata-rata meningkat sebesar 48.20% dan 54.39%. Ratio antara volume kredit yang disalurkan dan pihak ketiga menghasilkan nilai LDR (Loan to Deposit Ratio) pada tahun 2011 sebesar 113.93%. Hal ini mengindikasikan bahwa fungsi intermediasi penyaluran kredit BMT Khairu Ummah sangat baik.

Tabel 4 Aset BMT Khairu Ummah

Keterangan 2009 2010 2011

Perkembangan (%) Tabungan 2 017 537 878 2 707 263 917

4 736 993 836 54.58 Jumlah mitra 5 649 6 161

6 946 10.90 Deposito 837 000 000 1 292 000 000

1 694 000 000 42.74

Jumlah mitra 46 54

80 32.77 Pembiayaan 2 592 709 799 3 483 682 407

5 644 574 394 48.20

Jumlah mitra 509 703

868 30.79 Aset 3 726 508 807 6 033 733 328

HASIL DAN PEMBAHASAN

Karakteristik Responden

Karakteristik responden dilihat berdasarkan tingkat usia, lama pendidikan, jumlah anggota keluarga serta karakteristik usaha mengenai lama usaha ditampilkan dalam bentuk statistik deskriptif pada Tabel 5. Statistik deskriptif ini ditampilkan untuk mengetahui karakteristik data berdasarkan ukuran pemusatan dan ukuran penyebaran data. Ukuran standar deviasi digunakan untuk menggambarkan variasi data atau keragaman.

Tabel 5 Statistik Deskriptif Karakteristik Responden Variabel Mean

Jumlah Anggota Keluarga Lama Usaha

Jumlah Anggota Keluarga Lama Usaha Hasil tersebut menunjukkan bahwa rata-rata usia responden BMT sedikit lebih tinggi dibandingkan dengan rata-rata usia responden kontrol dan menghasilkan nilai standar deviasi yang berbeda pula. Rata-rata usia responden BMT adalah 39 tahun dengan nilai standar deviasi sebesar 8.70 tahun. Usia tertinggi responden BMT adalah 63 tahun dan terendah 24 tahun. Tingkat usia responden BMT paling banyak berada pada interval 30-39 tahun yaitu sebanyak 12 orang atau sebesar 40%.

Rata-rata usia responden kontrol adalah 37 tahun dengan nilai standar deviasi sebesar 10.63 tahun. Nilai standar deviasi ini menunjukkan bahwa usia responden kontrol sangat bervariasi atau beragam dan nilainya cukup tersebar dari rata-rata usia responden kontrol. Hal ini juga ditunjukkan dengan perbedaan usia tertinggi responden yaitu 60 tahun dan usia terendah responden yaitu 21 tahun. Tingkat usia responden kontrol paling banyak berada pada interval 40-49 tahun yaitu sebanyak 5 orang atau sebesar 33.33%.

Rata-rata lama pendidikan responden kontrol adalah 9.4 tahun atau setara dengan lulusan SMP. Lama pendidikan tertinggi responden kontrol yaitu 16 tahun atau setara dengan lulusan S1 dan pendidikan terendah yaitu 4 tahun atau hanya mendapatkan pendidikan hingga kelas 4 SD. Lama pendidikan responden kontrol paling banyak berada pada interval 6-8 tahun dan 12-14 tahun atau setara dengan lulusan SD dan lulusan SMA yaitu masing-masing sebesar 26,67%.

Jumlah anggota keluarga dari responden terdiri dari suami, istri, anak dan orang tua atau saudara yang tinggal dalam satu rumah. Anggota keluarga responden BMT dan responden kontrol rata-rata berjumlah empat orang dengan standar deviasi sebesar dua orang.

Hasil penelitian menunjukkan bahwa sebesar 60% atau 18 orang responden BMT memiliki jumlah anggota keluarga sebanyak 3-5 orang. Sedangkan untuk responden kontrol menunjukkan bahwa sebesar 46,67% atau sebanyak 7 orang responden kontrol memiliki jumlah anggota keluarga 3-5 orang. Banyaknya jumlah anggota keluarga ini akan berhubungan dengan tingkat resiko pengembalian pembiayaan yang diberikan pada masing-masing responden pelaku UMKM.

Karakteristik usaha yang dijelaskan dalam statistik deskriptif pada Tabel 5. yaitu lama usaha. Lama usaha responden BMT dan responden kontrol memiliki nilai rata-rata yang berbeda. Nilai rata-rata dari lama usaha responden BMT lebih rendah dibandingkan nilai rata-rata dari lama usaha responden kontrol. Hasil penelitian menunjukkan bahwa nilai rata-rata lama usaha responden BMT yaitu 9.53 tahun. Usaha paling lama dijalankan responden BMT selama 30 tahun dan lama usaha terendah yaitu 2 tahun. Responden kontrol memiliki nilai rata-rata lama usaha yaitu sebesar 12.60 tahun, dengan usaha yang dijalankan paling lama 33 tahun dan paling singkat yaitu selama 3 tahun.

Karakteristik Usaha Responden

Jenis Usaha Responden

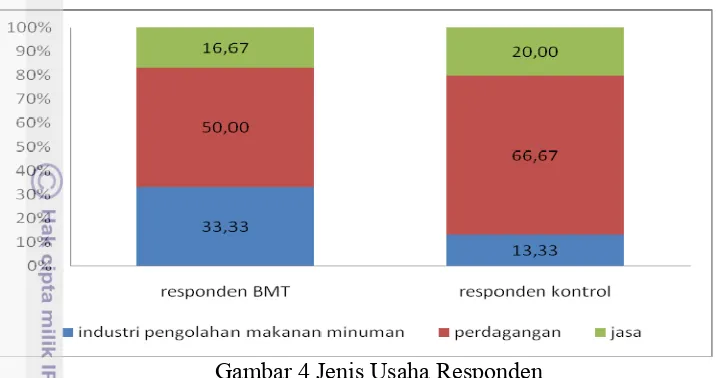

Penelitian yang dilakukan pada responden BMT dan responden kontrol menghasilkan pelaku UMKM dengan jenis usaha yang cukup beragam. Pada responden BMT dan responden kontrol jenis usaha yang dijalani meliputi perdagangan, jasa, dan industri pengolahan makanan minuman. Persentase masing-masing jenis usaha pada responden BMT dan responden kontrol dapat dilihat pada Gambar 4. Hasil olahan data pada Gambar 4 terlihat bahwa sebesar 50% responden BMT menjalankan usaha pada sektor perdagangan. Hal ini dikarenakan wilayah penelitian yang merupakan wilayah pelaku UMKM yang menerima pembiayaan mikro syariah dari BMT yaitu di pasar tradisional yang mayoritas pelaku UMKM adalah pedagang.

wilayah yang dekat dengan BMT Khairu Ummah yaitu wilayah pasar tradisional Leuwiliang yang pelaku UMKM-nya di dominasi oleh pedagang.

Gambar 4 Jenis Usaha Responden

Lama Usaha Responden

Responden BMT dan responden kontrol memiliki nilai rata-rata lama usaha yang berbeda. Rata-rata lama usaha responden BMT yaitu 9.53 tahun atau dibulatkan menjadi 10 tahun. Rata-rata lama usaha responden kontrol yaitu 12.60 tahun atau dibulatkan menjadi 13 tahun (Tabel 5). Nilai standar deviasi lama usaha responden BMT sebesar 6.99 tahun. Hal ini menunjukkan bahwa lama usaha responden BMT cukup beragam yang juga ditunjukkan dengan perbedaan antara lama usaha tertinggi yaitu 30 tahun dan lama usaha terendah yaitu yaitu 2 tahun. Lama usaha responden kontrol memiliki nilai standar deviasi sebesar 9.8 tahun dengan lama usaha tertinggi 33 tahun dan terendah 3 tahun.

Tabel 6 Lama Usaha UMKM Responden Lama Usaha

(Tahun)

Responden BMT Responden Kontrol

Frekuensi Persentase (%) Frekuensi Persentase (%)

< 10 17 56.67 7 46.67

10-20 10 33.33 4 26.67

> 20 3 10 4 26.67

Besar Modal Awal Usaha

Hasil penelitian menunjukkan bahwa besar modal awal responden BMT paling banyak berada pada interval lebih dari 5 juta rupiah, yaitu sebesar 43.33%. Hal yang sama pada responden kontrol yang modal awalnya paling banyak berada pada interval lebih dari 5 juta rupiah juga, yaitu sebesar 53.33%. Besar modal awal responden tersebut dapat disajikan pada Tabel 7. Berdasarkan data responden BMT dan responden kontrol, masing-masing membutuhkan modal yang cukup besar untuk memulai usahanya. Oleh karena itu, pembiayaan dari BMT Khairu Ummah dapat membantu pelaku UMKM dalam memenuhi kebutuhan modal dan menjalankan usahanya.

Tabel 7 Besar Modal Awal Usaha Responden Besar Modal Awal

(Rp)

Responden BMT Responden Kontrol Frekuensi Persentase

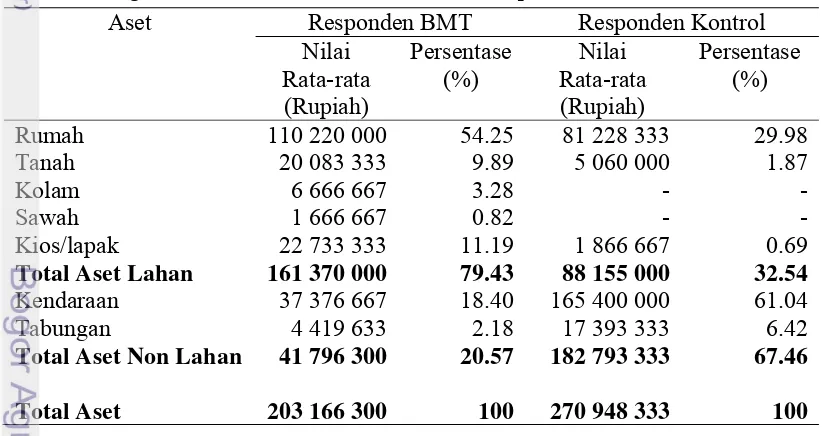

Aset responden baik responden BMT maupun responden kontrol dibagi menjadi dua yaitu penguasaan aset lahan dan aset non lahan yang dimiliki oleh responden di luar aset usaha. Aset lahan meliputi rumah, tanah, kolam, sawah, kios/lapak. Aset non lahan meliputi kendaraan dan tabungan.

Tabel 8 Penguasaan Aset Lahan dan Non Lahan Responden

Aset Responden BMT Responden Kontrol Nilai

Total Aset Lahan 161 370 000 79.43 88 155 000 32.54

Kendaraan

Total Aset Non Lahan 41 796 300 20.57 182 793 333 67.46

Total Aset 203 166 300 100 270 948 333 100

juta rupiah. Hal ini menunjukkan bahwa ketiadaan agunan/jaminan bukan merupakan masalah bagi responden BMT untuk tidak mengakses pembiayaan dari lembaga keuangan formal.

Jenis aset yang paling banyak dimiliki oleh responden BMT adalah aset lahan sedangkan responden kontrol lebih banyak aset non lahan. Penguasaan aset lahan oleh responden BMT adalah sebesar 79.43% dengan nilai rata-rata sebesar 161.3 juta rupiah. Nilai aset lahan yang dimiliki responden BMT lebih besar dibandingkan nilai aset non lahan. Hal ini menunjukkan bahwa sebagian besar aset yang dimiliki merupakan aset lahan yang bersifat non-liquid sehingga lebih sulit untuk dicairkan menjadi modal usaha.

Akses Rumah Tangga Responden pada Lembaga Keuangan

Akses Simpanan Rumah Tangga pada Lembaga Keuangan

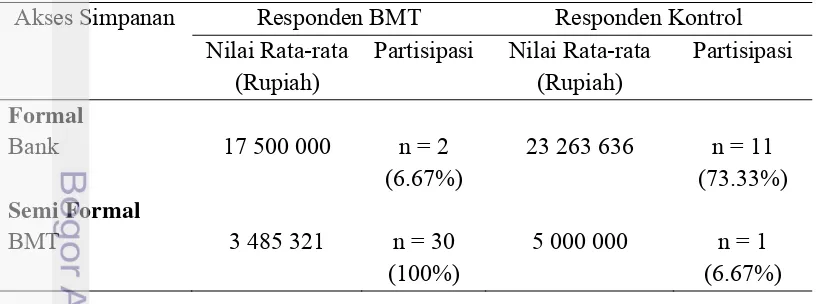

Akses simpanan rumah tangga responden terhadap lembaga keuangan dapat dilihat pada Tabel 9. Tabel tersebut menunjukkan bahwa akses simpanan responden kontrol yang tidak mendapatkan pembiayaan dari BMT pada bank ternyata cukup besar. Responden kontrol yang menyatakan memiliki simpanan di bank yaitu sebanyak 73.33% responden dengan nilai rata-rata simpanan sebesar 23.26 juta rupiah. Hal ini menunjukkan bahwa kemampuan menabung UMKM cukup tinggi.

Hasil penelitian pada responden BMT menunjukkan bahwa persentase akses simpanan pada lembaga keuangan tersimpan paling banyak pada BMT itu sendiri yaitu sebesar 100%. Penelitian di lapangan menyatakan bahwa diwajibkan bagi mitra BMT yang mendapatkan pembiayaan untuk menjadi nasabah simpanan BMT terlebih dahulu. Selain itu, menjadi anggota BMT juga diwajibkan bagi mitra BMT yang ingin mengajukan pembiayaan pada BMT Khairu Ummah. Tabel 9 Akses Simpanan Rumah Tangga pada Lembaga Keuangan

Akses Simpanan Responden BMT Responden Kontrol Nilai Rata-rata

(Rupiah)

Partisipasi Nilai Rata-rata (Rupiah)

Akses Pinjaman Rumah Tangga pada Lembaga Keuangan

Akses pinjaman rumah tangga responden terhadap lembaga keuangan dapat dilihat pada Tabel 10. Berdasarkan persentasenya, partisipasi responden kontrol lebih banyak dibandingkan responden BMT yang mempunyai akses pinjaman pada lembaga formal. Responden kontrol yang mempunyai akses pinjaman pada lembaga formal sebesar 66.67%. Berbeda halnya dengan responden BMT, responden BMT yang mempunyai akses pinjaman pada lembaga formal hanya sebesar 6.67%. Hal ini terkait dengan persyaratan dan prosedur pinjaman yang lebih rumit pada lembaga keuangan formal khususnya terkait dengan collateral.

Lembaga formal yang dituju oleh responden BMT adalah bank danamon. Alasan pemilihan pinjaman responden BMT pada bank danamon tersebut adalah karena pihak bank menawari pinjaman tanpa harus memiliki tabungan pada bank tersebut dan dengan bunga yang rendah. Selain itu, lokasi yang dekat dengan tempat usaha responden sehingga mudah melakukan transaksi saat berdagang. Tabel 10 Akses Pinjaman Rumah Tangga pada Lembaga Keuangan

Akses Pinjaman Responden BMT Responden Kontrol Nilai Rata-rata

(Rupiah)

Partisipasi Nilai Rata-rata (Rupiah)

Bank yang dituju oleh responden kontrol paling banyak adalah BRI yaitu sebesar 41.18%. Kemudian posisi kedua yaitu bank mandiri dan BPR/BPRS masing-masing sebesar 23.53%. Alasan dari responden kontrol memilih bank tersebut sebagai mitra untuk memberikan pembiayaan adalah karena mudah dan aman (35.56%), lokasi terjangkau (24.44%), dan untuk keperluan transaksi bisnis (15.56%). Berdasarkan hasil penelitian yang dilakukan, alasan responden kontrol tidak mengakses pembiayaan mikro syariah BMT adalah karena responden tidak membutuhkan modal tambahan untuk usaha karena sudah terpenuhi kebutuhan permodalannya dari lembaga keuangan formal.

terjadi pada lembaga keuangan semi formal khususnya BMT itu sendiri dengan partisipasi sebesar 100%. Adapun alasan responden BMT untuk mengajukan pembiayaan pada BMT Khairu Ummah dapat dilihat pada Tabel 11.

Tabel 11 Alasan Mengajukan Pembiayaan pada BMT Khairu Ummah

Alasan Mengajukan Pembiayaan pada BMT Khairu Ummah Persentase (%)

Persyaratan mudah 37.29

Pencairan dana cepat 23.73

Lokasi terjangkau 20.34

Sistem jemput bola dan kedekatan personal 10.17

Marjin rendah 6.78

Sistem syariah 1.69

Persyaratan pengajuan pembiayaan pada BMT yang hanya mencakup fotokopi KTP suami dan istri, dan fotokopi Kartu Keluarga dirasakan responden BMT sangat mudah. Alasan ini menjadi alasan dengan persentase terbesar yaitu 37.29%. Pencairan dana yang cepat yang hanya 3-5 hari membuat responden dapat memenuhi kebutuhan permodalannya untuk menjalankan usahanya dengan cepat pula, terlebih sangat membantu jika pembiayaan tersebut untuk keperluan yang mendesak. Pencairan dana yang cepat juga menjadi alasan responden mengajukan pembiayaan (23.73%). Lokasi yang terjangkau karena dekat dengan tempat usaha responden sehingga mudah melakukan transaksi saat berdagang.

Adanya sistem jemput bola, baik itu untuk menabung, atau membayar cicilan sangat membantu pelaku UMKM yang kegiatan sehari-harinya adalah berdagang, selain itu adanya kedekatan personal dengan pengurus BMT memberikan rasa percaya pada pelaku UMKM yang mayoritas masyarakat golongan bawah yang khawatir untuk melakukan pinjaman, sehingga antara peminjam dan pihak BMT dapat bekerja sama dengan baik. Selain itu, kedekatan pengurus BMT dengan mitranya memberikan kemudahan untuk mengenal

character darimitra BMT itu sendiri untuk menghindari terjadinya moral hazard.

Namun, berdasarkan penelitian bagi hasil lebih mahal pada lembaga keuangan dengan sistem syariah dibandingkan konvensional.