ANALISIS PENERIMAAN KAS PADA RUMAH SAKIT UMUM DAERAH DR. H. KUMPULAN PANE KOTA TEBING TINGGI

TUGAS AKHIR

Diajukan Oleh :

INTAN JUWANA PUTRI MENDROFA 112101040

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

NAMA : INTAN JUWANA PUTRI MEDROFA LEMBAR PENGESAHAN TUGAS AKHIR

NIM : 112101040

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS PENERIMAAN KAS PADA RUMAH SAKIT UMUM

DAERAH DR. H. KUMPULAN PANE KOTA TEBING TINGGI

Tanggal : ... 2014 DOSEN PEMBIMBING

Inneke Qamariah, SE, M.Si

NIP: 19741012 200501 2 003

Tanggal : ... 2014 KETUA PROGRAM STUDI

DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si

NIP: 19741123 200012 2 001

Tanggal : ... 2014 DEKAN FAKULTAS EKONOMIDANBISNIS

Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA

Segala Puji dan Syukur penulis ucapkan kehadirat Allah SWT, yang telah

melimpahkan segala berkat dan anugerah-Nya sehingga penulis dapat

menyelesaikan perkuliahan dan penulisan Tugas Akhir dengan judul “ANALISIS

PENERIMAAN KAS PADA RUMAH SAKIT UMUM DAERAH DR. H. KUMPULAN PANE KOTA TEBING TINGGI”, sebagai syarat untuk menyelesaikan Pendidikan Program Diploma III Jurusan Keuangan Fakultas

Ekonomi dan Bisnis Sumatera Utara.Tugas Akhir ini penulis

Dalam penulisan Tugas Akhir ini penulis menyadari banyak bantuan dan

dorongan dari pihak lain. Dalam kesempatan ini, dengan segala kerendahan hati,

penulis ucapkan terimakasi sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII Keuangan

Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal H. Situmorang, SE, Msi selaku Sekretaris Program Studi

DIII Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Inneke Qamariah, SE, M.Si selaku Dosen Pembimbing penulis pada

yang telah banyak memberikan masukan.

5. Bapak / Ibu staf penngajar dan seluruh pregawai Fakultas Ekonomi Dan

Bisnis Universitas Sumatera Utara yang telah banyak memberi ilmu

6. Ibunda Fatimah Zahara, A. Md selaku Bendahara Penerima, Pimpinan,

staf dan karyawan, Rumah Sakit Umum Daerah Dr. H. Kumpulan Pane

Kota Tebing Tinggi.

7. Teristimewa kepada Ayahanda Yanueli Mendrofa dan Ibunda Zaifah

Hanum Damanik yang telah banyak berkorban dan memberikan dorongan

dan motivasi kepada penulis.

8. Spesial untuk yang tersayang Gaga Afdinar Pratama yang telah memberi

semangat dan dorongan kepada penulis.

9. Buat teman-teman khususnya Kak Ruth (iting), Lista (taber), Atikah

(tikod), Astria (tionk), Irfan (gendut) dan Indah (sesek) yang telah

memberi semangat kepada penulis dan teman-teman di grup A Keuangan

stambuk 2011.

Akhir kata penulis menyampaikan bahwa penulisan Tugas akhir ini

bermanfaat bagi para pembaca dan semua pihak yang memerlukannya.

Terima Kasih.

Medan, 18 Juni 2014

Penulis

Intan J P Mendrofa

1. Tabel Perbandingan Jumlah Anggaran Terealisasi dan Jumlah Anggaran RSUD DR. H. Kumpulan Pane ... 33 2. Tabel Perbandingan Penerimaan dan Jumlah Anggaran Yang Sudah

Terealisasi RSUD DR. H. Kumpulan Pane ... 34 3. Tabel Perkembangan Jumlah Penerimaan RSUD DR. H. Kumpulan Pane

DAFTAR GAMBAR

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Perkembangan Rumah Sakit Dr. H. Kumpulan Pane Kota Tebing Tinggi ... 5

1. Visi ... 7

2. Misi ... 7

3. Motto ... 8

4. Tugas Pokok ... 8

B. Struktur Organisasi ... 8

C. Tujuan Perusahaan ... 15

D. Pelayanan RSUD Dr. H. KUMPULAN PANE ... 15

BAB III PEMBAHASAN A. Prosedur dan Penerimaan Kas ... 18

Penerimaan Kas ... 18

1.1.Penerimaan kas dari penjualan tunai ... 18

1.2. Sistem Penerimaan Kas Dari Piutang ... 22

1.3. Penerimaan Kas RSUD DR. H. Kumpulan Pane ... 26

B. Sumber Kas ... 27

1. Pengertian Kas ... 27

2. Sumber Penerimaan Kas Pada RSUD DR. H. Kumpulan Pane ... 29

C. Penggunaan Kas ... 31

D. Analisis Penerimaan Kas ... 33

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 36

B. Saran ... 37

BAB I PENDAHULUAN

A. Latar Belakang

Menurut Undang-Undang Republik Indonesia Tentang Rumah Sakit

no.44/2009 pasal 1, Rumah Sakit adalah institusi pelayanan kesehatan yang

menyelenggarakan pelayanan kesehatan perorangan secara paripurna yang

menyediakan pelayanan rawat inap, rawat jalan, dan gawat darurat. Gawat Darurat

adalah keadaan klinis pasien yang membutuhkan tindakan medis segera guna

penyelamatan nyawa dan pencegahan kecacatan lebih lanjut. Pelayanan Kesehatan

Paripurna adalah pelayanan kesehatan yang meliputi promotif, preventif, kuratif,

dan rehabilitatif(Undang-Undang Republik Indonesia Tentang Rumah Sakit,

2009).

Rumah sakit adalah institusi pelayanan kesehatan bagi masyarakat dengan

karateristik tersendiri yang dipengaruhi oleh perkembangan ilmu pengetahuan

kesehatan, kemajuan teknologi, dan kehidupan sosial ekonomi masyarakat yang

harus tetap mampu meningkatkan pelayanan yang lebih bermutu dan terjangkau

oleh masyarakat agar terwujud derajat kesehatan yang

setinggi-tingginya(Undang-Undang Republik Indonesia Tentang Rumah Sakit, 2009).

Pihak rumah sakit harus memiliki pelayanan yang baik kepada setiap

pasien agar tetap bertahan dan mengalami kemajuan, oleh karena itu pihak rumah

sakit harus mampu memenuhi kebutuhan yang di perlukan oleh setiap pasien

sehingga dapat memberikan pelayanan kesehatan yang terbaik. Untuk

dalam rumah sakit tersebut. Dengan dibutuhkannya fasilitas tersebut rumah sakit

memiliki anggaran tersendiri. Anggaran dalam rumah sakit tersebut bisa diambil

dari pendapatan yang diterimanya.

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai

aset, kerwajiban, dan ekuitas pada tanggal tertentu (Abdul dan Syam, 2012:271).

Neraca merupakan daftar yang memuat keseimbangan antara aktiva dan pasiva.

Bila dilihat di dalam neraca, kas adalah golongan aktiva lancar, dimana kas

merupakam jenis aktiva lancar yang paling liquid dibandingkan dengan aktiva

lancar lainnya karena setiap transaksi baik di dalam maupun luar perusahaan

selalu melibatkan dan mempengaruhi kas.

Pelaksanaan penerimaan kas merupakan hal yang sangat penting di dalam

pengendalian kas perusahaan. Pelaksanaan penerimaan kas merupakan informasi

penting bagi manajemen untuk mengevaluasi hasil-hasil yang telah ditetapkan

sebelumnya. Pelaksanaan penerimaan kas disusun berdasarkan laporan

perusahaan.

Dari uraian di atas dapat dilihat betapa pentingnya kas dalam menunjang

kelancaran operasi rumah sakit tersebut. Untuk itu penulis tertarik mengambil

judul ‘’ANALISIS PENERIMAAN KAS PADA RUMAH SAKIT UMUM

3

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah : “Bagaimana penerimaan kas RSUD Dr. H. Kumpulan Pane

Kota Tebing Tinggi ?’’.

C. Tujuan

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui penerimaan kas RSUD.DR. H. Kumpulan Pane Kota

Tebing Tinggi.

b. Untuk mengetahui sejauh mana efektivitas dan efisiensi realisasi anggaran

pada RSUD.DR. H. Kumpulan Pane Kota Tebing Tinggi yang ditunjukkan

dalam laporan penerimaan dan penyetoran.

D. Manfaat Penelitian

Adapun manfaat dari penelitian adalah :

a. Bagi Peneliti

Untuk memperdalam ilmu pengetahuan dan wawasan berpikir mengenai

analis penerimaan kas dalam perusahaan.

b. Bagi Perusahaan

Sebagai bahan masukan dalam menentukan rencana dan kebijakan pada

waktu pengambilan keputusan baik masa sekarang maupun masa yang

c. Bagi Peneliti Selanjutnya

Sebagai bahan masukan bagi yang membutuhkan untuk menambah

BAB II

PROFIL PERUSAHAAN

A.Sejarah Singkat Perkembangan Rumah Sakit Dr. H. Kumpulan Pane Kota Tebing Tinggi

Rumah Sakit Dr. H. Kumpulan Pane Kota Tebing Tinggi mulai dibangun

oleh anggota Dewan Perwakilan Rakyat I di Kota Tebing Tinggi pada tahun 1958,

dimana dasar pemikiran dari para anggota Dewan Perwakilan Rakyat adalah

untuk meningkatkan taraf hidup sehat dan meningkatkan pelayanan bagi

masyarakat Kota Tebing Tinggi. Adapun bangunan yang pertama sekali didirikan

adalah Ruang I dan Ruang II dengan fasilitas rawat inap yang diberi nama

RUMAH SAKIT KOTA PRAJA.

Kemudian pada tahun 1961 rumah Sakit Kota Praja mulai berkembang

dengan bangunan selanjutnya yaitu poliklinik yang terletak di depan dan langsung

beroperasi pada tahun yang sama dengan layanan rawat jalan. Kemudian pada

tahun 1962 diresmikanlah secara resmi Rumah Sakit Kota Praja oleh Gubernur

Sumatera Utara RAJA JUNJUNGAN LUBIS. Selanjutnya Rumah Sakit Umum

Kota Tebing Tinggi terus melakukan pengembangan dan meningkatkan pelayanan

kesehatan baik rawat inap maupun rawat jalan bagi masyarakat Kota Tebing

Tinggi khususnya dan masyarakat sekitar Kota Tebing Tinggi pada umumnya.

Sesuai dengan tuntutan perkembangan zaman dan mengenang jasa salah

seorang dokter pribumi pertama yang berpraktek di Kota Tebing Tinggi dan

merupakan tokoh masyarakat yang banyak bergerak di bidang kesehatan, maka nama

rumah sakit dirubah menjadi RSUD Dr. H. Kumpulan Pane. Perubahan ini ditetapkan

1013/Menkes/Sk/IX/2007 Tanggal 6 Desember 2007, tentang Perubahan Nama

Rumah Sakit. Pada Tanggal 28 Juli 2009 RSUD Dr. H. Kumpulan Pane telah

ditetapkan menjadi Kelas B Non Pendidikan berdasarkan Surat Menteri Kesehatan

Republik Indonesia Nomor 581/Menkes/VII/2009 dengan status kepemilikan adalah

Pemerintah Kota Tebing Tinggi Provinsi Sumatera Utara.

Rumah Sakit Umum Daerah Dr. H. Kumpulan Pane Kota Tebing Tinggi

terletak di lokasi yang strategis yaitu di tengah kota dan mudah dijangkau.

Berdasarkan Keputusan Menteri Kesehatan Republik Indonesia Nomor: 233/Menkes/

S.K./VI/1983 UPTD RSU Kota Tebing Tinggi ditetapkan sebagai Rumah Sakit

Umum Pemerintah Kelas C Non Pendidikan.

Sampai saat sekarang ini RSUD (Rumah Sakit Umum Daerah) Dr. H.

Kumpulan Pane Kota Tebing Tinggi memiliki kapasitas tempat tidur sebanyak

101 tempat tidur dengan menempati areal tanah seluas 11.675 m

2

dengan luas

bangunan 3296 m2 masih terus melakukan pembenahan diri agar keberadaannya

semakin dirasakan oleh masyarakat Kota Tebing Tinggi dan sekitarnya, antara

lain dengan pembangunan gedung rawat inap kelas III (2 lantai), pembangunan

Gedung Instalasi Gawat Darurat yang representatif, pembangunan Gedung

Paviliun I (2 lantai), proses akreditasi Rumah Sakit serta peningkatan kelas

Rumah Sakit dari RS Pemerintah Kelas C Non Pendidikan menjadi RS

7

Visi, Misi, Motto, dan Tugas Pokok Sakit Dr. H. Kumpulan Pane Tebing Tinggi

1. Visi

Adapun Visi rumah sakit Dr. H. Kumpulan pane Tebing tinggi adalah

Menjadikan RSUD Kota Tebing Tinggi yang terpercaya dengan pelayanan

kesehatan yang profesional, terkini, aman, nyaman dan terjangkau menuju

masyarakat sehat.

2. Misi

Adapun Misi rumah sakit Dr. H. Kumpulan Pane adalah sebagai berikut:

a. Menyelenggarakan pelayanan rumah sakit dengan di dasari komitmen

tinggi dan partisipasi seluruh pegawai.

b. Menjadi rumah sakit yg mampu meningkatkan mutu SDM melalui

pelatihan yg berkelanjutan.

c. Mengembangkan pelayanan unggulan spesialis obgyn bidang laparoscopy,

spesialis penyakit dalam bidang hemodialisa.

d. Menyelenggarakan pelayanan Rumah Sakit dengan dukungan peningkatan

sarana & prasarana yang mengikuti perkembangan ilmu kesehatan dan

teknologi.

e. Meningkatkan Sistem Administrasi dan Keuangan.

f. Menyelenggarakan pelayanan Rumah Sakit yg berorientasi dan terfokus

pada kepuasan pelanggan termasuk masyarakat miskin.

3. Motto

Motto rumah sakit Dr. H. Kumpulan Pane adalah Kami peduli kesehatan

anda.

4. Tugas Pokok

Adapun Tugas pokok rumah sakit Dr. H. Kumpulan Pane adalah

melaksanakan upaya kesehatan secara berdayaguna dan berhasil guna dengan

mengutamakan upaya penyembuhan, pemulihan, pencegahan yang dilaksanakan

secara serasi,selaras dan terpadu dengan upaya peningkatan kualitas, citra dan

melaksanakan upaya rujukan.

B. Struktur Organisasi

Pembentukan, kedudukan, tugas pokok, fungsi dan susunan Organisasi

RSUD Dr. H. Kumpulan Pane berdasarkan Peraturan Daerah Nomor 14 Tahun

2008 tanggal 14 November 2008 tentang pembentukan Susunan Organisasi

Perangkat Daerah Kota Tebing Tinggi. Susunan Organisasi RSUD Dr. H.

Kumpulan Pane masih untuk rumah sakit kelas C karena susunan organisasi untuk

kelas B masih belum ditetapkan Perdanya. Tugas pokok RSUD Dr. H. Kumpulan

Pane adalah melaksanakan upaya kesehatan secara serasi, terpadu dengan upaya

peningkatan serta pencegahan dan melaksanakan upaya rujukan.

Pengembangan manajemen diarahkan pada pemantapan tata kerja sistem

dan prosedur serta optimalisasi pelayanan. Untuk mengantisipasi pelaksanaan

otonomi daerah dan globalisasi, semua kegiatan berdasarkan perencanaan yang

9

hasil kegiatan, baik kuantitas maupun kulitas baik melalui laporan berkala

maupun dalam rapat tingkat instalasi sehingga tercapai secara efektif .

Peningkatan manajemen dan tatalaksana meliputi peningaktan kinerja

melalui pelaksanaan koordinasi, peningkatan pelaksanaan tugas pokok dan fungsi,

peningkatan pengendalian staffing struktural dan fungsional. Peningakatn jasa

fungsional dan insentif, penyempurnaan standar operasional prosedur (SOP)

pelayanan, akreditasi dan studi banding dalam upaya meningatkan kinerja baik

unit struktural maupun fungsional.

RSUD Dr. H. Kumpulan Pane memberikan pelayanan kepada pasien

umum, peserta Askes, peserta Jamsostek, dan perusahaan, peserta Jamkesmas,

peserta Jamkesda baik untuk rawat jalan maupun rawat inap dengan jenis

pelayanan dan kemampuan medis yang profesional. Sejalan dengan

perkembangan dan tuntutan pelayanan yang bermutu, RSUD Dr. H. Kumpulan

Pane telah berupaya melakukan pengelolaan secara profesional yang ditunjang

dengan sistem manajemen dan administrasi yang baik. Penataan organisasi rumah

sakit sekaligus tindak lanjut rencana rumah sakit menjadi Badan Layanan Umum

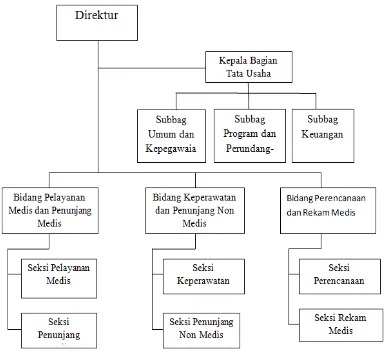

Gambar 1

Struktur Organisasi RSUD Dr. H. Kumpulan Pane Kota Tebing Tinggi

11

Susunan Organisasi RSUD Dr. H. Kumpulan Pane berdasarkan Peraturan

Daerah Kota Tebing Tinggi Nomor 14 tahun 2008 terdiri dari 1 (satu) orang

direktur dibantu oleh 1 (satu) kepala bagian, 3 (tiga) kepala bidang 9 (sembilan)

orang kasubbag/kaseksi. Secara rinci susunannya adalah sebagai berikut :

1. Direktur

Direktur Rumah Sakit Umum mempunyai Tugas Pokok Membantu dalam

pengelolaan Rumah Sakit dan penyelenggaraan pelayanan kesehatan kepada

masyarakat.

Dalam menyelenggarakan tugas, Direktur mempunyai fungsi sebagai berikut :

a. Perumusan kebijakan rumah sakit

b. Penyusunan Rencana Strategik Rumah Sakit

c. Penyelenggaraan pelayanan umum dibidang kesehatan

2. Kepala Bagian Tata Usaha

Kepala bagian mempunyai tugas pokok memberikan pelayanan teknis dan

administrasi kepada semua unsur dilingkungan kantor rumah sakit dalam

menyelenggarakan tugas, kepala bagian tata usaha mempunyai fungsi penyusunan

kebijakan bidang teknis administrasi perencanaan, adminstrasi umum dan

kepegawaian serta adminstrasi keuangan dan asset Rumah Sakit, pembinaan,

pengkoordinasian , pengendalian, pengawasan program dan kegiatan bagian tata

usaha

a. Kasubbag Umum dan Kepegawaian

Kasubbag umum dan kepegawaian mempunyai tugas pokok melaksanakan

sebagian tugas kepala bagian tata usaha dalam penyiapan bahan perumusan

kepegawaian danmenyiapkan bahan perumusankebijakan, koordinasi,

pembinaan, pengendalian dan pemberian bimbingan di bidang administrasi

umum, pengurusan rumah tangga,perlengkapan, dokumentasi, perpustakaan, dan

kearsipan.

b. Kasubbag Program dan Perundang-undangan

Kasubbag program dan perundang-undangan memounyai tugas untuk

untuk menyiapkan perumusan kebijakan, koordinasi, pembinaan, pengawasan

dan pengendalian serta bertanggungjawab terhadap kelancaran pelaksanaan

kegiatan perencanaan dan evaluasi, hukum dan rekam medik, humas serta

tugas-tugas lainnya dari atasan langsung.

c. Kasubbag Keuangan

Kasubbag keuangan mempunyai tugas untuk menyiapkan perumusan

kebijakan, koordinasi, pembinaan, pengawasan dan pengendalian serta

bertanggungjawab terhadap kelancaran kegiatan pelaksanan anggaran dan

verifikasi, perbendaharaan, akuntansi dan pelaporan serta tugas-tugas lainnya dari

atasan langsung.

3. Kepala bidang Pelayanan Medis dan Penunjang Medis

Mempunyai tugas mengkoordinasi semua kebutuhan pelayanan medis dan

penunjang medis, pemantauan dan pengawasan penggunaan fasilitas kesehatan,

kegiatan pelayanan medis, penunjang medis serta penerimaan dan pemulangan

pasien.

a. Kasi Pelayanan Medis

Kasi pelayanan medis mempunyai fungsi menyiapkan bahan

13

jalam, perawatan imtensif, badan sentral dan rehabilitasi medik ,melaksanakan

pemantauan dan pengawasan kegiatan pelayanan medis ,melakukan pemantauan

serta pengawasan dan pemulangan pasien, melaksanakan tugas-tugas lain yang

diberikan oleh kepala bidang pelayanan medis dan penunjang medis sesuai tugas

dan fungsinya

b. Kasi Penunjang Medis

Kasi penunjang medis mempunyai tugas melaksanakan pemantauan dan

pengawasan penggunaan fasilitas kesehatan, melaksanakan pengawasan dan

penilaian pelayanan fasilitas pasien, melakukan pemantauan terhadap kegiatan

penunjang medis, melaksanakan tugas-tugas lain yang diberikan oleh kepala

bidang pelayanan medis dan penunjang medis sesuai tugas dan fungsinya

4. Kepala Bidang Keperawatan dan Penunjang Non Medis

Kepala bidang keperawatan dan penunjang medis mempunyai tugas untuk

menyiapkan perumusan kebijakan, koordinasi, pembinaan, pengawasan dan

pengendalian pelayanan, menyiapkan perumusan kebijakan, koordinasi,

pembinaan, pengawasan, pengendalian dan perencanaan dan pelaporan kegiatan

pelayanan penunjang, kebutuhan tenaga, pemeliharaan sarana dan prasarana, serta

tugas-tugas lainnya yang diberikan atasan langsung

a. Kasi Keperawatan

Kasi keperawatan mempunyai tugas untuk menyiapkan perumusan

kebijakan, koordinasi, pembinaan, pengawasan dan pengendalian pelayanan dan

asuhan keperawatan, etika dan mutu keperawatan serta tugas-tugas lainnya yang

b. Kasi Penunjang Non Medis

Membantu Kepala Bidang Pelayanan Penunjang dalam perencanaan,

pengadaan, penyelenggaraan, pengembangan dan pembinaan kegiatan pelayanan

penunjang non medis, kebutuhan tenaga penunjang non medis, dan pemeliharaan

sarana rumah sakit.

5. Kepala Bidang Perencanaan dan Rekam Medis

Kepala bidang perencanaan dan rekam medis mempunyai tugas menyusun

rencana strategi rumah sakit, melakukan audit program, sistem rumah sakit, mutu

pelayanan dan kinerja serta penelitian dan pengembangan produk-produk rumah

sakit baik medis maupun non medis termasuk pengembangan sumber daya

manusia rumah sakit dan urusan rekam medis.

a. Kasi Perencanaan

Kasi perencanaan mempunyai tugas penyusunan rencana strategi rumah

sakit, pelaksanaan audit program sistem dan mutu pelayanan serta kinerja rumah

sakit.

b. Kasi Rekam Medis

Kasi rekam medim mempunyai fungsi , pelaksanaan penelitian dan

pengembangan produk-produk rumah sakit baik medis maupun non medis,

pengembangan sumber daya manusia rumah sakit.

Disamping pejabat struktural seperti di atas dalam melaksanakan tugas

pelayanan ditunjuk pula pejabat fungsional yang memimpin instalasi-instalasi

15

C. Tujuan Perusahaan

Adapun tujuan RSUD Dr. H. Kumpulan Pane Kota Tebing Tinggi adalah

sebagai berikut:

1. Penyelenggaraan pelayanan medis

2. Penyelenggaraan pelayanan penunjang medis dan non medis

3. Penyelenggaraan rehabilitasi medis

4. Penyelenggaraan pelayanan kesehatan rujukan dan rujukan medis

5. Penyelenggaraan pelayanan keperawatan dan asuhan keperawatan.

D. Pelayanan RSUD Dr. H. KUMPULAN PANE

Rumah Sakit Umum Daerah Dr. H. Kumpulan Pane memiliki berbagai

macam produk layanan yang terdiri dari berbagai instalasi. Sistem dan kegiatan

utama dari RSUD Dr. H. Kumpulan Pane meliputi :

1. Pelayanan Gawat Darurat

2. Pelayanan Diagnostik Terpadu

3. Pelayanan Rawat Jalan

a. Poliklinik Umum

b. Poliklinik Spesialis Penyakit Dalam

c. Poliklinik Spesialis Anak

d. Poliklinik Spesialis Paru

e. Poliklinik Spesialis Bedah

f. Poliklinik Spesialis Kebidanan & Kandungan

g. Poliklinik Spesialis THT

i. Poliklinik Spesialis Gigi & Mulut

j. Poliklinik Jiwa

k. Poliklinik Jantung

l. Poliklinik Neurologi

4. Pelayanan Rawat Inap

a. Kelas Super VIP

b. Kelas VIP

c. Kelas I

d. Kelas II

e. Kelas III

f. Ruangan Isolasi

g. Ruang Anak dan Kebidanan

h. Ruang ICU

5. Pelayanan Kamar Operasi

6. Pelayanan Radiologi

7. Pelayanan Laboratorium Patologi Klinik

8. Pelayanan Patologi Anatomi

9. Pelayanan Bank Darah

10. Pelayanan Haemodialisa

11. Pelayanan Rehabilitasi Medik

12. Pelayanan Farmasi

13. Pelayanan Gizi

14. Pelayanan Keluarga Miskin

17

16. Pelayanan Administrasi Manajemen

17. Pelayanan CSSD dan Laundry

18. Pelayanan Sanitasi

19. Pelayanan Ambulance

20. Pelayanan Pemulasaran Jenazah

BAB III PEMBAHASAN

Pada bab ini penulis akan melakukan analisa dan evaluasi terhadap hasil -

hasil penelitian yang telah diperoleh dari Rumah Sakit Umun Daerah DR. H.

Kumpulan Pane Kota Tebing Tinggi. Dengan adanya analisis dan evaluasi ini

maka penulis akan dapat melihat dan menilai sampai sejauh mana teori–teori yang

ada, telah diterapkan oleh Rumah Sakit dalam kenyataan sehari hari.

A. Prosedur dan Penerimaan Kas

1. Penerimaan Kas

Penerimaan kas perusahaan berasal dari dua sumber utama yaitu

penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang (Mulyadi,

2001 : 456)

1.1 Penerimaan kas dari penjualan tunai

Prosedur penerimaan kas dari penjualan tunai dibagi menjadi 3 bagian,

yaitu:

1.1.1 Prosedur penerimaan kas dari over the counter sales dilaksanakan sebagai

berikut:

a. Pembeli memesan barang langsung kepada wiraniaga ( sales Person) di

bagian penjualan.

b. Bagian kasa menerima pembayaran dari pembeli, yang dapat berupa uang

tunai cek pribadi atau kartu kredit.

c. Bagian penjualan memerintahkan bagian pengirim untuk menyerahkan

19

d. Bagian pengiriman menyerahkan barang kepada pembeli.

e. Bagian kasir menyetorkan kas yang diterima dari penjualan tunai ke bank.

f. Bagian akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

g. Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam

jurnal penerimaan kas.

1.1.2 Prosedur penerimaan kas dari Cash on Delivery Sales (COD Sales) adalah

sebagai berikut:

Prosedur penerimaan kas dari Cash on Delivery Sales (COD Sales) adalah

transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, atau

angkutan sendiri dalam peyerahan dan oenerimaan kas dari hasil penjualan. COD

sales merupakan sarana untuk memperluas daerah pemasaran dan untuk

memberikan jaminan penyerahan barang pembeli dan jaminan penerimaan kas

bagi perusahaan penjual. Jika lokasi pembeli berada di kota yang sama dengan

lokasi perusahaan, penyerahan barang biasanya dilaksanakan sendiri oleh fungsi

pengiriman perusahaan. Jika COD sales dilaksanakan oleh perusahaam kepada

pembeli luar kota atau luar pulau, pengiriman dan penagihan harga barang dapat

dilakukan lewat kantor pos atau perusahaan angkutan umum.

1.1.3 Sistem penerimaan kas dari Credit Card Sale adalah sebagai berikut:

Sebenarnya Credit Card bukan merupakan salah satu penjualan namun

merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi

penjual. Credit Card merupakan sarana pembayaran bagi para pembeli, baik

dalam Over- the - Counter sale maupun dalam penjualan yang pengiriman

barangnya dilaksanakan melalui jasa pos atau jasa angkutan umum. Dalam Over

atau produk yang akan dibeli, melakukan pembayaran ke kasir dengan

menggunakan kartu kredit.

1.1.4 Adapun hal-hal yang berkaitan dengan sistem akuntansi penerimaan kas dari

penjualan tunai di jelaskan sebagai berikut:

a. Fungsi yang terkait:

Menurut Mulyadi, (2003 : 462) “Adapun fungsi-fungsi yang terkait dalam

sistem akuntansi dari penerimaan kas dari penjualan tunai yaitu:

1) Bagian penjualan

Bagian penjualan bertanggung jawab untuk menerima order dari pembeli,

mengisi faktur penjualan tunai dan menyerahkan faktur tersebut kepada

pembeli untuk kepentingan pembayaran harga barang ke bagian kas.

2) Bagian Kas

Dalam transaksi penjualan tunai, bagian ini bertanggung jawab sebagai

penerima kas dari pembeli.

3) Bagian Gudang

Bagian gudang bertanggung jawab dalam yang dipesan oleh pembeli, serta

menyerahkan barang tersebut kepada bagian pengiriman.

4) Bagian Pengiriman

Bagian ini bertanggung jawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya dari pembeli.

5) Bagian Kasir

Bagian ini bertanggung jawab sebagai pencatat transaksi penjualan dan

21

b. Dokumen yang digunakan

Menurut Mulyadi, (2001 : 463) “Formulir adalah secarik kertas yang memiliki

ruang untuk di isi” adalah sebagai berikut:

1) Faktur penjualan tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang

diperlukan oleh menejemen mengenai penjualan.

2) Pita Registrasi Kas

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh

bagian kas dan merupakan dokumen pendukung penjualan tunai yang

dicatat dalam jurnal penjualan.

3) Credit Card Sales Slip

Dokumen ini dicetak oleh Credit Card Center bank yang menerbitkan

kartu kredit dan diserahkan kepada perusahaan yang menjadi anggota

kartu kredit.

4) Bill Off Loading

Dokumen ini merupakan bukti penyerahan dari perusahaan penjualan

barang kepada perusahaan angkutan umum.

5) Faktur Penjualan COD ( Cash On Delivery Sales)

Dokumen ini digunakan untuk merekam penjualan COD.

6) Bukti setor Bank

Dokumen ini dibuat oleh bagian kas sebagai bukti penyetoran kas ke bank.

7) Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga

1.1.5 Catatan Akuntansi Yang Digunakan

Menurut Mulyadi, (2001 : 468) “Adapun catatan akuntansi yang digunakan

dalam sistem akuntansi penerimaan kas kecil dari penjualan tunai adalah :

a. Jurnal Penjualan

Digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data

penjualan.

b. Jurnal Penerimaan Kas

Untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari

penjualan tunai.

c. Jurnal Umum

Untuk mencatat Harga pokok yang dijual.

d. Kartu Persediaan

Untuk mencatat berkurangnya harga produk yang dijual. Selain itu kartu ini

juga digunakan untuk mengawasi mutasi dan persediaan barang yang

disimpan di Gudang.

e. Kartu Gudang

Untuk mencatat berkurangnya kuantitas produk yang dijual.

1.2 Sistem Penerimaan Kas Dari Piutang

Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan

kas dari piutang harus menjamin diterimanya kas dari debitur oleh perusahaan,

bukan oleh karyawan yang berhak menerimanya. Untuk menjamin kas diterima

23

a. Debitur melalukan pembayaran dengan cek atau dengan cara

pemindahbukuan melalui rekening bank (Giro Byliet).Jika perusahaan

hanya memerima kas dalam bentuk cek dari debitur, yang ceknya atas

nama perusahaan (bukan atas unjuk), akan menjamin kas yang diterima

oleh perusahaan masuk ke rekening giro bank perusahaan.

Pemindahbukuan juga akan memberikan jaminan penerimaan kas masuk

ke rekening giro bank perusahaan.

b. Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke

bank dalam jumlah penuh.

1.2.1 Prosedur yang dilaksanakan

Adapun hal-hal yang berkaitan dengan sistem penerimaan kas dari piutang

dijelaskan sebagai berikut:

a. Fungsi yang terkait

Menurut Mulyadi, (2003 : 487) “Adapun fungsi-fungsi yang terkait dalam

sistem penerimaan kas dari piutang “ yaitu:

1) Fungsi Sekretariat

Fungsi Sekretariat bertanggung jawab dalam menerima cek dan surat

pemberitahuan (remmitance ad-vice).

2) Fungsi penagihan

Fungsi penagihan bertanggung jawab untuk melakukan penagihan

kepada para debitur perusahaan berdasarkan daftar piutang yang ditagih

3) Fungsi Kas

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi

sekretariat (jika penerimaan dari kas dilakukan melalui pos) atau dari

fungsi penagihan (jika penerimaan kas dari piutang dilaksanakan

melalui penagih perusahaan).

4) Fungsi Akuntansi

Fungsi ini bertanggung jawab atas penerimaan kas dari piutang kedalam

kartu piutang.

5) Fungsi Pemeriksa Internal

Fungsi ini bertanggung jawab dalam melaksanakan penghitungan kas

yang ada di tangan fungsi kas secara periodik.

b. Dokumen yang Digunakan

Menurut Mulyadi, (2003 : 488) “Dokumen yang digunakan dalam sistem

penerimaan kas dari Piutang adalah sebagai berikut:

1) Surat Pemberitahuan

Dokumen ini dibuat oleh debitur untuk memberitahukan maksud

pembayaran yang dilakukannya.

2) Daftar Surat Pemberitahuan

Daftar surat pemberitahuan ini merupakan rekapitulasi penerimaan kas

yang dibuat oleh fungsi sekretariat atau fungsi penagihan.

3) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas yang

25

4) Kuitansi

Dokumen ini merupakan bukti penerimaan kas yang dibuat oleh

perusahaan bagi para debitur yang telah melakukan pembayaran utang

mereka.

c. Bagan Alir Dokumen Sistem penerimaan Kas dari Piutang

Berikut ini disajikan bagan alir dokumen berbagai prosedur penerimaan kas

dari piutang adalah sebagai berikut:

Sistem Penerimaan Kas dari Piutang Melalui penagih perusahaan.

Penerimaan kas dari piutang melalui penagih perusahaan dilaksanakan dengan

prosedur berikut ini:

1) Bagian piutang memberikan daftar piutang yang sudah saatnya ditagih

kepada bagian penagihan.

2) Bagian penagihan mengirimkan penagih, yang merupakan karyawan

perusahaan, untuk melakukan penagihan kepada bagian debitur.

3) Bagian penagih menerima cek atas nama dan surat pemberitahuan dari

debitur.

4) Bagian penagihan menyerahkan cek kepada bagian kasa.

5) Bagian penagihan menyerahkan surat pemberitahuan kepada bagian

piutang untuk kepentingan posting kedalam kartu piutang.

6) Bagian kasa menyetorkan cek ke bank, setelah cek atas cek tersebut

dilakukan endorsement oleh pejabat yang berwenang.

1.3 Penerimaan Kas Rumah Sakit Umum Daerah DR. H. Kumpulan Pane

Kota Tebing Tinggi

Sistem penerimaan pada Rumah Sakit Umum Daerah DR. H. Kumpulan

Pane Kota Tebing Tinggi terdiri dari:

a. Penerimaan Umum

1. Langganan atau klien menyerahkan uang pada kasir.

2. Bendahara penerima mengambil uang pada kasir dan memeriksa

laporan kasir.

3. Bendahara menyetorkan uang ke rekening rumah sakit pada Bank

Sumut.

b. Penerimaan melalui Askes (asuransi kesehatan)

1. Setelah melakukan pengklaiman askes, bendahara penerima

mengambil uang klaim askes pada bank BNI.

2. Bendahara penerima menerima uang klaim askes dan kembali

menyetorkan uang ke rekening rumah sakit pada bank sumut.

Setiap transaksi yang terjadi didalam rumah sakit harus dicatat, yang kelak

27

B. Sumber Kas

1. Pengertian Kas

Menurut Munawir (2002 : 242) menyebutkan bahwa “Kas adalah jumlah

uang tunai yang ada didalam perusahaan, dalam rekening giro atau simpanan di

bank yang pengambilannya tidak dibatasi baik dalam waktu maupun jumlahnya.

Menurut Syahyunan (2004 : 25) Kas merupakan suatu pos yang berguna di

dalam perusahaan karena kas banyak terlibat di dalam transaksi- transaksi

keuangan. Kas adlaah salah satu unsur modal kerja paling tinggi tingkat

likuiditasnya. Makin besar jumlah kas yang ada di dalam perusahaan berarti

perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi

kewajiban finansialnya.

Kas adalah jenis aset yang paling likuid. Dalam bisnis kas tidak saja

merupakan alat tukar, melainkan ukuran kestabilan dan kelangsungan (going

concern) bisnis atau perusahaan. Hampir seluruh aktivitas perusahaan dilakukan

dengan kas.

Kekurangan atau kelebihan kas menimbulkan berbagai masalah.

Operasionalperusahaan dapat terhenti karena kekurangan kas untuk pembelian

bahan baku. Di sisi lain, kelebihan kas juga bisa merugikan perusahaan. Kas yang

menganggur (idle) selain menimbulkan risiko penggelapan atau kecurangan

lainnya, juga menimbulkan kerugian penurunan nilai intrinsik.

Perusahaan-perusahaan besar biasanya memiliki manajemen kas tersendiri dengan semakin

Kas merupakan suatu perkiraan yang paling sering muncul dalam setiap

transaksi keuangan dari seluruh kegiatan perusahaan. Aktivitas.Kas terlibat secara

langsung maupun tidak langsung dan hampir seluruh kegiatan perusahan serta

merupakan dasar pengukur dan pencatat semua aktivitas. Dalam penyajiannya di

neraca, kas biasanya disajikan pada urutan yang pertama dari perkiraan aktiva

lancar, karena kas dapat digunakan segera mungkin dan tanpa memerlukan waktu

yang lama.

Menurut James C. Van Home (2005 : 43) Kas mempunyai dua sumber

utama yaitu:

a. Yang disediakan oleh sumber internal dan operasi perusahaan

Adalah jumlah laba bersih yang terdapat dalam perhitungan laporan laba

rugi ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan

jumlah dana yang berasal dari hasil operasi perusahaan apat dihitung

dengan menganalisa perhitungan rugi laba perusahaan. Dengan adanya

laba dari usaha perusahaan dan apabila laba tersebut akan menambah

modal perusahaan yang bersangkutan.

b. Yang disediakan oleh sumber operasi eksternal dari operasi perusahaan

1) Keuntungan dari penjualan surat-surat berharga.

Surat berharga dimiliki perusahan untuk jangka pendek adalah salah

satu elemen aktiva jangka pendek yang dapat dijual dan akan dapat

menimbulkan keuntungan bagi perusahaan. Keuntungan yang

diperoleh dari penjualan surat berharga ini merupakan sumber dana

29

2) Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah dana adalah dana dari hasil

penjualan altiva tetap dan aktiva tidak lancar lainnya yang tidak

diperlukan lagi oleh perusahaan. Apabila hasil penjualan aktiva tetap

atau aktiva lancar lainnya ini tidak segera digunakan untuk mengganti

aktiva yang bersangkutan akan mengalkibatkan aktiva lancar

sedemikian besarnya sehingga melebihi jumlah dana yang dibutuhkan.

3) Penjualan saham atau obligasi

Untuk menambah dana yang dibutuhkan perusahaan dapat

mengadakan emisi saham atau meminta kepada pemilik perusahaan

untuk menambah modalnya, selain itu perusahaan juga dapat

mengeluarkan obligasi atau bentuk jangka panjang lainnya guna

memenuhi kebutuhan dananya.

2. Sumber penerimaan kas pada Rumah Sakit Umum Daerah DR. H. Kumpulan

Pane Kota Tebing Tinggi

Sumber penerimaan kas pada Rumah Sakit Umum Daerah DR. H.

Kumpulan Pane Kota Tebing Tinggi terdiri dari:

2.1. Penerimaan Fungsional (penerimaan pelayanan kesehatan)

Penerimaan fungsional yaitu penerimaan yang diperoleh rumah sakit dari

pemberian pelayanan yang menjadi tugas pokok rumah sakit. Penerimaan

2.1.1 Pelayanan medis, terdiri dari:

a. Instalasi Rawat jalan, yaitu:

1) Poliklinik Umum

2) Poliklinik Spesialis Penyakit Dalam

3) Poliklinik Spesialis Anak

4) Poliklinik Spesialis Paru

5)Poliklinik Spesialis Bedah

6) Poliklinik Spesialis Kebidanan & Kandungan

7) Poliklinik Spesialis THT

8) Poliklinik Spesialis Mata

9) Poliklinik Spesialis Gigi & Mulut

10) Poliklinik Jiwa

11) Poliklinik Jantung

12) Poliklinik Neurologi

b. Instalasi Rawat Inap

2.1.2 Penunjang Medis, terdiri daro:

a. Instalasi Penunjang, yaitu:

1) Kamar

31

3) Laboratorium

4) Radiologi

5) Patologi

6) Anatomi

7) Haemodialisa

8) Farmasi

9) Gizi

10) Ambulance

2.2 Penerimaan Non Fungsional (penerimaan umum)

Penerimaan Non Fungsional yaitu PNBP atau penerimaan negara bukan

pajak penerimaan yang bersifat umum dan umumnya terdapat pada semua

departemen/lembaga.

Penerimaan Non Fungsional ini meliputi:

a. Sewa Apotik

b. Sewa kantin

c. Sewa Lahan Parkir

d. Pajak Perpakiran

C. Penggunaan Kas

Adapun penggunaan kas yang biasanya dilakukan oleh perusahaan yaitu:

1. Pembayaran biaya atau ongkos – ongkos perusahaan

2. Pembelian persediaan

3. Pembayaran upah dan gaji

Adanya pembentukan dana pemisahan aktiva lancar untuk tujuan-tujuan

tertentu dlam jangka panjang misalnya : dana pelunasan obligasi, dana pensiun

pegawai, dan ekspedisi, ataupun dana-dana lainnya. Adanya pembentukan dana

ini berarti adanya perubahan aktiva dari aktiva lancar menjadi aktiva tetap.

Pembayaran hutang-hutangjangka panjang yangmeliputi hutang hipotik,

hutang obligasi dan hutang-hutang jangka panjang lainnya. Serta penarikan atau

pembayaran kembali saham perusahaan yang beredar atau adanya penurunan

hutang jangka panjang diimbangi dengan berkurangnya aktiva lancar.

Secara ringkas pengguna kas disebabkan adanya transaksi-transaksi

sebagai berikut:

a. Pembelian saham sebagai investasi jangka pendek maupun jangka panjang

serta adanya pembelian aktiva tetap lainnya.

b. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun

hutang jangka panjang.

c. Pemebelian barang dangangan secara tunai, adanya pembayaran biaya

operasi yang meliputi upah dan gajin, pembelian supplier kantor,

33

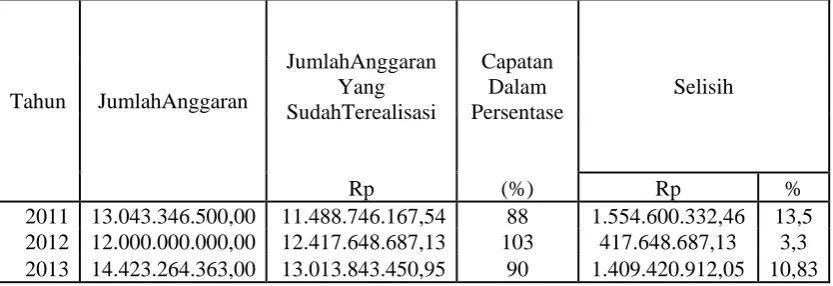

D. Analisis Penerimaan Kas

1. Analisis Perbandingan Anggaran Kas dan Realisasi Kas Tahun 2011 sampai

[image:40.595.115.532.260.403.2]dengan 2013, yakni sebai berikut:

Tabel 3.1

Perbandingan Jumlah Anggaran Terealisasi dan Jumlah Anggaran

Tahun 2011 s/d 2013

Tahun JumlahAnggaran

JumlahAnggaran Yang SudahTerealisasi

Capatan Dalam Persentase

Selisih

Rp (%) Rp %

2011 13.043.346.500,00 11.488.746.167,54 88 1.554.600.332,46 13,5 2012 12.000.000.000,00 12.417.648.687,13 103 417.648.687,13 3,3 2013 14.423.264.363,00 13.013.843.450,95 90 1.409.420.912,05 10,83 Sumber: RSUD DR. H. Kumpulan Pane Kota Tebing Tinggi (Data diolah), 2014

Berdasarkan Tabel 3.1 dapat dilihat bahwa selama tiga tahun terjadi perbedaan

antara jumlah anggaran yang terealisasi dengan jumlah anggaran atau target

penerimaan. Tahun 2011 jumlah anggaran yang sudah terealisasi mencapai 88 %

dari jumlah anggaran yang sudah ditetapkan , tahun 2012 melewati jumlah

anggaran yang sudah ditetapkan sebesar 103 % dan pada tahun 2013 mencapai

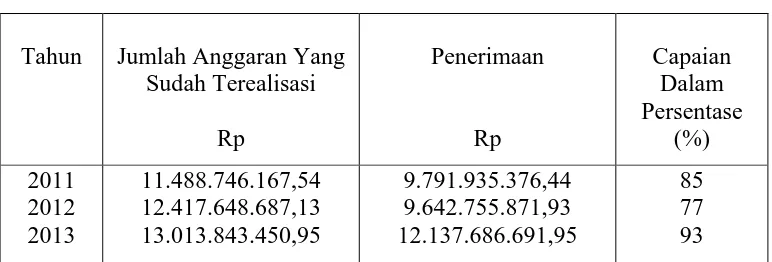

2. Analisis Perbandingan Jumlah Anggaran dan Penerimaan Kas Tahun 2011

[image:41.595.119.505.215.346.2]sampai dengan 2013, yakni sebagai berikut:

Tabel 3.2

Perbandingan Penerimaan dan Jumlah Anggaran Yang Sudah Terealisasi

Tahun 2011 s/d 2013

Tahun Jumlah Anggaran Yang Sudah Terealisasi Rp Penerimaan Rp Capaian Dalam Persentase (%) 2011 2012 2013 11.488.746.167,54 12.417.648.687,13 13.013.843.450,95 9.791.935.376,44 9.642.755.871,93 12.137.686.691,95 85 77 93

Sumber: RSUD DR. H. Kumpulan Pane Kota Tebing Tinggi (Data diolah), 2014

Berdasarkan Tabel 3.1 dapat dilihat bahwa selama tiga tahun terjadi perbedaan

antara jumlah anggaran yang sudah terealisasi dengan penerimaan. Tahun 2011

jumlah penerimaan mencapai 85 % dari jumlah anggaran yang sudah terealisasi ,

tahun 2012 jumlah penerimaan mengalami penurunan, penerimaan tahun 2012

35

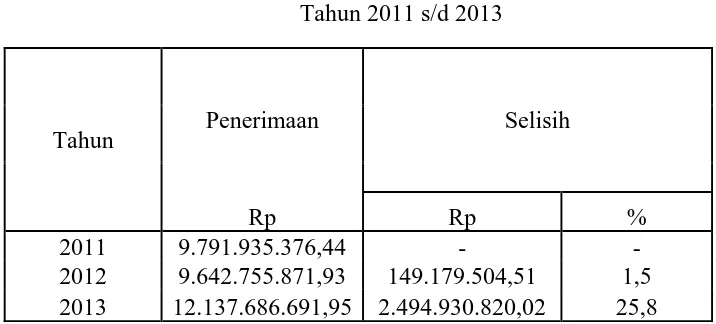

3. Analisis Perbandingan Penerimaan Kas dari Tahun 2011 sampai dengan 2013,

[image:42.595.111.469.198.360.2]yakni sebagai berikut:

Tabel 3.3

Perkembangan Jumlah Penerimaan Dari Tahun ke Tahun

Tahun 2011 s/d 2013

Tahun Penerimaan Selisih

Rp Rp %

2011 9.791.935.376,44 - -

2012 9.642.755.871,93 149.179.504,51 1,5 2013 12.137.686.691,95 2.494.930.820,02 25,8 Sumber: RSUD DR. H. Kumpulan Pane Kota Tebing Tinggi (Data diolah), 2014

Berdasarkan Tabel 3.1 dapat dilihat bahwa selama tiga tahun terjadi perbedaan

jumlah penerimaan yang mengalami kenaikan dan penurunan yang berbeda setiap

tahunnya. Dari tahun 2011 sampai tahun 2012 jumlah penerimaan mengalami

penurunan sebesar 1,5% dari jumlah penerimaaan tahun 2011, dari tahun 2012

sampai tahun 2013 jumlah jumlah penerimaan mengalami kenaikan sebesar

25,8% dari jumlah pendapatan tahun 2012.

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan analisis dan pembahasan “ANALISIS PENERIMAAN KAS PADA

RUMAH SAKIT UMUM DAERAH DR. H. KUMPULAN PANE KOTA

TEBING TINNGI”, maka dapat ditarik kesimpulan dan saran sebagai berikut

A. Kesimpulan

Kesimpulan yang dapat ditarik dari analisis dan pembahasan yang telah

dilakukan adalah sebagai berikut:

1. Rumah Sakit umum daerah Dr. H. Kumpulan Pane merupakan Rumah

Sakit kelas B Non Pendidikan sesuai dengan Surat Menteri Kesehatan

Republik Indonesia Nomor 581/Menkes/VII/2009.

2. Struktur organisasi RSUD Dr. H. Kumpulan Pane berbentuk organisasi

garis, yaitu wewenang dan tanggung jawab dilimpahkan secara vertikal

dari pimpinan sampai kepada bagian yang paling akhir telah menujukkan

adanya pembagian tugas para karyawan RSUD Dr. H. Kumpulan Pane

Kota Tebing Tinggi.

3. Perkembangan realisasi anggaran pada Rumah Sakit Umum Daerah DR.

H. Kumpulan Pane untuk periode Desember 2011 s/d Desember 2013

mengalami peningkatan yang cukup berarti, walaupun pada tahun 2011dan

37

4. Untuk prosedur penerimaan kas telah dilakukan sesuai prosedur yang

dilaksanakan oleh bendahara penerima kas yang kemudian dimasukkan ke

dalam rekening Rumah Sakit.

5. Perbandingan antara penerimaaan kas dan jumlah anggaran yang sudah

terealisasi Rumah Sakit Umum Daerah DR. H. Kumpulan Pane untuk

periode Desember 2011 s/d Desember 2013 mengalami peningkatan yang

cukup berarti dengan pencapaian penerimaan terhadap jumlah anggaran

yang sudah terealisasi sebesar 85% pada tahun 2011, walaupun pada tahun

2012 hanya mencapai 77 % dan mengalami peningkatan pencapaian

sebesar 93 % pada tahun 2013.

6. Perkembangan penerimaan kas pada Rumah Sakit Umum Daerah DR. H.

Kumpulan Pane untuk periode Desember 2011 s/d Desember 2013

mengalami peningkatan yang cukup berarti, walaupun pada tahun 2012

mengalami penurunan sebesar Rp 149.179.504,51 atau sebesar 1,52 %

tetapi secara keseluruhan perkembangan penerimaan kas cukup baik dan

mengalami pengingkatan.

B. Saran

Berdasarkan pada kesimpulan-kesimpulan di atas, berikut saran yang

diajukan yang diharapkan dapat berguna bagi Rumah Sakit Umum Daerah

DR. H. Kumpulan Pane dalam usahanya untuk meningkatkan penerimaan

1. Agar penerimaan kas dapat tercipta dengan baik maka semua penerimaan

dalam bentuk tunai harus disetor oleh kasir kepada bendahaa penerimaan

yang kemudian bendahara peneriman menyetorkan ke Bank setiap

harinya.

2. Agar penerimaan kas lebih baik lagi apabila setiap penerimaan tidak

melalui banyak tangan, yaitu dengan cara pasien dapat membayar melalui

kasir dan bendahara melakukan perekapan jumlah penerimaan harian

yang nantinya akan disetorkan oleh bendahara penerima.

3. Fungsi antara kasir dan bagian pencatatan sebaiknya dipisahkan, hal ini

berguna untuk mencegah kesalahan dalam penerimaan kas dan

DAFTAR PUSTAKA

Halim, Abdul & Syam Kusufi, 2012. Akuntansi Sektor Publik, Cetakan

Pertama, Salemba Empat, Jakarta.

Republik Indonesia. 1992. Undang-Undang No. 24 Tahun 2005 tentang Rumah

Sakit Sekretariat Negara. Jakarta.

Mulyadi, 2001. Auditing, Buku 2, Edisi Ketiga, Cetakan Ketiga, Salemba Empat,

Jakarta.

Mulyadi, 2003. Auditing, Salemba Empat, Jakarta.

Munawir S, 2002. Analisis Laporan Keuangan, Edisi Keempat, Cetakam

Ketiga, Liberty, Yogyakarta.

Syahyunan, SE,M Si, 2004. Manajemen Keuangan Satu,. Cetakan Pertama,

Universitas Sumatera Utara, Medan.

James C. Van Home, John M, Fundamentals of Financial Mangement Prinsip –

Prinsip Manajeman Keuangan, 2005. Buku I, Edisi 12, Salemba Empat, Jakarta.